Embed Size (px)

Citation preview

02

05

06

0707

0808

0909

1010

11

1515

Atento às demandas e necessidades apresentadas pelos cooperados, o SICOOB CREDIGUAÇU transferiu o Ponto de Atendimento de São Carlos/SP para amplas e modernas instalações em área privilegiada no centro da cidade. O novo espaço, inaugurado em Agosto de 2017, dispõe de vagas para estacionamento e oferece maior comodidade aos usuários da unidade.

Em Julho de 2017, o SICOOB CREDIGUAÇU inaugurou sua primeira Unidade de

Negócios na cidade de Araraquara/SP. Trata-se de um projeto pioneiro, aprovado pelo

Sicoob/SP, Bancoob e Sicoob Confederação; onde são realizadas todas as operações comuns

de um Ponto de Atendimento, exceto o trânsito de numerário. Um investimento baixo onde os

custos foram cobertos em menos de um semestre de funcionamento.

RELATÓRIO DEGESTÃO

ARARAQUARA RECEBE NOSSAPRIMEIRA UNIDADE DE NEGÓCIOS

COOPERADOS DE SÃO CARLOS CONTAM COM NOVO ESPAÇO

1616

RESULTADOECONÔMICO SOCIAL

BALANÇO SOCIAL

Neste ano a Economia Social que o Sicoob Crediguaçu proporcionou aos Cooperados que com ele trabalharam foi de R$ 38.928.341. Esse número é resultado da soma de 03 parcelas:

A primeira é o ganho que os cooperados tomadores de crédito tiveram operando com a Cooperativa, ao invés de operarem com os bancos, considerando as taxas médias praticadas por ambos, que foi de R$ 20.491.485.

A segunda é o ganho que os cooperados aplicadores tiveram operando com a cooperativa, ao invés de operarem com os bancos, considerando as taxas médias praticada por ambos, que foi de R$ 4.657.545.

A terceira é o resultado do exercício que foi de R$ 13.779.310

Essa economia social, tão importante principalmente nos dias de hoje não é a única vantagem de se trabalhar com uma Cooperativa Financeira. O mais importante, ainda que nossas taxas fossem iguais às dos bancos, é o tratamento pessoal no relacionamento de negócios, onde procuramos atender a todos, dentro de suas necessidades, com o maior respeito e consideração, dentro da premissa cooperativista de que o cooperado não é um cliente, é um sócio e tem direito a essa atenção especial.

17

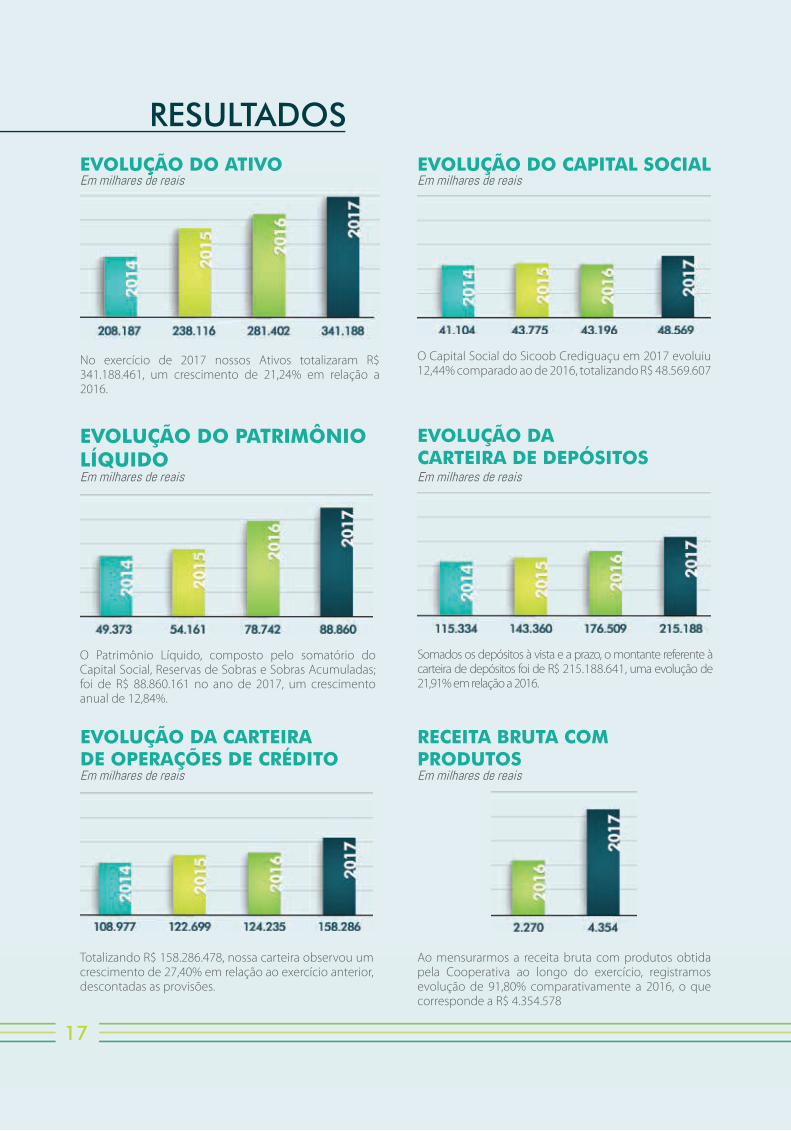

RESULTADOSEVOLUÇÃO DO ATIVOEVOLUÇÃO DO ATIVO

No exercício de 2017 nossos Ativos totalizaram R$ 341.188.461, um crescimento de 21,24% em relação a 2016.

EVOLUÇÃO DO CAPITAL SOCIAL

O Capital Social do Sicoob Crediguaçu em 2017 evoluiu 12,44% comparado ao de 2016, totalizando R$ 48.569.607

EVOLUÇÃO DO PATRIMÔNIOLÍQUIDO

O Patrimônio Líquido, composto pelo somatório do Capital Social, Reservas de Sobras e Sobras Acumuladas; foi de R$ 88.860.161 no ano de 2017, um crescimento anual de 12,84%.

EVOLUÇÃO DA CARTEIRA DE DEPÓSITOS

Somados os depósitos à vista e a prazo, o montante referente à carteira de depósitos foi de R$ 215.188.641, uma evolução de 21,91% em relação a 2016.

EVOLUÇÃO DA CARTEIRADE OPERAÇÕES DE CRÉDITO

Totalizando R$ 158.286.478, nossa carteira observou um crescimento de 27,40% em relação ao exercício anterior, descontadas as provisões.

RECEITA BRUTA COM PRODUTOS

Ao mensurarmos a receita bruta com produtos obtida pela Cooperativa ao longo do exercício, registramos evolução de 91,80% comparativamente a 2016, o que corresponde a R$ 4.354.578

Em milhares de reais

Em milhares de reais

Em milhares de reais Em milhares de reais

Em milhares de reais

Em milhares de reais

18

25 anos de história! 25 anos de um intenso trabalho para o desenvolvimento do cooperativismo de crédito em nossa região, colaborando – e sendo peça fundamental – para o progresso e dinamismo da economia nos municípios e localidades onde estamos inseridos. Um trabalho árduo, de fato, mas feito com dedicação e alicerçado em nossos sonhos e na esperança do progresso. A Crediguaçu cresceu, alcançou importantes marcas ao longo dos anos e, com a afiliação ao Sicoob, os resultados foram surpreendentes. Por este motivo, nas comemorações do nosso Jubileu de Prata não medimos esforços para levar a você cooperado a nossa mensagem de gratidão e reconhecimento por ter acreditado no trabalho do Sicoob Crediguaçu. Mais do que isso, nós Diretores, Conselheiros de Administração e Fiscal e colaboradores; nos empenhamos para apresentar aos cooperados resultados positivos que revelam nossa trajetória de crescimento e de consequente sucesso. Sigamos em frente, imbuídos dos propósitos cooperativistas, conduzindo os rumos de nossa cooperativa financeira, o Sicoob Crediguaçu. Obrigado!

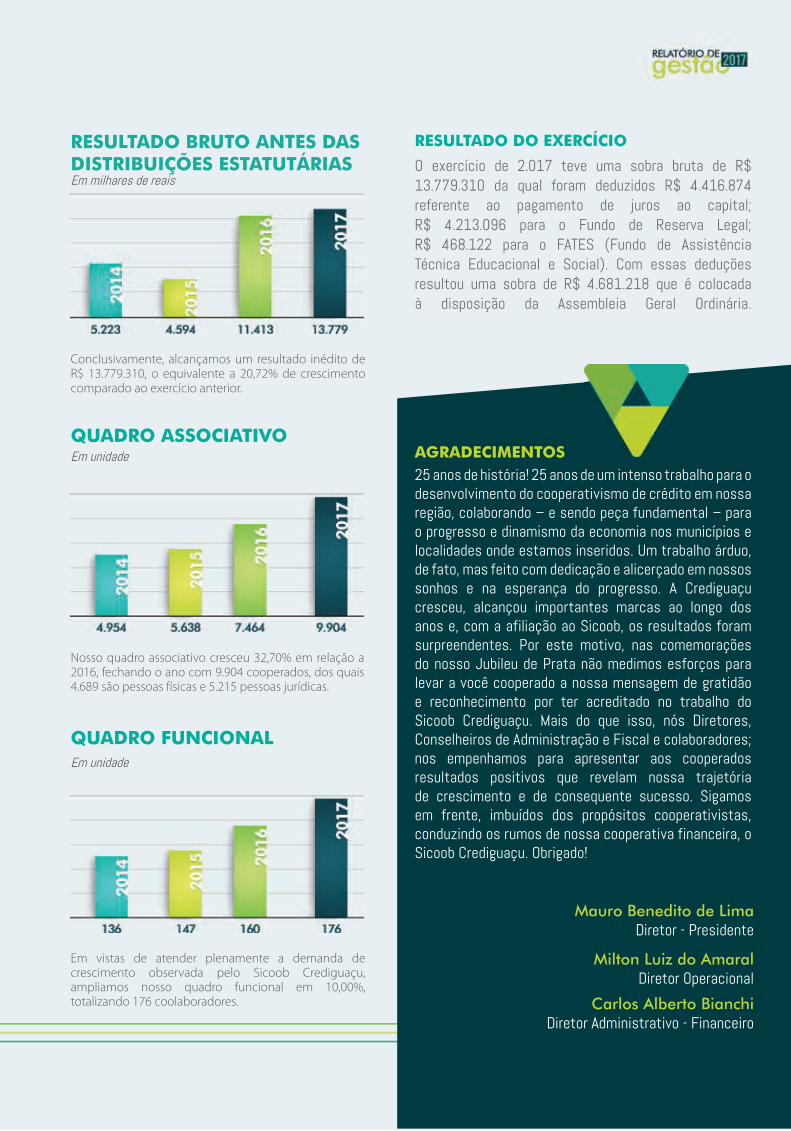

O exercício de 2.017 teve uma sobra bruta de R$ 13.779.310 da qual foram deduzidos R$ 4.416.874 referente ao pagamento de juros ao capital; R$ 4.213.096 para o Fundo de Reserva Legal; R$ 468.122 para o FATES (Fundo de Assistência Técnica Educacional e Social). Com essas deduções resultou uma sobra de R$ 4.681.218 que é colocada à disposição da Assembleia Geral Ordinária.

RESULTADO DO EXERCÍCIO

AGRADECIMENTOS

RESULTADO BRUTO ANTES DASDISTRIBUIÇÕES ESTATUTÁRIAS

Conclusivamente, alcançamos um resultado inédito de R$ 13.779.310, o equivalente a 20,72% de crescimento comparado ao exercício anterior.

QUADRO ASSOCIATIVO

Nosso quadro associativo cresceu 32,70% em relação a 2016, fechando o ano com 9.904 cooperados, dos quais 4.689 são pessoas físicas e 5.215 pessoas jurídicas.

QUADRO FUNCIONAL

Em vistas de atender plenamente a demanda de crescimento observada pelo Sicoob Crediguaçu, ampliamos nosso quadro funcional em 10,00%, totalizando 176 coolaboradores.

Mauro Benedito de LimaDiretor - Presidente

Milton Luiz do AmaralDiretor Operacional

Carlos Alberto Bianchi Diretor Administrativo - Financeiro

Em unidade

Em unidade

Em milhares de reais

19

Em 31 de dezembro de 2017 e de 2016Em reais

DEMONSTRAÇÕESFINANCEIRAS

BALANÇOS PATRIMONIAIS

20

2º semestre de 2017 e exercícios findos em 31 de dezembro de 2017 e de 2016Em reais

DEMONSTRAÇÕES DO RESULTADO (SOBRAS OU PERDAS)

21

2º semestre de 2017 e exercícios findos em 31 de dezembro de 2017 e de 2016Em reais

DEMONSTRAÇÕESFINANCEIRAS

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

22

2º semestre de 2017 e exercícios findos em 31 de dezembro de 2017 e de 2016Em reais

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

23

A Cooperativa de Crédito de Livre Admissão do Vale do Mogi Guaçu e Sudoeste Paulista – Sicoob Crediguaçu, constituída em 12 de fevereiro de 1992, designada simplesmente de Cooperativa, é instituição financeira não bancária, sociedade cooperativa de responsabilidade limitada, de pessoas, de natureza simples e sem fins lucrativos. Tem sede e administração na cidade de Descalvado, Estado de São Paulo e sua área de ação está limitada aos municípios do Estado de São Paulo de Aguaí, Américo Brasiliense, Analândia, Angatuba, Apiaí, Araçoiaba da Serra, Araraquara, Araras, Barão de Antonina, Barra do Turvo, Bofete, Boituva, Brotas, Buri, Cabreúva, Capão Bonito, Capela do Alto, Casa Branca, Cerquilho, Cesário Lange, Conchal, Conchas, Cordeirópolis, Corumbataí, Cravinhos, Descalvado, Dourado, Guareí, Ibaté, Iperó, Ipeúna, Itaberá, Itapetininga, Itapeva, Itaporanga, Itararé, Itirapina, Itu, Laranjal Paulista, Leme, Luiz Antonio, Mairinque, Paranapanema, Pereiras, Piedade, Pilar do Sul, Pirassununga, Porangaba, Porto Feliz, Porto Ferreira, Ribeirão Bonito, Rincão, Rio Claro, Riversul, Salto, Salto de Pirapora, Santa Cruz da Conceição, Santa Cruz das Palmeiras, Santa Gertrudes, Santa Lúcia, Santa Rita do Passa Quatro, Santa Rosa de Viterbo, São Carlos, São Miguel Arcanjo, São Roque, São Simão, Sarapuí, Sorocaba, Tambaú, Tapiraí, Tatuí, Tietê e Votorantim; e aos municípios no Estado do Paraná de Jaguariaíva e Sengés.Tem por objeto social, além de outras operações que venham a ser permitidas às sociedades cooperativas de crédito:(i) o desenvolvimento de programas de poupança, de uso adequado do crédito e de prestação de serviços, praticando todas as operações ativas, passivas e acessórias próprias de cooperativas de crédito;(ii) prover, através da mutualidade, prestação de serviços financeiros a seus associados em suas atividades específicas, buscando apoiar e aprimorar a produção,

a produtividade e a qualidade de vida, bem como a comercialização e industrialização dos bens produzidos; e (iii) a formação educacional de seus associados, no sentido de fomentar o cooperativismo.Tem sua constituição e funcionamento regulamentados pela Lei nº 4.595/1964, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/1971, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/2009, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 4.4 34/2015, do Conselho Monetário Nacional, que dispõe sobre a constituição e funcionamento de cooperativas de crédito. É filiada à Cooperativa Central de Crédito do Estado de São Paulo - Sicoob São Paulo, acionista minoritário do Banco Cooperativo do Brasil S/A - Bancoob e componente do Sistema de Cooperativas de Crédito do Brasil - Sicoob.

1|CONTEXTOOPERACIONAL

2|APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

a) Apresentação das demonstrações financeirasAs demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente aquelas aplicáveis às entidades cooperativas, a Lei do Cooperativismo nº 5.764/1971, a Lei Complementar nº 130/2009, as normas e instruções do BACEN, apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) e os pronunciamentos, orientações e as interpretações do Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Central do Brasil.Nesse sentido, os Pronunciamentos contábeis já aprovados pelo Banco Central do Brasil são: CPC

DEMONSTRAÇÕESFINANCEIRAS

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS2º semestre de 2017 e exercícios findos em 31 de dezembro de 2017 e de 2016Em reais

24

Conceitual Básico (R1) - Resolução CMN nº 4.144/2012; CPC 01 (R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/2008; CPC 03 (R2) - Demonstrações do Fluxo de Caixa - Resolução CMN nº 3.604/2008; CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/2009; CPC 10 (R1) - Pagamento Baseado em Ações - Resolução CMN nº 3.989/2011; CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. – Resolução CMN nº 4.007/2011; CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/2011; CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/2009; CPC 33 - Benefícios a Empregados Resolução CMN nº 4.4 24/2015.Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para contabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para causas judiciais, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.A Administração avaliou a capacidade da Cooperativa em continuar operando normalmente e está convencida de que ela possui recursos para dar continuidade a seus negócios no futuro. Adicionalmente, a Administração não tem conhecimento de nenhuma incerteza material que possa gerar dúvidas significativas sobre a sua capacidade de continuar operando. Assim, estas demonstrações financeiras foram preparadas com base no pressuposto de continuidade.As demonstrações financeiras, incluindo as notas explicativas, são de responsabilidade da Administração da Cooperativa, e foram aprovadas em 23 de fevereiro de 2018.

As principais práticas contábeis aplicadas na preparação dessas demonstrações financeiras estão assim definidas abaixo. Essas práticas foram aplicadas de modo consistente nos exercícios e semestre apresentados, salvo disposição em contrário.

a) Apuração do resultadoOs ingressos e os dispêndios são reconhecidos pelo regime de competência do exercício.As receitas com prestação de serviços, típicas ao sistema financeiro, são reconhecidas quando da prestação de serviços ao associado ou a terceiros. Os dispêndios e as despesas e os ingressos e receitas operacionais são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identificados com cada atividade.

b) Estimativas contábeisA preparação de demonstrações financeiras requer o uso de certas estimativas contábeis, críticas e também o exercício de julgamento por parte da Administração da Cooperativa no processo de aplicação das políticas contábeis. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à seleção das vidas-úteis do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas. A Administração da Cooperativa monitora e revisa as estimativas e suas premissas pelo menos semestralmente.

3|DESCRIÇÃO DAS PRINCIPAISPRÁTICAS CONTÁBEIS

25

c) Caixa e equivalentes de caixaCompreendem dinheiro em caixa, depósitos bancários livres e relações interfinanceiras (centralização financeira) de curto prazo e de alta liquidez, com prazo inferior a 90 dias de vencimento.

d) Títulos e valores mobiliários e Relações interfinanceiras – ativo São atualizados pelos rendimentos pactuados auferidos até a data do balanço, não superando o valor de mercado. Parte desses títulos garantem operações de repasses de recursos de crédito rural.

e) Operações de créditoAs operações pré-fixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são registradas a valor presente até a data do balanço, observados os índices contratados. Para as operações vencidas há mais de 60 dias, os juros permanecerão em rendas a apropriar, até a liquidação da operação.Sobre as operações de crédito, a Administração da Cooperativa constituiu provisão para perdas em montante considerado suficiente para cobrir eventuais perdas na realização de valores a receber, com base em critérios consistentes e verificáveis, amparadas por informações internas e externas, pelo menos em relação ao devedor e seus garantidores (situação econômico-financeira, grau de endividamento, capacidade de geração de resultados, fluxo de caixa, administração e qualidade de controles, pontualidade a atrasos nos pagamentos, contingências, setor de atividade econômica, limite de crédito) e, em relação à operação (natureza e finalidade, características das garantias com suficiência de liquidez e valor), conforme determina as Resoluções CMN nº 2.697/2000 e 2.682/1999, que classifica as operações em nove níveis de risco, de AA (risco mínimo) a H (risco máximo).

f) Depósitos em garantiasExistem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações em que figura como polo passivo. Por conta desses

questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

g) InvestimentosRepresentados substancialmente por quotas do SICOOB SP e ações do Bancoob, avaliadas pelo método de custo de aquisição.

h) Imobilizado de usoAs imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens.

i) IntangívelDemonstrado pelo valor dos gastos que são amortizados pelo método linear em função do prazo dos benefícios futuros esperados.

j) Redução ao valor recuperável de ativosO imobilizado e outros ativos são revistos anualmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode ser recuperável (teste de impairment).Em 31 de Dezembro de 2017 não existem indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

k) Depósitos à vista, sob aviso, a prazo e letras de créditoOs depósitos pré-fixados são registrados pelo valor futuro, retificado pela conta de dispêndios a apropriar e os depósitos pós-fixados são atualizados até a data do balanço, observados os índices contratados.

DEMONSTRAÇÕESFINANCEIRAS

26

l) Obrigações por empréstimos e repassesAs obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, líquidos dos custos da transação. Em seguida, os saldos dos empréstimos tomados são acrescidos de encargos e juros proporcionais ao período incorrido (“pro rata temporis”), assim como das despesas a apropriar referente aos encargos contratados até o final do contrato, quando calculáveis.

m) ProvisõesAs provisões são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são registradas tendo como base melhores estimativas de risco envolvido.

n) Demais ativos e passivosOs demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas não superando o valor de mercado. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

o) Ativos e passivos contingentesOs ativos contingentes não são reconhecidos, exceto quando da existência de evidências concretas que assegurem a sua realização. Os passivos contingentes são reconhecidos contabilmente pela Administração da Cooperativa quando, com base na opinião dos assessores jurídicos e outras análises das matérias, for considerado que há risco de perda de ações judicial ou administrativa, gerando uma possibilidade de saída de recursos no futuro para a liquidação dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas de uma previsão sobre eventos futuros, mas que leva em consideração o fundamento jurídico da causa, a viabilidade de produção de provas, a jurisprudência em questão, a possibilidade de recorrer a instâncias superiores e a experiência histórica. A Administração da Cooperativa revisa periodicamente a situação dos passivos contingentes.

p) Obrigações legaisSão aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou outro instrumento fundamentado em lei, aos quais a Cooperativa tem por diretriz.

q) Segregação do circulante e não circulanteOs valores realizáveis e exigíveis com prazos inferiores ao encerramento do próximo exercício social estão classificados no circulante, e os com prazos superiores, no não circulante.

r) Imposto de renda e contribuição socialO imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não-cooperativos de acordo com o Decreto 3.000/1999, art. 183. O resultado apurado em operações realizadas com cooperados não tem incidência de tributação conforme art. 182 do mesmo Decreto.

s) Eventos subsequentesCorrespondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:• Eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data-base das demonstrações contábeis; e• Eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis.Não houve qualquer evento subsequente para as demonstrações contábeis encerradas em 31 de dezembro de 2017.

t) Demonstração dos fluxos de caixaAs demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estão sendo apresentadas de acordo com o estabelecido pelo Comitê de Pronunciamentos Contábeis (CPC) e normas do BACEN.

27

As disponibilidades e as relações interfinanceiras são classificadas como caixa e equivalentes de caixa, para fins de apresentação da demonstração dos fluxos de caixa, quando atendido às determinações da Resolução nº 3.604/2008 do BACEN.

Essas aplicações são remuneradas às taxas de 98% e 101% do CDI (CETIP). As operações estão custodiadas em bancos ligados ao Sistema Sicoob. As operações vinculadas garantem as operações de repasse de recursos de crédito rural junto ao Bancoob, com vencimento após 90 dias. No exercício de 2017 foram registrados no resultado, em ingressos de intermediação financeira – títulos e valores mobiliários, rendimentos no montante de R$ 12.853.626.

Em 31 de dezembro de 2017, o saldo é de R$ 3.856.538 (R$ 820.558 em 2016).São depósitos efetuados na centralização financeira do Sicoob São Paulo, determinado no artigo 24 da Resolução nº 4.4 34/2015 do BACEN, remunerados pela taxa de Certificado de Depósito Interbancário (CDI). No exercício de 2017 foram registrados no resultado rendimentos em ingresso de depósitos intercooperativas, o montante de R$ 1.003.004.

4|COMPOSIÇÃO DO CAIXA EEQUIVALENTES DE CAIXA

5|TÍTULOS EVALORES MOBILIÁRIOS

6|RELAÇÕESINTERFINANCEIRAS

DEMONSTRAÇÕESFINANCEIRAS

28

a) Composição por tipo de operação e prazo de vencimento

7|OPERAÇÕESDE CRÉDITO

b) Composição por nível de risco e situação de vencimento

29

c) Movimentação da provisão para operações de crédito de liquidação duvidosa

d) Créditos baixados como prejuízoAs operações classificadas como nível H (100% de provisão) permanecem nessa classificação por seis meses e, desde que apresentem atraso superior a esse prazo, são baixadas contra a provisão existente e controladas em conta de compensação, não figurando mais no balanço patrimonial.Até 31 de dezembro de 2017, os créditos baixados como prejuízo, registrados em conta de compensação, montam R$ 24.190.746 (R$ 21.689.4 50 em 2016) e, em sua maioria, encontram-se em processo de cobrança judicial. Em 2017, foram recuperados créditos baixados como prejuízo no montante de R$ 2.934.794 (R$ 4.303.4 70 em 2016).

e) Composição da carteira de crédito por faixa de vencimento:

f) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:

DEMONSTRAÇÕESFINANCEIRAS

30

g) Concentração dos Principais Devedores:

h) Operações renegociadas:Durante o exercício de 2017, a Cooperativa procedeu à renegociação de operações de crédito que no final do exercício montam o total de R$ 739.745, compreendendo as composições de dívidas, prorrogações, novações de créditos e as concessões de novas operações de crédito para liquidação parcial ou total de operações anteriores.

(i) Tratam-se de valores a receber da venda de imóveis recebidos em dação de pagamento. O vencimento final das operações será em setembro de 2021.

8|OUTROSCRÉDITOS

31

(i) Refere-se a bens móveis e imóveis recebidos em dação de pagamento de dívidas decorrentes de operações de crédito. Referidos bens são destinados à venda e deduzidos pela provisão para desvalorização.

No exercício de 2017, a Cooperativa aumentou seu capital social no Sicoob São Paulo em R$ 113.719 (R$ 114.587 em 2016). A Cooperativa também aumentou seu capital no Bancoob no exercício em R$ 78.037 (R$ 89.223 em 2016).

9|OUTROSVALORES E BENS

10|INVESTIMENTOS

11|IMOBILIZADODE USO

a) Composição do saldo

DEMONSTRAÇÕESFINANCEIRAS

32

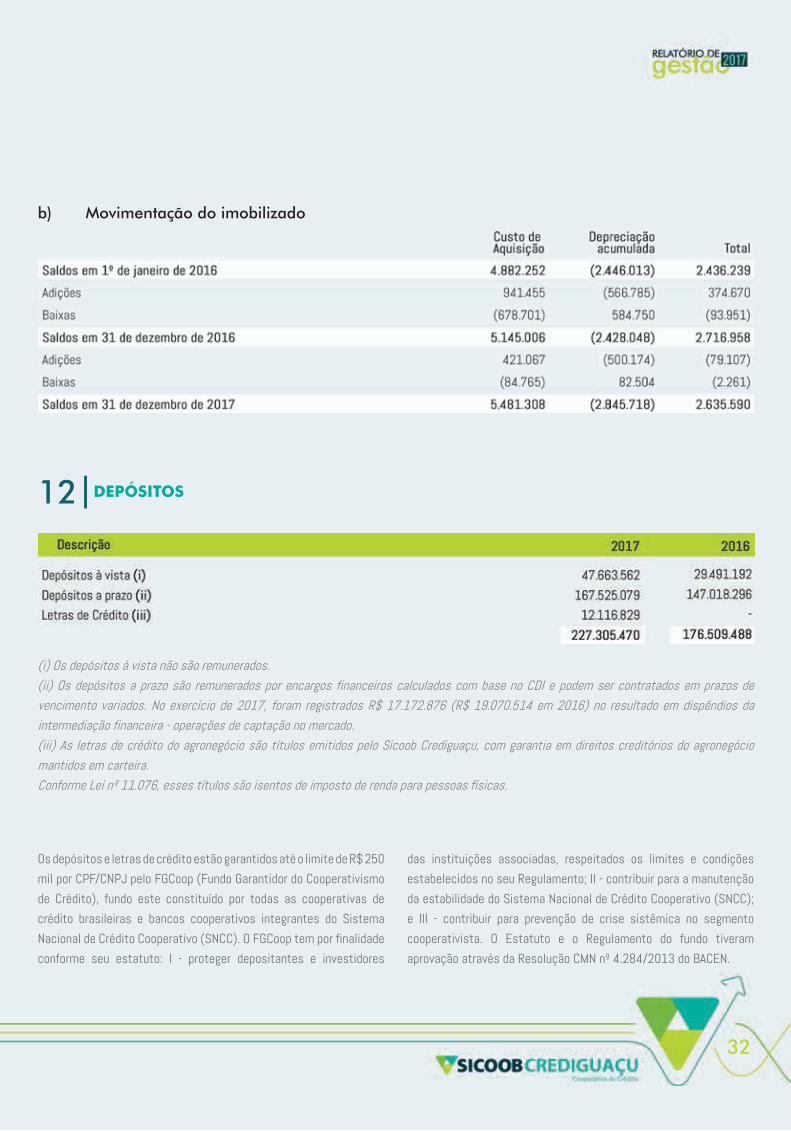

b) Movimentação do imobilizado

12|DEPÓSITOS

(i) Os depósitos à vista não são remunerados.(ii) Os depósitos a prazo são remunerados por encargos financeiros calculados com base no CDI e podem ser contratados em prazos de vencimento variados. No exercício de 2017, foram registrados R$ 17.172.876 (R$ 19.070.514 em 2016) no resultado em dispêndios da intermediação financeira - operações de captação no mercado.(iii) As letras de crédito do agronegócio são títulos emitidos pelo Sicoob Crediguaçu, com garantia em direitos creditórios do agronegócio mantidos em carteira.Conforme Lei nº 11.076, esses títulos são isentos de imposto de renda para pessoas físicas.

Os depósitos e letras de crédito estão garantidos até o limite de R$ 250 mil por CPF/CNPJ pelo FGCoop (Fundo Garantidor do Cooperativismo de Crédito), fundo este constituído por todas as cooperativas de crédito brasileiras e bancos cooperativos integrantes do Sistema Nacional de Crédito Cooperativo (SNCC). O FGCoop tem por finalidade conforme seu estatuto: I - proteger depositantes e investidores

das instituições associadas, respeitados os limites e condições estabelecidos no seu Regulamento; II - contribuir para a manutenção da estabilidade do Sistema Nacional de Crédito Cooperativo (SNCC); e III - contribuir para prevenção de crise sistêmica no segmento cooperativista. O Estatuto e o Regulamento do fundo tiveram aprovação através da Resolução CMN nº 4.284/2013 do BACEN.

33

Maiores Depositantes:

Despesas com operações de captação de mercado:

13|RELAÇÕESINTERDEPENDÊCIAS

14|OBRIGAÇÕES POREMPRÉSTIMOS E REPASSES

Os recursos de terceiros que estão com a cooperativa são registrados nessa conta para posterior repasse aos associados, por sua ordem.

(a) Tratam-se de cheques emitidos contra a ordem de terceiros. Esses valores eram contabilizados no grupo de credores diversos e foram reclassificados, para melhor adequação contábil.

Essas operações são captadas junto ao sistema financeiro e cooperativo, com garantias de notas promissórias, avais e penhores cedulares.

DEMONSTRAÇÕESFINANCEIRAS

34

15|OUTRASOBRIGAÇÕES

(i) O FATES é destinado às atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e 5% das sobras líquidas do ato cooperativo, conforme determinação estatutária. A classificação desses valores em contas passivas segue determinação do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF. Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – Fates é registrado como exigibilidade e utilizado em despesas para o qual se destina, conforme Lei nº 5.764/1971.

(ii) A Cooperativa possui contingências tributárias e cíveis decorrentes do curso normal das operações. As contingências tributárias representam os processos em que são discutidos a inconstitucionalidade ou ilegalidade de determinada norma ou movidos pelas autoridades fiscais nas situações de interesse de pagamento insuficiente ou em desacordo com o entendimento do órgão fiscalizador. Existem outras ações cíveis que pleiteiam revisões contratuais dos créditos ou por danos morais. A Administração julga que constituiu provisão em montante considerado suficiente para cobrir as prováveis perdas estimadas com as ações em curso. Referidas provisões estão parcialmente cobertas por depósitos judiciais registrados em outros créditos no ativo não circulante.

35

a) Composição das provisões para passivos contingentes e dos depósitos em garantia

b) Movimentação das provisões para contingências nos exercícios

Os impostos e as contribuições apurados e recolhidos pela Cooperativa, bem como as respectivas declarações acessórias, os registros fiscais e societários, estão sujeitos a exame por parte das autoridades fiscais durante prazos prescricionais variados, conforme a legislação aplicável em cada circunstância, em geral cinco anos.

c) Passivos contingentesA Cooperativa é ré em demandas de natureza cível, discutida na esfera judicial, com valor total de R$ 65.532, em 31 de dezembro de 2017. A Administração da Cooperativa decidiu com base na opinião de seu assessor jurídico, que indica perda possível, mas não provável, em não registrar qualquer provisão para contingências em face desse assunto.

DEMONSTRAÇÕESFINANCEIRAS

16|PATRIMÔNIOLÍQUIDO

a) Capital socialÉ representado pelas integralizações de 9.904 e 7.464 cooperados em 31 de dezembro de 2017 e de 2016, respectivamente. De acordo com o Estatuto Social, cada cooperado tem direito a um voto, independente do número de suas cotas-partes. A Cooperativa pagou juros ao capital próprio, visando remunerar o capital do associado. Os critérios para a

provisão obedeceram à Lei Complementar 130, artigo 7º, de 17 de abril de 2009. A remuneração foi limitada ao valor da taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC. A referida provisão foi demonstrada na Demonstração de Sobras ou Perdas – DSP e na Demonstração das Mutações do Patrimônio Líquido – DMPL, no montante de R$ 4.416.874 (R$ 3.068.215 em 2016), conforme Circular BACEN nº 2.739/1997.

3636

No exercício de 2017, a Cooperativa aumentou seu capital social no montante de R$ 9.071.697, com recursos provenientes de seus cooperados, juros sobre o capital e sobras de exercícios anteriores aprovados em assembleia, e também ocorreram baixas em 2017, no montante de R$ 3.698.811 proveniente de cooperados desligados.O capital social é de R$ 48.569.607 e de R$ 43.196.721 em 31 de dezembro de 2017 e de 2016, respectivamente.

b) Destinações estatutárias e legaisAs sobras apuradas no fim do exercício, conforme estatuto social tiveram as seguintes destinações:• 45% para a reserva legal com a finalidade de reparar perdas eventuais futuras e a atender ao desenvolvimento das atividades da Cooperativa; e• 5% para o Fundo de Assistência Técnica, Educacional e Social (FATES), com a finalidade de prestar assistência e educação a seus cooperados, familiares e empregados, que

podem ser executados mediante convênio com entidades especializadas, oficiais ou não. Atendendo à instrução do BACEN, o FATES é registrado como exigibilidade (nota 13 (i)).

c) Sobras acumuladasAs sobras são distribuídas e apropriadas conforme Estatuto Social, normas do Banco Central do Brasil e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – FATES é registrado como exigibilidade e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/1971. Em Assembleia Geral Ordinária, realizada em 13/04/2017, os cooperados deliberaram pelo aumento do capital social com sobra do exercício findo em 31 de dezembro de 2016, no valor de R$ 4.149.967.

37

17|OUTROS DISPÊNDIOS ADMINISTRATIVOS

18|OUTROS DISPÊNDIOSOPERACIONAIS

DEMONSTRAÇÕESFINANCEIRAS

A Cooperativa é avalista de seus cooperados em transações que montam R$ 6.966.875 em 31 de dezembro de 2017 (R$ 4.222.137 em 2016) registradas em contas de compensação.

19|COOBRIGAÇÕES E RISCOS EM GARANTIAS PRESTADAS

37

Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores contábeis, os quais são iguais ou que se aproximam dos seus valores justos, conforme critérios mencionados nas correspondentes notas explicativas, com destaque para as disponibilidades, relações interfinanceiras, títulos e valores mobiliários, operações de crédito, depósitos e obrigações por empréstimos e repasses.Não foram realizadas operações com instrumentos financeiros derivativos nos exercícios.

20|SEGUROS CONTRATADOS -NÃO AUDITADO

21|INSTRUMENTOSFINANCEIROS

22|PARTESRELACIONADAS

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da Cooperativa (Diretoria, Conselhos de Administração e Fiscal), inclusive diretores e executivos. As operações com partes relacionadas são realizadas no contexto normal das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica, e são assim resumidas nos exercícios:

A Administração da Cooperativa adota a política de contratar seguros, cujas coberturas são consideradas suficientes pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações financeiras, consequentemente, não foram auditadas pelos nossos auditores independentes.

38

39

As operações de crédito e depósitos são realizadas em condições normais de mercado. As remunerações são deliberadas e aprovadas em Assembleia Geral Ordinária.

DEMONSTRAÇÕESFINANCEIRAS

40

23|COOPERATIVA CENTRAL DE CRÉDITO DO ESTADO DE SÃO PAULO – SICOOB SÃO PAULO

As operações são realizadas em condições normais de mercado e regulamentações internas.

O Sicoob São Paulo representa suas associadas perante os organismos governamentais e privados ligados ao cooperativismo e às instituições financeiras.

a) Atribuições estatutáriasA COOPERATIVA DE CREDITO DE LIVRE ADMISSÃO DO VALE DO MOGI GUAÇU E SUDOESTE PAULISTA - SICOOB CREDIGUAÇU, em conjunto com outras cooperativas singulares, é filiada à CCC ESTADO SÃO PAULO - SICOOB SP, que representa o grupo formado por suas afiliadas perante as autoridades monetárias, organismos governamentais e entidades privadas.O SICOOB SP é uma sociedade cooperativista que tem por objetivo a organização em comum em maior escala dos serviços econômico-financeiros e assistenciais de suas filiadas (cooperativas singulares), integrando e orientando suas atividades, de forma autônoma e independente, através dos instrumentos previstos na legislação pertinente e normas exaradas pelo Banco Central do Brasil, bem como facilitando a utilização recíproca dos

serviços, para consecução de seus objetivos.Para assegurar a consecução de seus objetivos, cabe ao SICOOB SP a coordenação das atividades de suas filiadas, a difusão e fomento do cooperativismo de crédito, a orientação e aplicação dos recursos captados, a implantação e implementação de controles internos voltados para os sistemas que acompanhem informações econômico-financeiras, operacionais e gerenciais, entre outras.O SICOOB CREDIGUAÇU responde solidariamente pelas obrigações contraídas pelo SICOOB SP perante terceiros, até o limite do valor das cotas-partes do capital que subscrever, proporcionalmente à sua participação nessas operações.Saldos das transações da Cooperativa com a SICOOB SP:As demonstrações contábeis do SICOOB SP foram auditadas por outros auditores independentes que emitiram relatório de auditoria sobre as demonstrações contábeis, datado de 19/02/2018, com opinião sem modificação.

Saldos das transações da Cooperativa com o Sicoob São Paulo nos exercícios:

24|ÍNDICE DEBASILEIA

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem manter, permanentemente, o valor do Patrimônio de Referência (PR), apurado nos termos da Resolução CMN nº. 4.192, de 01/03/2013, compatível com os riscos de suas atividades, sendo apresentado abaixo cálculo dos limites:

41

25|RESUMO DA DESCRIÇÃO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS

a) Risco operacionalAs diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Risco Operacional que foi aprovada pela Diretoria Executiva e pelo Conselho de Administração do Sicoob Confederação, entidade responsável por prestar os serviços de gestão centralizada do risco operacional para as entidades do Sicoob.O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identificação, avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.As perdas operacionais são comunicadas à Área de Controles Internos que interage com os gestores das áreas e identifica formalmente as causas, a adequação dos controles implementados e a necessidade de aprimoramento dos processos, inclusive com a inserção de novos controles.Os resultados são apresentados à Diretoria Executiva e ao Conselho de Administração.A metodologia de alocação de capital, para fins do Novo Acordo da Basileia, utilizada para determinação da parcela de risco operacional (RWAopad) é a Abordagem do Indicador Básico (BIA).Em cumprimento à Resolução CMN nº 3.380/2006, encontra-se disponível no sítio do Sicoob (www.sicoob.com.br) relatório descritivo da estrutura de gerenciamento do risco operacional.

b) Risco de mercado e de liquidez O gerenciamento dos riscos de mercado e de liquidez

do Sicoob Crediguaçu objetiva garantir a aderência às normas vigentes e minimizar os riscos de mercado e de liquidez, por meio das boas práticas de gestão de riscos, na forma instruída nas Resoluções CMN nº 3.464/2007 e nº 4.090/2012.Conforme preceitua o artigo 9º da Resolução CMN nº 3.464/2007 e artigo 8º da Resolução CMN nº 4.090/2012, o Sicoob Crediguaçu aderiu à estrutura única de gestão dos riscos de mercado e de liquidez do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), desde novembro de 2017, sendo anteriormente realizado pelo Banco Cooperativo do Brasil S.A. (Bancoob), que pode ser evidenciada em relatório disponível no sítio www.sicoob.com.br.No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado de estabelecimento de limites de risco, de testes de stress e de aderência ao modelo de mensuração de risco (backtesting).No gerenciamento do risco de liquidez são adotados procedimentos para identificar, avaliar, monitorar e controlar a exposição ao risco de liquidez, limite mínimo de liquidez, fluxo de caixa projetado, testes de stress e planos de contingência.Não obstante a centralização do gerenciamento dos riscos de mercado e de liquidez, o Sicoob Crediguaçu possui estrutura compatível com a natureza das operações e com a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de liquidez da entidade.

DEMONSTRAÇÕESFINANCEIRAS

42

c) Risco de créditoO gerenciamento de risco de crédito do Sicoob Crediguaçu objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos. Conforme preceitua o artigo 9º da Resolução CMN nº 3.721/2009, o Sicoob Crediguaçu aderiu à estrutura única de gestão do risco de crédito do Sicoob, centralizada no Sicoob Confederação (Sicoob), desde novembro de 2017, sendo anteriormente realizado pelo Banco Cooperativo do Brasil S.A (Bancoob), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br. Compete ao gestor a padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de manutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas. Não obstante a centralização do gerenciamento de risco de crédito, o Sicoob Crediguaçu possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de crédito da entidade.

d) Gerenciamento de capital A estrutura de gerenciamento de capital do Sicoob Crediguaçu objetiva garantir a aderência às normas vigentes e minimizar o risco de insuficiência de capital para fazer face aos riscos em que a entidade está exposta, por meio das boas práticas de gestão de capital, na forma instruída na Resolução CMN nº 3.988/2011.Conforme preceitua o artigo 9º da Resolução CMN nº 3.988/2011, o Sicoob Crediguaçu aderiu à estrutura única de gerenciamento de capital do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.O gerenciamento de capital centralizado consiste em um processo contínuo de monitoramento do capital e é realizado pelas entidades do Sicoob com objetivo de:a) avaliar a necessidade de capital para fazer face aos

riscos a que as entidades do Sicoob estão sujeitas;b) planejar metas e necessidade de capital, considerando os objetivos estratégicos das entidades do Sicoob;c) adotar postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.Adicionalmente, são realizadas também simulações de eventos severos em condições extremas de mercado, com a consequente avaliação de seus impactos no capital das entidades do Sicoob.

26|OUTROSASSUNTOS

Foi publicada, em 23 de fevereiro de 2017, a Resolução CMN nº 4.557 que dispõe sobre as estruturas de gerenciamento de riscos e de capital, com a consequente revogação, a partir de 24 de fevereiro de 2018, das Resoluções CMN nos 3.380/2006, 3.464/2007, 3.721/2009, 3.988/2011 e 4.090/2012.Em razão disso, foi criada no Sicoob Confederação, a Superintendência de Gestão de Risco e Capitais, que vem promovendo a reestruturação administrativa e operacional para cumprimento das exigências previstas na Resolução CMN nº. 4.557/2017, de modo a atendê-la plenamente a partir de fevereiro de 2018.

Antonio Carlos de MelloPresidente do Conselho de Administração

Mauro Benedito de LimaPresidente da Diretoria Executiva

Milton Luiz do AmaralDiretor Operacional

Carlos Alberto BianchiDiretor Administrativo-Financeiro

Flávio Henrique FernandesContador CRC 1SP 215483/O-0

43

OpiniãoExaminamos as demonstrações contábeis da Cooperativa de Crédito de Livre Admissão do Vale do Mogi Guaçu e Sudoeste Paulista – Sicoob Crediguaçu, que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações de sobras ou perdas, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cooperativa de Crédito de Livre Admissão do Vale do Mogi Guaçu e Sudoeste Paulista – Sicoob Crediguaçu em 31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil.

Base para opiniãoNossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir, intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à cooperativa, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outros assuntosAs demonstrações contábeis da Cooperativa de Crédito e Livre Admissão do Vale do Mogi Guaçu e Sudoeste Paulista – Sicoob Crediguaçu para o exercício findo em 31 de dezembro de 2016 foram examinadas por outros auditores independentes que emitiram relatório em 19 de janeiro de 2017 com uma opinião sem modificação sobre essas demonstrações contábeis.

Outras informações que acompanham as demonstrações contábeis e o relatório do auditorA administração da cooperativa é responsável por essas outras

informações que compreendem o Relatório da Administração. Nossa opinião sobre as demonstrações contábeis não abrange o Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre esse relatório.

Responsabilidades da administração e da governança pelas demonstrações contábeisA administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a cooperativa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a cooperativa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.Os responsáveis pela governança da cooperativa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades da administração e da governança pelas demonstrações contábeisA administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a cooperativa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a cooperativa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

RELATÓRIO DE AUDITORIA SOBRE ASDEMONSTRAÇÕES CONTÁBEIS

Ao Conselho de Administração e aos Cooperados da Cooperativa de Crédito de Livre Admissão do Vale do Mogi Guaçu e Sudoeste Paulista – Sicoob CrediguaçuDescalvado/SP

44

Os responsáveis pela governança da cooperativa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria das demonstrações contábeisNossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional, e mantemos ceticismo profissional ao longo da auditoria. Além disso:• Identificamos e avaliamos o risco de distorção relevante nas demonstrações contábeis, independente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, e conluio, falsificação, omissão ou representações falsas intencionais.• Obtemos o entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados nas circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da cooperativa.• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza significativa

em relação a eventos ou circunstâncias que possam levantar dúvida significativa em relação a capacidade de continuidade operacional da cooperativa. Se concluirmos que existe incerteza significativa devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a cooperativa a não mais se manter em continuidade operacional.• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

São Paulo/SP, 13 de março de 2018.Edimilson Artilha Vieira

Contador - CRC – SP 280575/OCNAI 4726

45

46

47

DESTAQUES FINANCEIROSPRINCIPAIS DADOS

48

49