Embed Size (px)

Citation preview

RELATÓRIO E CONTAS 2006

Col

ecçã

oB

ESar

t•

Mel

ikO

hani

an

b.1969,França•“Selectedrecording#075”•LambdaprintmountedonAluminium•125x183cm

•Ediçãoúnica

CourtesyoftheartistandYvonLambertNew

York/Paris

• Mensagem conjunta do Presidente do Conselho

de Administração e do Presidente da Comissão Executiva 04

• Órgãos sociais e Comissão Executiva 06

• Princípios e valores do Espírito Santo Investment 11

• Principais indicadores financeiros 12

• Organigrama 13

• Rating 14

• Proposta de aplicação de Resultados 15

1.0 AMBIENTE MACROECONÓMICO 16

• Enquadramento económico internacional 16

• Situação económica nos mercados pertinentes 20

• Portugal

• Espanha

• Brasil

• Angola

2.0ACTIVIDADE E RESULTADOS 22

• Estrutura do negócio de Banca de Investimento 22

• Clientes – Originação 24

• Mercado de Capitais – Renda Variável 34

• Mercado de Capitais – Renda Fixa 42

• Serviços Financeiros 48

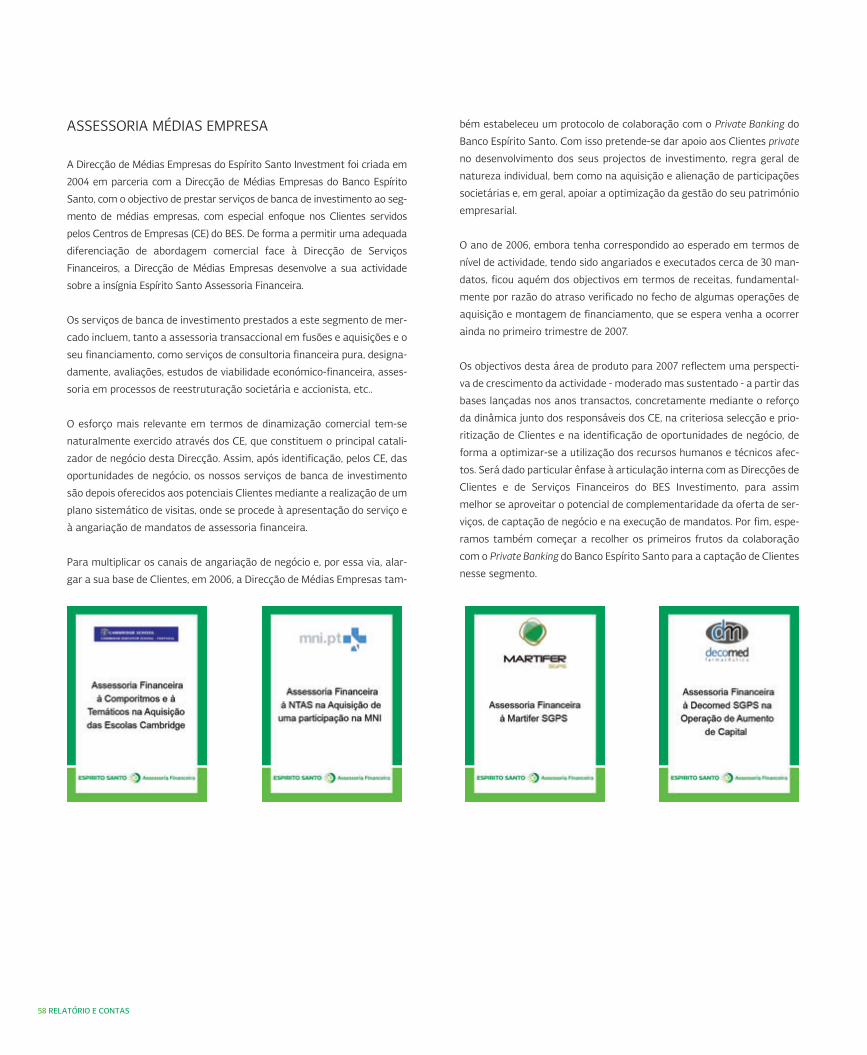

• Assessoria Médias Empresas 56

• Project Finance e Securitização 60

• Leveraged Finance 66

• Private Equity 70

RELATÓRIO E CONTAS 2006

3.0 RECURSOS HUMANOS 74

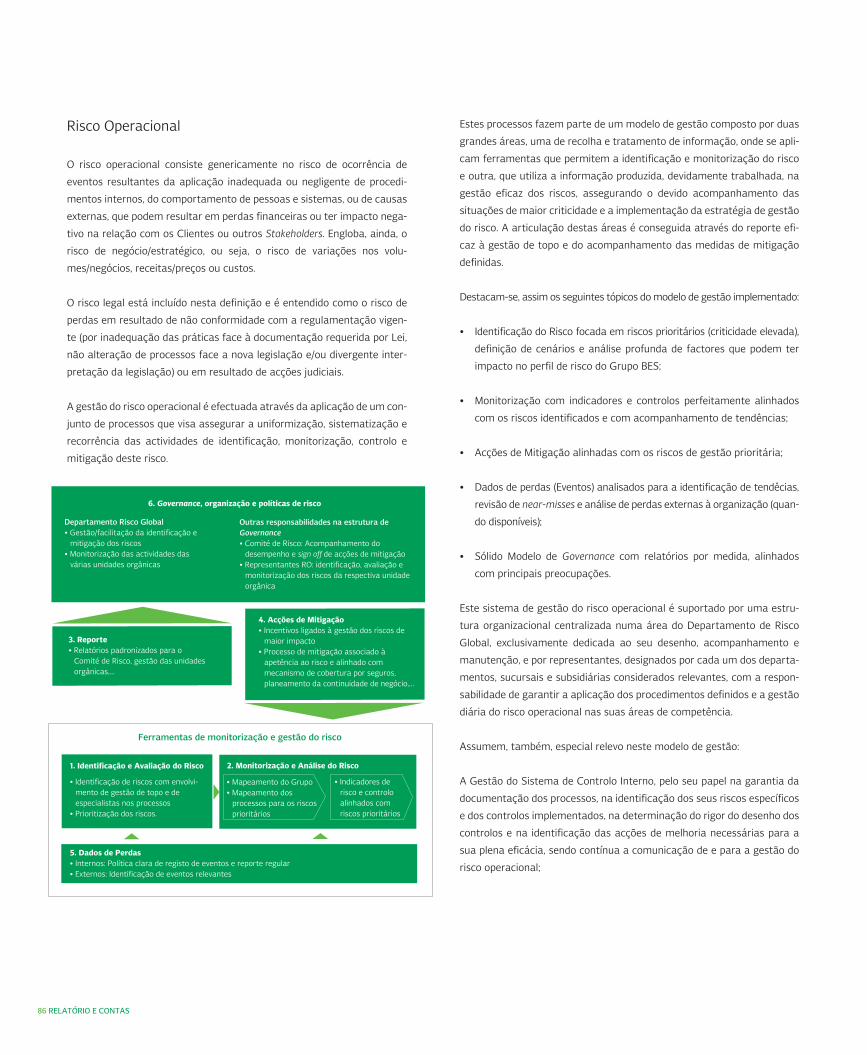

4.0GESTÃO INTEGRADA DOS RISCOS 76

INFORMAÇÃO FINANCEIRA ERELATÓRIO SOBRE O GOVERNO DA SOCIEDADE

ÍNDICE

04 RELATÓRIO E CONTAS

Senhores Accionistas

O ano de 2006 foi marcado por um conjunto de resultados muito positivos

do Banco Espírito Santo de Investimento, que manteve a liderança na

Banca de Investimento em Portugal.

2006 foi o quarto ano de um ciclo excelente do BESI e, comparando com

2005, o produto bancário consolidado cresceu 30,5% para 164,1 milhões de

euros; o resultado operacional cifrou-se em 90,0 milhões de euros e os

resultados líquidos aumentaram 20% para 60,0 milhões de euros.

Esta magnífica “performance” alcançada em 2006 foi acompanhada por

uma significativa melhoria dos indicadores de eficiência e rentabilidade do

Banco. Assim, o cost to income foi em 2006 de 45,2% e o ROE de 29% que

compara com 23,9% em 2005. Foram confirmadas as notações de rating

anteriormente atribuídas pela Standard & Poors: A– no longo prazo e A2 no

curto prazo.

O Banco concretizou com bastante sucesso um conjunto extenso de

importantes operações em todos os mercados em que temos presença

directa mais relevante: Portugal, Espanha, Brasil e Reino Unido. A confian-

ça dos nossos Clientes foi uma vez mais o elemento fundamental para

esse resultado.

Assim, o Banco Espírito Santo de Investimento viu as suas competências

técnicas e a qualidade na sua actuação em diversas áreas de negócio

reconhecidas internacionalmente, entre as quais destacamos:

• Na área de Fusões e Aquisições o Banco intermediou 36 operações em

2006, num valor de 17,2 mil milhões de euros, o que nos permitiu reforçar

a liderança das “league tables” em Portugal em número e valor de

transacções e alcançar o segundo lugar em número de operações para

a Península Ibérica e o Brasil.

• Na área do Project Finance, o BES Investimento foi o banco Português

com maior destaque nas “league tables” publicadas pela reputada

revista Project Finance International (PFI) relativas ao ano de 2006.

Nesta actividade o banco foi nomeado “Arranger of the year” no sector

dos transportes pelo Infrastructure Journal. Foi-nos igualmente atribuí-

do o prémio “Renewable deal of the year 2006” pela Project Finance

International pelo refinanciamento do “portfolio” de renováveis da Enersis

(985 milhões de euros) e o financiamento da auto-estrada M6 no Reino

Unido, liderado pelo Banco, foi nomeada pela revista Euromoney a ope-

ração do ano de 2006 no sector de infra-estruturas de transporte. Em

2006 oBES Investimento liderou financiamentos de infra-estruturas de trans-

portes em 10 países, na Europa, Estados Unidos, África e América do Sul.

• O Banco também foi designado pela Euromoney como o “Best

Investment Bank in Portugal – Real Estate Investment Banking.”;

• Nos mercados de acções, consolidámos a nossa posição em Portugal

mantendo o 1º lugar no Euronext Lisbon, evoluindo do 10º para o 5º

lugar no ranking da Bolsa de Madrid num universo de 64 instituições

activas neste mercado. É um facto muito positivo sermos já o 5º maior

corretor na BEMEX (Madrid), tendo as recomendações do nosso Research

merecido a “Best Recommendation for Iberian Companies” pela

AQResearch. No Brasil aumentámos a nossa posição competitiva nos

mercados de acções, devido a uma forte aposta na qualidade das equipas;

• No segmento de Leveraged Finance estruturámos e tomámos firme

em Portugal a maior operação de sempre “Real Estate Acquisition Finance”

(190milhões de euros) e expandimos a nossa actividade emEspanha, onde

somos já um banco de referência para as operações de acquisition

finance no segmento de “Mid Market”;

• Na área do private equity o ano de 2006 apresentou já um nível inte-

ressante, traduzido na concretização de 14 operações de investimento

num valor de 28 milhões de euros e em 12 operações de desinvestimento

que originaram mais valias líquidas superiores a 2,5 milhões de euros.

Acreditamos que este período de inquestionável progresso tem sido o

resultado da boa implementação de uma estratégia de crescimento

assente na internacionalização, sem descurar a defesa da posição de lide-

rança no mercado Português. Hoje mais de metade da totalidade dos nos-

sos Colaboradores trabalham fora de Portugal, e 45% das receitas do

Banco e 34% dos lucros são gerados na actividade internacional.

Mensagem Conjunta doPresidente do Conselho deAdministração e do Presidenteda Comissão Executiva

ESPÍRITO SANTO INVESTMENT 05

O desafio está agora em conseguir sustentar estes níveis de crescimento

nos anos vindouros. Com esse objectivo, reiteramos o reforço de investi-

mento no aprofundamento do modelo de banco de investimento multi-

local, assente em três mercados base, Portugal, Espanha e Brasil, com-

plementado com uma presença de âmbito regional Europeu na activida-

de de Project Finance, alavancada por um centro de competência baseado

em Londres e com presença nas principais praças financeiras internacio-

nais, como plataforma de originação/distribuição em torno dos nossos

mercados locais. Em Itália o BES Investimento tomou uma participação no

fundo PPP Itália com activos no valor de 120 milhões de euros e que se

destina à realização de investimentos em regime de parcerias publico-pri-

vadas no sector das Infra-estruturas. Este fundo será gerido em conjunto

com o Grupo São Paolo IMI, através da sua filial para o Project Finance a

Banca OPI.

Nos próximos anos, os principais objectivos passam por reforçar as plata-

formas nas principais praças financeiras e desenvolver as bases geográfi-

cas em que já estamos presentes, como Polónia e Angola, para que pos-

samos ambicionar um ciclo de crescimento compatível com o dos anos

anteriores.

Neste enquadramento, em 2007 iremos tentar lançar as bases de implanta-

ção nos E.U.A., reforçar a nossa presença no Reino Unido (Londres) e analisar

a possibilidade de vir a operar directamente no sudoeste Asiático - China

e Índia.

Para finalizar, agradecemos o empenho dos nossos dedicados Colabo-

radores, que contribuíram decisivamente para o alcance destes níveis de

performance. Destacamos igualmente o bom relacionamento que sempre

temos mantido, nos vários países onde desenvolvemos as nossas activi-

dades, com as entidades reguladoras, de supervisão bancária e mercados.

Agradecemos também o contributo que o Conselho Fiscal e os nossos

Auditores, externos e internos, sempre nos têm dado para desenvolver e

melhorar os níveis de excelência no reporte da informação contabilística

e de gestão do Banco.

Mas não teríamos logrado obter estes resultados sem a confiança dos

nossos Clientes, que connosco têm constituído relações cada vez mais

sólidas e profícuas. A estes expressamos o sincero reconhecimento, assu-

mindo o compromisso de tudo fazermos para continuar a merecer a pre-

ferência dada.

Ricardo Espírito SantoSilva Salgado(Presidente doConselho de Administração)

José MariaEspírito Santo Silva Ricciardi(Vice - Presidente doConselho de Administração.Presidente da Comissão Executiva)

06 RELATÓRIO E CONTAS

Manuel de Magalhães Villas-Boas

Mário da Silveira Teixeira Júnior

Paulo José Lameiras Martins

Pedro Manuel de Castro Simões Ferreira Neto

Ricardo Abecassis Espírito Santo Silva

Tiago Vaz Pinto Cyrne de Castro

COMISSÃO EXECUTIVA

PresidenteJosé Maria Espírito Santo Silva Ricciardi

Francisco Ravara Cary

Rafael Caldeira de Castel-Branco Valverde

Miguel António Igrejas Horta e Costa(1)

Christian Georges Jacques Minzolini

Diogo Luís Ramos de Abreu

Félix Aguirre Cabanyes

Luís Miguel Pina Alves Luna Vaz

Paulo José Lameiras Martins

Pedro Manuel Castro Simões Ferreira Neto

Ricardo Abecassis Espírito Santo Silva

Tiago Vaz Pinto Cyrne de Castro

Secretário da Comissão ExecutivaJosé Luís de Saldanha Ferreira Pinto Basto

CONSELHO FISCAL(2)

PresidenteJoséManuelMacedoPereira –RevisorOficial deContas

Membros EfectivosTito Manuel das Neves Magalhães Basto

"Amável Calhau, Ribeiro da Cunha e Associados

- Sociedade de Revisores Oficiais de Contas", repre-

sentadapor JoséMariaSousaRegoRibeirodaCunha

Membro SuplenteMário Paulo Bettencourt de Oliveira - Revisor

Oficial de Contas

DIRECÇÕESClientesVasco Pinto Ferreira (Portugal)

Carolina Ibañez (Espanha)

Alberto Kiraly (Brasil)

Paulo Araújo (Reino Unido)

Andrejz Mierzwa (Polónia)

Manuel Reis (Angola)

Serviços FinanceirosLeonor Dantas (Portugal)

José Miguel Rego (Espanha)

Manuel Ferrão de Sousa (Brasil)

Tiago Caseiro (Polónia)

Médias EmpresasLuís Bandeira (Portugal)

Project Finance e SecuritizaçãoNuno David Cardoso (Portugal)

Nigel Purse (Londres)

Lucas Martinez Vuiller (Espanha)

Manuel Reis (Angola)

Leveraged FinanceRui Baptista (Portugal e Espanha)

Mercado de Capitais - OriginaçãoCristina Frazão (Renda Fixa, Portugal)

Sílvia Costa (Renda Variável, Portugal)

Vicente Garcia (Espanha)

Alberto Kiraly (Brasil)

(1) Os Órgãos Sociais do Banco Espírito Santo de Investimento, S.A. (Mesada Assembleia Geral, Conselho de Administração e Conselho Fiscal) forameleitos para o quadriénio 2005-2008, por deliberação da Assembleia GeralAnual, realizada no dia 30 de Março de 2005.

(2) O Dr. José Miguel Alecrim Duarte foi nomeado Secretário da Mesa pordeliberação da Assembleia Geral Universal do Banco Espírito Santo deInvestimento, S.A., realizada em 11 de Outubro de 2006, após a renúncia aomesmo cargo do Dr. Filipe de Castro Torres Hasse Ferreira, apresentadaem 30 de Junho. A Dra. Maria Salgado Poppe Almeida de Carvalho renun-ciou ao cargo de Secretária da Mesa em 12 de Outubro de 2006.

(3) O Dr. Miguel António Igrejas Horta e Costa foi nomeado vogal doConselho de Administração com assento na Comissão Executiva, por deli-beração da Assembleia Geral Universal do Banco Espírito Santo deInvestimento, S.A., realizada em 11 de Outubro de 2006, tendo iniciado fun-ções em 15 de Dezembro de 2006.

(1) Nomeado vogal do Conselho de Administração com assento na ComissãoExecutiva, por deliberação da Assembleia Geral Universal do Banco EspíritoSanto de Investimento, S.A., realizada em 11 de Outubro de 2006, oDr. Miguel António Igrejas Horta e Costa iniciou funções em 15 de Dezembrode 2006.

(2) Por deliberação da Assembleia Geral do Banco de 31 de Março de 2006,o Dr. José Manuel Macedo Pereira, Revisor Oficial de Contas foi nomeadopara o cargo de Presidente do Conselho Fiscal, na sequência da renuncia aomesmo cargo do Dr. Bernardo Leite de Faria Espírito Santo, em 20 deFevereiro de 2006. O Dr. Mário Paulo Bettencourt de Oliveira, Revisor Oficialde Contas, foi nomeado Membro Suplente do Conselho Fiscal, cargo atéentão exercido pelo Dr. José Manuel Macedo Pereira.

Orgãos Sociaise Comissão Executiva

ÓRGÃOS SOCIAIS(1)

MESA DE ASSEMBLEIA GERALPresidenteJorge Luís Soromenho Gomes de Abreu

SecretárioJosé Miguel Alecrim Duarte(2)

CONSELHO DE ADMINISTRAÇÃOPresidenteRicardo Espírito Santo Silva Salgado

Vice-PresidentesJosé Maria Espírito Santo Silva Ricciardi

Francisco Ravara Cary

Rafael Caldeira de Castel-Branco Valverde

Miguel António Igrejas Horta e Costa(3)

VogaisAmílcar Carlos Ferreira de Morais Pires

António Espírito Santo Silva Salgado

Bernard Marcel Basecqz

Bernardo Ernesto Simões Moniz da Maia

Christian Georges Jacques Minzolini

Diogo Luís Ramos de Abreu

Duarte José Borges Coutinho Espírito Santo Silva

Félix Aguirre Cabanyes

João Filipe Espírito Santo de Brito e Cunha

José Manuel Pinheiro Espírito Santo Silva

Luís Miguel Pina Alves Luna Vaz

ESPÍRITO SANTO INVESTMENT 07

Mercado Secundário - AcçõesJoão Baptista Pereira/Rodrigo Pinheiro

(Portugal e Espanha)

D’Arthagnan Vasconcelos Jr. (Brasil)

Gestão de ActivosFernando Castro Solla (Portugal)

Proprietary Trading - AcçõesRui Borges de Sousa (Portugal e Espanha)

Derivados e Arbitragem - AcçõesLuis Morgado / Alberto Carrasco

(Portugal e Espanha)

Derivados de Acções - VendasLuis Morgado / Carmen Rojo

(Portugal e Espanha)

Renda FixaCarlos Nogueira (Tesouraria / Portugal)

Frederico Alegria (Brasil)

Carlos Ferreira Pinto (Portugal)

Sílvia Nadelar (Espanha)

DEPARTAMENTOSComplianceNuno Pignatelli Pereira

Planeamento EstratégicoJosé Pinto Basto

InternacionalJosé Neves de Almeida

Comunicação e ImagemPedro Pereira Santos

ContabilidadePedro Ventaneira

Delfina Mendes

InformaçãoPaula Ramalhete

Controlo de GestãoPedro Ventaneira

João Matos

Controlo de RiscoPedro Ventaneira

Luís Pereira

InformáticaCarlos Calqueiro

OperaçõesRui de Sousa

Organização e MeiosJosé Gabriel

Recursos HumanosJosé Gabriel

Análise de Risco de CréditoFilipa Schubeius

JurídicoPatrícia Goldschmidt

SUCURSAISLondres:Pedro Ferreira Neto

Nigel Purse

Espanha(1):Félix Aguirre

Ricardo Domenech

SOCIEDADES SUBSIDIÁRIASBES Investimento do Brasil, S.A.– Banco de Investimento (Brasil)Ricardo Espírito Santo

BES Securities do Brasil, S.A.– Corretora de Câmbiose Valores Mobiliários (Brasil)Ricardo Espírito Santo

D’Arthagnan Vasconcelos Jr.

BESAF - BES ActivosFinanceiros, Ltda. (Brasil)Diogo Abreu

Marco Aurélio de Brito

Morumbi Capital, S.A. (Brasil)Frederico Alegria

Martim Amaral Neto

Espírito Santo Capital- Sociedade de Capitalde Risco, S.A. (Portugal)Francisco Cary

João Arantes e Oliveira

Emília Franco Frazão

Espírito SantoInvestment p.l.c. (Irlanda)Tiago Cyrne de Castro

John Madigan

SOCIEDADES PARTICIPADASConcórdia EspíritoSanto Investment Sp. Z.o.o. (Polónia)Pedro Ferreira Neto

Andrejz Mierzwa

José Neves de Almeida

Tiago Caseiro(1) A Sucursal em Espanha do Banco Espírito Santo de Investimento, S.A.,registada em Madrid, em 6 de Setembro de 2005, iniciou a actividade em1 de Junho de 2006, na sequência da conclusão, em 31 de Maio, da fusão porincorporação da Espírito Santo Investment, S.A.U., S.V. no Banco EspíritoSanto de Investimento, S.A., e da consequente atribuição dos activos e pas-sivos da sociedade absorvida à Sucursal.

08 RELATÓRIO E CONTAS

Comissão Executiva

José Maria Espírito SantoSilva Ricciardi

Presidente da Comissão Executiva,

Vice-Presidente do Conselho de Admi-

nistração.

Francisco Ravara Cary

Vice-Presidente Executivo do Conselho de

Administração (Conselho de Crédito e Ris-

cos,ALCO,RendaFixa -Tesouraria,Gestão

de Risco, Distribuição e Trading, Renda

Variável - Mercado Secundário, Gestão de

Activos, ProprietaryTrading,PrivateEquity -

Espírito Santo Capital, Dep. Jurídico) .

Rafael Caldeira deCastel-Branco Valverde

Vice-Presidente do Conselho de Admi-

nistração (Clientes, Serviços Finan-

ceiros, Médias Empresas, Mercado

Capitais - Originação, Leveraged Finance,

Dep. Informação).

Miguel AntónioIgrejas Horta e Costa

Vice-Presidente do Conselho de

Administração

(Relações Institucionais).

O nosso desafio consiste em assegurar o crescimen-to sustentado da actividade e resultados, por formaa proporcionar uma adequada remuneração do capi-tal investido.

ESPÍRITO SANTO INVESTMENT 09

Ricardo AbecassisEspírito Santo Silva

Administrador

(Brasil).

Tiago Vaz PintoCyrne de Castro

Administrador (Contabilidade, Comu-

nicação e Imagem, Informática, Ope-

rações, Risco, Informação e Controlo

de Gestão, Irlanda).

Luís MiguelPina Alves Luna Vaz

Administrador (Mercado Capitais –

Originação e Renda Variável - Mercado

Secundário, Gestão de Activos,

Proprietary Trading).

Félix Aguirre Cabanyes

Administrador

(Sucursal em Espanha).

Diogo LuísRamos de Abreu

Administrador

(Projectos Especiais e BESAF Brasil).

Christian GeorgesJacques Minzolini

Administrador

(Equity Derivatives - Arbitragem, Vendas).

Paulo JoséLameiras Martins

Administrador

(Serviços Financeiros).

Pedro Manuel CastroSimões Ferreira Neto

Administrador (Project Finance e Se-

curitização, Internacional, Sucursal de

Londres, Polónia, Angola).

10 RELATÓRIO E CONTAS

João Carlos Mendesdos Reis Arantese Oliveira

Presidente da Comissão Executiva

da Espírito Santo Capital.

Nigel Keith Purse

Director Responsável pela Sucursal

em Londres do BES Investimento.

Andrejz Mierzwa

Presidente da Comissão Executiva

da Concórdia Espírito Santo Investment

Sp. Z.o.o. (Polónia).

ESPÍRITO SANTO INVESTMENT 11

PRINCÍPIOS E VALORESDO ESPÍRITO SANTO INVESTMENT

A actividade desenvolvida pelo Espírito Santo Investment é norteada por

um conjunto de princípios e valores distintivos, consubstanciados na orien-

tação para a satisfação, de forma eticamente responsável, das necessi-

dades do Cliente, na independência de opinião e nos valores da compe-

tência, profissionalismo e rigor na execução das tarefas assumidas.

Lealdade para com os Clientes:

Desenvolvemos relações comerciais, estáveis, leais e duradouras com os

nossos Clientes, apoiando-os com seriedade e engenho nos bons e maus

momentos dos respectivos ciclos dos seus negócios.

Postura ética:

Somos transparentes e leais nas acções que desenvolvemos e nas infor-

mações que prestamos. O banco apenas se compromete com o que real-

mente pode realizar.

Independência de opinião:

Prestamos consultoria objectiva e de qualidade, assente na competência

técnica adquirida e no conhecimento dos produtos e mercados.

Adoptamos um posicionamento independente, advogando os interesses

superiores do Cliente, mesmo que tal signifique efectuar recomendações

contrárias à concretização da operação.

Especialização:

Desenvolvemos a nossa actividade nas áreas de negócio onde detemos

efectivas competências técnicas e comerciais, capazes de proporcionar

um real valor acrescentado para os nossos Clientes.

Capacidade de realização:

Orientamos totalmente a nossa actuação para a concretização dos objec-

tivos propostos, destrinçando o essencial do secundário e abordando de

forma prática e imaginativa a realização das tarefas necessárias à pros-

secução dos objectivos definidos.

Flexibilidade e Inovação:

Adoptamos uma atitude positiva e criativa na análise dos projectos e na

concepção e proposta de soluções que expandam e enriqueçam o leque de

opções de desenvolvimento de negócio dos nossos Clientes.

Competência e profissionalismo:

Adoptamos proactivamente as melhores práticas de mercado, visando a

excelência na prestação de serviços e uma gestão equilibrada e responsá-

vel dos recursos técnicos, humanos e de capital que dispomos.

Liderança nas respectivas áreas de actividade:

Ambicionamos conquistar e consolidar a liderança nas áreas de negócio e

mercados onde actuamos, concretizando mais e melhores transacções

que os nossos concorrentes mais directos.

Orientação para o sucesso:

Somos determinados na busca e implementação das soluções que melhor

assegurem e maximizem o sucesso dos nossos Clientes na superação

vitoriosa dos desafios que enfrentam.

PRINCIPAIS INDICADORES FINANCEIROS

12 RELATÓRIO E CONTAS

Produto bancário Consolidado 164 140 125 798

Comissões 97 838 70 178

Margem Financeira e Mercados 66 302 55 620

Total de Custos Operacionais (74 256) (63 489)

Custos com Pessoal (46 501) (38 034)

Forn. e Serviços Externos (25 506) (23 342)

Amortizações (2 249) (2 113)

Resultado Operacional 89 884 62 309

Provisões (6 889) (4 682)

Int. Minoritários e Outros (2 300) 4

Resultados antes de Impostos 80 695 57 631

Impostos (20 681) (7 612)

Resultado Líquido Consolidado 60 014 50 019

Fonte: Espírito Santo Investment.

20052006

Activo

Activos financeiros detidos para negociação 1 121 871 735 995

Títulos 778 286 553 010

Activos financeiros disponíveis para venda 264 641 250 206

Aplicações em Instituições de Crédito 1 109 590 976 278

Crédito a Clientes 1 390 087 962 245

Outros Activos 680 944 687 842

Total do Activo 4 567 133 3 612 566

Capitais Próprios e Passivo

Capital Social 70 000 70 000

Capital Próprio 260 954 249 656

Passivos financeiros ao justo valor reconhecidos

em Resultado 528 625 307 514

Recursos de outras instituições de crédito 875 445 401 083

Recursos de Clientes e outros empréstimos 1 341 983 1 414 201

Responsabilidades representadas por títulos 1 058 275 765 293

Outros passivos 501 851 474 819

Total Capitais Próprios e Passivo 4 567 133 3 612 566

Fonte: Espírito Santo Investment.

20052006

Demonstração de resultados consolidada milhares de euros

Balanço Consolidado milhares de euros

ESPÍRITO SANTO INVESTMENT 13

Escritórios deRepresentação

Participadas comActividadeComplementarSurcursais

(*) A sucursal em Espanha, registada em 6 de Setembro de 2005, iniciou a actividade em 1 de Junho de 2006, na sequência da fusão por incorporação da correctoraEspírito Santo Investment, S.A.U., S.V. no Banco (31 de Maio) e consequentemente atribuição dos activos e passivos da sociedade absorvida à Sucursal.

ORGANIGRAMA

ServiçosFinanceiros

Direcções deProdutos

ComissãoExecutiva

Conselho deAdministração

MédiasEmpresas

LeveragedFinance

Project Financee Securitização

Mercado deCapitais -Originação Renda Fixa

MercadoSecundário -AcçõesRenda Variável

GestãoActivos

ProprietaryTrading

Derivados eArbitragem -Acções

Derivados deAcções - Vendas

Comité deMercado deCapitais

Comité deBanca eInvestimento

Conselho deCrédito e Riscos

Direcção deClientes

Comité deActivos ePassivos

Comité deInvestimentos

Departamentos

Compliance Risco

Informação eControlo deGestão

Comunicação eImagem Jurídico

RecursosHumanos

PlaneamentoEstratégico

Contabilidade

Auditoria eInspecção(Grupo BES) Operações Informática Informação

Organização eMeiosInternacional

BancoEspírito Santo deInvestimento

Londres Espanha* Luanda

ConcordiaES Investment(Polónia)

Espírito SantoCapital

Espírito SantoInvestment(Irlanda)

MorumbiCapital, S.A.(Brasil)

BESInvestimentodo Brasil

BESAF-BESActivosFinanceiros

BESSecurities doBrasil

Subsidiárias

RATING

Em Janeiro de 2005, foram atribuídas ao BES Investimento, pela agência de

rating internacional Standard & Poor’s , as notações de rating de “A-“ para

o longo prazo e de “A-2” para o curto prazo, com uma perspectiva de evo-

lução (outlook) estável. De acordo com a Standard & Poor’s, a atribuição

destas notações - reiteradas com outlook positivo em Fevereiro de 2006 -

decorre do facto de o Banco ser uma entidade integralmente detida e con-

trolada pelo Banco Espírito Santo, bem como do seu modelo de negócio e

da posição destacada que o Banco detém ao nível da banca de investi-

mentos em Portugal, além da sua sólida capitalização e dos activos de

qualidade que possui.

Em Fevereiro de 2005, a Standard & Poor’s atribuiu também ao Programa

de Euro Medium Term Notes (“EMTN”) de até 500 milhões de euros, da sub-

sidiária irlandesa Espírito Santo Investment p.l.c., as notações de rating de

“A-“ para o longo prazo e de “A-2” para o curto prazo, no respeitante à

emissão de dívida senior. A notação para dívida subordinada com prazo

determinado foi de “BBB+”. De acordo com a Standard & Poor’s – que real-

ça o Keep Well Agreement celebrado entre a emitente e o Banco de que o

Programa beneficia – a perspectiva de evolução para o longo prazo é está-

vel. As mesmas notações foram mantidas pela Standard & Poor’s, após o

aumento do montante nominal do Programa de EMTN, de 500 milhões

para 1 500 milhões de euros, ocorrido em Novembro de 2005.

14 RELATÓRIO E CONTAS

ESPÍRITO SANTO INVESTMENT 15

PROPOSTA DE APLICAÇÃO DE RESULTADOS

Considerando que a conta de resultados do exercício apresenta em trinta

e um de Dezembro de dois mil e seis um saldo positivo de €48 251 843,69

o Conselho de Administração, nos termos da sua competência estatutá-

ria, submete à Assembleia Geral a seguinte proposta de Aplicação dos

Resultados do exercício:

Adicionalmente em Assembleia Geral realizada no dia vinte e quatro de

Novembro de dois mil e seis, foi aprovada a distribuição de parte das

Reservas Livres, no montante de €6 028 753.

Lisboa, 22 de Março de 2007

Ricardo Espírito Santo Silva Salgado

(Presidente)

José Maria Espírito Santo Silva Ricciardi

(Vice-Presidente)

Francisco Ravara Cary

(Vice-Presidente)

Rafael Caldeira de Castel-Branco Valverde

(Vice-Presidente)

Miguel António Igrejas Horta e Costa(1)

(Vice-Presidente)

Amílcar Carlos Ferreira de Morais Pires

(Vogal)

António Espírito Santo Silva Salgado

(Vogal)

Bernard Marcel Basecqz

(Vogal)

Bernardo Ernesto Simões Moniz da Maia

(Vogal)

Christian Georges Jacques Minzolini

(Vogal)

Diogo Luís Ramos de Abreu

(Vogal)

Duarte José Borges Coutinho Espírito Santo Silva

(Vogal)

Félix Aguirre Cabanyes

(Vogal)

João Filipe Espírito Santo de Brito e Cunha

(Vogal)

José Manuel Pinheiro Espírito Santo Silva

(Vogal)

Luís Miguel Pina Alves Luna Vaz

(Vogal)

Manuel de Magalhães Villas-Boas

(Vogal)

Mário da Silveira Teixeira Júnior

(Vogal)

Paulo José Lameiras Martins

(Vogal)

Pedro Manuel de Castro Simões Ferreira Neto

(Vogal)

Ricardo Abecassis Espírito Santo Silva

(Vogal)

Tiago Vaz Pinto Cyrne de Castro

(Vogal)

(i) para o fundo de reserva legal 4 825 184,36

(ii) para distribuição de dividendos 21 133 184,88

dos quais foram já pagos, a título de Dividendos

Antecipados, no decurso do exercício 17 971 246,53

(iii) para reservas livres 22 293 474,45

TOTAL 48 251 843,69

euros

(1) O Dr. Miguel António Igrejas Horta e Costa foi nomeado vogal do Conselho de Administraçãocom assento na Comissão Executiva, por deliberação da Assembleia Geral Universal doBanco Espírito Santo de Investimento, S.A., realizada em 11 de Outubro de 2006, tendo inicia-do funções em 15 de Dezembro de 2006.

16 RELATÓRIO E CONTAS

1.0 AMBIENTE MACROECONÓMICOENQUADRAMENTO ECONÓMICO INTERNACIONAL

Em 2006 a economia mundial registou um crescimento acentuado, que se esti-

ma em torno de 5% (4,9% em 2005). A conjuntura económica foi caracterizada

por uma distribuição mais equilibrada do crescimento, destacando-se o desem-

penho das economias emergentes, com uma variação do PIB de 7,3%. Dentro

deste grupo, sobressaiu o dinamismo da Ásia, com um crescimento de 8,7%.

Evolução do PIB Mundial (em termos reais)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

5,3

%

Ecomoniamundial

EUA Zona Euro Japão China

Fonte: FMI e Comissão Europeia

2004 2005 2006

Evolução do PIB Mundial (em termos reais)

4,9 5,1

3,93,2 3,3

2,01,4

2,6 2,3 2,62,2

10,1 10,210,7

A conjuntura económica foi, ainda, caracterizada pela subida do preço do

petróleo nos primeiros oito meses do ano, atingindo no final deste período

ummáximo nominal histórico de USD 78/barril. Em termos médios anuais,

registou-se uma subida de USD 54,5/barril para USD 65,4/barril, que se

explica pela persistência de uma procura forte, por restrições à expansão

da oferta e por movimentos especulativos relacionados, sobretudo, com

questões geopolíticas. No último trimestre de 2006, observou-se um recuo

no preço do petróleo, para cerca de USD 60/barril.

A conjuntura de crescimento económico forte e de inflação moderada –

suportada, no final do ano, pela queda dos preços dos bens energéticos –

contribuiu para uma evolução positiva do sentimento económico global,

expresso num desempenho favorável dos mercados accionistas. Na

Europa, os índices CAC 40 de Paris, DAX de Frankfurt e IBEX 35 subiram

17,53%, 21,98% e 31,79%, respectivamente. Nos Estados Unidos, os índices

S&P500 e Dow Jones valorizaram-se, respectivamente, 13,62% e 16,29%,

tendo o índice Nasdaq ganho 9,52%. Para este desempenho contribuiu

também a persistência de uma conjuntura de ampla liquidez a nível glo-

bal, traduzida numa forte actividade de fusões e aquisições e numa com-

pressão dos spreads de crédito.

Preço do Petróleo USD/Barril

40

45

50

55

60

65

70

75

80

85

Jan. Mar. Mai. Jul. Set. Nov.

Fonte: Bloomberg

Nos Estados Unidos, o PIB cresceu 3,4% em 2006, em ligeira aceleração face

ao registo de 3,2% observado em 2005. O início do ano foi caracterizado por

fortes crescimentos no consumo privado e no investimento, beneficiando

ainda de umefeito riqueza positivo associado à valorização dos preços do imo-

biliário – em particular através do fenómeno demortgage equity withdrawal.

No contexto de um crescimento da actividade económica acima do potencial,

e com a subida dos preços dos combustíveis a pressionar a taxa de inflação

(que subiu, no ano, de 3,4% para 3,5%), a Reserva Federal elevou a target rate

dos fed funds em 100 pontos base no 1º semestre, para 5,25%, tendo inter-

rompido aí o ciclo de subida dos juros de referência iniciado no Verão de 2004.

Evolução da Target Rate dos Fed Funds (EUA)e da Taxa Refi (Zona Euro) 2000-2006

Fonte: Bloomberg

2000 2001 2002 2003 2004 2005 2006

0

1

2

3

4

5

6

7

%

Taxa refi Taxa Fed Funds

Na segunda metade de 2006, observou-se um arrefecimento significativo do

sector da habitação, expresso numa estagnação dos respectivos preços e

numa queda de cerca de 19% (anualizada) no investimento residencial. No

ESPÍRITO SANTO INVESTMENT 17

entanto, o consumo das famílias continuou, neste período, a suportar a activi-

dade económica, registando, no conjunto do ano, um crescimento real ainda

forte, de 3,2% (3,5% em 2005). Este comportamento do consumo privado foi,

por sua vez, sustentado pela descida dos preços da energia no último trimes-

tre, pela redução da taxa de desemprego (de 5,1% para 4,6%da população acti-

va) e pela persistência de condições monetárias e financeiras favoráveis, com

uma forte valorização dos mercados accionistas e com taxas de juro de mer-

cado ainda relativamente reduzidas. A yield dos títulos da dívida pública norte-

-americana subiu, na maturidade dos 10 anos, de 4,4% para 4,7% – um nível

historicamente baixo.

cimento anual de 10,7% (0,2 pontos percentuais acima do registo de 2005),

suportado pelo forte dinamismo da formação bruta de capital fixo, com

um crescimento real de 24%, e das exportações, com o excedente comer-

cial a observar uma melhoria de cerca de 70% face ao ano anterior. O

desempenho da economia chinesa constituiu um estímulo importante

para as restantes economias asiáticas, incluindo o Japão, que registou um

crescimento do PIB de 2,2%, em ligeira desaceleração face ao ano anterior

(2,6% em 2005). Com o crescimento do PIB sustentado não apenas pelas

exportações, mas também pela procura interna, a taxa de desemprego

reduziu-se para cerca de 4% da população activa. Neste contexto, o índice

de preços no consumo registou uma variação positiva (de 0,3%, em con-

traste com a queda de 0,6% observada em 2005), levando o Banco Central

a abandonar gradualmente a política de quantitative easing e a elevar a

taxa de juro de referência de 0% para 0,25%. O índice Nikkei registou uma

valorização de 6,92%, abaixo dos principais índices internacionais.

O forte crescimento da China e da Ásia emergente contribuiu também para

manter pressionada a procura de matérias-primas não energéticas, em

particular os metais industriais. Os preçosmédios do alumínio, cobre e zinco

registaram variações anuais de 35%, 80% e 137%, respectivamente.

2,5

3,0

3,5

4,0

4,5

5,0

6,0

5,5

%

Evolução da rendibilidade dos títulos da dívida pública (2001-2006)(yields dos Bunds e dos Treasuries a 10 anos)

2001 2002 2003 2004 2005 2006

Fonte: Bloomberg

Treasuries Bunds

Evolução de Índices Bolsistas em 2006

90

95

100

105

110

115

125

120

135

130

Fonte: Bloomberg

PSI 20 IBEX 35 DAX FTSE 100CAC 40 Dow Jones

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

02 Jan. 2006 = 100

A Ásia reforçou o seu papel como um dos principais motores de cresci-

mento da economia mundial. Em particular, a China apresentou um cres-

Índice de Preços das Commodities em 2006

285

295

305

315

325

335

355

345

375

365

Fonte: Commodity Research Bureau

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Na Zona Euro, o ano foi marcado por uma recuperação significativa dos

índices de confiança (em particular ao nível das empresas), reflectindo a

aceleração observada na actividade económica. O crescimento do PIB

subiu de 1,4% para 2,6%, sobretudo em função de um comportamento

favorável da procura externa, e na qual se destacou o peso crescente da

procura oriunda da Ásia Emergente e do Médio Oriente. No conjunto do

ano, as exportações da Zona Euro cresceram 8,4% em termos reais. O

crescimento da procura externa e o maior optimismo dos empresários

reflectiram-se, por sua vez, numa recuperação do investimento (que regis-

tou uma variação anual de 4,5%) e numa melhoria das condições do mer-

cado de trabalho, com a taxa de desemprego a descer de 8,5% para 8%,

Bunds

Dow Jones

FTSE 100

DAX

CAC 40

PSI 20

IBEX 36

Treasuries

02 Jan. 2006 = 305

18 RELATÓRIO E CONTAS

em termos médios anuais. Esta evolução foi comum à economia da

Alemanha, que registou um crescimento anual do PIB de 2,7%, acima das

expectativas. Na Zona Euro, o consumo das famílias mostrou sinais de

recuperação, mas manteve um crescimento relativamente moderado

(1,8%), ainda restringido por uma conjuntura de forte moderação salarial.

O ano de 2006 foi ainda caracterizado, na economia da Zona Euro, por um

forte crescimento da liquidez (medida pelo agregado monetário M3), a

qual registou, no final do ano, uma variação homóloga de 9,8%, claramen-

te acima do valor de referência do Banco Central Europeu (BCE), de 4,5%,

e o registo mais elevado dos últimos 16 anos. Tal como em 2005, a evolu-

ção da massa monetária continuou a ter, como contrapartida, um forte

dinamismo dos empréstimos ao sector privado. Estes observaram um

crescimento de 10,7%, destacando-se a variação de 13% nos empréstimos

às sociedades não financeiras. Os empréstimos às famílias registaram

uma ligeira desaceleração, mas ainda com crescimentos de 9,5% no cré-

dito à habitação e de 7,8% no crédito ao consumo.

A observação de um crescimento elevado num contexto de forte liquidez

levou o BCE a elevar a taxa de juro das operações principais de refinan-

ciamento em 125 pontos base, para 3,5%. A taxa de inflação manteve-se

inalterada, em termos médios anuais, em 2,2%. A yield dos títulos da dívi-

da pública a 10 anos subiu, por sua vez, de 3,309% para 3,948%.

O estreitamento do diferencial de juros face aos Estados Unidos contribuiu

para uma apreciação de 12% do euro face ao dólar, para EUR/USD 1,319.

0,0

1,0

2,0

3,0

3,7 3,7 3,83,4

3,63,4

2,1 2,2 2,2

4,0

%

Ecomoniamundial

EUA Zona Euro

Fonte: FMI e Comissão Europeia

2004 2005 2006

Taxa de Inflação

Fonte: Bloomberg

Evolução da Cotação EUR/USD, 2006

1,15

1,20

1,25

1,30

1,35

1,40

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

EUR/USD

ESPÍRITO SANTO INVESTMENT 19

SITUAÇÃO ECONÓMICA NOS MERCADOSPERTINENTES

SITUAÇÃO ECONÓMICA EM PORTUGAL

A economia portuguesa observou, em 2006, uma recuperação face ao ano

anterior, com o crescimento do PIB a subir de 0,5% para 1,3%. O maior

dinamismo da actividade assentou, sobretudo, no forte crescimento das

exportações de bens e serviços, com uma variação real de 8,8% (após um

registo de 1,1% em 2005). Para além da manutenção de um crescimento

do PIB elevado em Espanha, Portugal beneficiou da recuperação da acti-

vidade observada no conjunto da Zona Euro, em particular na Alemanha.

Ao mesmo tempo, registaram-se fortes crescimentos das exportações

para destinos menos tradicionais, com destaque para Angola (com um

registo próximo de 60%, em termos nominais). Neste contexto, o contri-

buto das exportações líquidas para o crescimento aumentou, em 2006, de

-0,5 para 1 ponto percentual.

nível e pela natureza restritiva da política orçamental, concretizada,

sobretudo, na subida de alguns impostos indirectos. Com um aumento do

rendimento disponível inferior à expansão do consumo privado, a taxa de

poupança das famílias deverá ter registado uma ligeira descida, de 9,2%

para cerca de 8,5% do rendimento disponível.

A formação bruta de capital fixo voltou a registar o comportamento mais

negativo entre as componentes da procura interna, embora com uma

queda real (de 1,7%) inferior à observada em 2005 (de 3,8%). Apesar de a

recuperação da procura externa se ter reflectido numa subida dos índices

de confiança nos sectores dos serviços e da indústria, as empresas mostra-

ram-se ainda cautelosas nas suas decisões de investimento, perante a vul-

nerabilidade da procura interna. A despesa total em capital fixo foi ainda

restringida pelos esforços de consolidação orçamental, que se traduziram

numa queda do investimento público, e pela continuação do ajustamento

das despesas de investimento em habitação por parte das famílias.

Neste contexto, a taxa média anual de desemprego subiu de 7,6% para

7,7% da população activa.

O consumo público caiu 0,3%, a partir de uma diminuição das despesas

com o pessoal e das despesas em bens e serviços. Em conjunto com a

queda do investimento público e com o forte aumento das receitas fiscais

e não fiscais (ligeiramente acima de 8%), este registo contribuiu para uma

diminuição do défice global das Administrações Públicas, de 6% para um

valor ligeiramente acima de 4% do PIB, um valor inferior ao previsto no

Programa de Estabilidade e Crescimento.

A moderação do crescimento da procura interna e o forte dinamismo das

exportações de bens e serviços não evitaram uma deterioração do saldo

conjunto das balanças corrente e de capital, com as necessidades líquidas

de financiamento externo da economia portuguesa a subirem de 8,1%

para 8,7% do PIB. Ao nível da Balança de Pagamentos, destaca-se ainda a

evolução positiva do investimento directo em Portugal, o qual atingiu, em

termos líquidos, um valor próximo de 5,8 mil milhões de euros.

Os empréstimos ao sector privado não financeiro registaram uma ligeira

aceleração em 2006, com o respectivo crescimento anual a subir de 7,4%

para 8,8%. Na base desta evolução esteve uma expansão mais robusta dos

empréstimos ao consumo e outros fins, cujo crescimento terá subido de

4,5% para um valor ligeiramente acima de 10%, em linha com a melhoria

da confiança das famílias e com os sinais de recuperação do consumo pri-

PIB 3,9 2,0 0,8 -0,7 1,3 0,5 1,3

Consumo Privado 3,7 1,3 1,3 -0,1 2,5 2,2 1,1

Consumo Público 3,5 3,3 2,6 0,2 2,5 2,3 -0,3

Investimento 2,1 1,2 -4,7 -8,3 2,1 -3,8 -1,7

Exportações 8,4 1,8 1,4 3,9 4,4 1,1 8,8

Importações 5,3 0,9 -0,7 -0,8 6,6 1,9 4,3

Inflação (IPC) 2,9 4,4 3,6 3,3 2,4 2,3 3,0

Saldo Orçamental (% do PIB) -2,9 -4,3 -2,9 -2,9 -3,2 -6,0 -4,3

Dívida Pública (% do PIB) 53,3 53,6 55,5 56,9 58,6 64,0 68,7

Desemprego (% da população activa) 4,0 4,1 5,1 6,3 6,7 7,6 7,7

Saldo Bal. Corrente e Capital (% do PIB) -8,9 -8,5 -6,0 -3,3 -5,7 -8,1 -8,7

Fontes: INE, Banco de Portugal, Comissão Europeia, OCDE, Espírito Santo Research.

2006E200520042003200220012000

Principais Indicadores Macroeconómicos - PortugalTaxas de crescimento real (%) excepto quando indicado.

A procura interna, por seu lado, viu o seu contributo para o crescimento

diminuir de 1 para 0,3 pontos percentuais. O consumo privado acentuou a

tendência de desaceleração observada desde 2004, com o respectivo

crescimento a descer de 2,2% para 1,1%. Não obstante uma recuperação

visível dos índices de confiança das famílias na parte final do ano, as des-

pesas de consumo privado foram restringidas, em 2006, pela subida das

taxas de juro, por um crescimento ainda moderado do rendimento dispo-

20 RELATÓRIO E CONTAS

SITUAÇÃO ECONÓMICA EM ESPANHA

O desempenho da economia espanhola voltou a sobressair no contexto

europeu, com um crescimento do PIB de 3,9%, após um registo de 3,5% em

2005. A procura interna desacelerou ligeiramente face ao ano anterior,

mas continuou a exibir um ritmo de crescimento muito robusto, ligeira-

mente abaixo de 5%. O consumo privado e o consumo público cresceram,

respectivamente, 3,7% e 4,4%, enquanto a formação bruta de capital fixo

cresceu 6,3%. Não obstante a subida dos juros de curto prazo na Zona

Euro, as taxas de juro reais mantiveram-se negativas ou próximas de zero

em Espanha durante praticamente todo o ano de 2006, tendo a inflação

média subido para 3,5% (0,1 pontos percentuais acima do registo de 2005).

A persistência de condições monetárias expansionistas voltou, assim, a

contribuir para um desempenho positivo dos sectores da construção e da

habitação residencial, com crescimentos em torno de 6%. Embora exibin-

do uma tendência clara de desaceleração face a 2005 (quando subiram

cerca de 13%), os preços da habitação subiram ainda perto de 9% em

2006, acima da média da Zona Euro. Neste contexto, os empréstimos para

aquisição de habitação continuaram a revelar um forte crescimento,

cerca de 20%, após um registo de 24% no final do ano anterior. O ritmo de

expansão do crédito às sociedades não financeiras acompanhou a ten-

dência positiva do investimento, subindo de 21% para 24% entre 2005 e

2006.

A recuperação da actividade na Zona Euro reflectiu-se positivamente nas

exportações espanholas, cujo crescimento subiu de 1,5% para 6,2%. Neste

contexto, e não obstante uma aceleração das importações (de 7% para

8,4%), observou-se, em 2006, uma diminuição da contribuição negativa da

procura externa líquida para o crescimento. A recuperação das exporta-

ções face às importações não foi, no entanto, suficiente para evitar um

novo agravamento das contas externas, com o défice da conta corrente a

ampliar-se de 7,4% para cerca de 8,8% do PIB.

O dinamismo da actividade económica traduziu-se favoravelmente no

mercado de trabalho, tendo a taxa de desemprego diminuído de 9,2% para

8,4% da população activa. Uma conjuntura favorável ao crescimento das

receitas orçamentais permitiu, por outro lado, uma nova melhoria nas

contas públicas, expressa numa subida do excedente orçamental de 1,1%

para 1,8% do PIB.

vado observados no final do ano. Os empréstimos à habitação mantive-

ram, por seu lado, a tendência de abrandamento gradual dos últimos

anos, com o respectivo crescimento a cair de 11,1% para 9,9%. Os emprés-

timos às sociedades não financeiras exibiram uma tendência de acelera-

ção ao longo de 2006, com um crescimento de 7,2%, acima do registo de

5% observado no ano anterior. Estes empréstimos destinaram-se sobretu-

do a reestruturação de dívidas, fusões e aquisições e financiamento de

actividades correntes por parte das empresas.

A taxa de inflação média subiu, em 2006, de 2,3% para 3%. Este registo

encontra-se afectado por uma alteração metodológica no tratamento

estatístico de algumas componentes do Índice de Preços no Consumidor

(IPC), com impacto apenas nos registos de 2006. Sem esta alteração, a

inflação média teria subido para 2,5%. A aceleração dos preços em 2006 é

explicada pelo aumento dos preços dos bens energéticos na primeira

metade do ano e pelo impacto da subida de alguns impostos indirectos (o

IVA em Julho de 2005 e alguns impostos sobre o consumo em Janeiro de

2006).

ESPÍRITO SANTO INVESTMENT 21

SITUAÇÃO ECONÓMICA EM ANGOLA

A economia de Angola manteve, em 2006, o elevado ritmo de crescimen-

to que caracterizou os últimos anos, estimando-se um crescimento do PIB

em torno de 14,5% (20,6% em 2005). Este desempenho da actividade eco-

nómica assentou numa conjuntura favorável ao nível dos preços de recur-

sos naturais com um elevado peso nas exportações angolanas (como o

petróleo e os diamantes), numa estabilização das principais variáveis

macroeconómicas, com particular destaque para a inflação, e num esfor-

ço de investimento em infraestruturas básicas. O output do sector petrolí-

fero deverá ter crescido 15% em 2006, após um registo de 26% em 2005.

A política do “kwanza forte”, através de intervenções das autoridades no

mercado cambial suportando a divisa e pressionando em baixa os preços

das importações, manteve-se em 2006, o que resultou numa nova desci-

da da taxa de inflação, de 23% para 13%. Neste contexto, prosseguiu, ao

longo do ano, a tendência de descida das taxas de juro. A taxa de redes-

conto do Banco Central desceu de 18% para 14%, enquanto a taxa de juro

dos títulos do Banco Central a 3 meses desceu de 11% para 6%.

SITUAÇÃO ECONÓMICA NO BRASIL

Com taxas de juro ainda relativamente baixas, um crescimento da liquidez

elevado e uma procura forte nos mercados das matérias-primas, a con-

juntura internacional manteve-se favorável à economia do Brasil, tendo o

crescimento do PIB subido de 2,3% para 2,9%. As exportações mantiveram

a tendência de forte crescimento pelo quinto ano consecutivo, levando o

excedente da Balança Comercial a subir de USD 44,8 para USD 46 mil

milhões.

Com uma descida inflação (medida pelo IPCA) de 5,7% para 3,1% e com as

expectativas de médio e longo prazo para a inflação solidamente ancora-

das, o Banco Central reduziu os juros de referência num total acumulado

de 475 pontos base, para 13,25%. A melhoria das condições monetárias

contribuiu, por sua vez, para um maior dinamismo da procura interna,

com recuperações no consumo privado, de 3,1% para 3,8%, e no investi-

mento, de 1,6% para 6,3%. A taxa de desemprego manteve-se relativa-

mente estabilizada, em 8,4% da população activa (após um registo de 8,3%

em 2005).

O real revelou uma grande estabilidade na segunda metade de 2006, em

resultado de intervenções contínuas do Banco Central no mercado cam-

bial. No conjunto do ano, a divisa brasileira registou uma apreciação de

cerca de 8% face ao dólar, para USD/BRL 2,17. Face ao euro, o real depre-

ciou-se perto de 1,5%, para EUR/BRL 2,81.

O ano de 2006 foi igualmente marcado pela realização de eleições presi-

denciais em Outubro, as quais conduziram Lula da Silva a um segundo

mandato como Presidente do Brasil. Tal como o real, as principais medi-

das de risco soberano mantiveram-se estabilizadas – incluindo no período

relativo ao processo eleitoral. O índice EMBI+ Brasil evoluiu ligeiramente

acima dos 200 pontos base (spread face aos títulos do Tesouro norte-ame-

ricano) na segunda metade do ano.

A conjuntura económica do Brasil manteve-se igualmente favorável ao

nível das contas públicas, com a meta de 4,25% do PIB para o excedente

orçamental primário a ser ultrapassada. Em 2006, o Governo apresentou

um excedente primário de 4,34% do PIB.

22 RELATÓRIO E CONTAS

2.0 ACTIVIDADE E RESULTADOSESTRUTURA DO NEGÓCIO DE BANCADE INVESTIMENTO

Enquanto unidade especializada em banca de investimento do Grupo

Banco Espírito Santo - um dos principais grupos financeiros privados

sediados em Portugal - o Espírito Santo Investment é um banco de inves-

timento com uma marcada orientação internacional, centrada no eixo

geográfico composto pela Península Ibérica e Brasil. Em complemento

com a nossa presença nestes mercados, o Espírito Santo Investment tem

apoiado os seus Clientes nos seus processos de internacionalização e

explorado activamente as oportunidades de internacionalização das nos-

sas competências técnicas e comerciais distintivas para novos mercados,

nomeadamente Reino Unido, Angola, Sul da Europa e países da Europa de

Leste aderentes à UE.

O Espírito Santo Investment tem como principal objectivo servir o seg-

mento de Clientes empresariais de média e grande dimensão, os Clientes

institucionais e, na vertente específica de corretagem, o segmento de par-

ticulares. A base de proveitos do Banco provém essencialmente das

comissões auferidas nas actividades de consultoria, corretagem e inter-

mediação financeira e, num segundo plano, dos resultados financeiros

associados às actividades de tomada de crédito estruturado e gestão de

activos e riscos.

Para a prossecução destas actividades, o Banco adoptou uma estrutura

funcional, assente num modelo matricial integrando equipas comerciais

com forte especialização sectorial, as quais desenvolvem a actividade de

originação de negócio em estreita articulação com as diversas unidades

de produto responsáveis pelo desenvolvimento e implementação das solu-

ções e serviços que compõem a nossa oferta de banca de investimento.

A evolução dos mercados e a crescente exigência dos Clientes impõem-

-nos a permanente adaptação da estrutura funcional em que o nosso

negócio se apoia. No decorrer de 2006, merecem destaque as seguintes

medidas de carácter organizacional e de reforço e diversificação da nossa

oferta de produtos e serviços:

i. A conclusão do processo de fusão por incorporação da Espírito Santo

Investment S.A.U. S.V. (ESI) no Banco. Este processo teve início em

Setembro de 2005 e concluiu-se em 31 de Maio de 2006, mas com efei-

tos retroactivos a 1 de Janeiro de 2006. Deste modo, desde esta data

a nova Sucursal assegura o desenvolvimento do negócio de banca de

investimento em Espanha, incluindo as actividades anteriormente rea-

lizadas pela ESI;

ii. O Espírito Santo Investment, em conjunto com Espírito Santo Activos

Financeiros, tomou uma participação no fundo PPP Itália, que se des-

tina à realização de investimentos em Itália no sector das Parcerias

Público-Privadas (PPPs) e de Infra-estruturas. Com activos de 120 milhões

de euros, o fundo PPP Itália será gerido pelo Grupo San Paolo IMI, tendo

por objectivo a constituição de uma carteira de activos em projectos

de infra-estruturas e de prestação local de serviços públicos.

O envolvimento do Espírito Santo Investment no fundo PPP Itália

enquadra-se na estratégia de expansão internacional das suas activi-

dades de project finance e reflecte a aposta do Banco no sector de

infra-estruturas e o reforço da cooperação com a Banca OPI – filial

para o sector de infra-estruturas do Grupo San Paolo;

iii. A concentração em São Paulo da actividade de corretagem no Brasil

(desenvolvida pela BES Securities do Brasil, S.A. – Corretora de Câmbio

e Valores Mobiliários). Esta medida organizacional levou ao encerra-

mento das operações de corretagem no Rio de Janeiro, com efeitos

legais a partir de 14 de Dezembro de 2006.

Relacionamento com Cliente

Prospecção e originação proactiva de operações

Cross Selling Wholesale com Grupo BES

Equipas Comerciais

Corporate Finance

Project Finance e Securitização

Leveraged Finance

Assessoria Médias Empresas

Real Estate Investment Banking

Equity Capital Markets

Debt Capital Markets

Private Equity

Equipas de Produto

Domínio Técnicodo ProdutoCLIENTES

FocoGeográfico

EspecializaçãoSectorial

Colecção BESart • Stand Douglas

“Las Ciervas de Nuestro Señor” Convent Chapel/Manuel Bisbe secondary School Library, Miramar, 2004 • C-print mounted on inch honeycomb aluminium • 78,7x 98,4cm • Edição: 3/7 • Courtesy David Zwirner, New York

Clientes - Originação

Satisfação do Cliente.Uma responsabilidade,um desafio permanente.

O sucesso dos nossos Clientes determina o nosso sucesso.

Como tal, a nossa actuação comercial é totalmente orientada para a

concretização dos objectivos e expectativas dos Clientes, a quem

dedicamos os melhores recursos técnicos e humanos de que dispomos.

26 RELATÓRIO E CONTAS

CLIENTES – ORIGINAÇÃO

A área de Clientes - Originação tem como missão a originação proactiva

de operações para todas as nossas áreas de produto e alargar e fidelizar

a carteira de Clientes do Banco, tendo em vista o desenvolvimento sus-

tentado do nosso fundo de comércio e o reforço do posicionamento estra-

tégico do Grupo Banco Espírito Santo como parceiro de negócio privilegiado

dos nossos Clientes.

No quadro da nossa estratégia global de desenvolvimento, o Banco tem

equipas comerciais sedeadas em Lisboa, Madrid, São Paulo, Londres,

Varsóvia e Luanda. Estas equipas orientam a sua actividade para o desen-

volvimento e reforço da nossa actividade internacional e para a consoli-

dação activa da liderança destacada que detemos no mercado Português

de Banca de Investimento, adoptando para o efeito as seguintes directri-

zes de acção:

i. Aprofundamento do relacionamento comercial com a base de Clientes

existente nos vários mercados onde actuamos, promovendo a oferta

integrada da globalidade dos nossos produtos e serviços;

ii. Abordagem proactiva a novos Clientes, com base nas nossas capaci-

dades técnicas e relacionais distintivas e seleccionando adequada-

mente os mercados, produtos e Clientes-alvo com maior potencial de

geração de negócio;

iii. Exploração do potencial cross border, não só entre Portugal, Espanha

e Brasil, mas também com Angola, Reino Unido e Países da Europa de

Leste;

iv. Em coordenação com as unidades comerciais do Banco Espírito Santo,

desenvolvimento sistemático de uma abordagem wholesale para

maximizar o share of wallet global dos Clientes mais representativos.

A eficácia do trabalho comercial realizado está bem patente nos resulta-

dos obtidos pelo Banco em 2006 e constitui um factor de incentivo e moti-

vação para concretizar as elevadas expectativas e objectivos traçados

para 2007.

Reino Unido Polónia Angola

Cluster 3• Energia• Petróleoe Derivados• Pasta de Papele Embalagens• Cartão• Madeira• Cortiça• Automóvel

Cluster 2• Alimentação• Distribuição• Bebidas• EmbalagensMetálicas• Têxtil• Cerâmica

Cluster 1• Infra-estruturas(excl. rodoviárias)• Água, Saneamento• Municípios• Transportes• Serviços• Equipamento• Extração• Farmacêutico• Biotecnologia

Cluster 6• Imobiliário• Turismo /Hotelaria

Cluster 5• Construção Civil• Cimentos• MateriaisConstrução• Rodovias• Banca• Seguros

Cluster 4• Media• Telecom• Químico• Vidro• Futebol

BrasilEspanhaPortugal

Direcção deClientes

ESPÍRITO SANTO INVESTMENT 27

DIRECÇÃO DE CLIENTES - PORTUGAL

Em Portugal, a nossa equipa comercial deu continuidade à política de refor-

ço da capacidade de originação comercial junto dos nossos Clientes-alvo,

adoptando uma estratégia comercial assente em quatro vectores principais:

i. Aprofundamento da especialização sectorial dos Senior Bankers, de

forma a proporcionar maior valor acrescentado aos Clientes, nomeada-

mente na identificação e sistematização das oportunidades de negócio, e

nodesenvolvimento de soluções adaptadasàs suasnecessidades especificas;

ii. Exploração do potencial de negócio cross border entre Portugal,

Espanha, Reino Unido, Polónia e Angola, através da estreita cooperação

com os nossos colegas comerciais e de produto localizados nessas geogra-

fias, no quadro deumaabordagemtransversal àmatriz de negócio doBanco;

iii. Promoção activa da oferta de soluções de financiamento, designadamente

project finance, leveraged finance e titularização de activos e, concomitante

mente, de soluções estruturadas de cobertura de risco (taxa de juro, cam-

bial e commodities);

iv. Reforço do posicionamento do Banco como player de referência nos

mercados de capitais de acções e dívida, por via da estruturação e/ou

intermediação de ofertas públicas e privadas de acções e títulos de

dívida de empresas e do Tesouro Português.

Enquadrando a implementação da estratégia comercial delineada, a Direcção

de Clientes Portugal concluiu em 2006 o desenvolvimento do sistema inte-

grado de gestão dos processos comerciais, o qual estabelece uma orientação

inequívoca para a satisfação total dos Clientes. Como corolário do trabalho

realizado, este sistema foi objecto de certificação oficial pela APCER de acor-

do com a norma NP EN ISO 9001:2000, e obteve a acreditação pelo Instituto

Português da Qualidade e pela entidade homóloga ENAC.

Vasco Pinto Ferreira

DanielleVan der Grinten

Miguel Borges

MiguelHorta e Costa

Luís Valadas

Afonso Rocha

28 RELATÓRIO E CONTAS

DIRECÇÃO DE CLIENTES - ESPANHA

Em Espanha, o ano 2006 foi muito activo para todas as áreas de produto

do Espírito Santo Investment. E já no final do ano, a equipa comercial foi

reforçada e renovada, o que certamente contribuirá para dinamizar ainda

mais a actividade do banco em 2007 e nos anos seguintes.

A nossa estratégia de originação em Espanha está orientada para o desen-

volvimento de relações de longo prazo com os Clientes, objectivando a cria-

ção de uma base extensa de relações comerciais, e também, a geração de

negócio recorrente para o banco. Com base neste enquadramento, a nossa

estratégia comercial assenta em três vectores fundamentais:

i. Promover o trabalho comercial em coordenação com as equipas de pro-

duto locais, por forma a proporcionar ao Cliente um maior nível de

dedicação comercial e serviço mais personalizado;

ii. Aprofundamento do conhecimento sobre os Clientes-alvo identificados

e desenvolvimento de relações comerciais com estes, trabalhando

coordenadamente com as equipas comerciais do Banco Espírito Santo

em Espanha, e nomeadamente com os seus Centros de Empresa;

iii. Potenciar o negócio internacional (cross-border) entre Portugal, Espanha,

Brasil e Polónia.

A actuação proactiva na originação, conjuntamente com o aproveitamen-

to das vantagens mencionadas, permitir-nos-á implementar uma autên-

tica matriz Cliente/Produto, que nos possibilitará alcançar um maior

número de Clientes e potenciar as possibilidades de obtenção de manda-

tos, em todas as áreas onde actuamos.

Carolina Ibañez

Enrique BofillMorientes

JacoboGarcía-Loygorri

Jorge OñoroMedrano

ESPÍRITO SANTO INVESTMENT 29

DIRECÇÃO DE CLIENTES - BRASIL

No Brasil, a equipa comercial obteve avanços expressivos na originação de

transacções em novos segmentos de mercado, de que resultou umamaior

diversificação da nossa carteira de Clientes e um incremento dos provei-

tos obtidos. Merece igualmente destaque a obtenção de importantes

mandatos recorrentes (repeat-business) e a promoção de cross-selling no

Brasil e de iniciativas de cross border com as demais unidades do Grupo.

Estes bons resultados derivam da estratégia comercial adoptada, a qual

se baseou nas seguintes directrizes:

i. Ampliação do conhecimento sectorial dos Senior Bankers, com o pro-

pósito de antecipar e desenvolver soluções eficazes e adaptadas às

necessidades dos Clientes, no quadro de uma actuação comercial co-

ordenada com as operações do banco em Portugal, Espanha, Reino

Unido e Polónia;

ii. Originação activa e fortalecimento de nossa actuação no segmento de

bancos de médio porte no Brasil (que têm apresentado uma forte dinâ-

mica), principalmente através de operações de captação de recursos

no mercado internacional, conjugadas com soluções e estruturas de

cobertura de risco de taxa de juro e câmbio;

iii. Desenvolvimento da originação de transacções em mercado de capi-

tais de acções, reforçando a nossa presença nesta actividade, através da

participação em 7 operações (6 IPOs), com destaque para as operações

de ofertas públicas no sector imobiliário;

iv. Aumento da actuação no segmento de mid-market, através da ori-

ginação de mandatos (local e cross border) em M&A, principalmente

nos sectores de alimentos & bebidas, banca, serviços e saúde;

v. Reforço na coordenação de obtenção de mandatos em Project Finance,

destacando-se os sectores de Energia, Petróleo & Gás, bem como o

desenvolvimento de parcerias na participação de operações de

Structured Trade Finance, com destaque para os sectores de agribusiness e

metal & mining.

Alberto Kiraly

Márcio Oliveira

Airton Lozano

Rodrigo Aguiar

Miguel Lins

30 RELATÓRIO E CONTAS

DIRECÇÃO DE CLIENTES - REINO UNIDO

Durante o ano de 2006, os serviços de banca de investimento no Reino

Unido foram ampliados para além da especialidade de Project Finance.

Desenvolvemos, de forma mais intensiva, as actividades de fusão e aqui-

sições intracomunitárias e, em paralelo, a cobertura das principais casas

de Private Equity sediadas no Reino Unido foi fortalecida.

Actuando de forma coordenada com as equipas comerciais em Lisboa,

Madrid e São Paulo, lográmos obter posições de liderança em diversas

transacções de assessoria financeira e Leveraged Finance.

Paulo Araújo

ESPÍRITO SANTO INVESTMENT 31

DIRECÇÃO DE CLIENTES - POLÓNIA

Na sequência do acordo de joint venture celebrado em Outubro de 2005

com a Concordia Sp. z.o.o., 2006 foi o primeiro ano completo de operações

na Polónia, através da sociedade Concordia Espirito Santo Investment Sp.

z.o.o. (“CESI”).

O ano foi caracterizado pela transferência e implementação de processos

e procedimentos destinados a integrar os recursos humanos e a organi-

zação local na estrutura Espírito Santo Investment, de modo a assegurar

uma presença sustentada no mercado polaco de banca de investimento,

o qual se caracteriza por elevados níveis de competitividade e pela oferta

de boas oportunidades de negócio a um player forte e empenhado.

O principal negócio da CESI continua a ser corporate finance, área em que

o Espírito Santo Investment tenciona reforçar a presença, explorando a

sua base de Clientes da Europa Ocidental, sobretudo Península Ibérica e

Brasil, e reforçando a sua quota nas transacções domésticas. Também

foram tomadas medidas no sentido de alargar a oferta de produtos, na

Polónia, a project finance, leveraged finance e ao mercado de capitais, seg-

mentos em que se identificou bom potencial.

Andrejz Mierzwa

32 RELATÓRIO E CONTAS

DIRECÇÃO DE CLIENTES - ANGOLA

Desde 2006, com a inauguração da nova sede do Banco Espírito Santo

Angola, ganhou corpo o Gabinete de Banca de Investimento – uma parce-

ria entre o Banco Espírito Santo de Angola e o Espírito Santo Investment.

O actual desempenho e as boas perspectivas a médio prazo para a eco-

nomia angolana são os drivers fundamentais para o aumento do interes-

se dos investidores internacionais em Angola, pelo que a actividade do

Espirito Santo Investment deverá:

i. Explorar o potencial de negócios em Angola, focando em especial

investidores de Portugal e do Brasil;

ii. Explorar novas soluções de financiamento, aprofundando contactos

com entidades multilaterais e ECA’s (export credit agencies);

iii. Reforçar o posicionamento do GBES como banco inovador e de refe-

rência no mercado de dívida pública Angolana;

iv. Preparar os novos desafios do mercado de capitais em Angola, e, em

especial, do nascimento da Bolsa de Valores e Derivados de Luanda.

Manuel Reis

Colecção BESart • Abelardo Morell

“Camera Obscura, Image of Manhattan View Looking West, in Empty Room”, 1996 • Gelatin silver print • 50,8 x 60,96cm • Edição: 3/30 • Courtesy of the artist and Bonni Benrubi Gallery, NYC

Mercado deCapitais - Renda Variável

Uma visão diferente.

Acreditamos que o acesso aos mercados bolsistas proporciona uma

visão e prática empresarial mais rica e dinâmica.

Em 2006 actuámos como coordenadores globais do IPO da GALP

Energia, a maior oferta de acções realizada em Portugal durante o ano.

36 RELATÓRIO E CONTAS

MERCADO DE CAPITAIS – RENDA VARIÁVEL

O mercado accionista em 2006

O ano de 2006 voltou a registar uma performance assinalável nos merca-

dos accionistas, mantendo a tendência observada nos anos anteriores,

com a maioria dos mercados a obterem valorizações acima dos dois dígi-

tos percentuais.

Crescimento económico robusto, liquidez abundante (traduzida por baixas

taxas de juro de longo prazo), forte actividade de Fusões e Aquisições,

resultados das empresas com altas taxas de crescimento e ainda o fim do

ciclo de subida das taxas de juro nos EUA, foram os principais factores que

contribuíram para a valorização dos índices.

O bommomento vivido nos mercados accionistas mundiais estendeu-se de

forma evidente a Portugal, onde se registou uma liquidez bastante elevada

e se assistiu ao regresso de operações de colocação em Bolsa, no caso atra-

vés do programa de privatizações do Estado Português, com o IPO da Galp

e a privatização de 26% do capital da Portucel. Por outro lado, o mercado

contou também com duas das maiores ofertas públicas de aquisição em

Portugal, lançadas sobre a Portugal Telecom e sobre o BPI, o que contribuiu

igualmente para que o PSI-20 terminasse o ano como um dos melhores

performers europeus, registando uma valorização de quase 30%.

O ano de 2006 ficou também marcado pelo outperform do mercado espa-

nhol face ao restante mercado europeu, beneficiando do forte ritmo de

crescimento da sua economia e também da actividade de Fusões e

Aquisições nos diversos sectores da actividade.

Mercado Primário – Renda Variável

O ano de 2006 revelou-se muito positivo para a actividade de mercado de

capitais de acções a nível Europeu, combinado com uma não menos dinâ-

mica actividade de fusões e aquisições.

No que respeita a movimentos de concentração, o ano ficou marcado pela

Oferta Pública de Aquisição lançada pela Sonaecom sobre a Portugal

Telecom, a maior OPA de sempre no mercado português, onde o BES

Investimento actuou como assessor financeiro da Portugal Telecom (so-

ciedade visada), e pela OPA lançada pelo BCP sobre o BPI. Foram ainda

lançadas Ofertas Públicas de Aquisição sobre a Soares da Costa,

Gescartão, TERNOR, TERTIR e Grupo Media Capital, sendo que a maioria

destas operações apenas terá o seu desfecho em 2007.

Em Maio de 2006, concluiu-se o aumento de capital do Banco Espírito

Santo, operação da qual o BES Investimento foi Coordenador Global &

Bookrunner, tendo o valor global da operação ascendido a 1 380 milhões de

euros, sendo uma das maiores operações de mercado de capitais realiza-

da na Europa durante o ano de 2006. Com esta operação de aumento de

capital houve também um aumento da dispersão do capital do BES junto

de investidores institucionais no mercado internacional uma vez que

alguns accionistas de referência exerceram apenas uma parcela dos seus

direitos, tendo vendido os restantes numa operação de colocação parti-

cular desses direitos junto de investidores institucionais.

No mesmo mês, concluiu-se também a 2ª fase de reprivatização da

Celtejo, operação que contemplou a venda de 5% do capital da empresa

pela Parpública através de uma Oferta Pública de Venda reservada a tra-

balhadores e pequenos subscritores. O Banco liderou também a Oferta

Pública de Subscrição destinada a trabalhadores do Grupo Novabase,

operação que se traduziu num aumento de capital da empresa de aproxi-

madamente 13,3 milhões de euros.

0

Bovespa

IBEX

PSI 20

DAX

Euronext 100

CAC

MIB 30

Dow Jones

FTSE

DJ Eurostoxx 50

Nasdaq

Nikkei

Performance dos Principais Índices Bolsistas em 2006

5,0 10,0 15,0 20,0 25,0 30,0 35,0 %

Fonte: Bloomberg

Nota: Valorização nas respectivas moedas locais

ESPÍRITO SANTO INVESTMENT 37

Em Julho de 2006, o BES Investimento liderou uma operação inovadora no

mercado Português que consistiu num Aumento de Capital da Sociedade

Comercial Orey Antunes e emissão simultânea pelo Banco de Valores

Mobiliários Obrigatoriamente Permutáveis (VMOP) em acções da Orey que

implicarão um aumento de capital futuro da empresa na maturidade dos

VMOPs. O montante conjunto das duas operações ascendeu a aproxima-

damente 20 milhões de euros.

Em Outubro de 2006, concluiu-se o IPO da Galp Energia, tendo o BES

Investimento actuado como Coordenador Global & Bookrunner. O IPO inse-

riu-se no âmbito da 4ª Fase de privatização da empresa e compreendeu

uma OPV destinada a investidores de retalho e uma Venda Directa desti-

nada a investidores institucionais domésticos e internacionais. O encaixe

bruto da operação foi de 1 091 milhões de euros, tendo sido o 6º maior IPO

realizado nas bolsas da Zona Euro.

Por último, no que respeita ao mercado português, há ainda a destacar

em Novembro a OPV da 3ª e última fase de privatização da Portucel no

montante de 419 milhões de euros, na qual o Banco actuou como Co-Líder.

Neste contexto, o BES Investimento manteve um elevado nível de activi-

dade nesta área, capitalizando a sua experiência e track record no merca-

do de capitais português.

No que se refere ao mercado Espanhol, este demonstrou-se particular-

mente activo no que respeita a Ofertas Públicas Iniciais de empresas pri-

vadas, com 10 IPOs realizados, na maioria dos casos a registarem perfor-

mances assinaláveis no mercado secundário. O BES Investimento partici-

pou em 4 destas transacções - Vocento, Bolsas y Mercados Españoles,

Renta Corporación e GAM (General de Alquiler de Maquinaria) - sendo o

único banco português a integrar o sindicato de colocação de Ofertas de

empresas espanholas.

38 RELATÓRIO E CONTAS

No Brasil, a combinação de fundamentos macroeconómicos consistentes,

estabilidade política e outlook de mercado de capitais positivo, levaram a

um aumento de ofertas de acções, num total de 42 ofertas, das quais 26

de IPO, que captaram mais de 30,3 mil milhões de reais (aproximadamen-

te 11 mil milhões de euros).

Em 2006, o Espírito Santo Investment actuou como co-manager nos seguintes

IPOs: Lopes (412,9 milhões de reais), Brasil Ecodiesel (378,9 milhões de reais),

Brascan Residential Properties (1.188 milhões de reais), Medial Saúde (742,3

milhões de reais), AmericanBank Note (480,4 milhões de reais) e Company

(281,6 milhões de reais); tendo também participado na Oferta Secundária do

Banco do Brasil (2.273 milhões de reais), uma das maiores do ano.

Adicionalmente, foi concluída a reestruturação societária da Vivo (joint-

-venture entre a Portugal Telecom e a Telefónica Móviles), onde o BES

Investimento do Brasil actuou como assessor financeiro. Esta operação

consistiu na incorporação de acções da Tele Centro Oeste para conversão

em subsidiária integral da Telesp Celular e na incorporação das socieda-

des Tele Sudeste, Tele Leste e CRT Celular pela Telesp Celular, que passou

a ser denominada Vivo Participações S.A..

Por último, o BES Investimento do Brasil juntou a Electrobrás ao grupo de

empresas ao qual presta o serviço demarket-maker no Latibex, através da

sucursal de Espanha do BES Investimento, grupo este que passou assim a

abranger dez empresas brasileiras.

ESPÍRITO SANTO INVESTMENT 39

Na Polónia, a Concordia Espírito Santo Investment foi assessor financeiro da

HTL-Strefa no seu IPO. A HTL-Strefa é o maior produtor mundial de disposi-

tivos de recolha de sangue. O montante da operação ascendeu a aproxima-

damente 25,5 milhões de euros, divididos entre nova emissão de acções no

montante de 16,5 milhões de euros e venda de acções existentes.

Mercado Secundário – Renda Variável

Actividade IbéricaEm Portugal, o BES Investimento manteve a liderança no segmento de

acções da Euronext Lisbon, ocupando novamente o 1º lugar do ranking de

2006, com uma quota de 14,20% do volume intermediado. De assinalar,

que actualmente, e após a adesão à plataforma Euronext, a bolsa

Portuguesa conta commais de 60 operadores domésticos e internacionais

com acesso directo, o que ainda enaltece mais a performance do Banco.

Em Espanha, o desempenho foi igualmente notável, com o Banco a atingir

uma quota de 4,6% em 2006, ocupando a quinta posição de um ranking

que integra 64 instituições, fazendo agora parte de um restrito grupo de

operadores onde se incluem os maiores bancos espanhóis e alguns dos

grandes bancos globais.

Estes feitos são fruto de uma estratégia assente no desenvolvimento de

uma plataforma ibérica com valências nos dois mercados, e que tem por

base a aposta num produto de qualidade e valor acrescentado dirigido a

uma base de Clientes incrementalmente diversificada, quer do ponto de

vista geográfico quer do ponto de vista do tipo de Clientes. Assim, gosta-

ríamos de destacar o seguinte:

i. O reforço das equipas de vendas e research, com o objectivo de dina-

mizar a actividade com Clientes institucionais finais, que apresentou

taxas de crescimento assinaláveis. A corretagem foi também positiva-

mente afectada pela reanimação da actividade de mercado primário

assim como pelo incremento da actividade de fusões e aquisições em

toda a Península Ibérica;

ii. O reforço de meios dedicados à actividade de Direct Market Access

(DMA) que em 2006 deu frutos numa escala superior às melhores

expectativas, permitindo assim recuperar parte da quota perdida com

os Clientes que decidiram ter acesso directo;

iii. O contínuo desenvolvimento, em colaboração com o Private Banking