Embed Size (px)

Citation preview

1

RELAZIONE SUL GOVERNO SOCIETARIO

e

GLI ASSETTI PROPRIETARI

Redatta ai sensi delle “Disposizioni di Vigilanza in materia di organizzazione e governo societario della banche” emanata

dalla Banca d’Italia con la circolare n. 285 del 17 dicembre 2013 – 1° aggiornamento.

Emittente: Banca Interprovinciale S.p.A Sito web: www.bancainterprovinciale.it Posta certificata: [email protected] Periodo cui si riferisce la relazione: maggio 2017 – maggio 2018 Documento messo a disposizione dei Soci per l’Assemblea del 24 maggio 2018 Approvato dal Consiglio di Amministrazione in data 27 aprile 2018.

2

PREMESSA ................................................................................................................................................ 3

1. PROFILI GENERALI E LINEE APPLICATIVE ............................................................................................. 3

1.1 Fonti normative .................................................................................................................................. 3

1.2 Principio di proporzionalità ................................................................................................................. 4

1.3 Mission ............................................................................................................................................... 4

1.4 Core Value .......................................................................................................................................... 4

2. PROFILO DELL’EMITTENTE .................................................................................................................. 5

2.1 Informazioni sugli assetti proprietari ................................................................................................. 5

2.1.1 Struttura del Capitale Sociale ..................................................................................................... 5 2.1.2 Restrizioni al trasferimento dei titoli. ........................................................................................ 5 2.1.3 Partecipazioni rilevanti nel capitale. .......................................................................................... 5 2.1.4 Titoli che conferiscono diritti speciali. ....................................................................................... 6 2.1.5 Partecipazioni azionarie dei dipendenti. .................................................................................... 6 2.1.6 Restrizioni al diritto di voto ........................................................................................................ 6 2.1.7 Accordi tra gli azionisti. .............................................................................................................. 6

2.2 Modello di governo societario ........................................................................................................... 6

2.2.1 L’Assemblea dei soci........................................................................................................................ 7

2.2.2 Il Consiglio di Amministrazione ....................................................................................................... 7

2.2.3 Ruolo del Consiglio di Amministrazione ..................................................................................... 9 2.2.4 Il processo di autovalutazione ................................................................................................. 10 2.2.5 Gli organi delegati e i componenti non esecutivi ..................................................................... 11 2.2.6 Componenti non esecutivi del Consiglio di Amministrazione.................................................. 11 2.2.7 I Consiglieri Indipendenti ........................................................................................................ 11 2.2.8 Il Presidente del Consiglio di Amministrazione ........................................................................ 12 2.2.9 Rapporto tra il Consiglio di Amministrazione e gli organi delegati .......................................... 12 2.2.10 Amministratori con delega in materia di credito ................................................................... 13 2.2.11 Nomina e revoca del Consiglio di Amministrazione .............................................................. 13 2.3 Amministratore Delegato/Direttore Generale ........................................................................... 13 2.4 Il Comitato esecutivo ................................................................................................................. 14 2.5 I Comitati interni ....................................................................................................................... 14 2.5.1 Comitato Tecnico Consultivo ................................................................................................... 14 2.5.3. Comitato rischi e controlli ....................................................................................................... 15

3. IL COLLEGIO SINDACALE ..................................................................................................................... 15

3.1 Composizione ................................................................................................................................... 15

3.2 Nomina e revoca del Collegio Sindacale dei Sindaci Supplenti ........................................................ 17

4. LA REVISIONE LEGALE DEI CONTI ...................................................................................................... 17 5. IL SISTEMA DEI CONTROLLI INTERNI .................................................................................................. 18

5.1 Obiettivi ............................................................................................................................................ 18

5.2 I Controlli di primo livello ............................................................................................................ 19 5.3 I controlli di secondo e terzo livello ............................................................................................ 19 5.4 Funzione di compliance ............................................................................................................... 20 5.5 Il Risk Management ..................................................................................................................... 21 5.6 Il Monitoraggio crediti ................................................................................................................. 21 5.7 La funzione di internal audit ....................................................................................................... 21

3

PREMESSA Il Governo societario è costituito dall’insieme di relazioni tra la direzione della banca, il suo Consiglio di Amministrazione, i suoi azionisti e le altre parti interessate. Esso costituisce la struttura attraverso la quale sono definiti gli obiettivi dell’impresa, vengono stabiliti i mezzi per il loro conseguimento, si esplica la vigilanza sulla loro complessiva funzionalità per il raggiungimento dello scopo e la loro rispondenza alle prescrizioni normative e viene svolta una precisa attività di controllo ex ante ed ex post per assicurare la concreta rispondenza alle strategie e alle norme.

Efficaci assetti organizzativi e di governo societario costituiscono per tutte le imprese condizione essenziale per il perseguimento degli obiettivi aziendali; per le banche essi assumono particolare rilievo in ragione delle caratteristiche che connotano l’attività bancaria e degli interessi pubblici oggetto di specifica considerazione da parte dell’ordinamento. Gli assetti organizzativi e di governo societario delle banche, oltre a rispondere agli interessi dell’impresa, devono assicurare condizioni di sana e prudente gestione, obiettivo essenziale della regolamentazione e dei controlli di vigilanza.

Le disposizioni di cui alla circolare 285, Parte Prima, Titolo IV, cap. - Governo societario - coerenti con l’evoluzione delle regole, dei principi e delle linee guida elaborati a livello internazionale ed europeo, disciplinano il ruolo e il funzionamento degli organi di amministrazione e controllo e il rapporto di questi con la struttura aziendale; esse formano parte integrante di un più ampio sistema normativo riguardante altri aspetti rilevanti dell’organizzazione e del governo societario, quali i controlli sugli assetti proprietari e sulle modificazioni statutarie, il sistema dei controlli interni, la gestione dei rischi, i requisiti degli esponenti aziendali, le operazioni con parti correlate e più in generale i conflitti di interesse, il contrasto al riciclaggio nonché gli obblighi di disclosure verso gli investitori e il mercato e la disciplina speciale prevista per le società quotate e per le attività e i servizi di investimento.

1. PROFILI GENERALI E LINEE APPLICATIVE Le disposizioni di cui alla citata normativa si articolano in principi generali e linee applicative. I primi, attraverso norme di carattere generale, fissano gli obiettivi della disciplina rimettendo all’autonomia degli intermediari la concreta individuazione delle soluzioni più idonee a realizzarli, secondo criteri di proporzionalità che tengono conto della dimensione o della complessità della banca. Le seconde agevolano, su alcuni aspetti specifici della materia, l’attuazione delle norme generali, senza esaurirne il contenuto precettivo che deve essere calibrato sulle caratteristiche organizzative e operative delle singole banche. Con l’obiettivo di rafforzare gli standard minimi di organizzazione e governo societario di tutti gli intermediari, i principi indicati riguardano: la chiara distinzione dei ruoli e delle responsabilità, l’appropriato bilanciamento dei poteri, l’equilibrata composizione degli organi, l’efficacia dei controlli, il presidio di tutti i rischi aziendali, l’adeguatezza dei flussi informativi.

1.1 Fonti normative

La materia è regolata dalle seguenti disposizioni del TUB: — art. 53, comma 1, lett. d), che attribuisce alla Banca d’Italia, in conformità delle deliberazioni del CICR, il

compito di emanare disposizioni di carattere generale aventi ad oggetto l’organizzazione amministrativa e contabile e i controlli interni;

— art. 67, che, al fine di realizzare la vigilanza consolidata, attribuisce alla Banca d'Italia, in conformità delle deliberazioni del CICR, la facoltà di impartire alla capogruppo, con provvedimenti di carattere generale o particolare, disposizioni concernenti il gruppo bancario complessivamente considerato o i suoi componenti, aventi ad oggetto l’organizzazione amministrativa e contabile e i controlli interni;

— art. 56, che dispone come la Banca d'Italia accerti che le disposizioni degli statuti delle banche non contrastino con i principi di sana e prudente gestione.

e inoltre:

4

— dal decreto 5 agosto 2004, n. 1419, emanato dal Ministro dell’Economia e delle Finanze in qualità di presidente del CICR. Vengono inoltre in rilievo:

— la CRD IV – Direttiva 2013/36/UE; — gli orientamenti dell’Autorità bancaria europea, “Orientamenti ABE sull’organizzazione interna” (GL 44)

del 27 settembre 2011; — le linee guida emanate dal Comitato di Basilea per la vigilanza bancaria in materia di: “Principles for

enhancing corporate governance”, ottobre 2010; “Core Principles for Effective Banking Supervision”, settembre 2012;

— Circolare 285 del 17.12.2013

1.2 Principio di proporzionalità Sulla base del principio di proporzionalità, le banche applicano le disposizioni in materia di Governo Societario con modalità appropriate alle loro caratteristiche, dimensioni e complessità operativa, in modo da assicurare il pieno rispetto delle disposizioni stesse e il raggiungimento degli obiettivi che esse intendono conseguire. Ai fini dell’applicazione di queste disposizioni si presumono:

a) banche di maggiori dimensioni o complessità operativa: - le banche considerate significative ai sensi dell’art. 6 del Regolamento (UE) n. 1024/2013 che

attribuisce alla Banca centrale europea compiti specifici in materia di vigilanza prudenziale degli enti creditizi;

- le banche quotate;

b) banche intermedie: le banche con un attivo compreso tra i 3,5 miliardi di euro ed i 30 miliardi di euro; c) banche di minori dimensioni o complessità operativa: le banche con un attivo pari o inferiore a 3,5

miliardi di euro. La circolare in esame, fornisce ulteriori specifiche per l’individuazione della classe di riferimento, qualora quelli indicati alle lettere a) b) c) non risultassero sufficienti. Banca Interprovinciale si colloca fra le situazioni di cui alla lettera c).

1.3 Mission La finalità della Banca, in linea con gli obiettivi del piano strategico, è quella di favorire lo sviluppo economico del territorio di riferimento, creando al contempo valore per gli azionisti. Nel rapporto con i Clienti, l’impegno primario è quello di stabilire relazioni di profonda conoscenza e costante attenzione per rispondere alle loro attese tempestivamente, con correttezza e trasparenza, in maniera attenta e personalizzata. La medesima attenzione viene rivolta al personale della Banca, promuovendo la valorizzazione delle capacità individuali e realizzando le condizioni affinché ogni collaboratore possa contribuire con entusiasmo ai risultati aziendali nel pieno e consapevole rispetto delle normative.

1.4 Core Value La Banca ha assunto i seguenti valori di scelta strategica ed operativa: ▪ ETICA: credere che “fare impresa” implichi il rispetto assoluto delle regole, che la redditività non deve

essere frutto di “speculazione” sul cliente/fornitore, ma il PREMIO della competenza e dell’impegno; ▪ COMPETENZA: non perdere occasione per imparare e far imparare, diffondere la conoscenza e le idee

in modo che diventino patrimonio di tutti, puntare a qualificarsi per qualità e trasparenza nei prodotti e servizi offerti;

5

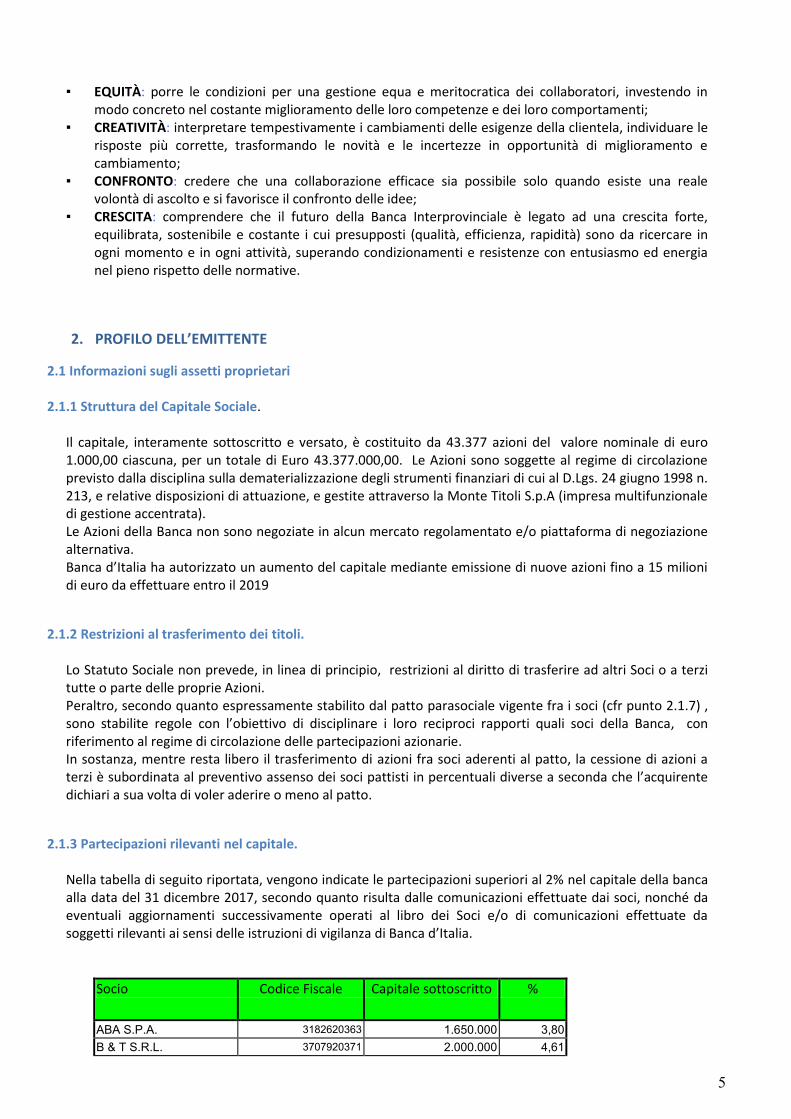

▪ EQUITÀ: porre le condizioni per una gestione equa e meritocratica dei collaboratori, investendo in modo concreto nel costante miglioramento delle loro competenze e dei loro comportamenti;

▪ CREATIVITÀ: interpretare tempestivamente i cambiamenti delle esigenze della clientela, individuare le risposte più corrette, trasformando le novità e le incertezze in opportunità di miglioramento e cambiamento;

▪ CONFRONTO: credere che una collaborazione efficace sia possibile solo quando esiste una reale volontà di ascolto e si favorisce il confronto delle idee;

▪ CRESCITA: comprendere che il futuro della Banca Interprovinciale è legato ad una crescita forte, equilibrata, sostenibile e costante i cui presupposti (qualità, efficienza, rapidità) sono da ricercare in ogni momento e in ogni attività, superando condizionamenti e resistenze con entusiasmo ed energia nel pieno rispetto delle normative.

2. PROFILO DELL’EMITTENTE

2.1 Informazioni sugli assetti proprietari 2.1.1 Struttura del Capitale Sociale.

Il capitale, interamente sottoscritto e versato, è costituito da 43.377 azioni del valore nominale di euro 1.000,00 ciascuna, per un totale di Euro 43.377.000,00. Le Azioni sono soggette al regime di circolazione previsto dalla disciplina sulla dematerializzazione degli strumenti finanziari di cui al D.Lgs. 24 giugno 1998 n. 213, e relative disposizioni di attuazione, e gestite attraverso la Monte Titoli S.p.A (impresa multifunzionale di gestione accentrata). Le Azioni della Banca non sono negoziate in alcun mercato regolamentato e/o piattaforma di negoziazione alternativa. Banca d’Italia ha autorizzato un aumento del capitale mediante emissione di nuove azioni fino a 15 milioni di euro da effettuare entro il 2019

2.1.2 Restrizioni al trasferimento dei titoli.

Lo Statuto Sociale non prevede, in linea di principio, restrizioni al diritto di trasferire ad altri Soci o a terzi tutte o parte delle proprie Azioni. Peraltro, secondo quanto espressamente stabilito dal patto parasociale vigente fra i soci (cfr punto 2.1.7) , sono stabilite regole con l’obiettivo di disciplinare i loro reciproci rapporti quali soci della Banca, con riferimento al regime di circolazione delle partecipazioni azionarie. In sostanza, mentre resta libero il trasferimento di azioni fra soci aderenti al patto, la cessione di azioni a terzi è subordinata al preventivo assenso dei soci pattisti in percentuali diverse a seconda che l’acquirente dichiari a sua volta di voler aderire o meno al patto.

2.1.3 Partecipazioni rilevanti nel capitale.

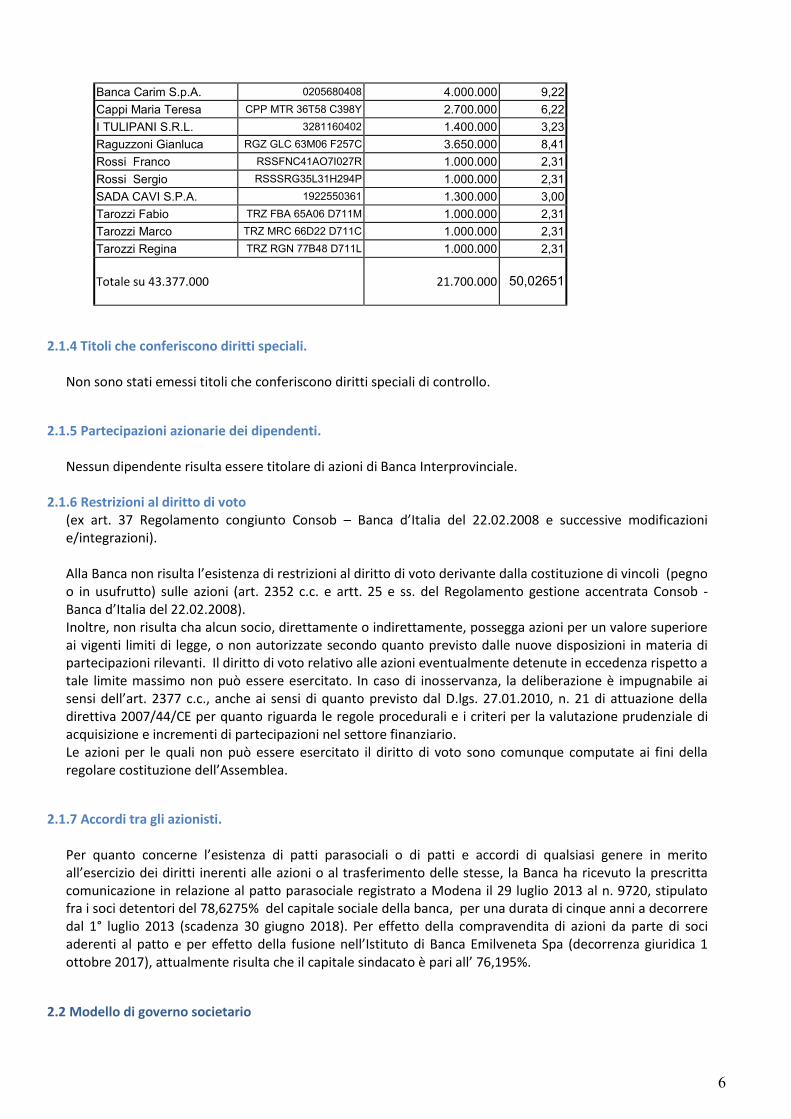

Nella tabella di seguito riportata, vengono indicate le partecipazioni superiori al 2% nel capitale della banca alla data del 31 dicembre 2017, secondo quanto risulta dalle comunicazioni effettuate dai soci, nonché da eventuali aggiornamenti successivamente operati al libro dei Soci e/o di comunicazioni effettuate da soggetti rilevanti ai sensi delle istruzioni di vigilanza di Banca d’Italia.

Socio Codice Fiscale Capitale sottoscritto %

ABA S.P.A. 3182620363 1.650.000 3,80

B & T S.R.L. 3707920371 2.000.000 4,61

6

Banca Carim S.p.A. 0205680408 4.000.000 9,22

Cappi Maria Teresa CPP MTR 36T58 C398Y 2.700.000 6,22

I TULIPANI S.R.L. 3281160402 1.400.000 3,23

Raguzzoni Gianluca RGZ GLC 63M06 F257C 3.650.000 8,41

Rossi Franco RSSFNC41AO7I027R 1.000.000 2,31

Rossi Sergio RSSSRG35L31H294P 1.000.000 2,31

SADA CAVI S.P.A. 1922550361 1.300.000 3,00

Tarozzi Fabio TRZ FBA 65A06 D711M 1.000.000 2,31

Tarozzi Marco TRZ MRC 66D22 D711C 1.000.000 2,31

Tarozzi Regina TRZ RGN 77B48 D711L 1.000.000 2,31

Totale su 43.377.000 21.700.000

50,02651

2.1.4 Titoli che conferiscono diritti speciali.

Non sono stati emessi titoli che conferiscono diritti speciali di controllo.

2.1.5 Partecipazioni azionarie dei dipendenti.

Nessun dipendente risulta essere titolare di azioni di Banca Interprovinciale. 2.1.6 Restrizioni al diritto di voto

(ex art. 37 Regolamento congiunto Consob – Banca d’Italia del 22.02.2008 e successive modificazioni e/integrazioni).

Alla Banca non risulta l’esistenza di restrizioni al diritto di voto derivante dalla costituzione di vincoli (pegno o in usufrutto) sulle azioni (art. 2352 c.c. e artt. 25 e ss. del Regolamento gestione accentrata Consob - Banca d’Italia del 22.02.2008). Inoltre, non risulta cha alcun socio, direttamente o indirettamente, possegga azioni per un valore superiore ai vigenti limiti di legge, o non autorizzate secondo quanto previsto dalle nuove disposizioni in materia di partecipazioni rilevanti. Il diritto di voto relativo alle azioni eventualmente detenute in eccedenza rispetto a tale limite massimo non può essere esercitato. In caso di inosservanza, la deliberazione è impugnabile ai sensi dell’art. 2377 c.c., anche ai sensi di quanto previsto dal D.lgs. 27.01.2010, n. 21 di attuazione della direttiva 2007/44/CE per quanto riguarda le regole procedurali e i criteri per la valutazione prudenziale di acquisizione e incrementi di partecipazioni nel settore finanziario. Le azioni per le quali non può essere esercitato il diritto di voto sono comunque computate ai fini della regolare costituzione dell’Assemblea.

2.1.7 Accordi tra gli azionisti. Per quanto concerne l’esistenza di patti parasociali o di patti e accordi di qualsiasi genere in merito all’esercizio dei diritti inerenti alle azioni o al trasferimento delle stesse, la Banca ha ricevuto la prescritta comunicazione in relazione al patto parasociale registrato a Modena il 29 luglio 2013 al n. 9720, stipulato fra i soci detentori del 78,6275% del capitale sociale della banca, per una durata di cinque anni a decorrere dal 1° luglio 2013 (scadenza 30 giugno 2018). Per effetto della compravendita di azioni da parte di soci aderenti al patto e per effetto della fusione nell’Istituto di Banca Emilveneta Spa (decorrenza giuridica 1 ottobre 2017), attualmente risulta che il capitale sindacato è pari all’ 76,195%.

2.2 Modello di governo societario

7

Banca Interprovinciale, sino dalla sua costituzione, ha adottato il modello tradizionale di amministrazione e controllo, avendolo ritenuto il più idoneo ad assicurare l’efficienza della gestione e l’efficacia dei controlli. Tale formula è stata adottata tenuto conto delle proprie dimensioni e della struttura organizzativa prevista dal “Piano strategico” sulla base del quale la Banca è stata autorizzata ad operare. Il sistema prescelto dalla Banca è, pertanto, caratterizzato dalla presenza di una Assemblea dei soci (regolata dagli artt. 2363 ss. del c.c. e dagli artt. 10-16 dello Statuto), e di due organi entrambi di nomina assembleare: - il Consiglio di Amministrazione (regolato dagli artt. 2380 - bis ss. del c.c. e dagli artt. 17-20 dello

Statuto); - il Collegio Sindacale (disciplinato dagli artt. 2397 ss. del c.c. e dall’art. 28 dello Statuto). Nel sistema adottato, la revisione contabile è affidata ad un organo di controllo esterno alla Banca (D.Lgs. 39/2010 e art. 29 dello Statuto). In linea con quanto disposto dalla normativa di vigilanza in materia, compiti e poteri di amministrazione e di controllo sono ripartiti in modo chiaro ed equilibrato tra i diversi organi e all'interno di ciascuno di essi, evitando concentrazioni di potere che possano impedire una corretta dialettica interna, evitando la creazione di strutture organizzative (es. comitati inter-organici) con poteri che possano limitare le prerogative degli organi stessi al fine di assicurare il corretto governo dei rischi a cui la banca si espone, individuandone per tempo le fonti, le possibili dinamiche e i necessari presidi secondo quanto previsto dalla Circolare n. 263, Titolo V, Cap. 7.

2.2.1 L’Assemblea dei soci L'Assemblea rappresenta l'universalità dei Soci e le sue deliberazioni, prese in conformità alla legge ed allo Statuto, obbligano tutti i Soci, ancorché non intervenuti o dissenzienti. L’Assemblea dei soci delibera sulle materie ad essa riservate dalla legge e dallo Statuto. Sono in particolare riservate alla competenza dell’Assemblea: a) le modifiche dello Statuto; b) la nomina, la sostituzione e la determinazione dei poteri dei liquidatori; c) l’approvazione del bilancio; d) la nomina e la revoca degli amministratori; la nomina dei sindaci e del Presidente del Collegio

sindacale; e) il conferimento e la revoca dell’incarico per la Revisione Legale e la determinazione del relativo

compenso; f) la determinazione del compenso degli amministratori e dei sindaci; g) la deliberazione sulla responsabilità degli amministratori e dei sindaci; h) l’approvazione del Regolamento dei lavori assembleari; i) la definizione delle politiche di remunerazione a favore di dipendenti o di collaboratori non legati alla

Società da rapporti di lavoro subordinato e dei piani di remunerazione basati su strumenti finanziari, qualora adottati.

All'Assemblea viene assicurata adeguata informativa sull'attuazione delle politiche di remunerazione.

2.2.2 Il Consiglio di Amministrazione Il Consiglio di Amministrazione ha funzioni di supervisione strategica e di gestione della Banca. A norma dell’art. 20 dello Statuto, il Consiglio di Amministrazione è investito di tutti i poteri per l'ordinaria e straordinaria amministrazione della Società, ad eccezione di quanto riservato dalla legge e dallo Statuto all'Assemblea dei Soci.

Esso è il responsabile ultimo della gestione e della solidità finanziaria della banca. Il Consiglio di Amministrazione è attualmente disciplinato dagli artt. 17- 20 dello Statuto della Banca.

8

Con riferimento alla dimensione dell’organo, le precedenti norme già contenevano indicazioni circa l’obbligo di non pletoricità, stante le criticità e le inefficienze scaturenti dalla presenza di un eccesivo numero di componenti nei board; pertanto in sede di costituzione della Banca, fu effettuata la scelta di contenere il numero di Amministratori in 9 (nove) membri anche se l’art. 17 dello Statuto prevede che la composizione possa variare da 7 a 11 componenti. Il processo di nomina dei consiglieri è affidato all’assemblea ed è compiutamente disciplinato dall’ art. 15 dello Statuto che prevede che l’elezione dei componenti del Consiglio di Amministrazione avvenga attraverso il sistema del “voto di lista”, presentate secondo le modalità, i criteri e i tempi indicati nello stesso articolo. Le previsioni statutarie assicurano un’adeguata rappresentatività della compagine sociale, comprese le minoranze, fermo restando l’obiettivo principale di favorire la selezione di risorse idonee al ruolo loro attribuito, attraverso un meccanismo di individuazione ex ante delle caratteristiche che gli esponenti aziendali debbono avere e, in particolare della professionalità che deve essere espressa attraverso competenze diffuse fra i vari candidati e nel contempo diversificate negli ambiti. L’individuazione delle caratteristiche che opportunamente debbono possedere candidati, singolarmente e/o congiuntamente, è effettuata con apposito provvedimento del Consiglio di Amministrazione, utile anche ai fini dell’autovalutazione prevista dalla normativa di vigilanza, di cui riferito in appresso al punto 2.3.4. Relativamente alla professionalità richiesta, il Consiglio di Amministrazione, rifacendosi alla normativa di vigilanza in proposito, con delibera in data 12 marzo 2015 ha sostanzialmente confermato e, per alcuni versi precisato, le caratteristiche che già erano state individuate per il rinnovo delle cariche effettuato dall’Assemblea dei soci il 24 maggio 2012. In particolare, è richiesto che abbiano conoscenze adeguate almeno nelle seguenti materie:

- business bancario, - dinamiche del sistema economico finanziario, - regolamentazione di settore, - sistemi di controllo interno e delle metodologie di gestione e di controllo dei rischi.

Il possesso del requisito deve essere accertato attraverso la verifica delle attività svolte nei tre anni precedenti (cinque per il Presidente) nell’esercizio di:

a) attività di amministrazione o di controllo ovvero compiti direttivi presso imprese; b) attività professionali in materia attinente al settore creditizio, finanziario, mobiliare, assicurativo o

comunque funzionali all'attività della banca; c) attività d'insegnamento universitario in materie giuridiche o economiche; d) funzioni amministrative o dirigenziali presso enti pubblici o pubbliche amministrazioni aventi attinenza

con il settore creditizio, finanziario, mobiliare o assicurativo ovvero presso enti pubblici o pubbliche amministrazioni che non hanno attinenza con i predetti settori purché le funzioni comportino la gestione di risorse economico finanziarie

Fermo restando che tutti gli esponenti devono partecipare attivamente ai lavori e alle decisioni consiliari, apportando il proprio contributo, la diversificazione mira ad evitare il rischio di appiattimento su opinioni maggioritarie. Pertanto, il percorso formativo, le conoscenze e le caratteristiche dei consiglieri può consentire loro di esprimere una capacità di intervento più intenso e pertinente in relazione all’oggetto delle decisioni da assumere. A prescindere dalle caratteristiche professionali e culturali individuate come necessarie per accedere alle cariche, è necessario che i componenti dell’organo con funzione di supervisione strategica siano in grado di assolvere correttamente alle funzioni demandate all’organo di appartenenza e ad essi personalmente, nel senso che i consiglieri devono essere pienamente consapevoli dei poteri e degli obblighi inerenti alle loro

9

funzioni, anche in relazione al diverso ruolo che ciascuno di essi è chiamato a ricoprire all’interno dell’organo o dei suoi comitati (consigliere esecutivo, non esecutivo, indipendente). Inoltre, i consiglieri devono dedicare tempo e risorse adeguati alla complessità dell’incarico affidato loro -nel rispetto dei limiti al cumulo di incarichi previsti dalla CRD IV- direttiva 2013/36/UE dell’incompatibilità di assunzione di incarichi di cui all’art. 36 del Decreto (interlocking) etc.. Infine, allo scopo di affinare la professionalità dei componenti dell’organo con funzione di supervisione strategica (così come, peraltro, degli altri organi sociali), la banca ha predisposto interventi formativi funzionali a completare, o ad approfondire il bagaglio di conoscenze e competenze di ciascuno. Anche in occasione dell’ultimo rinnovo delle cariche sociali, si è tenuto conto dei principi esposti e tutti i Componenti del Consiglio sono stati scelti fra docenti universitari e professionisti provenienti dal mondo bancario, imprenditoriale e professionale, in possesso dei requisiti previsti dall’art. 26 del T.U.B., tali da assicurare una efficiente e corretta gestione della Banca. La valutazione della coerenza dei principi esposti per i Consigli in carica è stata più volte effettuata, da ultimo nella riunione del 19 maggio 2016. Tenuto conto che l’art. 17, comma 3, dello Statuto dispone “Gli amministratori durano in carica per il periodo stabilito alla loro nomina e comunque non oltre 3 (tre) esercizi, sono rieleggibili e sono revocabili dall’Assemblea in qualunque tempo, secondo le disposizioni di legge”, con l’Assemblea di approvazione del Bilancio 2017, tutti i componenti del Consiglio scadranno e, nella stessa riunione, l’Assemblea dovrà provvedere al rinnovo delle cariche. Gli Amministratori attualmente in carica, tutti in scadenza in occasione dell’approvazione del Bilancio 2017, ma eletti in momenti diversi sono:

- i signori Umberto Palmieri, Giorgio Antonioni, Vincenzo Florio, Alberto Lotti, Luca Mandrioli, Marco Orlandoni , Stefano Pivetti, Gianluca Raguzzoni , sono stati eletti dall’Assemblea Ordinaria dei soci tenutasi in data 22 maggio 2015;

- mentre il dott. Francesco Ielpo, è stato cooptato dal Consiglio di Amministrazione in data 11 marzo 2016, a seguito delle dimissioni del Consigliere Andrea Conso e successivamente confermato dall’Assemblea dei Soci in data 26 maggio 2016.

Il Presidente è stato nominato con delibera del 28 maggio 2015 e i due Vice Presidenti, dott. Giorgio Antonioni e dott. Francesco Ielpo, sono stati nominati, rispettivamente, in data 28 maggio 2015 e in data 11 marzo 2016. Il possesso dei requisiti previsti ai sensi dell’art. 26 del TUB in capo ai predetti membri del Consiglio è stato accertato dal Consiglio di amministrazione nelle riunioni del 28 maggio 2015 e, per quanto concerne il Vice Presidente Ielpo, nella riunione dell’11 marzo 2016. Tutti i componenti del Consiglio sono stati sottoposti al processo di autovalutazione di cui al successivo punto 2.2.4.

2.2.3 Ruolo del Consiglio di Amministrazione Nel corso dell’anno 2017 si sono tenute n. 28 riunioni, mentre, dall’inizio del 2018, sino alla data di approvazione del presente documento, si sono tenute n. 9 riunioni, inclusa quella in cui la presente relazione è stata approvata. Il Consiglio di Amministrazione ha i più ampi poteri per le gestione ordinaria e straordinaria della Banca, senza eccezioni di sorta, e, segnatamente, gli sono conferite tutte le facoltà che non siano per legge o per Statuto riservate specificatamente all'Assemblea dei Soci o ad altri organi sociali.

10

Le norme statutarie, anche in ossequio alle disposizioni regolamentari della Banca d’Italia, riservano alla esclusiva competenza del Consiglio di amministrazione la determinazione degli indirizzi strategici e gestionali della Banca (supervisione strategica). Le altre competenze attribuite in via esclusiva al Consiglio di amministrazione oltre a quelle non delegabili per legge, così come dettagliatamente elencate all’art. 20 dello Statuto sociale risultano pienamente coerenti con quanto stabilito dalle Disposizioni di Vigilanza e in particolare dalla Circolare n. 263 del 2006 - 15° aggiornamento, per quanto concerne la gestione e il controllo dei “rischi”. Oltre alle attribuzioni non delegabili a norma di legge, sono di esclusiva competenza del Consiglio di Amministrazione, secondo quanto espressamente previsto dal citato art. 20 dello Statuto le delibere riguardanti:

- la determinazione delle linee e operazioni strategiche, degli indirizzi generali e delle politiche di gestione del rischio nonché l’adozione e la modifica dei piani industriali e finanziari della Banca;

- la valutazione sul generale andamento della gestione; - la verifica dell’adeguatezza dell’assetto organizzativo, amministrativo e contabile della Banca ed, in

particolare, della funzionalità, efficienza, efficacia del sistema dei controlli interni; - la determinazione dei criteri per l’esecuzione delle istruzioni dell’Autorità di vigilanza; - l’acquisto e la vendita di azioni proprie nonché, in generale, l’assunzione e la cessione di

partecipazioni; - la eventuale nomina e la revoca del Direttore Generale; - la nomina, sentito il Collegio Sindacale, del Responsabile delle funzioni di revisione interna, di

conformità e del risk management; - l’approvazione e la modifica dei Regolamenti interni, che non sia riservata dallo Statuto o dalla

legge ad altro organo sociale; - l’approvazione e la modifica del Regolamento disciplinante i limiti al cumulo degli incarichi degli

organi sociali ( a tutt’oggi non predisposto); - la eventuale costituzione di Comitati o Commissioni con funzioni consultive o di coordinamento,

con determinazione della composizione, delle attribuzioni e del funzionamento; - l'istituzione, il trasferimento e la soppressione di Filiali, Agenzie, Sportelli, Recapiti e

Rappresentanze sia in Italia sia all’estero. Il Consiglio, inoltre,

- approva l’assetto organizzativo e di governo societario della banca, garantendo la chiara distinzione di compiti e funzioni nonché la prevenzione dei conflitti di interesse;

- approva i sistemi contabili e di rendicontazione (reporting); - supervisiona il processo di informazione al pubblico e di comunicazione della banca; - assicurare un efficace confronto dialettico con la Direzione Generale e con i responsabili delle

principali funzioni aziendali e verificare nel tempo le scelte e le decisioni da questi assunte.

Al fine di attenuare i rischi operativi e di reputazione della banca e favorire la diffusione di una cultura dei controlli interni, la banca ha adottato un “Codice di Condotta” cui sono tenuti ad uniformarsi i componenti degli organi aziendali e i dipendenti, Il Consiglio, inoltre, esamina, almeno annualmente, i programmi di attività e le relazioni predisposte dalle funzioni aziendali di controllo in applicazione di norme di vigilanza (Banca d’Italia e Consob) o previste dai piani di attività annuali, o specificatamente richiesti dagli Organi Aziendali.

2.2.4 Il processo di autovalutazione In applicazione delle Disposizioni di Vigilanza in materia di organizzazione e governo societario delle Banche, il Consiglio di amministrazione, prima dell’ultimo rinnovo delle cariche sociali avvenuto lo scorso anno, ha individuato le caratteristiche che ciascun amministratore deve possedere relativamente a tutti i requisiti, professionali, culturali, di onorabilità e di reputazione previsti dalle disposizioni vigenti, integrate anche con la previsione dei divieti e dei casi di incompatibilità compreso il cosiddetto “divieto di interloking”.

11

L’ultima autovalutazione del Consiglio, effettuata con delibera in data 19 maggio 2016, dopo aver verificato i requisiti personali, nonché il funzionamento dell’Organo nel suo complesso, ha confermato la piena adeguatezza della composizione dell’attuale Consiglio di Amministrazione, rispetto alle attività e agli obiettivi della banca, anche se margini di miglioramento sono sempre possibili.

2.2.5 Gli organi delegati e i componenti non esecutivi Il Progetto di Governance, elaborato in fase di stesura del Piano Strategico prodotto a corredo della domanda di autorizzazione allo svolgimento dell’attività bancaria, teneva già conto delle Disposizioni di Vigilanza emanate con la Circolare n. 264010 del 4 marzo 2008 e forniva una chiara individuazione dei compiti e delle responsabilità dei componenti dell’organo amministrativo, distinguendo tra amministratori destinatari di deleghe e amministratori non esecutivi.

2.2.6 Componenti non esecutivi del Consiglio di Amministrazione Attualmente, i componenti del Consiglio di Amministrazione di Banca Interprovinciale, sono da considerare amministratori non esecutivi, compresi quelli destinatari di deleghe in materia di credito, atteso l’ambito ristretto e le limitate autonomie attribuite. Per non esecutivi si intendono, in linea con le previsioni normative, i consiglieri che non siano membri di comitati esecutivi, non siano singolarmente destinatari di deleghe e non svolgano, anche di mero fatto, funzioni attinenti alla gestione dell’impresa. Gli amministratori (non esecutivi) hanno esperienze e competenze tali da garantire un apporto significativo e produttivo alle decisioni del Consiglio. Pertanto, gli amministratori svolgono efficacemente la funzione di indirizzo e controllo nei confronti dell’Alta Direzione favorendo la dialettica interna al Consiglio di Amministrazione. In particolare, i Consiglieri, in quanto non esecutivi:

acquisiscono informazioni sulla gestione e sull’organizzazione aziendale, dal management, dalla

revisione interna e dalle altre funzioni di controllo;

non sono coinvolti, nemmeno di fatto, nella gestione esecutiva della Banca;

sono fattivamente impegnati nei compiti loro affidati, anche sotto il profilo della disponibilità di

tempo;

partecipano ai processi di nomina e revoca dei responsabili delle funzioni interne di controllo e di

gestione dei rischi (in particolare revisione interna e controllo di conformità).

2.2.7 I Consiglieri Indipendenti Stante la perdurante assenza della normativa di attuazione dell’art. 26 del TUB (in materia di requisiti indipendenza degli esponenti aziendali), rimangono indefiniti a livello normativo i requisiti che i consiglieri devono possedere per essere considerati “indipendenti”. Pertanto, le singole banche sono tenute a elaborare e ad adottare, nei rispettivi statuti, definizioni univoche di “consigliere indipendente”. Queste definizioni, pur tenendo conto delle differenti nozioni del concetto esistenti in altre fonti dell’ordinamento, devono avere carattere sostanziale ed essere coerenti con le specificità della banca che viene in considerazione. In proposito, l’art. 17.2 dello Statuto “Gli Amministratori devono risultare in possesso dei requisiti richiesti dalla normativa vigente. Fino all’entrata in vigore del Regolamento del Ministero dell’Economia e delle Finanze di cui all’art. 26 del TUB, almeno due degli Amministratori debbono possedere i requisiti di indipendenza stabiliti per i Sindaci ai sensi dell’art. 2399 c.c.” e non si è ritenuto di individuare ulteriori specifici requisiti ritenendo che, anche in relazione alle peculiarità che presenta Banca Interprovinciale, essi siano sufficienti ad assicurare la necessaria indipendenza di giudizio richiesta a questi amministratori.

12

Ai fini di rendere tuttavia più coerente con gli obiettivi della norma la scelta degli amministratori indipendenti, il Consiglio ha definito alcuni criteri e parametri cui si è fatto riferimento nel corso dell’autovalutazione sopra citata, dalla quale è emerso che, attualmente, la banca può contare su quattro amministratori indipendenti, i signori: avv. Vincenzo Florio, dott. Francesco Ielpo, dott. Luca Mandrioli e dott. Marco Orlandoni. Sul piano concreto, in applicazione delle norme di vigilanza in materia di “Attività di rischio e conflitti d’interesse nei confronti di soggetti collegati” contenute nel Titolo V, Capitolo 9 sezione VII, che prevedono una pluralità di adempimenti e di procedure diretti a preservare l’integrità dei processi decisionali a presidio del rischio che la vicinanza di taluni soggetti ai centri decisionali della banca possa comprometterne l’oggettività e l’imparzialità delle decisioni relative alla concessione di finanziamenti e ad altre transazioni nei confronti dei medesimi soggetti, ha reso necessaria la definizione di regole interne relativamente agli amministratori indipendenti interessati dalla norma. Detti amministratori, sono coinvolti nella fase deliberativa o pre-deliberativa e vengono chiamati ad esprimersi con un parere motivato per i casi individuati dalla norma ed esplicitati nell’apposito ”Regolamento delle operazioni in conflitto di interessi nei confronti dei soggetti collegati” con l’obiettivo di impedire possibili distorsioni nel processo di allocazione delle risorse, esposizione della banca a rischi non adeguatamente misurati o presidiati e conseguenti potenziali danni per depositanti e azionisti.

2.2.8 Il Presidente del Consiglio di Amministrazione Il Presidente del Consiglio di Amministrazione ha i poteri riservati alla carica dalla legge e dallo Statuto. Per disposizione di legge e di Statuto il Presidente ha un ruolo non esecutivo, non è destinatario di deleghe e non svolge, neppure di fatto, funzioni gestionali, in quanto attribuite al Direttore Generale. Il Presidente del Consiglio di Amministrazione promuove l'effettivo funzionamento del sistema di governo societario garantendo l'equilibrio dei poteri rispetto al Direttore Generale, e si pone quale interlocutore degli organi interni di controllo e dei comitati interni. A tal fine, il Presidente del Consiglio di Amministrazione può partecipare ai Comitati Consultivi interni al fine di garantire l'adeguata circolazione delle informazioni. In particolare, il Presidente del Consiglio di Amministrazione svolge un’importante ruolo al fine di favorire la dialettica interna e assicurare il bilanciamento dei poteri, in coerenza con i compiti in tema di organizzazione dei lavori del Consiglio e di circolazione delle informazioni al suo interno. Alle figure dei due Vice Presidenti sono demandate, secondo un ordine di vicarietà, le funzioni spettanti al Presidente per il caso di assenza di questi, tra le quali la rappresentanza della società in caso di assenza o impedimento del Presidente.

2.2.9 Rapporto tra il Consiglio di Amministrazione e gli altri organi L’assetto di governo societario della Banca prevede una precisa individuazione di compiti e responsabilità:

a) L’ Amministratore Delegato o il Direttore Generale (alternativi) è responsabile della gestione istruttoria ed esecutiva, della cura dell'adeguatezza sia dell'assetto organizzativo, amministrativo e contabile della società finalizzati alla corretta esecuzione delle delibere consiliari;

b) Il Consiglio di Amministrazione è chiamato a deliberare sugli indirizzi di carattere strategico della Banca - verificandone nel continuo l’attuazione e sui principali profili gestionali. Svolge, altresì, tutte le attività che lo Statuto gli attribuisce, come meglio specificato al successivo punto 2.3 e nel Regolamento Struttura approvato dal Consiglio stesso in data 24.07.2014.

13

2.2.10 Amministratori con delega in materia di credito

Secondo quanto stabilito dal Regolamento del credito vigente, fino dal 2012, sono assegnate deleghe in materia di Credito ad alcuni Consiglieri, da esercitare congiuntamente. Modalità e termini per l’esercizio di tali deleghe sono contenuti in apposito Regolamento. Attualmente, tale incarico è affidato ai Consiglieri dott. Luca Mandrioli, dott. Stefano Pivetti e il sig. Gianluca Raguzzoni, confermati anche dopo il rinnovo delle cariche sociali. Nel corso del 2017 sono state tenute n. 23 riunioni.

2.2.11 Nomina e revoca del Consiglio di Amministrazione Le modalità di nomina e di revoca degli organi aziendali sono state disciplinate a livello statutario. Al fine di agevolare le operazioni di candidatura e, quindi, di rinnovo alle cariche sociali, è stato previsto, all’art. 15 dello Statuto, il voto di lista, disponendo che per il rinnovo delle cariche sociali, gli Azionisti che rappresentino almeno il 15% (quindicipercento) del capitale sociale possono presentare per iscritto una lista depositata presso la sede sociale almeno 10 (dieci) giorni prima della data prevista per l’Assemblea ordinaria (in prima convocazione) chiamata ad eleggere i nuovi componenti, sottoscritta da coloro che la presentano, relativa a ciascun organo sociale, contenente i nominativi di candidati in numero complessivo almeno pari ai soggetti da eleggere, con l’indicazione della carica (Consigliere esecutivo, non esecutivo, indipendente). Le proposte di nomina debbono essere accompagnate da:

- un’esauriente informativa sulle caratteristiche personali e professionali di ciascun candidato e le dichiarazioni degli stessi, munite di firma autentica, aventi ad aggetto l’accettazione alla candidatura e, per il caso di nomina, la irrevocabile accettazione dell’incarico e l’attestazione dell’inesistenza di cause di ineleggibilità e di incompatibilità, nonché l’esistenza dei requisiti di legge per ricoprire la carica di Amministratore della Società e l’eventuale sussistenza dei requisiti di indipendenza previsti dalla legge;

- apposite dichiarazioni dei soggetti legittimati che presentano la lista o che concorrono a presentare la lista, diversi da quelli che detengono anche congiuntamente una partecipazione di controllo o di maggioranza relativa, attestante l’assenza di rapporti di collegamento con costoro previsti dalle disposizioni legislative o regolamentari vigenti per la elezione degli amministratori di Società quotate o, in mancanza, per la elezione dei Sindaci delle stesse.

2.3 Amministratore Delegato/Direttore Generale La funzione di gestione istruttoria ed esecutiva di quanto deliberato dal Consiglio di Amministrazione è attribuita a un Amministratore Delegato o ad un Direttore Generale. I due organi sono alternativi l’uno all’altro. Attualmente è nominato un Direttore Generale e nessun Consigliere dispone di poteri gestionali, se si escludono le specifiche deleghe in materia di credito. Premesso che l’organo con tali funzioni di gestione deve avere la corretta percezione di tutti i rischi aziendali e deve essere in grado di individuare e valutare tutti i fattori, inclusa la complessità della struttura organizzativa, da cui possono scaturire rischi per la banca, esso è responsabile per l’adozione di tutti gli interventi necessari ad assicurare l’adeguatezza dell’organizzazione aziendale. Il Direttore Generale è al vertice della struttura organizzativa della Banca e dà esecuzione alle deliberazioni del Consiglio di Amministrazione.

14

È a capo del personale ed a lui spetta il compito di interpretare i segnali che provengono dal contesto ambientale e dalla struttura interna, al fine di proporre il processo di pianificazione strategica con proposte da sottoporre al Consiglio di Amministrazione inerenti gli assetti organizzativi più coerenti e le azioni e le iniziative da intraprendere in funzione degli obiettivi stabiliti. Conseguentemente impartisce al personale, con chiarezza, indirizzi, poteri e attribuisce responsabilità, sia gestionali sia di controllo, ferme restando le autonomie previste per le funzioni di controllo. Verifica costantemente la funzionalità complessiva, l’efficienza e l’efficacia del sistema organizzativo ed, in particolare, del sottosistema dei controlli interni, provvedendo a formulare proposte al Consiglio di Amministrazione per il suo costante adeguamento rispetto alla gestione e al presidio di rischi nuovi o al miglioramento del monitoraggio di quelli già noti. Mantiene, alimenta ed aggiorna il sistema di reporting direzionale, fornendo tutte le analisi necessarie ad interpretare l’andamento gestionale della Banca. Il Direttore Generale assicura che la Banca assolva la propria missione in modo efficace e risponda ai bisogni dei suoi diversi interlocutori, nel rispetto del necessario vincolo dell’economicità della gestione, con correttezza e trasparenza. Nell’espletamento delle sue funzioni, Il Direttore Generale è coadiuvato da un Vice Direttore Generale che lo sostituisce nel caso di sua assenza o temporaneo impedimento.

2.4 Il Comitato esecutivo

L’art. 21 dello Statuto prevede la possibilità che il Consiglio di Amministrazione nomini un Comitato esecutivo ne fissa le modalità di funzionamento, la periodicità delle riunioni e la durata, comunque non superiore a quella residua del Consiglio stesso. Tuttavia, tale Comitato non è ancora stato costituito.

2.5 I Comitati interni A partire dall’anno 2009, il Consiglio di Amministrazione ha costituito comitati interni con funzioni esclusivamente consultive. Attualmente sono in essere il Comitato Tecnico Consultivo e il Comitato Rischi e controlli.

2.5.1 Comitato Tecnico Consultivo Il Comitato svolge funzioni meramente consultive in ordine agli argomenti di propria competenza che saranno oggetto di deliberazione da parte del Consiglio di Amministrazione della Banca quali:

In materia di crediti

- svolge funzione consultiva sulle proposte di concessione/revisione di linee di credito che, secondo quanto stabilisce il Regolamento del credito, siano di competenza del Consiglio di Amministrazione.

In materia di Finanza - svolge funzioni su supporto nei confronti del Direttore Generale, per le scelte di investimento del

portafoglio titoli di proprietà entro i limiti di delega ricevuti dal Consiglio di Amministrazione formulando proposte per il Consiglio relativamente alla determinazione del profilo rischio/rendimento del portafoglio titoli di proprietà della Banca.

Per Iniziative di carattere straordinario - Supporta il Direttore nell’attività istruttoria/preparatoria di quelle iniziative non ordinarie ed

estemporanee che, impattando profondamente sulle dinamiche aziendali, necessitino, a parere del Presidente, o del Direttore Generale, di una approfondita attività di analisi finalizzata alla successiva valutazione del Consiglio di Amministrazione.

- Per gli argomenti riguardanti: acquisto di partecipazioni societarie, fusioni, predisposizione del Piano

15

Industriale e del Budget, individuazione delle linee strategiche di sviluppo e gestione della banca, il parere è obbligatorio.

I pareri dal Comitato, anche quando abbiano carattere obbligatorio, non sono vincolanti per il Consiglio di Amministrazione: resta impregiudicata la facoltà del Consiglio di decidere secondo le proprie valutazioni.

Attualmente, il Comitato è composto da quattro membri: Il Presidente Palmieri e i Consiglieri Luca Mandrioli, Stefano Pivetti e Gianluca Raguzzoni. Nel corso dell’anno 2017 sono state tenute n. 30 riunioni.

2.5.3. Comitato rischi e controlli Il Comitato verifica , in una prospettiva di generale supervisione, l’efficacia e l’efficienza di funzionamento del complessivo sistema dei controlli interni della Banca nella più ampia prospettiva di assicurare la prevenzione ed il contenimento dei rischi propri insiti nell’attività bancaria, senza costituire attività di direzione e coordinamento delle funzioni di controllo aziendali. L’esercizio delle funzioni del Comitato si concretizza nella formulazione di osservazioni e proposte. Il Comitato svolge una importante funzione di supporto al Consiglio di Amministrazione in quanto assicura un approfondito pre-esame di ogni relazione delle funzioni di controllo e di ogni regolamento sul quale, poi debba pronunciarsi il Consiglio.

Attualmente il Comitato è composto dal Vice Presidente Giorgio Antonioni, e dagli avv. Vincenzo Florio e Alberto Lotti. Nel corso dell’anno 2017 sono state tenute n. 13 riunioni. …………………… Alle riunioni di tutti i Comitati sono invitati, senza diritto di voto, il Presidente (ove non ne sia componente), il Direttore Generale, i Responsabili delle funzioni aziendali di controllo, il Collegio Sindacale e ogni altro consigliere/funzionario/consulente la cui partecipazione sia ritenuta opportuna per lo svolgimento dei lavori. Di tutte le riunioni dei Comitati è redatto apposito verbale dal quale risultano i partecipanti, con la precisazione del relativo ruolo, gli argomenti trattati, gli interventi dei presenti, le decisioni assunte circa le proposte da presentare al Consiglio di Amministrazione e la durata. Di tutti i verbali, che vengono acquisiti agli atti e riportati su appositi libri numerati progressivamente e sottoscritti dal Presidente e dal Segretario di ciascuna riunione, viene data apposita ed esauriente informativa nella prima riunione utile del Consiglio di Amministrazione.

3. IL COLLEGIO SINDACALE

3.1 Composizione

Il Collegio Sindacale è regolato dall’art. 28 dello Statuto, che ne determina la composizione in 3 (tre) sindaci effettivi e 2 (due) supplenti. I Sindaci durano in carica per tre esercizi e sono rieleggibili; per la loro nomina, revoca, sostituzione e funzionamento lo Statuto rinvia alle disposizioni di legge in materia.

16

Il Collegio Sindacale attualmente in carica, in scadenza con l’approvazione del bilancio 2014, è così composto:

dott. Stefano Caringi Presidente dott. Claudio Gandolfo Sindaco effettivo dott. Matteo Tiezzi Sindaco effettivo

Attualmente è presente un solo Sindaco Supplente, il rag. Doriano Bonini a seguito delle dimissioni volontarie presentate in data 20/09/2017 dalla dott. Spaggiari Cristina (nominata dall’Assemblea dei Soci in data 25 maggio 2017). Il Collegio Sindacale vigila sull'osservanza della legge, dei Regolamenti e dello Statuto, sul rispetto dei principi di corretta amministrazione ed in particolare sull'adeguatezza dell'assetto organizzativo amministrativo e contabile adottato dalla Società e sul suo concreto funzionamento. Il Collegio ha la responsabilità di vigilare:

1. sull'osservanza delle norme di legge, dello Statuto, dei Regolamenti e della normativa interna; 2. sul rispetto dei principi di corretta amministrazione; 3. sull'adeguatezza della struttura organizzativa della società per gli aspetti di competenza, ed in

particolare del sistema dei controlli interni e dell’adeguatezza e funzionalità del sistema amministrativo-contabile nonché sull'affidabilità di quest'ultimo nel rappresentare correttamente i fatti di gestione.

I controlli riguardano trasversalmente tutta l’organizzazione aziendale, includendo verifiche in ordine ai sistemi e alle procedure (es., quelli informativi e amministrativo-contabili), ai diversi rami di attività (credito, finanza, etc...), all’operatività (introduzione di nuovi prodotti, ingresso in nuove aree di business o geografiche, continuità operativa, outsourcing, etc…). In particolare, rientrano tra i compiti del Collegio sindacale:

1. obblighi di informativa alla Banca d’Italia. Il Collegio sindacale è tenuto ad informare senza indugio la Banca d’Italia di tutti i fatti o gli atti di cui venga a conoscenza che possano costituire una irregolarità nella gestione della Banca o una violazione delle norme disciplinanti l’attività bancaria. A tali fini l’art. 28 dello Statuto assegna all’organo di controllo i relativi compiti e poteri.

2. vigilanza sulla funzionalità del complessivo sistema dei controlli interni. Il Collegio Sindacale è tenuto ad accertare l’efficacia di tutte le strutture e funzioni coinvolte nel sistema dei controlli di secondo e terzo livello e l’adeguato coordinamento delle medesime, promuovendo gli interventi correttivi delle carenze e delle irregolarità rilevate. In ragione di tale stretto collegamento, il Collegio sindacale, ai sensi del D.lgs. n. 38/2010, è specificamente sentito in merito alle decisioni riguardanti la nomina dei responsabili delle funzioni di controllo interno (revisione interna, controllo di conformità e risk management) e la definizione degli elementi essenziali dell’architettura complessiva del sistema dei controlli (poteri, responsabilità, risorse, flussi informativi, gestione dei conflitti di interesse).

3. vigilanza sull’adeguatezza del sistema di gestione e controllo dei rischi. A tal fine, il Collegio ha idonea conoscenza dei sistemi adottati dalla Banca, del loro concreto funzionamento, della loro capacità di coprire ogni aspetto dell’operatività aziendale. Il Collegio sindacale rivolge particolare attenzione ai sistemi per la determinazione dei requisiti patrimoniali, avuto riguardo sia ai profili organizzativi, sia a quelli quantitativi. L’organo di controllo è altresì tenuto a vigilare sull’adeguatezza e sulla rispondenza del processo di determinazione del capitale interno (ICAAP) ai requisiti stabiliti dalla normativa.

4. controlli sulla corretta amministrazione. In particolare, il Collegio sindacale verifica e approfondisce cause e rimedi delle irregolarità gestionali, delle anomalie andamentali, delle lacune degli assetti organizzativi e contabili. Il Collegio sindacale rivolge particolare attenzione al rispetto della regolamentazione concernente i conflitti di interesse.

5. valutazione dell’adeguatezza e della funzionalità dell’assetto contabile. Pur a fronte del conferimento ad una società di revisione esterna del controllo contabile, il Collegio sindacale conserva i compiti connessi con la valutazione dell’adeguatezza e della funzionalità

17

dell’assetto contabile, ivi compresi i relativi sistemi informativi, al fine di assicurare una corretta rappresentazione dei fatti aziendali. Il Collegio Sindacale può essere chiamato a svolgere altresì le funzioni dell’Organismo di Vigilanza - previsto dalla Legge 231/2001 in materia di responsabilità amministrativa degli enti - vigilando sul funzionamento e l’osservanza dei modelli di organizzazione e di gestione di cui la banca intenda dotarsi per prevenire i reati rilevanti ai fini della medesima legge.

Nel corso dell’anno 2017, il Collegio Sindacale ha tenuto n 15 riunioni ed, inoltre, ha partecipato a tutte le riunioni del Consiglio di Amministrazione. Il Presidente del Collegio ha partecipato anche a tutte le riunioni del Comitato rischi e controlli, del Comitato Tecnico Consultivo e degli Amministratori con delega, al fine di assicurare, con la collaborazione delle altre funzioni di controllo, la massima coerenza alla normativa vigente di ogni provvedimento adottato e la massima attenzione sul governo dei rischi.

3.2 Nomina e revoca del Collegio Sindacale dei Sindaci Supplenti

A norma di Statuto, l’elezione del Collegio Sindacale e dei Sindaci supplenti avviene attraverso il sistema del “voto di lista”, secondo le modalità previste per l’elezione del Consiglio di Amministrazione. La revoca dei componenti il Collegio Sindacale è disposta alle condizioni e con le modalità previste dalla legge. In caso di cessazione di un Sindaco effettivo, subentra il supplente appartenente alla medesima lista che abbia espresso il Sindaco cessato, il quale resterà in carica sino alla prima Assemblea utile. Per la successiva nomina dei Sindaci effettivi e supplenti necessari per l’integrazione del Collegio, l’Assemblea provvede ai sensi di legge, ma non si tiene conto del sistema del voto di lista. I componenti del Collegio Sindacale osservano le disposizioni attuative di legge relative ai limiti al cumulo degli incarichi applicabili alla Società. I componenti del Collegio Sindacale devono essere in possesso dei requisiti di onorabilità, professionalità ed indipendenza stabiliti dalla legge.

4. LA REVISIONE LEGALE DEI CONTI

L’art. 29 dello statuto prevede che la Revisione Legale dei conti sia esercitata da una società di revisione avente i requisiti di legge. Il conferimento e la revoca dell'incarico, i compiti, i poteri e le responsabilità sono disciplinati dalle previsioni di legge in materia. Attualmente svolge tale attività la società Deloitte & Touche S.p.A. con sede in Milano, Via Tortona n. 25 - il cui incarico terminerà con le attività relative all’esercizio dell’anno 2020. Essa risulta essere: - iscritta nel Registro delle Imprese di Milano con il numero di iscrizione e codice fiscale 03049560166; - iscritta al Registro dei Revisori Contabili con provvedimento del 7 giugno 2004, pubblicato nella

Gazzetta Ufficiale della Repubblica Italiana n. 47 - IV^ serie speciale del 15 giugno 2004, con numero progressivo 132587;

- iscritta nell’Albo Speciale di cui all’art. 161 del D.Lgs. 24 febbraio 1998, n. 58, con delibera CONSOB n. 14182 del 29 luglio 2003.

La Società di revisione è tenuta a: - verificare, nel corso dell'esercizio e con periodicità almeno trimestrale, la regolare tenuta della

contabilità sociale e la corretta rilevazione nelle scritture contabili dei fatti di gestione; - verificare se il bilancio di esercizio corrisponde alle risultanze delle scritture contabili e agli

accertamenti eseguiti e se è conforme alle norme che lo disciplinano; - esprimere con apposita relazione un giudizio sul bilancio di esercizio. Al revisore esterno si applica l’obbligo di informazione alla Banca d’Italia (art. 52, comma 2, del TUB).

18

5. IL SISTEMA DEI CONTROLLI INTERNI

5.1 Obiettivi Il sistema dei controlli interni è costituito dall’insieme delle regole, delle funzioni, delle strutture, delle risorse e delle procedure messe in campo per il conseguimento delle seguenti finalità:

- Verifica dell’attuazione delle strategie e delle politiche aziendali; - Contenimento del rischio entro un limite massimo accettato; - Salvaguardia del valore delle attività e protezione dalle perdite; - Efficacia ed efficienza dei processi aziendali; - Affidabilità e sicurezza delle informazioni aziendali e delle procedure informatiche; - Prevenzione del rischio che la banca sia coinvolta, anche involontariamente, in attività illecite

(in particolare: riciclaggio, usura, ecc.); - Conformità delle operazioni con la legge e la normativa di vigilanza, nonché con le politiche, i

regolamenti e le procedure interne. Al fine di garantire la sana e prudente gestione, in osservanza delle Leggi e delle Istruzioni di Vigilanza, la banca ha di recente riesaminato l’intero sistema dei controlli interni, approvando il relativo regolamento che disciplina ambiti di competenza, relazioni fra le varie funzioni, specificità. Come da normativa vigente, l’intero sistema è strutturato su più livelli, cui concorrono gli organi sociali e tutto il personale della banca.

I controlli interni sono presenti all’interno della struttura organizzativa in diverse tipologie quali: - controlli di linea (c.d. “controlli di primo livello”), diretti ad assicurare il corretto svolgimento delle

operazioni. Essi sono effettuati dalle stesse strutture operative (ad es., controlli di tipo gerarchico, sistematici e a campione), anche attraverso unità dedicate esclusivamente a compiti di controllo che riportano ai responsabili delle strutture operative, ovvero eseguiti nell’ambito del back office; per quanto possibile, essi sono incorporati nelle procedure informatiche. Le strutture operative sono le prime responsabili del processo di gestione dei rischi: nel corso dell’operatività giornaliera tali strutture devono identificare, misurare o valutare, monitorare, attenuare e riportare i rischi derivanti dall’ordinaria attività aziendale in conformità con il processo di gestione dei rischi; esse devono rispettare i limiti operativi loro assegnati coerentemente con gli obiettivi di rischio e con le procedure in cui si articola il processo di gestione dei rischi;

- controlli sui rischi e sulla conformità (c.d. “controlli di secondo livello”), che hanno l’obiettivo di assicurare, tra l’altro:

a) la corretta attuazione del processo di gestione dei rischi; b) il rispetto dei limiti operativi assegnati alle varie funzioni; c) la conformità dell’operatività aziendale alle norme, incluse quelle di autoregolamentazione.

Le funzioni preposte a tali controlli sono distinte da quelle produttive; esse concorrono alla definizione delle politiche di governo dei rischi e del processo di gestione dei rischi; - Revisione interna (c.d. “controlli di terzo livello”), volta a individuare violazioni delle procedure e

della regolamentazione nonché a valutare periodicamente la completezza, l’adeguatezza, la funzionalità (in termini di efficienza ed efficacia) e l’affidabilità del sistema dei controlli interni e del sistema informativo (ICT audit), con cadenza prefissata in relazione alla natura e all’intensità dei rischi.

I regolamenti delle singole funzioni aziendali di controllo definiscono in dettaglio: - I compiti e le responsabilità delle predette funzioni; - I flussi informativi tra le suddette funzioni e tra queste e gli organi aziendali.

19

In ogni caso, i responsabili del Risk Management, della Compliance e della Funzione Antiriciclaggio sono tenuti a informare il responsabile dell’Internal Audit delle criticità rilevate nelle proprie attività di controllo che possano essere di interesse per l’attività di audit. L’Internal Audit, da parte sua, deve informare i responsabili del Risk Management, della Compliance e della Funzione Antiriciclaggio per le eventuali inefficienze, punti di debolezza o irregolarità emerse nel corso delle attività di verifica di propria competenza e riguardanti specifiche aree o materie di competenza di queste ultime.

Il Collegio Sindacale accerta che il coordinamento delle funzioni di controllo sia adeguato, effettivo ed efficace.

5.2 I Controlli di primo livello Essi sono effettuati dalle stesse strutture operative che svolgono le varie attività e forniscono i servizi della banca. Per quanto possibile, i controlli sono stati incorporati nella struttura informatica in quanto la presenza di controlli automatici assicura una importante riduzione dei rischi, almeno per quanto riguarda l’operatività. La regolamentazione interna dispone, poi, una serie di controlli che ciascun ufficio deve eseguire. L’effettiva esecuzione di tali controlli viene, poi verificata dalle funzioni cui sono demandati i controlli di livello superiore

5.3 I controlli di secondo e terzo livello La banca ha, da tempo, organizzato il Comparto dei controlli individuando due aree di cui una, - Internal Audit - dedicata ai controlli di 3° livello e una – Area controlli - preposta a tutti i controlli di 2° livello. Per entrambe le aree, Il Consiglio ha nominato un responsabile in possesso di caratteristiche di cultura, professionalità e indipendenza tali da assicurare il corretto e adeguato espletamento delle funzioni di competenza. La prima funzione è affidata al dott. Giorgio Poli e la seconda all’avv. Salvatore Rizzo. Entrambi, con impegno e professionalità, e con il supporto di risorse adeguate, presidiano costantemente le materie di propria competenza, organizzando e seguendo con regolarità tutte le attività necessarie, così come previste dai piani annuali approvati dal Consiglio di Amministrazione. Entrambe le funzioni presentano annualmente un piano di attività che viene approvato preventivamente dal Consiglio di Amministrazione e dal Collegio Sindacale e una relazione a consuntivo che evidenzia le attività svolte, i punti di debolezza rilevati e gli interventi suggeriti per risolverli. Inoltre, esse predispongono dettagliate relazioni sugli argomenti previsti dal Piano annuale di attività, relazioni che vengono esaminate preventivamente in modo approfondito dal Comitato Rischi e Controlli. L’esito di tale esame è puntualmente comunicato al Consiglio di Amministrazione al fine di renderlo costantemente edotto di ogni rischio affrontato e delle eventuali criticità emerse, anche al fine di valutare l’opportunità di uno specifico proprio approfondimento sul singolo documento. L’organizzazione interna delle attività di competenza delle funzioni di controllo è prevista in modo:

- da assicurare la necessaria separazione tra le funzioni operative e quelle di controllo; - da evitare le situazioni di conflitto di interesse nell’assegnazione delle competenze; - da eseguire attività di controllo ad ogni livello operativo; - da consentire l’individuazione di compiti e responsabilità; - da assicurare sistemi informativi e procedure corretti ed affidabili; - da consentire la registrazione di ogni fatto e operazione con adeguato grado di dettaglio; - da assicurare che ogni anomalia sia correttamente segnalata, gestita e corretta in tempi rapidi.

20

A tale fine, - viene assicurata rilevante importanza alla produzione di manualistica interna dettagliata in modo

da facilitare e rendere regolamentata e promossa la corretta attività degli operatori; - viene costantemente monitorata l’affidabilità del sistema operativo; - viene sviluppata una cultura aziendale improntata all’assistenza del cliente nel rispetto totale

delle regole; - è assicurata l’informazione alla clientela circa l’adesione all’”Arbitro Bancario Finanziario – A.B.F.”,

come da apposito Regolamento, mettendo a conoscenza il personale delle procedure di reclamo interne alla Banca in modo da poter indirizzare correttamente la clientela nell’utilizzo di tali servizi.

Entrambe le funzioni, anche nel rispetto delle disposizioni di cui al 15° aggiornamento della circolare n. 263/2006, sono abilitate a interloquire direttamente con i Presidenti del Consiglio di Amministrazione e del Collegio Sindacale. Soprattutto al fine di rendere più efficiente l’intera struttura dei controlli, ogni relazione delle stesse funzioni viene preliminarmente esaminata, come detto, dal Comitato rischi e Controlli. Il funzionamento di tutti gli organi e di tutte le funzioni coinvolte nei vari processi di controllo è puntualmente disciplinato dalla normativa interna che riguarda il sistema complessivo, articolandosi come segue:

5.4 Funzione di compliance Le competenze della funzione sono disciplinate dalla normativa nazionale in materia di presidi sulla conformità alle norme dell’attività delle banche contenute nelle Disposizioni di Vigilanza di Banca d’Italia del 10 luglio 2007, nonché dagli artt. 12 e 16 del Regolamento congiunto Banca d’Italia – Consob emanato ai sensi dell’art. 6 comma 2 - bis del d.lgs., 24 febbraio 1998, n. 58 e ulteriormente precisati nella Comunicazione congiunta Banca d’Italia – Consob dell’8 marzo 2011 (in materia di ripartizione delle competenze tra Compliance e Internal Audit nella prestazione dei servizi di investimento e di gestione collettiva del risparmio) ed infine nuovamente precisate dal 15° aggiornamento della circolare 263/2006. Alla Funzione di conformità è attribuita la responsabilità di identificare, controllare e valutare senza soluzione di continuità:

1. le norme primarie e secondarie che la banca è tenuta ad applicare; 2. i comportamenti che possono dar luogo a violazioni di norme, di standard operativi, principi

deontologici ed etici dell’attività di intermediazione svolta dalla Banca; 3. l’adeguatezza e l’efficacia delle misure e delle procedure di carattere strutturale adottate dalla Banca

per prevenire i comportamenti di cui al precedente punto 2); 4. l’adeguatezza e l’efficacia delle misure e delle procedure previste per rimediare ad eventuali carenze

nell’adempimento delle disposizioni sia interne che esterne.

Più specificamente, la Funzione di conformità è chiamata a svolgere le seguenti attività:

- identificazione nel continuo delle norme applicabili alla Banca e la misurazione/valutazione del loro impatto su processi e procedure aziendali;

- proposta di modifiche organizzative e procedurali finalizzata ad assicurare adeguato presidio dei rischi di non conformità identificati;

- predisposizione di flussi informativi diretti agli organi aziendali e alle strutture coinvolte; - la verifica dell’efficacia degli adeguamenti organizzativi (strutture, processi, procedure anche

operative e commerciali) suggeriti per la prevenzione del rischio di conformità; - ogni altro compito indicato dalla legge e/o dalla normativa di Vigilanza.

Tale Funzione svolge dunque un’azione - sia preventiva sia concomitante - , mirata a garantire una corretta applicazione delle norme vigenti, al fine di evitare che procedure o comportamenti non adeguati possano comportare responsabilità di natura amministrativa e/o penale.

21

La Funzione di conformità fornisce, inoltre, consulenza e assistenza costante ai vari incaricati dei servizi offerti dalla banca, anche in materia di investimenti, assicurando un’informazione completa che promuova la consapevole assunzione delle scelte finanziarie.

5.5 Il Risk Management La funzione di controllo dei rischi ha la finalità di attuare le politiche di governo dei rischi attraverso un adeguato processo della loro gestione. In ottemperanza a quanto previsto dalle Disposizioni di Vigilanza, la Banca ha istituito procedure di gestione del rischio idonee ad individuare i rischi legati alle attività e ai processi e controllare l’adeguatezza ed efficacia delle procedure adottate e delle misure prese per rimediare alle carenze riscontrate.

- è coinvolta nella definizione del Risk Appetite Framework per l’individuazione del rischio accettato e

nell’elaborazione delle politiche di governo dei rischi nonché nella fissazione dei limiti operativi e all’assunzione delle varie tipologie di rischio;

- verifica nel continuo l’adeguatezza di tali politiche, dei relativi limiti e dei processi per realizzarle; - è responsabile dello sviluppo, della convalida e del mantenimento dei sistemi di misurazione e

controllo dei rischi; - sviluppa e applica indicatori in grado di evidenziare situazioni di anomalia e di inefficienza dei sistemi

di misurazione e controllo dei rischi; - analizza i rischi dei nuovi prodotti e servizi e di quelli derivanti dall’ingresso in nuovi segmenti

operativi e di mercato; - dà pareri preventivi sulla coerenza con la politica di governo dei rischi in relazione alle operazioni di

maggior rilievo; - monitora costantemente l’evoluzione dei rischi aziendali e il rispetto dei limiti operativi per tipologia

di rischio; - verifica l’adeguatezza e l’efficacia delle misure prese per rimediare alle carenze riscontrate nel

processo di gestione del rischio.

5.6 Il Monitoraggio crediti All’interno della funzione di Risk Management è previsto anche uno specifica struttura che effettua il controllo andamentale del credito. Tale attività si esplica su tutte le posizioni, ponendo particolare attenzione al costante monitoraggio di quelle anomale o deteriorate, sulla base delle indicazioni contenute nell’apposito “ Regolamento Monitoraggio delle posizioni anomale e delle sofferenze”.

5.7 La funzione di internal audit L'attività di revisione interna della Banca è rivolta a controllare, anche con verifiche in loco o a distanza, la regolarità dell'operatività e l'andamento dei rischi e a valutare l’adeguatezza della struttura organizzativa ed, in particolare della funzionalità del complessivo sistema dei controlli interni, con lo scopo di portare all'attenzione degli Organi Aziendali e dell'Alta Direzione i possibili miglioramenti da apportare alle politiche di gestione dei rischi, agli strumenti di misurazione e alle procedure. In tale ambito, la Funzione di controllo interno tra l'altro:

- verifica il rispetto - nei diversi settori operativi - dei limiti previsti dai meccanismi di delega nonché del pieno e corretto utilizzo delle informazioni disponibili nelle diverse attività;

- controlla l'affidabilità dei sistemi informativi, inclusi i sistemi di elaborazione automatica dei dati, e dei sistemi di rilevazione contabile verificando i livelli di sicurezza logica, di integrità e di riservatezza dei processi di elaborazione automatica dei dati nonché dei loro requisiti tecnici e funzionali;

- verifica che nella prestazione dei servizi di investimento le procedure adottate assicurino il rispetto, in particolare, delle disposizioni vigenti in materia di separatezza amministrativa e contabile, di separazione patrimoniale dei beni della clientela e delle regole di comportamento;

22

- effettua test periodici sul funzionamento delle procedure operative e di controllo interno; - espleta compiti d'accertamento anche con riguardo a specifiche irregolarità, ove richiesto dal

Consiglio di Amministrazione, dall'Alta Direzione o dal Collegio Sindacale; - verifica la rimozione delle anomalie riscontrate nell'operatività e nel funzionamento dei controlli; - fornisce contributi conoscitivi sui livelli di affidabilità, funzionalità e coerenza delle componenti

organizzative attraverso analisi e riscontri fattuali volti ad apprezzare l’idoneità dei sistemi di controllo interno e il sistematico monitoraggio delle diverse tipologie di rischio;

- controlla il piano di continuità operativa aziendale, prendendo visione dei programmi di verifica, assistendo alle prove e verificandone i risultati.

- nell’ambito della collaborazione e dello scambio di informazioni col soggetto incaricato della revisione legale dei conti, individua le criticità emerse durante la revisione e si attiva affinchè le competenti funzioni aziendali adottino i necessari provvedimenti;

- verifica, anche attraverso accertamenti di natura ispettiva: a) la regolarità delle diverse attività aziendali, incluse quelle esternalizzate, sia presso la direzione

che le Filiali; b) il rispetto delle norme da parte di tutti i livelli aziendali; c) il rispetto dei limiti previsti dalle disposizioni interne in materia di deleghe; d) l’efficacia dei poteri della funzione di controllo dei rischi di fornire pareri preventivi sulla coerenza

con la politica di governo dei rischi delle operazioni di maggior rilievo; e) l’adeguatezza e il corretto funzionamento dei processi e delle metodologie di valutazione delle

attività aziendali e, in particolare degli strumenti finanziari; f) l’adeguatezza, l’affidabilità e la sicurezza del sistema informativo; g) la rimozione delle anomalie riscontrate nell’operatività e nel funzionamento dei controlli.

La funzione di audit ha accesso a tutte le attività della banca, sia presso gli uffici centrali sia presso le filiali. La comunicazione circa dell’esito delle attività svolte deve essere destinata sia agli organi aziendali che alle unità sottoposte a controllo. Il Responsabile della funzione è abilitato ad interloquire direttamente con i Presidenti del Consiglio di Amministrazione e del Collegio Sindacale.