Embed Size (px)

Citation preview

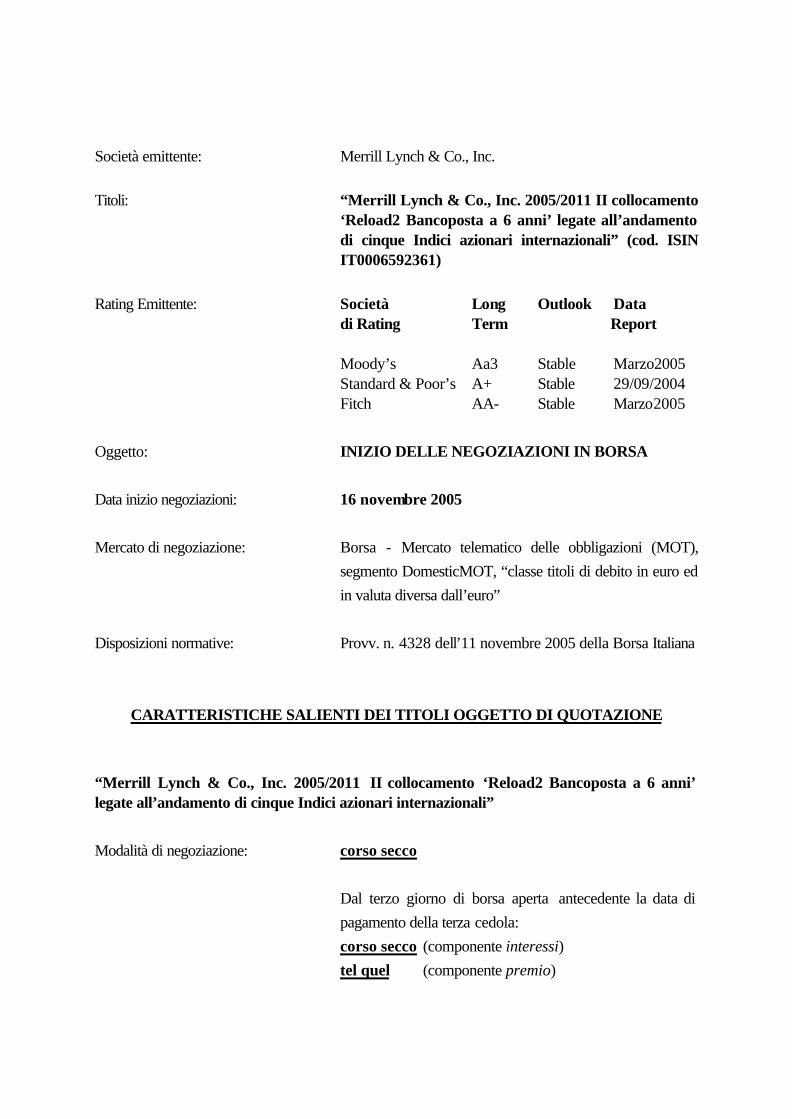

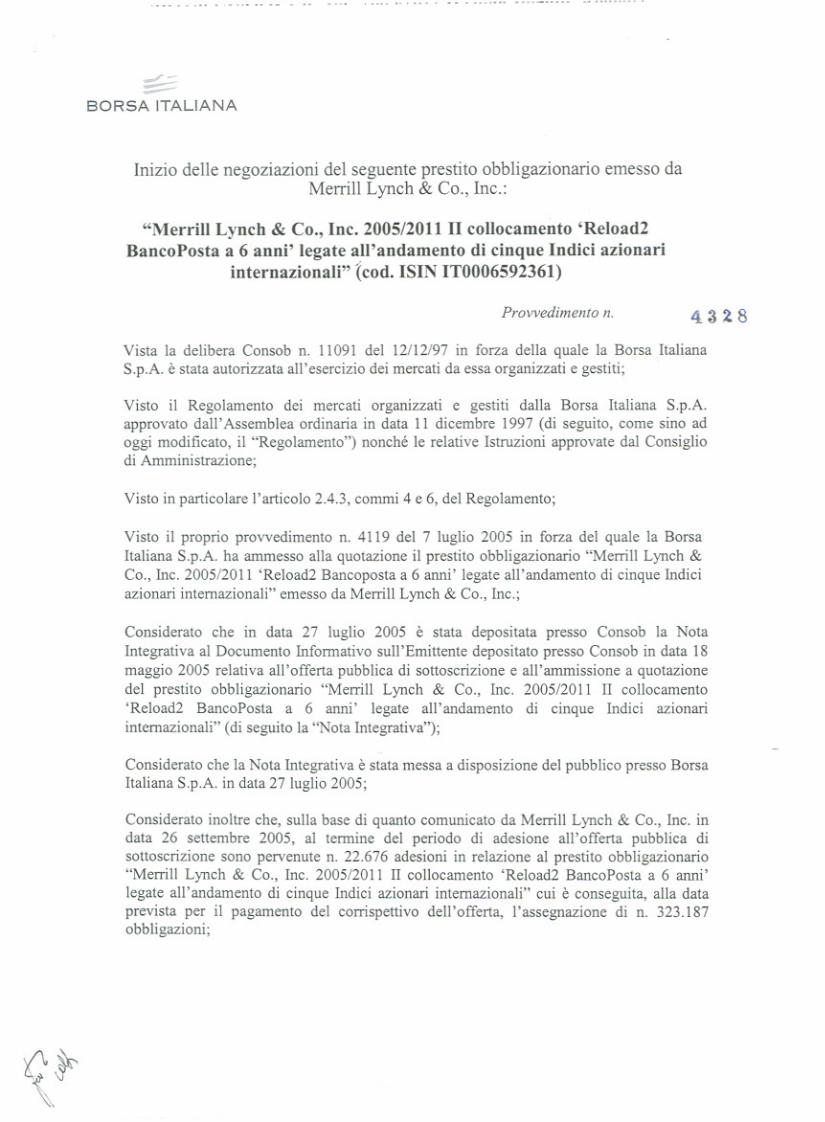

Società emittente: Merrill Lynch & Co., Inc. Titoli: “Merrill Lynch & Co., Inc. 2005/2011 II collocamento

‘Reload2 Bancoposta a 6 anni’ legate all’andamento di cinque Indici azionari internazionali” (cod. ISIN IT0006592361)

Rating Emittente: Società Long Outlook Data di Rating Term Report Moody’s Aa3 Stable Marzo2005 Standard & Poor’s A+ Stable 29/09/2004 Fitch AA- Stable Marzo2005

Oggetto: INIZIO DELLE NEGOZIAZIONI IN BORSA Data inizio negoziazioni: 16 novembre 2005 Mercato di negoziazione: Borsa - Mercato telematico delle obbligazioni (MOT),

segmento DomesticMOT, “classe titoli di debito in euro ed in valuta diversa dall’euro”

Disposizioni normative: Provv. n. 4328 dell’11 novembre 2005 della Borsa Italiana

CARATTERISTICHE SALIENTI DEI TITOLI OGGETTO DI QUOTAZIONE

“Merrill Lynch & Co., Inc. 2005/2011 II collocamento ‘Reload2 Bancoposta a 6 anni’ legate all’andamento di cinque Indici azionari internazionali” Modalità di negoziazione: corso secco

Dal terzo giorno di borsa aperta antecedente la data di pagamento della terza cedola: corso secco (componente interessi)

tel quel (componente premio)

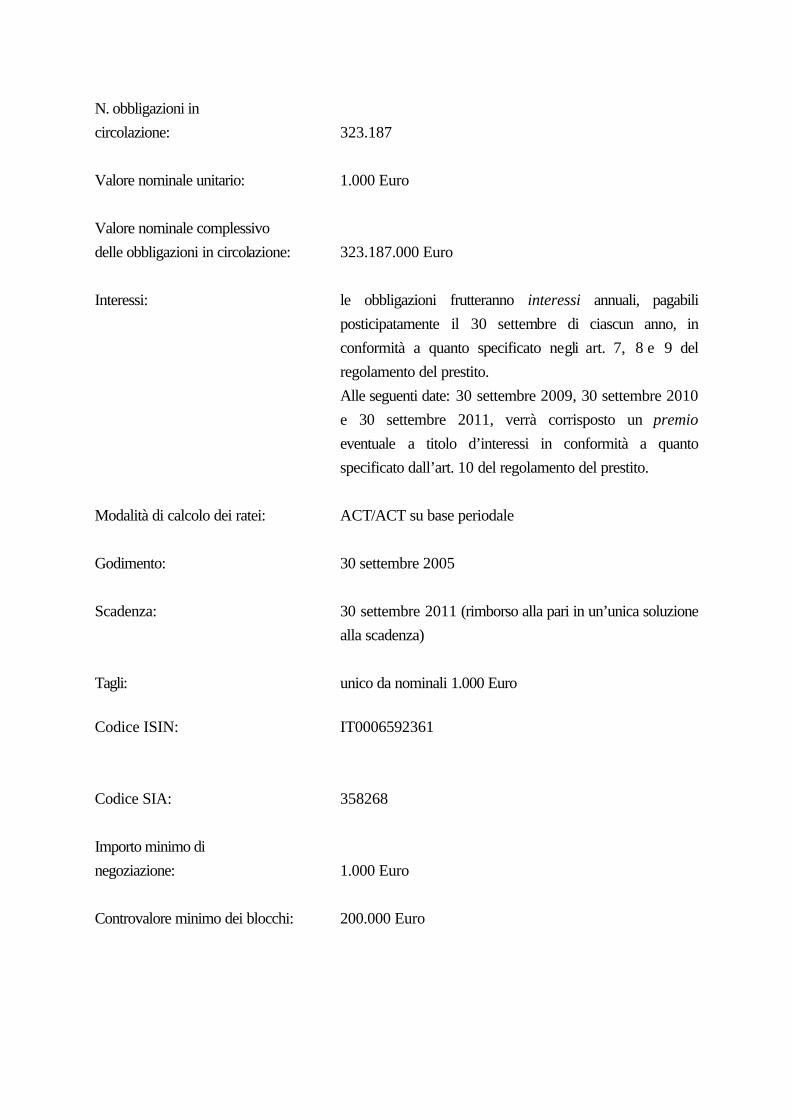

N. obbligazioni in circolazione: 323.187 Valore nominale unitario: 1.000 Euro Valore nominale complessivo delle obbligazioni in circolazione: 323.187.000 Euro Interessi: le obbligazioni frutteranno interessi annuali, pagabili

posticipatamente il 30 settembre di ciascun anno, in conformità a quanto specificato negli art. 7, 8 e 9 del regolamento del prestito.

Alle seguenti date: 30 settembre 2009, 30 settembre 2010 e 30 settembre 2011, verrà corrisposto un premio eventuale a titolo d’interessi in conformità a quanto specificato dall’art. 10 del regolamento del prestito.

Modalità di calcolo dei ratei: ACT/ACT su base periodale Godimento: 30 settembre 2005 Scadenza: 30 settembre 2011 (rimborso alla pari in un’unica soluzione

alla scadenza) Tagli: unico da nominali 1.000 Euro Codice ISIN: IT0006592361 Codice SIA: 358268 Importo minimo di negoziazione: 1.000 Euro Controvalore minimo dei blocchi: 200.000 Euro

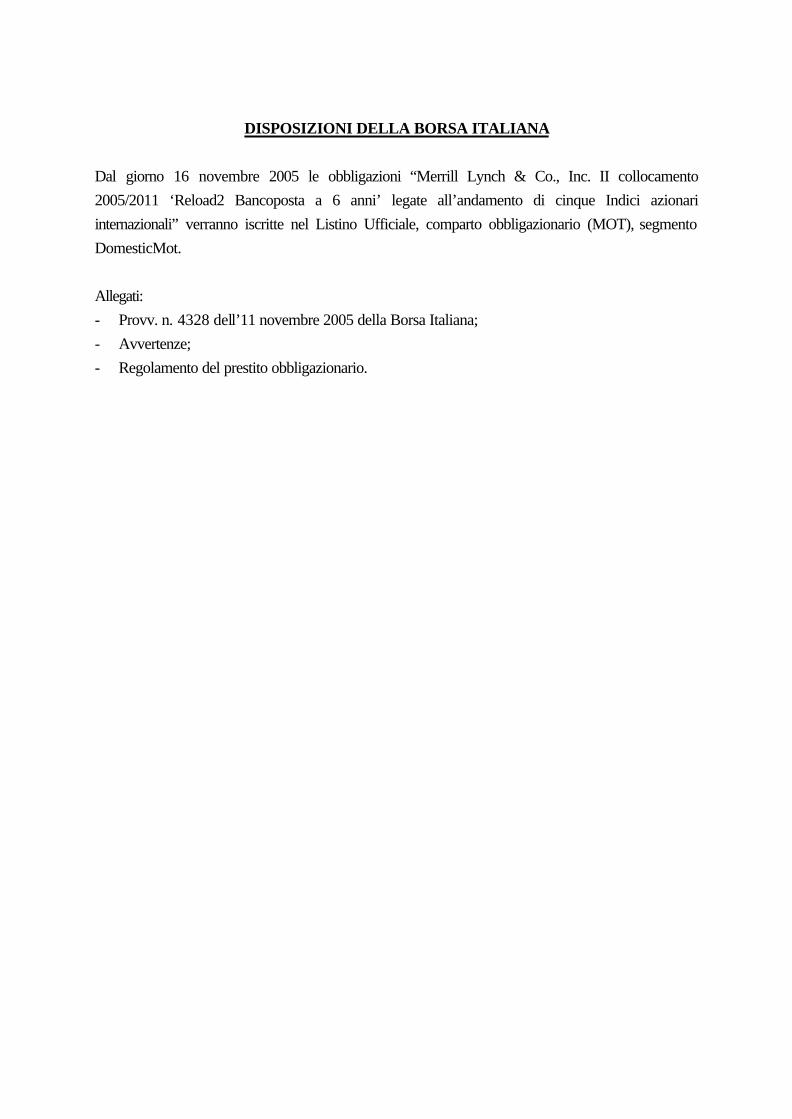

DISPOSIZIONI DELLA BORSA ITALIANA

Dal giorno 16 novembre 2005 le obbligazioni “Merrill Lynch & Co., Inc. II collocamento 2005/2011 ‘Reload2 Bancoposta a 6 anni’ legate all’andamento di cinque Indici azionari internazionali” verranno iscritte nel Listino Ufficiale, comparto obbligazionario (MOT), segmento DomesticMot. Allegati: - Provv. n. 4328 dell’11 novembre 2005 della Borsa Italiana; - Avvertenze; - Regolamento del prestito obbligazionario.

AVVERTENZE PER L’INVESTITORE

L’operazione descritta nella presente nota integrativa (laNota Integrativa) al documento informativo sull’emittente (ilDocumento Informativo e, congiuntamente alla Nota Inte-grativa, il Prospetto Informativo) presenta elementi dirischio che gli investitori devono considerare nel decidere seinvestire nelle presenti obbligazioni strutturate con scadenzaa medio termine.

Nel prendere una decisione di investimento, anche in base airecenti sviluppi dell’attività di Merrill Lynch & Co., Inc. (l’Emit-tente o la Società), una società dello stato del Delaware,insieme alle società controllate (il Gruppo Merrill Lynch), gliinvestitori sono invitati a valutare gli specifici fattori di rischiorelativi all’Emittente, ai settori di attività in cui esso opera, non-ché agli strumenti finanziari proposti. I fattori di rischio descrit-ti nelle “Avvertenze per l’Investitore” devono essere letti con-giuntamente alle altre informazioni contenute nel DocumentoInformativo. I rinvii a Capitoli e Paragrafi si riferiscono a capi-toli e paragrafi della Nota Integrativa e del Documento Infor-mativo.

Per ulteriori informazioni relative ai fattori di rischio relativiall’Emittente, si prenda visione dei documenti a disposizionedel pubblico elencati nel Capitolo 7, Paragrafi 7.3 e 7.4 delDocumento Informativo.

La presente Offerta (come definita nelle “Informazioni di Sin-tesi sul profilo dell’Operazione”) sarà effettuata esclusivamen-te per il tramite di Poste Italiane S.p.A. ed è rivolta a coloroche, al momento della presentazione della domanda di ade-sione, siano titolari di un conto corrente postale, ovvero di unlibretto postale nominativo, nonché di un deposito titoli accesopresso Poste Italiane S.p.A. L’Offerta non è destinata a citta-dini o residenti negli Stati Uniti o a soggetti sottoposti allalegislazione fiscale statunitense.

Per ulteriori informazioni relative ai destinatari della sollecita-zione ed alle modalità di adesione si rimanda al Capitolo 5,Paragrafi 5.3 e 5.7.

1. FATTORI DI RISCHIO RELATIVI AL GRUPPO MERRILL LYNCH

1.1 Attività e passività a seguito di negoziazione

Nello svolgimento della propria attività di negoziazione, ilGruppo Merrill Lynch offre ai propri clienti servizi di inter-mediazione, dealing, finanziamento e underwriting inrelazione ad una vasta gamma di prodotti. Mentre le atti-vità di negoziazione sono prevalentemente generate dalflusso di ordini dei clienti, il Gruppo Merrill Lynch assu-me anche posizioni in conto proprio, effettuate in consi-derazione delle previsioni sul futuro andamento dellecondizioni di mercato. Le strategie, in tal senso, adotta-te dal Gruppo Merrill Lynch si basano sulla gestione inte-grata delle posizioni assunte per conto dei clienti e diquelle assunte in conto proprio e delle risorse necessa-rie per il relativo finanziamento e copertura.

Gli interessi attivi e passivi rappresentano delle com-ponenti integranti delle attività di negoziazione. Nelvalutare la redditività delle attività di negoziazione ilGruppo Merrill Lynch considera in aggregato i ricavi ditali operazioni effettuate per conto proprio e per contoterzi.

Le attività di negoziazione determinano un’esposizionedel Gruppo Merrill Lynch ai rischi di credito e di mercato.Tali rischi vengono gestiti in conformità con politiche eprocedure di gestione del rischio prestabilite.

1.2 Rischio di mercato

Il rischio di mercato è rappresentato dal potenziale cam-biamento del valore di uno strumento determinato dafluttuazioni dei tassi di interesse e di cambio di valuta,prezzi di azioni e di materie prime, spread di crediti, oaltri rischi. Il livello di rischio di mercato è influenzato dal-la volatilità e dalla liquidità dei mercati in cui vengononegoziati gli strumenti finanziari.

Il Gruppo Merrill Lynch cerca di mitigare il rischio di mer-cato associato ai portafogli di negoziazione applicandostrategie di copertura che mettono in correlazione i movi-menti in termini di aliquota, prezzo e spread dei portafoglidi negoziazione e delle attività di finanziamento e di coper-tura connesse. Il Gruppo Merrill Lynch utilizza una combi-nazione di strumenti immediatamente liquidabili in denaroe derivati a copertura delle proprie esposizioni di mercato.La descrizione che segue si riferisce ai diversi tipi dirischio di mercato affrontati dal Gruppo Merrill Lynch.

Rischio relativo al tasso d’interesse

Il rischio dei tassi di interesse si concreta nella possibili-tà che l’andamento dei tassi di interesse influenzi il valo-re degli strumenti finanziari. I contratti di swap su tassi diinteresse, i futures Eurodollaro, i titoli e futures del Mini-stero del Tesoro statunitense rappresentano degli stru-menti comuni di gestione del rischio dei tassi di interes-se. La decisione di gestire il rischio dei tassi di interesseutilizzando futures o contratti di swap, invece che acqui-stando o vendendo allo scoperto titoli del Ministero delTesoro statunitense o altri titoli, dipende dalle attualicondizioni di mercato e dalla valutazione delle risorsedisponibili per il relativo finanziamento.

Gli accordi sui tassi di interesse utilizzati dal GruppoMerrill Lynch comprendono caps, collars, floors, swapsdi base, leveraged swaps e opzioni. I caps e floors sutassi di interesse forniscono all’acquirente una tutelacontro, rispettivamente, l’aumento e la diminuzione deitassi di interesse. I collars sui tassi di interesse combi-nano un cap e un floor, fornendo all’acquirente un inter-vallo di tassi di interesse prestabiliti. I basis swaps sonostrumenti derivati su tassi di interesse in cui i tassi varia-bili vengono percepiti e corrisposti in relazione a tassi diindici diversi. I leveraged swaps sono un altro tipo diswap di tassi di interesse in cui i cambiamenti del tassovariabile vengono moltiplicati per un fattore moltiplicato-re contrattuale, come per esempio quattro volte il LIBOR(London Interbank Offered Rate) a tre mesi. L’esposizio-ne del Gruppo Merrill Lynch al rischio relativo ai tassi diinteresse derivante da tali fattori moltiplicatori solitamen-te viene coperta da altri strumenti finanziari.

Rischio valutario

Il rischio valutario deriva dalla possibilità che le fluttua-zioni dei tassi di cambio abbiano un impatto sul valoredegli strumenti finanziari. Le attività e le passività dinegoziazione del Gruppo Merrill Lynch comprendono siastrumenti liquidabili in denaro in oltre 50 valute, tra cuiEuro, Yen giapponese, Franco svizzero e Sterlina ingle-se, sia derivati collegati alle stesse. I forwards e le opzio-ni su valuta vengono comunemente utilizzati per gestireil rischio valutario associato a tali strumenti. Gli swaps divaluta possono altresì essere utilizzati in situazioni in cuinon è disponibile un mercato forward a lunga scadenzaovvero in cui il cliente necessita di uno strumento perso-nalizzato a copertura di un cash flow in valuta estera.Solitamente le parti di uno swap di valuta all’inizio siscambiano delle somme di capitale in due valute, con-

2

3

cordando di scambiarsi i pagamenti degli interessi e diricambiarsi le valute a una data e a un tasso di cambiofuturi.

Rischio dei prezzi azionari

Il rischio relativo ai prezzi azionari deriva dalla possibili-tà che i prezzi dei titoli azionari fluttuino, influenzando ilvalore dei titoli azionari e di altri strumenti il cui valore siacollegato a quello di una particolare azione, da un panie-re definito di azioni, ovvero da un indice azionario. Glistrumenti di solito utilizzati dal Gruppo Merrill Lynch pergestire il rischio legato all’andamento dei corsi azionaricomprendono opzioni su azioni, warrants e panieri dititoli azionari. Le opzioni su azioni, per esempio, posso-no richiedere al sottoscrittore di acquistare o vendereun’azione specifica ovvero di effettuare un pagamento incontanti basato sui cambiamenti del prezzo di mercato ditale azione, paniere di azioni o indice azionario.

Rischio degli spreads di credito

Il rischio spreads di credito deriva dalla possibilità chedei cambiamenti degli spreads di credito influenzino ilvalore di strumenti finanziari. Gli spreads di credito rap-presentano i premi per rischio credito richiesti dagli ope-ratori del mercato per una determinata qualità di credito(per esempio, il rendimento aggiuntivo che uno strumen-to di debito emesso da un soggetto con rating pari ad AAdeve produrre rispetto a un’alternativa senza rischi (peresempio, uno strumento del Tesoro statunitense)). Certistrumenti vengono utilizzati dal Gruppo Merrill Lynch pergestire questo tipo di rischio. Swaps e opzioni, peresempio, possono essere finalizzati ad attenuare le per-dite dovute a variazioni degli spreads di credito, nonchéal declassamento del credito o all’inadempimento dell’e-mittente. Il rischio di credito derivante dall’inadempimen-to di obblighi delle controparti viene discusso nel Para-grafo “Rischio di Credito”.

Rischio dei prezzi delle materie prime e altri rischi

Con riferimento alla propria attività relativa alle materieprime il Gruppo Merrill Lynch stipula contratti negoziati inBorsa, derivati fuori borsa a regolazione finanziaria, con-tratti per la consegna fisica di materie prime e contrattiche prevedono diritti di trasporto e/o stoccaggio rispettoad oleodotti, elettrodotti o strutture di stoccaggio e imma-gazzinamento. I contratti a regolazione finanziariaespongono il Gruppo Merrill Lynch al rischio legato adaumenti o diminuzioni del prezzo della materia primasottostante. Inoltre, i contratti di consegna possonoesporre il Gruppo Merrill Lynch a rischi connessi allaregolazione in rapporto all’intero valore del contratto. Icontratti legati a materie prime stipulati dal Gruppo Mer-rill Lynch riguardano principalmente gas naturale edenergia.

1.3 Rischio di credito (credit risk)

Il Gruppo Merrill Lynch è esposto al rischio di perditaqualora un’emittente, una controparte o una nazione nonadempia ai propri obblighi previsti da condizioni contrat-tuali (default risk). Sia gli strumenti di cassa che i derivatiespongono il Gruppo Merrill Lynch al rischio di inadem-pimento. Per il rischio di credito derivante da cambia-menti degli spreads di credito si veda il Paragrafo“Rischio di Mercato”.

Il Gruppo Merrill Lynch ha stabilito delle politiche e delleprocedure per mitigare il rischio di credito su operazioniper conto proprio, che prevedono, tra l’altro, la revisione

e la fissazione di limiti di esposizione creditizia, il mante-nimento di garanzie accessorie e la costante valutazionedell’affidabilità creditizia delle controparti.

Nella normale conduzione della propria attività, il Grup-po Merrill Lynch procede all’esecuzione, alla liquidazio-ne e al finanziamento di varie operazioni su titoli. L’ese-cuzione di tali operazioni comprende la compravendita dititoli da parte del Gruppo Merrill Lynch. Tali attività pos-sono determinare un’esposizione del Gruppo MerrillLynch a rischi di inadempimento derivanti dalla possibili-tà che i clienti o le controparti non soddisfino i rispettiviobblighi. In queste situazioni, è possibile che al GruppoMerrill Lynch venga richiesto di acquistare o venderedegli strumenti finanziari a prezzi di mercato sfavorevoliper adempiere agli obblighi di altri clienti o controparti.Ulteriori informazioni su questi obblighi vengono fornitealla Nota 13 dell’Annual Report on Form 10-k la cui tra-duzione è allegata al Capitolo 7, Paragrafo 7.3 del Docu-mento Informativo. Inoltre il Gruppo Merrill Lynch cercadi controllare i rischi associati alle proprie attività dideposito di garanzia clienti richiedendo ai clienti di man-tenere delle garanzie accessorie in conformità alla nor-mativa applicabile nonché a specifiche policy interne.

Le passività nei confronti di altri broker e dealer connes-se a operazioni non liquidate (per esempio titoli non rice-vuti) vengono registrate per l’ammontare a cui sono sta-ti acquistati i titoli, e vengono versate una volta ricevuti ititoli da altri broker o dealer. Nel caso di vecchi titoli nonricevuti, il Gruppo Merrill Lynch ha la facoltà di acquista-re il titolo sottostante sul mercato e di cercare di ottene-re il rimborso delle perdite dalla controparte.

Concentrazioni del rischio di credito

L’esposizione del Gruppo Merrill Lynch al rischio di cre-dito (sia per inadempimento sia legato agli spreads dicredito) associata alla propria negoziazione e alle altreattività, viene calcolata con riferimento a ciascuna con-troparte, nonché a categorie di controparti aventi carat-teristiche omogenee. Le concentrazioni del rischio dicredito possono essere influenzate da cambiamenti difattori politici, industriali o economici. Per ridurre il poten-ziale di concentrazione del rischio, i limiti di credito ven-gono stabiliti e controllati alla luce delle mutevoli condi-zioni di mercato relative alle controparti.

Al 31 dicembre 2004, l’esposizione più significativa rela-tiva al rischio di credito del Gruppo Merrill Lynch eraquella assunta verso il Governo USA e le sue agenzie.Tali esposizioni erano di natura diretta ed indiretta: l’e-sposizione diretta, che deriva principalmente da posi-zioni di titoli di investimento e attività di negoziazione instrumenti emessi dal Governo USA e dalle sue agenzie,era pari a 18,3 miliardi di dollari e a 22,1 miliardi di dol-lari, rispettivamente, al 31 dicembre 2004 e al 26 dicem-bre 2003. L’esposizione indiretta del Gruppo MerrillLynch, invece, deriva dal mantenimento di titoli delGoverno USA e delle sue agenzie come garanziaaccessoria di operazioni di pronti contro termine e ope-razioni basate sull’assunzione di prestiti di titoli. L’espo-sizione di credito diretta del Gruppo Merrill Lynch su talioperazioni si concreta con la posizione assunta verso lacontroparte, vale a dire che il Gruppo Merrill Lynchassume un’esposizione creditizia nei confronti delGoverno USA e delle sue agenzie per l’ipotesi di ina-dempimento di tali soggetti. I titoli emessi dal GovernoUSA o dalle sue agenzie detenuti come garanzia acces-soria per operazioni di pronti contro termine e per leoperazioni basate sull’assunzione di prestiti di titoli al 31dicembre 2004 e al 26 dicembre 2003 ammontavano a

un totale di, rispettivamente, 79,3 miliardi di dollari e98,2 miliardi di dollari.

Al 31 dicembre 2004, il Gruppo Merrill Lynch aveva del-le concentrazioni del rischio di credito con altre contro-parti, la maggiore delle quali era uno stato sovrano, conrating AAA attribuito alle stesse da diverse agenzie dirating. L’esposizione totale non garantita nei confronti ditale controparte era pari a circa 3,5 miliardi di dollari,ovvero allo 0,5% del totale delle attività.

La concentrazione di credito più significativa a livelloindustriale del Gruppo Merrill Lynch è con intermediarifinanziari. Tali intermediari comprendono broker e dea-ler, banche commerciali, società finanziarie, compagnieassicurative e società di investimento. Tale concentra-zione rientra nel normale svolgimento da parte del Grup-po Merrill Lynch delle attività di intermediazione, nego-ziazione, copertura, finanziamento e sottoscrizione. IlGruppo Merrill Lynch controlla inoltre le esposizioni cre-ditizie a livello mondiale suddivise per regione. Al di fuo-ri degli Stati Uniti, governi sovrani e istituti finanziari rap-presentano le concentrazioni più significative.

Nel normale svolgimento delle proprie attività, il GruppoMerrill Lynch acquista, vende, sottoscrive ed effettuamarket-making in strumenti non-investment-grade. Inrelazione alle attività di merchant banking, il GruppoMerrill Lynch fornisce altresì delle estensioni di credito erealizza degli investimenti azionari per facilitare le leve-raged transactions. Tali attività determinano un’esposi-zione del Gruppo Merrill Lynch ad un grado più elevatodi rischio del credito rispetto a quanto non sia associatoalla negoziazione, all’investimento e alla sottoscrizionedi strumenti di investment-grade e all’estensione del cre-dito a controparti di livello investment-grade.

1.4 Derivati

Il Gruppo Merrill Lynch conclude contratti derivati enegozia in prodotti derivati nell’ambito della propria atti-vità verso terzi, in relazione ad attività di negoziazionesvolta per conto proprio, nonché nell’ambito delle propriestrategie di copertura.

Il rischio di inadempimento (default risk) su derivati puòverificarsi per l’intero importo nozionale della negozia-zione nel caso di liquidazione in denaro ovvero nel casodi swaps su valuta. L’esposizione al default risk varia aseconda dei tipi di derivati. Le operazioni relative ai con-tratti di swap e ai contratti forward in genere vengonosvolte over-the-counter e, in tal modo, tali contratti sonoesposti a tale rischio nella misura del rispettivo costo diricollocamento. Poiché i contratti futures sono negoziatiin borsa e di solito richiedono una liquidazione in con-tanti, il relativo rischio di perdita generalmente viene limi-tato alle variazioni positive giornaliere registrate nel rela-tivo mercato di riferimento. Solitamente tali crediti e debi-ti in essere vengono indicati nello Stato PatrimonialeConsolidato alle voci Crediti e Debiti verso clienti (siveda il Capitolo 7, Paragrafo 7.1 del Documento Infor-mativo). I contratti di opzioni possono essere negoziati inborsa ovvero over-the-counter. Le opzioni acquistatehanno un default risk nella misura del rispettivo costo diricollocamento. Le opzioni rappresentano un obbligopotenziale esclusivamente nei confronti delle contropar-ti e, generalmente, non sottopongono il Gruppo MerrillLynch ad alcun rischio di inadempimento, se non neicasi in cui il premio previsto dall’opzione viene finanzia-to, oppure qualora il Gruppo Merrill Lynch sia tenuto allaprestazione di garanzie. Ulteriori informazioni sui deriva-ti che corrispondono alla definizione di garanzia ai fini

contabili sono contenute alla Nota 11 del Bilancio Con-solidato (si veda il Capitolo 7, Paragrafo 7.3.2 del Docu-mento Informativo).

Il Gruppo Merrill Lynch in genere conclude il prima pos-sibile contratti collettivi generali della InternationalSwaps and Derivatives Association, Inc. ovvero loroequivalenti (“contratti collettivi generali di compensa-zione – master netting agreements”) con ognuna dellesue controparti. I “master netting agreements” fornisco-no protezione contro il fallimento in alcune circostanzee, in alcuni casi, permettono la compensazione di cre-diti e debiti con la medesima controparte di cui si dàatto nello Stato Patrimoniale Consolidato, creando unapresentazione più significativa dell’esposizione crediti-zia nello Stato Patrimoniale Consolidato stesso. Tutta-via, l’utilizzabilità e la portata dei “master netting agree-ments” non sono sempre deducibili con chiarezza aisensi delle leggi fallimentari di alcuni paesi, e conse-guentemente, i crediti e i debiti in essere nei confrontidi controparti vengono di conseguenza registrati subase lorda.

Per ridurre il rischio di inadempimento, il Gruppo MerrillLynch richiede una garanzia accessoria (prevalente-mente contanti e titoli del Governo USA e delle sueagenzie) per alcune operazioni su derivati. Da un puntodi vista economico, il Gruppo Merrill Lynch valuta leesposizioni al rischio di inadempimento al netto dellarispettiva garanzia accessoria. Al 31 dicembre 2004, taligaranzie accessorie ammontavano a 11,1 miliardi di dol-lari. Oltre a ottenere una garanzia accessoria, il GruppoMerrill Lynch cerca di attenuare il rischio di inadempi-mento su derivati concludendo delle operazioni che con-sentono al Gruppo Merrill Lynch di rescindere ovveromodificare i termini del contratto su derivati.

I contratti su derivati relativi al Gruppo Merrill Lynch con-tengono delle disposizioni che potrebbero, in caso dicambiamento in negativo del rating di credito del Grup-po Merrill Lynch, determinare la risoluzione, la scadenzaanticipata del contratto ovvero l’obbligo di costituzione digaranzie aggiuntive.

2. FATTORI DI RISCHIO RELATIVI AL MERCATO IN CUI L’EMITTENTE OPERA

2.1 Mercato e considerazioni di carattereeconomico

Il settore dei servizi finanziari, in cui il Gruppo MerrillLynch occupa una posizione di primo piano, è influenza-to da numerosi fattori imprevedibili, che comprendonol’andamento generale dell’economia, le politiche fiscali emonetarie, la liquidità dei mercati di capitali, gli eventi dipolitica internazionale e locale, i conflitti bellici e gli atti diterrorismo, le modifiche della normativa e dei regola-menti applicabili, il contesto competitivo e la propensio-ne all’investimento degli investitori. Oltre che da tali fat-tori, il Gruppo Merrill Lynch e altre società operanti nelsettore dei servizi finanziari possono essere influenzateda iniziative normative e legislative incidenti sullo svolgi-mento delle loro attività ed, in particolare, dal moltiplicar-si della normativa di settore, dall’esito di indagini e pro-cedimenti amministrativi e legali intrapresi nei confrontidelle stesse, tra cui quelli descritti al Capitolo 1, Para-grafo 8.4 del Documento Informativo. Tali fattori posso-no avere ripercussioni significative in termini di volatilitàdei mercati dei capitali. Di conseguenza, volumi, ricavi eutili netti possono variare significativamente di periodo inperiodo nel settore dei servizi finanziari, influenzandoparticolarmente settori quali intermediazione, negozia-

4

zione, investment banking, attività bancaria, gestionepatrimoniale e gestione del risparmio.

2.2 Considerazioni relative alla concorrenza

Il settore dei servizi finanziari è caratterizzato da un’altacompetitività, come si deduce dall’elevato numero dioperazioni di fusione tra soggetti con consolidata pre-senza sul mercato, dall’alto numero di concorrenti sia giàattivi sul mercato sia di nuova costituzione, dai marginisempre più ridotti derivanti dall’offerta di prodotti e servi-zi consolidati. Il raggruppamento di società commercialie banche d’investimento ha altresì determinato unaccentuarsi della concorrenza nel settore sia dell’invest-ment banking sia sui mercati di capitali, in parte dovutaalla interazione tra le attività di concessione di credito,connessa alle attività di investment banking e di raccoltadi capitali di rischio. Per ulteriori informazioni relative allaconcorrenza si veda il Capitolo 7, Paragrafo 7.3.3 delDocumento Informativo (Part 1, Item 1, Sezione “Com-petition” dell’Annual Report on Form 10-K).

2.3 Considerazioni relative al contesto nor-mativo

Il settore dei servizi finanziari è stato influenzato da signi-ficative modifiche nella relativa normativa applicabile. Nel2004 si è proceduto all’applicazione di altri elementi delSarbanes-Oxley Act del 2002, contestualmente all’entratain vigore e/o all’approvazione nella loro forma definitiva dinorme relative ai controlli interni sulle informazioni dicarattere finanziario e sulle informazioni periodiche. LaSecurity Stock Exchange ha inoltre emanato alcune nor-me e/o integrazioni a norme esistenti che prevedono unmetodo alternativo volontario per il calcolo delle deduzio-ni dal capitale netto per determinati intermediari finanzia-ri, nonché alcuni requisiti per l’iscrizione dei consulenti dideterminati gruppi di investimento, e ha proposto l’adozio-ne di norme per modificare il procedimento di offerta deititoli. Diversi organismi statali e federali di regolamenta-zione titoli, organizzazioni di autoregolamentazione (com-prese la New York Stock Exchange e la National Asso-ciation of Securities Dealers) e operatori di categoria han-no inoltre continuato a rivedere e, in molti casi, a modifi-care le proprie policy con riferimento a, tra l’altro, corpora-te governance, certificazione e conflitti di interesse di ana-listi di ricerca, prassi connesse ad IPO (offerta pubblicainiziale) di titoli azionari, la negoziazione di fondi comuni,l’informativa al pubblico e l’indipendenza delle società direvisione. Tali iniziative normative e regolamentari cheincidono sulle pratiche di negoziazione e la struttura didefinizione dei prezzi di fondi comuni potrebbero modifi-care significativamente l’operatività nel settore dellagestione del risparmio. Sia all’interno sia all’esterno degliStati Uniti organismi di regolamentazione e legislatori con-tinuano a concentrare la propria attenzione sulla vigilanzanormativa di banche sia di investimento sia commerciali,a livello sia generale sia con iniziative intraprese nei con-fronti di singoli operatori del settore, soprattutto nei campidella gestione del rischio e dei capitali e anti-riciclaggio.Per ulteriori informazioni relative al contesto normativo siveda il Capitolo 7, Paragrafo 7.3.3 del Documento Infor-mativo (Part 1, Item 1, Sezione “Business Condition andEnvironment” dell’Annual Report on Form 10-K).

2.4 Rischio legato al contenzioso

Il Gruppo Merrill Lynch è stato convenuto in diverse azio-ni legali, compresi arbitrati, class actions (azioni legali col-lettive) e altre controversie derivanti dalla propria attività diistituzione finanziaria presente sul mercato globale. Lagenerale diminuzione dei prezzi dei titoli azionari tra il

2000 e il 2003 ha avuto come risultato un incremento del-le azioni legali nei confronti di molte società, incluse quel-le facenti parte del Gruppo Merrill Lynch, ed ha determi-nato, altresì, l’incremento rispetto al passato delle speselegali, processuali e degli onorari professionali sostenuti.

Alcune azioni legali comprendono la richiesta di risarci-mento di danni sostanziali, effettivi e/o punitivi, o richiestedi danni per un importo non determinato. In alcuni casi, gliemittenti che sarebbero stati i convenuti principali in talicause, sono nel frattempo falliti, o versano in difficoltàfinanziarie. Il Gruppo Merrill Lynch è, inoltre, coinvolto inindagini e/o procedimenti da parte di agenzie governativee di autoregolamentazione. Anche il numero di tali indagi-ni è aumentato negli ultimi anni nei confronti di molte socie-tà, incluse quelle facenti parte del Gruppo Merrill Lynch.

Visto il numero di tali controversie, è probabile che alcu-ne portino a sentenze sfavorevoli, transazioni, sanzioni,ingiunzioni, multe o altri provvedimenti avversi. Il GruppoMerrill Lynch ritiene di avere validi argomenti di difesa e,se opportuno, contesterà molte di tali azioni. Secondo loSFAS no. 5, “Accounting for Contingencies”, quando l’e-sito di tali controversie sia probabile e stimabile, il Grup-po Merrill Lynch dovrà effettuare un accantonamento. Inmolti giudizi ed arbitrati, incluse le class actions, non èpossibile determinare se vi sarà una responsabilità equindi una corrispondente passività ovvero stimare ilvalore minimo o massimo di detta passività fino alla chiu-sura della lite pendente; in tal caso non viene effettuatoalcun accantonamento fino a quella data. Alla luce dellaintrinseca difficoltà di prevedere l’esito di tali controver-sie, in particolare nei casi in cui l’attore richieda il risarci-mento di danni effettivi o indeterminati, il Gruppo MerrillLynch non è in condizione di determinare l’ammontaredelle eventuali passività o dell’intervallo in cui si collo-cheranno tali passività. Il Gruppo Merrill Lynch valutacostantemente tali controversie e ritiene, sulla base del-le informazioni disponibili, che la risoluzione di tali con-troversie non avrà un impatto sostanzialmente negativosulla situazione patrimoniale del Gruppo Merrill Lynchcome riportata nel bilancio consolidato, ma che la stes-sa possa avere un impatto sostanziale sui risultati ope-rativi o sui flussi di cassa del Gruppo Merrill Lynch rela-tivi ad un determinato periodo, nonché, che possa avereun impatto sul rating di credito dell’Emittente. Per ulte-riori informazioni si veda la Nota 11 al Bilancio contenu-to nell’Annual Report on Form 10-K del 2004, Capitolo 7,Paragrafo 7.3.3 del Documento Informativo.

3. FATTORI DI RISCHIO RELATIVI AI TITOLI OFFERTI

3.1 Rischio connesso alle principali carat-teristiche delle obbligazioni strutturate cuifa riferimento la Nota Integrativa

Va sottolineato che le obbligazioni «Merrill Lynch2005/2011 II collocamento “Reload2 BancoPosta a 6anni” legate all’andamento di cinque Indici azionari inter-nazionali» (le Obbligazioni) sono obbligazioni strutturatescomponibili, dal punto di vista finanziario, in una compo-nente obbligazionaria a tasso fisso e in una componentederivativa implicita. Per tale ragione, la valutazione delprezzo di mercato delle Obbligazioni richiede particolarecompetenza. Inoltre le Obbligazioni non equivalgono adun investimento nei titoli degli indici (cioè in titoli azionaricompresi negli indici di borsa ai quali è correlato il paga-mento degli interessi aggiuntivi eventuali sulle Obbliga-zioni). È opportuno che gli investitori valutino attenta-mente se le Obbligazioni costituiscono un investimentoidoneo alla loro specifica situazione.

5

3.2 Rischio connesso al fatto che il mercatosecondario potrebbe essere illiquido e che ilprezzo potrebbe essere soggetto a “fluttua-zioni” nel corso della vita delle Obbligazioni

Rischio di liquidità

Il rischio è rappresentato dalla difficoltà o impossibilitàper un investitore di vendere le Obbligazioni prontamen-te prima della scadenza ad un prezzo che consentaall’investitore di realizzare un rendimento anticipato.

Anche se gli obbligazionisti potranno capitalizzare il loroinvestimento nelle Obbligazioni vendendo le stesse sulmercato nel quale saranno quotate, l’Emittente non puòassicurare che si sviluppi un mercato di scambio delleObbligazioni. Nel caso in cui un mercato si sviluppi, nonci può essere la certezza che ci sarà liquidità in tale mer-cato o che verrà mantenuta.

Con provvedimento n. 4119 del 7 luglio 2005 Borsa Ita-liana S.p.A. ha ammesso le Obbligazioni alla quotazioneufficiale sul Mercato Telematico delle Obbligazioni e deiTitoli di Stato organizzato e gestito da Borsa ItalianaS.p.A. (MOT).

Bisogna sottolineare che anche se le Obbligazioni sonoquotate presso un mercato regolamentato, gli obbliga-zionisti potrebbero avere difficoltà a liquidare il loro inve-stimento e potrebbero dover accettare un prezzo inferio-re a quello di sottoscrizione, indipendentemente dall’E-mittente e dall’ammontare delle Obbligazioni, in consi-derazione del fatto che le richieste di vendita possanonon trovare prontamente un valido riscontro.

Le Obbligazioni saranno offerte esclusivamente ad inve-stitori privati in Italia. Non vi sarà alcuna Offerta (comedefinita nelle “Informazioni di sintesi sul Profilo dell’Ope-razione”) a investitori istituzionali.

Rischio connesso al fatto che il prezzo di mercato èinfluenzato da fattori imprevedibili

Sul prezzo di mercato delle Obbligazioni influiscono iseguenti fattori, la maggior parte dei quali al di fuori delcontrollo dell’Emittente:

• che sia stata o meno soddisfatta la condizione per l’E-vento Azionario (come definito nel Capitolo 1, Para-grafo 1.6);

• la volatilità, ovvero la frequenza e ampiezza dei movi-menti e/o la riduzione nel valore di ciascun Indice diRiferimento e dei rapporti tra gli Indici di Riferimento(come descritto nel Paragrafo “Gli Indici di Riferimen-to” sub “Esemplificazione dei rendimenti”, il livello diciascuno degli Indici di Riferimento ha avuto periodi diforte volatilità);

• eventi economici, di natura militare, finanziari, norma-tivi, politici, terroristici o di altra natura che esercitinoun influsso sui mercati azionari in genere e particolar-mente sui mercati azionari ai quali ciascun Indice diRiferimento (come definito nelle “Informazioni di Sinte-si sul Profilo dell’Operazione”) si riferisce, che potreb-bero influire sul livello di ciascun Indice di Riferimento;

• i tassi d’interesse e di rendimento sul mercato;• la durata residua delle Obbligazioni fino a scadenza; e• rating dell’Emittente.

Quale conseguenza dei fattori sopra elencati, qualora gliinvestitori vendano le Obbligazioni prima della scaden-za, potrebbero ricavare un importo inferiore al valorenominale delle Obbligazioni. È impossibile prevedere le

performance future degli Indici di Riferimento sulla basedei rispettivi rendimenti storici. Inoltre, questi fattori sonocorrelati tra loro in modo complesso ed è possibile che iloro effetti si controbilancino o si enfatizzino reciproca-mente.

Si prega di notare che, all’eventuale verificarsi dell’E-vento Azionario al quarto e al quinto anno, le Obbliga-zioni diventeranno titoli a tasso fisso. In tal caso l’inve-stitore sarà soggetto soltanto alla fluttuazione dei tassi diinteresse.

Rischio connesso al fatto che il prezzo di mercatodelle Obbligazioni potrebbe avere un andamentomolto diverso da quello dei livelli degli Indici di Rife-rimento

Le Obbligazioni potrebbero essere negoziate a livellimolto diversi dal rendimento dei singoli Indici di Riferi-mento. Le variazioni del livello di uno degli Indici di Rife-rimento non comportano necessariamente una variazio-ne analoga del prezzo di mercato delle Obbligazioni. Ciòè in larga misura attribuibile alla formula utilizzata per ladeterminazione degli interessi.

3.3 Rischio connesso al fatto che, per cia-scuna Data di Pagamento (come definita nel-l’Articolo 7 del “Regolamento del PrestitoObbligazionario”) prevista a decorrere dal30 settembre 2009, a meno che non si verifi-chi l’Evento Azionario, gli investitori riceve-ranno soltanto la Cedola a Tasso Fisso

Per tutte le date di pagamento a decorrere dalla Data diPagamento prevista per il 30 settembre 2009, qualora lacondizione prevista per l’Evento Azionario (come defini-to al Capitolo 1, Paragrafo 1.6) non si sia verificata conriferimento a tale data (e l’Evento Azionario non si siaverificato precedentemente), l’Emittente corrisponderàagli investitori soltanto la Cedola a Tasso Fisso (comedefinita nelle “Informazioni di Sintesi sul Profilo dell’Ope-razione”) prevista per tale data. Di conseguenza, indi-pendentemente dal rendimento dei quattro Indici di Rife-rimento (come definiti nelle “Informazioni di Sintesi sulProfilo dell’Operazione”) al di sopra dei rispettivi livelliiniziali, qualora il quinto Indice di Riferimento non otten-ga un rendimento sufficiente per il soddisfacimento dellacondizione per l’Evento Azionario, l’Emittente corrispon-derà agli investitori solo la Cedola a Tasso Fisso relativaa tale Data di Pagamento. Ne risulta che gli obbligazio-nisti riceveranno soltanto la Cedola a Tasso Fisso inassenza di un Evento Azionario e tale cedola potrebbeessere notevolmente inferiore al tasso di interesse dimercato in tale data.

3.4 Rischio connesso al fatto che gli Indicidi Riferimento cui sono collegate le Obbli-gazioni potrebbero essere modificati o nonessere più disponibili

Gli Indici di Riferimento (come definiti nelle “Informazio-ni di Sintesi sul Profilo dell’Operazione”) comprendono ofanno riferimento a molti titoli di tipo diverso. Lo sponsordi ciascun Indice di Riferimento (come definito nelle“Informazioni di Sintesi sul Profilo dell’Operazione”) nor-malmente si riserva il diritto di modificare la composizio-ne del suo Indice di Riferimento e le modalità di calcolodel suo valore. L’eventuale modifica può provocare unariduzione del valore o del rendimento delle Obbligazioni.

Gli Indici di Riferimento potrebbero non essere più dis-

6

ponibili o potrebbero non essere calcolati in modo nor-male in caso di eventi quali guerre, disastri naturali, ces-sata pubblicazione dell’indice, ovvero sospensione ointerruzione delle negoziazioni di uno o più titoli su cui sibasa l’Indice di Riferimento. Laddove un Indice di Riferi-mento non fosse più disponibile o non potesse esserecalcolato in modo normale, Merrill Lynch International, inqualità di agente per il calcolo (l’Agente per il Calcolo)potrà utilizzare un metodo alternativo per determinarne ilvalore. In genere i metodi di valutazione alternativi sonostudiati per produrre un valore analogo al valore risul-tante con riferimento all’Indice di Riferimento. Tuttavia èimprobabile che l’utilizzazione di un metodo di valutazio-ne alternativo produca un valore identico al valore cherisulterebbe dall’Indice di Riferimento stesso. Qualora siricorra a un metodo alternativo per determinare il valoredelle Obbligazioni, il valore delle Obbligazioni, ovvero ilrelativo tasso di rendimento, potranno essere inferiori alvalore che avrebbero avuto altrimenti.

Si veda il Capitolo 1, Paragrafo 1.6.

3.5 Rischio connesso al fatto che la Data diOsservazione Iniziale ed ogni Data diOsservazione Finale possano essere diffe-rite dall’Emittente nel caso in cui si verifi-chino eventi di turbativa del mercato o inaltre determinate circostanze

Ove l’Agente per il Calcolo accerti che la Data di Osser-vazione Iniziale (come definita nel Capitolo 1, Paragrafo1.6) o qualsiasi Data di Osservazione Finale (come defi-nita nel Capitolo 1, Paragrafo 1.6) relativa a un Indice diRiferimento (come definito nelle “Informazioni di Sintesisul Profilo dell’Operazione”) non coincida con un Giornodi Negoziazione (come definito nel Capitolo 1, Paragra-fo 1.6), la relativa data per tale Indice di Riferimento siintenderà posticipata al Giorno di Negoziazione imme-diatamente successivo che non sia già una Data diOsservazione Iniziale o Data di Osservazione Finale, aseconda dei casi, con riferimento a tale Indice di Riferi-mento.

Inoltre, qualora l’Agente per il Calcolo accerti che, inoccasione di una Data di Osservazione Iniziale o di qual-siasi Data di Osservazione Finale di un Indice di Riferi-mento, si verifichi o permanga un Evento di Turbativa delMercato (come definito nel Capitolo 1, Paragrafo 1.6),detta data per tale Indice di Riferimento si intenderà dif-ferita al primo Giorno di Negoziazione successivo in cuinon si verifichi o permanga un Evento di Turbativa delMercato e che non sia già una Data di Osservazione Ini-ziale o una Data di Osservazione Finale, a seconda deicasi, con riferimento a tale Indice di Riferimento.

In nessun caso, comunque, una Data di OsservazioneIniziale potrà essere differita di oltre 8 Giorni di Negozia-zione o comunque oltre il 21 ottobre 2005 (incluso), perquanto riguarda una Data di Osservazione Iniziale edoltre il 22 settembre (incluso) del relativo Anno di Riferi-mento (come definito nell’ “Esemplificazione dei Rendi-menti”) per quanto riguarda una Data di OsservazioneFinale. In tali date, l’Agente per il Calcolo determinerà ilValore di Riferimento (come definito nel Capitolo 1,Paragrafo 1.6) del relativo Indice di Riferimento a taledata a sua discrezione, utilizzando una metodologiacoerente con quella descritta dettagliatamente al Capito-lo 1, Paragrafo 1.6.

Si veda il Capitolo 1, Paragrafo 1.6 della presente NotaIntegrativa e l’Articolo 12 del Regolamento del PrestitoObbligazionario.

3.6 Rischio connesso al fatto che il rendi-mento delle Obbligazioni non rispecchi ilrendimento o eventuali dividendi pagati suititoli che compongono gli Indici di Riferi-mento

Lo sponsor di ciascun Indice di Riferimento (come defi-nito nelle “Informazioni di Sintesi sul Profilo dell’Opera-zione”) calcola il livello dell’Indice di Riferimento pubbli-cato con riferimento ai prezzi dei titoli che compongonotale Indice di Riferimento, senza tenere conto del valoredei dividendi o degli altri pagamenti corrisposti sui titolicompresi nell’Indice di Riferimento.

3.7 Rischio connesso al fatto che le nego-ziazioni e le altre transazioni da parte del-l’Emittente in titoli legati ai titoli che com-pongono un Indice di Riferimento possanoridurre il valore delle Obbligazioni

L’Emittente, tramite l’Agente per il Calcolo (si veda, inproposito, il Paragrafo 3.15), o una o più delle societàaffiliate, prevede di provvedere alla copertura dei propriimpegni relativamente alle Obbligazioni, acquistando ovendendo tutti o solo alcuni dei seguenti strumenti: titoliche compongono gli Indici di Riferimento (come definitinelle “Informazioni di Sintesi sul Profilo dell’Operazio-ne”), azioni, opzioni o futures sugli Indici di Riferimento osui titoli che compongono gli Indici di Riferimento, ovve-ro altri strumenti collegati agli Indici di Riferimento o aititoli che li compongono. L’Emittente prevede, inoltre, dimodificare la propria copertura anche attraverso l’acqui-sto o la vendita dei predetti strumenti, in qualsiasimomento e di volta in volta, nonché di cancellare la pro-pria copertura attraverso l’acquisto o la vendita dei pre-detti strumenti, il che potrebbe avvenire in coincidenzacon una qualsiasi Data di Osservazione Finale (comedefinita nel Capitolo 1, Paragrafo 1.6) o prima di unaqualsiasi di esse. L’Emittente può inoltre sottoscrivere,modificare e cancellare operazioni di copertura relativa-mente ad altre obbligazioni indicizzate i cui rendimentisiano collegati a uno o più Indici di Riferimento. Ciascu-na di queste attività di copertura può influire sul livellodegli Indici di Riferimento — direttamente o indiretta-mente, influenzando il prezzo dei titoli che li compongo-no — e, pertanto, influire negativamente sul valore delleObbligazioni. È possibile che l’Emittente, tramite le sueaffiliate, possa ottenere rendimenti elevati relativamentealle attività di copertura mentre il valore delle Obbliga-zioni si potrebbe ridurre.

L’Agente per il Calcolo e le altre società ad esso affiliatepossono inoltre procedere alla negoziazione di uno o piùtitoli che compongono gli Indici di Riferimento o stru-menti collegati agli Indici di Riferimento o ai titoli che licompongono per i propri conti o per altri conti affidati allaloro gestione, ovvero per facilitare le operazioni, inclusele operazioni sui blocchi, in nome o per conto di clienti.Tutte queste attività dell’Agente per il Calcolo o di altresocietà affiliate all’Emittente possono influire sul livellodegli Indici di Riferimento — direttamente o indiretta-mente, influenzando il prezzo dei titoli che li compongo-no — e, pertanto, influire negativamente sul valore delleObbligazioni. L’Emittente può inoltre emettere, e l’Agen-te per il Calcolo e le altre società affiliate possono ancheemettere e sottoscrivere, altri titoli, strumenti finanziari oderivati i cui rendimenti siano collegati alle variazioni dellivello degli Indici di Riferimento relativamente a uno opiù titoli che compongono gli Indici di Riferimento. Intro-ducendo in tal modo prodotti concorrenti sul mercato,l’Emittente e le società affiliate possono influire negati-

7

vamente sul valore delle Obbligazioni.

Il Regolamento del Prestito Obbligazionario non prevederestrizioni alla capacità dell’Emittente o di sue affiliate diacquistare o vendere, in tutto o in parte, i titoli che com-pongono gli Indici di Riferimento o gli strumenti ad essicollegati.

3.8 Rischio connesso al fatto che le varia-zioni dei rating di credito di Merrill Lynchpossano influire sul prezzo di mercato del-le Obbligazioni

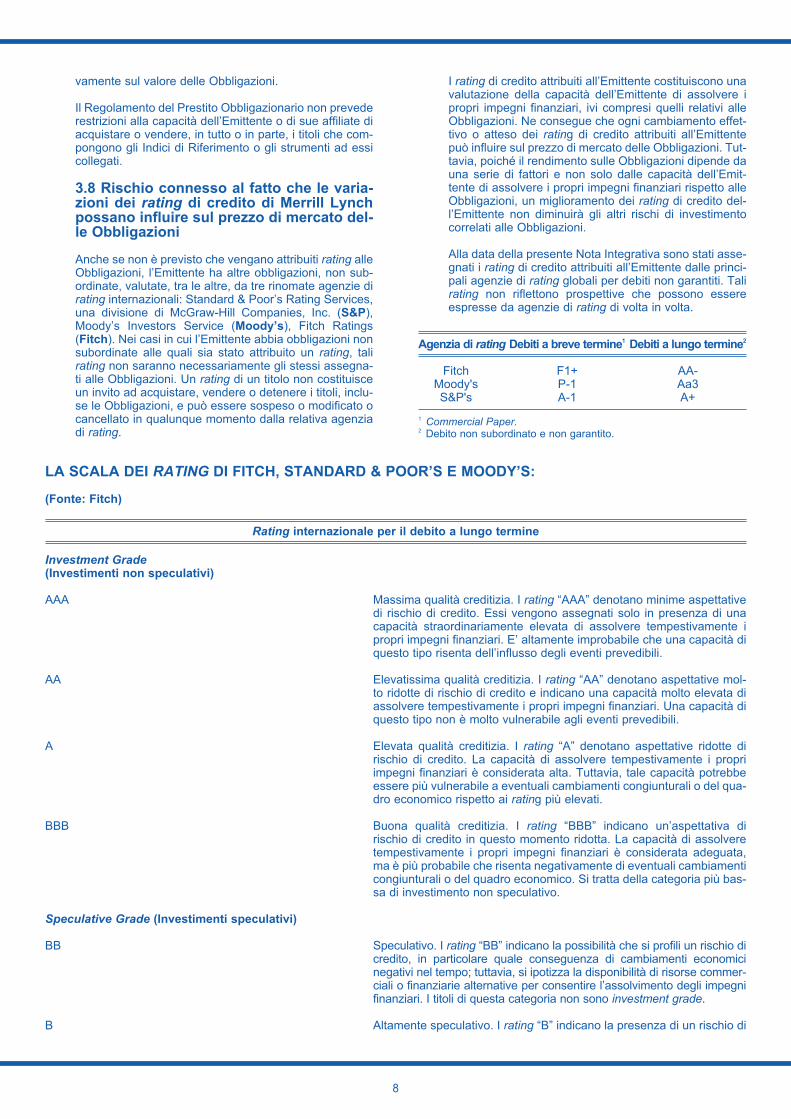

Anche se non è previsto che vengano attribuiti rating alleObbligazioni, l’Emittente ha altre obbligazioni, non sub-ordinate, valutate, tra le altre, da tre rinomate agenzie dirating internazionali: Standard & Poor’s Rating Services,una divisione di McGraw-Hill Companies, Inc. (S&P),Moody’s Investors Service (Moody’s), Fitch Ratings(Fitch). Nei casi in cui l’Emittente abbia obbligazioni nonsubordinate alle quali sia stato attribuito un rating, talirating non saranno necessariamente gli stessi assegna-ti alle Obbligazioni. Un rating di un titolo non costituisceun invito ad acquistare, vendere o detenere i titoli, inclu-se le Obbligazioni, e può essere sospeso o modificato ocancellato in qualunque momento dalla relativa agenziadi rating.

I rating di credito attribuiti all’Emittente costituiscono unavalutazione della capacità dell’Emittente di assolvere ipropri impegni finanziari, ivi compresi quelli relativi alleObbligazioni. Ne consegue che ogni cambiamento effet-tivo o atteso dei rating di credito attribuiti all’Emittentepuò influire sul prezzo di mercato delle Obbligazioni. Tut-tavia, poiché il rendimento sulle Obbligazioni dipende dauna serie di fattori e non solo dalle capacità dell’Emit-tente di assolvere i propri impegni finanziari rispetto alleObbligazioni, un miglioramento dei rating di credito del-l’Emittente non diminuirà gli altri rischi di investimentocorrelati alle Obbligazioni.

Alla data della presente Nota Integrativa sono stati asse-gnati i rating di credito attribuiti all’Emittente dalle princi-pali agenzie di rating globali per debiti non garantiti. Talirating non riflettono prospettive che possono essereespresse da agenzie di rating di volta in volta.

8

Agenzia di rating Debiti a breve termine1 Debiti a lungo termine2

Fitch F1+ AA-Moody's P-1 Aa3S&P's A-1 A+

1 Commercial Paper.2 Debito non subordinato e non garantito.

Rating internazionale per il debito a lungo termine

Investment Grade (Investimenti non speculativi)

AAA

AA

A

BBB

Speculative Grade (Investimenti speculativi)

BB

B

Massima qualità creditizia. I rating “AAA” denotano minime aspettativedi rischio di credito. Essi vengono assegnati solo in presenza di unacapacità straordinariamente elevata di assolvere tempestivamente ipropri impegni finanziari. E’ altamente improbabile che una capacità diquesto tipo risenta dell’influsso degli eventi prevedibili.

Elevatissima qualità creditizia. I rating “AA” denotano aspettative mol-to ridotte di rischio di credito e indicano una capacità molto elevata diassolvere tempestivamente i propri impegni finanziari. Una capacità diquesto tipo non è molto vulnerabile agli eventi prevedibili.

Elevata qualità creditizia. I rating “A” denotano aspettative ridotte dirischio di credito. La capacità di assolvere tempestivamente i propriimpegni finanziari è considerata alta. Tuttavia, tale capacità potrebbeessere più vulnerabile a eventuali cambiamenti congiunturali o del qua-dro economico rispetto ai rating più elevati.

Buona qualità creditizia. I rating “BBB” indicano un’aspettativa dirischio di credito in questo momento ridotta. La capacità di assolveretempestivamente i propri impegni finanziari è considerata adeguata,ma è più probabile che risenta negativamente di eventuali cambiamenticongiunturali o del quadro economico. Si tratta della categoria più bas-sa di investimento non speculativo.

Speculativo. I rating “BB” indicano la possibilità che si profili un rischio dicredito, in particolare quale conseguenza di cambiamenti economicinegativi nel tempo; tuttavia, si ipotizza la disponibilità di risorse commer-ciali o finanziarie alternative per consentire l’assolvimento degli impegnifinanziari. I titoli di questa categoria non sono investment grade.

Altamente speculativo. I rating “B” indicano la presenza di un rischio di

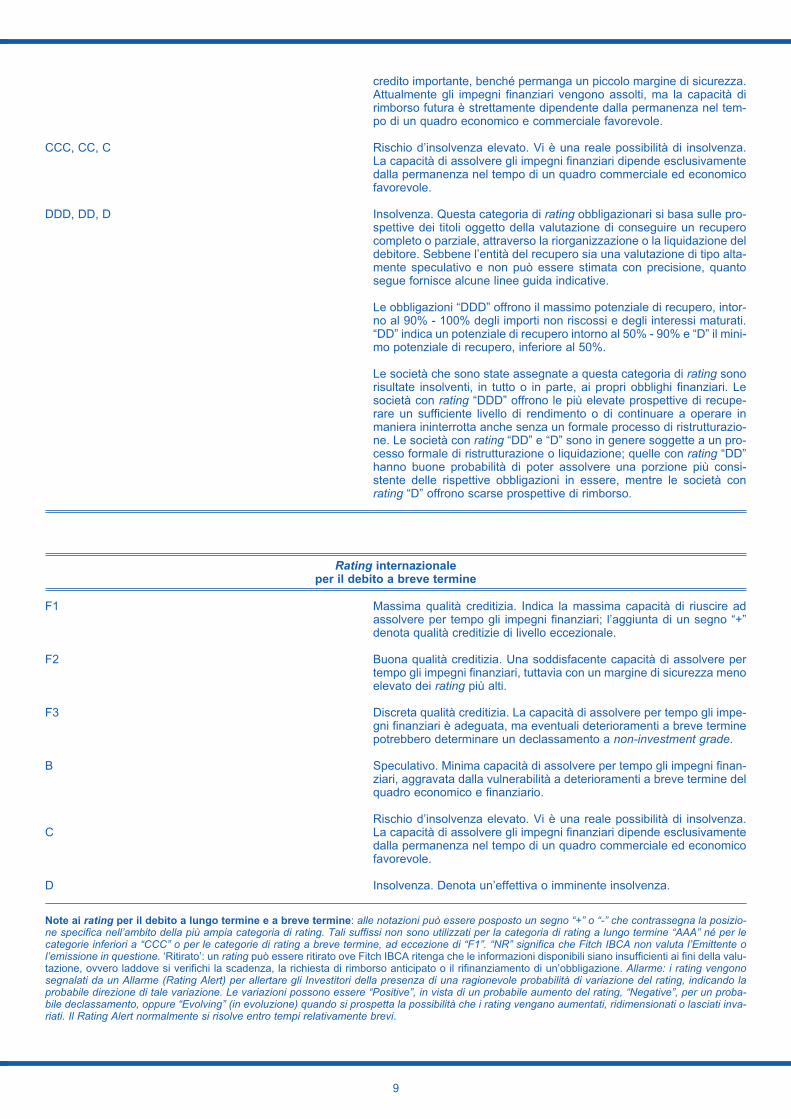

LA SCALA DEI RATING DI FITCH, STANDARD & POOR’S E MOODY’S:

(Fonte: Fitch)

9

CCC, CC, C

DDD, DD, D

credito importante, benché permanga un piccolo margine di sicurezza.Attualmente gli impegni finanziari vengono assolti, ma la capacità dirimborso futura è strettamente dipendente dalla permanenza nel tem-po di un quadro economico e commerciale favorevole.

Rischio d’insolvenza elevato. Vi è una reale possibilità di insolvenza.La capacità di assolvere gli impegni finanziari dipende esclusivamentedalla permanenza nel tempo di un quadro commerciale ed economicofavorevole.

Insolvenza. Questa categoria di rating obbligazionari si basa sulle pro-spettive dei titoli oggetto della valutazione di conseguire un recuperocompleto o parziale, attraverso la riorganizzazione o la liquidazione deldebitore. Sebbene l’entità del recupero sia una valutazione di tipo alta-mente speculativo e non può essere stimata con precisione, quantosegue fornisce alcune linee guida indicative.

Le obbligazioni “DDD” offrono il massimo potenziale di recupero, intor-no al 90% - 100% degli importi non riscossi e degli interessi maturati.“DD” indica un potenziale di recupero intorno al 50% - 90% e “D” il mini-mo potenziale di recupero, inferiore al 50%.

Le società che sono state assegnate a questa categoria di rating sonorisultate insolventi, in tutto o in parte, ai propri obblighi finanziari. Lesocietà con rating “DDD” offrono le più elevate prospettive di recupe-rare un sufficiente livello di rendimento o di continuare a operare inmaniera ininterrotta anche senza un formale processo di ristrutturazio-ne. Le società con rating “DD” e “D” sono in genere soggette a un pro-cesso formale di ristrutturazione o liquidazione; quelle con rating “DD”hanno buone probabilità di poter assolvere una porzione più consi-stente delle rispettive obbligazioni in essere, mentre le società conrating “D” offrono scarse prospettive di rimborso.

Rating internazionaleper il debito a breve termine

F1

F2

F3

B

C

D

Massima qualità creditizia. Indica la massima capacità di riuscire adassolvere per tempo gli impegni finanziari; l’aggiunta di un segno “+”denota qualità creditizie di livello eccezionale.

Buona qualità creditizia. Una soddisfacente capacità di assolvere pertempo gli impegni finanziari, tuttavia con un margine di sicurezza menoelevato dei rating più alti.

Discreta qualità creditizia. La capacità di assolvere per tempo gli impe-gni finanziari è adeguata, ma eventuali deterioramenti a breve terminepotrebbero determinare un declassamento a non-investment grade.

Speculativo. Minima capacità di assolvere per tempo gli impegni finan-ziari, aggravata dalla vulnerabilità a deterioramenti a breve termine delquadro economico e finanziario.

Rischio d’insolvenza elevato. Vi è una reale possibilità di insolvenza.La capacità di assolvere gli impegni finanziari dipende esclusivamentedalla permanenza nel tempo di un quadro commerciale ed economicofavorevole.

Insolvenza. Denota un’effettiva o imminente insolvenza.

Note ai rating per il debito a lungo termine e a breve termine: alle notazioni può essere posposto un segno “+” o “-” che contrassegna la posizio-ne specifica nell’ambito della più ampia categoria di rating. Tali suffissi non sono utilizzati per la categoria di rating a lungo termine “AAA” né per lecategorie inferiori a “CCC” o per le categorie di rating a breve termine, ad eccezione di “F1”. “NR” significa che Fitch IBCA non valuta l’Emittente ol’emissione in questione. ‘Ritirato’: un rating può essere ritirato ove Fitch IBCA ritenga che le informazioni disponibili siano insufficienti ai fini della valu-tazione, ovvero laddove si verifichi la scadenza, la richiesta di rimborso anticipato o il rifinanziamento di un’obbligazione. Allarme: i rating vengonosegnalati da un Allarme (Rating Alert) per allertare gli Investitori della presenza di una ragionevole probabilità di variazione del rating, indicando laprobabile direzione di tale variazione. Le variazioni possono essere “Positive”, in vista di un probabile aumento del rating, “Negative”, per un proba-bile declassamento, oppure “Evolving” (in evoluzione) quando si prospetta la possibilità che i rating vengano aumentati, ridimensionati o lasciati inva-riati. Il Rating Alert normalmente si risolve entro tempi relativamente brevi.

10

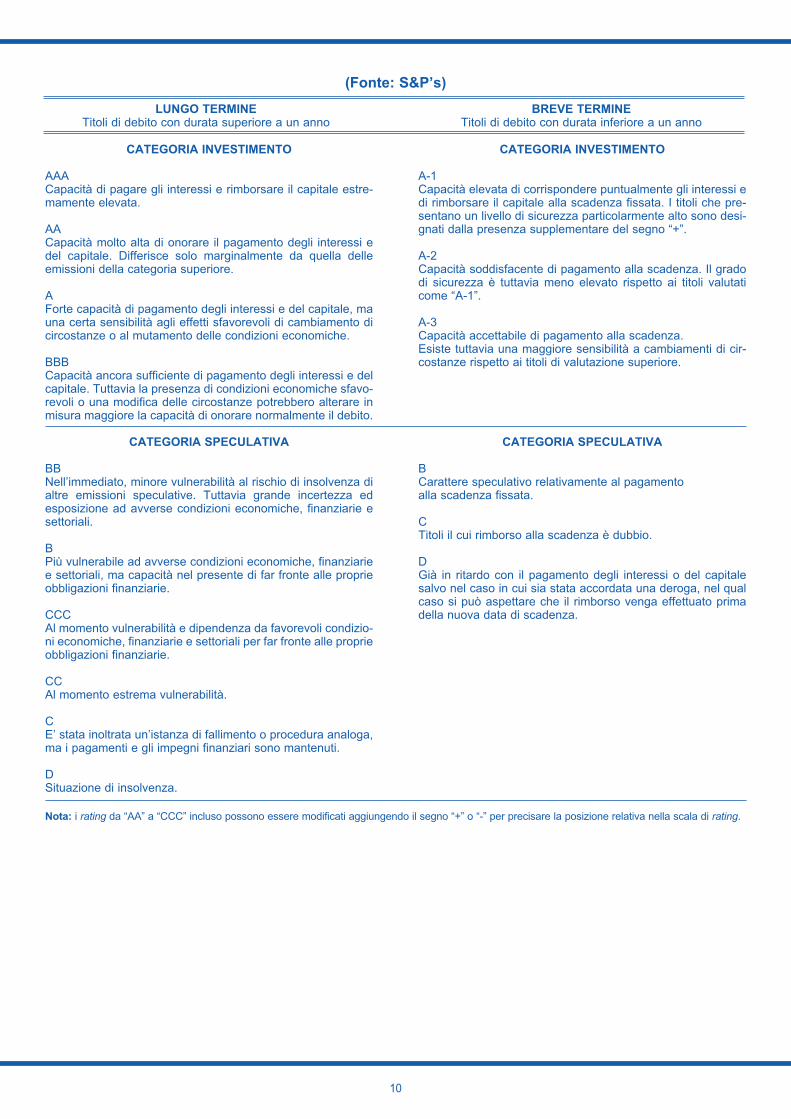

LUNGO TERMINETitoli di debito con durata superiore a un anno

BREVE TERMINETitoli di debito con durata inferiore a un anno

CATEGORIA INVESTIMENTO

AAACapacità di pagare gli interessi e rimborsare il capitale estre-mamente elevata.

AACapacità molto alta di onorare il pagamento degli interessi edel capitale. Differisce solo marginalmente da quella delleemissioni della categoria superiore.

AForte capacità di pagamento degli interessi e del capitale, mauna certa sensibilità agli effetti sfavorevoli di cambiamento dicircostanze o al mutamento delle condizioni economiche.

BBBCapacità ancora sufficiente di pagamento degli interessi e delcapitale. Tuttavia la presenza di condizioni economiche sfavo-revoli o una modifica delle circostanze potrebbero alterare inmisura maggiore la capacità di onorare normalmente il debito.

CATEGORIA SPECULATIVA

BBNell’immediato, minore vulnerabilità al rischio di insolvenza dialtre emissioni speculative. Tuttavia grande incertezza edesposizione ad avverse condizioni economiche, finanziarie esettoriali.

BPiù vulnerabile ad avverse condizioni economiche, finanziariee settoriali, ma capacità nel presente di far fronte alle proprieobbligazioni finanziarie.

CCCAl momento vulnerabilità e dipendenza da favorevoli condizio-ni economiche, finanziarie e settoriali per far fronte alle proprieobbligazioni finanziarie.

CCAl momento estrema vulnerabilità.

CE’ stata inoltrata un’istanza di fallimento o procedura analoga,ma i pagamenti e gli impegni finanziari sono mantenuti.

DSituazione di insolvenza.

CATEGORIA INVESTIMENTO

A-1Capacità elevata di corrispondere puntualmente gli interessi edi rimborsare il capitale alla scadenza fissata. I titoli che pre-sentano un livello di sicurezza particolarmente alto sono desi-gnati dalla presenza supplementare del segno “+”.

A-2Capacità soddisfacente di pagamento alla scadenza. Il gradodi sicurezza è tuttavia meno elevato rispetto ai titoli valutaticome “A-1”.

A-3Capacità accettabile di pagamento alla scadenza.Esiste tuttavia una maggiore sensibilità a cambiamenti di cir-costanze rispetto ai titoli di valutazione superiore.

CATEGORIA SPECULATIVA

BCarattere speculativo relativamente al pagamentoalla scadenza fissata.

CTitoli il cui rimborso alla scadenza è dubbio.

DGià in ritardo con il pagamento degli interessi o del capitalesalvo nel caso in cui sia stata accordata una deroga, nel qualcaso si può aspettare che il rimborso venga effettuato primadella nuova data di scadenza.

(Fonte: S&P’s)

Nota: i rating da “AA” a “CCC” incluso possono essere modificati aggiungendo il segno “+” o “-” per precisare la posizione relativa nella scala di rating.

11

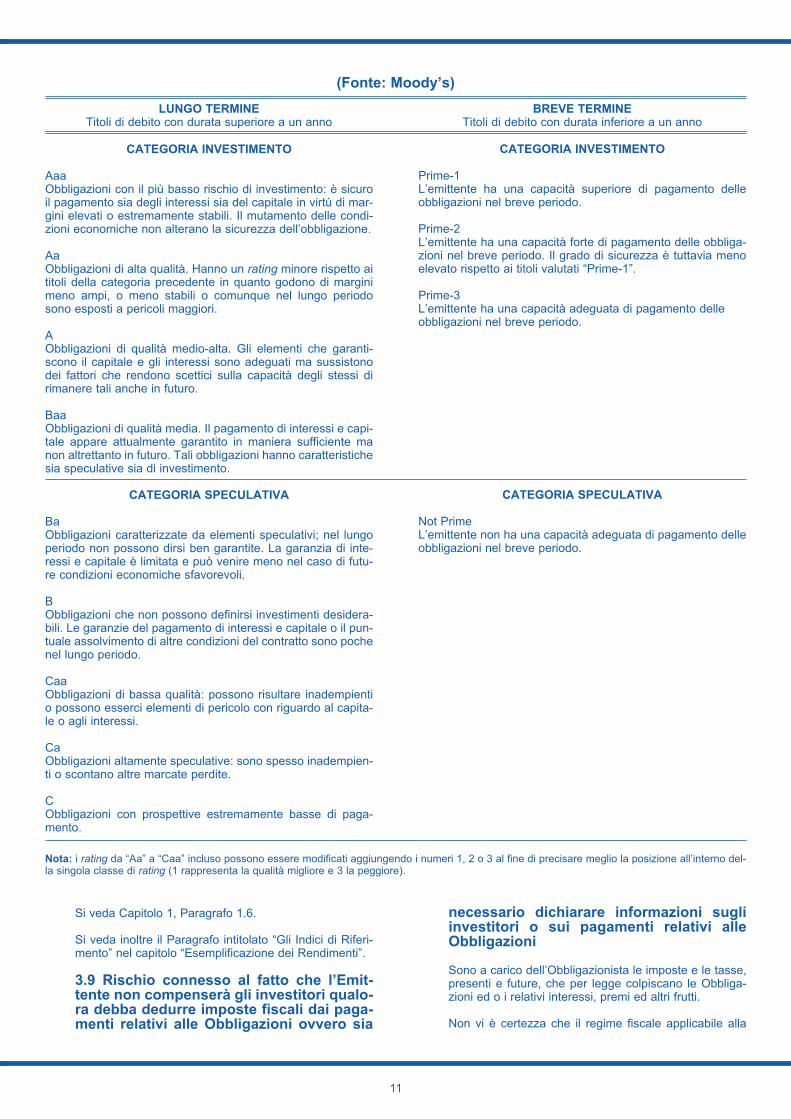

LUNGO TERMINETitoli di debito con durata superiore a un anno

BREVE TERMINETitoli di debito con durata inferiore a un anno

CATEGORIA INVESTIMENTO

AaaObbligazioni con il più basso rischio di investimento: è sicuroil pagamento sia degli interessi sia del capitale in virtù di mar-gini elevati o estremamente stabili. Il mutamento delle condi-zioni economiche non alterano la sicurezza dell’obbligazione.

AaObbligazioni di alta qualità. Hanno un rating minore rispetto aititoli della categoria precedente in quanto godono di marginimeno ampi, o meno stabili o comunque nel lungo periodosono esposti a pericoli maggiori.

AObbligazioni di qualità medio-alta. Gli elementi che garanti-scono il capitale e gli interessi sono adeguati ma sussistonodei fattori che rendono scettici sulla capacità degli stessi dirimanere tali anche in futuro.

BaaObbligazioni di qualità media. Il pagamento di interessi e capi-tale appare attualmente garantito in maniera sufficiente manon altrettanto in futuro. Tali obbligazioni hanno caratteristichesia speculative sia di investimento.

CATEGORIA SPECULATIVA

BaObbligazioni caratterizzate da elementi speculativi; nel lungoperiodo non possono dirsi ben garantite. La garanzia di inte-ressi e capitale è limitata e può venire meno nel caso di futu-re condizioni economiche sfavorevoli.

BObbligazioni che non possono definirsi investimenti desidera-bili. Le garanzie del pagamento di interessi e capitale o il pun-tuale assolvimento di altre condizioni del contratto sono pochenel lungo periodo.

CaaObbligazioni di bassa qualità: possono risultare inadempientio possono esserci elementi di pericolo con riguardo al capita-le o agli interessi.

CaObbligazioni altamente speculative: sono spesso inadempien-ti o scontano altre marcate perdite.

CObbligazioni con prospettive estremamente basse di paga-mento.

CATEGORIA INVESTIMENTO

Prime-1L’emittente ha una capacità superiore di pagamento delleobbligazioni nel breve periodo.

Prime-2L’emittente ha una capacità forte di pagamento delle obbliga-zioni nel breve periodo. Il grado di sicurezza è tuttavia menoelevato rispetto ai titoli valutati “Prime-1”.

Prime-3L’emittente ha una capacità adeguata di pagamento delleobbligazioni nel breve periodo.

CATEGORIA SPECULATIVA

Not PrimeL’emittente non ha una capacità adeguata di pagamento delleobbligazioni nel breve periodo.

(Fonte: Moody’s)

Nota: i rating da “Aa” a “Caa” incluso possono essere modificati aggiungendo i numeri 1, 2 o 3 al fine di precisare meglio la posizione all’interno del-la singola classe di rating (1 rappresenta la qualità migliore e 3 la peggiore).

Si veda Capitolo 1, Paragrafo 1.6.

Si veda inoltre il Paragrafo intitolato “Gli Indici di Riferi-mento” nel capitolo “Esemplificazione dei Rendimenti”.

3.9 Rischio connesso al fatto che l’Emit-tente non compenserà gli investitori qualo-ra debba dedurre imposte fiscali dai paga-menti relativi alle Obbligazioni ovvero sia

necessario dichiarare informazioni sugliinvestitori o sui pagamenti relativi alleObbligazioni

Sono a carico dell’Obbligazionista le imposte e le tasse,presenti e future, che per legge colpiscano le Obbliga-zioni ed o i relativi interessi, premi ed altri frutti.

Non vi è certezza che il regime fiscale applicabile alla

data della Nota Integrativa e descritto al Capitolo 1,Paragrafo 1.16, non muti durante la vita delle Obbliga-zioni con possibile effetto pregiudizievole sul rendimentonetto atteso dalle Obbligazioni.

In tal senso, alla data della presente Nota Integrativa,con qualche eccezione (quali, a titolo esemplificativo enon esaustivo, nel caso in cui un pagamento relativo alleObbligazioni possa essere qualificato come “effectivelyconnected income” ai sensi del regime di tassazioneamericano federale, ovvero nel caso in cui un investito-re permanga nel territorio degli Stati Uniti d’America peralmeno 183 giorni nel medesimo anno fiscale di riferi-mento e ricorrano particolari requisiti stabiliti dalla stes-sa legislazione americana) nessun pagamento agli inve-stitori relativamente alle Obbligazioni è soggetto a rite-nuta alla fonte o ad altre imposte federali negli Stati Uni-ti se gli investitori non sono cittadini statunitensi. Tutta-via, qualora durante la vita delle Obbligazioni, quale con-seguenza di modifiche alla normativa applicabile, i paga-menti relativi alle Obbligazioni siano assoggettati a rite-nuta alla fonte o altro tipo di imposta, contributo o oneregovernativo, negli Stati Uniti o in qualsiasi altra giurisdi-zione, o da parte di qualsiasi relativa entità politica oautorità tributaria e, di conseguenza, l’Emittente debbatrattenere tale imposta, onere o contributo dai pagamen-ti agli investitori inerenti alle Obbligazioni, l’Emittenteeffettuerà detti pagamenti inerenti alle Obbligazioni solodopo avere trattenuto gli importi corrispondenti, e noncorrisponderà agli investitori alcun importo aggiuntivo acompensazione di detti importi trattenuti.

Di conseguenza, qualora tali trattenute si rendanonecessarie, gli investitori riceveranno un importo inferio-re a quello cui avrebbero avuto diritto quale pagamentorelativo alle Obbligazioni alla Data di Scadenza (comedefinita nel Capitolo 1, Paragrafo 1.10). L’Emittente nonè in grado di prevedere se modifiche normative qualiquelle sopra descritte si verificheranno entro la scaden-za delle Obbligazioni e, qualora ciò accadesse, qualisaranno gli importi che dovrà trattenere. In nessun casopotrà essere decisa qualsiasi trattenuta a discrezionedell’Emittente.

L’Emittente non avrà il diritto di rimborsare anticipata-mente le Obbligazioni anche nell’eventualità di modifichealla normativa fiscale degli Stati Uniti o di altre giurisdi-zioni come descritte sopra. Nel caso in cui tale modificanormativa comporti obblighi di certificazione, identifica-zione o di comunicazione di informazioni di qualsiasitipo, che rendano necessario informare l’Emittente, isuoi agenti incaricati dei pagamenti o qualsiasi autoritàgovernativa della nazionalità, residenza o identità di unsottoscrittore di Obbligazioni che non sia cittadino degliStati Uniti, ciascun investitore che possieda, direttamen-te o indirettamente, un’Obbligazione in forma di obbliga-zione al portatore, potrebbe essere tenuto a comunicarele informazioni richieste. Inoltre, qualora l’investitore nondovesse conformarsi a tale obbligo, potrà subire la dedu-zione di un importo sui pagamenti relativi alle Obbliga-zioni in suo possesso.

Si veda il Capitolo 1, Paragrafo 1.16.

3.10 Rischi connessi alla mancanza digaranzie per le Obbligazioni

Le Obbligazioni sono obbligazioni non garantite dall’E-mittente, che non ha previsto garanzie o impegni perassicurare il buon esito dei pagamenti dovuti in base alleObbligazioni (sia con riferimento al rimborso delle Obbli-gazioni sia al pagamento degli interessi previsti).

Si veda il Capitolo 1, Paragrafo 1.14 e il Capitolo 5, Para-grafo 5.13.

3.11 Rischio connesso al fatto che le varia-zioni dei tassi d’interesse possono influiresul prezzo di mercato delle Obbligazioni

L’Emittente prevede che il prezzo di mercato delle Obbli-gazioni potrà subire l’effetto di eventuali variazioni deitassi d’interesse, sebbene tali variazioni influiscano sul-le Obbligazioni e su un titolo obbligazionario tradizionalecon diverse modalità. In genere, a fronte di un aumentodei tassi d’interesse, l’Emittente si aspetta la riduzionedel prezzo di mercato di uno strumento a reddito fisso,equivalente alle Obbligazioni per durata finanziaria,mentre, a fronte di un calo dei tassi d’interesse, si atten-de un rialzo del prezzo di mercato di tale strumento areddito fisso.

3.12 Rischio connesso al fatto che le politi-che degli sponsor degli Indici di Riferimen-to e i cambiamenti che influiscono suglistessi Indici di Riferimento o sui titoli che licompongono, incidono sulla possibilitàche sia o meno soddisfatta la condizioneper l’Evento Azionario per qualsiasi Data diPagamento a decorrere dalla Data di Paga-mento prevista per il 30 settembre 2009,nonché sul prezzo di mercato delle Obbli-gazioni

Le politiche degli sponsor degli Indici di Riferimentoriguardo al calcolo del livello dell’Indice di Riferimento(come definito nelle “Informazioni di Sintesi sul Profilodell’Operazione”), delle aggiunte, degli annullamenti odelle sostituzioni di titoli che compongono l’Indice diRiferimento, oltre al modo in cui le variazioni che inci-dono sui titoli che compongono l’Indice di Riferimento osui rispettivi emittenti o parti si rispecchiano nel livellodell’Indice di Riferimento, possono influire sullo stessolivello dell’Indice di Riferimento e, pertanto, sulla possi-bilità che sia o meno soddisfatta la condizione per l’E-vento Azionario (come definito nel Capitolo 1, Paragra-fo 1.6) a qualsiasi Data di Pagamento a decorrere dallaData di Pagamento prevista per il 30 settembre 2009,nonché sul prezzo di mercato delle Obbligazioni. L’im-porto da pagare in relazione alle Obbligazioni e il loroprezzo di mercato possono altresì subire l’effetto dieventuali variazioni delle politiche di uno o più sponsordegli Indici di Riferimento, ad esempio per una variazio-ne delle modalità di calcolo dei livelli degli Indici di Rife-rimento pubblicati ovvero qualora gli sponsor degli Indi-ci di Riferimento interrompano o sospendano il calcoloo la pubblicazione del rispettivo Indice di Riferimento odei relativi prezzi di riferimento. In tal caso potrebberisultare difficile determinare il prezzo di mercato delleObbligazioni. Se dovesse verificarsi uno di questi even-ti, ovvero qualora il livello di uno o di tutti gli Indici diRiferimento non fosse più disponibile a causa di unEvento di Turbativa del Mercato (come definito nelCapitolo 1, Paragrafo 1.6) o per qualsiasi altra ragione,l’Agente per il Calcolo — che inizialmente sarà MerrillLynch International, un’affiliata dell’Emittente — potràdeterminare il livello dell’Indice di Riferimento o degliIndici di Riferimento in questione per una specifica Datadi Osservazione Iniziale (come definita nel Capitolo 1,Paragrafo 1.6) o Data di Osservazione Finale (comedefinita nel Capitolo 1, Paragrafo 1.6) secondo le moda-lità indicate nella presente Nota Integrativa, a sua dis-crezione, e comunque agendo in buona fede. Taledeterminazione influirà sugli interessi maturati dalle

12

13

Obbligazioni a qualsiasi Data di Pagamento, a decorre-re dalla Data di Pagamento prevista per il 30 settembre2009 e sul prezzo di mercato delle Obbligazioni. La dis-crezionalità dell’Agente per il Calcolo nel determinare ilValore di Riferimento (come definito nel Capitolo 1,Paragrafo 1.6) e gli importi dovuti in base alle Obbliga-zioni è descritta in maniera più approfondita al Capitolo1, Paragrafo 1.6 e nell’Articolo 12 del Regolamento delPrestito Obbligazionario.

3.13 Rischio connesso all’assenza di affi-liazione tra gli emittenti dei titoli che com-pongono gli Indici di Riferimento e l’Emit-tente e al fatto che l’Emittente non èresponsabile di eventuali comunicazionida parte di tali emittenti

L’Emittente non è affiliata ad alcun emittente dei titolicompresi negli Indici di Riferimento (come definiti nelle“Informazioni di Sintesi sul Profilo dell’Operazione”), néai loro sponsor. L’Emittente e le sue società affiliate pos-sono ovvero potranno collaborare con gli emittenti di tito-li compresi negli Indici di Riferimento. Tuttavia, né l’E-mittente né le sue società affiliate si assumono alcunaresponsabilità in merito all’adeguatezza o accuratezzadelle informazioni disponibili al pubblico sugli emittentidei titoli che compongono l’Indice di Riferimento. Gliinvestitori in Obbligazioni sono tenuti a svolgere autono-mamente indagini sugli Indici di Riferimento e sugli emit-tenti dei titoli in essi contenuti dal momento che è oppor-tuno che prendano una decisione consapevole per uninvestimento nelle Obbligazioni secondo il loro giudizio.Si veda il Paragrafo intitolato “Gli Indici di Riferimento”sub “Esemplificazione dei rendimenti” per ulteriori infor-mazioni sugli Indici di Riferimento.

Né gli sponsor degli Indici di Riferimento né gli emitten-ti dei titoli in essi compresi sono in alcun modo coinvol-ti nell’Offerta (come definita nelle “Informazioni di Sinte-si sul Profilo dell’Operazione”) e nessuno di loro haalcun obbligo di alcun tipo relativamente alle Obbliga-zioni. Né gli sponsor di tali Indici di Riferimento né gliemittenti dei titoli in essi compresi sono in alcun modoobbligati a tenere conto degli interessi dell’Offerta perqualsiasi ragione, nemmeno nell’espletamento di attivi-tà societarie che potrebbero influire sul valore delleObbligazioni. Ciascuno sponsor degli Indici di Riferi-mento potrà decidere di cessare il calcolo e la pubblica-zione dell’Indice di Riferimento sponsorizzato. A frontedi tale evenienza l’Agente per il Calcolo avrebbe la dis-crezionalità di effettuare le determinazioni circa la con-dizione per l’Evento Azionario. La composizione degliIndici di Riferimento non costituisce nessun invito all’in-vestimento o all’acquisto da parte dell’Emittente e dellesue collegate.

Si veda il Capitolo 1, Paragrafo 1.6.

3.14 Rischio connesso al fatto che le attivi-tà societarie dell’Emittente possano dareluogo a conflitto d’interesse tra l’Emittentee gli investitori titolari delle Obbligazioni

Come delineato al precedente Paragrafo 3.7, l’Agenteper il Calcolo e le altre affiliate dell’Emittente prevedo-no, a seconda del caso, di svolgere relativamente a cia-scun Indice di Riferimento (come definito nelle “Infor-mazioni di Sintesi sul Profilo dell’Operazione”) e ai titoliin essi compresi, attività di negoziazione che non sianoin nome e per conto degli investitori. Queste attività dinegoziazione potrebbero dare luogo a un conflitto tra

l’interesse degli investitori nelle Obbligazioni e gli inte-ressi che l’Agente per il Calcolo o le altre affiliate dell’E-mittente hanno in relazione ai propri conti, all’agevola-zione di transazioni, incluse le operazioni sui blocchi,per i propri clienti e ai conti affidati loro in gestione. Taliattività di negoziazione, qualora dovessero influire sullivello dell’Indice di Riferimento, potrebbero andare adiscapito degli interessi degli investitori titolari di Obbli-gazioni.

L’Agente per il Calcolo e le altre affiliate dell’Emittentepossono, oggi o in futuro, collaborare con gli emittentidei titoli compresi negli Indici di Riferimento, ad esem-pio erogando prestiti a tali società o investendovi delcapitale, ovvero offrendo loro servizi di consulenza.Tali servizi potrebbero comprendere servizi di consu-lenza in materia di fusioni e acquisizioni. Tali attivitàpossono dare luogo a un conflitto tra gli obblighi dell’A-gente per il Calcolo o di altre affiliate dell’Emittente e gliinteressi degli investitori titolari delle Obbligazioni. Inol-tre, una o più società affiliate dell’Emittente hanno pub-blicato e prevedono di pubblicare in futuro studi e ricer-che relativamente ad alcuni o a tutti gli emittenti dei tito-li compresi negli Indici di Riferimento. Tutte queste atti-vità svolte da società affiliate all’Emittente possonoinfluire sul livello degli Indici di Riferimento e, pertanto,sulla soddisfazione o meno della condizione per l’E-vento Azionario (come definito nel Capitolo 1, Paragra-fo 1.6) relativamente a qualsiasi Data di Pagamento, adecorrere dalla Data di Pagamento prevista per il 30settembre 2009.

3.15 Rischio connesso al fatto che, in qua-lità di Agente per il Calcolo, Merrill LynchInternational avrà l’autorità di procedere adeterminazioni che potrebbero influire sulprezzo di mercato delle Obbligazioni, sulmomento della scadenza e sull’ammontarespettante agli investitori alla scadenza

Nelle vesti di Agente per il Calcolo delle Obbligazioni,Merrill Lynch International avrà la facoltà di procedere aduna serie di determinazioni che influiscono sulle Obbli-gazioni. Potrà, ad esempio, determinare il Valore di Rife-rimento (come definito nel Capitolo 1, Paragrafo 1.6) aciascuna Data di Osservazione Iniziale o Data di Osser-vazione Finale, Evento di Turbativa del Mercato, Giornodi Negoziazione, ciascun valore Spot0,i e Spott,i, la con-dizione per l’Evento Azionario, determinando inoltre lapossibilità di posporre una Data di Osservazione Inizialeo una Data di Osservazione Finale o modificare unaData di Pagamento o la Data di Scadenza (come defini-ta nel Capitolo 1, Paragrafo 1.10) a causa di un Eventodi Turbativa del Mercato o per qualsiasi altra ragione.L’esercizio di tale discrezionalità da parte dell’Agente peril Calcolo potrebbe influire negativamente sul valore del-le Obbligazioni e porre l’Agente per il Calcolo in unasituazione di conflitto d’interesse del tipo di cui al Para-grafo 3.16 del presente capitolo (per le definizioni diData di Osservazione Iniziale, Data di OsservazioneFinale, Evento di Turbativa del Mercato, Giorno di Nego-ziazione, Spot0,i, Spott,i, Evento Azionario si veda ilCapitolo 1, Paragrafo 1.6). Merrill Lynch International ètenuta a svolgere il suo compito di Agente per il Calcoloin buona fede e con giudizio. Tuttavia gli investitori devo-no essere al corrente del fatto che l’Emittente controlliMerrill Lynch International e che potrebbero sorgereeventuali conflitti di interessi.

Si veda il Capitolo 1, Paragrafo 1.6 e l’Articolo 12 delRegolamento del Prestito Obbligazionario.

3.16 Il rendimento delle Obbligazioni potreb-be essere influenzato negativamente se lamedia dei Valori di Riferimento alle Date diOsservazione Finali di ciascun Indice diRiferimento è inferiore rispetto alla mediadei Valori di Riferimento alle Date di Osser-vazione Iniziali

L’investitore non riceverà nessuna Cedola AggiuntivaEventuale a meno che il rapporto percentuale della mediadei Valori di Riferimento alle Date di Osservazione Finalidiviso per la media dei Valori di Riferimento alle Date diOsservazione Iniziali, per ciascun Indice di Riferimento,sia almeno maggiore o uguale a 90%. Ciascun Indice diRiferimento deve aumentare, rimanere costante ovverodiminuire fino ad un massimo del 10% del valore inizialerispetto a ciascuna data di valorizzazione finale, affinchél’Evento Azionario (come definito nel Capitolo 1, Paragra-fo 1.6) consenta il pagamento della Cedola AggiuntivaEventuale. Dal momento che i titoli azionari che compon-gono ciascun Indice di Riferimento si trovano in mercatigeograficamente distinti, tra cui Giappone, Europa, StatiUniti, Svizzera e Hong Kong, il verificarsi dell’Evento Azio-nario dipenderà, tra l’altro, dall’andamento dei mercatiazionari in ciascuna di queste aree geografiche.

3.17 Il rendimento delle Obbligazionipotrebbe essere inferiore rispetto al rendi-mento di un titolo standard di pari durata

L’ammontare che l’Emittente potrebbe corrispondere ad

un investitore alla Data di Scadenza prevista potrebbeessere inferiore rispetto al rendimento su altri investi-menti. Il rendimento delle Obbligazioni potrebbe essereinferiore rispetto al rendimento ottenuto qualora un inve-stitore avesse acquistato un titolo standard dell’Emitten-te, non subordinato e non rimborsabile anticipatamente,avente pari durata. Infatti, a parità di durata, tali investi-menti considerate le diverse possibili caratteristichedegli stessi, potrebbero reagire diversamente ai diversifattori di mercato influenzanti il loro andamento ed il lororendimento effettivo.

3.18 Rischio connesso al conflitto d’inte-resse del Responsabile del Collocamento

Poste Italiane S.p.A. ha un conflitto d’interessi rispettoall’attività di collocamento delle Obbligazioni, in quantopercepisce dall’Emittente una commissione di colloca-mento pari ad un importo percentuale calcolato sull’am-montare nominale collocato (si veda il Capitolo 5, Para-grafo 5.15).

Poste Italiane S.p.A., inoltre, ha selezionato una o piùbanche o società finanziarie quali controparti dell’Emit-tente per la conclusione, da parte dell’Emittente mede-simo, di uno o più contratti di swap a copertura delleObbligazioni e, in base ad uno specifico accordo inessere con l’Emittente, sosterrà i costi eventualmentederivanti dalla cancellazione (totale o parziale) di talicontratti qualora l’importo complessivo degli stessirisultasse superiore all’importo nominale effettivamentecollocato.

14

ESEMPLIFICAZIONE DEI RENDIMENTI

Ogni Obbligazione pagherà, per ciascuno dei primi tre anni,una Cedola a Tasso Fisso (come definita nelle “Informazionidi Sintesi sul Profilo dell’Operazione”) pari al 3,00% lordo delvalore nominale delle Obbligazioni. Per ciascuno dei suc-cessivi tre anni (dal quarto al sesto) ogni Obbligazione potràpagare, oltre ad una minore Cedola a Tasso Fisso pari allo0,25% lordo, la Cedola Aggiuntiva Eventuale lorda (comedefinita nelle “Informazioni di Sintesi sul Profilo dell’Opera-zione”) legata al verificarsi dell’Evento Azionario (si veda inparticolare l’Articolo 10 del Regolamento del Prestito Obbli-gazionario).

In questa Nota Integrativa, per anno si intende ciascun perio-do di dodici mesi successivo alla Data di Emissione delleObbligazioni fino alla scadenza. Il riferimento a ciascuno deglianni 2006, 2007, 2008, 2009, 2010 e 2011 si intende a cia-scuno dei periodi di dodici mesi successivi alla Data di Emis-sione delle Obbligazioni che termina nell’anno solare di riferi-mento fino alla Data di Scadenza (ad esempio, per anno 2007si intende il periodo di dodici mesi che inizia dalla data checade dodici mesi dopo la Data di Emissione e che terminaventiquattro mesi dopo la Data di Emissione nell’anno solare2007). Il riferimento a Anno di Riferimento si intende a cia-scuno degli anni 2009, 2010 e 2011.

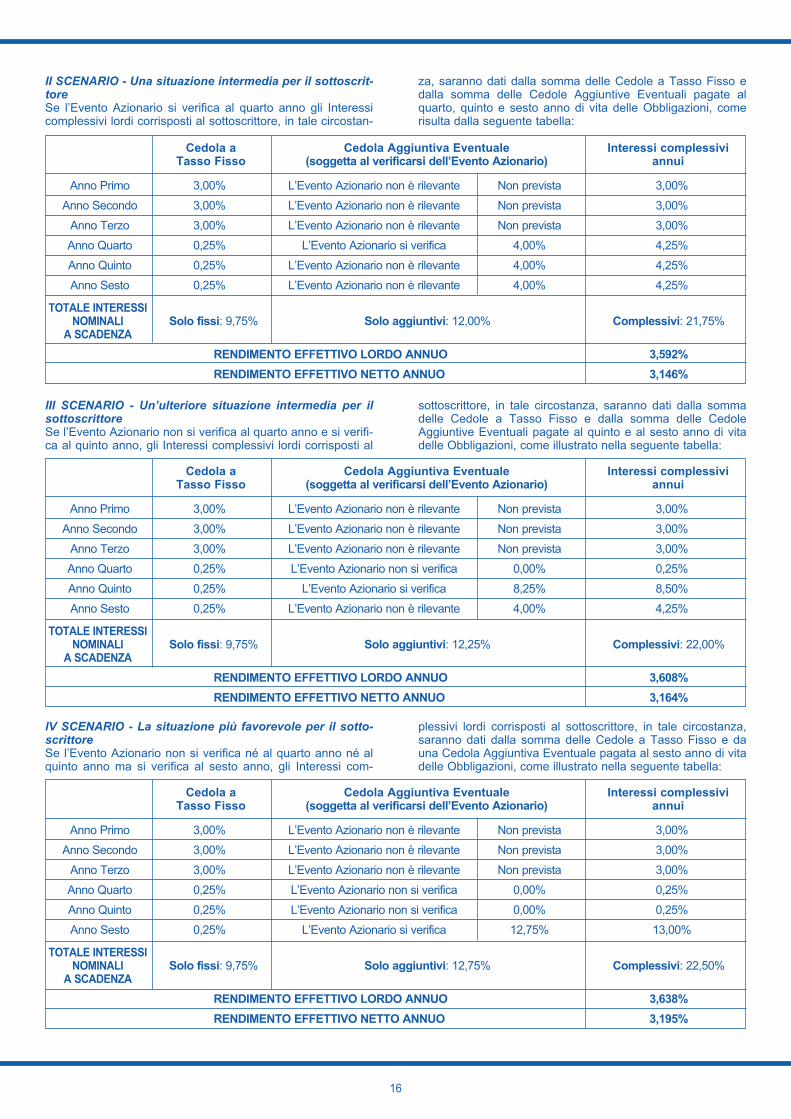

Secondo il meccanismo di funzionamento della CedolaAggiuntiva Eventuale soggetta all’Evento Azionario (comedefinito nel Capitolo 1, Paragrafo 1.6), è sufficiente che l’E-vento Azionario si verifichi al quarto anno, per fissare automa-ticamente al 4,25% lordo (composto da un valore pari allo0,25% lordo per la Cedola a Tasso Fisso e di un valore pari al4,00% lordo per la Cedola Aggiuntiva Eventuale) il valore del-la cedola annuale complessiva pagata all’investitore per ilquarto anno e per ciascuno dei due anni successivi.

Qualora l’Evento Azionario non si verifichi in nessuno deglianni 2009, 2010 e 2011, la cedola complessiva annuale paga-ta all’investitore per quegli anni sarà pari alla sola Cedola aTasso Fisso pagabile per ciascuno di quegli anni, pari allo0,25% lordo annuo.

Se l’Evento Azionario si verifica dopo il quarto anno, l’ammon-tare complessivo della cedola lorda corrisposta per il quinto esesto anno verrebbe calcolata come segue:

• se l’Evento Azionario si verifica al quinto anno, ciascun inve-stitore riceverà (i) per il quarto anno, la sola Cedola a TassoFisso pari allo 0,25%; (ii) per il quinto anno una Cedola aTasso Fisso pari allo 0,25% più una Cedola Aggiuntiva Even-tuale pari all’8,25%, per una cedola complessiva annualepari all’8,50% e (iii) per il sesto anno una Cedola a Tasso Fis-so pari allo 0,25% più una Cedola Aggiuntiva Eventuale parial 4,00%, per una cedola complessiva annuale pari al 4,25%;