Embed Size (px)

Citation preview

RENDICONTO

ANNO 2011

RELAZIONE REVISORE

pag. 1

COMUNE DI GONZAGA Provincia di Mantova

Relazione dell’organo di revisione

- sulla proposta di deliberazione consiliare del rendiconto della gestione 2011

- sullo schema di rendiconto per l’esercizio finanziario 2011

L’organo Unico di Revisione

DOTT. MAURIZIO CARISTIA

pag. 2

Comune di GONZAGA Organo Unico di revisione

Verbale del 02.04.2012

RELAZIONE SUL RENDICONTO 2011

Premesso che l'Organo di Revisione ha:

- esaminato lo schema di Rendiconto dell’esercizio finanziario 2011, unitamente agli allegati di

legge, e la proposta di deliberazione consiliare del rendiconto della gestione 2011;

- rilevato che nel suo operato si è uniformato allo Statuto ed al Regolamento di Contabilità;

- visto il D.Lgs. 18 agosto 2000, n. 267 «Testo unico delle leggi sull'ordinamento degli enti locali»;

- visto il D.P.R. 31 gennaio 1996, n. 194;

- visti i principi contabili per gli enti locali emanati dall’Osservatorio per la finanza e contabilità degli

enti locali;

- visti i principi di Vigilanza e Controllo Dell’organo di Revisione degli enti locali approvati dal

Consiglio nazionale dei dottori commercialisti ed esperti contabili;

Presenta

l'allegata relazione sulla proposta di deliberazione consiliare del Rendiconto della Gestione 2011 e

sulla schema di Rendiconto per l’esercizio finanziario 2011 del Comune di Gonzaga che forma parte

integrante e sostanziale del presente verbale.

li 02/04/2012 L’organo di Revisione

Dott. Maurizio Caristia

pag. 3

Sommario

INTRODUZIONE CONTO DEL BILANCIO

- Verifiche preliminari

- Gestione finanziaria

- Risultati della gestione

a) saldo di cassa

b) risultato della gestione di competenza

c) risultato di amministrazione

d) conciliazione dei risultati finanziari

- Analisi del conto del bilancio

a) confronto tra previsioni iniziali e rendiconto

b) trend storico gestione di competenza

c) verifica del patto di stabilità interno

d) verifica questionari sul bilancio 2011 da parte della Sezione Regionale di controllo della Corte dei Conti - Analisi delle principali poste

a) Entrate tributarie

b) Tassa per la raccolta dei rifiuti solidi urbani

c) Contributo per permesso di costruire

d) Trasferimento dallo Stato e da altri enti

e) Entrate extratributarie

f) Proventi dei servizi pubblici

g) Esternalizzazione dei servizi e rapporti con organismi partecipati

h) Sanzioni amministrative e pecuniarie per violazione codice della strada

i) Utilizzo plusvalenze

l) Proventi beni dell’ente

m) Spese correnti

n) Spese per il personale

o) Interessi passivi ed oneri finanziari diversi

p) Spese in conto capitale

q) Servizi per conto terzi

r) Indebitamento e gestione del debito

s) Utilizzo di strumenti di finanza derivata

t) contratti di leasing

- Analisi e valutazione dei debiti fuori bilancio

- Tempestività pagamenti

- Parametri di deficitarietà strutturale PROSPETTO DI CONCILIAZIONE CONTO ECONOMICO CONTO DEL PATRIMONIO RELAZIONE DELLA GIUNTA AL RENDICONTO RENDICONTI DI SETTORE

pag. 4

INTRODUZIONE

Il sottoscritto Maurizio Caristia Revisore Unico nominato con delibera dell’ Organo Consiliare n. 39 del

21/04/2009;

♦ ricevuta in data 02/04/2012 la proposta di delibera consiliare e lo schema del rendiconto per

l’esercizio 2011, approvati con delibera della Giunta Comunale del 28/03/.2012, completi di:

a) conto del bilancio;

b) conto economico

c) conto del patrimonio;

e corredati dai seguenti allegati disposti dalla legge e necessari per il controllo:

− relazione dell’organo esecutivo al rendiconto della gestione;

− elenco dei residui attivi e passivi distinti per anno di provenienza;

− delibera dell’organo consiliare n. 59 del 30/092011 riguardante la ricognizione sullo stato di

attuazione dei programmi e dei progetti e di verifica della salvaguardia degli equilibri di bilancio

ai sensi dell’art. 193 del T.U.E.L. ;

− conto del tesoriere;

− conto degli agenti contabili interni ed esterni ;

− prospetto dei dati Siope e delle disponibilità liquide di cui all’art.77 quater, comma 11 del

d.l.112/08 e D.M. 23/12/2009;

− la tabella dei parametri di riscontro della situazione di deficitarietà strutturale (D.M. 24/9/2009)

− tabella dei parametri gestionali ;

− inventario generale;

− il prospetto di conciliazione ;

− nota informativa che l’Ente Non ha in essere gli impegni derivanti dai contratti relativi a

strumenti derivati o da contratti di finanziamento che includono una componente derivata

(art.62, comma 8 della legge 133/08);

− ultimi bilanci di esercizio approvati degli organismi partecipati;

− certificazione rispetto obiettivi anno 2011 del patto di stabilità interno;

− relazione che verrà inviata alla Sezione di Controllo della Corte dei Conti degli effetti del piano

triennale di contenimento delle spese ( art.2, commi da 594 a 599 della legge 244/07);

− attestazione, rilasciata dai Responsabili dei Servizi, dell’insussistenza alla chiusura

dell’esercizio di debiti fuori bilancio;

pag. 5

♦ visto il Bilancio di Previsione dell’esercizio 2011 con le relative delibere di variazione e il Rendiconto

dell’esercizio 2010;

♦ viste le disposizioni del titolo IV del T.U.E.L ;

♦ visto il D.P.R. n. 194/96;

♦ visto l’articolo 239, comma 1 lettera d) del T.U.E.L ;

♦ visto il regolamento di contabilità ;

DATO ATTO CHE

♦ l’ente, avvalendosi della facoltà di cui all’art. 232 del T.U.E.L., nell’anno 2011, ha adottato il

seguente sistema di contabilità:

− sistema contabile semplificato – con tenuta della sola contabilità finanziaria ed utilizzo del conto

del bilancio per costruire a fine esercizio, attraverso la conciliazione dei valori e rilevazioni

integrative, il conto economico ed il conto del patrimonio;

♦ il rendiconto è stato compilato secondo i principi contabili degli enti locali;

pag. 6

TENUTO CONTO CHE

♦ durante l’esercizio le funzioni sono state svolte in ottemperanza alle competenze contenute nell’art.

239 del T.U.E.L avvalendosi per il controllo di regolarità amministrativa e contabile di tecniche

motivate di campionamento;

♦ che il controllo contabile è stato svolto in assoluta indipendenza soggettiva ed oggettiva nei

confronti delle persone che determinano gli atti e le operazioni dell’ente;

♦ le funzioni richiamate e i relativi pareri espressi dall’organo di revisione risultano dettagliatamente

riportati nei verbali depositati presso l’ufficio finanziario dell’Ente ;

♦ non sono state segnalate irregolarità nella gestione finanziaria , e rilievi e suggerimenti espressi

durante l’esercizio .

♦ RIPORTA

i risultati dell’analisi e le attestazioni sul Rendiconto per l’esercizio 2011.

pag. 7

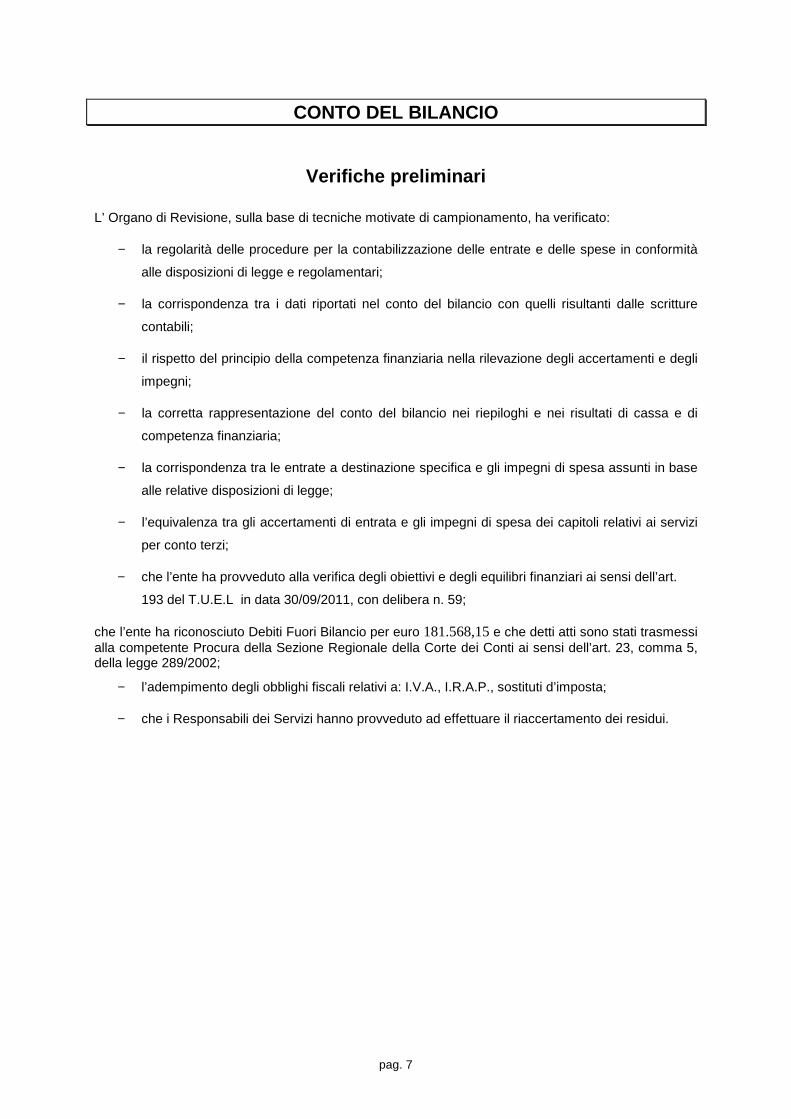

CONTO DEL BILANCIO

Verifiche preliminari

L’ Organo di Revisione, sulla base di tecniche motivate di campionamento, ha verificato:

− la regolarità delle procedure per la contabilizzazione delle entrate e delle spese in conformità

alle disposizioni di legge e regolamentari;

− la corrispondenza tra i dati riportati nel conto del bilancio con quelli risultanti dalle scritture

contabili;

− il rispetto del principio della competenza finanziaria nella rilevazione degli accertamenti e degli

impegni;

− la corretta rappresentazione del conto del bilancio nei riepiloghi e nei risultati di cassa e di

competenza finanziaria;

− la corrispondenza tra le entrate a destinazione specifica e gli impegni di spesa assunti in base

alle relative disposizioni di legge;

− l’equivalenza tra gli accertamenti di entrata e gli impegni di spesa dei capitoli relativi ai servizi

per conto terzi;

− che l’ente ha provveduto alla verifica degli obiettivi e degli equilibri finanziari ai sensi dell’art.

193 del T.U.E.L in data 30/09/2011, con delibera n. 59;

che l’ente ha riconosciuto Debiti Fuori Bilancio per euro 181.568,15 e che detti atti sono stati trasmessi alla competente Procura della Sezione Regionale della Corte dei Conti ai sensi dell’art. 23, comma 5, della legge 289/2002;

− l’adempimento degli obblighi fiscali relativi a: I.V.A., I.R.A.P., sostituti d’imposta;

− che i Responsabili dei Servizi hanno provveduto ad effettuare il riaccertamento dei residui.

pag. 8

Gestione Finanziaria

L’organo di revisione, in riferimento alla gestione finanziaria, rileva e attesta che:

− risultano emessi n. 2766 reversali e n. 3594 mandati;

− i mandati di pagamento risultano emessi in forza di provvedimenti esecutivi e sono

regolarmente estinti;

− il ricorso all’anticipazione di tesoreria NON è stato effettuato;

− il ricorso all’indebitamento è stato effettuato nel rispetto dell’art. 119 della Costituzione e degli

articoli 203 e 204 del d.lgs 267/00, rispettando i limiti di cui al primo del citato articolo 204;

− gli agenti contabili, in attuazione degli articoli 226 e 233 del T.U.E.L., hanno reso il conto della

loro gestione entro il 30 gennaio 2012, allegando i documenti previsti;

I pagamenti e le riscossioni, sia in conto competenza che in conto residui, coincidono con il conto del

Tesoriere dell’ Ente Mantovabanca 1896 – Credito cooperativo – Asola (Mn) reso entro il 30 gennaio

2012 ;

pag. 9

Risultati della gestione

a) Saldo di cassa

Il saldo di cassa al 31/12/2011 risulta così determinato:

RESIDUI COMPETENZA

Fondo di cassa al 1 gennaio 2011 9.372.340,47

Riscossioni 1.321.486,38 6.065.187,36 7.386.673,74

Pagamenti 2.550.014,00 6.148.018,92 8.698.032,92

Fondo di cassa al 31 dicembre 2011 8.060.981,29

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre

Differenza 8.060.981,29

In contoTotale

La situazione di cassa dell’Ente al 31.12 degli ultimi tre esercizi, evidenzia che non si sono attivate

anticipazioni di cassa .

Disponibilità Anticipazioni

Anno 2009 1.497.425,55 0,00

Anno 2010 1.598.684,41 0,00

Anno 2011 1.489.454,25 0,00

pag. 10

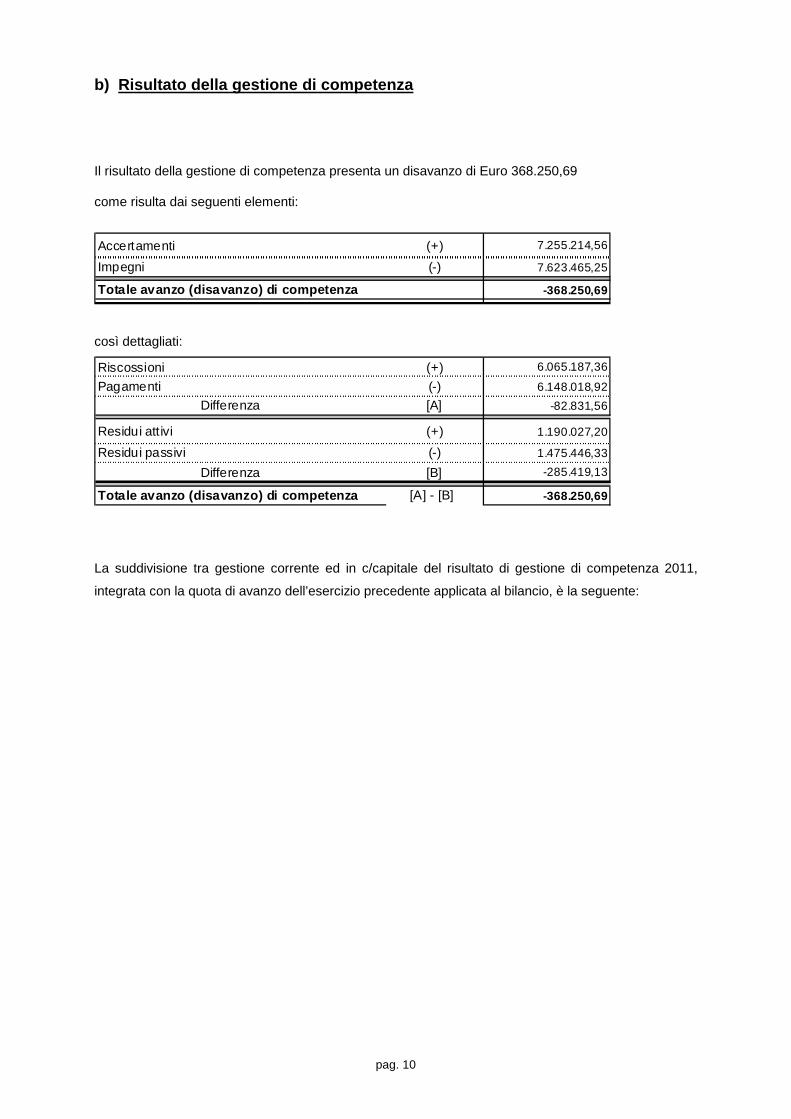

b) Risultato della gestione di competenza

Il risultato della gestione di competenza presenta un disavanzo di Euro 368.250,69

come risulta dai seguenti elementi:

Accertamenti (+) 7.255.214,56

Impegni (-) 7.623.465,25

-368.250,69Totale avanzo (disavanzo) di competenza

così dettagliati:

Riscossioni (+) 6.065.187,36

Pagamenti (-) 6.148.018,92

Differenza [A] -82.831,56

Residui attivi (+) 1.190.027,20

Residui passivi (-) 1.475.446,33

Differenza [B] -285.419,13

[A] - [B] -368.250,69Totale avanzo (disavanzo) di competenza

La suddivisione tra gestione corrente ed in c/capitale del risultato di gestione di competenza 2011,

integrata con la quota di avanzo dell’esercizio precedente applicata al bilancio, è la seguente:

pag. 11

e

EQUILIBRIO DI PARTE CORRENTE Consuntivo 2010 consuntivo 2011

Entrate titolo I 3.577.047,77

Entrate titolo II 351.877,90

Entrate titolo III 2.145.237,90

(A) Totale titoli (I+II+III) 0,00 6.074.163,57

(B) Spese titolo I 5.369.322,22

(C) Rimborso prestiti parte del titolo III * 702.663,03

(D) Differenza di parte corrente (A-B-C) 0,00 2.178,32

Estinzioni anticipate - prestiti -tit.III 847.834,83

(E)Utilizzo avanzo di amministrazione applicato

alla spesa corrente [eventuale]486.053,22

(F)Entrate diverse destinate a spese correnti di

cui:0,00 0,00

-contributo per permessi di costruire

-plusvalenze da alienazione di beni

patrimoniali

- altre entrate 0,00

Equilibrio estinzione anticipate

(G)Entrate correnti destinate a spese di

investimento di cui:0,00 0,00

-proventi da sanzioni per violazioni al codice

della strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per rimborso quote

capitale361.781,61

0,00 2.178,32

Consuntivo 2010 Consuntivo 2011

entrateEntrate titolo IV (al netto estinzioni anticipate) 272.640,30

Entrate titolo V ** 0,00

(M) Totale titoli (IV+V) 0,00 272.640,30

(N) Spese titolo II 157.015,99

(O) differenza di parte capitale(M-N) 115.624,31

(P) Entrate correnti dest.ad.invest. (G) 0,00 0,00

(Q) Utilizzo avanzo di amministrazione applicato

alla spesa in conto capitale [eventuale]

0,00

EQUILIBRIO DI PARTE CORRENTE

Saldo di parte corrente (D+E+F-G+H)

EQUILIBRIO DI PARTE CAPITALE

E’ stata verificata l’esatta corrispondenza tra le entrate a destinazione specifica o vincolata e le relative

pag. 12

spese impegnate in conformità alle disposizioni di legge come si desume dal seguente prospetto:

Entrate accertate Spese impegnate

Per funzioni delegate dalla Regione

Per fondi comunitari ed internazionali

Per imposta di scopo

Per contributi in c/capitale dalla Regione

Per contributi in c/capitale dalla Provincia

Per contributi straordinari 1.000,00 1.000,00

Per monetizzazione aree standard 326.250,00

Per proventi alienazione alloggi e.r.p. 131.500,00 120.000,00

Per entrata da escavazione e cave per recupero ambientale

Per sanzioni amminis trative pubblic ità

Per imposta pubblici tà sugl i ascensori

Per sanzioni amminis trative codice della strada(parte vincolata) 114.839,99 57.419,99

Per contributi in conto capitale

Per contributi c/impianti

Per mutui

pag. 13

c) Risultato di amministrazione

Il risultato d’amministrazione dell’esercizio 2011, presenta un avanzo Euro 389.168,23 come risulta dai

seguenti elementi:

RESIDUI COMPETENZA

Fondo di cassa al 1° gennaio 2011 9.372.340,47

RISCOSSIONI 1.321.486,38 6.065.187,36 7.386.673,74

PAGAMENTI 2.550.014,00 6.148.018,92 8.698.032,92

8.060.981,29

PAGAMENTI per azioni esecutive non regolarizzate al 31 dicembre

Differenza 8.060.981,29

RESIDUI ATTIVI 1.559.742,76 1.190.027,20 2.749.769,96

RESIDUI PASSIVI 8.946.136,69 1.475.446,33 10.421.583,02

Differenza -7.671.813,06

389.168,23

Fondi vincolati

100.286,20

Fondi di ammortamento

Fondi non vincolati 288.882,03

Totale avanzo/disavanzo 389.168,23

Totale

Fondo di cassa al 31 dicembre 2011

Suddivisione dell'avanzo (disavanzo)

di amministrazione complessivo

Fondi per finanziamento spese in conto capitale

Avanzo (+) o Disavanzo di Amministrazione (-) al 31 dicembre 2011

In conto

Nel conto del tesoriere al 31/12/2011 NON sono indicati pagamenti per esecuzione forzata.

pag. 14

d) Conciliazione dei risultati finanziari

La conciliazione tra il risultato della gestione di competenza e il risultato di amministrazione scaturisce

dai seguenti elementi:

Gestione di competenzaTotale accertamenti di competenza + 7.255.214,56

Totale impegni di competenza - 7.623.465,25

SALDO GESTIONE COMPETENZA -368.250,69

Gestione dei residuiMaggiori residui attivi riaccertati +

Minori residui attivi riaccertati - 120.985,75

Minori residui passivi riaccertati + 392.351,45

SALDO GESTIONE RESIDUI 271.365,70

RiepilogoSALDO GESTIONE COMPETENZA -368.250,69

SALDO GESTIONE RESIDUI 271.365,70

AVANZO ESERCIZI PRECEDENTI APPLICATO 486.053,22

AVANZO ESERCIZI PRECEDENTI NON APPLICATO

AVANZO DI AMMINISTRAZIONE AL 31.12.2011 389.168,23

Il risultato di amministrazione negli ultimi tre esercizi è stato il seguente:

2009 2010 2011

Fondi vincolati

Fondi per finanziamento spese in c/capitale 220.780,00 107.590,29 100.286,20

Fondi di ammortamento

Fondi non vincolati 230.456,52 378.462,93 288.882,03

TOTALE 451.236,52 486.053,22 389.168,23

I

pag. 15

Analisi del conto del bilancio

a) Confronto tra previsioni iniziali e rendiconto 2011

Previsione iniziale

Rendiconto 2011

Differenza Scostam.

Titolo I Entrate tributarie 3.599.827,48 3.577.047,77 -22.779,71 -1%

Titolo II Trasfer imenti 379.208,19 351.877,80 -27.330,39 -7%

Titolo III Entrate extratributarie 2.190.238,37 2.145.237,90 -45.000,47 -2%

Titolo IV Entrate da trasf. c/capi tale 8.113.728,00 634.421,91 -7.479.306,09 -92%

Titolo V Entrate da prestiti 1.489.454,25 -1.489.454,25 -100%

Titolo VI Entrate da servizi per conto terzi 1.238.283,00 546.629,18 -691.653,82 -56%

Avanzo di amministrazione app licato 486.053,22 486.053,22 ---- -

17.010.739,29 7.741.267,78 -9.269.471,51 -54,49%

Previsione iniziale

Rendiconto 2010

Differenza Scostam.

Titolo I Spese correnti 5.579.294,04 5.369.322,22 -209.971,82 -4%

Titolo II Spese in conto capitale 6.257.500,00 157.015,99 -6.100.484,01 -97%

Titolo III Rimborso di prestiti 3.935.662,25 1.550.497,86 -2.385.164,39 -61%

Titolo IV Spese per servizi per conto terzi 1.238.283,00 546.629,18 -691.653,82 -56%

17.010.739,29 7.623.465,25 -9.387.274,04 -55,18%Totale

Spese

Entrate

Totale

pag. 16

b) Trend storico della gestione di competenza

2009 2010 2011

Titolo I Entrate tributarie 2.599.914,06 2.562.304,08 3.577.047,77

Titolo IIEntrate da contributi e trasferimenti correnti

1.632.198,57 1.510.410,76 351.877,80

Titolo III Entrate extratributarie 1.725.704,40 1.984.453,41 2.145.237,90

Titolo IV Entrate da trasf. c/capitale 352.093,31 1.500.851,61 634.421,91

Titolo V Entrate da prestiti 5.818,95 300.000,00

Titolo VI Entrate da servizi per c/ terzi 542.198,75 523.132,34 546.629,18

6.857.928,04 8.381.152,20 7.255.214,56

2009 2010 2011

Titolo II Spese correnti 5.372.543,80 5.297.659,48 5.369.322,22

Titolo II Spese in c/capitale 469.551,10 2.047.180,56 157.015,99

Titolo III Rimborso di prestiti 571.726,69 759.178,26 1.550.497,86

Titolo IV Spese per servizi per c/ terzi 542.198,75 523.132,34 546.629,18

6.956.020,34 8.627.150,64 7.623.465,25

-98.092,30 -245.998,44 -368.250,69

305.834,09 448.602,00 486.053,22

207.741,79 202.603,56 117.802,53Saldo (A) +/- (B)

Avanzo di amministrazione applicato (B)

Avanzo (Disavanzo) di competenza (A)

Entrate

Spese

Totale Entrate

Totale Spese

pag. 17

c) Verifica del patto di stabilità interno

L’ Ente ha rispettato gli obiettivi del Patto di Stabilità per l’anno 2011 stabiliti dall’art. 77 bis del

D.L.25/6/2008 n.112, convertito in legge n.133/2008 e s.m.i. , avendo registrato i seguenti risultati

rispetto agli obiettivi programmatici di competenza mista:

Competenza mista

accertamenti titoli I,II e III 6.059,00impegni titolo I 5.369,00riscossioni titolo IV 1.001,00pagamenti titolo II 1.437,00Saldo finanziario 2010 di competenza mista 269,00Obiettivo programmatico 2010 188,00diff.za tra risultato obiettivo e saldo finanziario 81,00

( Nella determinazione del saldo obiettivo programmatico per l’anno 2011,è stata considerata la

somma pari ad euro 100.500,00 derivanti dall'applicazione dei benefici concessi dal Patto Regionale

Verticale di cui al comma 11 dell’art.77 ter della Legge 133/08;)

Nella rilevazione degli accertamenti e degli impegni sono state correttamente escluse le tipologie di

entrata e spesa indicate nell’art.77 bis della legge 133/08 e nell’art.6 della legge 33/2009;

L’ Ente ha provveduto in data 27 marzo 2012 ( prot.n. 3505/2012 ) a trasmettere al Ministero

dell’Economia e delle Finanze, la certificazione secondo i prospetti allegati al decreto del Ministero

dell’Economia e delle Finanze .

d) Esame questionario bilancio di previsione anno 2 011 da parte della Sezione

regionale di controllo della Corte dei Conti

La Sezione regionale di controllo della Corte dei Conti Lombardia nell’esame del questionario relativo

al Bilancio di Previsione per l’esercizio 2011, non ha trasmesso ad oggi alcun provvedimento correttivo

per ristabilire la sana gestione finanziaria e contabile

pag. 18

Analisi delle principali poste

a) Entrate Tributarie

Le entrate tributarie accertate nell’anno 2011, presentano i seguenti scostamenti rispetto alla previsioni

iniziali ed a quelle accertate nell’anno 2010:

Rendiconto 2010

Previsioni iniziali 2011

Rendiconto 2011

Differenza fra prev.e rendic.

Categoria I - Imposte

I.C.I. 1.646.512,43 1.696.512,43 1.679.350,43 -17.162,00

Addizionale IRPEF 572.345,47 522.345,47 522.345,47

Addizionale sul consumo di energia elettrica 147.617,72 148.991,47 143.373,76 -5.617,71

Compartecipazione IRPEF 141.828,46

compartecipazione IVA 602.034,93 602.034,93

Imposta sulla pubblicità

quota 5 per mille 938,27 938,27

Totale categoria I 2.508.304,08 2.970.822,57 2.948.042,86 -22.779,71

Categoria II - Tasse

Tassa rifiuti solidi urbani

TOSAP

Tasse per liquid/ accertamento anni pregressiAltre tasse

Totale categoria II

Categoria III - Tributi speciali

Diritti sulle pubbliche affissioni 54.000,00 54.000,00 54.000,00

Fondo sperim. Riequilibrio 575.004,91 575.004,91

Totale categoria III 54.000,00 629.004,91 629.004,91

Totale entrate tributarie 2.562.304,08 3.599.827,48 3.577.047,77 -22.779,71

In merito all’attività di controllo delle dichiarazioni e dei versamenti l’Organo di Revisione rileva che

sono stati conseguiti i risultati attesi e che in particolare le entrate per recupero evasione sono state le

seguenti:

pag. 19

Previste Accertate Riscosse

Recupero evasione Ici 230.000,00 192.199,19 58.894,59

Recupero evasione Tarsu

Recupero evasione altri tributi

230.000,00 192.199,19 58.894,59Totale

In merito si osserva che relativamente alle entrate non riscosse l'Ente ha provveduto alla riscossione coattiva.

b) Contributi per permesso di costruire

Gli accertamenti negli ultimi tre esercizi hanno subito la seguente evoluzione

Accertamento 2009 Accertamento 2010 Accertamento 2011

293.121,24 156.029,82 125.802,19

La destinazione percentuale del contributo al finanziamento della spesa del titolo I è stata la seguente:

- anno 2009 …//% ( limite massimo 75%)

- anno 2010 …//…% ( limite massimo 50% per spese correnti e 25% per spese di manutenzione

ordinaria del patrimonio comunale)

- anno 2011 …//% ( limite massimo 50% per spese correnti e 25% per spese di manutenzione

ordinaria del patrimonio comunale)

La movimentazione delle somme rimaste a residuo per contributo per permesso di costruire è stata le seguente:

Residui attivi al 1/1/2011 zero

Residui riscossi nel 2011 zero

Residui eliminati zero

Residui al 31/12/2011 zero

pag. 20

c) Trasferimenti dallo Stato e da altri Enti

L’accertamento delle entrate per trasferimenti presenta il seguente andamento:

2009 2010 2011

2010

Contributi e trasferimenti correnti dello Stato 1.262.321,33 1.182.965,39 59.448,09

Contributi e trasferimenti correnti della Regione 183.949,08 174.609,86 114.779,06

Contributi e trasferimenti della Regione per funz. Delegate

Contr. e trasf. da parte di org. Comunitari e internaz.li

Contr. e trasf. correnti da altri enti del settore pubblico

185.928,16 152.835,51 177.650,65

Totale 1.632.198,57 1.510.410,76 351.877,80

d) Entrate Extratributarie

La entrate extratributarie accertate nell’anno 2011, presentano i seguenti scostamenti rispetto alla

previsioni iniziali ed a quelle accertate nell’anno 2010:

Rendiconto 2010

Previsioni iniziali 2011

Rendiconto 2011

Differenza

Servizi pubblici 918.830,69 956.139,51 964.766,76 -8.627,25

Proventi dei beni dell'ente 673.603,25 621.805,75 598.313,14 23.492,61

Interessi su anticip.ni e crediti 79.324,95 95.400,00 112.329,25 -16.929,25

Utili netti delle aziende 26.386,20 26.386,20 26.690,25 -304,05

Proventi divers i 286.308,32 490.506,91 443.138,50 47.368,41

Totale entrate extratributarie 1.984.453,41 2.190.238 ,37 2.145.237,90 45.000,47

e) Proventi dei servizi pubblici

Si attesta che l’ente non essendo in dissesto finanziario, ne strutturalmente deficitario in quanto non

supera oltre la metà dei parametri obiettivi definiti dal decreto del Ministero dell’Interno del 24/9/2009,

ed avendo presentato il certificato del rendiconto 2010 entro i termini di legge, non ha l’obbligo di

assicurare per l’anno 2011, la copertura minima dei costi dei servizi a domanda individuale, acquedotto

pag. 21

e smaltimento rifiuti.

Si riportano di seguito un dettaglio dei proventi e dei costi dei servizi realizzati dall’ente suddivisi tra

servizi a domanda individuale, servizi indispensabili e servizi diversi .

Proventi Costi Saldo %

di copertura realizzata

% di copertura

prevista

As ilo nido 113.042,00 144.525,87 -31.483,86 78% 78%

Corsi extra-scolastici 19.654,50 40.553,32 -20.898,82 48% 57%

Teatro 23.421,64 192.945,73 -169.524,09 12% 16%

Mense scolast iche

Stabilimenti balneari

Trasporto scolast ico 55.577,75 224.144,88 -168.567,13 25% 28%

Uso di locali adibiti a riunioni 3.669,40 3.669,40

Totale copertura 36% 41%

Servizi a domanda individuale

( Asilo nido - spese considerate al 50%)

Proventi Costi Saldo %

di copertura realizzata

% di copertura

prevista

Acquedotto zero zero

Fognatura e depurazione zero zero

Nettezza urbana zero zero

Altri servizi zero zero

Servizi indispensabil i

In merito si osserva: L'ente non gestisce servizi indispensabili

…

Proventi Costi Saldo %

di copertura realizzata

% di copertura

prevista

Gas metano 372.297,13

Centrale del latte

Distribuzione energia elettrica

Teleriscaldamento

Trasporti pubblici

Altri servizi

Servizi diversi

In merito si osserva: Il servizio non viene gestito direttamente

pag. 22

f) Esternalizzazione dei servizi e rapporti con orga nismi partecipati

1. Nel corso dell’esercizio 2011, l’Ente NON ha provveduto ad esternalizzare servizi pubblici locali:

Servizio Organismo costituito o partecipato

Conferimenti Trasferimenti in conto esercizio

Trasferimenti in conto capitale

Concessione crediti

L’ assetto delle partecipazioni possedute dall’Ente non è cambiato nel corso dell’esercizio 2011.

E’ stato verificato il rispetto:

- dell’art.1, commi 725,726,727 e728 della legge 296/06 (entità massima dei compensi agli amministratori di società partecipate in via diretta ed indiretta);

- dell’art.1, comma 729 della legge 296/06 ( numero massimo dei consiglieri in società partecipate in via diretta o indiretta);

- dell’art.1, comma 718 della legge 296/06 (divieto di percezione di compensi da parte del Sindaco e assessori, se nominati membri dell’organo amministrativo di società partecipate);

- dell’art. 1, comma 734 della legge 296/06 ( divieto di nomina di amministratore in caso di perdite reiterate).

(oppure)

g) Sanzioni amministrative pecuniarie per violazion e codice della strada (art. 208 d.lgs. 285/92)

Le somme accertate negli ultimi tre esercizi hanno subito la seguente evoluzione:

Accertamento 2009 Accertamento 2010 Accertamento 2011

141.554,00 110.696,45 114.839,99

La parte vincolata del (50%) risulta destinata come segue:

Rendiconto 2009 Rendiconto 2010 Rendiconto 2011

Spesa Corrente 70.777,00 55.348,22 57.419,99

Spesa per investimenti // // //

pag. 23

h) Utilizzo plusvalenze

NON Sono state utilizzate entrate da plusvalenze da alienazioni di beni destinate al finanziamento del

rimborso delle quote di capitale delle rate di ammortamento mutui, come consentito dall’art. 1 comma

66 della legge 311/2004, e per finanziare spese non permanenti connesse alle finalità di cui all’art. 187,

comma 2, del T.U.E.L., come consentito dall’ art. 3 comma 28 della legge n. 350 del 24/12/2003.

i) Spese correnti

La comparazione delle spese correnti, riclassificate per intervento, impegnate negli ultimi tre esercizi

evidenzia:

Classificazione delle spese correnti per intervento

2009 2010 2011

01 - Personale 1.651.501,00 1.589.231,45 1.561.693,03

02 - Acquisto di beni di consumo

e/o di materie prime

03 - Prestazioni di servizi 2.528.013,18 2.353.004,52 2.305.927,93

04 - Utilizzo di beni di terzi 34.565,54 34.143,15 11.980,45

05 - Trasferimenti 609.929,59 476.201,67 542.580,73

06 - Interessi passivi e oneri

finanziari diversi

07 - Imposte e tasse 106.474,45 143.763,75 147.505,63

08 - Oneri straordinari della

gestione corrente

5.372.543,80 5.297.659,48 5.369.322,22Totale spese correnti

114.612,46 135.839,64

13.908,41 21.657,99 125.768,29

128.317,47

313.539,17 543.817,31 545.548,69

l) Spese per il personale La spesa di personale sostenuta nell’anno 2011 rientra nei limiti di cui all’art.1, comma 557 o comma

562 ( per i Comuni non soggetti al patto di stabilità) della legge 296/06.

anno 2010 anno 2011

spesa intervento 01 1.589.231,45 1.561.693,03spese incluse nell'int.03 10.970,00 15.488,65irap 107.075,50 70.545,49altre spese di personale inclusealtre spese di personale escluse 385.613,53 376.420,88totale spese di personale 1.321.663,42 1.271.306,29

* il riferimento è all’anno 2004 per gli enti non soggetti al patto di stabilità

(Il prospetto di cui sopra è stato redatto mantenendo un criterio omogeneo di rilevazione delle spese di personale al fine di consentire una lettura dei dati delle sequenze annuali che abbiano riguardo al medesimo aggregato, includendo ed escludendo le voci di spesa individuate dalla Corte dei Conti - Sezione Autonomie - nelle Linee Guida ai questionari)

pag. 24

Le componenti considerate per la determinazione della spesa di cui sopra sono le seguenti:

importo1) Retribuzioni lorde al personale dipendente con contratto a tempoindeterminato e a tempo determinato 1.164.383,182) Spese per collaborazione coordinata e continuativa o altre forme dirapporto di lavoro flessibile o con convenzioni 3.945,003) Eventuali emolumenti a carico dell’Amministrazione corrisposti ailavoratori socialmente utili4) Spese sostenute dall’Ente per il personale in convenzione (ai sensi degliarticoli 13 e 14 del CCNL 22 gennaio 2004) per la quota parte di costoeffettivamente sostenuto5) Spese sostenute per il personale previsto dall’art. 90 del d.l.vo n.267/20006) Compensi per gli incarichi conferiti ai sensi dell’art. 110, commi 1 e 2D.lgs. n. 267/2000 65.214,597) Spese per personale con contratto di formazione lavoro8) Spese per personale utilizzato, senza estinzione del rapporto di pubblicoimpiego, in strutture ed organismi partecipati e comunque facenti capoall'ente9) Oneri riflessi a carico del datore di lavoro per contributi obbligatori 326.977,9410) quota parte delle spese per il personale delle Unioni e gestioniassociate11) spese destintate alla previdenza e assistenza delle forze di poliziamunicipale finanziae con proventi da sanzioni del codice della strada12) IRAP 70.545,49

13) Oneri per il nucleo familiare, buoni pasto e spese per equo indennizzo 16.660,9714) Somme rimborsate ad altre amministrazioni per il personale inposizione di comando15) Altre spese (specificare):totale 1.647.727,17

pag. 25

Le componenti escluse dalla determinazione della spesa sono le seguenti:

importo1) Spese di personale totalmente a carico di finanziamenti comunitari o privati2) Spese per il lavoro straordinario e altri oneri di personale direttamente connessiall’attività elettorale con rimborso dal Ministero dell’Interno 7.008,903) Spese per la formazione e rimborsi per le missioni 9.321,35

4) Spese per il personale trasferito dalla regione per l’esercizio di funzioni delegate

5) Spese per rinnovo dei contratti collettivi nazionali di lavoro 236.332,436) Spese per il personale appartenente alle categorie protette 58.282,43

7) Spese sostenute per il personale comandato presso altre amministrazioni per lequali è previsto il rimborso dalle amministrazioni utilizzatrici 50.219,848) Spese per personale stagionale a progetto nelle forme di contratto a tempodeterminato di lavoro flessibile finanziato con quote di proventi per violazione codicedella strada9) incentivi per la progettazione 7.087,6510) incentivi recupero ICI 11) diritto di rogito 7.196,6112) altre (Spese personale censimento ISTAT) 971,67

totale 376.420,88

Ai sensi dell’articolo 91 del T.U.E.L. e dell’articolo 35, comma 4, del d.lgs. n. 165/01 l’Organo di

Revisione ha espresso parere favorevole alla deliberazione della Giunta Comunale n.63 del

14/06/2011 sul documento di programmazione triennale delle spese per il personale verificando la

finalizzazione dello stesso alla riduzione programmata delle spese ..

Contrattazione integrativa

Le risorse destinate dall’ente alla contrattazione integrativa sono le seguenti

Anno 2010 Anno 2011

Risorse stabili 180.764,74 180.764,74

Risorse variabili 30.989,16 21.717,80

Totale 211.753,90 202.482,54

Percentuale sulle spese intervento 01 13,32% 12,96 %

L'organo di revisione ha accertato che gli istituti contrattuali previsti dall'accordo decentrato sono improntati ai criteri di premialità, riconoscimento del merito e della valorizzazione dell'impegno e della qualità della prestazione individuale del personale nel raggiungimento degli obiettivi programmati dall'ente come disposto dall'art. 40 bis del d.lgs.165/2001e che le risorse previste dall'accordo medesimo sono compatibili con la programmazione finanziaria del comune,con i vincoli di bilancio ed il rispetto del patto di stabilità.

L’organo di revisione ha accertato che le risorse variabili di cui all’art.15, comma 5 del CCNL 1999, sono state destinate per l’attivazione di nuovi servizi e/o all’incremento dei servizi esistenti.

L’organo di revisione richiede che gli obiettivi siano definiti prima dell’inizio dell’esercizio ed in coerenza con quelli di bilancio ed il loro conseguimento costituisca condizione per l’erogazione degli incentivi previsti dalla contrattazione integrativa. ( art.5, comma 1 del d..lgs. 150/2009).

pag. 26

m) Interessi passivi e oneri finanziari diversi

La spese per interessi passivi sui prestiti, in ammortamento nell’anno 2011, ammonta ad euro 545.548,69 e rispetto al residuo debito al 1/1/2011, determina un tasso medio del 32,50.%.

Non sono previsti interessi annuali relativi alle operazione di indebitamento garantite con fideiussioni, rilasciata dall’Ente ai sensi dell’art. 207 del T.U.E.L.

In rapporto alle entrate accertate ( 2011) nei primi tre titoli l’incidenza degli interessi passivi è del 8,98% %.

In merito si osserva che l’Ente nel corso della gestione 2011 ha provveduto ad estinguere anticipatamente mutui e Boc per un importo complessivo di euro 847.834,44 con un miglioramento dell’importo complessivo degli interessi passivi sul Bilancio di Previsione 2012 pari ad euro 30.924,45.

pag. 27

n) Spese in conto capitale

Dall’analisi delle spese in conto capitale di competenza si rileva quanto segue:

Previsioni Iniziali

Previsioni Definitive

Somme impegnate

Scostamento fra previsioni definitive e somme impegnate

in cifre

6.257.500,00 6.257.500,00 157.015,99 6.100.484,01

(Lo scostamento pari ad euro 6.000.000,00 si riferisce alla previsione relativa a concessione di crediti non utilizzata- Tale spese trova la corrispondente entrata al titolo V°).

Tali spese sono state così finanziate:

Mezzi propri: - avanzo d'amministrazione - avanzo del bilancio corrente - alienazione di beni 120.000,00 - altre risorse 37.015,99

Totale 157.015,99

Mezzi di terzi: - mutui - prestiti obbligazionari - contributi comunitari - contributi statali - contributi regionali - contributi di altri - altri mezzi di terzi

Totale 0

Totale risorse 157.015,99

Impieghi al titolo II della spesa 157.015,99

In merito si osserva: Per quanto attiene alle spese di investimento, l’Ente a causa dei forti vincoli derivanti dalle norme di finanza pubblica con particolare riferimento al Patto di Stabilità, non ha provveduto ad effettuare alcun opera pubblica nel corso dell'esercizio 2011.

pag. 28

o) Servizi per conto terzi

L’andamento delle entrate e delle spese dei Servizi conto terzi è stato il seguente:

SERVIZI CONTO TERZI ENTRATA SPESA

2010 2011 2010 2011

Ritenute previdenziali al personale 132.006,67 127.956,80 132.006,67 127.956,80

Ritenute erariali 308.540,21 315.030,66 308.540,21 315.030,21

Altre ritenute al personale c/terzi 11.630,40 10.849,15 11.630,40 11.630,40

Depositi cauzionali 12.245,61 16.061,00 12.245,61 12.245,61

Altre per servizi conto terzi 53.709,45 68.983,87 53.709,45 68.983,87

Fondi per il Servizio economato 5.000,00 7.747,00 5.000,00 7.747,00

Depositi per spese contrattuali

Nelle altre spese per servizi conto terzi sono in particolare accertate ed impegnante le seguenti entrate

e spese:

entrate/ spese :

Euro 8.031,47 - Regione Lombardia - contributo per barriere architettoniche ;

Euro 5.408,00 - Ministero istruzione Pubblica - Tassa rifiuti scuole

Euro 1.415,68 - Ministero Istruzione Pubblica - Tassa rifiuti scuole

p) Indebitamento e gestione del debito

L’Ente ha rispettato il limite di indebitamento disposto dall’art. 204 del T.U.E.L. ottenendo le seguenti

percentuali d’incidenza degli interessi passivi sulle entrate correnti:

2009 2010 2011

5,23% 8,50% 9,15%

L’indebitamento dell’ente ha avuto la seguente evoluzione: (in migliaia di euro)

Anno 2009 2010 2011

Residuo debito 17.809.498 17.221.984 16.762.806

Nuovi prestiti 300.000

Prestiti rimborsati 566.476 677.486 702.663

Estinzioni anticipate 21.038 81.692 847.835

Altre variazioni +( Finanziam. OB2) 389.464

Totale fine anno 17.221.984 16.762.806 15.601.772

Altre variazioni: Trattasi del finanziamento a zero interessi di fondi provenienti dalla Regione

Lombardia ( Fondo Infrastrutturale Aree Ob2 -) e relativi alle seguenti opere:

pag. 29

-Riqualificazione aree espositive scoperte – Fiera Millenaria

-Ciclopedonale Piazza Castello / Convento di Santa Maria

Gli oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale registra la

seguente evoluzione: (in migliaia di euro)

Anno 2009 2010 2011Oneri finanziari 313.539 543.817 545.548

Quota capitale 571.726 759.178 1.550.497

Totale fine anno 885.265 1.302.995 2.096.045

( Il dato relativo all’anno 2011 comprende anche la quota relativa alle estinzioni anticipate )

L’Ente ha destinato come segue le risorse derivanti da indebitamento nel rispetto dell’art. 119, ultimo

comma, della Costituzione

Euro

- acquisto, costruzione, ristrutturazione e manutenzione straordinaria di immobili residenziali e non residenziali; zero

- costruzione, demolizione, ristrutturazione, recupero e manutenzione straordinaria di opere e impianti; zero

- acquisto di impianti, macchinari, attrezzature, mezzi di trasporto e altri beni mobili ad uso pluriennale; zero

- oneri per beni immateriali ad uso pluriennale; zero

- acquisizione aree, espropri e servitù onerose; zero

- partecipazioni azionarie e conferimenti di capitale; zero

- trasferimenti in c/capitale destinati ad investimenti a cura di altro ente appartenente alla p.a.; zero

- trasferimenti in c/capitale in favore di soggetti concessionari di lavori pubblici, proprietari e/o gestori di reti e impianti o di soggetti che erogano servizi pubblici, le cui concessioni o contratti di servizio prevedono la retrocessione degli investimenti agli enti committenti alla data di scadenza; zero

- interventi aventi finalità pubblica volti al recupero e alla valorizzazione del territorio; zero

- debiti fuori bilancio di parte corrente maturati entro il 7/11/2001; zero

TOTALE zero

pag. 30

Le spese di cui sopra sono finanziate con il ricorso alle seguenti forme di indebitamento:

Euro

- mutui; zero

- prestiti obbligazionari; zero

- aperture di credito; zero

- cartolarizzazioni di flussi futuri di entrata; zero

- cartolarizzazioni con corrispettivo iniziale inferiore all’85% del prezzo di mercato dell’attività; zero

- cartolarizzazioni garantite da amministrazioni pubbliche; zero

- cartolarizzazioni e cessioni crediti vantati verso altre pubbliche amministrazioni; zero

- operazioni di cessione o cartolarizzazione dei crediti vantati dai fornitori di beni e servizi per i cui pagamenti l’ente assume anche indirettamente, nuove obbligazioni, anche mediante la ristrutturazione dei piani di ammortamento; zero

- up front da contratti derivati; zero

- altro (specificare). zero

TOTALE zero

q) Utilizzo di strumenti di finanza derivata

L’Ente non ha in essere alcun contratto relativo a strumenti finanziari con derivati nell’anno 2011 :

r) Contratti di leasing

L’ente NON ha in corso al 31/12/2011 contratti di locazione finanziaria riferiti ad opere pubbliche.

pag. 31

Analisi della gestione dei residui

L’organo di revisione ha verificato il rispetto dei principi e dei criteri di determinazione dei residui attivi e

passivi disposti dagli articoli 179,182,189 e 190 del T.U.E.L..

I residui attivi e passivi esistenti al primo gennaio 2011 sono stati correttamente ripresi dal rendiconto

dell’esercizio 2010.

L’ente ha provveduto al riaccertamento dei residui attivi e passivi al 31.12.2011 come previsto dall’art.

228 del T.U.E.L. dando adeguata motivazione.

I risultati di tale verifica sono i seguenti:

GestioneResidui iniziali

Residui riscossi

Residui da riportare

Totale residui accertati

maggiori/minori residui

Corrente Tit. I, II, III 1.442.774,94 845.810,66 552.124,10 1.397.934,76 44.840,18

C/capitale Tit. IV, V 1.465.325,65 474.418,34 948.682,27 1.423.100,61 42.225,04

Servizi c/terzi Tit. VI 94.114,30 1.257,38 58.936,39 60.193,77 33.920,53

Totale 3.002.214,89 1.321.486,38 1.559.742,76 2.881.229,14 120.985,75

GestioneResidui iniziali

Residui pagati

Residui da riportare

Totale residui impegnati

Residui stornati

Corrente Tit. I 1.460.837,75 959.708,49 301.399,41 1.261.107,90 199.729,85

C/capitale Tit. II 10.011.535,30 1.564.249,23 8.348.737,35 9.912.986,58 98.548,72

Rimb. prestiti Tit. III

Servizi c/terzi Tit. IV 416.129,09 26.056,28 295.999,93 322.056,21 94.072,88

Totale 11.888.502,14 2.550.014,00 8.946.136,69 11.496.150,69 392.351,45

Maggiori residui attivi

Minori residui attivi 120.985,75

Minori residui passivi 392.351,45

SALDO GESTIONE RESIDUI -271.365,70

Gestione corrente 199.729,85

Gestione in conto capitale 98.548,72

Gestione servizi c/terzi 94.072,88

Gestione vincolata

VERIFICA SALDO GESTIONE RESIDUI 392.351,45

Residui attivi

Residui passivi

Risultato complessivo della gestione residui

Sintesi delle variazioni passive per gestione -

pag. 32

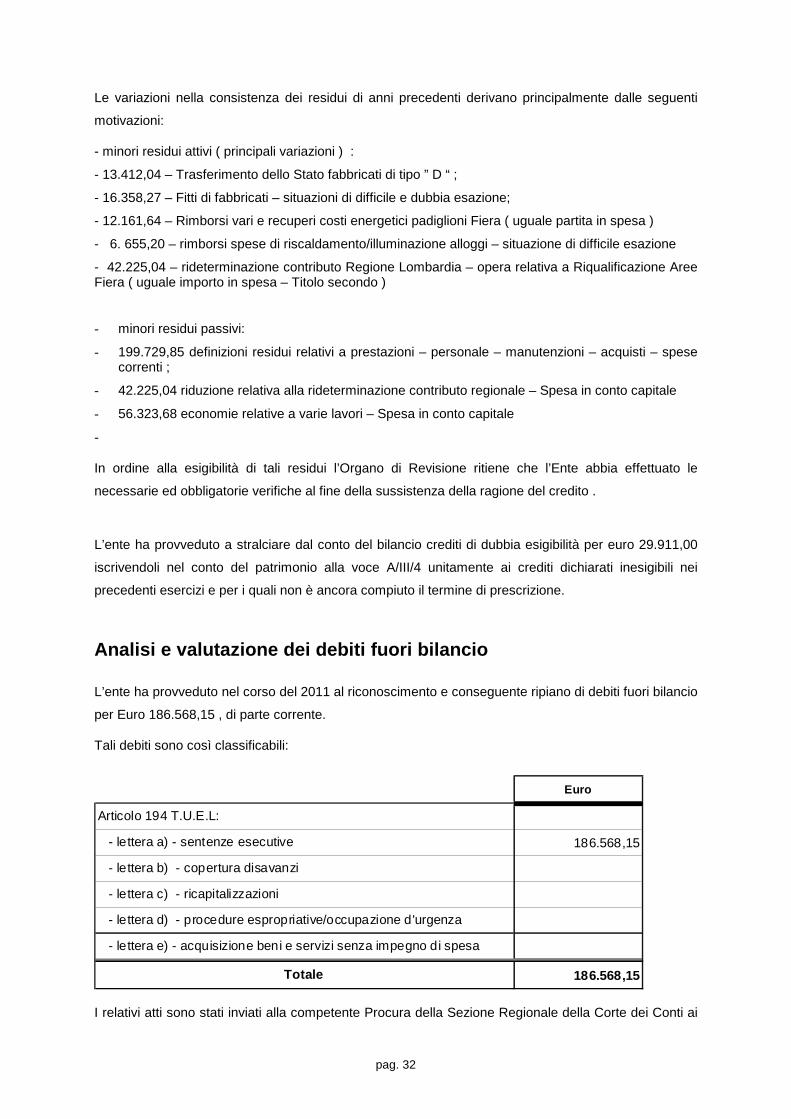

Le variazioni nella consistenza dei residui di anni precedenti derivano principalmente dalle seguenti

motivazioni:

- minori residui attivi ( principali variazioni ) :

- 13.412,04 – Trasferimento dello Stato fabbricati di tipo ” D “ ;

- 16.358,27 – Fitti di fabbricati – situazioni di difficile e dubbia esazione;

- 12.161,64 – Rimborsi vari e recuperi costi energetici padiglioni Fiera ( uguale partita in spesa )

- 6. 655,20 – rimborsi spese di riscaldamento/illuminazione alloggi – situazione di difficile esazione

- 42.225,04 – rideterminazione contributo Regione Lombardia – opera relativa a Riqualificazione Aree Fiera ( uguale importo in spesa – Titolo secondo )

- minori residui passivi:

- 199.729,85 definizioni residui relativi a prestazioni – personale – manutenzioni – acquisti – spese correnti ;

- 42.225,04 riduzione relativa alla rideterminazione contributo regionale – Spesa in conto capitale

- 56.323,68 economie relative a varie lavori – Spesa in conto capitale

-

In ordine alla esigibilità di tali residui l’Organo di Revisione ritiene che l’Ente abbia effettuato le

necessarie ed obbligatorie verifiche al fine della sussistenza della ragione del credito .

L’ente ha provveduto a stralciare dal conto del bilancio crediti di dubbia esigibilità per euro 29.911,00

iscrivendoli nel conto del patrimonio alla voce A/III/4 unitamente ai crediti dichiarati inesigibili nei

precedenti esercizi e per i quali non è ancora compiuto il termine di prescrizione.

Analisi e valutazione dei debiti fuori bilancio

L’ente ha provveduto nel corso del 2011 al riconoscimento e conseguente ripiano di debiti fuori bilancio

per Euro 186.568,15 , di parte corrente.

Tali debiti sono così classificabili:

Euro

186.568,15

186.568,15Totale

- lettera d) - procedure espropriative/occupazione d'urgenza

- lettera e) - acquisizione beni e servizi senza impegno di spesa

Articolo 194 T.U.E.L:

- lettera a) - sentenze esecutive

- lettera b) - copertura disavanzi

- lettera c) - ricapitalizzazioni

I relativi atti sono stati inviati alla competente Procura della Sezione Regionale della Corte dei Conti ai

pag. 33

sensi dell’art. 23, comma 5, L. 289/2002.

L’evoluzione dei debiti fuori bilancio riconosciuti e finanziati è la seguente:

Rendiconto 2009 Rendiconto 2010 Rendiconto 2011

0,00 127.456,77 186.568,15

Debiti fuori bilancio riconosciuti o segnalati dopo la chiusura dell’esercizio

Dopo la chiusura dell’esercizio ed entro la data di formazione dello schema di rendiconto non sono stati debiti fuori bilancio ancora da riconoscere.

Al finanziamento dei debiti fuori bilancio di cui alla lettera a) si è provveduto come segue:

- con risorse proprie di parte corrente e mediante un piano triennale di riparto ( 2011 - 2012 - 2013) concordato con il creditore.

pag. 34

Tempestività pagamenti L’ente ha adottato misure ai sensi dell’art.9 della legge 3/8/2009, n.102, misure organizzative (procedure di spesa e di allocazione delle risorse) per garantire il tempestivo pagamento delle somme dovute per somministrazioni, forniture ed appalti.

Il risultato delle analisi è illustrato in un rapporto pubblicato che verrà pubblicato sul sito internet dell’ente.

In merito alle misura adottate : nulla da rilevare

Parametri di riscontro della situazione di deficita rietà strutturale

L’ente nel rendiconto 2011, NON rispetta due parametri di riscontro della situazione di deficitarietà strutturale pubblicati con decreto del Ministero dell’Interno in data 24/9/2009, come da prospetto allegato al rendiconto.

Il mancato rispetto di tali parametri è il seguente :

-valore negativo del risultato contabile di gestione superiore in termini assoluti al 5 per cento rispetto alle entrate correnti ( a tali a tali fini al risultato contabile si aggiunge l’avanzo d amministrazione utilizzato per spese di investimento )

-la consistenza dei debiti di finanziamento non assistiti da contributi superiori al 150% delle entrate correnti (per coloro che hanno risultato di gestione contabile positivo) e superiore al 120% (per coloro che hanno un risultato contabile di gestione negativo).

Resa del conto degli agenti contabili Che in attuazione dell’articoli 226 e 233 del Tuel i seguenti agenti contabili, hanno reso il conto della loro gestione, entro il 30 gennaio 2012, allegando i documenti di cui al secondo comma del citato art. 233 :

Tesoriere – Istituto di Credito Cooperativo – Mantovabanca 1896 -

Economo …..Giunta Comunale n. 10 del 25.01.2012

Riscuotitori autorizzati Giunta Comunale n.6 del 26/01/2011

Concessionari

Consegnatari beni

Alla data odierna sono state presentate le rese del conto di vari Concessionari della riscossione .

pag. 35

PROSPETTO DI CONCILIAZIONE

Nel prospetto di conciliazione sono assunti gli accertamenti e gli impegni finanziari risultanti dal conto

del bilancio e sono rilevate le rettifiche e le integrazioni al fine di calcolare i valori economici e

patrimoniali.

Al fine della rilevazione dei componenti economici positivi, gli accertamenti finanziari di competenza

sono stati rettificati, come indicato dall’articolo 229 del T.U.E.L. , rilevando i seguenti elementi:

a) i risconti passivi e i ratei attivi;

b) le variazioni in aumento o in diminuzione delle rimanenze;

c) i costi capitalizzati costituiti dai costi sostenuti per la produzione in economia di valori da porre,

dal punto di vista economico, a carico di diversi esercizi;

d) le quote di ricavi già inserite nei risconti passivi di anni precedenti;

e) le quote di ricavi pluriennali pari agli accertamenti degli introiti vincolati;

f) l’imposta sul valore aggiunto per le attività effettuate in regime di impresa.

Anche gli impegni finanziari di competenza, al fine della rilevazione dei componenti economici negativi,

sono stati rettificati con la rilevazione dei seguenti elementi:

- i costi di esercizi futuri;

- i risconti attivi ed i ratei passivi;

- le variazioni in aumento o in diminuzione delle rimanenze;

- le quote di costo già inserite nei risconti attivi di anni precedenti;

- le quote di ammortamento economico di beni a valenza pluriennale e di costi capitalizzati;

- l’imposta sul valore aggiunto per le attività effettuate in regime di impresa.

Al prospetto di conciliazione sono allegate le carte di lavoro relative alla rettifiche ed integrazioni al fine

di consentire il controllo delle stesse e l’utilizzo dei dati negli esercizi successivi.

I valori finanziari correnti risultanti dal conto del bilancio ( accertamenti ed impegni), sono scomposti nel prospetto in valori economici e patrimoniali (attivo, passivo o conti d’ordine).

pag. 36

E’ stata pertanto assicurata la seguente coincidenza:

-entrate correnti = parte a conto economico e restante parte al conto del patrimonio;

-spese correnti = parte a conto economico, parte al conto del patrimonio e restante parte ai conti d’ordine.

CONTO ECONOMICO

Nel conto economico della gestione sono rilevati i componenti positivi e negativi secondo criteri di

competenza economica così sintetizzati:

2009 2010 2011

A Proventi del la gestione 5.796.135,20 5.831.311,38 5.876.202,14

B Costi della gestione 6.317.035,85 5.945.462,64 5.875.072,81

Risultato della gestione -520.900,65 -114.151,26 1.129,33

C Proventi ed oneri da aziende speciali partecipate 19.740,30 26.386,20 26.690,25

Risultato della gestione operativa -501.160,35 -87.7 65,06 27.819,58

D Proventi (+) ed oneri (-) finanziari -305.546,44 -464.492,36 -433.219,44

E Proventi (+) ed oneri (-) straordinari -232.051,05 177.141,76 -378.453,71

Risultato economico di esercizio -1.038.757,84 -375. 115,66 -783.853,57

Nella predisposizione del conto economico sono stati rispettati i principi di competenza economica ed

in particolare i criteri di valutazione e classificazione indicati nei punti da 69 a 103, del nuovo principio

contabile n. 3.

I proventi e gli oneri relativi alle aziende speciali e dalle società partecipate, pari a Euro 26.690,25 si

riferiscono alle seguenti partecipazioni:

Società N. AZIONI Dividendi Oneri

TEA SPA – MANTOVA 2.269 11,763 26.690,25

Le quote di ammortamento sono state determinate sulla base dei coefficienti previsti dall’art. 229,

comma 7, del T.U.E.L. e dal punto 92 del principio contabile n. 3. Le quote d’ammortamento sono

pag. 37

rilevate nel registro dei beni ammortizzabili ( o schede equivalenti).;

Le quote di ammortamento rilevate negli ultimi tre esercizi sono le seguenti:

anno 2009 Anno 2010 Anno 2011

1.326.128,01 1.303.572,91 1.298.879,07

Ai fini della verifica della esatta correlazione tra i dati del conto del bilancio e i risultati economici è

stato effettuato il seguente riscontro:

- rilevazione nella voce E .22. del conto economico come “Insussistenze del passivo” dei minori

residui passivi iscritti come debiti nel conto del patrimonio dell’anno precedente;

- rilevazione nella voce E.23. del conto economico come “Sopravvenienze attive” dei maggiori

residui attivi iscritti come crediti nel conto del patrimonio dell’anno precedente, nonché il valore

delle immobilizzazioni acquisite gratuitamente;

- rilevazione nella voce E. 25. del conto economico come “Insussistenze dell’attivo” dei minori

residui attivi iscritti come crediti nel conto del patrimonio dell’anno precedente;

- rilevazione di plusvalenze (voce E.24.) o minusvalenze (voce E.26.) patrimoniali riferite alla

cessione di cespiti (pari alla differenza tra indennizzo o prezzo di cessione e valore contabile

residuo);

- rilevazione dei proventi e dei costi di carattere eccezionale o riferiti ad anni precedenti nella parte

straordinaria ( voci E23 ed E28).

pag. 38

CONTO DEL PATRIMONIO

Nel conto del patrimonio sono rilevati gli elementi dell’attivo e del passivo, nonché le variazioni che gli

elementi patrimoniali hanno subito per effetto della gestione.

I valori patrimoniali al 31/12/2011 e le variazioni rispetto all’ anno precedente sono così riassunti:

Attivo 31/12/2010Variazioni da conto

finanziarioVariazioni da

altre cause31/12/2011

Immobilizzazioni immateriali 552.835,43 93.494,78 -291.193,72 355.136,49

Immobilizzazioni materiali 25.763.555,99 1.289.908,04 -1.027.398,18 26.026.065,85

Immobilizzazioni f inanziarie 809.105,18 809.105,18

Totale immobil izzazioni 27.125.496,60 1.383.402,82 -1. 318.591,90 27.190.307,52

Rimanenze

Crediti 2.984.231,12 -132.005,70 -96.677,46 2.755.547,96

Altre att ività finanziarie

Disponibilità liquide 9.372.340,47 -1.311.359,18 8.060.981,29

Totale attivo circolante 12.356.571,59 -1.443.364,88 -96.677,46 10.816.529,25

Ratei e risconti

Totale del l'attivo 39.482.068,19 -59.962,06 -1.415.269,36 38.006.836,77

Conti d'ordine 11.011.535,30 157.015,99 -1.662.797,95 9.505.753,34

Passivo

Patrimonio netto 11.471.250,11 612.601,08 -1.396.454,6 5 10.687.396,54

Confer imenti 9.064.354,60 502.921,91 -114.476,29 9.452. 800,22

Debiti di f inanziamento 16.762.536,29 -1.550.497,86 389.464,31 15.601.502,74

Debiti di funzionamento 1.460.837,75 341.660,57 -199.729,85 1.602.768,47

Debiti per anticipazione di cassa

Altri debiti 416.129,09 -8.995,00 -94.072,88 313.061,21

Totale debiti 18.639.503,13 -1.217.832,29 95.661,58 17.517.332,42

Ratei e risconti 306.960,35 42.347,24 349.307,59

Totale del passivo 39.482.068,19 -59.962,06 -1.415.269,36 38.006.836,77

Conti d'ordine 11.011.535,30 157.015,99 -1.662.797,95 9.505.753,34

pag. 39

La verifica degli elementi patrimoniali al 31.12.2011 ha evidenziato:

ATTIVO

A. Immobilizzazioni

Le immobilizzazioni iscritte nel conto del patrimonio sono state valutate in base ai criteri indicati nell’art.

230 del T.U.E.L. e nei punti da 104 a 140 del nuovo principio contabile n. 3. I valori iscritti trovano

corrispondenza con quanto riportato nell’inventario e nelle scritture contabili.

L’ente si è dotato di idonee procedure contabili per la compilazione e la tenuta dell’inventario: esistono

rilevazioni sistematiche ed aggiornate sullo stato della effettiva consistenza del patrimonio dell’ente.

Negli inventari e tra le immobilizzazioni sono correttamente rilevati i costi da capitalizzare e cioè tutti i

costi sostenuti, inclusi tra le spese correnti, per la produzione in economia di beni da porre dal punto di

vista economico a carico di più esercizi.

Nella colonna “variazioni in aumento da conto finanziario” della voce immobilizzazioni sono rilevate le

somme pagate (competenza + residui) nel Titolo II della spesa, escluse le somme rilevate

nell’intervento 7 (trasferimenti di capitale).

I beni conferiti ad aziende speciali, sono stati stralciati dalle immobilizzazioni e rilevati nell’apposito

conto d’ordine.

pag. 40

Le immobilizzazioni finanziarie riferite alle partecipazioni sono state valutate col criterio del costo/patrimonio netto risultante dall’ultimo bilancio della partecipata.

Nella voce “crediti di dubbia esigibilità” sono compresi i crediti inesigibili ( e quelli di dubbia esigibilità)

stralciati dal conto del bilancio sino al compimento dei termini di prescrizione ).

B II Crediti

E’ stata verificata la corrispondenza tra il saldo patrimoniale al 31.12.2011 con il totale dei residui attivi

risultanti dal conto del bilancio al netto dei depositi cauzionali(e dei crediti di dubbia esigibilità se

conservati nel conto del bilancio).

Risulta correttamente rilevato il credito verso l’Erario per iva

B IV Disponibilità liquide

E’ stata verificata la corrispondenza del saldo patrimoniale al 31.12.2011 delle disponibilità liquide con

il saldo contabile e con le risultanze del conto del tesoriere.

PASSIVO

A. Patrimonio netto

La variazione del netto patrimoniale trova corrispondenza con il risultato economico dell’esercizio.

B. Conferimenti

I conferimenti iscritti nel passivo concernono contributi in conto capitale (titolo IV delle entrate)

finalizzati al finanziamento di immobilizzazioni iscritte nell’attivo. La rilevazione di tali contributi è stata

effettuata con il metodo dei ricavi differiti imputando a conto economico nella voce A5 quota parte di

contributi correlata alla quota di ammortamento dei beni oggetto di finanziamento

C. I. Debiti di finanziamento

Per tali debiti è stata verificata la corrispondenza tra:

- il saldo patrimoniale al 31.12.2011 con i debiti residui in sorte capitale dei prestiti in essere );

- la variazione in aumento e i nuovi prestiti ottenuti riportati nel titolo V delle entrate;

- le variazioni in diminuzione e l’importo delle quote capitali dei prestiti rimborsate riportato nel titolo

III della spesa.

C.II Debiti di funzionamento

Il valore patrimoniale al 31.12.2011 corrisponde al totale dei residui passivi del titolo I della spesa al

netto dei costi di esercizi futuri rilevati nei conti d’ordine.

C.V Debiti per somme anticipate da terzi

Il saldo patrimoniale al 31.12.2011 corrisponde al totale dei residui passivi del titolo IV della spesa.

pag. 41

Ratei e risconti

Le somme iscritte corrispondono a quelle rilevate nel prospetto di conciliazione.

Conti d’ordine per opere da realizzare

L’importo degli “impegni per opere da realizzare” al 31.12.2011 corrisponde ai residui passivi del Titolo II della spesa con esclusione delle spese di cui agli interventi n. 7, 8, 9 e 10.

L’importo dei costi per esercizi futuri corrisponde al saldo delle rettifiche apportate agli impegni di parte corrente nel prospetto di conciliazione.

pag. 42

RELAZIONE DELLA GIUNTA AL RENDICONTO

L’organo di revisione attesta che la relazione predisposta dalla giunta è è stata redatta conformemente

a quanto previsto dall’articolo 231 del T.U.E.L. ed esprime le valutazioni di efficacia dell’azione

condotta sulla base dei risultati conseguiti in rapporto ai programmi ed ai costi sostenuti.

RENDICONTI DI SETTORE

Referto controllo di gestione

La struttura operativa a cui è stato affidato il controllo di gestione presenterà, ai sensi dell’articolo 198

del T.U.E.L. n. 267/00, le conclusioni del proprio operato:

� agli amministratori ai fini della verifica dello stato di attuazione degli obiettivi programmati;

� ai responsabile di ogni servizio al fine di fornire gli elementi necessari per la valutazione

dell’andamento della gestione dei servizi di cui sono responsabili;

� alla Sezione regionale di controllo della Corte dei Conti sull’esito del controllo sul vincolo per gli

acquisti di beni e servizi di cui all’art. 26 della legge 488/99, come modificato dal 4° comma dell’ar t.

1 della legge 191/04.

Piano triennale di contenimento delle spese

L’ente ai sensi dell’art.2, commi da 594 a 599 della legge 244/07, ha adottato il piano triennale per individuare le misure finalizzate alla razionalizzazione dell’utilizzo di:

- dotazioni strumentali, che corredano le stazioni di lavoro nell’automazione d’ufficio;

- delle autovetture di servizio, previa verifica di fattibilità a mezzi alternativi di trasporto, anche cumulativo;

- dei beni immobili ad uso abitativo o di servizio, con esclusione dei beni infrastrutturali.

Nel piano sono indicate anche le misure dirette a circoscrivere l’assegnazione di telefonia mobile ai soli casi in cui il personale debba assicurare per esigenze di servizio, pronta e costante reperibilità e limitatamente al periodo necessario allo svolgimento delle particolari attività che ne richiedono l’uso.

Il piano triennale è stato reso pubblico con la pubblicazione nel sito web.

La relazione annuale verrà trasmessa alla Sezione Regionale di controllo della Corte dei Conti .

pag. 43

CONCLUSIONI

Tenuto conto di tutto quanto esposto, rilevato e proposto si attesta la corrispondenza del rendiconto

alle risultanze della gestione e si esprime parere favorevole per l’approvazione del rendiconto

dell’esercizio finanziario 2011 .

L'ORGANO DI REVISIONE

IL REVISORE UNICO

Dott. Maurizio Caristia