Embed Size (px)

Citation preview

Resoconto Intermedio di Gestione

al 31 Marzo 2012

1

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2012

3 Organi di Amministrazione e Controllo

4 Profilo del Gruppo EXOR

6 Net Asset Value

8 Fatti di rilievo del primo trimestre e successivi

11 Criteri di redazione

12 Principali dati economici e finanziari al 31 marzo 2012

13 Prospetti contabili consolidati redatti in forma sintetica

14 Note di commento ai prospetti contabili consolidati redatti in forma sintetica

20 Evoluzione prevedibile della gestione

22 Andamento della gestione delle imprese controllate e collegate operative

Disclaimer La presente Relazione, e in particolare la sezione intitolata “Evoluzione prevedibile della gestione”, contiene dichiarazioni previsionali (“forward-looking statements”). Queste dichiarazioni sono basate sulle attuali aspettative e proiezioni delle Società del Gruppo relativamente ad eventi futuri e, per loro natura, sono soggette ad una componente intrinseca di rischiosità e incertezza. Sono dichiarazioni che si riferiscono ad eventi e dipendono da circostanze che possono, o non possono, accadere o verificarsi in futuro e, come tali, non si deve fare un indebito affidamento su di esse. I risultati effettivi potrebbero differire significativamente da quelli contenuti in dette dichiarazioni a causa di una molteplicità di fattori, incluse la volatilità e il deterioramento dei mercati del capitale e finanziari, incluso un ulteriore peggioramento della crisi del debito sovrano nell’Eurozona, variazioni nei prezzi di materie prime, cambiamenti nelle condizioni macroeconomiche e nella crescita economica e altre variazioni delle condizioni di business, di natura atmosferica, per inondazioni, terremoti o altri disastri naturali, mutamenti della normativa e del contesto istituzionale (sia in Italia che all'estero), difficoltà nella produzione, inclusi vincoli nell’utilizzo degli impianti e nelle forniture e molti altri rischi e incertezze, la maggioranza dei quali è al di fuori del controllo delle Società del Gruppo. Società per Azioni Capitale sociale Euro 246.229.850, interamente versato Sede sociale in Torino – Via Nizza, 250 - Registro Imprese di Torino 00470400011 Relazioni esterne e ufficio stampa Tel. +39.011.5090320 Fax +39.011.5090386 [email protected] Relazioni con gli investitori istituzionali e con gli analisti finanziari Tel. +39.011.5090345 Fax +39.011.5090260 [email protected] Il presente fascicolo è disponibile sul sito web istituzionale: www.exor.com

Consiglio di Amministrazione Presidente e Amministratore Delegato John Elkann Presidente d'Onore Gianluigi Gabetti Vice Presidente irbbaF-inarodoeT oiP Vice Presidente addA'd inilodnarB otrebiT Amministratori non indipendenti illengA aerdnA

onablA'tnaS id leraB olraC anaremaC enoddO

ailgimitneV orerreF acuL snevetS ednarG oznarF

ennoihcraM oigreS isaN ordnasselA

izzattaR opuL Amministratori indipendenti ffohcsiB rotciV

icculoC oineguE (Lead Independent Director) letsoP-niroM enitsirhC

ihcceR eppesuiG ztrawhcS eniotnA

Segretario del Consiglio di Amministrazione Gianluca Ferrero Comitato per il Controllo Interno Eugenio Colucci (Presidente), Victor Bischoff e Giuseppe Recchi Comitato Remunerazioni e Nomine Franzo Grande Stevens (Presidente), Victor Bischoff e Giuseppe Recchi Comitato Strategico John Elkann (Presidente), Victor Bischoff, Gianluigi Gabetti, Sergio Marchionne, Christine Morin-Postel e Antoine Schwartz Collegio Sindacale Presidente aiseleC anoJ ollenoiL Sindaci effettivi onirreF oigroiG

ittacciP oloaP Sindaci supplenti iniuqsaP oicuL

enobaT oregguR Società di Revisione .A.p.S ehcuoT & ettioleD Scadenze dei mandati I mandati del Consiglio di Amministrazione, del Collegio Sindacale e della Società di Revisione scadranno in concomitanza dell'Assemblea degli Azionisti che approverà il bilancio dell’esercizio 2011.

3RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

PROFILO DEL GRUPPO EXOR EXOR è una delle principali società di investimento europee ed è controllata dalla Giovanni Agnelli e C. S.a.p.az. che detiene il 51,16% del capitale sociale e, in particolare, il 59,10% del capitale ordinario, il 39,24% del capitale privilegiato e il 12,36% del capitale di risparmio. Quotata alla Borsa Italiana con un Net Asset Value di oltre € 7 miliardi al 31 marzo 2012, EXOR ha sede in Torino, Via Nizza n. 250. EXOR realizza investimenti con un orizzonte temporale di lungo termine, prevalentemente in Europa, Stati Uniti oltre che nei principali mercati emergenti. EXOR ha l'obiettivo di incrementare il proprio Net Asset Value in misura superiore all'indice azionario Morgan Stanley Capital World Index (MSCI) in Euro. Di seguito sono evidenziati i principali investimenti. Fiat Industrial (30,45% del capitale ordinario, 30,09% del capitale privilegiato e 21,69% del capitale di risparmio. Inoltre Fiat possiede il 3,1% del capitale ordinario) è quotata al Mercato Telematico Azionario di Borsa Italiana (segmento Blue Chip). Costituitasi nel gennaio 2011 in seguito alla scissione di Fiat, Fiat Industrial opera attraverso aziende di grande rilievo internazionale nei settori dei veicoli industriali, autobus e veicoli speciali (con Iveco), dei trattori, macchine agricole e per le costruzioni (con CNH – Case New Holland), nonché dei relativi motori e trasmissioni e dei motori per applicazioni marine (FPT Industrial). SGS (15,00% del capitale sociale) è una società svizzera quotata al mercato Virt-x; fondata nel 1878, è oggi il leader globale nei servizi di verifica, ispezione, controllo e certificazione con oltre 70.000 dipendenti e una rete di oltre 1.350 sedi e laboratori in tutto il mondo. Fiat (30,47% del capitale ordinario, 30,09% del capitale privilegiato e 23,59% del capitale di risparmio) è quotata al Mercato Telematico Azionario di Borsa Italiana (segmento Blue Chip); Fiat, fondata nel 1899, è oggi un gruppo industriale di dimensioni sempre più globali, grazie anche all’avviata integrazione con Chrysler. Concentrata nel settore automobilistico progetta, costruisce e commercializza automobili di grande diffusione con i brand Fiat, Lancia, Alfa Romeo, Abarth, Fiat Professional e vetture d’élite con i marchi Ferrari e Maserati. A questi si sono aggiunti di recente i brand Jeep, Chrysler, Dodge e Ram i cui modelli, realizzati Oltreoceano, vengono distribuiti in Europa attraverso due nuovi network di vendita Lancia-Chrysler e Jeep, che insieme contano più di 1.000 dealer. Fiat opera inoltre nel settore della componentistica attraverso Magneti Marelli, Teksid e Fiat Powertrain Technologies e in quello dei sistemi di produzione con Comau. C&W Group (69,34% del capitale sociale) è il maggior operatore privato nel settore dei servizi immobiliari. C&W Group ha sede a New York, dove è stato fondato nel 1917, ed è presente in 60 nazioni con 243 sedi e circa 14.000 dipendenti. Almacantar (36,29% del capitale sociale) è una società attiva nel settore immobiliare che realizza opportunità di investimento e di sviluppo di immobili commerciali, prevalentemente per uffici, situati a Londra. Gruppo Banca Leonardo (17,40% del capitale sociale) è una banca d’investimento internazionale privata e indipendente che offre una gamma completa di servizi nell'investment banking, wealth management e in altre attività collegate ai mercati finanziari. Juventus Football Club (63,77% del capitale sociale) è quotata al Mercato Telematico Azionario di Borsa Italiana; fondata nel 1897, è una delle principali società di calcio professionistico a livello internazionale. Sequana (28,24% del capitale sociale) è un gruppo cartario diversificato francese, quotato al mercato NYSE Euronext di Parigi, presente nella produzione e nella distribuzione attraverso: - Arjowiggins (controllata al 100%), leader mondiale nella produzione di prodotti cartari ad alto valore

aggiunto, presente in 4 continenti con 25 stabilimenti produttivi e più di 5.200 dipendenti; - Antalis (controllata al 100%), primo gruppo europeo nella distribuzione di prodotti cartari e di imballaggio,

presente in 44 nazioni con oltre 6.000 dipendenti.

4 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Perella Weinberg Partners (attraverso il 2,00% di interessenza nella limited partnership NoCo A) è una società indipendente che offre servizi di financial advisory e asset management negli Stati Uniti e in Europa. Banijay Holding (17,09% del capitale sociale) ha sede a Parigi ed è un nuovo protagonista del settore della produzione televisiva che opera attraverso una rete di società specializzate nella produzione e distribuzione di contenuti multimediali. The Economist Newspaper (4,72% del capitale sociale) è una società con sede a Londra a capo del gruppo editoriale che pubblica The Economist, il settimanale che con una diffusione mondiale di oltre un milione di copie rappresenta una delle principali fonti d’analisi nel mondo degli affari internazionali. Vision Investment Management (*) (42,50% circa del capitale post conversione), fondata nel 2000, è uno dei principali gestori di Fondi di Hedge Funds specializzato sui mercati asiatici. Nel grafico che segue, aggiornato a inizio maggio 2012, sono evidenziati i principali settori di attività delle partecipazioni del Gruppo; le percentuali indicate sono calcolate sui capitali ordinari. (a) EXOR detiene inoltre il 30,09% del capitale privilegiato e il 23,59% del capitale di risparmio. (b) EXOR detiene inoltre il 30,09% del capitale privilegiato e il 21,69% del capitale di risparmio. Inoltre Fiat detiene il 3,1% del capitale ordinario. (c) Post conversione del prestito obbligazionario convertendo. (d) Percentuale di interessenza nella limited partnership NoCo A LP. (e) Interessenza pari al 78,29%. (*) Nel dicembre 2011 è stato firmato un contratto per la cessione dell’investimento in Vision Investment Management,

sottoposto a condizioni sospensive che si verificheranno nel primo semestre 2012. Per maggiori dettagli si rinvia ai Fatti di rilievo dell’esercizio 2011 contenuti nella Relazione Finanziaria 2011.

Veicoli industriali - Motori e Trasmissioni

Macchine per l’Agricoltura e le Costruzioni

Componenti e Sistemi di Produzione

Automobili

Fiat S.p.A.

Tempo Libero - Editoria

Servizi Finanziari

30,47%

17,09%

63,77%

42,50%

17,40%

2,00% (d)

(c)

Fiat Industrial30,45% (b)

Carta

Servizi alle Imprese

Servizi Immobiliari

28,24%

15,00%

Immobiliare

36,29%

4,72%

* (a)

* Fiat S.p.A. detiene il 58,5% del capitale di Chrysler

69,34% (e)

5RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

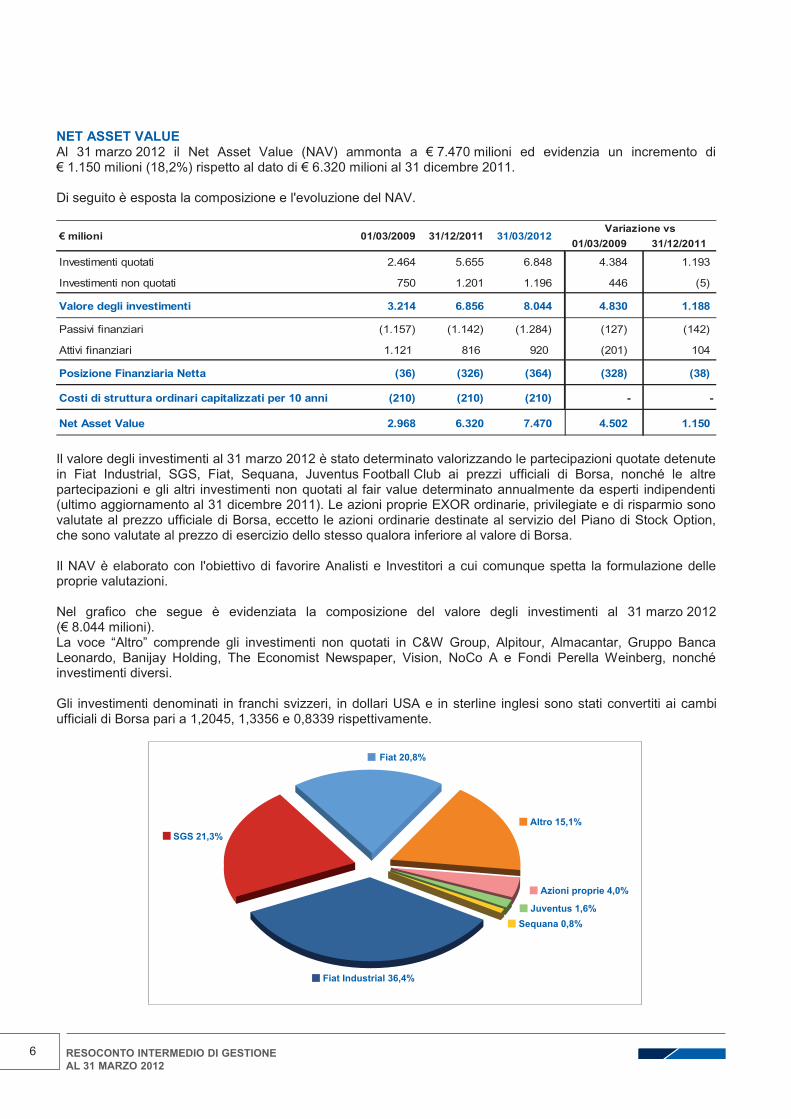

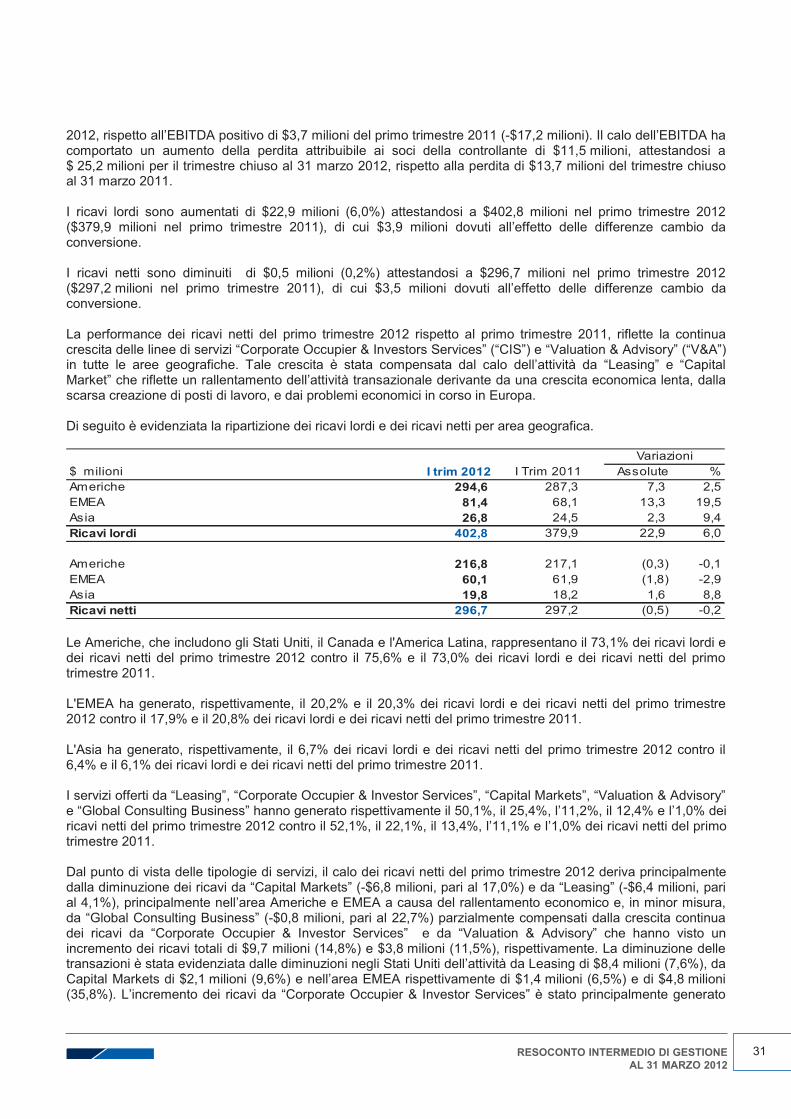

NET ASSET VALUE Al 31 marzo 2012 il Net Asset Value (NAV) ammonta a € 7.470 milioni ed evidenzia un incremento di € 1.150 milioni (18,2%) rispetto al dato di € 6.320 milioni al 31 dicembre 2011. Di seguito è esposta la composizione e l'evoluzione del NAV.

01/03/2009 31/12/2011

Investimenti quotati 2.464 5.655 6.848 4.384 1.193

Investimenti non quotati 750 1.201 1.196 446 (5)

Valore degli investimenti 3.214 6.856 8.044 4.830 1.188

Passivi finanziari (1.157) (1.142) (1.284) (127) (142)

Attivi finanziari 1.121 816 920 (201) 104

Posizione Finanziaria Netta (36) (326) (364) (328) (38)

Costi di struttura ordinari capitalizzati per 10 anni (210) (210) (210) - -

Net Asset Value 2.968 6.320 7.470 4.502 1.150

€ milioni 01/03/2009 31/12/2011 31/03/2012Variazione vs

Il valore degli investimenti al 31 marzo 2012 è stato determinato valorizzando le partecipazioni quotate detenute in Fiat Industrial, SGS, Fiat, Sequana, Juventus Football Club ai prezzi ufficiali di Borsa, nonché le altre partecipazioni e gli altri investimenti non quotati al fair value determinato annualmente da esperti indipendenti (ultimo aggiornamento al 31 dicembre 2011). Le azioni proprie EXOR ordinarie, privilegiate e di risparmio sono valutate al prezzo ufficiale di Borsa, eccetto le azioni ordinarie destinate al servizio del Piano di Stock Option, che sono valutate al prezzo di esercizio dello stesso qualora inferiore al valore di Borsa. Il NAV è elaborato con l'obiettivo di favorire Analisti e Investitori a cui comunque spetta la formulazione delle proprie valutazioni. Nel grafico che segue è evidenziata la composizione del valore degli investimenti al 31 marzo 2012 (€ 8.044 milioni). La voce “Altro” comprende gli investimenti non quotati in C&W Group, Alpitour, Almacantar, Gruppo Banca Leonardo, Banijay Holding, The Economist Newspaper, Vision, NoCo A e Fondi Perella Weinberg, nonché investimenti diversi. Gli investimenti denominati in franchi svizzeri, in dollari USA e in sterline inglesi sono stati convertiti ai cambi ufficiali di Borsa pari a 1,2045, 1,3356 e 0,8339 rispettivamente.

6 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Fiat 20,8%

Altro 15,1% SGS 21,3%

Azioni proprie 4,0%

Sequana 0,8% Juventus 1,6%

Fiat Industrial 36,4%

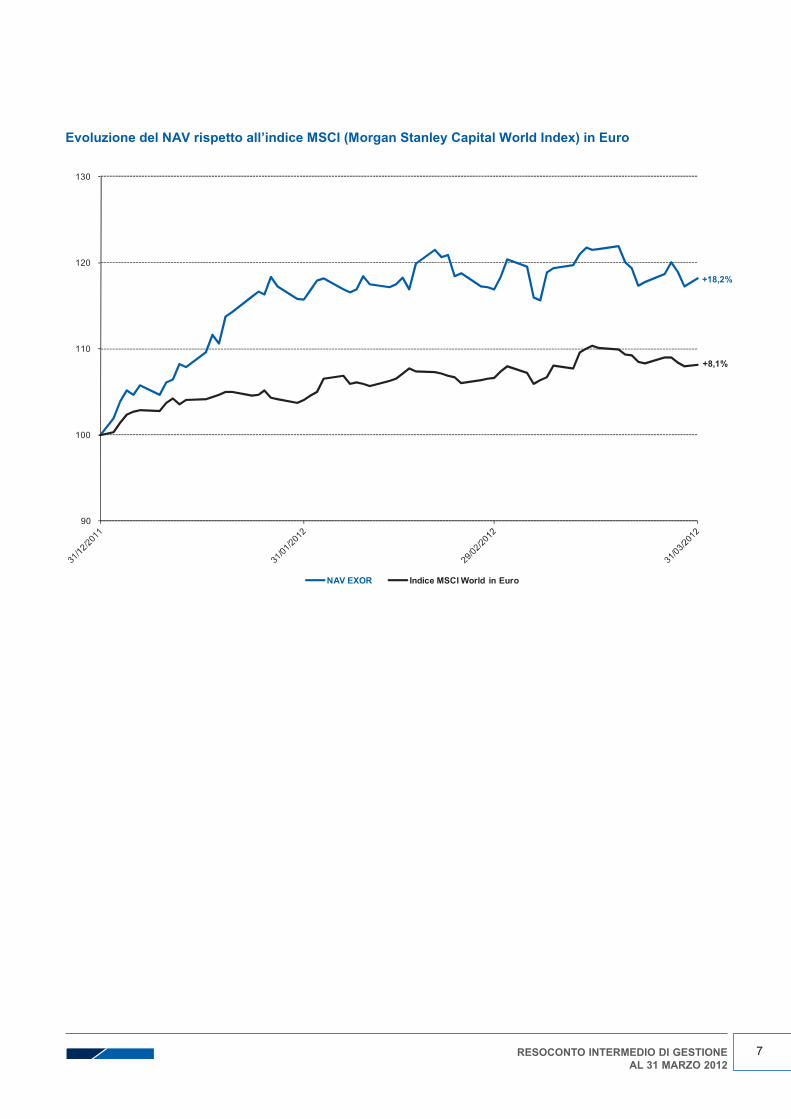

Evoluzione del NAV rispetto all’indice MSCI (Morgan Stanley Capital World Index) in Euro

7RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

90

100

110

120

130

NAV EXOR Indice MSCI World in Euro

+18,2%

+8,1%

FATTI DI RILIEVO DEL PRIMO TRIMESTRE 2012 E SUCCESSIVI Sottoscrizione aumento capitale Juventus e acquisto diritti di opzione Nel mese di gennaio 2012 EXOR S.p.A. ha sottoscritto integralmente la sua quota di competenza dell’aumento di capitale di Juventus Football Club, corrispondente a 483.736.664 nuove azioni, per complessivi € 72 milioni, già versati il 23 settembre 2011. Inoltre, EXOR nel mese di gennaio 2012 ha acquistato 9.485.117 diritti di opzione offerti in Borsa con un esborso di € 67 mila, sottoscrivendo le corrispondenti 37.940.468 azioni per un controvalore di € 5,6 milioni (3,765% del capitale). Attualmente EXOR S.p.A. detiene 642.611.298 azioni, pari al 63,77% del capitale sociale Juventus Football Club. Incremento della partecipazione in Fiat e in Fiat Industrial Nel primo trimestre 2012 EXOR S.p.A. ha acquistato in Borsa 7.597.613 azioni di risparmio Fiat (9,51% della categoria) e 2.826.170 azioni di risparmio Fiat Industrial (3,54% della categoria) per un controvalore complessivo rispettivamente di € 30,8 milioni e € 16 milioni. Alla data odierna, ante le conversioni delle azioni privilegiate e di risparmio in azioni ordinarie proposte dai Consigli di Amministrazione di Fiat e Fiat Industrial del 22 febbraio 2012, EXOR S.p.A. detiene complessivamente il 30% del capitale sociale di Fiat S.p.A. e il 29,87% del capitale sociale di Fiat Industrial S.p.A. ripartiti nelle seguenti categorie di azioni: – 332.887.447 azioni ordinarie Fiat (30,47% della categoria), 31.082.500 azioni privilegiate Fiat (30,09% della

categoria) e 18.852.912 azioni di risparmio Fiat (23,59% della categoria); – 332.587.447 azioni ordinarie Fiat Industrial (30,45% della categoria), 31.082.500 azioni privilegiate Fiat

Industrial (30,09% della categoria) e 17.329.240 azioni di risparmio Fiat Industrial (21,69% della categoria). Nei primi giorni di aprile 2012 le Assemblee Straordinarie e le Assemblee Speciali di Fiat S.p.A. e di Fiat Industrial S.p.A. hanno approvato la conversione obbligatoria delle azioni privilegiate e di risparmio delle rispettive società in azioni ordinarie. Impegno di investimento in Paris Orléans Nell’ambito del processo di riorganizzazione del Gruppo Paris Orléans attualmente in corso, in data 3 aprile 2012 EXOR S.A. ha sottoscritto un impegno ad acquistare azioni Paris Orléans fino ad un massimo di € 25 milioni. L’investimento finale dipenderà dai risultati dell’OPA che sarà lanciata dalla controllante Rothschild Concordia S.A.S. sulla società di cui sopra. Deliberazioni del Consiglio di Amministrazione del 6 aprile 2012 Piano di incentivazione EXOR Il Consiglio di Amministrazione di EXOR del 6 aprile 2012, ha approvato un nuovo Piano di Incentivazione ai sensi dell’art. 114 bis del Decreto Legislativo 58/98, che sarà sottoposto all’Assemblea degli Azionisti del 29 maggio 2012 per la relativa deliberazione. Il Piano, che ha l’obiettivo di fornire uno strumento di incentivazione a lungo termine, è costituito da due componenti di cui la prima assume la forma di stock grant e la seconda di stock option: - la prima è definita “Long Term Stock Grant” e prevede l’assegnazione di complessivi 400.000 diritti che

consentono a circa 30 beneficiari di ricevere un corrispondente numero di azioni EXOR ordinarie alla data di maturazione fissata nel 2018, subordinatamente al perdurare del rapporto professionale con la Società e con le Società del “Sistema Holdings”;

- la seconda componente, definita “Company Performance Stock Option”, prevede l’assegnazione di complessivi 3 milioni di diritti di opzione che consentono ai beneficiari di acquistare un corrispondente numero di azioni EXOR ordinarie. Il periodo di maturazione delle opzioni decorrerà dal 2014 al 2018 in quote annuali di pari entità che saranno esercitabili dal momento della maturazione sino al 2021, subordinatamente al raggiungimento dell’obiettivo di performance e al perdurare dei rapporti professionali con la Società e con le Società del “Sistema Holdings”. L’obiettivo di performance si intenderà raggiunto qualora la variazione annuale del NAV di EXOR risulterà superiore alla variazione dell’indice MSCI World denominato in Euro, nell’anno precedente a quello di maturazione. Il prezzo di esercizio delle opzioni sarà

8 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

determinato sulla base della media aritmetica dei prezzi ufficiali di Borsa Italiana delle azioni EXOR ordinarie nel mese precedente alla data di assegnazione delle opzioni ai singoli beneficiari. Il Presidente e Amministratore Delegato della Società John Elkann è beneficiario del “Company Performance Stock Option” e riceverà 750.000 diritti di opzione. Gli altri beneficiari potranno essere circa 15 dipendenti di EXOR S.p.A. e/o delle Società del “Sistema Holdings”, che ricoprono ruoli chiave nell’ambito dell’organizzazione aziendale.

I dipendenti beneficiari del Piano di Incentivazione saranno individuati dal Presidente e Amministratore Delegato di EXOR S.p.A. Il Piano verrà servito con azioni proprie e pertanto non avrà effetti diluitivi, non prevedendo l’emissione di nuove azioni.

Rinnovo Consiglio di Amministrazione e Collegio Sindacale In vista della nomina dei nuovi amministratori, il Consiglio di Amministrazione ha proposto di fissare in 15 il numero degli amministratori di EXOR. La proposta ha lo scopo di garantire un’adeguata presenza di amministratori non esecutivi, assicurando al Consiglio di Amministrazione opportune risorse in termini di esperienza, competenza e professionalità. Il Consiglio ha inoltre raccomandato la nomina di un congruo numero di amministratori indipendenti, evidenziando altresì i benefici che potrebbero derivare dalla presenza in Consiglio di diversi generi. La nomina degli amministratori, così come quella dei componenti del Collegio Sindacale, dovrà avvenire sulla base di liste di candidati e la percentuale di capitale necessaria per la presentazione di liste, in base a quanto recentemente pubblicato da Consob, dovrà essere non inferiore all’1,5% delle azioni EXOR ordinarie. Il 4 maggio 2012 l’Azionista Giovanni Agnelli e C. S.a.p.az. ha depositato la seguente lista di candidati per il rinnovo del Consiglio di Amministrazione EXOR: Victor Bischoff (Amministratore Indipendente), Andrea Agnelli, Vittorio Avogadro di Collobiano, Tiberto Brandolini d'Adda, Giuseppina Capaldo (Amministratore Indipendente), John Elkann, Luca Ferrero Ventimiglia, Mina Gerowin (Amministratore Indipendente), Jay Y. Lee (Amministratore Indipendente), Sergio Marchionne, Alessandro Nasi, Lupo Rattazzi, Giuseppe Recchi (Amministratore Indipendente), Eduardo Teodorani-Fabbri, Michelangelo Volpi (Amministratore Indipendente). È stata inoltre depositata da parte del medesimo azionista la seguente lista di candidati per la nomina del Collegio Sindacale di EXOR: - Sergio Duca, Nicoletta Paracchini, Paolo Piccatti (candidati alla carica di Sindaco effettivo); - Giorgio Ferrino, Ruggero Tabone (candidati alla carica di Sindaco supplente). Delibera azioni proprie Il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea degli Azionisti il rinnovo dell’autorizzazione all’acquisto e alla disposizione di azioni proprie. Tale autorizzazione consentirebbe di acquistare sul mercato, per 18 mesi dalla delibera assembleare, azioni ordinarie e/o privilegiate e/o di risparmio, per un numero massimo tale da non eccedere il limite di legge, per un esborso massimo di € 450 milioni. Emissione di obbligazioni Il Consiglio di Amministrazione, nell’ambito della strategia già intrapresa di allungamento del proprio debito e al fine di dotare EXOR di nuove disponibilità finanziarie per il perseguimento delle proprie attività, ha inoltre deliberato la possibilità di emettere entro il 31 marzo 2013 uno o più prestiti obbligazionari, per un importo complessivo non superiore a € 1.000 milioni, o equivalente in altra divisa, da collocare presso investitori istituzionali in forma pubblica, o direttamente in forma di piazzamenti privati. A seguito della decisione, che garantisce flessibilità a EXOR, la società valuterà di volta in volta le opportunità offerte dal mercato determinando scadenze e ammontare delle eventuali emissioni. Cessione della controllata Alpitour S.p.A. In data 20 aprile 2012 è stata data attuazione all’accordo relativo alla cessione di Alpitour S.p.A. a Seagull S.p.A., società controllata da due fondi chiusi di private equity facenti capo a Wise SGR SpA e J. Hirsch & Co., a cui si affiancano altri soci finanziari. Il controvalore della transazione è pari a € 225 milioni, di cui € 15 milioni a titolo di prezzo differito, che maturerà interessi. E’ prevista inoltre un’integrazione del prezzo legata al risultato economico che sarà ottenuto dagli investitori al momento della cessione del pacchetto di maggioranza.

9RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Contestualmente alla cessione, EXOR ha acquistato per un ammontare di € 10 milioni una quota pari a circa il 10% del capitale di Seagull S.p.A. e si è impegnata a rilevare dal Gruppo Alpitour un’unità immobiliare ad uso alberghiero per un corrispettivo di € 26 milioni. La struttura sarà concessa in locazione al Gruppo Alpitour e garantirà ad EXOR un rendimento legato al risultato della gestione dell’immobile con un minimo garantito. La transazione determinerà per EXOR una plusvalenza nel bilancio separato di circa € 140 milioni, che sarà contabilizzata nel secondo trimestre del 2012. Dividendi incassati dal Sistema Holdings Di seguito si espongono i dividendi deliberati da alcune partecipate, incassati e contabilizzati in parte nel primo trimestre e in parte nel secondo trimestre, da EXOR e dalla controllata EXOR S.A.

Data Dividendo)lm/€( elatoTossacniatapicetraP

3,17€2102/40/62.A.p.S lairtsudnI taiF8,01€2102/40/62 .A.p.S taiF1,28.A.p.S roxE aznetepmoc id issacni elatoT2,36FHC2102/30/91.A.S .SGS (a)

Gruppo Banca Leonardo S.p.A. 03/05/2012 € 30,9 (b)

Totale incassi di competenza Exor S.A. 94,1 (a) CHF 76,3 milioni convertiti al cambio di 1,20670. (b) Di cui € 26,4 milioni saranno contabilizzati in diminuzione del valore di carico della partecipazione in quanto distribuiti mediante riduzione del capitale

sociale. Cessione parziale dell’investimento in BTG Pactual Nell’ambito del processo di quotazione della partecipata BTG Pactual, EXOR S.A., in data 30 aprile 2012, ha ceduto l’87% del proprio investimento effettuato nel Gruppo BTG Pactual, originariamente pari a € 19 milioni. La transazione ha permesso di consuntivare un ritorno sull’investimento ceduto pari a circa il 20%. Nomina del Chief Operating Officer di EXOR Il 4 maggio 2012 EXOR ha nominato Shahriar Tadjbakhsh Chief Operating Officer (COO) della Società, con decorrenza dal prossimo mese di giugno. Il COO collaborerà con il Presidente e Amministratore Delegato John Elkann nella gestione degli investimenti di EXOR, che - in linea con quanto già annunciato - concentrerà le sue attività su un minor numero di società, dotate di dimensioni e rilevanza globali. Basato a Torino, il COO sarà coadiuvato da Mario Bonaccorso e da Alessandro Nasi, entrambi managing directors con competenza sugli investimenti della Società. L'attuale Chief Financial Officer, Enrico Vellano, è confermato responsabile di tutte le funzioni centrali di EXOR. La collaborazione con Tobias Brown (che ha lasciato la carica di Chief Investment Officer di EXOR) e il suo team potrà proseguire in futuro con la condivisione di idee su possibili investimenti in Asia. Procedimento penale relativo al contenuto dei comunicati stampa emessi da IFIL e da Giovanni Agnelli e C. il 24 agosto 2005 Successivamente al deposito delle motivazioni della sentenza di assoluzione, la Procura della Repubblica di Torino, con atto notificato alla Società in data 3 giugno 2011, ha interposto ricorso immediato ex art. 569 del codice di procedura penale presso la Corte Suprema di Cassazione. L'udienza in Corte di Cassazione è stata fissata per il giorno 20 giugno 2012.

10 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

CRITERI DI REDAZIONE Il Resoconto Intermedio di Gestione del Gruppo EXOR al 31 marzo 2012 è predisposto ai sensi dell'art. 154-ter, comma 5, D.Lgs. 24 febbraio 1998, n. 58 così come modificato dal D.Lgs. 195 del 6 novembre 2007. Tramite la controllata EXOR S.A., EXOR S.p.A. detiene alcune partecipazioni di rilievo e controlla alcune società che contribuiscono all'attività di investimento e di gestione delle disponibilità finanziarie del Gruppo. Tali società costituiscono, il cosiddetto “Sistema Holdings” (per l'elenco completo si rinvia al prospetto che segue). EXOR presenta i dati consolidati dei resoconti intermedi di gestione al 31 marzo e al 30 settembre di ciascun esercizio (situazione patrimoniale-finanziaria e conto economico) adottando il criterio di consolidamento “sintetico”. Tali prospetti, allo scopo di favorire l’analisi della situazione patrimoniale e finanziaria e dei risultati economici del Gruppo, sono anche presentati a corredo del bilancio consolidato e del bilancio consolidato semestrale abbreviato di ciascun esercizio. Nella redazione della situazione patrimoniale-finanziaria e del conto economico consolidati in forma sintetica, le situazioni contabili predisposte in base agli IFRS da EXOR S.p.A. e dalle società controllate del “Sistema Holdings” sono consolidate con il metodo integrale; le partecipazioni in società controllate e collegate operative (Fiat Industrial, Fiat, C&W Group, Almacantar, Sequana e Juventus Football Club) sono valutate con il metodo del patrimonio netto, sulla base di situazioni contabili consolidate o separate (nel caso di Juventus Football Club) predisposte in base agli IFRS. Si ricorda che il contratto per la cessione della controllata Alpitour siglato in data 23 dicembre 2011 è stato perfezionato il 20 aprile 2012; pertanto la contabilizzazione adottata a partire dal 30 giugno 2011, che prevedeva la riclassificazione della stessa tra le “Attività non correnti possedute per la vendita” e la riclassificazione della quota di risultato nella voce “Utile (perdita) delle Discontinued Operation”, è stata mantenuta anche al 31 dicembre 2011 e al 31 marzo 2012 in accordo con l’IFRS 5. Inoltre, il conto economico pregresso dei primi tre mesi del 2011 è stato riesposto a fini comparativi. Si segnala infine che: - taluni processi valutativi, in particolare quelli più complessi quali la determinazione di eventuali perdite di

valore di attività immobilizzate, sono generalmente effettuati in modo completo solo in sede di redazione del bilancio annuale, allorquando sono disponibili tutte le informazioni eventualmente necessarie, salvo i casi in cui vi siano indicatori di “impairment” che richiedano un’immediata valutazione di eventuali perdite di valore;

- il fair value delle partecipazioni e degli altri investimenti non quotati è determinato annualmente da un esperto indipendente ai fini della redazione del bilancio d'esercizio;

- non sono state utilizzate deroghe al criterio del fair value per la valutazione delle attività finanziarie quotate; - non sono eliminati eventuali utili o perdite infragruppo su partecipazioni valutate con il metodo del patrimonio

netto. Il Resoconto Intermedio di gestione del Gruppo EXOR al 31 marzo 2012 non è oggetto di revisione contabile.

11RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Di seguito sono evidenziati i metodi di consolidamento e di valutazione delle partecipazioni.

% di consolidamento31.03.2012 31.12.2011 31.03.2011

Società controllate del Sistema Holdings consolidatecon il metodo integrale (a)

- Exor S.A. (Lussemburgo) 100 100 100- Exor Capital Limited (Irlanda) 100 100 100- Exor Inc. (USA) 100 100 100- Ancom USA Inc. (USA) 100 100 100- Exor LLC (USA) 99,80 99,80 99,80

Partecipazioni in società controllate e collegate operative, valutate con il metodo del patrimonio netto- Gruppo Fiat Industrial 30,84 30,56 29,58- Gruppo Fiat 30,70 30,33 29,58- C&W Group (b) 78,29 78,31 78,63- Juventus Football Club S.p.A. 63,77 60 60- Gruppo Sequana 28,44 28,43 28,37- Gruppo Almacantar 36,29 36,30 54,98 (c) (a) L'elenco non comprende le società poste in liquidazione, e/o liquidate e/o incorporate nel corso del 2011. (b) Percentuale calcolata sul capitale emesso, al netto delle azioni proprie detenute e al netto della stima di acquisti da effettuare da parte di C&W Group di

azioni detenute da Azionisti di Minoranza. (c) Valutata al costo in quanto non operativa.

PRINCIPALI DATI ECONOMICI E FINANZIARI AL 31 MARZO 2012 Il Gruppo EXOR ha chiuso il primo trimestre 2012 con un utile consolidato di € 105,5 milioni; il primo trimestre 2011 si era chiuso con un utile consolidato di € 44,8 milioni. La variazione positiva ammonta a € 60,7 milioni e deriva dal miglioramento netto dei risultati delle partecipate (+€ 41 milioni), dai maggiori dividendi incassati da SGS (+€ 3,8 milioni) e da altre variazioni nette (+€ 18,3 milioni), parzialmente compensata dal decremento dei proventi (oneri) finanziari netti (-€ 2,4 milioni). Al 31 marzo 2012 il patrimonio netto consolidato attribuibile ai soci della Controllante ammonta a € 6.749,9 milioni ed evidenzia un incremento netto di € 346,5 milioni rispetto al dato di fine 2011, pari a € 6.403,4 milioni. Maggiori dettagli sono esposti nella successiva nota 9. Al 31 marzo 2012 il saldo della posizione finanziaria netta consolidata del Sistema Holdings è negativo per € 363,8 milioni, ed evidenzia una variazione negativa di € 38 milioni rispetto al saldo negativo di € 325,8 milioni di fine 2011. Maggiori dettagli sono esposti nella successiva nota 10.

12 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

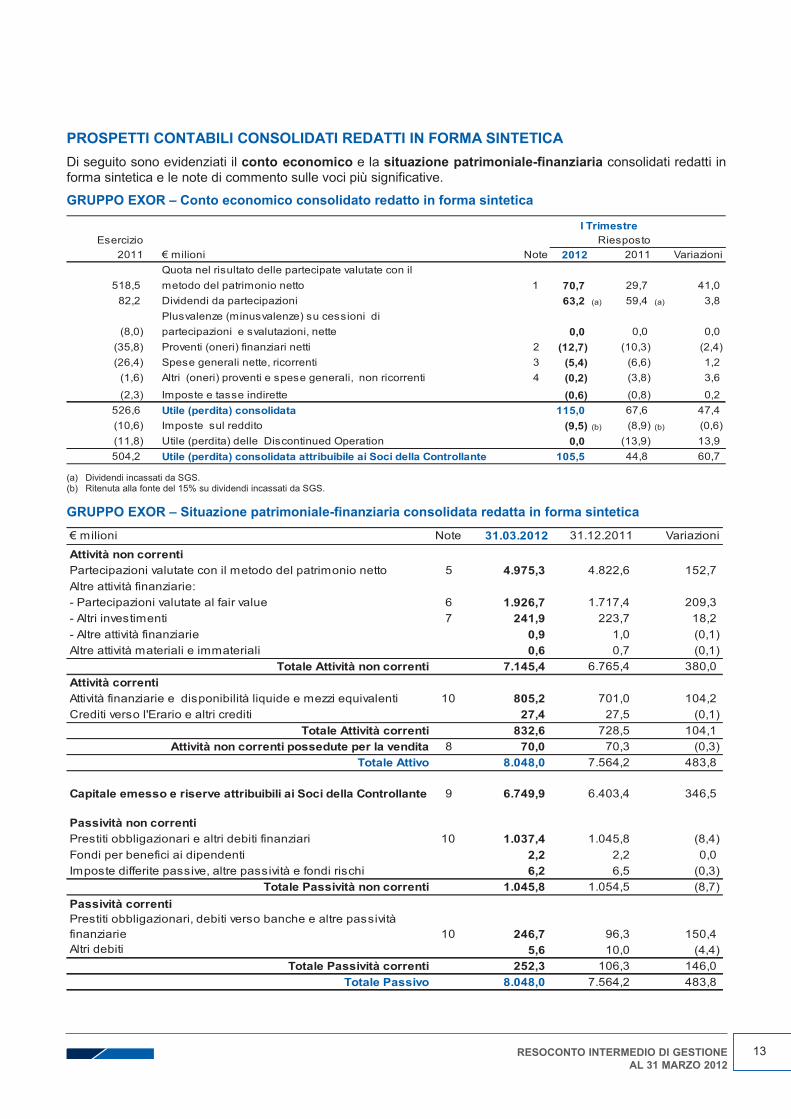

PROSPETTI CONTABILI CONSOLIDATI REDATTI IN FORMA SINTETICA

Di seguito sono evidenziati il conto economico e la situazione patrimoniale-finanziaria consolidati redatti in forma sintetica e le note di commento sulle voci più significative.

GRUPPO EXOR – Conto economico consolidato redatto in forma sintetica

Esercizio RiespostoetoNinoilim €1102 2012 2011 Variazioni

Quota nel risultato delle partecipate valutate con il1otten oinomirtap led odotem 5,815 70,7 29,7 41,0

82,2 Dividendi da partecipazioni 63,2 (a) 59,4 (a) 3,8 Plusvalenze (minusvalenze) su cessioni di

(8,0) partecipazioni e svalutazioni, nette 0,0 0,0 0,0 (35,8) Proventi (oneri) finanziari netti 2 (12,7) (10,3) (2,4)(26,4) Spese generali nette, ricorrenti 3 (5,4) (6,6) 1,2

(1,6) Altri (oneri) proventi e spese generali, non ricorrenti 4 (0,2) (3,8) 3,6

(2,3) Imposte e tasse indirette (0,6) (0,8) 0,2 526,6 Utile (perdita) consolidata 115,0 67,6 47,4 (10,6) Imposte sul reddito (9,5) (b) (8,9) (b) (0,6)(11,8) Utile (perdita) delle Discontinued Operation 0,0 (13,9) 13,9 504,2 Utile (perdita) consolidata attribuibile ai Soci della Controllante 105,5 44,8 60,7

I Trimestre

(a) Dividendi incassati da SGS. (b) Ritenuta alla fonte del 15% su dividendi incassati da SGS. GRUPPO EXOR – Situazione patrimoniale-finanziaria consolidata redatta in forma sintetica

€ milioni Note 31.03.2012 31.12.2011 Variazioni

Attività non correntiPartecipazioni valutate con il metodo del patrimonio netto 5 4.975,3 4.822,6 152,7 Altre attività finanziarie:- Partecipazioni valutate al fair value 6 1.926,7 1.717,4 209,3 - Altri investimenti 7 241,9 223,7 18,2 - Altre attività finanziarie 0,9 1,0 (0,1)Altre attività materiali e immateriali 0,6 0,7 (0,1)

Totale Attività non correnti 7.145,4 6.765,4 380,0 Attività correntiAttività finanziarie e disponibilità liquide e mezzi equivalenti 10 805,2 701,0 104,2 Crediti verso l'Erario e altri crediti 27,4 27,5 (0,1)

Totale Attività correnti 832,6 728,5 104,1 Attività non correnti possedute per la vendita 8 70,0 70,3 (0,3)

Totale Attivo 8.048,0 7.564,2 483,8

Capitale emesso e riserve attribuibili ai Soci della Controllante 9 6.749,9 6.403,4 346,5

Passività non correntiPrestiti obbligazionari e altri debiti finanziari 10 1.037,4 1.045,8 (8,4)Fondi per benefici ai dipendenti 2,2 2,2 0,0 Imposte differite passive, altre passività e fondi rischi 6,2 6,5 (0,3)

Totale Passività non correnti 1.045,8 1.054,5 (8,7)Passività correntiPrestiti obbligazionari, debiti verso banche e altre passività finanziarie 10 246,7 96,3 150,4 Altri debiti 5,6 10,0 (4,4)

Totale Passività correnti 252,3 106,3 146,0 Totale Passivo 8.048,0 7.564,2 483,8

13RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

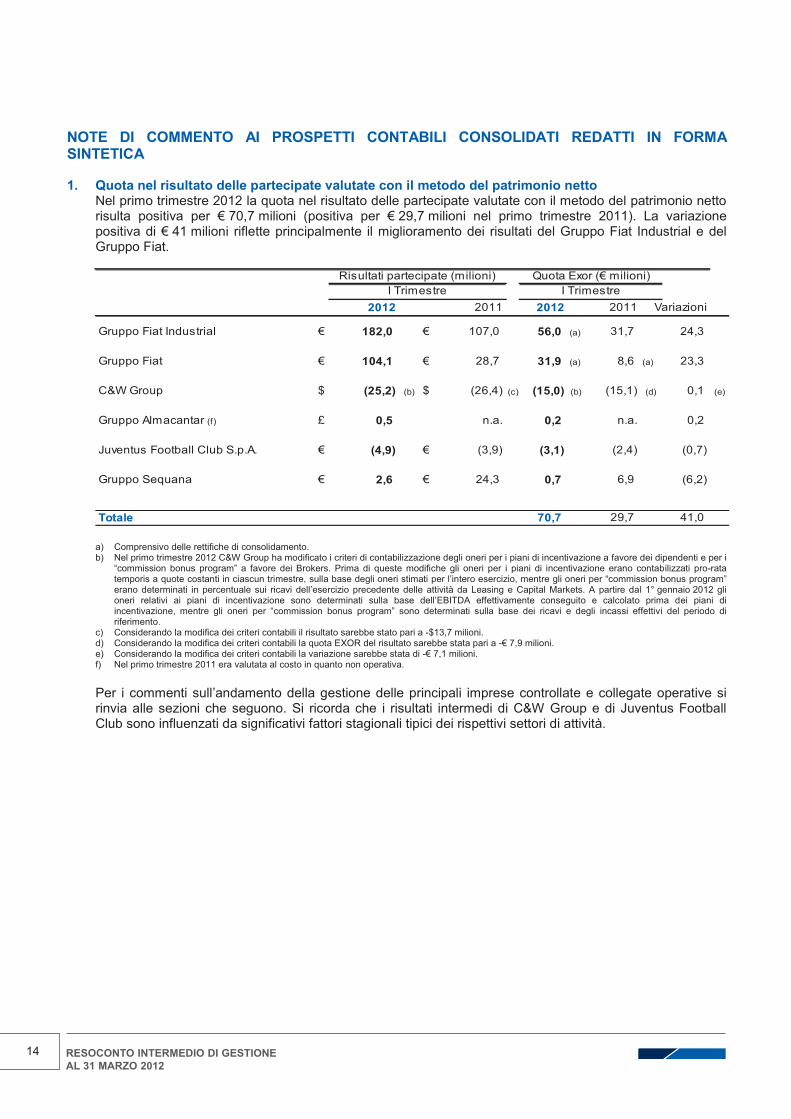

NOTE DI COMMENTO AI PROSPETTI CONTABILI CONSOLIDATI REDATTI IN FORMA SINTETICA 1. Quota nel risultato delle partecipate valutate con il metodo del patrimonio netto

Nel primo trimestre 2012 la quota nel risultato delle partecipate valutate con il metodo del patrimonio netto risulta positiva per € 70,7 milioni (positiva per € 29,7 milioni nel primo trimestre 2011). La variazione positiva di € 41 milioni riflette principalmente il miglioramento dei risultati del Gruppo Fiat Industrial e del Gruppo Fiat.

2012 2011 2012 2011 Variazioni

Gruppo Fiat Industrial € 182,0 € 107,0 56,0 (a) 31,7 24,3

€ taiF oppurG 104,1 € 28,7 31,9 (a) 8,6 (a) 23,3

$puorG W&C (25,2) (b) $ (26,4) (c) (15,0) (b) (15,1) (d) 0,1 (e)

Gruppo Almacantar (f) £ 0,5 n.a. 0,2 n.a. 0,2

Juventus Football Club S.p.A. € (4,9) € (3,9) (3,1) (2,4) (0,7)

€anauqeS oppurG 2,6 € 24,3 0,7 6,9 (6,2)

Totale 70,7 29,7 41,0

Risultati partecipate (milioni) Quota Exor (€ milioni)I Trimestre I Trimestre

a) Comprensivo delle rettifiche di consolidamento. b) Nel primo trimestre 2012 C&W Group ha modificato i criteri di contabilizzazione degli oneri per i piani di incentivazione a favore dei dipendenti e per i

“commission bonus program” a favore dei Brokers. Prima di queste modifiche gli oneri per i piani di incentivazione erano contabilizzati pro-rata temporis a quote costanti in ciascun trimestre, sulla base degli oneri stimati per l’intero esercizio, mentre gli oneri per “commission bonus program” erano determinati in percentuale sui ricavi dell’esercizio precedente delle attività da Leasing e Capital Markets. A partire dal 1° gennaio 2012 gli oneri relativi ai piani di incentivazione sono determinati sulla base dell’EBITDA effettivamente conseguito e calcolato prima dei piani di incentivazione, mentre gli oneri per “commission bonus program” sono determinati sulla base dei ricavi e degli incassi effettivi del periodo di riferimento.

c) Considerando la modifica dei criteri contabili il risultato sarebbe stato pari a -$13,7 milioni. d) Considerando la modifica dei criteri contabili la quota EXOR del risultato sarebbe stata pari a -€ 7,9 milioni. e) Considerando la modifica dei criteri contabili la variazione sarebbe stata di -€ 7,1 milioni. f) Nel primo trimestre 2011 era valutata al costo in quanto non operativa. Per i commenti sull’andamento della gestione delle principali imprese controllate e collegate operative si rinvia alle sezioni che seguono. Si ricorda che i risultati intermedi di C&W Group e di Juventus Football Club sono influenzati da significativi fattori stagionali tipici dei rispettivi settori di attività.

14 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

2. Proventi (oneri) finanziari netti Nel primo trimestre 2012 i proventi (oneri) finanziari netti sono negativi per € 12,7 milioni (negativi per € 10,3 milioni nel primo trimestre 2011). Di seguito è esposto il dettaglio delle voci che li compongono: € milioni I Trim 2012 I Trim 2011 VariazioniInteressi attivi e altri proventi finanziariProventi e dividendi su titoli detenuti per la negoziazione (a) 11,5 16,9 (5,4)

)2,0(0,18,0itnerroc non itnemitsevni irtla e ilotit us itnevorPInteressi attivi su:

)1,2(2,71,5iranoizagilbbo ilotit - )5,0(1,16,0ehcnab osrev itiderc - )7,0(7,00,0puorG W&C a ossecnoc otnemaiznanif - )9,3(0,41,0evitta oibmac eznereffiD

1,81iraiznanif itnevorp irtla e ivitta isseretnI 30,9 (12,8)

Interessi passivi e altri oneri finanziari 7,0)1,21()4,11(ROXE iranoizagilbbO ititserP us ivissap isseretnI

Oneri su titoli detenuti per la negoziazione (a) (12,0) (14,5) 2,5 9,5)8,7()9,1(evissap oibmac eznereffiD)2,0()4,0()6,0(ossat oihcsir arutrepoc ad irenO 4,0)4,2()0,2(ehcnab osrev iraiznanif ireno irtla e ivissap isseretnI

)9,72(iraiznanif ireno irtla e ivissap isseretnI (37,2) 9,3

Allineamenti al fair value di attività finanziarie correnti e non correnti

)9,11( 9,81 0,7ivitisop itnemaenillA 0,31)9,22()9,9(ivitagen itnemaenillA

Allineamenti al fair value di attività finanziarie correnti e non correnti (2,9) (4,0) 1,1

)7,21(itten iraiznanif )ireno( itnevorP (10,3) (2,4) (a) Includono principalmente plusvalenze e minusvalenze realizzate. Considerando esclusivamente le attività e le passività incluse nel saldo della posizione finanziaria netta consolidata del Sistema Holdings (si veda nota 10) la gestione ha evidenziato un saldo negativo della voce proventi (oneri) finanziari netti di € 13 milioni (negativo di € 10,6 milioni nel primo trimestre 2011). Il dettaglio è il seguente: € milioni I Trim 2012 I Trim 2011 VariazioniInteressi attivi e altri proventi finanziari 17,5 26,1 (8,6)Interessi passivi e altri oneri finanziari (27,6) (32,7) 5,1 Allineamenti al fair value di attività finanziarie correnti e non correnti (2,9) (4,0) 1,1 Proventi (oneri) finanziari netti generati dalla posizione finanziaria (13,0) (10,6) (2,4)

15RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

3. Spese generali nette, ricorrenti Nel primo trimestre 2012 le spese generali nette ricorrenti ammontano a € 5,4 milioni con un decremento di € 1,2 milioni rispetto all’analogo periodo dell’esercizio precedente (€ 6,6 milioni). La voce include il costo figurativo del Piano di stock option EXOR per circa € 0,5 milioni (€ 0,3 milioni nel primo trimestre 2011). Di seguito è esposto il dettaglio delle principali voci: € milioni I Trim 2012 I Trim 2011 VariazioniCosti del personale (2,5) (2,8) 0,3 Emolumenti e altri costi ad amministratori (1,3) (2,0) 0,7 Costi di acquisto beni e servizi (1,4) (1,6) 0,2 Altri oneri di gestione (0,4) (0,7) 0,3 Ricavi e recuperi di costo 0,2 0,5 (0,3)Totale (5,4) (6,6) 1,2

4. Altri (oneri) proventi e spese generali, non ricorrenti Nel primo trimestre 2011 la voce era negativa per € 3,8 milioni e includeva principalmente oneri derivanti dal piano di riduzione dell’organico (€ 3,7 milioni).

5. Partecipazioni valutate con il metodo del patrimonio netto Il dettaglio è il seguente:

€ milioni 31.03.2012 31.12.2011 VariazioniGruppo Fiat Industrial 1.343,9 1.298,9 45,0 Gruppo Fiat 2.822,3 2.724,5 97,8 C&W Group 446,2 471,5 (25,3)Gruppo Sequana 197,3 190,3 7,0 Gruppo Almacantar 117,3 116,9 0,4 Juventus Football Club S.p.A. 46,9 19,1 27,8 Altre (a) 1,4 1,4 0,0

3,579.4elatoT 4.822,6 152,7

Valori di carico al

(a) Valutate al costo.

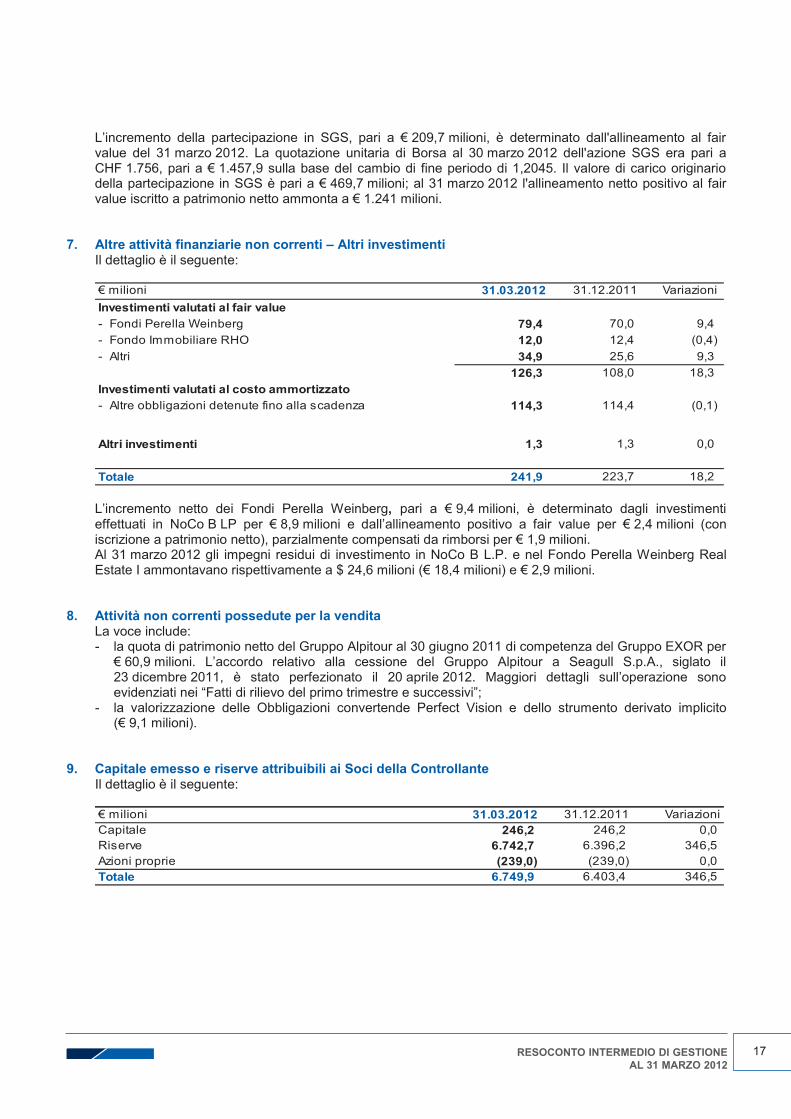

6. Altre attività finanziarie non correnti – Partecipazioni valutate al fair value Il dettaglio è il seguente:

€ milioni % Valore di carico % Valore di carico VariazioniSGS S.A. 15,00 1.710,7 15,00 1.501,0 209,7 Gruppo Banca Leonardo S.p.A. 17,40 105,2 17,40 105,2 0,0 Banijay Holding S.A.S. 17,09 40,1 17,09 40,1 0,0 The Economist Newspaper Ltd 4,72 31,9 4,72 31,9 0,0 BTG Pactual 0,26 22,5 0,26 22,5 0,0 NoCo A L.P. 2,00 (a) 16,3 2,00 (a) 16,7 (0,4)

7,629.1elatoT 1.717,4 209,3

31.03.2012 31.12.2011

(a) Percentuale di interessenza nella limited partnership, valutata al costo.

16 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

L’incremento della partecipazione in SGS, pari a € 209,7 milioni, è determinato dall'allineamento al fair value del 31 marzo 2012. La quotazione unitaria di Borsa al 30 marzo 2012 dell'azione SGS era pari a CHF 1.756, pari a € 1.457,9 sulla base del cambio di fine periodo di 1,2045. Il valore di carico originario della partecipazione in SGS è pari a € 469,7 milioni; al 31 marzo 2012 l'allineamento netto positivo al fair value iscritto a patrimonio netto ammonta a € 1.241 milioni.

7. Altre attività finanziarie non correnti – Altri investimenti Il dettaglio è il seguente: € milioni 31.03.2012 31.12.2011 VariazioniInvestimenti valutati al fair value- Fondi Perella Weinberg 79,4 70,0 9,4 - Fondo Immobiliare RHO 12,0 12,4 (0,4)- Altri 34,9 25,6 9,3

126,3 108,0 18,3 Investimenti valutati al costo ammortizzato- Altre obbligazioni detenute fino alla scadenza 114,3 114,4 (0,1)

3,1itnemitsevni irtlA 1,3 0,0

9,142elatoT 223,7 18,2 L’incremento netto dei Fondi Perella Weinberg, pari a € 9,4 milioni, è determinato dagli investimenti effettuati in NoCo B LP per € 8,9 milioni e dall’allineamento positivo a fair value per € 2,4 milioni (con iscrizione a patrimonio netto), parzialmente compensati da rimborsi per € 1,9 milioni. Al 31 marzo 2012 gli impegni residui di investimento in NoCo B L.P. e nel Fondo Perella Weinberg Real Estate I ammontavano rispettivamente a $ 24,6 milioni (€ 18,4 milioni) e € 2,9 milioni.

8. Attività non correnti possedute per la vendita La voce include: - la quota di patrimonio netto del Gruppo Alpitour al 30 giugno 2011 di competenza del Gruppo EXOR per

€ 60,9 milioni. L’accordo relativo alla cessione del Gruppo Alpitour a Seagull S.p.A., siglato il 23 dicembre 2011, è stato perfezionato il 20 aprile 2012. Maggiori dettagli sull’operazione sono evidenziati nei “Fatti di rilievo del primo trimestre e successivi”;

- la valorizzazione delle Obbligazioni convertende Perfect Vision e dello strumento derivato implicito (€ 9,1 milioni).

9. Capitale emesso e riserve attribuibili ai Soci della Controllante Il dettaglio è il seguente: € milioni 31.03.2012 31.12.2011 VariazioniCapitale 246,2 246,2 0,0 Riserve 6.742,7 6.396,2 346,5 Azioni proprie (239,0) (239,0) 0,0

9,947.6elatoT 6.403,4 346,5

17RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

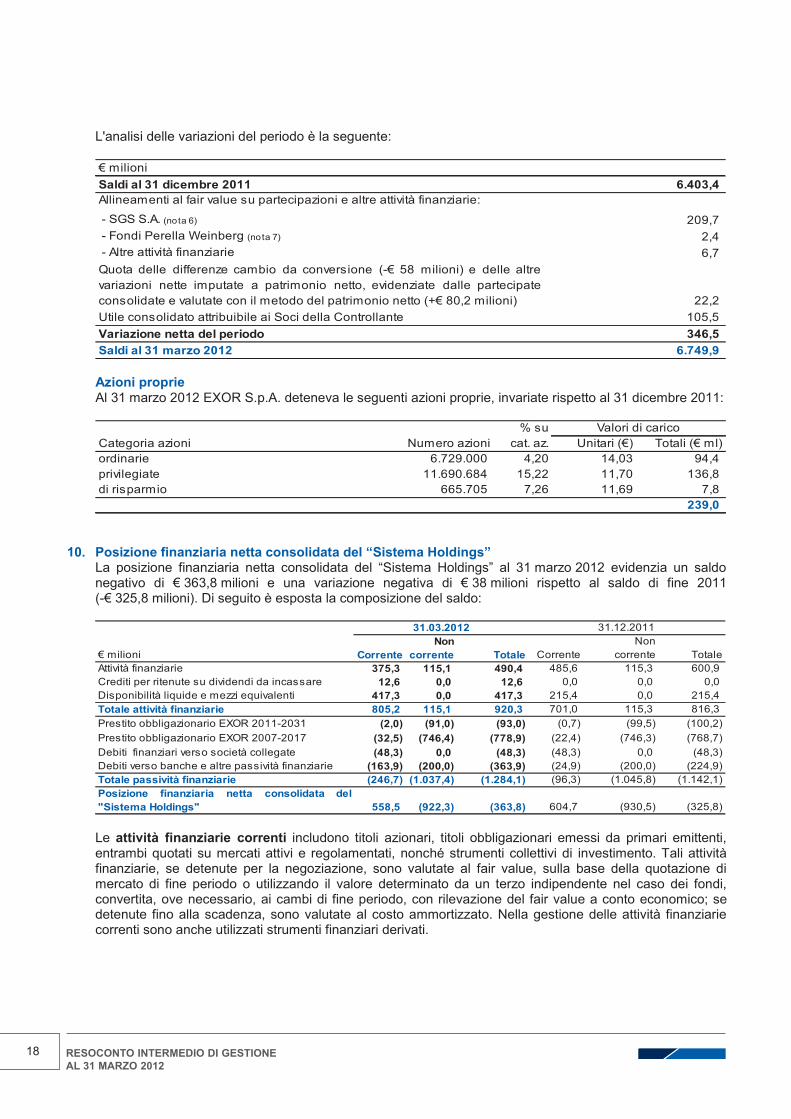

L'analisi delle variazioni del periodo è la seguente: € milioniSaldi al 31 dicembre 2011 6.403,4 Allineamenti al fair value su partecipazioni e altre attività finanziarie: - SGS S.A. (nota 6) 209,7 - Fondi Perella Weinberg (nota 7) 2,4 - Altre attività finanziarie 6,7 Quota delle differenze cambio da conversione (-€ 58 milioni) e delle altrevariazioni nette imputate a patrimonio netto, evidenziate dalle partecipateconsolidate e valutate con il metodo del patrimonio netto (+€ 80,2 milioni) 22,2 Utile consolidato attribuibile ai Soci della Controllante 105,5 Variazione netta del periodo 346,5 Saldi al 31 marzo 2012 6.749,9 Azioni proprie Al 31 marzo 2012 EXOR S.p.A. deteneva le seguenti azioni proprie, invariate rispetto al 31 dicembre 2011:

% su)lm €( ilatoT)€( iratinU.za .tacinoiza oremuNinoiza airogetaC 4,4930,4102,4 000.927.6eiranidro 8,63107,1122,51 486.096.11etaigelivirp 8,796,1162,7 507.566oimrapsir id

239,0

Valori di carico

10. Posizione finanziaria netta consolidata del “Sistema Holdings” La posizione finanziaria netta consolidata del “Sistema Holdings” al 31 marzo 2012 evidenzia un saldo negativo di € 363,8 milioni e una variazione negativa di € 38 milioni rispetto al saldo di fine 2011 (-€ 325,8 milioni). Di seguito è esposta la composizione del saldo:

Non Non€ milioni Corrente corrente Totale Corrente corrente TotaleAttività finanziarie 375,3 115,1 490,4 485,6 115,3 600,9 Crediti per ritenute su dividendi da incassare 12,6 0,0 12,6 0,0 0,0 0,0 Disponibilità liquide e mezzi equivalenti 417,3 0,0 417,3 215,4 0,0 215,4

3,029 1,511 2,508eiraiznanif àtivitta elatoT 701,0 115,3 816,3 Prestito obbligazionario EXOR 2011-2031 (2,0) (91,0) (93,0) (0,7) (99,5) (100,2)Prestito obbligazionario EXOR 2007-2017 (32,5) (746,4) (778,9) (22,4) (746,3) (768,7)Debiti finanziari verso società collegate (48,3) 0,0 (48,3) (48,3) 0,0 (48,3)Debiti verso banche e altre passività finanziarie (163,9) (200,0) (363,9) (24,9) (200,0) (224,9)

)1,482.1()4,730.1()7,642(eiraiznanif àtivissap elatoT (96,3) (1.045,8) (1.142,1)Posizione finanziaria netta consolidata del

)8,363()3,229( 5,855"sgnidloH ametsiS" 604,7 (930,5) (325,8)

31.03.2012 31.12.2011

Le attività finanziarie correnti includono titoli azionari, titoli obbligazionari emessi da primari emittenti, entrambi quotati su mercati attivi e regolamentati, nonché strumenti collettivi di investimento. Tali attività finanziarie, se detenute per la negoziazione, sono valutate al fair value, sulla base della quotazione di mercato di fine periodo o utilizzando il valore determinato da un terzo indipendente nel caso dei fondi, convertita, ove necessario, ai cambi di fine periodo, con rilevazione del fair value a conto economico; se detenute fino alla scadenza, sono valutate al costo ammortizzato. Nella gestione delle attività finanziarie correnti sono anche utilizzati strumenti finanziari derivati.

18 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Le attività finanziarie non correnti includono titoli obbligazionari emessi da primarie controparti e quotati su mercati attivi e regolamentati che il Gruppo intende, ed è in grado di detenere, sino al loro naturale rimborso quale investimento di parte della liquidità disponibile, in modo da garantirsi un flusso costante di proventi finanziari ritenuto interessante. Tale designazione è stata effettuata in osservanza dello IAS 39, paragrafo 9. Tali strumenti finanziari sono liberi da qualsiasi vincolo e, quindi, monetizzabili qualora il Gruppo decidesse in tal senso. La loro classificazione nella quota non corrente della posizione finanziaria è stata adottata solo in considerazione del fatto che la loro scadenza naturale si pone oltre i 12 mesi successivi alla chiusura del bilancio. Non vi sono vincoli di negoziazione e il loro grado di liquidità/liquidabilità è considerato elevato. Le disponibilità liquide e mezzi equivalenti includono depositi bancari a vista o a brevissimo termine, strumenti di mercato monetario e obbligazionari prontamente liquidabili; gli investimenti sono frazionati su un congruo numero di controparti essendone obiettivo primario la pronta liquidabilità. Le controparti sono selezionate sulla base del merito creditizio e della loro affidabilità. I debiti finanziari verso società collegate di € 48,3 milioni sono relativi al debito verso Almacantar S.A. per le quote di aumento capitale sottoscritte nell’esercizio 2011, ma non ancora versate. La variazione negativa di € 38 milioni è stata determinata dai seguenti flussi: € milioni

(325,8)Dividendi incassati da SGS S.A. 63,2

Investimenti (62,2)- Juventus Football Club S.p.A. (Acquisto diritti inoptati e sottoscrizione 3,765% del capitale) (5,7)

)0,61()oimrapsir id elatipac led %45,3( .A.p.S lairtsudnI taiF-)8,03()oimrapsir id elatipac led %15,9( .A.p.S taiF-

- NoCo B L.P. (7,0))7,2(.P.L I dnuF srentraP latipaC TDB-

Altre variazioni (39,0)- Spese generali nette, ricorrenti (escluso il costo figurativo del piano di stock option EXOR) (4,9)

)2,0( itnerrocir non ,ilareneg eseps e itnevorp )ireno( irtlA-- Imposte e tasse indirette (0,6)- Oneri finanziari netti (a) (13,0)- Imposte pagate (9,5)- Altre variazioni nette (10,8) (b)

Variazione netta del periodo (38,0)(363,8)

Posizione finanziaria netta consolidata del “Sistema Holdings” al 31 dicembre 2011

Posizione finanziaria netta consolidata del “Sistema Holdings” al 31 marzo 2012 (a) Include gli interessi attivi e altri proventi finanziari (+€ 18,1 milioni), gli interessi passivi e altri oneri finanziari (-€ 27,9 milioni), gli allineamenti al fair

value di attività finanziarie correnti e non correnti (-€ 2,9 milioni) al netto dell’allineamento negativo delle obbligazioni convertende Vision al cambio di fine periodo (+€ 0,3 milioni) e di altri proventi su attività finanziarie non correnti (-€ 0,6 milioni) quindi, non inclusi nel saldo della posizione finanziaria netta.

(b) Si riferiscono principalmente alla controllante EXOR e includono la valorizzazione degli Interest Rate Swap su finanziamenti per -€ 6,7 milioni e la variazione dei crediti/debiti non finanziari per -€ 3,6 milioni.

Al 31 marzo 2012 EXOR S.p.A. disponeva di linee di credito non revocabili per € 620 milioni, di cui € 420 milioni con scadenze successive al 31 marzo 2013, nonché linee di credito revocabili per circa € 615 milioni. Il 23 novembre 2011 l’Agenzia Standard & Poor's ha confermato il rating sull'indebitamento di lungo e di breve termine di EXOR, (rispettivamente “BBB+” e “A-2”) modificando l’outlook da “negativo” a “stabile”.

19RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

EVOLUZIONE PREVEDIBILE DELLA GESTIONE EXOR S.p.A. prevede per l’esercizio 2012 un risultato positivo. A livello consolidato l’esercizio 2012 dovrebbe evidenziare risultati economici positivi che, peraltro, dipenderanno in larga misura dall’andamento delle principali società partecipate. Di seguito sono esposte le più recenti previsioni dalle stesse formulate. Gruppo Fiat Industrial Sulle base delle performance registrate dal Gruppo nel corso del trimestre e delle aspettative circa il permanere di condizioni di mercato forti per tutti i settori, in particolare per CNH, Fiat Industrial ha fissato gli obiettivi per il 2012 come segue: - ricavi pari a circa € 25 miliardi; - risultato della gestione ordinaria tra € 1,9 e € 2,1 miliardi; - risultato netto di circa € 0,9 miliardi; - indebitamento netto industriale tra € 1,0 e € 1,2 miliardi; - cassa e mezzi equivalenti superiori a € 4 miliardi; - investimenti tra € 1,2 e € 1,4 miliardi. Gruppo Fiat Fiat ha confermato il proprio pieno impegno a proseguire lungo le direttrici strategiche delineate dai piani quinquennali presentati a Novembre 2009 per Chrysler e ad Aprile 2010 per Fiat. Avendo riesaminato le condizioni economiche e di mercato nelle quattro Region, sono state confermate le aspettative di risultato per il Nord America, America Latina e Asia-Pacifico. Gli eventi degli ultimi 12 mesi, e più in particolare dell’ultimo semestre del 2011, hanno invece generato dubbi circa le assunzioni in termini di volumi su cui si basano il mercato complessivo e i piani di sviluppo del Gruppo Fiat in Europa fino al 2014. Il livello di incertezza riguardante l’attività economica nell’Eurozona nel futuro prevedibile, ha reso poco attendibili le proiezioni puntuali dei risultati finanziari. Pertanto, il Gruppo Fiat ha fornito le indicazioni relative ai target per il 2012 in termini di intervalli di valori, che considerano il perdurare delle attuali depresse condizioni di mercato fino ad una graduale stabilizzazione e ripresa solo alla fine del 2012. Di conseguenza, i target 2012 per il Gruppo Fiat sono i seguenti: - ricavi superiori a € 77 miliardi; - utile della gestione ordinaria tra € 3,8 e € 4,5 miliardi; - utile netto tra € 1,2 e € 1,5 miliardi; - indebitamento netto industriale tra € 5,5 e € 6,0 miliardi.

Con l’evolvere della situazione nei prossimi due trimestri, il Gruppo Fiat si aspetta di poter articolare gli impatti della situazione economica nell’Eurozona sul proprio piano fino al 2014 in occasione della comunicazione dei propri risultati del terzo trimestre 2012. C&W Group C&W Group resta focalizzato sul raggiungimento dei suoi obiettivi; per quanto concerne le aspettative per il 2012 si prevede un’ulteriore crescita dei ricavi e dell’EBITDA rispetto al 2011. Rimane la prudenza circa l’andamento dell'economia globale, inclusa la crescita lenta dell’occupazione e le difficoltà in corso in Europa che ha inciso sulle performance del Gruppo nel quarto trimestre 2011 e nel primo trimestre 2012. C&W continua a ritenere che il panorama economico 2012 dovrebbe rafforzarsi nella seconda metà dell’anno man mano che i fondamentali dell’economia e il mercato immobiliare miglioreranno e si è impegnata a continuare i suoi investimenti nell’attività.

20 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Almacantar Nel 2012, Almacantar continuerà nella sua attività finalizzata ad accrescere il valore dei suoi investimenti nel centro di Londra (Center Point e Marble Arch Tower), e completerà l'acquisizione di CAA House, sempre in Londra. Il mercato immobiliare londinese dovrebbe rimanere stabile grazie alla continua richiesta di spazi da affittare e alla domanda da parte di investitori istituzionali. Almacantar ritiene di avere ulteriori opportunità nel mercato immobiliare. Come previsto, il risultato del primo trimestre 2012 di Almacantar è stato positivo. Si prevede che i risultati positivi continueranno per tutto il 2012 grazie ai ricavi da locazione generati dagli immobili attualmente posseduti. L'acquisizione di CAA dovrebbe aumentare i ricavi netti da locazione dal terzo trimestre 2012. Juventus Football Club Per l’esercizio 2011/2012 è prevista una perdita significativa, peraltro inferiore a quella dell’esercizio precedente. Il risultato è ancora negativamente influenzato dalla mancata partecipazione alla UEFA Champions League e dagli effetti economici derivanti dal processo di rinnovamento della rosa della Prima Squadra, anche se i ricavi beneficeranno ulteriormente dell’apertura del nuovo stadio di proprietà della Società, nonché di un moderato incremento dei ricavi generati dalla vendita centralizzata dei diritti televisivi. Gruppo Sequana La domanda di carta per la stampa e la scrittura, che ha continuato a diminuire nel corso del primo trimestre, dovrebbe rimanere debole nei prossimi mesi. Tuttavia, Antalis dovrebbe beneficiare della dinamica positiva delle attività non carta (Imballaggi, Comunicazione visiva) e dell’aumento dei prezzi previsti nel segmento della carta per la stampa e la scrittura. Arjowiggins dovrebbe continuare a beneficiare della riduzione del costo delle materie prime rispetto al 2011 e della dinamica positiva nelle attività speciali, in particolare nella divisione Sicurezza e nei segmenti sulla carta riciclata e Medicale/Ospedaliera. Tenuto conto dell’evoluzione della domanda di carta per la stampa e la scrittura, la politica di riduzione dei costi continuerà. In questo contesto, Sequana S.A. conferma la sua previsione di realizzare nel 2012 una performance operativa (Risultato operativo lordo) superiore a quella del 2011.

21RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

ANDAMENTO DELLA GESTIONE DELLE IMPRESE CONTROLLATE E COLLEGATE OPERATIVE

22 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

(30,45% del capitale ordinario, 30,09% del capitale privilegiato e 21,69% del capitale di risparmio. Inoltre Fiat detiene il 3,1% del capitale ordinario)

I principali dati consolidati conseguiti dal Gruppo Fiat Industrial nel primo trimestre 2012 sono evidenziati di seguito:

€ milioni 2012 2011 VariazioniRicavi netti 5.837 5.338 499Utile (perdita) della gestione ordinaria 435 277 158Utile (perdita) operativa 435 277 158Utile (perdita) consolidata 207 114 93Utile (perdita) consolidata attribuibile ai Soci della Controllante 182 107 75

I Trimestre

€ milioni 31.03.2012 31.12.2011Totale attivo consolidato 37.441 38.643(Indebitamento) / Disponibilità nette (15.428) (14.549)- di cui: (Indebitamento) / Disponibilità nette delle Attività Industriali (1.906) (1.239)Patrimonio netto attribuibile ai Soci della Controllante 4.656 4.555

Saldi al

I ricavi netti del Gruppo nel primo trimestre del 2012 sono stati pari a € 5,8 miliardi, in crescita del 9,3% rispetto a € 5,3 miliardi del primo trimestre del 2011 grazie all’aumento rilevante delle vendite di CNH, che ha più che compensato il calo registrato da Iveco e FPT Industrial.

Variazioni€ milioni 2012 2011 %Macchine per l'Agricoltura e le Costruzioni (CNH ) 3.769 3.019 24,8Veicoli Industriali (Iveco) 1.899 2.123 (10,6)FPT Industrial 678 729 (7,0)Elisioni e altre minori (509) (533)

738.5itten ivaciR 5.338 9,3

I Trimestre

Il settore Macchine per l’Agricoltura e le Costruzioni (CNH) ha registrato ricavi pari a € 3,8 miliardi, in aumento del 24,8% rispetto al primo trimestre del 2011 (+19,6% in dollari). I ricavi delle Macchine per l’Agricoltura sono aumentati del 23%, con miglioramenti in tutte le aree geografiche, eccetto la zona Asia - Pacifico. A livello globale la quota di mercato è stata stabile per i trattori e in miglioramento per le mietitrebbiatrici. I ricavi delle Macchine per le Costruzioni sono aumentati del 48%; le vendite hanno registrato una crescita in tutte le aree geografiche e sono più che raddoppiate in America settentrionale. La quota di mercato complessiva è aumentata per le macchine leggere, poiché i nuovi prodotti lanciati nel 2011 hanno continuato a essere ben accolti dai clienti. La quota di mercato per le macchine pesanti è stata in linea con l’andamento del mercato in tutte le aree geografiche ed è migliorata in America Latina. I Veicoli Industriali (Iveco) hanno registrato una diminuzione dei ricavi del 10,6% pari a € 1,9 miliardi, riflettendo la debolezza delle condizioni operative in Europa, in particolare nell’Europa meridionale. Le consegne totali (inclusi autobus e veicoli speciali) sono diminuite del 17,8% a 28.259 veicoli, con i veicoli leggeri in calo del 23,9%, i veicoli medi del 12,9% e quelli pesanti dell’8,9%. Per area geografica, le consegne sono calate del 26,1% in Europa occidentale, del 6% in America Latina e del 12,1% in Europa orientale. FPT Industrial ha realizzato ricavi pari a € 678 milioni, in riduzione del 7% per effetto del calo delle vendite di motori per veicoli industriali.

23RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Utile (perdita) della gestione ordinaria L’Utile della gestione ordinaria del Gruppo, pari a € 435 milioni, è stato superiore di € 158 milioni (+57%) rispetto a € 277 milioni del primo trimestre del 2011; la maggiore redditività di CNH ha portato il margine sui ricavi al 7,5% (5,2% nel primo trimestre del 2011).

€ milioni 2012 2011 VariazioniMacchine per l'Agricoltura e le Costruzioni (CNH ) 371 213 158Veicoli Industriali (Iveco) 64 71 (7)FPT Industrial 14 3 11Elisioni ed altre minori (14) (10) (4)

534airanidro enoitseg alled otatlusiR 277 158Margine della gestione ordinaria (%) 7.5 5.2

I Trimestre

CNH ha chiuso un altro trimestre di forte performance operativa, registrando un utile della gestione ordinaria di € 371 milioni (€ 213 milioni nel primo trimestre 2011) e un margine sui ricavi in crescita al 9,8% (7,1% nel primo trimestre del 2011) per effetto dell’aumento dei volumi, del mix prodotto più favorevole e dei migliori prezzi di vendita. Iveco ha chiuso il primo trimestre con un utile della gestione ordinaria di € 64 milioni rispetto a € 71 milioni dello stesso periodo del 2011. L’effetto dei minori volumi è stato compensato in buona misura dalle riorganizzazioni produttive attuate nel 2011, che hanno consentito di conseguire un margine sui ricavi del 3,4%, in linea con il 3,3% del primo trimestre del 2011. FPT Industrial ha registrato un utile della gestione ordinaria di € 14 milioni (margine sui ricavi del 2,1%), a fronte dell’utile di € 3 milioni (margine sui ricavi dello 0,4%) dei primi tre mesi del 2011. Il miglioramento è dovuto principalmente al venir meno di alcuni extra costi rilevati nel primo trimestre 2011 per lo start up di alcune produzioni, nonché alle efficienze realizzate nel primo trimestre del 2012. Utile (perdita) operativa Il Gruppo ha chiuso il primo trimestre del 2012 con un utile operativo di € 435 milioni (€ 277 milioni nel primo trimestre del 2011); il miglioramento di € 158 milioni è derivato dalla crescita del risultato della gestione ordinaria. La voce plusvalenze (minusvalenze) da cessione partecipazioni presenta un saldo pari a zero. Nel primo trimestre del 2011 la voce, positiva per € 20 milioni, includeva gli effetti contabili derivanti dall’acquisizione del controllo totalitario nella joint venture Case New Holland Construction Equipment India Private Limited. Gli oneri di ristrutturazione presentano un saldo pari a zero nel primo trimestre 2012 (€ 20 milioni nel primo trimestre 2011 riferibili principalmente al settore Iveco). Utile (perdita) del periodo Nel primo trimestre del 2012 gli oneri finanziari netti sono stati pari a € 115 milioni, a fronte di € 111 milioni nello stesso periodo del 2011, riflettendo principalmente l’impatto negativo dei cambi. Il risultato partecipazioni del trimestre è stato positivo per € 20 milioni, in calo rispetto all’utile di € 26 milioni del primo trimestre 2011 principalmente per il minor risultato delle joint venture. L’utile prima delle imposte è stato di € 340 milioni, rispetto a un utile di € 192 milioni del primo trimestre 2011. Il miglioramento riflette l’aumento del risultato operativo (+€ 158 milioni), in parte compensato dal minor risultato delle partecipazioni (-€ 6 milioni) e dai maggiori oneri finanziari netti per € 4 milioni. Le imposte sul reddito sono pari a € 133 milioni (€ 78 milioni nel primo trimestre del 2011) e sono riferibili ai risultati imponibili di società operanti all’estero, e ad imposte in Italia sul costo del lavoro (IRAP) per € 6 milioni. L’aliquota fiscale effettiva è stata del 39%, in linea con quanto previsto per l’intero esercizio. L’utile netto del primo trimestre del 2012 è stato pari a € 207 milioni (€ 114 milioni nello stesso periodo del 2011).

24 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

L’utile netto attribuibile ai Soci della controllante del primo trimestre 2012 è stato di € 182 milioni rispetto all’utile di € 107 milioni dello stesso periodo del 2011. Il patrimonio netto attribuibile ai Soci della Controllante di Fiat Industrial al 31 marzo 2012 ammonta a € 4.656 milioni rispetto a € 4.555 milioni del 31 dicembre 2011. Indebitamento netto Al 31 marzo 2012 l’indebitamento netto consolidato è pari a € 15.428 milioni, in aumento di € 879 milioni rispetto a € 14.549 milioni d’inizio esercizio. Escludendo l’effetto positivo della variazione dei cambi di conversione (circa € 220 milioni), l’incremento nei primi tre mesi del 2012 è dovuto al flusso negativo delle attività operative, all’incremento del portafoglio delle società di Servizi Finanziari e agli investimenti.

€ milioni 31.03.2012 31.12.2011 VariazioniDebiti finanziari (19.218) (20.217) 999- di cui: Debiti per anticipazioni su cessioni di crediti (9.229) (9.479) 250- di cui: Altri debiti finanziari (9.989) (10.738) 749Altre attività (passività) finanziarie (1) (31) (39) 8Liquidità 3.821 5.707 (1.886)(Indebitamento netto)/Disponibilità nette (15.428) (14.549) (879)- Di cui attività industriali (1.906) (1.239) (667)- Di cui servizi finanziari (13.522) (13.310) (212)

Saldi al

(1) Include il fair value positivo e negativo degli strumenti finanziari derivati.

25RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

(30,47% del capitale ordinario, 30,09 I principali dati consolidati conseguiti dal Gr

€ milioniRicavi nettiUtile (perdita) della gestione ordinariaEBITUtile (perdita) consolidataUtile (perdita) consolidata attribuibile ai Soci dell

€ milioniTotale attivo consolidato(Indebitamento) / Disponibilità nette- di cui: (Indebitamento) / Disponibilità nette Patrimonio netto attribuibile ai Soci della Co

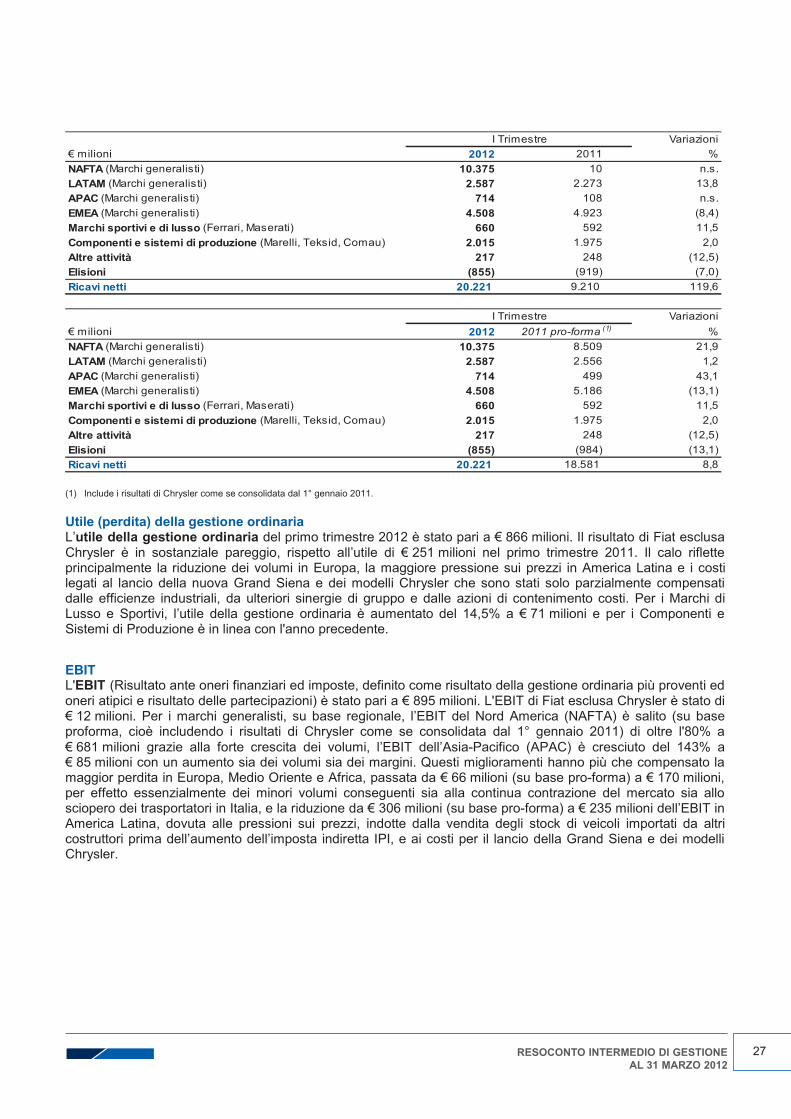

Nuova informativa per settori di attività A seguito dell’acquisizione della maggioranFiat e di Chrysler, Fiat ha attuato dei cam1° settembre 2011. La nuova struttura del business auto dei MOperative Regionali (le “Region”) che si occommerciali leggeri, dei relativi ricambi e Uniti, Canada e Messico), LATAM (AmericaPacifico) ed EMEA (Europa, Medio OrienteSegmenti Operativi, il primo che progetta, pil secondo che produce e vende componenTeksid e Comau); entrambi i Segmenti operIn funzione della nuova struttura, a partire dGeneralisti, che erano precedentemente rChrysler, sono ora attribuite alle quattro RSportivi, così come quelli relativi ai Craggruppamenti, omogenei nei rispettivi am2011, presentati ai fini comparativi, sono sta Ricavi Netti I ricavi netti del Gruppo del primo trimestrChrysler sono stati pari a € 8,7 miliardi, in dper effetto del calo dei volumi in Europa, inautovetture sia per i veicoli commerciali lehanno anche risentito degli scioperi prolungi propri ricavi dell’11,5% a € 0,7 miliardi e i € 2 miliardi.

9% del capitale privilegiato e 23,59% del capitale d

ruppo Fiat nel primo trimestre 2012 sono evidenzi

2012 201120.221 9.210

866 251895 291379 37

la Controllante 104 29

I Trimestre

31.03.201281.027(8.969)

delle Attività Industriali (5.772)ntrollante 8.929

Saldi al

nza di Chrysler e in coerenza con l’obiettivo di intmbiamenti significativi nella propria organizzazione

Marchi Generalisti (“Mass market brands”) è basaccupano dello sviluppo, produzione e vendita di aservizi di assistenza in specifiche aree geografi

a Centrale e Meridionale, escluso il Messico), APAe e Africa). Inoltre, la struttura del Gruppo è basaproduce e vende automobili di lusso e sportive (Fenti e sistemi di produzione per il settore automotivano su scala mondiale. al primo trimestre 2012, le attività automobilistiche

appresentate nei settori Fiat Group Automobiles,Region sopra descritte. I Segmenti Operativi dei omponenti e Sistemi di Produzione sono orabiti per caratteristiche e dimensioni. I valori relativti coerentemente riesposti.

re 2012 sono stati pari a € 20,2 miliardi. I Ricavi niminuzione del 5,7% rispetto al primo trimestre 20 cui le condizioni di mercato continuano a rimane

eggeri; in Italia, in particolare, la produzione e leati dei trasportatori. I Marchi di Lusso e Sportivi hricavi dei Componenti e Sistemi di Produzione so

di risparmio)

ati di seguito:

Variazioni11.011

61560434275

31.12.201180.031(8.898)(5.529)

8.727

egrare le attività di con efficacia dal

ta su quattro aree utomobili e veicoli

che: NAFTA (Stati C (Asia e stati del ta su due ulteriori rrari e Maserati) e

e (Magneti Marelli,

e relative ai Marchi , Fiat Powertrain e Marchi di Lusso e

a riportati in due vi al primo trimestre

netti di Fiat esclusa 011, principalmente re deboli sia per le

e consegne di Fiat hanno incrementato ono rimasti stabili a

26 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Variazioni€ milioni 2012 2011 %NAFTA (Marchi generalisti) 10.375 10 n.s.LATAM (Marchi generalisti) 2.587 2.273 13,8APAC (Marchi generalisti) 714 108 n.s.EMEA (Marchi generalisti) 4.508 4.923 (8,4)Marchi sportivi e di lusso (Ferrari, Maserati) 660 592 11,5Componenti e sistemi di produzione (Marelli, Teksid, Comau) 2.015 1.975 2,0Altre attività 217 248 (12,5)Elisioni (855) (919) (7,0)Ricavi netti 20.221 9.210 119,6

Variazioni€ milioni 2012 2011 pro-forma (1) %NAFTA (Marchi generalisti) 10.375 8.509 21,9LATAM (Marchi generalisti) 2.587 2.556 1,2APAC (Marchi generalisti) 714 499 43,1EMEA (Marchi generalisti) 4.508 5.186 (13,1)Marchi sportivi e di lusso (Ferrari, Maserati) 660 592 11,5Componenti e sistemi di produzione (Marelli, Teksid, Comau) 2.015 1.975 2,0

712 àtivitta ertlA 248 (12,5)Elisioni (855) (984) (13,1)

122.02itten ivaciR 18.581 8,8

I Trimestre

I Trimestre

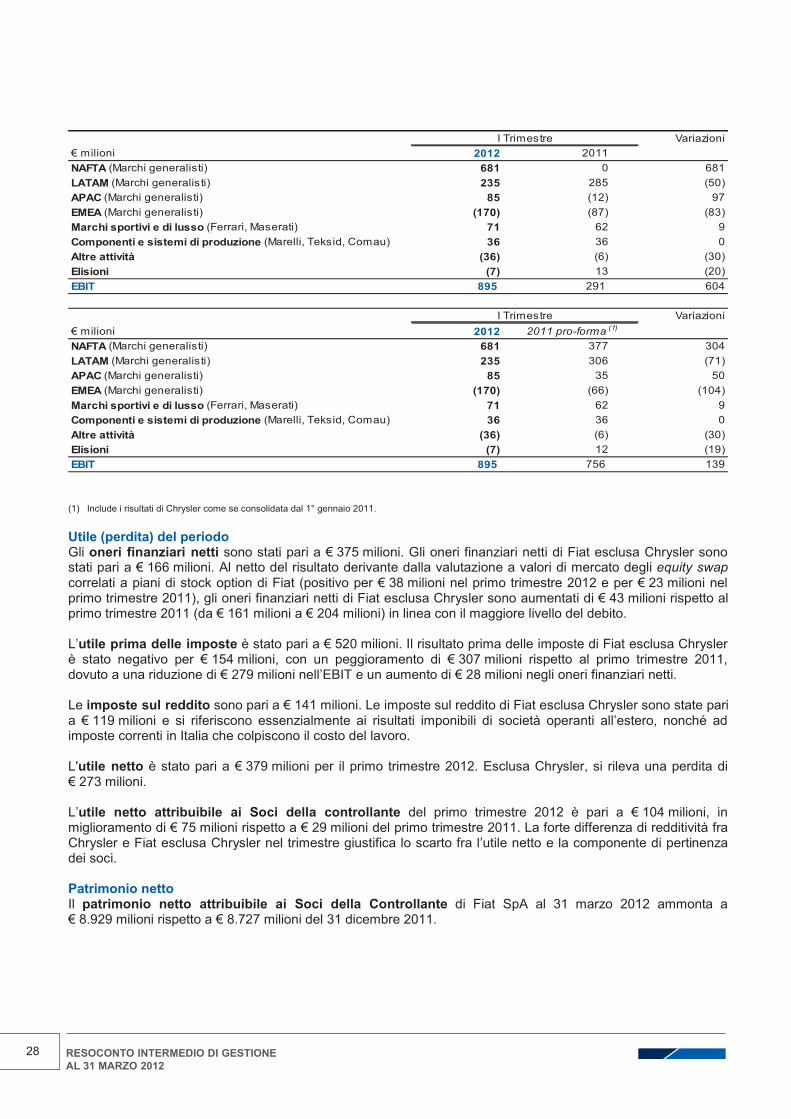

(1) Include i risultati di Chrysler come se consolidata dal 1° gennaio 2011. Utile (perdita) della gestione ordinaria L’utile della gestione ordinaria del primo trimestre 2012 è stato pari a € 866 milioni. Il risultato di Fiat esclusa Chrysler è in sostanziale pareggio, rispetto all’utile di € 251 milioni nel primo trimestre 2011. Il calo riflette principalmente la riduzione dei volumi in Europa, la maggiore pressione sui prezzi in America Latina e i costi legati al lancio della nuova Grand Siena e dei modelli Chrysler che sono stati solo parzialmente compensati dalle efficienze industriali, da ulteriori sinergie di gruppo e dalle azioni di contenimento costi. Per i Marchi di Lusso e Sportivi, l’utile della gestione ordinaria è aumentato del 14,5% a € 71 milioni e per i Componenti e Sistemi di Produzione è in linea con l'anno precedente. EBIT L'EBIT (Risultato ante oneri finanziari ed imposte, definito come risultato della gestione ordinaria più proventi ed oneri atipici e risultato delle partecipazioni) è stato pari a € 895 milioni. L'EBIT di Fiat esclusa Chrysler è stato di € 12 milioni. Per i marchi generalisti, su base regionale, l’EBIT del Nord America (NAFTA) è salito (su base proforma, cioè includendo i risultati di Chrysler come se consolidata dal 1° gennaio 2011) di oltre l'80% a € 681 milioni grazie alla forte crescita dei volumi, l’EBIT dell’Asia-Pacifico (APAC) è cresciuto del 143% a € 85 milioni con un aumento sia dei volumi sia dei margini. Questi miglioramenti hanno più che compensato la maggior perdita in Europa, Medio Oriente e Africa, passata da € 66 milioni (su base pro-forma) a € 170 milioni, per effetto essenzialmente dei minori volumi conseguenti sia alla continua contrazione del mercato sia allo sciopero dei trasportatori in Italia, e la riduzione da € 306 milioni (su base pro-forma) a € 235 milioni dell’EBIT in America Latina, dovuta alle pressioni sui prezzi, indotte dalla vendita degli stock di veicoli importati da altri costruttori prima dell’aumento dell’imposta indiretta IPI, e ai costi per il lancio della Grand Siena e dei modelli Chrysler.

27RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

Variazioni

€ milioni 2012 2011NAFTA (Marchi generalisti) 681 0 681LATAM (Marchi generalisti) 235 285 (50)APAC (Marchi generalisti) 85 (12) 97EMEA (Marchi generalisti) (170) (87) (83)Marchi sportivi e di lusso (Ferrari, Maserati) 71 62 9Componenti e sistemi di produzione (Marelli, Teksid, Comau) 36 36 0Altre attività (36) (6) (30)Elisioni (7) 13 (20)EBIT 895 291 604

Variazioni€ milioni 2012 2011 pro-forma (1)

NAFTA (Marchi generalisti) 681 377 304LATAM (Marchi generalisti) 235 306 (71)APAC (Marchi generalisti) 85 35 50EMEA (Marchi generalisti) (170) (66) (104)Marchi sportivi e di lusso (Ferrari, Maserati) 71 62 9Componenti e sistemi di produzione (Marelli, Teksid, Comau) 36 36 0Altre attività (36) (6) (30)Elisioni (7) 12 (19)EBIT 895 756 139

I Trimestre

I Trimestre

(1) Include i risultati di Chrysler come se consolidata dal 1° gennaio 2011. Utile (perdita) del periodo Gli oneri finanziari netti sono stati pari a € 375 milioni. Gli oneri finanziari netti di Fiat esclusa Chrysler sono stati pari a € 166 milioni. Al netto del risultato derivante dalla valutazione a valori di mercato degli equity swap correlati a piani di stock option di Fiat (positivo per € 38 milioni nel primo trimestre 2012 e per € 23 milioni nel primo trimestre 2011), gli oneri finanziari netti di Fiat esclusa Chrysler sono aumentati di € 43 milioni rispetto al primo trimestre 2011 (da € 161 milioni a € 204 milioni) in linea con il maggiore livello del debito. L’utile prima delle imposte è stato pari a € 520 milioni. Il risultato prima delle imposte di Fiat esclusa Chrysler è stato negativo per € 154 milioni, con un peggioramento di € 307 milioni rispetto al primo trimestre 2011, dovuto a una riduzione di € 279 milioni nell’EBIT e un aumento di € 28 milioni negli oneri finanziari netti. Le imposte sul reddito sono pari a € 141 milioni. Le imposte sul reddito di Fiat esclusa Chrysler sono state pari a € 119 milioni e si riferiscono essenzialmente ai risultati imponibili di società operanti all’estero, nonché ad imposte correnti in Italia che colpiscono il costo del lavoro. L'utile netto è stato pari a € 379 milioni per il primo trimestre 2012. Esclusa Chrysler, si rileva una perdita di € 273 milioni. L’utile netto attribuibile ai Soci della controllante del primo trimestre 2012 è pari a € 104 milioni, in miglioramento di € 75 milioni rispetto a € 29 milioni del primo trimestre 2011. La forte differenza di redditività fra Chrysler e Fiat esclusa Chrysler nel trimestre giustifica lo scarto fra l’utile netto e la componente di pertinenza dei soci. Patrimonio netto Il patrimonio netto attribuibile ai Soci della Controllante di Fiat SpA al 31 marzo 2012 ammonta a € 8.929 milioni rispetto a € 8.727 milioni del 31 dicembre 2011.

28 RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

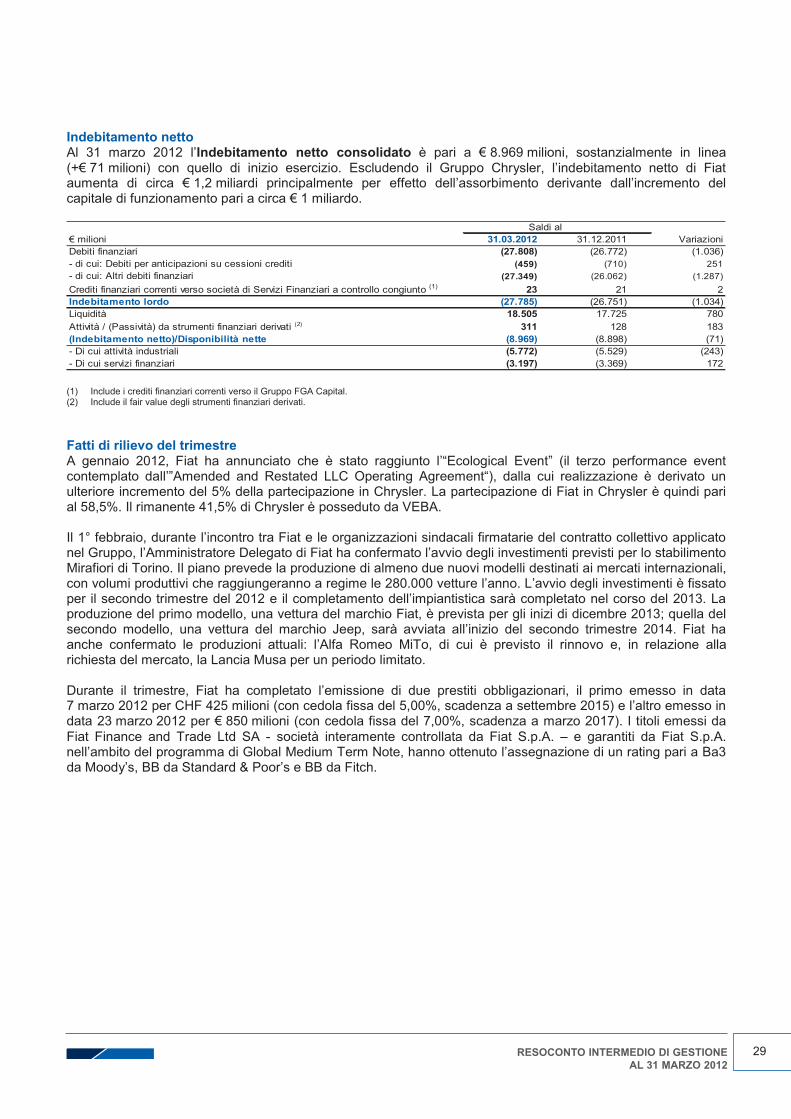

Indebitamento netto Al 31 marzo 2012 l’Indebitamento netto consolidato è pari a € 8.969 milioni, sostanzialmente in linea (+€ 71 milioni) con quello di inizio esercizio. Escludendo il Gruppo Chrysler, l’indebitamento netto di Fiat aumenta di circa € 1,2 miliardi principalmente per effetto dell’assorbimento derivante dall’incremento del capitale di funzionamento pari a circa € 1 miliardo.

€ milioni 31.03.2012 31.12.2011 VariazioniDebiti finanziari (27.808) (26.772) (1.036)- di cui: Debiti per anticipazioni su cessioni crediti (459) (710) 251- di cui: Altri debiti finanziari (27.349) (26.062) (1.287)

Crediti finanziari correnti verso società di Servizi Finanziari a controllo congiunto (1) 23 21 2Indebitamento lordo (27.785) (26.751) (1.034)Liquidità 18.505 17.725 780Attività / (Passività) da strumenti finanziari derivati (2) 311 128 183(Indebitamento netto)/Disponibilità nette (8.969) (8.898) (71)- Di cui attività industriali (5.772) (5.529) (243)- Di cui servizi finanziari (3.197) (3.369) 172

Saldi al

(1) Include i crediti finanziari correnti verso il Gruppo FGA Capital. (2) Include il fair value degli strumenti finanziari derivati. Fatti di rilievo del trimestre A gennaio 2012, Fiat ha annunciato che è stato raggiunto l’“Ecological Event” (il terzo performance event contemplato dall’”Amended and Restated LLC Operating Agreement“), dalla cui realizzazione è derivato un ulteriore incremento del 5% della partecipazione in Chrysler. La partecipazione di Fiat in Chrysler è quindi pari al 58,5%. Il rimanente 41,5% di Chrysler è posseduto da VEBA. Il 1° febbraio, durante l’incontro tra Fiat e le organizzazioni sindacali firmatarie del contratto collettivo applicato nel Gruppo, l’Amministratore Delegato di Fiat ha confermato l’avvio degli investimenti previsti per lo stabilimento Mirafiori di Torino. Il piano prevede la produzione di almeno due nuovi modelli destinati ai mercati internazionali, con volumi produttivi che raggiungeranno a regime le 280.000 vetture l’anno. L’avvio degli investimenti è fissato per il secondo trimestre del 2012 e il completamento dell’impiantistica sarà completato nel corso del 2013. La produzione del primo modello, una vettura del marchio Fiat, è prevista per gli inizi di dicembre 2013; quella del secondo modello, una vettura del marchio Jeep, sarà avviata all’inizio del secondo trimestre 2014. Fiat ha anche confermato le produzioni attuali: l’Alfa Romeo MiTo, di cui è previsto il rinnovo e, in relazione alla richiesta del mercato, la Lancia Musa per un periodo limitato. Durante il trimestre, Fiat ha completato l’emissione di due prestiti obbligazionari, il primo emesso in data 7 marzo 2012 per CHF 425 milioni (con cedola fissa del 5,00%, scadenza a settembre 2015) e l’altro emesso in data 23 marzo 2012 per € 850 milioni (con cedola fissa del 7,00%, scadenza a marzo 2017). I titoli emessi da Fiat Finance and Trade Ltd SA - società interamente controllata da Fiat S.p.A. – e garantiti da Fiat S.p.A. nell’ambito del programma di Global Medium Term Note, hanno ottenuto l’assegnazione di un rating pari a Ba3 da Moody’s, BB da Standard & Poor’s e BB da Fitch.

29RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2012

(69,34% del capitale sociale tramite EXOR S.A.) I dati di seguito esposti e commentati sono desunti dalla situazione contabile consolidata al 31 marzo 2012 di C&W Group predisposta in base agli IFRS, se non diversamente indicato. Per interpretarne correttamente l'andamento, occorre tener presente che una parte significativa dei ricavi di C&W Group è stagionale e ciò influenza la comparabilità dei dati finanziari e dei risultati gestionali su base trimestrale. Storicamente tale stagionalità ha determinato che ricavi, risultati operativi, risultati netti e flussi finanziari delle attività operative di C&W Group fossero inferiori nei primi due trimestri e superiori nel terzo e quarto trimestre di ogni anno. La concentrazione dei risultati e dei flussi finanziari nel quarto trimestre è dovuta ad un interesse generalizzato del settore a concludere le transazioni in prossimità di fine anno. Ciò ha storicamente determinato profitti inferiori, o perdite, nel primo e nel secondo trimestre e incrementi di profitti, o riduzioni di perdite, in ciascuno dei trimestri successivi.

$ milioni I Trim 2012I Trim 2011 Restated (a) Assolute %

I Trim 2011 Pubblicato

Ricavi netti (Commissioni e costi per servizi) (A) 296,7 297,2 (0,5) (0,2) 297,2Rimborsi di costi sostenuti per conto terzi (B) 106,1 82,7 23,4 28,3 82,7

8,204)B+A( idrol ivaciR 379,9 22,9 6,0 379,9

EBITDA (13,5) 3,7 (17,2) n.s. (15,6)

Utile (perdita) operativa (24,3) (8,7) (15,6) n.s. (28,0)Utile (perdita) consolidata attribuibile ai Soci della Controllante (25,2) (13,7) (11,5) 83,9 (26,4)

Dati desunti dalla situazione contabile predisposta in base agli U.S. GAAP (*)

EBITDA (15,8) 4,7 (20,5) n.s. (14,7)Utile (perdita) consolidata attribuibile ai Soci della Controllante (18,7) (9,6) (9,1) 94,8 (23,2)

Variazioni

a) Dati rideterminati a seguito della modifica dei criteri, a partire dal gennaio 2012, relativi alla contabilizzazione degli oneri per piani di incentivazione a favore

dei dipendenti e degli oneri per "commission bonus program" a favore dei Brokers. Prima di queste modifiche, la Società contabilizzava gli oneri per piani di incentivazione pro-rata temporis a quote costanti in ciascun trimestre sulla base degli oneri stimati per l’intero esercizio e determinava gli oneri per “commission bonus program” come percentuale sui ricavi dell’esercizio precedente dell’attività da “Leasing” e da “Capital Markets”. A partire dal 1° gennaio 2012 gli oneri relativi ai piani di incentivazione sono determinati sulla base dell’EBITDA effettivamente conseguito e calcolato prima dei piani di incentivazione, mentre gli oneri per “commission bonus program” sono determinati sulla base dei ricavi e degli incassi effettivi del periodo di riferimento.