Embed Size (px)

Citation preview

Volumen 5

Número 1

Enero-Junio

2011

Comité Editorial

Director

José Antonio Núñez Mora

Directores Adjuntos

Carlos Manuel Urzúa Macías

Jorge Fernández Ruiz

Edgar Ortiz Calisto

José Carlos Ramírez Sánchez

Consejo Editorial

Alberto Hernández Baqueiro

Elvio Accinelli Gamba

José Luis de la Cruz Gallegos

Anabella Dávila Martínez

Julián Pérez García

Frank Dellman

Raúl Moncarz

Isabel Martínez Torres Enciso

Enrique Cásares Gil

Carolyn Erdener

Editora de Producción

Martha F. Carrillo Urbina

REVISTA DE

ADMINISTRACIÓN, FINANZAS

Y ECONOMÍA

(Journal of Management, Finance and Economics)

Artículos

Cristian Alonso y Eduardo Fracchia

El Emprendedor Shumpeteriano

Aportes a la Teoría Económica Moderna

Linda Margarita Medina Herrera y José Benito Díaz Hernández

Caracterización y modelado de redes: el caso de la Bolsa

Mexicana de Valores

Humberto Valencia Herrera

Value at risk and return from the use Bayesian methods for stress testing

in a world asset allocation and the 2008-2009 crises

Arturo Cortés Aguilar

Estimación del residual de un bono respaldado por hipotecas mediante un modelo

de riesgo crédito: una comparación de resultados de la teoría de cópulas y el modelo

IRB de Basilea II en datos del mercado hipotecario mexicano

Beatriz Mota Aragón

Capital Investments and the real options: new proposes

Igor P. Rivera, Enzo D’Antonio di Vito D. y Andrés Fundia

Valuación de Swaptions Bermuda basada en el modelo LIBOR

adaptado a vectores frontera

EGADE BUSINESS SCHOOL

Directorio Salvador Alva Gómez

David Noel Ramírez Padilla

María de Lourdes Dieck Assad

Rector del Sistema Tecnológico de Monterrey

Rector del Tecnológico de Monterrey

Rectora de las Escuelas Nacionales de Posgrado:

EGADE Business School & EGAP Gobierno y Política Pública

Revista de Administración, Finanzas y Economía (Journal of Management, Finance and Economics)

Comité Editorial

Director José Antonio Núñez Mora EGADE Business School del Tecnológico de Monterrey

Directores Adjuntos Jorge Fernández Ruiz

Edgar Ruiz Calisto

José Carlos Ramírez Sánchez

Carlos Manuel Urzúa Macías

El Colegio de México

Universidad Nacional Autónoma de México

Universidad Anáhuac

EGAP Gobierno y Política Pública del Tecnológico de

Monterrey

Consejo Editorial Alberto Hernández Baqueiro Tecnológico de Monterrey Elvio Accinelli Gamba Facultad de Economía de la UASLP

José Luis de la Cruz Gallegos

Anabella Dávila Martínez

Tecnológico de Monterrey

EGADE Business School del Tecnológico de Monterrey

Julián Pérez García Universidad Autónoma de Madrid, España

Frank Dellman Universidad de Münster, Alemania

Raúl Moncarz

Isabel Martínez Torres Enciso

Enrique Cásares Gil

Carolyn Erdener

Universidad Internacional de Florida, USA

Universidad Autónoma de Madrid, España

Universidad Autónoma Metropolitana

Kazakhstan Institute of Management Economics

Research, KIMEP

Editora de Producción Martha F. Carrillo Urbina EGADE Business School del Tecnológico de Monterrey

Revista de Administración, Finanzas y Economía (Journal of Management, Finance and Economics)

Volumen 5, Número 1, enero-junio 2011, publicación semestral

EGADE Business School

Calle del Puente 222, Col. Ejidos de Huipulco, Tlalpan. C.P. 14380, México D.F.

Aulas III, cuarto piso. Tel. +52 (55) 54832020 ext. 1390 y 1392

Correo electrónico: [email protected]

Página: http://www.csf.itesm.mx/egade/publicaciones

El presente ejemplar se encuentra protegido por la Ley Federal del Derecho de Autor. ISSN en trámite. Se prohíbe la reproducción

total o parcial del contenido en este número sin la previa autorización que por escrito emita el editor.

Artıculos

Pagina

Cristian Alonso y Eduardo FracchiaEl emprendedor Shumpeteriano Aportes a la TeorıaEconomica Moderna .................................................................................1

Linda Margarita Medina Herrera y Jose Benito Dıaz HernandezCaracterizacion y modelado de redes: el caso de la BolsaMexicana de Valores .................................................................................23

Humberto Valencia HerreraValue at risk and return from the use of Bayesian methods for stresstesting in a world asset allocation and the 2008-2009 crises ....................33

Arturo Cortes AguilarEstimacion del residual de un bono respaldado por hipotecas medianteun modelo de riesgo credito: una comparacion de resultadosde la teorıa de copulas y el modelo IRB de Basilea II endatos del mercado hipotecario mexicano ...................................................50

Beatriz Mota AragonCapital Investments and real options:news proposes.............................................................................................65

Igor P. Rivera, Enzo D’Antonio di Vito D y Andres FundiaValuacion de Swaptions Bermuda basada en el modelo LIBORadaptado a vectores frontera........................................................................77

Revista de Administracion, Finanzas y Economıa (Journal of Management, Finance and

Economics), vol. 5, num. 1 (2011), pp. 1-22.

El Emprendedor Schumpeteriano

Aportes a la Teorıa Economica ModernaCristian Alonso ∗

Eduardo Fracchia∗∗

Recibido 13 de septiembre de 2010. Aceptado 16 de diciembre de 2010

Resumen

A un siglo de la primera edicion de la Teorıa del Desenvolvimiento Economico,las ideas de Schumpeter conservan una vigencia notable que sorprenderıa alpropio autor. En este artıculo se propone releer en particular el segundo capıtulode su obra a la luz del contexto actual y analizar en que modo sus ensenanzassiguen siendo validas y cuan consistente fue a lo largo de su vida academica.Se ensaya tambien un rapido analisis de su influencia sobre las corrientes depensamiento actuales y las teorıas modernas de innovacion y entrepreneurship.

Abstract

One century after the first edition of the Theory of the Economic Development,Schumpeter’s ideas remain so current that Schumpeter himself would be sur-prised. In this paper we propose to perform a new reading especially over thesecond chapter of the Theory in order to check the validity of his teachings andhis consistency over time. A quick review of Shumpeter’s influence over currenteconomic research and over modern theory of innovation and entrepreneurshipis also included.

Clasificacion JEL : B20, O30

Palabras clave: Schumpeter, Emprendedor, Innovacion

Introduccion

Schumpeter es un autor imposible de encasillar. Admira a Walras ferviente-mente pero comparte con los austrıacos el rechazo al estado estacionario. Creeinevitable el avance de las economıas hacia el socialismo pero no por el fracasodel capitalismo como senalara Marx, sino por su exito. Schumpeter no formaparte de ninguna de las grandes escuelas teoricas y, sin embargo (o quizas poreso mismo), es que puede percibirse su influencia en economistas sumamentedisımiles. Este trabajo no es una sıntesis de la obra schumpeteriana ni unaexposicion detallada de como ha influido en la teorıa economica. El objetivode este trabajo es simplemente releer a Schumpeter hoy y apreciar que tan

∗ IAE Universidad Austral. E-mail: [email protected]∗∗ IAE Universidad Austral. Casilla de correo No.49. Mariano Acosta s/n y Ruta Nacional

8 (B1629WWA) Pilar. Buenos Aires. Argentina. E-mail: [email protected]

2 Revista de Administracion, Finanzas y Economıa

vigentes son sus ideas. Una propuesta que puede sonar atractiva si se consi-dera que pronto se cumpliran cien anos de la primera edicion de su “Teorıa delDesenvolvimiento Economico”. 1

La seccion II ofrece una breve introduccion biografica, necesaria dada laimportancia que se le atribuye a ciertos eventos de su vida personal sobre sutrabajo. En la tercera parte se discuten los conceptos que constituyen el nucleode su teorıa; el emprendedor schumpeteriano que, mediante la introduccion deinnovaciones, motoriza el proceso de desarrollo no lineal de la sociedad. Eneste punto se propone una explicacion grafica de la nocion de nuevas combina-ciones para mostrar que se trata de un concepto superador al de mero cambiotecnologico del ideario neoclasico. En la seccion IV se discute la tesis de ob-solescencia del emprendedor. Y en la seccion V se presentan algunas ideas delpensamiento neo-schumpeteriano. No es la intencion de ese apartado presentaruna discusion formal de las distintas ramas, sino simplemente evidenciar quelos conceptos de Schumpeter se encuentran presentes en la actualidad en doscorrientes de pensamiento opuestas que emplean metodologıas distintas paraformalizar las mismas nociones. Por ultimo, la seccion VI retoma el tema de lainnovacion para mostrar la vigencia de las ideas del autor en este topico.

2. Vida y obra de Joseph Shumpeter

Joseph Alois Schumpeter nacio el 8 de febrero de 1883 en el pequeno pueblode Triesch, en Moravia (posteriormente parte del Imperio Austrohungaro y, enla actualidad, de la Republica Checa). En el seno de una familia acomodada,propietaria de una fabrica textil, Schumpeter crecio observando la cotidianeidaddel manejo de los negocios. Inicio sus estudios de abogacıa en la Universidadde Viena, aunque pronto mostro interes por la economıa. En particular, fuealumno de Friedrich von Wieser y de Eugen von Boehm-Bawerk, entre otroseminentes miembros de la escuela austrıaca, cuya influencia resultara notabledurante toda su carrera. En 1906 obtuvo su doctorado y en 1909 se inicio enla labor docente en la Universidad de Czernowitz como profesor de economıa ygobierno.

Con solo veintiocho anos, en 1911 publico su celebre “Teorıa del Desen-volvimiento Economico”. En este libro desarrollo el concepto de emprendedorcomo un agente irracional que permite, gracias a sus innovaciones en los pro-cesos productivos, el avance de la sociedad. Comulga ademas con sus colegasaustrıacos al negar la existencia de un estado estacionario senalando que elsistema economico justamente avanza gracias a los desequilibrios permanentesgenerados de forma endogena. Pero, como gran admirador de Walras que era(el mayor economista de todos los tiempos, segun expresa en su “Historia delAnalisis Economico”), presento su teorıa de cambio economico como un comple-mento a la teorıa del equilibrio estatico walrasiano. Mas alla de las correccionesque fuera desarrollando a lo largo del tiempo, el nucleo de las ideas plasmadasen esa primera version de la “Teorıa del Desenvolvimiento Economico” estarıapresente en el resto de su obra.

1 A lo largo de este trabajo se empleara la palabra desenvolvimiento como sinonimo de de-sarrollo en sintonıa con la primera traduccion al castellano del libro “Theory of the Economic

Development”, aun cuando desarrollo sea el vocablo mas usual.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 3

En 1911 comenzo a dar clases en la Universidad de Graz. En 1919 sedesempeno como ministro de finanzas de Austria durante poco mas de medioano. Y entre 1920 y 1924 presidio un pequeno banco privado, el prestigiosobanco Biedermann. Aunque su labor allı era bastante acotada, por lo queaprovecho ese tiempo para probar suerte como inversor privado amasando unapequena fortuna que se evaporo con la crisis de 1924, junto con su trabajo.Afortunadamente en 1925 recibio un ofrecimiento de la Universidad de Bonn,con el cual inicia su retorno definitivo a la vida academica. En 1926 aparecela segunda edicion de su “Teorıa del Desenvolvimiento Economico” en aleman,una version reducida y corregida de la anterior sobre la cual se editarıa laprimera traduccion inglesa en 1934. Pero en 1926 sufre la perdida de su segundaesposa, de su hijo recien nacido y de su madre y cae en una profunda depresion.Continua ensenando en la Universidad de Bonn hasta que, con el ascenso delnazismo en Europa Central, decide mudarse a Estados Unidos en 1932.

En Estados Unidos fue nombrado profesor en la Universidad de Harvard,cargo qua mantendrıa hasta su muerte. En este perıodo logro la publicacion deotras dos de sus grandes obras; “Ciclos Economicos” en 1939 y “Capitalismo,Socialismo y Democracia” en 1942, ademas de infinidad de trabajos menores.Tambien fue presidente de la Econometric Society entre 1940 y 1941 y de laAmerican Economic Association en 1948. Luego de su muerte, ocurrida el 8 deenero de 1950, Elisabeth, su tercera esposa, se ocupo de editar el ultimo grantrabajo de Schumpeter, “Historia del Analisis Economico”, que fue publicadoen 1954.

3. El emprendedor Schumpeteriano y el fenomeno del desarrollo

La teorıa del desarrollo economico segun la optica de Schumpeter no se basaen la especializacion y la division del trabajo como indica Adam Smith o en elcambio tecnologico exogeno como senalan las primeras versiones del modelo decrecimiento neoclasico. Schumpeter delinea en cambio la figura del emprende-dor como agente motor de un proceso de transformaciones contınuas en la or-ganizacion de la produccion que configuran un avance no lineal de la sociedad.De hecho, en Schumpeter y, en particular, en el capıtulo dos de su Teorıa, titu-lado El Fenomeno Fundamental del Desenvolvimiento Economico, los conceptosde emprendedor y desarrollo economico se encuentran tan ıntimamente ligadosque resulta imposible exponer una idea sin simultaneamente expresar la otra.Schumpeter inicia ese capıtulo diferenciando dos fenomenos casi antagonicos enlo que refiere al avance de la sociedad, la adaptacion y el desenvolvimiento odesarrollo. Considera adaptacion a todos aquellos cambios que se producen enel sistema economico en respuesta a alteraciones en el medio externo.

El equilibrio walrasiano de una economıa puede variar, por ejemplo, porun incremento de la poblacion; pero este no constituye un cambio cualitativodel cual la teorıa deba ocuparse desde que, para determinar sus consecuenciaseconomicas, basta incluir los nuevos numeros en el modelo. En contraposicion,el fenomeno de desarrollo es el que encierra toda la riqueza del analisis de laevolucion de los sistemas. En sus propias palabras,

“Por tanto, entendemos por “desenvolvimiento” solamente a los cambiosde la vida economica que no hayan sido impuestos a ella desde el exterior, sino

4 Revista de Administracion, Finanzas y Economıa

que tengan un origen interno”. 2

El desenvolvimiento es entonces un cambio endogenamente gestado, espon-taneo y discontinuo y es en la concepcion de esta mutacion que emerge la figuradel emprendedor. Es importante notar que para Schumpeter no es necesario queexistan mas factores productivos para el desarrollo (en efecto, eso constituyeuna simple adaptacion); lo que importa es que se hagan cosas nuevas con losfactores existentes, que se los combine de formas mas eficientes, que se creennuevos productos. El emprendedor es el agente que genera esas innovaciones.

Asimismo Schumpeter tampoco pensaba que el ahorro fuera la clave paraentender el avance de las sociedades ya que, en cuanto a mera formacion decapital, no genera cambios cualitativos en la economıa,

“El aumento lento, pero continuo en el tiempo, de la oferta nacional demedios productivos y de ahorro, es indudablemente un factor importante en laexplicacion del curso de la historia economica a traves de los siglos, pero seoculta completamente por el hecho de que el desenvolvimiento consiste prima-riamente en el empleo en forma distinta de los recursos existentes, en hacercosas nuevas con ellos, sin que importe si aumentan o no dichos recursos. Y estoes cierto en forma mas tangible en el tratamiento de perıodos mas reducidos.Los distintos metodos de empleo, y no de ahorro, o de aumentos de la cantidadde trabajo, han cambiado la faz del mundo economico en los ultimos cincuentaanos”. 3

Schumpeter se ocupa entonces de delimitar el concepto de emprendedor oempresario. No todo aquel que tiene a su cargo una empresa es un emprendedor.Al contrario, solo una porcion muy reducida lo es, mientras el resto constituyelo que el denomina meros gerentes de empresa. En la distincion no importa siel individuo es el dueno o es solo un dependiente de la empresa. Lo que importaes como desarrolle su trabajo. El gerente de empresa actua rutinariamente; elemprendedor actua innovando, ve con facilidad la existencia de nuevas combi-naciones de factores y las implementa. En este sentido, el gerente de empresaes la expresion tıpica del homo economicus neoclasico, un agente racional quecontrapesa ingresos y costos y determina el curso optimo de accion para sunegocio. El emprendedor es, en cambio, un individuo irracional como subrayaSchumpeter promediando el final del capıtulo,

“Pues a no ser que asumamos que los individuos que nos interesan se hallenimpulsados por un deseo insaciable de satisfaccion hedonista, el funcionamientode la ley de Gossen harıa cesar todo esfuerzo posterior por parte de los jefesde negocios. Pero la experiencia nos muestra que los empresarios tıpicos solose retiran de la arena cuando se ha agotado su fortaleza y no se sienten a laaltura de su funcion. Esto no parece comprobar la representacion del hombreeconomico, que compara resultados probables con la desutilidad del esfuerzo yalcanza a su debido tiempo un punto de equilibrio mas alla del cual no deseapasar”. 4

Es irracional porque las motivaciones de su accionar no se limitan a la maxi-mizacion de beneficios con un fin hedonista como el de incrementar su consumo

2 Schumpeter (1957), pag. 74.3 Schumpeter (1957), pag. 79.4 Schumpeter (1957), pag. 101.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 5

factible. El emprendedor schumpeteriano persigue, en palabras del autor, unaposicion social poderosa, el placer de sentirse independiente y superior a losdemas, el impulso de lucha y conquista constante y la satisfaccion de crear. Yes irracional tambien porque las innovaciones que incorpora no surgen de unproceso de estudio riguroso, sino de su propia intuicion.

Su comportamiento transgresor no es gratuito en una sociedad mas bienregida por la inercia. Como lo sintetiza Swedberg (2007), los agentes enfrentandos fenomenos de resistencia al cambio originados en el instinto de supervivenciade las sociedades y los individuos. Uno es de naturaleza sociologica, la sociedadreacciona negativamente si alguien abandona la forma tradicional, conocida ysegura de obrar. El otro, de naturaleza psicologica, proviene del propio indi-viduo, es la resistencia al cambio interna. Cambiar implica riesgos y los indi-viduos, en general, rehuyen al riesgo. Es mas facil permanecer actuando en laforma conocida antes que embarcarse en nuevas alternativas, donde no existeun plan de accion acabado para todas las posibles vicisitudes con probabilidadde ocurrencia. El emprendedor, al decidir aplicar una innovacion supera esasresistencias exponiendose a la desaprobacion general, a la negacion de finan-ciamiento o aceptacion de su producto o, incluso a la agresion fısica.

El emprendedor en Schumpeter es un lıder nato. En la edicion de 1911se refiere a el como un “Man of Action”, expresion que curiosamente no estapresente en la reedicion de 1926, como lo nota Swedberg (2007). No acepta larealidad tal como es, sino que busca cambiarla y para ello necesita convencera otras personas para que lo sigan. Necesita impresionar al banquero paraque financie sus proyectos. Si esta introduciendo un nuevo producto, necesitacrear demanda. Conduce los factores productivos y los combina de formasno tradicionales. Y lidera tambien al mercado en su conjunto, en cuanto suscompetidores lo seguiran e imitaran en la implementacion de innovaciones.

Por supuesto, el autor reconoce que el emprendedor no esta innovandodiariamente y que desarrolla ciertas actividades en forma rutinaria. Muchasveces el emprendedor debe ocuparse de tareas administrativas o tecnicas, delmanejo de personal, la liquidacion de impuestos, entre muchas otras. Pero loque lo define como emprendedor es su vocacion por la realizacion de nuevascombinaciones. Es irrelevante por tanto el tamano de la empresa que maneja,como ası tambien la clase social a la cual pertenezca. Lo unico que importa esque cumpla esa funcion especial. Por eso Schumpeter senala,

“() y es en consecuencia tan raro que una persona conserve durante todasu vida el caracter de empresario, como lo es para un hombre de negocios noser empresario, ni aun siquiera un momento y en forma modesta, durante todoel curso de su vida”. 5

Es decir, es bastante improbable que el directivo de empresa nunca imple-mente un cambio en la forma de produccion, comercializacion o competencia,aunque mas no sea uno de reducida importancia. Como tambien resulta impro-bable pensar que alguien pueda generar innovaciones en forma continua durantetoda su gestion. Lo mas razonable es pensar que, en ciertos perıodos o en ciertasareas, el emprendedor tendera a apegarse a la rutina.

Pero no es funcion tıpica del emprendedor la invencion, sino solo su apli-cacion. Es ası como el empresario protagoniza el fenomeno de desarrollo en

5 Schumpeter (1957), pag. 88.

6 Revista de Administracion, Finanzas y Economıa

Schumpeter mediante la implementacion de innovaciones que benefician a al-gunos sectores y perjudican a otros en un proceso que dio en llamar destruccioncreativa, termino que acuno en “Capitalismo, Socialismo y Democracia”. Detodos modos, vale destacar que este proceso no es lineal o progresivo, comoel propio autor lo advierte. El empresario es el responsable, con su accionar,tanto de las expansiones como de las depresiones debido a los efectos desequi-librantes que genera la incorporacion de nuevos bienes o procesos productivosen la economıa.

Schumpeter da una concepcion holıstica a la innovacion, y establece la dis-tincion entre tres fases interconectadas que forman el proceso: invencion, inno-vacion y difusion. La invencion segun Schumpeter es aquel producto o procesoque se genera en la esfera cientıfico-tecnica, es decir, el descubrimiento propia-mente dicho. Ahora bien, la socializacion o comercializacion de la invencion esel paso decisivo para que se convierta en una innovacion. La ciencia debe incor-porarse a productos, procesos y/o metodos organizativos para poder difundirseen el tejido social; siendo el empresario innovador quien hace de nexo entre cien-cia y mercado. Es el que, en busca de ganancias independientes al crecimientode los factores de la produccion, esta dispuesto a arriesgarse a incorporar unainnovacion. Esto le permitirıa acceder a beneficios (un lugar monopolico en elmercado, excedente organizacional, u otros) que haran que otros empresarios sesumen y ası se animara la competencia entre empresas. Una vez difundida la in-novacion, el ciclo vuelve a empezar, el empresario buscara nuevas innovacionespara aumentar su beneficio y prestigio personal.

Schumpeter define las innovaciones en general como el hallazgo de nuevascombinaciones, la incorporacion al sistema de conocimiento que es cualitativa-mente nuevo, no incluıdo en la configuracion economica anterior. En particular,establece cinco tipos de innovacion:

a) La creacion de nuevos productos o nuevas variantes a productos exis-tentes

b) El desarrollo de nuevos metodos de produccion o comercializacionc) El ingreso o apertura de nuevos mercadosd) La obtencion de nuevas fuentes de materias primas o insumose) La modificacion de la estructura de mercado (tıpicamente, la creacion

de un monopolio)

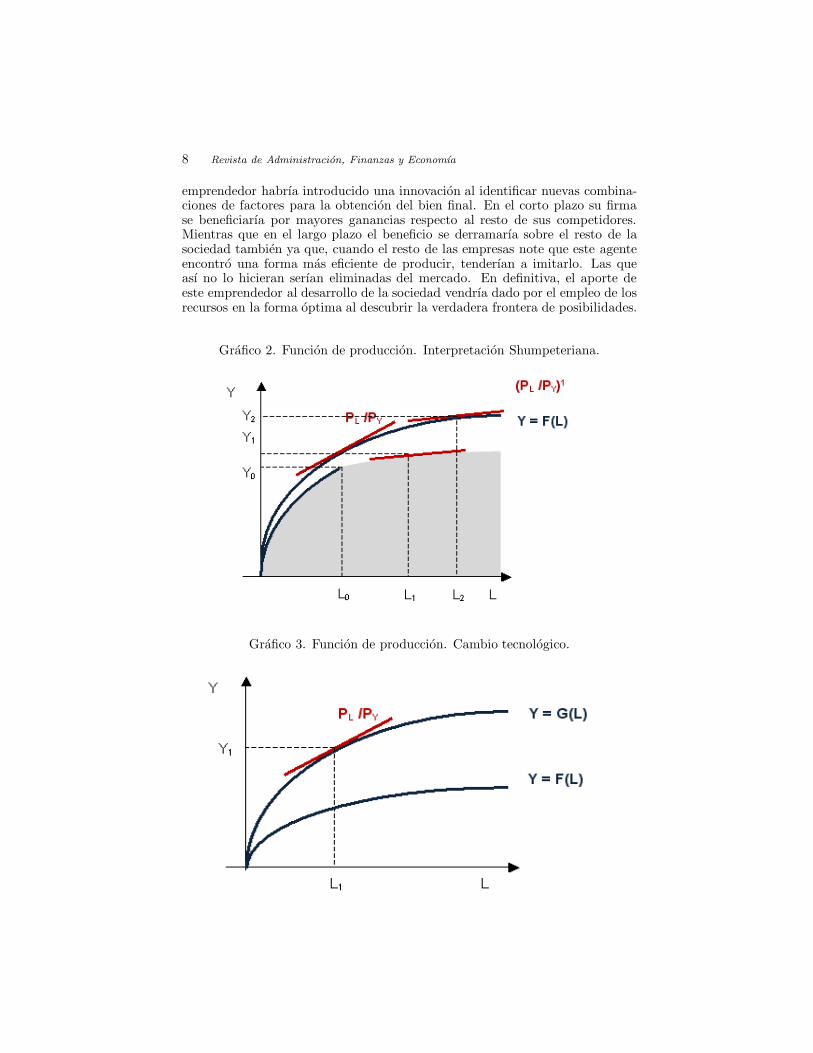

Para ejemplificar graficamente estas ideas se propone comparar la teorıade la firma neoclasica con la schumpeteriana en una variante de la alternativapropuesta por Winter (1967). El analisis que sigue es un modelo deliberada-mente simplificado de equilibrio parcial con el solo efecto de conseguir unarapida exposicion. Considerese un conjunto de firmas en una industria com-petitiva que producen el bien Y empleando un unico insumo, trabajo, L atraves de una funcion Y = F (L). Asumiendo que la funcion de produccion pre-senta rendimientos marginales decrecientes, admitirıa una representacion comola del Grafico 1. En la concepcion neoclasica esta funcion separa las combina-ciones factibles de las que no lo son. Todo punto por debajo de la frontera estecnicamente posible, aunque solo aquellos situados en la curva son eficientes.Mientras que todas las combinaciones por encima de la funcion de produccionson inalcanzables, serıa deseable poder obtener mas producto empleando unacierta cantidad de factor pero, en el estado actual de la tecnologıa, eso no esposible.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 7

La firma neoclasica en competencia observa la relacion de precios insumo-producto vigente en el mercado y determina el nivel de produccion dentro delconjunto de alternativas perfectamente conocidas que maximiza sus beneficios.En el grafico que precede, la firma comprarıa L0 unidades de factor para ela-borar Y0 unidades de producto. Si los precios cambiaran la firma solo tendrıaque ajustar las cantidades para conseguir una nueva igualacion de los preciosrelativos al producto marginal y ası seguirıa maximizando beneficios.

Grafico 1. Funcion de produccion. Interpretacion Neoclasica.

En Schumpeter, sin embargo, mas que la diferencia entre planes de pro-duccion factibles y no factibles, lo que interesa es distinguir los planes queson empıricamente conocidos de los que no lo son. El Grafico 2 es util parapresentar esta idea. Por ejemplo podrıa pensarse que, aun bajo la mismafuncion de produccion que en el caso neoclasico, no todo el espacio de alterna-tivas alcanzables es conocido por las firmas. Al contrario, las firmas podrıanconocer empıricamente solo el area sombreada simplemente porque esos son losplanes que eventualmente han implementado con anterioridad y no tienen unconocimiento perfecto de la funcion de produccion.

En este caso, si el precio relativo del insumo disminuyera por el simpleincremento poblacional, por ejemplo, el grueso de las firmas maximizarıa susbeneficios de acuerdo a su conocimiento historico de la funcion de producciony se situarıa en el punto (L1, Y1). Este ajuste, un incremento en el nivel deproducto y empleo, constituirıa lo que Schumpeter denomina una adaptacionde los agentes a nuevas condiciones y no desenvolvimiento.

Pero si alguna de las firmas estuviera dirigida por un emprendedor, un indi-viduo no apegado a la rutina y a lo conocido, podrıa exhibir un comportamientodistinto. El individuo podrıa notar que es posible incrementar la produccionmas alla de los niveles reconocidos por el conocimiento historico y podrıa ani-marse a explorar planes productivos por encima de la frontera conocida. Alhacerlo descubrirıa que obtiene mayores beneficios si elige producir en el punto(L2, Y2), generando un mayor nivel de empleo y producto. De este modo el

8 Revista de Administracion, Finanzas y Economıa

emprendedor habrıa introducido una innovacion al identificar nuevas combina-ciones de factores para la obtencion del bien final. En el corto plazo su firmase beneficiarıa por mayores ganancias respecto al resto de sus competidores.Mientras que en el largo plazo el beneficio se derramarıa sobre el resto de lasociedad tambien ya que, cuando el resto de las empresas note que este agenteencontro una forma mas eficiente de producir, tenderıan a imitarlo. Las queası no lo hicieran serıan eliminadas del mercado. En definitiva, el aporte deeste emprendedor al desarrollo de la sociedad vendrıa dado por el empleo de losrecursos en la forma optima al descubrir la verdadera frontera de posibilidades.

Grafico 2. Funcion de produccion. Interpretacion Shumpeteriana.

Grafico 3. Funcion de produccion. Cambio tecnologico.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 9

Otro ejemplo que puede plantearse en este mismo escenario es el del tradi-cional cambio tecnologico. En este sentido, el emprendedor podrıa observar laexistencia de herramientas nuevas o, simplemente distintas, que incrementarıanla productividad de sus operarios. Al introducirlas a su proceso de elaboracion,su frontera de posibilidades se expandirıa hasta G(L), lo que le permitirıa pro-ducir mucho mas para cada nivel de empleo de insumos.

Si esta ganancia extraordinaria superara los costos de incorporar las herra-mientas, con el tiempo el resto de las firmas lo imitarıa; pero mientras tantodisfrutarıa de beneficios por encima de los competitivos.

A modo de sıntesis, en la teorıa original del emprendedor schumpeteriano,este individuo se constituye en el motor de los saltos cualitativos en el ordeneconomico mediante la introduccion de innovaciones en la produccion, comer-cializacion o estructura del mercado. Para ello se vale de su intuicion mas quedel calculo acabado de costos y beneficios a la hora de detectar posibles nuevascombinaciones. Del mismo modo que su motivacion no se acaba en la perse-cucion hedonista de la maximizacion del beneficios, sino que encuentra placeren la actividad creadora y en una posicion social poderosa.

4. La tesis de obsolescencia del emprendedor

Hacia el final de su vida algunos autores consideran que Schumpeter perdiola fe en su emprendedor. En “Capitalismo, Socialismo y Democracia”, predice laevolucion pacıfica del capitalismo hacia un estadio superior, el socialismo, comoconsecuencia de la constante y creciente concentracion economica en grandesfirmas que desplazan al emprendedor.

“This social function is already losing importance and is bound to lose itat an accelerating rate in the future even if the economic process itself of whichentrepreneurship was the prime mover went on unabated. () The romance ofearlier commercial adventure is rapidly wearing away, because so many morethings can be strictly calculated that had of old to be visualized in a flash ofgenius. () Thus, economic progress tends to become depersonalized and auto-matized. Bureau and committee work tends to replace individual action.” 6

Schumpeter senala que esta obsolescencia del emprendedor se explica basi-camente por dos fenomenos. Por un lado, la concentracion y burocratizacionde los procesos de investigacion y desarrollo en el seno de las grandes corpo-raciones. La busqueda de nuevas combinaciones y los medios para ponerlas enpractica se convierten en la tarea cotidiana de un grupo de tecnicos preparados.La innovacion se torna de este modo una actividad rutinaria. Por otra parte,tampoco es necesaria ya la voluntad del emprendedor para superar las resisten-cias, sociologicas y psicologicas, al cambio porque, tras tantas y tan freneticasmutaciones economicas (durante la primera mitad del siglo XX, en particular),sociedades e individuos simplemente se acostumbraron a los cambios.

La prediccion de Schumpeter era que las grandes firmas reemplazarıan alos emprendedores y a la burguesıa industrial, en general. Perdida su funcioncaracterıstica y con ingresos limitados a un salario por desempenar una activi-dad rutinaria, esta clase social tenderıa a desaparecer. La semilla para el pasoal socialismo quedarıa ası sembrada.

6 Schumpeter (1976), pag. 133

10 Revista de Administracion, Finanzas y Economıa

Un importante debate se ha producido en la literatura en torno a estecambio en el pensamiento schumpeteriano o, como se le denomina usualmente,la tesis de obsolescencia del emprendedor. La corriente principal senala queel cambio en Schumpeter se produjo cuando abandono Austria y se instaloen Estados Unidos. Allı fue cuando comprendio la naturaleza del capitalismotardıo al observar las grandes empresas norteamericanas en las cuales la figurade su emprendedor, bastante realista en el escenario austrıaco de principios desiglo, no tenıa cabida.

Trabajos clasicos en esta lınea son los de Phillips (1971), Nelson (1977),Klein (1977) y Freeman (1982). Todos ellos sugieren que se produjo un cambiosustancial en la comprension y descripcion schumpeteriana de la economıa atal punto que bien podrıa considerarse que se trata de dos autores totalmentedistintos, un Schumpeter temprano y uno tardıo. De hecho, Klein expresa estahipotesis de un modo bastante sugestivo:

“Schumpeter expressed very different views in his later writings than in hisearlier works, so much so that one has the impression there were two Schum-peters: Schumpeter the revolter against determinism, and Schumpeter the de-terminist.” 7

Estos autores destacan el cambio producido especialmente en su concepcionde las innovaciones. En el Schumpeter inicial, las invenciones eran un fenomenomas o menos exogeno, que se convertıan en innovaciones comerciales cuando unemprendedor las aplicaba obteniendo ganancias extraordinarias que motivabanal resto del empresariado a seguirlo. En el tardıo, sin embargo, el procesoexogeno de invencion es endogeneizado en el interior de titanicas corporacionesque requieren de la innovacion continua, de la destruccion creativa constante,para mantener su posicion competitiva en el mercado. La intuicion del em-prendedor se vuelve un don irrelevante en instituciones burocraticas dondetodo se ha racionalizado. Sin embargo, existe otra lınea de investigacion queniega que Schumpeter haya modificado su teorıa al mudarse a Estados Unidos.Destaca en este sentido el trabajo de Langlois (2002). Langlois intenta de-mostrar que la teorıa del emprendedor schumpeteriano mantuvo consistencia,al menos, desde 1926 en adelante, seis anos antes que abandonara Europa. Enefecto, en la ultima version de la “Teorıa del Desenvolvimiento Economico”,basada en la segunda edicion alemana de 1926 puede leerse:

“Sin embargo, cuanto mas exactamente lleguemos a conocer el mundo natu-ral y social, tanto mas perfecto sera nuestro control de los hechos; y cuantomayor sea la perfeccion con que puedan calcularse las cosas, con tiempo yracionalizacion progresiva, y en forma rapida y segura, tanto mas decrece laimportancia de dicha funcion. Debera disminuir, por tanto, la importancia delempresario, lo mismo que ha disminuido ya la del jefe militar.” 8

La similitud entre este pasaje del Schumpeter temprano y el previamentecitado del Schumpeter tardıo es innegable. La idea detras de esta consistenciaimplicarıa que, en situaciones de marcada incertidumbre o ignorancia, la intui-cion del emprendedor constituye un don muy valioso. Pero, en la medida queel conocimiento acerca del ambiente externo se acrecienta, es mas facil calcular

7 Klein (1977), pag. 133.8 Schumpeter (1957), pag. 95.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 11

costos, beneficios y riesgos; y determinar, sobre la base del analisis racionalde estos calculos, el mejor curso de accion. De esta forma, la intuicion delemprendedor queda relegada a un segundo plano.

Langlois cita ademas el aporte de Becker y Knudsen quienes, al traducir elensayo “Emprendedor”de 1928, indican que efectivamente aprecian un cambioen la teorıa del emprendedorismo pero entre 1911 y 1926, y no entre 1926 y 1942.En su interpretacion, de constituir una caracterıstica psicologica de un pequenogrupo poblacional en la primera version de la “Teorıa del DesenvolvimientoEconomico”, la nocion de emprendedor pasarıa a intentar conceptualizar unaforma de comportamiento mas bien despersonalizada, un ideal de individuoo, quizas incluso, de organizacion. Estos autores leen entonces una versioninstitucionalizada del emprendedor ya en los escritos de 1926. Para Beckery Knudsen este cambio se debio a un conjunto de eventos y tragedias en lavida personal de Schumpeter. Para Langlois, se explica mas bien por unaintencion de compatibilizar su teorıa con las ideas burocraticas de Max Weber,que gozaban de notable reconocimiento en la Europa Central de la decada delveinte.

Sin embargo, en repetidos pasajes de la segunda version de su libro, Schum-peter reitera la definicion explıcita del emprendedor como una persona y nocomo una institucion, poniendo especial enfasis en la importancia de su intui-cion. A favor de estos autores podrıa pensarse que, el propio Schumpeter senalaen el prefacio a la version inglesa de 1934 que, en la edicion de 1926 que sirviode base para la traduccion, intento mantener la obra original de 1911 aplicandosolo alteraciones menores; lo que justificarıa la persistencia de la figura del em-prendedor como individuo. Pero esas alteraciones menores no impidieron queeliminara un capıtulo completo y reescribiera el segundo y el sexto intentandoexcluir los terminos estatico y dinamico que, a su juicio, habıan motivado ciertasconfusiones entre sus lectores. En consecuencia, no parece tan irracional inferirque, si Schumpeter hubiera estado convencido que el emprendedor ya no eraun individuo sino una institucion, habrıa introducido algunos cambios en estesentido. En nuestra opinion, la teorıa schumpeteriana del emprendedorismomantuvo una consistencia notable durante toda la obra de este autor. InclusoLanglois (2002) reconoce esta posibilidad al senalar:

“A more detailed study might well discover that the continuity really goesback to 1912 or earlier, not merely to 1926.” 9

El emprendedor de 1911 es el mismo que el de 1926 y de 1934; lo quecambio es el medio ambiente en el que se desarrolla y las herramientas queutiliza en la toma de decisiones. La resistencia al cambio fue desvaneciendosey el desarrollo de nuevas tecnicas de gestion y analisis de mercados proveyeronde mayor informacion al individuo para manejar la incertidumbre. En estesentido, el emprendedor se ha racionalizado. Y fue el propio autor el primeroen llamar la atencion en este sentido, contrario a lo que afirma Berumen (2007),por ejemplo. Sin embargo, ningun individuo toma decisiones bajo informacionperfecta. En ocasiones, ni siquiera puede emplear toda la informacion quepodrıa conseguirse por no disponer del tiempo o los recursos para obtenerla,como tambien ya lo notaba Schumpeter. De modo que, la intuicion, el talento

9 Langlois (2002), pag. 11.

12 Revista de Administracion, Finanzas y Economıa

individual, aun cuando reducida en su importancia, sigue siendo una parte nodespreciable del comportamiento emprendedor.

Es cierto que la teorıa de 1911 fue disenada especialmente a medida delcapitalismo temprano. Pero tambien es verdad que el autor entrevio pronto queel paso a la nueva etapa estarıa relacionada con un detrimento de la intuicionen pos de la racionalidad. Y es largamente reconocido que no esperaba elaboraruna teorıa economica universal valida para toda epoca y lugar. En sus propiaspalabras, en su prologo a la edicion espanola de 1944,

“Se me ha dicho con frecuencia que mi esquema analıtico se refiere unica-mente a una epoca historica que esta rapidamente llegando a su fin. Y en esoestoy de acuerdo. En mi opinion la teorıa economica no podra ser nunca, eneste sentido, mas que la teorıa de una cierta epoca historica.” 10

Probablemente lo que ha motivado este nivel de discusion es el enfasisparticular que Schumpeter otorgo a las grandes corporaciones en “Capitalismo,Socialismo y Democracia”. Al senalar que, en el lımite, estas empresas des-plazarıan totalmente a los emprendedores en cuanto a la endogeneizacion dela generacion de innovaciones posiblemente estaba considerando que las firmascrecerıan y avanzarıan en forma perpetua gracias a su posicion privilegiada en elmercado, constituyendo una suerte de oligopolio de cıclopes industriales. Perola evidencia demuestra que ese no es el caso. Muchas grandes corporaciones concentros integrados de investigacion y desarrollo han sucumbido por su propiopeso. Mientras que proyectos surgidos en un garaje han revolucionado el mundotecnologico.

Es evidente que el emprendedor de la actualidad no es identico al arquetiposchumpeteriano. Pero no es menos cierto que comparte varios de los atributosmas importantes. Es un agente mas racional, pero no desprecia la intuicion.Ve oportunidades donde otros solo ven rutina e implementa innovaciones querevolucionan el mercado. Afirmar que, como en el pensamiento de Schumpeter,este emprendedor es la base del desarrollo puede sonar un poco arriesgado. Peroque juega un papel importante en el proceso es innegable.

5. El pensamiento Schumpeteriano en las corrientes actuales

Tras la muerte de Schumpeter, sus contribuciones en materia de crecimientofueron soslayadas. El mainstream se hallaba abocado a la formalizacion mate-matica de las teorıas tras la aparicion de los celebrados modelos de Harrod-Domar (1946) y de Solow (1956). Las ideas de Schumpeter eran difıciles deexpresar en relaciones matematicas, el mismo durante su vida habıa intentadohacerlo a sabiendas que el resto de los economistas teoricos no tomarıa en seriosu teorıa del desarrollo hasta que pudiera formalizarla, segun lo afirma Klein.Pero los esfuerzos de Schumpeter y de algunos de sus seguidores inmediatosno lograron los resultados deseados. Probablemente porque todavıa no estabandisponibles las herramientas matematicas y computacionales necesarias parahacerlo.

No es la intencion de esta seccion realizar un analisis detallado de la ampliagama de autores influenciados por el pensamiento de Schumpeter. Al contrario,a sabiendas de que se comete la imperdonable omision de autores notables, esta

10 Schumpeter (1957), pag. 10.

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 13

seccion simplemente intenta proveer una breve identificacion de las dos princi-pales corrientes que fundamentan sus trabajos en los conceptos de emprendedor,innovacion y destruccion creativa, entre otros. A grandes rasgos se clasifica aestos autores en dos ramas. Por un lado, los neo-schumpeterianos que persiguenla formalizacion de las ideas de la “Teorıa del Desenvolvimiento Economico” atraves de modelos de simulacion. Por el otro, economistas neoclasicos que de-sarrollan modelos de crecimiento endogeno utilizando versiones simplificadas detales conceptos. A continuacion, una rapida descripcion de cada grupo.

De acuerdo a Kwasnicki (2003) fueron el desarrollo de la informatica en losanos cincuenta y sesenta y del enfoque de simulacion los que permitieron comen-zar a estudiar problemas no lineales. El primer modelo neo-schumpeteriano enemplear simulaciones para emular el comportamiento evolucionista fue el deWinter en 1964, “Economic Natural Selection and the Theory of the Firm”.Los esfuerzos en esta lınea se intensificaron durante las decadas siguientes hastaconsolidarse en el libro de referencia de la economıa evolucionista “An Evolu-tionary Theory of Economic Change” publicado por Nelson y Winter en 1982.Desde entonces, han proliferado modelos de simulacion inspirados en las ideasdel crecimiento schumpeteriano basado en la destruccion creativa.

Estos modelos desplazan totalmente la idea de equilibrio general a favorla modelizacion evolucionaria. Esto les permite incorporar supuestos muchomas realistas respecto a los modelos neoclasicos tradicionales. Se consideran,por ejemplo, heterogeneidad de agentes, racionalidad acotada, mecanismos al-ternativos de innovacion y apropiacion, estructuras de mercado alternativas,aprendizaje en la produccion, rendimientos no decrecientes, etc. Pero un puntoparticularmente interesante entre estos autores es que complementan su mo-delo de simulacion con el analisis de la experiencia historica, contrastando susresultados con la evidencia empırica. Un claro compromiso metodologico con lavision de Schumpeter para quien la teorıa economica, la estadıstica y la historiadebıan interactuar en la explicacion de los fenomenos. Aunque tal compromisono implica que los neo-schumpeterianos hayan adoptado los trabajos del maes-tro como dogma. Al contrario, como lo senala Freeman (1998) es sorprendentela variedad de enfoques que ha proliferado en el marco de esta corriente, muchosde ellos incluso criticando al propio Schumpeter.

En general, los autores neo-schumpeterianos comparten la vision del capi-talismo como un fenomeno evolutivo que muta en el tiempo a traves de innova-ciones productivas, comerciales o estructurales. Partiendo de ese denominadorcomun, se ha sometido al analisis y formalizacion a la mayor parte de las ideasde Schumpeter y se han explorado areas sobre las que el autor no habıa tra-bajado como es el caso del comercio internacional, subdesarrollo y desarrolloregional. Aunque tambien es cierto que otras areas relevantes han sido exclu-idas del analisis, por ejemplo, teorıa del consumidor. Para un excelente repasode esta literatura se sugiere Freeman (1998).

Una ultima caracterıstica notable de los modelos neo-schumpeterianos esque centran su estudio en la innovacion microeconomica a nivel de firmas o in-dustria y no a escala macroeconomica donde la teorıa del desarrollo se encuentraestancada en un callejon sin salida. Estudios notables se han llevado a cabotomando las caracterısticas especıficas de la industria sobre el avance tecnicoen agricultura, minerıa y, especialmente, actividades manufacturares. Sin em-bargo, se ha dejado de lado al sector mas importante de la economıa global y al

14 Revista de Administracion, Finanzas y Economıa

mas afectado por los avances tecnologicos, el de los servicios. Por otra parte, lasinnovaciones estudiadas se han concentrado en cambios tecnologicos en la pro-duccion pero escasas investigaciones se han llevado a cabo sobre innovacionesen organizacion. Aunque justo es reconocer el elevado grado de dificultad quela modelizacion de estos avances impone.

En otra lınea de sucesion, ya sobre la decada del noventa, las ideas deSchumpeter encontraron cabida en el marco de los modelos de crecimientoendogeno. Estos autores no son neo-schumpeterianos en el sentido que se le hadado al termino en los parrafos anteriores desde que no emplean la metodologıaevolucionista de los modelos de simulacion. En cambio, emplean modelos decorte neoclasico para formalizar las ideas de Schumpeter acerca de la endo-geneizacion de las innovaciones, la competencia como fenomeno evolutivo queexpulsa a quienes no se ajustan a las nuevas condiciones de mercado, la des-truccion creativa, entre otros.

A partir de los trabajos fundacionales de Romer y Lucas, en 1992 llego eldestacado aporte de Aghion y Howitt, quienes desarrollaron un modelo de cre-cimiento endogeno basado en la idea schumpeteriana de la destruccion creativa.Propusieron una economıa constantemente sometida a innovaciones tecnologicasque benefician a algunos sectores y perjudican a otros y donde la competen-cia se ocupa de eliminar a los que no tienen exito desarrollando o imitandoinnovaciones. En este sentido se diferencian de la teorıa AK convencional queconsidera al progreso tecnologico simplemente como otro modo de acumulacionde capital ignorando la posible existencia de conflictos interpersonales. Estetrabajo original fue continuado en la misma tradicion generalizando el mode-lo basico y desarrollando nuevas alternativas. A continuacion se propone unrepaso breve de aquella version.

Aghion y Howitt (1992) constituye una primera aproximacion al creci-miento endogeno bajo la concepcion schumpeteriana en un contexto de incer-tidumbre. Para ello modelizan las innovaciones como una secuencia aleatoriade mejoras unicamente en la calidad de los productos, por lo que constituye unmodelo de innovaciones verticales ya que estas vuelven obsoleta la tecnologıaanterior. Ası intentan formalizar parcialmente el concepto de destruccion crea-tiva. Adicionalmente suponen que las investigaciones son llevadas a cabo porlas firmas quienes gozarıan de un monopolio sobre las eventuales invenciones.Para operacionalizar estos supuestos, Aghion y Howitt suponen que el trabajoen una economıa puede destinarse a investigacion y desarrollo o a producirun insumo del cual se obtiene un bien final. Cuando una empresa incorporauna innovacion monopoliza la produccion del insumo y goza de beneficios ex-traordinarios hasta que otra empresa desarrolle otra innovacion y la desplace.Por ultimo, las innovaciones se suponen identicamente distribuidas Poisson conparametro λ.

Con esta estructura el monopolista (actual y potencial) maximiza benefi-cios llegando a una ecuacion de arbitraje. Aparece luego una relacion negativaentre la investigacion corriente y la futura porque si se advierte que existiramucha investigacion en los proximos perıodos, las rentas creadas por la in-vestigacion actual se ven amenazadas, desincentivandola. En virtud de estarelacion negativa el modelo puede tener una unica solucion de estado esta-cionario o varias originando posibles senderos de crecimiento cıclicos e, incluso,una trampa de no crecimiento donde la innovacion se detiene. Aunque vale

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 15

notar que esta relacion negativa se da porque el monopolista no endogeneiza laexternalidad positiva de la investigacion corriente sobre la futura. Si se permiteque sea un planificador de Pareto el que toma las decisiones podrıa alcanzarseuna tasa de crecimiento mayor que bajo descentralizacion. Para que esto seproduzca los efectos que generan mayores incentivos sociales a la investigacionpor el lado de una menor tasa de descuento social respecto a la privada (porquepara el planificador el beneficio de la proxima innovacion sera para siempre) ypor el problema de la apropiabilidad (el monopolista no puede endogeneizar losbeneficios que producen sus innovaciones sobre las futuras) deben superar aldesincentivo social que resulta de la internalizacion por parte del planificadorde la destruccion del retorno social de la innovacion anterior (que los privadosno interiorizan).

El aporte mas significativo de esta lınea de trabajo claramente resultaentonces la modelizacion de intereses contrapuestos y su impacto sobre el cre-cimiento. En este sentido el enfoque verdaderamente responde al ideal schum-peteriano aun cuando constituye una simplificacion notoria. En palabras deHowitt respecto a la superioridad de este esquema de trabajo sobre los modelosAK,

“Our new theory treats innovation as a separate activity from saving, andit is explicit about who gains from it, who loses, how the gains and losses dependon social arrangements, and how such arrangements affect society’s willingnessand ability to progress.” 11

Las generalizaciones a este modelo basico desarrolladas en los ultimos vein-ticinco anos versan sobre distintas modificaciones a los supuestos. Pero lasque resultan mas interesantes son las relacionadas a competencia, polıtica depatentes, diferencias de ingresos entre paıses y revoluciones tecnologicas. Enterminos de competencia, por ejemplo, los modelos de crecimiento senalan quela competencia reduce la tasa de crecimiento al contraer la tasa de retorno po-tencial de las innovaciones. Sin embargo, la evidencia empırica parece afirmarlo contrario. Lo que motivo a estos autores a buscar explicaciones alternativasen el marco del modelo de 1992. Ası aparecen modelos incluyendo barrerasde entrada, problemas de principal-agente y maximizaciones sobre los benefi-cios incrementales y no sobre los absolutos. Para mas detalles acerca de lasgeneralizaciones del modelo de 1992 se sugiere Aghion y Howitt (1998).

6. La Innovacion en la Teorıa Moderna

Las ideas de Schumpeter acerca de las innovaciones tambien han evidenciadouna revitalizacion en los ultimos anos. Probablemente por la gravitacion queciertos autores neo-schumpeterianos han ejercido sobre organizaciones comola Organizacion para la Cooperacion y el Desarrollo Economico (OCDE) yel Fondo Monetario Internacional (FMI) en pos de la estandarizacion de lasestadısticas sobre investigacion y desarrollo. En el Manual de Oslo (2005) de laOCDE puede apreciarse una cierta influencia de Schumpeter cuando se senalaque las innovaciones pueden agruparse en cuatro categorıas:

11 Howitt (2002), pag. 1.

16 Revista de Administracion, Finanzas y Economıa

a) La innovacion de producto implica cambios significativos en las carac-terısticas de las mercancıas o de los servicios. Se incluyen tanto las mer-cancıas totalmente nuevas como los servicios y las mejoras significativasde los productos existentes.

b) La innovacion de proceso representa cambios significativos en los meto-dos de produccion y de distribucion.

c) La innovacion de organizacion, referida a la puesta en practica de nuevosmetodos de trabajo, tanto de la organizacion como del lugar de trabajoy/o de las relaciones exteriores de la empresa. La innovacion de comer-cializacion refleja la puesta en practica de nuevos metodos de comercia-lizacion; desde cambios en el diseno y el empaquetado hasta la promociondel producto mediante nuevas polıticas de precios y de servicios.

Ademas, el concepto de innovacion ha cobrado particular vigor en el marcode las teorıas modernas de competitividad. Existen varias estrategias de com-petitividad, pero no se puede negar que la innovacion es el unico medio paralograr que la competitividad de una nacion a nivel internacional sea genuina,sustentable y acumulativa. La capacidad de innovar, de apropiarse de rentastecnologicas y de generar economıas de escala dinamicas y sustentables expli-can las diferencias entre paıses en cuanto a PBI per capita y distribucion dela riqueza; y explican tambien el fenomeno de convergencia que se observa enla actualidad en cuanto la innovacion ha cobrado importancia dentro de lasnaciones emergentes como puede apreciarse en el Grafico 4. Los paıses emer-gentes han incrementado el gasto en investigacion y desarrollo en relacion asu producto mucho mas fuertemente que los paıses industrializados intentandoreducir la brecha tecnologica. Liderando esta tendencia aparece China dondela participacion se multiplico por 2,5 entre 1996 y 2007.

Grafico 4. Gasto en Investigacion y Desarrollo en relacion al PIB. Paıses seleccionados.

Fuente: Ministerio de Ciencia, Tecnologıa e Innovacion Productiva, Argentina

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 17

Los niveles de crecimiento y renta de los estados en una economıa globa-lizada estan determinados por su especializacion internacional, y esta a su vezdepende de las caracterısticas de su estructura productiva, las decisiones em-presarias y el entorno. Un crecimiento genuino solo se producira si el entramadoindustrial es capaz de absorber y generar tecnologıa en un proceso de diversi-ficacion de la actividad industrial desde las tecnologıas mas simples a las mascomplejas, lo que no implica necesariamente un tipo particular de distribucionsectorial de la produccion sino la capacidad de mejorar la productividad y lacomplejidad tecnologica de cada uno de los sectores industriales existentes.

El proceso de destruccion creativa lleva al desarrollo de nuevos productosy procesos empujando al crecimiento de las naciones. Sin embargo, el impactode la innovacion en el bienestar social de un paıs puede ser positivo o negativo.Segun Reinert, el progreso tecnico puede conducir al desarrollo o puede acen-tuar el subdesarrollo. El avance tecnologico puede impactar en la sociedad atraves de menores precios, menores salarios y, en consecuencia, un menor bie-nestar, asociado a desempleo, exclusion y deterioro de la distribucion del ingreso(derrame clasico de la tecnologıa); o puede generar el efecto contrario (mayoresprecios y mayores salarios) y el sector se beneficiara a traves de un aumento ensus ingresos. El rumbo que tomara el desarrollo vendra dado no solo por lascaracterısticas de la firma sino tambien por el entorno a nivel macro.

Desde una perspectiva micro, una primera aproximacion a la idea de in-novacion dentro de una empresa es el modelo lineal de innovacion que se iniciacon la investigacion basica y finaliza con la implementacion del nuevo procesoo la introduccion al mercado del nuevo producto. Sin embargo, la realidadmuestra que la innovacion no es lineal sino mas bien un proceso con mucharetroalimentacion y repetitivo. Las decisiones de las firmas no vienen solo delas invenciones cientıfico tecnicas, sino que a estas se le agrega la informacionproveniente de la demanda y las posibilidades reales de implementar el cambio.En otras palabras, ya que el proceso innovador depende de la capacidad de lafirma de generar nuevo conocimiento, la firma debera sumar a sus fuentes gene-radoras de conocimiento (internas y/o externas) vinculaciones con sus clientes yproveedores, mas alla de las relaciones comerciales tradicionales. La innovacionsurge de la empresa, pero tambien se da en un contexto historico, geografico ysocioeconomico determinado que agregan aun mas informacion y conocimiento.De modo que tambien en este sentido valen las ensenanzas de Schumpeter encuanto es el emprendedor quien incorpora nuevas combinaciones que son con-cebidas en su observacion del medio en el cual su negocio se halla inmerso.

A todo este proceso de innovacion hay que ubicarlo dentro de la estrategiaempresarial que determinara en que momento del proceso de destruccion crea-tiva ingresara la firma al mercado. Segun Porter (1990), se puede distinguir unaestrategia de lıder o de diferenciacion entre las empresas que entran al procesoen la etapa de introduccion del producto (proceso), la estrategia de seguidorcombinada en parte con una estrategia de diferenciacion entre las que sigancon la imitacion, y una estrategia de liderazgo en costos entre las que avanzanen la estandarizacion del producto y procesos. Dependiendo del objetivo quetenga y sus acciones, el derrame en el tejido social variara ası como lo haran lacantidad de esfuerzo que deba aportar y la demanda de capacidad a la que esteexigida. La trayectoria que vaya tomando la firma tambien tendra consecuenciasobre los determinantes del cambio tecnologico, porque la seleccion, desarrollo

18 Revista de Administracion, Finanzas y Economıa

y adaptacion de la estrategia tendran un efecto directo sobre la disponibilidadde la tecnologıa. Segun Pavitt (1984), otra forma de explicar la dinamica delcambio tecnologico es a partir de la pertenencia sectorial. En este enfoque laestrategia innovadora de la firma depende de las caracterısticas del sector y esentonces a nivel de la industria donde deben buscarse los patrones de conductainnovadora. Lall (1992) sigue esta lınea y explica la dinamica de acuerdo algrado de intensidad tecnologica de los sectores industriales medido a partir delos esfuerzos en I+D. Lo que fallarıan en explicar son los diferentes niveles deconocimiento incorporado que se pueden encontrar en un mismo sector. Peroen todos estos planteos esta presente la idea schumpeteriana de que existenfirmas emprendedoras que toman la iniciativa en la implementacion de cambiosy firmas seguidoras que se apresuran a imitarlas para no quedar excluidas delmercado. Ademas, de la experiencia se sabe que las firmas innovadoras tienenmenores probabilidades de desaparecer ante crisis economicas, son menores ex-pulsoras de empleo cuando buscan sobrevivir y alcanzan mayores niveles decrecimiento de las ventas e insercion exportadora. Mas aun, presentan mejoresindicadores de desempeno y trayectoria que las firmas no innovadoras, e incre-mentos en la calidad y cantidad de los recursos humanos. Punto a favor de laproposicion de Schumpeter al senalar que son los emprendedores quienes lideranel crecimiento de la economıa.

El efecto positivo de la innovacion sobre la performance financiera, medidapor el valor de mercado o el precio de las acciones, aparece como bastanterobusto en la evidencia empırica, como discuten Blundell et al. (1999), Griliches(1984), Hall et al. (2005) y Toivanen et al. (2002).

Existe tambien abundante literatura documentando los efectos de la inno-vacion sobre el crecimiento y las ganancias de las firmas, aunque no exenta deciertas ambiguedades. Geroski et al. (1993) encuentran un impacto positivo delas innovaciones exitosas de la firma sobre su margen de ganancias. Mientrasque Geroski y Machin (1992) destacan la persistencia y significatividad de lasdiferencias en rentabilidad entre companıas innovadoras y no innovadoras. Porsu parte, Freel (2000) argumenta que tales diferenciales dependen de factorescomo el tamano de la firma y las caracterısticas de la industria.

El trabajo de Adamou y Sasidharan (2007) encuentra que firmas con mayorratio I+D a ventas crecen mas rapido. Yasuda (2005) llega a un resultadoanalogo al estudiar el impacto de los gastos de innovacion por empleado sobreel crecimiento de la companıa. Yang y Huang’s (2005), Foray et al. (2007) yDel Monte y Papagni (2003) arriban a las mismas conclusiones. En cambio,Hershmati y Loof (2006) no encuentran impacto significativo de la innovacionsobre el crecimiento de las ventas en una muestra de 930 firmas suizas. Almusy Nerlinger (1999) concluyen que el crecimiento de una firma es solo afectadopor su tamano y edad, pero no por sus actividades de innovacion.

Ademas, las actividades de innovacion aumentan la probabilidad de super-vivencia de las firmas. Christensen et al. (1998) muestran que la combinacion deestrategias tecnologicas y de mercado son predictores importantes de la proba-bilidad de supervivencia. Cefis y Marsili (2003) muestran que las firmas jovenesy pequenas son las mas expuestas al riesgo de salida y, al mismo tiempo, lasque mas se benefician de las innovaciones para permanecer en el mercado.

Por ultimo, y a modo de conclusion y aplicacion de estos conceptos, una mi-rada a la realidad argentina desde esta optica. La historia economica argentina

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 19

reciente ha estado signada por la incertidumbre y vulnerabilidad causadas porlos recurrentes desequilibrios macroeconomicos. A la incertidumbre inherenteal proceso de innovacion hay que agregarle entonces la del entorno, y esto im-pacta directamente en los procesos de toma de decisiones de inversion. Losproyectos de innovacion suelen ser de corto plazo para ser capaces de sostenerla competitividad en los perıodos de crecimiento y minimizar la exposicion encaso de una nueva crisis.

Ademas, las empresas enfrentan el inconveniente adicional de un mer-cado domestico de reducido tamano que limita las economıas de escala quepodrıan obtenerse, desincentivando los gastos en innovacion y promoviendo elgasto en tecnologıa incorporada (productos de tecnologıas anteriores a las exis-tentes pero que ya fueron amortizadas en mercados desarrollados) sin esfuerzosendogenos de generacion y apropiacion de conocimiento. Esto se combina conuna baja insercion internacional como muestra Porta (2007), de forma tal quelos estandares de competencia del grueso de las firmas locales son justamente losdel mercado local: gustos y preferencias de menor sofisticacion relativa, baja de-manda de conocimiento, bajo-medio poder adquisitivo y escala reducida. Para-lelamente, las interacciones entre los entes publicos como el Sistema Nacionalde Innovacion (SNI), el Instituto Nacional de Tecnologıa Industrial (INTI) y lasuniversidades y las empresas estan lejos de ser las de los paıses desarrollados, yestan mas asociados a vınculos rutinarios asociados al desarrollo de pruebas yensayos y al cumplimiento de normas que a la busqueda de nuevos productos yprocesos como lo expresa Suarez (2007).

7. Conclusiones

Schumpeter fue el primero en senalar que su teorıa economica carecıa de valoruniversal, del mismo modo que todas las teorıas economicas carecen ya que solosirven para explicar un perıodo historico particular. Sin embargo, a casi un siglode la primera edicion de la “Teorıa del Desenvolvimiento Economico” sus ideasgozan de una validez notable. Evidentemente el emprendedor que describe enel segundo capıtulo de su obra no es identico al emprendedor actual, pero tienemuchos puntos en comun. Se trata de un agente en busqueda permanentede desafıos impulsado no solo por el beneficio economico, sino tambien por elreconocimiento de la sociedad y por una sensacion de superioridad y liderazgo.En cuanto al modo de incorporar las nuevas combinaciones, seguramente enla actualidad a cada innovacion le antecede un estudio mucho mas minucioso,racional y menos intuitivo que en la Austria de principios del siglo XX. Sinembargo eso no implica que el talento natural para percibir oportunidades denegocio constituya un don inutil.

Ademas en este trabajo se rescata la consistencia, en lıneas generales, delpensamiento schumpeteriano durante mas de cuarenta anos, contrario a la tesisde obsolescencia que indica que existe un Schumpeter temprano europeo y unSchumpeter tardıo americano con posiciones irreconciliables. El autor clara-mente vislumbro que el emprendedor tal y como lo habıa descrito en su teorıase transformarıa en un agente mas racional en la medida que mayores herramien-tas tecnicas estuvieran a su alcance. De ese modo el proceso de desarrollo setornarıa mas burocratico y despersonalizado. Y esta apreciacion aparece ya enla primera edicion de la Teorıa en 1911, treinta anos antes de “Capitalismo,Socialismo y Democracia”, cuando la expone en profundidad.

20 Revista de Administracion, Finanzas y Economıa

Por ultimo se intenta mostrar como sus principios se hallan presentes nosolo en la escuela neo-schumpeteriana, sino tambien en el seno de la escuelaneoclasica donde ha cobrado especial valor como componente de sustancia delos modelos de crecimiento endogeno, y en las teorıas contemporaneas de inno-vacion, competitividad y emprendedorismo.

La principal conclusion de este trabajo es que Schumpeter estaba en locorrecto solo a medias. Parte de su teorıa efectivamente cayo en el olvidocomo el esperaba. Pero la mayor parte conserva una vigencia envidiable yse ha constituido en inspiracion de economistas tan disımiles que el propioSchumpeter se asombrarıa de los efectos de su obra.

8. ReferenciasAdamou, A. y Sasidharan, S. (2007), “The Impact of R&D and FDI on Firm

growth in Emerging-Developing Countries: Evidence from Indian Manu-facturing Industries”, from SSRN: http://ssrn.com/abstract=987024

Aghion, P., Howitt, P., “A Model of Growth Through Creative Destruction”,Econometrica, Vol. 60, No. 2, 1992

Almus, M., y Nerlinger, E., “Growth of New Technology-Based Firms: WhichFactors Matter?”, Small Business Economics, Vol. 13, 1999

Berumen, S., “El legado de Schumpeter al estudio de la administracion de em-presas”, Cuaderno de Difusion 12 (22), Real Academia de Ciencias Moralesy Polıticas, Madrid, 2007

Berumen, S., “Una Aproximacion a la Construccion del Pensamiento Neo-schumpeteriano: Mas alla del Debate entre Ortodoxos y Heterodoxos”,ICE N 845, Espana, 2008

Blundell, E., Griffith, R. y Van Reenen, J., “Market Share, Market Value andInnovation in a Panel of British Manufacturing Firms”, The Review ofEconomic Studies, Vol. 66, No. 3, 1999

Cefis, E. y Marsili, O., “Survivor: The Role of Innovation in Firms Survival”,2003, Disponible en http://www.sussex.ac.uk/Units/spru/events/KPConf 03/documents/Cefis Marsili.pdf

Christensen, C., Suarez, F. y Utterback, J., “Strategies for Survival in Fast-Changing Industries”, Management Science, Vol. 44, 1998

Del Monte, A. y Papagni, E., “R&D and the Growth of Firms: EmpiricalAnalysis of a Panel of Italian Firms”, Research Policy, Vol. 32, 2003

Dinopoulos, E., Sener, F., “New Directions in Schumpeterian Growth Theory”,en “Edgar Companion to Neo-Schumpeterian Economics”, Editado porHanusch, H. y Pyka, A., Edward Elgar, Capıtulo 42, Gran Bretana, 2007

Foray, D., Hall, B. y Mairesse, J., “Pitfalls in Estimating the Returns to Corpo-rate R&D Using Accounting Data”, Paper presented at the First EuropeanConference on Knowledge for Growth, October 8-9, 2007

Freel, M., “Strategy and Structure in Innovative Manufacturing SMEs: TheCase of an English Region”, Small Business Economics, Vol. 15, No. 1,2000

Freeman, C., “The Economics of Industrial Innovation”, MIT Press, Cam-bridge, 1982

Fremman, C., “The Economics of Technical Change”, en “Trade, Growth andEconomics”, Editado por Archibugi, D., Michie, J., Cambridge UniversityPress, 1998

El Emprendedor Schumpeteriano Aportes a la Teorıa Economica Moderna 21

Geroski, P. y Machin, S., “Do Innovating Firms Outperform Non-Innovators?”,Business Strategy Review, Vol. 3, No. 2, 1992

Geroski, P., Machin, S. y Van Reenen, J., “The Profitability of InnovatingFirms”, RAND Journal of Economics, Vol. 24, No. 2, 1993

Griliches, Z., “Market Value, R&D and Patents”, NBER Chapters in “R&D,Patents and Productivity”, pp. 249-252, 1984

Hall, B., Jaffe, A. y Trajtenberg, M., “Market Value and Patent Citations”,Rand Journal of Economics, Vol. 36, No. 1, 2005

Heshmati, A. y LooF, H., “Investment and Performance of Firms: Correlationor Causality?”, CESIS Electronic Working Paper Series, 2006

Howitt, P., “The Research Agenda: Peter Howitt on Schumpeterian GrowthTheory”, Economic Dynamics Newsletter, Vol. 3, No. 2, 2002

Klein, B., “Dynamic Economics”, Harvard University Press, Cambridge, 1977Kwasnicki, W., “Schumpeterian modeling”, Wroclaw University, Poland, 2003Lall, S., “Technological Capabilities and Industrialization”, World Develop-

ment, Vol. 20, N2, 1992Langlois, R., “Schumpeter and the Obsolescence of the Entrepreneur”, Working

Paper 2002-19, University of Connecticut, 2002Nelson, R., Winter, S., “An Evolutionary Theory of Economic Change”, Belk-

nap Press, Cambridge, 1982Nelson, R., “The Moon and the Ghetto”, Norton, New York, 1977Organizacion para la Cooperacion y el Desarrollo Economico, “Manual de Oslo.

Guıa para la Recogida e Interpretacion de Datos sobre Innovacion”, GrupoTragsa, Espana, 2005

Pavitt, K., “Sectorial Patterns of Technical Change: Towards a Taxonomy anda Theory”, Research Policy N 13, 1984

Porta, F., “Especializacion Productiva e Insercion Internacional. Evidenciasy Reflexiones sobre el Caso Argentino”, Documento presentado al PNUD,Proyecto FO/ARG/05/012, 2007

Porter, M., “The Competitive Advantage of Nations”, Free Press, New York,1990

Perelman, M., “Schumpeter, David Wells and Creative Destruction”, The Jour-nal of Economic Perspectives, Vol. 9, No. 3, 1995

Phillips, A., “Technology and Market Structure: A study of the Aircraft In-dustry”, D.C. Heath, Massachusetts, 1971

Schumpeter, J., “Capitalism, Socialism and Democracy”, Allen & Unwin, GranBretana, 1976

Schumpeter, J., “History of Economic Analysis”, Editado por Schumpeter, E.,Allen & Unwin, Gran Bretana, 1954

Schumpeter, J., “Teor´ ia del Desenvolvimiento Economico”, Traducido porPrados Arrarte, J., Fondo de Cultura Economica, Mexico, 1957

Suarez, D., “Dinamica Innovativa y Estructura de Vinculaciones en la IndustriaManufacturera Argentina”, Ponencia presentada en ALTEC 2007, 2007

Swedberg, R., “Rebuilding Schumpeters Theory of Entrepreneurship”, Confe-rence on Marshall, Schumpeter and Social Science, Hitotsubashi University,Japan, 2007

Toivanen, O., Stoneman, P. y Bosworth, D., “Innovation and the Market Valueof UK Firms, 1989-1995”, Oxford Bulletin of Economics and Statistics, Vol.64, 2002

22 Revista de Administracion, Finanzas y Economıa

Winter, S., “Economic Natural Selection and the Theory of the Firm”, YaleEconomic Essays, 4, 1964

Winter, S., “Toward a Neo-Schumpeterian Theory of the Firm”, Class at Cali-fornia Institute of Technology, California, 1967

Yang, C. y Huang, C., “R&D, Size and Firm Growth in Taiwans ElectronicsIndustry”, Small Business Economics, Vol. 25, 2005

Yasuda, T. “Firm Growth, Size, Age and Behavior in Japanese Manufactu-ring”, Small Business Economics, Vol. 24, 2005

Revista de Administracion, Finanzas y Economıa (Journal of Management, Finance and

Economics), vol. 5, num. 1 (2011), pp. 23-32.

Caracterizacion y modelado de redes:el caso de la Bolsa Mexicana de Valores

Linda Margarita Medina Herrera ∗

Jose Benito Dıaz Hernandez ∗∗

Recibido 12 de agosto de 2010. Aceptado 22 de septiembre de 2010

Resumen

En este artıculo revisaremos las principales herramientas que permiten analizarlas caracterısticas estadısticas y topologicas de redes financieras. Presentamosun caso de estudio en la Bolsa Mexicana de Valores que exhibe arboles dinamicosa lo largo de un periodo de 10 anos y analiza los cambios importantes que hanpresentado los movimientos de las acciones, impactando la longitud, el centro demasa y los conglomerados (sectores economicos). Los sectores mas importantesdentro de la red son el de construccion y el de telecomunicaciones.

Abstract

We review the main tools which allow for statistical and topological character-ization of financial networks. We present a case study in the Mexican stockmarket (Bolsa Mexicana de Valores) displaying dynamic trees over a period of10 years and analyzes the significant changes that have made the movementsof the stock, impacting the length, center of mass and clusters (economic sec-tors). The construction and telecommunications sectors are the most importantwithin the network.

Clasificacion JEL: E44, G13.

Palabras clave: redes financieras, arboles dinamicos, portafolio, conglomerados.

1. Introduccion

El mercado mexicano de valores es uno de los mas importantes en AmericaLatina y uno de los diez grandes mercados emergentes, posee un numero im-portante de companıas que han estado involucradas en fusiones y adquisicionesen todo el mundo y cada vez esta mas integrado con mercados de valores inter-nacionales. Esto lo convierte en un interesante caso de estudio. Este artıculoesta enfocado en la Bolsa Mexicana de Valores (BMV). El objetivo principales caracterizar la topologıa y taxonomıa de la red formada por las principales

∗ Departamento de Fısica y Matematicas, Tecnologico de Monterrey, Campus Ciudad deMexico, Calle del Puente 222, Oficinas 1, Piso 2, Col. Ejidos de Huipulco, Del. Tlalpan,

14380 Mexico, D.F., Telefono +52(55)54832190, E-mail: [email protected].∗∗ EGADE, Tecnologico de Monterrey, Campus Ciudad de Mexico, Calle del Puente 222,

Oficinas 3, Piso 4, Col. Ejidos de Huipulco, Del. Tlalpan, 14380 Mexico, D.F., E-mail:

24 Revista de Administracion, Finanzas y Economıa

acciones que cotizan en la BMV. Tambien estudiamos la estructura dinamicade las redes en la BMV, que nos da informacion relevante sobre las principalesempresas y sectores. Calculamos el coeficiente β de dominio, conglomerados,centralidad, disparidad, nivel de ocupacion y fortaleza, para cada vertice yanalizamos el comportamiento de algunos conglomerados en el tiempo. Estosparametros nos proveen informacion en cuanto a la heterogeneidad de la redy de cuales sectores son mas importantes. Empezando en el 2004 formamosventanas moviles de un ano (250 observaciones por empresa, aproximadamente).Estimamos los parametros para las observaciones de enero-diciembre del 2004,enero-diciembre de 2005 y ası sucesivamente hasta diciembre de 2009. Ademasanalizaremos una ventana especial para los datos correspondientes a la crisisde octubre del 2008 al febrero del 2010. Y el arbol total, correspondiente a losdatos del 2004 al 2010.

El estudio de las propiedades topologicas de las redes se ha convertido enun tema central en la teorıa de redes. En particular, se ha mostrado que muchossistemas naturales y sociales presentan propiedades estadısticas inesperadas derelaciones que conectan diferentes elementos del sistema y que no pueden serdescritas con graficas aleatorias.

Investigaciones recientes han mostrado que la teorıa de redes tiene impor-tantes aplicaciones en el analisis de mercados financieros. El conocimiento delcomportamiento del mercado en el tiempo, permite minimizar el riesgo en losportafolios y disenar mejores estrategias de inversion. Es por esto que la des-cripcion de patrones en la bolsa ha llegado a ser un objetivo popular entrelos investigadores en los ultimos anos. El desarrollo de la teorıa de redes hapermitido revelar estos patrones de una manera muy sencilla y clara.

Los trabajos fundamentales en redes financieras aparecen a finales de losochenta, el concepto de grafos en el ambiente de mercados financieros fue in-troducido por Mantenga, Bonano y otros (1989) como un metodo para encon-trar arreglos jerarquicos de acciones a traves del estudio de conglomerados decompanıas, usando las correlaciones de los rendimientos de las acciones. Bo-nano (2004) lo emplea para investigar no solo las acciones de un portafolio, sinotambien ındices financieros y volatilidad. Onnela, Chakraborti, Kaski y Kertesz(2002) analizan arboles dinamicos, esto es, con ventanas en el tiempo, paramostrar que los activos del portafolio optimo de Markowitz estan practicamentetodo el tiempo en las ramas externas del arbol, los mismos autores (2003) usanel concepto de vertice central, eligen el nodo mas fuertemente conectado delarbol y definen una medida importante, “el promedio del nivel de ocupacion”que durante las caıdas del mercado aparece con un valor muy bajo.

P. Hage, F. Harary (1995) emplean la nocion de centralidad para analizargrafos en contextos no financieros. M. Barthelemy, A. Barrat, R. Pastor-Satorras (2005) realizan una revision de las principales herramientas en elanalisis de arboles financieros. Los artıculos de Kim, D., and Jeong, H. (2005),Tabak, B. Serra, T. Cajueiro, D (2010) y Medina, L. Mansilla, R. (2007) mues-tran evidencia empırica de la importancia de los arboles de expansion en elanalisis de los movimientos de los precios en mercados financieros.

No hay evidencia clara de como los parametros que caracterizan una redcambian en el tiempo. Muy pocas investigaciones de este tipo se refieren amercados emergentes y es aquı donde esta investigacion busca contribuir, carac-terizando redes en la Bolsa mexicana de Valores y estudiando sus cambios en

Caracterizacion y modelado de redes: el caso de la Bolsa Mexicana de Valores 25

el tiempo. En la seccion dos presentamos la definicion de los parametros quese usaran para analizar las redes. En la tercera seccion presentamos los datosempıricos, los arboles dinamicos y las medidas que caracterizan a cada arbol yen la ultima seccion esta constituida por conclusiones y consideraciones finales.

2. Redes financierasSea N el numero de acciones con precio Pi(t) para el activo i en el tiempo t, cont = 0, 1, 2, .., T . Tomamos Si(t) como el logaritmo de los rendimientos de losactivos Sit = ln(Pi(t))− ln(Pi(t− 1)). Las entradas de la matriz de correlacionlas calculamos mediante la formula de Pearson:

ρij =

∑T

t=1(Sit − Sit)(Sjt − Sjt)√

∑T

t=1(Sit − Sit)2∑T

t=1(Sjt − Sjt)2

donde Si es la media.Para construir la red, usamos la distancia euclidiana dij =

√

2(1 − ρij).Debido a que −1 ≤ ρij ≤ 1 se tiene que 0 ≤ dij ≤ 2. Note que si dos accionesestan perfectamente correlacionadas (rij = 1) la distancia entre ellas es 0, y, siestan “anticorrelacionadas” (rij = −1) su distancia es 2.