Embed Size (px)

Citation preview

Milano, 5 Marzo 2008

Rischi di credito:approccio di vigilanza

Corso di Risk Management

Università Bicocca - MilanoAnno Accademico 2007 / 2008

2

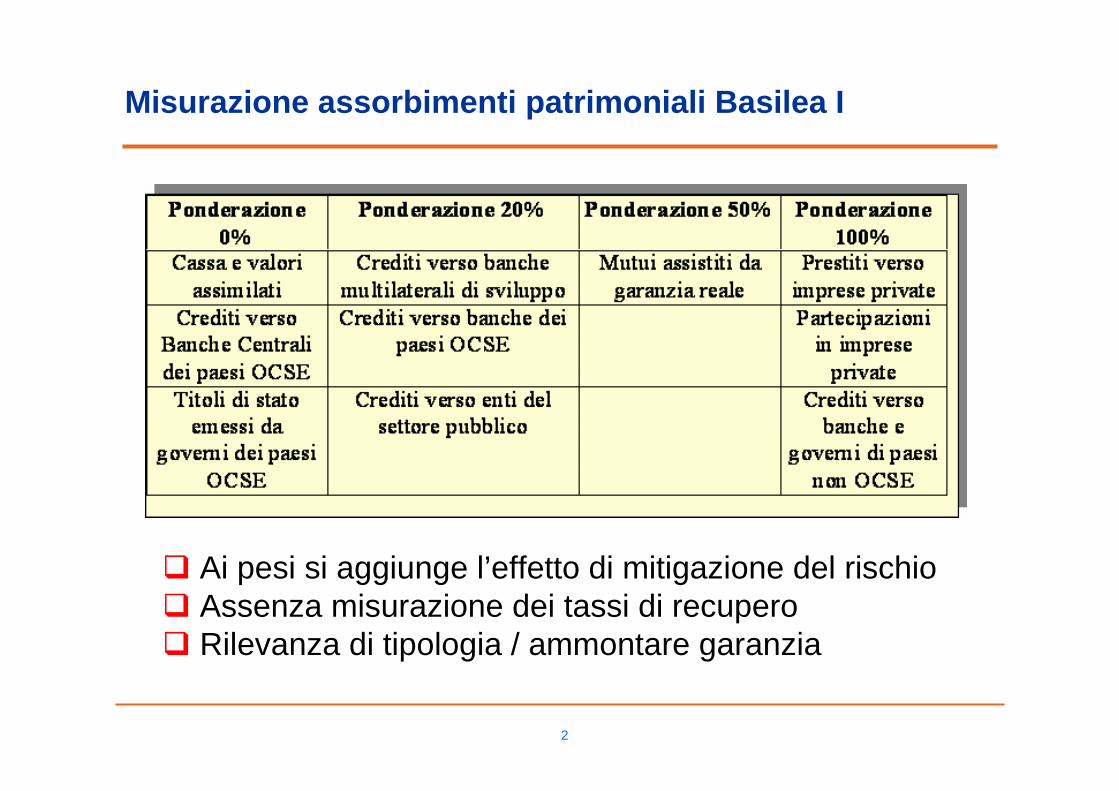

Misurazione assorbimenti patrimoniali Basilea I

� Ai pesi si aggiunge l’effetto di mitigazione del rischio� Assenza misurazione dei tassi di recupero� Rilevanza di tipologia / ammontare garanzia

3

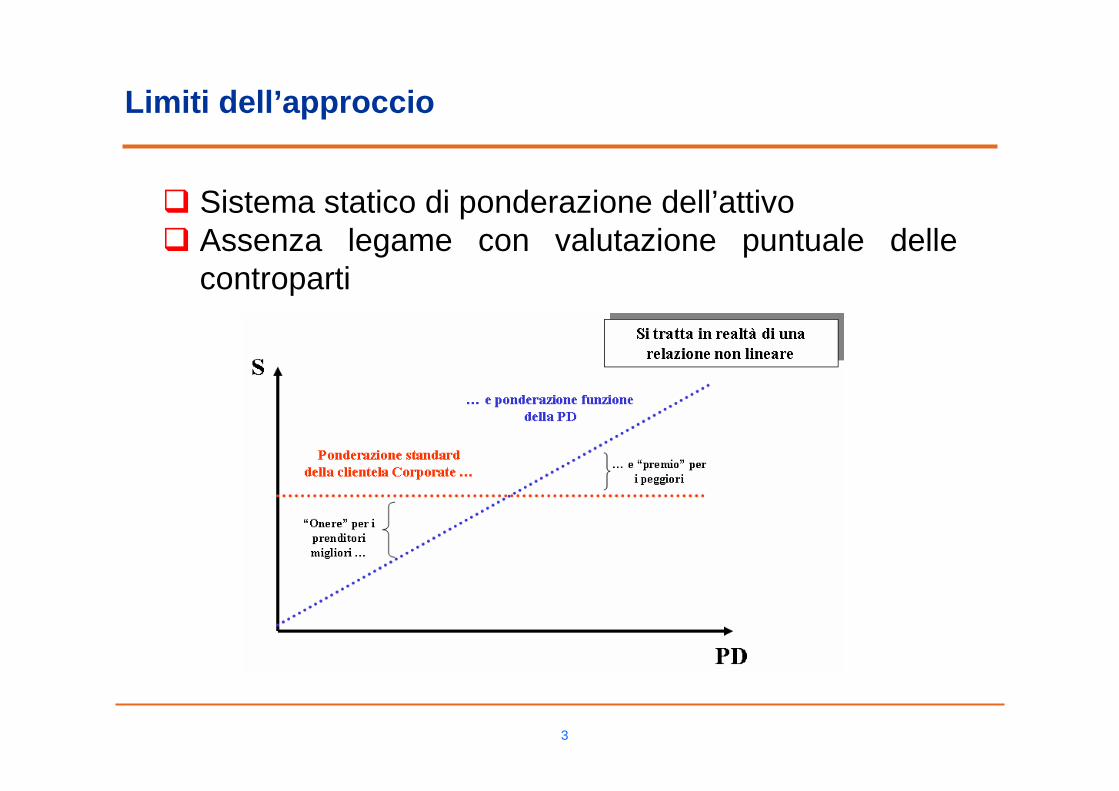

Limiti dell’approccio

� Sistema statico di ponderazione dell’attivo� Assenza legame con valutazione puntuale delle

controparti

4

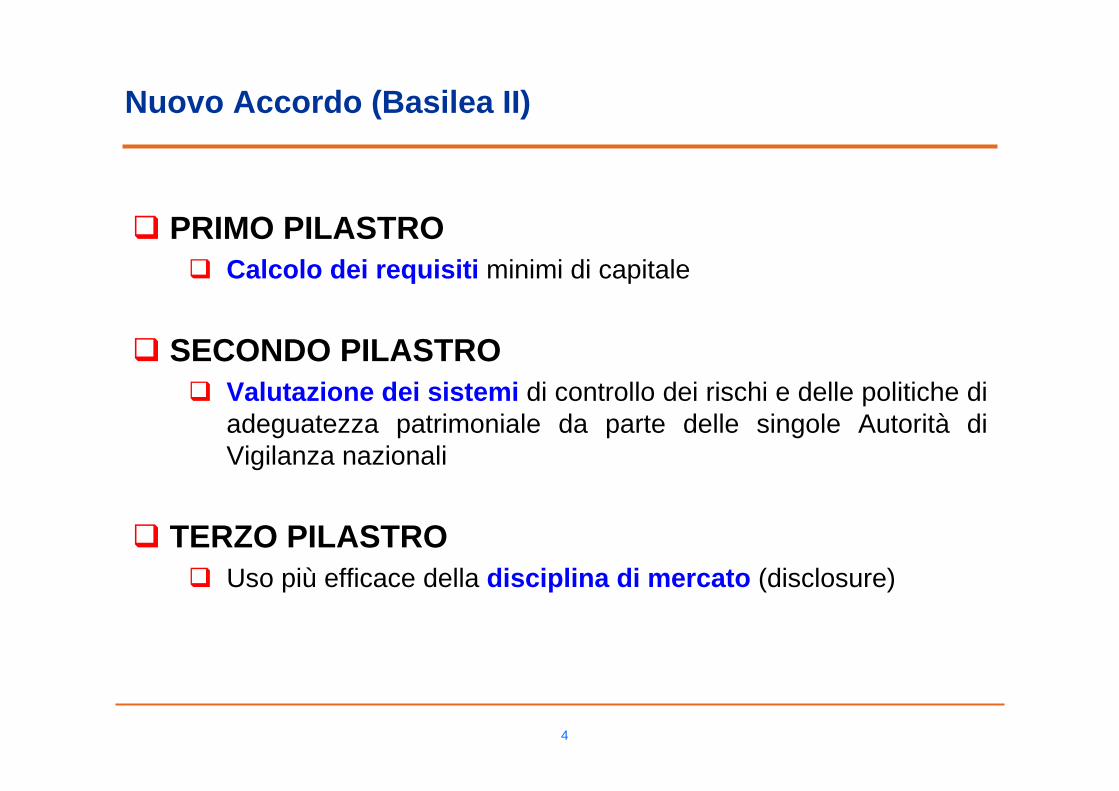

Nuovo Accordo (Basilea II)

� PRIMO PILASTRO� Calcolo dei requisiti minimi di capitale

� SECONDO PILASTRO� Valutazione dei sistemi di controllo dei rischi e delle politiche di

adeguatezza patrimoniale da parte delle singole Autorità diVigilanza nazionali

� TERZO PILASTRO� Uso più efficace della disciplina di mercato (disclosure)

5

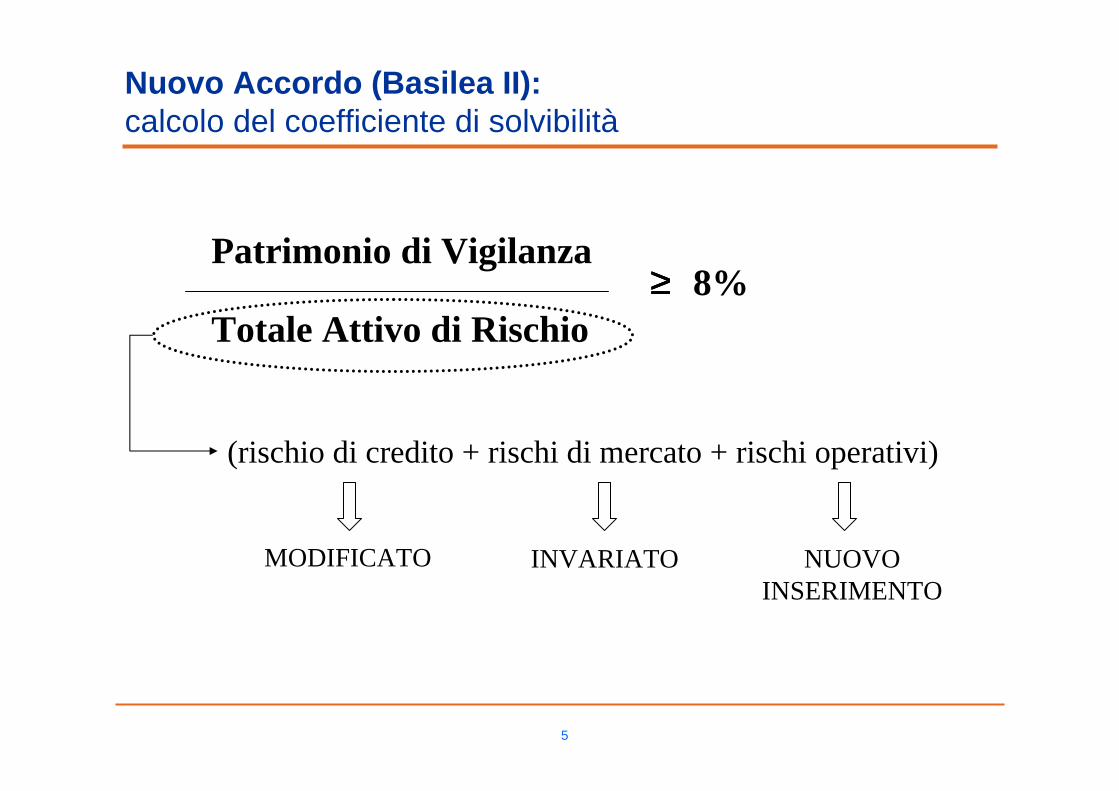

Nuovo Accordo (Basilea II):calcolo del coefficiente di solvibilità

Patrimonio di Vigilanza

Totale Attivo di Rischio≥≥≥≥ 8%

(rischio di credito + rischi di mercato + rischi operativi)

MODIFICATO INVARIATO NUOVOINSERIMENTO

6

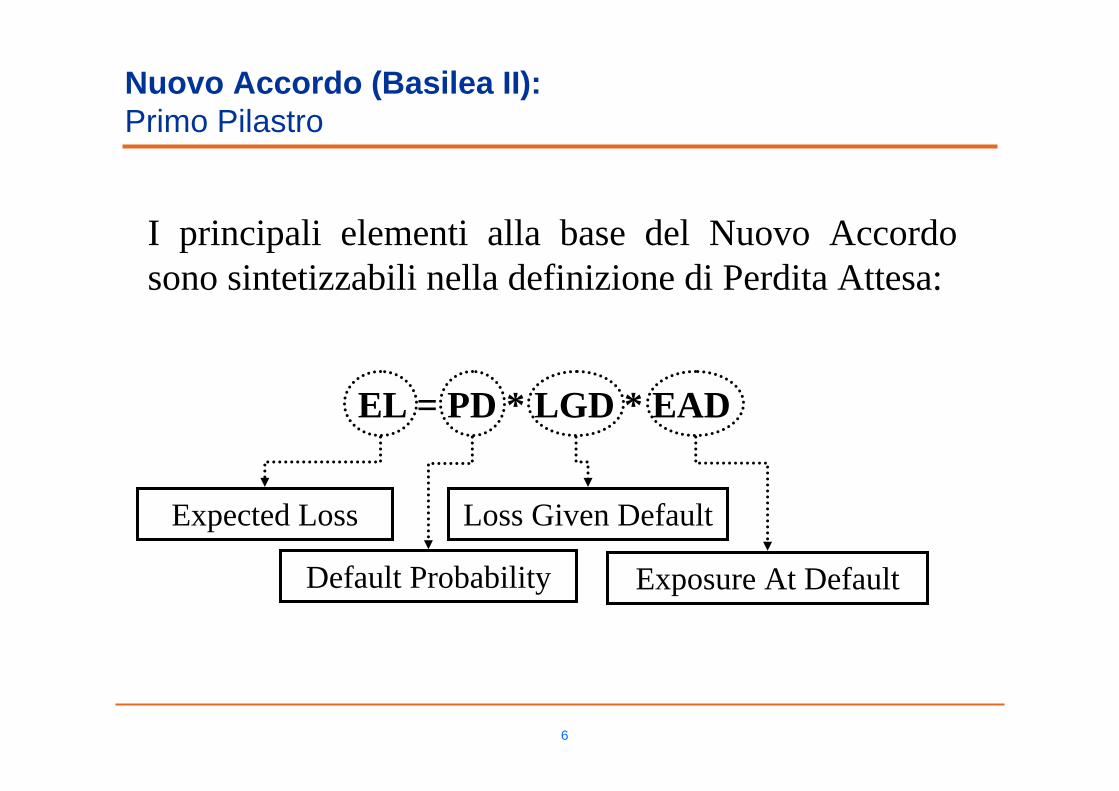

Nuovo Accordo (Basilea II):Primo Pilastro

I principali elementi alla base del Nuovo Accordosono sintetizzabili nella definizione di Perdita Attesa:

EL = PD * LGD * EAD

Expected Loss

Default Probability

Loss Given Default

Exposure At Default

7

Nuovo Accordo (Basilea II):Perdita attesa / inattesa

Il Nuovo Accordo è finalizzato alla copertura delle componentidi perdita attesa e inattesa; le due tipologie, accorpate nellaprima proposta, sono state successivamente distinte come avviene normalmente nei modelli di valutazione del rischio dicredito

La perdita inattesa è misurata dal grado di variabilità del tasso di perdita attorno al proprio valore atteso (valore a rischio � alla misura viene associato un livello di confidenza funzione del livello di avversione al rischio)

8

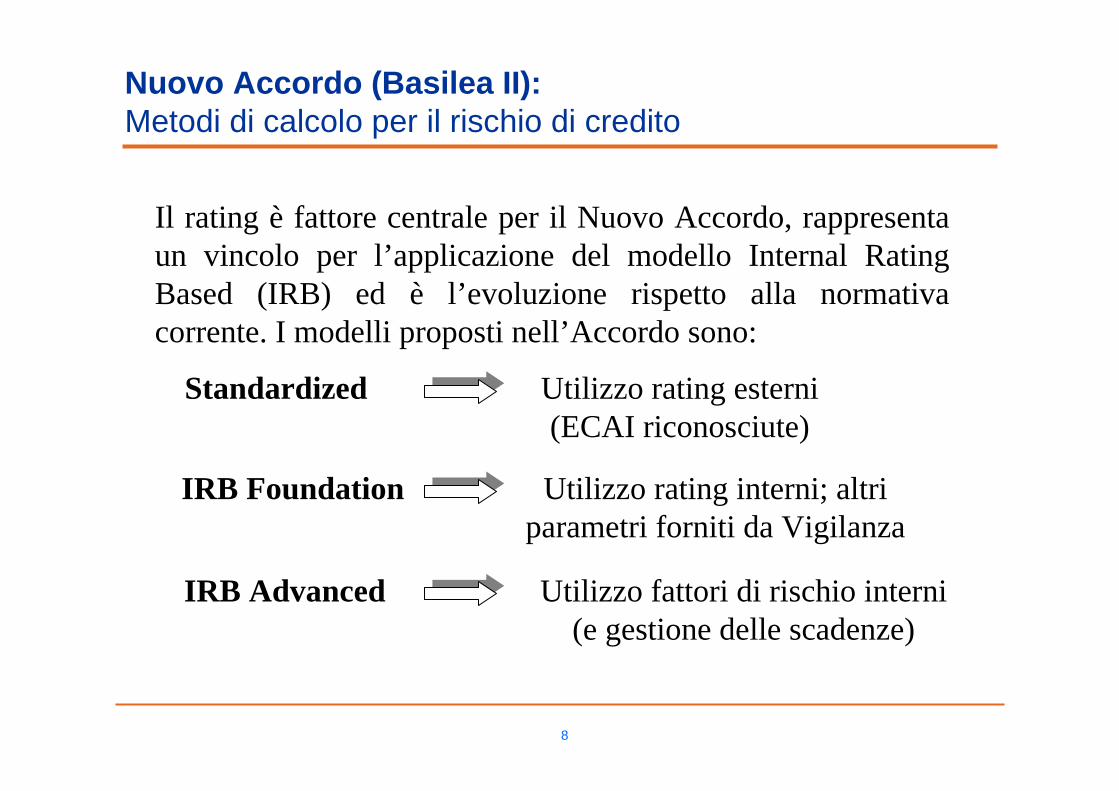

Nuovo Accordo (Basilea II):Metodi di calcolo per il rischio di credito

Il rating è fattore centrale per il Nuovo Accordo, rappresentaun vincolo per l’applicazione del modello Internal Rating Based (IRB) ed è l’evoluzione rispetto alla normativacorrente. I modelli proposti nell’Accordo sono:

Standardized Utilizzo rating esterni(ECAI riconosciute)

IRB Foundation Utilizzo rating interni; altriparametri forniti da Vigilanza

IRB Advanced Utilizzo fattori di rischio interni(e gestione delle scadenze)

9

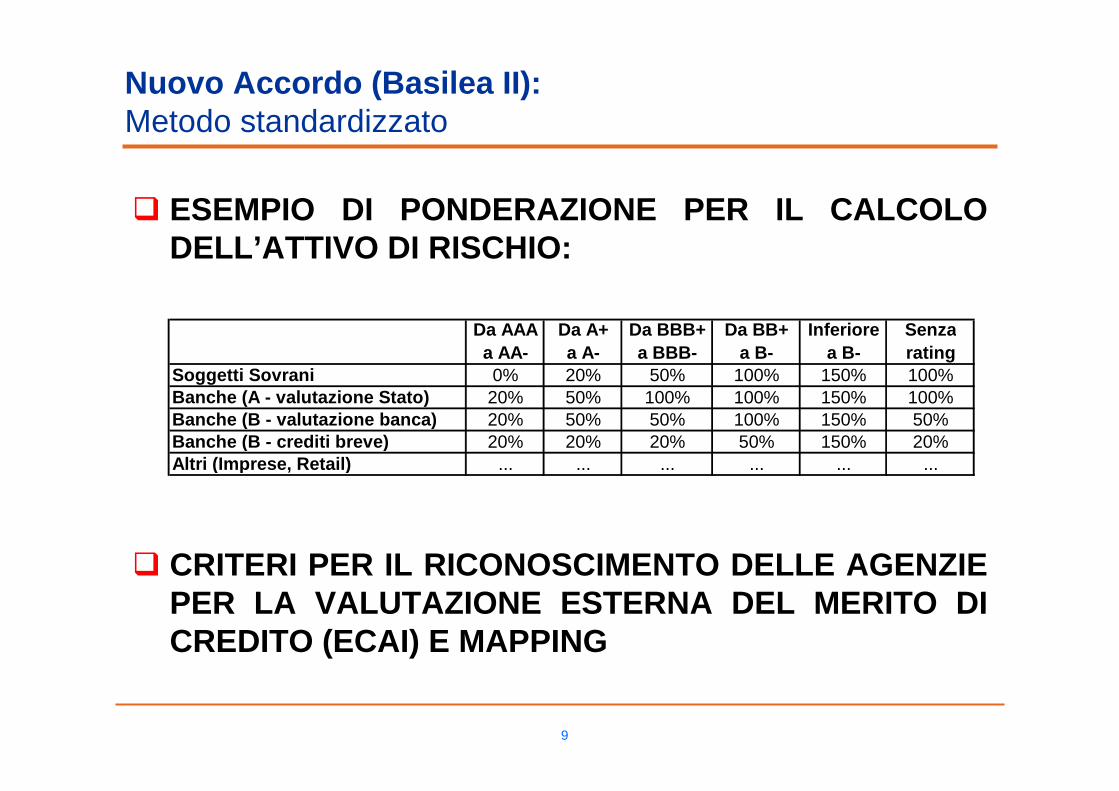

Nuovo Accordo (Basilea II):Metodo standardizzato

� ESEMPIO DI PONDERAZIONE PER IL CALCOLO DELL’ATTIVO DI RISCHIO:

Da AAAa AA-

Da A+a A-

Da BBB+a BBB-

Da BB+a B-

Inferiorea B-

Senzarating

Soggetti Sovrani 0% 20% 50% 100% 150% 100%Banche (A - valutazione Stato) 20% 50% 100% 100% 150% 100%Banche (B - valutazione banca) 20% 50% 50% 100% 150% 50%Banche (B - crediti breve) 20% 20% 20% 50% 150% 20%Altri (Imprese, Retail) ... ... ... ... ... ...

� CRITERI PER IL RICONOSCIMENTO DELLE AGENZIE PER LA VALUTAZIONE ESTERNA DEL MERITO DI CREDITO (ECAI) E MAPPING

10

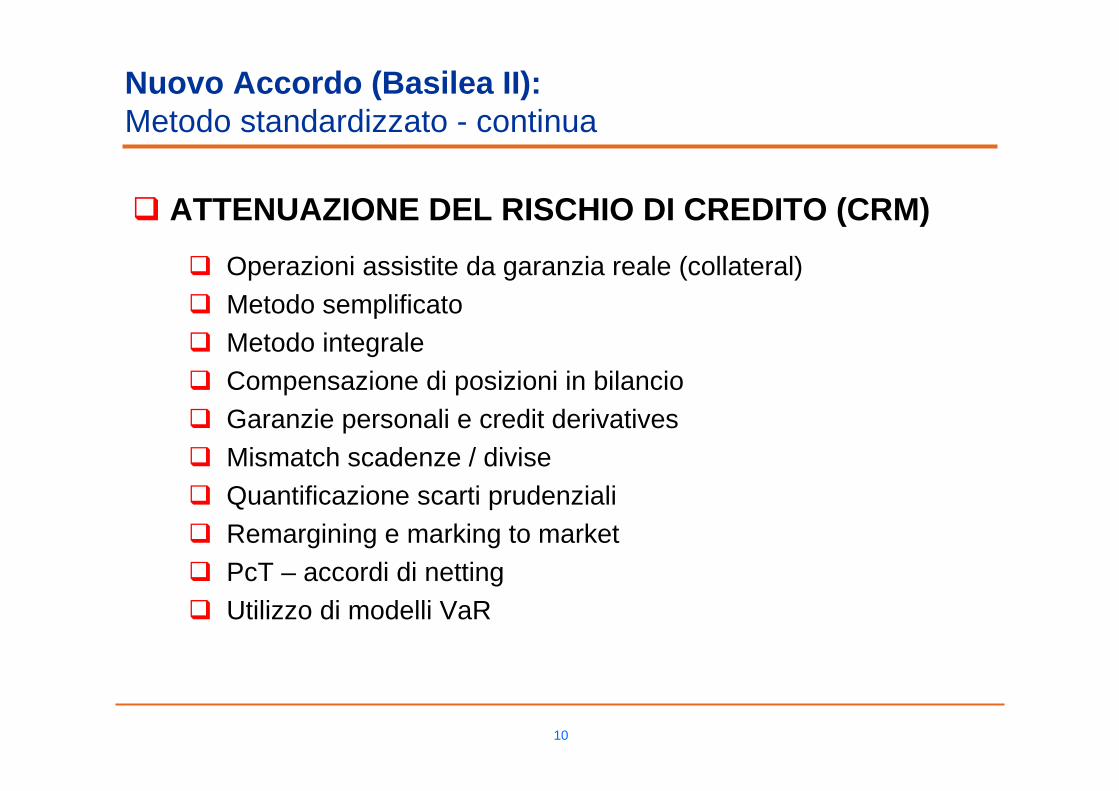

Nuovo Accordo (Basilea II):Metodo standardizzato - continua

� ATTENUAZIONE DEL RISCHIO DI CREDITO (CRM)

� Operazioni assistite da garanzia reale (collateral)� Metodo semplificato� Metodo integrale� Compensazione di posizioni in bilancio� Garanzie personali e credit derivatives� Mismatch scadenze / divise� Quantificazione scarti prudenziali� Remargining e marking to market� PcT – accordi di netting� Utilizzo di modelli VaR

11

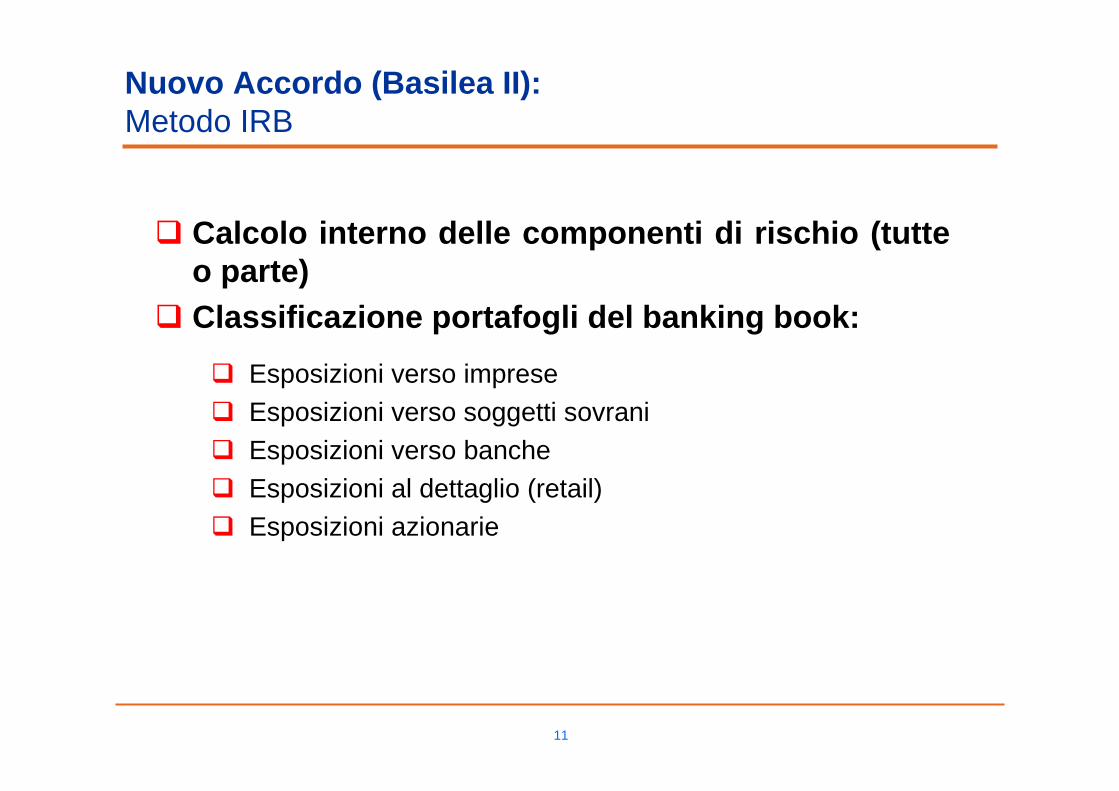

Nuovo Accordo (Basilea II):Metodo IRB

� Calcolo interno delle componenti di rischio (tutteo parte)

� Classificazione portafogli del banking book:

� Esposizioni verso imprese� Esposizioni verso soggetti sovrani� Esposizioni verso banche� Esposizioni al dettaglio (retail)� Esposizioni azionarie

12

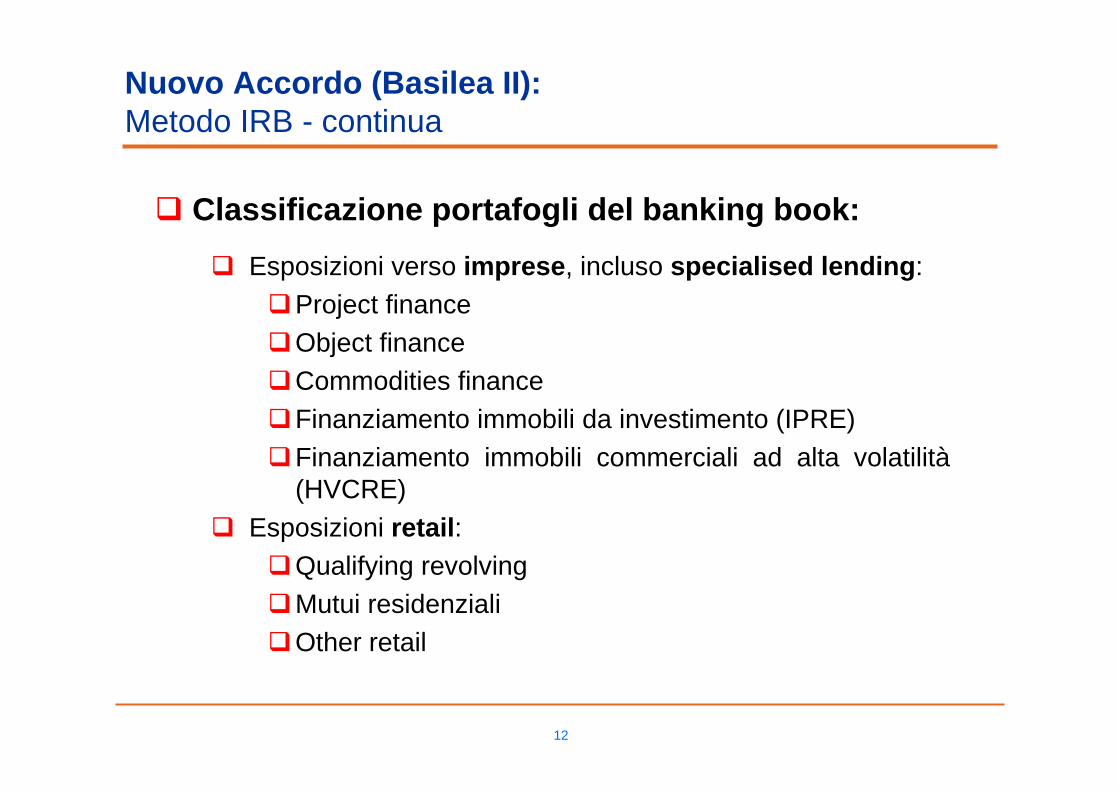

Nuovo Accordo (Basilea II):Metodo IRB - continua

� Classificazione portafogli del banking book:

� Esposizioni verso imprese , incluso specialised lending :�Project finance�Object finance�Commodities finance�Finanziamento immobili da investimento (IPRE)�Finanziamento immobili commerciali ad alta volatilità

(HVCRE)� Esposizioni retail :

�Qualifying revolving�Mutui residenziali�Other retail

13

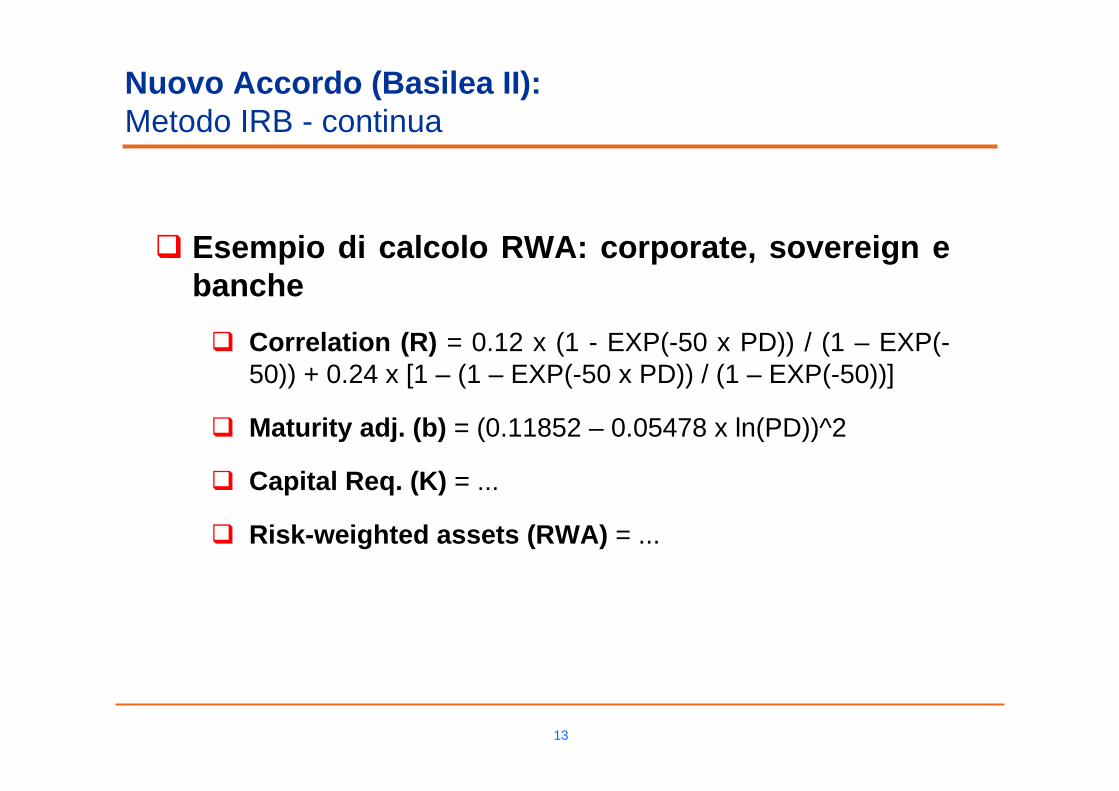

Nuovo Accordo (Basilea II):Metodo IRB - continua

� Esempio di calcolo RWA: corporate, sovereign e banche

� Correlation (R) = 0.12 x (1 - EXP(-50 x PD)) / (1 – EXP(-50)) + 0.24 x [1 – (1 – EXP(-50 x PD)) / (1 – EXP(-50))]

� Maturity adj. (b) = (0.11852 – 0.05478 x ln(PD))^2

� Capital Req. (K) = ...

� Risk-weighted assets (RWA) = ...

14

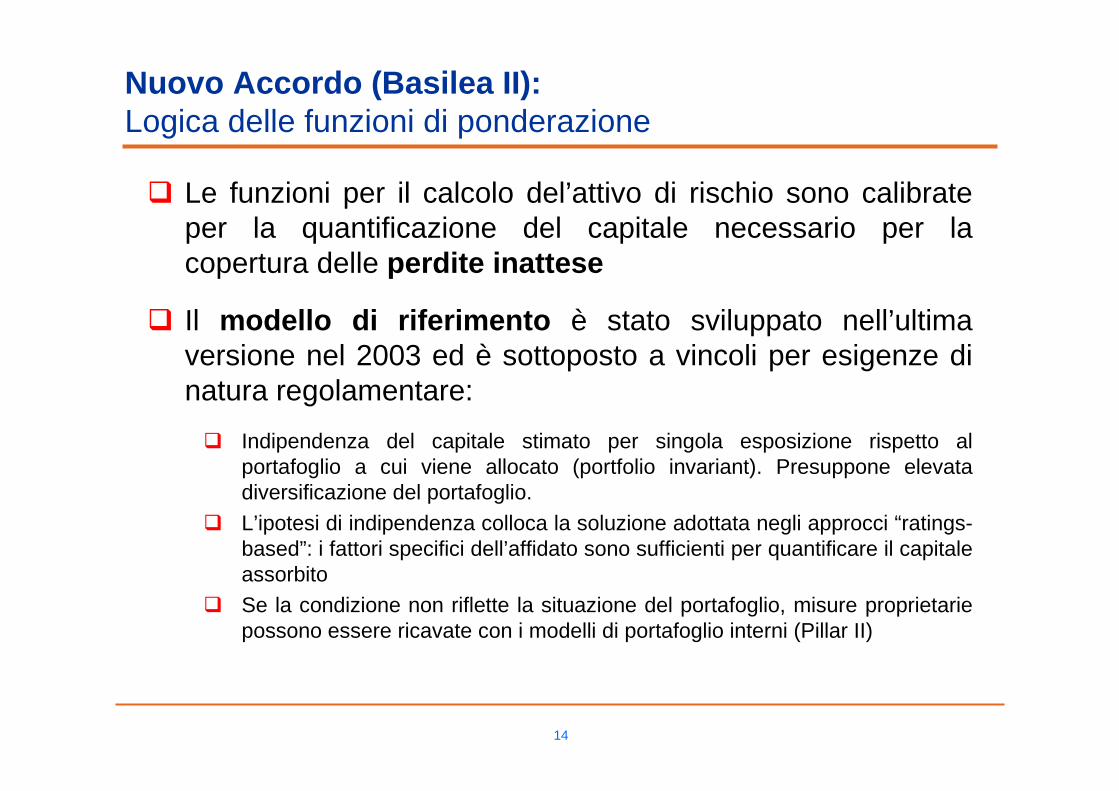

Nuovo Accordo (Basilea II):Logica delle funzioni di ponderazione

� Le funzioni per il calcolo del’attivo di rischio sono calibrate per la quantificazione del capitale necessario per la copertura delle perdite inattese

� Il modello di riferimento è stato sviluppato nell’ultimaversione nel 2003 ed è sottoposto a vincoli per esigenze dinatura regolamentare:

� Indipendenza del capitale stimato per singola esposizione rispetto al portafoglio a cui viene allocato (portfolio invariant). Presuppone elevatadiversificazione del portafoglio.

� L’ipotesi di indipendenza colloca la soluzione adottata negli approcci “ratings-based”: i fattori specifici dell’affidato sono sufficienti per quantificare il capitaleassorbito

� Se la condizione non riflette la situazione del portafoglio, misure proprietariepossono essere ricavate con i modelli di portafoglio interni (Pillar II)

15

Nuovo Accordo (Basilea II):Logica delle funzioni di ponderazione - continua

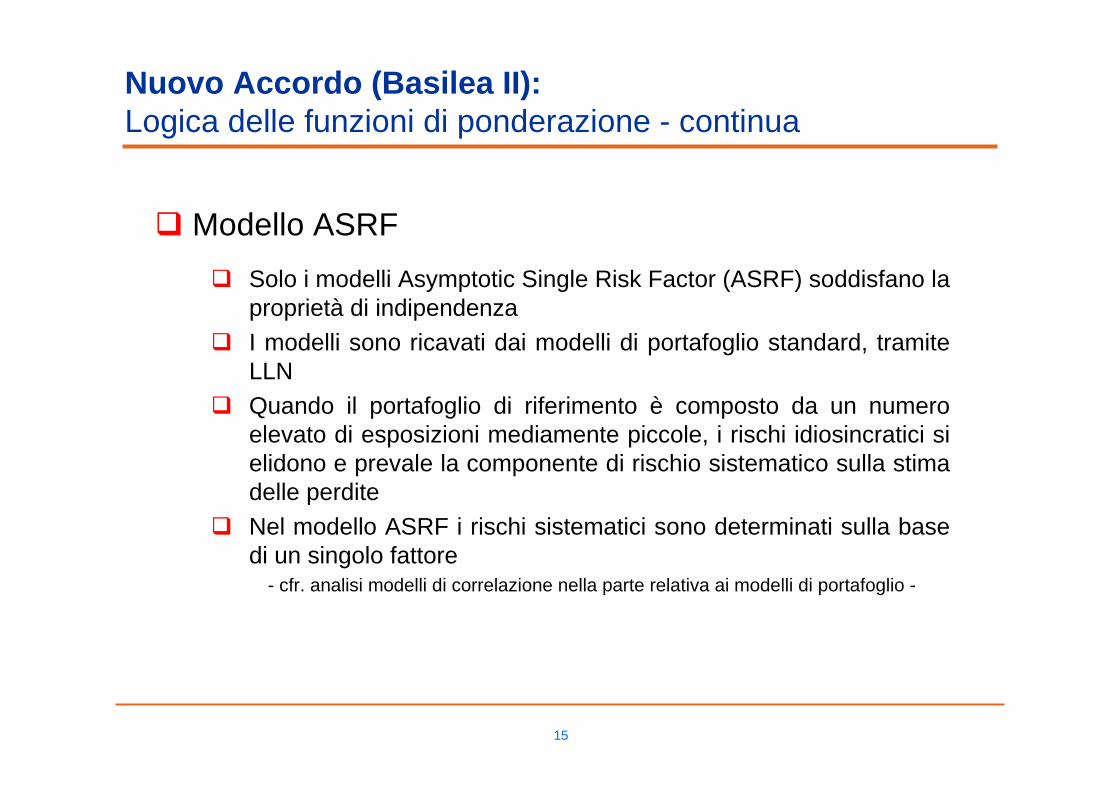

� Modello ASRF

� Solo i modelli Asymptotic Single Risk Factor (ASRF) soddisfano la proprietà di indipendenza

� I modelli sono ricavati dai modelli di portafoglio standard, tramiteLLN

� Quando il portafoglio di riferimento è composto da un numeroelevato di esposizioni mediamente piccole, i rischi idiosincratici sielidono e prevale la componente di rischio sistematico sulla stimadelle perdite

� Nel modello ASRF i rischi sistematici sono determinati sulla base di un singolo fattore

- cfr. analisi modelli di correlazione nella parte relativa ai modelli di portafoglio -

16

Nuovo Accordo (Basilea II):Logica delle funzioni di ponderazione - continua

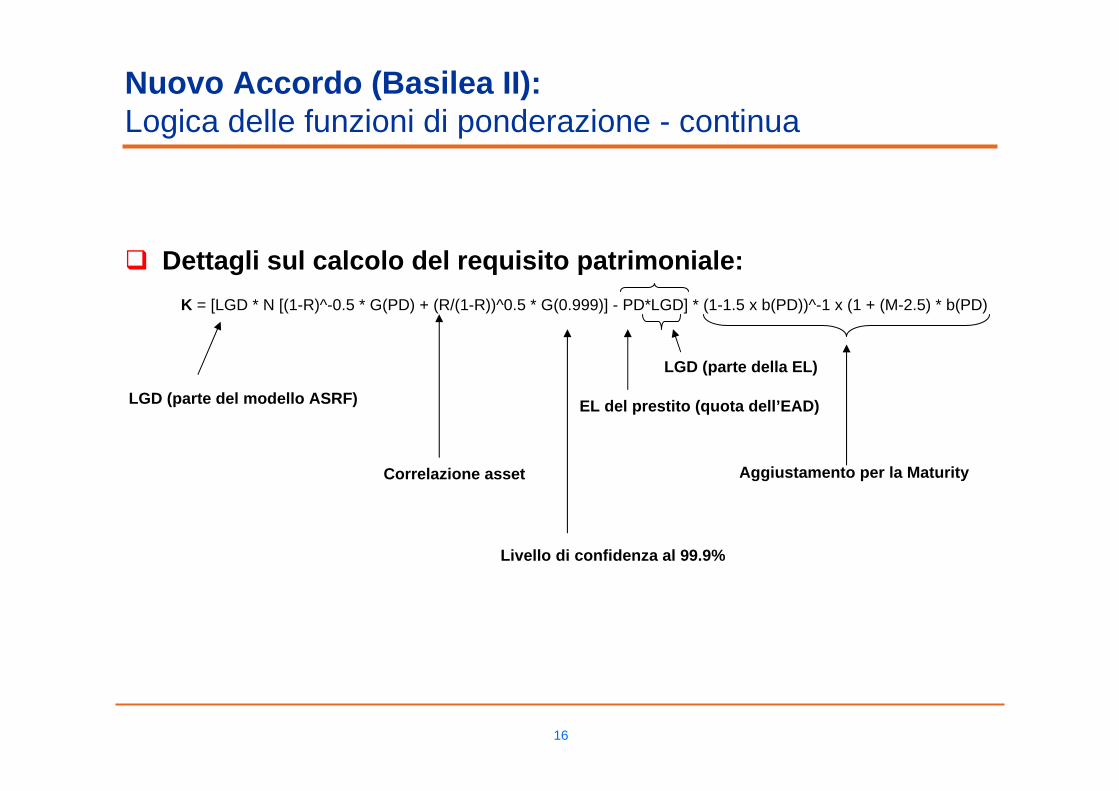

� Dettagli sul calcolo del requisito patrimoniale:

K = [LGD * N [(1-R)^-0.5 * G(PD) + (R/(1-R))^0.5 * G(0.999)] - PD*LGD] * (1-1.5 x b(PD))^-1 x (1 + (M-2.5) * b(PD)

LGD (parte del modello ASRF)

LGD (parte della EL)

EL del prestito (quota dell’EAD)

Correlazione asset Aggiustamento per la Maturity

Livello di confidenza al 99.9%

17

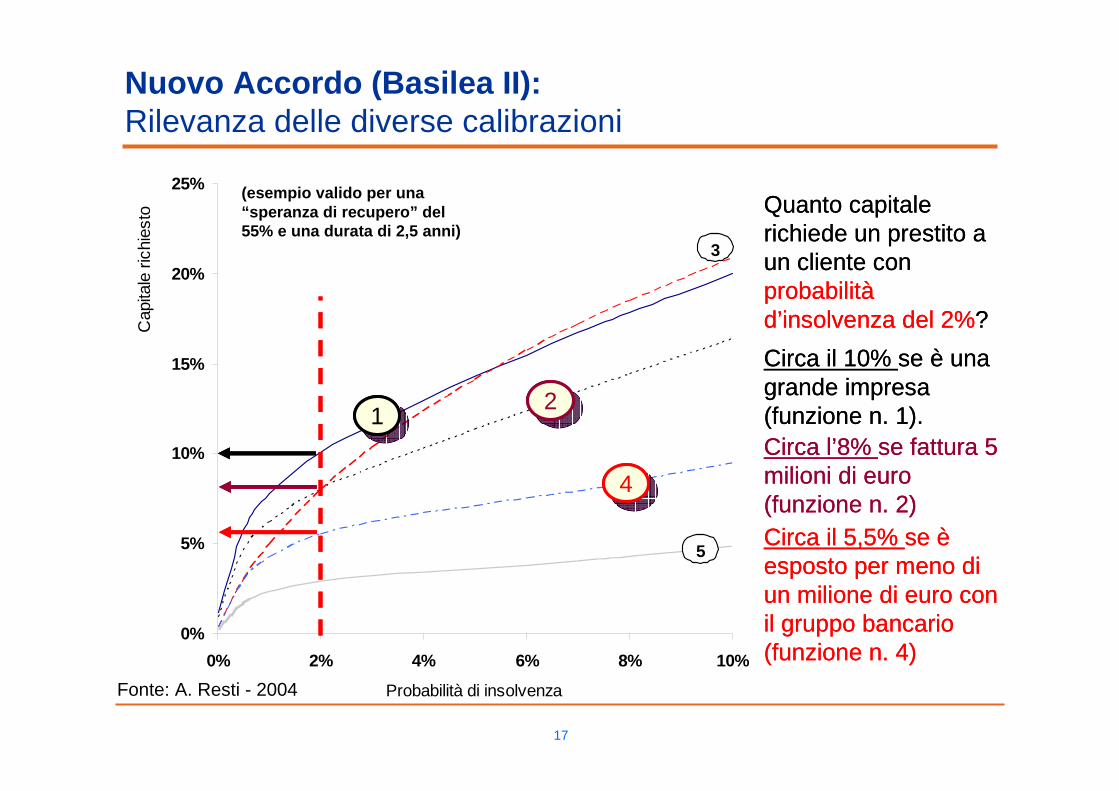

Nuovo Accordo (Basilea II):Rilevanza delle diverse calibrazioni

(esempio valido per una “speranza di recupero” del 55% e una durata di 2,5 anni)

0%

5%

10%

15%

20%

25%

0% 2% 4% 6% 8% 10%

Probabilità di insolvenza

Cap

itale

ric

hies

to

12

3

4

5

Quanto capitale richiede un prestito a un cliente con probabilitàd’insolvenza del 2%?

Quanto capitale richiede un prestito a un cliente con probabilitàd’insolvenza del 2%?

11

Circa il 10% se è una grande impresa (funzione n. 1).11

Circa il 10% se è una grande impresa (funzione n. 1).22

Circa l’8% se fattura 5 milioni di euro (funzione n. 2)

22

Circa l’8% se fattura 5 milioni di euro (funzione n. 2)44

Circa il 5,5% se èesposto per meno di un milione di euro con il gruppo bancario (funzione n. 4)

44

Circa il 5,5% se èesposto per meno di un milione di euro con il gruppo bancario (funzione n. 4)

Fonte: A. Resti - 2004

18

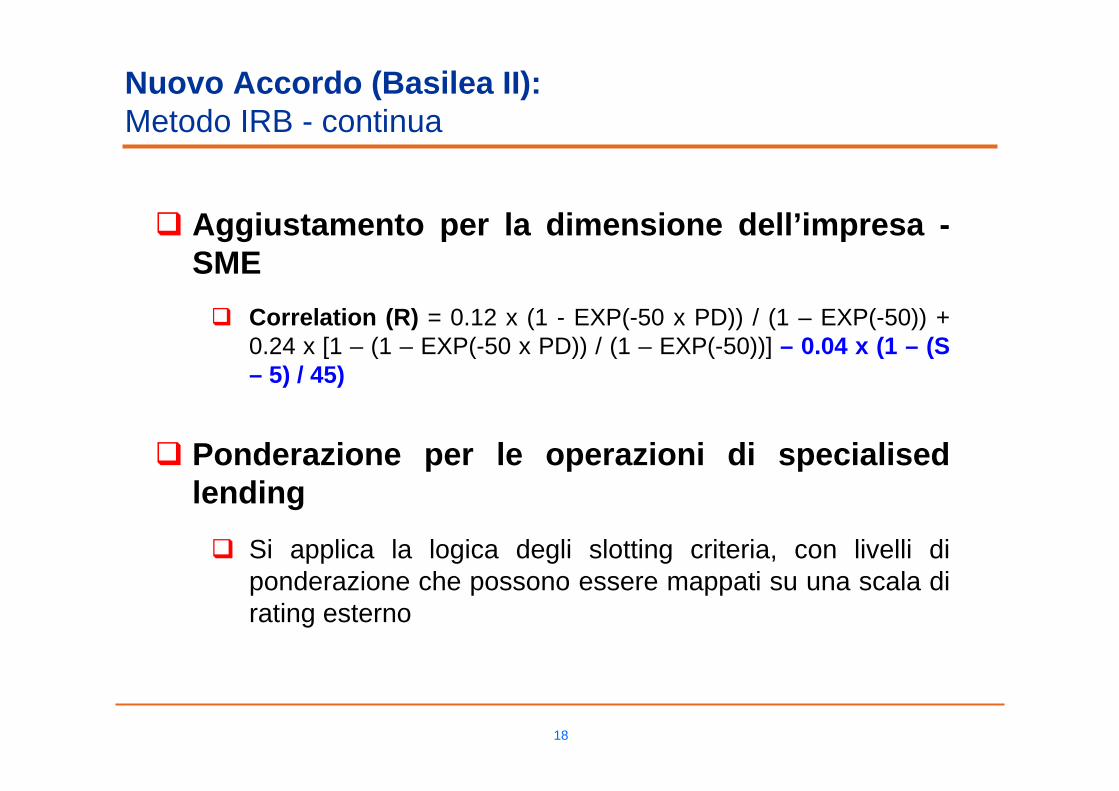

Nuovo Accordo (Basilea II):Metodo IRB - continua

� Aggiustamento per la dimensione dell’impresa -SME

� Correlation (R) = 0.12 x (1 - EXP(-50 x PD)) / (1 – EXP(-50)) + 0.24 x [1 – (1 – EXP(-50 x PD)) / (1 – EXP(-50))] – 0.04 x (1 – (S – 5) / 45)

� Ponderazione per le operazioni di specialised lending

� Si applica la logica degli slotting criteria, con livelli diponderazione che possono essere mappati su una scala dirating esterno

19

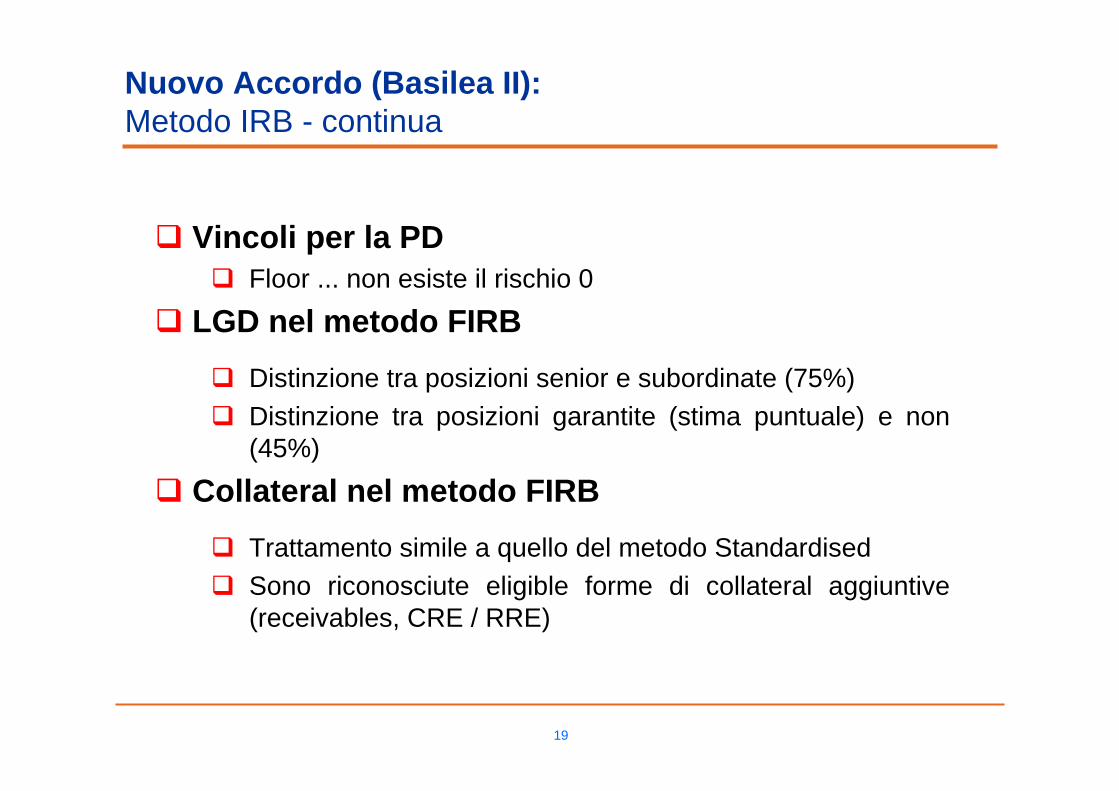

Nuovo Accordo (Basilea II):Metodo IRB - continua

� Vincoli per la PD� Floor ... non esiste il rischio 0

� LGD nel metodo FIRB

� Distinzione tra posizioni senior e subordinate (75%)� Distinzione tra posizioni garantite (stima puntuale) e non

(45%)

� Collateral nel metodo FIRB

� Trattamento simile a quello del metodo Standardised� Sono riconosciute eligible forme di collateral aggiuntive

(receivables, CRE / RRE)

20

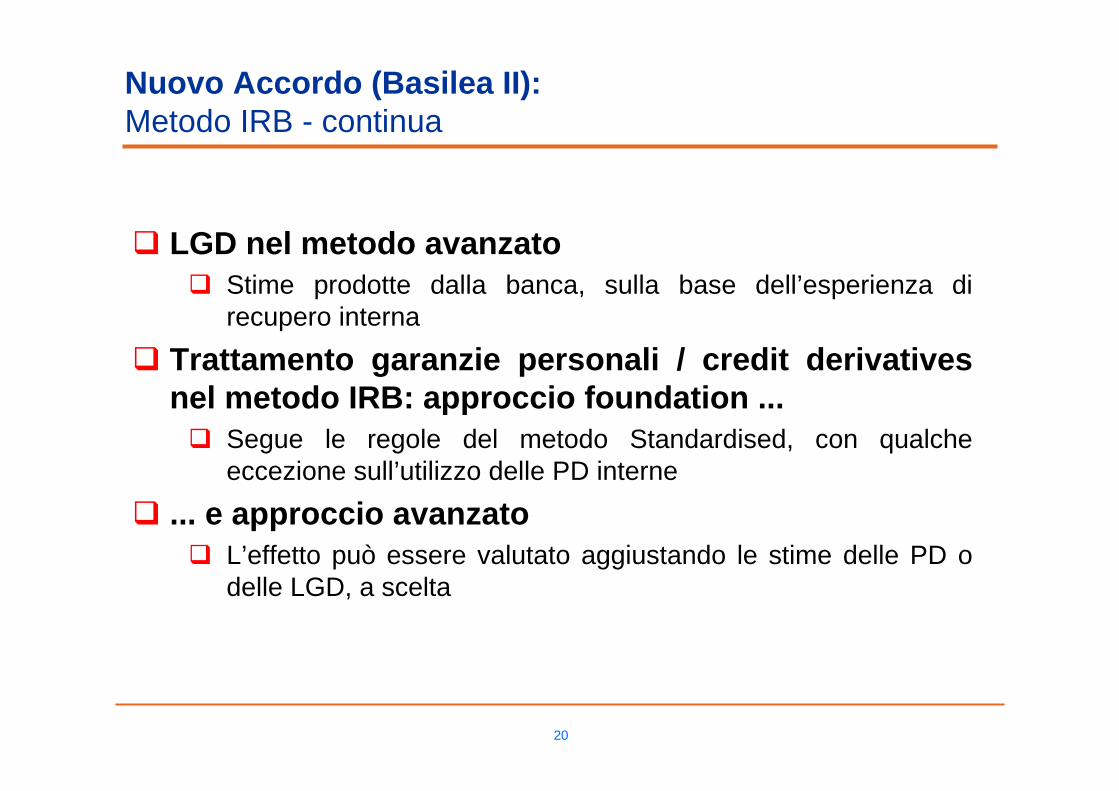

Nuovo Accordo (Basilea II):Metodo IRB - continua

� LGD nel metodo avanzato� Stime prodotte dalla banca, sulla base dell’esperienza di

recupero interna

� Trattamento garanzie personali / credit derivatives nel metodo IRB: approccio foundation ...� Segue le regole del metodo Standardised, con qualche

eccezione sull’utilizzo delle PD interne

� ... e approccio avanzato� L’effetto può essere valutato aggiustando le stime delle PD o

delle LGD, a scelta

21

Nuovo Accordo (Basilea II):Metodo IRB - continua

� EAD nel metodo FIRB

� Utilizzo dei Credit Conversion Factor (CCF) del metodoStandardised, tranne che per alcune forme tecniche (es. commitments)

� EAD nel metodo AIRB

� Stime dei CCF prodotte dalla banca, sulla base dell’esperienzainterna per forme tecniche / portafogli / clienti / ... Equivalenti, a meno che l’esposizione non sia soggetta a un CCF = 100% nelmetodo FIRB

� Possibile utilizzo di tecniche di regressione lineare (ACC/UT)

22

Nuovo Accordo (Basilea II):Metodo IRB - continua

� Calcolo della durata effettiva

� Per le banche che adottano il metodo FIRB, la maturity èfissata dalla normativa a 2.5y, tranne che per le operazionipct dove è posta pari a 6m

� Nel metodo AIRB la durata effettiva deve essere misurataper ogni esposizione come:�Maggiore tra 1y e la durata residua, con un cap pari a

5y� In presenza di uno strumento con piano di CFs

predeterminato:

∑∑=t

ttt

CFCFtM /*