Embed Size (px)

Citation preview

riTYXIAKH ΕΡΓΑΣΙΑ

TOY Μ ΚΟΛΑΙ AH ΑΝΑΣΤΑΣΙΟΥ

ΘΕΜΑ: «ΣΥΓΚΡΙΤΙΚΗ ΠΡΟΣΕΓΓΙΣΗ ΤΡΟΠΟΥ

ΧΡΗΜΑΤΟΑΟΤΗΣΗΣ ΥΗΑΣ

ΥΦΙΣΤΑΜΕΝΗΣ ΒΙΟΜΗΧΑΝΙΚΗΣ

ΜΟΝΑΔΑΣ»

1999

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

TOY MKOAAIAH ΑΝΑΣΤΑΣΙΟΥfi-v J n s jm V

ΘΕΜΑ: «ΣΥΓΚΡΙΤΙΚΗ ΠΡΟΣΕΓΓΙΣΗ ΤΡΟΠΟΥ

ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΛΗΑΣ

ΥΦΙΣΤΑΜΕΝΗΣ ΒΙΟΜΗΧΑΝΙΚΗΣ

ΜΟΝΑΔΑΣ»

1999

'.ν''

ΕΙΣΑΓΩΓΗ

ΚΕΦΑΛΑΙΟ 1»

Η ΦΥΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

1. Χ Ρ Η Μ Α Τ Ο Δ Ο Τ ΙΚ Η Λ Ε Ι Τ Ο Υ Ρ Γ Ι Α ΤΗ Σ Ε Π Ι Χ Ε ΙΡ Η Σ Η Σ

2. ΤΟ Α Ν Τ Ι Κ Ε Ι Μ Ε Ν Ο ΤΗ Σ Χ Ρ Η Μ Α Τ Ο Δ Ο Τ Ι Κ Η Σ Λ Ε ΙΤ Ο Υ Ρ Γ ΙΑ Σ

3. ΠΕ ΡΙΟ Υ ΣΙΑ ΚΑΙ ΚΕ Φ Α ΛΑ Ι Ο

4. ΟΙ Α Π Ο ΣΒ Ε ΣΕ ΙΣ

ΚΕΦΑΛΑΙΟ 2°

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΚΑΙ ΠΗΓΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΚΑΘΩΣ ΚΑΙ

ΟΙ ΔΕΙΚΤΕΣ ΤΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

1. Α Ν Α Γ Κ Ε Σ ΚΑΙ Π Η Γ Ε Σ Κ Ε Φ Α Λ Α Ι Ω Ν

2. ΒΑΣΙΚ ΕΣ Α ΡΧ Ε Σ Χ Ρ Η Μ Α Τ Ο Δ Ο Τ Η Σ Η Σ

U. Η αρχ ή του καθορ ισμού του απαι το ύμε ν ου κεφ αλ αί ου

β. Η αρ χή της α ρ μ ον ικ ή ς σ χ έ σ η ς μεταξύ των ιδ ίων και ξ έν ω ν

κεφ αλ αί ων

γ. Η αρ χή της πρ ο σ α ρ μο γή ς του ε ίδο υς της χρ η μ α τ ο δ ό τ η σ η ς προς

τον κίν δυνο της ε πέ ν δ υσ η ς

δ. Η αρχή της χ ρ η μ α τ ο ο ικ ο ν ο μ ικ ή ς αν τι σ το ιχ ία ς

ε. Η αρχή της ά ρ ισ τη ς απ ο δ ο τι κ ό τ η τα ς των ιδ ίων κ ε φ αλ αί ω ν

3. ΒΑΣΙΚΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΕΩΝ

α. Χρηματοδό τησ η ανάλογα με την πηγή προέ λευ ση ς των κεφ αλαίω ν

β. χ ρ η μ α τ ο δ ό τ η σ η της βιομ η χα ν ία ς

4. ΝΈΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

α. Leasing

β. Factoring

5. ΜΕΘΟΔΟΙ ΑΝΑΛΥΣΕΩΣ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

- Γενικά

α. Δι ασ τρωματ ική ή κά θετ η αν άλυ ση

ΠΕΡΙΕΧΟΜΕΝΑI

2-7

2- 3

3- 4

4- 5

6-7

ΣΕΑ.

8-63

8-10

10- 17

11- 12

16- 17

17

17- 22

20-21

22

23-25

23- 24

24- 25

26-32

26- 27'

27- 30

β. Δ ια χρ ον ικ ή αν άλυ ση κοι νώ ν μεγεθ ών

γ. Δ ια χρ ον ικ ή αν άλυ ση χρ η μα το ο ικ ο ν ο μ ικ ώ ν α ρ ιθμοδε ικτών

ΑΝΑΛΥΣΗ ΔΕΙΚΤΩΝ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

α. Θ εω ρ ία των δε ικτ ών

β. Ανά λυ ση δε ικτ ών

- Δε ίκ τε ς ρευσ τό τ ητ α ς

- Δε ίκ τε ς δρ ασ τ η ρ ιό τη τα ς

- Δ ε ίκ τε ς χ ρ η μα τ ο ο ικ ο ν ο μ ικ ή ς επ ιβ ά ρ υν σ η ς

- Δ ε ίκ τε ς α π ο δο τι κό τ ητ α ς

7. ΓΕΝΙΚΑ ΠΕΡΙ ΤΡΑΠΕΖΙΚΩΝ ΧΡΗΜΑΤΟΔΟΤΗΣΕΩΝ

α. Π ρ ο ϋ π ο θ έ σ ε ι ς και κρ ι τή ρ ια χ ρ η μα τ ο δ ο τ ή σ ε ω ν

β. Τα στάδ ια της χ ρ η μα τ ο δ ό τ η σ η ς

- Π ρώ το στάδιο: Η πρ οετ ο ιμ α σ ία

- Δε ύτε ρο στάδιο: Οι δ ια πραγ ματ εύσ ει ς

- Τρ ίτο στάδιο: Η πρ ότ ασ η και η απόφαση

- Τ έτα ρτο στάδιο: Η σύναψη της σύμβασ ης

- Π έμ πτο στάδιο: Η εκτ αμ ίευ ση της χ ρ η μα τ ο δ ό τ η σ η ς

- Έ κ το στάδιο: Η εξ υ π η ρ έ τ η σ η της χ ρ η μα τ ο δ ό τ η σ η ς

- Έ βδο μο στάδιο: Η εξ ό φλ η σ η

ΚΕΦΑΛΑΙΟ 3»

ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ

1. Γ εν ικ ά για την ε π ι χ ε ίρ η σ η

2. Ανά λυ ση της τρ έ χ ο υ σ α ς ο ικο ν ομ ική ς κα ταστά σεω ς

3. Αν ά λυ ση α ποτ ελ εσ μάτ ων

ΚΕΦΑΛΑΙΟ 4°

ΒΑΣΙΚΑ ΣΥΜΠΕΡΑΣΜΑΤΑ - ΠΡΟΤΑΣΕΙΣ

ΒΙΒΛΙΟΓΡΑΦΙΑ

30- 31

31- 32

50-55

55-56

57

58

59

60

60-61

61-62

62-63

64-83

64-68

68-73

73-83

ΕΙΣΑΓΩΓΗ

Σκ οπό ς της ερ γα σ ία ς αυτή ς ε ί να ι η πα ρου σ ία ση των σ ύ γ

χρ ον ων , μεθόδω ν χ ρ η μ α τ ο ο ικ ο ν ο μ ικ ή ς αναλύσεο3ς των λ ο γ ι σ τ ι

κών κ α τα στά σεω ν των ε π ι χ ε ι ρ ή σ ε ω ν , πρ ο κ ει μέν ου τα πο ρ ίσ μ α

τα της να απ ο τε λ ό σο υ ν γν ώμον α σ τη ν λήψη απ οφ ά σ εω ν ο ι κ ο ν ο

μικού περ ι ε χ ο μ έ ν ο υ .

Η χρ η μα το ο ικ ο ν ο μ ικ ή α ν άλ υση εν δ ια φέ ρ ε ι πο λ λέ ς κ α τ η

γ ο ρ ί ε ς μεμονω μένω ν ατόμων και ο ικ ον ομικώ ν οργα ν ισ μώ ν, α ν ά

λογα με τη θέ ση που κ α τ έ χ ε ι και το ρόλο που παί ζει κα θ έ ν α α

πό αυτά σ τη ν ο ικ ον ομ ία .

Η χ ρ η μα το ο ικ ο ν ο μ ικ ή αν άλ υση απ ο τε λ ε ί σ ή μ ερ α πολύτ ιμο

ερ γ α λ ε ίο στα χ έ ρ ι α δι αφό ρω ν φο ρέων , όπως τρ απ εζ ώ ν, ετ α ιρ ιώ ν

ε πεν δύ σ εω ν, μεμονωμ ένω ν επ ε ν δ υτ ώ ν και των δ ιο ικ ή σ ε ω ν των

ε π ι χ ε ι ρ ή σ ε ω ν . Οι τε λ ε υτ α ί ε ς χ ρ η σ ιμ ο πο ιο ύ ν ευρύ τα τ α τα π ο ρ ί

σματα της εν λόγω αν αλ ύσεω ς, δ ιότ ι μέσω αυτή ς μ πορούν να

δια π ισ τώ σου ν κατά πόσο η πο λ ιτ ικ ή που α κ ο λο υθού ν ε ί να ι ε π ι

τυ χή ς και απ οδο τι κή για τη ν ε π ι χ ε ί ρ η σ η , ως και πως δ ια γ ρ ά φ ο

νται οι πρ ο ο π τι κ ές της γ ια το μέλ λ ο ν .

Παρακά τω θα αν αλύσ ουμ ε β α σ ικ ές έ ν ν ο ι ε ς και τη σημ α σ ία

της λο γ ιστ ικ ή ς γ ια τη χ ρ η μ α τ ο δ ό τ η σ η των ε π ι χ ε ι ρ ή σ ε ω ν , στο

ρόλο των ξέ νω ν κε φαλ αί ων σ τ η ν ε π ι χ ε ί ρ η σ η και τη ν απ οδ οτι -

κό τη τά της, στους τρό πους ε σ ω τ ε ρ ικ ή ς και ε ξ ω τ ε ρ ικ ή ς χρη μα -

το δ ο τή σ εω ς των ε π ι χ ε ι ρ ή σ ε ω ν .

ΚΕΦΑΛΑΙΟ 1°

Η ΦΥΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ

ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

1. Η Χρηματοδοτική λειτουργία της Επιχείρησης

Η ε π ι χ ε ί ρ η σ η εί να ι έν α ζω ντ ανό κύτταρο , ένας α υ το τε λ ή ς

ο ικ ον ομ ικ ός ο ρ γ αν ισ μό ς και όπως κά θε β ιο λο γι κ ός ο ργα ν ισ μό ς

έ τσ ι και η ε π ι χ ε ί ρ η σ η έ χ ε ι αν άγκ η από μία υπεύθυνη δ ι ο ι κ η τ ι

κή ηγεσ ία , που να σ υν το νί ζε ι ο ρ θ ο λο γ ικ ά όλε ς τ ις κι ν ή σ ε ι ς και

να ε ξ α σ φ α λ ί ζ ε ι τη ν απ ρό σ κ ο π τη λε ι τ ο υρ γ ία όλων των ο ρ γά ν ω ν

της .

Στη δι ο ικ η τι κ ή η γ ε σ ία των ε λ λ η ν ικ ώ ν επ ι χ ει ρ ή σ εο ιν δ ια

κρ ίνο υμ ε τα πα ρακ άτω βασι κά όργανα:

• Τη Γενι κή Συ ν έ λε υ σ η

• Το Δ ιο ικ ητ ικ ό Συμβο ύλιο

• Τον Π ρ ό ε δ ρ ο του Δι ο ικ ητ ικ ού Συμβου λίου

• Το Διε υθύν ον τα Σύμβουλο

• Τους Ε λε γ κ τ έ ς

Η γε νι κ ή σ υν έλ ευ σ η α π ο τ ε λ ε ί το ανώτατο όρ γα ν ο τη ς ε π ι

χ ε ί ρ η σ η ς , γ ιατ ί αυτή μπορ εί να α π οφ ασ ίζ ει γ ια κάθε ε π ι χ ε ι ρ η

σιακή υπόθεση .

Τα μέλη του Διο ικ ητ ικ ού Συμβο υλί ου ε κ λ έ γ ο ν τ α ι από τη

Γεν ικ ή Συ νέ λευ σ η και ο πρ ό ε δ ρό ς τους ε κ λ έ γ ε τ α ι από τα μέλη

που το απ ο τε λ ο ύν .

Μ έσ α στα βασι κά έρ γα του δ ιο ικη τι κο ύ σ υμ βουλί ου ε ί να ι η

κα τάστρ ωση τη ς ε π ι χ ε ι ρ η σ ι α κ ή ς πο λ ι τ ι κ ή ς, που α ν αλ α μβ ά νε ι

να πρ α γμ α το π ο ιή σ ει η ε π ι χ ε ί ρ η σ η με τη σ υν εχή κα τε ύθ υνσ η

και ευθύνη του Γ ενι κο ύ Δι ευθυν τ ή ' .

Οι βα σ ικ ές λε ι τ ο υρ γ ί ε ς της ε π ι χ ε ί ρ η σ η ς ε ίναι :

• Η Χ ρ η μ α τ οο ικ ονο μ ικ ή λε ι τ ο υρ γί α

• Η λε ι τ ουρ γί α Εφοδ ιασμ ού

• Η Τ εχ ν ικ ο π α ρ α γ ω γ ικ ή λε ι τ ο υρ γί α

• Η λε ι τ ουρ γί α της δ ιά θεση ς

• Η Δ ιο ικ ητ ικ ή - λο γ ιστ ικ ή λε ι τ ο υρ γ ία

2. Το αντικείμενο της χρηματοδοτικής λειτουργίας

Η χ ρ η μα το δ ο τι κ ή ή χρ η μα το ο ικ ο ν ο μ ικ ή λ ε ι τ ο υρ γ ία τη ς ε

π ι χ ε ί ρ η σ η ς θεω ρεί τα ι μία από τις βασ ικ ές λ ε ι τ ο υρ γ ί ε ς της, που

αρ χ ί ζε ι το πα ραγ ω γι κ ό της έρ γο από τη ν ίδρυσ η της ε π ι χ ε ί ρ η

σης και πριν από κάθε άλλη λ ε ι τ ο υρ γ ία .

Ο κύριος στ ό χ ο ς της χ ρ η μα τ ο δ ο τ ικ ή ς λ ε ι τ ο υρ γ ία ς ε ί να ι ο

πρ ογ ραμματι σμός και η εξ α σ φ ά λ ισ η του α π α ρα ίτ ητ ου ε π ι χ ε ι ρ η

σιακού κε φαλ αίο υ, τόσ ο για τη ν κάλυψη των α ν αγ κ ών σε πά για

κ ε φ άλ αι α όσο και γ ια τις αν άγ κ ες σε κ ε φ άλ αι α κ ί ν η σ η ς και μά

λισ τα με τις ε υ ν ο ϊκ ό τ ε ρ ε ς σ υν θ ή κ ε ς από άπ οψη επ ι τ ο κ ίο υ ,

δ ιάρ κ ει ας ε γ γ υ ή σ ε ω ν κ.λ .π.

1. «ΑΡΧΕΣ ΧΡΗΜ/ΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ», ΑΘ. ΘΕΟΔΩΡΙΔΗΣ ΚΑΒΑΛΑ 1994. σ. 25-

Η χ ρ η μα το δ ο τι κ ή λε ι τ ο υρ γ ία έ χ ε ι τη ν ευθύνη της α π ρ ό

σκ ο π τη ς δρ άσ η ς και γ ι ’ αυτό πρ έπ ει να ε πα γ ρ υπ ν ε ί γ ια να δ ι α

φυλ α χτ ε ί η πρόο δ ος της ε π ι χ ε ί ρ η σ η ς .

Τα πρ οβ λ ή μ α τα της χ ρ η μα τ ο ο ικ ο ν ο μ ικ ή ς λε ι τ ο υρ γ ία ς θα

μπ ορ ού σα ν να τα ξι νο μ η θ ο ύ ν σε δύο γε ν ικ έ ς κα τη γο ρ ίε ς ;

α) Π ρ ο β λή μα τα χ ρ η μ α τ ο δ ό τ η σ η ς του πα ραγ ωγι κ ό - σ υ ν α λ λ α κ τ ι

κού κ υ κ λ ώ μ α τ ο ς .

β) Π ρ ο β λή μα τα χρ η μ α τ ο δ ό τ η σ η ς των πάγι ων ε ν ε ρ γ η τ ικ ώ ν σ τ ο ι

χ ε ί ω ν και όλω ν των άλ λω ν μορφών α κ ιν η τ ο π ο ιή σ ε ω ν - .

Ο λ ες οι πρ ο σ π ά θ ε ι ε ς της χ ρ η μα τ ο δ ο τ ικ ή ς λε ι τ ο υρ γί α ς γ ια

τη ν ε ξ α σ φ ά λ ισ η των απ αρ α ίτ ητ ω ν κε φαλ αί ων, γ ια την ε κ λ ο γ ή

των πιο ευ νο ϊκ ώ ν πηγώ ν, γ ια τη ν ορ θ ο λο γ ικ ή ε πέν δυ σή τους,

γ ια τη χρ ο ν ικ ή εν α ρ μό νι σ ή τους, απ ο σ κ ο π ο ύν σε δύο βασ ικ ού ς

στό χο υς:

α) Σ τη ν εξ α σ φ ά λ ισ η ικ α ν ο πο ιη τι κ ή ς ρευ σ τό τ η τα ς και

β) Στ η ν επ ί τ ευ ξη της μ εγ αλ ύτ ερ η ς δυ νατής απ ο δ ο τι κ ό τ η τα ς των

κε φ α λ α ίω ν της ε π ι χ ε ί ρ η σ η ς .

3. Περιουσία και Κεφάλαιο

Π ε ρ ιο υ σ ία ε ί να ι το σ ύν ολ ο των συγ κ ε κ ρ ιμ έ ν ω ν αγ αθώ ν τα

ο πο ία έ χ ε ι σ τη ν δ ιά θεσή της η ε π ι χ ε ί ρ η σ η . Η περ ιο υ σ ία απο-

τ ε λ ε ί τ α ι από δ ιά φ ορες αξ ίε ς και α π α ι τ ή σ ε ις όπως ε ίναι , οι ε

γ κ α τα στ ά σ ε ι ς , τα μηχ α νή ματ α , τα κτίρ ια , τα γ ή πεδ α, τα ε ρ γ α

. «ΑΡΧΕΣ ΧΡΗΜ/ΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ», ΑΘ. ΘΕΟΔΩΡΙΔΗΣ, Κ.ΑΒΑΛΑ 1994, σ. 27-

λεία , τα αξ ιόγραφα, οι ε φ ε υρ έ σ ε ι ς , τα σήματα , οι πρ ώτες και οι

β οη θη τ ικ ές ύλες , τα εμ πορεύμα τα, τα μετρη τά , οι κ α τα θ έσ ε ι ς

στις τρά πεζε ς , οι απ α ι τή σ ει ς σε βάρος τρί των κ.λ .π. Ολα τα π α

ραπάνω σ τ ο ιχ ε ία που απ ο τε λ ο ύν τη ν περ ιο υ σ ία τα το π ο θ ετ ο ύμ ε

σε δύο κυρίως ομάδες: α) Αυτά που απ ο τε λ ο ύν τη ν πάγια π ε

ριουσ ία ή πάγι ο ε ν ε ρ γ η τ ικ ό και β) αυτά που συν ιστ ού ν το κυ-

κ λ ο φ ορια κό ε ν ε ρ γ η τ ικ ό ή τη ν κυ κ λ ο φο ρ ο ύ σ α περ ιο υ σ ία .

Ολα τα πα ραπ άνω πε ρ ιο υ σ ια κ ά σ τ ο ιχ ε ία α ν αγ ράφ οντ αι στο

ε ν ε ρ γ η τ ι κ ό του ισολ ογ ισ μού της ε π ι χ ε ί ρ η σ η ς .

Κ εφ άλ αι ο ε ίνα ι το από κά θε πρ ο έ λ ε υσ η απ οτ αμ ιε υτ ικ ό κ ε

φάλαιο που ε ί να ι επ ε ν δ ε δ υμ έ ν ο σε δι άφ ορα πε ρ ιο υ σ ια κ ά σ τ ο ι

χ ε ί α τα οπο ία η ε π ι χ ε ί ρ η σ η έ χ ε ι στη διάθ εσ η της γ ια τη ν ε κ

πλ ή ρω σ η των ε πι δ ιω κ όμε νω ν σκοπών : Το κε φ ά λ α ιο γ ράφ ετ α ι

στο παθητ ικ ό του ισ ολο γι σμού της ε π ι χ ε ί ρ η σ η ς και α ν ά λο γ α

της πη γ ή ς π ρ ο έ λ ε υσ η ς του δ ια κ ρ ίν ετα ι σε ίδ ιο και ξ έν ο κ ε φ ά

λαιο .

Το ίδιο κεφ άλ αι ο περ ιλα μ β ά νε ι το μετ ο χι κ ό ή ατομικό κ ε

φάλαιο, την κε φ α λ α ιο π ο ίη σ η των πα ρ α κ ρα τη θ έ ν τ ω ν κε ρδώ ν, τα

δι άφ ορα αποθ εμα τικ ά και τ ις α π ο σ β έ σ ε ις . Το ξ έ ν ο κε φ ά λ α ιο

πρ ο έ ρ χ ε τ α ι από τη δα ν ει ο δ ό τη σ η κάθε μορφής, σ υμ π λη ρ ώ ν ε ι το

ίδ ιο κεφ άλ αι ο, σ υν επ ά γε τα ι όμως ορ ισ μέ ν ε ς υ π ο χ ρ ε ώ σ ε ι ς

3. «ΧΡΗΜ/ΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ» Γ.Χ. ΔΑΣΚΑΛΟΥ - ΑΘΗΝΑ 1994, σ. 60-62 .

4. Οι αποσβέσεις

Η α π ό σ β εσ η είνα ι η λο γ ιστ ικ ή αν αγ νώ ρ ισ η της α πώ λε ια ς

αξίας των α κ ιν η τ ο π ο ιή σ ε ω ν τη ς ε π ι χ ε ιρ ή σ ε ω ς , λόγω φθοράς α

πό τη χ ρ η σ ιμ ο π ο ίη σ η , λόγω χ ρ ο ν ικ ή ς πα λα ίωση ς και Τ ε χ ν ο λ ο

γικ ή ς απ αξ ιώ σε ω ς . Υ π ο λο γ ί ζ ε τ α ι κατά κα νό να σε αγαθά π ο λ υ ε

τούς δ ια ρκ ε ία ς ζωής, η οπ ο ία ε ί να ι αναγκ αί ο να πρ ο σ δ ιο ρ ί ζ ετ α ι

με την ε ίσ οδ ό τους σ τη ν ε π ι χ ε ί ρ η σ η (έν αρ ξη λε ι τ ουρ γί ας ) . Α

πο τ ε λε ί το αν τι στά θμ ισ μα της βραδε ία ς κ α τ ’ έτος κ α τα ν αλ ώ σε-

ως των αγαθών . Μ' αυτή τη μορφή η απ όσ β εσ η υ πο λο γ ίζ ετ α ι ως

σ τ ο ι χ ε ί ο του κό στο υς πα ραγ ω γή ς. Εδώ ακριβώς εν τ ο π ί ζ ε τ α ι και

μια σ οβαρ ή ιδι ομ ορ φ ία της: Η απ όσ β εσ η δεν α ν τ ισ τ ο ιχ ε ί σε

πρα γμ ατ ικ ή ε κτ αμ ίευση χρ ή μα το ς κατά τον χ ρ όν ο υ πολ ογ ισμού

της .

Ε πε ιδή η απ ώ λε ια αξίας των αγαθών ε π έ ρ χ ε τ α ι με τη ν π ά

ροδο του χ ρ όν ου , ακόμη και σ τη ν πε ρ ίπ τω ση που δε ν χ ρ η σ ι μ ο

πο ιούντα ι πα ρ αγ ω γι κ ά (αργούν) , η α π ό σ β ε σ η εί να ι μόνιμη ε π ι

βάρυνση και υπο λο γ ί ζε τα ι υπο χρ εω τι κ ά , έστω και αν δε ν υ π ά ρ

χο υν κέ ρδη (μ ειωμένοι οι σ υ ν τ ε λ ε σ τ έ ς α π ο σ β έ σ ε ω ς σε π ε ρ ί

πτωση μη λε ι τ ο υρ γ ία ς της ε π ι χ ε ι ρ ή σ ε ω ς ) .

Συ χνά το Κ ρά τος ε π ιδ ιώ κ ει , ε π ι τ ρέ π ο ν τ α ς τ α χ ύτ ε ρ ο υς ρυ θ

μούς α π ο σ β έ σ ε ω ς (ε π ι τ α χ υν ό μ ε ν ε ς απ ο σ β έ σ ε ις ) , τη ν ε ν θ ά ρ ρ υ ν

ση των επε ν δ ύσ ε ω ν . Κατά κα νό να τα προς α π ό σ β ε σ ιν αγαθ ά έ

χο υν ορ ισ μέ ν η δι άρ κ ει ας ζωής και κ α θορ ισ μ έν α από τη φορο-

λογι κή ν ομ οθεσ ία πο σοσ τά α π ο σ β έ σ ε ω ς (ανώ τε ρα και κα τώ τε ρα

όρια)-· .

Ε π ισ η μα ίν ετ αι η ι δ ιο μορφία της α π ο σ β έ σ ε ω ς που ενώ, α π ο

τ ε λ ε ί πηγή χ ρ η μα τ ο δ ο τ ή σ ε ω ς της ε π ι χ ε ιρ ή σ ε ω ς , δε ν ε μ φ α ν ί ζ ο

νται στο παθητ ικ ό του ισ ολ ογ ισ μού . Επί πλ έο ν, σε με ρ ικ ές α-

κ ιν η τ ο π ο ιή σ ε ις , όπως οι ά σ χ ε τ ε ς προς τις κ α τα σκ ευ ές , βελτιώ

σε ις σε ο ικ ό π ε δ α και οι υπό ε κ τ έ λ ε σ η α κ ιν η τ ο π ο ιή σ ε ι ς , δεν υ

πο λ ο γί ζε τ α ι απ όσ β εσ η . Τέ λος , πρ όβλημ α υπά ρ χ ει στη γεφύρω

ση μεταξύ της φ ο ρ ο λο γ ικ ά α ν α γν ω ρ ισ μ έν η ς α π ο σ β έ σ ε ω ς κα

της πρ α γμ ατ ικ ή ς πα λα ιώσεως του αγαθού . Αν η α π ό σ β ε σ η εί να

πολύ μικρή, το α π ο τ έ λ ε σμ α της χ ρ ή σ ε ω ς εμ φα νί ζε τα ι δ ι ογκ ωμ έ

νο, αλ λά η ε π ι χ ε ί ρ η σ η θα δυ σ κ ο λε υ θε ί ν ’ α ν τ ικ α τ α σ τ ή σ ε ι τις

πα λα ιέ ς α κ ιν η τ ο π ο ιή σ ε ι ς της . Αν πάλι η α π ό σ β ε σ η εί να ι σ η μ α

ντ ικ ή, το α π ο τ έ λ ε σ μ α εμ φα νίζ ετα ι σ υρ ρ ικ νω μέ νο , αλ λά υπά ρ χ ει

άν εση στην αν αν έω ση του ε ξ ο πλ ισμού .

Τα πο σά των απ ο σ β έ σ ε ω ν κ α τα χ ω ρο ύντ α ι αθ ρ ο ισ τι κ ά σε

κάθε κ α τη γ ο ρ ία α κ ιν η τ ο π ο ιή σ ε ω ν του ε ν ε ρ γ η τ ικ ο ύ και τ α υτ ό

χ ρ ο ν α κ α τα χ ω ρο ύντ α ι η ολι κή αξία των α κ ιν η τ ο π ο ιή σ ε ω ν και

το α ν α πό σ β ε σ τ ο τμήμα της, ώστε οι α π ο σ β έ σ ε ις να ε μ φ α ν ί ζ ο

νται ως η δι αφ ορά τους .

4. Με το άρθρο 10 παρ. 11 του νόμου 2065/1992 (ΦΕΚ A 113/30 Ιουνίου) θεσπίστηκε η διενέργεια στην Ελλάδα των αποσβέσεων με την φθίνουσα μέθοδο για τα μηχανήματα και τον λοιπό μηχανολογικό ή Τεχνικό εξοπλισμό παραγωγής, που αποκτώνται από 1-1-1993 και μεταγενέστερα.

Κεφάλαιο 2°

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΚΑΙ ΠΗΓΕΣ ΧΡΗΜΑΤΟΑΟΣΗΣ

ΚΑΘΩΣ & ΟΙ ΔΕΙΚΤΕΣ ΤΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

1. Ανάγκες και πηγές Κεφαλαίων

Τα κε φ ά λ α ια που χρ η σ ιμ ο π ο ι ε ί μια ε π ι χ ε ί ρ η σ η εί να ι επ εν -

δε δυ μέ ν α σε δύο βα σ ικ ές κ α τ η γ ο ρ ί ε ς ε ν ε ρ γ η τ ι κ ώ ν σ τ ο ιχ ε ίω ν .

Στη ν πρώτ η κ α τη γ ο ρ ία α ν ήκ ουν τα πά για ε ν ε ρ γ η τ ι κ ά σ τ ο ι

χ ε ία που χ ρ η σ ιμ ο πο ιο ύ ν τ α ι κατά κανό να για τη ν πρ α γ μ α τ ο π ο ίη

ση των αν τι κ ε ιμ ε ν ικ ώ ν σκο πώ ν της ε π ι χ ε ί ρ η σ η ς .

Στη δ εύ τε ρ η κ α τ η γ ο ρ ία α ν ήκ ουν ε κ ε ί ν α που μετ α β ά λλο ν τα ι

σ υν εχ ώ ς μέσα στο πα ραγ ω γι κ ό - συν α λ λα κ τι κ ό κύκλ ωμα της ε

π ι χ ε ί ρ η σ η ς και ονο μάζ ον τα ι κυ κ λ ο φο ρ ια κ ά . Στ η ν κ α τ η γ ο ρ ία

αυτή περ ιλ αμ βάν οντ αι :

α) Τα Απ οθέμ α τα

β) Οι Χ ρεώ στε ς

γ) Τα Διαθέσ ιμα

δ) Τα Χ ρ εό γρ α φα

Οι πη γέ ς π ρ ο έ λ ε υσ η ς αυτών των κ ε φ αλ αί ω ν πρ οκ ύπ το υν α

πό το Πα θητ ικ ό του Ι σ ο λογ ισ μο ύ και δ ι ακ ρ ίν ο ν τα ι σε δύο κ α τ η

γορ ίε ς:

Ι . Ί δ ι α κ ε φ ά λ α ια . Αυτά απ ο τε λο ύν τα ι από το μ ετ ο χ ικ ό κ ε φ ά

λαιο, από τα α π οθεμ α τι κά κ ε φ άλ αι α και από το υπό λο ιπ ο κ ε ρ

δών σε νέο .

2. Ξέ να κε φ ά λ α ια . Αυτά απ ο τε λο ύν τα ι από το μακ ρο π ρ ό θ εσμ ο ή

μ ε σ οπ ρόθ εσμο κεφ άλ αι ο, που πε ρ ιλ αμ βάν ει ε ν υ πό θ η κ α δ ά

νεια, ο μ ολ ογ ια κά και άλ λα μ ακ ροπ ρόθεσ μα δάνεια, μ ε σ ο π ρ ό

θεσ μες π ιστώ σει ς που χο ρ η γ ο ύν τ α ι από πρ ομ ηθ ευ τέ ς πάγι ου

εξ ο πλ ισμού κ.λ .π.

Επ ίση ς από το β ρ α χ υπ ρό θεσ μ ο κε φάλ αι ο που πε ρ ιλ α μ β ά ν ε ι

τ ις χ ο ρ η γ ο ύ μ ε ν ε ς από τους πρ ομ ηθ ευτέ ς εμ πο ρ ικ ές π ιστώ σει ς ,

τον κάθε ε ί δου ς β ρ α χ υπ ρό θεσ μ ο τ ρ α πεζ ικ ό δα νει σμό και το ν ε-

ξω τ ρα πεζ ικ ό .

Ακόμη με κ ρ ι τ ή ρ ιο το χ ρ ό ν ο δέ σ μ ευ σ η ς των επ εν δ υμ έ ν ω ν

κε φαλ αί ων δι ακρίνον τα ι :

Σε κε φ ά λ α ια με γά λης δ ιά ρκ ε ια ς που πρ ο ο ρ ί ζ ο ντ α ι να π α ρ α

με ίνο υν στην ε π ι χ ε ί ρ η σ η για μεγάλο χ ρ ο ν ικ ό δ ιάσ τ ημ α και π ε

ρ ιλαμβά νει τα ίδια κε φάλ αι α , τα ξ έ ν α κε φ ά λ α ια

(μα κ ροπ ρόθεσ μο και μεσ ο πρ ό θεσ μο κε φάλ αι ο ) . Και σε β ρ α χ υ

πρόθ εσμα ξ έν α κεφ άλ αι α

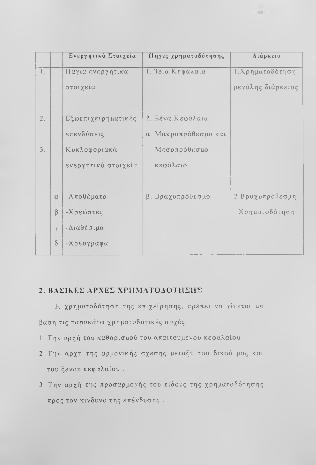

Με βάση αυτά που έ χ ο υ ν αν α πτ υχ θεί πα ραπ άνω μπο ρούμε

να κα ταρτί σουμε έν α συν οπ τικ ό διάγραμμα της χ ρ η μ α τ ο δ ο τ ικ ή ς

δ ιά ρθρω σης της ε π ι χ ε ί ρ η σ η ς .

5. «ΑΡΧΕΣ ΧΡΗΜ/ΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ» ΑΘ. ΘΕΟΔΩΡΙΔΗΣ. 1CABAAA 1994, σ. 29-

Ενεργητικά Στοιχεία Πηγές χρηματοδότησης Διάρκεια

1. Π άγ ια ε ν ε ρ γ η τ ικ ά 1. Ί δ ια Κε φ ά λα ια 1 .Χρ ημ ατ οδό τη ση

σ τ ο ιχ ε ία μ εγ ά λη ς διά ρκ ειας

2. Ε ξ ω ε π ιχ ε ι ρη ματ ικ ές 2. Ξέ να Κε φ ά λα ια

ε πε ν δ ύσ ε ι ς α. Μ α κ ρ ο πρ ό θ ε σ μο και

3. Κ υκλ ο φο ρ ια κ ά Μ ε σ ο πρ ό θ ε σ μ ο

ε ν ε ρ γ η τ ι κ ά σ τ ο ιχ ε ία κ εφ άλ αι ο

α -Απο θέμ ατ α β. Β ραχ υπρ όθεσ μο 2. Β ρα χυ πρ όθεσ μ η

β -Χ ρε ώ σ τε ς Χ ρ η μ α τ ο δ ό τ η σ η

γ -Δ ιαθ έσ ιμα

δ - Χ ρε όγ ρα φ α

2. ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

Η χ ρ η μα τ ο δ ό τ η σ η της ε π ι χ ε ί ρ η σ η ς , πρ έ π ε ι να γ ί ν ε τα ι με

βάση τις παρακ άτω χρ η μα τ ο δ ο τ ικ έ ς αρ χέ ς:

1. Τη ν αρχή του κα θορισμού του απαι το ύμε ν ου κ ε φ αλ αί ου .

2. Τ η ν αρχή της αρ μον ικ ή ς σ χ έ σ η ς μεταξύ του δικού μας και

του ξένο υ κεφ αλ αί ου .

3. Τ ην αρ χή της πρ ο σ α ρ μο γή ς του ε ίδους της χ ρ η μ α τ ο δ ό τ η σ η ς

πρ ος τον κί νδ υνο της ε π έ ν δ υσ η ς .

4. Τη ν αρ χ ή της χ ρ η μα τ ο ο ικ ο ν ο μ ικ ή ς αν τι σ το ιχ ία ς .

5. Τη ν αρ χή της άρ ισ τη ς απ ο δ ο τι κ ό τ η τα ς των ιδ ίων κεφαλαίων*.

1. Η ΑΡΧΗ ΤΟΥ ΚΑΘΟΡΙΣΜΟΥ ΤΟΥ ΑΠΑΙΤΟΥΜΕΝΟΥ

ΚΕΦΑΑΑ10Υ

Η ο ικ ον ομ ικ ή μονάδα, πρ ο κ ε ιμέν ο υ να λε ι τ ο υ ρ γ ή σ ε ι ομα

λά, έ χ ε ι αν άγ κ η από έν α κ α θορ ισ μ έν ο μέγε θος κ ε φ αλ αί ου .

Ο πρ ο ϋ πο λ ο γ ισ μό ς του κ εφ αλ αί ου αυτού πρ έ π ε ι να σ τ η ρ ι

χτ ε ί σε σ τ ο ι χ ε ί α πρ ο β λ έψεω ν, η δε χρ η μα το ο ικ ο ν ο μ ικ ή λ ε ι

τ ο υργί α της ε π ι χ ε ί ρ η σ η ς πρ έ π ε ι να επ ιδ ιώξει να κ α θ ο ρ ίσ ε ι με

κάθε δυνατή λε π τ ο μ έ ρ ε ια το μέγ εθ ος του ε π ι χ ε ι ρ η σ ι α κ ο ύ κ ε φ α

λαίου, ώστε μεσ ο πρ ό θεσ μα να μην ε π η ρ ε α σ τ ε ί από ε ξ ω γ ε ν ε ί ς

π α ρ ά γο ν τε ς .

Για τον υπ ολ ογ ισμό του απαρ α ίτ ητ ου ε π ι χ ε ι ρ η σ ι α κ ο ύ κ ε

φαλα ίου απαιτε ίτα ι :

1. Ν α π ρ ο ϋ πο λ ο γ ισ τ ε ί το κε φάλ αι ο που χ ρ ε ιά ζ ε τ α ι η ε π ι χ ε ί ρ η

ση για πά γι ες επ ε ν δ ύσ ε ι ς .

2. Ν α π ρ ο ϋ πο λ ο γ ισ τ ε ί το ύψος του κεφ αλ αί ου Κ ί ν η σ η ς .

3. Να π ρ ο ϋ πο λ ο γ ισ τ ε ί το ύψος των λο ιπ ών Κ εφ αλ αί ω ν .

Εκτός από τον παραπ άνω πρ ο ϋπο λογ ισ μό , πρ έ π ε ι να ε ξ α

σ φ α λ ισ τε ί και η ορθή σ χ έ σ η μεταξύ παγίου κε φ α λα ίο υ και του

Κεφ αλ αί ου Κ ίν η σ η ς, έτσι ώστε η σ χ έ σ η αυτή να δ ια τ η ρ ε ί τ α ι σε

6. ΟΔΗΓΟΣ ΕΠΕΝΔΥΣΕΩΝ, ΕΤΒΑ 1993, σ. 80-90

κάθε νέ α αύξη ση των ε πε ν δ ύσ ε ω ν σε πά για π ε ρ ιο υ σ ια κ ά στοι-

χε ία^ .

Η παραπάνω σ χ έ σ η δ ιαφ έρει από ε π ι χ ε ί ρ η σ η σε ε π ι χ ε ί ρ η

ση και εξαρ τά τ αι κυρίως από το ε ί δο ς της ε π ι χ ε ί ρ η σ η ς .

Στις εμ πο ρ ικ ές ή Τ ρ α π ε ζ ικ έ ς ε π ι χ ε ι ρ ή σ ε ι ς το κε φ ά λ α ιο Κ ί

νη ση ς ε ίνα ι το μ ε γα λύτ ερο μέρος του σ υν ολι κο ύ κ εφαλ αί ου , ε

νώ στις μ ετ α π ο ιη τι κ ές ε π ι χ ε ι ρ ή σ ε ι ς τα πά για κε φ ά λ α ια υ π ε ρ έ

χο υ ν αισ θητ ά από το κε φάλ αι ο Κ ίν η σ η ς .

2. Η ΑΡΧΗ ΤΗΣ ΑΡΜΟΝΙΚΗΣ ΣΧΕΣΗΣ ΜΕΤΑΞΥ ΤΩΝ

ΙΑΙΩΝ ΚΑΙ ΞΕΝΩΝ ΚΕΦΑΛΑΙΩΝ

Η σ χ έ σ η των ιδ ίων κε φαλ αί ων προς τα ξ έν α κ ε φ ά λ α ια ε-

ξα ρτάτα ι από πολλο ύς πα ρά γο ν τε ς οι σπο υ δ α ιό τ ερ ο ι από τους

οπο ίο υς ε ί να ι οι εξής:

α) Το ύψος των δια θεσ ίμ ων κ εφ αλ αί ω ν σε μία χώρ α, που χ ρ η μ α

τοδ οτ ού ν τ ις ο ικ ον ομ ικ ές μονάδες με τη μορφή των ε μ π ο ρ ι

κών τρ α π εζ ικ ών και ιδ ιωτικών π ισ τώ σ εω ν ή δα νε ίω ν .

β) Οι όρο ι με τους οπ οίους χο ρ η γ ο ύν τ α ι τα δ ά νε ια και οι π ι σ τ ώ

σει ς .

γ) Η σ τα θ ε ρ ό τη τα του ε ισ ο δή μ α το ς της ε π ι χ ε ί ρ η σ η ς .

δ) Η ψ υχο σ ύ νθ εσ η του φ ορέα της ε π ι χ ε ί ρ η σ η ς .

7. «ΑΡΧΕΣ ΧΡΗΜ/ΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ», ΑΘ. ΘΕΟΔΩΡ1ΔΗΣ. ΚΑΒΑΛΑ 1994. σ. 43-

Από άπ οψη χ ρ η μα το δο τι κή έχ ο υ ν υ π ο σ τ η ρ ιχ τ ε ί τ έ σ σ ε ρ ι ς

κα νό νε ς γ ια τη ν ε ξασ φ άλ ισ η της αρμ ον ικ ή ς σ χ έ σ η ς μεταξύ δ ι

κού μας και ξ έν ο υ κεφ αλ αί ου .

α) Ο κα νό να ς της ισότ ητα ς μεταξύ των ιδ ίων και ξ έν ω ν κ ε φ α

λαίων (1:1) .

β) Ο κα νό να ς του 1:2 .

γ ) Ο κα νό να ς της δι πλή ς ισ ότη τα ς .

δ) Ο κα νόν ας των φ υσ ιολογ ικώ ν ορίων μεταξύ ιδ ίων και ξέ νω ν

κ ε φ α λ α ί ω ν .

Κανόνας του 1:1

Σύμφωνα με τον κα νόν α αυτό ν υπο σ τη ρ ί ζ ετ α ι ως ο ρ θ ο λ ο γ ι

κή η σ χ έ σ η 1:1 που εν α ρμο νί ζ ει τη δομή του ε π ι χ ε ι ρ η σ ι α κ ο ύ

κ εφαλ αί ου .

Δηλαδή Ίδ ια κ ε φ άλ αι α δρχ. 100 εκατ.

Ξένα κ ε φ άλ αι α δρχ. 100 εκατ.

Ε π ιχ ε ιρ η σ ια κ ό κ εφ άλ αι ο δρχ. 200 εκατ.

Η σ χ έ σ η του 1:1 ε ίναι ε λα σ τι κ ή και σε σ πά ν ι ε ς π ε ρ ιπ τ ώ

σε ις θα συν α ντ η θ ε ί στη ν πρ άξη .

Ενώ όμως η θεωρ ία υ πο σ τη ρ ί ζ ε ι τον κανό να της ισ ότη τα ς

μεταξύ των ιδ ίων και ξ ένω ν κ εφ αλ αί ω ν (1:1) σ τη ν πρ άξη τα ν ε ό

τ ερ α σ τα τ ιστ ικ ά σ τ ο ιχ ε ία έρ ευ ν ας του Σ υνδέ σμου Ελ λή ν ων

Β ιομηχάν ων , αποκ α λύ πτουν ότι σ τη ν ε λ λ η ν ικ ή β ιο μη χ α ν ία ε π ι

κ ρα τε ί η σ χ έ σ η 1:2 μέχρι 1:3,50 .

Κανόνας του 1:2

Ο κα νόν ας του 1:2 υ πο σ τη ρ ί ζ ετα ι από τους Α μ ερ ικ α ν ο ύς ε

π ιστή μο ν ες και εφ αρ μόζ ετ α ι από τα πι στω τι κ ά ιδρύματα ότ α ν

χρη μα το δ ο το ύ ν τ ις ο ικ ον ομ ικ ές μονάδες . Σύμφωνα με το ν κ α

νόνα αυτόν, το σ ύν ολ ο των ιδ ίων κ ε φ αλ αί ω ν πρ έ π ε ι να ε ί να ι σε

α ν α λο γ ία 1:2 με τα κυ κλ ο φο ρ ο ύ ντ α ξ έ ν α κ ε φ άλ αι α της ε π ι χ ε ί

ρ η σ η ς .

Κανόνας της Διπλής Ισότητας

Με το ν κα νό να της δι π λή ς ισ ότ η τα ς πρ έπ ε ι να ε ξ α σ φ α λ ι

στε ί μια δι πλή ενα ρμό νι ση:

α) Των πάγιω ν περ ιο υ σ ια κ ώ ν σ τ ο ιχ ε ίω ν προς τα ίδ ια κ ε φ ά λ α ια .

β) Των περ ιο υ σ ια κ ώ ν σ τ ο ιχ ε ίω ν που κυ κ λ ο φο ρ ο ύ ν πρ ος το σ ύ

νολ ο των ξ έν ω ν κε φαλ αί ων .

Το γ ενι κ ό συμ πέρα σμα που βγαί νε ι από τον πα ραπ άν ω κ α

νό να ε ίνα ι ότι με το ξ ένο κε φάλ αι ο π ρ έ π ε ι να κ α λύ πτ ον τα ι α ν ά

γκ ες πε ρ ιουσ ία ς που κυ κλ οφ ορ ού ν, ενώ ο πά γιο ς ε ξ ο π λ ισ μ ό ς

και τα σ ιδη ρά αποθ έμα τα να χρ η μα τ ο δ ο τ ο ύ ν τ α ι από ίδ ια κ ε φ ά

λαια .

Κανόνες των φυσιολογικών ορίων μεταξύ ιδίων και ξένων

κεφαλαίων

Ο κα νό να ς των φ υσ ιο λογ ικ ώ ν ορ ίων μεταξύ ιδ ίων και ξ έν ω ν

κε φαλ αί ω ν υ π ο σ τ η ρ ίχ θ η κ ε θεω ρ η τι κ ά από τον Schmidt .

Κατά το ν Schmidt όλα τα υλ ικ ά σ τ ο ιχ ε ία της πε ρ ιο υ σ ία ς ό

πως ακ ίνη τα , ε γ κ α τα στ ά σ ε ι ς , μηχα νήμ ατα , μέσα μεταφο ράς ,

εμπ/τα, πρώτες ύλες , προ ϊό ντ α, μ ετ ο χέ ς άλ λω ν ε π ι χ ε ι ρ ή σ ε ω ν

κ.ά. πρ έπ ει να χρ η μα το δ ο το ύ ντ α ι από ίδ ια κεφ άλ αι α , ενώ όλα τα

χρ η μα τι κ ά ή ο ν ομ ασ τι κ ά σ τ ο ιχ ε ία της περ ιο υσ ία ς , όπως μ ε τ ρ η

τά, απ α ι τή σ ε ις , πρ έ π ε ι να κ α λύ πτ ον τα ι με ξέ να κ ε φ άλ αι α .

3. Η ΑΡΧΗ ΤΗΣ ΠΡΟΣΑΡΜΟΓΗΣ ΤΟΥ ΕΙΔΟΥΣ ΤΗΣ

ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΠΡΟΣ ΤΟΝ ΚΙΝΔΥΝΟ ΤΗΣ

ΕΠΕΝΔΥΣΗΣ

Βασικός κα νό να ς της χρ η μα το δ ο τι κ ή ς λε ι τ ο υρ γί α ς ε ί να ι ο

σ υσ χ ε τ ισ μό ς μεταξύ του ε πε ν δυ όμ εν ου κεφ αλ αί ου και του βαθ

μού α β ε β α ιό τ η τα ς που πρ οκ ύπ τε ι από το ε ίδος της ε π έ ν δ υ σ η ς .

Σύμφωνα με βασική αρ χή της χ ρ η μα τ ο δ ό τ η σ η ς πρ έ π ε ι τα

κ εφ άλ αι α που χρ η μα το δο το ύ ν ε πε ν δ ύσ ε ι ς με αβ έβ α ιο α π ο τ έ λ ε

σμα όπως π.χ . οι επ ε ν δ ύσ ε ι ς γ ια γε ω τρ ή σ ε ι ς , γ ια πε ιρ α μα τι κ ές

έ ρ ευν ες κ.ά. να κα λύ πτ ον τα ι από κ ε φ άλ αι α της ε π ι χ ε ί ρ η σ η ς .

Η χ ρ η σ ιμ ο π ο ίη σ η ξέ νω ν κ εφ αλ αί ω ν σε ε π ισ φ α λ ε ί ς ε π ε ν δ ύ

σε ις , θα έκ α ν ε την ε π ι χ ε ί ρ η σ η ε υαί σθητ η και θα π ε ρ ιό ρ ι ζ ε στο

ε λ ά χ ισ τ ο τη ρευσ τό τ η τα της με α π ο τέ λ εσ μ α να μην ε ί να ι ικανή

να επ ιβ ιώ σ ε ι σε περ ιό δο υς οικο ν ομ ικ ών κρ ίσ εω ν .

4. Η ΑΡΧΗ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΤΙΣΤΟΙΧΙΑΣ

Για να υπά ρ χ ε ι χρ η μα το ο ικ ο νο μ ικ ή ι σ ο ρ ρ ο π ία ε π ιβ ά λλ ε τ α ι

όχι μόνο η ε π ι χ ε ί ρ η σ η να ε ξ α σ φ α λ ίσ ε ι τα κε φάλ αι α που ε ί να ι

απ αρ α ίτ ητ α για τη ν ομαλή λει τ ου ργί α, αλ λά και να ε π ι τ ύ χ ε ι τη ν

χρ ο ν ικ ή , την πο ιο τ ικ ή και ποσοτ ικ ή ε ν α ρμό νι ση των π ισ τώ σ εω ν

που λα μβά νον τα ι και χ ο ρ η γ ο ύν τ α ι .

Ο όρος χ ρ ο ν ικ ή ε ν α ρμό νι ση σ η μαί νε ι ότι θα ε ξ α σ φ α λ ισ τ ε ί

ε ν α ρμό νι ση του χρ όν ου των πισ τώ σεω ν που α ν α λα μβ ά νο ντ α ι

προς τις πι σ τώ σ ει ς που χ ο ρ η γ ε ί στους πελ ά τ ες της η ε π ι χ ε ί ρ η

ση .

Ο όρος πο ιο τ ικ ή εν α ρμό νι ση σ η μαί νε ι την ι σ ό πο σ η α ν τ ι

στάθ μιση και τη ν ορ θ ο λο γ ικ ή ισ ο ρ ρ ο π ία κατά τέ το ιο τ ρόπ ο ώ

στε να εξ ασ φαλ ίζ ετα ι :

1 . Η ε ν α ρμό νι ση των β ρ α χ υπ ρό θεσμω ν υ π ο χ ρ ε ώ σ ε ω ν προς τ ις

μ εσ ο πρ ό θ εσ μες α π α ι τή σ ει ς .

2. Η ενα ρμό νι ση των μ εσοπ ρόθ εσ μω ν υ π ο χ ρ ε ώ σ ε ω ν πρ ος τ ις

μεσ ο πρ ό θ εσ μες α π α ι τή σ ει ς .

3. Η ε να ρμό νι ση των μακ ροπ ρόθεσ μων υ π ο χ ρ ε ώ σ ε ω ν πρ ος τ ις

μ α κ ροπρόθ εσ μες α π α ι τή σ ει ς .

Εάν η ε π ι χ ε ί ρ η σ η κα το ρθώ νε ι να συν δυ ά σει τη ν πα ραπ άν ω

χρ ο ν ικ ή πο ιοτικ ή και ποσ οτ ικ ή ε ν α ρμό νι ση της χ ρ η μ α τ ο δ ό τ η

σής της, τό τε εξ α σ φ α λ ί ζ ετα ι όχι μόνο η ο ικ ον ομική α υ τ ο δ υ ν α

μία της βρ αχ υπ ρό θεσ μα, αλ λά ακόμη και σε πε ρ ίο δο ν ο μ ισ μα τ ι

κών δ ια τ αρ αχ ών (π λη θωρισμός) , ε ί να ι σε θέση να α π ο τρ έψ ει

πλ η θ ω ρ ισ τι κ έ ς ζημίε ς .

5. Η ΑΡΧΗ ΤΗΣ ΑΡΙΣΤΗΣ ΑΠΟΑΟΤΙΚΟΤΗΤΑΣ ΤΩΝ Ι

ΔΙΩΝ ΚΕΦΑΛΑΙΩΝ

Βασικός και αν τι κ ε ιμ ε ν ικ ό ς στ ό χ ο ς της ε π ι χ ε ί ρ η σ η ς ε ίνα ι

η μ ε γ ισ τ ο πο ίη σ η του κέ ρδο υς .

Η μ ε γ ισ τ ο πο ίη σ η όμως του κέρ δο υς β ρ ίσ κε τα ι σε άμεση

σ χ έ σ η με τη ν α ρ ισ τ ο π ο ίη σ η της απ οδ ο τι κ ό τ η τα ς των ιδ ίων κ ε

φαλαίω ν .

Άρα με βάση τη ν αρ χή όσο μ ικρό τερ η ε ίνα ι η συμ μετ οχή

των ιδ ίων κε φ α λ α ίω ν στο συν ο λι κ ό κεφ άλ αι ο με τη ν π ρ ο ϋ π ό θ ε

ση ότι πρ α γ ματ οπ οι ού ντ α ι ίσα κ έρ δη , τόσ ο μ εγ α λύτ ερ η θα ε ίνα ι

η α π ο δ ο τ ικ ό τ η τ α των ιδ ίων κ εφ αλ αί ω ν .

ΒΑΣΙΚΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΕΩΝ

Στη χ ώ ρα μας αρμ όδιο ό ργα ν ο για τη ν πα ρέμβασ η και δ ια

μόρφωση του χ ρ η μα το δο τι κο ύ πλαι σ ίο υ μέσα στο οπο ίο κ ι ν εί τ αι

υπο χρ εω τι κ ά το τρ απ εζ ικ ό πι στω τικ ό σύσ τημα εί να ι σ ή μ ε ρ α η

Τ ράπ εζα της Ελλά δ ος (Τ.Ε.) .

Για μια γε ν ικ ό τ ε ρ η κατάτ αξη των βασ ικώ ν μορφών χ ρ η μ α

το δ ο τή σ ε ω ν που ισχύ ου ν σή μ ερ α α ν ά λο γ α με τα ε κ ά σ τ ο τ ε κ ρ ι

τή ρ ια τ α ξ ιν ό μ η σ η ς των χ ο ρ η γ ή σ ε ω ν δι ακρίνουμε τ ις χ ρ η μ α τ ο

δο τ ή σ ει ς στις παρακάτω μορφές:

Α νά λο γ α με τη ν πηγή π ρ ο έ λ ε υσ η ς σε:

- Εσ ω τε ρ ικ ή χ ρ η μα τ ο δ ό τ η σ η ή αυ το χρ η μα το δ ό τη σ η

- Ε ξω τε ρικ ή χ ρ η μα τ ο δ ό τ η σ η ή ξ ένη χρ η μα το δ ό τη σ η

Α ν ά λο γ α με τον κλ άδο δ ρασ τ ηρ ιό τη τα ς:

α. Χ ρημ /σ ει ς προς το εμπόρ ιο

β. Χ ρημ /σ ει ς προς τη β ιο μη χα ν ία

γ. Χρ ημ /σ ει ς προς τη β ιο τ ε χ ν ία

δ. Χρ ημ /σ ει ς προς τον τουρ ισμό

ε. Χρ ημ /σ ει ς προς τη γ εω ργί α

στ. Χ ρ η μ /σ ει ς προς τη ναυτιλί α

ζ. Χρ ημ /σ ει ς προς τους επ α γ γ ε λ μα τί ε ς

η. Χ ρ ημ /σ ει ς προς λο ιπ ού ς κλάδο υς με δρ α σ τ η ρ ιό τ η τ ε ς π ε

ρ ιορ ισ μένη ς έ κ τ α σ η ς .

θ. Χ ρημ /σ ε ις προς ιδ ιώτες

Α νά λο γ α με το χ ρ όν ο δέ σ μ ευσ η ς των κεφαλα ίων :

α. β ραχ υπ ρό θεσμη χ ρη μ/ ση

β. μ εσοπρ όθεσ μη χρ η μ/ ση

γ. μακ ροπρ όθεσμη χ ρη μ/ ση

Α νά λο γ α με τον σκ οπ ό χρη μ/ σης :

α. Χρ ημ /σ ει ς γ ια κ εφ άλ αι ο κ ί ν ησ ης

β. Χρ ημ /σ ει ς γ ια πά γι ες ε γ κ α τα στ ά σ ε ι ς

γ. Χρ ημ /σ ει ς γ ια μη χ α ν ο λο γ ικ ό ε ξοπλ ισμό

δ. Χρ ημ /σ ει ς γ ια κ τ ιρ ια κέ ς ε γκ α τα στ ά σ ει ς

e. Χρ η μ /σ ει ς γ ια σ υμ μ ετο χέ ς στο κ εφ άλ αι ο άλ λω ν ε π ι χ ε ι

ρήσεων*

Α νά λο γ α με το ύψος του επιτ οκί ου:

α. σε χ α μ η λ ό τ ο κ ε ς χρ η μ α τ ο δ ο τ ή σ ε ι ς

β. σε υ ψ η λ ό τ ο κ ε ς χρ η μ α τ ο δ ο τ ή σ ε ι ς

γ. σε επ ιδ ο τ ο ύμ ε ν α επ ι τ ό κ ια

Α ν ά λο γ α με τις π α ρ ε χ ό μ ε ν ε ς ε γ γ υ ή σ ε ι ς εξ α σ φ ά λ ισ η ς των

χρη μ/σ εων:

α. σε χ ρ η μ /σ ε ι ς α κ άλ υπ τε ς από ρ ε υσ το π ο ιή σ ιμ α σ τ ο ιχ ε ία

β. σε χ ρ η μ /σ ε ι ς κα λυ μμ έν ες με ρευ σ το π ο ιή σ ιμ α σ τ ο ιχ ε ία

γ. σε χ ρ η μ /σ ε ι ς καλυ μμ έν ες με εμ πρ άγ μα τες ε ξ α σ φ α λ ίσ ε ι ς

(υπο θήκ ες, πρ ο σ η με ιώ σ ε ι ς , ε ν ε χ υ ρ ιά σ ε ι ς κ .λ .π. )

δ. σε χ ρ η μ /σ ε ι ς κα λυμ μένε ς με ε ν ο χ ικ έ ς εξ α σ φ α λ ίσ ε ι ς

(τ ρ ι τ ε γ γ υή σ ε ις , υπογραφή ή μεταβ ίβ ασ η αξ ιο γρ άφ ω ν)

ε. σε χ ρ η μ /σ ε ι ς ε γ γ υ η μ έ ν ε ς από το δη μόσιο μέχρ ι ο ρ ι σ μ έ

νου ποσού

στ.σ ε συν δυα σμό των παραπ άνω ε ξ α σ φ α λ ίσ ε ω ν κ.λ .π.

Α νά λο γ α με τη ν ε πά ρ κ ε ια των κ ε φ αλ αί ω ν σε:

- Ο μ α λ ή ή κα νο νι κ ή χ ρ η μα τ ο δ ό τ η σ η

-Υ π ο χ ρ η μ α τ ο δ ό τ η σ η

- Υ π ε ρ χ ρ η μ α τ ο δ ό τ η σ η

Α νά λο γ α με τ ις α ν άγ κ ες χρ η μ α τ ο δ ό τ η σ η ς σε:

- Τ α κ τ ι κ ή

- Έ κ τ α κ τ η

A. ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΑΝΑΑΟΓΑ ME ΤΗΝ ΠΗΓΗ

ΠΡΟΕΑΕΥΣΗΣ ΤΩΝ ΚΕΦΑΑΑΙΩΝ

1. Ξένη γοηαατοδόττΐση

Η ξέ νη χ ρ η μ α τ ο δ ό τ η σ η πε ρ ιλ α μ β ά νε ι τα β ραχ υπ ρό θεσ μα,

μ ε σ οπ ρόθ εσμα και μ ακ ροπ ρόθ εσμ α κ ε φ άλ αι α που χ ο ρ η γ ο ύ ν οι

τρ ίτο ι (πιστωτές , πρ ομ η θευ τέ ς , ο μ ο λογι ού χο ι , τ ρ ά π εζ ες κ.ά.)

σ τη ν ε π ι χ ε ί ρ η σ η με σκ οπ ό να ε ν ισ χ υ θ ε ί η οικο νο μική της ε π ι

φάνεια .

2. Αυτοχρηματοδότηση

Με τον όρο «Α υ το χρ η μ α το δ ό τη σ η » εν νο ούμε τ η ν ε ξ ε ύ ρ ε σ η

από τη ν ε π ι χ ε ί ρ η σ η των κε φαλ αί ων που χ ρ ε ιά ζ ε τ α ι από δικέ ς

της πη γέ ς αφού α π ο κ λ ε ισ τ ε ί η πρ οσφυγή σε πη γέ ς τό σο έξω α

πό τη ν ε π ι χ ε ί ρ η σ η όσο και η α ν αζ ή τη ση κε φαλ αί ων από τους

κ ε φ αλ αι ού χο υς φορ εί ς της ε π ι χ ε ί ρ η σ η ς .

Η εξα σ φ ά λι σ η κε φαλ αί ω ν με τη ν προ σφυγή σε πη γ έ ς που

βρ ίσ κο ντ α ι μέσα στους κό λπο υς της ε π ι χ ε ί ρ η σ η ς μπορ εί να

πρ α γμ ατ οπ ο ιη θε ί με δύο τρόπους:

α) Με τη δημ ιο υρ γία κεφ αλ αί ου από την απ οτ αμ ίευσ η κ ερ δώ ν .

β) Με την αποδέ σμευ ση κε φαλ αί ων που αρ γο ύν .

Η αυ το χρ η μα το δ ό τη σ η αν άλ ογ α με τον τρ όπο εξ α σ φ ά λ ισ η ς

των κεφ αλ αί ων δ ια κ ρ ίν ετα ι σε γν ή σ ια και μη γν ή σ ια .

Γνήσια αυτογρηαατοδότηση

Γ νή σ ια α υ τ ο χ ρ η μα τ ο δ ό τ η σ η ον ομάζετα ι εκ ε ί ν η που ε ξ α

σφαλ ίζε ι κ ε φ άλ αι α σ τη ν ε π ι χ ε ί ρ η σ η με τη δ ημ ιο υρ γ ία αποθεμα -

τ ικών κε φαλαίω ν.

Η γ ν ή σ ια α υ τ ο χ ρ η μα τ ο δ ό τ η σ η α ν τλ ε ί τα κε φ ά λ α ια από τ ις

α π ο σ β έ σ ε ις των πά γιω ν στ ο ιχ ε ίω ν , από τα κέ ρδη που πα ρακ ρα-

τούντα ι και από τα α ποθ εμ α τι κά που σ χ η μα τ ίσ τ η κ α ν για λ ο γ α

ριασμό τρ ίτω ν .

Μη γνήσια Αυτογρηαατοδότηση

Οπως έ χ ε ι αν α πτ υχ θεί πιο πάνω η γ ν ή σ ια α υ τ ο χ ρ η μ α τ ο δ ό

τησ η πρ ο ϋ πο θ έ τ ε ι απ α ρα ίτ η τα τη ν ύπαρ ξη κε ρδώ ν .

Π έρα όμως από τη γ ν ή σ ια α υ τ ο χ ρ η μα τ ο δ ό τ η σ η υπά ρ χ ο υν

δυνα τό τ ητ ες κε φαλ αί ω ν και από ά λ λε ς πη γέ ς , όμως μέσα από

τους κόλ πο υς της ε π ι χ ε ί ρ η σ η ς .

Εδώ πρ όκ ει τα ι γ ια τη μη γ ν ή σ ια α υ τ ο χ ρ η μ α τ ο δ ό τ η σ η σ τη ν

οποί α πε ρ ιλαμ βάν ον τ αι όλ ες οι δ υ να τό τ η τε ς χ ρ η μ α τ ο δ ό τ η σ η ς

της ε π ι χ ε ί ρ η σ η ς με μέσα που εξ ο ικ ο ν ο μ ο ύν τ α ι από δικέ ς της

πη γές χω ρί ς αυτά να απ ο τε λ ο ύν κ έρ δη .

Τα μέσα αυτά προ κύπτουν:

α) Με την εκ π ο ίη σ η περ ιο υ σ ια κ ώ ν σ τ ο ιχ ε ίω ν .

β) Με τη ρευσ το π ο ίη σ η των αφανών απ οθ εμα τι κώ ν .

γ) Με τη μεταβ ολ ή της π ισ το δ ο τι κ ή ς πο λ ι τ ι κ ή ς των πω λ ή σ ε ω ν .

δ) Με τον ε τ ε ρ ο χ ρ ο ν ισ μ ό .

Α. ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΒΙΟΜΗΧΑΝΙΚΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΕΙΣ

Οι βρ α χ υπ ρό θ ε σ μ ε ς π ισ τώ σ ε ι ς που δί νον τα ι στις β ιο μ η χ α

νι κ ές ε π ι χ ε ι ρ ή σ ε ι ς κα λύ πτ ου ν κυρίως τις αν άγκ ες σε κ ε φ άλ αι α

κί ν η σ η ς και δ ευ τε ρ ευό ν τ ω ς τ ις έ κτ α κτ ες αν άγκ ες τη ς ε π ι χ ε ί ρ η

σης . Οι π ισ τ ο δ ο τ ή σ ε ι ς αυτέ ς χ ο ρ η γ ο ύν τ α ι με τ ις ε ξ ή ς μορφές:

• Π ρ ο ε ξ ό φ λ η σ η σ υν αλ λα γ μα τι κώ ν γραμμ ατίω ν και επ ι τ α γώ ν .

• Ε νέ χ υρ ο αξιών (σ υνα λλα γμ α τι κέ ς , γραμμάτια, επ ι τ α γέ ς ) .

• Ε νέ χ υρ ο εμπο ρευ μά τω ν .

• Α ν οι χ τό α λ λ η λ ό χ ρ ε ο λο γ αρ ια σμό .

• Χ ρ η μ ατ οδ ότ ησ η ε ξα γω γώ ν έν α ντ ι φορτω τικών ε γγ ρά φω ν .

• Π ρ ο χ ρη μ α τ ο δ ό τ η σ η εξ α γω γή βάσει συμ βάσ εω ν πα ρ αγ γ ελ ιώ ν.

ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ

Β. ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΒΙΟ.ΥΙΗΧΑΜΚΕΣ ΧΡΗΜΛΤΟΔΘΤΗΣΕΙΣ

Τα δ ά νε ια της μορφή ς αυτής μπορ εί να αφορούν τη ν κ ά λ υ

ψη των αναγ κ ών της β ιο μη χ α ν ικ ή ς ε π ι χ ε ί ρ η σ η ς σε κε φ ά λ α ια

κ ί ν ησ ης μονιμότ ερου χα ρ α κ τ ή ρ α και κυρίως των α ν αγ κ ών σε

πάγιε ς εγκ α τα στ ά σ ει ς .

ΝΕΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

Το Leasing ωα εναλλακτικτί αοοωτι γοηαατοδότηστιο των επιγ/σεων

Λόγω της σ υν ε χ ι ζ ό μ ε ν η ς επ ιδ ε ί ν ω σ η ς του βαθμού αυ το

χ ρ η μα τ ο δ ό τ η σ η ς και της κε φα λ α ια κ ή ς διάρ θρωσης , αυ ξάνει

δ ιαρκώς ο αρι θμός των ε π ι χ ε ι ρ ή σ ε ω ν των οπο ίω ν οι α ν ά γ κ ες σε

κ εφάλ αι α δεν μπορ ούν να κα λυφ θούν από τ ις πα ρ αδ οσ ια κ ές

μορφές των τρ α π εζ ικ ών χρ η μ α τ ο δ ο τ ή σ ε ω ν . Η δυ να τό τ η τα λ ή

ψης μ α κρ οχ ρόν ιω ν ξ έν ω ν κ ε φ αλ αί ω ν περ ιο ρ ί ζ ετ α ι από το γ ε γ ο

νός ότι οι εμ πο ρ ικ έ ς τρ ά π ε ζ ε ς θεω ρούν αφ ενό ς υ ψηλ ής επ ικ ιν-

δυνότ ητας τ ις μακ ρ ο π ρ ό θεσ μ ες χ ρ η μα τ ο δ ο τ ή σ ε ι ς , α φ ετ έρου με

γά λη ς χ ρ ο ν ικ ή ς διά ρκ ει ας δέ σμευσ η των δι αθε σίμω ν κ ε φ α λ α ί

ων. Μετά μάλ ιστα τη ν κα τά ρ γη σ η της δέ σ μ ευ σ η ς 15% των κ α

τα θέ σεω ν για α π ο κ λ ε ισ τ ικ ή χ ρ η μα τ ο δ ό τ η σ η της β ιο μη χα ν ία ς

και των β ιο μη χα ν ικ ώ ν επ εν δ ύσ ε ω ν , η τάση αυτή ι σ χ υ ρ ο π ο ι ή θ η

κε ακόμη π ε ρ ισ σ ό τ ε ρ ο .

Αν τ ίθετ α στο Leasing διαμ ορφών οντ αι σ τ ο ιχ ε ία που α φ ο

ρούν σε α ν τι κε ίμ ενο και έ σ ο δ α και που απ ο τε λ ο ύν τη βάση για

τη δι άθε ση της χ ρ η μα τ ο δ ό τ η σ η ς . Εκτό ς αυτού, ο πά γι ος ε ξ ο

πλισμός και ι δ ι αί τε ρα τα ίδ ια τα α κ ίν ητ α μιας ετ α ιρ ία ς υ π ο θ η

κε ύοντα ι από τ ις τρ ά π εζ ες σαν εξ α σ φ ά λ ισ η των δ α νε ίων . Έ ν α

σημ αντι κό π λ ε ο ν έ κ τ η μ α του Leasing έγ κ ει τ α ι στο ότι οι ε τ α ι

ρεί ες Leasing λόγω των εξ ε ιδ ικ ε υμ έ ν ω ν γν ώ σ εω ν τους σ τ η ν α

γ ορά και των κα λύ τε ρων δυνα το τ ήτ ων ρ ε υσ τ ο π ο ίη σ η ς ε ί να ι

να δια θέσ ου ν μια 100% ξένη χ ρ η μα το δ ό τη σ η . Το Leasing που

αν τίθ ετα από τη ν ίδ ια ή ξέ νη χρ η μα το δ ό τη σ η , δε ν απ αιτ εί κ α

θόλο υ ίδια συμ μετοχή κε φαλ αί ου , δ ι αμορφών ετα ι ως μία από τις

σπο υ δ α ιό τ ε ρε ς ε ν α λλ α κ τ ικ έ ς λύ σε ις χ ρ η μα το δ ό τη σ η ς . Αυτό το

πλ ε ο ν έ κ τ η μ α σε συν δυα σμό με άλ λα πλ εον εκ τή μ α τα π.χ . του

service που πρ ο σ φ έ ρ ε ι ο Leasing - δότη ς μπορ εί να εμφα νίσ ου ν

το Leasing ε λκ υσ τι κ ό, ακόμα και σε μία ε π ι χ ε ίρ η σ η που μπο ρε ί

να χρ η μ α τ ο δ ο τ ή σ ε ι έν α επ εν δ υτ ικ ό αν τικ είμενο ε ί τε με ίδ ια μέ

σα ε ί τε με ίδ ια και τρ απ εζ ικ ή χρη μα το δό τη ση ^ .

Π α ρ ά λλ η λ α με τη βελ τ ίω ση της ρευσ τό τη τα ς, το Leasing

πε τ υχ α ίν ε ι μια α π ε λε υ θ έ ρ ω σ η κεφ αλ αί ου και την κ ι ν η τ ο πο ίη σ η

ενδ ε χ ο μέ ν ω ς δια θεσ ίμ ων αφανών απ οθεμα τικών . Στη λε γ ό με ν η

sale - and - lease - back μέθοδο ο μελ λοντ ικ ός Leasing - λή πτη ς

μπορ εί να πω λή σ ε ι μέρος του πάγιου εξ οπλ ισμού του σε μια ε

τ α ιρεί α Leasing και να κλ ε ίσ ε ι κα τό πι ν συμ βόλα ιο μαζί της γ ια

την ενο ικ ία ση του .Μέσω της πώ λ η σ η ς ρ ε υσ το πο ιο ύν τα ι τα α

φανή απ οθεμα τικά που πρ ο έ ρ χ ο ν τ α ι από τη δια φορά λο γ ιστ ικ ή ς

αξίας και αξίας πώ λ η σ η ς .

Factoring

Το Factoring ε ίναι μια δ ιαδ ικ ασ ία αγορά ς έν α ντ ι αμ οιβής

των ε ισ πρ α κτ έω ν λο γ αρ ια σμών μιας ε π ι χ ε ί ρ η σ η ς από μια τρά-

9. ΕΤΒΑ LEASING ΑΕ (έντυπο χρηματοδοτικών πιστώσεων)

πεζά ή από έν α ε ι δικ ό πι στω τικ ό ορ γα ν ισ μό «FACTOR» που α

σ κε ί απ ο κ λ ε ισ τι κ ά τέτ οι ου ε ί δου ς ερ γ α σ ίε ς .

Η ερ γα σ ία Factoring, δηλ αδ ή των ε ι σ πρ α κ τέ ω ν λ ο γ α ρ ι α

σμών, δεν πρ έ π ε ι να σ υ γ χ έ ε τ α ι με μία πα ρα π λή σ ια μορφή χ ρ η

ματοδό τησης , τη ν ε ν ε χ υρ ία σ η ή των εκ χ ώ ρ η σ η των ε ι σ π ρ α κ τ έ

ων λογ αρ ια σμών . Στη ν ε ν ε χ υ ρ ία σ η των ε ι σ πρ α κ τέ ω ν λ ο γ α ρ ι α

σμών τα «ε ισ πρ α κτ έα » χρ η σ ιμ ο πο ιο ύ ν τα ι ως εγ γ ύ η σ η για την

κάλυψη ενό ς τ ρ α πεζι κ ού δα νεί ου (π.χ. β ρ α χ υπ ρό θεσ μου ε π ο

χι ακού δανεί ου) . Βάσει της δα ν ει σ τι κ ή ς σύμβ αση ς έν α ντι ε ν ε

χύρου, η τρ άπ εζα ε ξ ε τ ά ζ ε ι τους ε ι σ πρ α κ τέ ο υ ς λογ αρ ια σμούς

που της παρου σ ιά ζ ει ο πε λάτ ης , γ ια να απ οφ α σ ίσ ει ποιου ς θα

δ εχτ ε ί σε εξ α σ φ ά λ ισ η του δανεί ου και π α ρ έ χ ε ι δά νε ιο που κυ

μαίνεται στο 50-90% της ον ομασ τι κ ής αξίας των (ε ισ π ρα κ τέ ω ν)

λογαριασμ ών που επ ιλ έ γ ο ν τ α ι . Μ όλ ις ο δ α ν ε ιο δ ο τ η μ έ ν ο ς π ε λ ά

της ε ισ πρ ά ξε ι χρ ή μα τα έν αντι οφ ει λή ς που έ χ ε ι ε ν ε χ υ ρ ια σ τ ε ί ,

ο φεί λε ι να κα ταβά λε ι αυτό το ποσό σε πίσ τω ση του ο ρ γ αν ισ μο ύ

που έ χ ε ι κάνει τη χ ο ρ ή γ η σ η του δανεί ου . Αν όμως ο ο φ ε ιλέ τ η ς

δεν πρ οβεί σ τη ν ε ξ ό φ λ η σ η , ο ο ργα ν ισ μό ς που έ χ ε ι χ ο ρ η γ ή σ ε ι

το δά νει ο έ χ ε ι δ ικαίωμα αν αγ ω γή ς προς το δ α νε ιζ όμεν ο, δηλ αδ ή

τη ζημία θα την υπο στεί η δα ν ε ιο δ ο τη μ έ ν η ετ α ιρ ία .

ΜΕΘΟΔΟΙ ΑΝΑΑΥΣΕΩΣ ΤΩΝ ΑΟΓΙΣΤΙΚΩΝ

ΚΑΤΑΣΤΑΣΕΩΝ

ΓΕΝΙΚΑ

Η χρ η μα το ο ικ ο ν ο μ ικ ή ανά λυ ση των λο γ ισ τ ικ ώ ν κ α τ α σ τ ά

σεων έ χ ε ι ως α ν τι κε ίμ ενο τη μελ έτ η των σ χ έ σ ε ω ν των ο ικ ο ν ο

μικών στο ιχ ε ίω ν που α ν αφ έρον τα ι σ ’ αυτές σε δεδ ομένη χ ρ ο ν ι

κή στιγμ ή, καθώς και των τά σεω ν αυτών δι α χ ρ ο νι κ ά .

Η ανάλυση αυτή πε ρ ιλ α μ β ά ν ε ι τρ ει ς δ ιαδ ικ ασ ίε ς . Η πρώτη

α ν αφ έρετα ι στ ην επ ιλ ο γή και στ ον υπο λο γ ισμό ορ ισ μέ ν ων σ χ έ

σεων μεταξύ των α ν α φ ερ ομ ένω ν στις λο γ ιστ ικ ές κ α τα σ τά σ ε ι ς

σ τ οι χε ίω ν, α ν ά λο γ α με τη ν επ ιδ ιω κ ό μεν η απόφαση . Η δε ύτε ρη

συν ίστ ατα ι σ τη ν κατάτ αξη των δεδ ομ έν ων, κατά τέ το ιο τρ όπο

ώ στε να ε ίναι δυνατ ός ο υ πολ ογ ισμ ός των μεταξύ των σ η μ α ν τ ι

κών σ χ έ σ ε ω ν και η Τρίτη περ ιλα μ β ά νε ι τη ν α ξ ιο λό γ η σ η , μ ε λ έ

τη και ερ μ η νε ία των παραπάνω σ χ έ σ ε ω ν .

Οι παραπ άνω δι αδ ικ ασ ίε ς αν αλ ύσεω ς κ α τα τ άσ σ ον τα ι σε

δύο κύρ ιε ς κα τηγο ρ ίε ς:

1. Στις συγ κ ρ ίσ ε ι ς και μετ ρή σ ει ς με βάση τα ο ικ ον ομικά σ τ ο ι

χ ε ία των λο γ ιστ ικ ώ ν κ α τα στά σεω ν δύο ή π ε ρ ισ σ ό τ ε ρ ω ν χ ρ ή

σεων .

2. Στις συγ κ ρ ίσ ε ι ς και μετ ρή σ ει ς με βάση τα ο ικ ον ομ ικ ά σ τ ο ι

χ ε ία των λο γ ιστ ικ ώ ν κα τα στά σεω ν μιας χ ρ ή σε ω ς .

Η πρώτη κίχτηγορία πε ρ ιλα μ βά νε ι σ υγ κρ ιτ ικ ές κ α τ α σ τ ά

σεις , αρ ιθ μοδ είκτες , τη ν τά ση των ο ικ ον ομικώ ν σ τ ο ιχ ε ίω ν και

των αρ ιθ μοδ εικτών δ ια χ ρ ο ν ικ ά ως και α ν αλ ύσει ς των δια φόρων

μεταβολών της οι κο ν ο μ ικ ή ς κα τα στά σεω ς μιας ε π ι χ ε ιρ ή σ ε ω ς .

Η δε ύτερη κ α τ ηγ ορ ία πε ρ ιλ α μ β ά νε ι τον πρ οσδι ορ ισ μό των

σ χ έ σ ε ω ν των στο ιχ ε ίω ν εν ός ισ ολο γι σμού και της κατα στά σεω ς

α ποτε λεσμ ά τ ων χ ρ ή σε ω ς .

Για τη χρ η μα το ο ικ ο ν ο μ ικ ή αν άλυ ση των λο γ ιστ ικ ώ ν κ α τ α

σ τά σ εω ν συν ήθω ς απ αι τεί τα ι η δ ι ε ν έ ρ γ ε ια και των δύο κ α τ η γ ο

ριών αναλ ύσεω ς που πρ ο α να φ έρ θ η κ α ν .

Οι μέθοδοι που χρ η σ ιμ ο πο ιο ύ ν τα ι γ ια την αν άλυ ση των λ ο

γι στι κώ ν κα τα στά σεω ν είναι:

1. Διαστρωμ ατ ική ή κάθετη μέθοδος αναλ ύσεω ς .

2. Συγκρ ιτ ι κή ή δι α χ ρ ο νι κ ή μέθοδος αν αλ ύσεω ς .

3. Μέθοδ ος αν αλύ σεως των χ ρ ο ν ο λο γ ικ ώ ν σειρών με δε ίκ τ ες

τάσεως.

4. Ε ξε ιδι κ ευμ έν ες μέθοδοι , οι οποί ες περ ιλ αμ βάν ουν τη ν α ν ά

λυση των μετ αβο λώ ν της ο ικ ον ομ ικ ή ς θ έσ εω ς μιας ε π ι χ ε ι ρ ή -

σεως, την ανάλυση του νεκ ρού σημ είου, καθώς και ά λ λε ς .

1. Διαστρωματική ή κάθετη ανάλυση

Η διαστρωμ ατικ ή ή κά θετη αν άλ υ ση πε ρ ιλ α μ β ά νε ι τη ν κ α

τά ρτ ιση των χρ η μα το ο ικ ο νο μ ικ ώ ν κα τ α σ τ ά σ ε ω ν «κοι νο ύ μ ε γ έ

θους» και τον υπολογ ισμό των δια φόρων αρ ιθ μοδε ικ τώ ν

10. «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ», Ν. ΝΙΑΡ.ΧΟΥ, ΑΘΗΝΑ 1996 σ. 31-32, 39, 36-39, 233-236 .

Ανάλυση «κοινού μεγέθουο>

Γκχ να δ ι ευκο λυ νθ ού ν οι σ υγ κ ρ ίσ ε ι ς μεταξύ των στο ιχ ε ίω ν

μιας ε π ι χ ε ιρ ή σ ε ω ς , γ ια μια σ ε ιρ ά ετών, καθώς και οι σ υγ κρ ίσ ει ς

μεταξύ ε π ι χ ε ιρ ή σ ε ω ν , δ ι α φ ο ρ ετι κ ο ύ όμως μεγέθους, συν τάσσο-

νται οι ισ ο λο γι σμοί και οι κ α τα σ τά σ ει ς α π ο τε λ εσ μ ά τ ων χ ρ ή σε -

ως σε πο σ οσ τά επί τοις εκ α τό του σ υν όλου των μ εγε θών τους .

Στην αν άλυ ση «κο ινού μεγέ θου ς» κάθε σ τ ο ιχ ε ίο του ι σ ο λ ο

γισμού δι αι ρεί τα ι με το σ ύν ολ ο του ε ν ε ρ γ η τ ικ ο ύ ή του πα θ η τι

κού, ενώ κάθε σ τ ο ιχ ε ίο της κα τα σ τά σ εω ς απ ο τε λ εσ μ ά τ ων χρή -

σεως δια ιρ ε ίτ α ι με το σύν ολ ο των κα θαρ ών πω λ ή σ εω ν . Ως εκ

τούτου η κα τά στα ση «κοιν ού μεγ έθους » του ισ ολο γι σ μ ο ύ π α

ρουσ ιάζει κάθε σ τ ο ιχ ε ίο αυτού ως πο σοστό επί τοις εκ α τό του

συνόλου του εν ε ρ γ η τ ικ ο ύ ή του πα θητ ικ ού και η κα τάστα ση

«κοινού μεγέθ ους » των α π ο τε λ εσ μ ά τ ω ν χ ρ ή σ ε ω ς πα ρουσ ιά ζ ει

κάθε σ τ ο ιχ ε ίο αυτών ως πο σοσ τό επ ί τοις εκα τό των καθαρ ών

πω λήσ εω ν της χρ ή σε ω ς .

Στην πε ρ ίπ τω ση του ισ ο λο γι σμού , η κά θετ η αν άλυ ση ε

στιάζ ετα ι σε δύο κυρίως σημεία:

1. Στο ποιες ε ίνα ι οι πη γέ ς π ρ ο έ λ ε υ σ η ς των κε φ α λ α ίω ν μιας ε-

π ι χ ε ιρ ή σ ε ω ς ή αλλιώς, πως κα τα ν έμο ντ αι τα κε φ ά λ α ια της

μεταξύ των ιδ ίων κεφ αλ αί ων, καθώς και των β ρ α χ υχ ρ ό ν ιω ν

και μ α κ ροχ ρόνι ω ν υ πο χ ρ ε ώ σ ε ω ν της .

2. Στην κατανομή των κεφ αλ αί ων της ε π ι χ ε ί ρ η σ η ς μεταξύ των

επί μέρους πε ρ ιο υσ ια κώ ν της σ τ ο ιχ ε ίω ν (κυκ λοφορούν , π ά

γιο, δ ιαθέσιμο) .

Η ανάγκη εκ φράσ εω ς των απ όλυ τω ν μεγεθών σε πο σ οσ τά

επί τοις εκα τό πρ ο έκ υψ ε από τη δυσκολία : α) αναλ ύσεω ς των

ο ικον ομικώ ν στο ιχ ε ίω ν των ισ ολ ογ ισ μ ώ ν και των κα τα στά σεω ν

α ποτ ελεσμ άτ ων χρ ή σε ω ς , τα οπο ία εμ φα νίζοντ αι συνήθως μόνο

σε απόλυ τα μεγέθ η, και β) πα ρ α κ ο λο υ θή σ εω ς των μετ αβο λώ ν

των επί μέρους αυτών στο ιχ ε ίω ν , από έτο ς σε έτος, σε σ χ έ σ η με

τα συ ν ολ ικ ά μεγέθη των λο γ ιστ ικ ώ ν κ α τα στά σεω ν .

Η δυσκο λί α αυτή ε ίνα ι ακόμη πιο έν το ν η στις περ ιπ τώ σ ει ς

συγ κρ ίσ εω ν με τα σ τ ο ιχ ε ία ολ όκ λη ρ ο υ του κλάδου, κ α θόσον

χ ρ η σιμοπ οι ώ ντ ας μόνο τα απ όλυ τα μεγέθ η δεν υ πάρ χ ει κοινή

βάση σ υγ κρ ίσ εω ς .

Οι κα ταστά σει ς που εμφανίζουν τα ο ικ ον ομ ικ ά δε δο μέν α

των ε π ι χ ε ιρ ή σ ε ω ν , μόνο σε πο σ οσ τά επί τοις εκα τό κα λούντα ι

συνήθως κατα στά σει ς «κοινού μεγέ θους» ή κα τα σ τά σ ει ς 100% .

Αν μια ε π ι χ ε ίρ η σ η επ εν δ ύει τα κε φ ά λ α ιά της σε δι άφ ορ ες

κα τη γο ρ ί ες περ ιο υσ ια κώ ν σ τ οι χε ίω ν, η κα τά στα ση «κοιν ού μ ε

γέ θους» θα δε ίξ ει αμέσως ποιο πο σοσ τό της σ υν ολ ική ς αξίας

των πε ρ ιο υσ ια κώ ν σ το ιχε ίω ν της έ χ ε ι επεν δ υθ εί και που .

Η μ ελέτη της κα ταστά σεως «κοινού μεγέθ ους » μιας ε π ι χ ε ι -

ρήσ εως, σε σύ γ κρ ισ η με εκ εί νη ά λλη ς α ν τ αγ ω νι στι κ ής , ή του

κλάδου, όπου αυτή αν ήκε ι , θα δ εί ξ ει αν η συγ κ ε κ ρ ιμ έ ν η ε π ι χ ε ί

ρησ ης έ χ ε ι κά νει σωστή κα ταν ομή των ε πε ν δ ύσ ε ω ν της .

Μια τέ το ια ανάλυσ η μπορ εί ε π ίσ η ς να δε ί ξ ε ι αν η ε π ι χ ε ί

ρηση έ χε ι τ ο π ο θ ε τ ή σ ε ι υψη λό πο σ ο σ τ ό των κ εφαλ αί ω ν της σε

αποθέμα τα ή α π αι τή σει ς , ή αν τα κυ κλ ο φο ρ ια κ ά της σ τ ο ιχ ε ία

ε ίναι ανεπα ρκ ή και τα πά γι ά τη ς υ ψ η λ ό τ ε ρ α από το μέσο όρο

ο λό κ λη ρου του κλάδου, όπου αυτή α ν ή κ ε ι .

Τέλος, οι κα τα στά σε ις «κοιν ού μ εγέθ ους » των κον δυ λ ίων

των απ ο τε λ εσμ ά τ ων χ ρ ή σε ω ς δ ε ί χ ν ο υ ν το πο σοσ τό των πωλή-

σεων που έ χ ε ι απ ορ ρ ο φη θε ί από κάθε ε ίδους εξόδο υ και το π ο

σοστό που πα ραμ έν ει σαν κ έ ρδο ς .

2. Διαχρονική ανάλυση κοινών μεγεθών

Η μέθοδος των κοινών μ εγε θών χρ η σ ιμ ο π ο ι ε ί τ α ι σ τη ν α ν ά

λυση των χ ρ ο ν ο λο γ ικ ώ ν σ ε ιρώ ν . Κατ ' αυτή γί νε τα ι σ ύγ κρ ισ η

μεταξύ των δι αφό ρων κοιν ών μ εγε θών μιας ε π ι χ ε ί ρ η σ η ς διαχρο-

Οι συγ κρ ίσ ει ς αυτές των κο ιν ών μ εγε θών είνα ι πολύτ ιμες

γ ιατί δ ε ίχ ν ουν τ ις με ταβολ ές των ποσ οσ τώ ν συμ μ ετ ο χή ς των επί

μέρους σ τ οι χε ίω ν, στους τομ εί ς π ε ρ ιο υσ ία ς , υ π ο χ ρ ε ώ σ ε ω ν , κ ό

στους και των άλ λω ν κα τη γο ρ ιώ ν ο ικ ον ομ ικ ώ ν σ τ ο ιχ ε ίω ν .

Ωσ τόσ ο χρ ε ιά ζ ε τ α ι πρ ο σ ο χ ή σ τη ν ερ μ η ν ε ία αυτών των με

ταβο λών και των τά σεω ν τους δ ια χ ρον ικά , γ ιατί ένα πο σοσ τό

μπορ εί να μ ε τα βληθ ε ί , ε ί τε από μετ αβο λή του απ όλ υτο υ μ ε γ έ

θους του α ν τι στο ίχ ου σ το ιχε ίου , ε ί τε από την μεταβολή του σ υ

νόλου του τομέα στο ν οποί ο αν ή κ ει .

Α. Διαχρονική ανάλυση χρηαατοοικονοαικών αpιθ^oδεικτώv

Η μέχρι τώρα ε ξέτα σ η α ρ ιθ μοδ ε ικ τώ ν συν ίστ ατο στη σ ύ

γκριση τους με τις τ ιμές των α ν τι σ το ίχ ω ν αρ ιθ μοδει κτών ομοει-

δών ε π ι χ ε ιρ ή σ ε ω ν τους σε ορ ισ μέ ν η χρ ο ν ικ ή στιγμή . Η αν ά λυ

ση αυτή καλε ίτα ι δ ι αστ ρωμ ατική και ε ίνα ι στατι κής μορφής,

δ ιότι οι αριθ μοδε ίκ τε ς που υ πο λογ ίζ ον τα ι δεν ε ίναι τ ίπ οτε άλ λο

παρά μια στι γμιαία α π ε ικ όνι σ η της χ ρ η μα το ο ικ ο ν ο μ ικ ή ς θέσεω ς

μιας ε π ι χ ε ιρ ή σ ε ω ς .

Βασικός α ν τ ικ ε ιμ εν ικ ός σκ οπ ός αυτού του ε ίδου ς της ανα-

λύσεως ε ίναι η δημ ιο υρ γία της α π α ρ α ίτ η τη ς π λ η ρ ο φ ο ρ ια κ ή ς

βάσεως για τη λήψη ορθών απ οφ άσ εω ν, με τη σ ύγ κρ ισ η εν ός

αρ ιθμοδεί κτη με τον αν τί σ το ιχ ο αρ ιθ μοδε ίκ τη άλ λη ς ή άλ λω ν

ε π ι χ ε ιρ ή σ ε ω ν .

Αντίθε τα , η ε ξέτα ση των αρ ιθ μοδ ε ικ τώ ν μιας ε π ι χ ε ι ρ ή σ ε ω ς

δ ια χ ρον ικ ά αν αφ έρετ αι στη ν σ υμπερ ιφ ορ ά αυτών για μια σ ει ρ ά

ετών και βοηθά να στο να πρ ο β λ εφ θ εί η μ ε λλ οντ ικ ή χ ρ η μ α τ ο ο ι

κονομική κατάσταση .

Βοηθ άει ε πί ση ς στο να δι απ ισ τώ σει αν μια ευνο ϊκ ή κ α τ ά

στα ση μετατρ έπ ετ αι σε μη ευ νο ϊκ ή, ή αντ ίθετα , αν μια δυσμε-

νής οικο νο μική κατάσταση β ελτ ιώ νε τ α ι με τ η ν πά ροδο του χρό -

ΑΝΑΛΥΣΗ ΔΕΙΚΤΩΝ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

1. θεωρία των δεικτών

Τα διάφορ α ποσ ά που αν α γρ ά φ ον τ α ι στους ισ ολο γι σμούς ,

ως απόλυτοι αριθμοί δεν έχ ο υ ν καμία σ χ ε δ ό ν σημ α σ ία .

Το να γνωρίζ ουμε για πα ρ άδ ει γμ α ότι η ε π ι χ ε ί ρ η σ η A έ χ ε ι

συν ολ ικ ές υ πο χ ρ εώ σ ει ς 10 εκατ. Δρχ. και χρ η μα τι κ ά έξ ο δα 2

εκατ. Δρχ. , ενώ η επ ι χ ε ίρ η σ η Β έ χ ε ι α ν τ ίσ τ ο ιχ ε ς υ πο χ ρ ε ώ σ ε ι ς

100 εκατ. Δρχ. και έξ οδα 15 εκατ. Δρχ. σε κα νέ να ουσια στικ ό

συμπέρα σμα δεν μας οδ ηγ εί .

Το πραγματ ικό βάρος των υ πο χ ρ ε ώ σ ε ω ν και η ι κα νό τη τ α

των ε π ι χ ε ιρ ή σ ε ω ν A και Β να α ν τ ε π ε ξ έ λ θ ο υ ν σ ’ αυτές , μπορ εί

να εξακ ρ ιβ ωθεί μόνον σ υγ κρ ίν ον τα ς τις υ πο χ ρ ε ώ σ ε ι ς της κάθε

ε π ι χ ε ίρ η σ η ς με τα αν τί σ το ιχα σ τ ο ι χ ε ί α του ε ν ε ρ γ η τ ικ ο ύ της, τα

δε χρ η μα τι κά της έξ οδα με τα προ τό κ ων και φόρων κέ ρδη της,

από τα οπο ία θα ε ξοφ ληθ ούν .

Τέτο ιου ε ίδους σ υγ κρ ίσ ει ς γ ί νο ν τα ι μόνο με τη β οήθ ει α

των δεικτών που σ υχνά αν αφ έρ ον τα ι ως αρ ιθμ ο δε ίκ τε ς ή και ως

Χρ ημ ατ οο ικ ον ομ ικ οί δε ίκτ ες .

Οι αριθ μοδ εί κτ ες ε ίναι σ χ ε δ ια σ μ έ ν ο ι να δ ε ί χ ν ο υν τ ις σ χ έ

σε ις μεταξύ των διαφόρ ων λο γ αρ ια σμών των ισ ολο γι σμώ ν

1 . «ΧΡΗΜ/ΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ», ΑΘ. ΘΕΟΔΩΡΙΔΗΣ, ΚΑΒΑΛΑ 1994, σ. 161-170 .

Θα πρ έπ ει να ση μει ωθε ί εδώ ότι εάν ε ίνα ι ση μαντι κή η σ ύ

γκ ρισ η των διαφ όρων λογ αρ ια σμών και ισ ο λο γι σμώ ν μεταξύ

τους με βάση τους Α ρ ιθ μοδ ε ίκ τε ς , ακόμη σ η μ αν τ ικ ότε ρη ε ίνα ι η

δ ια χ ρον ικ ή σύγ κρ ισ η της ε ξ έ λ ι ξ η ς των Αρ ιθ μοδε ικ τώ ν της ε π ι

χ ε ίρ η σ η ς με το μέσο όρο των Α ρ ιθ μοδε ικ τώ ν του κλάδο υ που

δ ρ α σ τ ηρ ιο πο ιε ίτ αι η συγ κ εκ ρ ιμ έν η ε π ι χ ε ί ρ η σ η .

Στη ν πράξη, κάθε εν δ ια φε ρ ό μ ε ν ο ς - τρ ίτο ς προς τη ν ε π ι

χ ε ίρ η σ η - δεν έ χ ε ι δυ να τό τ ητ α άμ εσης πρ όσ β α ση ς στα βιβλί α

της ώστε να ε λ έ γ ξ ε ι την α ξ ιοπ ισ τί α των δη μοσ ιευμ άτων Π ιν ά

κων (Ι σολογ ισμού - Α π ο τε λεσ μ ά τω ν Χ ρήσ η ς) . Στη ν π ρ ο κ ε ι μ έ

νη λο ιπ όν περίπτωση μιλάμε για εξ ωτ ερ ικ ή δ ι ε ρ ε ύν η σ η των

στο ιχ ε ίω ν, αφού η επέμ βασ η για τυ χ ό ν αναμόρφωσ η τους

( προσαρ μογή τους σ τη ν αλ ήθ ε ια ) ε ί να ι αδύνα τη .

2. ΑΝΑΛΥΣΗ ΔΕΙΚΤΩΝ

Αείκτεα ρευστότητας

Εάν μια ε π ι χ ε ίρ η σ η σ κ ο π εύει να πα ραμ εί νε ι βιώσιμη ε π ι

χ ε ιρημ ατ ικ ή ον τότ ητα , πρ έπει να φ ρ ον τί ζε ι να δι ατ ηρ εί αρκ ετά ,

κάθε φορά, μετρ ητά στο ταμείο της, ώστε να μπορ εί να ε ξ υ π η

ρετε ί τις υ πο χρ εώ σ ει ς της στη λή ξη τους .

Έν ας τρ όπος να δια π ισ τω θεί αυτή η ικα νό τη τ α της ε π ι χ ε ί

ρησ ης ε ίναι να εξετά σου με τη σ χ έ σ η μεταξύ του Κ υκλ οφ ορ ού -

ντος εν ε ρ γ η τι κ ο ύ και των β ραχ υπ ρό θεσ μω ν υ πο χρ εώ σ εω ν , των

σ το ιχε ίω ν εκε ίν ω ν του Ι σολ ογ ισ μο ύ δη λαδ ή , που η ρ ευ σ τ ο π ο ί

ηση είναι σχ ε τ ικ ά σύντομη .

Οι δεί κτ ες ρευσ το π ο ίη σ η ς μετρ άν ε την ικ α ν ό τη τ α μιας ε

π ι χ ε ίρ η σ η ς να δι ατηρε ί α ρκ ετ ά μετρητ ά, έτ σ ι ώστε να μπορεί

να δι ευθύνει τις δρ α σ τ η ρ ιό τ η τ ε ς της γ ια του ε πόμεν ου ς μ ε ρ ι

κούς μήνες .

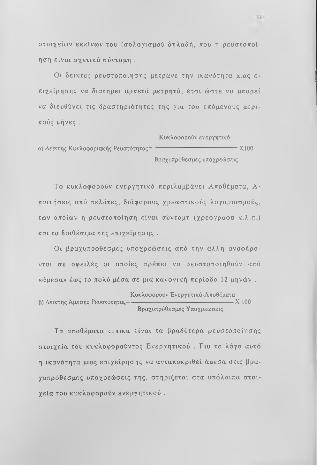

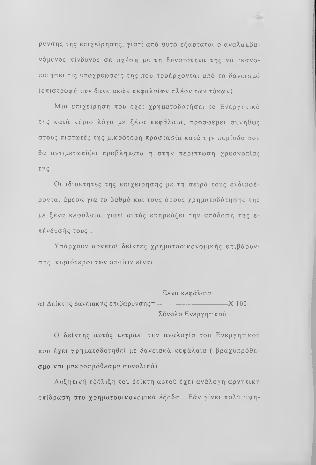

Κυκλοφορούν ενεργητικό

α) Δείκτης Κυκλοφοριακής Ρευστότητας= ' -Χ 100

Βραχυπρόθεσμες υποχρεώσεις

Το κυ κλ οφορούν ε ν ε ρ γ η τ ικ ό πε ρ ιλα μ βά νε ι Α ποθέματα, Α

πα ιτ ήσ ε ις από πε λάτε ς , δ ι άφο ρους χρ εω σ τι κ ο ύ ς λογα ριασ μούς ,

των οποί ων η ρ ε υστο ποί ησ η είνα ι σύν τομη (χ ρ ε ό γ ρ α φ α κ.λ.π.)

και τα δια θέσιμα της ε π ι χ ε ί ρ η σ η ς .

Οι βραχ υπ ρό θεσ μες υ πο χ ρ ε ώ σ ε ι ς από τη ν άλ λη αναφέρο-

νται σε οφ ει λέ ς οι οποί ες πρ έπ ει να ρε υσ το π ο ιη θ ο ύ ν από

«άμεσα» έως το πολύ μέσα σε μια κα νο νι κ ή περ ίο δ ο 12 μηνών .

Κυκλοφορούν Ενεργητικό-Αποθέματαβ) Δείκτης Άμεσης Ρευστότητας=-----------------------------------------------------X 100

Βραχυπρόθεσμες Υποχρεώσεις

Τα αποθέματ α τυπικά ε ί να ι τα β ρα δύτερ α ρ ε υσ τ ο π ο ίη σ η ς

σ τ ο ιχ ε ία του κυκλ οφ ορ ού ντ ος Ε ν ε ρ γ η τι κ ο ύ . Για το λόγο αυτό

η ικα νό τη τ α μιας ε π ι χ ε ίρ η σ η ς να αν τα π ο κ ρ ιθ ε ί άμ εσ α στις β ρ α

χυ πρ ό θ εσ μ ες υπο χρ εώ σ ε ι ς της, στη ρ ί ζ ετ α ι στα υπό λο ιπ α σ τ ο ι

χ ε ία του κυκλ οφ ορ ού ν ε ν ε ρ γ η τ ικ ο ύ .

Σημαντική υπόθεση στον δείκ τη αυτόν ε ί να ι ότι τα σ τ ο ι

χ ε ία αυτά του κυκλ οφο ρούν ε ν ε ρ γ η τ ικ ο ύ μπορούν πράγματι να

ρ ευσ το ποι ηθ ού ν στις συμ φω νη θεί σες χ ρ ο ν ικ έ ς περ ιό δο υς (π.χ .

π ι στώ σε ις προς πελάτ ες ) . Έν ας α ρ ιθμ οδε ίκτ η ς άμ εσης ρ ε υσ τ ό

τητας γύρω στ ην μονάδα θε ωρεί τα ι ικ α ν ο πο ιη τ ικ ό ς μόνο αν στις

α π αι τή σε ις της ε π ι χ ε ιρ ή σ ε ω ς δεν περ ιλ α μ β ά νο ντ α ι επ ισ φ α λ εί ς

ή α ν επ ίδ εκ τ ες ε ι σ πρ ά ξε ω ς α π α ι τή σ ει ς και αν η πε ρ ίο δο ς ει -

σπρ ά ξεω ς των α π αι τή σεων της ε π ι χ ε ι ρ ή σ ε ω ς και ε ξο φλ ή σ εω ς

των υ πο χρ εώ σ εω ν της ε ίνα ι περίπου ίσ ες .

Διαθέσιμαγ) Δείκτης Ταμειακής Ρευστότητας= -

Ληξιπρόθεσμες Υποχρεώσεις- X 100

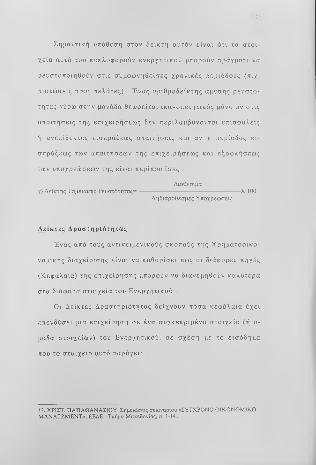

Δείκτες Αοασττιοιότητας

Έν ας από τους αν τι κε ιμ ενι κο ύς σκο πούς της Χ ρ η μ α τ ο ο ικ ο

νομ ικής δ ια χ ε ίρ ιση ς ε ίνα ι να κ α θ ορ ίσει πως οι δ ι άφ ορ ες πη γές

(Κεφά λαια ) της ε π ι χ ε ί ρ η σ η ς μπο ρούν να δια ν εμ η θο ύν κ α λύ τε ρα

στα διά φορα σ τ ο ιχ ε ία του Ε ν ε ρ γ η τι κ ο ύ .

Οι Δε ίκ τε ς Δρα στη ρ ιό τη τα ς δ ε ί χ ν ο υ ν πόσ α κε φ ά λ α ια έ χ ε ι

επε ν δ ύσ ε ι μια ε π ι χ ε ίρ η σ η σε έν α συγ κ ε κ ρ ιμ έ ν ο σ τ ο ιχ ε ίο (ή ο

μάδα σ το ιχ ε ίω ν) του Ε ν ερ γη τι κο ύ , σε σ χ έ σ η με το ε ισόδη μα

που το σ τ ο ιχ ε ίο αυτό πα ράγ ει ' - .

12. ΧΡΙΣΤ. ΠΑΠΑΘΑΝΑΣΙΟΥ: Σημειώσεις σεμιναρίου «ΣΥΓΧΡΟΝΟ ΟΙΚΟΝΟΜΙΚΟ ΜΑΝΑΤΖΜΕΝΤ», ΕΕΔΕ - Τμήμα Μακεδονίας, σ. 1-14 .

Συ γκρ ίνο ντ ας τους δε ίκ τ ες δ ρ α σ τ η ρ ιό τη τα ς της ε π ι χ ε ί ρ η

σης με τους αν τίσ το ιχ ους του κλάδου, μπορ εί να κα θ ο ρ ίσ ε ι π ό

σο απ οδοτ ικά κατα νέ μοντα ι τα κ ε φ άλ αι ά της .

Λ ογ αρ ια σμοί Ε ισ πρ α κ τέ ο ια) Μέση πε ρίοδο ς ε ί σ π ρ α ξ η ς ^ ---------------------------------------- Χ360

ή Δείκ της κυκλ οφ ορ ια κή ς Ε τή σ ιε ς πω λ ή σ ει ς τα χύτ ητα ς απ αι τή σεων

Θα μπορούσαμε να ορ ίσ ου με το δείκ τη σαν το μέσο όρο

των ημερών που ένας λο γ αρ ια σμός ε ισ πρ α κ τ έ ο ς πα ραμ έν ει α

δρα νής .

Οι λογαρι ασμ οί ε ισ πρ α κ τ έ ο ι πε ρ ιλ αμβάνουν: πελάτ ες ,

γραμμάτια, επι τα γές ε ι σ πρ α κ τέ ες , χ ρ ε ώ σ τ ε ς .

β) Δείκτης κυκλοφο ρ ια κή ς = τα χύτ ητα ς των αποθεμάτων

Μ έ σ ο ς όρος Απ οθ εμά τω ν

Κ ό σ το ς πω λη θέν τω ν

Το κόστος πω ληθ έντ ων ε ίνα ι δ εδ ομ έν ο από το Λ ογ αρ ια σμό

Ε κμ ετά λλ ευ σης , αλλά ο Μ έσ ο ς όρ ος απ οθεμά τω ν πρ έ π ε ι να υ

πο λ ο γι σ τε ί .

Ο δε ίκ τ ης κ υ κλ οφο ρ ια κή ς τ α χύ τ ητ α ς των απ οθ εμά τω ν θα

ε ίνα ι ι κα νο πο ιη τι κό ς αν ε ίναι πάνω από 6, δηλ αδ ή αν που λο ύσε

πάνω από 6 φορές κατά μέσο όρο το χ ρ όν ο τα απ οθ έμ α τα α ρχ ής

και τα αποθέμα τα τέλ ου ς .

Χαμηλός δε ίκ τη ς μπορ εί να υπο δ η λ ώ νε ι ακόμη έν το ν η συ-

ν τη ρ η τι κ ό τ η τα της ε π ι χ ε ίρ η σ η ς , ενώ αν τί θετ α υψ ηλ ός δε ίκ τ ης

μπορ εί να ση μαί νει με ιωμένη ετ ο ιμ ό τη τα της γ ια ε κ τ έ λ ε σ η κάθε

πα ραγ γ ελί ας .

Τα αποθέμα τα για να συν ε ισφ έ ρ ο υ ν πλ ήρ ως σ τη ν κ ε ρ δ ο φ ό

ρα ε κμ ετ ά λλ ευσ η μιας ε π ι χ ε ί ρ η σ η ς πρ έ π ε ι να β ρ ίσ κο ντ α ι σε

μια λογι κή ισ ορ ροπ ία .

Πωλήσειςγ) Δείκτης κυκλοφοριακής ταχύτητας = ------------------------------- Χ100

των Πάγιων στοιχείων Αναπόσ βεστο Πάγιο

Ο δε ίκτ ης αυτός δ ε ί χ ν ε ι την έκ τ α σ η , στ ην οπο ία η ε π ι χ ε ί

ρηση χρ η σ ιμ ο πο ι ε ί τα υ πά ρχ ον τα Πά γι α πε ρ ιο υ σ ια κ ά της σ τ ο ι

χε ία , γ ια να δ η μ ιο υρ γ ή σ ει πω λήσ ει ς .

Ο δε ίκ τ ης πρέπ ε ι να χ ρ η σ ιμ ο πο ι ε ί τ α ι βασι κά για σ υ γ κ ρ ί

σε ις από χρ όν ο σε χ ρ όν ο της ίδιας ε π ι χ ε ί ρ η σ η ς , παρά για σ υ

γκ ρ ίσ ε ι ς μεταξύ ιδίων ε π ι χ ε ι ρ ή σ ε ω ν .

Οσο μεγαλύτ ερος ε ίναι ο α ρ ιθ μοδ εί κτ η ς αυτός, τόσ ο πιο ε

νε ρ γ η τ ικ ή ε ίνα ι η χ ρ η σ ιμ ο πο ίη σ η των Π α γίω ν πε ρ ιο υσ ια κώ ν

στο ιχ ε ίω ν της ε π ι χ ε ί ρ η σ η ς .

Πωλήσειςδ) Δείκτης κυκλοφοριακής ταχύτητας = ----------------------

Ενεργητικού Ενεργητικό

Δ είχ ν ε ι πόσο απ ο τε λ εσμ α τ ικ ά η ε π ι χ ε ί ρ η σ η χ ρ η σ ιμ ο πο ι ε ί

τις δ ι αθέ σιμες συ νο λι κέ ς πη γέ ς της (τα συν ο λι κ ά της κεφάλ αια )

γ ια να δη μ ιο υρ γ ήσ ει πω λήσ ει ς και ε ί να ι ένας π ε ρ ιλ η π τ ικ ό ς δ ε ί

κτης, που επη ρεά ζε τ α ι βέβαια από τους ανωτέρω δε ίκ τ ες δ ρ α

στη ρ ιό τη τα ς .

Έν ας υψη λός αρ ιθ μοδε ίκ τη ς τα χύ τ η τα ς κ υ κλ οφορ ία ς ε ν ε ρ

γητικο ύ ση μαί νει ότι η ε π ι χ ε ί ρ η σ η χ ρ η σ ιμ ο π ο ι ε ί ε ν τα τι κά τα

πε ρ ιο υσ ια κά της στ ο ιχ ε ία πρ οκ ει μέ νο υ να πρ α γμ ατ οπο ιε ί τις

πω λήσ ε ις της .

Α ντ ίθετ α ένας χαμη λό ς α ρ ιθ μοδ ε ίκ τη ς α π ο τ ε λ ε ί έν δ ε ι ξ η ό

χι εντ α τικ ή ς χ ρ η σ ιμ ο πο ίη σ η ς των πε ρ ιο υσ ια κώ ν στο ιχ ε ίω ν , ο

πότε θα πρέπε ι να αυ ξήσε ι το βαθμό χ ρ η σ ιμ ο π ο ίη σ η ς αυτών ή

να προ βε ί σε ρευσ το ποί ησ η μέρους των περ ιο υ σ ια κ ώ ν της σ τ ο ι

χε ίω ν .

Δείκτες Χρηματοοικονομικής επίβάpυvσηc

Οι δεί κτ ες χρ η μα το ο ικ ο νο μ ικ ή ς επ ιβ ά ρ υν σ η ς μετρ ούν το

βαθμό στο ν οποί ο η ε π ι χ ε ίρ η σ η χ ρ η σ ιμ ο π ο ι ε ί τα χ ρ η μ α τ ο ο ι κ ο

νομικά της μέσα για τη χρ η μα το δ ό τη σ η του Ε ν ε ρ γ η τι κ ο ύ της .

Επομένως, οι δε ίκ τε ς αυτοί ε ίνα ι ι δ ια ίτ ερ α ε ν δ ια φ έ ρ ο ν τ ε ς τόσο

από την πλ ευρά των πιστωτών όσο και από τη ν πλ ε υρ ά των ι

διοκ τη τώ ν της .

Οι π ισ τω τές μακ ροχ ρόν ια ς ή β ρ α χ υχ ρόν ια ς μορφή ς π ίσ τω

σης, εν δ ια φέρ ο ν τ α ι γ ια το ύψος της παρούσα ς δα νε ια κ ή ς ε π ι β ά

ρυνσης της ε π ι χ ε ίρ η σ η ς , γ ιατί από αυτό εξαρ τάτα ι ο αν α λα μβ α

νόμ ενο ς κίνδυνος σε σ χ έ σ η με τη δυ να τό τ ητ α της να ικ α ν ο

πο ιή σει τις υ ποχ ρεώ σ ει ς της που π ρ ο έ ρ χ ο ν τ α ι από το δα νει σμό

(ε πι στρ οφή των δα νει ακώ ν κεφ αλ αί ων πλ έ ο ν των τόκων) .

Μια ε π ι χ ε ίρ η σ η που έ χ ε ι χρ η μ α τ ο δ ο τ ή σ ε ι το Ε ν ερ γη τι κ ό

της κατά κύριο λόγο με ξέ να κεφ άλ αι α , πρ ο σ φ έ ρ ε ι συνήθως

στους πιστωτέ ς της μ ικρό τερ η πρ οσ τα σ ία κατά την πε ρ ίο δο που

θα αντιμε τωπ ίζε ι προβ λήμ ατ α ή σ τη ν περ ίπ τω ση χ ρ ε ο κ ο π ία ς

της .

Οι ιδ ι οκ τ ήτ ες της ε π ι χ ε ί ρ η σ η ς με τη σε ιρ ά τους εν δι α φέ -

ρονται άμεσα για το βαθμό και τους όρους χ ρ η μα τ ο δ ό τ η σ η ς της

με ξ ένα κεφά λα ια, γ ιατί αυτός ε π η ρ ε ά ζ ε ι την απόδο ση της ε

πένδ υσ ή ς τους .

Υ πάρχο υν αρκ ετο ί δεί κτ ες χ ρ η μα το ο ικ ο ν ο μ ικ ή ς ε π ι β ά ρ υ ν

σης, κυ ρ ιό τε ροι των οποί ων ε ίναι:

Ξένα κεφάλαιαα) Δείκτης δανειακής επιβάρυνσης=---------------------------------X 100

Σύνολο Ενεργητικού

Ο δε ίκ τ ης αυτός μετράει την αν α λο γ ία του Εν ε ρ γ η τι κ ο ύ

που έ χ ε ι χρ η μα το δο τη θεί με δα νει ακά κε φάλ αι α ( β ρ α χ υ π ρ ό θ ε

σμα και μακ ροπ ρόθεσμα συνολικά ) .

Αυ ξη τικ ή εξ έλ ιξ η του δείκ τη αυτού έ χ ε ι αν άλογ η α ρ ν ητ ικ ή

ε π ίδ ρα σ η στα χ ρ η μα το οι κο νο μ ικ ά έξ ο δα . Εάν γί νε ι πολύ υ ψ η

λός, δεν α π οκ λεί ε τα ι σε πε ρ ίο δο ύφεσης , η ε π ι χ ε ί ρ η σ η να β ρ ε

θεί σε αδυναμία κάλυψης των χρ η μα το ο ικ ο ν ο μ ικ ώ ν της ε ξόδ ω ν .

Α π ’ αυτήν την οπτ ική, θα λέγαμε ότι ο δε ίκτ η ς υ πο δ η λ ώ ν ε ι και

τη δ α νε ιο λη πτι κή ικα νό τητα της ε π ι χ ε ί ρ η σ η ς .

Εάν ο δε ίκ τ ης αυτός σε μια ε π ι χ ε ί ρ η σ η είνα ι σ η μ αν τ ικ ά υ

ψη λό τ ερο ς από τον α ν τί στο ιχ ο του κλ άδου, αυτό σημ α ίνε ι ότι η

επ ι χ ε ίρ η σ η έ χ ε ι μικρότερ η α χ ρ η σ ιμ ο π ο ίη τ η δ α ν ε ιο λη π τ ικ ή ι

κανότητα από ότι μια μέση ομ οε ιδ ής ε π ι χ ε ί ρ η σ η .

Οσο η αν αλογ ία των Ξ έν ων Κ εφ α λ α ίω ν αυξά νετ αι , οι ε π ε ν

δυτές (δ ανειστέ ς) ε ίναι δ ιατ ακ τ ικ οί στο να αναλ ά βου ν υ π ο χ ρ ε

ώσεις της ε π ι χ ε ίρ η σ η ς (να επ ε ν δ ύσ ο υ ν σε σ τ ο ιχ ε ία του ε ν ε ρ γ η

τικού της) .

^.ένα κεφάλαιαβ) Δείκτης Ξένων προς Ίδια κ ε φ ά λ α ια = -------------------------- X 100

Ίδι α Κεφάλαια

Είναι δε ίκ τ ης παρόμοιος μ' αυτόν της δα νε ια κ ή ς ε π ι β ά

ρυνσης και σ υσ χ ετί ζε ι τη χ ρ η μα τ ο δ ό τ η σ η της ε π ι χ ε ί ρ η σ η ς με

Ξένα Κεφ άλ αι α προς τα ίδ ια . Για το δε ίκτ η αυτό εν δ ια φέ ρ ο ν τ α ι

πάντα, κατά πρ οτ ερα ιό τητα , οι Τ ρ ά π ε ζ ε ς .

Δεί κτης μέτρ ησ ης της κάλυ ψης των χ ρ η μα τ ο ο ικ ο ν ο μ ικ ώ ν ε ξ ό

δων:

Κέρδη προ τόκων

γ) ΔΚΧΕ = - X 100Τόκοι (χρηματοοικονομικά έξοδα)

Π ρόκ ε ιτ αι γ ια δείκτη που χ ρ η σ ιμ ο π ο ι ε ί σ τ ο ι χ ε ία από το

Λογαριασμό Ε κμ ετά λλ ευ σης και α π ο κα λύ πτ ει την έκ τ ασ η στ ην

οποί α πρόσ φατ α κέρδη της ε π ι χ ε ί ρ η σ η ς ε ίνα ι ικανά να καλύ-

ψουν τα πρόσ φατ α χ ρη μα το οι κο νο μ ικά έξ ο δα . Χ ρ η σ ιμ ο πο ιο ύ

νται φυσικά τα κέρδη πριν από τους τό κο υς επειδή ακριβώς ε ί

ναι εκ ε ίν α από τα οποί α θα εξ ο φλ η θ ο ύν οι τό κο ι .

Αείκτες αποδοτικότητας

Π ε ρ ισ σ ό τε ρ ο από κάθε τι άλλο, τα κέ ρδη της ε π ι χ ε ί ρ η σ η ς

ε ίνα ι εκ ε ί ν α που δ εί χν ου ν πόσο σω στά αυτή έ χ ε ι επ εν δ ύσ ει ,

πόσο σωστές , περί τα χρ η μα το ο ικ ο ν ο μ ικ ά της, απ οφ άσ ει ς έ χ ε ι

πάρει .

Εάν δεν ε ίναι σε θέση να δη μ ιο υρ γ ή σ ει αρ κ ετά κέ ρδη (να

μο ιράσει μερίσματα, να αυ ξή σει την τιμή της μετ οχ ής της) , δεν

θα μπορ έσει να αυ ξή σε ι ή και να δι α τ η ρ ή σ ε ι με τις δ ικέ ς της

δυνάμεις το επ ίπ εδο του εν ερ γ η τι κ ο ύ της .

Οι ση μαν τ ικ ότ εροι δ είκτ ες που μετρ ούν πόσο α π ο τ ε λ ε σ μ α

τικά (αποδοτικά) η διο ίκ η ση της ε π ι χ ε ί ρ η σ η ς έ χ ε ι δη μ ιο υ ρ γ ή

σε ι κέρδη σε σ χ έσ η με τις πω λήσ ει ς της, με το ε ν ε ρ γ η τ ικ ό της

και το πιο σπο υδαίο σε σ χέ σ η με τα επ ε ν δ ε δ υμ έ ν α Ί δ ι α Κ ε φ ά

λαια της, ε ίνα ι οι παρακάτω;

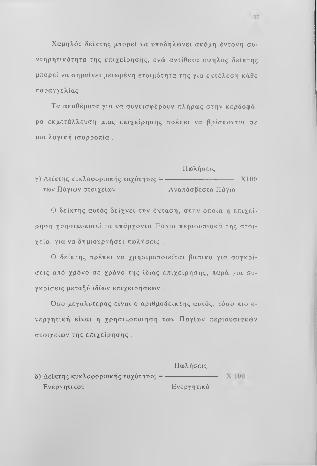

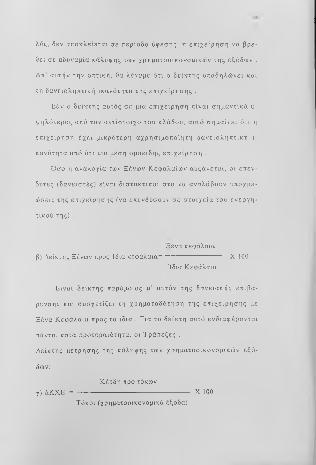

Μικτά Κέρδηα) Δείκτης Περιθωρίου Μικτού Κέρδους = ------------------------- X 100

Πωλήσεις

ο δε ίκ τη ς μετρά την απ οδ ο τι κ ό τ η τα των πω λ ή σ ε ω ν μιας ε

πι χ ε ίρ η σ η ς μετά την αφ αίρ εσ η του κόστους της πα ραγ ωγή ς

τους.

Εάν ο δε ίκ τη ς του κλάδο υ ε ίνα ι υψ η λ ό τ ε ρ ο ς από το ν α ν τ ί

στο ιχ ο δείκτη μιας ε π ι χ ε ίρ η σ η ς , η ε π ι χ ε ί ρ η σ η πρ έπ ε ι να ε π α

ν εξ ετά σ ε ι ε ίτε την τ ιμολ ογ ια κή της πολ ιτ ι κή ε ί τε να μ ε λε τ ή σε ι

λ ε π τ ο μ ε ρ έ σ τ ε ρ α το παραγωγ ικ ό της κύκλωμα .

Οσο μεγα λύτερ ος ε ίναι ο αρ ιθ μοδ ε ίκ τη ς μικτού κέ ρδους

τόσο καλύτερ η από απόψεω ς κε ρδώ ν είνα ι η θέση της ε π ι χ ε ί

ρηση ς, διότι μπορεί να α ν τι με τω π ίσ ει χω ρί ς δ υ σκο λί α αύ ξηση

του κόστους των πωλούμε νων πρ οϊ όν τω ν της .

Καθαρά Κέρδηβ) Δείκτης Περιθωρίου καθαρού Κέρδους = -------------------------- X 100

Πωλήσεις

Μ ετρ ά πόσ ο ε π ικ ερδε ίς ε ίνα ι οι πω λ ή σ ει ς της ε π ι χ ε ί ρ η σ η ς

μετά την αφ α ίρεσ η όλων των εξ όδ ω ν από τα μικτά της κέ ρδη

(Έ ξοδα Διο ίκ ησ ης , Διάθεση ς, Χ ρ η ματ οοι κο νο μ ικ ά, Α π ο σ β έ

σεις, Φόροι) .

Αν ο α ν τί σ το ιχ ος δε ίκτ ης του κλάδο υ ε ίναι ση μ α ντ ικ ά με

γαλύ τερ ος , ενώ συγ χρ όν ως ο δε ίκ τ ης του μικτού περ ιθ ωρ ίο υ

κέρδ ους της ε π ι χ ε ί ρ η σ η ς ε ίνα ι ικ α νο πο ιη τι κ ό ς (κ ον τά σε ε κ ε ί

νον του κλάδου) τούτο προφαν ώς ση μαί νει ότι ο ε π ι χ ε ιρ η μ α τ ία ς

πρ έπε ι να α ν α ζη τή σ ε ι το πρ όβλημ α αν άμεσα στα Γ ε ν ικ ά έξ ο δα

δι α χ ε ίρ ιση ς και δ ι άθε ση ς σ υμ περιλαμ βαν ομέν ω ν και των χ ρ η

ματοοι κον ομικών . Οσο μεγαλύτ ερ ος ε ίνα ι ο α ρ ιθμοδε ίκ τη ς κ α

θαρού κέρ δους, τόσ ο πιο επ ικ ερ δ ή ς ε ίνα ι η ε π ι χ ε ί ρ η σ η ς .

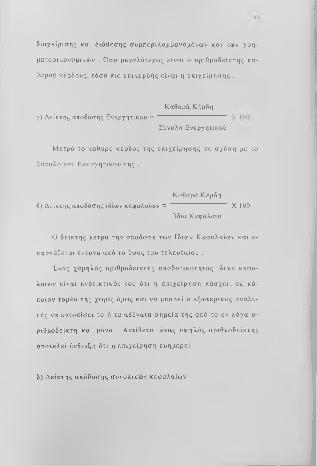

Καθαρά Κέρδηγ) Δείκτης απόδοσης Ενεργητικού =

Σύνολο Ενεργητικού

Μετρ ά το καθαρό κέ ρδο ς της ε π ι χ ε ί ρ η σ η ς σε σ χ έ σ η με το

Σύνολο του Ε νε ργη τι κο ύ της .

Καθαρά Κέρδηδ) Δείκτης απόδοσης ιδίων κεφαλαίων = X 100

Ίδια Κεφάλαια

Ο δε ίκ τη ς μετρά την απ όδο ση των Ιδίων Κ εφ αλ αί ω ν και ε

πη ρεάζ ετ αι έν το ν α από το ύψος του τε λ ευ τα ίο υ .

Ένας χα μηλός αρ ιθμοδε ίκτη ς απ ο δ ο τι κ ό τ η τα ς ιδ ίων κ ε φ α

λαίων ε ίναι ενδ ει κ τι κ ό ς του ότι η ε π ι χ ε ί ρ η σ η πά σ χε ι , σε κ ά

ποιον τομέα της χωρίς όμως και να μ πορ εί ο εξ ω τ ε ρ ικ ό ς α ν α λυ

τής να εντ οπ ίσ ει το ή τα αδύνατα σημ εί α της από το εν λόγω α-

ριθμο δείκτη και μόνο . Αντ ίθετα , ένας υψη λός α ρ ιθμοδε ίκ τη ς

α ποτ ελε ί έν δε ιξ η ότι η ε π ι χ ε ίρ η σ η ευ η μερ εί .

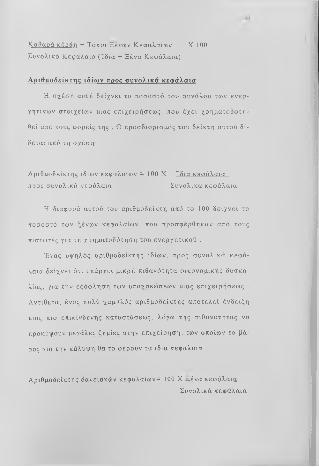

δ) Δε ίκ της απ όδ οσ ης σ υν ολι κώ ν κεφ αλ αί ων

Καθαρά κέοδη + Τόκοι ^ έ ν ω ν Κ εφ αλ αί ων X 100

Συνολι κό Κ εφάλαιο (Ίδ ια + Ξένα Κεφ άλ αι α)

Αριθαοδείκτης t6iojv προς συνολικά κεφάλαια

Η σ χέ ση αυτή δε ί χ ν ε ι το πο σοσ τό του σ υν όλου των ε ν ε ρ

γητι κώ ν στοιχείοη ' μιας επ ι χ ε ιρ ή σ ε ω ς , που έ χ ε ι χ ρ η μ α τ ο δ ο τ η

θεί από τους φορείς της . Ο προσ δι ορ ισ μός του δε ίκτ η αυτού δ ί

δεται από τη σχέσ η:

Αρ ιθ μοδε ίκ της ιδίων κεφ αλαίω ν = 100 X Ί δ ι α κειοάλαια

προς συνολι κά κεφ άλαια Συ νο λι κ ά κ ε φ άλ αι α

Η διαφορά αυτού του αρι θμοδ είκτη από το 100 δ ε ί χ ν ε ι το

ποσ οσ τό των ξένων κεφαλ αίων, που πρ ο σ φ έρ θ η κ α ν από τους

πισ τωτ ές γ ια τη χ ρη μα το δό τη ση του ε ν ε ρ γ η τ ικ ο ύ .

Ένας υψηλός αρι θμοδε ίκτης ιδ ίων, προς συν ο λ ικ ά κ ε φ ά

λαια δε ί χ ν ε ι ότι υπ άρ χ ει μικρή πι θα νό τη τ α ο ικ ο ν ο μ ικ ή ς δ υ σ κ ο

λίας, γ ια την ε ξόφ λησ η των υπο χ ρ ε ώ σ ε ω ν μιας ε π ι χ ε ι ρ ή σ ε ω ς .

Αντίθε τα , ένας πολύ χα μηλός αρι θμοδ ε ίκ τη ς α π ο τ ε λ ε ί έν δ ει ξ η

μιας πιο επικ ίν δυ νη ς κατα στά σεως, λόγω της π ιθα νό τη τ ας να

προκόψου ν μεγάλες ζημίες στην ε π ι χ ε ί ρ η σ η , των οπο ίω ν το βά

ρος γ ια την κάλυψη θα το φέρουν τα ίδια κε φάλ αι α .

Αρ ιθ μοδ είκτης δανει ακών κ εφ αλ αί ω ν= 100 X ^ έ ν α κειοάλαια

Σ υνολ ικ ά κ ε φ άλ αι α

ο αρ ιθ μοδ είκτη ς αυτός δ ε ί χ ν ε ι το πο σοσ τό των περ ιο υσ ια -

κο'ιν στοιχείοιν που έ χ ε ι χ ρ η μα το δ ο τη θ ε ί από τους β ρ α χ υ π ρ ό θ ε

σμους και μακ ροπ ρόθεσμους π ισ τω τές της ε π ι χ ε ί ρ η σ η ς .

Οι δύο παραπάνω αρ ιθ μοδε ίκ τε ς δε ί χ ν ο υν τη σ χ έ σ η των ι

δίων και των δα νει ακ ών κεφ αλ αί ων μεταξύ τους, ως και το βαθ

μό πρ οσ τα σ ία ς των πισ τωτών μιας ε π ι χ ε ί ρ η σ η ς . Έ τ σ ι , όσο με

γα λύτερ ο ε ίναι το ύψος των ιδ ίων κε φαλ αί ω ν μιας ε π ι χ ε ι ρ ή σ ε -

ως, σε σ χ έσ η με τ ι ς υ πο χ ρ ε ώ σ ε ι ς της, τόσ ο με γα λύτ ερη π ρ ο

στασία πα ρέχε τα ι στους δ α νε ισ τέ ς της και τόσο μικρ ότ ερ η π ί ε

ση ασ κε ίτα ι σ ’ αυτή για την ε ξ ό φ λ η σ η των υπο χ ρ ε ώ σ ε ώ ν της

και την πληριομή τόκων . Π α ρ ’ όλα αυτά, ένας υψη λός αριθμο-

δε ίκ τη ς ιδίων κε φαλ αί ων προς τα συν ο λ ικ ά κ ε φ άλ αι α δεν α π ο

τε λεί απαρ αίτ ητα έ νδ ει ξη ότι η ε π ι χ ε ί ρ η σ η α κ ολο υθεί το ν ε π ω

φ ελέσ τε ρ ο τρόπ ο χρ η μα το δ ο τή σ εω ς τ η ς .

Αριθαοδείκττις Ιδίων προς δανειακά κεφάλαια

Ο αρ ιθ μοδ είκτη ς ιδ ίων προς δα ν ε ια κ ά κε φ ά λ α ια χ ρ η σ ι μ ο

ποιε ίτα ι γ ια να δι απ ισ τω θε ί αν υπά ρ χ ε ι ή όχι υ πε ρδα ν ε ισμ ός σε

μια ε π ι χ ε ί ρ η σ η και εκ φράζ ει τη σ χ έ σ η μεταξύ των ιδ ίων κ ε φ α

λαίων (μετο χικ ό κε φάλ αιο + αποθεμα τικά) προς το σ ύν ολ ο των

δανειακιόν κε φαλ αίω ν (μα κ ροπ ρόθ εσ με ς -t- βρ α χ υπ ρό θ ε σ μ ε ς υ

πο χ ρ εώ σε ι ς ) . Ο αρ ιθ μοδε ίκ τη ς αυτός δίδετ αι από τη σχέ σ η :

Αριθμοδείκτης ιδίων προς = Ίδια Κεφάλαια

δανειακά κεφάλαια Ξένα Κεφάλαια

Ο αριθ μοδεί κτη ς αυτός δ ε ί χ ν ε ι τη ν ασ φ ά λει α που πα ρ έχ ε ι

η επ ι χ ε ίρ η σ η στους δα νε ισ τέ ς της . Αν ε ίνα ι μ ε γα λύτ ερ ος της

μονάδας, μας δ εί χν ε ι ότι οι φορ εί ς της ε π ι χ ε ί ρ η σ η ς σ υμ μετ έ

χου ν σ ’ αυτή με περ ισ σ ό τε ρ α κ ε φ άλ αι α από ότι οι πι στω τές της.

Εξ άλλου, όσο μεγαλύτερη ε ίνα ι αυτή η σ χ έ σ η τόσ ο μ ε γ α λ ύτ ε

ρη ασ φάλ εια πα ρέχ ετ α ι στους π ισ τω τές της ε π ι χ ε ι ρ ή σ ε ω ς . Έ

νας αρ ιθμοδεί κτη ς π.χ . 2 δ ε ί χ ν ε ι ότι μια μονάδα υπο χ ρ εώ σ εω ν

της ε π ι χ ε ιρ ή σ ε ω ς κα λύπτετ αι από δύο μονάδες ιδ ίων κ ε φ α λ α ί

ων. Αντ ίθετ α, ένας αρ ιθμοδεί κτη ς 0,5 δ ε ί χ ν ε ι ότι μια μονάδα υ

π ο χ ρεώ σεω ν καλύπτετ αι από 0,5 της μονάδας ιδ ίων κεφ αλ αί ων

και ως εκ τούτου υπ άρ χε ι πολύ περ ιο ρ ισ μ ένη εξ α σ φ ά λι σ η των

πιστωτών της επ ι χ ε ιρ ή σ ε ω ς .

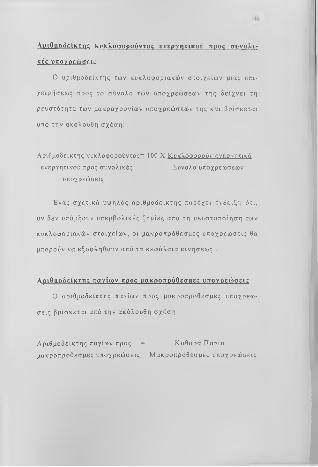

,λοιθμοδείκτης ιδίων κεφαλαίων προς πάγια

Ο αρ ιθμοδεί κτη ς ιδίων κεφ αλ αί ων προς πάγια π ρ ο σ δ ιο ρ ί ζ ε

ται, αν δι αιρ έσουμε τα ίδ ια κε φάλ αι α μιας ε π ι χ ε ι ρ ή σ ε ω ς με το

σύνολο των επεν δύ σεών της σε πάγια, όπως αυτά α ν αγ ράφ οντ αι

στα λο γ ιστ ικ ά της βιβλία .

Α ρ ιθμοδε ίκτης ιδίων κε φαλ αίω ν προς πάΎΐα=Ί δ ια Κε φ ά λα ια

Κα θαρ ά πάγια

Με τον υπο λογ ισμ ό του αρι θμοδ εί κτ η αυτού σ κ ο π ε ί τα ι η

εύρεση του τρόπου χρ η μα το δ ο τή σ εω ς των παγίω ν επ ε ν δ ύσ ε ω ν

μιας ε π ι χ ε ίρ η σ η ς . Έ τ σ ι όταν τα ίδ ια κε φάλ αι α μιας ε π ι χ ε ι ρ ή -

σεως ε ίναι μεγα λύτερα των επ ε ν δ ύσ ε ω ν της σε πάγια, τό τε ένα

μέρος των κε φαλ αίω ν κι ν ήσ εω ς αυτής π ρ ο έ ρ χ ε τ α ι από τους με

τό χο υς της . Αντίθε τα , όταν τα ίδ ια κ ε φ άλ αι α ε ί να ι μικρ ότ ερ α

των ε πε ν δύ σεω ν σε πάγια, τότε γ ια τη χρ η μα το δ ό τη σ η των Π α

γίων σ το ιχ ε ίω ν της έχ ο υ ν χ ρ η σ ιμ ο πο ιη θ ε ί , εκτ ός από τα ίδ ια

και ξ ένα κε φάλ αια .

Η πορε ία του αρ ιθμοδε ίκτη ιδ ίων κε φαλ αί ων προς πάγια

δ ια χ ρονι κά δε ί χ ν ε ι την πο λι τ ική που α κ ολο υθεί μια ε π ι χ ε ί ρ η σ η

ως προς τον τρόπ ο χρ η μα το δ ο τή σ εω ς των παγί ων της σ το ιχε ίω ν.

Έ τ σι όταν ο αρι θμοδ είκτη ς αυτός σ η μ ει ώ νε ι άνοδο, σημ αί νε ι

ότι η αύξη ση του παγίου κε φαλ αίο υ χρ η μα τ ο δ ο τ ε ί τ α ι κατά με

γαλύτερ ο πο σοστό από τα ίδ ια κε φ ά λ α ια παρά από δα νει σμό .

Αντίθε τα , ένας συ ν εχώ ς μειούμ ενο ς α ρ ιθμοδε ίκ τη ς δ ε ί χ ν ε ι ότι

τα ποσ ά που δια τέ θη κα ν για την αύ ξη ση του επ εν δ εδ υμ έν ο υ π α

γίου κε φαλ αίο υ έχ ουν αν τλη θε ί , κατά το μ εγ αλ ύτ ερ ο πο σοστό ,

από δανει σμό και όχι από τη χ ρ η σ ιμ ο πο ίη σ η ιδίων πη γώ ν κ ε φ α

λαίων .

Αριθαοδείκττις κυκλοωορούντος ενεργητικού προο συνολι

κές OKOYoc6a8tc

Ο αρι θμοδε ίκτης των κυκλ οφο ρ ια κώ ν σ τ ο ιχ ε ίω ν μιας επι-

χ ε ιρ ή σ εω ς προς το σύνολο των υπο χ ρ εώ σ εω ν της δ ε ί χ ν ε ι τη

ρευσ τότ ητα των μακ ροχρ ονί ων υπο χ ρ ε ώ σ ε ώ ν της και βρ ίσ κε τα ι

από την ακόλουθη σχέσ η:

Αριθμοδείκτης κυκλοφορούντος= 100 X Κυκλοωοοούν ενεργητικό

ενεργητικού προς συνολικές Σύνολο υποχρεώσεων

υποχρεώσεις

Έν ας σχε τι κ ά υψηλ ός αρι θμοδ ε ίκ τη ς πα ρ έχ ε ι έ νδ ει ξη ότι ,

αν δεν υπάρξουν υ πε ρβολι κ ές ζημίε ς από τη ρ ευσ το π ο ίη σ η των

κυ κλοφοριακών στο ιχ ε ίω ν, οι μ ακ ροπ ρόθεσ μες υ π ο χ ρ ε ώ σ ε ι ς θα

μπορούν να εξοφ ληθ ού ν από τα κ ε φ άλ αι α κι νήσεω ς .

Αρίθαοδείκτης παγίων προς ρακροπρόθεσαες υποχρεώσεις

Ο αριθ μοδεί κτη ς παγίων προς μακ ροπ ρόθεσ μες υ π ο χ ρ ε ώ

σεις βρίσκε τα ι από την ακ όλουθη σχέ ση:

Καθαρά Π ά γι αΑ ριθμοδε ίκτης παγίων προς =

μακ ροπ ρόθεσμες υ ποχ ρεώ σ ει ς Μ ακ ρ ο πρ ό θεσ μες υ πο χ ρ ε ώ σ ε ι ς

ο αρι θμοδε ίκτης αυτός αντανακλά , κατά κά ποι ο τρ όπο, το

βαθμό ασ φαλ είας που απ ολα μβά νουν οι μακ ρο χ ρ ό νι ο ι πισ τω τές

της επ ι χ ε ιρ ή σ ε ω ς .

Η πα ρακ ολούθη ση του α ριθμ οδε ίκτη αυτού για μια σ ε ιρ ά ε

τών δ ε ί χν ε ι την πολι τ ική που α κ ο λο υθε ί η ε π ι χ ε ί ρ η σ η στ ην

χ ρη μα το δό τη ση των παγίων περ ιου σ ια κώ ν της σ τ ο ιχ ε ίω ν . Μια

αύξηση του αριθμ οδε ίκτη δι α χ ρ ο νι κ ά δ ε ί χ ν ε ι τη μετ αβο λή του

περ ιθωρίου ασφα λε ίας που απολα μβ ά νο υν οι μ α κ ρ οχ ρόνι οι π ι

στωτές, καθώς και ότι τυ χό ν επέκ τα σ η παγίω ν πε ρ ιο υσ ια κώ ν

σ το ιχ ε ίω ν χρ η μα το δ ο τή θ η κ ε από κ ε φ άλ αι α των φο ρέων

(αύξηση κεφ αλαίου) της επ ι χ ε ιρ ή σ ε ω ς . Αν τί θετ α, μια μείωση

του αριθμοδείκ τη αυτού δι α χ ρ ο νι κ ά δ ε ί χ ν ε ι ότι με ιώθη κε το π ε

ριθώριο ασφαλείας των μακ ροχ ρον ίω ν πισ τω τώ ν και ότι τυ χό ν

επέκ τα ση των παγίων χ ρ η μα τ ο δ ο τ ή θ η κ ε με την πρ οσ φ υγή στο

δανεισμό

13. «ΧΡΗΜ/ΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ» ΑΘ. ΘΕΟΔΩΡΙΔΗΣ , ΚΑΒΑΛΑ 1994, σ. 171-174, 177-191 .

i

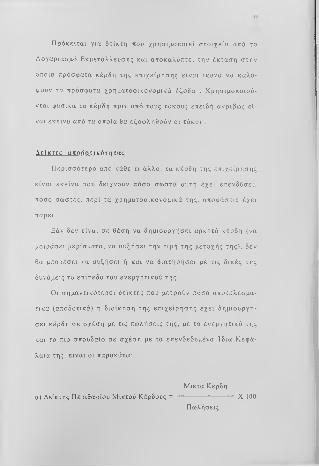

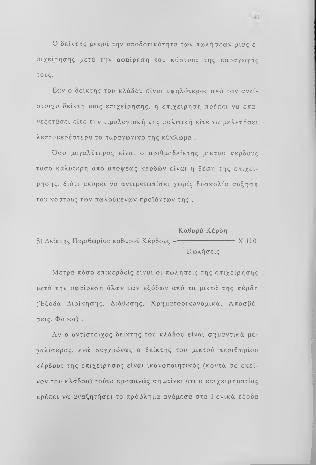

ΓΕΝΙΚΑ ΠΕΡΙ Τ ΡΑΠ ΕΖΙΚ Ω Ν Χ Ρ Η Μ Α Τ Ο Δ Ο Τ Η Σ Ε Ω Ν

Προϋποθέσεια και κριτήρια γρηαατοδοττίσεων

Ο σκοπ ός των χρ η μα το δο τή σ εω ν από τις δ ι άφ ορες τρ άπ εζ ες

συν ίσταται στη συμβολή αυτών στ ην οικο νο μική ανάπτ υξη της

χώρας μέσω της υ ποβ οή θησ η ς και σ τ ή ρ ιξ η ς των ε π ι χ ε ι ρ ή σ ε ω ν

που έχο υν πραγματικές (παρ αγ ωγ ικ ές ) αν άγκ ες χ ρ η μ α τ ο δ ό τ η

σης . Έτ σι σαν πρ οϋπο θέσε ις χρ η μα το δ ο τή σ εω ν εξ ετ ά ζ ο ντ α ι

κυρίως:

1. Αν με τη χ ρ η μα το δό τη ση κα λύ πτον τα ι πρ ακτικ ές και πα ρ α

γω γικές αν άγκ ες των ε π ι χ ε ιρ ή σ ε ω ν .

2. Αν η χ ο ρ ή γ η σ η της χ ρ η μα το δ ό τη σ η ς ενα ρμο νί ζ ετ αι γ ε ν ι κ ό

τερ α με το πνεύμα και την πισ τωτ ικ ή πο λι τ ική των τρ απ εζώ ν

και της Κ υ β έρ ν η σ η ς .

3. Αν η συγ κε κρ ιμ έν η χρ η μα το δό τη σ η εμπί πτει στις απ οφ άσ ει ς

των νομ ισματικών αρχών .

4. Αν η ε π ι χ ε ί ρ η σ η έ χε ι την πρ όθεσ η και τη δυ να τό τ ητ α να ε

πι σ τ ρ έ φ ε ι το δάνειο και τους τό κο υς στην Τρ άπ εζ α . Γ ιατ ί αν

πρ οβλέπε τα ι ότι η ε π ι χ ε ίρ η σ η δεν θα έ χ ε ι την ικ α ν ό τη τ α να

ε π ισ τ ρ έ φ ε ι το δάνειο και τους τόκους, δεν θα πρ έ π ε ι να της

χ ο ρ η γ η θ ε ί η χρ η μα το δό τη σ η .

Έ τ σ ι βασι κά κ ρ ιτ ή ρ ια της χ ρ η μα το δ ό τη σ η ς μπορούν να θ ε

ωρηθούν:

1. Η βιωσιμότητα της ε π ι χ ε ί ρ η σ η ς και

2. Η δυνατότητα για ομαλή ρευσ το π ο ίη σ η της χ ρ η μα τ ο δ ό τ η σ η ς ,

ενώ επι κ ου ρ ικ ά κρ ιτ ή ρ ια της χ ρ η μα το δό τη ση ς;

I. οι εξασ φαλ ίσ ει ς της χρ η μα το δ ό τη σ η ς,

II. η αποδ οτικ ότ ητα της χ ρ η μα τ ο δ ό τ η σ η ς γ ια την Τ ράπ εζ α ή

τον οποι οδ ήπ οτ ε χ ρ η μα το δο τι κό οργαν ισ μό κ.λ .π.

Κ α νέ να από τα παραπάνω κ ρ ι τή ρ ια δεν πρ ο β λ έπ ετ α ι , α

ντίθετ α όλα συνεκτιμούντ αι κατά τ η ν ε ξ έτα σ η μιας χ ρ η μ α τ ο δ ό

τηση ς

Οταν υπάρχ ουν αρ ν η τι κ ές εν δ ε ί ξ ε ι ς γ ια τη β ιω σιμ ότη τα

μιας επ ι χ ε ίρ η σ η ς , δηλαδή σ τ ο ιχ ε ία που δεν εγ γυ ώντ αι γ ια την

ομαλή σημερ ινή ή μελλ οντ ικ ή πορεί α της ανάπ τ υξ ης μια ε π ι

χε ίρ η σ η ς, η χ ρη μα το δό τη ση πρ έ π ε ι να α π ο ρρ ίπ τε τα ι , α ν ε ξ ά ρ

τητα από την παροχή εμ πράγματων ε ξ α σ φ α λ ίσ ε ω ν σε ακίνητα,

στις οποί ες συν ηθί ζεται να δίνε τα ι ιδ ια ίτ ερη βα ρύτητα σήμε-

ρα'λ

Μια ε π ι χ ε ίρ η σ η γε ν ικ ά θε ω ρε ίτ αι βιώσιμη όταν πα ρ ο υ

σιάζει άρ ισ τες πρ οο πτικ ές μ ελ λον τι κή ς ανάπ τ υξ ης και πρ α γμ α

το ποί ησ ης σημαντ ικώ ν κερδ ών, όταν αντι με τω π ίζ ει με επ ι τ υχί α

τα τ ρ έ χ ο ν τ α προβ λήματ α της λ ε ιτ ου ργί ας της και όταν πα ρ α κ ο

λουθεί λεπ το μερ ώς και πρ οσα ρμό ζ ετ αι στις νέ ες ε ξ ε λ ί ξ ε ι ς που

σημειώνο ντα ι στον κλάδο της δρ ασ τ η ρ ιό τη τα ς της . Έ τ σ ι η επι-

14. ΧΡΗΜ/ΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ» ΑΘ. ΘΕΟΔΩΡΙΔΗΣ , ΚΑΒΑΛΑ 1994, σ. 171-174, 177- 191 .15. «ΚΩΔΙΚΟΠΟΙΗΣΗ ΧΑΤΖΗΓΙΑΝΝΗΣ, ΤΟΜΟΣ I & I I .

χε ίρ η σ η είνα ι πάντ οτε ανταγω νισ τικ ή από άποψη πο ιό τ ητ ας και

κόστους πα ραγωγή ς των πρ οϊ όν τω ν της .

Στ ο ιχ ε ία της κε φαλ αι α κή ς δι άρθ ρω σης της ε π ι χ ε ί ρ η σ η ς

απ οτ ελούν ο βαθμός της δα νε ια κή ς επ ιβ ά ρ υν σ η ς της ε π ι χ ε ί ρ η