Embed Size (px)

Citation preview

STUDI KOMPARATIF ATAS SEWA, LEVERAGE DAN

IMBAL SAHAM SEBELUM DAN SESUDAH PENERAPAN

PSAK 30 ( REVISI 2007 ) TENTANG SEWA

RIZAL ULHAK

Fakultas Ekonomi, 2011

Universitas Gunadarma

ABSTRACT

International Financial Reporting Standards (IFRS) is an accounting

standards reform demands for transparency in all areas. Revised PSAK 30, which

adopted IAS No. 17 "Accounting for Leases", IFRS.

The difference between the lease classification criteria of PSAK 30

(Revised 2007) on Leases and PSAK 30 on Leases requires the company to

review the lease transaction has been done.

This study aims to determine the effect of PSAK 30 lease obligation on

the company balance sheet, knowing the level of total debt ratio and total debt to

equity ratio before and after the revision of PSAK 30, and to know the market

reaction to stock returns before and after the revision of PSAK 30.

The results of this study show that revision of PSAK 30 turned out to

influence the finance lease obligation, total debt ratioandtotal debt to equity ratio,

the market reaction to stock returns.

Keywords : PSAK 30 on Leases, PSAK 30 (Revised 2007) on Leases

PENDAHULUAN

Sejak 2004, profesi akuntan di Indonesia telah melakukan harmonisasi

antara PSAK/Indonesian GAAP dan IFRS. Konvergensi IFRS diharapkan akan

tercapai pada 2012. Walaupun IFRS masih belum diterapkan secara penuh saat

ini, persiapan dan kesiapan untuk menyambutnya akan memberikan daya saing

tersendiri untuk entitas bisnis di Indonesia.Dengan kesiapan adopsi IFRS sebagai

standar akuntansi global yang tunggal, perusahaan Indonesia akan siap dan

mampu untuk bertransaksi, termasuk merger dan akuisisi (M&A), lintasnegara.

Tercatat sejumlah akuisisi lintasnegara telah terjadi di Indonesia, misalnya

akuisisi Philip Morris terhadap Sampoerna (Mei 2005), akuisisi Khazanah Bank

terhadap Bank Lippo dan Bank Niaga (Agustus 2005), ataupun UOB terhadap

Buana (Juli 2005). Sebagaimana yang dikatakan Thomas Friedman, “The World

is Flat”, aktivitas M&A lintasnegara bukanlah hal yang tidak lazim. Karena IFRS

dimaksudkan sebagai standar akuntansi tunggal global, kesiapan industri

akuntansi Indonesia untuk mengadopsi IFRS akan menjadi daya saing di tingkat

global. Inilah keuntungan dari mengadopsi IFRS.

Konvergensi standar akan menghapus perbedaan tersebut perlahan-lahan

dan bertahap sehingga nantinya tidak akan ada lagi perbedaan antara standar

Negara tersebut dengan standar yang berlaku secara internasional. Kemudian pada

tahun 2007, Indonesia mulai melakukan adopsi sebagai bentuk konvergensi

dengan IFRS.IFRS dibentuk sebagai reformasi standar akuntansi yang menuntut

adanya transparansi di segala bidang terutama dalam kondisi perubahan

lingkungan global yang membawa kemudahan dalam teknologi informasi dan

komunikasi yang semakin mempererat hubungan antar Negara. Menurut Roy

Iman Wihardja (2009), salah satu anggota Dewan Standar Akuntansi Keuangan

(DSAK), DSAK telah melakukan konvergensi dengan IFRS untuk lebih

meningkatkan transparansi serta kepercayaan investor pada perusahaan-

perusahaan di Indonesia.

Melalui PSAK 30 (Revisi 2007) tentang Sewa, akan memudahkan

pemahaman atas laporan keuangan dengan penggunaan standar akuntansi

keuangan yang dikenal secara internasional (enhance comparability). PSAK 30

(Revisi 2007) dan dampak perubahannya banyak dialami oleh entitas yang selama

ini menerapkan PSAK tersebut.Perubahan dalam PSAK 30 tampak jelas pada

perbedaan kriteria klasifikasi sewa pembiayaan (finance lease) dan sewa operasi

(operating lease), serta aturan-aturan yang semula masih bersifat rule-based

dengan adanya program konvergensi ini menjadi principle-based.Disinilah

manajemen dituntut untuk lebih teliti dalam mengklasifikasikan transaksi sewa

pada aktivitas perusahaannya. Dampak perubahan ini menyebabkan perubahan

perlakuan akuntansi sewa pada entitas, dan apabila entitas tidak tanggap akan

perubahan ini maka akan berdampak pada hasil audit entitas, sehingga sangatlah

penting setiap entitas mulai peduli dan cepat tanggap akan dampak konvergensi

tersebut.

Timbul pendapat bahwa Indonesia belum mampu menerapkan PSAK 30

(Revisi 2007) tentang Sewa, mengingat hal ini akan memaksa perusahaan untuk

lebih transparan dalam mengungkapkan peristiwa penting dalam laporan

keuangannya, serta menimbulkan kewajiban yang lebih tinggi pada neraca

perusahaan. Oleh karena itu dalam penelitian kali ini peneliti ingin

membandingkan perubahan apa saja yang terdapat dalam PSAK 30 (Revisi 2007)

tentang Sewa jika dibandingkan dengan sebelumnya PSAK 30 tentang Sewa Guna

Usaha. Motivasi peneliti melakukan penelitan mengenai hal ini yaitu karena

fenomena yang muncul adalah upaya-upaya berbagai Negara unruk melakukan

konvergensi IFRS terhadap publiknya.Ikatan Akuntansi Indonesia (IAI) pun telah

menetapkan tahun 2012 merupakan tahun dimana Indonesia sudah mengadopsi

penuh (full adoption) IFRS. Salah satu bentuk adopsi IFRS dalam PSAK

Indonesia diwujudkan dalam PSAK 30 (Revisi 2007) tentang Sewa, yang

mengadopsi International Accounting Standard (IAI) No. 17 “Accounting for

Leases”, menggantikan PSAK 30 tentang Sewa Guna Usaha.

TINJAUAN LITERATUR

Standar akuntansi ini disusun oleh organisasi profesi akuntansi dengan

tujuan agar informasi keuangan menjadi lebih objektif, jelas, dan dapat dimengerti

oleh semua pihak.Standar akuntansi keuangan merupakan prinsip akuntansi yang

berlaku umum.Prinsip akuntansi merupakan garis pedoman, hukum-hukum

peraturan yang digunakan dalam pekerjaan akuntansi dan berlaku sebagai

penuntun dalam praktek akuntansi. Pengertian prinsip akuntansi yang berlaku

umum menurut Smith et. Al.(1988:433) adalah:

“General Accepted Accounting Principle (GAAP) is a technical

accounting term. It includes convetion, concepts, standards, rules,

principles, procedures that are necessary to define accepted accounting

practice of particular time.”

Perbedaan PSAK 30 (Revisi 2007): Sewa dengan IAS 17 (2003): Lease

PSAK 30 (2007) mengadopsi seluruh IAS 17 (2003), kecuali untuk beberapa

paragraf berikut ini:

1. IAS 17 paragraf 2(c) dan (d) tentang aset biolojik yang kemudian

menjadi PSAK 30 paragraf 2(c) dan (d), karena belum mengadopsi IAS

41: Agriculture.

2. IAS 17 paragraf 14-18 tentang sewa atas tanah dihilangkan dan diatur

berbeda sesuai dengan PSAK 47: Akuntansi Tanah.

3. IAS 17 paragraf 41A tentang aset yang dimiliki untuk dijual yang

kemudian menjadi PSAK 30 paragraf 38, karena belum mengadopsi

IFRS 5: Non-Current Assets Held for Sale and Discontinued

Operations.

4. IAS 17 paragraf 67 dan 68 tentang ketentuan transisi yang kemudian

menjadi PSAK 30 paragraf 64, hanya mengadopsi IAS paragraf 67

sedangkan paragraf 68 mengatur kemungkinan penerapan secara

retrospektif tidak diadopsi karena PSAK 13 berlaku secara prospektif.

5. IAS 17 paragraf 69 tentang tanggal efektif yang kemudian menjadi

PSAK 30 paragraf 65.

6. Definisi Lease

Pengertian lease menurut Kieso et. Al. (2005:1086) sebagai berikut :

“A lease is contractual agreement between a lessor and a lessee that gives

the lessee the right to use specific property, owned by the lessor, for a

specified period of time in return for stipulated, and generally periodic,

cash payments (rent).”

Atau dalam terjemahan bahasa Indonesianya berarti perjanjian kontraktual

antara lessor dan lessee yang memberikan hak bagi lessee untuk menggunakan

properti spesifik, yang dimiliki lessor dalam suatu periode yang disepakati dengan

jumlah pengembalian yang telah ditentukan, dan umumnya secara periodik, dan

pembayaran dengan kas (sewa).

Menurut Financial Accounting Standard Board (FASB) dalam SFAS No.

13 paragraph 01, lessee didefinisikan sebagai :

“..an agreement conveying the right to use property, plant or equipment

(land and/or depreciable assets) usually a stated period of time.”

Atau bisa diartikan sebagai suatu persetujuan penyerahan hak guna atas

aktiva tetap (Property, plant, or equipment, land) dari lessor ke lessee selama

periode waktu tertentu yang telah disepakati bersama.

International Accounting Standard Committee (IASC) dalam IAS No. 17,

paragraph 02, mendefinisikan lease sebagai berikut :

“An agreement whereby the lessor conveys to the lesse in return for rent

the right to use an asset for an agreed period of time. The definition of

lease includes contracts for the hire of an asset which contain of provision

giving the hirer an option to acquire title of the asset upon to the

fulfillment of agreed conditions. These contracts are described as hire

purchase contracts in some countries, different names are used for

agreement which the characteristic of lease”.

Definisi dan pengertian lease menurut IAS No. 17 hampir sama dengan

pengertian lease yang didefinisikan oleh SFAS No. 13, tetapi IASC

menambahkan dalam definisinya bahwa dalam pengertian lease tersebut terdapat

hak opsi bagi lessee untuk membeli aktiva tersebut atau memperpanjang waktu

leasing berdasarkan nilai yang disepakati bersama.

2.2.1. Definisi Menurut PSAK 30 (Revisi 2007)

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan

dalam bentuk penyediaan barang-barang modal untuk digunakan oleh

suatu perusahaan untuk suatu jangka tertentu berdasarkan pembayaran-

pembayaran secara berkala disertai dengan hak pilih (opsi) bagi

perusahaan tersebut untuk membeli barang-barang modal yang

bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai

sisa yang telah disepakati bersama.

- Sewa guna usaha pembiayaan (finance lease) adalah kegiatan sewa

guna usaha, dimana penyewa guna usaha (lessee) pada akhir masa

kontrak mempunyai hak opsi untuk membeli objek sewa guna usaha

berdasrkan nilai sisa yang disepakati bersama.

- Sewa-menyewa biasa (operating lease) adalah kegiatan sewa guna

usaha, dimana penyewa guna usaha (lessee) tidak mempunyai hak opsi

untuk membeli objek sewa guna usaha.

- Sewa guna usaha penjualan (sales-type lease) adalah transaksi

pembiayaan sewa guna usaha secara langsung (direct finance lease)

dimana dalam jumlah transaksi termasuk laba yang diperhitungkan oleh

pabrikan atau penyalur yang juga merupakan perusahaan sewa guna

usaha.

- Leveraged lease adalah transaksi sewa guna usaha yang melibatkan

setidaknya tiga pihak, yakni penyewa guna usaha (lessee), perusahaan

sewa guna usaha (lessor), dan kreditor jangka panjang yang membiayai

bagian terbesar dari transaksi sewa guna usaha.

2.2.2. Definisi Menurut PSAK 30 (Sebelum Revisi)

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan

dalam bentuk penyediaan barang-barang modal untuk digunakan oleh

suatu perusahaan untuk suatu jangka tertentu berdasarkan pembayaran-

pembayaran secara berkala disertai dengan hak pilih (opsi) bagi

perusahaan tersebut untuk membeli barang-barang modal yang

bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai

sisa yang telah disepakati bersama.

- Sewa guna usaha pembiayaan (finance lease) adalah kegiatan sewa

guna usaha, dimana penyewa guna usaha (lessee) pada akhir masa

kontrak mempunyai hak opsi untuk membeli objek sewa guna usaha

berdasrkan nilai sisa yang disepakati bersama.

- Sewa-menyewa biasa (operating lease) adalah kegiatan sewa guna

usaha, dimana penyewa guna usaha (lessee) tidak mempunyai hak opsi

untuk membeli objek sewa guna usaha.

- Sewa guna usaha penjualan (sales-type lease) adalah transaksi

pembiayaan sewa guna usaha secara langsung (direct finance lease)

dimana dalam jumlah transaksi termasuk laba yang diperhitungkan oleh

pabrikan atau penyalur yang juga merupakan perusahaan sewa guna

usaha.

- Leveraged lease adalah transaksi sewa guna usaha yang melibatkan

setidaknya tiga pihak, yakni penyewa guna usaha (lessee), perusahaan

sewa guna usaha (lessor), dan kreditor jangka panjang yang membiayai

bagian terbesar dari transaksi sewa guna usaha.

2.1. Keunggulan Lease

Menurut Johan Halim (2003), terdapat tiga keunggulan utama bagi lessee

untuk melakukan perjanjian lease daripada membeli, yaitu :

- Tidak ada uang muka

Perjanjian lease seringkali dibuat sedemikian rupa

sehingga 100% nilai aktiva dibiayai melalui lease.

Namun ada juga perjanjian leasing yang membutuhkan

uang muka, contohnya kontrak leasing mobil.

- Menghindari resiko kepemilikan

Ada banyak resiko yang menyertai kepemilikan dari

suatu aset.Resiko ini mencakup kerugian karena

bencana, perubahan kondisi ekonomi, dan kerusakan

fisik.

- Fleksibilitas

Kondisi bisnis dan persyaratan berubah setiap saat.

Jika perusahaan melakukan perjanjian lease atas suatu

aset, perusahaan dapat mengganti aset tersebut dengan

mudah sebagai respon terhadap perubahan.

Sedangkan keuntungan bagi lessor dalam melakukan perjanjian lease

daripada menjual, yaitu :

- Meningkatkan penjualan

Dengan menawarkan kepada konsumen potensial

pilihan untuk melakukan lease atas produknya,

manufaktur atau dealer sebagai lessor dapat secara

signifikan meningkatkan volume penjualan.

- Kelangsungan hubungan dengan lessee

Dalam perjanjian lease, lessor dan lessee dituntut

untuk mempertahankan hubungan selama periode

tertentu, sehingga dari sini dapat terbina hubungan bisnis

jangka panjang.

- Nilai sisa dipertahankan

Di dalam perjanjian lease, hak kepemilikan suatu aset

bisa dialihkan atau tidak dialihkan kepada lessee, dimana

pada akhir periode leasingakan timbul nilai residu yang

signifikan. Jika tidak dialihkan, lessor dapat mengambil

keuntungan dengan menjual aset atau kembali

melakukan perjanjian lease atas aset tersebut kepada

lessee yang lain dengan mengakui keuntungan penjualan.

Pembahasan Lebih Lanjut Ketentuan Transisi PSAK 30 (Revisi

2007)”, yang diadopsi dari International Financial Reporting

Interpretations Committee (IFRIC) No. 4, “Determining Wheter an

Arrangement Contains a Lease”. Interpetasi yang diterbitkan tahun 2008

oleh Dewan Standar Akuntansi Keuangan (DSAK) ini memberikan

panduan untuk menentukan apakah perjanjian-perjanjian semacam itu

merupakan sewa atau mengandung sewa yang harus diperlakukan sesuai

dengan PSAK 30 (Revisi 2007). Interpretasi ini tidak memberikan

panduan untuk menentukan bagaimana sewa tersebut harus diklasifikasi

sesuai PSAK 30 (Revisi 2007).Interpretasi ini juga mengklarifikasi bahwa

jika penerapan PSAK 30 (Revisi 2007) tidak retrospektif, saldo yang

terkait dengan transaksi sewa pembiayaan yang sudah ada sebelumnya

dianggap telah ditentukan secara tepat oleh lessor.

Sehubungan dengan sewa operasi yang sudah ada sebelumnya,

entitas diharuskan mengevaluasi sewa tersebut untuk menentukan apakah

sewa tersebut harus diklasifikasikan sebagai sewa pembiayaan menurut

PSAK 30 (Revisi 2007).Jika suatu sewa operasi yang sudah ada

sebelumnya adalah suatu sewa pembiayaan menurut PSAK 30 (Revisi

2007), entitas diperbolehkan untuk menerapkan PSAK 30 (Revisi 2007)

secara retrospektif atau prospektif.Lessee yang memilih penerapan

retrospektif harus menerapkan seolah-olah kebijakan akuntansi baru

berdasarkan PSAK 30 (Revisi 2007) sudah berlaku terhadap semua

perjanjian, sejak awal perjanjian.Lessee yang memilih penerapan

prospektif harus menerapkan seolah-olah kebijakan akuntansi baru

berdasarkan PSAK 30 (Revisi 2007) ini berlaku sejak awal periode sajian,

terhadap semua perjanjian yang telah ada pada awal periode sajian.

Ringkasan IFRIC No.4 “Determining Wheter an Arrangement

Contains a Lease”, adalah sebagai berikut :

“In recent years arrangements have developed that do not take the

legal form of a lease but which convey right to use assets in return

for a payment or series of payments. Examples of such

arrangements include:

- Outsourcing arrangements;

- Telecommunication contracts that provide rights to capacity;

and

- Take-or-pay and similar contracts, in which purchasers must

mke specified payments regardless of wheter they take delivery

of the contracted product or services;

The Interpretation specifies that an arrangement that meets the

following criteria is, or contains, a lease that should be accounted

for in accordance with IAS 17 Leases :

- Fulfillment of the arrangement depends upon a specific asset.

The asset neednot be explicitly identified by the contractual

provisions of the arrangement. Rather it may be implicity

specified because it is noteconomically by providing use of

alternative assets.

- The arrangement conveys a right to control the use of the

underlaying asset. This is the case if any of the following

conditions is met:

(i) The purchaser in the arrangement has the ability or right

to operate the asset or direct others to operate the asset

(while obtaining more than an insignificant amount of

the output of the asset).

(ii) The purchaser has the ability or right to control physical

access to the asset (while obtaining more than an

insignificant amunt of the ouput of the asset).

There is only a remote possibility that parties other than the purchaser

will take more than an insignificant amount of the output of the asset and the

price that the purchaser will pay is neither fixed per unit of output nor equal to

the current market price at the time of delivery.”

PEMBAHASAN

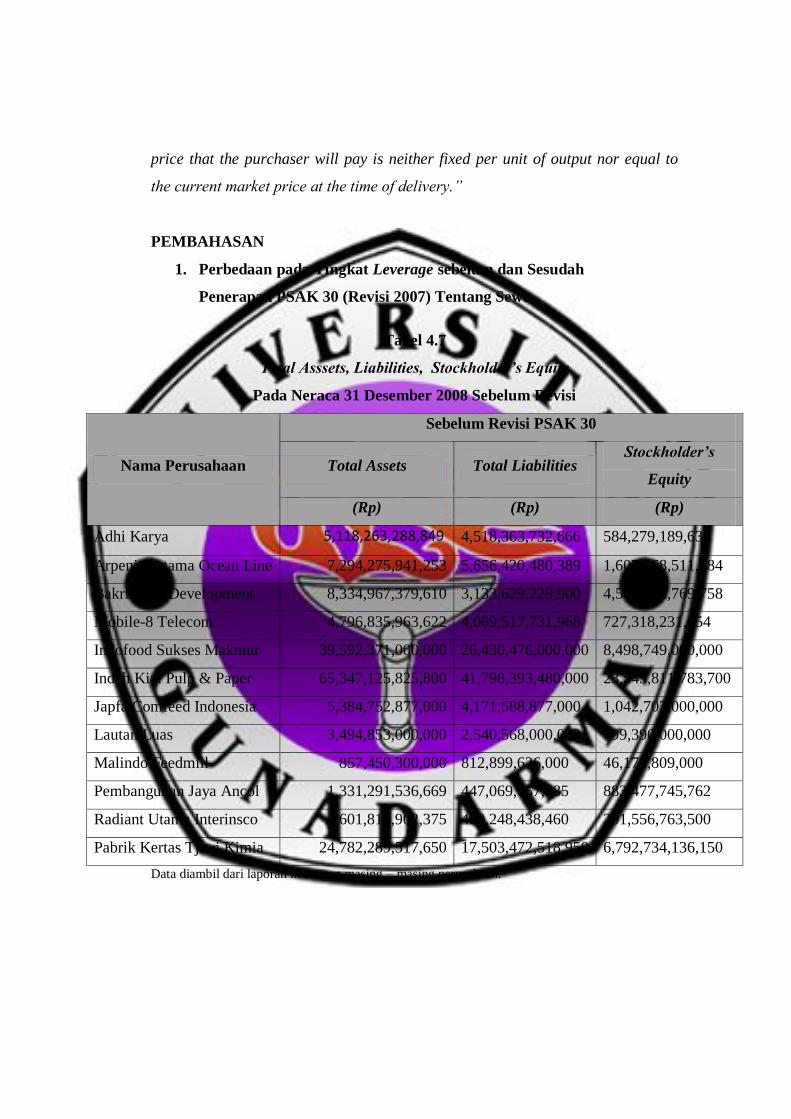

1. Perbedaan pada Tingkat Leverage sebelum dan Sesudah

Penerapan PSAK 30 (Revisi 2007) Tentang Sewa.

Tabel 4.7

Total Asssets, Liabilities, Stockholder’s Equity

Pada Neraca 31 Desember 2008 Sebelum Revisi

Nama Perusahaan

Sebelum Revisi PSAK 30

Total Assets Total Liabilities Stockholder’s

Equity

(Rp) (Rp) (Rp)

Adhi Karya 5,118,263,288,849 4,518,363,732,666 584,279,189,639

Arpeni Pratama Ocean Line 7,294,275,941,253 5,656,420,480,389 1,607,668,511,384

Bakrieland Development 8,334,967,379,610 3,133,629,229,900 4,507,678,769,758

Mobile-8 Telecom 4,796,835,963,622 4,069,517,731,968 727,318,231,654

Indofood Sukses Makmur 39,592,371,000,000 26,430,476,000,000 8,498,749,000,000

Indah Kiat Pulp & Paper 65,347,125,825,800 41,798,393,480,000 23,545,811,783,700

Japfa Comfeed Indonesia 5,384,752,877,000 4,171,588,877,000 1,042,702,000,000

Lautan Luas 3,494,853,000,000 2,540,568,000,000 799,390,000,000

Malindo Feedmill 857,450,300,000 812,899,626,000 46,179,809,000

Pembangunan Jaya Ancol 1,331,291,536,669 447,069,657,685 883,477,745,762

Radiant Utama Interinsco 601,816,902,375 400,248,438,460 201,556,763,500

Pabrik Kertas Tjiwi Kimia 24,782,289,517,650 17,503,472,518,950 6,792,734,136,150

Data diambil dari laporan keuangan masing – masing perusahaan.

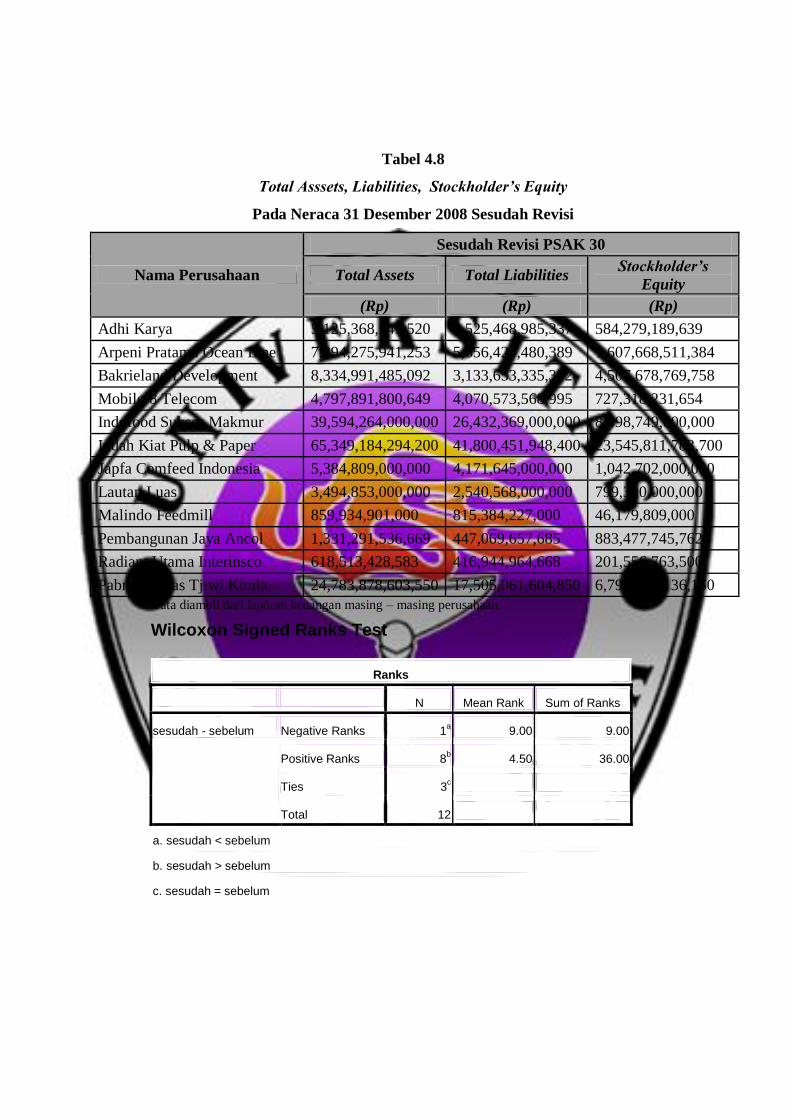

Tabel 4.8

Total Asssets, Liabilities, Stockholder’s Equity

Pada Neraca 31 Desember 2008 Sesudah Revisi

Nama Perusahaan

Sesudah Revisi PSAK 30

Total Assets Total Liabilities Stockholder’s

Equity

(Rp) (Rp) (Rp)

Adhi Karya 5,125,368,541,520 4,525,468,985,337 584,279,189,639

Arpeni Pratama Ocean Line 7,294,275,941,253 5,656,420,480,389 1,607,668,511,384

Bakrieland Development 8,334,991,485,092 3,133,653,335,382 4,507,678,769,758

Mobile-8 Telecom 4,797,891,800,649 4,070,573,568,995 727,318,231,654

Indofood Sukses Makmur 39,594,264,000,000 26,432,369,000,000 8,498,749,000,000

Indah Kiat Pulp & Paper 65,349,184,294,200 41,800,451,948,400 23,545,811,783,700

Japfa Comfeed Indonesia 5,384,809,000,000 4,171,645,000,000 1,042,702,000,000

Lautan Luas 3,494,853,000,000 2,540,568,000,000 799,390,000,000

Malindo Feedmill 859,934,901,000 815,384,227,000 46,179,809,000

Pembangunan Jaya Ancol 1,331,291,536,669 447,069,657,685 883,477,745,762

Radiant Utama Interinsco 618,513,428,583 416,944,964,668 201,556,763,500

Pabrik Kertas Tjiwi Kimia 24,783,878,603,550 17,505,061,604,850 6,792,734,136,150

Data diambil dari laporan keuangan masing – masing perusahaan.

Wilcoxon Signed Ranks Test

Ranks

N Mean Rank Sum of Ranks

sesudah - sebelum Negative Ranks 1a 9.00 9.00

Positive Ranks 8b 4.50 36.00

Ties 3c

Total 12

a. sesudah < sebelum

b. sesudah > sebelum

c. sesudah = sebelum

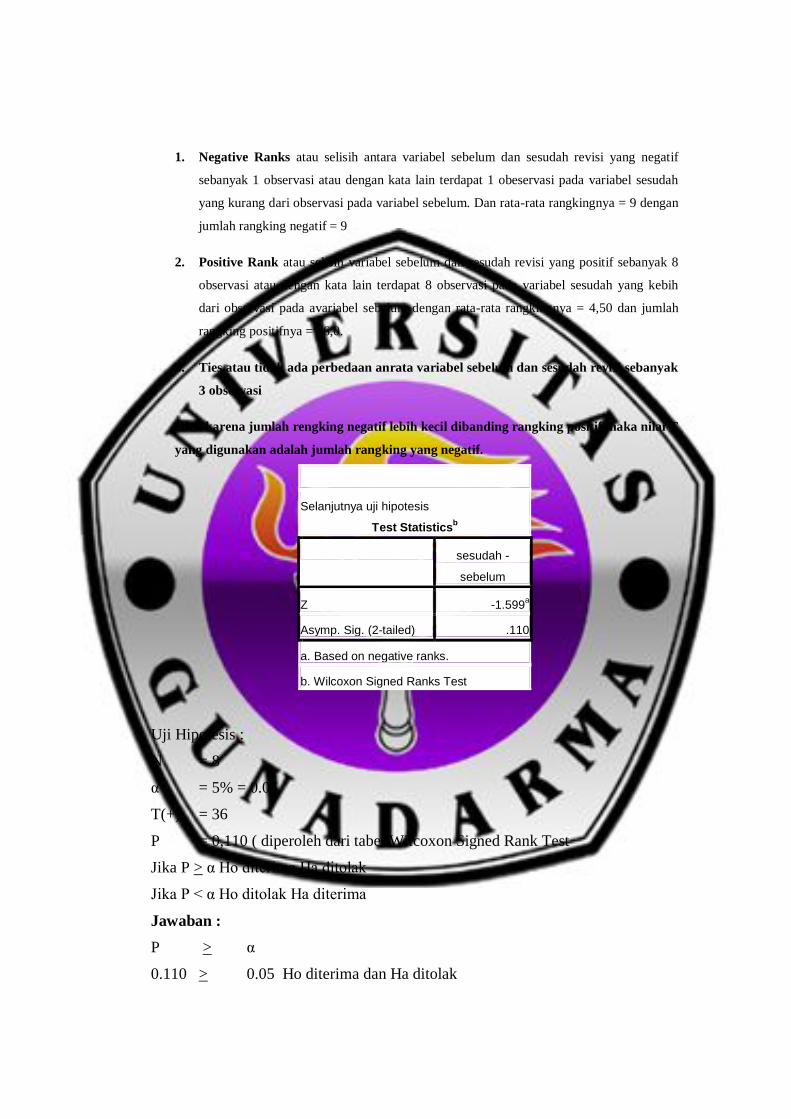

1. Negative Ranks atau selisih antara variabel sebelum dan sesudah revisi yang negatif

sebanyak 1 observasi atau dengan kata lain terdapat 1 obeservasi pada variabel sesudah

yang kurang dari observasi pada variabel sebelum. Dan rata-rata rangkingnya = 9 dengan

jumlah rangking negatif = 9

2. Positive Rank atau selisih variabel sebelum dan sesudah revisi yang positif sebanyak 8

observasi atau dengan kata lain terdapat 8 observasi pada variabel sesudah yang kebih

dari observasi pada avariabel sebelum dengan rata-rata rangkingnya = 4,50 dan jumlah

rangking positifnya = 36,0.

3. Ties atau tidak ada perbedaan anrata variabel sebelum dan sesudah revisi sebanyak

3 observasi

Oleh karena jumlah rengking negatif lebih kecil dibanding rangking positif maka nilai T

yang digunakan adalah jumlah rangking yang negatif.

Selanjutnya uji hipotesis

Test Statisticsb

sesudah -

sebelum

Z -1.599a

Asymp. Sig. (2-tailed) .110

a. Based on negative ranks.

b. Wilcoxon Signed Ranks Test

Uji Hipotesis :

N = 8

α = 5% = 0.05

T(+) = 36

P = 0,110 ( diperoleh dari tabel Wilcoxon Signed Rank Test

Jika P > α Ho diterima Ha ditolak

Jika P < α Ho ditolak Ha diterima

Jawaban :

P > α

0.110 > 0.05 Ho diterima dan Ha ditolak

Kesimpulan :

Tabel 4.7 dan Tabel 4.8 menunjukan Total Asssets, Total Liabilities, dan

Stockholder’s Equity pada neraca periode 31 Desember 2008 sebelum dan

sesudah penerapan Revisi PSAK 30 (Revisi 2007). Adapun perbedaan dari

penerapan Revisi PSAK 30 yaitu perubahan klasifikasi sewa pembiayaan yang

mengakibatkan kenaikan Total Asssets dan Total Liabilities, dan tidak berdampak

sama sekali terhadap Stockholder’s Equity. Dengan adanya perubahan klasifikasi

sewa pembiayaan akibat penerapan PSAK 30 (Revisi 2007) tentang Sewa,

perusahaan diharuskan menganalisa kembali transaksi sewanya, khususnya sewa

operasi (operating lease), apakah masuk dalam klasifikasi sewa pembiayaan

(finanace lease). Jika masuk dalam klasifikasi sewa pembiayaan, perusahaan

harus mengakui aset dan kewajiban dalam neraca pada awal masa sewa, sebesar

nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum,

jika nilai kini lebih rendah dari nilai wajar. Oleh karena itu, peristiwa ini tidak

memberikan pengaruh pada ekuitas perusahaan (Stockholder’s Equity).

Total Debt Ratio = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Total Debt to Equity Ratio = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑆𝑡𝑜𝑐𝑘 ℎ𝑜𝑙𝑑𝑒𝑟 ’𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

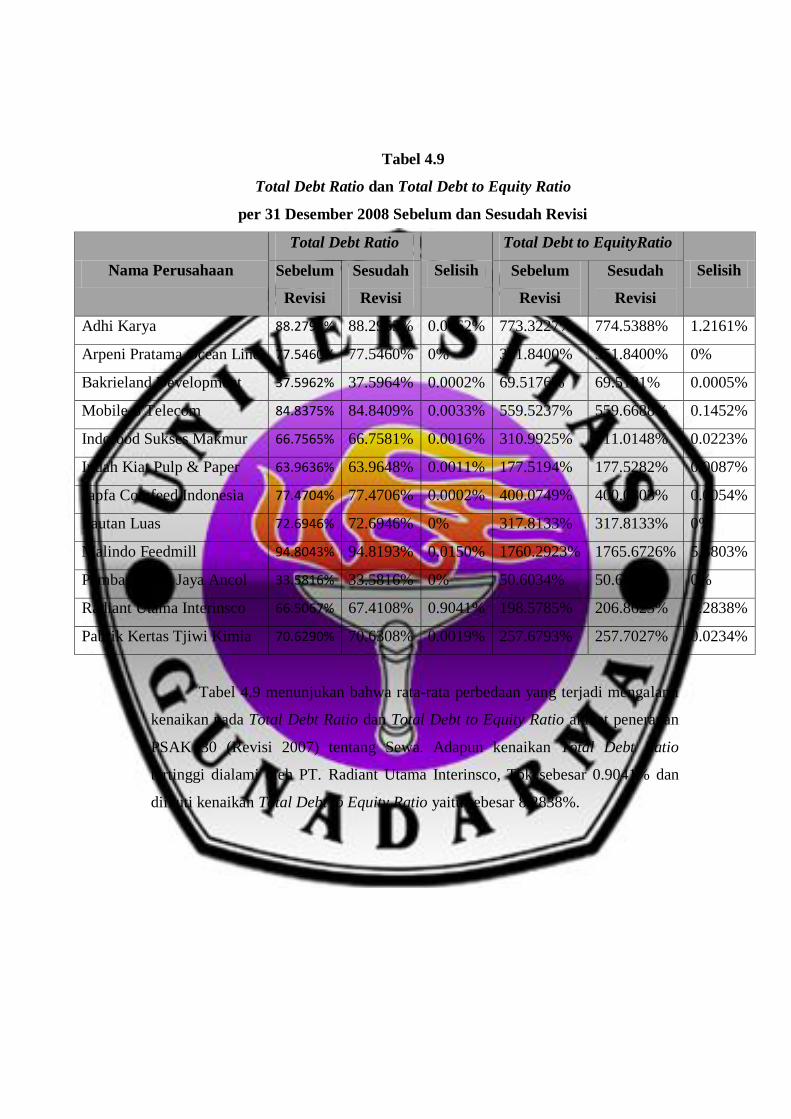

Tabel 4.9

Total Debt Ratio dan Total Debt to Equity Ratio

per 31 Desember 2008 Sebelum dan Sesudah Revisi

Nama Perusahaan

Total Debt Ratio

Selisih

Total Debt to EquityRatio

Selisih Sebelum

Revisi

Sesudah

Revisi

Sebelum

Revisi

Sesudah

Revisi

Adhi Karya 88.2792% 88.2955% 0.0162% 773.3227% 774.5388% 1.2161%

Arpeni Pratama Ocean Line 77.5460% 77.5460% 0% 351.8400% 351.8400% 0%

Bakrieland Development 37.5962% 37.5964% 0.0002% 69.5176% 69.5181% 0.0005%

Mobile-8 Telecom 84.8375% 84.8409% 0.0033% 559.5237% 559.6688% 0.1452%

Indofood Sukses Makmur 66.7565% 66.7581% 0.0016% 310.9925% 311.0148% 0.0223%

Indah Kiat Pulp & Paper 63.9636% 63.9648% 0.0011% 177.5194% 177.5282% 0.0087%

Japfa Comfeed Indonesia 77.4704% 77.4706% 0.0002% 400.0749% 400.0803% 0.0054%

Lautan Luas 72.6946% 72.6946% 0% 317.8133% 317.8133% 0%

Malindo Feedmill 94.8043% 94.8193% 0.0150% 1760.2923% 1765.6726% 5.3803%

Pembangunan Jaya Ancol 33.5816% 33.5816% 0% 50.6034% 50.6034% 0%

Radiant Utama Interinsco 66.5067% 67.4108% 0.9041% 198.5785% 206.8623% 8.2838%

Pabrik Kertas Tjiwi Kimia 70.6290% 70.6308% 0.0019% 257.6793% 257.7027% 0.0234%

Tabel 4.9 menunjukan bahwa rata-rata perbedaan yang terjadi mengalami

kenaikan pada Total Debt Ratio dan Total Debt to Equity Ratio akibat penerapan

PSAK 30 (Revisi 2007) tentang Sewa. Adapun kenaikan Total Debt Ratio

tertinggi dialami oleh PT. Radiant Utama Interinsco, Tbk sebesar 0.9041% dan

diikuti kenaikan Total Debt to Equity Ratio yaitu sebesar 8.2838%.

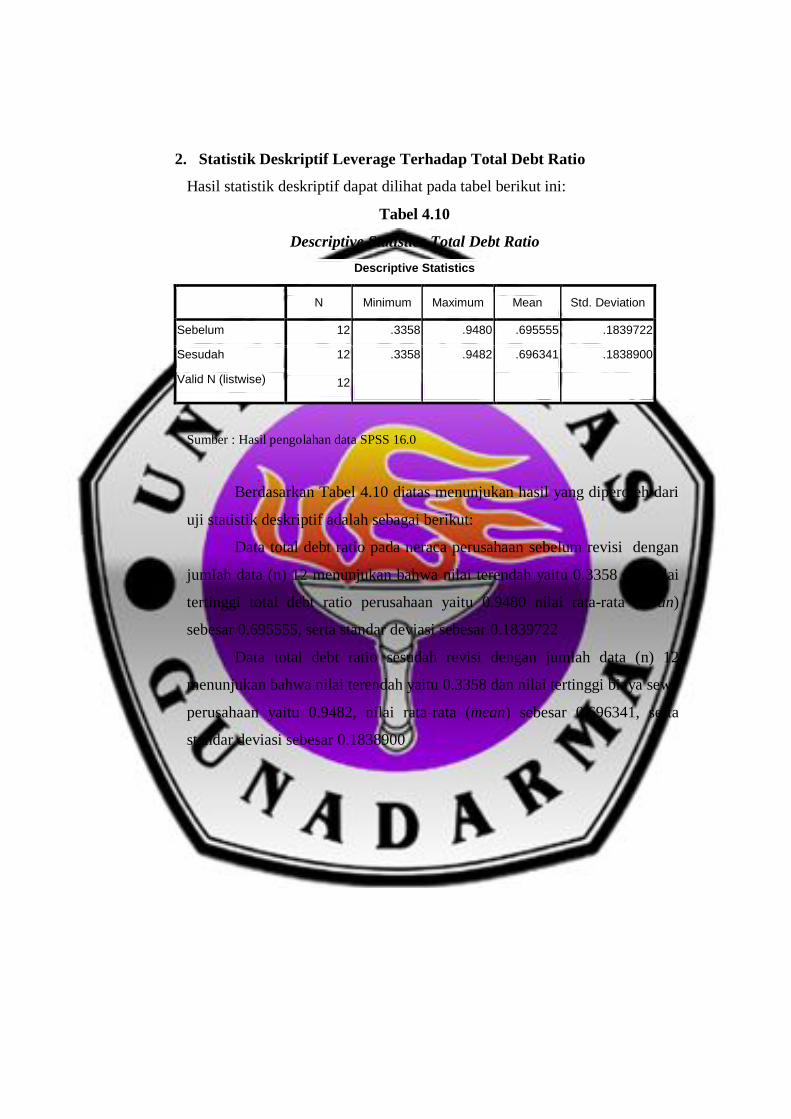

2. Statistik Deskriptif Leverage Terhadap Total Debt Ratio

Hasil statistik deskriptif dapat dilihat pada tabel berikut ini:

Tabel 4.10

Descriptive Statistics Total Debt Ratio

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Sebelum 12 .3358 .9480 .695555 .1839722

Sesudah 12 .3358 .9482 .696341 .1838900

Valid N (listwise) 12

Sumber : Hasil pengolahan data SPSS 16.0

Berdasarkan Tabel 4.10 diatas menunjukan hasil yang diperoleh dari

uji statistik deskriptif adalah sebagai berikut:

Data total debt ratio pada neraca perusahaan sebelum revisi dengan

jumlah data (n) 12 menunjukan bahwa nilai terendah yaitu 0.3358 dan nilai

tertinggi total debt ratio perusahaan yaitu 0.9480 nilai rata-rata (mean)

sebesar 0.695555, serta standar deviasi sebesar 0.1839722

Data total debt ratio sesudah revisi dengan jumlah data (n) 12

menunjukan bahwa nilai terendah yaitu 0.3358 dan nilai tertinggi biaya sewa

perusahaan yaitu 0.9482, nilai rata-rata (mean) sebesar 0.696341, serta

standar deviasi sebesar 0.1838900

3. Statistik Deskriptif Leverage Terhadap Total Debt to

EquityRatio

Hasil statistik deskriptif dapat dilihat pada tabel berikut ini:

Tabel 4.11

Descriptive Statistics Total Debt to EquityRatio

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

sebelum 12 .5060 17.6029

4.356450E

0 4.6305052

sesudah 12 .5060 17.6567

4.369025E

0 4.6415360

Valid N (listwise) 12

Sumber : Hasil pengolahan data SPSS 16.0

Berdasarkan Tabel 4.11 diatas menunjukan hasil yang diperoleh dari

uji statistik deskriptif adalah sebagai berikut:

Data total debt to equity ratio pada neraca perusahaan sebelum revisi

dengan jumlah data (n) 12 menunjukan bahwa nilai terendah yaitu 0.5060

dan nilai tertinggi total debt to equity ratio perusahaan yaitu 17.6567 nilai

rata-rata (mean) sebesar 4.356450, serta standar deviasi sebesar 4.6305052.

Data total debt to equity ratio sesudah revisi dengan jumlah data (n)

12 menunjukan bahwa nilai terendah yaitu 0.5060 dan nilai tertinggi biaya

sewa perusahaan yaitu 17.6567, nilai rata-rata (mean) sebesar 4.369025,

serta standar deviasi sebesar 4.6415360

Ho : Tidak ada perbedaan sesudah penerapan PSAK 30

(Revisi 2007) terhadap Laverage Perusahaan.

Ha : Ada perbedaan sesudah penerapan PSAK 30 (Revisi 2007)terhadap

Laverage Perusahaan.

Jadi Kesimpulann :

Dari hasil penelitian dan hasil table Descriptive Statistics maka Ho ditolak dan Ha

diterima yang berarti ada perbedaan harga sewa secara signifikan sesudah

penerapan PSAK 30(revisi 2007) terhadap Leverage.

4. Perbedaan antara Tingkat Imbal Hasil Saham Sebelum

dan Sesudah Penerapan PSAK 30 (Revisi 2007)

Tentang Sewa.

Penelitian ini mengukur imbal hasil saham dengan tujuan mengetahui

reaksi pasar setelah penerapan revisi PSAK 30. Adapun rumus penghitungan

adalah sebagai berikut :

Xi = 𝑃𝑡 – 𝑃𝑡−1

𝑃𝑡−1 x 100 %

Pengamatan dilakukan terhadap rata-rata imbal hasil saham selama lima belas

hari sebelum penerapan PSAK 30 revisi dan lima belas hari sesudah penerapan

PSAK 30 revisi.

Tabel 4.12 Rata-rata Imbal Hasil Saham Sebelum dan Sesudah Revisi

Nama Perusahaan

Rata-rata Imbal

Hasil Saham Selisih

Sebelum

Revisi

Sesudah

Revisi

Adhi Karya 3.61 % 0.30 % -3.31 %

Arpeni Pratama Ocean Line 4.32 % -1.09 % -5.41 %

Bakrieland Development 0.23 % -1.51 % -1.39 %

Mobile-8 Telecom 0 % 0 % 0 %

Indofood Sukses Makmur -0.46 % 1.37 % 1.82 %

Indah Kiat Pulp & Paper -0.98 % 1.67 % 2.64 %

Japfa Comfeed Indonesia -0.42 % 1.84 % 2.26 %

Lautan Luas 0.12 % 0.41 % 0.29 %

Malindo Feedmill 0 % -0.98 % -0.98 %

Pembangunan Jaya Ancol 0.39 % -0.12 % -0.52 %

Radiant Utama Interinsco 0.63 % 0.02 % -0.60 %

Pabrik Kertas Tjiwi Kimia -0.27 % 0.87 % 1.14 %

Tabel 4.12 menunjukan perbedaan terhadap imbal hasil saham sesudah

penerapan PSAK 30 (Revisi 2007) tentang Sewa, baik itu mengalami penurunan

maupun peningkatan terhadap imbal hasil saham, meskipun ada juga perusahaan

yang tidak terkena dampak perubahan terhadap imbal hasil saham akibat

penerapan PSAK 30 (Revisi 2007) tentang Sewa. Adapun kenaikan imbal hasil

saham rata-rata tertinggi pada PT. Indah Kiat Pulp & Paper, Tbk yaitu sebesar

2.64 % dan penurunan imbal hasil saham rata-rata terbanyak pada PT. Arpeni

Pratama Ocean Line, Tbk yaitu sebesar -5.41 %.

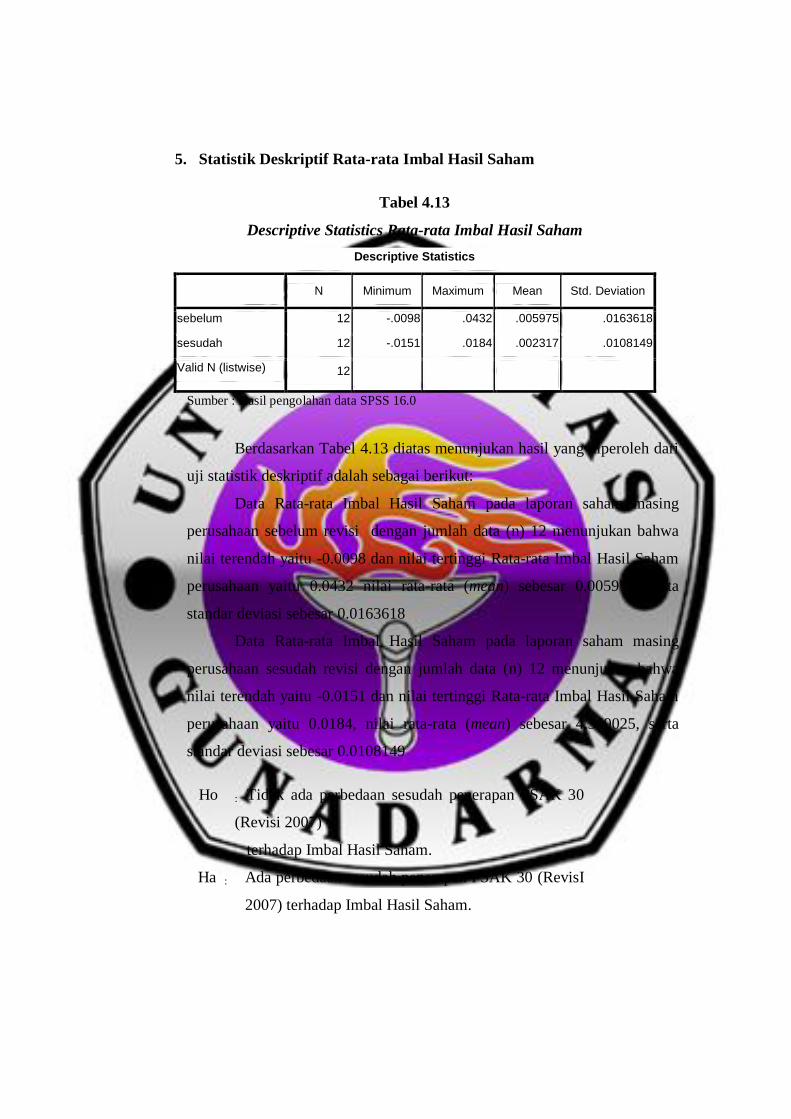

5. Statistik Deskriptif Rata-rata Imbal Hasil Saham

Tabel 4.13

Descriptive Statistics Rata-rata Imbal Hasil Saham

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

sebelum 12 -.0098 .0432 .005975 .0163618

sesudah 12 -.0151 .0184 .002317 .0108149

Valid N (listwise) 12

Sumber : Hasil pengolahan data SPSS 16.0

Berdasarkan Tabel 4.13 diatas menunjukan hasil yang diperoleh dari

uji statistik deskriptif adalah sebagai berikut:

Data Rata-rata Imbal Hasil Saham pada laporan saham masing

perusahaan sebelum revisi dengan jumlah data (n) 12 menunjukan bahwa

nilai terendah yaitu -0.0098 dan nilai tertinggi Rata-rata Imbal Hasil Saham

perusahaan yaitu 0.0432 nilai rata-rata (mean) sebesar 0.005975, serta

standar deviasi sebesar 0.0163618

Data Rata-rata Imbal Hasil Saham pada laporan saham masing

perusahaan sesudah revisi dengan jumlah data (n) 12 menunjukan bahwa

nilai terendah yaitu -0.0151 dan nilai tertinggi Rata-rata Imbal Hasil Saham

perusahaan yaitu 0.0184, nilai rata-rata (mean) sebesar 4.369025, serta

standar deviasi sebesar 0.0108149

Ho : Tidak ada perbedaan sesudah penerapan PSAK 30

(Revisi 2007)

terhadap Imbal Hasil Saham.

Ha : Ada perbedaan sesudah penerapan PSAK 30 (RevisI

2007) terhadap Imbal Hasil Saham.

Jadi Kesimpulann :

Dari hasil penelitian dan hasil table Descriptive Statistics maka Ho

ditolak dan Ha diterima yang berarti ada perbedaan harga sewa secara

signifikan sesudah penerapan PSAK 30(revisi 2007) terhadap Leverage.

![1449 MAT_Kertas 2 [Www.mystudyguide.net]](https://img.pdfslide.net/doc/110x75/55cf9747550346d03390b944/1449-matkertas-2-wwwmystudyguidenet.jpg)