Embed Size (px)

Citation preview

ROZPORZĄDZENIE KOMISJI (WE) NR 800/2008

z dnia 6 sierpnia 2008 r.

uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych)

(Tekst mający znaczenie dla EOG)

KOMISJA WSPÓLNOT EUROPEJSKICH,

uwzględniając Traktat ustanawiający Wspólnotę Europejską,

uwzględniając rozporządzenie Rady (WE) nr 994/98 z dnia7 maja 1998 r. dotyczące stosowania art. 92 i 93 Traktatuustanawiającego Wspólnotę Europejską do niektórych kategoriihoryzontalnej pomocy państwa (1), w szczególności jego art. 1ust. 1 lit. a) i b),

po opublikowaniu projektu niniejszego rozporządzenia (2),

po konsultacji z Komitetem Doradczym ds. Pomocy Państwa,

a także mając na uwadze, co następuje:

(1) Rozporządzenie (WE) nr 994/98 upoważnia Komisję douznania, zgodnie z art. 87 Traktatu, że w określonychwarunkach pomoc dla małych i średnich przedsiębiorstw(„MŚP”), pomoc na działalność badawczo-rozwojową,pomoc na ochronę środowiska, pomoc szkoleniowai na zatrudnienie oraz pomoc zgodna z zatwierdzonąprzez Komisję dla każdego państwa członkowskiegomapą pomocy regionalnej jest zgodna ze wspólnymrynkiem i nie podlega wymogowi zgłoszenia na mocyart. 88 ust. 3 Traktatu.

(2) Komisja stosowała art. 87 i 88 Traktatu w licznych decyzjach i zdobyła wystarczające doświadczenie pozwalającejej określić ogólne kryteria zgodności pomocy państwaze wspólnym rynkiem w odniesieniu do pomocy dlaMŚP przyznawanej w formie pomocy inwestycyjnej naobszarach objętych pomocą i poza nimi, w formieprogramów z wykorzystaniem kapitału podwyższonegoryzyka oraz pomocy na działalność badawczą, rozwojową i innowacyjną, szczególnie w kontekście wykonaniarozporządzenia Komisji (WE) nr 70/2001 z dnia12 stycznia 2001 r. w sprawie zastosowania art. 87i 88 Traktatu WE w odniesieniu do pomocy państwa

dla małych i średnich przedsiębiorstw (3), orazw odniesieniu do rozszerzenia zakresu tego rozporządzenia w celu włączenia pomocy dla badań i rozwoju,wykonania rozporządzenia Komisji (WE) nr 364/2004z dnia 25 lutego 2004 r. zmieniającego rozporządzenie(WE) nr 70/2001 (4), wprowadzenia w życie komunikatuKomisji „Pomoc państwa a kapitał podwyższonegoryzyka” (5) i Wytycznych wspólnotowych w sprawiepomocy państwa na wspieranie inwestycji kapitałupodwyższonego ryzyka w małych i średnich przedsiębiorstwach (6) oraz wprowadzenia w życie wspólnotowych zasad ramowych dotyczących pomocy państwana działalność badawczą, rozwojową i innowacyjną (7).

(3) Komisja zdobyła również wystarczające doświadczeniew stosowaniu art. 87 i 88 Traktatu w obszarze pomocyszkoleniowej, pomocy na zatrudnienie, pomocy naochronę środowiska, pomocy na działalność badawczą,rozwojową i innowacyjną oraz pomocy regionalnejw odniesieniu zarówno do MŚP, jak i dużych przedsiębiorstw, szczególnie w kontekście wykonania rozporządzenia Komisji (WE) nr 68/2001 z dnia 12 stycznia2001 r. w sprawie zastosowania art. 87 i 88 TraktatuWE do pomocy szkoleniowej (8), rozporządzenia Komisji(WE) nr 2204/2002 z dnia 12 grudnia 2002 r.w sprawie stosowania art. 87 i 88 Traktatu WEw odniesieniu do pomocy państwa w zakresie zatrudnienia (9), rozporządzenia Komisji (WE) nr 1628/2006z dnia 24 października 2006 r. w sprawie stosowaniaart. 87 i 88 Traktatu w odniesieniu do regionalnejpomocy inwestycyjnej (10), Wspólnotowych zasad ramowych dotyczących pomocy państwa na działalność badawczo-rozwojową (11), Wspólnotowych zasad ramowychdotyczących pomocy państwa na działalność badawczą,rozwojową i innowacyjną, Wytycznych wspólnotowychdotyczących pomocy państwa na rzecz ochrony środowiska naturalnego z 2001 r. (12), Wytycznych wspólnotowych w sprawie pomocy państwa na ochronę środowiska z 2008 r. (13) i Wytycznych w sprawie krajowejpomocy regionalnej na lata 2007–2013 (14).

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/3

(1) Dz.U. L 142 z 14.5.1998, s. 1.(2) Dz.U. C 210 z 8.9.2007, s. 14.

(3) Dz.U. L 10 z 13.1.2001, s. 33. Rozporządzenie ostatnio zmienionerozporządzeniem (WE) nr 1976/2006 (Dz.U. L 368 z 23.12.2006,s. 85).

(4) Dz.U. L 63 z 28.2.2004, s. 22.(5) Dz.U. C 235 z 21.8.2001, s. 3.(6) Dz.U. C 194 z 18.8.2006, s. 2.(7) Dz.U. C 323 z 30.12.2006, s. 1.(8) Dz.U. L 10 z 13.1.2001, s. 20. Rozporządzenie ostatnio zmienione

rozporządzeniem (WE) nr 1976/2006.(9) Dz.U. L 337 z 13.12.2002, s. 3. Rozporządzenie ostatnio zmie

nione rozporządzeniem (WE) nr 1976/2006.(10) Dz.U. L 302 z 1.11.2006, s. 29.(11) Dz.U. C 45 z 17.2.1996, s. 5.(12) Dz.U. C 37 z 3.2.2001, s. 3.(13) Dz.U. C 82 z 1.4.2008, s. 1.(14) Dz.U. C 54 z 4.3.2006, s. 13.

(4) W świetle zdobytego doświadczenia uznano, żekonieczne są zmiany niektórych warunków określonychw rozporządzeniach (WE) nr 68/2001, nr 70/2001,nr 2204/2002 oraz nr 1628/2006. Dla uproszczeniaprzepisów oraz w celu zapewnienia bardziej skutecznegomonitorowania pomocy przez Komisję należy je zastąpićjednym rozporządzeniem. Uproszczenie powinnowynikać między innymi ze wspólnych, zharmonizowanych definicji i wspólnych przepisów horyzontalnychzawartych w rozdziale 1 niniejszego rozporządzenia.Aby zapewnić spójność prawodawstwa dotyczącegopomocy państwa, definicje pomocy i programu pomocyodpowiadają definicjom tych pojęć zawartymw rozporządzeniu Rady (WE) nr 659/1999 z dnia22 marca 1999 r. ustanawiającym szczegółowe zasadystosowania art. 93 Traktatu WE (1). Uproszczenie to jestkonieczne, aby strategia lizbońska na rzecz wzrostugospodarczego i zatrudnienia mogła przynieść efekty,szczególnie dla MŚP.

(5) Wyłączenie na mocy niniejszego rozporządzeniapowinno dotyczyć każdej pomocy spełniającej wszystkieodpowiednie warunki niniejszego rozporządzenia orazkażdego programu pomocy pod warunkiem, że każdapomoc indywidualna, jaka mogłaby zostać przyznanaw ramach tego programu, spełnia wszystkie odpowiedniewarunki niniejszego rozporządzenia. Aby zapewnićprzejrzystość oraz bardziej skuteczne monitorowaniepomocy, każdy indywidualny środek pomocy przyznanyna mocy niniejszego rozporządzenia powinien zawieraćwyraźne odesłanie do odpowiednich przepisów rozdziału II oraz do aktu prawa krajowego będącego podstawąprawną tego środka pomocy.

(6) W celu monitorowania procesu wprowadzania w życieniniejszego rozporządzenia Komisja powinna miećrównież możliwość otrzymywania od państw członkowskich wszystkich niezbędnych informacji dotyczącychśrodków wprowadzonych na mocy niniejszego rozporządzenia. W przypadku niedostarczenia przez państwoczłonkowskie w rozsądnym terminie informacji natemat takich środków pomocy można będzie zatemuznać, że nie spełniono warunków niniejszego rozporządzenia. W takim przypadku Komisja może zdecydować,że w przyszłości niniejsze rozporządzenie lub jego odpowiednia część nie będą stosowane w odniesieniu dodanego państwa członkowskiego oraz że wszelkiekolejne środki pomocy, w tym nowe środki pomocyindywidualnej przyznane na podstawie programówpomocy wcześniej objętych niniejszym rozporządzeniem,należy zgłaszać Komisji zgodnie z art. 88 Traktatu. Pootrzymaniu odpowiednich i kompletnych informacji odpaństwa członkowskiego Komisja powinna przywrócićpełne stosowanie rozporządzenia w odniesieniu dodanego państwa członkowskiego.

(7) Pomoc w rozumieniu art. 87 ust. 1 Traktatu, której niedotyczy niniejsze rozporządzenie, powinna nadal

podlegać wymogowi zgłoszenia na mocy art. 88 ust. 3Traktatu. Niniejsze rozporządzenie nie powinno ograniczać możliwości zgłaszania przez państwa członkowskiepomocy, której cele odpowiadają celom w nim określonym. Pomoc taka będzie oceniana przez Komisję przedewszystkim w oparciu o warunki określone w niniejszymrozporządzeniu i zgodnie z kryteriami, o których mowaw poszczególnych wytycznych lub zasadach ramowychprzyjętych przez Komisję, jeśli dany środek pomocywchodzi w zakres stosowania takiego instrumentu.

(8) Niniejsze rozporządzenie nie powinno mieć zastosowania do pomocy wywozowej ani pomocy preferującejprodukty krajowe względem produktów przywożonych.Nie powinno mieć zwłaszcza zastosowania do pomocyna tworzenie i funkcjonowanie sieci dystrybucyjnejw innych państwach. Pomoc na pokrycie kosztówuczestnictwa w targach handlowych bądź kosztówbadań lub usług doradczych potrzebnych do wprowadzenia nowego lub już istniejącego produktu na nowyrynek nie powinna zwykle stanowić pomocy wywozowej.

(9) Niniejsze rozporządzenie powinno mieć zastosowaniepraktycznie do wszystkich sektorów. W sektorze rybołówstwa i akwakultury wyłączenie na mocy niniejszegorozporządzenia powinno dotyczyć tylko pomocyw obszarze działalności badawczo-rozwojoweji innowacyjnej, pomocy w formie kapitału podwyższonego ryzyka, pomocy szkoleniowej, pomocy na ochronęśrodowiska oraz pomocy dla pracowników znajdującychsię w szczególnie niekorzystnej sytuacji i pracownikówniepełnosprawnych.

(10) W związku ze specjalnymi zasadami obowiązującymiw sektorze rolnictwa w odniesieniu do produkcji podstawowej produktów rolnych, wyłączenie na mocy niniejszego rozporządzenia powinno dotyczyć tylko pomocyw obszarze działalności badawczo-rozwojowej, pomocyw formie kapitału podwyższonego ryzyka, pomocy szkoleniowej, pomocy na ochronę środowiska oraz pomocydla pracowników znajdujących się w szczególnie niekorzystnej sytuacji i pracowników niepełnosprawnychw takim stopniu, aby te kategorie pomocy nie byłyobjęte rozporządzeniem Komisji (WE) nr 1857/2006z 15 grudnia 2006 r. w sprawie stosowania art. 87i 88 Traktatu w odniesieniu do pomocy państwa dlamałych i średnich przedsiębiorstw prowadzących działalność związaną z wytwarzaniem produktów rolnych orazzmieniające rozporządzenie (WE) nr 70/2001 (2).

(11) W związku z podobieństwami, jakie istnieją między przetwarzaniem i wprowadzaniem do obrotu produktówrolnych i nierolnych, niniejsze rozporządzenie powinnomieć zastosowanie do przetwarzania i wprowadzania doobrotu produktów rolnych, z zastrzeżeniem spełnieniaokreślonych warunków.

PLL 214/4 Dziennik Urzędowy Unii Europejskiej 9.8.2008

(1) Dz.U. L 83 z 27.3.1999, s. 1. Rozporządzenie ostatnio zmienionerozporządzeniem Rady (WE) nr 1791/2006 (Dz.U. L 363z 20.12.2006, s. 1). (2) Dz.U. L 358 z 16.12.2006, s. 3.

(12) Za przetwarzanie lub wprowadzanie do obrotu dla celówniniejszego rozporządzenia nie powinno się uznawaćczynności wykonywanych w gospodarstwach jakoniezbędny element przygotowania produktu do pierwszejsprzedaży, ani też pierwszej sprzedaży na rzeczpodmiotów zajmujących się odsprzedażą lub przetwórstwem. Trybunał Sprawiedliwości Wspólnot Europejskichorzekł, że z dniem przyjęcia przez Wspólnotę aktówprawnych w celu ustanowienia wspólnej organizacjirynku w danym sektorze rolnictwa, państwa członkowskie mają obowiązek powstrzymania się od wszelkichdziałań mogących zaszkodzić tej organizacji lub wprowadzających od niej odstępstwa. Z tego względu niniejszerozporządzenie nie powinno mieć zastosowania dopomocy, której wysokość ustalana jest na podstawieceny lub ilości produktów nabytych lub wprowadzonychna rynek, ani do pomocy, która wiąże się z obowiązkiempodzielenia się nią z producentami surowców.

(13) W kontekście rozporządzenia Rady (WE) nr 1407/2002z dnia 23 lipca 2002 r. w sprawie pomocy państwa dlaprzemysłu węglowego (1) niniejsze rozporządzenie niepowinno mieć zastosowania do pomocy na działaniaw sektorze węglowym z wyjątkiem pomocy szkoleniowej, pomocy na działalność badawczą, rozwojowąi innowacyjną oraz pomocy na ochronę środowiska.

(14) W przypadkach, gdy cele programu pomocy regionalnejokreślono jako regionalne, lecz pomoc jest przeznaczonadla konkretnych sektorów gospodarki, cel i spodziewaneskutki takiego programu będą raczej sektorowe niż horyzontalne. W związku z tym programy pomocy regionalnej przeznaczone dla konkretnych sektorów działalności gospodarczej, jak również pomoc regionalna przyznawana na działania w sektorze hutnictwa żelaza istali, sektorze budownictwa okrętowego – zgodniez komunikatem Komisji w sprawie przedłużenia okresuobowiązywania wspólnotowych zasad ramowych dotyczących pomocy państwa dla przemysłu stoczniowego (2)– oraz w sektorze włókien syntetycznych nie powinnybyć wyłączone z wymogu zgłoszenia. Turystyka odgrywajednak ważną rolę w gospodarce krajowej poszczególnych państw i generalnie wywiera szczególnie pozytywnywpływ na rozwój regionalny. Programy pomocy regionalnej dotyczące turystyki powinny być więc wyłączonez wymogu zgłoszenia.

(15) Pomoc przyznawana przedsiębiorstwom zagrożonymw rozumieniu Wytycznych wspólnotowych dotyczącychpomocy państwa w celu ratowania i restrukturyzacjizagrożonych przedsiębiorstw (3) powinna być oceniana

na podstawie tych wytycznych, aby uniknąć ich obchodzenia. Pomoc na rzecz tych przedsiębiorstw należyzatem wyłączyć z zakresu obowiązywania niniejszegorozporządzenia. Aby ograniczyć swoje obciążenie administracyjne, państwa członkowskie, przyznając MŚPpomoc objętą niniejszym rozporządzeniem, powinnyzastosować uproszczoną, w porównaniu z wytycznymi,definicję zagrożonego przedsiębiorstwa. Ponadto, dlacelów niniejszego rozporządzenia MŚP, które działająkrócej niż trzy lata, nie powinny być w tym okresieuważane za zagrożone, chyba że zgodniez ustawodawstwem krajowym podlegają zbiorowemupostępowaniu w sprawie niewypłacalności. Zastosowaneuproszczenia nie powinny wpływać na fakt kwalifikowania się tych MŚP do otrzymania na mocy przywołanych wytycznych pomocy nieobjętej niniejszym rozporządzeniem ani na fakt kwalifikowania się, na mocyniniejszego rozporządzenia, dużych przedsiębiorstwjako przedsiębiorstw zagrożonych, do których stosujesię pełną definicję zawartą w wytycznych.

(16) Komisja musi zadbać o to, aby zatwierdzona pomoc niewpłynęła na warunki wymiany handlowej w sposóbsprzeczny ze wspólnym interesem. Pomoc na rzecz beneficjenta, na którym ciąży obowiązek zwrotu pomocywynikający z wcześniejszej decyzji Komisji uznającejpomoc za niezgodną z prawem oraz ze wspólnymrynkiem, należy więc wyłączyć z zakresu stosowanianiniejszego rozporządzenia. W związku z powyższymkażda pomoc ad hoc wypłacona takiemu beneficjentowii każdy program pomocy niezawierający wyraźnegoprzepisu wyłączającego takich beneficjentów nadal powinien podlegać wymogowi zgłoszenia na mocy art. 88ust. 3 Traktatu. Przepis ten nie powinien wpłynąć nauzasadnione oczekiwania tych beneficjentów, na którychnie ciąży obowiązek zwrotu pomocy.

(17) W celu zapewnienia jednolitego stosowania wspólnotowych zasad dotyczących pomocy państwa i uproszczeniaprocedur administracyjnych należy ujednolicić definicjeterminów, które mają znaczenie dla różnych kategoriipomocy objętych niniejszym rozporządzeniem.

(18) Do celów obliczania intensywności pomocy powinno sięstosować kwoty przed potrąceniem podatku lub innychopłat. Do celów obliczania intensywności pomocywartość pomocy płatnej w kilku ratach należy dyskontować na dzień jej przyznania. Jako stopę procentowąstosowaną do dyskontowania oraz do obliczenia kwotypomocy w przypadku pomocy udzielanej w innej formieniż dotacja należy stosować stopę referencyjną mającązastosowanie w dniu przyznania pomocy zgodniez komunikatem Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych (4).

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/5

(1) Dz.U. L 205 z 2.8.2002, s. 1. Rozporządzenie ostatnio zmienionerozporządzeniem (WE) nr 1791/2006 (Dz.U. L 363 z 20.12.2006,s. 1).

(2) Dz.U. C 260 z 28.10.2006, s. 7.(3) Dz.U. C 244 z 1.10.2004, s. 2. (4) Dz.U. C 14 z 19.1.2008, s. 6.

(19) W przypadkach gdy pomoc udzielana jest w postacizwolnień podatkowych lub obniżenia podatków należnych w przyszłości, z zastrzeżeniem przestrzeganiaokreślonej intensywności pomocy zdefiniowanejw postaci ekwiwalentu dotacji brutto, dyskontowanierat pomocy powinno następować na podstawie stóp referencyjnych obowiązujących w czasie, gdy poszczególneprzywileje podatkowe stają się skuteczne. W przypadkuzwolnień podatkowych lub obniżenia podatków należnych w przyszłości stopa referencyjna oraz dokładnawysokość rat pomocy mogą nie być znanez wyprzedzeniem. W związku z tym, państwa członkowskie powinny z góry określić pułap zdyskontowanejwartości pomocy, przestrzegając progów intensywnościpomocy. Następnie, kiedy znana już jest kwota pomocydanej raty na dany rok, można przeprowadzić dyskontowanie na podstawie stopy referencyjnej mającej wówczaszastosowanie. Ogólną kwotę ustalonego pułapu należypomniejszyć o zdyskontowaną wartość każdej ratypomocy.

(20) W trosce o przejrzystość, równe traktowanie i możliwośćskutecznego monitorowania niniejsze rozporządzeniepowinno stosować się jedynie do pomocyo przejrzystym charakterze. Za pomoc o przejrzystymcharakterze uważa się taką pomoc, w przypadku którejmożliwe jest wcześniejsze dokładne obliczenie ekwiwalentu dotacji brutto bez konieczności przeprowadzaniaoceny ryzyka. Szczególnie pomoc w formie pożyczeknależy uznać za przejrzystą, wtedy gdy ekwiwalentdotacji brutto oblicza się na podstawie stopy referencyjnej zgodnie z komunikatem Komisji w sprawiezmiany metody ustalania stóp referencyjnychi dyskontowych. Pomoc w formie środków fiskalnychnależy uznać za przejrzystą, w przypadku gdy środekprzewiduje pewien maksymalny poziom uniemożliwiający przekroczenie progu mającego zastosowanie. Abyśrodek pomocy w formie ulg podatkowych w zakresiepodatków na ochronę środowiska, do którego na mocyniniejszego rozporządzenia nie mają zastosowania progipomocy indywidualnej powodujące obowiązek powiadomienia, mógł zostać uznany za przejrzysty, nie musi onprzewidywać maksymalnego poziomu.

(21) Pomoc przyznawaną w ramach programów gwarancyjnych należy uznać za przejrzystą, jeżeli metoda obliczania ekwiwalentu dotacji brutto została zaakceptowanapo uprzednim zgłoszeniu jej Komisji, a w przypadkuregionalnej pomocy inwestycyjnej również pod warunkiem zaakceptowania tej metody przez Komisję po przyjęciu rozporządzenia (WE) nr 1628/2006. Komisjabędzie badać takie zgłoszenia w oparciuo obwieszczenie Komisji w sprawie zastosowania art.87 i 88 Traktatu do pomocy państwowej w formiegwarancji (1). Pomoc przyznawaną w ramach programówgwarancyjnych należy uznać za przejrzystą równieżwtedy, gdy beneficjentem jest MŚP, a ekwiwalent dotacjibrutto obliczono na podstawie bezpiecznych stawek,o których mowa w pkt 3.3 i 3.5 tego obwieszczenia.

(22) W związku z trudnościami w obliczaniu ekwiwalentudotacji pomocy w formie zaliczek zwrotnych, pomoctaka powinna być objęta niniejszym rozporządzeniem

tylko pod warunkiem, że całkowita kwota zaliczekzwrotnych nie przekracza progu pomocy indywidualnejpowodującego obowiązek zgłoszenia ani progu maksymalnej intensywności pomocy mających zastosowanie namocy niniejszego rozporządzenia.

(23) Ze względu na większe ryzyko zakłócenia konkurencjiw przypadku dużych kwot pomocy Komisja powinnanadal oceniać taką pomoc indywidualnie. Dla każdejkategorii pomocy należy więc określić progi w zakresiestosowania niniejszego rozporządzenia na takimpoziomie, który uwzględni kategorię pomocy i jej prawdopodobny wpływ na konkurencję. Każda pomoc przekraczająca takie progi nadal podlega obowiązkowi zgłoszenia, o którym mowa w art. 88 ust. 3 Traktatu.

(24) Aby pomoc była proporcjonalna i ograniczona doniezbędnej kwoty, progi należy w miarę możliwościprzedstawiać w postaci intensywności pomocyw stosunku do ogółu kosztów kwalifikowalnych.Ponieważ w przypadku pomocy udzielanej w formiekapitału podwyższonego ryzyka trudno jest określićkoszy kwalifikowalne, progi dotyczące takiej pomocynależy przedstawiać w postaci maksymalnych kwotpomocy.

(25) W świetle doświadczenia Komisji progi intensywnościpomocy lub kwot pomocy należy ustalić na poziomie,który wprowadza odpowiednią równowagę międzyzminimalizowaniem zakłóceń konkurencji w sektorzeobjętym pomocą a celem, jakim jest naprawienie nieprawidłowości w funkcjonowaniu rynku lub kwestia spójności. W przypadku regionalnej pomocy inwestycyjnejpróg ten należy określić na poziomie uwzględniającymintensywność pomocy przewidzianą w mapach pomocyregionalnej.

(26) Aby ustalić, czy przestrzegane są określone w niniejszymrozporządzeniu progi pomocy indywidualnej powodująceobowiązek zgłoszenia oraz progi maksymalnej intensywności pomocy, należy uwzględnić całkowitą kwotępomocy ze środków publicznych dla projektu lub działalności objętych pomocą, niezależnie od tego, czypomoc pochodzi ze źródeł lokalnych, regionalnych,krajowych czy wspólnotowych.

(27) Niniejsze rozporządzenie powinno również określać,w jakich okolicznościach możliwe jest kumulowanieróżnych rodzajów pomocy objętej niniejszym rozporządzeniem. W odniesieniu do kumulacji pomocy objętejniniejszym rozporządzeniem z pomocą nieobjętą niniejszym rozporządzeniem należy uwzględnić decyzjęKomisji zatwierdzającą pomoc nieobjętą niniejszymrozporządzeniem oraz zasady dotyczące pomocypaństwa, będące podstawą takiej decyzji. Specjalne przepisy powinny obowiązywać w odniesieniu do kumulacjipomocy dla pracowników niepełnosprawnych z innymikategoriami pomocy, głównie z pomocą na inwestycje,którą można obliczyć na podstawie danych kosztówpłacy. W niniejszym rozporządzeniu powinny równieżznaleźć się przepisy dotyczące kumulacji tych środkówpomocy, w których można określić koszty kwalifikowalne, z tymi, w których nie jest to możliwe.

PLL 214/6 Dziennik Urzędowy Unii Europejskiej 9.8.2008

(1) Dz.U. C 155 z 20.6.2008, s. 10.

(28) Aby mieć pewność, że pomoc jest niezbędna i zachęcado rozwoju dalszej działalności lub projektów, niniejszerozporządzenie nie powinno mieć zastosowania dopomocy dla działalności, którą beneficjent mógłbyprowadzić w istniejących warunkach rynkowych.W przypadku jakiejkolwiek pomocy objętej niniejszymrozporządzeniem i przyznanej MŚP należy przyjąć, żeefekt zachęty występuje, jeżeli przed rozpoczęciemjakichkolwiek działań dotyczących realizacji projektulub działań objętych pomocą małe lub średnie przedsiębiorstwo złożyło wniosek do państwa członkowskiego.W przypadku pomocy w formie kapitału podwyższonego ryzyka na rzecz MŚP warunki przewidzianew niniejszym rozporządzeniu, szczególniew odniesieniu do wysokości rat inwestycyjnych na przedsiębiorstwo, stopnia zaangażowania inwestorów prywatnych oraz rozmiaru przedsiębiorstwa i etapu działalnościobjętego finansowaniem, gwarantują efekt zachęty tegośrodka pomocy.

(29) W przypadku jakiejkolwiek pomocy objętej niniejszymrozporządzeniem i przyznanej dużemu przedsiębiorstwupaństwo członkowskie, oprócz uwzględnienia warunkówobowiązujących w przypadku MŚP, powinno równieżzadbać o to, by beneficjent sporządził, w formie dokumentu wewnętrznego, analizę wykonalności projektu lubdziałań objętych pomocą na wypadek otrzymaniapomocy oraz bez jej udziału. Państwo członkowskiepowinno sprawdzić, czy ww. dokument wewnętrznypotwierdza istotne zwiększenie rozmiaru lub zakresuprojektu lub działania, istotne zwiększenie całkowitejkwoty, jaką beneficjent przeznacza na projekt lub działanie objęte pomocą, lub też znaczące przyspieszeniezakończenia projektu lub działania. W przypadkupomocy regionalnej za podstawę istnienia efektu zachętymożna również uznać fakt, że w danym regionieobjętym pomocą nie przeprowadzono by projektu inwestycyjnego w takiej formie bez udziału pomocy.

(30) W przypadku pomocy dla pracowników znajdujących sięw szczególnie niekorzystnej sytuacji lub niepełnosprawnych należy uznać efekt zachęty za obecny poprzez fakt,że środek danej pomocy prowadzi do zwiększenia nettoliczby pracowników znajdujących się w szczególnieniekorzystnej sytuacji lub niepełnosprawnych zatrudnionych przez dane przedsiębiorstwo, bądź też pociąga zasobą dodatkowe wydatki związane z koniecznością nabywania urządzeń lub sprzętu przeznaczonego dla niepełnosprawnych pracowników. W przypadku, gdy beneficjent pomocy w formie subsydiów płacowych na zatrudnianie pracowników niepełnosprawnych skorzystałz pomocy na zatrudnianie pracowników niepełnosprawnych – spełniającej warunki rozporządzenia (WE) nr2204/2002 lub indywidualnie zatwierdzonej przezKomisję – przyjmuje się, że warunek wzrostu nettow liczbie pracowników niepełnosprawnych, który zostałspełniony dla istniejących uprzednio środków pomocy,nadal jest spełniany do celów niniejszego rozporządzenia.

(31) Pomoc w formie środków fiskalnych powinna podlegaćspecjalnym warunkom efektu zachęty, ponieważ procedury jej przyznawania różnią się od procedur stosowa

nych w przypadku innych kategorii pomocy. Pomoc naochronę środowiska w formie ulg podatkowych spełniająca warunki określone w dyrektywie Rady 2003/96/WEz dnia 27 paździenrika 2003 r. w sprawie restrukturyzacji wspólnotowych przepisów ramowych dotyczącychopodatkowania produktów energetycznych i energii elektrycznej (1) i objętą niniejszym rozporządzeniem należyuznać za wywierającą efekt zachęty, ponieważ przyczyniasię ona – przynajmniej pośrednio – do poprawy ochronyśrodowiska, umożliwiając przyjęcie lub kontynuacjędanego programu podatkowego, zachęcając tym samymprzedsiębiorstwa objęte podatkiem na ochronę środowiska do ograniczenia zanieczyszczeń.

(32) Ponadto z uwagi na fakt, że trudno jest określić efektzachęty, jaki może wywrzeć pomoc ad hoc przyznawanadużym przedsiębiorstwom, należy wyłączyć tę formępomocy z zakresu stosowania niniejszego rozporządzenia. Komisja zweryfikuje istnienie efektu zachętyw kontekście zgłoszenia danego środka pomocyw oparciu o kryteria określone w odpowiednich wytycznych, zasadach ramowych lub innych wspólnotowychinstrumentach prawnych.

(33) W celu zapewnienia przejrzystości i skutecznego monitorowania zgodnie z art. 3 rozporządzenia (WE) nr994/98 właściwe jest ustanowienie standardowegoformularza, za pomocą którego państwa członkowskiepowinny dostarczać Komisji informacje zbiorczew przypadku przyznania pomocy w formie programupomocy lub pomocy ad hoc zgodnie z niniejszym rozporządzeniem. Formularz informacji zbiorczych należywykorzystać przy publikacji informacji o środku pomocyw Dzienniku Urzędowym Unii Europejskiej i w Internecie.Informacje te należy przesłać do Komisji drogą elektroniczną, korzystając z odpowiedniego programu komputerowego. Dane państwo członkowskie powinno opublikować w Internecie pełen tekst informacji o danymśrodku pomocy. W przypadku środków pomocy ad hocmożliwe jest usunięcie z tekstu tajemnicy handlowej, zaktórą nie powinno się uznawać kwoty pomocy aninazwy beneficjenta. Państwa członkowskie powinnyzapewnić dostępność tekstu w Internecie przez całyokres obowiązywania środka pomocy. Z wyjątkiempomocy w formie środków fiskalnych dokument będącypodstawą przyznania pomocy powinien zawieraćrównież odniesienie do konkretnych przepisów rozdziału II niniejszego rozporządzenia mających zastosowaniedo tego dokumentu.

(34) W celu zapewnienia przejrzystości i skutecznego monitorowania Komisja powinna ustalić szczegółowe wymagania dotyczące formy i treści sprawozdań rocznych,które państwa członkowskie mają jej przedkładać. Należyrównież ustalić zasady dotyczące dokumentacji pomocyw formie programów i pomocy indywidualnej wyłączonej na mocy niniejszego rozporządzenia, jakąpowinny prowadzić państwa członkowskie, z uwagi naprzepisy art. 15 rozporządzenia (WE) nr 659/1999.

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/7

(1) Dz.U. L 283 z 31.10.2003, s. 51. Dyrektywa ostatnio zmienionadyrektywą 2004/75/WE (Dz.U. L 157 z 30.4.2004, s. 100).

(35) Konieczne jest ustalenie dalszych warunków, które powinien spełniać każdy środek pomocy wyłączony na mocyniniejszego rozporządzenia. Uwzględniając art. 87 ust. 3lit. a) i art. 87 ust. 3 lit. c) Traktatu, pomoc takapowinna być proporcjonalna do nieprawidłowościw funkcjonowaniu rynku lub przeszkód, które należypokonać, aby zachować zgodność z interesem Wspólnot.W odniesieniu do pomocy inwestycyjnej właściwe jestwięc ograniczenie zakresu niniejszego rozporządzeniado pomocy przyznawanej na cele związanez niektórymi inwestycjami w rzeczowe aktywa trwałeoraz wartości niematerialne i prawne. W świetle niewykorzystanych mocy Wspólnoty w sektorze transportui specyficznych problemów związanych z zakłóceniemkonkurencji w sektorach transportu drogowegoi lotniczego, jeżli chodzi o przedsiębiorstwa, któreprowadzą podstawową działalność gospodarczą w tychsektorach transportu, koszty kwalifikowalne inwestycji,nie powinny obejmować środków transportui urządzeń transportowych. W odniesieniu do definicjirzeczowych aktywów trwałych dla celów pomocy naochronę środowiska mają zastosowanie przepisy szczególne.

(36) Zgodnie z zasadami regulującymi kwestie dotyczącepomocy objętej zakresem art. 87 ust. 1 Traktatu zadatę przyznania pomocy należy uznać dzień, w którymbeneficjent nabył prawo przyjęcia pomocy zgodniez obowiązującym krajowym systemem prawnym.

(37) Aby czynnik kapitałowy inwestycji nie zdominowałczynnika siły roboczej, należy umożliwić obliczaniepomocy na inwestycje dla MŚP i pomocy regionalnejna podstawie albo kosztów inwestycji, albo kosztównowych miejsc pracy powstałych bezpośredniow wyniku realizacji projektu inwestycyjnego.

(38) Programy pomocy na ochronę środowiska w formie ulgpodatkowych, pomoc dla pracowników znajdujących sięw szczególnie niekorzystnej sytuacji, regionalna pomocinwestycyjna, pomoc dla nowo utworzonych małychprzedsiębiorstw, pomoc dla nowych przedsiębiorstwzałożonych przez kobiety lub pomoc w formie kapitałupodwyższonego ryzyka przyznana beneficjentowi nazasadzie ad hoc może znacząco wpłynąć na konkurencjęna odnośnym rynku, ponieważ daje beneficjentowi przewagę nad innymi przedsiębiorstwami, które nie otrzymały pomocy. Jako że pomoc otrzymuje tylko jednoprzedsiębiorstwo, pozytywny wpływ strukturalnypomocy ad hoc na środowisko, zatrudnienie pracowników niepełnosprawnych lub znajdujących sięw szczególnie niekorzystnej sytuacji, spójność regionalnąlub nieprawidłowości w funkcjonowaniu rynku kapitałupodwyższonego ryzyka będzie najprawdopodobniej ograniczony. Z tego względu programy pomocy obejmującewymienione kategorie pomocy powinny być wyłączonez zakresu stosowania niniejszego rozporządzenia, przyczym pomoc ad hoc należy zgłaszać Komisji. Z zakresustosowania niniejszego rozporządzenia należy jednakwyłączyć pomoc regionalną ad hoc, jeżeli jest ona uzupełnieniem pomocy przyznanej w ramach programu regionalnej pomocy inwestycyjnej, gdzie maksymalny udział

elementu pomocy ad hoc w całkowitej pomocy przyznanej dla danej inwestycji wynosi 50 %.

(39) Przepisy niniejszego rozporządzenia dotyczące pomocyinwestycyjnej i pomocy na zatrudnienie dla MŚP nieprzewidują, jak miało to miejsce w przypadku rozporządzenia (WE) nr 70/2001, możliwości podwyższeniaprogu maksymalnej intensywności pomocy poprzezpremię regionalną. Jednak małym i średnim przedsiębiorstwom można przyznać pomoc w formie regionalnejpomocy inwestycyjnej o maksymalnym progu intensywności przewidzianym w sekcji dotyczącej pomocy regionalnej, jeżeli spełnione są warunki dotyczące przyznawania regionalnej pomocy inwestycyjnej i pomocy nazatrudnienie. Przepisy dotyczące pomocy inwestycyjnejna ochronę środowiska również nie przewidują możliwości podwyższenia progu maksymalnej intensywnościpomocy poprzez premię regionalną. Jednak progi maksymalnej intensywności pomocy, które przewidzianow sekcji dotyczącej pomocy regionalnej, mogą miećzastosowanie również do projektów mających pozytywny wpływ na środowisko, jeżeli spełnione są warunkiprzyznania regionalnej pomocy inwestycyjnej.

(40) Reagując na problemy istniejące w regionach znajdujących się w niekorzystnym położeniu, krajowa pomocregionalna promuje gospodarczą, społecznąi terytorialną spójność państw członkowskich orazWspólnoty jako całości. Celem krajowej pomocy regionalnej jest pomoc w rozwoju regionów znajdujących sięw najbardziej niekorzystnym położeniu poprzez wspieranie inwestycji i tworzenie miejsc pracy w kontekściezrównoważonego rozwoju. Pobudza ona tworzenienowych i rozbudowę istniejących zakładów, dywersyfikację produkcji zakładu poprzez wprowadzenie nowychdodatkowych produktów lub zasadniczą zmianę dotyczącą całościowego procesu produkcyjnego istniejącegozakładu.

(41) Dla uniknięcia sytuacji, w której duży regionalny projektinwestycyjny zostałby sztucznie podzielony na podprojekty, aby obniżyć w ten sposób progi powodująceobowiązek zgłoszenia przewidziane w niniejszym rozporządzeniu, duży projekt inwestycyjny należy uznać zajednostkowy projekt inwestycyjny, jeśli inwestycja jestprowadzona na przestrzeni trzech lat przez to samoprzedsiębiorstwo (te same przedsiębiorstwa) i składa sięze środków trwałych połączonych w sposób ekonomicznie niepodzielny. W ramach oceny, czy inwestycjajest ekonomicznie niepodzielna, Komisja powinna wziąćpod uwagę powiązania techniczne, funkcjonalnei strategiczne oraz bezpośrednią bliskość geograficzną.Niepodzielność ekonomiczna powinna być ocenianianiezależnie od stosunku własnościowego. Oznacza to,że dla ustalenia, czy duży projekt inwestycyjny stanowijednostkowy projekt inwestycyjny, powinno się zastosować tę samą procedurę oceny niezależnie od tego,czy projekt jest realizowany przez jedno przedsiębiorstwo, kilka przedsiębiorstw dzielących się kosztamiinwestycji, czy kilka przedsiębiorstw ponoszących kosztyodrębnych inwestycji w ramach tego samego projektuinwestycyjnego (np. w przypadku spółki stanowiącejwspólne przedsiębiorstwo (ang. joint venture)).

PLL 214/8 Dziennik Urzędowy Unii Europejskiej 9.8.2008

(42) W przeciwieństwie do pomocy regionalnej, którapowinna ograniczać się jedynie do obszarów objętychpomocą, pomoc inwestycyjna i na zatrudnienie dlaMŚP nie jest ograniczona do tych obszarów. Państwaczłonkowskie powinny zatem przyznawać pomoc inwestycyjną na obszarach objętych pomocą, o ile spełnione sąwszystkie warunki dotyczące regionalnej pomocy inwestycyjnej i pomocy na zatrudnienie albo wszystkiewarunki dotyczące pomocy inwestycyjnej i pomocy nazatrudnienie dla MŚP.

(43) Rozwój gospodarczy regionów objętych pomocąutrudnia stosunkowo niski poziom przedsiębiorczości,a szczególnie dużo niższa od średniej liczba nowychprzedsiębiorstw. Konieczne jest więc włączenie do niniejszego rozporządzenia kategorii pomocy, którą przyznawano by obok regionalnej pomocy inwestycyjnej, w celuzachęty do wspierania nowych małych przedsiębiorstwna początkowym etapie ich rozwoju w obszarach objętych pomocą. Aby zapewnić skuteczność przyznawaniapomocy nowym przedsiębiorstwom w obszarach objętych pomocą, ta kategoria pomocy powinna miećcharakter progresywny, zgodny ze stopniem trudności,z jakimi borykają się poszczególne kategorie regionów.Aby uniknąć niedopuszczalnego ryzyka zakłóceniakonkurencji, w tym ryzyka wyparcia z rynku działającychprzedsiębiorstw, pomoc powinna być dostępna jedyniedla małych przedsiębiorstw, ograniczona w wysokościi degresywna. Przyznawanie pomocy wyłącznie nowymmałym przedsiębiorstwom lub nowym przedsiębiorstwom założonym przez kobiety może spowodować,że istniejące małe przedsiębiorstwa zdecydują sięzamknąć dotychczasową działalność i otworzyć jąponownie, aby otrzymać taką pomoc. Państwa członkowskie powinny być świadome tego ryzyka i powinnyopracowywać programy pomocy w taki sposób, abyuniknąć tego problemu, np. ograniczając liczbę wniosków o pomoc składanych przez właścicieli niedawnozamkniętych przedsiębiorstw.

(44) Na przeszkodzie rozwojowi gospodarczemu Wspólnotymoże stać niski poziom przedsiębiorczości pośródpewnych kategorii społeczeństwa znajdujących sięw trudnej sytuacji, np. w kontekście dostępu do finansowania. Komisja sprawdziła możliwość istnienia w tymprzypadku nieprawidłowości w funkcjonowaniu rynkupod kątem wielu kategorii osób i obecnie uważa, żewskaźnik przedsiębiorstw zakładanych przez kobietyjest dużo niższy od średniej, co potwierdzają międzyinnymi dane statystyczne Eurostatu. Konieczne jest więcwłączenie do niniejszego rozporządzenia kategoriipomocy zachęcającej kobiety do zakładania nowychprzedsiębiorstw w celu zlikwidowania szczególnychnieprawidłowości w funkcjonowaniu rynku, jakie napotykają kobiety, przede wszystkim w odniesieniu dodostępu do finansowania. Udziałem kobiet są równieższczególne trudności związane z ponoszeniem kosztówopieki nad członkami rodziny. Pomoc taka powinnaumożliwić osiągnięcie faktycznej, a nie formalnejrówności kobiet i mężczyzn poprzez ograniczenie różnic

istniejących w obszarze przedsiębiorczości, zgodniez orzecznictwem Trybunału Sprawiedliwości WspólnotEuropejskich. Wraz z wygaśnięciem niniejszego rozporządzenia Komisja będzie musiała rozważyć, czy zakrestego wyłączenia i kategorie beneficjentów są nadaluzasadnione.

(45) Obok konkurencyjności oraz bezpieczeństwa dostawenergii, zrównoważony rozwój to jeden z filarów strategii lizbońskiej na rzecz wzrostu gospodarczegoi zatrudnienia. Jednym z jego elementów jest wysokipoziom ochrony środowiska i poprawa jego jakości.Wspieranie zrównoważonego rozwoju w zakresieochrony środowiska naturalnego i walka ze zmianamiklimatu przyczyniają się również do poprawy bezpieczeństwa energetycznego, a także zapewniają konkurencyjność gospodarek państw członkowskich i dostępnośćniedrogiej energii. W obszarze ochrony środowiskaczęsto występują nieprawidłowości w funkcjonowaniurynku w formie negatywnego oddziaływania zewnętrznego. W normalnych warunkach rynkowych przedsiębiorstwa mogą nie być zainteresowane ograniczaniemzanieczyszczeń, ponieważ oznacza to dla nich wzrostkosztów. Jeżeli przedsiębiorstwa nie mają obowiązkuinternalizować kosztów zanieczyszczeń, ponosi je całespołeczeństwo. Taką internalizację można zapewnić,ustanawiając przepisy dotyczące ochrony środowiskai podatki na ochronę środowiska. Brak pełnej harmonizacji standardów ochrony środowiska na poziomieWspólnoty oznacza nierówne szanse. Co więcej, jeszczewyższy poziom ochrony środowiska mogą zapewnićinicjatywy z zastosowaniem norm surowszych niżobowiązujące normy wspólnotowe, które mogą jednakodbić się negatywnie na konkurencyjności podejmujących je przedsiębiorstw.

(46) W oparciu o doświadczenie zdobyte podczas stosowaniaWspólnotowych wytycznych dotyczących pomocypaństwa na rzecz ochrony środowiska naturalnegoz wymogu zgłoszenia powinno się wyłączyć następującerodzaje pomocy: pomoc inwestycyjną umożliwiającąprzedsiębiorstwom zastosowanie norm surowszych niżnormy wspólnotowe w zakresie ochrony środowiskalub podniesienie poziomu ochrony środowiskaw przypadku braku norm wspólnotowych, pomoc nazakup pojazdów transportowych spełniających normysurowsze niż normy wspólnotowe lub podnoszącychpoziom ochrony środowiska w przypadku braku normwspólnotowych, pomoc na szybkie przystosowanie MŚPdo przyszłych norm wspólnotowych, pomoc w obszarzeochrony środowiska na inwestycje zwiększające oszczędność energii, pomoc w obszarze ochrony środowiska nainwestycje w układy kogeneracji o wysokiej sprawności,pomoc w obszarze ochrony środowiska na inwestycjew odnawialne źródła energii, w tym pomoc inwestycyjnądotyczącą biopaliw produkowanych w sposób zrównoważony, pomoc na badania środowiska oraz niektóreśrodki pomocy na ochronę środowiska w postaci ulgpodatkowych.

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/9

(47) Pomoc w postaci ulg podatkowych wspierająca ochronęśrodowiska objęta niniejszym rozporządzeniem, zgodniez Wytycznymi wspólnotowymi w sprawie pomocypaństwa na ochronę środowiska naturalnego, powinnabyć przyznawana maksymalnie na okres 10 lat. Poupływie tego okresu państwa członkowskie powinnyponownie ocenić, czy dane ulgi podatkowe są właściwe.Nie powinno to wpłynąć na możliwość ponownegoprzyjęcia przez państwa członkowskie, po przeprowadzeniu takiej ponownej oceny, tych lub podobnychśrodków na mocy niniejszego rozporządzenia.

(48) Poprawne obliczenie dodatkowych kosztów inwestycyjnych lub produkcyjnych związanych z ochroną środowiska jest konieczne, aby ocenić, czy pomoc jest zgodnaz art. 87 ust. 3 Traktatu. Zgodnie z Wytycznymi wspólnotowymi w sprawie pomocy państwa na ochronęśrodowiska naturalnego koszty kwalifikowalne musząbyć ograniczone do dodatkowych kosztów inwestycyjnych koniecznych do osiągnięcia wyższego poziomuochrony środowiska.

(49) W związku ze spodziewanymi trudnościami, szczególniew odniesieniu do odliczania korzyści związanychz dodatkową inwestycją, należy przewidzieć uproszczonąmetodę obliczania dodatkowych kosztów inwestycyjnych. Koszty takie należy zatem obliczać, na potrzebystosowania niniejszego rozporządzenia, nie uwzględniając zysków operacyjnych, oszczędności kosztów anidodatkowej produkcji pomocniczej, a także nie uwzględniając kosztów operacyjnych powstałych w trakcie realizacji inwestycji. Progi maksymalnej intensywnościpomocy dla różnych kategorii pomocy inwestycyjnej naochronę środowiska określone w niniejszym rozporządzeniu były zatem systematycznie obniżanew porównaniu z progami maksymalnej intensywnościpomocy określonymi w wytycznych wspólnotowychw sprawie pomocy państwa na ochronę środowiska.

(50) Jeśli chodzi o pomoc w obszarze ochrony środowiska nainwestycje zwiększające oszczędność energii należy daćpaństwom członkowskim wybór między uproszczonąmetodą obliczeń a metodą obliczania kosztów całkowitych, jaką przewidziano we wspólnotowych wytycznychdotyczących pomocy państwa na rzecz ochrony środowiska naturalnego. W związku ze szczególnymi trudnościami praktycznymi, jakie mogą wiązać się ze stosowaniem metody obliczania kosztów całkowitych, takie obliczenia powinny być poświadczone przez zewnętrznegoaudytora.

(51) Jeśli chodzi o pomoc w obszarze ochrony środowiska nainwestycje w układy kogeneracji oraz w odnawialneźródła energii, koszty dodatkowe należy obliczać, napotrzeby stosowania niniejszego rozporządzenia, nieuwzględniając innych środków pomocy przyznanychw odniesieniu do tych samych kosztów kwalifikowal

nych, z wyjątkiem innej pomocy inwestycyjnej naochronę środowiska.

(52) W odniesieniu do inwestycji w elektrownie wodne należyzauważyć, że ich wpływ na środowisko może byćdwojaki. Ich zaletą jest niewątpliwie niski poziom emisjigazów cieplarnianych, jednak z drugiej strony mogą miećone również negatywny wpływ np. na systemy wodnei bioróżnorodność.

(53) Aby wyeliminować różnice, które mogłyby spowodowaćzakłócenia konkurencji, oraz aby ułatwić koordynacjęróżnych krajowych i wspólnotowych inicjatyw dotyczących MŚP, a także ze względu na przejrzystość administracyjną i pewność prawną definicja MŚP stosowana napotrzeby niniejszego rozporządzenia powinna opierać sięna definicji zawartej w zaleceniu Komisji 2003/361/WEz dnia 6 maja 2003 r. dotyczącym definicji mikroprzedsiębiorstw oraz małych i średnich przedsiębiorstw (1).

(54) Małe i średnie przedsiębiorstwa odgrywają decydującąrolę w tworzeniu miejsc pracy, a w znaczeniu bardziejogólnym są również czynnikiem stabilności społeczneji rozwoju gospodarczego. Ich rozwój mogą jednak ograniczać nieprawidłowości w funkcjonowaniu rynku,powodujące pewne typowe problemy. MŚP często majątrudności z uzyskaniem kapitału, kapitału podwyższonego ryzyka lub kredytów z uwagi na niechęć niektórychrynków finansowych do podejmowania ryzyka orazograniczone zabezpieczenia, jakie MŚP mogą zaoferować.Ograniczone zasoby mogą im również ograniczyć dostępdo informacji dotyczącej w szczególności nowych technologii i potencjalnych rynków. Aby ułatwić rozwójdziałalności gospodarczej MŚP niektóre kategoriepomocy powinny być zatem wyłączone z zakresu stosowania niniejszego rozporządzenia, jeżeli są przyznawanena rzecz takich przedsiębiorstw. Uzasadnione jest zatemwyłączenie takiej pomocy z wymogu zgłoszenia orazzałożenie jedynie do celów stosowania niniejszego rozporządzenia, że – o ile kwota pomocy nie przekraczaodpowiedniego progu powodującego obowiązek jej zgłoszenia – beneficjent, który spełnia warunki definicji MŚPprzewidziane w niniejszym rozporządzeniu, boryka sięz typowymi problemami rozwoju wywołanymi nieprawidłowościami w funkcjonowaniu rynku.

(55) Ze względu na różnice między małymi a średnimi przedsiębiorstwami dla obu tych rodzajów przedsiębiorstwnależy ustalić różne podstawowe progi intensywnościpomocy i różne premie. Nieprawidłowościw funkcjonowaniu rynku, które odbijają się negatywniena wszystkich MŚP, włącznie z dostępem do finansowania, powodują, w porównaniu ze średnimi przedsiębiorstwami, szczególnie wiele problemów w rozwojumałych przedsiębiorstw.

PLL 214/10 Dziennik Urzędowy Unii Europejskiej 9.8.2008

(1) Dz.U. L 124 z 20.5.2003, s. 36.

(56) W oparciu o doświadczenie zdobyte podczas stosowaniaWytycznych wspólnotowych w sprawie pomocy państwana wspieranie inwestycji kapitału podwyższonego ryzykaw małych i średnich przedsiębiorstwach wydaje się, żewe Wspólnocie występuje wiele specyficznych nieprawidłowości w funkcjonowaniu rynku kapitału podwyższonego ryzyka w odniesieniu do niektórych rodzajówinwestycji na niektórych etapach rozwoju przedsiębiorstw. Wynikają one z niedopasowania popytui podaży kapitału podwyższonego ryzyka. Powoduje tonadmierne ograniczenie dostępnego na rynku kapitałupodwyższonego ryzyka i brak funduszy dla przedsiębiorstw, nawet mimo ich ciekawego modelu działalnościgospodarczej i szans na rozwój. Główna przyczynanieprawidłowości w funkcjonowaniu rynkuw odniesieniu do rynków kapitału podwyższonegoryzyka, która szczególnie wpływa na dostęp MŚP dokapitału i która może uzasadniać interwencję państwa,tkwi w niepełnych lub niesymetrycznych informacjach.Programy pomocy z wykorzystaniem kapitału podwyższonego ryzyka w formie funduszy inwestycyjnych zarządzanych na zasadach rynkowych, gdzie wystarczającączęść środków stanowią środki pochodzące od inwestorów prywatnych w formie inwestycji na niepublicznymrynku kapitałowym, wspierające nastawione na zyskśrodki pomocy z wykorzystaniem kapitału podwyższonego ryzyka na rzecz przedsiębiorstw docelowych,powinny być więc, pod pewnymi warunkami, wyłączonez wymogu zgłoszenia. Warunki polegające na tym, żefundusze powinny być zarządzane na zasadach rynkowych, a środki pomocy z wykorzystaniem kapitałupodwyższonego ryzyka być nastawione na zysk, niepowinny powstrzymać funduszy inwestycyjnych przeddokładnym adresowaniem swoich działań, szczególniedo konkretnych segmentów rynku, takich jak przedsiębiorstw zakładanych przez kobiety. Niniejsze rozporządzenie nie powinno wpłynąć na status EuropejskiegoFunduszu Inwestycyjnego i Europejskiego Banku Inwestycyjnego w rozumieniu wytycznych wspólnotowychw sprawie kapitału podwyższonego ryzyka.

(57) Pomoc na działalność badawczą, rozwojowąi innowacyjną może przyczynić się do wzrostu gospodarczego, wzmocnienia konkurencyjności i zwiększeniazatrudnienia. W oparciu o doświadczenie zdobytepodczas stosowania rozporządzenia (WE) nr 364/2004,Wspólnotowych zasad ramowych dotyczących pomocypaństwa na działalność badawczo-rozwojową orazWspólnotowych zasad ramowych dotyczących pomocypaństwa na działalność badawczą, rozwojowąi innowacyjną wydaje się, że, uwzględniając dostępnypotencjał MŚP i dużych przedsiębiorstw w zakresiebadań i rozwoju, nieprawidłowości w funkcjonowaniurynku mogą uniemożliwiać osiągnięcie optymalnejprodukcji na rynku i prowadzić do braku efektywności.Taki brak efektywności najczęściej wiąże sięz pozytywnymi efektami czynników zewnętrznychw stosunku do transferu wiedzy, związkami międzydobrem publicznym i transferem wiedzy, niepełnymilub niesymetrycznymi informacjami oraz problemamiz koordynacją i tworzeniem sieci.

(58) Pomoc na działalność badawczą, rozwojowąi innowacyjną jest sprawą szczególnie istotną przedewszystkim dla MŚP, ponieważ jedną ze strukturalnychsłabości małych i średnich przedsiębiorstw są trudności,jakich mogą one doświadczyć, starając się o dostęp donowych wynalazków technologicznych, transferu technologii oraz wysoko wykwalifikowanego personelu.W związku z tym pomoc na projekty badawczo-rozwojowe, pomoc na techniczne studia wykonalności, pomocna pokrycie kosztów praw własności przemysłowej dlaMŚP jak również pomoc dla młodych, innowacyjnychmałych przedsiębiorstw, pomoc na usługi doradczew zakresie innowacji i usługi wsparcia innowacji orazpomoc na tymczasowe zatrudnienie wysoko wykwalifikowanego personelu powinny być, pod pewnymi warunkami, wyłączone z wymogu zgłoszenia.

(59) Jeśli chodzi o pomoc na projekty badawczo-rozwojowe,część projektu objęta pomocą powinna w pełni należećdo jednej z następujących kategorii: badania podstawowe,badania przemysłowe albo eksperymentalne pracerozwojowe. Jeżeli projekt składa się z różnych zadań,każde zadanie należy zaklasyfikować do kategorii badańpodstawowych, badań przemysłowych albo eksperymentalnych prac rozwojowych, bądź też stwierdzić, że niezalicza się do żadnej z tych kategorii. Klasyfikacja tanie musi być chronologiczna i nie musi przechodzićsekwencyjnie od badań podstawowych do działalnościzbliżonej do rynku. Zatem zadanie realizowane napóźniejszym etapie projektu można zakwalifikować dokategorii badań przemysłowych. Podobnie nie wykluczasię możliwości zakwalifikowania zadania realizowanegona wcześniejszym etapie do kategorii eksperymentalnychprac rozwojowych.

(60) W sektorze rolnictwa, niektóre środki pomocy na działalność badawczo-rozwojową w sektorze rolnictwapowinny być wyłączone, jeśli spełnione są warunkipodobne do tych przewidzianych w szczególnych przepisach obowiązujących w sektorze rolnictwa napodstawie wspólnotowych zasad ramowych dotyczącychpomocy państwa na działalność badawczą, rozwojowąi innowacyjną. Jeśli nie są spełnione warunki szczególne,wówczas pomoc może zostać wyłączona, jeśli spełniawarunki określone w przepisach ogólnych niniejszegorozporządzenia dotyczących działalności badawczo-rozwojowej.

(61) Wspieranie szkolenia i rekrutacji pracowników znajdujących się w szczególnie niekorzystnej sytuacji lub niepełnosprawnych oraz rekompensata dodatkowych kosztówzatrudnienia pracowników niepełnosprawnych toniezwykle istotne cele polityki gospodarczej i społecznejWspólnoty i państw członkowskich.

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/11

(62) Pozytywne efekty szkoleń przekładają się zwykle nakorzyści dla całego społeczeństwa, ponieważ szkoleniazwiększają zasoby wykwalifikowanych pracowników,z których czerpać mogą również inne przedsiębiorstwa,podnoszą konkurencyjność przemysłu wspólnotowegooraz odgrywają ważną rolę we wspólnotowej strategiizatrudnienia. Szkolenia, w tym e-learning, są równieżważne z punktu widzenia budowania, zdobywaniai rozpowszechniania wiedzy, niezwykle istotnego dobrapublicznego. Ponieważ przedsiębiorstwa we Wspólnociezasadniczo przeznaczają zbyt mało środków na szkoleniapracowników, szczególnie jeśli chodzi o szkolenia ogólnei nieprowadzące do natychmiastowych i konkretnychkorzyści dla danego przedsiębiorstwa, pomoc państwamoże skorygować tę nieprawidłowośćw funkcjonowaniu rynku. Taka pomoc powinna byćwięc, pod pewnymi warunkami, wyłączonaz obowiązku zgłoszenia. W związku ze szczególnymiproblemami dotyczącymi MŚP oraz relatywnie wyższymikosztami, jakie muszą one ponosić, inwestującw szkolenia, należy podwyższyć progi intensywnościpomocy dla MŚP, powyżej których jest ona wyłączonaz obowiązku zgłoszenia na mocy niniejszego rozporządzenia. Szczególny charakter szkoleń w sektorze transportu morskiego uzasadnia specjalne podejściew stosunku do tego sektora.

(63) Szkolenia specjalistyczne różnią się od szkoleń ogólnych.Dozwolone progi intensywności pomocy powinny więcróżnić się w zależności od rodzaju szkolenia i wielkościprzedsiębiorstwa. Szkolenia ogólne zapewniają zdobyciekwalifikacji o szerokim zastosowaniu i znacznie zwiększają szanse zatrudnienia tak wyszkolonego pracownika.Zakłócenie konkurencji wywołane przez pomoc na tencel jest stosunkowo niewielkie, stąd próg intensywnościpomocy, powyżej którego jest ona wyłączonaz obowiązku zgłoszenia, może być w tym przypadkuwyższy. Szkolenia specjalistyczne, z których korzyściczerpie głównie dane przedsiębiorstwo, grożą poważniejszym zakłóceniem konkurencji, zatem próg intensywności pomocy, powyżej którego jest ona wyłączonaz obowiązku zgłoszenia, powinien być w tym przypadkudużo niższy. Szkolenia należy uznać za ogólne równieżwtedy, gdy dotyczą zarządzania środowiskiem, innowacjiekologicznych lub odpowiedzialności społecznej przedsiębiorstw i w ten sposób zwiększają możliwości zrealizowania przez beneficjenta celów ogólnych w obszarzeochrony środowiska.

(64) Niektóre kategorie pracowników niepełnosprawnych lubznajdujących się w szczególnie niekorzystnej sytuacjiwciąż mają trudności z wejściem na rynek pracy.W związku z tym uzasadnione jest stosowanie przezorgany publiczne środków mających na celu zachęcenieprzedsiębiorstw do zwiększenia zatrudnienia, szczególniepracowników należących do wspomnianych kategorii.Koszty zatrudnienia stanowią część kosztów operacyj

nych każdego przedsiębiorstwa. Jest zatem szczególnieistotne, aby pomoc na zatrudnienie pracowników niepełnosprawnych lub znajdujących się w szczególnie niekorzystnej sytuacji miała pozytywny wpływ na poziomzatrudnienia wspomnianych kategorii pracowników,a nie tylko umożliwiała przedsiębiorstwom ograniczeniekosztów, które musiałyby ponieść w przypadku nieotrzymania pomocy. Pomoc taka powinna być więc wyłączona z obowiązku zgłoszenia jeśli istnieje prawdopodobieństwo, że przyczyni się ona do ponownego wejściatych kategorii pracowników na rynek pracy lub,w przypadku pracowników niepełnosprawnych, doponownego wejścia na ten rynek i utrzymania się nanim.

(65) Pomoc na zatrudnianie pracowników niepełnosprawnychw formie subsydiów płacowych może być obliczana napodstawie szczególnego stopnia niepełnosprawnościdanego pracownika niepełnosprawnego lub przewidzianajako kwota ryczałtowa, pod warunkiem że żadna z tychmetod nie prowadzi do uzyskania pomocy przekraczającej maksymalną intensywność pomocy dla każdegoz danych pracowników indywidualnych.

(66) Właściwe jest ustalenie przepisów przejściowych dlapomocy indywidualnej, która została przyznana przedwejściem w życie niniejszego rozporządzenia i niezostała zgłoszona, co stanowi naruszenie zobowiązaniaprzewidzianego w art. 88 ust. 3 Traktatu. Wrazz uchyleniem rozporządzenia (WE) nr 1628/2006możliwa będzie dalsza realizacja istniejących wyłączonych programów regionalnej pomocy inwestycyjnej nawarunkach przewidzianych w tym rozporządzeniu,zgodnie z jego art. 9 ust. 2 akapit drugi.

(67) W świetle doświadczenia Komisji w tej dziedzinie, a wszczególności częstotliwości, z jaką powszechnieniezbędne jest korygowanie polityki w zakresie pomocypaństwa, właściwe jest ograniczenie okresu stosowanianiniejszego rozporządzenia. W przypadku wygaśnięcianiniejszego rozporządzenia i nieprzedłużenia okresujego stosowania, programy pomocy już wyłączone namocy niniejszego rozporządzenia powinny być nadalwyłączone przez okres sześciu miesięcy, aby państwaczłonkowskie miały czas na dostosowanie.

(68) Rozporządzenia (WE) nr 70/2001, (WE) nr 68/2001oraz (WE) nr 2204/2002 wygasły dnia 30 czerwca2008 r., a rozporządzenie (WE) nr 1628/2006 powinnozostać uchylone,

PLL 214/12 Dziennik Urzędowy Unii Europejskiej 9.8.2008

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

SPIS TREŚCI

Rozdział I PRZEPISY OGÓLNE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Artykuł 1 Zakres stosowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Artykuł 2 Definicje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Artykuł 3 Warunki wyłączenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Artykuł 4 Intensywność pomocy i koszty kwalifikowalne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Artykuł 5 Przejrzystość pomocy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Artykuł 6 Progi pomocy indywidualnej powodujące obowiązek powiadomienia . . . . . . . . . . . . . . 19

Artykuł 7 Kumulacja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Artykuł 8 Efekt zachęty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Artykuł 9 Przejrzystość . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Artykuł 10 Monitorowanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Artykuł 11 Sprawozdania roczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Artykuł 12 Szczególne warunki mające zastosowanie do pomocy inwestycyjnej . . . . . . . . . . . . . . 22

Rozdział II PRZEPISY SZCZEGÓLNE DOTYCZĄCE RÓŻNYCH KATEGORII POMOCY . . . . . . . . . 23

Sekcja 1 Pomoc regionalna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Artykuł 13 Regionalna pomoc inwestycyjna i pomoc na zatrudnienie . . . . . . . . . . . . . . . . . . . . . . 23

Artykuł 14 Pomoc dla nowo utworzonych małych przedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . 24

Sekcja 2 Pomoc inwestycyjna i na zatrudnienie dla małych i średnich przedsiębiorstw . . . . . . . . 25

Artykuł 15 Pomoc inwestycyjna i pomoc na zatrudnienie dla małych i średnich przedsiębiorstw . . 25

Sekcja 3 Pomoc na przedsiębiorczość kobiet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Artykuł 16 Pomoc na rzecz małych przedsiębiorstw nowo utworzonych przez kobiety . . . . . . . . . 25

Sekcja 4 Pomoc na ochronę środowiska . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Artykuł 17 Definicje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Artykuł 18 Pomoc inwestycyjna umożliwiająca przedsiębiorstwom zastosowanie norm surowszychniż normy wspólnotowe w zakresie ochrony środowiska lub podniesienie poziomuochrony środowiska w przypadku braku norm wspólnotowych . . . . . . . . . . . . . . . . . . 26

Artykuł 19 Pomoc na nabycie nowych środków transportu spełniających normy surowsze niż normywspólnotowe lub podnoszących poziom ochrony środowiska w przypadku braku normwspólnotowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Artykuł 20 Pomoc na szybkie przystosowanie małych i średnich przedsiębiorstw do przyszłych normwspólnotowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Artykuł 21 Pomoc w obszarze ochrony środowiska na inwestycje zwiększające oszczędność energii 28

Artykuł 22 Pomoc inwestycyjna w obszarze ochrony środowiska na układy kogeneracji o wysokiejsprawności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Artykuł 23 Pomoc inwestycyjna w obszarze ochrony środowiska na propagowanie energii ze źródełodnawialnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Artykuł 24 Pomoc na badania środowiska . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Artykuł 25 Pomoc na ochronę środowiska w formie ulg podatkowych . . . . . . . . . . . . . . . . . . . . . 29

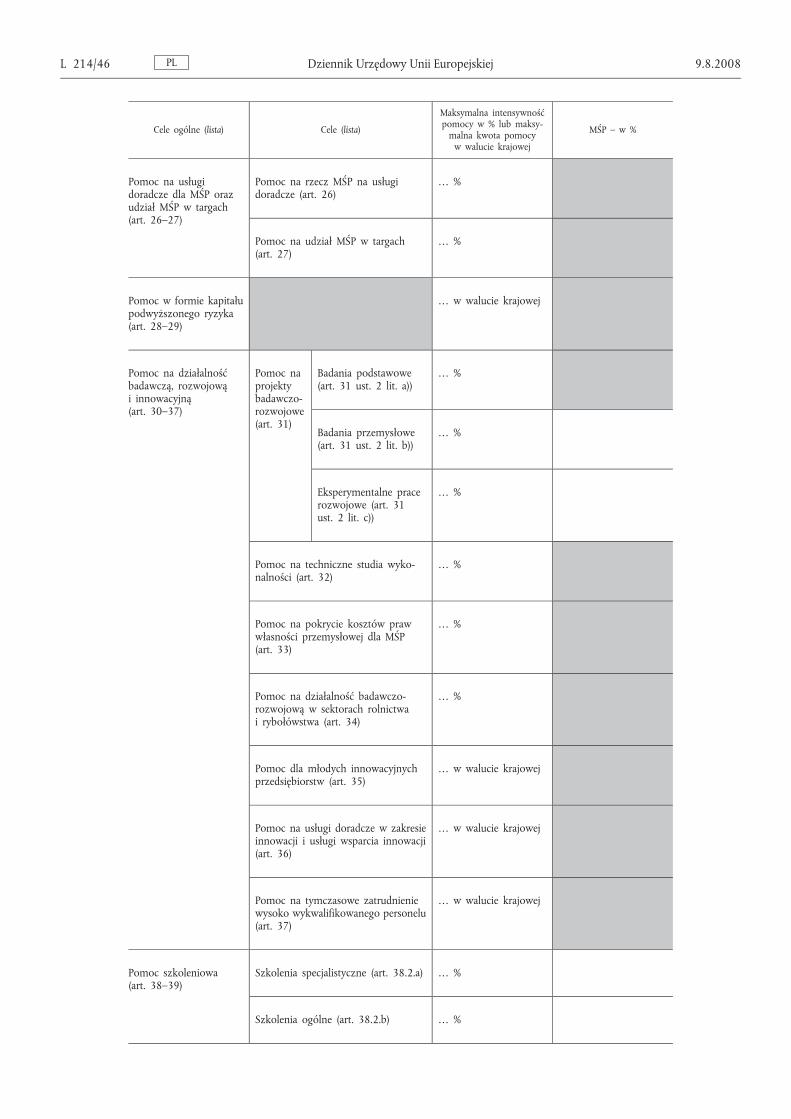

Sekcja 5 Pomoc na usługi doradcze dla małych i średnich przedsiębiortsw oraz udział małychi średnich przedsiębiorstw w targach . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Artykuł 26 Pomoc na rzecz małych i średnich przedsiębiorstw na usługi doradcze . . . . . . . . . . . . 30

Artykuł 27 Pomoc na udział małych i średnich przedsiębiorstw w targach . . . . . . . . . . . . . . . . . . 30

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/13

Sekcja 6 Pomoc w formie kapitału podwyższonego ryzyka . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Artykuł 28 Definicje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Artykuł 29 Pomoc w formie kapitału podwyższonego ryzyka . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Sekcja 7 Pomoc na działalność badawczą, rozwojową i innowacyjną . . . . . . . . . . . . . . . . . . . . 31

Artykuł 30 Definicje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Artykuł 31 Pomoc na projekty badawczo-rozwojowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Artykuł 32 Pomoc na techniczne studia wykonalności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Artykuł 33 Pomoc na pokrycie kosztów praw własności przemysłowej dla małych i średnichprzedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Artykuł 34 Pomoc na działalność badawczo-rozwojową w sektorach rolnictwa i rybołówstwa . . . . 33

Artykuł 35 Pomoc dla młodych innowacyjnych przedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Artykuł 36 Pomoc na usługi doradcze w zakresie innowacji i usługi wsparcia innowacji . . . . . . . . 34

Artykuł 37 Pomoc na tymczasowe zatrudnienie wysoko wykwalifikowanego personelu . . . . . . . . . 34

Sekcja 8 Pomoc szkoleniowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Artykuł 38 Definicje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Artykuł 39 Pomoc szkoleniowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

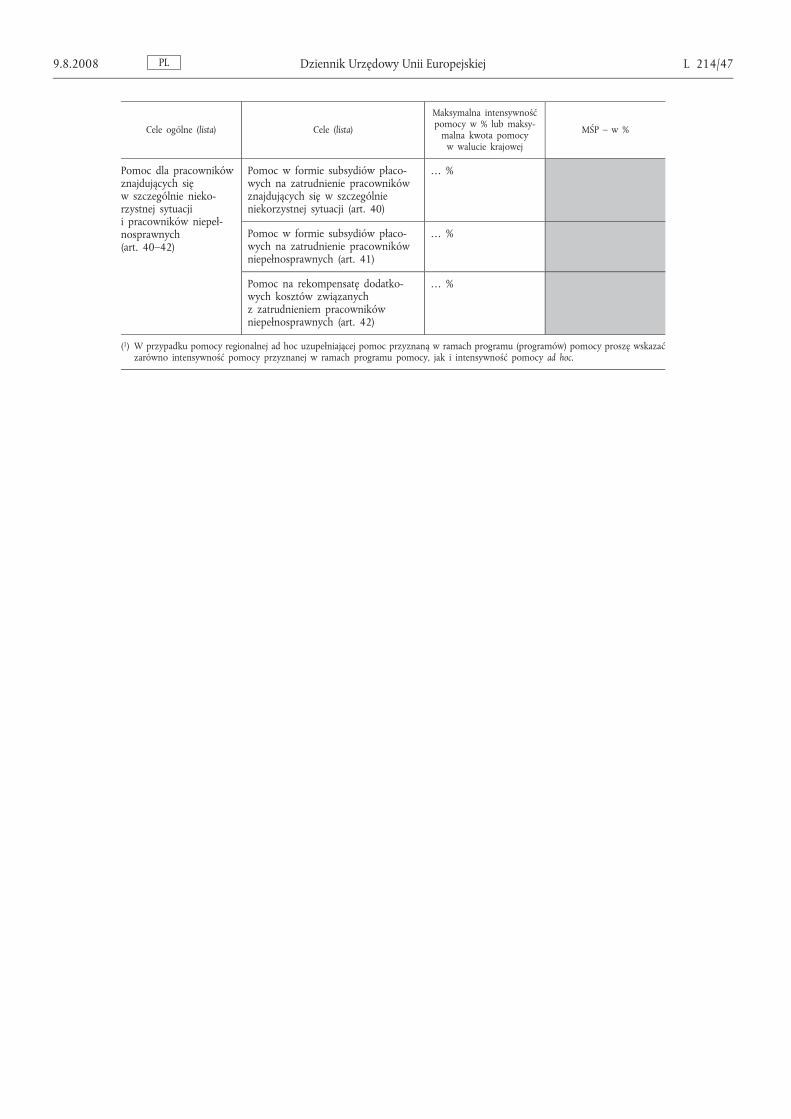

Sekcja 9 Pomoc dla pracowników znajdujących się w szczególnie niekorzystnej sytuacji orazpracowników niepełnosprawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Artykuł 40 Pomoc w formie subsydiów płacowych na rekrutację pracowników znajdujących sięw szczególnie niekorzystnej sytuacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Artykuł 41 Pomoc w formie subsydiów płacowych na zatrudnianie pracowników niepełnosprawnych 36

Artykuł 42 Pomoc na rekompensatę dodatkowych kosztów związanych z zatrudnianiem pracowni-ków niepełnosprawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Rozdział III PRZEPISY KOŃCOWE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Artykuł 43 Uchylenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Artykuł 44 Przepisy przejściowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Artykuł 45 Wejście w życie i stosowanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Załącznik I Definicja małych i średnich przedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

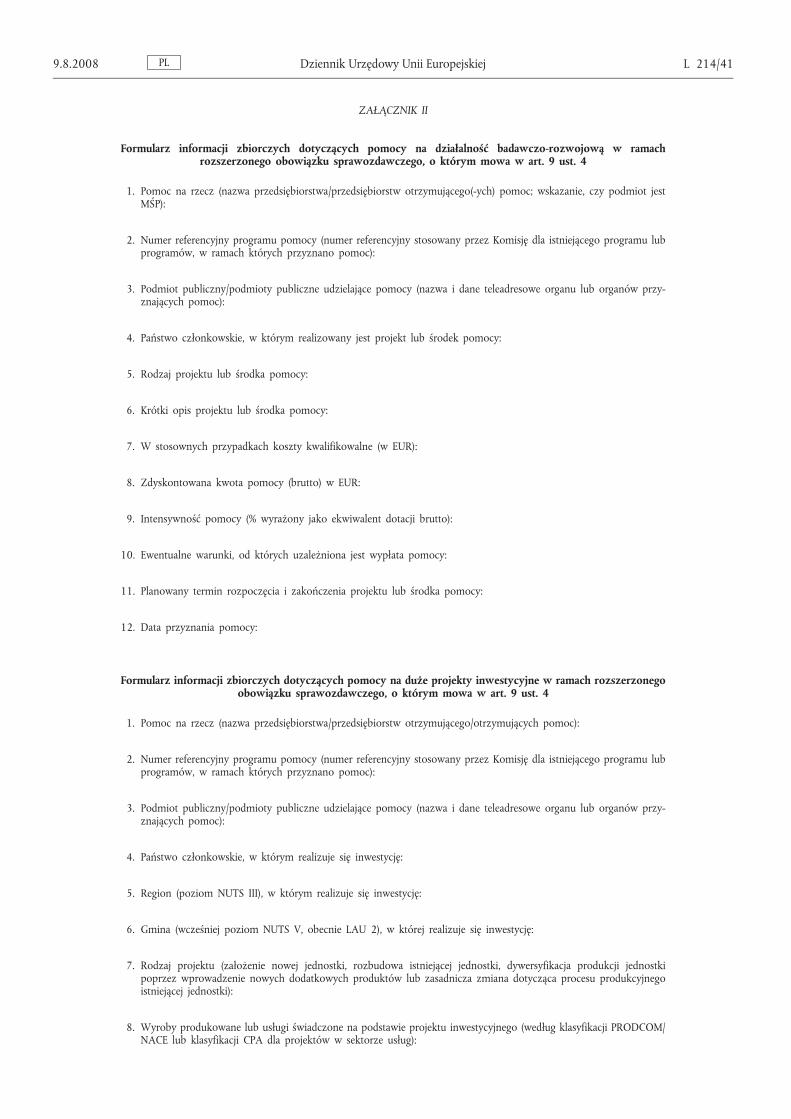

Załącznik II Formularz informacji zbiorczych dotyczących pomocy na działalność badawczo-rozwojową w ramach rozszerzonego obowiązku sprawozdawczego, o którym mowaw art. 9 ust. 4Formularz informacji zbiorczych dotyczących pomocy na duże projekty inwestycyjnew ramach rozszerzonego obowiązku sprawozdawczego, o którym mowa w art. 9 ust. 4 41

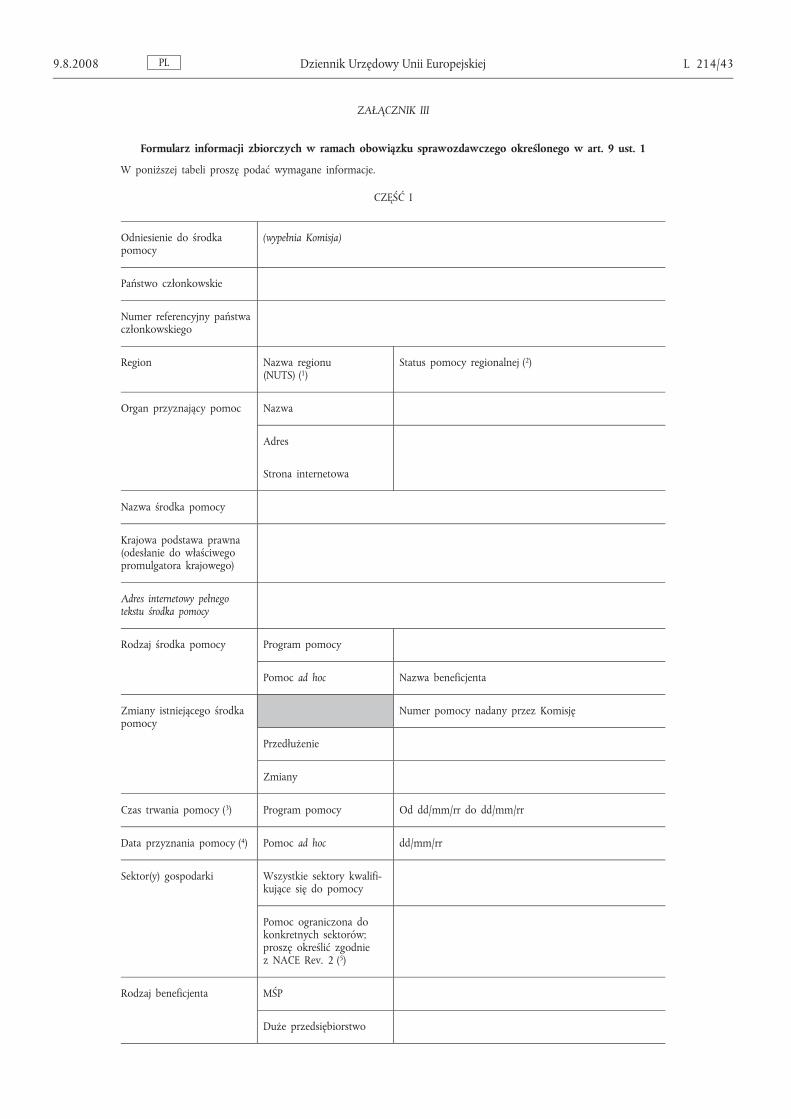

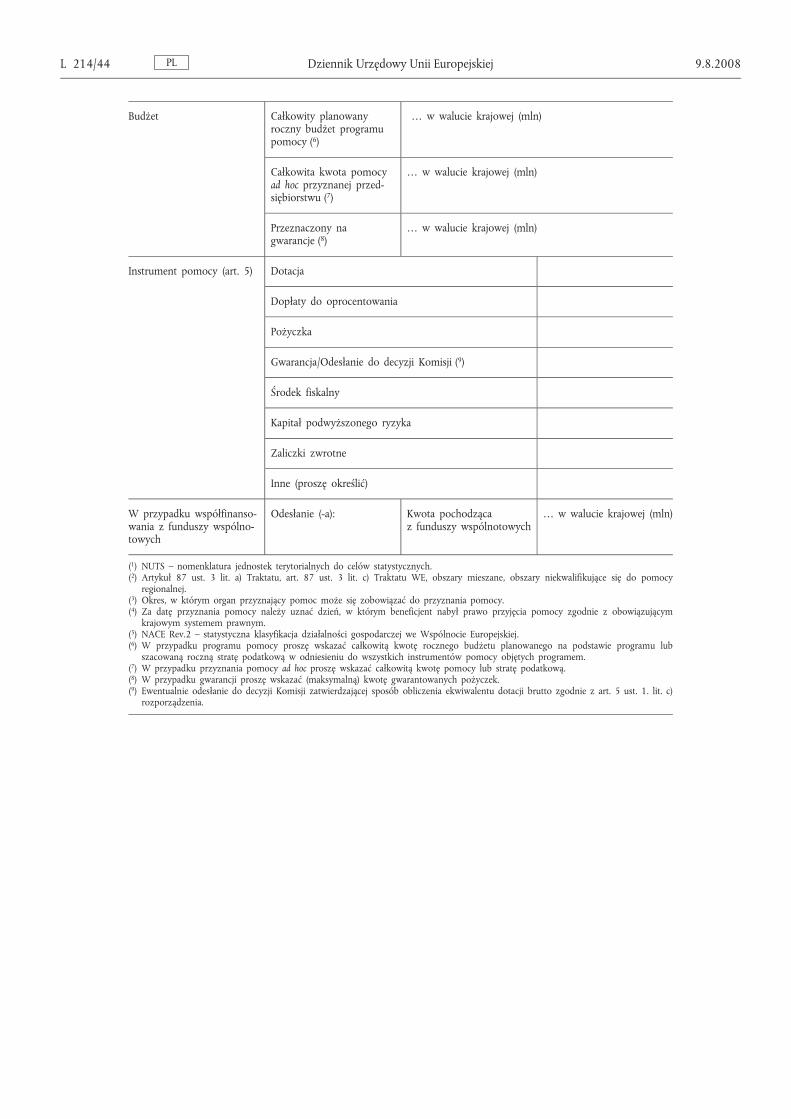

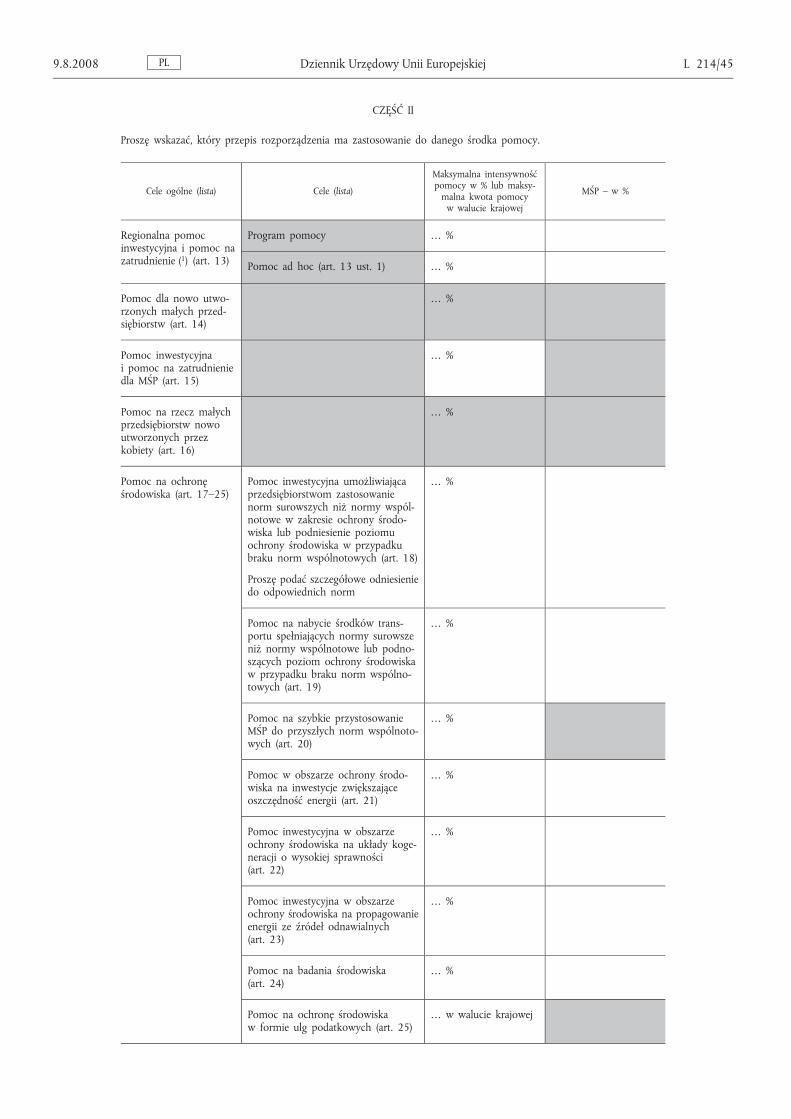

Załącznik III Formularz informacji zbiorczych w ramach obowiązku sprawozdawczego określonegow art. 9 ust. 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

ROZDZIAŁ I

PRZEPISY OGÓLNE

Artykuł 1

Zakres stosowania

1. Niniejsze rozporządzenie ma zastosowanie do następujących kategorii pomocy:

a) pomoc regionalna;

b) pomoc inwestycyjna i na zatrudnienie dla MŚP;

c) pomoc na zakładanie przedsiębiorstw przez kobiety;

d) pomoc na ochronę środowiska;

e) pomoc na usługi doradcze dla MŚP i udział MŚP w targach;

f) pomoc w formie kapitału podwyższonego ryzyka;

g) pomoc na działalność badawczą, rozwojową i innowacyjną;

h) pomoc szkoleniowa;

i) pomoc dla pracowników znajdujących się w szczególnieniekorzystnej sytuacji lub niepełnosprawnych.

PLL 214/14 Dziennik Urzędowy Unii Europejskiej 9.8.2008

2. Rozporządzenie nie ma zastosowania do:

a) pomocy przyznawanej na działalność związaną z wywozem,tj. pomocy bezpośrednio związanej z ilością wywożonychproduktów, z tworzeniem i funkcjonowaniem sieci dystrybucyjnej lub z innymi wydatkami bieżącymi związanymiz prowadzeniem działalności wywozowej;

b) pomocy uwarunkowanej pierwszeństwem użycia towarówprodukcji krajowej w stosunku do towarów sprowadzanychz zagranicy.

3. Niniejsze rozporządzenie ma zastosowanie do pomocy wewszystkich sektorach gospodarki z wyjątkiem:

a) pomocy wspierającej działalność w sektorach rybołówstwai akwakultury objętych rozporządzeniem Rady (WE) nr104/2000 (1) z wyjątkiem pomocy szkoleniowej, pomocyw formie kapitału podwyższonego ryzyka, pomocy na działalność badawczą, rozwojową i innowacyjną oraz pomocydla pracowników znajdujących się w szczególnie niekorzystnej sytuacji i pracowników niepełnosprawnych;

b) pomocy wspierającej produkcję podstawową produktówrolnych z wyjątkiem pomocy szkoleniowej, pomocyw formie kapitału podwyższonego ryzyka, pomocy na działalność badawczo-rozwojową, pomocy na ochronę środowiska oraz pomocy dla pracowników znajdujących sięw szczególnie niekorzystnej sytuacji i pracowników niepełnosprawnych, w zakresie w jakim wymienione kategoriepomocy nie są objęte rozporządzeniem Komisji (WE) nr1857/2006;

c) pomocy wspierającej przetwarzanie i wprowadzanie doobrotu produktów rolnych w następujących przypadkach:

(i) kiedy wysokość pomocy ustalana jest na podstawie cenylub ilości takich produktów nabytych od producentówsurowców lub wprowadzonych na rynek przez przedsiębiorstwa objęte pomocą, lub

(ii) kiedy przyznanie pomocy zależy od faktu jej przekazaniaw części lub w całości producentom surowców;

d) pomocy wspierającej działalność w sektorze węglowym,z wyjątkiem pomocy szkoleniowej, pomocy na działalnośćbadawczą, rozwojową i innowacyjną oraz pomocy naochronę środowiska;

e) pomocy regionalnej wspierającej działalność w sektorzehutnictwa żelaza i stali;

f) pomocy regionalnej wspierającej działalność w sektorzebudownictwa okrętowego;

g) pomocy regionalnej wspierającej działalność w sektorzewłókien syntetycznych.

4. Niniejsze rozporządzenie nie ma zastosowania doprogramów pomocy regionalnej przeznaczonych dla konkretnych sektorów działalności gospodarczej w obszarze produkcjibądź usług. Programów dotyczących turystyki nie uważa się zaprzeznaczone dla konkretnych sektorów.

5. Niniejsze rozporządzenie nie ma zastosowania do pomocyad hoc przyznawanej dużym przedsiębiorstwom, z wyjątkiemsytuacji przewidzianych w art. 13 ust. 1.

6. Niniejsze rozporządzenie nie ma zastosowania do:

a) programów pomocy, które nie wykluczają wyraźnie możliwości przekazania pomocy indywidualnej na rzecz przedsiębiorstwa, na którym ciąży obowiązek zwrotu pomocy wynikający z wcześniejszej decyzji Komisji uznającej pomoc zaniezgodną z prawem i ze wspólnym rynkiem;

b) pomocy ad hoc na rzecz przedsiębiorstwa, na którym ciążyobowiązek zwrotu pomocy wynikający z wcześniejszejdecyzji Komisji uznającej pomoc za niezgodną z prawemi ze wspólnym rynkiem;

c) pomocy dla zagrożonych przedsiębiorstw.

7. Dla celów ust. 6 lit. c), MŚP uważa się za zagrożoneprzedsiębiorstwo, jeżeli spełnia następujące warunki:

a) w przypadku spółki z ograniczoną odpowiedzialnością –

jeżeli ponad połowa jej zarejestrowanego kapitału zostałautracona, w tym ponad jedna czwarta w okresie poprzedzających 12 miesięcy; lub

b) w przypadku spółki, której przynajmniej niektórzy członkowie są w sposób nieograniczony odpowiedzialni za długispółki – jeżeli ponad połowa jej kapitału według sprawozdania finansowego została utracona, w tym ponad jednaczwarta w okresie poprzedzających 12 miesięcy; lub

c) bez względu na rodzaj spółki, jeżeli zgodniez prawodawstwem krajowym podlega zbiorowemu postępowaniu w sprawie niewypłacalności.

Dla celów niniejszego rozporządzenia, MŚP, które działająkrócej niż trzy lata nie uważa się za zagrożone odnośnie tegookresu, chyba, że MŚP spełnia warunek określony w akapiciepierwszym lit. c).

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/15

(1) Dz.U. L 17 z 21.1.2000, s. 22.

Artykuł 2

Definicje

Do celów niniejszego rozporządzenia przyjmuje się następującedefinicje:

1) „pomoc” oznacza każdy środek spełniający wszystkiekryteria, o których mowa w art. 87 ust. 1 Traktatu;

2) „program pomocy” oznacza każdy akt prawny, napodstawie którego, bez dodatkowych środków wykonawczych, można przyznać pomoc indywidualną przedsiębiorstwom, określonym w sposób ogólny w tym akcie,oraz każdy akt prawny, na podstawie którego przedsiębiorstwu lub przedsiębiorstwom można przyznać pomocniezwiązaną z konkretnym projektem na czas nieokreślonyi/lub o nieokreślonej wysokości;

3) „pomoc indywidualna” oznacza:

a) pomoc ad hoc; oraz

b) pomoc podlegającą zgłoszeniu na podstawie programupomocy;

4) „pomoc ad hoc” oznacza pomoc indywidualną przyznawanąpoza programem pomocy;

5) „intensywność pomocy” oznacza kwotę pomocy wyrażonąjako odsetek kosztów kwalifikowalnych;

6) „pomoc przejrzysta” oznacza pomoc, w przypadku którejmożna dokładnie obliczyć z wyprzedzeniem ekwiwalentdotacji brutto bez konieczności przeprowadzania ocenyryzyka;

7) „małe i średnie przedsiębiorstwa” lub „MŚP” oznaczająprzedsiębiorstwa spełniające kryteria, o których mowaw załączniku I;

8) „duże przedsiębiorstwa” oznaczają przedsiębiorstwaniespełniające kryteriów, o których mowa w załączniku I;

9) „obszary objęte pomocą” oznaczają regiony kwalifikującesię do objęcia pomocą regionalną zgodnie z mapą pomocyregionalnej zatwierdzoną dla danego państwa członkowskiego na lata 2007–2013;

10) „rzeczowe aktywa trwałe” oznaczają, bez uszczerbku dlaprzepisów art. 17 ust. 12, aktywa w postaci gruntów,budynków, zakładu, urządzeń i wyposażenia. W sektorzetransportowym, środków transportu i urządzeń transportowych nie uznaje się za aktywa kwalifikujące się do pomocy,chyba że chodzi o pomoc regionalną i z wyłączeniemtransportu drogowego i lotniczego;

11) „wartości niematerialne i prawne” oznaczają aktywa pochodzące z transferu technologii poprzez nabycie praw patentowych, licencji, know-how lub nieopatentowanej wiedzytechnicznej;

12) „duży projekt inwestycyjny” oznacza inwestycję w środkitrwałe, której koszty kwalifikowalne przekraczają 50 mlnEUR, według obliczeń na podstawie cen i kursów wymianyobowiązujących w dniu przyznania pomocy;

13) „liczba pracowników” oznacza liczbę rocznych jednostekroboczych (RJR), to jest liczbę pracowników zatrudnionychna pełnych etatach w ciągu jednego roku, przy czym pracaw niepełnym wymiarze godzin oraz praca sezonowa wyrażone są ułamkowymi częściami jednostek RJR;

14) „miejsca pracy powstałe bezpośrednio w wyniku realizacjiprojektu inwestycyjnego” oznaczają miejsca pracy związanez działalnością, której dotyczy inwestycja, w tym miejscapracy utworzone w wyniku wzrostu stopnia wykorzystaniazdolności produkcyjnych stworzonych wskutek inwestycji;

15) „koszty płacy” oznaczają pełen koszt, jaki faktycznie ponosibeneficjent pomocy z tytułu zatrudnienia pracownikówi obejmują:

a) wynagrodzenie brutto, przed opodatkowaniem;

b) składki obowiązkowe, takie jak składki na ubezpieczeniespołeczne; oraz

c) koszty opieki nad dziećmi i nad rodzicami;

16) „pomoc inwestycyjna i na zatrudnienie dla MŚP” oznaczapomoc spełniającą warunki, o których mowa w art. 15;

17) „pomoc inwestycyjna” oznacza regionalną pomoc inwestycyjną i pomoc na zatrudnienie zgodnie z art. 13, pomocinwestycyjną i pomoc na zatrudnienie dla MŚP zgodniez art. 15 oraz pomoc inwestycyjną na ochronę środowiskazgodnie z art. 18–23;

18) „pracownik znajdujący się w szczególnie niekorzystnejsytuacji” oznacza każdą osobę, która:

a) jest bez stałego zatrudnienia za wynagrodzeniemw okresie ostatnich sześciu miesięcy; lub

b) nie ma wykształcenia ponadgimnazjalnego lub zawodowego (ISCED 3); lub

c) jest w wieku ponad 50 lat; lub

d) jest osobą dorosłą mieszkającą samotnie, mającą nautrzymaniu co najmniej jedną osobę; lub

PLL 214/16 Dziennik Urzędowy Unii Europejskiej 9.8.2008

e) pracuje w sektorze lub zawodzie w państwie członkowskim, w którym dysproporcja kobiet i mężczyzn jest conajmniej o 25 % większa niż średnia dysproporcja wewszystkich sektorach gospodarki w tym państwie członkowskim i należy do tej grupy stanowiącej mniejszość;lub

f) jest członkiem mniejszości etnicznej w państwie członkowskim, który w celu zwiększenia szans na uzyskaniedostępu do stałego zatrudnienia musi poprawić znajomość języka, uzupełnić szkolenia zawodowe lub zwiększyć doświadczenie zawodowe;

19) „pracownik znajdujący się w bardzo niekorzystnej sytuacji”oznacza każdą osobę, która jest bezrobotna przez conajmniej 24 miesiące;

20) „pracownik niepełnosprawny” oznacza każdą osobę,

a) która została uznana za osobę niepełnosprawną namocy prawa krajowego; lub

b) u której rozpoznano ograniczenie wynikającez upośledzenia sprawności fizycznej, umysłowej lubpsychicznej;

21) „zatrudnienie chronione” oznacza zatrudnieniew przedsiębiorstwie, w którym co najmniej 50 % pracowników jest niepełnosprawnych;

22) „produkt rolny” oznacza:

a) produkty wymienione w załączniku I do Traktatu,z wyjątkiem produktów rybołówstwa i akwakulturyobjętych rozporządzeniem (WE) nr 104/2000;

b) produkty objęte kodami CN 4502, 4503 i 4504 (koreki artykuły z korka);

c) produkty mające imitować lub zastępować mlekoi przetwory mleczne, o których mowaw rozporządzeniu Rady (WE) nr 1234/2007 (1);

23) „przetwarzanie produktu rolnego” oznacza czynności dokonywane na produkcie rolnym, w wyniku których powstajeprodukt będący również produktem rolnym, z wyjątkiemczynności wykonywanych w gospodarstwach, niezbędnychdo przygotowania produktów zwierzęcych lub roślinnychdo pierwszej sprzedaży;

24) „obrót produktem rolnym” oznacza przechowywanie lubwystawianie produktu w celu sprzedaży, oferowanie gona sprzedaż, dostawę lub każdy inny sposób wprowadzaniaproduktu na rynek, z wyjątkiem jego pierwszej sprzedażyprzez producenta surowców na rzecz podmiotów zajmujących się odsprzedażą lub przetwórstwem oraz czynnościprzygotowujących produkt do pierwszej sprzedaży;

sprzedaż produktu przez producenta surowców konsumentowi końcowemu uznaje się za wprowadzanie do obrotu,jeśli następuje w odpowiednio wydzielonym do tego celumiejscu;

25) „turystyka” obejmuje następujące obszary działalnościzgodnie z klasyfikacją NACE Rev. 2:

a) NACE 55: Zakwaterowanie;

b) NACE 56: Działalność usługowa związanaz wyżywieniem;

c) NACE 79: Działalność organizatorów turystyki, pośredników i agentów turystycznych oraz pozostała działalność usługowa w zakresie rezerwacji i działalności z niązwiązane;

d) NACE 90: Działalność twórcza związana z kulturąi rozrywką;

e) NACE 91: Działalność bibliotek, archiwów, muzeóworaz pozostała działalność związana z kulturą;

f) NACE 93: Działalność sportowa, rozrywkowai rekreacyjna;

26) „zaliczka zwrotna” oznacza pożyczkę na realizację projektu,wypłacaną w jednej lub kilku ratach, której warunki spłatyzależą od wyników realizacji projektu badawczo-rozwojowo-innowacyjnego;

27) „kapitał podwyższonego ryzyka” oznacza finansowaniekapitałowe lub quasi-kapitałowe zapewniane przedsiębiorstwom na początkowych etapach rozwoju (faza zalążkowa,rozruch i ekspansja);

28) „nowe przedsiębiorstwo utworzone przez kobietę” oznaczamałe przedsiębiorstwo spełniające następujące warunki:

a) jedna lub więcej kobiet jest w posiadaniu co najmniej51 % kapitału danego małego przedsiębiorstwa lub sąone zarejestrowane jako właścicielki danego małegoprzedsiębiorstwa; oraz

b) osobą odpowiedzialną za zarządzanie danym małymprzedsiębiorstwem jest kobieta;

29) „sektor hutnictwa żelaza i stali” oznacza wszystkie działaniazwiązane z produkcją co najmniej jednego z poniższychproduktów:

a) surówka i stopy żelaza:

surówka do produkcji stali, surówka odlewnicza i innasurówka, surówka zwierciadlista oraz stal żelazowo-manganowa wysokowęglowa, bez innych stopówżelaza;

PL9.8.2008 Dziennik Urzędowy Unii Europejskiej L 214/17

(1) Dz.U. L 299 z 16.11.2007, s. 1.

b) produkty z żelaza surowe lub półprodukty, stalwęglowa lub stal specjalna:

stal ciekła odlewana lub nieodlewana we wlewki, wrazz wlewkami do kucia, półprodukty: kęsiska kwadratowe,kęsy i kęsiska płaskie; blachówka i blachówka dowyrobu blachy białej; szerokie zwoje walcowane nagorąco, z wyjątkiem produkcji stali ciekłej do odlewówz małych i średnich odlewni;

c) obrabiane na gorąco produkty z żelaza, stal węglowalub stal specjalna:

szyny, podkłady, nakładki stykowe, podkładki podszyny, dwuteowniki, kształtowniki o dużym przekroju80 mm i więcej, kształtowniki grodzicowe, prętyi kształtowniki o przekroju do 80 mm i elementypłaskie do 150 mm, walcówka, rury o przekroju okrągłym i prostokątnym, taśmy i blachy walcowane nagorąco (wraz z taśmą rurową), blacha gruba walcowanana gorąco (powleczona lub nie), blacha cienka i grubao grubości 3 mm i więcej, uniwersalna blacha grubao grubości 150 mm i więcej, z wyjątkiem drutui wyrobów z drutu, prętów ciągnionych i szlifowanychlub polerowanych oraz odlewów żeliwnych;

d) produkty wykończone na zimno:

blacha biała, blacha biała matowa, blacha czarna, blachaocynkowana, inne blachy powlekane, blacha walcowanana zimno, blacha elektrotechniczna i taśma na blachębiałą, blacha gruba walcowana na zimno, w zwojachi w pasach;

e) rury:

wszystkie rury stalowe bez szwu, rury stalowe spawaneo przekroju większym niż 406,4 mm;

30) „sektor włókien syntetycznych” oznacza:

a) ekstruzję/teksturyzację wszystkich głównych rodzajówwłókien oraz przędzy na bazie poliestru, poliamidu,akrylu lub polipropylenu, niezależnie od ich końcowegoprzeznaczenia; lub

b) polimeryzację (w tym także polikondensację), gdystanowi ona integralny element ekstruzji na poziomiewykorzystywanych urządzeń; lub

c) każdy dodatkowy proces związany z jednoczesną instalacją mocy produkcyjnych do ekstruzji/teksturyzacjiprzez przyszłego beneficjenta lub przez inne przedsiębiorstwo z grupy, do której należy beneficjent, który toproces, w ramach danej działalności gospodarczej, jest

zintegrowany z taką zdolnością produkcyjną napoziomie wykorzystanych urządzeń.

Artykuł 3

Warunki wyłączenia

1. Programy pomocy spełniające wszystkie warunki przewidziane w rozdziale I oraz w odpowiednich przepisach rozdzia-łu II niniejszego rozporządzenia są zgodne ze wspólnymrynkiem w rozumieniu art. 87 ust. 3 Traktatu i wyłączonez wymogu zgłoszenia, o którym mowa w art. 88 ust. 3 Traktatu, o ile każda pomoc indywidualna przyznana w ramachtakiego programu spełnia wszystkie warunki niniejszego rozporządzenia, a program zawiera wyraźne odesłanie do niniejszegorozporządzenia przez zamieszczenie jego tytułu i danych dotyczących publikacji w Dzienniku Urzędowym Unii Europejskiej.