Embed Size (px)

Citation preview

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Hoofdstuk 1 Ruilen over de tijd

1.1 Wanneer heb je geld nodig?

1 Levensfase 2e rij: 23 tot 67, werkend met gezin.Levensfase 3e rij: 67-plus, pensioen.

2 Levensfase Stroomgrootheden VoorraadgroothedenKind Sparen

ZakgeldBanksaldoComputer

Studerende jongere Huishoudelijke uitgavenSparen

BanksaldoComputer

Werkend met of zonder gezin Huishoudelijke uitgavenSparen

AutoBanksaldoComputer

Gepensioneerd Huishoudelijke uitgavenPensioenuitkeringSparen

AutoBanksaldoComputer

3 a Een gebruikelijke levensloop ziet er als volgt uit: Geboren in een gezin, waar de ouders voor inkomsten en uitgaven verantwoordelijk zijn. Naar school, studeren en eerste baantje. Op jezelf gaan wonen, verre reizen maken en daarna samenwonen of trouwen. Kinderen opvoeden en werken en de aankoop van een huis. Stoppen met werken en tijd aan andere dingen gaan besteden zoals vrijwilligerswerk en reizen. Alternatieve wending: Scheiden en een nieuw gezinsleven opbouwen of alleen verder gaan.b Het verschil tussen inkomen en vermogen is dat je inkomen kan verwerven door het beschikbaar stellen van arbeid (of kapitaal, of natuur), het geeft een inkomstenstroom in een bepaalde periode (stroomgrootheid) waarmee je uitgaven kunt doen. Een vermogen geeft het verschil aan tussen bezittingen en schulden op een bepaald moment (voorraadgrootheid).

4 a De stroomgrootheid sparen zijn de bedragen die iemand in en periode opzij legt om te sparen. De voorraadgrootheid spaartegoed is de hoogte van het bedrag dat iemand op een bepaald moment heeft gespaard.b Verdiencapaciteit heeft vooral te maken met inkomen. Het geeft de mogelijkheden voor het verwerven van een inkomen (uit arbeid).

5 Levensfase Voorbeelden van doelen om voor te sparen of te lenenKinderen en jongeren Scooter, computer, kleding, vakantieStudenten Wonen, computer, meubels, boeken, autoWerkenden met jonge kinderen Huishoudelijke apparaten, pensioen, studie voor de

kinderen, vakantie, meubels, huisVolwassenen zonder kinderen Pensioen, huis, meubels, auto, vakantie

6 a Door een investering in een opleiding tot piloot heeft Mustafa een studieschuld opgebouwd. Het is een investering in menselijk kapitaal om zijn (toekomstige) verdiencapaciteit te verhogen. De kosten voor de opleiding nu, worden later terugverdiend met een hoger loon. Dit is en kenmerk van een investering.b Eigen antwoord, waarin bovenstaande begrippen worden gebruikt voor de eigen afweging.

7 a De stroomgrootheden in dit voorbeeld zijn de rente en de aflossingen. De hoogte van de schuld is een voorraadgrootheid.b De tijd die nodig is om de schuld af te lossen is € 9.600 × € 800 = 12 jaar.

8 Als ouders hun kinderen financieel helpen met het kopen van een huis is dat ruilen over de tijd omdat, de kinderen onvoldoende geld hebben om een huis te kopen maar wel willen wonen. Ze willen de consumptie niet uitstellen en zullen daarom geld lenen. De ouders hebben gespaard voor (toekomstige) consumptie maar kunnen daar (tijdelijk) van afzien door het geld

© Noordhoff Uitgevers bv1

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

te lenen aan hun kinderen. Theoretisch zien de ouders af van toekomstige consumptie om de kinderen nu te laten consumeren. Bij een schenking geldt hetzelfde, al zien de ouders dan af van (eigen) consumptie.b Eigen antwoord. Controleer of je in je antwoord een afweging hebt gemaakt tussen afhankelijk zijn/blijven van je ouders of van een bank. Controleer of je in je antwoord de hoogte van de rente hebt besproken. Geld lenen bij je ouders is waarschijnlijk goedkoper. c Om belastingontwijking te voorkomen. Wanneer het geld gratis geleend zou kunnen worden kan de niet betaalde rente gezien worden als een gift/schenking van de ouders aan het kind. Bovendien is controle of er inderdaad geen rente betaald wordt, lastig.

9 a Eigen antwoord. Controleer of je in je antwoord de meerwaarde van het huis een afweging is. Het sparen betekent dat de dakkapel pas wordt geplaatst als er genoeg geld is gespaard. Het huis kan er een hogere waarde door krijgen, maar bijna nooit is een investering in een huis helemaal terug te vertalen naar eenzelfde meeropbrengst bij verkoop.b Hij kan de dakkapel eerder plaatsen, maar betaalt daarvoor een prijs, de rente die hij betaalt over bedrag dat hij leent. (De afweging tussen sparen en lenen komt in de volgende paragraaf uitgebreider aan bod.)

Integratieopdrachten

10 a Het gaat om de levensfase van twintigers en dertigers die werken en samen een gezin met kinderen willen. b Voorbeeld van een stroomgrootheid: de uitgaven voor de kinderopvang.c Alleen de hoogte van de kinderbijslag is een exact bedrag (op het moment van het schrijven van het artikel). Het inkomen per maand is een schatting gebaseerd op een gemiddelde, daarom is ook het bedrag dat je nodig hebt voor een kind een schatting (ook al lijkt € 289 redelijk precies). De inrichtingskosten (€ 500), zijn ook een schatting, net als de kosten voor de kinderopvang. d Feit: recht op kinderbijslag, kosten voor een kind maak je al voor de geboorte. Mening: misschien willen ouders oppassen, de kosten van de inrichting van een babykamer.

11 a Voorbeeld stroomgrootheid: maandelijkse aflossing na afloop van de studie. Voorbeeld voorraadgrootheid: de studieschuld op een bepaald moment.b Je gaat een schuld aan om nu geld te hebben om van te leven en de studie te betalen en betaalt dat later terug. Na afronding van de studie waarmee je hoopt een goede baan te vinden.c Een studie is geen investering als je een opleiding doet voor een hobby of deskundigheid waarmee je geen geld verdient, bijvoorbeeld muzieklessen of schilderlessen. Een investering is bedoeld om de verdiencapaciteit (of de arbeidsproductiviteit) te verhogen. d Een studielening tegen een rente van 0,01% zorgt ervoor dat de rentekosten heel laag zijn.e Eigen antwoord. Het te betalen bedrag zal bij 15 jaar hoger zijn, maar dan ben je ook sneller van je schuld af. Na die tijd ben je wellicht ook weleens toe aan een nieuwe opleiding en dan is het misschien niet fijn om nog bezig te zijn met het aflossen van een eerdere studielening.f De invloed van een studieschuld en de aflossing van die schuld op het inkomen is dat je met de studieschuld je verdiencapaciteit en daarmee je inkomen hoopt te verhogen. Aflossing heeft geen invloed op je inkomen. Wel op je bestedingen.De invloed van een studieschuld en de aflossing van die schuld op het vermogen is dat zolang het een schuld is, je een negatief vermogen hebt. Door af te lossen neemt de schuld af.

Herhalingsopgaven

1 a Kind; eerste levensfase, Ouders; jongvolwassenen die aan het begin van gezinsvorming en carrière staan, Grootouders; middelbare leeftijd en gevorderd in loopbaan of al met pensioen.b De financiële situatie van ouders met een opgroeiend kind ziet er als volgt uit:Bij de geboorte hebben de ouders voldoende geld voor het kind, maar in de loop van de tijd lopen de kosten op, bijvoorbeeld voor een studie. Als ze daar alvast voor sparen (vanaf de geboorte van het kind), hebben ze het geld tegen de tijd dat het kind gaat studeren.

2 Voorbeeld stroomgrootheid: de uitgaven voor school en studie van het kind.

© Noordhoff Uitgevers bv2

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Voorbeeld voorraadgrootheid: het spaartegoed op een bepaald moment.

3 a De bedragen in de bron gaan over vermogen van de jonge ondernemers. b De samenhang tussen inkomen en vermogen is dat de jonge ondernemers een hoog inkomen hebben (of hadden), zodat ze een vermogen kunnen (konden) opbouwen. Het inkomen is een stroomgrootheid over een bepaalde periode. Het opgebouwde vermogen is een voorraadgrootheid die je op een bepaald moment kun meten.

4 Meike heeft door het aangaan van een studieschuld geïnvesteerd in haar toekomstige verdiencapaciteit. Ze heeft met de studie haar menselijk kapitaal vergroot en daarmee haar verdiencapaciteit in vergelijking met de situatie waarin ze de studie niet zou hebben gedaan.

5 a Een spaarrekening voor kleinkinderen is intertemporele ruil. De grootouders hebben geld over en kunnen dat goed gebruiken als ze hun kleinkind op weg willen helpen met bijvoorbeeld een studie of een rijbewijs. Ze verminderen hun huidige consumptie in ruil voor toekomstige (latere) consumptie door het kleinkind.b Het gespaarde geld wordt minder snel een groter bedrag wanneer de rente laag is, dat maakt het minder aantrekkelijk om te sparen dan bij een hoge rente. Daar staat tegenover dat wanneer je niet kunt of wilt lenen op een bepaald moment je toch zult moeten sparen om aan een grote hoeveelheid geld te komen: dan kun je beter op tijd beginnen met sparen. In algemeenheid geldt dat je de spaarrente die je krijgt moet vergelijken met de inflatie. De spaarrente moet hoger zijn dan de inflatie.

Verrijkingsopdrachten1 Eigen uitwerking. Bronnen bijvoorbeeld: http://top10-lijstjes.nl/best-betaalde-beroepen/http://www.loonwijzer.nl/home/carriere/best-betaalde-beroepenhttp://www.nationaleberoepengids.nl/beroepen_per_salarisschaal

2 Eigen keuze en uitwerking.

© Noordhoff Uitgevers bv3

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

1.2 Sparen of lenen?

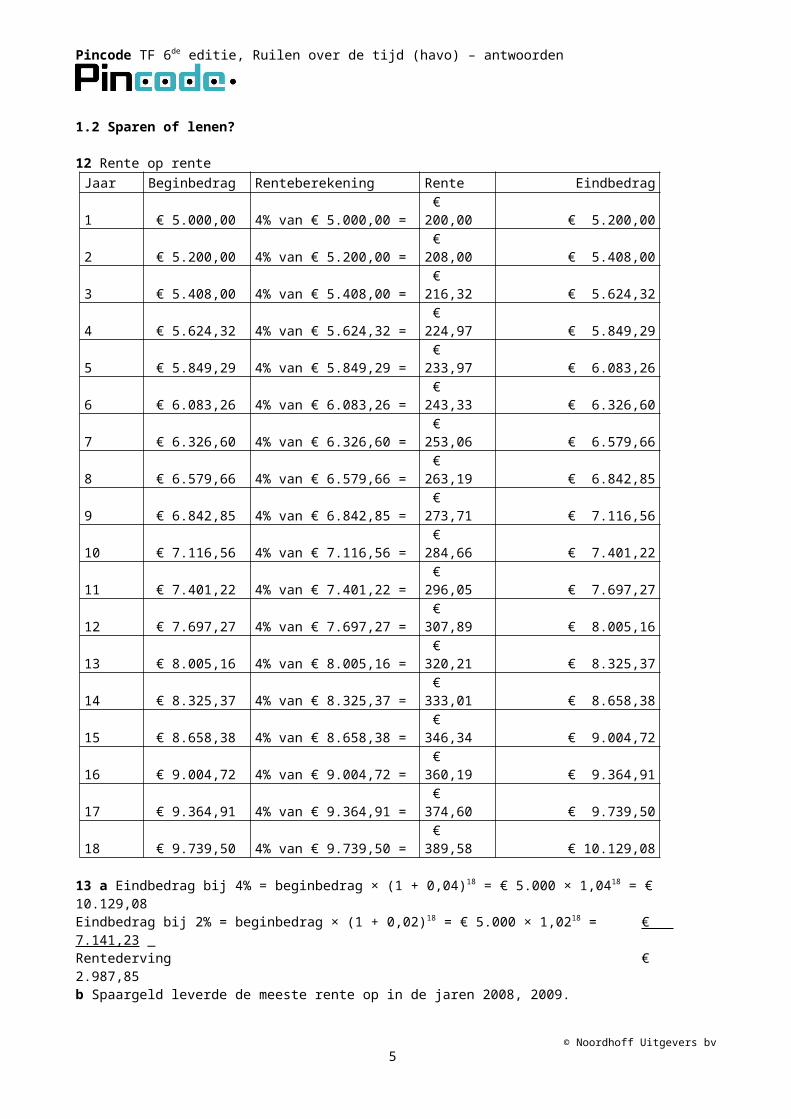

12 Rente op renteJaar Beginbedrag Renteberekening Rente Eindbedrag1 € 5.000,00 4% van € 5.000,00 = € 200,00 € 5.200,00 2 € 5.200,00 4% van € 5.200,00 = € 208,00 € 5.408,00 3 € 5.408,00 4% van € 5.408,00 = € 216,32 € 5.624,32 4 € 5.624,32 4% van € 5.624,32 = € 224,97 € 5.849,29 5 € 5.849,29 4% van € 5.849,29 = € 233,97 € 6.083,26 6 € 6.083,26 4% van € 6.083,26 = € 243,33 € 6.326,60 7 € 6.326,60 4% van € 6.326,60 = € 253,06 € 6.579,66 8 € 6.579,66 4% van € 6.579,66 = € 263,19 € 6.842,85 9 € 6.842,85 4% van € 6.842,85 = € 273,71 € 7.116,56 10 € 7.116,56 4% van € 7.116,56 = € 284,66 € 7.401,22 11 € 7.401,22 4% van € 7.401,22 = € 296,05 € 7.697,27 12 € 7.697,27 4% van € 7.697,27 = € 307,89 € 8.005,16 13 € 8.005,16 4% van € 8.005,16 = € 320,21 € 8.325,37 14 € 8.325,37 4% van € 8.325,37 = € 333,01 € 8.658,38 15 € 8.658,38 4% van € 8.658,38 = € 346,34 € 9.004,72 16 € 9.004,72 4% van € 9.004,72 = € 360,19 € 9.364,91 17 € 9.364,91 4% van € 9.364,91 = € 374,60 € 9.739,50 18 € 9.739,50 4% van € 9.739,50 = € 389,58 € 10.129,08

13 a Eindbedrag bij 4% = beginbedrag × (1 + 0,04)18 = € 5.000 × 1,0418 = € 10.129,08Eindbedrag bij 2% = beginbedrag × (1 + 0,02)18 = € 5.000 × 1,0218 = € 7.141,23 _Rentederving € 2.987,85b Spaargeld leverde de meeste rente op in de jaren 2008, 2009.c Rente 2009 = 5,3% van € 5.000 = 0,053 × € 5.000 = € 265Rente 2012 = 3,2% van € 5.000 = 0,032 × € 5.000 = € 160Rente 2015 = 1,6% van € 5.000 = 0,016 × € 5.000 = € 80

14 Het verschil tussen sparen voor een doel of sparen uit voorzorg, is dat je bij sparen voor een doel weet je wat je wilt doen met het geld. Sparen voor een doel is bijvoorbeeld sparen voor een nieuwe fiets of je rijbewijs halen. Bij sparen uit voorzorg spaar je voor onverwachte tegenvallers, bijvoorbeeld dat je een nieuw scherm in je telefoon moet laten plaatsen, na een valpartij.

15 Voorbeelden van mogelijke nadelen van lenen: rentelasten, niet terug kunnen betalen, slijtage van een product en nog lang moeten afbetalen, terwijl je allang geen plezier meer hebt van het product. Dingen kopen die eigenlijk niet bij je budget passen.

16 a Bank A 24 maanden × € 394,40 = € 9.465Bank B 36 maanden × € 268,13 = € 9.653b De lening bij bank A met 5 procent rente en een looptijd van 2 jaar is uiteindelijk het goedkoopst, maar de maandlasten zijn hoger. Van invloed zijn de hoogte van de rente en de looptijd (en daarmee de maandelijkse termijnen)c De reden die Kim kan hebben om toch voor Bank B te kiezen is dat ze de aflossing per maand niet kan of wil betalen. Een hogere maandlast kan opwegen tegen de totale hogere kosten. De prijs voor lenen wordt hoger, maar de maandlasten zijn lager.d Als Kim een oude auto koop met geleend geld loopt ze het gevaar, dat de auto in waarde is verminderd of zelfs niet meer bruikbaar is en ze nog steeds geld moet betalen. Dat ze door de lening verplicht een deel van haar inkomen aan rente en aflossing van de lening voor de auto moet besteden, ook al gebruikt ze die weinig of wil ze liever andere dingen kopen.

© Noordhoff Uitgevers bv4

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

17 a Van minst duur naar duurste vorm van consumptief krediet: persoonlijke lening / doorlopend krediet, creditcard, rood staan. De volgorde kan in de praktijk anders zijn, omdat de rente van een doorlopend krediet en creditcard variabel zijn en omdat korter lenen - gekeken naar de totale kosten - gemiddeld goedkoper is dan langer lenen. b Doorlopend krediet is goedkoper dan rood staan en kun je gebruiken als je regelmatig geld te kort komt, maar het ook tijdig weer aanvult.Persoonlijke lening is handig als je koopt met een bepaald doel. Je weet dan hoe lang je het geld nodig hebt en waar je aan toe bent.Een creditcard kan handig zijn in het buitenland of kopen bij buitenlandse internetbedrijven. Soms zijn dan ook meteen je aankopen verzekerd.Rood staan is erg duur, maar als je kortdurend geld tekort komt, is het makkelijker dan een lening afsluiten.c De rente van een consumptief krediet is hoger dan de rente van een hypotheek, omdat bij een hypotheek de bank een onderpand heeft en daardoor minder risico loopt dat de lening niet terugbetaald wordt. De criteria voor een hypotheek zijn scherper dan die voor consumptief krediet en ook dat geeft de bank meer zekerheid.

18 Jeroen gaat lenen. Mensen die lenen gebruiken een hogere individuele prijs (bij Jeroen 10%) voor tijd dan de algemene prijs voor tijd (5%).

19 a Eigen antwoord. Het vaststellen van een prijs voor tijd, is redelijk abstract en je kunt ook een onderscheid maken in het doel waarvoor je geld nodig hebt bij de keuze tussen sparen en lenen. b Eigen antwoord. Het 'ongemak' bestaat uit extra kosten die je maakt om nu te kunnen consumeren. Mogelijk ongemak van onmiddellijk kopen: bij sparen kun je later nog kiezen voor een ander product (bijvoorbeeld een nieuwere versie van een smartphone).

20 a De samenhang tussen bron 10 en figuur 1: In figuur 1 is te zien dat de rente de afgelopen jaren (vanaf 2009) is gedaald. In bron 10 wordt aangegeven dat die lage rente zeer ongunstig is voor het toekomstige pensioenvermogen (voorraadgrootheid)en daarmee voor het toekomstige pensioeninkomen (stroomgrootheid). Hierdoor gaan mensen extra sparen voor hun pensioen. Dit gaat ten koste van de huidige consumptieve bestedingen. b Voor- en tegenstanders van een lage rente, hebben beide het uitgangspunt dat er een samenhang is tussen de rentestand en de hoogte van de consumptie van gezinnen. Ze zijn het niet eens met elkaar of het een positief of negatief verband is. c De lage rente zal die keuze beïnvloeden wanneer je uitgaat van het theoretische uitgangspunt dat de prijs van tijd vast te stellen is en ieder individu weet wat zijn individuele prijs van tijd is. De kans dat die hoger ligt dan de algemene prijs voor tijd wordt steeds kleiner naarmate de rente daalt. Wat sowieso geldt: de individuele prijs van tijd verschilt tussen mensen.

21 a Met rente op rente is dit: (1+ 0,012)12 – 1 = 15,39% per jaar.b Een verklaring voor het rente verschil tussen de twee schulden, is het soort lening: Rood staan is duur, omdat het krediet makkelijk op te nemen en af te lossen is. Het krediet kan snel (binnen de afgesproken limiet en termijn) aan de persoonlijke behoefte worden aangepast. De prijs is daar dan ook naar. Voor banken is het onzeker voor welk bedrag en welke periode ze het bedrag (bedragen) ter beschikking stellen. Voor deze dienst vragen ze daarom een hogere (rente) vergoeding. De rente op persoonlijke leningen is lager. Voor de bank is er meer zekerheid over het bedrag dat ze uitleent. Ook over de periode dat het bedrag uitgeleend wordt, is meer duidelijkheid. c De huur is een stroomgrootheid, die komt niet voor op de balans die een overzicht geeft van de voorraadgrootheden. Huur(kosten) moet op de resultatenrekening (ook wel winst en verliesrekening genoemd) staan. d Ze kan besparen op de kosten van lenen door het paypal-tegoed te gebruiken om minder rood te staan (door minder betalingen met deze rekening te doen). Ze kan de kredietruimte (de lening mocht € 40.000 zijn, maar ze leent maar € 35.000) gebruiken om minder vaak/lang rood te staan.

22 a Een pensioen is ruilen over de tijd, omdat je met het sparen voor een pensioen je consumptie nu uitstelt voor consumptie in de toekomst (als je niet meer werkt).

© Noordhoff Uitgevers bv5

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

b De auteur maakt in dit deel van de tekst geen keuze tussen sparen en beleggen, maar wijst op de nadelen van lage rente bij sparen. Hij vindt het een goed idee om te beleggen in aandelen en dan specifiek in aandelen waarop al jarenlang een steeds hoger dividend wordt uitgekeerd. c De auteur kan als reden hebben om beleggen in Microsoft aandelen te adviseren, omdat Microsoft aan het criterium voldoet dat het dividend al jaren achtereen is gestegen. d Het risico van aandeelhouders ligt op het gebied van een lager dividend dan waarop werd gerekend én op een lagere waarde van het aandeel op de markt, als je het aandeel (vermogen) weer van de hand zou willen doen. In het slechtste geval daalt de waarde naar 0. Als het bedrijf failliet gaat is de aandeelhouder zijn geld kwijt.

23 a Schulden zijn de hypothecaire lening en de banklening. Totale schuld = € 298.000 + € 31.000 = € 329.000.b Totale rentekosten = 3% over € 298.000 + 6% over € 31.000 = (0,03 × € 298.000) + (0,06 × € 31.000) = € 8.940 + € 1.860 = € 10.800.c Voordeel van een hypotheek als vreemd vermogen: lage rente. Nadeel van een hypotheek als vreemd vermogen: lange looptijd en gekoppeld aan onderpand, daardoor minder flexibel.d Op basis van de balans kun je weinig zeggen over de winstgevendheid van een bedrijf. Een lening is dan een meer veilige keus, omdat je dan een van tevoren afgesproken rentevergoeding voor je belegde geld ontvangt. Ook krijg je na de looptijd het volledige bedrag terug. Bij het aankopen van aandelen heb je ook de kans om een hogere (dividend)uitkering te ontvangen. Deze is afhankelijk van de winst van het bedrijf. Je loopt met aandelen wel meer risico. Aandelen kunnen veel meer waard worden maar ook al hun waarde verliezen als het bedrijf failliet gaat.

24 Afschrijvingskosten = (aanschafwaarde – restwaarde) ÷ aantal gebruiksjaren Afschrijvingskosten = (€ 12.400 – € 3.600) ÷ 8 = € 8.800 ÷ 8 = € 1.100 per jaar.

25Opbrengst € 58.000 Inkoopwaarde € 12.000 Huur € 10.800 Overige kosten € 5.400 _Winst € 29.800 26 a Afschrijvingskosten = (aanschafwaarde – restwaarde) ÷ aantal gebruiksjaren Afschrijvingskosten = (€ 85.000 – € 15.000) ÷ 5 = € 70.000 ÷ 5 = € 14.000.bOpbrengst verkopen € 560.000 Inkoopwaarde verkopen € 340.000 Personeelskosten € 98.000 Huurkosten € 40.000 Overige kosten € 24.750 Rentekosten € 1.576 Afschrijvingskosten € 14.000 _Winst € 41.674 c Het bedrijf maakt winst, de opbrengsten zijn hoger dan de kosten.

© Noordhoff Uitgevers bv6

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Integratieopdrachten

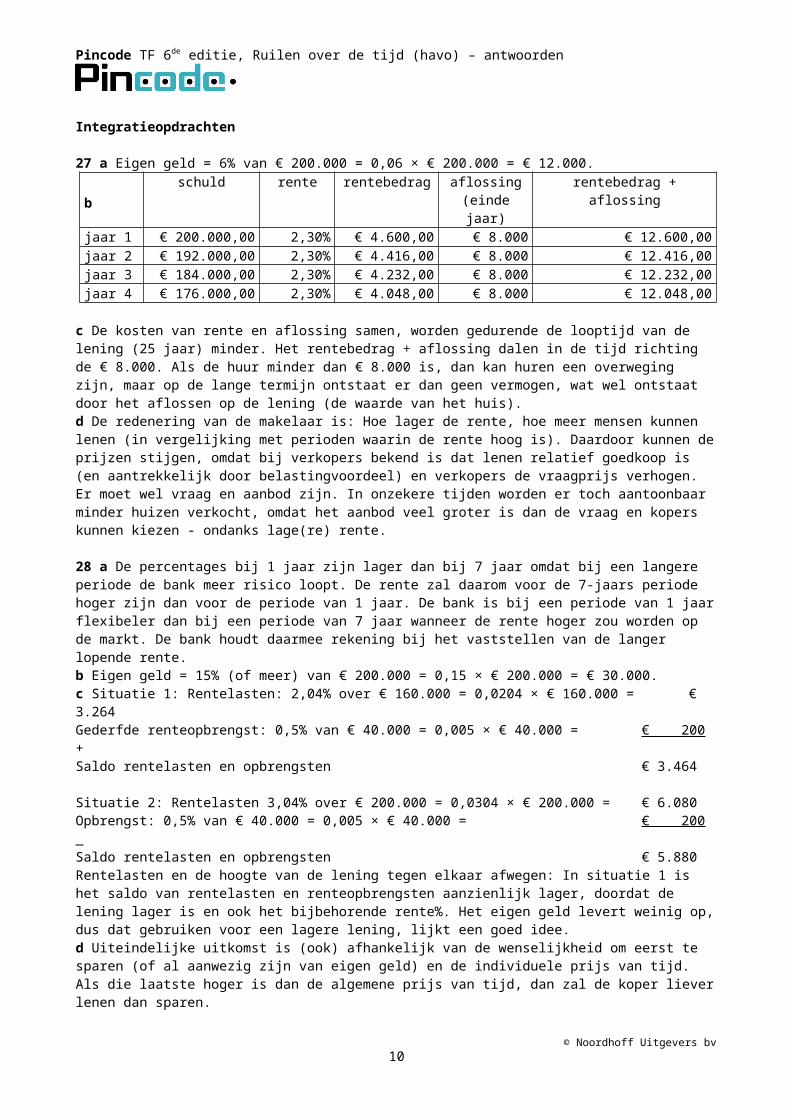

27 a Eigen geld = 6% van € 200.000 = 0,06 × € 200.000 = € 12.000.b schuld rente rentebedrag aflossing

(einde jaar)rentebedrag + aflossing

jaar 1 € 200.000,00 2,30% € 4.600,00 € 8.000 € 12.600,00 jaar 2 € 192.000,00 2,30% € 4.416,00 € 8.000 € 12.416,00 jaar 3 € 184.000,00 2,30% € 4.232,00 € 8.000 € 12.232,00 jaar 4 € 176.000,00 2,30% € 4.048,00 € 8.000 € 12.048,00

c De kosten van rente en aflossing samen, worden gedurende de looptijd van de lening (25 jaar) minder. Het rentebedrag + aflossing dalen in de tijd richting de € 8.000. Als de huur minder dan € 8.000 is, dan kan huren een overweging zijn, maar op de lange termijn ontstaat er dan geen vermogen, wat wel ontstaat door het aflossen op de lening (de waarde van het huis).d De redenering van de makelaar is: Hoe lager de rente, hoe meer mensen kunnen lenen (in vergelijking met perioden waarin de rente hoog is). Daardoor kunnen de prijzen stijgen, omdat bij verkopers bekend is dat lenen relatief goedkoop is (en aantrekkelijk door belastingvoordeel) en verkopers de vraagprijs verhogen. Er moet wel vraag en aanbod zijn. In onzekere tijden worden er toch aantoonbaar minder huizen verkocht, omdat het aanbod veel groter is dan de vraag en kopers kunnen kiezen - ondanks lage(re) rente.

28 a De percentages bij 1 jaar zijn lager dan bij 7 jaar omdat bij een langere periode de bank meer risico loopt. De rente zal daarom voor de 7-jaars periode hoger zijn dan voor de periode van 1 jaar. De bank is bij een periode van 1 jaar flexibeler dan bij een periode van 7 jaar wanneer de rente hoger zou worden op de markt. De bank houdt daarmee rekening bij het vaststellen van de langer lopende rente.b Eigen geld = 15% (of meer) van € 200.000 = 0,15 × € 200.000 = € 30.000.c Situatie 1: Rentelasten: 2,04% over € 160.000 = 0,0204 × € 160.000 = € 3.264 Gederfde renteopbrengst: 0,5% van € 40.000 = 0,005 × € 40.000 = € 200 +Saldo rentelasten en opbrengsten € 3.464

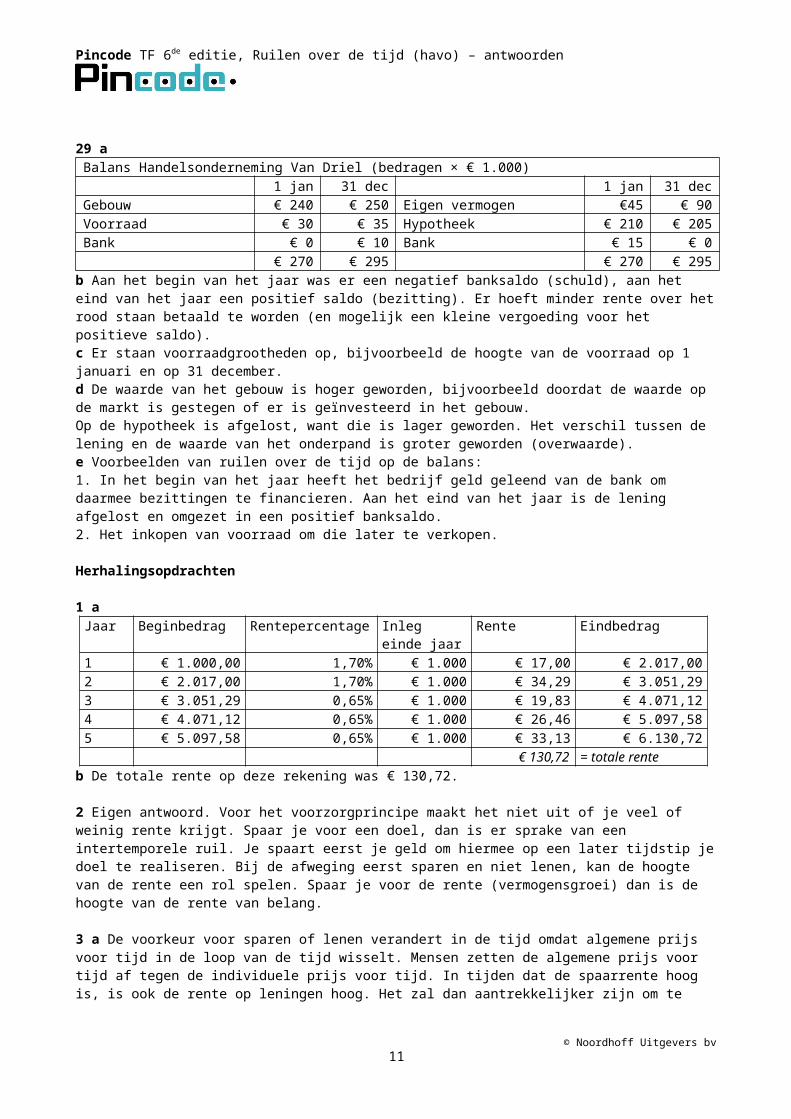

Situatie 2: Rentelasten 3,04% over € 200.000 = 0,0304 × € 200.000 = € 6.080Opbrengst: 0,5% van € 40.000 = 0,005 × € 40.000 = € 200 _Saldo rentelasten en opbrengsten € 5.880Rentelasten en de hoogte van de lening tegen elkaar afwegen: In situatie 1 is het saldo van rentelasten en renteopbrengsten aanzienlijk lager, doordat de lening lager is en ook het bijbehorende rente%. Het eigen geld levert weinig op, dus dat gebruiken voor een lagere lening, lijkt een goed idee. d Uiteindelijke uitkomst is (ook) afhankelijk van de wenselijkheid om eerst te sparen (of al aanwezig zijn van eigen geld) en de individuele prijs van tijd. Als die laatste hoger is dan de algemene prijs van tijd, dan zal de koper liever lenen dan sparen. 29 aBalans Handelsonderneming Van Driel (bedragen × € 1.000)

1 jan 31 dec 1 jan 31 decGebouw € 240 € 250 Eigen vermogen €45 € 90Voorraad € 30 € 35 Hypotheek € 210 € 205Bank € 0 € 10 Bank € 15 € 0

€ 270 € 295 € 270 € 295b Aan het begin van het jaar was er een negatief banksaldo (schuld), aan het eind van het jaar een positief saldo (bezitting). Er hoeft minder rente over het rood staan betaald te worden (en mogelijk een kleine vergoeding voor het positieve saldo).c Er staan voorraadgrootheden op, bijvoorbeeld de hoogte van de voorraad op 1 januari en op 31 december.d De waarde van het gebouw is hoger geworden, bijvoorbeeld doordat de waarde op de markt is gestegen of er is geïnvesteerd in het gebouw. Op de hypotheek is afgelost, want die is lager geworden. Het verschil tussen de lening en de waarde van het onderpand is groter geworden (overwaarde).

© Noordhoff Uitgevers bv7

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

e Voorbeelden van ruilen over de tijd op de balans: 1. In het begin van het jaar heeft het bedrijf geld geleend van de bank om daarmee bezittingen te financieren. Aan het eind van het jaar is de lening afgelost en omgezet in een positief banksaldo. 2. Het inkopen van voorraad om die later te verkopen.

Herhalingsopdrachten

1 aJaar Beginbedrag Rentepercentage Inleg einde

jaarRente Eindbedrag

1 € 1.000,00 1,70% € 1.000 € 17,00 € 2.017,002 € 2.017,00 1,70% € 1.000 € 34,29 € 3.051,293 € 3.051,29 0,65% € 1.000 € 19,83 € 4.071,124 € 4.071,12 0,65% € 1.000 € 26,46 € 5.097,585 € 5.097,58 0,65% € 1.000 € 33,13 € 6.130,72

€ 130,72 = totale renteb De totale rente op deze rekening was € 130,72.

2 Eigen antwoord. Voor het voorzorgprincipe maakt het niet uit of je veel of weinig rente krijgt. Spaar je voor een doel, dan is er sprake van een intertemporele ruil. Je spaart eerst je geld om hiermee op een later tijdstip je doel te realiseren. Bij de afweging eerst sparen en niet lenen, kan de hoogte van de rente een rol spelen. Spaar je voor de rente (vermogensgroei) dan is de hoogte van de rente van belang.

3 a De voorkeur voor sparen of lenen verandert in de tijd omdat algemene prijs voor tijd in de loop van de tijd wisselt. Mensen zetten de algemene prijs voor tijd af tegen de individuele prijs voor tijd. In tijden dat de spaarrente hoog is, is ook de rente op leningen hoog. Het zal dan aantrekkelijker zijn om te sparen dan om te lenen. Omgekeerd zal bij een lage rente op sparen en een lage rente op lenen, het eerder aantrekkelijk zijn om te lenen. b De leenrentes en spaarrentes schommelen over het algemeen in dezelfde richting. Bij hoge spaarrentes, zijn de leenrentes ook hoog. Hoewel niet weergegeven in de grafiek, zal dit wel het geval zijn (rentemarge).

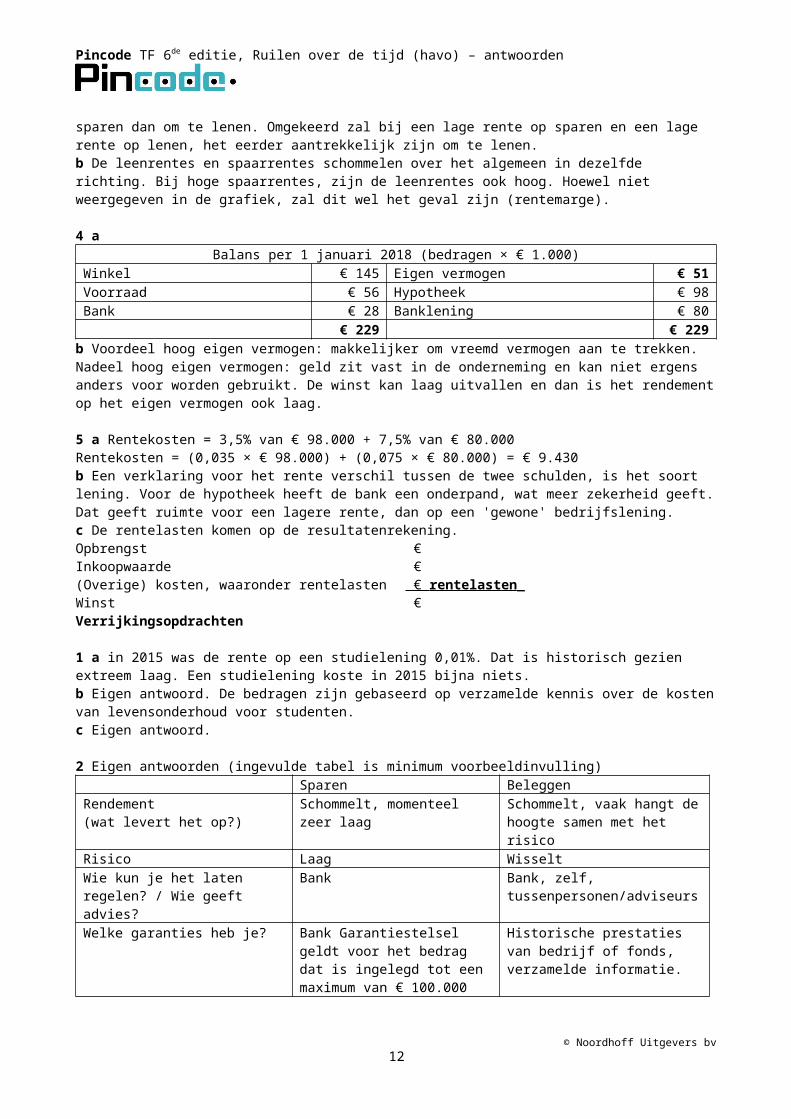

4 a Balans per 1 januari 2018 (bedragen × € 1.000)

Winkel € 145 Eigen vermogen € 51Voorraad € 56 Hypotheek € 98Bank € 28 Banklening € 80

€ 229 € 229 b Voordeel hoog eigen vermogen: makkelijker om vreemd vermogen aan te trekken.Nadeel hoog eigen vermogen: geld zit vast in de onderneming en kan niet ergens anders voor worden gebruikt. De winst kan laag uitvallen en dan is het rendement op het eigen vermogen ook laag.

5 a Rentekosten = 3,5% van € 98.000 + 7,5% van € 80.000 Rentekosten = (0,035 × € 98.000) + (0,075 × € 80.000) = € 9.430b Een verklaring voor het rente verschil tussen de twee schulden, is het soort lening. Voor de hypotheek heeft de bank een onderpand, wat meer zekerheid geeft. Dat geeft ruimte voor een lagere rente, dan op een 'gewone' bedrijfslening.c De rentelasten komen op de resultatenrekening.Opbrengst € Inkoopwaarde € (Overige) kosten, waaronder rentelasten € rentelasten _ Winst € Verrijkingsopdrachten

1 a in 2015 was de rente op een studielening 0,01%. Dat is historisch gezien extreem laag. Een studielening koste in 2015 bijna niets.

© Noordhoff Uitgevers bv8

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

b Eigen antwoord. De bedragen zijn gebaseerd op verzamelde kennis over de kosten van levensonderhoud voor studenten.c Eigen antwoord.

2 Eigen antwoorden (ingevulde tabel is minimum voorbeeldinvulling)Sparen Beleggen

Rendement(wat levert het op?)

Schommelt, momenteel zeer laag

Schommelt, vaak hangt de hoogte samen met het risico

Risico Laag WisseltWie kun je het laten regelen? / Wie geeft advies?

Bank Bank, zelf, tussenpersonen/adviseurs

Welke garanties heb je? Bank Garantiestelsel geldt voor het bedrag dat is ingelegd tot een maximum van € 100.000

Historische prestaties van bedrijf of fonds, verzamelde informatie.

3 Eigen antwoord. Controleer of je ook iets met de adviezen van het Nibud doet.

© Noordhoff Uitgevers bv9

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

1.3 De invloed van inflatie

30 Bij het uitstellen van consumptie gaat het over sparen; spaarrente.

31 De koopkracht is een beetje gestegen. De rente is iets hoger dan de inflatie. Berekening:Reële rente index= (nominale rente index ÷ inflatie-index) × 100 Reële rente index= = (102,5 ÷ 102) × 100 = 100,49 Reële rente = 100,49 – 100 = 0,49%. Daarmee is ook de koopkracht gestegen.

32 Het extra geld dat de rente oplevert, is door inflatie ook in waarde verminderd. Dat betekent dat de reële rente lager is dan nominale rente min inflatie.

33 a Of mensen sparen of lenen, hangt af van het verschil tussen de algemene prijs van tijd ten opzichte van de individuele prijs van tijd. Als de rente 4% is en je hanteert zelf een individuele prijs van tijd van 6% rente, dan ga je eerder lenen dan sparen; je kiest dan voor consumptie nu in plaats van later (positieve tijdsvoorkeur).b Deflatie betekent dat de prijzen dalen. De koopkracht van je geld neemt dan toe. Dit zet aan tot sparen. Of bestedingen worden uitgesteld waardoor er meer gespaard wordt. Door deflatie ga je minder lenen. De waarde van het geld neemt immers toe waardoor je reëel meer moet terugbetalen dan je geleend hebt.

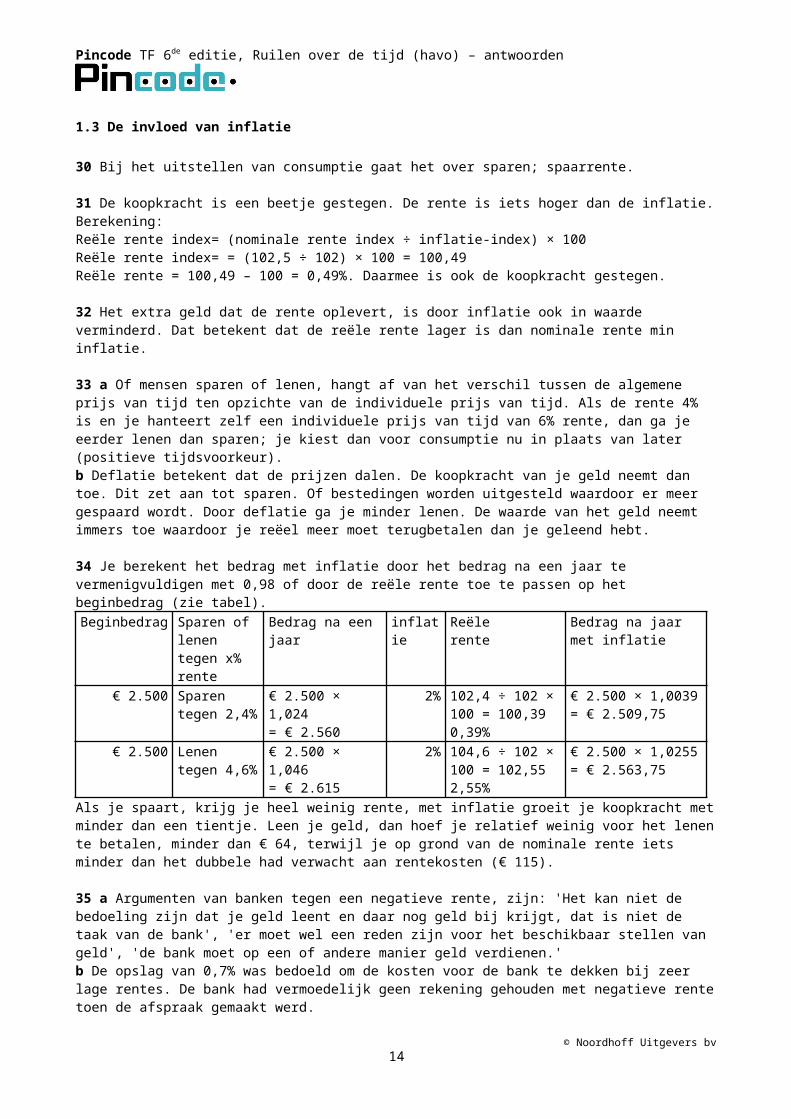

34 Je berekent het bedrag met inflatie door het bedrag na een jaar te vermenigvuldigen met 0,98 of door de reële rente toe te passen op het beginbedrag (zie tabel).Beginbedrag Sparen of

lenen tegen x% rente

Bedrag na een jaar

inflatie Reële rente

Bedrag na jaar met inflatie

€ 2.500 Sparen tegen 2,4%

€ 2.500 × 1,024 = € 2.560

2% 102,4 ÷ 102 × 100 = 100,39 0,39%

€ 2.500 × 1,0039= € 2.509,75

€ 2.500 Lenen tegen 4,6%

€ 2.500 × 1,046= € 2.615

2% 104,6 ÷ 102 × 100 = 102,55 2,55%

€ 2.500 × 1,0255= € 2.563,75

Als je spaart, krijg je heel weinig rente, met inflatie groeit je koopkracht met minder dan een tientje. Leen je geld, dan hoef je relatief weinig voor het lenen te betalen, minder dan € 64, terwijl je op grond van de nominale rente iets minder dan het dubbele had verwacht aan rentekosten (€ 115).

35 a Argumenten van banken tegen een negatieve rente, zijn: 'Het kan niet de bedoeling zijn dat je geld leent en daar nog geld bij krijgt, dat is niet de taak van de bank', 'er moet wel een reden zijn voor het beschikbaar stellen van geld', 'de bank moet op een of andere manier geld verdienen.'b De opslag van 0,7% was bedoeld om de kosten voor de bank te dekken bij zeer lage rentes. De bank had vermoedelijk geen rekening gehouden met negatieve rente toen de afspraak gemaakt werd.c De inflatie zorgt ervoor dat de koopkracht minder wordt. De reële waarde van de lening neemt door inflatie af.

36 a Enkele redenen die je kunt hebben om een huis te kopen: door te kopen ben je eigenaar van het huis, heb je meer vrijheid ermee te doen wat je wilt en kun je - o.a. afhankelijk van de hypotheekvorm - vermogen opbouwen door het aflossen van de hypotheek. Je kunt gokken op een hogere waarde van een koophuis, terwijl je bij een huurhuis de kans hebt op een hogere huur.b Als je inkomen niet hoog of stabiel genoeg is om een hypotheek af te sluiten, kun je makkelijker huren. Als je ergens niet lang woont, dan zijn de kosten voor een verhuizing bij een koophuis (verkoop- en aankoopkosten) veel hoger dan bij een huurhuis.

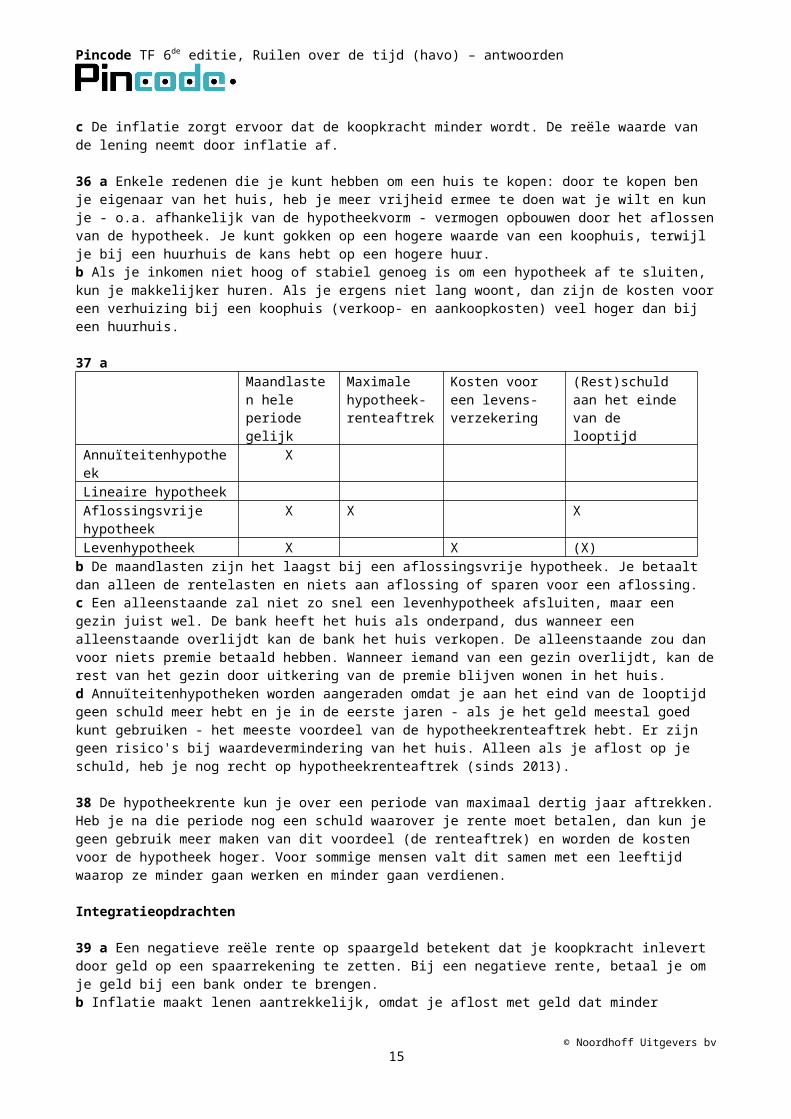

37 a Maandlasten Maximale Kosten voor een (Rest)schuld aan

© Noordhoff Uitgevers bv10

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

hele periode gelijk

hypotheek-renteaftrek

levens-verzekering

het einde van de looptijd

Annuïteitenhypotheek XLineaire hypotheekAflossingsvrije hypotheek

X X X

Levenhypotheek X X (X)b De maandlasten zijn het laagst bij een aflossingsvrije hypotheek. Je betaalt dan alleen de rentelasten en niets aan aflossing of sparen voor een aflossing.c Een alleenstaande zal niet zo snel een levenhypotheek afsluiten, maar een gezin juist wel. De bank heeft het huis als onderpand, dus wanneer een alleenstaande overlijdt kan de bank het huis verkopen. De alleenstaande zou dan voor niets premie betaald hebben. Wanneer iemand van een gezin overlijdt, kan de rest van het gezin door uitkering van de premie blijven wonen in het huis.d Annuïteitenhypotheken worden aangeraden omdat je aan het eind van de looptijd geen schuld meer hebt en je in de eerste jaren - als je het geld meestal goed kunt gebruiken - het meeste voordeel van de hypotheekrenteaftrek hebt. Er zijn geen risico's bij waardevermindering van het huis. Alleen als je aflost op je schuld, heb je nog recht op hypotheekrenteaftrek (sinds 2013).

38 De hypotheekrente kun je over een periode van maximaal dertig jaar aftrekken. Heb je na die periode nog een schuld waarover je rente moet betalen, dan kun je geen gebruik meer maken van dit voordeel (de renteaftrek) en worden de kosten voor de hypotheek hoger. Voor sommige mensen valt dit samen met een leeftijd waarop ze minder gaan werken en minder gaan verdienen.

Integratieopdrachten

39 a Een negatieve reële rente op spaargeld betekent dat je koopkracht inlevert door geld op een spaarrekening te zetten. Bij een negatieve rente, betaal je om je geld bij een bank onder te brengen.b Inflatie maakt lenen aantrekkelijk, omdat je aflost met geld dat minder koopkracht vertegenwoordigt, dan de waarde waartegen je hebt geleend. Een negatieve rente versterkt dit effect.c Geldblindheid is het verschijnsel dat mensen de neiging hebben om naar de nominale rente te kijken en niet naar de reële rente (na verrekening met de inflatie). De nominale rente was in 1978 hoog. Mensen kregen een behoorlijke rente uitgekeerd. Dat dit bedrag weinig koopkrachtverbetering opleverde door een hoge inflatie viel hen minder op dan in 2014. In 2014 was de nominale rente laag en kregen mensen weinig rente uitgekeerd. De inflatie was veel lager dan in 1978.d Een negatieve inflatie noem je deflatie. Deflatie betekent dat je voor hetzelfde geld meer kunt kopen, het maakt sparen onaantrekkelijk. De reële rente wordt negatief. Het is niet aantrekkelijk om te sparen.

40 a Aankoopkosten = 5,5% van € 315.000 = 0,055 × € 315.000 = € 17.325 Eigen middelen = aankoopkosten + inrichtingskosten = € 17.325 + € 12.500 = € 29.825.b Het effect van inflatie op de waarde van woningen is dat inflatie kan zorgen voor waardevermeerdering van huizen. Gemiddeld stijgen de prijzen met de inflatie mee, maar de huizenmarkt is ook afhankelijk van andere factoren, zoals de leencapaciteit, het vertrouwen in de markt en de economische situatie.c Bij (hoge) inflatie daalt de hypotheek reëel in waarde en dat is gunstig voor de lener. d Reële rente index = (102,4 ÷ 101,8) × 100 = 100,59 ofwel 0,59% reële rente.

Herhalingsopdrachten

1 a De nominale rente is 2,8% van € 50.000 = 0,028 × € 50.000 = € 1.400b Reële rente index = (102,8 ÷ 101,5) × 100 = 101,28. Reële rente is 1,28%.

© Noordhoff Uitgevers bv11

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

c 4% rente over € 50.000 = 0,04 × € 50.000 = € 2.000 (fictief rendement)Daarover 30% belasting = 0,30 × € 2.000 = € 600.d De reële rente is 1,28% van € 50.000 = 0,0128 × € 50.000 = € 640. Hij betaalt € 600 belasting en gaat er € 640 – € 600 = € 40 in koopkracht op vooruit.

2 a Op de spaarrekening staat na 2 jaar: 1,018 × 1,018 × € 3.200 = € 3.316,24 Of: 1,0363 × € 3.200 = € 3.316,24. De rente na twee jaar is namelijk (101,8 × 101,8) ÷ 100 = 103,63. Rente = 3,63%b De inflatie is 2,4% in twee jaar. Reële rente index = (103,63 ÷ 102,4) × 100 = 101,20. Reële rente is 1,2% De koopkracht van het spaargeld is 1,2% gestegen in die twee jaar.

3 a De zin ‘tenzij je hypotheek grotendeels aflossingsvrij is’ betekent dat je een aflossingsvrije hypotheek hebt. Bij een aflossingsvrije hypotheek heb je aan het eind van de looptijd altijd een schuld, onafhankelijk van de waarde van het huis en van de inflatie. Wel kan de verhouding tussen de waarde van het huis en de schuld door de inflatie anders zijn dan toen het huis werd gekocht en de hypotheek afgesloten.b ‘Je huis als pensioenpot’ betekent dat je vermogen in de vorm van een huis bezit. Door het aflossen van de hypotheek verdwijnt je schuld. Indien je je huis verkoopt is het geld dat je ontvangt te zien als een pensioenpot. c Als je hypotheek volledig is afgelost heb je geen rente – en aflossingsverplichtingen meer. Hierdoor stijgt je besteedbaar inkomen. Het reëel besteedbaar inkomen zal door inflatie minder toenemen.

4 a Redenen om eerst te sparen en dan te lenen, is dat je zonder eigen geld je meestal niet genoeg kunt lenen om de kosten van de koop van een huis te betalen (maximaal 102% van de waarde van het huis is onvoldoende als je alles moet financieren). Hoe meer eigen geld je inbrengt, hoe lager de rente en daarmee ook lagere maandelijkse rentelasten.b Hoe hoger de rente hoe duurder kopen wordt en huren aantrekkelijker is.Als de rente hoog is, kunnen de maandelijkse rentelasten bij kopen sterk oplopen. De huurprijzen worden vaak jaarlijks naar boven bijgesteld, meestal iets hoger dan de inflatie. Bij flinke renteverhogingen, zal huren gunstiger uitvallen als je alleen naar de maandlast kijkt, bij lage rente is kopen gunstiger als je alleen naar de maandlasten kijkt. Op beide ontwikkelingen heb je als individu weinig invloed.

Verrijkingsopdrachten

1 Het betoog moet elementen bevatten met daarin rentelasten, renteopbrengsten, inflatie, koopkracht en risico. Er is geen risico als het leenbedrag ook volledig wordt gespaard.

2 Eigen uitwerking. Conclusie zal mogelijk zijn dat je met een modaal inkomen een beperkte leencapaciteit hebt en daardoor niet eenvoudig een passende woning kan vinden in veelgevraagde stedelijke gebieden.

3 Eigen antwoord. Conclusie: Op de lange termijn houden huizenprijzen de inflatie bij, maar als je instapt op een top met een hoge hypotheek moet je bijna levenslang de hoofdprijs betalen voor een in waarde slinkend bezit. Je hypotheek/schuld blijft hoog, terwijl je bezit – je huis – na de top in waarde gaat dalen.

© Noordhoff Uitgevers bv12

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Test jezelf

1 De lening is een voorraadgrootheid die de schuld op een bepaald moment weergeeft. De aflossingen zijn de bedragen in een bepaalde periode waarmee de wordt afgelost: dit zijn stroomgrootheden.

2 a Spaarmotieven: uit voorzorg 'het grootste deel van de ouders (69,5%) spaart om een buffer op te bouwen', voor een doel '34,5% spaart voor een geplande (grote) aankoop of uitgave, zoals een bruiloft, auto of de inrichting van een huis' of voor de rente-inkomsten (opbouw vermogen). 'Daarnaast is er nog een grote groep ouders (30,5%) die spaart om vermogen op te bouwen voor later.'b Levensfase van de ouders: werkend en deel uitmaken van een eigen gezin, leeftijd ca. 30-50 jaar. Levensfase van de kinderen: 'opgroeiend' leeftijd ca. 10-18 jaar.c Eindbedrag = € 1.000 × (1,021)18 = € 1.453,66

3 a Kosten voor vader zijn: Kosten voor boeken en collegegeld, maar ook voor het huren van een kamer en huishoudgeld. De kosten voor de studie op zich zijn minder hoog; het collegegeld is rond de € 2.000 per jaar.b De vader spaart nu om de kosten van een studie voor zijn zoon later te kunnen betalen. Dit is een voorbeeld van ruilen over tijd. Hij geeft het geld nu niet uit om het later aan de studie van zijn zoon te besteden. De investering in een studie is een investering in menselijk kapitaal. Door de studie zal de verdiencapaciteit van Richard waarschijnlijk hoger worden en wordt het eenvoudiger om een leuke, goed betaalde baan te vinden. 4 Algemene prijs van tijd Individuele prijs van tijd Lenen of sparen5% 3% sparen2% 4% lenenHoger dan 6% 6% Sparen

5 a Ralf kan aandelen kopen in het bedrijf van zijn vriend, omdat hij de vriend wil helpen met zijn bedrijf of omdat hij een goed rendement verwacht - in vergelijking met sparen of een hogere waarde van de aandelen in de loop van de tijd.b Risico's aan een belegging zijn dat het minder goed gaat met een bedrijf bijvoorbeeld omdat er minder vraag is dan verwacht naar de producten. Bij een landbouwbedrijf moet hij ook rekening houden met misoogsten of in jaren van goede oogsten, lage prijzen, omdat er veel aanbod van (dezelfde) producten is. Een risico is ook dat hij door de vriendschap met de eigenaar minder goed in staat is om de mogelijke resultaten te beoordelen (hij denkt dat de vriend het goed zal doen) en het bedrijf is in een ander (ver) land, waardoor er bijvoorbeeld valutaverschillen, economische verschillen en miscommunicatie kan zijn.

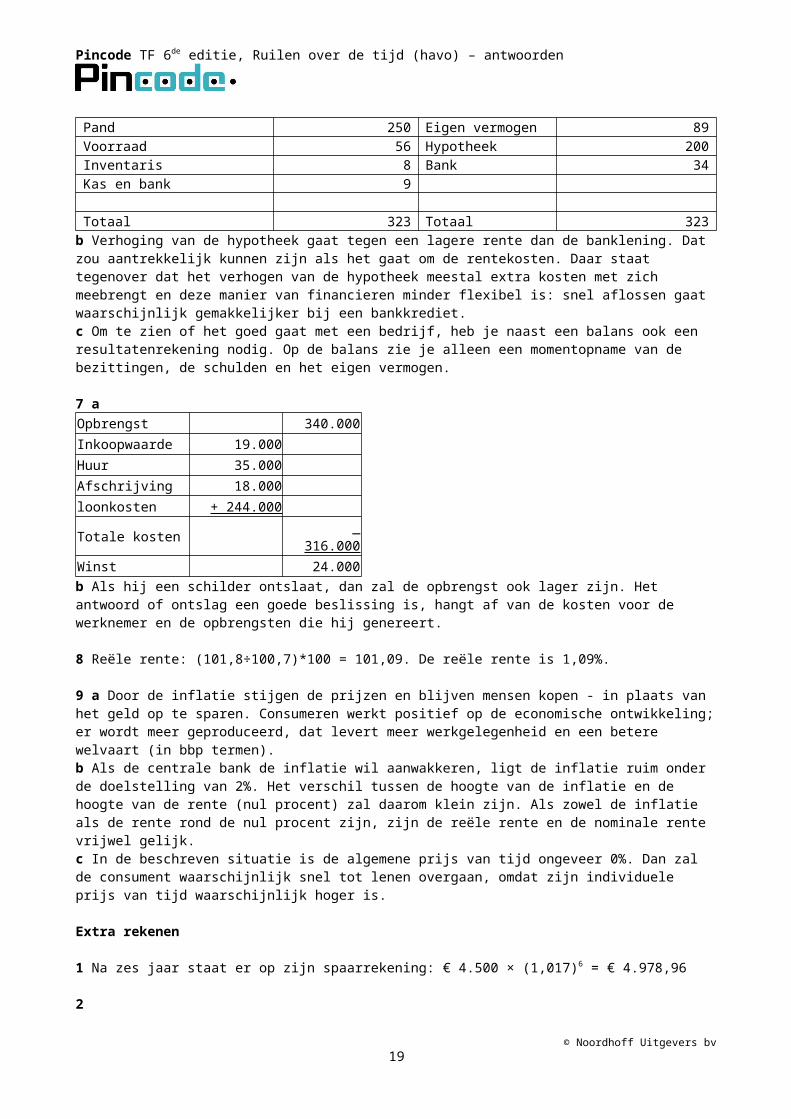

6 a € 200.000 is de hoogte van de hypotheekBalans (bedragen × € 1.000)

Bezittingen VermogenPand 250 Eigen vermogen 89Voorraad 56 Hypotheek 200Inventaris 8 Bank 34Kas en bank 9

Totaal 323 Totaal 323b Verhoging van de hypotheek gaat tegen een lagere rente dan de banklening. Dat zou aantrekkelijk kunnen zijn als het gaat om de rentekosten. Daar staat tegenover dat het verhogen van de hypotheek meestal extra kosten met zich meebrengt en deze manier van financieren minder flexibel is: snel aflossen gaat waarschijnlijk gemakkelijker bij een bankkrediet.c Om te zien of het goed gaat met een bedrijf, heb je naast een balans ook een resultatenrekening nodig. Op de balans zie je alleen een momentopname van de bezittingen, de schulden en het eigen vermogen.

7 a

© Noordhoff Uitgevers bv13

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Opbrengst 340.000Inkoopwaarde 19.000Huur 35.000Afschrijving 18.000loonkosten + 244.000Totale kosten _ 316.000Winst 24.000b Als hij een schilder ontslaat, dan zal de opbrengst ook lager zijn. Het antwoord of ontslag een goede beslissing is, hangt af van de kosten voor de werknemer en de opbrengsten die hij genereert.

8 Reële rente: (101,8÷100,7)*100 = 101,09. De reële rente is 1,09%.

9 a Door de inflatie stijgen de prijzen en blijven mensen kopen - in plaats van het geld op te sparen. Consumeren werkt positief op de economische ontwikkeling; er wordt meer geproduceerd, dat levert meer werkgelegenheid en een betere welvaart (in bbp termen).b Als de centrale bank de inflatie wil aanwakkeren, ligt de inflatie ruim onder de doelstelling van 2%. Het verschil tussen de hoogte van de inflatie en de hoogte van de rente (nul procent) zal daarom klein zijn. Als zowel de inflatie als de rente rond de nul procent zijn, zijn de reële rente en de nominale rente vrijwel gelijk.c In de beschreven situatie is de algemene prijs van tijd ongeveer 0%. Dan zal de consument waarschijnlijk snel tot lenen overgaan, omdat zijn individuele prijs van tijd waarschijnlijk hoger is.

Extra rekenen

1 Na zes jaar staat er op zijn spaarrekening: € 4.500 × (1,017)6 = € 4.978,96

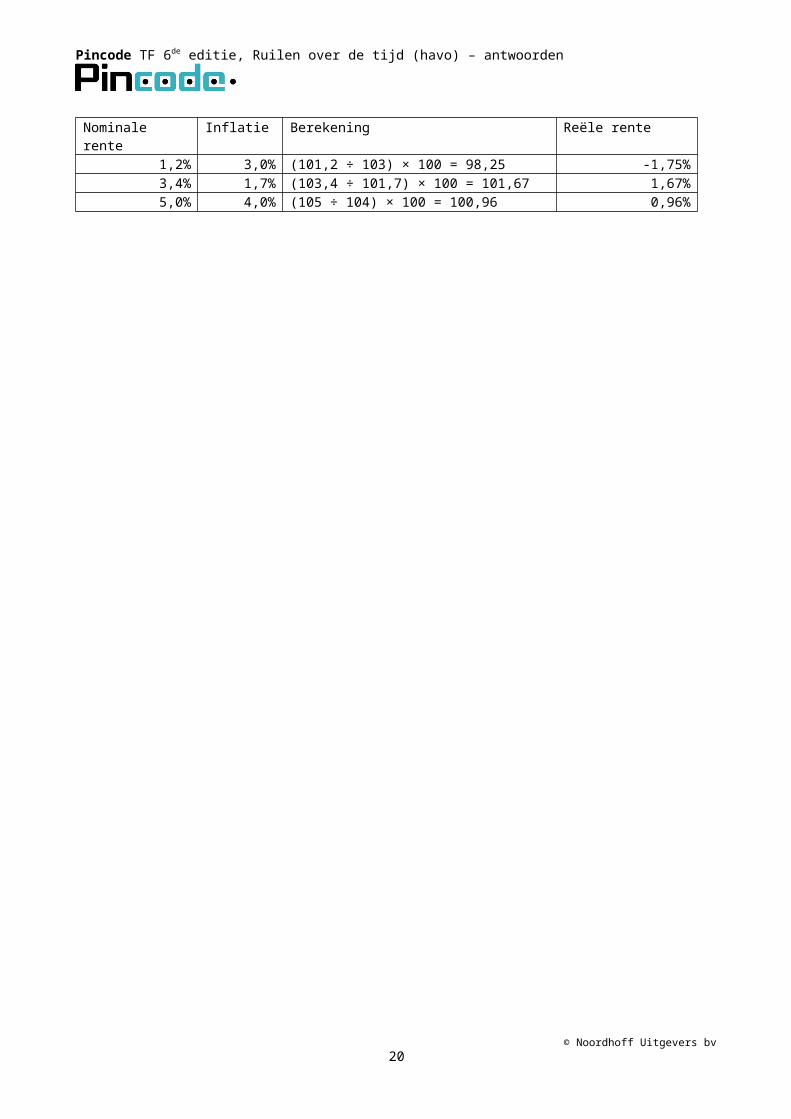

2 Nominale rente Inflatie Berekening Reële rente

1,2% 3,0% (101,2 ÷ 103) × 100 = 98,25 -1,75%3,4% 1,7% (103,4 ÷ 101,7) × 100 = 101,67 1,67%5,0% 4,0% (105 ÷ 104) × 100 = 100,96 0,96%

© Noordhoff Uitgevers bv14

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

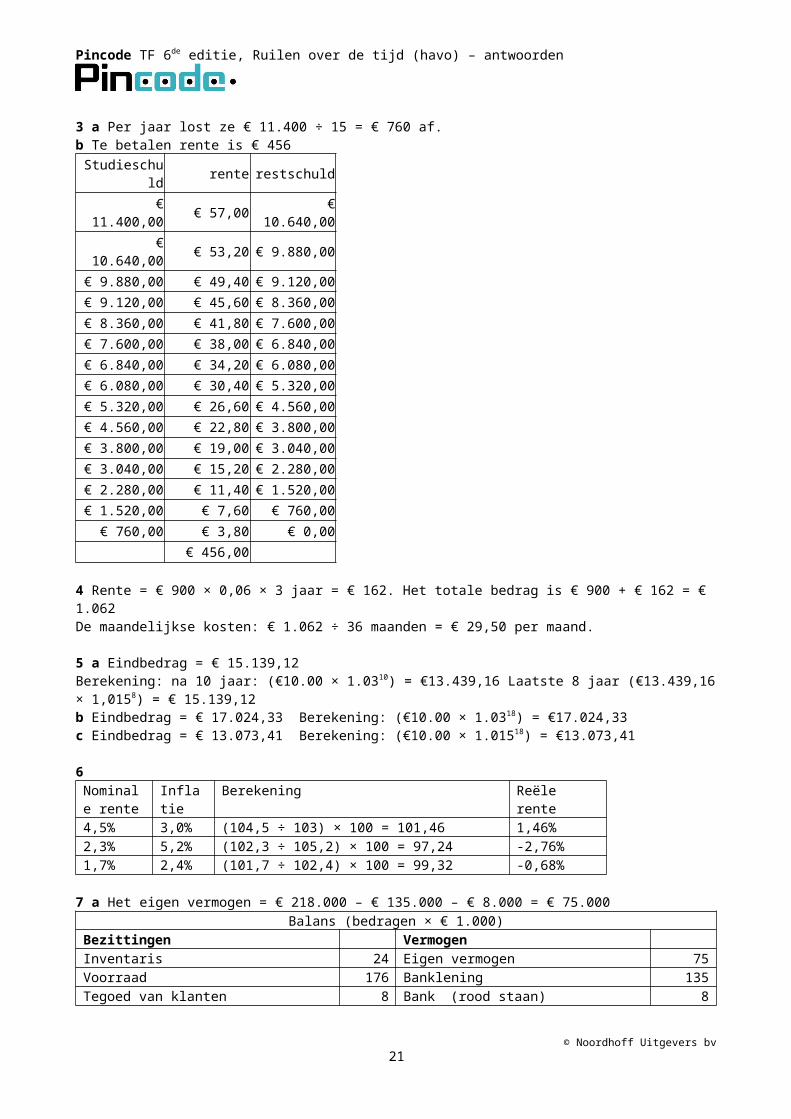

3 a Per jaar lost ze € 11.400 ÷ 15 = € 760 af.b Te betalen rente is € 456Studieschuld rente restschuld€ 11.400,00 € 57,00 € 10.640,00€ 10.640,00 € 53,20 € 9.880,00€ 9.880,00 € 49,40 € 9.120,00€ 9.120,00 € 45,60 € 8.360,00€ 8.360,00 € 41,80 € 7.600,00€ 7.600,00 € 38,00 € 6.840,00€ 6.840,00 € 34,20 € 6.080,00€ 6.080,00 € 30,40 € 5.320,00€ 5.320,00 € 26,60 € 4.560,00€ 4.560,00 € 22,80 € 3.800,00€ 3.800,00 € 19,00 € 3.040,00€ 3.040,00 € 15,20 € 2.280,00€ 2.280,00 € 11,40 € 1.520,00€ 1.520,00 € 7,60 € 760,00

€ 760,00 € 3,80 € 0,00€ 456,00

4 Rente = € 900 × 0,06 × 3 jaar = € 162. Het totale bedrag is € 900 + € 162 = € 1.062De maandelijkse kosten: € 1.062 ÷ 36 maanden = € 29,50 per maand.

5 a Eindbedrag = € 15.139,12 Berekening: na 10 jaar: (€10.00 × 1.0310) = €13.439,16 Laatste 8 jaar (€13.439,16 × 1,0158) = € 15.139,12b Eindbedrag = € 17.024,33 Berekening: (€10.00 × 1.0318) = €17.024,33c Eindbedrag = € 13.073,41 Berekening: (€10.00 × 1.01518) = €13.073,41

6 Nominale rente

Inflatie Berekening Reële rente

4,5% 3,0% (104,5 ÷ 103) × 100 = 101,46 1,46%2,3% 5,2% (102,3 ÷ 105,2) × 100 = 97,24 -2,76%1,7% 2,4% (101,7 ÷ 102,4) × 100 = 99,32 -0,68%

7 a Het eigen vermogen = € 218.000 – € 135.000 – € 8.000 = € 75.000Balans (bedragen × € 1.000)

Bezittingen VermogenInventaris 24 Eigen vermogen 75Voorraad 176 Banklening 135Tegoed van klanten 8 Bank (rood staan) 8Kas 10

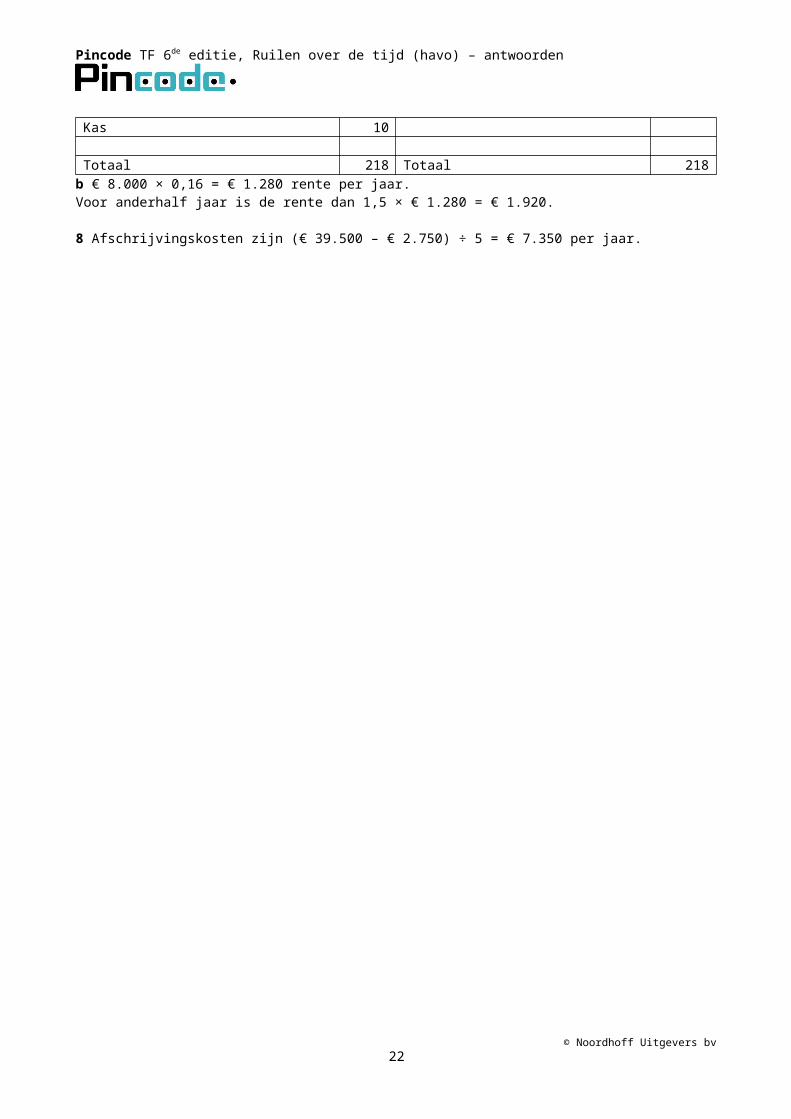

Totaal 218 Totaal 218b € 8.000 × 0,16 = € 1.280 rente per jaar. Voor anderhalf jaar is de rente dan 1,5 × € 1.280 = € 1.920.

8 Afschrijvingskosten zijn (€ 39.500 – € 2.750) ÷ 5 = € 7.350 per jaar.

© Noordhoff Uitgevers bv15

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

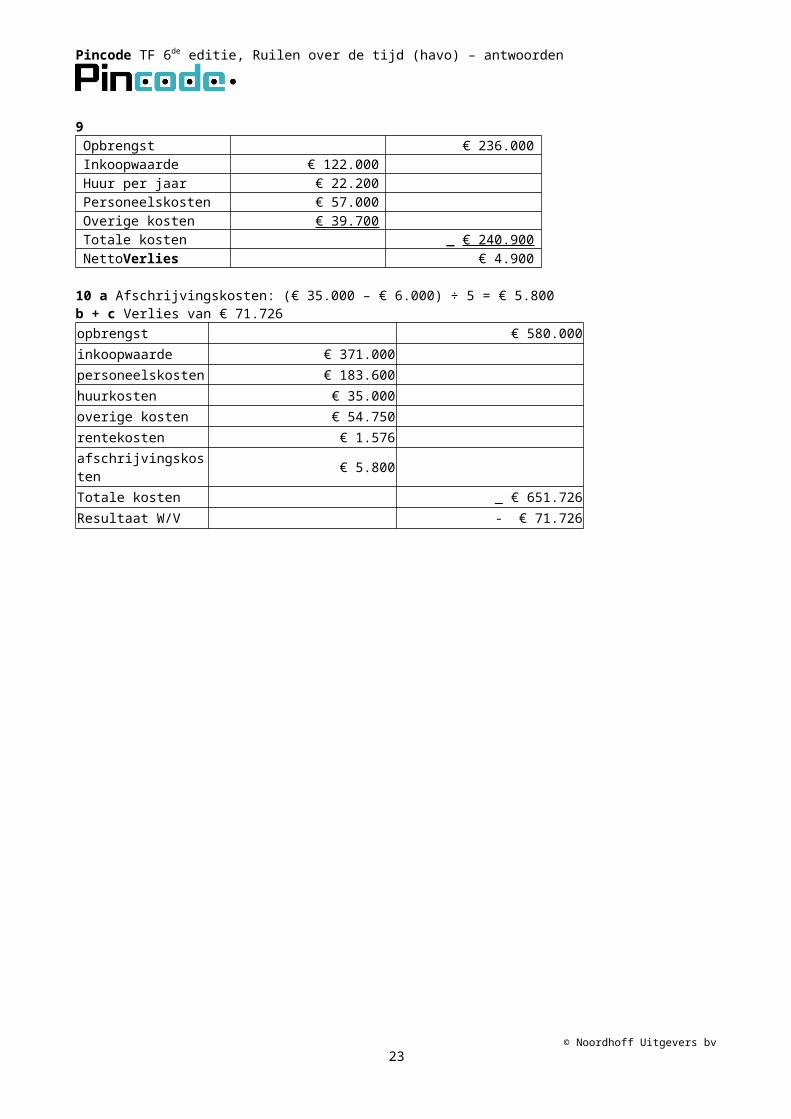

9 Opbrengst € 236.000Inkoopwaarde € 122.000Huur per jaar € 22.200Personeelskosten € 57.000Overige kosten € 39.700Totale kosten _ € 240.900NettoVerlies € 4.900

10 a Afschrijvingskosten: (€ 35.000 – € 6.000) ÷ 5 = € 5.800b + c Verlies van € 71.726opbrengst € 580.000inkoopwaarde € 371.000personeelskosten € 183.600huurkosten € 35.000overige kosten € 54.750rentekosten € 1.576afschrijvingskosten € 5.800Totale kosten _ € 651.726Resultaat W/V - € 71.726

© Noordhoff Uitgevers bv16

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Examenopgaven

Uit: examen havo 2014 tweede tijdvak vragen 5, 6, 7 en 8

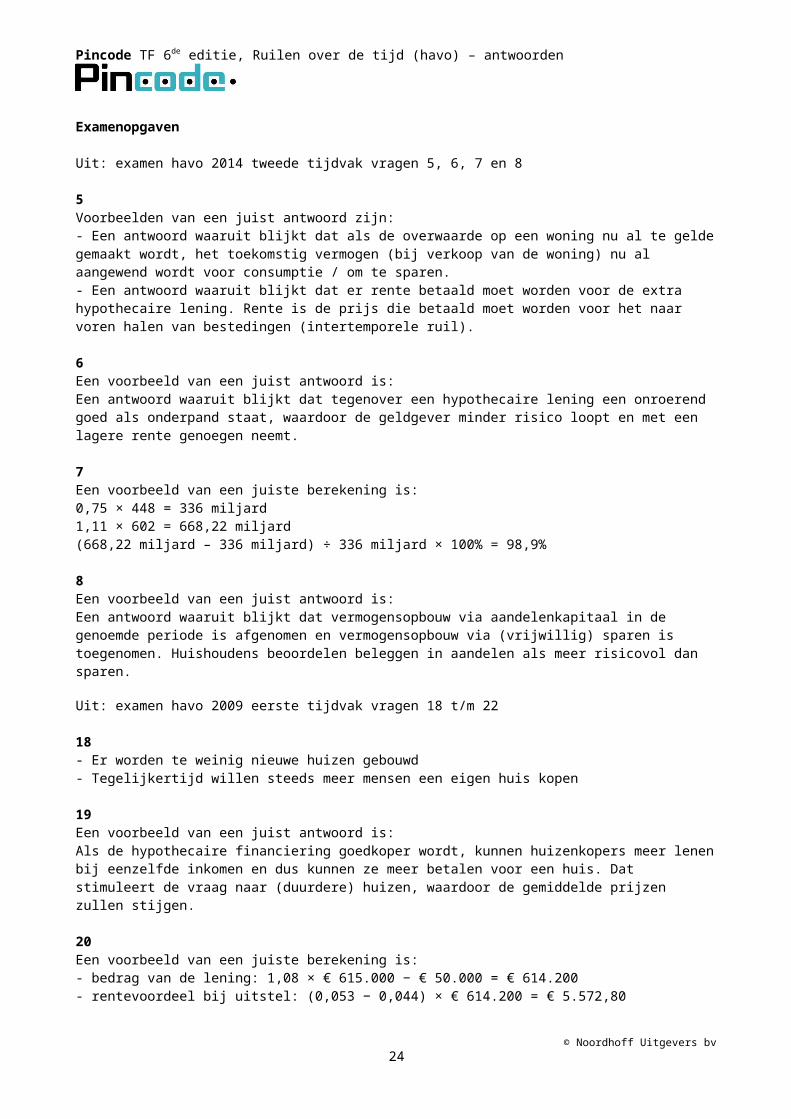

5 Voorbeelden van een juist antwoord zijn:- Een antwoord waaruit blijkt dat als de overwaarde op een woning nu al te gelde gemaakt wordt, het toekomstig vermogen (bij verkoop van de woning) nu al aangewend wordt voor consumptie / om te sparen.- Een antwoord waaruit blijkt dat er rente betaald moet worden voor de extra hypothecaire lening. Rente is de prijs die betaald moet worden voor het naar voren halen van bestedingen (intertemporele ruil).

6 Een voorbeeld van een juist antwoord is:Een antwoord waaruit blijkt dat tegenover een hypothecaire lening een onroerend goed als onderpand staat, waardoor de geldgever minder risico loopt en met een lagere rente genoegen neemt.

7 Een voorbeeld van een juiste berekening is: 0,75 × 448 = 336 miljard 1,11 × 602 = 668,22 miljard (668,22 miljard – 336 miljard) ÷ 336 miljard × 100% = 98,9%

8 Een voorbeeld van een juist antwoord is: Een antwoord waaruit blijkt dat vermogensopbouw via aandelenkapitaal in de genoemde periode is afgenomen en vermogensopbouw via (vrijwillig) sparen is toegenomen. Huishoudens beoordelen beleggen in aandelen als meer risicovol dan sparen.

Uit: examen havo 2009 eerste tijdvak vragen 18 t/m 22

18- Er worden te weinig nieuwe huizen gebouwd - Tegelijkertijd willen steeds meer mensen een eigen huis kopen

19 Een voorbeeld van een juist antwoord is:Als de hypothecaire financiering goedkoper wordt, kunnen huizenkopers meer lenen bij eenzelfde inkomen en dus kunnen ze meer betalen voor een huis. Dat stimuleert de vraag naar (duurdere) huizen, waardoor de gemiddelde prijzen zullen stijgen.

20 Een voorbeeld van een juiste berekening is:- bedrag van de lening: 1,08 × € 615.000 − € 50.000 = € 614.200 - rentevoordeel bij uitstel: (0,053 − 0,044) × € 614.200 = € 5.572,80

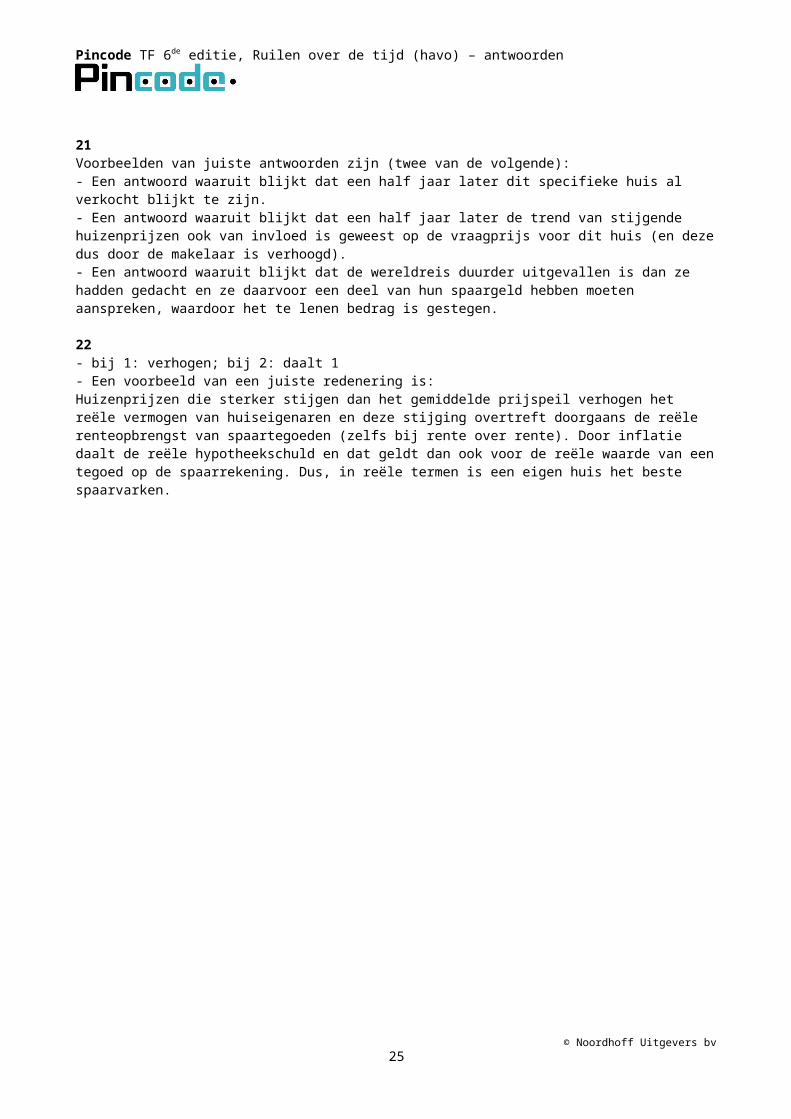

21 Voorbeelden van juiste antwoorden zijn (twee van de volgende):- Een antwoord waaruit blijkt dat een half jaar later dit specifieke huis al verkocht blijkt te zijn.- Een antwoord waaruit blijkt dat een half jaar later de trend van stijgende huizenprijzen ook van invloed is geweest op de vraagprijs voor dit huis (en deze dus door de makelaar is verhoogd).- Een antwoord waaruit blijkt dat de wereldreis duurder uitgevallen is dan ze hadden gedacht en ze daarvoor een deel van hun spaargeld hebben moeten aanspreken, waardoor het te lenen bedrag is gestegen.

22 - bij 1: verhogen; bij 2: daalt 1

© Noordhoff Uitgevers bv17

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

- Een voorbeeld van een juiste redenering is:Huizenprijzen die sterker stijgen dan het gemiddelde prijspeil verhogen het reële vermogen van huiseigenaren en deze stijging overtreft doorgaans de reële renteopbrengst van spaartegoeden (zelfs bij rente over rente). Door inflatie daalt de reële hypotheekschuld en dat geldt dan ook voor de reële waarde van een tegoed op de spaarrekening. Dus, in reële termen is een eigen huis het beste spaarvarken.

© Noordhoff Uitgevers bv18

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Hoofdstuk 2 De overheid ruilt over de tijd

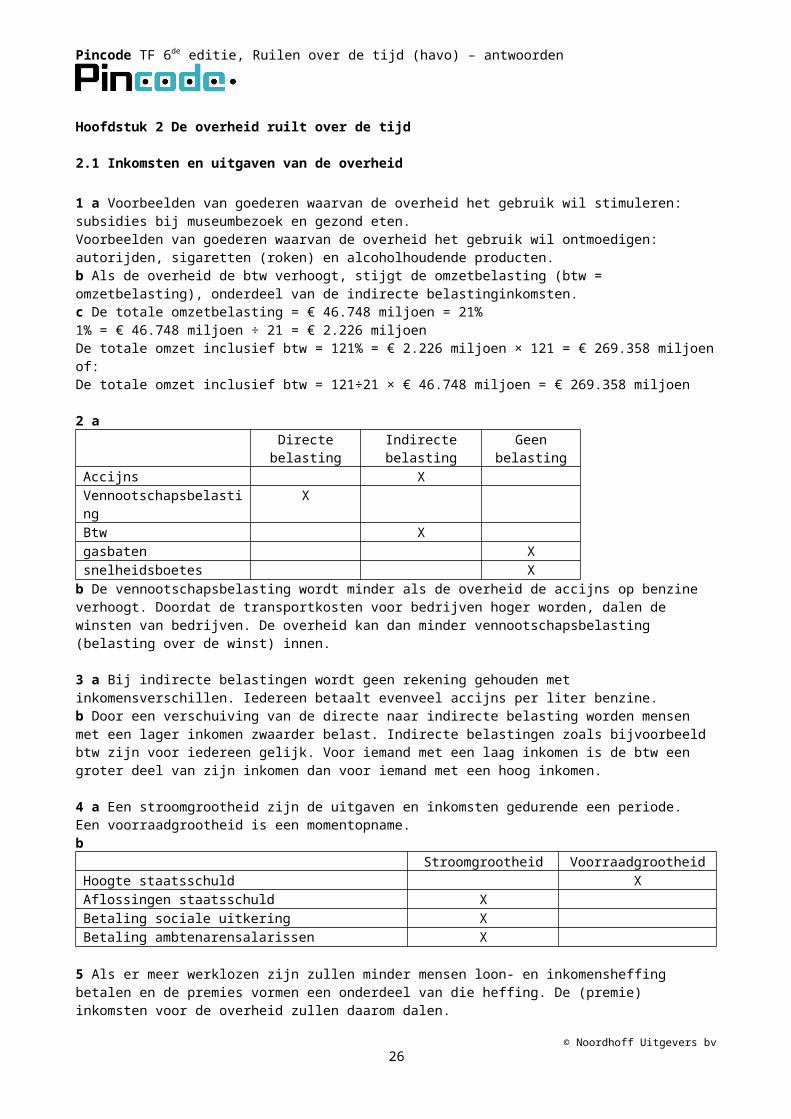

2.1 Inkomsten en uitgaven van de overheid 1 a Voorbeelden van goederen waarvan de overheid het gebruik wil stimuleren: subsidies bij museumbezoek en gezond eten. Voorbeelden van goederen waarvan de overheid het gebruik wil ontmoedigen: autorijden, sigaretten (roken) en alcoholhoudende producten.b Als de overheid de btw verhoogt, stijgt de omzetbelasting (btw = omzetbelasting), onderdeel van de indirecte belastinginkomsten.c De totale omzetbelasting = € 46.748 miljoen = 21%1% = € 46.748 miljoen ÷ 21 = € 2.226 miljoenDe totale omzet inclusief btw = 121% = € 2.226 miljoen × 121 = € 269.358 miljoenof:De totale omzet inclusief btw = 121÷21 × € 46.748 miljoen = € 269.358 miljoen

2 a Directe

belastingIndirecte belasting

Geen belasting

Accijns XVennootschapsbelasting

X

Btw Xgasbaten Xsnelheidsboetes X

b De vennootschapsbelasting wordt minder als de overheid de accijns op benzine verhoogt. Doordat de transportkosten voor bedrijven hoger worden, dalen de winsten van bedrijven. De overheid kan dan minder vennootschapsbelasting (belasting over de winst) innen.

3 a Bij indirecte belastingen wordt geen rekening gehouden met inkomensverschillen. Iedereen betaalt evenveel accijns per liter benzine.b Door een verschuiving van de directe naar indirecte belasting worden mensen met een lager inkomen zwaarder belast. Indirecte belastingen zoals bijvoorbeeld btw zijn voor iedereen gelijk. Voor iemand met een laag inkomen is de btw een groter deel van zijn inkomen dan voor iemand met een hoog inkomen.

4 a Een stroomgrootheid zijn de uitgaven en inkomsten gedurende een periode. Een voorraadgrootheid is een momentopname.b

Stroomgrootheid VoorraadgrootheidHoogte staatsschuld XAflossingen staatsschuld XBetaling sociale uitkering XBetaling ambtenarensalarissen X

5 Als er meer werklozen zijn zullen minder mensen loon- en inkomensheffing betalen en de premies vormen een onderdeel van die heffing. De (premie) inkomsten voor de overheid zullen daarom dalen.

6 a Er lijkt in de tabel geen verband te zijn tussen hogere werkloosheid en hogere uitgaven bij het ministerie van SZW. Behalve in 2005 zie je een stijging in van de uitgaven voor SZW naarmate het werkloosheidspercentage stijgt.b Verklaringen voor de stijging van de uitgaven van het ministerie van SZW, zijn: 1. door de stijgende werkloosheid in de crisisjaren moet het ministerie van SZW meer uitkeringen verstrekken. 2. De totale bevolking is gegroeid waardoor de bevolking die wil werken is gegroeid. 3. Inkomens groeien in de tijd, waardoor de uitkeringen meegroeien.

© Noordhoff Uitgevers bv19

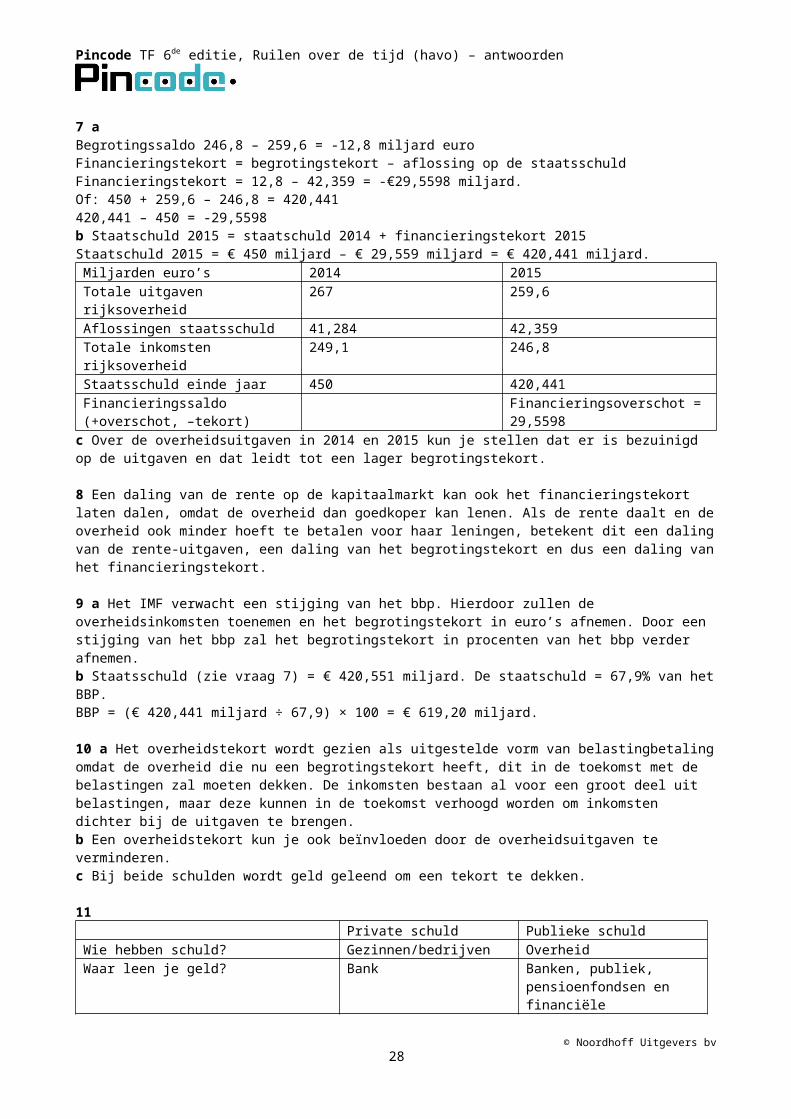

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

7 aBegrotingssaldo 246,8 – 259,6 = -12,8 miljard euroFinancieringstekort = begrotingstekort – aflossing op de staatsschuldFinancieringstekort = 12,8 – 42,359 = -€29,5598 miljard.Of: 450 + 259,6 – 246,8 = 420,441420,441 – 450 = -29,5598 b Staatschuld 2015 = staatschuld 2014 + financieringstekort 2015Staatschuld 2015 = € 450 miljard – € 29,559 miljard = € 420,441 miljard.Miljarden euro’s 2014 2015Totale uitgaven rijksoverheid 267 259,6Aflossingen staatsschuld 41,284 42,359Totale inkomsten rijksoverheid 249,1 246,8Staatsschuld einde jaar 450 420,441Financieringssaldo(+overschot, –tekort)

Financieringsoverschot = 29,5598

c Over de overheidsuitgaven in 2014 en 2015 kun je stellen dat er is bezuinigd op de uitgaven en dat leidt tot een lager begrotingstekort.

8 Een daling van de rente op de kapitaalmarkt kan ook het financieringstekort laten dalen, omdat de overheid dan goedkoper kan lenen. Als de rente daalt en de overheid ook minder hoeft te betalen voor haar leningen, betekent dit een daling van de rente-uitgaven, een daling van het begrotingstekort en dus een daling van het financieringstekort.

9 a Het IMF verwacht een stijging van het bbp. Hierdoor zullen de overheidsinkomsten toenemen en het begrotingstekort in euro’s afnemen. Door een stijging van het bbp zal het begrotingstekort in procenten van het bbp verder afnemen.b Staatsschuld (zie vraag 7) = € 420,551 miljard. De staatschuld = 67,9% van het BBP. BBP = (€ 420,441 miljard ÷ 67,9) × 100 = € 619,20 miljard.

10 a Het overheidstekort wordt gezien als uitgestelde vorm van belastingbetaling omdat de overheid die nu een begrotingstekort heeft, dit in de toekomst met de belastingen zal moeten dekken. De inkomsten bestaan al voor een groot deel uit belastingen, maar deze kunnen in de toekomst verhoogd worden om inkomsten dichter bij de uitgaven te brengen.b Een overheidstekort kun je ook beïnvloeden door de overheidsuitgaven te verminderen.c Bij beide schulden wordt geld geleend om een tekort te dekken.

11 Private schuld Publieke schuld

Wie hebben schuld? Gezinnen/bedrijven OverheidWaar leen je geld? Bank Banken, publiek,

pensioenfondsen en financiële instellingen

Wat is bron van inkomsten om lening terug te betalen?

Inkomen uit arbeid en winst

Belasting

12 Een financieringsoverschot is de situatie waarbij de aflossingen op de staatschuld groter zijn dan het begrotingstekort. Bij een begrotingsoverschot en aflossingen op de staatsschuld is er ook een financieringsoverschot.

13 a Een bedrijf moet haar schulden wel eerst aflossen, als dat niet lukt dan zal het bedrijf failliet gaan. De overheid kan meestal opnieuw (bij)lenen en de schuld groter laten worden.b Schuldeisers van de overheid zijn: banken en kopers van staatsobligaties (bijvoorbeeld particuliere beleggers, pensioenfondsen)c Het gevolg van niet aflossen op de schuld is dat het te betalen rentebedrag toeneemt en het tekort/schuld nog groter wordtd Een oplossing voor de overheid voor het tegengaan van een faillissement is bezuinigen op de uitgaven en meer aflossen op de staatsschuld.

14 Om het begrotingstekort te verkleinen kan de regering twee maatregelen nemen: de

© Noordhoff Uitgevers bv20

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

inkomsten verhogen (bijvoorbeeld door de belasting te verhogen) of door de uitgaven te verlagen (door te bezuinigen). Beide maatregelen zullen niet populair zijn bij de kiezers.

15 a Als de Duitse overheid het begrotingstekort laat oplopen gaat de Duitse overheid meer staatsobligaties uitschrijven waardoor de rente in Europa wordt opgedreven. De rente in andere eurolanden zal ook stijgen. Een hogere rente kan de vraag van bedrijven naar nieuwe kredieten afremmen. Geld lenen voor investeringen is immers duurder geworden. Investeringen worden uitgesteld en dit remt de economische groei in de eurolanden. Als de rente in het eurogebied stijgt zullen de overheden van de eurolanden meer rente moeten betalen voor het financieren van hun staatsschuld. De eurolanden zullen daardoor gedwongen zijn de belastingen te verhogen of te bezuinigen op de uitgaven.b De Europese commissie ondermijnt het stabiliteitspact omdat ze geen boetes oplegt terwijl dat wel de afspraak is. Er wordt geen duidelijk signaal afgegeven aan overtreders. Hierdoor gaan landen zich minder strikt aan de regels van het stabiliteitspact houden, het heeft immers geen/weinig consequenties.c Als een land een boete krijgt van de Europese commissie, nemen de uitgaven van dat land weer toe en neemt ook het begrotingstekort toe.d Eigen antwoord. Voor de geloofwaardigheid moet je de regels strikter toepassen. We hebben de gevolgen van het terughoudende beleid met Griekenland als voorbeeld.

16

Integratieopdrachten

17 De overheid kan het beste de omzetbelasting verhogen. Deze maakt een groter deel uit van de totale belastinginkomsten.

18 a Gemiddelde rentepercentage = € 10 miljard ÷ € 219 miljard × 100% = 4,6%b Als de overheid € 3,2 miljard aflost op de staatsschuld zal het begrotingstekort stijgen met 3,2 miljard, de aflossingen zijn immers ook uitgaven. Het toekomstige begrotingstekort zal cetris paribus afnemen omdat de overheid minder rentelasten krijgt.c Het huidige financieringstekort blijft gelijk. Financieringstekort = begrotingstekort – aflossingen op de staatschuld∆Financieringstekort = ∆begrotingstekort – ∆aflossingen op de staatschuld∆Financieringstekort = € 3,2 miljard – € 3,2 miljard = 0Het toekomstige financieringstekort zal afnemen.d Staatschuldquote = staatsschuld ÷ bbp × 100%Staatsschuldquote = € 219 miljard ÷ € 300 miljard × 100% = 73%. Dit is groter dan de maximaal toegestane 60%. Dit voldoet dus niet aan de eis van het stabiliteitspact.

19 a Een positief financieringssaldo leidt tot een afname van de staatsschuld. Een financieringsoverschot is de situatie dat de aflossingen op de staatschuld zijn groter dan het begrotingstekort. De staatsschuld neemt dan af.b Door economische groei kunnen de belastingontvangsten van de overheid toenemen omdat door toenemende omzetten bij bedrijven de ontvangsten aan indirecte belastingen zoals de btw kunnen toenemen.Door economische groei kunnen de belastingontvangsten van de overheid toenemen omdat door stijgende inkomens de ontvangsten aan directe belastingen zoals de inkomstenbelasting kunnen toenemen.c Bbp = € 3 miljard ÷ 0,01= € 300 miljard. De staatsschuld bedraagt 0,6 × € 300 miljard = € 180 miljard.d Er wordt gezegd dat we onze kinderen moeten beschermen, die krijgen echter te maken met een steeds hogere staatsschuld. Wij schuiven de financiering van de huidige begrotingstekorten door naar onze kinderen.

Herhalingsopdrachten

© Noordhoff Uitgevers bv

omlaaggroei

Economische

omlaagBestedingen

omhoogRente

omhoognaar leningen

Vraag

omhoogoverheid

tekortBegrotings-

21

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

1 De inkomsten van de overheid bestaan uit belasting en niet-belasting inkomsten en premie-inkomsten. De uitgaven van de overheid bestaan uit uitgaven voor de departementen en de sociale zekerheid.

2 uitgaven: stroomgrootheid, inkomsten: stroomgrootheid, schulden: voorraadgrootheid, Begrotingstekort: voorraadgrootheid, rentebetalingen stroomgrootheid, aflossingen leningen; stroomgrootheid.

3 Een begrotingstekort kan samengaan met een financieringsoverschot, als de aflossingen op de staatsschuld groter zijn dan het begrotingstekort.

4 a. Begrotingstekort 2017 = bedrag aan nieuwe leningen = 25 miljard.Financieringstekort 2017 = nieuwe leningen – aflossingen op de staatsschuld = 25 – 18 = 7 miljard.b De toename van de Staatsschuld = FinancieringstekortStaatsschuld (einde) = staatsschuld (begin) + financieringstekort Staatsschuld (einde) = €315 miljard + € 7 miljard = € 322 miljard.

5 a Bij een private schuld moet je een lening afsluiten die je geheel moet afbetalen. De overheid kan de aflossingen van schulden financieren met nieuwe schulden.b Bij beide is er geld nodig omdat de uitgaven groter zijn dan de inkomsten. Het tekort wordt geleend.

6 a 177% = € 350 miljard. Bbp = 100% = € 350 ÷ 1,77 = € 197,95 miljardb Lagarde noemt de bezuinigingen voor Griekenland onrealistisch en niet productief, omdat de Grieken al weinig te besteden hebben. Bezuinigen betekenen een nog grotere aanslag op hun koopkracht. Bovendien zal bezuinigen (minder overheidsbestedingen leidt tot daling bbp) kunnen betekenen dat de overheidsinkomsten nog meer dalen en het begrotingstekort en de staatsschuld zelfs groter worden (dit is contraproductief).

Verrijkingsopdrachten1 Eigen uitwerking.

© Noordhoff Uitgevers bv22

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

2.2 Sociale zekerheid

20 Een werkloosheidsverzekering is verplicht omdat als het een vrijwillige verzekering was zich waarschijnlijk minder werknemers verzekeren waardoor de premie voor een werknemer die zich wel wil verzekeren erg hoog wordt. Door het een verplichte verzekering te maken kunnen werkloosheidsuitkeringen worden uitbetaald.

21Sociale voorziening Sociale verzekering

Regeling voor iedereen XRegeling voor werkenden XAanvulling op de oude dag XBedrag voor kinderen XEen werkende die ziek thuis zit X

22 a De kinderbijslag is bedoeld als regeling om bij te dragen in de kosten van kinderen.b Deze bijdrage is specifiek voor de beroepsopleiding van kinderen. En draagt bij aan de hogere kosten voor vervoer.

23 a Bij het omslagstelsel worden de uitkeringen van een bepaald jaar betaald met de in datzelfde jaar ontvangen premies. Bij een schade wordt de schade-uitkering ook betaald uit de premies die datzelfde jaar zijn geïnd. De methodiek is dus gelijk aan het omslagstelsel.b Bij de AOW is er geen sprake van ruilen over tijd omdat de premies die in een bepaald jaar worden geïnd gebruikt worden voor het betalen van uitkeringen in dat jaar. Als je ervan uitgaat dat dit systeem blijft bestaan kun je wel spreken van ruilen over de tijd (intergenerationele solidariteit).

24 a Maatregelen die werkgevers nemen het ziekteverzuim terug te dringen zijn: betere werkomstandigheden, betere begeleiding als iemand ziek is.b Eigen antwoord. Ja terecht omdat het iedereen kan overkomen. Niet terecht: persoon had het kunnen voorkomen.

25 Beroepen met een hogere kans op ziekteverzuim: mensen die in ziekenhuis werken, mensen met fysiek zware beroepen. Beroepen met een lagere kans op ziekteverzuim: commerciële dienstverlenende beroepen zoals: makelaars, verzekeringsagenten.

26 a Het omslagstelsel komt in gevaar door de vergrijzing omdat het aantal AOW-gerechtigden meer stijgt dan het aantal werkenden. Of anders gezegd: Er komen relatief minder werkenden die voor steeds meer ouderen de premies moeten opbrengen. Daardoor worden de uitgaven per persoon steeds hoger. De kans bestaat dat daardoor de solidariteit gaat afnemen.b De basis van het systeem is dat de werkende jongere door het afdragen van premies voor de uitkeringen betaalt van de niet meer werkende oudere. Een systeem van intergenerationele solidariteit.

27 a De cartoon gaat over het probleem dat met name de AOW-verzekering onbetaalbaar wordt en mensen daarom langer moeten doorwerken.b De oplossing is dat we steeds langer doorwerken om zo de overheid meer premie-inkomsten te geven. De periode dat premies worden betaald neemt toe en de periode dat uitkeringen worden verstrekt neemt af of neemt niet meer toe . Hierdoor gaan de inkomsten van de overheid omhoog en de uitgaven omlaag. De pensioenfondsen krijgen langer premies binnen om te beleggen. Toekomstige werknemers worden niet geconfronteerd met stijgende sociale premies.

28 a De werkgever betaalt 2/3 en de werknemer betaalt 1/3 van de pensioenpremie. b Als je op je 17-de start met werken, bouw je pas pensioen op vanaf je 20-ste. Als je 40 jaar pensioen wil opbouwen, ben je 20 + 40 = 60 jaar. c Iemand die afziet van een partnerpensioen krijgt korting op de premie omdat het pensioenfonds in de toekomst minder zal hoeven uit te keren als er sprake is van een

© Noordhoff Uitgevers bv23

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

partnerpensioen.

Integratieopdrachten

29 De opa van Marloes had in het verleden wellicht een huis kunnen kopen in plaats van dat geld in een aanvullend pensioen te stoppen. Hij zou dan vermogen in de vorm van een huis hebben gehad.

30 a Particuliere verzekering: afsluiten bij commerciële verzekeraar, altijd individueel.Sociale verzekering: afsluiten via de overheid, altijd collectief.b Als sociale verzekeringen worden omgezet naar particuliere verzekeringen, dan kunnen alleen mensen die daar geld voor over hebben een verzekering afsluiten. En omdat er minder mensen zich dan zullen verzekeren zullen de verzekeringen duurder worden. Bovendien zal er selectie van verzekerden plaatsvinden.c Eigen antwoord: Bij keuze voor econoom Jansen moet je in je argumenten de voordelen van particulier verzekeren noemen. Bij keuze voor econoom Pietersen moet je in je argumenten de voordelen van sociale verzekeringen noemen.

31 a De AKW heeft het kenmerk van een sociale voorziening omdat de AKW uit de algemene middelen wordt betaald. Sociale verzekeringen worden gefinancierd met premies.b Gemiddelde bedrag kinderbijslag = totaal uitgaven kinderbijslag ÷ aantal huishoudens =Gemiddelde bedrag kinderbijslag = € 3,2 miljard ÷ 1.850.000 = € 1.730 (afgerond) per huishouden.c Bij het afschaffen worden de lagere inkomens (< € 40.000) ontzien. Het betekent dat 331.000 (= 200.000 + 125.000 + 6.000) huishoudens dan geen kinderbijslag meer krijgen. Besparing voor de overheid = 331.000 × € 1.730 = € 572,630 miljoen.

Herhalingsopdrachten

1 a + b

2 Bij de AOW is er geen sprake van ruilen over tijd omdat de premies die in een bepaald jaar worden geïnd gebruikt worden voor het betalen van uitkeringen in datzelfde jaar. Als je ervan uitgaat dat dit systeem in de toekomst blijft bestaan(bestaat al vanaf 1956) kun je wel spreken van ruilen over de tijd (intergenerationele solidariteit).

3 Er is meer solidariteit bij volksverzekeringen. Die wordt opgebracht door werkenden en is voor iedereen bedoeld; voor werkenden en ook voor niet-werkenden. Bij werknemersverzekeringen zijn alleen werknemers verzekerd.

© Noordhoff Uitgevers bv24

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

2.3 Samenwerken aan een toekomst

32 Door de leeftijd aan te passen van 65 naar 67 heeft de overheid 2 jaar langer premie-inkomsten en 2 jaar minder AOW-uitgaven. Het probleem van de vergrijzing wordt daarmee voor een stuk ondervangen.

33 a Babyboomers zijn die mensen die geboren zijn in de periode na de Tweede Wereldoorlog. In de euforie van de bevrijding stichten veel mensen een gezin en werden veel baby’s geboren. Die grote groep gaat nu dus met pensioen.b AOW-uitkeringen per persoon = 32,7 miljard÷ 3,2 miljoen = € 10.218.c AOW-uitkeringen 2013 = € 32,7 miljard = 125%.AOW-uitkeringen 2008 (totaal) = (32,7 miljard ÷ 125) × 100 = € 26,16 miljard.Of: AOW-uitkeringen 2008 (totaal) = 32,7 miljard ÷ 1,25 = € 26,16 miljard.

34 a De AOW is een volksverzekering.b Eigen antwoord. Controleer of je je mening met argumenten hebt onderbouwd.

35 De premies bij het kapitaaldekkingsstelsel vallen lager uit dan de premies bij het omslagstelstel omdat bij het kapitaaldekkingsstelsel het aantal personen waarvoor de uitkering is bedoeld overeenkomt met het aantal uitkeringen. Bij het omslagstelsel kan dat uiteenlopen en kan je meer uitkeringen nodig hebben dan het aantal personen dat de premie betaalt. Die moeten dan dus een hogere premie betalen. Dit probleem speelt nu door de vergrijzing.

36 a Bij de invoering van de AOW was het logisch dat er voor het omslagstelsel werd gekozen. Degenen die toen een AOW-kregen hadden daar nooit premie voor betaald. Er was geen geld beschikbaar uit zelf ingebrachte premies en daarom moest het wel betaald worden door de werkenden op dat moment.b Met de invoering van de AOW zorgde Willem Drees namens de overheid als een vader voor de ouderen van Nederland.

37 a Bij een collectief bedrijfspensioen is ook sprake van solidariteit, omdat de ingelegde premies door iedereen in het bedrijf worden opgebracht en belegd. Op basis van de ingebrachte premies en beleggingsresultaten wordt bepaald hoeveel iedereen uiteindelijk aan pensioen krijgt.b Het verschil tussen het omslagstelsel en het kapitaalstelsel, is dat bij het omslagstelsel de uitkeringen van een bepaald jaar betaald worden door de - van alle werkenden - ontvangen premies van dat jaar. Bij het kapitaalstelsel worden de (toekomstige) uitkeringen betaald uit het opgebouwde vermogen. Dit opgebouwde vermogen is verkregen uit de betaalde en belegde premies in het verleden.

38 a Waardevast in de jaren: 2010 t/m 2013; indexatie pensioen = prijsverhoging.Welvaartsvast: 2015; indexatie pensioen = loonontwikkeling.b In 2014 was er geen indexatie van het pensioen. Het pensioen blijft achter op de prijs- en loonontwikkeling.

39 a Waardevast: uitkering volgt de inflatie: € 985 × 1,041 = € 1.025,39b Welvaartsvast: uitkering volgt de loonontwikkeling: € 985 × 1,032 = € 1.016,52

40 a Het voordeel van een waardevaste pensioenvoorziening is dat als de prijzen stijgen de koopkracht van je pensioen gelijk blijft.b Het voordeel van een welvaartsvaste pensioenvoorziening is dat als het goed gaat met de economie en de lonen stijgen, jouw pensioen ook mee stijgt met de koopkracht van werkenden.

41 a Als de rente laag is dan zullen de pensioenfondsen (meer) beleggen in aandelen. b Bij een beginnende laagconjunctuur zal er meer belegd worden in veilige staatsobligaties. Aan het eind van de laagconjunctuur wordt weer meer belegd in aandelen.42 a Met ‘blindelings vertrouwen op het pensioen van de werkgever is tegenwoordig nogal risicovol’ wordt bedoeld, dat niet alle pensioenfondsen zoveel rendement halen als ze beloven.b Met ‘talloze aantastingen mogelijk’ bij werkgeverspensioen, wordt bedoeld: kortingen op de pensioenuitkering of verhoging van de pensioenpremie.

© Noordhoff Uitgevers bv25

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

43 a Eigen antwoord. Controleer of jij je keuzes motiveert.b Zzp’ers zijn zelfstandigen en moeten zelf voor hun (aanvullend) pensioen zorgen. Het aantal aanvullende pensioenen zal toenemen door de stijging van het aantal zzp’ers.

Integratieopdrachten

44 a Een uitgavenposten van de overheid die door de vergrijzing in verhouding dalen zijn dan uitgaven die gerelateerd zijn aan kinderen/jongeren: - uitgaven voor onderwijs doordat een (relatieve) afname van het aantal jongeren tot een beperking van het aantal studerenden kan leiden.- uitgaven voor de kinderbijslag doordat het aantal kinderen dat recht geeft op kinderbijslag (relatief) afneemt. b Het terugdringen van de staatsschuldquote zorgt er voor dat de rentelasten voor de overheid naar verhouding dalen waardoor de mogelijkheden om stijgende uitgaven te financieren toenemen. c Als de i/a-ratio (inactieven÷actieven verhouding) kleiner wordt, verbetert de verhouding. Dit is gunstig voor de pijler: de AOW-uitkeringen. Bij een toenemend aantal actieven volstaat een lager bedrag aan premie om het benodigde bedrag aan AOW-uitkeringen op te brengen. Dit omdat de AOW uitkeringen volgens het omslagstelsels worden gefinancierd.

45 a Een kapitaaldekkingsstelsel is een stelsel waarbij iemand jaarlijks een premie betaalt en daarmee een kapitaal opbouwt dat later wordt uitgekeerd.b Grijze druk = (pensioengerechtigden ÷ bevolking 20 / 64 jaar) × 100%. Grijze druk 2000 = (2.154 ÷ 9.831) × 100% = 21,9% Grijze druk 2050 = (3.822 ÷ 9.603) × 100% = 39,8% . De toename in Nederland is 39,8% − 21,9% = 17,9 procentpunten en dat is lager dan in België (19,9) en Duitsland (25,6). c Het premiepercentage in België is lager dan in Duitsland. Andere oorzaken dan de grijze druk, zijn: - de uitkeringen in België zijn lager zijn dan in Duitsland waardoor een lager premiepercentage kan volstaan om de benodigde uitkeringen op te brengen. - in België is het draagvlak groter / (premie)inkomen hoger, waardoor een lager premiepercentage kan volstaan om de benodigde uitkeringen op te brengen.

46 a Uit de zin ‘door tegenvallende beleggingsresultaten’. Daaruit blijkt dat de ingelegde premies gebruikt worden om de in de toekomst een pensioenuitkering mogelijk te maken.b Een verhoging van de pensioenpremie kan de conjunctuur verder verslechteren, omdat het besteedbaar inkomen afneemt en daarmee de bestedingen en de vraag naar producten.c Een welvaartsvast pensioen is duur omdat de pensioenen mee moeten stijgen met de lonen. Dat betekent dat de ingelegde premies moeten stijgen en/of nog meer moeten opbrengen.

Herhalingsopdrachten

1 AOW staat voor Algemene Ouderdoms Wet en regelt het basispensioen voor iedereen die in Nederland woont.

2 Gezinnen: via premies volks- en werknemersverzekering, via pensioenpremies.Bedrijven: dragen werkgeverspremies af en hebben bedrijfspensioenen.Overheid: keert AOW uit.De AOW is gebaseerd op omslagstelsel.

© Noordhoff Uitgevers bv26

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

3 a Bedrijfspensioenen en aanvullende pensioenen zijn op basis van het kapitaaldekkingsstelsel.b Een aanvullend pensioen moet je regelen als je meer geld nodig verwacht te hebben dan je krijgt op basis van de AOW en je bedrijfspensioen.

4 a Het omslagstelsel is het meest solidair: Ieder jaar bekijkt men het bedrag dat uitgekeerd moet worden en slaat dit om over alle premieplichtigen. Bij het kapitaaldekkingsstelsel is de premie gebaseerd op het risico dat een bepaald bedrag betaald moet worden. Bij het omslagstelsel wordt de meeste solidariteit gevraagd. De pensioenen worden betaald door de mensen die nog geen pensioen krijgen, maar die nog werken. Dat is bij kapitaaldekkingsstelsel niet het geval.b Het verschil tussen de twee stelsels is dat bij een omslagstelsel de pensioenen meer kunnen fluctueren als gevolg van tegenslag dan bij een kapitaaldekkingsstelsel.

5 a In hoogconjunctuur een welvaartsvast pensioen gunstiger (ervan uitgaande dat de lonen harder stijgen dan de prijzen). b In een laagconjunctuur is een waardevast pensioen gunstiger (ervan uitgaande dat de lonen minder stijgen dan de prijzen).

Verrijkingsopdracht

1 Eigen uitwerking. Zorg voor een goede onderbouwing.

© Noordhoff Uitgevers bv27

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Test jezelf

1 a Een begrotingstekort is het verschil tussen de begrote inkomsten en uitgaven van de overheid, een financieringstekort is het begrotingstekort minus de aflossingen op de staatsschuld.b Ja, je kunt een begrotingstekort hebben zonder een financieringstekort. Als de aflossingen gelijk zijn aan het begrotingstekort is het financieringssaldo nul. Als de aflossingen groter zijn dan het begrotingstekort is er een financieringsoverschot (positief saldo).

2 a Een overheid kan in principe niet failliet gaan omdat de overheid altijd de belastingen kan verhogen om met de extra belastingopbrengsten de schulden te betalen.b Directe belastingen zijn belastingen over winst, inkomen en vermogen. Indirecte belastingen zijn kostprijsverhogende belastingen opgenomen in de (verkoop)prijs.c Voorbeeld directe belasting: inkomstenbelasting, vennootschapsbelasting, Voorbeeld indirecte belastingen: btw en accijns.

3 a Het stabiliteitspact is een reeks eisen/afspraken tussen de EU-landen voor de invoering van de euro. Zo mag bijvoorbeeld de staatsschuld niet hoger zijn dan 60% van het bruto binnenlands product en het begrotingstekort niet groter zijn dan 3% van het bbp.b Met gezonde staatsfinanciën bedoelen we dat er geen begrotingstekort is en dat de staatsschuld afneemt en niet toeneemt. c Een land dat niet voldoet aan de eisen van het stabiliteitspact maar toch deelneemt aan de euro is Griekenland. Dit is ook het geval voor Italië.

4 a Stroomgrootheden zijn inkomsten en uitgaven gedurende een periode. Voorraadgrootheden zijn momentenopnamen. Stroomgrootheid: belastinginkomsten. Voorraadgrootheid: staatsschuldb De overheidsfinanciën vind je in de rijksbegroting en miljoenennota.

5 aRegeling Sociale voorziening Volksverzekering WerknemersverzekeringIoaw XAKW XAOW XTW XWW XZW X

b Het geld voor de sociale voorzieningen komt uit de belastinginkomsten (ook algemene middelen genoemd).c Op de sociale voorzieningen kan de overheid het makkelijkste bezuinigen. Er staan geen directe inkomsten tegenover zoals bij de volksverzekeringen en werknemersverzekeringend De sociale zekerheid is gebaseerd op solidariteit omdat met name de werkenden betalen voor de sociale zekerheid, terwijl niet iedereen er gebruik van maakt. Van volksverzekeringen kan iedereen gebruikmaken zonder ooit gewerkt te hebben.

6 a Een pensioen kun je krijgen via de AOW, een bedrijfspensioen en een aanvullend eigen pensioen.b AOW: via omslagstelsel, bedrijfspensioen en aanvullend eigen pensioen: via kapitaaldekkingsstelsel.c Van omslagstelsel naar kapitaaldekkingsstelsel zou wel helpen omdat dan iedereen voor zijn eigen AOW spaart. Probleem is dat meteen overstappen niet kan voor de mensen die nu of binnenkort met pensioen gaan. Deze mensen hebben nog geen vermogen opgebouwd in het verleden.

7 a Het verschil tussen een pensioenfonds en een commerciële verzekeraar is dat een pensioenfonds alleen rendement voor de gepensioneerden moet halen. Een commerciële verzekeraar wil/moet ook nog winst maken.

© Noordhoff Uitgevers bv28

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

b De verzekeraars geven de schuld aan de lage rente, omdat door de lage rente de ingelegde premies minder hebben opgebracht dan gehoopt. Het idee is dat de ingelegde premies over een aantal jaren genoeg opbrengen om mensen een goed pensioen te geven.c Bij een pensioenverzekering laat je via een pensioenfonds of verzekeraar geld wegleggen (beleggen) zodat je als je met pensioen bent iedere maand een bepaald bedrag ontvangt. d Het wordt een keurslijf genoemd, omdat mensen verplicht zijn om bij de commerciële verzekeraar ook het pensioen aan te kopen. De opgebouwde spaarpot wordt omgezet in een pensioenpot.

8 a Begrotingssaldo 2017 = inkomsten – uitgaven = 236 – 270 = -€ 34 miljard.Begrotingstekort = € 34 miljard.Financieringstekort 2017 = begrotingstekort – aflossing op de staatsschuld.Financieringstekort 2017 = 34 – 45 = -€ 11 miljard.Er is dus een financieringsoverschot in 2017 van € 11 miljard.b Begrotingssaldo 2018 = inkomsten – uitgaven = 250 – 280 = -€ 30 miljard.Begrotingstekort = € 30 miljard.Financieringstekort 2018 = begrotingstekort – aflossing op de staatsschuld.Financieringstekort 2018 = 30 – 47 = -€ 17 miljard.Er is dus een financieringsoverschot in 2018 van € 17 miljard.Staatsschuld 2017 = staatsschuld 2018 + financieringsoverschot 2018 = 460 + 17 = 477 miljard.

Miljarden euro’s 2017 2018Totale uitgaven rijksoverheid 270 280Aflossingen staatsschuld 45 47Totale inkomsten rijksoverheid 236 250Staatsschuld einde jaar 477 460Financieringssaldo + 11 + 17

c De uitgaven 2018 > uitgaven 2017. Er wordt in 2018 ook meer afgelost. De dalende staatsschuld zorgt ook voor dalende rentebetalingen. Er zijn meer uitgaven gedaan voor echte overheidstaken.

9 a Overheidssaldo = begrotingssaldo. Het begrotingstekort in 1995 was ten opzichte van het bbp hoog. Bijvoorbeeld vergeleken met de -3% norm uit het Stabiliteitspact.b In 2000 is er een begrotingsoverschot. De economie groeide fors en het begrotingstekort sloeg om in een overschot. Bovendien zat er ook en politiek verhaal aan. Nederland wilde namelijk deelnemen aan de euro en gezonde overheidsfinanciën waren en zijn een eis.

© Noordhoff Uitgevers bv29

Pincode TF 6de editie, Ruilen over de tijd (havo) – antwoorden

Extra rekenen

1 a Begrotingssaldo 2014 = inkomsten – uitgaven = € 249 – € 267 = -€ 18 miljard Begrotingstekort = € 18 miljard.b Staatsschuld 2014 = staatschuld 2013 – financieringssaldo 2014 Staatsschuld 2014 = 440 + (267 – 249) – 42 = € 416 miljard.c Financieringssaldo 2014 = -18 + 42 = € 24 miljard.

2013 2014Totale uitgaven rijksoverheid 245 267Aflossingen staatsschuld 39 42Totale inkomsten rijksoverheid 260 249Begrotingssaldo +15 -18Financieringssaldo 39 + 15 = 54 42 – 18 = 24Staatsschuld einde jaar 440 416

2 Het financieringssaldo klopt niet. De staatsschuld daalt € 2 miljard (van € 230 miljard naar € 228 miljard). Dus zou het financieringssaldo ook € 2 miljard moeten zijn en niet -€ 4 miljard.

3 a Financieringssaldo = begrotingssaldo + aflossing op de staatsschuld.Financieringssaldo = -€ 16 miljard + 10 miljard = -€ 6 miljard.b Staatsschuld (einde) = staatsschuld (begin) + financieringstekort. Staatsschuld (einde) = € 235 miljard + € 6 miljard = € 241 miljard.

4 a Financieringssaldo = begrotingssaldo + aflossing op de staatsschuld. Financieringssaldo = -€ 40 miljard + € 5 miljard = -€ 35 miljard.b Staatsschuld (einde) = staatsschuld (begin) + financieringstekort. Staatsschuld (einde) = € 235 miljard + € 35 miljard = € 270 miljard.