Embed Size (px)

Citation preview

200Salarios 2013 PÁGINA 45

Economía de la Salud PÁGINA 54

Más

EDICIÓN ESPAÑOLA

24 DE ENERO DE 2014

Nº 200

GESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE.GGGGGEEEEESSSSTTIÓN PROFESIONAL. ATENCIÓN AL PACIENNNTTTTTEEEEE.Ó Ó MedicalEconomics.es

24 de enero de 2014 MEDICAL ECONOMICS 1MedicalEconomics.es

Sumario 24 de enero de 2014

MedicalEconomics.es20 MEDICAL ECONOMICS 24 de enero de 2014

LAS INSTITUCIONES

Los expertos opinan...sobre el futuro

de la Sanidad en EspañaLLEGADO A SU NÚMERO 200, MEDICAL ECONOMICS HA SOLICITADO LA COLABORACIÓN ESPECIAL DE DIRECTIVOS, COLEGIOS PROFESIONALES, PATRONALES, Y ADMINISTRACIÓN, ENTRE OTROS, PARA VALORAR EL FUTURO DEL SECTOR SANITARIO EN NUESTRO PAÍS.

EN PORTADA

Garantizar la sostenibilidad del sistema

La cartera de servicios del Sistema Nacional de Salud (SNS) se defi ne como el conjunto de

técnicas, tecnologías o procedimientos, entendiendo por tales cada uno de los métodos, actividades y recursos basados en el conocimiento y experimenta-ción científi ca, mediante los que se hacen efectivas las prestaciones sanitarias del SNS.

Está regulada por la Ley 16/2003, de cohesión y calidad del SNS, el Real Decreto 1030/2006, 15 de septiembre, de cartera de servicios comunes del SNS y el Real Decreto-ley 16/2012 de medidas urgentes para garantizar la sostenibilidad del SNS y mejorar la calidad y seguridad de sus prestaciones.

Se divide de forma básica, de acuerdo al RD Ley 16/2012, en tres tipos:Cartera común básica de servicios asistenciales, Cartera común suplementaria, y Cartera común de servicios accesorios

Los servicios prestados a través de la cartera común suple-mentaria no son fi nanciados en su totalidad y el usuario tiene que participar con una aportación. Esta aportación se ha redefi -nido recientemente, en función de tramos de nivel de renta (RD Ley 16/2012).

En la actualidad se ha completado la normativa básica relativa a la cartera suplementaria y, en breves fechas, se publicará la pri-mera Orden por la que se concreta y actualiza la Cartera común básica de servicios asistenciales del Sistema Nacional de Salud.

El Real Decreto-ley 16/2012, de 20 de abril, potencia la prescripción por principio activo, la utilización de los medica-mentos genéricos y una nueva aportación de los benefi ciarios en

la prestación farmacéutica ambulatoria. Asimismo se establecen criterios claros en lo referente a precio y fi nanciación de medicamentos (coste-efectividad, impacto presupuestario y contribución al PIB), se dan reglas precisas para desfi nanciar medicamentos y se abordan numerosas cuestiones pendientes en materia de prestación farmacéutica.

Desde que se pusieron en marcha las nuevas medidas incluidas en el Real Decreto-ley 16/2012, en julio de 2012, el Sistema Nacional de Salud (SNS) ha registrado un ahorro en el gasto farma-céutico de 2.598,9 millones de euros en los últimos 16. En el último mes registrado, octubre de 2013, la factura farmacéutica de las CC AA ha ascendido a 808,4 millones de euros, lo que supone un descenso

del -13,58% respecto al mismo mes de 2011, antes de la puesta en marcha de la Reforma Sanitaria. Esto supone que se han ahorrado 126,9 millones de euros en farmacia sólo en octubre. En cuanto al número de recetas, ha registrado un descenso del -8,01% en octubre, en comparación con el mismo mes de 2011, lo que supone 6,5 millones de prescripciones menos.

La aplicación del modelo de decisión de fi nanciación de los medicamentos en el SNS a través de la Comisión Interministerial de Precios, el sistema de precios de referencia y precios menores/más bajos se ha demostrado como un instrumento potente y efi caz para reducir la factura farmacéutica del SNS en todas las CCAA. El positivo impacto de la aplicación de las medidas recogidas en el Real Decreto Ley 16/2012 es sufi cientemente demostrativo de la efi cacia de las medidas adoptadas.

Agustín Rivero, director general de la cartera básica del Sistema Nacional de Salud (SNS).

continúa en página 3

EN PORTADA

20 Especial número 200: Los expertos opinan sobre el futuro de la Sanidad.

Llegado a su número 200, Medical Economics ha solicitado la colaboración especial de directivos, colegios profesiona-les, patronales, y Administración, entre otros, para valorar el futuro del sector sanitario en España.

REPORTAJES

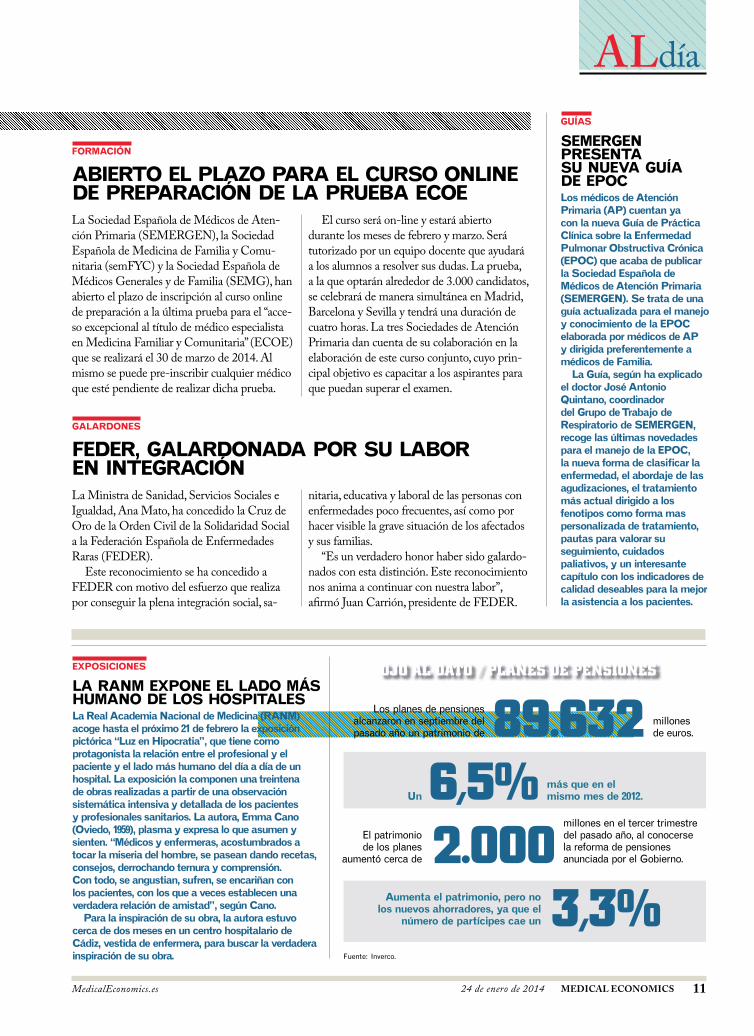

45 Salarios 2013

Los médicos valencianos de Atención Primaria y los navarros de especializada son los que menos cobran de toda España. Medical Economics recoge las opiniones de facultativos de diferentes comunidades autónomas.

54 Economía de la Salud

El experto analiza, desde el punto de vista de la economía de la salud, la gestión de la curación de heridas.

45

Número 200

17

20

MedicalEconomics.es

Sumario

E D IT O R I AL

EDITOR Manuel García Abad

DIRECTOR José María Martínez García

COORDINADORA EDITORIAL Mayte Segura

REDACCIÓN

Natalia Aguirre Vergara, José Ignacio Alemany, María Gracia Navarro, Pablo Bordils Montero,

Rosa Mª Fernández, Miguel Fernández de Sevilla, Marcial García Rojo, Óscar Gil García, Elisa Herrera Fernández, Ofelia de Lorenzo Aparici, Luis G. Pareras

TRADUCCIÓN Laura Piperno

MAQUETACIÓN Carlos Sanz, Carolina Vicent

P U B L I C I DAD

MADRID Beatriz Rodríguez [email protected]

BARCELONA Pilar Uviedo [email protected]

AD M I N I S T R AC I Ó N

Ana García Panizo 91 500 20 88

S US C R I P C I O N E S

Estrella Tabárez 91 500 20 77, [email protected]

Tarifa ordinaria anual 113 €

Tarifa instituciones anual 140 €

Ejemplar suelto 6 €

Ejemplar atrasado 9 €

Precios válidos para España, IVA incluido

F OT O M E CÁN I CA E I M P R E S I Ó N

Gofer

Av. Córdoba, 21, 3.º B

28026 Madrid

Tel. 91-5002077. Fax 91-5002075 E-mail: [email protected]

Balmes, 191, 6.º 1.ª, despacho 3. 08006 Barcelona

Tel. 93-4198935. Fax 93-4307345

ISSN: 1696-6163

D.L.: M-35829-2003

S.V.: 38/03-R-CM

24 de enero de 2014 MEDICAL ECONOMICS 3

ENCUESTA VÍA INTERNET

¿Cree que los recortes en Sanidad acabarán repercutiendo en la calidad asistencial?

SU OPINIÓN ES IMPORTANTE

Envíe sus cartas, sugerencias y opiniones a través de nuestra web: www.medicaleconomics.es

SECCIONES

5 Carta del editor“Diez años después...”

7 Punto de vistaLa oportunidad de la salud digital.

9 Con Ojo ClínicoEl motor del emprendimiento.

12 Actualidad

16 Sanidad Autonómica

17 Entrevista. Ildikó Ozorai, directora general de Gedeon Richter Ibérica.

56 Gestión en Enfermería

62 Inversiones

64 Golf

La sección Golf se elabora con la colaboración del Grupo Nuevo Lunes.

MEDICAL ECONOMICS no hace necesariamente suyas las opiniones vertidas en los artículos firmados.

Asimismo, se reserva el derecho a adaptar y resumir el contenido de las cartas recibidas de los lectores.

MEDICAL ECONOMICS Edición Española es una publicación de Spanish Publishers Associates (SPA)

Av. Córdoba, 21, 3.º 28026 Madrid, editada en colaboración con Advanstar Medical Economics.

© Copyright 2013 Advanstar Communications Inc. All rights reserved. Medical Economics is a trademark belonging to

Advanstar Communications Inc., located in Duluth, Minnesota, USA. Published under license.

© Copyright 2013 Edición Española, Spanish Publishers Associates.

6415

MedicalEconomics.es4 MEDICAL ECONOMICS 24 de enero de 2014

Consejos

E X P E R T O SE D I T O R I A L

GESTIÓN PROFESIONAL

María Gracia NavarroENFERMERA SUPERVISORA.

HOSPITAL GENERAL DE VALENCIA

Rosa Mª FernándezDIRECTORA DE ENFERMERÍA Y ADJUNTA

A LA DIRECCIÓN. HOSPITAL VIRGEN

DE LA PALOMA

Elisa Herrera FernándezEXPERTA JURÍDICA

EN DERECHO AMBIENTAL

Jose María Martínez GarcíaPRESIDENTE.

INSTITUTO PARA LA GESTIÓN

DE LA SANIDAD

DERECHO/MALPRAXIS

Miguel Fernández de SevillaPROFESOR DE DERECHO SANITARIO.

FACULTAD DE MEDICINA UCM

Ricardo de Lorenzo y MonteroBUFETE DE LORENZO ABOGADOS.

PRESIDENTE. ASOCIACIÓN ESPAÑOLA

DE DERECHO SANITARIO

Ofelia de Lorenzo ApariciDIRECTORA ÁREA JURÍDICO CONTENCIOSO.

BUFETE DE LORENZO ABOGADOS

IMPUESTOS/FINANZAS

Natalia Aguirre VergaraDIRECTORA DE ANÁLISIS

Y ESTRATEGIA.

RENTA 4 SOCIEDAD DE VALORES

José Ignacio AlemanySOCIO DIRECTOR.

ALEMANY, ESCALONA

& DE FUENTES

CAPITAL RIESGO

Luis G. ParerasMÉDICO GERENTE. INCUBACIÓN PROYEC-

TOS EMPRESARIALES –MEDITECNOLOGÍA.

BARCELONA

NUEVAS TECNOLOGÍAS

Marcial García RojoCOORDINADOR

SISTEMAS INFORMACIÓN.

HOSPITAL GENERAL. CIUDAD REAL

Óscar Gil GarcíaJEFE DE ORGANIZACIÓN

Y SISTEMAS DEL GRUPO

HOSPITALARIO VITHAS

Benjamín Abarca Buján PRESIDENTE SOCIEDAD ESPAÑOLA DE MÉDICOS GENERALES Y DE FAMILIA

Juan Abarca Campal CONSEJERO DELEGADO. GRUPO HM HOSPITALES

Juan Abarca Cidón SECRETARIO GENERAL DEL I.D.I.S.

Margarita Alfonsel Jaén SECRETARIA GENERAL. FENIN

José Luis Álvarez-Sala Walther JEFE DE Sº DE NEUMOLOGÍA. H. CLÍNICO SAN CARLOS. MADRID

Humberto Arnés Corellano DIRECTOR GENERAL. FARMAINDUSTRIA

Manuel Asín Llorca PRESIDENTE. ASOCIACIÓN DE CLÍNICAS PRIVADAS DE DERMATOLOGÍA

Mariano Avilés Muñoz PRESIDENTE. ASOCIACIÓN ESPAÑOLA DE DERECHO FARMACÉUTICO

Victoria Ayala Vargas DIRECTORA CIENTÍFICA OXIMESA. GRUPO PRAXAIR

Honorio Bando Casado CONSEJERO DE DIRECCIÓN. INSTITUTO DE SALUD CARLOS III

Josep Basora Gallisá PRESIDENTE. SEMFYC

Carlos Belmonte Martínez DIRECTOR. INSTITUTO DE NEUROCIENCIAS DE ALICANTE

María Luisa Calderón Calleja DIRECTORA DE RR. II., PROTOCOLO, COMUNICACIÓN Y MARKETING DE HM HOSPITALES

Miguel Carrero López PRESIDENTE. PSN

Guillermo Castillo Acero DIRECTOR. FUNDACIÓN GRÜNENTHAL

Enrique Catalán López ASESOR. GRUPO EMPRESARIAL DE LA ONCE

Felipe Chavida García PRESIDENTE. IDEPRO

Cristina Contel PRESIDENTA. FEDERACIÓN NACIONAL DE CLÍNICAS PRIVADAS

Enrique de Porres Ortiz de Urbina CONSEJERO DELEGADO. ASISA

Jaime del Barrio Seoane DIRECTOR GENERAL. INSTITUTO ROCHE

Manuel Díaz-Rubio García PRESIDENTE DE LA ASOCIACIÓN LATINOAMERICANA DE ACADEMIAS NACIONALES DE MEDICINA (ALANAM)

José Antonio Dotú Roteta PRESIDENTE. FUNDACIÓN MEDICINA Y HUMANIDADES MÉDICAS

Joaquín Estévez Lucas PRESIDENTE. SEDISA

Julio Fernández Llamazares DIRECTOR CORPORATIVO DE COMUNICACIÓN. IDC SALUD

José Fernández-Vigo López CATEDRÁTICO DE OFTALMOLOGÍA UNIVERSIDAD DE EXTREMADURA

Francisco Vicente Fornés Úbeda EXPRESIDENTE. SEMST

Antoni M. Fuster Miró GERENTE. UNIÓN BALEAR DE ENTIDADES SANITARIAS

Fernando García Alonso DIRECTOR CIENTÍFICO EN GRUPO FERRER INTERNACIONAL

Abelardo García de Lorenzo y Mateos JEFE CLÍNICO. Sº DE MEDICINA INTENSIVA. H.U. LA PAZ. MADRID

Enrique Gargallo Santa Eulalia DIRECTOR MÉDICO. CLÍNICA MEDINORTE DE VALENCIA

José Ramón González Juanatey PRESIDENTE SOCIEDAD ESPAÑOLA DE CARDIOLOGÍA

José Antonio Gutiérrez Fuentes CONSEJERO HONORARIO. FUNDACIÓN LILLY

Abraham Herrera Lima SOCIO DIRECTOR DE FILLINGTHEGAP.ES

Gabriel Herrero Beaumont JEFE DE Sº DE REUMATOLOGÍA. FUNDACIÓN JIMÉNEZ DÍAZ

Álvaro Hidalgo Vega DEPARTAMENTO DE ECONOMÍA. UNIV. DE CASTILLA-LA MANCHA

Héctor Jausás Farré SOCIO DIRECTOR. JAUSÁS ABOGADOS

Carlos Lens Cabrera SUBDIRECTOR GENERAL DE CALIDAD DE MEDICAMENTOS Y PRODUCTOS SANITARIOS

José Luis Llisterri Caro PRESIDENTE. SEMERGEN

Diego López Llorente PRESIDENTE. CLUB MÉDICO

Ricardo de Lorenzo y Montero PRESIDENTE. ASOCIACIÓN ESPAÑOLA DE DERECHO SANITARIO

José Manuel López Abuin DIRECTOR. INSTITUTO DE SALUD RURAL. LA CORUÑA

Manuel Martín Cortés DIRECTOR GESTIÓN SANITARIA Y LA FUNDACIÓN ABBOTT

Santiago Martínez-Fornés Hernández REAL ACADEMIA DE MEDICINA DE ZARAGOZA

Rafael Matesanz Acedos COORDINADOR NACIONAL DE TRASPLANTES

Teresa Millán Rusillo DIRECTORA DE RELACIONES INSTITUCIONALES. LILLY

Basilio Moreno Esteban PRESIDENTE. FUNDACIÓN SEEDO

Ramón Morera PRESIDENTE. SEDAP

Lluís Monset i Castells DIRECTOR GENERAL. ASSOCIACIÓ CA-TALANA D’ENTITATS DE SALUT (ACES)

Alfonso Moreno González PRESIDENTE. CONSEJO NACIONAL DE ESPECIALIDADES EN CC. SALUD

Diego Murillo Carrasco PRESIDENTE. A.M.A.

Regina Muzquiz Vicente-Arche DIRECTORA DE RELACIONES

INSTITUCIONALES. PHARMAMAR

Albino Navarro Izquierdo GERENTE DEL ÁREA DE SALUD.

GRUPO EULEN

Juan Oliva Moreno PRESIDENTE. ASOCIACIÓN ESPAÑOLA

DE ECONOMÍA DE LA SALUD

Silvia Ondategui-Parra DIRECTORA. UNIDAD DE SALUD

Y FARMACIA. ERNST & YOUNG

José Palacios Carvajal SERVICIO DE TRAUMATOLOGÍA.

HOSPITAL LA ZARZUELA. MADRID

Santiago Palacios Gil-Antuñano DIRECTOR. INSTITUTO PALACIOS

DE SALUD Y MEDICINA DE LA MUJER

Enrique Palau Beato DIRECTOR. DESARROLLO ESTRATÉGI-

CO EN SANIDAD. ATOS ORIGIN

Federico Plaza Piñol DIRECTOR DE GOVERNMENT

AFFAIRES. ROCHE FARMA

Eduard Portella PRESIDENTE. ANTARES

CONSULTING, S.A.

Regina Revilla Pedreira DIRECTORA DE RELACIONES EXTER-

NAS. MERCK SHARP & DOHME ESPAÑA

José Manuel Ribera Casado CATEDRÁTICO EMÉRITO

DE GERIATRÍA. UCM

Helena Ris DIRECTORA GENERAL. UNIÓ CATALANA

D’HOSPITALS

Eduardo Rodríguez Rovira PRESIDENTE FUNDACIÓN EDAD & VIDA

Germán Rodríguez Somolinos DIRECTOR DE SEGUIMIENTO, SISTE-

MAS Y PROCESOS. CDTI

Emilia Sánchez Chamorro DIREC. DESARROLLO PROFESIONAL Y

ESTRATÉGICO. O. H. S. JUAN DE DIOS

Eugeni Sedano i Monasterio DIRECTOR DE RR.II. LABORATORIOS

DR. ESTEVE

José María Segovia de Arana CATEDRÁTICO EMÉRITO DE PATOLOGÍA

MÉDICA. FACULTAD DE MEDICINA. UAM.

Guillermo Sierra Arredondo VICEPRESIDENTE. ASOCIACIÓN ESPA-

ÑOLA DE DERECHO SANITARIO

Asunción Somoza Gimeno DIRECTORA DE RELACIONES INSTITU-

CIONALES EN ASTELLAS PHARMA

Javier Subiza Garrido-Lestache DIRECTOR. CENTRO DE ASMA

Y ALERGIA SUBIZA. MADRID

Luis Truchado Velasco DIRECTOR. EUROGALENUS-EXECUTIVE

SEARCH CONSULTANTS

Mario Utrilla Trinidad SECRETARIO GENERAL DE LA SO-

CIEDAD ESPAÑOLA DE GERENCIA Y

GESTIÓN ODONTOLÓGICA (SEGGO)

Luis Verde Remeseiro GERENTE. GESTIÓN INTEGRADA

ÁREA SANITARIA DE SANTIAGO DE

COMPOSTELA

24 de enero de 2014 MEDICAL ECONOMICS 5MedicalEconomics.es

Carta del editor

Manuel García Abad. Editor de Medical Economics. Para contactar: [email protected]

Hace poco más de diez años iniciamos la edición es-

pañola de la revista norteamericana Medical Econo-

mics, dirigida a un público objetivo conformado por

médicos en práctica clínica, gerentes y directores médicos de

hospitales públicos y privados, coordinadores de cen-

tros de salud, directivos de la administración central y

autonómicas y especialistas en gestión, como principales

receptores.

Se trataba de una oferta editorial ciertamente nove-

dosa, ya que las publicaciones profesionales, tanto antes

como ahora, dedicaban un escaso espacio a los temas

relacionados con la gestión profesional y la atención

al paciente.

En 2004, cuando

presentábamos el

primer número, se vivía

aún en nuestro país

un clima de euforia

generalizada propicia-

da por una economía

en expansión. En el

terreno de la sanidad,

prevalecía, por enton-

ces, la disputa entre

comunidades autóno-

mas por liderar la oferta en nuevas infraestructuras y cartera

de servicios, dando razones a la consideración de España

como país dotado de uno de los mejores sistemas de salud

del mundo, con cobertura universal y gratuita para todos los

ciudadanos, incluidos los inmigrantes legalmente estableci-

dos o en situación irregular.

¿Qué ha sucedido desde entonces?¿En qué ha cambiado

nuestra sanidad?¿Cómo la perciben ahora los ciudadanos?

Estas y otras preguntas de similar calado se responderían por

la influencia que ha tenido la crisis económica en el cambio

del modelo anterior. Con toda probabilidad ya nada volverá a

ser igual, como mínimo en el horizonte de los próximos años.

Se impone un cambio estructural profundo para administrar

los recursos disponibles, los cuales, aún siendo escasos en

comparación con el porcentaje del producto interior

bruto destinado al gasto en sanidad en los países de

nuestro entorno, podrían ser suficientes bien admi-

nistrados, correctamente gestionados, con criterios de

eficiencia, sin interferencias políticas y, por supuesto,

teniendo en cuenta la opinión de los profesionales.

En esta línea, resulta muy interesante comprobar

el esfuerzo del sector privado para hacer entender

su contribución a

disminuir el gasto al

prestar servicios sani-

tarios a los ciudadanos

con doble asegura-

miento; y lo que podría

ayudar, en este sentido,

una colaboración sin

complejos en materia

de disponibilidad de

las pruebas médicas

realizadas tanto en el

sector público como en

el suyo y hasta intentar una especialización monográfica de

la atención hospitalaria que permitiera una única atención de

calidad basada en criterios de excelencia.

Es en la actual coyuntura donde una publicación como Me-

dical Economics tiene plena justificación para centrar, desde sus

páginas, las iniciativas necesarias y contribuir al debate en las

numerosas jornadas que, a lo largo del año, ya celebramos en

las diferentes CC.AA., quienes en definitiva son las responsa-

bles del bienestar de los ciudadanos y de evitar las inequidades

que ya se comienzan a vislumbrar.

Diez años después...

“¿EN QUÉ HA CAMBIADO NUESTRA SANIDAD?¿CÓMO LA PERCIBEN

AHORA LOS CIUDADANOS?... CON TODA PROBABILIDAD YA NADA

VOLVERÁ A SER IGUAL, COMO MÍNIMO EN EL HORIZONTE

DE LOS PRÓXIMOS AÑOS”

24 de enero de 2014 MEDICAL ECONOMICS 7MedicalEconomics.es

Mi Punto de Vista

Muchos profesionales recordarán lo ocurrido en Barce-

lona durante buena parte de la década de los ochenta,

cuando de manera recurrente se registraron brotes de

asma sin aparente explicación epidemiológica. Llegaban los

pacientes a las urgencias de los hospitales sin que hubiera

una causa ambiental clara, al menos no las clásicamente

conocidas. Desde 1981 a 1986 se registraron 26 brotes

epidémicos, que afectaron a 688 individuos y originaron

1.155 ingresos. Unas 40 personas precisaron de asistencia en

cuidados intensivos y 20 murieron como consecuencia de

los diversos brotes. Finalmente, y tras una concienzuda

investigación médica, se pudo determinar la causa: se

trataba de una reacción a la descarga de soja en el puerto, cuyo

polvo se extendía por el viento y generaba la atopia. En 1987 el

ayuntamiento adoptó una normativa que limitaba la actividad de

los estibadores.

Lo sucedido entonces en Barcelona ha servido de inspiración

al epidemiólogo David Van Sickle para crear un sistema que

hubiera permitido conocer en tiempo real la progresión de un

alergeno, proteger a los pacientes y tomar las decisiones de salud

pública correspondientes. David es el jefe de una prometedora

empresa llamada Propeller Health que ha desarrollado una herra-

mienta revolucionaria en el manejo del asma. Se trata de un pe-

queño dispositivo que se adapta al inhalador del broncodilatador,

y que capta los datos de las veces que el paciente lo utiliza junto

a la posición geográfica en la que está. Esa información se envía

a una base de datos usando el teléfono móvil, y de esa manera se

genera conocimiento exhaustivo y en tiempo real de cada caso. El

sistema ya está en uso, y ofrece unos resultados espectaculares. SI

el sistema de Propeller hubiera existido en los años 80 el caso de

Barcelona se hubiera podido acotar epidemiológicamente casi en

el mismo momento en que se producía cada brote.

MÁS QUE UNA ANÉCDOTAEl ejemplo tecnológico no sólo lo cito como la constatación de

algo curioso. Es una categoría más que una anécdota. Es una

muestra de cómo las aplicaciones de salud digital están ya trans-

formando el modo en que podemos manejar las enfermedades.

Para poner en marcha Propeller Health apenas fue necesario

más que una idea y crear un dispositivo sencillo y al alcance de

cualquiera. Lo verdaderamente ingenioso fue entender cómo los

propios enfermos de asma puede crear una comunidad en la que

se comparte información y ello redunda en beneficio de cada

uno de ellos. Es una solución nacida en el ámbito de la salud di-

gital, como hay otras muchas, y que a día de hoy constituye una

nueva frontera para la sanidad. Una solución coste efectiva y

verdaderamente centrada en el paciente. ¿Se pude pedir más?

El sector de la salud digital es uno de los que más

atención están recabando en los últimos años. El concepto

de e-Health está siendo sustituido por el de m-Health. El

primero se refiere más a la informatización de los proce-

dimientos clínicos y su susceptible extensión en forma de

telemedicina. Lo segundo habla de la inmensa posibili-

dad de utilizar los dispositivos móviles y los sensores

conectados a ellos en el cuidado de la salud. Estamos

ante un planteamiento completamente nuevo, por la versatilidad

que ofrece el manejo personalizado de la información sobre

nuestra salud o nuestras enfermedades.

La m-Health ya está aquí, aunque haya llegado de manera

confusa. Hay más de 40.000 aplicaciones relacionadas con la salud

que hoy cualquiera puede descargar en su teléfono móvil. Algunas

tienen que ver sólo con estilos de vida saludables (por ejemplo, las

que recomiendan dieta o fomentan la práctica del deporte), pero

otras se refieren al manejo de procesos cínicos como la diabetes, la

apnea del sueño, la migraña o el alzheimer. Junto a las aplicacio-

nes han aparecido dispositivos de medida que pueden comuni-

carse con ellas de manera inalámbrica y escasamente intrusiva. Y

por encima de todos los dispositivos y sensores, surgen diversas

plataformas (como las de Verizon, Alere o Qualcomm Life)

dispuestas para el manejo integrado de los datos en condiciones

de seguridad e integridad. Con esos mimbres, la creatividad es el

único límite para la generación de nuevas soluciones para la salud.

Queda bastante por hacer para que la salud digital ocupe el

sitio que hoy tienen otras muchas tecnologías sanitarias, como los

sistemas de análisis convencional, diagnóstico por imagen o los

propios medicamentos. Pero sin duda estamos ante un horizonte

que va a suponer la mayor transformación de nuestra sanidad

en mucho tiempo. Pronto veremos modelos de utilidad más

coherentes con el conjunto de la estructura sanitaria, capaces de

satisfacer los requerimientos de todos los que participan en ella.

El reto seguirá siendo generar soluciones avaladas por el conoci-

miento científico, disponibles a precios razonables y que mejoren

los grados de satisfacción, competencia y corresponsabilidad de

profesionales, pacientes y pagadores.

Socio Director de Healthy Numbers Consulting.

Por SANTIAGO CERVERA

los

a

a en

e

verdad

E

ate

de

prim

dim

te

La oportunidad de la salud digital

24 de enero de 2014 MEDICAL ECONOMICS 9MedicalEconomics.es

Con Ojo Clínico

El motor del emprendimiento

Toda persona aspira, como meta, a ser feliz, a la madurez.

Para ello, casi siempre, es necesario cambiar aspectos

importantes de la propia vida y abandonar la zona confor-

table, lo conocido y familiar, para explorar el nuevo territorio de su

auténtico potencial personal.

En el mundo de los emprendedores, hasta hace poco tiempo,

esa opción pasaba por crear una start up, bien consiguiendo

financiación, o haciendo bootstrapping, término que, en el

mundo de los negocios, significa lanzar una empresa con el

poco dinero que los emprendedores suelen tener, y buscarse

la vida con mucha imaginación.

Hasta ahora, la pena es que, para muchos emprendedores,

ésta es la única opción a la que se han visto abocados, dada

la dificultad para conseguir capital.

A este panorama añado que,

recientemente, he leído algo que

me puso los pelos de punta: una

clasificación del Banco Mundial nos

situaba en el lugar 52 a nivel mun-

dial, detrás de países como Ruanda o

Macedonia, conforme al grado de di-

ficultad para hacer negocios. Y hasta

aquí hemos llegado, esto no es real,

infunde a errores. No puede serlo

cuando nuestras empresas están par-

ticipando mayoritariamente en proyectos mundiales tales como la

ampliación del Canal de Panamá, el AVE a La Meca, el controla-

dor del 40% del tráfico aéreo mundial, la mayor red de distribución

textil, o se posee la mejor estructura de trasplantes de órganos.

Es cierto que a los españoles nos han educado mal, protegidos

por “lo público” y el “todo gratis”, y que esto influye, tanto para

no ayudarnos a salir de la crisis como para no tomar iniciativas

propias, emprender. Hay que romper esta inercia y traer talento e

inversores a nuestro país, flexibilizando las medidas de inmigración

por un lado para aquellas iniciativas ya consolidadas y ayudándoles

en su salida al exterior y colaborando con los jóvenes para iniciar

proyectos (dicen que las crisis ayudan a rejuvenecer el empren-

dimiento y a fomentar la creatividad). Y, por supuesto, apoyarse

mucho en el sector privado. Su ayuda es básica.

Pero, miremos nuestro ombligo. Realmente ¿cómo es el perfil del

emprendedor español actual? Según el último estudio del Obser-

vatorio GEM (Global Entrepreneurship Monitor) de la Fundación

Xavier de Salas, el perfil medio del emprendedor corresponde a un

hombre de algo más de 38 años de edad, con estudios secundarios,

formación específica para emprender y nivel de renta situado en el

tercio superior. Además, existe una mayor implicación masculina

a la hora de emprender, y la mujer se ha visto afectada más por el

contexto económico, situándose su actividad emprendedora en

retroceso. Por otro lado, sorprende el alto interés de los jóvenes

de entre 18 y 35 años, superior al de los adultos de entre 36 y 64

años de edad, y muestra esa esperanza en el futuro pues creen en el

emprendimiento como alternativa laboral.

Y lo esperanzador es que, realmente, algo está cambiando en

España. La Ley de Emprendedores aprobada el pasado 27 de

septiembre, es un paso correcto del Gobierno, que se da en

un momento económicamente difícil y tras mucho tiempo

esperándola. Se abre un nuevo escenario, con más oportuni-

dades y mayor reconocimiento para los emprendedores y, es

de buena fe, reconocer y agradecer las decisiones políticas

que nos ayudan en este largo cami-

no hacia una economía innovadora.

Y se aúnan en ella la política fiscal y

la de I+D+i, dos factores esenciales

para cualquier país que quiera atraer

y retener inversión y talento, ayu-

dando a consolidar el sector de la

Sanidad y que éste, con su enorme

importancia, sirva como motor de

innovación para otros sectores que

ya son relevantes en la economía

española, como el energético.

Y hay que estimular a los emprendedores, evidentemente, a los

que tienen la idea, y no solo con dinero, para que no decaigan y

mantengan la ilusión, es fundamental. En su biografía, se cuenta

que Steve Jobs llamaba a sus colaboradores, incluso en domingo,

para hablar de algunos tonos de colores que salían mal en iconos

de Google, y a éstos no les molestaba, realmente les estimulaba.

Nosotros podríamos hablar de ejemplos parecidos aquí, con

nombres y apellidos de emprendedores muy conocidos, que han

conseguido situarse en ese estadío de entusiasmo.

Pero eso no basta, hay también que reconocer a los inversores

que apuestan por los nuevos proyectos empresariales, algo que

también recoge la nueva Ley. Fomentándolos, se crearan esas

necesarias empresas competitivas, no solo a nivel nacional sino

internacional, que podrán retornar dinero a la sociedad, por la vía

tributaria, generando empleo, con productos y servicios que hagan

nuestra vida más fácil… y de tantas otras formas. Y, por fin, nos

sentiremos orgullosos de nosotros mismos. Estamos más cerca de

lograrlo. Como contribuyentes nos lo merecemos.

Presidente del Instituto para la Gestión de la Sanidad y director

de Medical Economics. Para contactar: [email protected]

Por JOSÉ MARÍA MARTÍNEZ GARCÍA

“ALGO ESTÁ CAMBIANDO EN ESPAÑA. LA LEY

DE EMPRENDEDORES ES UN PASO CORRECTO…TRAS MUCHO TIEMPO

ESPERÁNDOLA”

MedicalEconomics.es10 MEDICAL ECONOMICS 24 de enero de 2014

ENCUESTA

¿ESTÁ LA PARTICIPACIÓN DEL PACIENTE EN LA TOMA DE DECISIONES MÉDICAS AL NIVEL QUE DEBERÍA ESTAR?Según los resultados de la encuesta de Medical Economics, un 38% de los participantes considera que la participación del paciente en la toma de decisiones médicas no está al nivel que debería estar. Otro amplio porcentaje (29%) de los participantes considera que no está al nivel deseado, pero que se está avanzando en el sentido correcto, de manera que la participación es cada vez mayor y en más áreas.

Un 25% asegura que la participación del paciente en la toma de decisiones médicas sí tiene el lugar que merece; mientras que una pequeña parte de los participantes en la encuesta decide no posicionarse respecto a este tema y responde no sabe/no contesta.

PROFESIÓN

EL FORO DE LA PROFESIÓN MÉDICA PIDE FRENAR LA APERTURA DE NUEVAS FACULTADES DE MEDICINA

INVESTIGACIÓN

MERCK FIRMA UN ACUERDO DE LICENCIA CON EL CNIO

El Foro de la Profesión Médica ha

alzado su voz al unísono en defensa de

la calidad de la formación de los pro-

fesionales, en la que se asienta el buen

funcionamiento del SNS, y para poner

freno a la apertura de nuevas facultades

de medicina y adecuar el numerus clau-

sus a las necesidades reales de las plazas

MIR en los hospitales acreditados.

La Organización Médica Colegial

(OMC), la Confederación Estatal de

Sindicatos Médicos (CESM), la Federa-

ción de Asociaciones Científico-Médicas

de España (FACME), la Conferencia Na-

cional de Decanos de Facultades de Me-

dicina (CNDFM), el Consejo Nacional

de Especialidades en Ciencias de la Salud

(CNECS) y el Consejo Estatal de Estu-

diantes de Medicina (CEEM), exponen,

a través de este documento, las razones de

esta defensa que tiene como objetivo la

calidad de la asistencia sanitaria, en línea

con el acuerdo firmado en 2013 con el

Ministerio de Sanidad, Servicios Sociales

e Igualdad para la sostenibilidad del SNS.

El el documento explican que, como

existe un numerus clausus para acceder al

MIR, la oferta debe estar equilibrada con

el número de egresados en las Facultades.

En caso de existir desfases entre ellas no

se cubrirían las plazas de MIR ofertadas,

o los recién graduados, médicos nomi-

nales, no podrían finalizar su proceso de

formación y entrarían a formar parte de

una bolsa de titulados sin posibilidades de

ejercicio asistencial.

Merck Serono, la división biofarma-

céutica de la compañía alemana Merck,

ha firmado un acuerdo de licencia con

el Centro Nacional de Investigaciones

Oncológicas (CNIO) en Madrid en el

área de desarrollo farmacológico para el

cáncer. El acuerdo global tendrá como

base los hallazgos en investigación del

CNIO para fomentar el desarrollo y la

comercialización de nuevos compuestos

en el campo de la oncología.

Bajo los términos del acuerdo de

licencia, el CNIO cede sus derechos

exclusivos para desarrollar y comerciali-

zar sus nuevos inhibidores de la quinasa

ATR (ataxia telangiectasia y proteína

relacionada con Rad3). Por su parte,

Merck efectuará un pago inicial junto

con otros ingresos potenciales de hasta

cerca de 19 millones de euros, además de

royalties sobre ventas netas. El acuerdo

incluye la licencia de dos series de inhibi-

dores ATR, así como una plataforma de

control para validar los compuestos, que

actualmente han alcanzado un estadio

preclínico avanzado.

“Parte del compromiso de Merck con

la innovación y la oncología incluye cen-

trarse en acuerdos estratégicos que nos

permiten fomentar un constante flujo

de innovaciones,” ha señalado Andree

Blaukat. Head of Traslational Inno-

vation Platform Oncology for Merck

Serono. “Estamos convencidos de que

trabajar con organizaciones con la misma

filosofía, como es el caso del CNIO, nos

ayudará a continuar con nuestros esfuer-

zos para encontrar la próxima generación

de terapias innovadoras”, ha concluido en

un comunicado conjunto con el CNIO.

38%

29%

25%

8%No

No sabe, no contesta

No, pero se está avanzandoen el sentido correcto

Sí

24 de enero de 2014 MEDICAL ECONOMICS 11MedicalEconomics.es

Fuente: Inverco.

El patrimonio de los planes

aumentó cerca de

millones en el tercer trimestre del pasado año, al conocerse la reforma de pensiones anunciada por el Gobierno.

Un

OJO AL DATO / PLANES DE PENSIONES

GUÍAS

SEMERGEN PRESENTA SU NUEVA GUÍA DE EPOCLos médicos de Atención Primaria (AP) cuentan ya con la nueva Guía de Práctica Clínica sobre la Enfermedad Pulmonar Obstructiva Crónica (EPOC) que acaba de publicar la Sociedad Española de Médicos de Atención Primaria (SEMERGEN). Se trata de una guía actualizada para el manejo y conocimiento de la EPOC elaborada por médicos de AP y dirigida preferentemente a médicos de Familia.

La Guía, según ha explicado el doctor José Antonio Quintano, coordinador del Grupo de Trabajo de Respiratorio de SEMERGEN, recoge las últimas novedades para el manejo de la EPOC, la nueva forma de clasificar la enfermedad, el abordaje de las agudizaciones, el tratamiento más actual dirigido a los fenotipos como forma mas personalizada de tratamiento, pautas para valorar su seguimiento, cuidados paliativos, y un interesante capítulo con los indicadores de calidad deseables para la mejor la asistencia a los pacientes.

EXPOSICIONES

LA RANM EXPONE EL LADO MÁS HUMANO DE LOS HOSPITALESLa Real Academia Nacional de Medicina (RANM) acoge hasta el próximo 21 de febrero la exposición pictórica “Luz en Hipocratia”, que tiene como protagonista la relación entre el profesional y el paciente y el lado más humano del día a día de un hospital. La exposición la componen una treintena de obras realizadas a partir de una observación sistemática intensiva y detallada de los pacientes y profesionales sanitarios. La autora, Emma Cano (Oviedo, 1959), plasma y expresa lo que asumen y sienten. “Médicos y enfermeras, acostumbrados a tocar la miseria del hombre, se pasean dando recetas, consejos, derrochando ternura y comprensión. Con todo, se angustian, sufren, se encariñan con los pacientes, con los que a veces establecen una verdadera relación de amistad”, según Cano.

Para la inspiración de su obra, la autora estuvo cerca de dos meses en un centro hospitalario de Cádiz, vestida de enfermera, para buscar la verdadera inspiración de su obra.

FORMACIÓN

ABIERTO EL PLAZO PARA EL CURSO ONLINE DE PREPARACIÓN DE LA PRUEBA ECOE

GALARDONES

FEDER, GALARDONADA POR SU LABOR EN INTEGRACIÓN

La Sociedad Española de Médicos de Aten-

ción Primaria (SEMERGEN), la Sociedad

Española de Medicina de Familia y Comu-

nitaria (semFYC) y la Sociedad Española de

Médicos Generales y de Familia (SEMG), han

abierto el plazo de inscripción al curso online

de preparación a la última prueba para el “acce-

so excepcional al título de médico especialista

en Medicina Familiar y Comunitaria” (ECOE)

que se realizará el 30 de marzo de 2014. Al

mismo se puede pre-inscribir cualquier médico

que esté pendiente de realizar dicha prueba.

El curso será on-line y estará abierto

durante los meses de febrero y marzo. Será

tutorizado por un equipo docente que ayudará

a los alumnos a resolver sus dudas. La prueba,

a la que optarán alrededor de 3.000 candidatos,

se celebrará de manera simultánea en Madrid,

Barcelona y Sevilla y tendrá una duración de

cuatro horas. La tres Sociedades de Atención

Primaria dan cuenta de su colaboración en la

elaboración de este curso conjunto, cuyo prin-

cipal objetivo es capacitar a los aspirantes para

que puedan superar el examen.

La Ministra de Sanidad, Servicios Sociales e

Igualdad, Ana Mato, ha concedido la Cruz de

Oro de la Orden Civil de la Solidaridad Social

a la Federación Española de Enfermedades

Raras (FEDER).

Este reconocimiento se ha concedido a

FEDER con motivo del esfuerzo que realiza

por conseguir la plena integración social, sa-

nitaria, educativa y laboral de las personas con

enfermedades poco frecuentes, así como por

hacer visible la grave situación de los afectados

y sus familias.

“Es un verdadero honor haber sido galardo-

nados con esta distinción. Este reconocimiento

nos anima a continuar con nuestra labor”,

afirmó Juan Carrión, presidente de FEDER.

Aumenta el patrimonio, pero no los nuevos ahorradores, ya que el

número de partícipes cae un

Los planes de pensiones alcanzaron en septiembre del pasado año un patrimonio de

millones de euros.89.632

3,3%

6,5% más que en el mismo mes de 2012.

2.000

MedicalEconomics.es12 MEDICAL ECONOMICS 24 de enero de 2014

Actualidad

El 28% del equipamiento tecnológico hospitalario en España tiene más de 10 años

Sanofi compra el 12% del laboratorio Alnylam

El 28% de los equipos de

diagnóstico, monitoriza-

ción y terapia en los hospita-

les de las distintas Comuni-

dades Autónomas en España

puede considerarse obsoleto.

Este porcentaje, según datos

estimados a fecha de enero de

2014, contraviene la nor-

mativa europea fijada en las

“Golden Rules” del Comité

de Coordinación Europeo del

sector de Radiología, Electro-

medicina y Tecnologías Sani-

tarias (COCIR, por sus siglas

en inglés), que sólo permite

que un máximo del 10% de

los equipos superen los 10

años de antigüedad. Esta

situación puede comprometer

la seguridad de los profesio-

nales sanitarios y pacientes,

según revela el estudio Perfil

Tecnológico Hospitalario en

España elaborado por el Sec-

tor de Tecnología y Sistemas

de Información Clínica de

la Federación Española de

Empresas de Tecnología

Sanitara (Fenin), y que se ha

actualizado por Comunida-

des Autónomas.

La reducción significati-

va de la inversión hospi-

talaria en España, a partir

del año 2008, ha influido

en el ritmo de renovación de

los equipos, especialmente los

relacionados con el diag-

nóstico, la monitorización

y terapia, incrementando

la vida media de los mis-

mos. Según el estudio, la

avanzada edad tecnológica

de los equipos, afecta a la

eficiencia, seguridad y calidad

del sistema sanitario y esto

puede conllevar importantes

costes asociados al tiempo

de parada y cancelación de

procedimientos que afecta a

todos los recursos ligados a

ese proceso.

DIFERENCIAS ENTRE COMUNIDADESAsí, la actualización del

informe por CC.AA dibuja

un mapa de obsolescencia de

los equipos tecnológicos clave

en los centros hospitalarios,

alejado de las directrices

europeas de COCIR que es-

tablecen que al menos el 60%

del equipamiento médico

debe tener una antigüedad

de instalación inferior a los

cinco años.

Los sistemas de moni-

torización que agrupan los

equipos para la medida de las

constantes vitales del paciente

(electrocardiograma, satura-

ción de oxígeno, presión arte-

rial,..) tienen un alto grado de

obsolescencia tecnológica. El

40% de los sistemas utiliza-

dos en Asturias y Canarias

superan los diez años de

uso, mientras que, en el lado

opuesto, entorno al 60% de

los equipos de la Comuni-

dad Valenciana, Castilla y

León, y Extremadura, con

una antigüedad inferior a los

cinco años, se ajusta más a las

recomendaciones Europeas.

Por su parte, respecto a

las salas de intervencionismo

guiado por la imagen,

con aplicaciones en

cardiología (hemodi-

námica y electrofisiolo-

gía), cirugía vascular y

neurología, más del 60% de

éstas tienen una antigüedad

por debajo de los 5 años en

Baleares y Murcia, siendo la

Comunidad Valenciana y País

Vasco las comunidades que,

junto al INGESA, Cantabria

y La Rioja, presentan un nivel

de obsolescencia superior en

salas por encima de los 10

años duplicando la tasa de

obsolescencia recomendada.

Los sistemas de diagnósti-

co por imagen (TC, resonan-

cia magnética y ecógrafos)

concentran gran parte de la

obsolescencia de equipos en

hospitales en España. Los

TC con más de diez años

se concentran en Aragón,

Castilla y León y Extrema-

dura; frente a un promedio

del 47% de los equipos con

una edad inferior a 5 años

instalados en Madrid, Galicia

y País Vasco.

La compañía far-

macéutica france-

sa Sanofi, a traves de

su filial Genzyme, ha

adquirido una participación

de aproximadamente el

12% de Alnylam Pharma-

ceuticals por 700 millones

de dólares (512 millones

de euros), según informó

la propia empresa en un

comunicado. En concreto,

la filial de Sanofi abona-

rá aproximadamente 80

dólares por cada acción de

Alnylam adquirida, lo que

representa una prima del

27% en comparación con el

precio medio de cierre de

los títulos en los últimos 30

días.

Según los términos del

acuerdo, aprobado por los

consejos de administración

de ambas compañías y

pendiente las condiciones

habituales de cierre, Alnylam

recibirá a partir del 1 de ene-

ro de 2015 financiación para

I+D en proyectos elegidos

por Genzyme.

Alnylam y Genzyme for-

maron en 2012 una alianza

exclusiva para desarrollar y

comercializar el principal

producto de Alnylam, patisi-

ran, que están en Fase III de

desarrollo para el tratamiento

de la polineuropatía amiloi-

dótica familiar por trans-

tiretina (PAF-TTR), una

enfermedad rara que afecta al

sistema nervioso.

Según el comunicado, con

este nuevo acuerdo, ambas

compañías amplían “signifi-

cativamente” su alianza estra-

tégica para desarrollar y co-

mercializar tratamientos para

enfermedades raras genéticas.

Entre otros aspectos, a partir

de ahora Genzyme tendrá

“derechos significativos” sobre

la cartera de fármacos en

pruebas de Alnylam. Ésta,

por su parte, mantendrá la

mayoría de sus derechos en

América del Norte y Europa

Occidental y tendrá mayores

oportunidades de desarrollo

y comercialización para sus

medicamentos genéticos a

través de la infraestructura

global de Genzyme para

enfermedades raras.

24 de enero de 2014 MEDICAL ECONOMICS 13

Actualidad

El consumo de recetas, componente que está deter-

minando la evolución del mercado farmacéutico en

los últimos años, ha empezado a mostrar una tendencia

más contenida que los picos que han caracterizado su

evolución en tasa anual en los últimos cuatro meses,

siendo previsible una reducción de la tasa de creci-

miento aún mayor en los próximos meses, según datos

recogidos en el último Boletín de Coyuntura del Mercado

del Medicamento en España que elabora mensualmente

Farmaindustria.

Según sus conclusiones, las tasas anuales de variación

de gasto farmacéutico y número de recetas del periodo

junio-septiembre no podían considerarse buenos predic-

tores del comportamiento futuro de estas variables por

motivos puramente estadísticos relacionados con el cam-

bio del esquema de copagos farmacéuticos y la desfinan-

ciación de medicamentos que habían entrado en vigor un

año antes. A su vez, la tasa de variación de gasto y recetas

del mes de octubre se ha visto positivamente afectada por

lo que en estadística se conoce como “efecto calendario”,

ya que este año la festividad del 12 de octubre ha caído

en fin de semana, mientras el año anterior cayó entre

semana. De hecho, si se corrigen consumo de recetas y

gasto farmacéutico por el número de días laborables de

cada mes (de lunes a viernes), se puede comprobar que:

el consumo diario de recetas en octubre de 2013 fue de

3,294 millones, sólo un 0,2% superior al del mismo mes

de 2012, con 3,287 millones de prescripciones; y que el

gasto farmacéutico en octubre de 2013 fue de 35,1 mi-

llones de euros por día laborable (lunes-viernes) frente a

34,9 millones de euros de gasto farmacéutico en octubre

de 2012, sólo un 0,6% más.

Según la opinión de la patronal, los datos corregidos

por día laborable muestran mejor la tendencia de estan-

camiento o ligera caída que pueden experimentar el con-

sumo de recetas y el gasto farmacéutico a medio plazo.

INVERSIÓN EN I+DPor otra parte, el Boletín se hace eco de los últimos datos

de I+D publicados por el Instituto Nacional de Estadís-

tica, referentes al año 2012, que corroboran la relación

positiva existente entre ingresos de las compañías farma-

céuticas y su inversión en I+D. Así, en el periodo 2009-

2012, mientras los ingresos de las empresas por ventas en

el mercado público cayeron una media del -7,9% al año, la

I+D farmacéutica se estancó, con un crecimiento de sólo

el +1% anual de media, lo que contrasta con las fuertes

subidas del gasto en I+D farmacéutica de años anteriores

(+10,6% de media al año) que se producían cuando la

tasa de crecimiento de los ingresos de las compañías era

positiva.

El gasto farmacéutico se estancará también en el medio plazo

Avda. de Cordoba, 21 (3.ª), 28026 MadridTel.: 917 921 365 / 917 922 032 Fax: 915 002 075

C O N G R E S O S S.L.U.

DRUG FARMASECRETARÍA TÉCNICA

MedicalEconomics.es14 MEDICAL ECONOMICS 24 de enero de 2014

Actualidad

El Clúster Español de Turismo de Salud se presenta en el País Vasco

Bilbao acogió la

presentación del

Clúster Español de

Turismo de Salud,

formado por la

Federación Nacional

de Clínicas Privadas

(FNCP), la Aso-

ciación Nacional de

Balnearios (ANBAL),

la Federación Em-

presarial de la Dependencia

(FED), la Confederación

Española de Hoteles y

Alojamientos Turísticos

(CEHAT) y la Confederación

Española de Agencias de Via-

jes (CEAV). El clúster, que

ya ha sido presentado a nivel

nacional, nace con el objetivo

de aunar las fuerzas de dife-

rentes sectores para posicionar

a España como un destino de

referencia en el mercado del

turismo de salud.

El encargado de condu-

cir el acto fue Jesus Gómez

Montoya, representante de las

Clínicas Privadas en Euskadi.

En su discurso destacó la im-

portancia de este clúster para

el desarrollo del mercado del

turismo de salud, aunque no

como un elemento

definitivo. Según

Gómez Montoya,

“es necesario buscar

alianzas locales con

empresas de los

sectores implicados y

las Autoridades que

ayuden a impulsar el

proyecto”.

Andoni Aldekoa,

director delegado del Gabi-

nete de Alcaldía de Bilbao,

quiso remarcar las cualidades

de Euskadi como destino de

turismo de salud. Por su parte,

Guillermo Viñegra García,

viceconsejero del Departa-

mento de salud del Gobierno

Vasco, manifestó el interés de

la Consejería por este proyec-

to por “el beneficio que traerá

este clúster a la sanidad, tanto

pública como privada”.

La Directora del De-

partamento de Desarrollo

Económico y Competitividad,

Mertxe Garmendia, destacó

la figura de Euskadi como

referente en el turismo rural,

urbano y de playa.

La presentación del Clúster

corrió a cargo de Carlos Rus,

su Secretario General, que

ha recalcado la necesidad de

considerar la sanidad no como

gasto, sino como fuente de

creación de riqueza y saber

diferenciar entre el turismo

sanitario que se aprovecha de

nuestros recursos, del turismo

de salud como lo entiende

este proyecto, que es un gran

mercado por explotar.

Almirall compra Aqua Pharmaceuticals

PSN lanza un nuevo seguro de dependencia

Almirall ha cerrado la

compra de la estadouni-

dense Aqua Pharmaceuti-

cals por un importe de 327

millones de dólares (237,8

millones de euros), después de

que las autoridades estadouni-

denses de la competencia

autorizaran dicha operación,

según informó la compañía

farmacéutica a la Comisión

Nacional del Mercado de

Valores (CNMV).

Según la compañía, la der-

matología es una plataforma

de crecimiento fundamental

para Almirall y sigue siendo un

motor clave para el crecimien-

to en el futuro. Igualmente,

Aqua tiene una cartera de

marcas de prescripción muy

conocidas en acné, dermatosis

sensibles a los esteroides, der-

matitis seborreica, queratosis

actínica y dermatitis atópica.

Almirall tiene intención

de continuar con el equipo

de dirección actual y apoyarse

en su amplia experiencia y

conocimientos en el mercado

de EE.UU. Además, Almirall

ha informado en un comu-

nicado que esta adquisición

les ofrecerá una mayor

diversificación terapéutica y

geográfica.

Eduardo Sanchiz, conse-

jero delegado de Almirall,

ha añadido: “Es un placer

anunciar este movimiento

estratégico, que fortalece

una plataforma clave para

nuestro crecimiento, nos da

acceso al mayor mercado de

dermatología del mundo, nos

ofrece la posibilidad en el

futuro de impulsar nuestros

propios productos en EE.UU.

y beneficiará a la rentabilidad

futura de la compañía”.

Previsión Sanitaria Na-

cional (PSN) ha lanzado

PSN Calidad de Vida Oro,

un exclusivo seguro de de-

pendencia destinado a cubrir

las necesidades del mutualis-

ta que, por cualquier motivo,

sea declarado dependiente

severo y/o gran dependiente

en cualquier momento. Este

nuevo producto puede ser

suscrito entre los 30 y los

70 años, y la duración del

contrato es vitalicia, lo que

significa que el asegurado

está protegido indepen-

dientemente de la edad que

tenga cuando sobrevenga

la posible declaración de

dependencia.

Esta característica es la

principal novedad del nuevo

producto, lanzado un año

después del nacimiento

de PSN Calidad de Vida,

la primera respuesta de la

mutua en el ámbito de la de-

pendencia, que ya cuenta con

casi 2.000 pólizas suscritas.

La participación en bene-

ficios es una ventaja singular,

siendo el único seguro de

dependencia en el que podrá

existir participación en los

rendimientos que genere la

provisión de la póliza. Otra

novedad es que al sobrevenir

la declaración de dependen-

cia, sea ésta severa o gran

dependencia, el mutualista

percibirá un capital transfor-

mable en renta.

Adicionalmente, cuenta

con cobertura de falle-

cimiento; PSN Calidad

de Vida Oro garantiza el

cobro del capital en caso de

fallecimiento del asegurado

sin que hubiese ocurrido la

declaración de dependencia.

Aldekoa, Viñegra, Gómez Montoya, Garmendía y Rus, en la presentación de Bilbao.

24 de enero de 2014 MEDICAL ECONOMICS 15MedicalEconomics.es

Actualidad

El Instituto Bernabeu ha recibido

las distinciones de Sanidad Ex-

celente Privada (SEP), cuyo modelo

avala la EFQM (Fundación Europea

que gestiona el Premio Europeo de

Excelencia) y SEP Internacional,

que acredita la atención al paciente

extranjero, acreditaciones que recibe

por primera vez un centro de repro-

ducción asistida a nivel internacional.

Además, la institución ha renovado

también la certificación de la norma

de calidad ISO 9001, que mantiene

desde 2006.

El acto de entrega se realizó en

diciembre en las instalaciones de la

sede alicantina del IB por parte de

Enric Nebot Teixidó, gerente esta-

tal de ventas de TÜV Rheinland,

y Ana María Rodríguez de Viguri,

presidenta del Instituto SEP. Rafael

Bernabeu, director médico del grupo,

y Elena García, directora de calidad

asistencial del grupo IB, fueron las

personas responsables de recoger los

certificados.

Durante el acto, Enric Nebot,

destacó que “es gratificante ver

empresas con conciencia y que bus-

can la excelencia y van más allá del

ISO 9001 buscando certificaciones

específicas de su sector, como son los

modelos SEP”. El experto explicó que

ISO 9001 “da las herramientas” para

ese objetivo de mejora. “Yo reivindico

más ISO 9001 en la sociedad, es un

aliciente que te animen desde fuera”.

Por su parte, Ana María Rodríguez

de Viguri, Presidenta del Instituto

SEP, dedicó unas palabras de reco-

nocimiento a los responsables del

Instituto Bernabeu: “aprendemos

cada día de vosotros, vuestra excelen-

cia prestigia el reconocimiento SEP

Internacional. Vosotros apoyáis a la

marca, con vosotros

trabajamos en Europa”.

El alcance de la

auditoría externa,

realizada por TÜV

Rheinland y el Insti-

tuto SEP, es completo,

ya que abarca todas

las áreas del grupo

Instituto Bernabeu. El

campo de aplicación,

según indica el propio

certificado, se extiende

a todas las prestaciones

de los cuatro centros

del IB (Alicante, Elche,

Benidorm y Murcia). “Es una audito-

ría integral que avala los criterios de

deontología profesionales. Auditamos

tanto las tasas clínicas como la ley de

protección de datos y el código ético,

administración, laboratorios, banco de

semen, cualquier documento o traduc-

ción, etcétera.”, explicó Elena García.

La “diferencia” respecto a otro

centro que pueda tener la acreditación

ISO 9001 es que “auditamos todos

los centros y todos los servicios”.

Además, “nos auditan auditores de

prestigio externos, que corroboran

ahora la buena praxis médica” del gru-

po, añade. Para Elena García, recibir

“la máxima certificación médica y

de servicios”, supone “un aval como

centro internacional a nivel global con

un compromiso hacia los pacientes,

nosotros y la sociedad, y un impulso

para afrontar los retos del 2014 con

valentía”.

El Instituto Bernabeu, primer centro de medicina reproductiva que recibe los reconocimientos de calidad SEP

Entrega de los certificados SEP y SEP Internacional.

GENTE

NombramientosEl cambio de año ha traído idas y

venidas en los puestos de responsabili-

dad en las compañías del sector salud y

en las diferentes administraciones. En

el sector privado, podemos destacar los

nombramientos en la cúpula del grupo

Sanitas, en el que Iñaki Peralta ha sido

nombrado director general la unidad de

negocio de Seguros. Igualmente, Jesús

Bonilla es ahora director general de

Hospitales, PPPs y Nuevos Servicios,

y José Ignacio Caballero ha tomado

posesión de la dirección general del

negocio de Dental.

Por su parte, en el grupo IMQ,

Mitxel Duñabeitia ha asumido la

dirección la dirección general del

grupo, del que hasta ahora había sido

director del área de Seguros; mientras

que José Andrés Gorricho, hasta

ahora consejero delegado del mismo,

ha sido nombrado vicepresidente del

Consejo de Administración., pasando

así a ejercer funciones no ejecutivas, de

carácter institucional. El grupo IMQ

es una compañía líder en Euskadi en el

sector de los seguros de salud.

La Fundación del Instituto Roche,

que este año celebrar su décimo aniver-

sario, ha aprovechado para hacer nuevas

incorporaciones a su patronato, al que

se han unido la oncóloga Ana Lluch,

el abogado Julio Sánchez Fierro, y el

periodista Manuel Campo Vidal.

En la Confederación Nacional

de Clínicas y Hospitales Privados

(CNCHP), tras la dimisión de su pre-

sidente, Isidro Díaz, el relevo sucede-

rá a raíz de las elecciones convocadas

por su junta directiva para el próximo

24 de febrero.

Finalmente, en el ámbito de la Ad-

ministración, Julio Zarco ha tomado

posesión como nuevo director general

de Atención al Paciente del Servicio

Madrileño de Salud (SERMAS), en

sustitución de Elena Juárez Peláez, que

ocupaba este cargo hasta este momento.

El nombramiento de Zarco se aprobó

en el primer Consejo de Gobierno de

2014, tras más de 30 años como médi-

co de Familia en la región.

MedicalEconomics.es16 MEDICAL ECONOMICS 24 de enero de 2014

Sección patrocinada por:

Sanidad Autonómica

CANARIAS

PRIMERAS JORNADAS SOBRE TRASPLANTE RENAL DE DONANTE VIVO

Más de sesenta profesionales sanitarios,

pacientes y familiares han participado en las

primeras Jornadas sobre trasplante renal de

donante vivo en Canarias. Enmarcadas en la

Campaña “Donar es recibir”, el objetivo de la

sesión organizada por la Sociedad Canaria de

Nefrología (SCN) y el Servicio de Nefrología

del Complejo Hospitalario Universitario de

Canarias (H.U.C.) es concienciar sobre la im-

portancia e idoneidad de esta opción terapéuti-

ca como el mejor tratamiento renal sustitutivo,

viable para los pacientes que sean candidatos a

un trasplante renal.

La donación renal de vivo se ha consolidado

como una de las vías más claras deexpansión

del número de donaciones, afectado por la

progresiva disminución de los accidentes de

tráfico. En 2013, el número de donaciones

de vivo creció un 5% hasta los 382 donantes

-12 de ellos en Canarias- y en la actualidad ya

representa el 15% del total de los trasplantes

renales efectuados en España. Sin embargo,

este porcentaje aún está lejos del de los países

del norte de Europa y Estados Unidos, donde

ronda el 50% de los trasplantes renales totales.

Según José Manuel González-Posada, coordi-

nador médico del Programa de trasplante renal

y páncreas del H. U. C., “en España siempre

hemos tenido una tasa de donación de cadáver

muy alta, por lo que hasta que no comenzaron

a disminuir los accidentes no se potenciaron

los programas de trasplante renal de donante

vivo que ya trabajaban otros países”.

Los excelentes resultados conseguidos con

este tipo de trasplante, la mejora sustancial de

la técnica quirúrgica de extracción del riñón y

seguridad para el donante, unidos al estanca-

miento de la donación de cadáver, justifican

la necesidad de incrementar los trasplantes de

vivo.

CASTILLA LA MANCHA

ATENCIÓN AL CIUDADANO MÁS DIRECTA

El consejero de Presidencia y Admi-

nistraciones Públicas y portavoz del

Gobierno de Castilla-La Mancha,

Leandro Esteban, ha anunciado

recientemente que el Ejecutivo ha

modernizado la atención al ciudadano

en los Servicios de Salud de Castilla-

La Mancha, con el objetivo de hacerla

“más directa, fluida, permeable y

eficaz”.

Así lo ha señaló tras informar de

los acuerdos adoptados en Consejo de

Gobierno, en el que se ha aprobado

el convenio bilateral de colaboración

entre el Servicio de Salud de Castilla-

La Mancha (SESCAM) y la Entidad

Pública empresarial Red.es para el

desarrollo de servicios públicos digita-

les en el Sistema Sanitario Público de

Castilla-La Mancha.

Según ha explicado el portavoz del

Gobierno regional, con la firma de

este convenio se pretende consolidar

el uso de las tecnologías aplicadas

Sistema Sanitario Público de Castilla-

La Mancha, de conformidad con las

líneas de actuación establecidas en la

Agenda Digital para España (mejora

de la Administración Electrónica y las

soluciones digitales, disponibilidad de

la Historia Clínica Digital, o el empleo

del DNI electrónico, entre otras).

ARAGÓN

CONVOCADAS LAS OPOSICIONES DE ENFERMERÍA

El departamento de Sanidad, Bienes-

tar Social y Familia del Ejecutivo

Autónomo, ha convocado concurso de

oposición para cubrir 203 plazas bá-

sicas de la categoría de Enfermero/a

en el Servicio Aragonés de Salud. La

distribución de las mismas será: 173

plazas para ser cubiertas por el turno

libre, 20 plazas para ser cubiertas por

el turno de promoción interna, y 10

plazas para ser cubiertas por personal

con un grado de discapacidad igual o

superior al 33 por ciento.

Las instancias para participar en

las pruebas selectivas deberán relle-

narse vía web en la dirección http://

www.aragon.es/sas/oposiciones,

mediante la cumplimentación del

modelo informático de solicitud que

deberá ser ratificada a través de su

presentación dirigida a la Dirección

Gerencia del Servicio Aragonés de

Salud.

En 2013 el Salud anunció la con-

vocatoria de 719 plazas de trabajo por

oposición. Además de especialistas,

saldrán a oposición plazas de médicos

de familia, pediatras de Atención Pri-

maria, celadores, auxiliares adminis-

trativos, enfermería, etcétera. Con esta

acción el Gobierno de Aragón quiere

mostrar su compromiso con el empleo

público y la sensibilidad hacia todas

aquellas personas que se encuentran

en desempleo y aspiran a tener un

puesto de trabajo digno.

24 de enero de 2014 MEDICAL ECONOMICS 17MedicalEconomics.es

ENTREVISTA

PREGUNTA: Gedeon Richter es una compañía

consolidada en varios países europeos, ¿por qué han

decidido instalarse ahora en España?

RESPUESTA: Gedeon Richter es una Empresa farma-

céutica que lleva a cabo desde I+D+i propia, desarrollo y

producción de materia prima y producto acabado, hasta

la comercialización final, garantizando el control de todo

el proceso de vida del producto. Desde su constitución

en 1901, Gedeon Richter ha ido adquiriendo un posicio-

namiento de liderazgo en Hungría y países de Europa

del Este, así como en los países de las exrepúblicas

soviéticas, posición que aspira alcanzar con su expansión

en Europa Occidental a través de su unidad de negocio

especializada en Ginecología.

P: Uno de los pilares fundamentales de su compañía

es su apuesta clara por la I+D+i. ¿Pretenden mante-

ner ese estandarte también en nuestro país?

R: La innovación en I+D es fundamental para la

compañía, disponemos del centro de investigación más

grande de Europa Central, con más de 1.000 investi-

gadores. Está focalizado en sistema nervioso central,

ginecología y en el desarrollo de biosimilares.

Diversos centros hospitalarios y especialistas españo-

les han participado en la investigación de nuestros

productos y tenemos un plan de ensayos clínicos en

diversos proyectos que incluirán igualmente investiga-

dores en nuestro país durante los próximos años.

P: Acaban de introducir un medicamento indicado

para el tratamiento prequirúrgico de los miomas.

¿Qué beneficios aporta este nuevo fármaco a las

pacientes?

R: Este novedoso tratamiento controla el sangrado

rápidamente (en la mayoría de las pacientes a los

7 días) y demuestra una reducción mantenida del

tamaño de los miomas de hasta seis meses tras el cese

del tratamiento. Además cuenta con un elevado perfil

de seguridad respecto a los tratamientos precedentes

y es el primer fármaco por vía oral para esta patología,

lo que facilita el cumplimiento. En los ensayos clínicos

se observó que un 60% de las mujeres tuvieron una

cirugía menos invasiva que la programada antes del

tratamiento.

P: ¿Esperan que tenga nuevas indicaciones en el

futuro?

R: Gedeon Richter está llevando a cabo un amplio

desarrollo clínico que aportará nuevos datos que

esperamos permitan ampliar la indicación en un futuro

próximo, pudiendo llegar a evitar la cirugía en algunas

pacientes.

P: ¿En qué otros proyectos están trabajando?

R: Actualmente, además del fármaco para el tratamien-

to preoperatorio de los miomas, disponemos de un am-

plio portfolio en anticoncepción. De cara a un futuro

próximo, disponemos además de una amplia cartera de

productos en desarrollo para endometriosis, infertilidad

y otras patologías que afectan a las mujeres en edad

reproductiva y que esperamos poner a disposición de

los especialistas en los próximos años.

LA COMPAÑÍA GEDEON RICHTER, DE ORIGEN HÚNGARO, CUENTA CON MÁS DE 100 AÑOS DE EXPERIENCIA EN INVESTIGACIÓN, FABRICACIÓN Y COMERCIALIZACIÓN DE FÁRMACOS. ESPECIALIZADA EN SALUD DE LA MUJER, HA INTRODUCIDO EN EL MERCADO ESPAÑOL UN NUEVO MEDICAMENTO PARA EL TRATAMIENTO PREQUIRÚRGICO DE LOS MIOMAS UTERINOS.

Ildikó Ozorai, directora general de Gedeon Richter Ibérica

“La innovación en I+D es fundamental para nuestra compañía”

MedicalEconomics.es20 MEDICAL ECONOMICS 24 de enero de 2014

LAS INSTITUCIONES

Los expertos opinan...sobre el futuro

de la Sanidad en EspañaLLEGADO A SU NÚMERO 200, MEDICAL ECONOMICS HA SOLICITADO LA COLABORACIÓN ESPECIAL DE DIRECTIVOS, COLEGIOS PROFESIONALES, PATRONALES, Y ADMINISTRACIÓN, ENTRE OTROS, PARA VALORAR EL FUTURO DEL SECTOR SANITARIO EN NUESTRO PAÍS.

EN PORTADA

Garantizar la sostenibilidad del sistema

La cartera de servicios del Sistema Nacional de

Salud (SNS) se define como el conjunto de

técnicas, tecnologías o procedimientos, entendiendo

por tales cada uno de los métodos, actividades y

recursos basados en el conocimiento y experimenta-

ción científica, mediante los que se hacen efectivas

las prestaciones sanitarias del SNS.

Está regulada por la Ley 16/2003, de cohesión

y calidad del SNS, el Real Decreto 1030/2006, 15

de septiembre, de cartera de servicios comunes del

SNS y el Real Decreto-ley 16/2012 de medidas

urgentes para garantizar la sostenibilidad del SNS y

mejorar la calidad y seguridad de sus prestaciones.

Se divide de forma básica, de acuerdo al RD

Ley 16/2012, en tres tipos:Cartera común básica de

servicios asistenciales, Cartera común suplementaria, y Cartera común

de servicios accesorios

Los servicios prestados a través de la cartera común suple-

mentaria no son financiados en su totalidad y el usuario tiene

que participar con una aportación. Esta aportación se ha redefi-

nido recientemente, en función de tramos de nivel de renta (RD

Ley 16/2012).

En la actualidad se ha completado la normativa básica relativa

a la cartera suplementaria y, en breves fechas, se publicará la pri-

mera Orden por la que se concreta y actualiza la Cartera común

básica de servicios asistenciales del Sistema Nacional de Salud.

El Real Decreto-ley 16/2012, de 20 de abril, potencia la

prescripción por principio activo, la utilización de los medica-

mentos genéricos y una nueva aportación de los beneficiarios en

la prestación farmacéutica ambulatoria. Asimismo

se establecen criterios claros en lo referente a precio

y financiación de medicamentos (coste-efectividad,

impacto presupuestario y contribución al PIB), se

dan reglas precisas para desfinanciar medicamentos

y se abordan numerosas cuestiones pendientes en

materia de prestación farmacéutica.

Desde que se pusieron en marcha las nuevas

medidas incluidas en el Real Decreto-ley 16/2012,

en julio de 2012, el Sistema Nacional de Salud

(SNS) ha registrado un ahorro en el gasto farma-

céutico de 2.598,9 millones de euros en los últimos

16. En el último mes registrado, octubre de 2013, la

factura farmacéutica de las CC. AA. ha ascendido a

808,4 millones de euros, lo que supone un descenso

del -13,58% respecto al mismo mes de 2011, antes de la puesta

en marcha de la Reforma Sanitaria. Esto supone que se han

ahorrado 126,9 millones de euros en farmacia sólo en octubre.

En cuanto al número de recetas, ha registrado un descenso del

-8,01% en octubre, en comparación con el mismo mes de 2011,

lo que supone 6,5 millones de prescripciones menos.

La aplicación del modelo de decisión de financiación de los

medicamentos en el SNS a través de la Comisión Interminis-

terial de Precios, el sistema de precios de referencia y precios

menores/más bajos se ha demostrado como un instrumento

potente y eficaz para reducir la factura farmacéutica del SNS en

todas las CC. AA. El positivo impacto de la aplicación de las

medidas recogidas en el Real Decreto Ley 16/2012 es suficien-

temente demostrativo de la eficacia de las medidas adoptadas.

Agustín Rivero, director general de la cartera básica del Sistema Nacional de Salud (SNS).

24 de enero de 2014 MEDICAL ECONOMICS 21MedicalEconomics.es

LOS EXPERTOS OPINAN

Procesos de cambio

Josep Maria Argimon, director de la Agencia de Calidad y Evaluación Sanitarias de Catalunya (AQuAS).

La crisis económica ha acentua-

do los problemas de financia-

ción que padecen los sistemas de

salud de nuestro entorno. El

momento es delicado pero

nuestro deber, nuestra responsa-

bilidad y nuestro reto es el de

preservar el gran legado recibido

de una sanidad pública y gratuita

para todos los ciudadanos, al

mismo tiempo que se garantiza

su excelencia en resultados y su

sostenibilidad económica.

Nos hallamos inmersos en

profundos procesos de cambio y transformación

de tipo social, económico y tecnológico a los que

deberemos adaptarnos. Nuestros sistemas de salud

se enfrentan a viejos y nuevos problemas que van

a requerir nuevas ideas y planteamientos para dar

respuesta a las problemáticas que nos rodean. Entre

los retos que tiene por delante el sistema sanitario

se encuentran el envejecimiento de la población, el

aumento de los costes de los tratamientos, las nuevas

demandas asistenciales o la insuficiencia financiera,

que exigen una adaptación del modelo asistencial para

dar respuesta a estas nuevas necesidades.

En este contexto, el papel de las agencias de eva-

luación como instituciones que persiguen la genera-

ción de conocimiento basado en la evidencia científica

para contribuir a mejorar la calidad, la efectividad, la

seguridad y la sostenibilidad de los sistemas sanitarios

es fundamental.

Desde la Agencia de Calidad y Evaluación

Sanitarias de Catalunya (AQuAS) apostamos por el

análisis de la información y la transparencia, favo-

reciendo la rendición de cuentas hacia la ciudadanía

y los profesionales. El análisis de la variabilidad de

la práctica clínica, la identificación y extensión de

mejores prácticas, la mejora de la capacidad resolu-

tiva de los diferentes niveles asistenciales, la identi-

ficación y eliminación de prácticas asistenciales que

aportan escaso valor al sistema o el aprovechamiento

de la potencialidad de las TIC aplicadas al campo de

la salud, junto a una medicina orientada a los pacien-

tes, son algunos de nuestros puntos de interés para

conseguir una mejora en la calidad del sistema de

salud. Así mismo, la evaluación del impacto social de

la investigación y la promoción de la innovación en

el sistema de salud configuran algunos de los campos

en los que profundizaremos durante los próximos

años.

En definitiva, reconocemos la complejidad del

momento actual. No obstante, debemos ser optimis-

tas. Si algo ha caracterizado a los seres humanos a lo

largo de la Historia es su capacidad para adaptarse a

las nuevas circunstancias y dificultades desarrollando

nuevas ideas, técnicas y maneras de proceder. En el

fondo seguro que este momento de cambio y trans-

formación tendría muchos paralelismos con otros

momentos de crisis en otras épocas.

La Sostenibilidad de la Sanidad Pública: un problema multidimensional

Rafael Bengoa, director de Deusto Business School Health, y ex consejero de Salud del País Vasco.

Ante un problema multidi-

mensional (más enfermos

crónicos , una demografía

exigente , unos ciclos de crisis

económica , nuevas enfermeda-

des emergentes, ciudadanos

más exigentes .... ) es necesario

responder con una intervención

compleja y multidimensional.

Estas intervenciones son

más integración de cuidados,

más responsabilidad y auto

gestión por los pacientes, una

gestión poblacional por estrati-

ficación de riesgo, más integración con los servicios

sociales por ser vasos comunicantes con la sanidad

, una estrategia global para acercar la sanidad a la

revolución digital, el desarrollo de telecuidados a

domicilio, y que los responsables de la contrata-

ción de servicios a los prestadores compren valor y

no simplemente actividad clínica. Esta batería de

cambios conseguirá progresivamente un modelo

asistencial que anticipa necesidades de la población

en lugar de reaccionar pasivamente a lo que llega a

nuestras instituciones. Es en esa reorganización del

modelo asistencial que está la futura sostenibilidad

del sector. Los clínicos y sindicatos deben apostar

y acompañar estos cambios si quieren asegurar un

sector público resiliente y de calidad. Esta es la lí-

nea estratégica que se decidió desarrollar en el País

Vasco desde mayo 2009. ( legislatura del Lehen-

dakari Lopez ).

Técnicamente, las diferencias de esta estrategia

con otras seguidas en España (privatización de la

gestión, etc.) son esencialmente tres: - la existencia

de evidencia creciente a favor de las intervencio-

nes explicadas más arriba (son intervenciones que

mejoran los resultados de gestión y la calidad de los

servicios); – son controlables y se pueden planifi-

car (en cambio cuando uno promueve líneas más

privatizadoras uno desata fuerzas que luego no se

controlan);– refuerzan al sector público.

MedicalEconomics.es22 MEDICAL ECONOMICS 24 de enero de 2014

La nueva organización de los recursos

Joaquín Estévez, presidente Sociedad Española de Directivos de la Salud (SEDISA).

En estos momentos es

indiscutible la necesidad de

reorganizar los recursos

sanitarios, tanto en el ámbito

nacional como en el de las

comunidades autónomas, con el

fin de poder ofrecer calidad

asistencial desde todos los

puntos de vista y atender a la

necesidad de que el Sistema

Sanitario sea sostenible. Para

ello, éste debe contar con

directivos de la salud con la

necesaria cualificación profesional en gestión de