Embed Size (px)

Citation preview

B A N C O C E N T R A L D E C H I L E DICIEMBRE DE 2013

Sector Inmobiliario y Estabilidad Financiera

Kevin Cowan

División de Política Financiera

Banco Central de Chile

2

Temario

• Evidencia internacional de los efectos de booms inmobiliarios.

• Características del sector inmobiliario que lo hace relevante en la estabilidad financiera:

• Tecnológicas

• Micro-Financieras

• Macro-Financieras

• Dos ejemplos de crisis: España y EEUU (sub-prime)

• Discusión

Evidencia Internacional

4

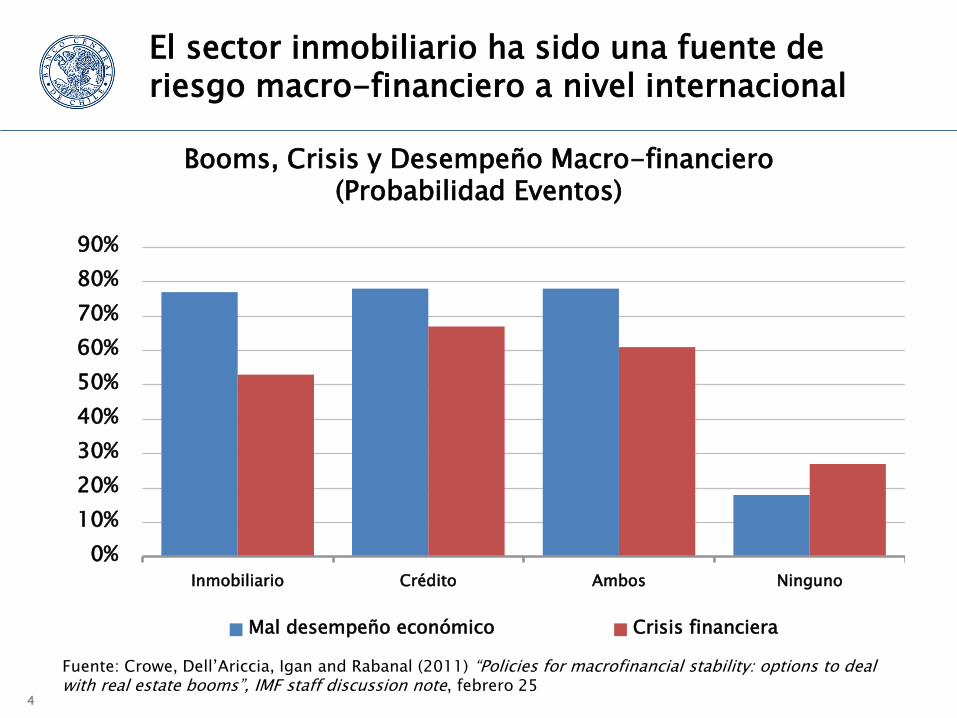

El sector inmobiliario ha sido una fuente de riesgo macro-financiero a nivel internacional

Booms, Crisis y Desempeño Macro-financiero (Probabilidad Eventos)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Inmobiliario Crédito Ambos Ninguno

Mal desempeño económico Crisis financiera

Fuente: Crowe, Dell’Ariccia, Igan and Rabanal (2011) “Policies for macrofinancial stability: options to deal with real estate booms”, IMF staff discussion note, febrero 25

5

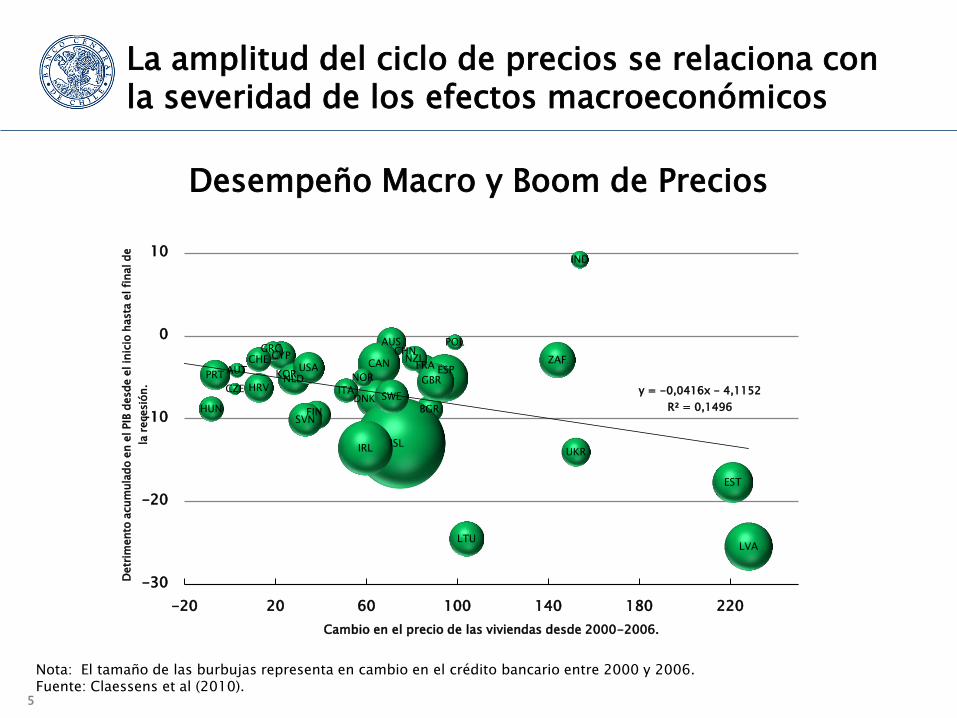

La amplitud del ciclo de precios se relaciona con la severidad de los efectos macroeconómicos

Desempeño Macro y Boom de Precios

Nota: El tamaño de las burbujas representa en cambio en el crédito bancario entre 2000 y 2006. Fuente: Claessens et al (2010).

AUS

AUT

BGR

CANCHN

HRV

CYP

CZEDNK

EST

FIN

FRA

GRC

HUN

ISL

IND

IRL

ITA

KOR

LVALTU

NLD

NZL

NOR

POL

PRT

SVN

ZAFESP

SWE

CHE

UKR

GBRUSA

y = -0,0416x - 4,1152

R² = 0,1496

-30

-20

-10

0

10

-20 20 60 100 140 180 220

Detr

imento

acum

ula

do e

n e

l PIB

desde e

l in

icio

hasta

el fi

nal d

e

la r

ecesió

n.

Cambio en el precio de las viviendas desde 2000-2006.

6

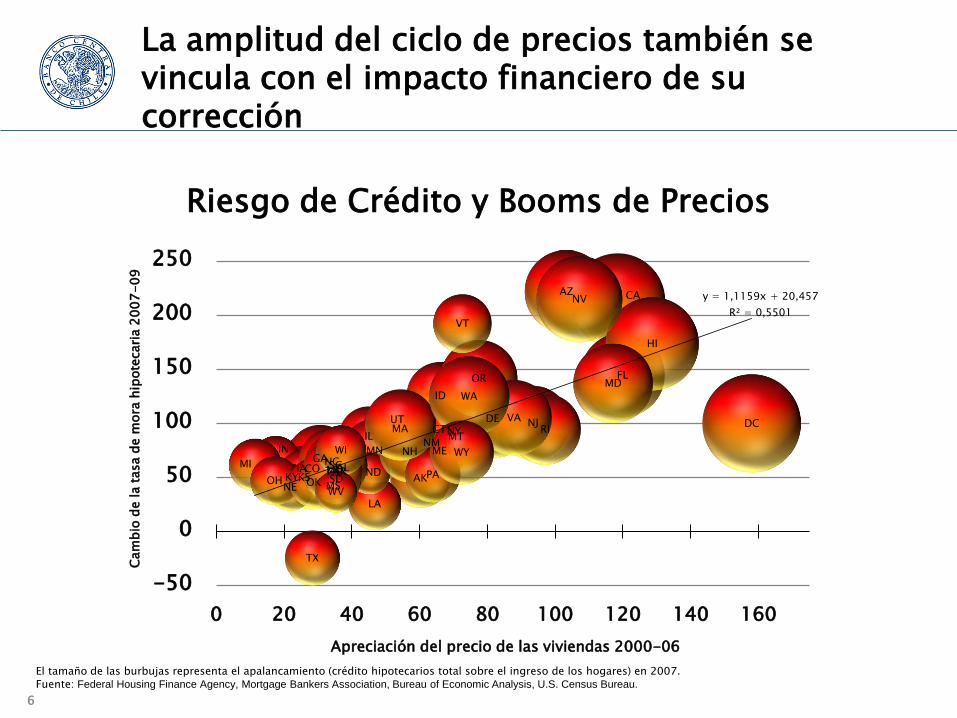

La amplitud del ciclo de precios también se vincula con el impacto financiero de su corrección

Riesgo de Crédito y Booms de Precios

El tamaño de las burbujas representa el apalancamiento (crédito hipotecarios total sobre el ingreso de los hogares) en 2007. Fuente: Federal Housing Finance Agency, Mortgage Bankers Association, Bureau of Economic Analysis, U.S. Census Bureau.

AKALAR

AZ CA

CO

CTDCDE

FL

GA

HI

IA

ID

ILIN

KSKY

LA

MA

MD

ME

MI

MN

MO

MS

MT

NCND

NE

NH

NJ

NM

NV

NY

OH OK

OR

PA

RI

SC

SDTN

TX

UT VA

VT

WA

WI

WV

WY

y = 1,1159x + 20,457

R² = 0,5501

-50

0

50

100

150

200

250

0 20 40 60 80 100 120 140 160

Cam

bio

de la t

asa d

e m

ora

hip

ote

cari

a 2

00

7-09

Apreciación del precio de las viviendas 2000-06

El Sector Inmobiliario y la Estabilidad Financiera

8

Factores tecnológico: time to build

• La oferta inmobiliaria exhibe inercia debido a factores tecnológicos:

• Oferta de propiedades inelástica en el corto plazo, y

• determinada por decisiones basadas en información pasada, así como expectativas futuras.

• Esta inercia, en conjunto, con una oferta de terrenos inelásticos (o fijos) genera ciclos en los precios…y eventuales desviaciones de tendencias de largo plazo.

9

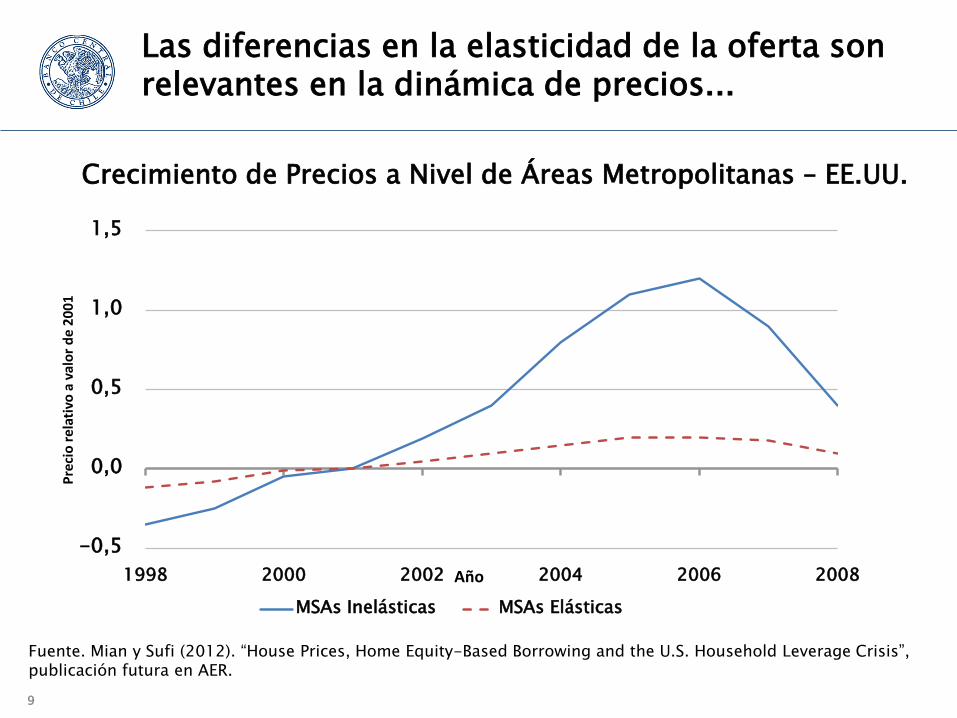

Las diferencias en la elasticidad de la oferta son relevantes en la dinámica de precios...

Fuente. Mian y Sufi (2012). “House Prices, Home Equity-Based Borrowing and the U.S. Household Leverage Crisis”, publicación futura en AER.

-0,5

0,0

0,5

1,0

1,5

1998 2000 2002 2004 2006 2008

Pre

cio

re

lati

vo a

val

or

de

20

01

Año

MSAs Inelásticas MSAs Elásticas

Crecimiento de Precios a Nivel de Áreas Metropolitanas – EE.UU.

10

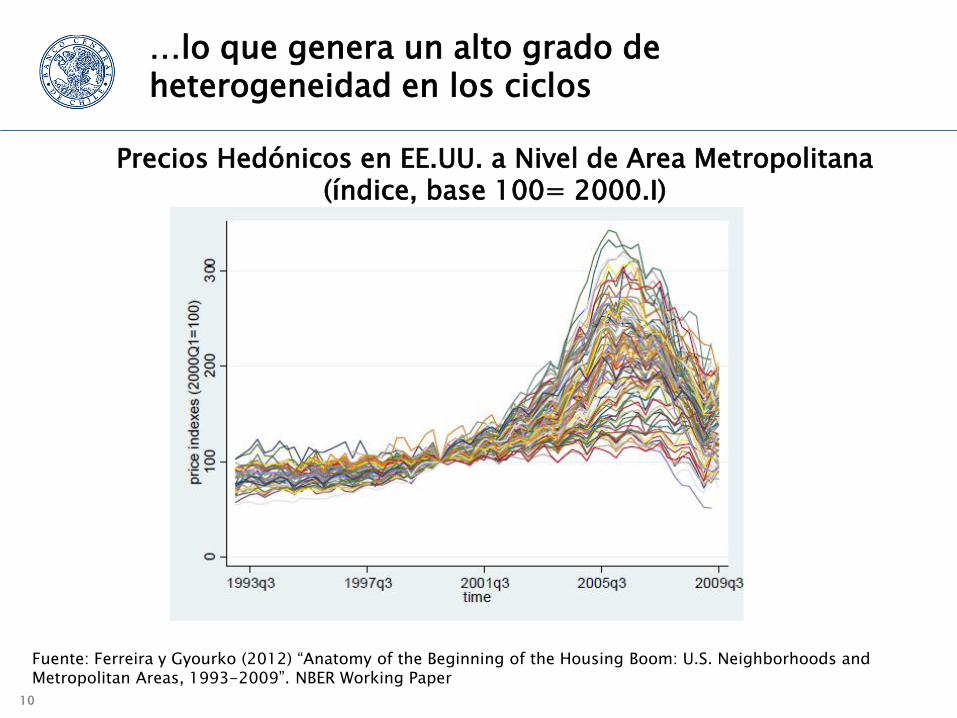

…lo que genera un alto grado de heterogeneidad en los ciclos

Precios Hedónicos en EE.UU. a Nivel de Area Metropolitana (índice, base 100= 2000.I)

Fuente: Ferreira y Gyourko (2012) “Anatomy of the Beginning of the Housing Boom: U.S. Neighborhoods and Metropolitan Areas, 1993-2009”. NBER Working Paper

11

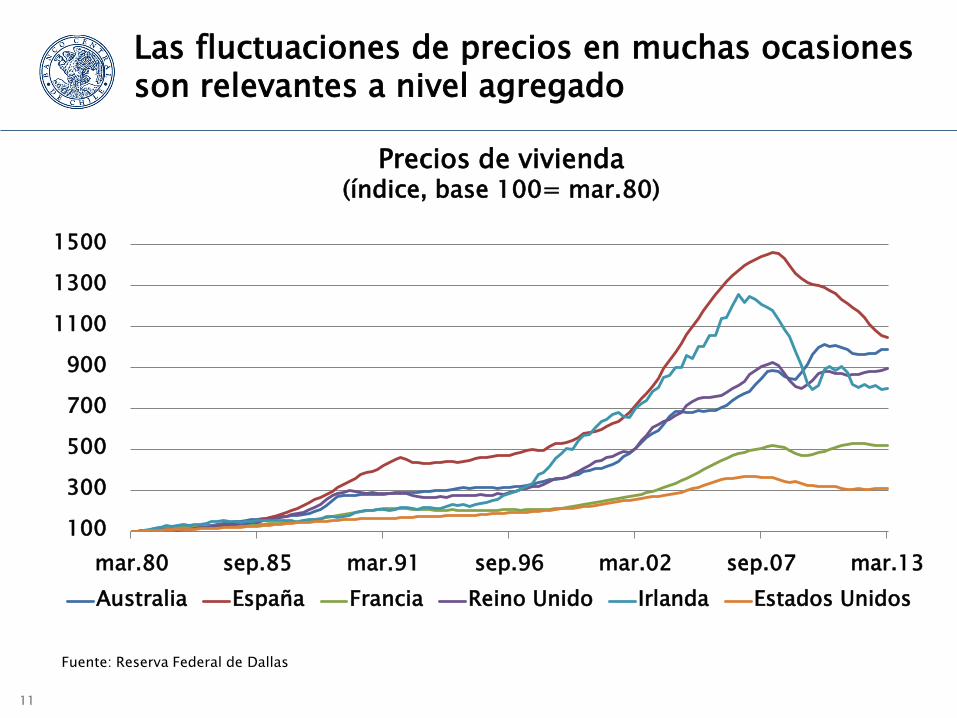

Las fluctuaciones de precios en muchas ocasiones son relevantes a nivel agregado

Precios de vivienda (índice, base 100= mar.80)

Fuente: Reserva Federal de Dallas

100

300

500

700

900

1100

1300

1500

mar.80 sep.85 mar.91 sep.96 mar.02 sep.07 mar.13

Australia España Francia Reino Unido Irlanda Estados Unidos

12

Factores micro-financieros

• La deuda inmobiliaria es (en muchos casos) la principal deuda de los hogares.

• La exposición de intermediarios financieros (CSV, Bancos etc…) al sector es relevante.

• Las inmobiliarias están apalancadas -- por time to build.

• Extensivo uso de propiedades como colateral en el sistema financiero….bancos tienden a relajar otros estándares cuando valor del colateral sube.

13

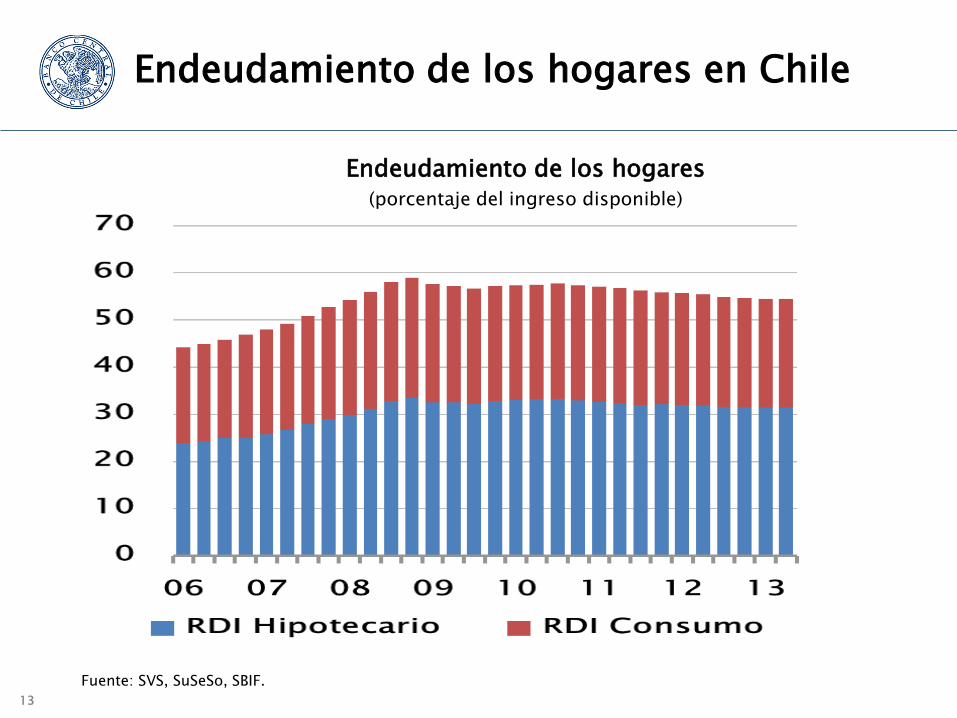

Endeudamiento de los hogares en Chile

Endeudamiento de los hogares (porcentaje del ingreso disponible)

Fuente: SVS, SuSeSo, SBIF.

14

La exposición de los intermediarios financieros es relevante

Exposición Agentes Institucionales - Chile (porcentaje)

(1) Colocaciones sector inmobiliario como porcentaje de las colocaciones totales. Datos a noviembre de cada año, excepto 2013. (2) Incluye inversiones inmobiliarias, letras hipotecarias, mutuos hipotecarios e inversiones en bonos de empresas inmobiliarias como porcentaje del total de inversiones. (3) Porcentaje sobre el total del fondo de pensiones (4) Datos a marzo 2013.

Fuente: Banco Central de Chile en base a información de la SBIF, SPensiones, SVS.

InmobiliarioConst.

ViviendaConst. Otros

Hipotecarias

a personas

2009 6,28 2,99 6,59 25,51 28,82 0,10

2010 5,97 2,67 5,42 25,64 26,62 0,20

2011 6,29 2,62 5,03 24,95 25,63 0,21

2012 5,02 3,56 4,40 24,84 25,28 0,12

2013 (4) 4,88 3,77 4,26 24,95 25,34 0,10

Bancos (1) Compañías

de Seguro (2)AFPs (3)

15

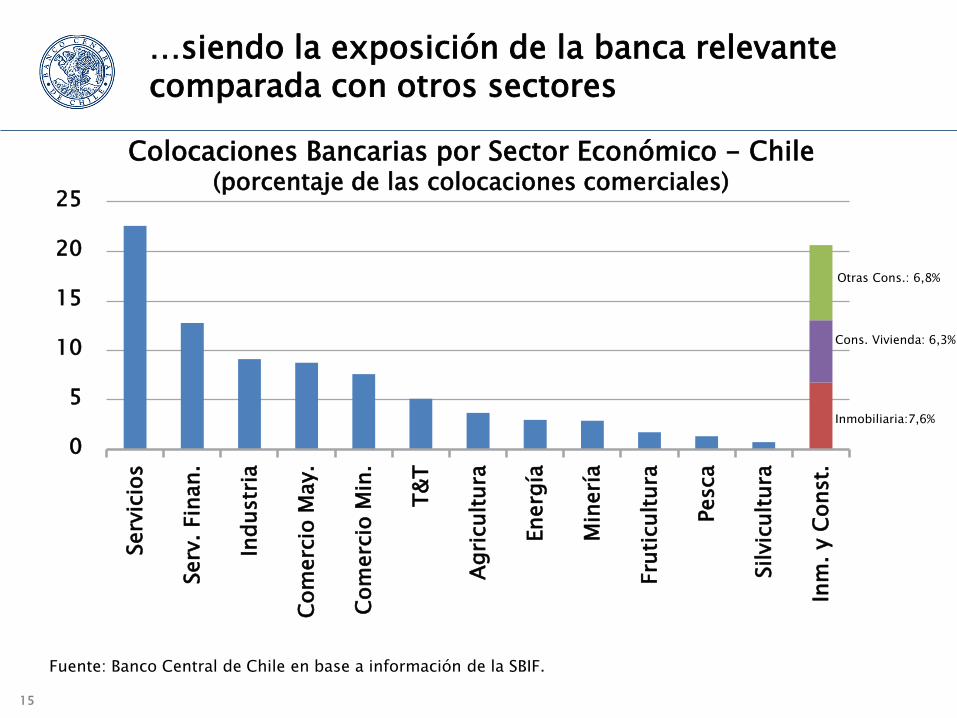

…siendo la exposición de la banca relevante comparada con otros sectores

Colocaciones Bancarias por Sector Económico - Chile (porcentaje de las colocaciones comerciales)

Fuente: Banco Central de Chile en base a información de la SBIF.

0

5

10

15

20

25

Serv

icio

s

Serv

. Fin

an.

Ind

ustr

ia

Com

erc

io M

ay.

Com

erc

io M

in.

T&

T

Agri

cult

ura

Energ

ía

Min

erí

a

Fru

ticult

ura

Pesca

Silvic

ult

ura

Inm

. y C

onst.

Inmobiliaria:7,6%

Cons. Vivienda: 6,3%

Otras Cons.: 6,8%

16

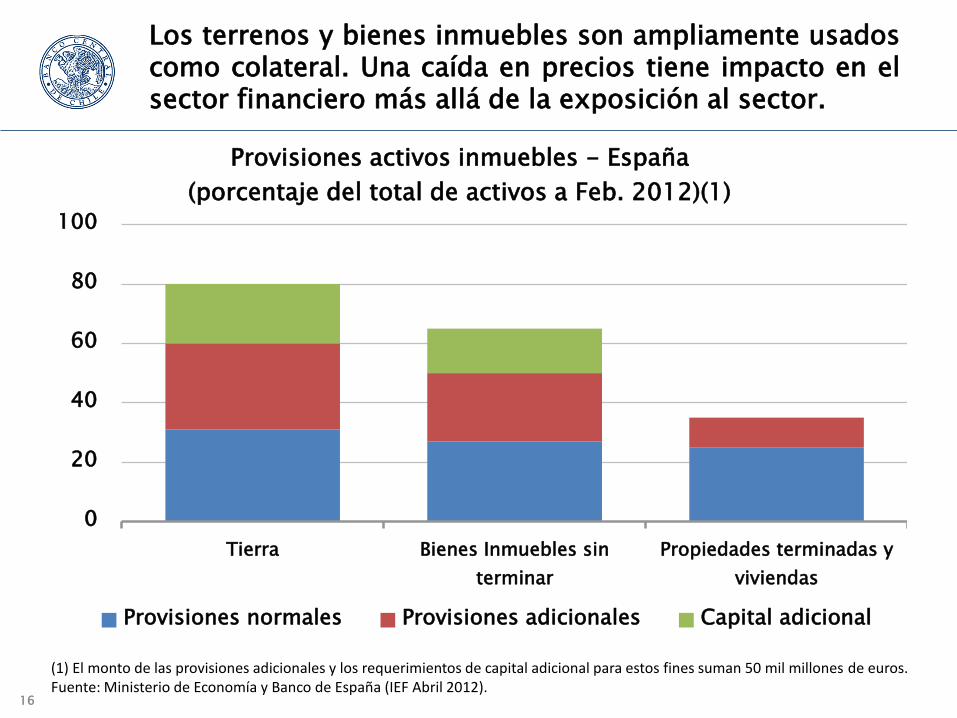

Los terrenos y bienes inmuebles son ampliamente usados como colateral. Una caída en precios tiene impacto en el sector financiero más allá de la exposición al sector.

Provisiones activos inmuebles - España

(porcentaje del total de activos a Feb. 2012)(1)

(1) El monto de las provisiones adicionales y los requerimientos de capital adicional para estos fines suman 50 mil millones de euros. Fuente: Ministerio de Economía y Banco de España (IEF Abril 2012).

0

20

40

60

80

100

Tierra Bienes Inmuebles sin

terminar

Propiedades terminadas y

viviendas

Provisiones normales Provisiones adicionales Capital adicional

17

Los riesgos no sólo se originan en el sector residencial, siendo igual de relevantes en el sector comercial

• Rezago de construcción comercial mayor al residencial…por lo que los precios pueden ser más pro-cíclicos.

• La probabilidad de no-pago puede ser más procíclica que para prestamos residenciales (responsabilidad limitada).

• Plazos de prestamos tienden a ser de más corto plazo que prestamos residenciales –riesgo de renovación ante cambio en expectativas.

18

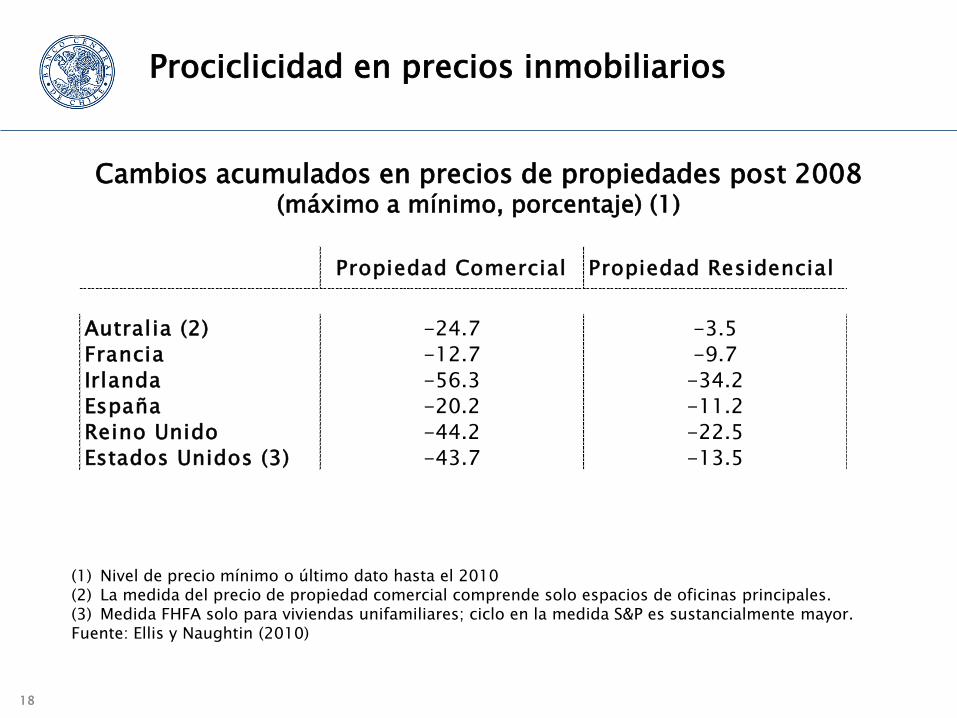

Prociclicidad en precios inmobiliarios

Cambios acumulados en precios de propiedades post 2008 (máximo a mínimo, porcentaje) (1)

(1) Nivel de precio mínimo o último dato hasta el 2010 (2) La medida del precio de propiedad comercial comprende solo espacios de oficinas principales. (3) Medida FHFA solo para viviendas unifamiliares; ciclo en la medida S&P es sustancialmente mayor. Fuente: Ellis y Naughtin (2010)

Propiedad Comercial Propiedad Residencial

Autralia (2) -24.7 -3.5

Francia -12.7 -9.7

Irlanda -56.3 -34.2

España -20.2 -11.2

Reino Unido -44.2 -22.5

Estados Unidos (3) -43.7 -13.5

19

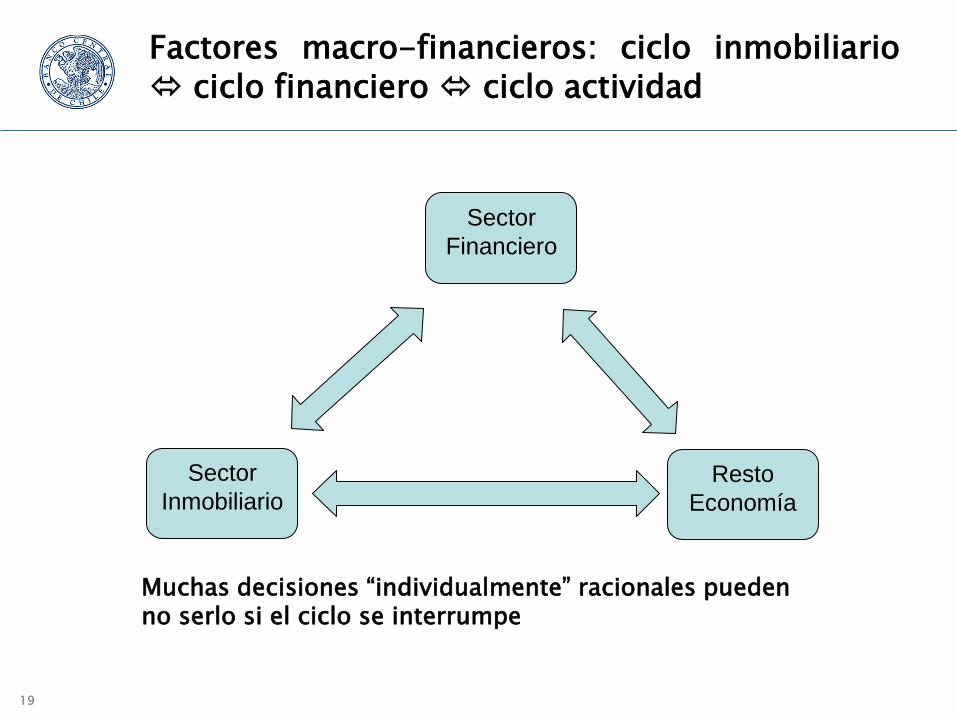

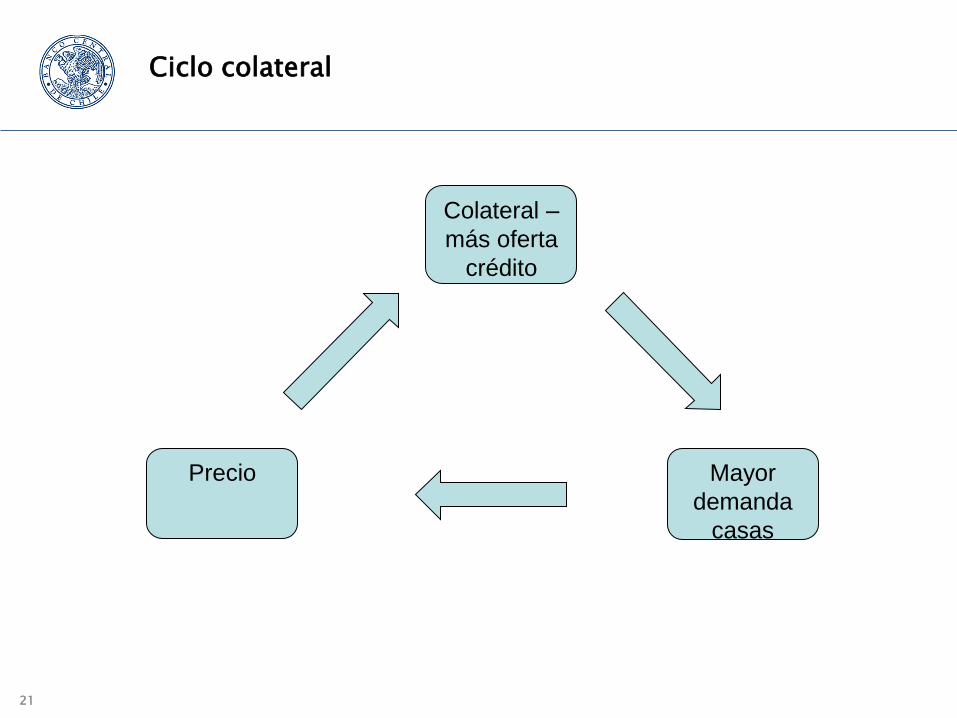

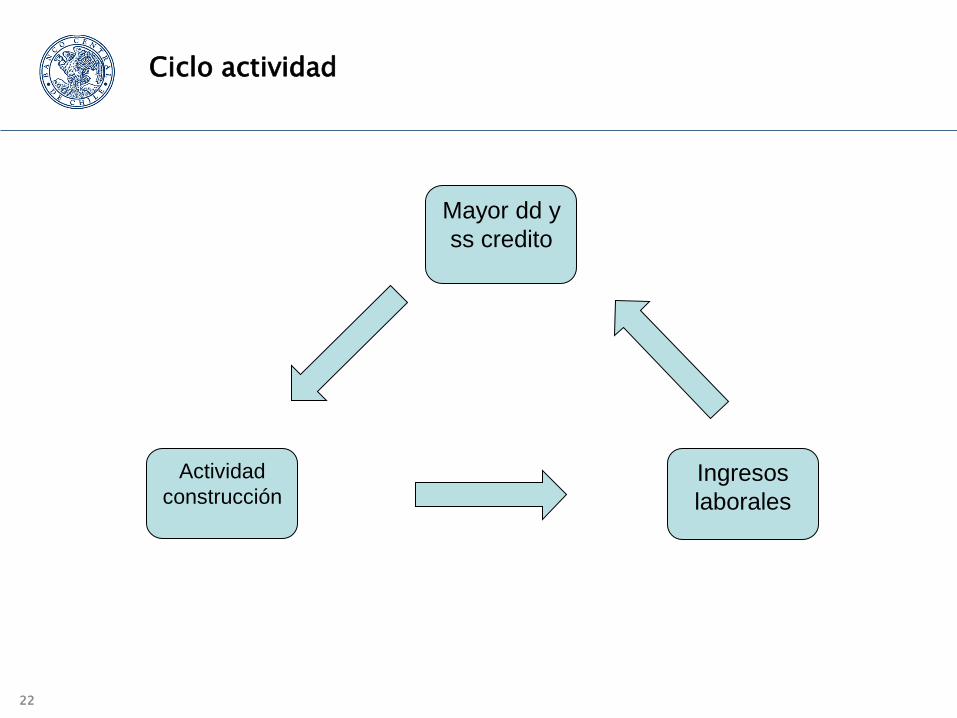

Factores macro-financieros: ciclo inmobiliario ciclo financiero ciclo actividad

Sector

Financiero

Sector

Inmobiliario Resto

Economía

Muchas decisiones “individualmente” racionales pueden no serlo si el ciclo se interrumpe

20

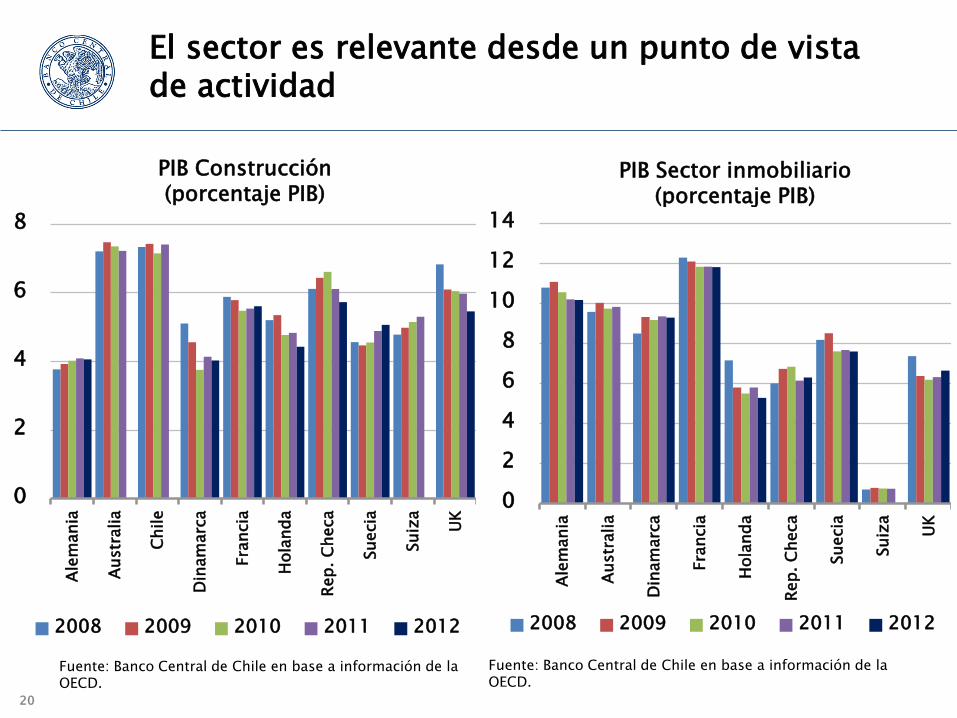

El sector es relevante desde un punto de vista de actividad

PIB Construcción (porcentaje PIB)

Fuente: Banco Central de Chile en base a información de la OECD.

PIB Sector inmobiliario (porcentaje PIB)

0

2

4

6

8

Ale

mania

Austr

alia

Chile

Din

am

arc

a

Fra

ncia

Hola

nda

Rep. C

heca

Suecia

Suiz

a

UK

2008 2009 2010 2011 2012

0

2

4

6

8

10

12

14

Ale

mania

Austr

alia

Din

am

arc

a

Fra

ncia

Hola

nda

Rep. C

heca

Suecia

Suiz

a

UK

2008 2009 2010 2011 2012

Fuente: Banco Central de Chile en base a información de la OECD.

21

Ciclo colateral

Colateral –

más oferta

crédito

Precio Mayor

demanda

casas

22

Ciclo actividad

Mayor dd y

ss credito

Actividad

construcción Ingresos

laborales

Dos ejemplos: España y EE.UU.

24

Estados Unidos. El rol de la innovación financiera y de deuda de hogares.

• La crisis financiera del 2007-09 fue originada por problemas inmobiliarios, y propagados por securitización:

• Hogares: reducción de precios + altos niveles de deuda hipotecaria tensiones financieras

• Stress financiero de los hogares deterioro de RMBS

• Sistema financiero: RMBS+concentración de riesgo e interconexciones crisis sistémica

No pagos se concentraron en los hogares.

25

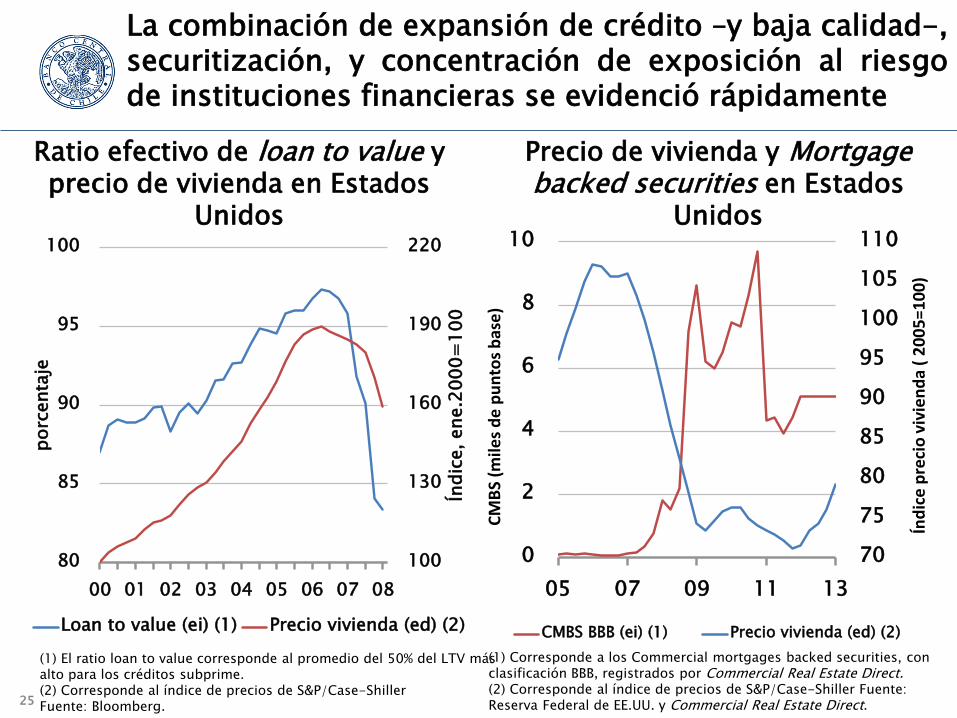

La combinación de expansión de crédito –y baja calidad-, securitización, y concentración de exposición al riesgo de instituciones financieras se evidenció rápidamente

Ratio efectivo de loan to value y precio de vivienda en Estados

Unidos

Precio de vivienda y Mortgage backed securities en Estados

Unidos

70

75

80

85

90

95

100

105

110

0

2

4

6

8

10

05 07 09 11 13

Índ

ice

pre

cio

viv

ien

da

( 2

00

5=1

00

)

CM

BS

(mile

s d

e p

un

tos

bas

e)

CMBS BBB (ei) (1) Precio vivienda (ed) (2)

(1) Corresponde a los Commercial mortgages backed securities, con clasificación BBB, registrados por Commercial Real Estate Direct. (2) Corresponde al índice de precios de S&P/Case-Shiller Fuente: Reserva Federal de EE.UU. y Commercial Real Estate Direct.

100

130

160

190

220

80

85

90

95

100

00 01 02 03 04 05 06 07 08

Índic

e, ene.2

000=

100

porc

enta

je

Loan to value (ei) (1) Precio vivienda (ed) (2)

(1) El ratio loan to value corresponde al promedio del 50% del LTV más alto para los créditos subprime. (2) Corresponde al índice de precios de S&P/Case-Shiller Fuente: Bloomberg.

26

España: rol central de los desarrolladores inmobiliarios

• La crisis en España ilustra el riesgo asociado a un sector cíclico caracterizado por time to build

• Indicadores macroeconómicos: niveles razonables (hasta 2008)

• Efecto de la crisis sub-prime: mayor desempleo y menor demanda interna en España

• Desarrolladores: shock de demanda + ciclo previo muy expansivo fuerte stress financiero

Problemas financieros vinculados a desarrolladores han tenido prolongados efectos macro-financieros

27

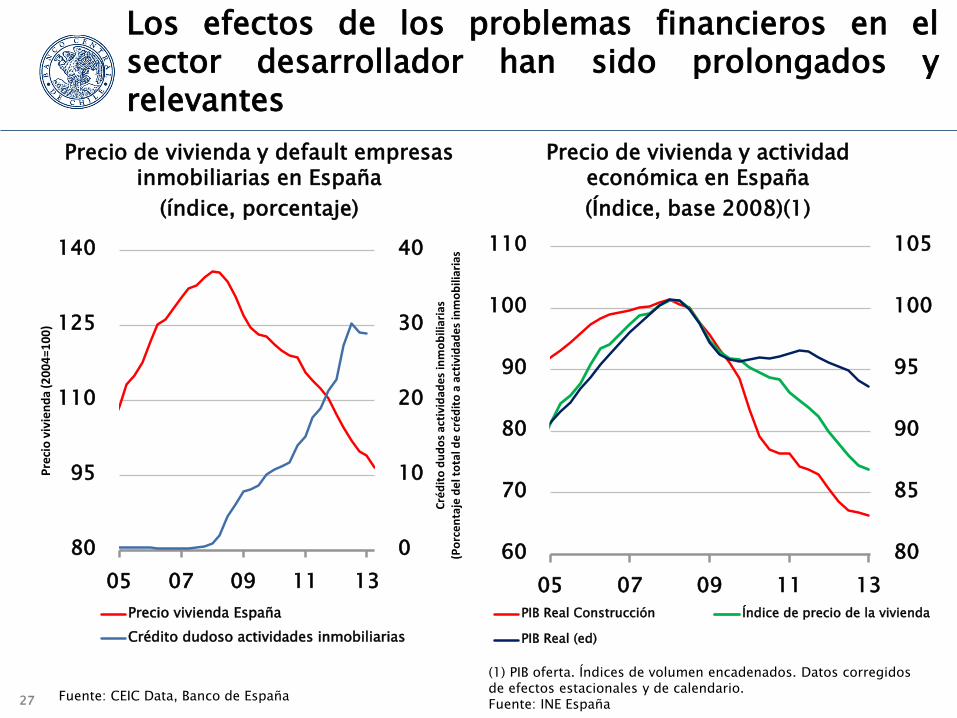

Los efectos de los problemas financieros en el sector desarrollador han sido prolongados y relevantes

Precio de vivienda y default empresas inmobiliarias en España

(índice, porcentaje)

Precio de vivienda y actividad económica en España

(Índice, base 2008)(1)

80

85

90

95

100

105

60

70

80

90

100

110

05 07 09 11 13PIB Real Construcción Índice de precio de la vivienda

PIB Real (ed)

0

10

20

30

40

80

95

110

125

140

05 07 09 11 13

Cré

dit

o d

ud

os

acti

vid

ade

s in

mo

bili

aria

s (P

orc

en

taje

de

l to

tal d

e c

réd

ito

a a

ctiv

idad

es

inm

ob

iliar

ias

Pre

cio

viv

ien

da

(20

04

=100

)

Precio vivienda España

Crédito dudoso actividades inmobiliarias

(1) PIB oferta. Índices de volumen encadenados. Datos corregidos de efectos estacionales y de calendario. Fuente: INE España

Fuente: CEIC Data, Banco de España

28

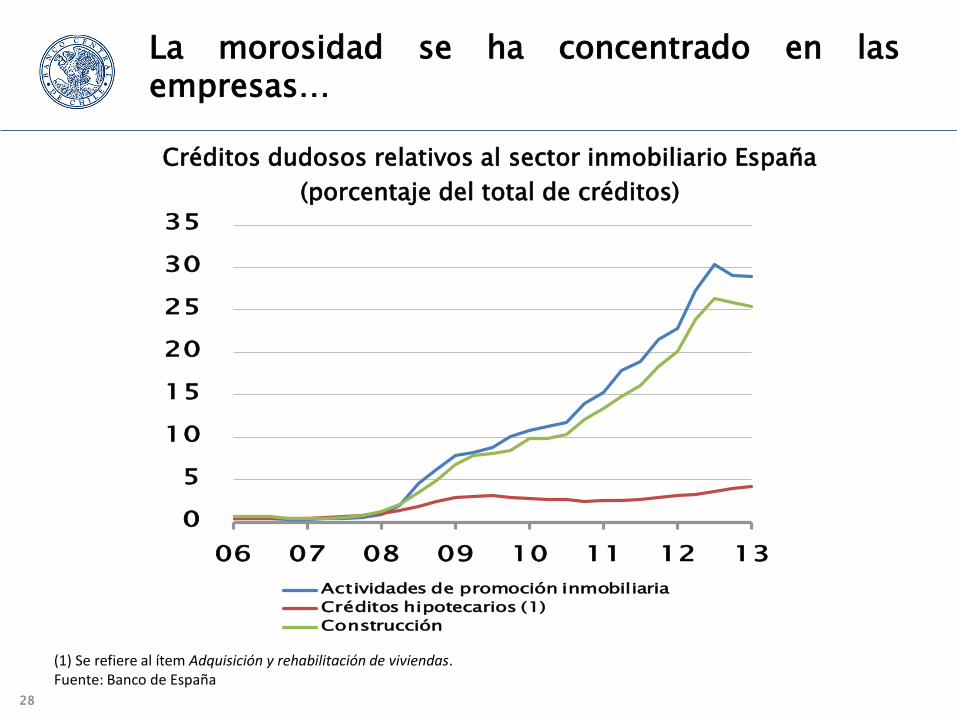

La morosidad se ha concentrado en las empresas…

0

5

10

15

20

25

30

35

06 07 08 09 10 11 12 13

Actividades de promoción inmobiliaria

Créditos hipotecarios (1)

Construcción

Créditos dudosos relativos al sector inmobiliario España

(porcentaje del total de créditos)

(1) Se refiere al ítem Adquisición y rehabilitación de viviendas. Fuente: Banco de España

Discusión

30

Discusión

1. El sector inmobiliario se caracterizar por factores que le otorgan un alto grado de ciclicidad –residencial y comercial

2. El sector es relevante para la economía y sistema financiero

3. Las recientes crisis en EE.UU. y Europa ilustran la relevancia del sector desde una perspectiva de estabilidad financiera

4. Monitoreo activo de los riesgos. No todos los países y ciclos son los mismos.

5. Eventuales respuesta regulatorias – microprudenciales (buena gestión de riesgos), macro-prudenciales (intentan contrapesar feedbacks)

6. Estas respuesta deben responder a riesgos de cada país y contrapesar cuidadosamente los efectos (deseados y no deseados) con los beneficios.

B A N C O C E N T R A L D E C H I L E DICIEMBRE DE 2013

Sector Inmobiliario y Estabilidad Financiera

Kevin Cowan

División de Política Financiera

Banco Central de Chile

32

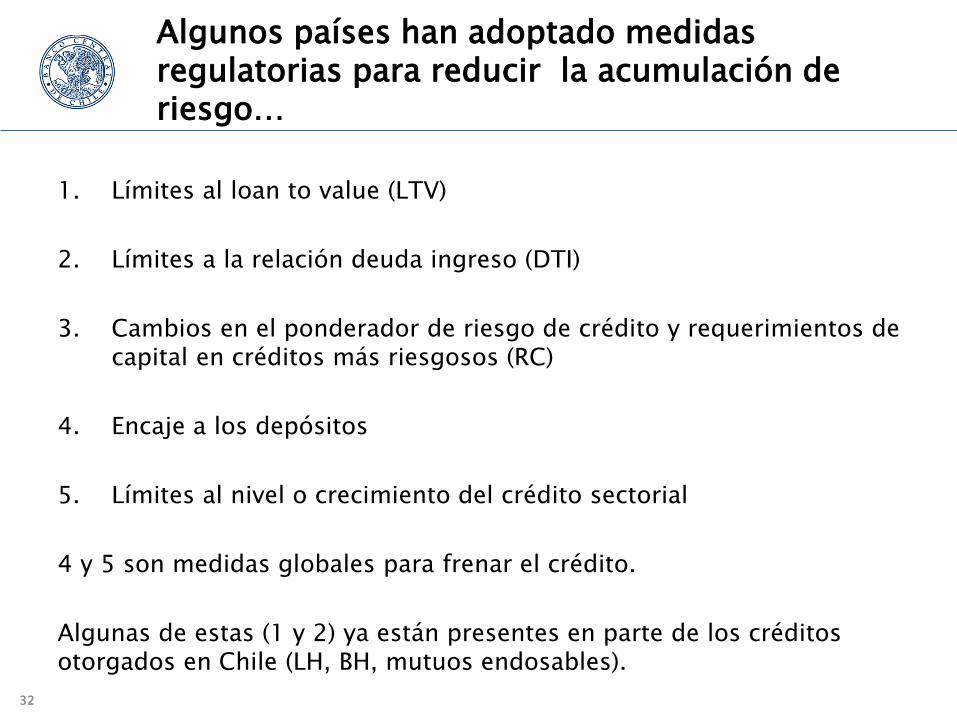

Algunos países han adoptado medidas regulatorias para reducir la acumulación de riesgo…

1. Límites al loan to value (LTV)

2. Límites a la relación deuda ingreso (DTI)

3. Cambios en el ponderador de riesgo de crédito y requerimientos de capital en créditos más riesgosos (RC)

4. Encaje a los depósitos

5. Límites al nivel o crecimiento del crédito sectorial

4 y 5 son medidas globales para frenar el crédito.

Algunas de estas (1 y 2) ya están presentes en parte de los créditos otorgados en Chile (LH, BH, mutuos endosables).

33

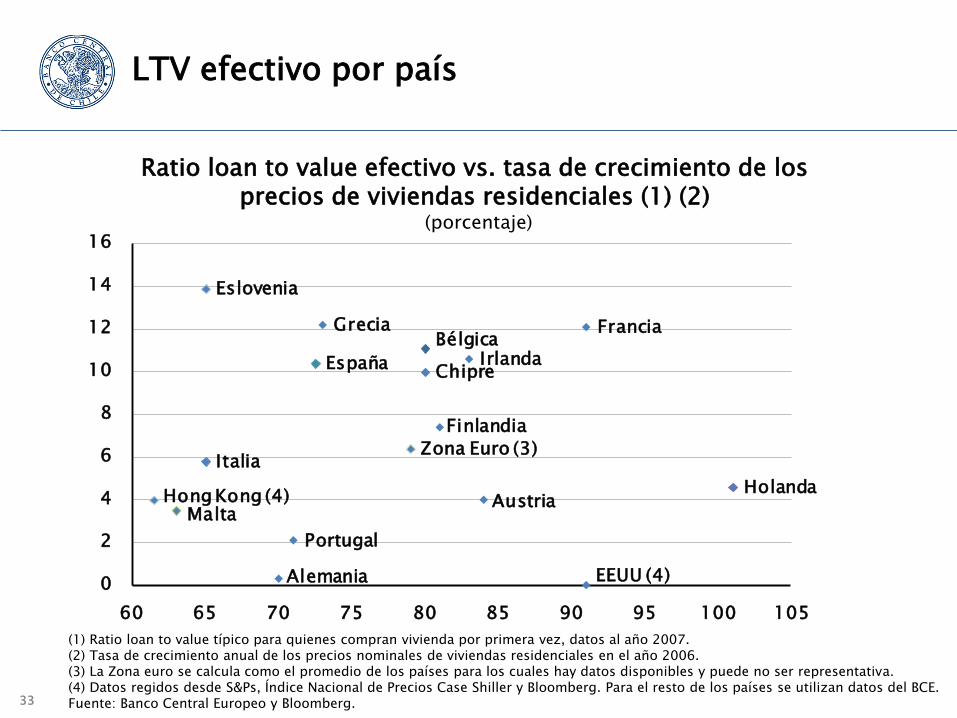

LTV efectivo por país

(1) Ratio loan to value típico para quienes compran vivienda por primera vez, datos al año 2007. (2) Tasa de crecimiento anual de los precios nominales de viviendas residenciales en el año 2006. (3) La Zona euro se calcula como el promedio de los países para los cuales hay datos disponibles y puede no ser representativa. (4) Datos regidos desde S&Ps, Índice Nacional de Precios Case Shiller y Bloomberg. Para el resto de los países se utilizan datos del BCE. Fuente: Banco Central Europeo y Bloomberg.

Ratio loan to value efectivo vs. tasa de crecimiento de los precios de viviendas residenciales (1) (2)

(porcentaje)

Bélgica

Alemania

Irlanda

Grecia

España

Francia

Italia

Chipre

Malta

HolandaAustria

Portugal

Eslovenia

Finlandia

Zona Euro (3)

EEUU (4)

Hong Kong (4)

0

2

4

6

8

10

12

14

16

60 65 70 75 80 85 90 95 100 105

34

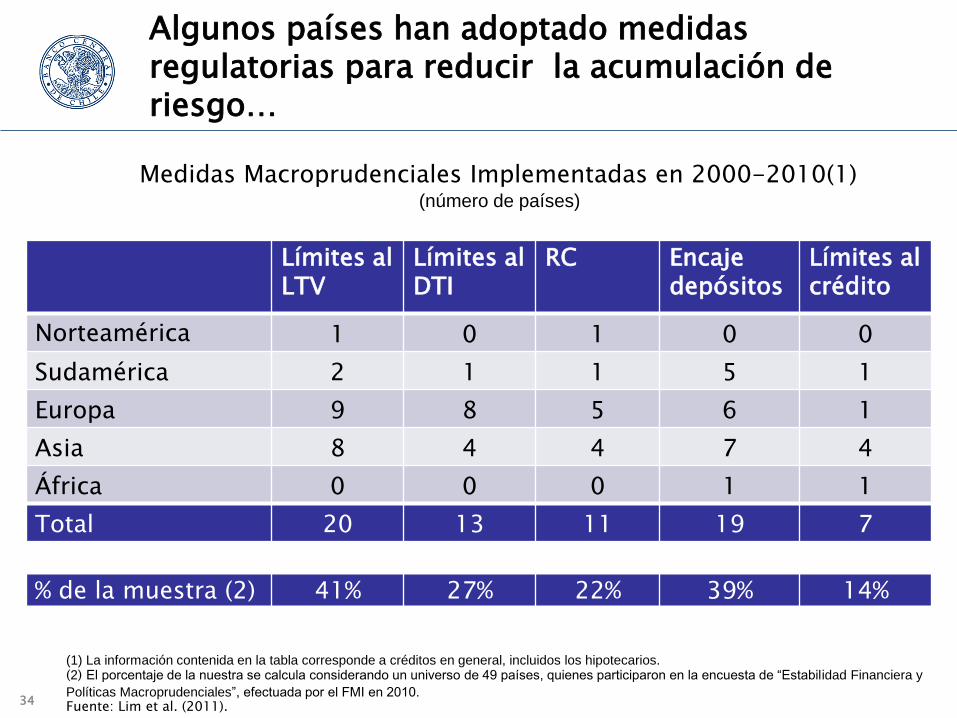

Algunos países han adoptado medidas regulatorias para reducir la acumulación de riesgo…

Límites al LTV

Límites al DTI

RC Encaje depósitos

Límites al crédito

Norteamérica 1 0 1 0 0

Sudamérica 2 1 1 5 1

Europa 9 8 5 6 1

Asia 8 4 4 7 4

África 0 0 0 1 1

Total 20 13 11 19 7

(1) La información contenida en la tabla corresponde a créditos en general, incluidos los hipotecarios. (2) El porcentaje de la nuestra se calcula considerando un universo de 49 países, quienes participaron en la encuesta de “Estabilidad Financiera y

Políticas Macroprudenciales”, efectuada por el FMI en 2010. Fuente: Lim et al. (2011).

Medidas Macroprudenciales Implementadas en 2000-2010(1) (número de países)

% de la muestra (2) 41% 27% 22% 39% 14%

35

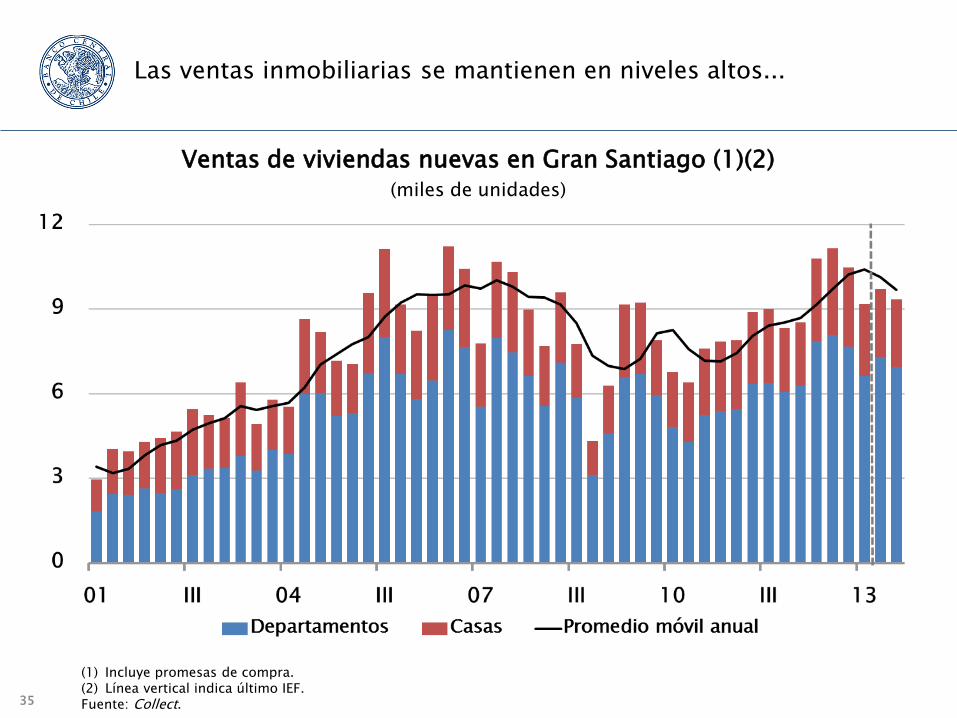

Las ventas inmobiliarias se mantienen en niveles altos...

Ventas de viviendas nuevas en Gran Santiago (1)(2) (miles de unidades)

(1) Incluye promesas de compra. (2) Línea vertical indica último IEF. Fuente: Collect.

36

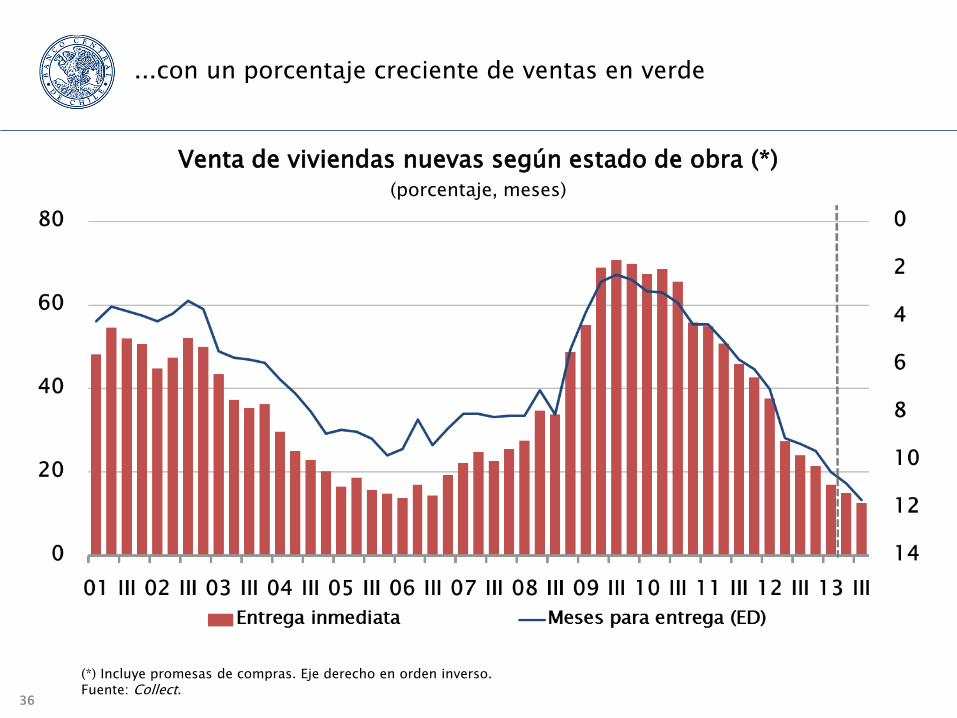

...con un porcentaje creciente de ventas en verde

Venta de viviendas nuevas según estado de obra (*) (porcentaje, meses)

(*) Incluye promesas de compras. Eje derecho en orden inverso. Fuente: Collect.

37

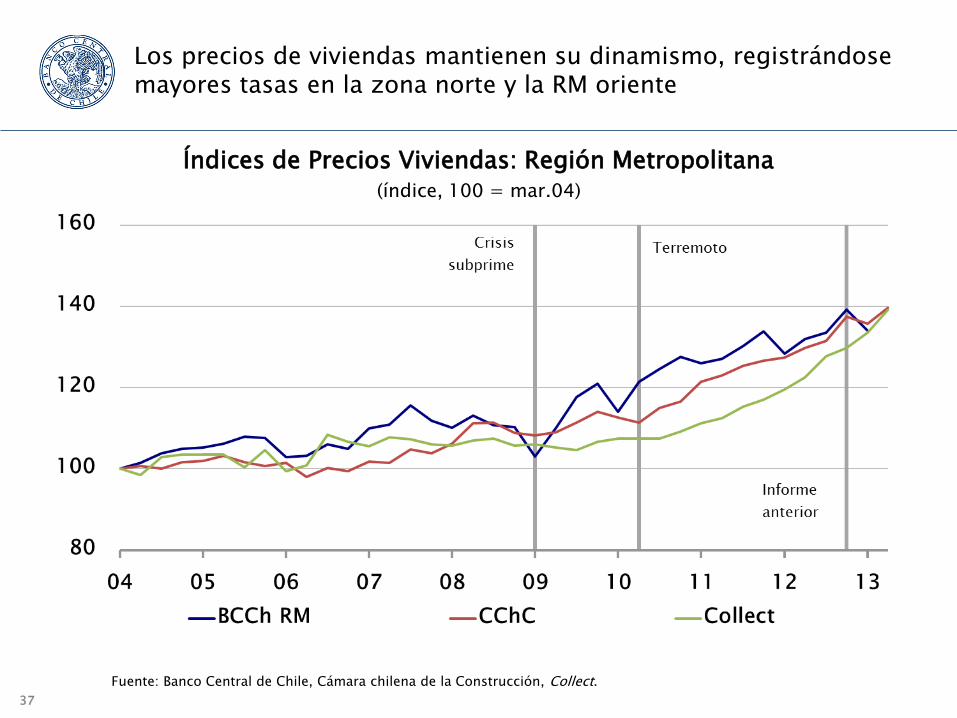

Los precios de viviendas mantienen su dinamismo, registrándose mayores tasas en la zona norte y la RM oriente

Índices de Precios Viviendas: Región Metropolitana (índice, 100 = mar.04)

Fuente: Banco Central de Chile, Cámara chilena de la Construcción, Collect.

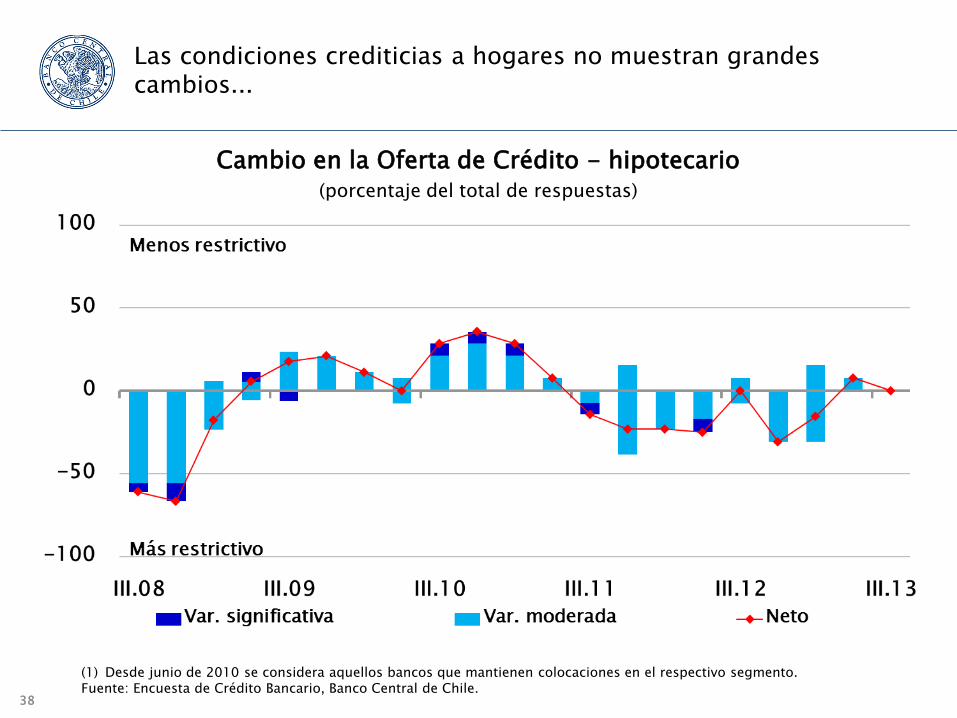

38

Las condiciones crediticias a hogares no muestran grandes cambios...

Cambio en la Oferta de Crédito - hipotecario (porcentaje del total de respuestas)

(1) Desde junio de 2010 se considera aquellos bancos que mantienen colocaciones en el respectivo segmento. Fuente: Encuesta de Crédito Bancario, Banco Central de Chile.

39

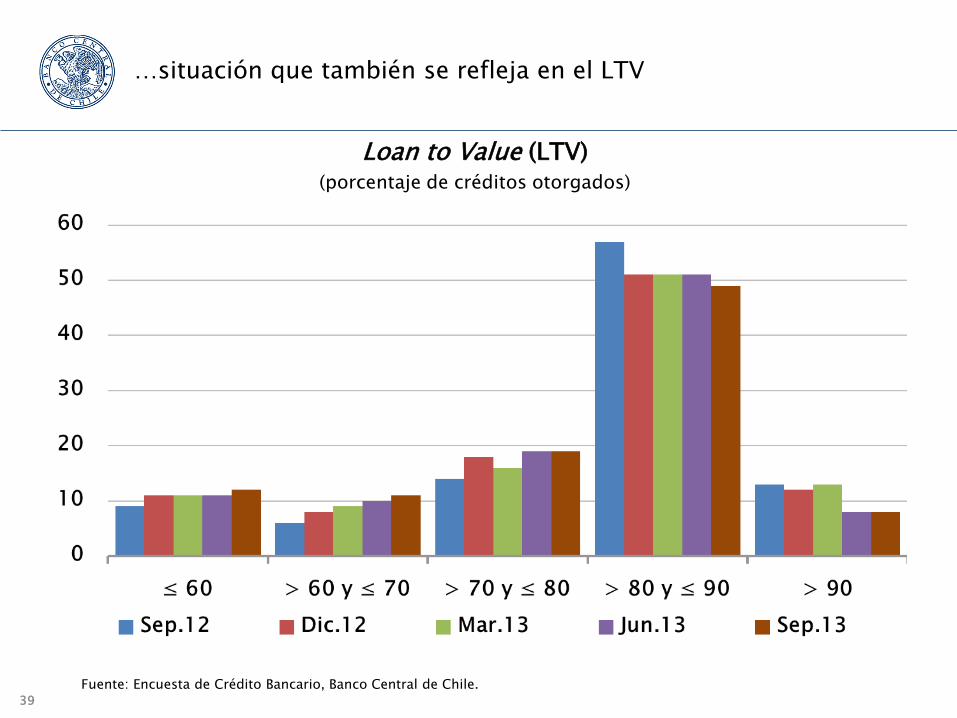

…situación que también se refleja en el LTV

Loan to Value (LTV) (porcentaje de créditos otorgados)

Fuente: Encuesta de Crédito Bancario, Banco Central de Chile.

40

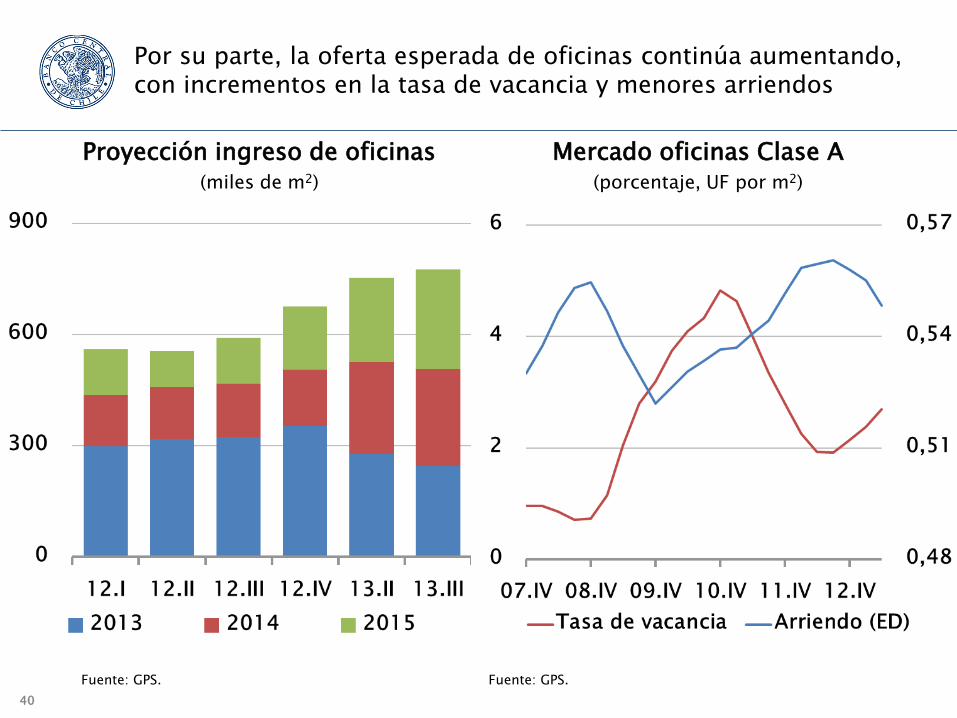

Por su parte, la oferta esperada de oficinas continúa aumentando, con incrementos en la tasa de vacancia y menores arriendos

Proyección ingreso de oficinas (miles de m2)

Mercado oficinas Clase A (porcentaje, UF por m2)

Fuente: GPS. Fuente: GPS.

41

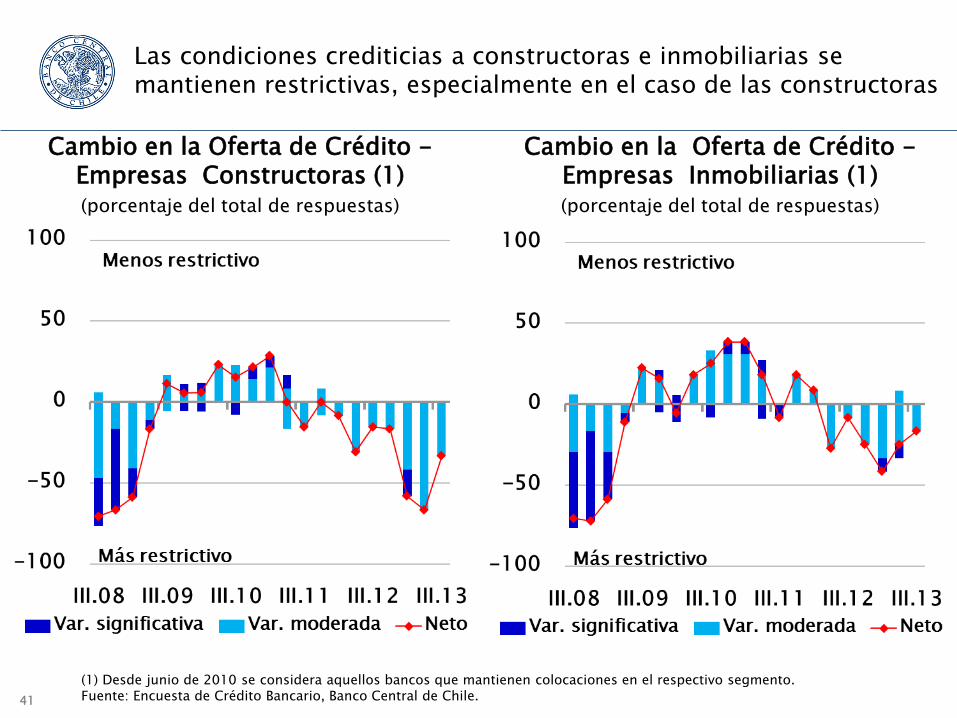

Las condiciones crediticias a constructoras e inmobiliarias se mantienen restrictivas, especialmente en el caso de las constructoras

Cambio en la Oferta de Crédito - Empresas Constructoras (1) (porcentaje del total de respuestas)

Cambio en la Oferta de Crédito - Empresas Inmobiliarias (1) (porcentaje del total de respuestas)

grafico con ECB inmobiliarias

(1) Desde junio de 2010 se considera aquellos bancos que mantienen colocaciones en el respectivo segmento. Fuente: Encuesta de Crédito Bancario, Banco Central de Chile.

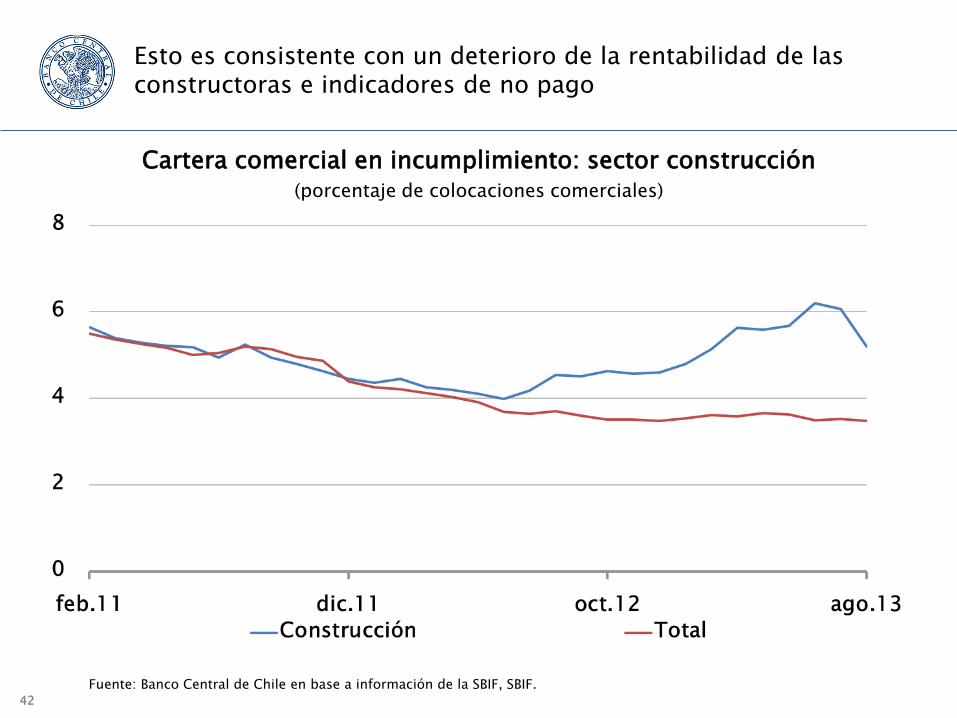

42

Esto es consistente con un deterioro de la rentabilidad de las constructoras e indicadores de no pago

Cartera comercial en incumplimiento: sector construcción (porcentaje de colocaciones comerciales)

Fuente: Banco Central de Chile en base a información de la SBIF, SBIF.

43

Síntesis sector inmobiliario

En términos generales, no existe un cambio material en el diagnóstico del sector

Señales de preocupación: i. Alto dinamismo precios residenciales, en especial RM oriente y zona norte

ii. Baja rentabilidad construcción

iii. Sigue creciendo la oferta de oficinas

Señales positivas: i. LTV estables

ii. Carga financiera de hogares estable

iii. Crecimiento crédito hipotecario estable

iv. Comportamiento cauto de bancos con constructoras e inmobiliarias

Por ende, se mantiene la advertencia de no extrapolar tendencia en precios, especialmente dados los escenarios de riesgo planteados en el IEF.