Embed Size (px)

Citation preview

Financieel Management MKB

Waarom is FIM van belang?

• Betere keuzes maken / beslissingen nemen

• Meeste beslissingen van een ondernemer

hebben financiële consequenties

• Verantwoording afleggen naar:

- bank, financiers, aandeelhouders

- belastingdienst

- familie, partner

- personeel (OR)

- andere stake-holders

Opgave Schoenenwinkel

• Iemand heeft een schoenenwinkel in Apeldoorn.

• Zijn boekhouder / accountant heeft net de jaarrekening klaar.

• Hij vraagt om advies op basis van de jaarrekening.

Vraag: Welke infomatie/gegevens gaat u als adviseur

analyseren of uitzoeken?

Noem minimaal 5 aspecten.

Uitwerking Schoenenwinkel

• 1.

• 2.

• 3.

• 4.

• 5.

• 6.

• 7.

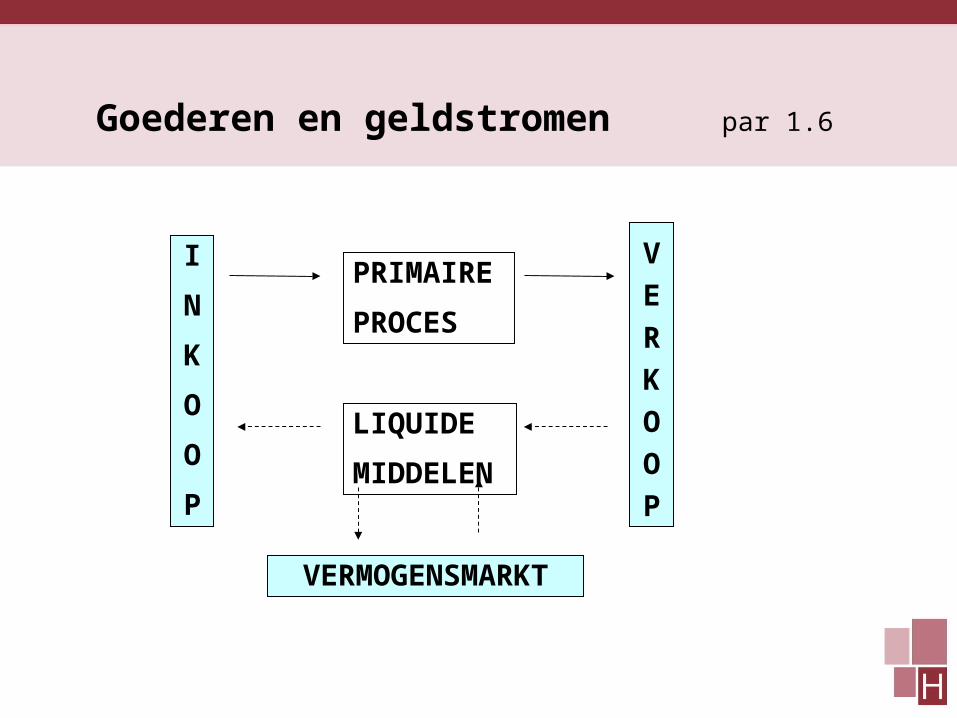

Goederen en geldstromen par 1.6

I

N

K

O

O

P

V

E

R

K

O

O

P

PRIMAIRE

PROCES

LIQUIDE

MIDDELEN

VERMOGENSMARKT

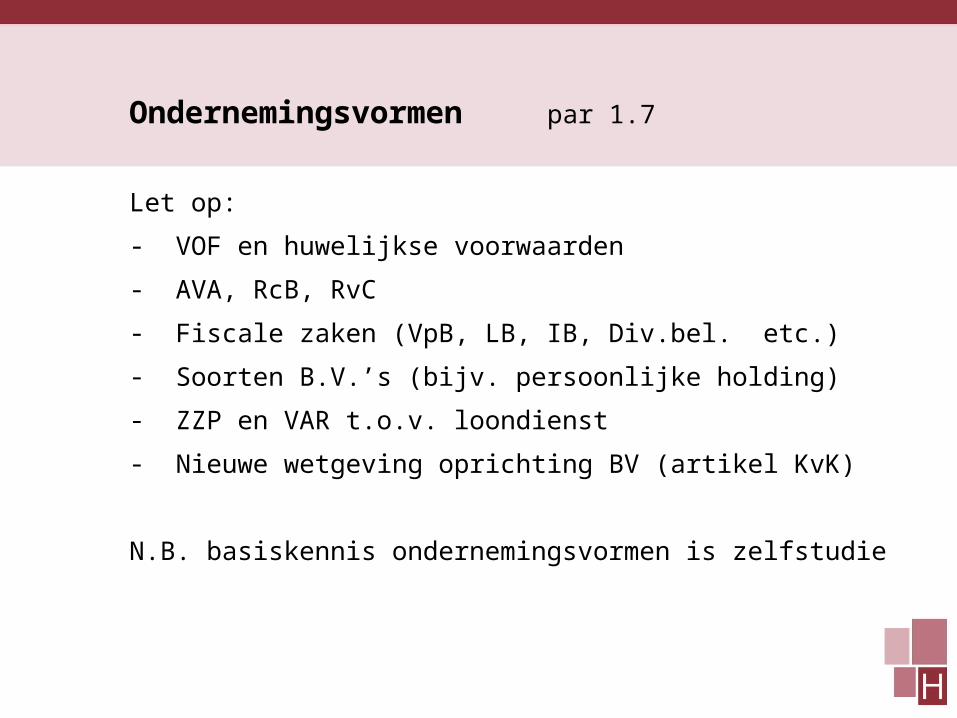

Ondernemingsvormen par 1.7

Let op:

- VOF en huwelijkse voorwaarden

- AVA, RcB, RvC

- Fiscale zaken (VpB, LB, IB, Div.bel. etc.)

- Soorten B.V.’s (bijv. persoonlijke holding)

- ZZP en VAR t.o.v. loondienst

- Nieuwe wetgeving oprichting BV (artikel KvK)

N.B. basiskennis ondernemingsvormen is zelfstudie

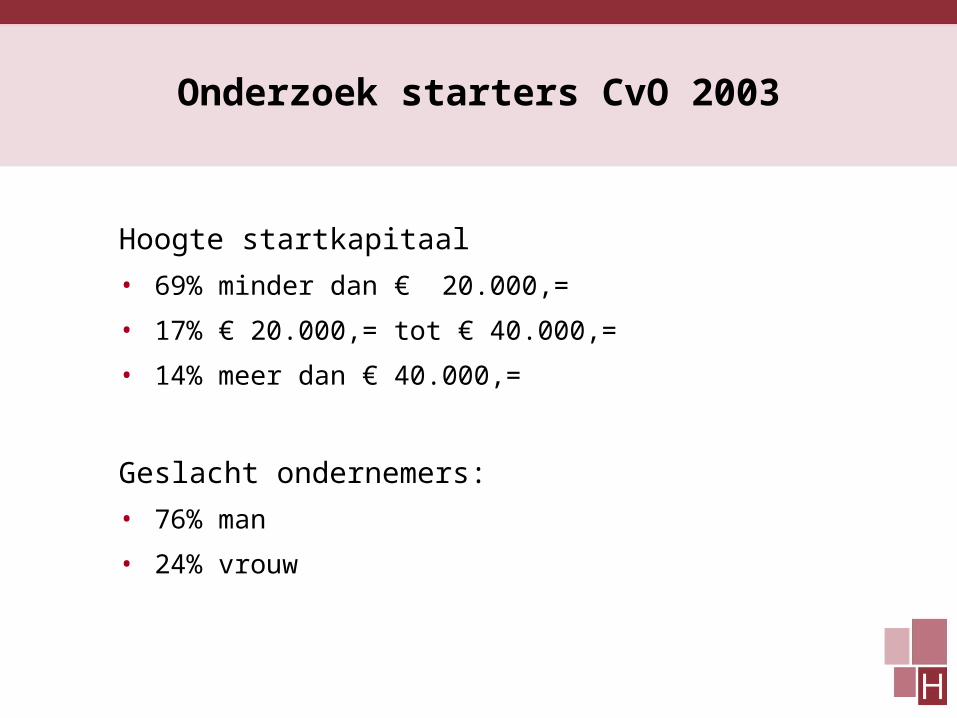

Onderzoek starters CvO 2003

Hoogte startkapitaal

• 69% minder dan € 20.000,=

• 17% € 20.000,= tot € 40.000,=

• 14% meer dan € 40.000,=

Geslacht ondernemers:

• 76% man

• 24% vrouw

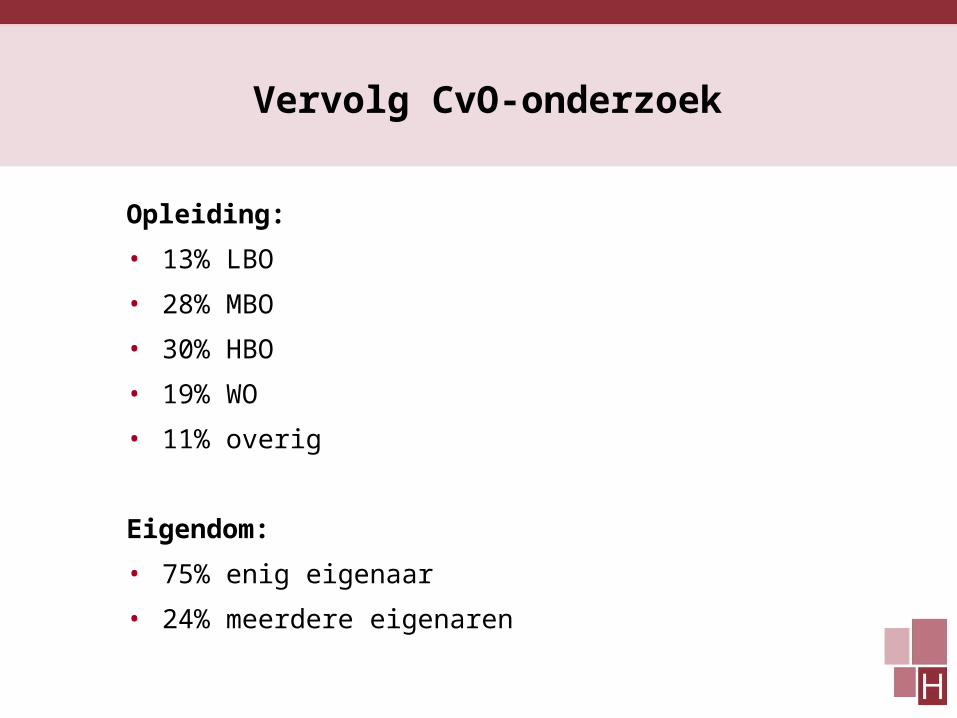

Vervolg CvO-onderzoek

Opleiding:

• 13% LBO

• 28% MBO

• 30% HBO

• 19% WO

• 11% overig

Eigendom:

• 75% enig eigenaar

• 24% meerdere eigenaren

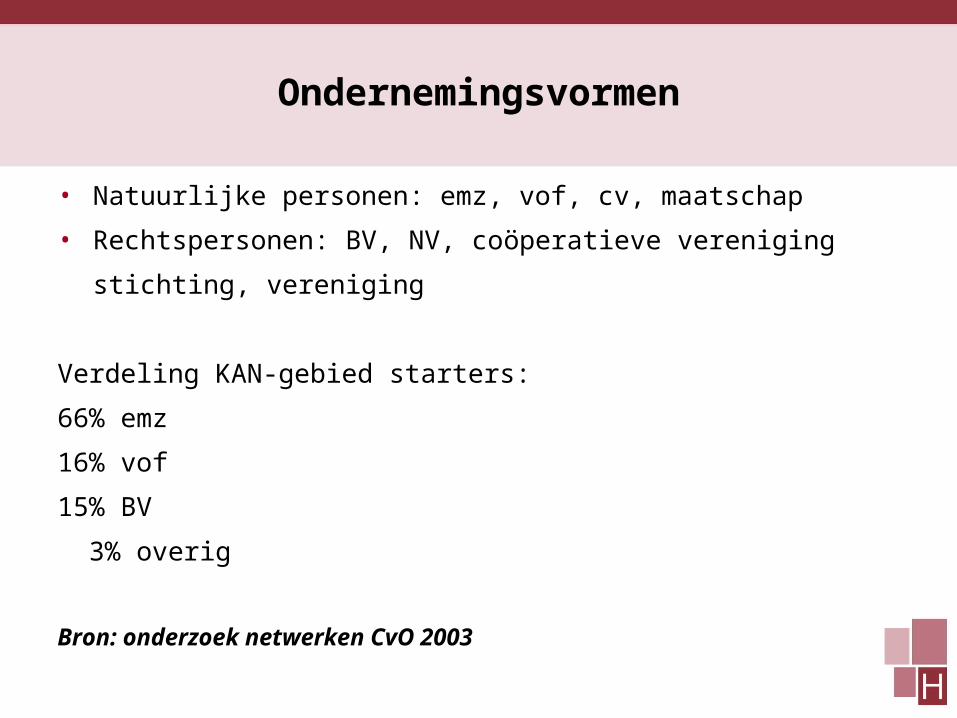

Ondernemingsvormen

• Natuurlijke personen: emz, vof, cv, maatschap

• Rechtspersonen: BV, NV, coöperatieve vereniging

stichting, vereniging

Verdeling KAN-gebied starters:

66% emz

16% vof

15% BV

3% overig

Bron: onderzoek netwerken CvO 2003

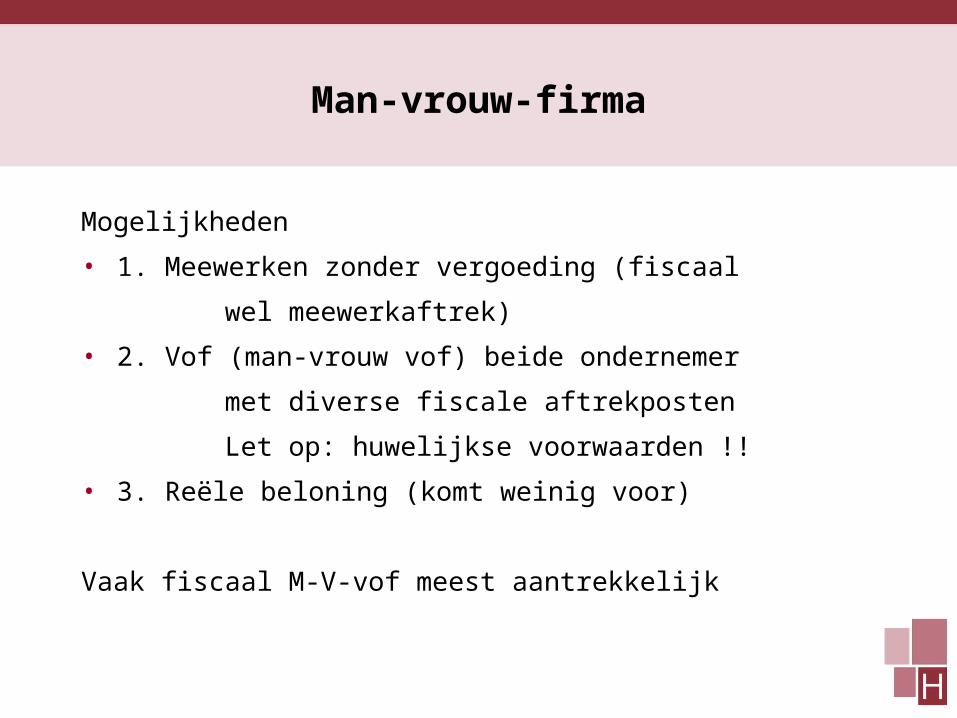

Man-vrouw-firma

Mogelijkheden

• 1. Meewerken zonder vergoeding (fiscaal

wel meewerkaftrek)

• 2. Vof (man-vrouw vof) beide ondernemer

met diverse fiscale aftrekposten

Let op: huwelijkse voorwaarden !!

• 3. Reële beloning (komt weinig voor)

Vaak fiscaal M-V-vof meest aantrekkelijk

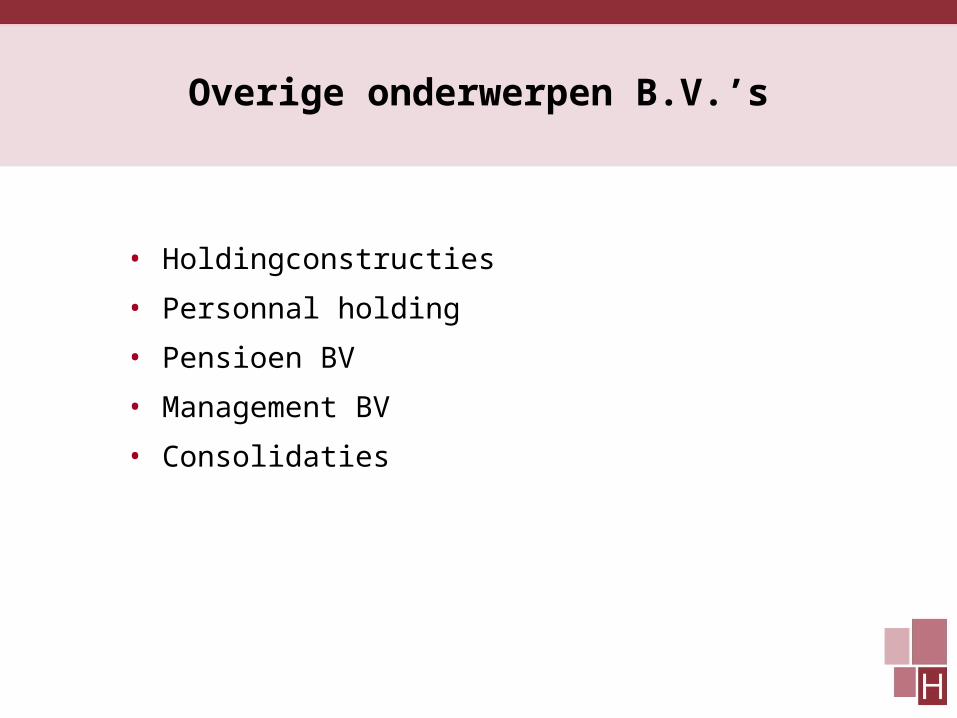

Overige onderwerpen B.V.’s

• Holdingconstructies

• Personnal holding

• Pensioen BV

• Management BV

• Consolidaties

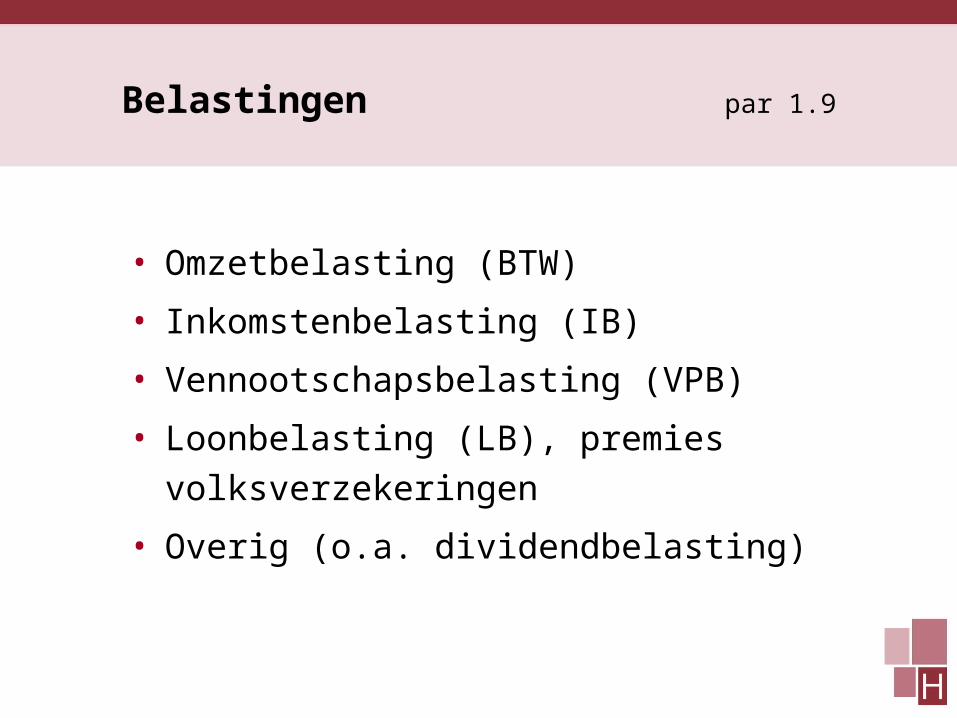

Belastingen par 1.9

• Omzetbelasting (BTW)

• Inkomstenbelasting (IB)

• Vennootschapsbelasting (VPB)

• Loonbelasting (LB), premies

volksverzekeringen

• Overig (o.a. dividendbelasting)

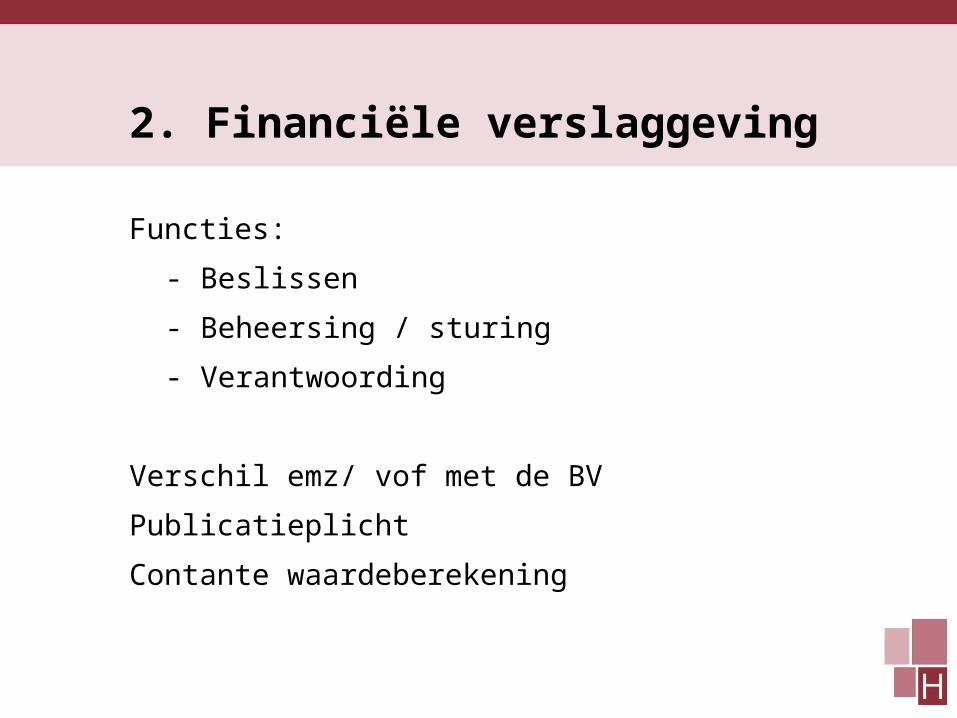

2. Financiële verslaggeving

Functies:

- Beslissen

- Beheersing / sturing

- Verantwoording

Verschil emz/ vof met de BV

Publicatieplicht

Contante waardeberekening

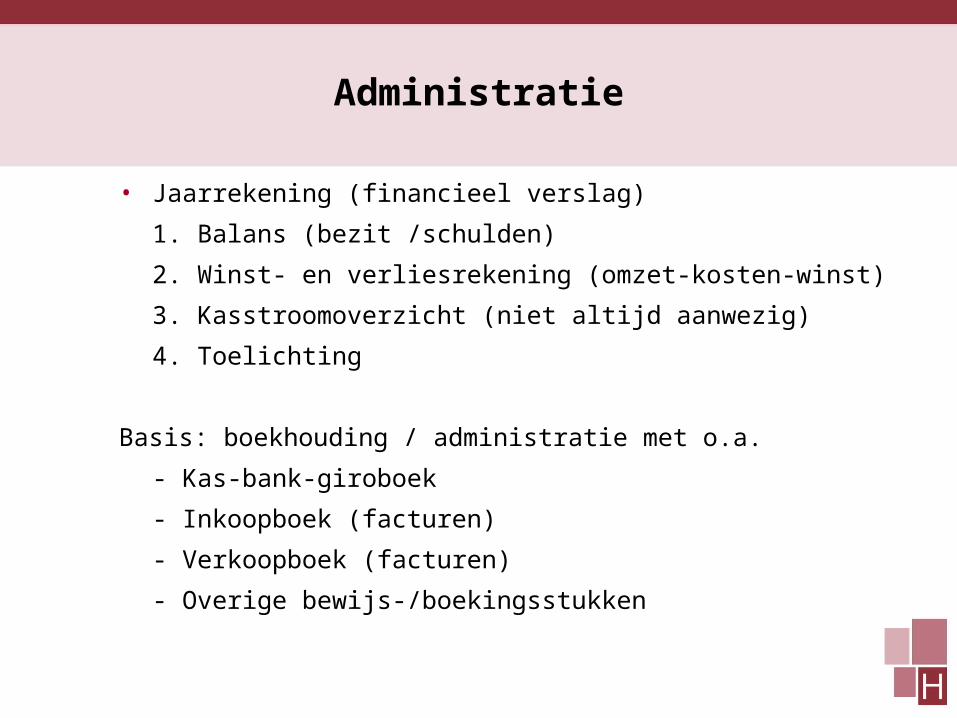

Administratie

• Jaarrekening (financieel verslag)

1. Balans (bezit /schulden)

2. Winst- en verliesrekening (omzet-kosten-winst)

3. Kasstroomoverzicht (niet altijd aanwezig)

4. Toelichting

Basis: boekhouding / administratie met o.a.

- Kas-bank-giroboek

- Inkoopboek (facturen)

- Verkoopboek (facturen)

- Overige bewijs-/boekingsstukken

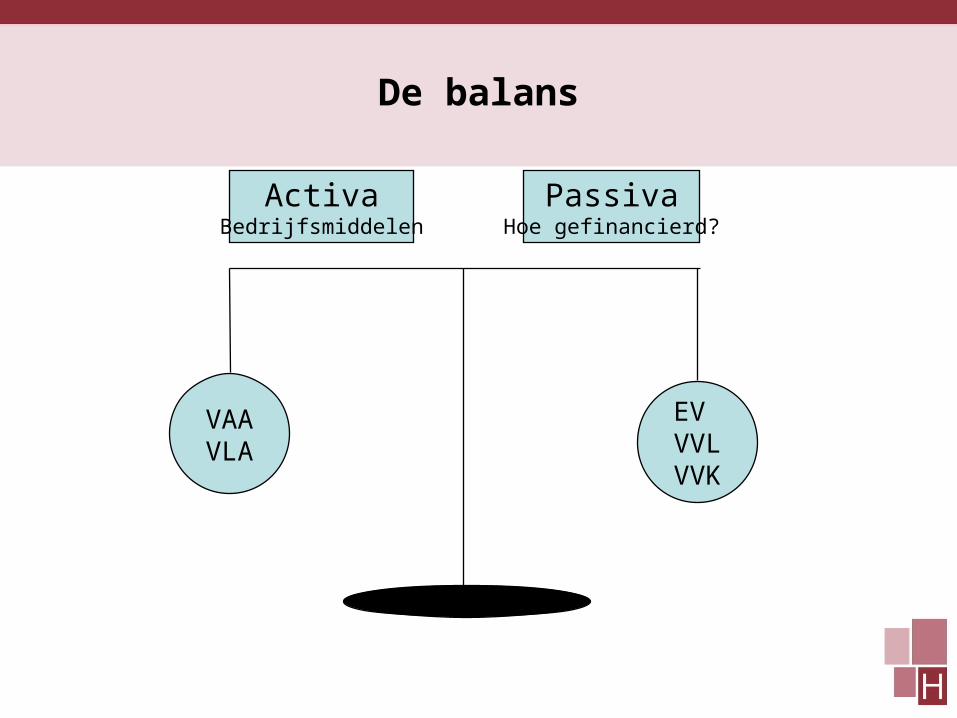

De balans

VAAVLA

EV VVLVVK

ActivaBedrijfsmiddelen

PassivaHoe gefinancierd?

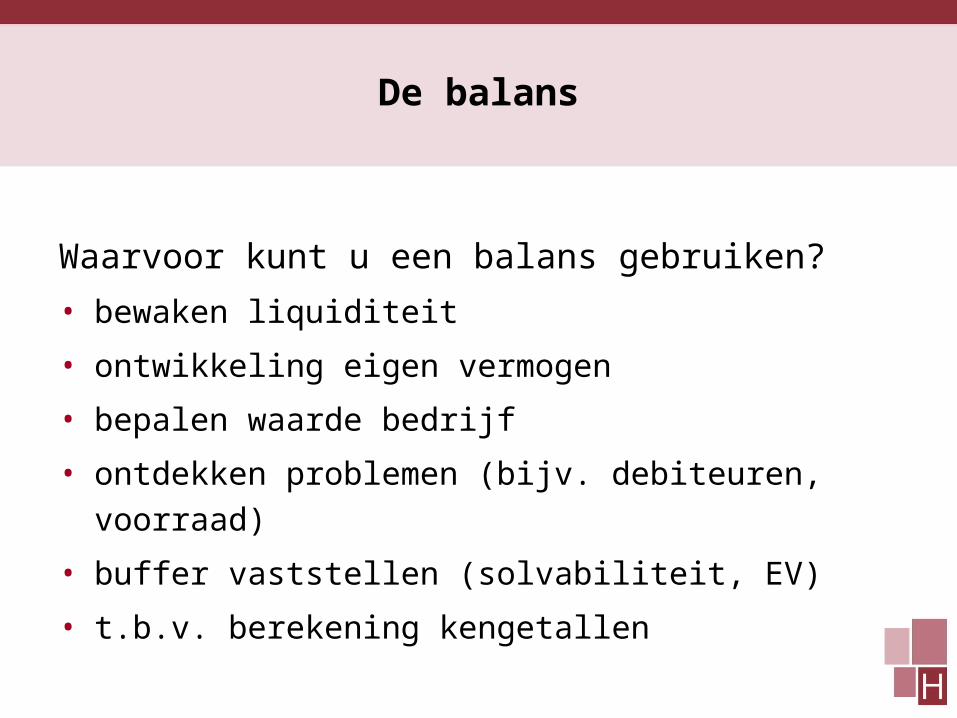

De balans

Waarvoor kunt u een balans gebruiken?

• bewaken liquiditeit

• ontwikkeling eigen vermogen

• bepalen waarde bedrijf

• ontdekken problemen (bijv. debiteuren, voorraad)

• buffer vaststellen (solvabiliteit, EV)

• t.b.v. berekening kengetallen

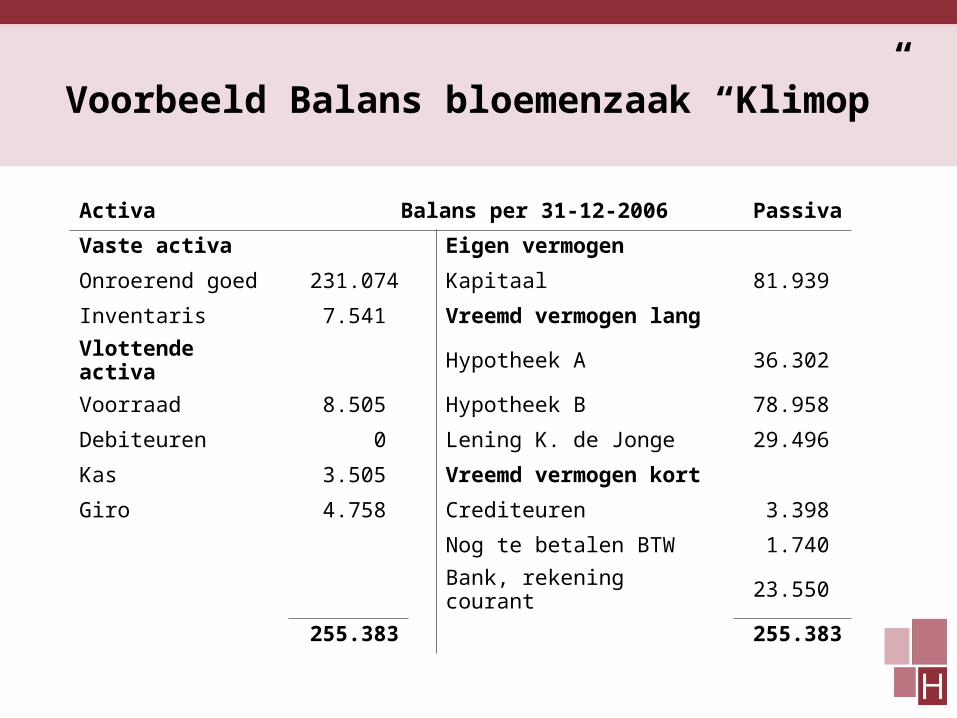

Voorbeeld Balans bloemenzaak “Klimop”

Activa Balans per 31-12-2006 Passiva

Vaste activa Eigen vermogen

Onroerend goed 231.074 Kapitaal 81.939

Inventaris 7.541 Vreemd vermogen lang

Vlottende activa Hypotheek A 36.302

Voorraad 8.505 Hypotheek B 78.958

Debiteuren 0 Lening K. de Jonge 29.496

Kas 3.505 Vreemd vermogen kort

Giro 4.758 Crediteuren 3.398

Nog te betalen BTW 1.740

Bank, rekening courant 23.550

255.383 255.383

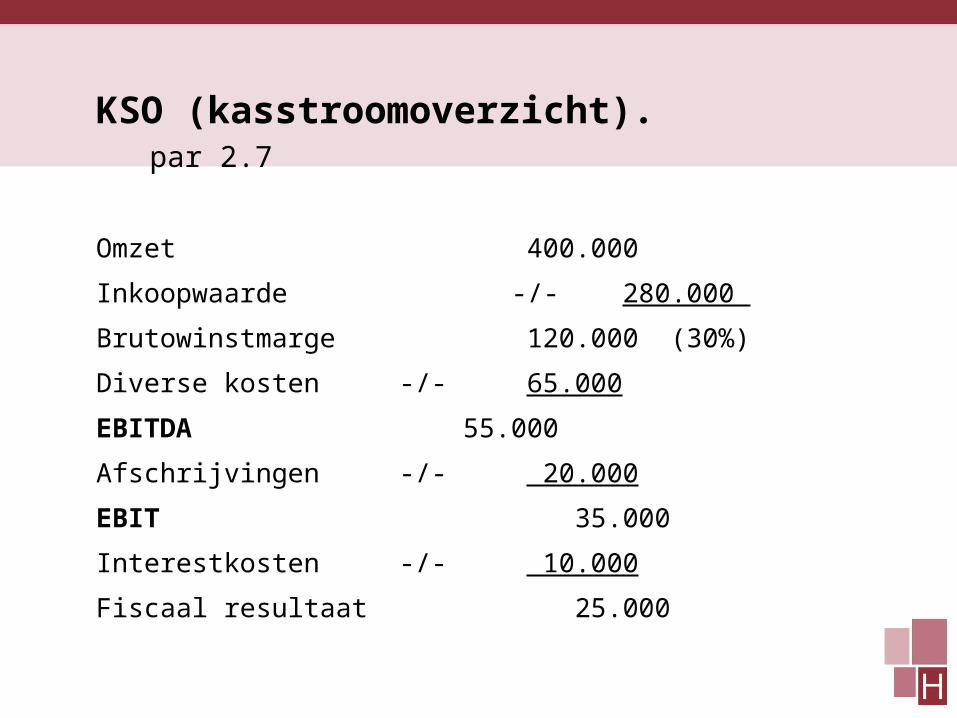

KSO (kasstroomoverzicht). par 2.7

Omzet 400.000

Inkoopwaarde -/- 280.000

Brutowinstmarge 120.000 (30%)

Diverse kosten -/- 65.000

EBITDA 55.000

Afschrijvingen -/- 20.000

EBIT 35.000

Interestkosten -/- 10.000

Fiscaal resultaat 25.000

Hoofdstuk 3

Samenhang tussen verschillende

vormen van financiële informatie

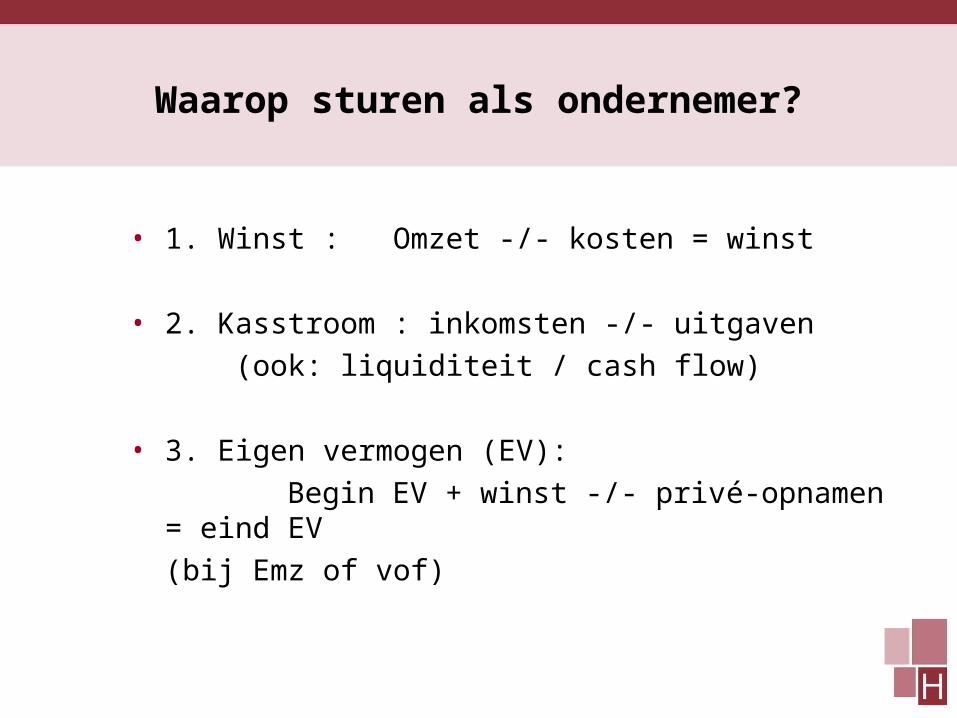

Waarop sturen als ondernemer?

• 1. Winst : Omzet -/- kosten = winst

• 2. Kasstroom : inkomsten -/- uitgaven

(ook: liquiditeit / cash flow)

• 3. Eigen vermogen (EV):

Begin EV + winst -/- privé-opnamen = eind EV

(bij Emz of vof)

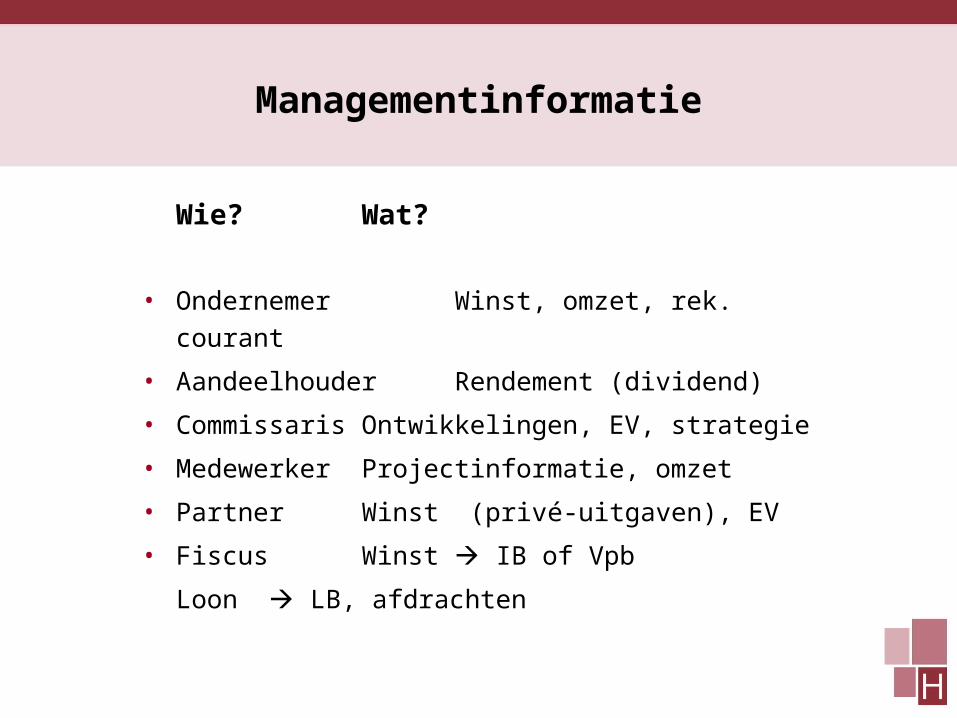

Managementinformatie

Wie? Wat?

• Ondernemer Winst, omzet, rek. courant

• Aandeelhouder Rendement (dividend)

• Commissaris Ontwikkelingen, EV, strategie

• Medewerker Projectinformatie, omzet

• Partner Winst (privé-uitgaven), EV

• Fiscus Winst IB of Vpb

Loon LB, afdrachten

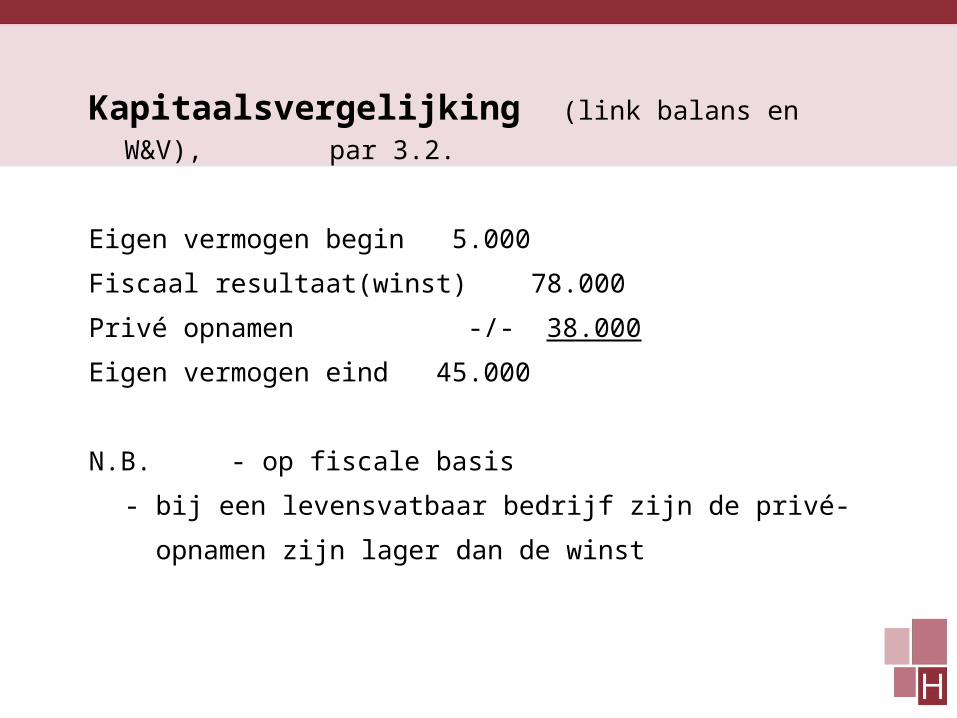

Kapitaalsvergelijking (link balans en W&V), par 3.2.

Eigen vermogen begin 5.000

Fiscaal resultaat(winst) 78.000

Privé opnamen -/- 38.000

Eigen vermogen eind 45.000

N.B. - op fiscale basis

- bij een levensvatbaar bedrijf zijn de privé-

opnamen zijn lager dan de winst

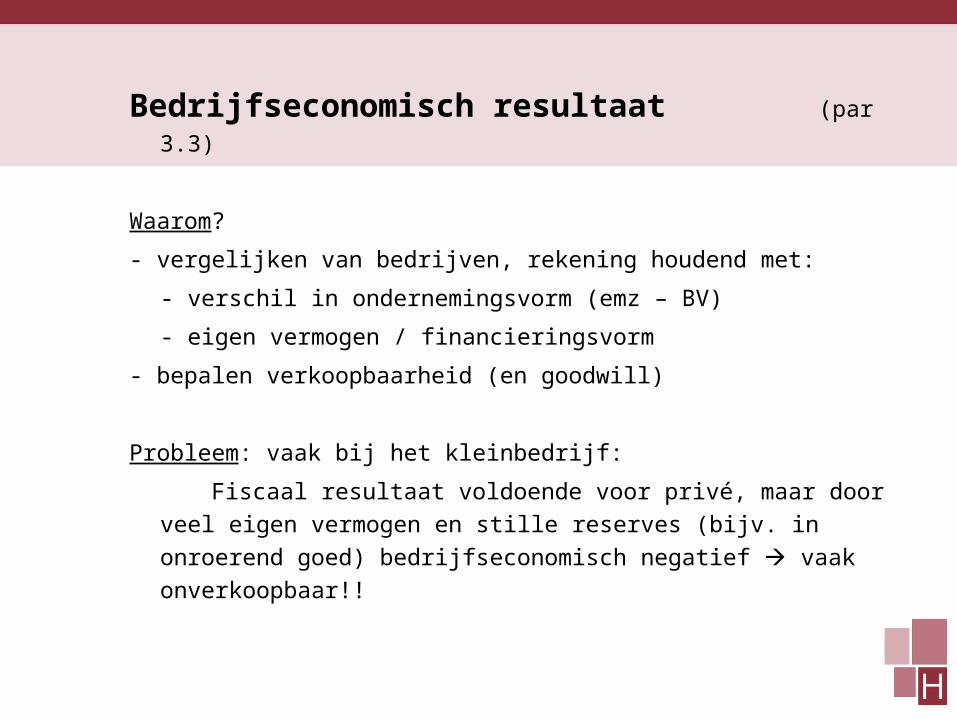

Bedrijfseconomisch resultaat (par 3.3)

Waarom?

- vergelijken van bedrijven, rekening houdend met:

- verschil in ondernemingsvorm (emz – BV)

- eigen vermogen / financieringsvorm

- bepalen verkoopbaarheid (en goodwill)

Probleem: vaak bij het kleinbedrijf:

Fiscaal resultaat voldoende voor privé, maar door veel eigen

vermogen en stille reserves (bijv. in onroerend goed)

bedrijfseconomisch negatief vaak onverkoopbaar!!

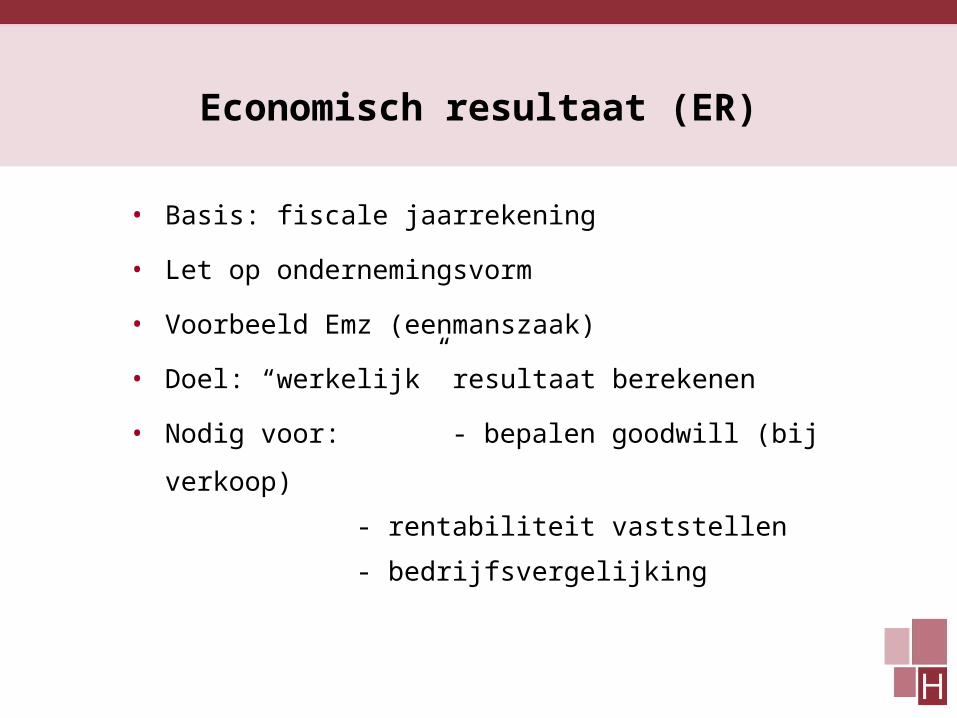

Economisch resultaat (ER)

• Basis: fiscale jaarrekening

• Let op ondernemingsvorm

• Voorbeeld Emz (eenmanszaak)

• Doel: “werkelijk” resultaat berekenen

• Nodig voor: - bepalen goodwill (bij verkoop)

- rentabiliteit vaststellen

- bedrijfsvergelijking

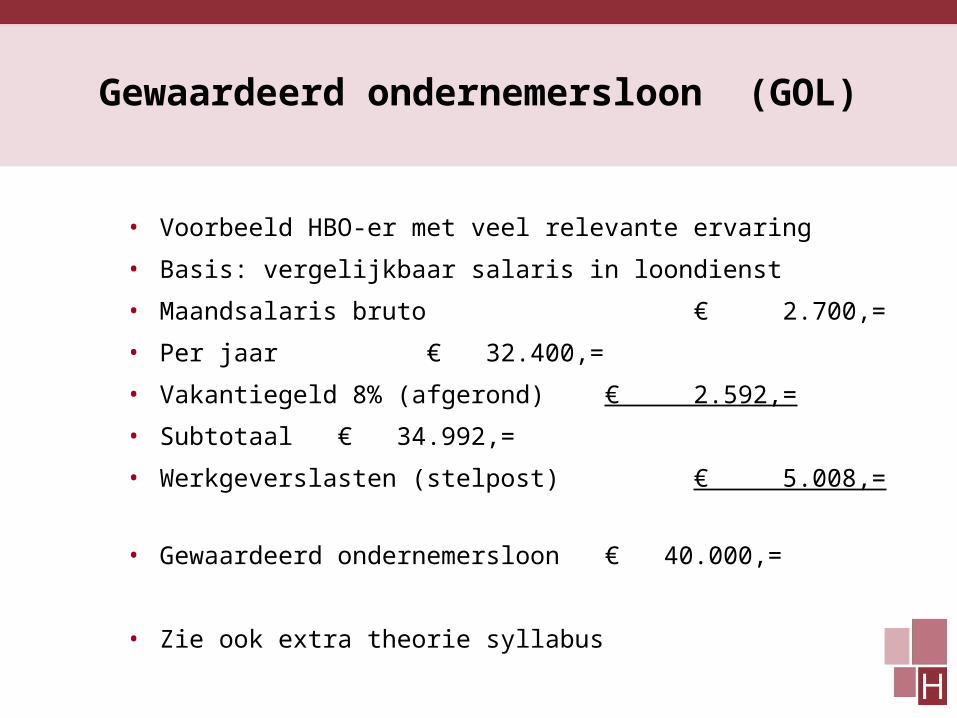

Gewaardeerd ondernemersloon (GOL)

• Voorbeeld HBO-er met veel relevante ervaring

• Basis: vergelijkbaar salaris in loondienst

• Maandsalaris bruto € 2.700,=

• Per jaar € 32.400,=

• Vakantiegeld 8% (afgerond) € 2.592,=

• Subtotaal € 34.992,=

• Werkgeverslasten (stelpost) € 5.008,=

• Gewaardeerd ondernemersloon € 40.000,=

• Zie ook extra theorie syllabus

Voorbeeld berekening ER

• Fiscaal resultaat 85

• Minus:

- gewaardeerd ondernemersloon -/- 40

- rente eigen vermogen (EV)

stel 10% over EV van € 100.000,= -/- 10

• (Bedrijf-) economisch resultaat 35

• Indicatie goodwill: 105 á 175

(factor 3, 4 of 5 maal bedrijfseconomisch resultaat

dit is een vuistregel, zie ook hoofdstuk 8 boek )

Nodig bij o.a. verkoop of omzetting in een BV

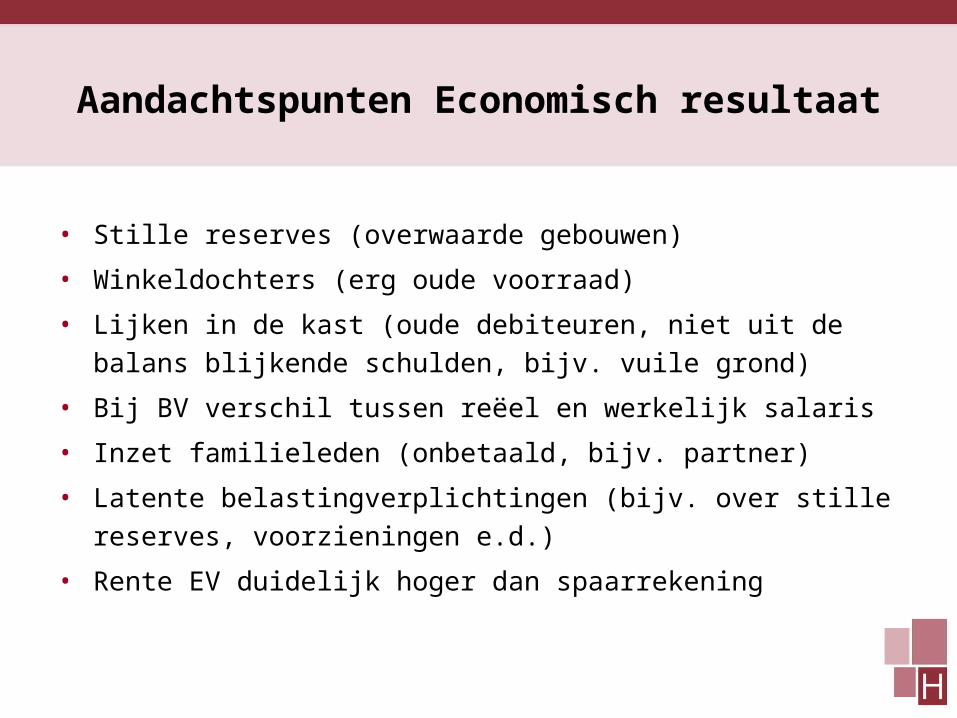

Aandachtspunten Economisch resultaat

• Stille reserves (overwaarde gebouwen)

• Winkeldochters (erg oude voorraad)

• Lijken in de kast (oude debiteuren, niet uit de balans blijkende

schulden, bijv. vuile grond)

• Bij BV verschil tussen reëel en werkelijk salaris

• Inzet familieleden (onbetaald, bijv. partner)

• Latente belastingverplichtingen (bijv. over stille reserves,

voorzieningen e.d.)

• Rente EV duidelijk hoger dan spaarrekening

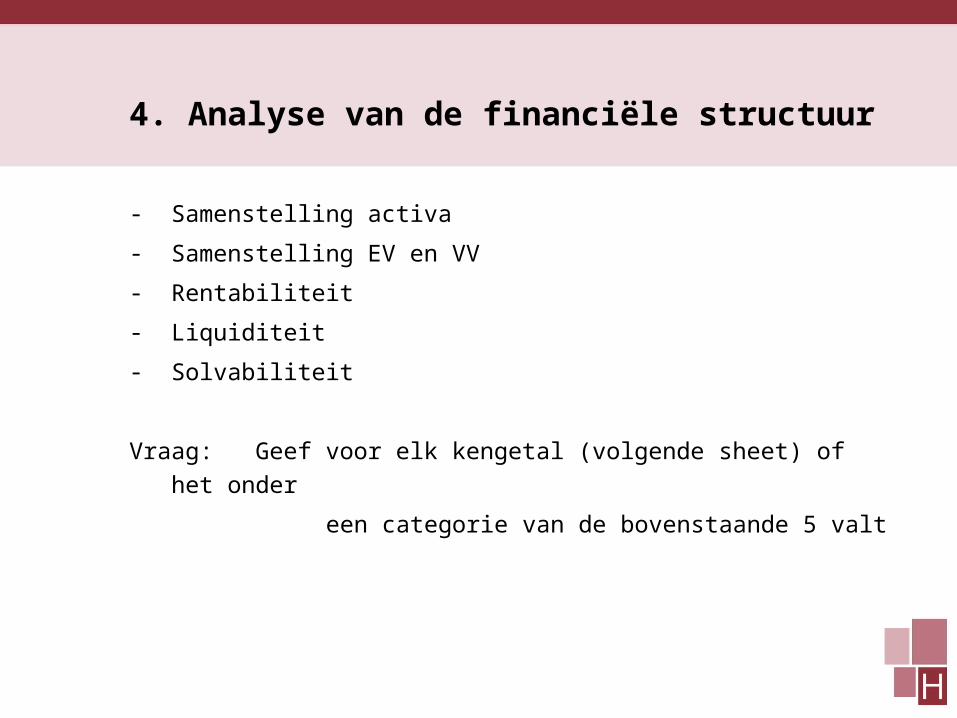

4. Analyse van de financiële structuur

- Samenstelling activa

- Samenstelling EV en VV

- Rentabiliteit

- Liquiditeit

- Solvabiliteit

Vraag: Geef voor elk kengetal (volgende sheet) of het onder

een categorie van de bovenstaande 5 valt

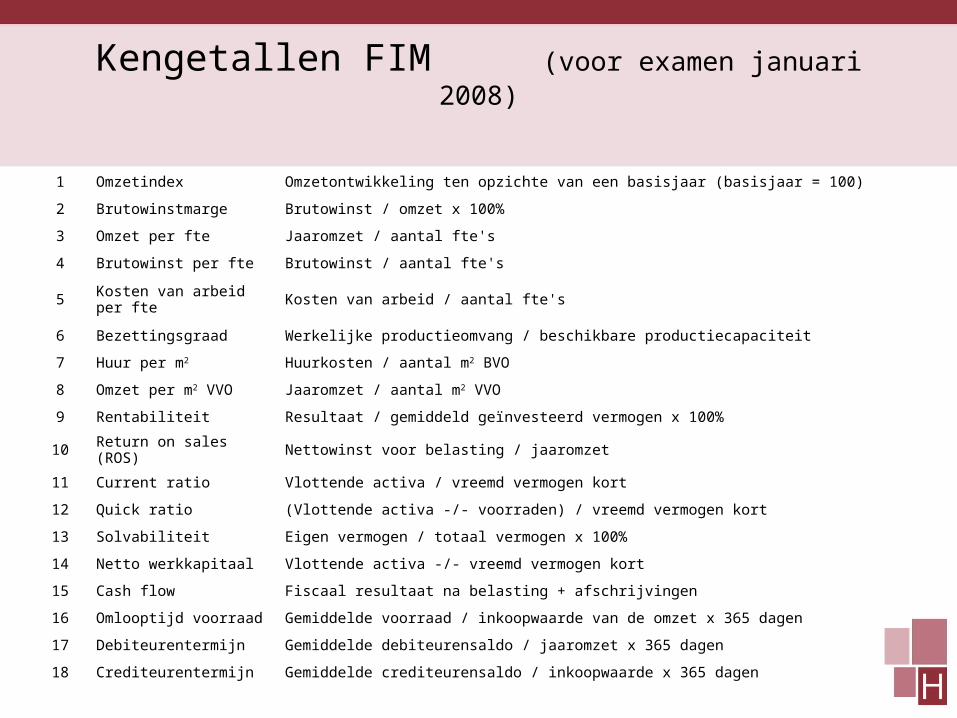

Kengetallen FIM (voor examen januari 2008)

1 Omzetindex Omzetontwikkeling ten opzichte van een basisjaar (basisjaar = 100)

2 Brutowinstmarge Brutowinst / omzet x 100%

3 Omzet per fte Jaaromzet / aantal fte's

4 Brutowinst per fte Brutowinst / aantal fte's

5 Kosten van arbeid per fte Kosten van arbeid / aantal fte's

6 Bezettingsgraad Werkelijke productieomvang / beschikbare productiecapaciteit

7 Huur per m2 Huurkosten / aantal m2 BVO

8 Omzet per m2 VVO Jaaromzet / aantal m2 VVO

9 Rentabiliteit Resultaat / gemiddeld geïnvesteerd vermogen x 100%

10 Return on sales (ROS) Nettowinst voor belasting / jaaromzet

11 Current ratio Vlottende activa / vreemd vermogen kort

12 Quick ratio (Vlottende activa -/- voorraden) / vreemd vermogen kort

13 Solvabiliteit Eigen vermogen / totaal vermogen x 100%

14 Netto werkkapitaal Vlottende activa -/- vreemd vermogen kort

15 Cash flow Fiscaal resultaat na belasting + afschrijvingen

16 Omlooptijd voorraad Gemiddelde voorraad / inkoopwaarde van de omzet x 365 dagen

17 Debiteurentermijn Gemiddelde debiteurensaldo / jaaromzet x 365 dagen

18 Crediteurentermijn Gemiddelde crediteurensaldo / inkoopwaarde x 365 dagen

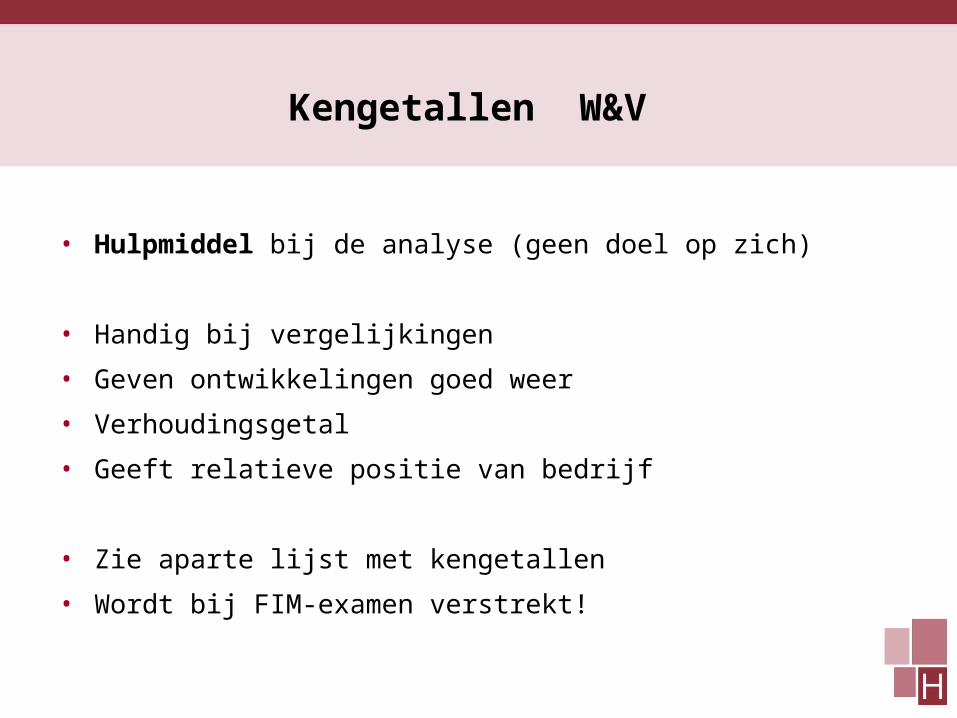

Kengetallen W&V

• Hulpmiddel bij de analyse (geen doel op zich)

• Handig bij vergelijkingen

• Geven ontwikkelingen goed weer

• Verhoudingsgetal

• Geeft relatieve positie van bedrijf

• Zie aparte lijst met kengetallen

• Wordt bij FIM-examen verstrekt!

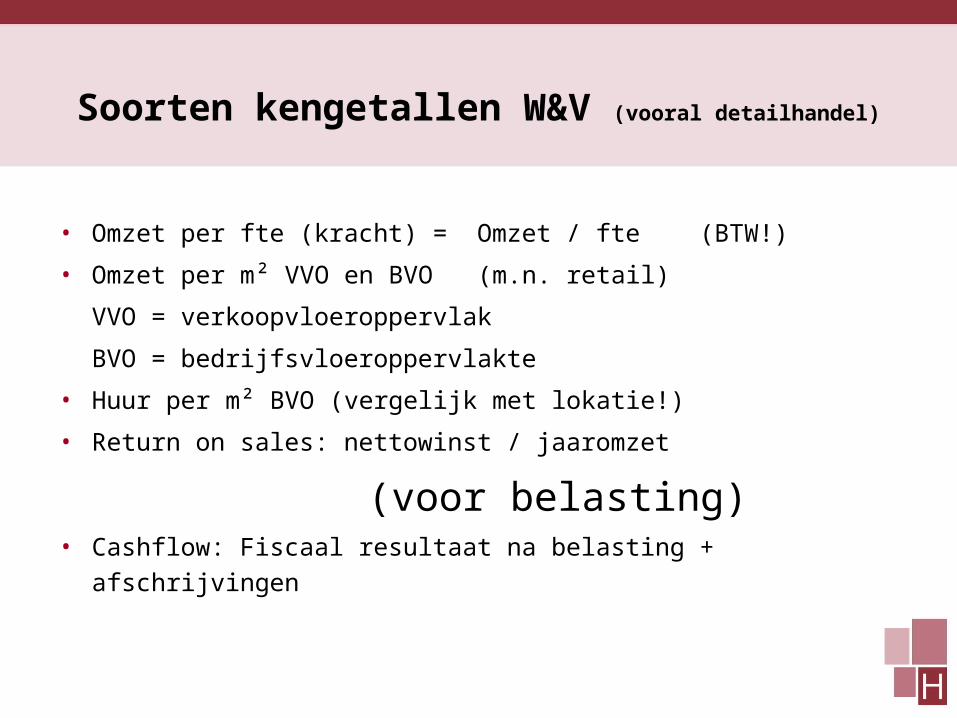

Soorten kengetallen W&V (vooral detailhandel)

• Omzet per fte (kracht) = Omzet / fte (BTW!)

• Omzet per m² VVO en BVO (m.n. retail)

VVO = verkoopvloeroppervlak

BVO = bedrijfsvloeroppervlakte

• Huur per m² BVO (vergelijk met lokatie!)

• Return on sales: nettowinst / jaaromzet

(voor belasting)• Cashflow: Fiscaal resultaat na belasting + afschrijvingen

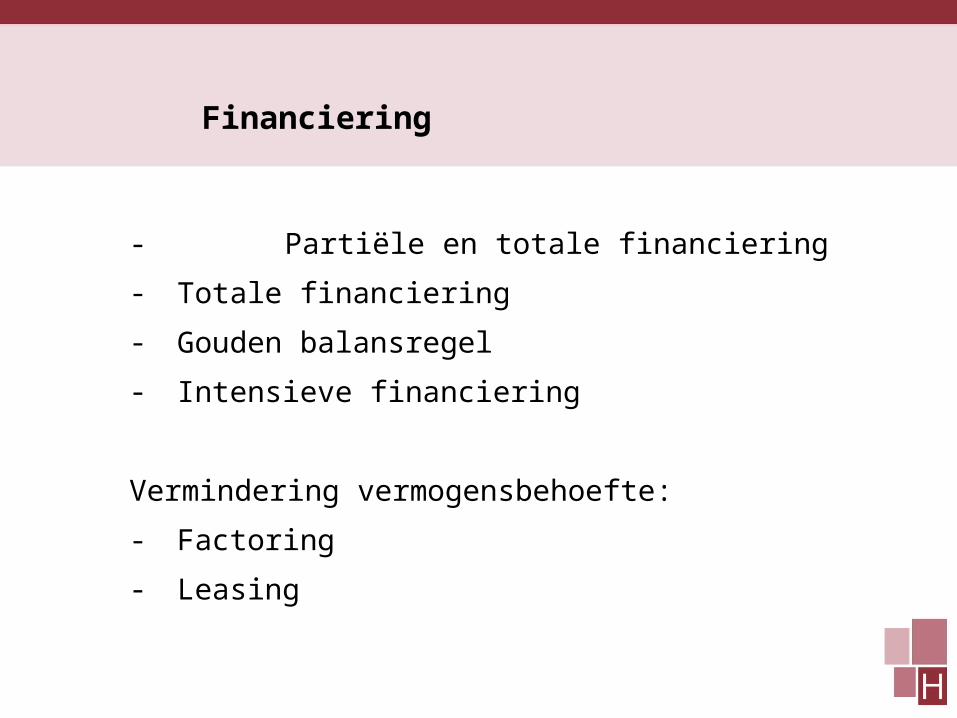

- Partiële en totale financiering

- Totale financiering

- Gouden balansregel

- Intensieve financiering

Vermindering vermogensbehoefte:

- Factoring

- Leasing

Financiering

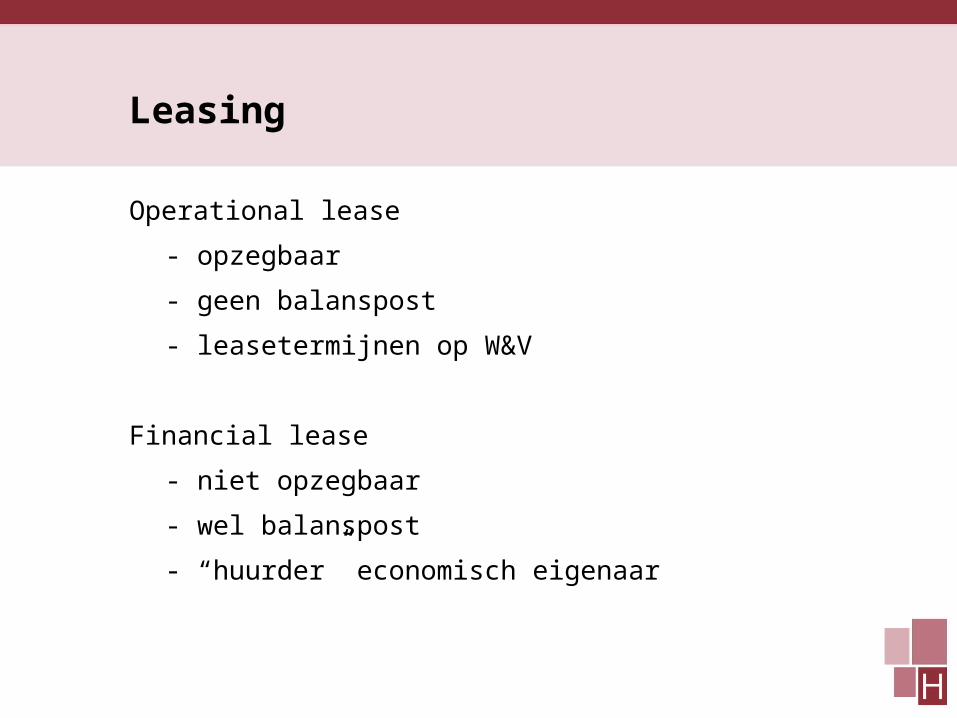

Leasing

Operational lease

- opzegbaar

- geen balanspost

- leasetermijnen op W&V

Financial lease

- niet opzegbaar

- wel balanspost

- “huurder” economisch eigenaar

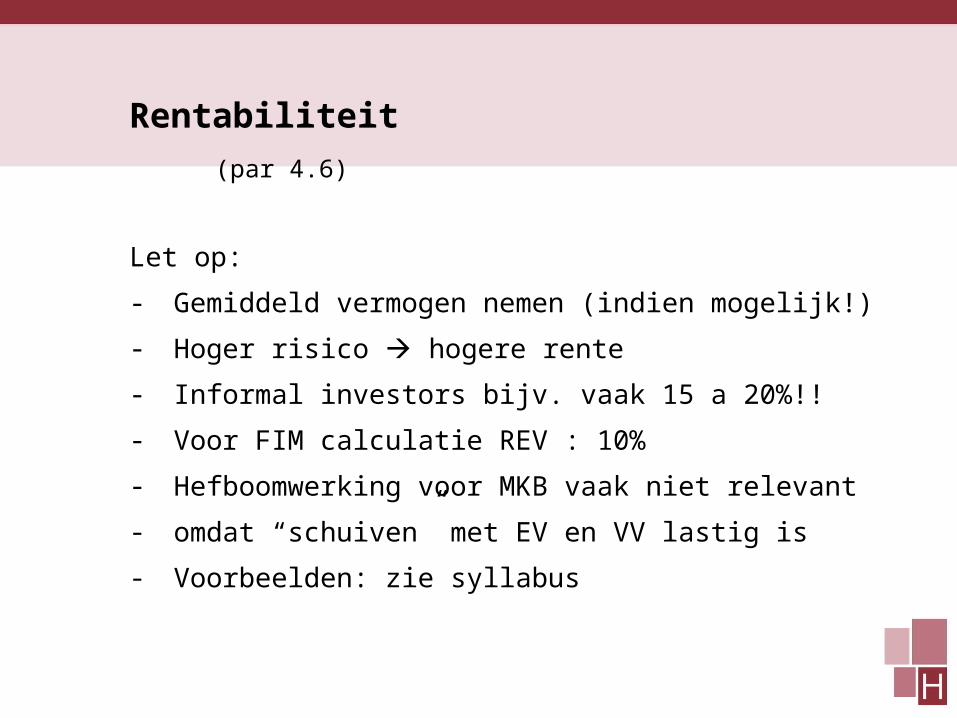

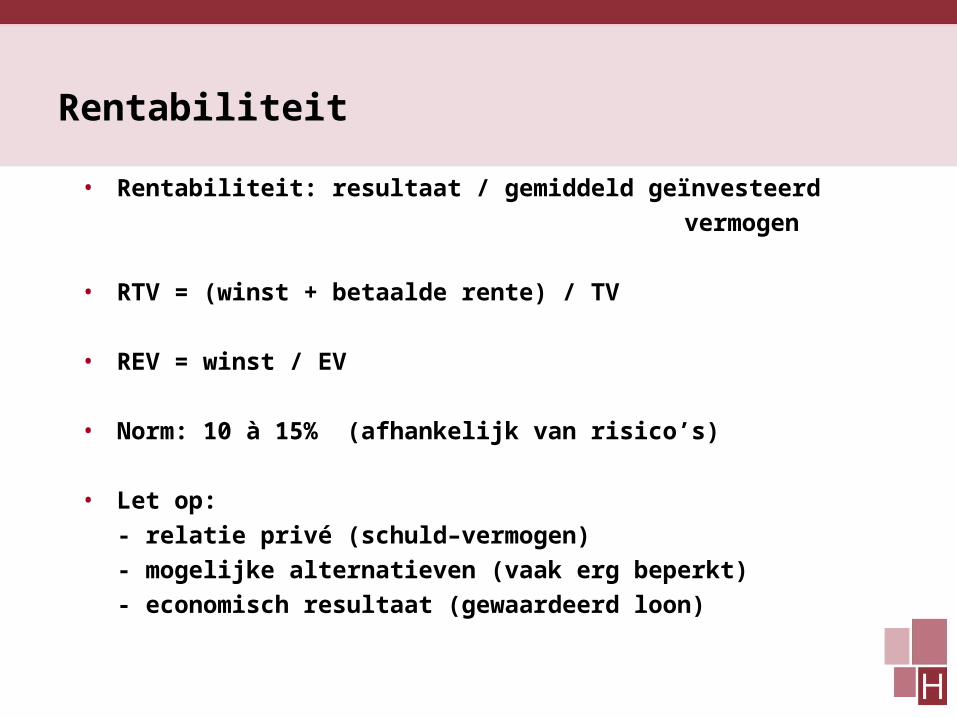

Rentabiliteit (par 4.6)

Let op:

- Gemiddeld vermogen nemen (indien mogelijk!)

- Hoger risico hogere rente

- Informal investors bijv. vaak 15 a 20%!!

- Voor FIM calculatie REV : 10%

- Hefboomwerking voor MKB vaak niet relevant

- omdat “schuiven” met EV en VV lastig is

- Voorbeelden: zie syllabus

Rentabiliteit

• Rentabiliteit: resultaat / gemiddeld geïnvesteerd

vermogen

• RTV = (winst + betaalde rente) / TV

• REV = winst / EV

• Norm: 10 à 15% (afhankelijk van risico’s)

• Let op:

- relatie privé (schuld–vermogen)

- mogelijke alternatieven (vaak erg beperkt)

- economisch resultaat (gewaardeerd loon)

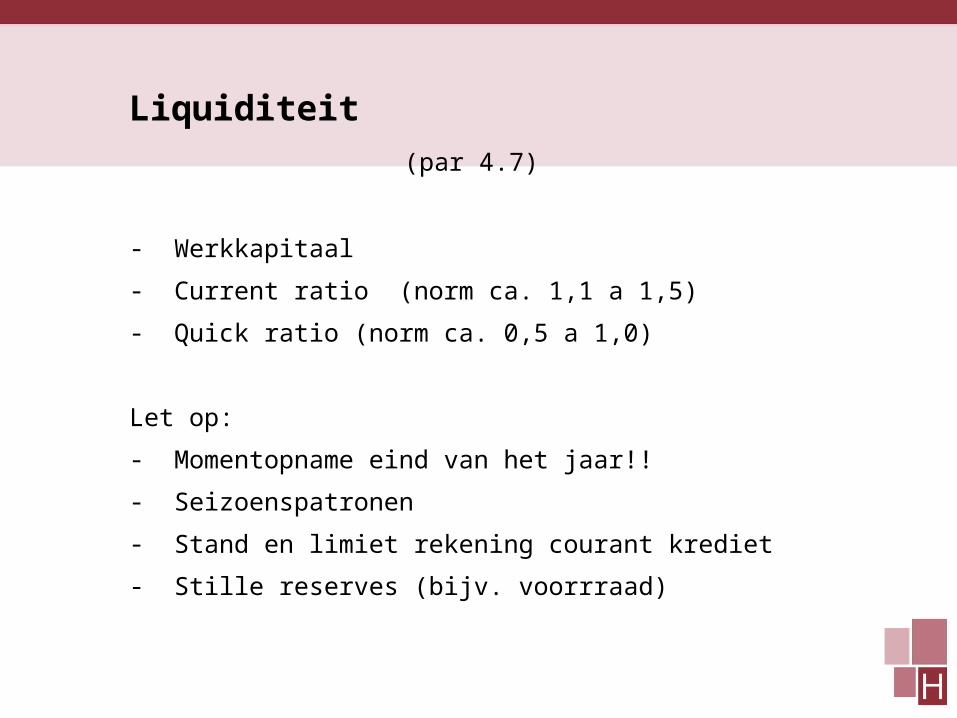

Liquiditeit (par 4.7)

- Werkkapitaal

- Current ratio (norm ca. 1,1 a 1,5)

- Quick ratio (norm ca. 0,5 a 1,0)

Let op:

- Momentopname eind van het jaar!!

- Seizoenspatronen

- Stand en limiet rekening courant krediet

- Stille reserves (bijv. voorrraad)

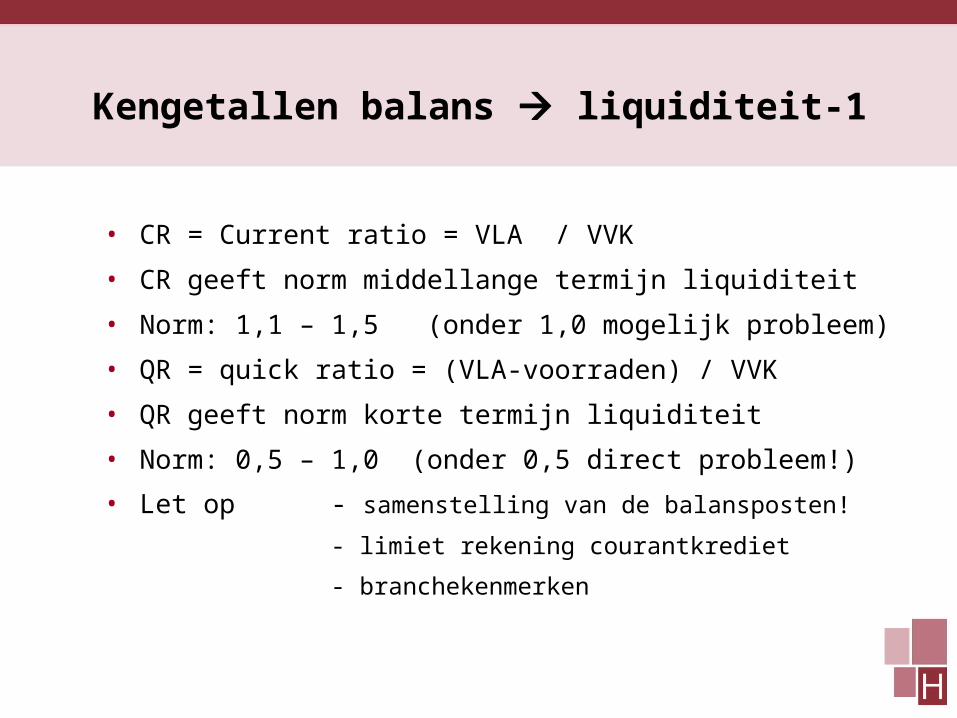

Kengetallen balans liquiditeit-1

• CR = Current ratio = VLA / VVK

• CR geeft norm middellange termijn liquiditeit

• Norm: 1,1 – 1,5 (onder 1,0 mogelijk probleem)

• QR = quick ratio = (VLA-voorraden) / VVK

• QR geeft norm korte termijn liquiditeit

• Norm: 0,5 – 1,0 (onder 0,5 direct probleem!)

• Let op - samenstelling van de balansposten!

- limiet rekening courantkrediet

- branchekenmerken

Kengetallen balans liquiditeit-2

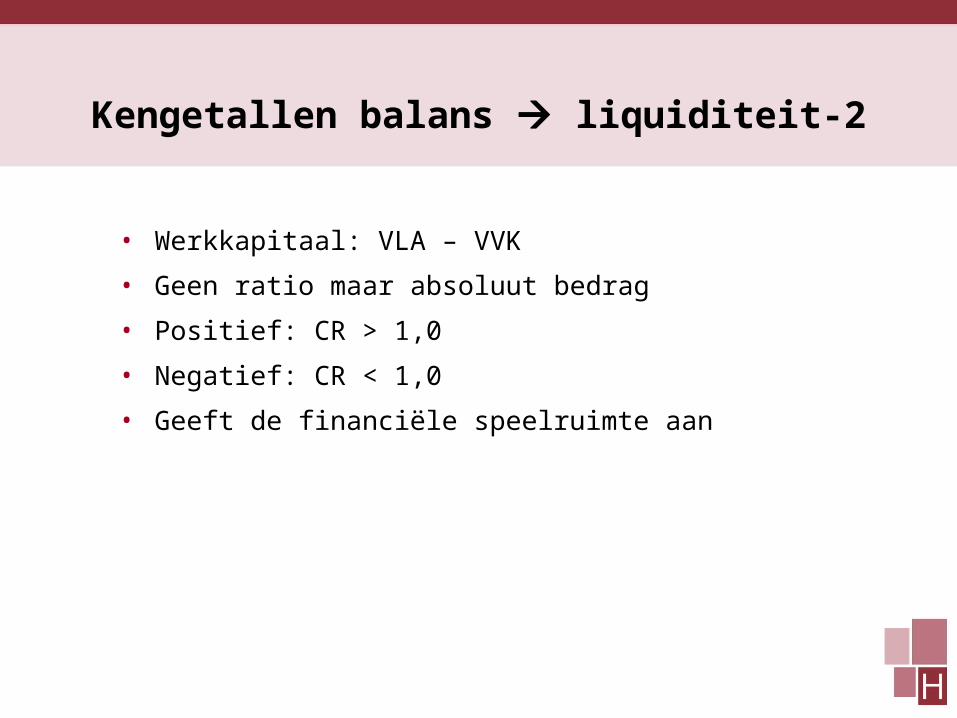

• Werkkapitaal: VLA – VVK

• Geen ratio maar absoluut bedrag

• Positief: CR > 1,0

• Negatief: CR < 1,0

• Geeft de financiële speelruimte aan

Verschil: inkomsten – uitgaven opbrengsten – kosten

• Van belang voor de liquiditeit: Kan het bedrijf

op tijd aan zijn betalingsverplichtingen voldoen?

Voorbeelden:

• Borg voor de huur: wel uitgaven, geen kosten

• Verkoopfactuur: wel omzet, geen inkomsten

• Betaling factuur: wel inkomsten, geen omzet

• Investeringen: wel uitgaven, geen kosten

• Afschrijvingen: wel kosten, geen uitgaven

Solvabiliteit (par 4.8)

- EV / TV x 100% (norm ca. 30%, Van Alphen 20% -

50%)

- Leencapaciteit:

mogelijkheid om nieuw VV aan te trekken

- Weerstandsvermogen

T.b.v. opvang verliezen en voorkomen faillissement

Kengetallen balans solvabiliteit

• Meest gebruikt: solvabiliteit = EV / TV x 100%

• Norm: circa 50% (andere auteurs geven ook 30% als norm)

• Let op:

- momentopname! (vaak alleen 31 december)

- waardering van de voorraad

- stille reserves (bijv. pand)

- verplichtingen die niet uit de balans blijken

- immateriële activa (bijv. goodwill)

- bij m.n. emz en vof: privé-vermogenssituatie !

H-5 Branche-analyse

Bronnen o.a.:

- RABO: cijfers en trends

- HBD: Hoofdbedrijfsschap Detailhandel

- HBA: Hoofdbedrijfsschap Ambachten

- Brancheorganisaties

- CBS: centraal bureau voor de statistiek

N.B. bij examen kan branche-info zijn toegevoegd

Zelfstudie: 5-krachten-model Porter (bekend uit de marketing)

Benchmarking

Let op:

- definities bij cijfers en kengetallen

- GOL en REV

- afwijkingen van gemiddelden of t.o.v. de beste scores

- verschil in ondernemingsvorm (emz/vof t.o.v. B.V.)

- stille reserves, bijv. in onroerend goed

- altijd bij een casus / bedrijf de kengetallen in samenhang

vergelijken met normen en andere bedrijven.

- benchmarking is hulpmiddel bij analyse en advies!

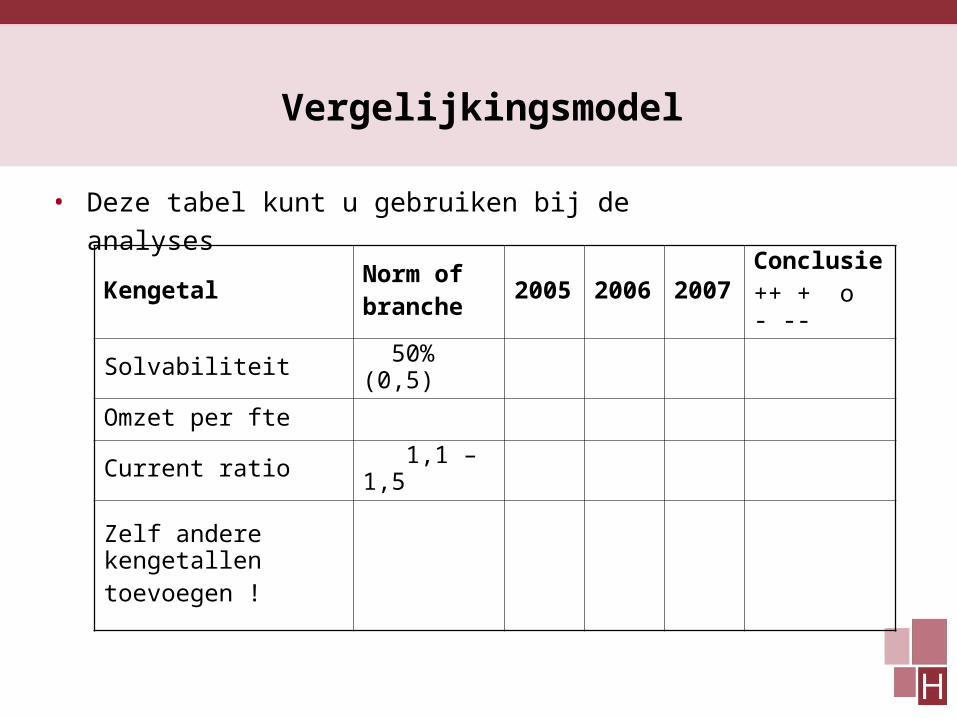

Vergelijkingsmodel

• Deze tabel kunt u gebruiken bij de analyses

KengetalNorm ofbranche

2005 2006 2007Conclusie++ + o - --

Solvabiliteit 50% (0,5)

Omzet per fte

Current ratio 1,1 – 1,5

Zelf andere kengetallentoevoegen !

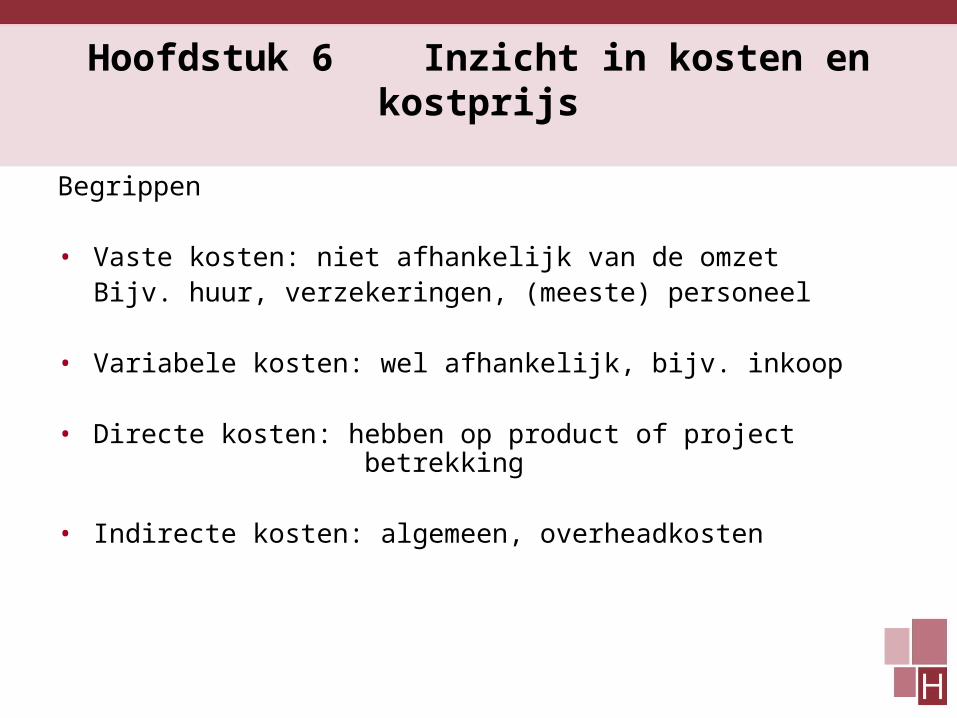

Hoofdstuk 6 Inzicht in kosten en kostprijs

Begrippen

• Vaste kosten: niet afhankelijk van de omzetBijv. huur, verzekeringen, (meeste) personeel

• Variabele kosten: wel afhankelijk, bijv. inkoop

• Directe kosten: hebben op product of project betrekking

• Indirecte kosten: algemeen, overheadkosten

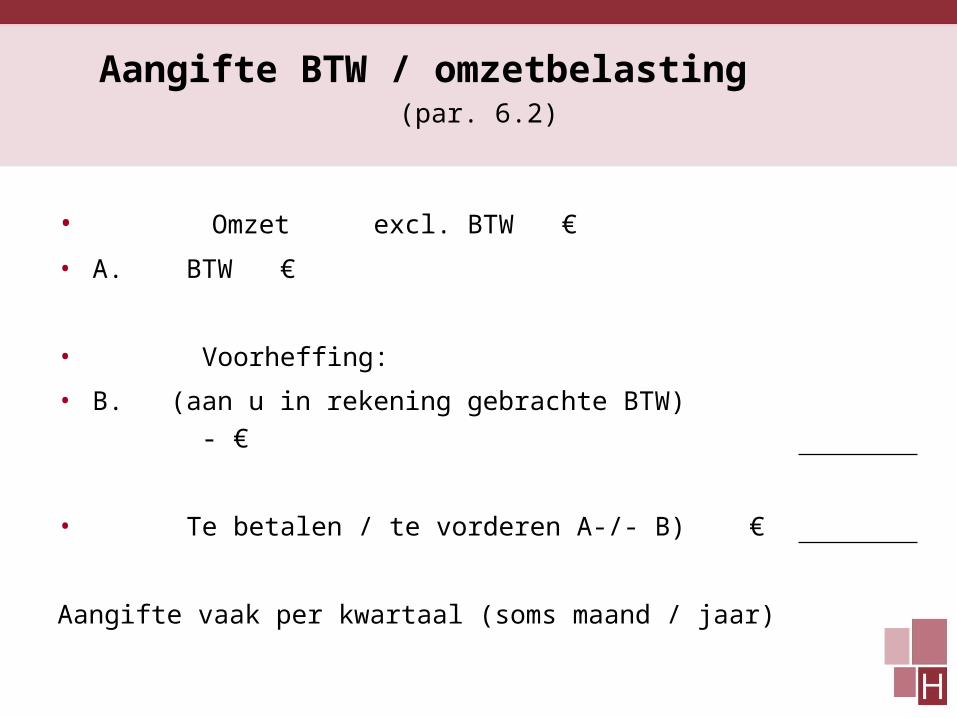

Aangifte BTW / omzetbelasting (par. 6.2)

• Omzet excl. BTW €

• A. BTW €

• Voorheffing:

• B. (aan u in rekening gebrachte BTW) - €

• Te betalen / te vorderen A-/- B) €

Aangifte vaak per kwartaal (soms maand / jaar)

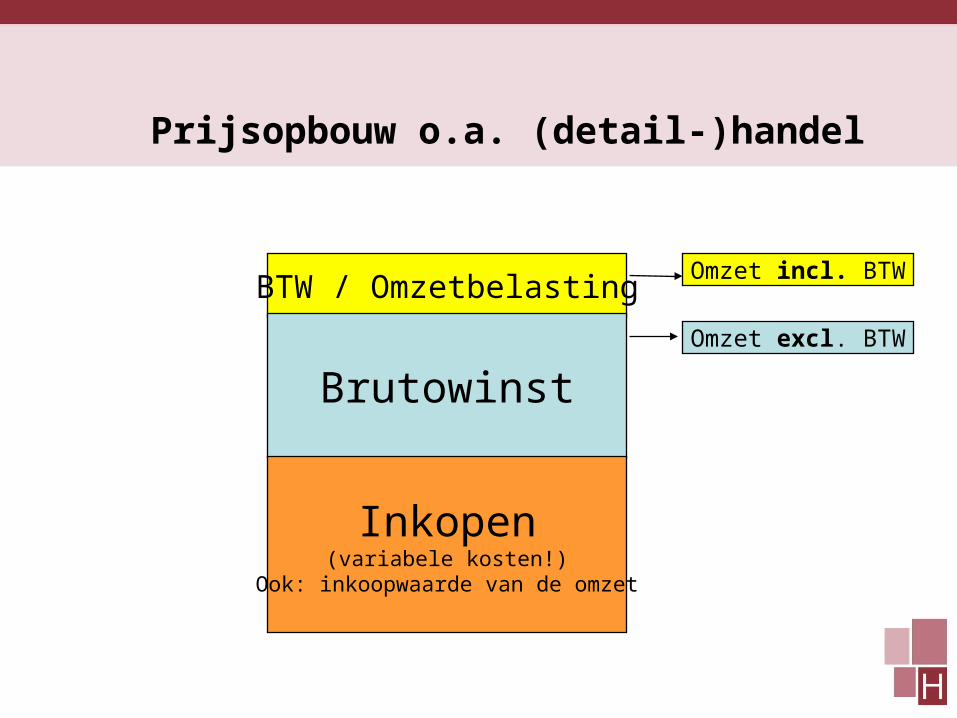

Prijsopbouw o.a. (detail-)handel

BTW / Omzetbelasting

Brutowinst

Inkopen(variabele kosten!)

Ook: inkoopwaarde van de omzet

Omzet incl. BTW

Omzet excl. BTW

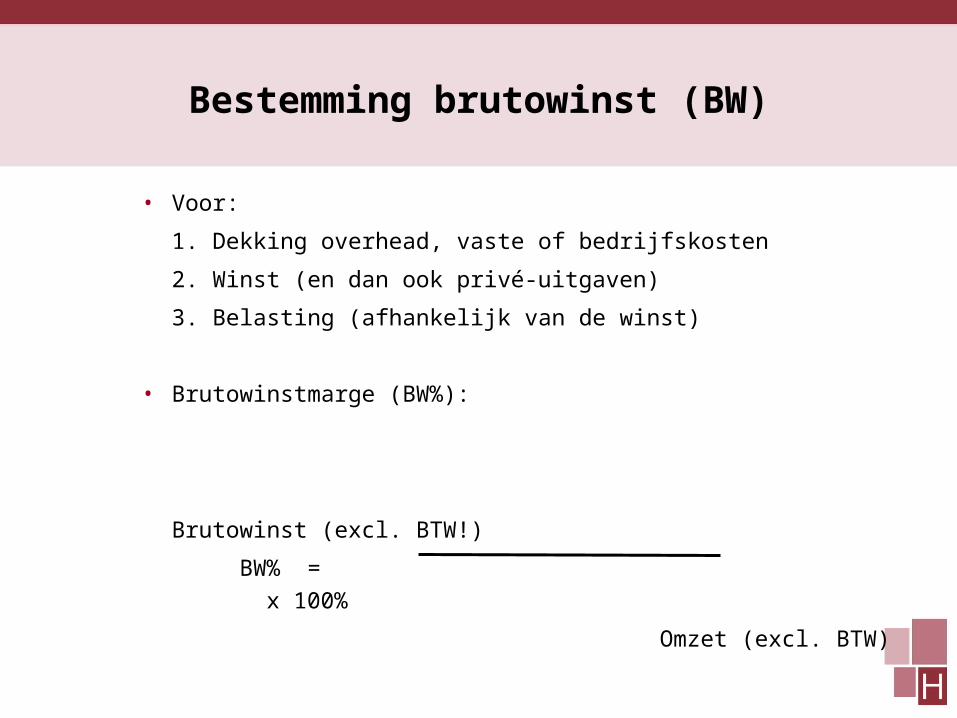

Bestemming brutowinst (BW)

• Voor:

1. Dekking overhead, vaste of bedrijfskosten

2. Winst (en dan ook privé-uitgaven)

3. Belasting (afhankelijk van de winst)

• Brutowinstmarge (BW%):

Brutowinst (excl. BTW!)

BW% = x 100%

Omzet (excl. BTW)

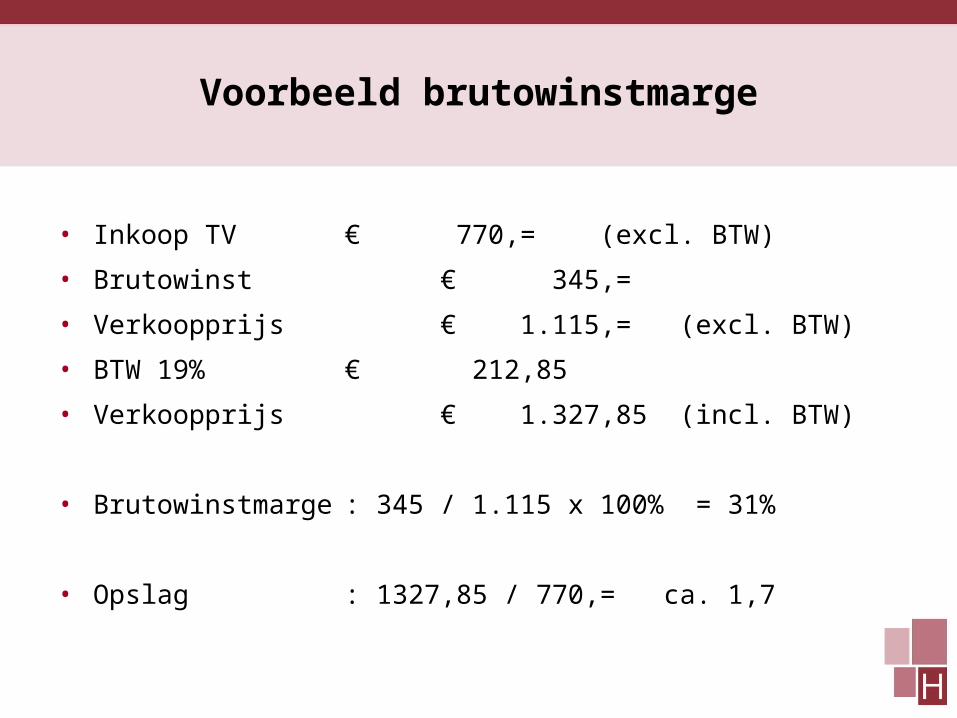

Voorbeeld brutowinstmarge

• Inkoop TV € 770,= (excl. BTW)

• Brutowinst € 345,=

• Verkoopprijs € 1.115,= (excl. BTW)

• BTW 19% € 212,85

• Verkoopprijs € 1.327,85 (incl. BTW)

• Brutowinstmarge : 345 / 1.115 x 100% = 31%

• Opslag : 1327,85 / 770,= ca. 1,7

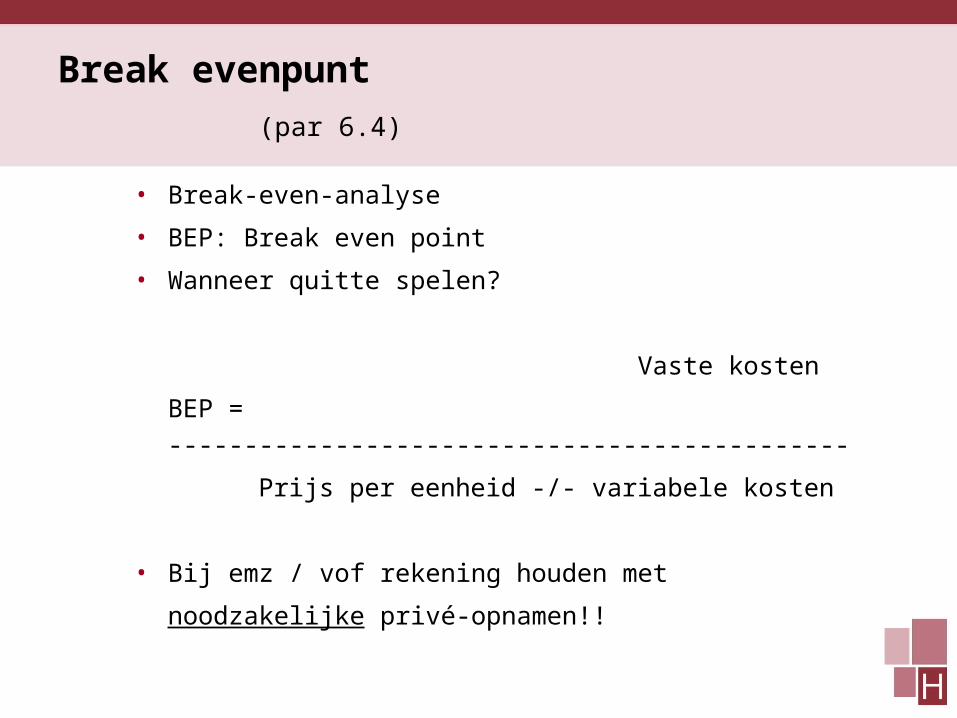

Break evenpunt (par 6.4)

• Break-even-analyse

• BEP: Break even point

• Wanneer quitte spelen?

Vaste kosten

BEP = ---------------------------------------------

Prijs per eenheid -/- variabele kosten

• Bij emz / vof rekening houden met

noodzakelijke privé-opnamen!!

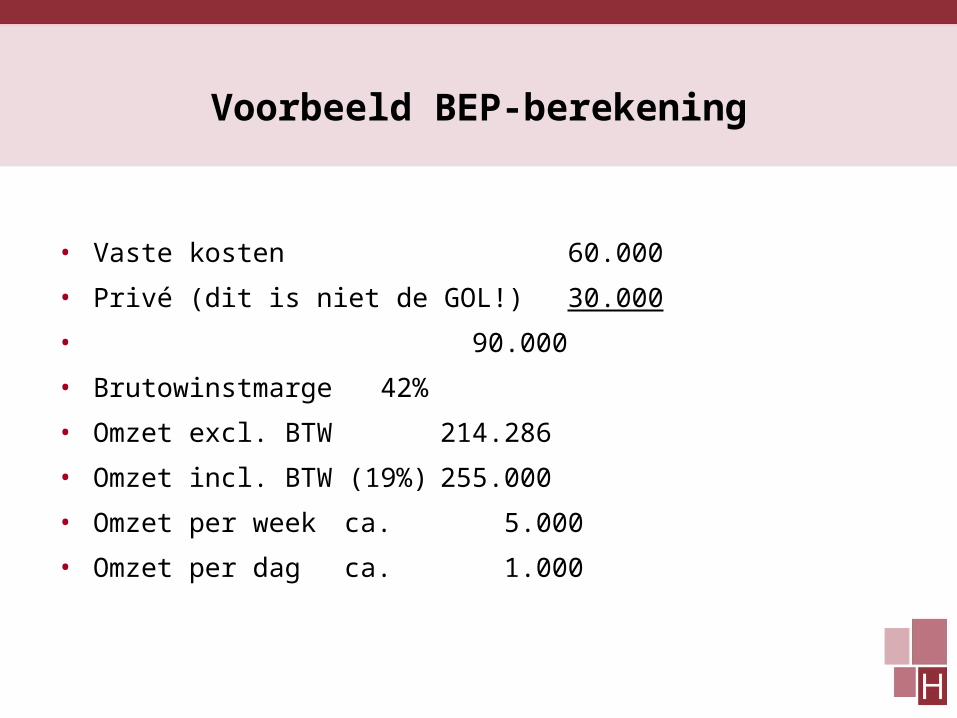

Voorbeeld BEP-berekening

• Vaste kosten 60.000

• Privé (dit is niet de GOL!) 30.000

• 90.000

• Brutowinstmarge 42%

• Omzet excl. BTW 214.286

• Omzet incl. BTW (19%) 255.000

• Omzet per week ca. 5.000

• Omzet per dag ca. 1.000

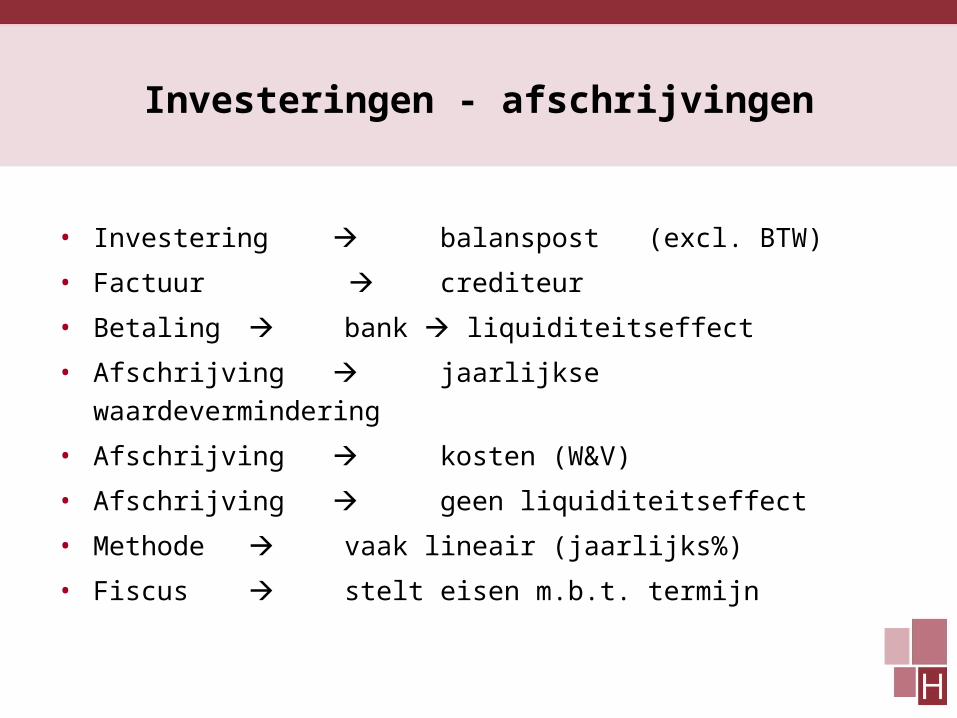

Investeringen - afschrijvingen

• Investering balanspost (excl. BTW)

• Factuur crediteur

• Betaling bank liquiditeitseffect

• Afschrijving jaarlijkse waardevermindering

• Afschrijving kosten (W&V)

• Afschrijving geen liquiditeitseffect

• Methode vaak lineair (jaarlijks%)

• Fiscus stelt eisen m.b.t. termijn

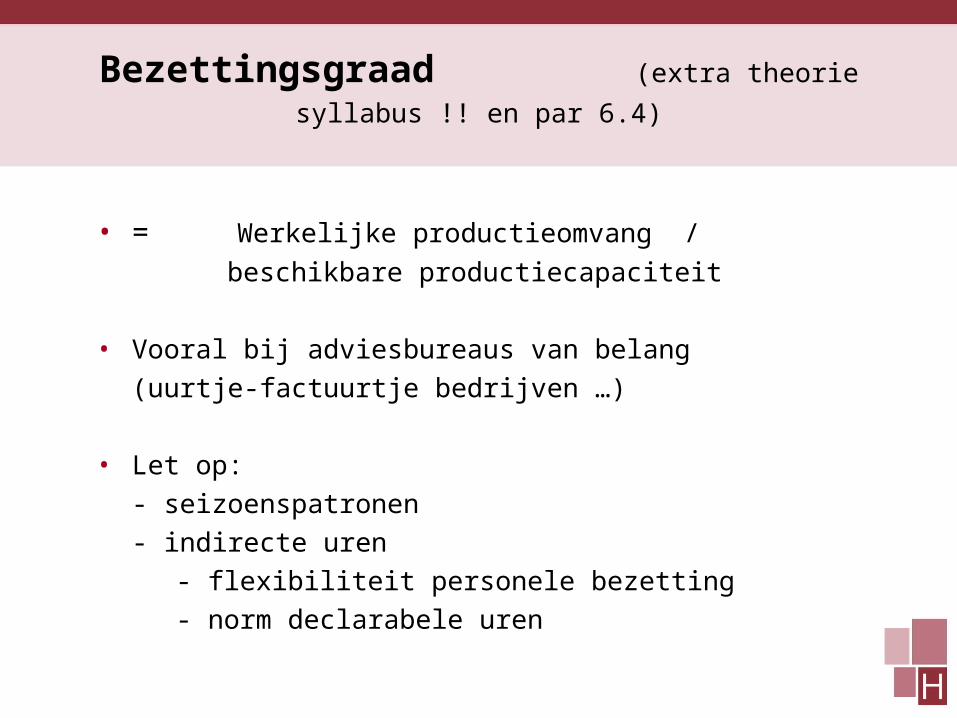

Bezettingsgraad (extra theorie syllabus !! en par 6.4)

• = Werkelijke productieomvang /

beschikbare productiecapaciteit

• Vooral bij adviesbureaus van belang

(uurtje-factuurtje bedrijven …)

• Let op:

- seizoenspatronen

- indirecte uren

- flexibiliteit personele bezetting

- norm declarabele uren

Hoofdstuk 7

• Investeren

• Liquiditeitsbegroting

• Resultatenbegroting

Selectiemethoden investeringen

• TP : terugverdienperiode

• GBR : rendementsmethode of de gemiddelde

boekhoudkundige rentabiliteit

• NCW : netto contante waarde

Liquiditeit

• Activa: vast of flexibel Netto werkkapitaal NWK = VLA -/- VVK

Wat zijn mogelijke oorzaken van

stijgend of dalend NWK?

• 1.

• 2.

• 3.

• 4.

• 5.

Liquiditeitsprognose (par. 7.7)

• Voor veel bedrijven is sturen op liquiditeitvan levensbelang (starter, snelle groeier)

• Let op:- seizoenspatronen- BTW (investeringen, aangifteperiode e.d)- offerte-traject- moment van facturering en betaling- gescheiden bankrekening zaak – privé

Debiteuren - crediteuren

• Bereken termijn in maanden, weken of dagen.

• Let op BTW (beide op balans incl. BTW!)

• Goed analyseren bij (sterke) groei /daling omzet

• Ouderdomstabel geeft nuttige info (per kwartaal/jaar)

• Let op: beleid m.b.t debiteuren

- aanmaningen

- incasso

- dossiervorming

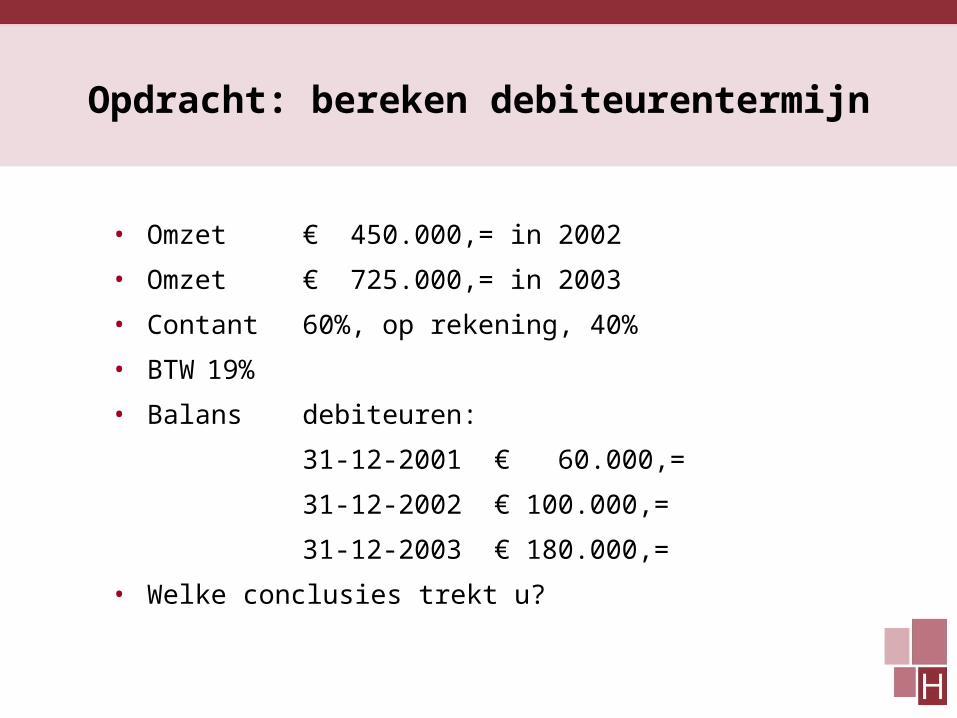

Opdracht: bereken debiteurentermijn

• Omzet € 450.000,= in 2002

• Omzet € 725.000,= in 2003

• Contant 60%, op rekening, 40%

• BTW19%

• Balans debiteuren:

31-12-2001 € 60.000,=

31-12-2002 € 100.000,=

31-12-2003 € 180.000,=

• Welke conclusies trekt u?

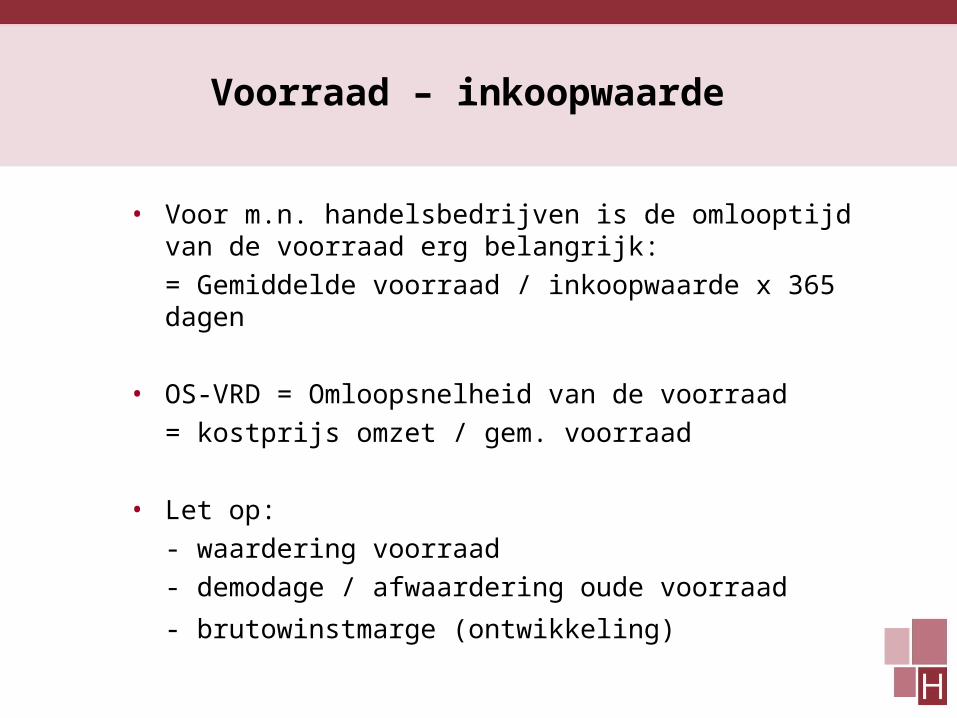

Voorraad – inkoopwaarde

• Voor m.n. handelsbedrijven is de omlooptijd van de voorraad erg belangrijk:

= Gemiddelde voorraad / inkoopwaarde x 365 dagen

• OS-VRD = Omloopsnelheid van de voorraad

= kostprijs omzet / gem. voorraad

• Let op:

- waardering voorraad

- demodage / afwaardering oude voorraad

- brutowinstmarge (ontwikkeling)

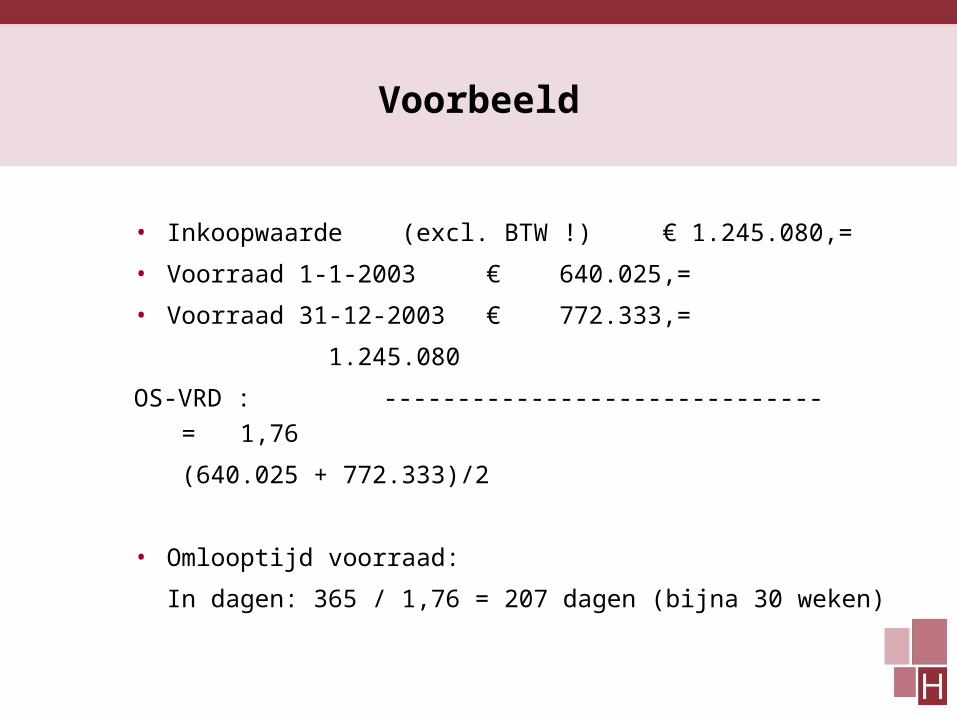

Voorbeeld

• Inkoopwaarde (excl. BTW !) € 1.245.080,=

• Voorraad 1-1-2003 € 640.025,=

• Voorraad 31-12-2003 € 772.333,=

1.245.080

OS-VRD : ------------------------------ = 1,76

(640.025 + 772.333)/2

• Omlooptijd voorraad:

In dagen: 365 / 1,76 = 207 dagen (bijna 30 weken)

Voorraadbeheer

• Omlooptijd: in dagen

• Omzetsnelheid OS-VRD

Aantal keren per jaar dat de gemiddelde

voorraad wordt verkocht

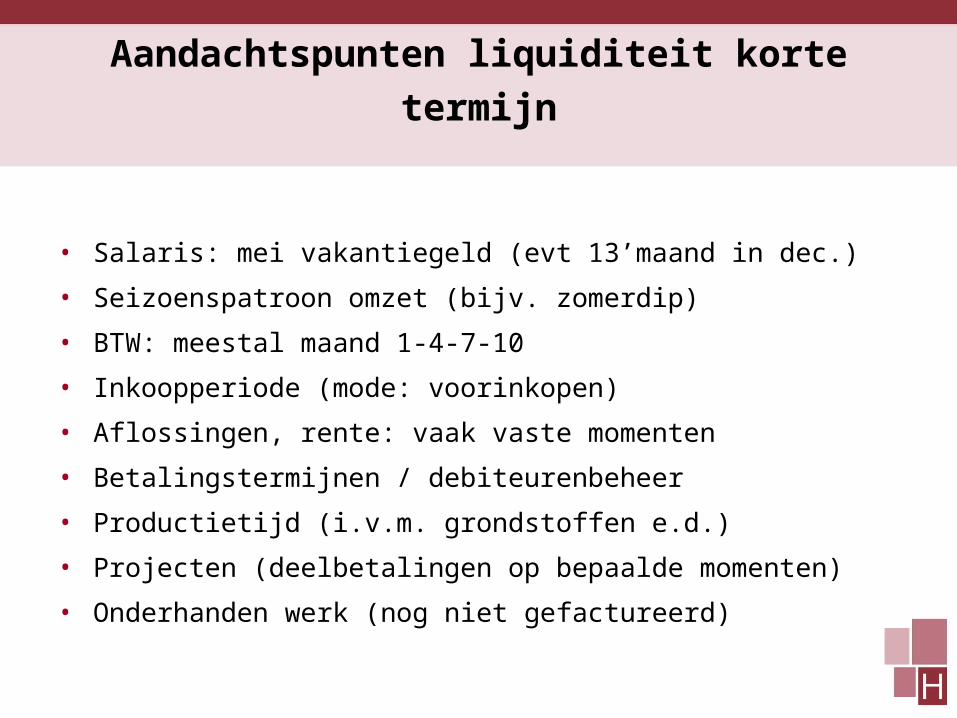

Aandachtspunten liquiditeit korte termijn

• Salaris: mei vakantiegeld (evt 13’maand in dec.)

• Seizoenspatroon omzet (bijv. zomerdip)

• BTW: meestal maand 1-4-7-10

• Inkoopperiode (mode: voorinkopen)

• Aflossingen, rente: vaak vaste momenten

• Betalingstermijnen / debiteurenbeheer

• Productietijd (i.v.m. grondstoffen e.d.)

• Projecten (deelbetalingen op bepaalde momenten)

• Onderhanden werk (nog niet gefactureerd)

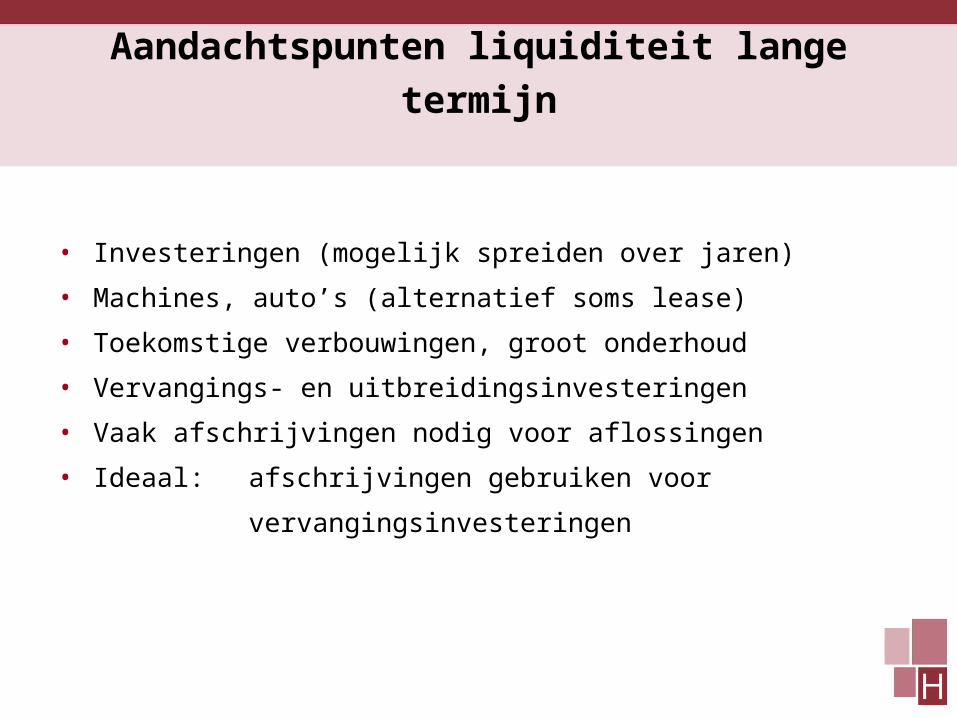

Aandachtspunten liquiditeit lange termijn

• Investeringen (mogelijk spreiden over jaren)

• Machines, auto’s (alternatief soms lease)

• Toekomstige verbouwingen, groot onderhoud

• Vervangings- en uitbreidingsinvesteringen

• Vaak afschrijvingen nodig voor aflossingen

• Ideaal: afschrijvingen gebruiken voor

vervangingsinvesteringen

Hoofdstuk 8

• Groei

• Overname

• Waardering

• Franchising

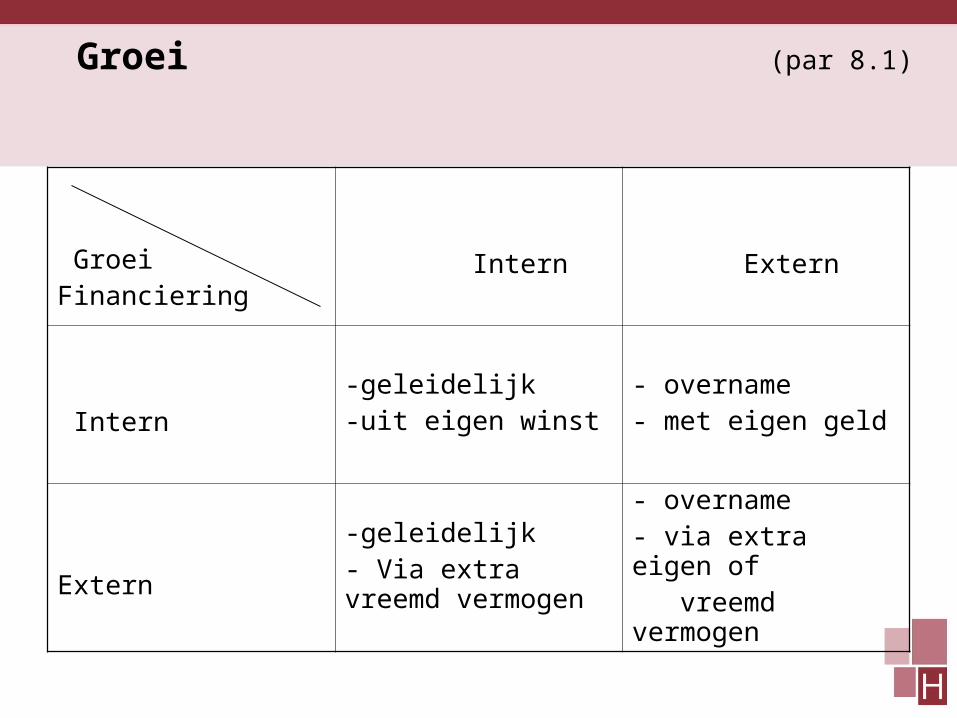

Groei (par 8.1)

GroeiFinanciering

Intern Extern

Intern

-geleidelijk-uit eigen winst

- overname- met eigen geld

Extern

-geleidelijk- Via extra vreemd vermogen

- overname- via extra eigen of vreemd vermogen

Waardering

Methoden ondernemingswaardering:

1. Tegen boekwaarde (historische gegevens)

2. Actuele waarde (op dit moment)

3. Contante waarde geldstromen

4. Liquidatiewaarde (bij faillissement)

Goodwill: verschil aankoopwaarde en intrinsieke waarde

Verschil persoonlijke en zakelijke goodwill!

Hoofdstuk 9 Financiering in het MKB

• Lange termijn: (> 1 jaar)

- investeringen, vaste activa

- vaste delen vlottende activa (vrd, deb)

• Korte termijn: (< 1 jaar)

- om tijdelijke verschillen tussen

inkomsten en uitgaven op te vangen

- liquiditeitsprognose nodig

(meestal per maand)

Publicatieplicht (par 9.2.1)

• Criteria:

1. waarde activa

2. netto-omzet

3. Aantal werknemers

Zie boek tabel 9.1

Gouden financieringsregel

• VAA financieren met EV en LVV

• Beter nog:

Ook de vaste delen VLA met

EV en LVV financieren.

Bijvoorbeeld:

- vaste deel voorraad

- vaste deel debiteuren

Financieringsvormen

• Bijzondere vormen bij BV:

• Lening van DGA aan de BV

• Participatiemaatschappijen (venture capital)

• Informal capital

• Venture capital

• Uitgifte extra aandelen

Financieringsvormen - 2

Bijzondere vormen bij emz / vof:

• Borgstelling MKB-kredieten

• Lening durfkapitaal (oude tante Agaath)

• Leverancierskrediet

• BZ, Bijstandsbesluit Zelfstandigen

• Micro krediet (Maxima maakt zich er sterk voor)

• Let op stortingen / opnamen via privé

(bij BV aan meer regels gebonden)

Hoofdstuk 10: Presentatie en beoordeling financieringsaanvraag

Let op:

• Quick scan

• GOL (zie ook theorie syllabus)

• KSO: Kasstroomoverzicht

• Criteria bank

Beoordelingscriteria bank (par 10.3)

1. ONDERNEMER / onderneming

2. Rentabiliteit

3. Cash flow

4. Solvabiliteit

5. Zekerheden (berekeningen, zie case Action)

Investeringsbegroting, financieringsplan

• Vaak meerdere jaren

• Planning nodig i.v.m.

- financiering

- kosten (afschrijvingen, rente)

- liquiditeit

• Let op BTW

• Financiering met EV-VVL-VVK

Budgettering

• Soorten budgettering

1. Input : output vaak niet meetbaar

2. Output : bijv. percentage omzet of BW

3. Zerobase: alle bestedingen op nut beoordelen

• Begrotingsbasis:

- missie-visie-doelstellingen-strategie

- marketingplan met goed omzetprognose

- in geld en evt. ook hoeveelheden / aantallen

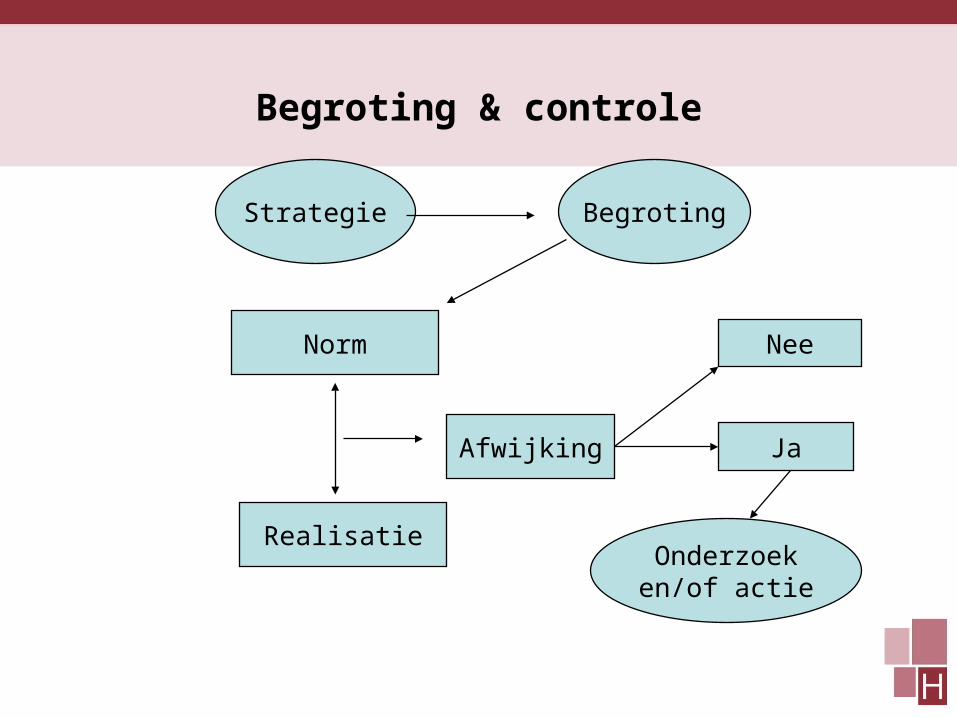

Begroting & controle

Strategie Begroting

Norm

Realisatie

Afwijking

Nee

Ja

Onderzoeken/of actie

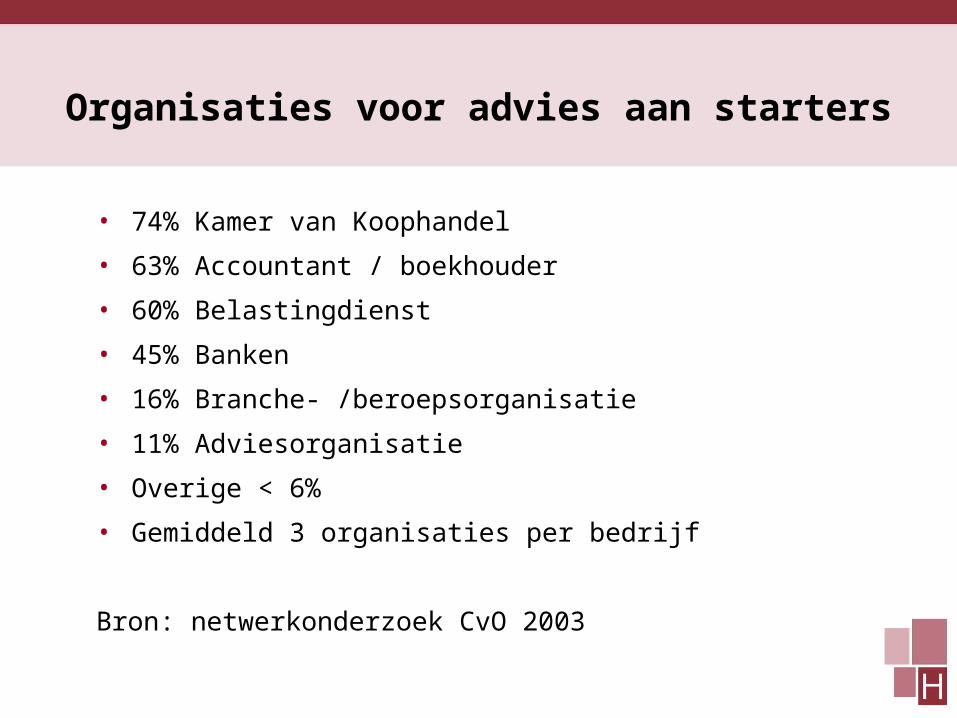

Organisaties voor advies aan starters

• 74% Kamer van Koophandel

• 63% Accountant / boekhouder

• 60% Belastingdienst

• 45% Banken

• 16% Branche- /beroepsorganisatie

• 11% Adviesorganisatie

• Overige < 6%

• Gemiddeld 3 organisaties per bedrijf

Bron: netwerkonderzoek CvO 2003

Financiële adviseurs

• Boekhouders / administratiekantoren

• Accountants (RA – AA)

• Belastingadviseurs (bijv. FB of Mr.)

• Adviesbureaus

• Banken

• Let op: ondernemer is opdrachtgever

• Zelf bepalen welke info wanneer nodig is