Embed Size (px)

Citation preview

BANCO CENTRAL DE RESERVA DEL PERU

SUCURSAL AREQUIPA

SÍNTESIS ECONÓMICA DE AREQUIPA

JUNIO 20121

DEPARTAMENTO DE ESTUDIOS ECONÓMICOS

_____________________________

En la elaboración de este informe participaron: Jorge Zúñiga, Lizzie Jugo y Judith Reátegui.

Síntesis Económica Arequipa- Junio 2012

1

CONTENIDO

RESEÑA INTRODUCTORIA 2

I. ACTIVIDAD PRODUCTIVA ……………....................................................... 3

1.1. Producción .......................................................................................................... 3

1.1.1 Producción Agropecuaria...................................................................... 3

1.1.2 Producción Pesquera............................................................................ 6

1.1.3 Producción Minera................................................................................ 7

1.1.4 Producción Manufacturera.................................................................... 8

1.1.5 Construcción ......................................................................................... 8 1.1.6 Electricidad y Agua .............................................................................. 9

1.2. Turismo................................................................................................................ 9

II. TIPO DE CAMBIO.................................................................. .......................... 10

2.1. Tipo de Cambio.................................................................................................... 10

III. SECTOR EXTERNO.......................................................................................... 10

3.1. Exportaciones...................................................................................................... 10

3.2. Importaciones...................................................................................................... 11

IV. FINANZAS PUBLICAS..................................................................................... 12

4.1. Gobierno Central................................................................................................ 12

4.2. Gobierno Regional.............................................................................................. 12

V. MONEDA Y CRÉDITO..................................................................................... 13

5.1. Depósitos del Sistema Financiero...................................................................... 13 5.2. Créditos del Sistema Financiero........................................................................ 15

VI. INFORMACIÓN ESTADÍSTICA........................................................................ 18

Anexo 1: Producción Agropecuaria..................................................................... 19

Anexo 2: Superficie Sembrada por Campaña...................................................... 20

Anexo 3: Superficie Sembrada............................................................................ 21

Anexo 4: Extracción de Especies Hidrobiológicas.............................................. 22

Anexo 5: Producción Pesquera............................................................................ 23

Anexo 6: Producción Minera............................................................................... 24

Anexo 7: Indices de Producción Manufacturera.................................................. 25

Anexo 8: Arribo de Turistas................................................................................. 26

Anexo 9: Tipo de Cambio................................................................................... 27

Anexo 10: Comercio Exterior............................................................................... 28

Anexo 11: Ingresos del Gobierno Central............................................................. 29

Anexo 12: Depósitos en el Sistema Financiero..................................................... 30

Anexo 13: Depósitos en Empresas Bancarias por Tipo de Depósito.................... 31

Anexo 14: Depósitos en Instituciones de Microfinanzas por Tipo de Depósito... 32 Anexo 15: Colocaciones del Sistema Financiero.................................................. 33

Anexo 16: Relación Colocaciones/Depósitos del Sistema Financiero.................. 34

Anexo 17: Cartera Pesada del Sistema Financiero................................................ 35

FICHA TÉCNICA ……..................................................................................... 36

Metodología para Cálculo de Indicador de Actividad Económica .................... 36

DIRECCIÓN EN INTERNET

http://www.bcrp.gob.pe

Síntesis Económica Arequipa- Junio 2012

2

RESEÑA INTRODUCTORIA

El Indicador Económico Regional al

primer semestre registró un aumento de 3,6 por ciento, correspondiendo las variaciones positivas a los sectores agropecuario (3,7 por ciento), manufacturero (7,8 por ciento), construcción (27,8 por ciento) y los servicios gubernamentales (13,6 por ciento) y financieros (6,6 por ciento).

En el acumulado a junio, el número de

turistas que arribaron al departamento creció 6,9 por ciento, al haber aumentado las visitas de nacionales como extranjeros. El dólar de los Estados Unidos de América

en el mercado informal se cotizó al último día a S/. 2,670 por dólar (promedio compra-venta). Las exportaciones cayeron en el semestre 21,6 por ciento, al contraerse las tradicionales representadas por productos

pesqueros y mineros. En cambio las

importaciones aumentaron 63,8 por ciento, siendo importante la compra de equipos de transporte, bienes de consumo no duradero y materia prima para la industria, entre otros. Los Ingresos Corrientes del Gobierno

Central se contrajeron 15,4 por ciento en el primer semestre de 2012 por menor captación de impuestos. Los Gastos del

Gobierno Regional en cambio aumentaron 18,9 por ciento. Los depósitos y colocaciones del sistema

financiero mostraron incrementos de 18,3 y 21,2 por ciento, respectivamente, saldos conformados mayoritariamente por moneda nacional. La cartera pesada promedió 2,4 por ciento.

Síntesis Económica Arequipa- Junio 2012

3

I. ACTIVIDAD PRODUCTIVA

1.1. Producción

El Indicador Económico Regional mostró en el primer semestre un aumento de 3,6

por ciento, correspondiendo las variaciones positivas a los sectores agropecuario (3,7

por ciento), manufactura (7,8 por ciento), construcción (27,8 por ciento), servicios

gubernamentales (13,6 por ciento) y financieros (6,6 por ciento).

CUADRO N° 01

INDICADOR DE ACTIVIDAD ECONÓMICA REGIONAL 1/ 2/

(Variaciones porcentuales respecto a igual período del año anterior)

PONDERA-

CIÓN 3/

2012

ENERO- JUNIO Agropecuario 13,7 3,7

Agrícola 65,6 2,5

Pecuario 34,4 5,7

Pesca 0,7 -14,3

Minería 9,9 -13,0

Manufactura 20,6 7,8

Electricidad y Agua 1,7 -0,3

Construcción 8,3 27,8

Servicios Gubernamentales 3,9 13,6

Servicios Financieros 1,8 6,6

TOTAL 60,6 3,6

1/ Es un indicador parcial de la actividad económica de la región que alcanza una cobertura de 60,6 p|or ciento del Valor

Agregado Bruto de la producción regional según cifras del INEI.

2/Actualizado con información al 22 de agosto de 2012.

3/Considera la estructura productiva de la región para el año 2007 según cifras del INEI. En el caso de los servicios financieros

se considera como ponderación el promedio nacional para dicho año (1,8 por ciento).

Fuente: Ministerio de Agricultura, Ministerio de la Producción, Ministerio de Energía y Minas, Empresas Industriales, Organismo

Supervisor de la Inversión en Energía y Minería, Servicio de Agua y Alcantarillado de Arequipa S.A., Empresas Comerciales, Ministerio

de Comercio Exterior y Turismo, Superintendencia Nacional de Administración Tributaria.

Elaboración: BCRP Sucursal Arequipa.- Dpto. de Estudios Económicos.

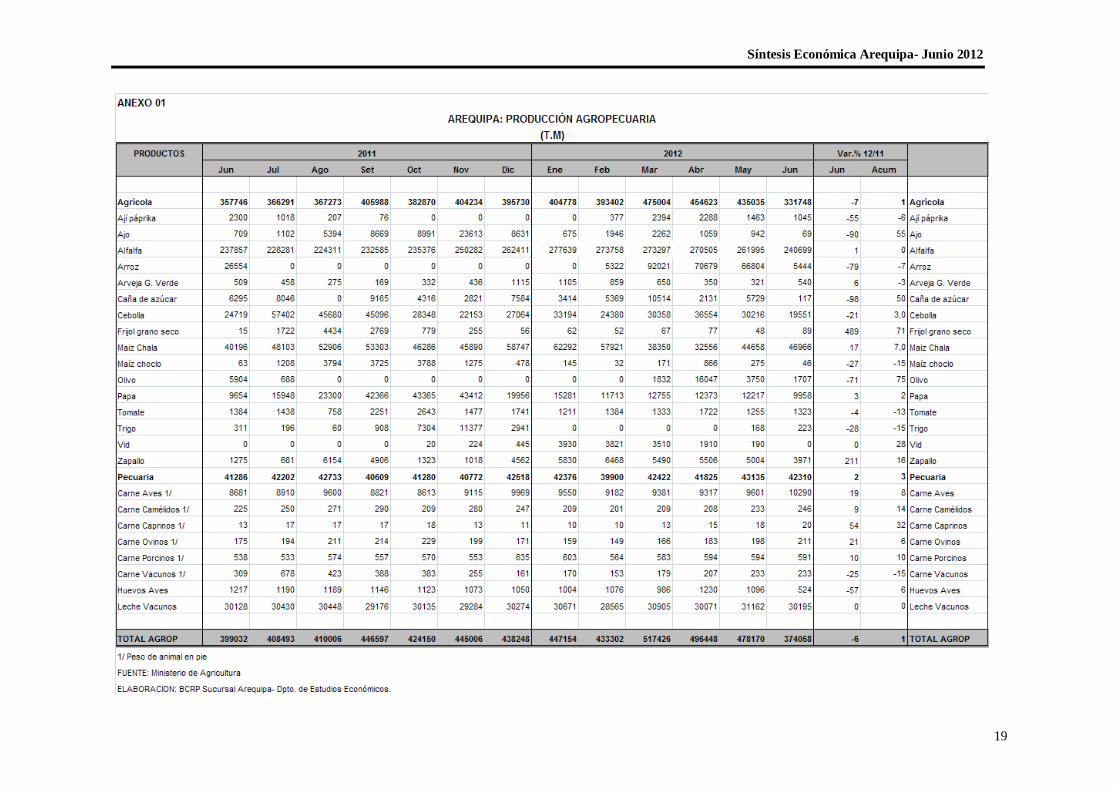

1.1.1 Producción Agropecuaria

El valor agropecuario experimentó una caída de 6,5 por ciento, asociada al sub sector agrícola (-12,5 por ciento).

En el primer semestre, el valor

agropecuario acumuló un crecimiento de 3,7 por ciento, explicado por la evolución de los sub-sectores agrícola (2,5 por ciento) y pecuario (5,7 por ciento).

CUADRO N° 02 VALOR BRUTO DE PRODUCCIÓN AGROPECUARIA: AREQUIPA

(Variación real 1/)

JUNIO ENERO-JUNIO

2011 2012 2011 2012 Sub Sector Agrícola -7,6 -12,5 4,1 2,5

Sub Sector Pecuario -0,5 1,9 -0,1 5,7

Sector Agropecuario -4,5 -6,5 2,4 3,7

1/ Respecto al mismo mes o período del año anterior.

Fuente: Ministerio de Agricultura

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

4

La desaceleración de la actividad se explica por los menores volúmenes obtenidos de cebolla (-20,2 por ciento), ajo (-90,3 por ciento), arroz (-79,5 por ciento), caña de azúcar (-98,1 por ciento) y olivo (-71,1 por

ciento); entre los principales. En los primeros seis meses del año, el indicador positivo de la actividad se sustenta en los mayores resultados

obtenidos con los cultivos maíz chala (7,3 por ciento), cebolla (4,9 por ciento), papa (1,7 por ciento), ajo (60,5 por ciento), caña de azúcar (49,5 por ciento), vid (28,5 por ciento) y zapallo (20,1 por ciento); luego

que el manejo de estos cultivos respondieran al uso de semillas certificadas e insecticidas y fertilizantes de calidad; ello compensó la caída registrada en alfalfa (-0,4 por ciento) y arroz (-6,7 por ciento).

CUADRO N° 03

PRODUCCIÓN DE PRINCIPALES PRODUCTOS AGRÍCOLAS

(En Tm.) JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% Ají Páprika 2 300 1 045 -54,6 8 070 7 656 -5,1

Ajo 709 69 -90,3 4 475 7 183 60,5

Alfalfa 237 857 240 699 1,2 1 604 984 1 598 709 -0,4

Arroz 26 554 5 444 -79,5 257 559 240 269 -6,7

Arveja grano verde 509 540 6,1 3 958 3 817 -3,6

Caña de azúcar 6 295 117 -98,1 18 159 27 273 50,2

Cebolla 24 504 19 551 -20,2 163 427 171 360 4,9

Frijol grano seco 15 89 493,3 230 394 71,3

Maíz chala 40 196 46 966 16,8 263 679 282 991 7,3

Maíz choclo 63 46 -27,0 1 804 1 534 -15,0

Olivo 5 904 1 707 -71,1 13 299 23 336 75,5

Papa 9 654 9 958 3,1 73 117 74 336 1,7

Tomate 1 384 1 323 -4,4 9 492 8 206 -13,5

Trigo 307 223 -27,4 456 391 -14,3

Vid 0 0 - 10 396 13 361 28,5

Zapallo 1 275 3 971 211,5 27 818 33 420 20,1

Fuente: Ministerio de Agricultura

Elaboración: BCRP Sucursal Arequipa-Dpto. de Estudios Económicos.

Los precios de comercialización de los principales cultivos muestran una mayor tendencia a la baja, por razones de estacionalidad, es el caso de ajo de (-75,1 por ciento), tomate (27,9 por ciento) y papa (-25,7 por ciento).

Entre los que mostraron una subida se encuentran cebolla (91,8 por ciento), alfalfa (44,4 por ciento) y trigo (26,8 por ciento); entre los principales.

CUADRO N° 04

PRECIOS EN CHACRA DE PRINCIPALES CULTIVOS (Nuevos soles por Kg.)

CULTIVOS JUNIO Var. %

2011 2012 Ají Páprika 7,05 5,48 -22,3

Ajo 4,02 1,00 -75,1

Alfalfa 0,09 0,13 44,4

Arroz 1,28 0,00 -

Arveja grano verde 1,24 1,50 21,0

Caña de azúcar (fruta) 0,30 0,00 -100,0

Cebolla 0,61 1,17 91,8

Frijol grano seco 2,69 0,00 -

Maíz chala 0,14 0,13 -7,1

Maíz choclo 0,75 0,70 -6,7

Olivo 1,89 0,00 -

Papa 0,70 0,52 -25,7

Tomate 0,68 0,49 -27,9

Trigo 1,42 1,80 26,8

Vid 0,00 2,00 -

Zapallo 0,46 0,00 -

Fuente: Ministerio de Agricultura.

Elaboración: BCRP Sucursal Arequipa-Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

5

El desarrollo de la campaña agrícola de

siembras 2011/2012, registra características normales, propias de la estación. En el mes se instalaron 8 802 hectáreas, determinando un área acumulada

de 74 427 hectáreas, superficie mayor en 2,8 por ciento, con relación a similar período de la campaña anterior. Los cultivos que mostraron una ampliación en su área de manejo fueron arroz (1,1 por ciento), maíz chala (9,2 por ciento), papa

(24,3 por ciento), trigo (11,5 por ciento) y zapallo (50,5 por ciento), entre los de mayor extensión. Adicionalmente, el rubro “otros” creció 4,6 por ciento, manteniendo su importancia con el 16,5 por ciento en

promedio, de la extensión total; al mantenerse sostenido el manejo de los cultivos quinua, alcachofa, zanahoria, cebada forrajera avena forrajera, ají y algodón.

CUADRO N° 05

SUPERFICIE SEMBRADA

(En hás.)

CULTIVOS JUNIO CAMPAÑA AGRÍCOLA 1/

2011 2012 2010/2011 2011/2012 Ají páprika 0 0 1 604 1 477

Ajo 1 836 1 668 3 742 3 311

Arroz 0 0 19 791 20 001

Arveja grano verde 33 46 1 005 1 030

Cebolla 385 578 7 895 7 880

Frijol grano seco 178 50 5 996 4 703

Maíz chala 821 896 8 636 9 429

Maíz choclo 229 170 885 746

Papa 1 859 3 010 6 974 8 671

Tomate 30 18 450 390

Trigo 1 296 1 694 2 655 2 959

Zapallo 9 137 1 006 1 514

Otros 524 535 11 770 12 316

TOTAL 7 200 8 802 72 409 74 427

1/ Agosto-junio.

Fuente: Ministerio de Agricultura.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

El volumen de agua almacenada en el Sistema de Represas del Chili al último

día del mes, equivalente a 308,1 millones de metros cúbicos de agua resultó superior en 4,2 por ciento a igual período del año anterior. Destacaron los mayores embalses en las represas de El Frayle (5,9 por ciento), El Pañe (6,6 por ciento) y Pillones (1,9 por ciento).

La represa de Condoroma embalsó 243,7 millones de metros cúbicos, volumen

mayor en 2,9 por ciento al del período comparativo; permitiendo la normalidad en el abastecimiento del recurso hídrico en la zona.

CUADRO N° 06 DISPONIBILIDAD DE AGUA EN RESERVORIOS 1/

(millones de m3)

JUNIO Var. %

2011 2012 S.R Colca 236,93 243,70 2,9

. Condoroma 236,93 243,70 2,9

S.R.Chili 295,72 308,10 4,2

. Aguada Blanca 21,98 20,07 -8,7

. El Frayle 117,66 124,65 5,9

. El Pañe 75,70 80,70 6,6

. Imata 2,16 3,01 39,4

. Pillones 78,22 79,67 1,9

1/ al último día del mes

Fuente: Ministerio de Agricultura.

Elaboración: BCRP Sucursal Arequipa – Dpto. de. Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

6

La actividad pecuaria mantiene su tendencia creciente explicada por la mayor producción de carne de ave (2,0 por ciento), además de porcino (9,9 por ciento), camélidos (9,3 por ciento) y ovino (20,6 por

ciento) así como por la mayor producción de leche fresca (1,4 por ciento).

Entre enero y junio, el sub-sector pecuario

reportó un indicador positivo, al mantenerse sostenido los mayores volúmenes de carne de ave (7,7 por ciento), porcino (9,9 por ciento) y de camélidos (14,3 por ciento) a lo

cual se adiciona la mayor producción de huevos (5,7 por ciento).

CUADRO N° 07

PRODUCCIÓN PECUARIA

(En Tm.) JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% Carne de ave 1/ 10 088 10 290 2,0 60 545 65 236 7,7

Carne de caprino 1/ 13 20 53,8 66 87 31,8

Carne de ovino 1/ 175 211 20,6 1 012 1 072 5,9

Carne de porcino 1/ 538 591 9,9 3 213 3 530 9,9

Carne de vacuno 1/ 309 233 -24,6 1 399 1 187 -15,2

Carne de camélidos 1/ 225 246 9,3 1 200 1 372 14,3

Huevos 517 524 1,4 3 088 3 263 5,7

Leche fresca 29 778 30 195 1,4 182 522 182 108 -0,2

1/ Peso de animales en pie

Fuente: Ministerio de Agricultura

Elaboración: BCRP Sucursal Arequipa –Dpto. de Estudios Económicos.

1.1.2 Producción Pesquera

El sector pesquero registró un valor superior en 317,9 por ciento, sostenido por la pesca de consumo humano indirecto frente a la nula actividad de la referida a consumo humano indirecto.

Entre enero y junio, el valor pesquero

mostró una caída (-14,3 por ciento), resultado de la menor actividad industrial, en los primeros meses del año (-8,1 por ciento), además de la línea de consumo humano directo (-50,4 por ciento).

CUADRO N° 08 VALOR BRUTO PESQUERO

(Variación real 1/)

JUNIO ENERO-JUNIO

2011 2012 2011 2012 Consumo Humano Directo 142,9 -14,4 165,4 -50,4

Consumo Humano Indirecto -100,0 100,0 985,4 -8,1

TOTAL 62,3 317,9 452,1 -14,3

1/ Respecto al mismo mes o período del año anterior.

Fuente: Ministerio de la Producción

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos

La mayor extracción de anchoveta para consumo indirecto fue determinante en la actividad pesquera de la zona, al obtenerse más de 18 mil toneladas del recurso, a diferencia del año anterior, en que fue nula su extracción. Adicionalmente, cayó el desembarque de pescados y mariscos para la línea de fresco (-8,6 por ciento); no así de

congelado que evidenció una mejora de 74,1 por ciento.

En el primer semestre del año, la actividad

pesquera mantuvo el indicador negativo luego que el desembarque de anchoveta para consumo humano indirecto resultara inferior en 8,1 por ciento. A ello se suma la menor extracción de pescados y mariscos para consumo humano directo (-42,3 por ciento), tanto para la línea de fresco como

de congelado; explicado por la presencia de oleajes anómalos que impiden la normalidad en las faenas de pesca.

Síntesis Económica Arequipa- Junio 2012

7

CUADRO N° 09

PRODUCCIÓN PESQUERA MARITIMA

(En Toneladas métricas)

JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% Consumo Humano Directo 5 091 5 198 2,1 36 251 20 914 -42,3

Fresco 4 432 4 050 -8,6 30 794 17 331 -43,7

Congelado 659 1 147 74,1 5 457 3 584 -34,3

Consumo Humano Indirecto 0 18 418 100,0 226 084 207 878 -8,1

TOTAL 5 091 23 616 363,9 262 335 228 792 -12,8

Fuente: Ministerio de la Producción.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

1.1.3 Producción Minera.

El valor minero reportó una contracción de 16,3 por ciento, resultado de la menor extracción de los metales de exportación, especialmente de cobre (-13,8 por ciento),

oro (-26,0 por ciento), plata (-4,8 por ciento) y en menor medida de plomo (-22,2 por ciento) y molibdeno (-22,1 por ciento).

En el acumulado del año, el indicador se mantuvo negativo (-13,0 por ciento), como consecuencia de los menores volúmenes obtenidos de cobre (-15,3 por ciento), oro

(-9,4 por ciento) y plata (-0,8 por ciento), principalmente.

CUADRO N° 10

PRODUCCIÓN MINERA METÁLICA

JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% Minería Metálica

Cobre (T.M.F) 27 143 23 399 -13,8 161 894 137 072 -15,3

Oro (Kg.F.) 1 603 1 186 -26,0 8 988 8 139 -9,4

Plata (Kg.F.) 26 094 24 835 -4,8 143 806 142 724 -0,8

Plomo (T.M.F.) 812 632 -22,2 5 160 4 521 -12,4

Zinc (T.M.F.) 1 012 1 039 2,7 6 397 6 203 -3,0

Molibdeno (T.M.F ) 430 335 -22,1 2 743 1 917 -30,1

TOTAL 1/ -16,3 -13,0

1/ Var. En términos reales, a precios de 1994

Fuente: Ministerio de Energía y Minas.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

La cotización internacional continúa mostrando indicadores con tendencia a la baja, especialmente en lo que respecta al

cobre (-17,0 por ciento) y plata (-23,2 por ciento).

CUADRO N° 11

COTIZACIÓN PROMEDIO MENSUAL DE PRINCIPALES METALES

JUNIO Var. %

2011 2012 Minería Metálica

Cobre US$ / Tm. 8 937,76 7 414,81 -17,0

Oro (US$/oz.tr.) 1 511,78 1 599,19 5,8

Plata (US$/oz.tr.) 36,60 28,10 -23,2

Plomo (Cus$/lb.) 110,06 84,24 -23,5

Zinc (Cus$/lb.) 98,18 84,16 -14,3

Fuente: Nota Semanal BCRP.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

8

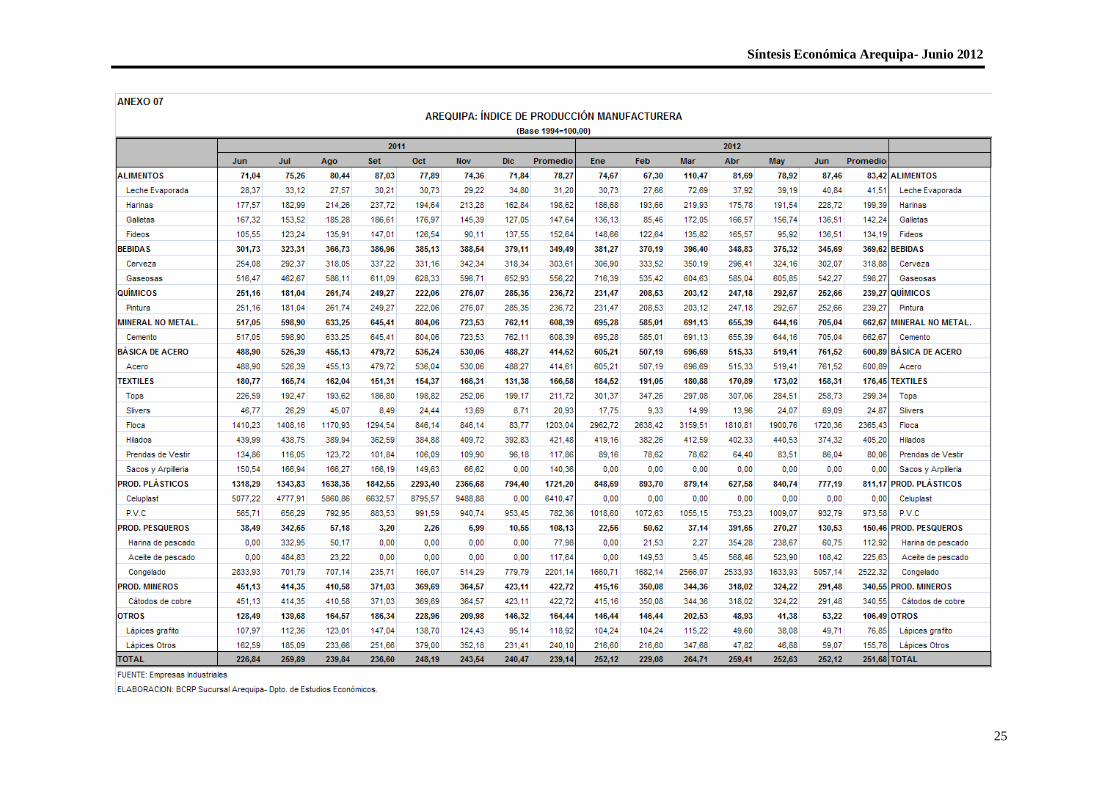

1.1.4 Producción Manufacturera.

La producción manufacturera continuó su tendencia positiva, aumentando 11,1 por ciento, debido al crecimiento observado en la manufactura no primaria, contrarrestando la reducción de la primaria.

La manufactura primaria disminuyó 20,1 por ciento y estuvo determinada por la menor producción de productos mineros como cátodos de cobre.

Por el contrario, el crecimiento registrado en la manufactura no primaria alcanzó el

23,2 por ciento, debido a los mayores

niveles producidos de alimentos y bebidas, entre ellos lácteos, productos de molinería, cerveza y gaseosas; minerales no metálicos como cemento y productos metálicos especialmente barras corrugadas, platinas y tees para construcción.

Durante el primer semestre del presente año, la producción manufacturera acumuló un crecimiento de 7,8 por ciento, debido a la variación positiva de la manufactura no primaria (20,3 por ciento), que contrarrestó la contracción en la manufactura primaria.

CUADRO N° 12 INDICADOR DE PRODUCCIÓN MANUFACTURERA

(Índice de volumen físico: 1994=100)

JUNIO ENERO- JUNIO

2011 2012 Var. % 2011 2012 Var. %

MANUFACTURA PRIMARIA 282,8 225,8 -20,1 327,8 263,1 -19,7

Conservas y congelado de pescado 1 636,7 2 920,7 78,4 2 243,6 1 463,4 -34,8

Harina y aceite de pescado 0,0 63,3 n.a. 95,2 119,0 24,9

Productos de cobre 451,1 291,5 -35,4 453,2 340,5 -24,9

MANUFACTURA NO PRIMARIA 210,8 259,7 23,2 206,4 248,4 20,3

Alimentos, bebidas y tabaco 138,3 162,8 17,7 151,2 166,9 10,3

- Productos lácteos 28,4 40,8 43,9 31,5 41,5 31,9

- Molinería 158,0 182,5 15,5 175,1 168,9 -3,6

- Cerveza y malta 254,1 302,1 18,9 284,0 318,9 12,3

- Bebidas no alcohólicas 516,5 542,3 5,0 522,8 598,3 14,4

Textiles 218,1 191,0 -12,4 214,7 212,8 -0,8

- Hilatura de fibras textiles 281,0 295,1 5,0 276,9 337,9 22,0

- Fabricación de tejidos 150,5 0,0 n.a. 161,4 0,0 n.a.

- Prendas de vestir 134,9 86,0 -36,2 126,8 80,1 -36,8

Productos químicos y plásticos 149,2 105,5 -29,3 178,6 106,0 -40,7

- Pintura, barnices y lacas 251,2 252,7 0,6 227,5 239,3 5,2

- Fabricación de productos plásticos 1 318,3 777,2 -41,0 1 729,2 811,2 -53,1

Minerales no metálicos 517,1 705,0 36,4 522,2 662,7 26,9

- Cemento 517,1 705,0 36,4 522,2 662,7 26,9

Industria de hierro y acero 488,9 761,5 55,8 326,6 600,9 84,0

- Productos metálicos 488,9 761,5 55,8 326,6 600,9 84,0

Industrias diversas 128,5 53,2 -58,6 149,6 106,5 -28,8

TOTAL 226,8 252,1 11,1 233,5 251,7 7,8

Fuente: Empresas Industriales.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

1.1.5 Construcción

Los despachos de cemento al mercado

interno fueron de 124 367 toneladas métricas, con un aumento de 39,5 por ciento.

En los seis primeros meses del presente

año, los despachos acumulados alcanzaron 657 157 toneladas, con una variación positiva de 27,8 por ciento.

Síntesis Económica Arequipa- Junio 2012

9

CUADRO N° 13

INDICADORES DEL SECTOR CONSTRUCCIÓN

JUNIO ENERO- JUNIO

2011 2012 Var.% 2011 2012 Var.%

Despachos 89 172 124 367 39,5 514 034 657 157 27,8

Fuente: Empresas Productoras.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos

1.1.6 Electricidad y Agua

El sector electricidad y agua reportó un valor superior en 4,3 por ciento, resultado de la mayor generación de electricidad (6,9

por ciento).

En los seis meses del año, el valor fue negativo (-0,3 por ciento), por efecto de la contracción de la producción de energía

eléctrica en las centrales de EGASA (-1,0 por ciento).

CUADRO N° 14

PRODUCCIÓN DE ELECTRICIDAD Y AGUA JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.%

Agua (m3) 4 778 199 4 388 504 -8,2 27 879 308 28 792 512 3,3

Electricidad (mwh) 89 760 95 914 6,9 604 599 598 758 -1,0

Variación del sector 1/ 4,3 -0,3

1/ Variación en términos reales

Fuente: Organismo Supervisor de la Inversión en Energía y Minería, Servicio de Agua y Alcantarillado de Arequipa S.A.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos

1.2 Turismo

El número de turistas que visitó el

departamento fue de 126 612, con un ligero incremento (0,1 por ciento), debido a que si bien aumentó el número de turistas extranjeros, el turismo interno tuvo contracción. El promedio de permanencia promedio de estos visitantes fue de 1,6 días. Los turistas nacionales en su mayoría

provinieron de las ciudades de Lima, Cusco, Puno y Tacna, mientras que los

extranjeros procedieron especialmente de

Francia, Estados Unidos, Inglaterra y Alemania. Durante el primer semestre, el número de visitantes que llegaron al departamento sumó 816 614, con una variación positiva de 6,9 por ciento frente a igual período del año anterior, debido al incremento del

turismo nacional y mayormente del extranjero.

CUADRO N° 15

INDICADORES DE TURISMO JUNIO ENERO- JUNIO

2012 2012 Var.% 2011 2012 Var.%

Total arribos 126 444 126 612 0,1 764 161 816 614 6,9

. Nacionales 102 834 102 153 -0,7 637 543 678 129 5,4

. Extranjeros 23 610 24 459 3,6 126 618 144 485 14,1

Promedio de permanencia (días) 1,4 1,4 1,4 1,4

. Nacionales 1,4 1,4 1,4 1,4

. Extranjeros 1,5 1,6 1,5 1,5

Fuente: Ministerio de Comercio Exterior y Turismo.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos

Síntesis Económica Arequipa- Junio 2012

10

II. TIPO DE CAMBIO

2.1. Tipo de Cambio

El dólar de los Estados Unidos de América en el mercado informal de Arequipa, al último día del mes se cotizó a S/. 2,670 (promedio compra–venta), con una apreciación del nuevo sol equivalente al 2,9 por ciento, respecto a mayo del año

anterior.

CUADRO N° 16

TIPO DE CAMBIO FIN DE PERÍODO

(En nuevos soles por US$)

JUNIO Var.

% 2011 2012

Mercado Informal

- Compra 2,748 2,665 -3,0

- Venta 2,750 2,675 -2,7

- Promedio 2,749 2,670 -2,9

Fuente: Casas de Cambio

Elaboración: BCRP Sucursal Arequipa Dpto. de Estudios Económicos.

III. SECTOR EXTERNO

3.1. Exportaciones

Las exportaciones cayeron 19,5 por ciento por los menores despachos de productos mineros derivados de cobre principalmente

(-29,0 por ciento), atenuados en cierta medida por la mejora en los productos pesqueros, dentro de los tradicionales. Por su parte, las exportaciones no tradicionales crecieron 19,3 por ciento debido al dinamismo de las líneas química (134,0 por ciento), sidero-metalúrgica (72,4 por

ciento), mineral no metálico (141,0 por ciento) y pesquera (331,2 por ciento). Entre enero y junio, las exportaciones regionales disminuyeron 21,6 por ciento debido a la menor venta de productos mineros (-24,8 por ciento), además de pesqueros (-18,5 por ciento), en lo que a

tradicionales se refiere. Por el contrario, las exportaciones no tradicionales aumentaron asociado a las mayores ventas de las líneas

química (40,2 por ciento), sidero-metalúrgico (26,4 por ciento), mineral no metálico (108,4 por ciento), pesquera (62,0 por ciento) y metal-mecánica (19,7 por ciento). Entre enero y junio, los principales países

destino de las exportaciones de la Región, fueron Canadá (18,6 por ciento), Japón (18,4 por ciento), República Popular China (12,9 por ciento), España (12,3 por ciento), Suiza (7,7 por ciento), Alemania (6,7 por ciento), Corea del Sur (4,6 por ciento) y Estados Unidos de América (4,4 por ciento).

CUADRO N° 17

EXPORTACIONES POR GRUPO DE PRODUCTOS (Valor FOB en miles de US$)

JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% 1. Tradicionales 401 399 309 990 -22,8 2 276 028 1 716 362 -24,6

Pesqueros 270 25 254 9 253,3 48 268 39 318 -18,5

Agrícolas 373 263 -29,5 955 1 674 75,3

Mineros 400 756 284 473 -29,0 2 226 805 1675 370 -24,8

2. No Tradicionales 33 458 39 922 19,3 189 737 216 970 14,4

Agropecuarios 11 544 11 235 -2,7 50 771 50 484 -0,6

Pesqueros 311 1 341 331,2 4 429 7 176 62,0

Textiles 12 967 12 035 -7,2 65 270 64 520 -1,1

Maderas, papeles y manufacturas 174 127 -27,3 646 405 -37,3

Químicos 2 797 6 544 134,0 28 078 39 352 40,2

Minerales no metálicos 753 1 815 141,0 6 114 12 743 108,4

Sidero-metalúrgicos 3 215 5 542 72,4 27 350 34 581 26,4

Metal-mecánicos 839 550 -34,4 3 198 3 827 19,7

Otros 858 733 -14,6 3 881 3 882 0,0

TOTAL EXPORTACIONES 434 857 349 912 -19,5 2 465 765 1 933 332 -21,6

Fuente: Superintendencia Nacional de Administración Tributaria.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

11

CUADRO N° 18

PRINCIPALES PAISES DE DESTINO Y PRINCIPAL PRODUCTO EXPORTADO:

DEPARTAMENTO DE AREQUIPA

(Enero-Junio 2012)

PAIS % del Total Principales Productos

Canada 18,6 Minerales de oro Metales preciosos Oro

Japón 18,4 Minerales de cobre

República Popular China 12,9 Minerales de cobre, cobre refinado, cátodos, minerales de zinc

España 12,3 Minerales de cobre y sus concentrados

Suiza 7,7 Minerales de oro

Alemania 6,7 Harina de pescado, minerales de cobre, cobre refinado

Corea del Sur 4,6 Minerales de cobre

Estados Unidos 4,4 Minerales de molibdeno y sus concentrados

Bolivia 3,6 Barras de hierro y acero, perfiles

Italia 3,0 Cátodos de cobre

Bélgica 1,7 Minerales de plata

Países Bajos 1,1 Cátodos de cobre

Finlandia 0,9 Minerales de cobre y sus concentrados

Bulgaria 0,8 Minerales de cobre y sus concentrados

Brasil 0,5 Acido ortobórico

Grecia 0,4 Cueros y pieles

Otros Países 2,4 Otros Productos

TOTAL 100,0

Fuente: Superintendencia Nacional de Administración Tributaria.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

3.2. Importaciones Las importaciones crecieron 10,3 por ciento debido principalmente a las mayores compras del rubro combustibles, lubricantes y conexos, además de materia prima para la industria (49,2 por ciento) y bienes de consumo duradero (23,5 por ciento).

En el semestre, el principal país proveedor de las importaciones regionales fue España (30,0 por ciento), seguido de Alemania (22,5 por ciento), Estados Unidos de América (13,3 por ciento), Canadá (9,6 por

ciento), Islas Vírgenes (7,8 por ciento), China (6,2 por ciento) y Chile (3,9 por ciento). Entre enero y junio, las importaciones mantuvieron un crecimiento de 63,8 por ciento, por el dinamismo sostenido de las

compras de bienes de capital para la industria, materia prima para la industria, combustible, lubricantes y conexos y equipos de transporte.

CUADRO N° 19

IMPORTACIONES POR GRUPO DE PRODUCTOS

(Valor FOB en miles de US$) JUNIO ENERO-JUNIO

2011 2012 Var.% 2011 2012 Var.% I. Bienes de Consumo 2 981 3 978 33,4 22 834 23 627 3,5

Bienes de consumo no duradero 471 877 86,2 7 346 11 233 52,9

Bienes de consumo duradero 2 510 3 101 23,5 15 488 12 394 -20,0

II. Insumos 13 093 31 194 138,2 166 958 216 415 29,6

Combustibles, lubricantes y conexos 45 13 957 * 54 785 84 899 55,0

Materia prima para la agricultura 3 108 2 405 -22,6 33 414 34 506 3,3

Materia prima para la industria 9 940 14 832 49,2 78 759 97 010 23,2

III. Bienes de Capital 34 882 21 034 -39,7 87 177 213 575 145,0

Materiales de construcción 11 598 6 285 -45,8 39 508 24 727 -37,4

Bienes de capital para la agricultura 0 4 100,0 108 118 9,3

Bienes de capital para la industria 22 952 14 622 -36,3 44 477 162 422 265,2

Equipos de transporte 332 123 -63,0 3 084 26 308 753,0

TOTAL IMPORTACIONES 50 957 56 206 10,3 276 969 453 617 63,8

Fuente: Superintendencia Nacional de Administración Tributaria.

Elaboración: BCRP. Sucursal Arequipa. Dpto. de Estudios Económicos.

* Más de mil por ciento.

Síntesis Económica Arequipa- Junio 2012

12

IV. FINANZAS PÚBLICAS

4.1. Gobierno Central Los Ingresos Corrientes del Gobierno

Central recaudados en Arequipa fueron de S/. 239,4 millones, significando un incremento de 1,2 por ciento respecto al comparativo, al haberse recaudado mayores fondos por impuesto general a las ventas, selectivo al consumo y otros ingresos tributarios.

En el acumulado al primer semestre, los

ingresos recaudados registraron la cifra de S/. 1 568,9 millones, con una evolución negativa de 15,4 por ciento, al caer la captación del impuesto a los ingresos, especialmente por regula-rizaciones, así como del impuesto a la importación.

CUADRO N° 20

INGRESOS RECAUDADOS EN AREQUIPA

(En miles de nuevos soles) JUNIO ENERO- JUNIO

2011 2012 Var.1/ 2011 2012 Var. 1/ I. INGRESOS TRIBUTARIOS 227 512 237 908 0,5 1 780 367 1 556 449 -16,1

1. Impuesto a los Ingresos 157 405 149 609 -8,6 1 315 589 937 508 -31,6

Personas Naturales 13 006 14 211 5,1 119 921 179 850 44,0

Personas Jurídicas 137 560 132 704 -7,2 773 751 643 472 -20,1

Regularización 6 839 2 694 -62,1 421 917 114 186 -74,0

2. Impuesto a la Importación 836 609 -29,9 9 409 4 665 -52,4

3. Impuesto General a las Ventas 61 592 69 406 8,4 387 297 519 469 28,8

Operaciones Internas 35 750 48 129 29,4 239 537 289 319 16,0

Operaciones Externas 25 842 21 277 -20,8 147 760 230 150 49,6

4. Impuesto Selectivo al Consumo 2/ 1 969 8 821 330,8 35 723 50 050 34,5

5. Otros Ingresos Tributarios 5 710 9 463 59,3 32 349 44 757 32,9

II. INGRESOS NO TRIBUTARIOS 1 1 490 238 712,3 531 12 466 2 153,9

TOTAL 227 513 239 398 1,2 1 780 898 1 568 915 -15,4

1/ Variación en términos reales.

2/ Incluye Operaciones Externas.

Fuente: Superintendencia Nacional de Administración Tributaria.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

4.2. Gobierno Regional

Los Gastos del Gobierno Regional de

Arequipa ejecutados junio fueron de S/. 82,0 millones, con una variación positiva de 23,0 por ciento respecto al comparativo; recursos destinados en 67,5 por ciento a gastos corrientes y 32,5 por ciento a gastos de capital.

Los gastos corrientes tuvieron un crecimiento de 11,2 por ciento y se orientaron en 84,2 por ciento a cubrir gastos de personal, obligaciones sociales y previsionales; 15,0 por ciento a bienes y servicios y 0,8 por ciento a otros gastos. Por

su parte, en los gastos de capital el crecimiento fue de 57,5 por ciento, destinados en 73,4 por ciento a inversiones y 26,6 por ciento a transferencias.

Por fuente de financiamiento, el 67,1 por ciento de los recursos fue proveniente de recursos ordinarios, 20,9 por ciento de canon y sobre canon, 3,8 por ciento de recursos directamente recaudados y 8,2 por ciento de donaciones y transferencias.

En el período enero a junio, la ejecución presupuestal ascendió a S/. 467,7 millones, 18,9 por ciento mayor a lo registrado en similar período del año anterior. Los gastos corrientes representaron el 68,9 por ciento, mientras que los de capital el 31,2 por

ciento y provinieron en su mayoría de recursos ordinarios (76,4 por ciento).

Síntesis Económica Arequipa- Junio 2012

13

CUADRO N° 21

GASTOS DEL GOBIERNO REGIONAL

(En miles de nuevos soles)

JUNIO ENERO- JUNIO

2011 2012 Var.% 1/ 2011 2012 Var.% 1/ I. GASTOS CORRIENTES 47 874 55 388 11,2 282 311 322 307 9,6

Personal y Obligaciones Sociales 29 290 35 335 16,0 176 666 206 646 12,3

Obligaciones Previsionales 11 126 11 277 -2,5 71 254 72 696 -2,0

Bienes y Servicios 6 364 8 291 25,3 28 695 38 121 27,6

Otros Gastos Corrientes 1 094 485 -57,4 5 696 4 844 -18,4

II. GASTOS DE CAPITAL 16 263 26 646 57,5 95 448 145 355 46,2

Inversiones 16 263 19 568 15,7 88 965 118 744 28,2

Otros Gastos de Capital 0 7 078 n.a. 6 483 26 611 294,2

TOTAL 64 137 82 034 23,0 377 759 467 662 18,9

1/ Variación en términos reales.

Fuente: Ministerio de Economía y Finanzas.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

CUADRO N° 22

GASTOS DEL GOBIERNO REGIONAL POR FUENTE DE FINANCIAMIENTO

(En miles de nuevos soles) JUNIO ENERO- JUNIO

2011 2012 Var.% 1/ 2011 2012 Var.% 1/ Recursos Ordinarios 47 315 55 066 11,9 282 436 357 216 21,4

Canon y Sobre canon 6 937 17 108 137,1 50 196 51 729 -1,0

Recursos Directamente Recaudados 2 805 3 157 8,2 17 482 22 126 21,5

Donaciones y Transferencias 7 080 6 703 -9,0 27 645 36 591 27,1

TOTAL 64 137 82 034 23,0 377 759 467 662 18,9

1/ Variación en términos reales.

Fuente: Ministerio de Economía y Finanzas.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos.

V. MONEDA Y CRÉDITO

5.1. Depósitos del Sistema Financiero

Los depósitos en el sistema financiero tuvieron un saldo de S/. 4 949,4 millones, con un crecimiento de 18,3 por ciento en

términos reales; conformados en un 73,4 por ciento por moneda nacional. El Banco de la Nación captó el 9,0 por ciento de los depósitos del sistema financiero y tuvieron un crecimiento de 29,3 por ciento, fondos que en su mayoría

fueron en moneda nacional. A las empresas bancarias les correspondió el 57,7 por ciento del total del sistema; sus saldos fueron superiores en 5,4 por ciento, por mayores captaciones en moneda nacional en todas las modalidades.

Las instituciones no bancarias captaron el 33,3 por ciento restante y sus fondos

tuvieron una evolución positiva de 45,8 por ciento, al haber sido mayores en las modalidades a plazo y en ahorros tanto en

moneda nacional como en extranjera. Por modalidad de captación, los mayores fondos estuvieron conformados por depósitos a plazo con el 39,4 por ciento, seguidos de los depósitos en ahorros con 39,0 por ciento y depósitos a la vista con el

21,6 por ciento. Las entidades que reportaron los mayores saldos captados fueron el Banco de Crédito con el 26,7 por ciento, Caja Municipal de Ahorro y Crédito de Arequipa con 25,3 por ciento y Banco Continental con 10,7 por ciento.

Síntesis Económica Arequipa- Junio 2012

14

CUADRO N° 23

DEPÓSITOS DEL SISTEMA FINANCIERO

(Saldos en miles de nuevos soles) JUNIO Var. % 1/

2011 2012 Banco de la Nación 331 832 446 223 29,3

Empresas Bancarias 2 603 971 2 851 181 5,4

Instituciones de Microfinanzas 1 086 574 1 647 959 45,8

- Cajas Municipales 872 828 1 383 639 52,4

- Cajas Rurales 157 669 149 736 -8,7

- Financieras 56 077 114 584 96,5

TOTAL 4 022 377 4 949 363 18,3

M/N 2 669 422 3 635 180 30,9

M/E 1 352 955 1 314 183 -6,6

1/ Variación en términos reales.

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos. CUADRO N° 24

EVOLUCION SEGUN TIPO DE DEPÓSITOS

(Saldos en miles de nuevos soles) JUNIO Var. % 1/

2011 2012 Vista 919 091 1 067 261 11,7

Plazo 1 495 136 1 952 492 25,6

Ahorros 1 608 150 1 929 610 15,4

TOTAL 4 022 377 4 949 363 18,3

1/ Variación en términos reales.

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

CUADRO N° 25

PARTICIPACIÓN EN LOS DEPÓSITOS

(En Porcentajes)

JUNIO

Miles de S/. Participación % Banco de Crédito 1 331 978 26,7

Caja Municipal de Arequipa 1 252 196 25,3

Banco Continental 528 970 10,7

Banco de la Nación 446 223 9,0

Scotiabank 352 776 7,1

Interbank 314 560 6,4

Caja Nuestra Gente 134 313 2,7

Financiera Crear 95 371 1,9

Mi Banco 83 261 1,7

Banco de Comercio 83 140 1,7

Caja Municipal de Cusco 58 189 1,2

HSBC Bank 43 900 0,9

Caja Municipal de Sullana 32 356 0,7

Banco Financiero 26 073 0,5

Citibank Perú 24 566 0,5

Azteca del Perú 23 501 0,5

Banco Falabella 22 319 0,5

Crediscotia Financiera 19 178 0,4

Caja Municipal de Tacna 19 033 0,4

Banco Interamericano de Finanzas 19 025 0,4

Caja Municipal de Ica 10 584 0,2

Caja Rural Incasur 10 113 0,2

Caja Municipal de Piura 7 346 0,1

Caja Metropolitana de Lima 3 935 0,1

Caja Rural Credinka 3 034 0,1

Caja Rural Señor de Luren 2 276 0,0

Banco Ripley 1 112 0,0

Financiera Edyficar 35 0,0

TOTAL 4 949 363 100,0

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

15

5.2. Créditos del Sistema Financiero Las colocaciones del sistema financiero registraron un saldo de S/. 6 032,3 millones, con una variación positiva de 21,2 por ciento en cifras reales; correspondiendo el 73,4 por ciento a moneda nacional.

Las colocaciones del Banco de la Nación

significaron el 2,9 por ciento del total del sistema financiero y mostraron una ligera disminución (0,7 por ciento); estuvieron constituidas en su totalidad por moneda nacional.

Las empresas bancarias colocaron el 63,0

por ciento y sus saldos tuvieron un aumento de 20,3 por ciento, por mayores colocaciones tanto en moneda nacional como en extranjera. Las entidades no bancarias colocaron el 34,1 por ciento restante y sus saldos registraron un crecimiento de 25,3 por

ciento, por mayores créditos también en ambas monedas.

Según la estructura de créditos otorgado por las entidades financieras, la mayoría de ellos es canalizado a la pequeña y microempresa (37,8 por ciento), los que crecieron en cifras reales 19,4 por ciento en relación al mismo período del año anterior, le siguen los créditos de consumo (25,5 por

ciento) que aumentaron en 15,6 por ciento, los créditos corporativos, a grandes y medianas empresas conforman el tercer grupo en importancia (22,3 por ciento), con un crecimiento significativo de 28,5 por ciento y finalmente los créditos hipotecarios que representaron el 14,4 por ciento y

tuvieron un crecimiento real también significativo al alcanzar el 25,9 por ciento. Las empresas que reportaron mayores colocaciones fueron los bancos Crédito con 23,0 por ciento y Continental con 16,0 por ciento, seguidos de la Caja Municipal de Ahorro y Crédito de Arequipa con 15,1 por

ciento.

CUADRO N° 26

CRÉDITOS DEL SISTEMA FINANCIERO

(Saldos en miles de nuevos soles) JUNIO Var. % 1/

2011 2012 Banco de la Nación 172 446 178 003 -0,7

Empresas Bancarias 3 038 266 3 800 183 20,3

Instituciones de Microfinanzas 1 575 977 2 054 158 25,3

- Cajas Municipales 799 391 1 123 590 35,1

- Cajas Rurales 203 353 176 733 -16,4

- Edpymes 142 360 157 798 6,6

- Financieras 430 873 596 037 33,0

TOTAL 4 786 689 6 032 344 21,2

M/N 3 448 107 4 374 069 22,0

M/E 1 338 582 1 658 275 19,1

1/ Variación en términos reales.

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

CUADRO N° 27

CRÉDITOS DEL SISTEMA FINANCIERO POR TIPO

(Saldos en miles de nuevos soles) JUNIO Var. % 1/

2011 2012 Corporativos, grandes y medianas empresas 1 004 786 1 342 340 28,5

Consumo 1 277 707 1 535 718 15,6

Hipotecario 665 718 871 345 25,9

Pequeña y microempresa 1 838 478 2 282 941 19,4

TOTAL 4 786 689 6 032 344 21,2

1/ Variación en términos reales.

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

Síntesis Económica Arequipa- Junio 2012

16

CUADRO N° 28

PARTICIPACIÓN EN LOS CRÉDITOS

(En Porcentajes)

JUNIO

Miles de S/. Participación % Banco de Crédito 1 392 370 23,0

Banco Continental 968 073 16,0

Caja Municipal de Arequipa 916 592 15,1

Scotiabank 458 455 7,6

Interbank 414 762 6,9

Financiera Crear 277 007 4,6

Mi Banco 264 292 4,4

Banco de la Nación 178 003 2,9

Crediscotia Financiera 177 771 2,9

Caja Nuestra Gente 142 146 2,4

Banco Falabella 129 369 2,1

Edpyme Nueva Visión 114 454 1,9

Financiera Edyficar 114 356 1,9

Banco Financiero 76 757 1,3

Caja Municipal de Ica 64 304 1,1

Caja Municipal Cusco 64 101 1,1

HSBC Bank 41 734 0,7

Banco de Comercio 32 144 0,5

Caja Municipal Sullana 27 664 0,5

Edpyme Proempresa 25 604 0,4

Caja Municipal Tacna 25 520 0,4

Caja Rural Señor de Luren 20 443 0,3

Caja Metropolitana de Lima 15 582 0,3

Financiera Uno 12 303 0,2

Azteca del Perú 12 184 0,2

Edpyme Raíz 11 274 0,2

Caja Rural Incasur 10 933 0,2

Caja Municipal de Piura 9 827 0,2

Financiera Efectiva 8 497 0,1

Financiera TFC 6 103 0,1

Edpyme Inversiones La Cruz 5 465 0,1

Banco Interamericano de Finanzas 3 508 0,1

Citibank Perú 3 301 0,1

Banco Ripley 3 234 0,1

Caja Rural Credinka 3 211 0,1

Edpyme Marcimex 1 001 0,0

TOTAL 6 032 344 100,0

Fuente: Superintendencia de Banca, Seguros y AFP.

Elaboración: BCRP Sucursal Arequipa – Dpto. de Estudios Económicos

Síntesis Económica Arequipa- Junio 2012

17

GRAFICO N° 01

La cartera pesada del sistema financiero tuvo un promedio de 2,4 por ciento, con un

ligero incremento (0,1 punto) respecto a igual período del año anterior.

Las empresas financieras con tasas más elevadas fueron las Edpymes, seguidas de

las Empresas Financieras y las Cajas Municipales.

CUADRO N° 29

MOROSIDAD EN EL SISTEMA FINANCIERO

(En % de las colocaciones brutas)

JUNIO Variación

2011 2012

Banco de la Nación 0,2 0,3 0,1

Empresas Bancarias 1,5 1,5 0,0

Agrobanco 2,1 3,3 1,2

Empresas Financieras 3,8 4,1 0,3

Cajas Municipales 3,9 4,0 0,1

Cajas Rurales 3,6 3,4 -0,2

Edpymes 6,2 5,3 -0,9

TOTAL 2,3 2,4 0,1

Fuente: Instituciones Financieras.

Elaboración: BCRP Sucursal Arequipa- Dpto. de Estudios Económicos.

600011000160002100026000310003600041000460005100056000

Jun. Jul. Ago. Set. Oct. Nov. Dic. Ene. Feb. Mar. Abr. May. Jun.

SALDOS DE DEP. Y COLOC. 2011-12(Miles de nuevos soles 2009)

Depósitos Colocaciones

Síntesis Económica Arequipa- Junio 2012

18

VI. INFORMACIÓN ESTADISTICA MENSUAL

Síntesis Económica Arequipa- Junio 2012

19

Síntesis Económica Arequipa- Junio 2012

20

Síntesis Económica Arequipa- Junio 2012

21

Síntesis Económica Arequipa- Junio 2012

22

Síntesis Económica Arequipa- Junio 2012

23

Síntesis Económica Arequipa- Junio 2012

24

Síntesis Económica Arequipa- Junio 2012

25

Síntesis Económica Arequipa- Junio 2012

26

Síntesis Económica Arequipa- Junio 2012

27

Síntesis Económica Arequipa- Junio 2012

28

Síntesis Económica Arequipa- Junio 2012

29

Síntesis Económica Arequipa- Junio 2012

30

Síntesis Económica Arequipa- Junio 2012

31

Síntesis Económica Arequipa- Junio 2012

32

Síntesis Económica Arequipa- Junio 2012

33

Síntesis Económica Arequipa- Junio 2012

34

Síntesis Económica Arequipa- Junio 2012

35

Síntesis Económica Arequipa- Junio 2012

36

FICHA TÉCNICA

Metodología del Cálculo del Indicador de Actividad Económica

El Indicador de Actividad Económica es un indicador parcial de corto plazo, que busca medir el desenvolvimiento de la economía regional, a partir de la evolución de la

actividad de los principales sectores. Los sectores considerados representan el 60,6 por ciento del Valor Agregado Bruto del departamento, publicado por el INEI. El Indicador, se obtiene mediante la agregación ponderada de los índices sectoriales, utilizando como factor de

ponderación la estructura porcentual anual del año 2007, elaborado por el INEI.

Indicador = i

n

i

wI *sector 1

(t) i

I i = Índice del sector i en el período (mes) t

n = Número de sectores que componen el

índice

wi = Peso relativo ponderado del sector i en

base a su contribución al PBI departamental

2007.

Los sectores que incluye el Indicador son: agropecuario, pesca, minería, manufactura, electricidad y agua, construcción, servicios gubernamentales y servicios financieros.

El índice de los sectores agropecuario, pesca, minería, manufactura, electricidad y agua, se calcula en base al Valor Bruto de Producción, de la siguiente manera:

en donde: i = Sector analizado

VBP it = Valor Bruto de la Producción del sector i

del mes t a precios de 1994.

VBP prom i 2007 = Valor Bruto de Producción promedio 2007 del sector i a precios de 1994.

Características del procedimiento:

a) La clasificación de los sectores

productivos se basa en la Clasificación

Industrial Internacional Uniforme (CIIU-Revisión 3).

b) Las fuentes de la información sectorial

son: Para los sectores agropecuario, pesca y

minería, los respectivos ministerios

sectoriales. Para el sector manufactura, son dos las

fuentes: el Ministerio de la Producción (Oficina General de Tecnología de la Información y Estadística), que elabora estadísticas de producción industrial de

productos pesqueros (harina, aceite, conservas, etc.) y empresas representativas de las principales ramas industriales.

Para el sector electricidad y agua, las

fuentes son: el Organismo Supervisor

de la Inversión en Energía y Minería (Osinergmin) y la empresa de Servicio de Agua Potable y Alcantarillado de Arequipa S.A. (SEDAPAR S.A.), respectivamente.

Para el sector construcción, la fuente

son empresas productoras de cemento.

Para los sectores servicios

gubernamentales y servicios financieros, las fuentes son el Ministerio de Economía y Finanzas (Sistema Integrado de Administración Financiera del Sector Público SIAF-SP)

y la Superintendencia de Banca, Seguros y AFP, respectivamente.

c) El valor bruto de producción (VBP) de

los sectores agropecuario, pesca, minería, electricidad y agua, se obtiene de la aplicación de los precios del año

1002007.

sec xprom

iVBP

itVBP

itorIndice

Síntesis Económica Arequipa- Junio 2012

37

base (1994), a los volúmenes de producción de los sectores respectivos. Los precios del año base, son los utilizados por la Dirección Nacional de Cuentas Nacionales del INEI.

d) El VBP del sector construcción se

estima de manera indirecta y se utiliza como información básica los despachos de cemento.

e) El VBP del sector servicios

gubernamentales se calcula a partir del gasto en Remuneraciones y compra de Bienes y Servicios del Gobierno Regional, que se deflactan a precios del año 1994, utilizando el IPC e IPM, respectivamente. La fuente es el Ministerio de Economía y Finanzas

f) El VBP del sector Servicios

Financieros se calcula a partir de la

sumatoria de los saldos de intermediación (créditos directos y depósitos) de las instituciones financieras que operan en el departamento, deflactados a precios de

1994, utilizando el IPC.

CUADRO N° 31

Estructura del Indicador Ponderación

2007 Agropecuario 13,7

Pesca 0,7

Minería 9,9

Manufactura 20,6

Electricidad y Agua 1,7

Construcción 8,3

Servicios Gubernamentales 3,9

Servicios Financieros 1,8

TOTAL 60,60

Nota: Para el caso del sector Servicios Financieros, se

considera el peso del sector a nivel nacional (1,8 por ciento).