Embed Size (px)

Citation preview

SISTEM PENGELOLAAN DANA PENSIUN PADA

PT BANK MUAMALAT INDONESIA, TBK

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh

Gelar Sarjana Ilmu Komunikasi Islam (S.Kom.I)

Oleh :

TRI MEILANI

NIM: 1111053000023

JURUSAN MANAJEMEN DAKWAH

KONSENTRASI LEMBAGA KEUANGAN SYARIAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UIN SYARIF HIDAYATULLAH JAKARTA

2015 M/ 1436 H

SISTEM PENGELOLAAN DANA PENSIUN PADAPT BANK MUAMALAT INDONESIA, TBK

SKRIPSI

Diajukan kepada Fakultas Ilmu Dakwah dan KomunikasiSebagai syarat pencapai Gelar Sarjama Komunikasi Islam ($.Kom,l)

Disusun Oleh:

TRI MEILANINIM: 1111053000023

JURUSAN MANAJEMEN DAKWAHKONSENTRASI LEMBAGA KEUANGAN SYARIAHFAKULTAS DAK\ryAH DAN ILMU KOMUNIKASI

UIN SYARIF HIDAYATULLAH JAKARTA2015 M/ 1436 H

NIP: I

PEN GESAHAI{ PAI{I TIfu\ UJIAN

Sktipsi berjudui : Sistem Pengeiolaan Dana Pensiun pada PT Bank NluamalatIndonesiao Tbk telah diujikan dalam sidang munaasah Fakultas Dakwah dan IlmuKomunikasi UIN Syarif Hidayatullah Jakarta pada hari Selasa 13 Oktober 2015.Skripsi ini telah diterima sebagai saiah satu syarat memperoleh gelar Sarjana ilmuKomunikasi Islam (S.Kom,I) pada Jurusan Manajemen Dakwah.

iakarta, i3 Oktober 20i5

Sidang Munaqasah

Ketua Merangkap Anggota

,@"L-'W*'1rDrs. Cecep Castrawijaya. MANrP. 19670818 199803 I 002

H. Muikanasir. BA" S.Pci. MMNrP. 19550101 198302 1 001

Sekretaris \[erangkap Anggota

I 001

Liii Bririadi. MM. M.SiNrP. 19740519 199803 l 004

Anggota:

LEMBAR PERIYYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakbn hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata I di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan telah saya cantumkan sesuai

dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta, 13 Qlitqb.er 2015

i

ABSTRAK

Tri Meilani, 1111053000023, “Sistem Pengelolaan Dana Pensiun pada PT Bank

Muamalat Indonesia, Tbk” Jurusan Manajemen Dakwah Konsentrasi Lembaga

Keuangan Syariah, Fakultas Dakwah dan Ilmu Komunikasi Universitas Islam Negeri

Syarif Hidayatullah Jakarta, 2015 atas bimbingan Drs.H.Mahmud Jalal, MA.

Pemberian pensiun bukan saja hanya memberikan kepastian penghasilan di masa

depan, tetapi juga ikut memeberikan motivasi bagi karyawan untuk lebih giat bekerja.

Dengan memberikan program jasa pensiun para karyawan merasa aman, terutama

bagi mereka yang menganggap pada usia pensiun sudah tidak produktif lagi.

Sedangkan bagi sebagian masyarakat yang mereka masih produktif juga memberikan

motivasi bahwa jasa-jasa mereka masih dihargai oleh perusahaannya.Berkembangnya

jasa pensiun saat ini telah menarik beberapa lembaga untuk mendirikan dana

pensiun.Hal ini disebabkan pengelolaan dana pensiun ini jika dilihat dari mata bisnis

sangat menguntungkan. Dapat dibayangkan keuntungan yang akan diperoleh dari

iuran yang diperoleh tanpa bunga yang kemudian investasikan ke dalam bentuk

berbagai bidang investasi. Pada peraturan dana pensiun di Indonesia adanya sistem

pendanaan suatu program pensiun memungkinkan terbentuknya akumulasi dana yang

dibutuhkan untuk memelihara kesinambungan penghasilan peserta program hari tua.

Perumusan masalah dari penelitian ini adalah bagaimana system yang diterapkan

oleh DPLK Muamalat dalam mengelola Dana Pensiun dan apa saja kelebihan,

kelemahan, peluang dan ancaman dari system yang diterapkan oleh DPLK Muamalat

dalam mengelola dana pension.

Tujuan penelitian ini untuk melihat sekaligus mengetahui sistem yang diterapkan

dalam mengelola dana pensiun pada DPLK Muamalat. Manfaat penelitian ini untuk

memperluas wawasan dan memperdalam pemahaman mengenai dana pensiun dan

dapat dijadikan pedoman serta masukan bagi pihak-pihak yang terkait terutama PT

Bank Muamalat Indonesia.

Metode penelitian ini yaitu kualitatif yang menjelaskan dan memaparkan sistem

pengelolaan pada DPLK Muamalat kemudian data yang dipeoleh dianalisis lalu

didapatkan sebuah kesimpulan.

Hasil dari penelitian ini yaitu dapat dilihat bahwa kegiatan yang dijalankan oleh

pihak DPLK Muamalat adalah bentuk usaha kerjasama antara peserta (pihak pertama)

dengan DPLK Muamalat (pihak kedua) dengan menggunakan sistem mudharabah ke

dalam bentuk deposito mudharabah mutlaqoh. Untuk penelitian selanjutnya,

diperlukan mengenai evaluasi pengelolaan dana pensiun pada PT Bank Muamalat

Indonesia.

Kata kunci: Sistem, Dana Pensiun, DPLK Muamalat

ii

KATA PENGANTAR

Assalammulaikum Warahmatullahi Wabarakatuh

Puji syukur kita panjatkan kehadirat Allah SWT yang telah memberikan

rahmat dan karunia-Nya sehingga penulisdapatmenyelesaikanSkripsi dengan

judulSISTEM PENGELOLAAN DANA PENSIUN PADA PT BANK

MUAMALAT INDONESIA, TBKsebagaisalahsatusyarat dalam menyelesaikan

Program Sarjana (S1) pada jurusan Manajemen Dakwah Konsentrasi Lembaga

Keuangan Syariah Fakultas Dakwah dan Ilmu Komunikasi UniversitasIslam Negeri

Syarif Hidayatullah Jakarta.

Tak lupa pula shalawat serta salam kita panjatkan kepada Nabi akhir zaman

yaitu Nabi Muhammad Saw yang membawa manusia dari zaman kegelapan hingga

ke zaman yang terang benderang seperti sekarang ini.

Dalam penyusunan Skripsi ini penulis mendapatkanbanyak

bimbingan,dorongandandoadariberbagaipihak.Seiringdenganrasasyukuryangtiadahentikehadi

ratAllah SWT,penulismengucapkanterimakasihyangsebesar-besarnyakepada:

1. Dr. H. Arief Subhan, MA selaku Dekan Ilmu Dakwah dan Komunikasi

(FIDKOM), UIN Syarif Hidayatullah Jakarta.

2. Drs. Cecep Castrawijaya, MA dan Drs. Sugiarto, MA selaku Ketau Jurusan dan

Sekretaris Jurusan Manajemen Dakwah (MD), UIN Syarif Hidayatullah Jakarta.

3. Drs. Mahmud Jalal, MA Penasehat Akademik sekaligus Dosen Pembimbing

Skripsi yang telah memeberikan motivasi, nasihat dan arahan sehingga skripsi ini

selesai dengan baik.

iii

4. Para dosen UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmunya

kepada penulis, sehingga penulis memiliki bekal ilmu pengetahuan

5. Kedua Orang tua saya, Bapak Toha dan Ibu Kapilah yang telah memberikan doa

dan dukungan sehingga penulis semangat dalam menyelesaikan skripsi ini.

6. Seluruh keluarga tercinta, Kedua kakak kandung tersayang, Pratiwi Yuliana dan

Prahara Juniawan yang telah memberikan doa, dukungan dan semangat selama

penulis menyelesaikan skripsi ini.

7. Bapak La Ode Rizal Adhikrishna selaku Head of Marketing Department DPLK

Muamalat yang telah memberikan izin dan kesempatan untuk melakukan

penelitian dan melakukan wawancara

8. Bapak Syawaluddin Ikhsan selaku Relation Manager DPLK Muamalat dan Nurul

Anissa selaku Head of Investment DPLK Muamalat yang telah bersedia

meluangkan waktunya untuk melakukan wawancara

9. Seluruh staff DPLK Muamalat Indonesia yang telah memberikan izin dan

kesempatan untuk melakukan penelitian

10. Special untuk sahabat Hana Rahmanida dan Charunnissa Wahyu Utami yang

telah memberikan doa dan semangat dalam penyusunan skripsi ini.

11. Teman-teman seperjuangan jurusan Manajemen Dakwah angkatan 2011

12. Semua pihak, baik yang terlibat langsung maupun yang terlibat tidak langsung

yang tidak dapat disebutkan satu persatu. Namun, tidak mengurangi rasa hormat,

penulis hanya bisa mengucapkan terima kasih atas segala bantuan dan

dukungannya.

iv

Semoga doa, dukungan dan perhatian dari semua pihak yang telah diberikan

kepada penulis mendapat balasan dari Allah SWT Penulis menyadari bahwa

penyusunan skripsi ini masih jauh dari sempurna. Oleh karena itu, kritik serta saran

yang membangun sangat penulis harapkan demi sempurnanya Skripsi ini.

Akhir kata dengan segala kerendahan hati, penulis mengharapkan semoga

Skripsi ini dapa tmemberikan manfaat, khususnya bagi penulis sendiri dan bagi

semua pihak yang membutuhkan pada umumnya.

Jakarta, 13 Oktober 2015

Tri Meilani

v

DAFTAR ISI

ABSTRAK .................................................................................................................. i

KATA PENGANTAR ............................................................................................... ii

DAFTAR ISI ............................................................................................................... v

DAFTAR TABEL .................................................................................................... viii

DAFTAR GAMBAR ................................................................................................ ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah ........................................................................ 1

B. Pembatasan dan Perumusan Masalah ................................................... 5

C. Tujuan dan Manfaat Penelitian ............................................................. 7

D. Metodologi Penelitian ........................................................................... 8

E. Sumber Data ....................................................................................... 10

F. Tinjauan Pustaka ................................................................................. 11

G. Sistematika Penulisan ......................................................................... 13

BAB II KERANGKA TEORI

A. Sistem ................................................................................................. 15

1. Pengertian Sistem .......................................................................... 15

2. Karakteristik Sistem ...................................................................... 16

3. Klasifikasi Sistem ......................................................................... 17

B. Pengelolaan ........................................................................................ 19

1. Pengertian Pengelolaan ................................................................. 19

2. Fungsi Pengelolaan ....................................................................... 20

C. Dana Pensiun ..................................................................................... 21

1. Pengertian Dana Pensiun .............................................................. 21

2. Landasan Hukum Dana Pensiun .................................................... 22

3. Tujuan Dana Pensiun .................................................................... 23

4. Fungsi Dana Pensiun ................................................................... 25

vi

5. Jenis-jenis Dana Pensiun ............................................................... 27

D. Manajemen Pengelolaan Dana Pensiun ................................................... 27

1. Pengertian Manajemen Pengelolaan Dana Pensiun ............................ 27

2. Investasi Dana Penisun ....................................................................... 29

BAB III SEJARAH SINGKAT PT BANK MUAMALAT INDONESIA,

TBK DAN GAMBARAN UMUM DANA PENSIUN LEMBAGA

KEUANGAN (DPLK) MUAMALAT

A. Sejarah berdirinya Bank Muamalat Indonesia ..................................... 32

B. Visi, Misi dan tujuan DPLK Muamalat ............................................... 35

C. Produk dan program DPLK Muamalat ................................................ 35

D. Mekanisme DPLK Muamalat ............................................................. 41

E. Syarat Kepesertaan DPLK Muamalat .................................................. 42

F. Transaksi DPLK Muamalat ................................................................ 42

G. Struktur Organisasi DPLK Muamalat .................................................. 44

BAB IV TEMUAN DATA DAN ANALISIS PENELITIAN

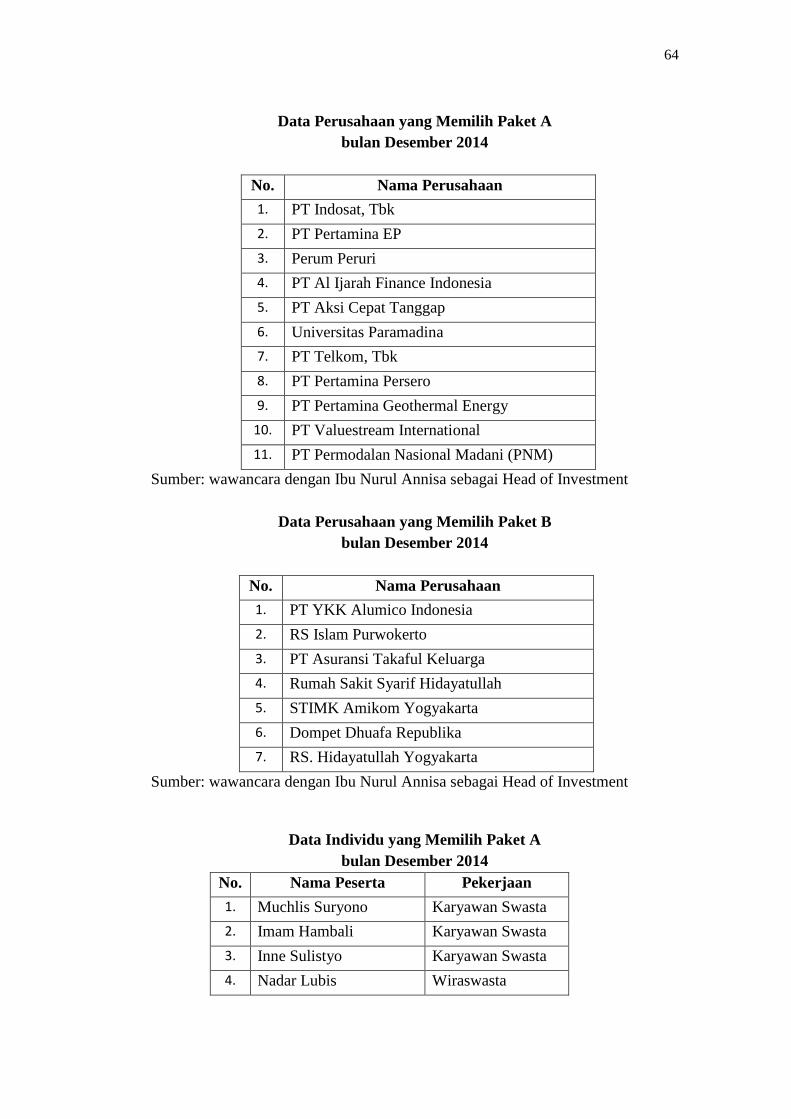

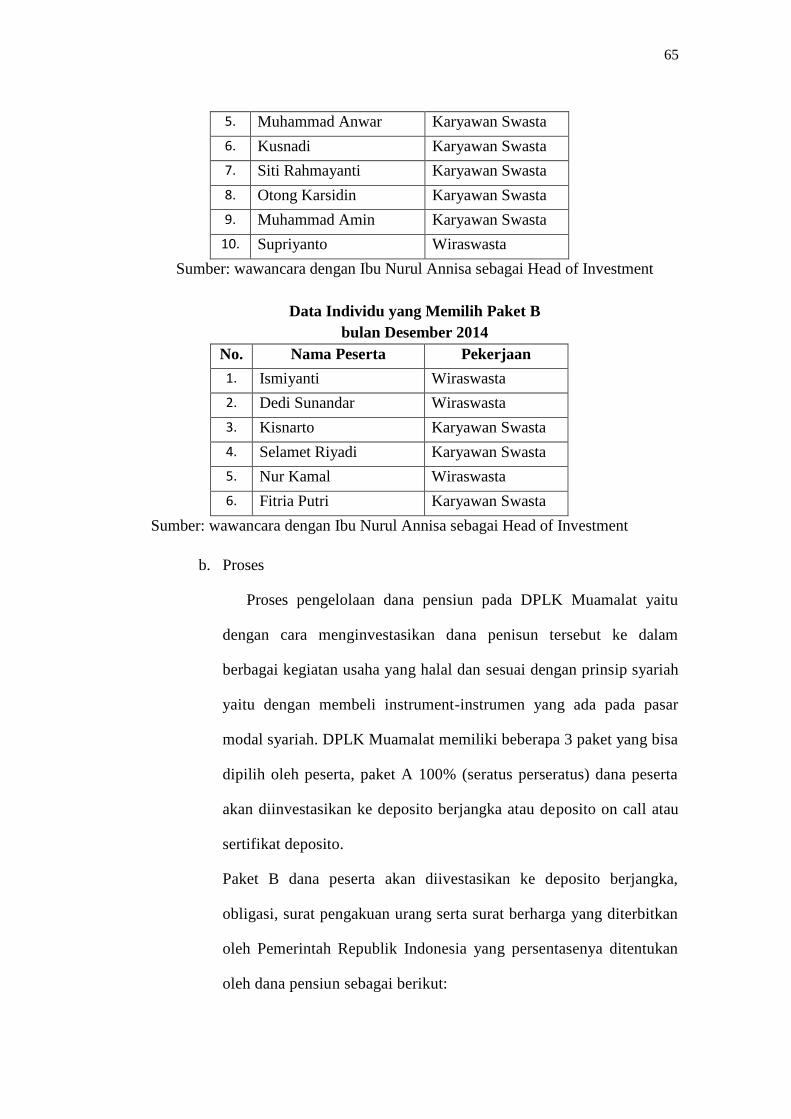

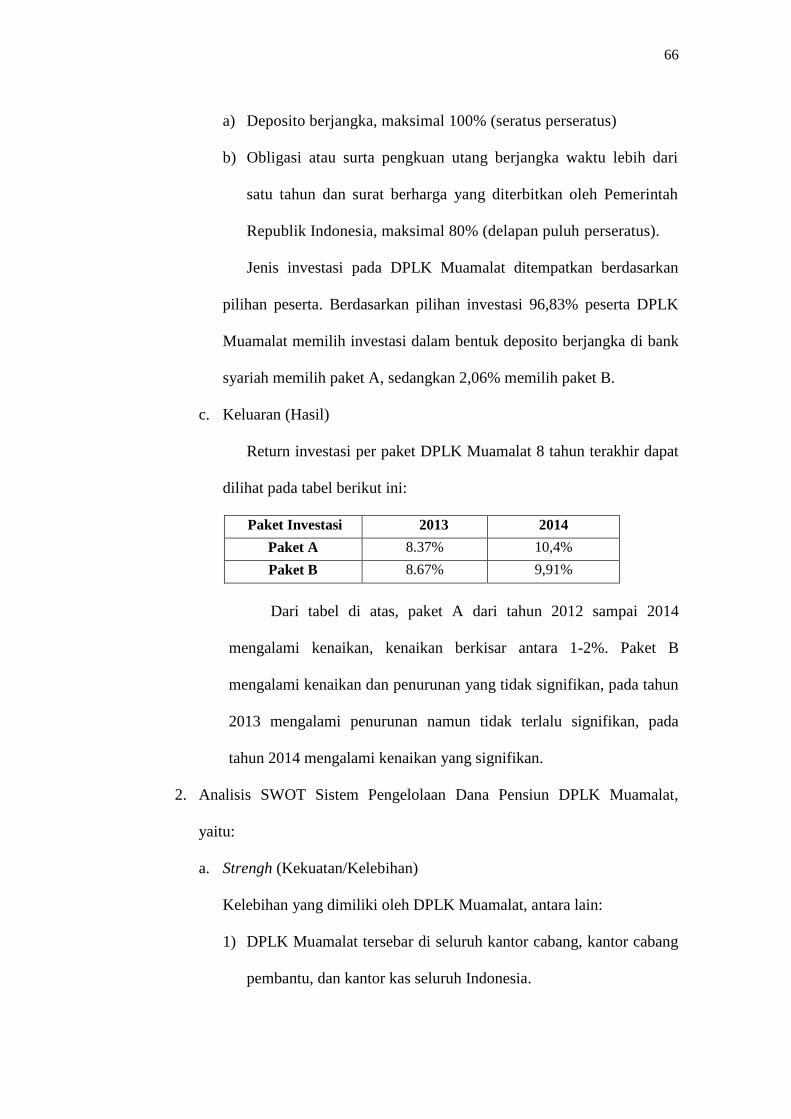

A. Sistem Pengelolaan Dana Pensiun DPLK Mumalat ............................ 48

1. Input .............................................................................................. 48

2. Proses ............................................................................................ 53

3. Output ........................................................................................... 57

4. Analisis SWOT pada Sistem Pengelolaan Dana Pensiun pada

DPLK Muamalat ................................................................................. 61

BAB V PENUTUP

A. Kesimpulan ......................................................................................... 63

B. Saran-saran ......................................................................................... 69

vii

DAFTAR PUSTAKA ............................................................................................... 70

DAFTAR INTERNET ............................................................................................ 72

LAMPIRAN .............................................................................................................. 73

viii

DAFTAR TABEL

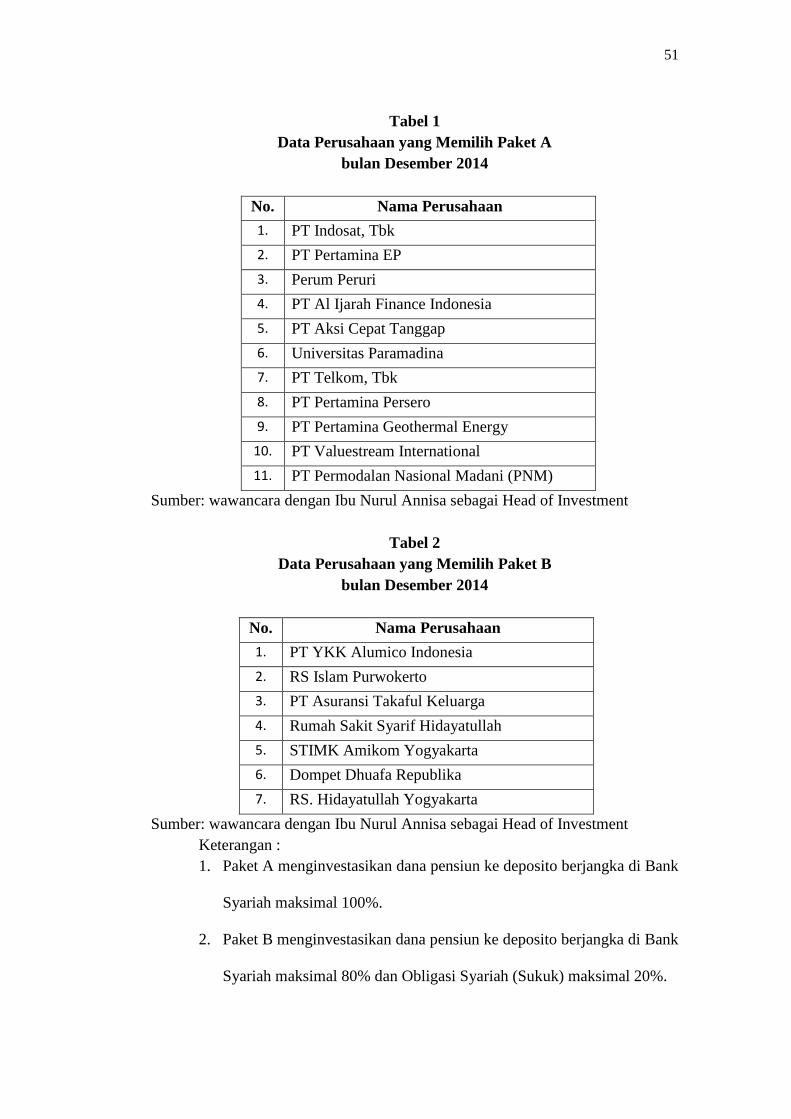

Tabel 1 ........................................................................................................................ 51

Tabel 2 ........................................................................................................................ 51

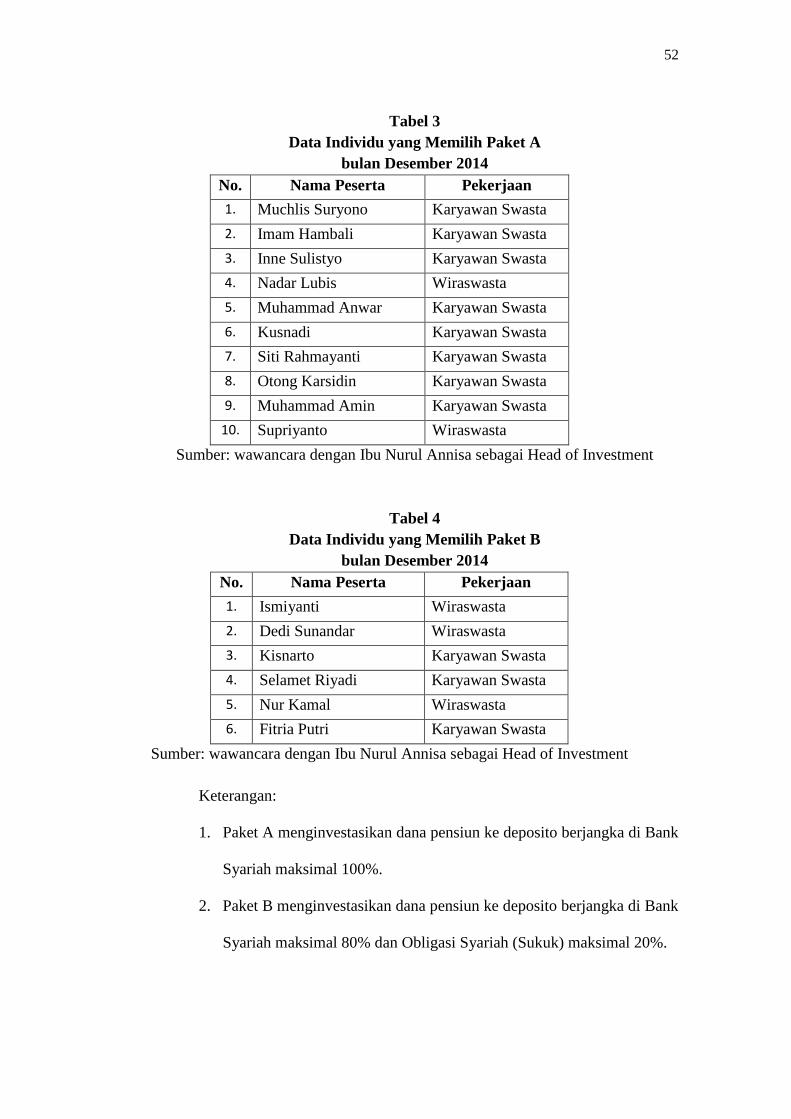

Tabel 3 ........................................................................................................................ 52

Tabel 4 ........................................................................................................................ 52

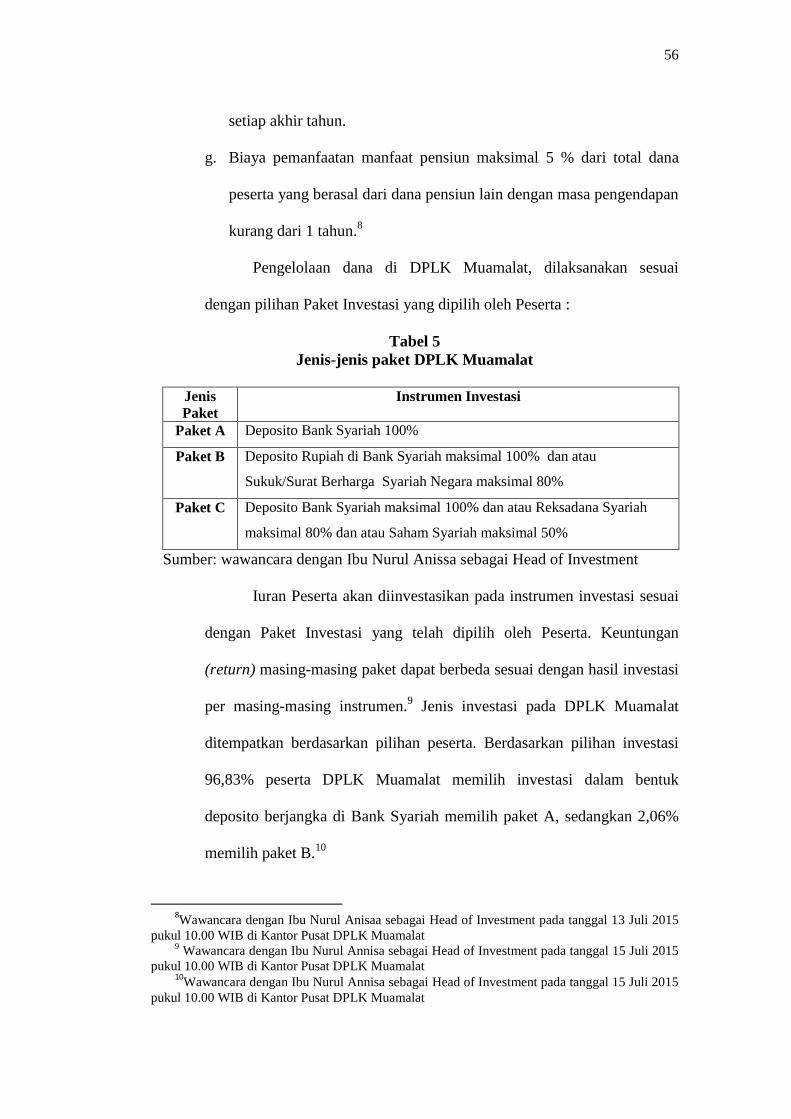

Tabel 5 ........................................................................................................................ 56

Tabel 6 ........................................................................................................................ 58

ix

DAFTAR GAMBAR

Gambar 1 .................................................................................................................... 18

Gambar 2 .................................................................................................................... 19

Gambar 3 .................................................................................................................... 36

Gambar 4 .................................................................................................................... 41

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dana pensiun penting untuk setiap orang apalagi untuk pekerja.

Dengan program pensiun, kesejahteraan dan pendapatan seseorang pada hari

tua lebih terjamin. Sementara itu bagi perusahaan, program pensiun dapat

menciptakan ketenangan kerja bagi karyawan yang mengetahui bahwa

tugasnya telah terjamin, yang pada gilirannya mereka akan loyal terhadap

perusahaan serta akan bekerja lebih produktif. Demikian pula pemimpin

perusahaan akan mendapat ketenangan untuk bekerja karena tidak akan timbul

PHK besar sebagai bagian dari program pensiun.1

Pensiun hakikatnya adalah memberikan kesejahteraan di hari tua

dalam masa lanjut usia, yang akan dinikmati oleh mereka yang saat ini masih

muda. Wujud nyata dari jaminan hari tua adalah program pensiun, yang

dikenal dengan Dana Pensiun Lembaga Keuangan (DPLK) atau Dana Pensiun

Pemberi Kerja (DPPK). 2

Di tahun 70-an sampai 80-an, masyarakat Indonesia berlomba-lomba

masuk menjadi pegawai negeri dengan tujunnya untuk memperoleh penisun di

masa tuanya.

Pensiun merupakan dambaan memperoleh penghasilan setelah

berakhir masa kerja seseorang dan masa itu masyarakat masih berpikir bahwa

1Rivai, Veithzal, Andria Permata Veithzal, dkk,Bank dan Financial Institution Management,

(Jakarta: PT Raja Grafindo Persada, 2007), edisi pertama, hlm.166 2Pentingnya Mengenal dan Memahami Lembaga Dana Pensiun, artikel diakses pada tanggal

29 Juni 2015 dari http://www.Sinarharapan.co.id/ekonomi/eureka/2003/0523/eurl.htm

2

pada usia menjelang penisun adalah masa yang sudah tidak produktif lagi.

Oleh karena itu, tidak mengherankan jika pilihan utama mereka terjun ke

dunia kerja adalah pegawai negeri, karena pegawai negerilah pada saat itu

memberikan kepastian adanya pensiun. Jika pada era 70-an sampai 80-an

belum banyak perusahaan yang menyediakan dana pensiun bagi karyawannya,

di tahun 90-an menjadi sebaliknya. Apalagi setelah keluarnya UU Nomor 11

Tahun 1992 yang mengatur tentang Dana Pensiun. Hampir seluruh perusahaan

pada saat ini telah menyelenggarakan dana pensiun bagi karyawannya, baik

yang dikelola sendiri atau lembaga lain. Bahkan bagi perusahaan yang tidak

menyelenggarakan dana pensiun bagi karyawanya, banyak alternatif pilihan

untuk memperoleh pensiun dari lembaga lainnya.

Pemberian pensiun kepada karyawan bukan saja hanya memberikan

kepastian penghasilan di masa depan, tetapi juga ikut memeberikan motivasi

bagi karyawan untuk lebih giat bekerja. Dengan memberikan program jasa

pensiun para karyawan merasa aman, terutama bagi mereka yang menganggap

pada usia pensiun sudah tidak produktif. Sedangkan bagi sebagian masyarakat

yang mereka masih produktif juga memberikan motivasi bahwa jasa-jasa

mereka masih dihargai oleh perusahaannya.3 Dengan pemberian pensiun

kepada karyawan juga untuk memberikan karyawan rasa aman sekaligus

untuk meningkatkan motivasi karyawan dalam menjalankan tugas-tugas.

Perkembangan jasa pensiun saat ini telah menarik beberapa lembaga untuk

mendirikan dana pensiun. Hal ini disebabkan pengelolaan dana pensiun ini

jika dilihat dari segi bisnis sangat menguntungkan. Dapat dibayangkan

3Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta:PT Raja Grafindo Persada, 2013),

hlm.288-289

3

keuntungan yang akan diperoleh dari iuran yang diperoleh tanpa bunga yang

kemudian diinvestasikan ke dalam bentuk berbagai bidang investasi. Pada

peraturan dana pensiunUU Nomor 11 Tahun 1992 di Indonesia adanya sistem

pendanaan suatu program pensiun memungkinkan terbentuknya akumulasi

dana yang dibutuhkan untuk memelihara kesinambungan penghasilan peserta

program hari tua. Keyakinan akan adanya kesinambungan penghasilan

tersebut menimbulkan ketenangan kerja, sehingga akan menimbulkan

motivasi kerja karyawan yang pada gilirannya diharapkan akan meningkatkan

produktivitas.

Kemudian, mengingat akan manfaat program pensiun yang begitu besar,

baik bagi peserta maupun DPLK Muamalat. Maka upaya pengembangan

penyelenggaraan program pensiun selama ini telah didukung oleh pemerintah

melalui peraturan perundangan di bidang perpajakan yaitu dengan pemberian

fasilitas penundaan pajak (penghasilan) sebagaimana tertuang dalam pasal 4

ayat (3) huruf h No.7 tahun 1983 tentang pajak penghasilan yang lengkapnya,

yaitu iuran yang diterima atau diperoleh dana pensiun yang disetujui Menteri

Keuangan, baik yang dibayar oleh pemberi kerja maupun oleh karyawan dan

penghasilan dana pensiun dari modal yang ditanamkan dalam bidang-bidang

tertentu berdasarkan Keputusan Menteri Keuangan tidak termasuk dari objek

pajak.4

Tugas Lembaga dana pensiun adalah mengelola dan menginvestasikan

dana dan yang dihimpun dari kontribusi yang dibayarkan oleh pemberi kerja,

serta membayarkan manfaat pensiun kepada kayawan di masa pensiun. Oleh

4Dahlan Siamat, Manajemen Lembaga Keuangan, (Jakarta: Lembaga Penerbit Fakultas

Ekonomi Universitas Indonesia, 1999), edisi kedua, hlm. 484

4

karena itu, pengelolaan secara professional supaya dana yang terkumpul bisa

dimanfaatkan dan diinvestasikan sebaik-baiknya yaitu diinvestasikan kepada

sektor-sektor yang aman (memilih resiko investasi yang rendah) dan cepat

menghasilkan sesuai dengan arahan investasi yang ditetapkan oleh pendiri dan

dewan pengawas.5

Saat ini ada beberapa lembaga keuangan yang mengurusi dana pensiun,

salah satu lembaga keuangan yang ada di Indonesia yaitu DPLK (Dana

Pensiun Lembaga Keuangan) Muamalat. DPLK Muamalat adalah

penyelenggara Program Pensiun Iuran pasti (PPIP) yang didirikan oleh PT

Bank Muamalat Indonesia, Tbk yang disahkan berdasarakan SK Menteri

Keuangan No. KEP-485/KM.17/1997 tanggal 10 Oktober 1997. DPLK

Muamalat merupakan lembaga keuangan non-Bank yang mnegurusi dana

pensiun. DPLKMuamalat adalah Badan Hukum yang menyelenggarakan

program pensiun, yaitu suatu program yang menjanjikan sejumlah uang yang

pembayarannya secara berkala dan dikaitkan dengan pencapaian usia

tertentu.Produk dana pensiun yang ditawarkan oleh DPLK Muamalat

menawarkan produk pensiun dengan konsep tabungan dan asuransi jiwa.

Pengelolaan dana DPLK Syariah Muamalat dengan cara

menginvestasikan dana tersebut dengan membeli instrument pasar modal

yaitu, saham syariah, obligasi atau sukuk dan reksadana syariah. Untuk

menumbuhkan rasa kepercayaan antara nasabah dengan DPLK Syariah

Muamalat, setiap satu, dua hingga tiga bulan sekali DPLK Syariah Muamalat

membuat laporan hasil kinerja investasi dan laporan ini bisa diakses bahkan

5Anwar, Santoso, Peraturan Dana Pensiunwww.djlk.Depkeu.90.babiii.htm 27 Juli 2005

5

diunduh oleh masyarakat dengan membuka website www.dplkmuamalat.com

akan terlihat laporan-laporan hasil investasi.

Saat ini, dana yang dikelola oleh DPLK Muamalat sebesar Rp 569

Miliar hingga akhir tahun lalu. Sebanyak 60% berasal dari peserta korporasi,

sisanya 40% diperoleh dari peserta individu. Jika dari sisi kepesertaan, peserta

individu masih mendominasi sebanyak 72% dibandingkan dengan peserta

korporasi sebanyak 28%.6

Dengan dana kelolaan yang cukup banyak seperti yang dipaparkan di

atas, belum ada yang menjelaskan sistem pengelolaan dana pensiun pada

DPLK Muamalat ini. Jadi, kita belum melihat apa yang harus diperbaiki dan

ditingkatkan dalam sistem pengelolaan dana DPLK Muamalat. Jika ada

sistem dalam mengelola dana pensiun, ini akan memberikan pengaruh yang

baik untuk DPLK Muamalat ke depannya. Dengan penjelasan di atas, penulis

mengangkat judul “Sistem Pengelolaan Dana Pensiun pada PT Bank

Muamalat Indonesia, Tbk”.

B. Pembatasan Masalah dan Perumusan Masalah

1. Pembatasan Masalah

a. Objek penelitian dibatasi pada satu DPLK, yaitu DPLK Muamalat

Indonesia

b. Rentang waktu penelitian hanya selama empat bulan, yakni pada

periode Bulan Juni sampai Bulan September 2015. Hal ini dilakukan

karena adanya keterbatasan data yang diperoleh penulis. Data yang

diperoleh penulis berdasarkan tahun terakhir yaitu 2014.

6www.DPLKMuamalat.co.id diakses pada tanggal 13 Juni 2015 pukul 12.00 WIB

6

c. Bagaimana Sistem yang diterapkan dalam melakukan pengelolaan

dana penisun pada Dana Pensiun Lembaga Keuangan (DPLK)

Muamalat. Sistem hanya sebatas pengelolaan dana pensiun pada

DPLK Muamalat. Hal ini dikarenakan dana merupakan hal yang

sensitif dalam lembaga keuangan dan sulitnya mengakses data

manajemen karena bersifat rahasia.

d. Dalam menginvestasikan Dana Pensiun peserta, DPLK Muamalat

menginvestasikan ke beberapa instrument Pasar Modal Indonesia yaitu

Deposito Bank Syariah, Obligasi Syariah (Sukuk), Reksadana Syariah

dan Saham Syariah.

e. Dalam penelitian ini, penulis hanya meneliti data yang sudah di

publish oleh DPLK Muamalat dan pilihan jenis paket investasi hanya

paket A (Deposito) dan paket B (Deposito dan Obligasi Syariah)

karena keterbatasan data.

2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, permasalahan

yang dihadapi dalam penelitian ini adalah

a. Bagaimana sistem pengelolaan dana pensiun yang diterapkan oleh

DPLK Muamalat?

b. Apa saja kelebihan, kelemahan, peluang dan ancaman dari sistem

yangditerapkan oleh DPLK Muamalat dalam mengelola dana pensiun?

7

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan, antara lain:

a. Untuk mengetahui sistem yang diterapkan DPLK Muamalat dalam

mengelola dana pensiun.

b. Untuk mengetahui kelebihan, kekurangan, peluang dan ancaman yang

timbul dengan adanya sistem yang diterapkan oleh DPLK Muamalat

dalam mengelola dana pensiun.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini, antara lain :

a. Akademis

1) Untuk memperluas wawasan dan memperdalam pemahaman

mengenai Lembaga Keuangan Syariah khususnya Dana Pensiun

Syariah.

2) Penelitian ini diharapkan dapat memperluas dan memperkaya

referensi bahan penelitian.

b. Praktisi

1) Hasil penelitian ini dapat dijadikan pedoman bagi pihak-pihak

terkait, terutama Bank Muamalat Indonesia dalam meningkatkan

pelayanan yang berkualitas berdasarkan prinsip syariah.

2) Hasil penelitian ini diharapkan dapat memberi masukan bagi

Lembaga Keuangan Syariah khususnya Dana Pensiun Syariah.

8

D. Metodologi Penelitian

1. Metode Penelitian

Penelitian ini merupakan penelitian kualitatif. Fokusnya adalah

penggambaran secara menyeluruh tentang bentuk, fungsi, dan makna

gambaran definisi jenis dan kriteria mengenai produk Dana Pensiun

Lembaga Keuangan (DPLK) Muamalat berikut tentang sistem pengelolaan

dana pensiun pada DPLK Muamalat. Hal ini sejalan dengan pendapat

Bogdan dan Taylor yang menyatakan metode Kualitatif sebagai prosedur

penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau

lisan dari orang-orang dan perilaku-perilaku yang dapat diamati. Dengan

kata lain, penelitian ini disebut penelitian Kualitatif karena merupakan

penelitian yang tidak menggunakan perhitungan.7

2. Subjek dan Objek Penelitian

a. Subjek Penelitian

Dalam penelitian ini yang menjadi subjek dari penelitian ini

adalah para pimpinan dan pengurus DPLK Muamalat yaitu La Ode

Rizal Adhikrishna sebagai Head of Marketing Department,

Syawaluddin sebagai Relations Manager dan Nurul Annisa Head of

Investment.

b. Objek Penelitian

Dalam Penelitian ini yang menjadi objek dari penelitian ini adalah

sistem pengelolaan dana pensiun yang diterapkan oleh PT Bank

Muamalat Indonesia, Tbk dalam hal ini DPLK Muamalat.

7Neong Muhadjir, Metode Penelitian Kualitataif (Yogyakarta:Rake Sarasih, 1996), Edisi

Revisi, h. 135

9

3. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada Bulan Juni sampai Bulan

September 2015 dan dilakukan di DPLK (Dana Pensiun Lembaga

Keuangan) Muamalat yang beralamat di Gedung Arthaloka Lt. 9 Jl.

Jendral Sudirman Kav. 2 Jakarta 10220. Tlp : (021) 2511303, Fax : (021)

2511438

4. Teknik Pengumpulan Data

a. Observasi

Observasi ialah teknik atau cara-cara yang menganalisis mengenai

tingkah laku dengan melihat atau mengamati individu yang

mempunyai arti, semua bentuk penerimaan data yang dilakukan

dengan cara merekam kejadian, dan mencatatnya. Peneliti

memperhatikan perilaku setiap individu yang ada di lokasi penelitian

yang berhubungan dengan penelitian ini. Pada penelitian ini penulis

mengamati, Sistem Pengelolaan Dana Pensiun Pada Dana Pensiun

Lembaga Keuangan (DPLK) Muamalat. Penulis melakukan

pengamatan sebanyak 3 kalibersama 5 karyawan DPLK Muamalat.

b. Wawancara

Wawancarayaitu mendapatkan informasi dengan cara bertanya

langsung kepada responden. Wawancara yang dilakukan dalam

penelitian ini merupakan wawancara mendalam dimana wawancara

ini berisi hal dasar mengenai pola penggunaan teknologi komunikasi

dalam mencari dan menyebar informasi. Wawancara ditujukan

kepada Bapak La Ode Rizal Adikrishna sebagai Head of Marketing

Departement DPLK Muamalat, Ibu Nurul Anissa sebagai Head of

10

Investment DPLK Muamalat, dan Bapak Syawaluddin Ikhsan

sebagai Relationship Manager DPLK Muamalat.

c. Dokumentasi

Penulis mencari data dengan mengadakan penelaahan terhadap

buku-buku, literatur, karya tulis yang bersifat ilmiah dan agenda–

agenda atau data-data yang memiliki hubungan dengan permasalahan

yang sedang diteliti beserta foto-foto untuk mendukung penelitian.

5. Teknik Analisis Data

Jenis penelitian ini adalah analisis deskriptif yaitu penelitian yang

menggambarkan realitas yang dikaji, Penulis menelaah dan mengamati

objek penelitian kemudian mendeskripsikan mengenai data yang

terkumpul dengan apa adanya, dan kemudian akan disimpulkan. Penulis

menggunakan analisis SWOT (Strengh, Weakness, Oppurtunity, Treath)

dalam menganalisis sistem pengelolaan dana pensiun pada PT Bank

Muamalat Indonesia.

6. Teknik Penulisan

Sebagai pedoman dalam penulisan penelitian ini, penulis merujuk

pada buku “Pedoman Penulisan Karya Ilmiah” diterbitkan oleh CeQda

(Center For Quality Development and Assurance) Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta, 2007.

E. Sumber Data

1. Data Primer

Data Primer adalah data yang di dapat dari sumber pertama, dari

individu seperti hasil wawancara atau hasil pengisian kuesioner yang

11

dilakukan peneliti, yakni peneliti melakukan sendiri observasi di lapangan

maupun di laboratorium.8

Dalam penelitian ini penulis memperoleh data dari wawancara

langsung dan mendalam kepada DPLK Muamalat baik kepada karyawan

maupun pimpinan DPLK Muamalat.

2. Data Sekunder

Sumber data sekunder adalah sumber-sumber yang menjadi bahan

penunjang dan melengkapi analisis. Kemudian data ini bersifat tidak

langsung.9

Data sekunder dalam penelitian ini berasal dari data dan dokumen-

dokumen yang berkaitan dengan sistem pengelolaan dana pensiun

lembaga keuangan syariah non bank, seperti laporan-laporan keuangan,

laporan-laporan investasi, buku-buku yang relevan. Serta sumber berupa

hasil laporan penelitian yang masih ada hubungan dengan tema yang

dibahas sebagai pelengkap. Data tersebut adalah tambahan yang berasal

dari sumber tertulis yang dapat dibagi atas sumber majalah ilmiah dan

situs media massa.

F. Tinjauan Pustaka

1. Nama Penulis/Judul Skripsi, Tahun : Edwin Indra Kusuma, Jurusan

Perbankan Syariah UIN Jakarta/ “Strategi Bersaing Produk Dana Pensiun

Lembaga Keuangan Syariah di PT Bank Muamalat Indonesia, Tbk”/

Skripsi 2012 .

8Dergibson Siagian Sugiarto, Metode Stastistika Untuk Bisnis dan Ekonomi, (Jakarta: PT

Gramedia Pustaka Utama, 2000), h. 16 9Safidin Azwar, 1998, Metologi Penelitian, Yogyakarta:Pustaka Pelajar, h. 91

12

Kesimpulan : Pada penelitian skripsi ini, penulis meninjau masalah

strategi yang dipakai untuk bersaing antara produk dana pensiun lembaga

keuangan syariah dengan produk bank lainnya. Penulis juga membahas

bagaiman strategi bersaing yang dilakukan DPLKS Muamalat untuk

menghadapi persaingan bisnis yang semakin pesat. Pendekatan yang

digunakan pendekatan kualitatif.

Perbedaan : Penulis meneliti tentang sistem yang diterapkan dalam

mengelola dana pensiun pada DPLK Muamalat. Penulis juga menganalisi

sistem dalam mengelola dana pensiun pada DPLK Muamalat dengan

analisis SWOT. Penelitian ini dilakukan pendekatan kualitatif.

2. Nama Penulis/Judul Skripsi, Tahun : Iing Suprihatin Jurusan Perbankan

Syariah UIN Jakarta/ “Faktor yang Mempengaruhi Minat Nasabah

terhadap Dana Pensiun Lembaga Keuangan DPLK (studi kasus pada

DPLK Muamalat Pusat)”/ skripsi 2010

Kesimpulan : Pada penelitian skripsi ini, penulis ingin mengetahui

faktor-faktor yang mempengaruhi minat nasabah dalam mengikuti

program dana pensiun lembaga keuangan. Penelitian ini dilakukan

pendekatan kuantitatif.

Perbedaan : Penulis meneliti tentang sistem yang diterapkan dalam

mengelola dana pensiun pada DPLK Muamalat. Penulis juga menganalisi

sistem dalam mengelola dana pensiun pada DPLK Muamalat dengan

analisis SWOT. Penelitian ini dilakukan pendekatan kualitatif.

3. Nama Penulis/Judul Skripsi, Tahun : Nurul Amalia Jurusan Perbankan

Syariah UIN Jakarta/ “Tinjauan Hukum Islam terhadap Pengelolaan DPLK

pada PT Bank Muamalat Indonesia”/ skripsi 2006

13

Kesimpulan : Pada penelitian skripsi ini, penulis membahas mengenai

mekanisme pengelolaan dana pensiun lembaga keuangan syariah dan apa

tinjauan hukum terhadap mekanisme pengelolaan DPLK di DPLK Bank

Muamalat Indonesia. Pendekatan yang digunakan metode wawancara dan

observasi kepada beberapa orang yang berkaitan dengan produk DPLKS

(Dana Pensiun Lembaga Keuangan Syariah) ini.

Perbedaan : Penulis meneliti tentang sistem yang diterapkan dalam

mengelola dana pensiun pada DPLK Muamalat. Penulis juga menganalisi

sistem dalam mengelola dana pensiun pada DPLK Muamalat dengan

analisis SWOT. Penelitian ini dilakukan pendekatan kualitatif.

G. Sistematika penulisan

Adapun sistematika ini untuk memudahkan dalam penyusunan laporan

ini sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini, dalam bab pendahuluan berisi Latar Belakang

Masalah, Pembatasan Masalah, Perumusan Masalah, Tujuan dan

Manfaat Penelitian, Metodologi Penelitian, Kajian Pustaka, dan

Sistematika penulisan.

BAB II KERANGKA TEORITIS

Dalam bab ini berisikan Pengertian sistem, karakteristik sistem,

daur ulang hidup sistem, klasifikasi sistem, pengertian Sistem

Pengelolaan, pengertian Dana Pensiun, tujuan Dana Pensiun, jenis-

jenis Dana Pensiun, sistem pembayaran dana pensiun, mekanisme

DPLK syariah.

14

BAB III GAMBARAN UMUM PT BANK MUAMALAT INDONESIA,

TBK DAN DANA PENSIUN LEMBAGA KEUANGAN

(DPLK) MUAMALAT INDONESIA

Bab ini menggambarkan secara umum mengenai Dana Pensiun

Lembaga Keuangan (DPLK) Muamalat Indonesia, yang meliputi:

sejarah berdirinya DPLK (Dana Pensiun Lembaga Keuangan)

Syariah Muamalat, Visi Misi dan Tujuan, Produk Dana Pensiun

DPLK Muamalat, transaksi DPLK Muamalat dan Struktur

Organisasi.

BAB IV TEMUAN DATA DAN ANALISIS PENELITIAN

Bab ini menjelaskan sistem yang diterapkan dalam mengelola Dana

Pensiun pada DPLK Muamalat.

BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan kesimpulan dari hasil penelitian yang telah

dilakukan, terdapat saran-saran dan rekomendasi yang berkaitan

dengan permasalahan yang dibahas untuk memperoleh penyelesain

masalah.

15

BAB II

KERANGKA TEORITIS

A. Sistem

1. Pengertian Sistem

Dilihat segi bahasa (etimologi) kata sistem berasal dari bahasa

Yunani “Sistema” yang mengandung arti keseluruhan (a whole) yang

tersususn dari sekian banyak bagian, berarti pola hubungan yang

berlangsung diantara satuan-satuan atau komponen yang saling

berhubungan secara teratur dan merupakan suatu keseluruhan.1

Menurut Gordon B. Davis “Sebuah sistem terdiri dari bagian-

bagian saling berkaitan yang beroperasi bersama untuk mencapai beberapa

sasaran atau maksud.2 Sedangkan menurut Tata sutabri dapat dirumuskan

sebagai setiap kumpulan komponen atau subsistem yang dirancang untuk

mencapai suatu tujuan.3

Seperti dikutip dalam buku Rohmat Taufiq mengenai sistem

informasi manajemen, Azhar Susanto mendefinisikan bahwa sistem

sebagai kumpulan atau group dari bagian atau komponen apapun baik fisik

ataupun non fisik yang saling berhubungan satu sama lain dan bekerja

sama secara harmonis untuk mencapai satu tujuan tertentu.

Seperti dikutip dalam buku Rohmat Taufiq yang berjudul sistem

informasi manajemen, James AO’Brien menjelaskan bahwa sistem adalah

1 Tatang M.Amirin, Pokok-pokok Teori Sistem, (Jakarta: PT Raja Grafindo Persada, 2001),

cetakan ke-7 hlm.15 2 Gordon B. Davis, Sitem Informasi Manajamen, (Jakarta: PT Pustaka Binaman Perssindo),

cetakan ke-11, hlm.68 3 Tata Sutabri, Sistem Informasi Manajemen, (Yogyakarta: penerbit ANDI, 2005), edisi 1,

hlm. 8

16

sekelompok komponen yang saling berhubungan, bekerja sama untuk

mencapai tujuan bersama dengan menerima serta menghasilkan output

dalam proses transformasi yang teratur.4

Sehingga dapat disimpulkan bahwa sistem merupakan kesatuan

komponen-komponen atau bagian-bagian yang saling berhubungan

membentuk sebuah kegiatan atau prosedur yang berorientasi kearah tujuan

yang sama.

2. Karakteristik sistem

Sebuah sistem memilikikarakteristik atau sifat-sifat tertentu, yang

mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem.

Adapun karakteristik yang dimaksud adalah:

a. Komponen sistem

Suatu sistem terdiri dari sejumlah komponen yang saling

berinteraksi, artinya saling bekerja sama membentuk satu kesatuan.

b. Batasan sistem

Ruang lingkup sistem merupakan daerah yang membatasi

antara sistem dengan sistem atau sistem dengan lingkungan luarnya.

c. Lingkungan luar sistem

Bentuk apapun di luar lingkup atau batasan sistem yang

mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem.

d. Penghubung sistem

Media yang menghubungkan sistem dengan subsistem lain

disebut penghubung sistem atau interface.

4Rohmat Taufiq, Sistem Informasi Manajemen, (Yogyakarta: Graha Ilmu, 2013), hlm. 2

17

e. Masukan sistem

Energi yang dimasukkan ke dalam sistem disebut dengan

masukan sistem, yang dapat berupa pemeliharaan.

f. Keluaran sistem

Hasil energi yang diolah dan diklasifikasikan menjadi keluaran

yang berguna. Keluaran ini merupakan masukan bagi subsistem yang

lain.

g. Pengolah sistem

Suatu sistem yang dapat mempunyai suatu proses yang akan

mengubah masukan menjadi keluaran.

h. Sasaran sistem

Suatu sistem memiliki tujuan dan sasaran yang pasti dan

bersifat deterministic.5

3. Klasifikasi Sistem

a. Sistem Abstrak dan Sistem Fisik

Jika dilihat dari bentuknya sistem bisa dibagi menjadi dua yaitu

sistem abstrak dan fisik. Sistem abstrak merupakan suatu sistem yang

tidak bisa dipegang atau dilihat secara kasat mata atau lebih sering

disebut dengan prosedur. Sedangkan sistem fisik merupakan sistem

bisa dilihat dan bisa dipegang oleh indera. Contoh dari sistem fisik

yaitu sistem komputer, sistem akuntansi, sistem transportasi dan lain-

lain.

5Tata Sutabri, Sistem Informasi Manajemen, (Yogyakarta: penerbit ANDI, 2005), edisi 1, hlm.

11-12

18

b. Sistem Dapat Dipastikan dan Sistem Tidak Dapat Dipastikan

Sistem dapat dipastikan merupakan suatu sistem yang input

proses dan outputnya sudah ditentukan sejak awal. Sudah di

deskripsikan dengan jelas apa inputannya bagaimana cara prosesnya

dan harapan yang menjadi outputnya seperti apa.

Sedangkan sistem tidak dapat dipastikan merupakan sistm yang

beum terdefinisi dengan jelas salah satu dari input-proses-output atau

ketiganya belum terdefinisi dengan jelas.

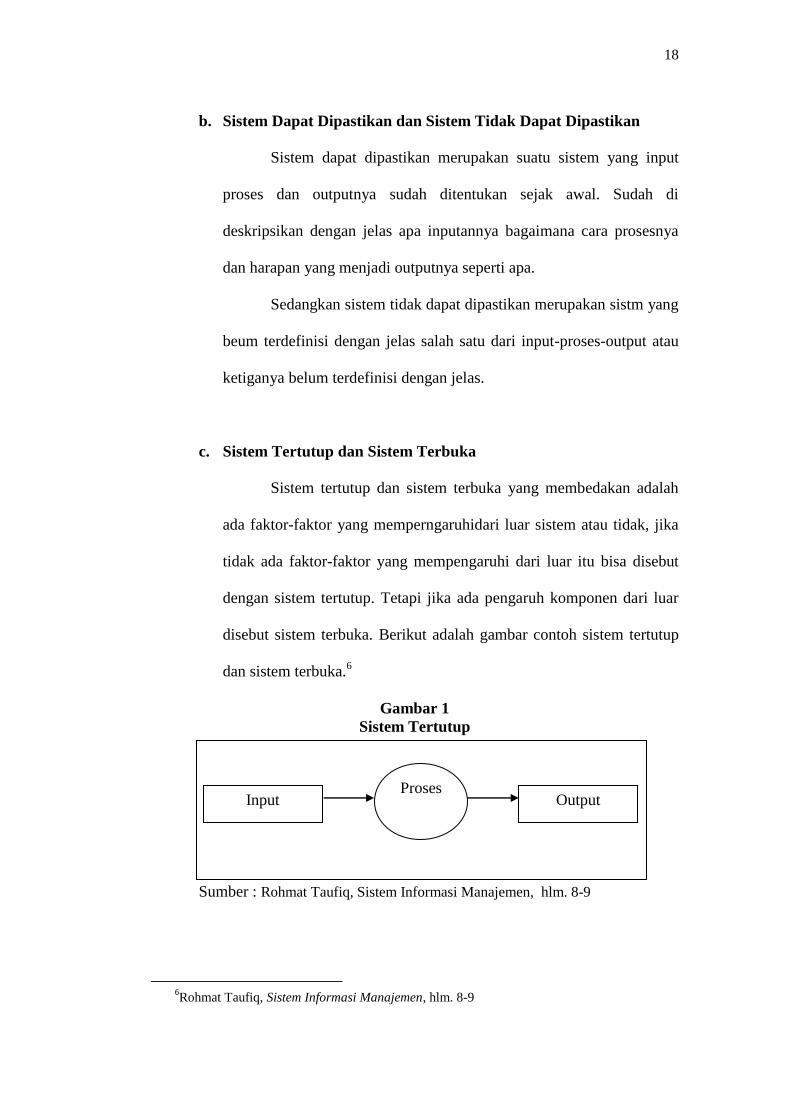

c. Sistem Tertutup dan Sistem Terbuka

Sistem tertutup dan sistem terbuka yang membedakan adalah

ada faktor-faktor yang memperngaruhidari luar sistem atau tidak, jika

tidak ada faktor-faktor yang mempengaruhi dari luar itu bisa disebut

dengan sistem tertutup. Tetapi jika ada pengaruh komponen dari luar

disebut sistem terbuka. Berikut adalah gambar contoh sistem tertutup

dan sistem terbuka.6

Gambar 1

Sistem Tertutup

Sumber : Rohmat Taufiq, Sistem Informasi Manajemen, hlm. 8-9

6Rohmat Taufiq, Sistem Informasi Manajemen, hlm. 8-9

Input Output Proses

19

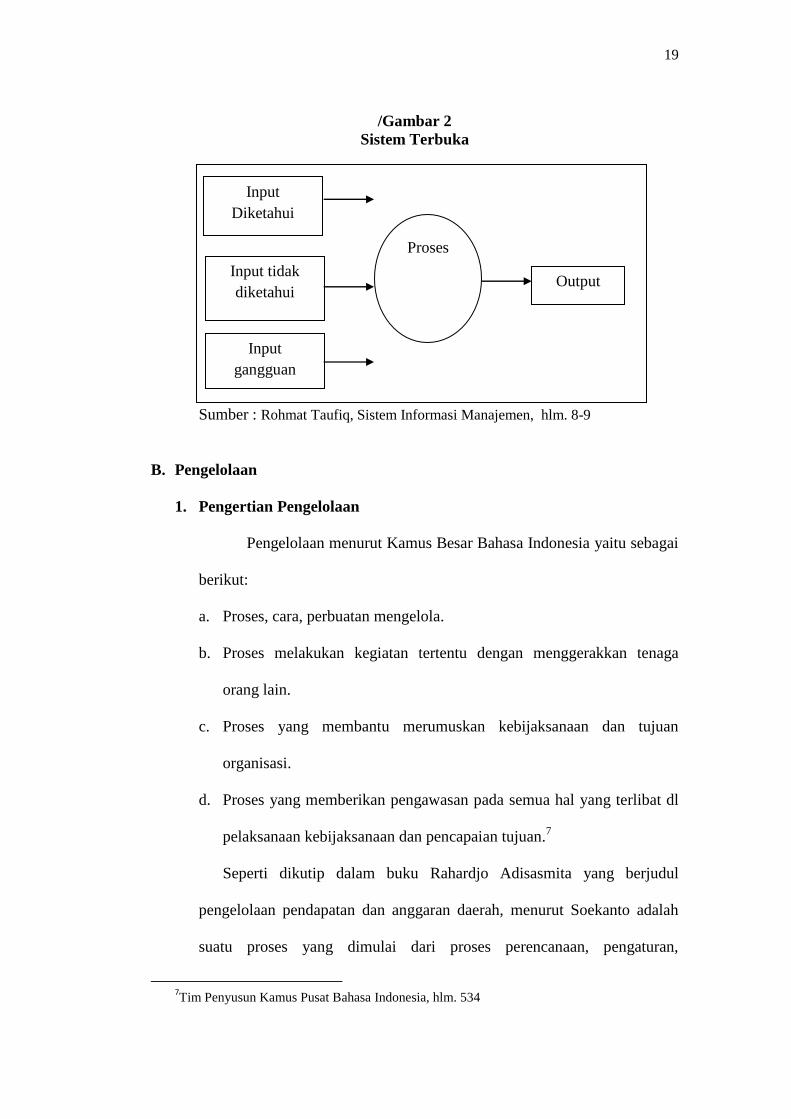

/Gambar 2

Sistem Terbuka

Sumber : Rohmat Taufiq, Sistem Informasi Manajemen, hlm. 8-9

B. Pengelolaan

1. Pengertian Pengelolaan

Pengelolaan menurut Kamus Besar Bahasa Indonesia yaitu sebagai

berikut:

a. Proses, cara, perbuatan mengelola.

b. Proses melakukan kegiatan tertentu dengan menggerakkan tenaga

orang lain.

c. Proses yang membantu merumuskan kebijaksanaan dan tujuan

organisasi.

d. Proses yang memberikan pengawasan pada semua hal yang terlibat dl

pelaksanaan kebijaksanaan dan pencapaian tujuan.7

Seperti dikutip dalam buku Rahardjo Adisasmita yang berjudul

pengelolaan pendapatan dan anggaran daerah, menurut Soekanto adalah

suatu proses yang dimulai dari proses perencanaan, pengaturan,

7Tim Penyusun Kamus Pusat Bahasa Indonesia, hlm. 534

Input

gangguan

Input tidak

diketahui

Input

Diketahui

Proses

Output

20

pengawasan, penggerak samapai dengan proses terwujudnya tujuan.

Seperti dikutip dalam buku Rahardjo Adisasmita yang berjudul

pengelolaan pendapatan dan anggaran daerah, menurut Prajudi adalah

suatu perencanaan diperlukan untuk penyelesaian suatu tujuan kerja

tertentu.

Seperti dikutip dalam buku Rahardjo Adisasmita yang berjudul

pengelolaan pendapatan dan anggaran daerah, menurut Balderton adalah

menggerakkan, mengorganisasikan dan mnegarahkan usaha mnausia untuk

memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu

tujuan.8

2. Fungsi Pengelolaan

Secara umum, pengertian manajemen dan pengelolaan hampir

sama yaitu proses cara mengelola. Sama halnya dengan fungsi manajemen

dengan fungsi pengelolaan.

Berikut ini adalah empat fungsi manajemen atau fungsi

pengelolaan dalam buku Siswanto yang berjudul pengantar manajemen

menurut George Terry, yaitu:

a. Perencanaan (Planning)

Perencanaan yaitu sebagai dasar pemikiran dari tujuan dan

penyusunan langkah-langkah yang akan dipakai untuk mencapai

tujuan. Merencanakan berarti mempersiapkan segala kebutuhan,

memperhitungkan matang-matang apa saja yang menjadi kendala dan

8Rahardjo Adisasmita, Pengelolaan Pendapatan dan Anggaran Daerah, (Yogyakarta: Graha

Ilmu, 2006), hlm. 24

21

merumuskan bentuk pelaksanaan kegiatan yang bermaksud untuk

mencapai tujuan.

b. Pengorganisasian (Organization)

Pengorganisasian adalah sebagai cara untuk mengumpulkan

orang-orang dan juga menempatkan mereka sesuai keahliannya dalam

pekerjaan yang sudah direncanakan.

c. Penggerakkan (Actuating)

Penggerakkan yaitu untuk mengerakkan organisasi agar

berjalan sesuai dengan pembagian kerja masing-masing serta

mengerakkan seluruh sumber daya yang ada dalam organisasi agar

pekerjaan atau kegiatan yang dilakukan bisa berjalan sesuai rencana

dan bisa mnecapai tujuan.

d. Pengawasan (Controlling)

Pengawasan yaitu untuk mengawasi apakah gerakan dari

organisasi ini sudah sesuai dengan rencana atau belum. Serta

mengawasi penggunaan sumber daya dalam organisasi agar bisa

terpakai secara efektif dan efisien tanpa ada yang melenceng dari

rencana.9

C. Dana Pensiun

1. Pengertian Dana Pensiun

Pensiun adalah hak seseorang untuk memperoleh penghasilan

setelah bekerja sekian tahun dan sudah memasuki usia pensiun atau ada

sebab-sebab lain sesuai dengan perjanjian yang telah ditetapkan.UU

9Siswanto H.B, Pengantar Manajemen, (Bandung:Bumi Aksara, 2005) hlm. 57

22

Nomor 11 tahun 1992 tentang Dana Pensiun, Dana Pensiun adalah “Badan

hukum yang mengelola dan menjalankan program yang menjanjikan

manfaat pensiun”.10

Selanjutnya pengertian pensiun adalah hak seseorang untuk

memeproleh penghasilan setelah bekerja sekian tahun dan sudah

memasuki usia pensiun atau ada sebab lain sesuai dengan perjanjian yang

telah ditetapkan. Jadi, kegiatan perusahaan dana pensiun adalah memungut

dana dari iuran yang dipotong dari pendapatn karyawan suatu perusahaan.

iuran ini dikemudian diinvestasikan lagi ke dalam berbagai kegiatan usaha

yang mendapatkan keuntungan, jika perusahan dana pensiun syariah

menginvestasikan ke dalam berbagai kegiatan usaha yang berdasarkan

prinsip syariah.11

2. Landasan Hukum Dana Pensiun

Di dalam lembaga DPLK, tidak ditetapkan secara pasti akan

peraturan dan pensiun terhadap manfaat pensiun yang diterima oleh

peserta tetapi hanya ditetapkan besarnya iuran secara pasti. Hal ini

disebabkan karena manfaat yang akan diterima dan disesuaikan dengan

pertumbuhan investasi setiap tahunnya, sehingga perolehan keuntungan

dari waktu ke waktu tidak pasti dan tidak tetap tregantung kepada hasil

usaha yang benar-benar dihasilkan oleh bank sebagai pengelola dana.

Untuk itu, pengelola dana akan berusaha mengoptimalkan keuntungan dari

pemakai dana. Keuntungan ini dinamakan yaitu sistem bagi hasil. Sistem

10

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta:PT Rja Grafindo Persada, 2013),

hlm.289 11

Kasmir, Bank dan Lembaga Keuangan Lainnya, hlm.290

23

bagi hasil adalah suatu sistem yang di mana hasil (laba) dari usaha tersebut

akan dibagi rata antara bank dan nasabah sesuai dengan kesepakatan kedua

belah pihak dan dihitung selama periode tertentu.

Apabila keuntungan ini telah ditetapkan terlebih dahulu secara

tetap, keuntungan yang diperoleh ini termasuk ke dalam bunga. Bunga

dalam perspektif Islam termasuk riba. Riba dilarang oleh Allah Swt sesuai

dengan firman-Nya dalam Al-Qur’an (surat Ar-Rum:39)

وماأ ف بوا لي ربا من ءاتيتم ل ٱنلاسمو عند يربوا هفل وماٱللةتريدونوجه ءاتيتممنزكو ولئكومٱلل

٣٩ٱلمضعفونفأ

Artinya:

Dan sesuatu riba (tambahan) yang kamu berikan agar dia

bertambah pada harta manusia, maka riba itu tidak menambah pada sisi

Allah dan apa yang kamu berikan berupa zakat yang kamu maksudkan

untuk mencapai keridhaan Allah. Maka (yang berbuat demikian) itulah

orang-orang yang melipatgandakan (pahalanya).

Berdasarkan surat tersebut, apabila bunga ditetapkan di muka

(fixed), dianggap mendahului takdir Karena seoleh-olah peminjam uang

dipastikan akan memperoleh keuntungan sehingga mampu membayar

pokok pinjaman dan juga bunganya pada waktu yang telah ditetapkan. 12

3. Tujuan Dana Pensiun

Tujuan penyelenggaraa dan penerima pensiun dapat diliht dari dua atau

tiga pihak yang tertib. Jika hanya dua pihak berarti antara pemberi kerja

dan karyawannya sendiri. Sedangkan tiga pihak, yaitu pemberi kerja,

karyawan dan Lembaga Pengelola Dana Pensiun, di mana kemudian

masing-masing pihak memiliki tujuan tersendiri.

12

Karnaen A. Perwaatmadja, Berbagai Aspek Ekonomi Islam, (Yogyakarta: Tiara Wacana,

1992), hlm. 146

24

a. Bagi Perusahaan atau pemberi kerja

Tujuan dana pensiun bagi perusahaan atau pemberi kerja, antara lain:

1) Memberikan penghargaan kepada karyawannya yag telah

mengabdi di perusahaan tersebut.

2) Agar di masa usia pensiun karyawan tersebut tetap dapat

menikmati hasil yang diperoleh setelah bekerja di perusahannya.

3) Memberikan rasa aman dari segi batiniah sehingga dapat

menurunkan kinerja karyawan.

4) Meningkatkan motivasi karyawan dalam melaksankaan tugas

sehari-hari

5) Meningkatkan citra atau image perusahaan di mata masyarakat dan

pemerintah.

6) Kewajiban moral.

b. Bagi Peserta atau karyawan

Tujuan dana pensiun bagi peserta atau karyawan, antara lain:

1) Kepastian memperoleh penghasilan di masa yang akan datang

sesudah masa pensiun.

2) Memberikan rasa aman dan dapat meningkatkan motivasi untuk

bekerja.

3) Memberikan kompensasi yang lebih baik.

c. Penyelenggara dana pensiun

Tujuan dana pensiun bagi penyelenggara dana pensiun, antara lain:

1) Mengelola dana pensiun untuk memperoleh keuntungan.

2) Turut membantu dan mendukung program pemerintah.

25

3) Sebagai bakti sosial terhadap para peserta.13

4. Fungsi Dana Pensiun

Program pensiun mempunyai 3 fungsi, fungsi asuransi, fungsi

tabungan, fungsi pensiun. Program pensiun memiliki fungsi asuransi

karena memberikan jaminan kepada peserta untuk mengatasi resiko

kehilangan pendapatan yang disebabkan oleh kematian atau usia pensiun.

Program pensiun tabungan, karena selama masa kerja karyawan harus

membayar iuran (seperti premi). Program pensiun memiliki fungsi

pensiun, karena manfaat yang akan diterima oleh peserta dapat dilakukan

secara berkala selama hidup.14

Yaitu sebagai berikut:

a. Fungsi Asuransi

Penyelenggaraan program pensiun mengandung azas kebersamaan

sebagaimana program asuransi. Sebagai contoh, seorang peserta

program pensiun mengalami cacat atau meninggal karena kecelakaan

yang menyebabkan kehilangan pendapatn. Sebelum memasuki usia

pensiun, kepada peserta tersebut akan diberikan manfaat sebesar yang

dijanjikan atas beban dana pensiun.

b. Fungsi Tabungan

Lembaga keuangan dana pensiun bertugas untuk mengumpulkan

dan mengembangkan dana, maka dana tersebut merupakan akumulasi

dari iuran peserta, kemudian iuran akan diperlakukan seperti tabungan.

Selanjutnya dana yang terkumpul akan dikembangkan yang nantinya

digunakan untuk membayar manfaat pensiun peserta. besarnya

manfaat pensiun peserta tergantung pada:

13

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta:PT Raja Grafindo Persada, 2013),

hlm.290-291 14

Imam Sudjono, Financial Institution Pension Fund, (Jakarta:Gramedia, 1999), hlm. 35

26

1) Akumulasi dana yang telah disetor

2) Jangka waktu pesertaan

3) Hasil pengembangan dana yang terkumpul

Sebagai contoh, seorang peserta ingin mengakhiri kepesertaannya.

Kepada peserta tersebut, diberikan sejumlah dana yang besarnya sama

dengan iuran yang telah disetorkan kepada dana pensiun. Hal ini

bertujuan untuk menjaga likuiditas dana pensiun dalam jangka

panjang.

c. Fungsi Pensiun

Fungsi telah rujukan dari azas pokok penyelenggaraan program

pensiun, yaitu azas penundaan manfaat pensiun. Azas penundaan

manfaat pensiun artinya peserta akan diberikan jaminan kelangsungan

pendapatan dalam bentuk pembayaran secara berkala seumur hidup

setelah pensiun. Ada empat cara pembayaran manfaat pensiun, yaitu:

1) Pensiun normal, artinya pembayaran hak pensiun setelah mencapai

usia pensiun normal perjanjian.

2) Pensiun dipercepat, artinya pembayaran hak pensiun minimal 10

tahun sebelum mencapai usia pensiun normal.

3) Pensiun ditunda, artinya pembayaran hak pensiun yang ditunda

apabila berhenti bekerja minimal 3 tahun masa kepesertaan dan

belum mencapai usia pensiun dipercepat.

4) Pensiun cacat, artinya pembayaran hak pensiun bagi yang

menderita cacat total (tetap) akibat kecelakaan kerja.15

15

Imam Sudjono, Financial Institution Pension Fund, hlm. 37

27

5. Jenis-jenis Dana Pensiun

Menurut UU No.11 Tahun 1992 tentang jenis-jenis Dana Pensiun,

antara lain:

a. Dana Pensiun Pemberi Kerja (DPPK)

DPPK adalah dana pensiun yang dibentuk oleh orang atau badan

yang mempekerjakan karyawan, pendiri untuk menyelenggarakan

Program Pensiun Manfaat Pasti bagi kepentingan sebagian atau

seluruh karyawannya sebagai peserta yang menimbulkan kewajiban

terhadap pemberi kerja.

Dengan demikian, adanya pensiun jenis ini disediakan langsung

oleh pemberi kerja. pendirian DPPK ini harus mendapatkan

pengesahan dari Menteri Keuangan.

b. Dana Pensiun Lembaga Keuangan (DPLK).

DPLK adalah dana pensiun yang dibentuk oleh bank atau

perusahaan asuransi jiwa untuk menyelenggarakan program pensiun

iuran pasti bagi perseorangan, baik karyawan maupun pekerja mandiri

yang terpisah dari DPPK bagi karyawan bank atau perusahaan asuransi

jiwa yang bersangkutan.16

C. Manajemen Pengelolaan Dana Pensiun

1. Pengertian Manajemen Pengelolaan Dana Pensiun

Dana pensiun menjadi lembaga penyelengara program pensiun

bagi masyarakat juga sebagai lembaga perhimpunan dana masyarakat.

16

Kasmir, Bank dan Lembaga Keuangan Lainnya, hlm.292-293

28

Sebagai lembaga penyelenggara program pensiun bagi masyarakat, dana

pensiun menjanjikan manfaat pasti berupa penghasilan yang

berkesinambungan bagi pesertanya dihari tua. Sementara sebagai lembaga

penghimpun dana masyarakat, dana pensiun menghimpun iuran dana dari

peserta, iuran pemberi kerja dan pengembang investasi. Dana pensiun

merupakan dana bersifat jangka panjang yang dapat dijadikan asset

investasi jangka panjang.

Dalam Undang-undang No. 11 tahun 1992 pasal 6 ayat (1)

dijelakan bahwa :“pengertian mengenai arahan investasi merupakan

pedoman bagi pengurus dana pensiun dalam mengelola atau

menginvestasikan kekayaan dana pensiun”. Selanjutnya dalam pasal 3 ayat

(1) dijelaskan bahwa “pengelolaan dana pensiun harus dilakukan pengurus

sesuai dengan : (a) arahan investasi yang digaruskan pendiri, (b) ketentuan

investasi yang ditentukan oleh Menteri”.17

Oleh karena itu, pengelolaan dana pensiun semata-mata tidak

hanya dipungut untuk mengamankan dana yang dikelolanya, teteapi juga

dituntut untuk mengupayakan agar dana tersebut tidak mengendap begitu

saja sehingga perlu ada pengelihan bentuk ke dalam jenis investasi yang

menguntungkan untuk meningkatkan kesejahteraan hari tua.

Dalam pengelolaannya, pihak-pihak yang terkait dalam manajemen

investasi dana pensiun selalu dihadapkan pada masalah klasik yaitu

manajemen pengeolahan dana karena tujuan yang ingin dicapai agar

portofolio investasi bisa memberikan nilai pengembalian yang setinggi-

17

UU RI No. 11 tahun 1992

29

tingginya dan dengan resiko yang sekecil-kecilnya”,18

maka dari itu

keberadaan manajer dengan kredibilitas yang tinggi sangat dibutuhkan

untuk mengatur dan mengelola dana investasi yang dapat menguntungkan

perusahaan.

2. Investasi Dana Pensiun

Investasi menurut Peraturan Menteri Keuangan No. 2959/ LK/1995

tanggal 23 Mei 1995 adalah bagian kekayaan dari aktiva dana pensiun

yang digunkaan untuk meningkatkan kekayaan melalui investasi yang

dimaksud untuk memenuhi kewaiban dana pensin dalam membayar

manfaat pensiun.

Jenis investasi dana pensiun yang diteteapkan oleh keputusan

Menteri Keuangan RI No. 78/KMK.017/1994 dan peraturan Menteri

Keuangan RI No. 93/KMK.017/1997 antara lain:

a. Deposito berjangka dan sertifikat deposito pada bank sebagimana

dimaksud dalam Undang-Undang No. 7 tahun 1992 tentang perbankan.

b. Saham, obligasi dan surat berharga lainnya yang tercantum dalam

bursa efek Indonesia.

c. Surat berharga pasar uang yang diterbitkan badan hukum yang

didirikan berdasarkan hukum Indonesia.

d. Tanah dan bangunan di Indonesia.

e. Penempatan langsung pada saham atau suarat pengakuan hutang

berjangka waktu lebih dari satu tahun yang diterbitkan oleh badan

hukum yang didirikan berdasarkan hukum Indonesia.

18

Bambang, Sudibyo, Investasi Dana pensiun Menghadapi Dilema; Manajemen dan

Usahawan (Jakarta: Bumi Aksara, 1994), edisi ke-3 hlm. 38-39

30

f. Saham atau unit penyertaan danareksa, sebagimana dimaksud dalam

Undang-Undang No. 8 tahun 1995 tentang pasar modal.

Pembatasan dana pensiun menurut keputusan Menteri Keuangan

RI No. 78/KMK.017/995 adalah:19

a. Investasi pada satu pihak maksimum 10% dari jumalh investasi dana

pensiun.

b. Surat berharga di pasar uang berkriteria:

1) Yang diterbitkan oleh badan hukum bukan pendiri, mitra pendiri,

dari dana pensiun yang bersangkutan.

2) Yang diterbitkan oleh badan hukum yang tidak terafiliasi dengan

pendiri dan mitra pendiri dari dana pensiun yang bersangkutan.

3) Penyertaan lansgung pada Bank maksimum 20% dari jumlah

investasi.

c. Tanah dan Bangunan berkriteria

1) Tanah yang sudah mulai bangun dan bangunan yang sudah

dibangun.

2) Maksimum penempatan 15% dari jumlah investasi dana pensiun.

d. Penempatan pada badan usaha yang memperoleh laba lebih besar atau

sama dengan 50% dari jumlah investasi dana pensiun.

Investasi dari semua dana pensiun mengacu pada ketetapan

Undang-Undang No. 11 tahun 1992 dan keputusan Menteri Keuangan No.

231/KMK.017/1993, yang menerangkan bahwa:

a. Penempatan dana harus berdasarkan arahan investasi pendiri dan

ketentuan pendiri.

19

Investasi Dana Pensiun, Kepustakaan Menteri Keuangan RI no. 78 (Jakarta:1995)

31

b. Pengelolaan dana dapat dilakukan lembaga keuangan atas persetujuan

pendiri dan dewan pengawas.

c. Kekayaan dana pensiun harus pada penerima titipan atas persetujuan

pendiri.

d. Dana tidak boleh diinvestasikan atau dipinjamkan langsung atau tidak

langung pada:

1) Surat berharga yang diterbitkan

2) Tanah dan bangunan yang dimiliki dan digunakna oleh:

a) Pengurus, pendiri, mitra pendiri atau penerima titipan.

b) Badan usaha yang lebih dari 25% dimiliki oleh pendiri atau

pengurus.

c) Pejabat atau direktur dari badan hukum.20

20

Bambang, Sudibyo, Investasi Dana pensiun Menghadapi Dilema, Manajemen dan

Usahawan, hlm. 38-39

32

BAB III

GAMBARAN UMUM PT BANK MUAMALAT INDONESIA, TBK

A. Sejarah Bank Muamalat Indonesia

Bank Muamalat Indonesia (BMI) adalah bank umum pertama di

Indonesia yang menerapkan prinsip Syariah Islam dalam menjalankan

operasionalnya. BMI didirikan pada tahun 1992 dengan prakarsa Majelis

Ulama Indonesia (MUI) dan pemeritah Indonesia serta dukungan dari

cendekiawan Muslim, pengusaha dan masyarakat luas.

Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim

se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan

akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan

pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari

masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.1

Sejak awal berdiri sampai dengan saat ini BMI telah menerima banyak

penghargaan. Penghargaan yang diterima BMI sampai saat ini antara lain :

• Indonesia Brand Champion 2012, Most Popular Brand of Islamic Banking

• Indonesia Brand Champion 2012, Brand Equity Champion of Islamic

Banking

• Top Brand Award 2012, Category : Sharia Bank

• Indonesian Bank Loyalty Award (IBLA) 2012, The Best of Indonesia Bank

Loyalty Champion 2012 Category : Saving Account, Islamic Banking

• Call Center Award 2012, Category : Sharia Banking for SalaMuamalat for

Achieving Good Service Performance

• Indonesia Enterprise Risk Management Award 2012, Kategori Bank

1Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of Marketing Department

pada tanggal 29 Juli 2015 pukul 10.00 WIB

33

Syariah Terbaik Aset > 10 T di Bidang Manajemen Resiko Operasional

Syariah untuk Inovasi Produk Baru

• Banking Service Excellence Awards 2012, 1st Best ATM Sharia Bank

Property & Bank Award 2012, Bank Syariah Terdepan dalam Pelayanan

dan Perlindungan Nasabah

• Infobank Awards 2012, Predikat Sangat Bagus atas Kinerja Keuangan

Tahun 2011

• Bisnis Indonesia Awards 2012, Kategori Bank Syariah Terbaik

• Alpha SouthEast Asia Award 2012, Best Islamic Finance Bank in Indonesia

• Sharia Finance Awards 2012, Attributed "Very Good" in Financial

Performance 2011

• Global Finance - World's Best Islamic Financial Institutions Awards 2012,

Best Islamic Financial Institutions Awards • Indonesian Customer Satisfaction Award (ICSA) 2012, The Best in Achieving

Total Customer Satisfaction Category : Sharia Saving Account

• Indonesia Brand Champion 2012, Gold Brand Champion of Most

Recommended Brand Outside Jakarta Category : Islamic Banking

• Net Promoter Score (NPS) Award, The Net Promoter Score (NPS) Leader

for Sharia Banking Category

• Infobank Digital Brand of The Year 2012, Peringkat I Kategori Corporate

Digital Brand Bank Umum Syariah

• Infobank Digital Brand of The Year 2012, Peringkat I Kategori Product

Digital Brand Tabungan Bank Umum Syariah (Tabungan Muamalat Pos)

Seiring dengan pertumbuhan perbankan syariah di Indonesia, BMI melihat

bahwa kebutuhan masyarakat terhadap lembaga syariah tidak hanya terbatas

pada lembaga keuangan bank tetapi juga lembaga keuangan non bank. Oleh

karena itu pada tahun 1997 BMI mendirikan Dana Pensiun Lembaga

Keuangan (DPLK) Muamalat, yaitu sebuah lembaga keuangan non bank yang

khusus mengelola program pensiun dengan jenis Iuran Pasti, sehingga

masyarakat dapat memanfaatkan program/produk tabungan pensiun ini untuk

mempersiapkan hari tua yang lebih sejahtera.2

PT Bank Muamalat Indonesia, Tbk memiliki anak perusahaan yang

bergerak dibidang dana pensiun yaitu Dana Pensiun Lembaga Keuangan

(DPLK). DPLK Muamalat didirikan oleh PT. Bank Muamalat Indonesia pada

2www.BankMuamalat.com diakses pada tanggal 15 Januari 2015 pukul 10.00 WIB

34

tanggal 12 September 1997 dengan Surat Keputusan Menteri Keuangan

No.KEP-485/KM.17/1997. DPLK Muamalat adalah DPLK pertama dan

sampai saat ini merupakan satu-satunya DPLK syariah di Indonesia. DPLK

Muamalat adalah program dana pensiun yang dibentuk oleh Bank

Umum/perusahaan Asuransi Jiwa untuk menyelenggarakan Program Pensiun

Iuran Pasti (PPIP) bagi perorangan baik karyawan maupun pekerja mandiri,

Pada akhir April 2015 total Nilai Aktiva Bersih DPLK Muamalat

mencapai lebih dari Rp 787 Milyar dengan posisi jumlah peserta DPLK

sebanyak 134.330 orang.

DPLK Muamalat menghargai kebutuhan masing-masing perusahaan

yang mungkin berbeda. Karena itu dengan tetap mengikuti ketentuan yang

berlaku, Program Pensiun DPLK Muamalat dapat disesuaikan (fleksibel)

dengan keadaan atau kebutuhan perusahaan. Misalnya disesuaikan dengan UU

Ketenagakerjaan No.13/2003.3

Dengan dukungan jaringan Bank Muamalat tersebar di 33 provinsi di

Indonesia, DPLK Muamalat siap memberikan layanan di setiap outlet baik

untuk pendaftaran, setoran, maupun pembayaran manfaat pensiun di kemudian

hari.

Program pensiun merupakan program kesejahteraan jangka panjang,

maka yang diperlukan adalah hasil yang optimal, pengelolaan yang aman dan

efisien, serta layanan yang mudah dan menyenangkan.4

3Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of Marketing Department

pada tanggal 29 Juli 2015 pukul 10.00 WIB 4Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of Marketing Department

pada tanggal 29 Juni 2015 pukul 10.00 WIB

35

B. Visi dan Misi DPLK Muamalat

1. Visi DPLK Muamalat

Menjadi DPLK Syariah pertama yang mengedepankan

transparansi, kebersamaan, kepuasan nasabah dengan transaksi sesuai

syariah.

2. Misi DPLK Muamalat

a. Mengembangkan sistem informasi dan layanan yang cepat, mudah,

inovatif dan berkualitas.

b. Memberikan hasil investasi yang kompetitif sebagai wujud

profesionalisme pengelolaan DPLK.5

C. Produk dan Program

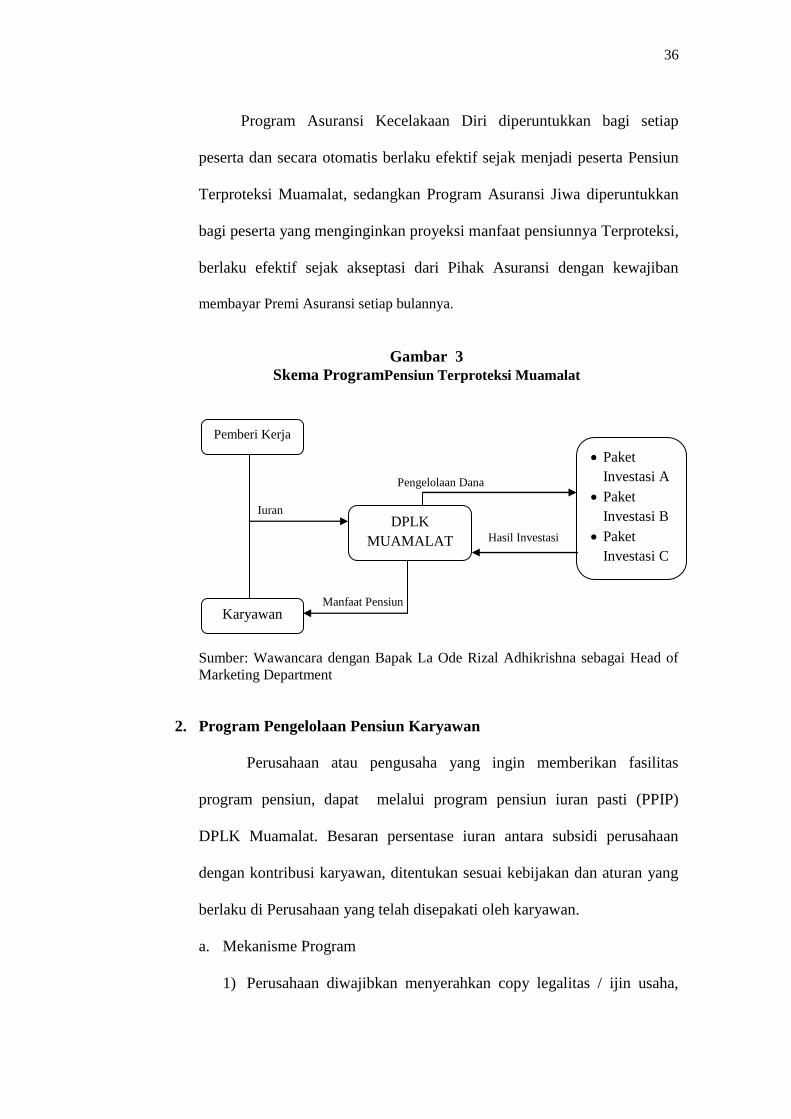

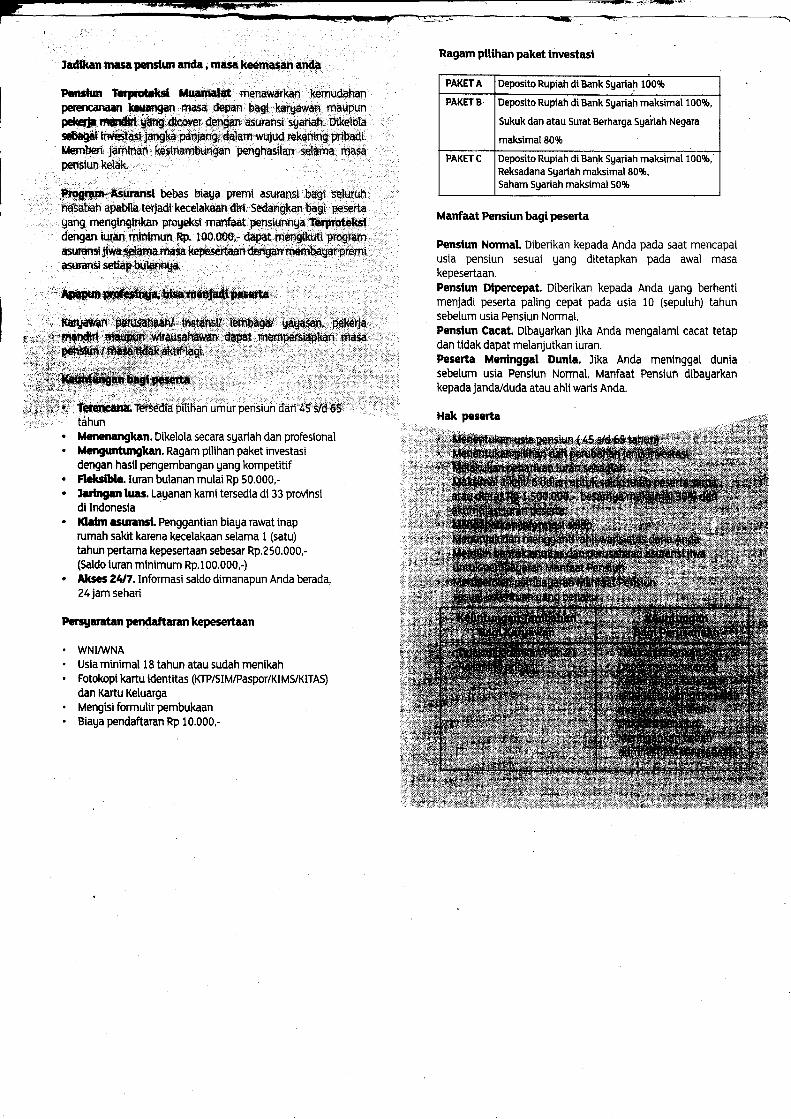

1. Pensiun Terproteksi Muamalat

Pensiun Terproteksi Muamalat merupakan tabungan hari tua yang

menjanjikan manfaat pensiun sebesar akumulasi iuran ditambah dengan

akumulasi hasil pengembangan berdasarkan hasil pengelolaan dana sesuai

pilihan jenis invetasi peserta.

Produk Pensiun Terproteksi Muamalat juga merupakan produk

investasi jangka panjang dengan fasilitas cover asuransi. Program asuransi

yang disatukan adalah Program Asuransi Kecelakaan Diri berupa

penggantian biaya rawat inap karena kecelakaan selama satu tahun

pertama masa kepesertaan dan Program Asuransi Jiwa berupa santunan

ahli bagi ahli waris apabila peserta meninggal dunia selama masa

kepesertaan.

5Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of Marketing Department

pada tanggal 29 Juni 2015 pukul 10.00 WIB

36

Program Asuransi Kecelakaan Diri diperuntukkan bagi setiap

peserta dan secara otomatis berlaku efektif sejak menjadi peserta Pensiun

Terproteksi Muamalat, sedangkan Program Asuransi Jiwa diperuntukkan

bagi peserta yang menginginkan proyeksi manfaat pensiunnya Terproteksi,

berlaku efektif sejak akseptasi dari Pihak Asuransi dengan kewajiban

membayar Premi Asuransi setiap bulannya.

Gambar 3

Skema ProgramPensiun Terproteksi Muamalat

Pengelolaan Dana

Iuran

Hasil Investasi

Manfaat Pensiun

Sumber: Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of

Marketing Department

2. Program Pengelolaan Pensiun Karyawan

Perusahaan atau pengusaha yang ingin memberikan fasilitas

program pensiun, dapat melalui program pensiun iuran pasti (PPIP)

DPLK Muamalat. Besaran persentase iuran antara subsidi perusahaan

dengan kontribusi karyawan, ditentukan sesuai kebijakan dan aturan yang

berlaku di Perusahaan yang telah disepakati oleh karyawan.

a. Mekanisme Program

1) Perusahaan diwajibkan menyerahkan copy legalitas / ijin usaha,

Paket

Investasi A

Paket

Investasi B

Paket

Investasi C

Pemberi Kerja

DPLK

MUAMALAT

Karyawan

37

sebagai prasyarat menjadi peserta kumpulan. Perusahaan akan

mempunyai kode tertentu pada data di DPLK Muamalat.

2) Seluruh karyawan yang diikutsertakan oleh Perusahaan wajib

mengisi formulir pendaftaran kepesertaan dan melengkapi

dokumen pendaftaran.

3) Iuran (dan premi jika mengikuti Program Asuransi Jiwa) akan

disetorkan secara kolektif oleh Perusahaan, untuk dan atas nama

karyawannya secara berkala. Minimum setoran adalah Rp.50.000,-

per karyawan.

4) Atas iuran tersebut, Perusahaan wajib memberikan data rinci iuran

dan atau premi dalam bentuk softcopy ke DPLK Muamalat, sebagai

dokumen untuk melakukan pengkreditan iuran dan atau premi atas

masing-masing karyawan. Rincian data tersebut paling lambat

dilaksanakan pada hari yang sama dengan waktu penyetoran dana.

5) Peserta/karyawan Perusahaan diperbolehkan melakukan penarikan

sebagian atas iuran dari kontribusi Karyawan, selama perusahaan

mengizinkan dengan cara memberikan keterangan secara tertulis

6) Hal tersebut diatas dan hal lain terkait penyesuaian ketentuan-

ketentuan yang ada di Perusahaan tertuang dalam perjanjian

kerjasama antara DPLK Muamalat dengan Perusahaan.

b. Manfaat dari Program Pensiun Kayawan Bagi Perusahaan

Manfaat dari program pensiun karyawan bagi perusahaan antara

lain:

38

1) Iuran dana pensiun yang disetor oleh Perusahaan dapat menjadi

pengurag Pajak Penghasilan Badan (Pph).

2) Dapat sebagai salah satu sarana bagi Perusahaan untuk

mempersiapkan uang pesangon karyawan secara bertahap sesuai

dengan kondisi keuangan Perusahaan.

3) Dengan memberikan Laporan ke Kementerian Keuangan,

Perusahaan akan terdaftar sebagai perusahaan yang memeberikan

fasilitas program pensiun tanpa harus mendirikan Dana Pensiun.

4) Besaran iuran perbulan atas fasilitas Karyawan bersifat fleksibel.

5) Perusahaan dapat menetapkan usia pensiun dan pilihan paket

investasi atas pengelolaan dana pensiun karyawannya.

6) Menjadi salah satu daya tarik bagi Perusahaan untuk memupuk

loyalitas karyawan dan mempertahankan/merekrut karyawan

berkualitas.

7) Perusahaan akan menerima laporan hasil pengelolaan dari DPLK

Muamalat secara periodik atas rekening DPLK masing-masing

karyawannya.

c. Manfaat dari Program Pensiun Karyawan Bagi Karyawan

Manfaat dari program pensiun karyawan bagi karyawan antara lain:

1) Dikelola dalam bentuk individual account/rekening atas nama

masing-masing Karyawan.

2) Investasi jangka panjang dalam bentuk tabungan pensiun yang

memberikan return/bagi hasil optimal (diatas bagi hasil instrument

penyimpanan di Bank).

39

3) Fasilitas bebas Pajak atas bagi hasil/return investasi dari dana

karyawan.

4) Seluruh (100%) hasil pengembangan/investasi menjadi milik

Peserta.

5) Iuran yang disetorkan mengurangi Pajak Penghasilan (Pph 21).

6) Seluruh jumlah iuran dan hasil pengelolaan dibukukan langsung ke

rekening atas nama karyawan.

7) Karyawan dimungkinkan untuk menambah iurannya sendiri, tanpa

mengubah hak yang akan diterima dari Perusahaan.

8) Karyawan dapat memilih/merubah Paket Investasi, jika pada

kebijakan Perusahaan memungkinkan untuk dilakukan hal tersebut.

9) Manfaat Pensiun dapat diterima bulanan pada saat Karyawan

pensiun (seperti Pegawai Negeri Sipil).

3. Program Pensiun Untuk Kompensasi Pesangon

b. Tujuan Program

1) Sebagai sarana bagi perusahaan untuk mendanakan kewajiban

terhadap imbalan pesangon.

2) Membantu perusahaan dalam mengelola dan mengurangi risiko

keuangan dan arus kas – tidak perlu lagi ada keraguan dalam

menerapkan full offset untuk semua kasus PHK, pembayaran

bulanan, dan penundaan pembayaran manfaat.

3) Memberikan jaminan terpenuhinya hak-hak karyawan dalam hal

mengalami PHK.

40

c. Dasar Hukum

1) Ketentuan mengenai pesangon berdasarkan Undang-Undang No.

13 Tahun 2003 tentang Ketenagakerjaan (UUK-13).

2) Ketentuan mengenai DPLK berdasarkan Undang-Undang No. 11

Tahun 1992 tentang Dana Pensiun dan Peraturan Pemerintah No.

77 Tahun 1992 tentang Dana Pensiun Lembaga Keuangan dan

Peraturan Dana Pensiun (PDP) masing-masing DPLK serta

peraturan pelaksanaan lainnya.

d. Pengelolaan dan Administrasi

1) Pengelolaan program pesangon oleh DPLK dilakukan berdasarkan

prinsip pooled fund.

2) Pendanaan hanya berasal dari Pemberi Kerja saja.

3) Perusahaan wajib memberikan data karyawan yang diikutsertakan

dalam program pesangon, beserta perubahan-perubahannya.

4) Pembayaran imbalan pesangon hanya dapat dilakukan berdasarkan

perintah perusahaan dan hanya dapat dibayarkan kepada karyawan

yang namanya tercatat dalam administrasi DPLK.

5) Pada saat pembayaran, pengelola DPLK wajib memberikan rincian

perhitungan besar imbalan pesangon kepada peserta dan salinannya

kepada perusahaan.

6) Klaim pesangon dapat dibayarkan secara sekaligus (at any

amount)6.

6Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of Marketing Department

pada tanggal 03 Juli 2015 pukul 10.00 WIB

41

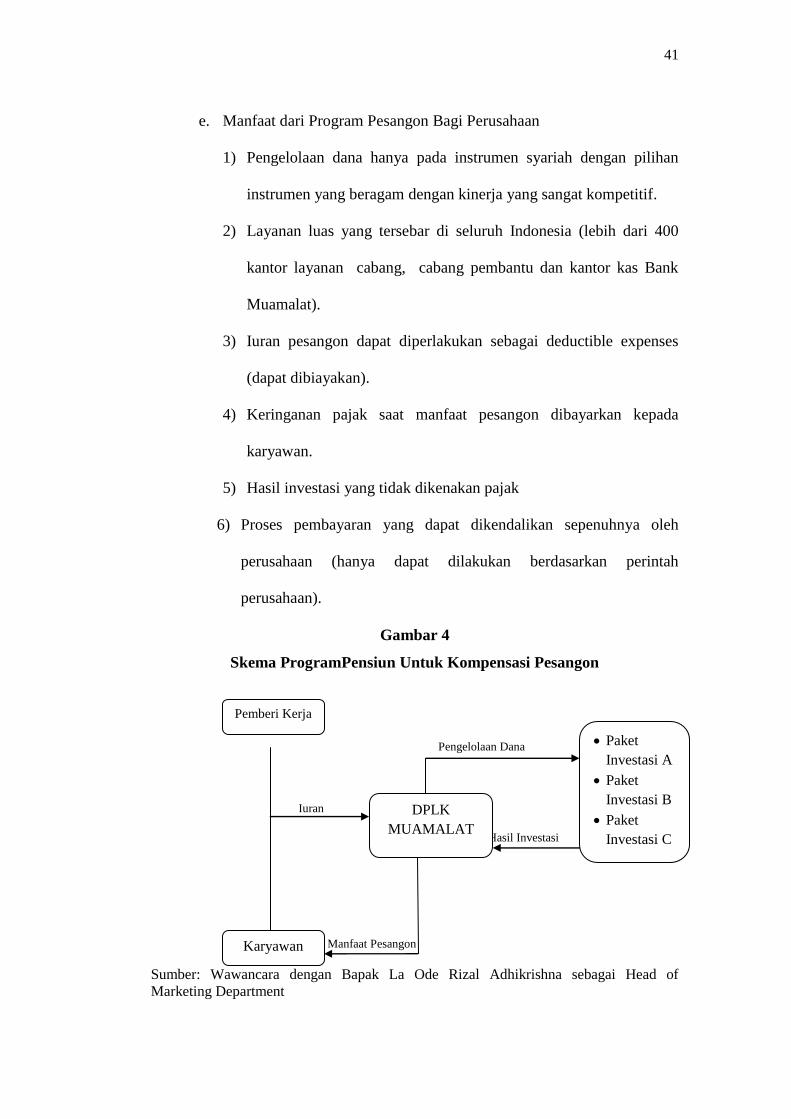

e. Manfaat dari Program Pesangon Bagi Perusahaan

1) Pengelolaan dana hanya pada instrumen syariah dengan pilihan

instrumen yang beragam dengan kinerja yang sangat kompetitif.

2) Layanan luas yang tersebar di seluruh Indonesia (lebih dari 400

kantor layanan cabang, cabang pembantu dan kantor kas Bank

Muamalat).

3) Iuran pesangon dapat diperlakukan sebagai deductible expenses

(dapat dibiayakan).

4) Keringanan pajak saat manfaat pesangon dibayarkan kepada

karyawan.

5) Hasil investasi yang tidak dikenakan pajak

6) Proses pembayaran yang dapat dikendalikan sepenuhnya oleh

perusahaan (hanya dapat dilakukan berdasarkan perintah

perusahaan).

Gambar 4

Skema ProgramPensiun Untuk Kompensasi Pesangon

Pengelolaan Dana

Iuran

Hasil Investasi

Manfaat Pesangon

Sumber: Wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of

Marketing Department

Paket

Investasi A

Paket

Investasi B

Paket

Investasi C

Pemberi Kerja

DPLK

MUAMALAT

Karyawan

42

D. Mekanisme Kepesertaan DPLK Muamalat

Prosedur yang harus dilalui oleh peserta program DPLK Muamalat,

adalah:

1. Peserta merupakan perorangan atau badan usaha.

2. Usia minimal 18 tahun atau telah menikah.

3. Mengisi formulir pendaftaran kepesertaan DPLK Muamalat.

4. Iuran bulanan dengan minimum jumlah tertentu, misalnya Rp.100.000,-

5. Menyerahkan fotokopi kartu identitas diri dan kartu keluarga.

6. Membayar biaya pendaftaran.

7. Membayar iuran tambahan berupa premi bagi peserta program dana

pensiun plus asuransi jiwa.

8. Memenuhi semua akad yang ditetapkan oleh DPLK syariah.

9. Memiliki tabungan darimana Bank Mana saja.

E. Syarat Kepesertaan

Syarat kepesertaan DPLK Muamalat antara lain:

1. WNI / WNA.

2. Perorangan baik karyawan maupun pekerja mandiri (sesuai UU No.11

Th.1992 Pasal 42 ayat (1).

3. Usia minimal 18 tahun atau sudah menikah.

4. Menyertakan fotokopi KTP/SIM/Paspor dan Kartu keluarga.

5. Membayar Biaya pendaftaran Rp.10.000,- .

6. Membayar Iuran pertama minimum Rp.50.000,- .

43

7. Membayar premi bagi Peserta Program Asuransi Jiwa.7

F. Transaksi DPLK Muamalat

Setiap transaksi mengenai DPLK Muamalat seperti pembayaran,

penarikan, penarikan manfaat pensiun dan lain-lain dapat dilakukan di setiap

kantor cabang, kantor cabang pembantu dan kantor kas Bank Muamalat di

seluruh Indonesia yang seluruhnya berjumlah lebih dari 400 kantor. Saat ini

cabang Bank Muamalat telah tersebar di seluruh provinsi di Indonesia.

Pembayaran Iuran DPLK Muamalat untuk dan atas nama Peserta dapat

dilakukan dengan cara:

1. Tunai di setiap kantor cabang Bank Muamalat Indonesia

2. Transfer dari rekening peserta ke rekening DPLK Muamalat

3. Auto Debet (jika memiliki rekening di Bank Muamalat Indonesia)

4. Transfer dari seluruh jaringan ATM Bank Muamalat/Bersama/Prima

5. Transfer massal (kolektif) melalui bagian HRD/keuangan perusahaan

Berikut merupakan nomor rekening untuk pembayaran iuran DPLK Muamalat :

Bank : Bank Muamalat Indonesia Cabang Arthaloka

Atas Nama : DPLK Muamalat

Nomor Rekening : 301.00727.138

7Wawancara dengan Bapak Syawaludin Ikhsan sebagai Relation Managerpada tanggal 23 Juni

2015 pukul 11.00 WIB 8Wawancara dengan Bapak Syawaluddin Ikhsan sebagai Relations Manager pada tanggal 15

Juli 2015 pukul 11.00 WIB

44

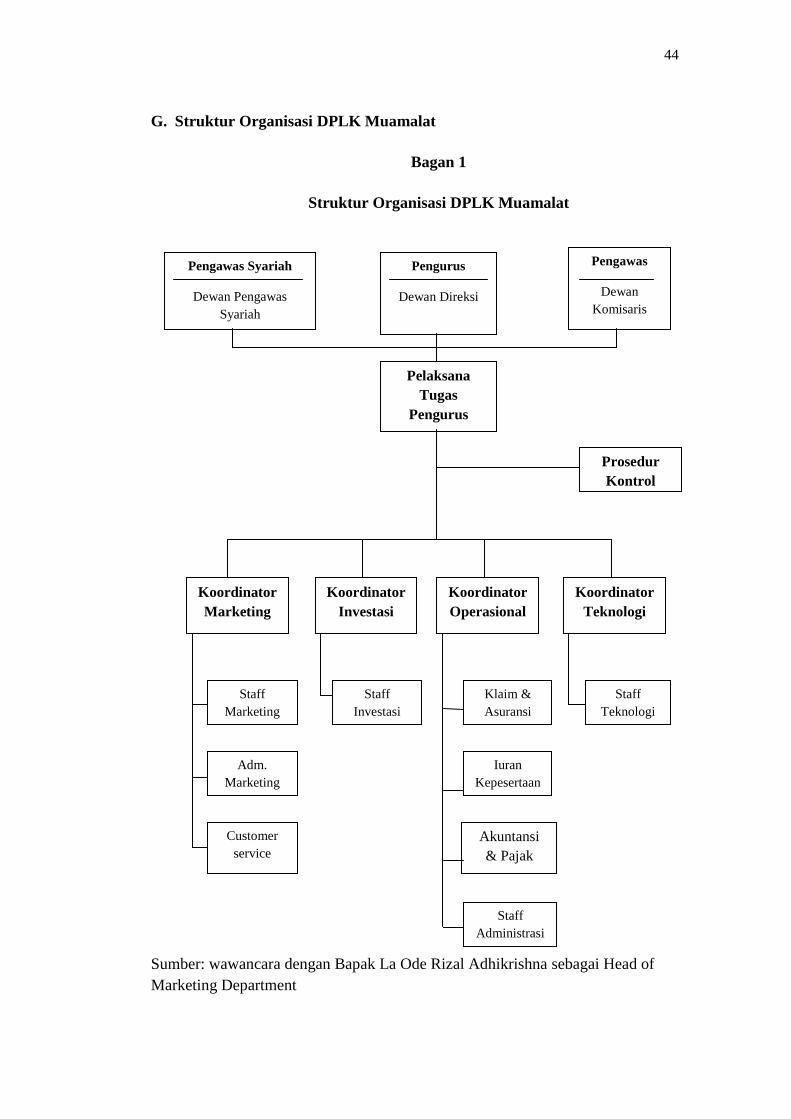

G. Struktur Organisasi DPLK Muamalat

Bagan 1

Struktur Organisasi DPLK Muamalat

Sumber: wawancara dengan Bapak La Ode Rizal Adhikrishna sebagai Head of

Marketing Department

Pengawas Syariah

Dewan Pengawas

Syariah

Pengawas

Dewan

Komisaris

Pengurus

Dewan Direksi

Customer

service

Adm.

Marketing

Staff

Marketing

Pelaksana

Tugas

Pengurus

Akuntansi

& Pajak

Staff

Administrasi

Klaim &

Asuransi

Iuran

Kepesertaan

Staff

Teknologi

Staff

Investasi

Koordinator

Teknologi

Koordinator

Operasional

Koordinator

Investasi

Koordinator

Marketing

Prosedur

Kontrol

45

SUSUNAN PERSONALIA DPLK MUAMALAT

1. Dewan Pengawas Syariah

a. KH. Ma’ruf Amin

b. Prof. Dr. Muardi Chatib

c. Prof. Dr.Umar Shihab

2. Dewan Direksi

a. DR. Anwar Nasution

b. Ayoub Akbar adri

c. Saleh Ahmed Al-Ateeqi

d. Sultan Mohammed Hasan Abdulrauf

e. Djaja M.Tambunan

f. Iggi H. Achsien

3. Dewan Komisaris

a. Endy PR Abdurrahman

b. Evi Afiatin

c. Indra Sugiarto

4. Pelaksana Tugas Pengurus

a. Koordinator marketing : La Ode Rizal Adhikrishna

1) Staff Marketing

2) Adm. Marketing

3) Customer Service

b. Koordinator Investasi : Nurul Anissa

1) Staff Investasi

46

c. Koordinator Operasional : Syawaluddin Ikhsan

1) Klaim & Asuransi

2) Iuran Kepesertaan

3) Akuntansi & Pajak

4) Staff Administrasi

d. Koordinator Teknologi

1) Staff Teknologi

47

BAB IV

TEMUAN DATA DAN ANALISIS PENELITIAN

A. Sistem Pengelolaan Dana Pensiun pada DPLK Muamalat

Manajemen pengelolaan dana peserta DPLK Muamalat sangat

sederhana, diawali dengan setoran iuran peserta untuk kemudian dana

tersebut di tamping oleh pihak DPLK Muamalat pada rekening-rekening

penampungan sesuai dengan pilihan paket investasi peserta setelah

kumpulan dana di tiap rekening tersebut telah mencapai jumlah yang

memungkinkan untuk diinvestasikan. Pihak DPLK Muamalat melakukan

placementpada instrument pilihan peserta. Adapun tempat besar jumlah

penempatan serta kesepakatan-kesepakatan yang menyangkut investasi

menjadi wewenang penuh DPLK Muamalat yang disesuaikan dengan

regulasi yang berlaku. Hasil yang diperoleh sepenuhnya akan di

distribusikan kepada peserta setiap akhir bulan.1