Embed Size (px)

Citation preview

BBVA Research - Situación España 1T19 / 1

Febrero 2019

Situación España 1T19

Mensajes clave

El entorno global se ha deteriorado y es más incierto, pero seguimos esperando una desaceleración

suave. El impacto del proteccionismo es más evidente y sigue siendo el principal riesgo, junto con un

ajuste intenso del crecimiento en China y EE.UU., y el aumento de la incertidumbre en Europa

En España, el avance de la actividad se mantiene en positivo. No obstante, en 2018 se ha consolidado

una desaceleración del PIB de 0,5pp hasta el 2,5%, como resultado de la pérdida

de tono en el consumo privado, la ralentización de la demanda externa y la mayor incertidumbre

El entorno global, la política monetaria acomodaticia, los bajos precios del petróleo y el impulso fiscal

seguirán apoyando el crecimiento, aunque menos que en el bienio 2017-2018. El avance del PIB

se mantendrá en torno al 2,4% en 2019 y se moderará hasta el 2,0% en 2020. Los riesgos son a la baja

No obstante, es necesario impulsar medidas que mejoren la capacidad de respuesta de la economía

española ante los desafíos vigentes y generen un crecimiento inclusivo. La incertidumbre aumenta

respecto a la sostenibilidad del crecimiento externo, persisten dudas sobre la política económica

y sobre los efectos de algunas medidas ya tomadas

BBVA Research - Situación España 1T19 / 2

BBVA Research - Situación España 1T19 / 3

01 Situación Global

1T19

BBVA Research - Situación España 1T19 / 4

Hacia un ajuste aún suave del crecimiento mundial,

pero con mucha incertidumbre

Desaceleración

del crecimiento

mundial, pero

todavía robusto

Fuerte ajuste

del comercio

y del sector

industrial, mientras

la inversión y

el consumo

resisten al

deterioro de

la confianza

Menor inflación

tras la caída

del precio del

petróleo

Menos presión para

los bancos centrales

y más apoyo para

las economías

importadoras de

petróleo

Aumento de

las tensiones

financieras en los

países desarrollados

Fuerte ajuste

del precio de

los activos y salida

de flujos de

inversión, pero no

en las economías

emergentes, donde

hay diferenciación

Los riesgos

globales

se intensifican

Al proteccionismo

se une una posible

mayor

desaceleración en

China y EE.UU., y

el aumento de la

incertidumbre en

Europa

Bancos centrales

más cautos

y pacientes

La normalización

de la política

monetaria

dependerá de

la evolución

de la economía

y es clave para

contener la

preocupación de

los mercados

BBVA Research - Situación España 1T19 / 5

Clara tendencia a la baja en el crecimiento mundial,

pero con signos de cierta estabilización

Crecimiento del PIB mundial (Previsiones basadas en BBVA-GAIN, % t/t)

Fuente: BBVA Research

El crecimiento global ha entrado en

la fase de desaceleración, pero

todavía sigue siendo sólido

El deterioro generalizado de

la producción industrial y del comercio

sugieren un impacto más evidente

del proteccionismo

La fuerte moderación de la confianza

industrial se extiende a otros sectores,

pero el crecimiento del gasto privado

se mantiene

La elevada incertidumbre continúa

a principios de año y seguirá pesando

sobre el crecimiento

0,4

0,6

0,8

1,0

1,2

dic

.-1

3

jun

.-14

dic

.-1

4

jun

.-15

dic

.-1

5

jun

.-16

dic

.-1

6

jun

.-17

dic

.-1

7

jun

.-18

dic

.-1

8

0,4

0,6

0,8

1,0

1,2

jun

.-13

sep.-

13

dic

.-1

3

ma

r.-1

4

jun

.-14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun

.-15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun

.-16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun

.-17

sep.-

17

dic

.-1

7

ma

r.-1

8

jun

.-18

sep.-

18

dic

.-1

8

IC 20% IC 40% IC 60% Estimación crecimiento Media período

0,4

0,6

0,8

1,0

1,2

jun

.-13

sep.-

13

dic

.-1

3

ma

r.-1

4

jun

.-14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun

.-15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun

.-16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun

.-17

sep.-

17

dic

.-1

7

ma

r.-1

8

jun

.-18

sep.-

18

dic

.-1

8

IC 20% IC 40% IC 60% Estimación crecimiento Media período

BBVA Research - Situación España 1T19 / 6

Comercio global: efecto más evidente del aumento de los aranceles

y de la incertidumbre sobre las negociaciones comerciales

Indicador BBVA de exportaciones mundiales de

bienes (% a/a, media móvil tres meses, nominal)

Fuente: BBVA Research

El comercio mundial ha mostrado una

fuerte volatilidad por la incertidumbre

sobre las disputas comerciales

El mal desempeño reciente de

las exportaciones en China se debe,

en parte, al adelanto de intercambios

por la posibilidad de nuevas subidas

de aranceles, pero preocupa su

tendencia a la baja

La peor evolución de

las exportaciones también se ha

observado en el resto de Asia y

en Alemania

0

1

2

3

4

5

6

7

8

9

no

v.-1

1

ma

y.-1

2

no

v.-1

2

ma

y.-1

3

no

v.-1

3

ma

y.-1

4

no

v.-1

4

ma

y.-1

5

no

v.-1

5

ma

y.-1

6

no

v.-1

6

ma

y.-1

7

no

v.-1

7

ma

y.-1

8

no

v.-1

8

Crecimiento

medio del periodo:

4,2%

BBVA Research - Situación España 1T19 / 7

El menor precio del petróleo favorecerá el crecimiento

y aliviará las presiones inflacionistas

Precio del petróleo (Brent, USD por barril)

Fuente: BBVA Research

Los precios del petróleo pueden

recuperarse algo en el corto plazo por

los anuncios de recorte de producción

Las caídas de la oferta se compensan

por la mayor producción en EE.UU. y

la menor demanda global

Más allá de su volatilidad a corto

plazo, los precios del crudo deberían

mantenerse en 2019-20 cerca de su

nivel de equilibrio de largo plazo

(60 USD por barril)

Esto podría estimular el crecimiento

mundial entre una y dos décimas en

2019-20

20

30

40

50

60

70

80

90

100

110

120

ma

r.-1

4

jul.-1

4

no

v.-1

4

ma

r.-1

5

jul.-1

5

no

v.-1

5

ma

r.-1

6

jul.-1

6

no

v.-1

6

ma

r.-1

7

jul.-1

7

no

v.-1

7

ma

r.-1

8

jul.-1

8

no

v.-1

8

ma

r.-1

9

jul.-1

9

no

v.-1

9

ma

r.-2

0

jul.-2

0

no

v.-2

0

oct-18 ene-19

BBVA Research - Situación España 1T19 / 8

Turbulencias recientes en los mercados financieros ante

el riesgo de un ajuste brusco del crecimiento global

Índice BBVA de tensiones financieras (Índice normalizado)

Fuente: BBVA Research

Los mercados

desarrollados (EE.UU.)

están en el centro

del episodio. Los flujos

siguen cautelosos a la hora

de entrar en Europa

01

La respuesta de

los bancos centrales

(Fed) vuelve a ser

clave para detener

las tensiones

04

Los inversores ajustan sus

carteras: salidas de activos

con mayor riesgo y

entradas en fondos

más líquidos.

03

Los países emergentes

resistieron bien

al ajuste, a pesar

de la caída de los precios

del petróleo

02

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

en

e.-

13

ma

y.-1

3

sep.-

13

en

e.-

14

ma

y.-1

4

sep.-

14

en

e.-

15

ma

y.-1

5

sep.-

15

en

e.-

16

ma

y.-1

6

sep.-

16

en

e.-

17

ma

y.-1

7

sep.-

17

en

e.-

18

ma

y.-1

8

sep.-

18

en

e.-

19

Mercados Emergentes Mercados Desarrollados

BBVA Research - Situación España 1T19 / 9

Las tensiones se concentraron en mercados desarrollados.

Los tipos de interés vuelven a reducirse

Principales índices de renta variable y volatilidad (Base 100: enero 2015 y %)

Fuente: BBVA Research

Tipos de interés en países desarrollados (%)

8

13

18

23

28

33

38

43

70

80

90

100

110

120

130

140

150

en

e.-

15

ab

r.-1

5

jul.-1

5

oct.-1

5

en

e.-

16

ab

r.-1

6

jul.-1

6

oct.-1

6

en

e.-

17

ab

r.-1

7

jul.-1

7

oct.-1

7

en

e.-

18

ab

r.-1

8

jul.-1

8

oct.-1

8

en

e.-

19

Volatilidad (VIX, drch.) S&P Eurostoxx

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

dic

.-1

4

ma

r.-1

5

jun

.-15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun

.-16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun

.-17

sep.-

17

dic

.-1

7

ma

r.-1

8

jun

.-18

sep.-

18

dic

.-1

8

10A EE.UU. 10A Eurozona

BBVA Research - Situación España 1T19 / 10

Los mercados emergentes, tras un ajuste fuerte en 2018,

se mantienen al margen de este episodio

Divisas y Bonos Emergentes (Índices)

Fuente: BBVA Research & Bloomberg

Reacción de política económica

en los países más vulnerables

(Argentina, Turquía)

Estímulos económicos

(China)

Efecto asimétrico de la caída

de precios del petróleo

(exportadores vs importadores)

270

320

370

420

470

520

57060

62

64

66

68

70

72

74

en

e.-

16

ma

r.-1

6

ma

y.-1

6

jul.-1

6

sep.-

16

no

v.-1

6

en

e.-

17

ma

r.-1

7

ma

y.-1

7

jul.-1

7

sep.-

17

no

v.-1

7

en

e.-

18

ma

r.-1

8

ma

y.-1

8

jul.-1

8

sep.-

18

no

v.-1

8

en

e.-

19

Divisas (EMCI) Deuda Emergente (EMBI spread) drcha, inv

BBVA Research - Situación España 1T19 / 11

El entorno de aversión al riesgo se está viendo en la recomposición

de los flujos de capitales, refugio en deuda y liquidez

Flujos de cartera: regiones (% sobre activos bajo gestión, mm 4 semanas)

Fuente: BBVA Research & EPFR

Flujos de cartera: tipos de activo (% sobre activos bajo gestión acumulados desde octubre)

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

-0,80

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

en

e.-

15

ma

y.-1

5

sep.-

15

en

e.-

16

ma

y.-1

6

sep.-

16

en

e.-

17

ma

y.-1

7

sep.-

17

en

e.-

18

ma

y.-1

8

sep.-

18

en

e.-

19

Mercados Emergentes Mercados Desarrollados (drch)

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

oct.-1

8

no

v.-1

8

dic

.-1

8

en

e.-

19

Bonos de alto riesgo (HY) Mercados monetarios

BBVA Research - Situación España 1T19 / 12

Los bancos centrales son sensibles a los riesgos crecientes,

y el proceso de normalización monetaria se está ralentizando

Fin del QE (diciembre de 2018)

Reinversión total del QE más

allá del inicio de subida de tipos

Muy probable una nueva LTRO

antes de junio de 2019

Continúa la reducción

del balance (550mM de

dólares en 2019)

La pausa en el ciclo de

subidas de tipos está

más cerca (dos de 25pbs

en 2019, pero hay un

riesgo de que sean menos)

Retraso de la senda de

subida de tipos debido a

unas perspectivas globales

menos favorables y a

mayores riesgos. No se

esperan hasta junio de 2020 Fuente: BBVA Research

0,8%

1,5%

2,5%

3,0% 3,0%

2016 2017 2018 2019 2020

0,0% 0,0% 0,0% 0,0%

0,5%

2016 2017 2018 2019 2020

Balance Tipos de interés

BBVA Research - Situación España 1T19 / 13

Ajuste aún suave del crecimiento mundial, pero más incierto

debido a la dependencia de las políticas económicas

Peores resultados macroeconómicos

Ralentización más rápida de lo esperado

(Proteccionismo + China)

Evidencia de que el impacto del estímulo fiscal

de EE.UU. desaparecerá antes de lo previsto

Mayores tensiones financieras

Por los riesgos de una fuerte

desaceleración del crecimiento mundial

Condiciones financieras más duras

01 Reducción de las tensiones

comerciales entre EE.UU. y

China, y sin cambios en

el sector automoción

02 Salida ordenada de

Reino Unido de la UE

03 La Fed y el BCE son

más cautos en la

normalización de la

política monetaria

Tres supuestos clave para no hacer descarrilar el ajuste global suave:

BBVA Research - Situación España 1T19 / 14

Revisión a la baja generalizada del crecimiento, con una moderación

más evidente en los países desarrollados y en los de Asia emergente

Fuente: BBVA Research

2,5 2,0

EE.UU.

2019 2020

1,4 1,4

Eurozona

2019 2020

2019 2020

1,0 2,5

Turquía

6,0 5,8

China

2019 2020

2019 2020

2,0 2,2

México

3,5 3,4

Mundo

2019 2020

Sube

Se mantiene

Baja

2019 2020

2,1 2,4

Latam

BBVA Research - Situación España 1T19 / 15

EE.UU.: mayor desaceleración del crecimiento por

el desvanecimiento del estímulo fiscal y la volatilidad financiera

EE.UU.: crecimiento del PIB (% a/a)

Revisión a la baja del PIB por unas

perspectivas menos optimistas para

la inversión privada y el gasto público

El consumo privado se irá moderando

al desaparecer el impulso de la bajada

de impuestos, a pesar de la fortaleza

del mercado de trabajo

La inflación sigue por encima del

objetivo, pero se reducirá gradualmente

hasta situarse algo por debajo en 2020

Los riesgos a la baja han aumentado

por el deterioro del entorno global, pero

también es mayor el riesgo de recesión

en el horizonte de dos años (e) Estimación; (p) Previsión.

Fuente: BBVA Research a partir de BEA

2019 (p) 2020 (p) 2016 2017 2018 (e)

1,6%

2,2%

2,9%

2,5%

2,0%

2,8%

2,8%

Actual Anterior

BBVA Research - Situación España 1T19 / 16

China: la prioridad de las autoridades es evitar

el ajuste brusco del crecimiento

China: crecimiento del PIB (% a/a)

Las previsiones de crecimiento se

mantienen, por la implementación de

mayores estímulos para atajar

la intensificación de la desaceleración

Las medidas de apoyo, tanto fiscales

como monetarias, se están

extendiendo, pero se intenta no

empeorar las vulnerabilidades

financieras existentes

El proteccionismo sigue siendo

el principal riesgo. Si se tiene que

compensar con mayores estímulos, se

frena el necesario desapalancamiento y

puede llevar a una fuerte depreciación

del tipo de cambio (p) Previsión.

Fuente: BBVA Research a partir de CEIC

2019 (p) 2020 (p) 2016 2017 2018

6,7% 6,8%

6,6%

6,0%

5,8% 6,0%

Actual Anterior

6,5%

BBVA Research - Situación España 1T19 / 17

Eurozona: rápida desaceleración hacia el crecimiento

potencial por el menor apoyo del entorno global

Eurozona: crecimiento del PIB (% a/a)

La caída del precio del petróleo

refuerza la fortaleza de los factores

domésticos, pero no lo suficiente para

compensar la menor demanda global

Una política monetaria y fiscal algo más

acomodaticias podrán compensar

el efecto del empeoramiento de

la confianza sobre el gasto privado

Rápida caída de la inflación, pero

la inflación subyacente debería

aumentar gradualmente

El riesgo político ha aumentado

(brexit y más incertidumbre en

varios países) (e) Estimación; (p) Previsión.

Fuente: BBVA Research a partir de Eurostat

2019 (p) 2020 (p) 2016 2017 2018 (e)

1,9%

2,5%

1,8%

1,4% 1,4%

1,7%

Actual Anterior

2,0%

BBVA Research - Situación España 1T19 / 18

Riesgos globales sesgados a la baja: una contracción económica en EE.UU.

y China, principales focos de preocupación, además del proteccionismo

Recesión económica: aumenta

Proteccionismo: alto

Salida de la Fed: disminuye

Mayor incertidumbre política: brexit e Italia

Proteccionismo: contenido pero no descartable

Riesgo de salida y cambios en el BCE: bajo

EE.UU.

EZ Desapalancamiento desordenado: relativamente mayor

Proteccionismo: alto

- P

rob

ab

ilid

ad

en

el co

rto

pla

zo

+

- Severidad +

Fuente: BBVA Research

CHN

BBVA Research - Situación España 1T19 / 19

02 Situación España

1T19

BBVA Research - Situación España 1T19 / 20

La actividad seguirá desacelerándose a lo largo del bienio

Fuente: BBVA Research

PIB

2018

2,5%

2019

2,4%

2020

2,0%

-0,1pp

BBVA Research - Situación España 1T19 / 21

El crecimiento sorprendió a la baja en 2018, pero se mantiene

sólido y lejos del estancamiento

La desaceleración podría revertir

transitoriamente en el corto plazo.

El PIB creció un 0,7% en 4T 2018,

confirmando expectativas

Además, las estimaciones de

BBVA Research indican que

el avance del PIB podría situarse entre

el 0,6% t/t y el 0,8% t/t en el 1T19

Los datos recientes confirman que

la economía española crece por

encima de la del resto de la UEM

(0,4% t/t en promedio)

España: evolución del PIB (Pronósticos del modelo MICA-BBVA, % t/t)

(IC) Intervalo de confianza. (p) Previsión.

Fuente: BBVA Research a partir de fuentes nacionales

IC 20% IC 40% IC 60%

Actual Situación España 4T18

0,0

0,5

1,0

1,5

0,0

0,5

1,0

1,5

dic

.-1

3

ma

r.-1

4

jun

.-14

sep.-

14

dic

.-1

4

ma

r.-1

5

jun

.-15

sep.-

15

dic

.-1

5

ma

r.-1

6

jun

.-16

sep.-

16

dic

.-1

6

ma

r.-1

7

jun

.-17

sep.-

17

dic

.-1

7

ma

r.-1

8

jun

.-18

sep.-

18

dic

.-1

8

ma

r-1

9 (

p)

BBVA Research - Situación España 1T19 / 22

(p) Previsión.

Fuente: BBVA Research a partir de INE

La absorción de la demanda

embalsada de bienes de consumo

dejó de contribuir al crecimiento

económico en 2017

La moderación de las tensiones

geopolíticas en algunos países

competidores merma la afluencia

de turistas no residentes

El gasto en consumo privado,

tanto residente como no residente,

probablemente continuará

perdiendo tracción

Factores que explican la desaceleración:

agotamiento de algunos vientos de cola

España: evolución del consumo, residente

y no residente (Crecimiento anual en %)

Consumo

privado

2,8%

2,4% 2,1%

1,8%

Prom.

2015-

2017

2018 2019

(p)

2020

(p)

Consumo de

no residentes

7,6%

1,3% 1,3%

1,6%

Prom.

2015-

2017

2018 2019

(p)

2020

(p)

BBVA Research - Situación España 1T19 / 23

(*) Incluye: Noruega, Rusia, Suiza, Turquía y otros socios comerciales minoritarios.

El tamaño de los círculos representa el peso de la economía en las exportaciones de bienes españoles.

Fuente: BBVA Research

Exportaciones nominales de bienes (pp t/t anualizado)

Las exportaciones de bienes se

ralentizaron en 2018:

• El menor dinamismo de

la demanda mundial y el aumento

del precio del petróleo durante

la mayor parte del año incidieron

negativamente en los flujos

comerciales

• La atonía fue generalizada

entre los principales mercados

de exportación de

la economía española

Factores que explican la desaceleración:

menor demanda de global

Francia

Alemania

ItaliaPortugal

Resto UEM

Resto UE

Otros*

Latam

EE.UU.Asia

África

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

-1,5 -1,0 -0,5 0,0 0,5 1,0

Cam

bio

en e

l cre

cim

iento

de l

as

export

acio

nes n

om

inale

s

(2018

-2017)

Cambio en el crecimiento del PIB real (2018-2017)

BBVA Research - Situación España 1T19 / 24

Fuente: BBVA Research a partir de Comisión Europea

Evolución de la confianza industrial (Cambio anual de los datos normalizados)

La confianza de los agentes y, por tanto,

sus decisiones de consumo, ahorro e

inversión se han visto condicionadas

por distintos focos de incertidumbre:

• El proteccionismo va en aumento y

en Europa persisten el riesgo político

y las dudas sobre el desenlace

del brexit

• A nivel doméstico destaca la

fragmentación parlamentaria y

sus efectos sobre las decisiones

de política económica y de

ámbito territorial

Factores que explican la desaceleración:

aumento de la incertidumbre interna y externa

-10

-8

-6

-4

-2

0

2

4

6

8

10

2017 2018

Factor común europeo Factor idiosincrático Total

BBVA Research - Situación España 1T19 / 25

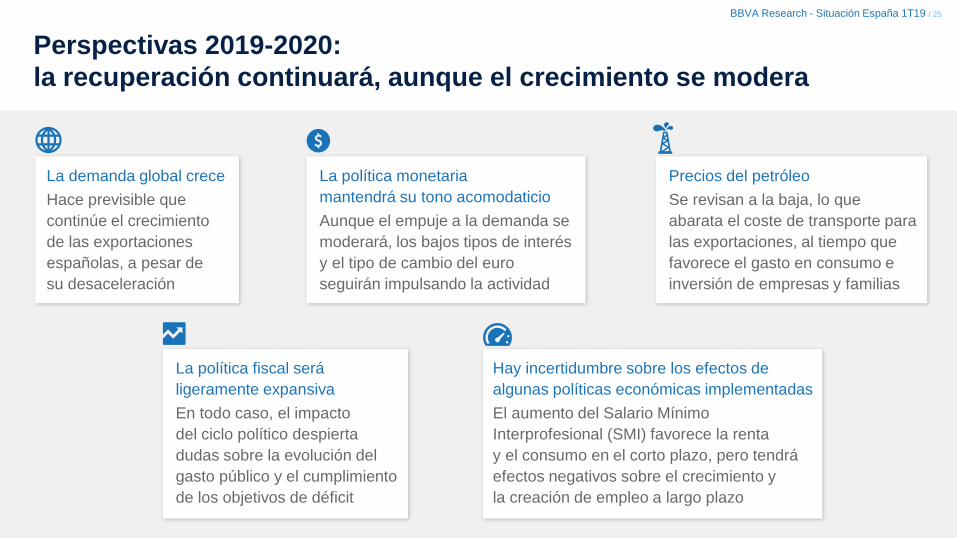

La demanda global crece

Hace previsible que

continúe el crecimiento

de las exportaciones

españolas, a pesar de

su desaceleración

La política monetaria

mantendrá su tono acomodaticio

Aunque el empuje a la demanda se

moderará, los bajos tipos de interés

y el tipo de cambio del euro

seguirán impulsando la actividad

Hay incertidumbre sobre los efectos de

algunas políticas económicas implementadas

El aumento del Salario Mínimo

Interprofesional (SMI) favorece la renta

y el consumo en el corto plazo, pero tendrá

efectos negativos sobre el crecimiento y

la creación de empleo a largo plazo

La política fiscal será

ligeramente expansiva

En todo caso, el impacto

del ciclo político despierta

dudas sobre la evolución del

gasto público y el cumplimiento

de los objetivos de déficit

Precios del petróleo

Se revisan a la baja, lo que

abarata el coste de transporte para

las exportaciones, al tiempo que

favorece el gasto en consumo e

inversión de empresas y familias

Perspectivas 2019-2020:

la recuperación continuará, aunque el crecimiento se modera

BBVA Research - Situación España 1T19 / 26

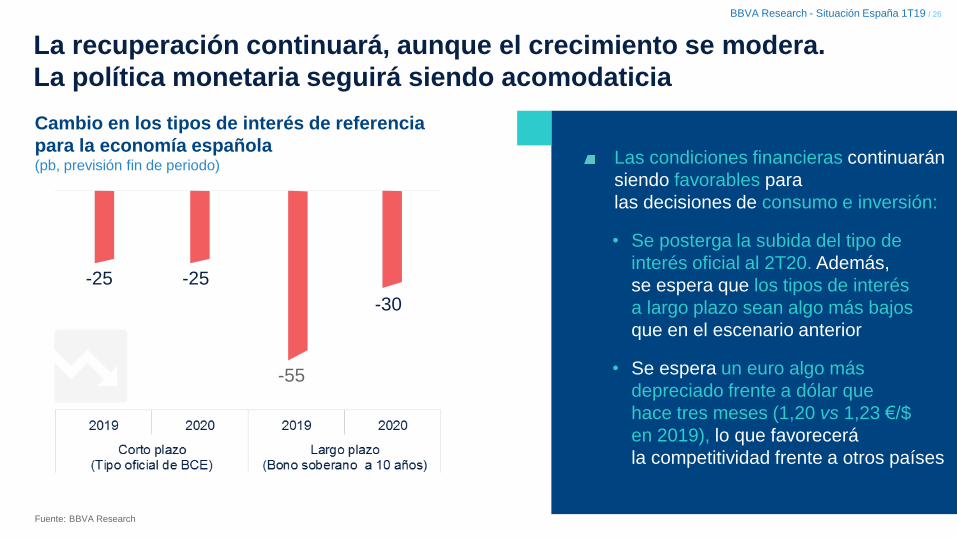

Fuente: BBVA Research

Las condiciones financieras continuarán

siendo favorables para

las decisiones de consumo e inversión:

• Se posterga la subida del tipo de

interés oficial al 2T20. Además,

se espera que los tipos de interés

a largo plazo sean algo más bajos

que en el escenario anterior

• Se espera un euro algo más

depreciado frente a dólar que

hace tres meses (1,20 vs 1,23 €/$

en 2019), lo que favorecerá

la competitividad frente a otros países

La recuperación continuará, aunque el crecimiento se modera.

La política monetaria seguirá siendo acomodaticia

Cambio en los tipos de interés de referencia

para la economía española (pb, previsión fin de periodo)

-25 -25

-55

-30

BBVA Research - Situación España 1T19 / 27

Fuente: BBVA Research

El precio del barril se situará en torno

a los 60 dólares en promedio durante

el presente bienio, 15% menos que

lo previsto hace tres meses:

• Esto supondrá un ahorro significativo

para las empresas y las familias

• En ausencia de la revisión a la baja

del coste energético, la economía

española crecería, en promedio,

0,4pp menos por año durante

el presente bienio

La recuperación continuará, aunque el crecimiento se modera.

El menor precio del petróleo compensará algunos vientos de cara

España: impacto de la revisión a la baja de

los precios del petróleo en el crecimiento del PIB (% a/a, desviación respecto al escenario base)

0,03

0,5

0,3

BBVA Research - Situación España 1T19 / 28

Los ingresos han superado

las expectativas durante el 2S18,

lo que ha ayudado a reducir el déficit

hasta el 2,7% del PIB, a pesar de

los mayores gastos

En la última parte de 2018 y principios

de 2019, el Gobierno ha adoptado

medidas expansivas, cuyo impacto irá

reduciéndose a lo largo del año…

… sin embargo, y a la espera de

la aprobación de los PGE para 2019,

se prevé que el ciclo económico ayude

a que el déficit público se reduzca

moderadamente en 2019 y 2020

España: necesidad de financiación* y ajuste fiscal (% del PIB)

* Excluyendo la ayuda al sector financiero.

(1) Incluye cambios en los cargos por intereses.

(e) Estimado. (p) Previsión.

Fuente: BBVA Research a partir de Ministerio de Hacienda e INE

La recuperación continuará, aunque el crecimiento se modera.

La política fiscal mantendrá un tono ligeramente expansivo

3,1

1,0 0,6

2,7

0,5 0,1

2,3

0,3

0,0

2,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Défici

t 20

17

Vari

ació

n c

íclic

a (

1)

Aju

sta

do

de c

iclo

Défici

t 20

18 (

e)

Vari

ació

n c

íclic

a (

1)

Aju

sta

do

de c

iclo

Défici

t 20

19 (

p)

Vari

ació

n c

íclic

a (

1)

Aju

sta

do

de c

iclo

Défici

t 20

20 (

p)

2018 2019 2020

BBVA Research - Situación España 1T19 / 29

Los riesgos sobre el escenario apremian medidas que mejoren

la capacidad de respuesta de la economía española

Proteccionismo

y desaceleración

global

01

Incertidumbre

política

02

Brexit

03

Incertidumbre

política

04

Globales Idiosincráticos

Limitaciones

de capacidad de

crecimiento

05

Europa

Las tensiones

proteccionistas a

escala internacional

suponen un escollo

a las relaciones

comerciales y

condicionan

las decisiones

de inversión

Los frentes abiertos

podrían suponer

una mayor

desaceleración de

la economía

europea y, por

tanto, afectar a

las exportaciones

españolas

Todavía no está

claro cómo se va a

materializar la salida

de Reino Unido de

la Unión Europea,

lo que añade

inestabilidad

al contexto

económico europeo

La fragmentación

parlamentaria podría

ir en aumento y,

con ello, los

condicionantes sobre

las decisiones de

política económica y

de ámbito territorial

El crecimiento salarial

por encima de

la productividad puede

limitar la creación de

empleo y el crecimiento

si la desaceleración de

la actividad y la tasa de

paro reflejan

restricciones de

capacidad

BBVA Research - Situación España 1T19 / 30

Para establecer un contrafactual utilizamos una metodología control sintético, a la Abadie y Gardeazábal (2004).

Fuente: BBVA Research a partir de la Seguridad Social

Un análisis sobre el efecto de la incertidumbre se encuentra disponible en https://goo.gl/K9zkjJ

Riesgos idiosincráticos: incertidumbre relacionada

con el entorno político en Cataluña

Afiliación a la Seguridad Social en el sector privado (% a/a)

La desaceleración de

la ocupación es más

intensa en Cataluña

El crecimiento de la ocupación

desde ago-17 a dic-18 fue 0,6 p.p.

menor que en el contrafactual

Esto quiere decir que Cataluña hoy tiene 25.000

afiliados menos que los que tendría la región

sintética equivalente (alrededor de 1% de la ocupación)

-6

-4

-2

0

2

4

6

dic

.-1

0

jun

.-11

dic

.-1

1

jun

.-12

dic

.-1

2

jun

.-13

dic

.-1

3

jun

.-14

dic

.-1

4

jun

.-15

dic

.-1

5

jun

.-16

dic

.-1

6

jun

.-17

dic

.-1

7

jun

.-18

dic

.-1

8Cataluña Región Sintética

2,0

2,5

3,0

3,5

4,0

ag

o.-

17

oct.-1

7

dic

.-1

7

feb

.-18

ab

r.-1

8

jun

.-18

ag

o.-

18

oct.-1

8

dic

.-1

8

Cataluña Región Sintética

BBVA Research - Situación España 1T19 / 31

La incertidumbre no se disipa, y no se puede descartar que aumente en un año de intensa actividad

electoral, dada la fragmentación que se mantiene en el Parlamento español

(p) Previsión.

Fuente: BBVA Research

Riesgos idiosincráticos: incertidumbre respecto

a la política económica

Impacto de la incertidumbre de política económica en el PIB (Desviación respecto al nivel en pp)

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

2016 2017 2018 2019 (p)

BBVA Research - Situación España 1T19 / 32

Existen dudas sobre el impacto que

podría tener el ciclo político en

el gasto público y sobre la aprobación

del presupuesto de 2019

Cumplir los objetivos de estabilidad

vigentes (1,3% y 0,5% del PIB

en 2019 y 2020) requeriría un ajuste

considerable. Incluso con las medidas

anunciadas en los PGE2019 el déficit

se situaría en torno al 2%

En un entorno favorable, no reducir

el desfase entre los ingresos y los

gastos públicos, por debajo del 2%

del PIB, representaría una oportunidad

perdida para acumular espacio fiscal

Riesgos idiosincráticos: incertidumbre respecto a la política fiscal

España: necesidad de financiación* y ajuste fiscal

sin tener en cuenta las medidas anunciadas en

el proyecto de PGE2019 (% del PIB)

* Excluyendo la ayuda al sector financiero.

Nota: no se han considerado las subidas en el impuesto de sociedades, IRPF, Patrimonio, fiscalidad verde,

creación de nuevos impuestos (transacciones financieras y servicios digitales), y lucha contra el fraude

(e) Estimación. (p) Previsión.

Fuente: BBVA Research a partir de Ministerio de Hacienda e INE

-5

-4,5

-4

-3,5

-3

-2,5

-2

-1,5

-1

-0,5

0

2016 2017 2018 (e) 2019 (p) 2020 (p)

Objetivo Ajustado de ciclo Previsión

BBVA Research - Situación España 1T19 / 33

El mecanismo de revalorización de las pensiones mediante el IPC impulsará la renta y

el consumo en el corto plazo. Sin embargo, son necesarias medidas compensatorias y un plan de

acción encaminado a mejorar la sostenibilidad y equidad del sistema en el largo plazo

Indicador de sentimiento sobre el sistema de pensiones (%)

Riesgos idiosincráticos: incertidumbre respecto

a la política económica

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

feb-1

5

ma

y-1

5

ag

o-1

5

no

v-1

5

feb-1

6

ma

y-1

6

ag

o-1

6

no

v-1

6

feb-1

7

ma

y-1

7

ag

o-1

7

no

v-1

7

feb-1

8

ma

y-1

8

ag

o-1

8

no

v-1

8

Huelga

pensiones

El gasto en

pensiones

alcanza record

histórico

Crece

el gasto

en pensiones

Aprobación reforma

rescate planes de

pensiones a los 10 años

Consenso ligar

la subida de las

pensiones al IPC

Préstamo para pagar

extra pensiones

Crece el gasto

en pensiones

Fuente: BBVA Research

BBVA Research - Situación España 1T19 / 34

El aumento del SMI podría impulsar

la renta y el gasto a corto plazo de

los asalariados afectados, que

superarían el 9%

Sin embargo, las estimaciones de

BBVA Research sugieren que incidiría

negativamente en la actividad y en

el empleo

A largo plazo, el impacto podría

situarse entre -0,9pp y -1,6pp

del empleo, dependiendo de si

las empresas absorben el aumento

salarial o lo trasladan a precios

Riesgos idiosincráticos: un aumento del Salario Mínimo

Interprofesional (SMI) sin precedentes

Empleo ETC: impacto del incremento del SMI (Desviación % respecto al escenario sin aumento del SMI)

Fuente: BBVA Research

-1,8

-1,6

-1,4

-1,2

-1

-0,8

-0,6

-0,4

-0,2

0

Corto plazo (1 año) Largo plazo (10 años)

Sin traslación a precios

Traslación completa a precios finales

BBVA Research - Situación España 1T19 / 35

Desde mediados de 2018 se observa

un aumento de los salarios reales y

una caída la productividad, lo que

puede limitar la capacidad de creación

de empleo y el crecimiento económico

El aumento de la desigualdad es un

elemento a vigilar

Las mejoras salariales son bienvenidas

si se ven acompañadas de avances en

la productividad

Riesgos idiosincráticos: limitaciones de capacidad

de crecimiento y creación de empleo

Un análisis sobre el SMI se encuentra disponible en https://bit.ly/2ExYjHR

(p) Previsión.

Fuente: BBVA Research a partir de INE

España: descomposición de la remuneración

nominal por asalariado (%, a/a)

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Promedio

2014-2017

2018 2019 (p) 2020 (p)

Estructural Cíclico

Total (cíclico + estructural) Productividad

BBVA Research - Situación España 1T19 / 36

2019-2020: previsiones de inflación y mercado laboral

Porcentaje, promedios anuales.

Fuente: BBVA Research

Inflación

1,3 2019

1,5 2020

Remuneración nominal

por asalariado

1,9 2019

2,2 2020

Tasa de paro

13,8 2019

12,6 2020

Crecimiento

del empleo (EPA)

2,1 2019

1,8 2020

Mensajes clave

El entorno global se ha deteriorado y es más incierto, pero seguimos esperando una desaceleración

suave. El impacto del proteccionismo es más evidente y sigue siendo el principal riesgo, junto con un

ajuste intenso del crecimiento en China y EE.UU., y el aumento de la incertidumbre en Europa

En España, el avance de la actividad se mantiene en positivo. No obstante, en 2018 se ha consolidado

una desaceleración del PIB de 0,5pp hasta el 2,5%, como resultado de la pérdida

de tono en el consumo privado, la ralentización de la demanda externa y la mayor incertidumbre

El entorno global, la política monetaria acomodaticia, los bajos precios del petróleo y el impulso fiscal

seguirán apoyando el crecimiento, aunque menos que en el bienio 2017-2018. El avance del PIB

se mantendrá en torno al 2,4% en 2019 y se moderará hasta el 2,0% en 2020. Los riesgos son a la baja

No obstante, es necesario impulsar medidas que mejoren la capacidad de respuesta de la economía

española ante los desafíos vigentes y generen un crecimiento inclusivo. La incertidumbre aumenta

respecto a la sostenibilidad del crecimiento externo, persisten dudas sobre la política económica

y sobre los efectos de algunas medidas ya tomadas

BBVA Research - Situación España 1T19 / 41

BBVA Research - Situación España 1T19 / 38

03 Previsiones

BBVA Research - Situación España 1T19 / 39

(*) Contribución al crecimiento del PIB.

(e) Estimación. (p) Previsión.

Fuente: BBVA Research a partir de INE y BdE

% a/a 2018 (e) 2019 (p) 2020 (p)

Gasto en Consumo Final Nacional 2,4 2,1 1,8

Consumo privado 2,4 2,1 1,8

Consumo público 2,3 2,4 1,7

Formación Bruta de Capital Fijo 5,2 4,6 4,6

Equipo y Maquinaria 6,0 3,9 4,2

Construcción 5,5 4,9 4,7

Vivienda 6,2 5,5 5,6

Otros edificios y Otras Construcciones 4,8 4,3 3,6

Demanda interna (*) 2,9 2,6 2,4

Exportaciones 2,2 5,2 4,5

Exportaciones de bienes 1,8 5,4 4,9

Exportaciones de servicios 3,0 4,6 3,6

Servicios no turísticos 4,1 6,9 5,0

Consumo final de no residentes en el territorio económico 1,3 1,3 1,6

Importaciones 3,6 6,2 5,7

Demanda externa (*) -0,4 -0,3 -0,3

PIB real pm 2,5 2,4 2,0

Cambios en nuestras previsiones

Los fundamentos todavía apoyan una recuperación

relativamente fuerte

BBVA Research - Situación España 1T19 / 40

El aumento del SMI puede dificultar

el acceso al empleo de los colectivos

más vulnerables

Las repercusiones pueden ser más

severas si el repunte se transmite

al resto de la distribución de salarios y

no viene acompañado por un aumento

proporcional de la productividad

Las políticas activas de empleo,

claves para contrarrestar los posibles

efectos negativos

Riesgos idiosincráticos: limitaciones de capacidad

de crecimiento y creación de empelo

Tipología de los perceptores del SMI

Fuente: BBVA Research a partir de INE

Un análisis sobre el SMI se encuentra disponible en https://bit.ly/2ExYjHR

Trabajan en

empresas pequeñas

No exportadoras

En el sector servicios

Sin convenio colectivo

Mujeres

Extranjeros

Jornada a tiempo parcial

Jóvenes

Contrato temporal

Educación primaria

BBVA Research - Situación España 1T19 / 41

Situación España 1T19

Febrero 2019

BBVA Research - Situación España 1T19 / 42

El aumento del SMI puede

dificultar la creación de empleo en

aquellos sectores donde este es

menos productivo

En enero, la caída de la afiliación a

la Seguridad Social en los servicios

de mercado fue la más elevada desde

el inicio de la recuperación

No obstante, los datos son, de

momento, consistentes con

las expectativas de crecimiento y

creación de empleo incorporadas en

el escenario de BBVA Research

Riesgos idiosincráticos: limitaciones de capacidad

de crecimiento y creación de empelo

Variación del empleo en los servicios de

mercado en los meses de enero (Miles de personas)

Fuente: BBVA Research a partir de MITRAMISS

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

2012 2013 2014 2015 2016 2017 2018 2019

Comercio y Hostelería Resto de servicios de mercado