Embed Size (px)

Citation preview

SITUACIÓN ECONÓMICA DE AMERICA LATINA Nº11 – ENERO DE 2010

Indice:

• América latina en síntesis

• Situación económica por país (Incluye Índice de Evaluación Económica por país):

o Argentina o Brasil o Chile o Colombia o Ecuador o Perú o Uruguay o Venezuela

• La guía del inversor

• Cuadros estadísticos de la región

• Metodología de Indice de Evaluación Económica

Lic. Rubén H. Ramallo

1

AMERICA LATINA EN SINTESIS

El índice económico de América latina (IEAL) que elabora la Escuela de Negocios de la Universidad de Palermo correspondiente al mes de octubre confirma que lo peor de la crisis quedó atrás, luego de tocar un mínimo en el mes de febrero de este año. La profunda caída del indicador se inició a mediados del año anterior y tocó su mínimo en dicho mes. A partir de marzo se revirtió la tendencia y el IEAL comenzó a crecer en forma sostenida, aunque aún resta un importante tramo para llegar a los valores máximos alcanzados por el mismo. Según cálculos preliminares, entre febrero de este año y el ultimo dato conocido, la mejora es del 32% y se contrapone con la abrupta caída registrada entre julio y noviembre, que fue del 25 por ciento. No obstante, el dato de octubre sólo se compadece con el de abril de 2008. Cabe señalar que desde que se calcula el IEAL, el indicador global muestra cuatro periodos claramente diferenciados:

Enero 2005 hasta diciembre 2006, de crecimiento constante. Enero 2007 hasta julio 2008, período de máximo crecimiento Agosto 2008 a febrero 2009, caracterizado por un agudo retroceso Marzo a octubre: período en el que se va consolidando la recuperación

El índice global se elabora a partir de los resultados individuales de ocho países de la región, que son ponderados de acuerdo al PBI de cada nación.

Indice Económico América Latina

80

90

100

110

120

130

140

150

160

170

180

Ene-05

Mar-05

may 05

jul-05

sep-0

5

nov 0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

2

Análisis por países La comparación del IEAL de noviembre de 2009 respecto de igual mes del año anterior muestra una mejoría en la gran mayoría de los países que lo componen, a excepción de Ecuador. En este contexto, se destaca la evolución de Brasil.

INDICE ECONOMICO AMERICA LATINA - NOVIEMBRE DE 2009 -Base año 2005 = 100

ULTIMO DATOMes anterior Mes año ant. Acumulado

ARGENTINA 137,2 2,4 12,5 -5,7BRASIL 206,1 4,1 43,8 -9,3CHILE 123,6 2,6 14,6 -11,7COLOMBIA 148,5 -1,7 13,6 2,8ECUADOR 145,3 1,7 -4,5 -12,6PERU 196,0 -1,3 33,7 -8,5URUGUAY 132,5 3,3 26,4 1,1VENEZUELA 134,7 2,0 7,9 -0,3TOTAL 178,3 -2,9 27,9 -17,3

VARIACIÒN % RESPECTO DE:

No obstante esta performance global, el acumulado de los primeros once meses del año, comparado con igual período del año 2008, muestra un marcado retroceso para todos los países que integran el índice, a excepción de Colombia y Uruguay. Las caídas más pronunciadas se observan en Chile y Ecuador, en tanto que la menor baja se refiere a Venezuela. Teniendo en cuenta algunos de los rubros que componen el IEAL, se pueden hacer las siguientes consideraciones: Actividad y precios La mayoría de los países muestran retrocesos frente al acumulado de once meses del año anterior, a excepción de Ecuador y Perú. Las mayores caídas corresponden a Colombia y Venezuela. Sector externo En su comparación con los once primeros meses de 2008, la mayoría de los países muestra resultados negativos, destacándose lo ocurrido en Ecuador y Venezuela, a partir del derrumbe del precio del petróleo acaecido en la primera mitad del año. En sentido inverso, sólo se destaca el avance de Uruguay. Mercado de capitales Luego de ser durante toda la crisis el rubro más afectado, en noviembre se observa una fuerte recuperación de la mayoría de los países, liderada por Uruguay y Brasil. En el acumulado de once meses, varios países que componen el índice arrojan caídas que aún oscilan en el 25%, como Argentina, Brasil y Perú.

3

SITUACION ECONOMICA DE ARGENTINA • El Índice de Evolución Económica de Argentina, que tiene como base el promedio del

año 2005 se ubicó en octubre de 2009 en el orden de los 137 puntos. • Este valor implica una suba del 2,4% respecto de los niveles alcanzados en el mes

anterior, por lo que comienza a delinear una tendencia positiva. Con esta performance, se ubica en los niveles promedio del año 2007 y el primer semestre del siguiente.

• Frente a igual mes del 2008 se destaca la fuerte recuperación del Mercado de capitales, y en sentido inverso, la declinación del Sector financiero.

• La caída de los valores acumulados del período frente a igual periodo del año anterior se explica básicamente por la evolución del Mercado de capitales. Mientas que Actividad y precios registra valores neutros y el Sector bancario es el único que muestra una recuperación en términos anuales.

Evolución economía Argentina - Base: 2005 = 100

90

100

110

120

130

140

150

Ene-05

Mar-05

May-05

jul-05

sep-0

5

nov-0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene 0

7

mar 07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

ene-0

9

mar 09

may 09

jul 09

sep 0

9

nov 0

9

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 115,4 0,2 2,3 0,0SECTOR PÚBLICO 187,6 6,4 14,5 -1,7SECTOR EXTERNO 134,9 1,0 0,1 -6,6DINERO Y BANCOS 134,1 0,1 -4,0 4,4MERCADO DE CAPITALES 114,1 2,5 94,6 -27,7TOTAL 137,2 2,4 12,5 -5,7Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

4

LA NOTICIA DESTACADA El Gobierno argentino impuso recientemente una nueva conducción en el Banco Central, que quedó formalmente a cargo de su vicepresidente Miguel Pesce.

Redrado se trabó en una dura disputa con el Gobierno de la presidenta Cristina Fernández por negarse a cumplir la orden de traspasar al Ministerio de Economía u$s 6.569 millones de las reservas del Banco Central para pagar deudas, en momentos en que el país enfrenta severos problemas fiscales.

Tras la negativa, Redrado fue destituido por un decreto, pero la justicia lo repuso en su cargo y bloqueó la apropiación de reservas por parte del Gobierno.

Un tribunal de segunda instancia reafirmó esa decisión, al mantener el bloqueo y asegurar que para remover a Redrado de la presidencia del banco era necesaria la intervención del Congreso.

El Gobierno y aliados redoblaron la presión para que el Legislativo se pronuncie pronto sobre la situación de Redrado, buscando enterrar la disputa en forma definitiva.

La puja ha golpeado a los activos del país, disminuyendo los montos operados, y según analistas terminaría afectando un previsto canje de deuda impaga por u$s 20.000 millones, ya sea por una dilación del proceso o por la necesidad de que Argentina mejore su oferta para que más tenedores acojan la propuesta.

"Todos estos hechos agregan ruido a Argentina, y son negativos como se puede ver por el agrandamiento de los diferenciales (de tasa) de Argentina", dijo Carola Sandy, analista de Credit Suisse en Nueva York.

"Hará más caro para el Gobierno hacer el canje, en el sentido que tendrán que dar a los bonistas más, pero no creo que esto tenga un gran efecto en (la tasa de) participación", agregó.

La voluntad oficial de que Redrado deje la conducción del Banco Central es compartida por gran parte de la oposición política, que buscó bloquear el uso de las reservas pero sin defender decididamente al presidente del Banco Central.

La decisión de la presidenta de crear un fondo administrado por el Gobierno compuesto por reservas del Banco Central aumentó los riesgos legales de que fondos del Estado argentino en el exterior sean blanco de pedidos de embargo de tenedores de deuda soberana en incumplimiento.

La negativa de Redrado a transferir reservas de la autoridad monetaria al Gobierno estaba fundada en ese temor. El embargo finalmente se concretó este mes, cuando un juez de Nueva York dispuso un breve congelamiento de bienes del Banco Central argentino en la Reserva Federal.

Fuente: Reuters

5

SITUACION ECONOMICA DE BRASIL • El octubre el Índice Económico brasileño muestra que la economía de dicho país

consolida a pasos agigantados el camino de la recuperación. • Con la información correspondiente a dicho mes, el vecino país ya habría superado la

crisis y estaría arribando a niveles precrisis. • Si se compara el mes en cuestión frente a igual período del año anterior se destaca la

notoria recuperación de Mercado de capitales, representado por la Bolsa de San Pablo y en menor medida por el Sector público.

• El nivel puntual de 206 puntos de noviembre marca una recuperación de 43,8% del Índice respecto de igual mes de 2008.

• En el acumulado del período enero a noviembre se observa aún la profundidad de la crisis que llevó a una fuerte contracción de la bolsa paulista, pese a lo que ha avanzado en los últimos meses.

Evolución Economía Brasil - Base: 2005 = 100 -

80

100

120

140

160

180

200

220

Ene-05

Mar-05

may 05

jul-05

sep-0

5

nov 0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

nov 0

9

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 107,4 -2,2 2,8 -4,8SECTOR PÚBLICO 196,5 18,0 48,8 -18,6SECTOR EXTERNO 180,2 -0,4 3,1 -0,8DINERO Y BANCOS 190,4 0,6 20,6 10,6MERCADO DE CAPITALES 356,0 3,6 141,5 -20,8TOTAL 206,1 4,1 43,8 -9,3Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

6

LA NOTICIA DESTACADA El Banco Central de Brasil mantuvo sin cambios la tasa de interés referencial Selic por cuarta reunión de política monetaria consecutiva, pero señaló que la puerta está abierta para un aumento de la tasa en los próximos meses.

El comité de política monetaria del banco, conocido como Copom, votó por unanimidad mantener la tasa Selic en su nivel más bajo a nivel histórico, de 8,75 por ciento, en línea con lo esperado por analistas.

Los 24 economistas consultados por Reuters pronosticaron que la autoridad monetaria mantendría la tasa sin cambios.

"El comité va a seguir la evolución del escenario macroeconómico hasta su próxima reunión, para entonces decidir sobre los próximos pasos en su estrategia de política monetaria", dijo la autoridad monetaria en un comunicado.

La próxima reunión del Copom tendrá lugar el 16 y 17 de marzo.

El 2009, el Copom recortó la tasa referencial en 500 puntos básicos, dejándola en su nivel actual de 8,75 por ciento en julio para impulsar la economía.

En diciembre, el Banco Central mantuvo la tasa sin cambios, pero cambió ligeramente el comunicado adjunto.

Algunos analistas vieron en la nueva redacción una señal de movimiento hacia mayores tasas en el 2010 para mantener controlada la inflación.

La inflación de Brasil en el 2009 terminó dentro de la meta del Gobierno de 4,5 por ciento anual, con dos puntos porcentuales de tolerancia para arriba o para abajo.

Sin embargo, un repunte económico y un aumento de las expectativas de inflación en el último sondeo semanal del Banco Central muestran que los economistas se están poniendo muy nerviosos respecto a un aumento de presión sobre los precios.

Los economistas ahora esperan que la inflación, medida por el referencial Indice Nacional de Precios al Consumidor Amplio (IPCA), cierre el 2010 en un 4,6 por ciento, según el último sondeo Focus del Banco Central, divulgado el lunes.

Reuters América Latina

7

SITUACION ECONOMICA DE CHILE • El índice de situación económica del vecino país muestra cierta mejoría, que de

continuar le permitiría recuperar parte del vigor registrado en los momentos anteriores a la crisis global.

• En noviembre el índice global del país avanzó un 2,6% frente al mes anterior, debido a la mejora del Mercado de capitales, acompañado por el Sector externo y Dinero y bancos.

• En el acumulado de once meses, el indicador global se ubicó en los 123,6 puntos, por lo que muestra una baja del 11,7% respecto de igual período del año anterior.

• El punto más bajo del Índice se registró en mayo de este año, con un indicador de 107 puntos, por lo que en noviembre se ubica 15,5 puntos porcentuales por encima de aquel valor.

Evolución economía Chile

- Base: 2005 = 100

90

100

110

120

130

140

150

Ene-05

Mar-05

May-05

Jul-0

5

Sep-05

Nov-05

Ene-06

Mar-06

May-06

Jul-0

6

Sep-06

Nov-06

Ene-07

Mar-07

May-07

Jul-0

7

Sep-07

Nov-07

Ene-08

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Apertura sectorial del Indice de Evolución Economica

ULTIMO DATOMes anterior Mes año ant. Acumulado

ACTIVIDAD Y PRECIOS 94,3 -0,3 0,5 -0,6SECTOR PÚBLICO 93,3 7,4 -11,1 -42,3SECTOR EXTERNO 124,4 0,7 6,9 -4,9DINERO Y BANCOS 125,2 0,8 6,1 3,0MERCADO DE CAPITALES 180,7 4,3 69,9 -5,5TOTAL 123,6 2,6 14,6 -11,7Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

8

LA NOTICIA DESTACADA La economía chilena crecería un 4,1% este año y aun más el 2011, dijo la Organización para la Cooperación y el Desarrollo Económico, aunque sugirió que algunos estímulos no deberían retirarse tan pronto para afianzar el repunte tras la recesión del 2009.

En su informe, la OCDE sostuvo que, pese a la esperada reactivación, el desempleo podría seguir en altos niveles este año. Para el 2011, proyectó una expansión del Producto Interno Bruto (PIB) de Chile del 5,0 por ciento.

"Se espera que el crecimiento en la actividad y empleo retomen el ritmo durante el 2010 y alcance niveles sobre el potencial para el 2011, pero se espera que la tasa de desempleo se mantenga en un nivel alto", dijo el informe de la OCDE.

El Gobierno de la socialista Michelle Bachelet lanzó el año pasado un plan de estímulo fiscal de 4.000 millones de dólares, para alentar el empleo y el crecimiento, después de que la economía sufriera su primera recesión en una década.

Pero este plan se extinguirá en los próximos meses, con la llegada al Gobierno del presidente electo de la derecha opositora Sebastián Piñera.

En paralelo, el Banco Central recortó drásticamente su tasa de interés referencial a un mínimo histórico del 0,5 por ciento el año pasado y recientemente dijo que la dejará en ese nivel al menos hasta el segundo trimestre de este año.

La OCDE dijo que Chile debe tener cuidado en no retirar muy rápido sus estímulos, al menos para evitar que la desocupación se mantenga tan alta como durante la crisis asiática, a fines de la década pasada, cuando permaneció en dos dígitos por un extenso periodo y llegó a casi el 12 por ciento.

"Las políticas monetarias y fiscales deben mantener su apoyo (a la reactivación económica) en el 2010, a menos de que la recuperacion sea más fuerte de lo esperado", dijo OCDE.

La tasa de desocupación en Chile llegó al 9,1 por ciento en el trimestre septiembre-noviembre del 2009, aunque casi alcanzó el 11 por ciento a mediados del año pasado.

La organización, integrada en su mayoría por economías desarrolladas que representan el 70 por ciento del mercado mundial, dijo que las exportaciones chilenas deberían mostrar un avance relativamente rápido.

Junto con la reactivación de los envíos, la inflación chilena también debería incrementarse gradualmente y volver a un rango de entre 2 y 4 por ciento hacia fines de este año.

Reuters América Latina

9

SITUACION ECONOMICA DE COLOMBIA

• El Índice Económico de noviembre muestra cierto retroceso, no obstante lo cual, Colombia continúa siendo uno de los países menos afectados por la situación financiera global adversa.

• En efecto, mientras que la gran mayoría de las naciones que componen la región presentan caídas en sus indicadores a partir del segundo trimestre del año 2008, Colombia sólo mostró cierta desaceleración en el último trimestre del 2008 y una tendencia creciente que se va consolidando a lo largo de los diez primeros meses del 2009.

• En noviembre se redujo básicamente afectado por la evolución del Sector Público, que fue contrarrestado por la suba del Mercado de capitales.

• En el acumulado anual se destaca el avance del sector financiero.

Evolución economía Colombia - Base: 2005 = 100

80

90

100

110

120

130

140

150

160

Ene-05

Mar-05

may 05

jul-05

sep-0

5

nov 0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

ene 0

9

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 109,0 -0,8 0,9 -3,3SECTOR PÚBLICO 157,9 -11,4 1,0 -1,5SECTOR EXTERNO 135,1 -0,5 7,0 -0,9DINERO Y BANCOS 159,9 1,9 10,0 12,6MERCADO DE CAPITALES 180,4 3,5 53,7 6,8TOTAL 148,5 -1,7 13,6 2,8Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

10

LA NOTICIA DESTACADA La aceleración de la inflación en Colombia podría presionar al Banco Central a subir sus tasas de interés en el segundo semestre del 2010, lo que ayudará al país a ser más atractivo para los inversionistas mientras sale de la recesión.

América Latina podría crecer más de un 3 por ciento este año, mientras que Colombia espera una recuperación más lenta del mercado laboral y un recorte en los estímulos del Gobierno, que mantiene aún una meta de expansión de un 2,5 por ciento.

Meses de congelamiento de su comercio con el vecino Venezuela agrega más riesgos a la economía, mientras que los exportadores colombianos rechazan una posible alza de intereses por el temor que pueda estimular una mayor entrada de dólares que fortalecería el peso y golpearía sus ganancias.

Las expectativas de la inflación en Colombia apuntan a un 3,7% al finalizar el 2010, frente al 2 por ciento del 2009. A medida que los precios al consumidor suben, los inversionistas estarán pendientes de ver cuándo y cómo responderá el Banco Central con un aumento de sus tasas.

Las bajas tasas de interés han estimulado el mercado de crédito en Colombia en los últimos 13 meses, al igual que en las economías de América Latina, Asia y los países emergentes de Europa, con lo que se ha enfrentado un crecimiento retardado por la crisis global.

El Banco Central colombiano podría empezar una campaña de alzas en junio para llevarla a un 4,5 por ciento en diciembre, de acuerdo con los resultados de un sondeo de la entidad a comienzos del mes pasado.

Bertrand Delgado, economista senior de RGE Monitor en Nueva York, dijo que Colombia podría empezar a ajustar su política monetaria en junio o julio, subiendo en 1,5 puntos porcentuales su tipo de interés a un 5 por ciento al finalizar el año.

Pero otros expertos creen que el Banco Central de Colombia mostrará menos agresividad. Su directorio cumplirá su primera reunión del año el viernes.

El Gobierno colombiano anunció recientemente que se propone este año captar 500 millones de dólares en el mercado internacional de capitales, antes de mayo, cuando Colombia celebrará sus elecciones presidenciales.

Reuters América Latina

11

SITUACION ECONOMICA DE ECUADOR

• El Índice de evolución económica de Ecuador de noviembre reafirma la desaceleración de la tendencia creciente iniciada a mediados de año.

• En el último mes analizado, el Índice muestra una suba del 1.7%, motorizada principalmente por el Sector externo y Mercado de capitales, en tanto que el Sector público registra una evolución levemente negativa.

• A lo largo de los primeros once meses del año se registra una caída del 12,6%, que afecta básicamente al Sector externo y al Sector público, ante la volatilidad del precio del petróleo y el canje de deuda dispuesto por el gobierno.

Evolución economía Ecuador

- Base: 2005 = 100 -

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

Ene-05

Mar-05

may 05

jul-05

sep-0

5

nov 0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

ene 0

9

mar 09

may 09

Jul 0

9

sep 0

9

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 112,8 0,8 1,9 0,4SECTOR PÚBLICO 168,4 -0,2 -1,9 -19,0SECTOR EXTERNO 163,8 4,2 -6,9 -22,9DINERO Y BANCOS 149,0 0,3 2,4 4,8MERCADO DE CAPITALES 132,3 3,6 -15,5 -16,3TOTAL 145,3 1,7 -4,5 -12,6Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

12

LA NOTICIA DESTACADA

La dolarización, que cumplió diez años de vigencia en Ecuador, logró estabilizar la economía nacional, aunque no acabar con la pobreza y las desigualdades sociales, dijeron hoy expertos.

El 9 de enero del año 2000, el entonces presidente ecuatoriano Jamil Mahuad anunció la dolarización como respuesta a la profunda devaluación de la moneda nacional, el sucre.

En esa fecha, Mahuad decidió "anclar" la divisa a un cambio de 25.000 sucres por dólar y anunció la sustitución de la antigua moneda nacional por el patrón estadounidense.

La medida, para algunos desesperada, se tomó cuando el Gobierno se tambaleaba por frecuentes protestas sociales y el efecto de la peor crisis financiera interna desatada en 1998.

Sin devaluaciones ni política cambiaria, la economía ecuatoriana se sometió a la dureza de la dolarización, que exigía acciones financieras estrictas, aunque hasta ahora, entre muchos ecuatorianos, aún subsiste la nostalgia por el sucre, convertido en un objeto de colección.

Tras una década, quienes impulsaron el modelo sostienen que su aplicación fue "positiva" y que muestra de ello es la estabilidad macroeconómica, la bajada de la inflación a menos de dos dígitos y la merma a menos de la mitad en los índices de pobreza.

Para la empresaria Joyce de Ginatta, una ferviente impulsora del sistema, no cabe duda de que la dolarización ha "blindado la economía" nacional y ha permitido olvidar la "pesadilla" de las devaluaciones a las que se había acostumbrado el país.

El actual presidente ecuatoriano, Rafael Correa, un economista de izquierdas, ha sido uno de los más duros críticos de la dolarización pues, para él, el modelo supuso la anulación de la política cambiaria, mucho más necesaria en tiempos de crisis internacional como la vivida el año pasado.

Según el gobernante, la dolarización restó competitividad a las exportaciones ecuatorianas frente a las de los vecinos, que aplicaron devaluaciones para sostener sus sectores externos.

No obstante, Correa ha remarcado que salirse de la dolarización en los actuales momentos sería "un suicidio" por las condiciones de la economía y los efectos sociales que podría causar.

Fuente: EFE

13

SITUACION ECONOMICA DE PERU

• La economía del Perú cortó en noviembre la tendencia creciente evidenciada en los meses precedentes, debido a la fuerte corrección que sufrió su Mercado de capitales.

• Partiendo de un valor base para el año 2005 igual a 100, el indicador alcanzó un máximo de 209,5 en abril de 2008, pero ya quebró el piso de 200 puntos según la última información procesada.

• En noviembre la pérdida fue del 1,3%, por lo cual en el acumulado de once meses, aún se ubica un 8,5% por debajo de igual período del año anterior.

• Los sectores que se mantienen en positivo pese a esta evolución contractiva son básicamente el Sector financiero y Actividad y precios.

Evolución economía Perú

- Base: 2005 = 100

90

110

130

150

170

190

210

230

250

Ene-05

Mar-05

May-05

jul-05

sep-0

5

NOV 05

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

nov-0

8

ene 0

9

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 114,7 -1,5 0,4 1,1SECTOR PÚBLICO 170,8 1,6 10,3 -3,1SECTOR EXTERNO 139,0 1,0 5,8 -2,6DINERO Y BANCOS 171,6 1,9 18,5 4,5MERCADO DE CAPITALES 384,0 -4,6 104,2 -21,0TOTAL 196,0 -1,3 33,7 -8,5Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

14

LA NOTICIA DESTACADA

La economía peruana se está impulsando muy rápidamente y crecerá cinco por ciento este año, mientras que el empleo se expandirá en 2.5% gracias al dinamismo que denotaría la demanda interna con un avance de 6.2%, estimó el gerente del Departamento de Estudios Económicos del banco Scotiabank, Guillermo Arbe.

Señaló que el banco ha elevado la proyección inicial de crecimiento económico para este año de 4.2 a 5% y proyectó que la actividad económica en el 2011 crecería 4.6 por ciento.

Indicó que la recuperación prevista de la demanda interna para este año, dado que en el 2009 habría caído 2.9%, se sustentará en el avance de la inversión pública y privada, que crecerán 17 y 8.5%, respectivamente. Asimismo, se sustentará en el desenvolvimiento del consumo público y privado que crecerían seis y 2.8%, respectivamente, manifestó en el marco de la presentación de las Perspectivas de la Economía 2010. También hizo notar que el desempeño de la inversión privada este año (8.5%) marcará una importante recuperación pues el año pasado cayó 14.9 por ciento.

Añadió que las exportaciones crecerían 2% este año, luego de haberse contraído en 2.3% el año pasado, y que las importaciones crecerían en ocho por ciento, después que en el 2009 habrían retrocedido en 19.4 por ciento. Arbe dijo que la inflación subiría a 3% este año, luego de haber sido de 0.25% en el 2009, debido al aumento de los precios de los commodities que Perú importa como el trigo, la soya y el maíz, incluyendo el petróleo.

Fuente: Andina

15

SITUACION ECONOMICA DE URUGUAY

• En noviembre de 2009 el Índice global uruguayo mostró un avance del 3,3%, por lo que ya ha superado los valores máximos de su serie histórica, luego de la profunda caída registrada a partir del cuarto trimestre de 2008.

• Si se comparan los indicadores del mes con los de igual período del año anterior, la mejora supera el 26%, respaldada por trayectoria favorable del Mercado de capitales y el Sector financiero.

• Al medir lo ocurrido a lo largo de los primeros once meses del año con igual lapso del año anterior, se observa un valor positivo de 1,1%, destacándose la evolución favorable del Sector financiero y el Sector externo.

• En tanto que otros rubros como Actividad y precios y Mercado de capitales arrojan resultados negativos.

Evolución economía Uruguay

- Base: 2005 = 100

80

90

100

110

120

130

Ene-05

Mar-05

may-05

jul-05

sep-0

5

nov-0

5

ene-0

6

mar-06

may-06

jul-06

sep 0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

Nov-08

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Apertura sectorial del Indice de Evolución Economica ULTIMO DATO

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 103,5 1,8 -6,4 -3,1SECTOR PÚBLICO 108,1 3,5 15,4 0,7SECTOR EXTERNO 162,5 -1,9 9,6 7,5DINERO Y BANCOS 136,5 0,7 15,7 13,9MERCADO DE CAPITALES 151,6 13,2 182,7 -15,2TOTAL 132,5 3,3 26,4 1,1Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

16

LA NOTICIA DESTACADA La competitividad de la economía uruguaya cayó 10% en el último año, según Índice de Tipo de Cambio Real de diciembre y su comparación con el mismo mes de 2008. Por otro lado, la medición que realiza mensualmente el BCU arrojó en el último mes del año la mayor caída mensual en cinco años. Este índice toma como base 100 enero del año 2000 y releva la evolución del tipo de cambio nominal y de la inflación en los mercados relevantes para el país. Para el estudio que realiza el BCU, los principales mercados son: Argentina, Brasil, EEUU, México, Alemania, España, Reino Unido, Italia y China. En cuanto a la evolución de Uruguay en relación a estos países, en 2009, con el único mercado que Uruguay ganó competitividad fue con Brasil, aunque con la fuerte suba del dólar que registra en enero el mercado norteño, es más que probable que se recorte esa ventaja. Con Argentina la situación siguió deteriorándose. De acuerdo a este indicador, la capacidad de competencia con el vecino país resultó ser la más baja desde que se mide este indicador: enero de 2000. Lo mismo sucede con Estados Unidos, México, La situación con China también se deteriora. Este país, el segundo socio comercial en 2009, registró una caída de casi 22% el año pasado. En términos generales, la competitividad alcanzó un nivel similar al registrado en junio de 2002, mes en el que se produjo una importante devaluación, ante la eliminación del régimen de bandas cambiarias. Para modificar este panorama, el presidente electo, José Mujica, reconoció que “no tenemos mucha capacidad de maniobra con el precio del dólar”, aunque “sí podemos” maniobrar con algunos costos como “la energía”. En declaraciones a Búsqueda, el futuro mandatario descartó la aplicación de un dólar diferencial como el que empezó a aplicar Venezuela, ya que “ese tipo de experiencias no han resultado exitosas”. Mujica afirmó: “Tendremos que acortar importaciones superfluas y priorizar algunas que tengan bienes de capital, pero no es con un tipo de cambio distinto”.

Fuente: El Espectador

17

SITUACION ECONOMICA DE VENEZUELA

• Las cifras provisorias del índice correspondientes a noviembre muestran una leve recuperación frente al mes inmediato anterior, por lo que se mantiene el sostenimiento del indicador, evidenciado en lo que va del corriente año.

• El índice se ubica en los 134,7 puntos, lo que representa una mejora del 2% respecto del mes anterior, en tanto que el acumulado de once meses arroja una pérdida de apenas el 0,3 por ciento.

• El sostenimiento del índice viene casi exclusivamente de la mano del Mercado de capitales, y en menor medida del sector bancario, ya que el Sector externo muestra una fuerte caída, como consecuencia de la volatilidad registrada en el precio del petróleo.

Evolución economía Venezuela

- Base: 2005 = 100

90

100

110

120

130

140

150

Ene-05

Mar-05

may-05

jul-05

sep-0

5

nov-0

5

ene-0

6

mar-06

may-06

jul-06

sep-0

6

nov-0

6

ene-0

7

mar-07

may-07

jul-07

sep-0

7

nov-0

7

ene-0

8

mar-08

may-08

jul-08

sep-0

8

Nov-08

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Apertura sectorial del Indice de Evolución Economica

Mes anterior Mes año ant. AcumuladoACTIVIDAD Y PRECIOS 99,6 -1,1 -10,8 -7,3SECTOR PÚBLICO 99,2 -3,8 -15,8 -9,4SECTOR EXTERNO 105,1 6,4 -2,2 -14,4DINERO Y BANCOS 143,2 0,5 2,0 0,9MERCADO DE CAPITALES 226,4 5,4 54,0 22,3TOTAL 134,7 2,0 7,9 -0,3Fuente: elaboración propia en base a datos del mercado

VARIACIÒN % RESPECTO DE:

18

LA NOTICIA DESTACADA El Gobierno venezolano confía en haber terminado una labor de saneamiento a la banca local, pero algunos analistas creen que aún persisten factores que hacen vulnerable el sistema financiero.

Desde finales del 2009, el Gobierno del presidente Hugo Chávez ha intervenido 11 entidades bancarias pequeñas, cuyos depósitos representan alrededor del 10 por ciento de las captaciones totales del público, por problemas de solvencia e iliquidez.

"Creo que con esto ya terminamos de sanear lo que había que sanear. Salvo que comiencen ataques contra algún otro banco consideramos que la minicrisis llegó hasta aquí", dijo un funcionario de alto rango del Gobierno.

No obstante, algunos expertos bancarios sostienen que la recesión económica del 2009 y el difícil panorama para el 2010 pueden poner en jaque al sector, cuyas ganancias han venido decreciendo tras cinco años de bonanza.

"Hay que tener muchísimo cuidado y muchísima atención. El sistema no es ajeno al comportamiento económico del país y la economía está en una situación de fuerte desaceleración (...) que afecta el consumo y la inversión", dijo César Aristimuño, economista de la firma local Aristimuño, Herrera & Asociados.

El analista agregó que la reciente devaluación del bolívar, además de impactar el poder adquisitivo de los venezolanos, llevará a una mayor morosidad de la banca, menor demanda de créditos y menores utilidades por mayores provisiones.

Para el economista Jesús Farías, el Gobierno está llegando al final de una serie de "medidas extremas" en el caso de la banca y vio su impacto como muy limitado.

"Esto puede servir por una parte para redimensionar y por otra parte para tratar de reducir los costos y para reformular el rol de los bancos en la economía", dijo el economista, que ha ocupado cargos en el Gobierno.

Chávez, quien en ocasiones ha amenazado con nacionalizar la banca, afirma que su Gobierno tomará cualquier entidad del tamaño que sea si incurre en fallos y ha dicho que la crisis dista en mucho de la sucedida entre 1994-1995, cuando la mitad del sistema financiero venezolano quedó devastado.

El mandatario está lanzado en campaña para unas elecciones legislativas en septiembre con las que quiere mantener mayoría en la Asamblea unicameral, pero enfrenta una baja de popularidad por los frecuente apagones y el racionamiento de agua, que se combinan con la inflación más alta del continente.

Reuters América Latina

19

GUIA DEL INVERSOR ENERO DE 2010

“Dime en que inviertes y te diré cuál es tu ánimo”. No es para menos. Luego de un año en el que todos los inversores festejaron por las ganancias obtenidas, el primer mes de 2010 mostró una notable dispersión en los resultados.

Por un lado, aquellos que eligieron la renta variable se enfrentaron con una marcada dispersión de los resultados, ya que tomando en cuenta el Merval 25, se registraron 12 subas y 13 bajas, con extremos que van desde una ganancia del 22,7%, como en el caso de Mirgor hasta un retroceso del 14,9% para Cresud.

Diferente fue el caso de los tenedores de bonos, mercado en el que se registró una baja generalizada. Los bonos largos y los cupones ajustados por PBI fueron los que más sufrieron el impacto de la coyuntura política, con retrocesos que llegaron al 16,7 por ciento.

Qué pasó en enero El Merval retrocedió el 0,96%, fuertemente influenciado por la ya mencionada baja de Cresud, Transener (-12,5%) y Petrobras (11,3%), mientras que en el otro extremo se ubicaron Mirgor, San Miguel (15,6%) y Agrometal (14,3%)

Por el lado de los bancos, el ganador fue el Francés (4,9%), ya que Grupo Galicia y Banco Hipotecario, perdieron en promedio el 5 por ciento.

En cuanto a los bonos, el gran perdedor del mes fue Cuasipar, que retrocedió un 16,7%, seguido por el Cupón PBI en dólares (legislación argentina), que bajó un 13,1% y el Discount en dólares, con una merma del 13 por ciento.

Dólar, plazo fijo y materias primas Para aquellos que optaron por las monedas extranjeras, los resultados también fueron dispares. Quienes optaron por el dólar ganaron un 0,4%, pero para el resto de las divisas los rendimientos fueron en general negativos. Pues los que se inclinaron por el euro perdieron un 3,2%, mientras que los que eligieron el real vieron retroceder su cotización un 8,7 por ciento. Los ahorristas más conservadores, que optaron por colocaciones en plazo fijo, también sucumbieron frente a la inflación “real”, ya que durante el mes las tasas abonadas por los bancos privados quebraron el piso del 1% mensual para ubicarse en el 0,8%, frente a una variación de precios estimada en el 2 por ciento.

20

Uno de los hechos destacados de enero, más allá de la fuerte caída de las tasas de interés, que por primera vez en mucho tiempo las entidades financieras públicas pagaron tasas superiores a las abonadas por las entidades privadas. En el primer caso, la tasa promedio fue del 9,88%, y en los públicos fue del 9,83%, cuando en meses anteriores la situación era a la inversa y brecha superaba los dos puntos porcentuales a favor de la banca oficial.

Por último, las entidades no bancarias mostraron niveles que promediaron el 13,4%, un punto por debajo de lo registrado en diciembre, aunque con una amplia volatilidad a lo largo del mes. En cuanto a los depósitos que superan el millón de pesos, los tipos de interés se mostraron sin mayores cambios a lo largo del primer mes del año, pues se mantuvieron

21

en torno al 9,9 por ciento. Respecto a los inversores que prefirieron apostar por ciertas materias primas, su suerte fue variada. Los más beneficiados fueron los que se volcaron al azúcar, pues obtuvieron una utilidad del 7,9%

Distinto fue el caso de los que operaron con maíz, petróleo o soja, pues los activos retrocedieron el 11,2%, 8,2% y 6,7%, respectivamente.

Mercados internacionales Con los resultados obtenidos en enero, las acciones líderes de la Argentina iniciaron el año con un retroceso en dólares del 1,8%, por lo que en América latina se ubican más cerca del IPSA de Santiago de Chile, que avanzó un 3%, que del Bovespa de San Pablo, que perdió el 12,7% y el IBC de Caracas, que como resultado de la devaluación del bolivar, retrocedió un 46,2 por ciento. Las mayores ganancias a nivel global ubican en primer lugar al JKSE de Indonesia, con 4,3%, seguido por el ISE Nac-100 de Estambul, que ganó un 4,1 por ciento. Entre los mercados neoyorkinos, el que mostró el mayor retroceso fue el Nasdaq, que perdió un 5,2%, en tanto que el S&P 500 bajó el 3,2% y el Dow Jones retrocedió el 3,1 por ciento. Según el reporte mensual de Portfolio Personal, “la falta de solución al conflicto entre el Banco Central y el Gobierno –que ya lleva tres semanas-, sumado a la demora del canje de la deuda, que se esperaba para fines del corriente mes, lleva a que los inversores busquen refugio para su capital ante la creciente incertidumbre”.

El informe agrega que “en este panorama, los inversores empiezan a buscar refugio en el dólar lo cual explica el mayor movimiento del mercado cambiario”.

No por nada, el dólar minorista subió la última semana y se vende a $3.85 reflejando la tendencia alcista del dólar mayorista observada en la última semana.

En tal sentido, vale señalar que las plazas están marcando montos récord de negocios. Un ejemplo es el ROFEX donde se negociaron u$s750 millones, 7% por encima de los máximos.

Fuente: iProfesional.com

22

SINTESIS ESTADISTICA

Evolución anual de Producto Bruto Interno - en % -País 2005 2006 2007 2008 2009 ( e)Argentina 9,2 8,5 8,7 6,8 -3,4Brasil 3,2 4,0 5,7 5,1 -0,5Chile 5,6 4,6 4,7 3,2 -1,8Colombia 5,7 6,9 7,5 2,7 -1,0Ecuador 6,0 3,9 2,5 6,5 -3,0Perú 6,6 7,7 8,9 9,8 0,1Uruguay 7,5 4,6 7,6 8,9 0,7Venezuela 10,3 10,4 8,4 4,8 -2,2Fuente: bancos centrales de los paìses( e): estimado

Producto Bruto Interno - en miles de millones de dòlares-País 2005 2006 2007 2008 2009 ( e)Argentina 181 212 259 324 300Brasil 882 1.090 1.326 1.543 1Chile 118 146 164 169 155Colombia 122 162 206 240 242Ecuador 36 39 46 53 55Perú 79 93 107 128 129Uruguay 17 19 23 32 32Venezuela 144 184 228 313 389Fuente: bancos centrales de los paìses( e): estimado

Producto Bruto Interno per capita - en dòlares-País 2005 2006 2007 2008 2009 ( e)Argentina 4.691 5.423 6.568 8.089 7.320Brasil 4.788 5.836 7.004 8.054 7.650Chile 7.266 8.911 9.876 10.084 9.231Colombia 2.670 2.908 4.691 5.445 5.410Ecuador 2.743 2.943 3.270 3.808 3.840Perú 2.841 3.280 3.711 4.339 4.190Uruguay 5.027 5.825 6.970 9.599 9.435Venezuela 5.421 6.816 8.287 11.216 13.690Fuente: elaboración propia( e): estimado

23

SINTESIS ESTADISTICA

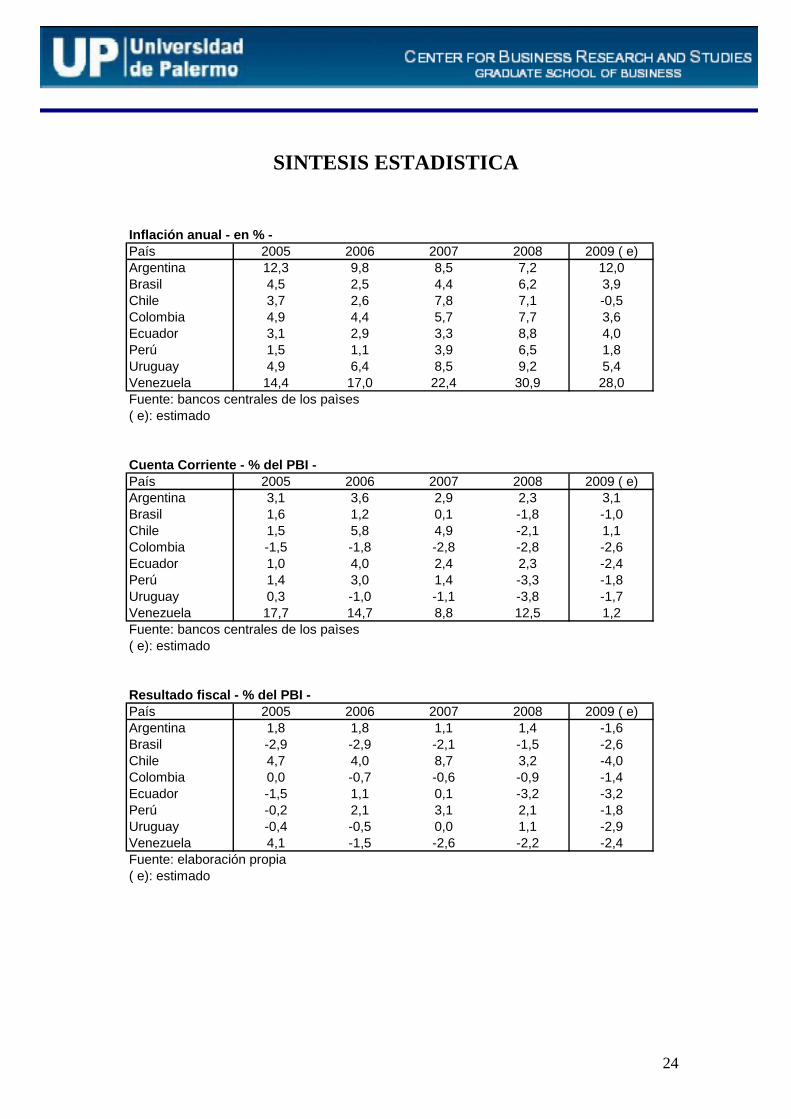

Inflación anual - en % -País 2005 2006 2007 2008 2009 ( e)Argentina 12,3 9,8 8,5 7,2 12,0Brasil 4,5 2,5 4,4 6,2 3,9Chile 3,7 2,6 7,8 7,1 -0,5Colombia 4,9 4,4 5,7 7,7 3,6Ecuador 3,1 2,9 3,3 8,8 4,0Perú 1,5 1,1 3,9 6,5 1,8Uruguay 4,9 6,4 8,5 9,2 5,4Venezuela 14,4 17,0 22,4 30,9 28,0Fuente: bancos centrales de los paìses( e): estimado

Cuenta Corriente - % del PBI -País 2005 2006 2007 2008 2009 ( e)Argentina 3,1 3,6 2,9 2,3 3,1Brasil 1,6 1,2 0,1 -1,8 -1,0Chile 1,5 5,8 4,9 -2,1 1,1Colombia -1,5 -1,8 -2,8 -2,8 -2,6Ecuador 1,0 4,0 2,4 2,3 -2,4Perú 1,4 3,0 1,4 -3,3 -1,8Uruguay 0,3 -1,0 -1,1 -3,8 -1,7Venezuela 17,7 14,7 8,8 12,5 1,2Fuente: bancos centrales de los paìses( e): estimado

Resultado fiscal - % del PBI -País 2005 2006 2007 2008 2009 ( e)Argentina 1,8 1,8 1,1 1,4 -1,6Brasil -2,9 -2,9 -2,1 -1,5 -2,6Chile 4,7 4,0 8,7 3,2 -4,0Colombia 0,0 -0,7 -0,6 -0,9 -1,4Ecuador -1,5 1,1 0,1 -3,2 -3,2Perú -0,2 2,1 3,1 2,1 -1,8Uruguay -0,4 -0,5 0,0 1,1 -2,9Venezuela 4,1 -1,5 -2,6 -2,2 -2,4Fuente: elaboración propia( e): estimado

24

METODOLOGIA DEL INDICE DE EVALUACION ECONOMICA

El objetivo del Índice de Evaluación Económica (IEE) es cuantificar la evolución mensual de diferentes economías de América latina, a partir de indicadores comunes para todas ellas.

Los países bajo análisis son:

Argentina Brasil Colombia Chile Ecuador Perú Uruguay Venezuela

Las variables utilizadas

El IEE incluye diferentes variables cuyas fuentes son los organismos de difusión de cada uno de los países (Banco Central, Ministerio de Economía, de Hacienda, Instituto de Estadísticas, etc., siendo la periodicidad mensual.

Las variables utilizadas para el análisis son las siguientes:

Índice de producción industrial Precios al consumidor Exportaciones Importaciones Saldo Comercial Reservas del Banco Central Meses de importaciones cubiertos con Reservas Tipo de cambio Tasa de interés Agregado monetario amplio en términos reales Agregado monetario amplio en dólares Recaudación fiscal en términos reales Recaudación fiscal expresada en dólares Mercado de Valores

La metodología empleada se basa en comparar la última información disponible de cada variable respecto del año base (2005). En el caso de las variables monetarias son calculadas en términos reales (ajustadas por IPC) y en dólares estadounidenses. Con los valores de cada mes se elabora una serie y de la agregación de los mismos surge un índice final, que intenta ser representativo de la situación de cada país.

25

Como elemento complementario, se agrupan las variables por sector económico, de forma tal que se cuenta con información sobre la evolución de:

Actividad y precios Sector externo Sector público Dinero y bancos Mercado de Valores

El objetivo de esta división es determinar las diferencias evolutivas de los mismos. La presentación incluye comentarios con los datos más relevantes de los diferentes agrupamientos, un cuadro con el resultado agregado y su comparación con períodos anteriores, complementado con gráficos.

Respecto del Índice global, se lo calculó en función de la participación del PBI de cada uno de los países que integran el indicador, correspondiente al periodo 2005 a 2008.

26