Embed Size (px)

Citation preview

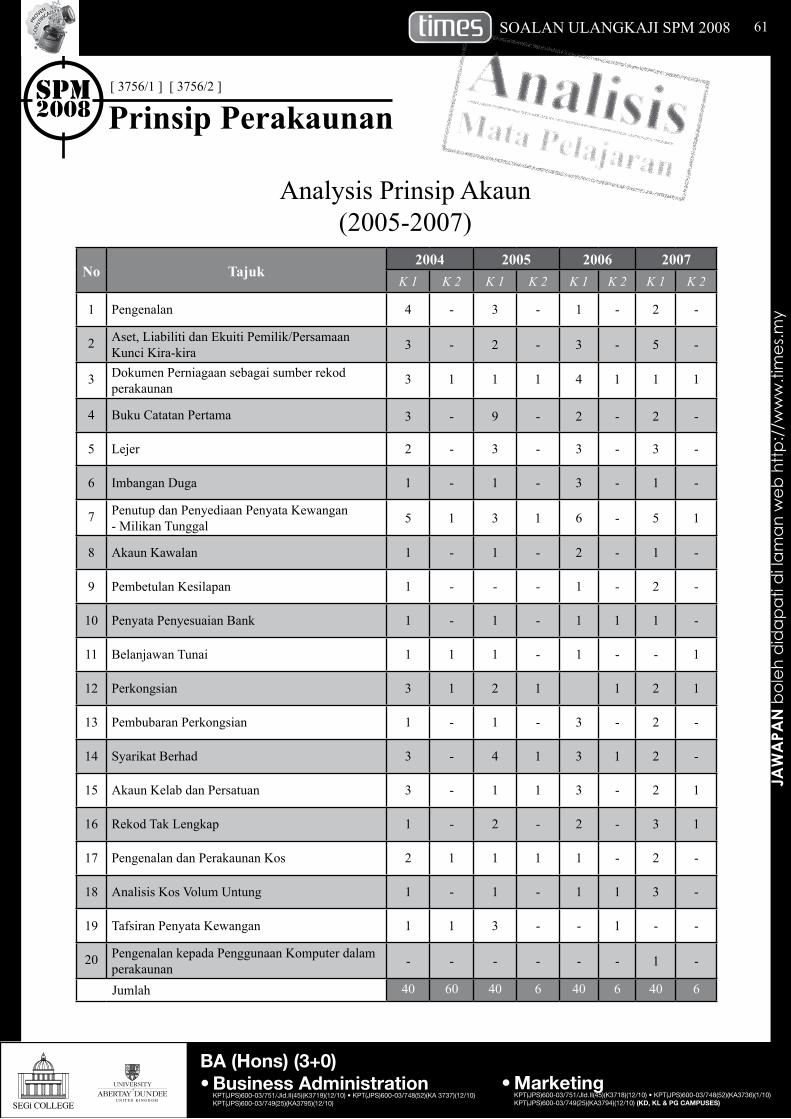

SPM2008

[ 3756/1 ] [ 3756/2 ]

Prinsip PerakaunanAnalisisMata Pelajaran

61

JAW

APA

N b

oleh

did

apat

i di la

man

web

http

://w

ww

.tim

es.m

y

SOALAN ULANGKAJI SPM 2008

No Tajuk2004 2005 2006 2007

K 1 K 2 K 1 K 2 K 1 K 2 K 1 K 2

1 Pengenalan 4 - 3 - 1 - 2 -

2 Aset, Liabiliti dan Ekuiti Pemilik/Persamaan Kunci Kira-kira 3 - 2 - 3 - 5 -

3 Dokumen Perniagaan sebagai sumber rekod perakaunan

3 1 1 1 4 1 1 1

4 Buku Catatan Pertama 3 - 9 - 2 - 2 -

5 Lejer 2 - 3 - 3 - 3 -

6 Imbangan Duga 1 - 1 - 3 - 1 -

7 Penutup dan Penyediaan Penyata Kewangan - Milikan Tunggal 5 1 3 1 6 - 5 1

8 Akaun Kawalan 1 - 1 - 2 - 1 -

9 Pembetulan Kesilapan 1 - - - 1 - 2 -

10 Penyata Penyesuaian Bank 1 - 1 - 1 1 1 -

11 Belanjawan Tunai 1 1 1 - 1 - - 1

12 Perkongsian 3 1 2 1 1 2 1

13 Pembubaran Perkongsian 1 - 1 - 3 - 2 -

14 Syarikat Berhad 3 - 4 1 3 1 2 -

15 Akaun Kelab dan Persatuan 3 - 1 1 3 - 2 1

16 Rekod Tak Lengkap 1 - 2 - 2 - 3 1

17 Pengenalan dan Perakaunan Kos 2 1 1 1 1 - 2 -

18 Analisis Kos Volum Untung 1 - 1 - 1 1 3 -

19 Tafsiran Penyata Kewangan 1 1 3 - - 1 - -

20 Pengenalan kepada Penggunaan Komputer dalam perakaunan - - - - - - 1 -

Jumlah 40 60 40 6 40 6 40 6

Analysis Prinsip Akaun (2005-2007)

SULIT

3756/1 SULITLihat sebelah

SOALAN ULANGKAJI SPM 200862JA

WA

PAN

bol

eh d

idap

ati d

i lam

an w

eb h

ttp:/

/ww

w.ti

mes

.my

3756/1

TIMES HIGHER EDUCATION

SOALAN ULANGKAJI SPM 2008PRINSIP AKAUN

Kertas 1Nov./Dis

1 jam 15 minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Jawab semua soalan mengikut arahan yang diberikan

2. Fikir dengan teliti ketika memilih jawapan. Jika anda hendak menukar sesuatu jawapan, padamkan sehingga bersih tanda yang tidak dikehendaki itu dan hitamkan pilihan anda yang baru

Kertas soalan ini mengandungi 7 halaman bercetak dan 0 halaman tidak bercetak

SULIT

3756/1 SULITLihat sebelah

63

JAW

APA

N b

oleh

did

apat

i di la

man

web

http

://w

ww

.tim

es.m

y

SOALAN ULANGKAJI SPM 2008

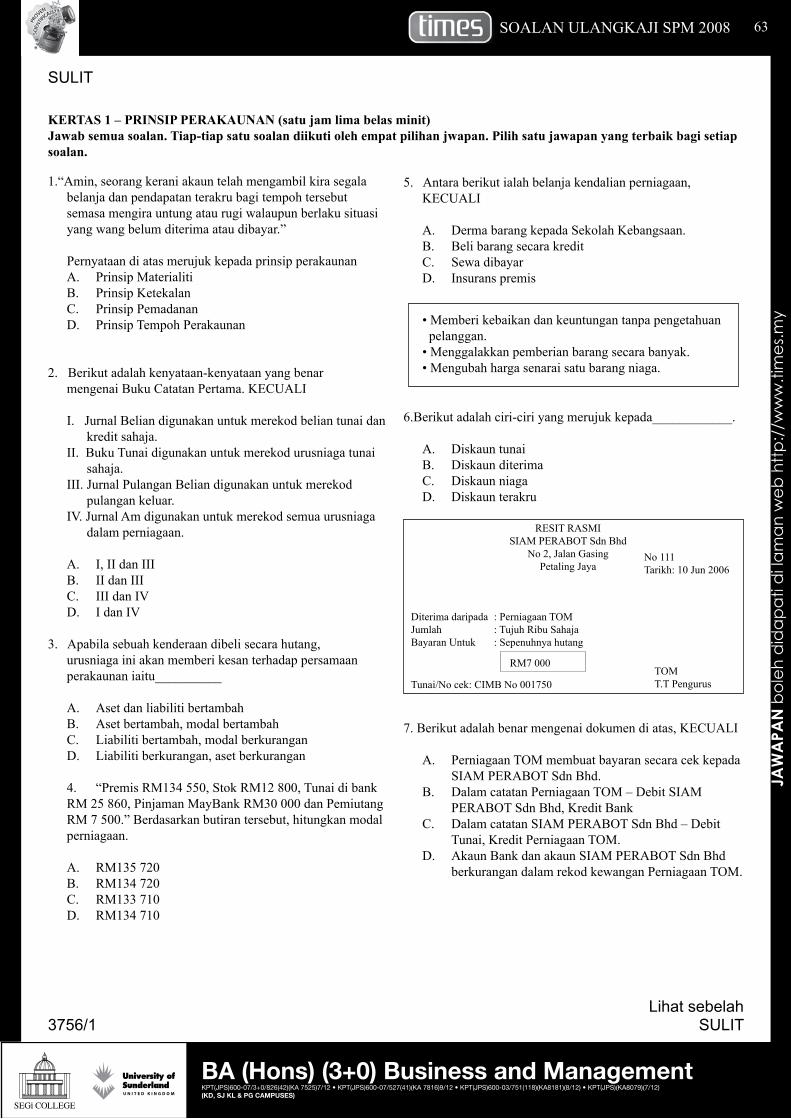

1.“Amin, seorang kerani akaun telah mengambil kira segala belanja dan pendapatan terakru bagi tempoh tersebut semasa mengira untung atau rugi walaupun berlaku situasi yang wang belum diterima atau dibayar.” Pernyataan di atas merujuk kepada prinsip perakaunan A. Prinsip MaterialitiB. Prinsip KetekalanC. Prinsip PemadananD. Prinsip Tempoh Perakaunan

2. Berikut adalah kenyataan-kenyataan yang benar mengenai Buku Catatan Pertama. KECUALI

I. Jurnal Belian digunakan untuk merekod belian tunai dan kredit sahaja.II. Buku Tunai digunakan untuk merekod urusniaga tunai sahaja.III. Jurnal Pulangan Belian digunakan untuk merekod pulangan keluar.IV. Jurnal Am digunakan untuk merekod semua urusniaga dalam perniagaan. A. I, II dan IIIB. II dan IIIC. III dan IVD. I dan IV

3. Apabila sebuah kenderaan dibeli secara hutang, urusniaga ini akan memberi kesan terhadap persamaan perakaunan iaitu__________

A. Aset dan liabiliti bertambahB. Aset bertambah, modal bertambahC. Liabiliti bertambah, modal berkuranganD. Liabiliti berkurangan, aset berkurangan 4. “Premis RM134 550, Stok RM12 800, Tunai di bank RM 25 860, Pinjaman MayBank RM30 000 dan Pemiutang RM 7 500.” Berdasarkan butiran tersebut, hitungkan modal perniagaan. A. RM135 720B. RM134 720C. RM133 710D. RM134 710

KERTAS 1 – PRINSIP PERAKAUNAN (satu jam lima belas minit)Jawab semua soalan. Tiap-tiap satu soalan diikuti oleh empat pilihan jwapan. Pilih satu jawapan yang terbaik bagi setiap soalan.

5. Antara berikut ialah belanja kendalian perniagaan, KECUALI

A. Derma barang kepada Sekolah Kebangsaan.B. Beli barang secara kreditC. Sewa dibayarD. Insurans premis

• Memberi kebaikan dan keuntungan tanpa pengetahuan pelanggan.• Menggalakkan pemberian barang secara banyak. • Mengubah harga senarai satu barang niaga.

6.Berikut adalah ciri-ciri yang merujuk kepada____________.

A. Diskaun tunaiB. Diskaun diterimaC. Diskaun niagaD. Diskaun terakru

RESIT RASMISIAM PERABOT Sdn Bhd

No 2, Jalan GasingPetaling Jaya

No 111 Tarikh: 10 Jun 2006

Diterima daripadaJumlah Bayaran Untuk

: Perniagaan TOM: Tujuh Ribu Sahaja: Sepenuhnya hutang

RM7 000

Tunai/No cek: CIMB No 001750TOMT.T Pengurus

7. Berikut adalah benar mengenai dokumen di atas, KECUALI

A. Perniagaan TOM membuat bayaran secara cek kepada SIAM PERABOT Sdn Bhd.B. Dalam catatan Perniagaan TOM – Debit SIAM PERABOT Sdn Bhd, Kredit BankC. Dalam catatan SIAM PERABOT Sdn Bhd – Debit Tunai, Kredit Perniagaan TOM.D. Akaun Bank dan akaun SIAM PERABOT Sdn Bhd berkurangan dalam rekod kewangan Perniagaan TOM.

SULIT

3756/1 SULITLihat sebelah

SOALAN ULANGKAJI SPM 200864JA

WA

PAN

bol

eh d

idap

ati d

i lam

an w

eb h

ttp:/

/ww

w.ti

mes

.my

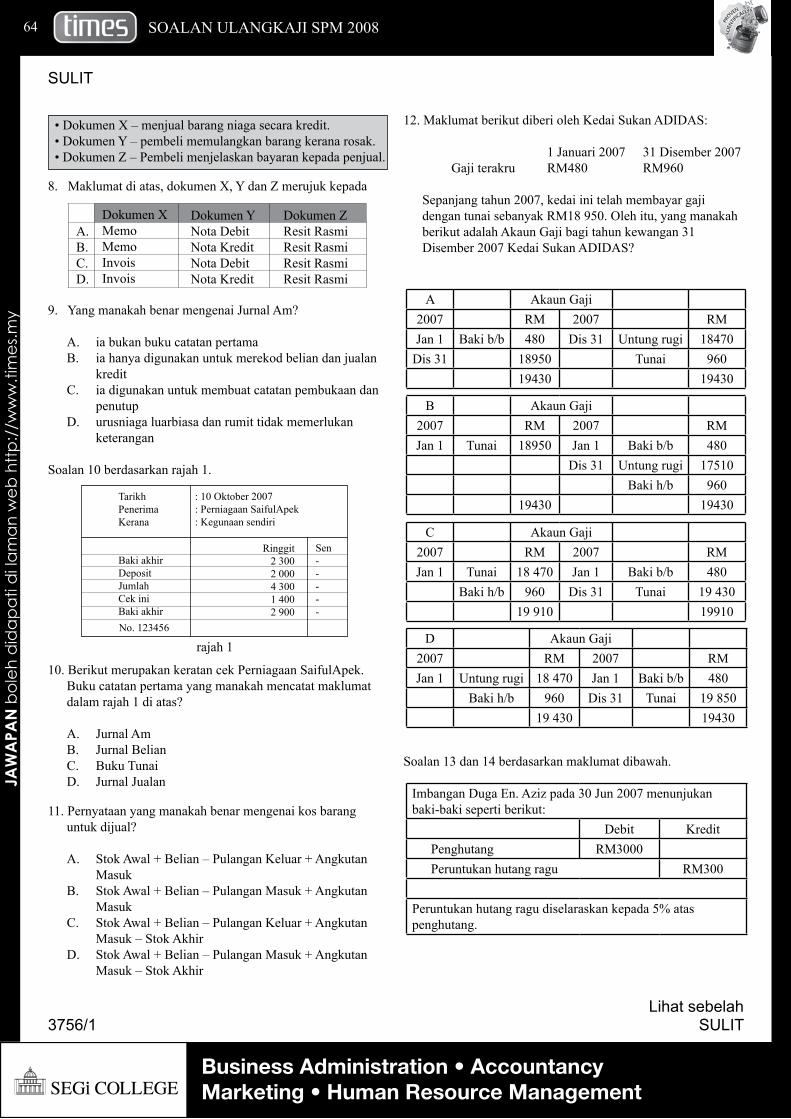

• Dokumen X – menjual barang niaga secara kredit.• Dokumen Y – pembeli memulangkan barang kerana rosak.• Dokumen Z – Pembeli menjelaskan bayaran kepada penjual.

8. Maklumat di atas, dokumen X, Y dan Z merujuk kepada

Dokumen XMemoMemoInvoisInvois

Dokumen YNota DebitNota KreditNota DebitNota Kredit

Dokumen ZResit RasmiResit RasmiResit RasmiResit Rasmi

A.B.C.D.

9. Yang manakah benar mengenai Jurnal Am? A. ia bukan buku catatan pertamaB. ia hanya digunakan untuk merekod belian dan jualan kreditC. ia digunakan untuk membuat catatan pembukaan dan penutupD. urusniaga luarbiasa dan rumit tidak memerlukan keterangan

Soalan 10 berdasarkan rajah 1.

TarikhPenerimaKerana

Baki akhirDepositJumlahCek iniBaki akhir

: 10 Oktober 2007: Perniagaan SaifulApek: Kegunaan sendiri

Ringgit2 3002 0004 3001 4002 900

No. 123456

Sen-----

rajah 1

10. Berikut merupakan keratan cek Perniagaan SaifulApek. Buku catatan pertama yang manakah mencatat maklumat dalam rajah 1 di atas?

A. Jurnal AmB. Jurnal BelianC. Buku TunaiD. Jurnal Jualan

11. Pernyataan yang manakah benar mengenai kos barang untuk dijual?

A. Stok Awal + Belian – Pulangan Keluar + Angkutan MasukB. Stok Awal + Belian – Pulangan Masuk + Angkutan MasukC. Stok Awal + Belian – Pulangan Keluar + Angkutan Masuk – Stok AkhirD. Stok Awal + Belian – Pulangan Masuk + Angkutan Masuk – Stok Akhir

12. Maklumat berikut diberi oleh Kedai Sukan ADIDAS:

1 Januari 2007 31 Disember 2007 Gaji terakru RM480 RM960

Sepanjang tahun 2007, kedai ini telah membayar gaji dengan tunai sebanyak RM18 950. Oleh itu, yang manakah berikut adalah Akaun Gaji bagi tahun kewangan 31 Disember 2007 Kedai Sukan ADIDAS?

A Akaun Gaji2007 RM 2007 RMJan 1 Baki b/b 480 Dis 31 Untung rugi 18470

Dis 31 18950 Tunai 96019430 19430

B Akaun Gaji2007 RM 2007 RMJan 1 Tunai 18950 Jan 1 Baki b/b 480

Dis 31 Untung rugi 17510Baki h/b 960

19430 19430

C Akaun Gaji2007 RM 2007 RMJan 1 Tunai 18 470 Jan 1 Baki b/b 480

Baki h/b 960 Dis 31 Tunai 19 43019 910 19910

D Akaun Gaji2007 RM 2007 RMJan 1 Untung rugi 18 470 Jan 1 Baki b/b 480

Baki h/b 960 Dis 31 Tunai 19 85019 430 19430

Imbangan Duga En. Aziz pada 30 Jun 2007 menunjukan baki-baki seperti berikut:

Debit KreditPenghutang RM3000Peruntukan hutang ragu RM300

Peruntukan hutang ragu diselaraskan kepada 5% atas penghutang.

Soalan 13 dan 14 berdasarkan maklumat dibawah.

SULIT

3756/1 SULITLihat sebelah

65

JAW

APA

N b

oleh

did

apat

i di la

man

web

http

://w

ww

.tim

es.m

y

SOALAN ULANGKAJI SPM 2008

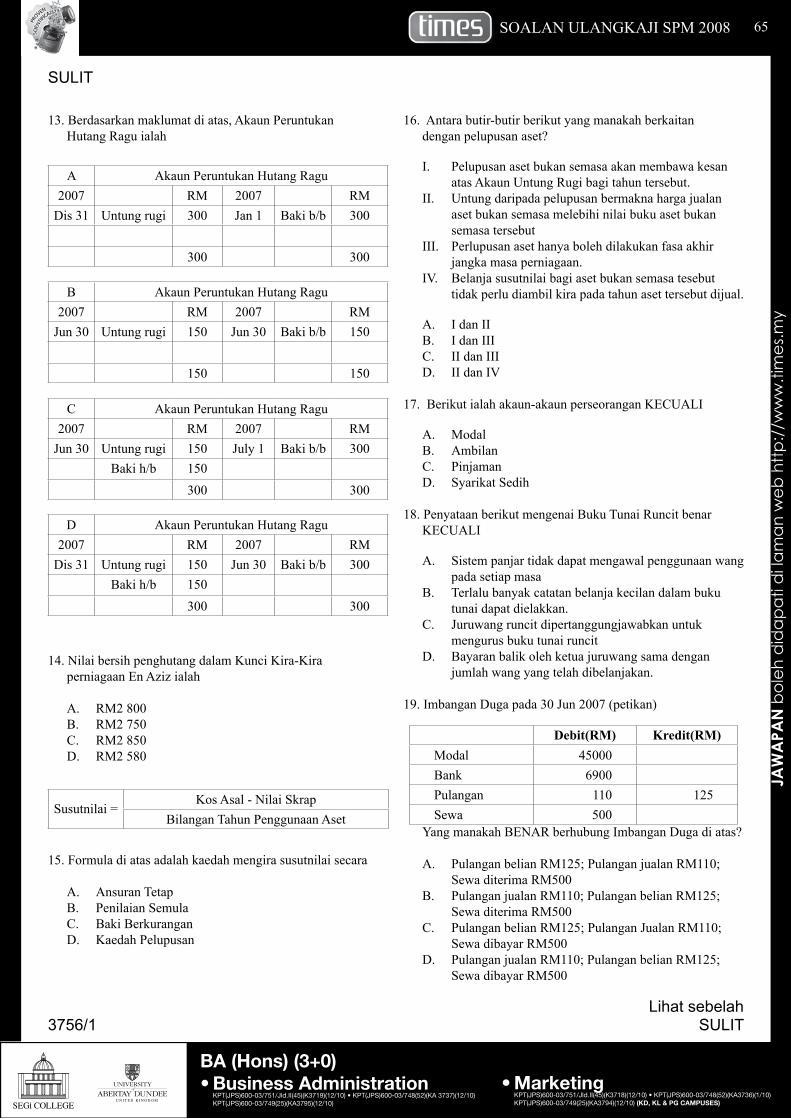

13. Berdasarkan maklumat di atas, Akaun Peruntukan Hutang Ragu ialah

A Akaun Peruntukan Hutang Ragu2007 RM 2007 RM

Dis 31 Untung rugi 300 Jan 1 Baki b/b 300

300 300

B Akaun Peruntukan Hutang Ragu2007 RM 2007 RM

Jun 30 Untung rugi 150 Jun 30 Baki b/b 150

150 150

C Akaun Peruntukan Hutang Ragu2007 RM 2007 RM

Jun 30 Untung rugi 150 July 1 Baki b/b 300Baki h/b 150

300 300

D Akaun Peruntukan Hutang Ragu2007 RM 2007 RM

Dis 31 Untung rugi 150 Jun 30 Baki b/b 300Baki h/b 150

300 300

14. Nilai bersih penghutang dalam Kunci Kira-Kira perniagaan En Aziz ialah A. RM2 800B. RM2 750C. RM2 850D. RM2 580

Susutnilai =Kos Asal - Nilai Skrap

Bilangan Tahun Penggunaan Aset

15. Formula di atas adalah kaedah mengira susutnilai secara A. Ansuran TetapB. Penilaian SemulaC. Baki BerkuranganD. Kaedah Pelupusan

16. Antara butir-butir berikut yang manakah berkaitan dengan pelupusan aset?

I. Pelupusan aset bukan semasa akan membawa kesan atas Akaun Untung Rugi bagi tahun tersebut.II. Untung daripada pelupusan bermakna harga jualan aset bukan semasa melebihi nilai buku aset bukan semasa tersebutIII. Perlupusan aset hanya boleh dilakukan fasa akhir jangka masa perniagaan.IV. Belanja susutnilai bagi aset bukan semasa tesebut tidak perlu diambil kira pada tahun aset tersebut dijual.

A. I dan IIB. I dan IIIC. II dan IIID. II dan IV

17. Berikut ialah akaun-akaun perseorangan KECUALI

A. ModalB. AmbilanC. PinjamanD. Syarikat Sedih

18. Penyataan berikut mengenai Buku Tunai Runcit benar KECUALI

A. Sistem panjar tidak dapat mengawal penggunaan wang pada setiap masaB. Terlalu banyak catatan belanja kecilan dalam buku tunai dapat dielakkan.C. Juruwang runcit dipertanggungjawabkan untuk mengurus buku tunai runcitD. Bayaran balik oleh ketua juruwang sama dengan jumlah wang yang telah dibelanjakan.

19. Imbangan Duga pada 30 Jun 2007 (petikan)

Yang manakah BENAR berhubung Imbangan Duga di atas? A. Pulangan belian RM125; Pulangan jualan RM110; Sewa diterima RM500B. Pulangan jualan RM110; Pulangan belian RM125; Sewa diterima RM500C. Pulangan belian RM125; Pulangan Jualan RM110; Sewa dibayar RM500D. Pulangan jualan RM110; Pulangan belian RM125; Sewa dibayar RM500

Debit(RM) Kredit(RM)Modal 45000Bank 6900Pulangan 110 125Sewa 500

SULIT

3756/1 SULITLihat sebelah

SOALAN ULANGKAJI SPM 200866JA

WA

PAN

bol

eh d

idap

ati d

i lam

an w

eb h

ttp:/

/ww

w.ti

mes

.my

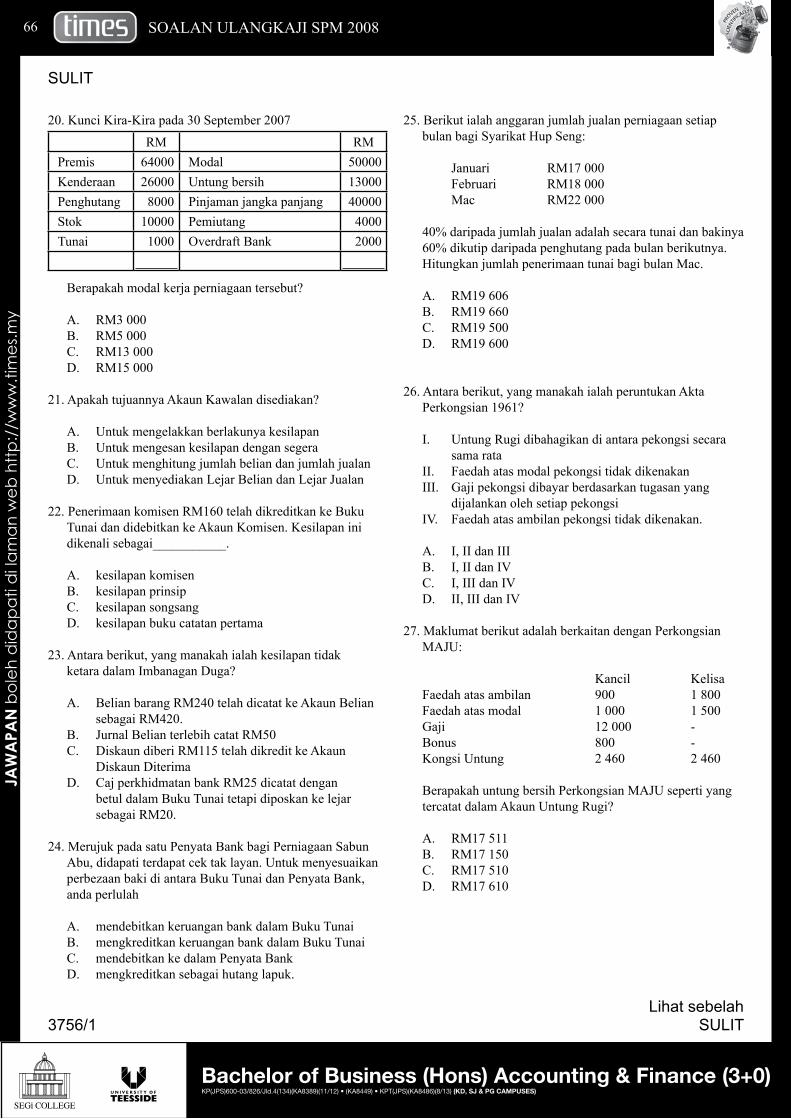

20. Kunci Kira-Kira pada 30 September 2007

Berapakah modal kerja perniagaan tersebut? A. RM3 000B. RM5 000C. RM13 000D. RM15 000

21. Apakah tujuannya Akaun Kawalan disediakan?

A. Untuk mengelakkan berlakunya kesilapanB. Untuk mengesan kesilapan dengan segeraC. Untuk menghitung jumlah belian dan jumlah jualanD. Untuk menyediakan Lejar Belian dan Lejar Jualan

22. Penerimaan komisen RM160 telah dikreditkan ke Buku Tunai dan didebitkan ke Akaun Komisen. Kesilapan ini dikenali sebagai___________.

A. kesilapan komisenB. kesilapan prinsipC. kesilapan songsangD. kesilapan buku catatan pertama

23. Antara berikut, yang manakah ialah kesilapan tidak ketara dalam Imbanagan Duga?

A. Belian barang RM240 telah dicatat ke Akaun Belian sebagai RM420.B. Jurnal Belian terlebih catat RM50C. Diskaun diberi RM115 telah dikredit ke Akaun Diskaun DiterimaD. Caj perkhidmatan bank RM25 dicatat dengan betul dalam Buku Tunai tetapi diposkan ke lejar sebagai RM20.

24. Merujuk pada satu Penyata Bank bagi Perniagaan Sabun Abu, didapati terdapat cek tak layan. Untuk menyesuaikan perbezaan baki di antara Buku Tunai dan Penyata Bank, anda perlulah

A. mendebitkan keruangan bank dalam Buku TunaiB. mengkreditkan keruangan bank dalam Buku TunaiC. mendebitkan ke dalam Penyata BankD. mengkreditkan sebagai hutang lapuk.

RM RMPremis 64000 Modal 50000Kenderaan 26000 Untung bersih 13000Penghutang 8000 Pinjaman jangka panjang 40000Stok 10000 Pemiutang 4000Tunai 1000 Overdraft Bank 2000

25. Berikut ialah anggaran jumlah jualan perniagaan setiap bulan bagi Syarikat Hup Seng:

Januari RM17 000 Februari RM18 000 Mac RM22 000

40% daripada jumlah jualan adalah secara tunai dan bakinya 60% dikutip daripada penghutang pada bulan berikutnya. Hitungkan jumlah penerimaan tunai bagi bulan Mac.

A. RM19 606B. RM19 660C. RM19 500D. RM19 600

26. Antara berikut, yang manakah ialah peruntukan Akta Perkongsian 1961?

I. Untung Rugi dibahagikan di antara pekongsi secara sama rataII. Faedah atas modal pekongsi tidak dikenakanIII. Gaji pekongsi dibayar berdasarkan tugasan yang dijalankan oleh setiap pekongsiIV. Faedah atas ambilan pekongsi tidak dikenakan.

A. I, II dan IIIB. I, II dan IVC. I, III dan IVD. II, III dan IV

27. Maklumat berikut adalah berkaitan dengan Perkongsian MAJU:

Kancil KelisaFaedah atas ambilan 900 1 800Faedah atas modal 1 000 1 500Gaji 12 000 -Bonus 800 -Kongsi Untung 2 460 2 460

Berapakah untung bersih Perkongsian MAJU seperti yang tercatat dalam Akaun Untung Rugi?

A. RM17 511B. RM17 150C. RM17 510D. RM17 610

SULIT

3756/1 SULITLihat sebelah

67

JAW

APA

N b

oleh

did

apat

i di la

man

web

http

://w

ww

.tim

es.m

y

SOALAN ULANGKAJI SPM 2008

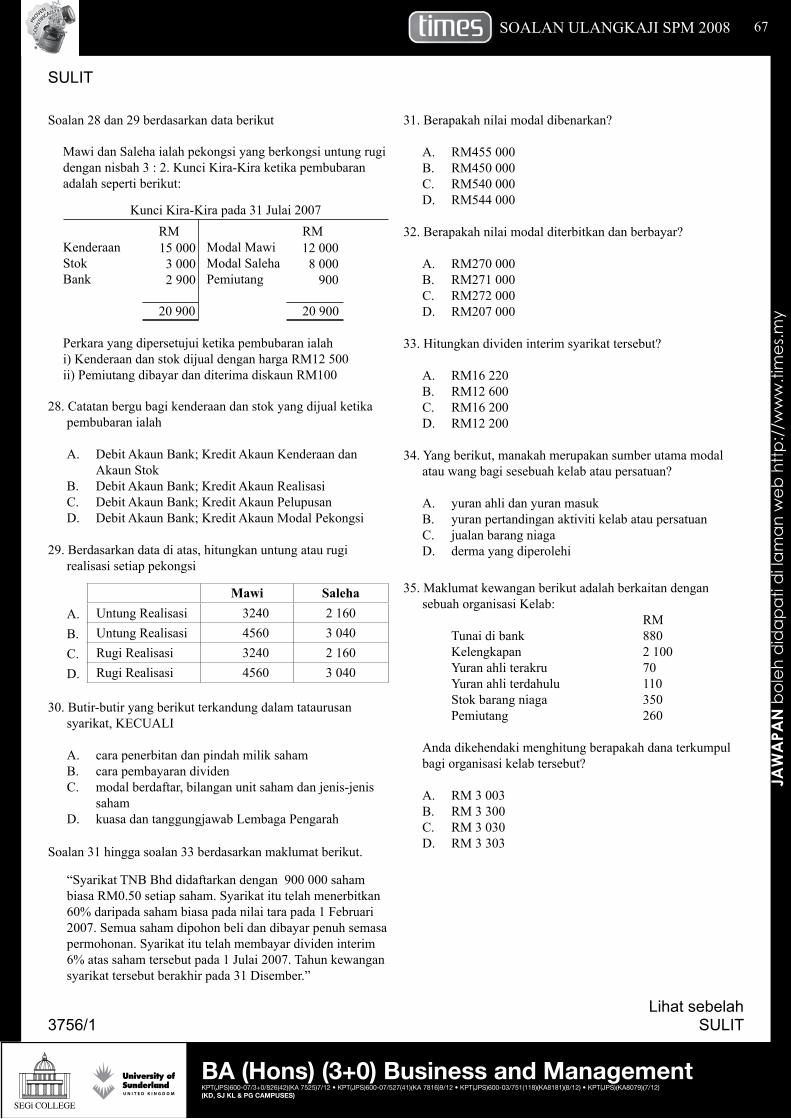

Soalan 28 dan 29 berdasarkan data berikut

Mawi dan Saleha ialah pekongsi yang berkongsi untung rugi dengan nisbah 3 : 2. Kunci Kira-Kira ketika pembubaran adalah seperti berikut:

Kunci Kira-Kira pada 31 Julai 2007 RM RMKenderaan Modal Mawi Stok Modal Saleha Bank Pemiutang 20 900 20 900

Perkara yang dipersetujui ketika pembubaran ialah i) Kenderaan dan stok dijual dengan harga RM12 500 ii) Pemiutang dibayar dan diterima diskaun RM100

15 0003 0002 900

12 0008 000

900

28. Catatan bergu bagi kenderaan dan stok yang dijual ketika pembubaran ialah

A. Debit Akaun Bank; Kredit Akaun Kenderaan dan Akaun StokB. Debit Akaun Bank; Kredit Akaun RealisasiC. Debit Akaun Bank; Kredit Akaun PelupusanD. Debit Akaun Bank; Kredit Akaun Modal Pekongsi

29. Berdasarkan data di atas, hitungkan untung atau rugi realisasi setiap pekongsi

Mawi SalehaUntung Realisasi 3240 2 160Untung Realisasi 4560 3 040Rugi Realisasi 3240 2 160Rugi Realisasi 4560 3 040

A.B.C.D.

30. Butir-butir yang berikut terkandung dalam tataurusan syarikat, KECUALI

A. cara penerbitan dan pindah milik sahamB. cara pembayaran dividenC. modal berdaftar, bilangan unit saham dan jenis-jenis sahamD. kuasa dan tanggungjawab Lembaga Pengarah

Soalan 31 hingga soalan 33 berdasarkan maklumat berikut. “Syarikat TNB Bhd didaftarkan dengan 900 000 saham biasa RM0.50 setiap saham. Syarikat itu telah menerbitkan 60% daripada saham biasa pada nilai tara pada 1 Februari 2007. Semua saham dipohon beli dan dibayar penuh semasa permohonan. Syarikat itu telah membayar dividen interim 6% atas saham tersebut pada 1 Julai 2007. Tahun kewangan syarikat tersebut berakhir pada 31 Disember.”

31. Berapakah nilai modal dibenarkan?

A. RM455 000B. RM450 000C. RM540 000D. RM544 000

32. Berapakah nilai modal diterbitkan dan berbayar?

A. RM270 000B. RM271 000C. RM272 000D. RM207 000

33. Hitungkan dividen interim syarikat tersebut?

A. RM16 220B. RM12 600C. RM16 200D. RM12 200

34. Yang berikut, manakah merupakan sumber utama modal atau wang bagi sesebuah kelab atau persatuan?

A. yuran ahli dan yuran masukB. yuran pertandingan aktiviti kelab atau persatuanC. jualan barang niagaD. derma yang diperolehi

35. Maklumat kewangan berikut adalah berkaitan dengan sebuah organisasi Kelab: RM Tunai di bank 880 Kelengkapan 2 100 Yuran ahli terakru 70 Yuran ahli terdahulu 110 Stok barang niaga 350 Pemiutang 260

Anda dikehendaki menghitung berapakah dana terkumpul bagi organisasi kelab tersebut? A. RM 3 003B. RM 3 300C. RM 3 030D. RM 3 303

SULIT

3756/1 SULITLihat sebelah

SOALAN ULANGKAJI SPM 200868JA

WA

PAN

bol

eh d

idap

ati d

i lam

an w

eb h

ttp:/

/ww

w.ti

mes

.my

36. Berikut adalah maklumat kewangan yang diperolehi daripada Perniagaan Kamdar.

1-Jul-06 30-Jun-07 Penghutang 15 800 21 000 Pemiutang 12 500 13 750 Stok barang niaga 8 000 6 500

Buku Tunai (Ruangan Bank)

RM RMPenghutang 3 5000 Pemiutang 21 400Jualan 7 100 Belian 3 000Bank Ambilan 900

Anda dikehendaki menghitung jumlah jualan dan belian bagi tahun berakhir 30 Jun 2007.

Mawi Saleha47 300 25 65047 301 24 65047 310 24 75047 330 25 560

A.B.C.D.

37. Kos pengeluaran ialah________________.

A. Kos bahan mentah yang digunakan + kos overhedB. Kos bahan mentah yang digunakan – kerja dalam proses akhirC. Kos prima + kos overhedD. Kos prima + kerja dalam proess akhir.

38. Butiran-butiran kewangan berikut diperolehi daripada Kilang Gula CSR:

RM Kos bahan mentah yang digunakan 13 480 Kos overhed 4 560 Buruh Langsung 5 000 Belanja Langsung 1 000 Stok awal bahan mentah 2 900 Stok akhir bahan mentah 3 100

39. Satu keluaran baru dijual dengan harga RM90 seunit, kos berubah ialah 60% daripada harga jualan. Kos tetap ialah RM72 000. Berapakah titik pulang modalnya?-d

A. RM181 100B. RM180 100C. RM181 000D. RM180 000

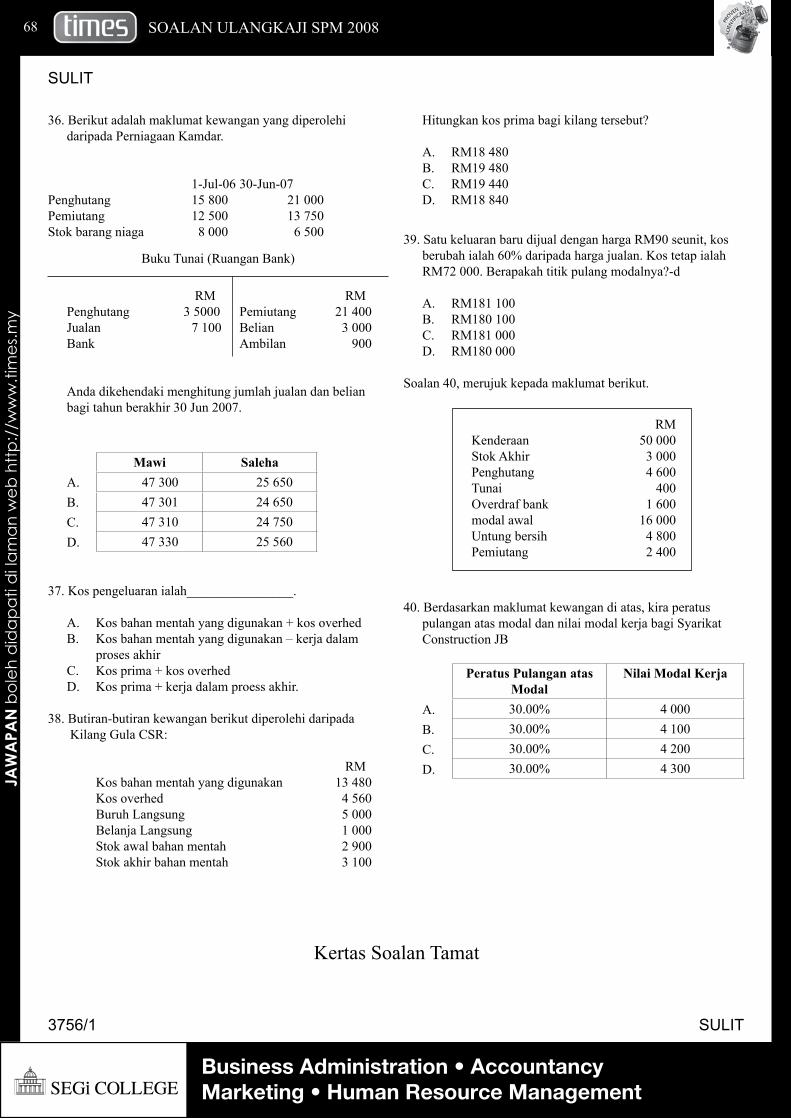

Soalan 40, merujuk kepada maklumat berikut.

KenderaanStok AkhirPenghutangTunaiOverdraf bankmodal awalUntung bersihPemiutang

RM50 0003 0004 600

4001 600

16 0004 8002 400

40. Berdasarkan maklumat kewangan di atas, kira peratus pulangan atas modal dan nilai modal kerja bagi Syarikat Construction JB

Peratus Pulangan atas Modal

Nilai Modal Kerja

30.00% 4 00030.00% 4 10030.00% 4 20030.00% 4 300

A.B.C.D.

Hitungkan kos prima bagi kilang tersebut? A. RM18 480B. RM19 480C. RM19 440D. RM18 840

Kertas Soalan Tamat

![CHEMISTRY TRIAL-EXAM SPM 2012 MARKING SCHEME …banksoalanspm.com/downloads/downloads/TrialSBP2012...organic solvent. [Any one] 1 3(c)(iv ) 2K + Cl 2 2KCl 1. Formula of reactants and](https://img.pdfslide.net/doc/110x75/60c729bd2f561347876e6bdc/chemistry-trial-exam-spm-2012-marking-scheme-organic-solvent-any-one-1-3civ.jpg)