Embed Size (px)

Citation preview

Studi Eksekutif Transformasi Digital

Bank dan perusahaan asuransi harus menjalankan strategi digital agar dapat terus berkembang di era peluang dan tantangan persaingan baru ini. Bagi para bankir ritel, meningkatkan layanan pelanggan merupakan keharusan karena perusahaan pesaing dan rintisan berbasis teknologi dari industri lainnya mendesak masuk ke pasar; pengendalian biaya, kepatuhan terhadap peraturan, serta platform kolaborasi merupakan kebutuhan wajib lainnya. Perusahaan asuransi juga menghadapi pesaing yang mengganggu, dan berfokus memanfaatkan data untuk membuat penawaran inovatif serta mengurangi risiko.

Perusahaan jasa keuangan hampir sama dengan bisnis kecil dan menengah lainnya di sebagian besar aspek transformasi digital: mereka melakukan investasi besar dalam teknologi dasar seperti seluler dan Mahadata, dan melihat hasil di berbagai area yang sama. Karena teknologi baru—seperti blockchain, pembelajaran mesin, kecerdasan buatan, dan antarmuka pengguna yang dikendalikan suara, bersama pencetakan 3D, realitas tertambah, dan robotika—telah mengubah cara melakukan bisnis, perusahaan jasa keuangan juga berfokus pada alat paling penting bagi industri mereka.

Sementara perusahaan layanan profesional memiliki pekerjaan yang harus dilakukan untuk mempersiapkan perubahan menyeluruh, pertumbuhan investasi mereka di bidang teknologi baru dan strategi digital menunjukkan komitmen mereka dalam mewujudkan transformasi digital.

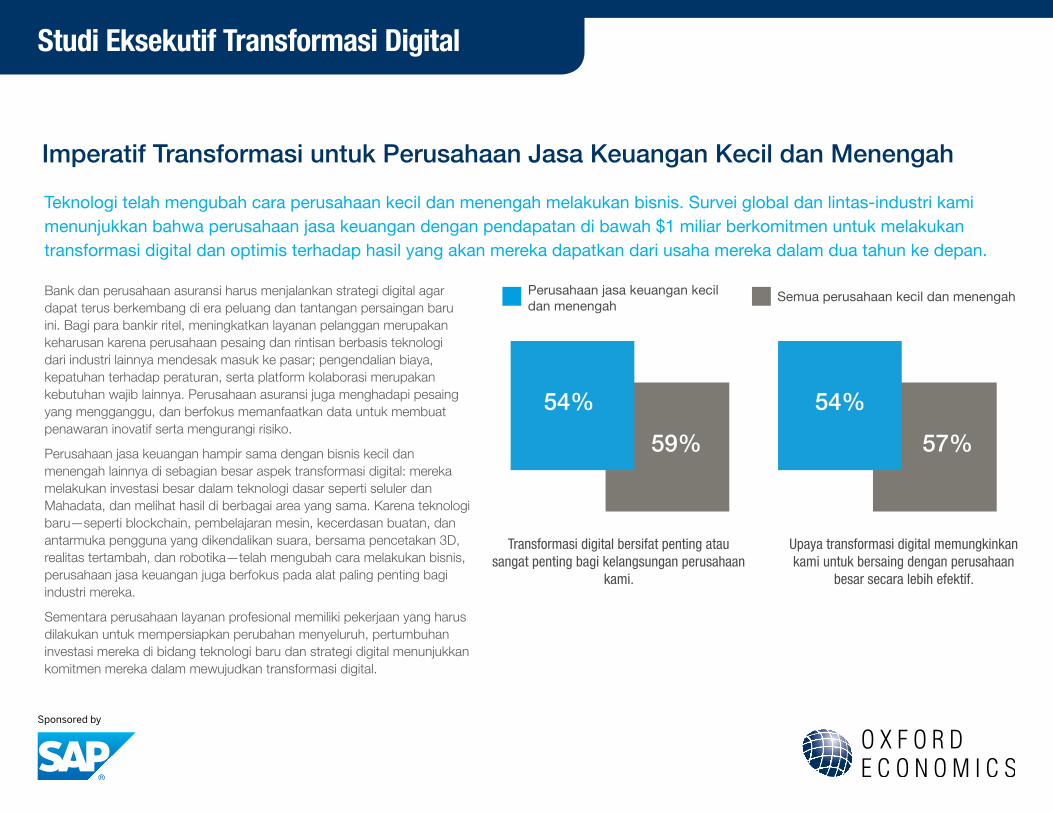

Teknologi telah mengubah cara perusahaan kecil dan menengah melakukan bisnis. Survei global dan lintas-industri kami menunjukkan bahwa perusahaan jasa keuangan dengan pendapatan di bawah $1 miliar berkomitmen untuk melakukan transformasi digital dan optimis terhadap hasil yang akan mereka dapatkan dari usaha mereka dalam dua tahun ke depan.

Imperatif Transformasi untuk Perusahaan Jasa Keuangan Kecil dan Menengah

Upaya transformasi digital memungkinkan kami untuk bersaing dengan perusahaan

besar secara lebih efektif.

49%

Transformasi digital bersifat penting atau sangat penting bagi kelangsungan perusahaan

kami.

54%

59% 49%

54%

57%

Perusahaan jasa keuangan kecil dan menengah

Semua perusahaan kecil dan menengah

Perusahaan jasa keuangan makin berfokus pada blockchain

T: Teknologi seperti apa yang menjadi fokus utama investasi Anda saat ini dan dua tahun ke depanResponden dapat memilih semua yang berlaku.

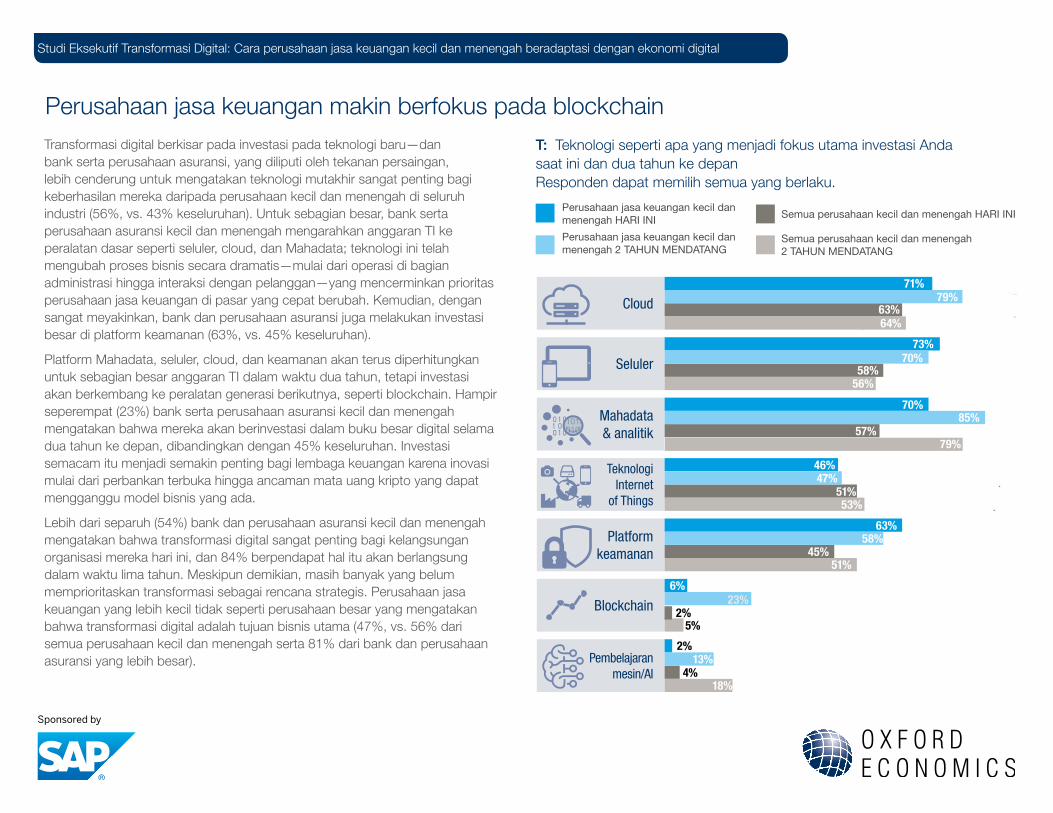

Transformasi digital berkisar pada investasi pada teknologi baru—dan bank serta perusahaan asuransi, yang diliputi oleh tekanan persaingan, lebih cenderung untuk mengatakan teknologi mutakhir sangat penting bagi keberhasilan mereka daripada perusahaan kecil dan menengah di seluruh industri (56%, vs. 43% keseluruhan). Untuk sebagian besar, bank serta perusahaan asuransi kecil dan menengah mengarahkan anggaran TI ke peralatan dasar seperti seluler, cloud, dan Mahadata; teknologi ini telah mengubah proses bisnis secara dramatis—mulai dari operasi di bagian administrasi hingga interaksi dengan pelanggan—yang mencerminkan prioritas perusahaan jasa keuangan di pasar yang cepat berubah. Kemudian, dengan sangat meyakinkan, bank dan perusahaan asuransi juga melakukan investasi besar di platform keamanan (63%, vs. 45% keseluruhan).

Platform Mahadata, seluler, cloud, dan keamanan akan terus diperhitungkan untuk sebagian besar anggaran TI dalam waktu dua tahun, tetapi investasi akan berkembang ke peralatan generasi berikutnya, seperti blockchain. Hampir seperempat (23%) bank serta perusahaan asuransi kecil dan menengah mengatakan bahwa mereka akan berinvestasi dalam buku besar digital selama dua tahun ke depan, dibandingkan dengan 45% keseluruhan. Investasi semacam itu menjadi semakin penting bagi lembaga keuangan karena inovasi mulai dari perbankan terbuka hingga ancaman mata uang kripto yang dapat mengganggu model bisnis yang ada.

Lebih dari separuh (54%) bank dan perusahaan asuransi kecil dan menengah mengatakan bahwa transformasi digital sangat penting bagi kelangsungan organisasi mereka hari ini, dan 84% berpendapat hal itu akan berlangsung dalam waktu lima tahun. Meskipun demikian, masih banyak yang belum memprioritaskan transformasi sebagai rencana strategis. Perusahaan jasa keuangan yang lebih kecil tidak seperti perusahaan besar yang mengatakan bahwa transformasi digital adalah tujuan bisnis utama (47%, vs. 56% dari semua perusahaan kecil dan menengah serta 81% dari bank dan perusahaan asuransi yang lebih besar).

Studi Eksekutif Transformasi Digital: Cara perusahaan jasa keuangan kecil dan menengah beradaptasi dengan ekonomi digital

Perusahaan jasa keuangan kecil dan menengah HARI INI Semua perusahaan kecil dan menengah HARI INI

Cloud

Mahadata & analitik

Platform keamanan

Seluler

Teknologi Internet

of Things

Blockchain

Pembelajaran mesin/AI

71%79%

63%64%

73%70%

58%56%

70%85%

57%

46%47%

51%53%

63%58%

45%51%

5%

4%18%

6%

Perusahaan jasa keuangan kecil dan menengah 2 TAHUN MENDATANG

Semua perusahaan kecil dan menengah 2 TAHUN MENDATANG

79%

0%6%

13%

23%2%

2%

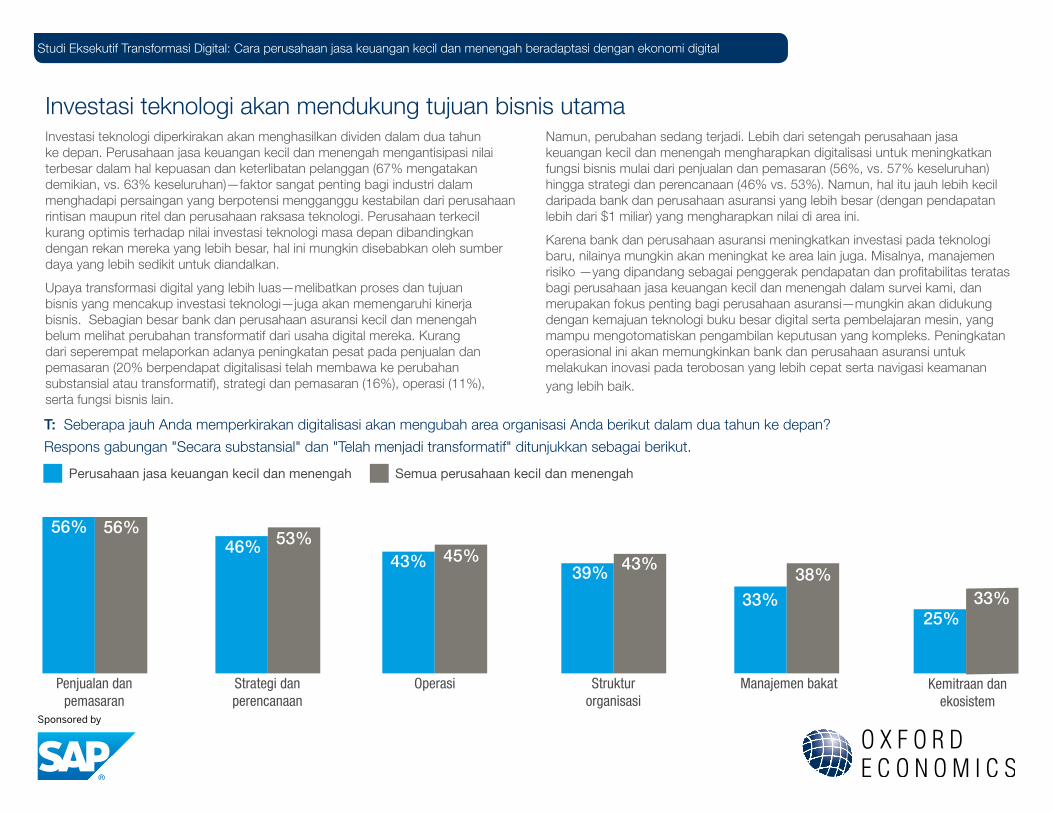

Investasi teknologi diperkirakan akan menghasilkan dividen dalam dua tahun ke depan. Perusahaan jasa keuangan kecil dan menengah mengantisipasi nilai terbesar dalam hal kepuasan dan keterlibatan pelanggan (67% mengatakan demikian, vs. 63% keseluruhan)—faktor sangat penting bagi industri dalam menghadapi persaingan yang berpotensi mengganggu kestabilan dari perusahaan rintisan maupun ritel dan perusahaan raksasa teknologi. Perusahaan terkecil kurang optimis terhadap nilai investasi teknologi masa depan dibandingkan dengan rekan mereka yang lebih besar, hal ini mungkin disebabkan oleh sumber daya yang lebih sedikit untuk diandalkan.

Upaya transformasi digital yang lebih luas—melibatkan proses dan tujuan bisnis yang mencakup investasi teknologi—juga akan memengaruhi kinerja bisnis. Sebagian besar bank dan perusahaan asuransi kecil dan menengah belum melihat perubahan transformatif dari usaha digital mereka. Kurang dari seperempat melaporkan adanya peningkatan pesat pada penjualan dan pemasaran (20% berpendapat digitalisasi telah membawa ke perubahan substansial atau transformatif), strategi dan pemasaran (16%), operasi (11%), serta fungsi bisnis lain.

T: Seberapa jauh Anda memperkirakan digitalisasi akan mengubah area organisasi Anda berikut dalam dua tahun ke depan?

Respons gabungan "Secara substansial" dan "Telah menjadi transformatif" ditunjukkan sebagai berikut.

46%

Namun, perubahan sedang terjadi. Lebih dari setengah perusahaan jasa keuangan kecil dan menengah mengharapkan digitalisasi untuk meningkatkan fungsi bisnis mulai dari penjualan dan pemasaran (56%, vs. 57% keseluruhan) hingga strategi dan perencanaan (46% vs. 53%). Namun, hal itu jauh lebih kecil daripada bank dan perusahaan asuransi yang lebih besar (dengan pendapatan lebih dari $1 miliar) yang mengharapkan nilai di area ini.

Karena bank dan perusahaan asuransi meningkatkan investasi pada teknologi baru, nilainya mungkin akan meningkat ke area lain juga. Misalnya, manajemen risiko —yang dipandang sebagai penggerak pendapatan dan profitabilitas teratas bagi perusahaan jasa keuangan kecil dan menengah dalam survei kami, dan merupakan fokus penting bagi perusahaan asuransi—mungkin akan didukung dengan kemajuan teknologi buku besar digital serta pembelajaran mesin, yang mampu mengotomatiskan pengambilan keputusan yang kompleks. Peningkatan operasional ini akan memungkinkan bank dan perusahaan asuransi untuk melakukan inovasi pada terobosan yang lebih cepat serta navigasi keamanan yang lebih baik.

Investasi teknologi akan mendukung tujuan bisnis utama

Studi Eksekutif Transformasi Digital: Cara perusahaan jasa keuangan kecil dan menengah beradaptasi dengan ekonomi digital

49%

55%

Penjualan dan pemasaran

56% 56%53%

Strategi dan perencanaan

46% 53%50%

Operasi

43% 45% 43% 41%

Manajemen bakat

33%38%

42% 41%

Kemitraan dan ekosistem

25%33%

44% 43%

Struktur organisasi

43%39%

Perusahaan jasa keuangan kecil dan menengah Semua perusahaan kecil dan menengah

Agar dapat menjalankan transformasi digital dengan benar, perusahaan teknologi kecil dan menengah harus memanfaatkan kekuatan yang mereka miliki, termasuk ketangkasan dan kemampuan untuk membangun budaya yang kuat dan kolaboratif. Bank dan perusahaan asuransi kecil dan menengah, seperti halnya rekan dari sektor lain, harus berusaha menyiapkan organisasi mereka untuk era digital.

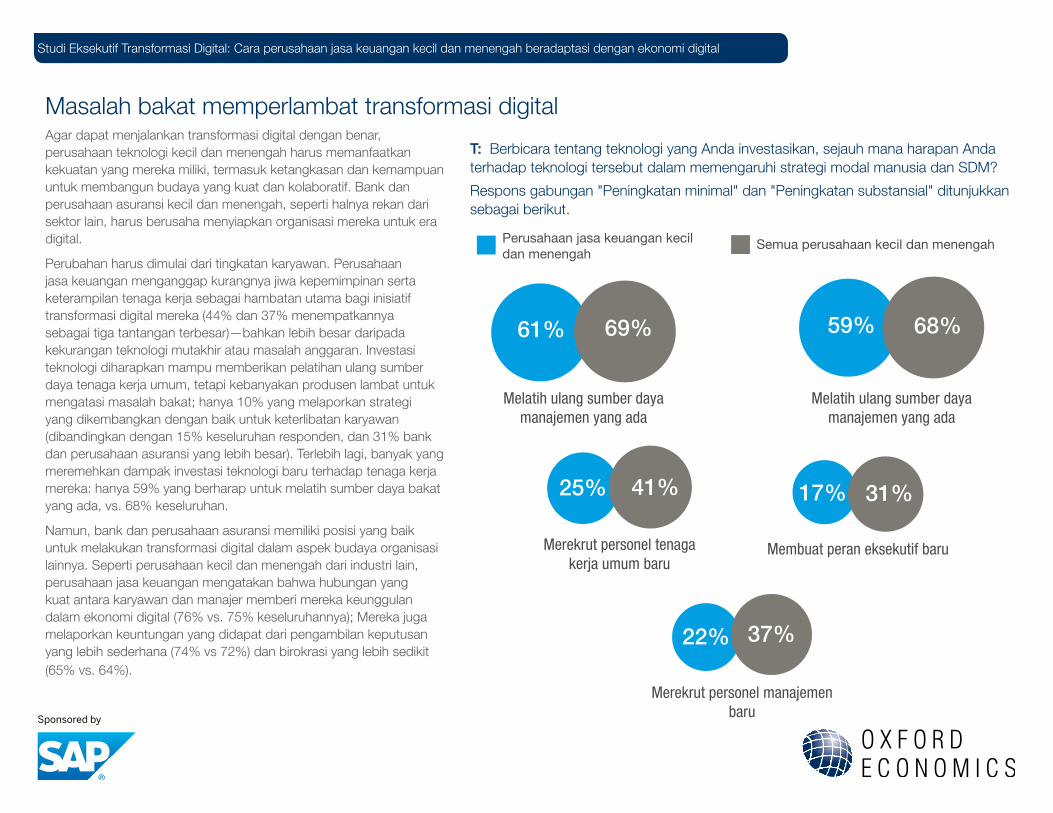

Perubahan harus dimulai dari tingkatan karyawan. Perusahaan jasa keuangan menganggap kurangnya jiwa kepemimpinan serta keterampilan tenaga kerja sebagai hambatan utama bagi inisiatif transformasi digital mereka (44% dan 37% menempatkannya sebagai tiga tantangan terbesar)—bahkan lebih besar daripada kekurangan teknologi mutakhir atau masalah anggaran. Investasi teknologi diharapkan mampu memberikan pelatihan ulang sumber daya tenaga kerja umum, tetapi kebanyakan produsen lambat untuk mengatasi masalah bakat; hanya 10% yang melaporkan strategi yang dikembangkan dengan baik untuk keterlibatan karyawan (dibandingkan dengan 15% keseluruhan responden, dan 31% bank dan perusahaan asuransi yang lebih besar). Terlebih lagi, banyak yang meremehkan dampak investasi teknologi baru terhadap tenaga kerja mereka: hanya 59% yang berharap untuk melatih sumber daya bakat yang ada, vs. 68% keseluruhan.

Namun, bank dan perusahaan asuransi memiliki posisi yang baik untuk melakukan transformasi digital dalam aspek budaya organisasi lainnya. Seperti perusahaan kecil dan menengah dari industri lain, perusahaan jasa keuangan mengatakan bahwa hubungan yang kuat antara karyawan dan manajer memberi mereka keunggulan dalam ekonomi digital (76% vs. 75% keseluruhannya); Mereka juga melaporkan keuntungan yang didapat dari pengambilan keputusan yang lebih sederhana (74% vs 72%) dan birokrasi yang lebih sedikit (65% vs. 64%).

T: Berbicara tentang teknologi yang Anda investasikan, sejauh mana harapan Anda terhadap teknologi tersebut dalam memengaruhi strategi modal manusia dan SDM?

Respons gabungan "Peningkatan minimal" dan "Peningkatan substansial" ditunjukkan sebagai berikut.

Masalah bakat memperlambat transformasi digital

Studi Eksekutif Transformasi Digital: Cara perusahaan jasa keuangan kecil dan menengah beradaptasi dengan ekonomi digital

Melatih ulang sumber daya manajemen yang ada

Melatih ulang sumber daya manajemen yang ada

Merekrut personel tenaga kerja umum baru

Membuat peran eksekutif baru

Merekrut personel manajemen baru

61% 69% 59% 68%

25% 41% 17% 31%

22% 37%

Perusahaan jasa keuangan kecil dan menengah

Semua perusahaan kecil dan menengah

Transformasi digital telah dikenal luas sebagai isu kelangsungan hidup bagi bank dan perusahaan asuransi kecil dan menengah, yang sudah merasakan tekanan persaingan yang berarti untuk meningkatkan pengalaman pelanggan dan operasi. Kepemimpinan pada perusahaan jasa keuangan harus terus memusatkan investasi digital mereka pada peralatan yang paling berharga bagi model bisnis mereka (blockchain, kecerdasan buatan, serta platform keamanan, misalnya) dalam dua tahun mendatang. Mereka juga harus mengembangkan proses dan strategi seputar penerapan teknologi ini, serta membentuk tenaga kerja yang dapat beradaptasi dengan perubahan ini—dan yang ada di masa depan.

Dapatkan kisah selengkapnya di ringkasan eksekutif pada perusahaan kecil dan menengah. kami

Kesimpulan

Studi Eksekutif Transformasi Digital: Cara perusahaan jasa keuangan kecil dan menengah beradaptasi dengan ekonomi digital

Tentang penelitian

Oxford Economics diberi tugas oleh SAP Center for Business Insight untuk melakukan dan menganalisis jajak pendapat

dari lebih dari 3.100 eksekutif di seluruh dunia tentang kesempatan dan tantangan yang dihadapi perusahaan saat mereka

mencoba transformasi digital.

Sampel kami mencakup hampir 2.600 perusahaan dengan pendapatan kurang dari $1 miliar; 289 di antara perusahaan kecil

dan menengah ini berasal dari sektor jasa keuangan. Makalah ini mencakup analisis kami tentang hasil survei jasa keuangan.

Pekerjaan lapangan dilakukan pada tahun 2017 dengan wawancara telepon yang didukung komputer. Responden berasal dari

17 negara atau pengelompokan wilayah, dengan sampel signifikan dari perusahaan kecil, menengah, dan besar di tiap area.

Geografi yang ikut serta adalah Brasil, Meksiko, Australia/Selandia Baru, Jepang, Asia Tenggara, India, Tiongkok, Kanada, AS,

Jerman, Swiss, Rusia/Ukraina, Prancis, Negara-negara Nordik, Belanda, Britania Raya, dan Timur Tengah/Afrika Utara.

Perusahaan yang disurvei mewakili berbagai industri: layanan keuangan, produk konsumsi, jasa profesional, manufakturing, ritel,

perbankan/asuransi, perawatan kesehatan, teknologi, sektor publik, dan distribusi grosir.