Embed Size (px)

Citation preview

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

II REUNION INSPECCION Y VIGILANCIADE MERCADOS Y ENTIDADES

Cartagena de Indias - Colombia

SEPTIEMBRE 152006

MARCELO A. LETELIER SVS

CHILE

OBJETIVOSSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

• Uso eficiente de recursos de fiscalización, hacia las entidades más riesgosas

• Uso eficiente de recursos de fiscalización, hacia las áreas másriesgosas

• Incrementar los estándares de la industria en lo referente aadministración de riesgos

• Creación de mecanismos de alerta temprana, evitando que sematerialicen los riesgos

• Complementar la supervisión alineando los intereses de los intermediarios de valores con los del organismo fiscalizador

PRINCIPIOS CLAVESSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

•La supervisión debe considerar la revisión de las funciones de control de riesgo• Identificación y evaluación de riesgos•Comunicar oportunamente a la entidad los hallazgos•Evaluar a las entidades después de cada revisión•Promover una adecuada administración de riesgos•Frecuencia de procesos de fiscalización•Apoyo en auditores externos•Apoyo en Bolsas de Valores

PRINCIPALES COMPONENTES DEENFOQUE SBR

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

I. METODOLOGIA PARA EVALUACION DE RIESGO

II. PROCESO DE SELECCION Y PRIORIZACION DE ENTIDADES PARA REVISION

IV. MONITOREO Y SUPERVISION

III. PROCESO PARA REALIZAR INSPECCIONES BASADAS EN RIESGO

PRINCIPALES COMPONENTES DE ENFOQUE SBRSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

I. METODOLOGIA PARA EVALUACION DE RIESGO

El uso de metodología de evaluación de riesgo proporcionará unmétodo conciso de comunicar y documentar criterios conrespecto a la cantidad de riesgo, la calidad de la gestión deriesgo y el nivel de preocupación del fiscalizador.

El primer paso en el proceso de evaluación de riesgo considerala identificación de riesgos específicos que pueden impedir ellogro de objetivos regulatorios:

•Resguardar intereses de inversionistas•Asegurar continuidad operacional•Asegurar estabilidad financiera•Evitar malas prácticas

▶

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRMetodología para Evaluación de Riesgo

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

El proceso de evaluación debe sistemáticamente apuntar a aspectosclaves de las operaciones de una empresa para determinar:

• Tipo de riesgos significativos• Impacto de los riesgos en los objetivos

regulatorios claves• Calidad de sistemas de gestión de riesgo

disponible para mitigar esos riesgos

La evaluación de la calidad de los sistemas de gestión de riesgodeben basarse en:

• Cuán bien los sistemas detectan el riesgo• Cuán bien los sistemas miden el riesgo• Cuán bien los sistemas monitorean y

controlan el riesgo• Calidad de gobernabilidad y gestión de la

empresa

▶

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRMetodología para Evaluación de Riesgo

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

Resultados de evaluación deben permitir definir perfil de riesgo deempresa:

Riesgo para Objetivos Regulatorios

Probabilidad manifestación del Riesgo

RIESGO

Significativo Alta probabilidad Riesgo más alto

Significativo Baja probabilidad Riesgo más bajo

Insignificante Alta probabilidad Riesgo mucho menor

Insignificante Baja probabilidad El menor de los riesgos

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRMetodología para Evaluación de Riesgo

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

Los riesgos pueden ser mitigados o prevenidos por eficientesprácticas de gestión de riesgo y en consecuencia se necesitanmenos recursos fiscalizadores.

La esencia de la SBR es centrar la atención fiscalizadora en laevaluación de gestión de riesgo y prácticas de control interno enáreas más riesgosas.

▶

▶

La aplicación de metodología de evaluación de riesgo debe ser unproceso continuo.

▶

La evaluación de riesgo debe contener criterios uniformes.▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

II. PROCESO DE SELECCIÓN Y PRIORIZACION DE ENTIDADES PARA REVISION

El proceso de selección de empresas a inspeccionar deberá serguiado por un marco estructurado que permitirá al organismofiscalizador hacer una determinación de cuáles de ellas son lasmás riesgosas.

La experiencia sugiere que la metodología debiese utilizarindicadores simples, de fácil comprensión, con informaciónreciente.

▶

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRProceso de Selección y Priorización de Entidades

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

El proceso de selección debiera combinar tanto criterioscuantitativos como cualitativos.

Normalmente la metodología propone una matriz de riesgoscuantitativos para cada uno de los principales objetivos desupervisión. Los resultados de estos indicadores son tabulados,promediados y luego totalizados para obtener un puntaje paracada empresa. Las empresas pueden ser clasificadas de acuerdo aesos puntajes.

▶

▶

Respecto a lo cualitativo, se deben considerar factores adicionalesno cuantificables en una primera instancia, tales como calidad decontroles internos y gestión de riesgos, hallazgos de inspecciónprevios, resultados de auditorías externas, resultados de auditoríasefectuadas por las entidades bursátiles, contingencias, revisión deinformación continua, etc.

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRProceso de Selección y Priorización de Entidades

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

El proceso de selección y priorización de entidades a fiscalizar,contenidos en el Plan de Fiscalización, debe estar influenciado por:

•RIESGO•ROTACION

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

III. PROCESO PARA REALIZAR INSPECCIONES BASADAS EN RIESGO

Cumplen el rol de obtener una evaluación más precisa de lagestión de riesgo de las empresas, es decir, de cómo estánadministradas; si cumplen cabalmente las leyes y normas; ycalidad de la información remitida al organismo fiscalizador.

▶

▶

La existencia de un ciclo de inspección asegura que todas lasempresas sean revisadas en un marco de tiempo mínimo.

▶

Las inspecciones en terreno son una parte importante delproceso de evaluación de riesgo, aunque la programación,alcance y contenido de las inspecciones variará de acuerdo conel perfil de riesgo de cada empresa.

PRINCIPALES COMPONENTES DE ENFOQUE SBRProceso para realizar inspecciones basadas en riesgo

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

Los procedimientos de inspección pueden identificar tanto áreasobligatorias de revisión como opcionales.

•Obligatorias: representan riesgos inherentes significativos•Opcionales : seleccionadas sólo si la empresa tiene un riesgo

relevante en el área

▶

▶ Los procedimientos de inspección deben centrarse en evaluartanto los riesgos como la calidad de los controles internos ygestión de dichos riesgos. Basados en que los controles internosy prácticas de gestión de riesgos son satisfactorios, losinspectores reducirán el alcance de sus revisiones.

PRINCIPALES COMPONENTES DE ENFOQUE SBRProceso para realizar inspecciones basadas en riesgo

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

▶ Cada una de las áreas principales de riesgo cubiertas con lainspección pueden ser evaluadas utilizando un esquema declasificación de riesgo que identifique:

• Impacto y probabilidad de los riesgos• Calidad de los controles internos y prácticas de gestión de

riesgos para cada área revisada

▶ La clasificación de riesgo puede potencialmente ser utilizada en:• Plazo de Ciclo de Inspección• Adopción de acciones fiscalizadoras• Distribución de riesgo en el sector

PRINCIPALES COMPONENTES DE ENFOQUE SBRSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

IV. MONITOREO Y SUPERVISION

La estrategia debiese focalizarse en las áreas de mayor riesgo ypreocupación y debiesen permitir a la administración de laentidad comprender la naturaleza de ciertas acciones que se leestán solicitando.

▶ La supervisión y análisis remotos debieran constituir el corazónde las actividades fiscalizadoras del organismo regulador. Paraentidades que son consideradas más riesgosas, la supervisiónremota representa una operación crítica para la advertenciaprecoz de riesgos.

▶

PRINCIPALES COMPONENTES DE ENFOQUE SBRMonitoreo y Supervisión

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

▶ La estrategia se debe centrar en :• Identificar áreas para acciones correctivas• Aplicar respuestas estructuradas a los hallazgos de

riesgos• Desarrollar un Plan de Acciones Correctivas• Fijar una estrategia en cuanto a la intensidad de la acción• Identificar requerimientos de monitoreo• Fijar alcance para mayor análisis

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

SITUACION EN CHILE

APLICACION PRACTICA DEL MODELO SBR

MERCADO REGULADO - CHILESUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

SVSVALORES

SEGUROS

SBIF BANCOS

SAFP AFP

ENTIDADES REGULADAS POR SVSSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

SVS

VALORES

COMPAÑIAS DE

SEGUROS

SEGUROS

EMISORES INTERMEDIARIOSFONDOSPATRIMONIALES

ESTRUCTURA DE DIVISION DE FISCALIZACIONINTERMEDIARIOS DE VALORES

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

JEFE DIVISIONINTERMEDIARIOS

VALORES

JEFE ANALISIS JEFE AUDITORIA

8 Analistas 12 Auditores

Secretaria

1 Administrativo

FISCALIZADOSDIVISION CONTROL INTERMEDIARIOS VALORES

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

SEPTIEMBRE 2006

BOLSAS DE VALORES 3

CORREDORES DE BOLSA 44

AGENTES DE VALORES 10

DEPOSITO CENTRAL VALORES 1

BOLSAS DE PRODUCTOS 1

CORREDORES DE PRODUCTOS 6

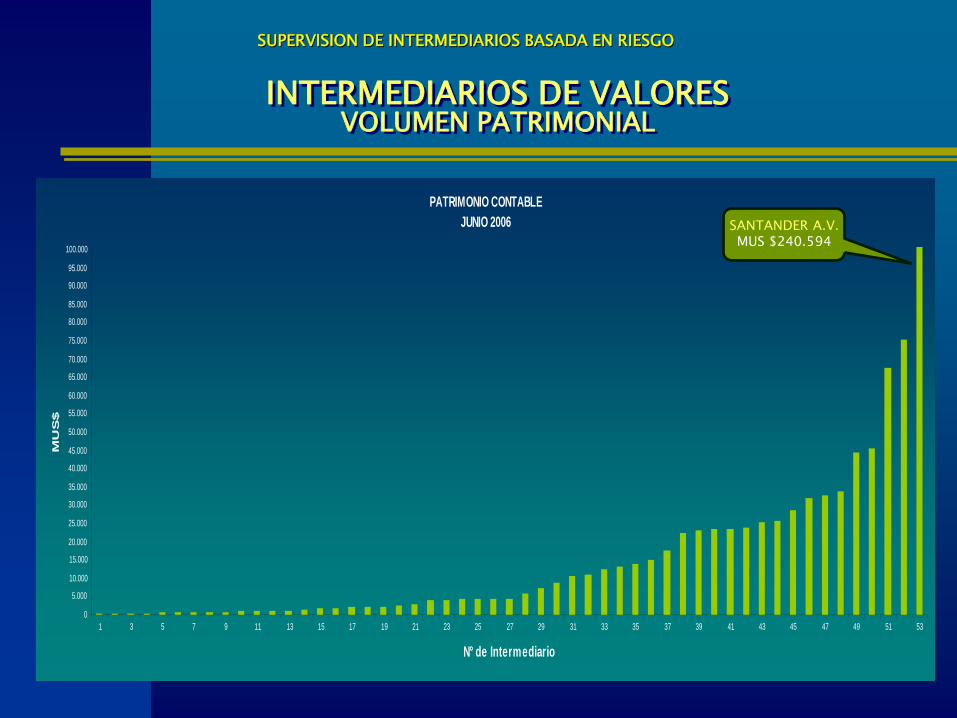

INTERMEDIARIOS DE VALORESVOLUMEN PATRIMONIAL

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

PATRIMONIO CONTABLEJUNIO 2006

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

75.000

80.000

85.000

90.000

95.000

100.000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53

N° de Intermediario

MU

S$

SANTANDER A.V.MUS $240.594

ACTIVIDADES DESARROLLADASSUPERVISION DE INTERMEDIARIOS BASADA EN RIEGO

REASIGNACION DE ACTIVIDADES

DESARROLLO DE PROYECTO NORMATIVO

DIAGNOSTICO DE EXISTENCIA DE ERM EN INTERMEDIARIOS

CAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

CAPACITACION

ASESORIA INTERNACIONAL

ACTIVIDADES DESARROLLADASREASIGNACION DE ACTIVIDADES

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

ANALISTAS

AUDITORES

FUNCIONES

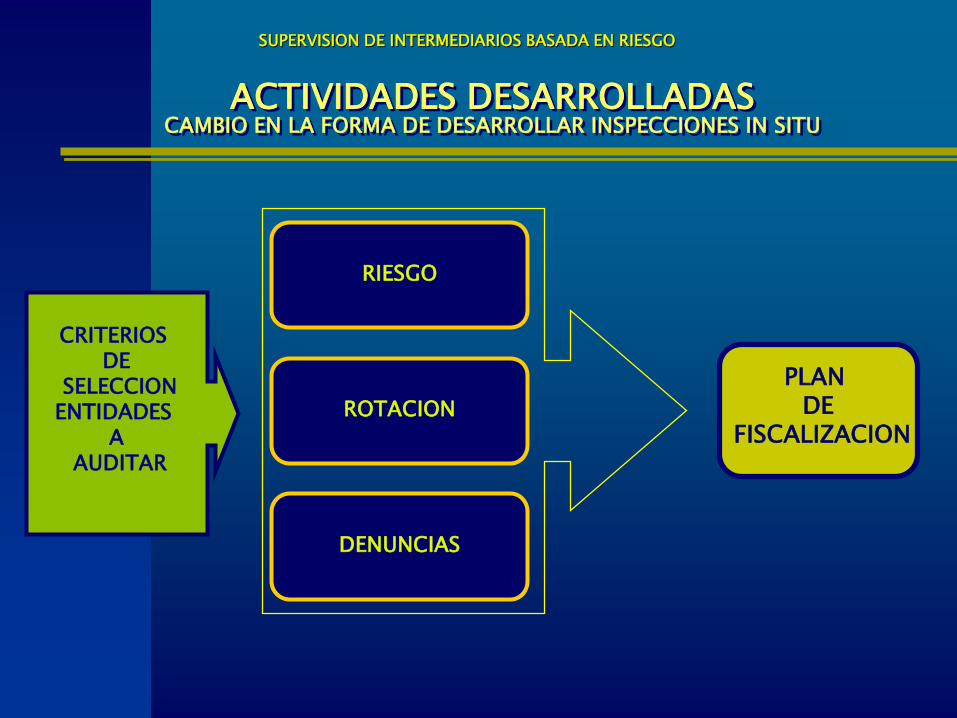

ACTIVIDADES DESARROLLADASCAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

RIESGO

ROTACION

DENUNCIAS

CRITERIOS DE

SELECCIONENTIDADES

AAUDITAR

PLAN DE

FISCALIZACION

ACTIVIDADES DESARROLLADAS CAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

PLAN DE FISCALIZACIONPREVENTIVO

INFORMES DE

CONTROLINTERNO

AUDITORES EXTERNOSINFORMES

DE AUDITORIA

BOLSASDE

VALORESANALISIS DEINFORMACION

REQUERIDA

INFORMES HISTORICOS DEAUDITORIAS

IN SITU

REUNIONES CON

ALTA GERENCIA

ACTIVIDADES DESARROLLADAS CAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

MERCADO DE VALORES

DIRECCIONAR LOS ESFUERZOS DE FISCALIZACION TOMANDO EN CONSIDERACION LA FORMA

EN COMO LAS SOCIEDADES ADMINISTRAN SUS RIESGOS

ORGANISMOFISCALIZADOR

•SELECCION DE ENTIDADES A AUDITAR•SELECCIÓN DE AREAS MAS RIESGOSAS

ACTIVIDADES DESARROLLADAS CAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

ADMINISTRACION DE RIESGOS

AUDITORIAS O

INSPECCIONES IN SITU

ESPECIFICAS

DE DENUNCIAS

ACTIVIDADES DESARROLLADAS CAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

AUDITORIA DE ADMINISTRACION DE RIESGOS

•CONOCIMIENTO DE LA EMPRESA Y NEGOCIOS

•EVALUACION DEL AMBIENTE INTERNO

No

oK

•DETERMINACION DE AREAS RELEVANTES (PROCESOS, ACTIVIDADES, ETC.)

•IDENTIFICACION DE RIESGOS INHERENTES

•IDENTIFICACION DE CONTROLES

•EVALUACION DE CONTROLES (DISEÑO Y OPERATIVIDAD)

AUDITORIA ESPECIFICA

Calificación

ACTIVIDADES DESARROLLADASCAMBIO EN LA FORMA DE DESARROLLAR INSPECCIONES IN SITU

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

AUDITORIAS ESPECIFICAS

•SITUACION FINANCIERA

•CONDICIONES DE LIQUIDEZ Y SOLVENCIA

•CUSTODIA DE VALORES

•PROCESO DE CAPTACION DE ORDENES Y ASIGNACION DE PRECIOS

•LAVADO DE DINERO

•OPERACIONES NO REGISTRADAS

•CUMPLIMIENTO REGISTROS, CONTRATOS, ETC.

•DE INICIO DE OPERACIONES

•DE CIERRE DE OPERACIONES

•OTRAS

ACTIVIDADES DESARROLLADASDESARROLLO DE PROYECTO NORMATIVO

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

Imparte instrucciones respecto de exigir una adecuadaadministración y control de riesgos a los intermediarios de valores.

• Identificación y Evaluación de Riesgos•Riesgo de Mercado•Riesgo de Crédito•Riesgo de Liquidez•Riesgo Operativo•Riesgo Tecnológico•Riesgo Legal

• Políticas, planes y procedimientos• Estructura Organizacional• Funciones de Administración y Control de Riesgos• Certificación Anual

▶

ACTIVIDADES DESARROLLADASDIAGNOSTICO DE EXISTENCIA DE ERM EN INTERMEDIARIOS

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

EXISTENCIADE

ERM…?

INFORMES DE

CONTROLINTERNO

AUDITORES EXTERNOS

INFORMESDE

AUDITORIABOLSAS

DE VALORES

ANALISIS DEINFORMACION

REQUERIDA

INFORMES HISTORICOS DEAUDITORIAS

IN SITU

REUNIONES CON

ALTA GERENCIA

PROCESO CONTINUO

ACTIVIDADES DESARROLLADASCAPACITACION

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

•Cursos de Enfoque COSO, COBIT•Cursos de Evaluación de Riesgos (SBIF, U. de Chile)•Visita a la Comisión Nacional de Mercado de Valores de España•Actividades permanentes de inspecciones in situ•Aprendizaje a partir de los propios intermediarios de valores•Asesoría desarrollada por FIRST a fiscalización de intermediarios de valores y

fondos patrimoniales

ACTIVIDADES DESARROLLADASASESORIA INTERNACIONAL

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

ASESORIA FIRST

DIFICULTADESSUPERVISION DE INTERMEDIARIOS BASADA EN RIEGO

• CULTURA ORGANIZACIONAL SVS• ESTRUCTURA ORGANIZACIONAL SVS • FORMACION PROFESIONAL SVS• CAMBIO ROL ESTRATEGICO SVS:

“MENOS CASTIGADOR” A “MAS ASESOR”• CULTURA DE MERCADO INTERMEDIARIOS• MERCADO DEBE ASUMIR COSTOS ADICIONALES• TODO EL MERCADO ENTIENDA LAS IMPLICANCIAS DE

METODOLOGIA DE SUPERVISION BASADA EN RIESGO

BENEFICIOSSUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

•Una mejor evaluación de riesgos mediante una calificaciónde riesgos inherentes y procesos de administración deriesgos

•Un mayor énfasis en la identificación temprana de losriesgos emergentes y sistémicos

•Un uso efectivo de los recursos del organismo fiscalizadora través de un enfoque más focalizado en los riesgos

•Reporte de una evaluación de riesgo a las entidadesfiscalizadas

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

II REUNION INSPECCION Y VIGILANCIADE MERCADOS Y ENTIDADES

Cartagena de Indias - Colombia

SEPTIEMBRE 152006

MARCELO A. LETELIERSVS

CHILE

FIN PRESENTACION

![API RP 580-2002 Inspección Basada en Riesgo Rev1[1]](https://img.pdfslide.net/doc/110x75/577c78531a28abe0548f9707/api-rp-580-2002-inspeccion-basada-en-riesgo-rev11.jpg)