Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FILIPA VIDMAR

SUSTAV OSIGURANJA DEPOZITA U REPUBLICI HRVATSKOJ I

USKLAĐIVANJE SA DIREKTIVOM EUROPSKE UNIJE

DIPLOMSKI RAD

Rijeka, 2014

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

SUSTAV OSIGURANJA DEPOZITA U REPUBLICI HRVATSKOJ I

USKLAĐIVANJE SA DIREKTIVOM EUROPSKE UNIJE

DIPLOMSKI RAD

Predmet: Monetarna politika

Mentor: dr.sc. Zdenko Prohaska

Studentica: Filipa Vidmar

Smjer: Međunarodno poslovanje

Matični broj: 0081124342

Rijeka, rujan 2014

SADRŽAJ Stranica

1. UVOD .................................................................................................................................................. 1

1.1. Problem, predmet i objekt istraživanja ................................................................................... 2

1.2.Ciljevi i svrha istraživanja ....................................................................................................... 2

1.3. Radna hipoteza ....................................................................................................................... 3

1.4. Metode rada ............................................................................................................................ 3

1.5. Struktura rada ......................................................................................................................... 3

2. OSNOVNE DETERMINANTE OSIGURANJA DEPOZITA ....................................................... 5

2.1. Sustav osiguranja depozita u funkciji financijske stabilnosti ................................................ 5

2.2. Problemi koji se javljaju prilikom osiguranja depozita ......................................................... 8

2.3.Razlike u vlasničkoj strukturi depozitnih institucija i načinu prikupljanja

sredstava..... ............................................................................................................ ...........10

2.3.1. Ex-post i ex-ante način prikupljanja sredstava .......................................................... 10

2.3.2. Eksplicitni i implicitni sustav osiguranja depozita .................................................... 13

2.3.3. Sustavi osiguranja depozita prema vlasničkoj strukturi ............................................ 13

3. SUSTAV OSIGURANJA DEPOZITA U ZEMLJAMA EUROPSKE UNIJE ........................... 16

3.1. Ciljevi osiguranja depozita u EU......................................................................................... 16

3.2. Sustav osiguranja depozita u Velikoj Britaniji .................................................................... 18

3.3. Sustav osiguranja depozita u Njemačkoj ............................................................................. 20

3.4. Direktiva Europske unije o sustavima osiguranja depozita ................................................. 23

3.5.Budućnost organizacije sustava osiguranja depozita u EU kroz bankovnu

uniju................................................................. ............................................................... ......29

4. SUSTAV OSIGURANJA DEPOZITA U REPUBLICI HRVATSKOJ....................... .... ...........33

4.1. Karakteristike hrvatskog sustava osiguranje depozita .......................................................... 34

4.2. Ciljevi hrvatskog sustava osiguranja depozita ..................................................................... 39

4.3. Prilagodba hrvatskog sustava osiguranja depozita sa direktivom EU o osiguranju

depozita .................................................................... .. .........................................................40

5. PRIJEDLOZI POBOLJŠANJA SUSTAVA OSIGURANJA DEPOZITA U

REPUBLICI HRVATSKOJ......................................................... .......... .....................................45

6. ZAKLJUČAK ................................................................................................................................... 53

LITERATURA ..................................................................................................................................... 59

POPIS TABLICA...................................................................................... ......... ..................................63

POPIS GRAFIKONA .......................................................................................................................... 63

POPIS SHEMA .................................................................................................................................... 63

1

1. UVOD

Financijski sustav ogledalo je gospodarskog dostignuća svake zemlje jer njegova

učinkovitost ima direktan utjecaj na funkcioniranje gospodarstva. Financijske institucije

i tržišta predstavljaju mehanizam i okosnicu uz pomoć kojeg djeluje cjelokupan

financijski, ujedno i gospodarski sustav. Financijski sektor prema Markovinoviću

(2011) ima jednu od središnjih funkcija svakog nacionalnog gospodarstva. Posebno je

pritom važna uloga bankarskog sektora koja se ogleda u prikupljanju slobodnih

novčanih sredstava i njihovoj distribuciji u okviru nacionalne ekonomije.

Bitno je navesti što je to financijska stabilnost. Prema Mishkinu (1997), financijska

nestabilnost nastaje kad šok u financijskom sustavu blokira tijek informacija čime se

onemogućava alokacija sredstava onima koji imaju produktivne mogućnosti za

investiranje. Financijski sustav je izložen visokom stupnju neizvjesnosti, pri čemu je

povjerenje sudionika u održivost sustava ključna karika u održavanju stabilnosti.

Možemo reći kako financijska stabilnost u tom kontekstu ima karakter javnog dobra i

važan je cilj ekonomske politike. Velika svjetska kriza pokazala je da je bankovni

sustav jedan od najvažnijih potencijalnih izvora kriza i poremećaja u gospodarstvu. U

razdoblju 1930-1933 tijekom financijske krize izgubljena je 1/3 svih depozita. Opća

nesigurnost i nepovjerenje u sustav štednje kod banaka i štedionica doveli su do toga da

je u SAD Bankovnim zakonom 1933. uveden sustav obvezatnog osiguranja depozita

kod posebnih državnih osiguravajućih agencija (Leko, 2008).

Jedan od bazičnih stupova financijske stabilnosti je sustav osiguranja depozita. Taj

sustav ne doprinosi stabilnosti bankarskog sustava time što utječe na racionalnost

poslovanja kreditnih institucija, već njegovo postojanje, zbog psiholoških učinaka koje

postojanje toga sustava ima na deponente, umanjuje pritiske, posebice u kriznim

vremenima, na isplatu depozita. Ukoliko sustav osiguranja depozita nije formiran i

organiziran na način da deponenti imaju povjerenja u sustav, uslijed takvog

nepovjerenja mogućnosti da se povuku depoziti su velike, pogotovo u slučajevima

potencijalnih kriza pojedinih kreditnih institucija. Neinformiranost deponenata o

kvaliteti bankovne aktive može dovesti do panike, što može dovesti do panike (Mishkin,

2

Eakins, 2005). Deponenti u takvim trenucima povlače depozite te su u takvim

situacijama naznake za opću gospodarsku krizu velike, što može potencirati nestabilnost

kreditnih institucija.

1.1. Problem, predmet i objekt istraživanja

Problem istraživanja rada jest usklađenost sustava zaštite depozita u hrvatskim bankama

propisana hrvatskim zakonodavnim okvirom i zaštite depozita u bankama Europske

Unije. Osnovna zadaća sustava osiguranja depozita jest osigurati zaštitu deponentima

kreditnih institucija koja se provodi kroz razne mjere, a prije svega određivanjem

najvećeg iznosa za koji se mora jamčiti potpuni povrat ulagateljima. ukoliko kreditna

institucija propadne ili zapadne u takve teškoće da se depoziti ne mogu redovito i

uredno isplaćivati, njihovi depoziti naknade iz drugih izvora. Polazi se pritom od ideje

da većina deponenata u pravilu nema odgovarajuća znanja da bi samostalno mogli

procjenjivati rizik pojedine kreditne institucije.

U radu se raspravlja o osiguranju depozita u hrvatskom pravnom sustavu. Prikazuju se

temeljna obilježja hrvatskog sustava osiguranja depozita te se ukazuje na promjene koje

su uslijedile zbog pristupanja Europskoj uniji, ali i zbog gospodarske krize. Također,

analiziraju se i najnovije promjene koje se u pogledu osiguranja depozita najavljuju na

razini Europske unije

1.2. Ciljevi i svrha istraživanja

Ciljevi istraživanja su utvrditi u kolikoj je mjeri zaista hrvatski zakon kojim se propisuje

zaštita depozitnih sredstava prilagođen zakonodavstvu Europske Unije. Upravo je

sigurnost depozita jedan od temelja razvoja ulaganja koje je posebno osjetljivo tijekom

gospodarske krize pa je stoga veoma važno utvrditi kakav je položaj Hrvatske u

europskim okvirima.

Svrha istraživanja ovoga rada je ukazati na prednosti i nedostatke sustava osiguranja

depozita koji se kao nadnacionalna politika primjenjuje na sve zemlje članice Europske

3

unije po istim pravilima. Temeljna svrha ovog istraživanja je istražiti sve relevantne

značajke:

1. Koje su karakteristike hrvatskog sustava osiguranja depozita?

2. Na koji način je posljednja financijska kriza ostavila utjecaj na

osiguranje depozita?

3. Kako se Hrvatska prilagodila novim pravilima u sustavu osiguranja depozita

izazvanih ulaskom u Europsku uniju?

4. Kakve su posljedice novih mjera Europske unije u bankarstvu i sustavu

osiguranja depozita?

1.3. Radna hipoteza

Radna hipoteza u ovome radu jest: Ulaskom u Europsku Uniju hrvatski je bankarski

sektor u potpunosti prilagođen bankarskom sektoru Europske Unije po pitanju

osiguranja depozita.

1.4. Metode rada

Hipoteza će se preispitati normativnim metodama kroz analizu propisa i načina

osiguranja depozita u Republici Hrvatskoj te usporedbi s tržištem u Europskoj Uniji te

će se temeljem dobivenih rezultata zaključiti o ispravnosti postavljene hipoteze. U radu

su također korištene i metode dedukcije, indukcije te povijesna metoda obrade podataka

uz analizu i sintezu.

1.5. Struktura rada

Rad je strukturiran tako da nakon Uvoda slijedni cjelina Osnovne determinante sustava

osiguranja depozita u kojoj se daje kratki opis depozita kao i pojma i svrhe sustava

osiguranja depozita.

4

U poglavlju Sustav osiguranja depozita u zemljama Europske unije navode se ciljevi

koje Europska unija i financijske institucije nastoje postići uvođenjem inoviranog

sustava osiguranja depozita te se posebno obrazlažu primijenjena rješenja u odabranim

zemljama kao i zakonodavni okvir unutar kojeg cijeli sustav funkcionira.

Na prethodno poglavlje se nastavlja cjelina Sustav osiguranja depozita u Republici

Hrvatskoj u kojem je opisan način organizacije sustava u domaćim okvirima te njegove

karakteristike i ciljevi koje se želi postići.

Prijedlozi poboljšanja sustava osiguranja depozita u Republici Hrvatskoj navodi

prijedloge kojima bi se postojeći sustav prilagodio stanju u gospodarstvu i potpomogao

razvitak istog.

U Zaključku su sumirane sve prethodne analize.

5

2. OSNOVNE DETERMINANTE OSIGURANJA DEPOZITA

Financijsko tržište podrazumijeva ukupnost odnosa ponude i potražnje za financijskim

sredstvima. Prva i osnovna funkcija financijskog tržišta je efikasno alociranje

financijskih sredstava od suficitarnih na deficitarne ekonomske jedinice (Prohaska,

1996). Banke, kao glavni sudionici na financijskom tržištu, prikupljaju depozite koje

plasiraju u kredite prema deficitarnim jedinicama. Ukoliko banke ne vode sigurnu

politiku plasiranja sredstava od suficitarnih ka deficitarnim sudionicima tržišta,

potencijalna je opasnost da banke postanu nelikvidne, te je stoga potrebna institucija

koja bi deficite osiguravala i održala sigurnost deponenata, a time i cjelokupnog

financijskog tržišta.

Institucija osiguranja štednih uloga pored institucija središnje banke i supervizije

bankovnog sustava, u današnje vrijeme predstavlja važan stup sigurnosti većine

razvijenijih financijskih sustava. Postojanje institucije osiguranja štednih uloga

podrazumijeva pružanje zaštite, odnosno davanje garancije da će cjelokupni ili

limitirani iznos glavnice s pripadajućom kamatom biti isplaćen vlasniku štednih uloga.

Da bi sredstva bila zaštićena, moraju biti deponirana na zaštićenoj vrsti depozitnog

računa.

U slučaju osiguranja štednih uloga postoje tri stranke- deponent, banka i institucija za

osiguranje depozita.

2.1. Sustav osiguranja depozita u funkciji financijske stabilnosti

Osnovni razlog zbog kojeg različite zemlje razvijaju sustave osiguranja depozita jest

zaštita financijskog sustava u cjelini. Banke su specifične institucije izrazito bitne za

svako gospodarstvo. Njih se naziva intermedijarom (posrednikom) između gospodarstva

s viškom i manjkom financijskih sredstava, te pritom vrše alokaciju oskudnih

financijskih sredstava. Njihova važnost u zemljama u razvoju, te tranzicijskim zemljama

dolazi još više do izražaja, jer su one u tim zemljama jedini izvor eksternog financiranja

poduzeća.

6

Osnovni bankarski posao je posudba financijskih sredstva na određeni rok i davanje tih

istih sredstava u zajam, na duži rok (Faulend, 2001). To nije moguće bez određenih

neusklađenosti u ročnoj strukturi bilance, a što je jedan od izvora potencijalne

nelikvidnosti koja može uzrokovati propast banke. Iz navedenog se vidi visoka

osjetljivost banke na ponašanje njenih kreditira (deponenata), jer u slučaju da u jednom

trenutku svi deponenti odluče povući svoje depozite, banka neće moći isplatiti svakom

deponentu njegovu glavnicu i pripadajuću kamatu. Ukoliko dođe do takve situacije,

negativan odjek utječe na promjenu ponašanja deponenata drugih banaka, što može u

krajnjem slučaju rezultirati sistemskom krizom. U tom smislu jedan od osnovnih

razloga postojanja i implementiranja sustava osiguranja depozita je sprečavanje

deponenata na banke, te tako sprečavanja izazivanja financijske panike i izbijanja

sistemske krize.

Za učinkovito djelovanje sustava osiguranja depozita vrlo je bitno utvrditi iznos,

odnosno visinu do koje će depoziti biti osigurani. Prema Blair, Carns, Kushmeider

(2006), iznos do kojeg su depoziti osigurani trebao bi biti dovoljan da spriječi

destabilizirajući efekt povlačenja depozita iz banka („juriš na banke“), ali ne toliko

visok da bi eliminirao učinkovitost tržišne discipline u preuzimanju rizika banaka.

Drugim riječima, prenizak limit osiguranih depozita dovodi do nastanka financijskih

panika, a previsok limit osiguranih depozita potiče moralni hazard. U teoriji su veći

iznosi osiguranih depozita karakteristični za slabije razvijene države dok se za razvijene

države sa stabilnim bankovnim sustavom karakteristični niži iznosi osiguranih depozita.

Adekvatna visina osiguranja depozita predložena je u Garcia-inom radu (1996) u kojem

se ističe da bi limit trebao biti jedan do dva puta veći od BDP-a države per capita, tj. po

glavi stanovnika. Međutim to je okvirna ocjena koja se ne može primijeniti na svaku

situaciju. Primjerice, za vrijeme financijskih kriza, visine osiguranja se podižu da bi se

smanjila panika i navale na banke. U tablici koja slijedi prikazane su visine osiguranja

depozita i BDP-a per capita u državama Europe.

7

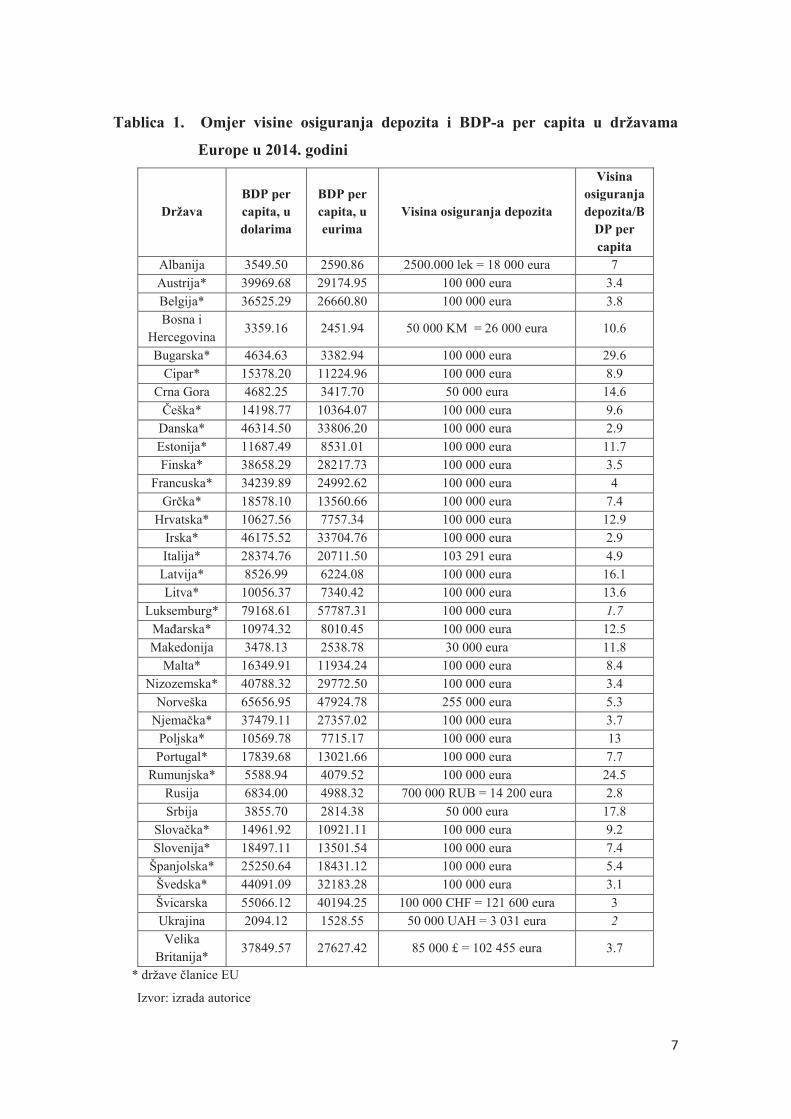

Tablica 1. Omjer visine osiguranja depozita i BDP-a per capita u državama

Europe u 2014. godini

Država

BDP per

capita, u

dolarima

BDP per

capita, u

eurima

Visina osiguranja depozita

Visina

osiguranja

depozita/B

DP per

capita

Albanija 3549.50 2590.86 2500.000 lek = 18 000 eura 7

Austrija* 39969.68 29174.95 100 000 eura 3.4

Belgija* 36525.29 26660.80 100 000 eura 3.8

Bosna i

Hercegovina 3359.16 2451.94 50 000 KM = 26 000 eura 10.6

Bugarska* 4634.63 3382.94 100 000 eura 29.6

Cipar* 15378.20 11224.96 100 000 eura 8.9

Crna Gora 4682.25 3417.70 50 000 eura 14.6

Češka* 14198.77 10364.07 100 000 eura 9.6

Danska* 46314.50 33806.20 100 000 eura 2.9

Estonija* 11687.49 8531.01 100 000 eura 11.7

Finska* 38658.29 28217.73 100 000 eura 3.5

Francuska* 34239.89 24992.62 100 000 eura 4

Grčka* 18578.10 13560.66 100 000 eura 7.4

Hrvatska* 10627.56 7757.34 100 000 eura 12.9

Irska* 46175.52 33704.76 100 000 eura 2.9

Italija* 28374.76 20711.50 103 291 eura 4.9

Latvija* 8526.99 6224.08 100 000 eura 16.1

Litva* 10056.37 7340.42 100 000 eura 13.6

Luksemburg* 79168.61 57787.31 100 000 eura 1.7

Mađarska* 10974.32 8010.45 100 000 eura 12.5

Makedonija 3478.13 2538.78 30 000 eura 11.8

Malta* 16349.91 11934.24 100 000 eura 8.4

Nizozemska* 40788.32 29772.50 100 000 eura 3.4

Norveška 65656.95 47924.78 255 000 eura 5.3

Njemačka* 37479.11 27357.02 100 000 eura 3.7

Poljska* 10569.78 7715.17 100 000 eura 13

Portugal* 17839.68 13021.66 100 000 eura 7.7

Rumunjska* 5588.94 4079.52 100 000 eura 24.5

Rusija 6834.00 4988.32 700 000 RUB = 14 200 eura 2.8

Srbija 3855.70 2814.38 50 000 eura 17.8

Slovačka* 14961.92 10921.11 100 000 eura 9.2

Slovenija* 18497.11 13501.54 100 000 eura 7.4

Španjolska* 25250.64 18431.12 100 000 eura 5.4

Švedska* 44091.09 32183.28 100 000 eura 3.1

Švicarska 55066.12 40194.25 100 000 CHF = 121 600 eura 3

Ukrajina 2094.12 1528.55 50 000 UAH = 3 031 eura 2

Velika

Britanija* 37849.57 27627.42 85 000 £ = 102 455 eura 3.7

* države članice EU

Izvor: izrada autorice

8

Iz prethodne tablice vidljivo je da većina država ima znatno veći omjer visine

osiguranja depozita i BDP per capita od one koja je predložena u istraživanjima Garcie.

Samo Luksemburg i Ukrajina zadovoljavaju kriterij navedenog omjera u rasponu od 1

do 2. Razlike u stupnju financijskog i ukupnog gospodarskog razvitka dovode do toga

da 100 000 eura po deponentu u relativnom iznosu prema prosječnom depozitu ili BDP-

u per capita, ne predstavlja jednako pokriće u svakoj državi Europske unije. Iznos od

100 000 eura realno vrijedi više u Hrvatskoj, Bugarskoj ili Slovačkoj nego u Švedskoj,

Luksemburgu ili Njemačkoj. Prema procjenama Europske komisije, ovim je iznosom

pokriveno 95% štednje u Europskoj uniji, no omjer u slabije razvijenim zemljama

konvergira prema 100%, dok je u najrazvijenijim zemljama niži od 95%. Prema tome, i

pokriće i moralni hazard osiguranja, razmjerno su veći u slabije razvijenim zemljama

(HUB analize, 2012).

2.2. Problemi koji se javljaju prilikom osiguranja depozita

U sustavu osiguranja javljaju se neki od problema koje je bitno navesti i analizirati kako

bi svi sudionici bili zaštićeni. Navest ćemo važnije probleme koji se javljaju prilikom

osiguranja depozita. Kao i kod klasičnog osiguranja, javlja se negativna selekcija unutar

bankovnog sustava, moralni hazard te principal-agent problem.

Negativna selekcija unutar bankovnog sustava može dovesti u probleme u dva slučaja.

Prvo, u slučaju da sve banke nisu obvezne participirati u sustavu osiguranja depozita, a

drugo u slučaju da premije osiguranja nisu usklađene s rizikom pojedine banke.

Povijesno iskustvo sustava osiguranja s početkom dvadesetog stoljeća bilo je takvo da

su slabije banke u slučaju dobrovoljnog sustava imale veći poticaj za pristupanje

sustavu osiguranja, naročito u slučaju da premije osiguranja nisu usklađene s rizikom

pojedine banke. Jače banke neće imati taj poticaj, tj. ako su u sustavu osiguranja, imat

će poticaj za izlaskom iz sustava. U tom smislu, tijekom vremena, u sustavu će ostati

samo slabije banke. Spomenuti poticajni mehanizam samog sustava osiguranja depozita

izvorište je problema negativne selekcije koji može destabilizirati sustav i izazvati krizu.

Drugi slučaj koji također dovodi do izbijanja problema negativne selekcije javlja se ako

premije osiguranja nisu diferencirane tj., usklađene s rizikom pojedinih banaka. U tom

9

slučaju, jače banke subvencioniraju slabije banke, kao što se može pokušati opravdati

činjenicom da i jače banke imaju korist od veće stabilnosti financijskog sustava

(Faulend, 2001).

Istraživanja (Kyem, 1995; Garcia, 1996) pokazuju da pretežit broj zemalja ima

formirane sustave s obveznom participacijom ali ne i diferenciranom premijom za rizik,

upravo zbog kompleksnosti određivanja rizika pojedine banke.

Najprepoznatljiviji problem koji se javlja kod postojanja sustava osiguranja depozita je

moralni hazard. On izvire iz fundamentalne dileme bilo kojeg sustava osiguranja

depozita, a ta je da sustav ne može štiti deponente od propasti banke uzrokovane

nelikvidnošću, a da pritom ne štiti deponente od propasti banke uzrokovane vođenjem

loše kreditne politike. Moralni hazard ne ogleda se samo u iskrivljenju ponašanja

deponenata, koji zbog sustava osiguranja depozita postaju manje oprezni pri odabiru

banaka. On se također ogleda i u iskrivljenom ponašanju vlasnika i rukovodstva banke.

Moralni hazard biti će to veći što je veći iznos do kojeg se osiguravaju štedni ulozi. I tu

se također javlja i problem određivanja visine osiguranog iznosa ( Faulend, 2001).

Visina osiguranih depozita proizlazi iz samog zakona kojim se točno određuje da li se

osigurava pojedini depozit ili deponent. Svakako treba napomenuti da je limit mnogo

veći u sustavu u kojem je osiguran pojedini depozit nego u sustavu u kojem je osiguran

pojedini deponent.

Principal-agent problem javlja se uvijek kada agent zastupa svoje interese, a ne interese

principala. U slučaju institucije osiguranja depozita, principal-agent problem može biti

višestruk, zbog višebrojnih interesnih strana koje su u nju uključene (deponenti, bankari

i država). Najčešće se navode tri slučaja u kojima dolazi do principal-agent problema.

Prvi je slučaj tzv. političke zamke do koje dolazi kada institucija osiguranja potpada pod

utjecaj političara. Drugi je slučaj regulatorne zamke do koje dolazi u slučaju da sama

institucija osiguranja služi interesima banaka i bankara, a ne javnosti. Kao treći slučaj,

slučaj inter-agencijske neusuglašenosti, koja proizlazi iz pomanjkanja suradnje i protoka

informacija među financijskim regulatornim agencijama i same institucije osiguranja.

10

Izneseni problemi koji se javljaju u sustavu osiguranja depozita ukazuju na to da se sve

strane uključene u sustav trebaju aktivirati te informirati o funkcioniranju samog

sustava. Potreban je dobro organiziran i utemeljen sustav u kojem bi svaka aktivna

strana proučila što je njezin dio odgovornosti i nadležnosti kako bi sustav bio siguran.

2.3. Razlike u vlasničkoj strukturi depozitnih institucija i načinu

prikupljanja sredstava

Iako je svrha svakog sustava osiguranja depozita ista, pravnotehnička rješenja kojima se

navedena svrha ostvaruje međusobno se uvelike razlikuju. Načini uređenosti sustava

osiguranja depozita razlikuju se od zemlje od zemlje. Determinante aranžmana vezane

su uz razinu razvijenosti zemlje, veličinu zemlje, razvijenost i specifičnost njezinog

financijskog sustava. Stoga se na poredbenopravnoj razini susreću vrlo različiti sustavi

osiguranja depozita koje je moguće podijeliti prema sljedećim kriterijima: s obzirom na

vremenski period prikupljanja sredstava postoje ex-post i ex-ante načini prikupljanja

sredstava, zatim prema kriteriju članstva u sustavu osiguranja depozita prema kojem

smo ih raspodijelili na eksplicitni i implicitni sustav osiguranja, te kriterij utjecaja

države na nastanak i upravljanje sustavom.

2.3.1. Ex-post i ex-ante način prikupljanja sredstava

S obzirom na vremenski period prikupljanja sredstava potrebnih za osiguranje

deponenata razlikuju se:

· ex ante sustav osiguranja depozita,

· ex post sustav osiguranja depozita i

· mješoviti (hibridni) sustav osiguranja depozita.

Za ex ante sustav osiguranja depozita karakteristično je da se sredstva namijenjena

osiguranju deponenata prikupljaju unaprijed, prije negoli nastupi osigurani slučaj, tj.

prije nego što nastane potreba za osiguranjem deponenata.

11

U doba dok nema krize, kreditne institucije uključene u sustav osiguranja depozita

plaćaju premiju za osiguranje depozita i tako prikupljena sredstva predstavljaju osnovni

izvor sredstava iz kojih se osiguravaju deponenti u slučaju nastupa osiguranog slučaja.

U ex post sustavu osiguranja depozita sredstva potrebna za eventualno osiguranje

deponenata jedne kreditne institucije prikupljaju se tek naknadno, nakon što nastupi

osigurani slučaj. Nastupi li u pogledu neke od kreditnih institucija uključenih u sustav

osiguranja depozita osigurani slučaj, tj. nastane li potreba da se osiguraju njezini

deponenti, sredstva koja su potrebna za njihovo osiguranje prikupljaju preostale

kreditne institucije koje su uključene u tako organiziran sustav osiguranja depozita.

Pravilima sustava osiguranja depozita uređuju se samo kriteriji prema kojima se

određuje razmjer sudjelovanja pojedine kreditne institucije pri osiguranju deponenata

ugrožene kreditne institucije (Markovinović 2011).

Mješoviti (hibridni) sustav osiguranja depozita kombinira značajke oba navedena

sustava jer se dio sredstava prikuplja unaprijed – uplatama premija, a dio se, ako je to

potrebno radi osiguranja deponenata neke kreditne institucije, prikuplja naknadno od

kreditnih institucija uključenih u sustav osiguranja depozita. Prema Bernet, Walter

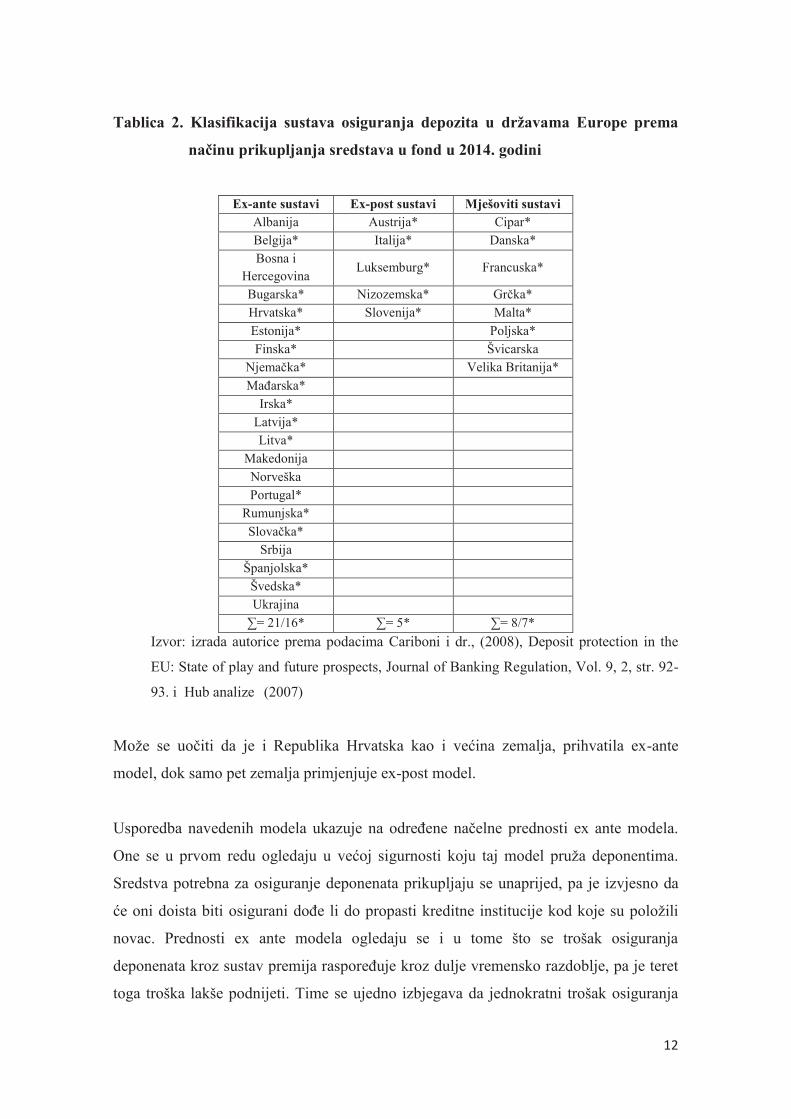

(2009) europski sustavi osiguranja depozita najvećim su dijelom formirani kao ex-ante

sustavi što je vidljivo i u tablici 2.

12

Tablica 2. Klasifikacija sustava osiguranja depozita u državama Europe prema

načinu prikupljanja sredstava u fond u 2014. godini

Ex-ante sustavi Ex-post sustavi Mješoviti sustavi Albanija Austrija* Cipar*

Belgija* Italija* Danska*

Bosna i

Hercegovina Luksemburg* Francuska*

Bugarska* Nizozemska* Grčka*

Hrvatska* Slovenija* Malta*

Estonija* Poljska*

Finska* Švicarska

Njemačka* Velika Britanija*

Mađarska*

Irska*

Latvija*

Litva*

Makedonija

Norveška

Portugal*

Rumunjska*

Slovačka*

Srbija

Španjolska*

Švedska*

Ukrajina

∑= 21/16* ∑= 5* ∑= 8/7*

Izvor: izrada autorice prema podacima Cariboni i dr., (2008), Deposit protection in the

EU: State of play and future prospects, Journal of Banking Regulation, Vol. 9, 2, str. 92-

93. i Hub analize (2007)

Može se uočiti da je i Republika Hrvatska kao i većina zemalja, prihvatila ex-ante

model, dok samo pet zemalja primjenjuje ex-post model.

Usporedba navedenih modela ukazuje na određene načelne prednosti ex ante modela.

One se u prvom redu ogledaju u većoj sigurnosti koju taj model pruža deponentima.

Sredstva potrebna za osiguranje deponenata prikupljaju se unaprijed, pa je izvjesno da

će oni doista biti osigurani dođe li do propasti kreditne institucije kod koje su položili

novac. Prednosti ex ante modela ogledaju se i u tome što se trošak osiguranja

deponenata kroz sustav premija raspoređuje kroz dulje vremensko razdoblje, pa je teret

toga troška lakše podnijeti. Time se ujedno izbjegava da jednokratni trošak osiguranja

13

deponenata jedne kreditne institucije (svojstven ex post modelu) izazove udar na

likvidnost i prelijevanje krize na preostale kreditne institucije, a prethodno prikupljena

sredstva otklanjaju mogućnost stvaranja pritiska na državu da fiskalnim sredstvima

osigura deponenata pogođene kreditne institucije (Suljić, Vidmar, Prohaska,2014).

2.3.2. Eksplicitni i implicitni sustav osiguranja depozita

Vrste sustava formirane kao implicitni i eksplicitni sustav, su jedine dvije vrste koje

uspijevaju u današnjem svijetu.

Osnovna karakteristika implicitnog sustava osiguranja je nepostojanje pisanog zakona o

osiguranju depozita, što znači nepostojanje obveze za državnom reakcijom u slučaju

financijske krize.

Eksplicitni sustav definiran je zakonom. On može biti zapisan u obliku zasebnog

zakona, može biti uključen u zakon o bankama ili pak može biti sastavni dio zakona o

središnjoj banci (Carisano, 1992). Njegova eksplicitna formulacija podrazumijeva i

definiranje „pokrivenih“ depozita, „pokrivenih“ depozitnih institucija i iznosa do kojeg

se osiguravaju štedni ulozi. Zakonom se također utvrđuje odgovornost samog sustava

osiguranja, te u tom smislu institucija osiguranja može imati širi ili uži mandat. Uži

mandat podrazumijeva samo isplatu osiguranih depozita deponentima u slučaju nastupa

osiguranog slučaja, no u slučaju šireg mandata institucija je odgovorna za isplatu

osiguranih iznosa kao i za sanaciju propalih financijskih institucija.

2.3.3. Sustavi osiguranja depozita prema vlasničkoj strukturi

S obzirom na utjecaj države na nastanak i upravljanje sustavom osiguranja depozita,

razlikuju se:

· privatnopravni sustav osiguranja depozita (privatni),

· javnopravni sustav osiguranja depozita (državni),

· mješoviti.

14

Privatnopravni sustav osiguranja depozita nastaje na autonomnoj osnovi, udruživanjem

kreditnih institucija koje vide vlastiti interes u uspostavi takvog sustava. Takav sustav

počiva na privatnopravnoj osnovi i u pravilu je dobrovoljan, a država nema utjecaj na

njegov nastanak ni djelovanje. Sustav osiguranja depozita s javnopravnim elementima

uređen je zakonom i u pravilu je članstvo u takvome sustavu obvezatno. Država

odlučuje o njegovu ustroju te barem posredno utječe na njegovo djelovanje.

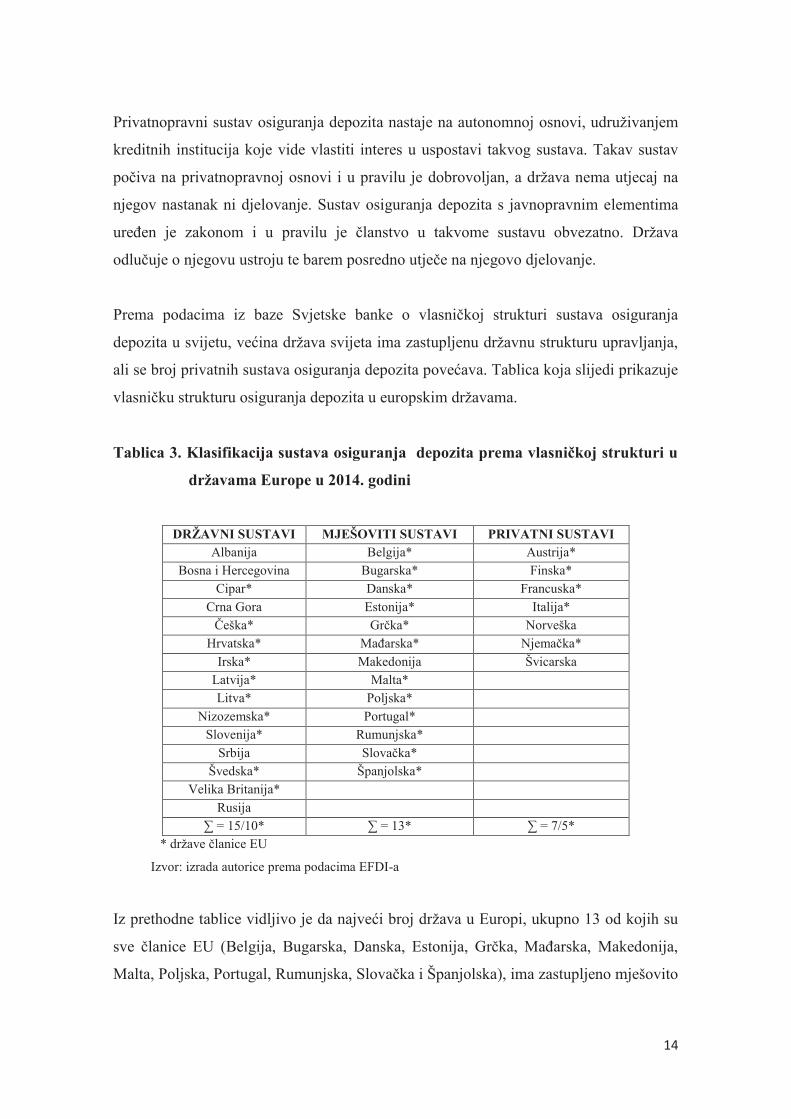

Prema podacima iz baze Svjetske banke o vlasničkoj strukturi sustava osiguranja

depozita u svijetu, većina država svijeta ima zastupljenu državnu strukturu upravljanja,

ali se broj privatnih sustava osiguranja depozita povećava. Tablica koja slijedi prikazuje

vlasničku strukturu osiguranja depozita u europskim državama.

Tablica 3. Klasifikacija sustava osiguranja depozita prema vlasničkoj strukturi u

državama Europe u 2014. godini

DRŽAVNI SUSTAVI MJEŠOVITI SUSTAVI PRIVATNI SUSTAVI

Albanija Belgija* Austrija*

Bosna i Hercegovina Bugarska* Finska*

Cipar* Danska* Francuska*

Crna Gora Estonija* Italija*

Češka* Grčka* Norveška

Hrvatska* Mađarska* Njemačka*

Irska* Makedonija Švicarska

Latvija* Malta*

Litva* Poljska*

Nizozemska* Portugal*

Slovenija* Rumunjska*

Srbija Slovačka*

Švedska* Španjolska*

Velika Britanija*

Rusija

∑ = 15/10* ∑ = 13* ∑ = 7/5*

* države članice EU

Izvor: izrada autorice prema podacima EFDI-a

Iz prethodne tablice vidljivo je da najveći broj država u Europi, ukupno 13 od kojih su

sve članice EU (Belgija, Bugarska, Danska, Estonija, Grčka, Mađarska, Makedonija,

Malta, Poljska, Portugal, Rumunjska, Slovačka i Španjolska), ima zastupljeno mješovito

15

upravljanje sustavom osiguranja depozita. Zatim 15 država Europe od kojih je 10

članica EU, ima državno upravljanje osiguranjem depozita. Među državama s državnom

vlasničkom strukturom sustava osiguranja depozita je i Hrvatska uz Albaniju, Bosnu i

Hercegovinu, Cipar, Crnu Goru, Češku, Irsku, Latviju, Litvu, Nizozemsku, Sloveniju,

Srbiju, Švedsku, Veliku Britaniju i Rusiju. Svega 7 europskih država (Austrija, Finska,

Francuska, Italija, Norveška, Njemačka i Švicarska) od kojih je 5 članica EU, ima

zastupljeno privatno vlasništvo unutar sustava osiguranja depozita.

16

3. SUSTAV OSIGURANJA DEPOZITA U ZEMLJAMA EUROPSKE

UNIJE

Sustavi osiguranja depozita već su dugi niz godina prepoznati kao jedan od ključnih

elemenata sigurnosne mreže financijskog sustava zemalja. Direktiva Europske unije o

sustavima osiguranja depozita 94/19/ EC iz 1994. godine nametnula je obvezatnost

postojanja službeno priznate sheme osiguranja depozita, te propisala minimalni iznos

osiguranog uloga u visini 20.000 €, ali ostale značajne karakteristike sustava prepuštene

su u ruke nacionalnih zakonodavaca. Različitosti između sustava osiguranja depozita u

zemljama Unije, nejasne procedure osiguranja i odgovornosti, te nedostupnost

informacija izazvali su navale na banke kakve se ne pamte u zajedničkoj europskoj

prošlosti. Visina zaštićenog uloga postala je glavna konkurentska prednost prilikom

odabira banke na zajedničkom, europskom tržištu. Uslijed nejasnih procedura te

nedostupnosti informacija, zemlje EU su manipulirale s iznosom osiguranih depozita,

što je rezultiralo premještanjem depozita iz banke u banku u potrazi za povoljnijim

uvjetima. Zbog takvog načina funkcioniranja osiguranja depozita, banke su gubile

sredstva, štediše su gubili dio zarade na kamati a realni sektor je na gubitku jer se

smanjuje kreditiranje i investicije.

3.1. Ciljevi osiguranja depozita u Europskoj uniji

Europski forum za osiguranje depozita (European Forum of Deposit Insurers) osnovan

je 2002. uz potporu Europske komisije. 25 članova osnivača zajednički je odlučilo

ustanoviti zajedničku platformu za uzajamnu razmjenu informacija. U lipnju 2007.

EFDI je usvojio pravni status međunarodne neprofitne organizacije unutar belgijskog

zakonodavstva. Sjedište EFDI-ja je u Bruxellesu, te trenutno broji 68 institucija iz

ukupno 44 zemlje članice Vijeća Europe. Forum održava blisku suradnju s glavnim

europskim i međunarodnim organizacijama, posebno s Europskom komisijom,

Europskom centralnom bankom, Svjetskom Bankom, MMF-om i Međunarodnom

organizacijom za osiguranje depozita.

17

Glavna svrha EFDI je da pridonosi stabilnosti financijskih sustava potičući europsku i

međunarodnu suradnju na područjima osiguranja depozita, rješavanju kriza i

omogućavajući diskusiju i razmjenu iskustava i informacija na temama od zajedničkog

interesa. Forum osiguranja depozita se također bavi raspravama o regulatornim i

drugim temama od zajedničkog interes i istraživanjem prekograničnih problema,

uključujući poboljšanje suradnje između europskih zemalja i ne-europskih institucija

osiguranja depozita. Također se bavi ispitivanjem i razvojem praktične implementacije

EU direktiva na institucije osiguranja depozita. EFDI ne donosi obvezujuće izjave u ime

svojih članova. EFDI može izraziti mišljenje svojih članova koje je podložno dogovoru

tih članica (EFDI PUBLIKACIJA: Deposit guarantee Systems, 2006).

Europski forum za osiguranje depozit može:

· stvarati radne grupe i/ili stalne odbore,

· razmatrati primjenu EU direktiva i svakih predloženih promjena,

· biti partner EK.

Izvršenje aktivnosti EFDI, uključujući izražavanje mišljenja EFDI-ja ili njegovih

članica o određenoj temi, suvereno je od njegovih članova, uključujući između ostalog,

izvršenje aktivnosti bilo kojeg člana ili upotreba svojih moći pod primjenjivim

zakonima.

EFDI je osnovao EU odbor koji se sastoji od članova EFDI-ja iz EU članica sa

sljedećim zadacima (EFDI PUBLIKACIJA: Deposit guarantee Systems, 2006):

· politikom EFDI-a u vezi sa zakonodavstvom EU o osiguranju depozita,

· podnošenjem dokumenata u pogledu politike EFDI-ja EU komisiji o

institucijama iz ili vezanima za EU,

· otkrivanjem diskusija članova u pogledu politike EFDI-ja Europskoj Komisiji ili

drugoj instituciji iz ili vezanoj za EU,

· predstavljanje EFDI-ja Europskoj Komisiji ili drugoj instituciji iz ili vezanoj za

EU u pogledu politike EFDI-ja.

· Izjave i izvještaji EFDI-ja ne izražavaju nužno mišljenja nacionalnih vlada

EFDI-jevih članova (EFDI PUBLIKACIJA: Deposit guarantee Systems, 2006).

18

3.2. Sustav osiguranja depozita u Velikoj Britaniji

Sustav osiguranja depozita u Velikoj Britaniji prvi put je primijenjen 1979. godine

usvajanjem tzv. „Banking Act“-a kojim se, između ostalog, reguliralo i osnivanje

Deposit Protection Board-a, samostalne pravne osobe u sustavu Bank of England u čijoj

je nadležnosti da upravlja, održava i vodi sredstva Fonda za osiguranja te da provodi

aktivnosti osiguranja štednih uloga u skladu s odrednicama zakona (Ognjenović, 1997).

Postojeći zakonski propis dva je puta kasnije nadopunjavan- prvi put to se dogodilo

usvajanjem amandmana na postojeći zakonski akt 1987. godine, a drugi put 1995.

godine usvojen je poseban dokument tzv. „Credit Institutions Regulations!“ do čega je

došlo uslijed Direktive Europske Unije iz 1994. godine.

Osnovni cilj sustava osiguranja štednih uloga u Velikoj Britaniji je formiranje i

održavanje Fonda osiguranja koji će pružiti primjerenu zaštitu štedišama u slučaju

propasti banke.

Velika Britanija se odlučila da ulogu institucije u čijoj je nadležnosti obavljanje

aktivnosti osiguranja štednih uloga povjeri instituciji koja je u sastavu središnje banke

ali ima svojstvo pravne osobe, vlastiti račun i posebno knjigovodstvo i svoju vlastitu

imovinu.

Fond osiguranja štednih uloga u Velikoj Britaniji formira se uplatama banaka i to:

jednokratnom uplatom, dodatnim i specijalnim uplatama; te mogućnostima zaduživanja

kod središnje banke. Optimalna veličina Fonda osiguranja je utvrđena i iznosi 5 do 6

milijuna britanskih funti. Praksa je većine zemalja, da utvrdi optimalnu veličinu fonda u

nekom omjeru od osiguranih štednih uloga ili ukupnih štednih uloga. Upravo

utvrđivanje optimalne veličine Fonda osiguranja u Velikoj Britaniji u apsolutnom

iznosu koji se kreće između 5 i 6 milijuna britanskih funti predstavlja značajnu

karakteristiku britanskog sustava osiguranja depozita i određuje ostale značajke tog

sustava, a to su vrste i način punjenja Fonda osiguranja, jer je vidljivo da je 6 milijuna

britanskih funti nije dovoljno za isplatu u slučaju stečaja institucije koja je članica

sustava.

19

Sustav osiguranja depozita u Velikoj Britanije predviđa maksimalno pokriće 90%

bančinih ukupnih obveza prema nekom ulagaču, uz uvjet da isplaćeni iznos ne može biti

veći od 18.000 GBP. Obveze banke prema svakoj individualnoj osobi predstavljaju

zbrojena stanja po svim računima, uključujući i pravo te osobe na proporcionalni dio od

zajedničkog računa. Saldo zajedničkog računa dijeli se na jednake dijelove osoba u čije

je ime otvoren zajednički račun. U osigurani iznos Fond priznaje ne samo stanje- saldo

na računu određenog dana, već i pripadajuće kamate do trenutka pokretanja stečajnog

postupka.

Organizacija koja je danas odgovorna za osiguranje depozita je Financial Services

Compensations Scheme (FSCS). FSCS je kompenzacijski fond Velike Britanije. Fond

je neovisan od vlasti i financijske industrije, te su postavljeni pod Zakon o financijskim

tržištima i uslugama iz 2000., koji je stupio na snagu 1. prosinca 2001. Zamijenio je

razna kompenzacijska tijela koja su utemeljena prije njega, uključujući Deposit

Protection Board, koji je bio utemeljen pod „Banking Act“ iz 1979, zatim Investor

Compensation Scheme ( iz 1988) te Policyholders Protection Board (iz 1975). Schema

ima financijski odvojene podsustave za: depozite, osiguranja, investicijske institucije,

hipoteku i uređenje i neživotno osiguranje. Članstvo je uvjetovano slanjem zahtjeva u

FSA (Financial Scheme Authority) koja je ujedno i supervizor kompenzacijskog fonda

no Fond nije u vezi s Bankom Engleske (Bank of England). Izvješća Fonda su neovisna

o FSA. Postoji Memorandum o razumijevanju koji regulira razmjenu informacija o

članicama: to predstavlja opću obvezu suradnje između FSA i FSCS (EFDI

PUBLIKACIJA: Deposit guarantee Systems, 2006).

U Tablici 3 može se uočiti kako je vlasnička struktura Fonda državna, te da je način

prikupljanja sredstava u Fond mješoviti, koji uključuje i ex-ante i ex-post prikupljanje

sredstava. FSCS uglavnom održava niski fond, koji popunjava primjenom ex-ante

metode za popunjavanje Fonda. Popunjava se tako da pozove sve članice da se prikupi

iznos koji je analizom predviđen da bude dostatan pokriti moguće obveze godinu dana

unaprijed. Kako ovaj fond nije planiran za buduće korištenje, postoje vrlo ograničeni

troškovi nosivosti kapitala i ne postoje administrativni troškovi za uložena sredstva koja

su investirana u fond. Ex-post način prikupljanja sredstava izgleda tako da Fond uzme u

20

obzir iznos depozita propale institucije, a zatim slijedi izračun doprinosa koje su ostale

članice dužne doprinijeti kako bi se pokrio iznos depozita propale institucije.

Članice Fonda su sve depozitne institucije koje su dobile odobrenje za rad od FSA, a to

su banke, stambene štedionice i kreditne unije. Članstvo je obvezno, bez iznimke, te su

pokriveni depoziti u institucijama u Velikoj Britaniji te njihovim podružnicama na

području Europskog gospodarskog prostora. Podružnice EU su obično pokrivene od

strane njihove domaće institucije koja je odgovorna za osiguranje depozita, ali oni mogu

surađivati s FSCS na dobrovoljnoj osnovi. Sve banke koje nisu s Europskog

gospodarskog područja a posluju u Velikoj Britaniji, moraju doprinijeti u riznicu Fonda.

Depozit, u svim valutama i od svih fizičkih deponenata, je zaštićeni depozit samo ako je

položen u instituciji definiranoj kao pravnom osobom u Ujedinjenom Kraljevstvu,

podružnicom kreditne institucije s područja EEA a koja posluje u Velikoj Britaniji.

Depozitom se ne smatra obveznica izdana od strane kreditne institucije koja je dio

kapitala te institucije (znači obveznica koju je izdala ta banka u kojoj je ta obveznica

deponirana), osigurani depozit primjera kao „zaštićeni račun“, upisani a neuplaćeni

kapital (trgovačkog) društva u nastanku, depozit bez upisanog imena deponenta.

Općenito, Fond štiti mala poduzeća ali ne velike kompanije. Pokrivenost se vrši po

deponentu i po instituciji. Iznosi i depoziti koje pokriva Fond su depoziti fizičkih osoba

i malih poduzeća. Od 31. prosinca 2010. granica naknade depozita je 85.000 britanskih

funti. Štediše još mogu primiti dio svoje štednje iznad te granice nakon svake raspodjele

imovine kao dio postupka insolventnosti za propale banke . To bi bila stvar za stečaj

prakse kako bi se utvrdilo i bilo oporavak bi, po potrebi , variraju ovisno o okolnostima

konkretnog neuspjeha (Financial Services Compensation Scheme,

http://www.fscs.org.uk/what-we-cover/publications/).

3.3. Sustav osiguranja depozita u Njemačkoj

Osiguranjem depozita u Njemačkoj bavi se fond za zaštitu depozita (njem.

Bundesverband deutscher Banken, engl. Fund of the Association of German Banks) koji

je pokrenulo Udruženje njemačkih banaka te je njegov primarni zadatak da u potpunosti

21

osigura depozite svakog klijenta na privatnim komercijalnim bankama do gornje granice

od 30% mjerodavnog jamstvenog kapitala svake banke na dan posljednje objavljene

godišnje financijske liste. Uslijed popravljanja njemačkog gospodarstva nakon krize

planira se smanjiti visina osiguranja depozita, pa će tako gornja granica se smanjivati u

idućih nekoliko godina. Kao rezultat toga, zaštita za svakog vjerovnika je do 31.

prosinca 2014, 30 %, do 31. prosinca 2019 jest 20 % , a do 31. prosinca 2024 jest 15 % ,

a od 1. siječnja 2025 8,75% od jamstvenog kapitala banke relevantnim za zaštitu

depozita (http://germanbanks.bankenverband.de/service/deposit-protection-scheme).

Depoziti koji su pokrenuti ili obnovljeni nakon 31. prosinca 2011. će biti predmetom

odgovarajućih novih granica zaštite što od navedenih datuma, bez obzira na vrijeme

kada su prvobitno pokrenuti ti depoziti. Depoziti osnovani prije 31. prosinca 2011 će

biti predmet starih mjera zaštite do dospijeća ili do sljedećeg mogućeg datuma

povlačenja. Ipak u tome sustavu postoji i jedna: visina zaštite za banke koje se tek

uključuju u sustav je u principu samo 250.000 eura do kraja treće kalendarske godine

njihovog sudjelovanja u Fondu za zaštitu depozita. Time se osigurava prilagodba novih

banaka na sustav zaštite depozita te se smanjuje mogućnost manipulacije istima.

Zaštita se proteže na sve depozite koje drže "nebankarske institucije", odnosno depozita

od strane privatnih pojedinaca, poslovnih subjekata i državnih tijela. Depoziti su

zaštićeni za glavni dio potražnje, oročenih i štednih depozita i štednje registriranih

certifikata. Obveze za koje nositelj instrumenata poput obveznica i nositelj certifikata

depozita se izdaju od strane banke te one nisu zaštićene ovom mjerom. Za gotovo sve

štediše ovaj koncept zaštite depozita znači gotovo potpunu zaštitu za sve depozite u

privatnim komercijalnim bankama. Na zahtjev, Udruga njemačkih banaka provodi i

savjetovanje za sve zainteresirane strane o mogućnostima i ograničenjima pri

preuzimanju depozita kod banke članice. Upit o visini zaštite također može biti poslan

putem web stranice udruge na www.bankenverband.de . U slučaju da banka prestane

sudjelovati u korist Fonda za zaštitu depozita, klijenti te banke o tome moraju biti

informirani na vrijeme, tako da oni mogu poduzeti odgovarajuće mjere, dok još uvijek

uživaju zaštitu depozita. Nadalje, depoziti su zaštićene do sljedećeg roka, odnosno

22

možda i izvan datuma kada je sudjelovanje banke u fondu završava

(http://germanbanks.bankenverband.de/service/deposit-protection-scheme).

Zanimljivo je spomenuti kako u svojoj praksi ovaj fond obeštećuje klijente i kada oni

nemaju zakonsko pravo osigurati povrat svojih depozita, kako bi tako zadržali

povjerenje klijenata u svoje banke. Tako je navedeni fond primjer sustava osiguranja u

kojem deponentima ne pripada zahtjev koji mogu ostvariti sudskim putem njemački

dodatni (privatnopravni) sustav osiguranja depozita. Unatoč tome što deponentima ne

pripada zahtjev koji mogu prisilno ostvariti, u svim dosadašnjim slučajevima kada su se

ispunile pretpostavke da bi sustav trebao intervenirati i obeštetiti deponente, sustav je

svoju obvezu ispunio (Markovinović M., 2011).

Uz Fond za zaštitu depozita, postoji zakonska shema zaštite depozita, takozvana

"Entschädigungseinrichtung Deutscher Banken" [ naknade štete od njemačkih banaka ,

EDB ], koja je izglasana 1998. godine, te pri tome EDB obavlja poslove odštetnim

programom za njemački Polog jamstva i Zakon Investitora Naknada za područje od

privatnih banaka i privatnih zgrada i kreditnih zadruga. Zaštita koju osigurava EDB je

ograničena na protuvrijednost 100.000 € po deponentu. Fond za zaštitu depozita pokriva

samo depozite i štediše u onoj mjeri u kojoj to nije već pokriveno EDB

(http://germanbanks.bankenverband.de/service/deposit-protection-scheme).

Ovaj je fond osnovan nakon što je Europska Unija postavila jasna ograničenja oko

osiguranja depozita, nakon implementacije Direktive 94/19/EC u njemački pravni

sustav, navedeni fond koristi se kao instrument dodatnog osiguranja depozita.

Sustav osiguranja kojim se neposredno štite kreditne institucije pruža pomoć kreditnoj

instituciji u krizi, nastojeći spriječiti da dođe do propasti kreditne institucije. Njime se

izravno ne osiguravaju depoziti, već se iz fonda koji se formira za potrebe takvog

sustava pomaže kreditnoj instituciji da prebrodi probleme svoje likvidnosti. Propadne li

kreditna institucija unatoč pruženoj pomoći, deponenti se ni na koji način ne obeštećuju.

Takvim sustavom osiguravaju se, primjerice, zadružne banke u njemačkom pravnom

sustavu. Sustavi kojima se neposredno štite institucije povijesno su se razvili

23

prvenstveno u slučajevima kada su se kao nositelji poduzetničkog pothvata u bankarstvu

javljala društva osoba. Svrha je tih sustava bila umanjiti rizik osobne odgovornosti

članova društva, a ne osigurati depozite deponenata (Markovinović ,2011).

3.4. Direktiva Europske unije o sustavima osiguranja depozita

Vijeće Europske unije se 7. listopada 2008. složilo da je prioritet ponovna uspostava

povjerenja i ispravnog funkcioniranja financijskog sektora. Odlučilo je poduzeti sve

potrebne mjere za zaštitu depozita individualnih štediša i pozdravilo namjeru Komisije

da hitno iznese odgovarajući prijedlog za promicanje konvergencije sustava osiguranja

depozita.

Direktivom 94/19/EZ Europskog parlamenta i Vijeća već je predviđeno osnovno

pokriće deponenata. Međutim, stalna financijska previranja zahtijevaju poboljšanje tog

pokrića. Trenutna minimalna razina pokrića predviđena Direktivom 94/19/EZ iznosi

20 000 EUR uz mogućnost država članica da odrede više pokriće. Međutim, to se nije

pokazalo primjerenim za velik broj depozita u Zajednici. Kako bi se očuvalo povjerenje

deponenata i postigla veća stabilnost na financijskim tržištima, minimalnu razinu

pokrića stoga treba povećati na 50 000 EUR. Do 31. prosinca 2010. pokriće za ukupne

depozite svakog deponenta treba iznositi 100 000 EUR, osim ako Komisija u svojoj

procjeni učinka koju podnosi Europskom parlamentu i Vijeću do 31. prosinca 2009.

zaključi da takvo povećanje i usklađenje nisu primjereni i financijski održivi za sve

države članice radi osiguranja zaštite potrošača i financijske stabilnosti u Zajednici i

izbjegavanja narušavanja tržišnog natjecanja između država članica. U slučaju da

procjena učinka pokaže da su takvo povećanje i usklađivanje neprimjereni, Komisija

treba podnijeti odgovarajuće prijedloge Europskom parlamentu i Vijeću.

Ista razina pokrića treba se primjenjivati na sve deponente bez obzira je li valuta

određene države članice euro ili ne. Države članice izvan euro područja trebaju imati

mogućnosti zaokruživanja iznosa koji proizlaze iz konverzije bez dovođenja u pitanje

jednake zaštite deponenata.

24

Izvješće koje Komisija podnosi Europskom parlamentu i Vijeću treba analizirati sva

povezana pitanja poput prijeboja i protupotraživanja, utvrđivanja doprinosa za sustav,

opsega proizvoda i deponenata obuhvaćenih sustavom pokrića, učinkovitosti

prekogranične suradnje između sustava osiguranja depozita i veza između sustava

osiguranja depozita i alternativnih načina za isplatu deponenata, poput mehanizama za

isplatu u izvanrednim situacijama. Za potrebe tog izvješća, države članice prikupljaju

relevantne podatke i na zahtjev ih dostavljaju Komisiji.

Pojedine su države članice uspostavile sustave za osiguranje depozita na temelju

Direktive 94/19/EZ koji pružaju puno pokriće za određene vrste dugoročnih depozita,

poput potraživanja za mirovine. Potrebno je poštovati prava i očekivanja deponenata u

takvim sustavima. Pojedine države članice uspostavile su ili planiraju uspostaviti

sustave osiguranja depozita na temelju Direktive 94/19/EZ koji pružaju puno pokriće za

pojedina privremeno povećana salda na računima. Komisija treba procijeniti, do 31.

prosinca 2009., treba li održavati ili uvesti puno pokriće za pojedina privremeno

povećana salda na računima.

Ova Direktiva ne smije utjecati na funkcioniranje sustava koji štite samu kreditnu

instituciju i‚ posebno, osiguravaju njezinu likvidnost i solventnost, čime se jamči zaštita

deponenata koja je barem jednaka onoj koju pruža sustav osiguranja depozita, i

dobrovoljne sustave kompenzacije deponenata koji država članica nije uvela ili nije

službeno priznala. Države članice trebaju poticati sustave osiguranja depozita na

razmatranje sklapanja sporazuma ili poboljšanja postojećih sporazuma o njihovim

odnosnim obvezama.

Prva bitna promjena koju je potrebno uvesti u odnosu na prethodnu direktivu je odgoda

isplate od tri mjeseca koja može biti produljena na devet mjeseci. Dosadašnja odgoda

isplate je protivna potrebi očuvanja povjerenja deponenata i ne ispunjava njihove

potrebe. Odgodu isplate stoga treba smanjiti na razdoblje od 20 radnih dana. To

razdoblje treba produljiti samo u izvanrednim okolnostima i nakon odobrenja nadležnih

tijela. Dvije godine nakon stupanja na snagu ove Direktive Komisija treba podnijeti

25

Europskom parlamentu i Vijeću izvješće o učinkovitosti i odgodama postupaka isplate

kojim se procjenjuje primjerenost daljnjeg smanjenja odgode na 10 radnih dana.

Nadalje, u slučajevima kada je isplata potaknuta odlukom nadležnih tijela, trenutačni

predviđeni rok za donošenje odluke od 21 dan treba smanjiti na pet radnih dana kako bi

se spriječilo kočenje brze isplate. Nadležna tijela trebaju se, međutim, prvo uvjeriti da

kreditna institucija nije uspjela izvršiti isplatu dospjelih depozita. Ta procjena podliježe

pravosudnim ili administrativnim postupcima država članica. Depoziti se mogu smatrati

nedostupnima nakon što se mjere rane intervencije ili reorganizacije pokažu

neuspjelima. To ne treba sprečavati nadležna tijela da ustraju u daljnjem restrukturiranju

za vrijeme odgode isplate.

Države članice trebaju nastojati osiguravati kontinuitet bankovnih usluga i pristupa

banaka likvidnosti, posebno u razdobljima financijskih previranja. U tom smislu države

članice se potiče da što prije uspostave mehanizme kojima se osigurava izvršenje isplate

odgovarajućih iznosa u izvanrednim situacijama na zahtjev pogođenog deponenta, u

maksimalnom roku od tri dana od takvog zahtjeva. Budući da će smanjenje trenutačne

odgode isplate od tri mjeseca imati pozitivan utjecaj na povjerenje deponenata i

ispravno funkcioniranje financijskih tržišta, države članice i njihovi sustavi osiguranja

depozita trebaju osigurati što je moguće kraću odgodu isplate.

Druga promjena u Direktivi 94/19/EZ je mogućnost da države članice ograniče pokriće

određenim postotkom. Pokazalo se da ta praksa narušava povjerenje deponenata te je

stoga treba ukinuti.

Budući da ciljeve ove Direktive, odnosno usklađenje razina pokrića i odgoda isplate

zbog velikog broja različitih pravila na snazi u pravnim sustavima pojedinih država

članica, ne mogu dostatno ostvariti države članice, nego ih se može na bolji način

ostvariti na razini Zajednice, Zajednica može donijeti mjere u skladu s načelom

supsidijarnosti kako je utvrđeno u članku 5. Ugovora. U skladu s načelom

proporcionalnosti kako je utvrđeno u tom članku, ova Direktiva ne prelazi okvire

potrebne kako bi se ostvarili navedeni ciljevi.

26

Iz prethodno iznesenog teksta se uočavaju koje su preinake nadležnih tijela Europske

unije koje je bilo potrebno uvesti kako bi se dotadašnji sustav osiguranja depozita na

razini EU poboljšao te kako bi deponenti bili sigurniji, a sve u svrhu reduciranja

nervoze koja se javlja ako je stanje u gospodarstvima nestabilno. Nedavna globalna

gospodarska kriza koja je nas je zadesila potaknula je nadležne da donesu promjene u

sustavu osiguranja depozita kako se kriza ne bi u većoj mjeri odrazila na psihološko

shvaćanje ljudi da počnu povlačiti svoje depozite iz banaka i time prouzročili još veće

probleme gospodarstava i financijskih sustava.

Direktiva 94/19/EZ u novoj promjeni navodi da Nadležna tijela donose "ocjenu" što je

prije moguće, a u svakom slučaju najkasnije pet radnih dana nakon što se uvjere da

kreditna institucija nije isplatila dospjele i naplative depozite, te da bi države članice

trebale osigurati međusobnu suradnju sustava osiguranja depozita. Također, jednom u

svake dvije godine, te ako je potrebno i češće, Komisija preispituje djelovanje

osiguravanja depozita te po potrebi predlaže njegove izmjene.

Za ukupne depozite svakog pojedinačnog deponenta, države članice, u slučaju

nedostupnosti depozita osigurat će pokriće od 50 000 EUR. A ako se ta nedostupnost

depozita pojavi do 31. prosinca 2010, države članice će osigurati pokriće za ukupne

depozite svakog pojedinačnog deponenta u iznosu od 100 000 EUR.

Ako komisija u izvješću koje se temelji na članku 12. zaključi da povećanje i usklađenje

nisu primjereni ni financijski održivi za sve države članice radi osiguranja zaštite

potrošača i financijske stabilnosti u Zajednici i izbjegavanja prekograničnog poremećaja

između država članica, ona će podnijeti Europskom parlamentu i Vijeću prijedlog

izmjene koje će uključiti i izmjene i provod podstavka.

Ako države članice izvan euro područja obavljaju konverziju iznosa izraženim u eurima,

mora osigurati da iznosi koje isplati deponentima u nacionalnim valutama budu jednaki.

Samom direktivom se ne isključuje zadržavanje odredbi koje su prije 1. siječnja 2008.

godine nudile puno pokriće za pojedine vrste depozita, posebno u slučaju posebnih

socijalnih čimbenika.

Komisija može uskladiti iznose u skladu s inflacijom u Europskoj uniji na temelju

promjena u harmoniziranom indeksu potrošačkih cijena koje objavljuje sama komisija.

27

Sam Europski odbor za bankarstvo koji je osnovan Odlukom Komisije 2004/10/EZ

pomaže komisiji.

Države članice osiguravaju da kreditne institucije aktualnim i potencijalnim

deponentima stave na raspolaganje informacije potrebne za identifikaciju sustava

osiguranja depozita kojih su kreditna institucija i njezine podružnice članovi unutar

Zajednice ili eventualnih alternativnih aranžmana drugom predstavniku. Deponente

treba informirati o odredbama sustava osiguranja depozita ili eventualnih važećih

alternativnih mehanizama, uključujući iznos i opseg pokrića koje pruža sustav

osiguranja depozita. Kad za depozit ne jamči sustav osiguranja depozita, kreditna

institucija o tome na odgovarajući način informira deponenta. Sve informacije moraju

biti dostupne u lako razumljivom obliku. Informacije o uvjetima za nadoknadu i

formalnostima koje treba izvršiti za dobivanje nadoknade daju se na zahtjev.

Sustavi osiguranja depozita trebaju biti u poziciji izvršiti isplatu propisno provjerenih

potraživanja deponenata vezano uz nedostupne depozite u roku 20 radnih dana od

donošenja ocjene od strane nadležnih tijela ili kad pravosudna tijela donesu presudu.

Navedeno vremensko ograničenje uključuje prikupljanje i prijenos točnih podataka o

deponentima i depozitima koji su potrebni za provjeru potraživanja.

U vrlo iznimnim okolnostima sustav osiguranja depozita može podnijeti zahtjev

nadležnim tijelima za produljenje tog roka. Takvo produljenje ne može iznositi više od

10 radnih dana.

Do 16. ožujka 2011., Komisija podnosi Europskom parlamentu i Vijeću izvješće o

učinkovitosti i odgodama postupaka isplate procjenjujući mogućnost provedbe

smanjenja odgode iz prvog podstavka na 10 radnih dana.

Države članice osiguravaju da sustavi osiguranja depozita obavljaju redovita testiranja

svojih sustava i da, prema potrebi, budu obaviještene u slučaju da nadležna tijela otkriju

probleme u kreditnoj instituciji koji bi mogli dovesti do intervencije sustava osiguranja

depozita.

28

Komisija je bila dužna podnijeti Europskom parlamentu i Vijeću do 31. prosinca 2009.

izvješće o usklađenju mehanizama financiranja sustava osiguranja depozita navodeći,

posebno, učinke odsustva usklađenja u slučaju prekogranične krize, u pogledu

dostupnosti isplate nadoknade depozita i poštenog tržišnog natjecanja te koristi i

troškove takvog usklađenja, primjerenosti i modalitetima pružanja punog pokrića za

pojedina privremeno povećana salda na računima, o mogućim modelima za uvođenje

doprinosa koji se temelje na riziku, o koristima i troškovima mogućeg uvođenja sustava

Zajednice za osiguranje depozita, o učinku nepodudarnosti različitih zakonodavstava u

pogledu prijeboja, kada se potraživanja deponenta prebijaju s njegovim dugovanjima, o

učinkovitosti sustava i o mogućim poremećajima, uzimajući u obzir prekogranične

likvidacije, o usklađenju opsega proizvoda i deponenata obuhvaćenih pokrićem,

uključujući specifične potrebe malih i srednjih poduzeća i lokalnih vlastite vezi između

sustava osiguranja depozita i alternativnih načina za isplatu deponenata, poput

mehanizama za isplatu u izvanrednim situacijama.

Prema potrebi, Komisija daje odgovarajuće prijedloge za izmjene Direktive. Države

članice obavješćuju Komisiju i Europski odbor za bankarstvo u slučaju da planiraju

promijeniti opseg ili razinu pokrića za depozite i o svim poteškoćama s kojima se

susreću.

Države članice donose zakone i druge propise potrebne za usklađivanje s ovom

Direktivom do 30. lipnja 2009. Kada države članice donose odredbe, te odredbe

prilikom njihove službene objave sadržavaju uputu na ovu Direktivu ili se uz njih

navodi takva uputa. Načine tog upućivanja određuju države članice. Države članice

Komisiji dostavljaju tekst glavnih odredaba nacionalnoga prava koje donose u području

na koje se odnosi ova Direktiva.

29

3.5. Budućnost organizacije sustava osiguranja depozita u EU kroz

bankovnu uniju

Od početka krize u Europi traje povijesno jedinstven i dalekosežan proces

institucionalne rekonstrukcije i reregulacije sustava financijske stabilnosti, koji još nije

završen. Cilj je razdvojiti „zagrljaj“ vlada i banaka1. Ideja o izgradnji bankovne unije

proizašla je iz problema „zagrljaja“ banaka i vlada (engl. Bank-sovereign nexus).

Naime, u monetarnoj uniji u kojoj vlasti pojedine zemlje nemaju mogućnost

„rješavanja“ problema mehanizmom koji se kolokvijalno naziva tiskanjem novca,

problemi u bankama – a to se u pravilu odnosi na probleme u velikim, složenim i

umreženim, takozvanim sistemski važnim bankama, znače da spašavanje banke ili dijela

banke koji je značajan za društvo u cjelini, znači teret za porezne obveznike. To nije

problem dok je fiskalna situacija održiva. Na primjer, u vrijeme provedbe sanacija nekih

hrvatskih banaka 90-tih, država je imala fiskalni kapacitet za izravne intervencije u

bankama, jer je javni dug bio veoma nizak. Međutim, ako je vladin fiskalni kapacitet

dugotrajnim deficitom i visokim javnim dugom iscrpljen - a takvo je stanje u većini

država EU, problem u sistemski važnoj banci dodatno će ugroziti fiskalni kredibilitet

vlade i dovesti do fiskalne krize. Takve smo slučajeve vidjeli na Cipru i Islandu, u

Irskoj, te u Španjolskoj u kasnijoj fazi krize.

Organizacija nadzora i regulacije banaka na nacionalnoj razini jedan je od glavnih

razloga opisanih problema. U takvim uvjetima naizgled zdrave banke u pravilu drže

velik i koncentriran portfelj obveznica države u kojoj imaju sjedište. Stoga, kada države

upadnu u financijske poteškoće, fiskalni problem za sobom povlači i banke. Nacionalni

regulatori u pravilu nisu imali dovoljno ovlasti i političke samostalnosti da prekinu

štetni zagrljaj dok je to još bilo moguće. „Ideologija“ financiranja vlastite države kao

„nerizične“, toliko je duboko ugrađena u moderne javne financije i bankarstvo, da za

1 Organizacija nadzora i regulacije banaka na nacionalnoj razini jedan je od glavnih razloga opisanih

problema. U takvim uvjetima naizgled zdrave banke u pravilu drže velik i koncentriran portfelj obveznica države u kojoj imaju sjedište. Stoga, kada države upadnu u financijske poteškoće, fiskalni problem za sobom povlači i banke.

30

dobrih vremena nitko ne razmišlja ili ne želi razmišljati kako će se taj zagrljaj rasplesti u

lošim vremenima, pa ne djeluje u smjeru anticipativnog ublažavanja problema.

Kreatori institucija Europske Unije ispravno su zaključili da se nezdravi brak vlada i

banaka može raskinuti samo stvaranjem bankovne unije. U prilog paneuropskom

rješenju govori i potreba stvaranja jedinstvenoga tržišta: bankovno tržište EU

fragmentirano je duž nacionalnih linija, u čemu zagrljaj banaka i vlada nije jedini

mehanizam koji proizvodi pristranost prema domaćim dužnicima: i krediti u privatnom

sektoru segmentirani su duž linija nacionalnih tržišta. Prema tome, bankovna bi unija

trebala stvarati uvjete za funkcioniranje jedinstvenoga tržišta, ali se od nje očekuje i

doprinos povećanju financijske stabilnosti. Bankovna unija se sastoji od tri gradbena

bloka koja bi tomu trebala pridonijeti: ujedinjeni nadzor banaka, jedinstveni mehanizam

za preustroj banaka i jedinstveni sustav osiguranja depozita ( HUB analize br.45, 2013).

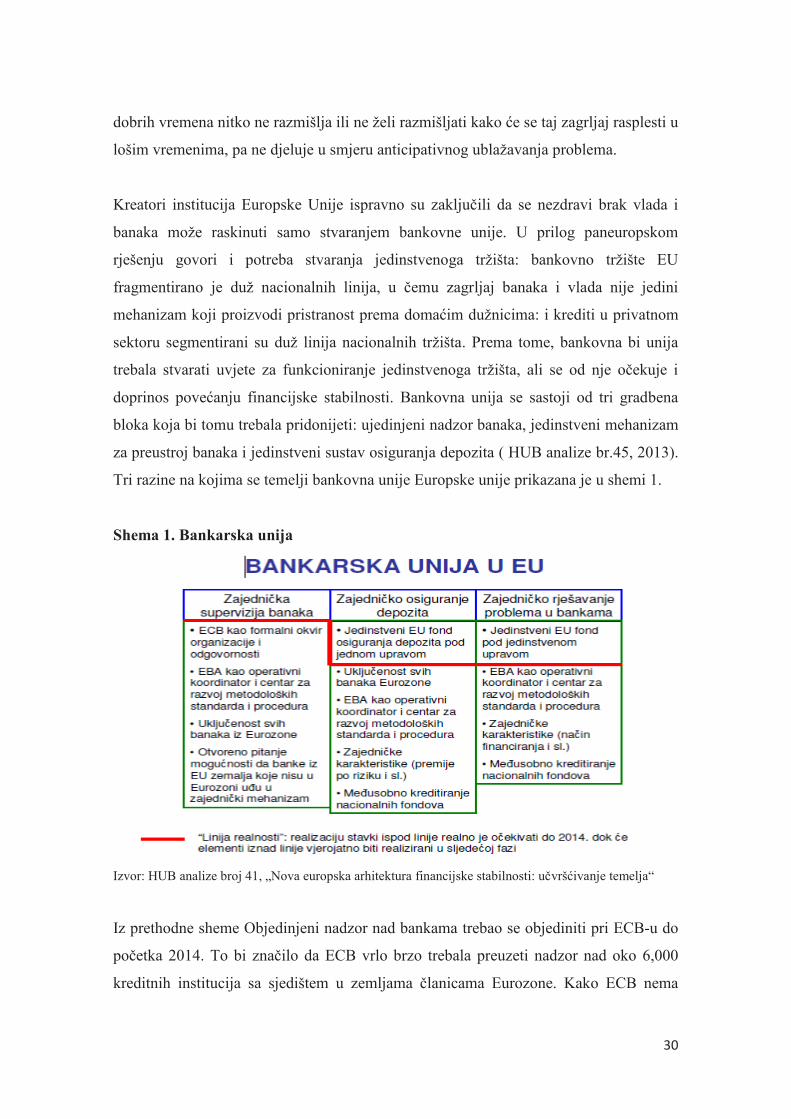

Tri razine na kojima se temelji bankovna unije Europske unije prikazana je u shemi 1.

Shema 1. Bankarska unija

Izvor: HUB analize broj 41, „Nova europska arhitektura financijske stabilnosti: učvršćivanje temelja“

Iz prethodne sheme Objedinjeni nadzor nad bankama trebao se objediniti pri ECB-u do

početka 2014. To bi značilo da ECB vrlo brzo trebala preuzeti nadzor nad oko 6,000

kreditnih institucija sa sjedištem u zemljama članicama Eurozone. Kako ECB nema

31

iskustva u nadzoru banaka, nacionalni supervizori i njihovo ranije osnovano europsko

koordinacijsko tijelo EBA (engl. European Banking Authority) nastavili bi imati važnu

ulogu u procesu razvoja strategije, kriterija i planova supervizije, ali i u operativnoj

izvedbi nadzora banaka. Prema tome, nastala bi složena i slojevita struktura supervizije

koja bi uključila ECB, EBA-u, njihove složene međusobne odnose te nacionalne

supervizore koji bi izgubili autonomnost što ju imaju sada, ali koji bi i na strateškoj i na

operativnoj razini nastavili imati ključnu ulogu. Iako bi u slučaju prihvaćanja ovoga

prijedloga došlo do nastanka europskog regulatora i slabljenja odnosa između

nacionalnih banaka i nacionalnih regulatora, realno je za očekivati da bi na neformalnoj

razini uloga nacionalnih regulatora ostala važna. Uloga EBA je u čuvanju integriteta i

zajedničkog Europskog tržišta što dalje dovodi do unifikacije metodologija i standarda.

U dijelu objedinjavanja sustava osiguranja depozita nema novih prijedloga povrh otprije

poznatog nacrta nove Direktive o osiguranju depozita iz 2010.

Europska komisija je u lipnju 2012. objavila dugo očekivani prijedlog Direktive za

uspostavu okvira radi oporavka i rješavanja kreditnih institucija i investicijskih

društava. Cilj prijedloga je otkloniti teškoće u rješavanju problema u bankama, koje su

identificirane u tom razdoblju te smanjiti potrebu za angažmanom sredstava poreznih

obveznika u slučaju bankarskih kriza. Novi se europski okvir sastoji od sljedećih

elemenata:

· pripreme i prevencija,

· rana intervencija,

· harmonizirani instrumenti i ovlasti za rješavanje problema u bankama,

· pravila suradnje među nacionalnim vlastima,

· financiranje operacija ( HUB analize br. 41, 2012).

ESM (European Stability Mechanism) je fond članica Eurozone, čija se sredstva mogu

koristiti samo za pomoć državama i bankama iz zemalja članica koje su prihvatile euro.

Ujedinjeni nadzor banaka i jedinstvena pravila preustroja banaka odnose se međutim na

cijelu Europsku Uniju. Razlog je jasan: EU je jedinstveno tržište, to jest, Unija tomu

teži. Svaka zemlja članica osim Velike Britanije, Danske i Švedske, ima obvezu težiti

ulasku u Eurozonu. U svjetlu ovih činjenica, ujedinjeni nadzor i primjena istovjetnih

32

pravila preustroja banaka mogu pomoći pripremi nacionalnih bankovnih sektora za

buduće poslovanje u okviru monetarne unije.

Pod izravan nadzor ECB-a ulaze banke s aktivom većom od 30 mlrd eura ili banke čija

aktiva predstavlja više od 20% BDP-a zemlje članice u kojoj imaju sjedište (uz donji

prag aktive takve banke na 5 mlrd eura); banke koje se nalaze među tri vodeće banke na

nacionalnim tržištima; banke za koje je odobrena ili zatražena pomoć iz ESM-a, te

složene banke sa značajnom uključenošću u međunarodno poslovanje. Procjenjuje se da

će ECB prema ovim kriterijima obavljati izravan nadzor nad oko 130 do 150 europskih

banaka, čija aktiva predstavlja 80%-85% ukupne aktive svih banaka u EU. Brojem, a ne

aktivom, od ukupno oko 6,000 banaka, 97%-98% banaka ostat će pod izravnim

nadzorom nacionalnih supervizora. Konceptualno razdvajanje operativne i konačne

nadležnosti za nadzor ima Konceptualno razdvajanje operativne i konačne nadležnosti

za nadzor ima smisla, jer nacionalni će regulatori samo operativno pomagati ECB-u u

obavljanju njegovih zadaća u bankama koje izravno nadzire. Za druge banke, nacionalni

će supervizori zadržati punu operativnu nadležnost, što znači da će sami propisivati

korektivne mjere i donositi odluke.

Ključno je tijelo Odbor za nadzor banaka (ili Odbor supervizora). Odbor je zadužen za

planiranje i pripremu poslova nadzora. To uključuje i pripremu odluka. Odbor se sastoji

od predsjednika, dopredsjednika, četiri predstavnika ECB-a te po jednog predstavnika

nadležnih nadzornih tijela zemalja članica SSM-a (što uključuje i članice koje još nisu

prihvatile euro). Odluke se donose jednostavnom većinom, a u slučaju neriješena

glasovanja odlučuje predsjednikov glas. Ako bi sve članice EU, osim Velike Britanije i

Švedske koje su već najavile da neće sudjelovati, ušle u SSM, tijelo bi se sastojalo od

32 osobe, prošireno za po jednog nadležnog člana Europske Komisije i

predsjedavajućeg EBA-e, koji nemaju pravo glasa, ali imaju pravo biti na sastancima

Odbora.

Iz iznesenoga, postavlja se pitanje ući ili ne u ESM. Osim što je model toliko radikalan

da će vjerojatno zahtijevati pažljivo horizontalno usklađivanje niza propisa, rješenja iz

direktive traže da se temeljito propita postojeći model osiguranja depozita te njegovo

usklađivanje s modelom preustroja banaka.

33

4. SUSTAV OSIGURANJA DEPOZITA U REPUBLICI

HRVATSKOJ

Hrvatski sustav osiguranja depozita počeo je s radom 1998. godine, iako je Agencija

započela s radom još 1994. godine. Naime, 1994. godine donesen je zakon o osnivanju

Državne agencije za osiguranje štednih uloga i sanaciju banaka (NN, br. 44/94). Uz

Agenciju bio je važan i Pravilnik o osiguranju štednih uloga koji je donesen sredinom

1997. godine. s naznakom da će sustav osiguranja zaživjeti 1998. godine ako sve banke

i štedionice uplate definirani iznos sredstava na poseban račun Agencije (inicijalni

kapital). S obzirom na to da su do konca 1997. godine očekivana sredstva bila uplaćena

na poseban račun Agencije, donesena je odluka o početku rada sustava (Faulend, 2001).

Tijekom 1997., na hrvatsko bankovno tržište ušao je priličan broj stranih banaka, a

domaće privatne banke postizale su vrlo visoke stope rasta. Povjerenje u bankovni

sustav se vratilo, a dokaz tome bile su visoke stope rasta štednje koje su se mogle

objasniti masovnim povratom štednje iz inozemstva. Poboljšavalo se opće

makroekonomsko stanje praćeno visokom stopom rasta BDP-a, niske stope inflacije,

uravnotežena fiskalna pozicija itd.

Stabilnost bankarskog sustava osnažuje se uspostavom sustava osiguranja depozita.

Značenje koje sustav osiguranja depozita ima za stabilnost financijskog sustava jasno

ilustrira i ta okolnost što su mnoge države na nastupajuću financijsku krizu koja je

nastupila 2008. godine odgovorile podizanjem praga osiguranja depozita i napuštanjem

sustava učešća deponenata, čime su ublažile pritisak kojemu su kreditne institucije bile

izvrgnute po osnovi zahtjeva za isplatu depozita. Na nastupajuću krizu i hrvatski je

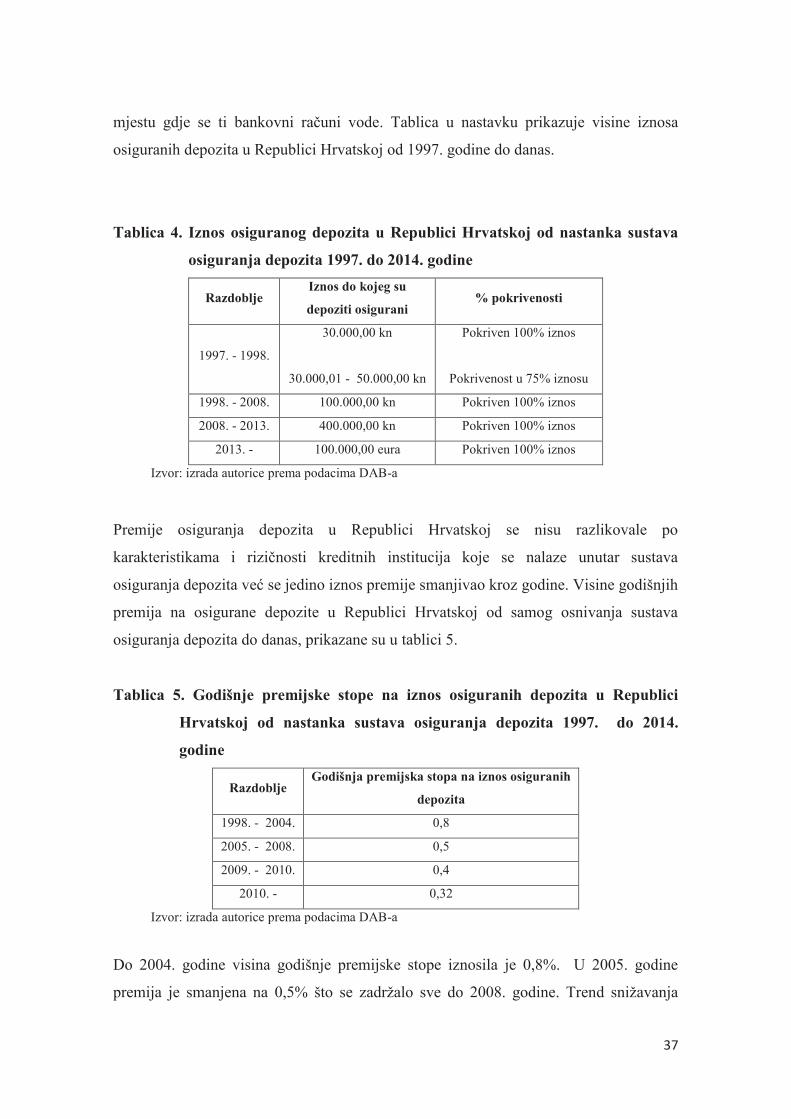

zakonodavac reagirao hitrom izmjenom Zakona o osiguranju depozita kojom je prag

osiguranja povišen sa 100.000,00 kuna na 400.000,00 kuna (NN, br. 119/2008).

Navedena izmjena ujedno je iskorištena i kako bi se hrvatsko pravo na području

osiguranja depozita uskladilo s (tadašnjom) pravnom tečevinom Europske unije, tj. kako

bi se u hrvatski pravni sustav transponirale odredbe Direktive 94/19 Europskog

parlamenta i Vijeća od 30. svibnja 1994. o sustavima osiguranja depozita. Zakon o

osiguranju depozita nakon toga je mijenjan kako bi se hrvatsko pravo uskladilo s

izmjenama i dopunama koje su naknadno nastupile u pravnoj tečevini Europske unije

34

(transponirane su odredbe Direktive 2009/14/EC), a koje su imale za cilj jačanje

položaja deponenata u slučaju nastupa osiguranog slučaja. Valja napomenuti kako je

već sama najava povećanja praga osiguranja depozita zaustavila navalu na banke koja je

početkom listopada bila prisutna kao reakcija na krizu i zbog koje su se osjećali pritisci

na likvidnost banaka u Republici Hrvatskoj.

4.1. Karakteristike hrvatskog sustava osiguranje depozita

Dizajn hrvatskog sustava utvrđen je Zakonom o Državnoj agenciji za osiguranje štednih

uloga i sanaciju banaka ("NN", br. 44/94, 79/98, 19/99, 35/00, 60/04. i 12/12.). Država

je osnivač Agencije te jamči za sve njene obveze. Agencija je samostalna pravna osoba,

odgovorna Vladi Republike Hrvatske, čije poslovanje obuhvaća osiguranje štednih

uloga i provođenje sanacije banka. Agencijom upravlja Uprava Agencije koja se sastoji

od predsjednika i pet članova iz redova državnih dužnosnika, a imenuje ih i razrješava

dužnosti Vlada Republike Hrvatske. Mandat traje 6 godina, a radom Agencije rukovodi

direktor kojeg imenuje Vlada Republike Hrvatske.

Jedna od temeljnih značajki hrvatskog sustava osiguranja depozita bila je osiguravanje

samo štednih uloga fizičkih osoba pri čemu se štedni ulozi definiraju kao novčana

sredstva u domaćoj ili inozemnoj valuti položena na račun temeljem ugovora o

novčanom depozitu ili štednu knjižicu ( Faulend, Kraft, 2004).

Zakon o osiguranju depozita u Republici Hrvatskoj (NN, br. 119/08) depozitom definira

potražni saldo koji je kreditna institucija na temelju zakona ili ugovornih pogodbi dužna

podmiriti vjerovniku, a on obuhvaća sredstva koja su preostala po bankovnim računima

te privremena stanja vezana uz obavljanje poslovne djelatnosti kreditne institucije.

Depozit je i obveza kreditne institucije po osnovi štedne knjižice te druge odgovarajuće

pisane potvrde o depozitu, a koje su izdane kao vrijednosni papir sukladno posebnim

propisima, osim ako te isprave glase na donositelja ili po naredbi. Kategorija vjerovnika

na koja se odnose prava iz sustava osiguranja depozita u Republici Hrvatskoj su

prvenstveno građani, odnosno fizičke osobe, a od 2010. godine i mali poduzetnici te

neprofitne institucije (Ivanov, Rončević, Šimurina, 2013).

35

Prilagodbom sustava osiguranja depozita Europskim propisima, promijenila se

obuhvatnost osiguranih uloga. Cilj sustava osiguranja depozita je zaštita depozita

fizičkih osoba, malih poduzetnika i neprofitnih institucija u slučaju njihove

nedostupnosti odnosno otvaranja stečajnog postupka nad kreditnom institucijom.

Bez obzira na broj računa u kreditnim institucijama Republike Hrvatske, deponent koji

je Zakonom zaštićen unutar sustava osiguranja depozita ima pravo na zaštitu svih

računa do iznosa koji propisuje država. S druge strane, prema Zakonu (NN, br. 119/08),

pravo na obeštećenje nemaju:

· druge kreditne institucije za depozite koji se vode u njihovo ime i za njihov

račun,

· deponenti - vjerovnici kreditne institucije za sredstva i instrumente uključene u

jamstveni kapital kreditne institucije, financijske institucije,

· osiguravajuća društva privatnoga i javnog prava, uključujući i dobrovoljne te

obvezne mirovinske fondove,

· društva za upravljanje otvorenim investicijskim fondovima i zasebna imovina

kojom ona upravljaju te zatvoreni investicijski fondovi,

· države, jedinice lokalne i područne (regionalne) samouprave te pravne osobe

kojima su posebnim zakonom povjereni poslovi državne uprave,

· vladajuća i ovisna društva s kojima kreditna institucija čini koncern,

· članovi Uprave, članovi Nadzornog odbora te osobe koje sudjeluju s najmanje

5% u temeljnom kapitalu kreditne institucije,

· revizor zadnjih revidiranih financijskih izvješća kreditne institucije,

· deponenti - vjerovnici po osnovi depozita koji ne glase na ime nego na

anonimnog donositelja šifrirane zaporke,

· deponenti - vjerovnici po osnovi depozita koji proizlaze iz poslova za koje su

određene osobe pravomoćno osuđene za kazneno djelo prikrivanja protuzakonito

dobivenoga novca,

· trgovačka društva koja se prema Zakonu o računovodstvu smatraju srednjim,

odnosno velikim obveznicima primjene toga Zakona,

36

· deponenti - vjerovnici koji su neposredno s kreditnom institucijom ugovorili

visoku kamatu i pribavili imovinsku korist, a to je prouzročilo financijske

poteškoće kreditne institucije ili je pridonijelo bitnome pogoršanju financijskog

položaja kreditne institucije te

· deponenti - vjerovnici koji su depozite ili dio depozita stekli nakon što je

Hrvatska narodna banka oduzela odobrenje za rad kreditnoj instituciji.

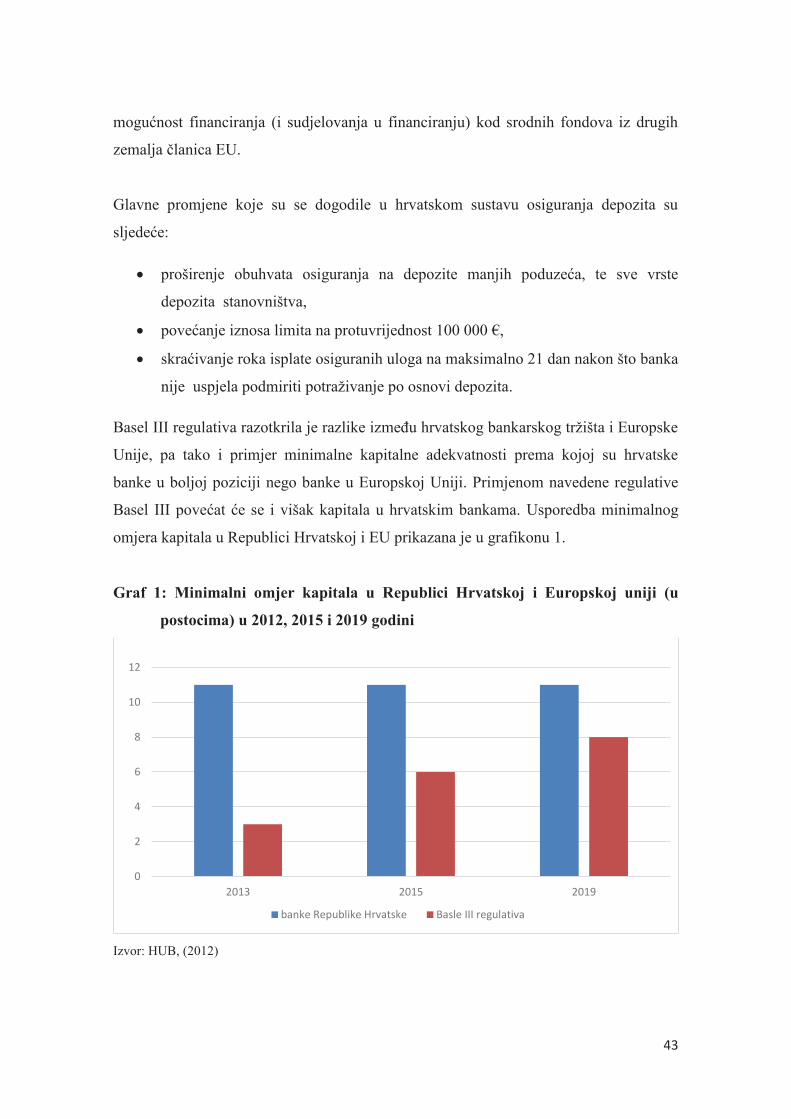

Od samog osnutka sustava osiguranja depozita u Republici Hrvatskoj način prikupljanja

sredstava definiran je kao ex-ante sustav, a iako je Zakon o osiguranju depozita (NN, br.