Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

Andrea Rapotec UPRAVLJANJE PROJEKTOM IZGRADNJE TRGOVINE ZA ŽIVOTINJE

DIPLOMSKI RAD

Rijeka, 2013.

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

UPRAVLJANJE PROJEKTOM IZGRADNJE TRGOVINE ZA ŽIVOTINJE

DIPLOMSKI RAD

Predmet: Projektni menadžment Mentor: prof. dr. sc. Zdravko Zekić Student: Andrea Rapotec

Studijski smjer: Menadžment JMBAG: 0081111732

Rijeka, rujan 2013.

SADRŽAJ

1. UVOD ..…………........…………………………………………………………….….......1

1.1. Problem, predmet i objekt istraživanja ..................................................................2

1.2. Radna hipoteza i pomoćne hipoteze ......................................................................3

1.3. Svrha i ciljevi istraživanja .....................................................................................4

1.4. Znanstvene metode................................................................................................4

1.5. Struktura rada ........................................................................................................4

2. TEMELJNE ODREDNICE PROJEKTA I PROJEKTNOG MENADŽMENTA .....6

2.1. Pojam i definiranje projektnog menadžmenta .......................................................7

2.1.1. Projekt .....................................................................................................8

2.1.2. Upravljanje projektima ..........................................................................11

2.1.3. Uloga i funkcije projektnog menadžmenta ............................................13

2.2. Životni ciklus projekta ...........................................................................................14

2.2.1. Iniciranje projekta ..................................................................................15

2.2.2. Planiranje i organizacija projekta ...........................................................16

2.2.3. Voñenje projekta ....................................................................................18

2.2.4. Evaluiranje i zaključivanje projekta .......................................................18

2.3. Interesno utjecajne skupine projekta .....................................................................19

3. POSLOVNI PLAN IZGRADNJE JEDINSTVENOG DUĆANA ZA ŽIVOTINJE ...21

3.1. Opis poduzeća .......................................................................................................22

3.2. Lokacija .................................................................................................................22

3.3. Opis zaštite i utjecaja na okoliš .............................................................................23

3.4. Analiza tržišta ........................................................................................................23

3.4.1. Tržište nabave .........................................................................................24

3.4.2. Tržište prodaje ........................................................................................25

3.5. Tehnološko – tehnički elementi ulaganja....……………………………….……...26

3.5.1. Opis strukture ulaganja ...………………………………………….……26

3.5.2. Struktura i broj zaposlenih …..………………………………….……..26

3.5.3. Aktivacijsko razdoblje projekta .…………………………..……..….…27

3.5.4. SWOT matrica ………………………………………………………….30

4. FINANCIJSKO-EKONOMSKA ANALIZA PROJEKTA .................................................31

4.1. Planiranje troškova .....................................................................................................31

4.2. Račun dobiti i gubitka ................................................................................................34

4.3. Cost-benefit analiza isplativosti projekta ...................................................................38

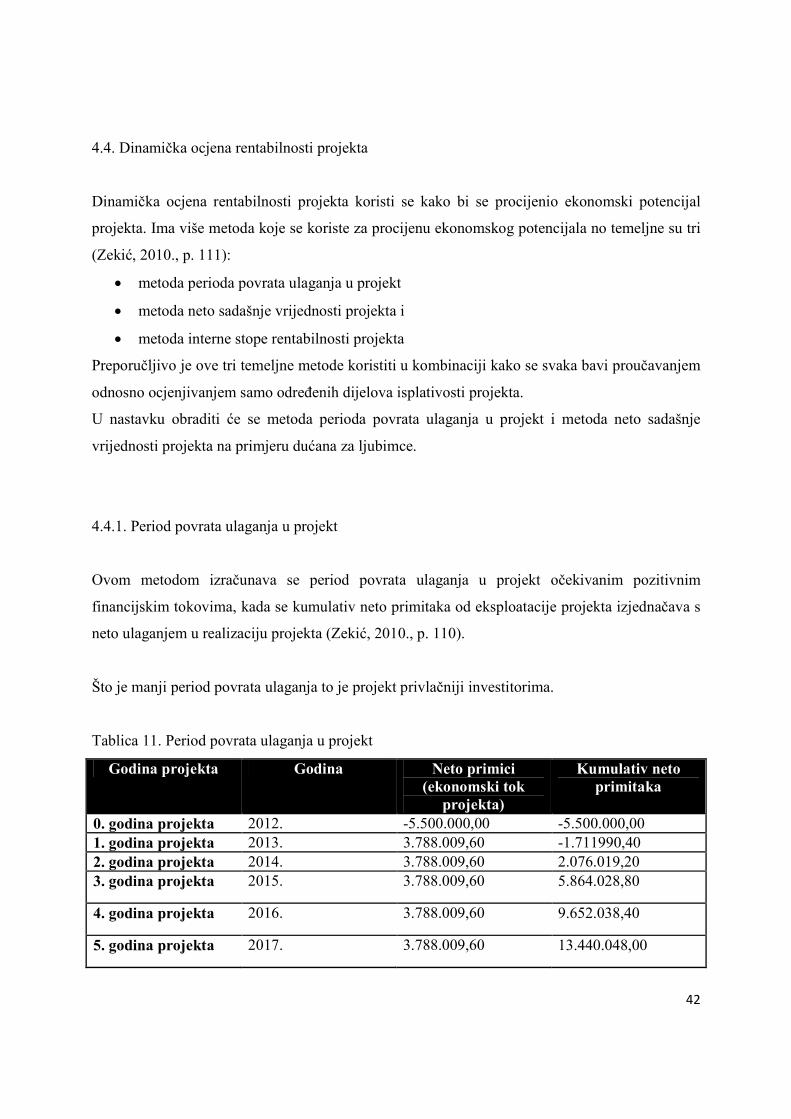

4.4. Dinamička ocjena rentabilnosti projekta ....................................................................42

4.4.1. Period povrata ulaganja u projekt ................................................................42

4.4.2. Neto sadašnja vrijednost projekta ................................................................43

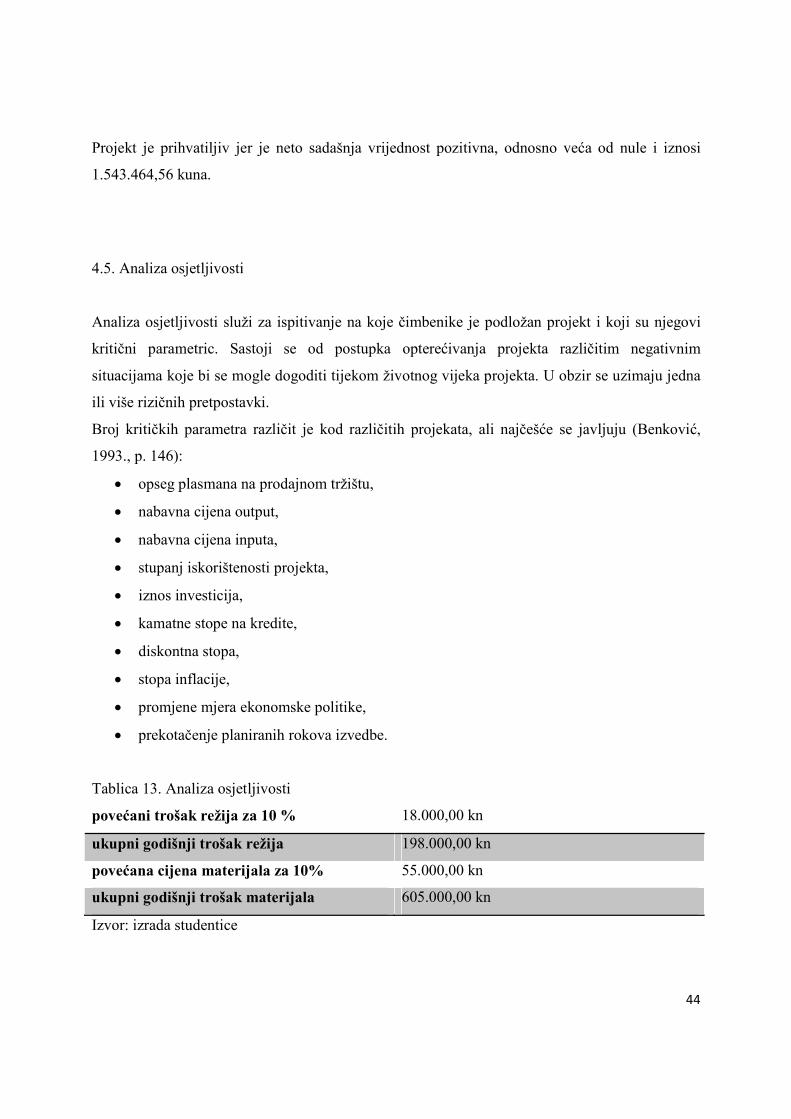

4.5. Analiza osjetljivosti ....................................................................................................44

4.6. Pokazatelji učinkovitosti .............................................................................................45

5. OCJENA PROJEKTA IZGRADNJE JEDINSTVENOG DUĆANA ZA LJUBIMCE.....47

ZAKLJUČAK ..............................................................................................................................48

LITERATURA …………………………………………………………………………………49

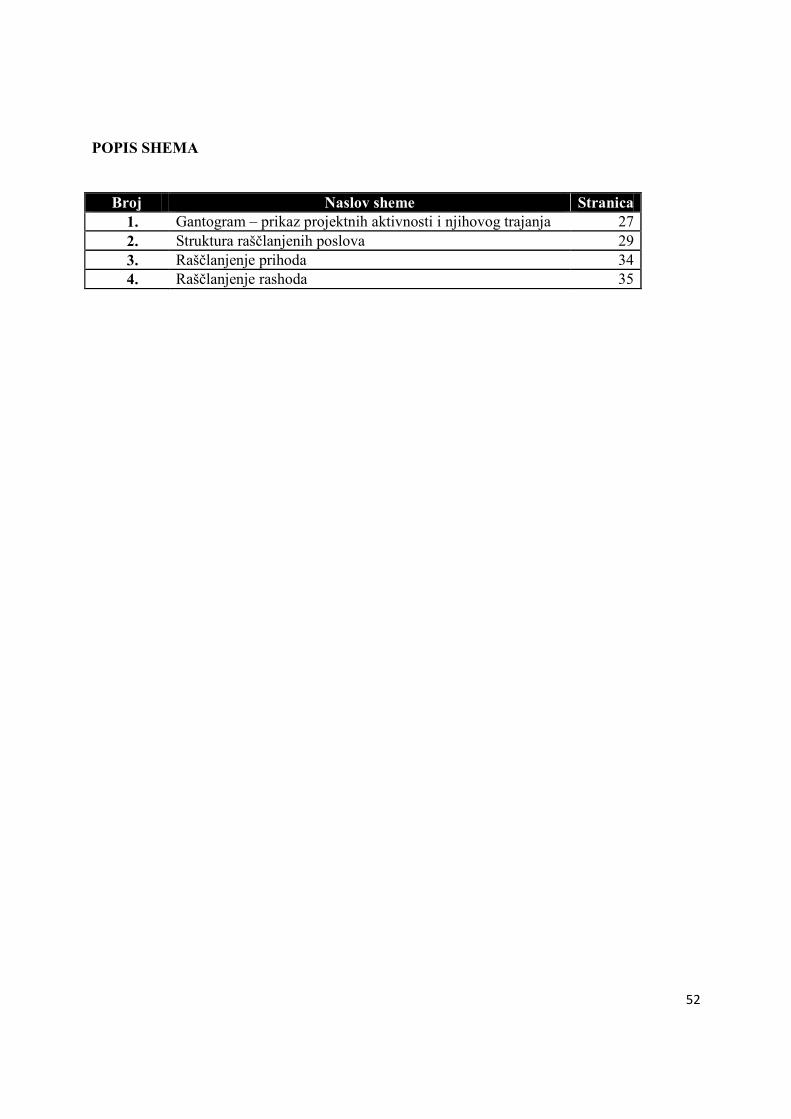

POPIS TABLICA …………………………….………………………………………………...51

POPIS SHEMA …………………………………………………………………………………52

1

1. UVOD

Projekti se izvode od kada postoji čovječanstvo. Promjene u ekonomiji se mijenjaju u

nanosekundama. Imperativ prilagodbe u takvoj ekonomiji ovisi o informatičkoj tehnologiji,

kreativnosti ljudskih potencijala i vještinama projektnog menadžmenta kako bi se smanjili

troškovi i na najbolji način reagirali na trendove i izazove tržišta na kojem djeluju. Projektni

menadžment omogućuje kontinuirano prilagoñavanje tržištu u skladu s misijom i vizijom

poduzeća. Uvjeti poslovanja u sve većem kaosu postavljaju menadžmentu vrlo težak zadatak

pronalaska načina opstanka na tržištu.

Nepravodobna informacija vodi k lošoj poslovnoj odluci. Ovisno o tome koliko će se ljudi dobro

pripremiti, promjene će se odvijati s više ili manje uspjeha. Implementacijom strateškog

menadžmenta putem projekata omogućuje financijske povrate uz optimalnu kombinaciju resursa.

Hrvatska je postala dio globalnog tržišta te se organizacije moraju puno brže prilagoñavati

izazovima iz okoline. Glavni problem organizacija u Hrvatskoj je zadržavnaje klasičnih

organizacijskih oblika koji se temelje na centralizaciji u donošenju odluka. Uvoñenjem

projektnog upravljanja poslovanje bi se moglo prilagoditi promjenjivoj okolini, razvoju

horizontalnih upravljačkih struktura te decentralizaciji u donošenju odluka. Budućnost

suvremenih konkurentskih organizacija predstavlja voñenje projekata stoga hrvatska poduzeća

moraju usmjeriti svoju pažnju projektnom menadžmentu kao jednom od ključnih instrumenata za

opstanak na globalnom tržištu.

Projektni menadžment nudi organizaciji snažne alate pomoću kojih ona može drastično poboljšati

vlastitu izvedbu i adekvatno odgovoriti na tržišne izazove. Ima operativnu djelotvornost i

opravadanost te bi trebao postati instrument strateškog odreñenja moderne organizacije.

Budućnost poslovanja podrazumijeva orijentaciju na promjene, globalno i dugoročno, suvremenu

organizacijsku strukturu baziranu na inovaciji, stalno učenje, zaposlenike kao ključnu

konkurentsku prednost, upravljanje projektima te postavljanje temeljnog cilja poduzeća kao

opstanak na tržištu i razvoj.

2

Projekt izgradnje „dućana za ljubimce“ nastao je jer se prepoznala potražnja za takvom uslugom.

Projekt ima objekti i namjenski cilj. Objektni cilj projekta je: izgradna objekta, ishoñenje

potrebnih dozvola za izgradnju i početak rada, oprema objekta i uključuje svu ljudsku snagu koja

radi na projektu. Namjenski cilj projekta je da se vlasnicima kućnih ljubimaca omogući

jedinstvena ponuda. Jedinstvena ponuda podrazumjeva proizvode i uslugu na jednom mjestu. Sve

što je vlasniku kućnog ljubimca potrebno on može naći u „dućanu za kućne ljubimce“ od:

kvalitenih proizvoda i opreme, salona za uljepšavanje, veterinarske službe i ljekarne. Vlasnici

kućnih ljubimaca na taj način ne trebaju potrošiti cijeli dan na vožnju od jedne do druge lokacije

kako bi zadovoljili potrebe svog kućnog ljubimca, već sve potrebe mogu zadovoljiti u

novoizgrañenom objektu. To je projekt koji sadži uslugu koja se ne nalazi u bližoj okolici

odnosno takve ponude nema ni na lokalnoj ni državnoj razini.

Kako bi poslovanje novoizgrañenog projekta uspjelo vrlo je važna marketinška aktivnost koja bi

trebala prikazati bolju i kvalitetniju ponudu proizvoda i usluga za razliku od konkurencije.

Tijekom izgradnje objekta vrlo je važno da se smanje rizici koji bi mogli utjecati na lošiju

provedbu, povećanje troškova i kašnjenje radova projekta. Kako bi se takvi rizici spriječili

prvenstveno je potrebno postaviti jasne i detaljno razrañene ciljeve u svakom dijelu izvoñenja

projekta. Podjela uloga mora biti kvalitetna. Odabir tvrtki i dobavljača za izvoñenje radova treba

biti rezultatom detaljnog istraživanja. Stvaranjem popisa mogućih rizika prije početka izvoñenja

projekta omogućava njihovu kontrolu i pravovremeno reagiranje.

U ovom dijelu rada razmatra se sljedeće: 1) problem, predmet i objekt istraživanja, 2) radna

hipoteza i pomoćne hipoteze, 3) svrha i ciljevi istraživanja, 4) znanstvene metode i 5) struktura

rada.

1.1. Problem, predmet i objekt istraživanja

Jedan od primjera projektnog poslovanja u Hrvatskoj je izgradnja nove trgovine za životinje,

čijom će izvedbom biti omogućen jedinstveni koncept svih proizvoda i usluga na jednom mjestu

uz maksimalnu kvalitetu u svim segmentima uključujući profesionalizam, stručnost i educiranost

3

i ljubav prema životinjama. Izgradnja jedinstvene trgovine za kućne ljubimce na području

Republike Hrvtske započela je 2012. godine, a započela je s radom 2013. godine. Projekt je

vrijedan 5.500.000,00 kuna i predstavlja jedno od većih ulaganja u općini Viškovo.

Problem istraživanja odnosi se na ispitivanje prihvatljivosti navedenog projekta što zahtjeva

obradu svih segmenta budućeg poslovanja kako bi ocijenili opravdanost uloženih investicijskih

sredstava.

Predmet istraživanja ovog diplomskog rada fokusira se na uporabu projektne metodologije u

pripremi i ocjeni investicijskog projekta „trgovine za životinje“, a objekti istraživanja su dućan za

ljubimce HOP i projektna dokumentacija.

1.2. Radna hipoteza i pomoćne hipoteze

S obzirom na prthodno navedeni problem istraživanja, predmet istraživanja i objekt istraživanja

može se izvesti radna hipoteza: priprema i ocjena investicijskog projekta „trgovine za životinje“

zahtjeva dugotrajno i detaljno istraživanje svih relevantnih projektnih aspekata čije karakteristike

utječu na konačni ishod poslovanja. U ukupnoj projektnoj realizaciji, priprema i ocjena

investicijskog projekta zahtijeva najznačajniju pozornost jer upravo te faze projektne realizacije

utječu na konačnu odluku o prihvaćanju ili odbacivanju razmatranog projekta. Priprema i ocjena

investicijskog projekta uključuje prikupljanje istinitih i relevantnih informacija za izračun

pokazatelja investicijske isplativosti, kako bi konačna ocjena opravdanosti projekta u sebi

sadržavala isključivu objektivnost, što je veoma važno s obzirom na to da se radi o projektu sa

značajnim investicijskim ulaganjem.

Na temelju radne hipoteze, moguće je izvesti sljedeće pomoćne hipoteze:

• P.H.1: Na temelju odrednica projektnog menadžmenta kao znanstvene discipline moguće

je definirati zajedničke karakteristike i utjecajne čimbenike svih projekata iako je jedna od

najvažnijih karakteristika svakog projekta njegova specifičnost s obzirom na to da se

projektom ostvaruje nešto posve novo.

• P.H.2: Realizacijom projekta omogućiti će se zadovoljenje potražnje na tržištu.

• P.H.3: Realizacija projekta doveti će do osiguranja prihoda i dobiti.

4

• P.H.4: Djelotvornim upravljanjem svakim dijela izvoñenja projekta rezultirati će

unapreñenjem načina na koji se ti prcesi mogu efikasno i efektivno provoditi

1.3. Svrha i ciljevi istraživanja

Projektno upravljanje u suvremenim uvjetima poslovanja zahtjeva specifičan način razmišljanja:

od prepoznavanja potrebe društva do realizacije projekta. Projekt kao što je „trgovine za

životinje“ zahtjeva velike pripreme, detaljan plan kroz analizu svih čimbenika koji bi mogli

utjecati na uspješnost realizacije.

Cilj je istaknuti kompleksnost projektnog upravljanja koja proizlazi iz činjenice da se projektom

realizira nešto što je prepoznato kao potrebno, ali novo. Projektnom menadžmentu ne stoje na

raspolaganju prošli primjeri kojim bi se mogli voditi već sposobnost predviñanja i prilagoñavanja

novonastalim situacijama.

1.4. Znanstvene meode

Pri istraživanju i prikazivanju rezultata istraživanja korištene su sljedeće znanstvene metode:

metoda analize i sinteze, induktivna i deduktivna metoda, povijesna metoda, statistička metoda,

metoda deskripcije, metoda kompilacije, metoda dokazivanja.

1.5. Struktura rada

Rezultati istraživanja prikazani su u 6 meñusobno povezanih cjelina.

U prvom, uvodnom dijelu postavljen je predmet istraživanja, radna hipoteza, svrha i ciljevi

istraživanja te su prikazane znanstvene metode koje su se koristile za potrebe istraživanja i

obrazložena je struktura diplomskog rada.

5

Naslov drugog dijela je „Temeljne odrednice projekta i projektnog menadžmenta“, unutar kojeg

su obrañeni osnovni pojmovi projektnog menažmenta, projekt i čimbenici koji imaju utjecaj na

projektnu realizaciju.

Treći dio nosi naslov „Projekt izgradnje trgovine za životinje“ koji sadrži opis poduzeća, analizu

tržišta, tehnološko-tehničke elemente ulaganja te aktivacijsko razdoblje projekta.

Četvrti dio obuhvaća metode za ocjenu opravdanosti odnosno financijsko-ekonomsku analizu

projekta.

U petom dijelu predložena su rješenja, mjere i akcije koje bi mogle poboljšati i unaprijediti

poslovanje objakta.

U šestom dijelu dan je zaključak te je dokazana prethodno postavljena hipoteza.

6

2. TEMELJNE ODREDNICE PROJEKTA I PROJEKTNOG MENADŽMENTA

Promjene i razvoj temelj su opstanka na tržištu. Poduzeća se nalaze u društvu stalne

konkurentnosti te je potrebna dinamičnija prilagodba izazovima iz okoline. Potrebne su nove

strategije i projekti koji će omogućiti opstanak i razvoj u takvim okolnostima. Promjene koje se

dogañaju svakoga dana poduzeća moraju gledati kao prilike i šanse, a ne kao prijetnje.

Konkurentske prednosti koje omogućuju rast i opstanak na tržištu postaju znanje i vještine,

konstantne promjene i inovacije.

Stara paradigma ekonomije prelazi u novu ekonomsku paradigmu te uključuje (Omazić i Baljkas,

2005., p. 14) :

� vjerojatnost, rizik

� kaos i nesigurnost okoline u kojoj djeluje,

� cilj poduzeća: opstanak na tržištu i razvoj,

� orijentacija na promjene (globalno i dugoročno),

� suvremena organizacijska struktura bazirana na inovaciji,

� zaposlenici kao ključna konkurentska prednost,

� pretežno demokratski stil voñenja,

� nelinearna inovacija,

� projektni menadžment,

� višak informacija,

� orijentacija na tacitna organizacijska znanja,

� postavljanje pitanja.

Ovakva promjena paradigme ukazuje na nužnost uvoñenja projektnog menadžmeta kako bi se

ostvario cilj poduzeća. Projektni menadžment u centar stavlja ljude, učenje, timski rad, rad na

daljinu, holistički pristup i proaktivnu kontrolu.

Projekti služe kao mehanizmi učinkovitog i efikasnog uvoñenja novih proizvoda i usluga kako bi

se zauzela najbolja tržišna pozicija. Oni takoñer prisiljavaju menadžere na suvremeno upravljanje

poduzećem. (Omazić i Baljkas, 2005., p. 29).

7

2.1. Pojam i definiranje projektnog menadžmenta

Projektni menadžment je već stoljećima prisutan u ekonomskoj praksi, ali je tek posljenjih

desetljeća dobio priznanje i mjesto u teoriji.

Projektni menadžment može se objasniti kao pojam koji povezuje menadžment s projektom jer

na taj način osigurava njegovo izvoñenje. Projektni menadžment je onaj dio općeg menadžmenta

koji je zaslužan za izvoñenje projekta odnosno projektne realizacije i za postizanje planiranih

ekonomskih učinaka.

Kako bi osigurao postizanje ciljeva projekta u dogovorenom vremenskom, financijskom i

kvalitativnom opsegu projektni menadžment obuhvaća planiranje, organizaciju, praćenje i

kontrolu svih aspekta projekta, a ujedno je i voditelj svega što je uključeno u projekt. Cjelovita

koordinacija, organizacija, primjene tehnika i zadaci voñenja u skladu s vremenom, troškovima,

rizicima i drugim zahtjevima. (Hauc, 2007., p. 179).

Nagli razvoj projektnog menadžmenta bio je omogućen pojavom važnih trendova (Omazić i

Baljkas., p. 45):

1. dostupnost tehnologije – softver koji se bavi projektnim menadžmentom i računala

golemih procesnih moći koja podržavaju planiranje i praćenje projekta.

2. utjecaj multinacionalnih korporacija – od kojih su neke veće po ekonomskoj snazi od

pojedinih država, a natječu se na tržištima koja su prirodno okrenuta projektima poput

elektronike ili automobilske industrije te upravo kroz projekte poboljšavaju vlastitu

tržišnu poziciju.

3. porast utjecaja strategije na projektni menadžment – nasuprot reaktivnoj ulozi koju je

projekni menadžment imao do danas.

4. dostupnost šireg obuhvata alata i tehnika projektnom menadžeru – na strateškoj, sustavnoj

i operacijskoj razini.

5. prepoznavanje od strane vrhovnog menadžmenta – područje ključno za stjecanje

konkurentske prednosti i tržišno pozicioniranje.

6. sve veći utjecaj kupaca – jedna od napouzdanijih informacija na današnjem turbulentnom

tržištu o tome kakva vam je budućnost na tržištu je - povratna informacija od vašeg

8

kupca. Utjecaj kupaca na vlastite preferencije kao i fragmentacija tržišta nameću potrebu

prilagodbe proizvoda svakom pojedinom kupcu pri čemu nastaje jedinstveni proizvod ili

usluga što je temeljna karakteristika projekta.

7. smanjenje životnog vijeka proizvoda – drastično ubrzanje izbacivanja novih proizvoda na

tržište i rast potreba za projektima.

Funkcije projektnog menadžmenta su (Dujanić, 2006., p. 184): planiranje, organiziranje,

motiviranje, voñenje, kontroliranje, komuniciranje, promoviranje i poticanje kreativnosti.

Odgovornosti projektnih menadžera mogu se općenito svrstati u tri odnosa: odgovornost prema

organizaciji u kojoj djeluje, odgovornost prema projektu, odnosno klijentu i odgovornost prema

članovima projektnog tima (Meredith, Mantel, 2000., p. 90).

Projektni menadžer mora biti korak ispred drugih i imati sposobnost gledanja u budućnost.

Proces projektnog menadžmenta bi trebao početi i prije nego je bilo koji resurs predan projektu i

treba se nastaviti sve dok nije sav potreban posao izvršen (Lock, 2007., p.1).

Važno je razlikovati projektni menadžment od menadžmenta projekta. Menadžment projekta

djeluje kroz postojeće procese za čije izvoñenje su osigurani svi potrebni resursi kroz koje se

onda kreira sadržaj i namjena projekta, dok projektni menadžment djeluje kroz procese za koje se

planiranjem projekta oblikuju potrebni resursi (Zekić, 2010., p. 17).

Imperativ opstanka i razvoja poduzeća zahtjeva transformaciju klasičnih u projektne organizacije,

a niti jedna organizacija koja je implementirala projektni menadžment od njega nije odustala.

2.1.1. Projekt

Projekt je jedinstven, jednokratan, vremenski ograničen, ciljno usmjeren proces stvaralaštva od

nastanka čovječanstva. Poduzeće se osniva, razvija, osvaja tržišta, uvodi tehnologiju, inovacije i

sam proces likvidacije pomoću projekta (Zekić, 2010., p. 5).

9

Projekt je kombinacija ograničenih resursa, udruženih s namjerom kreiranja nečeg novog, koje će

poduzeću omogućiti postavljanje i izvoñenje strategije. Svi projekti imaju odreñeni životni

ciklus i izvode se postupno, po pojedinim fazama (Cleland, 1999., p. 5)

Projekt je (Omazić i Baljkas, 2005., p. 32):

� privremeni pothvat koji ima svoj početak i kraj,

� za rezultat ima jedinstveni proizvod ili uslugu,

� jednokratan je,

� usmjeren k prethodno definiranom cilju,

� ima vlastiti budžet,

� sadži utvrñen raspored obavljanja aktivnosti – životni ciklus projekta,

� prezentira sposobnosti sponzora i projektnog menadžera,

� utemeljuje težište na kvaliteti,

� ima svoju strukturu,

� transformira postojeće stanje u buduće, željeno.

Vrste projekta (Hauc, 2007., p. 64):

� deterministički projekti – projekti kod kojih smo pri njihovom pokretanju uvjereni da

će konačni cilj i svi podciljevi biti postignuti, osim ako se ne pojave nepredviñene

poteškoće.

� stohastički projekti – projekti kod kojih pri njihovom pokretnju nema odreñenog

konačnoga, namjenskoga ni objektnog cilja.

� primarni unutarnji i vanjski projekti – projekti koji svojim djelomičnim ili konačnim

rezultatom uvjetuju početak, dalje izvoñenje ili završetak jednog ili više projekata u

tvrtki ili drugim organizacijama.

� jednokratni projekti – projekti koji se u tvrtkama ili drugim organiziranim sustavima

izvode samo jednom ili vrlo rijetko u duljim vremenskim razdobljima.

� multiprojektni procesi – projekti koji se ponavljaju, a po načinu izvedbe su slični pa

zahtjevaju ustaljen način izvedbe i voñenja.

� veliki projekti – su projekti koji su složeni, dugo traju, vrijedni su i postoji odreñeni

stupanj rizika.

10

� programi projekta – ciljno usmjereni kompleksan proces izvoñenja pojedinih logičkih

meñusobno ovisnih projekata.

� projekti s neposrednim ekonomskim učincima – projekti koji kod rezultata projekta

osiguravaju povrat uloženih sredstava, a u daljnjem tijeku eksploatacije stvaraju

prihod i dobit.

� projekti s posrednim ekonomskim učincima – projekti koji kod rezultata ne

osiguravaju vraćanje uloženih sredstava, nego omogućuju posredne ekonomske ili

druge učinke.

� projekti gradnje za tržište – projekti gradnje stambenih, poslovnih i drugih prostora

odnosno objekata kao nekretnina, koje izvode investitori te ih zatim prodaju fizičkim i

pravnim osobama.

Primjeri projekta mogu biti izgradnja nove zgrade, nove cestovne infrastrukture, razvoj novog

proizvoda ili usluge, reorganizacija nekog poduzeća i slično (Cetinski i Perić, 2006., p.16).

Najvažnije karakteristike projekta su da je ciljno usmjeren i vremenski ograničen proces.

Projektom postižemo cilj koji je odreñen prije njegovog pokretanja i izvoñenja. Svaki projekt ima

unaprijed definiran početak i kraj.

Glavni ciljevi projekta trebaju sadržavati (Tadin, 2007., p. 19):

� utvrñeni konačni rezultat,

� ukupne troškove za realizaciju projekta,

� utvrñeno ciljno vrijeme potrebno za projekt.

Ciljeve projekta možemo označiti kao planirane rezultate koje moramo postići u rokovima u

tijeku izvoñenja projekta ili na njegovom kraju. ( Hauc, 2007., p. 28.)

Vijek projekta podrazumjeva razdoblje u kojm projekt donosi koristi i troškove. Dužina trajanja

projekta ima veliki utjecaj na prihvatljivosti projekta, pa je tom aspektu potrebno pokloniti

značajnu pažnju pri planiranju projekata (Bendeković, 2007., p. 65).

11

2.1.2. Upravljanje projektima

Projektne faze služe za prvoñenje projektnih aktivnosti. Razlikujemo više vrsta navedenih u

nastavku teksta.

Heterogeni projekti imaju iste temeljne faze (Dujanić, 2006., p. 176.): projektna ideja, planiranje

projakta, realizacija projekta i primjena projekta.

Prema Musiolu projektne faze su (Dujanić, 2006., p. 176.): prethodno istraživanje, planiranje,

realiziranje, upravljanje i prilagoñavanje kod organizacijskog projekta.

Prema Mayu projektne faze su (Dujanić, 2006., p. 176.): diskusijska faza, prednacrt, nacrt,

planiranje izvoñenja i izvoñenje kod izgradnje postrojenja.

Grañevinske projektne faze su (Dujanić, 2006., p. 176.): prethodno istraživanje, prethodni

projekt, projektiranje izgradnje, detaljni projekt, izvoñenje i preuzimanje.

Upravljanje projektima možemo definirati kao seriju aktivnosti i radnji koje obavljaju članovi

projektnog tima, zajedno s drugima, kako bi se ostvarili ciljevi u zadanom vremenskom razdoblju

uz očekivane troškove i tehničke izvedbe.

Podsustavi realizacije projekta (Zekić, 2010., p. 32):

1. Upravljanje projektnom integracijom – procesi potrebni za djelotvornu koordinaciju

različitih komponenata projekta. Podrazumjeva činjenje ustupaka izmeñu konkurentskih

ciljeva i alternativa u svrhu ostvarenja očekivanja i potreba interesno utjecajnih skupina

projekta.

2. Upravljanje projektnim obuhvatom – procesi potrebni za ostvarenje svih aktivnosti

neophodnih za uspješnu realizaciju projekta. Sastoji se od preuzimanja obveze projektne

realizacije, podjele projekta na manje komponente, formaliziranja prihvaćanja projektnog

sadržaja i kontrole promjena projektnog obuhvata.

3. Upravljanje projektnim vremenom – procesi potrebni kako bi se projekt realizirao unutar

zadanog roka. Sastoji se od identificiranja specifičnih aktivnosti, identificiranja i

dokumentiranja meñuzavisnih interakcija, procjene vremena realizacije pojedinih

aktivnosti, analiziranja projektnog rasporeda i kontrole promjena projektnog programa.

12

4. Upravljanje projektnim troškovima – procesi potrebni za osiguranje dovršenja projekta

unutar odobrenog budžeta. Sastoji se od definiranja vrste i količine resursa koje treba

koristiti, procjene troškova resursa, lociranja procjene sveukupnog troška na individualne

zadatke i kontrole promjene u budžetu projekta.

5. Upravljanje projektnom kvalitetom – procesi potrebni za osiguranje zadovoljenja

projektnih potreba zbog kojih je proces i pokrenut. Sastoji se od utvrñivanja standarda

kvalitete bitnih za projekt, načina njihovog zadovoljenja, vrednovanja izvedbe kvalitete i

nadzora u slučaju odstupanja od standarda.

6. Upravljanje projektnim ljudskim potencijalima – procesi potrebni za najučinkovitije

korištenje kadrova. Sastoji se od utvrñivanja i dodjeljivanja projektnih uloga,

odgovornosti, angažiranja te razvijanja vještina za unapreñenje realizacije projekta.

7. Upravljanje projektnim komunikacijama – procesi potrebni za definiranje sustava

prikupljanja i prijenosa informacija te njegovo transformiranje u znanje. Sastoji se od

odreñivanja informacijskih i komunikacijskih potreba sudionika, distribucije

pravovremenih informacija te stvaranje i širenje informacija o provedbi.

8. Upravljanje projektnom logistikom – procesi potrebni za nabavu roba i usluga izvan

organizacije. Sastoji se od utvrñivanja što i kada treba nabaviti, dokumentiranja zahtjeva i

identificiranja potencijalnih izvora, pregovaranja, izbora meñu alternativama, ugovaranja i

zatvaranja ugovora.

9. Upravljanje projektnim rizikom – procesi koji se bave analiziranjem i reagiranjem na

rizike da bi se maksimizirali pozitivni rezultati, minimizirali negativni. Sastoji se od

utvrñivanja i dokumentiranja karakteristika pojedinih rizika koji će s velikom

vjerojatnošću utjecati na projekt, procjenu rizika i interakcija kako bi se mogli procjeniti

mogući ishodi, definiranje odgovora na prilike i prijetnje i odgovor na promjene u riziku u

toku trajanja projeka.

Upravljanje projektom je društveni proces koji uključuje niz radnji koje vode uspješnom

ostvarivanju ciljeva projekta. Projekt nastaje kao nečija zamisao koja zatim postaje odreñena

koncepcija u kojoj postoji dovoljno sadržaja da bi se njime moglo koristiti kao sredstvom

koje će kompletirati elemente strategije poduzeća.

13

2.1.3. Uloga i funkcije projektnog menadžmenta

Projektni menadžment je process stalnog balansiranja svih odrednica na projektu. Cilj

projektnog menadžera je da na najbolji mogući način ostvari ciljeve projekta u zadanim

uvjetima i raspoloživim resursima te da zadovolji očekivanja interesno utjecajnih skupina

projekta.

Funkcije projektnog menadžmenta su (Zekić, 2010., p. 37, Dujanić, 2006., p. 184):

� Planiranje – definiranje svrhe projekta i način na koji poduzeće namjerava

iskoristiti resurse kako bi se ostvarili ciljevi projekta. Obuhvaća: postavljanje

ciljeva projekta, svrhu, strategiju i aktivnosti projekta, vremenski plan i program,

organizaciju resursa nužnih za realizaciju projekta.

� Organiziranje – odreñivanje kakvoće i količine resursa uključenih u projekt i

pribavljanje, usaglašavanje i unapreñivanje tih resursa. Nastavlja se na funkciju

planiranja. Definiraju se uloge, odgovornosti i ovlasti svakog pojedinog sudionika

projekta. Upravljanje ljudskim potencijalima odnosno motiviranje i voñenje kao

pretpostavka uspješng izvršenja projekta.

� Kontroliranje – razvijanje standarda kvalitete, usporedba stvarnog i planiranog

rezultata. Pruža projektnom menadžmentu i menadžmentu projekta informacije o

realizaciji projektnih procesa i ostvarenom rezultatu u svim fazama životnog

ciklusa projekta.

� Integracija projekta s okruženjem.

Efikasnost realizacije projekta mnogo ovisi o kvaliteti voñenja projkta.

Uloge projektnog menadžmenta su (Zekić, 2010., p. 38, Dujanić, 2006., p. 185):

1. voña – utvrditi razinu autoriteta, razviti način rukovoñenja, unaprjeñivati profesionalne

vještine, pripremiti plan za unapreñenje voñenja, razvijati konsenzus pri donošenju

odluka.

2. alokator resursa – učinkovito i optimalno upravljanje rezursima potrebnih za ciljeve

projekta.

14

3. komunikator – uspostavljanje informacijske veze unutar projektnog tima, izmeñu timova i

voditelja tima i uprave poduzeća.

4. nadzornik – nadzor toka odvijanja realizacije ciljeva projekta.

Odgovornosti projektnog menadžmenta odnose se na (Hauc, 2007., p. 236):

� ciljeve projekta,

� rokove izvedbe,

� troškove.

2.2. Životni ciklus projekta

Projekti služe kako bi se ostvarili razvojni i ostali ciljevi. Projekt je vremenski ograničen proces

što podrazumjeva da ima životni ciklus. Projekt dijelimo na životne faze kako bi njime lakše

mogli upravljati. Rad na sljedećoj fazi prije završetka prethodne može rezultirati povećanim

rizikom dupliciranja poslova što može dovesti do kašnjenja i povećane potrošnje resursa (Omazić

i Baljkas, 2005., p.52).

Projekti se dijele na projektne faze koje zajedno čine njegov životni ciklus. Projekte dijelimo na

faze radi osiguranja djelotvorne upravljačke kontrole odnosno smanjenja rizika pri uspješnoj

realizaciji projektnih ciljeva (Zekić, 2010., p. 9).

Faze životnog ciklusa kroz koje prolazi realizacija projekta (Zekić, 2010., p. 17):

� iniciranje i aktiviranje realizacije projekta

� planiranje i organizacija logistike projektne realizacije

� organiziranje i voñenje projektne realizacije

� evaluiranje i zaključivanje realizacije projekta

Početna i završna faza životnog ciklusa projekta područje je primarne odgovornosti strategijske

dimenzije projektnog menadžmenta, dok su središnje faze područje izravne odgovornosti

operativnog projektnog menadžmenta (Zekić, 2010., p.17).

15

Životni ciklus projekta udružuje izvedbu projekta i eksploataciju objekta do zaključka te

eksploatacije. Životni ciklus eksploatacije objekta ima svoju točku kulminacije, nakon koje

nastupi degeneracija. Iz tog razloga eksploataciju treba pravovremeno prekinuti ili s novim

projektom osigurati novi ekonomsku projektni ciklus, kojim uvjetuje daljnji marketing kao

krajnji cilj očuvanja tržišne pozicije (Bobek, 1991., p. 103).

Projekti s obzirom kakvu eksploataciju omogućuju dijele se na (Bobek, 1991., p. 101):

� projekti s neposrednom ekonomskom efikasnošću i

� projekti s posrednom ekonomskom efikasnošću

2.2.1. Iniciranje projekta

U fazi iniciranja projekta prepoznaje se potreba za izvoñenjem projekta sa svrhom dobivanja

specifičnog rezultata koji će imati direktan utjecaj na poboljšanje tržišne pozicije organizacije,

Svaki projekt prolazi fazu iniciranja koja započinje kada se formalnim metodama odobrava

pokretanje projekta od strane najvišeg menadžmenta.

U ovoj fazi postavljaju se ciljevi projekta, odabiru glavni izvršitelji, utvrñuje rizik te donosi

odluka o nastavku planiranja projekta.

Iniciranje ideje za pokretanjem projekta može doći od strane raznih internih i eksternih sudionika.

Vrlo je važno prepoznati kako će se projekt uklopiti u strateške smjernice organizacije u kojoj se

provodi.

Projektni zahtjev definira koje će biti očekivane koristi od tog projekta te koji financijski i ljudski

resursi su potrebni da bi se taj projekt ostvario.

Svi dokumenti koje dobijemo kao rezultat faze iniciranja odgovaraju na pet klasičnih pitanja: tko,

što, gdje, kako i zašto radi na projektu (Omazić i Baljkas, 2005., p. 188).

Najveće mogućnosti utjecaja interesno-utjecajnih skupina na buduće karakteristike projekta

nalazimo u ovoj fazi. To takoñer utječe na rizičnost uspješne realizacije primarnih projektnih

ciljeva.

16

2.2.2. Planiranje i organizacija projekta

Proces planiranja i organiziranja projekta razlikuje se ovisno o nizu parametra, no osnovni

koncept je jedinstven (Omazić i Baljkas, 2010., p. 201):

� analiza proizvoda procesa iniciranja – revidiranje preliminarnog projektnog plana i

izrada novog dokumenta koji pojašnjava svrhu projekta i glavne projektne proizvode.

� odreñivanje projektnih ciljeva – odreñivanje željenog stanja po završetku projekta.

Projektni ciljevi moraju biti : izazovni i motivirajući, realistični i ostvarljivi, specifični

i mjerljivi, vremenski odreñeni, konzistentni s organizacijskom politikom i planovima,

vertikalno i horizontalno povezani i relevantni.

� definiranje projektnog obuhvata – definiranje posla koji se treba obaviti kako bi se

isporučio projektni proizvod.

� izrada strukture raščlanjenih projekta:

1. struktura raščlanjenih poslova (SRP) – kojom se definiraju radni zadaci.

2. struktura raščlabme proizvoda (PBS) – kojom se definiraju komponente koje treba

postići ili proizvesti.

3. struktura raščlambe troškova (CBS) – koja uključuje sve troškove i razne

dokumente koji pokazuju povezanost spomenutih struktura.

� izrada gantograma i mrežnih dijagrama:

4. gantogram – informacije i aktivnostima na projektu u obliku tablice. Aktivnosti i

drugi projektni elementi nalaze se u redcima od vrha prema dolje, a datumi u

stupcima s lijeva na desno.

5. Metoda kritičnog puta (CPM) – evaluira specifično vrijeme trajanja aktivnosti:

vrijeme ranog početka za svaku aktivnost, vrijeme ranog završetka za svaku

aktivnost, vrijeme kasnog početka za svaku aktivnost i vrijeme kasnog završetka

za svaku aktivnost. Koristi se najčešće u projektima kod kojih se aktivnosti mogu

normirati.

6. Metoda evaluacijske procjene projekta (PERT) – najčešće se koristi u projektima

istraživanja i razvoja, kada procijenjena vremena odreñenih aktivnosti nisu

poznata već postoje odreñeni podaci koji opisuju distribuciju vrijednosti za

mogući raspon trajanja tih aktivnoti. Koriste se tri vrijednosti: optimističko

17

vrijeme trajanja aktivnosti, normalno vrijeme trajanja aktivnosti i pesimistično

vrijeme trajanja aktivnosti.

� identificiranje uloga i odgovornosti – za lakšu raspodjelu resursa organizacije koriste

linearnu matricu odgovornosti. Linearna matrica odgovornosti je dokument kojim se

definiraju obveze pojedinih projektnih sudionika. Na jednoj strani tablice nalaze se

resursi, a na drugoj aktivnosti te se na taj način jasno vidi tko je za što odgovoran.

� procjena ključnih parametra projekta – ako su zahtjevi za projekt krivo postavljeni,

rezultati procjene ne mogu biti točni. Procjenitelji mogu biti profesionalci koji ne

sudjeluju u samom projektu ili ljudi koji rade na projektu i obavljaju procjenjivanje uz

pomoć voditelja projekta.

� budžetiranje i procjena troškova – utvrñivanje realne analize odnosa troška ili dobit od

krajnjeg rezultata projekta. Postoje tri osnovna pristupa strategiji o procjeni budžeta a

to su:

7. odozdo prema gore – strategija se bazira na strukturi raščlanjenih poslova:

elementarnim zadacim, njihovu rasporedu i individualnim budžetima.

8. odozdo prema dolje – strategija se bazira na iskustvima koja imaju srednja i

visoka razina menadžmenta i bazama znanja koja se odnose na prošla iskustva.

9. strategija nulte točke – procjena kod koje viši menadžment izdaje prihvatljivu

stopu rentabilnosti, a projektni ured temeljem te stope analizira Cost-benefit

analzu isplativosti projekta.

� niveliranje i optimiziranje resursa – proces potreban kako se resursi ne bi koristili više

od dnevne satnice i na taj način povećali troškovi projekta. Takoñer u slučaju da

resursi nisu angažirani punu dnevnu satnicu dolazi do neefikasnog iskorištavanja

njihovog radnog dana. Većina heurističkih metoda rješavanja započinje s PERT/CPM

planiranjem i analizira upotrebu resura, resurs po resurs, period po period.

� identificiranje i procjena projktnih rizika – identificiranje eksternih i internih rizika te

procjeniti vjerojatnost njihova pojavljivanja i utvrditi moguće utjecaje koje on može

prouzročiti. Sukladno tome, razvoj plana upravljanja rizicima u kojemu se detaljno

razrañuju kontignacijski planovi i strategija za svaki mogući dogñaj.

18

Veća znanja, dostupnost informacijama omogućavaju projektnom menadžmentu lakše i detaljnije

planiranje i organiziranje projekta.

2.2.3. Voñenje projekta

Vodstvo je umjetnost utjecaja projektnog menadžera na način da zaposlenici spremno i

motivirano teže ostvarivanju skupnih ciljeva. Vještinu voñenja nema svatko, to je vještina koja se

mora naučiti. Bit uspješnog projektnog voñenja je u inkorporiranju individualnih i skupnih

ciljeva sudionika u ostvarivanju primarnih i poslovnih ciljeva. U ovoj fazi projektni menadžer

planira, delegira, prati i kontrolira kako bi se ostvarila svrha projekta unutar zadanih ciljeva,

kvalitete, predviñenih prednosti i rizika.

Voñenje je sadržano u osobnom kontaktu i praćenju svih osoba koji rade na projektu. Takoñer se

odnosi i na voñenje svih poslova kako bi se zadovoljile potrebe svih interesno utjecajnih osoba, al

i ispunili ciljevi projekta (Hauc, 2007., p.231).

2.2.4. Evaluiranje i zaključivanje projekta

Faza zaključivanja je jednako važna kao i prethodne faze projekta.

Tijekom evaluacije projekta usporeñuju se rezultati projekta s planiranim rezultatima. Kako bi

evaluacija bila ispunjena i uspješno provedena trebaju biti ispnjeni neki osnovni uvjeti kao što su:

povjerljiva, savjesna, poštena, odgovorna osoba u ulozi evaluatora, dostupnost relevantnih

podataka i informacija.

Kada je evaluacija završena dolazi se do završne faze odnosno faze zaključivanja projekta. Ako

evaluacijom doñemo do zaključka koji idu u prilog završavanju projekta tada projekt završava na

neki od sljedećih načina(Omazić i Baljkas, 2005., p. 295):

� gašenjem – projekt je uspješan i ostvario je svoje ciljeve ili je projekt neuspješan i nije

ostvario svoje ciljeve.

� nastavljanjem – neki projekti koji se realiziraju unutar neke organizacije nastavljaju

„živjeti“ u ponešto modificiranom obliku i nakon završetka projekta.

19

� integracijom – složena i najpopularnija metoda završavanja projekta. Prilikom

primjene postavljaju se mnoga pitanja na koja treba dati odgovore, a vezana su uz ove

čimbenike: zaposlenici, proizvodnja, financije, inženjering, softver i distribucija,

nabava itd.

� izglañivanjem – ovom metodom projekt “nestaje” postupnim limitiranjem budžeta.

Završetak projekta je vrijeme kad se pokušava nadopuniti baza znanja na temelju prikupljenih

iskustava. Takoñer to je i vrijeme prihvaćanja projektnog proizvoda i prestanka projektnih

aktivnosti.

2.3. Interesno utjecajne skupine projekta

Okolina predstavlja ukupnost činitelja koji utječu na poslovanje poduzeća, a koje menadžment

mora poštovati prilikom donošenja odluka. Zbog konstantnih prilika i prijetnji koje ona stvara

pojavljuje se potreba neprekidnog motrenja kako bi se na vrijeme uočile prilike i prijetnje koje

poduzeće može iskoristiti na najbolji mogući način (Buble, 2006., p. 29).

Projektnu okolinu čini interna i eksterna okolina projekta. Interna okolina je ona na koju

poduzeće može utjecati (resursi, organizacijska kultura, struktura, vještine), dok je eksterna

okolina (znanstveno-tehnološka, institucionalna, gospodarska, socio-kulturna okolina) ona

okolina na koju poduzeće ne može utjecati već mora pronaći način kako se najbolje prilagoditi

(Buble, 2006., p. 38).

Interesno utjecajne skupine projekta su pojedinci i organizacije koji direktno ili indirektno utječu

na projekt i čiji bi interesi mogli pozitivno ili negativno utjecati na realizaciju projekta.

Glavni interesno utjecajni sudioici svakog projekta jesu (Zekić, 2010., p.51) :

� projektni menadžment – osobe odgovorne za upravljanje projekta

� projektni klijenti – pojedinci ili organizacije za koje se projekt realizira

� projektni izvoñač – organizacija koja izvodi projekt

� projektni sponzor – pojedinci ili organizacija koja osigurava financijsku i drugu

podršku za realizaciju projekta.

20

Takoñer postoje i drugi sudionici u projektu koji utječu na njegovo ostvarenje a to su (Omazić i

Baljkas, 2005., p.137):

� dobavljača materijalnih resursa,

� banke,

� lobisti,

� mediji,

� organi lokalne i državne vlasti i dr.

Potrebno je naglasiti kako je gotovo nemoguće zadovoljiti sve interesno utjecajne skupine.

Nužno je na umu imati krajnji cilj projekta i ne skrivati relevantne informacije zainteresiranim

stranama (Omazić i Baljkas, 2005., p. 135).

Projektni menadžer mora u samom početku prepoznati zahtjeve svih sudionika projekta, upoznati

se s njihovim interesima i motivima te raditi na minimiziranju njihovog negativnog utjecaja kako

bi bio uspješniji u ostvarenju primarnih ciljeva i ostvario uspješnu projektnu realizaciju. Potrebno

je da se zaboravi potreba maksimizacije zadovoljstva svih sudionika projekta te se koncentrira na

izvedbu projekta s čim manjim eksternim utjecajem.

21

3. POSLOVNI PLAN IZGRADNJE TRGOVINE ZA ŽIVOTINJE

Poduzeće je osnovano je 2012. godine s ciljem da vlasnicima kućnih ljubimaca kao i samim

ljubimcima ponudi kompletno rješenje svih njihovih potreba.

Tvrtka sadrži specijaliziranu trgovinu hranom i opremom za kućne ljubimce ureñenu po najvišim

standardima, vrhunski opremljenu veterinarsku ambulantu i veterinarsku ljekarnu te moderan i

funkcionalan salon za uljepšavanje kućnih ljubimaca. Takav jedinstveni koncept svih proizvoda i

usluga na jednom mjestu uz maksimalnu kvalitetu usluga u svim segmentima, profesionalizam,

stručnost i educiranost kompletnog osoblja te njihova ljubav prema životinjama čine HOP

jedinstvenom „trgovinom“ za kućne ljubimce na području Republike Hrvatske (http://hop-

shop.hr, pregledano online : 31.05.13.).

Temelj misije tvrtke počiva na sloganu „Odani ljubimcima“ koji u potpunosti opisuje način rada

tvrtke. Vlasnici tvrtke strastveni su ljubitelji životinja te su po istom kriteriju birali i zaposlenike s

time da je jedna od najvažnijih elemenata odabira takoñer bila i educiranost, stručnost i uslužnost

osoblja. Treba naglasiti kako svi ljubimci koji se prodaju, uzeti su od provjerenih uzgajivača, a

zbog velike ljubavi prema životinjama u ponudi nema ljubimaca koji se hrani drugim ljubimcima

(http://hop-shop.hr, pregledano online : 31.05.13.).

Vizija tvrtke HOP d.o.o je biti vodeća tvrtka u Republici Hrvatskoj u kvaliteti i brizi za Vaše

ljubimce koja nudi široku paletu kvalitetnih i profesionalnih usluga za kućne ljubimce, te će svaki

prodajni centar predstavljati mjesto gdje će djelatnici tvrtke HOP maksimalno brinuti o

potrebama i zdravlju Vaših ljubimaca. Neprestanim ulaganjem u educiranost osoblja kao i

ulaganjem u modernizaciju tehnologije te praćenjem suvremenih trendova, nastojat ćemo

neprekidno unapreñivati naše usluge i proizvode te tako ostvariti našu viziju (http://hop-shop.hr,

pregledano online : 31.05.13.).

22

3.1. Opis poduzeća

Pruža se najbolja ponuda i usluga za kućne ljubimce u ekskluzivnom prostoru i prihvatljivim

cijenama.

HOP prodavaonica nudi (http://hop-shop.hr, pregledano online : 31.05.13.) :

1. Hranu za kućne ljubimce renomiranih brendova,

2. Opremu za kućne ljubimce,

3. Kućne ljubimce provjerenih uzgajivača,

4. Vrhunski opremljenu veterinarsku ambulantu u kojoj rade iskusni veterinari te stručno i

educirano osoblje,

5. Veterinarsku ljekarnu sa velikom paletom lijekova za kućne ljubimce

6. Salon za uljepšavanja kućnih ljubimaca i

7. Profesionalne savjete.

Specijalizirana trgovina hranom i opremom za kućne ljubimce, ureñena je po najvišim

standardima, a nudi široki asortiman proizvoda od renomiranih svjetskih brendova hrane,

opreme, igračaka do veterinarsko-medicinskih proizvoda za sve kućne ljubimce.

Takoñer sadrži veterinarsku ambulantu koja je vrhunski opremljena kao i veterinarska ljekarnu u

kojoj se nalaze educirani stručnjaci čiji je cilj da omoguće zdrav i kvalitetan život ljubimcima.

Salon za uljepšavanje nudi uslugem šišranja, uljepšavanja i profesionalne njege s puno pažnje i

ljubavi (http://hop-shop.hr, pregledano online : 31.05.13.).

3.2. Lokacija

Pri odabiru same lokacije posebna pažnja usmjerena je na zemljopisni položaj i urbani položaj tj.

gustoću naseljenosti. Proučavajući lokaciju projekta utvrñeno je da se područje općine Viškovo

nalazi na idealnom zemljopisnom položaju. Općina Viškovo smještena je sjeverozapadno od

grada Rijeke na površini od svega 20-tak kvadratnih kilometara. Blizina Rijeke, Opatije,

graničnog prijelaza sa Slovenijom, obilježja su koja ovaj kraj čine sve privlačnijim. Grad Rijeka

23

koji je udaljen svega 20-tak kilometara broji oko 130.000 stanovnika, značajna je hrvatska luka i

treći grad po veličini u Hrvatskoj te administrativno središte Primorsko-goranske županije.

Grad Rijeka s okolicom (bivša općina Rijeka - Kastav, Viškovo, Grobnik, Kostrena, Bakar,

Kraljevica, Klana) broji oko 192.000 stanovnika.

(http://www.dzs.hr/Hrv/censuses/census2011/results/htm/H01_06_02/H01_06_02.html,

pregledano online: 01.08.2013.)

3.3. Opis zaštite i utjecaja na okoliš

Globalni trendovi koji uključuju problem rasta stanovništva, nedostatak hrane i vode, smanjenje

obradivog zemljišta, onečišćenje zraka, vode i tla te povećanje opće potrošnje resursa po glavi

stanovnika, ukazuju na neizvjesnu ekonomsko-ekološka budućnost našeg planeta. U globalnom

ekonomskom rastu zaboravilo se na utjecaj moderne tehnologije na zdravlje ljudi i okoliša te se

ekonomski rast temeljio na sve većem iscrpljivanju prirodnih resursa i na sve većem onečišćenju

okoliša (Črnjar, 2009.).

Imajući na umu važnost okoliša i očuvanja našeg planeta, projekt će se voditi smjernicama

održivog razvoja tj. rasta koji ide ukorak s odgovornošću prema okolišu, društvu ali i nama

samima.

Takoñer održivi razvoj i briga prema okolišu smjernica je kojom se vodi općina Viškovo. Ono

omogućava izgradnju grañevina i korištenje površina za potrebe gospodarskih djelatnosti samo na

područjima naselja i u izdvojenim grañevinskim područjima izvan naselja uz uvjet da racionalno

koriste prostor i nisu u suprotnosti sa zaštitom okoliša. (http://www.opcina-

viskovo.hr/g/Gospodarstvo-i-urbanizam.aspx, pregledano online: 01.08.2013.)

3.4. Analiza tržišta

U ovom dijelu poslovnog plana posebna pažnja usmjerena je na tržište nabave i tržište prodaje.

24

Općina Viškovo nalazi se 7.5 km sjeverozapadno od centra Rijeke, na svega 20-ak kvadratnih

kilometara. Predstavlja jedno od najprotočnijih područja. Kroz Općinu prolazi ukupno pet

županijskih i četiri lokalne ceste.

Preko glavnog čvora Škurinje spojena je sa državnim cestama, a preko novootvorenog čvora

Rujevica na Riječkoj zaobilaznici olakšan je pristup samoj Općini. Nalazi se blizu granice sa

Slovenijom preko graničnog prijelaza Rupa te je lako dostupna i Talijanima i Slovencima.

3.4.1. Tržište nabave

Tržište nabave prvenstveno se odnosi na dobavljače potrebne za nadzor i izvoñenje grañevinskih

radova kao i dobavljače za opremanje interijera objekta.

Kao dobavljača za nadzor i izvoñenje grañevinskih radova izabrana je tvrtka Arcus Gradnja

d.o.o., Mavrinci 111/F, 51219 Čavle. Ovaj grañevinski obrt izabran je zbog svog iskustva na

sličnim grañevinama, ali takoñer i zbog posjedovanja licence Ministarstva zaštite okoliša,

prostornog ureñenja i graditeljstva. Važno je za napomenuti da je ova tvrtka ima dobre reference i

sudjelovala je na mnogim projektima izgradnje i ureñenja projekta kao što su: caffe bar Karolina

(Rijeka), Hotel Villa Kapetanović (Opatija), Plodine (Kutina i Marinići), Stambene zgrade

(Marčelji) i dr. Neki od navedenih projekata su se razgledali prije donesene odluke te se potvrdila

njihova kvaliteta. Dogovoreno je da će se radovi platiti po preuzimanju objekta i izvršenom

tehničkom pregledu objekta.

Tvrka izabrana za opremanje objekta je Ad elegant d.o.o., Tometići 13, 51215 Rubeši. Mala

tvrtka sa samo šest zaposlenih ima dovoljno iskustva kako bi taj posao obavila na nama najbolji

način.

Za opremu unutrašnjosti i sirovina odabrano je više tvrtki kako svaka pojedina odabrana nudi

savršenstvo u odreñenom segmentu rada. Odabrane tvrtke za opremu i nabavu životinjske hrane

jesu:

1. Puškarić Trade d.o.o. dražice za: hranu i opremu za kućne ljubimce,

2. Zoo Hobby d.o.o. Zagreb za : hranu za akvarijske ribice, hranu za ptice, komponente i

pribor za akvarije, krletke i pribor za ptice, potrepštine za akvarije i pribor za pse,

3. Rifus d.o.o. Lovran za: higijenske vrećice za kućne ljubimce, košare za kućne ljubimce,

25

4. Ljubimac, Zagreb: hranu za reptile, tregovačko posredovanje za hranu za kućne ljubime.

3.4.2. Tržište prodaje

Pod tržištem prodaje misli se na tržišta na koje je usredotočena prodaja proizvoda i usluga koje

nudi tvrtka.

Kao što je navedeno tvrtka je dobro povezana sa domaćim i inozemnim tržištem, meñutim

usmjerenost je pretežito na domaće, lokalno tržište. Na tržištu prodaje tvrtka je okružena

konkurentima kao što su: Agama d.o.o., Zoo-shop, Elegance Reff, Udruga prijatelja životinja

Capica, Narp, Akvarijum, Cortina, Dogsy, Zem trgovina, Zeba, Zoomania, Vau mijau pap, Zoo

akvarij. Marketinškim kanalima distribucije biti će naglašene sve prednosti kvalitetne usluge i

proizvoda koje nudi tvrtka. Jedinstvene usluge veterinarske ambulante i ljekarne, moderanog i

funkcionalnog salona za uljepšavanje i specijalizirane trgovine hranom i opremom za kućne

ljubimce čini ponudu boljom od konkurencije. Takva jedinstvena ponuda privući će vlasnike

životinja, a kvaliteta proizvoda, educiranost i uslužnost osoblja zadržati će ih.

Raditi će se i na izradi web stranice gdje ćemo primati komentare i prijedloge naših kupaca. Na

taj način će se konstanto osluškivati želje i komentari, te u skladu s njima ispravljati nedostaci i

prilagoñavati se njihovim potrebama kako bi se pružila što kvalitetnija usluga. Kupac koji će biti

zadovoljan pruženom uslugom te ostati vjeran istoj, najbolja je promidžba. On će sigurno dati

preporuku koja će dovesti nove kupce.

Prihodi koje će dućan za životinje ostvariti sastojati će se od:

1. Prodaje hrane i opreme

2. Salona za uljepšavanje

3. Ljekarne

4. Veterinarske ambulante

5. Prodaje životinja

26

3.5. Tehnološko – tehnički elementi ulaganja

Tehnološko – tehnički elementi ulaganja uključuju: opis strukture ulaganja, struktura i broj

zaposlenih te aktivacijsko razdoblje projekta sa prikazom projektnih aktivnosti i njihovog

trajanja.

3.5.1. Opis strukture ulaganja

Investitor, posjeduje grañevinsko zemljište u Općini Viškovo. Za gradnju planiranog objekta

investitor će imati potrebu za sljedećim radovima:

• izrada projektne dokumentacije,

• ishoñenje lokacijske i grañevinske dozvole,

• grañevinski radovi – betonski, zidarski, elektroinstalacijski, keramičarski, soboslikarski,

vodoinstalacijski te kanalizacija,

• opremanje objekta – namještajem i sitnim inventarom,

• ureñenje okoliša i prilaznog puta,

• parking,

• ishoñenje uprabne dozvole,

Svi navedeni radovi izvoditi će se prema dogovorenom troškovniku radova u dogovorenom roku.

3.5.2. Struktura i broj zaposlenih

Budući da se radi o jedinstvenoj usluzi za početak biti će zaposleno 11 djelatnika i to: šestero

djelatnika-ica za prodaju životinja te hrane i opreme za životinje. Troje djelatnika-ica biti će

smješteno u veterinarsku ambulantu i ljekarnu za životinje. Dvoje djelatnika ili djelatnica biti će

zaposleno u salonu za uljepšavanje životinja. Trenutno se ne vidi potreba zapošljavanja novih

radnika, ali će se razmišljati o tome kada se poveća potražnja za uslugom.

27

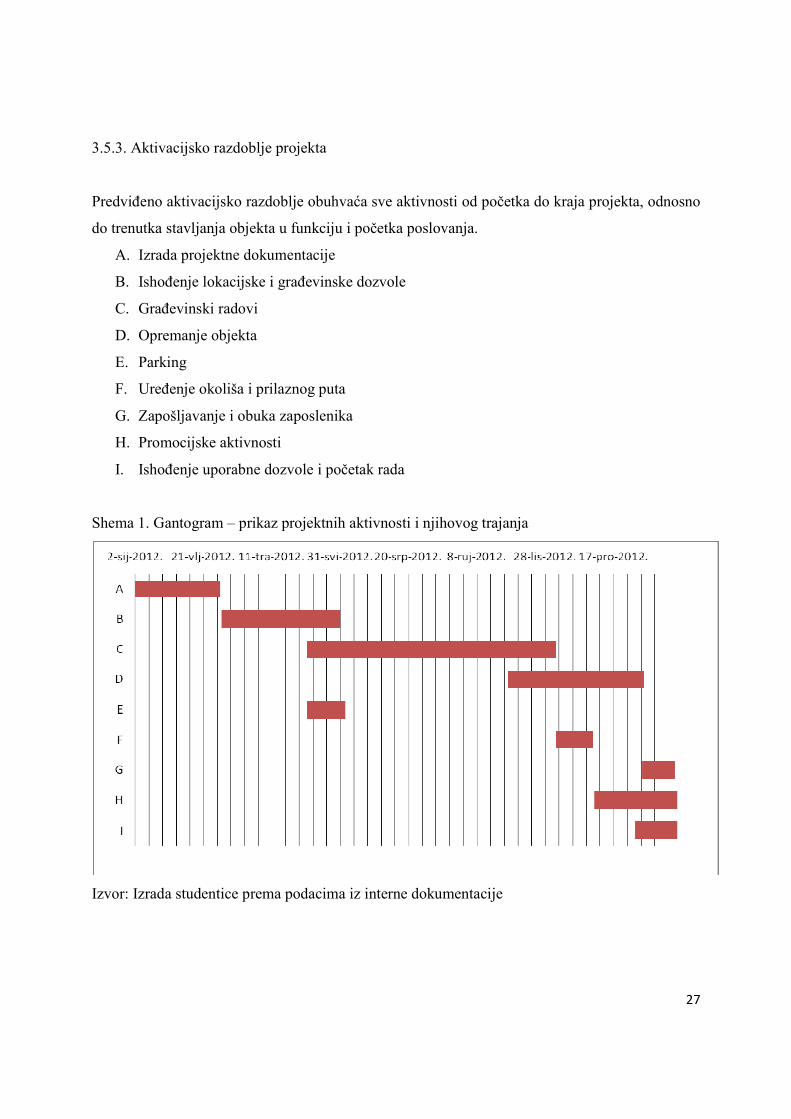

3.5.3. Aktivacijsko razdoblje projekta

Predviñeno aktivacijsko razdoblje obuhvaća sve aktivnosti od početka do kraja projekta, odnosno

do trenutka stavljanja objekta u funkciju i početka poslovanja.

A. Izrada projektne dokumentacije

B. Ishoñenje lokacijske i grañevinske dozvole

C. Grañevinski radovi

D. Opremanje objekta

E. Parking

F. Ureñenje okoliša i prilaznog puta

G. Zapošljavanje i obuka zaposlenika

H. Promocijske aktivnosti

I. Ishoñenje uporabne dozvole i početak rada

Shema 1. Gantogram – prikaz projektnih aktivnosti i njihovog trajanja

Izvor: Izrada studentice prema podacima iz interne dokumentacije

28

Kao što je prikazano u Shemi 1. predviñeni početak rada na projektu je 02. siječanj 2012.

Uzimajući u obzir popis, opis i trajanje aktivnosti potrebna je godina i mjesec dana da bi se

realizirao projekt. Predviñeni početak rada objekta je 07. veljače 2013. Iz gantograma možemo

isčitati da se pojedine aktivnosti izvode paralelno. Svi navedeni radovi trebali bi biti gotovi

unutar procijenjenog vremena.

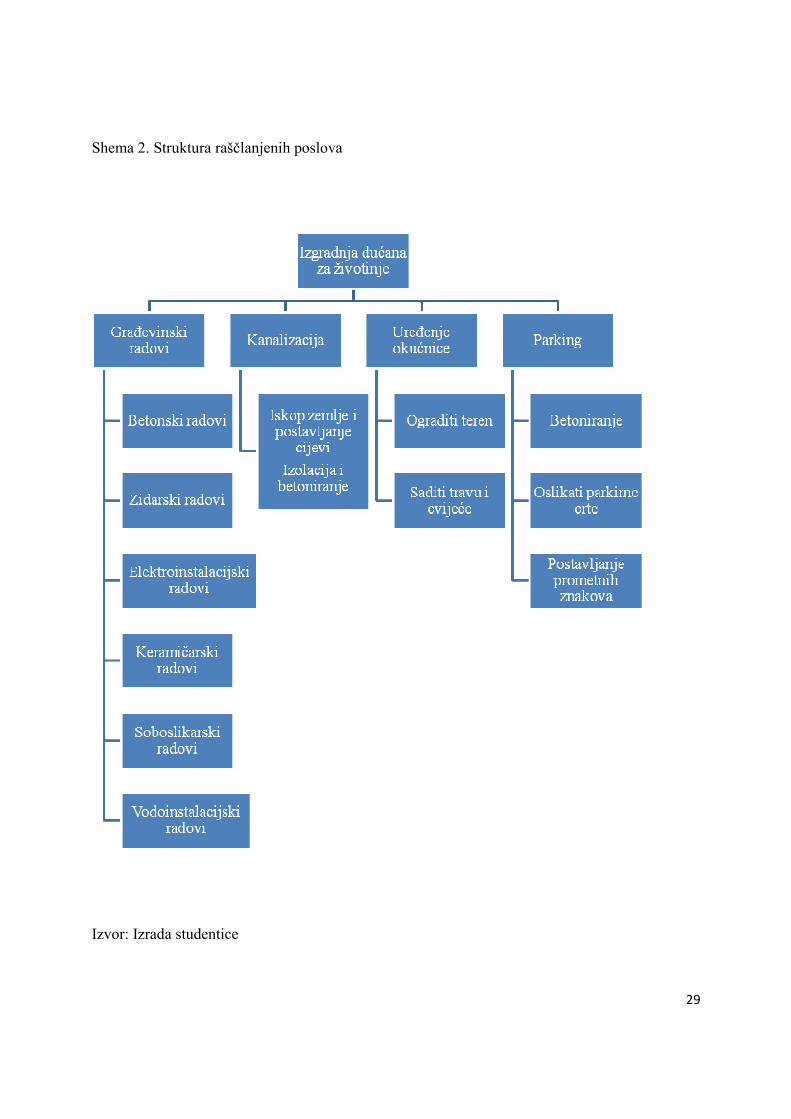

Jedan od temeljnih alata za operativno upravljanje troškovima resursa projektne realizacije je

struktura raščlanjenih poslova. Kako bi se ostvarilo efikasnije funkcioniranje projekta potrebno je

izvršiti njegovo strukturiranje na nekoliko manjih, međusobno povezanih cjelina. Slabost ove

tehnike je ta što ne pokazuje vrijeme aktivnosti, no taj se nedostatak nadoknañuje se drugim

tehnikama. U nastavku je prikazana shema raščlanjenih poslova za projekt izgradnje dućana za

životinje.

29

Shema 2. Struktura raščlanjenih poslova

Izvor: Izrada studentice

30

3.5.4. SWOT analiza

Svaki menadžer mora brinuti o unutrašnjem i vanjskom okruženju poduzeća. SWOT analiza daje

prikaz unutrašnjih snaga i slabosti i vanjskih prilika i prijetnji s kojima se poduzeće suočava. To

je moćan alat za vrednovanje resursnih sposobnosti i nedostataka te tržišnih prilika i prijetnji.

Poduzeća u promjenjivom okruženju moraju paziti na brze promjene prilika na tržištu. U

kontekstu vremena, snage i slabosti posuzeća predstavljaju sadašnje stanje poduzeća temeljeno na

prošlosti, a prilike i prijetnje predstavljaju budućnost poduzeća temeljeno na prošlosti i

sadašnjosti.

Tablica 1. SWOT analiza dućana za životinje

Snaga:

• Jedinstvena ponuda

• Educirano osoblje

• Kvaliteta proizvoda i usluge

• Održivi razvoj

Slabosti:

• Nerazvijena mreža na tržištu

Prilike:

• Zemljopisni položaj

• Suradnja s kvalitetnim dobavljačima

hrane i opreme i uzgajivačima

• Ulazak u EU

Prijetnje:

• Konkurencija koja je već prisvojila

dio tržišta

Izvor: izrada studentice

31

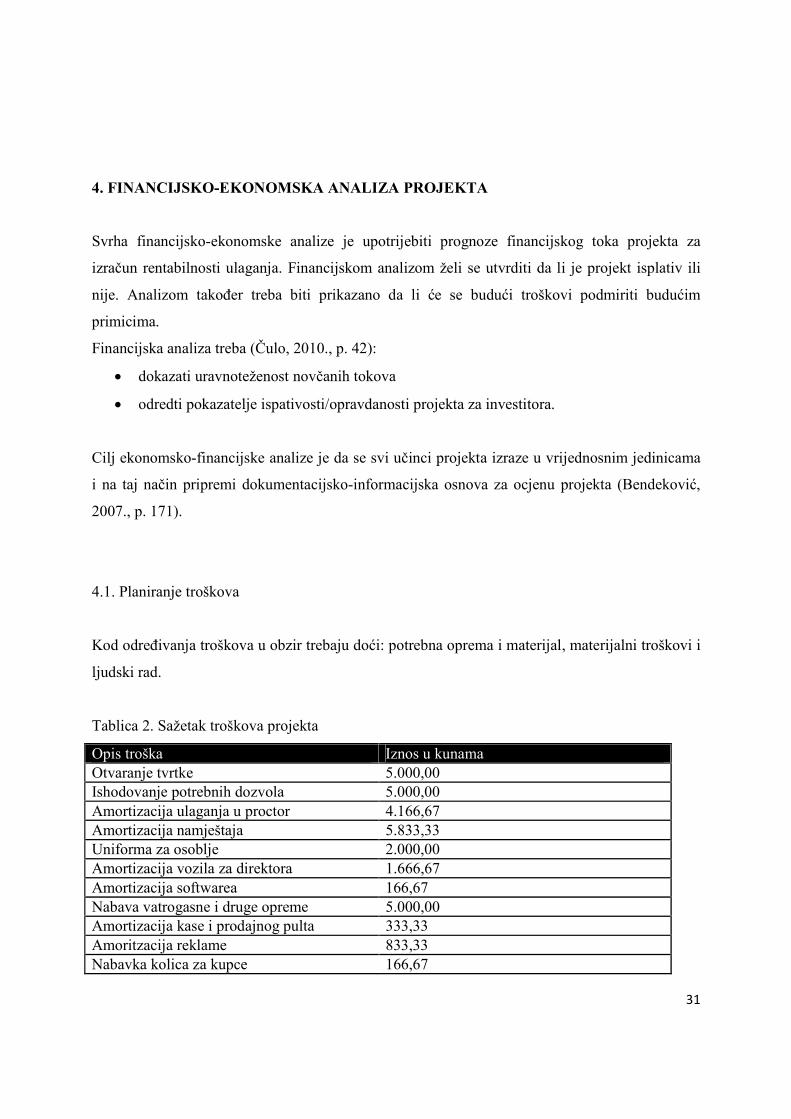

4. FINANCIJSKO-EKONOMSKA ANALIZA PROJEKTA

Svrha financijsko-ekonomske analize je upotrijebiti prognoze financijskog toka projekta za

izračun rentabilnosti ulaganja. Financijskom analizom želi se utvrditi da li je projekt isplativ ili

nije. Analizom takoñer treba biti prikazano da li će se budući troškovi podmiriti budućim

primicima.

Financijska analiza treba (Čulo, 2010., p. 42):

• dokazati uravnoteženost novčanih tokova

• odredti pokazatelje ispativosti/opravdanosti projekta za investitora.

Cilj ekonomsko-financijske analize je da se svi učinci projekta izraze u vrijednosnim jedinicama

i na taj način pripremi dokumentacijsko-informacijska osnova za ocjenu projekta (Bendeković,

2007., p. 171).

4.1. Planiranje troškova

Kod odreñivanja troškova u obzir trebaju doći: potrebna oprema i materijal, materijalni troškovi i

ljudski rad.

Tablica 2. Sažetak troškova projekta

Opis troška Iznos u kunama Otvaranje tvrtke 5.000,00 Ishodovanje potrebnih dozvola 5.000,00 Amortizacija ulaganja u proctor 4.166,67 Amortizacija namještaja 5.833,33 Uniforma za osoblje 2.000,00 Amortizacija vozila za direktora 1.666,67 Amortizacija softwarea 166,67 Nabava vatrogasne i druge opreme 5.000,00 Amortizacija kase i prodajnog pulta 333,33 Amoritzacija reklame 833,33 Nabavka kolica za kupce 166,67

32

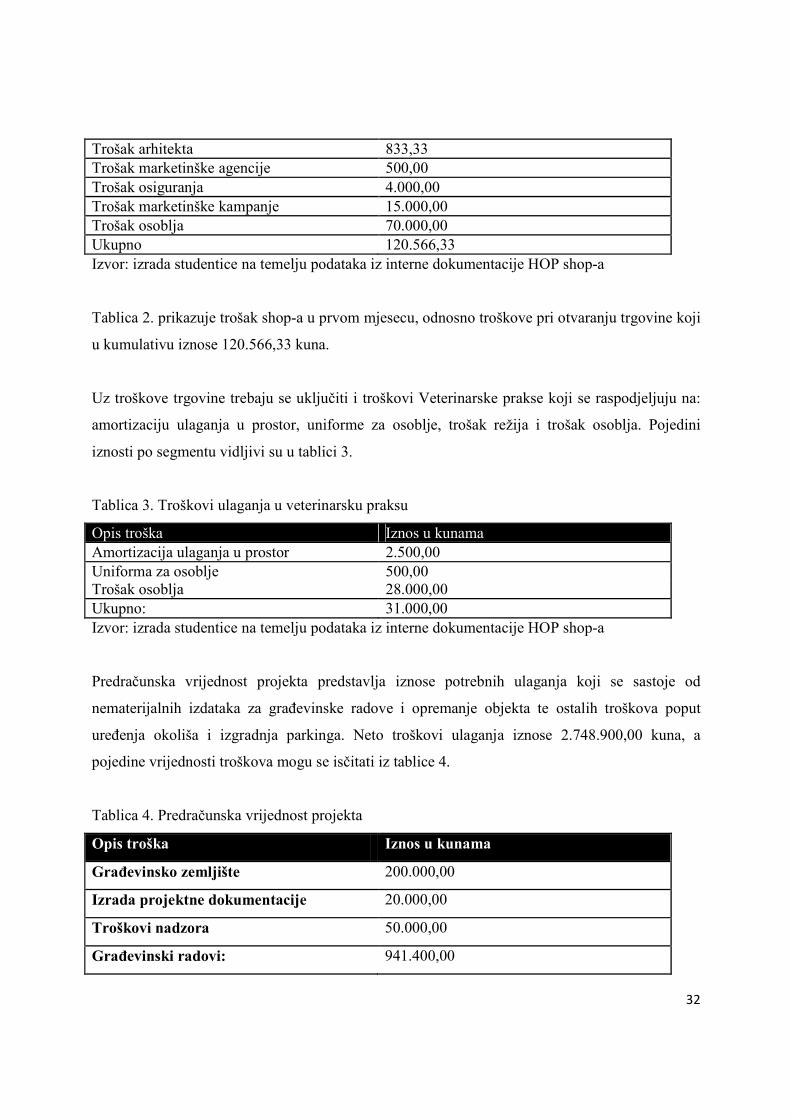

Trošak arhitekta 833,33 Trošak marketinške agencije 500,00 Trošak osiguranja 4.000,00 Trošak marketinške kampanje 15.000,00 Trošak osoblja 70.000,00 Ukupno 120.566,33 Izvor: izrada studentice na temelju podataka iz interne dokumentacije HOP shop-a

Tablica 2. prikazuje trošak shop-a u prvom mjesecu, odnosno troškove pri otvaranju trgovine koji

u kumulativu iznose 120.566,33 kuna.

Uz troškove trgovine trebaju se uključiti i troškovi Veterinarske prakse koji se raspodjeljuju na:

amortizaciju ulaganja u prostor, uniforme za osoblje, trošak režija i trošak osoblja. Pojedini

iznosti po segmentu vidljivi su u tablici 3.

Tablica 3. Troškovi ulaganja u veterinarsku praksu

Opis troška Iznos u kunama Amortizacija ulaganja u prostor 2.500,00 Uniforma za osoblje 500,00 Trošak osoblja 28.000,00 Ukupno: 31.000,00 Izvor: izrada studentice na temelju podataka iz interne dokumentacije HOP shop-a

Predračunska vrijednost projekta predstavlja iznose potrebnih ulaganja koji se sastoje od

nematerijalnih izdataka za grañevinske radove i opremanje objekta te ostalih troškova poput

ureñenja okoliša i izgradnja parkinga. Neto troškovi ulaganja iznose 2.748.900,00 kuna, a

pojedine vrijednosti troškova mogu se isčitati iz tablice 4.

Tablica 4. Predračunska vrijednost projekta

Opis troška Iznos u kunama

Grañevinsko zemljište 200.000,00

Izrada projektne dokumentacije 20.000,00

Troškovi nadzora 50.000,00

Grañevinski radovi: 941.400,00

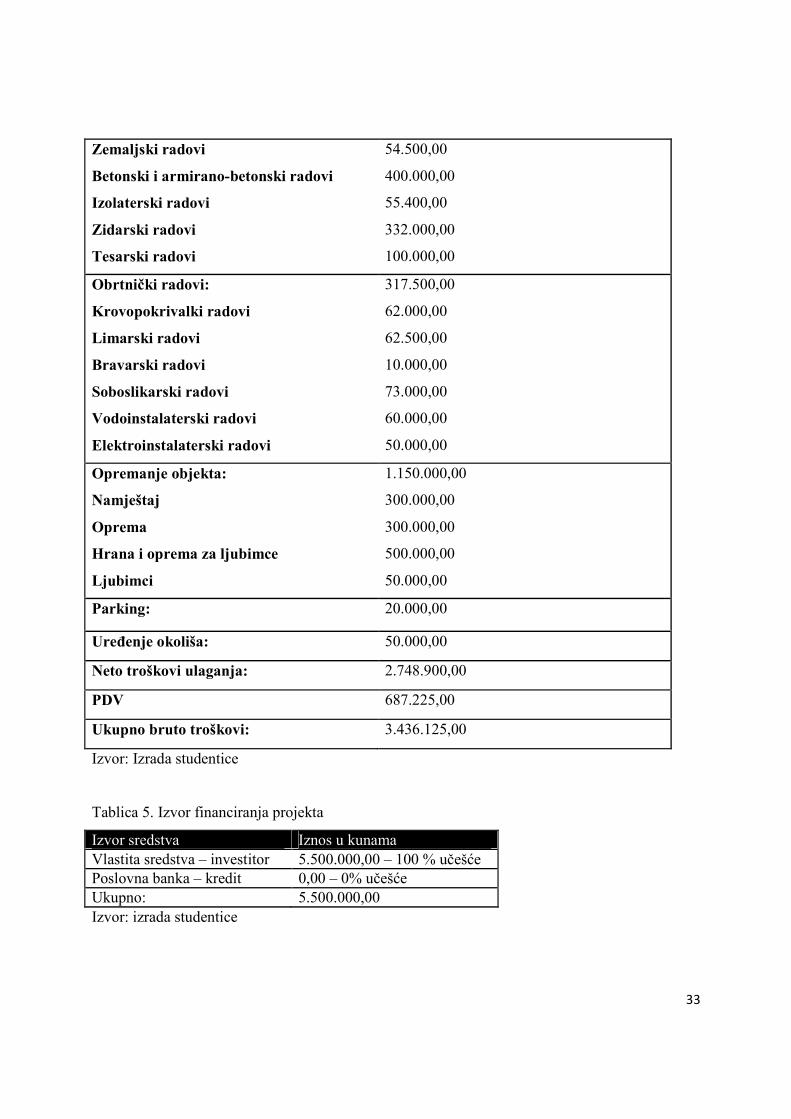

33

Zemaljski radovi

Betonski i armirano-betonski radovi

Izolaterski radovi

Zidarski radovi

Tesarski radovi

54.500,00

400.000,00

55.400,00

332.000,00

100.000,00

Obrtnički radovi:

Krovopokrivalki radovi

Limarski radovi

Bravarski radovi

Soboslikarski radovi

Vodoinstalaterski radovi

Elektroinstalaterski radovi

317.500,00

62.000,00

62.500,00

10.000,00

73.000,00

60.000,00

50.000,00

Opremanje objekta:

Namještaj

Oprema

Hrana i oprema za ljubimce

Ljubimci

1.150.000,00

300.000,00

300.000,00

500.000,00

50.000,00

Parking: 20.000,00

Ureñenje okoliša: 50.000,00

Neto troškovi ulaganja: 2.748.900,00

PDV 687.225,00

Ukupno bruto troškovi: 3.436.125,00

Izvor: Izrada studentice

Tablica 5. Izvor financiranja projekta

Izvor sredstva Iznos u kunama Vlastita sredstva – investitor 5.500.000,00 – 100 % učešće Poslovna banka – kredit 0,00 – 0% učešće Ukupno: 5.500.000,00 Izvor: izrada studentice

34

Projekt je financiran od strane investitora, dok se usluge poslovnih banaka nisu koristile. Ukupna

investicija u izvšenje ovog projekta procjenjena je na 5.500.000,00 kn, a neke od iznosa mogu se

iščitati iz tablice 2. i tablice 3. i tablice 4.

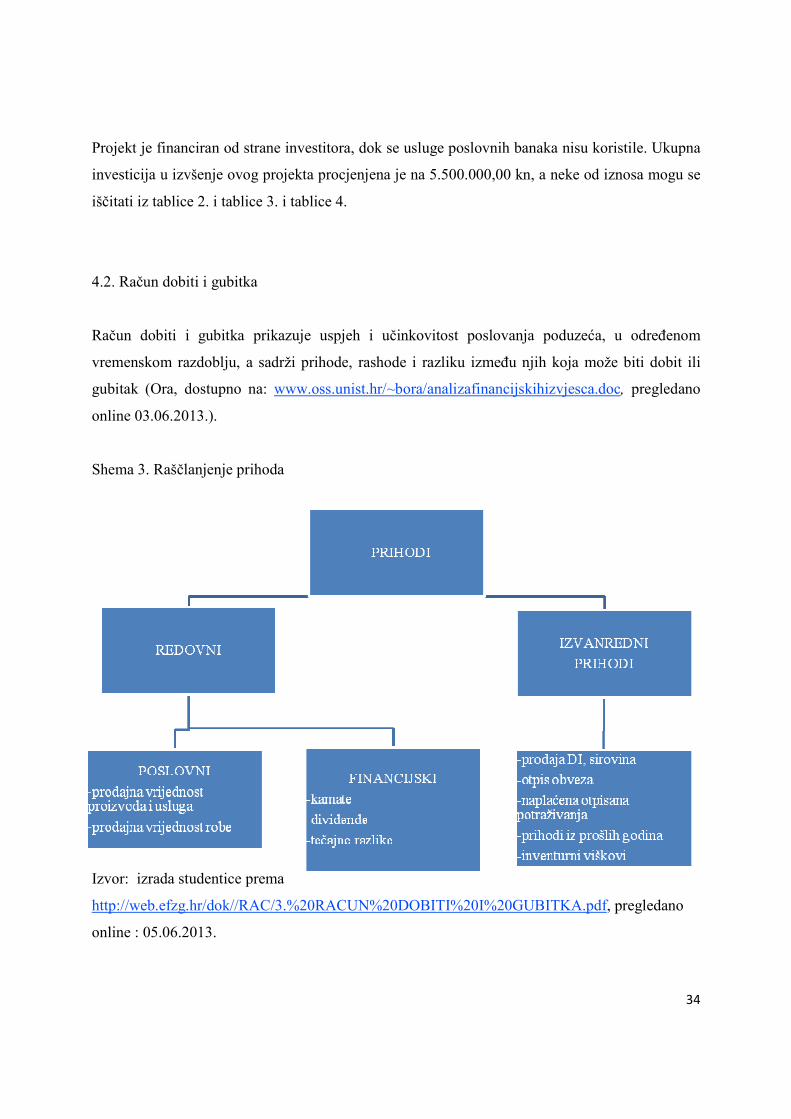

4.2. Račun dobiti i gubitka

Račun dobiti i gubitka prikazuje uspjeh i učinkovitost poslovanja poduzeća, u odreñenom

vremenskom razdoblju, a sadrži prihode, rashode i razliku izmeñu njih koja može biti dobit ili

gubitak (Ora, dostupno na: www.oss.unist.hr/~bora/analizafinancijskihizvjesca.doc, pregledano

online 03.06.2013.).

Shema 3. Raščlanjenje prihoda

Izvor: izrada studentice prema

http://web.efzg.hr/dok//RAC/3.%20RACUN%20DOBITI%20I%20GUBITKA.pdf, pregledano

online : 05.06.2013.

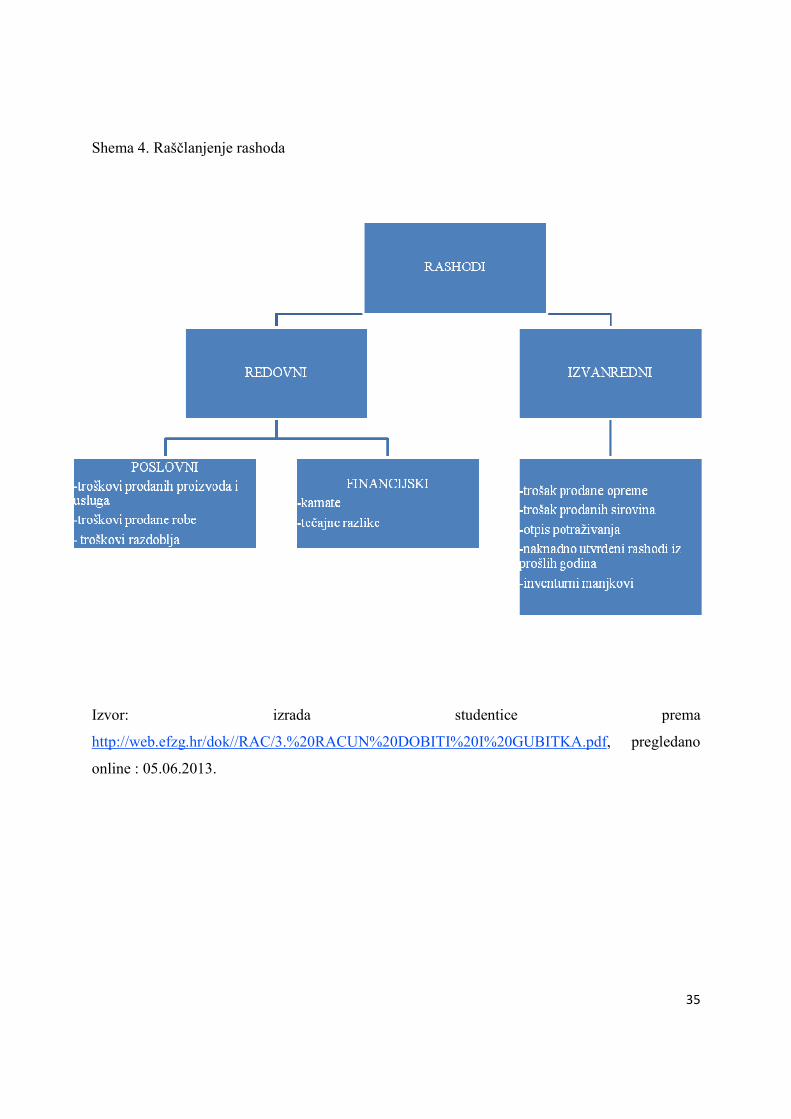

35

Shema 4. Raščlanjenje rashoda

Izvor: izrada studentice prema

http://web.efzg.hr/dok//RAC/3.%20RACUN%20DOBITI%20I%20GUBITKA.pdf, pregledano

online : 05.06.2013.

36

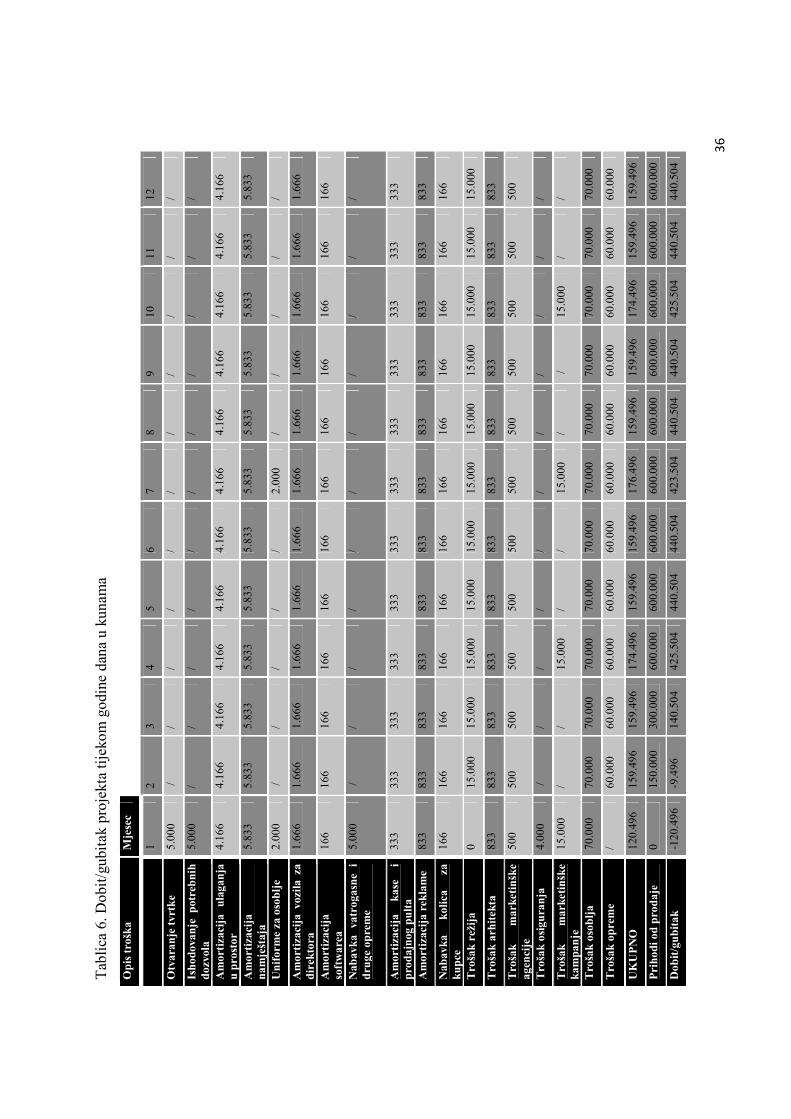

Tab

lica

6. D

obit

/gub

itak

pro

jekt

a ti

jeko

m g

odin

e da

na u

kun

ama

Op

is t

rošk

a M

jese

c

1

2 3

4 5

6 7

8 9

10

11

12

Otv

aran

je t

vrtk

e 5.

000

/ /

/ /

/ /

/ /

/ /

/

Ish

odov

anje

pot

reb

nih

d

ozvo

la

5.00

0

/ /

/ /

/ /

/ /

/ /

/

Am

orti

zaci

ja

ulag

anja

u

pro

stor

4.

166

4.

166

4.16

6 4.

166

4.16

6 4.

166

4.16

6 4.

166

4.16

6 4.

166

4.16

6 4.

166

Am

orti

zaci

ja

nam

ješt

aja

5.83

3 5.

833

5.83

3 5.

833

5.83

3 5.

833

5.83

3 5.

833

5.83

3 5.

833

5.83

3 5.

833

Un

ifor

me

za o

sob

lje

2.00

0 /

/ /

/ /

2.00

0 /

/ /

/ /

Am

orti

zaci

ja v

ozila

za

dir

ekto

ra

1.66

6 1.

666

1.66

6 1.

666

1.66

6 1.

666

1.66

6 1.

666

1.66

6 1.

666

1.66

6 1.

666

Am

orti

zaci

ja

soft

war

ea

166

166

166

166

166

166

166

166

166

16

6 16

6 16

6

Nab

avka

va

trog

asn

e i

dru

ge o

pre

me

5.00

0 /

/ /

/ /

/ /

/ /

/ /

Am

orti

zaci

ja

kase

i

pro

daj

nog

pu

lta

333

333

333

333

333

333

333

333

333

333

333

333

Am

orti

zaci

ja r

ekla

me

833

833

833

833

833

833

833

833

833

833

833

833

Nab

avka

ko

lica

za

ku

pce

16

6 16

6 16

6 16

6 16

6 16

6 16

6 16

6 16

6 16

6 16

6 16

6

Tro

šak

reži

ja

0 15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

15

.000

Tro

šak

arh

itek

ta

833

833

833

833

833

833

833

833

833

833

833

833

Tro

šak

mar

keti

nšk

e ag

enci

je

500

500

500

500

500

500

50

0 50

0 50

0 50

0 50

0 50

0

Tro

šak

osig

ura

nja

4.

000

/ /

/ /

/ /

/ /

/ /

/

Tro

šak

mar

keti

nšk

e ka

mpa

nje

15

.000

/

/ 15

.000

/

/ 15

.000

/

/ 15

.000

/

/

Tro

šak

osob

lja

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

70

.000

Tro

šak

opre

me

/ 60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

60

.000

UK

UP

NO

12

0.49

6 15

9.49

6 15

9.49

6 17

4.49

6 15

9.49

6 15

9.49

6 17

6.49

6 15

9.49

6 15

9.49

6 17

4.49

6 15

9.49

6 15

9.49

6

Pri

hod

i od

pro

daj

e

0 15

0.00

0 30

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0 60

0.00

0

Dob

it/g

ub

itak

-1

20.4

96

-9.4

96

140.

504

425.

504

440.

504

440.

504

423.

504

440.

504

440.

504

425.

504

440.

504

440.

504

37

Izvo

r: iz

rada

stu

dent

ice

na te

mel

ju p

odat

aka

iz in

tern

e do

kum

enta

cije

HO

P s

hop-

a

Tab

lica

7. D

obit

/gub

itak

vet

erin

arsk

e pr

akse

tije

kom

god

ine

dana

u k

unam

a

Op

is t

rošk

a M

jese

c

1

2 3

4 5

6 7

8 9

10

11

12

Am

orti

zaci

ja

ulag

anja

u

pro

stor

2.

500

2.

500

2.50

0 2.

500

2.50

0 2.

500

2.50

0 2.

500

2.50

0 2.

500

2.50

0 2.

500

Un

ifor

me

za o

sob

lje

500

/ /

/ /

/ 50

0 /

/ /

/ /

Tro

šak

osob

lja

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

28

.000

UK

UP

NO

31

.000

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

30

.500

Pri

hod

i od

ve

teri

nar

ske

pra

kse

0 10

.000

15

.000

20

.000

45

.000

45

.000

45

.000

45

.000

45

.000

45

.000

45

.000

45

.000

Dob

it/g

ub

itak

-3

1000

-2

0.50

0 -1

5.50

0 -1

0.50

0 14

.500

14

.500

14

.500

14

.500

14

.500

14

.500

14

.500

14

.500

Izvo

r: iz

rada

stu

dent

ice

na te

mel

ju p

odat

aka

iz in

tern

e do

kum

enta

cije

HO

P s

hop-

a

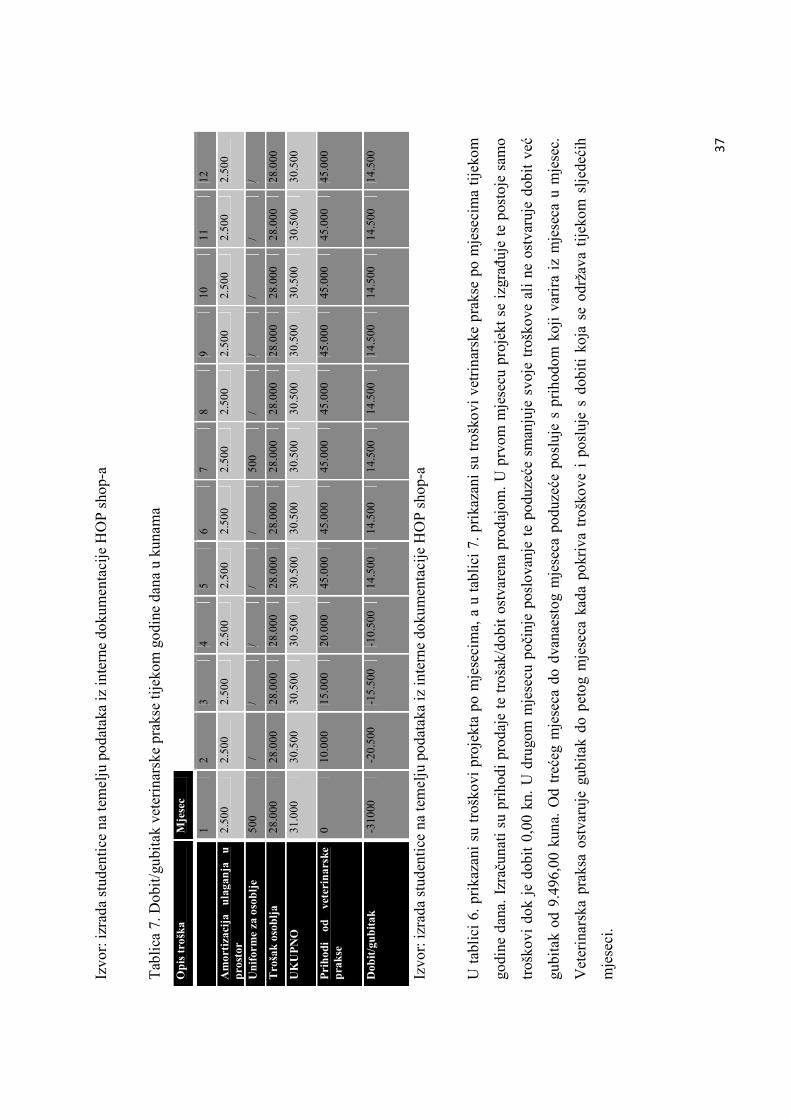

U t

abli

ci 6

. pri

kaza

ni s

u tr

oško

vi p

roje

kta

po m

jese

cim

a, a

u t

abli

ci 7

. pr

ikaz

ani

su t

rošk

ovi

vetr

inar

ske

prak

se p

o m

jese

cim

a ti

jeko

m

godi

ne d

ana.

Izr

ačun

ati

su p

riho

di p

roda

je t

e tr

ošak

/dob

it o

stva

rena

pro

dajo

m.

U p

rvom

mje

secu

pro

jekt

se

izgr

añuj

e te

pos

toje

sam

o

troš

kovi

dok

je

dobi

t 0,

00 k

n. U

dru

gom

mje

secu

poč

inje

pos

lova

nje

te p

oduz

eće

sman

juje

svo

je t

rošk

ove

ali

ne o

stva

ruje

dob

it v

eć

gubi

tak

od 9

.496

,00

kuna

. O

d tr

ećeg

mje

seca

do

dvan

aest

og m

jese

ca p

oduz

eće

posl

uje

s pr

ihod

om k

oji

vari

ra i

z m

jese

ca u

mje

sec.

Vet

erin

arsk

a pr

aksa

ost

varu

je g

ubit

ak d

o pe

tog

mje

seca

kad

a po

kriv

a tr

oško

ve i

pos

luje

s d

obit

i ko

ja s

e od

ržav

a ti

jeko

m s

ljed

ećih

mje

seci

.

38

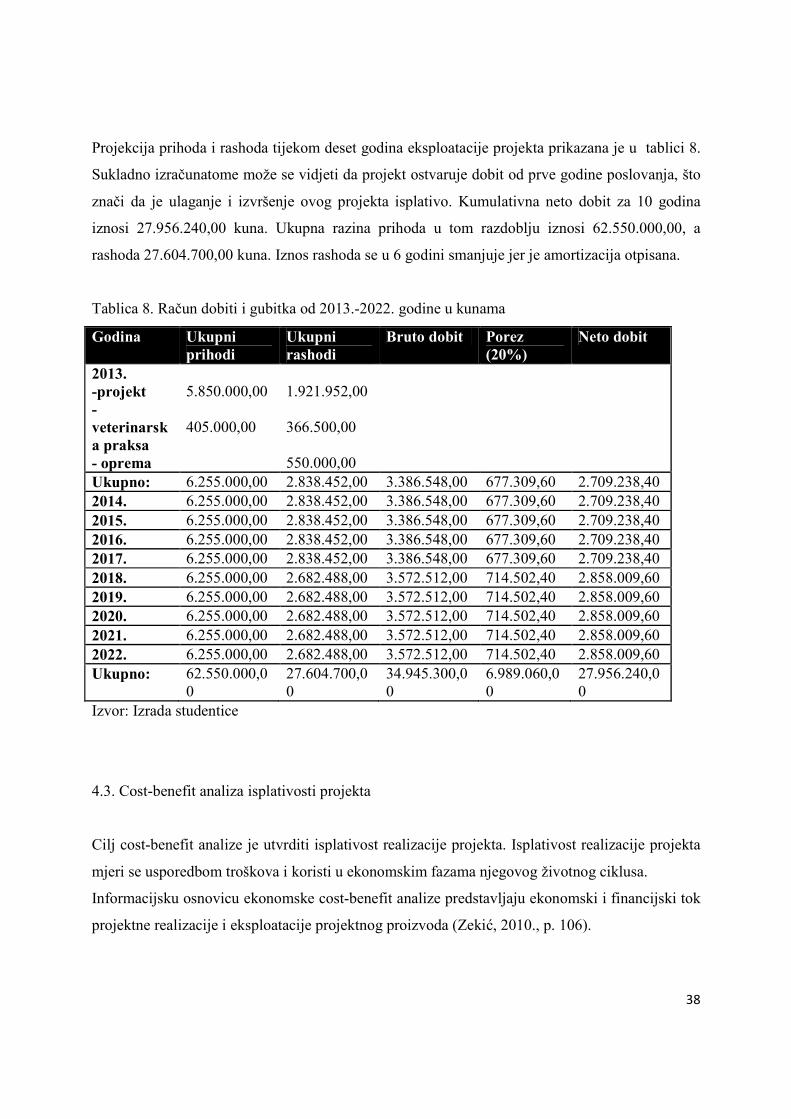

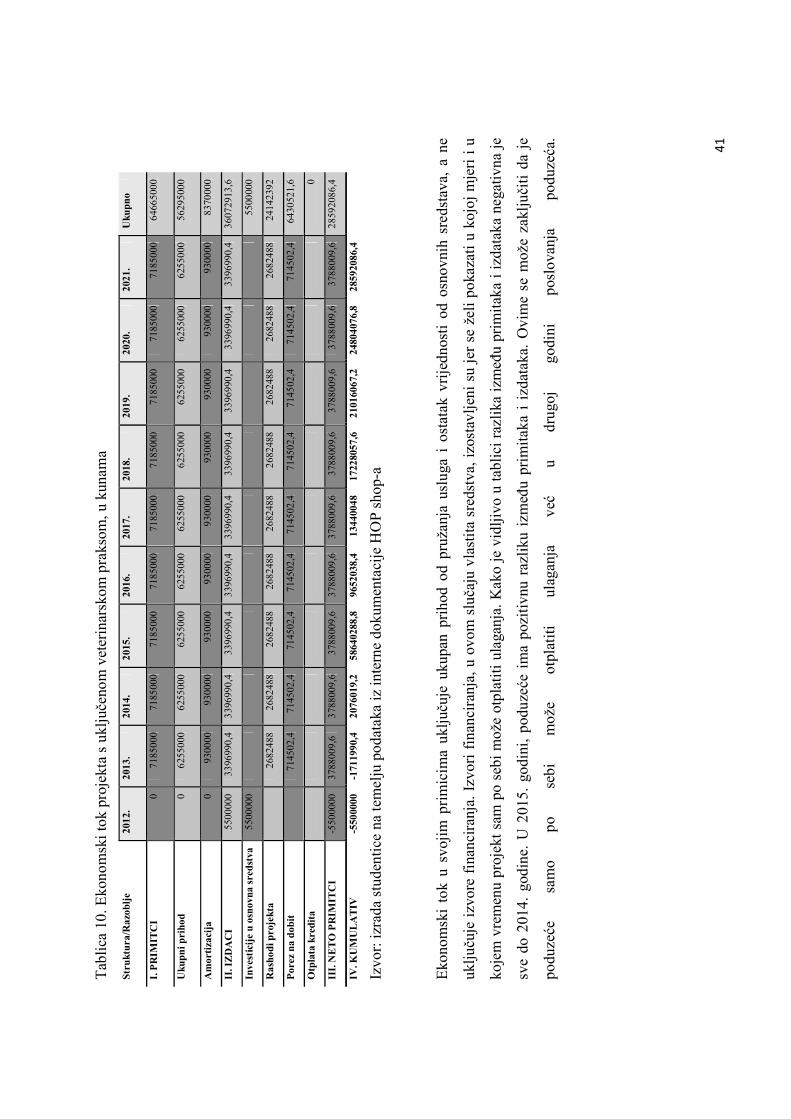

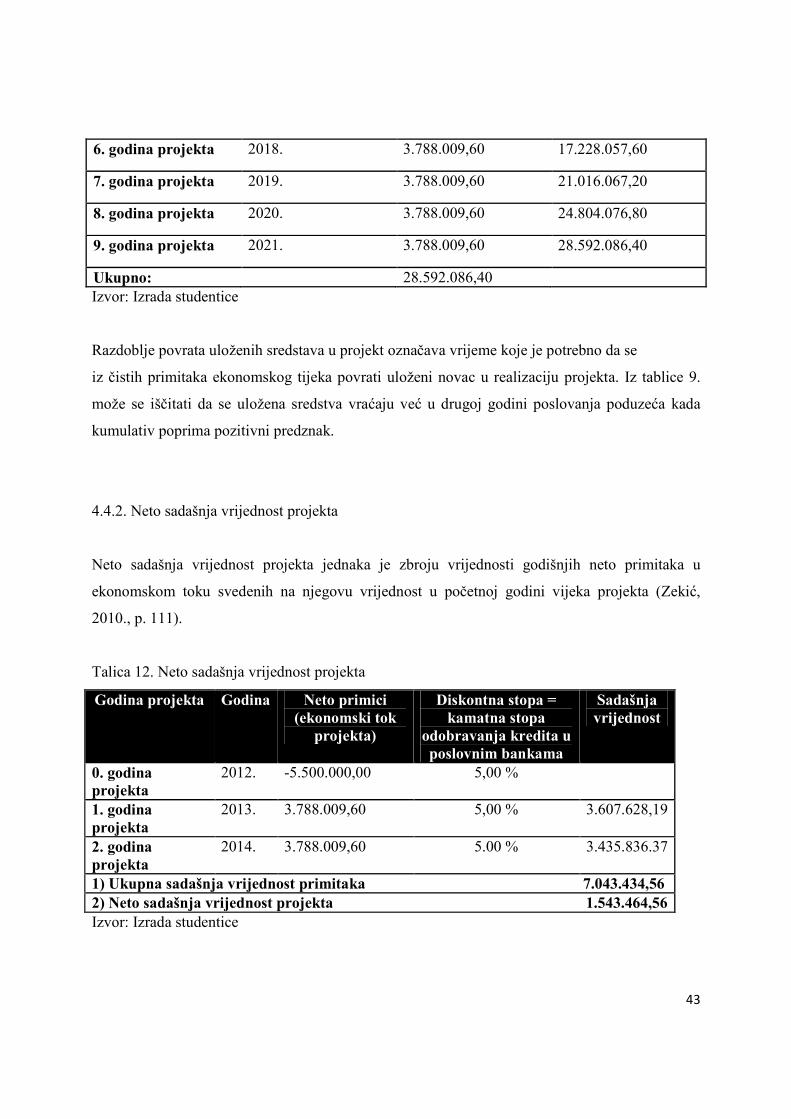

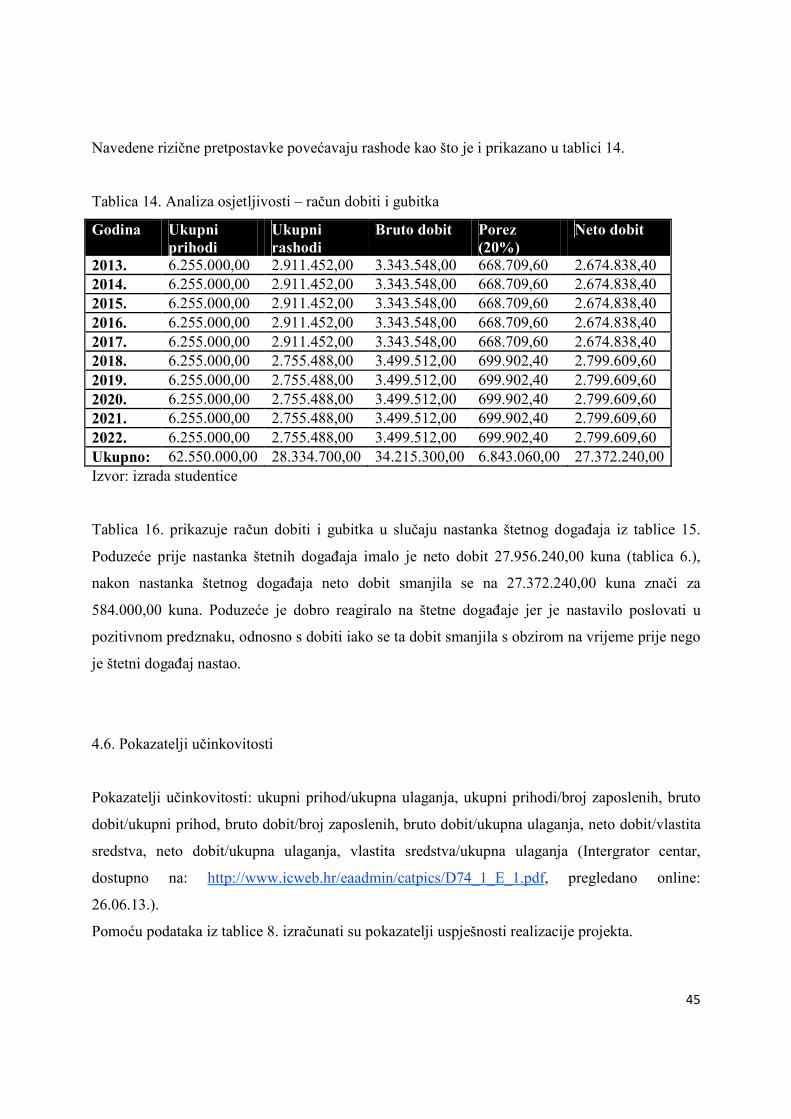

Projekcija prihoda i rashoda tijekom deset godina eksploatacije projekta prikazana je u tablici 8.

Sukladno izračunatome može se vidjeti da projekt ostvaruje dobit od prve godine poslovanja, što

znači da je ulaganje i izvršenje ovog projekta isplativo. Kumulativna neto dobit za 10 godina

iznosi 27.956.240,00 kuna. Ukupna razina prihoda u tom razdoblju iznosi 62.550.000,00, a

rashoda 27.604.700,00 kuna. Iznos rashoda se u 6 godini smanjuje jer je amortizacija otpisana.

Tablica 8. Račun dobiti i gubitka od 2013.-2022. godine u kunama

Godina Ukupni prihodi

Ukupni rashodi

Bruto dobit Porez (20%)

Neto dobit

2013. -projekt -veterinarska praksa - oprema

5.850.000,00 405.000,00

1.921.952,00 366.500,00 550.000,00

Ukupno: 6.255.000,00 2.838.452,00 3.386.548,00 677.309,60 2.709.238,40 2014. 6.255.000,00 2.838.452,00 3.386.548,00 677.309,60 2.709.238,40 2015. 6.255.000,00 2.838.452,00 3.386.548,00 677.309,60 2.709.238,40 2016. 6.255.000,00 2.838.452,00 3.386.548,00 677.309,60 2.709.238,40 2017. 6.255.000,00 2.838.452,00 3.386.548,00 677.309,60 2.709.238,40 2018. 6.255.000,00 2.682.488,00 3.572.512,00 714.502,40 2.858.009,60 2019. 6.255.000,00 2.682.488,00 3.572.512,00 714.502,40 2.858.009,60 2020. 6.255.000,00 2.682.488,00 3.572.512,00 714.502,40 2.858.009,60 2021. 6.255.000,00 2.682.488,00 3.572.512,00 714.502,40 2.858.009,60 2022. 6.255.000,00 2.682.488,00 3.572.512,00 714.502,40 2.858.009,60 Ukupno: 62.550.000,0

0 27.604.700,00

34.945.300,00

6.989.060,00

27.956.240,00

Izvor: Izrada studentice

4.3. Cost-benefit analiza isplativosti projekta

Cilj cost-benefit analize je utvrditi isplativost realizacije projekta. Isplativost realizacije projekta

mjeri se usporedbom troškova i koristi u ekonomskim fazama njegovog životnog ciklusa.

Informacijsku osnovicu ekonomske cost-benefit analize predstavljaju ekonomski i financijski tok

projektne realizacije i eksploatacije projektnog proizvoda (Zekić, 2010., p. 106).

39

Financijski potencijal projekta ovisi o primitcima i izdacima u ekonomskim fazama životnog

ciklusa projekta. Financijski tok pokazatelj je mogućnosti financiranja projekta. Izdaci u

financijskom toku smanjuju financijski potencijal projekta.

Ekonomski tok projekta za razliku do financijskog toka u primitke ne uključuje izvore

financiranja, kao ni obveze kredita i dividendi vlasnicima u izdatke. Pozitivni neto primitci u

nekoj godini životnog ciklusa projekta pokazatelji su povećanja ekonomskog potencijala u toj

godini (Zekić, 2010., p. 106).

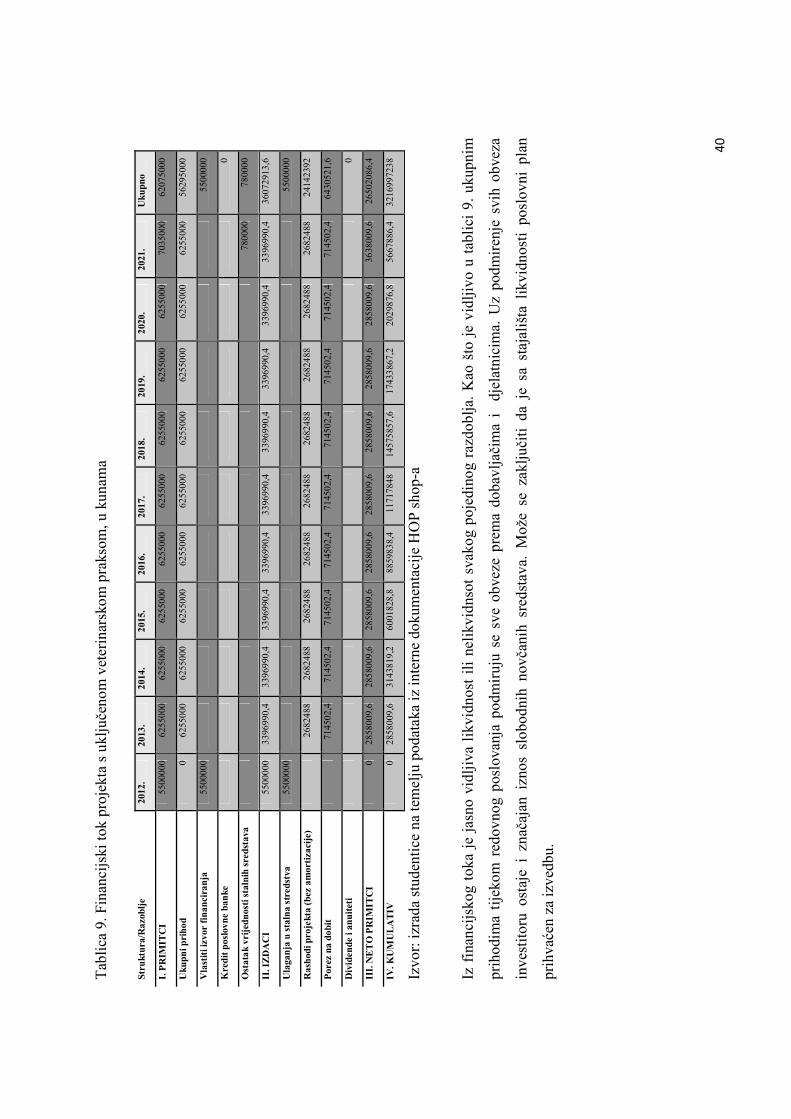

U tablici 9. prikazan je financijski tok poslovanja poduzeća, od aktivacijske godine pa sljedećih 9

godina. Na temelju podataka može se zaključiti da je project likvidan u svim godinama

poslovanja te da će se obveze redovito i pravodobno podmirivati. U tablici 10. prikazan je

ekonomski tok projekta s uključenom veterinarskom praksom. Kumulativ čistih primitaka

pozitivan predznak dobiva već u prvoj godini poslovanja poduzeća.

40

Tab

lica

9. F

inan

cijs

ki to

k pr

ojek

ta s

ukl

juče

nom

vet

erin

arsk

om p

raks

om, u

kun

ama

Izvo

r: iz

rada

stu

dent

ice

na te

mel

ju p

odat

aka

iz in

tern

e do

kum

enta

cije

HO

P s

hop-

a

Iz f

inan

cijs

kog

toka

je

jasn

o vi

dlji

va l

ikvi

dnos

t il

i ne

likv

idns

ot s

vako

g po

jedi

nog

razd

oblj

a. K

ao š

to j

e vi

dlji

vo u

tab

lici

9.

ukup

nim

prih

odim

a ti

jeko

m r

edov

nog

posl

ovan

ja p

odm

iruj

u se

sve

obv

eze

prem

a do

bavl

jači

ma

i d

jela

tnic

ima.

Uz

podm

iren

je s

vih

obve

za

inve

stit

oru

osta

je i

zna

čaja

n iz

nos

slob

odni

h no

včan

ih s

reds

tava

. M

ože

se z

aklj

učit

i da

je

sa s

taja

lišt

a li

kvid

nost

i po

slov

ni p

lan

prih

vaće

n za

izve

dbu.

Str

ukt

ura

/Raz

oblj

e 20

12.

2013

. 20

14.

2015

. 20

16.

2017

. 20

18.

2019

. 20

20.

2021

. U

kupn

o

I. P

RIM

ITC

I 55

0000

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 70

3500

0 62

0750

00

Uku

pni p

rih

od

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 62

5500

0 56

2950

00

Vla

stit

i izv

or f

inan

cira

nja

55

0000

0

5500

000

Kre

dit

pos

lovn

e ba

nke

0

Ost

atak

vri

jedn

osti

sta

lnih

sre

dsta

va

78

0000

78

0000

II. I

ZD

AC

I 55

0000

0 33

9699

0,4

3396

990,

4 33

9699

0,4

3396

990,

4 33

9699

0,4

3396

990,

4 33

9699

0,4

3396

990,

4 33

9699

0,4

3607

2913

,6

Ula

gan

ja u

sta

lna

stre

dstv

a 55

0000

0

5500

000

Ras

hod

i pro

jekt

a (b

ez a

mor

tiza

cije

)

2682

488

2682

488

2682

488

2682

488

2682

488

2682

488

2682

488

2682

488

2682