Embed Size (px)

DESCRIPTION

Swedbank Markets vadovas Lietuvoje Tomas Andrejauskas „Kokį eurą įsivesime: seną ar naują?“

Citation preview

Kokį eurą įsivesime: seną ar naują?

2© Swedbank 2

Vasario mėn. beveik pusė ES šalių ir 7 euro zonos šalys (tarp jų ir Estija) viršijo infliacijos Mastrichto kriterijų

Vidutinė metinė suderinta infliacija, 2011 m. vasaris

-1.10.0

1.21.31.41.5

1.71.81.81.8

2.02.02.0

2.22.32.42.52.62.6

2.83.0

3.53.7

4.45.0

6.5

-2 -1 0 1 2 3 4 5 6 7

AirijaLatvija

NyderlandaiSlovakijaVokietijaČekija

ŠvedijaPrancūzija

ItalijaLietuvaAustrija

PortugalijaSuomija

SlovėnijaDanijaMalta

IspanijaKiprasLenkijaBelgija

LiuksemburgasBulgarija

EstijaVengrijaGraikija

Rumunija

*Infliacijos kriterijus - trijų šalių, kuriose vidutinė metinė infliacija mažiausia, infliacijos vidurkis, padidintas 1,5 procentinio punkto.

3© Swedbank 3

Tik 6 euro zonos šalys tenkino valdžios sektoriaus skolos kriterijų (60% BVP)

Valdžios sektoriaus skola, 2010 m. III ketvirtis

6.715.6

19.229.3

37.137.137.738.140.0

43.445.347.3

55.457.7

61.163.1

69.169.5

74.775.1

81.281.4

84.290.5

99.5119.6

140.1

0 20 40 60 80 100 120 140 160

EstijaBulgarija

LiuksemburgasRumunija

LietuvaŠvedija

SlovėnijaSlovakija

ČekijaLatvijaDanija

SuomijaLenkijaIspanija

KiprasNyderlandai

MaltaAustrija

VokietijaJK

VengrijaPrancūzijaPortugalija

AirijaBelgija

ItalijaGraikija

4© Swedbank 4

Vos kelių šalių valdžios sektoriaus biudžeto deficitas neviršijo 3% BVP

Valdžios sektoriaus biudžeto deficitas, 2010 m. I-III ketvirčiai

-31.2-11.5

-9.3-8.6

-7.6-7.6-7.4-7.2

-6.5-6.4-6.2-6.2-5.8

-5.1-4.9-4.8-4.3-4.0-3.8-3.4-3.4-3.0-2.9

-1.1-0.8-0.3

1.5

-35 -30 -25 -20 -15 -10 -5 0 5

AirijaGraikijaJKPortugalijaPrancūzija (2009)RumunijaLatvijaSlovėnijaLietuvaNyderlandaiIspanijaBelgijaSlovakijaItalijaVengrijaLenkijaČekijaDanijaAustrijaMaltaKiprasVokietija (2009)BulgarijaSuomijaEstijaLiuksemburgasŠvedija

5© Swedbank

Dauguma šalių tenkino ilgalaikės palūkanų normos kriterijųIlgalaikės palūkanų normos, 2011 m. vasaris

3.23.2

3.43.43.43.53.63.7

4.04.14.24.24.3

4.64.64.7

5.25.3

5.56.26.3

7.07.37.4

9.111.4

0 2 4 6 8 10 12

VokietijaDanija

ŠvedijaSuomija

NyderlandaiLiuksembur

PrancūzijaAustrija

JKČekijaBelgija

SlovakijaSlovėnija

MaltaKipras

ItalijaLietuvaIspanija

BulgarijaLatvija

LenkijaRumunija

PortugalijaVengrija

AirijaGraikija

*Palūkanų kriterijus - trijų šalių, kuriose vidutinė metinė infliacija mažiausia, ilgalaikių palūkanų normų vidurkis, padidintas 2 procentiniais punktais

6© Swedbank

Tikrasis euro galvos skausmas ne periferija, o sisteminiai Europos monetarinės sąjungos trūkumai

Share of EU(27) GDP in 2010, %

20.7%

16.1%

12.8%12.3%

8.8%

4.9%

2.7% 2.6% 2.3% 1.9% 1.9% 1.5% 1.4% 1.4% 1.1% 1.0% 0.8% 0.5% 0.3% 0.3% 0.2% 0.2% 0.1% 0.1%0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Ger

man

y

Fra

nce

Ital

y

UK

Spa

in

Net

herla

nds

Pol

and

Sw

eden

Aus

tria

Den

mar

k

Gre

ece

Fin

land

Por

tuga

l

Irel

and

Cze

ch R

ep.

Rom

ania

Hun

gary

Slov

akia

Slo

veni

a

Bul

garia

Lith

uani

a

Latv

ia

Est

onia

Mal

ta

Source: Eurostat

Graikija, Airija ir Portugalija nesudaro net 5% ES ekonomikos

7© Swedbank

Europinis finansinio stabilumo mechanizmas užtikrins 700 mlrd EUR finansinę paramą probleminėms pinigų sąjungos šalims, tačiau...

• Parama yra laikinas sprendimas – laiko pirkinys

• Tikroji problema – skolos dydis

• Ir tos skolos aptarnavimo kaštai

• Prognozuojama, kad Graikija 2013 metais skolos aptarnavimui gali išleisti 7-8% savo BVP. Ar tai normalu? Šaltinis: economist.com

8© Swedbank

Koks tas naujasis euras, ir kiek jis kainuos?

• Euro zonai reikia atnaujino euro automobilio modelio, kad:– užtikrinti savitarpio pagalbos mechanizmą– garantuoti bendrijos fiskalinę drausmę– leisti funkcionuoti vieningai skolos rinkai– sukurti stiprų ir integruotą europinį bankinį sektorių

• Kad tai pasiekti, susitarimų gali nepakakti. Gali tekti leisti “bankrutuoti” probleminėms šalims.

• Ir restruktūrizuoti bankinį sektorių.

• Ir pasiekti titanišką politinį sutarimą Europos viršūnėse.

9© Swedbank

Ar realu Lietuvoje turėti eurą 2014 metais?

• Biudžeto deficito kriterijus

• Infliacijos kriterijus

• Visuomenės nuomonė

• Politikų nuomonė

• Euro zonos periferija

• Euro zonos savitarpio pagalbos mechanizmai

10© Swedbank

Ką duoda euras?

Kredito rizikos apsikeitimo sandoriai (CDS), 10 m.

0

100

200

300

400

500

600

700

800

900

2008.09 2008.12 2009.03 2009.06 2009.09 2009.12 2010.03 2010.06 2010.09 2010.12 2011.03

Lietuva Estija

Source: Bloomberg

11© Swedbank

Tiesioginė euro nauda Lietuvai - 1 mlrd litų per metus

• Bendras šalies viešojo ir privataus sektoriaus įsiskolinimo lygis – apie 96% BVP:

• Valdžios sektoriaus skola sudaro apie 40% nuo BVP, iš jų skola skolaužsieniui apie 32% BVP (80% visos skolos)

• Nefinansinių įmonių vidaus skola sudaro apie 29% BVP, namų ūkių – apie 27% BVP

• Privati skola finansuojama apie 45 milijardais indėliųbankinėje sistemoje

• Išeina, kad bendra skola, finansuojama iš užsienio sudaro apie 43 mlrd litų

• Šiai sumai pritaikius 1.5% Lietuvos mokamą rizikospremiją, gauname beveik 0.7 mlrd litų per metus

• Nereikėtų užmiršti ir euro/lito konversijos kaštų, kurie privačiam ir viešąjam sektoriui kainuoja 250-300 mln litųper metus

56 mlrd litų

32 mlrd litų

45 mlrd litų

43 mlrd litų

+

-

=

Įsiskolinimas iš užsienio

Bendra nauda 1 mlrd litų

12© Swedbank

Ar euro baimės pagrįstos?

• Monetarinės politikos svertų, kurių ir taip nenaudojam, praradimas

• Bendra atsakomybė už problemines šalis – bet tuo pačiu ir teisė naudotis piniginiais ištekliais

• Euro įvedimo kaina – santykinai mažos vienkartinės išlaidos, kurias su kaupu kompensuos euro/lito konversijos kaštai

• Ekonominių svertų praradimas – iliuzija, kadangi susiedami litą su euru, mes jį de facto jau įsivedėm

• Baimės, kad įsivesime žlungančią valiutą – o gal kaip tik, krizės išbandytą, tvariu mechanizmu ir kolektyvine atsakomybe pagrįstą naująją pasaulio valiutą

• Kažin, kokią mes turime euro alternatyvą?

13© Swedbank

Klausimas ar reikia Lietuvai euro yra iš esmės neteisingas.

Kalbant apie jo įvedimą, kuo greičiau tai padarysime, tuo daugiau išlošime.

14© Swedbank

Euro įvedimo įtaka infliacijai – dar vienas stereotipas?

Estijos infliacija

-6%

-3%

0%

3%

6%

9%

12%

2006 2007 2008 2009 2010 2011

Vartotojų kainų augimasBazinė infliacija (atmetus maisto ir energijos kainas)

• Po euro įvedimo kainų apvalinimo efektas buvo +/-0.2%. Po 2 savaičių trukusio kainų rašymo dviem valiutomis periodo kai kurie paslaugų tiekėjai padidino kainas (pvz. +1,8% maitinimo įstaigose). Kainas nustato ne tik pasiūla, bet ir paklausa.

• Nereiktų pamiršti ir to, kad pereinamuoju periodu žmonėms reikia laiko priprasti prie naujos valiutos ir kainų, todėl jie yra atsargesni leisdami pinigus

15© Swedbank

Tiesioginių investicijų srautas Lietuvoje nėra įspūdingas, ar padės euras jų pritraukti daugiau?

TUI Lietuvoje

1.7%0.5%

4.3%5.2%

6.0%

4.0%3.4%

-4

-3

-2

-1

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010

Mlrd

. LTL

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

% B

VP

Įmonės „Mažeikių Nafta“ akcijų pardavimasReinvesticijosAkcinis ir kitas kapitalas% BVP

Šaltinis: LB, Swedbank skaičiavimai

16© Swedbank

Tiesioginių investicijų srautas į Lietuvą panašus kaip Slovakijoje, tačiau labai atsilieka nuo Estijos

TUI srautas Lietuvoje, Estijoje ir Slovakijoje, % BVP

-3%

0%

3%

6%

9%

12%

15%

18%

21%

2004 2005 2006 2007 2008 2009 2010

Estija Slov akija Lietuv a

Šaltinis: LB, Swedbank skaičiavimai

17© Swedbank

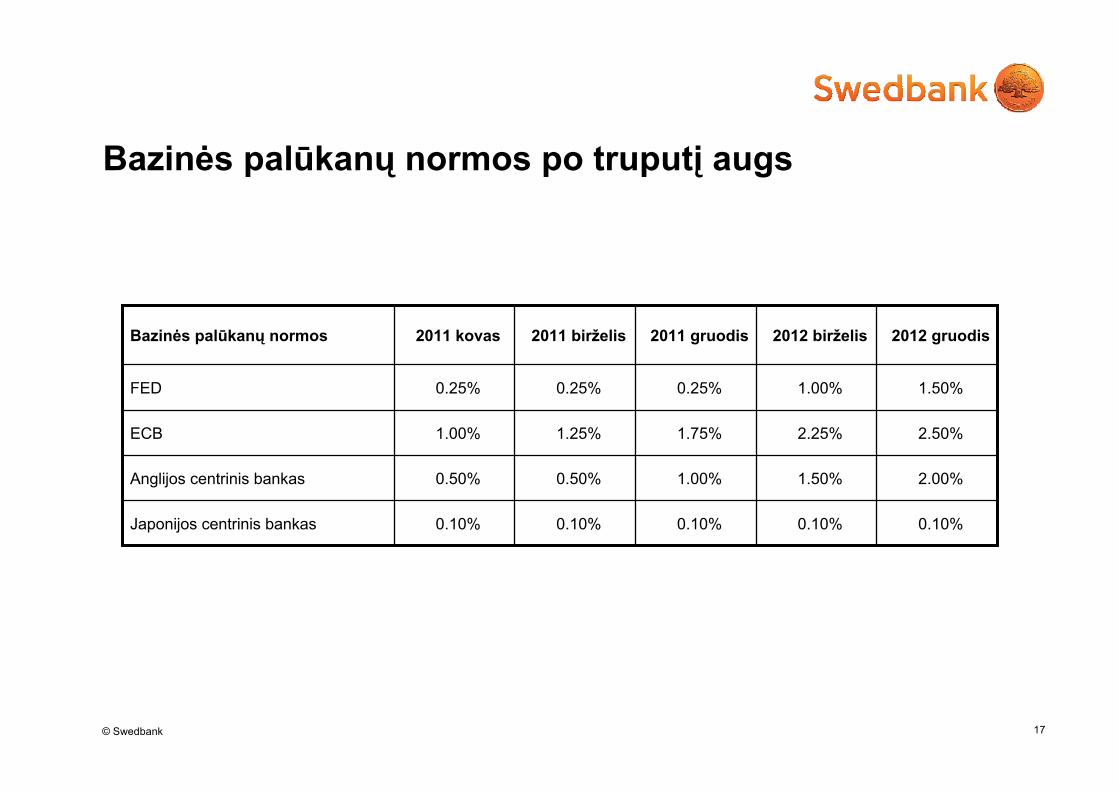

Bazinės palūkanų normos po truputį augs

0.10%0.10%0.10%0.10%0.10%Japonijos centrinis bankas

2.00%1.50%1.00%0.50%0.50%Anglijos centrinis bankas

2.50%2.25%1.75%1.25%1.00%ECB

1.50%1.00%0.25%0.25%0.25%FED

2012 gruodis2012 birželis2011 gruodis2011 birželis2011 kovasBazinės palūkanų normos

18© Swedbank

Vilibor ir Euribor

0.322.412.0931Y

0.262.131.8689M

0.221.841.6216M

0.191.511.323M

0.171.361.1892M

0.071.211.1361M

0.021.161.1363w

-0.031.111.1392w

-0.081.051.131w

0.130.930.802ON

Vbor-EborViliborEURibor

![40FDI7514 - Funai...„YouTube“ ir „YouTube“ logotipas yra „Google Inc.“ prekių ženklai. Informacija vartotojams perdirbant seną įrangą ir baterijas [Tik Europos Sąjungoje]](https://img.pdfslide.net/doc/110x75/5f7a470b07a50c5e6975c5ff/40fdi7514-ayoutubeaoe-ir-ayoutubeaoe-logotipas-yra-agoogle-incaoe-preki.jpg)