Embed Size (px)

Citation preview

Danske boligejere holder konverteringspause

Færre låneomlægninger i 2006

Forårsstemning på aktiemarkederne

Især tyske og japanske aktier er et positivt bekendtskab

2006 er startet, hvor 2005 slapFortsat positiv fokus på Emerging Markets

Det er svært at spå – især om fremtiden

Præsentation af Sydbanks aktieanalytikere

Investering Sydbank Markets informererfebruar 2006

Michael Andersenansvarshavende redaktør

Sydbank Markets – Analyseafdelingen Postboks 169 · 6200 Aabenraa · tlf. 74 36 36 36 · fax 74 36 35 [email protected] · sydbank.dk

Redaktion:Afdelingsdirektør Michael Andersen – tlf. 74 36 44 90 (ansv.)Aktieanalysechef Bjørn Schwarz – tlf. 74 36 44 56Cheføkonom Jacob Graven – tlf. 74 36 44 51

Redaktionen sluttet den 17. februar 2006. ”Investering” udkommer næste gang fredag den 17. marts 2006.

Artiklerne i ”Investering” er skrevet af økonomer og analytikere i Sydbank, medmindre andet fremgår af den enkelte artikel.

Materialet i dette magasin er udarbejdet på grundlag af informationer fra kilder, som Sydbank finder troværdige. Sydbank påtager sig dog intet ansvar for, at ind-holdet er fuldstændigt eller nøjagtigt. Banken tager endvidere forbehold for trykfejl, beregningsfejl og eventuelle øvrige fejl. Sydbank fraskriver sig ethvert ansvar for eventuelle tab, der måtte have direkte eller indirekte sammenhæng med dispo-sitioner, der er foretaget med baggrund i oplysninger i magasinet. De holdninger, der er udtrykt i magasinet, kan ændre sig, uden at banken nødvendigvis giver med-delelse herom. Sydbank eller ansatte i Sydbank kan have positioner i værdipapirer, der er nævnt i magasinet. Magasinet er alene bestemt for kunder i Sydbank. Artikler mv. må ikke offentliggø-res eller på anden måde videregives uden redaktionens tilladelse.

4 Det er svært at spå ...

6 Siden sidst

8 Den globale økonomi

12 Aktiemarkedet

16 Obligationsmarkedet

20 Emerging Markets

24 Investeringssammen-sætning

25 Hvad sker der, hvis ...

26 Sydbank anbefaler

27 Kontaktpersoner i Sydbank

28 Sydbanks forventninger

I n d h o l d

Stemningen på de globale aktiemarkeder har generelt været god i de første 1½ måned af 2006. Især de europæiske og de såkaldte Emerging Markets-aktier har givet gode afkast. Men også Emerging Markets-obligationer er kommet rigtig godt fra start. I lyset af svagt stigende obligationsrenter har investorer i danske obligationer generelt opnået yderst moderate afkast i samme periode.

I dette nummer sætter vi fokus på det spirende vækstopsving i Europa. Vi forsøger bl.a. at svare på, om Tyskland er på vej tilbage som en af verdensøkonomiens kraftigste vækstmotorer, og om de bedre vækstudsigter i Europa fører til kraftige rentestigninger. Vi uddyber samtidig, hvorfor aktiemarkederne i Tyskland, Japan og Sverige er blandt vores foretrukne.

Som de faste læsere vil have bemærket, har ”Investering” ændret udseende og fået et mere tidssvarende snit i tråd med Sydbanks øvrige magasiner. Vi håber, ændringen falder i god jord hos vores læsere.

Indholdsmæssigt er der dog kun få justeringer. Den vigtigste er en fast specialartikel på side 4-5, som kommer til at handle om alt lige fra en beskrivelse af renteswaps til en præsentation af Sydbanks aktieanalyseteam med Bjørn Schwarz i spidsen – som det er tilfældet i dette nummer.

God læselyst!

2 Investering – februar 2006

– ny Sydinvest-afdelingFAKTA

Den nye afdeling investerer i tyske aktier, der i øjeblikket vurderes at have et stort potentiale.Sydbanks analytikere har gennem de seneste måneder – både her i ”Investering” og på investeringsmø-der rundt om i landet – givet udtryk for positive forventninger til tyske aktier. Forventningerne kan sammenfattes sådan:”Tysk økonomi har i de seneste 5 år været præget af meget svag vækst, men en række indikatorer peger nu på, at bedre tider er på vej. Mange tyske virksomheder har foretaget omfattende restrukture-ringer og fremstår derfor i dag meget konkurrencedygtige. Trods pæne aktiekursstigninger gennem 2005 er tyske aktier fortsat lavt prisfastsat.”

1,4 milliarder kroner skal geninvesteresDen 4. april udbetaler BankInvest og Sydinvest i alt ca. 1,4 mia. kr. til Syd-banks kunder – nemlig som udbytte for regnskabsåret 2005.

Hvis du er blandt de investorer, der får del i udbyttet, vil vi anbefale dig at gen-investere beløbet så hurtigt som muligt, så du kan opretholde afkastet af dine investeringer.

Automatisk geninvesteringEr du tilmeldt ”Geninvestering”, vil dit udbytte automatisk blive geninvesteret i det samme papir, som udbyttet stammer fra.

Du behøver altså ikke være opmærksom på udbyttedatoen, ligesom du ikke skal bruge tid på at handle nye papirer til din portefølje.

TilmeldingØnsker du flere oplysninger om ”Genin-vestering” – eller at tilmelde dig ordnin-gen – kan du blot kontakte din rådgiver.

Får du udtrukket obligationer …eller får du udbytte fra andre investe-ringsforeninger, skulle du overveje Syd-invests nye afdeling, der ventes klar midt i april.

3Investering – februar 2006

Hvad kan vi gøre for dig

Det er svært at spå – især om fremtiden

Det er med Storm P.’s ord den udfordring, som Syd-banks 5 aktieanalytikere dagligt står over for.

Sydbanks aktieanalyse dækker i dag 35 aktier, hvoraf de største danske aktier i OMXC20-indekset udgør hovedparten. De investorer, der interesserer sig for Midcap+-aktier og svenske aktier kan dog glæde sig over, at Sydbank i løbet af 3-5 måneder udvider dækningen til ca. 50 danske og svenske aktier.

Det er ikke nogen tilfældighed, at det netop er danske og svenske aktier, der er aktie-teamets specialitet. – Vi skal selvfølgelig være dér, hvor

kunderne er, og hvor vi kan tilføre værdi, siger aktieanalysechef Bjørn Schwarz med henvisning til, at Syd-banks investeringskunder har størst interesse for netop danske og i stigende grad også svenske aktier.

Perspektiv og fordybelseAnalyseansvaret for selskaber i samme branche samles i størst muligt omfang hos én analytiker. – Det giver et bredere perspektiv på den enkelte branche og forbedrer desuden

4 Investering – februar 2006

vores mulighed for at fordybe os. Der-ved sikrer vi os et højt vidensniveau om selskabet og de markeder og brancher, det opererer i, fortæller Bjørn Schwarz.

Analytikerens opgave er at estimere sel-skabets indtjeningsvækst i fremtiden og derefter vurdere, i hvilket omfang den aktuelle aktiekurs afspejler denne ind-tjeningsvækst. – Og på den baggrund vurderer vi, om en aktie skal have anbefalingen ”Over-vægt”, ”Neutral” eller ”Undervægt”. Er indtjeningspotentialet eksempelvis ikke afspejlet i aktiekursen, taler meget for en ”Overvægt”-anbefaling, forkla-rer Bjørn Schwarz.

Aktuel prisfastsættelse

Anbefaling

Indtjeningspotentiale

Indtjeningspotentiale og den aktuelle kurs er nøgleord, når analytikerne giver deres samlede anbefaling.

Systematiseret informationsindsamlingNår Sydbank begynder at dække en ny aktie, sker det efter mange måneders forberedelse, der bl.a. omfatter et besøg hos det pågældende aktieselskab. – Men informationsindsamlingen stop-per ikke her, pointerer Bjørn Schwarz. – Interviews med konkurrenter, kunder, leverandører og brancheforeninger læg-ger fundamentet til et langt mere nuan-

ceret billede af selskabets markedsposi-tion og fremtidsmuligheder. Kontakten til selskabets ”omverden” er altså en lige så naturlig del af det daglige analy-searbejde som kontakten til det analyse-rede selskab selv, forklarer Bjørn Schwarz.

Suppleret med regnskabsmeddelelser m.m. sætter analytikeren de mange informationer i system og vurderer her-efter selskabets strategi og samlede kon-kurrencemæssige position. Både her og nu og i fremtiden. Udgangspunktet er en eller flere anerkendte teoretiske modeller, f.eks.:

• Boston-modellen

• Produktlivscyklus-modellen

• SWOT-analysen

• Porters konkurrencekræfter

– Selve værdiansættelsen sker med udgangspunkt i en kombineret cash-flow- og EVA-model, der er nogle af de mest accepterede og teoretisk velunder-byggede modeller, forklarer Bjørn Schwarz. – Men analytikerne skeler naturligvis også til relative nøgletal, som f.eks. P/E.

Hurtige og præsice svarDet løbende nyhedsflow fra selskabet og konkurrenterne i branchen bliver nærlæst og studeret nøje. Især i regn-skabssæsonen er der bud efter analyti-kernes hurtige og præcise vurderinger

af, hvad de offentliggjorte regnskabstal reelt dækker over, og hvilken betydning de får for kursudviklingen og vores anbefaling.

En lind strøm af nyheder– Regnskabsmeddelelserne udgør en af de få planlagte begivenheder i aktieanalyti-kernes hverdag, fortæller Bjørn Schwarz om en dagligdag, der i højere grad er præget af en lind strøm af andre børs-meddelelser og nyheder, der hurtigt kan ændre på analytikernes arbejdsplaner.

Løbende finjustering af værdiansættel-sesmodeller, virksomhedsbesøg og for-skellige foredrag er desuden med til at give analytikerne en særdeles afveks-lende arbejdsdag.– En dagligdag, der bestemt aldrig er kedelig, lyder det samstemmende fra aktie-teamet.

Sydbanks aktieanalysechef Bjørn Schwarz var ifølge Dagbladet Børsen den mest citerede danske økonom på området ”aktier” i 2005.

Erfaring vejer tungt i aktieanalysearbejdetFAKTA

Sydbanks Aktieanalyse er et team på 5 aktieanalytikere, der trods en forholds-vis lav gennemsnitsalder på kun 34 år, råder over mange års erfaring. Netop erfaring spiller en afgørende rolle i analysearbejdet. Analytikerne i Syd-bank starter typisk som nyuddannede med en baggrund fra handelshøjskole eller universitet, og med i bagagen har de en stor viden om værktøjer og

metoder til værdiansættelse af aktier. En vigtig forudsætning for at kunne regne sig frem til den teoretiske værdi af et selskab. Langt tungere vejer dog erfaringen og evnen til at kunne kortlægge de strate-giske variable og udviklingsmulighe-der, der afgør selskabernes værdi. Og dermed kunne præsentere investorerne for den rette historie bag anbefalingen.

Sydbanks aktieanalyse-team – fra venstre Lars Villadsen, Brian Kirk, Bjørn Schwarz, Holger Smitt og Jacob Pedersen.

5Investering – februar 2006

Figur 1Ifo-index, Tyskland

Figur 2Forbrugernes indkøbsplaner, Tyskland, indekspoint

Figur 3BNP-vækst, USA, pct.

2000 2001 2002 2003 2004 200586

88

90

92

94

96

98

100

102

104

-60

-50

-40

-30

-20

-10

0

10

20

30

2000 2001 2002 2003 2004 2005 1999 2000 2001 2002 2003 2004 2005-2

-1

0

1

2

3

4

5

6

7

8

Blandede signaler fra tysk økonomi En række nøgletal for tysk økonomi viser opsigtsvækkende styrke, mens andre nøgletal er mindre imponerende.

af Jacob Graven

I Tyskland er især virksomhederne blevet langt mere optimistiske vedrørende den

økonomiske situation. Bl.a. steg Ifo-indekset, der måler ”humøret” i tysk erhvervsliv, i januar til det højeste niveau i knap 6 år, jf. figur 1.

Selv de tyske forbrugere er begyndt at vise livstegn efter at have ligget i ”dvale” i mange år. Forbrugertilliden fortsatte i februar de seneste måneders svage stig-ning, men nok så væsentligt steg delin-dekset for de fremtidige indkøbsplaner kraftigt til et niveau sidst set i foråret 2001, jf. figur 2.

Tyskland udgør ca. 30 % af Eurolands økonomi, og også nøgletallene for hele Euroland har derfor fortsat efterårets fremgang. Et indeks for beskæftigelsen i industrien kom således i december for første gang i 55 måneder over 50, der markerer grænsen mellem faldende og stigende beskæftigelse.

Det er dog langtfra alle nøgletal, der har vist samme styrke i de seneste måneder. I Tyskland faldt både industriproduktio-nen, ordreindgangen og detailsalget i december, og arbejdsløsheden steg over-raskende med 69.000 personer i januar. De tyske BNP-tal for 4. kvartal viste nul-vækst, idet stigende investeringer blev opvejet af faldende offentligt og privat forbrug. Hovedparten af de positive nøgletal har således vist sig i tillidsindek-

6 Investering – februar 2006

Siden sidst

Figur 410-årig rente i USA og Danmark

Figur 5USD/DKK

Figur 6Aktieindeks, DAX (Tyskland), Nikkei (Japan), S&P 500 (USA) og C20 (Danmark). 1. juli 2005 = indeks 100

J F M A M J J A S O N D J F2,80

3,00

3,20

3,40

3,60

3,80

4,00

4,20

4,40

4,60

4,80

USA

Danmark

J F M A M J J A S O N D J F540

550

560

570

580

590

600

610

620

630

640

650

Nikkei

C20

S&P 500

DAX

Jul Aug Sep Okt Nov Dec Jan Feb

95

100

105

110

115

120

125

130

135

140

145

sene, mens de ”hårde” nøgletal over den faktiske udvikling har været mindre imponerende.

Stigende inflationsfrygt i USAI USA faldt BNP-væksten i 4. kvartal til 1,1 % (kvartal-over-kvartal annualiseret) – det laveste niveau i 2½ år, jf. figur 3. Frygten for tiltagende inflationspres er dog blevet forstærket, da kapacitetsud-nyttelsen i industrien har fortsat den sti-gende tendens, og da arbejdsløsheden samtidig faldt til 4,7 % – det laveste niveau i knap 5 år. Foreløbig har inflati-onspresset dog ikke vist sig. Den ameri-kanske centralbanks foretrukne inflati-onsmål – den underliggende prisdeflator for det private forbrug – har således lig-get relativt stabilt omkring 2 % gennem det seneste år.

Flere positive tegn i Japan I Japan er den positive økonomiske udvikling generelt fortsat. Bl.a. nåede forbrugertilliden i 4. kvartal det højeste niveau siden 1991. Samtidig er inflatio-nen målt ved forbrugerpriserne ekskl. energi og fødevarer blevet positiv, så den ødelæggende deflationsspiral omsider er ved at blive brudt.

Beskedne rentestigningerDen amerikanske forbundsbank (Fed) hævede den 31. januar helt som forven-tet styringsrenten for 14. gang i træk til nu 4,50 %. Kommentarerne til beslut-

ningen var stort set de samme som på det foregående møde – med en enkelt vigtig ændring. Fed har hidtil skrevet, at yderligere renteforhøjelser var ”likely to be needed”, men dette blev ændret til ”may be needed”.

Obligationsrenterne reagerede kun i begrænset omfang på de nye toner, da signaler om en snarlig indstilling af ren-teforhøjelserne var forventet. Tiltagende inflationsfrygt som følge af de økonomi-ske nøgletal har derimod presset de ame-rikanske renter en anelse yderligere op.

Rentestigningerne i USA og de bedre vækstudsigter i Euroland har også pres-set renterne op i Europa. Men den euro-pæiske centralbank holdt som forventet styringsrenten uændret på møderne i januar og februar og har dermed bidra-get til, at rentestigningerne har været beskedne.

I Danmark hævede Nationalbanken udlånsrenten med 10 bp den 17. februar som reaktion på svækkelse af DKK over for EUR. DKK-svækkelsen siden efteråret har først og fremmest baggrund i relativt større efterspørgsel efter udenlandske aktier i forhold til danske. Den seneste tids fokus på Dan-mark i forbindelse med Muhammed-tegningerne kan have forstærket denne effekt, men er kun en lille del af forkla-ringen på DKK-svækkelsen. De lange

danske renter blev ikke påvirket af ren-teforhøjelsen.

Svingninger i USD og aktierUSD har i de seneste måneder svinget relativt beskedent i takt med små ændringer i forventningerne til rente-spændet mellem USA og Euroland. I løbet af januar nåede USD det svageste niveau over for DKK i 4 måneder – omkring 6,10 – men er siden blevet styr-ket en smule, jf. figur 5

Aktiemarkederne har generelt vist store udsving i de seneste måneder, men ved redaktionens slutning ligger de brede indeks i de fleste lande fortsat på et højere niveau end medio december, jf. figur 6. De største udsving har vist sig i Japan, hvor en regnskabsskandale førte til store kursfald medio januar.

Endnu et godt Emerging Markets-år2005 var endnu et godt år med store stigninger på de fleste aktiemarkeder og yderligere spændindsnævring på obliga-tioner. Obligationsindekset EMBI Global Diversified havde et afkast på 10,25 % i 2005, der blev det 7. år i træk med tocif-rede afkast. 2006 er startet, hvor 2005 slap – med år til dato-afkast på 2,28 %. Den gode start på året skyldes bl.a. bra-silianske planer om at indfri statsgæld udstedt i fremmed valuta.

7Investering – februar 2006

Siden sidst

Kun moderate rentestigningerLavt inflationspres i Euroland holder renterne nede trods bedre vækstudsigter.

af Jacob Graven

Er Tyskland på vej tilbage som en af verdensøkonomiens kraftigste vækst-motorer efter at have ligget i ”dvale” i en lang årrække? Og betyder det i givet fald, at kraftige rentestigninger står for døren? Disse spørgsmål melder sig na-turligt efter de seneste måneders stærke tyske tillidsindeks – om end en række nøgletal har været betydeligt mindre imponerende, jf. ”Siden sidst”-afsnittet. Den historiske sammenhæng mellem f.eks. Ifo-indekset og BNP-væksten indikerer således isoleret set, at BNP-væksten i Tyskland når op omkring 4 % i 1. halvår af 2006, jf. figur 1.

Men det er efter vores vurdering ikke realistisk at forvente så høje vækstrater. Vækstudsigterne er helt indiskutabelt blevet bedre, men de positive indika-tioner fra erhvervstillidsindeksene giver formentlig et for optimistisk billede. Hovedparten af fremgangen i tysk økonomi kan således henføres til eks-

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

-2

-1

0

1

2

3

4

5

86

88

90

92

94

96

98

100

102

104

BNP

IFO (højre)

1999 2000 2001 2002 2003 2004 2005

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Figur 1Ifo-indeks og BNP-vækst, pct. år-over-år, Tyskland

Figur 2Arbejdskraftomkostninger i industri og service, pct. år-over-år, Tyskland

8 Investering – februar 2006

Den globale økonomi

portsektoren, mens den indenlandske efterspørgsel fortsat er meget svag. Det er således ikke underligt, at de eks-portafhængige tyske virksomheder ser positivt på udviklingen i en situation, hvor væksten i verdensøkonomien har været høj i 2 år, og hvor EUR er blevet svækket betydeligt siden begyndelsen af 2005. De faktiske tal viser da også, at tysk eksport steg med 7,5 % i 2005, og Tyskland er dermed igen verdens største eksportnation efter at have været over-halet af USA i de seneste år.

Næppe udsigt til tysk forbrugsfestDet mest akutte problem i tysk øko-nomi er efter vores vurdering den ud-bredte bekymring for fremtiden blandt de tyske forbrugere. Høj arbejdsløshed og usikkerhed om de fremtidige pensi-onsudbetalinger er formentlig hoved-forklaringen på, at de tyske forbrugere i en lang årrække har valgt at spare op i stedet for at øge forbruget. Denne bekymring forsvinder næppe i løbet af kort tid, og vi er derfor skeptiske

i forhold til muligheden for en nært forestående forbrugsfest i Tyskland. Vi forventer en moderat stigning i det private forbrug, hvilket vel at mærke vil være et betydeligt fremskridt i forhold til de seneste 10 år, hvor privatforbru-get stort set har oplevet nulvækst! Men det er klart, at potentialet er stort som følge af den store opsparing, og det er ikke usandsynligt, at vi bliver positivt overraskede.

Fokus på overenskomstforhandlingerDet virker næppe stimulerende på stemningen blandt tyske forbrugere, at planerne om at øge arbejdstiden for offentligt ansatte fra 38½ til 40 timer ugentligt uden lønkompensation har udløst omfattende strejker i flere del-stater. Og der er lagt op til flere strejker i de kommende måneder, hvor over-enskomstforhandlingerne i industrien kommer ind i den afgørende fase. På forhånd forlanger lønmodtagerne en årlig lønstigning på 5 %, mens arbejds-giverne tilbyder 1,2 %. Forhandlin-

gerne kan potentielt få betydning på de finansielle markeder, da ECB klart har tilkendegivet, at høje lønstigninger vil udløse flere renteforhøjelser. Figur 2 vi-ser, at arbejdskraftomkostningerne i de seneste år er blevet nedbragt væsentligt i takt med den svage økonomiske vækst og øget konkurrence fra lavtlønslande i bl.a. Østeuropa og Asien. Vi forven-ter, at forhandlingerne vil resultere i lønstigninger på 2-2½ %, men i lyset af virksomhedernes større optimisme kan højere lønstigninger bestemt ikke udelukkes.

Højere vækstforventninger til EurolandVi har på baggrund af de seneste måneders positive signaler hævet vores forventninger til BNP-væksten i Euro-land i 2006 til 2,0 % fra tidligere 1,5 %. Tyskland har i en lang årrække haft vækstrater under gennemsnittet i Euro-land, men i år kan væksten i Tyskland meget vel nå op omkring gennemsnittet. Et stærkt og langvarigt opsving anser vi dog fortsat for usandsynligt. Allerede i

1999 2000 2001 2002 2003 2004 2005-4

-2

0

2

4

6

8

10

12

14

16

-500

-400

-300

-200

-100

0

100

200

300

1999 2000 2001 2002 2003 2004 2005

Figur 3Detailsalg, pct. år-over-år, USA

Figur 4Offentlige finanser, mia. USD, USA

2001 2002 2003 2004 2005 20060

1

2

3

4

5

6

7

Japan

Euroland

USA

England

England

USA

Euroland

Japan

Figur 5Globale styringsrenter

9Investering – februar 2006

Den globale økonomi

2007 kan væksten igen falde tilbage, da en kommende vækstnedgang i USA vil smitte af på Europa.

Kan opsvinget fortsætte i USA?Vi har længe argumenteret for, at det amerikanske opsving er uholdbart, og at en betydelig vækstnedgang må forventes i en ikke alt for fjern fremtid. Den svage BNP-vækst i 4. kvartal rejser naturligt det spørgsmål, om amerikansk økonomi allerede har mødt ”muren” og opsvinget dermed er forbi. Det tror vi ikke er tilfæl-det! Den lave vækst i 4. kvartal skyldtes delvist en række specielle forhold, som næppe vil blive gentaget. Tværtimod er der udsigt til, at genopbygningen efter orkanerne i efteråret vil bidrage betydeligt til den økonomiske vækst i 1. halvår af 2006. De foreløbige indikationer viser da også en stærk start på det nye år. Bl.a. steg detailsalget kraftigt i januar, jf. figur 3. Vi forventer derfor, at amerikansk øko-nomi først begynder at gå ned i gear i 2. halvår, så væksten i 2006 bliver omkring 3 % mod 3,5 % i 2005.

Stort budgetunderskud i USAStore underskud på de offentlige finanser er en af grundene til, at vi anser det amerikanske opsving for uholdbart. Gen-

nem de seneste 2 år har der været en lille forbedring, jf. figur 4, men det skyldes stort set udelukkende den forbedrede konjunktursituation, der automatisk har medført øgede indtægter fra skatter og afgifter samt lavere udgifter til understøt-telse. Man har derimod endnu ikke set en finanspolitisk stramning, som efter vores vurdering er nødvendig for at sikre en holdbar udvikling. Og Bush-regeringens netop fremlagte finanslovsforslag lægger ikke op til en stramning på kort sigt. Tværtimod vil udgifter til genopbygning efter orkanerne og øgede militærudgifter i 2006 øge underskuddet til 423 mia. USD fra ca. 325 mia. USD i 2005. I 2007 ven-tes underskuddet nedbragt til 354 mia. USD. Ganske vist ligger der en række besparelser i forslaget, men de er relativt beskedne og vil desuden højst sandsynligt blive stemt ned i forbindelse med behand-lingen i Kongressen.

Flere renteforhøjelser på vejMed udsigt til højere vækstrater i Eurolands økonomi er sandsynligheden for flere renteforhøjelser øget. Sammen-holdt med rigeligt høj inflation i øjeblik-ket og kraftig pengemængdevækst taler alt for, at renteforhøjelsen i december ikke kommer til at stå alene.

Men vi anser fortsat kraftige rentefor-højelser for urealistiske. ECB vil højst sandsynligt hæve styringsrenten med 25 bp i begyndelsen af marts. Vi forventer derefter 1-2 yderligere renteforhøjelser i løbet af sommeren. Når vi ikke for-venter kraftigere renteforhøjelser trods de bedre vækstudsigter, skyldes det en kombination af flere forhold:• Det yderst beskedne prispres• Fortsat usikre vækstudsigter• Udsigt til vækstnedgang i USA og

USD-svækkelse i 2. halvår af 2006.

Den selvstændige danske renteforhøjelse på 10 bp giver ikke udsigt til væsentlige rentestigninger i Danmark. Presset på DKK kan dog fortsætte på kort sigt, og flere renteforhøjelser kan derfor ikke ude-lukkes. Men den stærke danske økonomi er en garanti for, at der ikke er kraftige renteforhøjelser på vej. Muhammed-kri-sen kan som omtalt i ”Siden sidst”-afsnit-tet være en del af forklaringen på DKK-svækkelsen gennem de seneste uger. Men sagen vil med stor sandsynlighed ikke få væsentlig betydning for den økonomiske udvikling i Danmark og dermed heller ikke for udviklingen på de finansielle markeder, selv om enkelte virksomheder naturligvis kan blive hårdt ramt.

2000 2001 2002 2003 2004 2005 20062,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

USA

Danmark

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

-800

-700

-600

-500

-400

-300

-200

-100

0

100

Figur 7Betalingsbalance, mia. USD, USA

Figur 610-årig rente i Danmark og USA

10 Investering – februar 2006

Den globale økonomi

I USA er der udsigt til mindst én yderli-gere renteforhøjelse som følge af indika-tionerne på, at inflationspresset kan blive øget, jf. omtalen i ”Siden sidst”-afsnittet. Men vi forventer fortsat, at den ameri-kanske styringsrente er tæt på at have toppet. Renteniveauet er nu normaliseret efter 14 renteforhøjelser i træk gennem de seneste 19 måneder. Og da renteæn-dringer først har fuld effekt på økono-mien efter 1-2 år, er hovedparten af de gennemførte renteforhøjelser endnu ikke slået fuldt igennem. Vi forventer derfor, at den amerikanske forbundsbank (Fed) efter 1-2 yderligere renteforhøjelser vil se tiden an og vurdere effekten – ikke mindst fordi renten i tidligere stram-ningsperioder er blevet hævet for meget set i bakspejlet. Mod slutningen af 2006 kan rentenedsættelser blive nødvendige, hvis den økonomiske vækst – som vi forventer – begynder at falde, samtidig med at inflationspresset aftager.

De lange renter har i de seneste år været presset ekstraordinært langt ned af stor efterspørgsel efter lange obligationer fra bl.a. vestlige pensionskasser og østasia-tiske centralbanker. Denne situation vil næppe blive dramatisk ændret på kort sigt, hvilket sammen med stor troværdig-

hed om de vestlige centralbankers evne og vilje til af holde lav inflationen lav vil sikre fortsat lave lange renter i det kommende år. Men de seneste måneders moderate rentestigning vil sandsynligvis fortsætte nogen tid endnu i takt med udsigten til flere renteforhøjelser i både USA og Euro-land. Vi forventer konkret, at den 10-årige rente i Danmark vil stige til 3,75-4,0 % i løbet af året fra p.t. ca. 3,50 %.

Stabil USD på kort sigtUSD har i en længere periode ligget relativt stabilt i intervallet 6,0-6,3 over for DKK, jf. figur 8. På den ene side træk-ker det store rentespænd mellem USA og Euroland i retning af stærkere USD, mens USA’s store underskud på betalingsba-lancen og de offentlige finanser trækker i den modsatte retning. Vi vurderer, at denne balance vil blive opretholdt i de kommende måneder, så USD forbliver relativt stabil. Men i takt med, at rente-forhøjelserne i USA synger på sidste vers, vil ”renteargumentet” langsomt blive sva-gere. På 6-12 måneders sigt forventer vi derfor fortsat en betydelig USD-svækkelse i forventning om, at underskuddene får større fokus. Der er således ingen tegn på, at betalingsbalanceunderskuddet er på vej mod en bedring. Det fremgår af figur 7, at

underskuddet sandsynligvis vil runde 800 mia. USD i 2005, hvilket er det største underskud i et enkelt land nogensinde.

USA’s underskud et globalt problemEt underskud af denne størrelsesorden er ikke bare et amerikansk problem, men et problem for den globale økonomi. USA lægger således beslag på ca. 80 % af verdens ”overskudskapital”, hvilket hidtil først og fremmest er blevet finansieret af lande i Fjernøsten og de olieeksporterende lande, jf. figur 9. Hvis villigheden til at finansiere USA’s underskud pludselig skulle blive markant mindre, kan det føre til et kraftigt USD-fald og stigende ameri-kanske renter og dermed få negativ effekt på hele den globale økonomi. Et sådant skrækscenario kan ikke udelukkes, men vi anser det for usandsynligt, da ingen vil have interesse i en sådan udvikling. En langt mere ønskelig – og efter vores vurdering mere sandsynlig – afvikling af de store globale ubalancer kan opnås med en glidende svækkelse af USD kombineret med relativt lavere forbrugsvækst i USA i forhold til især Euroland og Japan.

2000 2001 2002 2003 2004 2005 2006500

550

600

650

700

750

800

850

900

Figur 8USD/DKK

Figur 9Udvalgte landes andel af verdens betalingsbalance-over- og underskud

Australien, New Zealand og Sydafrika

Østeuropa

England

USA

Andre lande

Norden

Vesteuropa

Olielande

Japan

Andre lande i Østasien

Kina

OverskudUnderskud

Andre lande

11Investering – februar 2006

Den globale økonomi

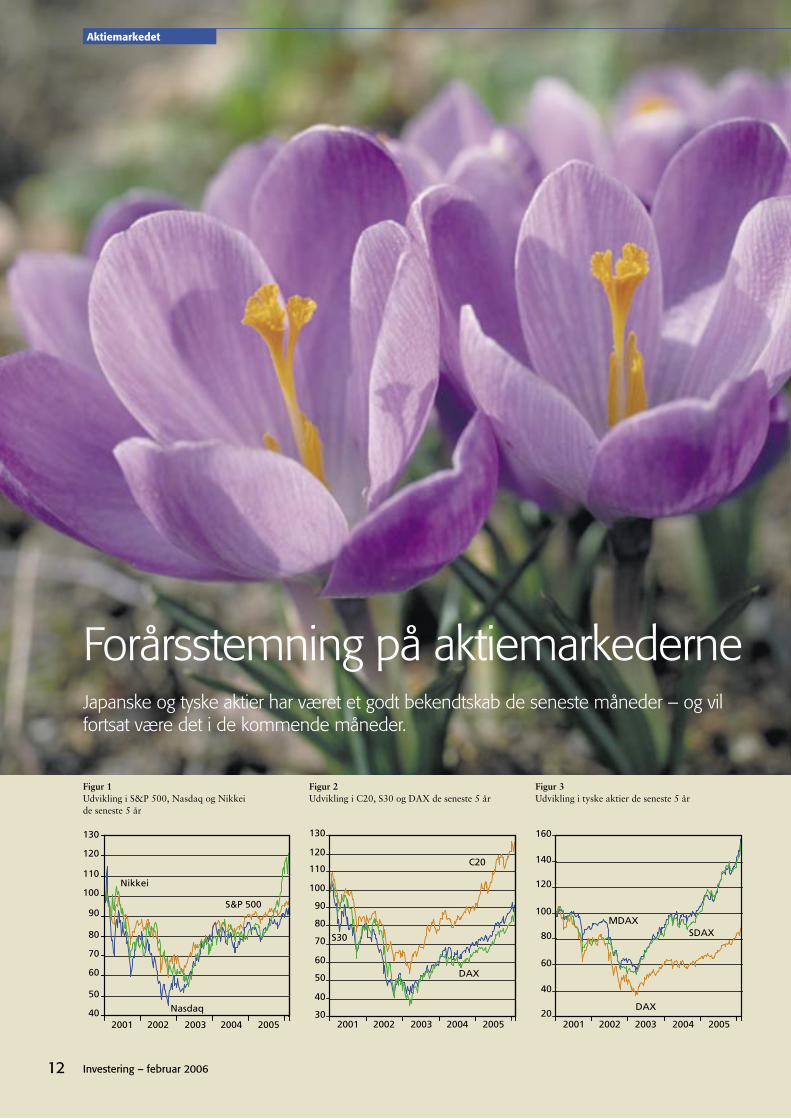

Forårsstemning på aktiemarkederne

S&P 500

Nasdaq

Nikkei

2001 2002 2003 2004 200540

50

60

70

80

90

100

110

120

130

S30

C20

DAX

2001 2002 2003 2004 200530

40

50

60

70

80

90

100

110

120

130

MDAXSDAX

DAX

2001 2002 2003 2004 200520

40

60

80

100

120

140

160

Figur 1Udvikling i S&P 500, Nasdaq og Nikkei de seneste 5 år

Figur 2Udvikling i C20, S30 og DAX de seneste 5 år

Figur 3Udvikling i tyske aktier de seneste 5 år

Japanske og tyske aktier har været et godt bekendtskab de seneste måneder – og vil fortsat være det i de kommende måneder.

12 Investering – februar 2006

Aktiemarkedet

af Bjørn Schwarz

Udviklingen på aktiemarkederne de seneste to måneder har til fulde indfriet vores forventninger. Især de tyske og japanske aktier har festet, mens stem-ningen – som ventet – har været noget mere mat i USA, jf. figur 1 og 2. Udsig-ten til fortsat stigende renter i USA og moderate udmeldinger fra de amerikan-ske virksomheder i regnskabssæsonen samt frygten for aftagende økonomisk vækst i USA i løbet af 2. halvår 2006 har resulteret i, at de amerikanske aktier stort set har trådt vande de sene-ste to måneder. Umiddelbart er der hel-ler ikke meget, der tyder på, at dette billede vil ændre sig væsentligt de kom-mende måneder. Vi ser derfor fortsat ikke noget nævneværdigt potentiale i amerikanske aktier. Derimod har japan-ske og tyske aktier været et særdeles godt bekendtskab for investorer på det seneste, og vi forventer også, at dette bliver tilfældet de kommende måneder.

Pæn global vækst i 1. halvårFlere forhold taler for, at den positive aktiestemning i især Europa og Japan fastholdes de kommende måneder. Udviklingen i de seneste måneders nøg-letal trækker fortsat i retning af en pæn global økonomisk vækst i løbet af 1. halvår, og udviklingen kan tilmed over-raske positivt i Euroland og Japan i den

kommende tid, jf. afsnittet om den glo-bale økonomi.

Investorerne synes at have fordøjet inflationsfrygten og udsigten til mode-rat højere renter i både USA og Euro-land i løbet af 2006. Vi venter fortsat stigende renter i USA, om end stignin-gerne efterhånden synger på sidste vers. Da rentestigningerne i Europa ligeledes kun ventes at blive moderate, vil dette efter vores mening ikke spolere den positive aktiestemning nævneværdigt i Europa, medmindre den slår benene væk under de spirende væksttegn i spe-cielt Tyskland. I USA venter vi derimod, at Feds renteforhøjelser efterhånden har forplantet sig til forbrugerne, som skal til at stramme op på deres overforbrug.

Med udsigt til, at den globale vækstaf-matning fortsat er udskudt et stykke tid – og et større pres på indtjeningen ligeså – har vi svært ved at se, hvad der skal spolere den fortsat positive aktie-stemning de kommende kvartaler. Den største risiko knytter sig fortsat til kraf-tigt stigende renter og energipriser.

Indtjeningsvækst overrasker fortsatDen igangværende regnskabssæson i Europa tegner et billede af, at især de tyske, svenske og danske selskaber er i god form. De danske selskaber har været det gennem en årrække, hvilket

de pæne aktiekursstigninger herhjemme vidner om, jf. figur 2. De tyske selska-ber er fortsat i gang med en smertefuld omstilling, der dog begynder at kunne aflæses i selskabernes regnskaber i form af en kraftigt stigende indtjening. Omkostningsstrukturerne i de tyske virksomheder er trimmet, hvilket har forbedret de tyske virksomheders kon-kurrencekraft og resulteret i, at Tysk-land igen er verdens største eksportna-tion. De svenske selskaber profiterer – ligesom de danske – af en høj inden-landsk vækst samt af den høje globale vækst. Desuden har svensk industri gavn af den svage SEK.

Tabel 1 illustrerer vækstforventningerne til indtjeningen i selskaberne i forskel-lige landeindeks. Generelt er der tale om tocifrede vækstforventninger til sel-skaberne i de fleste indeks, dog med undtagelse af en række delindeks i Europa, heriblandt Danmark.

Oversigten viser samtidig, hvor meget investor betaler pr. indtjeningskrone (P/E) for de selskaber, som indgår i de forskellige aktieindeks. Der kan være flere gode grunde til at være varsom med en direkte sammenligning af de forskellige indeks, da opgørelserne af indtjeningen ikke nødvendigvis er direkte sammenlignelige og da forud-sætningerne bag kan variere.

-20 %

-15 %-10 %

-5 %

0 %

5 %10 %15 %

20 %Året før VM-slutrunden Året efter VM-slutrundenVM-året

1930

Uru

gu

ay

1934

Ital

ien

1938

Fra

nkr

ig

1950

Bra

silie

n

1954

Sch

wei

z

1958

Sve

rig

e

1962

Ch

ile

1966

En

gla

nd

1970

Mex

ico

1974

Tys

klan

d

1978

Arg

enti

na

1982

Sp

anie

n

1986

Mex

ico

1990

Ital

ien

1994

USA

1998

Fra

nkr

ig

2002

Syd

kore

a

2002

Jap

an

2006

Tys

klan

d

?

Forbrugertillid (højre)

Arbejdsløshed (venstre)

94 95 96 97 98 99 00 01 02 03 04 053

4

5

6

7

8

9

10

-30

-20

-10

0

10

20

30

40

Figur 4BNP-væksten i værtsnationer for VM-fodbold siden 1930

Figur 5Udvikling i svensk forbrugertillid og arbejdsløshed

13Investering – februar 2006

Aktiemarkedet

Med udgangspunkt i det økonomiske vækstbillede, som tegner sig for 2006, er det vores vurdering, at det største overraskelsespotentiale for en højere indtjeningsvækst ligger i de japanske, europæiske og nordiske virksomheder. Forventningerne til selskaberne i dette område synes lige nu konservative.

Tyske aktier har kurs mod nye højderTil trods for, at tyske aktier allerede har taget forskud på udsigten til en bedre udvikling i tysk økonomi og et højere tempo i reformprocessen i løbet af 2006, jf. figur 3, er tyske aktier fortsat

meget attraktivt prisfastsat i internatio-nal sammenligning, jf. tabel 1.

Den nye regering er kommet godt fra start, og stemningen i erhvervslivet og blandt forbrugerne er blevet mere opti-mistisk de seneste måneder, hvilket en række tillidsmålinger viser. Reformpro-cessen i virksomhederne – i bestræbel-serne på at forbedre deres konkurrence-kraft – forløber stadigt hurtigere. Politi-ske og overenskomstmæssige forhand-linger i løbet af foråret – bl.a. om forhøjelse af pensionsalderen og læn-gere arbejdstider uden lønkompensation

– kan i bedste fald styrke konkurrence-kraften yderligere. Hvis det vel at mærke – som vi forventer – ender med moderate lønstigninger og en større fleksibilitet på arbejdsmarkedet.

Den internationale interesse for Tysk-land ventes øget i løbet af 2006, når landet er vært ved VM i fodbold. Figur 4 viser, at arrangementer af denne type har en vis positiv effekt på den økono-miske vækst i værtslandet. Udviklingen kan resultere i et hårdt tiltrængt stem-ningsskifte, som kan bidrage til mere optimisme blandt de tyske forbrugere.

Tabel 1Prisfastsættelsen af danske aktier i internationalt perspektiv

P/E Indtjeningsvækst pr. aktie

2005E 2006E 2007E 2005E 2006E 2007E

MSCI Europa 14,4 13,4 12,4 12 % 10 % 8 %

MSCI USA 17,6 15,6 14,0 14 % 13 % 10 %

MSCI Japan 20,7 18,9 17,0 30 % 10 % 10 %

MSCI Verden 16,7 15,0 13,7 15 % 12 % 9 %

MSCI EM 13,3 11,6 10,5 6 % 16 % 10 %

MSCI Danmark 16,2 14,5 13,2 9 % 10 % 11 %

MSCI Sverige 16,1 14,5 13,9 13 % 10 % 6 %

MSCI Norge 14,4 13,3 13,4 21 % 8 % 1 %

S&P 500 16,8 15,0 13,7 14 % 12 % 9 %

Eurostoxx 600 14,4 13,3 12,2 13 % 9 % 8 %

DAX 14,5 12,9 11,7 12 % 12 % 11 %

OMX S30 13,6 14,7 13,4 34 % -8 % 6 %

OMX C20 13,6 13,1 12,3 16 % 4 % 7 %

Sydbanks forventninger

-1,50

-1,00

-0,50

0

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

95 96 97 98 99 00 01 02 03 04 05 06

Industri

Energi

Telekommunikation

2001 2002 2003 2004 200520

40

60

80

100

120

140

160

180

Sundhed

Verden

Figur 6Væksten i japansk økonomi siden 1995 og Syd-banks forventninger til 2006

Figur 7Udvikling i energi, telekommunikation, industri og sundhed kontra verdensindeks (MSCI-indeks)

14 Investering – februar 2006

Aktiemarkedet

Tabel 2 Branchevægte

Branche Verdensindeks Vægt

Energi 7,2 % Overvægt

Basisindustri 4,7 % Undervægt

Industri 9,9 % Overvægt

Cyklisk forbrug 11,2 % Undervægt

Stabilt forbrug 9,3 % Undervægt

Sundhed 11,8 % Overvægt

Finans 23,9 % Neutral

Informationsteknologi 13,2 % Neutral

Telekommunikation 5,1 % Overvægt

Forsyning 3,7 % Undervægt

Opsparingen hos den tyske forbruger er rekordhøj – en god forudsætning, men ingen garanti for et højere forbrug. Den planlagte momsforhøjelse på 3 % i 2007 kan dog fremskynde en del for-brug til 2006. Ejendomspriserne viser tilmed de første tegn på stigning efter i flere år at have ligget i dvale, og en reform af den finansielle sektor, der vil forbedre indtjeningsvilkårene for pri-vatbankerne, er på vej.

Jf. afsnittet om den globale økonomi er der udsigt til en mere positiv udvikling i tysk økonomi i 2006 end hidtil antaget. Virksomheder inden for finans, cyklisk forbrug og industri ventes at profitere af denne udvikling. Vi har derfor opju-steret vores meget optimistiske forvent-ninger til det tyske aktiemarked.

Mere i vente i JapanVæksten i japansk økonomi er accelere-rende, og de seneste måneders nøgletal giver anledning til et mere optimistisk syn på mulighederne for japansk øko-nomi og japanske aktier i 2006. Udnyt-telsen af produktionsapparatet er den højeste siden 1997, investeringerne er voksende, og for første gang i lang tid er der forventninger om stigende renter og inflation i Japan. Tilmed er arbejds-løsheden faldende, og privatforbruget er begyndt at stige. Den svage JPY understøtter tilmed eksportvirksomhe-derne. Selv om vi forventer en styrkelse

af valutaen og moderat stigende renter som følge af en højere økonomisk vækst, vil dette efter vores vurdering ikke ødelægge indtjeningsmulighederne for de japanske virksomheder og der-med fortsat understøtte de japanske aktier. Det gælder især selskaber inden for finans, cyklisk forbrug og industri. Vi har opjusteret vores forventninger til japanske aktier moderat.

Svenske aktier et interessant alternativSvensk økonomi er i stærk form. Den svage svenske kronekurs understøtter de svenske eksportvirksomheders kon-kurrenceevne. Selv om vi forventer en styrkelse af SEK, jf. bagsiden, er det vores vurdering, at det ikke vil gå næv-neværdigt ud over svensk eksport. Sti-gende boligpriser, faldende arbejdsløs-hed, stigende forbrug og forbrugertillid samt højere investeringer ventes des-uden at understøtte aktiemarkedet posi-tivt, jf. figur 5. Årsregnskaberne fra de svenske selskaber er gennemgående til den pæne side og underbygger vores forventninger til potentialet i det sven-ske aktiemarked i 2006, som vi har opjusteret moderat. De mest interes-sante brancher i Sverige er finans, for-brug, industri og it.

Vær selektiv i Danmark!Vi forventer endnu et godt dansk aktieår i 2006, men ikke med de samme høje afkast som de foregående år. En

stærk dansk økonomi vil sammen med de danske selskabers høje konkurrence-kraft fortsat bidrage til en høj indtje-ningsvækst, som tilmed kan overraske positivt, hvilket flere årsregnskaber har bevist. Vi forventer, at tendensen fort-sætter i den hjemlige regnskabssæson de kommende uger. Vi anbefaler dog inve-storer at være selektive, da forventnin-gerne til de danske selskabers indtje-ningsvækst er høje, og da prisfastsættel-sen hos flere – store som små – er anstrengt. Prisfastsættelsen af de store danske selskaber er dog fortsat mere attraktiv end for de mindre selskaber, især når der tages hensyn til den forven-tede indtjeningsvækst. For anbefalinger af danske selskaber henviser vi til over-sigten side 26.

Vi fastholder aktieandelen på moderat overvægt som følge af udsigten til, at den fortsat gode aktiestemning kan fast-holdes de kommende måneder, jf. afsnittet om investeringssammensæt-ning. Vores forventninger til de enkelte aktieindeks fremgår af bagsiden.

Overvægt energi, industri, sundhed og telekommunikationDen seneste måneds højdespringere har været basisindustri, cyklisk forbrug og finans. Vi har fastholdt vores branche-vægte uændret, jf. tabel 2. Vi anbefaler således fortsat at overvægte sundhed, telekommunikation, energi og industri.

15Investering – februar 2006

Aktiemarkedet

apr 2006

jan 2006

okt 2005

jul 2005

apr 2005

jan 2005

okt 2004

jul 2004

apr 2004

jan 2004

okt 2003

jul 2003

apr 2003

jan 2003

okt 2002

jul 2002

apr 2002

jan 2002

okt 2001

jul 2001

apr 2001

jan 2001

okt 2000

jul 2000

apr 2000

jan 2000

540

550

560

570

580

590

600

610

620

630

640

650

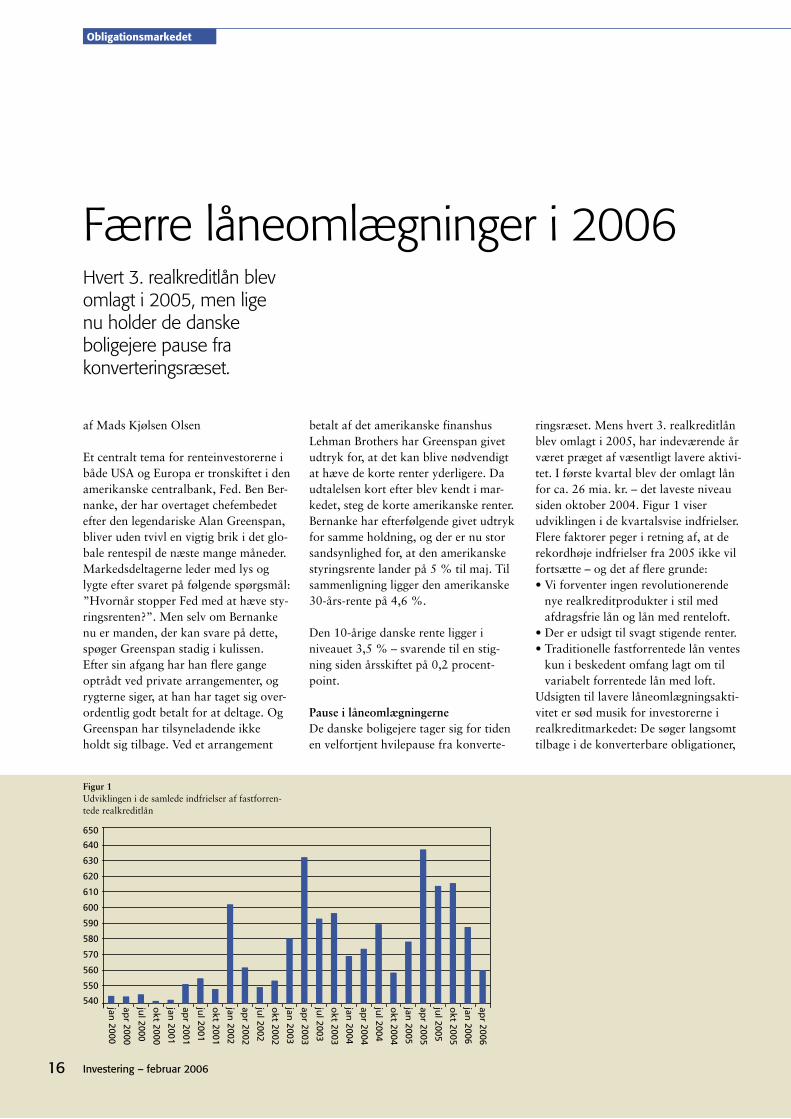

Figur 1Udviklingen i de samlede indfrielser af fastforren-tede realkreditlån

Færre låneomlægninger i 2006Hvert 3. realkreditlån blev omlagt i 2005, men lige nu holder de danske boligejere pause fra konverteringsræset.

af Mads Kjølsen Olsen

Et centralt tema for renteinvestorerne i både USA og Europa er tronskiftet i den amerikanske centralbank, Fed. Ben Ber-nanke, der har overtaget chefembedet efter den legendariske Alan Greenspan, bliver uden tvivl en vigtig brik i det glo-bale rentespil de næste mange måneder. Markedsdeltagerne leder med lys og lygte efter svaret på følgende spørgsmål: ”Hvornår stopper Fed med at hæve sty-ringsrenten?”. Men selv om Bernanke nu er manden, der kan svare på dette, spøger Greenspan stadig i kulissen. Efter sin afgang har han flere gange optrådt ved private arrangementer, og rygterne siger, at han har taget sig over-ordentlig godt betalt for at deltage. Og Greenspan har tilsyneladende ikke holdt sig tilbage. Ved et arrangement

betalt af det amerikanske finanshus Lehman Brothers har Greenspan givet udtryk for, at det kan blive nødvendigt at hæve de korte renter yderligere. Da udtalelsen kort efter blev kendt i mar-kedet, steg de korte amerikanske renter. Bernanke har efterfølgende givet udtryk for samme holdning, og der er nu stor sandsynlighed for, at den amerikanske styringsrente lander på 5 % til maj. Til sammenligning ligger den amerikanske 30-års-rente på 4,6 %.

Den 10-årige danske rente ligger i niveauet 3,5 % – svarende til en stig-ning siden årsskiftet på 0,2 procent-point.

Pause i låneomlægningerneDe danske boligejere tager sig for tiden en velfortjent hvilepause fra konverte-

ringsræset. Mens hvert 3. realkreditlån blev omlagt i 2005, har indeværende år været præget af væsentligt lavere aktivi-tet. I første kvartal blev der omlagt lån for ca. 26 mia. kr. – det laveste niveau siden oktober 2004. Figur 1 viser udviklingen i de kvartalsvise indfrielser. Flere faktorer peger i retning af, at de rekordhøje indfrielser fra 2005 ikke vil fortsætte – og det af flere grunde:• Vi forventer ingen revolutionerende

nye realkreditprodukter i stil med afdragsfrie lån og lån med renteloft.

• Der er udsigt til svagt stigende renter.• Traditionelle fastforrentede lån ventes

kun i beskedent omfang lagt om til variabelt forrentede lån med loft.

Udsigten til lavere låneomlægningsakti-vitet er sød musik for investorerne i realkreditmarkedet: De søger langsomt tilbage i de konverterbare obligationer,

16 Investering – februar 2006

Obligationsmarkedet

91

92

93

94

95

96

97

98

99

100

101

02.06.05

16.06.05

30.06.05

14.07.05

28.07.05

11.08.05

25.08.05

08.09.05

22.09.05

06.10.05

20.10.05

03.11.05

17.11.05

01.12.05

15.12.05

29.12.05

12.01.06

26.01.06

09.02.06

Garantilån med 5 % loft

4 % NYK 2038

Figur 2Kursudviklingen i 4 % NYK 38 og garantilån med 5 % loft

17Investering – februar 2006

Obligationsmarkedet

0

20

40

60

80

100

120

09.06.05

23.06.05

07.07.05

21.07.05

04.08.05

18.08.05

01.09.05

15.09.05

29.09.05

13.10.05

27.10.05

10.11.05

24.11.05

08.12.05

22.12.05

05.01.06

19.01.06

02.02.06

30-årige 4%'ere

Lån med renteloft

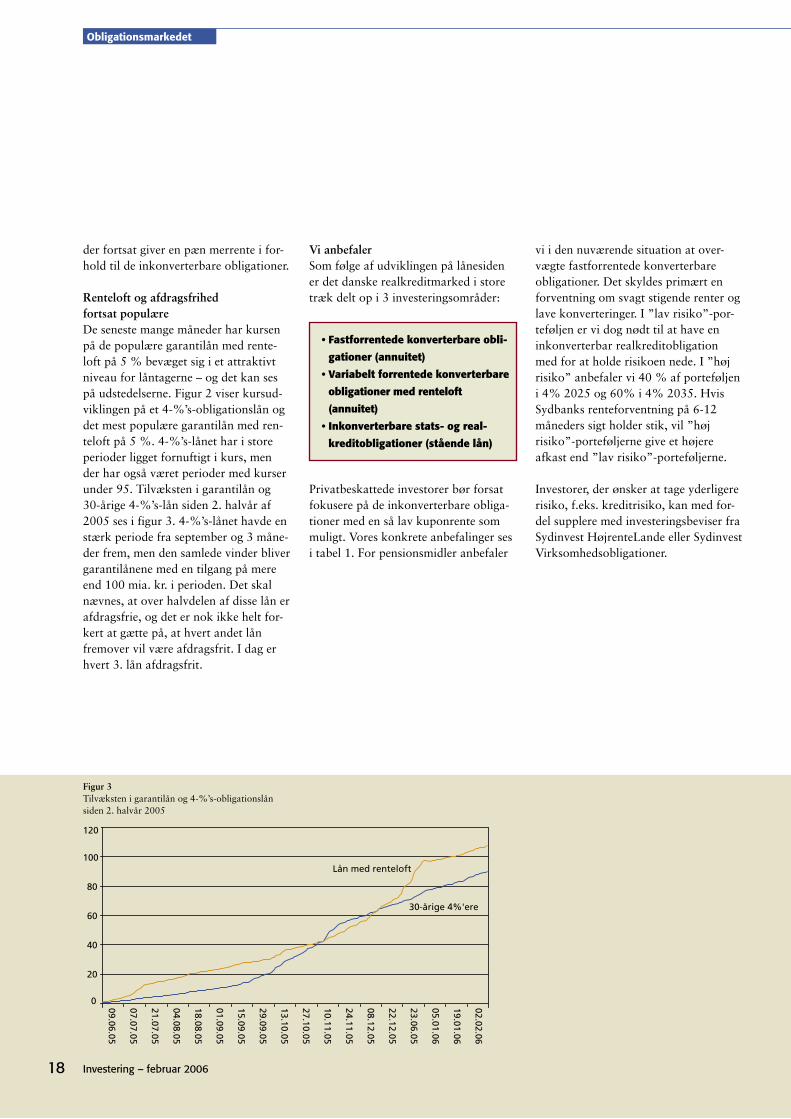

Figur 3Tilvæksten i garantilån og 4-%’s-obligationslån siden 2. halvår 2005

der fortsat giver en pæn merrente i for-hold til de inkonverterbare obligationer.

Renteloft og afdragsfrihed fortsat populæreDe seneste mange måneder har kursen på de populære garantilån med rente-loft på 5 % bevæget sig i et attraktivt niveau for låntagerne – og det kan ses på udstedelserne. Figur 2 viser kursud-viklingen på et 4-%’s-obligationslån og det mest populære garantilån med ren-teloft på 5 %. 4-%’s-lånet har i store perioder ligget fornuftigt i kurs, men der har også været perioder med kurser under 95. Tilvæksten i garantilån og 30-årige 4-%’s-lån siden 2. halvår af 2005 ses i figur 3. 4-%’s-lånet havde en stærk periode fra september og 3 måne-der frem, men den samlede vinder bliver garantilånene med en tilgang på mere end 100 mia. kr. i perioden. Det skal nævnes, at over halvdelen af disse lån er afdragsfrie, og det er nok ikke helt for-kert at gætte på, at hvert andet lån fremover vil være afdragsfrit. I dag er hvert 3. lån afdragsfrit.

Vi anbefalerSom følge af udviklingen på lånesiden er det danske realkreditmarked i store træk delt op i 3 investeringsområder:

• Fastforrentede konverterbare obli-

gationer (annuitet)

• Variabelt forrentede konverterbare

obligationer med renteloft

(annuitet)

• Inkonverterbare stats- og real-

kreditobligationer (stående lån)

Privatbeskattede investorer bør forsat fokusere på de inkonverterbare obliga-tioner med en så lav kuponrente som muligt. Vores konkrete anbefalinger ses i tabel 1. For pensionsmidler anbefaler

vi i den nuværende situation at over-vægte fastforrentede konverterbare obligationer. Det skyldes primært en forventning om svagt stigende renter og lave konverteringer. I ”lav risiko”-por-teføljen er vi dog nødt til at have en inkonverterbar realkreditobligation med for at holde risikoen nede. I ”høj risiko” anbefaler vi 40 % af porteføljen i 4% 2025 og 60% i 4% 2035. Hvis Sydbanks renteforventning på 6-12 måneders sigt holder stik, vil ”høj risiko”-porteføljerne give et højere afkast end ”lav risiko”-porteføljerne.

Investorer, der ønsker at tage yderligere risiko, f.eks. kreditrisiko, kan med for-del supplere med investeringsbeviser fra Sydinvest HøjrenteLande eller Sydinvest Virksomhedsobligationer.

18 Investering – februar 2006

Obligationsmarkedet

Alternativer med: lav risiko: Sydinvest DanRente – fondskode 01591622 mellem risiko: Sydinvest Dannebrog – fondskode 01010166 Sydinvest Dannebrog Pension – fondskode 01609890 høj risiko: Sydinvest HøjrenteLande – fondskode 01603965 Sydinvest Virksomhedsobligationer – fondskode 01609882

Lav risiko – varighedsmål 2 årHøj risiko – varighedsmål 7 år

Tabel 1Frie midler

Lav risiko

Effektiv rente 12-måneders horisontafkast efter 59 % skat ved renteskift

Fondskode Papir Andel Kurs Varighed Før skat 59 % 0,50 % 0,00 % -0,50 % Sydbank

0975842 2 % INK 90D st.l 2008 NYK 80 % 98,21 1,8 3,00 % 1,81 % 1,65 % 2,07 % 2,50 % 1,89 %

0975850 2 % INK 90D st.l 2009 NYK 20 % 96,85 2,8 3,17 % 1,96 % 1,34 % 2,24 % 3,16 % 2,12 %

Portefølje 100 % 2,0 3,04 % 1,84 % 1,59 % 2,10 % 2,63 % 1,94 %

Høj risiko

Effektiv rente 12-måneders horisontafkast efter 59 % skat ved renteskift

Fondskode Papir Andel Kurs Varighed Før skat 59 % 0,50 % 0,00 % -0,50 % Sydbank

0412899 2 % Skibe INK st.l 2010 SKF 7 % 94,51 4,5 3,27 % 2,05 % 0,64 % 2,41 % 4,22 % 2,23 %

0412848 2 % Skibe INK st.l 2013 SKF 93 % 89,63 7,2 3,56 % 2,30 % -0,44 % 2,65 % 5,86 % 2,24 %

Portefølje 100 % 7,0 3,54 % 2,28 % -0,36 % 2,64 % 5,74 % 2,24 %

Tabel 2Pensionsmidler

Lav risiko

Effektiv Effektiv 12-måneders horisontafkast varighed rente efter 59 % skat ved renteskift

Fondskode Papir Andel Kurs 0,50 % 0,00 % -0,50 % Sydbank

0975451 4 % INK 90D st.l 2008 NYK 60 % 101,66 1,8 % 3,06 % 2,79 % 3,20 % 3,62 % 3,03 %

0975346 5 % 03D. 35æ 2035 NYK 40 % 101,40 2,8 % 4,96 % 2,91 % 4,07 % 4,00 % 3,96 %

Portefølje 100 % 2,2 % 2,84 % 3,55 % 3,77 % 3,40 %

Høj risiko

Effektiv Effektiv 12-måneders horisontafkast varighed rente efter 59 % skat ved renteskift

Fondskode Papir Andel Kurs 0,50 % 0,00 % -0,50 % Sydbank

0975710 4 % 02D. 2025 NYK 40 % 98,78 5,5 % 4,21 % 1,81 % 4,39 % 6,30 % 3,99 %

0975729 4 % 03D. 2035 NYK 60 % 95,93 8,1 % 4,43 % 0,59 % 4,57 % 8,07 % 3,88 %

Portefølje 100 % 7,0 % 4,34 % 1,08 % 4,50 % 7,35 % 3,92 %

19Investering – februar 2006

Obligationsmarkedet

Figur 1Rentespændet mellem EMBI Global Diversified og amerikanske statsobligationer

Figur 2Afkast af EMBI Global Diversified og alle lande i indekset

J F M A M J J A S O N D J F150

200

250

300

350

400

450

EMB

I Glo

bal D

iv.

Latinam

erikaA

rgen

tina

Brasilien

Co

lom

bia

Ch

ile

Ecuad

or

Do

m. R

epu

blik

Mexico

El Salvado

r

Panam

aPeru

Ven

ezuela

Uru

gu

ay

Euro

pa

Bu

lgarien

Polen

Ru

sland

Ru

mæ

nien

TyrkietSerb

ien

Ukrain

eU

ng

arn

Afrika

Egyp

tenElfen

ben

skysten

Nig

eriaM

arokko

Sydafrika

Tun

esien

Asien

Kin

aFilip

pin

erne

Malaysia

Ind

on

esien

PakistanTh

ailand

Mellem

østen

Liban

on

Afkast år til dato 2006 Afkast 2005

-2,5 %0 %

5 %

10 %

15 %

20 %

25 %

God start på 2006

20 Investering – februar 2006

Emerging Markets

Figur 3Renten på EMBI Global Diversified og den 10-årige danske rente

Figur 4USD/BRL og renten på Brasiliens EMBI Global Diversified-delindeks

Figur 510-årig rente på international brasiliansk statsobligation i BRL

2000 2001 2002 2003 2004 20052

4

6

8

10

12

14

2002 2003 2004 20052,00

2,20

2,40

2,60

2,80

3,00

320

3,40

3,60

3,80

4,00

6

8

10

12

14

16

18

20

22

24

26

28

Sep Okt Nov Dec Jan12,00

12,50

13,00

13,50

14,00

14,50

15,00

I Emerging Markets er 2006 startet, hvor 2005 slap – med lavere renter og øget fokus på lokalvalutaer.

af Hans Christian Bachmann

Det samlede afkast på EMBI Global Diversified for 2005 blev på 10,25 %, jf. figur 2. Dermed har EMBI Global Diver-sified de sidste 7 år givet et afkast på over 10 % årligt. Rentespændet mellem EMBI Global Diversified og den 10-årige rente er nede på 200 bp, jf. figur 1, hvilket er ny rekord og skal sammenlignes med 239 bp i midten af december. Indsnævringen skyldes især investorernes jagt på højere renter, de amerikanske rentestigninger og Brasiliens meddelelse om at ville indfri 20 mia. USD af landets eksterne statsgæld. Meddelelsen betød ikke kun lavere rente på Brasiliens eksterne gæld, jf. figur 4, men også rentefald i en lang række andre EMBI-lande. De ovenstå-ende omstændigheder betyder, at 2006 er startet, hvor 2005 slap, nemlig med en år til dato-stigning i EMBI Global Diversified på 2,28 %, jf. figur 2.

Fokus på lokalvaluta i 2006 Efterhånden som udbuddet af obligatio-ner i USD og EUR udstedt af Emerging Markets-lande bliver mindre og renten falder, vil investorernes fokus på obliga-tioner i lokalvaluta øges. Det er dels den høje rente, dels muligheden for

gevinst ved en styrket valuta, der træk-ker. Det bør ses som et sundhedstegn, at flere og flere Emerging Markets-lande mindsker udstedelsen af obligationer i fremmed valuta. For at det kan betale sig at udstede i lokalvaluta, skal landets økonomi nemlig være så stabil, at indenlandske renter ikke er så høje, at det bliver for dyrt for staten at udstede på det lokale marked. Endvidere skal landets økonomi have nået et punkt, hvor udenlandske købere er villige til at påtage sig den ekstra risiko, der er ved at investere i lokalvaluta. Udstedelse i lokalvaluta har flere fordele for udste-derlandet:• Landet mindsker valutarisikoen i sin

statsgæld.• Øget udstedelse af lokalvaluta-obliga-

tioner med længere løbetider er med til at udvide landets rentekurve.

• En rentekurve med længere løbetider kan efterfølgende bruges af banksek-toren som benchmark; dermed kan bankerne tilbyde lån med længere løbetider, hvilket vil betyde et skift fra lån i fremmed valuta til øget privat låntagning i lokalvaluta, og det mind-sker den private sektors valutarisiko.

• Udvidet rentekurve øger dybden på det lokale finansielle marked – til

EMBI Global Div.

10-årig dansk rente

USD/BRL

EMBI Brasilien

21Investering – februar 2006

Emerging Markets

Figur 710-årig rente på polsk statsobligation i PLN

Figur 8Inflation, Polen

Figur 6EUR/PLN

J F M A M J J A S O N D J F3,70

3,80

3,90

4,00

4,10

4,20

4,30

J F M A M J J A S O N D J F4,40

4,60

4,80

5,00

5,20

5,40

5,60

5,80

6,00

6,20

2001 2002 2003 2004 20050

1

2

3

4

5

6

7

8

gavn for virksomheder og privatper-soner, som ikke kan låne i fremmed valuta.

• Flere udstedelser af lokalvaluta-obli-gationer med længere løbetider gavner den lokale pensionssektor.

Ved at udbygge den lokale rentekurve vil landene altså alt i alt kunne opnå et dybere finansielt marked – til gavn for den økonomiske vækst.

Brasilien vil indfri ekstern gældEt eksempel på markedets store efter-spørgsel efter obligationer i lokalvaluta er Brasiliens succesrige udstedelse af en 10-årig statsobligation specielt rettet mod udenlandske investorer. Succesen har givet Brasilien yderligere blod på tanden for at udnytte den eksterne efter-spørgsel efter BRL-obligationer. Det skal ifølge det brasilianske finansministerium ske ved at fjerne beskatningen for uden-landske investorer på de lokalt udstedte BRL-obligationer, hvilket vil øge den udenlandske efterspørgsel efter brasilian-ske obligationer. Alene de mulige skatte-ændringer fik renten på den beskattede 10-årige BRL-obligation til at falde fra 14,5 % til under 13 %. Siden er renten dog steget lidt igen til 13,5 %, mens den internationale 10-årige obligation, der er fritaget for skat, ligger på en rente omkring 12,5 %, jf. figur 5.

En ændring i beskatningen skal ses som et led i Brasiliens planer om førtidig indfrielse af ekstern brasiliansk stats-gæld for 20 mia. USD. Planer, som finansministeriet og centralbanken har forberedt gennem længere tid. Det er den eksterne statsgæld med løbetid frem til 2010, som ifølge planerne skal ind-fries ved hjælp af centralbankens reser-ver. De seneste måneder har centralban-ken solgt store mængder BRL og der-med øget valutareserverne og har endvi-dere benyttet sig af valutaswaps til at købe USD til fremtidig levering. Tilba-gekøbet er betinget af markedsforhol-dene, hvorfor prisstigningen på brasili-anske obligationer gør købet dyrere, men Brasilien har allerede i 2006 opkøbt for 2,3 mia. USD ekstern gæld. Samlet er beslutningen om at tilbage-købe ekstern gæld med til at styrke Bra-siliens finansielle stabilitet og øge lan-dets kreditværdighed. Markedet har allerede taget forskud på udviklingen ved at styrke BRL, jf. figur 4.

Ud over Brasilien har bl.a. Rusland pla-ner om at indfri den eksterne gæld. Rusland vil udstede en 30-årig obliga-tion i rubel, hvilket vil udbygge den rus-siske rentekurve betydeligt. Også andre lande har tilbagekøbsplaner, deriblandt Mexico og Colombia, og det kan føre

til en yderligere indsnævring af rente-spændet som følge af et mindre udbud af obligationer.

Med rentespændet nede på ca. 3 pro-centpoint over for den danske 10-årige rente, jf. figur 3, bør nye investeringer i Emerging Markets i højere grad tilfalde de lokale rente- og valutamarkeder. Og det er, hvad de største Emerging Mar-kets-investorer, bl.a. investeringsfor-eninger, allerede gør ved at investere på lokalmarkederne og i lande uden for EMBI-indekset i jagten på at opnå mer-afkast.

Politisk uro i PolenI Polen er der ikke tegn på et mere reformvenligt politisk klima. Efter rege-ringsdannelsen i efteråret, hvor det kon-servative parti PiS valgte at gå alene, skabte udskiftningen af finansministe-ren fornyet håb om samarbejde mellem regeringen og Civil Platform (PO). Det skyldes, at den nye finansminister er pro reformer og tidligere PO-medlem. I stedet for et reformvenligt samarbejde mellem regeringen og PO valgte regerin-gen at støtte sig til partierne ”Ligaen af Polske Familier” (LPR) og ”Selvfor-svar” (SO) i kampen for at få vedtaget finansloven. I forbindelse med finanslo-ven var der vedholdende rygter om, at

22 Investering – februar 2006

Emerging Markets

Figur 10Inflation, Tyrkiet

Figur 9EUR/TRY

2003 2004 20055

10

15

20

25

30

2002 2003 2004 20051,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

2,00

der ville blive udskrevet parlamentsvalg, men formentlig som følge af fremgang til oppositionspartiet PO i meningsmå-lingerne valgte præsident Kaczynski ikke at udskrive valg. Sammen med finansloven valgte regeringen, LPR og SO at underskrive en stabilitetspagt, hvori partierne forpligter sig til at støtte regeringens vigtigste lovforslag og afstå fra at ”angribe” regeringens ministre.

Overordnet er stabilitetspagten mere møntet på administrative og juridiske ændringer, bl.a. oprettelsen af et cen-tralt antikorruptions-kontor, end på økonomiske reformer, der kun i meget begrænset omfang er nævnt i pagten – og her oftest i forbindelse med udgifts-forøgende tiltag såsom højere overfør-selsindkomster. En af de potentielt absolut mest negative emner i stabili-tetspagten, set fra en udenlandsk inve-stors synspunkt, er tiltag, der skal mindske den polske centralbanks uaf-hængighed, så banken i højere grad skal tage hensyn til den økonomiske vækst. Et signal, de udenlandske investorer ikke er glade for. Vi vurderer dog, at risikoen for markante begrænsninger i centralbankens uafhængighed er begrænset, da det vil give Polen proble-mer i EU-sammenhæng. Med det nuvæ-rende politiske klima er der ikke umid-

delbart udsigt til afklaring af Polens vej til euroen, og det bremser yderligere fald i de lange renter til niveauet fra før valgene i oktober, jf. figur 7.

I lyset af den meget lave polske inflation på 0,7 % år-over-år i december, jf. figur 8, og udsigten til fortsat lav inflation valgte den polske centralbank at sænke styringsrenten med 25 bp til 4,25 %. Vi forventer, at centralbanken ved et af de kommende møder vil sænke renten endnu en gang til 4,00 % – for derefter at holde renten i ro frem til efteråret. Da øget økonomisk vækst ventes at føre til inflationspres i løbet af året, forven-ter vi en stramning af pengepolitikken til efteråret – for derved at undgå øget inflation i 2007 og 2008. Trods mang-len på fremskridt på reformfronten ser vi fortsat positivt på udviklingen i Polen og på investeringer i PLN.

Tyrkisk centralbank intervenererEfter nogen tid med en stærk tyrkisk lira (TRY) valgte den tyrkiske central-bank onsdag den 15. februar at gå ind på markedet og sælge TRY for ca. 4 mia. USD for at svække TRY. Denne manøvre var ikke uventet, idet central-banken tidligere er gået ind for at svække TRY. Men denne gang fik mar-kedet lidt længere snor, inden central-

banken gik ind, hvilket kan være et tegn på, at centralbanken gerne ser TRY styrket – men ikke for hurtigt. Generelt er centralbanken gået ind, når TRY er styrket til under 1,59 over for EUR, jf. figur 9, men denne gang var EUR/TRY under 1,58, da centralbanken intervene-rede. Efterspørgslen efter TRY er dog p.t. så stor, at EUR/TRY allerede igen er under 1,58. Vi forventer fortsat, at TRY vil styrkes, men hastigheden afhænger af den tyrkiske centralbank.

Netop den tyrkiske centralbank valgte at holde styringsrenten uændret ved mødet i begyndelsen af januar. Og da inflationen med 7,9 % i januar, jf. figur 10, stadig har et stykke vej ned til 2006-målsætnin-gen på 5 %, tror vi ikke, at centralbanken sænker renten ved de kommende møder. Stigningen i januar skyldtes først og frem-mest højere energipriser og stigninger i offentligt administrerede priser. Derfor venter vi lavere inflation senere på året, efterhånden som sidste års markante stig-ninger i olieprisen ikke længere indgår i prisstatistikkerne. Vi tror dog, at det bli-ver svært for centralbanken af nå inflati-onsmålet på 5 %, men at centralbanken alligevel vil sænke renterne senere på året, når inflationsudviklingen går den rigtige vej.

23Investering – februar 2006

Emerging Markets

Fordeling på aktier, obligationer og kontant

Begyndende vækstopsving i Europa og Japan får aktie-markederne til at stige yderligere.

af Michael Andersen

Sydbank forventer, at aktiemarkederne fortsat stiger yderligere i løbet af første halvdel af 2006. Aktiemarkederne understøttes især af gode indtjenings-meldinger fra de fleste selskaber, fortsat lave renter og høj risikovillighed hos mange investorer – ikke mindst i lyset af det begyndende vækstopsving i både Europa og Japan.

Vi anbefaler derfor uændret en moderat aktieovervægt i placeringsmodellerne – med en overvægt af specielt japanske og europæiske (især tyske) aktier på bekost-ning af bl.a. amerikanske aktier. Mod-sat anbefaler vi generelt en mindre undervægt af obligationer, idet vi for-venter, at de lange obligationsrenter vil stige en smule yderligere, hvis aktiemar-kedet fortsætter med at stige. Dog anbe-faler vi en overvægt af Emerging Mar-kets-obligationer, der understøttes af især de høje råvarepriser, lave renter og ikke mindst den høje risikovillighed.

På 6-12 måneders sigt er vi dog uæn-dret bekymrede for en begyndende vækstafmatning i verdensøkonomien affødt af højere styringsrenter i specielt USA samt fortsat høje råvarepriser. Historisk har perioder med kraftige pengepolitiske stramninger således oftest været efterfulgt af en mærkbar vækstnedgang og lave aktieafkast.

Tabel 1

Kontant Obligationer Aktier

Andel 0 % 90 % 10 %

Vægt N N N

Tabel 1 viser den anbefalede fordeling for en aktiv investor med mellemlang tidshorisont og lav risiko.

Tabel 2

Kontant Obligationer Aktier

Andel 0 % 70 % 30 %

Vægt N U O

Tabel 2 viser den anbefalede fordeling for en aktiv investor med mellemlang tidshorisont og middel risiko.

Tabel 3

Kontant Obligationer Aktier

Andel 0 % 40 % 60 %

Vægt N U O

Tabel 3 viser den anbefalede fordeling for en aktiv investor med mellemlang tidshorisont og høj risiko.

Tabellerne viser 3 af Sydbanks placeringsmodeller, som derudover har forslag for investorer med kort og lang tidshorisont. For yderligere information henvises til Sydbanks investeringsrådgivere.

O = Overvægt / U = Undervægt / N = Neutral

24 Investering – februar 2006

Investeringssammensætning

Begivenheder, der kan påvirke Sydbanks hovedscenario

Land Begivenhed Konsekvens

Globalt Nye storstilede terrorangreb mod prominente mål i USA og Europa.

Renter og aktier vil i første omgang falde, og CHF vil blive styrket. Kun ved et meget stort terrorangreb vil effekten blive langvarig.

Globalt Olieprisen stiger til nye rekordhøjder efter naturka-tastrofer, terrorangreb mod store olieinstallationer eller politisk uro i et eller flere olieproducerende lande.

Risiko for, at opsvinget går i stå, men samtidig risiko for stigende inflation. Aktierne vil generelt falde, hvorimod reaktionen på rentemarkederne er mere usikker. Kommer der tegn på, at olieprisstigningerne breder sig til andre varegrupper – og at lønmodtagerne stiller højere lønkrav – vil især de korte renter stige. Men hvis forbrug og investeringer går i stå, vil især de lange renter falde. Et kraftigt fald i olieprisen vil derimod være godt for aktierne.

Globalt Huspriserne begynder at falde i en lang række vestlige lande.

En vigtig kilde til vækst i privatforbruget falder hermed bort med risiko for en ny global lavvækstperiode. Både korte og lange renter vil blive presset ned, og aktierne vil falde.

Globalt Protektionismetiltag i form af bl.a. ”straftold” og kvo-ter på import, der udvikler sig til en global handels-krig mellem primært Kina, USA og EU.

Aktiemarkederne vil med stor sandsynlighed reagere negativt, idet de langsig-tede globale vækstudsigter forværres. Effekten på renterne er mere usikker, da handelskrig også øger risikoen for inflation.

USD USD svækkes voldsomt i de kommende måneder. EUR og JPY styrkes selvsagt, hvorfor vækstudsigterne i disse regioner forvær-res. I Europa falder både de korte og lange renter. En voldsom USD-svæk-kelse risikerer at afspore det globale opsving, hvorfor en negativ finansiel re-aktion i form af aktiekursfald og rentestigninger i USA langtfra kan udelukkes. En USD-svækkelse i moderat tempo vil derimod generelt være godt for den globale økonomi.

EUR Vækstopsvinget i Euroland går helt i stå, men fort-sætter i USA.

En udvikling, der vil trække aktiekurser og renter ned i Europa og samtidig tvinge ECB til rentenedsættelser. EUR vil med stor sandsynlighed blive svæk-ket i et sådant scenario.

JPY De japanske politikere gennemfører mærkbare strukturreformer, især i banksektoren.

Det japanske aktiemarked og JPY vil givetvis blive styrket, ligesom de lang-sigtede vækstudsigter forbedres. På kort sigt kan den japanske vækst dog blive forværret.

RMB Kina revaluerer igen eller giver RMB helt fri. Et sådant tiltag vil lægge yderligere pres på en lang række øvrige fjernøstlige lande – de lande, hvis valutaer i praksis fører fastkurspolitik over for USD – for at revaluere deres valutaer. De lange renter i specielt USA vil i første om-gang stige, da centralbankerne i Asien ikke i samme omfang vil købe ameri-kanske statsobligationer, hvilket sandsynligvis også vil svække USD.

RMB Væksten i Kina går helt i stå som følge af myndig-hedernes vækstdæmpende initiativer.

De øvrige asiatiske lande vil blive hårdt ramt, og JPY bliver formentlig svæk-ket. Hvis krisen breder sig til resten af verden, vil de lange renter blive pres-set ned, og centralbankerne vil igen sænke styringsrenterne. Aktierne vil få det svært – især i Fjernøsten.

25Investering – februar 2006

Hvad sker der, hvis ...

Brancher og selskaber

Anbefalinger: Overvægt betyder, at aktien vil klare sig relativt bedre end de øvrige aktier i branchen. Neutral betyder, at aktien vil klare sig på linje med branchen. Endelig betyder undervægt, at vi forventer, at aktien vil klare sig dårligere end de øvrige aktier i branchen.

Analyser: Løbende opdateringer af vores anbefalinger på de nævnte aktier kan ses på sydbank.dk i form af aktieanalyser og -kommentarer. På sydbank.dk finder du desuden oplysninger om en lang række udenlandske aktier, som ikke er en del af Sydbanks aktieanalyse.

Industri Cykliskforbrug

Stabiltforbrug

Sundhed Finans It Telekommuni-kation

Overvægt

Neutral

Undervægt

A.P. Møller - MærskGroup4Securicor

NKT HoldingDSV

William DemantNordisk Solar

GN Store NordD/S Torm

VestasFLSmidth & Co.

SAS

Securitas

Hennes & Mauritz

Bang & Olufsen

ØKCarlsbergDanisco

Royal UnibrewHarboes Bryggeri

Novozymes

Novo Nordisk

AstraZenecaColoplast

H. Lundbeck

ALK-Abelló

Sv. HandelsbankenDanske Bank

Nordea SEB

Ericsson

NokiaSimCorp

TDC

Tele2TeliaSonera

26 Investering – februar 2006

Sydbank anbefaler

27Investering – februar 2006

Kontaktpersoner i Sydbank

Investeringscentre

Flensborginvesteringschef Ruth Nielsen tlf. 0049 461 86020

Tønder investeringschefBonnich Hansen tlf. 73 92 53 48

Sønderborg investeringschefJohn Kjærtlf. 74 13 70 16

Varde investeringschefSøren Balsby Christensen tlf. 76 11 67 37

Kolding investeringschef Bjarne Claussen tlf. 79 32 50 04

Horsensinvesteringschef Anders Høgel tlf. 76 25 76 25

Århus investeringschef Anders Andersentlf. 87 30 57 17

Padborg investeringschefPia Lorenzen tlf. 73 30 60 50

Herninginvesteringschef Carl Johan Lange tlf. 99 27 62 35

Aabenraa investeringschefConny Sørensen tlf. 74 36 30 11

Esbjerginvesteringschef Bente Borup tlf. 76 11 65 25

Svendborg investeringschef Peter Nielsentlf. 63 21 63 80

Investeringscenter Syd / Kapitalforvaltning KunderafdelingsdirektørPer Olesentlf. 74 36 41 28

Aalborg investeringschef Svend E. Christensen tlf. 99 33 72 55

Odense investeringschef Claus Bentsen tlf. 65 40 92 40

Schweiz investeringschef Søren Skovtlf. 0041 71 227 8111

København investeringschef Michael Ølgaard tlf. 33 69 78 78

Vejle investeringschef Erling Carlssontlf. 79 41 58 80

PBI investeringschef Jette Schultz tlf. 73 35 73 06

Renteforventninger for Danmark pr. 17. februar 2006

P.t. 0-3 mdr. 3-6 mdr. 6-12 mdr.

Kort rente (3 mdr.s rente) 2,65 % 2,85 % (2,50 %) 3,10 % (2,65 %) 3,10 % (2,65 %)

2-års rente (7 % st.l. 2007) 3,00 % 3,10 % (2,80 %) 3,25 % (2,75 %) 3,25 % (2,75 %)

5-års rente (4 % st.l. 2010) 3,24 % 3,35 % (3,10 %) 3,50 % (3,20 %) 3,40 % (3,10 %)

10-års rente (4 % st.l. 2015) 3,50 % 3,60 % (3,60 %) 3,75 % (3,75 %) 3,50 % (3,50 %)

30-års byggerente (4 % Totalk. 2038) 4,52 % 4,60 % (4,60 %) 4,70 % (4,70 % ) 4,50 % (4,50 %)

Renteforventninger for USA og Tyskland pr. 17. februar 2006 (10-årige effektive renter)

P.t. 0-3 mdr. 3-6 mdr. 6-12 mdr.

USA 4,58% 4,75 % (4,75 %) 5,00 % (5,00 %) 4,75 % (4,75 %)

Tyskland 3,48% 3,60% (3,60 %) 3,75 % (3,75 %) 3,50 % (3,50 %)

Styringsrenteforventninger pr. 17. februar 2006

P.t. 0-3 mdr. 3-6 mdr. 6-12 mdr.

Danmark (reporente) 2,50 % 2,75 % (2,65 %) 3,00 % (2,65 %) 3,00 % (2,65 %)

Euroland (reporente) 2,25 % 2,50 % (2,50 %) 2,75 % (2,50 %) 2,75 % (2,50 %)

USA (fed funds rate) 4,50 % 4,75 % (4,50 %) 4,75 % (4,75 %) 4,25 % (4,25 %)

Styringsrenteforventninger pr. 17. februar 2006

P.t. 0-3 mdr. 3-6 mdr. 6-12 mdr.

EUR/USD 118,7 120 (117) 125 (120) 135 (135)

USD/DKK 628,8 622 (638) 596 (621) 552 (552)

EUR/DKK 746,5 746 (746) 745 (745) 745 (745)

JPY/DKK 5,30 5,36 (5,50) 5,42 (5,54) 5,75 (5,52)

CHF/DKK 477,8 480 (483) 480 (480) 478 (478)

GBP/DKK 1091 1075 (1075) 1049 (1050) 1025 (1025)

SEK/DKK 79,5 80,2 (79,8) 81,0 (81,0) 81,9 (81,9)

NOK/DKK 92,6 94,4 (94,4) 95,5 (95,5) 96,8 (96,8)

Aktiekursforventninger pr. 17. februar 2006

P.t. 0-3 mdr. 3-6 mdr. 6-12 mdr.

OMX C20 390 390-410(390-410) 405-425 (405-425) 415-435 (415-435)

DAX 5788 5600-6000 (5200-5600) 5900-6300 (5500-5900) 6400-6800 (6000-6400)

OMX S30 985 970-1015 (940-985) 990-1035 (960-1005) 1070-1115 (1040-1085)

MSCI Europa 1351 1305-1405 (1205-1305) 1335-1435 (1225-1325) 1365-1465 (1205-1305)

S&P 500 1289 1210-1310 (1200-1300) 1245-1345 (1245-1345) 1225-1325 (1225-1325)

Nasdaq 2294 2120-2320 (2100-2300) 2165-2365 (2155-2355) 2135-2335 (2135-2335)

Nikkei 15713 16000-16500 (15500-16000) 17000-17500 (16500-17000) 18000-18500 (17500-18000)

Renter, valuta og aktiekurser

Tal i parentes angiver skønnene fra forrige udgave af ”Investering”

Sydbanks forventninger