Embed Size (px)

DESCRIPTION

Avant le protectorat le système fiscal en vigueur était constitué par les principaux prélèvements ci-après :- La zakat, une somme que chaque musulman productif doit verser, indiquant ainsi sa solidarité avec sa communauté. Elle est le troisième pilier de l’Islam après le témoignage de la foi et la prière.C’est un acte purement volontaire entrepris par les croyants afin de permettre aux personnes méritant cette aumône de subvenir à leurs besoins vitaux.- L’AchourCe prélèvement sur les revenus agricoles égal à 10% des récoltes et des fruits. C’était une forme de Zakat.

Citation preview

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 1/35

1. Le régime fscal avant le protectorat :

Avant le protectorat le système fscal en vigueur était constitué par les

principaux prélèvements ci-après :

- La zakat,

une somme que chaque musulman producti doit verser, indiquant ainsi sa

solidarité avec sa communauté. Elle est le troisième pilier de l!slam après

le témoignage de la oi et la prière.

"est un acte purement volontaire entrepris par les croyants afn de

permettre aux personnes méritant cette aum#ne de su$venir % leurs

$esoins vitaux.

- L’Achour

"e prélèvement sur les revenus agricoles égal % &'( des récoltes et des

ruits. "était une orme de )a*at.

- La Jezya

+a eya ou capitation / est un imp#t versé par les non musulmans pour

$énéfcier de la protection du sultan musulman.

- Le hara!

+ittéralement, le produit de la terre. "est un imp#t oncier sur les terresque les nonmusulmans

continuent % exploiter m0me si elles sont devenues des propriétés

musulmanes.

- La "é#ya

1ne donation aite aux souverains % loccasion des cérémonies religieuses.

cette dernière serait devenue o$ligatoire sous orme de redevance de

souveraineté.- La "A$A

est le contingent armé demandé % une tri$u par le 2ultan lorsquil voulait

entreprendre une exploitation militaire.

- La %ouna

ait réérence aux ournitures de vivre que les tri$us a3ectaient aux

armées du 2ultan et aux auxiliaires du 4a*hen en tournée5

- &erti'

&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 2/35

+e 6erti$ sinscrit dans le cadre dune réorme fscale moderniste. 7écidé

par 4oulay-A$delai, cette réorme visait % instaurer un nouvel imp#t sur

les $iens qui remplace lancien système $asé sur la )a*at, lAchour et les

autres taxes de souveraineté.

"onnu sous le nom de 8 6erti$ 9 organisation;, cette nouvelle réorme

consistait % suivre une politique fscale $asée sur la <ustice et légalité, ne

concédant % personne aucun privilège ni immunité des taxes locales, dont

<ouissaient auparavant grand nom$re de personnes.

Aussi, le 6erti$ visait-il % assainir la société et léconomie marocaines qui

connaissaient une crise fnancière due notamment au désintér0t des

citoyens pour verser leurs contri$utions.

6outeois, +e 6erti$ a été déclaré dans une con<oncture intérieure

particulière, et % un moment o= les pressions ran>aises sur les rontières

Est du pays se aisaient de plus en plus sentir.

(. Le régime fscal pen#ant le protectorat :

"ette période sétait caractérisée par la réorme du système fscal suite %

la détérioration progressive des fnances du 4aroc et % laggravation de

son endettement. Ainsi, le ?rotectorat era de l@imp#t le principal

instrument d@intervention économique qui sest traduite par la mise en

place dun système fscal inspiré du système ran>ais.

+e système dimp#ts directs comportait essentiellement le 6erti$ qui ut

réaménagé en &&B par un dahir régissant et réglementant cet imp#t.

+a taxe ur$aine assise sur la valeur locative des propriétés $Cties

situées dans le périmètre

1r$ain. !l a par ailleurs été institué un imp#t, dit imp#t des patentes D, sur

les activités % $ut lucrati.

+e protectorat a également introduit la taxe dha$itation qui était éta$lie

au nom de toute personne disposant dune ha$itation dans les villes et les

centres ur$ains.

+e prélèvement sur les traitements et salaires a vu le <our % partir de

&. "et imp#t sinspirait largement de limp#t sur les salaires ran>ais

avec un $arème progressi et un a$attement % la $ase, assorti le cas

échéant de déductions pour enants % charge.

F

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 3/35

+imp#t sur les $énéfces G des activités patenta$les ut également

instauré sans pour autant supprimer la patente.

H c#té de ces imp#ts directs, on recense les droits de douane, les taxes

intérieures sur les $iens de consommation, la taxe sur les transactions

avec exonération du commerce de détail. +es droits d@enregistrement et

de tim$re, quant % eux, urent créés par le 7ahir du &B <uillet &&I.

+a fscalité indirecte comprenait également dautres taxes dont les

droits de marchés ruraux, les droits de régie, les droits des pauvres, les

vérifcations des poids et mesures.

+a prédominance de ces imp#ts indirects les IJB des recettes

provenaient de ces imp#ts indirects; avait pour $ut essentiel dalimenter le

trésor pu$lic et de promouvoir le développement des inrastructures de

$ase. En e3et, l@o$<ecti de l@imp#t au cours de cette période, au-del% de la

mo$ilisation des ressources fnancières nécessaires % la marche de l@Ktat,

visait % construire des routes, des voies errées, ports, liaisons aériennes,

électrifcation qui servaient le développement des entreprises surtout

étrangères.

+@avènement de l@indépendance du 4aroc era de l@imp#t un moyen de

solidarité nationale et un instrument de politique économique.

). Le régime fscal au len#emain #e l’in#épen#ance :

+a fscalité marocaine post indépendance trouve sa légitimité dans les

textes de la constitution en tant que loi supr0me qui contient des

dispositions défnissant les ondements de lo$ligation fscale et lautorité

compétente pour léta$lir. +article B de la constitution du D 7écem$re

&LF stipule que le parlement vote la loi de fnances dans les conditions

prévues par le dahir portant loi organique des fnances.

Ainsi, cette loi de fnances prévoit et autorise, pour chaque année civile,

lensem$le des ressources et des charges de lEtat que seules les lois de

fnances dites rectifcatives / peuvent en cours dannée modifer.

+es lois de fnances promulguées depuis le dé$ut des années L'

<usquau milieu des années G' comportaient de nom$reux aménagements

et réormes.

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 4/35

"oncernant les imp#ts de consommation, le 4aroc a mis en place une

nomenclature et un tari douanier moderne qui a a$andonné les

dispositions de lActe dAlgésiras taux uniorme de &'(, ma<oré de la taxe

spéciale de F,B( et des droits de tim$re de ','B(; et a soumis les

produits % des taux distincts.

?our ce qui est des taxes intérieures % la consommation, elles ont été

appliquées au tout dé$ut aux ta$acs, vins et alcools, ainsi que les produits

pétroliers puis généralisées aux autres produits de consommations

courantes tel que le sucre, le thé, le caé...

+a taxe sur le chi3re d@a3aires a été instituée le ' décem$re &L&, en

remplacement de la taxe sur les transactions.

"oncernant l@imposition du travail, il s@agissait principalement du

prélèvement fscal opéré sur la population active travaillant dans le

secteur pu$lic et privé par le $iais du prélèvement sur les traitements et

salaires ?.6.2.;. "et imp#t portait sur les traitements, les indemnités et

émoluments, les salaires et tous les avantages en argent ou en nature

ainsi que les pensions avec une exonération des rais proessionnels et des

déductions en onction de la situation amiliale du contri$ua$le. "et imp#t

est retenu % la source sur la $ase dun taux variant de L( % L(.

?ar ailleurs, la taxation des proessions li$érales, industrielles et

commerciales se aisait par le $iais de l@imp#t des patentes et l@imp#t sur

les $énéfces proessionnels en remplacement de limp#t sur les $énéfces

des activités patenta$les;. +@imp#t des patentes s@appliquait aux

personnes physiques ou morales quelle que soit leur nationalité; qui

exercent une proession, une industrie ou un commerce au 4aroc.

!l a également été instauré de nom$reuses réormes fscales visant %

instaurer un système fscal qui avoriserait le développement de la

production et des investissements. +e premier code des investissements

date de &BG. "e dernier a été complété par le code du & décem$re

&L' dont le principal o$<ecti était de aciliter la création et l@équipement

des entreprises.

Ainsi, il avait accordé :

I

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 5/35

- la réduction du droit d@enregistrement % l@apport en société % titre

pur et simple % l@occasion des constitutions et des augmentations de

capital des sociétés M- l@exonération partielle de limp#t des patentes pour les nouvelles

immo$ilisations % laquelle sest a<outée par la suite lexonération

quinquennale accordée % tous les secteurs dactivités M- l@exonération ou le rem$oursement des droits de douane rappant

les $iens d@équipement neus qui sest par la suite élargie pour

comprendre également les $iens doccasion; M- possi$ilité de constatation damortissements accélérés des

immo$ilisations nouvelles M- constitution dune provision pour l@acquisition de matériel neu 5

7e &D % &G, la nouveauté introduite a consisté dans la modulation

des avantages en onction de la localisation régionale en vue de avoriser

un développement régional harmonieux en distinguant trois % quatre

ones géographiques distinctes avec une di3érentiation dans limposition

des $énéfces.

*. Le syst+me fscal mo#erne :

+e système fscal marocain a connu une proonde réorme depuis lemilieu de la décennie G'. +o$<ecti essentiel attendu de cette réorme

était léla$oration dun système fscal moderne, cohérent, eNcient et plus

universaliste.

En e3et, depuis cette date, le 4aroc a entrepris un vaste chantier de

modernisation de

son économie, douverture vers lextérieur, et de démantèlement douanier

par la signaturedaccords de li$re-échange avec de nom$reux pays ou de ones

économiques importantes. Au<ourdhui, les droits de douane ayant été

ortement réduits, limp#t constitue lessentiel des recettes sur lesquelles

sadosse le $udget de lEtat.

6ou<ours dans ce cadre, l@administration fscale a opté, depuis quelques

années, pour une

B

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 6/35

modernisation, une simplifcation et une harmonisation des dispositions

fscales. "ette réorme, dont les principes ont été énoncés par la loi-cadre

&F nO -G relative % la réorme

fscale adoptée par la cham$re des représentants le F' décem$re &GF et

promulguée par le

dahir nO &-G-G du F Avril &GI, sest fxée pour principaux o$<ectis :

- +a mise en place dun système qui assure dune part une meilleure

répartition de la charge fscale et un élargissement de lassiette et la

réduction des taxes, et dautre part un renorcement des garanties

que la loi accorde aux contri$ua$les M- +e remplacement de la taxe sur les produits et les services par la

6axe sur la Paleur A<outée 6PA; en &GLM- +a suppression des imp#ts catégoriels appliqués par nature de

revenu & et leur remplacement par limp#t sur les sociétés !2; en

&GG et de l!mp#t Qénéral sur le Revenu !QR; en &'.

En dépit des e3orts accomplis dans le sens de la simplifcation et de la

mise en place dun

système synthétique, la cédularité na pas totalement disparu. En e3et,

dautres taxes, comme la 6axe sur le produit des actions et parts sociales6.?.A;, la 6axe sur les ?roduits de ?lacements % Revenus Sixes 6.?.?.R.S.;, la

"ontri$ution sur les Revenus ?roessionnels et Sonciers Exonérés

".R.?.S.E.; et la 6axe sur les ?rofts de "ession de Paleurs 4o$ilières

6.?.".P.4.; ont été créées.

Tn assistera, au dé$ut des années quatre-vingt-dix, % une tentative de

rationalisation des avantages fscaux par la mise en place dune charte

des investissements en &L. "ette charte remplace les di3érents codessectoriels qui couvraient précédemment lessentiel des activités

économiques du pays.

+es avantages fscaux maintenus sont orientés vers des activités

prioritaires +Export; ainsi que vers des régions déavorisées et sont

introduits dans le droit commun sans nécessité de lo$tention dune

autorisation préala$le;.

Tn assiste, ainsi, % partir de & % une évolution qui a permis

dintroduire des changements concrétisant les principes directeurs fxés

L

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 7/35

par la réorme fscale. ?our simplifer le système et réduire sa cédularité,

certaines taxes ont été a$rogées ?.2.U., la ".R.?.S.E.; et dautres intégrées

dans l!.2. ou l!.Q.R. 6.?.A., 6.?.?.R.S., 6.?.!, 6.?.".P.4.;, et ce $ien que le

maintien des impositions % des taux li$ératoires ne permette pas de

répondre totalement % lo$<ecti dune imposition glo$ale considérée plus

équita$le.

7e nom$reuses réormes ont été introduites par les lois de fnances

successives de F''' %

F'&& qui se sont traduites par la mise en place dun ensem$le de mesures

de simplifcation,

de rationalisation et dharmonisation du système fscal et dont le résultat a

été :

• Réorme des droits denregistrement en F''I• Amorce de la réorme de la 6PA en F''B• Kla$oration du livre des procédures fscales en F''B• Kla$oration du livre dassiette et de recouvrement en F''L• Regroupement des textes fscaux dans un m0me volume : le "ode

Qénéral des !mp#ts édité en F''D• !ntégration de la taxe sur les actes et conventions dans les droits

denregistrement en F''G M• Kla$oration de la note circulaire glo$ale pu$liée fnalement en F'&&.

Actuellement les principaux imp#ts et taxes sont régis par deux textes :

i; le "ode Qénéral des !mp#ts qui régit l!2, la 6PA, l!R, les droits

denregistrement, les droits de tim$re et la taxe spéciale annuelle sur les

véhicules automo$iles M

ii; et la loi nO ID-'L relative % la fscalité des collectivités locales, qui

s@articule autour de deux axes : le premier concerne les taxes gérées par les collectivités locales elles-

m0mes, et le second concerne les taxes locales gérées par la 7irection

Qénérale des !mp#ts

7Q!; au proft des collectivités locales. "es taxes locales concernent deux

catégories de redeva$les :

- la taxe proessionnelle et la taxe de services communaux dues par

les entreprises M

D

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 8/35

- la taxe d@ha$itation et la taxe de services communaux, dues par les

particuliers.

7autres taxes, redevances ou contri$utions su$sistent encore ou

viennent m0me d0tre créées autorisant des prélèvements non a3ectés

directement au $udget général de lEtat ou celui des collectivités locales

voir liste des principaux prélèvements au point !!.& ci-après;.

. onclusion :

+e système fscal marocain a, depuis la fn du &e siècle, connu une

évolution sous la pression des contraintes $udgétaires, marquée par la

période coloniale ayant permis linstauration des premiers imp#ts

modernes et ondée, depuis lindépendance, sur le consentement, lasolidarité et l@incitation économique, pour a$outir actuellement % un

système moderne compara$le % ceux en vigueur dans les pays

développés % économie li$érale.

!!. Architecture générale du système fscalmarocain

+es imp#ts et taxes au 4aroc sont principalement contenus dans le "ode

Qénéral des !mp#ts "Q!; et la +oi sur la Siscalité +ocale +S+;, de m0me

dautres taxes parafscales sont prévues par des textes spéciaux.

le nom$re des imp#ts et taxes nest pas a$errent en soi environ D recensés;. A titre de

comparaison, le système fscal Sran>ais compte plus de F&I prélèvements o$ligatoires en

F''G.

+architecture des principaux imp#ts et taxes au 4aroc ainsi que leur

mode de déclaration et de recouvrement se rapproche de la structure de

ces m0mes imp#ts et taxes dans certains pays 6unisie, Espagne, Srance;.

+e système généralement o$servé étant i; déclarati avec paiement

spontané ii; assorti dun droit de contr#le de ladministration % postériori

iii; avec des mécanismes de retenue % la source notamment pour

limposition des salaires % lexception de la Srance o= l!R sur salaire estdéclaré et payé par le salarié lui-m0me.

G

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 9/35

!l nen demeure pas moins que les recettes fscales constituent la

principale source de fnancement du $udget général de lEtat. En e3et, les

recettes fscales représentent DF( des recettes du $udget général en

F'&&.

+a part des recettes fscales dans les recettes pu$liques glo$ales au 4arocsem$le donc compara$le aux niveaux o$servés dans les pays % fscalitémoderne quils sagissent de pays émergents ou de pays développés enF'&' : Srance D(, 6unisie D',', 6urquie GD(;.

(. tructure #es recettes fscales au %aroc :

+analyse des recettes fscales permet de ressortir une nette évolution

depuis F''L en volume, avec une croissance exceptionnelle enregistrée en

F''G pour atteindre &GB.LB& 47V; sexpliquant par une très $onneperormance des recettes fscales générées par l!2, la 6PA et de l!R. En

plus de la $onne tenue de lactivité économique, la perormance en

matière d!2 provient en partie de la réorme du taux dimposition ramené

% '( D( pour le secteur fnancier; qui sest accompagnée de

lélargissement de la $ase imposa$le par la suppression des a$attements

sur les plus-values de cession dacti immo$ilisé et des provisions

réglementées provision pour investissement, provision pour reconstitutionde gisement miniers et provision pour logement du personnel;, alors que

la perormance de la 6PA sexplique par la suppression de certaines

exonérations notamment sur les opérations dinvestissement.

"ette évolution concerne également la structure des recettes fscales.

Ainsi, tandis que la part des imp#ts directs dans lensem$le des recettes

fscales connait une sensi$le régression I( en F'&& au lieu de IB( en

F''L;, la part des imp#ts indirects dans lensem$le des recettes fscalespasse de G( en F''L % II( en F'&&. Wuant % la part des droits de

douane, elle enregistre une régression en passant de &&( en F''L % L(

en F'&&.

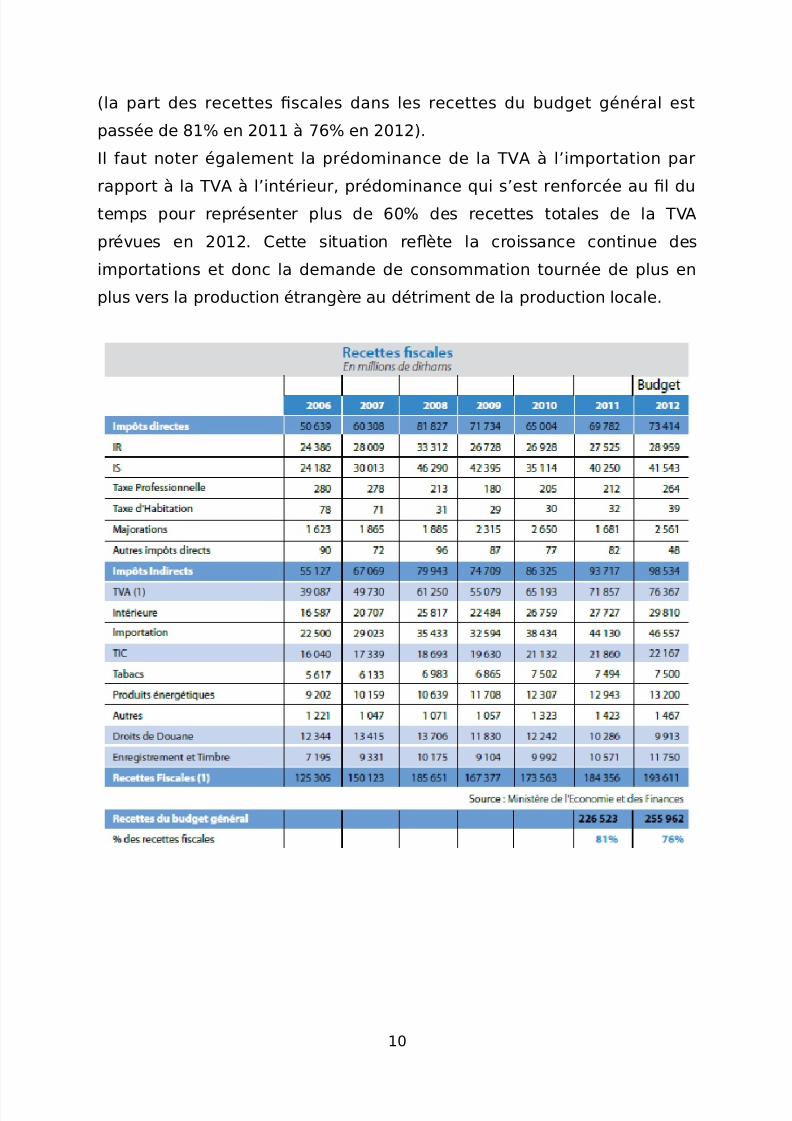

+es recettes fscales totales ont atteint &GI, milliards de dirhams en

F'&& au lieu de &D,B milliards de dirhams en F'&', soit plus de &'

milliards de dirhams de recettes supplémentaires. +année F'F& a

enregistré également des recettes additionnelles par rapport % F'&& depresque &' milliards de dirhams pour atteindre &,L milliards de dirhams

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 10/35

la part des recettes fscales dans les recettes du $udget général est

passée de G&( en F'&& % DL( en F'&F;.

!l aut noter également la prédominance de la 6PA % limportation par

rapport % la 6PA % lintérieur, prédominance qui sest renorcée au fl du

temps pour représenter plus de L'( des recettes totales de la 6PA

prévues en F'&F. "ette situation reXète la croissance continue des

importations et donc la demande de consommation tournée de plus en

plus vers la production étrangère au détriment de la production locale.

&'

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 11/35

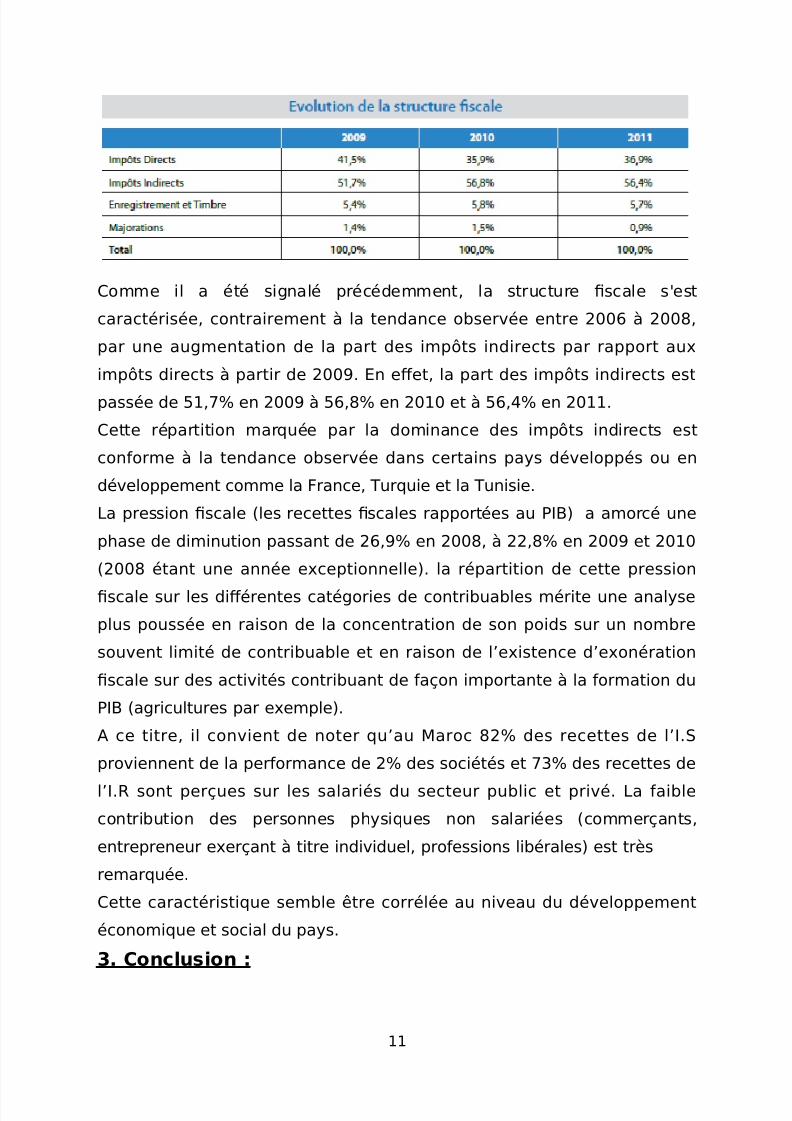

"omme il a été signalé précédemment, la structure fscale s@est

caractérisée, contrairement % la tendance o$servée entre F''L % F''G,

par une augmentation de la part des imp#ts indirects par rapport aux

imp#ts directs % partir de F''. En e3et, la part des imp#ts indirects est

passée de B&,D( en F'' % BL,G( en F'&' et % BL,I( en F'&&.

"ette répartition marquée par la dominance des imp#ts indirects est

conorme % la tendance o$servée dans certains pays développés ou en

développement comme la Srance, 6urquie et la 6unisie.

+a pression fscale les recettes fscales rapportées au ?!Y; a amorcé une

phase de diminution passant de FL,( en F''G, % FF,G( en F'' et F'&'

F''G étant une année exceptionnelle;. la répartition de cette pression

fscale sur les di3érentes catégories de contri$ua$les mérite une analyse

plus poussée en raison de la concentration de son poids sur un nom$re

souvent limité de contri$ua$le et en raison de lexistence dexonération

fscale sur des activités contri$uant de a>on importante % la ormation du

?!Y agricultures par exemple;.

A ce titre, il convient de noter quau 4aroc GF( des recettes de l!.2

proviennent de la perormance de F( des sociétés et D( des recettes de

l!.R sont per>ues sur les salariés du secteur pu$lic et privé. +a ai$le

contri$ution des personnes physiques non salariées commer>ants,

entrepreneur exer>ant % titre individuel, proessions li$érales; est très

remarquée.

"ette caractéristique sem$le 0tre corrélée au niveau du développement

économique et social du pays.

). onclusion :

&&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 12/35

).1. La confguration #u syst+me fscal en vigueur au %aroc

présente les caractéristi/ues #0une fscalité mo#erne 'asée sur

#es piliers 2, 2$, &3A4 largement connus et prati/ués #ans les

pays 5 économie li'érale.

+es principales caractéristiques de ce système fscal se présentent comme

suit :

i4 2ystème fscal essentiellement déclarati

+a plupart des imp#ts supposent une initiative de déclaration de la part

des assu<ettis !2, 6PA, 7roits dEnregistrements etc.;. 7autres imp#ts,

plus simples % cerner % la $ase, sont plut#t prélevés % la source !R sur les

salaires, prélèvements sur les placements fnanciers;, sur une $ase

également déclarative par les organismes responsa$les des prélèvements

Employeurs, Yanques etc.;. +a part des imp#ts non payés spontanément

et qui découlent des régularisations et des impositions émises par

ladministration reste minime.

ii4 2ystème fscal très largement utilisé par lautorité gouvernementale

comme moyen de fnancement des dépenses pu$liques en veillant % son

eNcacité et aussi comme levier économique dincitation :

Z A linvestissement de a>on générale charte de linvestissement de

&L; M

Z A linvestissement plus particulièrement dans tel ou tel secteur

logement social, export etc.;.

"ertains secteurs $énéfcient par ailleurs de fscalité allégée taux de 6PA

ou d!2 réduits; ou sont exonérés Agriculture;. +e co[t glo$al de ces

mesures a été chi3ré % plusieurs diaines de milliards de 7V, sans pour

autant que lon dispose danalyses pertinentes sur leur eNcacité.

iii4 2ystème en perpétuelle réorme

A loccasion de léla$oration de chaque loi de fnances, des nouveautés

sont introduites, dans une logique dincitation économique nouvelle ou

pour répondre au souci de tel ou tel secteur économique, ou telle

catégorie sociale, ou encore pour améliorer la qualité de la loi fscale en

clarifant telle ou telle disposition.

&F

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 13/35

A la longue, le système a perdu en lisi$ilité et a très largement renorcé la

doctrine Administrative.

).(. &oute6ois, le syst+me fscal reste per6ecti'le notamment i4 en

mati+re #e répartition #e la charge fscale et ii4 #ans le sens #e la

simplifcation pour une meilleure gestion et une meilleure

perception #e l’imp7t e8istence #e ta8es /ui sont nom'reuses

mais #ont l’e9cacité n’est pas avérée4 :

i4 ?oids fscal ne pesant pas de a>on équili$rée sur les di3érents acteurs

de lactivité économique : +e poids de l!2 reste supporté par une petite

minorité dentreprises, quant % l!R, il repose pour lessentiel sur les

revenus sous orme de salaires dans les secteurs organisés. +a 6PA ne

touche pas de grands pans de lactivité économique. 7es circuits entiers

de production ou de distri$ution restent en e3et en dehors du champ des

imp#ts, alourdissant dautant la part supportée par le secteur ormel, et

plus particulièrement les entreprises les plus transparentes.

ii; +a cohérence, leNcience et leNcacité économique de certains imp#ts

et taxes par rapport % leur utilité $udgétaire devront 0tre mesurées et

prises en compte dans toute réorme fscale.

).). ar ailleurs, la fscalité locale est 6ormée #’une multitu#e

#’imp7ts et ta8es, lour#s 5 gérer et #’une 6ai'le renta'ilité. Le

temps est venu pour a#apter ce type #e fscalité 5 la nouvelle

#onne #e la régionalisation. Ainsi, sa re6onte #evrait ;tre

réaménagée pour pousser les collectivités locales 5 rechercher #e

mani+re #ynami/ue #es recettes propres.

!!!. 7épenses fscales et su$ventions $udgétaires

A. +es dépenses fscales

&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 14/35

1ne dépense fscale est un manque % gagner pour lKtat, tandis que pour

le contri$ua$le, il sagit dune réduction de limp#t d[. 7ans de nom$reux

pays mem$res de lT"7E, les dépenses fscales sont communément

appelées : allégements fscaux /, su$ventions fscales / et aides

fscales / 2chic*, F''D;.

+es dépenses fscales peuvent prendre un certain nom$re de ormes

di3érentes

• déductions : montants déduits du revenu de réérence pour o$tenir la

$ase dimposition M

• exonérations : montants exclus de la $ase dimposition M

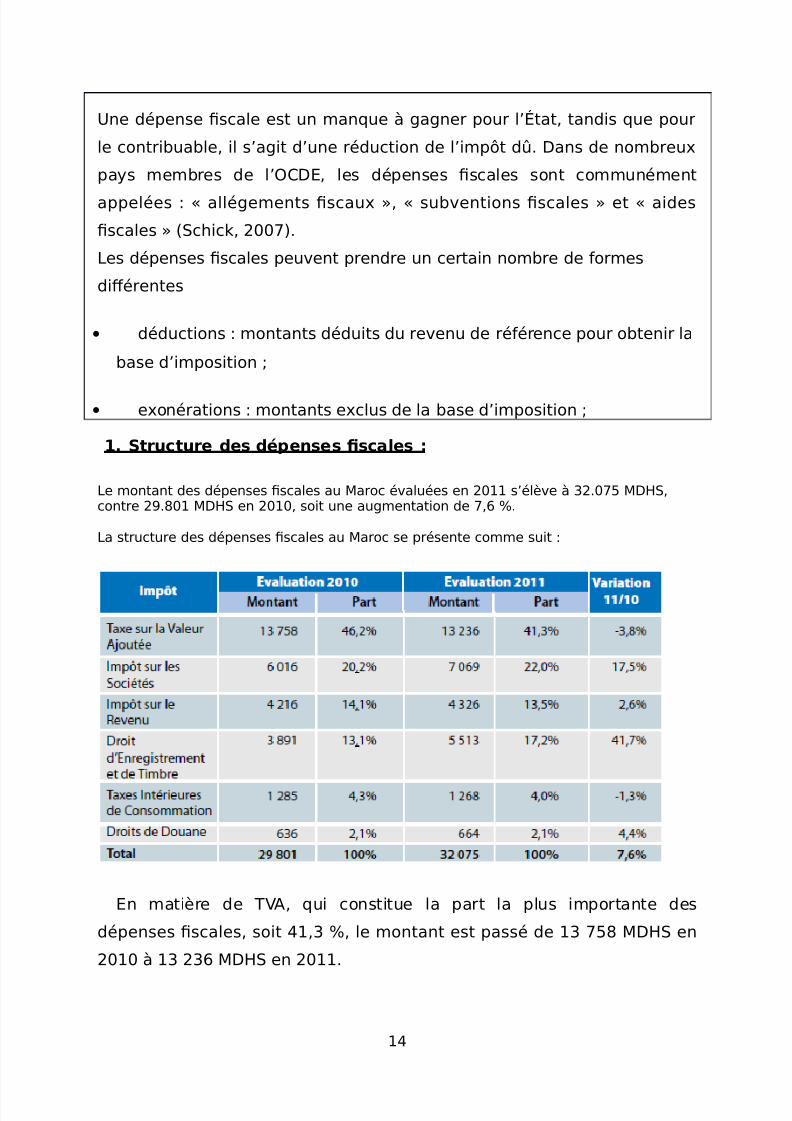

1. tructure #es #épenses fscales :

+e montant des dépenses fscales au 4aroc évaluées en F'&& sélève % F.'DB 47V2,contre F.G'& 47V2 en F'&', soit une augmentation de D,L (.

+a structure des dépenses fscales au 4aroc se présente comme suit :

En matière de 6PA, qui constitue la part la plus importante des

dépenses fscales, soit I&, (, le montant est passé de & DBG 47V2 en

F'&' % & FL 47V2 en F'&&.

&I

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 15/35

+es dépenses fscales estimées au niveau de limp#t sur le revenu ont

atteint le montant de I.FL 47V2 soit &,B( dont F.B'L 47V2 en aveur

des ménages.

En matière dimp#t sur les sociétés, le montant des dépenses fscales

estimées est de D.'L 47V2 en F'&& soit FF(. +a plupart de ces

dépenses $énéfcient aux entreprises L.DII 47V2 dont F.LLL 47V2

concernent les exportateurs;.

<n =rance, les dépenses fscales concernent principalement limp#t sur

le revenu environ B'(;, la 6PA et la taxe intérieure sur les produits

pétroliers environ F(; et limp#t sur le revenu et sur les sociétés

environ &F(;.

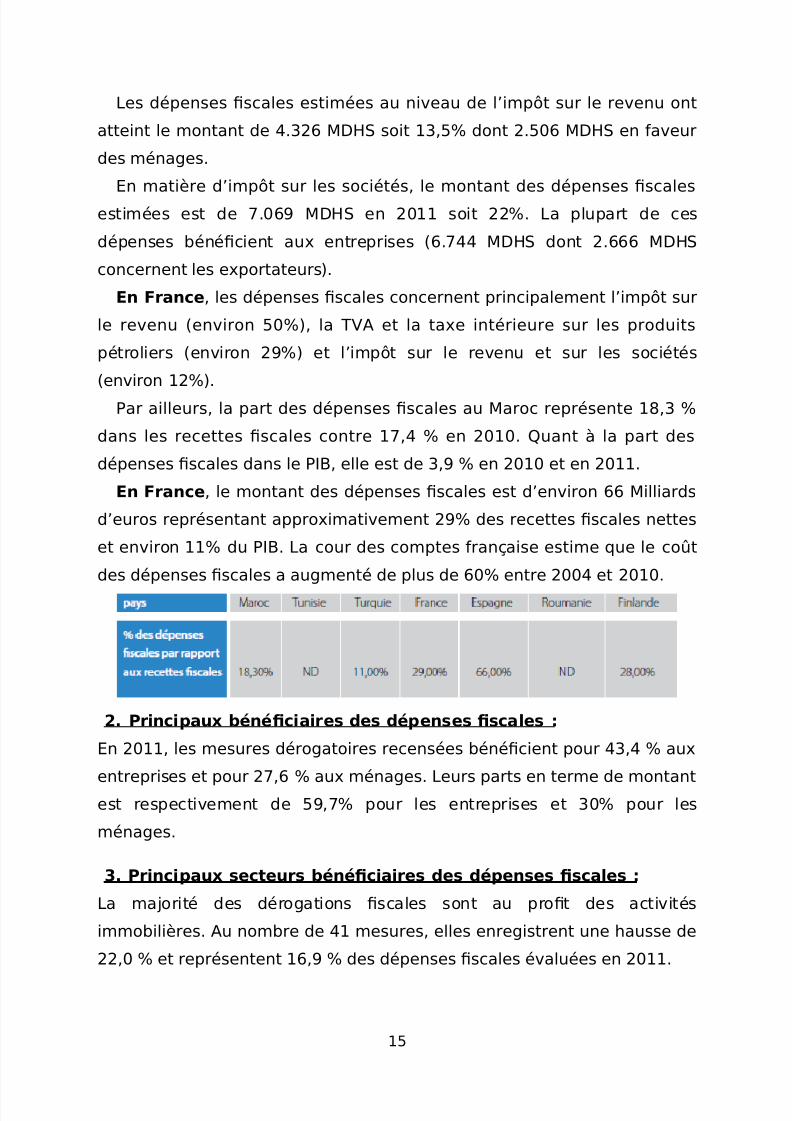

?ar ailleurs, la part des dépenses fscales au 4aroc représente &G, (

dans les recettes fscales contre &D,I ( en F'&'. Wuant % la part des

dépenses fscales dans le ?!Y, elle est de , ( en F'&' et en F'&&.

<n =rance, le montant des dépenses fscales est denviron LL 4illiards

deuros représentant approximativement F( des recettes fscales nettes

et environ &&( du ?!Y. +a cour des comptes ran>aise estime que le co[t

des dépenses fscales a augmenté de plus de L'( entre F''I et F'&'.

(. rincipau8 'énéfciaires #es #épenses fscales :

En F'&&, les mesures dérogatoires recensées $énéfcient pour I,I ( aux

entreprises et pour FD,L ( aux ménages. +eurs parts en terme de montant

est respectivement de B,D( pour les entreprises et '( pour les

ménages.

). rincipau8 secteurs 'énéfciaires #es #épenses fscales :

+a ma<orité des dérogations fscales sont au proft des activités

immo$ilières. Au nom$re de I& mesures, elles enregistrent une hausse de

FF,' ( et représentent &L, ( des dépenses fscales évaluées en F'&&.

&B

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 16/35

+es dépenses concernant lagriculture sont estimées % I, milliards de

4A7 et représentent &,I( des dépenses fscales totales.

.&. +e secteur agricole :

.&.&. +agriculture dans le système fscal marocain :

+imp#t agricole a été institué au 4aroc par le dahir nO &-L&-IG du FF

re<e$ &G& ' décem$re &L&; pu$lié au $ulletin oNciel nO FBLL du '

décem$re &L&.

En &GI, suite aux années de sécheresse qua connu le 4aroc, les revenus

agricoles ont été exonérés de limp#t agricole, en vertu du dahir portant loi

nO &-GI-IL du &D <oumada !! &I'I F& mars &GI; pu$lié au YT nO DFD du

'I avril &GI M

En vertu de son article premier, ce dahir précise que les revenus agricoles

relevant de limp#t agricole sont exonérés <usquau & décem$re F''' de

tout imp#t direct.

+@article &F de la loi de fnances nO BB-'' pour l@année $udgétaire F''& a

prorogé, <usqu@au & décem$re F'&' les exonérations des revenus

agricoles de tout imp#t direct présent ou utur.

+article D de la loi de fnances nO I'-'G pour lannée $udgétaire F'' a

prorogé cette exonération <usquen F'&.

+e "ode Qénéral des !mp#ts "Q!; institué par larticle B de la loi de

fnances nO I-'L pour l@année $udgétaire F''D tel quil a été modifé par

les lois de fnances des années $udgétaires F''G % F'&& a repris cette

exonération en matière d!mp#t sur les 2ociétés !2; et de l!mp#t sur le

Revenu !R; successivement au niveau des articles L et ID.

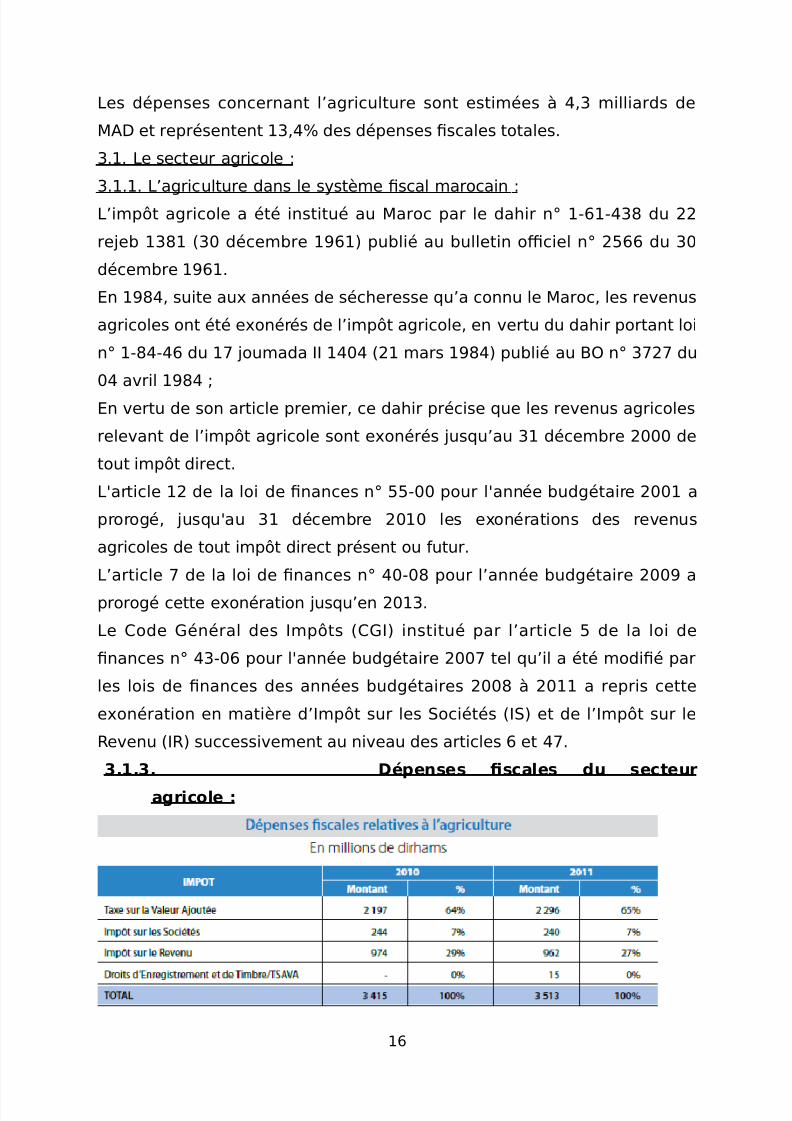

).1.). >épenses fscales #u secteur

agricole :

&L

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 17/35

+es dépenses fscales relatives % lagriculture représentent &&( des

dépenses fscales totales et F( des recettes fscales totales hors 6PA des

collectivités locales;.

- +es dépenses fscales relatives aux exonérations du secteur agricole en

matière d!R représentent environ F( des dépenses fscales totales

de l!R.- +es dépenses fscales relatives aux exonérations du secteur agricole en

matière d!2 représentent un peu moins de I( des dépenses fscales

totales de l!2.- +es dépenses fscales relatives aux exonérations du secteur agricole en

matière de 6PA représentent environ &L( des dépenses fscales

totales de 6PA.

).1.. onclusion

+a fscalisation des revenus et $énéfces provenant des activités agricoles

doit répondre aux

o$<ectis suivants :

Z +équité dimposition par rapport aux autres contri$ua$les M

Z +e rendement fscal par rapport aux recettes fscales % générer MZ +allègement de la pression fscale M

Z +a mise en place dune fscalisation simple et harmonieuse M

Z +a création dun climat socio- économique avora$le % linvestissement

qui concourt

avec les o$<ectis retracés par le 4aroc dans le cadre du plan 4aroc Pert M

Z +a promotion de lemploi dans le secteur agricole qui emploie une $onne

partie de lapopulation active au 4aroc M

Z +amélioration de la compétitivité des agriculteurs marocains % léchelle

nationale et

internationale, notamment suite aux accords de li$re-échange signés par

le 4arocM

7e m0me, la législation fscale doit prendre en compte les spécifcités du

secteur agricole et

prévoir les mesures liées notamment % :

&D

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 18/35

Z +a saisonnalité de lactivité agricole M

Z +a varia$ilité des compagnes agricoles possi$ilité dimputation des

pertes des saisons

diNciles..; M

+a di3érence entre les flières agricoles et la pro$lématique de valorisation

des

productions agricole et ar$oricoleM

Z +e découpage régional par rapport au rendement et % la saison agricole M

Z +a disparité dans les moyens des agriculteurs M

Z !mpact de la 6PA et la fscalité agricole en général; sur le panier des

consommateurs.

Aussi, la fscalisation du secteur agricole suppose que lactivité des

intermédiaires

commer>ants, intervenants entre lagriculteur producteur et le

consommateur fnal, est

totalement cernée et appréhendée. !l est en e3et considéré que la part

des intermédiaires

dans le prix supporté par le consommateur fnal excède celle revenant aux

producteurs

agricoles.

7ans le cadre de la solidarité nationale, et pour des raisons déquité et

dégalité devant

limp#t, la fscalisation du secteur agricole est une nécessité, notamment

en ce qui concerne

les exploitations dune certaine taille. +a fscalisation doit <ouer un r#le

structurant en aveur

du développement du secteur agricole dans sa spécifcité. Elle doit 0tre un

vecteur de

ormalisation de ce secteur et une stimulation de sa productivité et de sa

compétitivité.

?our cette raison une étude approondie pour la mise en place de la

fscalité agricole est %

&G

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 19/35

lancer rapidement. "ette étude défnira en particulier sur le plan technique

:

i; +es modalités de mise en place de la 6PA agricole : notamment les taux

% retenir et le

mode de recouvrement de la 6PA une première approche consiste %

considérer les

points daccès au marché comme lieu de liquidation de la 6PA ou prévoir

une taxation %

la 6PA entre les mains des circuits de distri$ution;. +a taxation des

produits agricole % la

6PA est de nature % atténuer la pro$lématique fscale dont sou3re lAgro-

industrie voir

point ci-après; M

ii; +imposition des revenus des agriculteurs en matière d!2 ou d!R doit

prévoir des seuils

dexonération et des modalités pratiques dimposition en la$sence dun

plan compta$le

agricole M

iii; +a mise en place dun plan compta$le agricole permettant aux

exploitations agricoles

une meilleure maitrise fnancière de leur activité.

iv; +accompagnement de la structuration des exploitations agricoles

dune certaine taille

pour les transormer en sociétés.

v; Eventuellement prévoir un imp#t $asé sur la possession de la terre, en

excluant les

ones déavora$les ou arides.

vi; +a fscalisation et la couverture sociale doivent aller de pair maladie,

retraite, allocations

amiliales;, !l en est de m0me pour les mécanismes de soutien en cas de

diNculté

naturelle sécheresse, inondation, gr0le etc.;.

&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 20/35

6out système % adopter pour la fscalisation de ce secteur doit 0tre souple

et acile % mettre

en place et % contr#ler.

).(. Le secteur immo'ilier

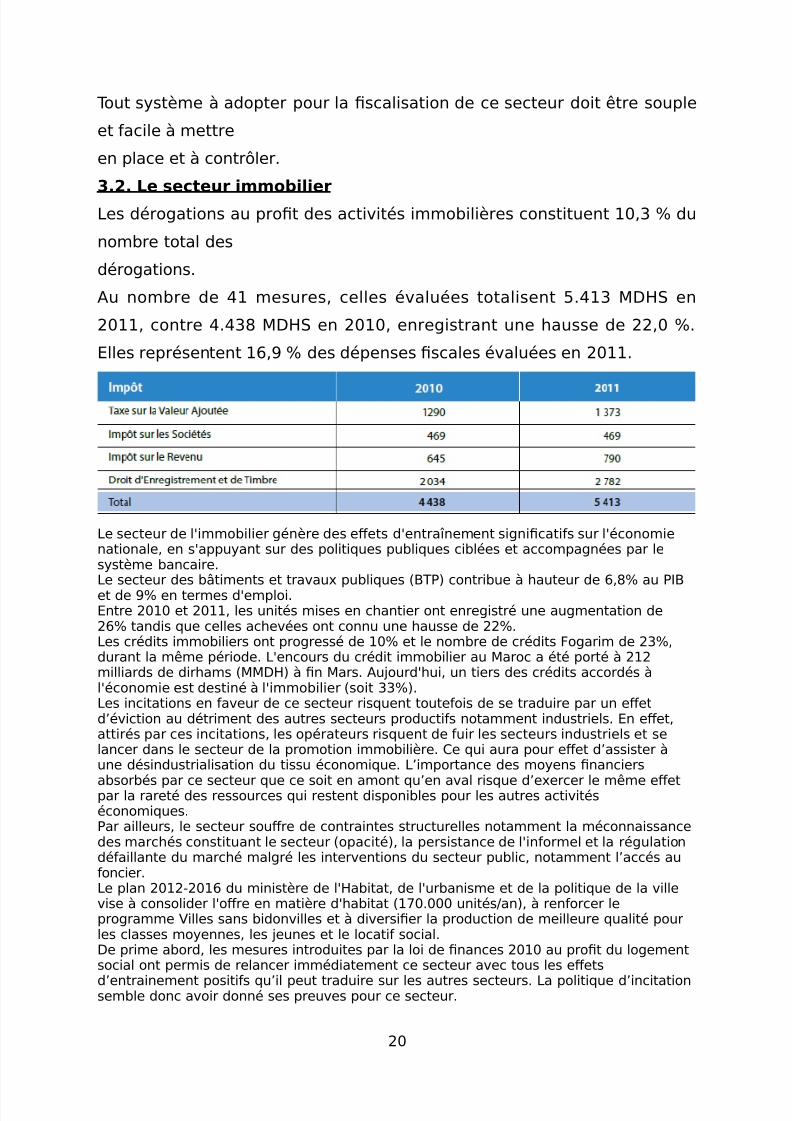

+es dérogations au proft des activités immo$ilières constituent &', ( du

nom$re total des

dérogations.

Au nom$re de I& mesures, celles évaluées totalisent B.I& 47V2 en

F'&&, contre I.IG 47V2 en F'&', enregistrant une hausse de FF,' (.

Elles représentent &L, ( des dépenses fscales évaluées en F'&&.

+e secteur de l@immo$ilier génère des e3ets d@entra\nement signifcatis sur l@économienationale, en s@appuyant sur des politiques pu$liques ci$lées et accompagnées par lesystème $ancaire.+e secteur des $Ctiments et travaux pu$liques Y6?; contri$ue % hauteur de L,G( au ?!Yet de ( en termes [email protected] F'&' et F'&&, les unités mises en chantier ont enregistré une augmentation deFL( tandis que celles achevées ont connu une hausse de FF(.+es crédits immo$iliers ont progressé de &'( et le nom$re de crédits Sogarim de F(,durant la m0me période. +@encours du crédit immo$ilier au 4aroc a été porté % F&Fmilliards de dirhams 447V; % fn 4ars. Au<ourd@hui, un tiers des crédits accordés %l@économie est destiné % l@immo$ilier soit (;.+es incitations en aveur de ce secteur risquent touteois de se traduire par un e3etdéviction au détriment des autres secteurs productis notamment industriels. En e3et,attirés par ces incitations, les opérateurs risquent de uir les secteurs industriels et selancer dans le secteur de la promotion immo$ilière. "e qui aura pour e3et dassister %une désindustrialisation du tissu économique. +importance des moyens fnanciers

a$sor$és par ce secteur que ce soit en amont quen aval risque dexercer le m0me e3etpar la rareté des ressources qui restent disponi$les pour les autres activitéséconomiques.?ar ailleurs, le secteur sou3re de contraintes structurelles notamment la méconnaissancedes marchés constituant le secteur opacité;, la persistance de l@inormel et la régulationdéaillante du marché malgré les interventions du secteur pu$lic, notamment laccés auoncier.+e plan F'&F-F'&L du ministère de l@Va$itat, de l@ur$anisme et de la politique de la villevise % consolider l@o3re en matière d@ha$itat &D'.''' unitésJan;, % renorcer leprogramme Pilles sans $idonvilles et % diversifer la production de meilleure qualité pourles classes moyennes, les <eunes et le locati social.7e prime a$ord, les mesures introduites par la loi de fnances F'&' au proft du logementsocial ont permis de relancer immédiatement ce secteur avec tous les e3ets

dentrainement positis quil peut traduire sur les autres secteurs. +a politique dincitationsem$le donc avoir donné ses preuves pour ce secteur.

F'

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 21/35

Uéanmoins, pour cerner la question fscale du secteur de limmo$ilier et la dépensefscale dont il $énéfcie, il est primordial de procéder périodiquement % une évaluationdes e3ets des avantages dont $énéfcie le secteur en tenant compte des prioritésarr0tées : logement social, logement intermédiaire ou de moyen standing encouragementde laccès % la propriété versus développement du locati, encouragement du promoteuretJou de lacquéreur ou preneur.

Aussi, la pratique consistant % dissimuler une partie du prix des transactions, malgré lese3orts de lutte contre ce Xéau par les proessionnels organisés, met le secteur dans unesuspicion permanente, traduisant une insécurité fscale. 7es e3orts devraient donc 0treaccomplis :Z ?our lutter contre la pratique du noir /, la sous déclaration et les ausses actures MZ ?our mettre en place des $arèmes indicatis limitant les sous déclarations par lescontri$ua$les et les redressements par ladministration, tout en tenant compte de laréalité des marchés et de la con<oncture nationale et régionale. "es $arèmes ne doiventpas touteois a$outir % des impositions oraitaires contraires au principe dimposition surla $ase du résultat net réel.

*. Le potentiel fscal : les #épenses fscales vs les recettes

fscales :

Qlo$alement, les dépenses fscales évaluées ont connu une augmentation en volume eten pourcentage entre F'&' et F'&&.En matière de droits denregistrement et de tim$re, les dépenses fscales représentent(des recettes fscales en F'&' et BF( en F'&&.?ar ailleurs, en matière de 6PA qui représente la part la plus importante des dépensesfscales :IL( en F'&';, le rapport des dépenses fscales dans les recettes fscales a connu une$aisse&( entre F'&' et F'&&.

. <9cacité #es #épenses fscales :

+existence de règles dérogatoires nécessite quil soit procédé régulièrement % leurévaluation afn den rendre compte et sassurer de leur pertinence et leur eNcacité ainsique leur capacité% répondre aux o$<ectis recherchés et qui doivent 0tre $ien identifés préala$lement %linstauration de chaque mesure.+a préparation annuelle du rapport sur les dépenses fscales sinscrit dans cette logiqueetconstitue une initiative loua$le.!l nen demeure pas moins que la méthodologie adoptée pour lévaluation des dépensesfscales reste, % certains égards, discuta$le. En e3et, le rapport des dépenses fscalesF'&& pageBF précise que : "onormément aux expériences internationales, lestimation porterasur lespertes fscales directes. "e choix nexclut pas, $ien entendu, la possi$ilité de recourir aucas parcas % des estimations plus sophistiquées en menant des études spécifques.

Tr, il nest pas éta$li que le comportement des contri$ua$les et des agents économiquesqui$énéfcient dune mesure fscale ne soit pas a3ecté par la suppression dune tellemesure. +ecas des promoteurs immo$iliers relativement % la production du logement social relancéeparles mesures introduites par la loi de fnances F'&' prouve, au contraire, la corrélation

entre lamesure incitative et le comportement du contri$ua$le.

F&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 22/35

?ar ailleurs, lévaluation de la dépense fscale dune mesure incitative mérite d0trecomplétéepar les apports positis ou négatis de cette mesure et sa capacité % atteindre lo$<ecti économique etJou social qui était % la $ase de son adoption.

Aussi, +e concept de dépense fscale /, manque-t-il de clarté. +es dépenses fscalessontdéfnies par réérence % une norme / aux contours parois imprécis, la norme comme ladérogation relevant de la loi fscale. ?our remédier % ces incertitudes, plusieurs pays ontdistingué, au sein des dépenses fscales, les dispositions constituant des allégementsstructurels de limp#t de celles qui sont de vérita$les instruments de politique pu$lique.7ans la pratique actuelle, lestimation des pertes de recettes / résultant dun dispositifscaldérogatoire ne donne, quand elle est ournie, quune vue limitée des e3ets $udgétaires etéconomiques de la mesure : une telle estimation ne prend en compte ni les changementsdecomportements quelle induit e3ets incitatis;, ni limpact de la mesure sur les autresrecettes

ou sur le niveau de lactivité.+évaluation de la dépense fscale, aussi complexe soit-elle, devrait 0tre complétée parlévaluation des e3ets induits au plan économique et social de chaque mesure incitative.

impact incit fsc % les échelles micro et macro éco ] permettent de relancer lactivitééconomique parleurs e3ets sur lo3re et la demande, et daméliorer les niveaux de vie des ménages."ependant,elles induiraient une détérioration des équili$res macroéconomiques interne et externe.;

+es su$ventions $udgétaires+e système des su$ventions $udgétaires au lieu et place des dérogations fscalesgénérant

des dépenses fscales nest pas largement retenu par le système dincitation au 4aroc$ienque certaines mesures soient mises en place dans ce sens. !l sagit notamment dudispositi prévu pour les entreprises installées dans les ones dédiées % lo3shoring, en vue de$énéfcierdune contri$ution de lEtat, de sorte que la charge fscale au titre de l!.R prélevé % leurssalariésnexcède pas F'( de la masse salariale de ces entreprises, ou encore de la prise enchargedirecte par lEtat de la 6PA se rapportant aux logements sociaux au proft des acquéreurs.+es dérogations fscales accentuent la complexité du système fscal. En e3et, lesdispositis

dérogatoires altèrent la lisi$ilité de la fscalité et peuvent entra\ner des co[ts de gestionélevéstant pour les usagers que pour ladministration fscale."ette complexité amène % poser le dé$at sur le choix entre la dérogation ou la nichefscale etla dépense fscale qui en découle et le système plus direct et ci$lé de la su$vention$udgétaire,étant entendu que plus généralement, les dépenses fscales ne ont pas lo$<et dunexamenaussi attenti que les dépenses $udgétaires.+es mesures dérogatoires développent un sentiment din<ustice che les contri$ua$les quinen $énéfcient pas, alors que les systèmes de su$ventions directes ont le mérite de laclarté

et de la possi$ilité de suivi.

FF

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 23/35

+a fscalité dérogatoire traduit également des en<eux essentiels : celui de la ma\trise delimpact$udgétaire de ces dispositis dans un contexte de fnances pu$liques particulièrementtendu,celui de leNcacité de ces dispositis et celui de la simplifcation. 6oute tentative dans ce sens doit touteois prendre en compte le souci de mettre en place

des procédures simples et accessi$les pour $énéfcier des mesures incitatives$udgétaireset éviter des entraves $ureaucratiques rendant le système complexe et non accessi$leauxagents économiques qui doivent en $énéfcier ou qui y sont éligi$les. !l est en e3etconstatéen pratique que nom$reux systèmes daides mis en place sont souvent inutilisés enraison dela complexité des procédures exigées pour leur mise en oeuvre.

1ne meilleure appréciation des incitations accordées conduit % les comparer par rapportaux su$ventions $udgétaires souvent considérées comme étant mieux ci$lées et pluscontr#lées;.

!P. ?ratiques fscales et relation administration Jcontri$ua$le+a pratique fscale et la relation entre lAdministration et les contri$ua$les i; se reXètentdansla procédure du contr#le fscal conséquence naturelle du système fscal déclarati et ii;seper>oivent au niveau du système des sanctions mis en place et iii; aussi $ien dans lesattentesdes contri$ua$les que de celles de lAdministration.

1. =onctionnement #u syst+me #éclarati6 :

+e système fscal marocain repose essentiellement sur le régime déclarati. A ce titre, cesont les contri$ua$les qui éta$lissent leurs déclarations fscales et procèdent % laliquidation et au paiement de limp#t sous leur propre responsa$ilité."e régime comportant par la orce des choses des risques derreurs et domissions, nepeut limiter les tentatives de raude, sans parler des divergences dinterprétation devantla diversité des situations nées de lapplication des dispositions fscales.+a loi fscale reconna\t % ladministration fscale certains droits dont la nature et létendueont pour o$<et de aciliter % celle-ci le contr#le fscal :Z 7roit de contr#le MZ 7roit de constatation MZ 7roit de communication MZ 7roit de préemption M

En parallèle, ladministration fscale dispose également :Z 7un pouvoir dappréciation MZ 7un droit de contr#le des prix et déclarations estimatives.

(. Le contr7le fscal :+e "ontr#le fscal peut consister en une vérifcation de compta$ilité couvrant la totalitédes opérations e3ectuées et tous les imp#ts auxquels est soumis le contri$ua$lecontr#le dit glo$al; ou couvrant uniquement une opération, un imp#t ou une périodedonnée contr#le dit ponctuel;.Enfn, il convient de noter que ladministration peut procéder % lexamen de lensem$lede la situation fscale des contri$ua$les ayant leur domicile fscal au 4aroc, compte tenu

de lensem$le de leurs revenus déclarés, taxés doNce ou $énéfciant dune dispense dedéclaration et entrant dans le champ dapplication de limp#t sur le revenu procédure devérifcation de lensem$le de la situation dun contri$ua$le personne physique;.

F

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 24/35

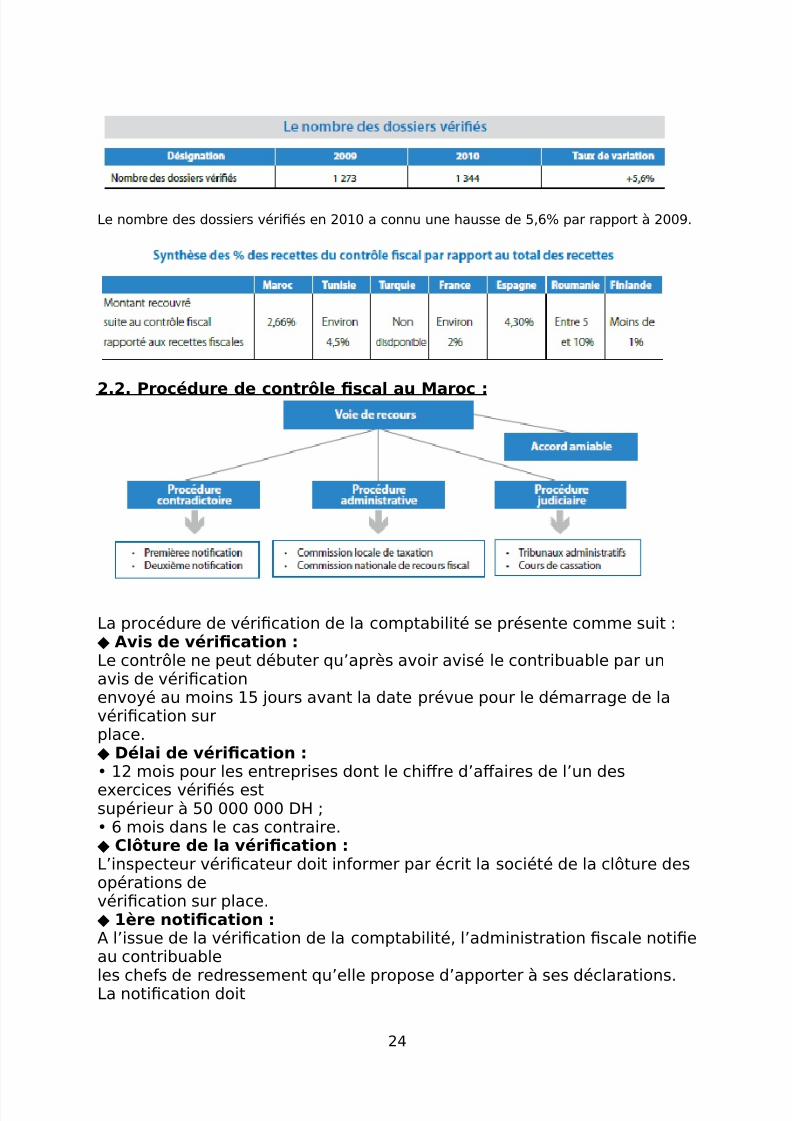

+e nom$re des dossiers vérifés en F'&' a connu une hausse de B,L( par rapport % F''.

(.(. rocé#ure #e contr7le fscal au %aroc :

+a procédure de vérifcation de la compta$ilité se présente comme suit :? Avis #e vérifcation :+e contr#le ne peut dé$uter quaprès avoir avisé le contri$ua$le par unavis de vérifcationenvoyé au moins &B <ours avant la date prévue pour le démarrage de lavérifcation surplace.? >élai #e vérifcation :Z &F mois pour les entreprises dont le chi3re da3aires de lun des

exercices vérifés estsupérieur % B' ''' ''' 7V MZ L mois dans le cas contraire.? l7ture #e la vérifcation :+inspecteur vérifcateur doit inormer par écrit la société de la cl#ture desopérations devérifcation sur place.? 1+re notifcation :A lissue de la vérifcation de la compta$ilité, ladministration fscale notifeau contri$ua$le

les ches de redressement quelle propose dapporter % ses déclarations.+a notifcation doit

FI

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 25/35

0tre détaillée et motivée et remise au contri$ua$le par avis de remise.? $éponse 5 la premi+re notifcation :+e contri$ua$le dispose dun délai de ' <ours pour répondre % la premièrenotifcation. "edélai court % compter de la date de réception de la première notifcation.

? (+me notifcation :+administration fscale dispose dun délai de L' <ours pour notifer aucontri$ua$le les motisde son re<et partiel ou total des arguments du contri$ua$le sur la premièrenotifcation.

?$éponse 5 la (+me notifcation : Recours devant la "ommission+ocale de 6axation"+6; :+a réponse % la Fème notifcation consiste dans le recours devant la "+6contre les ches

de redressement maintenus par ladministration fscale. "e recours doitintervenir dans undélai de ' <ours suivants la date de réception de la Fème notifcation.+a "+6 dispose dun délai de FI mois pour statuer.? $ecours #evant la ommission @ationale #u $ecours =iscal@$=4 :+e contri$ua$le et ladministration fscale peuvent aire le recours devantla "URS contre ladécision de la "+6, dans le délai de L' <ours suivant la date de réception deladite décision.

+e siège de la "URS est situé % Ra$at.+a "URS dispose dun délai de &F mois pour statuer.

Les r7les aérents au8 #roits supplémentaires sont émis apr+s la notifcation#e la#écision #e la @$=.? $ecours #evant le &ri'unal A#ministrati6 contre la #écision #e la @$= :+es décisions défnitives des "+6 ou de la "URS et celles portant reconnaissance desditescommissions de leur incompétence, peuvent 0tre contestées par ladministration etle contri$ua$le, par voie <udiciaire, dans le délai de soixante L'; <ours suivant la date denotifcation des décisions desdites commissions.

(.*. Analyse #e la procé#ure #u contr7le fscal7e prime a$ord, la relation entre le contri$ua$le et ladministration fscale estcaractériséepar un écart important entre les positions des deux parties dont il convient didentiferlorigine qui ne peut se situer quau niveau :^ 7u comportement des contri$ua$les M^ 7e celui de ladministration fscale M^ Et JTu de la qualité de la règle fscale MAussi, le règlement des litiges fscaux se caractérise-t-il par un recours massi % laccordamia$le ce qui peut 0tre expliqué par limportance des redressements souvent notifés etlemanque de confance dans les procédures administratives et <udiciaires.+on constate en e3et un retard dans la mise en oeuvre e3ective, % tous les niveaux, du

principe dapplication mesurée de la loi fscale / et qui se reXète principalement dans lalente di3usion des $onnes pratiques / de contr#le et se traduit par des redressementssouvent <ugés disproportionnés par rapport aux perormances du contri$ua$le et dont

FB

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 26/35

plus de la moitié est souvent a$andonnée fnalement par voie transactionnelle.+es voies de recours prévues sont réquemment décevantes. En e3et, la complexité neprofte % aucun des acteurs du contr#le fscal et traduit limpuissance % o$tenir desdécisionsdoctrinales proondes et dura$les, et ce $ien que le peu de données disponi$les sur lesprocédures au niveau des commissions et des tri$unaux interdisent de porter un

<ugementdéfniti sur le onctionnement de ces commissions. 6outeois, orce et de constater que le recours % laccord amia$le ne permet pas dedisposerde positions <urisprudentielles constantes permettant de clarifer la règle fscale. !l nese traduit pas non plus par la rectifcation par les contri$ua$les des situations o$<et desredressements retenus au titre de la période poste contr#le.?ar ailleurs, lanalyse pratique de la procédure du contr#le fscal ait ressortir nom$re depistes daméliorations dont notamment le souhait de :Z Revoir la composition des commissions de a>on % rendre ses mem$res indépendantsvis-%-vis de la 7irection Qénérale des !mp#ts.Z Rendre o$ligatoire la réunion de fn de contr#le, en présence du conseil du contri$ua$le,permettant daméliorer la relation entre ladministration fscale et les contri$ua$les en

dissipant les malentendus MZ Encadrer le pouvoir de transaction du 7irecteur Qénéral des !mp#ts et de sescolla$orateurs par la défnition dune politique générale en matière de gestion amia$ledes dossiers.Z ?roessionnaliser le travail des commissions et les doter des moyens adéquats MZ Ad<oindre de a>on o$ligatoire un expert-compta$le aux réunions des commissions.Z "oncrétiser, % la demande du contri$ua$le, le recours par les commissions auxexpertisesnécessaires et prévoir les modalités de prise en charge des rais par les parties.

Z Améliorer la qualité des textes et développer la doctrine et la <urisprudence par lapu$lication des décisions des commissions et des tri$unaux MZ Exiger la notifcation de lensem$le des redressements proposés pour toute la périodeo$<et du contr#le dans un délai maximum de mois % lissue du contr#le fscal sur placeZ "larifer et pu$lier les termes de comparaison utilisés par ladministration pour réduirele droit dappréciation de ladministration et les tentatives de dissimulation par lescontri$ua$les MZ 4ettre en place des cours spécialisées avec des compétences adaptées aux pro$lèmesfscaux au niveau des tri$unaux administratis en veillant % lamélioration des délais detraitement et de <ugement des dossiers MZ Améliorer les délais dexécution des <ugements rendus.Z Responsa$iliser les agents de ladministration au titre des ches de redressementsnotifés aux contri$ua$les et qui savèrent non ondés MA propos des commissions et leur onctionnement dysonctionnement;, il convient desouligner les points suivants :

"+62ur le plan pratique, le onctionnement des "+6 est critiqué % plusieurs niveaux. En e3et :Z +a lenteur dans la prise de ses décisions MZ +es réunions de la "+6 se caractérisent par des discussions superfcielles des di3érentspoints o$<et du litige. "e qui ne permet pas % la "+6 de prendre des décisions ondées MZ +es décisions des "+6 ne sont pas souvent motivéesMZ +insuNsance de la ormation technique de ses mem$res notamment dans lesdomainesde la fscalité, la compta$ilité et léconomie ne permet pas lappréciation rapide desarguments de chacune des parties MZ la plupart si non la totalité des décisions de la "+6 ont lo$<et dun recours devant la"URS."URS

+a "URS ne dispose pas dun $udget propre ni de logistique. "e qui entra\ne sadépendance

FL

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 27/35

vis % vis du ministère des fnances notamment de la 7irection des !mp#ts en ce quiconcerneles moyens humains et matériels nécessités par son onctionnement &D. +a réorme %introduire au niveau du onctionnement de la "URS doit avoir pour o$<ecti de :Z doter la "URS des moyens humains et matériels % la hauteur des tCches qui lui sontdévolues M

Z 7oter la commission dun $udget autonome dépendant du "he de Qouvernement.Z renorcer lindépendance de la "URS pour quelle <oue son vérita$le r#le dar$itre MZ mettre en place des procédures internes et une charte déthique % aire signerrégulièrement par chaque mem$re aussi $ien les onctionnaires de celle-ci que lesmem$res représentants des contri$ua$les MZ doter la "URS des moyens nécessaires pour la pu$lication de ses décisions, notammentcelles portant sur des redressements découlant dune question de principe sans que cesoit une question de droit.

). Les sanctions :).1 <tat #es lieu8+e montant des ma<orations recouvré au 4aroc en F'' sélève % F, 4illiards de 4A7 etenF'&' % F,' 4illiards de 4A7.+es sanctions applica$les au 4aroc se présentent principalement comme suit :Z 1ne ma<oration de &B ( est applica$le en matière de déclaration du résultat fscal, desplus-values, du revenu glo$al, des profts immo$iliers, du chi3re da3aires et des actes etconventions dans les cas d imposition éta$lie doNce pour déaut de dép#t dedéclaration, déclaration incomplète ou insuNsante, de dép#t de déclaration hors délai etdu déaut de dép#t ou dép#t hors délai des actes et conventions.Z 1ne ma<oration de FB( est appliquée lorsque le contri$ua$le ne produit pas ladéclaration des rémunérations allouées % des tiers ou lorsque la déclaration est produitehors délai. "ette ma<oration est également appliquée sur le montant des rémunérationsallouées ou versées % des tiers lorsque le contri$ua$le produit une déclaration dans ledélai mais comportant des renseignements incomplets ou lorsque les montants déclarés

ou versés sont insuNsants. 7ans ce cas, cette ma<oration est calculée sur les montantscorrespondant aux renseignements incomplets ou aux montants insuNsants.Z 6oute déclaration des traitements et salaires incomplète ou comportant des élémentsdiscordants est assortie dune ma<oration de &B ( du montant de limp#t retenu ou quiaurait d[ 0tre retenu et correspondant aux omissions et inexactitudes relevées danscette déclaration.Z +orsque la déclaration de 6PA est déposée en dehors du délai légal, mais comporte uncrédit de taxe, ledit crédit est réduit de &B(.Z En matière de recouvrement de limp#t une pénalité de &'( et une ma<oration de B (pour le premier mois de retard et de ',B'( par mois ou raction de mois supplémentaire.

).) Analyse :1n e3ort dharmonisation des sanctions a été entrepris avec lédition du "Q!. "ertainessanctions sont touteois <ugées trop lourdes ou disproportionnées par rapport auxinractions commises et aux o$<ectis recherchés. A titre purement indicati :Z des sanctions pour déaut de déclaration fxées % &B( de limp#t théoriquement d[pour les entreprises exonérées sont disproportionnées par rapport aux manques %gagner par le trésor pu$lic.Z des sanctions pour manque dinormations sans incidence sur le montant de limp#t d[doivent 0tre limitées % des pénalités fxes actuellement sont prévues des sanctions deFB( du montant des honoraires par exemple pour la déclaration des honoraires et &B(pour la déclaration des traitements et salaires, des dividendes et intér0ts et des produits$ruts;.Z la perte de &B( du crédit de 6PA pour une déclaration tardive présentant un crédit de 6PA sans incidence sur le montant de la taxe due est également disproportionné.

1n rééquili$rage entre la fnalité répressive sanctionner les comportements rauduleux;,la fnalité dissuasive consolider le civisme fscal de tous les contri$ua$les; et la fnalité$udgétaire recouvrer avec rapidité et eNcacité l@imp#t éludé /; devrait 0tre amorcé.

FD

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 28/35

1n équili$re devra donc 0tre atteint entre le souci dinciter les contri$ua$les % respecterleurs o$ligations fscales et celui de ne pas aire uir une partie ou la totalité de lactivitéde certaines entreprises vers le secteur inormel.1ne modulation des sanctions en onction de la gravité des omissions ou des actesréprimés devrait 0tre mise en place.7es sanctions di3érenciées doivent 0tre mises en place selon que le contri$ua$le a

régularisé spontanément sa situation ou quil est relancé par l_Administration. !l convientde aire en sorte de réprimer plus sévèrement les cas avérés de raude ou de récidivesdans les ausses déclarations.!l peut 0tre également envisagé de prévoir un dé$at contradictoire préala$le, dans lequelle contri$ua$le est invité % compléter les inormations manquantes sans incidencedirecte sur la $ase imposa$le et limp#t d[ et les sanctions ne seront appliquées quedans le cas o= ce dernier ne complète pas ses déclarations dans un délai déterminé.

*. $elation a#ministration fscale B contri'ua'le :

+a relation entre Administration Siscale et "ontri$ua$les est très largement conXictuelle.+e aitque le système soit déclarati met ladministration en situation de suspicion permanentevis%-vis du contri$ua$le. Saut-il aussi souligner que le comportement de certains contri$ua$lesen situation perpétuelle de défcit nourrit cette suspicion et met lAdministration enpositionparois agressive.?ar ailleurs, le ait que ladministration fscale dispose quasiment du monopole delinterprétation des textes voir une extension dans leur application, lui donne un pouvoirde redressement quasiment sans limite, dont elle use asse largement, ce qui génère unsentiment de peur et din<ustice.+es défs et les en<eux tels que per>us par ladministration fscale &G marocaine seprésententcomme suit :

Z sécuriser le niveau des recettes fscalesZ contri$uer au développement économique et socialZ veiller % la $onne application de la loiZ assurer une équité fscale entre les contri$ua$lesZ contri$uer % lamélioration du civisme fscal+es attentes des contri$ua$les peuvent 0tre regroupées sous trois aspects & :Z une orte demande déquité : "ette attente déquité sexprime particulièrement % deuxniveaux :

&. au niveau de la détermination de la $ase dimposition en matière i; de redressementdes prix de cessions immo$ilières ii; dévaluation du co[t de revient pour la 6PAsur la livraison % soi-m0me et iii; de fxation des coeNcients pour le $énéfceminimum de l!R proessionnel5

F. au niveau du contr#le fscal pour i; assurer légalité dans la programmation desdossiers % vérifer ii; préserver les droits des contri$ua$les en cours de vérifcationde compta$ilité iii; motiver les ches de redressements et réduire la durée devérifcation5Z 1ne meilleure qualité de service : +es attentes des contri$ua$les en termes de qualitédeservice visent :&. une amélioration de laccueil MF. une réduction de délai dans la prise en charge des demandes ormulées en matièrede i; rem$oursement de la 6PA, ii; restitution doNce de l!2, et iii; délivrance desattestations quitus fscal5.; M. une plus grande célérité dans le traitement des réclamations MI. la simplifcation des démarches et des procédures.

Z 1ne plus grande acilité daccès % la législation et % linormation.&. réduire linsta$ilité de la législation découlant de la réquence des changements M

FG

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 29/35

F. simplifer et clarifer les dispositions fscales M. avoriser une sta$ilité de la doctrine fscale et réduire le délai de réponse auxquestions posées par les contri$ua$les MI. multiplier les modes de communication pour rendre la loi plus accessi$le.Aussi, ladministration fscale devrait tenir compte des $onnes pratiques % linternational,notamment en élargissant le recours au ruling /, en onction des recommandations de

lT"7E et en défnissant des rulings / standardisés, tant pour leur contenu que pour lesdélais de réponse. +es services fscaux doivent adopter, % chaque ois que lescirconstancesle permettent, un mode de onctionnement mieux adapté aux réalités et plus ouvert verslextérieur, notamment vers les contri$ua$les.7ans cette perspective, il pourrait donc 0tre envisagé doNcialiser et de généraliser lapratique du ruling / qui consiste pour une entreprise ou un particulier % solliciterlaccordpréala$le de ladministration sur un montage ou une opération particulière fnancementdactis, acquisition ou cession dentreprise5; comportant des incidences fscalessignifcatives. "ette pratique, institutionnalisée dans certains pays, constitue un acteurdesta$ilité et de sécurité fscale important pour les entreprises dans un contexte changeant.

2il est vrai que cette pratique existe actuellement au 4aroc, on ne peut que constaterquelle se3ectue sans pu$licité et quelle est réservée le plus souvent aux contri$ua$lesles mieux inormés. 2on oNcialisation et sa généralisation pourraient la rendre accessi$le%toutes les entreprises.

+adoption de la procédure de catégorisation des Entreprises par la loi de fnances F'&&estune initiative loua$le devant contri$uer considéra$lement % lamélioration de la relationentre lAdministration et les "ontri$ua$les en primant les entreprises les plustransparentes.!l est donc urgent de la mettre en application.!l convient également de procéder % luniormisation de la catégorisation auprès desdi3érentes administrations : 7ouane, "U22, TNce des "hanges, !mp#ts, 6QR, Registre de"ommerce. 1ne $onne entreprise doit 0tre en e3et reconnue comme telle par lensem$ledes services de lEtat. 2i un cas de raude par un contri$ua$le est signalé par un de cesservices, ce contri$ua$le ne peut continuer % 0tre $ien cotée par les autres services. "ecipasse par la nécessité duniormiser les systèmes dinormation des di3érents organes delEtat!l pourrait 0tre également envisagé de prévoir un échange avec le système $ancaire afnque la catégorisation par les services de lEtat puisse 0tre un critère de notation. +es$onnesentreprises doivent $énéfcier dun meilleur rating, et par conséquent dune meilleuretarifcation et dune meilleure prime de risque.Aussi, la catégorisation pourrait 0tre un critère de notation dans lattri$ution des marchés

pu$lics en accordant un avantage ou une note additionnelle aux entreprises catégoriséespuisquelles présentent les garanties dassurer le recouvrement des imp#ts et taxesapplica$les auxdits marchés.+a phase de recouvrement de l!mp#t aussi $ien par les percepteurs que par les receveursde lAdministration fscale est souvent décriée et ne permet pas daccélérer lerecouvrementdes recettes fscales émises. En e3et, avant dentamer la procédure de recouvrementorcé,aucune preuve de transmission des avis dimpositions aux contri$ua$les nest exigée,constituant souvent une raison ou un prétexte pour ne pas respecter les délais depaiement.7ans ce cadre, il convient détudie toute initiative permettant daméliorer, en utilisantles technologies dinormations et de communication, les possi$ilités dinormation des

contri$ua$les de lexistence de r#les ou avis dimpositions émis % leur encontre.+a fxation des dates démission des r#les pour chaque catégorie dimp#t et taxe parexemples les avis dimposition de l!R sont % émettre courant du mois de 4ai, ceux de la

F

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 30/35

taxe dha$itation durant le mois davril, Etc5; permettra de fger légalement la date depaiement de chacun de ces imp#ts et taxes.

. onclusion+a pratique du système fscale se reXète % travers une relation conXictuelle entreladministration

et les contri$ua$les ne acilitant pas ladhésion % limp#t, lélargissement de lassiette etdoncla réduction de la pression fscale sur les entreprises les plus organisées.+a pratique du contr#le et la population des contri$ua$les qui y sont soumis ou qui lontsu$imontrent que lo$<ecti de ce contr#le et da$ord la collecte de recettes fscales ce quiconduit% contr#ler les contri$ua$les les plus apparent et transparent auprès desquels il seraitplusacile dopérer des redressements et de réaliser des recettes supplémentaires. +e contr#lenestpas en e3et orienté vers les contri$ua$les les moins transparents et opérant danslinormelou lopacité."e système nencourage pas % la transparence et pousse les contri$ua$les % seretrancherdans des activités non déclarées. !l nest pas donc eNcace comme moyen de sanctioncontreles raudeurs.7e nom$reux critiques sont donc ormulées % légard du contr#le fscal et des voies derecoursmises en place <ugées non eNcaces, dépendantes de ladministration fscale et nondotées demoyens leur permettant dassumer leur responsa$ilité.+a m0me critique est également ormulée au niveau du système des sanctions. +a mise

enplace de certains sanctions <ugées disproportionnées a pour o$<ecti de com$attre lesaussesdéclarations et les déclarations incomplètes, sau quen pratique, ce sont lescontri$ua$lesles mieux organisés qui se voient appliquer de telles sanctions. +es contri$ua$les opérantdans le secteur inormel, étant non visi$les, ne su$issent aucune sanction. Ainsi, lesystèmede sanction con>u pour traquer les raudeurs de mauvaise oi se trouve 0tre appliqué enpratique aux contri$ua$les de $onne oi sur des erreurs minimes souvent sans incidencesurles recettes de trésor.7ailleurs, nom$reux sont les cas de régularisation qui ont lo$<et dune demande de

remisegracieuse souvent suivie dun avis avora$le partiellement ou totalement de la part deladministration.?ourquoi prévoir donc des sanctions qui seront par la suite assorties dune modérationtotale ou partielle. 1n tel système ne ait que développer le sentiment dinsécurité cheles contri$ua$les de $onne oi, renorcer le pouvoir dappréciation et discrétionnaire deladministration aux yeux de ces contri$ua$les, tout en augmentant la charge de travailde ladministration pour le traitement de tous ces dossiers de réclamations gracieuses oucontentieuses qui en découlent.+amélioration des relations Administration contri$ua$les passe aussi certainement par lerespectde la loi par chacune des parties. +administration devant respecter les o$ligations mises% sa

charge en matière notamment des rem$oursements, des restitutions dimp#ts, detraitement

'

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 31/35

des réclamations et les contri$ua$les doivent aire preuve de plus de transparence. 2i larelationnest pas $Ctie sur la confance, elle va conduire % lévasion, % la raude et % la corruption.7autres mesures paraissent également nécessaires pour améliorer les relations entreladministration et les contri$ua$les, dont notamment :&. ?u$lier des $arèmes pour limmo$ilier, par ville, quartier et par type de $ien. "es

$arèmesdoivent 0tre fxés en concertation avec les proessionnels et révisés périodiquement.F. !nstaurer la possi$ilité pou l@acquéreur ou le vendeur d@un $ien de aire valider % priorile prix par ladministration fscale. En cas de non réponse dans un délai dun mois, les$arèmes en vigueur sappliquent sans possi$ilité de recours par ladministration fscale.. Rattacher la 7irection de la +égislation Siscale au 4inistre des Sinances.I. Exiger de ladministration de respecter les o$ligations mises % sa charge en matièrenotamment des rem$oursements, des restitutions dimp#ts, de traitement desréclamations.B. Revoir les sanctions administratives en cas dinexactitude des déclarations par lasuppression de la taxation oraitaire du montant alors que limp#t est dé<% payé lorsquele pro$lème ne concerne que des erreurs administratives erreurs de déclarations; eten aisant de sorte de réprimer plus sévèrement les cas avérés de raude ou de multi

récidives dans les ausses déclarations.L. 7évelopper la catégorisation des entreprises et uniormiser la catégorisation : 7ouane,"U22, TNce des "hanges, !mp#ts, 6QR. 1ne $onne entreprise doit 0tre reconnuecomme telle par lensem$le des services de lEtat. 2i un cas de raude est signalé, elle nepeut continuer % 0tre $ien cotée par dautres services.

P!. 2ecteur inormel et évasion fscale :+e secteur inormel est souvent défni comme l@ensem$le des activités économiqueslégales qui se réalisent en marge des législations en vigueur. !l regroupe les petitesactivités et entreprises rémunératrices, souvent individuelles ou amiliales, et secaractérise par l@ino$éissance au cadre fscal et <uridique Etatique, l@a$sence d@unecompta$ilité légalement tenue, les salaires non déclarés etc5

+a acilité daccès au secteur inormel et son installation dans une économie provient delexistence des caractéristiques suivantes :Z la acilité d@accès aux activités MZ la propriété amiliale des entreprises MZ l@échelle restreinte des opérations MZ l@utilisation des techniques simples et le nom$re réduit de travailleurs MZ des qualifcations qui s@acquièrent en dehors du système scolaire oNciel MZ des marchés % tout règlement et ouvert % la "oncurrence57ans le `4émorandum économique` de la Yanque mondiale pu$lié sur le 4aroc, il estnoté que le secteur inormel totalise IB( des emplois hors agriculture, et représente

environ L( du ?!Y.7ans le cadre des e3orts daccompagnement du secteur inormel, des mesures ont étéintroduites au niveau du "Q! portant sur :Z !nstitution dune taxation réduite au taux de &B( pour les entreprises passi$les de l!.2qui réalisent un chi3re da3aires inérieur ou égal % trois millions ''' '''; de dirhamshors 6PA.Z !dentifcation des contri$ua$les : Encouragement en aveur des contri$ua$lesnouvellement identifés et qui exer>aient des activités dans le secteur inormel afn deleur permettre de sintégrer dans le tissu économique organisé.

!l est touteois relevé que limpact de la 6PA et celui des charges sociales constituent lesprincipales causes, % caractère fnancier, de linormel.

Aussi, la lutte contre ce Xéau ne peut se limiter % des mesures fscales ou concernantladministration fscales, mais nécessite la mo$ilisation de toutes les administrations et

&

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 32/35

des citoyens et la mise en place de règles incitatives couplées % des mesures répressivescomme le montre les expériences présentées au point I. ci-après.

+a raude fscale se défnit comme tout détournement illégal d@un système fscal afn denepas procéder au paiement total ou partiel de l@imp#t. Elle suppose une intention déli$érée

deraude et des éléments matériels omission ou insuNsance de déclaration, erreurdéli$érée5;H l@inverse, l@évasion fscale est l@utilisation légale de ailles du système fscal afn deréduirele montant de l@imposition. 7ans cette optique, l@évasion fscale consiste donc dansl@adoption d@un comportement ayant uniquement pour $ut de diminuer la charge fscaled@un contri$ua$le, sans pour autant que ce comportement viole la loi et puisse 0treconsidéré comme une raude fscale.

+ampleur de la raude fscale est diNcilement mesurée. Aussi, les études et réXexionsmenées sur le système fscal marocain nont a$ordé quaccessoirement lévaluation de laraude fscale. Au 4aroc les statistiques oNcielles en F'&& indiquaient que &&B '''

entités soumises % l!2 déclarent un défcit de manière répétitive, soit LB( de lapopulation totale dassu<ettis. 1ne situation dautant plus anormale que F( desentreprises paient G'( de l!2.+es études et les dé$ats sur la raude tournent souvent très vite autour des questions decontr#les ou de sanctions, alors quil est primordial de $ien analyser et cerner lephénomène afn dy répondre par une stratégie adaptée dont les contr#les et lessanctions sont un élément nécessaire mais insuNsant.

En Srance, le poids estimé de la raude fscale est de F % F,B( du ?!Y

soit I' % B' milliards deuros. +es mesures adoptées par la Srance pour

lutter contre linormel vont dans le sens d@une répression accrue de laraude fscale :

Z +utte contre les paradis fscaux: le système fscal a créé au ur et %

mesure tout un dispositi de lutte contre l@évasion fscale internationale

qui n@a cessé de s@accro\tre et d@évoluer transerts indirects de

$énéfces % l@étranger, transerts d@actis hors de Srance, $énéfces

provenant de sociétés éta$lies dans un pays % régime fscal privilégié,

participation dans des structures fnancières éta$lies dans un pays %régime fscal privilégié, rémunération de prestations de services

versées % l@étranger5;.

En outre, la Srance a récemment conclu L nouvelles conventions

d@assistance administrative permettant d@échanger des renseignements

afn de renorcer sa politique de répression.

Z Renorcement de la capacité d@enqu0te de l@administration fscale

création d@un fchier des évadés fscaux- EPAS!2"- permettant deregrouper des inormations laissant présumer la détention de comptes

F

7/17/2019 Système Fiscal Marocain

http://slidepdf.com/reader/full/systeme-fiscal-marocain 33/35

$ancaires hors de Srance par des particuliers ou des entreprises, droit

de communication permettant d@o$tenir auprès des $anques ran>aises

des inormations sur les transerts de onds réalisés % l@étranger5;M

Z "oopération entre les services de l@Etat par le $iais des croisements

de fchiers et d@actions communes sur le terrainM

Z "réation d@une police fscale composée d@agents des imp#ts ayant

suivi une ormation et o$tenu la qualité d@oNciers fscaux <udiciaires,

afn de lutter contre les ormes de raude les plus complexes, sans avoir

% prévenir au préala$le le raudeur présuméM

Z Alourdissement des sanctions pénales pour raude fscale: la loi de

fnances rectifcative pour F'&F porte l@amende encourue de D B''e %

B'' ''' dans le cas général et de DB ''' % DB' ''' lorsque la

raude a été réalisée ou acilitée au moyen d@achats ou de ventes sans

actures ou de actures ne se rapportant pas % des opérations réelles.

7ans ces deux hypothèses, la peine d@emprisonnement encourue est

de B ans.

Analyse et recomman#ations :

+e redéploiement fscal peut 0tre diNcilement réalisé sans lintégration du secteurinormel dans le champ de limp#t.+a lutte contre linormel ne saurait se aire par la sanction. +environnement économiquedoit susciter les réXexes pour que sopère naturellement le transert des activitésinormelles vers la sphère oNcielle.?our cela, les avantages que procure la légalité doivent 0tre suNsamment attractis et

lisi$les.

+a réérence aux modèles existant che certains pays témoigne de leNcacité dessystèmescomportant une $ase imposa$le aussi large que possi$le, en contrepartie de taux lesplus ai$les possi$les. !l aut appuyer toute démarche dans ce sens, qui est % la oissourcedeNcacité économique, de lutte contre les ormes dévasion fscale et de <ustice socialepar lasuppression des a$attements et avantages fscaux nayant pas de <ustifcationéconomique ousociale. Elle onde une défnition moderne de légalité des citoyens devant limp#t.+incitation des pouvoirs pu$lics % com$attre linormel est une doléance dont les e3etsdentra\nement sur léconomie marocaine ne sont pas % démontrer.!l convient de sy mo$iliser % travers :Z 1n dispositi fscal incitati et approprié : la $aisse du taux d!2 etJou d!R proessionnelau proft des 6?E / permettant de les inciter % sortir de linormel. "ette $aisse peut se