Embed Size (px)

Citation preview

7

CHAPITRE1

SYSTÈMEINTÉGRÉDEPLANIFICATIONETDECONTRÔLEDELAPRODUCTIONETDESSTOCKS

Système intégré de planification et de contrôle de la production et des stocks

9

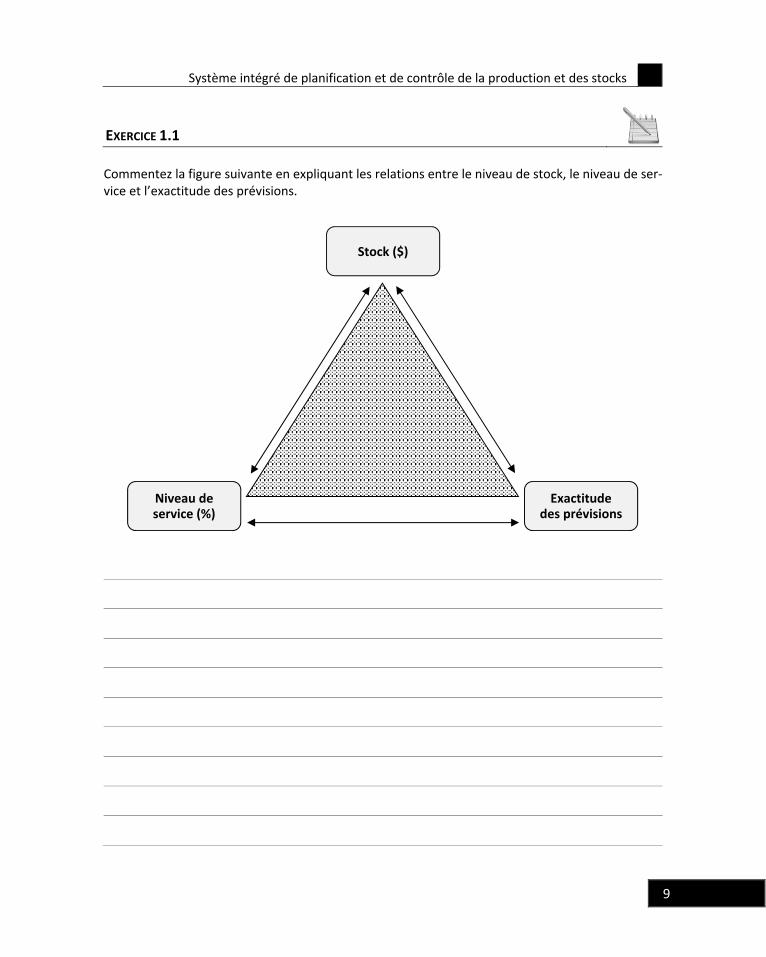

EXERCICE 1.1 Commentez la figure suivante en expliquant les relations entre le niveau de stock, le niveau de ser‐vice et l’exactitude des prévisions.

Stock ($)

Niveau de service (%)

Exactitude des prévisions

Planification et contrôle de la production et des stocks

10

EXERCICE 1.2 La planification des ressources de production (MRP II) est souvent présentée comme un outil de gestion de l’ensemble de l’entreprise.

a) Quelle est la différence entre la planification des ressources (MRP II) et la planification des be‐soins matières (MRP) ?

b) En quoi le processus d’implantation d’un système MRP II diffère‐t‐il de celui d’un système MRP ?

Justifiez votre réponse à partir des aspects qui vous paraissent les plus importants dans l’implan‐tation d’un système MRP.

Système intégré de planification et de contrôle de la production et des stocks

11

PROBLÈME 1.1

Thompson ltée est une entreprise manufacturière qui œuvre dans le domaine de l’électronique. Un ex‐trait de ses états financiers à la fin de l’année 2009 est présenté au tableau 1.

TABLEAU 1 EXTRAIT DES ÉTATS FINANCIERS À LA FIN DE L’ANNÉE 2009

(EN MILLIERS DE DOLLARS)

Encaisse 2 000 Ventes 8 500

Comptes recevables 1 640 Achats 1900

Stock de matières premières 650 Frais généraux 2 750

Stock de produits en cours 300 Frais de main‐d’œuvre 1 600

Stock de produits finis 330 Coût des marchandises vendues

6 250

Stock total 1 280 Frais d’administration 600

Équipement 850 Frais de vente 300

Bâtiments et terrains 256 Dépenses générales 420

Autres éléments d’actifs 304

À la fin de l’année 2009, les dirigeants de Thompson ltée avaient émis le souhait de procéder à une réorganisation majeure du système de planification et de contrôle de la production dans leur entreprise. Selon le procès‐verbal de la réunion au cours de laquelle l’idée avait été discutée, il s’agissait de passer du système très manuel utilisé jusque‐là, à un système intégré de planification des ressources de pro‐duction (MRP II).

Dans le système qui était en place dans l’entreprise, tous les articles étaient gérés indépendamment sur la base d’un point de réapprovisionnement, d’un lot économique et de la prévision des ventes annuelles.

Une étude interne réalisée par le vice‐président finances montrait qu’en dehors des coûts d’acquisition et de mise en place, le nouveau système occasionnerait des coûts additionnels d’environ 200 000 $ par année. Par ailleurs, selon une étude préliminaire menée par Étienne Dansereau, un consultant dans un cabinet de notoriété internationale visant à évaluer l’impact potentiel d’un système MRP II chez Thomp‐son ltée, il serait possible d’en retirer les avantages suivants :

réduction de 5 % des stocks de produits finis ;

réduction de 10 % des stocks de produits en cours ;

réduction de 15 % des stocks de matières premières ;

efficience accrue de l’entreprise amenant une réduction de 3 % des coûts de main‐d’œuvre di‐recte et de 20 % des matériaux achetés (composants et matières premières).

Planification et contrôle de la production et des stocks

12

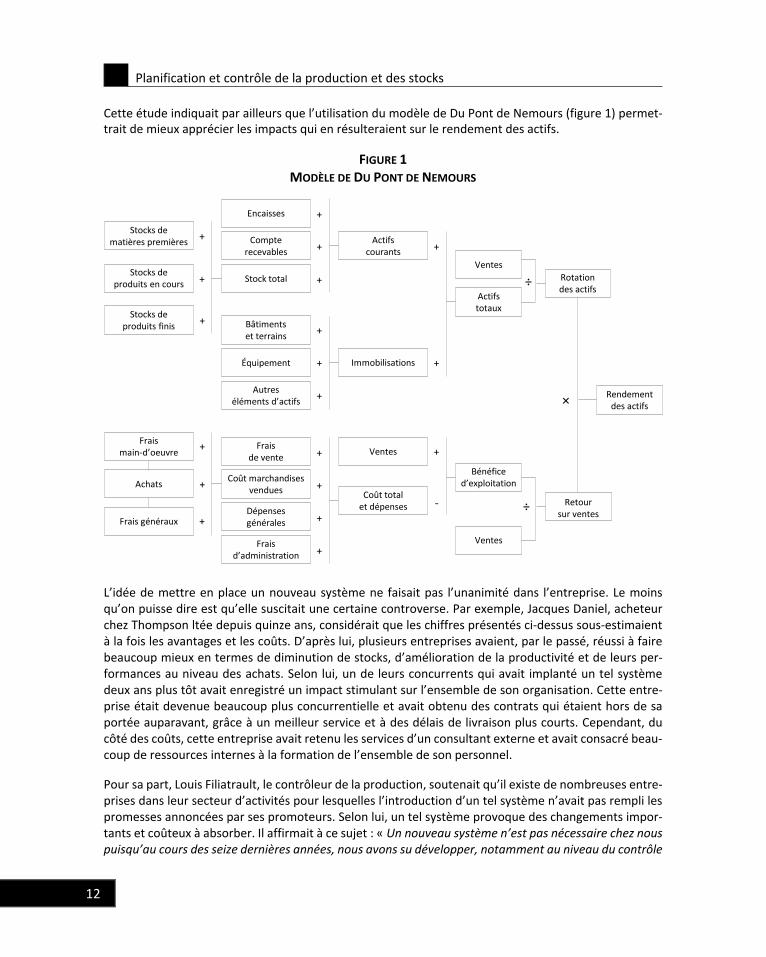

Cette étude indiquait par ailleurs que l’utilisation du modèle de Du Pont de Nemours (figure 1) permet‐trait de mieux apprécier les impacts qui en résulteraient sur le rendement des actifs.

FIGURE 1 MODÈLE DE DU PONT DE NEMOURS

L’idée de mettre en place un nouveau système ne faisait pas l’unanimité dans l’entreprise. Le moins qu’on puisse dire est qu’elle suscitait une certaine controverse. Par exemple, Jacques Daniel, acheteur chez Thompson ltée depuis quinze ans, considérait que les chiffres présentés ci‐dessus sous‐estimaient à la fois les avantages et les coûts. D’après lui, plusieurs entreprises avaient, par le passé, réussi à faire beaucoup mieux en termes de diminution de stocks, d’amélioration de la productivité et de leurs per‐formances au niveau des achats. Selon lui, un de leurs concurrents qui avait implanté un tel système deux ans plus tôt avait enregistré un impact stimulant sur l’ensemble de son organisation. Cette entre‐prise était devenue beaucoup plus concurrentielle et avait obtenu des contrats qui étaient hors de sa portée auparavant, grâce à un meilleur service et à des délais de livraison plus courts. Cependant, du côté des coûts, cette entreprise avait retenu les services d’un consultant externe et avait consacré beau‐coup de ressources internes à la formation de l’ensemble de son personnel.

Pour sa part, Louis Filiatrault, le contrôleur de la production, soutenait qu’il existe de nombreuses entre‐prises dans leur secteur d’activités pour lesquelles l’introduction d’un tel système n’avait pas rempli les promesses annoncées par ses promoteurs. Selon lui, un tel système provoque des changements impor‐tants et coûteux à absorber. Il affirmait à ce sujet : « Un nouveau système n’est pas nécessaire chez nous puisqu’au cours des seize dernières années, nous avons su développer, notamment au niveau du contrôle

Stocks de matières premières

Stocks de produits en cours

Stocks de produits finis

Encaisses

Compterecevables

Stock total

Bâtimentset terrains

Équipement

Autreséléments d’actifs

Fraismain‐d’oeuvre

Achats

Frais généraux

Fraisde vente

Coût marchandisesvendues

Dépensesgénérales

Fraisd’administration

+

+

+

+

+

+

Actifscourants

+

+

+

Immobilisations

+

+

+

+

+

+

+

Ventes

Coût total et dépenses

Ventes

Actifstotaux

+

+

Bénéficed’exploitation

Ventes

+

‐

Rotation des actifs

Retour sur ventes

÷

÷

Rendementdes actifs×

Système intégré de planification et de contrôle de la production et des stocks

13

de la production, des procédures manuelles efficaces et nous avons mis au point un mode de collabora‐tion avec le service des ventes et les contremaîtres qui nous permet en tout temps de trouver des com‐promis acceptables pour chacun. »

Chantal Beaudoin, une jeune ingénieure industrielle, considérait de son côté qu’il n’était plus temps d’adopter un système MRP II puisque ce genre de système est maintenant « dépassé » par les systèmes de juste‐à‐temps. Chantal notait justement à ce propos : « Avec les systèmes de juste‐à‐temps, on sim‐plifie les opérations au maximum, et on les intègre de telle sorte que le contrôle de la production se trouve réduit à sa plus simple expression. Dans ce cas, un système MRP II devient inutilement lourd pour ce qui reste à faire. » Elle citait par ailleurs une formule percutante d’un conférencier qu’elle a entendu il n’y a pas longtemps : « Pour affronter la concurrence mondiale, il faut se doter des armes de la guerre du futur et non celles de la guerre du passé ».

En raison des avis assez divergents entre plusieurs personnes qui assumaient des responsabilités impor‐tantes dans l’organisation, les membres de la haute direction de Thompson ltée avaient donné mandat à Valérie Hernandez, responsable de la planification, de préparer un rapport sur les éléments qui mili‐taient en faveur de l’implantation d’un nouveau système intégré de planification. Ce rapport devait être présenté à un comité de direction de l’entreprise dans un délai de dix jours. Ce comité était constitué du directeur général et des vice‐présidents des ventes, des opérations, de la recherche et du développe‐ment, et de finances.

a) À l’aide des données fournies au tableau 1, montrez quel serait l’impact de l’implantation d’un sys‐tème intégré sur le ratio du rendement des actifs si on admet que les données de l’étude d’Étienne Dansereau sont réalistes.

Planification et contrôle de la production et des stocks

14

b) À la lumière de ce que vous connaissez des systèmes intégrés de planification et de contrôle de la production, considérez‐vous que les données fournies ci‐dessus sur les coûts et les avantages du pro‐jet relatif à un système intégré sont réalistes ? Sont‐elles complètes ? Justifiez brièvement votre ré‐ponse.

c) Que pensez‐vous des arguments de Louis Filiatrault, le contrôleur de la production ? Justifiez briève‐

ment votre réponse.

d) Que pensez‐vous de la position de Chantal Beaudoin ? Justifiez brièvement votre réponse à partir des

traits qui, selon vous, caractérisent l’approche juste‐à‐temps et qui influencent la planification et le contrôle de la production.

15

CHAPITRE1

SOLUTIONNAIRE

Système intégré de planification et de contrôle de la production et des stocks

17

SOLUTIONNAIRE DE L’EXERCICE 1.1

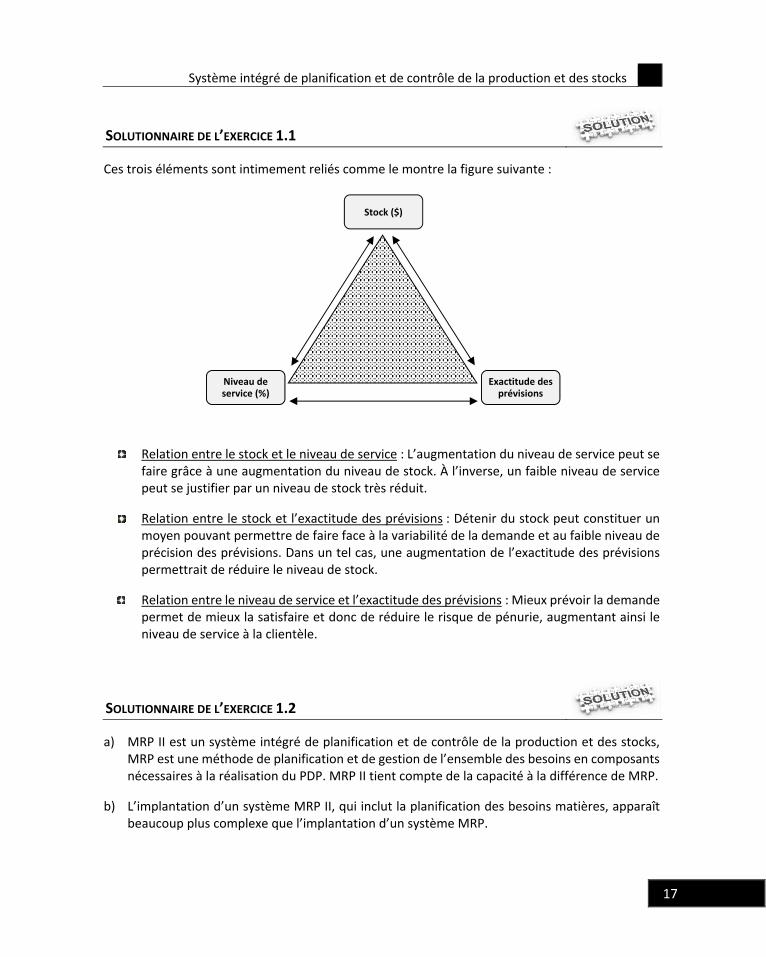

Ces trois éléments sont intimement reliés comme le montre la figure suivante :

Relation entre le stock et le niveau de service : L’augmentation du niveau de service peut se faire grâce à une augmentation du niveau de stock. À l’inverse, un faible niveau de service peut se justifier par un niveau de stock très réduit.

Relation entre le stock et l’exactitude des prévisions : Détenir du stock peut constituer un moyen pouvant permettre de faire face à la variabilité de la demande et au faible niveau de précision des prévisions. Dans un tel cas, une augmentation de l’exactitude des prévisions permettrait de réduire le niveau de stock.

Relation entre le niveau de service et l’exactitude des prévisions : Mieux prévoir la demande permet de mieux la satisfaire et donc de réduire le risque de pénurie, augmentant ainsi le niveau de service à la clientèle.

SOLUTIONNAIRE DE L’EXERCICE 1.2

a) MRP II est un système intégré de planification et de contrôle de la production et des stocks, MRP est une méthode de planification et de gestion de l’ensemble des besoins en composants nécessaires à la réalisation du PDP. MRP II tient compte de la capacité à la différence de MRP.

b) L’implantation d’un système MRP II, qui inclut la planification des besoins matières, apparaît beaucoup plus complexe que l’implantation d’un système MRP.

Stock ($)

Niveau de service (%)

Exactitude des prévisions