Embed Size (px)

Citation preview

Zurich Investments Life S.p.A.Società a socio unico soggetta all’attività di direzione e coordinamento diZurigo Compagnia di Assicurazioni S.A. (dall’1/1/2006 Zurich Insurance Company S.A.)Rappresentanza Generale per l’Italia

Sede e Direzione: Piazza Carlo Erba, 6 - 20129 MilanoTelefono +39.0259661 - Fax +39.0259662603

Capitale sociale € 34.000.000 i.v.C.F./R.I. Milano 02655990584, P.IVA 08921640150 Imp. aut. con D.M. del 7.11.1953 (G.U. del 3.2.1954 n. 27)

www.zurich.it11.2

005

- 96

4

Prima della sottoscrizione leggere attentamente la Nota informativa

TabooContratto di assicurazione sulla vitaTemporanea per il caso di morteIl presente Fascicolo Informativo, contenente:

• Nota informativa• Condizioni contrattuali• Glossario• Modulo di Proposta

deve essere consegnato al Contraente prima della sottoscrizione della Proposta di assicurazione

Pagina 1 di 52

Nota informativa pag. 3

Condizioni contrattuali dell’assicurazione temporanea per il caso di mortea capitale e premio annuo costante pag. 15

Condizioni contrattuali dell’assicurazione temporanea per il caso di morte a capitale costante e a premio unico pag. 19

Condizioni contrattuali dell’assicurazione temporanea in caso di morte a capitale decrescente annualmente di un importo costante ed a premio annuo costante limitato pag. 22

Condizioni contrattuali dell’assicurazione temporanea in caso di morte a capitale decrescente mensilmente di un importo costante ed a premio annuo costante limitato pag. 26

Condizioni contrattuali dell’assicurazione temporanea in caso di morte a capitale decrescente annualmente di un importo costante ed a premio unico pag. 30

Condizioni contrattuali dell’assicurazione aggiuntiva in caso di malattia gravea premio annuo costante pag. 33

Condizioni contrattuali della Garanzia Complementare Infortuni pag. 38

Glossario pag. 41

indice

Pagina 2 di 52

PAGIN

ANON

UTILIZZ

ABILE

Pagina 3 di 52

La presente Nota informativa èredatta secondo lo schemapredisposto dall’ISVAP, ma il suocontenuto non è soggetto allapreventiva approvazionedell’ISVAP.

A. Informazionisull’Impresa diassicurazione1. Informazioni generaliZurich Investments Life S.p.A. -Società a socio unico soggettaall'attività di direzione ecoordinamento di ZurigoCompagnia di Assicurazioni S.A.(dall’1/1/2006 Zurich InsuranceCompany S.A.) - RappresentanzaGenerale per l'Italia appartenenteal Gruppo Zurich, con Sede legalea Milano - Italia - Piazza CarloErba n.6, Cap 20129. Recapito telefonico +39 025966.1- Sito Internet: www.zurich.it -Indirizzo di posta elettronica:[email protected] Investments Life S.p.A. èuna Società di diritto italiano,autorizzata all’esercizio dell’attivitàassicurativa con DecretoMinisteriale del 7.11.1953 (G.U.del 3.2.1954 n. 27).La Società di Revisionedell'Impresa èPricewaterhouseCoopers - conSede legale e amministrativa aMilano - Italia - Via Monte Rosa,91 - Iscritta al n.43 Albo Consob -Recapito telefonico +39 02 667201.

B. Informazioni sulleprestazioni assicurative esulle garanzie offerte

2. Prestazioni assicurative egaranzie offerteIl presente contratto prevede unadurata minima pari a 5 anni eduna durata massima pari a 30anni.Il contratto “Taboo” - temporaneain caso di morte - garantisce ilpagamento del capitale assicuratoai Beneficiari designati in polizza,in caso di decesso dell'Assicuratonel corso della duratacontrattuale.Nessuna prestazione è prevista incaso di sopravvivenzadell'Assicurato alla data discadenza del contratto, in quantoi premi corrispondono alla solacopertura del rischio di morte.Taboo consente inoltre lapossibilità di abbinare allaprestazione in caso di morte laprestazione aggiuntiva in caso didiagnosi di malattia gravedell'Assicurato o la garanziacomplementare in caso di morteper infortunio.

PRESTAZIONE IN CASO DIDECESSO DELL’ASSICURATOIn caso di decesso dell'Assicurato,verificatosi nel corso della duratacontrattuale, la Società si impegnaa pagare ai Beneficiari designati inpolizza dal Contraente il capitaleassicurato. In base alla tariffascelta dal Contraente, il capitaleassicurato può essere costante(Tariffe 55E e 551E) odecrescente (Tariffe 564T,574TM e 561E) nel periodocontrattuale; in quest'ultimo casoil capitale decresce di un importocostante per quanti sono gli annio i mesi contenuti nella duratacontrattuale.L’età dell’Assicurato alla stipula

della polizza, deve essere compresatra 18 anni e 75 anni ed altermine della duratadell’assicurazione non deveeccedere gli 80 anni. Qualora alcontratto venga abbinata laprestazione aggiuntiva in caso dimalattia grave dell'Assicuratovengono applicati i limiti di etàdi tale prestazione, più avantidefiniti.Il rischio di morte è copertoqualunque possa esserne la causaad esclusione di particolaricircostanze dettagliatamentespecificate all'art. 2 delleCondizioni contrattuali"Esclusioni". Il contratto richiede il preventivoaccertamento delle condizioni disalute dell'Assicurato e delle sueabitudini di vita (professione,sport, ecc.), attraverso l’esibizionedei risultati di analisi mediche.Gli accertamenti sanitari e levisite mediche devono essereeffettuati presso medici fiduciarie/o strutture autorizzate dallaSocietà. Al ricorrere di determinatecondizioni è possibile limitarsialla sola compilazione di unapposito questionario, ma in talcaso l’efficacia della garanziarisulterà limitata per i primi seimesi al caso in cui il decessoavvenga direttamente a seguitodel sopravvenire di una malattiaa decorso rapido, di uno shockanafilattico o di un infortunio,come specificato nell'art.3 delleCondizioni contrattuali diciascuna tariffa " Limitazionidella garanzia - Periodo dicarenza".Un periodo di carenza di cinqueo di sette anni è comunque

nota informativa

Pagina 4 di 52

previsto per la garanzia relativaal decesso dovuto ad infezioneH.I.V (AIDS o patologie ad essacollegate) semprechè l'Assicuratonon abbia effettuato gli esamiclinici necessari ad accertarel'eventuale stato di malattiaH.I.V.o di sieropositività.E' di fondamentale importanzache le dichiarazioni rese nelquestionario o comunque nellafase di accertamento dellecondizioni di salute e delleabitudini di vita siano complete everitiere, anche se scritte dapersona diversa dall'Assicurato,per evitare il rischio di successivelegittime contestazioni dellaSocietà che possono pregiudicareil diritto dei Beneficiari diottenere il pagamento dellaprestazione.

PRESTAZIONE AGGIUNTIVAIN CASO DI MALATTIAGRAVE DELL’ASSICURATOLa Società si impegna a pagareall'Assicurato il capitale assicuratoqualora gli venga diagnosticatauna malattia grave, tra quelledescritte all'art. 7 delle Condizionicontrattuali "Malattie gravi chedanno diritto alla prestazioneassicurata" ed a condizione che ildecesso dell’Assicurato stesso nonintervenga nei 30 giorni successivialla data della diagnosi.La prestazione aggiuntiva in casodi malattia grave (Tariffa 59E) èabbinabile alle sole tariffetemporanee per il caso di morte apremio annuo (Tariffe 55E -564T - 574M) con periodopagamento premi pari almeno acinque anni.La durata del contratto diassicurazione in caso di malattia

grave è pari a 5 anni ed il capitaleassicurato può essere pari a 50.000euro o 100.000 euro o 150.000euro e comunque non puòsuperare il doppio del capitaleassicurato con l'assicurazione incaso di morte.Ad ogni sua scadenzal'assicurazione aggiuntiva puòessere rinnovata, di ulteriori 5anni con le stesse regole e ai tassiin vigore all'epoca del rinnovo inbase all'età raggiuntadall'Assicurato, senza ulterioriaccertamenti sanitari e senzaperiodo di carenza assicurativa, acondizione che la richiesta dirinnovo avvenga entro sei mesidalla sua scadenza e per uncapitale non superiore a quello invigore e la nuova data di scadenzanon risulti posteriore a quelladell'assicurazione per il caso dimorte, in tal caso la garanziaaggiuntiva avrà durata pari alladurata residua dell'assicurazione incaso di morte.L’età dell’Assicurato allasottoscrizione del contratto, deveessere compresa tra 20 e 60 annied al termine della duratacontrattuale non deve eccedere i65 anni.Sono escluse dall’indennizzo lemalattie gravi dovute ad alcunespecifiche cause, dettagliateall’art.8 delle Condizionicontrattuali “Esclusioni”.Eseguito il pagamentol’assicurazione si estingue enessuna ulteriore prestazione èprevista per il caso in cuil’Assicurato venga colpito da altramalattia grave. Questaassicurazione richiede ilpreventivo accertamento dellecondizioni di salute

dell’Assicurato e delle sueabitudine di vita (professione,sport, etc.) attraverso l’esibizionedei risultati di analisi mediche chedovranno essere effettuate pressomedici fiduciari e/o struttureautorizzate dalla Società. È tuttavia possibile limitarsi allacompilazione di un appositoquestionario, ma in tal casol’efficacia della garanzia risulteràlimitata per i primi sei mesi alcaso in cui la malattia graveavvenga direttamente a seguito diun infortunio, come specificatoall’art.6 “Periodo di carenza incaso di assicurazione senza visitamedica” delle Condizionicontrattuali. È di fondamentaleimportanza che le dichiarazionirese nel questionario ocomunque nella fase diaccertamento delle condizioni disalute e delle abitudini di vitasiano complete e veritiere perevitare il rischio di successive,legittime contestazioni dellaSocietà che possono anchepregiudicare il diritto deiBeneficiari di ottenere ilpagamento della prestazione.

GARANZIA COMPLEMENTAREINFORTUNIIn caso di decesso dell'Assicuratoprima della scadenza del contratto,dovuto a infortunio o incidentestradale, la Società si impegna apagare ai Beneficiari designati inpolizza dal Contraente,rispettivamente il capitaleaggiuntivo indicato in polizza o ildoppio del medesimo; la garanziacomplementare è applicabile allesole tariffe a premio annuo(Tariffe 55E - 564T - 574M). Il pagamento di prestazioni per la

Pagina 5 di 52

garanzia complementare infortuninon influisce sulla garanziaprincipale; in caso di particolarisituazioni (svolgimento di attivitàlavorativa od hobbyparticolarmente pericolosi) lacopertura assicurativacomplementare può essere limitatao avere modalità applicativespecifiche.

Leggere attentamente leavvertenze contenute nel modulodi proposta.

3. PremiIl premio è il corrispettivo dovutodal Contraente alle scadenzepreviste dal contratto, macomunque nonoltre il decesso dell’Assicurato, perl’ottenimento delle prestazionipreviste dal contratto.L’ammontare del premio dipendedal livello della garanzia prevista,dalla durata del contratto, dall’etàe dal sesso dell’Assicurato, nonchédal suo stato di salute e dalle sueabitudini di vita.A seconda della tariffa prescelta ilContraente deve corrispondere unpremio, che può essere :- Tariffa 55E - annuo, di

importo costante,eventualmente frazionatonell’anno, per tutta la durata delcontratto; la tariffa prevede unariduzione del premio pari al20% per gli Assicurati NONFUMATORI;

- Tariffe 564T e 574TM - annuolimitato, di importo costante,eventualmente frazionatonell’anno, per tutta la durata delpagamento premi indicata inpolizza che risulta inferiore alladurata del contratto;

- Tariffe 551E e 561E - unico, daversarsi alla conclusione delcontratto;

- Tariffa 59E - annuo, di importocostante, per tutta la duratadell’assicurazione aggiuntiva peril caso di malattia grave, dacorrispondersi unitamente e conil medesimo frazionamento delpremio dell’assicurazione per ilcaso di morte;

- per la garanzia complementareinfortuni - annuo, di importocostante, da corrispondersiunitamente e con il medesimofrazionamento del premiodell’assicurazione per il caso dimorte.

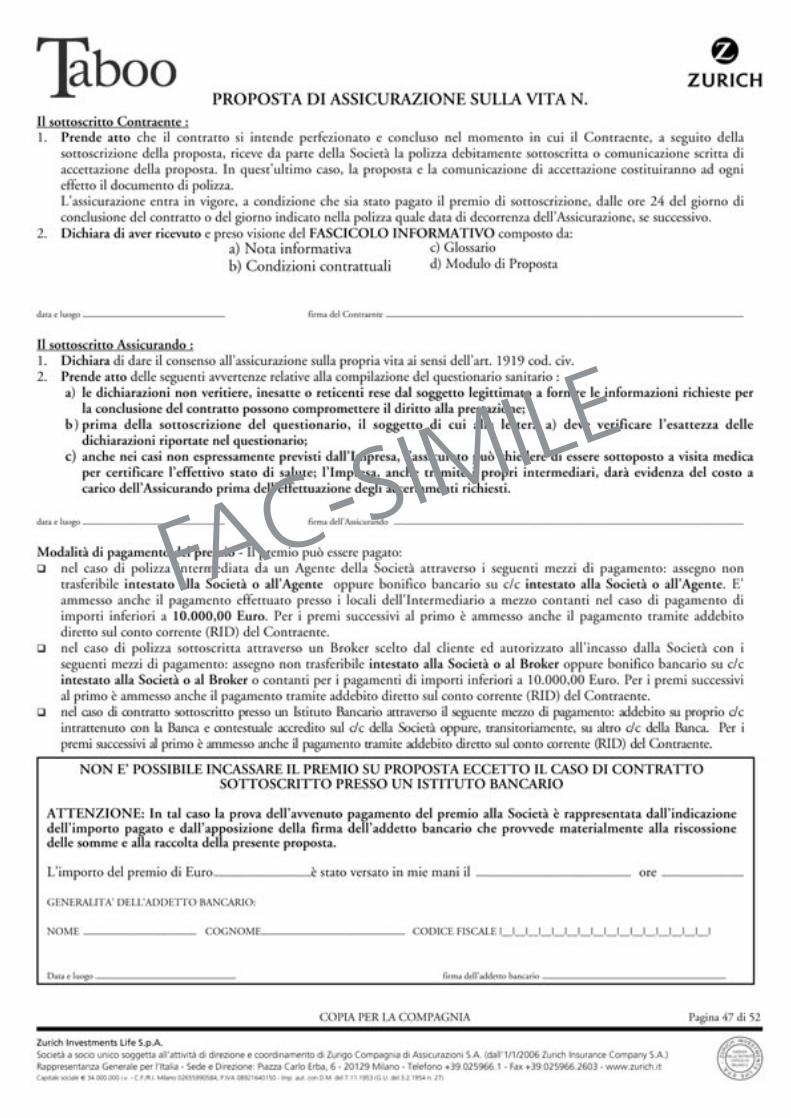

Il Contraente può versare il premioannuo anche frazionato nell’anno,con cadenza semestrale,quadrimestrale, trimestrale omensile; in questo caso vieneapplicata un'addizionale difrazionamento pari a 1,5% perfrazionamento semestrale, al 2%per frazionamento quadrimestrale,al 2,5% per frazionamentotrimestrale e al 3,5% perfrazionamento mensile. Per le tariffeche prevedono il versamento apremio unico questo è versato inun’unica soluzione alla data distipulazione della polizza. I premi possono essere versati:- nel caso di polizza intermediata

da un Agente della Societàattraverso i seguenti mezzi dipagamento: assegno nontrasferibile intestato alla Società oall'Agente oppure bonificobancario cu c/c intestato allaSocietà o all’Agente. E' ammessoanche il pagamento effettuatopresso i locali dell'Intermediario amezzo contanti nel caso di

pagamento di importi inferiori a10.000,00 euro. Per i premisuccessivi al primo è ammessoanche il pagamento tramiteaddebito diretto sul contocorrente (RID) del Contraente;

- nel caso di polizza sottoscrittaattraverso un Broker scelto dalcliente ed autorizzato all'incassodalla Società attraverso i seguentimezzi di pagamento: assegno nontrasferibile intestato alla Società oal Broker oppure bonificobancario cu c/c intestato allaSocietà o al Broker o contanti peri pagamenti di importi inferiori a10.000,00 euro. Per i premisuccessivi al primo è ammessoanche il pagamento tramiteaddebito diretto sul contocorrente (RID) del Contraente;

- nel caso di contratto sottoscrittopresso un Istituto Bancarioattraverso il seguente mezzo dipagamento: addebito su proprioc/c intrattenuto con la Banca econtestuale accredito sul c/c dellaSocietà oppure, transitoriamente,su altro c/c della Banca. Per ipremi successivi al primo èammesso anche il pagamentotramite addebito diretto sul contocorrente (RID) del Contraente;Qualora il Contraente estingua ilconto corrente presso l'IstitutoBancario dove ha sottoscritto lapolizza, potrà comunicarlo periscritto alla Direzione della Societàche provvederà ad indicarel'Agenzia di Direzione più vicinaalla residenza del Contraente dovecontinuare i versamenti; laDirezione, ricevuta confermapositiva da parte del Contraentein merito all'Agenzia indicata,trasferirà d'ufficio il contrattopresso l'Agenzia indicata.

Durata (anni)

Durata (anni)

Durata (anni)

Pagina 6 di 52

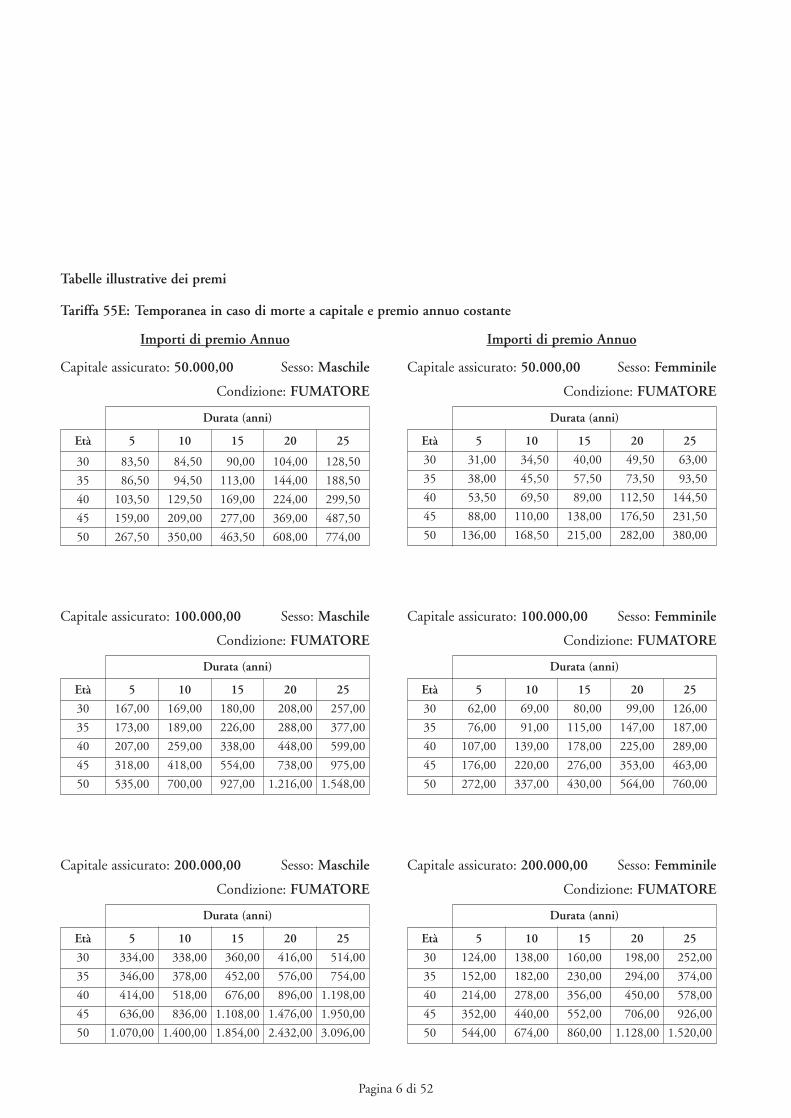

Tabelle illustrative dei premi

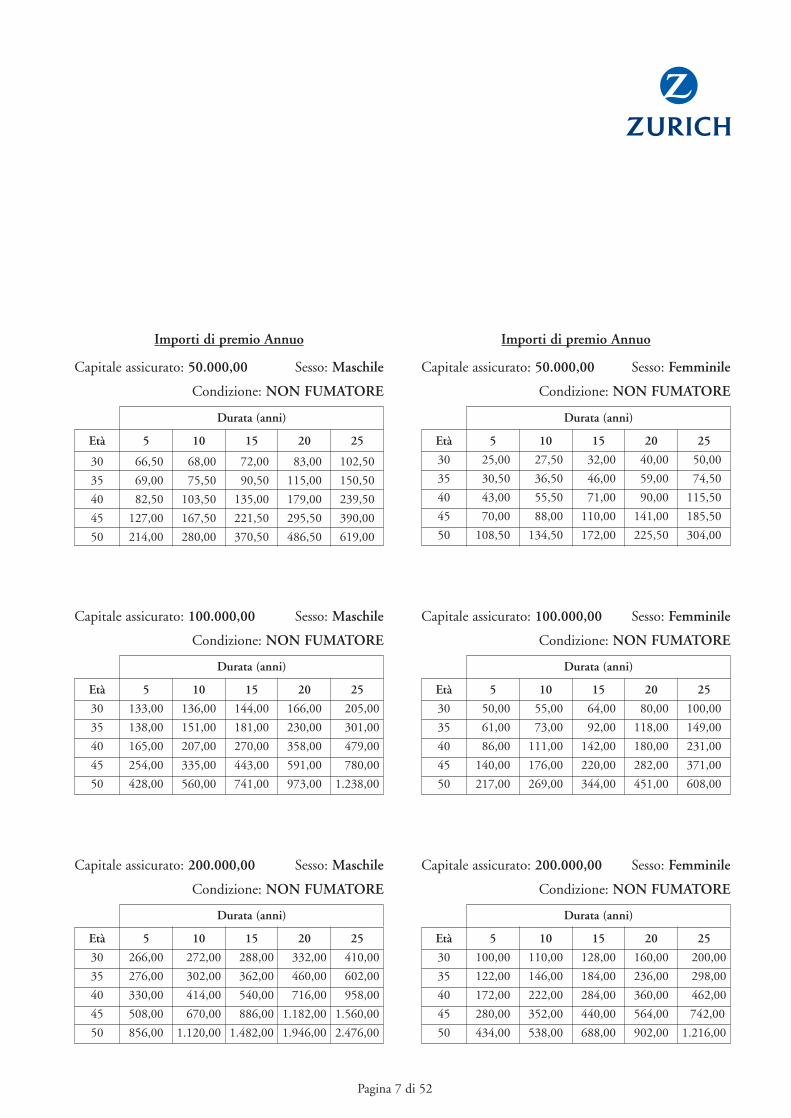

Tariffa 55E: Temporanea in caso di morte a capitale e premio annuo costante

Importi di premio Annuo

Capitale assicurato: 50.000,00 Sesso: Maschile

Condizione: FUMATORE

Importi di premio Annuo

Capitale assicurato: 50.000,00 Sesso: Femminile

Condizione: FUMATORE

Età 5 10 15 20 25

30 83,50 84,50 90,00 104,00 128,50

35 86,50 94,50 113,00 144,00 188,50

40 103,50 129,50 169,00 224,00 299,50

45 159,00 209,00 277,00 369,00 487,50

50 267,50 350,00 463,50 608,00 774,00

Durata (anni)

Durata (anni)

Durata (anni)

Età 5 10 15 20 25

30 31,00 34,50 40,00 49,50 63,00

35 38,00 45,50 57,50 73,50 93,50

40 53,50 69,50 89,00 112,50 144,50

45 88,00 110,00 138,00 176,50 231,50

50 136,00 168,50 215,00 282,00 380,00

Capitale assicurato: 100.000,00 Sesso: Femminile

Condizione: FUMATORE

Età 5 10 15 20 25

30 62,00 69,00 80,00 99,00 126,00

35 76,00 91,00 115,00 147,00 187,00

40 107,00 139,00 178,00 225,00 289,00

45 176,00 220,00 276,00 353,00 463,00

50 272,00 337,00 430,00 564,00 760,00

Capitale assicurato: 100.000,00 Sesso: Maschile

Condizione: FUMATORE

Età 5 10 15 20 25

30 167,00 169,00 180,00 208,00 257,00

35 173,00 189,00 226,00 288,00 377,00

40 207,00 259,00 338,00 448,00 599,00

45 318,00 418,00 554,00 738,00 975,00

50 535,00 700,00 927,00 1.216,00 1.548,00

Capitale assicurato: 200.000,00 Sesso: Femminile

Condizione: FUMATORE

Età 5 10 15 20 25

30 124,00 138,00 160,00 198,00 252,00

35 152,00 182,00 230,00 294,00 374,00

40 214,00 278,00 356,00 450,00 578,00

45 352,00 440,00 552,00 706,00 926,00

50 544,00 674,00 860,00 1.128,00 1.520,00

Capitale assicurato: 200.000,00 Sesso: Maschile

Condizione: FUMATORE

Età 5 10 15 20 25

30 334,00 338,00 360,00 416,00 514,00

35 346,00 378,00 452,00 576,00 754,00

40 414,00 518,00 676,00 896,00 1.198,00

45 636,00 836,00 1.108,00 1.476,00 1.950,00

50 1.070,00 1.400,00 1.854,00 2.432,00 3.096,00

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Pagina 7 di 52

Importi di premio Annuo

Capitale assicurato: 50.000,00 Sesso: Maschile

Condizione: NON FUMATORE

Importi di premio Annuo

Capitale assicurato: 50.000,00 Sesso: Femminile

Condizione: NON FUMATORE

Età 5 10 15 20 25

30 66,50 68,00 72,00 83,00 102,50

35 69,00 75,50 90,50 115,00 150,50

40 82,50 103,50 135,00 179,00 239,50

45 127,00 167,50 221,50 295,50 390,00

50 214,00 280,00 370,50 486,50 619,00

Età 5 10 15 20 25

30 25,00 27,50 32,00 40,00 50,00

35 30,50 36,50 46,00 59,00 74,50

40 43,00 55,50 71,00 90,00 115,50

45 70,00 88,00 110,00 141,00 185,50

50 108,50 134,50 172,00 225,50 304,00

Capitale assicurato: 100.000,00 Sesso: Femminile

Condizione: NON FUMATORE

Età 5 10 15 20 25

30 50,00 55,00 64,00 80,00 100,00

35 61,00 73,00 92,00 118,00 149,00

40 86,00 111,00 142,00 180,00 231,00

45 140,00 176,00 220,00 282,00 371,00

50 217,00 269,00 344,00 451,00 608,00

Capitale assicurato: 100.000,00 Sesso: Maschile

Condizione: NON FUMATORE

Età 5 10 15 20 25

30 133,00 136,00 144,00 166,00 205,00

35 138,00 151,00 181,00 230,00 301,00

40 165,00 207,00 270,00 358,00 479,00

45 254,00 335,00 443,00 591,00 780,00

50 428,00 560,00 741,00 973,00 1.238,00

Capitale assicurato: 200.000,00 Sesso: Femminile

Condizione: NON FUMATORE

Età 5 10 15 20 25

30 100,00 110,00 128,00 160,00 200,00

35 122,00 146,00 184,00 236,00 298,00

40 172,00 222,00 284,00 360,00 462,00

45 280,00 352,00 440,00 564,00 742,00

50 434,00 538,00 688,00 902,00 1.216,00

Capitale assicurato: 200.000,00 Sesso: Maschile

Condizione: NON FUMATORE

Età 5 10 15 20 25

30 266,00 272,00 288,00 332,00 410,00

35 276,00 302,00 362,00 460,00 602,00

40 330,00 414,00 540,00 716,00 958,00

45 508,00 670,00 886,00 1.182,00 1.560,00

50 856,00 1.120,00 1.482,00 1.946,00 2.476,00

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Pagina 8 di 52

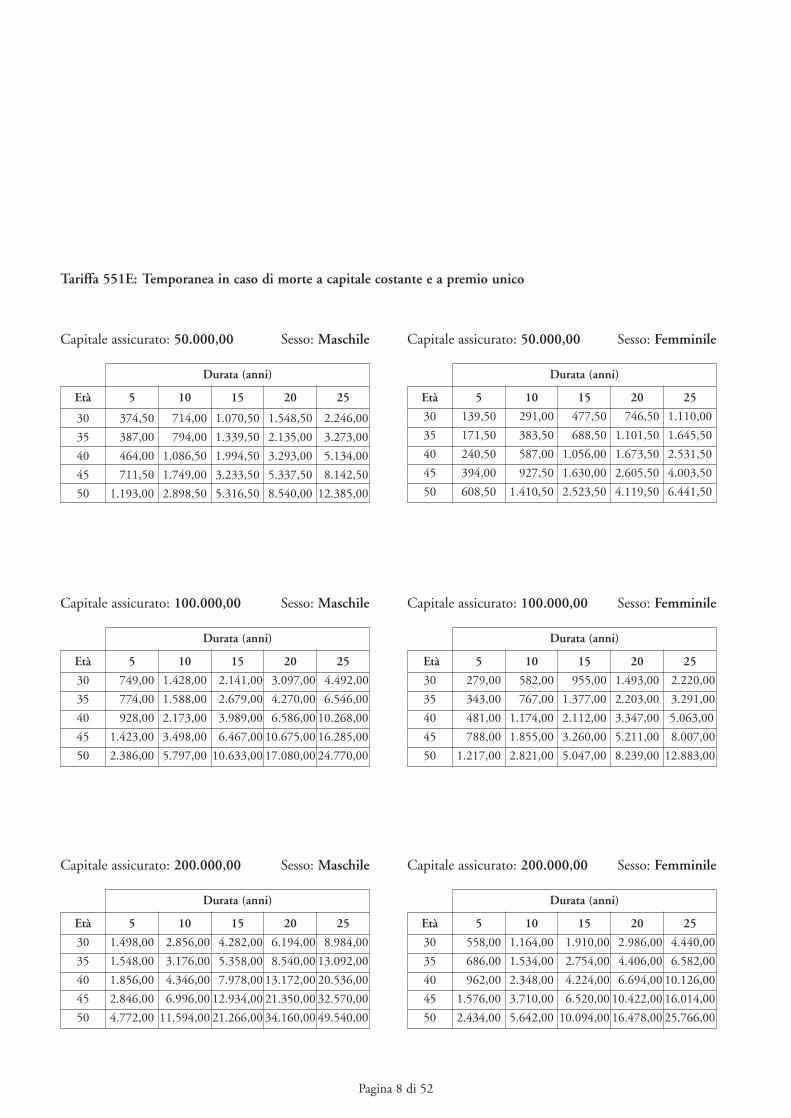

Tariffa 551E: Temporanea in caso di morte a capitale costante e a premio unico

Capitale assicurato: 50.000,00 Sesso: Maschile Capitale assicurato: 50.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 374,50 714,00 1.070,50 1.548,50 2.246,00

35 387,00 794,00 1.339,50 2.135,00 3.273,00

40 464,00 1.086,50 1.994,50 3.293,00 5.134,00

45 711,50 1.749,00 3.233,50 5.337,50 8.142,50

50 1.193,00 2.898,50 5.316,50 8.540,00 12.385,00

Età 5 10 15 20 25

30 139,50 291,00 477,50 746,50 1.110,00

35 171,50 383,50 688,50 1.101,50 1.645,50

40 240,50 587,00 1.056,00 1.673,50 2.531,50

45 394,00 927,50 1.630,00 2.605,50 4.003,50

50 608,50 1.410,50 2.523,50 4.119,50 6.441,50

Capitale assicurato: 100.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 279,00 582,00 955,00 1.493,00 2.220,00

35 343,00 767,00 1.377,00 2.203,00 3.291,00

40 481,00 1.174,00 2.112,00 3.347,00 5.063,00

45 788,00 1.855,00 3.260,00 5.211,00 8.007,00

50 1.217,00 2.821,00 5.047,00 8.239,00 12.883,00

Capitale assicurato: 100.000,00 Sesso: Maschile

Età 5 10 15 20 25

30 749,00 1.428,00 2.141,00 3.097,00 4.492,00

35 774,00 1.588,00 2.679,00 4.270,00 6.546,00

40 928,00 2.173,00 3.989,00 6.586,00 10.268,00

45 1.423,00 3.498,00 6.467,00 10.675,00 16.285,00

50 2.386,00 5.797,00 10.633,00 17.080,00 24.770,00

Capitale assicurato: 200.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 558,00 1.164,00 1.910,00 2.986,00 4.440,00

35 686,00 1.534,00 2.754,00 4.406,00 6.582,00

40 962,00 2.348,00 4.224,00 6.694,00 10.126,00

45 1.576,00 3.710,00 6.520,00 10.422,00 16.014,00

50 2.434,00 5.642,00 10.094,00 16.478,00 25.766,00

Capitale assicurato: 200.000,00 Sesso: Maschile

Età 5 10 15 20 25

30 1.498,00 2.856,00 4.282,00 6.194,00 8.984,00

35 1.548,00 3.176,00 5.358,00 8.540,00 13.092,00

40 1.856,00 4.346,00 7.978,00 13.172,00 20.536,00

45 2.846,00 6.996,00 12.934,00 21.350,00 32.570,00

50 4.772,00 11.594,00 21.266,00 34.160,00 49.540,00

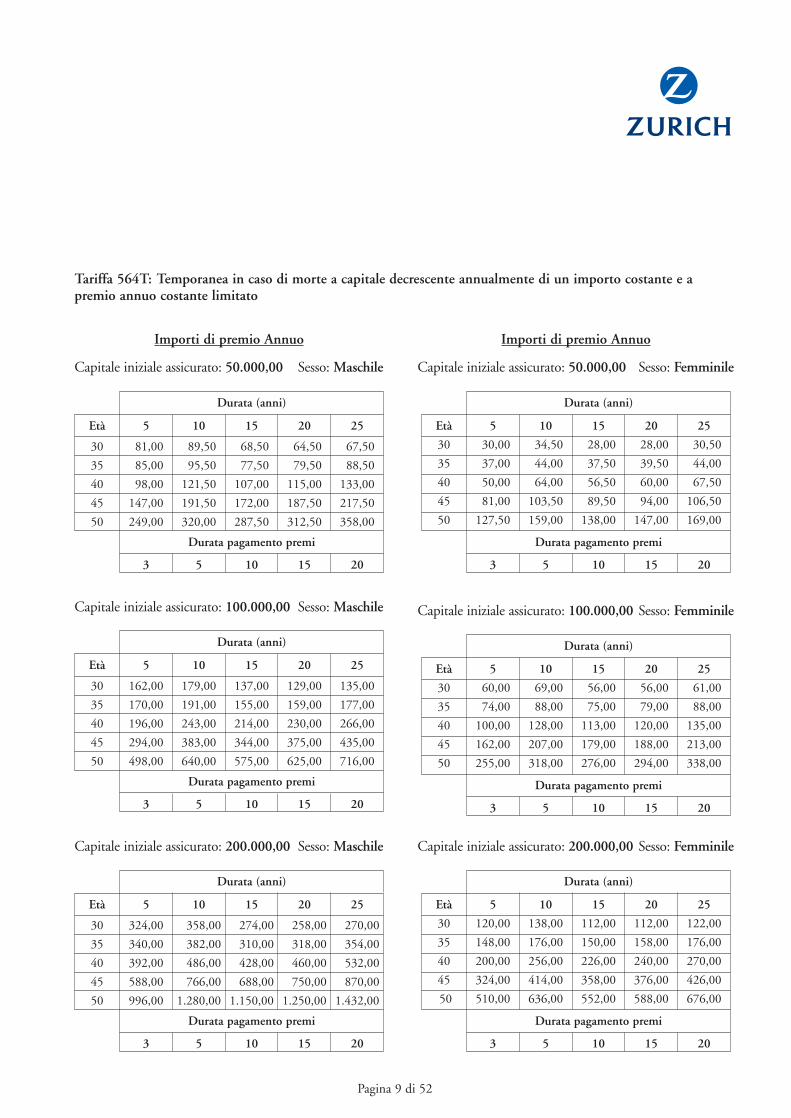

Tariffa 564T: Temporanea in caso di morte a capitale decrescente annualmente di un importo costante e apremio annuo costante limitato

Età 5 10 15 20 25

30 81,00 89,50 68,50 64,50 67,50

35 85,00 95,50 77,50 79,50 88,50

40 98,00 121,50 107,00 115,00 133,00

45 147,00 191,50 172,00 187,50 217,50

50 249,00 320,00 287,50 312,50 358,00

Pagina 9 di 52

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Importi di premio Annuo

Capitale iniziale assicurato: 50.000,00 Sesso: Maschile

Importi di premio Annuo

Capitale iniziale assicurato: 50.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 30,00 34,50 28,00 28,00 30,50

35 37,00 44,00 37,50 39,50 44,00

40 50,00 64,00 56,50 60,00 67,50

45 81,00 103,50 89,50 94,00 106,50

50 127,50 159,00 138,00 147,00 169,00

Età 5 10 15 20 25

30 162,00 179,00 137,00 129,00 135,00

35 170,00 191,00 155,00 159,00 177,00

40 196,00 243,00 214,00 230,00 266,00

45 294,00 383,00 344,00 375,00 435,00

50 498,00 640,00 575,00 625,00 716,00

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Capitale iniziale assicurato: 100.000,00 Sesso: Maschile Capitale iniziale assicurato: 100.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 60,00 69,00 56,00 56,00 61,00

35 74,00 88,00 75,00 79,00 88,00

40 100,00 128,00 113,00 120,00 135,00

45 162,00 207,00 179,00 188,00 213,00

50 255,00 318,00 276,00 294,00 338,00

Età 5 10 15 20 25

30 324,00 358,00 274,00 258,00 270,00

35 340,00 382,00 310,00 318,00 354,00

40 392,00 486,00 428,00 460,00 532,00

45 588,00 766,00 688,00 750,00 870,00

50 996,00 1.280,00 1.150,00 1.250,00 1.432,00

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Capitale iniziale assicurato: 200.000,00 Sesso: Maschile Capitale iniziale assicurato: 200.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 120,00 138,00 112,00 112,00 122,00

35 148,00 176,00 150,00 158,00 176,00

40 200,00 256,00 226,00 240,00 270,00

45 324,00 414,00 358,00 376,00 426,00

50 510,00 636,00 552,00 588,00 676,00

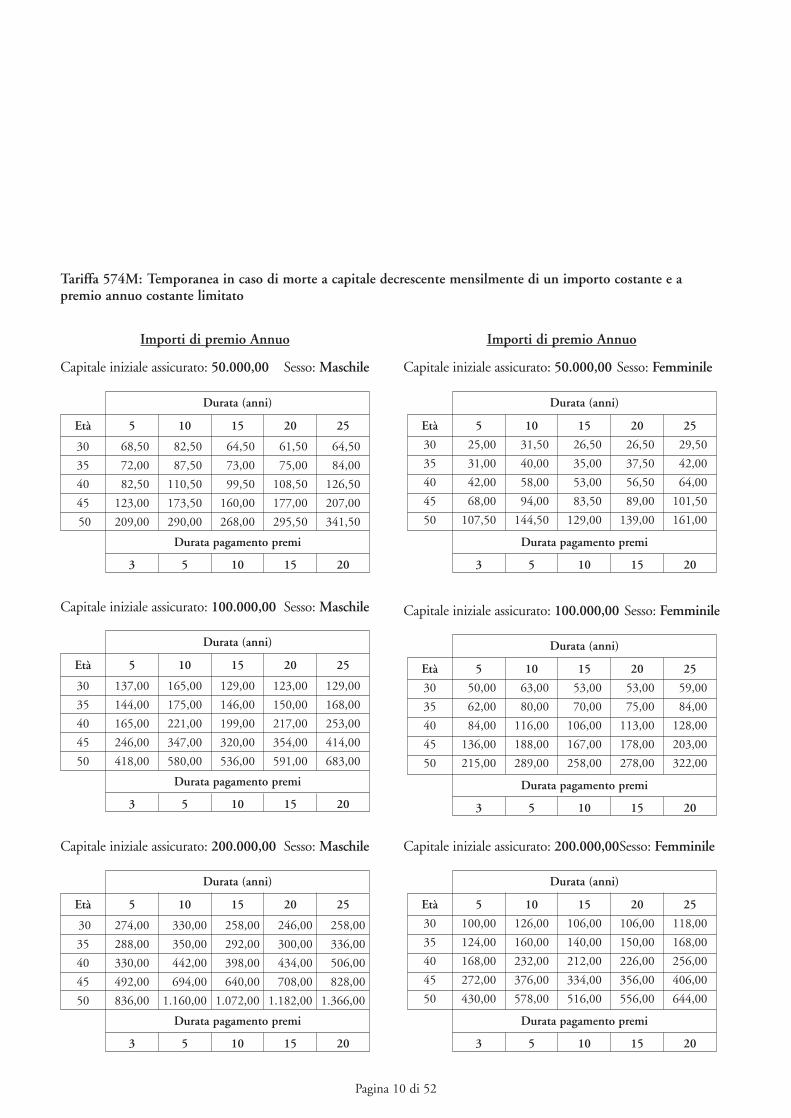

Tariffa 574M: Temporanea in caso di morte a capitale decrescente mensilmente di un importo costante e apremio annuo costante limitato

Pagina 10 di 52

Età 5 10 15 20 25

30 68,50 82,50 64,50 61,50 64,50

35 72,00 87,50 73,00 75,00 84,00

40 82,50 110,50 99,50 108,50 126,50

45 123,00 173,50 160,00 177,00 207,00

50 209,00 290,00 268,00 295,50 341,50

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Importi di premio Annuo

Capitale iniziale assicurato: 50.000,00 Sesso: Maschile

Importi di premio Annuo

Capitale iniziale assicurato: 50.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 25,00 31,50 26,50 26,50 29,50

35 31,00 40,00 35,00 37,50 42,00

40 42,00 58,00 53,00 56,50 64,00

45 68,00 94,00 83,50 89,00 101,50

50 107,50 144,50 129,00 139,00 161,00

Età 5 10 15 20 25

30 137,00 165,00 129,00 123,00 129,00

35 144,00 175,00 146,00 150,00 168,00

40 165,00 221,00 199,00 217,00 253,00

45 246,00 347,00 320,00 354,00 414,00

50 418,00 580,00 536,00 591,00 683,00

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Capitale iniziale assicurato: 100.000,00 Sesso: Maschile Capitale iniziale assicurato: 100.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 50,00 63,00 53,00 53,00 59,00

35 62,00 80,00 70,00 75,00 84,00

40 84,00 116,00 106,00 113,00 128,00

45 136,00 188,00 167,00 178,00 203,00

50 215,00 289,00 258,00 278,00 322,00

Età 5 10 15 20 25

30 274,00 330,00 258,00 246,00 258,00

35 288,00 350,00 292,00 300,00 336,00

40 330,00 442,00 398,00 434,00 506,00

45 492,00 694,00 640,00 708,00 828,00

50 836,00 1.160,00 1.072,00 1.182,00 1.366,00

Durata (anni)Durata (anni)

Durata pagamento premi

3 5 10 15 20

Durata pagamento premi

3 5 10 15 20

Capitale iniziale assicurato: 200.000,00 Sesso: Maschile Capitale iniziale assicurato: 200.000,00Sesso: Femminile

Età 5 10 15 20 25

30 100,00 126,00 106,00 106,00 118,00

35 124,00 160,00 140,00 150,00 168,00

40 168,00 232,00 212,00 226,00 256,00

45 272,00 376,00 334,00 356,00 406,00

50 430,00 578,00 516,00 556,00 644,00

Pagina 11 di 52

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

Durata (anni)

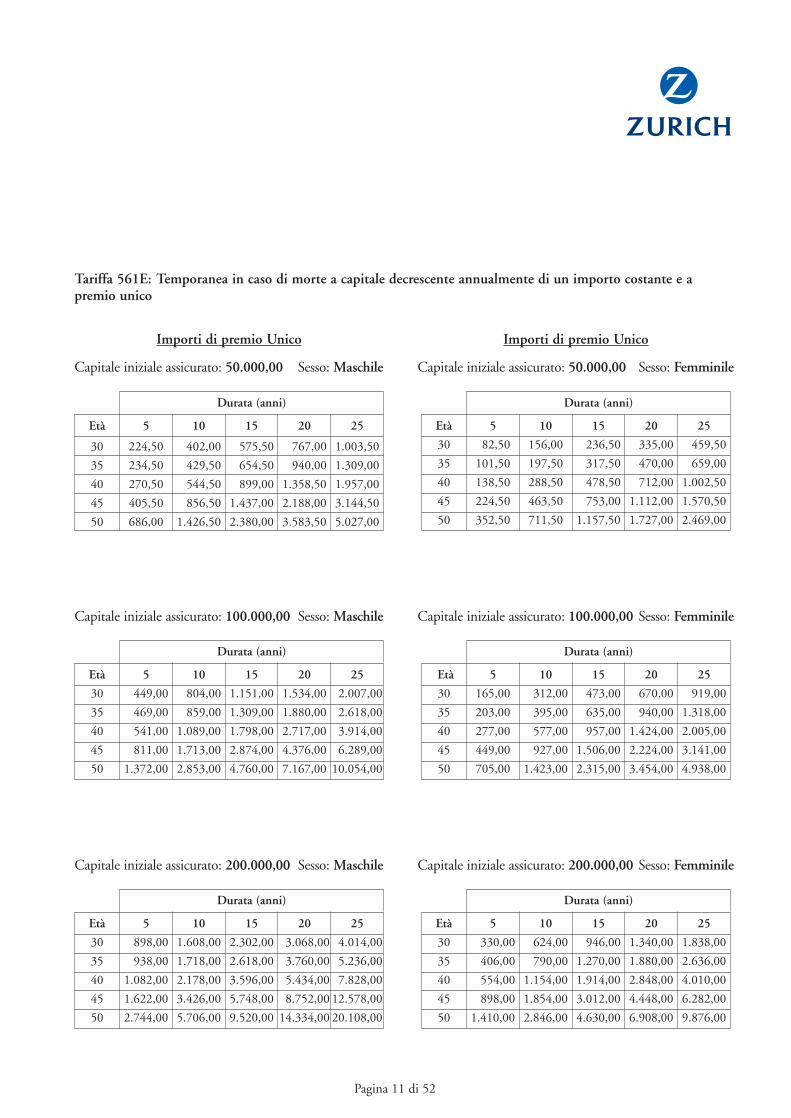

Tariffa 561E: Temporanea in caso di morte a capitale decrescente annualmente di un importo costante e apremio unico

Importi di premio Unico

Capitale iniziale assicurato: 50.000,00 Sesso: Maschile

Importi di premio Unico

Capitale iniziale assicurato: 50.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 224,50 402,00 575,50 767,00 1.003,50

35 234,50 429,50 654,50 940,00 1.309,00

40 270,50 544,50 899,00 1.358,50 1.957,00

45 405,50 856,50 1.437,00 2.188,00 3.144,50

50 686,00 1.426,50 2.380,00 3.583,50 5.027,00

Età 5 10 15 20 25

30 82,50 156,00 236,50 335,00 459,50

35 101,50 197,50 317,50 470,00 659,00

40 138,50 288,50 478,50 712,00 1.002,50

45 224,50 463,50 753,00 1.112,00 1.570,50

50 352,50 711,50 1.157,50 1.727,00 2.469,00

Capitale iniziale assicurato: 100.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 165,00 312,00 473,00 670,00 919,00

35 203,00 395,00 635,00 940,00 1.318,00

40 277,00 577,00 957,00 1.424,00 2.005,00

45 449,00 927,00 1.506,00 2.224,00 3.141,00

50 705,00 1.423,00 2.315,00 3.454,00 4.938,00

Capitale iniziale assicurato: 100.000,00 Sesso: Maschile

Età 5 10 15 20 25

30 449,00 804,00 1.151,00 1.534,00 2.007,00

35 469,00 859,00 1.309,00 1.880,00 2.618,00

40 541,00 1.089,00 1.798,00 2.717,00 3.914,00

45 811,00 1.713,00 2.874,00 4.376,00 6.289,00

50 1.372,00 2.853,00 4.760,00 7.167,00 10.054,00

Capitale iniziale assicurato: 200.000,00 Sesso: Femminile

Età 5 10 15 20 25

30 330,00 624,00 946,00 1.340,00 1.838,00

35 406,00 790,00 1.270,00 1.880,00 2.636,00

40 554,00 1.154,00 1.914,00 2.848,00 4.010,00

45 898,00 1.854,00 3.012,00 4.448,00 6.282,00

50 1.410,00 2.846,00 4.630,00 6.908,00 9.876,00

Capitale iniziale assicurato: 200.000,00 Sesso: Maschile

Età 5 10 15 20 25

30 898,00 1.608,00 2.302,00 3.068,00 4.014,00

35 938,00 1.718,00 2.618,00 3.760,00 5.236,00

40 1.082,00 2.178,00 3.596,00 5.434,00 7.828,00

45 1.622,00 3.426,00 5.748,00 8.752,00 12.578,00

50 2.744,00 5.706,00 9.520,00 14.334,00 20.108,00

4. Opzioni di contrattoIl contratto non prevede l'eserciziodi alcuna opzione.

C. Informazioni su scontie regime fiscale5. Misure e modalità di eventualiscontiPer raggruppamenti omogenei diClientela la Società ha la facoltà diprevedere specifici sconti. In talecaso, informazioni dettagliate sullaloro misura e sulle relativemodalità di applicazione verrannomesse a disposizione presso la retedi vendita della Società.

6. Regime fiscaleI premi del contratto non sonosoggetti ad imposte diassicurazione e sono fiscalmentedetraibili nella misura fissa del19% per un importo massimo di1.291,14 euro.Le prestazioni del contratto sonoesenti da imposizione fiscale.

D. Altre informazioni sulcontratto7. Modalità di perfezionamentodel contrattoIl contratto si intende perfezionatoe concluso nel momento in cui ilContraente, a seguito dellasottoscrizione della proposta,riceve da parte della Società lapolizza debitamente sottoscritta ocomunicazione scritta diaccettazione della proposta. Inquest'ultimo caso, la proposta e lacomunicazione di accettazionecostituiranno ad ogni effetto ildocumento di polizza. L'assicurazione entra in vigore, acondizione che sia stato pagato ilpremio di sottoscrizione, dalle ore24 del giorno di conclusione delcontratto o dal giorno indicato nellapolizza quale data di decorrenzadell’Assicurazione, se successivo.

8. Risoluzione del contratto esospensione del pagamento deipremiIn caso di mancato pagamento deipremi entro 30 giorni dalla

scadenza della rata dovuta, ilcontratto si risolve e i premirestano acquisiti alla Società.L'assicurazione può essereriattivata entro 12 mesi dallascadenza della prima rata nonpagata, versando gli importiarretrati aumentati degli interessiprevisti dallo specifico articolodelle Condizioni contrattuali"Ripresa del pagamento dei premi:riattivazione del contratto".La Società si riserva comunque disubordinare la riattivazione allaverifica dello stato di salutedell'Assicurato.

9. Riscatto e riduzioneIl contratto non prevede lapossibilità di chiedere il riscatto ola riduzione delle prestazioni.

10. Revoca della propostaFino al momento in cui ilcontratto non è perfezionato ilContraente può revocare laproposta inviando unacomunicazione scritta mediantelettera raccomandata A.R. a:Zurich Investments Life S.p.A. -

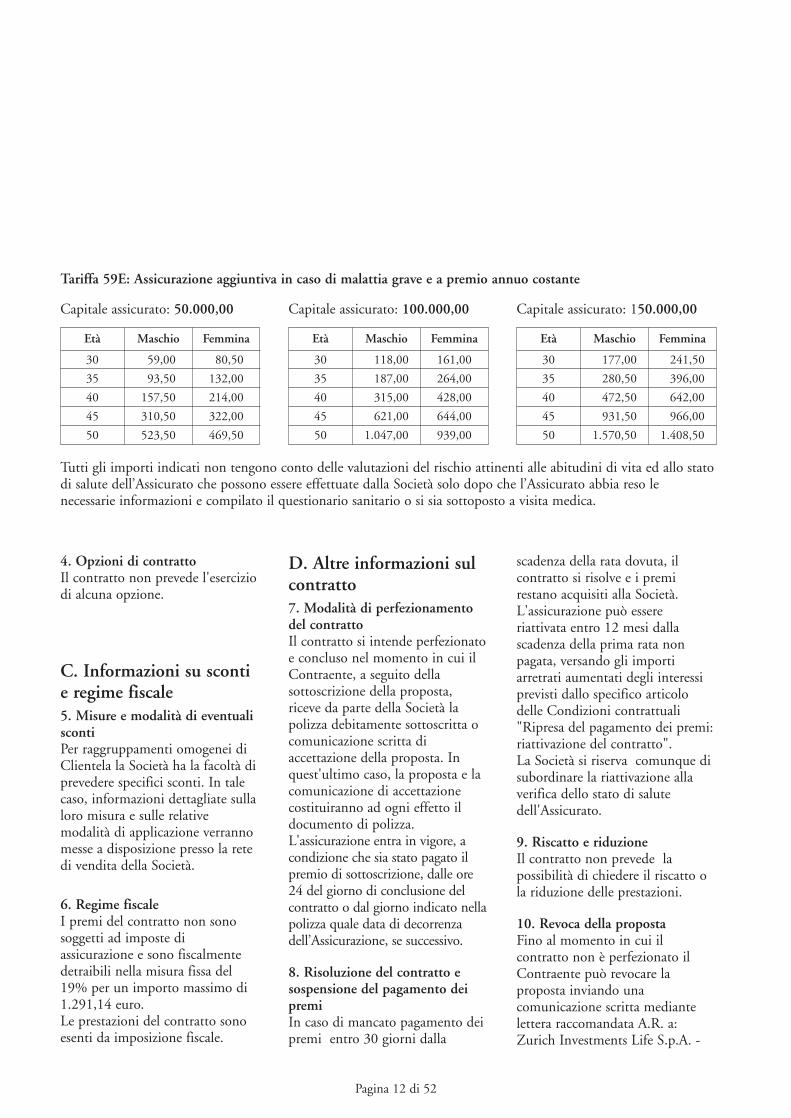

Tariffa 59E: Assicurazione aggiuntiva in caso di malattia grave e a premio annuo costante

Capitale assicurato: 50.000,00

30 59,00 80,50

35 93,50 132,00

40 157,50 214,00

45 310,50 322,00

50 523,50 469,50

Pagina 12 di 52

Età Maschio Femmina

Capitale assicurato: 100.000,00

30 118,00 161,00

35 187,00 264,00

40 315,00 428,00

45 621,00 644,00

50 1.047,00 939,00

Età Maschio Femmina

Capitale assicurato: 150.000,00

30 177,00 241,50

35 280,50 396,00

40 472,50 642,00

45 931,50 966,00

50 1.570,50 1.408,50

Età Maschio Femmina

Tutti gli importi indicati non tengono conto delle valutazioni del rischio attinenti alle abitudini di vita ed allo statodi salute dell’Assicurato che possono essere effettuate dalla Società solo dopo che l’Assicurato abbia reso lenecessarie informazioni e compilato il questionario sanitario o si sia sottoposto a visita medica.

Pagina 13 di 52

Operations Vita - Piazza CarloErba, nr. 6 20129 Milano -Telefono nr. 0259667880.La Società, entro 30 giorni dalricevimento della comunicazionedi revoca, rimborserà alContraente l’eventuale sommaversata all’atto della sottoscrizionedella proposta.

11. Diritto di recessoAi sensi dell’art. 111 del D.Lgs174/95 e s.m., il Contraente puòrecedere dal contratto inviandoentro 30 giorni dalla data diconclusione una comunicazionescritta mediante letteraraccomandata A.R. a: ZurichInvestments Life S.p.A. -Operations Vita - Piazza CarloErba, nr. 6 20129 Milano -Telefono nr. 0259667880.Il recesso libera entrambe le partida qualsiasi obbligazione derivantedal contratto a decorrere dalle ore24 del giorno di invio dellaraccomandata, quale risultante daltimbro postale. Entro 30 giorni dal ricevimentodella comunicazione di recesso edietro consegna dell’originale dipolizza e delle eventuali appendici,la Società provvederà a restituire ilpremio corrisposto, al netto dellaparte di premio relativa al rischiocorso nel periodo per il quale ilcontratto ha avuto effetto.

12. Documentazione daconsegnare all'Impresa per laliquidazione delle prestazioniPer ogni ipotesi di liquidazionedelle prestazioni da effettuarsi daparte della Società dovrà essere

preventivamente consegnata tuttala documentazione prevista dallospecifico articolo delle Condizionicontrattuali “Pagamenti dellaSocietà”.La Società effettuerà il pagamentoentro 30 giorni dalla consegna ditutta la documentazione richiesta.Ai sensi dell’art. 2952 C.C. idiritti derivanti dal contratto diassicurazione sulla vita siprescrivono in un anno dal giornoin cui si è verificato il fatto su cuiil diritto si fonda.

13. Legge applicabile al contrattoAl contratto si applica la Leggeitaliana.

14. Lingua in cui è redatto ilcontrattoIl contratto, e ogni documento adesso allegato sono redatti in linguaitaliana.

15. ReclamiEventuali reclami riguardanti ilrapporto contrattuale o la gestionedei sinistri devono essere inoltratiper iscritto alla Società scrivendoal "Servizio Clienti" - P.zza CarloErba, 6 - 20129 Milano, Fax numero: 025966.2519, E-mail: [email protected] l'esponente non si ritengasoddisfatto dall'esito del reclamo oin caso di assenza di riscontro neltermine massimo diquarantacinque giorni, potràrivolgersi all' I.S.V.A.P. (Istituto diVigilanza sulle AssicurazioniPrivate e di Interesse Collettivoquale Organo istituzionalecompetente ad esaminare i

reclami), Servizio Tutela degliUtenti, Via del Quirinale 21,00187 Roma, telefono 06.421331,corredando l'esposto delladocumentazione relativa alreclamo trattato dalla Società. In relazione alle controversieinerenti la quantificazione delleprestazioni si ricorda che permanela competenza esclusivadell'Autorità Giudiziaria, oltrealla facoltà di ricorrere a sistemiconciliativi ove esistenti.

16. Informativa in corso dicontrattoLa Società si impegna ad inviaretempestivamente al Contraenteuna comunicazione per qualsiasivariazione delle informazionicontenute nella presente Notainformativa.

17. Comunicazioni delContraente alla SocietàAi sensi dell’art. 1926 c.c. in casodi modifiche di professionedell’Assicurato eventualmenteintervenute in corso di contrattodeve essere data tempestivacomunicazione alla Società.

Zurich Investments Life S.p.A. èresponsabile della veridicità e dellacompletezza dei dati e delle notiziecontenute nella presente Notainformativa.

Il Rappresentante LegaleDott. Francesco La Gioia

Pagina 14 di 52

PAGIN

ANON

UTILIZZ

ABILE

Pagina 15 di 52

Parte I – Oggetto delcontrattoArticolo 1Prestazioni assicurateIn base al presente contratto, laSocietà si impegna a corrispondereai Beneficiari o aventi diritto, ilpagamento del capitale assicurato,definito nel simplo di polizza, nelcaso in cui la morte dell’Assicuratoavvenga prima della scadenzacontrattuale.Le prestazioni sono garantitesemprechè siano stati regolarmentecorrisposti i premi annuiconvenuti alla conclusione delcontratto.Il capitale assicurato non potràrisultare inferiore a 50.000 Euro.La Società si impegna inoltre adapplicare, per Assicurati NonFumatori, una riduzione delpremio annuo pari al 20%; ladefinizione di Non Fumatore èindicata all’art. 5. La prestazione per Assicurati NonFumatori è operante per la solatariffa temporanea pertanto è esclusaper eventuali prestazioni previste dagaranzie complementari e dallaassicurazione aggiuntiva eventuale incaso di malattia grave. In caso di sopravvivenzadell’Assicurato alla data discadenza, il contratto si intenderàestinto ed i premi pagatiresteranno acquisiti dalla Società.La Società inoltre adempirà alleprestazioni previste dalleassicurazioni complementari,sempreché siano espressamenteindicate nel documento di polizza.

Articolo 2EsclusioniIl rischio di morte è coperto

qualunque possa esserne la causasenza limiti territoriali e senzatenere conto dei cambiamenti diprofessione dell’Assicurato. Èescluso dalla garanzia soltanto ildecesso causato da:- dolo del Contraente o del

Beneficiario;- partecipazione attiva

dell’Assicurato a atti dolosi;- partecipazione attiva

dell’Assicurato a fatti di guerrasalvo che non derivi da obblighiverso lo Stato Italiano: in questocaso la garanzia può essereprestata, su richiesta delContraente, alle condizionistabilite dal competenteMinistero;

- incidente di volo, se l’Assicuratoviaggia a bordo di aeromobilenon autorizzato al volo o conpilota non titolare di brevettoidoneo e in ogni caso se viaggiain qualità di membrodell’equipaggio;

- suicidio, se avviene nei primidue anni dall’entrata in vigoredell’assicurazione, o, trascorsodetto periodo, nei premi sei mesidall’eventuale riattivazione delcontratto;

- uso di stupefacenti o di medicinein dosi non prescritte dalmedico, o stati di alcolismoacuto o cronico.

In questi casi la Società restituisceuna somma pari all’ammontare deipremi versati.

Articolo 3Limitazioni della garanzia -Periodo di carenzaL’immediata copertura del rischiodi morte è subordinata allacircostanza che l’Assicurato si sia

sottoposto a visita medica e aglieventuali ulteriori accertamentisanitari richiesti dalla Società.Qualora l’Assicurato, previoassenso della Società, non si siasottoposto a visita medica, lagaranzia assicurata per il caso dimorte viene sospesa per unperiodo, della durata più avantispecificata, denominato “periododi carenza”.In caso di decesso dell’Assicurato,durante il periodo di carenza, laSocietà si limita a restituire -semprechè il contratto sia inregola con il pagamento dei premi- una somma pari all’ammontaredei premi versati al netto dieventuali premi per prestazioniassicurate complementari. Talelimitazione non si applica, equindi la Società garantiscel’intera prestazione assicurata,esclusivamente nel caso in cui ildecesso avvenga per conseguenzadiretta di una delle cause sottospecificate, purché sopravvenutadopo l’entrata in vigoredell’assicurazione:a) una delle seguenti malattie

infettive acute: tifo, paratifo,difterite, scarlattina, morbillo,vaiolo, poliomielite anterioreacuta, meningite cerebrospinale,polmonite, encefaliteepidemica, carbonchio, febbripuerperali, tifo esantematico,epatite virale A e B, leptospirosiittero emorragica, colera,brucellosi, dissenteria bacillare,febbre gialla, febbre Q,salmonellosi, botulismo,mononucleosi infettiva, parotiteepidemica, peste, rabbia,pertosse, rosolia, vacciniageneralizzata, encefalite post-vaccinica;

condizioni contrattuali dell’assicurazionetemporanea per il caso di morte a capitale e premioannuo costante - tariffa 55E -

Pagina 16 di 52

b) shock anafilattico;c) infortunio, inteso come l’evento

dovuto a causa fortuita,improvvisa, violenta ed esternache produca lesioni corporaliobiettivamente constatabili, cheabbiano come conseguenza lamorte.

La durata del periodo di carenza èpari a sei mesi dall’entrata invigore dell’assicurazione.Limitatamente al caso di decessodovuto a sindrome diimmunodeficienza acquisita(AIDS) ovvero ad altra patologiaad essa collegata, il suddettoperiodo di carenza viene esteso acinque anni, nel caso diassicurazione senza visita medica,oppure a sette anni nel caso in cuil’Assicurato, pur essendosisottoposto a visita medica, abbiarifiutato gli esami clinici richiestidalla Società e necessari adaccertare l’eventuale stato dimalattia da HIV o disieropositività.Qualora la polizza fosse emessain sostituzione di uno o piùprecedenti contratti -espressamente richiamati neldocumento di polizza -l’applicazione delle suddettelimitazioni può essere ridotta.

Articolo 4PremioLe prestazioni assicurate di cuiall’articolo 1 sono garantite acondizione che il Contraente abbiaregolarmente corrisposto il premioannuo, costante per tutta la duratadel contratto, indicato nellapolizza.Il premio annuo è dovuto in viaanticipata alla decorrenza del

contratto e ad ogni successivoanniversario e deve esserecorrisposto nella rateazioneindicata in polizza e per ladurata stabilita, ma comunquenon oltre la mortedell’Assicurato.Il premio del primo anno anche sefrazionato è dovuto per intero.Un versamento di somme parzialinon costituisce pagamento delpremio.Ogni pagamento deve essereeffettuato presso l’Agenzia a cui èassegnato il contratto o presso laDirezione della Società.

Articolo 5Definizione di Non FumatoreL’Assicurato è considerato soggettoNon Fumatore, qualora dichiari esottoscriva nella propostaall’interno del questionarioanamnestico:� di non aver mai fumato;oppure� alla data della conclusione del

contratto, di aver smesso difumare da almeno cinque anni.

La Società considera valida comedichiarazione di Non Fumatoreanche la documentazionesanitaria relativamente al“Controllo del dosaggio dinicotina nelle urine” (esame dellacotinina).Nel caso di dichiarazioni inesatte oreticenti, relativamente allaseguente definizione, o qualora nelcorso della durata contrattualel’Assicurato inizi o ricominci afumare, il capitale assicurato verràridotto in base al rapporto tra ilpremio previsto per un AssicuratoNon Fumatore e quello per unAssicurato Fumatore.

Parte II - Conclusione delcontratto e diritto direcessoArticolo 6Conclusione del contrattoIl contratto si intendeperfezionato e concluso nelmomento in cui il Contraente, aseguito della sottoscrizione dellaproposta, riceve da parte dellaSocietà la polizza debitamentesottoscritta o comunicazionescritta di accettazione dellaproposta. In quest'ultimo caso, laproposta e la comunicazione diaccettazione costituiranno ad ognieffetto il documento di polizza. L'assicurazione entra in vigore, acondizione che sia stato pagato ilpremio di sottoscrizione, dalle ore24 del giorno di conclusione delcontratto o dal giorno indicatonella polizza quale data didecorrenza dell'Assicurazione, sesuccessivo.

Articolo 7Diritto di recesso dal contrattoIl Contraente può recedere dalcontratto mediante letteraraccomandata A.R. da inviareentro 30 giorni dalla data diconclusione del contratto. Ilrecesso libera entrambe le parti daqualsiasi obbligazione derivantedal contratto a decorrere dalle ore24 del giorno di invio dellaraccomandata, quale risultante daltimbro postale. Entro 30 giornidal ricevimento dellacomunicazione di recesso, laSocietà rimborserà al Contraenteil premio corrisposto al netto dellaparte di premio relativa al rischiocorso nel periodo per il quale ilcontratto ha avuto effetto.

Pagina 17 di 52

Effettuata la liquidazione nulla èpiù dovuto in forza del presentecontratto.

Articolo 8Dichiarazioni del Contraente edell’AssicuratoLe dichiarazioni inesatte o lereticenze dell’Assicurato relative acircostanze che influiscono sullavalutazione del rischio possonocomportare la perdita totale oparziale del diritto alle prestazioniassicurate, nonché la stessacessazione dell’assicurazione aisensi degli articoli 1892,1893 e1894 del C.C.L’inesatta dichiarazione dell’etàdell’Assicurato comporta in ognicaso la rettifica, in base all’etàreale, delle somme dovute.

Parte III –Regolamentazione in corsodi contrattoArticolo 9Interruzione del pagamento deipremiIl mancato pagamento anche diuna sola rata di premio, trascorsi30 giorni dalla relativa data discadenza costituisce - a partire daquest’ultima data - interruzionedel pagamento dei premi.A seguito dell’interruzione delpagamento dei premi, il contrattosi risolve ed i premi pagati restanoacquisiti alla Società.A giustificazione del mancatopagamento del premio, ilContraente non può, in nessuncaso, opporre che la Società non gliabbia inviato avvisi di scadenza néprovveduto all’incasso a domicilio.

Articolo 10Ripresa del pagamento dei premi:riattivazione del contrattoL’assicurazione, nei casi dirisoluzione di cui all’art. 9 puòessere riattivata entro dodici mesidalla data di interruzione delpagamento dei premi. IlContraente può riattivare ilcontratto pagando le rate dipremio arretrate aumentate degliinteressi legali per il periodointercorso tra ciascuna data discadenza e quella di riattivazione.La Società si riserva comunque dirichiedere nuovi accertamentisanitari e decidere circa lariattivazione tenendo conto delloro esito.La riattivazione del contrattoripristina le medesime prestazioniassicurate qualora non si fosseverificata l’interruzione delpagamento dei premi.La riattivazione del contratto haeffetto dalle ore 24 del giorno delpagamento. Trascorsi 12 mesidall’interruzione del pagamentodei premi il contratto non può piùessere riattivato.

Articolo 11Riscatto Il contratto non ammette valore diriscatto.

Articolo 12Cessione, pegno, vincoloIl Contraente può cedere ad altri ilcontratto, così come può darlo inpegno o comunque vincolare lesomme assicurate.Tali atti diventano efficaci soltantoquando la Società, a seguito dicomunicazione scritta delContraente, ne abbia fattoannotazione sull’originale di

polizza o su appendice. Nel caso di pegno o di vincolo,l’operazione di recesso di cui alprecedente articolo 7 (‘Diritto direcesso dal contratto’) richiedel’assenso scritto del creditore o delvincolatario.

Parte IV – Beneficiari epagamenti della SocietàArticolo 13Beneficiari Il Contraente designa i Beneficiarie può in qualsiasi momentorevocare o modificare taledesignazione. La designazione deiBeneficiari e le sue eventualimodifiche o revoche devono esserecomunicate alla Società per iscrittoo disposte per testamento.La designazione dei Beneficiarinon può essere revocata neiseguenti casi:- dopo che il Contraente ed il

Beneficiario abbiano dichiaratoper iscritto alla Società,rispettivamente, la rinuncia alpotere di revoca e l’accettazionedel beneficio;

- dagli eredi dopo la morte delContraente;

- dopo che, verificatosi l’eventoprevisto, il Beneficiario abbiacomunicato per iscritto allaSocietà di volersi avvalere delbeneficio.

Qualora vi sia stata unadesignazione irrevocabile di unterzo Beneficiario,e il beneficio siastato accettato, l’operazione direcesso di cui al precedentearticolo 7, cessione, pegno ovincolo richiedono l’assenso scrittodel Beneficiario.

Pagina 18 di 52

Articolo 14Pagamenti della SocietàPer tutti i pagamenti della Societàdebbono essere preventivamenteconsegnati i documenti necessari averificare l’effettiva esistenzadell’obbligo di pagamento e adindividuare con esattezza gli aventidiritto.In caso di decesso dell’Assicuratonel corso della durata contrattuale,la Società esegue i pagamenti entro30 giorni dal ricevimento dellaseguente documentazione:- modello di richiesta di

liquidazione sottoscritta daciascun Beneficiario completa,nel caso di liquidazione a mezzobonifico bancario,dell’indicazione degli estremi delconto corrente bancario su cuiaccreditare la prestazione;

- originale di polizza e delleeventuali appendici;

- il certificato di morte;- una relazione del medico

curante sulle cause del decesso ocopia della cartella clinica se ildecesso è avvenuto presso unastruttura ospedaliera el’ulteriore documentazione dicarattere sanitario,amministrativo o giudiziarionecessaria per verificarel’esattezza e la completezza delledichiarazioni del Contraente edell’Assicurato relative allecircostanze che hanno influito

sulla valutazione del rischio (es.cartella clinica di eventualiricoveri avvenuti nei 24 mesiprecedenti il sinistro o relazionedelle Autorità competenti incaso di incidenti e mortiviolente);

- atto di notorietà dal quale risultichi sono gli eredi dell’Assicurato ese lo stesso ha lasciato testamento;

- per gli Assicurati Non Fumatoridovrà essere consegnata, al finedi accertare la veridicità delledichiarazioni da lui sottoscritte,anche la relazione del medicocurante sullo stato di salute econdizioni di vita dell’Assicuratoprima del decesso;

- copia del verbale di deposito epubblicazione del testamento,qualora esistente, redatto da unnotaio ed indicante che iltestamento è l’ultimo che siconosca, è valido e non è statoimpugnato da alcuno;

- per gli eventuali Beneficiariminorenni e/o incapaci, copiaautenticata del decreto delGiudice Tutelare che autorizzil’esercente la patria potestà od iltutore alla riscossione degliimporti spettanti ai minori e/oincapaci, ed esoneri la Società daogni responsabilità in ordine alreimpiego di questi;

- documento di riconoscimento(copia) e codice fiscale degliaventi diritto (se il Beneficiario è

diverso dal Contraente); - dichiarazione di consenso al

trattamento dei dati personalisottoscritta da ciascunBeneficiario (privacy).

Decorso il termine di 30 giorni dalricevimento della suddettadocumentazione sono dovuti gliinteressi moratori previsti dallaLegge. Ogni pagamento viene effettuatodirettamente dalla Direzione otramite la competente Agenziadella Società.

Parte V – Leggeapplicabile e fiscalitàArticolo 15Rinvio alle norme di leggeL’assicurazione è regolata dallalegge italiana.Per tutto quanto non regolato dalcontratto, valgono le norme dilegge.

Articolo 16ImposteLe imposte relative al contrattosono a carico del Contraente o deiBeneficiari ed aventi diritto.

Articolo 17Foro competentePer le controversie relative alpresente contratto, è competente ilForo nel quale si trova la residenzadel Contraente.

Pagina 19 di 52

Parte I - Oggetto delcontrattoArticolo 1Prestazioni assicurate In base al presente contratto, laSocietà si impegna a corrispondereai Beneficiari designati o aventidiritto, il pagamento del capitaleassicurato, definito nel simplo dipolizza, nel caso in cui la mortedell’Assicurato avvenga prima dellascadenza contrattuale. Le prestazioni sono garantitesemprechè il Contraente abbiaregolarmente corrisposto il premiounico convenuto alla conclusionedel contratto.Il capitale assicurato non potràrisultare inferiore a 50.000 Euro.In caso di sopravvivenzadell’Assicurato alla data discadenza, il contratto si intenderàestinto ed il premio pagato resteràacquisito dalla Società.La Società inoltre adempirà alleprestazioni previste dalleassicurazioni complementari,sempreché siano espressamenteindicate nel documento di polizza.

Articolo 2Esclusioni Il rischio di morte è copertoqualunque possa esserne la causasena limiti territoriali e senzatenere conto dei cambiamenti diprofessione dell’Assicurato. Èescluso dalla garanzia soltanto ildecesso causato da:- dolo del Contraente o del

Beneficiario;- partecipazione attiva

dell’Assicurato a atti dolosi;- partecipazione attiva

dell’Assicurato a fatti di guerrasalvo che non derivi da obblighi

verso lo Stato Italiano: in questocaso la garanzia può essereprestata, su richiesta delContraente, alle condizionistabilite dal competenteMinistero;

- incidente di volo, se l’Assicuratoviaggia a bordo di aeromobilenon autorizzato al volo o conpilota non titolare di brevettoidoneo e, in ogni caso, se viaggiain qualità di membrodell’equipaggio;

- suicidio, se avviene nei primidue anni dall’entrata in vigoredell’assicurazione;

- uso di stupefacenti o medicine indosi non prescritte dal medico, ostati di alcolismo acuto ocronico.

In questi casi la Società restituisceil premio versato.

Articolo 3Limitazioni della garanzia -Periodo di carenza L’immediata copertura del rischiodi morte è subordinata allacircostanza che l’Assicurato si siasottoposto a visita medica e aglieventuali ulteriori accertamentisanitari richiesti dalla Società.Qualora l’Assicurato, previoassenso della Società, non si siasottoposto a visita medica, lagaranzia assicurata per il caso dimorte viene sospesa per unperiodo, della durata più avantispecificata, denominato “periododi carenza”.In caso di decesso dell’Assicurato,durante il periodo di carenza, laSocietà si limita a restituire unasomma pari al premio versato alnetto di eventuali premi perprestazioni assicuratecomplementari.

Tale limitazione non si applica, equindi la Società garantisce l’interaprestazione assicurata,esclusivamente nel caso in cui ildecesso avvenga per conseguenzadiretta di una delle cause sottospecificate, purché sopravvenutadopo l’entrata in vigoredell’assicurazione:a) una delle seguenti malattie

infettive: tifo, paratifo, difterite,scarlattina, morbillo, vaiolo,poliomielite anteriore acuta,meningite cerebro-spinale,polmonite, encefaliteepidemica, carbonchio, febbripuerperali, tifo esantematico,epatite virale A e B, leptospirosiittero emorragica, colera,brucellosi, dissenteria bacillare,febbre gialla, febbre Q,salmonellosi, botulismo,mononucleosi infettiva, parotiteepidemica, peste, rabbia,pertosse, rosolia, vacciniageneralizzata, encefalite post-vaccinica;

b) di shock anafilatticosopravvenuto dopo l’entrata invigore della polizza;

c) di infortunio avvenuto dopol’entrata in vigore della polizza,intendendo per infortuniol’evento dovuto a causa fortuita,improvvisa, violenta ed esternache produca lesioni corporaliobiettivamente constatabili, cheabbiano come conseguenza lamorte.

La durata del periodo di carenza èpari a sei mesi dall’entrata invigore dell’assicurazione.Limitatamente al caso di decessodovuto a sindrome diimmunodeficienza acquisita(AIDS) ovvero ad altra patologiaad essa collegata, il suddetto

condizioni contrattuali dell’assicurazionetemporanea per il caso di morte a capitale costantee a premio unico - tar. 551E

Pagina 20 di 52

periodo di carenza viene esteso acinque anni, nel caso diassicurazione senza visita medica,oppure a sette anni nel caso in cuil’Assicurato, pur essendosisottoposto a visita medica, abbiarifiutato gli esami clinici richiestidalla Società e necessari adaccertare l’eventuale stato dimalattia da HIV o disieropositività.Qualora la polizza fosse emessa insostituzione di uno o piùprecedenti contratti -espressamente richiamati neldocumento di polizza -l’applicazione delle suddettelimitazioni può essere ridotta.

Articolo 4PremioLe prestazioni assicurate di cuiall’articolo 1 sono garantite acondizione che il Contraente abbiacorrisposto il premio unicoindicato in polizza.Un versamento di somme parzialinon costituisce pagamento delpremio.Il pagamento del premio unicodeve essere effettuato pressol’Agenzia a cui è assegnato ilcontratto o presso la Direzionedella Società.

Parte II - Conclusione delcontratto e diritto direcessoArticolo 5Conclusione del contrattoIl contratto si intende perfezionatoe concluso nel momento in cui ilContraente, a seguito dellasottoscrizione della proposta,riceve da parte della Società la

polizza debitamente sottoscritta ocomunicazione scritta diaccettazione della proposta. Inquest'ultimo caso, la proposta e lacomunicazione di accettazionecostituiranno ad ogni effetto ildocumento di polizza. L'assicurazione entra in vigore, acondizione che sia stato pagato ilpremio di sottoscrizione, dalle ore24 del giorno di conclusione delcontratto o dal giorno indicatonella polizza quale data didecorrenza dell'Assicurazione, sesuccessivo.

Articolo 6Diritto di recesso dal contrattoIl Contraente può recedere dalcontratto mediante letteraraccomandata A.R. da inviareentro 30 giorni dalla data diconclusione del contratto. Ilrecesso libera entrambe le parti daqualsiasi obbligazione derivante dalcontratto a decorrere dalle ore 24del giorno di invio dellaraccomandata, quale risultante daltimbro postale. Entro 30 giorni dalricevimento della comunicazionedi recesso, la Società rimborserà alContraente il premio corrisposto alnetto della parte di premio relativaal rischio corso nel periodo per ilquale il contratto ha avuto effetto.Effettuata la liquidazione nulla èpiù dovuto in forza del presentecontratto.

Articolo 7Dichiarazioni del Contraente edell’AssicuratoLe dichiarazioni inesatte o lereticenze dell’Assicurato relative acircostanze che influiscono sullavalutazione del rischio possonocomportare la perdita totale o

parziale del diritto alle prestazioniassicurate, nonché la stessacessazione dell’assicurazione aisensi degli articoli 1892, 1893 e1894 del C.C.L’inesatta dichiarazione dell’etàdell’Assicurato comporta in ognicaso la rettifica, in base all’etàreale, delle somme dovute.

Parte III –Regolamentazione in corsodi contratto

Articolo 8RiscattoIl contratto non ammette valore diriscatto.

Articolo 9 Cessione, pegno e vincoloIl Contraente può cedere ad altri ilcontratto, così come può darlo inpegno o comunque vincolare lesomme assicurate.Tali atti diventano efficaci soltantoquando la Società, a seguito dicomunicazione scritta delContraente, ne abbia fattoannotazione sull’originale dipolizza o su appendice. Nel caso di pegno o di vincolo,l’operazione di recesso di cui alprecedente articolo 6 (‘Diritto direcesso dal contratto’) richiedel’assenso scritto del creditore o delvincolatario.

Parte IV – Beneficiari epagamenti della SocietàArticolo 10Beneficiari Il Contraente designa i Beneficiari

Pagina 21 di 52

e può in qualsiasi momentorevocare o modificare taledesignazione. La designazione deiBeneficiari e le sue eventualimodifiche o revoche devono esserecomunicate alla Società per iscrittoo disposte per testamento.La designazione dei Beneficiarinon può essere revocata neiseguenti casi:- dopo che il Contraente ed il

Beneficiario abbiano dichiaratoper iscritto alla Società,rispettivamente, la rinuncia alpotere di revoca e l’accettazionedel beneficio;

- dagli eredi dopo la morte delContraente;

- dopo che, verificatosi l’eventoprevisto, il Beneficiario abbiacomunicato per iscritto allaSocietà di volersi avvalere delbeneficio.

Qualora vi sia stata unadesignazione irrevocabile di unterzo Beneficiario,e il beneficio siastato accettato, l’operazione direcesso di cui al precedentearticolo 6, cessione, pegno ovincolo richiedono l’assenso scrittodel Beneficiario.

Articolo 11Pagamenti della SocietàPer tutti i pagamenti della Societàdebbono essere preventivamenteconsegnati i documenti necessari averificare l’effettiva esistenzadell’obbligo di pagamento e adindividuare con esattezza gli aventidiritto.In caso di decesso dell’Assicuratonel corso della durata contrattuale,la Società esegue i pagamenti entro30 giorni dal ricevimento dellaseguente documentazione:

- modello di richiesta diliquidazione sottoscritta daciascun Beneficiario completa,nel caso di liquidazione a mezzobonifico bancario,dell’indicazione degli estremi delconto corrente bancario su cuiaccreditare la prestazione;

- originale di polizza e delleeventuali appendici;

- il certificato di morte;- una relazione del medico

curante sulle cause del decesso ocopia della cartella clinica se ildecesso è avvenuto presso unastruttura ospedaliera el’ulteriore documentazione dicarattere sanitario,amministrativo o giudiziarionecessaria per verificarel’esattezza e la completezza delledichiarazioni del Contraente edell’Assicurato relative allecircostanze che hanno influitosulla valutazione del rischio (es.cartella clinica di eventualiricoveri avvenuti nei 24 mesiprecedenti il sinistro o relazionedelle Autorità competenti in casodi incidenti e morti violente);

- atto di notorietà dal quale risultichi sono gli eredi dell’Assicurato ese lo stesso ha lasciato testamento;

- copia del verbale di deposito epubblicazione del testamento,qualora esistente, redatto da unnotaio ed indicante che iltestamento è l’ultimo che siconosca, è valido e non è statoimpugnato da alcuno;

- per gli eventuali Beneficiariminorenni e/o incapaci, copiaautenticata del decreto delGiudice Tutelare che autorizzil’esercente la patria potestà od iltutore alla riscossione degli

importi spettanti ai minori e/oincapaci, ed esoneri la Società daogni responsabilità in ordine alreimpiego di questi;

- documento di riconoscimento(copia) e codice fiscale degliaventi diritto (se il Beneficiario èdiverso dal Contraente);

- dichiarazione di consenso altrattamento dei dati personalisottoscritta da ciascunBeneficiario (privacy).

Decorso il termine di 30 giorni dalricevimento della suddettadocumentazione sono dovuti gliinteressi moratori previsti dallaLegge. Ogni pagamento viene effettuatodirettamente dalla Direzione otramite la competente Agenziadella Società.

Parte V – Leggeapplicabile e fiscalitàArticolo 12Rinvio alle norme di leggeL’assicurazione è regolata dallalegge italiana.Per tutto quanto non regolato dalcontratto, valgono le norme dilegge.

Articolo 13ImposteLe imposte relative al contrattosono a carico del Contraente o deiBeneficiari ed aventi diritto

Articolo 14Foro competentePer le controversie relative alpresente contratto, è competente ilForo nel quale si trova la residenzadel Contraente.

Pagina 22 di 52

Parte I - Oggetto delcontrattoArticolo 1Prestazioni assicurate In base al presente contratto, laSocietà si impegna a corrispondereai Beneficiari designati o aventidiritto, il pagamento del capitaleassicurato al momento del decesso,nel caso in cui la mortedell’Assicurato avvenga prima dellascadenza contrattuale.Le prestazioni sono garantitesemprechè siano stati regolarmentecorrisposti i premi annuiconvenuti alla conclusione delcontratto.Il capitale assicurato non potràrisultare inferiore a 50.000 Euro.Il capitale assicurato, comestabilito nel simplo di polizza,decresce di un importo costante,per quanti sono gli anniinteramente trascorsi dalla data didecorrenza del contratto alla datadel decesso dell’Assicurato;l’importo costante si ottienedividendo il capitale iniziale per ladurata contrattuale.In caso di sopravvivenzadell’Assicurato alla data discadenza, il contratto si intenderàestinto ed i premi pagatiresteranno acquisiti alla Società.La Società inoltre adempirà alleprestazioni previste dalleassicurazioni complementari,sempreché siano espressamenteindicate nel documento di polizza.

Articolo 2EsclusioniIl rischio di morte è copertoqualunque possa esserne la causasenza limiti territoriali e senzatenere conto dei cambiamenti di

professione dell’Assicurato. Èescluso dalla garanzia soltanto ildecesso causato da:- dolo del Contraente o del

Beneficiario;- partecipazione attiva

dell’Assicurato a atti dolosi;- partecipazione attiva

dell’Assicurato a fatti di guerrasalvo che non derivi da obblighiverso lo Stato Italiano: in questocaso la garanzia può essereprestata, su richiesta delContraente, alle condizionistabilite dal competenteMinistero;

- incidente di volo, se l’Assicuratoviaggia a bordo di aeromobilenon autorizzato al volo o conpilota non titolare di brevettoidoneo e in ogni caso se viaggiain qualità di membrodell’equipaggio;

- suicidio, se avviene nei primidue anni dall’entrata in vigoredell’assicurazione, o, trascorsodetto periodo, nei premi sei mesidall’eventuale riattivazione delcontratto;

- uso di stupefacenti o di medicinein dosi non prescritte dalmedico, o stati di alcolismoacuto o cronico.

In questi casi la Società restituisceuna somma pari all’ammontare deipremi versati.

Articolo 3Limitazioni della garanzia -Periodo di carenzaL’immediata copertura del rischiodi morte è subordinata allacircostanza che l’Assicurato si siasottoposto a visita medica e aglieventuali ulteriori accertamentisanitari richiesti dalla Società.

Qualora l’Assicurato, previoassenso della Società, non si siasottoposto a visita medica, lagaranzia assicurata per il caso dimorte viene sospesa per unperiodo, della durata più avantispecificata, denominato “periododi carenza”.In caso di decesso dell’Assicurato,durante il periodo di carenza, laSocietà si limita a restituire -semprechè il contratto sia in regolacon il pagamento dei premi - unasomma pari all’ammontare deipremi versati al netto di eventualipremi per prestazioni assicuratecomplementari. Tale limitazionenon si applica, e quindi la Societàgarantisce l’intera prestazioneassicurata, esclusivamente nel casoin cui il decesso avvenga perconseguenza diretta di una dellecause sotto specificate, purchésopravvenuta dopo l’entrata invigore dell’assicurazione:a) una delle seguenti malattie

infettive acute: tifo, paratifo,difterite, scarlattina, morbillo,vaiolo, poliomielite anterioreacuta, meningite cerebrospinale,polmonite, encefaliteepidemica, carbonchio, febbripuerperali, tifo esantematico,epatite virale A e B, leptospirosiittero emorragica, colera,brucellosi, dissenteria bacillare,febbre gialla, febbre Q,salmonellosi, botulismo,mononucleosi infettiva, parotiteepidemica, peste, rabbia,pertosse, rosolia, vacciniageneralizzata, encefalite post-vaccinica;

b) shock anafilattico;c) infortunio, inteso come l’evento

dovuto a causa fortuita,

condizioni contrattuali dell’assicurazione temporanea in caso di morte a capitale decrescente annualmente di un importo costante eda premio annuo costante limitato - tar. 564T

Pagina 23 di 52

improvvisa, violenta ed esternache produca lesioni corporaliobiettivamente constatabili, cheabbiano come conseguenza lamorte.

La durata del periodo di carenza èpari a sei mesi dall’entrata invigore dell’assicurazione.Limitatamente al caso di decessodovuto a sindrome diimmunodeficienza acquisita(AIDS) ovvero ad altra patologiaad essa collegata, il suddettoperiodo di carenza viene esteso acinque anni, nel caso diassicurazione senza visita medica,oppure a sette anni nel caso in cuil’Assicurato, pur essendosisottoposto a visita medica, abbiarifiutato gli esami clinici richiestidalla Società e necessari adaccertare l’eventuale stato dimalattia da HIV o disieropositività.Qualora la polizza fosse emessa insostituzione di uno o piùprecedenti contratti -espressamente richiamati neldocumento di polizza -l’applicazione delle suddettelimitazioni può essere ridotta.

Articolo 4PremioLe prestazioni assicurate di cuiall’articolo 1 sono garantite acondizione che il Contraente abbiaregolarmente corrisposto il premioannuo, costante per tutta la duratadel pagamento dei premi, indicatonella polizza.Il premio annuo è dovuto in viaanticipata alla decorrenza delcontratto e ad ogni successivoanniversario e deve essere corrispostonella rateazione indicata in polizza eper la durata del pagamento premi

prevista, e comunque non oltre lamorte dell’Assicurato.Il premio del primo anno anche sefrazionato è dovuto per intero.Un versamento di somme parzialinon costituisce pagamento delpremio.Ogni pagamento deve essereeffettuato presso l’Agenzia a cui èassegnato il contratto o presso laDirezione della Società.

Parte II - Conclusione delcontratto e diritto direcessoArticolo 5Conclusione del contrattoIl contratto si intende perfezionatoe concluso nel momento in cui ilContraente, a seguito dellasottoscrizione della proposta,riceve da parte della Società lapolizza debitamente sottoscritta ocomunicazione scritta diaccettazione della proposta. Inquest'ultimo caso, la proposta e lacomunicazione di accettazionecostituiranno ad ogni effetto ildocumento di polizza. L'assicurazione entra in vigore, acondizione che sia stato pagato ilpremio di sottoscrizione, dalle ore24 del giorno di conclusione delcontratto o dal giorno indicatonella polizza quale data didecorrenza dell'Assicurazione, sesuccessivo.

Articolo 6Diritto di recesso dal contrattoIl Contraente può recedere dalcontratto mediante letteraraccomandata A.R. da inviareentro 30 giorni dalla data diconclusione del contratto. Il

recesso libera entrambe le parti daqualsiasi obbligazione derivante dalcontratto a decorrere dalle ore 24del giorno di invio dellaraccomandata, quale risultante daltimbro postale. Entro 30 giorni dalricevimento della comunicazionedi recesso, la Società rimborserà alContraente il premio corrisposto alnetto della parte di premio relativaal rischio corso nel periodo per ilquale il contratto ha avuto effetto.Effettuata la liquidazione nulla èpiù dovuto in forza del presentecontratto.

Articolo 7Dichiarazioni del Contraente edell’AssicuratoLe dichiarazioni inesatte o lereticenze dell’Assicurato relative acircostanze che influiscono sullavalutazione del rischio possonocomportare la perdita totale oparziale del diritto alle prestazioniassicurate, nonché la stessacessazione dell’assicurazione aisensi degli articoli 1892, 1893 e1894 del C.C.L’inesatta dichiarazione dell’etàdell’Assicurato comporta in ognicaso la rettifica, in base all’etàreale, delle somme dovute.

Parte III –Regolamentazione in corsodi contrattoArticolo 8Interruzione del pagamento deipremiIl mancato pagamento anche diuna sola rata di premio, trascorsi30 giorni dalla relativa data discadenza costituisce - a partire daquest’ultima data - interruzione

Pagina 24 di 52

del pagamento dei premiA seguito dell’interruzione delpagamento dei premi, il contrattosi risolve ed i premi pagati restanoacquisiti alla Società.A giustificazione del mancatopagamento del premio, ilContraente non può, in nessuncaso, opporre che la Società non gliabbia inviato avvisi di scadenza néprovveduto all’incasso a domicilio.

Articolo 9Ripresa del pagamento dei premi:riattivazione del contrattoL’assicurazione, nei casi dirisoluzione di cui all’art. 8 puòessere riattivata entro dodici mesidalla data di interruzione delpagamento dei premi.IlContraente può riattivare ilcontratto pagando le rate dipremio arretrate aumentate degliinteressi legali per il periodointercorso tra ciascuna data discadenza e quella di riattivazione.La Società si riserva comunque dirichiedere nuovi accertamentisanitari e decidere circa lariattivazione tenendo conto delloro esito.La riattivazione del contrattoripristina le medesime prestazioniassicurate qualora non si fosseverificata l’interruzione delpagamento dei premi.La riattivazione del contratto haeffetto dalle ore 24 del giorno delpagamento. Trascorsi 12 mesidall’interruzione del pagamentodei premi il contratto non può piùessere riattivato.

Articolo 10Riscatto Il contratto non ammette valore diriscatto.

Articolo 11Cessione, pegno, vincoloIl Contraente può cedere ad altri ilcontratto, così come può darlo inpegno o comunque vincolare lesomme assicurate.Tali atti diventano efficaci soltantoquando la Società, a seguito dicomunicazione scritta delContraente, ne abbia fattoannotazione sull’originale dipolizza o su appendice. Nel caso di pegno o di vincolo,l’operazione di recesso di cui alprecedente articolo 6 (‘Diritto direcesso dal contratto’) richiedel’assenso scritto del creditore o delvincolatario.

Parte IV – Beneficiari epagamenti della SocietàArticolo 12Beneficiari Il Contraente designa iBeneficiari e può in qualsiasimomento revocare o modificaretale designazione. Ladesignazione dei Beneficiari e lesue eventuali modifiche o revochedevono essere comunicate allaSocietà per iscritto o disposte pertestamento.La designazione dei Beneficiari nonpuò essere revocata nei seguenti casi:- dopo che il Contraente ed il

Beneficiario abbiano dichiaratoper iscritto alla Società,rispettivamente, la rinuncia alpotere di revoca e l’accettazionedel beneficio;

- dagli eredi dopo la morte delContraente;

- dopo che, verificatosi l’eventoprevisto, il Beneficiario abbia

comunicato per iscritto allaSocietà di volersi avvalere delbeneficio.

Qualora vi sia stata unadesignazione irrevocabile di unterzo Beneficiario,e il beneficio siastato accettato, l’operazione direcesso di cui al precedentearticolo 6, cessione, pegno ovincolo richiedono l’assenso scrittodel Beneficiario.

Articolo 13Pagamenti della SocietàPer tutti i pagamenti della Societàdebbono essere preventivamenteconsegnati i documenti necessari averificare l’effettiva esistenzadell’obbligo di pagamento e adindividuare con esattezza gli aventidiritto.In caso di decesso dell’Assicuratonel corso della durata contrattuale,la Società esegue i pagamenti entro30 giorni dal ricevimento dellaseguente documentazione:- modello di richiesta di

liquidazione sottoscritta daciascun Beneficiario completa,nel caso di liquidazione a mezzobonifico bancario,dell’indicazione degli estremi delconto corrente bancario su cuiaccreditare la prestazione;

- originale di polizza e delleeventuali appendici;

- il certificato di morte;- una relazione del medico curante

sulle cause del decesso o copiadella cartella clinica se il decesso èavvenuto presso una strutturaospedaliera e l’ulterioredocumentazione di caratteresanitario, amministrativo ogiudiziario necessaria per verificarel’esattezza e la completezza delle

Pagina 25 di 52

dichiarazioni del Contraente edell’Assicurato relative allecircostanze che hanno influitosulla valutazione del rischio (es.cartella clinica di eventuali ricoveriavvenuti nei 24 mesi precedenti ilsinistro o relazione delle Autoritàcompetenti in caso di incidenti emorti violente);

- atto di notorietà dal quale risultichi sono gli eredi dell’Assicurato ese lo stesso ha lasciato testamento;

- copia del verbale di deposito epubblicazione del testamento,qualora esistente, redatto da unnotaio ed indicante che iltestamento è l’ultimo che siconosca, è valido e non è statoimpugnato da alcuno;

- per gli eventuali Beneficiariminorenni e/o incapaci, copiaautenticata del decreto delGiudice Tutelare che autorizzi

l’esercente la patria potestà od iltutore alla riscossione degliimporti spettanti ai minori e/oincapaci, ed esoneri la Società daogni responsabilità in ordine alreimpiego di questi;

- documento di riconoscimento(copia) e codice fiscale degliaventi diritto (se il Beneficiario èdiverso dal Contraente);

- dichiarazione di consenso altrattamento dei dati personalisottoscritta da ciascunBeneficiario (privacy).

Decorso il termine di 30 giorni dalricevimento della suddettadocumentazione sono dovuti gliinteressi moratori previsti dallaLegge. Ogni pagamento viene effettuatodirettamente dalla Direzione otramite la competente Agenziadella Società.

Parte V – Leggeapplicabile e fiscalitàArticolo 14Rinvio alle norme di leggeL’assicurazione è regolata dallalegge italiana.Per tutto quanto non regolato dalcontratto, valgono le norme dilegge.

Articolo 15ImposteLe imposte relative al contrattosono a carico del Contraente o deiBeneficiari ed aventi diritto.

Articolo 16Foro competentePer le controversie relative alpresente contratto, è competente ilForo nel quale si trova la residenzadel Contraente.

Pagina 26 di 52

Parte I - Oggetto delcontrattoArticolo 1Prestazioni assicurate In base al presente contratto, laSocietà si impegna a corrispondereai Beneficiari designati o aventidiritto, il pagamento del capitaleassicurato al momento del decesso,nel caso in cui la mortedell’Assicurato avvenga prima dellascadenza contrattuale.Le prestazioni sono garantitesemprechè siano stati regolarmentecorrisposti i premi annuiconvenuti alla conclusione delcontratto.Il capitale assicurato non potràrisultare inferiore a 50.000 Euro.Il capitale assicurato, comestabilito nel simplo di polizza,decresce di un importo costante,per quanti sono i mesi interamentetrascorsi dalla data di decorrenzadel contratto alla data del decessodell’Assicurato; l’importo costantesi ottiene dividendo il capitaleiniziale per i mesi contenuti nelladurata contrattuale.In caso di sopravvivenzadell’Assicurato alla data discadenza, il contratto si intenderàestinto ed i premi pagatiresteranno acquisiti alla Società.La Società inoltre adempirà alleprestazioni previste dalleassicurazioni complementari,sempreché siano espressamenteindicate nel documento di polizza.

Articolo 2EsclusioniIl rischio di morte è copertoqualunque possa esserne la causasenza limiti territoriali e senzatenere conto dei cambiamenti di

professione dell’Assicurato. È’escluso dalla garanzia soltanto ildecesso causato da:- dolo del Contraente o del

Beneficiario;- partecipazione attiva

dell’Assicurato a atti dolosi;- partecipazione attiva

dell’Assicurato a fatti di guerrasalvo che non derivi da obblighiverso lo Stato Italiano: in questocaso la garanzia può essereprestata, su richiesta delContraente, alle condizionistabilite dal competenteMinistero;

- incidente di volo, se l’Assicuratoviaggia a bordo di aeromobilenon autorizzato al volo o conpilota non titolare di brevettoidoneo e in ogni caso se viaggiain qualità di membrodell’equipaggio;

- suicidio, se avviene nei primidue anni dall’entrata in vigoredell’assicurazione, o, trascorsodetto periodo, nei premi sei mesidall’eventuale riattivazione delcontratto;

- uso di stupefacenti o di medicinein dosi non prescritte dalmedico, o stati di alcolismoacuto o cronico.

In questi casi la Società restituisceuna somma pari all’ammontare deipremi versati.

Articolo 3Limitazioni della garanzia -Periodo di carenzaL’immediata copertura del rischiodi morte è subordinata allacircostanza che l’Assicurato si siasottoposto a visita medica e aglieventuali ulteriori accertamentisanitari richiesti dalla Società.

Qualora l’Assicurato, previoassenso della Società, non si siasottoposto a visita medica, lagaranzia assicurata per il caso dimorte viene sospesa per unperiodo, della durata più avantispecificata, denominato “periododi carenza”.In caso di decesso dell’Assicurato,durante il periodo di carenza, laSocietà si limita a restituire -semprechè il contratto sia in regolacon il pagamento dei premi - unasomma pari all’ammontare deipremi versati al netto di eventualipremi per prestazioni assicuratecomplementari. Tale limitazionenon si applica, e quindi la Societàgarantisce l’intera prestazioneassicurata, esclusivamente nel casoin cui il decesso avvenga perconseguenza diretta di una dellecause sotto specificate, purchésopravvenuta dopo l’entrata invigore dell’assicurazione:a) una delle seguenti malattie

infettive acute: tifo, paratifo,difterite, scarlattina, morbillo,vaiolo, poliomielite anterioreacuta, meningite cerebrospinale,polmonite, encefaliteepidemica, carbonchio, febbripuerperali, tifo esantematico,epatite virale A e B, leptospirosiittero emorragica, colera,brucellosi, dissenteria bacillare,febbre gialla, febbre Q,salmonellosi, botulismo,mononucleosi infettiva, parotiteepidemica, peste, rabbia,pertosse, rosolia, vacciniageneralizzata, encefalite post-vaccinica;

b) shock anafilattico;c) infortunio, inteso come l’evento

dovuto a causa fortuita,

condizioni contrattuali dell’assicurazionetemporanea in caso di morte a capitale decrescente mensilmente di un importo costante eda premio annuo costante limitato - tar. 574TM

Pagina 27 di 52

improvvisa, violenta ed esternache produca lesioni corporaliobiettivamente constatabili, cheabbiano come conseguenza lamorte.

La durata del periodo di carenza èpari a sei mesi dall’entrata in vigoredell’assicurazione. Limitatamente alcaso di decesso dovuto a sindromedi immunodeficienza acquisita(AIDS) ovvero ad altra patologiaad essa collegata, il suddettoperiodo di carenza viene esteso acinque anni, nel caso diassicurazione senza visita medica,oppure a sette anni nel caso in cuil’Assicurato, pur essendosisottoposto a visita medica, abbiarifiutato gli esami clinici richiestidalla Società e necessari adaccertare l’eventuale stato dimalattia da HIV o disieropositività.Qualora la polizza fosse emessa insostituzione di uno o piùprecedenti contratti -espressamente richiamati neldocumento di polizza -l’applicazione delle suddettelimitazioni può essere ridotta.

Articolo 4PremioLe prestazioni assicurate di cuiall’articolo 1 sono garantite acondizione che il Contraente abbiaregolarmente corrisposto il premioannuo, costante per tutta la duratadel pagamento dei premi, indicatonella polizza.Il premio annuo è dovuto in viaanticipata alla decorrenza delcontratto e ad ogni successivoanniversario e deve esserecorrisposto nella rateazioneindicata in polizza e per la duratadel pagamento premi prevista, e