Embed Size (px)

Citation preview

Dari Redaksi

PENERBITPerhimpunan Bank-Bank Nasional (Perbanas)

PELINDUNGPengurus Pusat Perbanas

PEMIMPIN REDAKSIDanny Hartono, Wakil Sekretaris Jenderal Perbanas

WAKIL PEMIMPIN REDAKSIRita Mirasari, Ketua Bidang Humas Perbanas

REDAKTUR PELAKSANAEri Unanto

SIRKULASIWara Sri IndrianiAdrian Burhan

KONSULTANInfobank Communication

Redaksi menerima tulisan dari pihak luar. Panjang tulisan 3.000–6.500 karakter.

TARIF IKLANCoverDepan dalam dan belakang dalam/luar berwarna• 1 halaman: Rp5.000.000,00Isi• 1 halaman: Rp4.000.000,00• ½ halaman: Rp2.000.000,00

Probank menerima pemasangan iklan dalam bentuk laporan keuangan, display produk, dan suplemen profil perusahaan.

ALAMAT REDAKSI/IKLANGriya Perbanas Lantai 1Jalan Perbanas, Karet KuninganSetiabudi, Jakarta 12940Telepon: (021) 5255731,5223038Faksimile: (021) 5223037, 5223339

website: www.perbanas.orge-mail: [email protected]

IZIN PENERBITAN KHUSUS MENPEN No. 1882/SK/DITJEN PPG/STT/1993, 2 September 1993ISSN: 0854-4174

Pengawasan bank efektif beralih dari Bank Indonesia (BI) ke

Otoritas Jasa Keuangan (OJK) per 1 Januari 2014. Sebelumnya, proses transisi telah dilakukan kedua lembaga tersebut dan semua berjalan normal dan lancar.

Masa transisi hingga proses pengalihan tersebut bisa berjalan dengan baik salah satunya karena sangat didukung oleh kondisi perbankan nasional yang cukup baik. Indikatornya bisa dilihat dari total aset bank umum yang sebesar Rp4.716 triliun, tingkat kredit bermasalah (non performing loan atau NPL) sebesar 0,96%, rasio kecukupan modal (capital adequacy ratio atau CAR) mencapai 18%, dan pertumbuhan kredit yang bisa ditekan di 20% pada posisi Oktober 2013.

Sebagai catatan penting pula, hingga detik akhir pengalihan, tidak ada satu pun bank yang berstatus di bawah pengawasan khusus. Tentu saja pencapaian tersebut merupakan buah dari proses yang dibangun BI dalam beberapa waktu belakangan ini.

Kini OJK memegang kendali pengawasan bank. Kendati demikian, BI tetap memiliki peran penting dalam surveillance yang notabene sangat penting dalam melaksanakan fungsinya sebagai stabilitas sistem keuangan. Ada satu hal penting lagi, yakni proses bisnis yang dilakukan para pelaku usaha sektor perbankan tidak ada yang berubah.

Operasional dan pelaporan yang dilakukan dan disampaikan bank ke BI masih tetap sama. Artinya, bank masih tetap mengirimkan dan melaporkannya ke BI seperti sediakala. Data atau laporan yang harus diberikan bank ke OJK hingga saat ini masih menjadi tanggung jawab BI. Dengan demikian, tidak ada perubahan sistem dan tambahan biaya bagi industri.

Yang menjadi harapan besar industri dan stakeholders lain ialah pengawasan yang dilakukan OJK harus bisa lebih baik daripada masa sebelumnya. Begitu pun dengan pengawasan lain, seperti pasar modal, mengingat kini pengawasan yang dilakukan OJK sudah terintegrasi.

Dengan terintegrasinya pengawasan, diharapkan tak ada lagi celah bagi produk-produk ataupun jasa-jasa keuangan “bodong” yang notabene masih kerap menipu masyarakat. Apalagi, perlindungan konsumen juga menjadi salah satu tugas utama OJK ke depan. Selain itu, OJK harus bisa mengedukasi masyarakat agar lebih paham terhadap produk dan jasa keuangan agar bisa memanfaatkannya dengan baik.

Tantangan lain ke depan ialah ketidakpastian dan guncangan ekonomi yang masih terus berlanjut. Jika semua hal itu bisa diatasi, tentu harapan perekonomian Indonesia bisa terus tumbuh berkesinambungan bakal menjadi kenyataan. n

Tak Ada yang Beda

No. 110 Tahun XXX November-Desember 2013 l PROBANK 1

Daftar Isi

Dari Redaksi ......................................................................1Perbanas UtamaBerharap Kesinambungan dan Pengalihan yang Smooth ........................................3Di tengah ketidakpastian dan gejolak ekonomi global yang masih berlanjut, pengalihan pengawasan bank dari BI ke OJK menjadi hal krusial. Pengalihan pengawasan bank harus mampu mendorong perbankan Indonesia lebih sehat dan kuat serta memberikan kontribusi terhadap perekonomian nasional.Dari Harmonisasi hingga Koordinasi.............................6OJK di Mata Para Bankir..................................................8

Ketika Pengawasan Dialihkan......................................10

Sekilas Berita43rd ASEAN Banking Council Meeting ..........................5

Rapat Pengurus Pleno I Perbanas 2013 ......................11

Seminar Tindak Pidana Pencucian Uang dan Pendanaan Terorisme .............................................21

ProfilButuh Effort yang Lebih..................................................12

Liputan KhususMenyiasati Tahun Politik.................................................15Mempersempit Ruang, Memperbaiki Kualitas.............16

InternasionalMenanti Angin Segar Paket Bali...............................18Kongres WTO yang dihelat di Bali pada Desember 2013 dinilai sukses melahirkan kesepakatan baru. “Paket Bali” digadang-gadang mampu memberi nilai lebih bagi negara peserta sekaligus bagi sistem perdagangan dunia.

RegulasiMenggenjot Modal, Meningkatkan Daya Tahan.....20Modal merupakan kunci utama perbankan dalam menghadapi risiko dan tantangan pada masa mendatang. BI kembali mengeluarkan PBI terkait dengan peningkatan modal bank yang bersandar pada Basel III.

AktualitaAgar Masyarakat Lebih Paham.................................22Sebagian besar masyarakat belum begitu mengenal produk dan jasa keuangan. Otoritas terkait perlu memberikan edukasi tentang hal itu agar masyarakat makin mengenal dan memanfaatkannya.

Kontroversi Bitcoin ....................................................24Penggunaan bitcoin di berbagai negara tengah marak, termasuk di Indonesia. Beberapa negara melalui otoritas yang berwenang telah melarang penggunaan uang digital tersebut. Bagaimana sikap dan respons otoritas berwenang di negeri ini?

SuplemenPiutang yang Nyata-Nyata Tidak Dapat DitagihPT Jotun Indonesia ........................................................7

2 PROBANK l No. 110 Tahun XXX November-Desember 2013

Perbanas Utama

Sesuai dengan amanat yang termaktub dalam Undang-Undang (UU) Nomor 3 Tahun 2004 tentang Perubahan Atas UU Nomor 23 Tahun 1999 tentang Bank Indonesia (BI) dan disahkannya UU Nomor 21 Tahun

2011 tentang Otoritas Jasa Keuangan (OJK), maka pengawasan bank akan berpindah dari BI ke OJK per 1 Januari 2014. Pengalihan pengawasan ini menjadi titik krusial bagi perkembangan perbankan Indonesia pada masa mendatang. Hal itu mengingat ada rekam jejak ketidakberhasilan pengalihan dari lembaga sejenis di negara lain, seperti di Inggris melalui Financial Services Authority (FSA).

Berharap Kesinambungan dan Pengalihan yang SmoothDi tengah ketidakpastian dan gejolak ekonomi global yang masih berlanjut, pengalihan pengawasan bank dari BI ke OJK menjadi hal krusial. Pengalihan pengawasan bank harus mampu mendorong perbankan Indonesia lebih sehat dan kuat serta memberikan kontribusi terhadap perekonomian nasional.

Belajar dari kasus Inggris, ada ketidakharmonisan dan ketidaksinergian antara FSA dan Bank of England (bank sentral Inggris). Ketidakmulusan pengalihan berbuntut pada keengganan bank sentral Inggris memberikan bantuan likuiditas terhadap salah satu bank yang mengalami kebangkrutan, yakni Northern Rock.

Terkait dengan hal itu, pengalihan pengawasan bank di Indonesia harus bisa dijalankan dengan mulus (smooth). Proses pengalihan pengawasan telah dilakukan sejak UU OJK disahkan. Koordinasi dan sinergi telah dilakukan antara BI dan OJK, termasuk untuk urusan sumber daya manusia (SDM), terutama para pengawas bank dan teknologi informasi (TI).

No. 110 Tahun XXX November-Desember 2013 l PROBANK 3

Perbanas Utama

Pengalihan pengawasan bank memang bukan urusan yang mudah. Hal itu diakui Darmin Nasution, mantan Gubernur BI. “Layaknya memindahkan rel kereta di mana di atasnya ada kereta yang sedang berjalan. Harus smooth dan berhati-hati karena keretanya (bisnis bank) memang harus tetap jalan, walau sedang dipindahkan relnya,” ungkapnya.

Pengalihan pengawasan secara resmi telah dilakukan BI ke OJK pada 31 Desember 2013 melalui serah terima yang dilakukan Agus D. W. Martowardojo (Gubernur BI) dan Muliaman D. Hadad (Ketua Dewan Komisioner OJK), di Gedung BI, Jakarta. Dalam acara tersebut Halim Alamsyah, Deputi Gubernur BI yang sekaligus Anggota Dewan Komisioner Ex Officio BI, mengatakan bahwa dalam masa transisi BI telah membentuk tim dalam rangka persiapan pengalihan, yakni Task Force OJK.

Menurut Halim, hal-hal yang telah dijalankan OJK dalam persiapan pengalihan fungsi dan tugas, antara lain menyempurnakan standard operating procedure (SOP) pengawasan bank untuk transisi, menyusun draf SOP dengan rancangan nomenklatur, serta menyusun organisasi di sektor perbankan. Selain itu, ada beberapa hal yang telah dilakukan BI, seperti kompilasi daftar BI terkait dengan kebijakan makroprudensial, mikroprudensial, bauran kebijakan, serta kompilasi data informasi, termasuk hal-hal yang strategis untuk serah terima pengalihan pengawasan.

Memang BI masih memiliki kebutuhan untuk melakukan pengawasan bank secara mikro guna merumuskan kebijakan makro ataupun moneter yang notabene masih menjadi tugas utama bank sentral. Dulu Darmin pernah mengungkapkan

bahwa pengawasan bank secara mikro sangat dibutuhkan BI. Pada saat itu BI telah menyusun contingency plan dan fullback position yang akan dijalankan terkait dengan fungsi pengawasan yang berbeda dari sebelumnya, yakni dalam bentuk surveillance. Kebutuhan pengawasan ini tentu saja sangat terkait dengan kebutuhan BI dalam menjalankan fungsinya sebagai stabilisator moneter dan sistem keuangan di Indonesia.

Dalam sebuah acara pertemuan dengan pegawai BI bidang perbankan pada November 2011, Darmin mengungkapkan bahwa untuk pengawasan dan pengaturan mikroprudensial

(perizinan) sudah pasti tidak bisa overlap dan ada di OJK. Fungsi dan kebutuhan BI lebih kepada surveillance, di dalamnya tetap ada pemeriksaan, walaupun waktu itu yang diminta di DPR garisnya adalah BI tidak bisa memberikan nilai tingkat kesehatan sebuah bank.

Pentingnya surveillance yang dilakukan BI kembali ditandaskan Darmin dalam pidato saat acara pertemuan perbankan (banker dinner) 2011. Sebagai regulator, katanya, sistemik stabilitas sistem keuangan sangat diperlukan dan tetap akan dikuatkan pasca-UU OJK. Apalagi dalam stabilitas sistem keuangan jika terjadi krisis, fungsi lender of last resort harus dijalankan BI.

Selain surveillance, BI akan memeriksa bank dalam rangka makroprudensial dan mengawal berfungsinya intermediasi secara efisien. Fungsi dan tugas BI terkait dengan stabilitas sistem keuangan dan mengawal terciptanya efisiensi di industri perbankan ini menjadi bagian penting dalam amandemen UU BI yang telah menjadi agenda program legislasi nasional 2012.

Kendati demikian, hingga saat ini amandemen UU BI belum bisa terwujud. Menurut Darmin, sejatinya setelah terbitnya UU OJK, semua UU yang terkait, seperti UU BI dan perbankan, harus diamandemen. Ditambah lagi, UU Jaring Pengaman Sistem Keuangan (JPSK) belum juga terealisasi.

Sementara itu, Nelson Tampubolon, Kepala Eksekutif Pengawas Perbankan, yang juga merangkap sebagai Anggota Dewan Komisioner OJK, dalam sebuah seminar menyatakan bahwa saat ini yang telah dibentuk dan dilakukan ialah pembentukan tim transisi di OJK dan Task Force OJK di BI.

4 PROBANK l No. 110 Tahun XXX November-Desember 2013

OJK dan BI juga menyusun struktur organisasi perbankan yang akan diterapkan OJK pada awal pengalihan. Lalu, penyesuaian struktur organisasi sektor pengawasan di BI, implementasi mirroring BI-OJK, monitoring efektivitas struktur baru, serta strategi implementasi pengalihan fungsi pengawasan.

Sejauh ini OJK telah siap dengan pengalihan pengawasan bank. Muliaman mengatakan, OJK dan BI telah membangun sinergi yang baik dan telah melakukan kesepakatan bersama terkait dengan pembagian tugas dan sebagainya. Hal itu dilakukan agar pengalihan bisa berjalan lancar dan berkesinambungan. Dengan demikian, industri perbankan bisa tetap tumbuh dan kuat serta mampu meningkatkan kontribusinya terhadap perekonomian nasional.

Berbagai kesiapan terkait dengan pengalihan itu telah dimatangkan OJK sejak beberapa waktu lalu. Mulai dari aspek pengaturan, seperti pengawasan terintegrasi atas konglomerasi keuangan, aspek pengawasan, aspek data informasi, hingga aspek logistik dan dokumen, seperti penyiapan kantor, baik pusat maupun daerah.

Ke depan integrasi pengawasan dan peningkatan ketahanan industri keuangan menjadi dua isu utama yang diusung OJK dalam menyusun kebijakan. Integrasi pengawasan menjadi penting agar tidak terjadi regulatory arbitrase¸yakni memanfaatkan salah satu sektor yang lemah pengawasannya.

Pengawasan yang terintegrasi diperlukan karena faktanya berkembang bisnis keuangan grup usaha keuangan yang makin nyata. Saat ini sebagian besar bank memiliki anak perusahaan, seperti perusahaan asuransi dan multifinance. Melalui pengawasan terintegrasi akan didapatkan picture lengkapnya industri keuangan. Sementara itu, terkait dengan penguatan dan daya tahan industri sehubungan dengan gejolak ekonomi global yang masih terus berlanjut, OJK akan melakukan

pendalaman pasar modal dan resiliansi industri keuangan.Pengalihan pengawasan diharapkan bisa berjalan dengan

mulus dan lancar. Apalagi kondisi perbankan nasional saat ini tergolong cukup baik. Hal itu diyakini Agus Martowardojo yang mengungkapkan bahwa pada masa transisi peralihan kondisi perbankan di Indonesia sangat sehat. Sebagai informasi, hingga posisi Oktober 2013 total aset bank umum sebesar Rp4.716 triliun, tingkat kredit bermasalah (non performing loan atau NPL) sebesar 0,96%, rasio kecukupan modal (capital adequacy ratio atau CAR) mencapai 18%, dan pertumbuhan kredit bisa ditekan di 20%.

Tentu saja kesinambungan industri perbankan saat ini juga tak lepas dari pengelolaan yang dilakukan BI pada waktu lampau. Efisiensi, pengawasan bank yang lebih baik, efektivitas, dan pembatasan kredit (lebih didorong ke kredit produktif dan usaha mikro, kecil, dan menengah atau UMKM) telah dilakukan BI sejak era Darmin.

Ketika itu BI banyak merilis berbagai kebijakan yang terkait dengan hal-hal tersebut. Memang, kebijakan-kebijakan tersebut tidak ditempuh dengan mudah, ada pro dan kontra. Sebagai contoh kebijakan suku bunga dasar kredit, loan to value (LTV) atau ketentuan minimal uang muka kredit pemilikan rumah (KPR) dan kredit kendaraan bermotor (KKB), dan minimal 20% kredit UMKM dari total kredit yang disalurkan.

Untuk meningkatkan pengawasan bank, BI merilis kebijakan exit policy terkait dengan bank-bank yang dalam status pengawasan khusus dengan memberikan tenggat waktu satu tahun. Sebelumnya tidak pernah diberikan batasan waktu. Dengan demikian, bank yang bersangkutan akan berupaya meningkatkan kesehatannya jika tidak ingin masuk dalam status yang lebih rendah, seperti bank beku kegiatan usaha (BBKU).n

43rd ASEAN Banking Council Meeting

Pada 14-15 November 2013 diselenggarakan “43rd ASEAN Banking Council Meeting” di Sedona Hotel, Yangon, Myanmar. Acara dihadiri oleh bankir dari negara-negara anggota Association of Southeast Asian Nations (ASEAN). Delegasi Indonesia diwakili Perbanas. Sigit Pramono, Ketua Umum Perbanas, hadir sebagai ketua rombongan dan didampingi 22 komisaris dan direksi beberapa bank nasional Indonesia.

Agenda hari pertama diisi dengan meetings of permanent committees (COFIT, Banking Education, and ASEAN Inter-Regional Relations), Social Programmes dan Caucus Meeting. Hari kedua meeting dibuka oleh Daw Khin Saw Oo, Deputy Governor Central Bank of Myanmar dengan tema keynote speech The Prospects for ASEAN Economies, Regional Integration: The ASEAN Model, dan Myanmar's Roadmap

to Modernise Its Financial Sector. Daw Khin Saw Oo juga menyampaikan pemikiran tentang elemen-elemen krusial di sektor perbankan saat ini hingga tahun-tahun mendatang. n

Sekilas Berita

No. 110 Tahun XXX November-Desember 2013 l PROBANK 5

Perbanas Utama

Terkait dengan persiapan pengalihan pengawasan bank dari Bank Indonesia (BI) ke Otoritas Jasa Keuangan (OJK) beberapa

waktu lalu dilakukan penandatanganan Naskah Keputusan Bersama (NKB) oleh kedua lembaga tersebut. Bentuk kerja samanya meliputi empat aspek, yakni kerja sama dan koordinasi dalam pelaksanaan tugas sesuai dengan kewenangan masing-masing, pertukaran informasi lembaga jasa keuangan (LJK), penggunaan kekayaan (aset) dan dokumen milik BI yang akan digunakan OJK, dan pengelolaan pejabat dan pegawai BI yang dipekerjakan di OJK (aspek sumber daya manusia atau SDM).

Kerja sama dan koordinasi dilakukan sesuai dengan kewenangan masing-masing (makro-mikro). Yang telah disepakati ialah koordinasi dalam menyusun peraturan pengawasan di bidang mikroprudensial dan makroprudensial. Pertukaran informasi disepakati dalam rangka pertukaran informasi LJK serta pengelolaan sistem pelaporan bank dan perusahaan pembiayaan. Kedua lembaga sepakat untuk membentuk forum atau komite koordinasi pertukaran informasi dan sistem pelaporan LJK.

Forum tersebut salah satunya bertugas merumuskan sistem pertukaran informasi yang terintegrasi, yang antara lain memuat informasi, aplikasi, infrastruktur, dan security dari sistem pertukaran informasi. Selain itu, melakukan harmonisasi, komunikasi, dan koordinasi. Termasuk pula menyepakati pengembangan sistem pelaporan LJK dan menentukan prioritas pengembangan sistem pelaporan LJK, yang menjamin hak akses penuh, integritas dan kelengkapan, serta ketersediaan secara tepat waktu atas data dan/atau informasi yang dibutuhkan BI dan OJK.

Untuk aspek penggunaan aset telah disepakati bahwa pada tahap awal beralihnya fungsi pengaturan dan pengawasan perbankan, OJK akan menempati sebagian dari kantor BI, baik di kantor pusat maupun kantor perwakilan BI di daerah. BI juga menyerahkan dokumen pengawasan bank kepada OJK

Dari Harmonisasi hingga KoordinasiPersiapan pengalihan pengawasan bank dari BI ke OJK telah dilakukan dengan matang. Agar tak ada guncangan dan bisa berjalan lancar, pada tahap awal pelaksanaannya tidak ada mekanisme dan aturan yang berubah.

dalam bentuk softcopy dari dokumen tertulis dan data elektronis yang berhubungan dengan fungsi, tugas, dan wewenang pengaturan dan pengawasan bank.

Terkait dengan aspek SDM, telah disepakati bahwa pejabat dan pegawai BI yang dialihkan atau dipekerjakan meliputi pejabat dan pegawai yang melaksanakan fungsi, tugas, dan wewenang pengaturan dan pengawasan perbankan, serta beberapa fungsi di luar fungsi pengawasan perbankan yang mendukung fungsi pengaturan dan pengawasan perbankan. Oleh sebab itu, OJK dan BI akan berkoordinasi mengenai pengaturan dan pelaksanaan hak dan kewajiban bagi pejabat dan pegawai BI yang dialihkan atau dipekerjakan pada OJK.

Perangkat ketentuan internal yang berkaitan dengan organisasi dan SDM dalam rangka pengalihan fungsi pengaturan dan pengawasan perbankan telah selesai dibuat. Sekitar 1.159 pejabat atau pegawai BI telah ditetapkan dipekerjakan di OJK terhitung per 31 Desember 2013. Telah ditetapkan pula sebanyak 123 pegawai perjanjian kerja waktu tertentu (PKWT) pengawas bank yang saat ini bekerja di sektor perbankan BI sebagai pegawai setingkat staf. Tak hanya itu, saat ini juga sedang disiapkan proses pengalihan pegawai PKWT atau tenaga honorer outsourcing lainnya untuk mendukung fungsi administrasi.

Menurut Muliaman D. Hadad, Ketua Dewan Komisioner OJK, tim transisi yang dibentuk untuk mempersiapkan pengalihan pengaturan dan pengawasan bank dari BI ke OJK telah memiliki program kerja sesuai dengan mandat dari Dewan Komisioner yang mencakup beberapa aspek. Aspek yang dimaksud meliputi aspek pengaturan, aspek pengawasan, aspek data dan informasi, aspek logistik dan dokumentasi, aspek organisasi dan SDM, serta aspek komunikasi.

Dalam aspek pengaturan identifikasi ketentuan-ketentuan perbankan yang lebih kurang 1.640 ketentuan telah selesai diklasifikasikan ke dalam kategori ketentuan makro, ketentuan

6 PROBANK l No. 110 Tahun XXX November-Desember 2013

mikro, dan ketentuan bauran. Terkait dengan aspek pengawasan, telah selesai dibuat kajian pengawasan terintegrasi atas konglomerasi keuangan. Berdasarkan kajian tersebut, telah diselesaikan pula Rancangan Peraturan Dewan Komisioner (PDK) mengenai pengawasan terintegrasi.

Sementara itu, untuk aspek pengawasan, Muliaman menuturkan, saat ini organisasi sektor perbankan terdiri atas 9 departemen sektor perbankan di kantor pusat, 6 kantor regional, dan 29 kantor OJK daerah. Standard operating procedure (SOP) untuk pengawasan bank umum konvensional, bank syariah, dan bank perkreditan rakyat (BPR) telah selesai dibuat serta akan didistribusikan ke satuan kerja di OJK.

Untuk aspek data dan informasi telah dilakukan pengadaan dan pemasangan jaringan di seluruh kantor OJK, baik pusat, regional maupun daerah. Sehubungan dengan itu, telah disiapkan dua pusat data (data center) OJK di kompleks perkantoran BI dan telah diuji coba untuk interkoneksi.

Untuk aspek logistik dan dokumentasi telah disiapkan ruang kerja di kantor pusat, 6 kantor regional dan 29 kantor OJK. Verifikasi aset atau kekayaan yang dipinjam-pakaikan BI kepada OJK dan verifikasi softcopy dokumen juga telah selesai dilakukan pada seluruh kantor. Hal tersebut akan menjadi lampiran Berita Acara Serah Terima (BAST) aset atau kekayaan dan dokumen.

Sementara itu, untuk aspek komunikasi, telah dilakukan sosialisasi dan edukasi mengenai OJK kepada stakeholders eksternal secara intensif, yang mencakup industri keuangan, pemerintah daerah, legislatif, perguruan tinggi, dan lain-lain.

Sedangkan, sosialisasi dan edukasi kepada pihak internal lebih dititikberatkan pada pemahaman aspek shared functions, yang meliputi tata naskah dinas, mekanisme anggaran, pengadaan barang dan jasa, dan manajemen kinerja. Diharapkan sistem yang berlaku di OJK tersebut dipahami dan dapat dioperasikan oleh seluruh pegawai.

Pada praktiknya fungsi OJK dibagi menjadi dua bidang, yaitu bidang pengaturan dan bidang pengawasan. Dalam bidang pengaturan, pada tahap awal sedapat mungkin dihindari perubahan-perubahan atas peraturan yang berlaku untuk menjamin kelancaran pengalihan tugas pengawasan perbankan. OJK juga akan berupaya dan memastikan bahwa fungsi pengawasan bank dapat berjalan lancar pascatransisi dengan terus melakukan monitoring dan komunikasi yang lebih intensif dengan industri terhadap risiko-risiko yang mungkin akan muncul sebagai akibat perlambatan pertumbuhan ekonomi.

Terkait dengan masalah pengawasan, baik perbankan, pasar modal, maupun industri keuangan nonbank (IKNB), akan berada pada satu atap, mengingat hal tersebut menjadi prioritas untuk segera dilakukan harmonisasi peraturan antarketiga sektor itu. “Selain itu, pengembangan capacity building dan pemenuhan SDM di sektor pengawasan perbankan serta melanjutkan kesinambungan kerja sama dan koordinasi dengan otoritas atau lembaga lain, baik di dalam maupun di luar negeri, dan mengoptimalkan wewenang penyidikan guna memastikan penegakan hukum di sektor jasa keuangan,” jelas Muliaman.n

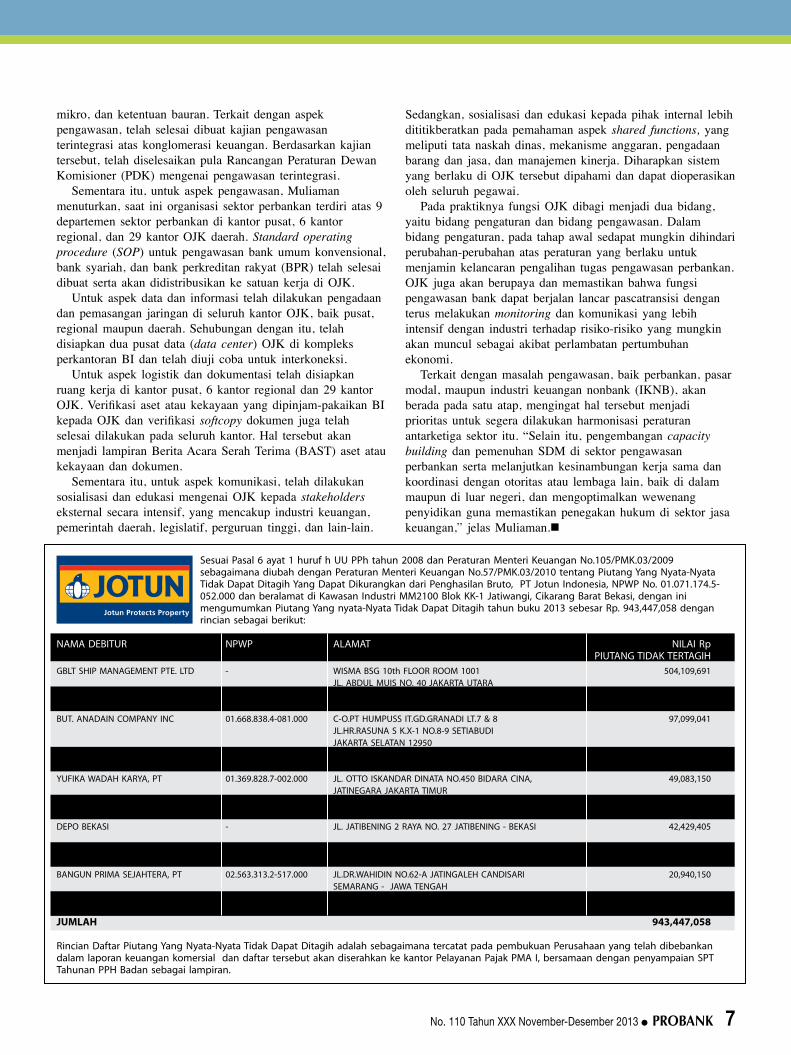

Sesuai Pasal 6 ayat 1 huruf h UU PPh tahun 2008 dan Peraturan Menteri Keuangan No.105/PMK.03/2009 sebagaimana diubah dengan Peraturan Menteri Keuangan No.57/PMK.03/2010 tentang Piutang Yang Nyata-Nyata Tidak Dapat Ditagih Yang Dapat Dikurangkan dari Penghasilan Bruto, PT Jotun Indonesia, NPWP No. 01.071.174.5-052.000 dan beralamat di Kawasan Industri MM2100 Blok KK-1 Jatiwangi, Cikarang Barat Bekasi, dengan ini mengumumkan Piutang Yang nyata-Nyata Tidak Dapat Ditagih tahun buku 2013 sebesar Rp. 943,447,058 dengan rincian sebagai berikut:

NAMA DEBITUR NPWP ALAMAT NILAI Rp PIUTANG TIDAK TERTAGIHGBLT SHIP MANAGEMENT PTE. LTD - WISMA BSG 10th FLOOR ROOM 1001 504,109,691 JL. ABDUL MUIS NO. 40 JAKARTA UTARAPT. SURYA 01.134.717.6-613.001 JL. PERAK TIMUR NO. 316 7,559,058 PERAK TIMUR - PABEAN CANTIAN SURABAYABUT. ANADAIN COMPANY INC 01.668.838.4-081.000 C-O.PT HUMPUSS IT.GD.GRANADI LT.7 & 8 97,099,041 JL.HR.RASUNA S K.X-1 NO.8-9 SETIABUDI JAKARTA SELATAN 12950WIRA INTI NUGRAHA, PT 01.842.551.2-023.000 JL. PASEBAN BARAT III NO. 11 RT.003 RW .03, 105,716,921 PASEBAN, SENEN JAKARTA PUSAT, 10440YUFIKA WADAH KARYA, PT 01.369.828.7-002.000 JL. OTTO ISKANDAR DINATA NO.450 BIDARA CINA, 49,083,150 JATINEGARA JAKARTA TIMURCAHAYA MAKMUR, TOKO - JL. DUREN TIGA NO. 48 RT.04 RW.01 103,554,254 MAMPANG JAKARTA SELATANDEPO BEKASI - JL. JATIBENING 2 RAYA NO. 27 JATIBENING - BEKASI 42,429,405

INDRAPRASTA, UD - JL.ST.HASANUDIN NO.118 A SINDU-CAKRA NEGARA, 10,848,678 LOMBOK - NUSA TENGGARA BARATBANGUN PRIMA SEJAHTERA, PT 02.563.313.2-517.000 JL.DR.WAHIDIN NO.62-A JATINGALEH CANDISARI 20,940,150 SEMARANG - JAWA TENGAHPATRA TEKNIK, PT 01.772.277.8-051.000 JL.OTTO ISKANDAR DINATA RAYA NO.66 2,106,710 GD.PERTA INSANA JATINEGARA-JAKARTA TIMUR 13330JUMLAH 943,447,058 Rincian Daftar Piutang Yang Nyata-Nyata Tidak Dapat Ditagih adalah sebagaimana tercatat pada pembukuan Perusahaan yang telah dibebankan dalam laporan keuangan komersial dan daftar tersebut akan diserahkan ke kantor Pelayanan Pajak PMA I, bersamaan dengan penyampaian SPT Tahunan PPH Badan sebagai lampiran.

No. 110 Tahun XXX November-Desember 2013 l PROBANK 7

Perbanas Utama

Akhir tahun lalu Bank Indonesia (BI) resmi mengalihkan fungsi pengawasan perbankan kepada Otoritas Jasa Keuangan (OJK). Secara efektif, mulai 1 Januari 2014, fungsi pengaturan dan

pengawasan bank beralih ke OJK. Berbarengan dengan serah terima tugas dari BI ke OJK, BI turut melepas sekitar 1.269 karyawannya ke OJK, menyusul 70 orang yang telah lebih dulu bertugas di OJK.

Agus D.W. Martowardojo, Gubernur BI, menyatakan bahwa dalam masa pengalihan ini kondisi perbankan Indonesia sangat sehat. Kredit perbankan tumbuh stabil di angka 20% dengan rasio non performing loans (NPL) nett terjaga di angka 1%. Sementara, rasio kecukupan modal (capital adequacy ratio atau CAR) perbankan berada di level 18% dan rasio return on asset (ROA) di atas 3%. Dengan indikator tersebut, BI menyatakan bahwa perbankan dalam keadaan baik dan sehat.

Pernyataan itu turut diperkuat oleh Halim Alamsyah, Deputi Gubernur BI, bahwa kondisi perbankan secara umum memang sangat sehat. “Jika dibandingkan dengan kondisi perbankan pada 2001, rasio kecukupan modal saat ini masih terbilang baik. Meski, pada 2001 lalu CAR perbankan ada di kisaran 20%-21%,” terangnya.

Menurut Halim, modal bank masih terjaga di kisaran 18%, kendati dalam kurun waktu 10 tahun terakhir terjadi ekspansi yang tinggi di perbankan. Hal itu menandakan bahwa ada akumulasi modal yang luar biasa di perbankan nasional, dan ini

OJK di Mata Para BankirFungsi pengawasan perbankan telah resmi beralih ke OJK. Bagaimana pelaku industri menyikapinya? Sejauh mana kepercayaan mereka terhadap efektivitas pengawasan di tangan OJK?

merupakan salah satu bukti bahwa kondisi perbankan sehat dengan likuiditas yang terjaga baik. BI juga sudah mengeluarkan peraturan BI (PBI) mengenai komitmen perbankan Indonesia untuk compliance Basel III yang menunjukkan komitmen perbankan ke depan.

BI dan OJK menjamin, dengan adanya peralihan ini, tidak akan terjadi perubahan dalam pengawasan perbankan. Bahkan, di bawah OJK, pengawasan konon akan lebih terintegrasi. Menurut Deputi Komisioner OJK, Mulya Siregar, dengan pengawasan yang dilakukan oleh satu lembaga saja, yakni OJK, maka semua sektor keuangan, mulai dari perbankan, lembaga keuangan bukan bank, hingga capital market (pasar modal), dinilai akan lebih terintegrasi dan menyeluruh.

BI dan OJK bisa bertukar informasi agar kedua pihak mendapatkan informasi yang lebih lengkap dalam mengawasi industri perbankan di Indonesia. Dengan begitu, ke depan pengawasan OJK terhadap

industri keuangan bank dan lembaga keuangan nonbank diharapkan berjalan lebih efektif.

Agus Martowardojo mengakui, beberapa bank memang sempat mengalami masalah dalam rasio kecukupan modalnya. Namun, saat ini bank-bank sudah berada dalam kondisi permodalan yang cukup dan siap untuk menjalankan usahanya dengan lebih baik. “Kemarin ada satu bank yang menarik perhatian. Itu pun sekarang kondisinya sudah dalam permodalan yang cukup dan siap menjalankan usahanya dengan baik. Tentu, pekerjaan rumah ini harus dikerjakan sampai selesai,” jelas Agus, seperti dikutip dari www.infobanknews.com.

Pada masa transisi ini OJK terus melakukan tugasnya. Di tengah kondisi makro yang kurang kondusif bagi industri keuangan, lembaga pengawas tunggal di sektor keuangan ini tengah mengkaji kriteria perbankan yang masuk dalam kriteria sistematically important bank (SIB) atau bank-bank yang memiliki aset dan anak perusahaan yang terinterkoneksi. Kategori SIB sendiri diadopsi dari kriteria SIB internasional.

Kendati tidak secara gamblang mengakui adanya bank yang berpotensi sistemik, pihak OJK tak enggan mengakui bahwa potensi itu tetap ada. Menurut Mulya, ada sekitar 15 bank besar yang sedang dimonitor oleh OJK dengan menggunakan kriteria SIB. Monitoring ini ditujukan untuk mempermudah OJK dalam mengawasi bank yang berpotensi memiliki risiko sistemik. “Dalam waktu dekat ini harus ditetapkan, bank mana saja yang masuk kriteria SIB,” ujar Mulya.

8 PROBANK l No. 110 Tahun XXX November-Desember 2013

Sebagai lembaga baru pengawasan, OJK cukup terbuka terhadap kritik pedas yang kerap ditujukan kepadanya. Salah satunya mengenai iuran (premi) yang dipungut OJK yang awalnya menuai protes keras terkait dengan besaran premi yang dibebankan kepada industri. Pasalnya, adanya premi yang dipungut OJK dari industri perbankan otomatis akan menjadi salah satu komponen biaya bagi perbankan. Independensi OJK kemudian diragukan karena adanya fee tersebut.

Destri Damayanti, ekonom Bank Mandiri, termasuk orang yang ikut mengkritik soal premi tersebut. Menurutnya, yang juga perlu dikaji adalah tentang adanya reward dan punishment. Misalnya, bank yang memiliki kinerja bagus diharapkan bisa mendapatkan pertimbangan berupa pengurangan iuran pada tahun berikutnya. “Jadi, ada semacam insentif bagi bank untuk memperbaiki kinerja ke depan,” tuturnya.

Sejauh ini para pelaku industri mendukung penuh adanya iuran OJK selama itu demi perbaikan industri. Sekadar mengingatkan kembali, OJK membebankan premi kepada industri perbankan sebesar 0,03% hingga 0,04% dari aset.

Budi Gunadi Sadikin, Direktur Utama Bank Mandiri, mengaku tak keberatan dengan premi ataupun besaran yang diputuskan OJK tersebut. Dengan beralihnya fungsi pengawasan industri perbankan dari BI ke OJK, Budi berharap, pengawasan yang dilakukan OJK ke depan akan lebih baik lagi. “Apalagi jika nantinya pengawasan industri asuransi dan jasa keuangan lainnya bisa ikut standar bank juga. Itu yang bagus,” selorohnya.

Demikian pula dengan Bank Internasional Indonesia (BII). Pihak BII menyatakan siap mematuhi aturan OJK untuk membayar iuran sesuai dengan ketentuan OJK. Fee ini nantinya akan masuk ke dalam struktur cost di perbankan. Thila Nadason, Direktur BII, meyakini bahwa fee tidak akan memengaruhi independensi OJK dalam mengawasi dan mengatur industri keuangan. Dengan pengawasan satu atap, Thila justru memandang OJK akan mampu melihatnya secara luas. “Hal itu akan lebih mendukung untuk pertumbuhan di

berbagai aspek. Kebijakan itu juga akan membuat kita lebih efisien,” tutur Thila.

Tantangan Berat OJK ke Depan Proses transisi telah berjalan. Pengawasan pun kini berada

di tangan OJK. Tidak hanya melanjutkan pengawasan, OJK juga ke depan akan dihadapkan pada tantangan yang lebih berat, yakni terkait dengan koordinasi pengawasan dan integrasi pengawasan di sektor keuangan. Mantan Gubernur BI, Adrianus Mooy, menilai, guna mencegah adanya bank gagal berdampak sistemik, koordinasi tugas antara BI dan OJK harus berjalan dengan baik.

Menurut Adrianus, kerja sama antara kedua lembaga itu diharapkan bisa menciptakan sinkronisasi dalam mendesain kebijakan moneter yang bersifat makroprudensial. Sehingga, jika ada kondisi bank yang kurang baik, koordinasi itu bisa mencegah risiko sistemik. “Harus ada langkah yang menyeluruh dari BI. Meski di atas kertas terlihat lebih mudah dalam meningkatkan koordinasinya, hal tersebut akan lebih sulit dalam pengerjaannya,” tukasnya.

Tugas berat lainnya ialah bagaimana OJK menjaga kesehatan bank seperti ketika BI menyerahkan industri ini kepada OJK. Untuk menuju ke sana, OJK bertekad untuk tetap menjaga interkonektivitas perbankan dengan lembaga keuangan lainnya, terutama dalam menjaga ekonomi secara makro saat terjadinya krisis keuangan. “Krisis keuangan telah memberikan pelajaran betapa besarnya interkonektivitas dalam industri perbankan,” ujar Muliaman D. Hadad, Ketua Dewan Komisioner OJK.

Yang juga tak kalah penting ialah bagaimana OJK mengakomodasi harapan BI agar bank lebih transparan dalam melaporkan kinerja keuangannya. Karena, konon, pelaporan keuangan bank hingga saat ini belum sepenuhnya real time online, yang kemudian menjadi celah bagi bank yang “nakal” dalam pelaporan keuangannya. Nah, apakah nanti di OJK pelaporan keuangan dapat benar-benar real time online? n

Henry Ho, Direktur Utama Bank Danamon Indonesia

"Bank Danamon sangat mendukung BI dan OJK atas proses transisi pengalihan fungsi pengawasan bank ke OJK serta siap bersama dengan BI dan OJK menjalankan sistem perbankan yang sehat. Peralihan pengawasan ini harus dilihat sebagai hal yang positif. Karena, pengawasan akan menjadi lebih fokus dan terintegrasi dengan institusi keuangan lainnya. Kami harap, ini akan meningkatkan efisiensi di industri keuangan".

Maryono, Direktur Utama BTN

"Sejauh ini OJK dan BI sudah melakukan proses-proses finalisasi terkait dengan peralihan pengawasan bank dari BI ke OJK. Mereka sudah melakukan proses panjang. Perpindahan experience juga sudah dilakukan BI dan OJK. Lagi pula, orang-orang BI yang berpengalaman dalam pengawasan ini

juga masih digunakan OJK".

Yuan Bin, Presiden Direktur Bank ICBC Indonesia

"Pemisahan fungsi pengawasan dan pengaturan perbankan dari bank sentral kepada institusi khusus sudah diterapkan di China sejak 10 tahun lalu. Pemisahan tersebut dapat mendukung fungsi pengawasan dan pengaturan perbankan yang lebih fokus dan terintegrasi sehingga hasilnya menjadi lebih baik".

No. 110 Tahun XXX November-Desember 2013 l PROBANK 9

Perbanas Utama

10 PROBANK l No. 110 Tahun XXX November-Desember 2013

Peristiwa bersejarah besar yang akan sulit dilupakan oleh insan perbankan di Tanah Air terjadi pada pengujung 2013. Bank Indonesia (BI), yang

sebelumnya memiliki kewenangan mengatur dan mengawasi bank, secara resmi sesuai dengan Undang-Undang (UU) Otoritas Jasa Keuangan (OJK) mengalihkan fungsi dan tugas pengaturan dan pengawasan bank kepada OJK.

Alih tugas tersebut merupakan tindak lanjut yang diamanatkan UU Nomor 21 Tahun 2011 tentang OJK dan dituangkan melalui penandatanganan Berita Acara Serah Terima (BAST) yang langsung ditandatangani Gubernur BI, Agus D.W. Martowardojo dan Ketua Dewan Komisioner OJK, Muliaman D. Hadad. Setelah serah terima dari BI ke OJK, selanjutnya proses pengalihan fungsi, tugas, dan wewenang pengawasan bank juga dilakukan di berbagai provinsi pada masing-masing perwakilan BI di daerah.

Dalam kesempatan itu, BI menyerahkan Buku Laporan Pelaksanaan Tugas Bank Indonesia yang mendeskripsikan pelaksanaan fungsi dan tugas pengawasan bank oleh BI pada bidang pengaturan, perizinan, dan pengawasan bank. BI juga menyerahkan daftar peraturan perizinan dan masalah yang belum selesai kepada OJK dan menyerahkan buku perkembangan terkini dalam konteks pengawasan individual perbankan.

Menurut Agus, BI mengalihtugaskan fungsi pengawasan bank kepada OJK dalam kondisi perbankan yang sehat. Indikatornya tercermin melalui rasio kecukupan pemenuhan modal minimum (KPMM) yang sejak 2001 mampu dipertahankan pada kisaran 18%; total aset perbankan tumbuh mencapai lebih dari 300%; fungsi intermediasi berjalan baik dengan loan to deposit ratio (LDR) di atas 80%; serta kualitas kredit yang makin baik dengan rasio non performing loan (NPL) di bawah 1%.

Tak lupa, Gubernur BI juga menitipkan pesan kepada sekitar 1.150 pegawai BI yang segera dan yang telah bertugas di OJK agar mampu menjaga komitmen dan

Ketika Pengawasan DialihkanPengalihan fungsi pengaturan dan pengawasan bank dari BI ke OJK menjadi peristiwa terpenting dalam industri keuangan di Tanah Air. Seperti apa pengawasan perbankan ke depan dan bagaimana sinergi antarkedua otoritas yang notabene saling terkait tersebut?

kepercayaan dalam melaksanakan kewajiban mengawasi sistem jasa keuangan dengan baik dan bekerja secara profesional. Pada akhir 2015, para pegawai BI tersebut akan memutuskan apakah akan terus berkarier di OJK atau kembali lagi ke BI.

Agus mengungkapkan, peristiwa tersebut menandai tonggak bersejarah dalam mewujudkan sistem keuangan yang kuat sehingga sektor keuangan nasional siap mengantisipasi potensi tekanan global. Apalagi, pengalihan fungsi dan tugas tersebut telah melalui serangkaian proses panjang yang diawali dengan pembentukan Tim Task Force OJK di BI dan Tim Transisi Pengalihan Fungsi Pengawasan Bank di OJK awal 2013.

Melalui tim task force tersebut, BI dan OJK tidak hanya akan berkoordinasi mengenai pengalihan sumber daya manusia, tapi juga berkoordinasi dalam hal pengalihan dokumen, data dan sistem informasi, serta penggunaan gedung-gedung BI sebagai kantor OJK di pusat maupun daerah.

Hal lain yang masih harus dikoordinasikan dan ditindaklanjuti pascaserah terima tersebut, antara lain terkait dengan mekanisme kerja sama BI dengan OJK dalam menjaga stabilitas sistem keuangan, terutama terkait dengan penyusunan kebijakan makroprudensial dan mikroprudensial, serta kerja sama dalam pengawasan bank yang berdampak sistemik atau systematically important bank (SIB).

Agus menegaskan, BI kini tinggal bekerja keras dan berkoordinasi dengan OJK. Kendati demikian, BI tidak begitu saja melepaskan pelaksanaan pengawasan perbankan kepada OJK. Menurutnya, minimal dalam kurun waktu tiga tahun ke depan BI akan tetap mendampingi OJK guna membantu OJK menjalankan fungsi tersebut. “OJK memiliki pimpinan yang andal dan berpengalaman di bidangnya masing-masing sehingga tidak ada yang perlu dikhawatirkan berlebihan terhadap pengaturan dan pengawasan perbankan ke depannya,” tegas Agus.n

Sekilas Berita

Rapat Pengurus Pleno I Perbanas 2013

Rapat Pengurus Pleno I Perbanas 2013 diselenggarakan pada 13 Desember 2013 di Hotel Shangri-La, Jakarta. Tema yang diangkat dalam pleno kali ini ialah “Menyongsong Peralihan Fungsi Pengawasan Bank ke OJK”. Tema ini seiring dengan pengalihan fungsi pengawasan bank dari Bank Indonesia (BI) ke Otoritas Jasa Keuangan (OJK) pada 1 Januari 2014. Rapat yang dihadiri oleh Pengurus Pusat Perbanas; Pengurus Perbanas Daerah; komisaris dan direksi bank-bank anggota Perbanas itu diawali dengan diskusi panel.

Dua subtema diusung dalam diskusi yang dibagi dalam dua sesi. Sesi pertama mengambil subtema “Harmonisasi Pengawasan Bank oleh BI dan OJK: Makro Prudential dan Mikro Prudential”. Acara yang dipandu oleh Aviliani, Ketua Dewan Pengkajian dan Pengembangan Perbanas, ini menghadirkan pembicara Nelson Tampubolon, Anggota Dewan Komisioner OJK dan Mulya E. Siregar, Asisten Gubernur BI.

Sesi kedua mengambil subtema “Mencari Format Ideal Hubungan Otoritas dan Asosiasi Perbankan”. Sebagai pembicara dalam sesi ini ialah Sigit Pramono, Ketua Umum Perbanas dan Zulkifli Zaini, Ketua Umum Ikatan Bankir Indonesia (IBI). Diskusi sesi kedua ini dipandu oleh Eko B. Supriyanto, Anggota Bidang Humas Perbanas. Rapat pleno pengurus Perbanas diselenggarakan pada sore hari setelah diskusi panel selesai.

No. 110 Tahun XXX November-Desember 2013 l PROBANK 11

Profil

Butuh Effort yang Lebih

Perubahan yang cepat dan keterbukaan ekonomi membuat industri perbankan harus bisa

merespons dengan tepat. Segenap stakeholders harus bisa bersinergi untuk memberikan platform

perbankan nasional ke depan, termasuk pengembangan TI.

Tak terasa waktu terus bergulir. Implementasi Masyarakat Ekonomi ASEAN (MEA) untuk bidang perbankan pada 2020 kian dekat. Salah satu yang menjadi tantangan ke depan bagi insan perbankan

ialah pengembangan dan standardisasi teknologi informasi (TI) perbankan nasional.

Pengembangan TI perbankan secara nasional sangat mendesak, misalnya saja National Payment Gateway (NPG). Dengan pengembangan tersebut, sistem ataupun infrastruktur TI perbankan nasional bisa memiliki standar yang sama dan bisa dimanfaatkan oleh seluruh bank. Hal itu mengingat, sejauh ini bank-bank menengah-kecil masih terkendala oleh biaya dalam mengembangkan TI secara mandiri.

Sejauh ini, pengembangan NPG sudah sampai pada tahap pembentukan standardisasi, yakni National Standard Indonesian Chips Card Spesification (NSICCS). Pada tahap awal akan distandarkan kartu cip yang digunakan secara nasional.

Berbagai pengembangan dan platform harus terus didorong. Bagi Kresno Sediarsi, Direktur TI dan Operasional Bank Mandiri yang juga dipercaya sebagai Ketua Bidang Teknologi Perbanas, asosiasi terkait, baik Perbanas maupun lainnya, harus bisa mendorong dan merumuskan konsep ataupun blue print perbankan nasional ke depan. “Para pengurus asosiasi, dalam hal ini Perbanas, harus bisa meluangkan waktu dan pemikirannya lebih besar lagi guna kemajuan dan kepentingan yang lebih besar,” terangnya.

12 PROBANK l No. 110 Tahun XXX November-Desember 2013

Selain NPG yang notabene dimotori oleh Asosiasi Sistem Pembayaran Indonesia (ASPI), perbankan nasional melalui Perbanas tengah menggodok Biro Kredit Swasta yang notabene aturannya sudah dilansir Bank Indonesia (BI) beberapa waktu lalu. Seperti apa perjalanan pengembangan yang tengah dilakukan dan bagaimana tantangan ke depan? Berikut wawancara Probank dengannya. Petikannya:

Bagaimana perkembangan TI perbankan nasional hingga saat ini?

Kalau bicara perbankan nasional, tentu kita harus melihat perbankan secara keseluruhan. Pada kondisi sekarang ini, ada bank yang mengandalkan dukungan TI, ada juga bank yang belum terlalu perlu. Itu terkait dengan tingkatan ataupun kelas bank, seperti halnya otoritas membagi kelas bank dalam kebijakan bank umum kegiatan usaha (BUKU). Masing-masing memiliki fokus dan kebutuhan berbeda. Jadi, secara nasional, ada bank yang operasionalnya mengandalkan TI dan sudah cukup baik.

Salah satu yang utama dalam pengembangan TI perbankan nasional ialah menyangkut bidang payment. Walaupun secara relatif kondisi geografis jangkauan sangat luas, secara basic needs sudah terpenuhi. Misalnya, kita sudah punya ATM Bersama dan transaksi antarbank besar yang direct. Sedangkan, pada domain otoritas juga sudah cukup baik. Kita memiliki RTGS dan Sistem Kliring Nasional. Namun, tentunya kita tidak mau hanya pada tingkat basic. Kita membutuhkan National Payment System yang lebih efisien dan efektif untuk layanan transaksi domestik yang memenuhi volume sangat besar.

Terkait dengan implementasi MEA ke depan, seperti apa kemampuan TI perbankan nasional untuk menghadapi MEA?

Menghadapi MEA secara nasional tentunya harus siap. Kita akan menghadapi ASEAN Single Window, ASEAN Payment dan Settlement System. Juga liberalisasi skilled labor khususnya di bidang TI. Sebisa mungkin (perbankan kita) memiliki sesuatu yang terintegrasi dan standar sehingga bisa digunakan oleh seluruh bank. Ini yang diperlukan agar perbankan nasional tidak bertindak individual. Jadi, kita butuh platform TI yang terintegrasi dan standar.

Seperti apa bentuknya?ASEAN Single Window terutama mencakup layanan cash

trade dan supply chain. Sedangkan Payment & Settlement System mencakup sharing infrastruktur/service platform untuk kartu prepaid, ATM, EDC dan layanan pembayaran lainnya. Untuk itu harus ada inisiatif skema Payment System yang murah, modern dan kompetitif. Ini sebenarnya sudah dirintis. Yang sudah jalan itu seperti ATM Bersama. Namun, pertanyaannya, apakah hanya ATM Bersama, apakah jaringan dan sistem lainnya tidak perlu standar? Dengan adanya sistem TI yang terintegrasi dan standar, tentunya perbankan nasional akan makin efisien. Itu bisa dilakukan melalui asosiasi bersama otoritas dan bersinergi dengan industri pendukung lain, misalnya telekomunikasi. Jadi, harus ada standardisasi nasional untuk payment & settlement.

Misalnya saja kita mau bikin National Payment Gateway (NPG), agar perbankan nasional bisa efisien. Tidak hanya ditanggung oleh satu bank. Kalau hanya dimiliki atau

dikembangkan oleh satu bank, tentunya tidak bisa dimiliki secara nasional dan pengembangan berikutnya akan sulit karena belum tentu standar.

Dengan adanya NPG yang digunakan oleh seluruh bank, maka efisiensinya akan sangat tinggi. Apalagi kalau itu dikelola oleh asosiasi akan diawasi oleh anggota untuk mencapai tingkat yang efektif dan efisien. Ke depan, asosiasi, dalam hal ini Perbanas, tidak mungkin bekerja sendiri, harus ada kerja sama dengan stakeholders lain, termasuk otoritas. Asosiasi harus punya fokus untuk membawa seluruh anggotanya dalam meningkatkan kapasitas dan kapabilitas di bidang TI. Dengan demikian, kita memiliki daya saing yang kuat.

Bagaimana pengelolaannya?Kalau sistem TI tersebut dimiliki pihak di luar asosiasi,

nantinya siapa yang bisa bayar saja yang akan ikut. Kita harus melihat kepentingan perbankan nasional lebih luas. Kita juga harus bisa berbagi dengan bank-bank yang kecil. Pasalnya, kalau bicara MEA, tentu saja kita akan berbicara kepentingan perbankan secara nasional, bukan individual. Jadi, secara nasional kita harus lebih bisa efisien dan kita bisa menjadi tuan rumah di negeri sendiri.

Sebenarnya dalam MEA nanti kita bersaing lebih dalam sisi bisnis, sedangkan TI hanya menjadi enabler (pendukung) bagi pengembangan bisnis. Jadi, TI akan melihat kebutuhan bisnis ke depan, misalnya saja trading, remittance, dan pembayaran. Turunan atau rentetan bisnisnya akan panjang dan menyeluruh. Dengan begitu, sudah semestinya sinergi yang dilakukan tidak hanya di industri perbankan atau keuangan semata, tapi seluruh industri yang ada.

Sejauh ini NPG sudah sampai tahap apa?Sebetulnya NPG itu diawali oleh asosiasi dan kemudian

direspons oleh otoritas. Kini sudah sampai pada tahap pembentukan standardisasi, yakni National Standard Indonesian Chips Card Spesification (NSICCS). Pada tahap awal akan distandardisasi kartu cip yang digunakan secara nasional. Nantinya, kita akan mendapatkan manfaat, yaitu transaksi domestik dimungkinkan untuk tidak harus membayar fee ke provider luar negeri. Tujuannnya ialah efisiensi.

Terus terang saya kurang tahu detailnya. Namun, sudah ada standardisasinya. Adapun yang menjadi pemikiran ke depan terkait dengan pilihan pengelolaan. Apakah pengelolanya otoritas atau asosiasi. Kalau tidak, tingkat efisiensi tidak akan tercapai jika dikelola di luar keduanya. Lalu, setiap perubahan standar harus diputuskan oleh industri atau asosiasi. Ini harus dalam kelolaan asosiasi atau otoritas. Bukan oleh pihak lain. Intinya, standar nasional harus terus dijaga oleh asosiasi dan otoritas. Otoritas membuat kebijakannya, asosiasi pelaksananya. Saya pikir ini yang ideal.

Apakah sejauh ini sudah berjalan dengan baik dan ada koordinasi antara industri (asosiasi) dan otoritas?

Untuk urusan NPG, asosiasi yang menanganinya ialah Asosiasi Sistem Pembayaran Indonesia (ASPI). Komunikasi dan koordinasi sejauh ini berjalan dengan baik dan mendapatkan respons yang baik juga. Selama ini sebetulnya otoritas sangat terbuka terhadap asosiasi, misalnya saja Perbanas beberapa waktu lalu aktif dengan bank sentral untuk membahas Biro Kredit Swasta.

No. 110 Tahun XXX November-Desember 2013 l PROBANK 13

Terkait dengan tantangan dan perubahan yang ada, ke depan pihak asosiasi harus bisa bekerja lebih keras lagi untuk memberikan pemikiran dan sumbangan ide untuk kemajuan perbankan nasional. Harus ada effort yang lebih dari sebelumnya.

Apakah ada target kapan NPG harus bisa direalisasikan?

Sebetulnya yang ideal itu sebelum MEA diimplementasikan. Hal ini untuk persiapan dan adaptasi sebelum memasuki MEA. Dengan begitu, perbankan nasional sudah memiliki platform yang sama.

Belajar dari India, ketika itu dua tahun lalu saya mengunjungi, (mereka) sedang menyiapkan infrastruktur yang sama, yakni National Payment Coorporation of India (NPCI). Awalnya dikelola secara bersama antara asosiasi dan bank sentral India. Namun, setelah mapan dan siap, dua tahun kemudian dilepas oleh bank sentral. Memang prosesnya cukup panjang. Tentu kita juga bisa melakukannya. Sebaiknya secara bertahap, misalnya kartu debit dulu yang distandardisasi.

Ini akan menjadi solusi juga buat bank kecil yang terkendala dana untuk mengembangkan TI?

Sudah pasti. Dengan adanya pengembangan secara nasional, maka pengelolaan akan mencapai tahap optimal dan efisien. Memang, tidak bisa gratis. Namun, biaya yang mesti dikeluarkan tentunya jauh lebih rendah ketimbang pengembangan secara individual.

Terkait dengan kepengurusan Anda di bidang TI Perbanas, apa saja yang menjadi agenda dan program dalam waktu dekat ini?

Sejak beberapa waktu lalu, bidang TI di Perbanas diberikan tanggung jawab untuk mengembangkan Biro Kredit Swasta. Saat ini kami masih memprosesnya, walaupun masih ada sedikit kendala dalam menyatukan berbagai masukan atau saran dari para anggota untuk mendapatkan hasil yang maksimal.

Tujuan dari Biro Kredit Swasta sangat bagus. Pada realisasinya nanti, indepedensi dari perbankan menjadi lebih kuat. Secara nasional akan menunjukkan bahwa industri perbankan sudah lengkap. Ke depan Biro Kredit Swasta pun bisa dikembangkan menjadi lembaga rating. Informasinya tidak hanya dalam bentuk kuantitatif perkreditan, tapi juga ada kuantitatif nonperkreditan serta data kualitatifnya juga. Tidak hanya negative information, tapi juga positive information. Contohnya, saat ini yang ada di SID hanya limit dan kolektibilitas kredit. Nantinya bisa dikembangkan dengan data pembayaran listrik, telepon, dsb. Dengan demikian, pengembangan bisnis bank makin akurat.

Apakah ada tenggat waktu?Sebaiknya secepatnya. Ya, mudah-mudahan bisa tahun ini.

Namun, kami ingin biro ini tidak hanya dikembangkan oleh asosiasi perbankan, tapi juga industri lain, seperti asosiasi perusahaan pembiayaan dan asuransi. Dengan makin banyak yang bersinergi, tentunya akan makin efektif dan efisien. n

Jangan Pernah Merasa Besar

Manusia adalah makhluk yang paling sempurna. Namun, bukan berarti manusia tak memiliki kelemahan-kelamahan. Hal itu pun sangat disadari betul oleh Kresno. Pemahaman akan hal itu makin terngiang tatkala dirinya menjalankan hobinya, yaitu menyelam.

Ketika menyelam ke kedalaman laut, Kresno sangat memerhatikan ikan-ikan yang dengan bebas berenang ke sana-kemari di dalam laut. Sedangkan, manusia harus ditopang oleh alat bantu dan perlengkapan menyelam, seperti tabung oksigen, untuk bisa berenang seperti ikan di laut dalam. “Jadi, sebagai makhluk yang paling tinggi, sejatinya masih ada kelemahan-kelemahan juga di dalam diri manusia,” terangnya.

Namun, kini Kresno mengaku sudah sulit menyalurkan hobinya itu. Faktor minimnya waktu luang menjadi penyebab. Lokasi menyelam yang bagus tentunya cukup jauh dan ada standar keamanan yang berlaku, yaitu butuh waktu minimal 12 jam usai menyelam untuk melakukan perjalanan dengan menggunakan pesawat terbang.

Selain berenang, Kresno sangat hobi membaca. Apa saja yang menarik akan dibacanya, tidak hanya bidang TI. “Dengan membaca, saya bisa menambah pengetahuan setiap waktu serta bisa mengetahui dunia saat ini dan membayangkan apa yang terjadi ke depan,” pungkasnya.

14 PROBANK l No. 110 Tahun XXX November-Desember 2013

Ada dua momentum penting yang harus disikapi pelaku perbankan nasional pada 2014. Pertama, terkait dengan pemilihan umum (pemilu) legislatif dan pemilu presiden. Pesta rakyat tersebut akan

membawa situasi ekonomi nasional pada kondisi di ambang ketidakpastian. Kedua, terkait dengan nakhoda baru yang menjadi regulator perbankan, yakni Otoritas Jasa Keuangan (OJK). Sejumlah penyesuaian tentu harus juga disiapkan pelaku perbankan terkait dengan pengaturan dan pengawasan di bawah OJK.

Laju inflasi nasional yang tinggi pada pengujung 2013 juga patut menjadi perhatian para pelaku perbankan untuk melangkah pada 2014. Tuntutan untuk mendorong laju inflasi di kisaran yang lebih rendah pada akhirnya akan membuat perbankan harus juga memperhitungkan secara matang kualitas kreditnya dengan menyalurkan kredit secara lebih selektif.

Secara keseluruhan, dari sisi kredit, bank-bank memang mematok target kredit yang lebih rendah pada 2014 dibandingkan dengan 2013 dan 2012. Rata-rata bank menargetkan pertumbuhan kredit pada 2014 di kisaran 14%-20%. Sejalan dengan itu, BI pada 2014 juga memprediksi pertumbuhan kredit perbankan hanya akan berada di kisaran 15,3%-16,6%, jauh lebih rendah daripada target pertumbuhan kredit yang ditetapkan BI pada 2013 yang sebesar 20%.

Upaya stabilisasi kondisi ekonomi dengan menjaga laju inflasi ke kisaran yang lebih rendah dan situasi politik terkait dengan Pemilu 2014 memang menjadi dasar mengapa BI dan pelaku perbankan nasional melakukan hitung-hitungan kredit yang jauh lebih rendah.

Gubernur BI, Agus D.W. Martowardojo, mengatakan, upaya stabilisasi yang dilakukan pemerintah, termasuk BI, di antaranya terkait dengan upaya menjaga defisit transaksi berjalan agar berada di posisi yang berkesinambungan. Posisi suku bunga acuan, BI Rate, yang kini berada pada level tinggi dan kemungkinan masih berlanjut pada 2014 juga menjadi dasar lain mengapa pertumbuhan kredit perbankan diperkirakan hanya akan berada pada rentang pertumbuhan tersebut.

Sementara itu, dari sisi perbankan, akumulasi dari semua situasi ekonomi dan politik pada 2014, termasuk dampak depresiasi nilai tukar rupiah, pada akhirnya membuat bank meyakini bahwa pertumbuhan kredit pada 2014 akan melambat. Bank besar, seperti Bank Central Asia (BCA),

hanya mematok pertumbuhan kredit di kisaran 14%-15%, lebih rendah daripada target 2013 yang sebesar 20%. Namun, BCA masih optimistis, pertumbuhan laba mereka masih tetap tinggi dengan adanya upaya menggenjot dana murah dan efisiensi. Upaya mengurangi porsi kredit juga direncanakan Bank Mandiri dengan alasan situasi ekonomi yang bakal melemah, dengan mematok target kredit di bawah 20%. Demikian juga dengan Bank Rakyat Indonesia (BRI) yang hanya memasang target pertumbuhan kredit 18%-22% pada 2014.

Di tengah situasi yang tidak pasti pada 2014 perbankan nasional juga harus menghadapi tuntutan untuk meningkatkan porsi permodalan mereka. Bank pada akhir 2014 diminta memenuhi rasio modal inti (tier 1) 6% dari aset tertimbang menurut risiko (ATMR). Bank juga diminta memiliki modal inti utama minimum sebesar 4,5% dari ATMR.

Sejumlah upaya memperkuat permodalan terus dilakukan bank-bank pada 2014 melalui konsolidasi, merger, ataupun akuisisi. Akuisisi tampaknya akan banyak mewarnai industri perbankan pada 2014. Hal itu terlihat dari permohonan akuisisi bank yang diajukan ke BI. Sebut saja akuisisi 70% saham Bank Sahabat Danarta oleh BTPN, rencana pembelian 33% saham Bank Saudara oleh Woori Bank, serta akuisisi 24,26% saham BTPN oleh Sumitomo Mitsui Financial Group.

Jadi, dengan kondisi ekonomi dan politik yang akan berpengaruh besar terhadap industri perbankan pada 2014, para pelaku perbankan tampaknya akan berupaya menjaga kualitas kredit banknya dan menjaga alokasi permodalan banknya agar dapat memenuhi ketentuan regulator perbankan pada 2014.n

Liputan Khusus

Menyiasati Tahun PolitikTahun 2014 memiliki arti yang sangat penting bagi industri perbankan nasional. Situasi politik terkait dengan pemilu legislatif dan presiden serta pemilihan regulator perbankan yang baru menjadi tantangan yang tidak mudah bagi pelaku bisnis perbankan.

No. 110 Tahun XXX November-Desember 2013 l PROBANK 15

Liputan Khusus

Upaya Bank Indonesia (BI) pada akhir masa tugasnya selaku regulator perbankan terlihat seolah menyempitkan ruang gerak bagi bank untuk melakukan ekspansi kredit, terutama kredit

konsumsi. BI memang terus berupaya menggiring bank lebih getol menyalurkan kredit ke sektor produktif dan memperlambat laju kredit ke sektor konsumtif, seperti kredit pemilikan rumah (KPR) dan kredit kendaraan bermotor (KKB), karena dikhawatirkan memicu gelembung ekonomi. Kebijakan penetapan rasio pinjaman terhadap nilai agunan atau loan to value (LTV) untuk mengerem kredit konsumtif tersebut kini makin dirasakan dampaknya oleh pelaku perbankan.

Mempersempit Ruang, Memperbaiki KualitasSejumlah kebijakan yang dikeluarkan BI sepanjang 2013 memberikan ruang sempit bagi bank untuk melakukan ekspansi kredit. Sinyalemen itu direspons para pelaku perbankan dengan merevisi target pertumbuhan kredit.

Selain itu, upaya BI untuk menjaga laju inflasi dengan menggunakan peranti suku bunga acuan, BI Rate, memberikan sinyalemen pengetatan melalui tren suku bunga acuan yang bergerak ke atas. Seiring dengan upaya “menghalau” inflasi ke kisaran lebih rendah, BI Rate kini berada pada level 7,50%. Secara keseluruhan, sejak Juni 2013 BI telah menaikkan BI Rate sebesar 175 basis points (bps).

Sebenarnya kalau ditelisik lebih jauh, upaya BI yang seolah membatasi ekspansi

kredit perbankan pada dasarnya memang dilakukan saat momen yang tepat. Nilai tukar rupiah yang terus terdepresiasi terhadap dolar Amerika Serikat (AS) pada kisaran di atas Rp12.000 per US$1 membuat bank secara sadar membatasi ekspansi kreditnya dalam rangka menjaga kualitas kreditnya. Bank-bank memang segera tanggap terhadap sinyalemen BI tersebut.

Sejumlah bank, mulai dari bank kelas menengah hingga bank besar melakukan revisi terhadap target kredit mereka untuk akhir 2013. Bank CIMB Niaga melakukan revisi pertumbuhan kredit 2013 dari 15% menjadi hanya sebesar 10%. Revisi pertumbuhan kredit juga dilakukan bank pelat merah dengan aset terbesar, yakni Bank Mandiri, yang

16 PROBANK l No. 110 Tahun XXX November-Desember 2013

merevisi pertumbuhan kreditnya dari kisaran 20%-22% ke kisaran 19%-20% pada akhir 2013. Hal yang sama juga dilakukan Bank Danamon Indonesia dan Bank Tabungan Negara (BTN), yang masing-masing melakukan revisi pertumbuhan kredit menjadi 15%-17% dari sebesar 18%-20% dan 24%-25% dari sebelumnya sebesar 25%-28%. Beberapa bank lain, seperti BCA dan BRI, tidak mengubah target pertumbuhan kreditnya. Dengan adanya sejumlah revisi terhadap kredit perbankan tersebut, BI memperkirakan, target pertumbuhan kredit perbankan hingga akhir 2013 akan bergerak pada kisaran 18%-20%.

Berdasarkan data yang dilansir BI, kredit yang digelontorkan sektor perbankan ke pihak ketiga dan ke bank lain hingga Oktober 2013 mencapai Rp3.182,95 triliun atau tumbuh 22,34% secara year on year (yoy) terhadap Oktober 2012 yang hanya sekitar Rp2.601,77 triliun. Tren penurunan kredit perbankan memang mulai terjadi pada Oktober 2013. Pertumbuhan kredit perbankan pada Oktober 2013 tersebut masih lebih rendah daripada pertumbuhan kredit secara tahunan pada September 2013 yang 23,23%. Dengan tendensi penurunan pertumbuhan kredit, meski masih berada pada kisaran yang sempit, sinyal BI yang meminta bank memperlambat laju pertumbuhan kredit seolah bisa ditangkap oleh pelaku perbankan.

Berdasarkan kelompok bank, pertumbuhan kredit terbesar pada Oktober 2013 secara tahunan dicapai kelompok bank campuran dan bank persero yang masing-masing mencatat pertumbuhan kredit 26,09% dan 25,55%. Untuk kelompok bank swasta umum nasional devisa yang memiliki pangsa kredit terbesar hanya mengalami pertumbuhan kredit sebesar 18,97%.

Upaya perbankan untuk menjaga kualitas kreditnya dengan melakukan pembiayaan secara lebih berhati-hati dan selektif memang cukup efektif. Hingga akhir Oktober 2013, rasio kredit bermasalah perbankan nasional atau non performing loan (NPL) kepada pihak ketiga bukan bank hanya mencapai 1,91%. Rasio NPL perbankan tersebut secara tahunan menurun dibandingkan dengan Oktober 2012 yang berada pada kisaran 2,15%. Berdasarkan kelompok bank, bank pembangunan daerah (BPD) merupakan kelompok bank dengan rasio NPL tertinggi, yakni 2,95% per Oktober 2013. Kelompok bank lain yang tingkat NPL-nya di atas 2% ialah bank persero dengan NPL sebesar 2,14%.

Di lain sisi, kebijakan LTV untuk menekan kredit konsumtif sangat terasa pengaruhnya pada kredit kepemilikan kendaraan atau kredit otomotif. Berdasarkan data yang dilansir BI, per Oktober 2013 kredit otomotif perbankan secara tahunan hanya tumbuh 6,42%. Malah, pada Oktober 2012 secara year to date, kredit otomotif menurun pertumbuhannya, 5,25%. Namun, perlambatan kredit otomotif tersebut diikuti dengan kualitas kredit yang kian terjaga. NPL kredit otomotif per Oktober 2013 hanya berada pada kisaran 0,82%, lebih rendah daripada NPL per Oktober 2012 yang berada pada posisi 1,17%.

Sementara itu, untuk KPR, BI berharap kebijakan LTV yang dikeluarkannya dapat mendorong bank untuk lebih meningkatkan alokasi kredit ke KPR untuk tipe rumah yang

Sejumlah bank, mulai dari bank kelas menengah hingga bank besar melakukan

revisi terhadap target kredit mereka untuk akhir 2013.

lebih kecil. Dengan demikian, harapannya permintaan kredit untuk tipe rumah yang lebih kecil dapat lebih meningkat.

Menurut Asisten Gubernur BI, Mulya Siregar, aturan LTV diharapkan dapat mengalihkan permintaan rumah ke tipe kecil lebih banyak lagi karena permintaannya sangat besar. Dengan demikian, ketentuan itu dapat memicu pembangunan rumah menengah kecil dan para pengembang tidak perlu memaksa masuk sektor yang membutuhkan permodalan lebih besar walaupun keuntungannya lebih tinggi.

BI memang menerapkan kebijakan berlapis untuk KPR. Besaran uang muka 30% untuk rumah pertama akan naik lebih besar lagi jika debitor ingin mengajukan kredit untuk rumah kedua dan berikutnya. Kebijakan tersebut juga diperketat dengan pengenaan pajak tambahan atau pajak progresif, baik untuk kredit rumah kedua maupun kendaraan kedua dari debitor.

Dari sisi kredit produktif, upaya BI mendorong perbankan nasional untuk meningkatkan alokasi kredit ke sektor mikro, kecil, dan menengah (MKM) juga direspons positif oleh pelaku bisnis perbankan. Kredit MKM yang disalurkan perbankan nasional hingga Oktober 2013 mencapai Rp589,22 triliun atau mengalami pertumbuhan 18,55% dibandingkan dengan Oktober 2012 yang sebesar Rp497,04 triliun. Hanya saja, rasio kredit MKM perbankan nasional (gross) tersebut cukup tinggi, yakni sebesar 3,57%, kendati masih di bawah batas NPL maksimum 5% yang ditetapkan BI.

Pangsa kredit MKM terhadap total kredit perbankan per Oktober 2013 telah mencapai 18,51%. BI tentu berharap, nantinya target perbankan nasional untuk mengalokasikan 20% dari total kreditnya ke kredit MKM dapat tercapai, kendati perbankan nasional tidak lagi diawasi oleh BI.

Kendati secara keseluruhan mulai terjadi perlambatan kredit perbankan sepanjang 2013, lembaga pemeringkat kredit, PT ICRA, menilai, kinerja sektor perbankan di Tanah Air sepanjang 2013 masih cukup baik. Kendati pertumbuhan kredit mulai melambat, tingkat kredit bermasalahnya rendah.

Vice president dan analis ICRA, Kreshna D. Armand, mengatakan, walaupun pihak perbankan merespons kenaikan BI Rate seiring dengan peningkatan inflasi dan aturan LTV dengan memperlambat pertumbuhan kredit, profitabilitas dan kecukupan modal perbankan nasional tetap kuat, yang diiringi dengan rasio kredit bermasalah secara terkendali.

NPL perbankan nasional pada Oktober 2013 yang hanya sebesar 1,91% didukung dengan rasio kecukupan modal sebesar 18,48%. Kemampuan perbankan nasional untuk menghasilkan laba ditambah kinerjanya yang sangat baik tercermin dari return on asset (ROA) perbankan nasional yang sebesar 3,09% per Oktober 2013.n

No. 110 Tahun XXX November-Desember 2013 l PROBANK 17

Internasional

World Trade Organizaion (WTO) atau Organisasi Perdagangan Dunia sudah belasan tahun berdiri, tapi WTO dianggap tak memberikan manfaat lebih bagi negara-negara pesertanya. Beberapa

kesepakatan yang dicapai dalam forum yang digelar WTO beberapa tahun lalu dinilai berjalan lambat, bahkan tak memberikan hasil maksimal bagi sistem perdagangan dunia.

Forum WTO yang digelar di Jenewa, Swiss, contohnya, tak memberikan hasil seperti yang diharapkan. Malah, hasil dari forum di Jenewa tersebut dianggap tak menghasilkan draf yang bisa diteruskan dalam forum yang akan digelar selanjutnya. Begitu pula dengan hasil forum WTO di Doha, Qatar, yang realisasinya dianggap tak terasa hingga sekarang.

Meskipun begitu, forum WTO terus berjalan. Pada 3-6 Desember 2013 forum perdagangan dunia tersebut kembali digelar dan kali ini giliran Indonesia yang menjadi tuan

Menanti Angin Segar Paket Bali Kongres WTO yang dihelat di Bali pada Desember 2013 dinilai sukses melahirkan kesepakatan baru. “Paket Bali” digadang-gadang mampu memberi nilai lebih bagi negara peserta sekaligus bagi sistem perdagangan dunia.

rumah. Bertempat di Nusa Dua, Bali, sebanyak 159 menteri wakil dari negara anggota WTO kembali berkumpul untuk merumuskan kesepakatan menyangkut sistem perdagangan dunia.

Ada beberapa agenda yang menjadi pokok pembahasan dalam forum tersebut, di antaranya adanya kesepakatan dagang antarnegara peserta yang dapat mempermudah pergerakan barang dalam skala global. Menyelesaikan sengketa perdagangan agrikultura antara Amerika Serikat (AS) dan India juga menjadi topik diskusi dalam pertemuan tersebut. Selain itu, ada upaya mencari solusi untuk bisa merealisasikan

janji forum WTO untuk menyumbang sebesar US$1 triliun terhadap perekonomian global. Janji tersebut tercetus pada forum WTO yang digelar pada 1995 silam yang hingga saat ini tak kunjung menjadi kenyataan.

Dalam forum WTO di Nusa Dua tersebut, isu terkait dengan penghapusan subsidi di sektor pertanian kembali mencuat. Indonesia dan beberapa negara yang tergabung dalam forum G-20, termasuk Brasil, kembali meminta disepakatinya penghapusan subsidi di sektor pertanian. Alasannya, adanya subsidi ekspor di sektor pertanian dianggap telah mendistorsi perdagangan pertanian dunia.

“Karenanya, penghapusan hambatan-hambatan di sektor pertanian yang disebabkan oleh subsidi ekspor produk pertanian di negara-negara maju merupakan salah satu target untuk diselesaikan,” ujar Gita Wirjawan, Menteri Perdagangan, yang bertindak sebagai chairman dalam forum WTO beberapa waktu lalu.

18 PROBANK l No. 110 Tahun XXX November-Desember 2013

Namun, keinginan tersebut tak disambut hangat oleh beberapa negara. Seperti India yang menolak keras kesepakatan penghapusan subsidi di sektor pertanian. Jika subsidi di sektor pertanian dihapuskan, negara tersebut tak akan mampu menyediakan subsidi pangan bagi rakyat miskin. Sikap yang sama juga ditunjukkan beberapa negara di Amerika Latin, seperti Kuba, Bolivia, Nikaragua, dan Venezuela.

Penolakan beberapa negara tersebut terhadap kesepakatan WTO di Bali membuat perundingan makin alot. Lantaran tak kunjung mencapai kata sepakat, forum yang sedianya telah menghasilkan kesepakatan pada 6 Desember 2013 pun mundur hingga 7 Desember 2013 dini hari. Kendati demikian, perundingan terus berlangsung. Para wakil negara peserta kongres tetap optimistis bahwa forum pertemuan tingkat menteri tersebut dapat menghasilkan kesepakatan baru bagi sistem perdagangan dunia.

“Baku hantam” yang terjadi dalam diskusi di forum WTO tersebut akhirnya melunak. Para negara peserta kongres mencapai kata sepakat. Hasil forum WTO di Bali yang kemudian dikenal dengan sebutan “Paket Bali” merumuskan tiga poin penting, yaitu adanya stimulus bagi negara berkembang, reformasi fasilitas perdagangan, dan subsidi ekspor pertanian.

Hadirnya Paket Bali dengan fasilitasi perdagangan tersebut nantinya akan membuat pergerakan barang dari satu negara ke negara lain di dunia menjadi lebih mudah. Hal itu lantaran adanya pemangkasan birokrasi yang selama ini menjadi hambatan dalam perdagangan internasional. Selain itu, prosedur bea cukai dalam ekspor barang lebih disederhanakan.

Penyederhanaan prosedur bea cukai diyakini dapat membuat negara berhemat lantaran dapat memangkas biaya perdagangan sebesar 10%-15%. Hal ini lantaran adanya proses pemotongan dokumen administrasi, mempermudah penundaan pengiriman di perbatasan. Dengan pemangkasan biaya tersebut, negara-negara berkembang diperkirakan dapat menghemat dana mereka hingga US$445 miliar tiap tahun.

Selain keuntungan yang bisa dipetik negara-negara peserta WTO tersebut, pemangkasan dalam bea cukai akan mengurangi korupsi yang terjadi di lembaga-lembaga yang bersangkutan. Pasalnya, kemungkinan untuk berbuat curang saat proses di bea cukai telah diminimalisasi.

Adanya Paket Bali tidak hanya dapat membuat negara-negara lebih berhemat. Lebih dari itu, kesepakatan tersebut akan memberikan keuntungan secara jangka panjang bagi negara-negara yang bersangkutan. Bagi perekonomian global, manfaatnya pun akan terasa lantaran akan meningkatkan arus perdagangan, meningkatkan pendapatan, serta meningkatkan investasi.

Beberapa analis di dunia bahkan meramalkan bahwa kesepakatan perdagangan internasional tersebut dapat

memberikan keuntungan ratusan miliar dolar dalam kurun waktu yang tidak lama. Dengan berbagai keuntungan tersebut, bukan tidak mungkin forum WTO dapat merealisasikan apa yang telah mereka impikan selama ini, yakni memberikan kontribusi sebesar US$1 triliun bagi perekonomian dunia.

Presiden AS, Barack Obama, memberikan respons positif terhadap kesepakatan yang tertuang dalam Paket Bali tersebut. Ia meyakini bahwa lahirnya Paket Bali tersebut dapat meremajakan sistem perdagangan dunia, termasuk memberi keuntungan lebih bagi negara yang dipimpinnya.

“Paket kesepakatan WTO ini dapat meremajakan sistem perdagangan multilateral yang dapat mendorong lowongan pekerjaan AS dan menawarkan forum untuk mendorong hak-hak

perdagangan AS,” ujar Obama seperti dikutip dari Politico. Selain membangkitkan sistem ekonomi global dan

memberikan keuntungan bagi AS, Obama menyebut bahwa Paket Bali ini akan memberikan keuntungan bagi pengusaha kecil. Selama ini pengusaha kecil mengalami kendala tatkala masuk dalam perdagangan global. Namun, dengan kesepakatan tersebut, hal itu dapat diselesaikan dan mereka bisa ikut berperan serta.

“Pengusaha kecil merupakan salah satu pemenang dalam kesepakatan ini karena sistem ‘navigasi’ yang menjadi kesulitan terbesarnya berhasil diatasi,” kata Obama.

Jika bagi sistem perdagangan dunia, Paket Bali yang telah disepakati bersama pada Desember lalu diprediksi bakal mendatangkan banyak keuntungan, seperti apa manfaatnya bagi Indonesia? Menurut Gita, apa yang telah dihasilkan dalam forum di Bali tersebut ialah terealisasinya aspirasi negara-negara berkembang. Tentunya, ini akan menjadi angin segar bagi negara-negara berkembang itu sendiri. Apa yang telah disepakati dalam forum WTO di Bali tersebut menurut Gita juga sejalan dengan diberlakukannya Masyarakat Ekonomi ASEAN (MEA) pada 2015 mendatang.

Sejalan dengan kesepakatan WTO, Kementerian Perdagangan telah menerbitkan dan memberikan sertifikat kepada para eksportir. Dengan adanya sertifikat tersebut, para eksportir diharapkan bisa mendapatkan kemudahan dalam mendapatkan Surat Keterangan Asal (SKA). Gita pun berharap, adanya sertifikat tersebut dan adanya kesepakatan forum WTO akan mendorong Indonesia lebih maju dalam peningkatan kualitas dan volume ekspor sehingga akan membantu Indonesia siap menghadapi MEA 2015.

Memang banyak pihak menilai bahwa hasil kesepakatan yang lahir dari forum WTO di Bali tersebut akan banyak membawa manfaat. Namun, ada pula beberapa pengamat yang menafsirkan sebaliknya. Paket Bali dianggap mereka akan mengganggu keseimbangan perusahaan-perusahaan besar. Lebih lanjut, kesepakatan tersebut akan membatasi kemampuan pemerintah untuk melindungi masyarakat miskin. n

No. 110 Tahun XXX November-Desember 2013 l PROBANK 19

Fungsi pengawasan bank resmi beralih ke Otoritas Jasa Keuangan (OJK) pada 1 Januari 2014. Walau demikian, Bank Indonesia (BI) jelang masa purnatugasnya merasa perlu merilis aturan terkait

dengan modal minimum bank umum. Ketentuan tersebut dilatarbelakangi oleh pentingnya peningkatan modal bank-bank agar mereka lebih siap menghadapi gejolak krisis yang diprediksi masih berlanjut.

Ketetapan itu dilansir dalam Peraturan Bank Indonesia (PBI) Nomor 15/12/PBI/2013 Tanggal 12 Desember 2013 tentang Kewajiban Penyediaan Modal Minimum Bank Umum. Aturan yang diterbitkan BI itu terkait dengan pemberlakuan regulasi perbankan yang berlaku secara internasional, yakni Basel III. Bank dituntut untuk memiliki tambahan modal agar mampu menghadapi krisis dan mengantisipasi pertumbuhan kredit perbankan yang berlebihan.

Pembentukan modal bank berdasarkan hierarki profil risiko setiap bank. Kewajiban penyediaan modal minimum (KPMM) bagi bank dengan profil risiko peringkat 1 ditetapkan sebesar 8% dari aset tertimbang menurut risiko (ATMR), sebesar 9% dari ATMR bagi bank dengan profil risiko peringkat 2, sebesar 10% sampai dengan kurang dari 11% dari ATMR bagi bank dengan profil risiko peringkat 3, dan sebesar 11% sampai dengan 14% dari ATMR bagi bank dengan profil risiko peringkat 4 atau 5. Jika bank dinilai memiliki potensi kerugian yang membutuhkan modal lebih besar, BI juga dapat menetapkan modal minimum yang lebih besar daripada modal minimum yang telah ditetapkan tersebut.

Untuk menyesuaikan dengan Basel III, selain memenuhi KPMM berdasarkan profil risiko, bank harus memiliki modal

Regulasi

Menggenjot Modal, Meningkatkan Daya Tahan

Modal merupakan kunci utama perbankan dalam menghadapi risiko dan tantangan pada masa mendatang. BI kembali mengeluarkan PBI terkait dengan peningkatan modal bank yang bersandar pada Basel III.

tambahan atau modal penyangga yang mencakup capital conservation buffer sebesar 2,5% dari ATMR, countercyclical buffer sebesar 0% sampai dengan 2,5% dari ATMR, dan capital surcharge untuk domestic systemically important bank (D-SIB) sebesar 1% sampai dengan 2,5% dari ATMR.

Tambahan modal tersebut dipenuhi oleh komponen modal inti bank. Bank yang terkena kewajiban membentuk capital conservation buffer merupakan bank yang masuk dalam kelompok bank umum kegiatan usaha (BUKU) 3 atau bank dengan modal inti Rp5 triliun-Rp30 triliun dan BUKU 4 atau bank dengan modal inti di atas Rp30 triliun. Sementara, penetapan countercyclical buffer berlaku bagi seluruh bank dan penetapan capital surcharge hanya berlaku bagi bank yang telah ditetapkan sebagai bank berdampak sistemik.

Direktur Departemen Komunikasi BI, Peter Jacobs, mengatakan bahwa aturan itu akan diterapkan pada 1 Januari 2014. Perubahan aturan modal minimum bank umum pada aturan tersebut ialah komponen modal bank yang terdiri atas komponen modal inti (tier 1) dan komponen pelengkap (tier 2); komponen modal inti (tier 1) yang terdiri atas modal inti utama (common equity tier 1) dan modal inti tambahan (additional tier 1); kewajiban penyediaan modal inti (tier 1) paling rendah sebesar 6% dari ATMR; modal inti utama paling rendah ditetapkan sebesar 4,5% dari ATMR yang mulai diberlakukan pada 1 Januari 2014, baik secara individual maupun konsolidasi dengan anak perusahaan; serta kewajiban bank yang tergolong BUKU 3 dan BUKU 4 untuk membentuk capital conservation buffer, yaitu tambahan modal sebesar 2,5% dari ATMR.

20 PROBANK l No. 110 Tahun XXX November-Desember 2013

Modal inti utama (common equity t ier 1) a d a l a h instrumen modal berkualitas tinggi dalam bentuk saham biasa (common stock) dan tidak memiliki fitur preferensi dalam pembayaran dividen/imbal hasil. Modal inti tambahan (additional tier 1) merupakan penyempurnaan komponen modal inovatif yang berupa saham preferen atau instrumen utang bersifat subordinasi, tidak memiliki jangka waktu, pembayaran dividen atau imbal hasil bersifat nonkumulatif, dan tidak memiliki fitur step up. Sedangkan, komponen modal pelengkap (tier 2) ialah instrumen utang yang bersifat subordinasi, memiliki jangka waktu paling kurang lima tahun, dan tidak memiliki fitur step up.

Penetapan kewajiban tambahan modal tersebut dilakukan secara bertahap, yakni minimal 0,625% mulai 2016, sebesar 1,25% pada 2017, sebesar 1,875% pada 2018, dan seluruh tambahan modal sudah harus mencapai 2,5% pada 2019.

Bank yang tidak memenuhi ketentuan permodalan KPMM sesuai dengan profil risiko, baik secara individual maupun konsolidasi pada masing-masing bank, dilarang mendistribusikan laba jika upaya pendistribusian laba tersebut mengganggu upaya bank dalam memenuhi ketentuan pemenuhan modal.

Untuk memenuhi modal inti utama, modal inti tambahan, dan modal inti pelengkap, dalam perhitungan modal secara konsolidasi, komponen modal anak perusahaan dapat diperhitungkan sebagai modal. Khusus untuk modal inti

tambahan dan modal inti pelengkap anak perusahaan, komponen tersebut harus memiliki fitur yang dapat dikonversikan menjadi saham biasa atau mekanisme write down apabila bank secara konsolidasi berpotensi terganggu kelangsungan usahanya.

Di lain sisi, sebenarnya sosialisasi tentang Basel III sudah cukup lama digulirkan BI. Sejalan dengan terus berlangsungnya krisis ekonomi di Uni Eropa, regulator perbankan secara internasional merasa perlu untuk meningkatkan daya saing perbankan secara global, baik secara individual maupun dari sisi ketahanan industri. Namun, BI kini tampaknya melihat bahwa sudah waktunya perbankan nasional menerapkan ketentuan Basel III.

Pada waktu itu implementasi Basel II memang dianggap masih memadai. Apalagi, saat itu implementasi ketentuan permodalan sesuai dengan Basel II dinilai dapat menghemat pencadangan modal perbankan hingga Rp16,6 triliun, yang dapat digunakan perbankan untuk meningkatkan ekspansi kredit.

Sejumlah upaya yang dilakukan BI guna menjaga daya saing perbankan dari sisi permodalan dampaknya akan terlihat dari kuat dan stabilnya permodalan bank. Porsi terbesar modal bank adalah pada high quality tier one capital yang berada pada kisaran 16%. Kegiatan usaha dan jaringan kantor bank juga kini makin tertata berdasarkan jumlah modal inti yang dimiliki. n

Sekilas Berita

Seminar Tindak Pidana Pencucian Uang dan Pendanaan Terorisme

Pada 19 Desember 2013 Perbanas menggelar seminar bertajuk “Tinjauan Hukum atas Peran Perbankan di Indonesia dalam Menghadapi Tindak Pidana Pencucian Uang dan Pendanaan Terorisme” di Gallery CIMB Niaga, Icon Pondok Indah, Jakarta. Seminar yang dibuka oleh Lydia Wulan Tumbelaka, Ketua Bidang Hukum Perbanas, ini dihadiri 118 peserta, yang mewakili bank-bank anggota Perbanas. Sigit Pramono, Ketua Umum Perbanas, juga memberikan sambutan sebelum seminar tersebut dimulai. Acara yang dipandu oleh Juliana Nehat dari CIMB Niaga ini menghadirkan Pradjoto, lawyer dan Ketua Dewan Pengawas Etika Bisnis Perbankan Perbanas dan Theresia Endang Ratnawati, Kepala Grup Hukum Bank Central Asia (BCA).

No. 110 Tahun XXX November-Desember 2013 l PROBANK 21

Aktualita