Embed Size (px)

Citation preview

AGLC109711 VI REV1017 Trang 1/16 108783

SỰ ỔN ĐỊNH

TIẾP CẬN

TĂNG TRƯỞNG

BẢO VỆ

Giúp tích lũy những khoản tiền được hoãn thuế

Giúp bảo vệ trước những thiệt hại do biến động thị trường

Nhiều lựa chọn đòn bẩy cho khoản thu nhập được miễn thuế

Giúp bảo vệ an toàn cho người thụ hưởng

QoL Max Accumulator+Bảo hiểm Nhân thọ Index Universal Life (IUL)

Các hợp đồng được phát hành bởi Công ty Bảo hiểm Nhân thọ American General Life (AGL), công ty thành viên của AIG.

Bảo Hiểm Chất Lượng Cuộc SốngTiền của Quý vị. Bảo hiểm của Quý vị. Lựa chọn của Quý vị.

AGLC109711 VI REV1017 Trang 2/16 108783

Nhiều người đang chuyển sang bảo hiểm nhân thọ để được bảo vệ, thêm thu nhập hưu trí và tích lũy tài sản lâu dài.

Cùng khám phá cách mà sản phẩm bảo hiểm nhân thọ này đồng hành hỗ trợ quý vị trong suốt cuộc đời.

1 Tất cả sự bảo đảm được hỗ trợ theo khả năng chi trả yêu cầu giải quyết quyền lợi bảo hiểm của Công ty Bảo hiểm Nhân thọ American General Life (AGL).

Lý do chính khi mua bảo hiểm nhân thọ là để trao một khoản tiền bảo hiểm nhân thọ miễn thuế cho những người quý vị yêu thương—những người phụ thuộc vào quý vị. Điều này không còn là lý do duy nhất để mua bảo hiểm nhân thọ.

Với rất nhiều gói bảo hiểm nhân thọ hiệu quả ngày nay, quý vị có thể làm được nhiều hơn là chỉ để lại một khoản tiền bảo hiểm cho những người thân yêu.

Quý vị có biết một hợp đồng bảo hiểm nhân thọ index universal life như QoL Max Accumulator+ cũng có thể giúp mang lại thu nhập miễn thuế theo thời gian?

Ví dụ: về sau quý vị có thể rút tiền mặt hoặc vay số tiền trong hợp đồng với lý do bất kỳ, nhưng không giới hạn:

• Bổ sung thu nhập hưu trí

• Khởi nghiệp kinh doanh

• Trả học phí đại học hoặc phí tổ chức đám cưới

• Chi trả các chi phí khẩn cấp hoặc kinh doanh

• Mua một ngôi nhà để nghỉ dưỡng hoặc đi nghỉ

• Sửa nhà

Điều này tùy thuộc vào quý vị - thật tốt khi có một hợp đồng bảo hiểm mà quý vị có thể sử dụng để vượt qua một số khó khăn trong cuộc sống.

AGLC109711 VI REV1017 Trang 3/16 108783

AGLC109711 VI REV1017 Trang 4/16 108783

QoL Max Accumulator+ Index Universal Life (IUL), còn gọi là bảo hiểm nhân thọ giá trị tích lũy, là một hợp đồng bảo hiểm nhân thọ linh hoạt có thể phù hợp với nhiều nhu cầu. Hợp đồng bảo hiểm IUL có thể mang lại cho quý vị một khoản thu nhập được miễn thuế và khả năng hưởng lãi lớn hơn so với hợp đồng bảo hiểm phổ thông truyền thống, đồng thời bảo vệ quý vị trước những suy thoái của thị trường. Đó là bởi vì hợp đồng bảo hiểm IUL cho khả năng nhận lãi suất tín dụng khi chỉ số thị trường chứng khoán đi lên. Ngoài ra, hợp đồng bảo hiểm IUL bảo vệ quý vị trước những tác động của suy thoái thị trường với lãi suất tối thiểu được đảm bảo và được cung cấp thông qua nhiều lựa chọn tài khoản khác nhau trong phạm vi hợp đồng.

Điều này có thể mang lại cho quý vị nhiều giá trị tiền mặt hơn để sử dụng với bất kỳ lý do nào, bao gồm thu nhập hưu trí bổ sung và giảm phí một cách linh hoạt nếu cần thiết.

Tại sao lại là Index Universal Life?

Khi mua một hợp đồng bảo hiểm IUL, quý vị có quyền lựa chọn những gì hiệu quả nhất cho mình. Quý vị có thể quyết định theo hướng dẫn trong hợp đồng:

• Số tiền bảo hiểm phù hợp với quý vị

• Số tiền phí bảo hiểm quý vị muốn trả (quý vị có thể tăng hoặc giảm khoản thanh toán theo thời gian)

• Chương trình hoặc kỳ hạn trả phí dự kiến (hàng tháng, hàng quý, hàng năm)

• Làm thế nào để phân bổ phí bảo hiểm cho nhiều tài khoản tín dụng có sinh lãi

Điều quan trọng quý vị cần lưu ý là IUL không phải là một khoản đầu tư, mà là một sản phẩm bảo hiểm nhân thọ cung cấp tiềm năng tăng trưởng thông qua tín dụng lãi suất theo chỉ số. Quý vị không thể đầu tư trực tiếp vào một chỉ số.

QoL Max Accumulator+ là một hợp đồng bảo hiểm nhân thọ có phí linh hoạt và lãi suất theo chỉ số, được thiết kế để cung cấp những lợi thế của IUL với bốn tài khoản tín dụng lãi suất nhằm giúp hợp đồng bảo hiểm của quý vị có lãi, cộng với sự kết hợp độc đáo của các tính năng và điều khoản riêng mà hiện nay không có trong bất kỳ hợp đồng IUL nào khác.

4 Tài khoản lãi suất theo chỉ số

QoL Max Accumulator+là một hợp đồng IUL sáng tạo

Đóng góp

Tăng hoãn thuế

Tiếp cận tiền của quý vị

QUÝ VỊ TRẢ PHÍ Chọn một tỷ lệ phí bảo hiểm để sử dụng một hoặc nhiều trong số 5 tài khoản có sẵn. (Phí hợp đồng được khấu trừ)

HỢP ĐỒNG CỦA QUÝ VỊ TÍCH LŨY GIÁ TRỊ TIỀN MẶT Căn cứ vào các tài khoản quý vị đã chọn.

GIÁ TRỊ TIỀN MẶT ĐẾN TỪ HỢP ĐỒNG BẢO HIỂM CỦA QUÝ VỊNhiều tùy chọn đòn bẩy để tiếp cận giá trị tiền mặt khi còn sống hoặc giữ lại khoản tiền bảo hiểm nhân thọ cho những người thụ hưởng.

4 Tài khoản lãi suất theo chỉ số

4 Tài khoản lãi suất theo chỉ số

1 Tài khoản Cố định

1 Tài khoản Cố định

1 Tài khoản Cố định

1 Tài khoản Cố định

CHO QUÝ VỊ• Các Điều khoản riêng về Tiền bảo

hiểm Trả trước (QoL SelectChoice II Accelerated Benefit Riders - ABRs)2 (cung cấp một khoản tiền trợ cấp tử vong trả trước nếu quý vị mắc một bệnh mãn tính, nghiêm trọng, hay bệnh tật hoặc bệnh tình hiểm nghèo đủ điều kiện trong hợp đồng)

• Các khoản vay và rút tiền từ hợp đồng bảo hiểm* (cho mục đích bất kỳ mà quý vị lựa chọn)

• Điều khoản riêng về Trợ cấp Thu nhập cho Cuộc sống (tùy chọn thu nhập được đảm bảo cho cuộc sống)

• Accelerated Access Solution® (thu nhập tùy chọn cho một bệnh mãn tính đủ điều kiện trong hợp đồng)

• Chọn Điều khoản riêng về Thu nhập (có thể làm tăng giá trị tiền mặt trong tài khoản)

CHO NGƯỜI THỤ HƯỞNG• Tiền bảo hiểm nhân thọ

trọn gói

• Chọn Điều khoản riêng về Thu nhập (tùy chọn nhận tiền bảo hiểm nhân thọ từng kỳ)

Dưới đây là cách thức QoL Max Accumulator+ hoạt động:

* Vay và rút một phần tiền từ hợp đồng bảo hiểm sẽ làm giảm tiền bảo hiểm nhân thọ và giá trị tiền mặt, và có thể làm giảm thời gian bảo hiểm. Khoản tiền rút một phần có thể bị đánh thuế như thu nhập thường xuyên. Chủ hợp đồng cần tham khảo ý kiến chuyên gia về thuế để xác định ảnh hưởng của việc rút này.

1 Nếu một hợp đồng được soạn để thành Hợp đồng bảo hiểm Hỗn hợp Điều chỉnh - Modified Endowment Contract (MEC), vui lòng tham khảo ý kiến chuyên gia về thuế để xác nhận đủ điều kiện được miễn thuế.

2 Tên điều khoản riêng, tính sẵn có, các quyền lợi và đặc điểm có thể khác nhau ở các bang.

AGLC109711 VI REV1017 Trang 5/16 108783

Với sự kết hợp hiệu quả của các tính năng và điều khoản riêng, QoL Max Accumulator+ có thể cung cấp:

TĂNG TRƯỞNG Giúp tích luỹ thu nhập được miễn thuế1

SỰ ỔN ĐỊNH Giúp bảo vệ trước những thiệt hại do biến động thị trường

TIẾP CẬN Nhiều lựa chọn đòn bẩy thu nhập

BẢO VỆ Giúp bảo vệ an toàn cho người thụ hưởng

AGLC109711 VI REV1017 Trang 6/16 108783

CHO QUÝ VỊ

Có thu nhập cho mục đích bất kỳ

Quý vị có thể sử dụng các tính năng vay và rút tiền trong hợp đồng bất cứ lúc nào để tiếp cận giá trị tiền mặt cho mục đích bất kỳ mà quý vị lựa chọn, bao gồm nhưng không giới hạn, các ví dụ ở trang 3.

Thu nhập khi nghỉ hưu

Ngoài các khoản vay và rút tiền có thể được sử dụng để bổ sung vào thu nhập hưu trí, quý vị cũng có một tùy chọn ưu việt được tự động đưa vào trong hợp đồng bảo hiểm của mình.Với Điều khoản riêng về Trợ cấp Thu nhập cho Cuộc sống, giá trị tiền mặt của quý vị có thể được sử dụng để tạo ra một dòng thu nhập trọn đời được đảm bảo, cộng thêm tùy chọn tăng phí sinh hoạt thường niên.1 Không cần phí bổ sung để thêm điều khoản riêng này vào hợp đồng, chỉ trừ phí một lần vào giá trị tích lũy khi quý vị chọn kích hoạt tính năng này.

Thu nhập khi quý vị bị2 bệnhĐiều khoản riêng về Quyền lợi Bảo hiểm Tử vong Trả trước Quality of Life tích hợp, không tính phí3 (Tiền bảo hiểm Chất lượng Cuộc sống Trả trước) tích hợp sẵn, miễn phí, có thể cung cấp một khoản tiền trợ cấp tử vong trả trước trong hợp đồng của quý vị để giúp trang trải các chi phí chăm sóc, bù vào thu nhập bị mất hoặc bất kỳ mục đích nào khác, khi quý vị mắc bệnh mãn tính, nghiêm trọng hay hiểm nghèo đủ điều kiện. Khoản tiền bảo hiểm này có thể tác động đến sự an toàn và bình yên trong suốt cuộc đời của quý vị.

Điều khoản Riêng về Trả trước Quyền lợi Bảo hiểm

Quyền lợi Bảo hiểm Trả trước cho Bệnh Mãn tínhBệnh mãn tính thường là các tình trạng bệnh lý đã tồn tại trong một khoảng thời gian dài, trong đó sinh hoạt thường ngày bình thường bị gián đoạn. Các bệnh hay tình trạng bệnh đủ điều kiện ảnh hưởng đến khả năng thực hiện những hoạt động đơn giản như ăn uống hoặc mặc quần áo mà không có sự hỗ trợ hoặc chúng cũng có thể liên quan đến hội chứng suy giảm nhận thức nghiêm trọng đòi hỏi cần phải được chú ý theo dõi, chẳng hạn như Bệnh Alzheimer.

Rút tiền và phân phối tiền bảo hiểm:

Nhiều tùy chọn để tiếp cận tiền của quý vị

1 Hạn chế áp dụng. Vui lòng xem lại điều khoản riêng. Một số khoản phân phối tiền bảo hiểm nhất định có thể bị đánh thuế. Quý vị nên xin ý kiến của tư vấn thuế cá nhân để đánh giá tác động của các quyền lợi này dựa vào hoàn cảnh cụ thể của quý vị.

2 Trong phạm vi này, “bị ốm” nghĩa là mắc Bệnh Nghiêm trọng Đủ Điều kiện, Bệnh Mãn tính Đủ Điều kiện, hoặc Bệnh Hiểm nghèo Đủ Điều kiện.

3 Người được bảo hiểm phải có chứng nhận là mắc bệnh mãn tính từ một bác sĩ được cấp phép và đáp ứng tất cả các yêu cầu. Các điều khoản riêng có thể không có sẵn ở tất cả các tiểu bang. Các tính năng và số tiền bảo hiểm theo điều khoản riêng có thể thay đổi.

AGLC109711 VI REV1017 Trang 7/16 108783

Các bệnh hay tình trạng này không cần phải được coi là vĩnh viễn nhưng có làm suy yếu sức khỏe của người được bảo hiểm, khiến người này không thể thực hiện ít nhất hai Hoạt động Sinh hoạt Thường ngày (ADL);

• Tắm• Mặc quần áo

• Đi vệ sinh• Đi lại

• Đại tiện• Ăn uống

Quý vị có thể thêm bảo hiểm bệnh mãn tính bổ sung vào hợp đồng của mình bằng cách mua điều khoản riêng® Giải pháp Tiếp cận Trả trước.

Tiền Quyền lợi Bảo hiểm Trả trước cho Bệnh Nghiêm trọngBệnh nghiêm trọng thường đến bất ngờ mà không hề báo trước, gây ảnh hưởng tài chính nặng nề, khiến cuộc sống đảo lộn. Bảo hiểm Quality of Life… (Bảo hiểm Chất lượng Cuộc sống) có thể giúp quý vị giảm bớt những tác động tài chính từ các bệnh và tình trạng bệnh lý nghiêm trọng đủ điều kiện sau4:

• Đau Tim Nặng• Bắc cầu Động mạch Vành• Đột quỵ• Ung thư Xâm lấn• Cấy ghép Nội tạng

• Suy Thận Giai đoạn Cuối• Liệt• Hôn mê• Bỏng Nặng

Quyền lợi Bảo hiểm Trả trước cho Bệnh Hiểm nghèoBảo hiểm Quality of Life… (Bảo hiểm Chất lượng Cuộc sống) có thể giúp quý vị chuẩn bị tài chính cho phần lớn phần đời còn lại của quý vị sau chẩn đoán bị bệnh hiểm nghèo. Các bệnh hiểm nghèo được định nghĩa là những căn bệnh được bác sĩ dự đoán có căn cứ là người được bảo hiểm sẽ qua đời trong vòng 24 tháng.5

Accelerated Access SolutionNếu quý vị lo lắng về chi phí y tế trong tương lai cho một căn bệnh mãn tính, một điều khoản riêng tùy chọn, được gọi là Accelerated Access Solution® (AAS), sẽ cho phép quý vị sử dụng một phần trong khoản tiền trợ cấp tử vong khi quý vị mắc bệnh hoặc tình trạng bệnh lý đủ điều kiện3. Chọn từ các khoản thanh toán 2%, 4% hoặc khoản chi trả hàng ngày theo tỷ lệ của IRS tính theo tháng.6 Thu nhập miễn thuế có thể được sử dụng để trang trải chi phí y tế và chăm sóc dài hạn, bù vào thu nhập bị mất hoặc cho bất kỳ mục đích nào khác. AAS được chọn tại thời điểm mua bảo hiểm và phải trả một khoản phí bổ sung.

CHO NGƯỜI THỤ HƯỞNG

Thu nhập linh hoạt cho gia đình hoặc doanh nghiệp nếu quý vị qua đời quá sớm

Quyền lợi bảo hiểm nhân thọ được miễn thuế có thể giúp đảm bảo cho gia đình hoặc doanh nghiệp của quý vị tiếp tục sống với một số tiền trợ cấp chi trả một lần.1

khoản tiền bảo hiểm khác mà quý vị có thể lựa chọn là tùy chọn Chọn Điều khoản riêng về Thu nhập7 trong đó phân chia tiền thanh toán bảo hiểm nhân thọ thành nhiều kỳ chứ không phải là một lần để giúp người thụ hưởng quản lý chi phí.

Chọn điều khoản riêng này cũng có thể làm giảm chi phí của hợp đồng bảo hiểm, cho phép tích lũy nhanh hơn giá trị tiền mặt của quý vị. Quý vị cũng có thể lựa chọn chỉ một phần số tiền được trả một lần, phần còn lại sẽ được trả từng kỳ.

Điều khoản riêng này cung cấp các tùy chọn thanh toán hàng năm trong khoảng thời gian quy định cho số tiền bảo hiểm nhân thọ được chọn. Tùy chọn này được ấn định tại thời điểm phát hành và không thể hủy ngang. Điều này mang lại một dòng thu nhập đảm bảo cho những người thụ hưởng và sẽ tăng lên với lãi suất cố định. Không cần trả phí cho điều khoản riêng này.

4 Tư cách nhận trước quyền lợi bảo hiểm tùy thuộc vào các giới hạn và/hoặc Thời gian Chờ được bảo hiểm, Thời gian Chờ chi trả và các yêu cầu loại trừ. Vui lòng đọc kỹ điều khoản riêng để hiểu rõ hơn về các khái niệm quyền lợi bảo hiểm và tình trạng bệnh lý.

5 Tiêu chí tuổi thọ trung bình thay đổi theo từng tiểu bang.6 Cư dân California nên được cung cấp tờ thông tin “Thông tin Bổ sung cho Cư dân California” cho Giải pháp Tiếp cận Trả trước

(AGLC110145) để nắm được các thông tin chi tiết về các lựa chọn số tiền chi trả có sẵn.7 Điều khoản riêng phải được lựa chọn tại thời điểm mua bảo hiểm.

AGLC109711 VI REV1017 Trang 8/16 108783

Lựa chọn Tín dụng Lãi suất của Quý vịvới QoL Max Accumulator+, quý vị có thể lựa chọn từ một số tài khoản tín dụng có lãi để giúp hợp đồng bảo hiểm sinh lời. Lựa chọn của quý vị bao gồm một tài khoản lãi cố định và bốn tài khoản lãi suất theo chỉ số.

Một tài khoản lãi suất theo chỉ số sử dụng một công thức tính toán lãi suất dựa một phần vào sự biến động của chỉ số thị trường chứng khoán.

Lợi ích của tài khoản lãi suất theo chỉ số bao gồm:• Được tạo dựng an toàn—không có nguy cơ mất

giá trị tiền mặt• Lãi dựa một phần vào xu hướng tăng của chỉ số• Tăng giá trị tiền mặt miễn thuế

Một tài khoản lãi cố định sử dụng lãi suất cố định được công bố bởi công ty trong một khoảng thời gian nhất định.

Một Cái Nhìn Rõ hơn về các Tài khoản Lãi suất theo Chỉ sốChỉ số là gì?Chỉ số là số liệu thống kê đo lường những biến động của thị trường tài chính. Bộ các chỉ số là các danh mục đầu tư chứng khoán giả định được thiết kế để đại diện cho một thị trường nhất định hoặc một phần của thị trường chung.

Các chỉ số được sử dụng trong QoL Max Accumulator+ là gì?QoL Max Accumulator+ cung cấp ba tài khoản lãi suất theo chỉ số sử dụng Chỉ số S&P 500® cơ sở cho tín dụng lãi suất và một tài khoản sử dụng ML Strategic Balanced Index.®

Chỉ số S&P 500Chỉ số này thường được coi là tiêu chuẩn cho hoạt động thị trường chứng khoán lớn. Nó được sử dụng để đo lường sự thay đổi giá cổ phiếu bình quân của 500 công ty niêm yết lớn, đại diện cho hơn 100 nhóm ngành cụ thể.

ML Strategic Balanced Index®ML Strategic Balanced Index® cung cấp một quy trình mang tính hệ thống và đúng luật kết hợp các chỉ số vốn và thu nhập cố định - Chỉ số S&P 500 (không có cổ tức), để thể hiện hiệu suất vốn, và Chỉ số Tổng Lợi Nhuận Tương lai Trái phiếu kho bạc Mỹ trong 10 năm Merrill Lynch, thể hiện hiệu suất thu nhập cố định. Để giúp quản lý biến động, Chỉ số cũng có thể áp dụng các phân bổ tiền mặt một cách hệ thống.3 Chỉ số này được thiết kế để tạo ra sự phân bổ rủi ro đồng đều đối với từng loại tài sản.

Điều quan trọng cần lưu ý là mặc dù lãi suất tín dụng IUL dựa một phần vào sự gia tăng của chỉ số, nhưng sản phẩm này không phải là một khoản đầu tư. Tiền của quý vị không bao giờ được đầu tư trực tiếp vào thị trường chứng khoán.

1 Số tiền bảo hiểm nhân thọ nói chung được miễn thuế cho người thụ hưởng thuộc IRC 101(a), nhưng có thể bị đánh thuế một phần hoặc toàn bộ trong một vài tình huống nhất định.

2 Điều khoản riêng phải được lựa chọn tại thời điểm mua bảo hiểm. Không có lệ phí bổ sung cho các điều khoản riêng này. Các kỳ thanh toán theo điều khoản riêng này có thể bị đánh thuế.

3 Điều quan trọng cần lưu ý là các biện pháp kiểm soát biến động có thể giúp hạn chế tác động của suy thoái thị trường; tuy nhiên, các biện pháp này cũng có thể hạn chế tác động của diễn biến thị trường tích cực.

AGLC109711 REV0617 Trang 9/16 108783

Làm thế nào để Tài khoản Lãi suất theo Chỉ số có hiệu quả?

* Điều quan trọng cần nhắc lại là một hợp đồng IUL và các tài khoản lãi suất theo chỉ số không tương đương với một tài khoản tiết kiệm. Các tài khoản tiết kiệm được mở tại một ngân hàng được hỗ trợ bởi Tổng công ty Bảo hiểm Tiền gửi Liên bang (Federal Deposit Insurance Corporation) hoặc, trong trường hợp của một liên hiệp tín dụng, được hỗ trợ bởi Cục Quản lý Liên hiệp Tín dụng Quốc gia (National Credit Union Administration). Các hợp đồng IUL và mọi sự bảo đảm liên quan đến chúng được hỗ trợ bởi khả năng chi trả theo yêu cầu của các công ty phát hành bảo hiểm.

MONEY MARKETInstruments

BANKSAVINGS

ACCT

EQUITY MARKETInstruments

INSURANCE Co.IUL

ACCT

%

%

MONEY MARKETInstruments

BANKSAVINGS

ACCT

EQUITY MARKETInstruments

INSURANCE Co.IUL

ACCT

%

%

Tài khoản tín dụng với lãi suất hàng

tháng

Giá trị của tài khoản chỉ có thể tăng lên

Đầu tư & nhận được lãi & cổ tức

Giá trị đầu tư có thể tăng hoặc giảm

Mặc dù hợp đồng IUL không phải là tài khoản tiết kiệm, nhưng thật dễ dàng để hiểu được một tài khoản IUL hiệu quả như thể nào bằng cách tìm hiểu các nguyên tắc cơ bản về cách hoạt động của tài khoản tiết kiệm tại các ngân hàng của quý vị.

Tài khoản Tiết kiệm Truyền thốngCác ngân hàng ghi có vào tài khoản tiết kiệm có lãi của một cá nhân. Lãi suất có được trong tài khoản tiết kiệm cá nhân có thể tăng và giảm. nhưng số dư sẽ không nhỏ hơn tín dụng lãi suất - không có tiền nào bị mất. Tài khoản tiết kiệm ngân hàng thường không tính phí. Vậy, các ngân hàng kiếm tiền như thế nào?

Ngân hàng, sau đó, đầu tư tiền vào các công cụ thị trường tiền tệ. Ngân hàng trả một phần thu nhập từ đầu tư làm lãi suất cho tài khoản của quý vị.

Tài khoản Lãi suất theo Chỉ sốTài khoản lãi suất theo chỉ số có chiến lược tín dụng lãi suất tương tự, ngoại trừ việc thay vì là một ngân hàng, đây là một công ty bảo hiểm nhân thọ. Thay vì gắn lãi suất của tài khoản với các công cụ thị trường tiền tệ, các công ty bảo hiểm nhân thọ gắn tài khoản lãi suất theo chỉ số của hợp đồng IUL vào một chỉ số, chẳng hạn như Chỉ số S&P 500, một chỉ số thống kê của thị trường chứng khoán. Hãy nghĩ về nó như một danh mục chứng khoán tưởng tượng đại diện cho thị trường chứng khoán hoặc một phần nhất định của thị trường. Điều quan trọng cần phải nhớ, như chúng tôi đã đề cập trước đó, hợp đồng bảo hiểm IUL không được đầu tư vào chứng khoán. Khách hàng không thể đầu tư vào một chỉ số.

Nói chung, khi chỉ số tăng, lãi suất ghi có vào tài khoản tiền mặt của quý vị có thể tăng. Nếu chỉ số đi xuống, đơn giản là sẽ không có lãi. Quý vị có thể nhận được khoản tiền lãi hoặc, trong trường hợp xấu nhất, quý vị sẽ không được nhận. Giống như một tài khoản tiết kiệm truyền thống, các tài khoản lãi suất theo chỉ số không đầu tư trực tiếp vào thị trường chứng khoán và không thể bị mất tiền từ chiến lược tín dụng lãi suất.* Đây là những gì được gọi là “tiềm năng lãi khi tăng và bảo vệ khi giảm.”

Đầu tư vào chứng khoán và nhận

Giá trị đầu tư có thể tăng hoặc giảm

Tài khoản tín dụng với lãi suất tiềm năng

hàng năm

Giá trị của tài khoản có thể tăng lên

AGLC109711 VI REV1017 Trang 9/16 108783

AGLC109711 VI REV1017 Trang 10/16 108783

Tài khoản lãi suất theo chỉ số: Một số chi tiết bổ sung.

AGLC109711 VI REV1017 Trang 11/16 108783

Bốn tài khoản lãi suất theo chỉ số được chia thành hai loại:

Tất cả bốn tùy chọn tài khoản sẽ dựa một phần vào một chỉ số thị trường chứng khoán đơn lẻ, cung cấp sự bảo vệ đảm bảo chống lại việc mất khoản tiền gốc do diễn biến thị trường; và sử dụng kì hạn một năm để tính toán lãi suất được gọi là chiến lược “point-to-point”.

Tài khoản Tỷ lệ Tham gia (Participation Rate Accounts)Tỷ lệ tham gia được sử dụng để xác định lãi suất ghi có vào các hợp đồng bảo hiểm. Những tài khoản này chia sẻ hoặc “tham gia” theo một tỷ lệ phần trăm (ví dụ: 60%) hiệu suất chỉ số trong những năm lãi, trong khi những năm lỗ được bảo vệ bởi một mức 'sàn' (ví dụ: 0%).

Tài khoản Tỷ lệ tham gia Hỗn hợp Căn cứ vào hiệu suất ML Strategic Balanced Index®

Tài khoản Tỷ lệ Tham gia (Participation Rate Account) Dựa trên hiệu suất Chỉ số S&P 500

Tài khoản Lãi suất TrầnLãi suất “trần” giới hạn - được sử dụng để xác định lãi suất ghi có vào hợp đồng bảo hiểm. Những tài khoản được hưởng 100% lãi hoạt động của chỉ số cho đến một giới hạn, một mức “trần” của một tỷ lệ cụ thể (ví dụ: 12%), trong khi những năm lỗ được bảo vệ bởi cùng một mức sàn.

Tài khoản Trần lãi suất Cao Dựa trên hiệu suất Chỉ số S&P 500

Tài khoản Trần lãi suất Lõi Dựa trên hiệu suất Chỉ số S&P 500

AGLC109711 VI REV1017 Trang 12/16 108783

Các Điều khoản riêng về Trợ cấp Tử vong Trả trước QoL SelectChoice II (Accelerated Death Benefit Riders - ABRs)1

• Các Điều khoản riêng về Bệnh Hiểm nghèo, Mãn tính và Nghiêm trọng được tự động đưa vào hợp đồng bảo hiểm mà không mất thêm chi phí

• Cho phép lãnh toàn bộ hoặc một phần tiền trợ cấp tử vong nếu chủ hợp đồng mắc phải bệnh hiểm nghèo, mãn tính hoặc nghiêm trọng

• Số tiền bảo hiểm được lãnh tùy thuộc vào mức độ đánh giá các bệnh hiểm nghèo, mãn tính hoặc nghiêm trọng

• Số tiền tối đa trợ cấp bảo hiểm nhân thọ có thể được tăng dần đến 2 triệu USD hoặc số tiền ít hơn bất kỳ được quy định trong hợp đồng của quý vị

• Số tiền chi trả tối thiểu được đảm bảo dựa trên tuổi tác, thời gian kéo dài, tình trạng bệnh và mức độ nghiêm trọng

• Số tiền chỉ định, các giá trị hợp đồng và dư nợ cho vay sẽ được giảm nếu một khoản tiền trợ cấp tử vong trả trước được thanh toán

Điều khoản riêng về Trợ cấp Thu nhập cho Cuộc sống

• Tuổi Phát hành hợp đồng: 0-75• Dòng thu nhập được đảm bảo (tương tự như một khoản tiền niên kim)• Các điều chỉnh tùy chọn hàng năm cho sự gia tăng các chi phí sinh hoạt: các lựa chọn 0%, 1%, 2% hoặc 3%• Tuổi thực hiện từ 55-85• Thời gian tích luỹ/chờ được bảo hiểm: 10 năm hoặc ở tuổi 65, tùy theo thời điểm nào đến trước; có thể

cộng thêm tiền thưởng nếu được thực hiện vào những năm sau (trên 20 năm)• Nâng cấp: số tiền thu nhập trọn đời được đảm bảo có thể tăng lên nếu hiệu suất chỉ số tăng vượt quá

một mức nhất định• Một số khoản phân phối tiền bảo hiểm nhất định có thể bị đánh thuế. Quý vị nên xin ý kiến của tư vấn

thuế cá nhân để đánh giá tác động của các quyền lợi này dựa vào hoàn cảnh cụ thể của quý vị• Trả phí một lần nếu thanh toán hàng năm; trả phí hàng năm nếu thanh toán thường xuyên hơn.• Yêu cầu kiểm tra Tuân thủ Hướng dẫn Phí bảo hiểm Trợ cấp Tử vong

Chọn Điều khoản riêng về Thu nhập

• Điều khoản riêng tuỳ chọn chuyển đổi một phần hoặc toàn bộ quyền lợi bảo hiểm nhân thọ cho người thụ hưởng sang một tập hợp các khoản thanh toán hàng năm được bảo đảm, xác định trước

• Tỷ lệ tiền bảo hiểm nhân thọ tối thiểu có sẵn để chuyển đổi là 10% (lên đến 100%)• Có thể giảm chi phí bảo hiểm của hợp đồng, điều này có thể cho phép giá trị tiền mặt tích lũy nhanh hơn• Lịch thanh toán tiền bảo hiểm nhân thọ sẽ được ấn định khi phát hành hợp đồng• Lịch chi trả tiền bảo hiểm sẽ được tính dựa trên số tiền mặt ban đầu của hợp đồng khi phát hành và không

thể hủy ngang đối với người thụ hưởng• Các khoản tiền bảo hiểm nhân thọ sẽ tăng lên hàng năm với tỷ lệ được xác định tại thời điểm phát hành

Accelerated Access Solution®(Điều khoản riêng cho Bệnh Mãn tính)

• Điều khoản riêng trả phí bảo hiểm cung cấp thu nhập cho tình trạng bệnh mãn tính đủ điều kiện. Ba lựa chọn có sẵn:2

• 2% tiền bảo hiểm AAS mỗi tháng• 4% tiền bảo hiểm AAS mỗi tháng• Mức chi trả hàng ngày tối đa theo tỷ lệ của IRS của tiền bảo hiểm AAS mỗi tháng

• Tiền bảo hiểm hàng tháng được giới hạn ở mức tỷ lệ IRS hàng ngày tối đa tại thời điểm yêu cầu bồi thường Tỷ lệ hàng ngày tối đa năm 2016 là 340 USD/ngày hoặc 10.341 USD/tháng. Các năm sau có thể cao hơn

Phối hợp các Lợi íchNếu chọn Giải pháp Accelerated Access Solution (AAS), thì chức năng phối hợp các lợi ích bổ sung sau đây được áp dụng: • Trong trường hợp mắc phải một Bệnh Mãn tính đủ điều kiện, thì điều khoản riêng lợi ích AAS sẽ được ưu

tiên trước QoL Chronic Illness Accelerated Benefit Rider (ABR) - Điều khoản riêng về Trợ cấp Bệnh Mãn tính Trả trước

• Các sự kiện bổ sung đủ điều kiện sẽ được chi trả bảo hiểm theo QoL Chronic Illness ABR• Có thể đẩy nhanh chi trả tiền bảo hiểm cho các Bệnh Mãn tính từ cả AAS và QoL Chronic Illness Rider tùy

thuộc vào số tiền bảo hiểm AAS được chọn• 100% số tiền trợ cấp tử vong lên đến 2.000.000 USD cho các Bệnh hiểm nghèo hoặc Bệnh nghiêm trọng

hoặc các tình trạng bệnh lý đủ điều kiện theo quy định trong QoL Critical và Terminal ABR1 Tên, tính năng và lợi ích bảo hiểm trong điều khoản riêng có thể thay đổi tùy theo từng bang.2 Cư dân California nên được cung cấp tờ thông tin “Thông tin Bổ sung cho Cư dân California” cho Giải pháp Tiếp cận Trả trước

(AGLC110145) để nắm được các thông tin chi tiết về các lựa chọn số tiền chi trả có sẵn.

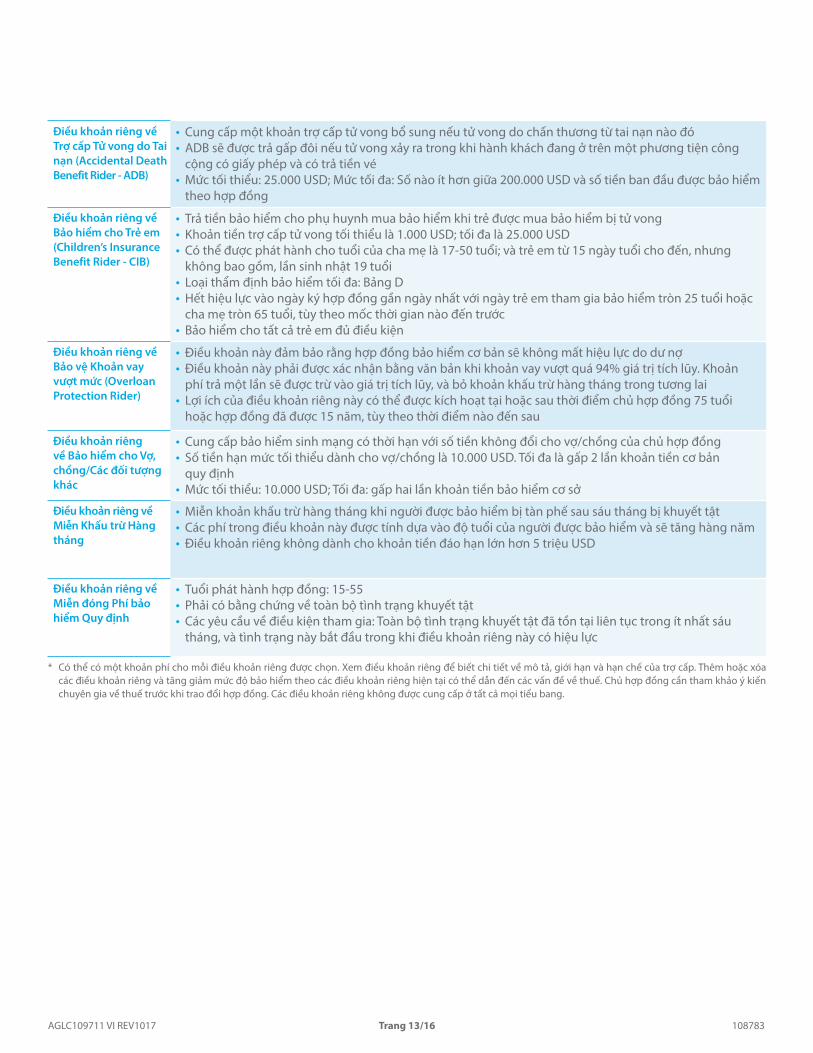

Những điểm nổi bật:

Điều chỉnh Hợp đồng QoL Max Accumulator bằng các Điều khoản riêng*

Điều khoản riêng về Trợ cấp Tử vong do Tai nạn (Accidental Death Benefit Rider - ADB)

• Cung cấp một khoản trợ cấp tử vong bổ sung nếu tử vong do chấn thương từ tai nạn nào đó• ADB sẽ được trả gấp đôi nếu tử vong xảy ra trong khi hành khách đang ở trên một phương tiện công

cộng có giấy phép và có trả tiền vé• Mức tối thiểu: 25.000 USD; Mức tối đa: Số nào ít hơn giữa 200.000 USD và số tiền ban đầu được bảo hiểm

theo hợp đồng

Điều khoản riêng về Bảo hiểm cho Trẻ em (Children’s Insurance Benefit Rider - CIB)

• Trả tiền bảo hiểm cho phụ huynh mua bảo hiểm khi trẻ được mua bảo hiểm bị tử vong• Khoản tiền trợ cấp tử vong tối thiểu là 1.000 USD; tối đa là 25.000 USD• Có thể được phát hành cho tuổi của cha mẹ là 17-50 tuổi; và trẻ em từ 15 ngày tuổi cho đến, nhưng

không bao gồm, lần sinh nhật 19 tuổi• Loại thẩm định bảo hiểm tối đa: Bảng D• Hết hiệu lực vào ngày ký hợp đồng gần ngày nhất với ngày trẻ em tham gia bảo hiểm tròn 25 tuổi hoặc

cha mẹ tròn 65 tuổi, tùy theo mốc thời gian nào đến trước• Bảo hiểm cho tất cả trẻ em đủ điều kiện

Điều khoản riêng về Bảo vệ Khoản vay vượt mức (Overloan Protection Rider)

• Điều khoản này đảm bảo rằng hợp đồng bảo hiểm cơ bản sẽ không mất hiệu lực do dư nợ• Điều khoản này phải được xác nhận bằng văn bản khi khoản vay vượt quá 94% giá trị tích lũy. Khoản

phí trả một lần sẽ được trừ vào giá trị tích lũy, và bỏ khoản khấu trừ hàng tháng trong tương lai• Lợi ích của điều khoản riêng này có thể được kích hoạt tại hoặc sau thời điểm chủ hợp đồng 75 tuổi

hoặc hợp đồng đã được 15 năm, tùy theo thời điểm nào đến sau

Điều khoản riêng về Bảo hiểm cho Vợ, chồng/Các đối tượng khác

• Cung cấp bảo hiểm sinh mạng có thời hạn với số tiền không đổi cho vợ/chồng của chủ hợp đồng• Số tiền hạn mức tối thiểu dành cho vợ/chồng là 10.000 USD. Tối đa là gấp 2 lần khoản tiền cơ bản

quy định • Mức tối thiểu: 10.000 USD; Tối đa: gấp hai lần khoản tiền bảo hiểm cơ sở

Điều khoản riêng về Miễn Khấu trừ Hàng tháng

• Miễn khoản khấu trừ hàng tháng khi người được bảo hiểm bị tàn phế sau sáu tháng bị khuyết tật• Các phí trong điều khoản này được tính dựa vào độ tuổi của người được bảo hiểm và sẽ tăng hàng năm• Điều khoản riêng không dành cho khoản tiền đáo hạn lớn hơn 5 triệu USD

Điều khoản riêng về Miễn đóng Phí bảo hiểm Quy định

• Tuổi phát hành hợp đồng: 15-55 • Phải có bằng chứng về toàn bộ tình trạng khuyết tật• Các yêu cầu về điều kiện tham gia: Toàn bộ tình trạng khuyết tật đã tồn tại liên tục trong ít nhất sáu

tháng, và tình trạng này bắt đầu trong khi điều khoản riêng này có hiệu lực

* Có thể có một khoản phí cho mỗi điều khoản riêng được chọn. Xem điều khoản riêng để biết chi tiết về mô tả, giới hạn và hạn chế của trợ cấp. Thêm hoặc xóa các điều khoản riêng và tăng giảm mức độ bảo hiểm theo các điều khoản riêng hiện tại có thể dẫn đến các vấn đề về thuế. Chủ hợp đồng cần tham khảo ý kiến chuyên gia về thuế trước khi trao đổi hợp đồng. Các điều khoản riêng không được cung cấp ở tất cả mọi tiểu bang.

AGLC109711 VI REV1017 Trang 13/16 108783

AGLC109711 VI REV1017 Trang 14/16 108783

Thông báo Áp dụng với: • Điều khoản riêng về Trả Trước Quyền lợi Bảo hiểm Tử vong

cho Bệnh Nghiêm trọng• Điều khoản riêng về Trả Trước Quyền lợi Bảo hiểm Tử vong

cho Bệnh Mãn tính• Điều khoản riêng về Trả Trước Quyền lợi Bảo hiểm Tử vong

cho Bệnh Hiểm nghèo

(1) Khi nộp đơn yêu cầu bảo hiểm cho trường hợp Bệnh Nghiêm trọng Đủ điều kiện theo Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh Nghiêm trọng, Bệnh mãn tính Đủ điều kiện theo Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh mãn tính hoặc Bệnh hiểm nghèo Đủ điều kiện theo Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh hiểm nghèo, người nộp đơn phải cung cấp cho Công ty một mẫu đơn được điền đầy đủ và Chứng nhận hiện tại có thể lấy từ Trung tâm Hành chính của công ty.

(2) Nếu khoản tiền bảo hiểm theo Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh Nghiêm trọng là hợp lệ, Công ty sẽ tạo điều kiện cho Chủ hợp đồng có một (1) cơ hội để chọn một Khoản Tiền bảo hiểm Trả trước cho Bệnh Nghiêm trọng đối với Bệnh Nghiêm trọng Đủ điều kiện đang được đề cập đến. Để đưa ra lựa chọn như thế, Chủ hợp đồng bảo hiểm phải hoàn thành mẫu đơn lựa chọn và gửi lại cho AGL trong Thời gian Lựa chọn được quy định trong điều khoản riêng (như trong vòng 60 ngày kể từ ngày nhận được mẫu đơn này).

Công ty bảo hiểm sẽ không cung cấp thêm cơ hội lựa chọn Khoản Tiền bảo hiểm Trả trước cho Bệnh Nghiêm trọng theo Hợp đồng đối với trường hợp tương tự về Bệnh Nghiêm trọng Đủ điều kiện.

(3) Nếu khoản tiền bảo hiểm theo Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh Mãn tính hoặc Điều khoản Trợ cấp Tử vong Trả trước cho Bệnh Hiểm nghèo là hợp lệ, Công ty bảo hiểm sẽ tạo cơ hội cho Chủ hợp đồng bảo hiểm được chọn một Khoản Tiền bảo hiểm Trả trước cho Bệnh Mãn tính đối với Bệnh Mãn tính Đủ điều kiện, hoặc chọn một Khoản Tiền Trợ cấp Tử vong Trả trước cho Bệnh Hiểm nghèo đối với Bệnh Hiểm nghèo Đủ điều kiện đang được đề cập đến, nếu áp dụng. Để lựa chọn, Chủ hợp đồng bảo hiểm phải hoàn thành mẫu đơn lựa chọn và gửi lại cho AGL trong vòng 60 ngày kể từ ngày nhận được đơn lựa chọn.

(4) Trong một số trường hợp mà tỉ lệ tử vong của người được bảo hiểm (tức là dự tính của chúng tôi về tuổi thọ của người được bảo hiểm) không thay đổi đáng kể bởi Bệnh Nghiêm trọng Đủ điều kiện hoặc Bệnh Mãn tính Đủ điều kiện, và mặc dù có điều khoản về Khoản Tiền bảo hiểm Trả trước Tối thiểu, số tiền bảo hiểm trả trước có thể bằng không.

(5) Hãy xem hợp đồng của quý vị để biết các yêu cầu bắt buộc đối với yêu cầu cũng như đơn từ về trả trước quyền lợi bảo hiểm tử vong.

(6) Các khoản tiền bảo hiểm trả theo điều khoản riêng về trợ cấp tử vong trả trước có thể bị đánh thuế. Công ty Bảo hiểm American General Life hay bất kỳ đại lý nào đại diện cho công ty đều không được phép tư vấn pháp lý và thuế. Hãy tham khảo ý kiến của chuyên gia tư vấn pháp lý hoặc thuế về các câu hỏi liên quan đến các thông tin và khái niệm trong tài liệu này.

(7) Thông thường, chúng tôi sẽ gửi cho quý vị mẫu IRS Form 1099-LTC nếu quý vị chọn nhận khoản tiền quyền lợi bảo hiểm tử vong trả trước ở tài khoản dành cho Bệnh Mãn tính hoặc Bệnh Hiểm nghèo. Chúng tôi sẽ gửi cho quý vị mẫu IRS Form 1099-R nếu quý vị chọn nhận khoản tiền quyền lợi bảo hiểm tử vong trả trước ở tài khoản dành cho Bệnh Nghiêm trọng.

Tổng số tiền bao gồm trong Ô 2 (Tiền trợ cấp tử vong trả trước đã thanh toán) trong IRS Form 1099-LTC hoặc trong Ô 1 (Số tiền Phân phối Gộp) trong Mẫu đơn IRS Form 1099-R sẽ là tổng số tiền thực tế quý vị nhận bằng chi phiếu hoặc hình thức khác trừ cho khoản hoàn phí bảo hiểm và/hoặc lãi vay bất kỳ gộp với số tiền bảo hiểm của chúng tôi cộng với bất kỳ phí bảo hiểm đến hạn mà chưa được thanh toán theo hợp đồng, nếu có áp dụng và/hoặc tiền bảo hiểm theo tỷ lệ của bất kỳ dư nợ khoản vay nào.

(8) Số tiền quyền lợi bảo hiểm tử vong tối đa có thể được trả trước cho Người được Bảo hiểm theo tất cả điều khoản riêng về tiền bảo hiểm trả trước, là khoản ít hơn giữa số tiền trợ cấp tử vong hiện có và tiền bảo hiểm nhân thọ tối đa trọn đời là 2.000.000 USD.

(9) Vui lòng xem hợp đồng của quý vị để biết thêm thông tin chi tiết.

KHÔNG PHẢI Bảo hiểm Chăm sóc Dài hạnĐây là quyền lợi bảo hiểm nhân thọ cho quý vị lựa chọn nhận trước một phần hay toàn bộ quyền lợi bảo hiểm tử vong trong trường hợp quý vị đáp ứng được tiêu chí về sự kiện đủ điều kiện được mô tả trong hợp đồng. Chính sách hoặc chứng nhận này không cung cấp bảo hiểm chăm sóc dài hài theo bộ luật bảo hiểm chăm sóc dài hạn California. Chính sách hoặc chứng nhận này không phải là chính sách chương trình Hợp tác Chăm sóc Dài hạn California. Chính sách hoặc chứng nhận này không phải là chính sách hỗ trợ Medicare.

Quyền lợi bảo hiểm tử vong trả trước như Điều khoản riêng về Trả trước Quyền lợi Bảo hiểm cho Bệnh Mãn tính và bảo hiểm chăm sóc dài hạn cung cấp các loại quyền lợi rất khác nhau:

Nói chung, quyền lợi bảo hiểm tử vong trả trước là điều khoản riêng hay điều khoản khác của hợp đồng bảo hiểm nhân thọ trong đó cho phép chủ hợp đồng bảo hiểm nhận trước một phần hay toàn bộ quyền lợi bảo hiểm tử vong của một hợp đồng bảo hiểm nhân thọ nếu người được bảo hiểm đáp ứng định nghĩa về có bệnh mãn tính trong điều khoản riêng hoặc điều khoản chính sách. Trả trước quyền lợi bảo hiểm tử vong và các khoản tiền như quyền lợi bảo hiểm tử vong trả trước sẽ làm giảm quyền lợi bảo hiểm tử vong của chính sách và giảm giá trị chính sách khác, có thể đến mức bằng không. Nếu toàn bộ số tiền bảo hiểm được nhận trước, hợp đồng sẽ chấm dứt.

Hợp đồng bảo hiểm Chăm sóc Dài hạn là bất kỳ hợp đồng bảo hiểm, chứng nhận hay điều khoản riêng nào thanh toán tiền bảo hiểm cho các dịch vụ chẩn đoán, phòng ngừa, trị liệu, phục hồi, duy trì hay dịch vụ chăm sóc cá nhân khác được cung cấp trong một hoàn cảnh không phải là phòng chăm sóc cấp cứu của bệnh viện. Bảo hiểm chăm sóc dài hạn bao gồm tất cả mọi sản phẩm có bất kỳ loại quyền lợi nào sau đây: tiền bảo hiểm chăm sóc tại cơ sở bao gồm chăm sóc tại bệnh xá, cơ sở hồi sức, cơ sở chăm sóc dài hạn, cơ sở chăm sóc bình thường, cơ sở điều dưỡng chuyên môn hoặc bệnh xá tư nhân; tiền bảo hiểm chăm sóc tại nhà bao gồm chăm sóc sức khỏe tại nhà, chăm sóc cá nhân, dịch vụ hỗ trợ việc nhà, chăm sóc đặc biệt, hoặc chăm sóc thay thế; hoặc tiền bảo hiểm tại cộng đồng bao gồm chăm sóc ban ngày cho người lớn, chăm sóc đặc biệt hoặc chăm sóc thay thế. Bảo hiểm chăm sóc dài hạn bao gồm các hợp đồng chăm sóc dài hạn người bị khuyết tật nhưng không bao gồm bảo hiểm được thiết kế chủ yếu để cung cấp phụ cấp Medicare hoặc bảo hiểm chi phí y tế chính.

Nếu quý vị quan tâm đến bảo hiểm chăm sóc dài hạn, bệnh xá hoặc chăm sóc tại nhà, quý vị nên xin tư vấn của đại lý bảo hiểm có giấy phép hoạt động bán loại bảo hiểm đó, công ty bảo hiểm cung cấp quyền lợi bảo hiểm tử vong trả trước hoặc truy cập trang web của Sở Bảo hiểm California (www. insurance.ca.gov) mục bảo hiểm chăm sóc dài hạn.

Nếu quý vị chọn nhận trước một phần quyền lợi bảo hiểm tử vong, điều này sẽ giảm số tiền mà người thụ hưởng của quý vị sẽ nhận được sau khi quý vị qua đời.

Nhận quyền lợi bảo hiểm tử vong trả trước có thể tác động đến tư cách đủ điều kiện được tham gia các chương trình hỗ trợ công, ví dụ như Medi-cal hoặc Medicaid. Trước khi chọn nhận quyền lợi bảo hiểm tử vong trả trước, quý vị nên thảo luận với cơ quan dịch vụ xã hội phù hợp về việc nhận quyền lợi bảo hiểm tử vong trả trước có tác động thế nào đến tư cách nói trên.

Nếu hợp đồng chấm dứt, Điều khoản riêng về Quyền lợi Bảo hiểm Tử vong Trả trước cho Bệnh Mãn tính cũng sẽ chấm dứt.

Hoàn trả chi phí LTC so với quyền lợi bảo hiểm ADB được chi trả mà không cần chứng từ. Các quyền lợi bảo hiểm LTC dựa vào mức độ quyền lợi và quỹ tiền đã chọn vào thời điểm mua bảo hiểm và các quyền lợi bảo hiểm ADB tùy theo giá trị hợp đồng bảo hiểm nhân thọ. Các quyền lợi bảo hiểm ADB sẽ giảm khoản tiền trợ cấp tử vong mà người thừa kế của chủ hợp đồng sẽ nhận được, và không có hạn chế đối với việc sử dụng số tiền bảo hiểm ADB, trong khi đó, các quyền lợi bảo hiểm LTC không giảm khoản tiền trợ cấp tử vong mà người thừa kế của chủ hợp đồng sẽ nhận được và chủ hợp đồng phải sử dụng các quyền lợi bảo hiểm LTC đối với các dịch vụ LTC.

AGLC109711 VI REV1017 Trang 15/16 108783

Tiết lộ từ các Công ty Chỉ số Thông tin về Chỉ số ML Strategic Balanced Index®

ML Strategic Balanced Index® cung cấp sự tiếp cận một cách hệ thống và đúng luật vào hiệu suất hỗn hợp của hai chỉ số cơ bản - Chỉ số S&P 500 (không có cổ tức), để thể hiện hiệu suất vốn, và Chỉ số Tổng Lợi nhuận Tương lai Trái phiếu kho bạc Mỹ trong 10 năm Merrill Lynch, thể hiện hiệu suất thu nhập cố định. Để giúp quản lý biến động lợi nhuận tổng thể, Chỉ số cũng có thể sử dụng một cách hệ thống hiệu suất tiền mặt bên cạnh hiệu suất của hai chỉ số cơ bản.

Lưu ý Quan trọng: ML Strategic Balanced Index® ấn định chi phí chỉ số hàng năm trong các tính toán sự thay đổi Giá trị Chỉ số trong Kỳ. “Chi phí chỉ số được ấn định” này sẽ làm giảm mọi thay đổi Giá trị Chỉ số trong Kỳ, được sử dụng để tính toán lãi suất theo chỉ số và đóng góp vào một số chi phí hoạt động và cấp phép cụ thể cho chỉ số. Chi phí này không phải là khoản phí quý vị phải chi trả hoặc Công ty nhận được. Mối quan hệ cấp phép của Công ty với Merrill Lynch, Pierce, Fenner & Smith Incorporated để sử dụng ML Strategic Balanced Index® và để sử dụng các nhãn hiệu dịch vụ nhất định bao gồm việc Công ty mua các công cụ tài chính cho mục đích đáp ứng các nhiệm vụ tín dụng lãi suất. Một số phần của những công cụ này sẽ, hoặc có thể, được mua từ Merrill Lynch, Pierce, Fenner & Smith Incorporated hoặc các chi nhánh của chúng. Các chỉ số từ Merrill Lynch, Pierce, Fenner & Smith Incorporated và những chi nhánh của chúng (“BofA Merrill Lynch”) và thông tin có liên quan, tên “BofA Merrill Lynch” và các nhãn hiệu liên quan, là tài sản trí tuệ được cấp phép từ BofA Merrill Lynch, không được sao chép, sử dụng, hoặc phân phối mà không được chấp thuận bằng văn bản bởi BofA Merrill Lynch. Các sản phẩm của Công ty Bảo hiểm Nhân thọ American General Life (AGL) đã không được thông qua về tính hợp pháp hay phù hợp của chúng, và không được quy định, ban hành, phê chuẩn, bán, đảm bảo, hoặc quảng bá bởi BofA Merrill Lynch.

BOFA MERRILL LYNCH KHÔNG ĐẢM BẢO VÀ KHÔNG CHỊU TRÁCH NHIỆM ĐỐI VỚI BẤT KỲ CHỈ SỐ, THÔNG TIN LIÊN QUAN, NHÃN HIỆU, HAY (CÁC) SẢN PHẨM (BAO GỒM NHƯNG KHÔNG GIỚI HẠN, CHẤT LƯỢNG, ĐỘ XÁC THỰC, TÍNH PHÙ HỢP VÀ/HOẶC ĐỘ HOÀN THIỆN CỦA NÓ).

ML Strategic Balanced Index® (“Chỉ số”) là tài sản của Merrill Lynch, Pierce, Fenner & Smith Incorporated, đơn vị đã ký hợp đồng với S&P Opco, LLC (một công ty con của S&P Dow Jones Indices LLC) để tính toán và duy trì Chỉ số. Chỉ số không được tài trợ bởi S&P Dow Jones Indices hoặc các chi nhánh của nó hoặc các đơn vị cấp phép thứ ba (gọi chung là “S&P Dow Jones Indices”). S&P Dow Jones Indices sẽ không chịu trách nhiệm cho bất kỳ sai sót hoặc thiếu sót nào trong việc tính toán các chỉ số. “Tính toán bởi S&P Dow Jones Indices” và (các) dấu hiệu cách điệu liên quan là các nhãn hiệu dịch vụ của S&P Dow Jones Indices, đã được cấp phép sử dụng bởi Merrill Lynch, Pierce, Fenner & Smith Incorporated. Lưu ý rằng ML Strategic Balanced Index® không dành cho những hợp đồng đã ban hành ở New York.

Thông tin về Chỉ số S&P 500® S&P 500®

Chỉ số S&P 500 là một sản phẩm của S&P Dow Jones Indices LLC (“SPDJI”), và đã được cấp phép sử dụng bởi AGL và US Life. Standard & Poor’s®, S&P® và S&P 500® là thương hiệu đã đăng ký của Standard & Poor’s Financial Services LLC (“S&P”); Dow Jones® là thương hiệu đã đăng ký của Dow Jones Trademark Holdings LLC (“Dow Jones”); và các thương hiệu này đã được SPDJI cấp phép sử dụng và đã được AGL và US Life cấp phép cho một số mục đích nhất định. AGL và US Life’s Max Accumulator+ không được tài trợ, phê chuẩn, bán hoặc quảng bá bởi SPDJI, Dow Jones, S&P, các chi nhánh của chúng, và không bên nào trong số các bên kể trên đưa ra tư vấn về việc có nên đầu tư vào (các) sản phẩm như vậy hay không, cũng không chịu bất kỳ trách nhiệm pháp lý nào cho bất kỳ lỗi, thiếu sót, hoặc gián đoạn của Chỉ số S&P 500.

Hãy đặt câu hỏi bằng cách nào quý vị có thể đạt được những gì

Tốt nhất cho Cuộc sốngbằng một công cụ tương tác giúp quý vị thu xếp ổn thỏa cho tới khi

nghỉ hưu và xa hơn nữa.

Để biết thêm thông tin, hãy liên hệ với chuyên gia tài chính của quý vị hoặc truy cập

QualityofLifeInsurance.com

Hợp đồng bảo hiểm được phát hành bởi: Tổng Công ty Bảo hiểm Nhân thọ Mỹ American General Life (AGL), Mẫu Hợp đồng Số 15646, ICC15-15646, 15646-5; Mẫu Điều khoản riêng Số 15602, ICC15-15602,15603, ICC15-15603, 15604, ICC15-15604, 15600, ICC15-15600, 82012, 82012-CA, 82410, 88390, 14002, 14002-5, ICC14-14002, 14306, 14306-5, 07620, 15997, ICC15-15997, 15996, 15996-5, 15994, ICC15-15994, 15271, ICC15-15271, 15274, ICC15-15274, 15272, ICC15-15272, 15273, ICC15-15273, 13600-5, ICC13-13600-5, AGLA 04CHIR-CA (0514), AGLA 04CRIR REV1005 và AGLA 04TIR REV1005. Công ty phát hành AGL chịu trách nhiệm về các nghĩa vụ tài chính của các sản phẩm bảo hiểm và là một thành viên của American International Group, Inc. (AIG). AGL không tiếp thị kinh doanh tại tiểu bang New York. Các sản phẩm có thể không sẵn có ở tất cả tiểu bang và tính năng của sản phẩm có thể thay đổi theo từng bang. Mọi sự bảo đảm được hỗ trợ theo khả năng chi trả yêu cầu giải quyết quyền lợi bảo hiểm của Công ty Bảo hiểm Nhân thọ American General Life (AGL).

AIG là thương hiệu được sử dụng cho các bảo hiểm tài sản, nhân thọ và hưu trí trên toàn thế giới, và cho các hoạt động bảo hiểm chung của American International Group, Inc. Để biết thêm thông tin, vui lòng truy cập trang web của chúng tôi tại www.aig.com. Tất cả sản phẩm và dịch vụ đều được viết hoặc được cung cấp bởi các công ty con hoặc chi nhánh của American International Group, Inc. Sản phẩm hoặc dịch vụ có thể không có sẵn ở tất cả các quốc gia, và sự bảo hiểm dựa trên ngôn ngữ hợp đồng thực tế.

Về bản chất, đây là các thông tin chung, có thể thay đổi và không cấu thành tư vấn luật, thuế hay kế toán từ bất kỳ công ty, nhân viên, chuyên gia tài chính hoặc người đại diện nào khác. Các quy định và luật hiện hành rất phức tạp và có thể thay đổi. Tất cả các bảng kê miễn giảm thuế trong tài liệu này không nhằm mục đích gợi ý trốn các khoản tiền nộp thuế của địa phương, tiểu bang hay liên bang Hoa Kỳ. Để được tư vấn liên quan đến trường hợp cá nhân của quý vị, hãy tham khảo ý kiến luật sư, chuyên gia tư vấn thuế hoặc kế toán.

Văn kiện này được dịch ra từ tiếng Anh để thuận tiện cho quí vị. Đơn mua bảo hiểm và các khế ước hoặc hợp đồng bảo hiểm đều chỉ viết bằng tiếng Anh. Quí vị có thể yêu cầu xem bản tiếng Anh của văn kiện này. Nếu có sự khác biệt phiên bản tiếng Anh là văn kiện chính thức.

This document has been translated from English for your convenience. All applications for coverage and all policies or contracts that may be issued are written in English only. You may request an English version of this document. If there is any discrepancy, the English version is the official document.

© AIG 2017 Bảo hộ mọi quyền.

AGLC109711 VI REV1017 Trang 16/16 108783

Bảo Hiểm Chất Lượng Cuộc SốngTiền của Quý vị. Bảo hiểm của Quý vị. Lựa chọn của Quý vị.

KHÔNG PHẢI LÀ TIỀN GỬI | KHÔNG ĐƯỢC BẢO HIỂM BỞI BẤT KỲ CƠ QUAN CHÍNH QUYỀN LIÊN BANG | CÓ THỂ MẤT GIÁ | KHÔNG CÓ BẢO ĐẢM CỦA NGÂN HÀNG HOẶC LIÊN HIỆP TÍN DỤNG | KHÔNG ĐƯỢC BẢO HIỂM BỞI TẬP ĐOÀN BẢO HIỂM TIỀN GỬI LIÊN BANG (FDIC)/CỤC QUẢN LÝ LIÊN HIỆP TÍN DỤNG HOA KỲ (NCUA)/QUỸ BẢO HIỂM CỔ PHẦN LIÊN HIỆP

TÍN DỤNG QUỐC GIA (NCUSIF)