Embed Size (px)

Citation preview

Bài 6: Quản lý tài chính

how much

do i pay?

Tập huấn Kinh doanh lưu Trú du lỊCh Tại nhà dân

esrt programme

TRANG

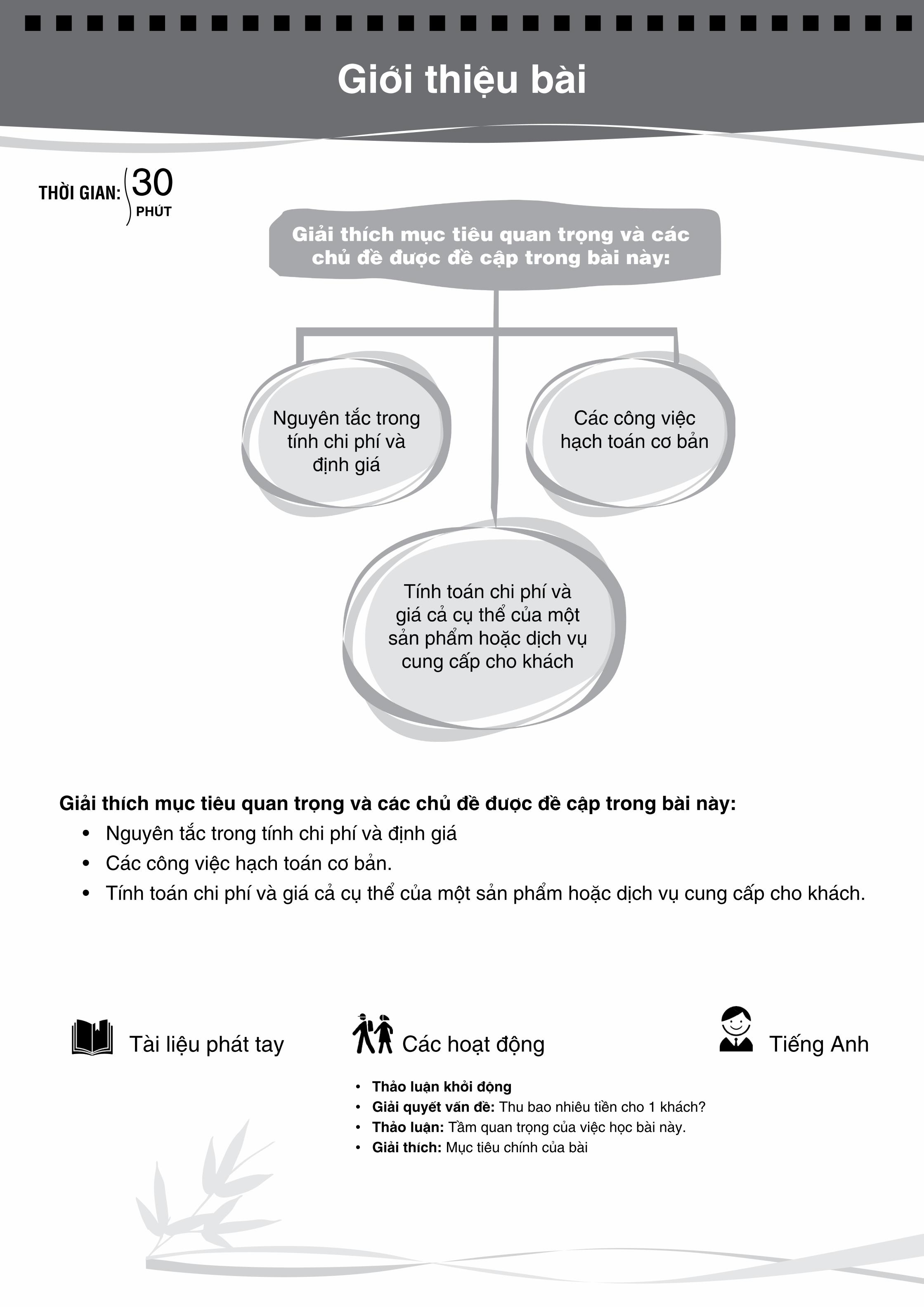

Giới thiệu bài

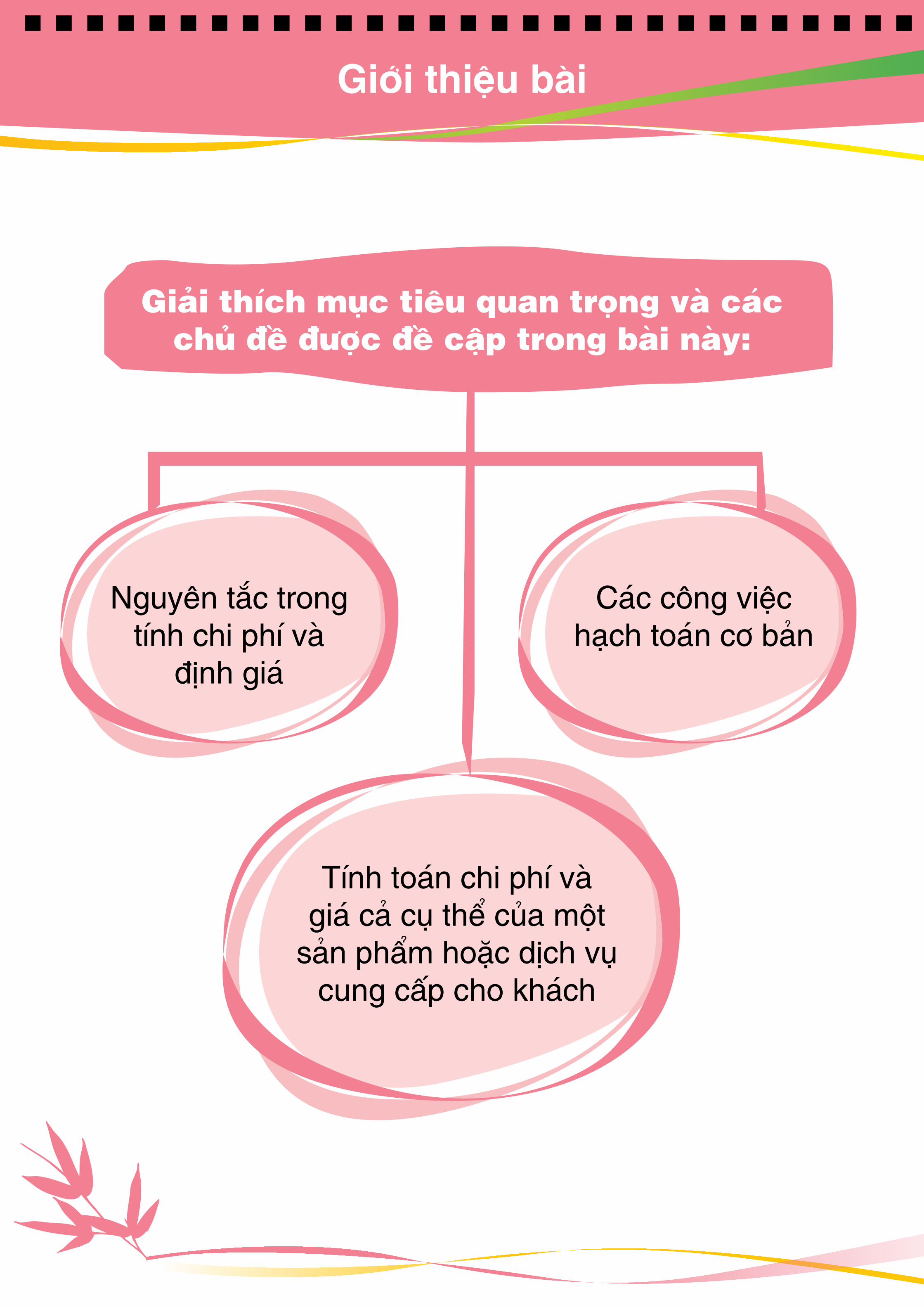

nguyên tắc trong tính chi phí và

định giá

các công việc hạch toán cơ bản

tính toán chi phí và giá cả cụ thể của một

sản phẩm hoặc dịch vụ cung cấp cho khách

Giải thích mục tiêu quan trọng và các chủ đề được đề cập trong bài này:

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

• Thảo luận khởi động•Giải quyết vấn đề: thu bao nhiêu tiền cho 1 khách?• Thảo luận: tầm quan trọng của việc học bài này.•Giải thích: Mục tiêu chính của bài

Giải thích mục tiêu quan trọng và các chủ đề được đề cập trong bài này:• nguyên tắc trong tính chi phí và định giá• các công việc hạch toán cơ bản.• tính toán chi phí và giá cả cụ thể của một sản phẩm hoặc dịch vụ cung cấp cho khách.

THỜI GIAN: phúT30

Giới thiệu bài

TRANG1

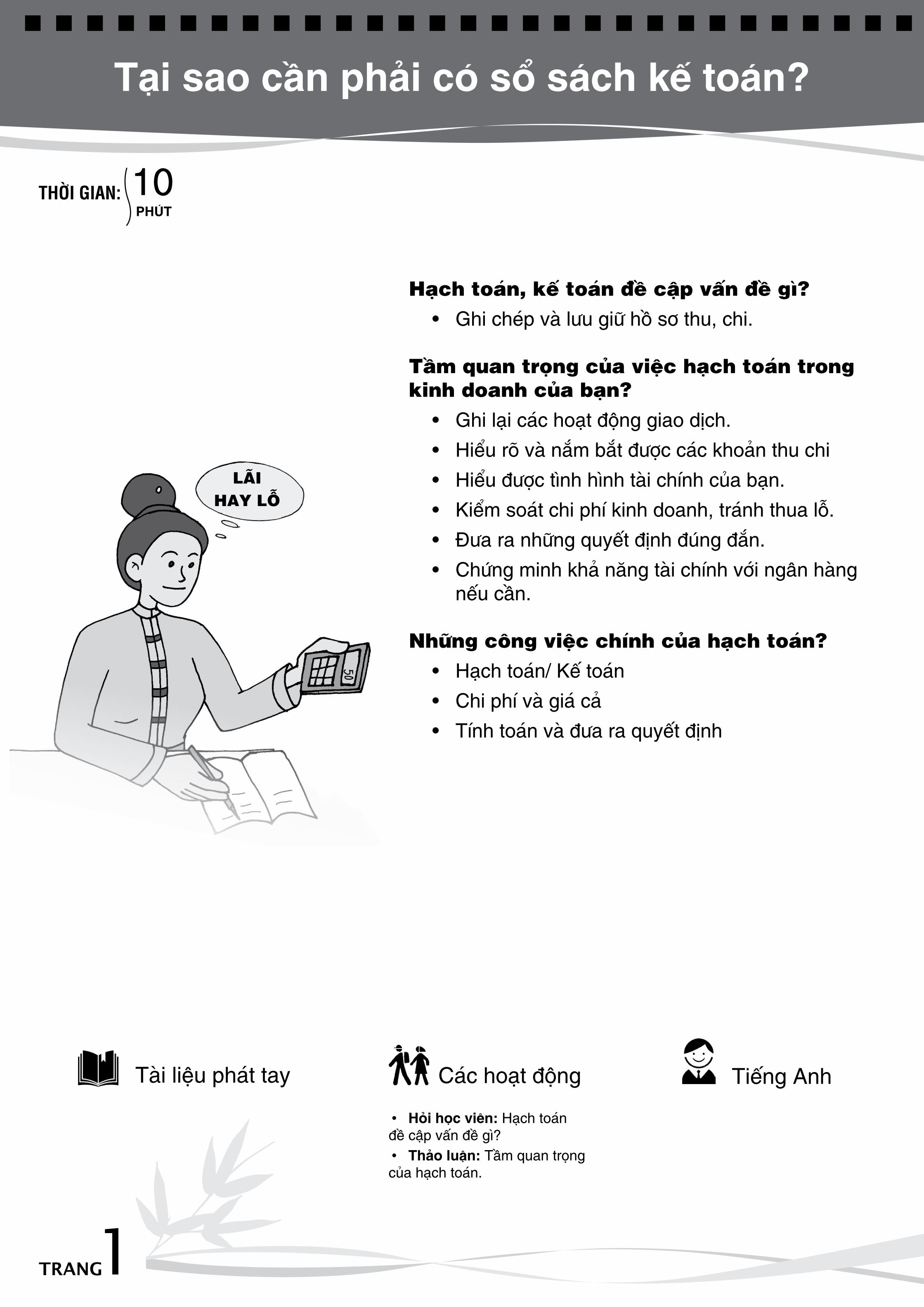

Tại sao cần phải có sổ sách kế toán?

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

•hỏi học viên: hạch toán đề cập vấn đề gì?• Thảo luận: tầm quan trọng của hạch toán.

Hạch toán, kế toán đề cập vấn đề gì? • Ghi chép và lưu giữ hồ sơ thu, chi.

Tầm quan trọng của việc hạch toán trong kinh doanh của bạn?

• Ghi lại các hoạt động giao dịch. • hiểu rõ và nắm bắt được các khoản thu chi• hiểu được tình hình tài chính của bạn. • Kiểm soát chi phí kinh doanh, tránh thua lỗ.• Đưa ra những quyết định đúng đắn.• chứng minh khả năng tài chính với ngân hàng

nếu cần.

Những công việc chính của hạch toán?• hạch toán/ Kế toán• chi phí và giá cả• tính toán và đưa ra quyết định

1

THỜI GIAN: phúT10

Tại sao cần phải có sổ sách kế toán?

TRANG2

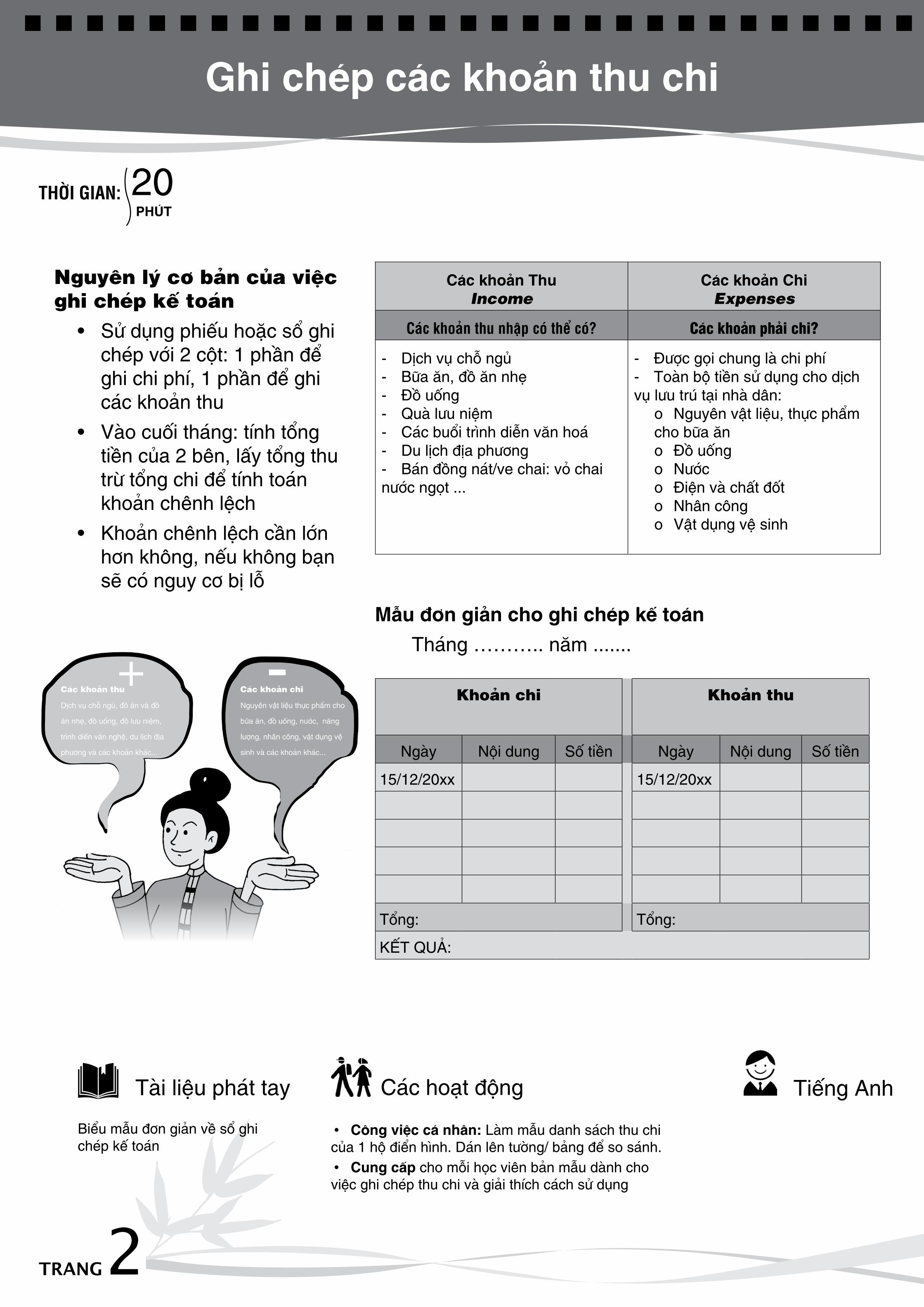

Các khoản thu

Dịch vụ chỗ ngủ, đồ ăn và đồ

ăn nhẹ, đồ uống, đồ lưu niệm,

trình diến văn nghệ, du lịch địa

phương và các khoản khác...

Các khoản chi

nguyên vật liệu thực phẩm cho

bữa ăn, đồ uống, nước, năng

lượng, nhân công, vật dụng vệ

sinh và các khoản khác...

+ -

Ghi chép các khoản thu chi

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

2

•Công việc cá nhân: làm mẫu danh sách thu chi của 1 hộ điển hình. Dán lên tường/ bảng để so sánh.•Cung cấp cho mỗi học viên bản mẫu dành cho việc ghi chép thu chi và giải thích cách sử dụng

Biểu mẫu đơn giản về sổ ghi chép kế toán

Nguyên lý cơ bản của việc ghi chép kế toán

• Sử dụng phiếu hoặc sổ ghi chép với 2 cột: 1 phần để ghi chi phí, 1 phần để ghi các khoản thu

• Vào cuối tháng: tính tổng tiền của 2 bên, lấy tổng thu trừ tổng chi để tính toán khoản chênh lệch

• Khoản chênh lệch cần lớn hơn không, nếu không bạn sẽ có nguy cơ bị lỗ

Mẫu đơn giản cho ghi chép kế toántháng ……….. năm .......

Khoản chi Khoản thu

ngày nội dung Số tiền ngày nội dung Số tiền

15/12/20xx 15/12/20xx

tổng: tổng:

KẾt Quả:

Các khoản ThuIncome

Các khoản ChiExpenses

Các khoản thu nhập có thể có? Các khoản phải chi?

- Dịch vụ chỗ ngủ- Bữa ăn, đồ ăn nhẹ- Đồ uống- Quà lưu niệm- các buổi trình diễn văn hoá- Du lịch địa phương- Bán đồng nát/ve chai: vỏ chai nước ngọt ...

- Được gọi chung là chi phí- toàn bộ tiền sử dụng cho dịch vụ lưu trú tại nhà dân:

o nguyên vật liệu, thực phẩm cho bữa ăno Đồ uốngo nướco Điện và chất đốto nhân côngo Vật dụng vệ sinh

THỜI GIAN: phúT20

Ghi chép các khoản thu chi

TRANG3

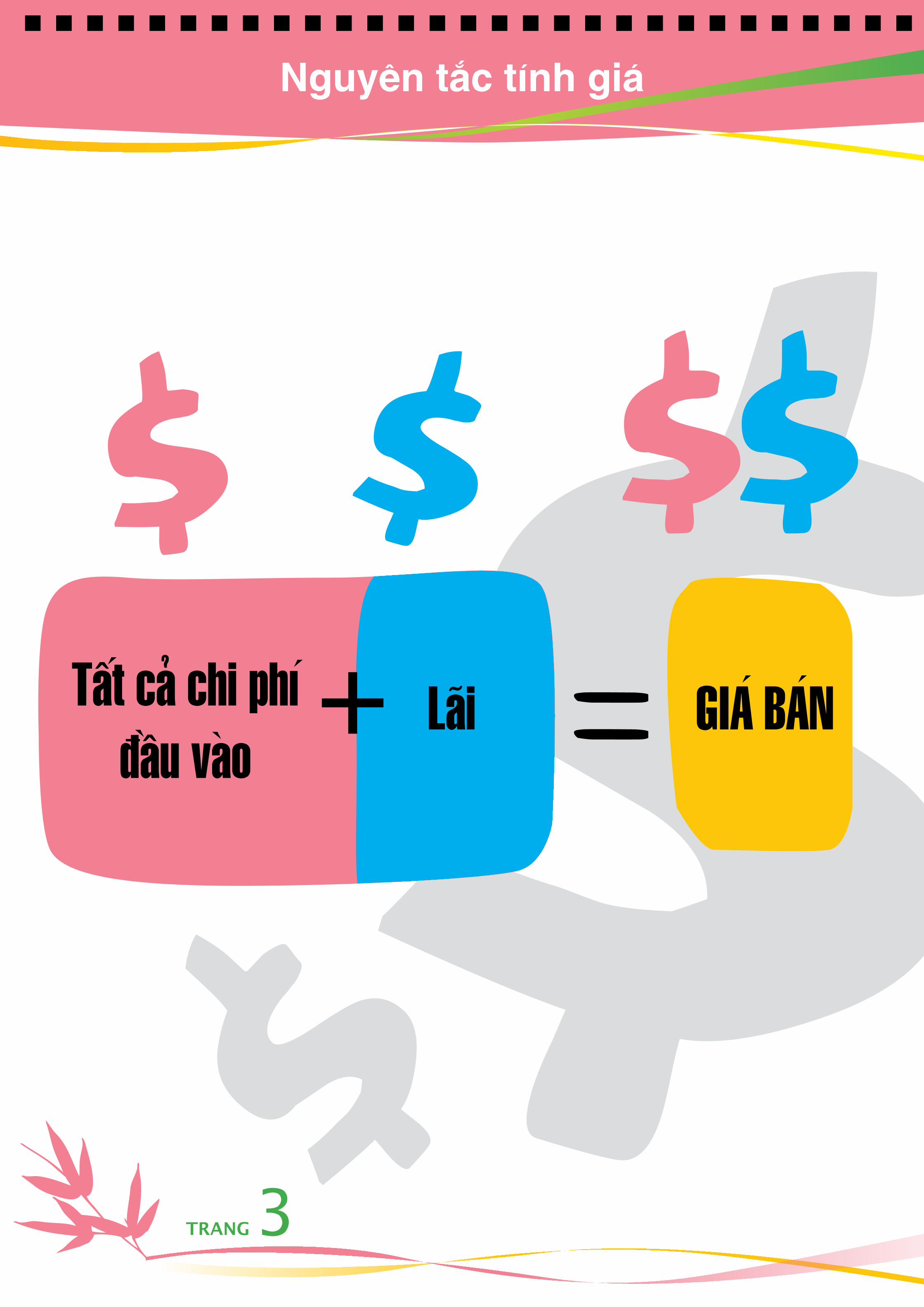

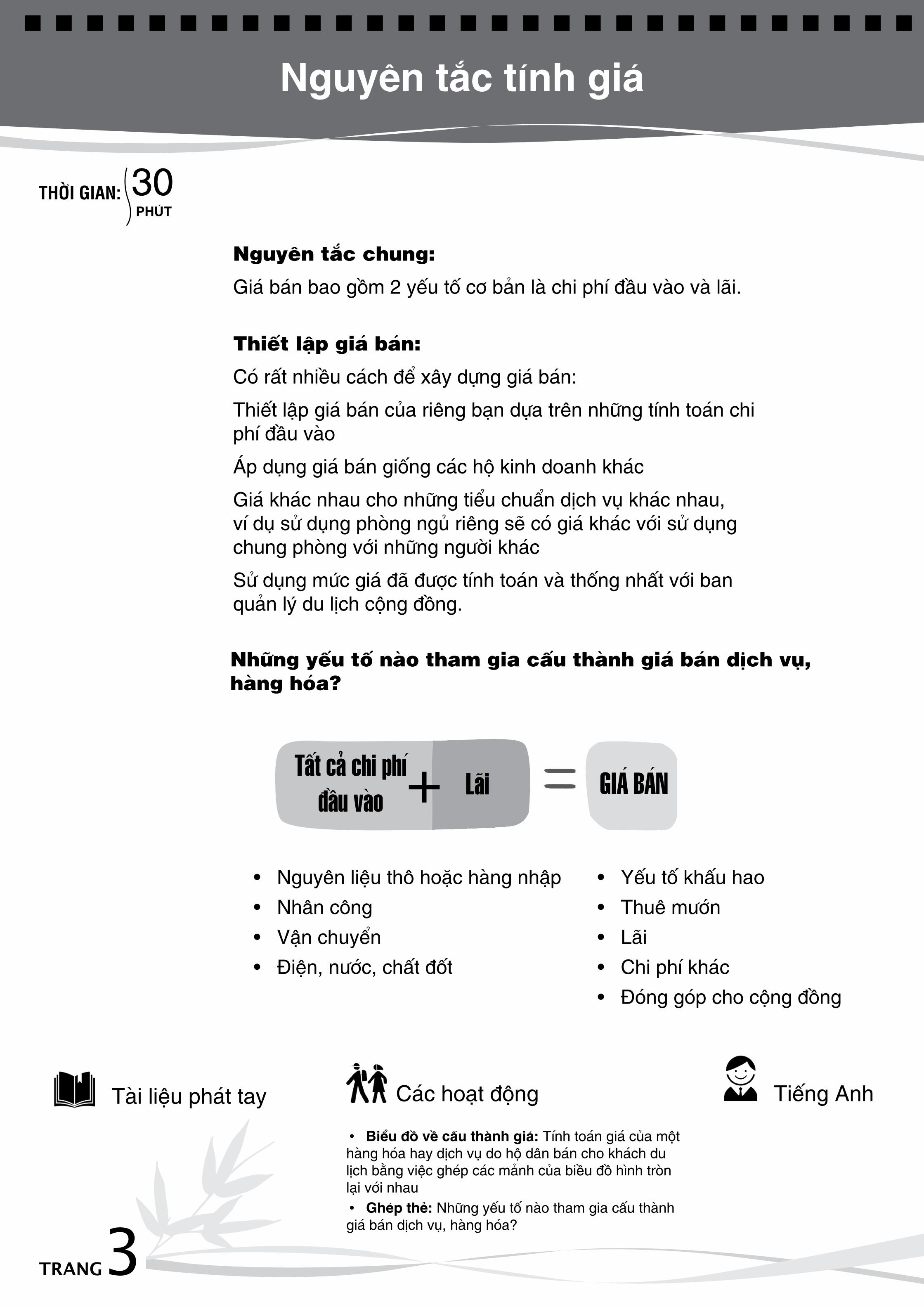

nguyên tắc tính giá

Tất cả chi phí đầu vào

Giá bánLãi+

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

•Biểu đồ về cấu thành giá: tính toán giá của một hàng hóa hay dịch vụ do hộ dân bán cho khách du lịch bằng việc ghép các mảnh của biều đồ hình tròn lại với nhau•Ghép thẻ: những yếu tố nào tham gia cấu thành giá bán dịch vụ, hàng hóa?

Nguyên tắc chung:Giá bán bao gồm 2 yếu tố cơ bản là chi phí đầu vào và lãi.

Thiết lập giá bán: có rất nhiều cách để xây dựng giá bán:thiết lập giá bán của riêng bạn dựa trên những tính toán chi phí đầu vàoÁp dụng giá bán giống các hộ kinh doanh khácGiá khác nhau cho những tiểu chuẩn dịch vụ khác nhau, ví dụ sử dụng phòng ngủ riêng sẽ có giá khác với sử dụng chung phòng với những người khácSử dụng mức giá đã được tính toán và thống nhất với ban quản lý du lịch cộng đồng.

3

Tất cả chi phí đầu vào Giá bánLãi

Những yếu tố nào tham gia cấu thành giá bán dịch vụ, hàng hóa?

• nguyên liệu thô hoặc hàng nhập• nhân công• Vận chuyển• Điện, nước, chất đốt

• Yếu tố khấu hao• thuê mướn• lãi• chi phí khác• Đóng góp cho cộng đồng

THỜI GIAN: phúT30

+

nguyên tắc tính giá

TRANG4

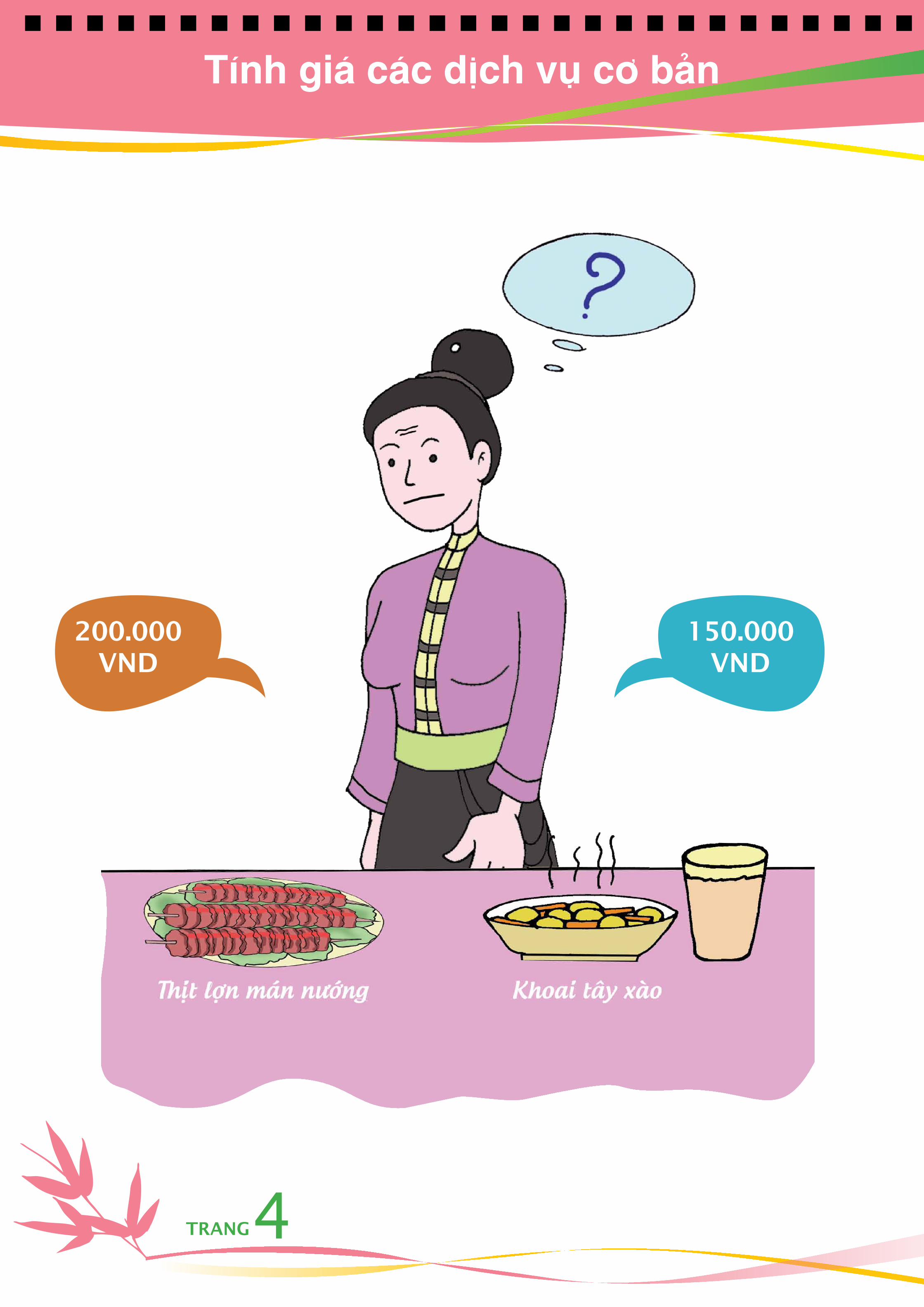

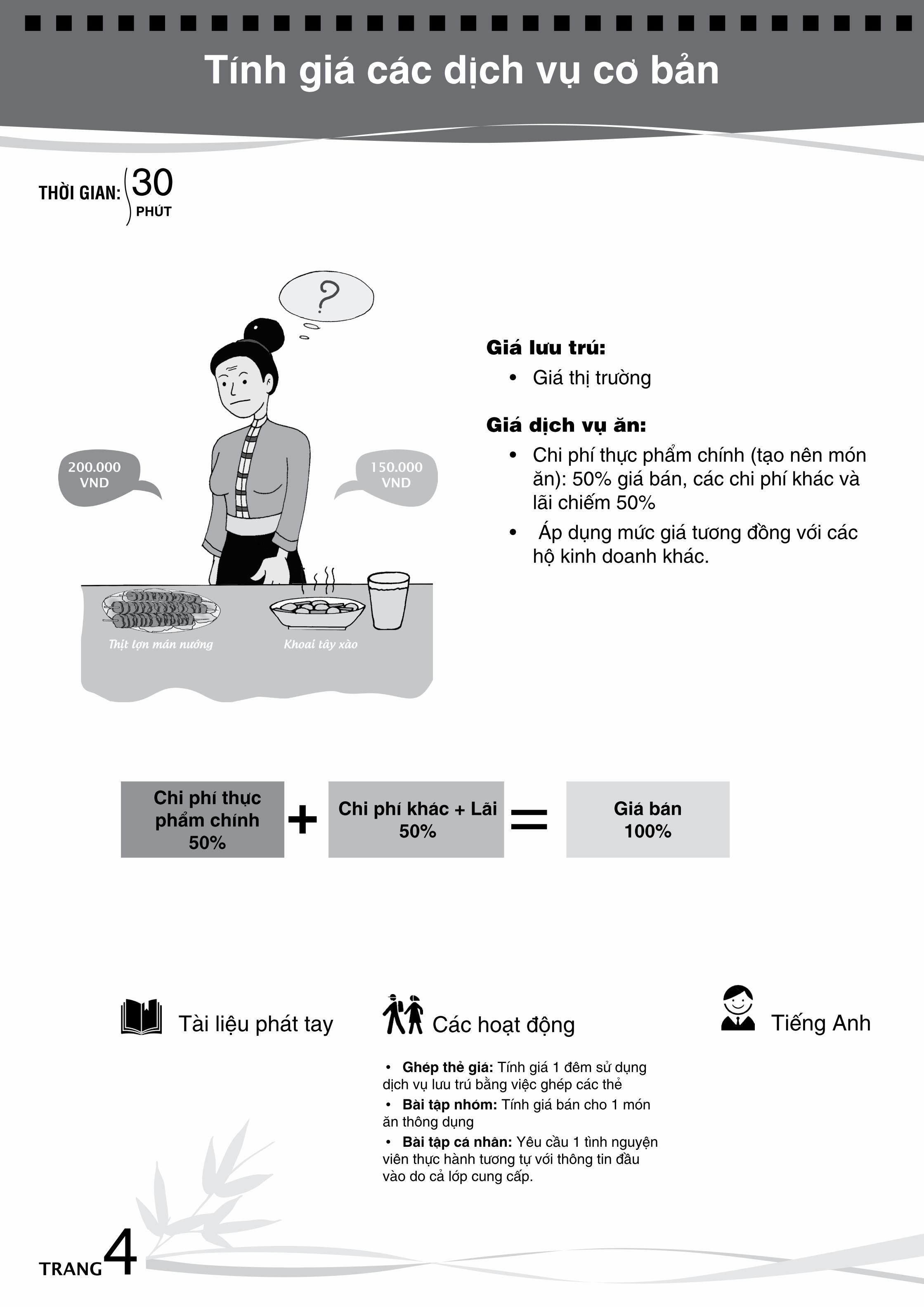

Tính giá các dịch vụ cơ bản

200.000vNd

150.000vNd

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

•Ghép thẻ giá: tính giá 1 đêm sử dụng dịch vụ lưu trú bằng việc ghép các thẻ•Bài tập nhóm: tính giá bán cho 1 món ăn thông dụng•Bài tập cá nhân: Yêu cầu 1 tình nguyện viên thực hành tương tự với thông tin đầu vào do cả lớp cung cấp.

Giá lưu trú: • Giá thị trường

Giá dịch vụ ăn:• chi phí thực phẩm chính (tạo nên món

ăn): 50% giá bán, các chi phí khác và lãi chiếm 50%

• Áp dụng mức giá tương đồng với các hộ kinh doanh khác.

4

Chi phí thực phẩm chính

50%

Chi phí khác + lãi50%+ Giá bán

100%

THỜI GIAN: phúT30

Tính giá các dịch vụ cơ bản

TRANG5

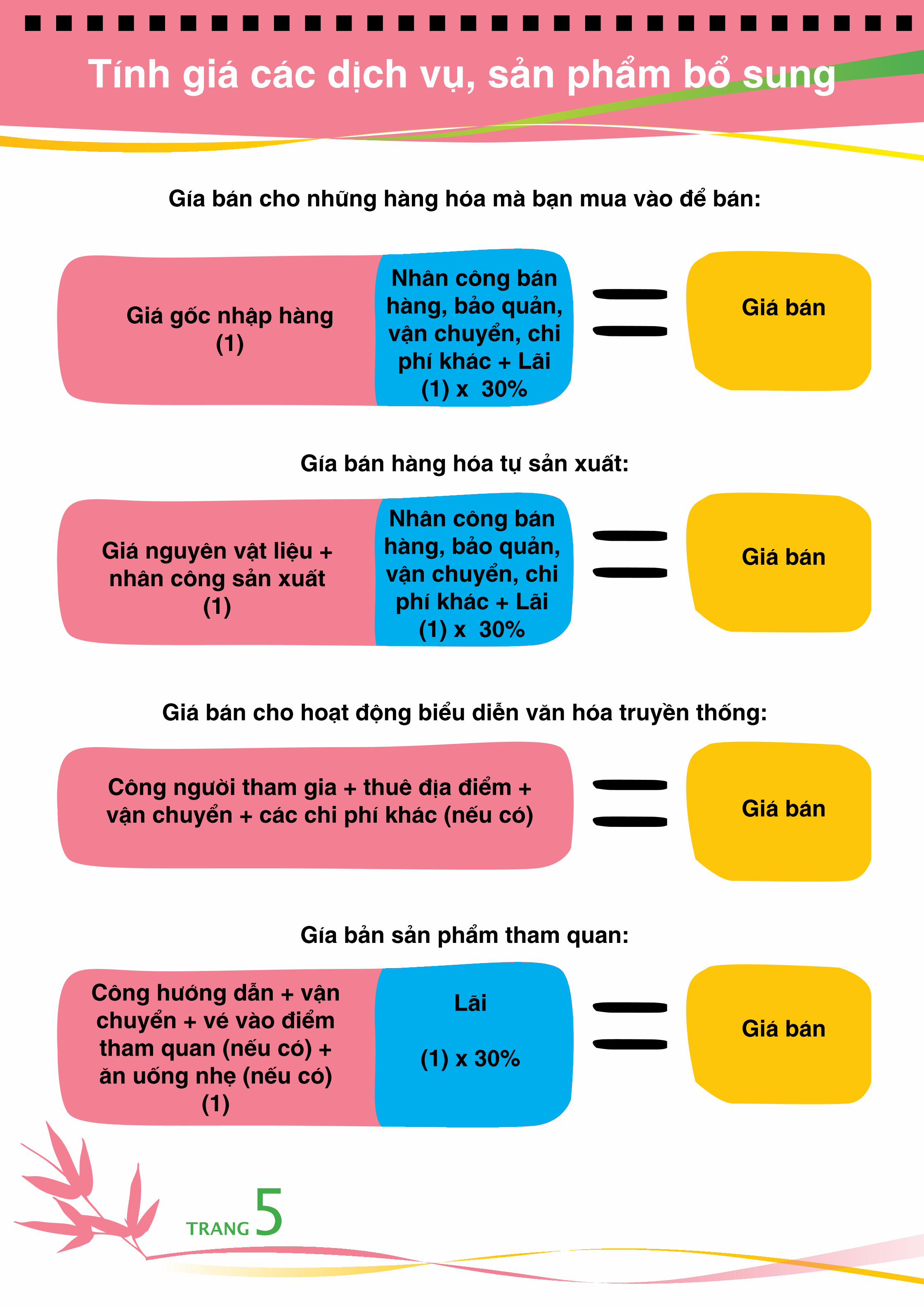

Tính giá các dịch vụ, sản phẩm bổ sung

Giá gốc nhập hàng(1)

Gía bán cho những hàng hóa mà bạn mua vào để bán:

Gía bán hàng hóa tự sản xuất:

Giá bán cho hoạt động biểu diễn văn hóa truyền thống:

Gía bản sản phẩm tham quan:

Giá nguyên vật liệu + nhân công sản xuất

(1)

Công người tham gia + thuê địa điểm + vận chuyển + các chi phí khác (nếu có)

Công hướng dẫn + vận chuyển + vé vào điểm tham quan (nếu có) + ăn uống nhẹ (nếu có)

(1)

nhân công bán hàng, bảo quản, vận chuyển, chi phí khác + lãi

(1) x 30%

Giá bán

Giá bán

Giá bán

Giá bán

nhân công bán hàng, bảo quản, vận chuyển, chi phí khác + lãi

(1) x 30%

lãi

(1) x 30%

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

•Ghép thẻ: những yếu tố cấu thành giá bán của sản phẩm/ dịch vụ.•Bài tập nhóm: chia làm 4 nhóm. Mỗi nhóm tính xem chủ nhà thu được bao nhiêu từ 1 khách/ công ty du lịch khi cung cấp dịch vụ.• Thảo luận thêm về những yếu tố còn thiếu trong tính toán

• transport: Vận chuyển•cost: chi phí• Price: Giá• Profit: lãi

5

Giá gốc nhập hàng(1)

Giá gốc sản phẩm(1)

Giá nguyên vật liệu+ nhân công sản xuất

nhân công + Vận chuyển + Vé vào cửa (nếu có)+ Đồ giải khát (nếu có)

(1)

nhân công biểu diễn + phí thuê địa điểm + phí đi lại, vận chuyển + Chi phí khác (nếu có)

nhân công bán hàng, bảo quản, vận chuyển, chi phí

khác + lãi(1) x 30%

nhân công bán hàng, bảo quản, vận chuyển, chi phí

khác + lãi(1) x 30%

Giá bán

Giá bán

Giá bán

Giá bán

Giá bán

nhân công bán hàng, bảo quản, vận chuyển, chi phí

khác + lãi(1) x 30%

lãi(1) x 30%

1. Giá bán các đồ ăn nhẹ và đồ uốngGiá bán bằng 130% giá gốc nhập hàng

2. Giá bán đồ lưu niệm và đồ thủ côngSản phẩm nhập từ nơi khác về:

3. Giá cho buổi biểu diễn văn nghệ:

4. Giá tour địa phươngGiá bán bằng 130% tổng chi phí đầu vào

hàng hóa tự sản xuất:

Mẹo nhỏ: lương chi trả cho người bán hàng được thuê, nhân công sản xuất (số tiền tính theo số ngày cố định/ 1 sản phẩm) để tạo ra hàng hóa. chi phí này được tính theo giờ - Ví dụ: 10.000VnD/ giờ hoặc tính

theo ngày như 80.000VnD/ ngày.

Mẹo nhỏ: chi phí nhân công biểu diễn được tính bằng nửa ngày cho 1-2 giờ diễn.

THỜI GIAN: phúT30

Tính giá các dịch vụ, sản phẩm bổ sung

TRANG6

Ghi chép các khoản tiêu dùng của khách

Guest Account NotebookSổ ghi chép các khoản tiêu dùng của khách

Current/Loại tiền: Việt Nam Đồng

Tên kháchname

of Guest

lưu trúaccom Bia nước ngọt/Soft

drinknước suối/

Bottle water Cà phê/Coffee Trà lipton

hàng mỹ nghệ/handrafts

Tổng cộng/Total

Đêm/night

lon/Can

Chai/Botttle

Coca cola 7 up

Chai lớn/Big

Chai nhỏ/

Smallly/Cup ly/Cup ly/Cup Khăn/

Scraft

lược/Coconut

comb

70.000VnD

30.000 VnD

20.000 VnD

15.000 VnD

12.000 VnD

15.000 VnD

7.000 VnD

15.000 VnD

10.000 VnD

20.000 VnD

150.000 VnD

80.000 VnD

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

•Đóng vai: Giải quyết vấn đề nảy sinh khi khách thanh tóan hóa đơn và phát hiện sai sót. •hỏi học viên nguyên nhân và cách giải quyết vấn đề này.• làm mẫu và giải thích hệ thống sổ ghi chép các khoản cần thu từ khách•Bài tập cá nhân: Sử dụng những thông tin được cung cấp về dịch vụ và sản phẩm khách đã sử dụng để điền vào Sổ ghi chép.

•Mẫu “Sổ ghi chép các khoản tiêu dùng của khách”

• Account: Bảng kê• Bill: hóa đơn• Pay: thanh toán

6

Tại sao cần có 1 hệ thống ghi chép các khoản chi tiêu của khách tốt?

• Dễ theo dõi và tính toán số tiền khách cần phải trả: Không mất tiền – Không nhầm lẫn

• Khách rời đi với sự hài lòng về tính trung thực của chủ nhà

• hóa đơn chi tiết giúp quản lý việc ghi chép và lưu giữ hàng ngày, hàng tháng.

• cung cấp những thông tin đơn giản, chính xác về số bán ra và thu vào hàng ngày.

• Giúp chỉ ra số tiền đầu tư vào và số tiền thu được.

Ghi lại các khoản cần thu từ khách và chuẩn bị hóa đơn

• Sử dụng Sổ mẫu ghi chép các khoản tiêu dùng của khách và mẫu hóa đơn (được phát cho học viên và được chiếu trên giấy lật)

• Ghi lại mọi thứ mà khách yêu cầu hoặc sử dụng ngay sau khi họ tiêu dùng. Sử dụng những thông tin ghi chép đó để chuẩn bị hóa đơn.

• Ghi chép vào sổ rõ ràng, cẩn thận.• Giữ sổ cẩn thận, sạch sẽ.

THỜI GIAN: phúT20

Ghi chép các khoản tiêu dùng của khách

TRANG7

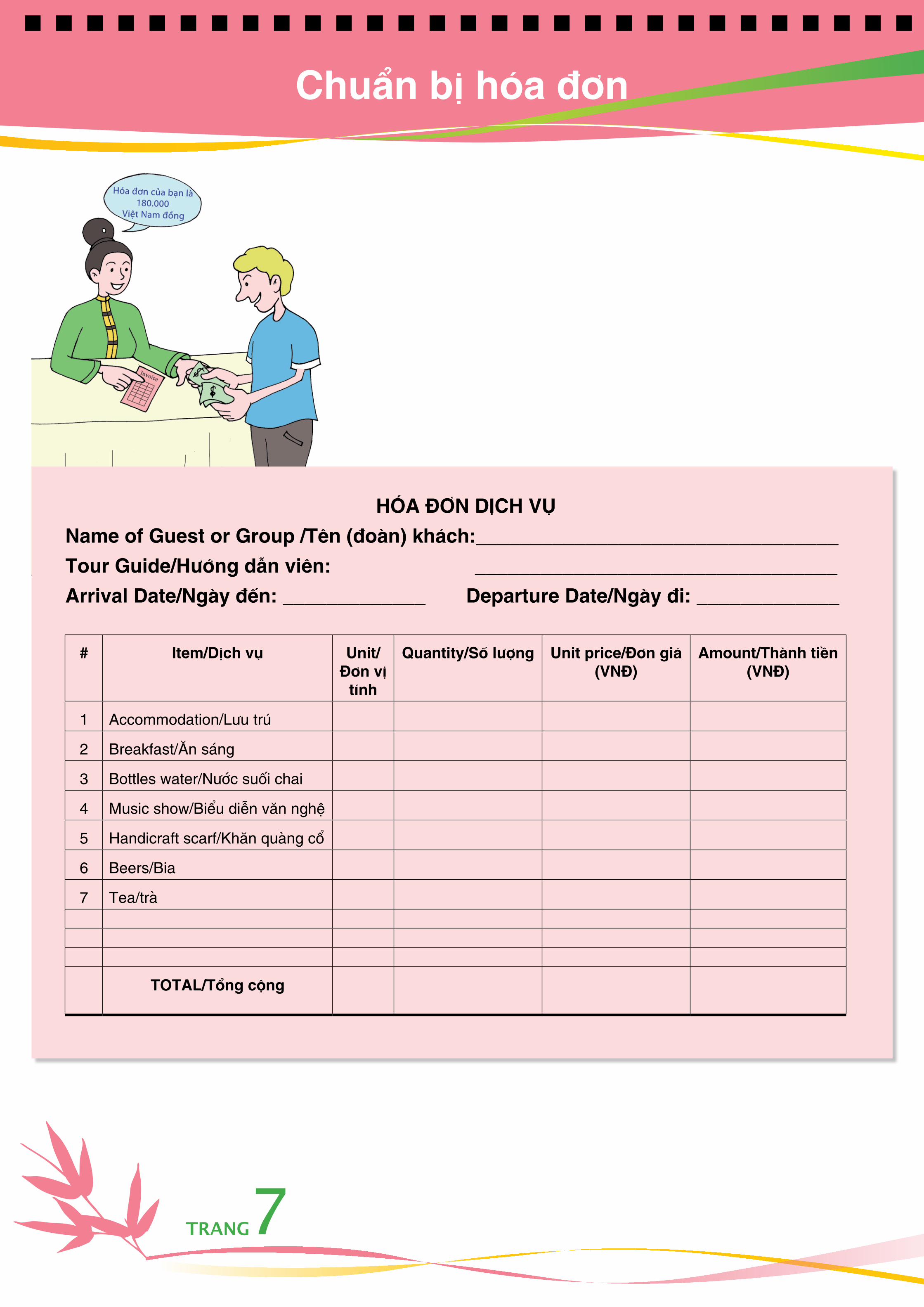

Chuẩn bị hóa đơn

hÓa ĐƠn dỊCh VỤname of Guest or Group /Tên (đoàn) khách:_________________________________Tour Guide/hướng dẫn viên: _________________________________arrival date/ngày đến: _____________ departure date/ngày đi: _____________

# item/dịch vụ unit/Đơn vị

tính

Quantity/Số lượng unit price/Đơn giá (VnĐ)

amount/Thành tiền (VnĐ)

1 Accommodation/lưu trú

2 Breakfast/Ăn sáng

3 Bottles water/nước suối chai

4 Music show/Biểu diễn văn nghệ

5 handicraft scarf/Khăn quàng cổ

6 Beers/Bia

7 tea/trà

ToTal/Tổng cộng

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

• làm mẫu và bài tập nhóm: dùng bút xóa được để điền vào các cột trong một tờ hóa đơn trống trên trang tài liệu giấy lật (sau đó xóa hết đi).

•Mẫu hóa đơn • Bill: hóa đơn

7

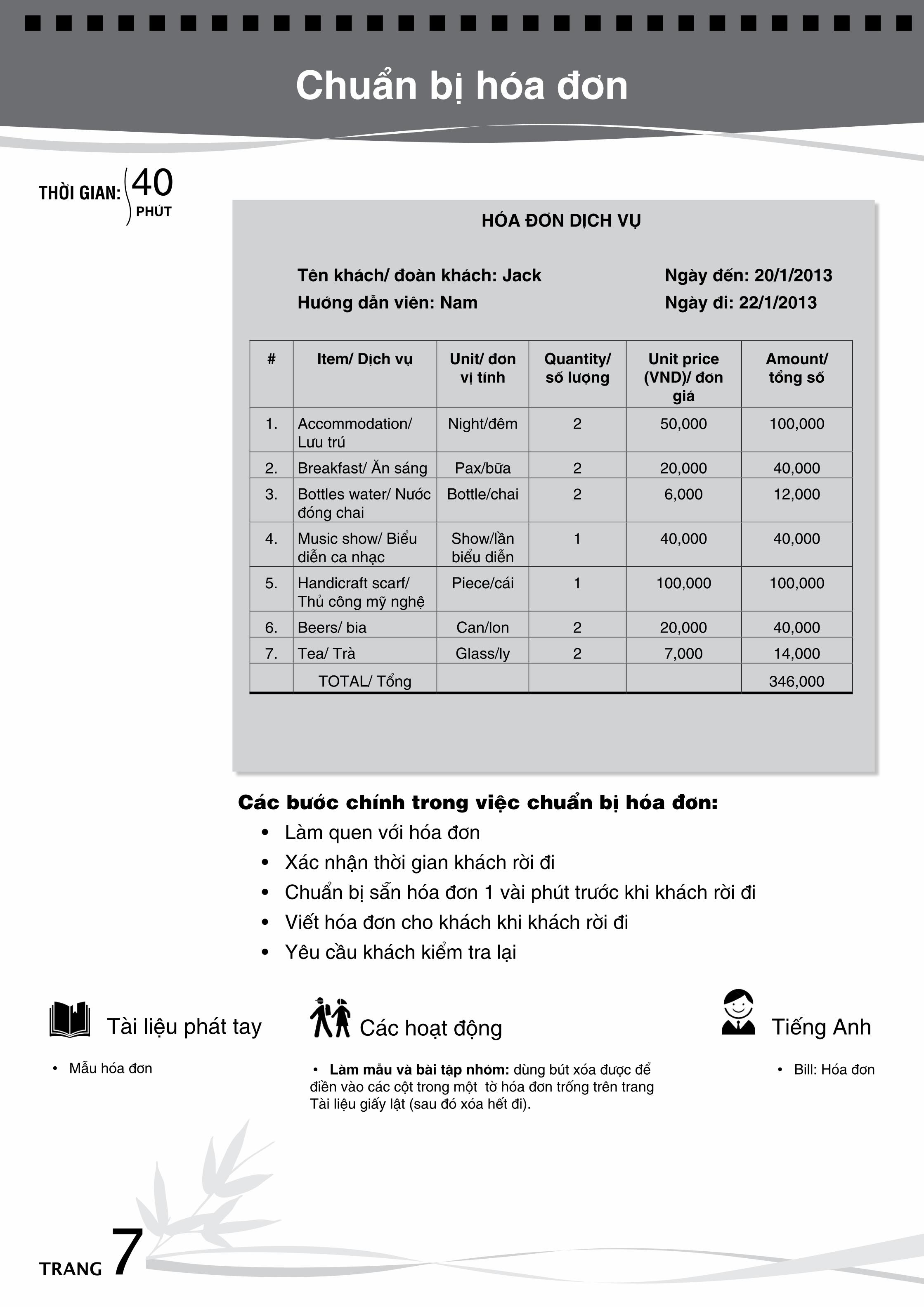

Các bước chính trong việc chuẩn bị hóa đơn:• làm quen với hóa đơn • Xác nhận thời gian khách rời đi• chuẩn bị sẵn hóa đơn 1 vài phút trước khi khách rời đi• Viết hóa đơn cho khách khi khách rời đi• Yêu cầu khách kiểm tra lại

hÓa ĐƠn dỊCh VỤ

Tên khách/ đoàn khách: Jack ngày đến: 20/1/2013 hướng dẫn viên: nam ngày đi: 22/1/2013

# item/ dịch vụ unit/ đơn vị tính

Quantity/ số lượng

unit price (Vnd)/ đơn

giá

amount/ tổng số

1. Accommodation/ lưu trú

night/đêm 2 50,000 100,000

2. Breakfast/ Ăn sáng Pax/bữa 2 20,000 40,000

3. Bottles water/ nước đóng chai

Bottle/chai 2 6,000 12,000

4. Music show/ Biểu diễn ca nhạc

Show/lần biểu diễn

1 40,000 40,000

5. handicraft scarf/ thủ công mỹ nghệ

Piece/cái 1 100,000 100,000

6. Beers/ bia can/lon 2 20,000 40,000

7. tea/ trà Glass/ly 2 7,000 14,000

tOtAl/ tổng 346,000

THỜI GIAN: phúT40

Chuẩn bị hóa đơn

TRANG8

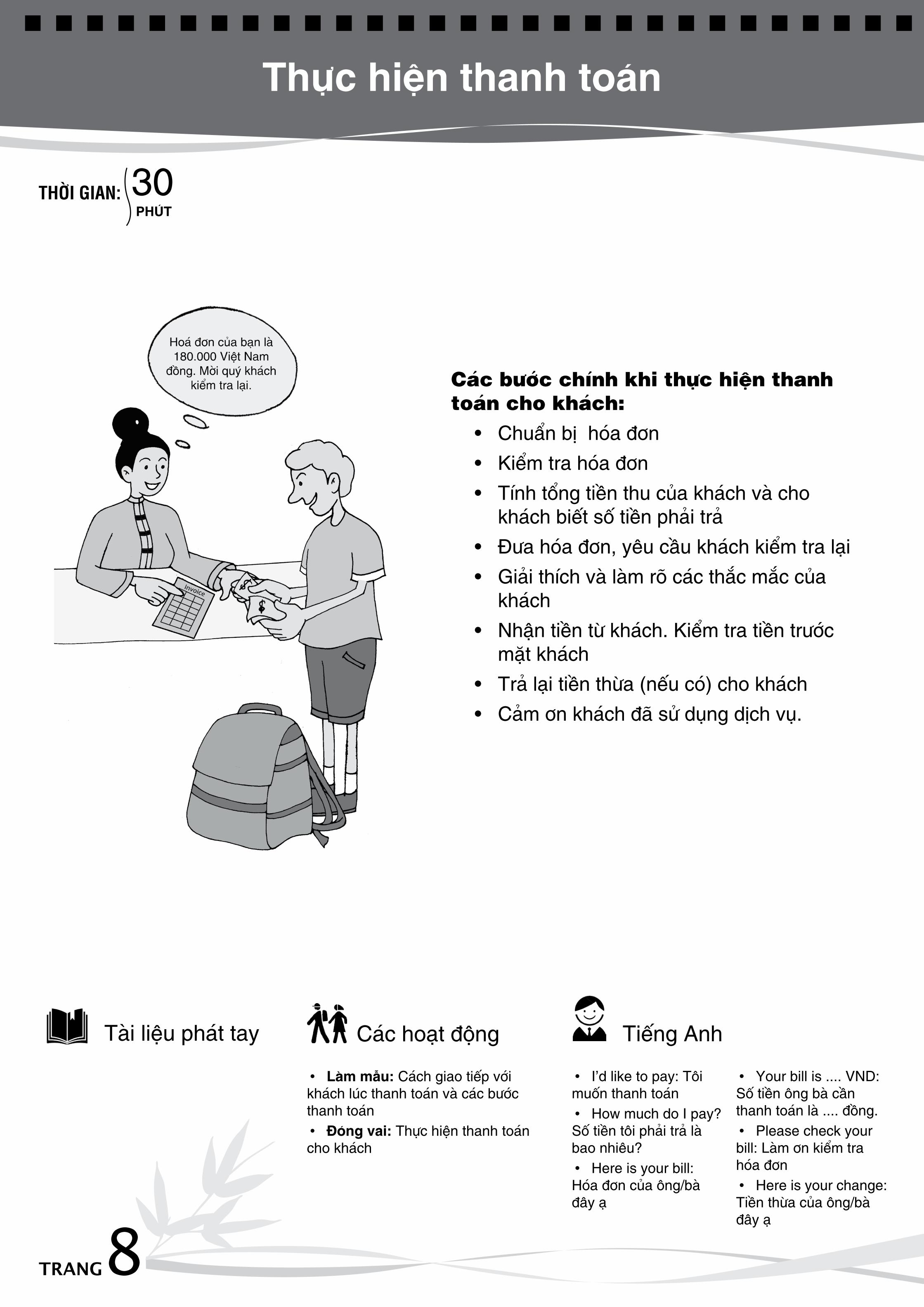

Thực hiện thanh toán

hoá đơn của bạn là 180.000 Việt nam

đồng. Mời quý khách kiểm tra lại.

TRANG

các hoạt độngtài liệu phát tay tiếng Anh

• làm mẫu: cách giao tiếp với khách lúc thanh toán và các bước thanh toán•Đóng vai: thực hiện thanh toán cho khách

• i’d like to pay: tôi muốn thanh toán•how much do i pay? Số tiền tôi phải trả là bao nhiêu?•here is your bill: hóa đơn của ông/bà đây ạ

• Your bill is .... VnD: Số tiền ông bà cần thanh toán là .... đồng.• Please check your bill: làm ơn kiểm tra hóa đơn•here is your change: tiền thừa của ông/bà đây ạ

8

Các bước chính khi thực hiện thanh toán cho khách:

• chuẩn bị hóa đơn• Kiểm tra hóa đơn• tính tổng tiền thu của khách và cho

khách biết số tiền phải trả• Đưa hóa đơn, yêu cầu khách kiểm tra lại• Giải thích và làm rõ các thắc mắc của

khách• nhận tiền từ khách. Kiểm tra tiền trước

mặt khách• trả lại tiền thừa (nếu có) cho khách• cảm ơn khách đã sử dụng dịch vụ.

THỜI GIAN: phúT30

Thực hiện thanh toán

Đóng gópTài liệu này được xuất bản với sự phối hợp giữa Chương trình Đào tạo kỹ năng du lịch có tác động cao cho khối lao động phổ thông (HITT) do Liên Minh Châu Âu tài trợ, Chương trình Phát triển năng lực du lịch có trách nhiệm với môi trường và xã hội (Dự án EU) do Liên minh Châu Âu tài trợ và Tổ chức Lao động Quốc tế (ILO) tại Việt Nam.

Các Dự án và tổ chức trên đã đóng góp vào việc xây dựng và in ấn tài liệu này và sẽ sử dụng các tài liệu đào tạo để giúp đào tạo kỹ năng du lịch có tác động cao cho các nhóm hưởng lợi mục tiêu.

Tài liệu này được sản xuất với sự hỗ trợ tài chính của Liên minh Châu Âu. Chương trình HITT và ESRT hoàn toàn chịu trách nhiệm về nội dung của tài liệu này và nội dung đó không thể hiện quan điểm của Liên minh Châu Âu. Để biết thêm thông tin về sự hỗ trợ của Liên minh Châu Âu (EuropeAid), xin vui lòng truy cập http://ec.europa.er/europeaid/

Tài liệu được cấp quyền theo giấy phép Creative Commons Attribution-NonCommercial-ShareAlike 3.0 Unported License (tham khảo http://creativecommons.org/licenses/by-nc-sa/3.0/deed.en_US).

ContributionsThis series of materials has been produced in collaboration between the High Impact Tourism Training for Jobs and Income Programme (HITT) funded by the European Union, the European Union funded Environmentally and Socially Responsible Tourism Capacity Development Programme (ESRT), and the International Labour Organisation (ILO) in Vietnam.

These programmes and organisations contributed to the development and printing of this material and will be using these training materials to deliver High Impact Tourism Training to their respective target beneficiaries.

This publication has been produced with the financial assistance of the European Union. The contents of the publication are the sole responsibility of the projects HITT and ESRT and can in no way be taken to reflect the views of the European Union. For more information on EuropeAid, please visit http://ec.europa.er/europeaid/

This work is licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 3.0 Unported License (http://creativecommons.org/licenses/by-nc-sa/3.0/deed.en_US).

Đóng gópTài liệu này được xuất bản với sự phối hợp giữa Chương trình Đào tạo kỹ năng du lịch có tác động cao cho khối lao động phổ thông (HITT) do Liên Minh Châu Âu tài trợ, Chương trình Phát triển năng lực du lịch có trách nhiệm với môi trường và xã hội (Dự án EU) do Liên minh Châu Âu tài trợ và Tổ chức Lao động Quốc tế (ILO) tại Việt Nam.

Các Dự án và tổ chức trên đã đóng góp vào việc xây dựng và phổ biến tài liệu này và sẽ sử dụng các tài liệu đào tạo để giúp đào tạo kỹ năng du lịch có tác động cao cho các nhóm hưởng lợi mục tiêu.

Tài liệu này được sản xuất với sự hỗ trợ tài chính của Liên minh Châu Âu. Chương trình HITT và ESRT hoàn toàn chịu trách nhiệm về nội dung của tài liệu này và nội dung đó không thể hiện quan điểm của Liên minh Châu Âu. Để biết thêm thông tin về sự hỗ trợ của Liên minh Châu Âu (EuropeAid), xin vui lòng truy cập http://ec.europa.er/europeaid/

Tài liệu được cấp quyền theo giấy phép Creative Commons Attribution-NonCommercial-ShareAlike 3.0 Unported License (tham khảo http://creativecommons.org/licenses/by-nc-sa/3.0/deed.en_US).

ContributionsThis series of materials has been produced in collaboration between the High Impact Tourism Training for Jobs and Income Programme (HITT) funded by the European Union, the European Union funded Environmentally and Socially Responsible Tourism Capacity Development Programme (ESRT), and the International Labour Organisation (ILO) in Vietnam.

These programmes and organisations contributed to the development and printing of this material and will be using these training materials to deliver High Impact Tourism Training to their respective target beneficiaries.

This publication has been produced with the financial assistance of the European Union. The contents of the publication are the sole responsibility of the projects HITT and ESRT and can in no way be taken to reflect the views of the European Union. For more information on EuropeAid, please visit http://ec.europa.er/europeaid/

This work is licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 3.0 Unported License (http://creativecommons.org/licenses/by-nc-sa/3.0/deed.en_US).