Embed Size (px)

Citation preview

НОВ БЪЛГАРСКИ УНИВЕРСИТЕТ

ЦЕНТЪР ЗА ДИСТАНЦИОННО ОБУЧЕНИЕ

12 УРОКАПО

ДАНЪЦИ И ДАНЪЧНО ОБЛАГАНЕ(ЗАПИСКИ НА ЛЕКТОРА)

Д-Р ЕМИЛ КАЛЧЕВ

София 2007 г.

СЪДЪРЖАНИЕ

1. Въведение …………………………………………………………………………............... 3

2. Данък – що е то? ………………………………………………………………….............. 4

3. Функции на данъчното облагане ………………………………………............................. 7

4. Принципи на данъчното oблагане ………………………………….................................. 10

5. Анатомия на данъка и данъчното облагане ……………………... ................................... 12

6. Данъчна тарифа ……………………………………………………………......................... 14

7. Видове данъци и данъчна система …………………………………................................... 20

8. Данък върху доходите на физическите лицa………………............................................... 28

9. Корпоративно подоходно облагане …………………….................................................... 38

9.1 Корпоративен данък………………………………………………............................. 39

9.2 Данък, удържан при източника ……………………………...................................... 46

9.3 Данък върху разходите …………………………....................................................... 46

9.4 Алтернативи данъци …...………………………….................................................... 47

9.4.1 Данък върху хазартната дейност…………………............................................ 48

9.4.2 Данък върху дейността от опериране на кораби……....................................... 48

10. Данък върху добавената стойност ………………………................................................ 49

11. Местни данъци …………………………………………………….................................... 52

11.1 Данък върху недвижимите имоти ……..................................................................... 52

11.2 Данък върху наследствата .…….…......................................................................... 53

11.3 Данък върху придобиване на имущества по дарение и по възмезден начин ...... 55

11.4 Данък върху превозните средства……..................................................................... 56

12. Акцизи................................................................................................................................... 57

Литература …………………………………………………………………………….. ........ 60

2

1. В ъ в е д е н и е

Данъците съпътстват човека и обществото от древни времена. В днешно време те са постоянна тема на медиите, политическите дискусии, изборите, международните икономически отношения и т.н.1 Като граждани се сблъскваме с тях почти ежедневно - при покупка на стоки или услуги, когато получаваме трудовото си възнаграждение, когато трябва да декларираме доходите си от изминалата година, да платим данъците за притежаваните от нас недвижими имоти и автомобили и т.н.

Данъците са преплетени с много други икономически фактори и влияят съществено върху дейността и конкрентноспособността на фирмите и страните.2 Те участват като съществен елемент при вземането на инвестиционни, финансиращи, организационно-управленски и др. решения, тяхното текущо администриране е една от основните задачи на фирменото счетоводство.

Правителството и общините планират данъчните си постъпления и съобразяват с тях своите разходи. Освен това чрез данъците те насочват поведението на стопанските актьори, реализират социални програми, като преразпределят данъчните приходи, и убеждават обществото в справедливостта на данъчното облагане.

Едва ли има икономически феномен, освен може би парите, който да е толкова съществен фактор в икономиката, социалната сфера и изобщо в културата на едно общество. В този смисъл са и думите на австрийския икономист и финансов министър от началото на миналия век, Йозеф Шумпетер - “на какво културно равнище е [един народ], как изглежда неговата социална структура, с какво неговата политика може да помогне на фирмите – това и много други неща ги има в [историята на финансите]”3. А какво всъщност е историята на финансите, ако не най-вече история на данъчното облагане? Не случайно в конституциите на повечето цивилизовани държави откриваме данъчни принципи. В Конституцията на Република България това е чл. 60 - “(1) Гражданите са длъжни да плащат данъци и такси, установени със закон, съобразно техните доходи и имущество.(2) Данъчни облекчения и утежнения могат да се установяват само със закон” и чл. 141 ал. 3 “Общинският съвет определя размера на местните данъци при условия, по ред и в границите, установени със закон.”

Освен в конституциите данъци откриваме дори в Библията, която съдържа и “модерни” данъчни идеи. Например в Изход, Глава 30, 15 стих е дадена “дефиниция” на поголовния данък - “Богатият на не даде повече, и сиромахът да не даде по-малко, от половин сикъл ...”. А в Битие, Глава 28, 22 стих, четем за популярния и от българската история десятък – “... и от всичко, което ми дадеш ще дам десятък на тебе”. Широко прилаганата в

1 Вж. например Steuerle, Eugene S. Тhe Tax Decade: How Taxes Came to Dominate the Public Agenda. Washington, D.C.: The Urban Institute Press, 1992. 2 В този смисъл би могла да бъде интерпретирана дефиницията за данъците, която дава класикът на политическата икономия Дейвид Рикардо - “Данъците са дял от продукта на земята и труда на една страна, предоставян в разпореждане на правителството, и винаги се плащат в края на краищата или от капитала, или от прихода на страната.”, вж. Рикардо, Дейвид За принципите на политическата икономия и данъчното облагане. София: Рата, 2006, стр. 112.3 Schmpeter, Josef A. Aufsätze zur Soziologie. Tübingen: Mohr, 1953, S. 5.

3

целия свят данъчна прогресия очевидно не е откритие на днешната цивилизация. Идея за прогресията е дадена в Евангелието от Марка, Глава 12 - “(41)И седна Исус срещу съкровищницата та гледаше как туряше народът пари в съкровищницата; и много богати туряха много. (42)И дойде една вдовица сирота и тури две лепти, сиреч, един кодрант. (43) И призва учениците си и казва им: Истина ви казвам: Тая сирота вдовица тури най-много от всичките които туриха в съкровищницата; (44)защото всички туриха от изобилието си, а тя от нямането си тури всичко що имаше, всичкия си имот”

Въпреки хилядолетната си история данъчното облагане дори в Европейския съюз е много разнородно. Оказва се, че няма данъчни принципи и структури, които да са се утвърдили като всеобщи. Този факт учудва още повече предвид усилията в продължение на няколко десетилетия от страна на Европейската комисия за хомогенизиране на данъците в Общността. Значителни успехи в това направление са постигнати единствено при данъка върху добавената стойност. Не само в данъчната практика, но и в данъчната наука няма общовалидни постановки. Може би крилатата фраза на Бенджамин Франклин – “Две неща са сигурни в живота на човека и това са смъртта и данъците”, е едно от малкото познати общовалидни истини за облагането с данъци.

Амалгамата от различни принципи и традиции, обективните трудности при събирането на данъците, както и множеството интереси свързани с тях прекомерно усложняват данъчните системи на отделните държави. Това води до неефективност на данъчното облагане и загуба на благосъстояние за обществото. За отделни стопански актьори обаче това положение е източник на благосъстояние. Печеливши от сложните и непрозрачни данъчни системи, допускащи множество изключения, са безспорно данъчните консултанти - една изгряваща у нас професия с отлични перспективи. Това, че тази професия постепенно се налага и у нас, след като се е наложила в развитите демокрации, съвсем не значи, че тя е плод на днешното време. Напротив, за данъчни консултанти се споменава още в педантичната история, например в Месопотамия това са били т.нар. помагачи по десятъка, които уреждали делата на данъкоплатците срещу заплащане.

Стъпка напред в развитието на данъчното облагане е въвеждането на теоретично издържани данъчни системи в практиката, като по този начин се цели премахването на техните слабости, негативното влияние на традицията и придобивките на отделни групи за сметка на цялото общество и др. Познати са различни такива опити, като най-значим и успешен сред тях е въвеждането на плосък данък в редица източноевропейски страни.

2. Д а н ъ к – щ о е т о ?

Първата крачка в изучаването на всяка учебна дисциплина е уточняването на нейния предмет - онова към което тя е насочена, онова което тя изучава. Интуитивно ясно е, че дисциплината „Данъци и данъчно облагане” се занимава с данъците и формите на тяхното прилагане в практиката, облагането с тях. Така дефиниран, предметът на изучаване не ни дава обаче достатъчно ясна представа за това с какво точно ще се занимаваме в рамките на тази дисциплина. Основната причина за неяснотата произтича от сложността на понятието „данък”, както и от различните научни традиции и множеството предмети, изучаващи

4

данъците и облагането с тях. Така например с данъците се занимава Данъчното право, от друга страна обаче, те са обект и на икономически дисциплини (Икономикс, Публични финанси, Данъчно счетоводство, Корпоративни финанси и т.н.), а от трета страна, науки като Данъчната социология, Политологията, Историята и т.н. също ги разглеждат от своя гледна точка. Ето защо се налага да уточним дефиницията на понятието “данък”.

Според една популярна (юридическа) дефиниция “Данъци са всички парични плащания, непредставляващи насрещно плащане за получаване на определена стока или услуга, които са наложени от публичната власт за реализиране на приходи на всички онези, за които са изпълнени условията на закона, с които е обвързано задължението за плащане; реализирането на приходи може да е вторична цел”4.

От това на пръв поглед твърде сложно определение става ясно, първо, че услугите и плащанията в натура не са данък. Например наборната военна служба не може да се счита за данък. На второ място, срещу платените данъци не може да се очаква получаването на определена стока или услуга, нещо което съществено отличава данъците от таксите, срещу плащането на които се получава конкретна услуга (например събиране на сметта). На трето място, данъци могат да бъдат налагани само от публичната власт (правителство, общини), което значи, че например даренията в полза на държавата или общините не са данъци, тъй като те не са наложени от публичната власт, а отразяват волята на дарителя. Четвърто, данъчните плащания се насочват в касите на публичната власт, което значи, че принудителни плащания в полза на частно-правни организации не са данъци – например при принудително изпълнение на спечелен гражданско-правен иск. Анализът на дефиницията показва и, че, пето, данъци могат да се налагат само въз основа на закон и то с цел реализиране на приходи, което може да е и вторична цел. Последното обстоятелство не поставя, примерно, глобите и паричните наказания сред данъците, тъй като те изобщо не целят реализирането на приходи от публичната власт, а само коригиране поведението на гражданите, така че да съответства на правните норми.

Освен чрез данъци разходите на публичната власт текущо се финансират и чрез такси и вноски. Както бе споменато, срещу плащането на такси се получава определена услуга или благо. Например такси се плащат на министерствата, съдилищата, прокуратурата, следствието, общините и др. срещу получаване на удостоверения, преписи, заверки, ползване на тротоарно право, притежаване на кучета и т.н. Събирането на такси от публичната власт се регулира от ред закони като например Закона за държавните такси, Закона за местните данъци и такси, Закона за митниците. Двете необходими условията за събиране на такси са: първо, ползвателят на услугата да може ясно да бъде определен и, второ, за това благо (услуга) да е приложим принципът на изключването (exclusion principle) - който не плати, няма да получи. Тук е мястото да уточним, че такси се плащат и на държавни предприятия (например “Български пощи” ЕАД), както и на частни фирми (например на електроразпределителните дружества, “Мобилтел”, “Глобул” и др.). Тези такси обаче не се използват за финансиране на публичната власт и затова те не се разглеждат във връзка с данъците.5

4 Abgabenordnung (AO), § 3, Abs. 1: http://www.gesetze-im-internet.de/ao_1977/BJNR006130976.html (авторски превод). 5 По-подробно и задълбочено за таксите вж. Ненкова, Пресияна Такси и цени на публичните услуги. София: Сиби, 2004г., стр. 9-24.

5

По своята същност вноските са нещо средно между данъците и таксите. Те си приличат с таксите по това, че представляват заплащане за ползване на определено благо (услуга). За разлика от таксите обаче, тази услуга не може да се ползва индивидуално, а само групово, и заплащането се извършва не за ползването й, а за възможността тя да бъде ползвана. Например само онези, които са правили здравно-осигурителни вноски, имат право да ползват безплатни здравни услуги, но те ги ползват само, ако това се налага. Ако са здрави, здравно-осигурените лица по правило не могат да ползват безплатно лечение. Докато обаче данъците (и някои от таксите) са приход в държавния и общинските бюджети и могат да бъдат изразходвани за всички пера, планирани в разходната част на тези бюджети, вноските се насочват в отделни парабюджети, които въпреки че са отделени от държавния и общинските бюджети, се управляват в изпълнение на държавната политика. Такива са например бюджетът на Националната здравно-осигурителна каса и на Националния осигурителен институт, по които се финансират само съответните дейности, за които се прави вноската. Вноски могат да бъдат правени и без законово задължение (например вноски за Съюза на българските автомобилисти), но тук ние се интересуваме само от задължителните по закон вноски поради по-голямата им прилика с данъците.

При администриране на събирането на данъците, таксите и вноските се наблюдават някои различия и особености. Например данъците в полза на държавния бюджет и осигурителните вноски (задължителни и доброволни) се събират от Националната агенция по приходите (НАП)6, която е със статут на агенция към Министерството на финансите (МФ) и която насочва събраните налози към съответните институции, които ще ги изразходват - министерства, Национален осигурителен институт (НОИ), Национална здравно-осигурителна каса (НЗОК) и др. Местните данъци и такси се събират от данъчните служби на общините, а митата7, митническите такси и акцизите - от Агенция митници (АМ)8. Събирането на държавни такси е предоставено и на съответните държавни ведомства – министерства, съд, прокуратура, следствие и др.

Въпреки изтъкнатите (по-скоро формални) различия между трите налога (данъци, задължителни такси и вноски), от икономическа гледна точка те са твърде близки – всички водят до намаляване на благосъстоянието на икономическите субекти, поради което последните не желаят да ги плащат и се стремят да ги редуцират или избягват. Дебатът за намаляване на данъчно-осигурителното бреме у нас от последните две години показва, че задължителните вноски за социално осигуряване се смятат за данък върху труда и усилието на бизнеса бе насочено именно те да бъдат намалени поради по-високият им размер в сравнение с данъка върху доходите.

Накрая може да изтъкнем, че е трудно да се намери такава дефиниция на понятието “данък”, която да обобщи всички възможни данъци и форми за облагане на стопанските субекти от страна на публичната власт. Вероятно това обстоятелство обяснява и отказа от страна на българския законодател да даде легална дефиниция на това понятие - такава не може да бъде открита в действащите данъчни закони. Затрудненията при определяне на даден налог от страна на законодателя като данък проличават и от наименованията на

6 Повече информация за НАП може да бъде открита на: http://www.nap.bg/7 Според статистиката на МФ митата се отчитат като (косвен) данък, в учебната и научната литература обаче те често се разглеждат отделно. Такъв подход ще бъде възприет и тук – няма специално да се занимаваме с митата. 8 Повече информация за АМ може да бъде открита на: http://www.customs.bg/

6

някои налози, дадени в българското законодателство, които са погрешни. Например в Закона за местните данъци и такси в чл. 93 -97 е посочена т.нар. туристическа такса, която обаче на практика често се използва за общо облагородяване и поддържане на населеното място, така че то да е по-привлекателно за туристите. От това обаче се ползват всички жители на населеното място, а не само гостуващите туристи, т.е. тук става въпрос по-скоро за (курортен) данък, а не за такса. Същото се отнася и за дефинираната в чл. 116-118 ЗМДТ такса “за притежаване на куче”. Ако приходите от тази такса се използват примерно за почистване на замърсяването по улиците, причинено от кучетата на заплащащите “таксата” собственици, би ставало въпрос действително за такса. Ако обаче тези средства се използват за други цели или примерно за почистване изобщо на кучешки зацапвания, това би било данък. Тъй като за общините, дори и да използват таксата по предназначение, едва ли е възможно надлежно да определят дали тези замърсявания произхождат от кучета на платили “таксата” собственици или от други кучета. Дори ако средствата се използват за “мероприятия, свързани с намаляване броя на безстопанствените кучета” (чл. 118 ал. 2 ЗМДТ), пак няма съмнение, че става въпрос за данък, а не за такса, тъй като не е спазен принципа на изключването.

Литература по темата

Ангарски, Красимир Теория и практика на данъците. София: Люрен, 1992г., стр. 8-12, 45-47.

Bird, Richard M. Tax Policy & Economic Development. Baltimore/London: The Johns Hopkins University Press, 1992, pp. 3-6.

Brümmerhoff, Dieter Finanzwissenschaft. 6. Aufl., München/Wien: Oldenourg, 1992, S. 219, 223-224.

Cullis, John/Jones Philip Public Choice: Analytical Perspectives. London: McGraw-Hill, 1992, p. 181.

Стоянов, Велчо Основи на финансите. Том I., 7 изд., София: Галик, 2003 г., стр. 166-175.

Черник, Д.Г. (ред.) Налоги. 5. изд., Москва: Финанансы и Статистика, 2001, стр. 5-32, 37-39.

3. Ф у н к ц и и н а д а н ъ ч н о т о о б л а г а н е

На пръв поглед дискусията за функциите на данъчното облагане може да ни се стори излишна на това място, тъй като в предишния параграф вече изяснихме, че с данъци се финансира публичната власт – дейността на правителството и общините. Например данните на Министерството на финансите за 2006 г. показват, че 86 на сто от приходите на Републиканския бюджет (бюджета на правителството) са от данъци, а на общините – 30 на сто.9

9 http://www.minfin.bg/bg/statistics/

7

Освен финансирането на публичната власт обаче (фискална функция), данъчното облагане има още три основни функции – алокативна (насочваща), преразпределителна и стабилизираща.

Посредством насочващата функция се постига определено поведение на данъкоплатците, което е от обществен интерес. Тъй като именно данъците са общи налози, които се използват за общи нужди, изглежда, че те са и подходящ инструмент за тази цел. Така например китайският текстил се облага с високи мита в рамките на европейската митническа политика, за да се попречи на европейските потребители да използват твърде големи количества китайски текстил и да бъдат запазени европейските производители. Тъй като запазването на европейските производители на текстил от унищожителните удари на китайската конкуренция се явява задача от общоевропейски и национален интерес, за нейното постигане се използва и данъчен инструмент, какъвто са митата. Друг актуален пример за насочващата функция на данъците е въвеждането на т.нар. екологична такса върху употребяваните автомобили. Въпреки че е наречен “такса”, този налог е един типичен данък,10 който цели въздържането на българските граждани от закупуване на употребявани автомобили.

Видно е, че насочващата и фискалната функция на данъците са в противоречие една с друга – ако никой не купува употребявани автомобили, няма и да има и приход от данъка върху тях, ако няма внос на китайски текстил в Европейския съюз, Европейската комисия няма да получи никакви приходи от тези мита. Разбира се, целта е не да бъде спрян китайският внос на текстил, в такъв случай той просто може да бъде забранен, а да бъде намален, т.е. регулиран. Цитираната дефиниция за понятието “данък” във втори урок завърши с констатацията, че “реализирането на приходи може и да е вторична цел”, което досега остана неизяснено. Обяснението на тази формулировка се свързва с използването на данъците като инструмент за насочване поведението на стопанските субекти. В такъв случай реализирането на приходи не е първична, а вторична цел на тези налози.

Насочващата функция нарушава пазарните ценови пропорции, но все пак тя има нещо общо с ефективната употреба на ресурсите, т.е. тя се базира на пазарния механизъм, на който влияе и който се стреми да коригира. За разлика от насочващата преразпределителната функция на данъчното облагане се основава често на политическа доктрина. Същността на тази твърде важна в практически аспект данъчна функция е представена ясно на Франсоа Волтер, един от най-влиятелните мислители на европейското Възраждане, който твърди, че “... изкуството на правителството се състои в извличането на възможно най-много пари от една социална класа, за да ги даде на друга”.11 Тази позиция предполага (по принцип) несправедливо разпределение на ресурсите и благата в обществото и се стреми да го коригира. В практиката са познати различни приложения на това схващане. Например в платформата си за парламентарните избори през 2005г. Българската социалистическа партия обещава на избирателите “По-справедлива скáла за облагане на доходите от труд”12. Проявление на тази идея е и допускането на изключения в

10 Тази т.нар. такса е всъщност данък, защото по-чистият въздух и по-голямата сигурност по пътищата ги ползват всички, а не само платилите “таксата”.11 Цитирано по: Rosen, Harvey S. Public Finance. 3rd ed., Homewood/Boston: Irwin, 1992, p. 157 (авторски превод). 12 http://www.bsp-plovdiv.org/index.php?prm=PI_2005_Platforma

8

данъчното облагане – например облагането на нощувките в туристическите пакети с по- ниска ставка, което е равносилно на субсидия на хотелиерите от останалите данъкоплатци.

Друга позиция по отношение на преразпределението е позната като “теория на жертвата”. Според нея то не бива да почива на политически доктрини и групови интереси, а на принципна основа – гражданите да допринасят финансово за изпълнението на общите задачи на обществото според големината на своите доходи, т.е. тези с по-големите доходи да плащат повече данък в сравнение с гражданите, реализиращи по-ниски доходи.13

Стабилизиращата функция на данъчното облагане обикновено се разглежда в контекста на макроикономическата стабилност. Например за ограничаване на дефицита по текущата сметка на платежния баланс на страната едно от изказваните приложения от страна на Министерството на финансите бе да бъде увеличен данъка върху добавената стойност. Логиката на това предложение е следната: по-високият данък върху добавената стойност би повишил цените на потребителските стоки, което би намалило потреблението, в т.ч. и на вносни стоки, от което търговският дефицит също би намаляла. Друг пример за стабилизиращата функция на данъчното облагане е поддържането на високо общо данъчно-осигурително бреме, което е актуална политика на българското правителство от 2003 г. насам, с цел изземване на паричен ресурс от потребителите и ограничаване на потреблението и дефицита по текущата сметка на платежния баланс. Стабилизиращата функция на данъчното облагане замества у нас липсата на монетарна политика при системата на Валутен съвет.

Както бе представено във втори урок, данъците са “... плащания, ... които са наложени ... на всички онези, за които са изпълнени условията на закона ...”, т.е. данъците се дефинират изключително в закони. Всеки един данъчен закон представлява сложна система от разпоредби с различен характер. Например, от юридическа гледна точка може да се констатира, че в българските данъчни закони се срещат разпоредби с материално-правен и процесуален характер (отделно от разпоредбите на Данъчно осигурителния-процесуален кодекс – ДОПК, където са концентрирани процесуалните данъчни норми). От икономическа гледна точка, в светлината на изложеното в тази глава, може да констатираме, че всеки български данъчен закон съдържа разпоредби, които са с фискална, алокационна, преразпределителна и стабилизираща насоченост. Ако вземем например Закона за данъците върху доходите на физическите лица (ЗДДФЛ), ще установим, че той съдържа разпоредби с фискална функция (например ограничено данъчно задължение за чуждестранни лица – чл. 7), насочваща (не се облагат доходите от акции, търгувани на българския регулиран пазар – чл. 13, ал.1, т.3), преразпределяща (облекчение за инвалиди – чл. 18 ал. 1), стабилизираща (данъчни размери – чл. 48 ал. 1).

Литература по темата

Ault, D.A.L./Miller, F.C. Principles of Public Finance. 2nd ed., Fort Worth: The Dryden Press, 1984, pp. 240-321.

13 Подробно вж. Брусарски, Румен Концептуални основи на прогресивното данъчно облагане: теория за жертвата. София: Стопанство, 1997.

9

Брусарски, Румен Публични финанси. София: Стопанство, 2005г., стр. 137-148.

Мъсгрейв, Ричард/Мъсгрейв, Пеги Държавни финанси – теория и практика. София: Отворено общество, 1998, стр. 5-14, 60-69.

Rosen, Harvey S. оp. cit., pp. 157-178.

Черник, Д.Г. (ред.) оp. cit., стр. 5-32, 42-43.

Zimmermann, Horst / Henke, Klaus-Dirk Finanzwissenschaft. 8. Aufl., München: Vahlen, 2001, S. 104-110.

4. П р и н ц и п и н а д а н ъ ч н о т о о б л а г а н е

Едва ли предизвиква съмнение констатацията, че в днешното общество данъци не се плащат доброволно, а по принуда, т.е. налагането им е свързано с отпор от страна на данъкоплатците и само санкцията на закона е гаранция за тяхното събиране от страна на публичната власт. Изхождайки от този антагонизъм между събиращите данъци и данъкоплатците, ясно изпъква необходимостта последните да бъдат убеждавани в това, че трябва да плащат данъци. Един разумен аргумент е този, че данъкът е справедлив. Класикът на политическата икономия Адам Смит излага в своя знаменит труд “Богатството на народите” четири класически принципа на данъчното облагане, които са актуални и днес:14

I. Поданиците на всяка една държава трябва да дават своя дял за издръжката на правителството в колкото е възможно по-близко съотношение със своите възможности, т.е. съобразно с дохода, който получават под закрилата на държавата. (равномерност)

II. Данъкът, който всяко лице е длъжно да плаща, трябва да бъде твърдо определен, а не произволен. (определеност)

III. Всеки данък трябва да се събира по времето и начина, който е най-удобен за данъкоплатеца. (удобство)

IV. Всеки данък трябва да е така замислен, че да взема или да удържа от джоба на народа колкото е възможно по-малко над онова, което носи на държавната хазна. (ниски разходи)

Нека разгледаме по-подробно I. класически принцип – равномерност, и по-специално формулировката “... съобразно с дохода, който получават под закрилата на държавата”. От нея става ясно, че между държавата, която осигурява закрила (защита), и поданиците (в република - гражданите), които реализират доход, закриляни от държавата, съществува икономическо отношение, сделка – държавата осигурява защита, а поданиците реализират под тази защита доход, който споделят със защитника (държавата). Това схващане за данъците е познато в по-новата литература като (нормативен) принцип на еквивалентност (benefits-received principle), според който ползвателите на публични блага (едно от които е защитата) трябва да плащат за тях. Това означава, че данъчното облагане не представлява

14 Смит, Адам Богатството на народите, София: Рата, 2006, стр. 777-778.

10

загуба на полза за обществото като цяло, а е платената цена за получените от публичната власт блага. Виждаме, че при принципа на еквивалентността данъкът е плащане за получени блага, но то не зависи от дохода, т.е. този по-нов принцип е и по-общ, той се отнася за всички, а не само за подоходните данъци.

Постулатът, че размерът на дължимия данък не е константна, а променлива величина, зависеща от възможностите, т.е. от дохода, реализиран под държавна закрила, също е придобил в по-новата литература самостоятелно значение. Той е наречен принцип на възможността за плащане (ability to pay principle), който не е приложим към данъчното облагане въобще, а само към данъците върху дохода. От този принцип следва, че лица с еднакъв доход трябва да плащат еднакъв данък. Това заключение е познато като хоризонтална справедливост. Принципът на възможността за плащане води и до друго следствие – лица с по-висок доход трябва повече да бъдат облагани от лицата с по-нисък доход, което е известно като вертикална справедливост.

Както споменахме, лицата реагират негативно на данъците и се стремят да ги редуцират или избягват. Ако едно лице не може (легално) да направи нищо, за да намали или избегне данъка, казваме, че данъкът е неутрален или недеформиращ. Въпреки че неутралността все повече се налага като структуроопределящ принцип на данъчното облагане, тя вероятно е стара, колкото и самото данъчно облагане. Поголовният данък е типичният пример за неутрален данък, защото независимо от дейността на дадено лице, от неговия доход и богатство, докато има глава, то трябва да плаща данък (на глава) като всички други лица и нищо не може да направи, за да го избегне. Консервативното правителство на Маргарет Тачер направи опит да въведе поголовен данък (poll tax), което предизвика вълни от протести не само във Великобритания, но и в Европа. Въпреки че поголовният данък е твърде примитивен, за да бъде прилаган в днешните демокрации, той има поне две достойнства – не може да бъде заобиколен (или намален) и е пределно прост.

Принципът на неутралността е спазен при облагане на консумацията (при определени условия), т.е. при облагане не на това, което даваме (труда и капитала) на икономиката, а на това, което извличаме от нея (стоките и услугите). Например, при условие че действа единна данъчна ставка и липсват изключения от облагане, данъкът върху добавената стойност, който плащаме при покупката на стоки и услуги за консумация, е недеформиращ – той действа за всички без изключение и от него може да се “избяга”, само ако не консумираме, т.е. ако си навредим, неудовлетворявайки потребностите си. Нека, в екстремен сценарий, си представим, че не искаме да платим нито една стотинка данък върху добавената стойност, тогава трябва да не консумираме нищо, произведено от икономиката. В този случай ни остават три възможности – или да произвеждаме всичко необходимо за преживяването си в рамките на лично натурално стопанство, или да умрем от глад и студ, или да намерим някой, който да ни подарява всичко, от което се нуждаем. Подобна е ситуацията при поголовния данък – за да не плащаме или трябва да живеем скрито като отшелници и да си произвеждаме сами всичко, или да получаваме милостиня, или да си отидем от този свят.

Литература по темата

11

Blankart, Charles Öffentliche Finanzen in der Demokratie. 5. Aufl., München: Vahlen, 2003, S. 187-200.

Hirsch, Werner/Rutolo, Anthony Public Finance and Expenditure in Federal System. San Diego I dr.: HBJ, pp. 94-97.

Щиглиц, Джоузеф Е. Икономика на държавния сектор. София: Стопанство, 1996, стр. 452- 476.

5. А н а т о м и я н а д а н ъ к а и д а н ъ ч н о т о о б л а г а н е

За да бъдат в крайна сметка получени от Националната агенция по приходите и от общините, данъците трябва да бъдат определени (в т.ч. и изключенията от тях), изчислени по предписания начин и внесени по определения ред и в предвидените срокове. Ако това не стане, се предвиждат санкции – глоби, принудително изпълнение, наказателно-правни последствия.

За да бъде гарантирано изпълнението на тази поредица от действия, трябва, на първо място, да бъдат дефинирани лицата, които са длъжни да ги извършат и към които, при неизпълнение, да се насочат санкциите. Те се наричат данъчно задължени лица или данъчни субекти. Едно данъчно задължено лице обаче (физическо или юридическо) има много икономически характеристики – доход от различни източници, различни форми на имущество, гражданско-правни отношения (напр. дарения, наследства, дългове, заеми и т.н.), различни покупки на стоки и услуги и т.н. Следователно, на второ място, трябва да бъде определено какво точно във връзка с това лице и с какъв данък ще бъде облагано, т.е. налага се да бъде дефиниран данъчният обект. Например данъчен обект са доходите на физическите лица, печалбите на фирмите, даренията, стойността на сделките за придобиване на стоки и услуги и т.н. Данъчният обект на практика дефинира това, което заглавието на закона по една или друга причина може и да не каже – например наименованията на данъците често се разкрасяват, за да бъдат приемани по-благосклонно от данъкоплатците.

Вярно е, че дефинирането на данъчния обект е стъпка напред при определянето на данъка, но на този етап той все още не може да бъде изчислен. Това може да стане едва след като бъде зададена данъчната основа (данъчната база) – тази величина, която се получава от данъчния обект след приспадане на необлагаеми или добавяне на допълнителни облагаеми елементи. Последният необходим елемент за изчисляване на дължимия данък (данъчно задължение, данъчен дълг) е данъчният размер (данъчната ставка), която (най-често) показва данъкът, които се плаща на сто единици от данъчната база, т.е. най-често се дава в процент. Друг важен елемент на данъка е данъчният период – времето, за което се плаща той, обикновено данъците се плащат за период от една календарна година.

Всички тези елементи на един данък изграждат основното съдържание на материалните данъчни закони.15 Например заглавието на данъка, т.е. идеята за облагане, е “Данък върху

15 Българските материални данъчни закони са: Закон за данъците върху доходите на физическите лица;

12

даренията”, данъчно задължено лице е надареният (този, който е получил дарението), данъчна основа е брутната сума на дарението, данъчната ставка е 5 на сто, а данъчният дълг – сумата на дарението умножена по 0.05.

Формулирането на конкретните условия на закона, при изпълнението на които да възниква данъчното задължение, е изключително трудна задача, изискваща голяма прецизност. Например, ако данъчният обект е дохода, от една страна, възможно е абстрактно формулиране данъчната основа - “общ доход е сумата на всички приходи, произхождащи от всички възможни източници”16. От друга страна, в практиката се е наложил и подхода на точното изброяване на видовете доходи и техните източници, което прави данъчните закони да изглеждат като регистри. Първият подход е елегантен, но проблемен при прилагане. Вторият подход е лесен за прилагане, но е възможно да бъде избягнато облагането на неприсъстващи в каталога (регистъра) доходи. Затова българският законодател е обединил двата подхода, като в чл. 10 ал. 1 т. 1-5 ЗОДФЛ изброява пет източника на доход, а в т. 6 прибавя на практика и доходи от “други” източници, т.е. не обхванати в т. 1- 5.

Извън параграфите на данъчните закони икономическата наука дефинира и други понятия, отразяващи икономическите ефекти, възникващи при облагането с данъци. Такива понятия са например: данъчен носител - лицето, което понася данъка, независимо дали е платец на данъка; данъчен дестинатар – планираният от данъчната политика данъчен носител - онзи, който искат да обложат с една или друга цел.

Например при данъка върху доходите от трудови правоотношения данъчно задължено лице е работодателят, а данъчен дестинатар, данъчен носител, а и данъчно задължено лице, при получени и други доходи, е работникът или служителят. При данъка върху добавената стойност данъчен дестинатар и данъчно задължено лице е потребителят, а данъчно задължено лице и платец на данъка е търговецът.

Напомняме, че определянето и изчисляването на данъците се осъществява по разпоредбите на материалните данъчни закони. Как обаче процедурно става установяването на данъчните задълженията и тяхното изплащане се регулира в данъчно-процесуалното право, основен източник на което е Данъчно-осигурителния процесуален кодекс. За тази цел се дефинират страните в този административен процес - административният орган (НАП, данъчни служби към общините) и данъчно-задължените лица.

Още от времето на Адам Смит (вж. IV класически принцип) важен критерий за качество на данъчно-материалната и данъчно-процесуалната система е цената на данъчното облагане, т.е. данъкът “... да удържа от джоба на народа колкото е възможно по-малко над онова, което носи на държавната хазна.” Нека да изброим някои разходи, които данъчно задължените лица плащат заедно с данъците си (разходите по плащането): счетоводни, транспортни, пощенски, телефонни, консултантски, загуба на работно време, скрити разходи от несъвършенства в данъчната система (excess burden) и т.н. От друга страна, от вече платените данъци се издържа данъчната администрация – НАП и данъчните служби

Закон за корпоративното подоходно облагане; Закон за месните данъци и такси; Закон за данък върху добавената стойност; Закон за акцизите и данъчните складове.

16 Тази формулировка е от подоходния данък на САЩ. Вж. Rose, Michael D. Selected Federal Taxation Statutes and Regulations. St. Paul, Min: West Publishing, 1998, p. 48

13

на общините (разходи по събирането). Усилията на законодателя, данъчната администрация и обществото често са насочени към намаляване на общите разходи по данъчното облагане.

Например възможно е декларирането и плащането да се извършват по електронен път, което спестява много разходи, време и усилия и т.н. (всичко това има нещо общо и с III класически принцип - на удобството). От друга страна, в данъчните закони се въвеждат опростяващи разпоредби като например т.нар. патентен данък, определянето и изчисляването на който не изисква данъчно консултиране, специално счетоводство и др. Такъв данък обаче е в конфликт с данъчните принципи и функции, което води обаче до загуби за националното стопанство поради изкривено насочване на ресурсите в него.

Опростяващите разпоредби спестяват ако не разходи, то поне усилия на данъчната администрация по събирането на налозите. Основните спестени разходи по събирането обаче произтичат от вмененото по закон задължение на предприятията безплатно да действат като агенти на данъчната администрация по събирането на данъците (удържане на източника). Така държавата си спестява разходи по събирането, но тези разходи ги плащат предприятията. Например данъкът върху дохода от трудови правоотношения се събира от работодателя и той ги превежда на НАП, а данъкът върху добавената стойност се събира от всички участници в една производствена и търговска верига.

Литература по темата

Brown, C.V. / Jackson, P.M. Икономика на публичния сектор. София: PSSA, 1998 стр. 341-343.

Hyman, David N. Public Finance: A Contemporary Application of Theory to Policy. 4th ed., Fort Worth: The Dryden Press, 1983, p. 347.

Jones, Sally M. Principles of Taxation for Business and Investment Planning. Boston: McGraw-Hill/Irvin, 2007, 3-13.

Стоянов, Велчо цит. съч., стр. 177-179.

Zimmermann, Horst / Henke, Klaus-Dirk оp.cit., S. 123-128.

6. Д а н ъ ч н а т а р и ф а

Данъчната тарифа е важен елемент от всеки данък и тя логически принадлежи към предишния урок, където бяха дискутирани елементите на данъка и практикуването на данъчното облагане. Тъй като изложението по въпроса за данъчната тарифа е по-пространно, отделяме за него настоящия урок.

В миналото владетелите са определяли колко данъци искат да съберат и след това обикновено разпределяли (размятали) тази сума между отделните области или провинции (разметна система). След определяне на данъчната сума владетелят предоставял събирането й на определени чиновници или я получавал предварително от т.нар.

14

откупчици, които придобивали правото да събират данъците, от което реализирали печалба, събирайки повече данъци от предоставената на владетеля сума. Очевидно е, че при разметната система II. класически принцип на данъчното облагане – определеност, не е изпълнен. Това значи, че данъкоплатците не знаели предварително какви данъци трябва да плащат, а с това е нарушен и II. класически принцип - удобство. При реализиране на голяма печалба от откупчиците нарушен е и II. класически принцип – ниски разходи, а тъй като данъчният обект често варирал, тази данъчна система не можела да гарантира и спазването на II. класически принцип – равномерност.

В днешно време данъците са тарифни, т.е. с помощта на публикуваната в данъчния закон тарифа всеки данъкоплатец предварително може да определи какви данъци е длъжен да плаща, тъй като знае или може да прогнозира данъчната си основа. Данъчните основи на данъкоплатците не са известни обаче на данъчните органи и те могат само да прогнозират данъчните си приходи. При тарифната система те са тези, които не знаят какви данъчни приходи ще реализират.

В тесен смисъл данъчната тарифа (tax schedule) задава връзката между данъчната основа (tax basis) и дължимия данък (tax burden), т.е. тарифата е функционалната зависимост, която съпоставя на всяка данъчна основа (аргумент) сумата на дължимия данък (функция).

В зависимост от вида на функционалната връзка се различават и различни тарифи, като най-универсална е пропорционалната, която се изразява количествено с функцията

където e дължимият данък, - данъчната основа, а e данъчният размер (tax rate). Особеното на пропорционалните тарифи е, че при тях средният данъчен размер

(1)

и пределният данъчен размер

(2)

съвпадат с данъчния размер .17 Пропорционална данъчна тарифа е изобразена на Фигура 1.

Фиг. 1 Пропорционална данъчна тарифа

17 Ефективният данъчен размер е отношението между данъка и брутната данъчна основа.

15

Други две често прилагани тарифи са тази с необлагаем минимум и тарифата с необлагаема граница. Тарифата с необлагаем минимум (allowance) се задава с функцията

където . От този математически запис става непосредствено ясно, че дължимият данък е по-голямото от и 0, т.е. до не се плаща данък, а след тази точка, която е и необлагаемият минимум, данъкът расте линейно, както е изобразено на Фигура 2. Тъй като , ясно е, че средният данъчен размер

(3)

расте с увеличаването на данъчната основа. Такива тарифи са известни като прогресивни и това отличава тарифата с необлагаем минимум от пропорционалната.18

Фиг. 2 Данъчна тарифа с необлагаем минимум

Разликата между тарифа с необлагаем минимум и тарифа с необлагаема граница е, че докато необлагаемият минимум никога не се облага, необлагаемата граница не се облага само докато данъчната основа нараства до нейния размер. Надвиши ли данъчната основа необлагаемата граница, тя се облага без да се приспада от нея необлагаемата граница, като се приспадаше необлагаемият минимум. Формално тарифата с необлагаема граница се описва с функцията

където . Средният данъчен размер е или 0, или , а пределният в рамките на необлагаемата границата е 0, близко след нея приема големи стойности и с нарастването на данъчната основа клони към , т.е. не можем да говорим за пропорционалност нито при средния, нито при пределния данъчен размер за целия интервал . Фигура 3 пояснява данъчната тарифа с необлагаема граница.

Фиг. 3 Данъчна тарифа с необлагаема граница

18 Пределният данъчен размер, напротив, остава константен ( ), както при пропорционалната тарифа.

16

Нека разгледаме един пример, който сравнява пропорционалната данъчна тарифа с тези с необлагаем минимум и необлагаема граница:

Едно данъчно задължено лице (“Радост” ООД) е реализирало годишна облагаема печалба в размер на 40 000 лв., а данъчният размер (данъчната ставка) е 10 на сто. Нека сравним средния и пределния данъчен размер при годишното облагане на това юридическо лице, ако предположим пропорционална тарифа, тарифа с необлагаем минимум и тарифа с необлагаема граница, като необлагаемите граница и тарифа са 10 000 лв. (вж. Таблица 1а).

Таблица 1а. Сравнение между пропорционална тарифа, тарифа с необлагаем минимум и тарифа с необлагаема граница

Тарифа Данъчен размер

Среден данъчен размер

Пределен данъчен размер

пропорционална 10 % 10 % 10 %

с необлагаем минимум 10 % 7.5 % 19 10 %

с необлагаема граница 10 % 10 % 10 %

Изводите, които можем да направим от Таблица 1а са два: пределната данъчна ставка и за трите тарифи е една и съща и средният данъчен размер при тарифата с необлагаем минимум е с една четвърт по-нисък от средният размер на другите две тарифи.

Нека сега сравним данъчните размери на трите тарифи в точка близка до необлагаемия минимум/граница като предположим, че печалбата на “Радост” ООД е 10 001 лв. (вж. Таблица 1б)

Таблица 1б. Сравнение между пропорционална тарифа, тарифа с необлагаем минимум и тарифа с необлагаема граница

Тарифа Данъчен размер

Среден данъчен

Пределен данъчен

19 За да изчислим средния данъчен размер по формула (3) ни липсва , което намираме от отношението и го заместваме във формула (2).

17

размер размер

пропорционална 10 % 10 % 10 %

с необлагаем минимум 10 % 0.001 % 10 %

с необлагаема граница 10 % 10 % 100 010 %20

Сравнението между Таблица 1а и Таблица 1б показва, че средният данъчен размер на тарифата с необлагаем минимум, измерен близо до необлагаемия минимум, е пренебрежимо малък и с нарастване на данъчната основа той също нараства, като при много големи данъчни основи средният данъчен размер ще клони към данъчния размер. Друга констатация от сравнението между двете таблици е огромният пределен данъчен размер на тарифата с необлагаема граница, измерен близо до нея, който с нарастване на данъчната основа също клони към данъчния размер. Тази констатация илюстрира унищожаването на всеки стимул “Радост” ООД да произведе една допълнителна единица печалба над 10 000 лв. Тази допълнителна печалба би намалила нетната печалба на дружеството с 1000.10 лв. и неговите собственици ще получат 8 999.90 лв. вместо 10 000 лв., ако не бяха произвели този допълнителен лев печалба.

Изследвайки поведението на средният данъчен размер при тарифата с необлагаем минимум, стигнахме до дефиницията на данъчната прогресия. Ако, обратно на прогресията, при увеличаване на данъчната основа сумата на дължимия данък намалява, т.е. средният данъчен размер намалява, говорим за данъчна регресия. На Фигура 4 са сравнени прогресивна, пропорционална и регресивна тарифа.

Както е известно от курса по математика в средното училище, критерий за това дали една функция е нарастваща, константна или намаляваща (при условие, че тя е непрекъсната и диференцируема) е знакът на първата й производна. Следователно знакът на първата производна на средния данъчен размер е критерий дали една тарифа е прогресивна, пропорционална или регресивна, т.е.

(4)

От (4) следва, че при прогресивната тарифа пределният данъчен размер е по-голям от средния във всяка точка на тарифата.21

Прогресивните тарифи обаче се различават една от друга по степен на прогресивност. При нарастване на данъчната основа средният данъчен размер може да нараства ускорено, равномерно или забавено, което се вижда на Фигура 5.

20 Прилагаме формула (2), като a .

Съотношението между тях дава .21 Ако заместим уравнение (1) в уравнение (4) и намерим производната на частното от функции, което трябва

да е по-голямо от 0, ще потвърдим този извод, т.е. , което след опростяване води до

, за всяко .

18

Фиг. 5 Ускорена, равномерна и забавена прогресия

Към кой тип данъчна прогресия се отнася дадена прогресивна тарифа се установява от знака на втората производна на средния данъчен размер, както следва:

В практиката се прилагат различни форми на прогресивни тарифи. От една страна, прогресивната тарифа може да бъде представена аналитично, т.е. с формула. От друга страна, тя може да бъде зададена и с таблица, като в нея се обособяват отделни стъпала, или етажи. Възможни са различни варианти на изпълнение на такава тарифа, като най-съвършен, а и най-разпространен в практиката, е т.нар. пределна етажна тарифа, по която например първите 2 000 лв. (първи етаж) се облагат с 10 на сто, сумите от 2 001 до 4 000 лв. (втори етаж) се облагат с 15 на сто, тези от 4 001 до 6 000 лв. (трети етаж) с 20 на сто и т.н., като към данъка на всеки следващ етаж се прибавя платения на предишните етажи данък. За всеки отделен етаж важи различен пределен данъчен размер. Това, което на пръв поглед учудва е, че пределната етажна тарифа е непрекъсната, както се вижда на Фигура 6.

Фиг. 6 Пределната етажна тарифа

Литература по темата

19

Bohley, Peter Die öffentliche Finanzierung. Steuern, Gebühren und öffentliche Kreditaufnahme. München/Wien: Oldenbourg, 2003, S. 71-113.

Брусарски, Румен Основи на данъчното облагане. София: Люрен, 1993, стр. 9-18.

Homburg, Stefan Allgemeine Steuerlehre. 4. Aufl., München: Vahlen, 2004, S. 68-92.

7. В и д о в е д а н ъ ц и и д а н ъ ч н а с и с т е м а

Вероятно когато Мойсей е говорил на еврейския народ за десятъка, това е бил единственият (или един от малкото) налози в древен Израил, чрез които се е практикувало данъчното облагане тогава. Днес броят на данъците, съставляващи елементите на данъчното облагане в повечето страни, е твърде голям и необозрим.22 У нас този брой е сравнително малък, а отделните данъци са регулирани в 5 закона, като в един данъчен закон са дефинирани няколко данъка, т.е. всеки закон е система от данъци. Нещо повече, и отделните данъчни закони са в съответствие един с друг и образуват данъчната система на страната.

За по-простите съвременни данъци, в т.ч. тези с по-малко изключения, очевидно е изпълнен II класически принцип – “Данъкът .... трябва да бъде твърдо определен, а не произволен.” За по-сложните данъци обаче (вкл. тези с много изключения) не може да се твърди, че са “произволни”, но те и със сигурност на са и “твърдо определени”, защото ако това беше така, данъчните консултанти не биха имали работа, а практиката показва, че това не е така. Още по-малко валиден е този класически принцип за една данъчна система.

Класификацията на данъците е неблагодарна работа, водеща до различни резултати. Познати са различни класификации, като едва ли някоя от тях отразява адекватно и в пълнота всички аспекти на отделните данъци и отношенията между тях.

Вероятно най-популярната класификации на видовете данъци е тази на преки и непреки (косвени), въведена от френския физиократ Ан Роберт Жак Тюрго (1717 - 1781). Според тази класификация директните данъци са ориентирани към източниците на възможността за плащане – основно доходите и имуществото. Затова и тези данъци често се наричат имуществени. При преките данъци съвпадат данъчно задължено лице и данъчен дестинатар. Косвените данъци обхващат възможността за плащане индиректно, като натоварват използването на дохода. По правило дестинатар не дължи този данък, което значи че при косвените данъци данъчно задължено лице и дестинатар се различават.

Преките данъци обикновено се подразделят на лични (субектни) и реални (обектни). Личните данъци се ориентират към възможността за плащане на физическите лица и с тях се облага дохода и имуществото на лицата и домакинствата. Обектните данъци облагат възможността за плащане, но не на физическите лица, а на обектите – юридическо лице, недвижим имот и т.н.

22 Например във Федерална република германия броят на отделните данъци е повече от 100.

20

Косвените данъци от своя страна се подразделят на данъци върху потреблението и данъци върху оборота. Докато данъците върху потреблението се свързват задължително със създаването на стойност, а не просто с акта на продажбата (прехвърлянето на собствеността), при оборотните данъци, напротив, се облагат именно правни актове (прехвърляне на собственост, преминаване на държавна или общността граница). Друг отличителен белег на тези два типа косвени данъци е отсъствието или наличието на т.нар. лавинен ефект (cascading).

Пример: Ако един недвижим имот за 100 000 лв., върху който се дължи данък върху възмездно придобиване на имущество в размер на 2 на сто, е препродаден 3 пъти на същата цена, общата сума на платения данък ще бъде 6 000 лв. Ако този имот бъде продаден примерно 51 пъти, платеният данък при продажбите ще надвиши стойността на имота (данък върху оборота). Ако не става въпрос за недвижим имот, а за стока, облагаема с данък върху добавената стойност (ДДС), която преди да е продадена на крайния потребител за 10 000 лв. + 2 000 ДДС е била препродадена 2 пъти между регистрирани по ДДС лица на същата цена (12 000 лв.), т.е. без създаване (добавяне) на стойност, общият платен данък ще бъде 2 000 лв. (данък върху потреблението).

Друга класификация разделя данъците на количествени и стойностни. Количествените данъци (specific taxes) се ориентират към натурални показатели (бройка, литър, килограм, метър), а стойностните (ad valorem) са удръжки или добавки към икономически индикатори (оборот, митническа стойност, доход, печалба и др.). Обикновено специалните данъци върху потреблението (например акцизите) са количествени данъци, а данъците върху дохода, оборота и т.н. – стойностни. Количествените данъци са исторически по-стари, те изискват от данъчната администрация само умения за броене, докато стойностните данъци предполагат четене и смятане. Стойностните данъци биват брутни и нетни в зависимост от това дали данъкът се вади от данъчната основа (напр. данък върху дохода) или се прибавя към нея (напр. данък върху добавената стойност). Ако с означим брутната данъчна основа (tax-inclusive base), а с – нетната данъчна основа (tax-exclusive base), разликата е равна на данъка. Ако е данъчната ставка на брутния, а на нетния стойностен данък, налице са следните отношения:

за брутния и за нетния данък.

В първия случай от брутната данъчна основа сума се вади данъка и се получава нетната данъчна основа, а във втория към нетната се прибавя данъка и се получава брутната данъчна основа. Ефективната данъчна ставка на брутния данък се задава от отношението

,

а тази на нетния

,

от където може да се изведе и връзката между двете данъчни ставки

21

и . 23

Пример: Данъчната основа на данъка при възмездно придобиване на недвижим имот е 2 на сто върху по-високата от договорената цена и данъчната оценка на имота. Когато този стойностен данък се дължи от купувача той е нетен – продавачът изисква 100 000 лв. (данъчната оценка е по-ниска), а купувачът плаща 102 000 лв., 100 000 на продавача и 2 000 лв. на общинската данъчна администрация. Ако продавачът иска да получи 100 000 лв. за имота и двете страни са се договорили той да поеме данъка, той трябва да повиши цената на 102 040.82 лв. След като плати данъка в размер на 2 040.82 лв., ще му останат нето 100 000 лв. от продажбата на имота. Поради това, че данъкът във втория случай е по-висок, при продажбата на недвижими имоти обикновено се договарят нетни суми и данъкът се плаща от купувача.

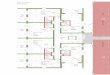

Най-пълно може да се схване същността на основните видове “икономически” данъци и общото им действие в система на примера на стопанския кръгооборот, който е изобразен на Фигура 5.

23 Вж. Homburg, Stefan оp. cit. , S. 13-15, 63-66.

22

Фиг. 5 Стопански кръгооборот и данъци

Източник: по Мъсгрейв, цит. съч., стр. 168.Няма връзка

Финансови потоци

23

ДОМАКИНСТВА

ФИРМИ

ПАЗАР НА ФАКТОРИТЕ ЗА ПРОИЗВОДСТВО

КАПИТАЛОВ ПАЗАР

Пазар за потребителски стоки

Пазар за капиталови стоки

Доходи на домакинствата

Заплата Капиталов доход

Заплата Печалба

Амортизация

РазходиБрутнипостъпления

Неразпределенипечалби

Фирмениспестявания

Потребление

Спестявания надомакинствата

1

25

6

7

4

8

109

11 12

13 1415 16

3

17

18

Доход (1) се получава от домакинствата, които могат да го използват по два начина – за потребление (2) или да го спестят (3). Определеният за потребление разполагаем доход се превръща за домакинствата в стоки на пазара за потребителски стоки, а за фирмите, продавачи на тези стоки, той е доход (4). Спестяванията се насочват към капиталовия пазар, от където инвеститорите (5) ги вземат и ги разменят на пазара за капиталови стоки срещу капиталови стоки. Аналогично на доходите за потребление, те се превръщат в (6) приходи за фирмите-продавачи на капиталови стоки. Брутните постъпления от икономическа дейност (7) (производство и продажба на потребителски и капиталови стоки) се използват от фирмите за покриване на разходите им (8). Те биват разходи за (обновяване на) дълготрайните активи под формата на амортизации (9) и разходи по дейността (10), които от своя страна са разходи за покупка на труд (заплати) (11) и за покупка на капитал – лихви (17) и печалби (12). Разходите се получават като доход съответно от работниците и служителите под формата на работна заплата (13) и от собствениците (14) и кредиторите на фирмата (18). Амортизациите и неразпределените печалби (15) образуват спестяванията на фирмата (16), които се насочват към капиталовия пазар и там ще бъдат разменени срещу капиталови (инвестиционни) стоки.

Някои от точките на Фигура 5 са същевременно и място за “захващане” на данъците.

Още преди да бъдат получени от домакинствата от доходите срещу предоставянето на труд и капитал се удържат данъци (подоходни данъци). На практика това става във фирмите, които превеждат данъците на НАП. От трудовите доходи те удържат (на източника) данък върху доходите на физическите лица (11), а от годишната печалба - корпоративен данък (12). Ако така обложената печалба не бъде разпределена, а инвестирана от фирмите, тя не отива при домакинствата и за този данъчен период (година) тя повече не се облага. Ако обаче бъде решено печалбата след облагането й с корпоративен данък да бъде разпределена на домакинствата, от нея фирмите са длъжни да удържат данък върху дидидентите (14). Понеже не всички елементи на дохода са обложени, поради това, че са били пропуснати или не са били обхванати на фирмено равнище,24 всичките доходи се облагат и в (1), като платените данъци в (11) и (14) се приспадат, т.е. не се облагат още веднъж. Когато доходът след облагане с данъци (нетният доход) се използва за потребление той отново се облага с оборотни данъци (2) или с данък върху добавената стойност и акцизи (4).

Ползите от данъчна система с един единствен данък за данъкоплатците са очевидни: голяма простота, яснота относно размера на данъчното бреме, ниски разходи по плащането (и по събирането) на данъците.

Повечето от ползите за данъкоплатците се явяват обаче загуби за държавата и управлението й – голямата простота би намалила възможността на свързани с управлението на държавата лобистки групи да получават данъчни облаги, яснотата относно размера на общото данъчно бреме би изострило антагонизма между данъкоплатците и държавата, а дали държавата желае малка данъчна администрация е въпрос с противоречиви отговори. Освен дадените аргументи против данъчна система с един данък от страна на държавата има поне още един съществен икономически аргумент – при данъчна система от един данък избягването му изцяло лишава държавата от приход от този данъчен субект, т.е. при такава данъчна система е налице висок риск от несъбиране

24 Например (17) и (18).

24

на данъците. За неутрализиране на този риск държавата диверсифицира данъчните си приходи, като събира данъци на различните точки в стопанския кръгооборот, и затяга данъчната дисциплина, за което, между другото, е необходима и по-многобройна данъчна администрация.

След като се запознахме по принцип с данъчната система, нека разгледаме как изглежда тя у нас преди да преминем към излагане на отделните данъци (данъчни структури).

Както бе споменато, от една страна, от данъци се финансира правителството, а, от друга, общините. Затова и данъците у нас се разделят на местни и правителствени (централни). Първите се събират от общините, които определят и данъчните размери,25 а вторите от НАП. Местните данъци, формулирани в Закона за местните данъци и такси, са:

данък върху недвижимите имоти;

данък върху наследствата;

данък върху даренията;

данък при възмездно придобиване на имущество;

данък върху превозните средства.26

Централните данъци са:

данъци върху доходите на физическите лица;

данъци върху печалбите;

данък върху добавената стойност;

акцизи;

други алтернативни данъци27.

На Фигура 6 е визуализирана българската данъчна система, като на нея може да бъде идентифицирано и мястото, както и спецификата на отделните данъци в нея (без алтернативните).

25 Правото на общинските съвети да определят по определен ред ставките на местните данъци им бе дадено с последната поправка на Конституцията, с която се правят стъпки за повече фискална децентрализация в България. 26 Въпреки че, както споменахме, някои от изброените в чл. 6 ал. 1 ЗМДТ такси по своята същност са данъци, те няма да бъдат разглеждани по-подробно, а само изброените като данъци.27 Под “други алтернативни данъци” сме обединили всички данъци, които са извън изброените основни данъци. Те ще бъдат разглеждани при изложението на отделните основни данъци.

25

Държавен

бюджет

Икономическасфера

Лично имущество

Физическо лице

Гражданско-правна сфера

Общински бюджет

Дарение

Наследство

2 н

1 н

5 н

6

5.1 д д

2 б2.2 д

2.1 д

Материални и финансови потоци

Финансови потоци

Няма връзка между потоците

Фиг. 6 Данъчната система в България

3 н

1 б

1 д

3 б4 б

4 д

3 д

4 н

5.2 д5.3 д

7 д6 д

26

За целите на общото представяне на българската данъчна система ще класифицираме отделните данъци като данъци върху икономическата сфера (стопанския кръгооборот) и данъци върху гражданско-правната сфера. Такъв подход се налага от обстоятелството, че икономическата сфера е само един от източниците за доход и имущество на физическите лица. Другите източници са наследството и дарението, които се регулират в гражданското право, откъдето идва и наименованието на данъците, облагащи тези източници на лично богатство.

Брутният доход (1 б), който едно физическо лице получава от икономическа дейност, с изключение на доходите от дивиденти28, се облага с данък върху доходите на физическите лица (1 д) и лицето разполага с нетния доход от този източник (1 н). Доходите от дивиденти (2 б ), които също произтичат от икономическа дейност, се облагат на два етапа. На първия етап те подлежат на облагане с корпоративен данък (2.1 д), който всяка година се налага върху печалбата на фирмите. На втори етап дивидентите се облагат само в случай на разпределяне с данък върху дивидентите (2.2 д). След двуетапно облагане физическото лице получава нетен доход (2 н) от този източник. Тези три централни данъка бяха ориентирани към доходите от икономическа дейност. Ако физическото лице получава богатство от наследство (3 б), което може да в парична или друга форма, това богатство подлежи на местен данък върху наследствата (3 д), а остатъкът (3 н) се прибавя към личното имуществото на лицето. Аналогичен е случаят с даренията (4 б), местния данък върху даренията (4 д) и нетното богатство от дарения (4 н).

Чрез наследство и дарение лицата натрупват имущество, в т.ч. пари, недвижими имоти и превозни средства. Чрез участие в икономическата сфера те реализират доходи, които са по правило в парична форма. Натрупаното богатство от икономическа дейност и гражданско-правни отношения служи за потребление (5 н). Потреблението на стоки и услугите подлежи на облагане с (централен) данък върху добавената стойност (ДДС) (5.1 д). Ако се придобиват акцизни стоки, върху тях се дължи (централен) акциз (5.2 д). Ако наличното богатство служи за закупуване на недвижими имоти или превозни средства, актът на придобиването им се облага с (местен) данък върху възмездно прехвърляне на имущество (5.3 д). В резултат на покупките от пазара с нетния разполагаем доход (5 н) и посредством наследство (3 н) и дарение (4 н) физическото лице формира лично имущество. В рамките на това имущество превозните средства се облагат с (местен) данък върху превозните средства (6 д), а недвижимите имоти с данък върху недвижимите имоти (7 д).

В таблица 2 са дадени абсолютните размери и относителните дялове на отделните централни данъци в общия данъчен приход на българското правителство за 2006 година.

Таблица 2. Видове данъци, събран обем и относителен дял (2006 г.)28 Дивиденти се разбират в смисъла на § 1 на Допълнителните разпоредби ЗКПО: “разпределението в полза на лице, произтичащо от неговия дял в капитала на друго лице, вследствие на което намалява собственият капитал на последното, включително:

а) доходи от акции;б) доходи от дялови участия, включително от неперсонифицирани дружества и от други права,

третирани като доходи от акции;в) скрито разпределение на печалба.

27

Данъци, видове Обем, (хил.лв.)

Относителен дял, %

Данъчни приходи-общо29 11 197 216.7 100.0Корпоративен данък 1 206 389.5 10.8Данък върху дивидента и доходите

127 706.9 1.1

Данък в/у доходите на физически лица

1 324 597.1 11.8

Данък върху добавената стойност

5 823 792.2 52.0

Акцизи 2 497 997.1 22.3Други данъци 216 733.8 1.9

Източник: Министерство на финансите

От таблицата се вижда, че косвените данъци (ДДС и акцизите) формират над 74 на сто от данъчните приходи на правителството. Чрез двата основни подоходни данъка то събира още около 23 на сто от данъчните си приходите, а другите данъци имат на практика маргинално значение.

Литература по темата

Bohley, Peter оp.cit., S. 38-53.

Стоенчева, Цветана Публични финанси. София: Стопанство, 2007 г., стр. 63-70.

8. Д а н ъ к в ъ р х у д о х о д и т е н а ф и з и ч е с к и т е л и ц a

Целта на този урок и на всички следващи е очертаването на основните елементи на българската данъчна система. Тъй като тя се представя в данъчните закони, изложението по необходимост ще се фокусира върху излагане на тяхното съдържание. За да има написаното практическа насоченост, то трябва да е ориентирано към законовия текст. От друга страна обаче, плътното придържане към закона обезсмисля неговото преразказване, защото самият той достатъчно ясно, сбито и изчерпателно изяснява тази материя. За да бъде постигнат необходимият баланс на изложението, ще се абстрахираме от определени аспекти на данъчните закони и ще се концентрираме върху други. Критерият при селекцията на отделните разпоредби ще бъде материалната (икономическата) им релевантност. Например някои законови разпоредби засягат процедурата на данъчното облагане (деклариране, плащане, срокове, компетенции и т.н.), а други юридическите му аспекти. На тези разпоредби няма да бъде отделено място в изложението, както и на разпоредбите, касаещи държавни структури (например държавни дружества). Освен това

29 В общите данъчни приходи не са включени приходите от мита.

28

ще се абстрахираме от международните аспекти на данъчното облагане, изясняването на които е предмет на дисциплината “Международно данъчно облагане”.

По-конкретно ще се концентрираме върху следните въпроси: видовете данъци, регулирани в съответния данъчен закон, и взаимодействието им, данъчен субект, данъчен обект, изключенията, формирането на данъчната основа, данъчните облекчения и данъчните размери.

Обща характеристика личното подоходно облагане

Синтетичният данък върху доходите на физическите лица е пряк подоходен данък, какъвто има във всяка съвременна данъчна система. През 19 век (векът на Либерализма) той е наричан "Царицата на данъците". Погледнат обаче по-широко, съвременният данък върху доходите може да бъде смятан за наследник на десятъка, така както той е представен в увода – “... и от всичко, което ми дадеш ще дам десятък на тебе”. Общото между двата данъка е, че те са синтетични, т.е. обхващат всички доходи на физическото лице и ги облагат с еднаква ставка. Различното тук е, че десятъкът е данък върху брутния доход, т.е. той е данък върху приходите, докато облагането доходите на физическите лица е данък върху нетния доход, т.е. приходите, намалени с определени разходи. Друга разлика е, че десятъкът е бил по-скоро натурален данък, докато съвременните лични подоходни данъци са изключително парични. Третата разлика е свързана с данъчния размер. При десятъка той е постоянен - 10 на сто, т.е. той е пропорционален данък, докато повечето съвременни лични подоходни данъци са прогресивни, с изключение на плоския данък, които е пропорционален. За разлика от десятъка и от болшинството съвременни подоходни данъци прекият му прототип – въведеният през 1799 г. в Англия подоходен данък, не е синтетичен – той облага отделните доходи с различни данъчни размери (шедулярен данък).

Сега действащият у нас данък върху доходите на физическите лица е въведен през 1998 г. и е наследник на действащия от 50те години Данък върху общия доход. От въвеждането си този данък е претърпял множество промени. Например през 1998 г. той е обхващал 66 члена, а през 2007 членовете са вече 86. Особеното е, че облагането на общия доход на физическите лица “съжителства” в Закона за данъците върху доходите на физическите лица с други данъци.

Действащото облагане на доходите на физическите лица в България

Както показва наименованието на този данък негов субект са физическите лица, в т.ч. и едноличните търговци, а обект на облагане са доходите, които тези лица са получили през данъчната (календарната) година. Физическите лица се делят на местни и чуждестранни.30

Местните лица се облагат с данък върху доходите, придобити от България и чужбина (световен доход), а чуждестранните - с данък (само) върху доходите, придобити у нас. Тоест, налице е неограничена и ограничена данъчна отговорност.

30 По подробно за дефинициите на местно и чуждестранно физическо лице вж. чл. 4 и 5 ЗДДФЛ.

29

Освен физическите лица, носещи данъчното задължение (данъчните субекти), законът визира като данъчно задължени лица и местните и чуждестранните лица, задължени да удържат и внасят данъци по този закон (данък, удържан на източника). Тези лица, както бе споменато, изпълняват (безплатно) ролята на данъчни администратори, които на практика събират данъци върху доходите на физическите лица и ги превеждат на НАП. След като дефинирахме субекта и обекта на този данък, се налага да определим централното му понятие – дохода.

Въпреки заявката, че обект на облагане е доходът, българският законодател не го дефинира, а само го свързва с източника му. В рамките на този подход доход се явява онази материална облага, онова имущество, онзи приход, произхождащ от изброените в чл. 10 ал. 1 ЗДДФЛ шест източника на доход:

т. 1. трудови правоотношения;т. 2. стопанска дейност като едноличен търговец;т. 3. друга стопанска дейност;т. 4. наем или друго възмездно предоставяне за ползване на права или имущество;т. 5. прехвърляне на права или имущество;т. 6. други източници.

Важно е да се отбележи, че „другите” източници не са определен, краен брой. Освен изброените пет други източника (чл. 35 т. 1-5), в чл. 35 т. 6 се посочва, че доход са и приходите от „всички други източници, които не са изрично посочени…”. С други думи, източниците на доход са безкрайно много. От тях конкретно са дефинирани: пет източника в чл. 10 ал. 1 т. 1-5 и пет „други източника” (чл. 35 т. 1-5). Към тях се прибавя и всичко онова (всички онези приходи), към което този или Законът за корпоративното подоходно облагане е изразил конкретна претенция да облага окончателно.

По тази логика, щом източниците на доход са безкрайно много, и доходът е понятие, което е безкрайно широко. Облагайки дохода, законът издига въз основа на това понятие за доход (тоталната) претенция да облага всички материални облаги (всички имущества, всички приходи), които едно физическо лице получава. От неограниченото понятие „доход” се изключва само “полученото имущество по наследство, завет и дарение”, както и по реституция (чл. 13 ал. 2 ЗДДФЛ), с което се отграничава обектът на данъка върху доходите на физическите лица и обектите на данъците върху даренията и наследствата.

Всяка финансова претенция има реален смисъл само, ако е свързана с определен времеви момент или период. В съответствие с това е и дефиницията на облагаемия доход (чл. 12 ал. 1): „Облагаеми … са доходите от всички източници, придобити от данъчно задълженото лице през данъчната година…”, която в тази си част отразява волята на законодателя да бъдат облагани с подоходен данък всички имущества (без тези по дарение, наследство и реституция), получени от физическото лице за една година. От тази тотална претенция за облагане на доходи се допускат краен брой изрично определени изключения – т.нар. необлагаеми доходи (чл. 13 ал. 1). Дефиницията на облагаемия доход – онези доходи от всички източници, които остават след приспадане на необлагаемите, прави и първата крачка към дефинирането на данъчната основа. Ясно е, че не всеки приход е справедливо да се облага, защото например той може да е получен за сметка на разход по-голям от него. В съответствие с това обстоятелство чл. 12, ал. 2 предвижда “ ... при определяне на облагаемия доход от съответния източник се взимат предвид и разходите, определени по този закон”.

30

Дотук става ясно, че доход е всяко имущество (с дефиниран източник или не), което едно физическо лице получава. От тази неограничена група първо се изключва полученото по дарение, наследство и реституция. След това се приспадат доходите, които са необлагаеми, а от останалите, в рамките на отделните източници, се приспадат определени разходи. Така от (макар и недефинираното) понятие “доход” се достига до понятието “облагаем доход”.

Естествено възниква въпросът кои доходи всъщност са необлагаеми, при което е ясно, че те по принцип трябва да са крайна група, защото в противен случай от една неограничена, като извадим друга неограничена група, не би останал нито един облагаем доход. Отговор на този въпрос ни дава чл. 13 ал. 1 ЗДДФЛ, в който са изброени необлагаемите доходи. Някои от тях са:

доходите от продажба или замяна на: а) един недвижим жилищен имот; б) до два недвижими имота, както и селскостопански и горски имоти независимо от броя им, ако между датата на придобиването и датата на продажбата или замяната са изминали повече от 5 години; в) движимо имущество, с някои изключения;

акции на публични дружества, търгувани на регулирания български пазар на ценни книжа;

доходите от задължително осигуряване;

доходите от допълнително доброволно осигуряване, получени след придобиване на право на допълнителна пенсия;

доходите от лихви по влогове в местни търговски банки;

доходите от лихви и отстъпки по български държавни, общински и корпоративни облигации;

обезщетенията за имуществени и неимуществени вреди с изключение на обезщетенията за пропуснати ползи;

застрахователните обезщетения, когато е настъпило застрахователно събитие;

обезщетенията и помощите при безработица;

стипендиите, получени от физически лица за обучението им в страната и в чужбина;

паричните и предметните печалби, получени от участие в хазартни игри;

получените суми за пътни и квартирни пари по извънтрудови правоотношения, но не повече от двукратния им размер, определен за лицата по трудови правоотношения;

доходите, получени от рента, аренда или от друго възмездно предоставяне за ползване на земеделска земя;

доходите от продажба или замяна на имущество, придобито по наследство и завет;

доходите от дейността на физическите лица, регистрирани като тютюнопроизводители и земеделски производители, за производство на непреработена растителна и животинска продукция с изключение на доходите от производство на декоративна растителност и др.

От съвкупността облагаеми доходи, т.е. след приспадане на необлагаемите от доходите изобщо, се изключват тези, които подлежат на облагане с т.нар. окончателни данъци, а на останалите облагаеми доходи се присвояват данъчни основи по отделните източници на доход.

31

Сумата на данъчните основи по отделните източници, намалена с данъчните облекчения дава общата данъчна основа, върху която ако наложим тарифата, ще получим данъка, който физическото лице трябва да плати заедно с окончателните данъци.

За да достигнем до този краен резултат, се налага да преминем през следните шест стъпки:31 пето, да уточним данъчните облекчения; шесто, да проследим калкулацията на данъчните основи по шестте източника на доход; седмо, да съберем шестте данъчни основи и да извадим от полученото облекченията (обща данъчна основа); осмо, върху така получената сума да наложим данъчната тарифа; девето, да уточним размера на окончателните данъци и десето, да ги съберем с основния данък (този, получен от общата данъчна основа). Така получаваме данъчния дълг - данъкът, който данъчно задълженото лице трябва да приведе на НАП.

Пета стъпка (данъчни облекчения)

Данъчните облекчения са регулирани детайлно в чл. 18 – 23 ЗДДФЛ. Тук ще се спрем само на основните положения, свързани с тях. За да бъдат отчетени данъчните облекчения, ако са изпълнени предпоставките за тях от данъчния субект, общата данъчна основа (без данъчната основа от дейност като ЕТ) се намалява с:

7920 лв. за лица с намалена работоспособност;

направените лични вноски за допълнително доброволно осигуряване в общ размер до 10 на сто от общата данъчна основа;

внесените лични вноски за доброволно здравно осигуряване и премии по застраховки “Живот” в общ размер до 10 на сто от общата данъчна основа;

даренията (общият размер на данъчното облекчение за дарения да не може да превишава 65 на сто от годишната данъчна основа):

до 5 на сто, когато дарението е в полза на:

здравни и лечебни заведения;

детски ясли, детски градини, училища, висши училища или академии;

бюджетни предприятия;

регистрирани в страната вероизповедания;

специализирани предприятия или кооперации на и за хора с увреждания и др.

до 15 на сто, за дарение за културата;

до 50 на сто, когато дарението е в полза на Център “Фонд за лечение на деца”.

Общият размер на даренията не може да превишава 65 на сто от общата данъчна основа.

Шеста стъпка (данъчни основи по шестте вида източници на доходи)

1. Доходи от трудови правоотношения

31 Дотук условно смятаме, че сме изминали четири стъпки: първо, определяне на данъчния субект; второ, определяне на данъчния обект; трето, дефиниране източниците на доход; четвърто, ограничаване на доходите – понятието облагаем доход. Затова при изброяването на останалите шест стъпки продължаваме броенето им от пет до десет.

32

Облагаемият доход от трудови правоотношения е трудовото възнаграждение и всички други плащания в пари или натура от работодателя в полза на работника (служителя), като в облагаемия доход не се включват:

стойността на предпазната и безплатна храна, както и порционните пари, предоставяна на работещите и др.;

стойността на специалното, предпазното, униформеното и представителното работно облекло и др.;

стойността на пътните, квартирните пари и дневните командировъчни пари;