Embed Size (px)

Citation preview

TEMA : ANALISIS DE REGRESION

OBJETIVOS

* Determinar las variables explicativas de una variable bajo análisis (variable dependiente)

* Encontrar la forma funcional que mejor ajuste a la variable dependiente y sus explicativas

* Realizar Estimaciones : Pronósticos y/o simulaciones

Y = Variable dependiente X = Variable explicativa o independiente

Relación Funcional : Y = f (X )

Ejemplo: Y = a + b X : Relación Lineal

Sean: X e Y dos variables cuantitativas

X = variable independiente o explicativa Y = variable dependiente o objetivo

X e Y están relacionadas por lógica y mediante una función matemática “ f ”: Y = f (X)Si: f en una Función Lineal => Regresión Lineal f en una Función No Lineal => Regresión No Lineal

Si Y = f(X) f es lineal : Regresión Lineal SimpleY = f(X, V, W, ....) f es lineal Regresión Lineal varias variables explicativas Múltiple

PROCESO

1. Seleccionar dos variables a nuestro criterio lógico que asumanos que estén relacionadas, y recolectar datos. Datos de X e Y Xi Yi

X1 Y1

X2 Y2 Pares ordenados X3 Y3 ( Xi, Yi ) . . .

2. Realizar e interpretar el diagrama de Dispersión Lineal. 3. Si se observa una posible relación lineal, hallar los coeficientes de la regresión Lineal: a y b.4. Hallar e interpretar el coeficiente de correlación.

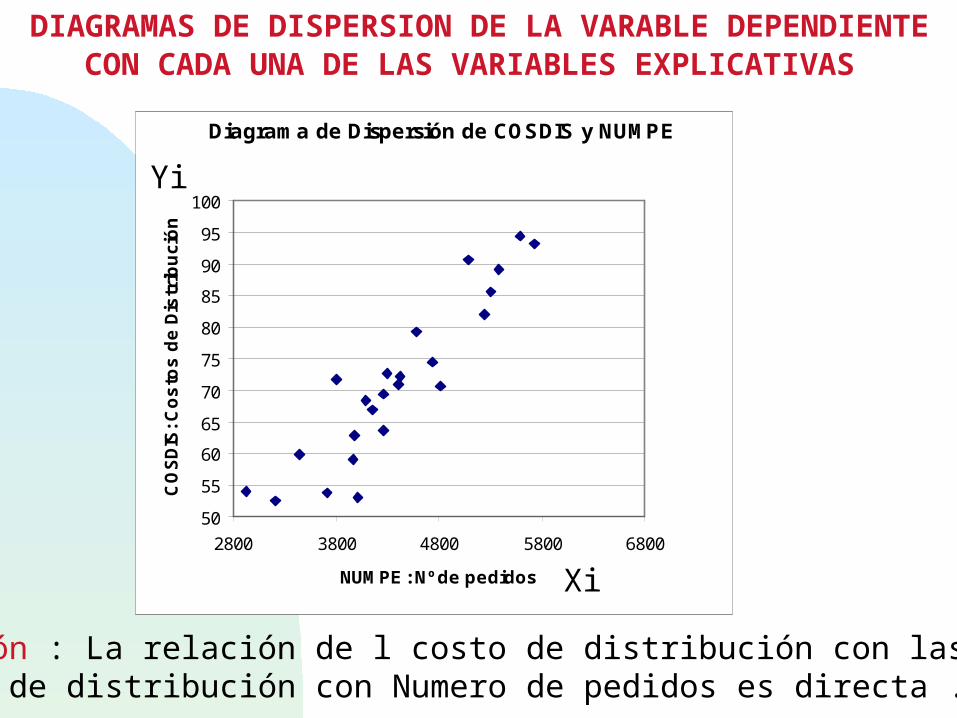

Diagrama de Dispersión de COSDIS y NUMPE

50

55

60

65

70

75

80

85

90

95

100

2800 3800 4800 5800 6800

NUMPE : Nº de pedidos

CO

SD

IS: C

os

tos

de

Dis

trib

uci

ón

DIAGRAMAS DE DISPERSION DE LA VARABLE DEPENDIENTE CON CADA UNA DE LAS VARIABLES EXPLICATIVAS

Interpretación : La relación de l costo de distribución con las ventas, y de l costo de distribución con Numero de pedidos es directa .

Xi

Yi

x

y

x

y

x

y

x

y

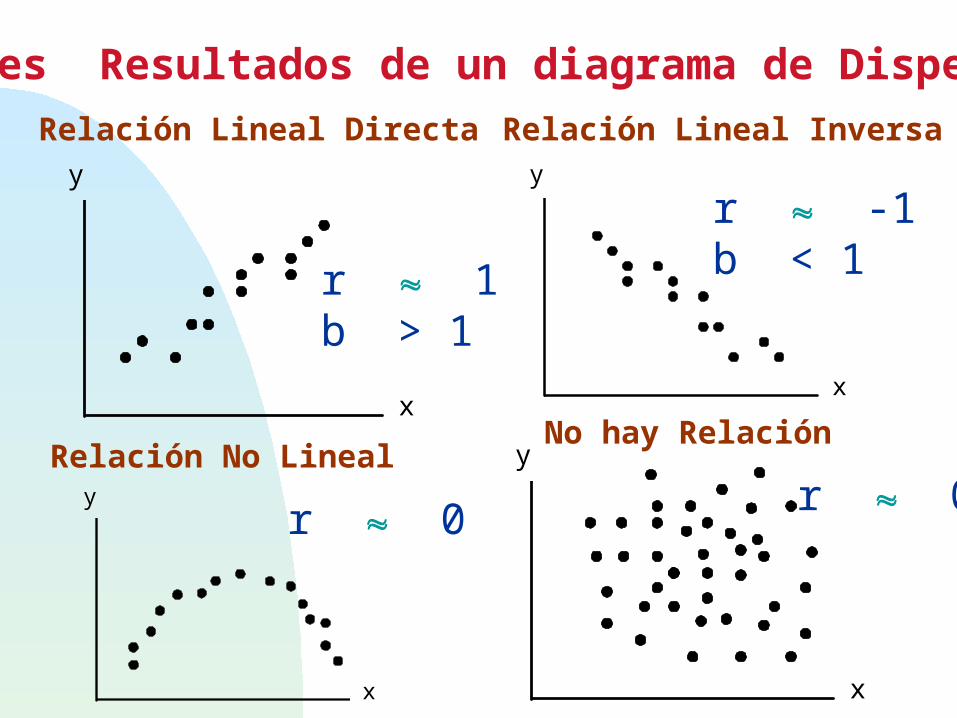

Posibles Resultados de un diagrama de Dispersión

r 1b > 1

r -1b < 1

r 0r 0

Relación Lineal Directa Relación Lineal Inversa

Relación No Lineal No hay Relación

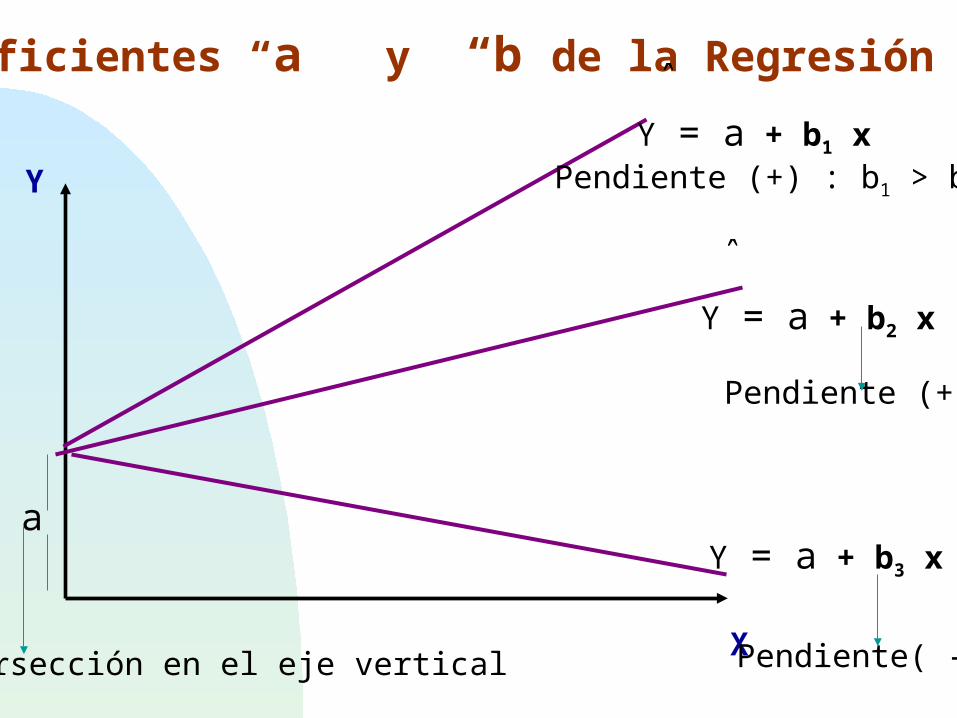

Y = a + b2 x

Pendiente (+)

X

Y

Los Coeficientes “a” y “b”de la Regresión Lineal

Y = a + b3 x

Pendiente( - )

Y = a + b1 x

Pendiente (+) : b1 > b2

a

Intersección en el eje vertical

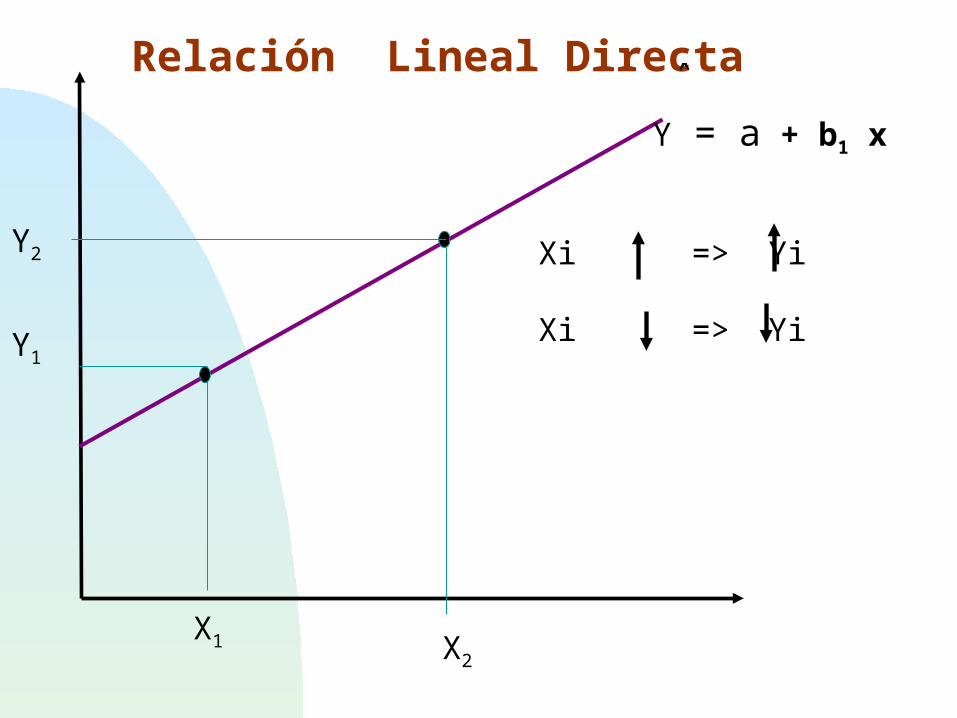

Relación Lineal Directa

Y = a + b1 x

X1

Y1

X2

Y2 Xi => Yi

Xi => Yi

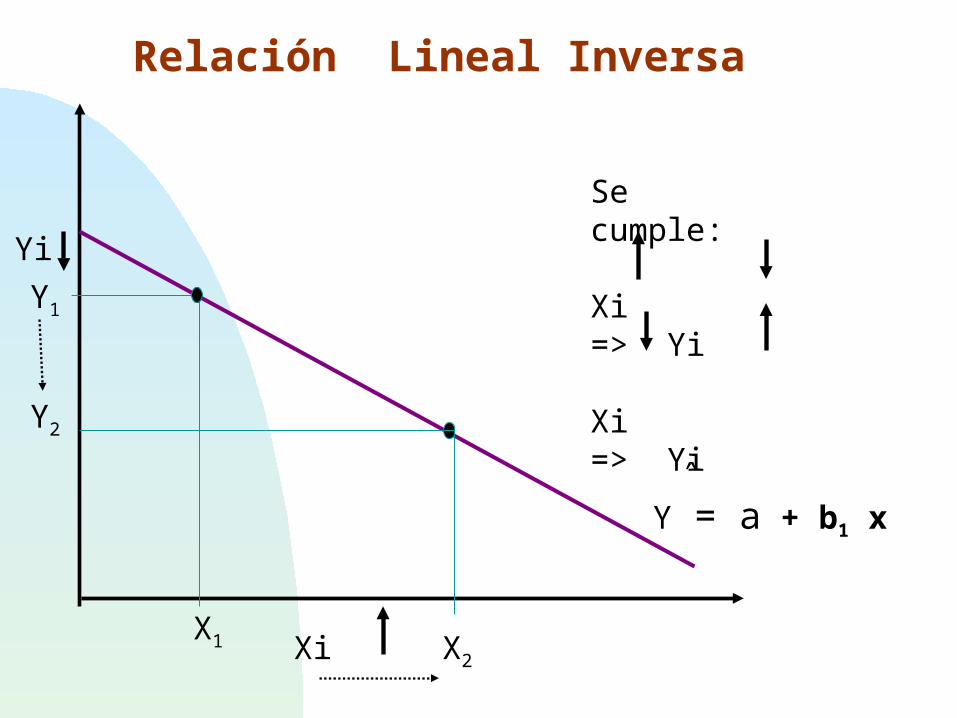

Relación Lineal Inversa

Y = a + b1 x

X1

Y2

X2

Y1

Se cumple:

Xi => Yi

Xi => Yi

Xi

Yi

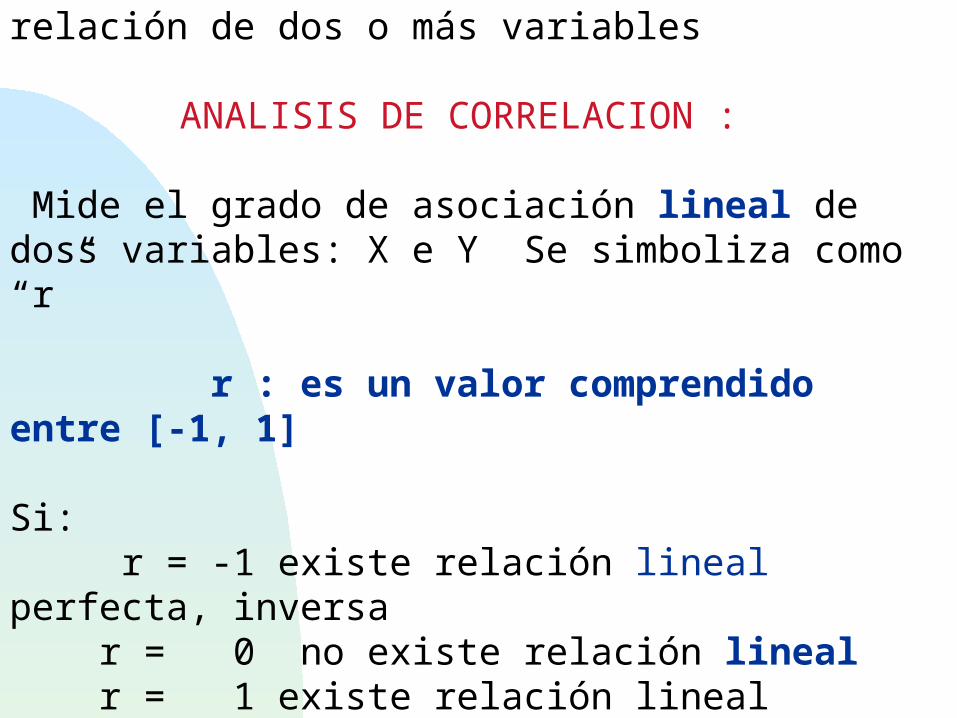

ANALISIS DE REGRESION : Analiza la forma funcional de la relación de dos o más variables

ANALISIS DE CORRELACION :

Mide el grado de asociación lineal de doss variables: X e Y Se simboliza como “r” r : es un valor comprendido entre [-1, 1]

Si: r = -1 existe relación lineal perfecta, inversa r = 0 no existe relación lineal r = 1 existe relación lineal perfecta, directa

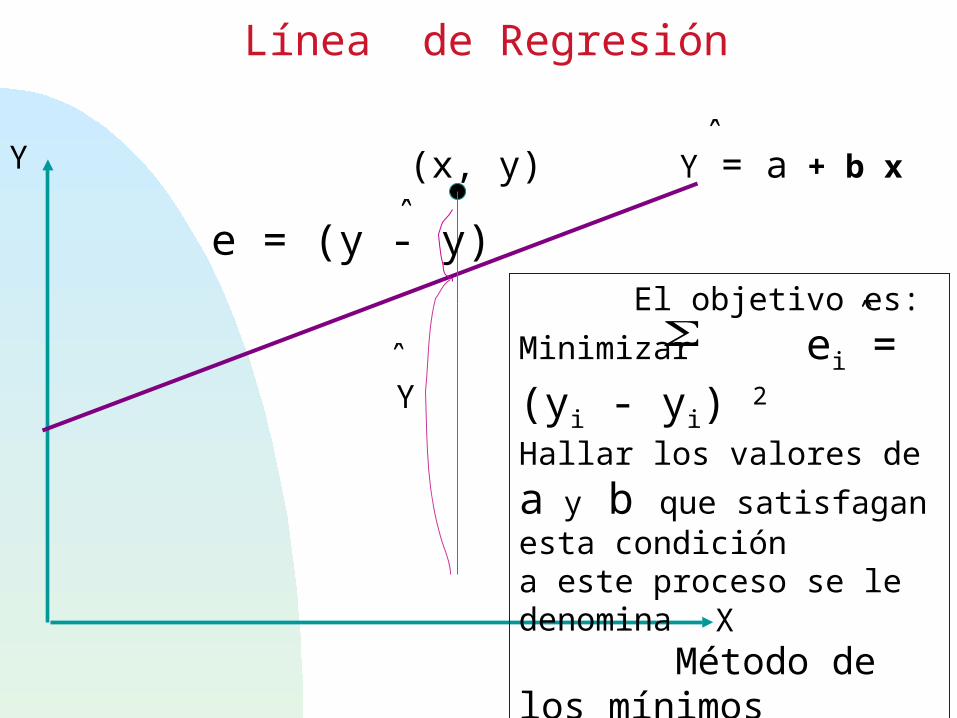

Y = a + b x

e = (y - y)

Y

X

Y (x, y)

Línea de Regresión

El objetivo es:

Minimizar ei = (yi - yi) 2

Hallar los valores de a y b que satisfagan esta condicióna este proceso se le denomina Método de los mínimos cuadrados

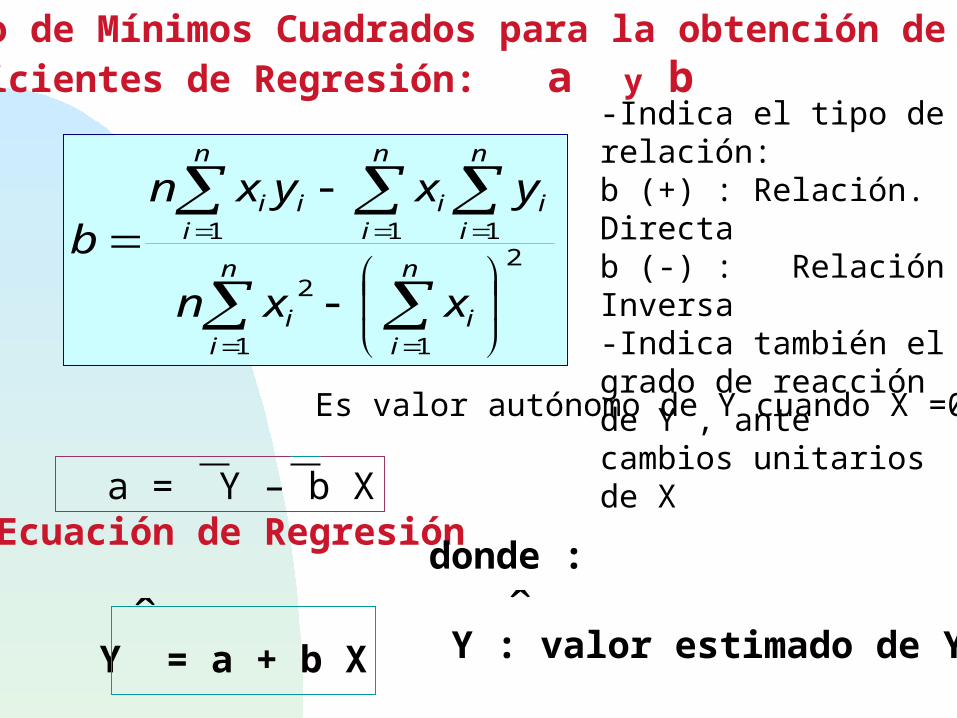

Método de Mínimos Cuadrados para la obtención de los Coeficientes de Regresión: a y b

n

i

n

iii

n

i

n

i

n

iiiii

xxn

yxyxnb

1

2

1

2

1 1 1

Y = a + b X

Ecuación de Regresión

donde :

Y : valor estimado de Y

-Indica el tipo de relación:b (+) : Relación. Directab (-) : Relación Inversa-Indica también el grado de reacción de Y , ante cambios unitarios de X

Es valor autónomo de Y cuando X =0

a = Y – b X

n

i

n

iii

n

i

n

iii

n

i

n

i

n

iiiii

yynxxn

yxyxnr

1

2

1

2

1

2

1

2

1 1 1

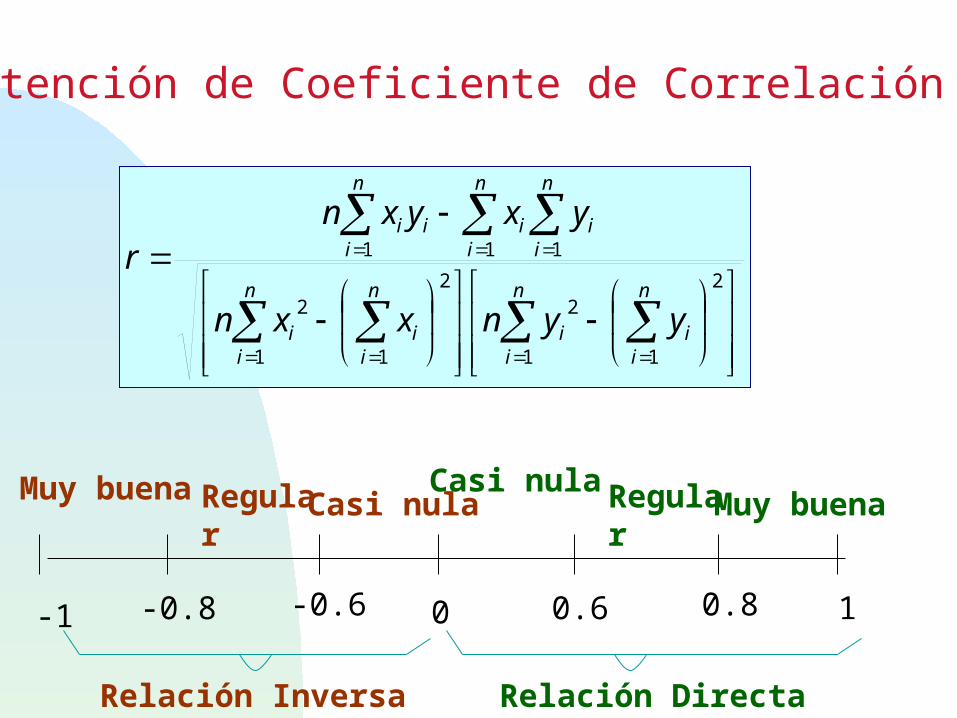

Obtención de Coeficiente de Correlación

0-1 10.6 0.8-0.8 -0.6

Relación Inversa Relación Directa

Muy buena RegularCasi nula Casi nula RegularMuy buena

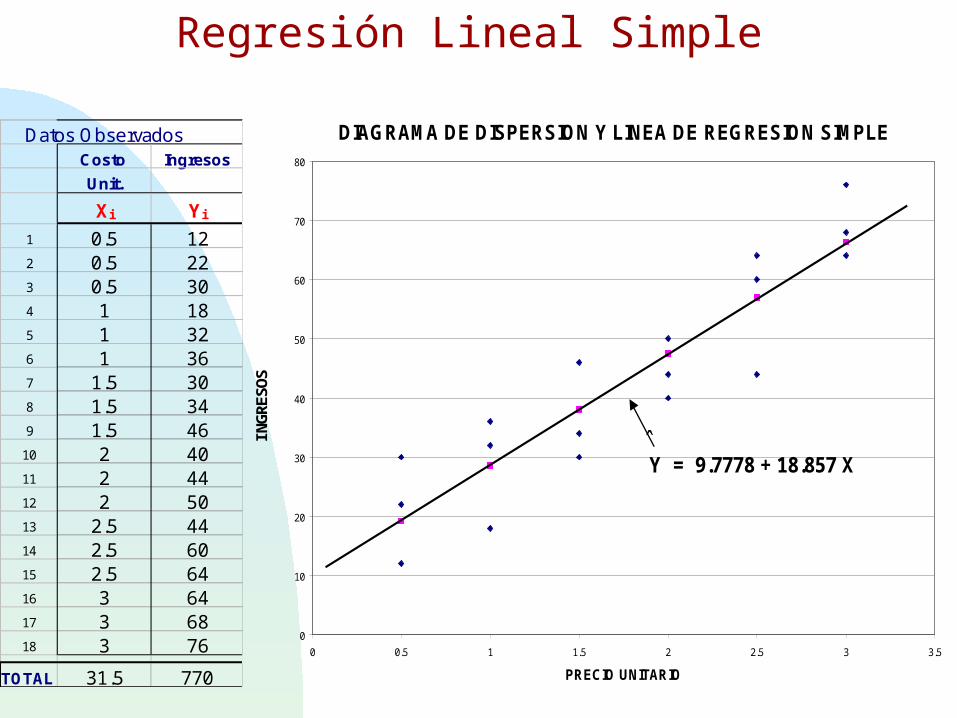

Datos ObservadosCosto Ingresos

Unit.

Xi Yi

1 0.5 122 0.5 223 0.5 304 1 185 1 326 1 367 1.5 308 1.5 349 1.5 46

10 2 4011 2 4412 2 5013 2.5 4414 2.5 6015 2.5 6416 3 6417 3 6818 3 76

TOTAL 31.5 770

DIAGRAMA DE DISPERSION Y LINEA DE REGRESION SIMPLE

0

10

20

30

40

50

60

70

80

0 0.5 1 1.5 2 2.5 3 3.5

PRECIO UNITARIO

ING

RE

SO

S

Y = 9.7778 + 18.857 X

Regresión Lineal Simple

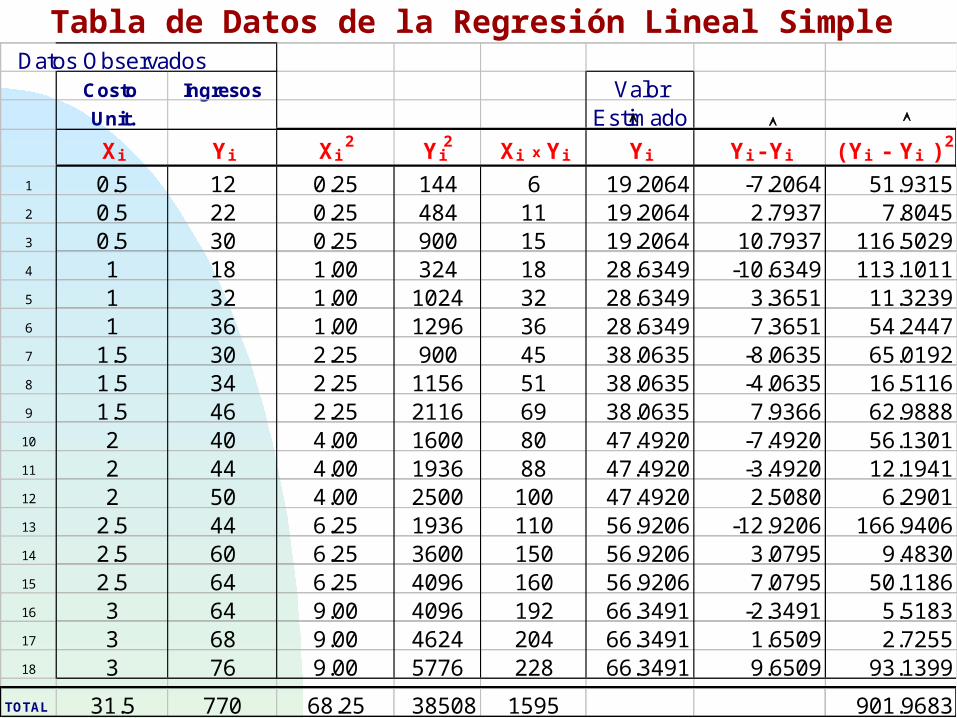

Datos ObservadosCosto Ingresos ValorUnit. Estimado

Xi Yi Xi 2 Yi

2 Xi x Yi Yi Yi - Yi ( Yi - Yi ) 2

1 0.5 12 0.25 144 6 19.2064 -7.2064 51.93152 0.5 22 0.25 484 11 19.2064 2.7937 7.80453 0.5 30 0.25 900 15 19.2064 10.7937 116.50294 1 18 1.00 324 18 28.6349 -10.6349 113.10115 1 32 1.00 1024 32 28.6349 3.3651 11.32396 1 36 1.00 1296 36 28.6349 7.3651 54.24477 1.5 30 2.25 900 45 38.0635 -8.0635 65.01928 1.5 34 2.25 1156 51 38.0635 -4.0635 16.51169 1.5 46 2.25 2116 69 38.0635 7.9366 62.988810 2 40 4.00 1600 80 47.4920 -7.4920 56.130111 2 44 4.00 1936 88 47.4920 -3.4920 12.194112 2 50 4.00 2500 100 47.4920 2.5080 6.290113 2.5 44 6.25 1936 110 56.9206 -12.9206 166.940614 2.5 60 6.25 3600 150 56.9206 3.0795 9.483015 2.5 64 6.25 4096 160 56.9206 7.0795 50.118616 3 64 9.00 4096 192 66.3491 -2.3491 5.518317 3 68 9.00 4624 204 66.3491 1.6509 2.725518 3 76 9.00 5776 228 66.3491 9.6509 93.1399

TOTAL 31.5 770 68.25 38508 1595 901.9683

Tabla de Datos de la Regresión Lineal Simple

b = n Xi x Yi - Xi x Yi = 18 x 1595 - 31.5 x 770 = 18.857143

n Xi 2 - ( Xi )

2 18 x 68.25 - ( 31.5 ) 2

a = Yi - b X i = 770 - 18.8571 x 31.5 =9.7778

n n 18 18

Ecuación de RegresiónY = a + b XY = 9.7778 + 18.8571 X

Varianza de la Regresión

Sy2 = (Yi - Yi )

2 = 901.9683 = 50.1093

n 18

Desviac. de la Regresión o Error Standard de Estimación

Sy = (Yi - Yi )2

= 7.0788

n

Estimación de los Coeficientes de la Regresión

Pendiente positiva = Relación Directa

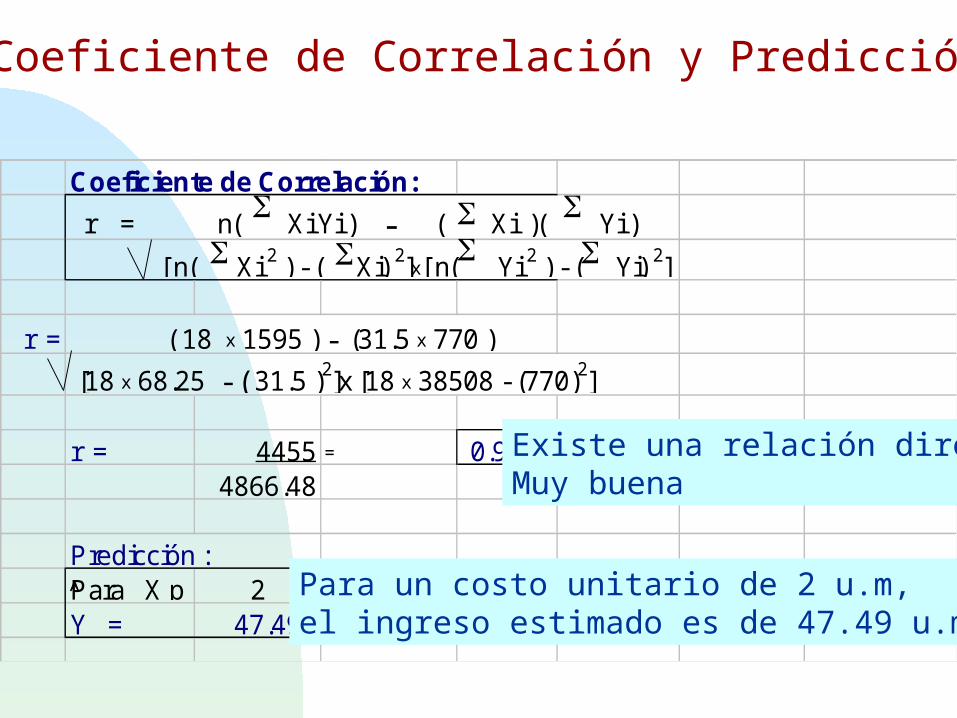

Coeficiente de Correlación:

r = n( Xi Yi ) - ( Xi )( Yi )

[ n( Xi 2 ) - ( Xi) 2]x[ n( Yi 2 ) - ( Yi) 2]

r = ( 18 x 1595 ) - (31.5 x 770 )

[18 x 68.25 - ( 31.5 )2]x [18 x 38508 - (770)2]

r = 4455 = 0.91544866.48

Predicción :Para X p = 2Y = 47.492

Coeficiente de Correlación y Predicción

Existe una relación directa Muy buena

Para un costo unitario de 2 u.m, el ingreso estimado es de 47.49 u.m.

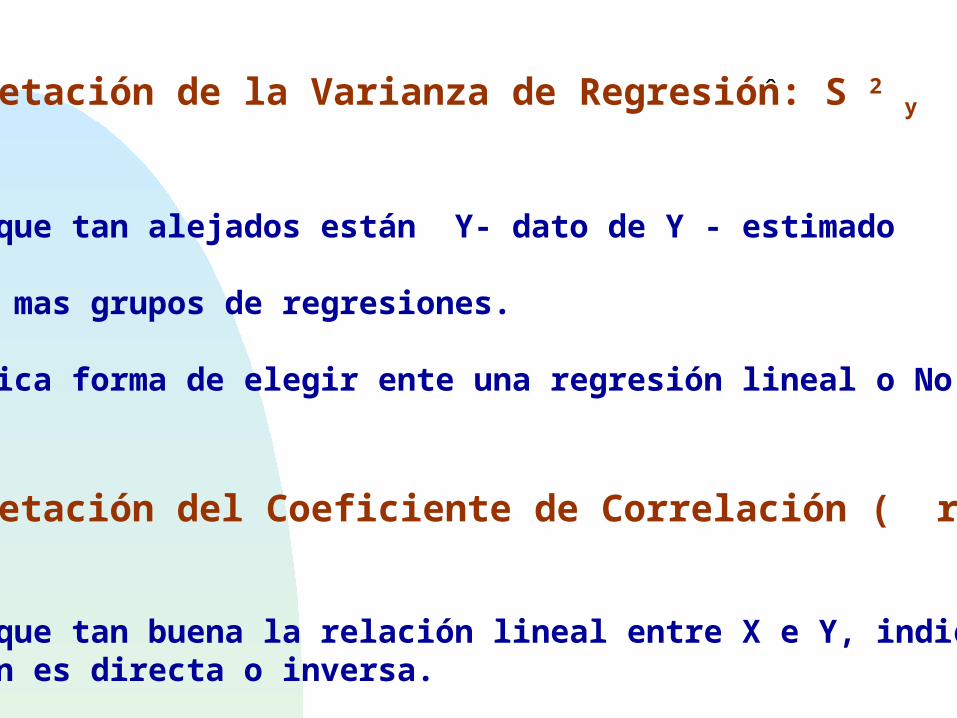

Interpretación de la Varianza de Regresión: S 2 y

Indica que tan alejados están Y- dato de Y - estimado

en dos o mas grupos de regresiones.

El la única forma de elegir ente una regresión lineal o No lineal

Interpretación del Coeficiente de Correlación ( r )

Indica que tan buena la relación lineal entre X e Y, indicando si la relación es directa o inversa.

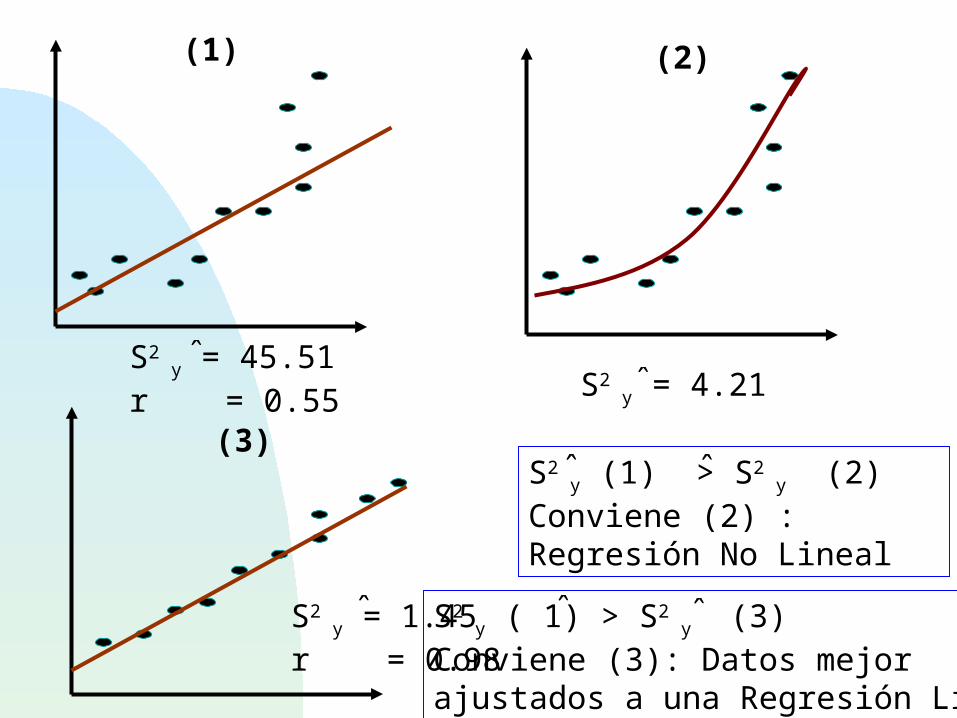

(1) (2)

(3)

S2 y = 45.51

r = 0.55

S2 y = 4.21

S2 y = 1.45

r = 0.98

S2 y (1) > S2

y (2)Conviene (2) : Regresión No Lineal

S2 y ( 1) > S2

y (3)Conviene (3): Datos mejor ajustados a una Regresión Lineal

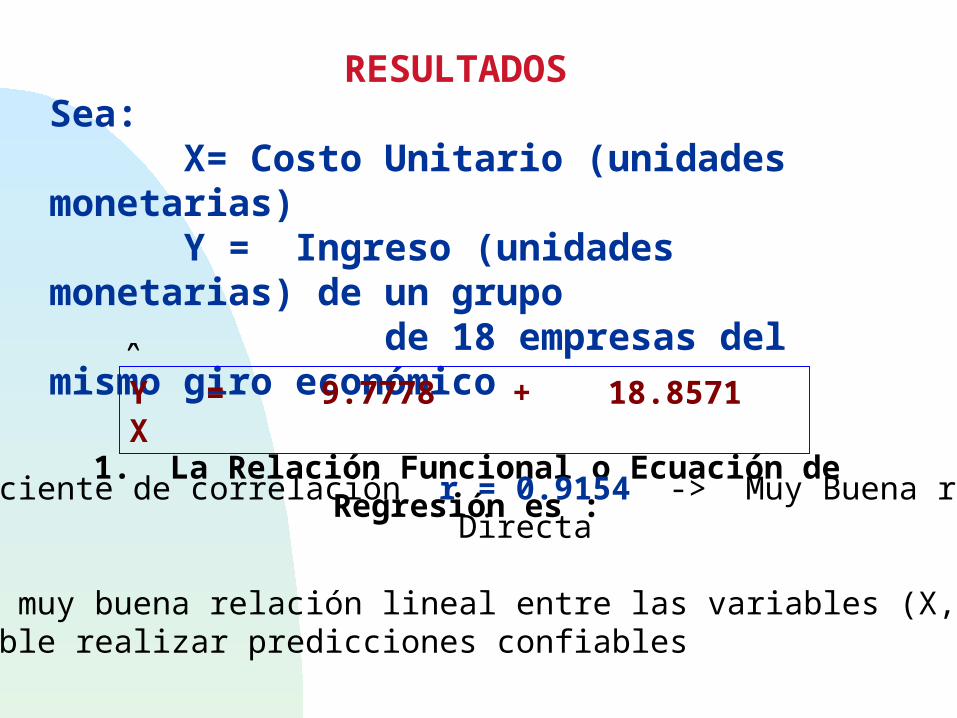

RESULTADOS Sea: X= Costo Unitario (unidades monetarias) Y = Ingreso (unidades monetarias) de un grupo de 18 empresas del mismo giro económico

1. La Relación Funcional o Ecuación de Regresión es :

2. El coeficiente de correlación r = 0.9154 -> Muy Buena relación Directa

3. Ante una muy buena relación lineal entre las variables (X,Y ), es posible realizar predicciones confiables

Y = 9.7778 + 18.8571 X

CONCLUSIONES

•Las variables costo unitario(variable independiente) la variable ingresos (variable dependiente) están relacionadas en forma lineal.

* La relación entre las variables es lineal con un grado de ajuste de 0.9154 (Muy buen relación lineal directa)

* La Predicción : Para un costo Unitario de 4 unidades monetariasse estima in ingreso de 85.2 unidades monetarias

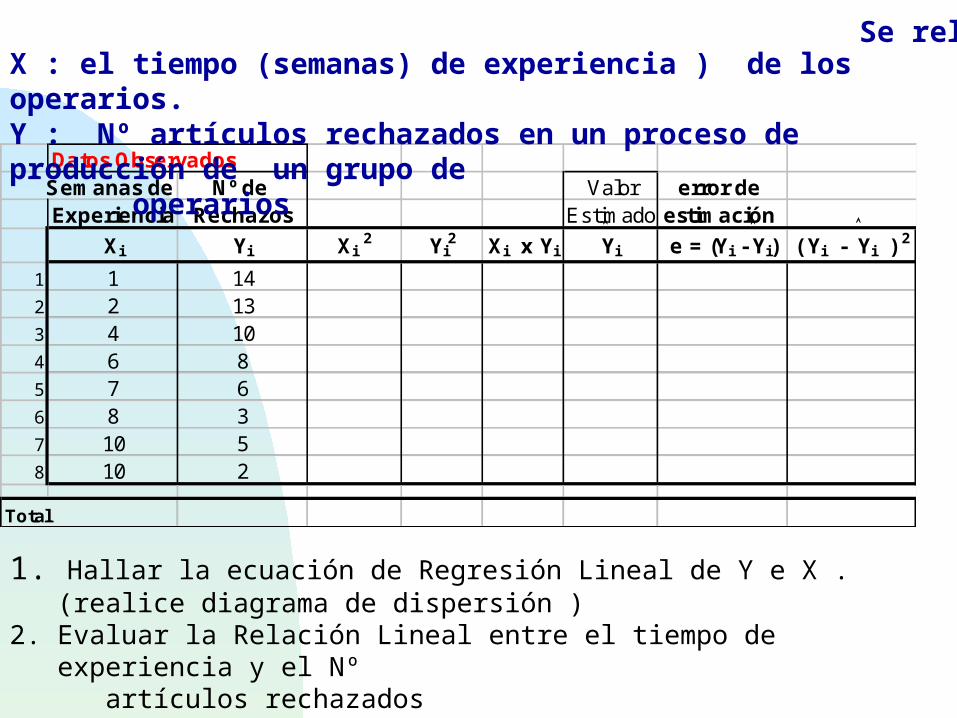

Datos ObservadosSemanas de Nº de Valor error de Experiencia Rechazos Estimado estimación

Xi Yi Xi 2 Yi

2 Xi x Yi Yi e = (Yi - Yi) ( Yi - Yi ) 2

1 1 142 2 133 4 104 6 85 7 66 8 37 10 58 10 2

Total

Ejercicio: Se relacionan :X : el tiempo (semanas) de experiencia ) de los operarios. Y : Nº artículos rechazados en un proceso de producción de un grupo de operarios

1. Hallar la ecuación de Regresión Lineal de Y e X .(realice diagrama de dispersión )2. Evaluar la Relación Lineal entre el tiempo de experiencia y el Nº artículos rechazados 3. SE sabe que en otro turno, el error estándar de regresión es de 8.5. ¿ Que datos están mejor ajustados?

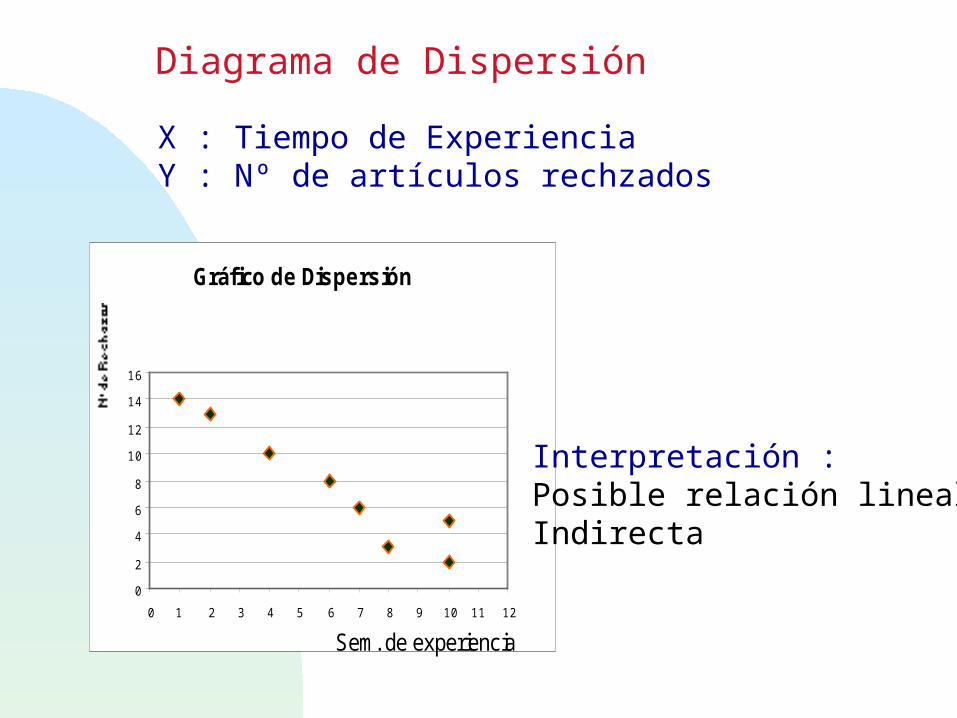

Gráfico de Dispersión

0

2

4

6

8

10

12

14

16

0 1 2 3 4 5 6 7 8 9 10 11 12

Sem. de experiencia

X : Tiempo de Experiencia Y : Nº de artículos rechzados

Diagrama de Dispersión

Interpretación :Posible relación lineal Indirecta

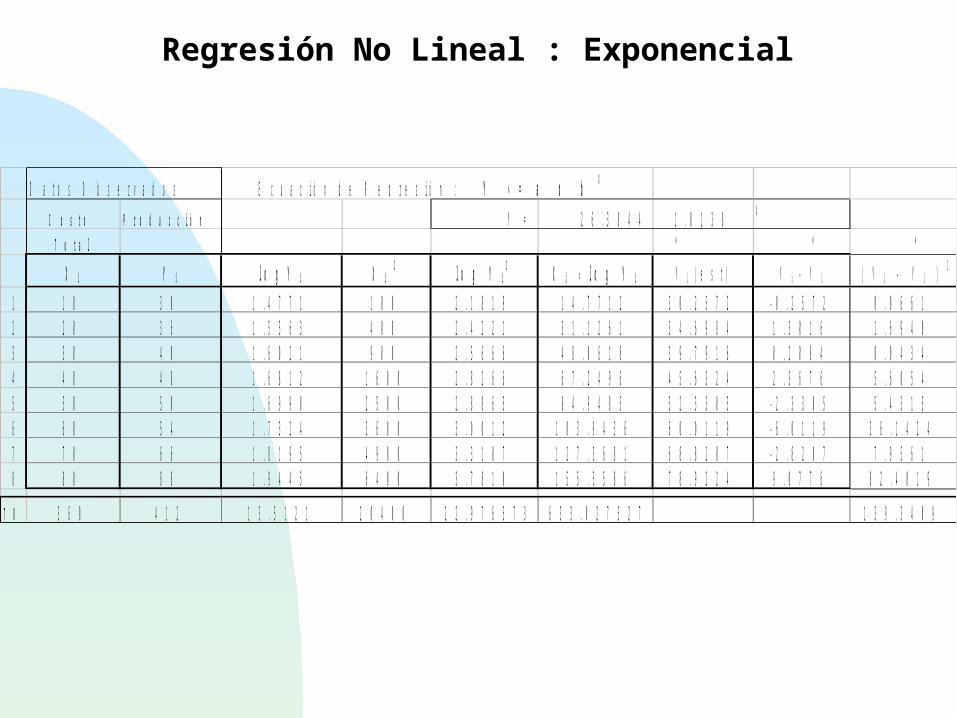

D a t o s O b s e r v a d o s E c u a c i ó n d e R e g r e s i ó n : Y = a x b X

C o s t o P r o d u c c i ó n Y = 2 6 . 3 8 4 4 1 . 0 1 3 8 X

T o t a l

X i Y i l o g Y i X i 2 l o g Y i2 X i x l o g Y i Y i ( e s t ) Y i - Y i ( Y i - Y i ) 2

1 1 0 3 0 1 . 4 7 7 1 1 0 0 2 . 1 8 1 9 1 4 . 7 7 1 2 3 0 . 2 5 7 2 - 0 . 2 5 7 2 0 . 0 6 6 12 2 0 3 6 1 . 5 5 6 3 4 0 0 2 . 4 2 2 1 3 1 . 1 2 6 1 3 4 . 6 9 8 4 1 . 3 0 1 6 1 . 6 9 4 03 3 0 4 0 1 . 6 0 2 1 9 0 0 2 . 5 6 6 6 4 8 . 0 6 1 8 3 9 . 7 9 1 6 0 . 2 0 8 4 0 . 0 4 3 44 4 0 4 8 1 . 6 8 1 2 1 6 0 0 2 . 8 2 6 6 6 7 . 2 4 9 6 4 5 . 6 3 2 4 2 . 3 6 7 6 5 . 6 0 5 45 5 0 5 0 1 . 6 9 9 0 2 5 0 0 2 . 8 8 6 5 8 4 . 9 4 8 5 5 2 . 3 3 0 5 - 2 . 3 3 0 5 5 . 4 3 1 56 6 0 5 4 1 . 7 3 2 4 3 6 0 0 3 . 0 0 1 2 1 0 3 . 9 4 3 6 6 0 . 0 1 1 9 - 6 . 0 1 1 9 3 6 . 1 4 2 47 7 0 6 6 1 . 8 1 9 5 4 9 0 0 3 . 3 1 0 7 1 2 7 . 3 6 8 1 6 8 . 8 2 0 7 - 2 . 8 2 0 7 7 . 9 5 6 18 8 0 8 8 1 . 9 4 4 5 6 4 0 0 3 . 7 8 1 0 1 5 5 . 5 5 8 6 7 8 . 9 2 2 4 9 . 0 7 7 6 8 2 . 4 0 1 9

T O T A L 3 6 0 4 1 2 1 3 . 5 1 2 1 2 0 4 0 0 2 2 . 9 7 6 5 7 3 6 3 3 . 0 2 7 5 2 7 1 3 9 . 3 4 0 9

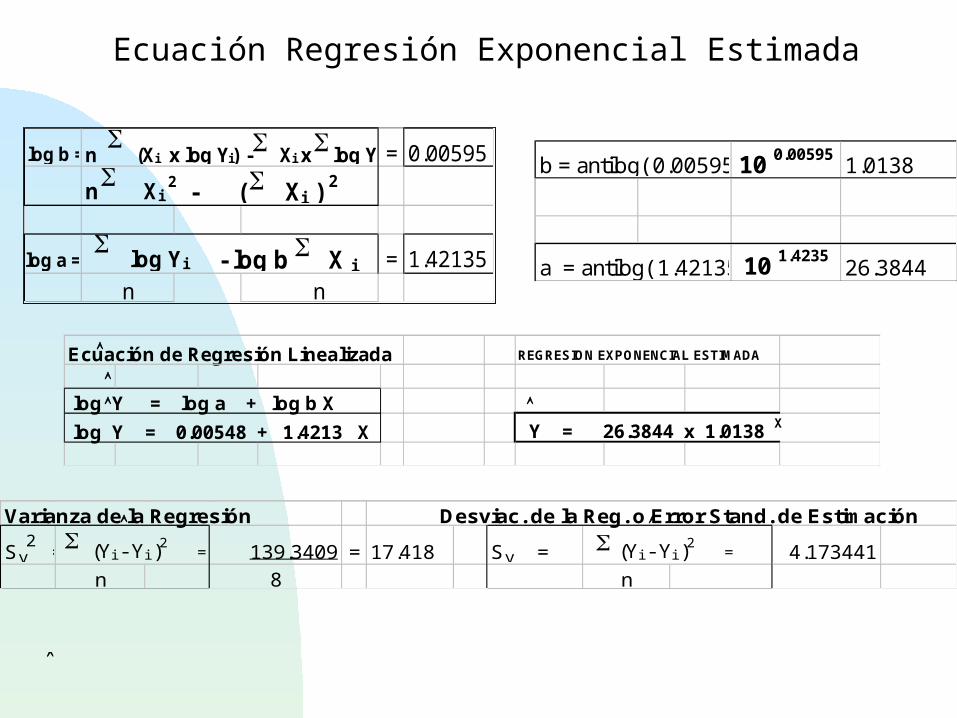

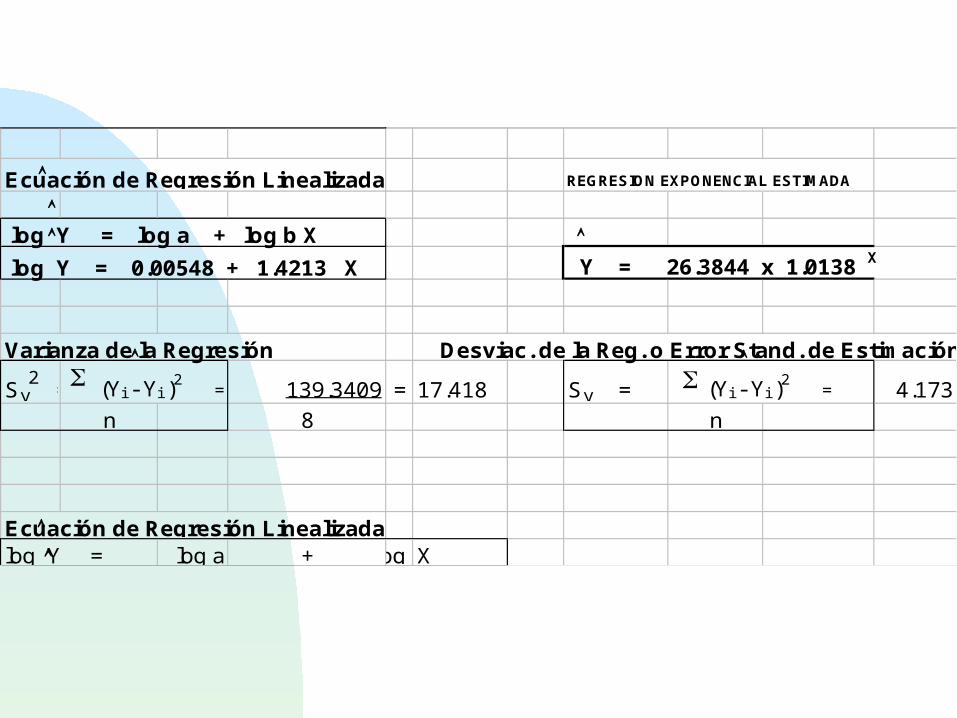

Regresión No Lineal : Exponencial

Ecuación Regresión Exponencial Estimada

b = antilog( 0.00595) = 10 0.00595 1.0138

a = antilog( 1.42135 ) = 10 1.423526.3844

Ecuación de Regresión Linealizada REGRESION EXPONENCIAL ESTIMADA

log Y = log a + log b X

log Y = 0.00548 + 1.4213 X Y = 26.3844 x 1.0138 X

Varianza de la Regresión Desviac. de la Reg. o Error Stand. de Estimación

Sy2 = (Yi - Yi )

2 = 139.3409 = 17.418 Sy = (Yi - Yi )

2 = 4.173441

n 8 n

log b =n (Xi x log Yi) - Xi x log Yi = 0.00595

n Xi 2 - ( Xi )

2

log a = log Yi - log b X i = 1.42135

n n

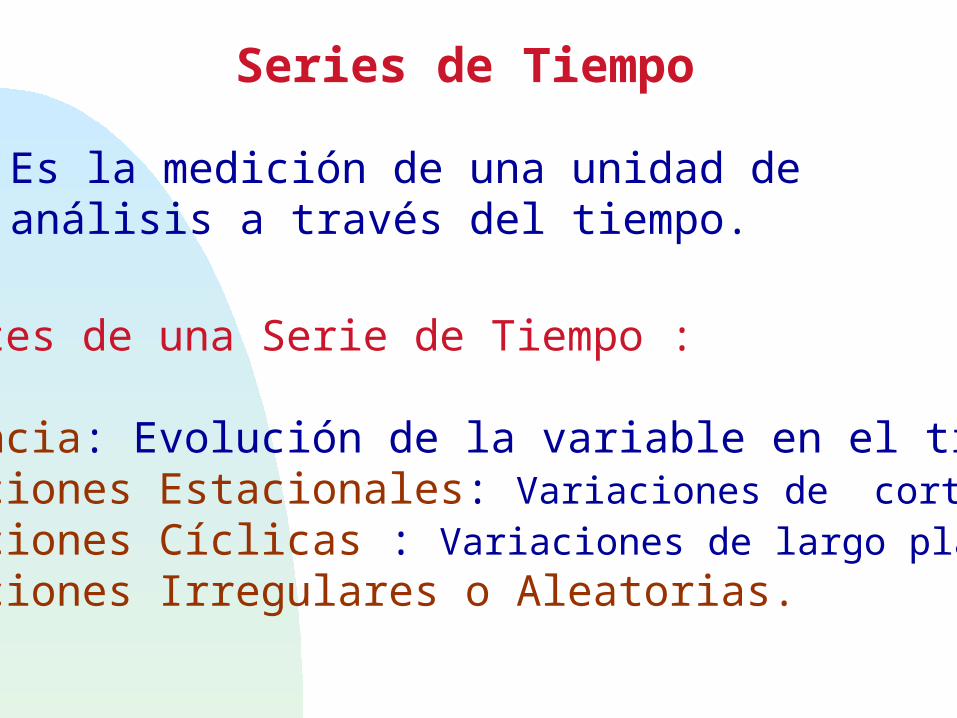

Series de Tiempo

Es la medición de una unidad de análisis a través del tiempo.

Componentes de una Serie de Tiempo :

1. Tendencia: Evolución de la variable en el tiempo. 2. Variaciones Estacionales: Variaciones de corto plazo3. Variaciones Cíclicas : Variaciones de largo plazo4. Variaciones Irregulares o Aleatorias.

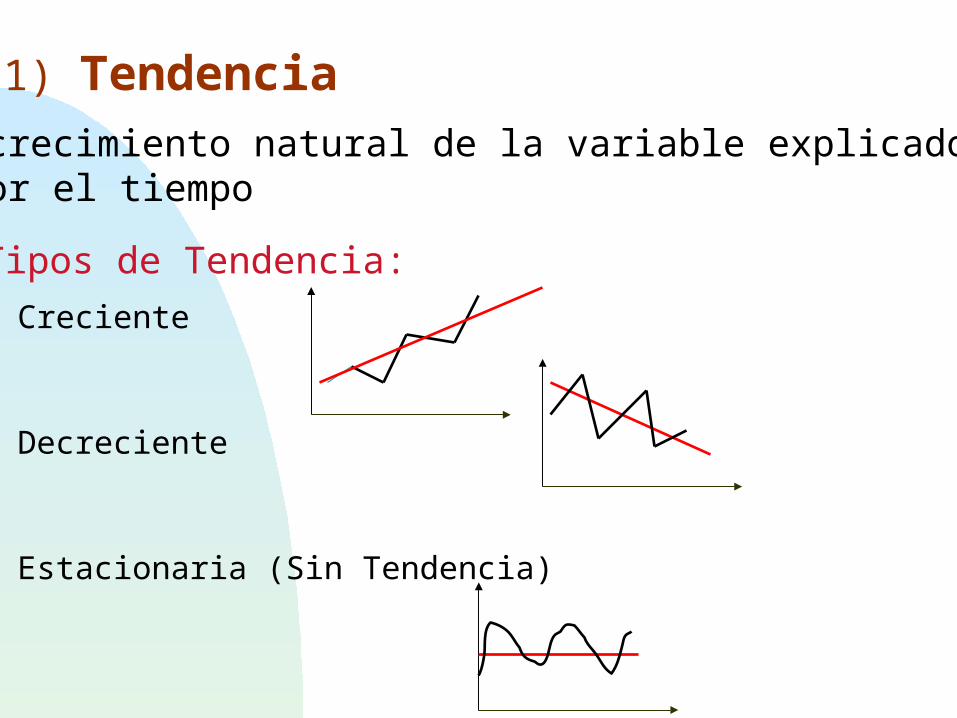

Es el crecimiento natural de la variable explicado sólo por el tiempo

Tipos de Tendencia:

• Creciente

• Decreciente

• Estacionaria (Sin Tendencia)

1) Tendencia

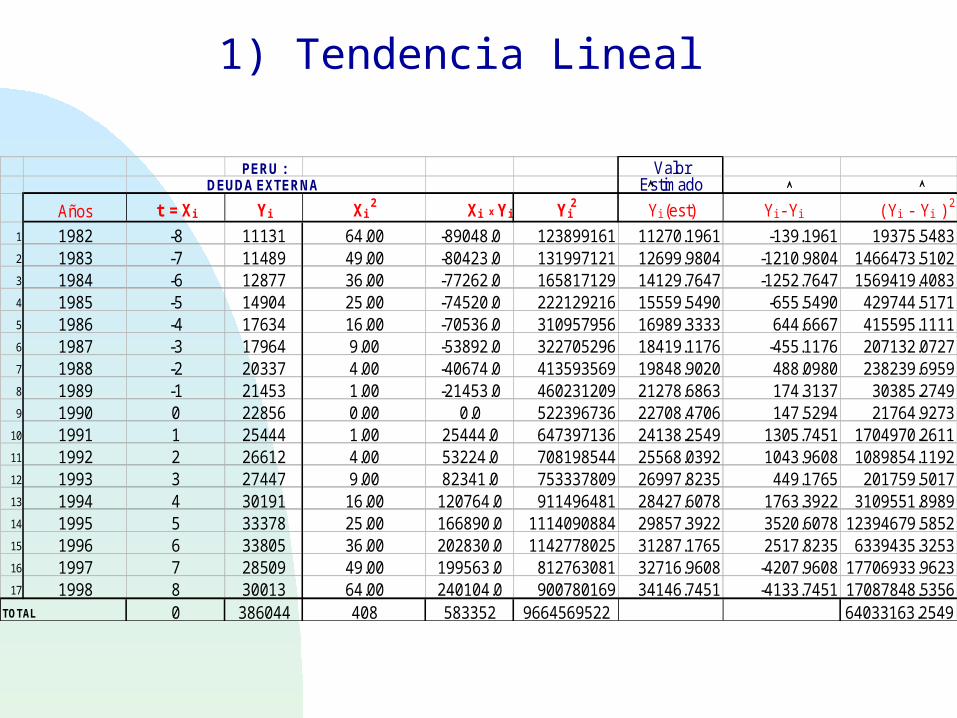

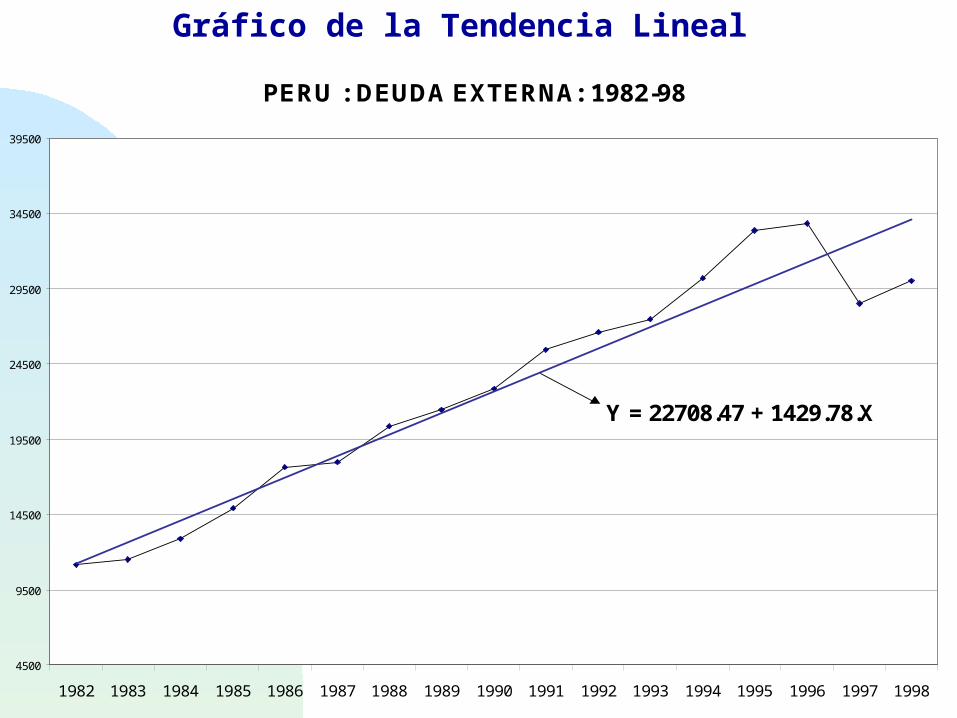

PERU : ValorDEUDA EXTERNA Estimado

Años t = Xi Yi Xi 2 Xi x Yi Yi

2 Yi (est) Yi - Yi ( Yi - Yi ) 2

1 1982 -8 11131 64.00 -89048.0 123899161 11270.1961 -139.1961 19375.54832 1983 -7 11489 49.00 -80423.0 131997121 12699.9804 -1210.9804 1466473.51023 1984 -6 12877 36.00 -77262.0 165817129 14129.7647 -1252.7647 1569419.40834 1985 -5 14904 25.00 -74520.0 222129216 15559.5490 -655.5490 429744.51715 1986 -4 17634 16.00 -70536.0 310957956 16989.3333 644.6667 415595.11116 1987 -3 17964 9.00 -53892.0 322705296 18419.1176 -455.1176 207132.07277 1988 -2 20337 4.00 -40674.0 413593569 19848.9020 488.0980 238239.69598 1989 -1 21453 1.00 -21453.0 460231209 21278.6863 174.3137 30385.27499 1990 0 22856 0.00 0.0 522396736 22708.4706 147.5294 21764.9273

10 1991 1 25444 1.00 25444.0 647397136 24138.2549 1305.7451 1704970.261111 1992 2 26612 4.00 53224.0 708198544 25568.0392 1043.9608 1089854.119212 1993 3 27447 9.00 82341.0 753337809 26997.8235 449.1765 201759.501713 1994 4 30191 16.00 120764.0 911496481 28427.6078 1763.3922 3109551.898914 1995 5 33378 25.00 166890.0 1114090884 29857.3922 3520.6078 12394679.585215 1996 6 33805 36.00 202830.0 1142778025 31287.1765 2517.8235 6339435.325316 1997 7 28509 49.00 199563.0 812763081 32716.9608 -4207.9608 17706933.962317 1998 8 30013 64.00 240104.0 900780169 34146.7451 -4133.7451 17087848.5356

TOTAL 0 386044 408 583352 9664569522 64033163.2549

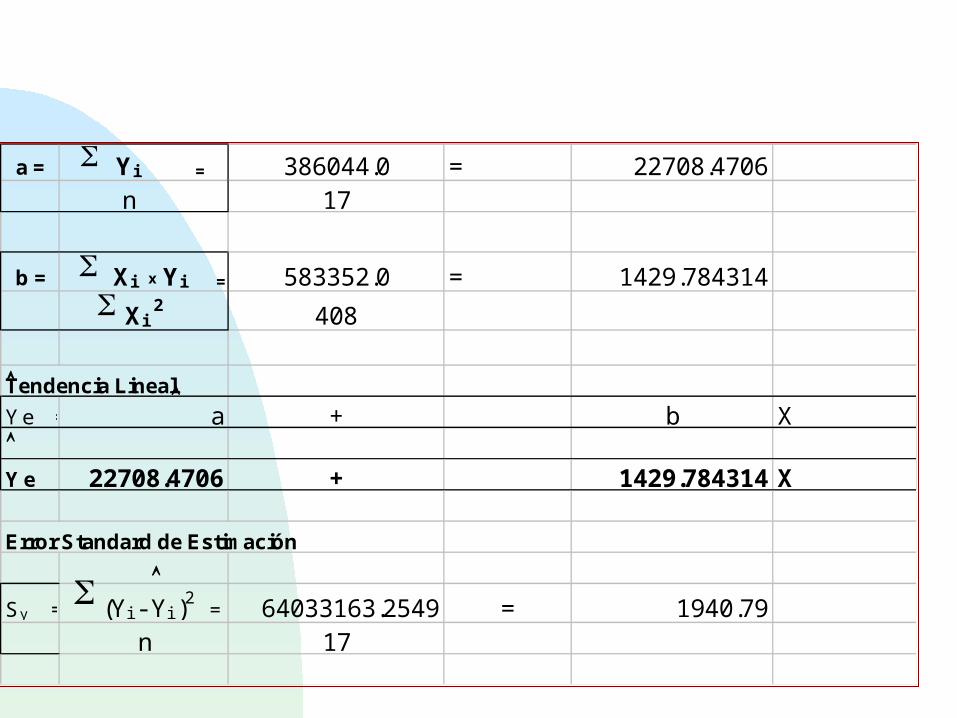

1) Tendencia Lineal

a = Yi = 386044.0 = 22708.4706 n 17

b = Xi x Yi = 583352.0 = 1429.784314

Xi 2 408

Tendencia Lineal

Y e = a + b X

Y e = 22708.4706 + 1429.784314 X

Error Standard de Estimación

Sy = (Yi - Yi )2

= 64033163.2549 = 1940.79n 17

PERU : DEUDA EXTERNA: 1982-98

4500

9500

14500

19500

24500

29500

34500

39500

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Y = 22708.47 + 1429.78.X

Gráfico de la Tendencia Lineal

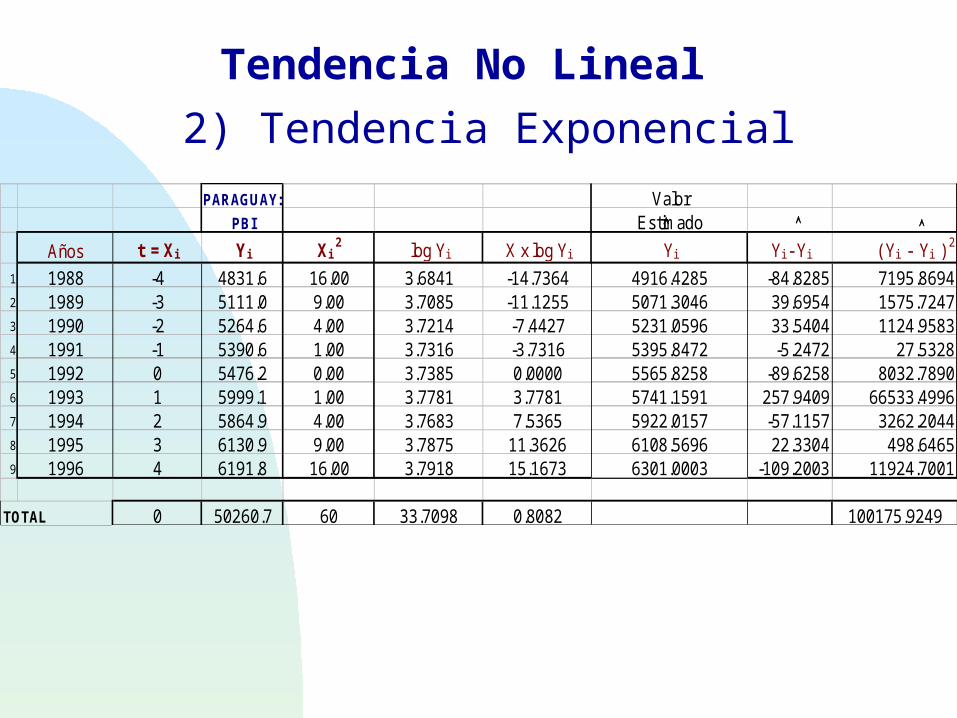

2) Tendencia Exponencial

PARAGUAY: ValorPBI Estimado

Años t = Xi Yi Xi 2 log Yi X x log Yi Yi Yi - Yi ( Yi - Yi )

2

1 1988 -4 4831.6 16.00 3.6841 -14.7364 4916.4285 -84.8285 7195.86942 1989 -3 5111.0 9.00 3.7085 -11.1255 5071.3046 39.6954 1575.72473 1990 -2 5264.6 4.00 3.7214 -7.4427 5231.0596 33.5404 1124.95834 1991 -1 5390.6 1.00 3.7316 -3.7316 5395.8472 -5.2472 27.53285 1992 0 5476.2 0.00 3.7385 0.0000 5565.8258 -89.6258 8032.78906 1993 1 5999.1 1.00 3.7781 3.7781 5741.1591 257.9409 66533.49967 1994 2 5864.9 4.00 3.7683 7.5365 5922.0157 -57.1157 3262.20448 1995 3 6130.9 9.00 3.7875 11.3626 6108.5696 22.3304 498.64659 1996 4 6191.8 16.00 3.7918 15.1673 6301.0003 -109.2003 11924.7001

TOTAL 0 50260.7 60 33.7098 0.8082 100175.9249

Tendencia No Lineal

Ecuación de Regresión Linealizada REGRESION EXPONENCIAL ESTIMADA

log Y = log a + log b X

log Y = 0.00548 + 1.4213 X Y = 26.3844 x 1.0138 X

Varianza de la Regresión Desviac. de la Reg. o Error Stand. de Estimación

Sy2 = (Yi - Yi )

2 = 139.3409 = 17.418 Sy = (Yi - Yi )

2 = 4.173

n 8 n

Ecuación de Regresión Linealizadalog Y = log a + log bX

2x

xyb

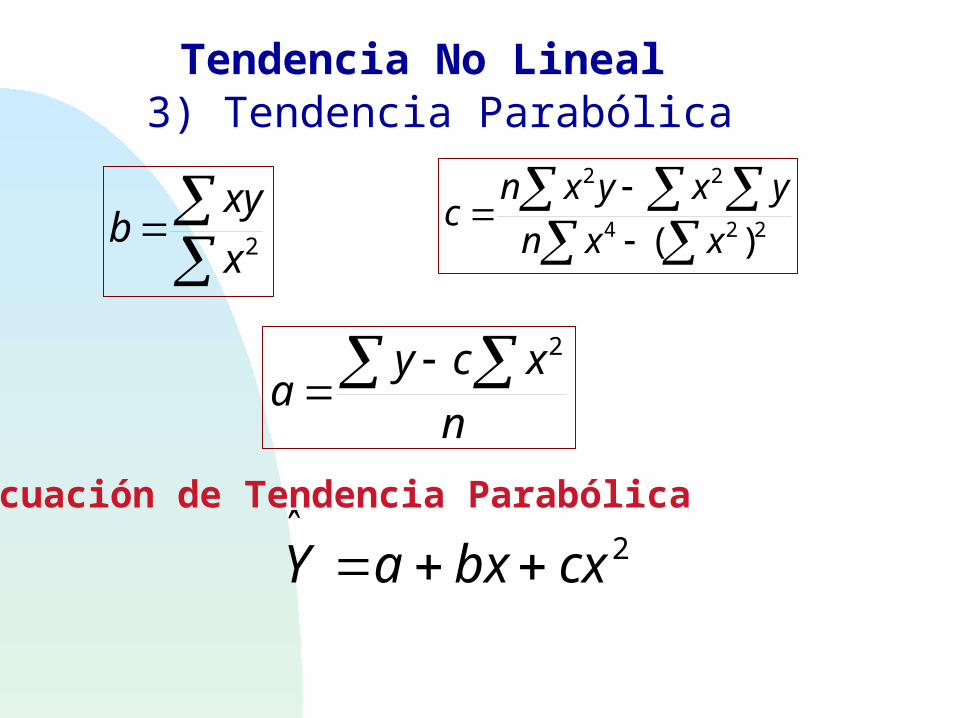

3) Tendencia Parabólica

n

xcya

2

224

22

)( xxn

yxyxnc

2cxbxaY

Ecuación de Tendencia Parabólica

Tendencia No Lineal

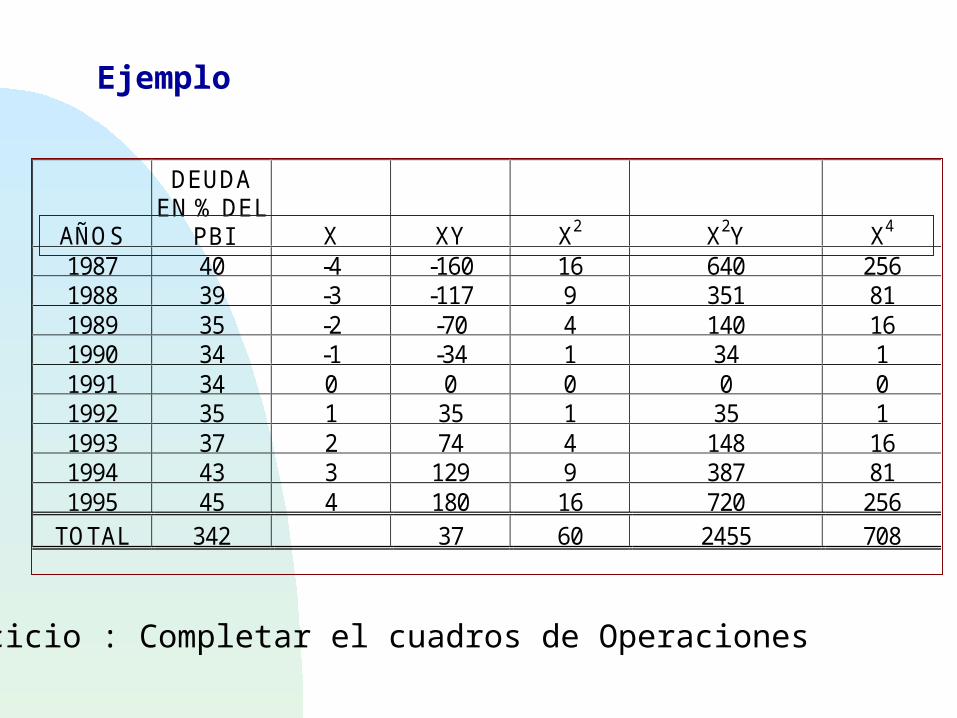

AÑOS

DEUDAEN % DEL

PBI X XY X2 X2Y X4

1987 40 -4 -160 16 640 2561988 39 -3 -117 9 351 811989 35 -2 -70 4 140 161990 34 -1 -34 1 34 11991 34 0 0 0 0 01992 35 1 35 1 35 11993 37 2 74 4 148 161994 43 3 129 9 387 811995 45 4 180 16 720 256

TOTAL 342 37 60 2455 708

Ejemplo

Ejercicio : Completar el cuadros de Operaciones

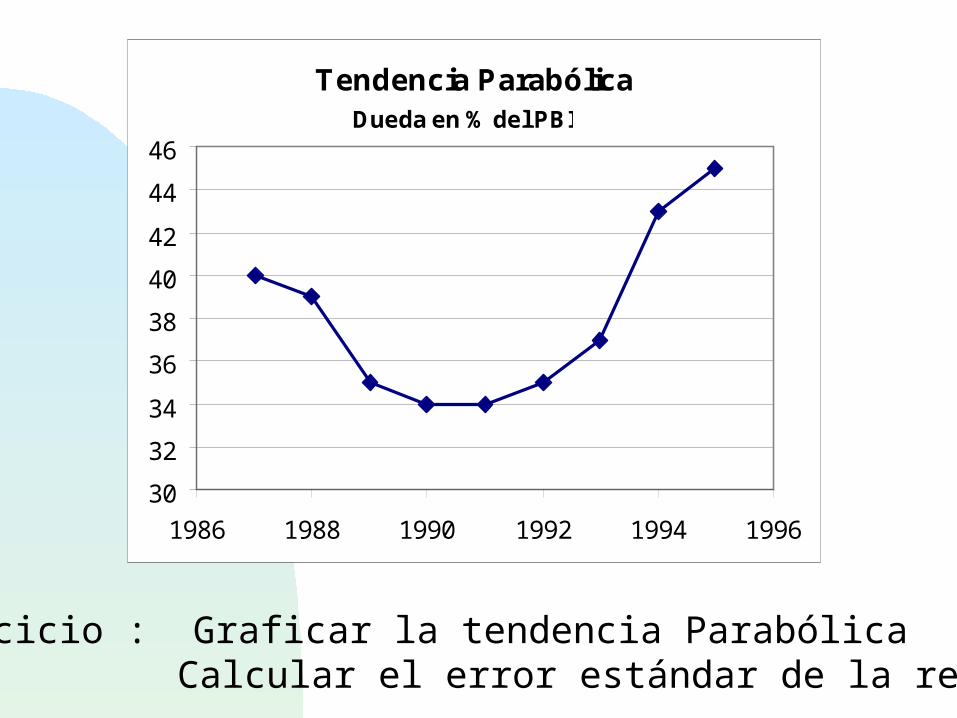

Tendencia Parabólica

30

32

34

36

38

40

42

44

46

1986 1988 1990 1992 1994 1996

Dueda en % del PBI

Ejercicio : Graficar la tendencia Parabólica Calcular el error estándar de la regresión

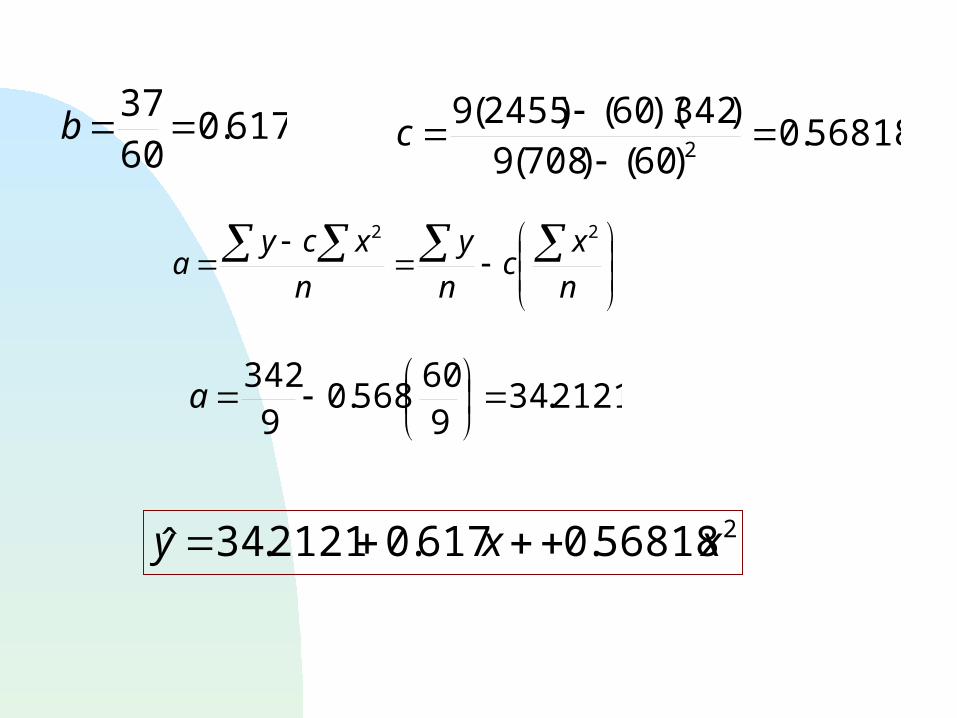

617.06037 b 56818.0

)60()708(9)342)(60()2455(9

2

c

n

xc

n

y

n

xcya

22

2121.34960

568.09

342

a

256818.0617.02121.34ˆ xxy