Embed Size (px)

Citation preview

Bundesverband Solarwirtschaft e.V. (BSW-Solar)

Eröffnungspressekonferenz The smarter E Europe - 20. Juni 2018

Bundesverband Solarwirtschaft e.V.

Carsten Körnig (Hauptgeschäftsführer)

© BSW-Solar

I Globale Marktentwicklung

Weltweiter Photovoltaik-Markt erklimmt die 100 GW-Marke

Durchschnittliches Marktwachstum von rund 30 Prozent/Jahr

(2010-2017)

© BSW-Solar

>100

vgl. BSW-Pressegrafik

www.solarwirtschaft.de

Photovoltaik-Weltmarkt in nur drei Jahren verdoppelt

© BSW-Solar

IRENA: 3,4 Mio. PV-Jobs weltweit (+ 300.000 ggü. Vorjahr; EE insgesamt: 10,3 Mio. Jobs)

Photovoltaik u. Windkraft werden wichtigste Säulen der weltweiten Energieversorgung

Bloomberg sieht PV-Investitionspotenzial von rd. 3,4 Billionen Dollar bis 2040

0

20.000

40.000

60.000

80.000

100.000

120.000

2010 2011 2012 2013 2014 2015 2016 2017 2018* 2019* 2020*

Jährlic

her

Photo

voltaik

-Zubau w

eltw

eit in M

Wp

China

Indien

MEA (Middle East and Africa)

Amerika

APAC (Asia Pacific)

Europa

Zubau-Szenario 2020

* Zubau-Szenario BSW-Solar e.V.

Quellen: REN21, IHS, GTM, BSW-Solar; Stand 5/2018

z.vgl: Kohle: rd. 1,2, Gas: rd. 0,9, Atom: 0,1 Billionen Dollar

Sonne stellt fossile Energien in den Schatten 37 % neu installierter Stromleistung entfiel 2017 weltweit auf Photovoltaik

1 1 1 4 4 8

14 12

18 18 20

32 37

0%

20%

40%

60%

80%

100%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

Jä

hrlic

her

Ka

pa

zitä

ts-Z

ub

au

we

ltw

eit

Nicht-Erneuerbarer Energien

Erneuerbare Energien ohne Photovoltaik

Photovoltaik

* vorläufig, Schätzung BSW-Solar e.V.

Quellen: IRENA, Stand 5/2018

PV ist Weltmeister bei globaler Kraftwerksentwicklung 161 Mrd. $ flossen 2017 in PV, 103 Mrd. $ in fossile Stromerzeugung

Entwicklung Kraftwerkskapazität 2017 weltweit: 99 Gigawatt (GW) Photovoltaik (rd. 161 Mrd. Dollar)

zum Vergleich: 56 GW Wind (rd. 107 Mrd. $); rund 90 GW neue Kohle-, Gas- und Atomkraftwerke

(Quelle: UNEP, Bloomberg)

EE-Anteil

Strompro-

duktion:

global:

rd. 26,5 %*

DEU: 33 %

* Quelle: REN21 inkl. Wasserkraft, Solarenergie: rd. 2 %

334

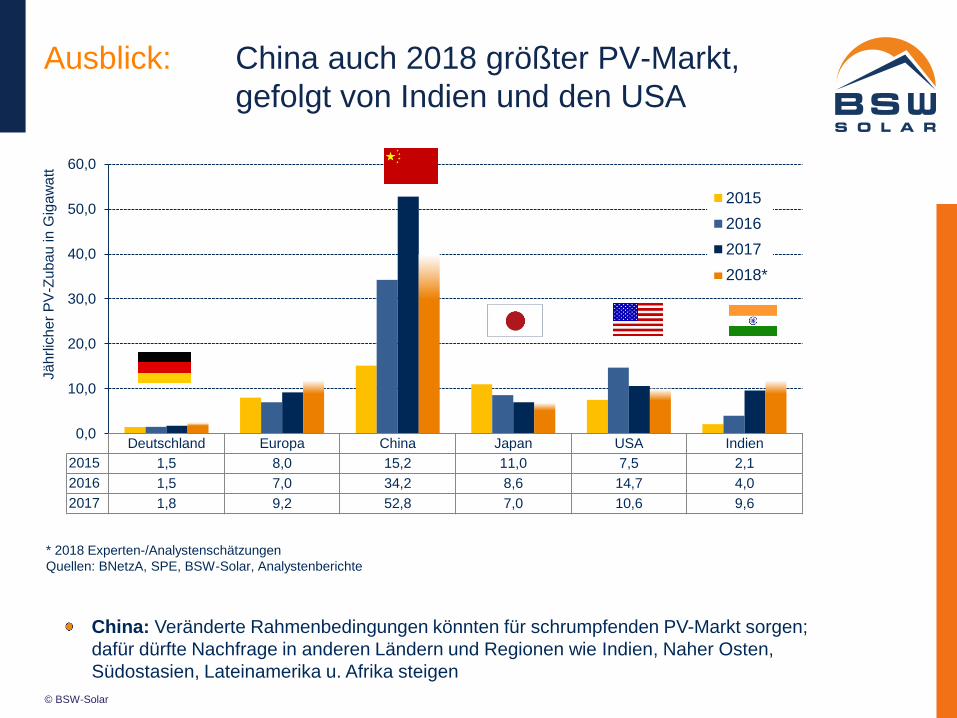

Deutschland Europa China Japan USA Indien

2015 1,5 8,0 15,2 11,0 7,5 2,1

2016 1,5 7,0 34,2 8,6 14,7 4,0

2017 1,8 9,2 52,8 7,0 10,6 9,6

2018* 2,5 12,0 40,0 7,0 10,0 12,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Jä

hrlic

her

PV

-Zub

au

in

Gig

aw

att

2015

2016

2017

2018*

* 2018 Experten-/Analystenschätzungen

Quellen: BNetzA, SPE, BSW-Solar, Analystenberichte

Ausblick: China auch 2018 größter PV-Markt,

gefolgt von Indien und den USA

© BSW-Solar

China: Veränderte Rahmenbedingungen könnten für schrumpfenden PV-Markt sorgen;

dafür dürfte Nachfrage in anderen Ländern und Regionen wie Indien, Naher Osten,

Südostasien, Lateinamerika u. Afrika steigen

2017 wurde in acht Ländern mindestens 1 Gigawatt

PV-Leistung neu installiert

© BSW-Solar

53,0

10,6

9,6

7,0

2,6

1,8

1,3

1,2

0,9

0,9

0,0 10,0 20,0 30,0 40,0 50,0 60,0

China

USA

Indien

Japan

Türkei

Deutschland

Australien

Südkorea

Brasilien

Großbritannien

Neuinstallationen 2017 in Gigawatt Quellen: IEA

Bei gesamt installierter Solarstromleistung pro Kopf

liegt Deutschland weiter vorne

© BSW-Solar

528

407

324

323

305

255

212

183

165

152

148

121

119

95

17

0,0 100,0 200,0 300,0 400,0 500,0 600,0

Deutschland

Japan

Italien

Belgien

Australien

Griechenland

Tschechien

UK

USA

Europa (Durchschnitt)

Österreich

Frankreich

Spanien

China

Indien

kumuliert installierte PV-Leistung Ende 2017 in kWp/1.000 Einwohner*

* vorläufig; Änderungen möglich; berücksichtigt wurden große Länder/Industriestaaten

Quellen: Berechnungen BSW-Solar, Analystenberichte

Trends auf dem globalen Photovoltaik-Markt I

© BSW-Solar

Globaler PV-Markt auch 2018 sehr stark getragen von China, USA, Japan und Indien

China verändert aktuell Förderrahmen und Obergrenzen, konkrete Auswirkungen

unklar, weil regionale Förderungen in Teilen kompensieren könnten. Aber weiterer

Preisdruck möglich, der ggf. Nachfrage im Rest der Welt befeuern dürfte

Europa Marktaufwärtstrend hält in 2018 an auf ca. 12 GW

Aufwärtstrends in Deutschland, Frankreich und Niederlande

Weitere Lichtblicke u. a. in Spanien, Portugal, Ukraine, Russland

Lateinamerika positiver Ausblick, insbesondere Mexiko, Brasilien, Chile,

Argentinien und Kolumbien; Treiber sind hier Stromlieferverträge (PPAs),

Eigenverbrauch in Zentralamerika (v.a. Honduras, Dom. Rep.)

Golfregion / MENA: Region mit starkem Wachstumsimpuls

Top-Märkte: Jordanien, Israel, Vereinigte Arabische Emirate, Dubai, Ägypten und Tunesien

Positive Aussichten: Saudi Arabien, Kuwait, Libanon

Trends auf dem globalen Photovoltaik-Markt II

© BSW-Solar

Subsahara-Afrika elektrifiziert sich mit Photovoltaik

Offgrid-Ausbau wird stark vorangetrieben; Großprojekte z.B. in Kenia,

Senegal, Ghana, Dschibuti und Angola, Südafrika, Botswana

In Nigeria, Angola und Senegal kommen starke Impulse aus dem

privaten Sektor aber Finanzierungshindernisse

Marktnischen in den übrigen Ländern für Hybridsysteme

Südostasien / Ozeanien: PV-Tigerstaaten wachsen langsam

Philippinen: bis zu 1 GW möglich, Malaysia und Indonesien

aussichtsreich (v. a. Kleinprojekte)

In Thailand und Vietnam herrscht starke Unsicherheit wegen fehlender

Regularien, vereinzelt Eigenverbrauchsanlagen

Australien: selbsttragender, stabiler 1 GW-Aufdachmarkt sowie

zahlreiche einzelne Großprojekte

Südasien / Zentralasien:

Neben Indien entwickeln sich Pakistan, Bangladesch. Vereinzelt entstehen

Großprojekte auch in Kasachstan, Usbekistan, Aserbaidschan, Mongolei

Hintergrund PV-Markt global 2016 u. 2017

© BSW-Solar

Quelle: IEA

© BSW-Solar

II Marktentwicklung in Deutschland

Deutscher PV-Markt schafft Turnaround 2018 bei Binnennachfrage Absatzplus 30 - 40 % möglich

© BSW-Solar

Jährliche PV-Nachfrage in Megawatt

Guter Jahresstart: 65 % PV-Wachstum ggü. Vorjahr in Q1/2018

1.900

1.460 1.520

1.759

0

500

1.000

1.500

2.000

2.500

3.000

2014 2015 2016 2017 2018*

* Zubauerwartung 2018: 2.100 bis 2.500 MWp

Quelle: BSW-Solar , BNetzA ; Stand 6/2018

+ 15 %

+ 30-40 %

1-Million-Marke

bei kleinen Photovoltaik-Anlagen geknackt

© BSW-Solar

Solarstrom bereits für gut 10 Cent vom Eigenheim-Dach zu ernten

Batteriespeicher werden zum Standard (mehr als jeder zweite PV-Käufer bestellt Speicher hinzu)

PV-Geschäftsklima auf Siebenjahreshoch

© BSW-Solar

15

129,3

115,9

120,6

109,3

96,1

104,5

124,2 125,6 127,1

106,3

132,6

117,3

132,2

115,4

96,7

79,2

89,9

97,2

112,8

78,7

106,6

57,3

61,9

55,7

64,9

59,0

65,2

50,9

35,5 40,8

52,2 52,0

70,3 68,0

90,7

95,9

83,8

122,4 124,8

115,3

123,9

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Q12005

Q32005

Q12006

Q32006

Q12007

Q32007

Q12008

Q32008

Q12009

Q32009

Q12010

Q32010

Q12011

Q32011

Q12012

Q32012

Q12013

Q32013

Q12014

Q32014

Q12015

Q32015

Q12016

Q32016

Q12017

Q32017

Q12018

Geschäftsklimaindex "Photovoltaik"

Geschäftsklima PV

gleitender Durchschnitt (6Q)

Messung seit Q1 2005; 2011 = 100

Ab Q4/2011 eigene Erhebung BSW-Solar, vorher EuPD,

Stichprobe: Unternehmen der Wertschöpfungsstufen

Produktion, Handel und Installation

ABER: Teile der Wertschöpfungskette weiterhin unter erheblichem Kostendruck!

© BSW-Solar

Vorprodukte,

Zulieferer

Maschinen-

bau Zell- und

Modulhersteller

Leistungs-

elektronik

Großhandel,

Projektierer,

Betreiber

Batterie-

hersteller

Fachhand-

werk

Deutsche Branche zählt zahlreiche Qualitätsanbieter

entlang der solaren Wertschöpfungskette (Auszug)

Preisrückgang u. vergleichsweise stabile

Rahmenbedingungen ermöglichen Marktbelebung

© BSW-Solar

17

Seit 2006 fielen:

Modulpreise

um Ø rd. 90 %

die Systempreise

um Ø rd. 75 %

Modulpreise

PV-Systempreise

Solarstrom unterschreitet Preisniveau von Windenergie

© BSW-Solar

Alle Zuschläge gehen an die Photovoltaik in erster gemeinsamer Wind-/Solarauktion 2018

(Mengengewichteter Zuschlagswert betrug für PV durchschnittlich 4,3 ct/kWh; für Wind Onshore 4,7 ct/kWh).

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

1. Runde(157 MW)1.4.2015

2. Runde(160 MW)1.8.2015

3. Runde(204 MW)1.12.2015

4. Runde(128 MW)1.4.2016

5. Runde(130 MW)1.8.2016

6. Runde(163 MW)1.12.2016

1. RundeEEG 2017(200 MW)1.2.2017

2. RundeEEG 2017(200 MW)1.6.2017

3. RundeEEG 2017(200 MW)1.10.2017

4. RundeEEG 2017(200 MW)1.2.2018

5. RundeEEG 2017(200 MW)1.6.2018

Pre

is b

ezu

sch

lag

ter

PV

-Ge

bo

te

(Ce

nt/

kW

h)

mengengewichteter Durchschnittspreis (Cent/kWh)höchster Gebotswert (Cent/kWh) - Zuschäge

niedrigster Gebotswert (Cent/kWh) - Zuschlag

Quellen: BSW-Solar, BNetzA; Stand 2/2018

Vergleich: Ausschreibungsergebnis

Wind-Onshore (5/2018)

105,4

104,4

84,3

80,0 77,6

73,2

65,2 60,9

57,3

56,2

93,6 96,0

69,2

72,4

61,1 61,9 53,0

47,1 45,8

42,7 40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

1.Halbjahr

2013

2.Halbjahr

2013

1.Halbjahr

2014

2.Halbjahr

2014

1.Halbjahr

2015

2.Halbjahr

2015

1.Halbjahr

2016

2.Halbjahr

2016

1.Halbjahr

2017

2.Halbjahr

2017

1.Halbjahr

2018

Preisindex Lithium-Speicher (bis 10 kWh)

Preisindex Lithium-Speicher (bis 30 kWh)

n=44

n=36

Preisindex Batteriespeicher nach Technologie - Speicher bis 10 kWh und bis 30 kWh

Hinweis: Der Preisindex der jeweiligen Speicher-Technologie wird auf Basis des durchschnittlichen

Speicherpreises (Größenklassen bis 10 kWh bzw. bis 30 kWh) ermittelt. Quelle: BSW-Solar, Stand 5/2018

Halbierung der Preise von Solarstromspeichern

© BSW-Solar

Verbraucher-Infos rund ums Thema Speicher: www.die-sonne-speichern.de

Markt für Solarstromspeicher weiter auf Erfolgskurs Spürbarer Absatzanstieg in den kommenden Jahren erwartet

© BSW-Solar

Mehr als 90.000 Solarstromspeicher installiert

Installation von mehr als 35.000 neuen Heimspeichern im Jahr 2018 erwartet

Mehr als jede zweite neue PV-Anlage in Eigenheimen wird inzwischen zusammen mit einem

Batteriespeicher ausgestattet

0

10.000

20.000

30.000

40.000

50.000

60.000

2013 2014 2015 2016 2017 2018* 2019* 2020*

An

za

hl n

eu

insta

lliert

er

Ba

tte

rie

sp

eic

he

r

* Zubau-Szenario BSW-Solar

Quellen: KfW, EuPD, Schätzungen BSW-Solar

© BSW-Solar

III Ausblick

Gewaltiges Nachrüstpotenzial für Solarstromspeicher

bei PV-Bestandsanlagen

© BSW-Solar

© BSW-Solar

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Bioethanol Biodiesel Biomass to Liquid Biomethan Strom aus PV

Reic

hw

eit

e in

Kilo

mete

r/Jah

r

rd. 300 rd. 1.000 rd. 1.000

32.500

Quelle: Fraunhofer ISE

mit

5.000 kWh

Solarstrom rund

32.500 km fahren

eingespart werden

2.000 bis 2.500 l

Benzin / Diesel,

5 bis 6 Tonnen CO2

Photovoltaik idealer Energielieferant für E-Autos

Fahrzeugreichweite im Vergleich

mit Jahresertrag aus

100 qm Energiepflanzenanbau oder 100qm Solarpark*

*40 qm PV-Modul-Fläche aufgeständert auf 100 qm ebener Grundfläche;

das entspricht einer Eigenheim-Photovoltaikanlage mit einer Leistung von 5 bis 6 kWp

rd. 300

90 Prozent der E-Mobil-Interessenten

würden Solarstrom tanken

© BSW-Solar

Sinn und Erfolg der Elektromobilität hängen entscheidend von einem stärkeren Ausbau der

Solarenergie und Ladeinfrastruktur ab.

E-Autos könnten PV-Nachfrage weiter beflügeln Befragung durch EuPD Research unter 500 Ein- und Zweifamilienhausbesitzern

© BSW-Solar

vgl. BSW-Pressegrafik

www.solarwirtschaft.de

1 Milliarde E-Autos

für weltweite Energiewende erforderlich

© BSW-Solar

Allein in DEU müssen 40 bis 45 Mio. Pkw von fossilen auf umweltfreundliche

Antriebe umgestellt werden

Zusätzlicher Ökostrombedarf für Komplettumstellung allein des motorisierten

Individualverkehrs (Pkw) auf E-Mobilität: rd. 70 Mrd. kWh/Jahr

Quelle: IRENA

Klimaziel 2020 wird klar verfehlt

© BSW-Solar

0

100

200

300

400

500

600

700

800

900

1000

1990 1995 2000 2005 2010 2015 2020*En

erg

ieb

ed

ingte

r C

O2

-Au

ssto

ß in

De

uts

ch

lan

d

in M

illio

ne

n T

on

ne

n

* Annahme: jährlicher Rückgang der CO2-Emissionen ab 2017 um 1 Prozent

Quelle: BMWi; Energiedaten, Stand 5.5.2017

2015:

-24,8 %

seit 1990

Verfehlung der Zielvorgabe bei CO2-

Einsparziel der Bundesregierung

Zielvorgabe

Bundes-

regierung:

-40 %

1990-2020

Klimaschutzbericht der Bundesregierung attestiert CO2-Zielverfehlung 2020:

Nur 32 % statt der angestrebten 40 % CO2-Reduktion erwartet!

Vervielfachung des PV-Ausbaus erforderlich

© BSW-Solar

0

2000

4000

6000

8000

10000

12000

14000

16000

2010 2011 2012 2013 2014 2015 2016 2017

Jä

hrlic

he

r P

ho

tovo

lta

ik-Z

ub

au

in M

ega

wa

ttp

ea

k

(MW

p)

Quellen: BSW-Solar e.V., BNetzA; Stand 1/2018

Notwendiger PV-Zubau gemäß

Fraunhofer ISE/IWES

bzw. Quaschnig/HTW, um

Klimaschutzziele zu erreichen

Sektorkopplung wichtige Voraussetzung für weitere Energiewende

Stromverbrauch steigt zukünftig, abhängig vom Szenario auf 700 bis 1.100 TWh

Bundesregierung gelobt im Koa-Vertrag Besserung,

enttäuscht aber in den ersten 100 Tagen

Bekenntnis zu Pariser Klimazielen

Sonderausschreibungen sollen Klimaschutzlücke verkleinern

Nach dem Atomausstieg plant Deutschland jetzt den Kohleausstieg

bis 2030 soll Stromverbrauch zu 65 % aus Ökostrom gedeckt werden

Stärkung der E-Mobilität (bis 2020 mindestens 100.000 zusätzliche

Ladepunkte, Verbesserung Förderung)

Markthemmnisse für Speicher sollen abgebaut werden

Bundesregierung muss Beschlüsse umsetzen,

Bremsen für PV+ Speicher schnell lösen u.

Voraussetzungen bei Lade- u.

Netzinfrastruktur schnell schaffen.

© BSW-Solar

Zusammenfassung / Ausblick

Solarbranche ist zuversichtlich

© BSW-Solar

Solartechnik u. Speicher haben in den letzten Jahren Kosten beispiellos reduziert -

sie können u. müssen substanziellen Beitrag zur Energiewende/ Klimaschutz leisten

Energiesystem bereit für deutliche Beschleunigung des Solarenergie-Ausbaus

Photovoltaik hat Turnaround in DEU geschafft

Batteriespeicher werden zum Standard bei neuen PV-Anlagen

Kunden wollen zunehmend komplette Systemlösungen (z.B. PV-Speicher-Wallbox)

Mit Hilfe der Digitalisierung u. innovat. Lösungen Erzeugung, Speicherung, Verteilung u.

Verbrauch sowie die drei Sektoren Strom, Wärme u. Mobilität intelligent verkoppeln

Investitionszeitpunkt ideal – exzellentes Preis-Leistungs-Verhältnis erreicht

- Solarstrom im Kraftwerksmaßstab in Deutschland bereits unter 5 Cent je kWh

- PV günstigste Stromerzeugungsform aus neuen Kraftwerken

- Strom vom eigenen Solardach kostet i. d. R. halb so viel wie vom Versorger

- Kosten für Batterien haben sich halbiert

Bundesregierung muss Solar-Ausbaubremse lösen u. zur Umsetzung der Pariser

Klimaziele PV-Ausbauziele deutlich anheben

Weltweiter Photovoltaik-Boom wird in den nächsten Jahren anhalten

- Weltweiter jährlicher PV-Zubau in den letzten drei Jahren verdoppelt.

- Seit 2010 globaler PV-Zubau im Durchschnitt um rund 30 % im Jahr gewachsen

- PV schon heute Spitzenreiter beim globalen Kraftwerksausbau

- PV ist weltweit größter Arbeitgeber im EE-Sektor

BSW-Angebote auf der smarter e:

Umfangreiches Begleitprogramm vom BSW und Partnern:

Off-Grid Power Conference & Workshops

Auswahl der Side-Events

Markt-Workshops

Netzanschlussbedingungen für PV-Anlagen

(20.6., 10 Uhr, B.12)

Wie die Solarbranche von der Verkehrswende

profitieren kann (22.6., A2.111)

Länder-Workshops / Matchmaking-Sessions

zu Indien, Kuba, Dom. Rep., Nigeria u.v.m.

Off-Grid:

Off-Grid Power Conference am 20. und 21.6. in Raum B.11 mit

Sessions zu allen relevanten Themen des Off-Grid Sektors

Off-Grid Exhibition Halle B3.171, Off-Grid Networking Reception

sponsored by OutBack Power am Mittwoch, 18 Uhr, B2.309

© BSW-Solar P

rogra

mm

heft

de

r O

ff-G

rid

Con

fere

nce,

erh

ältlic

h in

B2

.30

9

Bundesverband Solarwirtschaft e.V. (BSW-Solar)

Vielen Dank für Ihre Aufmerksamkeit

Presserückfragen:

Christian Hallerberg (Pressesprecher)

mobil +49 162 633 63 59

Tel. +49 30 29 777 88 - 52