Embed Size (px)

DESCRIPTION

Актуальные вопросы трудового и миграционного законодательства. Март 2015 года.

Citation preview

1

В юридической практике компании TIM Advisers одной из наиболее востребованных услуг является проведение аудита кадрового делопроизводства и политики в сфере трудовых правоотношений. В ходе экспертных мероприятий проверяются на соответствие законодательству локальные нормативные акты работодателя и правильность оформления первичных учетных документов по учету труда и его оплате. Как показывает наш опыт, существует ряд типичных недочетов, наиболее часто выявляемых в документообороте компаний. В нашем обзоре мы рассмотрим, какие именно ошибки встречаются наиболее часто и предоставим некоторые комментарии по их устранению.

АКТУАЛЬНЫЕ НОВОСТИ

МИГРАЦИОННОГО И ТРУДОВОГО ЗАКОНОДАТЕЛЬСТВА

МАРТ 2015

TIM NEWS 03’15

А ТАКЖЕ

АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ ПО ВЫДАЧЕ РПИРС И РНР ИНОСТРАННЫМ ГРАЖДАНАМ

АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ ПО ОФОРМЛЕНИЮ И ВЫДАЧЕ ИНОСТРАННЫМ

ГРАЖДАНАМ ПАТЕНТОВ

ИЗМЕНЕНИЯ 115-ФЗ В ЧАСТИ УТОЧНЕНИЙ ПО РАЗМЕРУ ЗАРАБОТНОЙ ПЛАТЫ ВКС И СРОКОВ

ДЕЙСТВИЯ ПАТЕНТОВ, ВЫДАННЫХ В 2014 ГОДУ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

ОФОРМЛЕНИЯ РАЗРЕШИТЕЛЬНЫХ ДОКУМЕНТОВ ДЛЯ ВКС, ИНОСТРАННЫХ ГРАЖДАН С РВП И ВНЖ

СТР. 2

СТР.5

СТР.7

СТР. 8

ОТЧЕТНОСТЬ ФИЗИЧЕСКИХ ЛИЦ ПО СЧЕТАМ ЗА ГРАНИЦЕЙ ЗАПЛАТИ НАЛОГ И ТРУДИСЬ СПОКОЙНО. НДФЛ ДЛЯ ОБЛАДАТЕЛЕЙ ПАТЕНТА

СТР. 10

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА СТАНДАРТНОЙ ПРОЦЕДУРЫ ОФОРМЛЕНИЯ

РАЗРЕШИТЕЛЬНЫХ ДОКУМЕНТОВ ДЛЯ ИНОСТРАННЫХ ГРАЖДАН, ВЬЕЗЖАЮЩИХ В РФ ПО

ВИЗЕ И БЕЗ ВИЗЫ

2

С 16 марта 2015 года начинает действовать административного регламента предоставления Федеральной Миграционной Службой государственной услуги по выдаче разрешений на привлечение и использование иностранных работников, а также разрешений на работу иностранным гражданам и лицам без гражданства Данный регламент был утвержден Приказом ФМС России от 30.10.2014 N 589

Результатом оказания государственной услуги может являться:

выдача работодателям, заказчикам работ (услуг) разрешений на привлечение и использование иностранных работников, разрешений на работу иностранным гражданам, прибывающим на территорию Российской Федерации в порядке, требующем получения визы, разрешений на работу иностранным гражданам - высококвалифицированным специалистам и членам семьи высококвалифицированного специалиста, прибывающим в Российскую Федерацию в порядке, требующем получения визы;

выдача разрешений на работу иностранным гражданам для осуществления трудовой деятельности в иностранной коммерческой организации на территории Российской Федерации либо иностранным гражданам, обучающимся в Российской Федерации;

отказ в выдаче работодателям, заказчикам работ (услуг) разрешения на привлечение и использование иностранных работников, разрешения на работу иностранным гражданам;

продление срока действия разрешения на работу высококвалифицированным специалистам, иностранным гражданам, осуществляющим трудовую деятельность в иностранной коммерческой организации на территории Российской Федерации либо обучающимся в Российской Федерации;

отказ в продлении срока действия разрешения на работу иностранным гражданам; выдача иностранным гражданам, обучающимся в Российской Федерации, разрешений на работу

после внесения необходимых изменений в содержащиеся в них сведения в порядке, определенном Административным регламентом;

выдача дубликатов разрешений на привлечение и использование иностранных работников и разрешений на работу иностранным гражданам;

отказ в выдаче дубликата разрешения на работу иностранным гражданам.

Комментарии TIM Services: Обращаем особое внимание, что регламентом предусмотрена процедура оформления разрешительных документов для иностранных граждан, подпадающих под категорию «ключевой персонал» (сотрудников представительств и филиалов иностранных юридических лиц соответствующих). Кроме того, введены услуги, потребность в которых возникала, а соответствующих процедур регламент не закреплял. Отныне получить дубликат или внести изменения станет возможно в рамках нового регламента.

Сроки предоставления государственной услуги Выдача РПИРС или отказ в выдаче - в течение 30 календарных дней со дня поступления документов. Срок принятия решения может быть продлен не более чем на 30 рабочих дней. Решение о выдаче разрешения (либо отказ) на работу иностранному гражданину, прибывшему в РФ в порядке, требующем получения визы - в течение 10 рабочих дней со дня приема документов. Комментарий TIM Services: ранее действующий регламент устанавливал срок выдачи разрешения на работу для данной категории иностранных граждан до 30 календарных дней. В случае одновременной подачи работодателем, заказчиком работ (услуг) документов, на РПИРС (в соответствии с пунктами 34.1 - 34.3 регламента) и на РНР (пункты 36.1 - 36.4), общее решение принимается в течение 30 календарных дней. Комментарий TIM Services: Данной опцией можно будет воспользоваться в случае, когда иностранный гражданин уже работает на территории РФ и необходимо оформить документы на новый срок. Правда, регламент содержит уточнение, что в случае нахождения иностранного гражданина за пределами территории Российской Федерации на момент подачи работодателем, заказчиком работ (услуг) заявления о выдаче такому иностранному гражданину разрешения на работу, медицинские документы могут быть представлены в ФМС России или ее территориальный орган в течение срока рассмотрения заявления о выдаче разрешения на работу. Будет ли применяться на практике возможность «донести» документы покажет время.

УТВЕРЖДЕН АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ ПРЕДОСТАВЛЕНИЯ ФЕДЕРАЛЬНОЙ МИГРАЦИОННОЙ СЛУЖБОЙ ГОСУДАРСТВЕННОЙ УСЛУГИ

ПО ВЫДАЧЕ РАЗРЕШЕНИЙ НА ПРИВЛЕЧЕНИЕ И ИСПОЛЬЗОВАНИЕ ИНОСТРАННЫХ РАБОТНИКОВ, А ТАКЖЕ РАЗРЕШЕНИЙ НА РАБОТУ

ИНОСТРАННЫМ ГРАЖДАНАМ И ЛИЦАМ БЕЗ ГРАЖДАНСТВА

3

* Состав обязательных реквизитов решения иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, о направлении иностранного гражданина или лица без гражданства в филиал, представительство или дочернюю организацию иностранной коммерческой организации утвержден приказом Минфина России от 2 октября 2014 г. N 110н "Об утверждении состава сведений, подтверждающих отнесение юридического лица к дочерней организации иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, а также состава обязательных реквизитов решения иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, о направлении иностранного гражданина или лица без гражданства в филиал, представительство или дочернюю организацию иностранной коммерческой организации" (зарегистрирован Министерством юстиции Российской Федерации 10 ноября 2014 г., регистрационный N 34615).

Решение о выдаче разрешения на работу либо об отказе в выдаче разрешения на работу:

высококвалифицированному специалисту - в течение 14 рабочих дней со дня приема документов, иностранному гражданину, обучающемуся в РФ - в течение 10 рабочих дней со дня приема

документов; иностранному гражданину, для осуществления трудовой деятельности в иностранной коммерческой

организации на территории РФ - в течение 30 рабочих дней со дня приема документов. Решение о продлении срока действия разрешения на работу либо об отказе в продлении срока действия разрешения на работу:

высококвалифицированному специалисту - в течение 14 рабочих дней со дня приема документов; иностранному гражданину, обучающемуся в РФ - в течение 3 рабочих дней со дня приема

документов; иностранному гражданину, осуществляющему трудовую деятельность в иностранной коммерческой

организации на территории РФ - в течение 3 рабочих дней со дня приема документов. Решение о выдаче разрешения на работу с внесенными изменениями иностранному гражданину, обучающемуся в РФ, принимается в течение 10 рабочих дней со дня приема документов, за исключением случаев, когда указанный срок продлен на время проведения проверочных мероприятий (не более чем на 7 рабочих дней), при наличии оснований полагать, что для получения государственной услуги представлена недостоверная информация или документы. Срок рассмотрения заявления о выдаче дубликата разрешения на привлечение и использование иностранных работников и заявления о выдаче дубликата разрешения на работу составляет 10 календарных дней со дня приема указанных заявлений.

Перечень документов, запрашиваемых государственным органом для получения разрешения на работу (продления РНР) иностранный гражданин, обучающийся в РФ

1. Заявление о выдаче (продлении) ему разрешения на работу. 2. Документ, удостоверяющий личность данного иностранного гражданина и признаваемый Российской

Федерацией в этом качестве (в списке документов для продления не значится). 3. Справка об обучении данного иностранного гражданина по очной форме обучения в профессиональной

образовательной организации или образовательной организации высшего образования по основной профессиональной образовательной программе, имеющей государственную аккредитацию, оформленную и выданную указанными образовательными организациями

4. Трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг), заключенный и оформленный в соответствии с законодательством Российской Федерации.

5. Медицинские документы.

Перечень документов, запрашиваемых государственным органом для получения разрешения на работу (продления РНР) иностранному гражданину, направляемому для осуществления трудовой

деятельности в иностранной коммерческой организации на территории РФ

1. Ходатайство о выдаче разрешения на работу. 2. Копию документа, удостоверяющего личность иностранного гражданина и признаваемого в этом

качестве Российской Федерацией. 3. Документ, подтверждающий осуществление трудовой деятельности иностранным работником в

направляющей его иностранной коммерческой организации не менее одного года в течение периода, непосредственно предшествующего направлению в Российскую Федерацию.

4. Решение иностранной коммерческой организации о направлении иностранного гражданина в свой филиал, представительство или дочернюю организацию иностранной коммерческой организации*

4

** Состав сведений, подтверждающих отнесение юридического лица к дочерней организации иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, утвержден приказом Минфина России от 2 октября 2014 г. N 110н "Об утверждении состава сведений, подтверждающих отнесение юридического лица к дочерней организации иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, а также состава обязательных реквизитов решения иностранной коммерческой организации, зарегистрированной на территории государства - члена Всемирной торговой организации, о направлении иностранного гражданина или лица без гражданства в филиал, представительство или дочернюю организацию иностранной коммерческой организации" (зарегистрирован Министерством юстиции Российской Федерации 10 ноября 2014 г., регистрационный N 34615).

5. Проект трудового договора между направляемым иностранным гражданином и дочерней организацией иностранной коммерческой организации.

6. Письменное обязательство оплатить (возместить) расходы Российской Федерации, связанные с возможным административным выдворением за пределы Российской Федерации или депортацией иностранного гражданина, привлеченного для осуществления трудовой деятельности в иностранной коммерческой организации на территории Российской Федерации.

7. Копию трудового договора между направляемым иностранным гражданином и иностранной коммерческой организацией (для иностранных граждан, направляемых в филиал или представительство иностранной коммерческой организации).

8. Копию договора (полиса) медицинского страхования, заключенного иностранным гражданином со страховой организацией, либо договора, заключенного работодателем с медицинской организацией, на получение иностранным гражданином первичной медико-санитарной помощи и специализированной медицинской помощи.

9. Сведения о юридическом лице, подтверждающие его отнесение к дочерней организации иностранной коммерческой организации в соответствии с законодательством Российской Федерации**

Исчерпывающий перечень оснований для отказа в приеме документов, необходимых для

предоставления государственной услуги

нарушение требований к форме и содержанию заявления (ходатайства); наличие фактических ошибок в указанных заявителем персональных данных; отсутствие одного или нескольких документов, представление которых предусмотрено

Административным регламентом; представление документов, не соответствующих установленным законодательством Российской

Федерации требованиям; если заявитель находится на территории Российской Федерации с нарушением установленного

порядка пребывания; несоблюдение работодателем или заказчиком работ (услуг) условий, предусмотренных пунктами 1 и

5 статьи 13.2 Федерального закона N 115-ФЗ.

Размер и основания взимания государственной пошлины или иной платы, взимаемой за предоставление государственной услуги

На основании подпункта 4 пункта 1 статьи 333.18 Налогового кодекса Российской Федерации при обращении за выдачей разрешения на привлечение и использование иностранных работников и разрешения на работу государственная пошлина уплачивается до выдачи указанных документов. Государственная пошлина за каждого привлекаемого иностранного работника:

10000 рублей - за выдачу разрешения на привлечение и использование иностранных работников; 3500 рублей - за выдачу разрешения на работу иностранному гражданину или лицу без

гражданства. С полным текстом Административного регламента Вы можете ознакомиться в электронных правовых системах, а также на официальном интернет-портале правовой информации http://www.pravo.gov.ru.

5

С 15 марта 2015 года начинает действовать административный регламент предоставления федеральной миграционной службой государственной услуги по оформлению и выдаче иностранным гражданам патентов. Данный регламент был утвержден Приказом ФМС России от 15.01.2015 N 5. Результатом оказания государственной услуги может являться:

Положительный результат Отказ Срок предоставления выдача патента отказ в выдаче патента 10 рабочих дней

переоформление патента отказ в переоформлении патента 10 рабочих дней выдача дубликата патента отказ в выдаче дубликата патента 3 рабочих дня

выдача патента для осуществления трудовой

деятельности на территории другого субъекта РФ

отказ в выдаче патента для осуществления трудовой

деятельности на территории другого субъекта РФ

10 рабочих дней

внесение изменений в сведения, содержащиеся в

патенте

отказ во внесении изменений в сведения, содержащиеся в патенте 10 рабочих дней

Административный регламент устанавливает исчерпывающий перечень документов для каждого из случаев, а также перечень документов, которые находятся в распоряжении государственных органов, но которые заявитель вправе представить по собственной инициативе:

Миграционную карту с указанием работы как цели визита в Российскую Федерацию и с отметкой органа пограничного контроля о въезде данного иностранного гражданина в Российскую Федерацию или с отметкой территориального органа ФМС России о выдаче данному иностранному гражданину указанной миграционной карты.

Документы о постановке иностранного гражданина на учет по месту пребывания и др. Перечень оснований для отказа в приеме документов (или приоставноления):

нарушение требований к форме и содержанию заявления; наличие фактических ошибок в указанных заявителем персональных данных; отсутствие одного или нескольких документов, представление которых предусмотрено

Административным регламентом; представление документов, не соответствующих требованиям, установленным данным регламентом; если заявитель находится на территории Российской Федерации с нарушением установленного

порядка пребывания; в случае принятия ФМС России решения о приостановлении на определенный период выдачи

патентов на территории субъекта РФ или принятия Правительством РФ решения о приостановлении на определенный период выдачи патентов на территории РФ, либо наличия отказа в выдаче или переоформлении патента или аннулирования патента в течение года, предшествующего дате подачи заявления;

в случае нарушения срока обращения за переоформлением патента. Исчерпывающий перечень оснований для приостановления или отказа в предоставлении государственной услуги Приостановление предоставления государственной услуги законодательством Российской Федерации не предусмотрено. Патент не выдается и не переоформляется в случае, если иностранный гражданин:

Осуществляет трудовую деятельность с привлечением труда третьих лиц; Выступает за насильственное изменение основ конституционного строя Российской Федерации,

иными действиями создает угрозу безопасности Российской Федерации или граждан Российской Федерации;

УТВЕРЖДЕН АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ ПРЕДОСТАВЛЕНИЯ ФЕДЕРАЛЬНОЙ МИГРАЦИОННОЙ

СЛУЖБОЙ ГОСУДАРСТВЕННОЙ УСЛУГИ ПО ОФОРМЛЕНИЮ И ВЫДАЧЕ ИНОСТРАННЫМ ГРАЖДАНАМ ПАТЕНТОВ

6

Финансирует, планирует террористические (экстремистские) акты, оказывает содействие в совершении таких актов или совершает их, а равно иными действиями поддерживает террористическую (экстремистскую) деятельность;

В течение 5 лет, предшествовавших дню подачи заявления о предоставлении государственной услуги, подвергался административному выдворению за пределы Российской Федерации, депортации или передавался Российской Федерацией иностранному государству в соответствии с международным договором Российской Федерации о реадмиссии либо в течение десяти лет, предшествовавших дню подачи заявления о предоставлении государственной услуги, неоднократно (два и более раза) подвергался административному выдворению за пределы Российской Федерации, депортации или передавался Российской Федерацией иностранному государству в соответствии с международным договором Российской Федерации о реадмиссии;

Представил поддельные или подложные документы либо сообщил о себе заведомо ложные сведения;

Осужден вступившим в законную силу приговором суда за совершение преступления; Имеет непогашенную или неснятую судимость за совершение преступления на территории

Российской Федерации либо за ее пределами, признаваемого таковым в соответствии с федеральным законом;

Неоднократно (два и более раза) в течение одного года привлекался к административной ответственности за нарушение законодательства Российской Федерации в части обеспечения режима пребывания (проживания) иностранных граждан в Российской Федерации;

Выехал из Российской Федерации в иностранное государство для постоянного проживания; Находится за пределами Российской Федерации более шести месяцев; Является больным наркоманией либо не имеет сертификата об отсутствии у него заболевания,

вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции), либо страдает одним из инфекционных заболеваний, которые представляют опасность для окружающих;

Не достиг возраста 18 лет; Не указал в миграционной карте работу как цель визита в Российскую Федерацию, а также

В случаях: вынесения решения о неразрешении иностранному гражданину въезда в РФ. представления работодателем или заказчиком работ (услуг) в территориальный орган ФМС России

поддельных или подложных документов либо сообщения работодателем или заказчиком работ (услуг) заведомо ложных сведений о себе или об иностранном гражданине.

поступления в территориальный орган ФМС России, выдавший патент иностранному гражданину, заявления данного иностранного гражданина об аннулировании выданного ему патента;

непредставления в течение 2 месяцев со дня выдачи патента копии трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) ;

отсутствия сведений о работодателе или заказчике работ (услуг), являющихся юридическими лицами или индивидуальными предпринимателями, в Едином государственном реестре юридических лиц или Едином государственном реестре индивидуальных предпринимателей.

Патент может не выдаваться и не переоформляться, если данный иностранный гражданин передавался иностранным государством РФ в соответствии с международным договором РФ о реадмиссии. В случае отсутствия в территориальном органе ФМС России сведений об осуществлении иностранным гражданином трудовой деятельности в период действия патента.

7

Изменения, вступившие в силу с 09.03.2015 В случае, если в 2014 году на территории субъекта РФ было выдано более 300 000 патентов, то высшее должностное лицо субъекта РФ имеет право обратиться в федеральный орган исполнительной власти в сфере миграции с мотивированным предложением о продлении срока действия патентов, выданных в 2014 году. Правда, такое продление возможно для патентов, срок действия которых не превышает 12 месяцев с даты выдачи. Если по предложению должностного лица было принято положительное решение , то срок действия патента, выданного в 2014 году, считается продленным на период, за который был уплачен НДФЛ в порядке, действовавший на дату уплаты. В этом случае обращение в территориальный орган федерального органа исполнительной власти в сфере миграции не требуется. Изменения, вступающие в силу с 24.04.2015 Статья 13.2 115-ФЗ «О правовом положении иностранных граждан на территории РФ» была изменена в части размера выплат иностранным гражданам – высококвалифицированным специалистам. Теперь законодательно утверждено, что расчет ведется из расхода за один календарный месяц, а не год. Соответственно, с 24 апреля 2015 года высококвалифицированным специалистом будет признаваться иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения):

1) в размере не менее 83 500 рублей из расчета за один календарный месяц - для высококвалифицированных специалистов, являющихся научными работниками или преподавателями, в случае их приглашения для занятия научно-исследовательской или педагогической деятельностью по имеющим государственную аккредитацию образовательным программам образовательными организациями высшего образования, государственными академиями наук или их региональными отделениями, национальными исследовательскими центрами либо государственными научными центрами, а также для высококвалифицированных специалистов, привлеченных к трудовой деятельности резидентами промышленно-производственных, туристско-рекреационных, портовых ОЭЗ (за исключением индивидуальных предпринимателей), организациями, указанными в абзацах втором и третьем подпункта 1 пункта 5 настоящей статьи, осуществляющими деятельность в области информационных технологий и получившими в порядке, установленном Правительством Российской Федерации, документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны);

2) в размере не менее чем 58 500 рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны (за исключением индивидуальных предпринимателей);

3) в размере не менее 83000 тысяч пятисот рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности юридическими лицами, осуществляющими деятельность на территориях Республики Крым и города федерального значения Севастополя;

4) в размере не менее 167000 тысяч рублей из расчета за один календарный месяц - для иных иностранных граждан.

Кроме того, уточнено, что условия привлечения высококвалифицированного специалиста считаются соблюденными, если совокупная величина его заработной платы за 3 календарных месяца в течение отчетного периода составляет трехкратную сумму ежемесячного размера его заработной платы (в соответствии с установленными минимумами), даже если трудовая деятельность прерывалась в связи с болезнью иностранного гражданина, пребыванием в отпуске без сохранения заработной платы или другим обстоятельством, вследствие которого за период указанного перерыва выплата ему заработной платы производилась не в полном размере либо не производилась.

ИЗМЕНЕНИЯ 115-ФЗ В ЧАСТИ УТОЧНЕНИЙ ПО РАЗМЕРУ ЗАРАБОТНОЙ ПЛАТЫ ВЫСОКОКВАЛИФИЦИРОВАННЫХ

СОТРУДНИКОВ И СРОКОВ ДЕЙСТВИЯ ПАТЕНТОВ, ВЫДАННЫХ В 2014 ГОДУ

8

Стандартная для граждан СНГ

(кроме Белоруссии, Казахстана, Армении)

Стандартная для иностранных граждан, въезжающих по визе

Предварительное квотирование нет да* Согласование в Центре Занятости нет да, 30 календарных дней* Оформление разрешения на привлечение иностранной рабочей силы

нет да, 30 календарных дней*

Оформление разрешения на работу/патента

Да, патента 30 календарных дней

Максимальный срок действия разрешения на работу и рабочей визы

До 1 года До 1 года**, с последующим продлением

Минимальный уровень заработной платы

доход не менее установленного в субъекте РФ МРОТ*

доход не менее установленного в субъекте РФ МРОТ *

Предоставление медицинской справки для оформления разрешения на работу

нет да

Предоставление договора на добровольное медицинское страхование

да нет

Предоставление документа об образовании для оформления разрешения на работу

да*

Предоставление сертификата о знании русского языка или иного документа, подтверждающего уровень владения русским языком****

Да, Сертификат для трудящихся мигрантов

Да, Сертификат для трудящихся мигрантов

Территория действия разрешения на работу

Ограничено субъектом, где выдан патент

ограничено, по запросу Работодателя*

Миграционный учет Да*, в течение 7 дней с даты въезда да*, в течение 7 дней с даты въезда

Обязанность по оформлению идентификационного номера налогоплательщика

да* да*

Уведомление государственных органов о привлечении

да да

Налог на доходы физического лица авансовый платеж, итоговый размер которого зависит от величины коэффициента дефлятора и регионального коэффициента, установленного в субъекте РФ. На 2015 г. базовый авансовый платеж – 1200 рублей, коэффициент дефлятора - 1,307, региональный коэффициент для Москвы - 2,5504.

зависит от налогового резидентства (Ст.224 НК).-13% или 30%

Кто выступает в качестве налогового агента по выплатам НДФЛ от трудовой деятельности по трудовому договору

Работодатель и работник

Работодатель

Взносы в Пенсионный Фонд Российской Федерации

да, 22% на страховую часть пенсии, если договор заключен на

неопределенный срок или более чем на 6 месяцев

да, 22% на страховую часть пенсии, если договор заключен на неопределенный срок или более чем на 6 месяцев

Взносы в Фонд Социального Страхования Российской Федерации

да, 1.8% Да,1,8%

Взносы в Фонд Обязательного Медицинского Страхования

нет нет

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА СТАНДАРТНОЙ ПРОЦЕДУРЫ ОФОРМЛЕНИЯ РАЗРЕШИТЕЛЬНЫХ ДОКУМЕНТОВ ДЛЯ ИНОСТРАННЫХ ГРАЖДАН, ВЬЕЗЖАЮЩИХ В РФ ПО ВИЗЕ

И БЕЗ ВИЗЫ

9

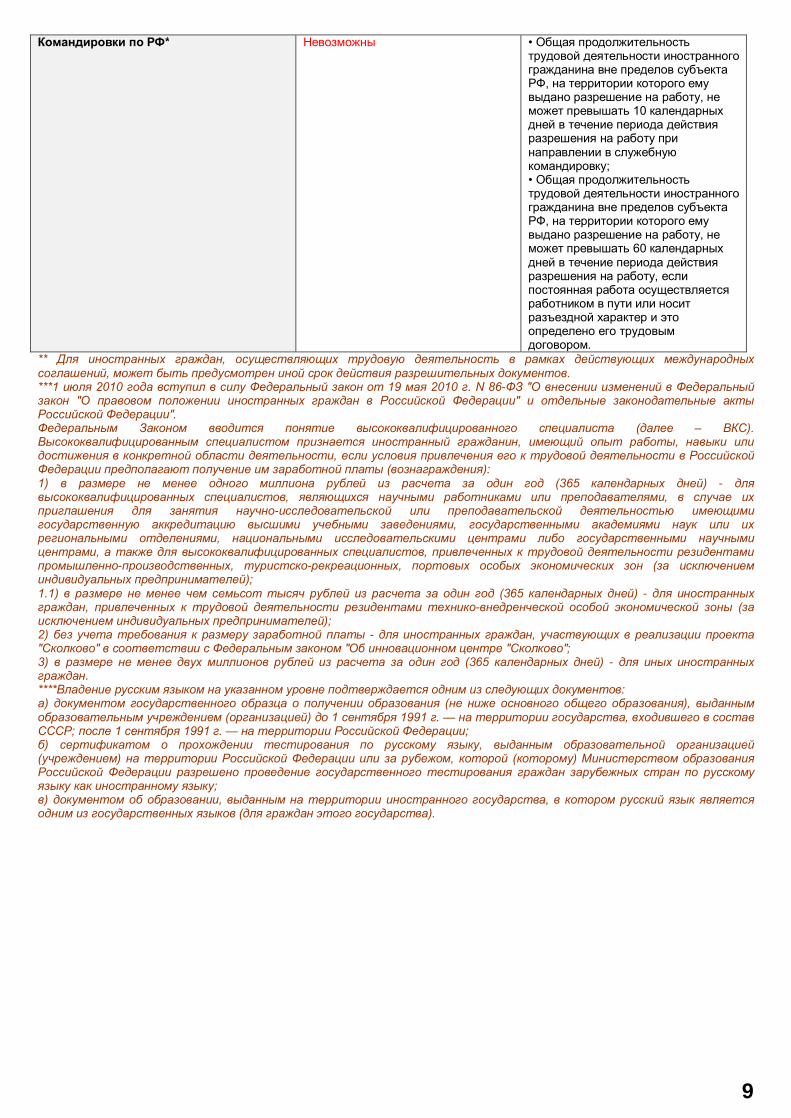

Командировки по РФ* Невозможны • Общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему выдано разрешение на работу, не может превышать 10 календарных дней в течение периода действия разрешения на работу при направлении в служебную командировку; • Общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему выдано разрешение на работу, не может превышать 60 календарных дней в течение периода действия разрешения на работу, если постоянная работа осуществляется работником в пути или носит разъездной характер и это определено его трудовым договором.

** Для иностранных граждан, осуществляющих трудовую деятельность в рамках действующих международных соглашений, может быть предусмотрен иной срок действия разрешительных документов. ***1 июля 2010 года вступил в силу Федеральный закон от 19 мая 2010 г. N 86-ФЗ "О внесении изменений в Федеральный закон "О правовом положении иностранных граждан в Российской Федерации" и отдельные законодательные акты Российской Федерации". Федеральным Законом вводится понятие высококвалифицированного специалиста (далее – ВКС). Высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения): 1) в размере не менее одного миллиона рублей из расчета за один год (365 календарных дней) - для высококвалифицированных специалистов, являющихся научными работниками или преподавателями, в случае их приглашения для занятия научно-исследовательской или преподавательской деятельностью имеющими государственную аккредитацию высшими учебными заведениями, государственными академиями наук или их региональными отделениями, национальными исследовательскими центрами либо государственными научными центрами, а также для высококвалифицированных специалистов, привлеченных к трудовой деятельности резидентами промышленно-производственных, туристско-рекреационных, портовых особых экономических зон (за исключением индивидуальных предпринимателей); 1.1) в размере не менее чем семьсот тысяч рублей из расчета за один год (365 календарных дней) - для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны (за исключением индивидуальных предпринимателей); 2) без учета требования к размеру заработной платы - для иностранных граждан, участвующих в реализации проекта "Сколково" в соответствии с Федеральным законом "Об инновационном центре "Сколково"; 3) в размере не менее двух миллионов рублей из расчета за один год (365 календарных дней) - для иных иностранных граждан. ****Владение русским языком на указанном уровне подтверждается одним из следующих документов: а) документом государственного образца о получении образования (не ниже основного общего образования), выданным образовательным учреждением (организацией) до 1 сентября 1991 г. — на территории государства, входившего в состав СССР; после 1 сентября 1991 г. — на территории Российской Федерации; б) сертификатом о прохождении тестирования по русскому языку, выданным образовательной организацией (учреждением) на территории Российской Федерации или за рубежом, которой (которому) Министерством образования Российской Федерации разрешено проведение государственного тестирования граждан зарубежных стран по русскому языку как иностранному языку; в) документом об образовании, выданным на территории иностранного государства, в котором русский язык является одним из государственных языков (для граждан этого государства).

10

ВКС

(высококвалифицированный специалист)

Иностранные сотрудники с РВП (разрешение на

временное проживание)

Иностранные сотрудники с ВНЖ (вид

на жительство) Предварительное квотирование

нет нет нет

Согласование в Центре Занятости

нет нет нет

Оформление разрешения на привлечение иностранной рабочей силы

нет нет нет

Оформление разрешения на работу/патента

14 рабочих дней С 1 января 2013 года временно проживающие иностранные

граждане имеют право осуществлять трудовую

деятельность без необходимости оформлять

разрешение на работу.

нет

Максимальный срок действия разрешения на работу и рабочей визы

до 3 лет с последующим продлением

нет нет

Минимальный уровень заработной платы

не менее 2 000 000 рублей в год до вычета налогов***

доход не менее установленного в субъекте РФ

МРОТ

доход не менее установленного в

субъекте РФ МРОТ Предоставление медицинской справки для оформления разрешения на работу

нет - _

Предоставление договора на добровольное медицинское страхование

да нет нет

Предоставление документа об образовании для оформления разрешения на работу

нет _ _

Предоставление сертификата о знании русского языка или иного документа, подтверждающего уровень владения русским языком****

нет Для целей трудоустройства - нет

Для целей трудоустройства - нет

Территория действия разрешения на работу

по запросу Работодателя Территория осуществления трудовой деятельности ограничена территорией субъекта РФ, где иностранным гражданином получено разрешение на временное проживание (Исключения: Приказе Минздравсоцразвития России от 28 июля 2010 г. N 564н г. Москва)

_

Миграционный учет 1.ВКС, а также члены их семей освобождены от необходимости постановки на миграционный учет если пребывание на территории РФ менее 90 календарных дней; 2.Если длительность пребывания ВКС, а также членов его семьи составляет более 90 дней, то стать на миграционный учет необходимо в течение 7 рабочих дней по истечении 90-дневного срока;

Постановка на учет осуществляется только в случае пребывания иностранного гражданина вне пределов субъекта, где ему выдано разрешение на временное проживание, если срок его пребывания превышает 7 дней. Предусмотрена постоянная регистрация на срок действия разрешения на временное проживание.

Только в случае пребывания иностранного гражданина вне пределов субъекта, его постоянной регистрации, если срок его пребывания превышает 7 дней. Предусмотрена постоянная регистрация на срок действия вида на жительство.

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОФОРМЛЕНИЯ

РАЗРЕШИТЕЛЬНЫХ ДОКУМЕНТОВ ДЛЯ ВКС, ИНОСТРАННЫХ ГРАЖДАН С РВП И ВНЖ

11

3.ВКС и члены их семей освобождены от необходимости постановки на миграционный учет при условии наличия у них действующей постановки на миграционный учет и их нахождения в новом месте пребывания менее 30 дней; 4.Если длительность пребывания в новом месте пребывания составит более 30 дней, то стать на миграционный учет необходимо в течение 7 рабочих дней по истечении 30-дневного периода.

Обязанность по оформлению идентификационного номера налогоплательщика

Да* Только граждане, прибывшие в безвизовом порядке в течение года с момента прибытия

Только граждане, прибывшие в безвизовом порядке в течение года с момента прибытия

Уведомление миграционного органа о привлечении

да да да

Налог на доходы физического лица

13% от осуществления трудовой деятельности; ставка НДФЛ на прочие доходы зависит от налогового резидентства -13% или 30%

зависит от налогового резидентства (Ст.224 НК).-13% или 30%

зависит от налогового резидентства (Ст.224 НК).-13% или 30%

Кто выступает в качестве налогового агента по выплатам НДФЛ от трудовой деятельности по трудовому договору

Работодатель Работодатель Работодатель

Взносы в Пенсионный Фонд Российской Федерации

нет да да

Взносы в Фонд Социального Страхования Российской Федерации

да да да

Взносы в Фонд Обязательного Медицинского Страхования

нет, обязательства Работодателя по обеспечению ВКС и членов его семьи полисом Добровольного Медицинского Страхования на весь период действия трудового договора

Да (исключение временно проживающий ВКС)

Да (исключение постоянно проживающий

ВКС)

Командировки по РФ* Иностранный гражданин -высококвалифицированный специалист вправе осуществлять трудовую деятельность вне пределов субъекта Российской Федерации, на территории которого им выдано разрешение на работу. При этом: • непрерывная продолжительность трудовой деятельности иностранных граждан вне пределов субъекта (субъектов) Российской Федерации, на территории которого (которых) им выдано разрешение на работу, не может превышать 30 календарных дней ежегодно, в течение периода действия разрешения на работу, при направлении в служебную командировку; • общая продолжительность трудовой деятельности

Общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему разрешено временное проживание, не может превышать 40 календарных дней в течение 12 календарных месяцев при направлении в служебную командировку, в случае выполнения ими работ по профессиям и должностям, указанным в Приказе Минздравсоцразвития России от 28 июля 2010 г. N 564н г. Москва "Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства, временно пребывающими (проживающими) в Российской Федерации, вне пределов субъекта Российской

да

12

иностранных граждан вне пределов субъекта (субъектов) Российской Федерации, на территории которого (которых) им выдано разрешение на работу, не ограничивается, если постоянная работа осуществляется работником в пути или носит разъездной характер и это определено его трудовым договором. Если постоянная работа иностранного гражданина -ВКС осуществляется в пути или носит разъездной характер и это определено его трудовым договором, может работать вне субъекта РФ неограниченное количество дней, если он высококвалифицированный специалист. • Для ВКС возможно указание в разрешении на работу нескольких регионов (при этом заработная плата указанных специалистов должна быть не менее 2000 000 рублей в год).

Федерации, на территории которого им выдано разрешение на работу (разрешено временное проживание)"; Общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему разрешено временное проживание, не может превышать 90 календарных дней в течение 12 календарных месяцев, если постоянная работа осуществляется работником в пути или носит разъездной характер и это определено его трудовым договором.

** Для иностранных граждан, осуществляющих трудовую деятельность в рамках действующих международных соглашений, может быть предусмотрен иной срок действия разрешительных документов. ***1 июля 2010 года вступил в силу Федеральный закон от 19 мая 2010 г. N 86-ФЗ "О внесении изменений в Федеральный закон "О правовом положении иностранных граждан в Российской Федерации" и отдельные законодательные акты Российской Федерации". Федеральным Законом вводится понятие высококвалифицированного специалиста (далее – ВКС). Высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения): 1) в размере не менее одного миллиона рублей из расчета за один год (365 календарных дней) - для высококвалифицированных специалистов, являющихся научными работниками или преподавателями, в случае их приглашения для занятия научно-исследовательской или преподавательской деятельностью имеющими государственную аккредитацию высшими учебными заведениями, государственными академиями наук или их региональными отделениями, национальными исследовательскими центрами либо государственными научными центрами, а также для высококвалифицированных специалистов, привлеченных к трудовой деятельности резидентами промышленно-производственных, туристско-рекреационных, портовых особых экономических зон (за исключением индивидуальных предпринимателей); 1.1) в размере не менее чем семьсот тысяч рублей из расчета за один год (365 календарных дней) - для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны (за исключением индивидуальных предпринимателей); 2) без учета требования к размеру заработной платы - для иностранных граждан, участвующих в реализации проекта "Сколково" в соответствии с Федеральным законом "Об инновационном центре "Сколково"; 3) в размере не менее двух миллионов рублей из расчета за один год (365 календарных дней) - для иных иностранных граждан. ****Владение русским языком на указанном уровне подтверждается одним из следующих документов: а) документом государственного образца о получении образования (не ниже основного общего образования), выданным образовательным учреждением (организацией) до 1 сентября 1991 г. — на территории государства, входившего в состав СССР; после 1 сентября 1991 г. — на территории Российской Федерации; б) сертификатом о прохождении тестирования по русскому языку, выданным образовательной организацией (учреждением) на территории Российской Федерации или за рубежом, которой (которому) Министерством образования Российской Федерации разрешено проведение государственного тестирования граждан зарубежных стран по русскому языку как иностранному языку; в) документом об образовании, выданным на территории иностранного государства, в котором русский язык является одним из государственных языков (для граждан этого государства).

13

В соответствии с пунктом 2 статьи 24 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 №173-ФЗ резиденты и нерезиденты, осуществляющие в РФ валютные операции, обязаны представлять органам и агентам валютного контроля документы и информацию в случаях, предусмотренных названным законом, вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям. Для целей валютного законодательства Российской Федерации резидентами признаются в том числе физические лица, являющиеся гражданами РФ, за исключением граждан РФ, постоянно проживающих в иностранном государстве не менее года, а также иностранные граждане и лица без гражданства, постоянно проживающие в РФ на основании вида на жительство. Федеральным законом от 21.07.2014 года № 218-ФЗ, на резидентов Российской Федерации возложена обязанность по представлению в налоговые органы по месту своего учёта отчёты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации. Указанная обязанность вступила в силу с 01.01.2015, вместе с тем, действующие Правила представления резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (Постановление Правительства Российской Федерации от 28.12.2005 года № 819) не распространяются на резидентов – физических лиц, и в настоящее время законодатель готовит изменения, направленные на закрепление порядка предоставления отчетов физическими лицами. Нами был рассмотрен законопроект о внесении изменений в правила опубликованный на едином портале законопроектов. Согласно законопроекту предполагается, что периодичность подачи отчетности физическим лицом будет равна одному году – в отличие от ежеквартальной отчетности резидентов - юридических лиц. В соответствии с изменениями физическое лицо подает отчетность в течение 30 дней по окончании каждого календарного года, то есть первая отчетность физических лиц за 2015 год должна быть осуществлена не позднее 30 января 2016 года. В правила внесена специальная форма отчета о движении средств физического лица по счету, открытому в зарубежном банке, которая по аналогии с действующей формой для юридических лиц предполагает предоставление персональных данных владельца счета, номера счета, открытого в зарубежном банке, и описание операций по счету с указанием: остатка денежных средств на начало отчетного периода, общей суммы зачисленных за отчетный период средств с указанием кодов операции, общей суммы списанных за отчетный период средств с указанием кодов операций, остатка денежных средств на конец отчетного периода. Помимо самого отчета физическое лицо-резидент предоставляет подтверждающие банковские документы (выписку по счету) по состоянию на последнюю календарную дату отчетного года. Как это и предписано в текущей редакции правил, подтверждающие банковские документы представляются в виде копии, нотариально заверенной в соответствии с требованиями законодательства Российской Федерации. К документам, составленным на иностранном языке, прилагается перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации. Предполагается, что подтверждающие банковские документы физическим лицом - резидентом должны будут подаваться за период с первого числа по последнее число отчетного года, а в случае если счет (вклад) открыт после первого числа отчетного года, подтверждающие банковские документы представляются за период с даты открытия счета (вклада) по последнее число отчетного года. Порядок предоставления отчетности законопроектом не изменяется. По прежнему один экземпляр представленного отчета с отметкой налогового органа возвращается непосредственно резиденту либо представителю резидента под расписку в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения отчета. Второй экземпляр отчета вместе с подтверждающими банковскими документами остается в налоговом органе.

ОТЧЕТНОСТЬ ФИЗИЧЕСКИХ ЛИЦ ПО СЧЕТАМ ЗА ГРАНИЦЕЙ

14

В случае выявления налоговым органом неправильных сведений, указанных резидентом в отчете, заполнения отчета не полностью, а также непредставления резидентом подтверждающих банковских документов, представления резидентом подтверждающих банковских документов, оформленных ненадлежащим образом, налоговый орган в течение 5 рабочих дней со дня получения отчета и подтверждающих банковских документов письменно уведомляет резидента о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов. Нами также рассмотрен проект изменений в Кодекс об административных правонарушениях. Законопроект предполагает распространение статьи 15.25. КоАП РФ на физических лиц – резидентов и административную ответственность за несоблюдение обязанности по представлению налоговым органам отчетов о движении денежных средств в размере от 4000 до 5000 рублей, а за нарушение сроков представления отчетов в зависимости от периода: от 500 до 5000 рублей.

15

В соответствии с новой редакцией статьи 13.3. Федерального Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» в редакции Закона от 24.11.2014 № 357-ФЗ с 1 января 2015 года иностранные граждане, въезжающие в Российскую Федерацию в порядке, не требующем получения визы вправе осуществлять трудовую деятельность на основании патента не только на подсобных и домашних работах у физических лиц, но и в организациях и у индивидуальных предпринимателей. Одновременном внесены изменения и в налоговое законодательство России: законом от 24.11.2014 № 368-ФЗ «О внесении изменений в статьи 226 и 227.1 части второй Налогового кодекса Российской Федерации» установлены новые правила исчисления суммы налога и подачи налоговой декларации. Фиксированные авансовые платежи Новая редакция статьи 227.1 НК РФ распространяется и делит налогоплательщиков на две группы:

иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Согласно пункту 4 статьи 227.1 НК РФ обе вышеназванные категории до дня начала срока, на который выдается (продлевается), переоформляется патент должны уплачивать фиксированный авансовый платеж по налогу на доходы физических лиц. Такой платеж уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента (заметим, что по старым правилам, выплата осуществлялась по месту пребывания иностранного работника). В платежном документе налогоплательщиком указывается наименование платежа "Налог на доходы физических лиц в виде фиксированного авансового платежа". Размер фиксированного платежа Размер авансового платежа по НДФЛ в соответствии с пунктом 2 статьи 227.1 НК РФ составляет 1200 рублей в месяц (ранее - 1000 рублей в месяц). Уплачиваемый авансовый платеж увеличивается на коэффициент-дефлятор, который устанавливается на каждый календарный год - согласно приказу Минэкономразвития России №65 от 25.10.2014 коэффициент-дефлятор на 2015 год установлен в размере 1,307. Кроме того размер платежа увеличивается также на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (при отсутствии закона коэффициент равен 1). Порядок уплаты и зачета фиксированного платежа Рассчитывать и платить налог по итогам налогового периода каждой группе работников-иностранцев придется по-разному. Работники, работающие на основании патента у физических лиц, определяют величину НДФЛ за календарный год, исходя из фактически полученного дохода и при уплате налога уменьшают его на уплаченные в этом году фиксированные авансовые платежи по НДФЛ за период действия патента. За работников, работающих у физических лиц и предпринимателей налог исчисляет и уплачивает работодатель – налоговый агент. При этом исчисление и удержание осуществляется при каждой выплате с учетом уже уплаченного иностранным работником авансового платежа. То есть работодатели производят зачет фиксированного авансового платежа, исчисляя НДФЛ с заработной платы. Согласно пункту 6 статьи 227.1. НК РФ налоговому агенту (работодателю) для целей учета авансовых платежей, перечисленных иностранцем, необходимы следующие документы:

письменное заявление от работника с просьбой уменьшить НДФЛ за налоговый период на сумму перечисленных фиксированных авансовых платежей по налогу (форма заявления рекомендована Письмом ФНС России от 19.02.2015 N БС-4-11/2622);

документы, подтверждающие уплату авансовых платежей по НДФЛ (квитанции об уплате налога от работника);

ЗАПЛАТИ НАЛОГ И ТРУДИСЬ СПОКОЙНО. НДФЛ ДЛЯ ОБЛАДАТЕЛЕЙ ПАТЕНТА.

16

уведомление от налогового органа по месту нахождения (жительства) работодателя о правомерности уменьшения НДФЛ на сумму авансовых платежей.

Такое уведомление работодатель запрашивает самостоятельно в территориальной налоговой инспекции и выдано оно должно быть в срок, не превышающий 10 дней со дня получения заявления налогового агента. При этом согласно пункту 6 статьи 227.1 НК РФ уведомление выдается налоговому агенту при соблюдении следующих условий:

наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

ранее, применительно к соответствующему налоговому периоду, Уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

В случае, когда иностранец трудится на основании патента у нескольких работодателей уменьшить исчисленный НДФЛ на сумму уплаченных самим иностранцем фиксированных авансовых платежей вправе только один налоговый агент, которого выбирает сам иностранный работник. Согласно пункту 7 статьи 227.1 Кодекса в случае, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику. Налоговая декларация Декларацию по НДФЛ по итогам года обязаны представлять обе категории иностранных работников. При этом иностранцы, работающие у физических лиц, не являющихся предпринимателями, освобождаются от этой обязанности, если:

НДФЛ, исчисленный от фактического дохода, превышает годовую сумму уплаченных фиксированных авансовых платежей;

иностранец до конца года покидает Россию, а НДФЛ от фактического заработка оказался больше уплаченных фиксированных авансовых платежей;

аннулирован патент (п. 8 ст. 227.1 НК РФ). Для иностранцев, которые работают у налоговых агентов, освобождений от обязанности предоставлять итоговую декларацию по НДФЛ не предусмотрено, даже в случае, когда по итогам года НДФЛ к уплате отсутствует.

17

Making Feel a difference. Connected.

Тел./Факс: +7.495.989.1817

Web: www.timservices.ru , www.timadvisers.ru 115114 Россия, Москва,

1-ый Кожевнический пер.6, стр.12 [email protected]