Embed Size (px)

Citation preview

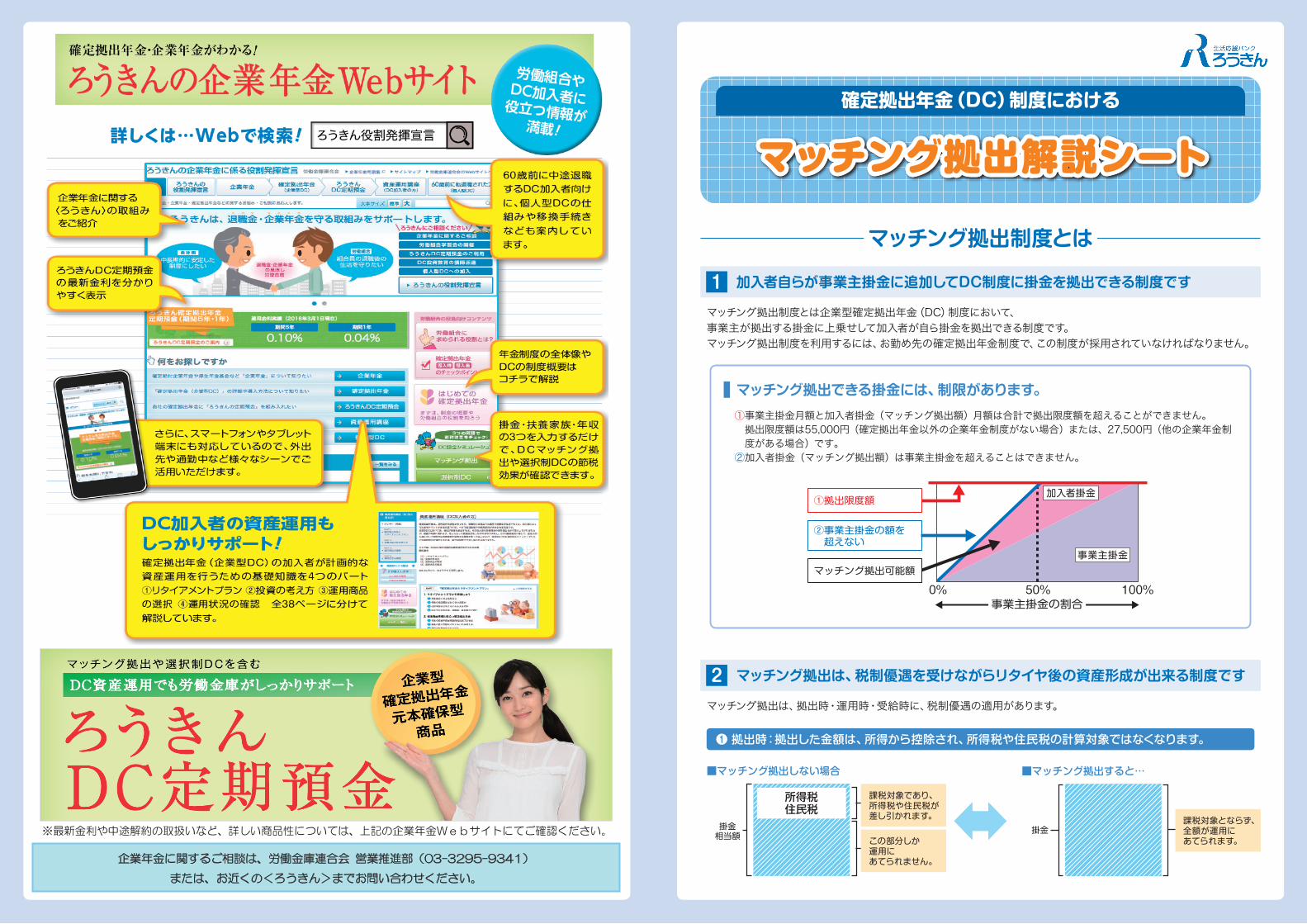

①事業主掛金月額と加入者掛金(マッチング拠出額)月額は合計で拠出限度額を超えることができません。拠出限度額は55,000円(確定拠出年金以外の企業年金制度がない場合)または、27,500円(他の企業年金制度がある場合)です。②加入者掛金(マッチング拠出額)は事業主掛金を超えることはできません。

マッチング拠出制度とは企業型確定拠出年金(DC)制度において、事業主が拠出する掛金に上乗せして加入者が自ら掛金を拠出できる制度です。マッチング拠出制度を利用するには、お勤め先の確定拠出年金制度で、この制度が採用されていなければなりません。

マッチング拠出は、拠出時・運用時・受給時に、税制優遇の適用があります。

加入者自らが事業主掛金に追加してDC制度に掛金を拠出できる制度です1

マッチング拠出は、税制優遇を受けながらリタイヤ後の資産形成が出来る制度です2

マッチング拠出できる掛金には、制限があります。

マッチング拠出制度とは

※最新金利や中途解約の取扱いなど、詳しい商品性については、上記の企業年金Webサイトにてご確認ください。

企業年金に関するご相談は、労働金庫連合会 営業推進部(03-3295-9341)

または、お近くの<ろうきん>までお問い合わせください。

確定拠出年金(DC)制度における

マッチング拠出解説シートマッチング拠出解説シート

❶ 拠出時:拠出した金額は、所得から控除され、所得税や住民税の計算対象ではなくなります。

課税対象とならず、全額が運用にあてられます。

掛金

■マッチング拠出すると…

掛金相当額

所得税住民税

課税対象であり、所得税や住民税が差し引かれます。

この部分しか運用にあてられません。

■マッチング拠出しない場合

事業主掛金

加入者掛金

0% 50% 100%事業主掛金の割合

②事業主掛金の額を 超えない

①拠出限度額

マッチング拠出可能額

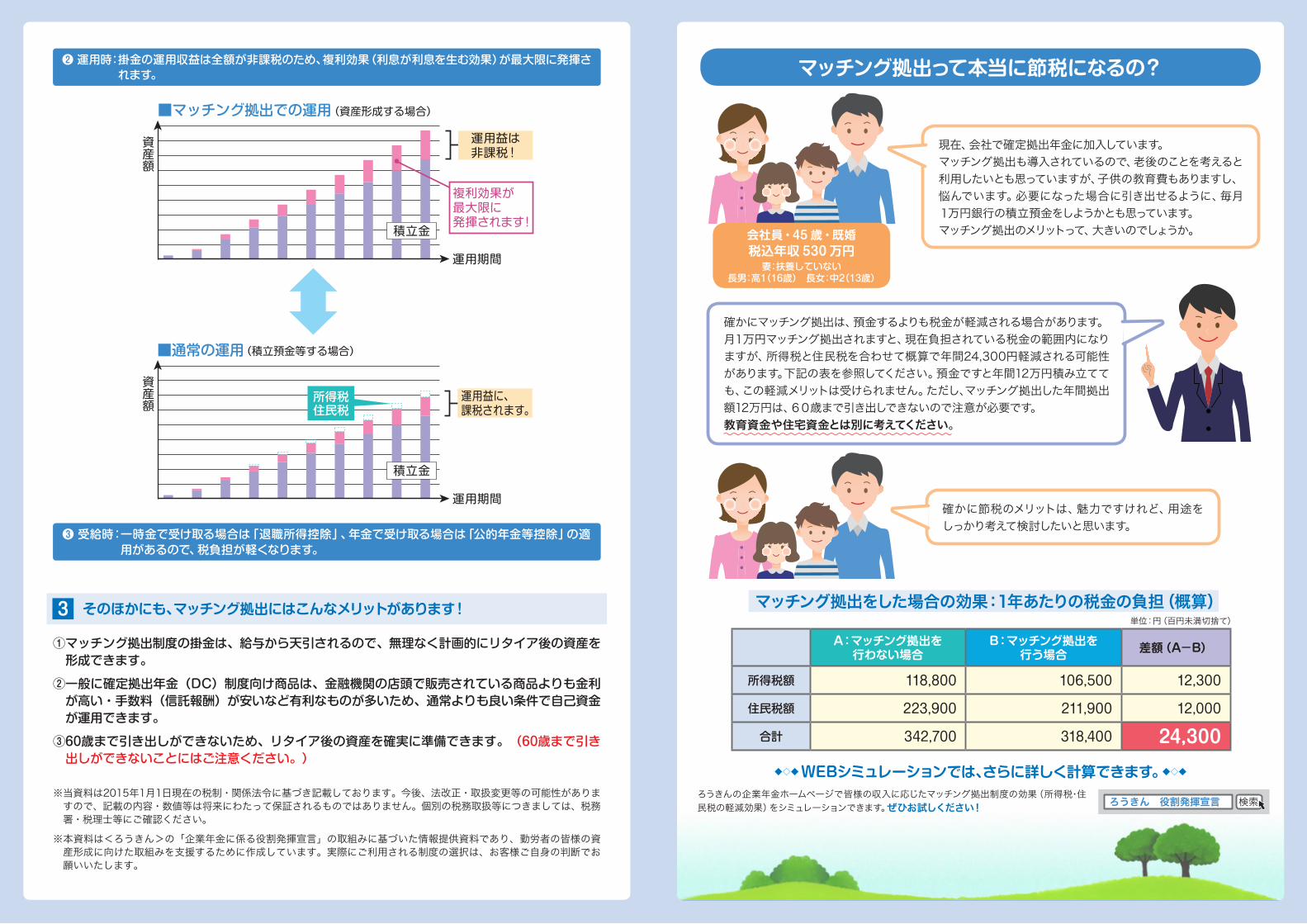

マッチング拠出って本当に節税になるの?

確かにマッチング拠出は、預金するよりも税金が軽減される場合があります。月1万円マッチング拠出されますと、現在負担されている税金の範囲内になりますが、所得税と住民税を合わせて概算で年間24,300円軽減される可能性があります。下記の表を参照してください。預金ですと年間12万円積み立てても、この軽減メリットは受けられません。ただし、マッチング拠出した年間拠出額12万円は、60歳まで引き出しできないので注意が必要です。教育資金や住宅資金とは別に考えてください。

ろうきんの企業年金ホームページで皆様の収入に応じたマッチング拠出制度の効果(所得税・住民税の軽減効果)をシミュレーションできます。ぜひお試しください!

◆◇◆ WEBシミュレーションでは、さらに詳しく計算できます。◆◇◆

ろうきん 役割発揮宣言 検索

会社員・45 歳・既婚税込年収 530 万円

妻:扶養していない長男:高1(16歳) 長女:中2(13歳)

確かに節税のメリットは、魅力ですけれど、用途をしっかり考えて検討したいと思います。

現在、会社で確定拠出年金に加入しています。マッチング拠出も導入されているので、老後のことを考えると利用したいとも思っていますが、子供の教育費もありますし、悩んでいます。必要になった場合に引き出せるように、毎月1万円銀行の積立預金をしようかとも思っています。マッチング拠出のメリットって、大きいのでしょうか。

マッチング拠出をした場合の効果:1年あたりの税金の負担(概算)単位:円(百円未満切捨て)

A:マッチング拠出を行わない場合

B:マッチング拠出を行う場合 差額(A−B)

所得税額 118,800 106,500 12,300

住民税額 223,900 211,900 12,000

合計 342,700 318,400 24,300

※当資料は2015年1月1日現在の税制・関係法令に基づき記載しております。今後、法改正・取扱変更等の可能性がありますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務取扱等につきましては、税務署・税理士等にご確認ください。

※本資料は<ろうきん>の「企業年金に係る役割発揮宣言」の取組みに基づいた情報提供資料であり、勤労者の皆様の資産形成に向けた取組みを支援するために作成しています。実際にご利用される制度の選択は、お客様ご自身の判断でお願いいたします。

そのほかにも、マッチング拠出にはこんなメリットがあります!3

❸ 受給時: 一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の適用があるので、税負担が軽くなります。

❷ 運用時: 掛金の運用収益は全額が非課税のため、複利効果(利息が利息を生む効果)が最大限に発揮されます。

■マッチング拠出での運用

運用益は非課税!

積立金

複利効果が最大限に発揮されます!

(資産形成する場合)

運用期間

資産額

所得税住民税

■通常の運用

積立金

運用益に、課税されます。

運用期間

資産額

(積立預金等する場合)

①マッチング拠出制度の掛金は、給与から天引されるので、無理なく計画的にリタイア後の資産を形成できます。

② 一般に確定拠出年金(DC)制度向け商品は、金融機関の店頭で販売されている商品よりも金利が高い・手数料(信託報酬)が安いなど有利なものが多いため、通常よりも良い条件で自己資金が運用できます。

③ 60歳まで引き出しができないため、リタイア後の資産を確実に準備できます。(60歳まで引き出しができないことにはご注意ください。)

❶ ❷

❺

❸ ❹

東京都千代田区神田駿河台 2-5

東京都●●区●●1-1-1●●株式会社 ●●-●●●●-●●●●

労 金 太 郎ロウキン タ ロウ

6,000,000 4,260,000

900,000

* ●●● ●

*

1,660,000 165,900

26

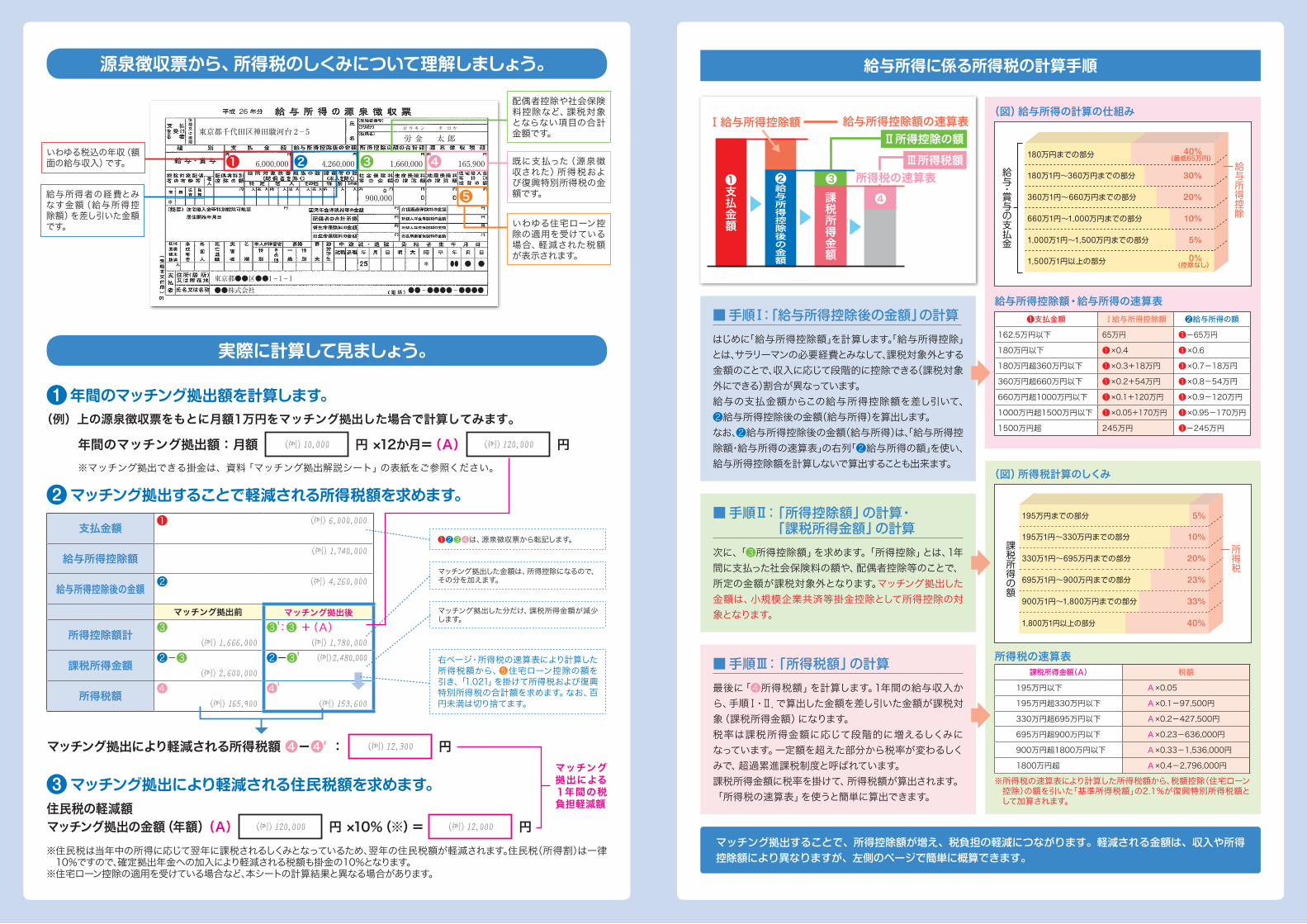

いわゆる税込の年収(額面の給与収入)です。

配偶者控除や社会保険料控除など、課税対象とならない項目の合計金額です。

既に支払った(源泉徴収された)所得税および復興特別所得税の金額です。

いわゆる住宅ローン控除の適用を受けている場合、軽減された税額が表示されます。

給与所得者の経費とみなす金額(給与所得控除額)を差し引いた金額です。

源泉徴収票から、所得税のしくみについて理解しましょう。

Ⅰ給与所得控除額 給与所得控除額の速算表

所得税の速算表❶支払金額

課税所得金額

❸❹

❷給与所得控除後の金額

Ⅲ所得税額Ⅱ所得控除の額

マッチング拠出することで、所得控除額が増え、税負担の軽減につながります。軽減される金額は、収入や所得控除額により異なりますが、左側のページで簡単に概算できます。

実際に計算して見ましょう。

年間のマッチング拠出額を計算します。

年間のマッチング拠出額:月額 (例)10,000 円 ×12か月=(A) (例)120,000 円

(例)上の源泉徴収票をもとに月額1万円をマッチング拠出した場合で計算してみます。

※マッチング拠出できる掛金は、資料「マッチング拠出解説シート」の表紙をご参照ください。

住民税の軽減額マッチング拠出の金額(年額)(A) (例)120,000 円 ×10%(※)= (例)12,000 円※住民税は当年中の所得に応じて翌年に課税されるしくみとなっているため、翌年の住民税額が軽減されます。住民税(所得割)は一律10%ですので、確定拠出年金への加入により軽減される税額も掛金の10%となります。※住宅ローン控除の適用を受けている場合など、本シートの計算結果と異なる場合があります。

マッチング拠出により軽減される住民税額を求めます。マッチング拠出による1年間の税負担軽減額

マッチング拠出により軽減される所得税額 ❹-❹' : (例)12,300 円

マッチング拠出することで軽減される所得税額を求めます。

支払金額 ❶ (例)6,000,000

給与所得控除額 (例)1,740,000

給与所得控除後の金額 ❷ (例)4,260,000

マッチング拠出前 マッチング拠出後

所得控除額計 ❸ (例)1,666,000

❸':❸+(A) (例)1,780,000

課税所得金額 ❷-❸ (例)2,600,000

❷-❸' (例)2,480,000

所得税額 ❹ (例)165,900

❹' (例)153,600

マッチング拠出した金額は、所得控除になるので、その分を加えます。

❶❷❸❹は、源泉徴収票から転記します。

マッチング拠出した分だけ、課税所得金額が減少します。

右ページ・所得税の速算表により計算した所得税額から、❺住宅ローン控除の額を引き、「1.021」を掛けて所得税および復興特別所得税の合計額を求めます。なお、百円未満は切り捨てます。

給与所得に係る所得税の計算手順

■ 手順Ⅱ: 「所得控除額」の計算・ 「課税所得金額」の計算

次に、「❸所得控除額」を求めます。「所得控除」とは、1年間に支払った社会保険料の額や、配偶者控除等のことで、所定の金額が課税対象外となります。マッチング拠出した金額は、小規模企業共済等掛金控除として所得控除の対象となります。

1

2

3

■ 手順Ⅰ:「給与所得控除後の金額」の計算

はじめに「給与所得控除額」を計算します。「給与所得控除」とは、サラリーマンの必要経費とみなして、課税対象外とする金額のことで、収入に応じて段階的に控除できる(課税対象外にできる)割合が異なっています。給与の支払金額からこの給与所得控除額を差し引いて、❷給与所得控除後の金額(給与所得)を算出します。なお、❷給与所得控除後の金額(給与所得)は、「給与所得控除額・給与所得の速算表」の右列「❷給与所得の額」を使い、給与所得控除額を計算しないで算出することも出来ます。

給与所得控除額・給与所得の速算表❶支払金額 Ⅰ給与所得控除額 ❷給与所得の額

162.5万円以下 65万円 ❶-65万円

180万円以下 ❶×0.4 ❶×0.6

180万円超360万円以下 ❶×0.3+18万円 ❶×0.7-18万円

360万円超660万円以下 ❶×0.2+54万円 ❶×0.8-54万円

660万円超1000万円以下 ❶×0.1+120万円 ❶×0.9-120万円

1000万円超1500万円以下 ❶×0.05+170万円 ❶×0.95-170万円

1500万円超 245万円 ❶-245万円

180万円までの部分 40%(最低65万円)

30%

20%

10%

5%

0%(控除なし)

180万1円~360万円までの部分

360万1円~660万円までの部分

660万1円~1,000万円までの部分

1,000万1円~1,500万円までの部分

1,500万1円以上の部分

給与・賞与の支払金

給与所得控除

(図)給与所得の計算の仕組み

■ 手順Ⅲ:「所得税額」の計算

最後に「❹所得税額」を計算します。1年間の給与収入から、手順Ⅰ・Ⅱ.で算出した金額を差し引いた金額が課税対象(課税所得金額)になります。税率は課税所得金額に応じて段階的に増えるしくみになっています。一定額を超えた部分から税率が変わるしくみで、超過累進課税制度と呼ばれています。課税所得金額に税率を掛けて、所得税額が算出されます。「所得税の速算表」を使うと簡単に算出できます。

所得税の速算表課税所得金額(A) 税額

195万円以下 A×0.05

195万円超330万円以下 A×0.1-97,500円

330万円超695万円以下 A×0.2-427,500円

695万円超900万円以下 A×0.23-636,000円

900万円超1800万円以下 A×0.33-1,536,000円

1800万円超 A×0.4-2,796,000円

※所得税の速算表により計算した所得税額から、税額控除(住宅ローン控除)の額を引いた「基準所得税額」の2.1%が復興特別所得税額として加算されます。

(図)所得税計算のしくみ

195万円までの部分

40%

33%

23%

20%

10%

5%

195万1円~330万円までの部分

330万1円~695万円までの部分

695万1円~900万円までの部分

900万1円~1,800万円までの部分

1,800万1円以上の部分

課税所得の額

所得税