Embed Size (px)

Citation preview

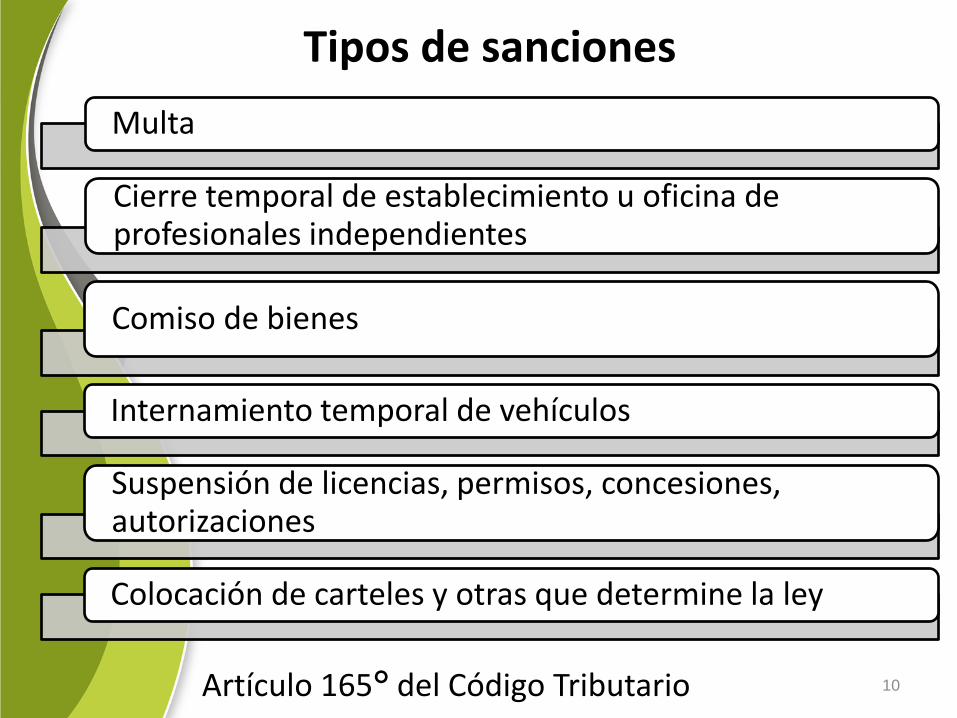

Tipos de sanciones

Multa

Cierre temporal de establecimiento u oficina de profesionales independientes

Comiso de bienes

Internamiento temporal de vehículos

Suspensión de licencias, permisos, concesiones, autorizaciones

Colocación de carteles y otras que determine la ley

Artículo 165° del Código Tributario 10

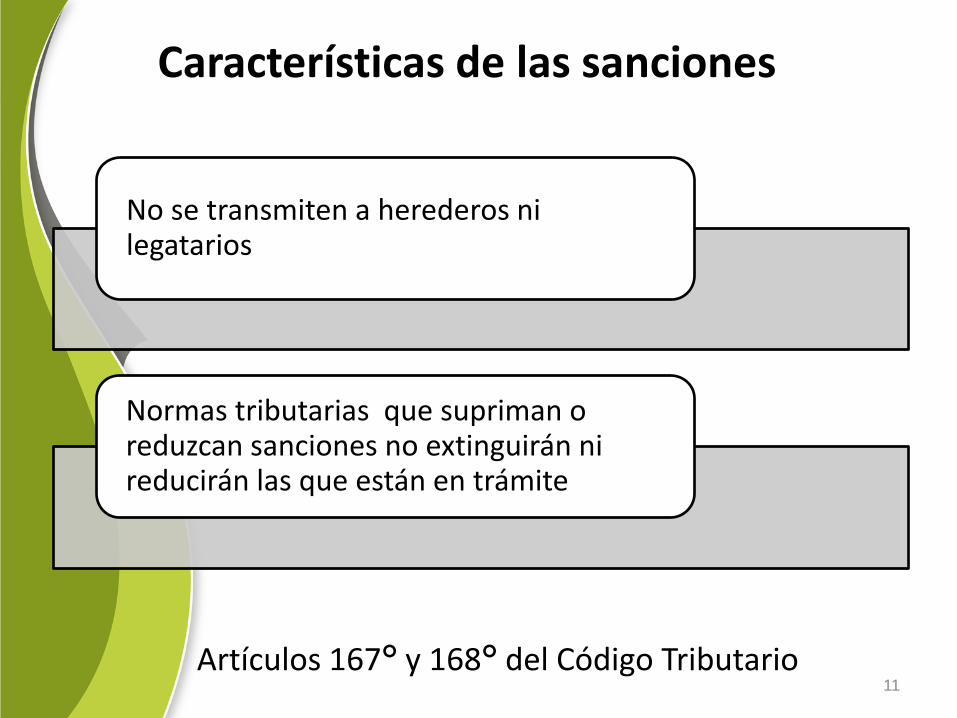

Características de las sanciones

No se transmiten a herederos ni legatarios

Normas tributarias que supriman o reduzcan sanciones no extinguirán ni reducirán las que están en trámite

Artículos 167° y 168° del Código Tributario 11

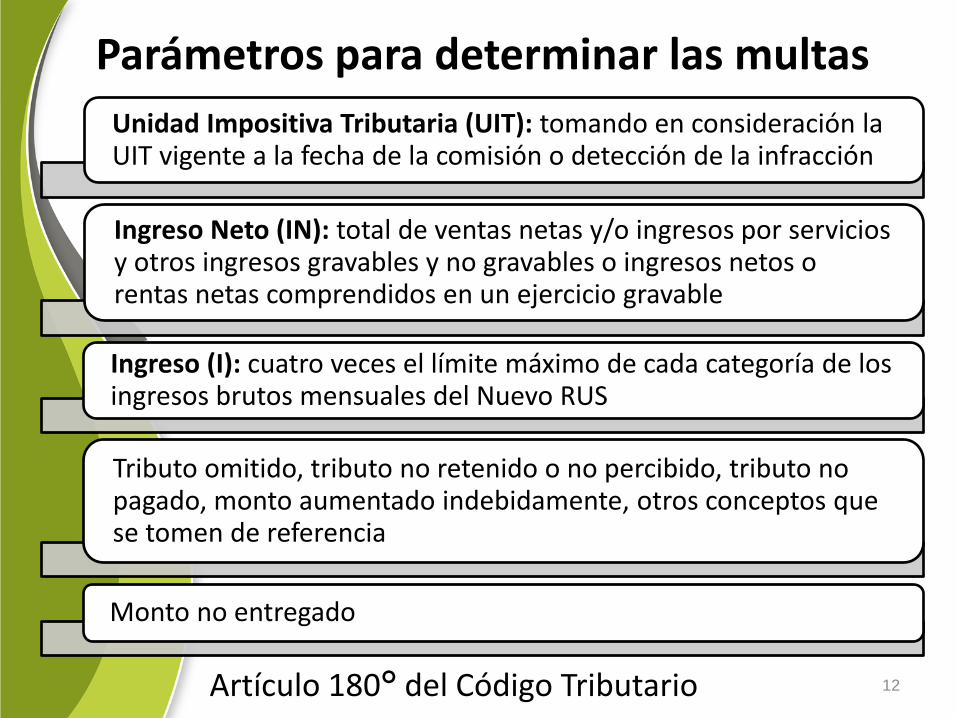

Parámetros para determinar las multas

Unidad Impositiva Tributaria (UIT): tomando en consideración la UIT vigente a la fecha de la comisión o detección de la infracción

Ingreso Neto (IN): total de ventas netas y/o ingresos por servicios y otros ingresos gravables y no gravables o ingresos netos o rentas netas comprendidos en un ejercicio gravable

Ingreso (I): cuatro veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo RUS

Tributo omitido, tributo no retenido o no percibido, tributo no pagado, monto aumentado indebidamente, otros conceptos que se tomen de referencia

Monto no entregado

Artículo 180° del Código Tributario 12

Régimen de gradualidad de las infracciones relacionadas a la

emisión u otorgamiento de comprobantes de pago

Resolución de Superintendencia N° 063-2007/SUNAT

Resolución de Superintendencia N° 195-2012/SUNAT

13

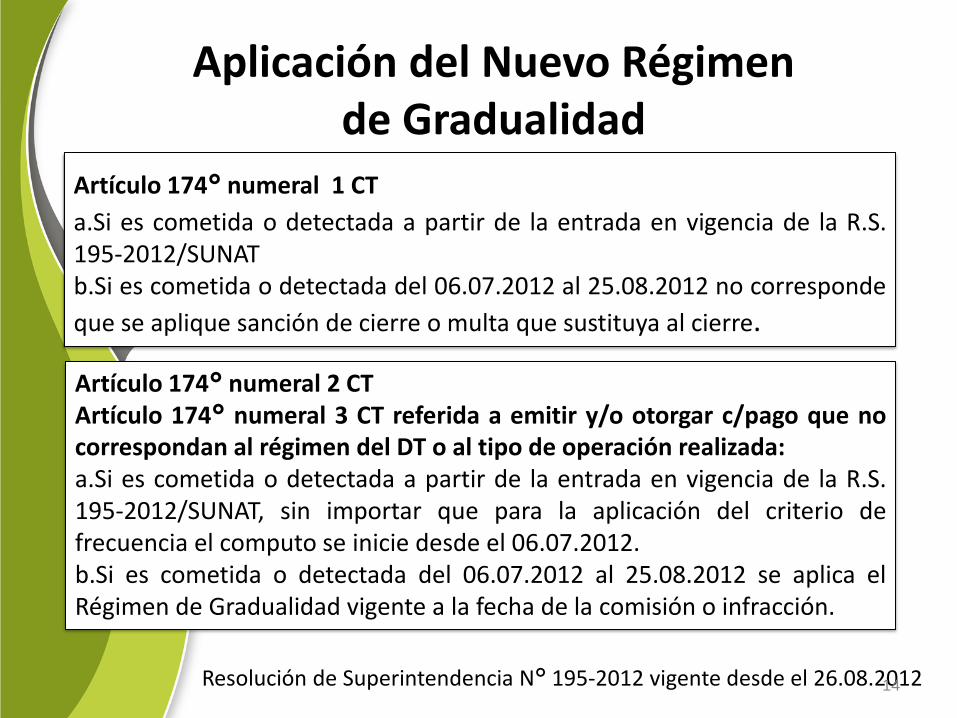

Aplicación del Nuevo Régimen de Gradualidad

Artículo 174° numeral 1 CT

a.Si es cometida o detectada a partir de la entrada en vigencia de la R.S. 195-2012/SUNAT b.Si es cometida o detectada del 06.07.2012 al 25.08.2012 no corresponde

que se aplique sanción de cierre o multa que sustituya al cierre.

Artículo 174° numeral 2 CT Artículo 174° numeral 3 CT referida a emitir y/o otorgar c/pago que no correspondan al régimen del DT o al tipo de operación realizada: a.Si es cometida o detectada a partir de la entrada en vigencia de la R.S. 195-2012/SUNAT, sin importar que para la aplicación del criterio de frecuencia el computo se inicie desde el 06.07.2012. b.Si es cometida o detectada del 06.07.2012 al 25.08.2012 se aplica el Régimen de Gradualidad vigente a la fecha de la comisión o infracción.

Resolución de Superintendencia N° 195-2012 vigente desde el 26.08.2012 14

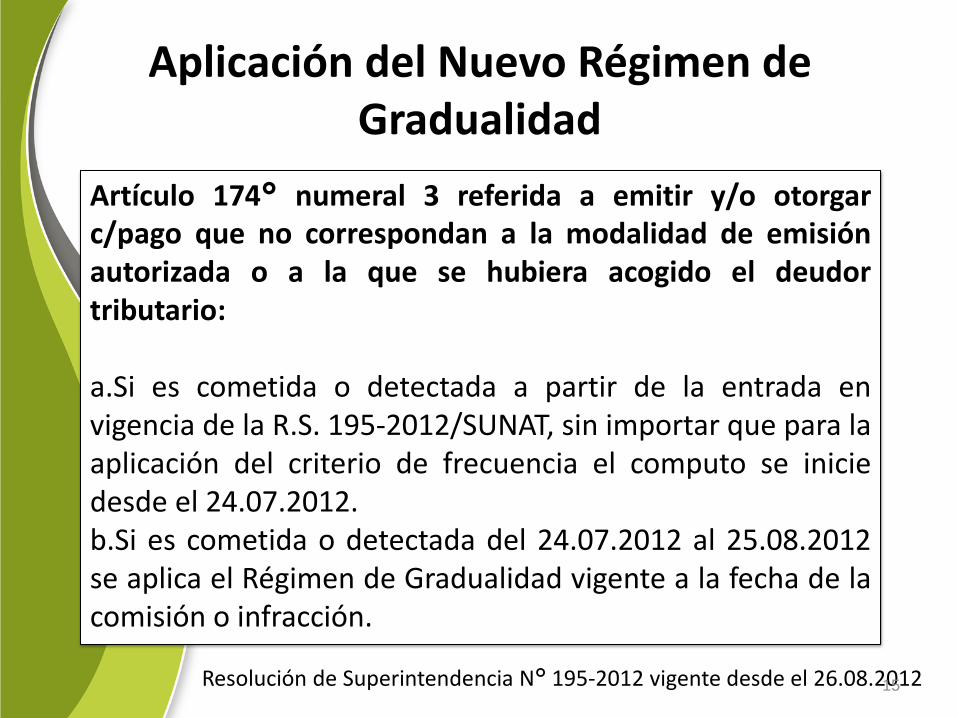

Aplicación del Nuevo Régimen de Gradualidad

Artículo 174° numeral 3 referida a emitir y/o otorgar c/pago que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario: a.Si es cometida o detectada a partir de la entrada en vigencia de la R.S. 195-2012/SUNAT, sin importar que para la aplicación del criterio de frecuencia el computo se inicie desde el 24.07.2012. b.Si es cometida o detectada del 24.07.2012 al 25.08.2012 se aplica el Régimen de Gradualidad vigente a la fecha de la comisión o infracción.

Resolución de Superintendencia N° 195-2012 vigente desde el 26.08.2012 15

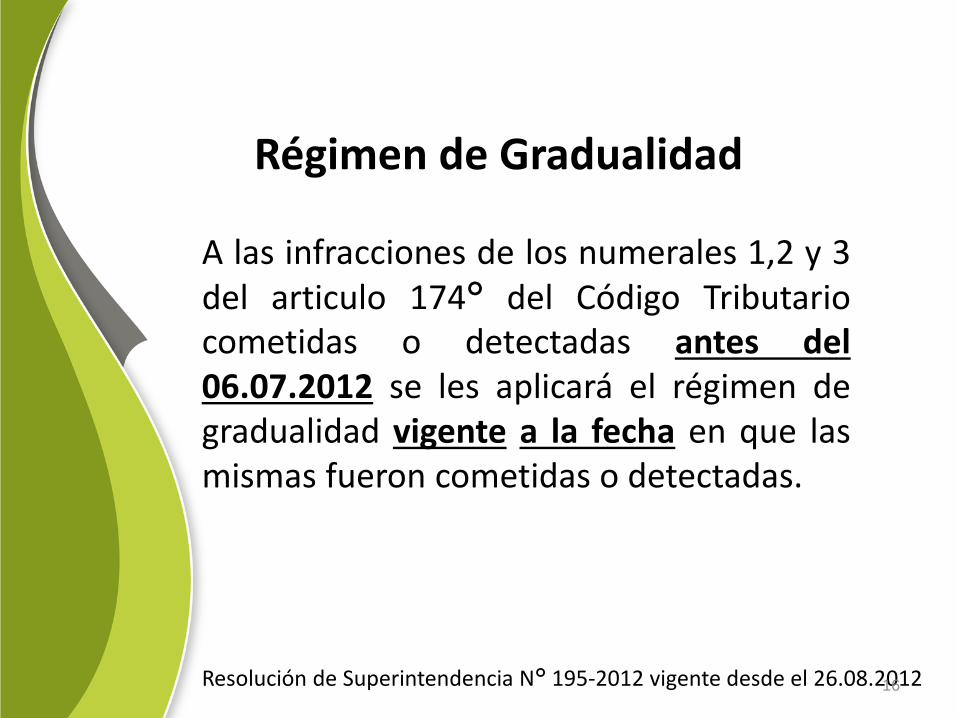

Régimen de Gradualidad

A las infracciones de los numerales 1,2 y 3 del articulo 174° del Código Tributario cometidas o detectadas antes del 06.07.2012 se les aplicará el régimen de gradualidad vigente a la fecha en que las mismas fueron cometidas o detectadas.

Resolución de Superintendencia N° 195-2012 vigente desde el 26.08.2012 16

17

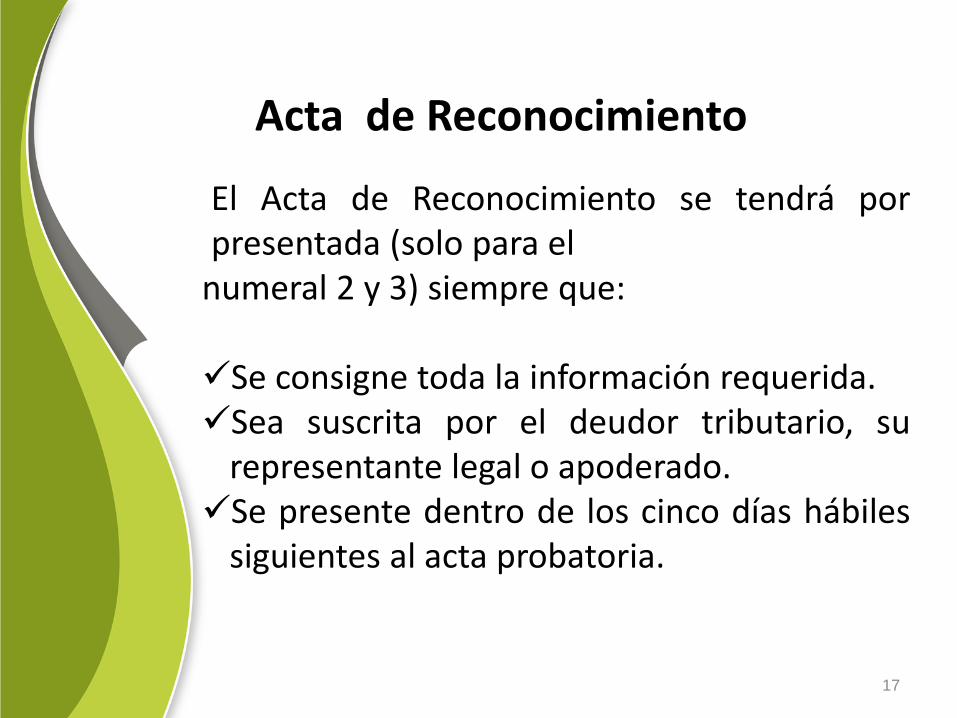

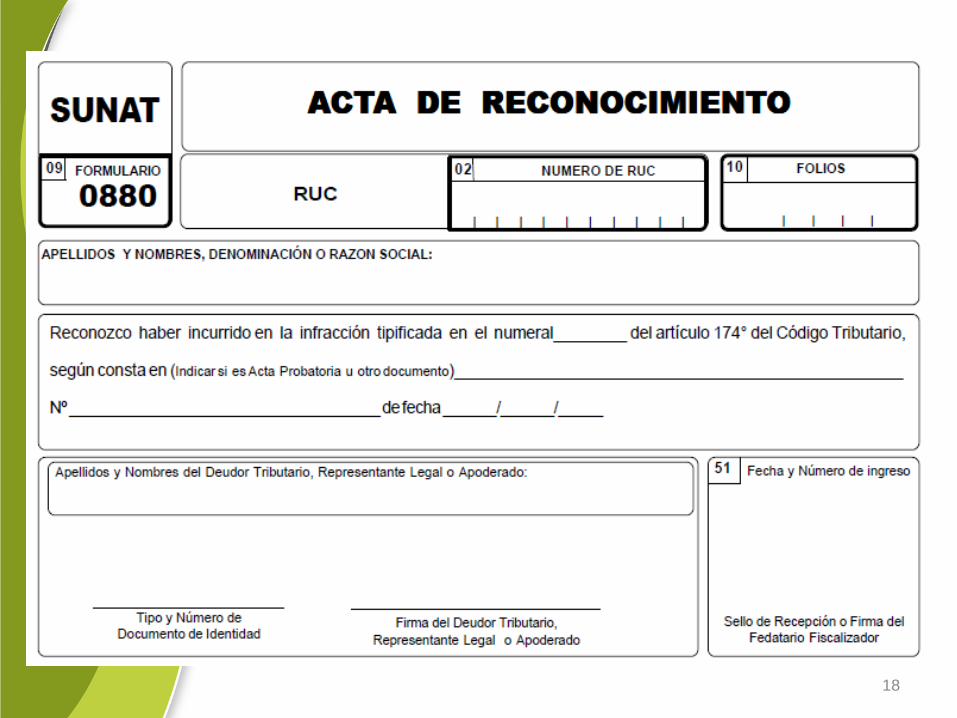

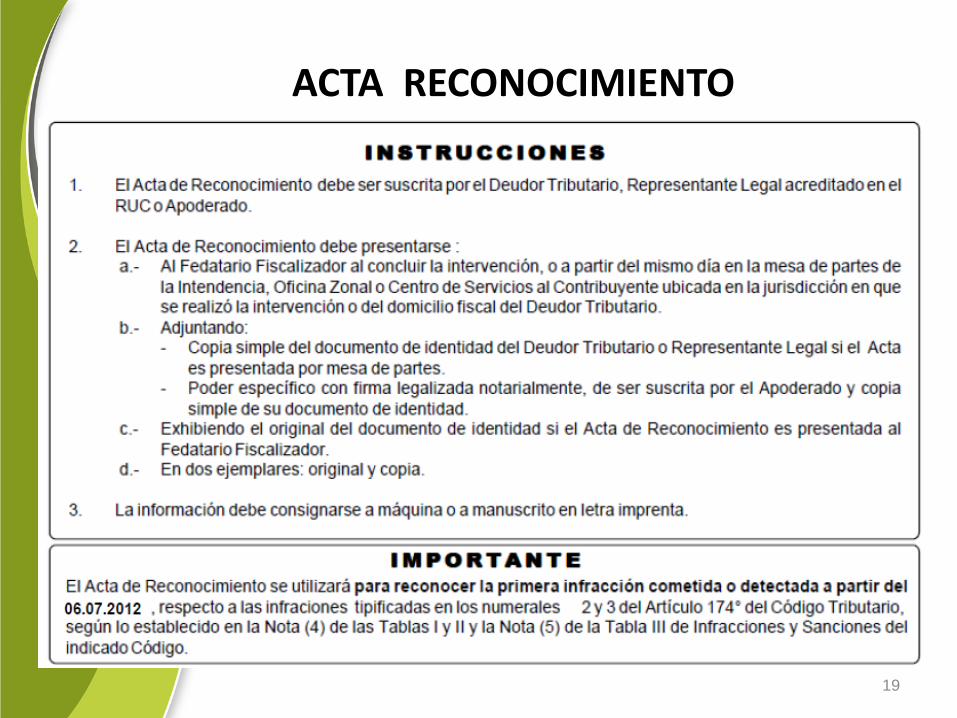

Acta de Reconocimiento

El Acta de Reconocimiento se tendrá por presentada (solo para el

numeral 2 y 3) siempre que: Se consigne toda la información requerida. Sea suscrita por el deudor tributario, su

representante legal o apoderado. Se presente dentro de los cinco días hábiles

siguientes al acta probatoria.

18

ACTA RECONOCIMIENTO

19