Embed Size (px)

Citation preview

Endüstri Mühendisliði Dergisi Makina Mühendisleri OdasýCilt: 15 Sayý: 4 Sayfa: (2-18)

2

TOPLAM KALÝTE YÖNETÝMÝ VE TAM ZAMANINDA

ÜRETÝM YAKLAÞIMLARININ SATINALMA ÝÞLEVÝ

ÝLE ÝLÝÞKÝLENDÝRÝLMESÝ, BÜTÜNSEL BÝR

YAKLAÞIM ÖNERÝSÝ VE ÖRNEK OLAY ANALÝZÝ

Ýsmail EROL

Abant Ýzzet Baysal Üniversitesi Ý.Ý.B.F

ÖZET

Uzun dönemli organizasyonel baþarýyý yakalamak, müþteri memnuniyeti ve sürekli geliþme stratejilerini benimsemeyi

bir zorunluluk haline getirmiþtir. Bu stratejiler, kültürel deðiþimi hedefleyen Toplam Kalite Yönetimi ve Tam Zamanýnda

Üretim felsefelerinin temellerini oluþtururlar. Ýki yaklaþýmda uzun yýllardýr iþletmeler tarafýndan üretim fonksiyonu odaklý

olarak kullanýlagelmiþtir. Bu araþtýrmada ise, Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim odaklý satýnalma

bölümlerinin tasarlanmasýna yönelik bir stratejik rehber geliþtirilmektedir. Bu stratejik rehber, farklý yönetimsel yaklaþýmlarla

birlikte matematiksel programlama ve çoklu kriter yöntemlerinin kullanýldýðý bütünsel bir yapýya sahiptir. Araþtýrmanýn

son bölümünde ise, önerilen yaklaþýmýn uygulandýðý bir örnek olay sergilenmektedir.

Anahtar sözcükler: Toplam kalite yönetimi, tam zamanýnda daðýtým-üretim, satýnalma, modelleme

ABSTRACT

In order to achieve long term organizational success, customer satisfaction and continuous improvement must be

adopted as core strategies. These strategies constitute the fundamentals of total quality management (TQM) and just in

time (JIT) philosophies whose main goals are to change an organization's culture. TQM and JIT have been used by

companies for a long time with manufacturing focus. This research, however, proposes a strategic guide towards design-

ing TQM and JIT focused purchasing departments. This strategic guide incorporates different analytical tools, such as

mathematical programming and multi-criteria analysis, into alternative managerial approaches. Finally, a real life case

study during which the strategic guide proposed is applied is demonstrated.

Key words: Total Quality Management, Just in Time, Purchasing, Modelling

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

3

GÝRÝÞ

Günümüzde, firmalarýn yüksek rekabete dayalýküresel piyasalarda baþarýlý olmalarý ile, ürün, hizmetve iþ süreçlerini, müþteri beklentilerini karþýlamakamacýyla sürekli olarak geliþtirmeleri arasýnda yakýn biriliþki vardýr. Geliþimin süreklilik kazanmasý ise, belli birsektörde temel olarak kabul edilen sipariþ kazandýrýcýölçütlerin, mutlak ve devamlý bir biçimde iyileþtirilmesiile mümkün olabilir (Davis, 1999). Bu anlamda sürekligeliþme, modern üretim felsefelerinin önemli bir parçasýolarak, hem tam zamanýnda üretim (TZÜ) ve hem detoplam kalite yönetiminin (TKY) temeli olma özelliðinesahiptir.

TZÜ, bir organizasyon içerisinde israfý enküçüklemeksuretiyle sürekli geliþmeyi ve katma deðerin arttýrýlmasýnýhedefler (Caddick, 1998). Bununla birlikte,organizasyonel katma deðerin arttýrýlmasý, sadece üretimiþlevinde ortaya konacak yenilik ve geliþtirme çabalarýile ulaþýlabilecek bir hedef deðildir. Süreç geliþtirme veisrafýn azaltýlmasý, organizasyon çapýnda bütünleþmeyedayanan ve üretim kadar pazarlama, satýþ, satýnalma,ürün tasarýmý, lojistik, insan kaynaklarý ve muhasebeiþlevlerini de içeren kapsamlý bir çabayý gerektirmektedir.Ýþte bu noktada TKY anlayýþý, TZÜ felsefesininaltyapýsýný oluþturacak bir çerçeve ortaya koymaktadýr.TKY, bir organizasyon içerisinde müþteri istekleridoðrultusunda bütün fonksiyonlarýn kalite ve sürekligeliþme düþüncesine yoðunlaþmasý ve sonuç olarakmüþteri memnuniyetine ulaþmayý hedefleyen bütünleþikbir yönetim felsefesidir (Bumin ve Erkutlu, 2002).

TKY ve TZÜ yaklaþýmlarýnýn, organizasyonlarýn iþyapma biçimlerini deðiþtirmeye yönelik potansiyeli buaraþtýrmanýn temel dayanak noktasýdýr. Sözü edilenpotansiyelin satýnalma bölümü üzerindeki etkileri isearaþtýrmanýn ana temasýný oluþturacaktýr. Ýlerleyenbölümlerde, satýnalmanýn geleneksel yapýsý ile TKY/TZÜodaklý satýnalma iþlevi üzerinde durulacak, aralarýndakifarklar ortaya konacak ve son olarak TKY/TZÜ odaklýbir satýnalma örgütünün oluþturulmasýna temelolabilecek bir stratejik rehber geliþtirilecektir. Fikirselaltyapýsý, ilk olarak Erol'un çalýþmasýnda (Erol, 2003)ortaya konmuþ olan bu stratejik rehber, yöneylem

araþtýrmasý, bilgi teknolojileri ve modern yönetimfelsefelerinin araçlarýný bütünleþtirmektedir. Makaleninson bölümünde, geliþtirilen stratejik rehberin biruygulamasý demir-çelik sektöründe faaliyet gösteren birfirmanýn yeniden yapýlanma projesinde sergilenecektir.

SATINALMANIN GELENEKSEL YAPISI

Satýnalmanýn, gelenekselleþmiþ iki rolü vardýr: (1)üretim amaçlý malzeme ve hizmetlerin tedarik edilmesi,ve (2) maliyetlerdeki iyileþmeye katký saðlamak(Calvinato, 2001). Satýnalma yöneticileri, bu iki hedefdoðrultusunda maliyetleri düþürebilmek amacýyla endüþük fiyatý veren tedarikçiyi seçmeyi hedeflemiþlerdir.Bu çaba, satýnalmanýn sadece baþlangýç maliyetleriüzerinde yoðunlaþmasýný gerektirmiþtir. Buna karþýlýk,1970�lerde yaþanan petrol bunalýmýnýn küreselfaaliyetleri etkilemesi sebebiyle tedarik maliyetlerinde,güvenilirliðinde ve hacminde farklýlýklar meydanagelmiþtir. Sonuç olarak oluþan bu farklýlýklar, baþlangýçmaliyetlerinde tasarrufa gitmenin ötesinde, tedarik akýþýolgusunu ve planlamasýný da zorunlu kýlmýþtýr. Düþükfiyata satýnalma politikasý artýk yeterli olmamýþ veöncelikli odak noktasý, baþlangýç maliyetinden, bir ürünesahip olmanýn toplam maliyetini (total cost of owner-ship) göz önüne alma anlayýþýna doðru deðiþiklikgöstermeye baþlamýþtýr. Yaþanan bu deðiþikliðin ilketkisi, satýnalma örgütlerinin, maliyet, güvenilirlik vedevamlýlýk hedeflerine ulaþmak amacýyla tedarikçilerinebelli ölçülerde baský uygulamaya baþlamalarýdýr. Fakat,bu kýsa dönemli politikalarýn sonucu ani olmakla birliktesýnýrlý olmuþtur. Ýþte bu dönemde, dünya piyasalarýnda,sürekli geliþme odaklý satýnalma iþlevi ile tedarikçilerarasýnda tam bir eþgüdüm ve iþbirliðini gerektiren TKYve TZÜ hareketi ortaya çýkmýþ ve hýzla geliþmeyebaþlamýþtýr. Ýþte bu geliþmeler, satýnalma iþlevini,ilerleyen bölümlerde detaylarý sergilenecek bir yapýyadönüþmeye zorlamýþtýr.

SATINALMANIN STRATEJÝK YAPISI

1980�li yýllarýn baþýnda, TKY ve TZÜ yaklaþýmlarýnýnhýzla geliþmesinden sonra, satýnalma iþlevini taktikfaaliyetler bütünü olarak gören düþünce tarzý,

4

Ýsmail Erol

organizasyonlar arasýnda kabul görmemeye baþlamýþtýr.Özellikle, firmalarýn ürün maliyetlerinin neredeyse %50ya da 60'ýný tedarikçilerden satýnalýnan malzeme vehammaddelerin oluþturmasý, stratejik satýnalma iþleviningeliþtirilmesini zorunlu kýlmýþtýr (Deboer, 2001).

TKY ve TZÜ felsefelerinin firmalar arasýnda genelkabul görmesi sonucunda, tedarikçiler ve tedarikçipiyasalarýný etkileyen þu deðiþiklikleri gerçekleþtirmek birzorunluluk olmuþtur: (1) tedarikçilerin seçimi vedeðerlendirilmesi sürecinin yeniden düzenlenmesi, (2)satýnalýnan malzeme ve hammaddenin kalitesiniartýrmak için tedarikçilerin ürün tasarýmý sürecine erkensafhalarda katýlmalarý, (3) tedarikçi sayýsýnýnazaltýlmasý, (4) zýtlaþmaya ve içsel çýkarlara yöneliktedarikçi iliþkilerinden, ortaklýk ve iþbirliðine dayalý birsürecin inþaasý yoluna gidilmesi, ve (5) tedarikçilerigeliþtirme programlarýnýn devreye sokulmasý.

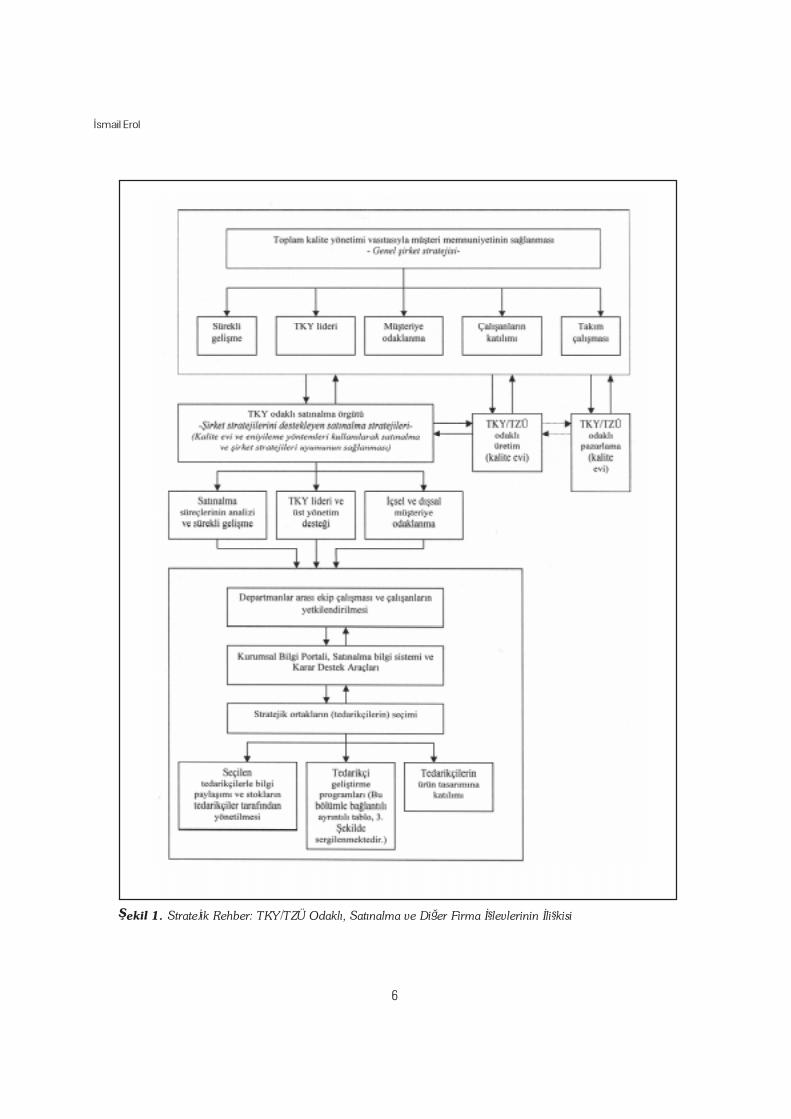

Böylece fikirsel altyapýsý bu beþ madde de sunulanve Þekil 1'de ana hatlarý sergilenen TKY/TZÜ merkezlistratejik satýnalma rehberinin detaylarý ilerleyenbölümlerde verilecektir.

SATINALMA ÖRGÜTÜNÜN YENÝDENYAPILANDIRILMASI

TKY, bir organizasyonda bütün birimlerin sürekligeliþme ve müþteri memnuniyetine odaklanmasýnýgerektirir (Stevenson, 2001). Organizasyonlarýnoperasyonlarýnda anahtar bir rol oynayan satýnalmaise, bize göre TKY felsefesini yerine getirmek konusundaönemli bir potansiyele sahiptir. Ýlk bakýþta, satýnalmaiþlevinin, alým maliyetleri ve tedarik akýþýný etkilediðisöylenebilir. Bununla birlikte, TKY/TZÜ odaklýsatýnalma örgütlerini geliþtirmeyi hedefleyen ve buaraþtýrmanýn çerçevesini oluþturan stratejik rehber, mal,hizmet ve hammadde alýmýnýn ötesinde, farklý firmaiþlevleri arasý uyumu temel alan bir yapýyý esas kabuleder. Önerilen rehberde, satýnalma bölümleri,tedarikçileri ile etkili bir iþbirliði tesis etme yolunagitmelidirler ve tesis edilen bu iliþkiler, organizasyondakitüm iþlevlerin katýlýmýyla, yeni ürün tasarýmý sürecinive tedarikçilerin faaliyetlerini geliþtirdiði gibi, israfý enaza indirerek sürekli geliþmeyi destekler (Erol, 2003).

Buna ek olarak, bir organizasyon vefonksiyonlarýndaki deðiþim, büyük oranda üst yönetiminçabasý ile doðru orantýlý bir özellik gösterir (Gaither,2002). Satýnalmanýn deðiþim süreci bu olgudanbaðýmsýz deðildir. Bir satýnalma örgütünün, TKY/TZÜodaklý stratejik bir yapýya dönüþtürülmesi; (1) üst düzeyyönetimin mutlak desteðini, (2) satýnalma ve diðer firmaiþlev stratejilerinin arasýndaki bütünleþme ve uyumunsaðlanmasýný gerektirir.

Sürekli geliþme ve müþteri memnuniyetini saðlamakonusunda katalizör vazifesi üstlenen üst yönetimin budesteði, þirket stratejileri ile doðru orantýlý olmakdurumundadýr. Çalýþmada önerilen TKY/TZÜ odaklýstratejik satýnalma rehberi, bu paralelliði TKY liderleriningörevlendirilmesi ile saðlamaktadýr. TKY liderleri,önerilen rehberde, üst düzey yönetimin, gereklikaynaklarý tahsis etme ve örgüt yapýsýnda deðiþikliklerigerçekleþtirmesi, çabuk ve etkili bir biçimde organizasyonkültürünü etkileyebilmesi, ve önemli ve sürdürülebilirdeðiþikliklere neden olabilecek liderliði ortayakoyabilmesi için satýnalma ile üst yönetim arasýndakieþgüdümü saðlama sorumluluðunu üstlenmektedir.

Üzerinde durulmasý gereken bir baþka önemli noktaise, satýnalma iþlevinin geleneksel yapý içerisinde, diðerfirma iþlevlerini "sadece destekleyici" bir rol üstlenmiþolmalarýdýr. Bu durum, karar alma süreçlerinde fazlaetkili olmayan bir satýnalma yapýsýný beraberindegetirmektedir. Buna karþýn, önerilen TKY/TZÜ odaklýstratejik rehber, üst yönetimin, organizasyon kültüründeoluþan bu boþluðu tanýmlamasýný ve arzu edilengeliþmenin saðlanabilmesi için gerekli desteði vermesinizorunlu kýlar. Tamamlayýcý bir faktör olarak, farklýorganizasyon iþlevleri arasýndaki iþbirliði ve eþgüdümise yine belirgin ve kararlý bir üst yönetim desteði ilesaðlanabilir. Bu araþtýrmada geliþtirilen stratejik rehber,firma genel stratejileri ile satýnalma iþlevi strateji veplanlarýnýn bir uyum içerisinde geliþtirilmesi veuygulanmasý düþüncesine TKY/TZÜ odaklý satýnalmaörgütünün bir diðer gereði olarak yer vermektedir. Bufaaliyet, firma hedeflerine ulaþmak konusundasatýnalmanýn vereceði desteðin somutlaþmasýnýsaðlayacaktýr. Ýlgili araþtýrmacýlar, iþlevsel stratejilerin

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

5

firma genel stratejileri ile uyumlulaþtýrýlmasýna yönelikolarak geliþtirilen kalite evi ve matematikselprogramlama temelli bir metodolojiyi Erol'un (Erol,2002) çalýþmasýnda bulabilirler.

Stratejik Satýnalma ÖrgütüÖnerilen TKY/ TZÜ odaklý stratejik satýnalmanýn

nihai hedefi, örgüt kültürünü, sürekli geliþmeyisaðlayacak bir yapýya kavuþturmaktýr. Bu doðrultuda,Þekil 1'de görüldüðü gibi, karar alma yetkisinin, belliölçüler çerçevesinde tabana yayýlmasý, içsel müþteriihtiyaçlarýnýn belirlenip karþýlanmaya çalýþýlmasý,bütünleþik satýnalma ekiplerinin oluþturulmasý veanalitik yöntemlerin tedarikçi seçimi problemindekullanýlmasý temel kabul edilmiþtir. Buna ek olarak,satýnalma iþlevinin, TKY/TZÜ'nün geleneksel araçlarýnýkullanarak kendi iþ süreçlerini analiz etmesi ve katmadeðer yaratmayan tüm faaliyetleri israf kabul ederekortadan kaldýrmasý bu rehberin temel köþe taþlarýndanbirini oluþturmaktadýr. Bu çaba, sürekli geliþmeyegidecek olan süreçte satýnalma bölümünün çok önemlibir adým atmasýný mümkün kýlacaktýr.

Tedarik Yönetimi: TKY/TZÜ OdaklýSatýnalmanýn Öncelikli Rolü

Önerilen TKY/TZÜ odaklý rehber, müþteriye sunulandeðeri arttýrmak, sipariþ sürelerini kýsaltmak ve sürekligeliþmenin yaþandýðý bir süreç yaratmak amacýyla,tedarikçilerle güçlü iliþkiler kurmayý temel kabuletmektedir. Bu doðrultuda satýnalma yöneticisi, (1)sürekli geliþme ve iki taraflý öðrenmeyi saðlamak içintedarikçileriyle olan iliþkilerine odaklanacak, (2) sözüedilen iliþkilerden kaynaklanacak katma deðeriarttýrmayý hedefleyecek, (3) tedarikçi iþ süreçlerinigeliþtirecek ortak programlar düzenleyecektir. Önerilenstratejik rehberin geliþtirme programlarý ile ilgiliayrýntýlarýnýn Þekil 2'de, 5. bölümde verilen örnek olayiçerisinde ortaya konmasý konunun daha iyi anlaþýlmasýaçýsýndan uygun görülmüþtür.

TKY/TZÜ odaklý tedarik yönetimi ve önerilen stratejikrehberin diðer bir özelliði ise, Þekil 1'de görüldüðü gibi,tedarikçilerin, firmalarýn iþ faaliyetleri sürecine dahil

edilmeleridir. Böyle bir katýlým faaliyeti, ürün tasarýmýsürecinden, üretim ve stok yönetimine kadar varan geniþbir yelpazeyi içerir. Özellikle, tedarikçilerle perakendecilerarasýnda stratejik iþbirliklerinin geliþtirilmesi, tedarikzincirlerinin daha etkili yönetilmesi açýsýndan büyük biröneme sahiptir (Buzzell ve Ortmeyer, 1995).Tedarikçilerle müþterileri arasýndaki stratejik iliþkiyeverilebilecek önemli bir örnek, her ürünün en uygunstok seviyelerinin, tedarikçi tarafýndan belirlenmekteolduðu tedarikçiler tarafýndan yönetilen stok sistemidir.Sözü geçen bu sistem, önerilen rehberin önemliözelliklerinden birini oluþturmaktadýr.

Satýnalma Yönetim Sistemi ve Karar DestekAraçlarý

Þekil 1'de temelleri kurulan TKY/TZÜ odaklý stratejiksatýnalma rehberi, bilgi yönetimi altyapýlarýný geliþtirmeyide gerektirmektedir. Satýnalma bilgi sistemleri, veridepolarý, veri tabanlarý ve karar destek araçlarýný içerenbu sistemler, ürün ve hizmetleri, doðru fiyattan, istenenkalitede, miktarda, zamanda ve doðru kaynaktan eldeedebilecek etkili bir satýnalma örgütünün inþa edilmesinisaðlayacaktýr.

Vurgulanan bu beþ özellikten, doðru tedarikçininseçilmesi, diðerlerini en büyük oranda etkiler vesatýnalma sürecine büyük bir katma deðer ekler(Calvinato, 2001). Bir satýnalma bölümünün katmadeðer üretebilmesi ve müþteri memnuniyetinisaðlayabilmesi için sistematik yöntemler geliþtirilmelive uygulanmalýdýr. Yöneylem araþtýrmasýna dayalý karardestek araçlarý, karar verme sürecinin karmaþýk yapýsýnýkolaylaþtýran yöntem ve teknikler sunma potansiyelinesahiptir. Yöneylem araþtýrmasý modelleri, (1) problemimodelleme ve çözme, (2) bütün alternatif ve ölçütlerihesaba katma, ve (3) senaryo analizlerini yürütmekkonusunda satýnalma örgütlerine yardýmcý olabilirler.

De boer'in (2001) tedarikçi seçiminde kullanýlanmatematiksel modeller üzerine yaptýðý gözden geçirmemakalesinde, þimdiye kadar kullanýlmýþ olan analitikyöntemlere ve araþtýrmacýlar tarafýndan yayýmlanmýþolan makalelere yer verilmektedir. Her biri belli bir sorunayoðunlaþmakla birlikte, hiçbir çalýþma TKY/TZÜ temelli

6

Ýsmail Erol

Þekil 1. Stratejik Rehber: TKY/TZÜ Odaklý, Satýnalma ve Diðer Firma Ýþlevlerinin Ýliþkisi

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

7

stratejik satýnalma anlayýþýný gerçeðe dönüþtürebilecekbir bütünselliðe sahip deðildir.

Geliþtirilen stratejik rehberin anahtar unsurlarýndanbir tanesi, TKY/TZÜ odaklý tedarikçi seçimi sürecinidaha etkin hale getirecek yeni bir karar destek sistemiönerisidir. 4. bölümün geri kalan kýsmýnda, bu süreci(tedarikçi seçimi) yapýsallaþtýracak adýmlar sergilenecekve geliþtirilen stratejik rehberin genel bir uygulamasý ise,demir-çelik endüstrisinde faaliyet gösteren bir firmanýnyeniden yapýlanma projesinde ortaya konacaktýr. Örnekolay çalýþmasý, 5. bölümde sergilenecektir.

Ekiplerin Oluþturulmasý ve Ölçütlerin BelirlenmesiStratejik satýnalma kararlarýnda ilk adým, üyeleri

farklý firma bölümlerinden oluþturulan bir ekibinkurulmasýdýr. Dikkat edilmelidir ki, bu ekip tarafýndanalýnacak kararlar, firmanýn iþ sonuçlarýný etkileyecektir.Bu yüzden, üyelerin bir bölümü, iliþkili firmabölümlerinden seçilmelidir. Firma bölümleri arasý buekibin öncelikli amacý, problemi tanýmlamak ve TKY/TZÜ felsefesine uygun olarak stratejik ortak seçimindekullanýlacak ölçütleri belirlemektir.

Ölçütlerin AðýrlýklandýrýlmasýUygun ölçütlerin belirlenmesinden sonra, bu ölçütler

önem derecelerine göre sýralanmalýdýr. Bu araþtýrmada,sosyal bilimlerde önemli bir araç olan Entropi Yöntemikullanýlacaktýr. Entropi Yöntemi, karar vericinin ölçütlerideðerlendirmesi sürecinde rahatlýkla kullanýlabilir.Burada dikkat edilmesi gereken husus, Analitik HiyerarþiSüreci'nin (AHS) de ölçütlerin aðýrlýklandýrýlmasýndakullanýlabileceðidir. AHS, 1 ile 9 arasýndaki deðerlere,onlarýn yorumlarýna ve ikili karþýlaþtýrma matrisininoluþturulmasý için karar vericilerin görüþlerini gerektirir.Bununla birlikte, Entropi, karar vericinin ölçütleridoðrudan deðerlendirmesini zorunlu kýlmaz (Sopadang,2002). Bir baþka deyiþle, karar vericiler, tedarikçileringerçek performans deðerlerini kullanma imkanýna sahipolurlar. Sonuç olarak Entropi Yöntemi, ölçütlerinaðýrlýklarýný (önem derecelerini) üretir. Buradaki temelvarsayým þudur: karar matrisinin verileri bilindiði orandaölçüt sýralamasý sürecinde kullanýlmalýdýr.

Bilgi teorisinde entropi, bir olasýlýk daðýlýmý, pi,tarafýndan temsil edilen belirsizliðin bir ölçütüdür.Belirsizliðin bu ölçüsü, aþaðýdaki formülle sergilenmiþtir(Chen ve Hwang, 1992):

( )j

n

jj

ppkS lnP ..., ,P ,P1

n21 ∑=

−=

Bu formülasyonda k pozitif bir sabittir.pij'in belli bir bilgiyi içermesi nedeniyle, j ölçütünün

içerdiði bilgi, entropi deðeri ile ölçülür. D karar matrisi,m alternatif ve n ölçütten oluþsun. Alternatiflertedarikçileri, ölçütler ise uygun tedarikçilerin seçimindegöz önüne alýnacak temel unsurlarý temsil etmektedir.Karar matrisi aþaðýdaki gibi tanýmlanmaktadýr;

Ö1 Ö2 . . . Ön

=

mnm21

2n2221

11211

2

1

x. . .x

...

...

...

xx

. . .

.

.

.

m

n

mx

x

xxx

T

T

T

D

Tedarikçi alternatifleri: T = {Tm| i = 1, 2,...,m}Ölçütler: Ö = {Ön| j = 1,2,...,n}Xij = i tedarikçisinin j ölçütüne göre sahip olduðu

performans deðerij ölçütünün sonuçlarý 1. formülde ifade edildiði gibi

tanýmlanabilir:

j i, ,

1

∀=

∑=

m

iij

ij

ij

x

xP

(1)

Bu durumda j ölçütünün entropi deðeri olan Ej

þöyle ifade edilir:

l(nm)

1k

eder temsilsabitibir k

j ,pln

1ij

=

∀−= ∑=

m

iijjpkE

(2)

0 £ Ej £ 1 olmasý garanti edilir.

j ölçütünün sonuçlarý tarafýndan saðlanan ve bilgi

8

Ýsmail Erol

farklýlýðýnýn derecesini gösteren dj aþaðýdaki formüllebulunur:

j ,1 ∀−=jj

Ed (3)

Eðer karar matrisi, bir ölçütü diðerine göre üstünkýlmýyorsa yetersiz sebep ilkesine göre, iki ölçütte eþitölçüde tercih edilir.

0 £ wj £ 1 durumunu garanti eden j ölçütütarafýndan verilen bilginin seviyesi, bir baþka deyiþle, jöçütünün önem derecesi ya da aðýrlýðý,wj, 4. formüllebulunur;

j ,

1

1

1

∀=

=

∑

∑

=

=

n

jj

j

j

m

jj

d

dw

w

(4)

Analitik Hiyerarþi SüreciHer ölçütün ekip için önemi belirlendikten sonra,

tedarikçilerin belirlenen ölçütler açýsýndan performanslarýdeðerlendirilir. Bununla birlikte, karar verici için birdenfazla ölçüt önem taþýyorsa, alternatifler arasýnda seçimyapmak zorlaþýr. Ýþte böyle durumlarda, AHS, kararvericiler tarafýndan kullanýlabilecek güçlü bir araçtýr.AHS vasýtasýyla, tedarikçi çiftleri birbirleri ilekarþýlaþtýrýlarak, ekibin tercihleri belirlenir.

Ekip, Tablo 1'de sergilenen ölçeði kullanýr(Winston, 1997).

Bu durumda çiftlerin karþýlaþtýrma matrisi aþaðýdakiþekilde ifade edilir;

n

n

21

n

2

2

2

1

2

1

2

1

1

1

w

w. . .

...

...

...

w

w. . .

w

w

w

w

. . .

w

w

w

w

w

w

w

w

w

w

nn

n

Matrisin her sütunu için, sütundaki her ifadesütundaki sayýlarýn toplamýna bölünür. Bu, hersütunundaki giriþlerin toplamý 1'e eþit olan yeni birmatrisin üretilmesini saðlayacaktýr. Son olarak, ölçütleraçýsýndan alternatif tedarikçilerin skorlarýný bulmak içinher sýradaki sayýlarýn ortalamasý alýnýr. Ayný yöntembütün tedarikçiler için uygulanýr.

Herhangi bir karþýlaþtýrma matrisinin geçerliliði,tutarlýlýk seviyesine baðlýdýr. Tutarlýlýk seviyesini kontroledebilmesi, AHS'nin en ilginç ve kuvvetli yönlerindenbiridir. Tutarlýlýðý hesap edebilmek için;

i

jjij

i p

pT

C

∑= (5)

Ci = i alternatifinin tutarlýlýðýTij = i ve j alternatifinin ikili karþýlaþtýrma deðeriPj = j alternatifinin puanýEðer karar verici tam anlamýyla tutarlý ise Ci

deðerleri, alternatiflerin (bu çalýþmada tedarikçilerin)sayýsýna eþit çýkacaktýr. Doðal olarak ikilikarþýlaþtýrmalarda bir miktar tutarsýzlýk söz konusuolmaktadýr (Ulucan, 2004).

Ci deðerleri hesaplandýktan sonra, tutarlýlýk indeksiolarak tanýmlanan CI deðerleri belirlenir

)1/( −

−= ∑ nn

n

CCI

i

i(6)

aij�nin deðeri Yorum

1 i ve j amaçlarý eþit bir biçimde önemlidir

3 i amacý, j amacýndan biraz önemlidir

5 i amacý, j amacýndan daha önemlidir

7 i amacý, j amacýndan çok daha önemlidir

9 i amacý, j amacýndan çok çok daha önemlidir

Tablo 1: Ýkili Karþýlaþtýrma Matrisindeki DeðerlerinYorumu

Cevap verilmesi gereken soru iki alternatiften birinindiðerine göre hangi oranlarda tercih edileceðidir. Eðerm ve n alternatiflerini deðeri sýrasýyla wi ve wj ise,alternatif m'in n'e tercih edilmesi wi/wj oranýna eþittir.

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

9

CI = Tutarlýlýk Endeksin = Alternatiflerin sayýsýAþaðýdaki formülle hesaplanan Tutarlýlýk Oraný (CR),

%10'un altýnda kaldýðý sürece ihmal edilebilirdüzeydedir.

10.0≤=RI

CICR

RI = Rassal EndeksRassal endeks (RI), rassal üretilen matrislerden elde

edilmiþtir. RI deðerleri, alternatif sayýsýna göre Tablo2'de sergilendiði gibi seçilecektir.

Karma Tamsayýlý Amaç ProgramlamasýHer tedarikçi için nihai skorlar hesaplandýktan sonra,

bu skorlar bir karma tamsayýlý amaç programlamasý(KTAP) modelinde girdi olarak kullanýlacaktýr.Geliþtirilen model, þu iki soruya cevap aramaktadýr:(1) hangi tedarikçilerle çalýþýlmalý, (2) seçilen sratejiktedarikçilerden ne kadar ürün almalý?.

Buna ek olarak, önerilen bu model, senaryo analiziyapmayý ve TZÜ anlayýþýna uygun olarak, çalýþýlacaktoplam tedarikçi sayýsýný belli bir sýnýrda tutmayýmümkün kýlmaktadýr.

Önerilen KTAP iki amaç fonksiyonunu içermektedir:(1) þirket için en iyi alternatifleri belirleyecek veenbüyüklenmesi gereken "toplam satýnalmamemnuniyeti", ve (2) bir tedarikçi ile çalýþmanýn bütünmaliyet unsurlarýný gözönüne alarak düþük maliyetlisonuçlar bulmak için enküçükleþtirilmesi gereken "sahipolmanýn toplam maliyeti".

Enb TSM = Toplam satýnalma memnuniyetiEnk STM = Sahip olmanýn toplam maliyetiKýsýtlar:Tedarikçilerin Kapasitesi,Firmanýn talebi,Firmanýn depo kapasitesi,Çalýþýlmak istenen tedarikçilerin sayýsýGeliþtirilen modelde, TSM ve STM deðerlerinde

yapýlacak deðiþiklikler, farklý sonuçlarýn elde edilmesive alternatif çözümlerin üretilmesini mümkün kýlaraksenaryo analizi yapmaya imkan saðlayacaktýr.

ÖRNEK

Demir-çelik sektöründe faaliyet gösteren ve üretmiþolduðu nihai ürünü, iç piyasa ve Avrupa Birliðiülkelerine pazarlayan bir þirketin satýnalma bölümündeyürütülen ve bu makalenin yazarýnýn da üye olarakkatkýda bulunduðu bir yeniden yapýlanma projesi bubölümde analiz edilecektir1.

Þirket, Marmara Bölgesi'nde öncelikle yurt içiotomotiv/makina sanayileri hedef alýnarak kurulmuþ,ama özellikle 2001 yýlýndan itibaren yaptýðý ihracat ve

1 Firma ismi, yine firmanýn isteði üzerine gizli tutulacaktýr

n RI n RI n RI n RI

1 0,00 4 0,90 7 1,32 10 1,49

2 0,00 5 1,12 8 1,41 11 1,51

3 0,58 6 1,24 9 1,45 12 1,48

Tablo 2. Rassal Endeks Deðerleri

Alternatif Tedarikçilerin SýralanmasýÞu ana kadar, her ölçütün göreceli önemi ve

tedarikçilerin bu ölçütleri dikkate alarak ortayakoyduklarý performans, bir baþka deyiþle, tedarikçiskorlarýný hesaplama yöntemleri tartýþýldý. Tedarikçiskorlarýný hesaplama yöntemleri belirlendikten sonra,ölçütlerin önem dereceleri (Entropi yönteminin çýktýsý)ile tedarikçi skorlarý (AHS'nin çýktýsý) birleþtirilecek veher tedarikçi için nihai skorlar hesaplanacaktýr. Bubütünleþtirme süreci, Sopadang'ýn (Sopadang, 2002)çalýþmasý ile de paralellik taþýmaktadýr. Nihai skorlar,Ti vektörlerindeki skorlarla w vektöründeki aðýrlýklarýnbirleþtirilmesi ile bulunur. Aþaðýda, tedarikçilerin nihaiskorlarýnýn elde edildiði matris çarpýmý verilmektedir;

=

=

wn

w

w

n

w

T

T

T

w

w

wTT

T

.

.

.

.

.

.*

T. . .TT

...

...

...

T. . .TT

T. . .

2

1

2

1

vnv2v1

2n2221

1n1211

10

Ýsmail Erol

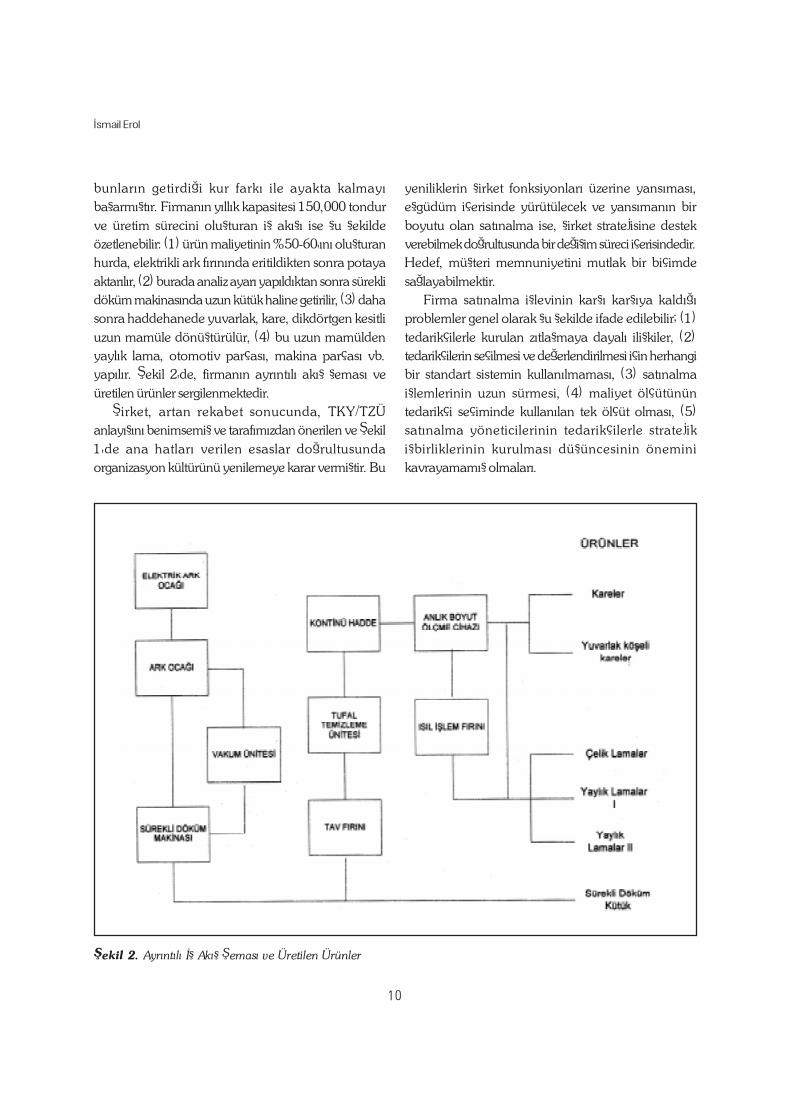

bunlarýn getirdiði kur farký ile ayakta kalmayýbaþarmýþtýr. Firmanýn yýllýk kapasitesi 150,000 tondurve üretim sürecini oluþturan iþ akýþý ise þu þekildeözetlenebilir: (1) ürün maliyetinin %50-60'ýný oluþturanhurda, elektrikli ark fýrýnýnda eritildikten sonra potayaaktarýlýr, (2) burada analiz ayarý yapýldýktan sonra süreklidöküm makinasýnda uzun kütük haline getirilir, (3) dahasonra haddehanede yuvarlak, kare, dikdörtgen kesitliuzun mamüle dönüþtürülür, (4) bu uzun mamüldenyaylýk lama, otomotiv parçasý, makina parçasý vb.yapýlýr. Þekil 2'de, firmanýn ayrýntýlý akýþ þemasý veüretilen ürünler sergilenmektedir.

Þirket, artan rekabet sonucunda, TKY/TZÜanlayýþýný benimsemiþ ve tarafýmýzdan önerilen ve Þekil1'de ana hatlarý verilen esaslar doðrultusundaorganizasyon kültürünü yenilemeye karar vermiþtir. Bu

yeniliklerin þirket fonksiyonlarý üzerine yansýmasý,eþgüdüm içerisinde yürütülecek ve yansýmanýn birboyutu olan satýnalma ise, þirket stratejisine destekverebilmek doðrultusunda bir deðiþim süreci içerisindedir.Hedef, müþteri memnuniyetini mutlak bir biçimdesaðlayabilmektir.

Firma satýnalma iþlevinin karþý karþýya kaldýðýproblemler genel olarak þu þekilde ifade edilebilir; (1)tedarikçilerle kurulan zýtlaþmaya dayalý iliþkiler, (2)tedarikçilerin seçilmesi ve deðerlendirilmesi için herhangibir standart sistemin kullanýlmamasý, (3) satýnalmaiþlemlerinin uzun sürmesi, (4) maliyet ölçütününtedarikçi seçiminde kullanýlan tek ölçüt olmasý, (5)satýnalma yöneticilerinin tedarikçilerle stratejikiþbirliklerinin kurulmasý düþüncesinin öneminikavrayamamýþ olmalarý.

Þekil 2. Ayrýntýlý Ýþ Akýþ Þemasý ve Üretilen Ürünler

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

11

Belirlenen bu beþ önemli nokta, satýnalma iþleviningeleneksel anlamda bir büro çalýþmasý þeklindeyürütüldüðünü ve firma amaçlarýný gerçekleþtirmekdoðrultusunda stratejik anlamda yeterli katkýyýsaðlamadýðý sonucunu ortaya çýkarmaktadýr.

Yukarýda belirtilen bu olumsuzluklarý ortadankaldýrmak için, öncelikle satýnalma bölümü stratejilerinibelirlemek ve þirketin genel stratejileri ile satýnalmabölümü stratejileri arasýndaki uyumu saðlamak üzerebir kalite evi oluþturulmuþtur2. Sonra, satýnalma ilediðer bölümler ve üst yönetim arasýndaki uyumusaðlamakla görevli olmak üzere satýnalma bölümümüdürü TKY lideri olarak seçilmiþtir. Bu iki temelfaaliyetin hemen sonrasýnda, tüm iþ süreçleri akýþþemalarý ve süreç haritalarý vasýtasý ile analiz edilerekdeðer üretmeyen ve iþ yapma sürelerini gereksiz yereuzatan bütün faaliyetler saptanmýþ ve ortadankaldýrýlmasý hedeflenmiþtir.

Ayný zamanda içsel müþteri kavramý net bir biçimdetanýmlanmýþ ve her iþ sürecinin hizmet vermiþ olduðumüþterilerin mutlak bir biçimde doyuma ulaþtýrýlmasýhedeflenmiþtir. Bir diðer husus ise, Þekil 1'e paralelolarak firmanýn kurumsal kaynak sistemi ile uyumluçalýþabilecek etkili bir bilgi yönetim sistemi ve stratejikiþbirlikleri tesis edilecek uygun tedarikçilerin seçimi vedeðerlemesinde kullanýlacak bir karar destek aracýnýngeliþtirilmesidir. Karar destek aracýnýn kullanýmýsonucunda stratejik tedarikçilerin belirlenmesi ve butedarikçiler ile ortak süreç ve ürün geliþtirme projeleridüzenlenmesi hedeflenmiþtir.

Buna baðlý olarak iþletme, üretim sistemi içerisindeönemli yer tutan bir malzemenin satýn alýnmasýsürecinde stratejik tedarikçilerini belirlemek amacýylabir pilot çalýþma yapma kararý almýþtýr. Gelenekselolarak, sözkonusu olan malzeme 10 farklý tedarikçidenalýnabilmektedir. Buna karþýlýk, firma uygulanmaktaolan TKY/TZÜ anlayýþýna uygun olarak, çalýþacaðýtedarikçilerin sayýsýný belli bir seviyeye indirmek ve dahaönce de belirtildiði gibi belirlenecek tedarikçilerle stratejikortaklýklar kurmak istemektedir. Bu amaçla, bir karar

destek sisteminin geliþtirilmesi süreci ilerleyen bölümlerinana temasýný oluþturmaktadýr.

Ekip ve Ölçütlerin BelirlenmesiBelirtilen hedeflere ulaþmak için, karar alma

sürecinde kullanýlmak üzere, üyeleri temel iþletmeiþlevlerinden seçilen bir ekip oluþturulmuþtur. Bu ekibinilk sorumluluðu, karar almaya temel teþkil edecekölçütlerin belirlenmesidir. Teþhis edilen örnek öçütler,Tablo 3'te sergilenmektedir.

2 Kalite evi sürecine yer darlýðý sebebiyle yer verilememiþtir; fakat konuyla ilgili araþtýrmacýlara istek üzerine gönderilebilir

Tam zamanýnda teslim

Kalite

Esneklik

Sipariþ süresi

Çevreye duyarlýlýk

Tablo 3. Ölçütler

Þirket yönetimi, satýnalma kararlarýnýn, çevreyeverilen zararlar açýsýndan þirket performansýný yoðunbir biçimde etkilediðini saptamýþtýr. Belirtilen nedenle,firma, bu malzemeyi, en düþük maliyet, en yüksek kaliteve en kýsa sipariþ süresinde saðlayacak ve ayný zamandaiþ süreçlerini, çevresel bir sorumluluk içerisinde yerinegetiren tedarikçilerle çalýþmaya karar vermiþtir.

Çevresel faktörleri, satýnalma faaliyeti ilebütünleþtiren satýnalma süreci, çevresel bilince sahipsatýnalma (ÇBSS) olarak adlandýrýlýr (Handfield, 2002).Firma, ÇBSS'yi gerçekleþtirmek için, çevreselperformans endekslerini (ÇPÝ) kullanarak tedarikçilerinyeþil satýnalma kavramýný uygulayabilme baþarýlarýnýortaya koymak istemektedir. ÇPÝ, AHS ya da Entropyyöntemi kullanýlarak rahatlýkla hesaplanabilir. Ölçütlerhesaplandýktan sonra, ekip, tedarikçi skorlarýnýhesaplamak için hazýrdýr.

AHS, Entropy ve Tedarikçi SkorlarýBu safhada: (1) belirlenen ölçütler önem derecelerine

göre sýralanmýþ, (2) tedarikçilere, ölçütlere göre skorlarverilmiþ, (3) ölçütlerin önem dereceleri ve tedarikçi

12

Ýsmail Erol

skorlarý birleþtirilerek nihai skorlar elde edilmiþtir.Hesaplanan nihai skorlar, bir KTAP modelinde girdiolarak kullanýlmýþtýr.

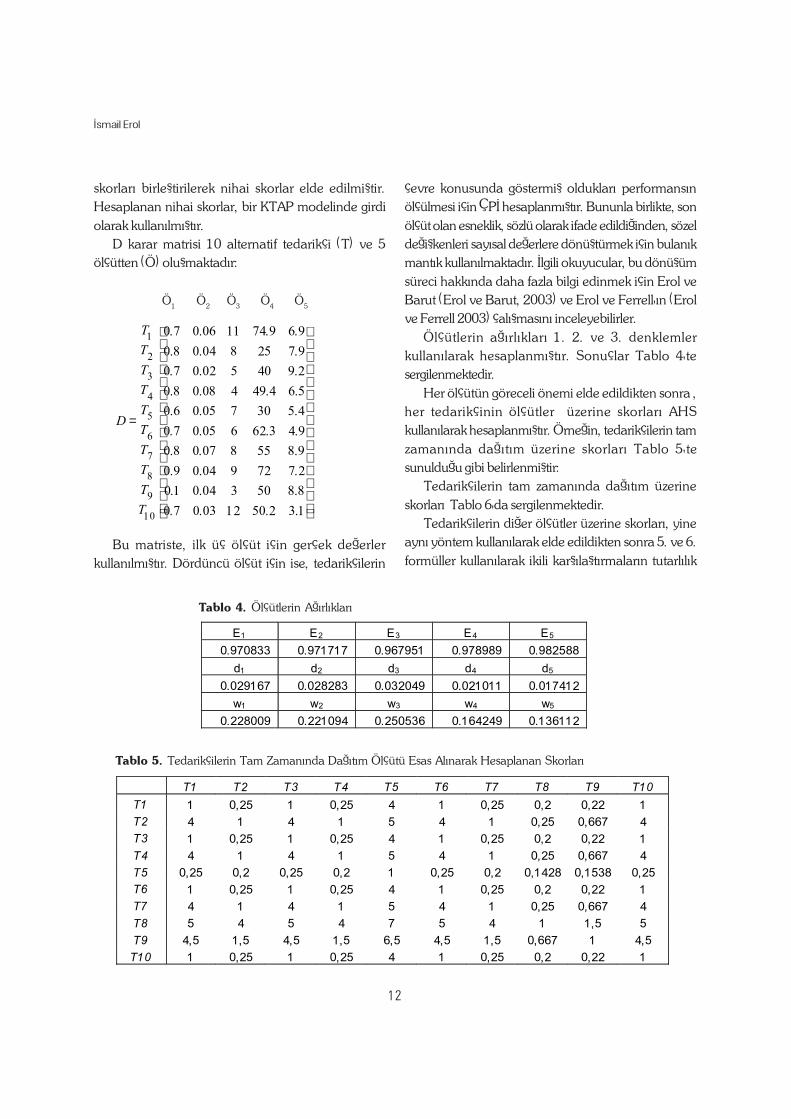

D karar matrisi 10 alternatif tedarikçi (T) ve 5ölçütten (Ö) oluþmaktadýr:

Ö1 Ö2 Ö3 Ö4 Ö5

=

1.32.501203.07.0

8.850304.01.0

2.772904.09.0

9.855807.08.0

9.43.62605.07.0

4.530705.06.0

5.64.49408.08.0

2.940502.07.0

9.725804.08.0

9.69.741106.07.0

10

9

8

7

6

5

4

3

2

1

T

T

T

T

T

T

T

T

T

T

D

Bu matriste, ilk üç ölçüt için gerçek deðerlerkullanýlmýþtýr. Dördüncü ölçüt için ise, tedarikçilerin

çevre konusunda göstermiþ olduklarý performansýnölçülmesi için ÇPÝ hesaplanmýþtýr. Bununla birlikte, sonölçüt olan esneklik, sözlü olarak ifade edildiðinden, sözeldeðiþkenleri sayýsal deðerlere dönüþtürmek için bulanýkmantýk kullanýlmaktadýr. Ýlgili okuyucular, bu dönüþümsüreci hakkýnda daha fazla bilgi edinmek için Erol veBarut (Erol ve Barut, 2003) ve Erol ve Ferrell'ýn (Erolve Ferrell 2003) çalýþmasýný inceleyebilirler.

Ölçütlerin aðýrlýklarý 1. 2. ve 3. denklemlerkullanýlarak hesaplanmýþtýr. Sonuçlar Tablo 4'tesergilenmektedir.

Her ölçütün göreceli önemi elde edildikten sonra ,her tedarikçinin ölçütler üzerine skorlarý AHSkullanýlarak hesaplanmýþtýr. Örneðin, tedarikçilerin tamzamanýnda daðýtým üzerine skorlarý Tablo 5'tesunulduðu gibi belirlenmiþtir:

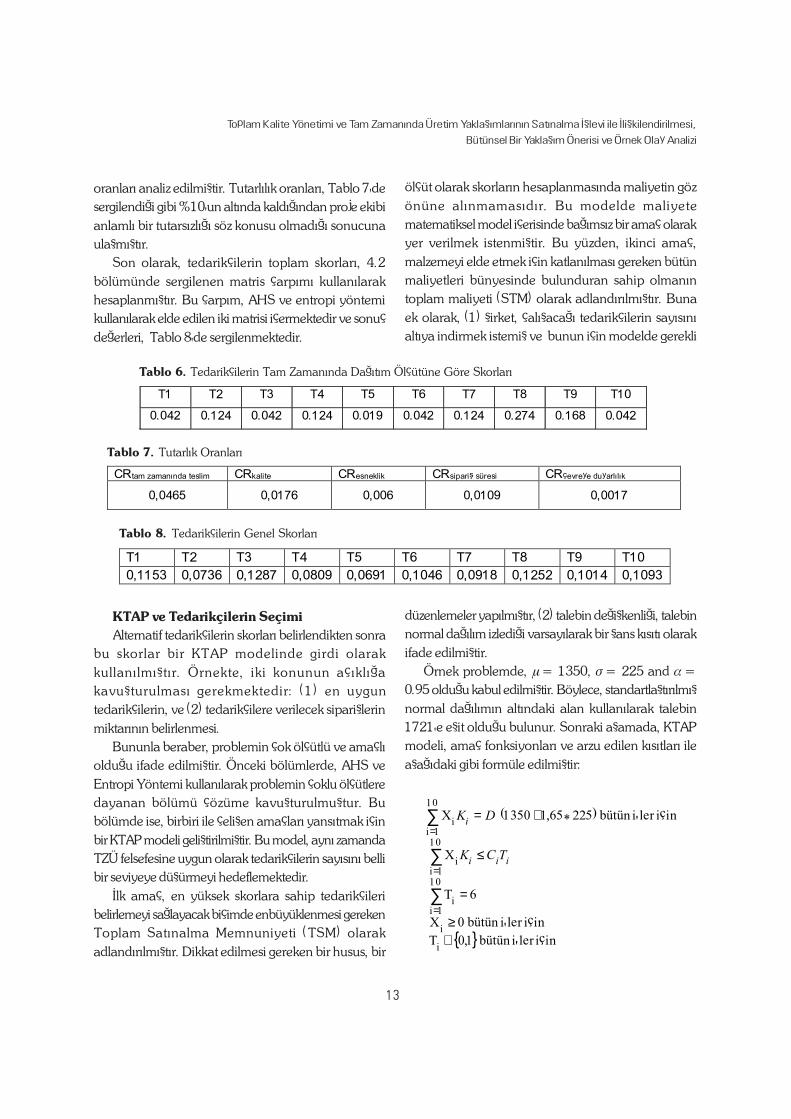

Tedarikçilerin tam zamanýnda daðýtým üzerineskorlarý Tablo 6'da sergilenmektedir.

Tedarikçilerin diðer ölçütler üzerine skorlarý, yineayný yöntem kullanýlarak elde edildikten sonra 5. ve 6.formüller kullanýlarak ikili karþýlaþtýrmalarýn tutarlýlýk

E1 E2 E3 E4 E5

0.970833 0.971717 0.967951 0.978989 0.982588

d1 d2 d3 d4 d5

0.029167 0.028283 0.032049 0.021011 0.017412

w1 w2 w3 w4 w5

0.228009 0.221094 0.250536 0.164249 0.136112

Tablo 4. Ölçütlerin Aðýrlýklarý

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10

T1 1 0,25 1 0,25 4 1 0,25 0,2 0,22 1

T2 4 1 4 1 5 4 1 0,25 0,667 4

T3 1 0,25 1 0,25 4 1 0,25 0,2 0,22 1

T4 4 1 4 1 5 4 1 0,25 0,667 4

T5 0,25 0,2 0,25 0,2 1 0,25 0,2 0,1428 0,1538 0,25

T6 1 0,25 1 0,25 4 1 0,25 0,2 0,22 1

T7 4 1 4 1 5 4 1 0,25 0,667 4

T8 5 4 5 4 7 5 4 1 1,5 5

T9 4,5 1,5 4,5 1,5 6,5 4,5 1,5 0,667 1 4,5

T10 1 0,25 1 0,25 4 1 0,25 0,2 0,22 1

Tablo 5. Tedarikçilerin Tam Zamanýnda Daðýtým Ölçütü Esas Alýnarak Hesaplanan Skorlarý

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

13

oranlarý analiz edilmiþtir. Tutarlýlýk oranlarý, Tablo 7'desergilendiði gibi %10'un altýnda kaldýðýndan proje ekibianlamlý bir tutarsýzlýðý söz konusu olmadýðý sonucunaulaþmýþtýr.

Son olarak, tedarikçilerin toplam skorlarý, 4.2bölümünde sergilenen matris çarpýmý kullanýlarakhesaplanmýþtýr. Bu çarpým, AHS ve entropi yöntemikullanýlarak elde edilen iki matrisi içermektedir ve sonuçdeðerleri, Tablo 8'de sergilenmektedir.

KTAP ve Tedarikçilerin SeçimiAlternatif tedarikçilerin skorlarý belirlendikten sonra

bu skorlar bir KTAP modelinde girdi olarakkullanýlmýþtýr. Örnekte, iki konunun açýklýðakavuþturulmasý gerekmektedir: (1) en uyguntedarikçilerin, ve (2) tedarikçilere verilecek sipariþlerinmiktarýnýn belirlenmesi.

Bununla beraber, problemin çok ölçütlü ve amaçlýolduðu ifade edilmiþtir. Önceki bölümlerde, AHS veEntropi Yöntemi kullanýlarak problemin çoklu ölçütleredayanan bölümü çözüme kavuþturulmuþtur. Bubölümde ise, birbiri ile çeliþen amaçlarý yansýtmak içinbir KTAP modeli geliþtirilmiþtir. Bu model, ayný zamandaTZÜ felsefesine uygun olarak tedarikçilerin sayýsýný bellibir seviyeye düþürmeyi hedeflemektedir.

Ýlk amaç, en yüksek skorlara sahip tedarikçileribelirlemeyi saðlayacak biçimde enbüyüklenmesi gerekenToplam Satýnalma Memnuniyeti (TSM) olarakadlandýrýlmýþtýr. Dikkat edilmesi gereken bir husus, bir

ölçüt olarak skorlarýn hesaplanmasýnda maliyetin gözönüne alýnmamasýdýr. Bu modelde maliyetematematiksel model içerisinde baðýmsýz bir amaç olarakyer verilmek istenmiþtir. Bu yüzden, ikinci amaç,malzemeyi elde etmek için katlanýlmasý gereken bütünmaliyetleri bünyesinde bulunduran sahip olmanýntoplam maliyeti (STM) olarak adlandýrýlmýþtýr. Bunaek olarak, (1) þirket, çalýþacaðý tedarikçilerin sayýsýnýaltýya indirmek istemiþ ve bunun için modelde gerekli

düzenlemeler yapýlmýþtýr, (2) talebin deðiþkenliði, talebinnormal daðýlým izlediði varsayýlarak bir þans kýsýtý olarakifade edilmiþtir.

Örnek problemde, m = 1350, s = 225 and a =0.95 olduðu kabul edilmiþtir. Böylece, standartlaþtýrýlmýþnormal daðýlýmýn altýndaki alan kullanýlarak talebin1721'e eþit olduðu bulunur. Sonraki aþamada, KTAPmodeli, amaç fonksiyonlarý ve arzu edilen kýsýtlarý ileaþaðýdaki gibi formüle edilmiþtir:

{ } içinler i'bütün 1,0T

içinler i'bütün 0X

6T

X

içinler i'bütün )225*65,11350(X

i

i

10

1ii

10

1ii

10

1ii

∈≥

=

≤

+=

∑

∑

∑

=

=

=

iii

i

TCK

DK

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10

0.042 0.124 0.042 0.124 0.019 0.042 0.124 0.274 0.168 0.042

Tablo 6. Tedarikçilerin Tam Zamanýnda Daðýtým Ölçütüne Göre Skorlarý

CRtam zamanýnda teslim CRkalite CResneklik CRsipariþ süresi CRçevreye duyarlýlýk

0,0465 0,0176 0,006 0,0109 0,0017

Tablo 7. Tutarlýk Oranlarý

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10

0,1153 0,0736 0,1287 0,0809 0,0691 0,1046 0,0918 0,1252 0,1014 0,1093

Tablo 8. Tedarikçilerin Genel Skorlarý

14

Ýsmail Erol

kýsýtlarý altýnda

PSTMenk

STSM enb

10

1ii

10

1i i

∑

∑

=

=

+++=

=

iiiiiiii

i

TFJXMXZX

X

olarak modellenmiþtir.TSM = Toplam satýnalma memnuniyeti, STM =

Sahip olmanýn toplam maliyeti, Si = i tedarikçisininskoru, Xi = i tedarikçisine verilen sipariþin miktarý,Pi = i tedarikçisine verilen malzemenin birim fiyatý,Zi = i tedarikçisisinden yapýlan sevkiyatýn birimmalzeme baþýna maliyeti, Mi = i tedarikçisinden alýnanhatalý malzemenin birim deðiþken maliyeti, Ji = itedarikçisinden alýnan hatalý malzemenin yüzdesi,Fi = i tedarikçisi ile çalýþmanýn birim sabit maliyeti

=

tersi0,

secilirse si tedarikciieger ,1T

i

Ki = i tedarikçisinden alýnan hatasýz malzemeninyüzdesi (1-Ji), D = normal olarak deðiþtiði varsayýlanmalzmenin talebi (m,s), m = Malzemenin ortalamatalebi, s = Talebin standart sapmasý , Ci = itedarikçisinin kapasitesi, A = Þirketin çalýþmak istediðiençok tedarikçi sayýsý

Proje ekibi, TSM'yi en önemli amaç olarak seçmiþve STM'ni ise modelde bir kýsýt olarak kullanmýþtýr. Bunaek olarak, ayrýlan toplam satýnalma bütçesi $100,000olarak belirlenmiþ ve model aþaðýdaki gibi yazýlmýþtýr;

{ } içinler i'bütün 1,0T

için ler i'bütün X

000,100P

6T

X

içinler i'bütün )225*65,11350(X

i

i

10

1ii

10

1ii

10

1ii

10

1ii

∈≥

≤+++

=

≤

+=

∑

∑

∑

∑

=

=

=

=

iiiiiiii

iii

i

TFJXMXZX

TCK

DK

kýsýtlarý altýnda

STSM enb10

1i i∑

==

iX

Bu modelin sonuçlarý Tablo 9'da sergilenmektedirÝlk çözümde, STM and TSM, sýrasýyla $97,883 ve

193.4'dir. Tablo 9'da görülebileceði gibi, þirket busonuçlar altýnda 1, 3, 6, 8, 9 ve 10. tedarikçilerleçalýþacaktýr. Bu model ayný zamanda sipariþ miktarlarýnýda vermektedir.

Ýkinci model, STM'ini en önemli amaç ve TSM'yikýsýt olarak kullanýr. Ekip TSM'ni %10'la 174,06'yadüþürerek, alternatif çözümleri elde etmeye karar vermiþve böylelikle TSM'nin farklý deðerleri kullanýlarak senaryoanalizi yapýlmýþtýr. Bu çözümde, tedarikçi sayýsý 5 ilesýnýrlandýrýlmýþ ve STM ve TSM sýrasýyla $82,867 ve174 dür. Sonuçlar Tablo 10'da sergilenmektedir.

T1miktar T2miktar T3miktar T4miktar T5miktar T6miktar T7miktar T8miktar T9miktar T10miktar

350 0 175 0 0 275 0 225 321 375

T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1

1 0 1 0 0 1 0 1 1 1

Tablo 9. Ýlk çözüm: Tedarikçiler ve Sipariþ Miktarlarý

T1miktar T2miktar T3miktar T4miktar T5miktar T6miktar T7miktar T8miktar T9miktar T10miktar

350 500 0 0 0 275 0 221 0 375

T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1 T0-1

1 1 0 0 0 1 0 1 0 1

Tablo 10. Ýkinci Çözüm: Tedarikçiler ve Sipariþ Miktarlarý

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

15

Bundan önceki faaliyetlere ek olarak, TSMdeðerlerinde yapýlan bu indirimlerin, satýnalma ekibinihangi tedarikçileri seçmeye yönlendirdiði analizedilmiþtir. Özellikle, nihai skorlarý belli bir seviyeninaltýnda olan tedarikçilerin bir kombinasyonu ile çalýþmadüþüncesinin kabul edilir olup olmadýðý üzerinde özenledurulmuþtur.

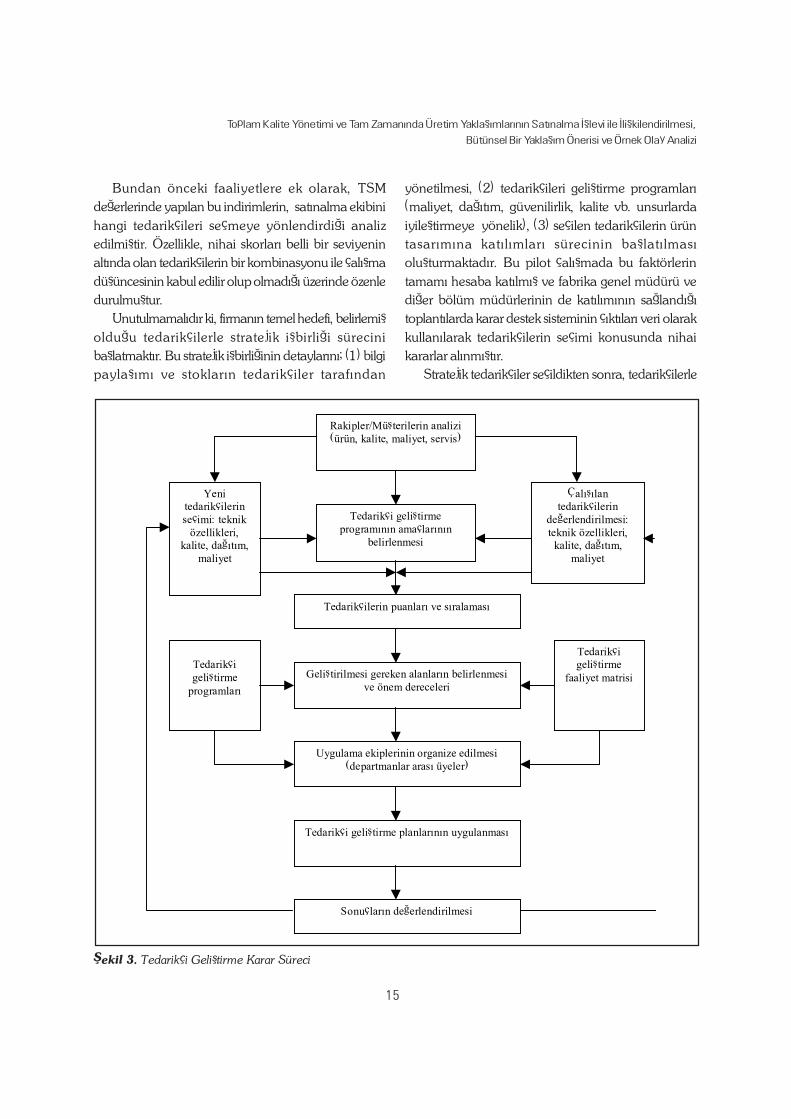

Unutulmamalýdýr ki, firmanýn temel hedefi, belirlemiþolduðu tedarikçilerle stratejik iþbirliði sürecinibaþlatmaktýr. Bu stratejik iþbirliðinin detaylarýný; (1) bilgipaylaþýmý ve stoklarýn tedarikçiler tarafýndan

yönetilmesi, (2) tedarikçileri geliþtirme programlarý(maliyet, daðýtým, güvenilirlik, kalite vb. unsurlardaiyileþtirmeye yönelik), (3) seçilen tedarikçilerin ürüntasarýmýna katýlýmlarý sürecinin baþlatýlmasýoluþturmaktadýr. Bu pilot çalýþmada bu faktörlerintamamý hesaba katýlmýþ ve fabrika genel müdürü vediðer bölüm müdürlerinin de katýlýmýnýn saðlandýðýtoplantýlarda karar destek sisteminin çýktýlarý veri olarakkullanýlarak tedarikçilerin seçimi konusunda nihaikararlar alýnmýþtýr.

Stratejik tedarikçiler seçildikten sonra, tedarikçilerle

Rakipler/Müþterilerin analizi

(ürün, kalite, maliyet, servis)

Yeni

tedarikçilerin

seçimi: teknik

özellikleri,

kalite, daðýtým,

maliyet

Çalýþýlan

tedarikçilerin

deðerlendirilmesi:

teknik özellikleri,

kalite, daðýtým,

maliyet

Tedarikçi geliþtirme

programýnýn amaçlarýnýn

belirlenmesi

Tedarikçilerin puanlarý ve sýralamasý

Geliþtirilmesi gereken alanlarýn belirlenmesi

ve önem dereceleri

Tedarikçi

geliþtirme

programlarý

Tedarikçi

geliþtirme

faaliyet matrisi

Uygulama ekiplerinin organize edilmesi

(departmanlar arasý üyeler)

Tedarikçi geliþtirme planlarýnýn uygulanmasý

Sonuçlarýn deðerlendirilmesi

Þekil 3. Tedarikçi Geliþtirme Karar Süreci

16

Ýsmail Erol

iþbirliði sürecini kolaylaþtýracak bir Kurumsal Bilgi Portal'iprojesi gündeme alýnmýþ ve 2004 ortalarý itibari ilehizmete sokulmasý planlanmýþtýr. Buna ek olarak, TKY/TZÜ odaklý tedarik yönetiminin kurulmasý doðrultusundaseçilen stratejik tedarikçilerin geliþtirilmesi amacýyla birtedarikçi geliþtirme programý hazýrlanmýþtýr. Buprogramýn ana hatlarý Þekil 3'de sergilenmektedir.

Tedarikçi geliþtirme sürecinin ilk safhasýnda,tedarikçilerin deðerlendirilmesinde ve geliþtirilmesigereken sahalarýn belirlenmesinde kullanýlacak amaçlarortaya konmuþtur. Sonra, belli tedarikçilereyönlendirilmek üzere danýþman ekipler oluþturulmuþ vebu ekiplerin belirlenen sorunlar çözülünceye kadargörevlendirildikleri tedarikçilerin fabrikalarýndaçalýþtýrýlmalarýna karar verilmiþtir.

Buna ek olarak, proje grubu, stratejik tedarikçilerdeuygulanmasýný uygun gördüðü üç kampanyahazýrlamýþtýr: maliyet indirimi, verimlilik artýþý ve kaliteyönetimi kampanyalarý. Tedarikçi geliþtirme programlarýhazýrlandýktan sonra uygulamaya sokulacak ve eldeedilen sonuçlar deðerlendirilecektir. Yeni tedarikçilerinseçilmesi ya da var olan tedarikçilerde ilave geliþtirilmeprogramlarýnýn devreye sokulmasý konusunda kararlar,bu deðerlendirmeler sonunda alýnacaktýr.

TARTIÞMA VE YENÝ ARAÞTIRMAFIRSATLARI

Firmalarýn benimsedikleri modern yönetimfelsefelerinin baþarýya ulaþmasý ile üst düzey yönetimdesteði arasýnda çok yakýn bir iliþkinin olduðuaraþtýrmacýlar tarafýndan genel kabul görmektedir(Gaither, 2002). Organizasyonel deðiþimingerçekleþtirilmesi, bir anlamda yönetim desteðini zorunlukýlmaktadýr. Bu çalýþmada geliþtirilen rehber, mutlakanlamda üst düzey yönetim desteðini temel alacak TKYliderlerinin, firma ve firma iþlevleri boyutundakullanýlmasýný, bu sürecin en önemli hareketnoktalarýndan biri olarak kabul etmektedir. Sözü edilenliderler, TKY uygulamalarýnda aktif rol almakta ve üstyönetim ile firma iþlevleri arasýnda bir köprü vazifesigörmektedirler. Buna ek olarak, firma stratejileri ileiþlevsel stratejiler arasýndaki eþgüdümün oluþturulmasý

yönünde geliþtirilmiþ kalite evi ve matematikselprogramlama tabanlý yöntem, beklenen iþ sonuçlarýnýnelde edilmesinde önemli faktörlerden birisi olacaktýr.Firma genelinde uygulanan TKY/TZÜ stratejisi vesatýnalma örgütünün bu hedef doðrultusundasaðlayabileceði katký bu çalýþmanýn temelinioluþturmuþtur. Geliþtirilen stratejik rehber, bilgi yönetimsistemleri ve analitik araçlardan da faydalanmakta vefirmalarýn izleyebilecekleri bütüncül bir çerçeveönermektedir. Özellikle, yöneylem araþtýrmasýnýn prob-lem tanýmlama ve çözüme ulaþtýrma konusundaki gücü,karar vericiye doðru sonuçlara ulaþmak konusundadestek olmaktadýr. Önerilen stratejik rehberin bir parçasýolan karar destek sistemi içerisinde, çoklu ölçütyöntemleri ve matematiksel programlama yöntemlerikullanýlmýþ ve geliþtirilen model, Excel'in çözücü özelliðikullanýlarak çözülmüþtür.

Unutulmamalýdýr ki, tedarikçilerle kurulacak stratejikiþbirliðinin temellerini, karþýlýklý güven tesisioluþturmaktadýr. Buradan hareketle, her stratejik kararve planlama sistemi gibi, bu araþtýrmada geliþtirilenstratejik rehberin temel hedefi de, iþ süreçlerinin yenidenyapýlanmasýnda karar vericilere destek olmaktýr. Nihaifaaliyetler ve uygulama programlarý üzerine alýnmasýgereken kararlar, her ölçütün saðlýlýklý bir biçimdesayýsallaþtýrýlmasýnda yaþanabilecek muhtemel zorluklarnedeniyle uzun ve kýsa dönemli etkiye sahip olabilecekbütün faktörler hesaba katýlarak verilmelidir. Bu du-rum, karar verici ile karar destek aracý arasýndakiuyumun tam olarak saðlanmasýný gerektirmektedir. Ýþtebu uyum, geçmiþte yaþanan baþarýsýzlýklarýn ortadankaldýrýlmasýnda yaþamsal bir rol oynayacaktýr. Bunaek olarak, firmalarýn iç ve dýþ faaliyetlerini Internetteknolojileri kullanýlarak verimli kýlmalarýný saðlayacakKurumsal Bilgi Portal'i projesi, stratejik tedarikçilerbelirlendikten sonra ortak ürün tasarýmý ve stoklarýntedarikçiler tarafýndan yönetilmesi sürecinikolaylaþtýrmasý amacýyla uygulamaya sokulmuþtur.

Sonuç olarak, önerilen TKY/TZÜ odaklý bu stratejiksatýnalma rehberi, firmalara yeniden yapýlanma süreciiçeresinde izlemesi gereken bir yol haritasý sunmuþtur.Proje sonucunda elde edilecek kazanýmlar, proje ekibitarafýndan yaklaþýk olarak belirlenmiþ ve makalenin

Toplam Kalite Yönetimi ve Tam Zamanýnda Üretim Yaklaþýmlarýnýn Satýnalma Ýþlevi ile Ýliþkilendirilmesi,

Bütünsel Bir Yaklaþým Önerisi ve Örnek Olay Analizi

17

alýnabilir. Etkin bir satýnalma bölümü performansdeðerlendirme sistemi ise, dengeli puan kartý yaklaþýmýçerçevesinde düzenlenebilir. Dengeli puan kartýyaklaþýmý, finansal ve finansal olmayan faktörler vekýsa ve uzun dönemli hedefler konusunda dengesaðlamayý mümkün kýlma özelliðine sahip olmasýnedeniyle, etkin bir performans yönetimi sisteminintemelini oluþturma potansiyeline sahiptir.

SONUÇ

Sürekli deðiþim ve müþterilerin mutlak memnuniyeti,iþ dünyasýnda baþarýlý olmak için yaþamsal kabuledilmektedir. Organizasyonlar, rekabetin çok yoðunyaþandýðý son yirmi yýl içerisinde, kültürel yapýlarýndadeðiþiklik yapma yoluna gitmiþler ve bu hedeflerdoðrultusunda TKY ve TZÜ'yi kullanmýþlardýr. Bunakarþýlýk birçok firma, beklentileri doðrultusunda sonuçlarelde edememiþtir.

Bu araþtýrmada, satýnalma bölümleri hedef noktasýolarak belirlenmiþ ve (1) TKY ve TZÜ stratejilerinisatýnalma süreçlerine uygulamak isteyen firmalarýn

yazýldýðý süre içerisinde buna paralel bazý olumlusonuçlar elde edilmiþtir. Sözü edilen kazanýmlar; (1)stok taþýma maliyetlerinin %30 oranýnda azaltýlmasý,(2) satýnalma çevrim sürelerinin yaklaþýk %40 oranýndaindirilmesi, (3) hatalý sevkiyat oranlarýnýn %25 oranýndadüþürülmesi, (4) karlýlýk oranýnýn %15 dolaylarýndaarttýrýlmasýdýr. Belirtilen bu dört faydaya ek olarak Tablo11'de, önerilen rehberin diðer somut faydalarý projeekibinin ortak görüþleri dahilinde sunulmuþtur.

Önerilen rehber, sektör ayrýmý gözetmeksizinorganizasyonlarýn süreç yenileme projelerinde, yapýlacakküçük deðiþikliklerle kullanýlabilme potansiyelinesahiptir.

Bununla birlikte, sürekli öðrenmenin altyapýsýnýoluþturacak etkin bir eðitim programýnýn tasarýmý vebir performans yönetimi sisteminin geliþtirilmesi çokönemlidir ve önerilen rehberin geliþtirilebileceði temeliki alan olarak vurgulanmalýdýr . Özellikle TamZamanýnda Eðitim olarak adlandýrýlan ve bilgininstoklanarak unutulmasý ihtimalini ortadan kaldýrmaksuretiyle maliyeti en aza indiren yöntemin bu tasarýmaþamasýnda kullanýlmasý bir alternatif olarak dikkate

Faaliyetlerin Sayýsý Faydalarý

1. Kalite evi kullanýlarak satýnalma stratejilerinin belirlenmesi

§ Firma stratejilerinin satýnalma stratejileriyle uyumlulaþtýrýlmasý

§ Satýnalmanýn firma hedeflerine nasýl katký saðlayacaðýnýn belirlenmesi

§ Ekip çalýþmasýnýn desteklenmesi

2. Tedarikçi veri tabanlarýnýn olþturulmasý § Bilginin hazýr olmasý § Hýzlý karar verme

3. Tedarikçi seçimi ve deðerlendirmesi için karar destek sistemi

§ Uygun tedarikçilerin seçilmesi § Hýzlý seçimin yapýlmasý § Seçim sürecinin standart bir yapýya kavuþmasý § KTAP modelinde birden fazla amacý dikkate

alma fýrsatý § Tedarikçi seçimi probleminde birden fazla

ölçütün karar sürecine dahil edilmesi.

4. Tedarikçi geliþtirma planlarý

§ Güçlü stratejik ortaklýklarýn kurulmasý § Tedarikçi üretim ve tasarým süreçlerinin

geliþtirilmesi § Geliþme fýrsatlarýnýn yaratýlmasý imkanlarýnýn

artmasý

5. Kurumsal Bilgi Portalý § Kolay bilgi alýþveriþi § Müþterilerle ortak ürün tasarýmý § Üretim çizelgelerinin müþterilerle paylaþýmý

Tablo 11. Faaliyetler ve Faydalarý

18

Ýsmail Erol

kullanabileceði bir stratejik rehber geliþtirilmiþ, (2)yönetim felsefelerine dayalý uygulama esaslarý ilebirlikte, özellikle geliþtirilen rehberin anahtar birunsurunu oluþturan karar destek sistemi üzerindedurulmuþtur.

Geliþtirilen stratejik rehber, satýnalma bölümlerinin,firma ve farklý bölümleri arasýndaki uyumunu vesatýnalma içerisindeki faaliyetlerini, TKY/TZÜ esaslarýnagöre düzenlemeyi hedeflemiþtir. Son olarak önerilenstratejik rehber, demir-çelik sektöründe faaliyet gösterenbir firmanýn yeniden yapýlanma projesinde uygulanmýþve uygulama sonuçlarý okuyucuya aktarýlmýþtýr.

KAYNAKÇA

1. Buzzel, R. D., ve Ortmeyer, G. (1995), "Channel

Partnetships Streamline Distribution", Sloan Management

Review 36, p:85

2. Bumin, B. ve Erkutlu, H., (2002), "Toplam Kalite ve

Kýyaslama (Benchmarking) Ýliþkileri", G.Ü Ý.Ý.B.F Dergisi,

1/ 83-100

3. Calvinato J., ve Kaufman R.G. (2001),The Purchasing

Handbok, The McGraw Hill, New York, , s.123

4. Caddick R.J, ve Dale B.G (1998),"The Impact Of Total

Qualiýty Management on the Purchasing Function", Euro-

pean Journal of Purchasing and Supply Managemet 4,

s.133-142

5. Chen, S., ve Hwang, C., (1992) Multiple Attribute Decision

Making: Method And Applications, Springer New York

6. De Boer, L., Labro, E., and Morlacchi, P., (2001), "A

Review of Methods Supporting Supplier Selection", Eu-

ropean Journal of Purchasing and Supply Management,

7, 75-89

7. Erol, Ý., (2002), "Integrating Strategic Manufacturing Ac-

tion Plans With Business Strategy Attributes Using Fuzzy

Quality Function Deployment and Multi Objective Program-

ming" Dokuz Eylül Üniversitesi Ýþletme Fakültesi Dergisi,

sayý:2, vol: 3, ss: 1-23

8. Erol, Ý, (2003), "Küreselleþen Ýþ Dünyasýnda Satýnalmanýn

Toplam Kalite ve Tam Zamanýnda Üretim Yaklaþýmlarý

Üzerindeki Rolü Ve Bir Model Önerisi", Tmmob, III. Kalite

Sempozyumu, 6-7 Haziran, s: 124-129

9. Erol, Ý. ve Barut, M., (2003), "Knowledge-Based Decision

Tool For ERP Software Selection", Ankara Üniversitesi SBF

Dergisi, 58-1, ss: 71-96

10. Erol, Ý. ve Ferrell, W. G. J., (2003), "A Methodology for

Selection Problems With Multiple, Conflicting Objectives and

Both Qualitative And Quantitative Criteria", International

Journal of Production Economics, 86, 187-199,

11. Gaither, N. ve Frazier, G., (1996), Operations Manage-

ment, South Western-Thomson Leraning, Ohio

12. Handfield R.B. ve Melnyk S.A ,Grean Speak, (1996) Pur-

chasing Today, July, s.32-36

13. Levi S., ve Kaminsky (2001),Designing and Managing the

Supply Chain, Irwin McGraw Hill s.125

14. Davis J., (1999) Fast Track to Waste-Free Manufacturing,

Productivity Press, Portland, s: 80

15. Sopadang, A., Cho, B. R., ve Leonard (2002), M., "Devel-

opment Of The Hybrid Weight Assessment System for Mul-

tiple Quality Attributes", Quality Engineering, 15(1) 75-89

16. Stevenson, J.W, (2001), Operations Management

McGraw Hill,

17. Ulucan, A., (2004), Yöneylem Araþtýrmasý, Siyasal

Kitabevi, Ankara

18. Volmann T., (1997), Manufacturing Planning and Control

Systems , The McGraw HillNew York, , s.70

19. Winston W., ve Albright S.C, (1998), Practical Manage-

ment Science, Duxbury Press, , s.363-371

Odamýz çalýþmalarý ve

duyurularýna sürekli güncellenen

www.mmo.org.tr

adresinden ulaþabilirsiniz.

![Toplam Talep - Toplam Arz [AD-AS] Modeli](https://img.pdfslide.net/doc/110x75/56815a6a550346895dc7bff8/toplam-talep-toplam-arz-ad-as-modeli.jpg)