Embed Size (px)

Citation preview

1

Departamento de Economía, Facultad de Ciencias Sociales, Universidad de la República, Uruguay Maestría en Economía Internacional 2009. Macroeconomía. Alvaro Forteza

Índice de diapositivas en Tr2009_7_Ramsey_discreto.doc 8 El modelo de Ramsey en tiempo discreto.................................................................................. 2

8.1 Crecimiento óptimo en tiempo discreto .................................................... 2 8.1.1 Un ejemplo simple ............................................................................ 2 8.1.2 Crecimiento óptimo en tiempo discreto, el caso general .................. 7

8.2 Crecimiento en el equilibrio competitivo en tiempo discreto ................. 11 8.2.3 Las familias ..................................................................................... 11 8.2.4 Las empresas y la producción ......................................................... 20 8.2.5 El equilibrio general competitivo.................................................... 22

2

8 El modelo de Ramsey en tiempo discreto

8.1 Crecimiento óptimo en tiempo discreto

8.1.1 Un ejemplo simple

(Ejemplo 6.4 en Acemoglu 2009) Suponemos (i) utilidad logarítmica, (ii) función de producción Cobb-Douglas, (iii) tasa de depreciación = 1, (iv) la población no crece (n=0).

3

( )

( ) ( ) ( )( ) ( ) ( ) 0,0,00

1:

log0

≥≥>−=+

∑∞

=

tctkktctktkasujeto

tcMaxt

t

α

β

La versión recursiva de este problema está dada por la siguiente ecuación de Bellman:

( )( )( )

( ) ( )( ) ( )( ){ }( ) ( )[ ]α

α β

tktkasujeto

tkVtktktkVtk

,01:

11logmax1

∈+

+++−=+

Notar que la función ( ) ( )( )1, +txtxU de la ecuación de Bellman del problema (estacionario) general es en este caso:

( ) ( )( ) ( ) ( )( )1log1, +−=+ tktktxtxU α

4

Entonces, la condición de Euler:

( ) ( )( ) ( ) ( )( ) 02,11*, **12 =++++ txtxUtxtxU β

es en este caso particular:

( ) ( )( )

( ) ( )0

211

11 1

=+−+

++

+−− −

tktktk

tktk α

α

ααβ

Lo escribimos en términos de la función de política:

( ) ( )( )( )( )

( )( ) ( )( )( )01 1

=−

+−− −

tktktk

tktk πππαπβ

π α

α

α

¿Cómo resolver la ecuación funcional? Conjeturar una solución y luego verificar. En este caso, se sugiere:

5

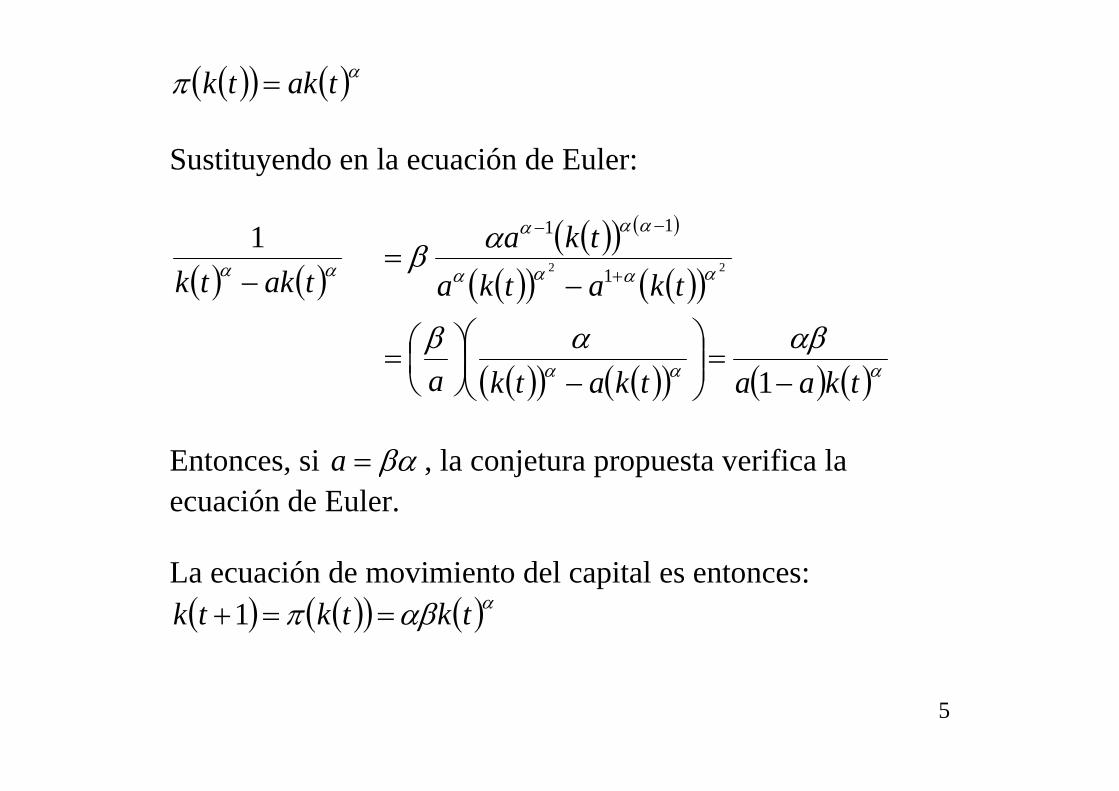

( )( ) ( )απ taktk = Sustituyendo en la ecuación de Euler:

( ) ( )( )( ) ( )

( )( ) ( )( )

( )( ) ( )( ) ( ) ( )ααα

αααα

ααα

αα

αβαβ

αβ

tkaatkatka

tkatkatka

taktk

−=⎟⎟

⎠

⎞⎜⎜⎝

⎛−

⎟⎠⎞

⎜⎝⎛=

−=

− +

−−

1

122 1

11

Entonces, si βα=a , la conjetura propuesta verifica la ecuación de Euler. La ecuación de movimiento del capital es entonces: ( ) ( )( ) ( )ααβπ tktktk ==+1

6

El capital converge a un estado estacionario definido como: ( ) ( )ααβ −= 11SSk

La condición de transversalidad en el problema (estacionario) general era:

( ) ( )( ) ( ) 01,lim ***1 =+

∞→txtxtxUt

tβ

En este ejemplo particular esto es:

( ) ( )( )( ) ( ) 01loglim =

∂+−∂

∞→tk

tktktkt

t

α

β

Esta condición se verifica ya que:

7

( )( ) ( )( ) ( )

( )( ) ( )( ) ( ) ( ) 0

1limlim

1lim

1

1

=−

=−

=+−

∞→

−

∞→

−

∞→

αβαβ

αβαβ

αβ

αα

α

α

α

t

t

t

t

t

t

tktktk

tk

tktktk

tk

8.1.2 Crecimiento óptimo en tiempo discreto, el caso general

( ) ( ){ }( )( )

( ) ( )( ) ( ) ( ) ( )( ) ( ) 00;0

11:0, 0

>≥−−+=+

∑∞

=∞=

ktktctktkftkasujeto

tcuMaxt

t

tctk t

δ

β

8

Supuestos: 1) ( )LKF , es creciente, cóncava y hay rendimientos constantes a escala, siendo ( ) ( ) LKkLLKFkf == ,/, 2) Se cumplen las condiciones de Inada:

( ) ( )( ) ( )

( ) 0,0

0,lim;,lim

0,lim;,lim

0

0

=

=∞=

=∞=

∞→→

∞→→

LF

LKFLKF

LKFLKF

LLLL

KKKK

3) La función de utilidad es diferenciable y estrictamente cóncava. 4) Población no crece (n=0)

9

Escribimos el problema de crecimiento óptimo como un problema de programación dinámica:

( )( )( )( )

( )( ) ( ) ( ) ( )( ) ( )( ){ }111max +++−−+=∈

tkVtktktkfutkVtkGs

βδ

La ecuación de Euler es:

( )( ) ( )( ) ( )( ) ( )[ ] ( )( )1'11'1'' +−++=+= tcutkftkVtcu δββ Reordenando términos:

( )( )( )( ) ( )( ) ( ) TMTtkftcutcuTMS =−++=+

= δβ

11'1'

'

10

En el óptimo, la relación de utilidades marginales de consumo de hoy y de mañana debe igualar a la tasa a la cual es posible transformar bienes de hoy en bienes de mañana. La condición de transversalidad es:

( ) ( )( ) ( )

( )( ) ( )[ ] ( )( ) ( ) 0'1'lim

01,lim ***1

=−+

=+

∞→

∞→

tktcutkf

txtxtxUt

t

t

t

δβ

β

La ecuación de Euler implica que en el estado estacionario:

( ) ( )[ ] 11' =−+ δβ SSkf Es decir que el capital per capita del estado estacionario solo depende del factor de descuento, la tecnología y la tasa de depreciación del capital.

11

Siendo f(k) cóncava, kSS es única. Es inmediato que la condición de transversalidad se verifica en el estado estacionario. Se demuestra que el sistema converge en forma monótona hacia ( )SSSS ck , .

8.2 Crecimiento en el equilibrio competitivo en tiempo discreto

Mostraremos que el equilibrio competitivo coincide con la solución del problema de crecimiento óptimo.

8.2.1 Las familias Economía integrada por gran número de familias idénticas (“representativas”). La población no crece. Las familias resuelven:

12

( )( )( ) ( )( ) ( ) ( ) ( )( ) dadoa

twtctatrtaasujeto

tcuMaxt

t

011:

0

+−+=+∑∞

=β

donde: ( )ta son los activos que tiene la familia; ( )tr es la tasa de retorno de esos activos y ( )tw es el ingreso laboral. La restricción presupuestal de flujo no es suficiente: las familias podrían endeudarse indefinidamente y no estarían entonces restringidas en su consumo. Derivamos una condición “final” que impone un límite al consumo y establece equivalencia entre la versión secuencial y la recursiva: ( ) ( )( ) ( ) ( ) ( )000011 wcara +−+=

13

En el período siguiente: ( ) ( )( ) ( ) ( ) ( )111112 wcara +−+=

( ) ( ) ( ) ( )( )( )11

1121r

wcaa+

−+=

Sustituyo en la restricción del primer período: ( ) ( ) ( )

( )( ) ( )( ) ( ) ( ) ( )0000111

112 wcarr

wca+−+=

+−+

Reordeno términos:

( ) ( )( )( ) ( )( ) ( ) ( ) ( )

( )( )( )( )( )11

211

1000111

10r

ar

wwarr

cc+

−+

+++=+

+

14

( )( )( )

( )( )( ) ( )( ) ( ) ( )

( )( )( )

( )( ) ( )( )( )

( )( ) ( )( )11012

11011

0100

11011

010

rra

rrw

rwa

rrc

rc

++−

+++

++=

+++

+

Repitiendo:

( )( )( )

( ) ( )( )( )

( )( )( )∏

∑∏

∑∏

−

=∞→

∞

=

=

∞

=

=

+−

++=

+

1

0

0

0

0

0

1lim

10

1

t

st

t t

s

t t

s

srta

srtwa

srtc

Si imponemos la condición de que “no hay juego de Ponzi”:

( )( )( )

01

lim 1

0

≥+∏ −

=∞→ t

st sr

ta

15

Tenemos:

( )( )( )

( ) ( )( )( )∑

∏∑

∏∞

=

=

∞

=

=+

+≤+ 0

00

01

01 t t

st t

ssr

twasr

tc

Es decir que la suma descontada del consumo es menor o igual a los activos iniciales más la suma descontada de ingresos laborales. Necesitamos entonces la restricción de que no hay juego de Ponzi para que la restricción presupuestal de flujo imponga efectivamente una restricción al consumo y sea equivalente a una restricción presupuestal a lo largo de la vida o intertemporal. Caracterizamos la regla de consumo y ahorro óptima de las familias:

16

Ecuación de Bellman:

( )( ) ( )( ) ( ) ( ) ( )( ) ( )( ){ }111max +++−++= taVtatwtatrutaV β Analizamos las condiciones necesarias y suficientes para un óptimo: (i) Euler y (ii) Transversalidad. (i) La ecuación de Euler es:

( )( ) ( )( ) ( )( )1'11' +++= tcutrtcu β Notar: la tasa marginal de transformación para la familia es simplemente 1 más la tasa de interés. La regla de consumo entonces es:

17

( ) ( ) ( )( )( ) ( ) ( )( )( ) ( ) ( )( )1111

11111111

++><+++==+++<>+

trsitctctrsitctctrsitctc

βββ

Es decir que la pendiente del consumo es independiente de la riqueza inicial y del sendero de ingresos laborales. (ii) La condición de transversalidad En el óptimo, debe verificarse que:

( ) ( )( ) ( )

( )( ) ( )( ) ( ) 01'lim

01,lim**

***1

=+

=+

∞→

∞→

tatrtcu

txtxtxUt

t

t

t

β

β

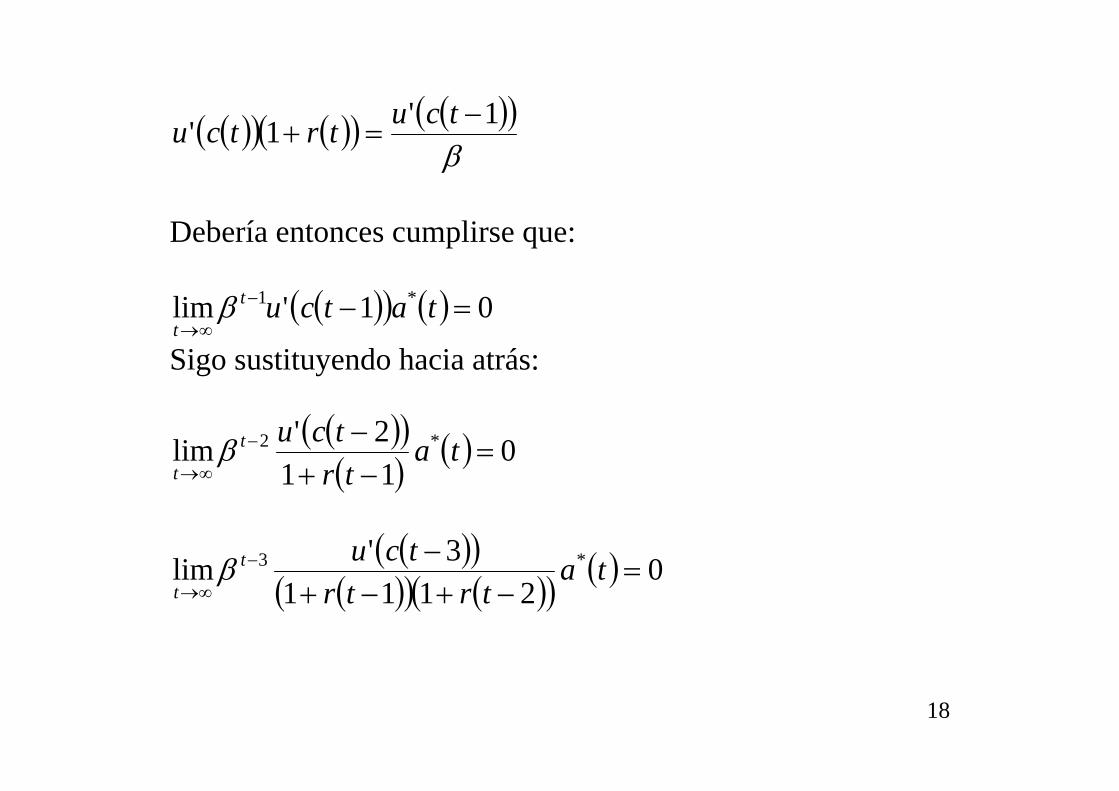

De la condición de Euler:

18

( )( ) ( )( ) ( )( )β

1'1' −=+

tcutrtcu

Debería entonces cumplirse que:

( )( ) ( ) 01'lim *1 =−−

∞→tatcut

tβ

Sigo sustituyendo hacia atrás:

( )( )( ) ( ) 0

112'lim *2 =−+−−

∞→ta

trtcut

tβ

( )( )

( )( ) ( )( ) ( ) 02111

3'lim *3 =−+−+

−−

∞→ta

trtrtcut

tβ

19

( )( )( )( )

( ) 01

0'lim *1

0

=+∏ −

=∞→

tasr

cut

st

Como la utilidad marginal del consumo inicial es una constante positiva, la ecuación anterior implica que:

( )( )( )

01

lim 1

0

*

=+∏ −

=∞→ t

st sr

ta

Y esta es la condición de que no hay juego de Ponzi en una “forma fuerte”, es decir imponiendo igualdad en lugar de mayor o igual. Interpretación: no puede ser óptimo que los activos “finales” sean estrictamente positivos. La restricción presupuestal intertemporal impone sólo un máximo a la suma descontada

20

del consumo, se puede consumir menos, pero no es óptimo hacerlo.

8.2.2 Las empresas y la producción Empresas competitivas con rendimientos constantes a escala: beneficios nulos Factores son remunerados según su productividad marginal:

( ) ( ) δ−∂

∂=

KLKFtr ,

En la forma intensiva:

( )( ) ( ) LLKFtkf ,=

21

Por lo tanto:

( ) ( ) ( )kfKkkLf

KLKF '',

=∂∂

=∂

∂

En cuanto al trabajo: ( ) ( ) ( ) LLKFLLKFtW ∂∂=∂∂= ,,

En la forma intensiva: ( ) ( )( )tkLfLKF =,

La derivada respecto a L resulta:

22

( ) ( )( ) ( )( ) ( )

( )( ) ( ) ( )( )tkftktkfL

tKtkLftkfL

LKF

'

',2

−=

⎟⎠⎞

⎜⎝⎛−+=

∂∂

Finalmente: ( ) ( )( ) ( ) ( )( )tkftktkftW '−=

8.2.3 El equilibrio general competitivo Se caracteriza por: (i) Familias optimizan (ii) Empresas optimizan (iii) Ahorro = Inversión Optimización de familias y empresas implica:

23

( )( ) ( )( ) ( )( )( )( )( ) ( )( )1'1'1

1'11'+−++=

+++=tcutkf

tcutrtcuδβ

β

Esta es la misma condición de Euler que obtuvimos al resolver el problema de crecimiento óptimo. A su vez, la condición de transversalidad de las familias es:

( )( ) ( )( ) ( ) 01'lim ** =+∞→

tatrtcutt

β

y en el equilibrio se cumple que: (i) ( ) ( )tkta = (ii) ( ) ( )( ) δ−= tkftr ' Entonces obtenemos:

24

( )( ) ( )( )( ) ( ) 01''lim ** =−+

∞→tktkftcut

tδβ

que es la condición de transversalidad del problema de crecimiento óptimo. Conclusión: la economía competitiva genera el sendero de capital y consumo que produce el crecimiento socialmente óptimo.