Embed Size (px)

Citation preview

TRIBUNALE DI SULMONA

SEZIONE CIVILE

ESECUZIONE IMMOBILIARE

**********************

contro

*******************************

Procedura Esecutiva N. 102/2014

*******************

GIUDICE: Ill.ma dr. DANIELE SODANI

CUSTODE GIUDIZIARIO: Dr.ssa avv. ANNA MARIA LEPORE

ELABORATO PERITALE – CTU

Tecnico incaricato: Ing. Mario Santini

iscritto all’Albo della Provincia dell’Aquila al n. 2324

****************************************************************

con studio in SULMONA (L’Aquila) Via Cornacchiola, n. 12/A

telefono e fax: 0864/950460

telefono mobile: 347/8324232

email: [email protected]

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 2

1. PREMESSA

Il sottoscritto ingegnere SANTINI MARIO, iscritto all’Ordine degli Ingegneri della

Provincia dell’Aquila al n. 2324, ed iscritto presso il Tribunale di Sulmona quale

consulente tecnico di ufficio, in relazione all’incarico affidato quale CTU per conto

dell’illustrissimo GIUDICE ISTRUTTORE nella procedura n. 102/2014, di seguito

rappresenta i contenuti della relazione peritale effettuata in risposta ai seguenti quesiti

formulati in sede di giuramento:

controllata preliminarmente la completezza della documentazione, il CTU proceda

all’espletamento dell’incarico secondo i seguenti punti:

A. Redazione di una relazione di stima da cui risultino:

1. l’identificazione del bene comprensiva di confini e dati catastali;

2. una sommaria descrizione del bene;

3. l’esistenza di formalità, vincoli ed oneri, anche di natura condominiale,

gravanti sul bene, che resteranno a carico dell’acquirente, ivi compresi i

vincoli derivanti da contratti incidenti, sulla attitudine edificatoria dello

stesso o i vincoli connessi con il suo carattere storico-artistico;

4. l’esistenza di formalità, vincoli ed oneri, anche di natura condominiale che

saranno cancellati o che comunque risulteranno non opponibili

all’acquirente;

5. la verifica della regolarità edilizia ed urbanistica del bene nonché l’esistenza

della dichiarazione di agibilità dello stesso previa acquisizione o

aggiornamento del certificato di destinazione urbanistica previsto dalla

vigente normativa;

6. l’eventuale esistenza di usi civici o di altri vincoli pubblicistici sul bene;

7. le indicazioni fornite al Giudice necessarie per procedere all’accatastamento

o frazionamento del bene finalizzate all’ottenimento dell’autorizzazione per

l’esecuzione delle stesse attività;

8. relazioni sulla possibilità di separare in natura il bene pignorato;

9. redazione del progetto divisionale con conguagli;

10. fornitura di apprezzamento tecnico circa l’eventuale svalutazione

commerciale della vendita limitata alle quote.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 3

A. RELAZIONE DI STIMA

A. 1 – IDENTIFICAZIONE DEL BENE COMPRENSIVA DI CONFINI E DATI

CATASTALI

Il bene è rappresentato da un fabbricato di piena proprietà di ******************

con sede in Roccaraso (AQ), di ******************, codice fiscale 01601950668,

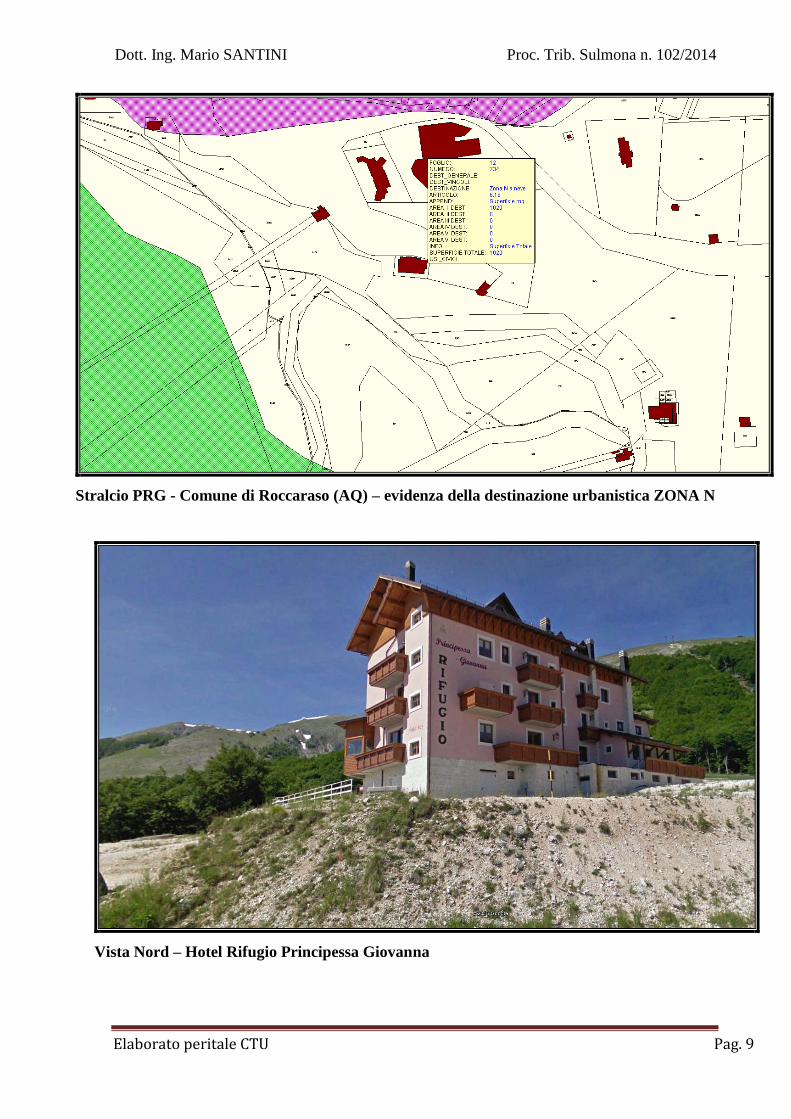

per la quota di 1000/1000, e consiste in una struttura alberghiera denominata “Hotel

Rifugio Principessa Giovanna”, sita nel Comune di Roccaraso (L’Aquila), in via

Aremogna, ubicata all’interno di una più vasta area occupata dai vari complessi

residenziali realizzati per finalità turistiche e ricettive.

Il fabbricato è esteso in pianta per una superficie esterna lorda di circa 803 metri

quadrati commerciali; allo stato attuale risulta essere regolarmente accatastato e

confinante per tutti i lati nord, sud, est ed ovest con aree di proprietà comunale e

demaniale, ivi compresa la strada di accesso da percorrere per accedere al fabbricato

stesso.

Il fabbricato risulta censito al catasto fabbricati del Comune di Roccaraso (AQ) al

foglio n. 12 particella n. 734, categoria D/2, rendita catastale euro 18.642,00, già in

catasto terreni al medesimo foglio n. 12 particelle 170 e 171 tuttora soppresse.

La struttura alberghiera è strutturata in numero sei piani, così costituiti:

Piano interrato: aree a magazzino, servizi quali cucina, lavanderia, vani tecnici;

Piano seminterrato: appartamento del custode di circa 127 mq, aree a magazzino,

vani tecnici per centrale termica ed idrica, vano tecnico antincendio, noleggio

attrezzature sciistiche, nolo mountain bike, servizi igienici;

Piano terra: reception, guardaroba, uffici, cucina, terrazzo di circa 215 mq,

ristorante di circa 280 mq;

Piano primo: numero 7 camere ad uso doppia della dimensione media di mq 14,

numero 2 camere per disabili di dimensione media mq 14, numero 1 beauty center;

Piano secondo: numero 8 camere ad uso doppia della dimensione media di mq 14,

n. 1 locale adibito a ripostiglio o locale di servizio;

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 4

Piano sottotetto: numero 7 camere ad uso doppia della dimensione media pari a mq

18 del tipo suite, numero 1 soppalco interno realizzato con struttura portante in

legno per n. 4 camere.

Il fabbricato è inoltre dotato di tre vani scala, di un vano ascensore e di un

montacarichi.

L’accesso, come detto, avviene nel territorio del Comune di Roccaraso, in via

Aremogna, tuttora strada provinciale dismessa da ANAS nel 2001 ed è raggiungibile

comodamente tramite innesto diretto dalla S.S. n. 17.

Il bene è situato al centro del comprensorio sciistico più importante del centro – sud

italiano. L’hotel dispone di camere per alloggio, zone benessere e a servizi igienici,

locale per noleggio attrezzature sciistiche, ristorante, un bar, due hall, ampia terrazza e

parcheggio antistante scoperto.

L’unità immobiliare in questione si presenta rifinita, facilmente e comodamente

accessibile in termini di viabilità dalla direttiva principale di collegamento Pescara-

Napoli (strada statale n. 17) e distante da essa appena 6 km.

L’albergo risulta essere una struttura edificata in cemento armato, risalente ad epoca

molto recente;

L’immobile, quindi, sviluppa una superficie lorda complessiva pari a mq 803

sviluppata su sei livelli, adibita a ristorante, abitazione custode, locali tecnici e di

magazzino, locali commerciali per noleggio attrezzature sciistiche, camere e suite.

Identificato in catasto:

fabbricato: quota 1000/1000 intestata a ****************** con sede in

Roccaraso (AQ), di ******************, codice fiscale 01601950668,

situato in via Aremogna località Gravare;

unica struttura da cielo a terra, censita in catasto fabbricati del Comune di

Roccaraso al foglio n. 12 particella n. 734 subalterno - categoria D/2, rendita

catastale euro 18.642,00, già in catasto terreni al medesimo foglio n. 12

particelle 170 e 171 tuttora soppresse.

Le unità immobiliari di cui sopra hanno un’altezza interna media di 2,60 m.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 5

A. 2 – SOMMARIA DESCRIZIONE DEL BENE

Caratteristiche della zona: semicentrale residenziale a scopo turistico (ottimo

livello) a traffico locale moderato con parcheggi

sufficienti;

Servizi della zona: municipio (insufficiente), scuola elementare

(insufficiente), cinema (discreto), comando

stazione carabinieri (discreto), ospedali (discreto),

piscina (ottimo), scuola materna (insufficiente),

farmacia (buono), ufficio postale (buono), parco

(ottimo)

Collegamenti pubblici (km): ferrovia (4), autostrada (50), aeroporto (100),

porto (130)

STATO DI POSSESSO:

Alla data del sopralluogo, 16/05/2015, l’immobile risulta abitato dal sig.ra

******************, nella sua qualità di custode, in maniera continuativa, visto

l’uso dell’immobile preferibilmente nei periodi turistici, invernale ed estivo.

A. 3 – ESISTENZA DI FORMALITÀ, VINCOLI ED ONERI, ANCHE DI

NATURA CONDOMINIALE, GRAVANTI SUL BENE, CHE RESTERANNO A

CARICO DELL’ACQUIRENTE, IVI COMPRESI I VINCOLI DERIVANTI DA

CONTRATTI INCIDENTI, SULLA ATTITUDINE EDIFICATORIA DELLO

STESSO O I VINCOLI CONNESSI CON IL SUO CARATTERE STORICO-

ARTISTICO

Non esistono, allo stato attuale, vincoli di questa natura a carico dell’acquirente.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 6

A. 4 – ESISTENZA DI FORMALITÀ, VINCOLI ED ONERI, ANCHE DI

NATURA CONDOMINIALE CHE SARANNO CANCELLATI O CHE

COMUNQUE RISULTERANNO NON OPPONIBILI ALL’ACQUIRENTE

Vincoli ed oneri giuridici che resteranno a carico dell’acquirente

Domande giudiziali o altre trascrizioni pregiudizievoli: Nessuna;

Convenzioni matrimoniali e provv. d’assegnazione casa coniugale: Nessuna – in

eventuale valutazione da parte del Giudice;

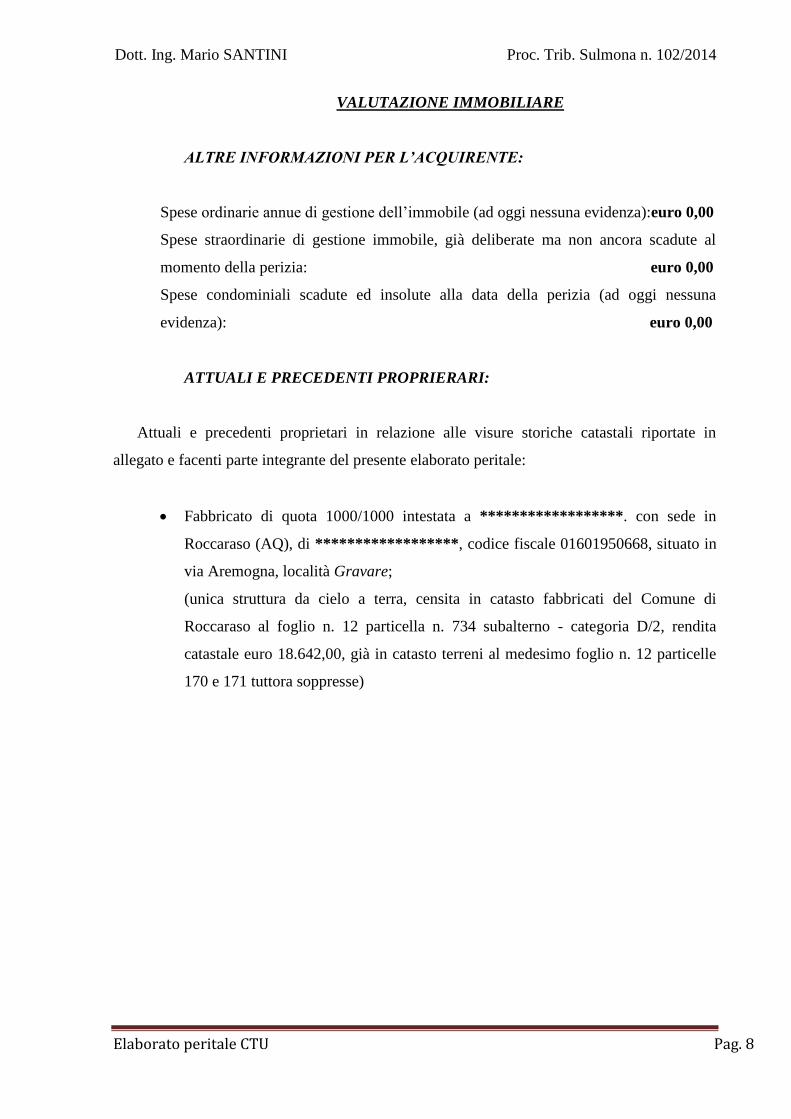

Atti di asservimento urbanistico: Nessuno; si fa presente che nel vigente Piano

Regolatore del Comune di Roccaraso il bene censito al foglio 12 mappale 734 è da

considerarsi in zona omogenea N a neve, ovvero zona destinata esclusivamente ad

impianti, piste da sci e servizi necessari per lo sport invernale e per il turismo.

E’ esclusa in tale zona ogni possibilità di costruire tranne per qualche piccolo

edificio da destinate a rifugio, posto di ristoro e pronto soccorso e attrezzature di

servizio, di dimensioni molto limitate, da realizzare esclusivamente previa

approvazione di apposito Piano Particolareggiato a seguito dell’approvazione del

Piano dei Bacini Sciistici da parte della Regione Abruzzo.

E’ consentita qualsiasi attrezzatura a carattere sportivo (tipo seggiovie, campi

per scuole sci e relativi servizi, ecc..) purché non alteri l’uso dello spazio a

vantaggio dello sciatore.

Altre limitazioni d’uso: alla data del sopralluogo, si fa notare come, nel fabbricato

siano presenti arredi e decori di proprietà della sig.ra ****************** legale

rappresentante della ******************, nonché materiali e beni pertinenti

l’attività esercitata (derrate alimentari, suppellettili, attrezzature sciistiche, vani

tecnici connessi al corretto funzionamento della centrale termica, della stazione di

pompaggio antincendio, ecc.)

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 7

Vincoli ed oneri giuridici che saranno cancellati a cura e spese della procedura:

pignoramento a carico della sig.ra ****************** nella sua qualità

di legale rappresentante di ******************

A. 5 – LA VERIFICA DELLA REGOLARITÀ EDILIZIA ED URBANISTICA DEL

BENE NONCHÉ L’ESISTENZA DELLA DICHIARAZIONE DI AGIBILITÀ

DELLO STESSO PREVIA ACQUISIZIONE O AGGIORNAMENTO DEL

CERTIFICATO DI DESTINAZIONE URBANISTICA PREVISTO DALLA

VIGENTE NORMATIVA

Giudizio di conformità urbanistico-edilizia e catastale

4.3.1 Conformità urbanistico edilizia: Nessuna difformità;

4.3.2 Conformità catastale: Nessuna difformità.

4.3.3 Agibilità: Nessuna difformità;

Atto di provenienza del bene

Il bene risulta di proprietà della ****************** di

****************** in ragione dell’atto di compravendita redatto dal notaio

dott. Vittorio Altiero, in Roccaraso, stipulato in data 06/05/2003 repertorio n.

31.373 raccolta n. 16.370 e registrato in Castel di Sangro il 08/05/2003 n. 387

serie IV, trascritto all’Aquila in data 09/05/2003 al n. 8165/6032

Destinazione urbanistica

Nel piano regolatore vigente del Comune di Roccaraso (AQ):

ZONA OMOGENEA N A NEVE

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 8

VALUTAZIONE IMMOBILIARE

ALTRE INFORMAZIONI PER L’ACQUIRENTE:

Spese ordinarie annue di gestione dell’immobile (ad oggi nessuna evidenza):euro 0,00

Spese straordinarie di gestione immobile, già deliberate ma non ancora scadute al

momento della perizia: euro 0,00

Spese condominiali scadute ed insolute alla data della perizia (ad oggi nessuna

evidenza): euro 0,00

ATTUALI E PRECEDENTI PROPRIERARI:

Attuali e precedenti proprietari in relazione alle visure storiche catastali riportate in

allegato e facenti parte integrante del presente elaborato peritale:

Fabbricato di quota 1000/1000 intestata a ******************. con sede in

Roccaraso (AQ), di ******************, codice fiscale 01601950668, situato in

via Aremogna, località Gravare;

(unica struttura da cielo a terra, censita in catasto fabbricati del Comune di

Roccaraso al foglio n. 12 particella n. 734 subalterno - categoria D/2, rendita

catastale euro 18.642,00, già in catasto terreni al medesimo foglio n. 12 particelle

170 e 171 tuttora soppresse)

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 9

Stralcio PRG - Comune di Roccaraso (AQ) – evidenza della destinazione urbanistica ZONA N

Vista Nord – Hotel Rifugio Principessa Giovanna

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 10

Caratteristiche descrittive:

Caratteristiche strutturali

Fondazioni: cemento armato, condizioni: ottime;

Strutture verticali: pilastri in cemento armato, condizione: ottime;

Strutture orizzontali: in cemento armato, condizioni: ottime;

Balconi e copertura: struttura in cemento armato e legno portante,

condizioni: ottime;

Intonaci: condizioni ottime nonostante l’aggressività

dovuta a causa di eventi meteorici propri delle

zone di montagna, quali infiltrazioni diffuse di

acqua e neve.

Componenti edilizie e costruttive:

Infissi esterni: doppia anta a battente, materiale: alluminio-

legno, condizioni: ottime;

Infissi interni: a battente, materiale: alluminio-legno,

condizioni: ottime;

Pareti esterne: materiale: muratura di mattoni, presenza di

coibentazione e rivestimento con intonaco di

cemento;

Pavimentazione interna: Piastrelle in mono cotto smaltato, condizioni:

ottime;

Portone di ingresso: A battente singolo, materiale: legno e acciaio,

accessori: senza maniglione antipanico,

condizioni: ottime.

Impianti elettrici e termici: tipologia: sottotraccia, tensione 220 V

termosifoni in ghisa, impianto centralizzato,

condizioni: ottime

Impianto di protezione attiva antincendio,

condizioni: ottime.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 11

VALUTAZIONE COMPLESSIVA DEL BENE

Criterio di Stima

Nell’effettuare la stima del bene si è optato nella scelta di un metodo di analisi

semi empirico, consistente nella valutazione della redditività dell’albergo in

termini di produttività economica.

Conoscendo, difatti, il valore di mercato, relativo all’affitto delle camere, è

possibile risalire al valore complessivo dell’albergo scorporando il valore relativo

alla struttura dell’albergo stesso.

L’analisi tiene conto anche della correzione effettuata tramite il coefficiente

globale di deprezzamento o rivalutazione (k) ottenuto tramite moltiplicazione dei

tre coefficienti δ, Δ, Ω, rispettivamente indici di zona, edificio ed unità

immobiliare oggetto di perizia.

COEFFICIENTE δ

CLASSIFICAZIONE COMUNE – δ1

Rapporto tra non residenti e residenti in alta stagione Coefficiente

Sino al 10% 0,90

Dal 10% al 15% 1,00

Dal 16% al 25% 1,05

Dal 26% al 35% 1,08

Dal 36% al 50% 1,10

Dal 51% al 75% 1,15

Dal 76% al 100% 1,20

Oltre il 100% 1,30

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 12

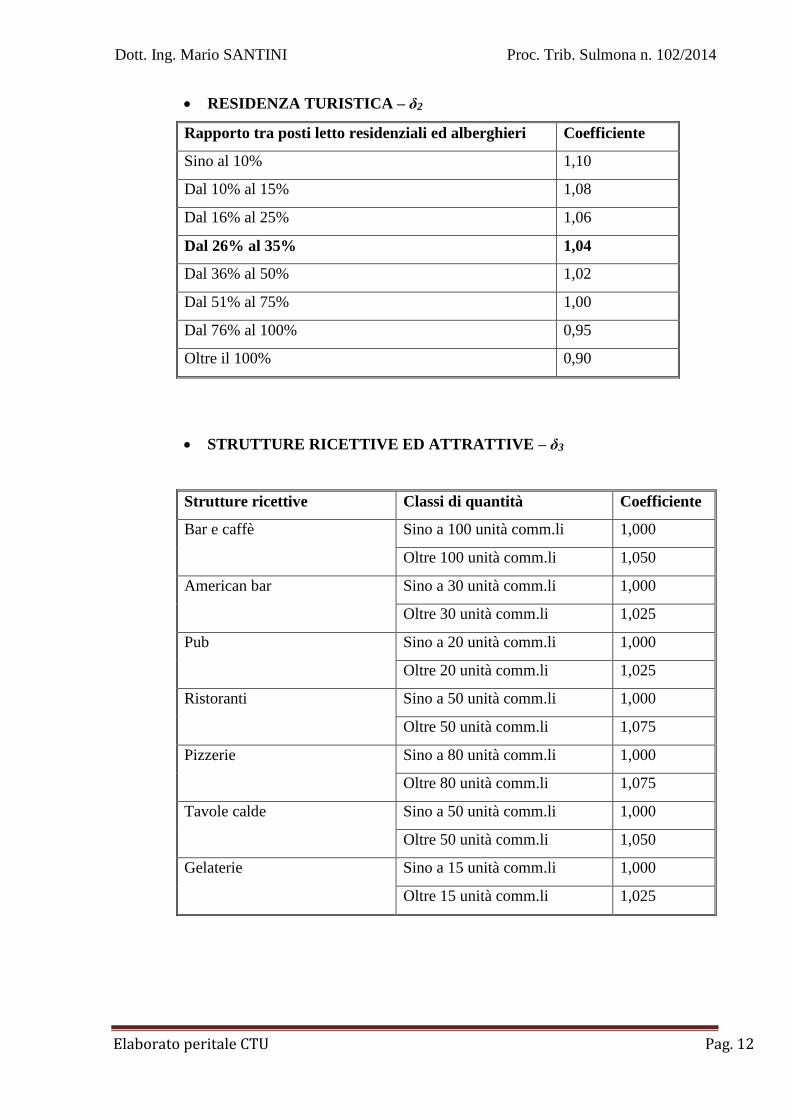

RESIDENZA TURISTICA – δ2

Rapporto tra posti letto residenziali ed alberghieri Coefficiente

Sino al 10% 1,10

Dal 10% al 15% 1,08

Dal 16% al 25% 1,06

Dal 26% al 35% 1,04

Dal 36% al 50% 1,02

Dal 51% al 75% 1,00

Dal 76% al 100% 0,95

Oltre il 100% 0,90

STRUTTURE RICETTIVE ED ATTRATTIVE – δ3

Strutture ricettive Classi di quantità Coefficiente

Bar e caffè Sino a 100 unità comm.li 1,000

Oltre 100 unità comm.li 1,050

American bar Sino a 30 unità comm.li 1,000

Oltre 30 unità comm.li 1,025

Pub Sino a 20 unità comm.li 1,000

Oltre 20 unità comm.li 1,025

Ristoranti Sino a 50 unità comm.li 1,000

Oltre 50 unità comm.li 1,075

Pizzerie Sino a 80 unità comm.li 1,000

Oltre 80 unità comm.li 1,075

Tavole calde Sino a 50 unità comm.li 1,000

Oltre 50 unità comm.li 1,050

Gelaterie Sino a 15 unità comm.li 1,000

Oltre 15 unità comm.li 1,025

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 13

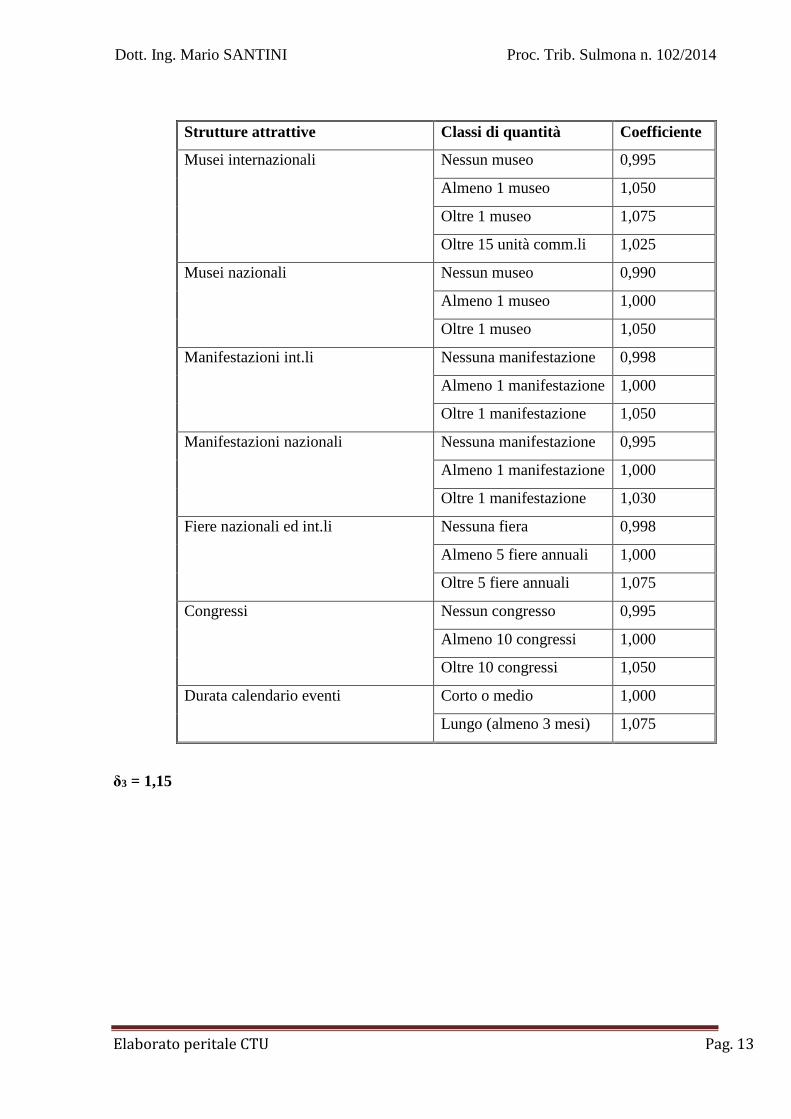

Strutture attrattive Classi di quantità Coefficiente

Musei internazionali Nessun museo 0,995

Almeno 1 museo 1,050

Oltre 1 museo 1,075

Oltre 15 unità comm.li 1,025

Musei nazionali Nessun museo 0,990

Almeno 1 museo 1,000

Oltre 1 museo 1,050

Manifestazioni int.li Nessuna manifestazione 0,998

Almeno 1 manifestazione 1,000

Oltre 1 manifestazione 1,050

Manifestazioni nazionali Nessuna manifestazione 0,995

Almeno 1 manifestazione 1,000

Oltre 1 manifestazione 1,030

Fiere nazionali ed int.li Nessuna fiera 0,998

Almeno 5 fiere annuali 1,000

Oltre 5 fiere annuali 1,075

Congressi Nessun congresso 0,995

Almeno 10 congressi 1,000

Oltre 10 congressi 1,050

Durata calendario eventi Corto o medio 1,000

Lungo (almeno 3 mesi) 1,075

δ3 = 1,15

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 14

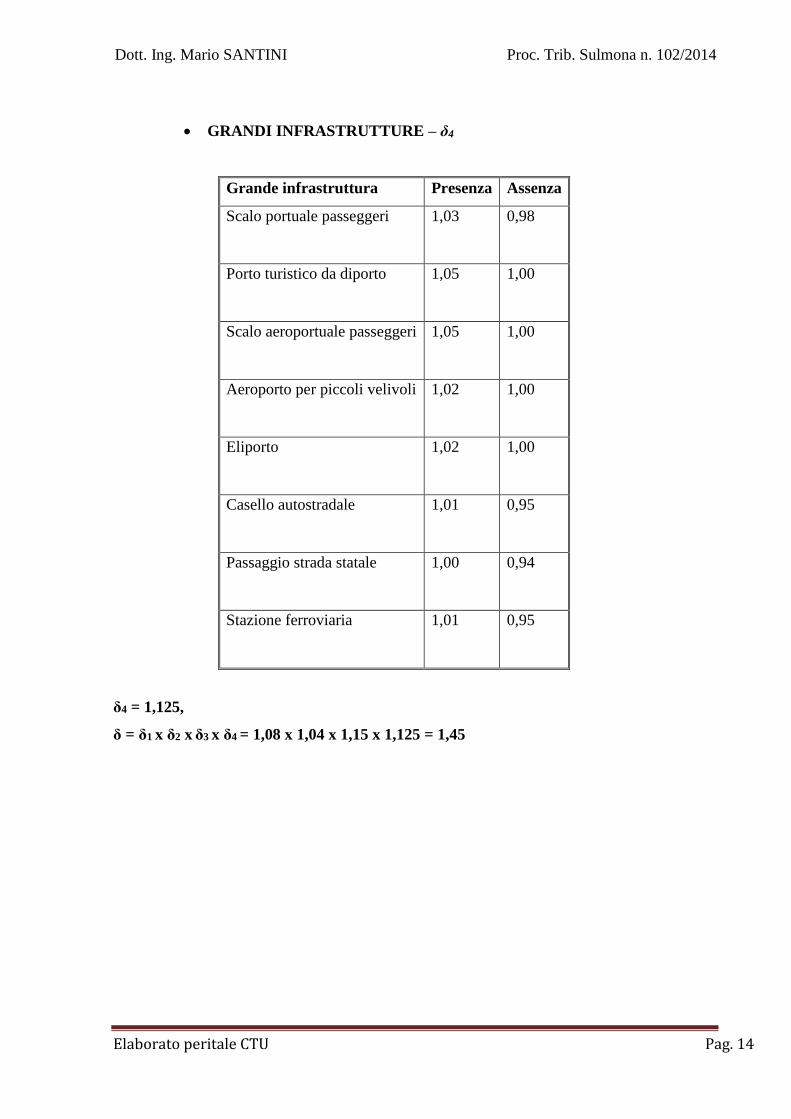

GRANDI INFRASTRUTTURE – δ4

Grande infrastruttura Presenza Assenza

Scalo portuale passeggeri 1,03 0,98

Porto turistico da diporto 1,05 1,00

Scalo aeroportuale passeggeri 1,05 1,00

Aeroporto per piccoli velivoli 1,02 1,00

Eliporto 1,02 1,00

Casello autostradale 1,01 0,95

Passaggio strada statale 1,00 0,94

Stazione ferroviaria 1,01 0,95

δ4 = 1,125,

δ = δ1 x δ2 x δ3 x δ4 = 1,08 x 1,04 x 1,15 x 1,125 = 1,45

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 15

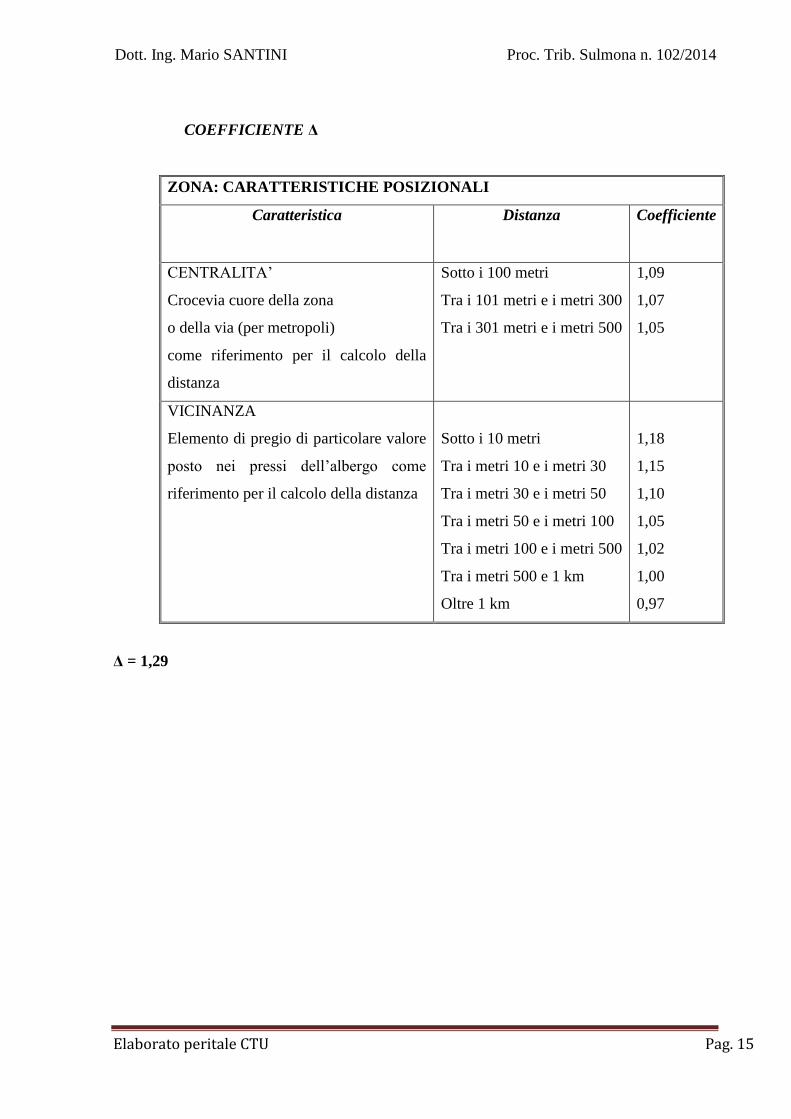

COEFFICIENTE Δ

ZONA: CARATTERISTICHE POSIZIONALI

Caratteristica Distanza Coefficiente

CENTRALITA’

Crocevia cuore della zona

o della via (per metropoli)

come riferimento per il calcolo della

distanza

Sotto i 100 metri

Tra i 101 metri e i metri 300

Tra i 301 metri e i metri 500

1,09

1,07

1,05

VICINANZA

Elemento di pregio di particolare valore

posto nei pressi dell’albergo come

riferimento per il calcolo della distanza

Sotto i 10 metri

Tra i metri 10 e i metri 30

Tra i metri 30 e i metri 50

Tra i metri 50 e i metri 100

Tra i metri 100 e i metri 500

Tra i metri 500 e 1 km

Oltre 1 km

1,18

1,15

1,10

1,05

1,02

1,00

0,97

Δ = 1,29

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 16

COEFFICIENTE Ω

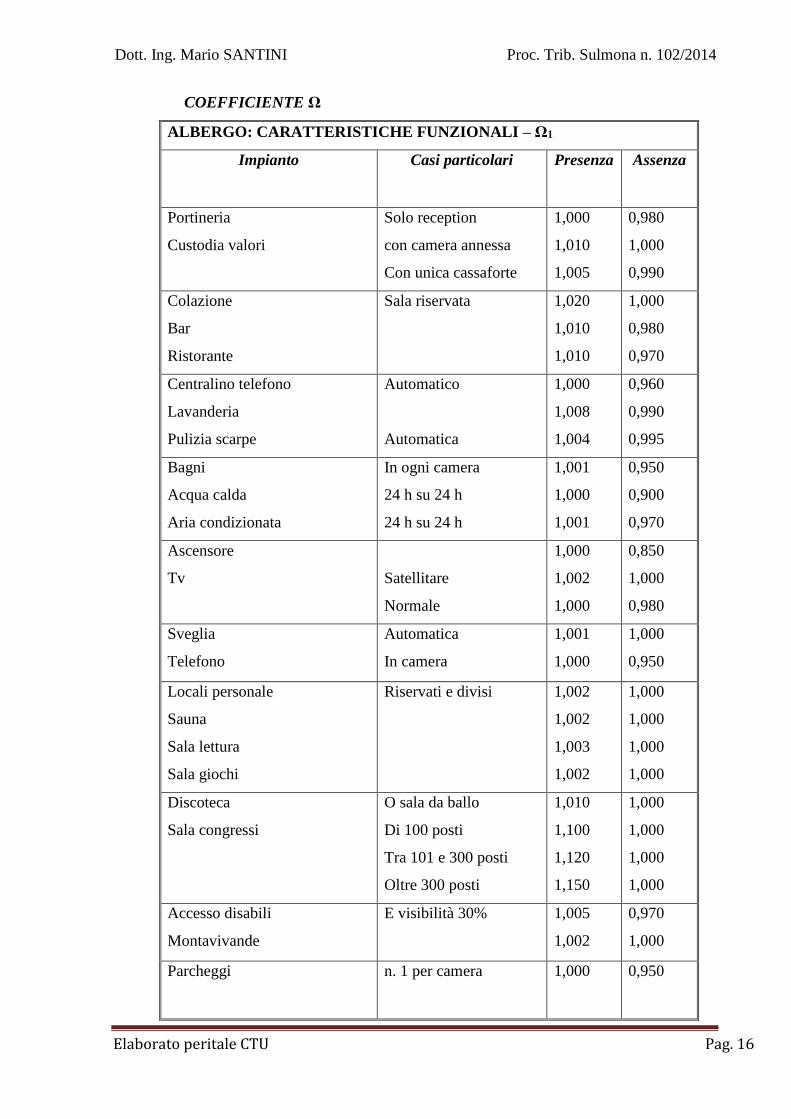

ALBERGO: CARATTERISTICHE FUNZIONALI – Ω1

Impianto Casi particolari Presenza Assenza

Portineria

Custodia valori

Solo reception

con camera annessa

Con unica cassaforte

1,000

1,010

1,005

0,980

1,000

0,990

Colazione

Bar

Ristorante

Sala riservata 1,020

1,010

1,010

1,000

0,980

0,970

Centralino telefono

Lavanderia

Pulizia scarpe

Automatico

Automatica

1,000

1,008

1,004

0,960

0,990

0,995

Bagni

Acqua calda

Aria condizionata

In ogni camera

24 h su 24 h

24 h su 24 h

1,001

1,000

1,001

0,950

0,900

0,970

Ascensore

Tv

Satellitare

Normale

1,000

1,002

1,000

0,850

1,000

0,980

Sveglia

Telefono

Automatica

In camera

1,001

1,000

1,000

0,950

Locali personale

Sauna

Sala lettura

Sala giochi

Riservati e divisi

1,002

1,002

1,003

1,002

1,000

1,000

1,000

1,000

Discoteca

Sala congressi

O sala da ballo

Di 100 posti

Tra 101 e 300 posti

Oltre 300 posti

1,010

1,100

1,120

1,150

1,000

1,000

1,000

1,000

Accesso disabili

Montavivande

E visibilità 30%

1,005

1,002

0,970

1,000

Parcheggi n. 1 per camera 1,000 0,950

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 17

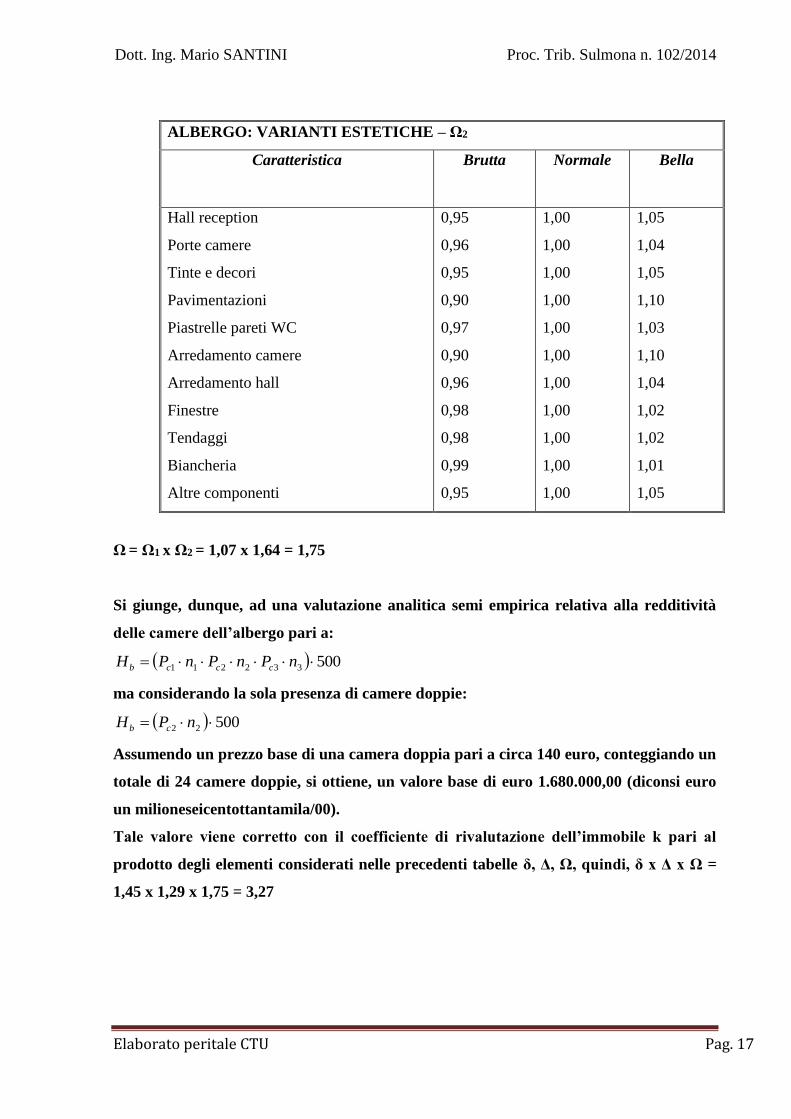

ALBERGO: VARIANTI ESTETICHE – Ω2

Caratteristica Brutta Normale Bella

Hall reception

Porte camere

Tinte e decori

Pavimentazioni

Piastrelle pareti WC

Arredamento camere

Arredamento hall

Finestre

Tendaggi

Biancheria

Altre componenti

0,95

0,96

0,95

0,90

0,97

0,90

0,96

0,98

0,98

0,99

0,95

1,00

1,00

1,00

1,00

1,00

1,00

1,00

1,00

1,00

1,00

1,00

1,05

1,04

1,05

1,10

1,03

1,10

1,04

1,02

1,02

1,01

1,05

Ω = Ω1 x Ω2 = 1,07 x 1,64 = 1,75

Si giunge, dunque, ad una valutazione analitica semi empirica relativa alla redditività

delle camere dell’albergo pari a:

500332211 nPnPnPH cccb

ma considerando la sola presenza di camere doppie:

50022 nPH cb

Assumendo un prezzo base di una camera doppia pari a circa 140 euro, conteggiando un

totale di 24 camere doppie, si ottiene, un valore base di euro 1.680.000,00 (diconsi euro

un milioneseicentottantamila/00).

Tale valore viene corretto con il coefficiente di rivalutazione dell’immobile k pari al

prodotto degli elementi considerati nelle precedenti tabelle δ, Δ, Ω, quindi, δ x Δ x Ω =

1,45 x 1,29 x 1,75 = 3,27

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 18

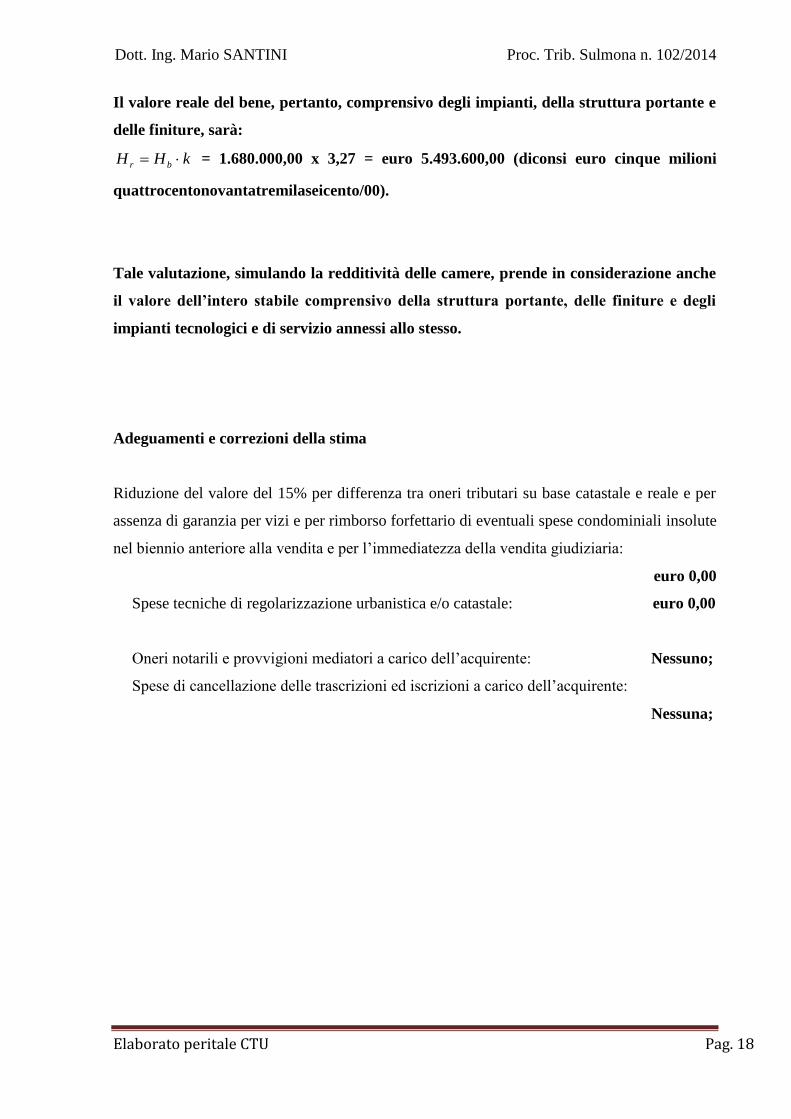

Il valore reale del bene, pertanto, comprensivo degli impianti, della struttura portante e

delle finiture, sarà:

kHH br = 1.680.000,00 x 3,27 = euro 5.493.600,00 (diconsi euro cinque milioni

quattrocentonovantatremilaseicento/00).

Tale valutazione, simulando la redditività delle camere, prende in considerazione anche

il valore dell’intero stabile comprensivo della struttura portante, delle finiture e degli

impianti tecnologici e di servizio annessi allo stesso.

Adeguamenti e correzioni della stima

Riduzione del valore del 15% per differenza tra oneri tributari su base catastale e reale e per

assenza di garanzia per vizi e per rimborso forfettario di eventuali spese condominiali insolute

nel biennio anteriore alla vendita e per l’immediatezza della vendita giudiziaria:

euro 0,00

Spese tecniche di regolarizzazione urbanistica e/o catastale: euro 0,00

Oneri notarili e provvigioni mediatori a carico dell’acquirente: Nessuno;

Spese di cancellazione delle trascrizioni ed iscrizioni a carico dell’acquirente:

Nessuna;

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 19

OSSERVAZIONI

D’altro canto, al medesimo risultato si sarebbe pervenuti valutando il bene attraverso

un prezzo di riferimento al metro quadrato su base commerciale (calcolando quindi la

superficie lorda), ma si ritiene non sia possibile stimare in questo modo il presente bene,

l’albergo, per la mancanza sul territorio di beni comparabili da prendere come

riferimento e come base di comparazione in ragione di compravendite similari,

(adottando questa procedura si sottostimerebbero in modo considerevole le migliorie e le

finiture apportate al bene oggetto di stima).

Criterio classico di stima

Per determinare il più probabile valore di mercato dell’unità immobiliare in oggetto, occorre

acquisire la conoscenza dei valori unitari dei beni simili scambiati nella zona riferiti all’unità

di superficie, che nell’area in esame è il mq (euro/mq).

Dalle indagini condotte dal sottoscritto presso le Agenzie Immobiliari del Comune di

Sulmona, Roccaraso, Castel di Sangro ed altri paesi dell’area in esame ed influenza,

dall’acquisizione dei prezzi di vendita accertati dalla Competente Agenzia delle Entrate e

dalla Consultazione delle Riviste specializzate nel Settore, ho individuato in euro

2.100,00/mq per il fabbricato oggetto di valutazione immobiliare, il valore unitario utilizzato

nel seguente calcolo del più probabile valore di mercato dei beni oggetto di stima.

Fonti di informazione

Catasto dell’Aquila Sede di Sulmona, Conservatoria dei Registri Immobiliari dell’Aquila,

Ufficio Tecnico del Comune di Roccaraso, Agenzie Immobiliari ed Osservatori del Mercato:

Agenzie Immobiliari di Sulmona, Roccaraso, Castel di Sangro e Comuni limitrofi.

Osservatore Immobiliare dell’Agenzia del Territorio, Riviste specializzate, siti internet di

settore, altri beni similari oggetto di domanda ed offerta nel mercato immobiliare, ecc.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 20

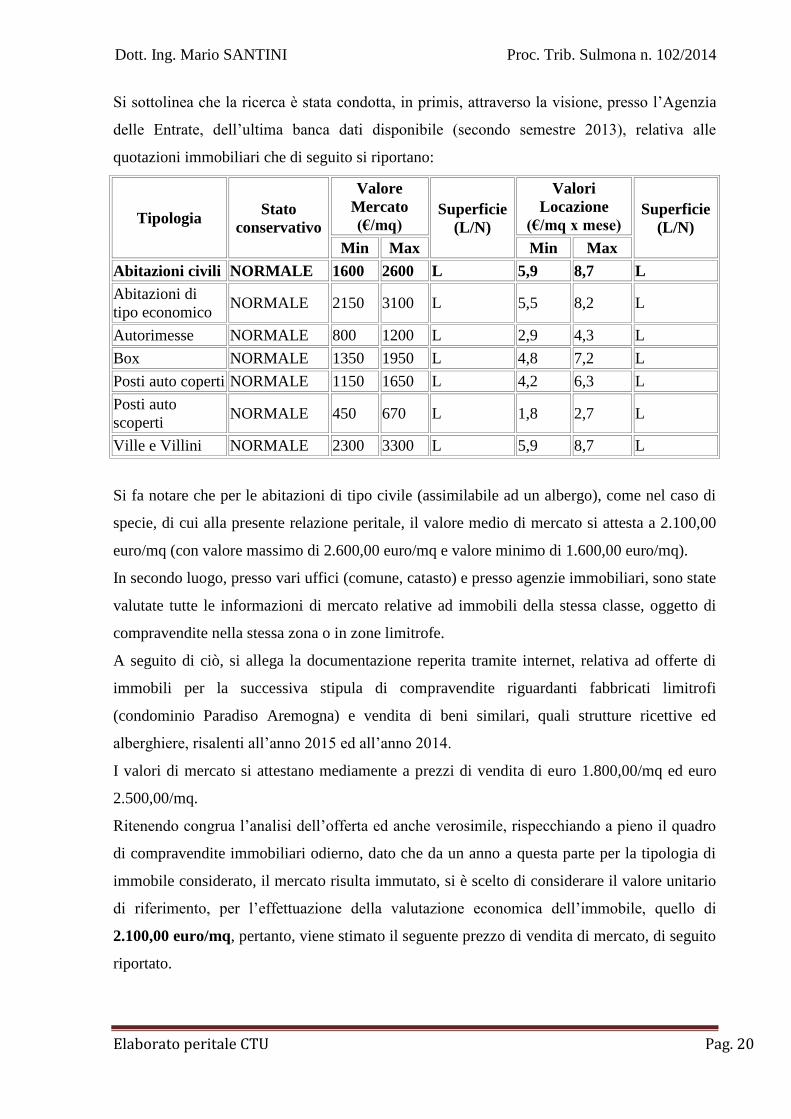

Si sottolinea che la ricerca è stata condotta, in primis, attraverso la visione, presso l’Agenzia

delle Entrate, dell’ultima banca dati disponibile (secondo semestre 2013), relativa alle

quotazioni immobiliari che di seguito si riportano:

Tipologia Stato

conservativo

Valore

Mercato

(€/mq) Superficie

(L/N)

Valori

Locazione

(€/mq x mese) Superficie

(L/N)

Min Max Min Max

Abitazioni civili NORMALE 1600 2600 L 5,9 8,7 L

Abitazioni di

tipo economico NORMALE 2150 3100 L 5,5 8,2 L

Autorimesse NORMALE 800 1200 L 2,9 4,3 L

Box NORMALE 1350 1950 L 4,8 7,2 L

Posti auto coperti NORMALE 1150 1650 L 4,2 6,3 L

Posti auto

scoperti NORMALE 450 670 L 1,8 2,7 L

Ville e Villini NORMALE 2300 3300 L 5,9 8,7 L

Si fa notare che per le abitazioni di tipo civile (assimilabile ad un albergo), come nel caso di

specie, di cui alla presente relazione peritale, il valore medio di mercato si attesta a 2.100,00

euro/mq (con valore massimo di 2.600,00 euro/mq e valore minimo di 1.600,00 euro/mq).

In secondo luogo, presso vari uffici (comune, catasto) e presso agenzie immobiliari, sono state

valutate tutte le informazioni di mercato relative ad immobili della stessa classe, oggetto di

compravendite nella stessa zona o in zone limitrofe.

A seguito di ciò, si allega la documentazione reperita tramite internet, relativa ad offerte di

immobili per la successiva stipula di compravendite riguardanti fabbricati limitrofi

(condominio Paradiso Aremogna) e vendita di beni similari, quali strutture ricettive ed

alberghiere, risalenti all’anno 2015 ed all’anno 2014.

I valori di mercato si attestano mediamente a prezzi di vendita di euro 1.800,00/mq ed euro

2.500,00/mq.

Ritenendo congrua l’analisi dell’offerta ed anche verosimile, rispecchiando a pieno il quadro

di compravendite immobiliari odierno, dato che da un anno a questa parte per la tipologia di

immobile considerato, il mercato risulta immutato, si è scelto di considerare il valore unitario

di riferimento, per l’effettuazione della valutazione economica dell’immobile, quello di

2.100,00 euro/mq, pertanto, viene stimato il seguente prezzo di vendita di mercato, di seguito

riportato.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 21

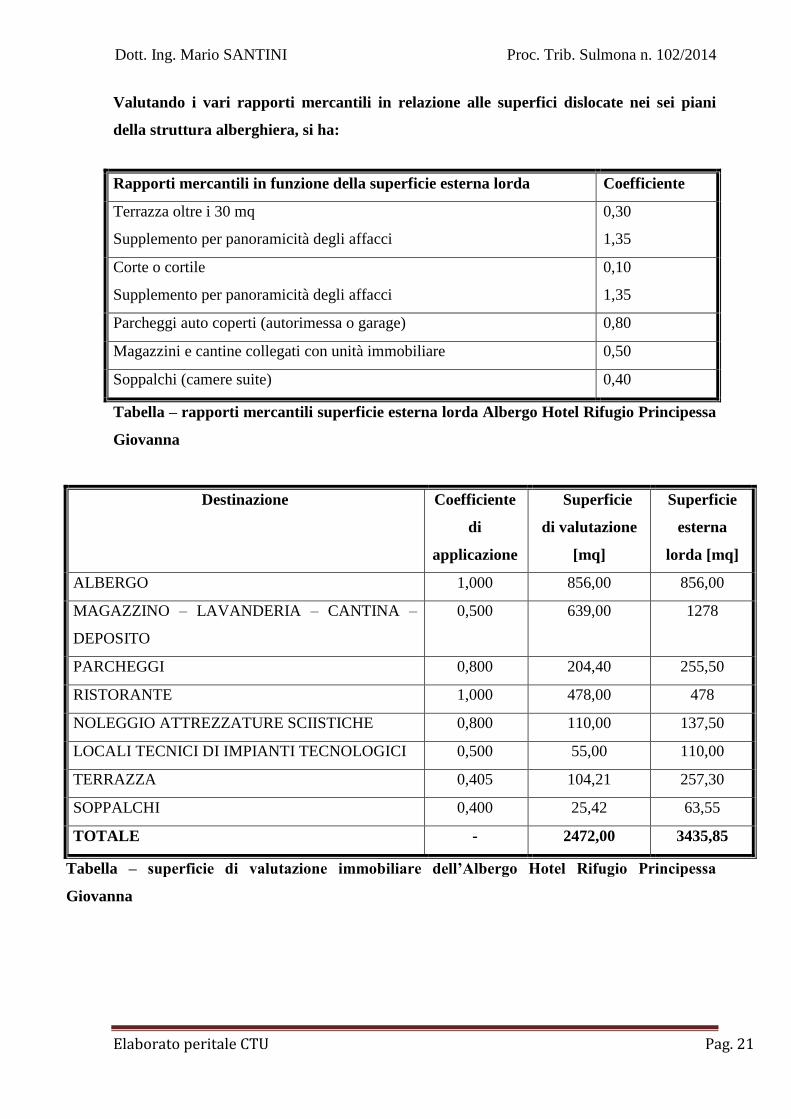

Valutando i vari rapporti mercantili in relazione alle superfici dislocate nei sei piani

della struttura alberghiera, si ha:

Rapporti mercantili in funzione della superficie esterna lorda Coefficiente

Terrazza oltre i 30 mq

Supplemento per panoramicità degli affacci

0,30

1,35

Corte o cortile

Supplemento per panoramicità degli affacci

0,10

1,35

Parcheggi auto coperti (autorimessa o garage) 0,80

Magazzini e cantine collegati con unità immobiliare 0,50

Soppalchi (camere suite) 0,40

Tabella – rapporti mercantili superficie esterna lorda Albergo Hotel Rifugio Principessa

Giovanna

Destinazione Coefficiente

di

applicazione

Superficie

di valutazione

[mq]

Superficie

esterna

lorda [mq]

ALBERGO 1,000 856,00 856,00

MAGAZZINO – LAVANDERIA – CANTINA –

DEPOSITO

0,500 639,00 1278

PARCHEGGI 0,800 204,40 255,50

RISTORANTE 1,000 478,00 478

NOLEGGIO ATTREZZATURE SCIISTICHE 0,800 110,00 137,50

LOCALI TECNICI DI IMPIANTI TECNOLOGICI 0,500 55,00 110,00

TERRAZZA 0,405 104,21 257,30

SOPPALCHI 0,400 25,42 63,55

TOTALE - 2472,00 3435,85

Tabella – superficie di valutazione immobiliare dell’Albergo Hotel Rifugio Principessa

Giovanna

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 22

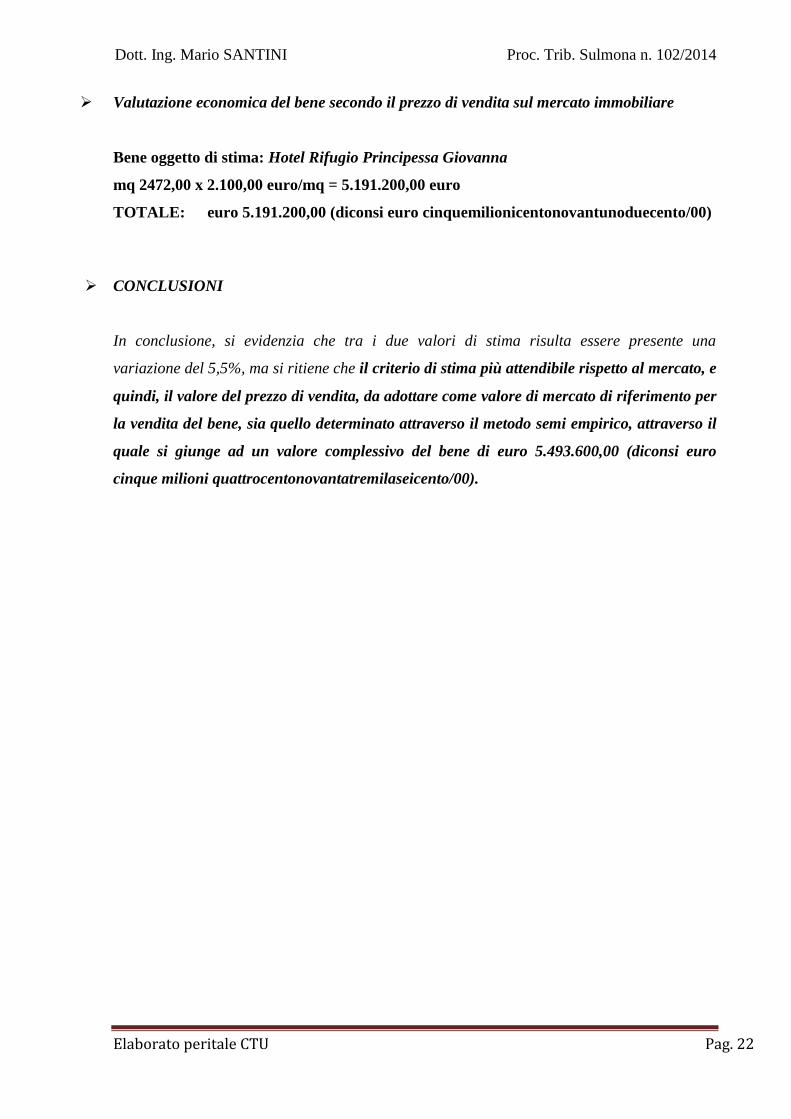

Valutazione economica del bene secondo il prezzo di vendita sul mercato immobiliare

Bene oggetto di stima: Hotel Rifugio Principessa Giovanna

mq 2472,00 x 2.100,00 euro/mq = 5.191.200,00 euro

TOTALE: euro 5.191.200,00 (diconsi euro cinquemilionicentonovantunoduecento/00)

CONCLUSIONI

In conclusione, si evidenzia che tra i due valori di stima risulta essere presente una

variazione del 5,5%, ma si ritiene che il criterio di stima più attendibile rispetto al mercato, e

quindi, il valore del prezzo di vendita, da adottare come valore di mercato di riferimento per

la vendita del bene, sia quello determinato attraverso il metodo semi empirico, attraverso il

quale si giunge ad un valore complessivo del bene di euro 5.493.600,00 (diconsi euro

cinque milioni quattrocentonovantatremilaseicento/00).

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 23

A. 6 – EVENTUALE ESISTENZA DI USI CIVICI O DI ALTRI VINCOLI

PUBBLICISTICI SUL BENE

Non esistono, allo stato attuale, vincoli di questa natura (usi civici e vincoli

pubblicistici sul bene) a carico dell’acquirente.

A. 7 – INDICAZIONI FORNITE AL GIUDICE NECESSARIE PER

PROCEDERE ALL’ACCATASTAMENTO O FRAZIONAMENTO DEL

BENE FINALIZZATE ALL’OTTENIMENTO

DELL’AUTORIZZAZIONE PER L’ESECUZIONE DELLE STESSE

ATTIVITÀ

Il bene risulta regolarmente accatastato e censito nel N.C.E.U. del Comune di

Roccaraso al foglio n. 12 particella 734 categoria D/2, con rendita pari ad euro

18.642,00.

A. 8 – RELAZIONI SULLA POSSIBILITÀ DI SEPARARE IN NATURA IL

BENE PIGNORATO

In merito alla possibilità di separare il bene in natura, il sottoscritto CTU

riferisce, data la specialità della destinazione dell’immobile, quale struttura

ricettiva alberghiera, che lo stesso non sia comodamente divisibile, in quanto

presente al piano terra, primo, secondo e sottotetto del fabbricato, un’attività

alberghiera di ricezione turistica, caratterizzata dalla presenza di camere

(doppie) e di annessi servizi. In maniera del tutto equivalente devono essere

trattate tutte le pertinenze e gli accessori funzionali al proseguimento

dell’attività alberghiera esistente.

Per questa ragione, si ritiene che, in ragione della tipologia dei locali del bene

in questione in cui viene esercita l’attività alberghiera, la struttura alberghiera

non essendo comodamente divisibile debba essere interessata da un progetto

divisionale, alla luce del fatto che un’eventuale separazione in natura

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 24

comporterebbe spese e costi eccessivi tali da pregiudicarne il valore

complessivo.

Al contrario di quanto prospettato per la struttura che ospita l’attività

alberghiera, sarà possibile invece separare in natura, senza che ne sia

pregiudicata l’utilità e né siano presenti costi eccessivi relativi alle modifiche

da apportare alla struttura, esclusivamente i locali destinati ad ospitare il

custode dell’albergo, riferendoci ad una superficie di circa 200 mq di cui circa

70 mq posta a piano interrato, e circa 130 mq a piano seminterrato.

Potendo realizzare un ingresso direttamente dall’esterno, l’installazione di

servizi igienici, impianti tecnologici e quant’altro necessario, sarà possibile

separare in natura i locali posti a piano interrato e seminterrato, limitatamente

alla superficie in mq precedentemente evidenziata, senza sostenere costi

eccessivi che possano pregiudicare il valore complessivo del fabbricato.

A. 9 – REDAZIONE DEL PROGETTO DIVISIONALE CON CONGUAGLI

Allo stato attuale, essendo l’immobile di proprietà di una Società, non è

possibile effettuare un progetto divisionale (che dovrà essere successivo alla

vendita del bene indiviso), in quanto non è possibile individuare le quote ed il

numero dei comproprietari intervenuti nell’acquisto del bene.

Si ritiene, comunque, valida dallo scrivente CTU, per le stesse ragioni per le

quali il bene non risultasse, a proprio parere, facilmente divisibile,

l’individuazione della cessione della quota relativa al deposito, ai magazzini,

ai locali tecnici e della quota del ristorante a chi avesse la proprietà della

restante quota o delle restanti quote relative alle camere poste ai piani primo,

secondo e sottotetto del fabbricato.

In ragione del valore accessorio che riveste il ristorante, la cucina e tutti i vani

tecnici compresi i locali di magazzino e ricovero attrezzature, rispetto

all’esercizio dell’attività di albergo, è consigliabile acquistare le quote

dell’immobile, in modo tale da stipulare tra i vari comproprietari,

successivamente o preventivamente, accordi prestabiliti sulla gestione

dell’albergo.

Diversamente sarà possibile ricavare due ristoranti distinti con due aree

distinte di pertinenza al ristorante stesso (cucina, deposito e magazzino) e

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 25

suddividere le quota relativa ai piani dell’albergo in cui insistono gli alloggi

(in numero dispari pari a 3 piani), adottando il criterio di ciascun piano a

ciascuna quota, oppure il numero di camere (12 per ciascuna quota per un

totale di 24 camere o comunque in valore multiplo).

A. 10 – FORNITURA DI APPREZZAMENTO TECNICO CIRCA

L’EVENTUALE SVALUTAZIONE COMMERCIALE DELLA

VENDITA LIMITATA ALLE QUOTE

Gli interventi da effettuare per la vendita limitata alle quote comporterebbero dei costi

non trascurabili, tali da svalutare commercialmente l’intera struttura alberghiera.

Si quantifica la possibilità di realizzare un secondo ristorante a servizio dei tre piani di

albergo con annessi locali accessori e di pertinenza (cucine e cantine o magazzini),

trasformando e demolendo opere murarie ed impiantistiche e qualora si optasse come

anzidetto per la suddivisione all’interno dell’intero fabbricato, tramite due sub

strutture alberghiere, il prezzo di mercato limitato alle quote sarebbe pari al prezzo

calcolato in precedenza decurtato di un 30% che tenga conto del costo delle opere da

realizzare, delle spese tecniche e degli oneri fiscali ed accessori.

Per questa ragione il valore di mercato limitato a sole due quote diverrebbe:

euro 5.493.600,00, sottratto il 30% = 3.845.520,00 di cui una quota pari a al 60% euro

2.307.312,00 e l’altra di euro 1.538.208,00 in ragione della diversa distribuzione delle

superfici e quindi della diversa quantificazione e rilevanza delle due quote individuate

in precedenza.

A tal proposito, non essendo univoca la possibilità di effettuare un progetto divisionale

per la definizione di una o più quote, la proposta di divisione verrà completata

successivamente alla vendita del bene indiviso.

Dott. Ing. Mario SANTINI Proc. Trib. Sulmona n. 102/2014

Elaborato peritale CTU Pag. 26

A. 11 – VALUTAZIONE INDENNIZZO DI AFFITTO

Per la valutazione dell’indennizzo dell’immobile sono stati presi in considerazioni valori

similari per la zona in esame, sottolineando che l’occupazione dell’immobile riscontrata in

sede di sopralluogo, non è determinata per soddisfare i bisogni secondari, bensì quelli primari,

in quanto risulta essere occupante la sig.ra ******************, nella sua qualità di legale

rappresentante della ******************

La valutazione economica, in relazione ai presupposti citati, in ragione della considerazione

relativa all’uso del locale per finalità non di tipo turistico, è stabilita come miglior valore di

mercato ed indennizzo di affitto, pari ad euro 400,00 al mese (diconsi euro quattrocento/00).

ALLEGATI

- DOCUMENTAZIONE FOTOGRAFICA;

- DOCUMENTAZIONE CATASTALE;

- RICERCA DOMANDA ED OFFERTA BENI IMMOBILI PER

COMPRAVENDITE;

- PLANIMETRIE DEL BENE.

Relazione Stima 003 creata in data 03/11/2015

Codice Documento: E130-14-000023-013

tanto dovevo riferire in scienza e coscienza in relazione all’incarico affidato

si resta a disposizione per ogni ulteriore chiarimento

il perito

Dott. Ing. Mario Santini