Embed Size (px)

Citation preview

TXOSTENA

MEMORIA 2012

TXOSTENA

MEMORIA 2012

CUIDAMOS CON MIMO DEL FUTURO

Con cuidado y mimo se realizan los dobleces en el papel para, paso a paso, convertir un pliego en una delicada figura. En Elkarkidetza trabajamos para hacer que aportación a aportación, los fondos que se nos confían se conviertan en una pensión que ayude afrontar el futuro.

Con empeño y paciencia el pliego de papel se ha convertido en una grulla. Elkarkidetza, gestionando con experiencia y siguiendo criterios de solvencia y sostenibilidad, ofrece prestaciones que satisfacen a nuestros/as socios/as en la jubilación y en momentos de necesidad.

ETORKIZUNA ARRETAZ ZAINTZEN DUGU

Tolesak arretaz eta mimoz egiten dira paperean, gero, urratsez urrats, paper horretatik figura fin bat sortzeko. Elkarkidetzan lanean ari gara, gure esku uzten diren funtsak etorkizunari aurre egiteko balioko duen pentsio bihurtzeko, ekarpenez ekarpen.

Ahaleginez eta pazientziaz, papera kurrilo bihurtu da. Elkarkidetzak, esperientziaz kudeatuz eta kaudimenaren eta iraunkortasunaren irizpideak betez, gure bazkideak asebetetzen dituzten prestazioak eskaintzen ditu, erretiroari eta beharrizanuneei begira.

2

AURKIBIDEA

ÍNDICE

3

PRESENTACIÓN 4 Presidencia 6

ÓRGANOS DE GOBIERNO 8 Asamblea General 10 Junta de Gobierno 11

INFORME DE GESTIÓN 2012 12 Colectivo de la entidad 14 Política de inversiones 17 Actuaciones en relación a la prohibición legal

de aportaciones institucionales 20 Otras líneas de actuación 21

CUENTAS ANUALES 24 Balance de situación 26 Cuenta de resultados 28 Propuesta de distribución del saldo del ejercicio 29 Tasa de cobertura después de la distribución

del saldo del ejercicio 30 Datos económicos 31

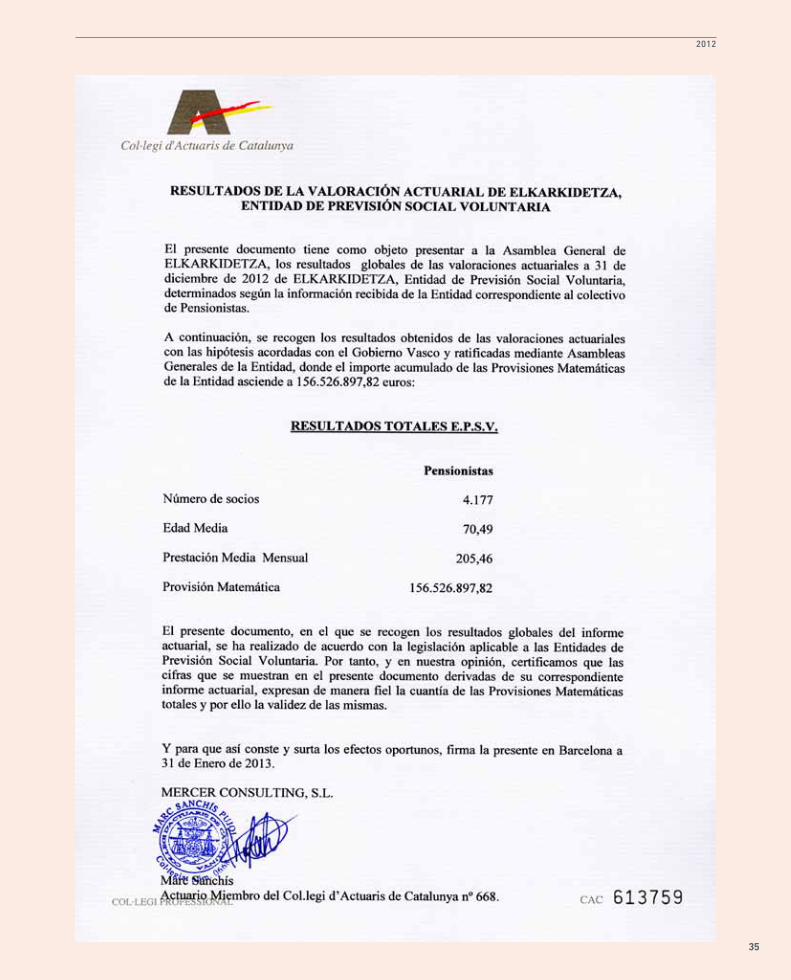

DICTAMEN ACTUARIAL 32

AUDITORÍA 36

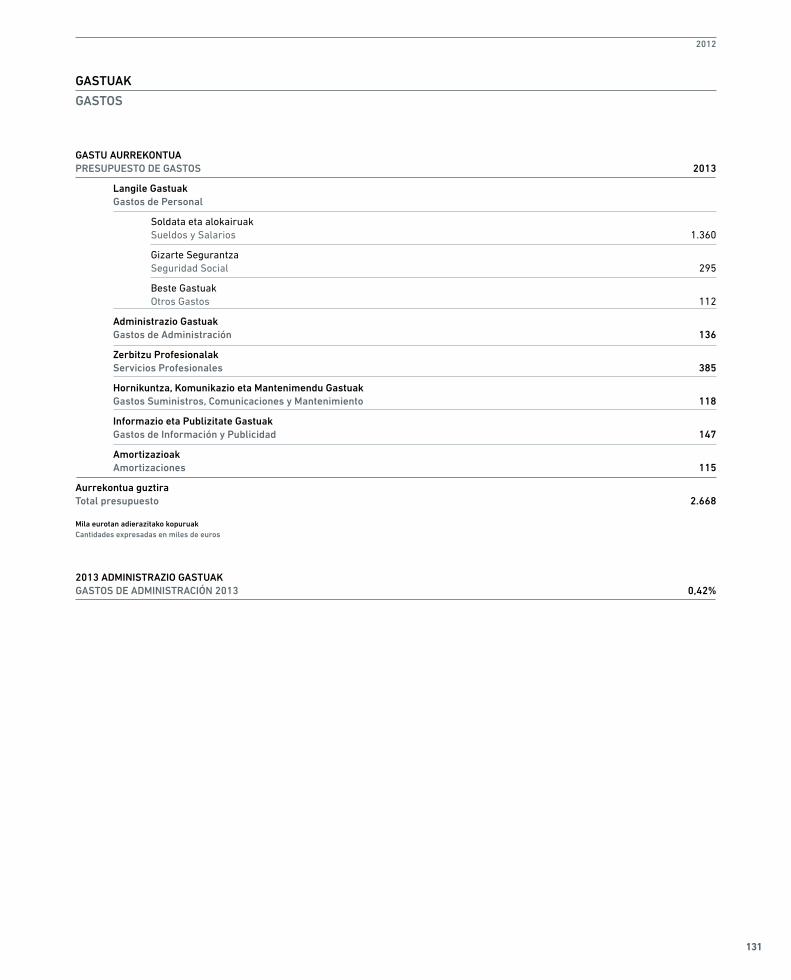

PLAN DE GESTIÓN 2013 126 Política de inversiones 128 Otras líneas de actuación 130 Gastos 131

INSTITUCIONES ADHERIDAS 132

AURKEZPENA 4 Presidentetza 6

GOBERNU ORGANOAK 8 Batzar Nagusia 10 Gobernu Batzordea 11

2012 KUDEAKETA TXOSTENA 12 Erakundearen taldea 14 Inbertsio politika 17 Ekarpen instituzionalen legezko debekuari

buruzko jarduerak 20 Beste jarduera bideak 21

URTEKO KONTUAK 24 Balantzea 26 Emaitzen kontua 28 Ekitaldiko saldoaren banaketarako proposamena 29 Estadura tasa, ekitaldiko saldo-banaketaren

ondoren 30 Datu ekonomikoak 31

EGUNERATZE EBAZPENA 32

KONTU-IKUSKARITZA 36

2013 KUDEAKETA PLANA 126 Inbertsio politika 128 Beste jarduera bideak 130 Gastuak 131

ATXIKITUTAKO ERAKUNDEAK 132

4

AURKEZPENA

PRESENTACIÓN

5

PRESIDENTETZAPRESIDENCIA

6

TXOSTENAMEMORIA

La situación actual es el resultado de un periodo de cinco años de crisis que ha provocado, entre otros efectos, una disminución en la recaudación de las instituciones, un in-cremento del déficit presupuestario y una reducción drás-tica del gasto público. El resultado ha sido un dramático aumento del paro y una amenaza al estado de bienestar.

La acción del Banco Central Europeo en verano y las polí-ticas comunitarias mejoraron el escenario económico y se ha alejado el riesgo de ruptura del Euro, si bien se insiste en continuar realizando esfuerzos en los países periféri-cos, donde el grave problema de endeudamiento no se ha resuelto y constituye un factor de desestabilización.

El año 2012 vino marcado desde su inicio por las decisio-nes adoptadas en el ámbito del Estado, singularmente por la Ley de Presupuestos Generales, que introdujeron la pro-hibición legal expresa de realizar aportaciones institucio-nales a planes de pensiones.

Ante la perplejidad y la inseguridad jurídica generada, des-de Elkarkidetza se ha desarrollado una intensa actuación en todos los planos de cara a revertir cuanto antes la situa-ción generada. Se ha interactuado con las Organizaciones Sindicales, los Partidos Políticos, las Instituciones Munici-pales y Forales, el Parlamento Vasco, el Congreso de los Diputados y el Senado, los Gobiernos Vasco y Español, la Asociación Europea EAPSPI, la Comisión Europea…

Fruto del trabajo realizado se ha logrado superar la prohi-bición de aportaciones, en la parte correspondiente al ries-go, para el año 2013.

Elkarkidetza sigue comprometida con la generación de pensiones complementarias en el sector público vasco. Hacemos uso de nuestra experiencia, actuamos con pru-dencia y mantenemos objetivos claros de diversificación del patrimonio, evitando la inversión en activos de riesgo y persiguiendo la máxima rentabilidad.

Hemos obtenido durante este ejercicio una rentabilidad anual del 8,54%, superando de nuevo con creces los efec-tos de la inflación. Es necesario recordar que considerando

Gaur egungo egoera bost urteko krisialdiaren ondorioa da. Horrek, beste zenbait efekturen artean, instituzioen diru-bilketaren murrizketa, aurrekontu-defizitaren hazkundea eta gastu publikoaren erabateko jaitsiera ekarri ditu. Ondo-rioz, langabezia modu dramatikoan hazi da, eta ongizatea-ren estatua mehatxatuta geratu da.

Europako Banku Zentralaren udako jardunak eta politika komunitarioek eszenatoki ekonomikoa hobetu zuten, eta, beraz, Euroa apurtzeko arriskua urrundu egin da, baina he-rrialde periferikoei ahaleginak egiten jarraitzeko eskatzen zaie; izan ere, bertan, zorpetzearen arazo larria ez da orain-dik konpondu, eta arazo hori desorekarako faktorea da.

2012aren hasiera-hasieratik, Estatu mailan hartutako era-bakiak nabarmendu ziren, bereziki Aurrekontu Orokorren Legea; hain zuzen ere, aipatutako erabaki horiek berariaz debekatu zuten pentsio-planetan ekarpen instituzionalak egiteko aukera.

Piztutako harriduraren eta segurtasun falta juridikoaren aurrean, Elkarkidetzak lan handia egin du maila guztie-tan, sortu den egoera ahalik eta arinen aldatzeko asmoz. Erakunde Sindikalekin, Alderdi Politikoekin, Udal eta Foru Instituzioekin, Eusko Jaurlaritzarekin, Diputatuen Kongre-suarekin eta Senatuarekin, Eusko Jaurlaritzarekin eta Es-painiako Gobernuarekin, EAPSPI Europako Elkartearekin, Europar Batzordearekin eta abarrekin aritu izan gara elka-rreraginean.

Egindako lanaren emaitza gisa, ekarpenen debekua gain-ditzea lortu da, arriskuari dagokion aldetik eta 2013. urtea-ri dagokionez.

Elkarkidetzak konprometituta jarraitzen du euskal sektore publikoko pentsio osagarrien sorrerarekin. Gure esperien-tzia erabiltzen dugu, zuhurtziaz jokatzen dugu eta helburu argiak ditugu ondarearen dibertsifikazioari dagokionez, arrisku-aktiboen inbertsioa saihestuz eta errentagarrita-sunik handiena bilatuz.

Ekitaldi honetan, %8,54ko urteko errentagarritasuna lortu dugu, berriz ere inflazioaren ondorioak nabarmen gaindi-

PRESIDENTETZA

PRESIDENCIA

7

2012

tuz. Gogoratu beharra dago, azken hamar urteak modu glo-balean kontuan hartuta, 2,45 puntuan gainditu dugula KPI. Baldintzak aurka izan baditugu ere, gure ondareak zortzi-ehun milioi euroen sabaia gainditu du, %17,88ko kaudi-men-tasarekin, legezko obligazioak baino %13,88 gehiago.

Elkarkidetza, zalantzarik gabe, proiektu arrakastatsua da, gaur egun bizi dugun eszenatokia gorabehera. Hala jartzen dute agerian errentagarritasunari, pilatutako ondareari eta kaudimenari buruzko emaitzek.

Aurreratua da, duela hainbat hamarkada oinarri sendoz euren ereduak eraiki zituzten herrialdeetako esperientzia-rik onenekin bat datorrelako. Funtsezkoa da erantzun osa-garri gisa, eta irmoa eta inteligentea etorkizun pertsonal eta familiarra bermatzeko orduan.

Partekatua hasiera-hasieratik, negoziazio kolektibotik di-seinatua eta modu arduratsuan zuzendua. Modu parita-rioan kudeatua, ordezkaritza sozial eta instituzionalaren artean.

Euskadirekin konprometitua, aurrezki pertsonal eta fa-miliarra bideratzen duelako ikuspuntu komunitariotik, osatzen dugun herrialdearen garapen sozial eta ekono-mikoaren alde eginez; izan ere, herrialde horren etorkizu-naren menpe ere bagaude.

Horrexegatik guztiagatik, eta dauden zalantza guztiak go-rabehera, Elkarkidetzak KONFIANTZA eskaintzen du, gure bazkideen %90ek mantentzen duten ekarpen pertsonalak erakusten duen moduan. Segi dezagun lanean.

globalmente los diez últimos años hemos superado en 2,45 puntos al I.P.C. Nuestro patrimonio, pese a las condiciones adversas, ha superado el techo de los ochocientos millo-nes de euros, con una tasa de solvencia del 17,88% , un 13,88% por encima de las obligaciones legales.

Elkarkidetza es, sin duda, un proyecto de éxito, pese al es-cenario en que nos movemos, como ponen de manifiesto los resultados ofrecidos en términos de rentabilidad, patri-monio acumulado y solvencia.

Avanzado, por estar alineado con las mejores experiencias de los países que hace ya decenios construyeron con bases firmes su modelo. Imprescindible como respuesta comple-mentaria, firme e inteligente en el aseguramiento de un futuro personal y familiar.

Compartido desde su origen, diseñado desde la negocia-ción colectiva y dirigido responsablemente. Gestionado pa-ritariamente entre la representación social e institucional.

Comprometido con Euskadi, por cuanto canaliza ahorro personal y familiar en una perspectiva comunitaria, apos-tando por el desarrollo social y económico del país del que formamos parte, y de cuyo futuro también dependemos.

Por todo ello, y pese a las incertidumbres, Elkarkidetza ofrece CONFIANZA, como se demuestra con la aportación personal que mantiene el 90% de nuestros socios. Sigamos trabajando.

Karmelo Sainz de la Maza Arrola

PRESIDENTEAPRESIDENTE

Amaia Aldasoro Iturbe

PRESIDENTEORDEAVICEPRESIDENTA

8

GOBERNU ORGANOAK

ÓRGANOS DE GOBIERNO

9

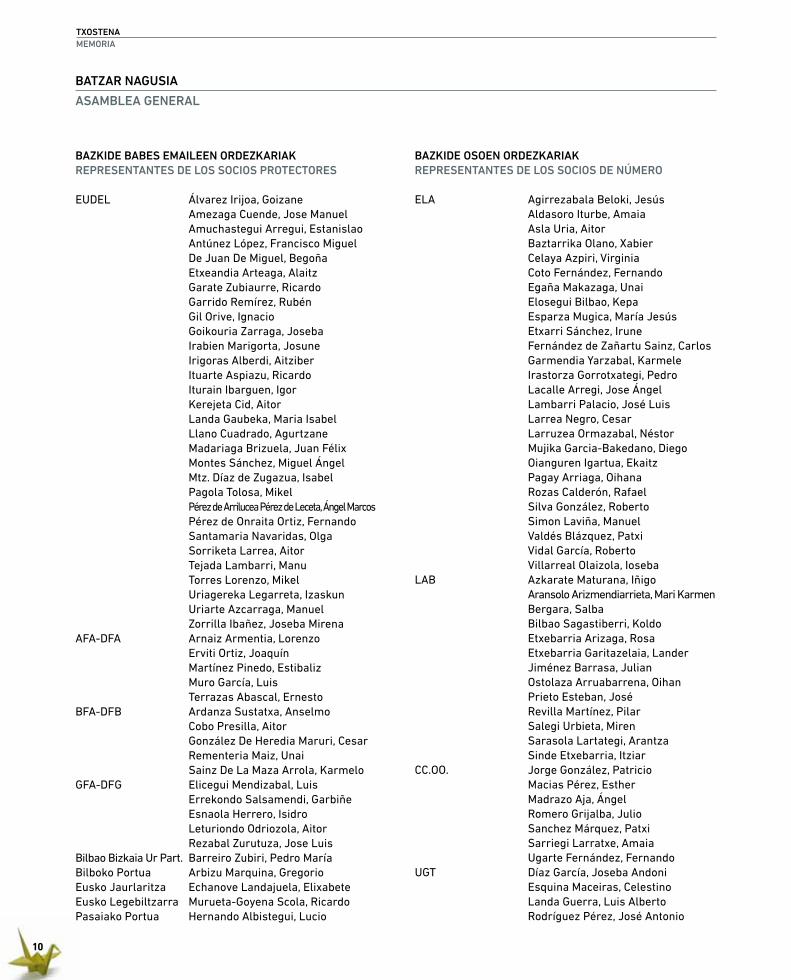

BATZAR NAGUSIAASAMBLEA GENERAL

GOBERNU BATZORDEAJUNTA DE GOBIERNO

10

TXOSTENAMEMORIA

BAZKIDE BABES EMAILEEN ORDEZKARIAKREPRESENTANTES DE LOS SOCIOS PROTECTORES

EUDEL Álvarez Irijoa, Goizane Amezaga Cuende, Jose Manuel Amuchastegui Arregui, Estanislao Antúnez López, Francisco Miguel De Juan De Miguel, Begoña Etxeandia Arteaga, Alaitz Garate Zubiaurre, Ricardo Garrido Remírez, Rubén Gil Orive, Ignacio Goikouria Zarraga, Joseba Irabien Marigorta, Josune Irigoras Alberdi, Aitziber Ituarte Aspiazu, Ricardo Iturain Ibarguen, Igor Kerejeta Cid, Aitor Landa Gaubeka, Maria Isabel Llano Cuadrado, Agurtzane Madariaga Brizuela, Juan Félix Montes Sánchez, Miguel Ángel Mtz. Díaz de Zugazua, Isabel Pagola Tolosa, Mikel Pérez de Arrilucea Pérez de Leceta, Ángel Marcos Pérez de Onraita Ortiz, Fernando Santamaria Navaridas, Olga Sorriketa Larrea, Aitor Tejada Lambarri, Manu Torres Lorenzo, Mikel Uriagereka Legarreta, Izaskun Uriarte Azcarraga, Manuel Zorrilla Ibañez, Joseba MirenaAFA-DFA Arnaiz Armentia, Lorenzo Erviti Ortiz, Joaquín Martínez Pinedo, Estibaliz Muro García, Luis Terrazas Abascal, ErnestoBFA-DFB Ardanza Sustatxa, Anselmo Cobo Presilla, Aitor González De Heredia Maruri, Cesar Rementeria Maiz, Unai Sainz De La Maza Arrola, KarmeloGFA-DFG Elicegui Mendizabal, Luis Errekondo Salsamendi, Garbiñe Esnaola Herrero, Isidro Leturiondo Odriozola, Aitor Rezabal Zurutuza, Jose LuisBilbao Bizkaia Ur Part. Barreiro Zubiri, Pedro MaríaBilboko Portua Arbizu Marquina, GregorioEusko Jaurlaritza Echanove Landajuela, ElixabeteEusko Legebiltzarra Murueta-Goyena Scola, RicardoPasaiako Portua Hernando Albistegui, Lucio

BAZKIDE OSOEN ORDEZKARIAKREPRESENTANTES DE LOS SOCIOS DE NÚMERO

ELA Agirrezabala Beloki, Jesús Aldasoro Iturbe, Amaia Asla Uria, Aitor Baztarrika Olano, Xabier Celaya Azpiri, Virginia Coto Fernández, Fernando Egaña Makazaga, Unai Elosegui Bilbao, Kepa Esparza Mugica, María Jesús Etxarri Sánchez, Irune Fernández de Zañartu Sainz, Carlos Garmendia Yarzabal, Karmele Irastorza Gorrotxategi, Pedro Lacalle Arregi, Jose Ángel Lambarri Palacio, José Luis Larrea Negro, Cesar Larruzea Ormazabal, Néstor Mujika Garcia-Bakedano, Diego Oianguren Igartua, Ekaitz Pagay Arriaga, Oihana Rozas Calderón, Rafael Silva González, Roberto Simon Laviña, Manuel Valdés Blázquez, Patxi Vidal García, Roberto Villarreal Olaizola, IosebaLAB Azkarate Maturana, Iñigo Aransolo Arizmendiarrieta, Mari Karmen Bergara, Salba Bilbao Sagastiberri, Koldo Etxebarria Arizaga, Rosa Etxebarria Garitazelaia, Lander Jiménez Barrasa, Julian Ostolaza Arruabarrena, Oihan Prieto Esteban, José Revilla Martínez, Pilar Salegi Urbieta, Miren Sarasola Lartategi, Arantza Sinde Etxebarria, ItziarCC.OO. Jorge González, Patricio Macias Pérez, Esther Madrazo Aja, Ángel Romero Grijalba, Julio Sanchez Márquez, Patxi Sarriegi Larratxe, Amaia Ugarte Fernández, FernandoUGT Díaz García, Joseba Andoni Esquina Maceiras, Celestino Landa Guerra, Luis Alberto Rodríguez Pérez, José Antonio

BATZAR NAGUSIA

ASAMBLEA GENERAL

11

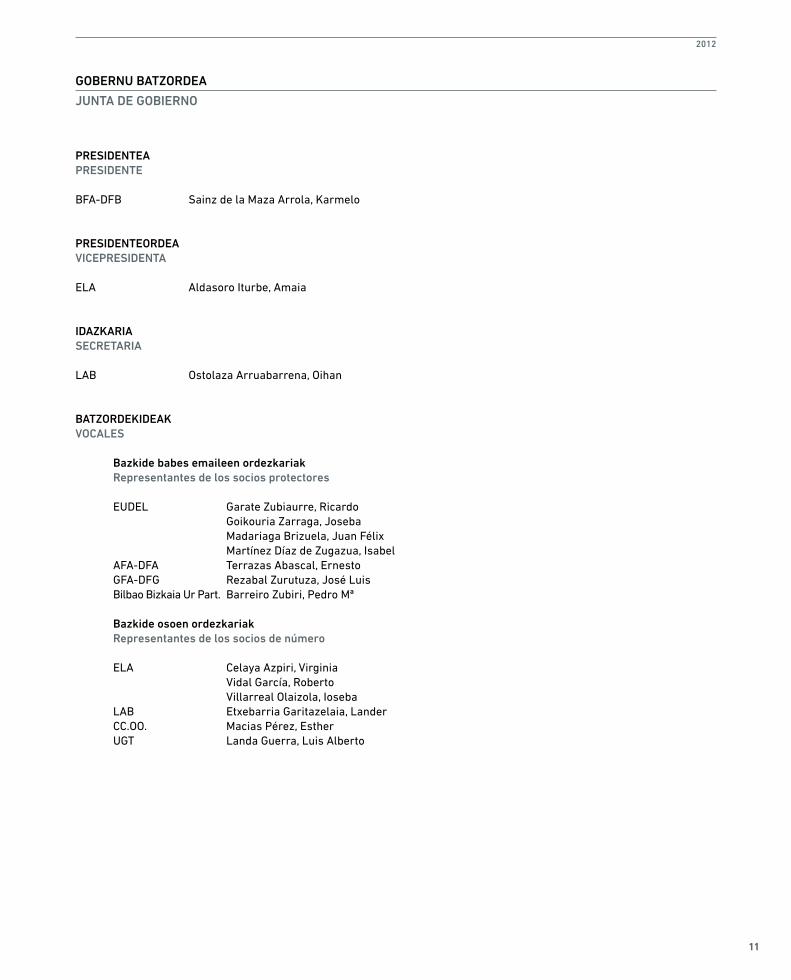

2012

PRESIDENTEAPRESIDENTE

BFA-DFB Sainz de la Maza Arrola, Karmelo

PRESIDENTEORDEAVICEPRESIDENTA

ELA Aldasoro Iturbe, Amaia

IDAZKARIASECRETARIA LAB Ostolaza Arruabarrena, Oihan

BATZORDEKIDEAKVOCALES

Bazkide babes emaileen ordezkariakRepresentantes de los socios protectores

EUDEL Garate Zubiaurre, Ricardo Goikouria Zarraga, Joseba Madariaga Brizuela, Juan Félix Martínez Díaz de Zugazua, Isabel AFA-DFA Terrazas Abascal, Ernesto GFA-DFG Rezabal Zurutuza, José Luis Bilbao Bizkaia Ur Part. Barreiro Zubiri, Pedro Mª Bazkide osoen ordezkariakRepresentantes de los socios de número

ELA Celaya Azpiri, Virginia Vidal García, Roberto Villarreal Olaizola, Ioseba LAB Etxebarria Garitazelaia, Lander CC.OO. Macias Pérez, Esther UGT Landa Guerra, Luis Alberto

GOBERNU BATZORDEA

JUNTA DE GOBIERNO

12

KUDEAKETA TXOSTENA

INFORME DE GESTIÓN 2012

13

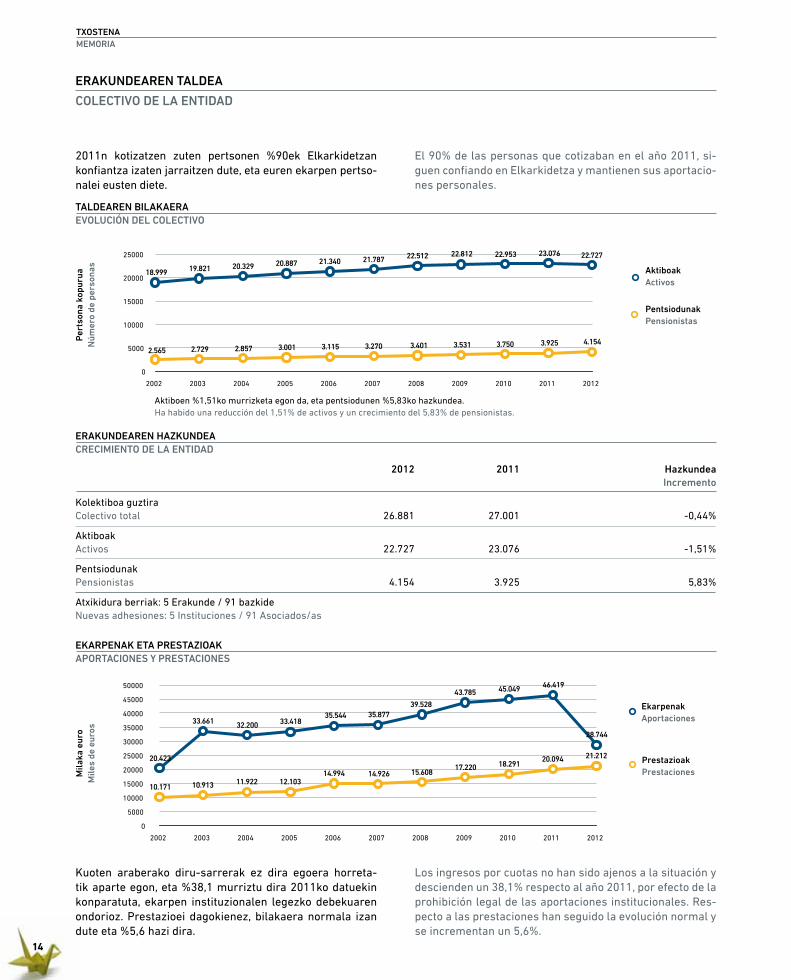

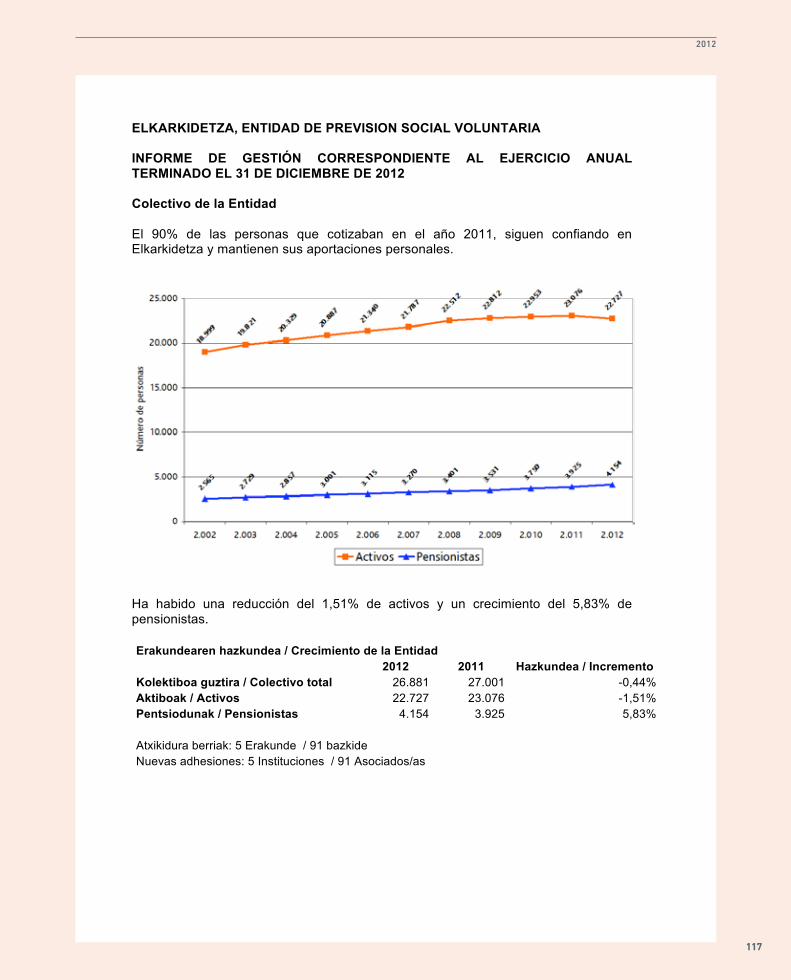

ERAKUNDEAREN TALDEACOLECTIVO DE LA ENTIDAD

INBERTSIO POLITIKAPOLÍTICA DE INVERSIONES

BESTE JARDUERA BIDEAKOTRAS LÍNEAS DE ACTUACIÓN

EKARPEN INSTITUZIONALEN LEGEZKO DEBEKUARI BURUZKO JARDUERAKACTUACIONES EN RELACIÓN A LA PROHIBICIÓN LEGAL DE APORTACIONES INSTITUCIONALES

14

TXOSTENAMEMORIA

2011n kotizatzen zuten pertsonen %90ek Elkarkidetzan konfiantza izaten jarraitzen dute, eta euren ekarpen pertso-nalei eusten diete.

Kuoten araberako diru-sarrerak ez dira egoera horreta-tik aparte egon, eta %38,1 murriztu dira 2011ko datuekin konparatuta, ekarpen instituzionalen legezko debekuaren ondorioz. Prestazioei dagokienez, bilakaera normala izan dute eta %5,6 hazi dira.

El 90% de las personas que cotizaban en el año 2011, si-guen confiando en Elkarkidetza y mantienen sus aportacio-nes personales.

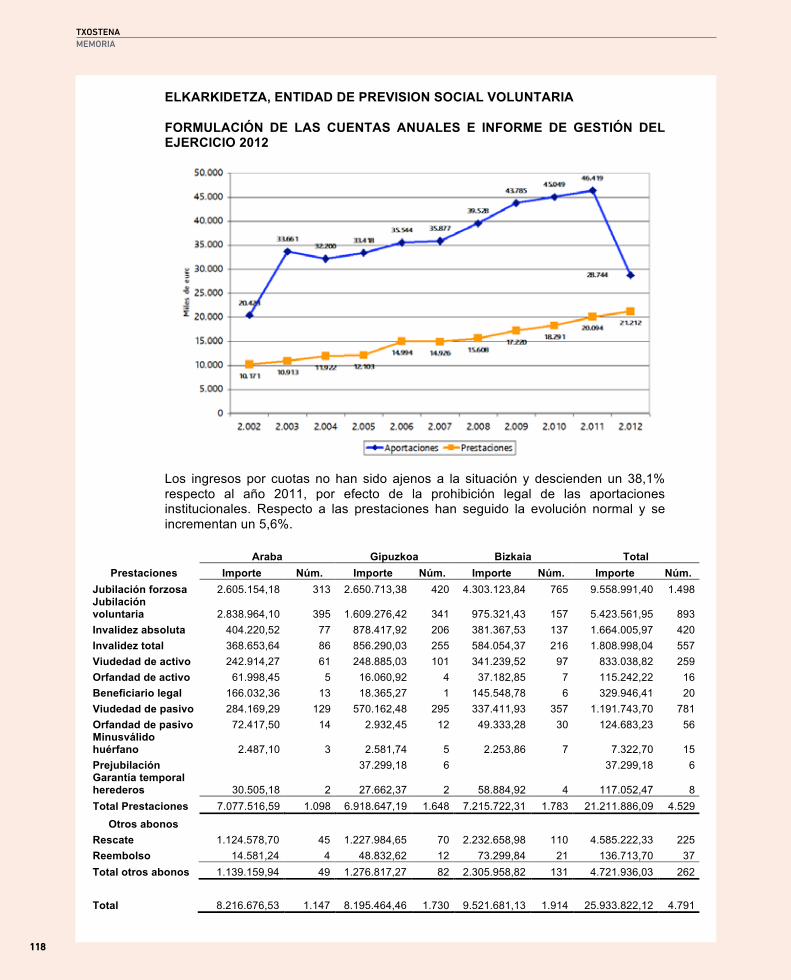

Los ingresos por cuotas no han sido ajenos a la situación y descienden un 38,1% respecto al año 2011, por efecto de la prohibición legal de las aportaciones institucionales. Res-pecto a las prestaciones han seguido la evolución normal y se incrementan un 5,6%.

ERAKUNDEAREN TALDEA

COLECTIVO DE LA ENTIDAD

23.076 22.727

4.1543.925Per

tson

a ko

puru

aN

úmer

o de

per

sona

s

TALDEAREN BILAKAERAEVOLUCIÓN DEL COLECTIVO

18.999 19.821 20.329 20.887 21.340 21.787 22.512 22.812 22.953

3.7503.5313.4013.2703.1153.0012.8572.7292.565

Mila

ka e

uro

Mile

s de

eur

os

EKARPENAK ETA PRESTAZIOAKAPORTACIONES Y PRESTACIONES

10.171 10.913 11.922 12.10314.994 14.926 15.608

17.220 18.29120.094 21.212

28.744

46.41945.04943.785

39.52835.87735.544

33.41832.20033.661

20.423

ERAKUNDEAREN HAZKUNDEACRECIMIENTO DE LA ENTIDAD

2012 2011 Hazkundea Incremento

Kolektiboa guztiraColectivo total 26.881 27.001 -0,44%

AktiboakActivos 22.727 23.076 -1,51%

PentsiodunakPensionistas 4.154 3.925 5,83%

Atxikidura berriak: 5 Erakunde / 91 bazkideNuevas adhesiones: 5 Instituciones / 91 Asociados/as

AktiboakActivos

PentsiodunakPensionistas

EkarpenakAportaciones

PrestazioakPrestaciones

Aktiboen %1,51ko murrizketa egon da, eta pentsiodunen %5,83ko hazkundea.Ha habido una reducción del 1,51% de activos y un crecimiento del 5,83% de pensionistas.

15

2012

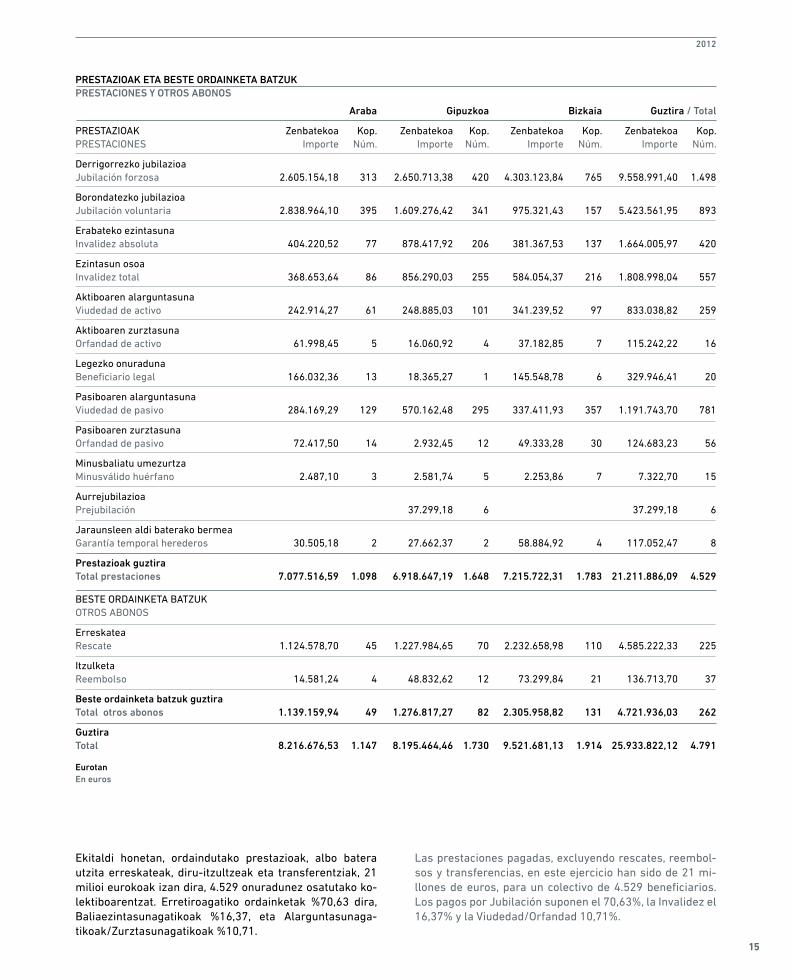

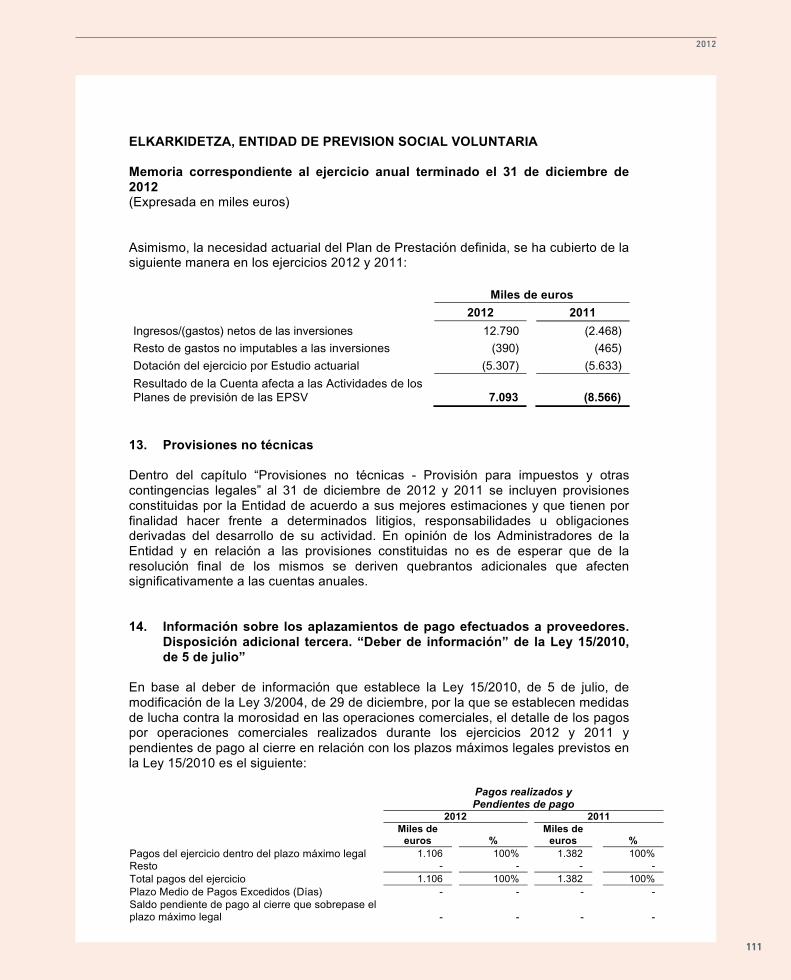

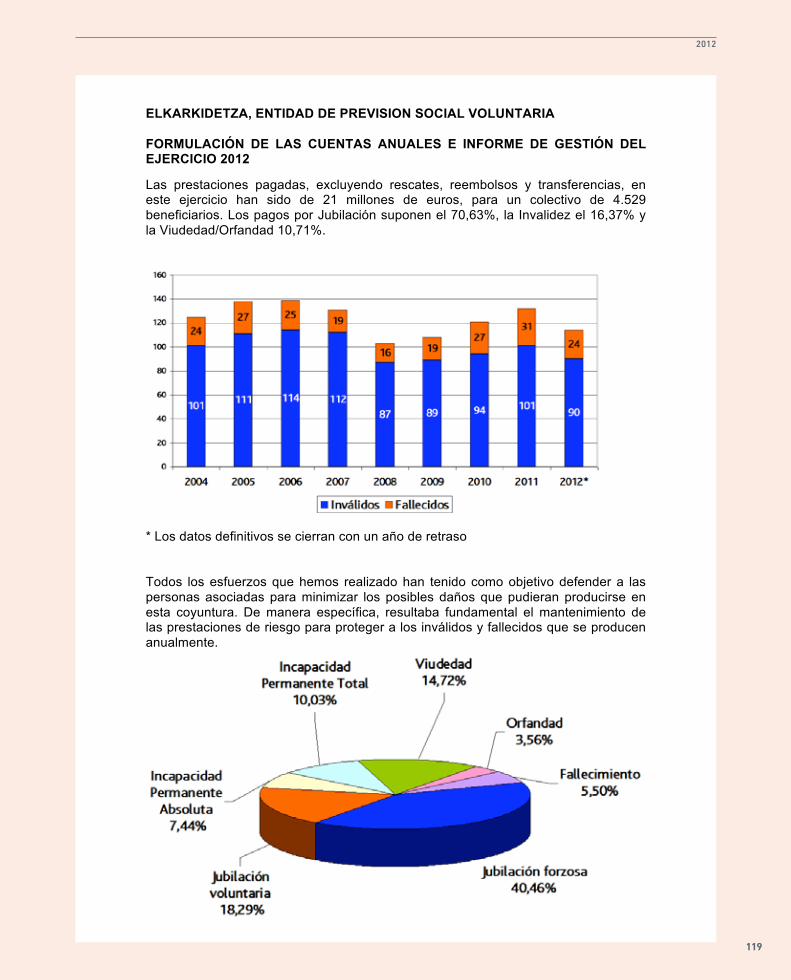

Ekitaldi honetan, ordaindutako prestazioak, albo batera utzita erreskateak, diru-itzultzeak eta transferentziak, 21 milioi eurokoak izan dira, 4.529 onuradunez osatutako ko-lektiboarentzat. Erretiroagatiko ordainketak %70,63 dira, Baliaezintasunagatikoak %16,37, eta Alarguntasunaga-tikoak/Zurztasunagatikoak %10,71.

Las prestaciones pagadas, excluyendo rescates, reembol-sos y transferencias, en este ejercicio han sido de 21 mi-llones de euros, para un colectivo de 4.529 beneficiarios. Los pagos por Jubilación suponen el 70,63%, la Invalidez el 16,37% y la Viudedad/Orfandad 10,71%.

PRESTAZIOAK ETA BESTE ORDAINKETA BATZUKPRESTACIONES Y OTROS ABONOS

Araba Gipuzkoa Bizkaia Guztira / Total

PRESTAZIOAK Zenbatekoa Kop. Zenbatekoa Kop. Zenbatekoa Kop. Zenbatekoa Kop.PRESTACIONES Importe Núm. Importe Núm. Importe Núm. Importe Núm.

Derrigorrezko jubilazioaJubilación forzosa 2.605.154,18 313 2.650.713,38 420 4.303.123,84 765 9.558.991,40 1.498

Borondatezko jubilazioaJubilación voluntaria 2.838.964,10 395 1.609.276,42 341 975.321,43 157 5.423.561,95 893

Erabateko ezintasunaInvalidez absoluta 404.220,52 77 878.417,92 206 381.367,53 137 1.664.005,97 420

Ezintasun osoaInvalidez total 368.653,64 86 856.290,03 255 584.054,37 216 1.808.998,04 557

Aktiboaren alarguntasunaViudedad de activo 242.914,27 61 248.885,03 101 341.239,52 97 833.038,82 259

Aktiboaren zurztasunaOrfandad de activo 61.998,45 5 16.060,92 4 37.182,85 7 115.242,22 16

Legezko onuradunaBeneficiario legal 166.032,36 13 18.365,27 1 145.548,78 6 329.946,41 20

Pasiboaren alarguntasunaViudedad de pasivo 284.169,29 129 570.162,48 295 337.411,93 357 1.191.743,70 781

Pasiboaren zurztasunaOrfandad de pasivo 72.417,50 14 2.932,45 12 49.333,28 30 124.683,23 56

Minusbaliatu umezurtzaMinusválido huérfano 2.487,10 3 2.581,74 5 2.253,86 7 7.322,70 15

AurrejubilazioaPrejubilación 37.299,18 6 37.299,18 6

Jaraunsleen aldi baterako bermeaGarantía temporal herederos 30.505,18 2 27.662,37 2 58.884,92 4 117.052,47 8

Prestazioak guztiraTotal prestaciones 7.077.516,59 1.098 6.918.647,19 1.648 7.215.722,31 1.783 21.211.886,09 4.529

BESTE ORDAINKETA BATZUKOTROS ABONOS

ErreskateaRescate 1.124.578,70 45 1.227.984,65 70 2.232.658,98 110 4.585.222,33 225

ItzulketaReembolso 14.581,24 4 48.832,62 12 73.299,84 21 136.713,70 37

Beste ordainketa batzuk guztiraTotal otros abonos 1.139.159,94 49 1.276.817,27 82 2.305.958,82 131 4.721.936,03 262

GuztiraTotal 8.216.676,53 1.147 8.195.464,46 1.730 9.521.681,13 1.914 25.933.822,12 4.791

EurotanEn euros

16

TXOSTENAMEMORIA

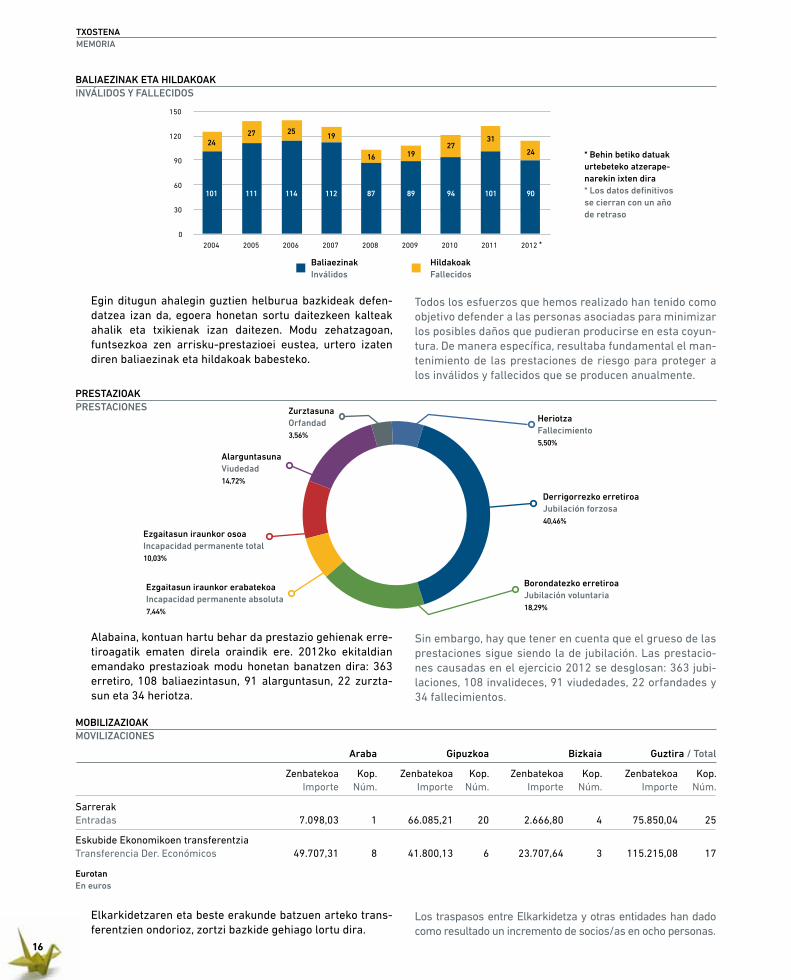

Egin ditugun ahalegin guztien helburua bazkideak defen-datzea izan da, egoera honetan sortu daitezkeen kalteak ahalik eta txikienak izan daitezen. Modu zehatzagoan, funtsezkoa zen arrisku-prestazioei eustea, urtero izaten diren baliaezinak eta hildakoak babesteko.

Alabaina, kontuan hartu behar da prestazio gehienak erre-tiroagatik ematen direla oraindik ere. 2012ko ekitaldian emandako prestazioak modu honetan banatzen dira: 363 erretiro, 108 baliaezintasun, 91 alarguntasun, 22 zurzta-sun eta 34 heriotza.

Elkarkidetzaren eta beste erakunde batzuen arteko trans-ferentzien ondorioz, zortzi bazkide gehiago lortu dira.

Todos los esfuerzos que hemos realizado han tenido como objetivo defender a las personas asociadas para minimizar los posibles daños que pudieran producirse en esta coyun-tura. De manera específica, resultaba fundamental el man-tenimiento de las prestaciones de riesgo para proteger a los inválidos y fallecidos que se producen anualmente.

Sin embargo, hay que tener en cuenta que el grueso de las prestaciones sigue siendo la de jubilación. Las prestacio-nes causadas en el ejercicio 2012 se desglosan: 363 jubi-laciones, 108 invalideces, 91 viudedades, 22 orfandades y 34 fallecimientos.

Los traspasos entre Elkarkidetza y otras entidades han dado como resultado un incremento de socios/as en ocho personas.

BALIAEZINAK ETA HILDAKOAKINVÁLIDOS Y FALLECIDOS

* Behin betiko datuak urtebeteko atzerape-narekin ixten dira* Los datos definitivos se cierran con un año de retraso

BaliaezinakInválidos

HildakoakFallecidos

*

101

24

111

27

114

25

112

19

87

16

89

19

94

27

101

31

90

24

PRESTAZIOAKPRESTACIONES

MOBILIZAZIOAKMOVILIZACIONES

Araba Gipuzkoa Bizkaia Guztira / Total

Zenbatekoa Kop. Zenbatekoa Kop. Zenbatekoa Kop. Zenbatekoa Kop. Importe Núm. Importe Núm. Importe Núm. Importe Núm.

SarrerakEntradas 7.098,03 1 66.085,21 20 2.666,80 4 75.850,04 25

Eskubide Ekonomikoen transferentziaTransferencia Der. Económicos 49.707,31 8 41.800,13 6 23.707,64 3 115.215,08 17

EurotanEn euros

Derrigorrezko erretiroaJubilación forzosa40,46%

Borondatezko erretiroaJubilación voluntaria18,29%

Ezgaitasun iraunkor erabatekoaIncapacidad permanente absoluta7,44%

Ezgaitasun iraunkor osoaIncapacidad permanente total10,03%

AlarguntasunaViudedad14,72%

ZurztasunaOrfandad3,56%

HeriotzaFallecimiento5,50%

17

2012

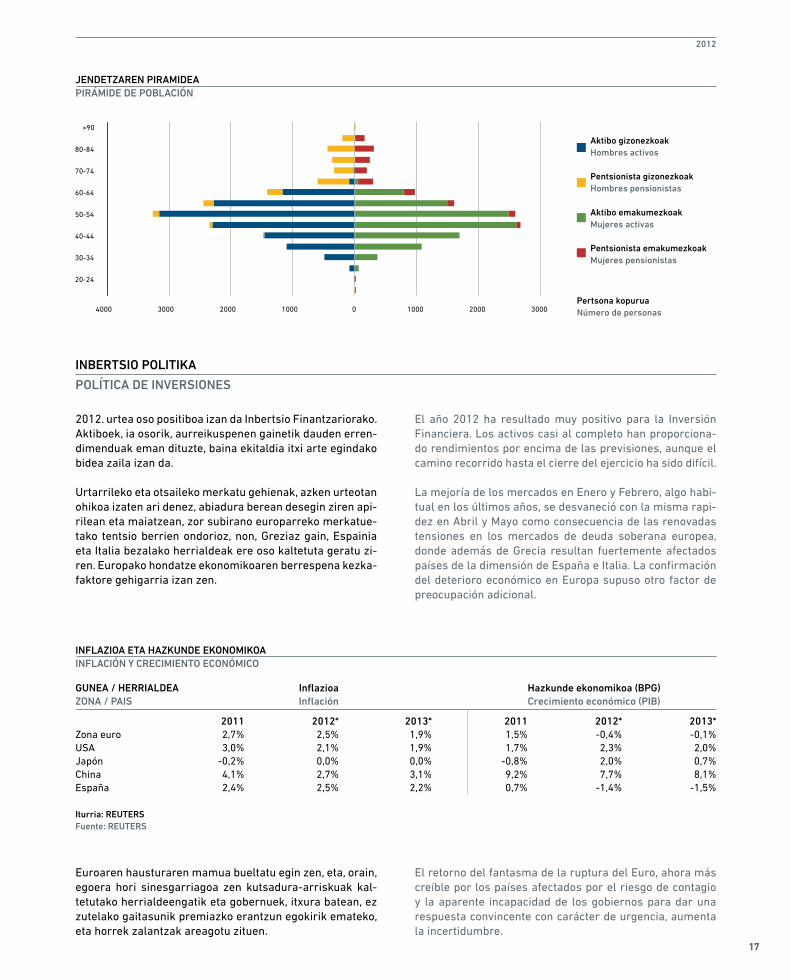

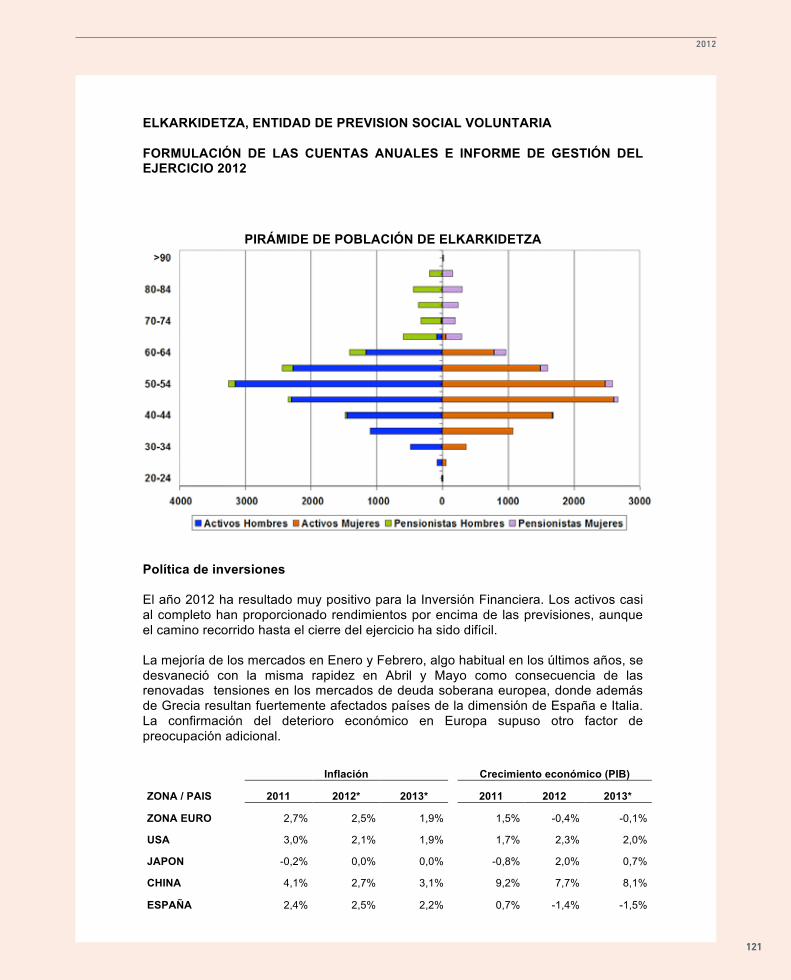

El año 2012 ha resultado muy positivo para la Inversión Financiera. Los activos casi al completo han proporciona-do rendimientos por encima de las previsiones, aunque el camino recorrido hasta el cierre del ejercicio ha sido difícil.

La mejoría de los mercados en Enero y Febrero, algo habi-tual en los últimos años, se desvaneció con la misma rapi-dez en Abril y Mayo como consecuencia de las renovadas tensiones en los mercados de deuda soberana europea, donde además de Grecia resultan fuertemente afectados países de la dimensión de España e Italia. La confirmación del deterioro económico en Europa supuso otro factor de preocupación adicional.

El retorno del fantasma de la ruptura del Euro, ahora más creíble por los países afectados por el riesgo de contagio y la aparente incapacidad de los gobiernos para dar una respuesta convincente con carácter de urgencia, aumenta la incertidumbre.

2012. urtea oso positiboa izan da Inbertsio Finantzariorako. Aktiboek, ia osorik, aurreikuspenen gainetik dauden erren-dimenduak eman dituzte, baina ekitaldia itxi arte egindako bidea zaila izan da.

Urtarrileko eta otsaileko merkatu gehienak, azken urteotan ohikoa izaten ari denez, abiadura berean desegin ziren api-rilean eta maiatzean, zor subirano europarreko merkatue-tako tentsio berrien ondorioz, non, Greziaz gain, Espainia eta Italia bezalako herrialdeak ere oso kaltetuta geratu zi-ren. Europako hondatze ekonomikoaren berrespena kezka-faktore gehigarria izan zen.

Euroaren hausturaren mamua bueltatu egin zen, eta, orain, egoera hori sinesgarriagoa zen kutsadura-arriskuak kal-tetutako herrialdeengatik eta gobernuek, itxura batean, ez zutelako gaitasunik premiazko erantzun egokirik emateko, eta horrek zalantzak areagotu zituen.

JENDETZAREN PIRAMIDEAPIRÁMIDE DE POBLACIÓN

INBERTSIO POLITIKA

POLÍTICA DE INVERSIONES

INFLAZIOA ETA HAZKUNDE EKONOMIKOAINFLACIÓN Y CRECIMIENTO ECONÓMICO

GUNEA / HERRIALDEA Inflazioa Hazkunde ekonomikoa (BPG)ZONA / PAIS Inflación Crecimiento económico (PIB)

2011 2012* 2013* 2011 2012* 2013*Zona euro 2,7% 2,5% 1,9% 1,5% -0,4% -0,1%USA 3,0% 2,1% 1,9% 1,7% 2,3% 2,0%Japón -0,2% 0,0% 0,0% -0,8% 2,0% 0,7%China 4,1% 2,7% 3,1% 9,2% 7,7% 8,1%España 2,4% 2,5% 2,2% 0,7% -1,4% -1,5%

Aktibo gizonezkoakHombres activos

Pentsionista gizonezkoakHombres pensionistas

Aktibo emakumezkoakMujeres activas

Pentsionista emakumezkoakMujeres pensionistas

Pertsona kopuruaNúmero de personas

Iturria: REUTERSFuente: REUTERS

18

TXOSTENAMEMORIA

En nuestro caso particular, la crítica situación del sistema financiero junto a la posición del Estado, sin financiación de los mercados - solo Bankia necesitaba 20.000 millones de Euros adicionales para evitar la quiebra-, abocaron a pedir ayuda a Europa, abriendo la puerta a un proceso de inter-vención en principio limitado al sistema financiero. Estos acontecimientos dispararon la prima de riesgo del Bono Español hasta los 6,21 puntos y hundieron el Ibex hasta el -30% en el año.

A finales de junio vivimos otra vez momentos de pánico. Los gobiernos europeos, forzados por los acontecimien-tos, acordaron medidas a favor de una mayor integración en el ámbito bancario y fiscal, facilitando al mismo tiempo el acceso a los fondos de rescate. El presidente del Banco Central Europeo en julio de 2012 se comprometió a com-prar bonos periféricos hasta un plazo de tres años de for-ma ilimitada. A partir de este momento la reducción de las tensiones políticas y financieras permitieron avances im-portantes en los mercados que se prolongaron hasta final de año.

A pesar de las turbulencias nuestra gestión patrimonial se mantuvo en rentabilidades positivas, incluidos los momen-tos de máxima tensión, por la diversificación de las car-teras tanto por activos como por países, por el reducido componente periférico en renta fija y en renta variable y, también porque en el fondo los mercados confiaban que después de todos los esfuerzos realizados para mantener la Unión Monetaria, el pronunciamiento del Banco Central Europeo era inevitable.

Gure kasu partikularrean, sistema finantzarioaren egoera kritikoaren eta Estatuaren jarreraren ondorioz, merkatuen finantziaziorik gabe -soilik Bankiak 20.000 milioi euro ge-hiago behar zituen porrota saihesteko-, laguntza eskatu behar izan zitzaion Europari, eta, horrela, hasieran siste-ma finantzariora mugatuta zegoen esku-hartze prozesua zabaldu zen. Gertakari horien ondorioz, Espainiako Bonua-ren arrisku-saria 6,21 punturaino igo zen, eta Ibex indizea -%30eraino hondoratu zuten urtean.

Ekaina amaieran, berriz ere, izu-uneak bizi izan genituen. Europako gobernuek, gertakariek horretara bultzatuta, bankuen eta zergen esparruen arteko integrazio handia-goaren aldeko neurriak adostu zituzten, eta, aldi berean, erreskate-funtsak eskuratzea ahalbidetu zuten. 2012ko uztailean, Europako Banku Zentraleko presidenteak bonu periferikoak erosteko konpromisoa hartu zuen, gehienez ere hiru urteko epean eta mugarik gabe. Une horretatik au-rrera, tentsio politiko eta finantzarioen murrizketei esker, aurrerapen garrantzitsuak egin ziren merkatuetan, eta au-rrerapen horiek urte amaierara arte iraun zuten.

Gorabeherak gorabehera, gure ondare-kudeaketak erren-tagarritasun positiboari eutsi zion, tentsiorik handieneko uneetan ere; eta hori, zorroak aktiboen eta herrialdeen arabera dibertsifikatzeagatik, errenta finko eta aldakorre-ko eduki periferiko murritzagatik, eta, baita ere, merkatuek uste zutelako, Moneta Batasunari eusteko egindako ahale-gin guztien ondoren, Europako Banku Zentralaren jarrera saihestezina zela.

LIKIDAZIO BALIOA, IBEX ETA EUROSTOXXVALOR LIQUIDATIVO, IBEX Y EUROSTOXX

Elkarkidetza errent. Rent. Elkarkidetza

Ibex EuroStoxx

19

2012

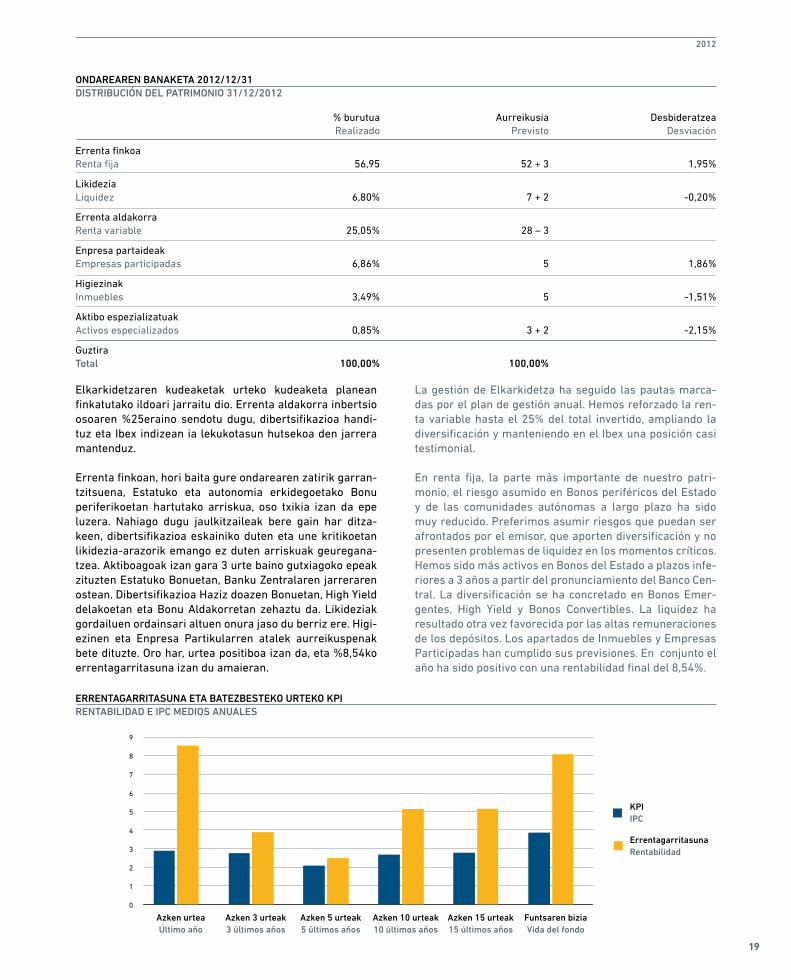

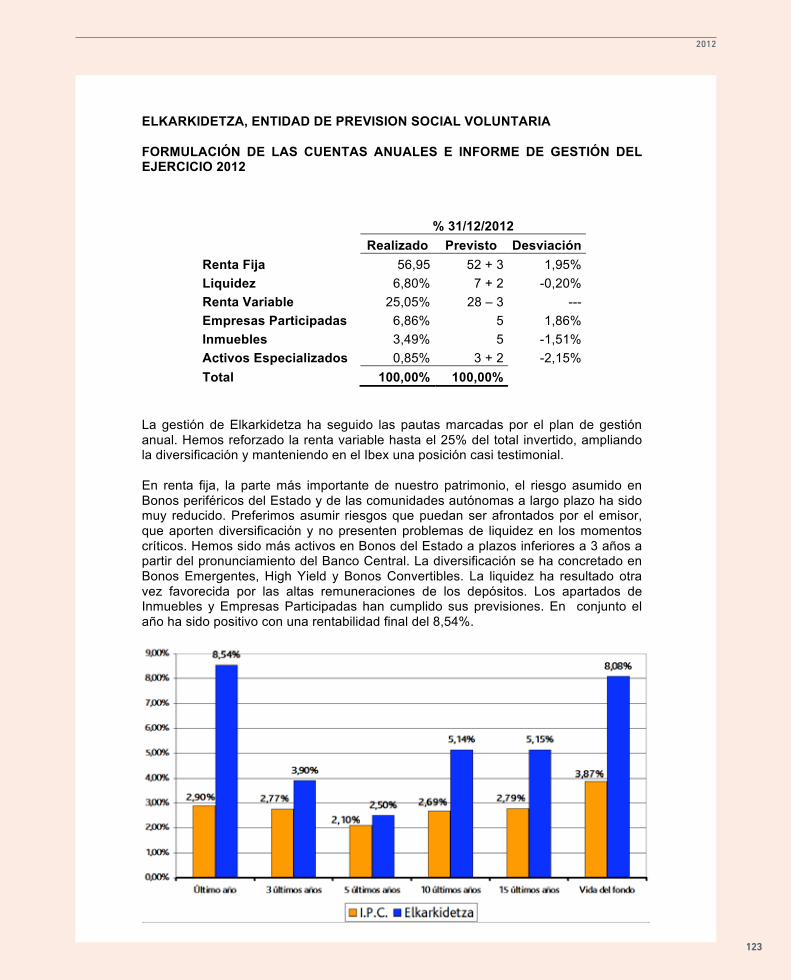

La gestión de Elkarkidetza ha seguido las pautas marca-das por el plan de gestión anual. Hemos reforzado la ren-ta variable hasta el 25% del total invertido, ampliando la diversificación y manteniendo en el Ibex una posición casi testimonial.

En renta fija, la parte más importante de nuestro patri-monio, el riesgo asumido en Bonos periféricos del Estado y de las comunidades autónomas a largo plazo ha sido muy reducido. Preferimos asumir riesgos que puedan ser afrontados por el emisor, que aporten diversificación y no presenten problemas de liquidez en los momentos críticos. Hemos sido más activos en Bonos del Estado a plazos infe-riores a 3 años a partir del pronunciamiento del Banco Cen-tral. La diversificación se ha concretado en Bonos Emer-gentes, High Yield y Bonos Convertibles. La liquidez ha resultado otra vez favorecida por las altas remuneraciones de los depósitos. Los apartados de Inmuebles y Empresas Participadas han cumplido sus previsiones. En conjunto el año ha sido positivo con una rentabilidad final del 8,54%.

Elkarkidetzaren kudeaketak urteko kudeaketa planean finkatutako ildoari jarraitu dio. Errenta aldakorra inbertsio osoaren %25eraino sendotu dugu, dibertsifikazioa handi-tuz eta Ibex indizean ia lekukotasun hutsekoa den jarrera mantenduz.

Errenta finkoan, hori baita gure ondarearen zatirik garran-tzitsuena, Estatuko eta autonomia erkidegoetako Bonu periferikoetan hartutako arriskua, oso txikia izan da epe luzera. Nahiago dugu jaulkitzaileak bere gain har ditza-keen, dibertsifikazioa eskainiko duten eta une kritikoetan likidezia-arazorik emango ez duten arriskuak geuregana-tzea. Aktiboagoak izan gara 3 urte baino gutxiagoko epeak zituzten Estatuko Bonuetan, Banku Zentralaren jarreraren ostean. Dibertsifikazioa Haziz doazen Bonuetan, High Yield delakoetan eta Bonu Aldakorretan zehaztu da. Likideziak gordailuen ordainsari altuen onura jaso du berriz ere. Higi-ezinen eta Enpresa Partikularren atalek aurreikuspenak bete dituzte. Oro har, urtea positiboa izan da, eta %8,54ko errentagarritasuna izan du amaieran.

ONDAREAREN BANAKETA 2012/12/31DISTRIBUCIÓN DEL PATRIMONIO 31/12/2012

% burutua Aurreikusia Desbideratzea Realizado Previsto Desviación

Errenta finkoaRenta fija 56,95 52 + 3 1,95%

LikideziaLiquidez 6,80% 7 + 2 -0,20%

Errenta aldakorraRenta variable 25,05% 28 – 3

Enpresa partaideakEmpresas participadas 6,86% 5 1,86%

HigiezinakInmuebles 3,49% 5 -1,51%

Aktibo espezializatuakActivos especializados 0,85% 3 + 2 -2,15%

GuztiraTotal 100,00% 100,00%

KPIIPC

ErrentagarritasunaRentabilidad

Azken urteaÚltimo año

Azken 3 urteak3 últimos años

Azken 5 urteak5 últimos años

Azken 10 urteak10 últimos años

Azken 15 urteak15 últimos años

Funtsaren biziaVida del fondo

ERRENTAGARRITASUNA ETA BATEZBESTEKO URTEKO KPIRENTABILIDAD E IPC MEDIOS ANUALES

20

TXOSTENAMEMORIA

El año 2012 ha estado marcado por el Real Decreto-Ley 20/2011, de 30 de diciembre, de medidas urgentes en ma-teria presupuestaria, tributaria y financiera para la correc-ción del déficit público, y por la Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012, que establecían la prohibición legal expresa de realizar aportaciones institucionales a Elkarkidetza. Esta situación provocó una grave situación de incertidumbre e inseguri-dad jurídica en la previsión social complementaria.

Desde Elkarkidetza se ha desarrollado una intensa actua-ción en todos los planos: ante las Organizaciones Sindica-les, los Partidos Políticos, las Instituciones Municipales y Forales, el Parlamento Vasco, el Congreso de los Diputados y el Senado, los Gobiernos Vasco y Español, la Asociación Europea EAPSPI, la Comisión Europea…, con la finalidad de aclarar y recuperar cuanto antes la situación anterior.

En el escenario tan complejo que vivimos Elkarkidetza ac-tuó siempre en aras a preservar los derechos de los socios y minimizar los posibles daños que pudieran producirse.

En este sentido la Junta de Gobierno acordó:

- Girar al socio protector las cuotas diferenciando el aho-rro capitalizado y la contingencia de riesgo, para ase-gurar el pago de la aportación de riesgo institucional y cubrir, de este modo, al socio ante dichas situaciones.

- Girar al socio protector las dos cuotas de diciembre de 2012 y adecuar la aportación del socio de número a la efectiva percepción de la paga extra de diciembre de 2012.

Asimismo, se trabajó intensamente para salvaguardar las aportaciones a contingencias de riesgo. Para la consecu-ción de este objetivo se mantuvieron numerosos contac-tos, recabando respaldos para las enmiendas elaboradas. Elkarkidetza solicitó a Sagardoy Abogados un informe jurídico en relación a la legalidad de las aportaciones a contingencias de riesgo. El citado informe argumentó con rotundidad la posibilidad de realizar aportaciones para las contingencias de riesgo y su criterio tuvo reflejó en los pre-supuestos del año 2013. Además, aquellos ayuntamientos a los que se les ha interpuesto un recurso contencioso ad-ministrativo lo están utilizando.

A su vez se realizó una ingente actividad en comunicación. Los servicios de atención al público mantuvieron informados a nuestros socias y socios e instituciones de la situación, a veces cambiante, en la que nos encontrábamos en cada mo-mento a través de charlas, contacto directo a través de las ofi-cinas, atención telefónica, circulares, Web,… A finales de 2012 se envió un resumen a todos los socios con los aspectos y datos más relevantes de la Entidad acaecidos en el año.

2012aren mugarrietako bat defizit publikoa aurrekontuen, zergen eta finantzen arloetan zuzentzeko premiazko neurriei buruzko abenduaren 30eko 20/2011 Errege Lege Dekretua izan da, bai eta Elkarkidetzari ekarpen instituzionalak egi-tea berariaz debekatzen duen 2012ko Estatuko Aurrekontu Orokorrei buruzko ekainaren 29ko 2/2012 Legea ere. Horrek zalantza-egoera larria piztu zuen, bai eta segurtasun falta ju-ridiko handia ere, aurreikuspen sozial osagarriari dagokionez.

Elkarkidetzak lan handia egin du alderdi guztietan: Erakunde Sindikalekin, Alderdi Politikoekin, Udal eta Foru Instituzioekin, Eusko Legebiltzarrarekin, Diputatuen Kongresuarekin eta Se-natuarekin, Eusko Jaurlaritzarekin eta Espainiako Gobernua-rekin, EAPSPI Europako Elkartearekin, Europar Batzordeare-kin…, betiere, aurreko egoera argitzeko eta ahalik eta arinen leheneratzeko asmoz.

Bizi dugun eszenatoki konplexuan, Elkarkidetzak bazkideen eskubideak babesteko asmoz jokatu izan du beti, sortu dai-tezkeen kalteak ahalik eta txikienak izan daitezen.

Hori horrela, Gobernu Batzordeak hauxe erabaki zuen:

- Bazkide babesleari kuotak igortzea, kapitalizatutako aurrezkia eta arriskuak desberdinduz, arrisku insti-tuzionalaren ekarpenaren ordainketa bermatzeko eta, modu horretan, bazkidea egoera horietatik babesteko.

- Bazkide babesleari 2012ko abenduko bi kuotak igor-tzea, eta osoko bazkideen ekarpena 2012ko abenduko aparteko ordainsariaren eskuratze efektibora egoki-tzea.

Era berean, lan handia egin zen arrisku-egoeretako ekarpe-nak babesteko. Helburu hori lortzeko, hainbat kontaktu izan ziren, eta babesak jaso ziren prestatutako zuzenketetarako. Elkarkidetzak txosten juridikoa eskatu zion Sagardoy Abo-gados konpainiari, arrisku-egoeretako ekarpenen legezkota-sunari buruz. Aipatutako txostenak zalantza izpirik gabe adie-razi zuen arrisku-egoeretarako ekarpenak egin daitezkeela, eta irizpide hori 2013ko aurrekontuetan islatu zen. Gainera, administrazioarekiko auzi-errekurtsoa jaso duten udalak iriz-pide hori erabiltzen ari dira.

Era berean, komunikazio-lan handia egin zen. Jendearen arre-tarako zerbitzuek unean uneko egoerari (batzuetan, egoera aldakorra) buruzko informazioa eman zieten gure bazkide eta erakundeei; horretarako, hitzaldiak egin ziren, harreman zuzena eskaini zen bulegoen bitartez, telefono bidezko arre-ta eman zen, zirkularrak bidali ziren, webgunea erabili zen… 2012. urtearen amaieran, laburpen bat bidali zitzaien bazkide guztiei, urtean zehar Erakundean izandako gairik eta daturik esanguratsuenekin.

EKARPEN INSTITUZIONALEN LEGEZKO DEBEKUARI BURUZKO JARDUERAK

ACTUACIONES EN RELACIÓN A LA PROHIBICIÓN LEGAL DE APORTACIONES INSTITUCIONALES

21

2012

Se ha implantado una nueva Web con nuevos contenidos y diseño, tanto en la zona pública como privada, con el obje-tivo de acercar la Entidad a nuestro colectivo de una forma más clara y completa.

El 23 de febrero de 2012 se aprobó la nueva legislación de Entidades de Previsión Social Voluntaria, Ley 5/2012, que entró en vigor al día siguiente de su publicación. La inten-ción del legislador fue actualizar una norma que databa del año 1983. El Tribunal Constitucional admitió a trámite un recurso de inconstitucionalidad sobre doce artículos de la citada Ley. En estos momentos el sector se encuentra a la espera de que se resuelva el mismo y se apruebe un regla-mento de desarrollo de la Ley.

En el ámbito de la solvencia y de la cobertura de las pres-taciones, es preciso indicar que no se produjo ninguna modificación en las hipótesis técnicas a utilizar. La Junta de Gobierno de la Entidad realizó un seguimiento del com-portamiento estimado de la solvencia, analizando la actual situación de aportaciones y verificó que la misma no se ve afectada por dicha situación.

Por otra parte, se estudió la aplicación de la Directiva de Género tras la sentencia del Tribunal de Justicia de la Unión Europea de 1 de marzo de 2011 (Asunto Test Achats), concluyendo que dicha sentencia no es de aplicación en el ámbito laboral, al cual si se le permite la diferenciación entre hombres y mujeres.

Hemos renovado el reconocimiento al Sistema de Gestión de Calidad UNE-EN ISO 9001:2008, concedido por Bureau Veritas con “cero no conformidades” que evidencia el buen hacer de Elkarkidetza en el proceso de Mejora Continua hacia la Excelencia de acuerdo a los criterios establecidos por el Modelo EFQM.

De igual manera se han abordado procesos internos de ges-tión como un “Plan de Comunicación Interna”, una Gestión de la Formación en base a una Gestión por Competencias y la implantación de un sistema de gestión medioambiental.

Durante el año 2012 las tareas de la Asociación Europea de Instituciones de Pensiones del Sector Público (EAPSPI) se han centrado en sus grupos de trabajo. Podemos destacar dentro del grupo de Portabilidad y Fiscalidad, el informe sobre movilidad y pensiones y también se ha colaborado en el portal “Find your Pension” (encuentre su pensión). El grupo LEC (derecho) han trabajado en diversas áreas, introducción de una Directiva de Solvencia II, estudios so-bre la Tasa sobre Transacciones Financieras o tasa Tobin y análisis de los informes de la Unión Europea, Naciones Unidas, OCDE… sobre temas relacionados con la demogra-fía y las pensiones.

Webgune berria sortu da, eduki eta diseinu berriekin gune publikoan zein pribatuan, Erakundea modu argi eta osoa-goan hurbilarazteko gure kolektiboari.

2012ko otsailaren 23an, Borondatezko Gizarte Aurreikus-peneko Erakundeen lege berria onartu zen (5/2012 Legea), eta argitaratu eta hurrengo egunean sartu zen indarrean. Legegilearen asmoa 1983ko arau bat eguneratzea zen. Ai-patutako Legeko hamabi artikuluren konstituzio-kontrako-tasunari buruzko errekurtsoa aurkeztu zen tramitera, eta Epaitegi Konstituzionalak onartu egin zuen. Une honetan, sektorea errekurtso horren gaineko ebazpenaren zain dago, Legea garatzeko araudi bat onartzeko zain.

Kaudimenaren eta prestazioen estalduraren esparruan, ez zen inongo aldaketarik egon erabili beharreko hipotesi teknikoetan. Erakundearen Gobernu Batzordeak kaudime-naren portaera estimatuaren jarraipena egin zuen, ekarpe-nen egungo egoera aztertuz, eta egiaztatu zuen aipatutako egoerak ez duela eraginik portaera horretan.

Beste alde batetik, Generoko Zuzentarauaren aplika-zioa aztertu zen, Europar Batasuneko Justizia Epaitegiak 2011ko martxoaren 1ean emandako epaiaren ostean (Gaia: Achats Testa), eta ondorioztatu zen epai hori ezin dela lan-esparruan aplikatu, gizonen eta emakumeen arteko des-berdintasuna egiteko baimena du eta.

Bureau Veritasek ematen duen UNE-EN ISO 9001:2008 Kalitatearen Kudeaketarako Sistemaren aintzatespena berritu dugu, eta, horretarako, “zero ezadostasun” delakoa ezarri dugu, agerian utziz Elkarkidetzak ondo egiten duela lan Bikaintasuneranzko Etengabeko Hobekuntzaren proze-suan, EFQM Ereduak ezarritako irizpideen arabera.

Era berean, kudeaketarako barne-prozesuak egin dira; esa-te baterako, “Barne Komunikaziorako Plana”, Eskumenen Kudeaketaren araberako Trebakuntzaren Kudeaketa eta ingurumena kudeatzeko sistema baten ezarpena.

2012an, Sektore Publikoko Pentsio Erakundeen Elkarte Eu-roparraren (SPPEEE) lanak bere lantaldeetan oinarritu dira. Portagarritasun eta Fiskaltasun taldearen barruan, mu-gikortasunari eta pentsioei buruzko txostena nabarmendu behar dugu, eta “Find your Pension” (Aurkitu zure pentsioa) atarian ere kolaboratu dugu. LEC (zuzenbidea) taldeak zen-bait esparrutan egin du lan: Kaudimenerako Zuzentaraua-ren sarrera II, Transakzio Finantzarioen Tasari edo Tobin Tasari buruzko azterketak, eta demografiari eta pentsioei buruzko Europar Batasunak, Nazio Batuek, ELGAk… egin-dako txostenen gaineko azterketak.

SPPEEEren Zuzendaritza Kontseiluaren ordezkariak bost izatetik zortzi izatera igaro dira, eta, beraz, lehendik zeu-

BESTE JARDUERA BIDEAK

OTRAS LÍNEAS DE ACTUACIÓN

22

TXOSTENAMEMORIA

El Consejo Directivo de la EAPSPI ha visto incrementado sus representantes de cinco a ocho, sumando a los an-teriores ABP (Países Bajos), CDC (Francia), Elkarkidetza (Euskadi), KPA (Suecia) y VBL (Alemania) a los tres nuevos representantes BPK (Austria), INPDAP (Italia) y Modra Za-varovalnica (Eslovenia).

den ABP (Herbehereak), CDC (Frantzia), Elkarkidetza (Eus-kadi), KPA (Suedia) eta VBL (Alemania) ordezkariez gain, hiru gehiago daude orain: BPK (Austria), INPDAP (Italia) eta Modra Zavarovalnica (Eslovenia).

23

2012

24

URTEKO KONTUAK

CUENTAS ANUALES

25

BGAE BALANTZEABALANCE DE SITUACIÓN

EMAITZEN KONTUACUENTA DE RESULTADOS

EKITALDIKO SALDOAREN BANAKETARAKO PROPOSAMENAPROPUESTA DE DISTRIBUCIÓN DEL SALDO DEL EJERCICIO

ESTALDURA TASA, EKITALDIKO SALDO-BANAKETAREN ONDORENTASA DE COBERTURA DESPUÉS DE LA DISTRIBUCIÓN DEL SALDO DEL EJERCICIO

DATU EKONOMIKOAKDATOS ECONÓMICOS

26

TXOSTENAMEMORIA

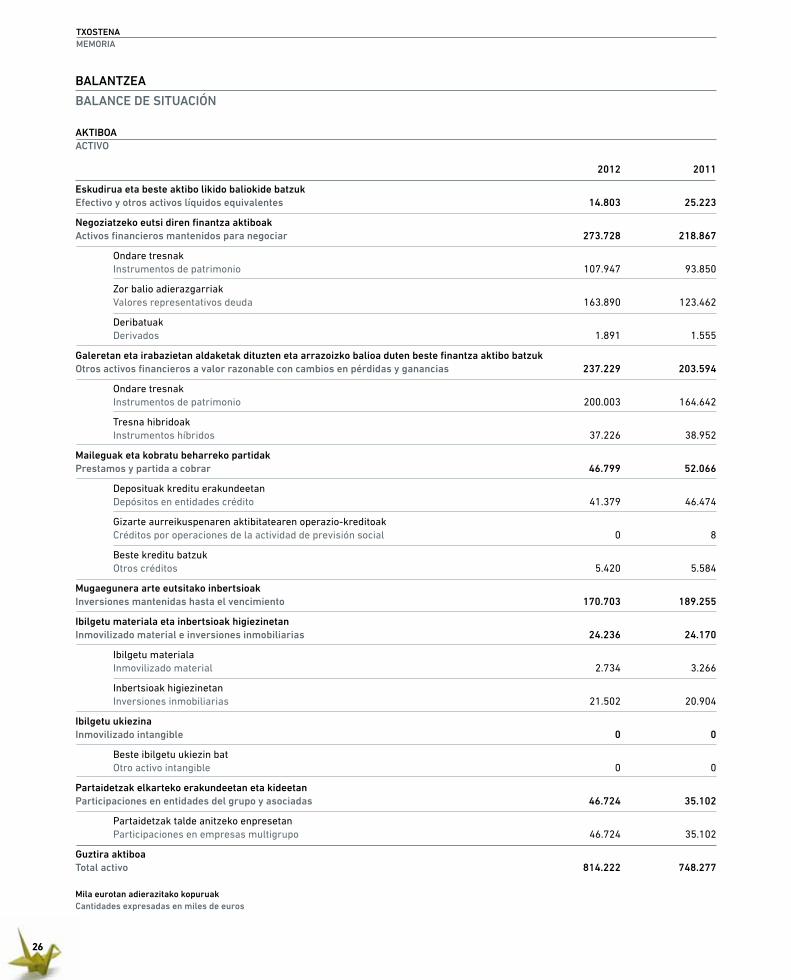

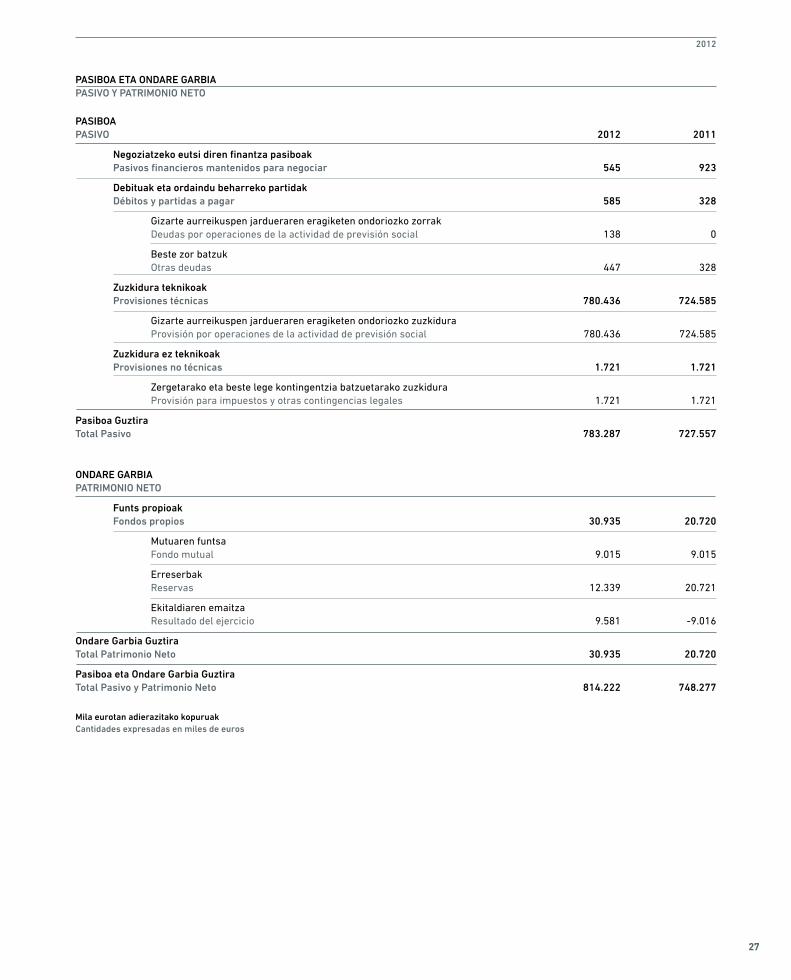

AKTIBOAACTIVO

2012 2011

Eskudirua eta beste aktibo likido baliokide batzukEfectivo y otros activos líquidos equivalentes 14.803 25.223

Negoziatzeko eutsi diren finantza aktiboakActivos financieros mantenidos para negociar 273.728 218.867

Ondare tresnakInstrumentos de patrimonio 107.947 93.850

Zor balio adierazgarriakValores representativos deuda 163.890 123.462

DeribatuakDerivados 1.891 1.555

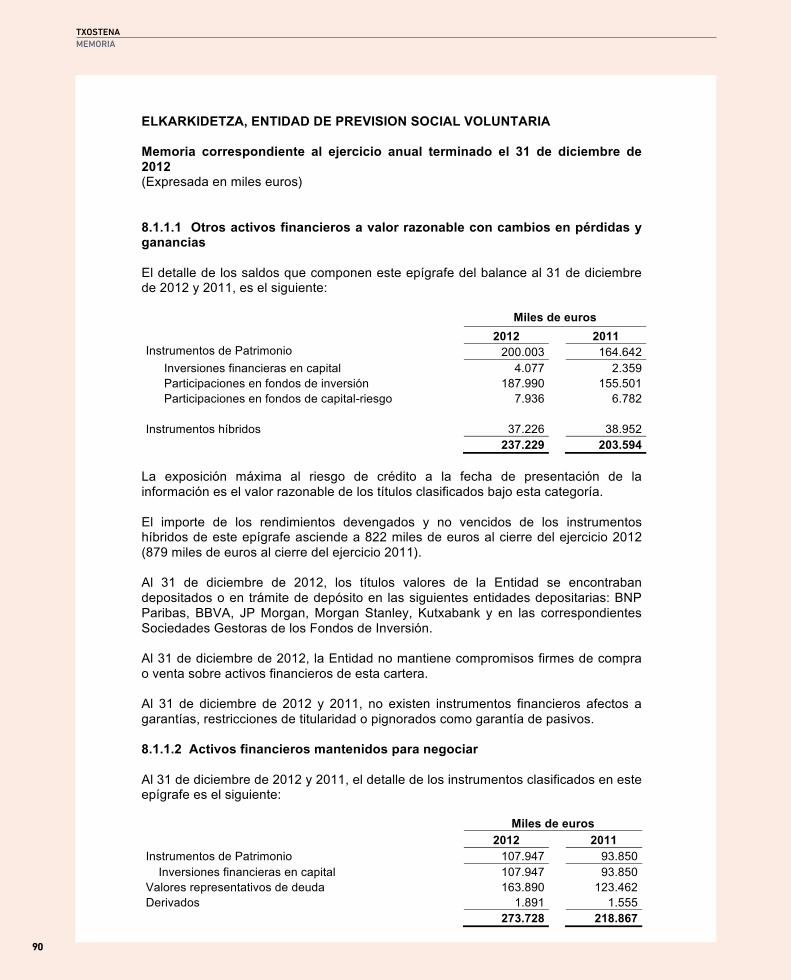

Galeretan eta irabazietan aldaketak dituzten eta arrazoizko balioa duten beste finantza aktibo batzukOtros activos financieros a valor razonable con cambios en pérdidas y ganancias 237.229 203.594

Ondare tresnakInstrumentos de patrimonio 200.003 164.642

Tresna hibridoakInstrumentos híbridos 37.226 38.952

Maileguak eta kobratu beharreko partidakPrestamos y partida a cobrar 46.799 52.066

Deposituak kreditu erakundeetanDepósitos en entidades crédito 41.379 46.474

Gizarte aurreikuspenaren aktibitatearen operazio-kreditoakCréditos por operaciones de la actividad de previsión social 0 8

Beste kreditu batzukOtros créditos 5.420 5.584

Mugaegunera arte eutsitako inbertsioakInversiones mantenidas hasta el vencimiento 170.703 189.255

Ibilgetu materiala eta inbertsioak higiezinetanInmovilizado material e inversiones inmobiliarias 24.236 24.170

Ibilgetu materialaInmovilizado material 2.734 3.266

Inbertsioak higiezinetanInversiones inmobiliarias 21.502 20.904

Ibilgetu ukiezinaInmovilizado intangible 0 0

Beste ibilgetu ukiezin batOtro activo intangible 0 0

Partaidetzak elkarteko erakundeetan eta kideetanParticipaciones en entidades del grupo y asociadas 46.724 35.102

Partaidetzak talde anitzeko enpresetanParticipaciones en empresas multigrupo 46.724 35.102

Guztira aktiboaTotal activo 814.222 748.277

BALANTZEA

BALANCE DE SITUACIÓN

Mila eurotan adierazitako kopuruakCantidades expresadas en miles de euros

27

2012

PASIBOA ETA ONDARE GARBIAPASIVO Y PATRIMONIO NETO

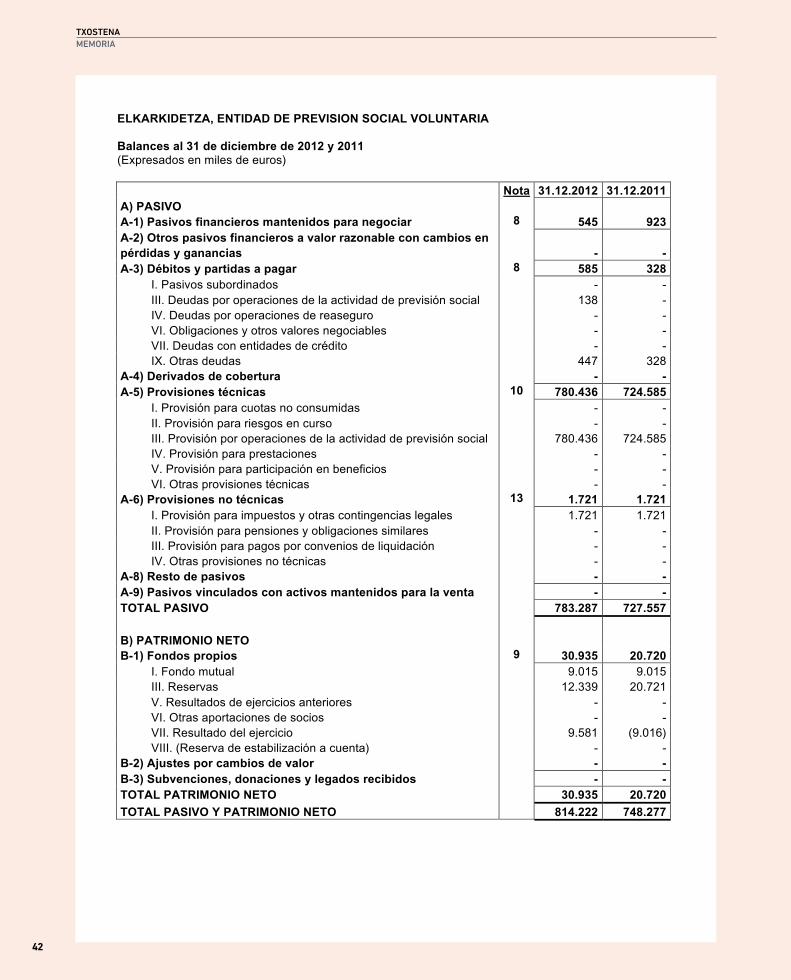

PASIBOAPASIVO 2012 2011

Negoziatzeko eutsi diren finantza pasiboakPasivos financieros mantenidos para negociar 545 923

Debituak eta ordaindu beharreko partidakDébitos y partidas a pagar 585 328

Gizarte aurreikuspen jardueraren eragiketen ondoriozko zorrakDeudas por operaciones de la actividad de previsión social 138 0

Beste zor batzukOtras deudas 447 328

Zuzkidura teknikoakProvisiones técnicas 780.436 724.585

Gizarte aurreikuspen jardueraren eragiketen ondoriozko zuzkiduraProvisión por operaciones de la actividad de previsión social 780.436 724.585

Zuzkidura ez teknikoakProvisiones no técnicas 1.721 1.721

Zergetarako eta beste lege kontingentzia batzuetarako zuzkiduraProvisión para impuestos y otras contingencias legales 1.721 1.721

Pasiboa GuztiraTotal Pasivo 783.287 727.557

ONDARE GARBIAPATRIMONIO NETO

Funts propioakFondos propios 30.935 20.720

Mutuaren funtsaFondo mutual 9.015 9.015

ErreserbakReservas 12.339 20.721

Ekitaldiaren emaitzaResultado del ejercicio 9.581 -9.016

Ondare Garbia GuztiraTotal Patrimonio Neto 30.935 20.720

Pasiboa eta Ondare Garbia GuztiraTotal Pasivo y Patrimonio Neto 814.222 748.277

Mila eurotan adierazitako kopuruakCantidades expresadas en miles de euros

28

TXOSTENAMEMORIA

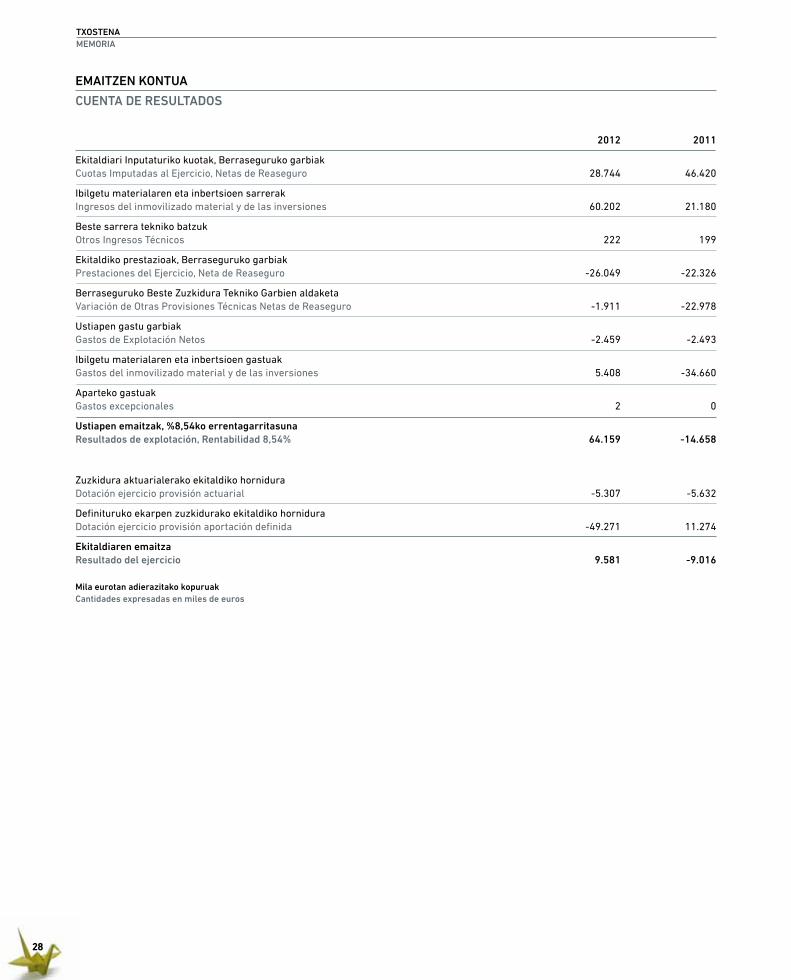

EMAITZEN KONTUA

CUENTA DE RESULTADOS

2012 2011

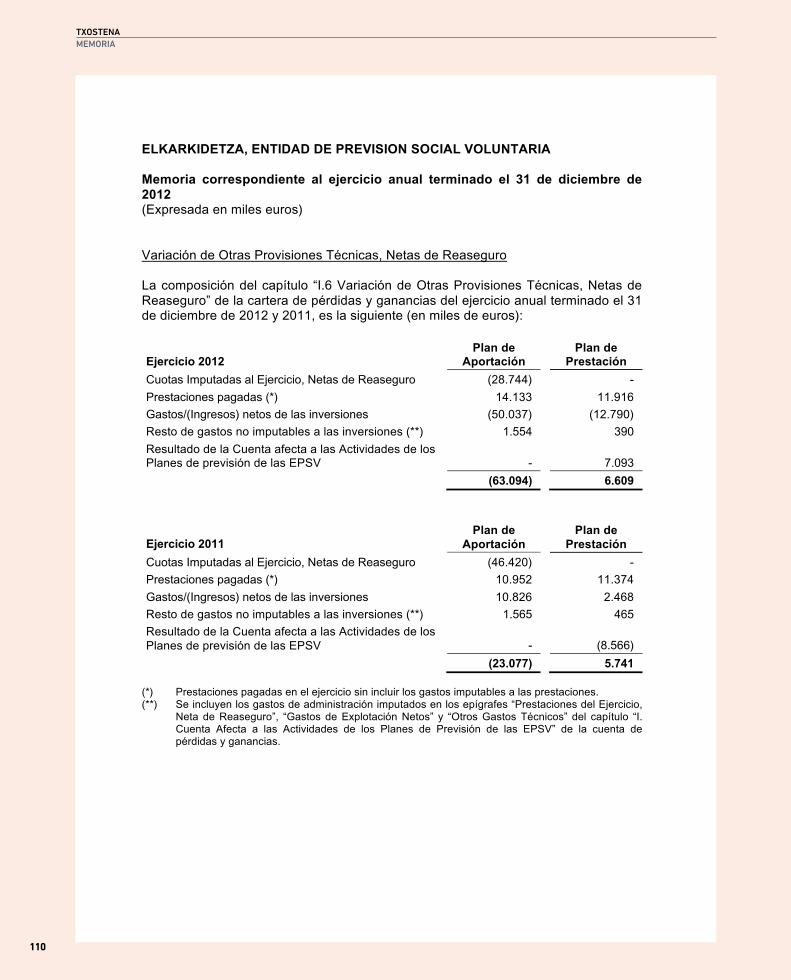

Ekitaldiari Inputaturiko kuotak, Berraseguruko garbiakCuotas Imputadas al Ejercicio, Netas de Reaseguro 28.744 46.420

Ibilgetu materialaren eta inbertsioen sarrerakIngresos del inmovilizado material y de las inversiones 60.202 21.180

Beste sarrera tekniko batzukOtros Ingresos Técnicos 222 199

Ekitaldiko prestazioak, Berraseguruko garbiakPrestaciones del Ejercicio, Neta de Reaseguro -26.049 -22.326

Berraseguruko Beste Zuzkidura Tekniko Garbien aldaketaVariación de Otras Provisiones Técnicas Netas de Reaseguro -1.911 -22.978

Ustiapen gastu garbiakGastos de Explotación Netos -2.459 -2.493

Ibilgetu materialaren eta inbertsioen gastuakGastos del inmovilizado material y de las inversiones 5.408 -34.660

Aparteko gastuakGastos excepcionales 2 0

Ustiapen emaitzak, %8,54ko errentagarritasunaResultados de explotación, Rentabilidad 8,54% 64.159 -14.658

Zuzkidura aktuarialerako ekitaldiko horniduraDotación ejercicio provisión actuarial -5.307 -5.632

Definituruko ekarpen zuzkidurako ekitaldiko horniduraDotación ejercicio provisión aportación definida -49.271 11.274

Ekitaldiaren emaitzaResultado del ejercicio 9.581 -9.016

Mila eurotan adierazitako kopuruakCantidades expresadas en miles de euros

29

2012

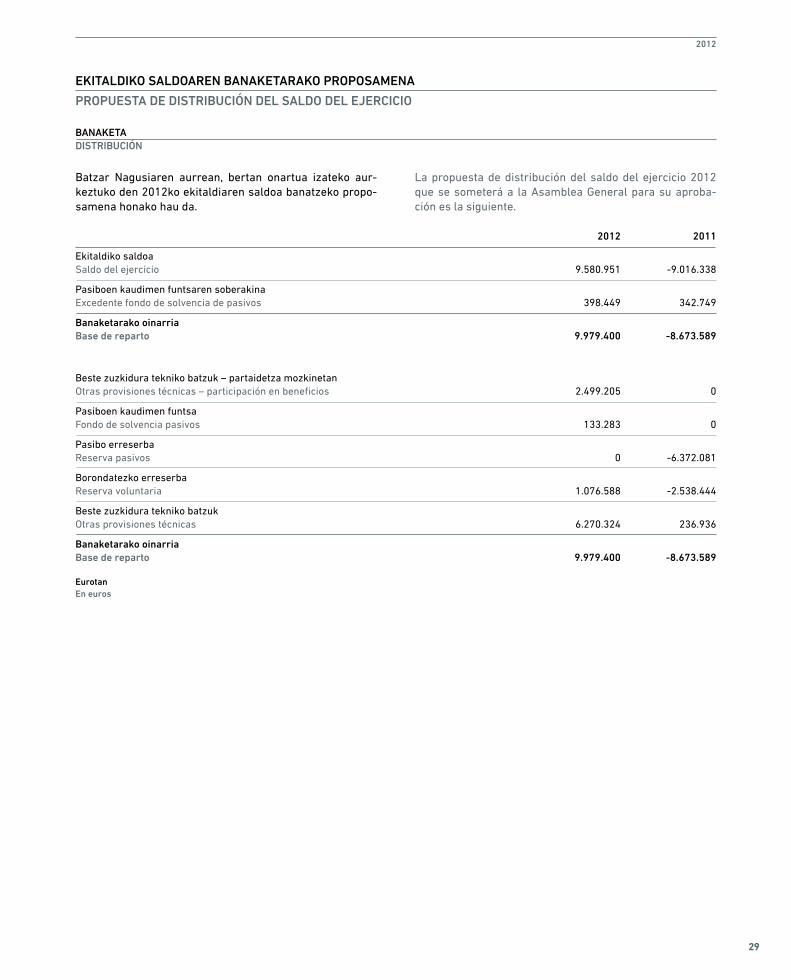

2012 2011

Ekitaldiko saldoaSaldo del ejercicio 9.580.951 -9.016.338

Pasiboen kaudimen funtsaren soberakinaExcedente fondo de solvencia de pasivos 398.449 342.749

Banaketarako oinarriaBase de reparto 9.979.400 -8.673.589

BANAKETADISTRIBUCIÓN

EKITALDIKO SALDOAREN BANAKETARAKO PROPOSAMENA

PROPUESTA DE DISTRIBUCIÓN DEL SALDO DEL EJERCICIO

La propuesta de distribución del saldo del ejercicio 2012 que se someterá a la Asamblea General para su aproba-ción es la siguiente.

Batzar Nagusiaren aurrean, bertan onartua izateko aur-keztuko den 2012ko ekitaldiaren saldoa banatzeko propo-samena honako hau da.

Beste zuzkidura tekniko batzuk – partaidetza mozkinetanOtras provisiones técnicas – participación en beneficios 2.499.205 0

Pasiboen kaudimen funtsaFondo de solvencia pasivos 133.283 0

Pasibo erreserbaReserva pasivos 0 -6.372.081

Borondatezko erreserbaReserva voluntaria 1.076.588 -2.538.444

Beste zuzkidura tekniko batzukOtras provisiones técnicas 6.270.324 236.936

Banaketarako oinarriaBase de reparto 9.979.400 -8.673.589

EurotanEn euros

30

TXOSTENAMEMORIA

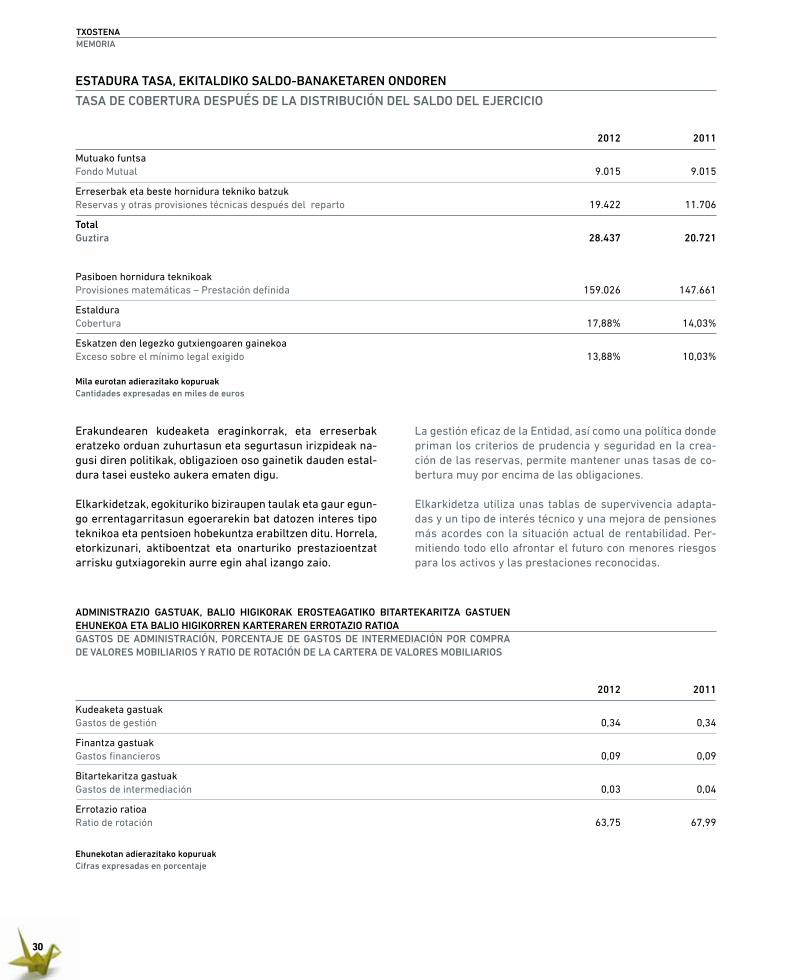

2012 2011

Mutuako funtsaFondo Mutual 9.015 9.015

Erreserbak eta beste hornidura tekniko batzukReservas y otras provisiones técnicas después del reparto 19.422 11.706

TotalGuztira 28.437 20.721

Pasiboen hornidura teknikoakProvisiones matemáticas – Prestación definida 159.026 147.661

EstalduraCobertura 17,88% 14,03%

Eskatzen den legezko gutxiengoaren gainekoaExceso sobre el mínimo legal exigido 13,88% 10,03%

ADMINISTRAZIO GASTUAK, BALIO HIGIKORAK EROSTEAGATIKO BITARTEKARITZA GASTUEN EHUNEKOA ETA BALIO HIGIKORREN KARTERAREN ERROTAZIO RATIOAGASTOS DE ADMINISTRACIÓN, PORCENTAJE DE GASTOS DE INTERMEDIACIÓN POR COMPRA DE VALORES MOBILIARIOS Y RATIO DE ROTACIÓN DE LA CARTERA DE VALORES MOBILIARIOS

ESTADURA TASA, EKITALDIKO SALDO-BANAKETAREN ONDOREN

TASA DE COBERTURA DESPUÉS DE LA DISTRIBUCIÓN DEL SALDO DEL EJERCICIO

La gestión eficaz de la Entidad, así como una política donde priman los criterios de prudencia y seguridad en la crea-ción de las reservas, permite mantener unas tasas de co-bertura muy por encima de las obligaciones.

Elkarkidetza utiliza unas tablas de supervivencia adapta-das y un tipo de interés técnico y una mejora de pensiones más acordes con la situación actual de rentabilidad. Per-mitiendo todo ello afrontar el futuro con menores riesgos para los activos y las prestaciones reconocidas.

Erakundearen kudeaketa eraginkorrak, eta erreserbak eratzeko orduan zuhurtasun eta segurtasun irizpideak na-gusi diren politikak, obligazioen oso gainetik dauden estal-dura tasei eusteko aukera ematen digu.

Elkarkidetzak, egokituriko biziraupen taulak eta gaur egun-go errentagarritasun egoerarekin bat datozen interes tipo teknikoa eta pentsioen hobekuntza erabiltzen ditu. Horrela, etorkizunari, aktiboentzat eta onarturiko prestazioentzat arrisku gutxiagorekin aurre egin ahal izango zaio.

2012 2011

Kudeaketa gastuakGastos de gestión 0,34 0,34

Finantza gastuakGastos financieros 0,09 0,09

Bitartekaritza gastuakGastos de intermediación 0,03 0,04

Errotazio ratioaRatio de rotación 63,75 67,99

Mila eurotan adierazitako kopuruakCantidades expresadas en miles de euros

Ehunekotan adierazitako kopuruakCifras expresadas en porcentaje

31

2012

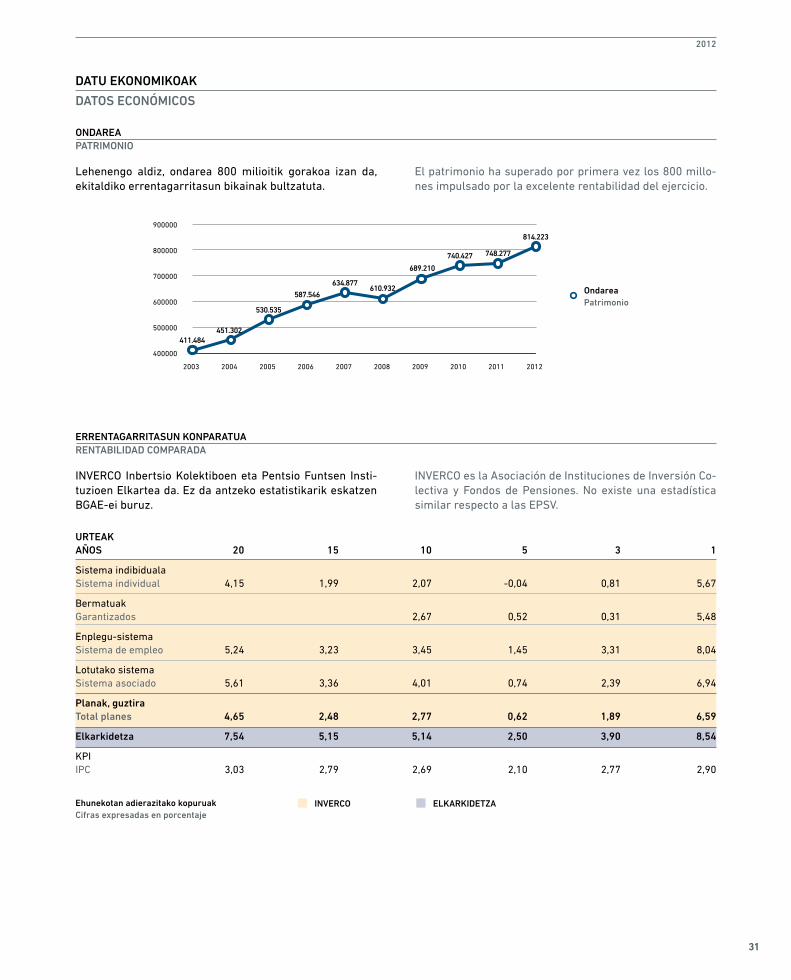

El patrimonio ha superado por primera vez los 800 millo-nes impulsado por la excelente rentabilidad del ejercicio.

Lehenengo aldiz, ondarea 800 milioitik gorakoa izan da, ekitaldiko errentagarritasun bikainak bultzatuta.

INVERCO es la Asociación de Instituciones de Inversión Co-lectiva y Fondos de Pensiones. No existe una estadística similar respecto a las EPSV.

INVERCO Inbertsio Kolektiboen eta Pentsio Funtsen Insti-tuzioen Elkartea da. Ez da antzeko estatistikarik eskatzen BGAE-ei buruz.

ONDAREAPATRIMONIO

ERRENTAGARRITASUN KONPARATUARENTABILIDAD COMPARADA

DATU EKONOMIKOAK

DATOS ECONÓMICOS

OndareaPatrimonio

INVERCO ELKARKIDETZA

411.484451.302

530.535

587.546

634.877610.932

689.210

740.427 748.277

814.223

URTEAKAÑOS 20 15 10 5 3 1

Sistema indibidualaSistema individual 4,15 1,99 2,07 -0,04 0,81 5,67

BermatuakGarantizados 2,67 0,52 0,31 5,48

Enplegu-sistemaSistema de empleo 5,24 3,23 3,45 1,45 3,31 8,04

Lotutako sistemaSistema asociado 5,61 3,36 4,01 0,74 2,39 6,94

Planak, guztiraTotal planes 4,65 2,48 2,77 0,62 1,89 6,59

Elkarkidetza 7,54 5,15 5,14 2,50 3,90 8,54

KPIIPC 3,03 2,79 2,69 2,10 2,77 2,90

Ehunekotan adierazitako kopuruakCifras expresadas en porcentaje

32

EGUNERATZE EBAZPENA

DICTAMEN ACTUARIAL

33

34

TXOSTENAMEMORIA

35

2012

36

KONTU-IKUSKARITZA

AUDITORÍA

37

38

TXOSTENAMEMORIA

39

2012

40

TXOSTENAMEMORIA

ELKARKIDETZA, ENTIDAD DE PREVISIÓN SOCIAL VOLUNTARIA Cuentas anuales e Informe de gestión del ejercicio 2012

41

2012

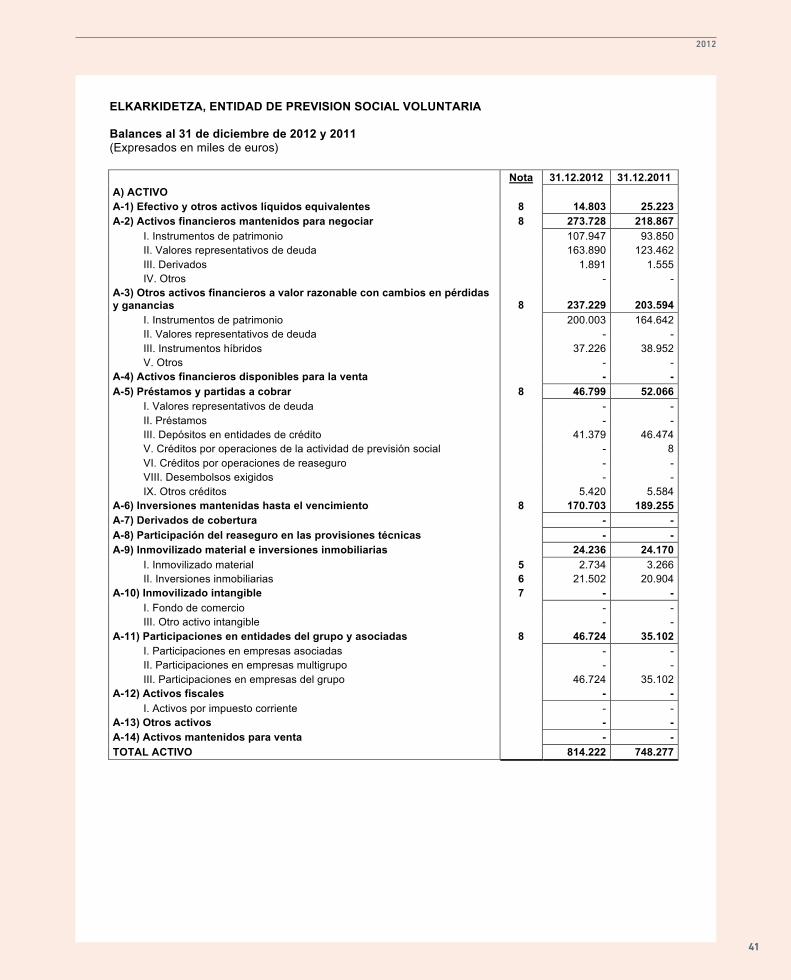

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA Balances al 31 de diciembre de 2012 y 2011 (Expresados en miles de euros)

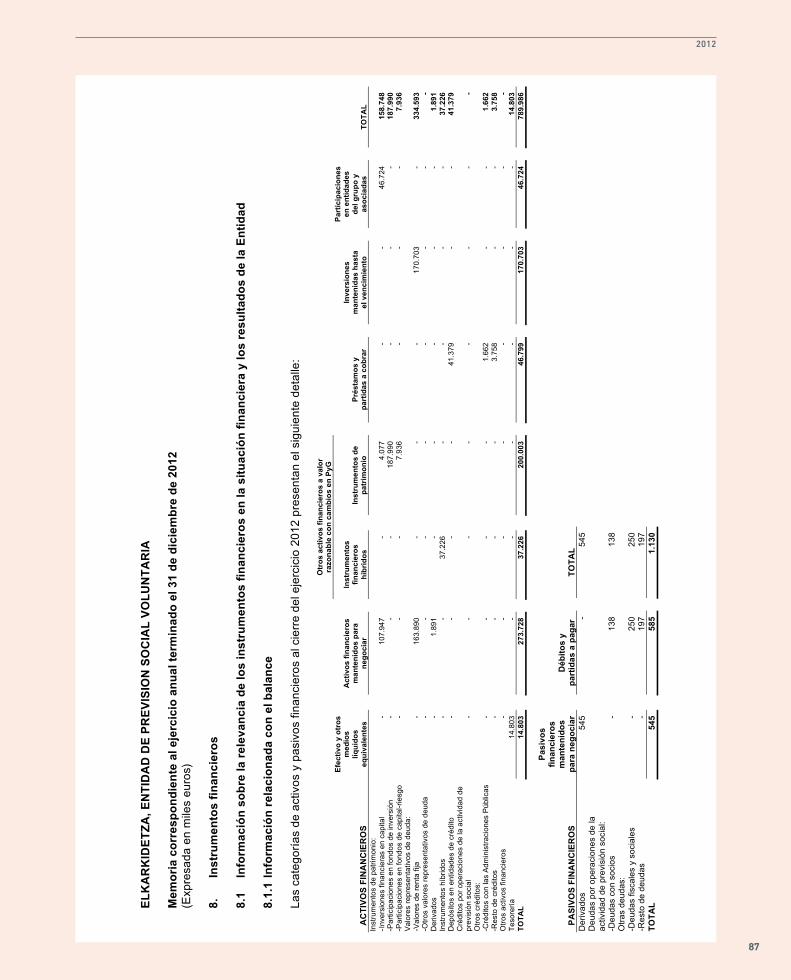

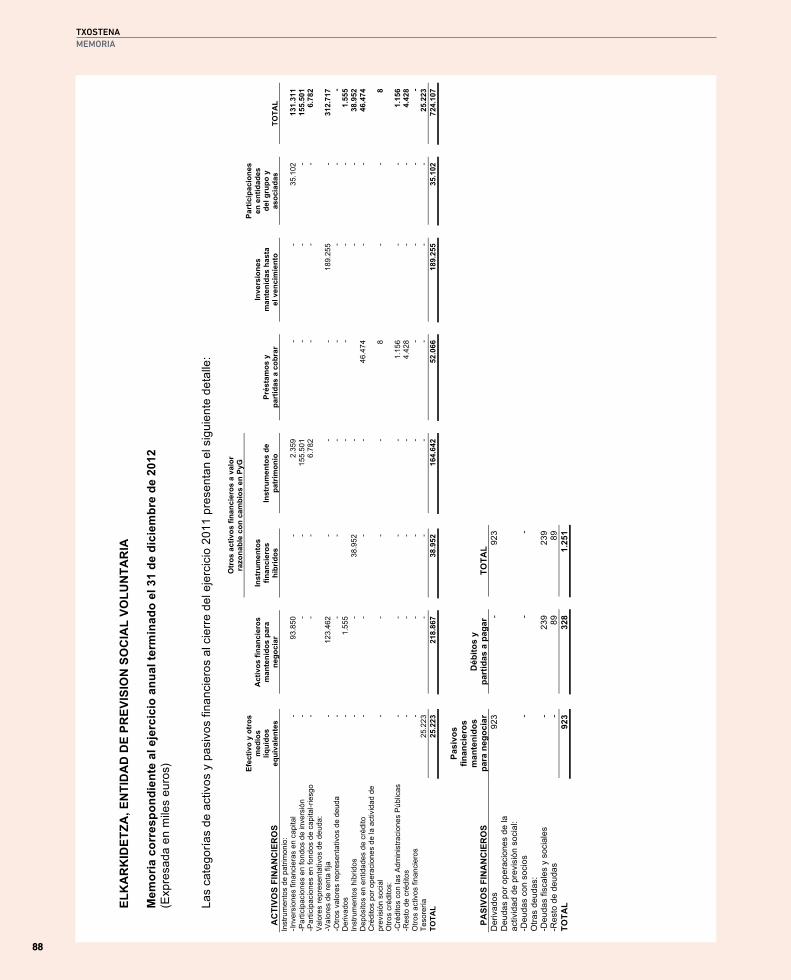

Nota 31.12.2012 31.12.2011 A) ACTIVO A-1) Efectivo y otros activos líquidos equivalentes 8 14.803 25.223 A-2) Activos financieros mantenidos para negociar 8 273.728 218.867

I. Instrumentos de patrimonio 107.947 93.850

II. Valores representativos de deuda 163.890 123.462

III. Derivados 1.891 1.555

IV. Otros - -

A-3) Otros activos financieros a valor razonable con cambios en pérdidas y ganancias 8 237.229 203.594

I. Instrumentos de patrimonio 200.003 164.642

II. Valores representativos de deuda - -

III. Instrumentos híbridos 37.226 38.952

V. Otros - -

A-4) Activos financieros disponibles para la venta - -

A-5) Préstamos y partidas a cobrar 8 46.799 52.066 I. Valores representativos de deuda - -

II. Préstamos - -

III. Depósitos en entidades de crédito 41.379 46.474

V. Créditos por operaciones de la actividad de previsión social - 8

VI. Créditos por operaciones de reaseguro - -

VIII. Desembolsos exigidos - -

IX. Otros créditos 5.420 5.584

A-6) Inversiones mantenidas hasta el vencimiento 8 170.703 189.255 A-7) Derivados de cobertura - -

A-8) Participación del reaseguro en las provisiones técnicas - - A-9) Inmovilizado material e inversiones inmobiliarias 24.236 24.170

I. Inmovilizado material 5 2.734 3.266

II. Inversiones inmobiliarias 6 21.502 20.904

A-10) Inmovilizado intangible 7 - -

I. Fondo de comercio - -

III. Otro activo intangible - -

A-11) Participaciones en entidades del grupo y asociadas 8 46.724 35.102 I. Participaciones en empresas asociadas - -

II. Participaciones en empresas multigrupo - -

III. Participaciones en empresas del grupo 46.724 35.102

A-12) Activos fiscales - -

I. Activos por impuesto corriente - -

A-13) Otros activos - - A-14) Activos mantenidos para venta - -

TOTAL ACTIVO 814.222 748.277

42

TXOSTENAMEMORIA

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA Balances al 31 de diciembre de 2012 y 2011 (Expresados en miles de euros)

Nota 31.12.2012 31.12.2011 A) PASIVO A-1) Pasivos financieros mantenidos para negociar 8 545 923 A-2) Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias - - A-3) Débitos y partidas a pagar 8 585 328 I. Pasivos subordinados - -

III. Deudas por operaciones de la actividad de previsión social 138 -

IV. Deudas por operaciones de reaseguro - -

VI. Obligaciones y otros valores negociables - -

VII. Deudas con entidades de crédito - -

IX. Otras deudas 447 328

A-4) Derivados de cobertura - - A-5) Provisiones técnicas 10 780.436 724.585 I. Provisión para cuotas no consumidas - -

II. Provisión para riesgos en curso - -

III. Provisión por operaciones de la actividad de previsión social 780.436 724.585

IV. Provisión para prestaciones - -

V. Provisión para participación en beneficios - -

VI. Otras provisiones técnicas - -

A-6) Provisiones no técnicas 13 1.721 1.721 I. Provisión para impuestos y otras contingencias legales 1.721 1.721

II. Provisión para pensiones y obligaciones similares - -

III. Provisión para pagos por convenios de liquidación - -

IV. Otras provisiones no técnicas - -

A-8) Resto de pasivos - - A-9) Pasivos vinculados con activos mantenidos para la venta - - TOTAL PASIVO 783.287 727.557

B) PATRIMONIO NETO

B-1) Fondos propios 9 30.935 20.720 I. Fondo mutual 9.015 9.015

III. Reservas 12.339 20.721

V. Resultados de ejercicios anteriores - -

VI. Otras aportaciones de socios - -

VII. Resultado del ejercicio 9.581 (9.016)

VIII. (Reserva de estabilización a cuenta) - -

B-2) Ajustes por cambios de valor - - B-3) Subvenciones, donaciones y legados recibidos - - TOTAL PATRIMONIO NETO 30.935 20.720

TOTAL PASIVO Y PATRIMONIO NETO 814.222 748.277

43

2012

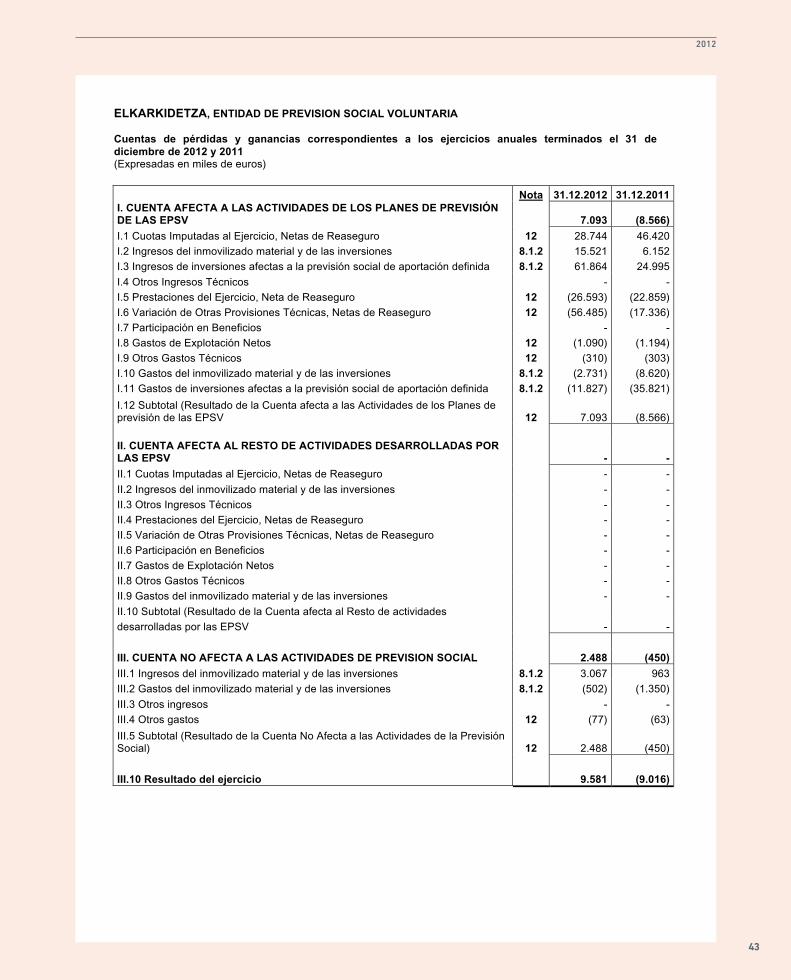

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA Cuentas de pérdidas y ganancias correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011 (Expresadas en miles de euros)

Nota 31.12.2012 31.12.2011 I. CUENTA AFECTA A LAS ACTIVIDADES DE LOS PLANES DE PREVISIÓN DE LAS EPSV

7.093 (8.566)

I.1 Cuotas Imputadas al Ejercicio, Netas de Reaseguro 12 28.744 46.420

I.2 Ingresos del inmovilizado material y de las inversiones 8.1.2 15.521 6.152

I.3 Ingresos de inversiones afectas a la previsión social de aportación definida 8.1.2 61.864 24.995

I.4 Otros Ingresos Técnicos - -

I.5 Prestaciones del Ejercicio, Neta de Reaseguro 12 (26.593) (22.859)

I.6 Variación de Otras Provisiones Técnicas, Netas de Reaseguro 12 (56.485) (17.336)

I.7 Participación en Beneficios - -

I.8 Gastos de Explotación Netos 12 (1.090) (1.194)

I.9 Otros Gastos Técnicos 12 (310) (303)

I.10 Gastos del inmovilizado material y de las inversiones 8.1.2 (2.731) (8.620)

I.11 Gastos de inversiones afectas a la previsión social de aportación definida 8.1.2 (11.827) (35.821)

I.12 Subtotal (Resultado de la Cuenta afecta a las Actividades de los Planes de previsión de las EPSV 12 7.093 (8.566)

II. CUENTA AFECTA AL RESTO DE ACTIVIDADES DESARROLLADAS POR LAS EPSV - -

II.1 Cuotas Imputadas al Ejercicio, Netas de Reaseguro - -

II.2 Ingresos del inmovilizado material y de las inversiones - -

II.3 Otros Ingresos Técnicos - -

II.4 Prestaciones del Ejercicio, Netas de Reaseguro - -

II.5 Variación de Otras Provisiones Técnicas, Netas de Reaseguro - -

II.6 Participación en Beneficios - -

II.7 Gastos de Explotación Netos - -

II.8 Otros Gastos Técnicos - -

II.9 Gastos del inmovilizado material y de las inversiones - -

II.10 Subtotal (Resultado de la Cuenta afecta al Resto de actividades

desarrolladas por las EPSV - -

III. CUENTA NO AFECTA A LAS ACTIVIDADES DE PREVISION SOCIAL 2.488 (450)

III.1 Ingresos del inmovilizado material y de las inversiones 8.1.2 3.067 963

III.2 Gastos del inmovilizado material y de las inversiones 8.1.2 (502) (1.350)

III.3 Otros ingresos - -

III.4 Otros gastos 12 (77) (63)

III.5 Subtotal (Resultado de la Cuenta No Afecta a las Actividades de la Previsión Social) 12 2.488 (450)

III.10 Resultado del ejercicio 9.581 (9.016)

44

TXOSTENAMEMORIA

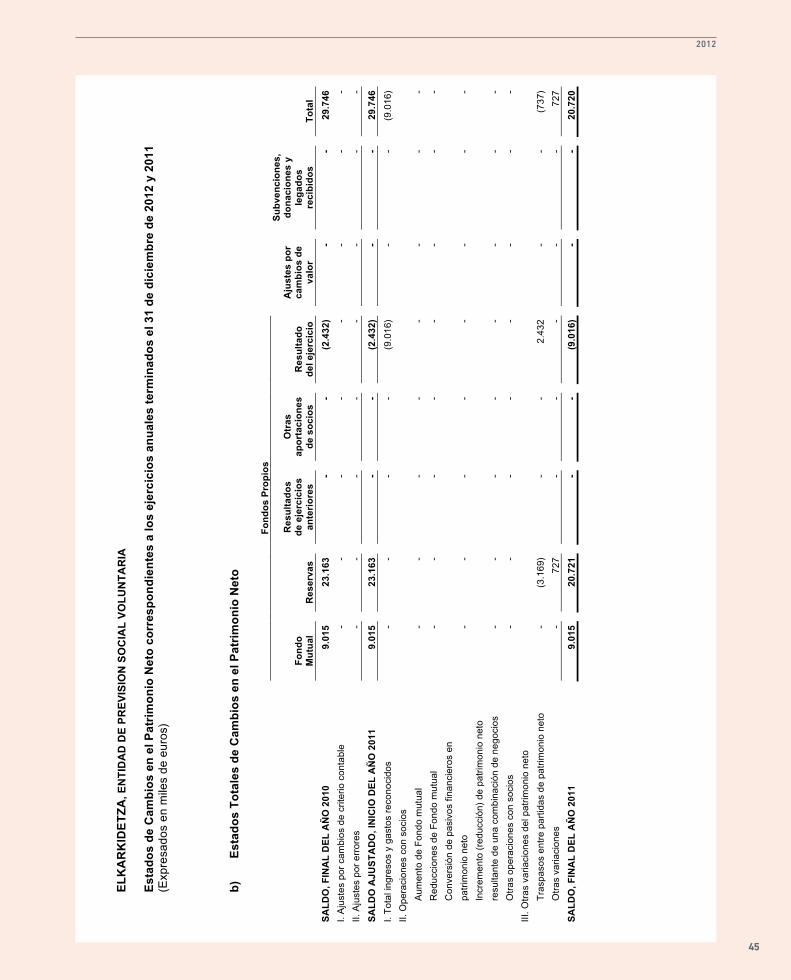

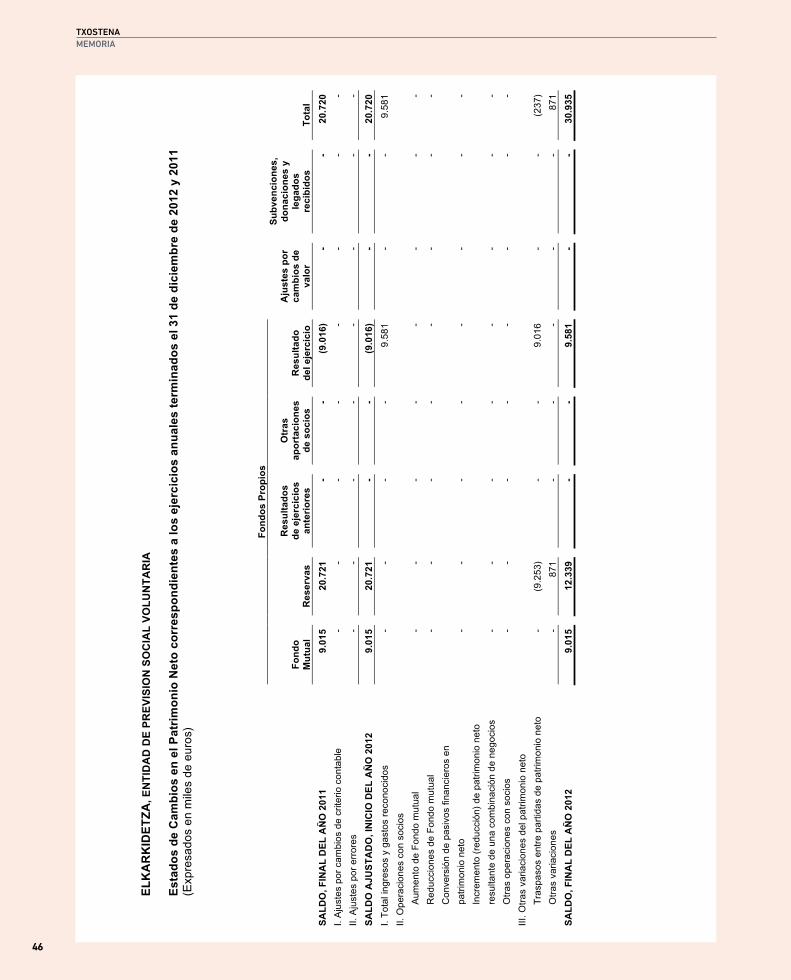

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA Estados de cambios en el patrimonio neto correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011 (Expresados en miles de euros)

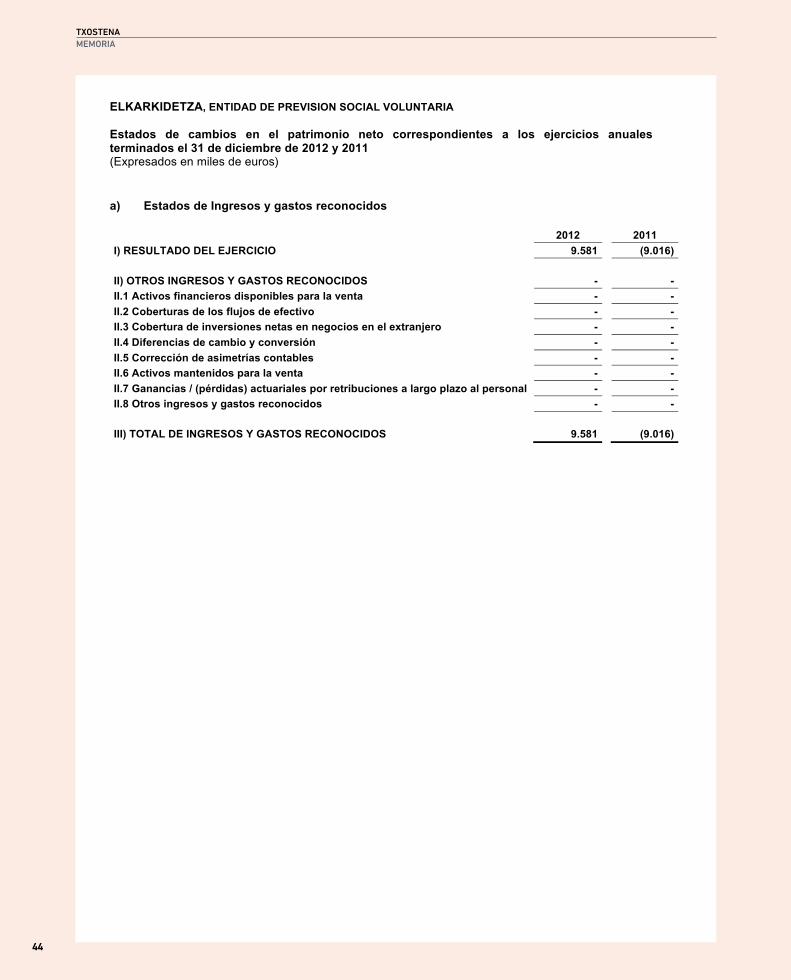

a) Estados de Ingresos y gastos reconocidos 2012 2011

I) RESULTADO DEL EJERCICIO 9.581 (9.016)

II) OTROS INGRESOS Y GASTOS RECONOCIDOS - -

II.1 Activos financieros disponibles para la venta - -

II.2 Coberturas de los flujos de efectivo - -

II.3 Cobertura de inversiones netas en negocios en el extranjero - -

II.4 Diferencias de cambio y conversión - -

II.5 Corrección de asimetrías contables - -

II.6 Activos mantenidos para la venta - -

II.7 Ganancias / (pérdidas) actuariales por retribuciones a largo plazo al personal - -

II.8 Otros ingresos y gastos reconocidos - -

III) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS 9.581 (9.016)

45

2012

EL

KA

RK

IDE

TZ

A,

EN

TID

AD

DE

PR

EV

ISIO

N S

OC

IAL

VO

LU

NT

AR

IA

Es

tad

os

de

Ca

mb

ios

en

el

Pa

trim

on

io N

eto

co

rre

sp

on

die

nte

s a

lo

s e

jerc

icio

s a

nu

ale

s t

erm

ina

do

s e

l 3

1 d

e d

icie

mb

re d

e 2

01

2 y

20

11

(E

xp

resa

do

s e

n m

iles d

e e

uro

s)

b)

Es

tad

os

To

tale

s d

e C

am

bio

s e

n e

l P

atr

imo

nio

Ne

to

F

on

do

s P

rop

ios

F

on

do

M

utu

al

Re

se

rva

s

R

es

ult

ad

os

d

e e

jerc

icio

s

an

teri

ore

s

O

tra

s

ap

ort

ac

ion

es

d

e s

oc

ios

Re

su

lta

do

d

el

eje

rcic

io

A

jus

tes

po

r c

am

bio

s d

e

va

lor

S

ub

ve

nc

ion

es

, d

on

ac

ion

es

y

leg

ad

os

re

cib

ido

s

To

tal

SA

LD

O,

FIN

AL

DE

L A

ÑO

20

10

9

.01

5

2

3.1

63

-

-

(2.4

32

)

-

-

29

.74

6

I. A

juste

s p

or

ca

mb

ios d

e c

rite

rio

co

nta

ble

-

-

-

-

-

-

-

-

II.

Aju

ste

s p

or

err

ore

s

-

-

-

-

-

-

-

-

SA

LD

O A

JU

ST

AD

O,

INIC

IO D

EL

AÑ

O 2

01

1

9.0

15

23

.16

3

-

-

(2

.43

2)

-

-

2

9.7

46

I. T

ota

l in

gre

so

s y

ga

sto

s r

eco

no

cid

os

-

-

-

-

(9.0

16

)

-

-

(9.0

16

)

II.

Op

era

cio

ne

s c

on

so

cio

s

A

um

en

to d

e F

on

do

mu

tua

l -

-

-

-

-

-

-

-

R

ed

uccio

ne

s d

e F

on

do

mu

tua

l -

-

-

-

-

-

-

-

C

on

ve

rsió

n d

e p

asiv

os f

ina

ncie

ros e

n

p

atr

imo

nio

ne

to

-

-

-

-

-

-

-

-

In

cre

me

nto

(re

du

cció

n)

de

pa

trim

on

io n

eto

re

su

lta

nte

de

un

a c

om

bin

ació

n d

e n

eg

ocio

s

-

-

-

-

-

-

-

-

O

tra

s o

pe

racio

ne

s c

on

so

cio

s

-

-

-

-

-

-

-

-

III.

Otr

as v

ari

acio

ne

s d

el p

atr

imo

nio

ne

to

T

rasp

aso

s e

ntr

e p

art

ida

s d

e p

atr

imo

nio

ne

to

-

(3.1

69

)

-

-

2.4

32

-

-

(73

7)

O

tra

s v

ari

acio

ne

s

-

72

7

-

-

-

-

-

7

27

SA

LD

O,

FIN

AL

DE

L A

ÑO

20

11

9

.01

5

2

0.7

21

-

-

(9.0

16

)

-

-

20

.72

0

46

TXOSTENAMEMORIA

EL

KA

RK

IDE

TZ

A,

EN

TID

AD

DE

PR

EV

ISIO

N S

OC

IAL

VO

LU

NT

AR

IA

Es

tad

os

de

Ca

mb

ios

en

el

Pa

trim

on

io N

eto

co

rre

sp

on

die

nte

s a

lo

s e

jerc

icio

s a

nu

ale

s t

erm

ina

do

s e

l 3

1 d

e d

icie

mb

re d

e 2

01

2 y

20

11

(E

xp

resa

do

s e

n m

iles d

e e

uro

s)

F

on

do

s P

rop

ios

F

on

do

M

utu

al

Re

se

rva

s

R

es

ult

ad

os

d

e e

jerc

icio

s

an

teri

ore

s

O

tra

s

ap

ort

ac

ion

es

d

e s

oc

ios

Re

su

lta

do

d

el

eje

rcic

io

A

jus

tes

po

r c

am

bio

s d

e

va

lor

S

ub

ve

nc

ion

es

, d

on

ac

ion

es

y

leg

ad

os

re

cib

ido

s

To

tal

SA

LD

O,

FIN

AL

DE

L A

ÑO

20

11

9

.01

5

2

0.7

21

-

-

(9.0

16

)

-

-

20

.72

0

I. A

juste

s p

or

ca

mb

ios d

e c

rite

rio

co

nta

ble

-

-

-

-

-

-

-

-

II.

Aju

ste

s p

or

err

ore

s

-

-

-

-

-

-

-

-

SA

LD

O A

JU

ST

AD

O,

INIC

IO D

EL

AÑ

O 2

01

2

9.0

15

20

.72

1

-

-

(9

.01

6)

-

-

2

0.7

20

I. T

ota

l in

gre

so

s y

ga

sto

s r

eco

no

cid

os

-

-

-

-

9.5

81

-

-

9.5

81

II.

Op

era

cio

ne

s c

on

so

cio

s

A

um

en

to d

e F

on

do

mu

tua

l -

-

-

-

-

-

-

-

R

ed

uccio

ne

s d

e F

on

do

mu

tua

l -

-

-

-

-

-

-

-

C

on

ve

rsió

n d

e p

asiv

os f

ina

ncie

ros e

n

p

atr

imo

nio

ne

to

-

-

-

-

-

-

-

-

In

cre

me

nto

(re

du

cció

n)

de

pa

trim

on

io n

eto

re

su

lta

nte

de

un

a c

om

bin

ació

n d

e n

eg

ocio

s

-

-

-

-

-

-

-

-

O

tra

s o

pe

racio

ne

s c

on

so

cio

s

-

-

-

-

-

-

-

-

III.

Otr

as v

ari

acio

ne

s d

el p

atr

imo

nio

ne

to

T

rasp

aso

s e

ntr

e p

art

ida

s d

e p

atr

imo

nio

ne

to

-

(9.2

53

)

-

-

9.0

16

-

-

(23

7)

O

tra

s v

ari

acio

ne

s

-

87

1

-

-

-

-

-

8

71

SA

LD

O,

FIN

AL

DE

L A

ÑO

20

12

9

.01

5

1

2.3

39

-

-

9.5

81

-

-

30

.93

5

47

2012

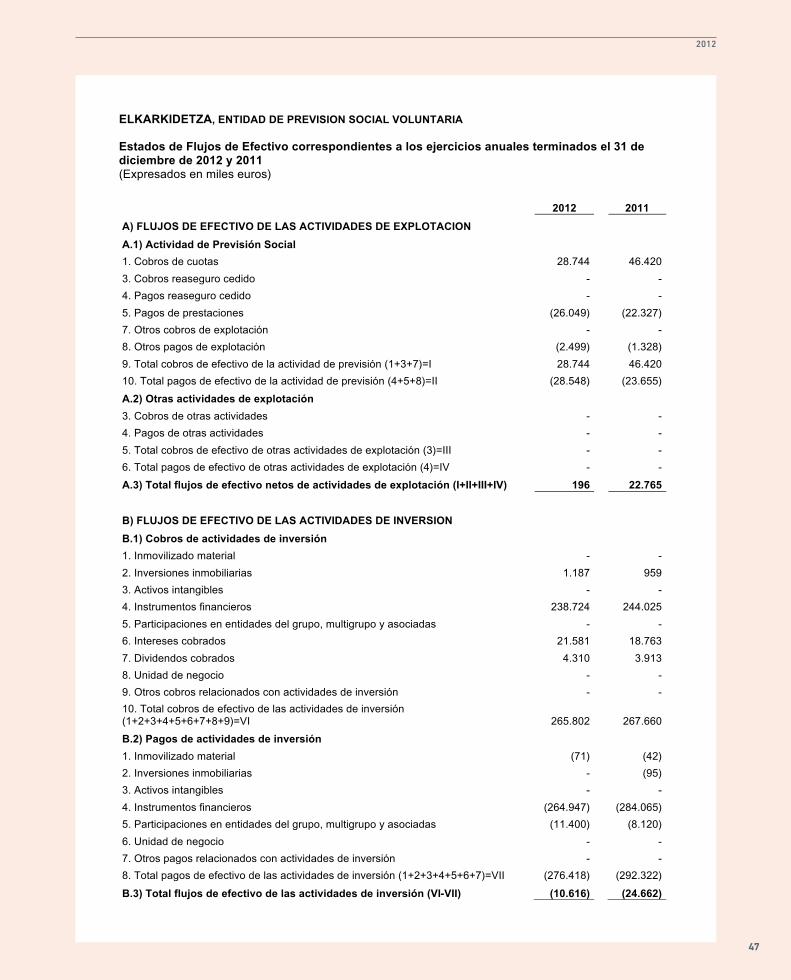

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA

Estados de Flujos de Efectivo correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011 (Expresados en miles euros)

2012

2011

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACION

A.1) Actividad de Previsión Social

1. Cobros de cuotas 28.744 46.420

3. Cobros reaseguro cedido - -

4. Pagos reaseguro cedido - -

5. Pagos de prestaciones (26.049) (22.327)

7. Otros cobros de explotación - -

8. Otros pagos de explotación (2.499) (1.328)

9. Total cobros de efectivo de la actividad de previsión (1+3+7)=I 28.744 46.420

10. Total pagos de efectivo de la actividad de previsión (4+5+8)=II (28.548) (23.655)

A.2) Otras actividades de explotación

3. Cobros de otras actividades - -

4. Pagos de otras actividades - -

5. Total cobros de efectivo de otras actividades de explotación (3)=III - -

6. Total pagos de efectivo de otras actividades de explotación (4)=IV - -

A.3) Total flujos de efectivo netos de actividades de explotación (I+II+III+IV) 196 22.765

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSION

B.1) Cobros de actividades de inversión

1. Inmovilizado material - -

2. Inversiones inmobiliarias 1.187 959

3. Activos intangibles - -

4. Instrumentos financieros 238.724 244.025

5. Participaciones en entidades del grupo, multigrupo y asociadas - -

6. Intereses cobrados 21.581 18.763

7. Dividendos cobrados 4.310 3.913

8. Unidad de negocio - -

9. Otros cobros relacionados con actividades de inversión - -

10. Total cobros de efectivo de las actividades de inversión (1+2+3+4+5+6+7+8+9)=VI 265.802 267.660

B.2) Pagos de actividades de inversión

1. Inmovilizado material (71) (42)

2. Inversiones inmobiliarias - (95)

3. Activos intangibles - -

4. Instrumentos financieros (264.947) (284.065)

5. Participaciones en entidades del grupo, multigrupo y asociadas (11.400) (8.120)

6. Unidad de negocio - -

7. Otros pagos relacionados con actividades de inversión - -

8. Total pagos de efectivo de las actividades de inversión (1+2+3+4+5+6+7)=VII (276.418) (292.322)

B.3) Total flujos de efectivo de las actividades de inversión (VI-VII) (10.616) (24.662)

48

TXOSTENAMEMORIA

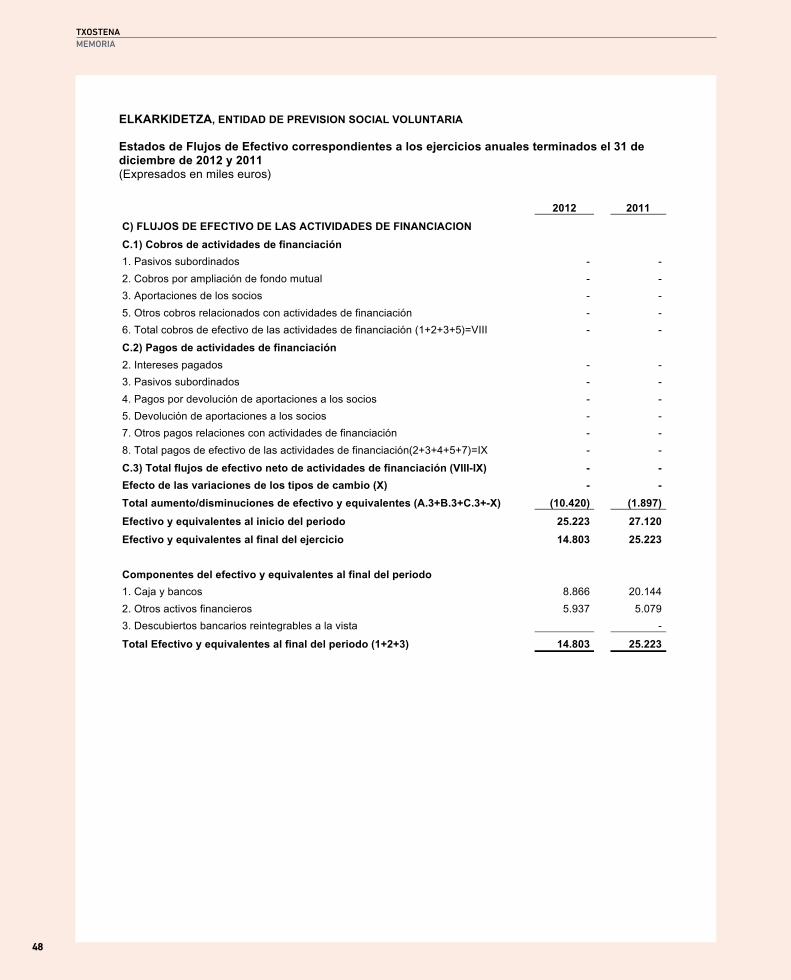

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA

Estados de Flujos de Efectivo correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011 (Expresados en miles euros)

2012

2011

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACION

C.1) Cobros de actividades de financiación

1. Pasivos subordinados - -

2. Cobros por ampliación de fondo mutual - -

3. Aportaciones de los socios - -

5. Otros cobros relacionados con actividades de financiación - -

6. Total cobros de efectivo de las actividades de financiación (1+2+3+5)=VIII - -

C.2) Pagos de actividades de financiación

2. Intereses pagados - -

3. Pasivos subordinados - -

4. Pagos por devolución de aportaciones a los socios - -

5. Devolución de aportaciones a los socios - -

7. Otros pagos relaciones con actividades de financiación - -

8. Total pagos de efectivo de las actividades de financiación(2+3+4+5+7)=IX - -

C.3) Total flujos de efectivo neto de actividades de financiación (VIII-IX) - -

Efecto de las variaciones de los tipos de cambio (X) - -

Total aumento/disminuciones de efectivo y equivalentes (A.3+B.3+C.3+-X) (10.420) (1.897)

Efectivo y equivalentes al inicio del periodo 25.223 27.120

Efectivo y equivalentes al final del ejercicio 14.803 25.223

Componentes del efectivo y equivalentes al final del periodo

1. Caja y bancos 8.866 20.144

2. Otros activos financieros 5.937 5.079

3. Descubiertos bancarios reintegrables a la vista -

Total Efectivo y equivalentes al final del periodo (1+2+3) 14.803 25.223

49

2012

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA

Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de

2012 (Expresada en miles euros)

1. Información general sobre la Entidad y su actividad Elkarkidetza, Entidad de Previsión Social Voluntaria (en adelante, Elkarkidetza, E.P.S.V. o la Entidad) se constituyó en el mes de febrero de 1986 para los funcionarios de las Instituciones, Organismos y Sociedades Públicas Vascas. Su actuación sometida a las prescripciones establecidas por la Ley 5/2012, de 23 de febrero, sobre Entidades de Previsión Social Voluntaria y por el Decreto 87/1984, de 20 de febrero, por el que se aprueba el reglamento que lo desarrolla, asimismo, modificado y desarrollado por el Decreto 92/2007, de 29 de mayo, por la Orden de 29 de abril de 2009. Con fecha 6 de marzo de 2012 se publicó en el Boletín Oficial del País Vasco, la Ley 5/2012, de 23 de febrero, sobre Entidades de Previsión Social Voluntaria, la cual, derogó la Ley 25/1983, de 27 de octubre. Las Entidades debían cumplir con la nueva Ley desde el día siguiente a su publicación en el Boletín Oficial del País Vasco, si bien, el Tribunal Constitucional admitió a trámite un recurso de inconstitucionalidad sobre doce artículos de la Ley. Por tanto, aunque la Disposición Transitoria Primera de la mencionada Ley establece que las Entidades dispondrán de un plazo de seis meses para adaptar sus Estatutos a contar desde la entrada en vigor del Reglamento que desarrolla la citada Ley, a fecha de la formulación de las presentes cuentas anuales no se ha clarificado la situación jurídica. El domicilio social de la Entidad es Vitoria-Gasteiz, calle Ramón y Cajal, 7 y 9, pudiendo trasladarse a otro lugar por decisión de los Órganos de Gobierno de la Entidad. La Entidad tiene duración indefinida siendo su ámbito territorial la Comunidad Autónoma del País Vasco y su ámbito de actuación las Instituciones Públicas de esta Comunidad y sus Sociedades dependientes. En 1986 el Reglamento de prestaciones de la Entidad era de prestación definida, esto es, se definía la cuantía de la pensión para cada una de las prestaciones siendo estas jubilación, invalidez, viudedad-orfandad de socios en activo y viudedad-orfandad de pasivos. En 1989 la normativa vigente imposibilitaba realizar aportaciones públicas a sistemas complementarios distintos de los planes de pensiones. Por ello, la Entidad se desdobló en dos instrumentos jurídicos, manteniendo las aportaciones de los trabajadores en la EPSV y derivando las aportaciones de las Instituciones a los Planes de Pensiones. Cada Institución creó un Plan de Pensiones de prestación definida con las mismas prestaciones que están recogidas en la EPSV. Los Planes de Pensiones estaban totalmente asegurados por la Entidad, quién recibía como prima la totalidad de las aportaciones realizadas al Plan de Pensiones. Además, el 3 de noviembre de 1990, se constituyó Elkarkidetza Fondo de Pensiones, y se integraron en él todos los Planes de Pensiones.

50

TXOSTENAMEMORIA

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA

Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de

2012 (Expresada en miles euros)

En dicho momento, los Planes de Pensiones y el Fondo de Pensiones se regían por la Ley 8/1987, de 8 de junio, sobre Regulación de Planes y Fondos de Pensiones, por el Real Decreto 1307/1988, de 30 de septiembre, que aprueba el Reglamento que la desarrolla y por las modificaciones posteriores a dicha normativa. Durante el ejercicio 1998, como consecuencia del “Acuerdo Institucional-sindical regulador de las condiciones de empleo del personal de la Administración Foral y Local de Euskadi para los ejercicios 1997, 1998 y 1999”, se acordó, en lo referente al sistema complementario de pensiones, que tendrán acceso al sistema complementario de pensiones a través de Elkarkidetza, todos los empleados al servicio de las Diputaciones Forales y los Ayuntamientos de la Comunidad Autónoma del País Vasco. Con fecha 17 de marzo de 1998, con el fin de adaptar la normativa de funcionamiento de la Entidad a dicha nueva situación, la Asamblea Extraordinaria de Elkarkidetza, E.P.S.V. aprobó la redacción de unos Estatutos y Reglamentos de Prestaciones (números 1 y 2), que modificaron el ámbito personal de la Entidad al desglosar a sus asociados en los siguientes colectivos: a) Socios adscritos al Reglamento de Prestaciones número 1, que estaba

integrado por los socios afectados por el Acuerdo Institucional-Sindical de 30 de diciembre de 1997 antes mencionado. Los derechos consolidados de este colectivo quedaban integrados por el patrimonio individual constituido por las aportaciones periódicas tanto del socio de número como, en su caso, del protector y los rendimientos y las plusvalías generadas en la gestión de los recursos, una vez atendidos los gastos de gestión y la reserva correspondiente al fondo de estabilización.

Las prestaciones de este Reglamento de Prestaciones número 1 eran las de

jubilación, invalidez permanente no parcial, viudedad-orfandad de los socios fallecidos en activo, fallecimiento de socios o beneficiarios, viudedad-orfandad en caso de fallecimiento del beneficiario jubilado o beneficiario inválido, enfermedad grave y desempleo de larga duración. De la totalidad de las aportaciones del socio la proporción quedaba establecida en el 85% y 15% a prestaciones de ahorro y de riesgo, respectivamente.

51

2012

ELKARKIDETZA, ENTIDAD DE PREVISION SOCIAL VOLUNTARIA

Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de

2012 (Expresada en miles euros)

b) Socios adscritos al Reglamento de Prestaciones número 2, que estaba