Embed Size (px)

Citation preview

Strana 1 z 8

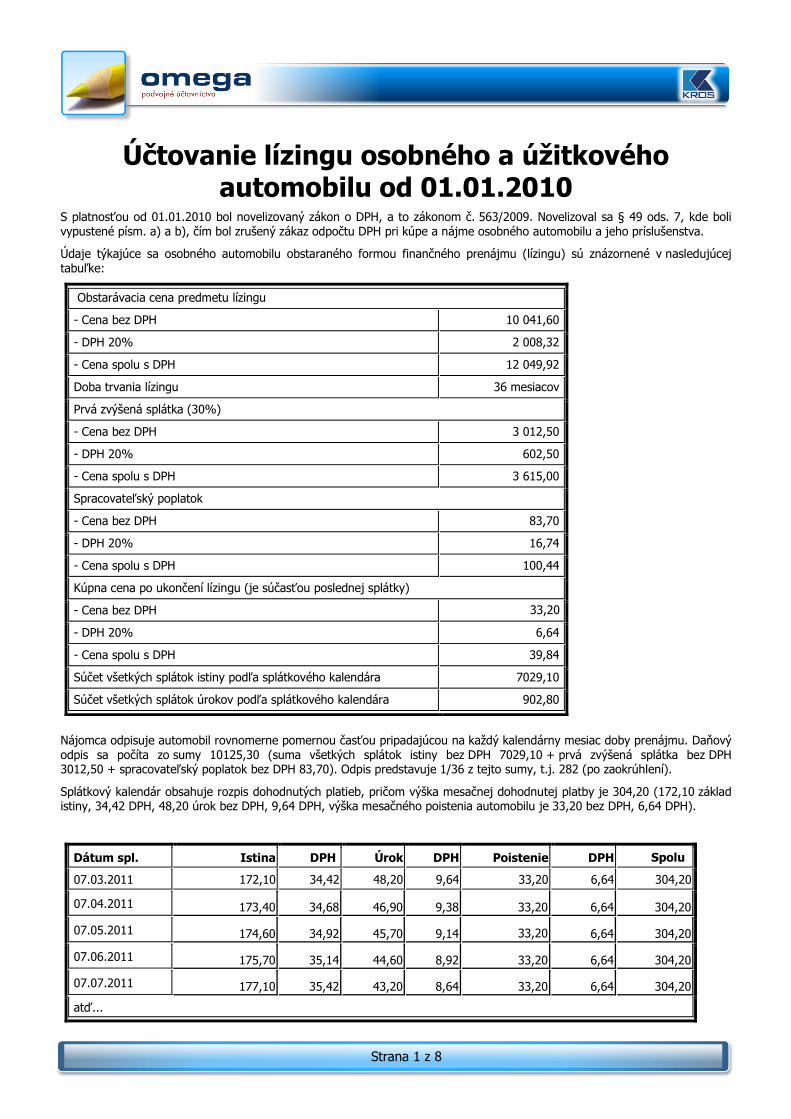

Účtovanie lízingu osobného a úžitkového automobilu od 01.01.2010

S platnosťou od 01.01.2010 bol novelizovaný zákon o DPH, a to zákonom č. 563/2009. Novelizoval sa § 49 ods. 7, kde boli vypustené písm. a) a b), čím bol zrušený zákaz odpočtu DPH pri kúpe a nájme osobného automobilu a jeho príslušenstva.

Údaje týkajúce sa osobného automobilu obstaraného formou finančného prenájmu (lízingu) sú znázornené v nasledujúcej tabuľke:

Obstarávacia cena predmetu lízingu

- Cena bez DPH 10 041,60

- DPH 20% 2 008,32

- Cena spolu s DPH 12 049,92

Doba trvania lízingu 36 mesiacov

Prvá zvýšená splátka (30%)

- Cena bez DPH 3 012,50

- DPH 20% 602,50

- Cena spolu s DPH 3 615,00

Spracovateľský poplatok

- Cena bez DPH 83,70

- DPH 20% 16,74

- Cena spolu s DPH 100,44

Kúpna cena po ukončení lízingu (je súčasťou poslednej splátky)

- Cena bez DPH 33,20

- DPH 20% 6,64

- Cena spolu s DPH 39,84

Súčet všetkých splátok istiny podľa splátkového kalendára 7029,10

Súčet všetkých splátok úrokov podľa splátkového kalendára 902,80

Nájomca odpisuje automobil rovnomerne pomernou časťou pripadajúcou na každý kalendárny mesiac doby prenájmu. Daňový odpis sa počíta zo sumy 10125,30 (suma všetkých splátok istiny bez DPH 7029,10 + prvá zvýšená splátka bez DPH 3012,50 + spracovateľský poplatok bez DPH 83,70). Odpis predstavuje 1/36 z tejto sumy, t.j. 282 (po zaokrúhlení).

Splátkový kalendár obsahuje rozpis dohodnutých platieb, pričom výška mesačnej dohodnutej platby je 304,20 (172,10 základ istiny, 34,42 DPH, 48,20 úrok bez DPH, 9,64 DPH, výška mesačného poistenia automobilu je 33,20 bez DPH, 6,64 DPH).

Dátum spl. Istina DPH Úrok DPH Poistenie DPH Spolu

07.03.2011 172,10 34,42 48,20 9,64 33,20 6,64 304,20

07.04.2011 173,40 34,68 46,90 9,38 33,20 6,64 304,20

07.05.2011 174,60 34,92 45,70 9,14 33,20 6,64 304,20

07.06.2011 175,70 35,14 44,60 8,92 33,20 6,64 304,20

07.07.2011 177,10 35,42 43,20 8,64 33,20 6,64 304,20

atď...

Strana 2 z 8

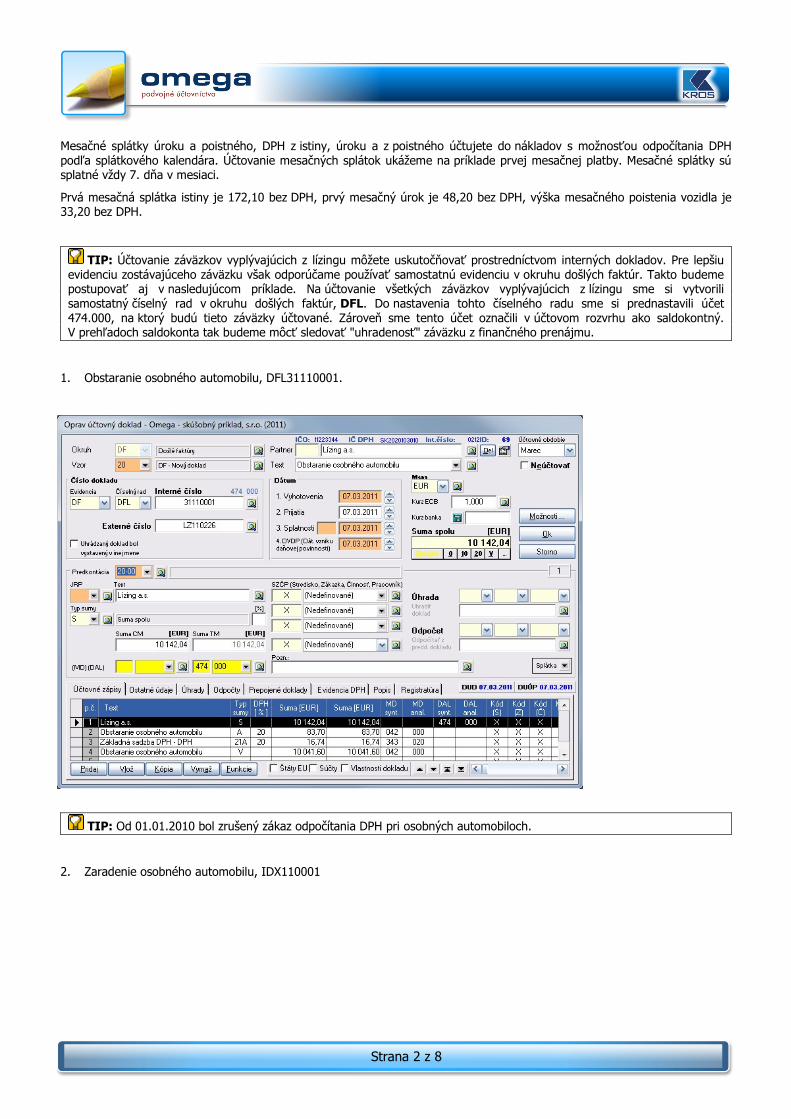

Mesačné splátky úroku a poistného, DPH z istiny, úroku a z poistného účtujete do nákladov s možnosťou odpočítania DPH podľa splátkového kalendára. Účtovanie mesačných splátok ukážeme na príklade prvej mesačnej platby. Mesačné splátky sú splatné vždy 7. dňa v mesiaci.

Prvá mesačná splátka istiny je 172,10 bez DPH, prvý mesačný úrok je 48,20 bez DPH, výška mesačného poistenia vozidla je 33,20 bez DPH.

TIP: Účtovanie záväzkov vyplývajúcich z lízingu môžete uskutočňovať prostredníctvom interných dokladov. Pre lepšiu evidenciu zostávajúceho záväzku však odporúčame používať samostatnú evidenciu v okruhu došlých faktúr. Takto budeme postupovať aj v nasledujúcom príklade. Na účtovanie všetkých záväzkov vyplývajúcich z lízingu sme si vytvorili samostatný číselný rad v okruhu došlých faktúr, DFL. Do nastavenia tohto číselného radu sme si prednastavili účet 474.000, na ktorý budú tieto záväzky účtované. Zároveň sme tento účet označili v účtovom rozvrhu ako saldokontný. V prehľadoch saldokonta tak budeme môcť sledovať "uhradenosť" záväzku z finančného prenájmu.

1. Obstaranie osobného automobilu, DFL31110001.

TIP: Od 01.01.2010 bol zrušený zákaz odpočítania DPH pri osobných automobiloch.

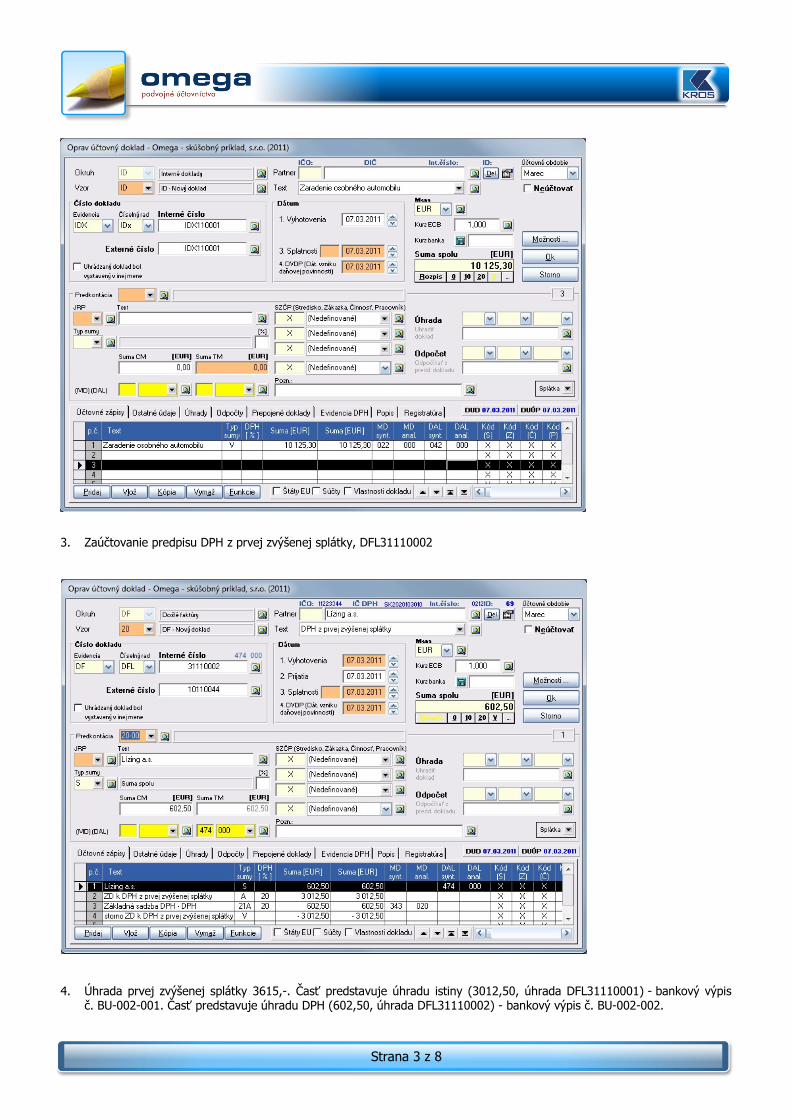

2. Zaradenie osobného automobilu, IDX110001

Strana 3 z 8

3. Zaúčtovanie predpisu DPH z prvej zvýšenej splátky, DFL31110002

4. Úhrada prvej zvýšenej splátky 3615,-. Časť predstavuje úhradu istiny (3012,50, úhrada DFL31110001) - bankový výpis č. BU-002-001. Časť predstavuje úhradu DPH (602,50, úhrada DFL31110002) - bankový výpis č. BU-002-002.

Strana 4 z 8

Bankový výpis (BV) č. BU-002-001

Bankový výpis (BV) č. BU-002-002

5. Úhrada spracovateľského poplatku 100,44 (DFL31110001).

Strana 5 z 8

Bankový výpis (BV) č. BU-002-003

6. Podľa dohodnutých splátok budete mesačne účtovať predpis mesačnej platby lízingu (podľa splátkového kalendára) bez predpisu istiny, ktorá je už zahrnutá v doklade o obstaraní automobilu (DFL31110001). Predpis pozostáva z DPH z istiny, úroku, DPH z úroku, a v uvedenom prípade aj z poistenia automobilu a DPH z poistenia: 34,42 + 48,20 + 9,64 + 33,20 + 6,64. Uvedené položky zaúčtujete ako došlú faktúru DFL. Ukážeme si prvý mesačný predpis uvedených platieb.

Došlá faktúra DFL č. DFL31110003

Strana 6 z 8

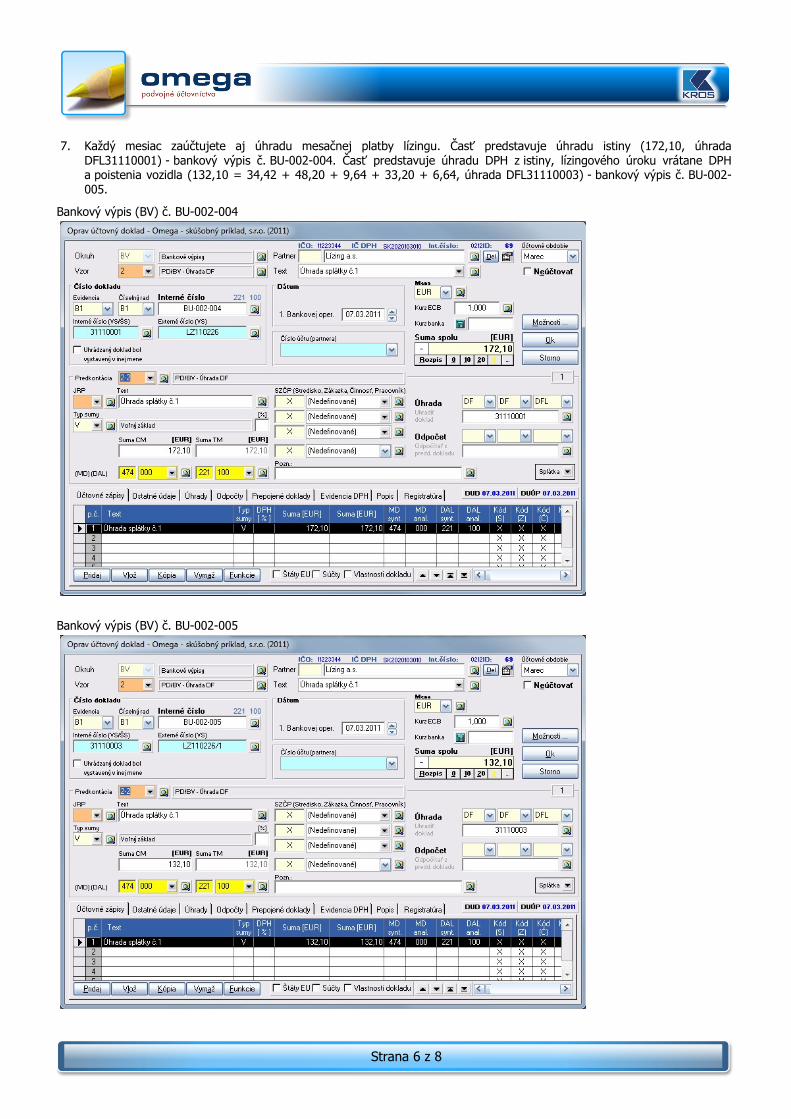

7. Každý mesiac zaúčtujete aj úhradu mesačnej platby lízingu. Časť predstavuje úhradu istiny (172,10, úhrada DFL31110001) - bankový výpis č. BU-002-004. Časť predstavuje úhradu DPH z istiny, lízingového úroku vrátane DPH a poistenia vozidla (132,10 = 34,42 + 48,20 + 9,64 + 33,20 + 6,64, úhrada DFL31110003) - bankový výpis č. BU-002-005.

Bankový výpis (BV) č. BU-002-004

Bankový výpis (BV) č. BU-002-005

Strana 7 z 8

TIP: Aj keď lízingovú splátku uhrádzate jednou sumou, pri zaúčtovaní je potrebné rozdeliť ju na dve položky (istinu a ostatné položky) a priradiť úhrady k obom faktúram tak, ako je to uvedené v predchádzajúcom príklade. Takto sa bude predpis a úhrada správne párovať.

Takýmto spôsobom budete účtovať predpis a úhradu lízingových platieb každý mesiac (prípadne v intervaloch, ktoré máte ustanovené v zmluve). V uvedenom prípade sa splátky uhrádzajú vždy 7. deň v mesiaci.

POZOR! Ku dňu, ku ktorému sa zostavuje účtovná závierka, sa v účtovníctve nájomcu účtuje v prospech účtu 474 - Záväzky z nájmu finančný náklad pripadajúci na obdobie od posledného dňa splatnosti dohodnutých platieb do dňa, ku ktorému sa zostavuje účtovná závierka so súvzťažným zápisom na ťarchu účtu 562 - Úroky.

ZHRNUTIE:

P.č. Typ

dokladu Text Suma MÁ DAŤ DAL

1. DF

Obstaranie automobilu lízingom

Istina Spracovateľský poplatok

DPH zo spracovateľského poplatku

10 142,04 10 041,60

83,70 16,74

---

042

042 343

474

--- –- ---

2. ID Zaradenie automobilu 10 125,30 022 042

3. Prvá zvýšená splátka a spracovateľský poplatok sa neúčtujú, sú súčasťou ceny obstarania, účt. prípad č.1

3 012,50 83,70

--- ---

--- ---

4. DF DPH z prvej zvýšenej splátky 602,50 343 474

5. BV

Úhrada prvej zvýšenej splátky

Základ

DPH

Úhrada spracovateľského poplatku

3 615,00 3 012,50 602,50 100,44

474

474

474

221

221

221

6. DF

Mesačná platba lízingu. Predpis istiny sa neúčtuje, je súčasťou ceny obstarania, účt. prípad č.1

Istina - DPH

Úrok - základ

Úrok - DPH

Poistenie - základ

Poistenie - DPH

172,10 34,42 48,20 9,64

33,20 6,64

343

562

343

568

343

474

474

474

474

474

7. BV

Úhrada mesačnej platby lízingu: Istina

Úrok, poistenie, DPH

304,20 172,10 132,10

474 --- ---

--- 221 221

Strana 8 z 8

Istinu zaúčtujete do nákladov v podobe odpisov. Môžete na to využiť evidenciu dlhodobého majetku. Predmet lízingu zadefinujete s typom daňového odpisu Leasing a zadáte počet mesiacov trvania lízingu. Oba údaje sú zakrúžkované.

Karta dlhodobého majetku - lízing

Pre účtovné odpisy je potrebné nastaviť typ odpisu. Ten si môžete zvoliť aký chcete, napr. ÚO = DO alebo lineárny (vtedy zapnete voľbu Lineárne odpisy a do sprístupneného poľa zadáte %, akým má byť ročne predmet lízingu odpísaný, pri 36 mesiacoch je to 33,333%, pri 48 mesiacoch je to 25% a pod). Ak chcete, aby sa vždy rovnali účtovné odpisy daňovým, je potrebné zapnúť voľbu ÚO = DO, ako je to v našom prípade:

Karta dlhodobého majetku - lízing – účtovné odpisy