Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

SAMO JAVORNIK

UČINKOVITOST INVESTIRANJA V

INTELEKTUALNI KAPITAL KOT

VODILNI INDIKATOR PRIHODNJE

USPEŠNOSTI POSLOVANJA

SLOVENSKIH PODJETIJ

DOKTORSKA DISERTACIJA

Ljubljana, 2012

Izjava o avtorstvu in objavi elektronske verzije doktorske disertacije in osebnih

podatkov, vezanih na zaključek študij

Študent Samo Javornik izjavljam, da sem avtor te doktorska disertacija in skladno s 1.

odstavkom 21. člena Zakona o avtorskih in sorodnih pravicah dovolim objavo doktorske

disertacije na spletišču CEK-a.

Tiskana verzija doktorske disertacije je istovetna elektronski verziji, ki sem jo oddal v zbirko

polnih besedil zaključnih del EF UL.

Podpisani hkrati izjavljam, da dovolim objavo osebnih podatkov, vezanih na zaključek študija

na spletnih straneh in v publikacijah Univerze v Ljubljani.

Ime in priimek doktoranda: Samo Javornik

Leto in kraj rojstva, 1966, Slovenj Gradec

Datum zagovora: 20.06.2012

Predsednik: prof. dr. Tomaž Čater

Mentorica: prof. dr. Metka Tekavčič

Član: prof. dr. Sergeja Slapničar

prof. dr. Neda Vitezić

Datum in kraj: Ljubljana, 06.06.2012 Podpis doktoranda:

_______________

POVZETEK

Področje intelektualnega kapitala je v svoji edinstvenosti tesno povezano z menedžmentom,

psihologijo, sociologijo, računovodstvom, poslovnimi financami, vrednotenjem,

kontrolingom in strategijo podjetja, kar mu daje predznak »hibridne« discipline, ki si v

znanosti še ni v celoti izborila svojega mesta. Kljub izjemno široki raziskovalni skupnosti pa

do danes na nobenem področju raziskovanja IK ni bila razvita in vzpostavljena prevladujoča

doktrina. To velja tudi za področje merjenja, ocenjevanja in vrednotenja IK, ki bo predmet

našega ožjega področja znanstvenega raziskovanja. Cilj doktorske disertacije je raziskati

povezavo med posameznimi komponentami IK in uspešnostjo poslovanja podjetij s ciljem, da

raziščemo ali lahko učinkovitost investiranja v IK služi kot vodilni indikator prihodnje

uspešnosti poslovanja podjetij. Vodilni indikatorji, ki bi omogočili znižanje negotovosti pri

finančnem načrtovanju, bi lahko hkrati pripomogli k odpravljanju sindroma t.i.

»sistematičnega podvrednotenja« podjetij z izrazito prisotnostjo IK. Naše raziskovalno delo

smo razdelili v dva vsebinska sklopa. V okviru proučevanja IK je prisoten velik razkorak med

med »znanstveno verodostojnostjo in uporabnostjo« znanstvenih izsledkov, ki ga želimo v

okviru naše raziskave premostiti. Tako smo izsledke pojasnjevalnega dela raziskovanja

uporabili kot vložek v naše namensko raziskovanje. Cilj namenskega dela naše raziskave je

finančnim analitikom in ocenjevalcem zagotoviti dodatne informacije, ki bodo izboljšale

razumevanje moči in vzdržnosti povezav med ključnimi gonili vrednosti in prihodnjo

finančno uspešnostjo podjetij. Izsledki namenskega dela naše naloge so hevristične narave in

jih razumemo predvsem kot izhodišče nadaljnjih raziskovanj s ciljem njihove znanstvene

verifikacije.

Pojasnjevalni del raziskovanja smo razdelili v dva sklopa. V okviru prvega sklopa smo izvedli

dva empirična testa, pri čemer smo za potrebe raziskave uporabili model VAIC, ki ga je v l.

1998 predstavil Pulić (1998), v zadnjih letih pa predstavlja enega izmed najpogosteje

uporabljanih modelov za potrebe ocenjevanja IK. Na osnovi poglobljene vsebinske in

teoretične analize smo do modela VAIC izrazili resne zadržke, zato smo v drugem delu študije

s pomočjo empiričnih in vsebinskih dognanj, pridobljenih v predhodni raziskavi, model VAIC

umestili v primernejši teoretični koncept, ga preoblikovali in testirali. Naša temeljna

znanstvena hipoteza se glasi: učinkovitost investiranja v IK vpliva na dobičkonosnost,

produktivnost, donosnost kapitala in rast dobičkonosnosti iz poslovanja podjetij. Rezultati

nadgrajenega VAIC modela so obetajoči in nudijo ustrezno podlago za nadaljnje raziskovanje.

Raziskave smo izvedli na vzorcu preko 12.000 slovenskih podjetij na časovni vrsti finančnih

podatkov za obdobje od l. 1995 do 2008. Za namene empiričnega raziskovanja smo uporabili

statistična orodja kot so regresijska matrika, OLS regresija ter metoda panelne regresije.

Rezultati primarne raziskave so mešani. Iz tehničnega vidika je test potrdil večino

postavljenih hipotez, a je pojasnjevalna moč postavljenih modelov dokaj nizka. Tudi

ekonomska vsebina izračunanih regresijskih koeficientov ima dokaj omejeno pojasnjevalno

moč. Rezultati naše raziskave so po svoji vsebini podobni rezultatom podobnih študij, ki so

jih izvedli raziskovalci v drugih državah. Zaradi primerljivosti rezultatov smo poleg panelne

regresije uporabljali tudi OLS regresijsko metodo, kljub temu, da smo ocenili, da ima ta

metoda dokaj izrazite omejitve pri tovrstnem raziskovanju. V okviru poglobljene analize

rezultatov raziskave smo poudarili ključne metodološke nedoslednosti dosedanje raziskovalne

prakse temelječe na VAIC modelu, neustreznost teoretičnega okvira na katerem temelji VAIC

model, hkrati pa smo raziskali vsebinske nedoslednosti pri izpeljavi VAIC modela. Ključne

ugotovitve so: večina dosedanjih raziskav je narejena na majhnih vzorcih z nereprezentativno

sestavo; prevladuje presečna analiza in OLS regresijska metoda; ni mednarodnih primerjav

rezultatov; ni prilagoditev izkazov poslovanja; ni raziskan vpliv ekonomskega cikla na

rezultate raziskav; model VAIC ni umeščen v ustrezne teoretične okvirje, povezava med

pojasnjevalnimi spremenljivkami ni aditivna, izpeljava strukturnega kapitala je vsebinsko

neutemeljena. Ugotovili smo, da pojasnjevalno moč obstoječega VAIC modela ni možno

izboljšati zgolj z dodajanjem spremenljivk, temveč ga je potrebno redefinirati.

V nadaljevanju raziskave smo testirali usklajenost pojasnjevalne moči VAIC modela z

osnovno logiko delovanja rezidualnih modelov vrednotenja IK. Podjetja iz baze smo

segmentirali v sektorje ter jih rangirali po posameznih spremenljivkah za vsako leto

raziskovanja. Ugotovili smo, da obstaja statistično in ekonomsko močna povezava med

relativno učinkovitostjo investiranja v IK v podjetjih in njihovo relativno uspešnostjo znotraj

sektorja. Vsebinsko in statistično prepričljivi rezultati tega dela testiranja so nas pripeljali do

redefinicije VAIC modela v okviru katere smo poskusili odpraviti njegove ključne

pomanjkljivosti in hkrati ohraniti njegove ključne prednosti. Uporabili smo prvotno različico

VAIC modela, ki smo jo postavili v okvir DuPontove identitete. Predvideli smo, da so

povezave med spremenljivkami multiplikativne, hkrati pa smo predpostavili, da ima časovna

vrsta rezultatov poslovanja podjetij v daljšem časovnem obdobju obliko eksponentne funkcije.

Vse spremembe modela smo ustrezno teoretično podprli. Osnovna znanstvena hipoteza je

ostala enaka. Redefiniran VAIC model smo testirali na isti bazi podatkov, kot osnovni model.

Rezultati testiranja so pokazali, da je pojasnjevalna moč redefiniranega modela bistveno višja

kot pojasnjevalna moč osnovnega modela. Test je pokazal, da obstaja statistično zelo visoko

značilna povezava med učinkovitostjo investiranja v intelektualni potencial podjetja in

uspešnostjo poslovanja. Hkrati pa se je izkazalo, da je vpliv intelektualnega potenciala

podjetja na njegovo uspešnost višji, kot je vpliv opredmetenih sredstev podjetja.

Vse teoretične in empirične izsledke našega raziskovanja smo uporabili kot vložek v

namenski del našega raziskovanja, katerega cilj je konceptualizirati sistem vodilnih

indikatorjev za potrebe zniževanja negotovosti v okviru finančnega načrtovanja. Ugotovili

smo, da človeški možgani s svojim načinom delovanja predstavljajo pomembno omejitev pri

finančnem načrtovanju in vodijo v mnoge vedenjske pristranskosti finančnih analitikov, ki

rezultirajo v močno subjektivno obarvanih finančnih načrtih. Možnost, da bi lahko presegli te

omejitve vidimo v konceptu vodilnih kazalnikov, ki do določene mere lahko nakazujejo

prihodnje poslovanje podjetja. Na osnovi izsledkov Nove teorije rasti in Evolucijske teorije

ekonomskih sprememb ter empiričnih rezultatov naše raziskave smo razvili koncept RIP

kazalnika (Relativni intelektualni potencial podjetja). Gre za koncept izračuna časovne vrste

kazalnikov učinkovitosti intelektualnega potenciala podjetij, ki jih relativiziramo v okviru

primerjalne skupine podjetij. Kazalnik nam razkrije, kakšna je učinkovitost intelektualnega

potenciala podjetja v primerjavi s konkurenco. Tovrstno izračunan kazalnik nam pokaže

adaptacijsko sposobnost intelektualnega potenciala podjetja v preteklosti. Menimo, da lahko

RIP kazalnik služi tudi kot vodilni indikator prihodnjega poslovanja podjetja, saj kaže na

trenutno intelektualno sposobnost podjetja, ki bo do določene mere vplivala na način, kako bo

podjetje, v primerjavi s konkurenco, delovalo v prihodnosti (učinek odvisnosti od poti). RIP

kazalnik je potrebno uporabljati v kontekstu ostalih finančnih kazalnikov in kvalitativne

analize. S pomočjo prikazanega koncepta RIP kazalnika želimo predstaviti način

razmišljanja, ki lahko pomaga zmanjšati razmik med znanstveno verodostojnostjo in

uporabnostjo na področju raziskovana IK. Ocenjujemo, da lahko RIP kazalnik v vlogi

vodilnega indikatorja, pripomore k zmanjševanju negotovosti pri finančnem .

Ključne besede – VAIC model, intelektualni kapital, človeški kapital, strukturni kapital,

uspešnost poslovanja, RIP kazalnik, Slovenija

SUMMARY

Intellectual Capital (IC) can be defined as a predominantly social phenomenon (Sveiby,

2007). It is well known that the evaluation of social phenomena within business finance can

be a great challenge to researchers. There has been a persistent gap between academic

credibility and the practical usefulness of the research findings that have been introduced to

the IC realm in recent decades. Our study aims to offer a model of exploring and recognizing

the relationship between IC components and the financial performance of companies, with an

ambition to explore IC investment efficiency indicators as potential leading indicators of the

future financial performance of companies. Successfully designed leading indicators should

lower the uncertainty of financial planning and thus lower the mispricing of IC intensive

companies.

In the first part of our research, we conduct two empirical tests. In the first test, we analyze

the relationship among IC components and financial performance of companies using the

VAIC model, introduced by Pulić (1998). In the second test, we explore the alignment of the

VAIC model with assumptions underlying residual valuation models. The data set includes

more than 12,000 Slovenian companies within a 14-year period (from 1995 to 2008).

Descriptive statistics, correlation matrix, OLS regression and the panel regression method are

applied as a research toolkit. The results of our first test are as mixed as the results of several

similar studies performed in other countries on different data sets are. Technically speaking,

most of our hypotheses underlying the first test are confirmed. However, the explanatory

power of the tested models is low, and the regression coefficients are of limited practical use.

By comparing the results of this study with the results of similar studies, some possible

systematic biases contained in VAIC-based studies are indicated as potential sources of

differences in the results of those studies. The most fundamental reasons for the differences in

the results could be: the majority of studies using the VAIC model are regionally limited; most

studies are performed on relatively small samples; some studies use a potentially biased

sample selection process; most studies are based on a cross-sectional analysis methodology;

studies conducted in different phases of the economic cycle are hardly comparable. By

analyzing possible reasons for the differences in the results of similar studies, we challenge

the methodological approaches of other authors.

In contrast to the first test, the results of the test conducted on the ranked data segmented into

sector-based peer groups are more promising. They indicate a high degree of correspondence

between improvement in the rank of a company’s IC investment efficiency within a sector-

based peer group, and improvement in the rank of its financial performance. This relationship

suggests that there is a strong positive correspondence between a company’s above-average

IC investment efficiency and its above-average financial performance. This conclusion is in

line with a basic assumption of residual evaluation models that claims that the value of IC is a

result of above-average financial performance. In such a context, IC investment efficiency

could potentially serve as a leading indicator of the future financial performance of companies

within a specially designed heuristic model based on VAIC model assumptions.

Substantively and statistically conclusive results of this test have led us to redefine the VAIC

model with the intention of eliminating its key weaknesses while retaining its key strengths.

We use the original version of the VAIC model and place it into the DuPont identity. Our

VAIC redefinition is based on the multiplicative relationships between independent variables.

We also assume that the financial results of the companies are subject to exponential growth

over a longer period of time. All changes to the original model have adequate theoretical

support.

Our basic scientific hypothesis remains unchanged in the second part of our research. Within

the second phase of our research, we test the redefined VAIC model on the same data sample

as we tested underlying model. The test results show that the explanatory power of the

redefined model is significantly higher than explanatory power of the basic model. The test

confirms a statistically very highly significant correlation between intellectual potential

investment efficiency and the financial performance of the companies. It also suggests that the

impact of the intellectual potential on business performance is greater than the impact of the

tangible assets of the company.

All theoretical and empirical findings of our research are used as input to the design part of

our research. Within this part of our research, we aim to conceptualize the heuristic system of

leading indicators with an ambition to reduce uncertainty in the financial planning and

business valuation. We presume that the extent of human understanding represents an

important limitation to financial planning and leads to many behavioral biases of financial

analysts and business appraisers. To overcome these limitations, we introduce the concept of

RIP indicator (Relative Intellectual Potential). The concept is based on the findings of New

Growth Theory and Evolutionary Theory of Economic Changes. Regarding the RIP, concept

we calculate the time series of company’s intellectual potential efficiency indicators and

relativize them by comparing them with the RIP indicators of the peer group companies. The

RIP Indicator reveals the level of effectiveness of the intellectual potential of the company

compared to the level of its competitors. Based on a “path-dependency” presumption, the RIP

indicator can also serve as a leading indicator of future performance of the companies. We

suggest that the RIP indicator should always be used in the context of other financial

indicators and also in the context of qualitative analysis. We introduce the potential

advantages and disadvantages of the RIP indicator concept.

By developing the RIP indicator concept, we attempt to introduce new ways of thinking about

the existing and future intellectual potential of the companies. Further development and

verification of the RIP indicator concept needs a substantial number of case studies and even

quantitative studies. We believe that the RIP indicator concept is useful in reducing the

uncertainty of financial planning and business valuation and can help in reducing the

“undervaluation syndrome” with regard to companies with a strong presence of IC.

Keywords – VAIC model, Intellectual Capital, Human Capital, Structural capital, Financial

Performance, RIP indicator, Slovenia

i

KAZALO

1. UVOD ................................................................................................................................................ 1

2. PREDMET RAZISKOVANJA .......................................................................................................... 3

2.1 Opredelitev IK ............................................................................................................................... 3

2.1.1 Smiselnost in upravičenost uporabe pojma »intelektualni kapital« ..................................... 3

2.1.2 Opredelitev IK ........................................................................................................................ 6

2.2 Opredelitev sestavin IK ............................................................................................................... 10

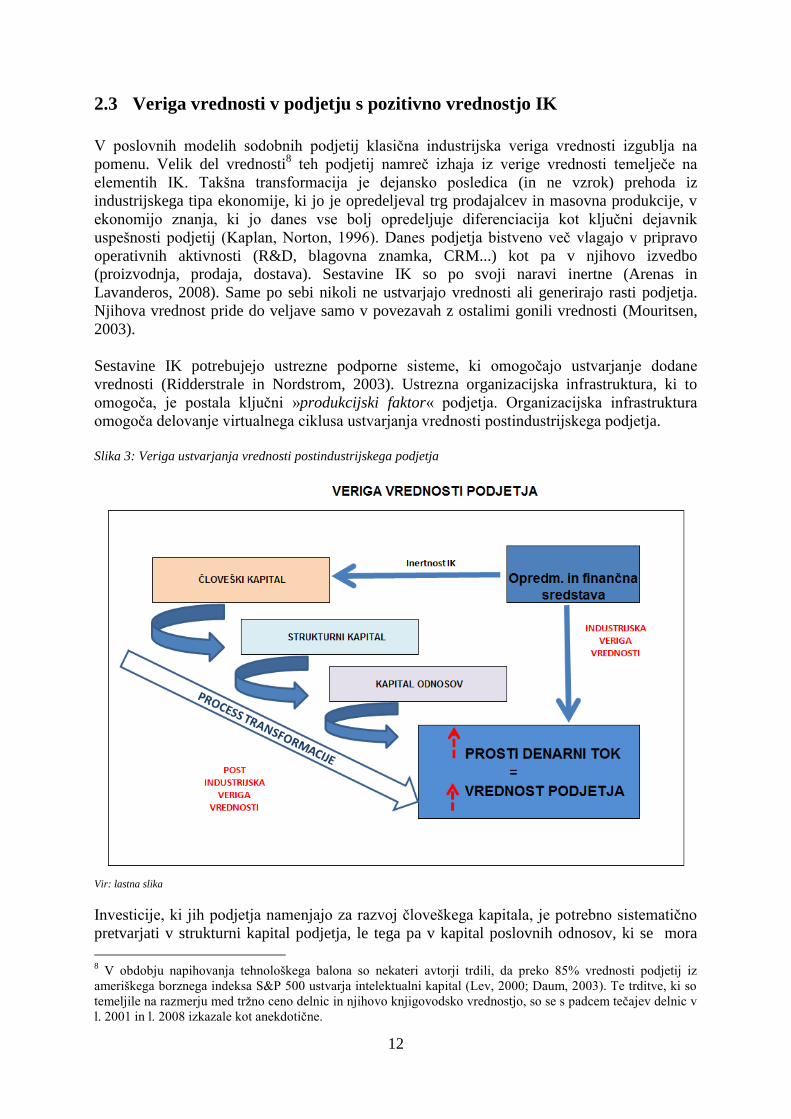

2.3 Veriga vrednosti v podjetju s pozitivno vrednostjo IK ............................................................... 12

2.4 Lastnosti gonil vrednosti ............................................................................................................. 13

2.4.1 Znanje kot ključno gonilo vrednosti: kako nastane, v čigavi lasti je in kako se širi? ........... 13

2.4.2 Nonakin model spirale znanja .............................................................................................. 14

2.4.3 Lastništvo nad IK podjetja.................................................................................................... 16

2.4.3 Spremenjeni zakoni ekonomike delovanja ključnih gonil vrednosti .................................... 17

2.4.4 Značilnosti evolucijskega razvoja in pojav odvisnosti od poti ............................................. 22

2.4.5 Tveganje zastaranja IK ......................................................................................................... 24

2.4.6 Vpliv eksogenih dejavnikov na IK ....................................................................................... 25

2.4.7 Asimetrija informacij, netržnost in sindrom podvrednotenja IK .......................................... 26

3. RAZISKOVALNA VPRAŠANJA TER NAMEN IN CILJ RAZISKOVANJA ............................. 26

3.1 Raziskovalna vprašanja ............................................................................................................... 27

3.2 Razmejitev med pojasnjevalnim in namenskim delom raziskave ............................................... 28

4. POJASNJEVALNI DEL RAZISKAVE .......................................................................................... 29

4.1 Metodologija in temeljna znanstvena hipoteza ........................................................................... 29

4.2 Izbor osnovnega modela .............................................................................................................. 29

4.2.1 Kriteriji za izbor modela ....................................................................................................... 29

4.2.2 Računovodstvo in IK ............................................................................................................ 31

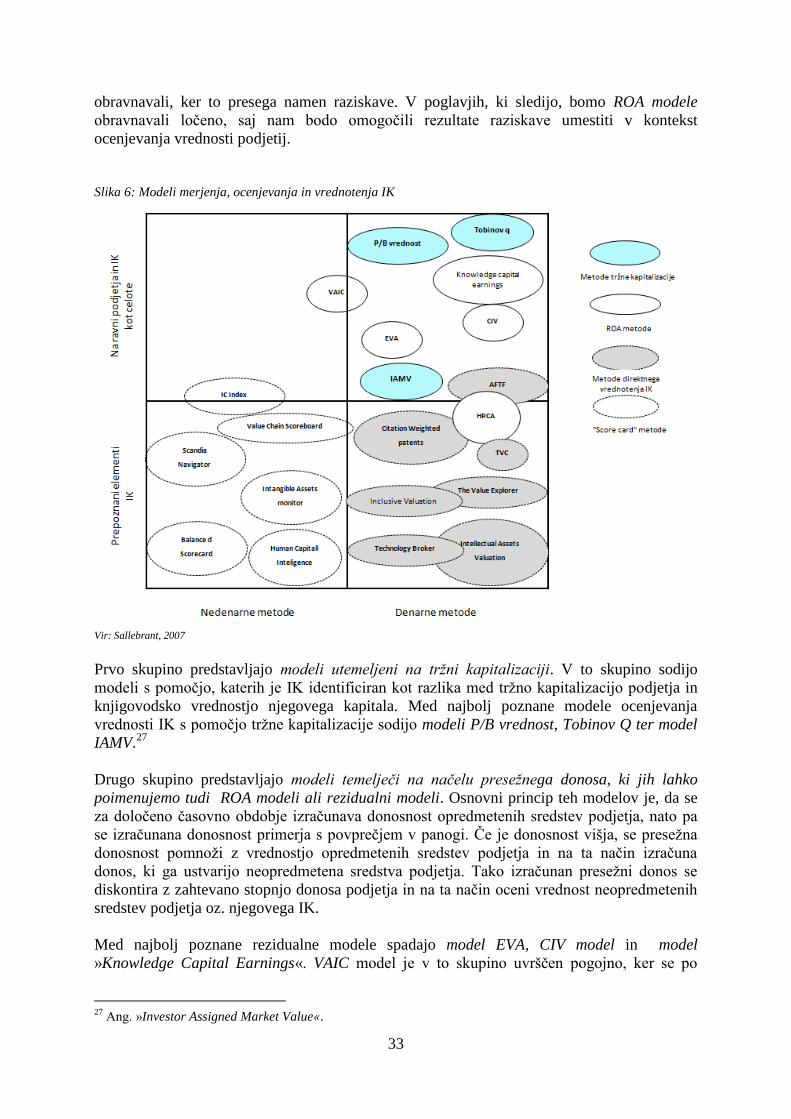

4.2.3 Pregled obstoječih modelov merjenja in vrednotenja IK .................................................... 32

4.2.3 Izbor modela ......................................................................................................................... 34

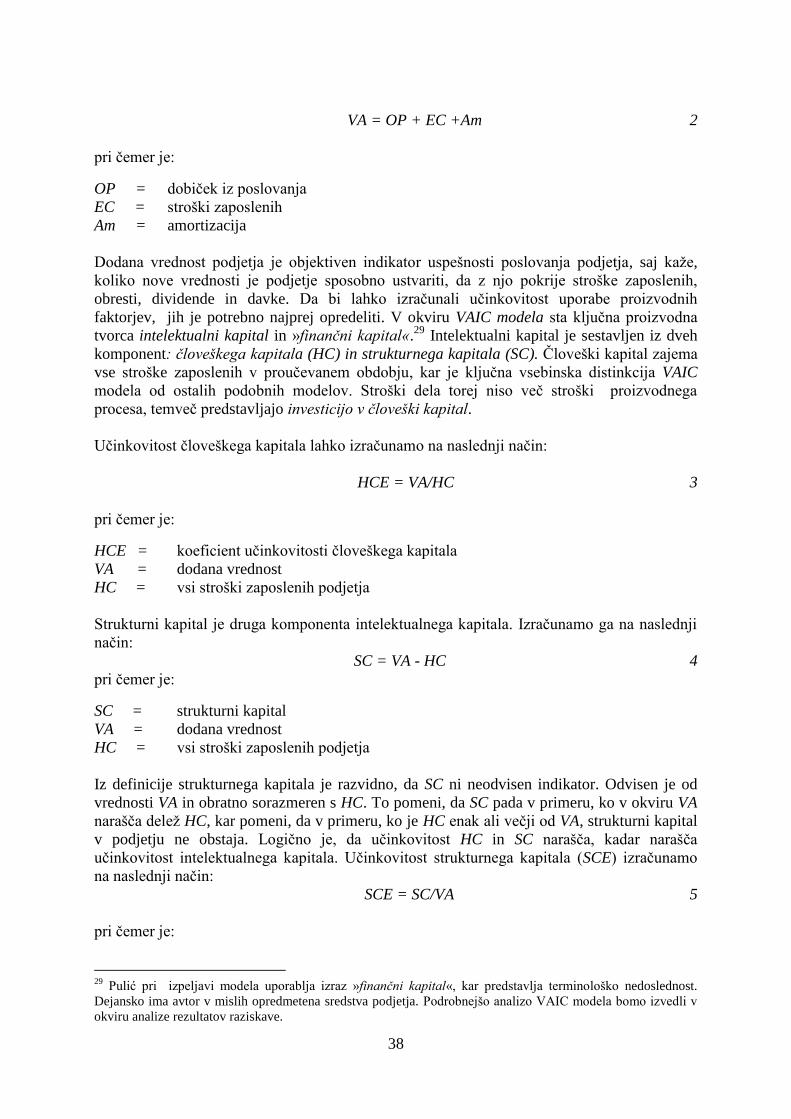

4.3 Izpeljava VAIC modela in opredelitev spremenljivk .................................................................. 37

4.3.1 Izpeljava VAIC modela ........................................................................................................ 37

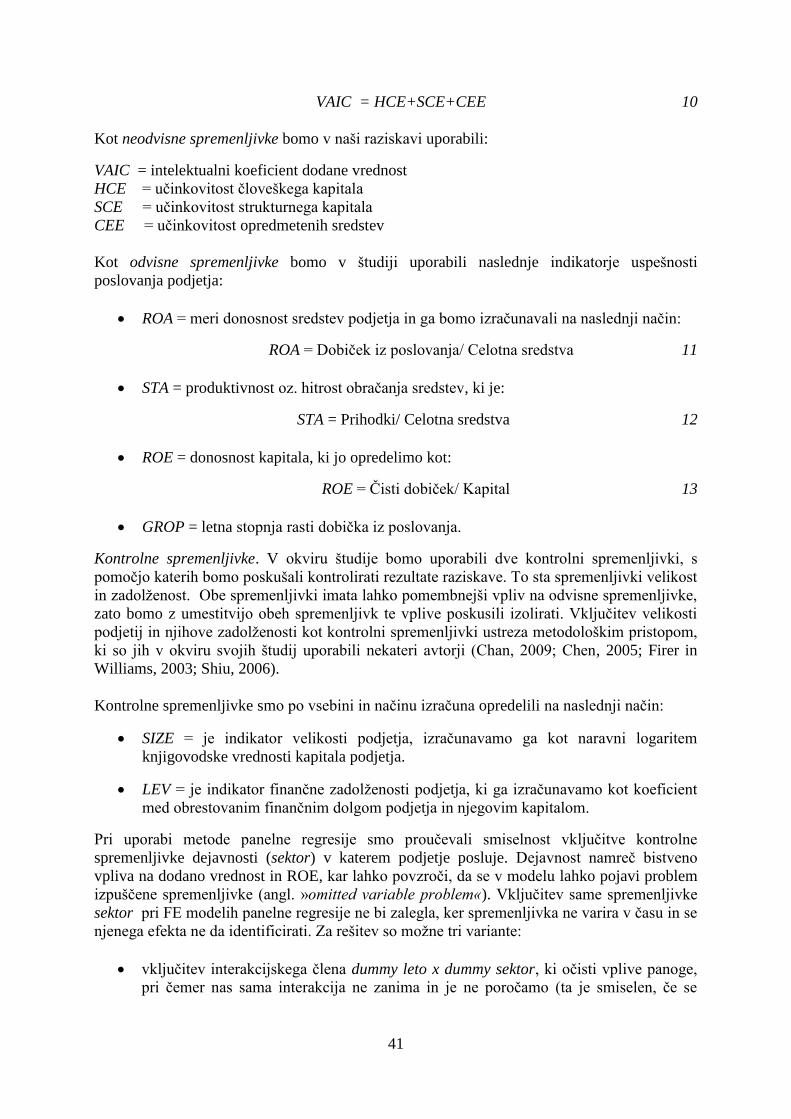

4.3.2 Opredelitev neodvisnih, odvisnih in kontrolnih spremenljivk ............................................. 40

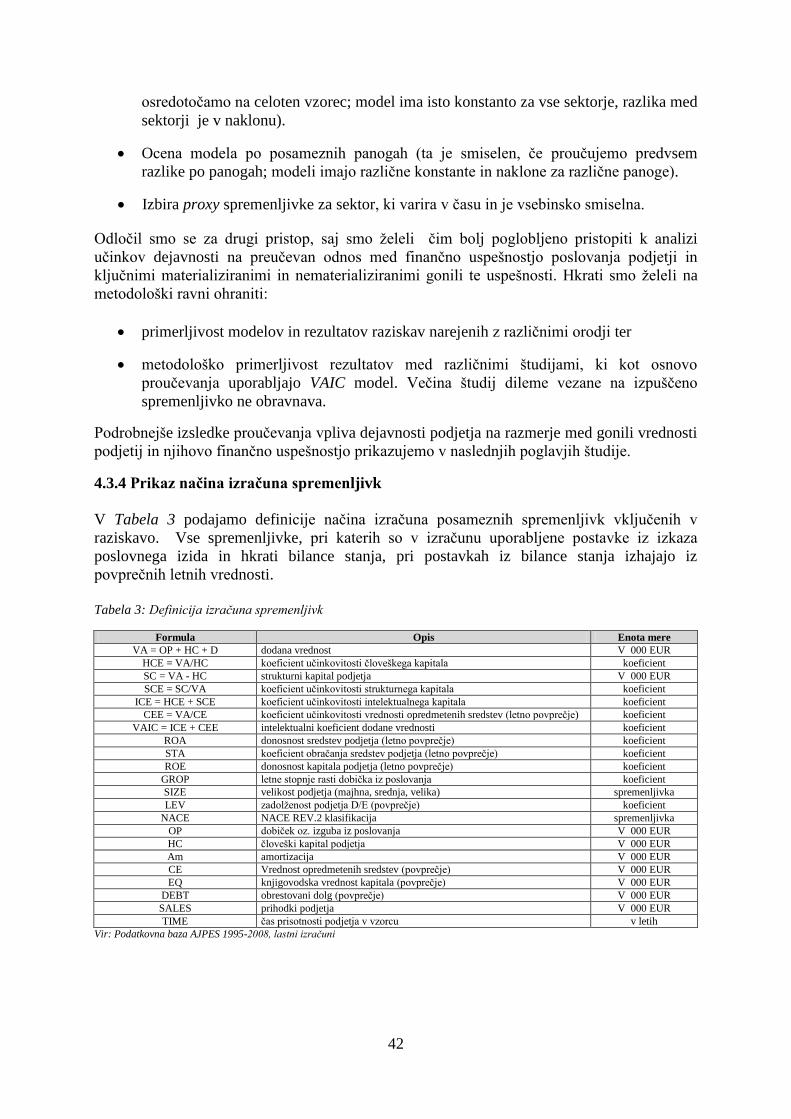

4.3.4 Prikaz načina izračuna spremenljivk .................................................................................... 42

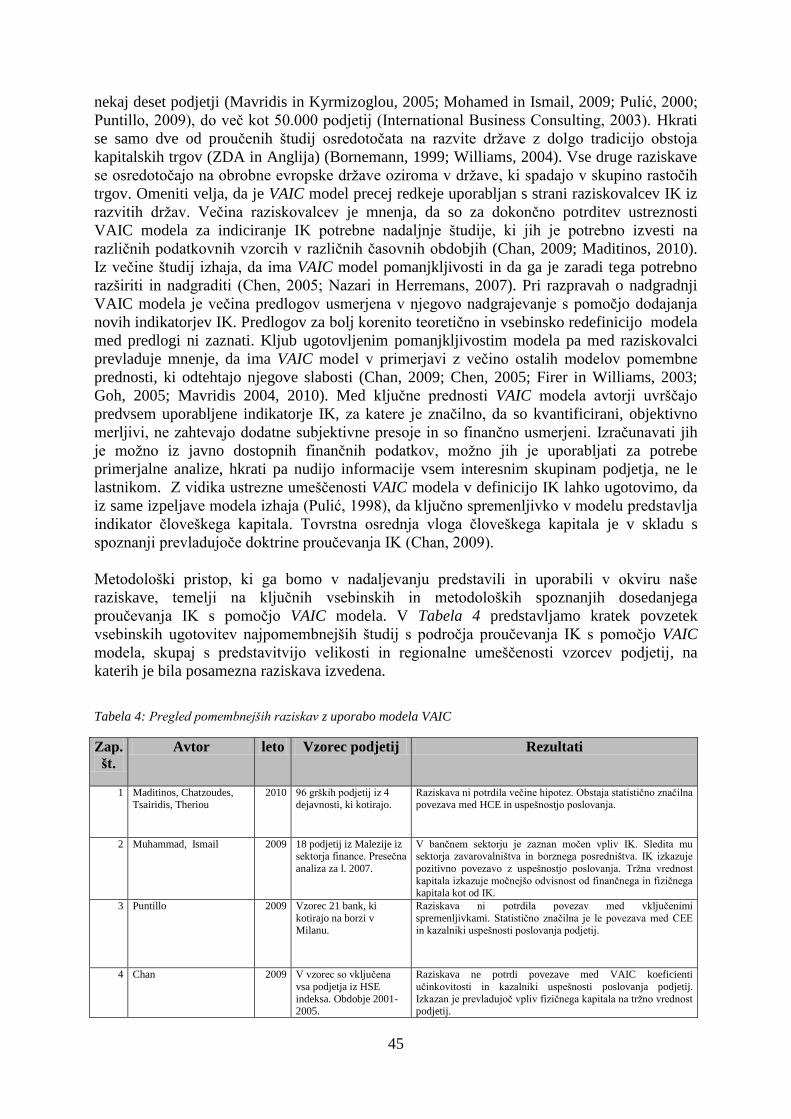

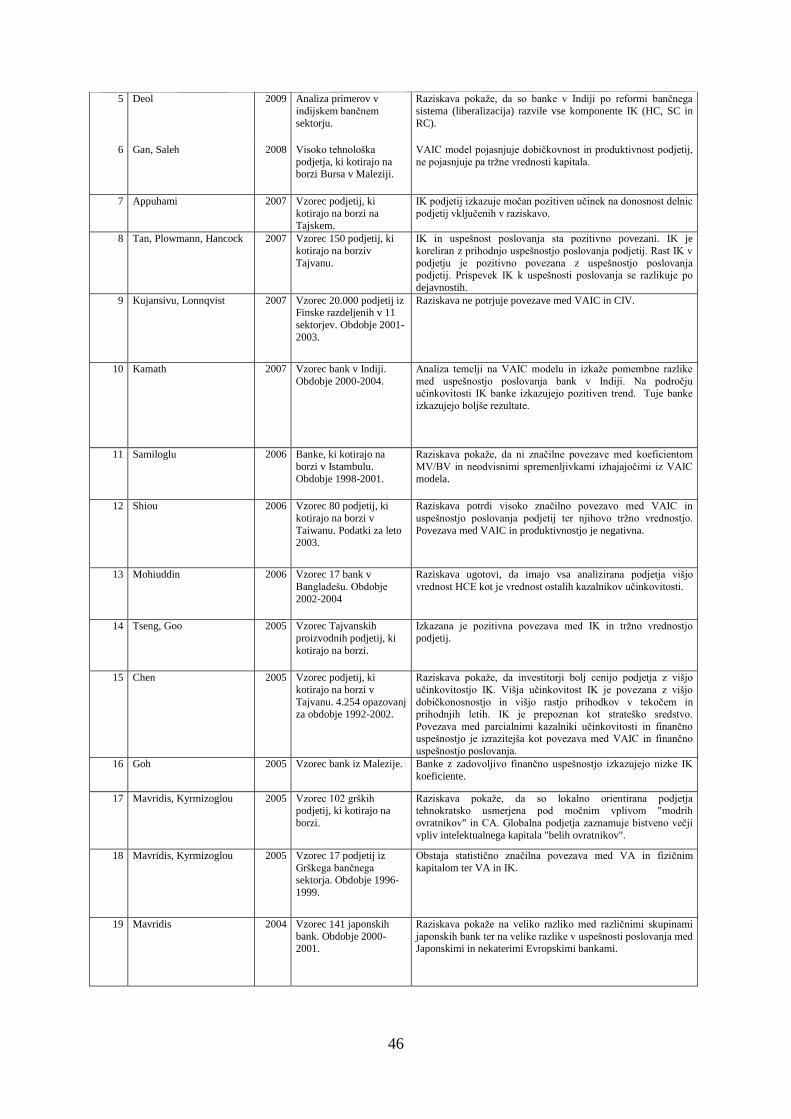

4.4 Pregled literature in izsledkov dosedanjih raziskav temelječih na modelu VAIC ...................... 43

4.5 Znanstvene hipoteze .................................................................................................................... 47

4.6 Panelne regresijske metode ......................................................................................................... 48

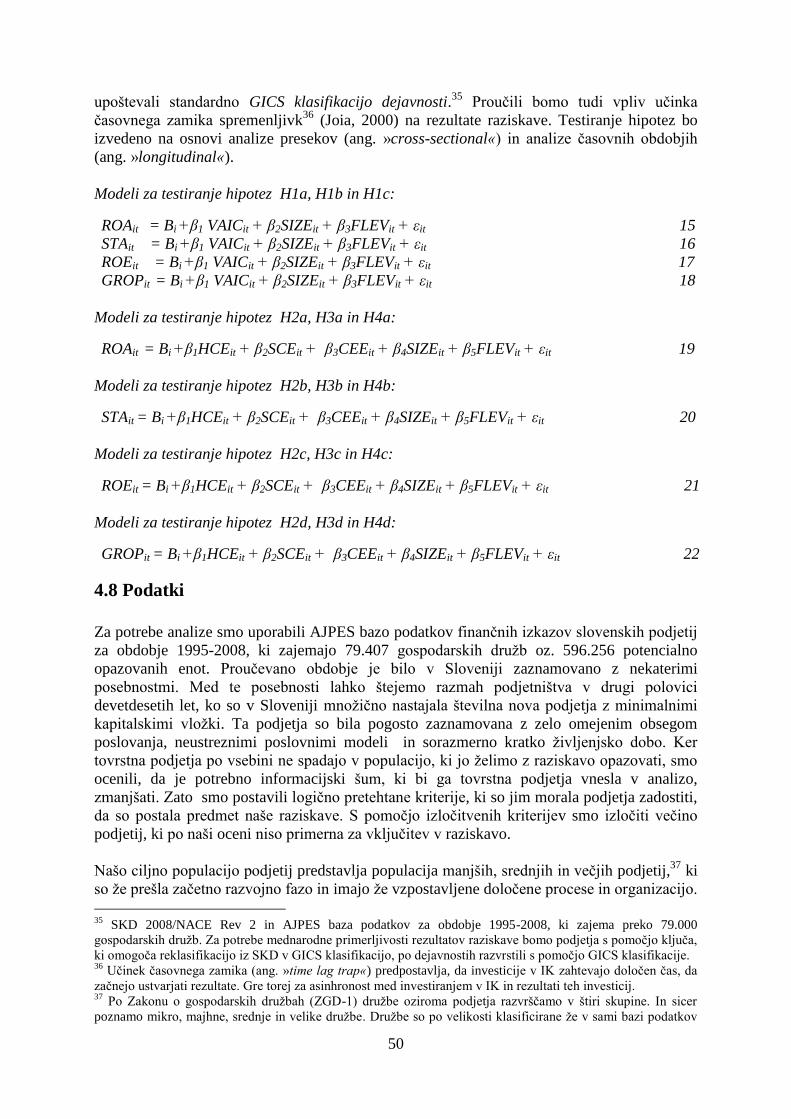

4.7 Osnovni modeli za testiranje hipotez ......................................................................................... 49

ii

4.8 Podatki ......................................................................................................................................... 50

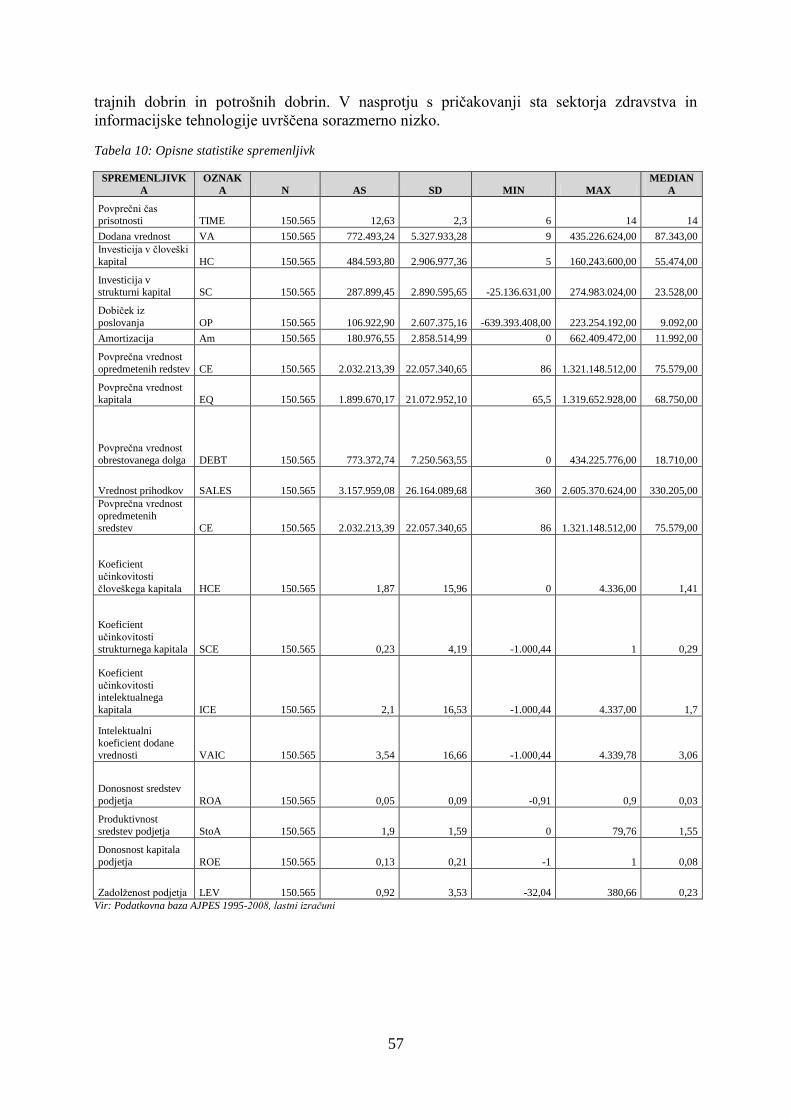

4.9 Opisne statistike odvisnih in neodvisnih spremenljivk ............................................................... 56

4.10 Analiza korelacije med odvisnimi in neodvisnimi spremenljivkami ........................................ 64

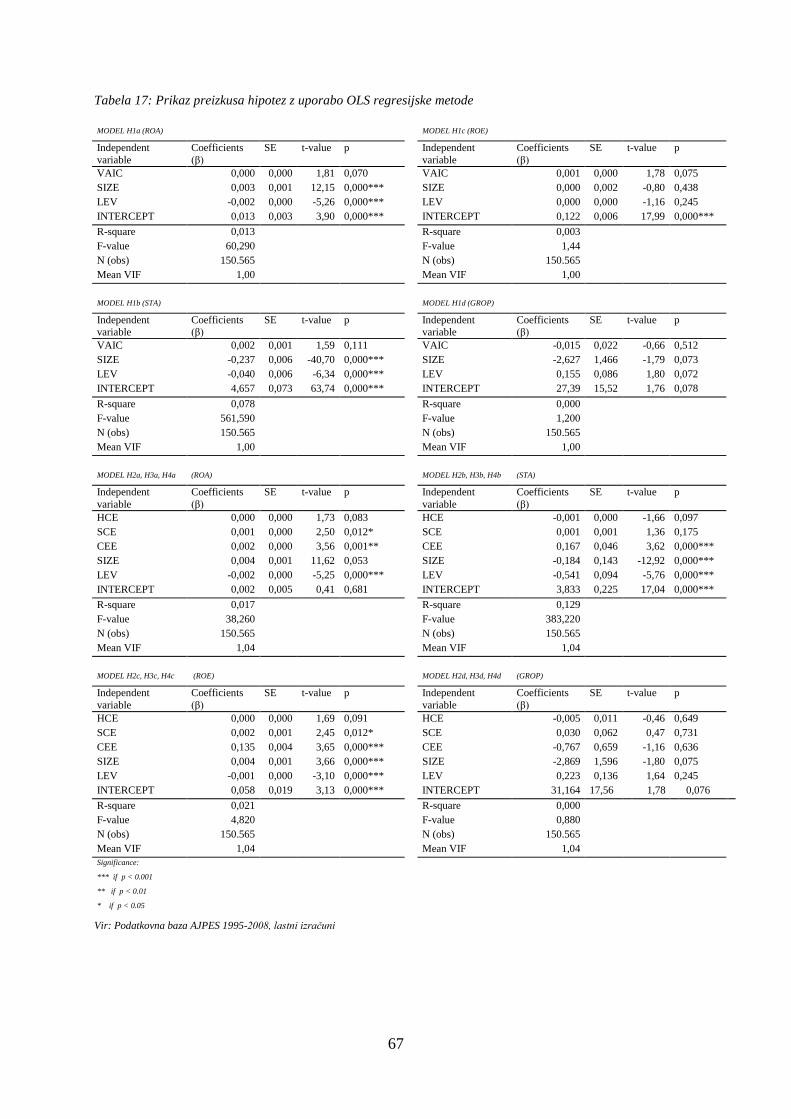

4.11 Analiza s pomočjo OLS metode ................................................................................................ 66

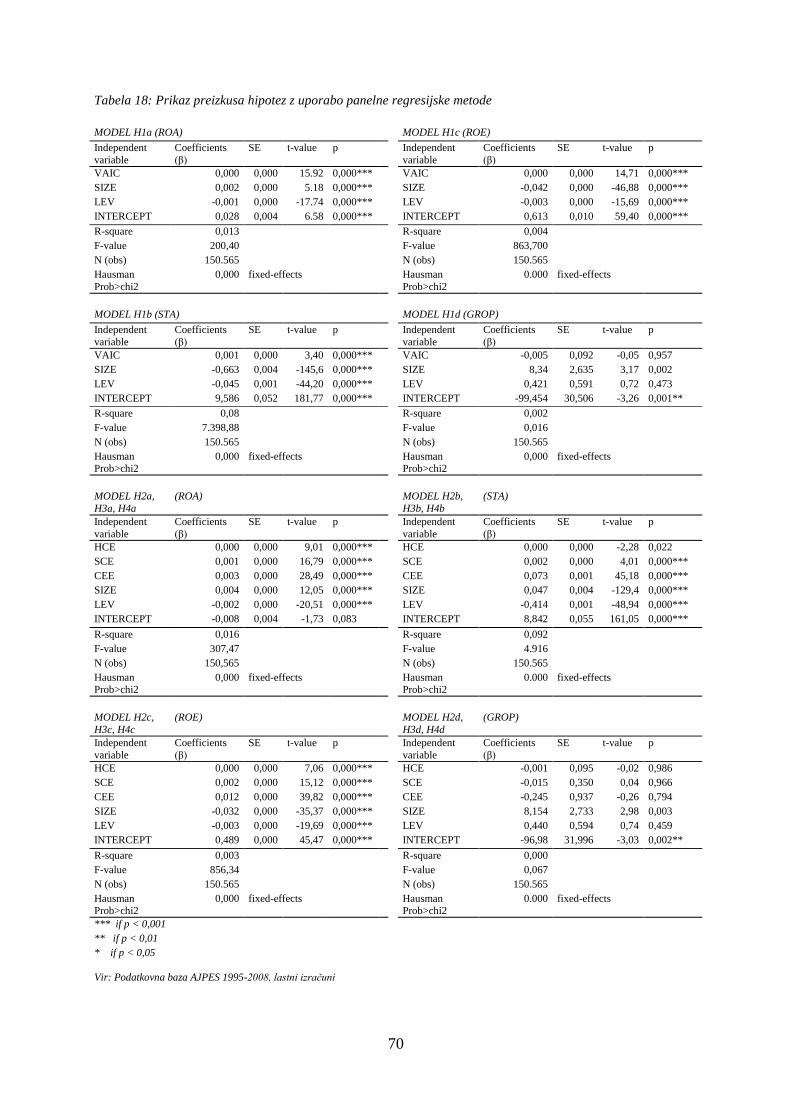

4.12 Analiza rezultatov metode panelne regresije ............................................................................. 69

4.12.1 Analiza s pomočjo metode panelne regresije s fiksnimi učinki ......................................... 69

4.12.2 Možni vzroki za različne rezultate študij izvedenih s pomočjo VAIC modela .................. 72

4.12.3 VAIC model in trg kapitala v Sloveniji .............................................................................. 75

4.12.4 Interpretacija rezultatov testa osnovnega VAIC modela .................................................... 75

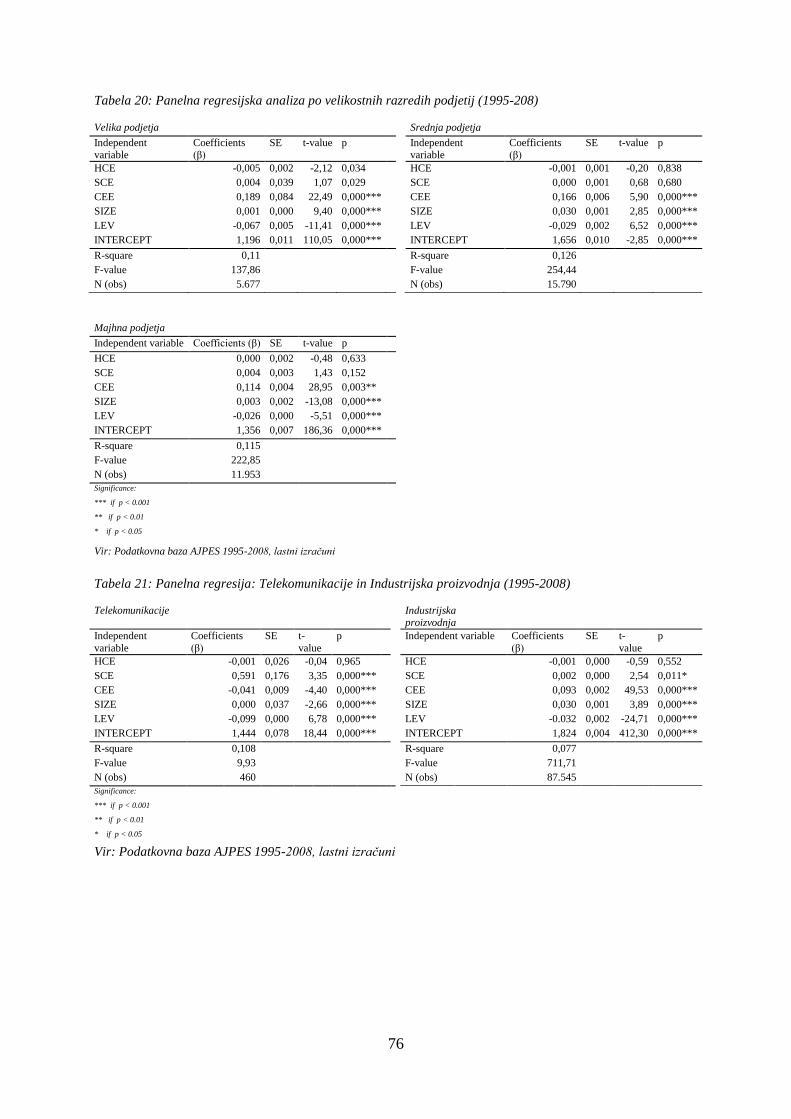

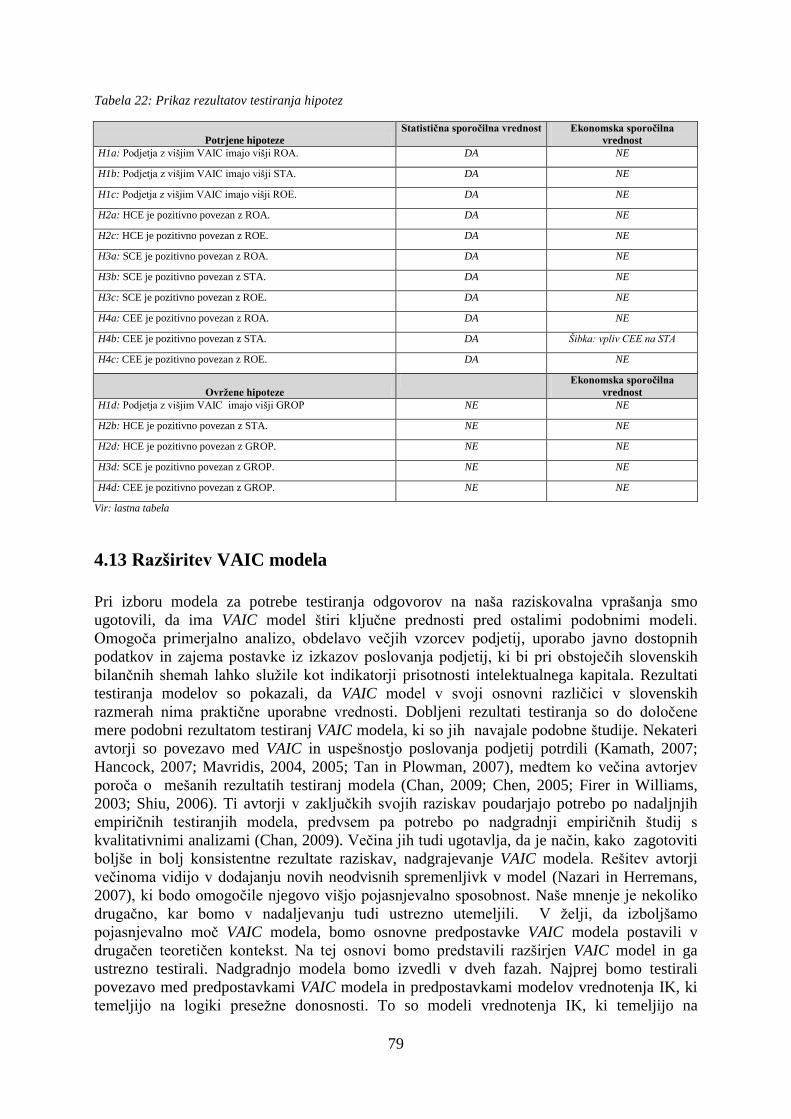

5.12.5 Povzetek sklepov testa osnovnega VAIC modela .............................................................. 78

4.13 Razširitev VAIC modela ........................................................................................................... 79

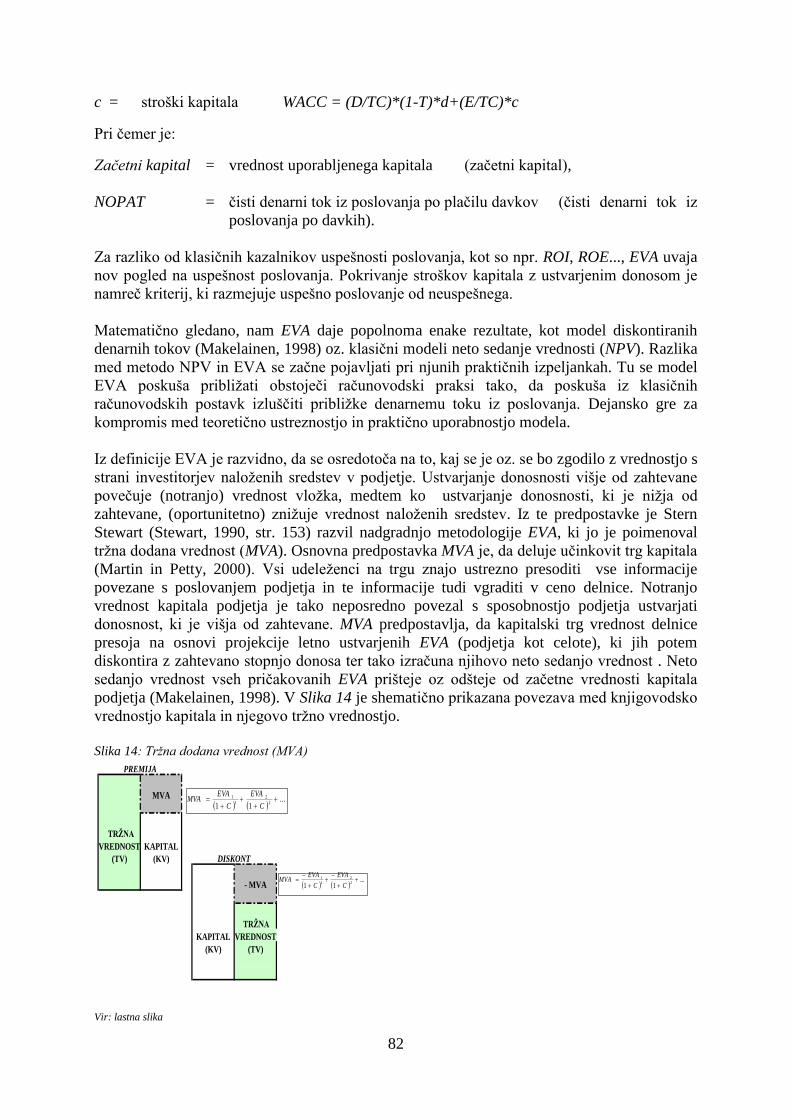

4.14 Rezidualni modeli vrednotenja IK ............................................................................................. 80

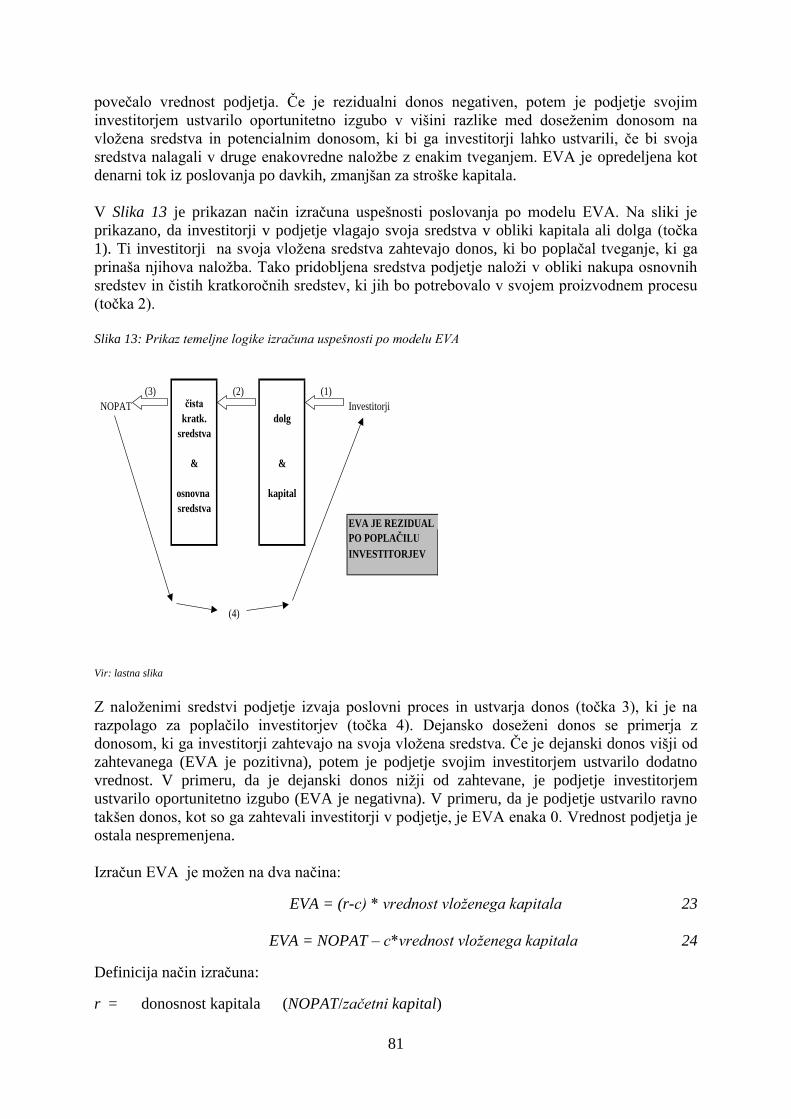

4.14.1 Metoda EVA in MVA ........................................................................................................ 80

4.14.2 Metoda CIV ........................................................................................................................ 83

4.14.3 Metoda CV ......................................................................................................................... 84

4.15 Test VAIC modela na rangiranih podatkih................................................................................ 86

4.16 Izpeljava razširjenega modela VAIC ......................................................................................... 90

4.16.1 Kritična presoja vsebine in načina izračuna spremenljivk v VAIC modelu ....................... 90

4.16.2 Ali je IK stanje ali proces? ................................................................................................. 94

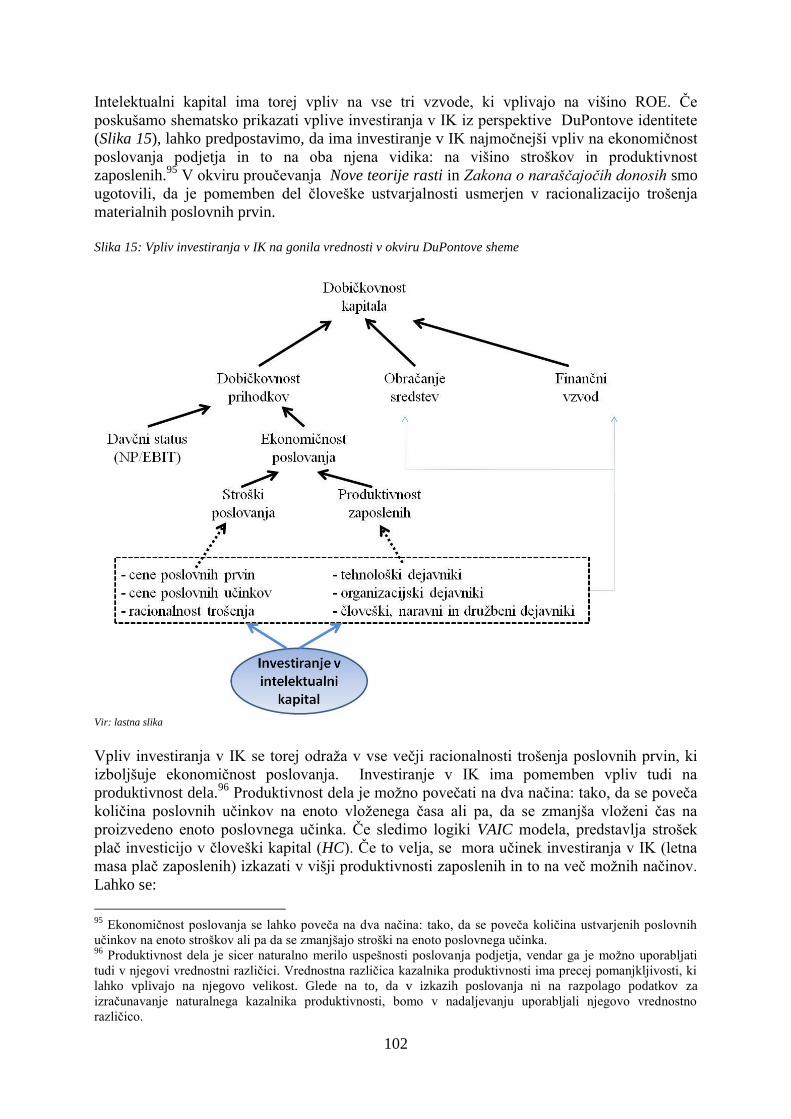

4.16.3 Povezava med učinkovitostjo posameznih elementov IK .................................................. 96

4.16.4 Ideje o širitvi modela VAIC z novimi indikatorji s strani različnih avtorjev ..................... 98

4.16.5 Razširitev modela VAIC za potrebe dopolnitve empirične raziskave ................................ 99

4.16.6 VAIC model v okviru DuPontove identitete ...................................................................... 99

4.17 Hipoteza v okviru testiranja razširjenega VAIC modela ..................................................... 104

4.18 Model za testiranje dodatne hipoteze .................................................................................. 104

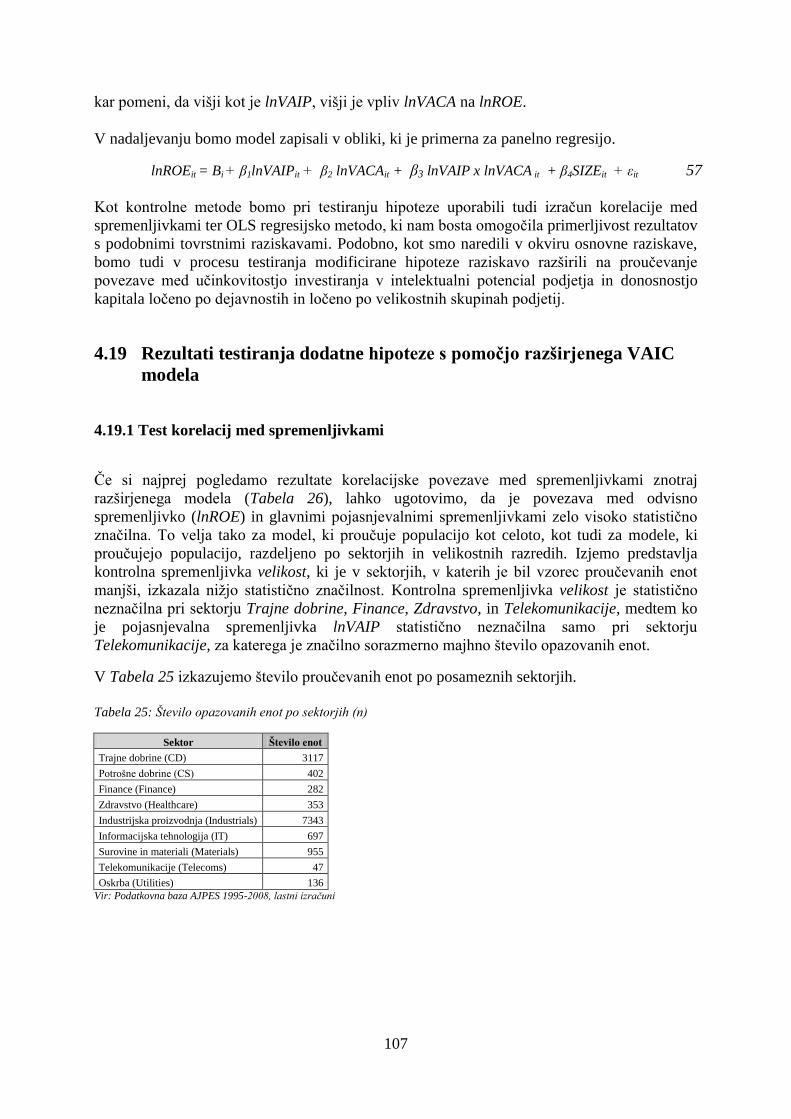

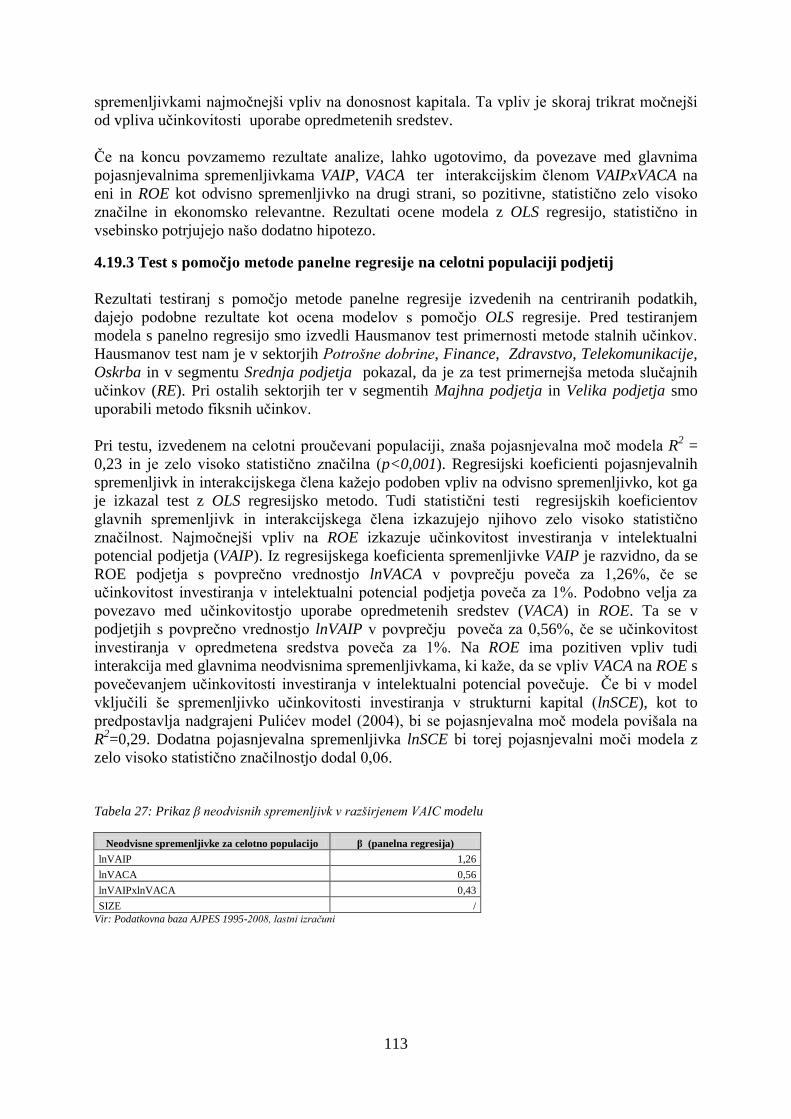

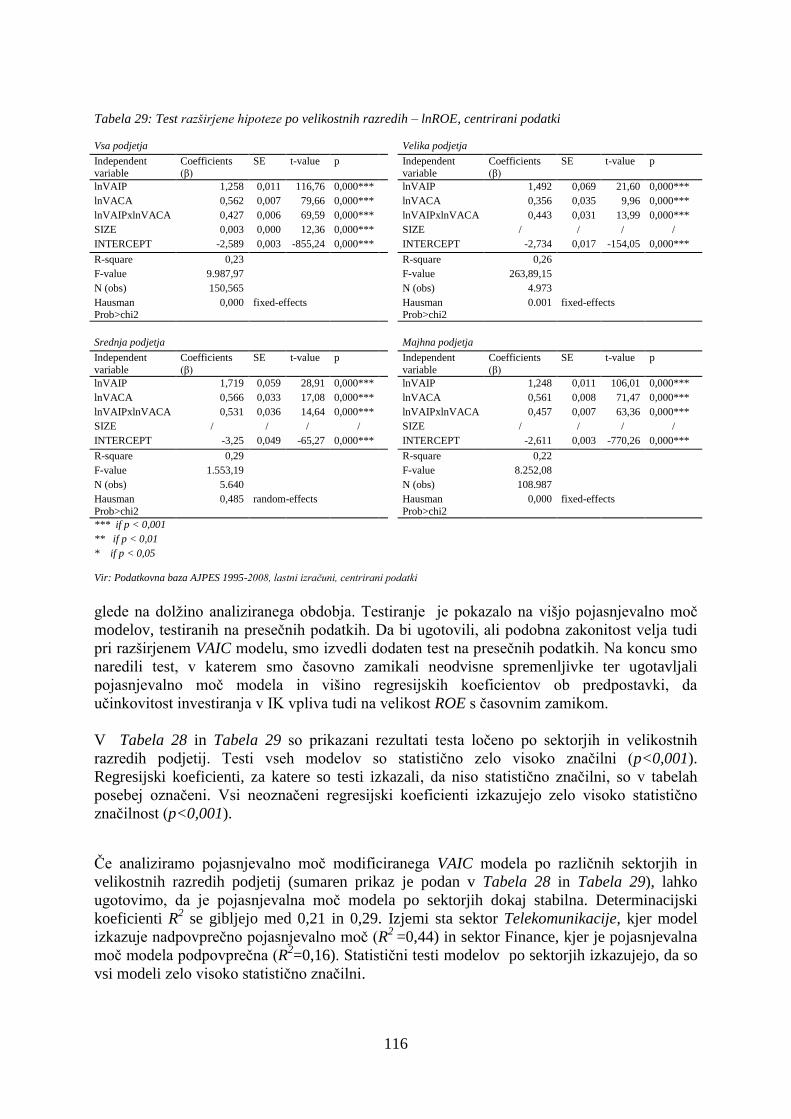

4.19 Rezultati testiranja dodatne hipoteze s pomočjo razširjenega VAIC modela ...................... 107

4.19.1 Test korelacij med spremenljivkami................................................................................. 107

4.19.2 Test s pomočjo OLS regresijske metode .......................................................................... 110

4.19.3 Test s pomočjo metode panelne regresije na celotni populaciji podjetij .......................... 113

4.19.4 Test s pomočjo panelne regresije na podjetjih segmentiranih po sektorjih ...................... 114

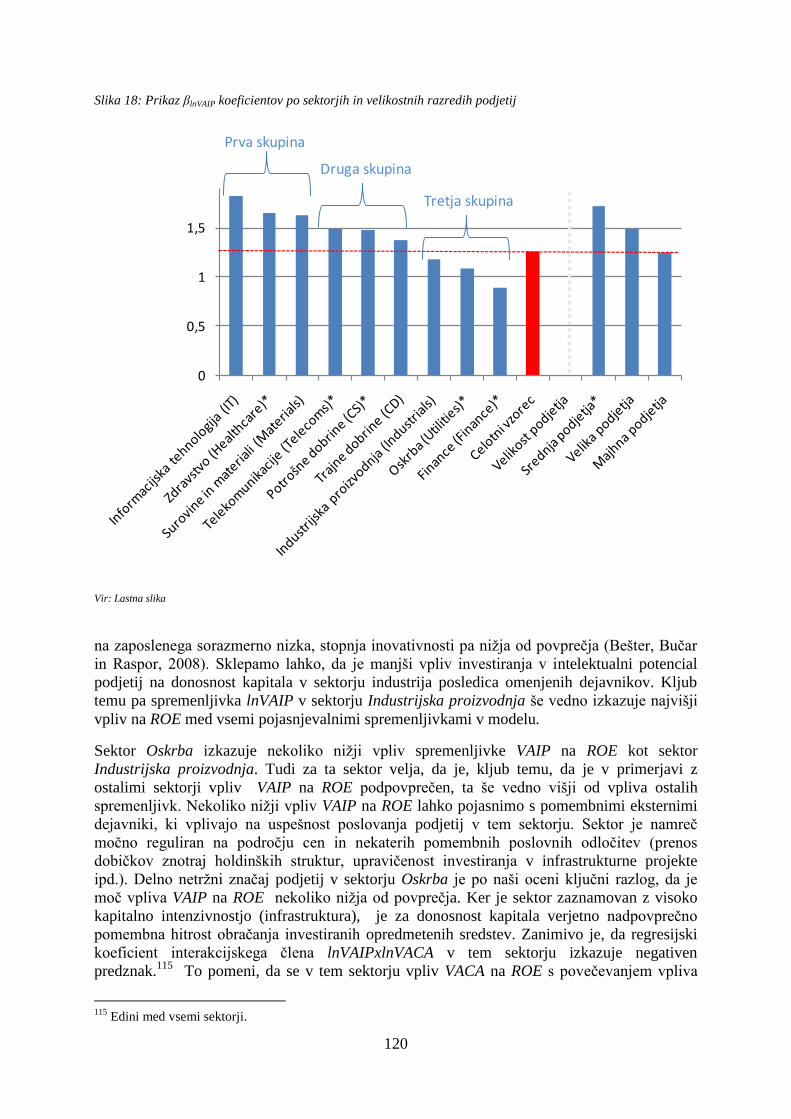

4.19.5 Interpretacija regresijskih koeficientov po sektorjih ....................................................... 118

4.19.6 Rezultati panelne regresije po velikostnih razredih podjetij ............................................. 121

4.19.7 Test vpliva časovnega zamika pojasnjevalnih spremenljivk na rezultate analize ............ 121

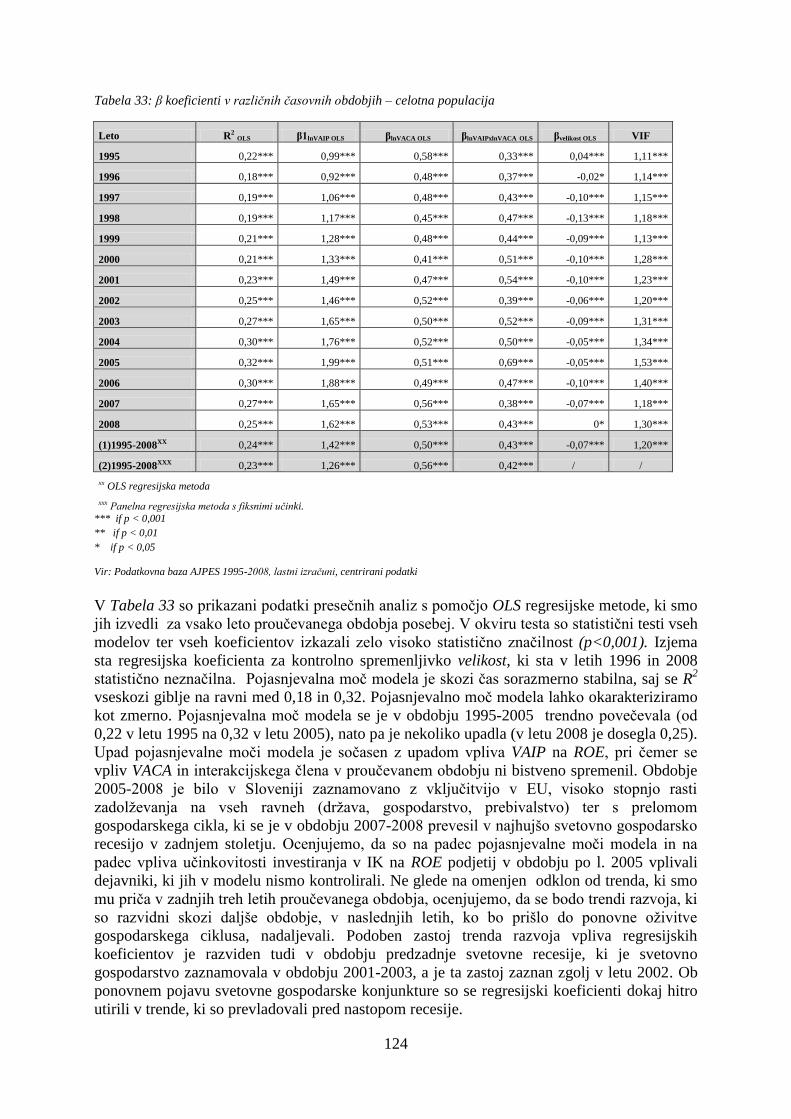

4.19.8 Test s pomočjo OLS regresijske metode po posameznih letih ......................................... 123

4.20 Povzetek rezultatov testiranja modificirane hipoteze ......................................................... 126

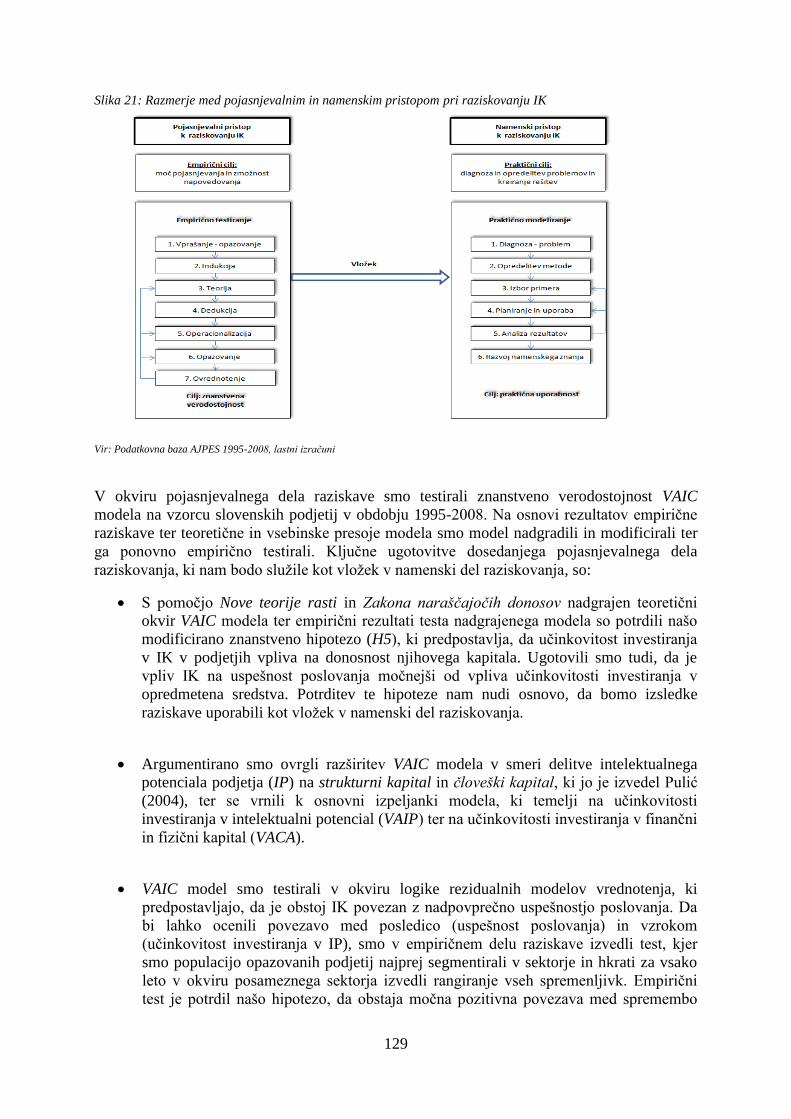

5. UČINKOVITOST INVESTIRANJA V IK KOT VODILNI INDIKATOR FINANČNE

USPEŠNOSTI POSLOVANJA PODJETIJ ................................................................................... 128

iii

5.1 Cilj namenskega dela raziskave ................................................................................................ 128

5.2 Človeški možgani kot omejitveni dejavnik pri načrtovanju ...................................................... 130

5.2.1 Prevara vstavljanja.............................................................................................................. 130

5.2.2 »Prezentizem« in pravilo »najprej realnost« ...................................................................... 131

5.3 Koncept vodilnih, trenutnih in zakasnitvenih indikatorjev ....................................................... 133

5.4 Koncept učinkovitost investiranja v intelektualni potencial podjetja v kontekstu Nove teorije

rasti in Evolucijske teorije ekonomskih sprememb ................................................................... 134

5.5 Kazalnik RIP kot vodilni indikator prihodnje uspešnosti poslovanja podjetij .......................... 135

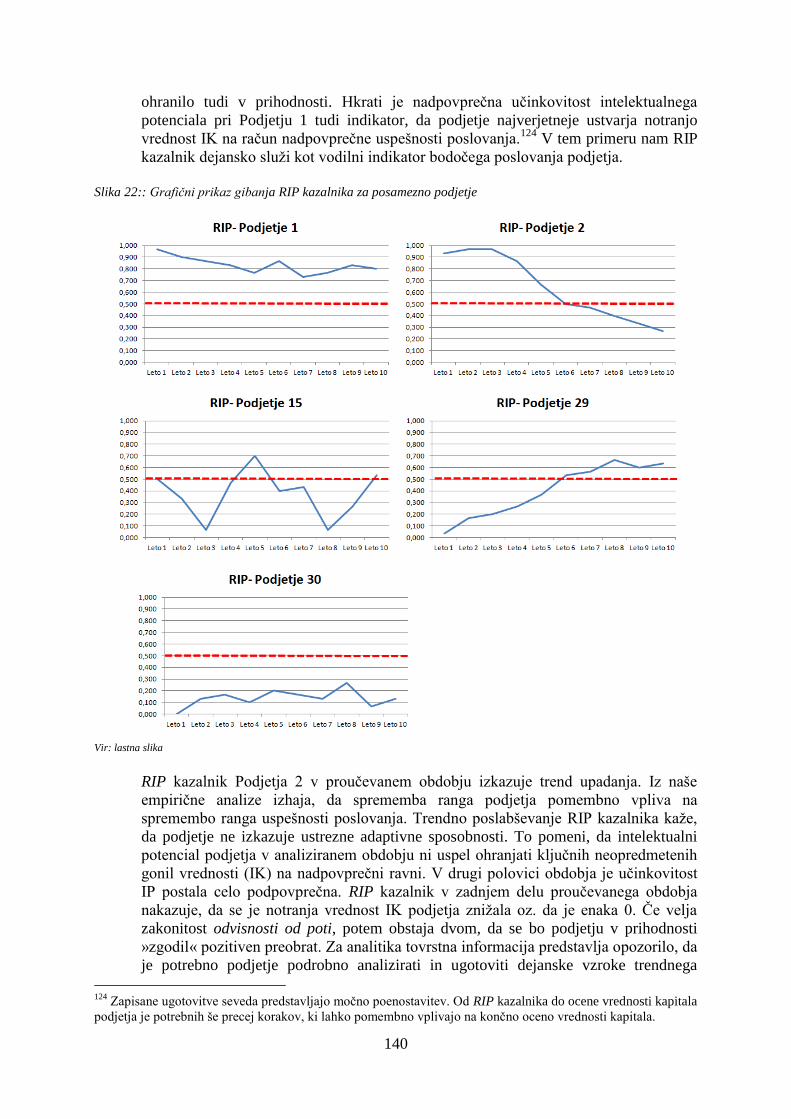

5.5.1 Teoretična umeščenost kazalnika RIP ............................................................................... 135

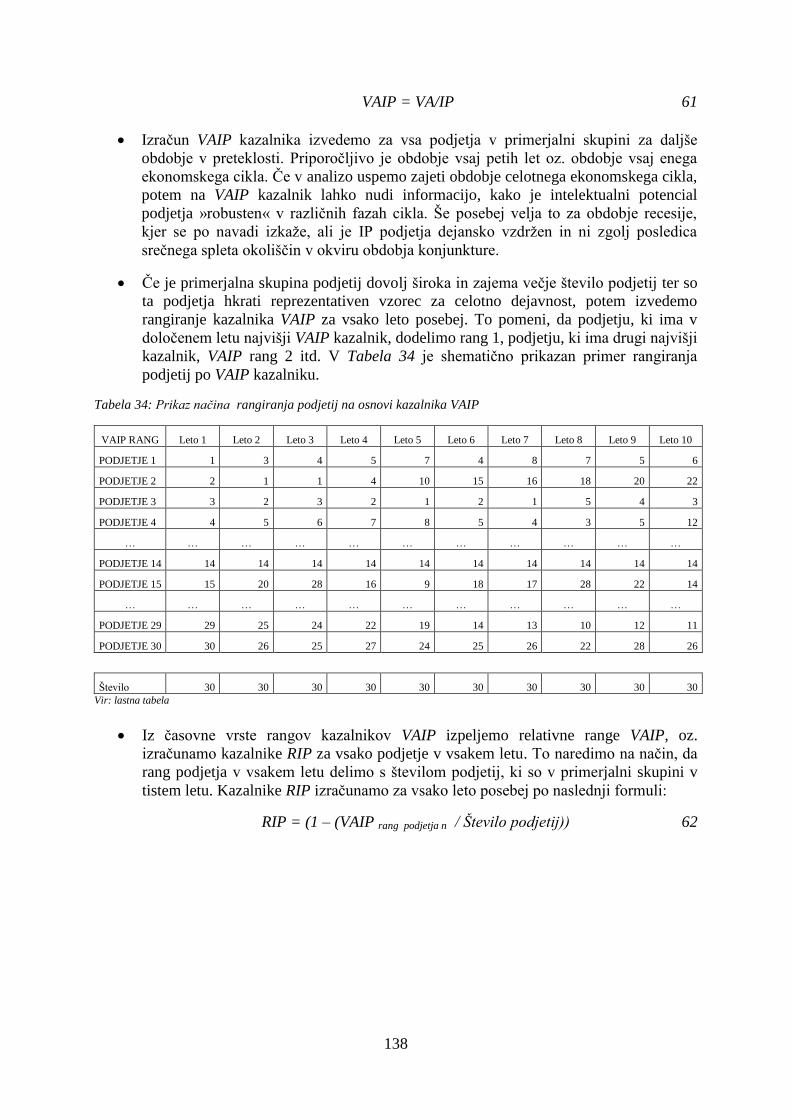

5.5.2 Metodologija izračuna kazalnika RIP................................................................................ 137

5.5.3 Umestitev kazalnika RIP v analizi podjetja in njegova dodana vrednost .......................... 141

5.5.4 Prednosti in slabosti kazalnika RIP ................................................................................... 146

6. SKLEP ............................................................................................................................................ 149

iv

KAZALO TABEL

Tabela 1: Prikaz različnih konceptov sestavin intelektualnega kapitala ................................... 6 Tabela 2: Nekaj primerov kategorizacije IK ............................................................................ 10 Tabela 3: Definicija izračuna spremenljivk ............................................................................. 42 Tabela 4: Pregled pomembnejših raziskav z uporabo modela VAIC ....................................... 45

Tabela 5: Prikaz velikosti vzorca podjetij ter števila izločitev po postavljenih kriterijih ........ 53 Tabela 6: Pregled izločanja podjetij zaradi nedoseganja posameznih kriterijev .................... 53 Tabela 7: Prisotnost podjetij v vzorcu po posameznih letih .................................................... 54

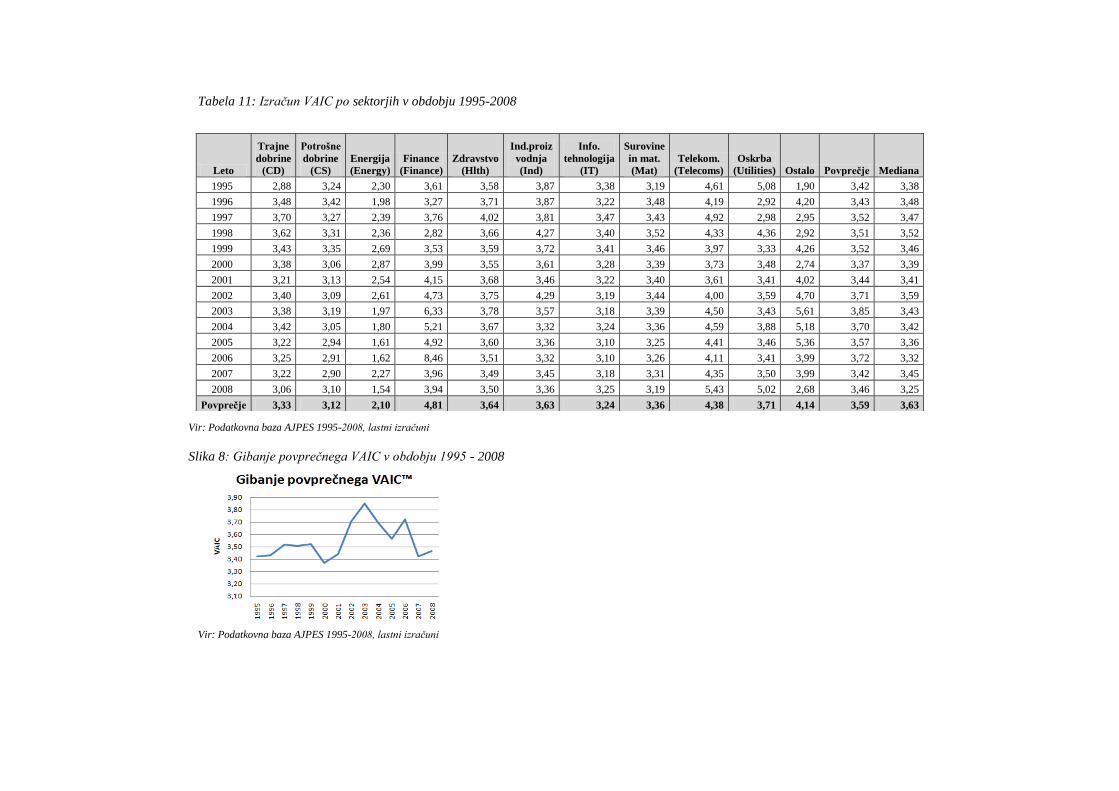

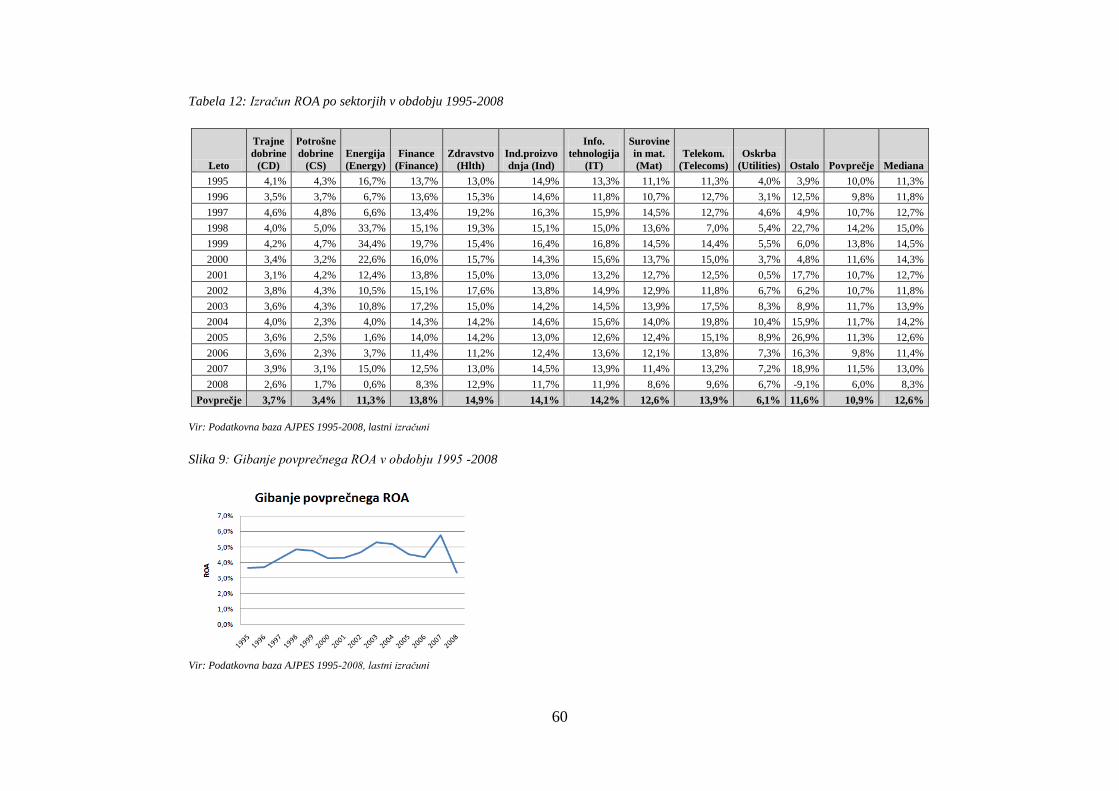

Tabela 8: Prisotnost enot v vzorcu glede na velikost podjetij .................................................. 54 Tabela 9: Prisotnost opazovanih enot, razvrščena po dejavnostih .......................................... 55 Tabela 10: Opisne statistike spremenljivk ............................................................................... 57 Tabela 11: Izračun VAIC po sektorjih v obdobju 1995-2008 .................................................. 59 Tabela 12: Izračun ROA po sektorjih v obdobju 1995-2008 ................................................... 60

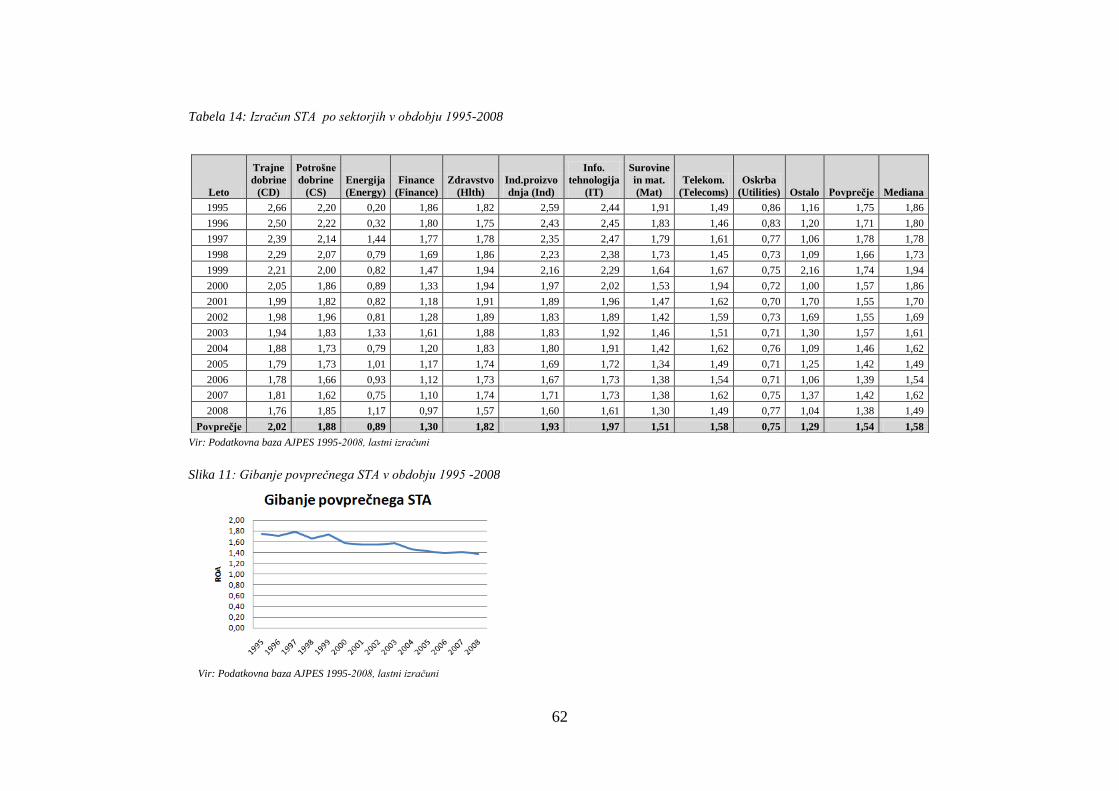

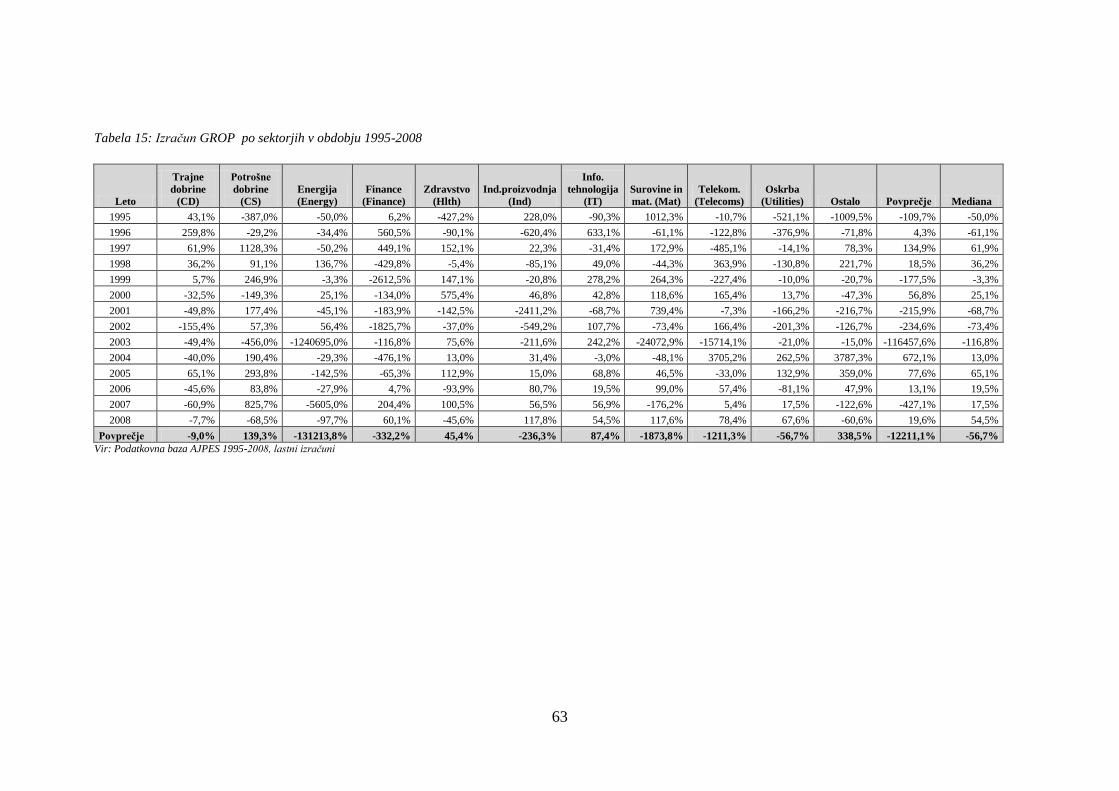

Tabela 13: Izračun ROE po sektorjih v obdobju 1995-2008 ................................................... 61 Tabela 14: Izračun STA po sektorjih v obdobju 1995-2008 ................................................... 62 Tabela 15: Izračun GROP po sektorjih v obdobju 1995-2008 ............................................... 63

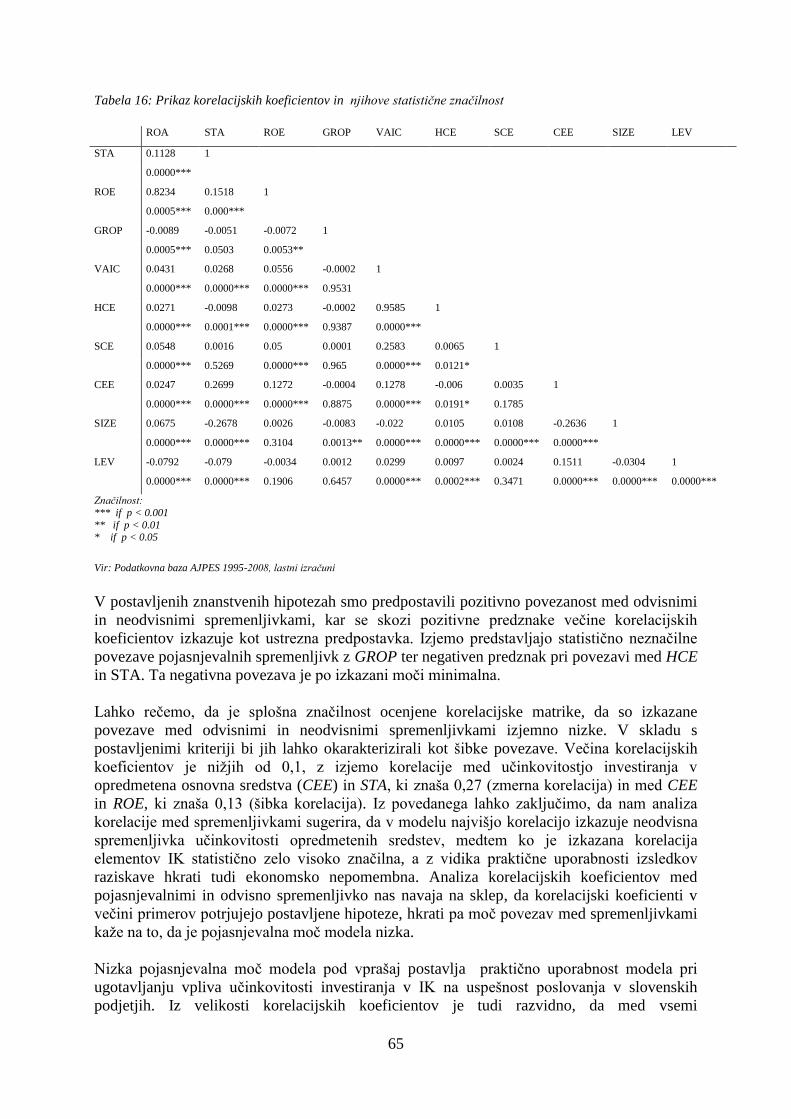

Tabela 16: Prikaz korelacijskih koeficientov in njihove statistične značilnost ....................... 65 Tabela 17: Prikaz preizkusa hipotez z uporabo OLS regresijske metode ................................ 67 Tabela 18: Prikaz preizkusa hipotez z uporabo panelne regresijske metode .......................... 70

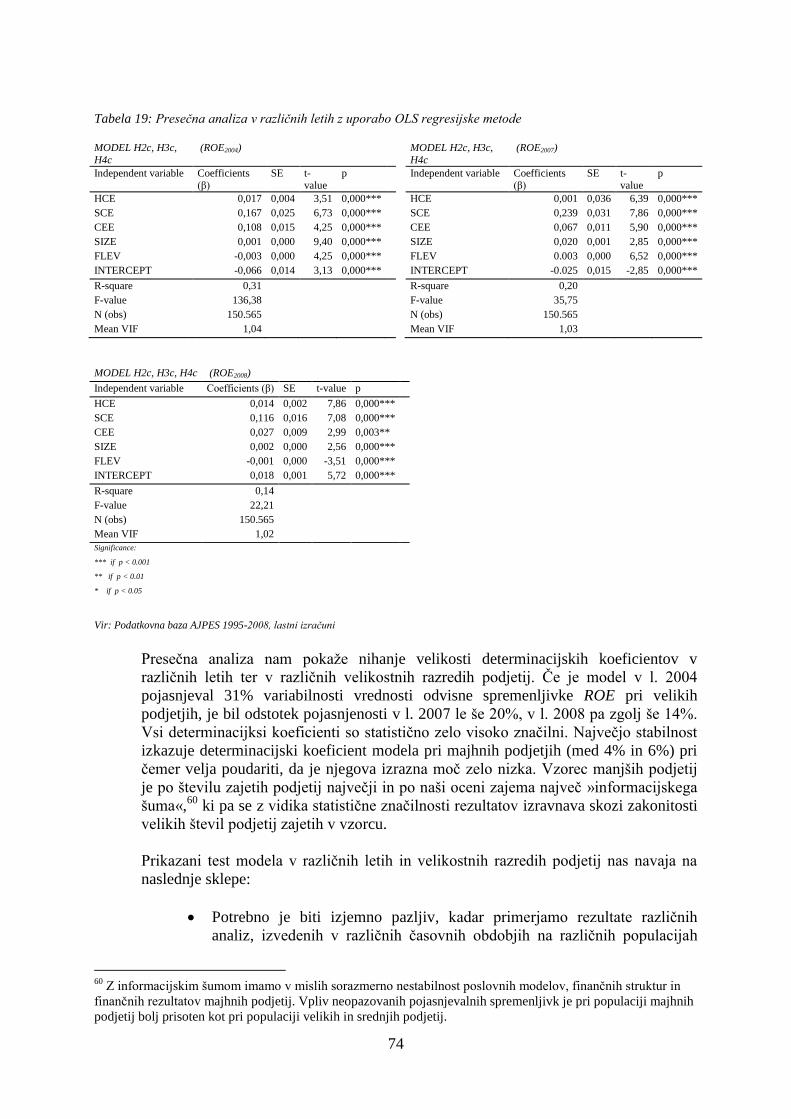

Tabela 19: Presečna analiza v različnih letih z uporabo OLS regresijske metode ................. 74

Tabela 20: Panelna regresijska analiza po velikostnih razredih podjetij (1995-208) ............ 76 Tabela 21: Panelna regresija: Telekomunikacije in Industrijska proizvodnja (1995-2008) ... 76 Tabela 22: Prikaz rezultatov testiranja hipotez ....................................................................... 79

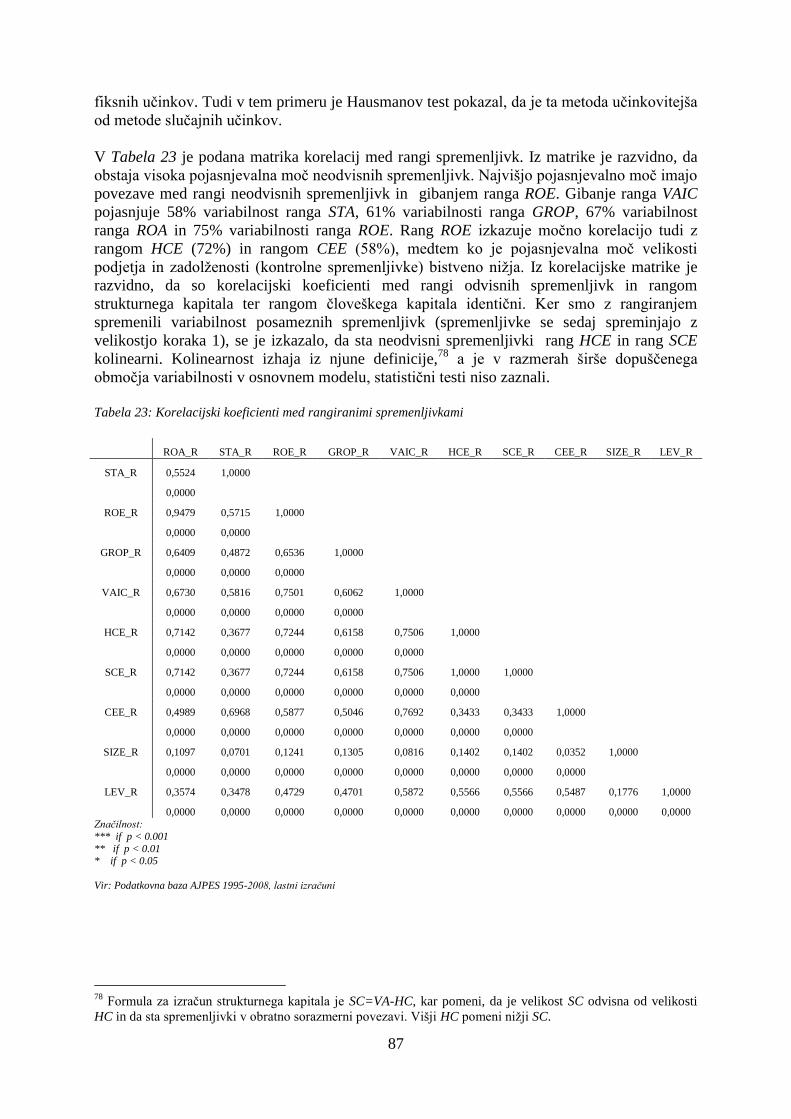

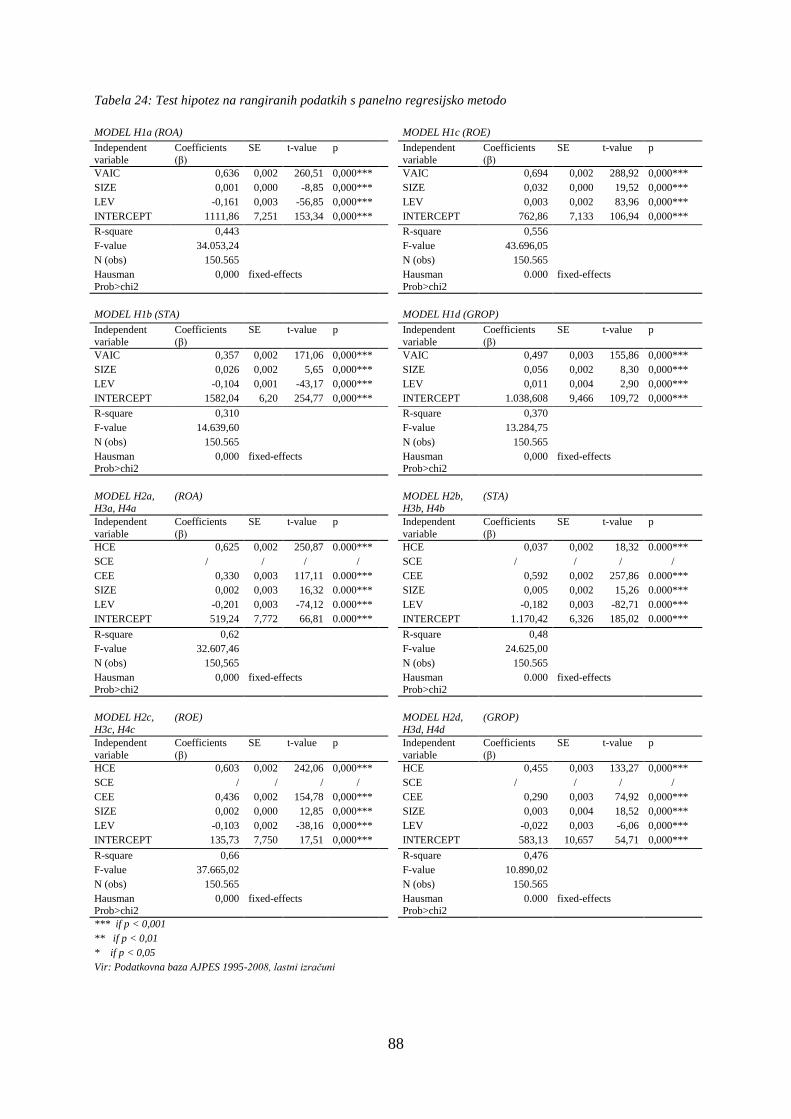

Tabela 23: Korelacijski koeficienti med rangiranimi spremenljivkami ................................... 87 Tabela 24: Test hipotez na rangiranih podatkih s panelno regresijsko metodo ...................... 88

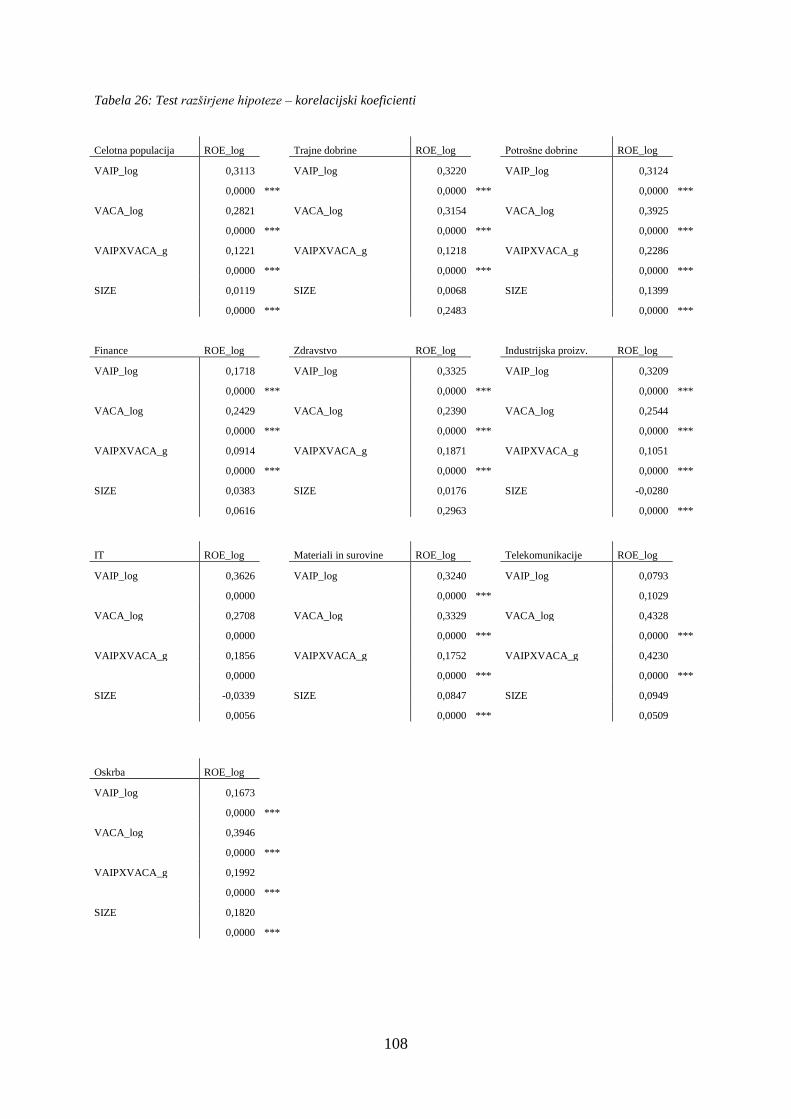

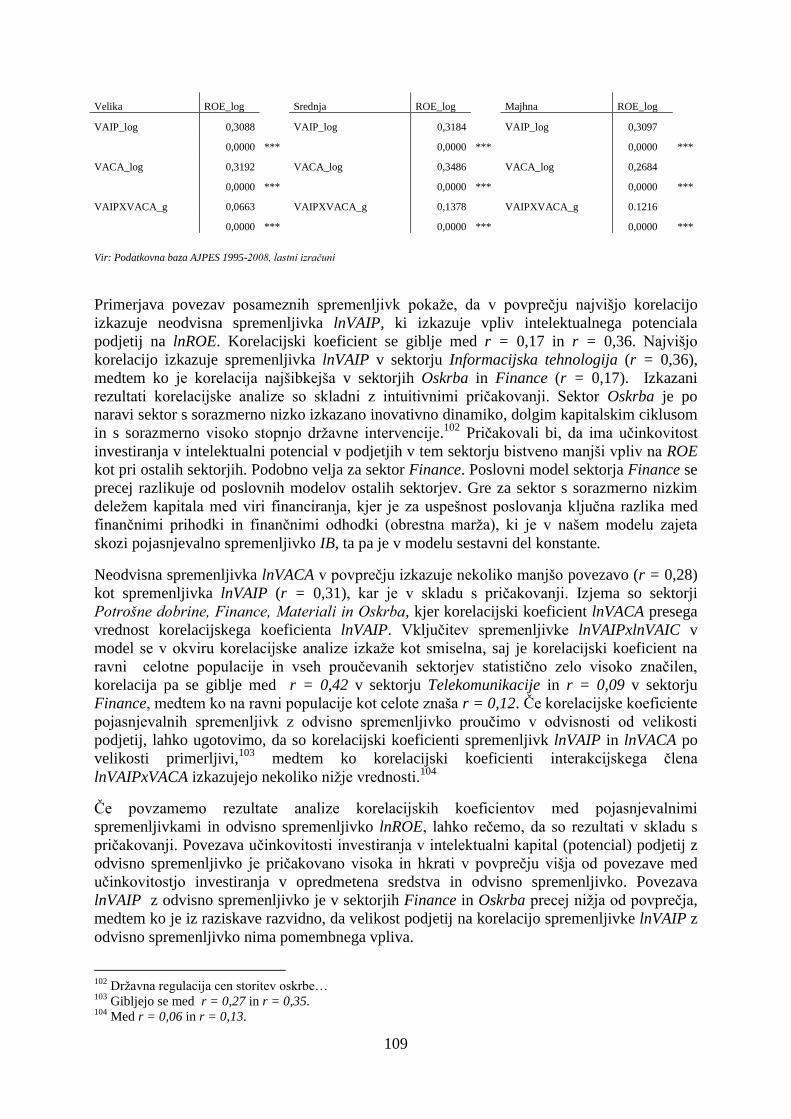

Tabela 25: Število opazovanih enot po sektorjih (n) .............................................................. 107 Tabela 26: Test razširjene hipoteze – regresijski koeficienti ................................................. 108 Tabela 27: Prikaz β neodvisnih spremenljivk v razširjenem VAIC modelu ........................... 113 Tabela 28: Test razširjene hipoteze po sektorjih – lnROE, centrirani podatki ...................... 114

Tabela 29: Test razširjene hipoteze po velikostnih razredih – lnROE, centrirani podatki .... 116

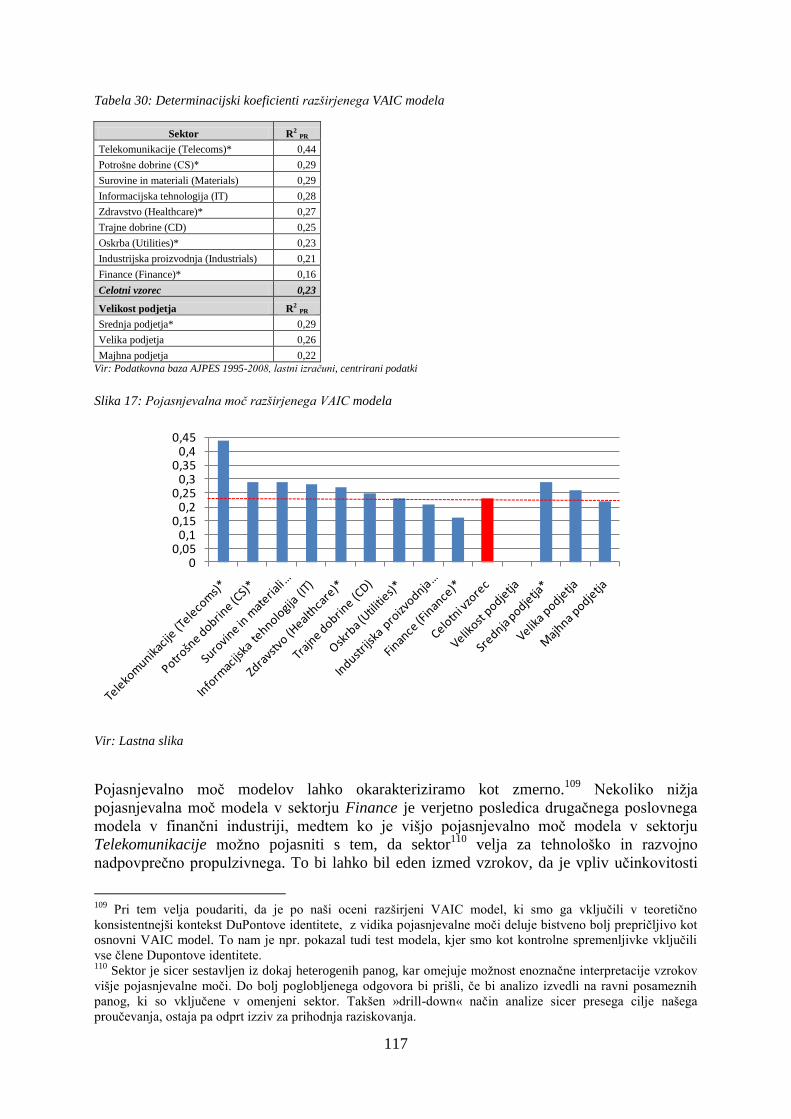

Tabela 30: Determinacijski koeficienti razširjenega VAIC modela ....................................... 117

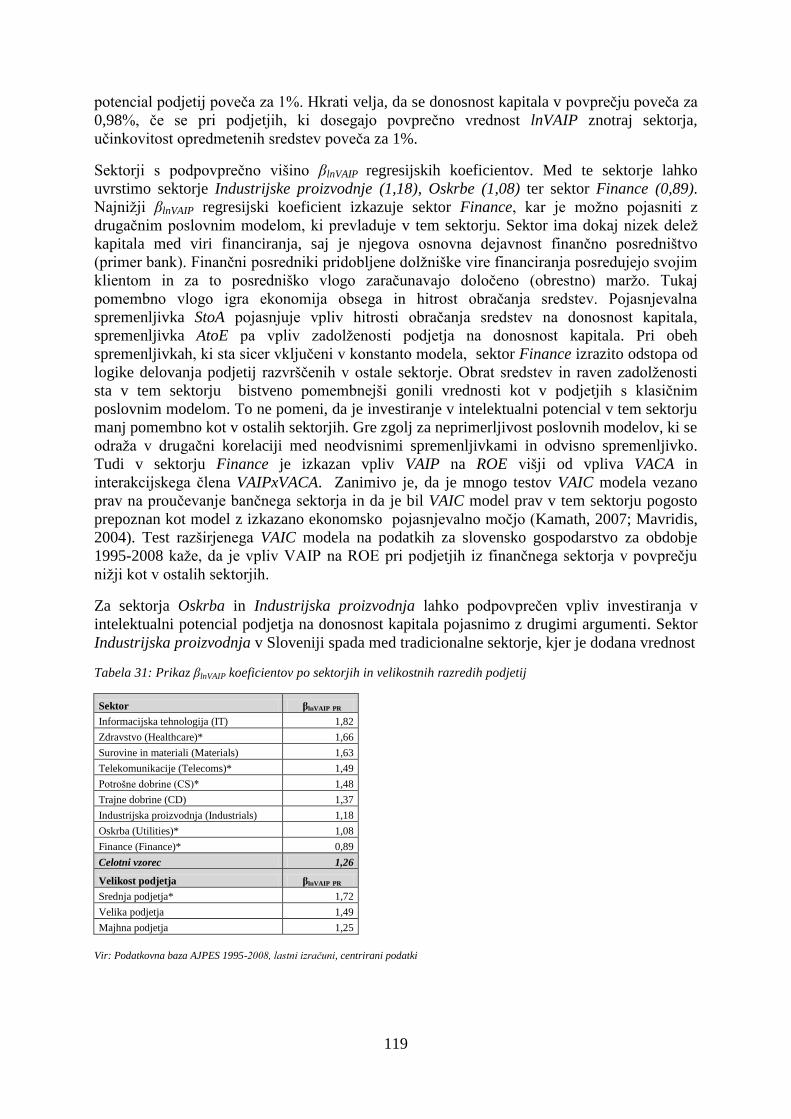

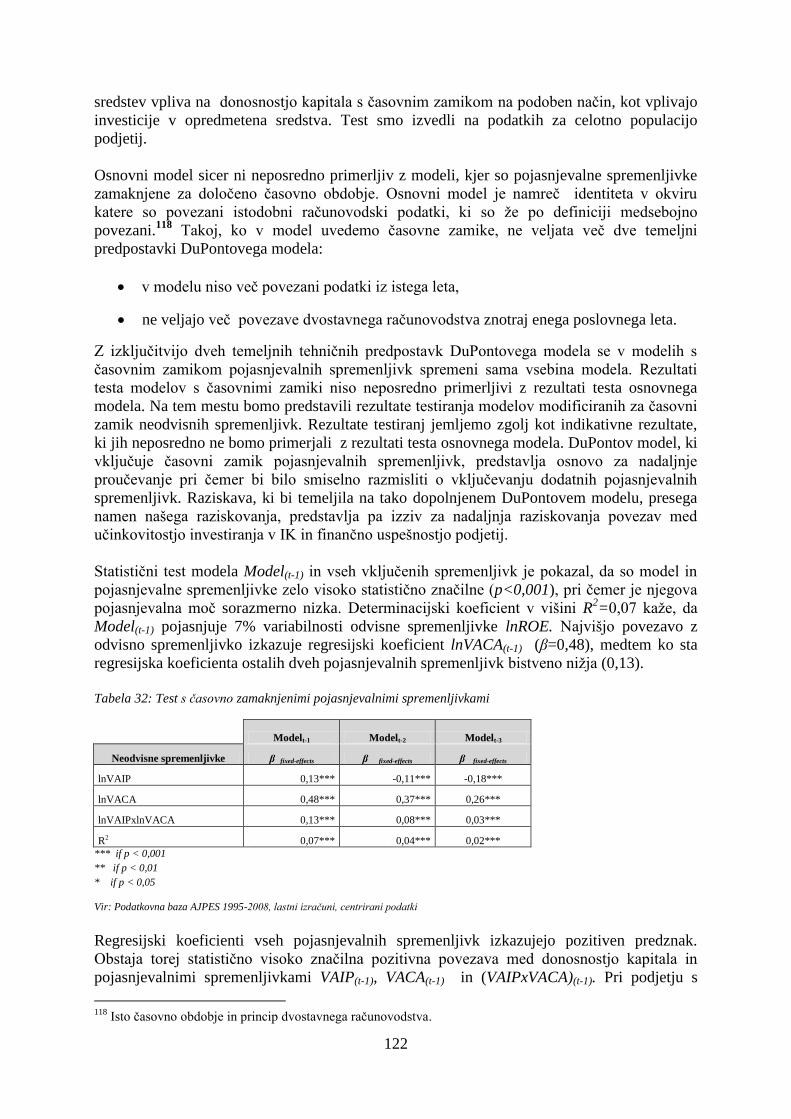

Tabela 31: Prikaz βlnVAIP koeficientov po sektorjih in velikostnih razredih podjetij .............. 119 Tabela 32: Test s časovno zamaknjenimi pojasnjevalnimi spremenljivkami ......................... 122

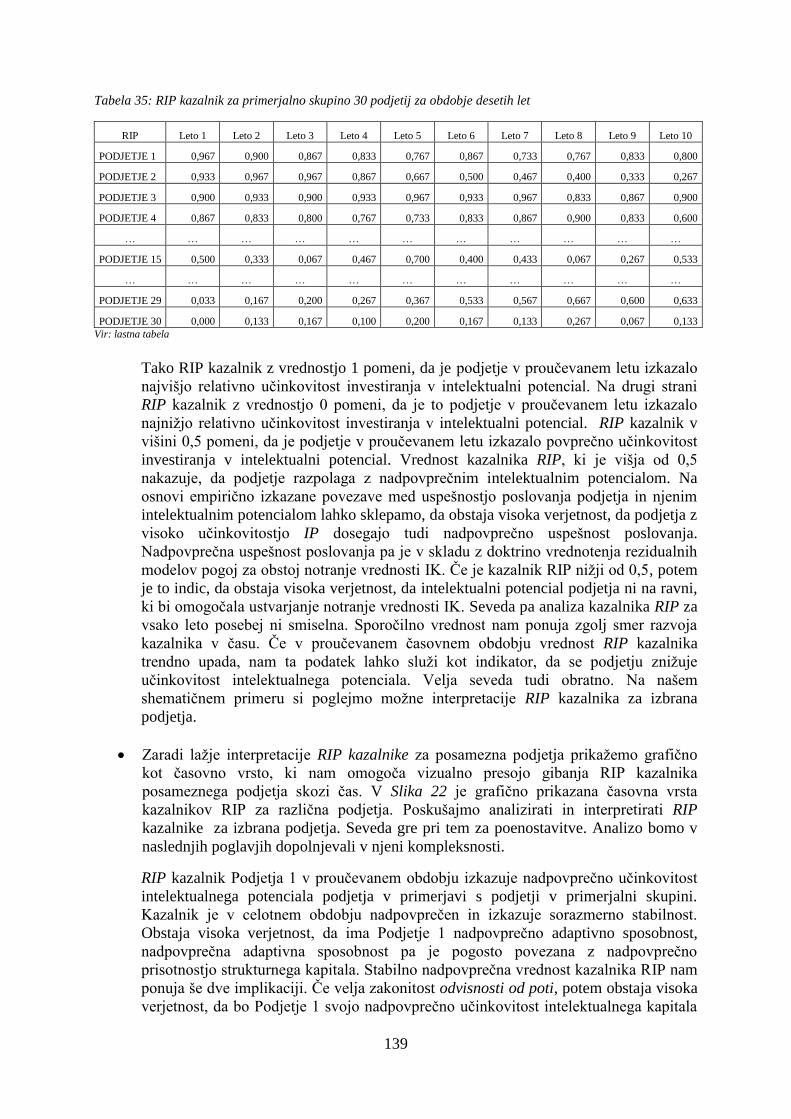

Tabela 33: β koeficienti v različnih časovnih obdobjih – celotna populacija ....................... 124 Tabela 34: Prikaz načina rangiranja podjetij na osnovi kazalnika VAIP ............................ 138 Tabela 35: RIP kazalnik za primerjalno skupino 30 podjetij za obdobje desetih let ............. 139

v

KAZALO SLIK

Slika 1: Ključne razlike med intelektualnim kapitalom in neopredmetenimi sredstvi ............... 9 Slika 2: Prikaz sestavin intelektualnega kapitala in intelektualne lastnine ............................. 11 Slika 3: Veriga ustvarjanja vrednosti postindustrijskega podjetja .......................................... 12

Slika 4: Transmisija intelektualnega kapitala v vrednost podjetja .......................................... 13 Slika 5: Rast BDP v ZDA skozi čas v stalnih cenah ima obliko eksponentne krivulje ............. 20 Slika 6: Modeli merjenja, ocenjevanja in vrednotenja IK ....................................................... 33

Slika 7: Izračun povprečnega VAIC po sektorjih v letu 2008 ................................................. 58 Slika 8: Gibanje povprečnega VAIC v obdobju 1995 - 2008 ................................................... 59 Slika 9: Gibanje povprečnega ROA v obdobju 1995 -2008 ..................................................... 60 Slika 10: Gibanje povprečnega ROE v obdobju 1995 -2008 ................................................... 61

Slika 11: Gibanje povprečnega STA v obdobju 1995 -2008 .................................................... 62 Slika 12: Krogotok ustvarjanja vrednosti s pomočjo VBM modelov ....................................... 80 Slika 13: Prikaz temeljne logike izračuna uspešnosti po modelu EVA .................................... 81 Slika 14: Tržna dodana vrednost (MVA) .................................................................................. 82

Slika 15: Vpliv investiranja v IK na gonila vrednosti v okviru DuPontove sheme ................ 103 Slika 16: Prikaz β neodvisnih spremenljivk v razširjenem VAIC modelu .............................. 114

Slika 17: Pojasnjevalna moč razširjenega VAIC modela ...................................................... 117

Slika 18: Prikaz βlnVAIP koeficientov po sektorjih in velikostnih razredih podjetij ................. 120

Slika 19: Prikaz gibanja regresijskih koeficientov lnVAIP in lnVACA (1995-2008) ............. 126 Slika 20: Gibanje regresijskih koeficientov v obdobju 1995-2008 ........................................ 126

Slika 21: Razmerje med pojasnjevalnim in namenskim pristopom pri raziskovanju IK ........ 129 Slika 22:: Grafični prikaz gibanja RIP kazalnika za posamezno podjetje ............................. 140 Slika 23: Grafični prikaz gibanja RIP kazalnika za vzorec slovenskih podjetij .................... 143 Slika 24: Grafični prikaz natančnosti napovedi analitikov .................................................... 145

1

1. UVOD

V zadnjih petnajstih letih se je oblikovala širša skupnost raziskovalcev področja

intelektualnega kapitala (v nadaljevanju IK), katerega skupni imenovalec je znanje. IK bo

predstavljal širše področje našega znanstvenega raziskovanja. Področje IK je v svoji

edinstvenosti tesno povezano z menedžmentom, sociologijo, računovodstvom, poslovnimi

financami, vrednotenjem podjetij, kontrolingom, psihologijo in strateškim razmišljanjem v

podjetju. To mu daje predznak »hibridne« discipline, ki si v znanosti še ni v celoti izborila

svojega mesta. Fenomen IK je torej izjemno široko področje, ki pred raziskovalce postavlja

veliko raziskovalnih izzivov. Kljub široki raziskovalni skupnosti pa do danes na nobenem

področju raziskovanja IK ni bila razvita in vzpostavljena prevladujoča doktrina. To velja tudi

za področje merjenja, ocenjevanja in vrednotenja IK,1 ki bo predmet ožjega znanstvenega

področja našega raziskovanja.

V obdobju zadnjih petnajstih let je bilo razvitih in predstavljenih preko trideset različnih

metod merjenja in vrednotenja IK (Sveiby, 2007). Heterogenost pristopov ter metod merjenja

in vrednotenja je še danes področje, ki ne kaže znakov konsolidacije in konvergence k

standardiziranim in enoznačno določenim metodam in pristopom. Enega izmed pomembnih

razlogov za to najdemo v prevladujoči neoklasični paradigmi v poslovnih financah, ki temelji

na poslovnem modelu industrijskega podjetja ter na predpostavkah popolnega trga kapitala

(Mramor, 1991). Neoklasična doktrina podatke, ki niso vezani na kapitalske trge, črpa iz

tradicionalnega modela računovodstva utemeljenega na transakcijskem sistemu

kumulativnega beleženja in izkazovanja poslovnih dogodkov (Hand, 2003). Večina do sedaj

razvitih modelov vrednotenja IK zgolj nadgrajuje neoklasične modele vrednotenja brez

ambicije spreminjanja opisane neoklasične paradigme.

V okviru raziskave bomo posebno pozornost namenili raziskovanju težav, ki jih povzroča

razkorak med vse bolj prisotnim poslovnim modelom post industrijskega podjetja grajenim na

znanju in poslovnim modelom industrijskega podjetja, ki je posredno ali neposredno vgrajen v

logiko prevladujočega načina finančnega modeliranja. Iz tega razkoraka izhaja ključna

dispariteta med načinom delovanja najpomembnejših gonil vrednosti v postindustrijskih

podjetjih in načini njihovega napovedovanja oz. načrtovanja. Za ta gonila vrednosti so

značilni indirektni in nelinearni vzročno posledični procesi, katerih ključna značilnost je

visoka negotovost napovedovanja oz. načrtovanja, močna povezanost ter soodvisnost s

komplementarnimi gonili vrednosti. V vseh modelih vrednotenja podjetij, ki temeljijo na

bodočih donosih podjetja, kot ena od najpomembnejših predpostavk vstopa napoved oz. načrt

pričakovane rasti (g) denarno izraženih donosov podjetja v načrtovanem obdobju. Ocenjevalci

vrednosti jo morajo oceniti na osnovi analize vseh dejavnikov, ki na to rast lahko vplivajo. V

klasičnem industrijskem podjetju s procesno proizvodnjo je napovedovanje in načrtovanje

bistveno lažje in manj tvegano kot v podjetjih z visoko dodano vrednostjo. Raziskave o

sposobnosti finančnih analitikov za napovedovanje uspešnosti poslovanja podjetij so

pokazale, da z naraščajočo vrednostjo IK v podjetjih močno upada natančnost

napovedovanja bodočega poslovanja (Montier, 2005). Ugotovljenih potencialnih razlogov za

to je več, vendar se bom v okviru raziskave osredotočil predvsem na fenomen t.i. »črne

1 V okviru proučevanja IK je zaradi možnosti ločevanja med skupinami modelov ocenjevanja/vrednotenja IK

uporaba korektnih izrazov pomembna. V nadaljevanju bomo izraz ocenjevanje vrednosti uporabljali kot

sopomenko angleškega izraza »value assesment«, izraz vrednotenje pa kot sopomenko izraza »valuation«.

Ključna razlika med obema izrazoma je, da je končni rezultat vrednotenja denarno izražena vrednost IK merjena

z metrično skalo (več o tem v okviru opredelitve metod).

2

škatle« (podrobneje ga bomo opredelili kasneje), ki je posledica asimetrije v informiranosti

notranjih in zunanjih deležnikov podjetja in vodi k sistematičnemu podvrednotenju podjetij z

visokim deležem IK (Lev, 2004). Svoje raziskovanje bomo osredotočili na raziskovanje

učinkovitosti investiranja v IK z ambicijo, da poiščemo vodilne indikatorje, ki bi olajšali

napovedovanje oz. načrtovanje transformacije investicij v IK v prihodnjo finančno donosnost

podjetij.

IK je v svoji osnovi sociološki fenomen, vrednotenje socioloških pojavov pa je z vidika

poslovnih financ izjemno zahtevno. Rešitve, ki jih na področju IK ponuja akademska

raziskovalna srenja, imajo namreč dokaj nizko uporabno vrednost. Nasprotje med akademsko

verodostojnostjo in praktično uporabnostjo rešitev in modelov je verjetno pomemben razlog,

da v slovenskem prostoru ni zaslediti obsežnih akademskih raziskav tega področja. Tudi v

gospodarstvu in svetovalni dejavnosti so sporadični poizkusi uveljavljanja te discipline skoraj

zamrli. Na področju praktično usmerjenega raziskovanja področja vrednotenja IK v zadnjih

letih zasledimo zgolj osamljene poskuse prilagajanja in prenašanja modelov vrednotenja

razvitih na drugih področjih poslovnih financ (primer: vrednotenje IK s pomočjo modela

vrednotenja opcij (Bose in Oh, 2003)), ali pa poskus vrednotenja IK s pomočjo teorije iger

(Chen, 2003). Vsi ti praktično usmerjeni poizkusi zahtevajo še dodatna obsežna empirična

testiranja za njihovo dokončno verifikacijo.

V okviru doktorske disertacije, bomo raziskovanje IK pričeli s prikazom teoretičnih dilem,

povezanih s poimenovanjem in definiranjem intelektualnega kapitala. Med vsemi obstoječimi

definicijami IK bomo sledili definiciji, ki je najbolj skladna z nameni našega raziskovanja. V

nadaljevanju bomo prikazali lastnosti delovanja nematerialnih gonil vrednosti, ki so

izjemnega pomena pri dizajniranju raziskovalnih modelov za potrebe raziskovanja IK. Na

osnovi postavljenega raziskovalnega vprašanja, bomo opredelili metodologijo raziskovanja

ter na osnovi postavljenih kriterijev izbrali model vrednotenja IK, ki najbolj ustreza

zahtevanim kriterijem. Na osnovi postavljenih kriterijev bomo za potrebe analize uporabili

model VAIC (Pulić, 1998), ki je med raziskovalci IK v zadnjem desetletju najpogosteje

uporabljan model za potrebe merjenja in ocenjevanja IK. Na kratko bomo predstavili izsledke

osemindvajsetih najpomembnejših študij, ki temeljijo na uporabi modela VAIC. V okviru

proučen raziskav nismo zasledili, da bi kdo od raziskovalcev resneje podvomil v ustreznost

modela. S pomočjo vsebinske analize bomo prikazali, da ima VAIC model resne teoretične in

vsebinske pomanjkljivosti, ki jih po našem mnenju ni možno odpraviti zgolj z dodajanjem

novih pojasnjevalnih spremenljivk v model. Dodajanje spremenljivk namreč ne odpravi

ključnih pomanjkljivosti modela. Ravno nasprotno. Širjenje modela ima za posledico, da

model izgubi svojo ključno prednost pred ostalimi modeli. Ta prednost je predvsem njegova

praktična uporabnost in sposobnost izvajanja primerjalnih analiz na večjih vzorcih podjetij.

Zato smo se odločili model najprej empirično preveriti. Postavljeno znanstveno hipotezo

bomo testirali na vzorcu preko 12.000 slovenskih podjetij s finančnimi podatki za obdobje

1995-2008. Pri testiranju bomo uporabili orodja in metode, ki so jih uporabili raziskovalci v

okviru podobnih raziskav. Dodatno bomo uporabili metodo panelne regresije, ki je po naši

oceni primernejša za potrebe tovrstnega raziskovanja. Izvedli bomo dva testa.

V okviru prvega testa bomo proučevali povezavo med učinkovitostjo investiranja v IK ter

uspešnostjo poslovanja podjetij. Na osnovi empiričnih izsledkov bomo skladnost

uporabljenega modela dodatno preverili v okviru teoretičnimi izsledkov na področju

raziskovanja IK. Ugotovljene pomanjkljivosti in nedoslednosti nam bodo služile kot osnova

za njegovo nadgradnjo. V drugem testu bomo preizkušali skladnost izbranega modela z logiko

delovanja rezidualnih modelov vrednotenja IK. Rezultate testov bomo primerjali z rezultati

3

podobnih raziskav, ki so bile izvedene v drugih državah. Nadgrajeni model bomo testirali na

isti bazi podatkov kot osnovni model. Analizirali bomo spremembe v njegovi pojasnjevalni

moči in statističnih karakteristikah rezultatov. Teoretične in empirične rezultate

raziskovalnega dela bomo uporabili v okviru namenskega dela raziskave. Cilj namenskega

dela raziskave bo na hevristični način razviti model vodilnega indikatorja, ki bi analitikom in

ocenjevalcem lahko služil za potrebe zmanjševanja negotovosti pri finančnem načrtovanju.

Prikazali bomo vedenjske anomalije, ki se pojavljajo pri finančnem načrtovanju ter na kratko

predstavili način delovanja naših možganov, ko jih uporabljamo za razmišljanje o prihodnosti.

Postavili bomo kriterije, ki jim mora vodilni indikator bodočega poslovanja podjetja

zadostiti. Po izpeljavi načina izračunavanja ter načina uporabe kazalnika, bomo na praktičnem

primeru nekaj podjetij iz baze podatkov, na kateri smo izvajali empirične teste, prikazali

njegovo uporabno vrednost. Prikazali bomo prednosti in slabosti kazalnika ter nakazali v

katerih primerih sporočilna moč kazalnika ne pride do izraza. Na koncu bomo še nakazali

nadaljnje možne poti raziskovanja na področju vodilnih indikatorjev prihodnje finančne

uspešnosti poslovanja podjetij.

2. PREDMET RAZISKOVANJA

2.1 Opredelitev IK

2.1.1 Smiselnost in upravičenost uporabe pojma »intelektualni kapital«

»Kapital« ima v ekonomiji sloves enega izmed najbolj kontroverznih pojmov. Praktično ne

obstaja obdobje v zgodovini ekonomske znanosti, v katerem mu takratna prevladujoča

ekonomska šola ne bi prisodila vsebine, ki se je vsaj deloma razlikovala od tistih, ki so jih

pod pojmom »kapital« razumeli pripadniki drugih ekonomskih šol (Lewin, 2005). Koncept

»kapitala« se je skozi čas neprestano spreminjal. Od sedemnajstega stoletja do danes so se za

tem pojmom skrivali različni ekonomski koncepti. Kapital je v zgodovini predstavljal:

investirani denar, finančni kapital, cirkularni kapital, akumulirano zalogo premoženja,

sredstvo, ki je rezultat produkcije v preteklosti, katerokoli sredstvo, ki pripomore k

nadaljevanju ustvarjanja bogastva…. Ricardo in Marx pa sta z njim poistovetila celoten

socialni razred, to je razred lastnikov proizvodnih sredstev.

V obdobju merkantilnega kapitalizma, ko je trgovina postala osnovni vir bogastva, je pojem

kapitala zajemal predvsem zalogo trgovskega blaga (Dean, Kretschmer, 2002). V tem

obdobju sta ga označevali dve značilnosti, ki sta postali sestavni del definicije kapitala tudi v

kasnejših obdobjih. Pod pojmom kapital so v tem obdobju razumeli nekaj, kar je pomemben

sestavni del prihodnjega procesa ustvarjanja vrednosti, hkrati pa je nekaj, kar je

materializirano in povezano z individualnim in ekskluzivnim lastništvom. Implicitno je v

definiciji kapitala iz tega obdobja prisotna tudi predpostavka, da je kapital povezan z

ustvarjanjem presežka, ki je po svoji naravi trajnega značaja. Podobne značilnosti ima kapital

tudi v opredelitvi, ki so jo poznali francoski fiziokrati. Ti so kot ključen vir bogastva

opredeljevali kmetijsko proizvodnjo. Kapital je v obliki, kot so ga razumeli oni, povezan z

ustvarjanjem trajnega presežka v okviru kmetijske proizvodnje.

S pojavom industrijskega tipa proizvodnje v sedemnajstem in osemnajstem stoletju je pojem

»kapital« doživel vsebinsko transformacijo. V tem obdobju je poosebljal del premoženja, ki je

bil povezan s produkcijo. Vendar, za razliko od merkantilističnega pojmovanja kapitala, ta ni

4

vključeval zgolj zalog trgovskega blaga in finančnega kapitala, temveč je zajemal tudi orodja,

stroje, kapitalne dobrine in nepremičnine, v katerih se je izvajala proizvodnja. Kapital je bil še

vedno osredotočen zgolj na materializirano obliko sredstev. Adam Smith (1776) je ta pojem

zreduciral na t.i. »cirkularni kapital«, ki je zajemal zaloge blaga in nedokončane proizvodnje.

Ricardo (1817) pa je kapital prvič v zgodovini ločil na obratni in fiksni kapital. Ta delitev je

utemeljena s časom, v katerem se kapital obrne oz. porabi. Ricardo je v pojmovanje kapitala

vnesel še eno novost. Opredelil ga je kot substitut delu, za razliko od njegovih sodobnikov, ki

so kapital še vedno razumeli predvsem kot komplementar dela. Avstrijska ekonomska šola je

v okviru definicije kapitala poudarjala vlogo časa v produkcijskem procesu, medtem ko

neoklasična ekonomska teorija kapital pojmuje predvsem kot kvantificiran produkcijski

faktor. V kontekstu financ je kapital pojmovan predvsem kot vsota denarja. Peter Lewin

razloge za zelo heterogeno pojmovanje kapitala vidi predvsem v razlikah v načinu dojemanja

in razlage pojmov čas in vrednost v različnih ekonomskih šolah. Po njegovem prepričanju je

na abstraktni ravni »kapital«…»pojem, ki povezuje čas in vrednost. Kapital opredeljuje

vrednost v nekem časovnem obdobju« (Lewin, 2005, str. 146).

S pojmom »kapital« je povezanih tudi nekaj najbolj znanih znanstvenih polemik v zgodovini

razvoja ekonomske teorije.2 Zadnja izmed njih se je razplamtela v zadnjem desetletju v

kontekstu vse bolj množične uporabe termina »intelektualni kapital«. Delo, ki je sprožilo

burno polemiko, je bil članek avtorjev Deana in Kretschmerja (2002), ki sta si poskušala

odgovoriti na vprašanje ali je ideja lahko kapital. Njun odgovor je bil negativen. Pri svojih

utemeljitvah sta izhajala iz definicije kapitala, ki jo je postavil Fischer3 v začetku prejšnjega

stoletja. Fischer pravi, da…»kapital pospešuje ustvarjanje vrednosti tudi, če je sam

neposredno ne ustvarja. Gre namreč za sredstva, s pomočjo katerih lahko v preteklosti

opravljeno delo predstavlja vložek v današnji produkcijski proces, oziroma za sredstva, s

pomočjo katerih je lahko delo opravljeno v sedanjosti, preneseno v prihodnost« (Dean,

Kretschmer, 2002, str. 5). Na osnovi takšnega pojmovanja je torej kapital trajen rezultat

preteklega produkcijskega procesa, ki je pridobil vlogo produkcijskega faktorja. Naloga v

preteklosti proizvedenih produkcijskih sredstev je ustvarjanje vrednosti v prihodnosti. S tega

vidika mora kapital torej biti homogen in merljiv fizični vložek v produkcijski proces. V

skladu s prepričanjem Dean in Kretschmerja (2002) so predpogoji, da nekaj imenujemo

kapital:

homogenost,

merljivost,

fizična pojavna oblika ter

ekskluzivnost lastništva.

Avtorja menita, da »ideje« po svoji vsebini ne zadoščajo postavljenim kriterijem, zato jih ne

moremo poimenovati »kapital«. S tega vidika je tudi uporaba izraza »intelektualni kapital«

teoretično neustrezna.

2 Npr. polemika med Böhm –Bawerkom in Irvingom Fisherjem konec 19. Stoletja, polemika med Hayekom in

Knightom v tridesetih letih prejšnjega stoletja ipd. (Lewin, 2005). 3 Fischer spada med enega bolj znanih teoretikov neoklasične ekonomske doktrine, ki je svoje videnje delovanja

ekonomije predstavila s pomočjo neoklasičnega modela s karakteristikami delovanja in zakonitostmi zaprtega

sistema.

5

Na ugotovitve študije je kritično odgovoril Lewin (2005). Avtor ugotavlja, da je izraz »ideja«

dejansko sestavni del »znanja«, hkrati pa obstaja neposredna povezava med znanjem in

kapitalom. Kapital namreč za Lewina predstavlja utelešeno znanje. Fizični aspekt kapitala je

po Lewinu slučajnostni aspekt, medtem ko znanje predstavlja ključni fundamentalni aspekt

kapitala. Kot primer avtor navaja programsko opremo. Ta je manj vezana na fizično pojavno

obliko kot ostala orodja. Da bi znanje, ki je utelešeno v programski opremi, lahko začelo

delovati, ga je potrebno prenesti na pomnilno enoto računalnika. V tem primeru je dokaj

enostavno razločiti med znanjem (program) in fizično pojavno obliko (trdi disk), kjer je

znanje zapisano in na nek način »utelešeno«. Da bi znanje (program) lahko delovalo, mora

biti utelešeno (zapisano na fizični nosilec znanja). Če na podoben način razmišljamo z vidika

ostalih proizvajalnih sredstev, lahko rečemo, da ni bistvene razlike med programsko opremo

in klasičnimi proizvajalnimi sredstvi. Avtor uporabi primer kladiva. V obeh primerih gre za

kombinacijo znanja in materije. Človeštvo ni napredovalo na osnovi nenehnega kopičenja

materialnih virov. Svoj napredek je vedno utemeljevalo z znanjem, s pomočjo katerega je

odkrivalo nove in nove načine, kako obstoječe materialne vire kombinirati v nove in/ali bolj

učinkovite načine uporabe. Menger (2007) je v svojem delu »Principi ekonomike« zapisal, da

ni bolj gotove stvari na svetu kot ta, da bo stopnja razvoja človeštva v prihodnosti odvisna od

stopnje razvoja človeškega znanja.

Razvoj znanja in z njim kapitalnih dobrin je v prvi vrsti socialni proces. Z »utelešanjem«

znanja v kapitalske dobrine ima vsakdo med nami možnost koriščenja znanja anonimnih

posameznikov, ki so to znanje v preteklosti ustvarili in ga »utelesili« v kapitalno dobrino. To

neprestano »utelešanje« znanja skozi čas vodi do vse bolj kompleksnih proizvajalnih sredstev.

Kapital torej obstaja in deluje znotraj neprestano razvijajoče se strukture. V svoji osnovi ni in

ne more biti statičen, kot ga želijo predstaviti neoklasični ekonomisti. Je dejansko neprestano

razvijajoča se struktura odnosov med kapitalnimi dobrinami in znanjem. Razumevanje

kapitala kot kategorije utelešenega znanja odpira mnoga vprašanja in dileme. Znanje je

dejansko primarno locirano v glavi posameznika. Posamezniki razpolagajo z različnimi

sposobnostmi, znanjem in kapacitetami, medtem ko imajo podjetja na razpolago zelo podobne

vložke v proces, delovne stroje in tehnologije. Iz tega sledi, da je razlike med podjetji treba

primarno iskati v razlikah med posamezniki, ki so v podjetjih zaposleni in manj v strukturnih

razlikah med podjetji. Če bi v podjetju zamenjali zaposlene in hkrati strukture pustili

nespremenjene, bi zagotovo prišlo do razlike v uspešnosti poslovanja podjetja (Felin in

Hesterly, 2007).

Znanje je torej neke vrste človekova programska oprema, ki je, podobno kot to velja za

razmerje med programsko in strojno opremo, komplementarna z ostalimi proizvodnimi

sredstvi v okviru procesa ustvarjanja vrednosti. S tega vidika je razumljivo, da lahko znanje in

človeški potencial tolmačimo kot sestavni del kapitalske strukture. Dejansko ima ves kapital

dimenzijo znanja in je kot tak lahko v celoti okarakteriziran kot »človeški kapital«. Ko je

človekovo znanje v proizvodnem procesu aplicirano na ostale produkcijske faktorje, je

povečanje vrednosti, ki je posledica te kombinacije, v večini primerov poimenovano kot

»človeški kapital«.

Če povzamemo različna razmišljanja in polemike na temo uporabe pojma »kapital«, lahko

»kapital« opredelimo predvsem kot neke vrste »krovni pojem«, ki zajema vse produktivne

faktorje v podjetju. Kapital torej ni omejen zgolj na trajne dobrine, ki so posledica angažiranja

dela v preteklosti. Kapital je sposobnost kombiniranja materialnih dobrin in znanja na način,

da je posledica tega kombiniranja novonastala vrednost. S tega vidika je neposredno povezan

z vrednostjo kot konceptom prihodnosti. Ni stanje sredstev v določenem trenutku, kot ga

6

predstavlja neoklasična doktrina. Je v prihodnost usmerjen proces kombiniranja

materializiranih dobrin in znanja z namenom ustvarjanja vrednosti. Materializirane stvari

same po sebi ne morejo biti kapital. »Kapital brez idej in znanja ne obstaja« (Lewin, 2005, str.

28). Uporaba pojma »intelektualni kapital« kot sinonima za znanje, ki je kot produkcijski

faktor nepogrešljiv pri konstituiranju kapitala, je po našem mnenju v celoti upravičena.

»Intelektualni kapital« s tega vidika predstavlja zgolj nematerializiran produkcijski faktor

utemeljen na znanju. Je zgolj eden izmed elementov kapitala kot celote. Takšno pojmovanje

intelektualnega kapitala predstavlja izhodišče za vse nadaljnje razprave in analize, ki jih bomo

izvajali v okviru naše raziskave.

V nadaljevanju bomo podali natančnejšo definicijo IK in opredelili elemente, ki ga

sestavljajo.

2.1.2 Opredelitev IK

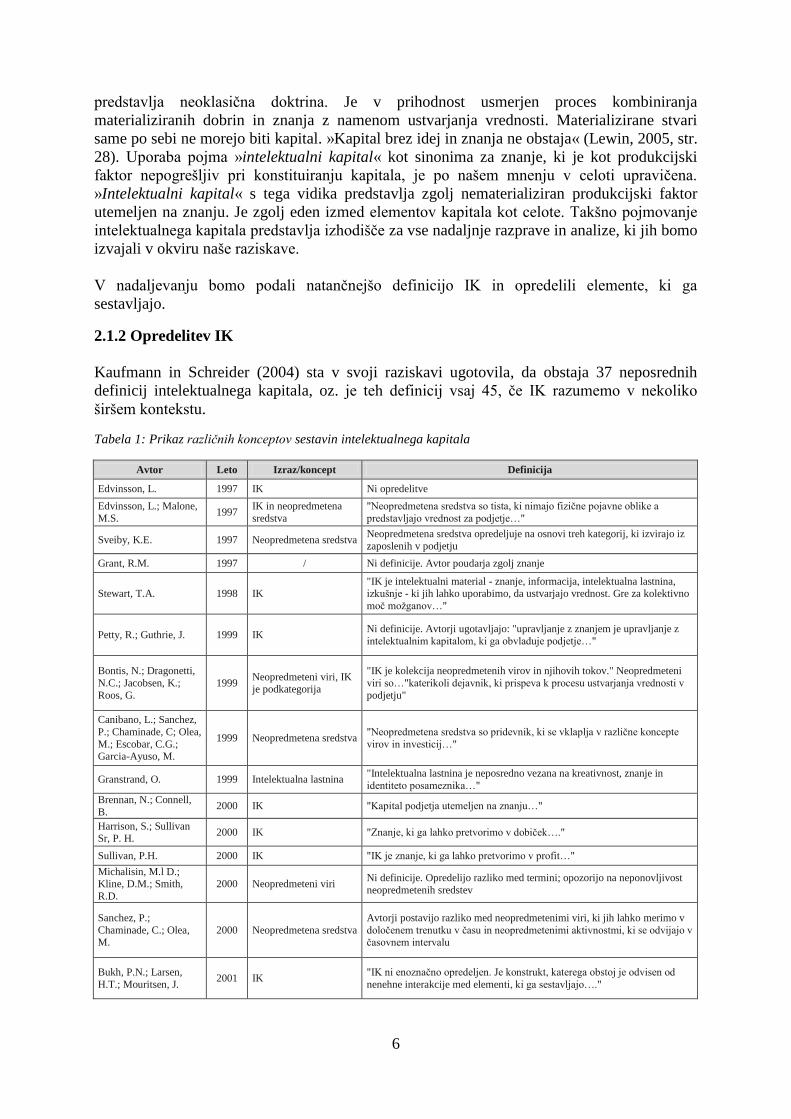

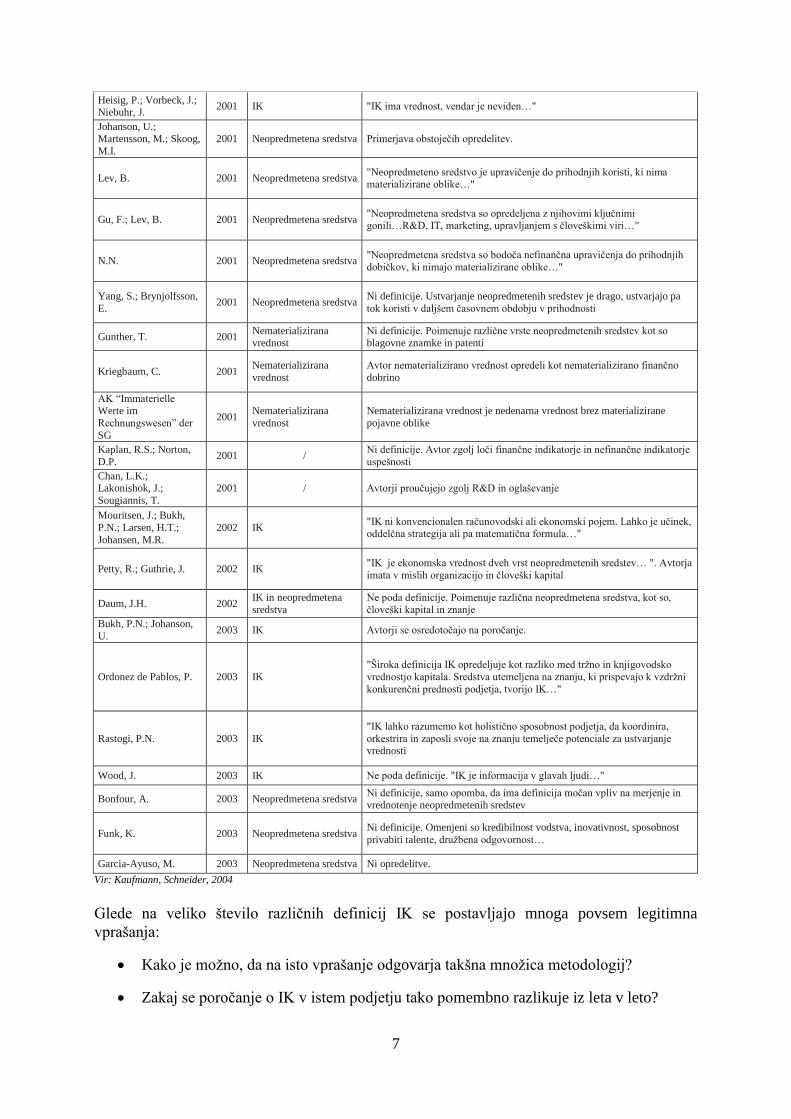

Kaufmann in Schreider (2004) sta v svoji raziskavi ugotovila, da obstaja 37 neposrednih

definicij intelektualnega kapitala, oz. je teh definicij vsaj 45, če IK razumemo v nekoliko

širšem kontekstu.

Tabela 1: Prikaz različnih konceptov sestavin intelektualnega kapitala

Avtor Leto Izraz/koncept Definicija

Edvinsson, L. 1997 IK Ni opredelitve

Edvinsson, L.; Malone,

M.S. 1997

IK in neopredmetena

sredstva

"Neopredmetena sredstva so tista, ki nimajo fizične pojavne oblike a

predstavljajo vrednost za podjetje…"

Sveiby, K.E. 1997 Neopredmetena sredstva Neopredmetena sredstva opredeljuje na osnovi treh kategorij, ki izvirajo iz

zaposlenih v podjetju

Grant, R.M. 1997 / Ni definicije. Avtor poudarja zgolj znanje

Stewart, T.A. 1998 IK "IK je intelektualni material - znanje, informacija, intelektualna lastnina, izkušnje - ki jih lahko uporabimo, da ustvarjajo vrednost. Gre za kolektivno

moč možganov…"

Petty, R.; Guthrie, J. 1999 IK Ni definicije. Avtorji ugotavljajo: "upravljanje z znanjem je upravljanje z

intelektualnim kapitalom, ki ga obvladuje podjetje…"

Bontis, N.; Dragonetti,

N.C.; Jacobsen, K.;

Roos, G.

1999 Neopredmeteni viri, IK je podkategorija

"IK je kolekcija neopredmetenih virov in njihovih tokov." Neopredmeteni

viri so…"katerikoli dejavnik, ki prispeva k procesu ustvarjanja vrednosti v

podjetju"

Canibano, L.; Sanchez,

P.; Chaminade, C; Olea,

M.; Escobar, C.G.; Garcia-Ayuso, M.

1999 Neopredmetena sredstva "Neopredmetena sredstva so pridevnik, ki se vklaplja v različne koncepte

virov in investicij…"

Granstrand, O. 1999 Intelektualna lastnina "Intelektualna lastnina je neposredno vezana na kreativnost, znanje in

identiteto posameznika…"

Brennan, N.; Connell,

B. 2000 IK "Kapital podjetja utemeljen na znanju…"

Harrison, S.; Sullivan Sr, P. H.

2000 IK "Znanje, ki ga lahko pretvorimo v dobiček…."

Sullivan, P.H. 2000 IK "IK je znanje, ki ga lahko pretvorimo v profit…"

Michalisin, M.l D.; Kline, D.M.; Smith,

R.D.

2000 Neopredmeteni viri Ni definicije. Opredelijo razliko med termini; opozorijo na neponovljivost

neopredmetenih sredstev

Sanchez, P.;

Chaminade, C.; Olea, M.

2000 Neopredmetena sredstva

Avtorji postavijo razliko med neopredmetenimi viri, ki jih lahko merimo v

določenem trenutku v času in neopredmetenimi aktivnostmi, ki se odvijajo v časovnem intervalu

Bukh, P.N.; Larsen,

H.T.; Mouritsen, J. 2001 IK

"IK ni enoznačno opredeljen. Je konstrukt, katerega obstoj je odvisen od

nenehne interakcije med elementi, ki ga sestavljajo…."

7

Heisig, P.; Vorbeck, J.; Niebuhr, J.

2001 IK "IK ima vrednost, vendar je neviden…"

Johanson, U.; Martensson, M.; Skoog,

M.I.

2001 Neopredmetena sredstva Primerjava obstoječih opredelitev.

Lev, B. 2001 Neopredmetena sredstva "Neopredmeteno sredstvo je upravičenje do prihodnjih koristi, ki nima materializirane oblike…"

Gu, F.; Lev, B. 2001 Neopredmetena sredstva "Neopredmetena sredstva so opredeljena z njihovimi ključnimi gonili…R&D, IT, marketing, upravljanjem s človeškimi viri…"

N.N. 2001 Neopredmetena sredstva "Neopredmetena sredstva so bodoča nefinančna upravičenja do prihodnjih

dobičkov, ki nimajo materializirane oblike…"

Yang, S.; Brynjolfsson,

E. 2001 Neopredmetena sredstva

Ni definicije. Ustvarjanje neopredmetenih sredstev je drago, ustvarjajo pa

tok koristi v daljšem časovnem obdobju v prihodnosti

Gunther, T. 2001 Nematerializirana vrednost

Ni definicije. Poimenuje različne vrste neopredmetenih sredstev kot so blagovne znamke in patenti

Kriegbaum, C. 2001 Nematerializirana

vrednost

Avtor nematerializirano vrednost opredeli kot nematerializirano finančno

dobrino

AK “Immaterielle Werte im

Rechnungswesen” der

SG

2001 Nematerializirana

vrednost

Nematerializirana vrednost je nedenarna vrednost brez materializirane

pojavne oblike

Kaplan, R.S.; Norton,

D.P. 2001 /

Ni definicije. Avtor zgolj loči finančne indikatorje in nefinančne indikatorje

uspešnosti

Chan, L.K.; Lakonishok, J.;

Sougiannis, T.

2001 / Avtorji proučujejo zgolj R&D in oglaševanje

Mouritsen, J.; Bukh,

P.N.; Larsen, H.T.;

Johansen, M.R.

2002 IK "IK ni konvencionalen računovodski ali ekonomski pojem. Lahko je učinek, oddelčna strategija ali pa matematična formula…"

Petty, R.; Guthrie, J. 2002 IK "IK je ekonomska vrednost dveh vrst neopredmetenih sredstev… ". Avtorja

imata v mislih organizacijo in človeški kapital

Daum, J.H. 2002 IK in neopredmetena sredstva

Ne poda definicije. Poimenuje različna neopredmetena sredstva, kot so, človeški kapital in znanje

Bukh, P.N.; Johanson,

U. 2003 IK Avtorji se osredotočajo na poročanje.

Ordonez de Pablos, P. 2003 IK

"Široka definicija IK opredeljuje kot razliko med tržno in knjigovodsko

vrednostjo kapitala. Sredstva utemeljena na znanju, ki prispevajo k vzdržni

konkurenčni prednosti podjetja, tvorijo IK…"

Rastogi, P.N. 2003 IK

"IK lahko razumemo kot holistično sposobnost podjetja, da koordinira,

orkestrira in zaposli svoje na znanju temelječe potenciale za ustvarjanje vrednosti

Wood, J. 2003 IK Ne poda definicije. "IK je informacija v glavah ljudi…"

Bonfour, A. 2003 Neopredmetena sredstva Ni definicije, samo opomba, da ima definicija močan vpliv na merjenje in vrednotenje neopredmetenih sredstev

Funk, K. 2003 Neopredmetena sredstva Ni definicije. Omenjeni so kredibilnost vodstva, inovativnost, sposobnost

privabiti talente, družbena odgovornost…

Garcia-Ayuso, M. 2003 Neopredmetena sredstva Ni opredelitve.

Vir: Kaufmann, Schneider, 2004

Glede na veliko število različnih definicij IK se postavljajo mnoga povsem legitimna

vprašanja:

Kako je možno, da na isto vprašanje odgovarja takšna množica metodologij?

Zakaj se poročanje o IK v istem podjetju tako pomembno razlikuje iz leta v leto?

8

Ali je potrebno, da vsaka definicija IK pogojuje tudi svojo specifično metodo

upravljanja z IK?

Med množico raziskav na temo IK je možno poiskati skupni imenovalec. Večino raziskav

potrjuje, da je znanje ključno gonilo vzdržljive konkurenčne prednosti podjetij. Hkrati

predstavlja skupno značilnost vseh teh raziskav dokaj enotna uporaba izrazov, kot so

»neopredmetena sredstva«, »znanje« in »ustvarjanje vrednosti«. Stewart, ki velja za enega

izmed pionirjev raziskovanja IK, je IK opredelil kot vsoto vsega znanja, ki ga premorejo

zaposleni v podjetju, ki jim omogoča ustvarjanje konkurenčne prednosti. Drugače povedano,

gre za »intelektualni material« – znanje, informacije, intelektualno lastnino in izkušnje, ki jih

podjetje lahko uporabi v procesu ustvarjanja vrednosti. IK lahko torej opredelimo kot vsoto

vsega znanja v podjetju, ki je v lasti zaposlenih in ki omogoča podjetju ustvarjanje in

vzdrževanje konkurenčne prednosti (Stewart, 1998). Drugi avtorji IK opredeljujejo kot

intelektualni material v obliki znanja, informacij, intelektualne lastnine in izkušenj, s pomočjo

katerih lahko podjetja ustvarijo dodano vrednost (Bontis, 1998). Sveiby (2000) je IK

opredelil kot kombinacijo neopredmetenih sredstev, medtem, ko je Lev o IK razglabljal kot o

kombinaciji nematerializiranih sredstev, ki niso sestavni del bilance stanja (Lev, 2001).

Arenas (2008) je v svojem raziskovanju epiestemioloških korenin izraza IK ugotovil, da

večina definicij IK izhaja iz koncepta simbolike, ki sama po sebi omogoča množičnost

modelov upravljanja in vrednotenja IK. Kadar govorimo o znanju in vrednosti, govorimo o

njunem razmerju, ki ima pojavno obliko procesa. Organizacija je v luči relacijske kognitivne

teorije opredeljena kot skupek odnosov zaznamovanih s kulturo podjetja, organiziranih v

skladu s pravili pripadnosti med zaposlenimi, ki vodijo proces sprejemanja odločitev v smer

ustvarjanja vrednosti. IK moramo torej razumeti kot znanje, ki ustvarja vrednost, kar pomeni,

da z vidika relacijske epistemiologije intelektualni kapital ne more biti opredeljen kot

predmet. Intelektualni kapital je lahko opredeljen zgolj kot proces.

Čeprav obstaja splošen konsenz o tem, kaj tvori IK, generalno sprejeta definicija IK še vedno

ni bila opredeljena (Tan, Plowman, in Hancock, 2008). Če neopredmetena sredstva podjetja

opredelimo kot...« nekaj, kar je utemeljeno na znanju, nima materializirane pojavne oblike in

je uporabno in koristno za podjetje...« (Luthy, 1998), je iz te opredelitve razvidno, da

govorimo o nematerializiranih pojavnih oblikah, ki so v učeči se družbi in ekonomiji ključni

ustvarjalci vse večjega dela vrednosti podjetij.

Vsako podjetje lahko poseduje tri vrste sredstev: opredmetena, finančna in neopredmetena.

Vendar pa neopredmetena sredstva po svoji vsebini in formi niso enoznačno opredeljena.

Ločimo jih lahko na opredeljiva in neopredeljiva neopredmetena sredstva (Cohen, 2005).

Zaradi lažje razmejitve med eno in drugo obliko neopredmetenih sredstev bomo opredeljiva

neopredmetena sredstva (sem sodijo patenti, avtorske pravice, poslovne skrivnosti...)

imenovali kar neopredmetena sredstva, medtem ko bomo neopredeljiva neopredmetena

sredstva imenovali IK. To seveda ne pomeni, da opredeljiva neopredmetena sredstva niso

posledica znanja in intelektualnih aktivnosti. Gre za razlikovanje, ki temelji na razlikah v

pravni zaščiti, možnosti razporeditve koristi, ki jih posamezna vrsta sredstev ustvarja in s tem

možnosti njihovega vrednotenja in menedžiranja. Da bi lažje razlikovali obe vrsti

neopredmetenih sredstev, bomo našo definicijo IK razširili. IK je: «nekaj, kar je utemeljeno

na znanju, nima materializirane pojavne oblike, je uporabno in koristno za podjetje in ki v

smislu računovodskega evidentiranja ostaja skrito do trenutka, ko ga na osnovi transakcije

(prodaja, prevzem, pripojitev...) trg prepozna in ovrednoti«.

9

V skupnosti raziskovalcev IK se izrazi kot so neopredmetena sredstva, sredstva temelječa na

znanju in IK uporabljajo kot sinonim (Lev, 2001), vendar za potrebe proučevanja v okviru

našega raziskovanja tovrstna ohlapnost v izrazoslovju ni primerna. Raziskovanje bo

osredotočeno zgolj na IK, torej na tisti del neopredmetenih sredstev, ki so neopredeljiva in jih

računovodstvo ne evidentira. Na takšno razmejitev nas navajajo ključne vsebinske razlike

med opredeljivimi in neopredeljivimi neopredmetenimi sredstvi in dejstvo, da se težavnost

merjenja in ocenjevanja vrednosti stopnjuje, kadar ima sredstvo več lastnosti »mehkega« IK.

Opredeljiva neopredmetena sredstva ne bodo predmet našega raziskovanja.4

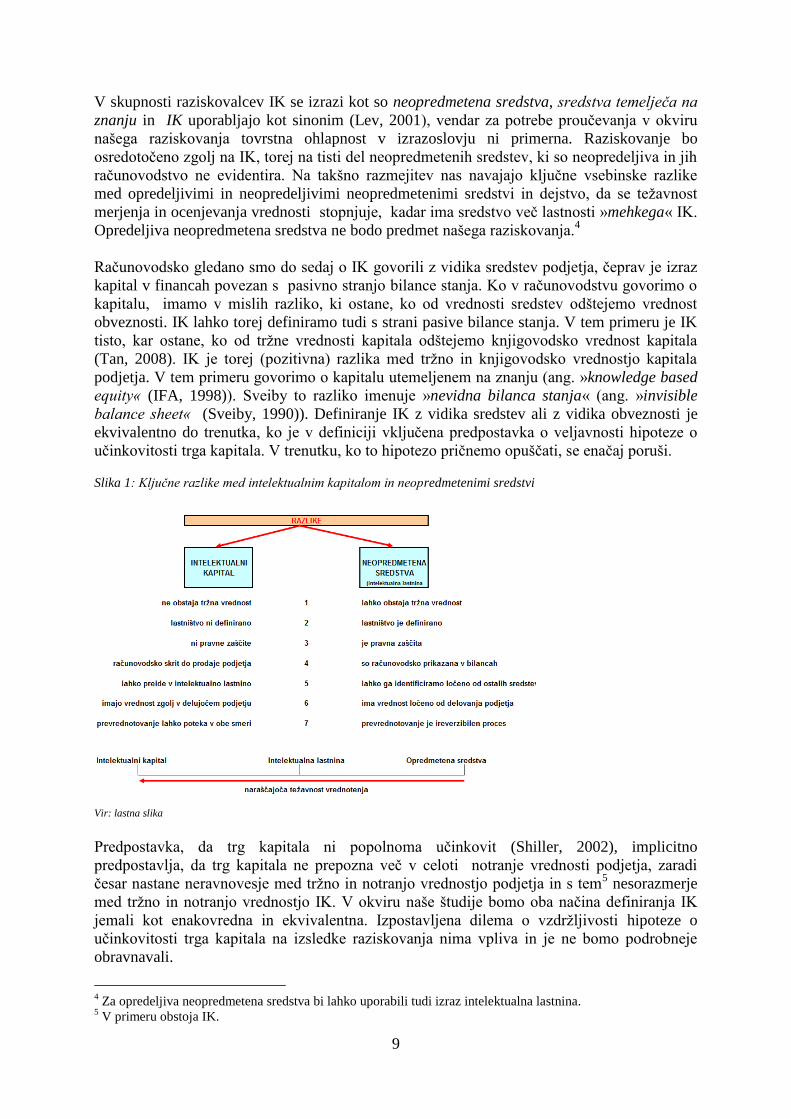

Računovodsko gledano smo do sedaj o IK govorili z vidika sredstev podjetja, čeprav je izraz

kapital v financah povezan s pasivno stranjo bilance stanja. Ko v računovodstvu govorimo o

kapitalu, imamo v mislih razliko, ki ostane, ko od vrednosti sredstev odštejemo vrednost

obveznosti. IK lahko torej definiramo tudi s strani pasive bilance stanja. V tem primeru je IK

tisto, kar ostane, ko od tržne vrednosti kapitala odštejemo knjigovodsko vrednost kapitala

(Tan, 2008). IK je torej (pozitivna) razlika med tržno in knjigovodsko vrednostjo kapitala

podjetja. V tem primeru govorimo o kapitalu utemeljenem na znanju (ang. »knowledge based

equity« (IFA, 1998)). Sveiby to razliko imenuje »nevidna bilanca stanja« (ang. »invisible

balance sheet« (Sveiby, 1990)). Definiranje IK z vidika sredstev ali z vidika obveznosti je

ekvivalentno do trenutka, ko je v definiciji vključena predpostavka o veljavnosti hipoteze o

učinkovitosti trga kapitala. V trenutku, ko to hipotezo pričnemo opuščati, se enačaj poruši.

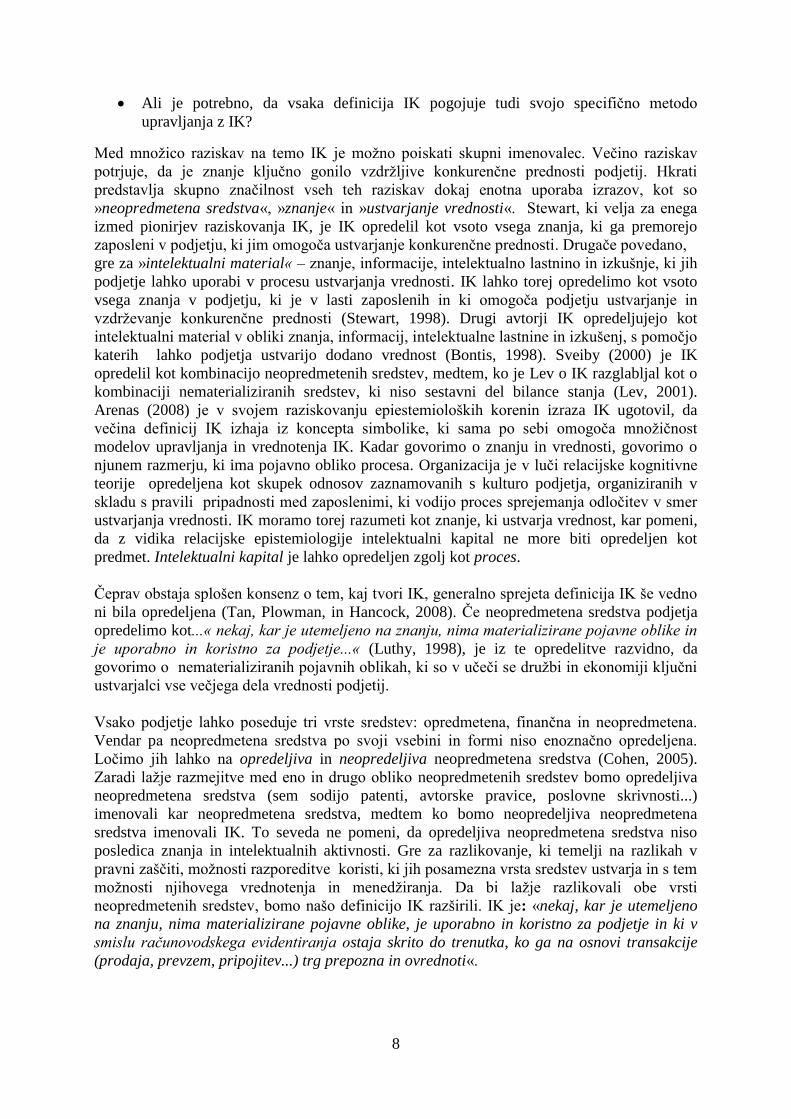

Slika 1: Ključne razlike med intelektualnim kapitalom in neopredmetenimi sredstvi

Vir: lastna slika

Predpostavka, da trg kapitala ni popolnoma učinkovit (Shiller, 2002), implicitno

predpostavlja, da trg kapitala ne prepozna več v celoti notranje vrednosti podjetja, zaradi

česar nastane neravnovesje med tržno in notranjo vrednostjo podjetja in s tem5 nesorazmerje

med tržno in notranjo vrednostjo IK. V okviru naše študije bomo oba načina definiranja IK

jemali kot enakovredna in ekvivalentna. Izpostavljena dilema o vzdržljivosti hipoteze o

učinkovitosti trga kapitala na izsledke raziskovanja nima vpliva in je ne bomo podrobneje

obravnavali.

4 Za opredeljiva neopredmetena sredstva bi lahko uporabili tudi izraz intelektualna lastnina.

5 V primeru obstoja IK.

10

Vrednost IK je lahko negativna (Caddy, 2000) v primeru, da vrednost intelektualnih

obveznosti presega bruto vrednost IK oz. vrednost neopredeljivih neopredmetenih sredstev

oz. v primeru, da IK v daljšem obdobju ne ustvarja donosnosti, ki presega zahtevano stopnjo

donosa kapitala podjetja.6

2.2 Opredelitev sestavin IK

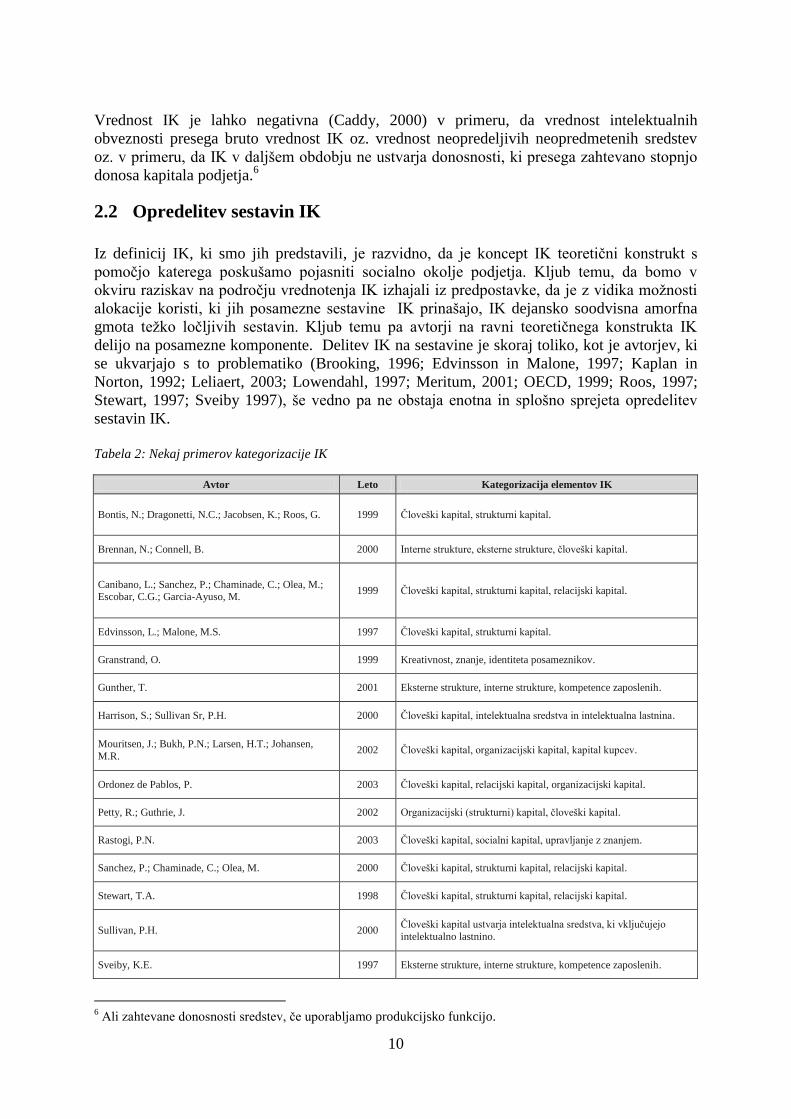

Iz definicij IK, ki smo jih predstavili, je razvidno, da je koncept IK teoretični konstrukt s

pomočjo katerega poskušamo pojasniti socialno okolje podjetja. Kljub temu, da bomo v

okviru raziskav na področju vrednotenja IK izhajali iz predpostavke, da je z vidika možnosti

alokacije koristi, ki jih posamezne sestavine IK prinašajo, IK dejansko soodvisna amorfna

gmota težko ločljivih sestavin. Kljub temu pa avtorji na ravni teoretičnega konstrukta IK

delijo na posamezne komponente. Delitev IK na sestavine je skoraj toliko, kot je avtorjev, ki

se ukvarjajo s to problematiko (Brooking, 1996; Edvinsson in Malone, 1997; Kaplan in

Norton, 1992; Leliaert, 2003; Lowendahl, 1997; Meritum, 2001; OECD, 1999; Roos, 1997;

Stewart, 1997; Sveiby 1997), še vedno pa ne obstaja enotna in splošno sprejeta opredelitev

sestavin IK.

Tabela 2: Nekaj primerov kategorizacije IK

Avtor Leto Kategorizacija elementov IK

Bontis, N.; Dragonetti, N.C.; Jacobsen, K.; Roos, G. 1999 Človeški kapital, strukturni kapital.

Brennan, N.; Connell, B. 2000 Interne strukture, eksterne strukture, človeški kapital.

Canibano, L.; Sanchez, P.; Chaminade, C.; Olea, M.; Escobar, C.G.; Garcia-Ayuso, M.

1999 Človeški kapital, strukturni kapital, relacijski kapital.

Edvinsson, L.; Malone, M.S. 1997 Človeški kapital, strukturni kapital.

Granstrand, O. 1999 Kreativnost, znanje, identiteta posameznikov.

Gunther, T. 2001 Eksterne strukture, interne strukture, kompetence zaposlenih.

Harrison, S.; Sullivan Sr, P.H. 2000 Človeški kapital, intelektualna sredstva in intelektualna lastnina.

Mouritsen, J.; Bukh, P.N.; Larsen, H.T.; Johansen,

M.R. 2002 Človeški kapital, organizacijski kapital, kapital kupcev.

Ordonez de Pablos, P. 2003 Človeški kapital, relacijski kapital, organizacijski kapital.

Petty, R.; Guthrie, J. 2002 Organizacijski (strukturni) kapital, človeški kapital.

Rastogi, P.N. 2003 Človeški kapital, socialni kapital, upravljanje z znanjem.

Sanchez, P.; Chaminade, C.; Olea, M. 2000 Človeški kapital, strukturni kapital, relacijski kapital.

Stewart, T.A. 1998 Človeški kapital, strukturni kapital, relacijski kapital.

Sullivan, P.H. 2000 Človeški kapital ustvarja intelektualna sredstva, ki vključujejo

intelektualno lastnino.

Sveiby, K.E. 1997 Eksterne strukture, interne strukture, kompetence zaposlenih.

6 Ali zahtevane donosnosti sredstev, če uporabljamo produkcijsko funkcijo.

11

N.N. 2001 Sedem FASB kategorij.

AK “Immaterielle Werte im Rechnungswesen” der SG 2001 Inovacijski kapital, človeški kapital, kapital kupcev, kapital dobaviteljev, kapital investitorjev, procesni kapital, lokacijski

kapital.

Kriegbaum, C. 2001 Opredeljiva in neopredeljiva sredstva.

Lev, B. 2001 Odkritja, organizacijske prakse, človeški viri.

Gu, F.; Lev, B. 2001 R&D, oglaševanje, IT, upravljanje s človeškimi viri.

Michalisin, M.l D.; Kline, D.M.; Smith, R.D. 2000 Ugled, know-how, organizacijska kultura.

Vir: Kaufmann, Schneider, 2004

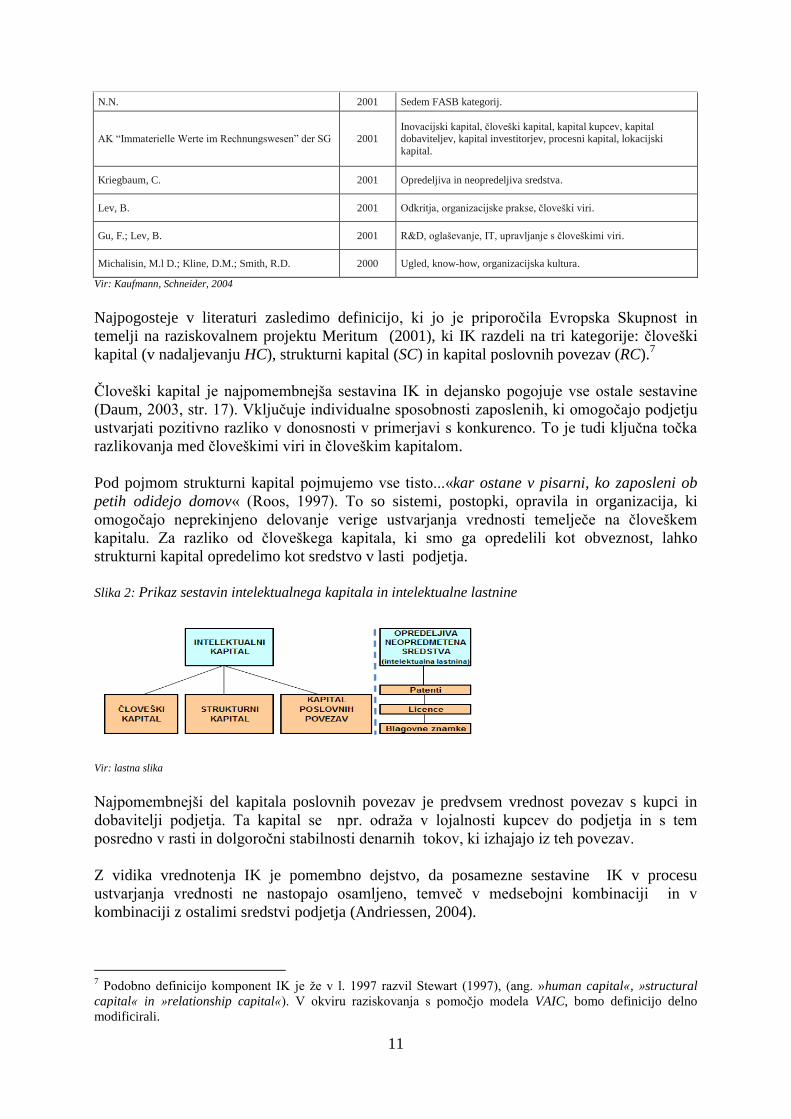

Najpogosteje v literaturi zasledimo definicijo, ki jo je priporočila Evropska Skupnost in

temelji na raziskovalnem projektu Meritum (2001), ki IK razdeli na tri kategorije: človeški

kapital (v nadaljevanju HC), strukturni kapital (SC) in kapital poslovnih povezav (RC).7

Človeški kapital je najpomembnejša sestavina IK in dejansko pogojuje vse ostale sestavine

(Daum, 2003, str. 17). Vključuje individualne sposobnosti zaposlenih, ki omogočajo podjetju

ustvarjati pozitivno razliko v donosnosti v primerjavi s konkurenco. To je tudi ključna točka

razlikovanja med človeškimi viri in človeškim kapitalom.

Pod pojmom strukturni kapital pojmujemo vse tisto...«kar ostane v pisarni, ko zaposleni ob

petih odidejo domov« (Roos, 1997). To so sistemi, postopki, opravila in organizacija, ki

omogočajo neprekinjeno delovanje verige ustvarjanja vrednosti temelječe na človeškem

kapitalu. Za razliko od človeškega kapitala, ki smo ga opredelili kot obveznost, lahko

strukturni kapital opredelimo kot sredstvo v lasti podjetja.

Slika 2: Prikaz sestavin intelektualnega kapitala in intelektualne lastnine

Vir: lastna slika

Najpomembnejši del kapitala poslovnih povezav je predvsem vrednost povezav s kupci in

dobavitelji podjetja. Ta kapital se npr. odraža v lojalnosti kupcev do podjetja in s tem

posredno v rasti in dolgoročni stabilnosti denarnih tokov, ki izhajajo iz teh povezav.

Z vidika vrednotenja IK je pomembno dejstvo, da posamezne sestavine IK v procesu

ustvarjanja vrednosti ne nastopajo osamljeno, temveč v medsebojni kombinaciji in v

kombinaciji z ostalimi sredstvi podjetja (Andriessen, 2004).

7 Podobno definicijo komponent IK je že v l. 1997 razvil Stewart (1997), (ang. »human capital«, »structural

capital« in »relationship capital«). V okviru raziskovanja s pomočjo modela VAIC, bomo definicijo delno

modificirali.

12

2.3 Veriga vrednosti v podjetju s pozitivno vrednostjo IK

V poslovnih modelih sodobnih podjetij klasična industrijska veriga vrednosti izgublja na

pomenu. Velik del vrednosti8 teh podjetij namreč izhaja iz verige vrednosti temelječe na

elementih IK. Takšna transformacija je dejansko posledica (in ne vzrok) prehoda iz

industrijskega tipa ekonomije, ki jo je opredeljeval trg prodajalcev in masovna produkcije, v

ekonomijo znanja, ki jo danes vse bolj opredeljuje diferenciacija kot ključni dejavnik

uspešnosti podjetij (Kaplan, Norton, 1996). Danes podjetja bistveno več vlagajo v pripravo

operativnih aktivnosti (R&D, blagovna znamka, CRM...) kot pa v njihovo izvedbo

(proizvodnja, prodaja, dostava). Sestavine IK so po svoji naravi inertne (Arenas in

Lavanderos, 2008). Same po sebi nikoli ne ustvarjajo vrednosti ali generirajo rasti podjetja.

Njihova vrednost pride do veljave samo v povezavah z ostalimi gonili vrednosti (Mouritsen,

2003).

Sestavine IK potrebujejo ustrezne podporne sisteme, ki omogočajo ustvarjanje dodane

vrednosti (Ridderstrale in Nordstrom, 2003). Ustrezna organizacijska infrastruktura, ki to

omogoča, je postala ključni »produkcijski faktor« podjetja. Organizacijska infrastruktura

omogoča delovanje virtualnega ciklusa ustvarjanja vrednosti postindustrijskega podjetja.

Slika 3: Veriga ustvarjanja vrednosti postindustrijskega podjetja

Vir: lastna slika

Investicije, ki jih podjetja namenjajo za razvoj človeškega kapitala, je potrebno sistematično

pretvarjati v strukturni kapital podjetja, le tega pa v kapital poslovnih odnosov, ki se mora

8 V obdobju napihovanja tehnološkega balona so nekateri avtorji trdili, da preko 85% vrednosti podjetij iz

ameriškega borznega indeksa S&P 500 ustvarja intelektualni kapital (Lev, 2000; Daum, 2003). Te trditve, ki so

temeljile na razmerju med tržno ceno delnic in njihovo knjigovodsko vrednostjo, so se s padcem tečajev delnic v

l. 2001 in l. 2008 izkazale kot anekdotične.

13

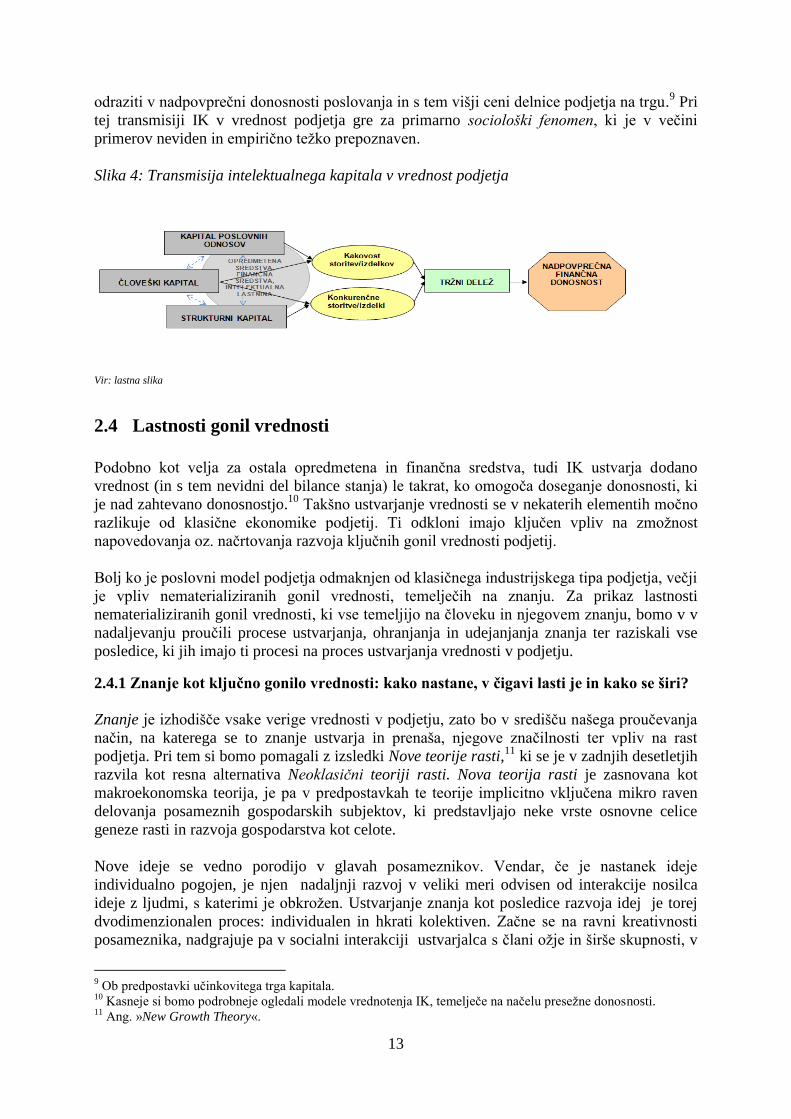

odraziti v nadpovprečni donosnosti poslovanja in s tem višji ceni delnice podjetja na trgu.9 Pri

tej transmisiji IK v vrednost podjetja gre za primarno sociološki fenomen, ki je v večini

primerov neviden in empirično težko prepoznaven.

Slika 4: Transmisija intelektualnega kapitala v vrednost podjetja

Vir: lastna slika

2.4 Lastnosti gonil vrednosti

Podobno kot velja za ostala opredmetena in finančna sredstva, tudi IK ustvarja dodano

vrednost (in s tem nevidni del bilance stanja) le takrat, ko omogoča doseganje donosnosti, ki

je nad zahtevano donosnostjo.10

Takšno ustvarjanje vrednosti se v nekaterih elementih močno

razlikuje od klasične ekonomike podjetij. Ti odkloni imajo ključen vpliv na zmožnost

napovedovanja oz. načrtovanja razvoja ključnih gonil vrednosti podjetij.

Bolj ko je poslovni model podjetja odmaknjen od klasičnega industrijskega tipa podjetja, večji

je vpliv nematerializiranih gonil vrednosti, temelječih na znanju. Za prikaz lastnosti

nematerializiranih gonil vrednosti, ki vse temeljijo na človeku in njegovem znanju, bomo v v

nadaljevanju proučili procese ustvarjanja, ohranjanja in udejanjanja znanja ter raziskali vse

posledice, ki jih imajo ti procesi na proces ustvarjanja vrednosti v podjetju.

2.4.1 Znanje kot ključno gonilo vrednosti: kako nastane, v čigavi lasti je in kako se širi?

Znanje je izhodišče vsake verige vrednosti v podjetju, zato bo v središču našega proučevanja

način, na katerega se to znanje ustvarja in prenaša, njegove značilnosti ter vpliv na rast

podjetja. Pri tem si bomo pomagali z izsledki Nove teorije rasti,11

ki se je v zadnjih desetletjih

razvila kot resna alternativa Neoklasični teoriji rasti. Nova teorija rasti je zasnovana kot

makroekonomska teorija, je pa v predpostavkah te teorije implicitno vključena mikro raven

delovanja posameznih gospodarskih subjektov, ki predstavljajo neke vrste osnovne celice

geneze rasti in razvoja gospodarstva kot celote.

Nove ideje se vedno porodijo v glavah posameznikov. Vendar, če je nastanek ideje

individualno pogojen, je njen nadaljnji razvoj v veliki meri odvisen od interakcije nosilca

ideje z ljudmi, s katerimi je obkrožen. Ustvarjanje znanja kot posledice razvoja idej je torej

dvodimenzionalen proces: individualen in hkrati kolektiven. Začne se na ravni kreativnosti

posameznika, nadgrajuje pa v socialni interakciji ustvarjalca s člani ožje in širše skupnosti, v

9 Ob predpostavki učinkovitega trga kapitala.

10 Kasneje si bomo podrobneje ogledali modele vrednotenja IK, temelječe na načelu presežne donosnosti.

11 Ang. »New Growth Theory«.

14

kateri živi in ustvarja. Da bi bil ustvarjalni proces zaposlenih v podjetju čim bolj sproščen in

neoviran, mora biti za to ustvarjena ustrezna organizacijska klima in vzpostavljeni

mehanizmi, ki kreativne procese ustvarjanja in širjenja idej spodbujajo. V »zastrupljeni«

organizacijski klimi in kreativnosti nenaklonjenem okolju ustvarjanje novih idej postane

redka dobrina. »Če je ustvarjalnost postavljena pred puško, se po navadi pusti ustreliti«

(Ridderstrale in Nordstrom, 2003, str. 196).