Embed Size (px)

DESCRIPTION

Universidad Autónoma de Coahuila Facultad de Ciencias de la Administración. Administración Financiera Lic. y C.P. Juana María Carreón Rodríguez. 3. Fundamentos de la administración financiera del capital de trabajo. 3.1 Capital de trabajo. - PowerPoint PPT Presentation

Citation preview

Universidad Autónoma de CoahuilaFacultad de Ciencias de la

Administración

Administración Financiera

Lic. y C.P. Juana María Carreón Rodríguez

19/04/23

3. Fundamentos de la administración financiera del

capital de trabajo

3.1 Capital de trabajo

Capital de trabajoEs la inversión de una empresa

en activos a corto plazo Efectivo

Valores negociablesCuentas por cobrar

Inventarios

Capital de trabajoSe define como los activos

circulantes menos los pasivos circulantes.

La administración del capital de trabajo abarca todos los

aspectos de la administración de los activos y pasivos circulantes.Y la administración efectiva es su

interrelación con el capital de trabajo, el capital y las

inversiones a largo plazo.

Importancia1. Los administradores financieros invierten la mayor parte del tiempo en el capital de trabajo.2. Los Activos Circulantes representan el 60 % de los activos totales de la empresa.

3. Es particularmente importante para las PYMES.4. La relación entre ventas y financiamiento es estrecha y directa.

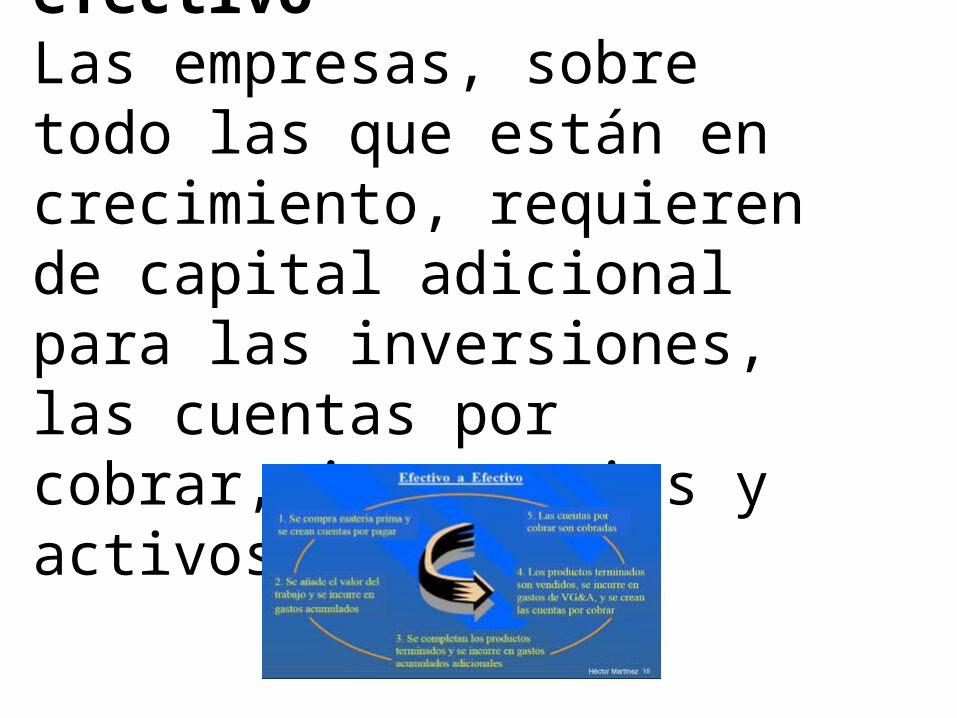

Ciclo del flujo de efectivoLas empresas, sobre todo las que están en crecimiento, requieren de capital adicional para las inversiones, las cuentas por cobrar, inventarios y activos fijos.

Proveedores

Empleados

Banqueros

Gobierno

Tenedores de bonos

Accionistas

Cías. Arrendadoras

Efectivo

Efectivo

Cuentas por cobrar Inventarios

Activos Fijos (planta y equipo)

Administración del Capital de Trabajo

Administración financiera a largo plazo

Fuente: Keith V. Smith, Guide to Working Capital Management (Nueva York, McGraw-Hill, 1979) 8

Cobranzas

Activos de la empresa Fuentes de financiamiento/Receptores de pagos en efectivo

Ciclo de flujo efectivo

Se utiliza el impacto de las diversas partidas del Balance General y de los activos arrendados sobre la posición de efectivo de la empresa.

Fuentes de fondo efectivo

Pagos hechos en efectivo

Administración del Ciclo de flujo de efectivo

Ciclo operativo

Ciclo de conversión de efectivo

Ciclo de pago

Ciclo operativo. Flujos de entradaDeterminantes de liquidez:1. Período de conversión de inventariosAntigüedad promedio de inventarios2. Período de conversión de C x CPeríodo promedio de cobranza

Ciclo de pagoFlujos de salidaMomentos en los que debe pagarse las compras y mano de obra.

Ciclo de conversión de efectivoFusiona el ciclo operativo y el ciclo de pago.

Ciclo de conversión en efectivo = Ciclo operativo – Ciclo de pago

Ciclo de conversión en efectivoCiclo operativo

Período de conversión del inventario

Período de conversión de cuenta por cobrar

Período de diferimiento de las cuentas por pagar

Ciclo de conversión en efectivo

0 10 20 35

Ejemplo1. Se necesitan 20 días para convertir los materiales comprados en productos terminados y poder venderlos

2. Se necesitan 15 días para cobrar las C x C y convertir las ventas en efectivo.

3. La empresa es capaz de diferir los pagos de compras durante 10 días.

4. El ciclo de conversión en efectivo es de 35 días – 10 días = 25 días

3.2 Decisiones dentro del corto plazo

Suponga que la empresa compra materiales que tienen un valor

de $ 10,000.00Será capaz de diferir el pago por 10 días, pero no recibirá efectivo de las ventas hasta el día 35. Se

tiene que financiar los $ 10,000.00 durante 25 días.

Si la empresa es firme, con compras de $ 10,000.00 por día,

sus necesidades de financiamiento de capital de

trabajo serán de 25 x $ 10,000.00

$ 250,000.00

Hechos

1. La empresa puede administrarse para diferir los

pagos, digamos, el día 15, esto reduce las necesidades de

financiamiento en $ 50,000.00

Hechos

2. Si pudiera acortar el tiempo de conversión del

inventario, tal vez comprar en vez de

producir, esto también reduce los

requerimientos financieros.

Hechos

3. Podría cobrar sus C x C con mayor rapidez, tal vez,

ofreciendo descuentos en efectivo, lo que también reduce los requerimientos financieros.