Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PROPUESTA Y EVALUACIÓN DE SISTEMA DE CONTROL INTERNO EN LA

EMPRESA “CORPORACIÓN LOGÍSTICA INTEGRAL S.A.” DEDICADA A LA

COORDINACIÓN DE IMPORTACIONES

AUTORA: MIRIAM YADIRA MÁRMOL BUENO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

MGT. HENRY ADRIANO RÍOS PAZMIÑO

QUITO, DM, NOVIEMBRE, 2015

ii

Mármol Bueno, Miriam Yadira (2015). Propuesta y evaluación de

sistema de control interno en la empresa “Corporación Logística

Integral S.A.” dedicada a la coordinación de importaciones.

Trabajo de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría, Contadora Pública Autorizada.

Facultad de Ciencias Administrativas: Carrera de Contabilidad y

Auditoría. Quito: UCE. 257 p.

iii

DEDICATORIA

El esfuerzo constante de salir adelante me ha permitido que llegue a la culminación de mi trabajo

de investigación, esto va dedicado a mi madre por ser la fuerza, el apoyo y un pilar fundamental en

mi vida, a mis hermanos Franklin y Pablo por sus ánimos constantes y a mi pequeña Kamila por

ser mi nueva inspiración y empuje para conseguir nuevos objetivos.

Miriam Yadira Mármol Bueno

iv

AGRADECIMIENTO

Al escalar un peldaño más de vida como estudiante y al haber culminado con éxito mi objetivo

propuesto, mi agradecimiento a la Facultad de Ciencias Administrativas de la Carrera de

Contabilidad y Auditoría, a sus directivos, personal administrativo de la gloriosa Universidad

Central del Ecuador y a todas las personas quienes de una u otra manera colaboraron en la

elaboración y proceso del presente trabajo.

De manera especial al MGT. Henry Adriano Ríos Pazmiño por su valiosa dirección en el desarrollo

de mi tesis y a todos los docentes que me guiaron en el proceso de la adquisición de

conocimientos.

Miriam Yadira Mármol Bueno

v

vi

vii

CERTIFICADO

viii

ix

CONTENIDO

DEDICATORIA .............................................................................................................................. iii

AGRADECIMIENTO .................................................................................................................... iv

CERTIFICADO ............................................................................................................................. vii

CONTENIDO .................................................................................................................................. ix

LISTA DE TABLAS ...................................................................................................................... xv

LISTA DE FIGURAS ................................................................................................................... xvi

ANEXOS ...................................................................................................................................... xviii

ABSTRACT .................................................................................................................................... xx

INTRODUCCIÓN ............................................................................................................................ 1

CAPÍTULO I ...................................................................................................................................... 2

1. LA EMPRESA ....................................................................................................................... 2

1.1 Introducción ......................................................................................................................... 2

1.2 Conceptos de Empresas ........................................................................................................ 2

1.3 Clasificación de las Empresas .............................................................................................. 4

1.3.1 Por su Tamaño ................................................................................................................... 5

1.3.1.1 Empresas Grandes .......................................................................................................... 5

1.3.1.2 Empresas Medianas ........................................................................................................ 5

1.3.1.3 Empresas Pequeñas ........................................................................................................ 5

1.3.1.4 Microempresas ............................................................................................................... 6

1.3.2. Por el Sector de Actividad ................................................................................................ 7

1.3.2.1 Empresas del Sector Primario ........................................................................................ 7

1.3.2.2 Empresas del Sector Secundario o Industrial ................................................................. 8

1.3.2.3 Empresas del Sector Terciario o de Servicios ................................................................ 9

1.3.2.2 Sector Cuaternario .......................................................................................................... 9

1.3.3. Por la Conformación del Capital .................................................................................... 10

1.3.3.1 Empresas Públicas ........................................................................................................ 10

1.3.3.2 Empresas Privadas ........................................................................................................ 10

1.3.3.3 Empresas de Economía Mixta ...................................................................................... 11

1.3.4. Por el número de propietarios ........................................................................................ 12

1.3.4.1 Unipersonal .................................................................................................................. 12

x

1.3.4.2 Pluripersonal................................................................................................................. 12

1.3.5. Por el pago de impuestos ................................................................................................ 16

1.3.5.1 Personas Naturales ....................................................................................................... 16

1.3.5.2 Sociedades .................................................................................................................... 16

1.3.5.3 Contribuyentes Especiales ............................................................................................ 16

1.4 La Empresa Corporación Logística Integral S.A. .............................................................. 17

1.4.1 Descripción General de la Empresa ................................................................................ 17

1.4.1.1 Antecedentes Históricos ............................................................................................... 18

1.4.1.2 Misión .......................................................................................................................... 19

1.4.1.2.1 Características ........................................................................................................... 19

1.4.1.2.2 Objetivo ..................................................................................................................... 19

1.4.1.2.3 Importancia................................................................................................................ 20

1.4.1.3 Visión ........................................................................................................................... 21

1.4.1.3.1. Importancia............................................................................................................... 21

1.4.1.3.2. Características .......................................................................................................... 22

1.4.1.3.3. Ventajas .................................................................................................................... 22

1.4.1.4. Objetivos Empresariales .............................................................................................. 23

1.4.1.4.1 Características de los objetivos ................................................................................. 23

Figura 1.16. Características de los objetivos ............................................................................ 23

1.4.1.4.2 Clases de objetivos .................................................................................................... 24

1.4.1.5 Políticas ........................................................................................................................ 25

1.4.1.5.1 Importancia................................................................................................................ 25

1.4.1.5.2 Características ........................................................................................................... 25

1.4.1.5.3 Tipos de políticas ...................................................................................................... 26

1.4.1.5.4 Políticas de Seguridad ............................................................................................... 26

1.4.1.6 Valores ......................................................................................................................... 27

1.4.1.6.1 Características ........................................................................................................... 27

1.4.1.6.2 Importancia................................................................................................................ 28

1.4.1.6.3 Objetivos ................................................................................................................... 28

1.4.1.7 Obligaciones con Entes Controladores ......................................................................... 29

1.4.1.8. Organigrama ................................................................................................................ 33

1.4.1.8.1 Importancia................................................................................................................ 33

1.4.1.8.2 Tipos de organigramas .............................................................................................. 33

1.4.1.8.3 Organigramas Estructural Actual de la Empresa ....................................................... 36

1.5 Direccionamiento Estratégico Propuesto ........................................................................... 37

1.5.1 Misión ............................................................................................................................. 37

1.5.2 Visión .............................................................................................................................. 37

xi

1.5.3 Objetivo General ............................................................................................................. 37

1.5.4 Objetivo Especifico ......................................................................................................... 37

1.5.5 Valores ............................................................................................................................ 37

1.5.6 Organigrama Estructural Propuesto ................................................................................ 39

1.5.7 Organigrama Posicional Propuesto ................................................................................. 40

1.5.8 Organigrama Funcional Propuesto .................................................................................. 41

1.5.9 Funciones del Personal de ............................................................................................... 42

1.6 Tipos de Servicios .............................................................................................................. 48

1.6.1 Descripción de los Servicios ........................................................................................... 49

CAPÍTULO II .................................................................................................................................. 52

2. CONTROL INTERNO ........................................................................................................ 52

2.1. Concepto Control Interno ................................................................................................. 52

2.2. Importancia del Control Interno ........................................................................................ 55

2.3. Objetivos del Control Interno ............................................................................................ 56

2.4. Principios de Control Interno ........................................................................................... 60

2.5. Control Interno COSO I ............................................................................................... 63

2.6. Control interno COSO II .............................................................................................. 65

2.6.1. Componentes y Principios del Control Interno .............................................................. 68

2.7. Control interno COSO III ............................................................................................. 76

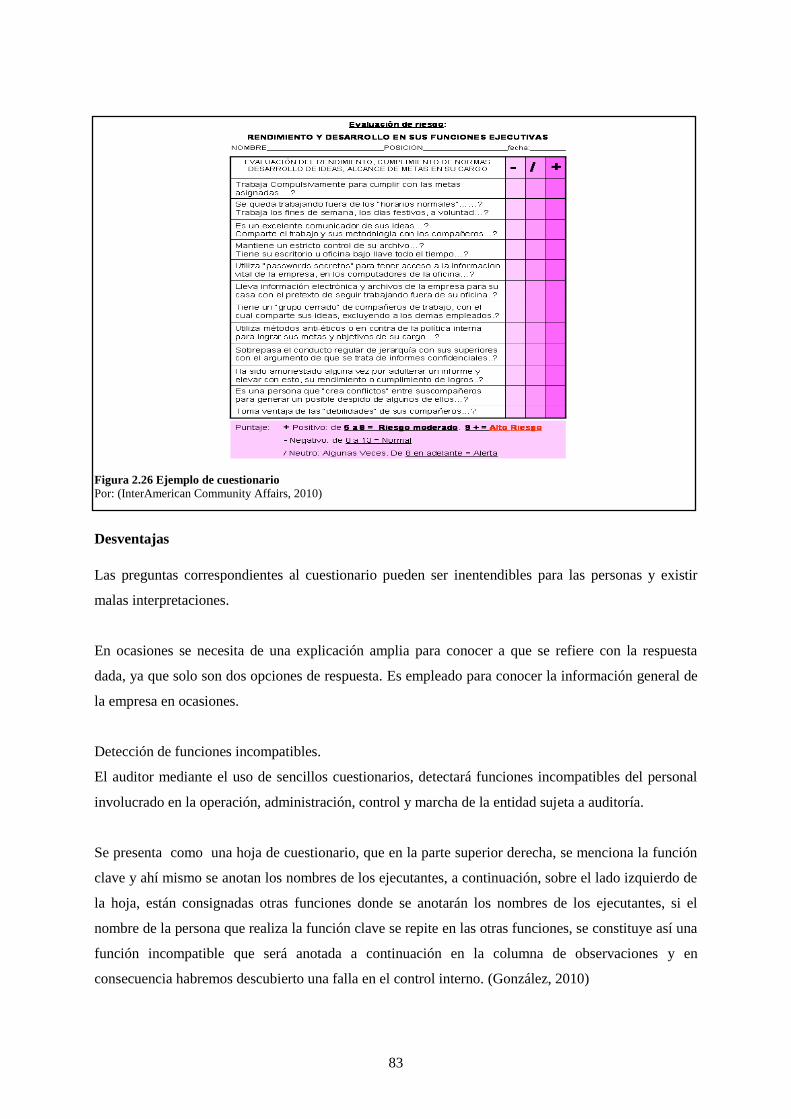

2.8. Métodos de evaluación del Control Interno ...................................................................... 78

2.9 Control Financiero.............................................................................................................. 84

2.9.1 Importancia del Control Financiero ................................................................................ 84

2.9.2 Tipos de Control Financiero ............................................................................................ 85

2.9.3 Objetivos del Control Financiero .................................................................................... 86

2.9. 4 Elementos del Control Financiero .................................................................................. 86

2.9.5 Métodos para realizar el Control Financiero ................................................................... 87

2.10 Procedimientos ................................................................................................................. 88

2.10.1 Características ............................................................................................................... 88

2.10.2 Descripciones ........................................................................................................... 89

2.10.3 Objetivos ....................................................................................................................... 89

2.10.4 Alcance .......................................................................................................................... 89

2.11 Ciclo Contable .................................................................................................................. 90

CAPÍTULO III ............................................................................................................................... 101

3. DIAGNÓSTICO SITUACIONAL ..................................................................................... 101

3.1 Análisis Externo ............................................................................................................... 101

3.1.1 Macroambiente .............................................................................................................. 101

xii

3.1.1.1 Factor Político - Legal ................................................................................................ 102

3.1.1.2 Factor Económico ...................................................................................................... 106

3.1.1.3 Factor Tecnológico ..................................................................................................... 111

3.1.1.4 Factor Social ............................................................................................................... 112

3.1.2 Microambiente .............................................................................................................. 113

3.1.2.1 Clientes ....................................................................................................................... 114

3.1.2.2 Proveedores ................................................................................................................ 116

3.1.2.3 Competencia ............................................................................................................... 118

3.2 Análisis Interno ................................................................................................................ 119

3.3 Matriz FODA ................................................................................................................... 130

3.3.1. Definición ..................................................................................................................... 130

3.3.2. Objetivos ...................................................................................................................... 130

3.3.3. Componentes ................................................................................................................ 131

3.4. Encuesta .......................................................................................................................... 132

3.5. Análisis FODA de Corporación Logística Integral S.A. ................................................. 152

3.5.1 Matriz de Evaluación de Factores Internos ................................................................... 154

3.5.2 Matriz de Evaluación de Factores Externos .................................................................. 156

3.6. Matriz de Aprovechabilidad ............................................................................................ 157

3.7. Matriz de Vulnerabilidad ................................................................................................ 158

3.8. Matriz de Estrategia FODA ............................................................................................. 160

3.8.1 Síntesis FODA............................................................................................................... 161

CAPÍTULO IV ............................................................................................................................... 164

4. PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES ....................................... 164

4.1 CONTROL INTERNO ADMINISTRATIVO ................................................................. 164

4.1.1 Reclutamiento y Selección ............................................................................................ 164

4.1.1.1 Objetivo ...................................................................................................................... 164

4.1.1.2 Políticas ...................................................................................................................... 164

4.1.1.3 Procedimiento............................................................................................................. 165

4.1.2 Contratación .................................................................................................................. 169

4.1.2.1 Objetivo ...................................................................................................................... 171

4.1.2.2 Políticas ...................................................................................................................... 171

4.1.2.3 Procedimiento............................................................................................................. 172

4.1.3 Inducción ....................................................................................................................... 173

4.1.3.1 Objetivos .................................................................................................................... 177

4.1.3.2 Políticas ...................................................................................................................... 177

4.1.3.3 Procedimiento............................................................................................................. 178

4.1.4 Capacitación .................................................................................................................. 180

xiii

4.1.4.1 Objetivos .................................................................................................................... 180

4.1.4.2 Políticas ...................................................................................................................... 180

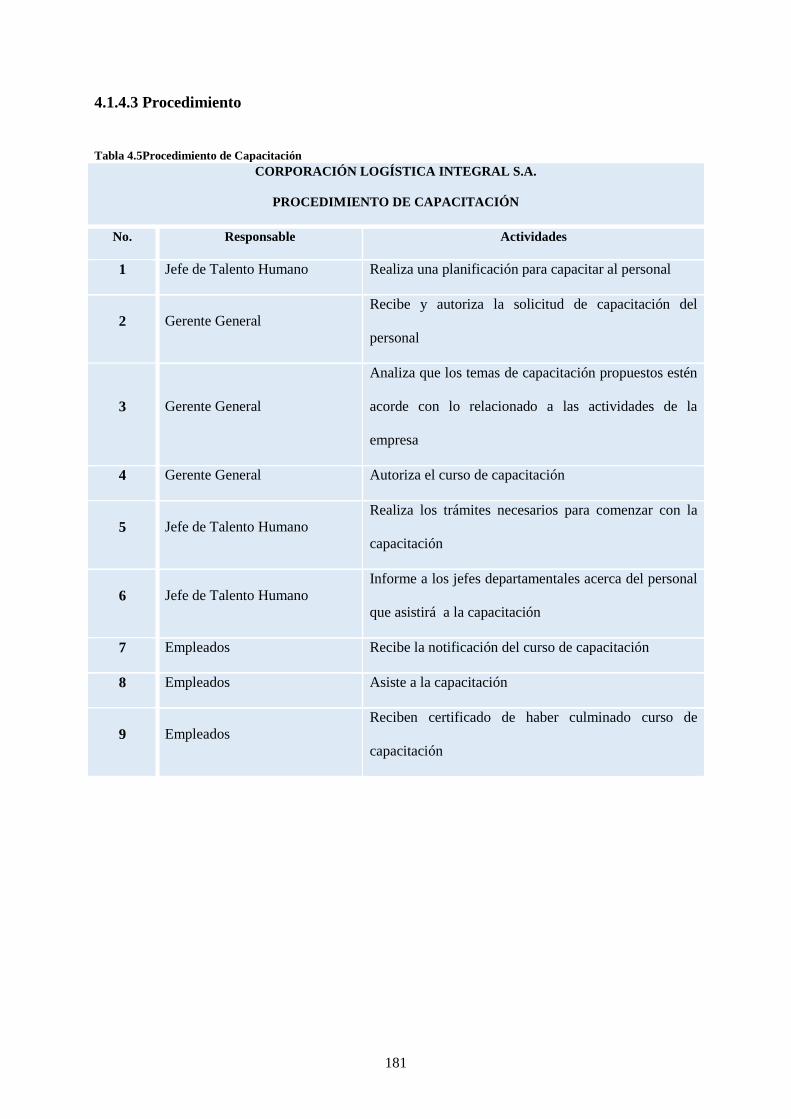

4.1.4.3 Procedimiento............................................................................................................. 181

4.2 Conclusiones Administrativas .......................................................................................... 183

4.2. CONTROL INTERNO CONTABLE ............................................................................. 184

4.2.1. Caja Chica .................................................................................................................... 185

4.2.1.1 Objetivos .................................................................................................................... 185

4.2.1.2 Políticas ...................................................................................................................... 185

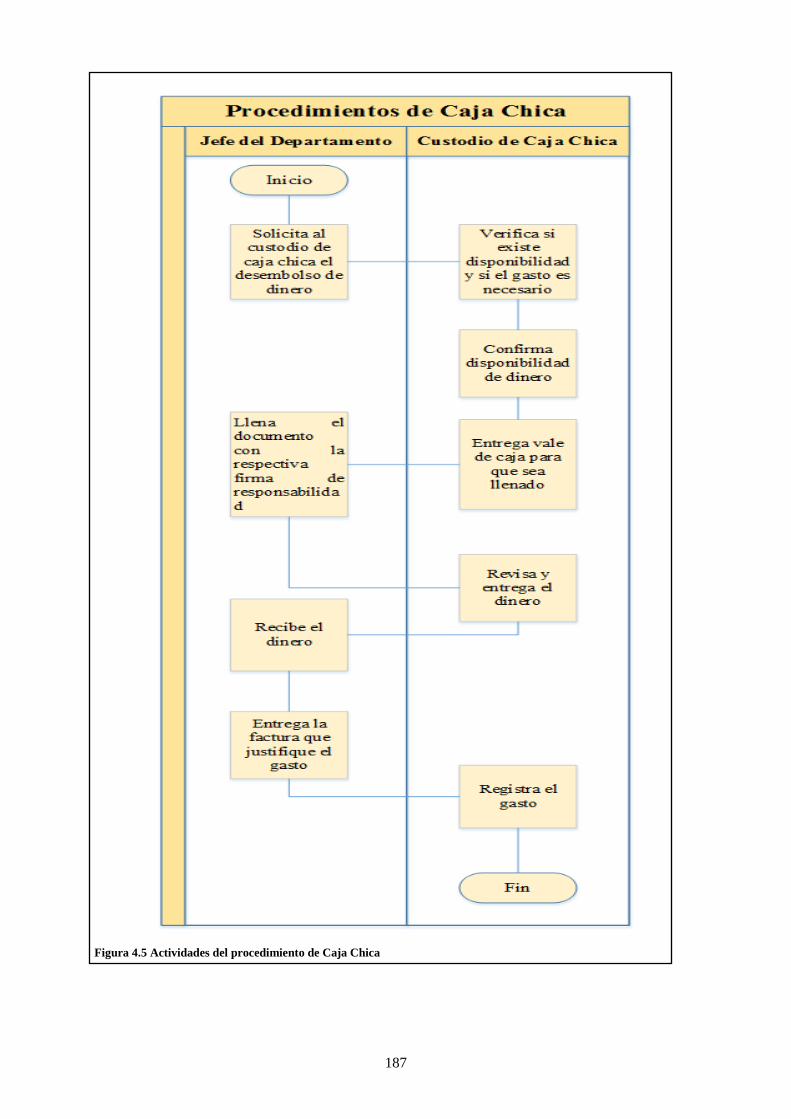

4.2.1.3 Procedimientos ........................................................................................................... 186

4.2.2 Bancos ........................................................................................................................... 189

4.2.2.1 Objetivos .................................................................................................................... 189

4.2.2.2 Políticas ...................................................................................................................... 189

4.2.2.3 Procedimientos ........................................................................................................... 190

4.2.3 Cuentas por Cobrar ........................................................................................................ 192

4.2.3.1 Objetivos .................................................................................................................... 192

4.2.3.2 Políticas ...................................................................................................................... 192

4.2.3.3 Procedimientos ........................................................................................................... 193

4.2.4 Propiedad, Planta y Equipo ........................................................................................... 195

4.2.4.1 Objetivos .................................................................................................................... 195

4.2.4.2 Políticas ...................................................................................................................... 195

4.2.4.3 Procedimiento............................................................................................................. 196

4.2.5 Sueldos Por Pagar.......................................................................................................... 199

4.2.5.1 Objetivos .................................................................................................................... 199

4.2.5.2 Políticas ...................................................................................................................... 199

4.2.5.3 Procedimiento............................................................................................................. 200

4.2.6 Cuentas Por Pagar ......................................................................................................... 202

4.2.6.1 Objetivos .................................................................................................................... 202

4.2.6.2 Políticas ...................................................................................................................... 202

4.2.6.3 Procedimiento............................................................................................................. 203

4.2.7 IVA Por Pagar ............................................................................................................... 205

4.2.7.1 Objetivos .................................................................................................................... 206

4.2.7.2 Políticas ...................................................................................................................... 206

4.2.7.3 Procedimiento............................................................................................................. 207

4.2.8 Retención en la Fuente Por Pagar.................................................................................. 209

4.2.8.1 Objetivos .................................................................................................................... 209

4.2.8.2 Políticas ...................................................................................................................... 210

4.2.8.3 Procedimiento............................................................................................................. 210

xiv

4.2.9 Prestamos Por Pagar ...................................................................................................... 212

4.2.9.1 Objetivos .................................................................................................................... 212

4.2.9.2 Políticas ...................................................................................................................... 212

4.2.9.3 Procedimientos ........................................................................................................... 213

4.2.10 Ingresos ....................................................................................................................... 215

4.2.10.1 Objetivos .................................................................................................................. 215

4.2.10.2 Políticas .................................................................................................................... 215

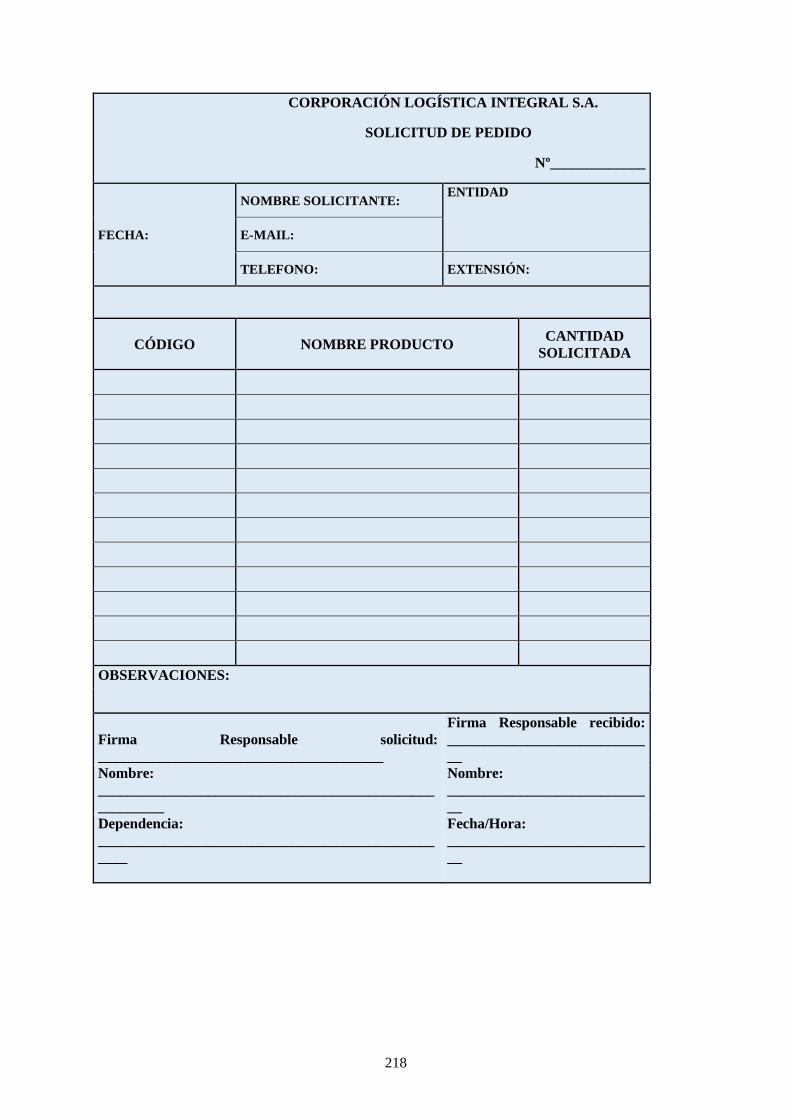

4.2.10.3 Procedimientos ......................................................................................................... 216

4.2.11 Egresos ........................................................................................................................ 219

4.2.11.1 Objetivos .................................................................................................................. 219

4.2.11.2 Políticas .................................................................................................................... 219

4.2.11.3 Procedimiento........................................................................................................... 220

4.3 Conclusiones Financieras ................................................................................................. 223

CAPÍTULO V ................................................................................................................................ 224

5. CONCLUSIONES Y RECOMENDACIONES ................................................................. 224

5.1 Conclusiones .................................................................................................................... 224

5.2 Recomendaciones ............................................................................................................. 225

Bibliografía .................................................................................................................................... 227

xv

LISTA DE TABLAS

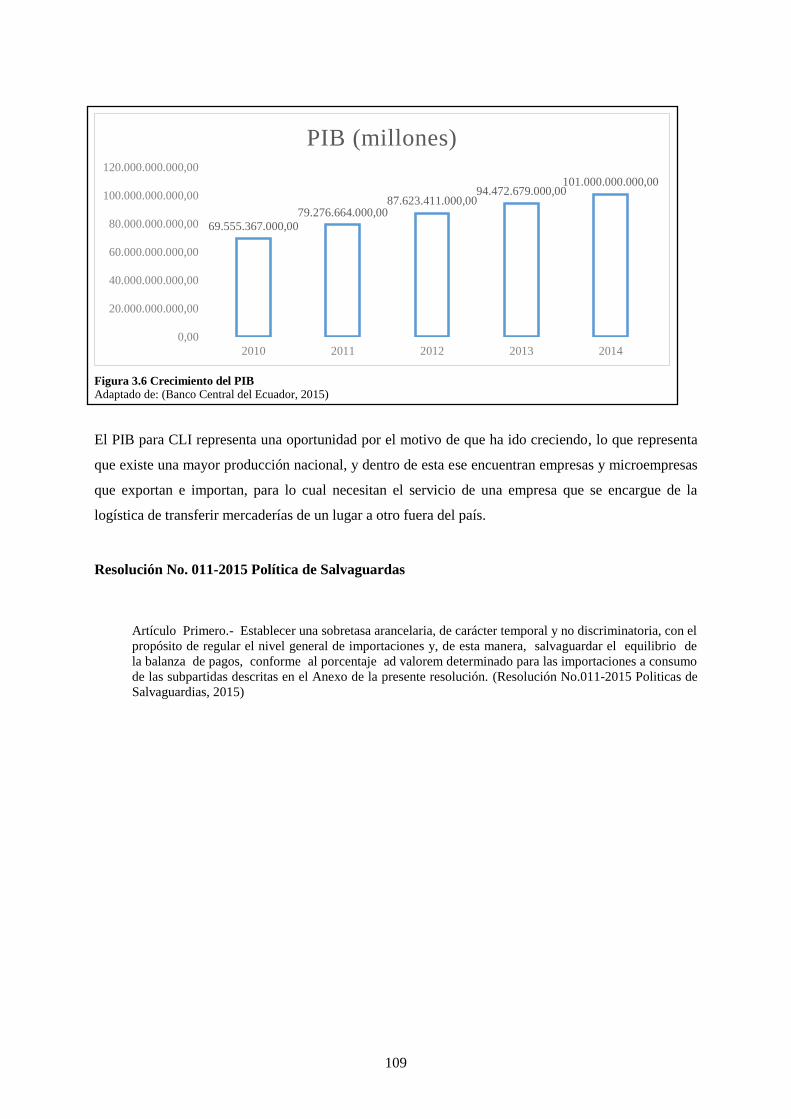

Tabla 3.1 % Inflación Anual .......................................................................................................... 107 Tabla 3.2 PIB (millones de dólares) ............................................................................................... 108 Tabla 3.3 Descripción de algunos productos con salvaguardas ..................................................... 110 Tabla 3.4 Principales clientes de CLI ............................................................................................. 115 Tabla 3.5 Principales Proveedores de CLI ..................................................................................... 117 Tabla 3.6. Tipos de entrevistas ....................................................................................................... 121 Tabla 3.7 Evaluación de la Capacidad de Gerencia ....................................................................... 122 Tabla 3.8 Evaluación de la Capacidad Administrativa .................................................................. 124 Tabla 3.9 Evaluación de la Capacidad Financiera ......................................................................... 126 Tabla 3.10 Evaluación Capacidad Comercial ................................................................................ 128 Tabla 3.11 Matriz de Evaluación de Factores Internos .................................................................. 154 Tabla 3.12 Matriz de Evaluación de Factores Externos ................................................................. 156 Tabla 3.13 Matriz de Aprovechabilidad ......................................................................................... 157 Tabla 3.14 Matriz de Vulnerabilidad ............................................................................................. 158 Tabla 3.15 Matriz de Estrategia FODA ......................................................................................... 160 Tabla 4.1 Procedimiento de Reclutamiento y Selección del Personal ........................................... 165 Tabla 4.2 Clasificación de los Contratos ........................................................................................ 169 Tabla 4.3 Procedimiento de Contratación de Personal ................................................................... 172 Tabla 4.4 Procedimiento de Inducción ........................................................................................... 178 Tabla 4.5 Procedimiento de Capacitación ...................................................................................... 181 Tabla 4.6 Procedimiento de Caja Chica ......................................................................................... 186 Tabla 4.7 Procedimiento de Bancos ............................................................................................... 190 Tabla 4.8 Procedimiento para Cobranzas ....................................................................................... 193 Tabla 4.9 Procedimiento de Propiedad Planta y Equipo ................................................................ 196 Tabla 4.10 Procedimiento para Pago de Remuneraciones ............................................................. 200 Tabla 4.11 Procedimiento para Cuentas Por Pagar ........................................................................ 203 Tabla 4.12 Procedimiento de IVA Por Pagar ................................................................................. 207 Tabla 4.13 Procedimiento de Retención en la Fuente Por Pagar .................................................. 210 Tabla 4.8 Procedimiento de Préstamos por Pagar .......................................................................... 213 Tabla 4.15 Procedimiento de Ingresos ........................................................................................... 216 Tabla 4.16 Procedimiento de Egresos ............................................................................................ 220

xvi

LISTA DE FIGURAS

Figura 1.1 Unión para la conformación de empresa .......................................................................... 3 Figura 1.2 Clasificación de las Empresas .......................................................................................... 4 Figura 1.3 Concepto de Microempresa .............................................................................................. 6 Figura 1.4 Sectores de la Producción ................................................................................................. 7 Figura 1.5 Principales sectores primarios........................................................................................... 8 Figura 1.6 Aspectos sobresalientes del sector secundario .................................................................. 8 Figura 1.7 Sector Terciario................................................................................................................. 9 Figura 1.8 Ejemplo de Empresas Públicas ....................................................................................... 10 Figura 1.9 Características de una empresa privada .......................................................................... 11 Figura 1.10 Características de CLI S.A. ........................................................................................... 17 Figura 1.11. Características de la misión ......................................................................................... 19 Figura 1.12. Objetivos de la misión ................................................................................................. 19 Figura 1.13 Misión ........................................................................................................................... 20 Figura 1.14 Visión ............................................................................................................................ 21 Figura 1.15. Características de la visión .......................................................................................... 22 Figura 1.16. Características de los objetivos .................................................................................... 23 Figura 1.17. Tipos de objetivos ........................................................................................................ 24 Figura 1.18. Características de las políticas ..................................................................................... 25 Figura 1.19. Tipos de políticas ......................................................................................................... 26 Figura 1.20. Importancia de los valores ........................................................................................... 28 Figura 1.21 Instituto Ecuatoriano de Seguridad Social .................................................................... 29 Figura 1.22 Ministerio de Relaciones Laborales .............................................................................. 30 Figura 1.23 Servicios de Rentas Internas ......................................................................................... 31 Figura 1.24 Superintendencia de Compañías ................................................................................... 32 Figura 1.25 Organigrama Estructural ............................................................................................... 36 Figura 1.26 Organigrama Estructural Propuesto .............................................................................. 39 Figura 1.27 Organigrama Posicional Propuesto ............................................................................... 40 Figura 1.28 Organigrama Funcional Propuesto ............................................................................... 41 Figura 1.29 Servicios que ofrece CLI S.A. ...................................................................................... 48 Figura 1.30 Servicio 3PL ................................................................................................................. 51 Figura 2.1 Concepto de Control Interno ........................................................................................... 52 Figura 2.2 Principales características de las clases de Control Interno ............................................ 54 Figura 2.3 Control Interno ................................................................................................................ 55 Figura 2.4 Principales objetivos del control interno ......................................................................... 56 Figura 2.5 Control Interno Administrativo....................................................................................... 57 Figura 2.6 Características del Control Interno Administrativo ........................................................ 58 Figura 2.7 Control Interno Contable ................................................................................................ 58 Figura 2.8 Diferencias entre el control interno administrativo y contable ....................................... 60 Figura 2.9 Personal de una empresa ................................................................................................. 62 Figura 2.10. Componentes COSO I ................................................................................................. 63 Figura 2.11 Componentes del Coso II .............................................................................................. 66 Figura 2.12 Características del COSO II .......................................................................................... 67 Figura 2.13 Característica del Ambiente interno .............................................................................. 68 Figura 2.14 Características de establecimiento de objetivos ............................................................ 70 Figura 2.15 Identificación de eventos .............................................................................................. 71 Figura 2.16 Concepto de Evaluación de riesgos .............................................................................. 72 Figura 2.17 Características de Actividades de Control .................................................................... 74 Figura 2.18 Características de la información .................................................................................. 75 Figura 2.19 Monitoreo ..................................................................................................................... 75

xvii

Figura 2.20. Objetivos COSO III ..................................................................................................... 76 Figura 2.21. Principios de Control Interno COSO III ...................................................................... 77 Figura 2.22. Continuación Principios de Control Interno COSO III ................................................ 78 Figura 2.23 Ejemplo de Flujograma ................................................................................................. 78 Figura 2.24Simbología de los diagramas de flujo ............................................................................ 80 Figura 2.25 Concepto de Método Descriptivo ................................................................................. 81 Figura 2.26 Ejemplo de cuestionario ................................................................................................ 83 Figura 2.27 Tipos de Control Financiero ......................................................................................... 85 Figura 2.28 Objetivos del Control Financiero .................................................................................. 86 Figura 2.29 Método Comparativo .................................................................................................... 87 Figura 2.30 Etapas de los Procedimientos........................................................................................ 88 Figura 2.31 Ciclo Contable .............................................................................................................. 90 Figura 2.32Estado de Situación Financiera ...................................................................................... 92 Figura 2.33Estado de Situación Financiera ...................................................................................... 93 Figura 2.34 Estructura de Estados Financieros ................................................................................ 95 Figura 2.35Estado de Situación Financiera ...................................................................................... 96 Figura 2.36 Estructura de Estados Financieros ................................................................................ 96 Figura 2.37 Estructura de Estados Financieros ................................................................................ 98 Figura 2.38 Estructura de Estados Financieros ................................................................................ 99 Figura 2.39Estado de Situación Financiera ...................................................................................... 99 Figura 3.1Macro ambiente ............................................................................................................. 101 Figura 3.2 Factor Político – Legal .................................................................................................. 102 Figura 3.3 Factor Económico ......................................................................................................... 106 Figura 3.4 Variación de los porcentajes de PIB por mes ............................................................... 107 Figura 3.5 Inflación por bienes y servicios .................................................................................... 108 Figura 3.6 Crecimiento del PIB...................................................................................................... 109 Figura 3.7 Factor Tecnológico ....................................................................................................... 111 Figura 3.8 Factor Social ................................................................................................................. 112 Figura 3.9 Micro ambiente ............................................................................................................. 113 Figura 3.10 Clientes ....................................................................................................................... 114 Figura 3.11 Competencia ............................................................................................................... 118 Figura 3.12 Análisis Interno ........................................................................................................... 119 Figura 3.13. Tipos de cuestionarios ............................................................................................... 120 Figura 3.14 FODA ......................................................................................................................... 130 Figura 3.15. Componentes del FODA ............................................................................................ 131 Figura 4.1 Actividades del procedimiento de Reclutamiento y Selección ..................................... 166 Figura 4.2 Actividades del procedimiento de Contratación ........................................................... 173 Figura 4.3 Actividades del procedimiento de Inducción ................................................................ 179 Figura 4.4Actividades del procedimiento de Capacitación ............................................................ 182 Figura 4.5 Actividades del procedimiento de Caja Chica .............................................................. 187 Figura 4.6 Actividades de Conciliación Bancaria .......................................................................... 191 Figura 4.7 Actividades de Procedimiento de Cobranzas ................................................................ 194 Figura 4.8 Actividades de Propiedad, Planta y Equipo .................................................................. 197 Figura 4.9 Actividades de Pago de Remuneraciones ..................................................................... 201 Figura 4.10 Actividades de Proceso Cuentas por Pagar ................................................................. 204 Figura 4.11 Actividades de Proceso IVA por Pagar ...................................................................... 208 Figura 4.12 Actividades de Proceso Retención en la Fuente por Pagar ......................................... 211 Figura 4.13 Actividades de Proceso Préstamos por Pagar ............................................................. 214 Figura 4.14 Actividades del procedimiento de Ingresos ................................................................ 217 Figura 4.15 Actividades del procedimiento de Egresos ................................................................. 221

xviii

ANEXOS

Anexo A Encuesta Aplicada .......................................................................................................... 235 Anexo B Registro Único de Contribuyente .................................................................................... 236 Anexo C Croquis de Corporación Logística Integral ..................................................................... 237

xix

RESUMEN EJECUTIVO

TEMA: “Propuesta y evaluación de sistema de control interno en la empresa “Corporación

Logística Integral S.A.” dedicada a la coordinación de importaciones.”

RESUMEN

La compañía Corporación Logística Integral S.A., presta servicios logísticos y comercio exterior

que cuentan con la más alta experiencia en el manejo de todo tipo de carga que permite que los

clientes simplifiquen la gestión de sus operaciones de transporte internacional, agenciamiento de

aduanas; presenta deficiencias de control, sobre todo en lo referente a la supervisión de las

actividades, por lo que esto provoca una toma de decisiones inoportuna y a su vez esto dificulta la

evaluación del desempeño de los colaboradores de la compañía por lo cual es necesaria la

implementación de un Sistema de Control Interno para lograr una oportuna toma de decisiones ya

que la compañía contara con información oportuna y confiable, porque pasara por continuos filtros

de control, la compañía realizará sus procesos de manera correcta por lo cual esto ayudará a llegar

en un menor tiempo al estimado a los objetivos con esto se lograra alcanzar con eficiencia y

eficacia los objetivos planteados por la compañía, de esta manera la empresa genera más

rentabilidad en beneficio de sí y de sus empleados, por ende puede generar más fuentes de empleo

en beneficio del país.

PALABRAS CLAVES

CORPORACIÓN LOGÍSTICA INTEGRAL S.A.

CONTROL INTERNO

EVALUACIÒN DE CONTROL INTERNO

FLUJODIAGRAMACIÒN

PROCEDIMIENTOS ADMINISTRATIVOS

PROCEDIMIENTOS CONTABLES

xx

ABSTRACT

1

INTRODUCCIÓN

Actualmente las empresas necesitan de un sistema de control interno adecuado. De tal manera que

este, se convierta en eje central para llevar a cabo diversos procedimientos que conduzcan a la

obtención del máximo rendimiento económico, donde se visualice el futuro de la empresa

netamente rentable. El presente trabajo de investigación tiene como propósito la Propuesta y

evaluación de sistema de control interno en la empresa “Corporación Logística Integral S.A.”

dedicada a la coordinación de importaciones, que debe servir como un instrumento de apoyo en el

funcionamiento institucional, al conjuntar en forma sencilla, objetiva, ordenada, secuencial y

estandarizada las operaciones realizadas por la empresa, la misma que ha venido realizando sus

operaciones administrativas - contables con lineamientos y procedimientos para la toma de

decisiones.

Para realizar esta propuesta de procedimientos nos enfocamos en una necesidad administrativa que

tiene todo ente económico en cuanto se trata de salvaguardar sus recursos, la Empresa al ser una

empresa grande y prestigiosa necesita que cada área cuente con un adecuado sistema de control, y

por supuesto las decisiones óptimas.

Esta propuesta considera los procedimientos contables para cada actividad que desempeñan los

colaboradores de esta organización, los mismos que fueron identificados y desarrollados

previamente realizados un diagnóstico, el mismo que sirvió como base para la formulación de la

propuesta suministra herramientas para la toma de decisiones, además proporciona información que

ayuda a los administradores a cumplir los objetivos de la organización; facilitando así, las

funciones de planeación, control, dirección, organización y evaluación.

Cabe señalar que los procedimientos administrativos y contables en las empresas constituyen una

herramienta esencial administrativa y contable, ya que se elaboran con el propósito de facilitar

procesos, que ayuden a sustentar los esfuerzos de las personas que conforman la organización, en

potenciar aquellas oportunidades relacionadas con el manejo eficiente y eficaz de los recursos

obtenidos. La compañía Corporación Logística Integral S.A., presta servicios logísticos y comercio

exterior que cuentan con la más alta experiencia en el manejo de todo tipo de carga que permite que

los clientes simplifiquen la gestión de sus operaciones de transporte internacional, agenciamiento

de aduanas, sus actividades no están sujetas a procedimientos contables y administrativos

adecuados que permitan contar con un eficiente sistema de control interno, mediante la aplicación

de procedimientos escritos que garanticen la solidez de la misma.

2

CAPÍTULO I

1. LA EMPRESA

1.1 Introducción

La empresa es una entidad conformada por varios elementos, como son económico, político, legal,

financiero, técnico, los cuales se interrelacionan con un objetivo común, transformación de un bien o

prestación de un servicio para satisfacer las necesidades o deseos existentes en la sociedad y por ende

en generar rentabilidad en beneficio de quienes la conforman.

Desde el comienzo de los tiempos el ser humano empezó a conformar empresas para obtener o

alcanzar un objetivo en común, es decir se unieron varias personas para trabajar en equipo y

conseguirlo, con el pasar de los años se crean más necesidades insatisfechas y es en ese momento es en

donde se crean empresas para satisfacer dichas necesidades y poder obtener una utilidad.

1.2 Conceptos de Empresas

“Entidad que mediante la organización de elementos humanos, materiales, técnicos y financieros

proporciona bienes o servicios a cambio de un precio que le permite la reposición de los recursos

empleados y la consecución de unos objetivos determinados.” (García del Junco & Casanueva, 2010)

Las empresas son entidades que se crean con la unión de una o más personas con el fin de ejercer

actividades económicas que pueden ser de cualquier tipo como pueden ser prestación de servicio o

elaboración y comercialización de bienes.

“Es una entidad compuesta por capital y trabajo que se dedica a actividades de producción,

comercialización y prestación de bienes y servicios a la colectividad.” (Quishpe Martínez & Trávez

Changalombo, 2013)

Todas la empresas tienen un objetivo en común, que es organizar bien los recursos que poseen de tal

forma que aumente la productividad y por ende las ganancias, se debe tener claro que las necesidades

de organizar y de recursos de las empresas van a depender netamente de la actividad económica que

está ejerciendo.

3

Figura 1.1 Unión para la conformación de empresa

Por: (Ámbito Financiero, 2013)

“El organismo formado por personas, bienes materiales, aspiraciones y realizaciones comunes para dar

satisfacciones a su clientela. “ (Romero R. , 2010)

En conclusión una empresa es un conjunto de personas organizadas que trabajan en equipo con la

utilización de recursos para realizar una actividad económica que rinda frutos económicos, las mismas

que se pueden clasificar en varias tipos como por su tamaño, actividad económica, capital, número de

trabajadores, entre otras.

4

1.3 Clasificación de las Empresas

Grandes

Por el tamaño Medianas

Pequeñas

Pequeñas

Micro

Primario

Por el sector de actividad Segundario

Terciario

Cuaternario

Publica

Por la conformación del capital Privada

Mixta

Unipersonal

Por el número de propietarios Compañía en nombre colectivo

Pluripersonal Compañía en comandita simple o por acciones

De responsabilidad limitada

Compañía anónima

Personas naturales

Por el pago de impuestos Sociedades

Contribuyentes Especiales

Figura 1.2 Clasificación de las Empresas

5

1.3.1 Por su Tamaño

1.3.1.1 Empresas Grandes

Se consideran empresas grandes aquellas que tienen más de 200 trabajadores, generalmente tienen

instalaciones propias, sus ventas son muy elevadas y sus trabajadores están sindicalizados, el valor bruto

de sus ventas es superior $ 5.000.000,00 Además, estas empresas tienen posibilidades de acceder a

préstamos y créditos importantes con más facilidad. (Escuela Politécnica del Litoral, 2010)

Se caracteriza por tener grandes cantidades de capital o patrimonio, además de trabajadores que

exceden a las cien personas, cuenta con sistema administrativo y financiero correctamente planificado

y realiza préstamos de sumas considerables con instituciones financiero.

1.3.1.2 Empresas Medianas

La mediana empresa es una unidad de producción que tiene en cuenta el número de empleados entre 50 y

199, el valor bruto de sus ventas anuales es de $1.000.001,00 hasta $5.000.000,00 y el valor de activos

totales son de $750.001,00 hasta $4.000.000,00 (Ecuapymes, 2010)

En este tipo de empresas existen áreas bien definidas con responsabilidades, y procedimientos

establecidos.

1.3.1.3 Empresas Pequeñas

Pequeña Empresa es una unidad de producción que tiene un máximo de 49 empleados, su capital no es

fijo, el valor bruto de sus ventas anuales es de $1.000.000,00 y el valor de activos totales son de

$100.001,00 hasta $750.00,00 (Ecuapymes, 2010)

Las empresas pequeñas se caracterizan porque empiezan con un capital mínimo, y mantiene ventas con

valores no muy altos, además cuenta con empleados que no pasan de los cincuenta.

6

1.3.1.4 Microempresas

Figura 1.3 Concepto de Microempresa

Las microempresas empiezan en su mayoría con una sola persona o grupo de personas que se

relacionan familiarmente que se dedican principalmente a fabricar bienes y prestar servicios de manera

artesanal, en este tipo de empresas no existen áreas definidas y altos números de persona ya que el

propietario se ocupa en su mayoría de desempeñar todas las actividades de la empresa como

administrativas, financieras de producción y ventas.

Son aquellas que poseen hasta 10 trabajadores y generalmente son de propiedad individual, su dueño suele trabajar en esta y su facturación es más bien reducida. No tienen gran incidencia en el mercado, tienen pocos equipos y la fabricación es casi artesanal.

Sin embargo en el País no existe una disposición que exprese con exactitud los parámetros para considerar una pequeña o mediana empresa.

7

1.3.2. Por el Sector de Actividad

Figura 1.4 Sectores de la Producción

1.3.2.1 Empresas del Sector Primario

El sector primario es aquel compuesto por los trabajadores y las compañías que se dedican a la obtención

de los recursos de la naturaleza de manera directa.

Puede decirse, por lo tanto, que las actividades de la pesca, la ganadería, la minería y la agricultura forman

lo que conocemos como sector primario. (Definición.com, 2012)

El sector primario de un país es aquel que se dedica a la obtención de recursos provenientes de la

naturaleza para comercializarlo como la pesca, ganadería y agricultura.

Es denominado como sector extractivo, ya que es uno de los sectores indispensables para la producción

de bienes y prestación de servicios, porque este obtiene los productos directamente de la naturaleza por

medio de la agricultura, caza, ganadería, extracción de petróleo, minerales, entre otros productos

indispensables para satisfacer necesidades de las personas que habitan en una nación.

Sector Primario: Es la producción natural ya que los productos no tienen ninguna transfrormación como la minería, agricultura, producción energética

Sector Secundario: Se relaciona con la produccion o industrialización der los bienes

Sector Terciario: Se relaciona netamemente con los servicios como los bancos, educación, comercio, entre otras

Sector Cuaternario: Este sector se relaciona directamente con la tecnología

8

Figura 1.5 Principales sectores primarios

Por: (Sectores-Economicos, 2013)

El presente grafico representa las principales actividades que realiza el sector primario para que estas

sirvan de materia prima para las industrias.

1.3.2.2 Empresas del Sector Secundario o Industrial

Figura 1.6 Aspectos sobresalientes del sector secundario

El sector secundario es aquel que se dedica a la transformación de la materia prima producida por el sector primario

Mientras el sector primario se dedica exclusivamente a obtener mteria prima el sector secundario se encarga de la transformacion de la misma utiliza recursos industriales

9

Se relaciona directamente con la producción o fabricación de los productos que se encuentran en el

sector primario, en ella se encuentran actividades como la maderera, textil, alimenticia, construcción,

entre otras.

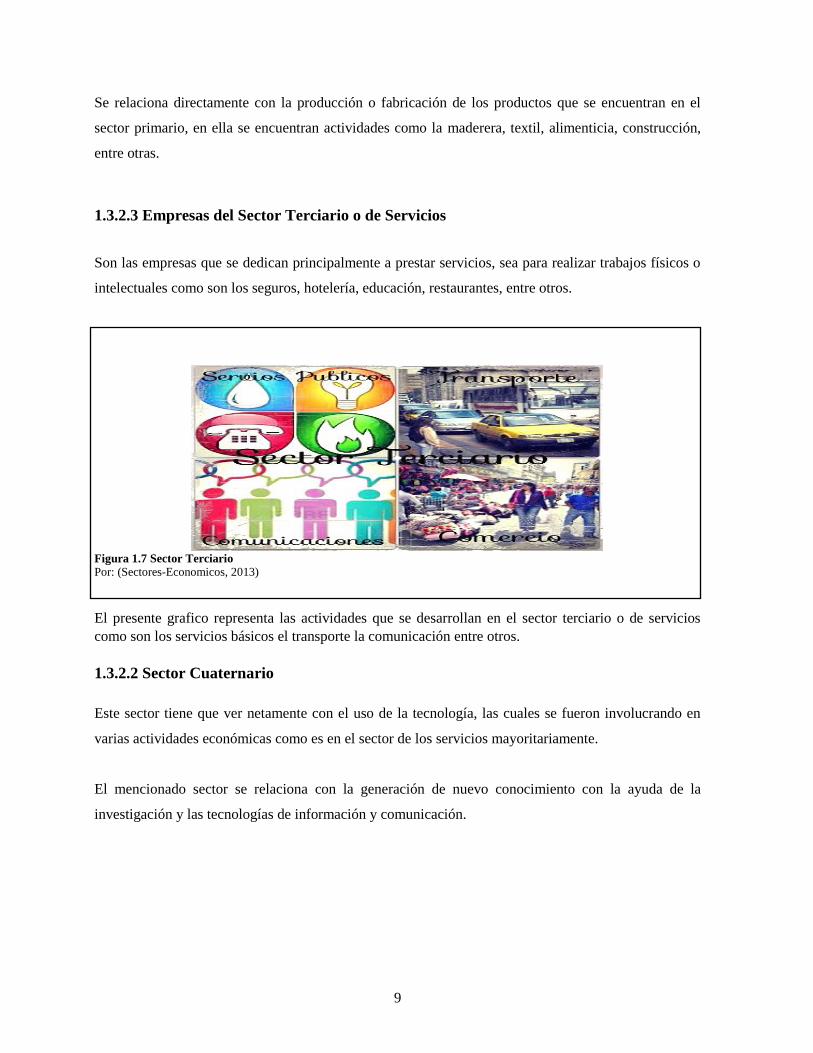

1.3.2.3 Empresas del Sector Terciario o de Servicios

Son las empresas que se dedican principalmente a prestar servicios, sea para realizar trabajos físicos o

intelectuales como son los seguros, hotelería, educación, restaurantes, entre otros.

Figura 1.7 Sector Terciario

Por: (Sectores-Economicos, 2013)

El presente grafico representa las actividades que se desarrollan en el sector terciario o de servicios

como son los servicios básicos el transporte la comunicación entre otros.

1.3.2.2 Sector Cuaternario

Este sector tiene que ver netamente con el uso de la tecnología, las cuales se fueron involucrando en

varias actividades económicas como es en el sector de los servicios mayoritariamente.

El mencionado sector se relaciona con la generación de nuevo conocimiento con la ayuda de la

investigación y las tecnologías de información y comunicación.

10

1.3.3. Por la Conformación del Capital

1.3.3.1 Empresas Públicas

Figura 1.8 Ejemplo de Empresas Públicas

Las empresas públicas son aquellas que se crearon para satisfacer las necesidades de las personas que

habitan en un país, como son Ministerios de Salud, Educación, entre otras, las mismas que no tienen

fines de lucro sino la atención al público.

1.3.3.2 Empresas Privadas

Es aquella organización destinada a obtener rentabilidad a través de la prestación de un servicio o

entrega de un producto, está orientada por una dirección que busca el crecimiento de la misma a la vez

que busca el reconocimiento tanto a nivel nacional e internacional.

Ente publico el cual se dedica a facilitar la oferta y demanda de empleo.

Entidad que tiene la finalidad de brindar servicios financieros como son prestamos quirografarios, hipotecarios, prendarios.

Entidad encargada de brindar un servicio de calidad de agua potable y saneamiento al DMQ.

11

Figura 1.9 Características de una empresa privada

1.3.3.3 Empresas de Economía Mixta

Aquélla en la que algunos medios de producción son de propiedad privada y otros de propiedad pública.

Puede decirse que es una economía en la que la asignación de recursos y el nivel de actividad lo deciden

los individuos, las empresas, las cooperativas, las corporaciones públicas y las autoridades que reaccionan,

crean o controlan las oportunidades de mercado. Se compone de tres sectores fundamentales: El sector

público, el sector social y el sector privado, nacional y extranjero. (Definición.org, 2012)

Es una de las empresas que se conforman con la participación del sector público y privado, en esta el

capital se divide en acciones.

En este tipo de empresas existe el interés púbico de satisfacer la necesidades de los habitantes y el

interés privado por el mismo objetivo pero con una particularidad, la de recibir una rentabilidad por la

comercialización de bienes o prestación de servicios, el capital de estas se divide en ocasiones

mayoritariamente para el sector público o sector privado.

Es una sociedad que se crea con el fin de obtener ganancias.

Propiedad pertenienciente a un determinado número de personas

Se conforman en ocasiones a través de acciones por parte de los propietarios

Puden dedicarse a cualquier actividad económica

Para que las personas accedan a los productos o servicios que prestan estas deberan contribuir económicamente

12

1.3.4. Por el número de propietarios

1.3.4.1 Unipersonal

Es una organización formada con el capital de una sola persona es decir que tiene responsabilidad

limitada y responderá con su patrimonio frente a posibles dificultades que genere el negocio.

1.3.4.2 Pluripersonal

En La ley de compañías se establecen los lineamientos que deben cumplir todas las empresas para que

funcionen, cabe recalcar que en el país existen cinco tipos de compañías que pueden ser conformadas

como son:

Compañía en Nombre Colectivo.

Compañía en comandita simple y divida por acciones.

Compañía de responsabilidad limitada.

Compañía anónima.

Comandita por acciones.

Compañía de economía mixta.

13

14

15

Compañía en Nombre Colectivo.

Es una sociedad conformada entre dos o más personas que realizan el comercio bajo una razón

social, su constitución lo realizan bajo escritura pública y el capital está constituido por el

aporte de los socios, tienen derecho a percibir utilidades y tienen la obligación de pagar el

aporte que hubieren suscrito.

Compañía en Comandita Simple

Los socios de esta compañía se llaman comanditos o comanditarios, se constituye por escritura

pública, el capital se determina por los aportes de cada uno de los socios además el

comanditario tienen derecho al examen, inspección, vigilancia y verificación de las gestiones y

negocios de la compañía.

Compañía de Responsabilidad Limitada.

Se conforma por dos o más personas que responden únicamente por el monto de sus

aportaciones, su capital es formado por un mínimo de $ 400,00 dólares.

Los socios tienen derechos y obligaciones entre uno de sus derechos es no ser obligado al

aumento de su participación social.

Compañía Anónima.

Está conformada por dos o más personas con capital mínimo de $ 800,00 dólares que se

conforman por acciones, son consideradas como socios los inscritos en el libro de accionistas,

además la compañía puede emitir acciones y aceptar suscripciones.

Comandita por Acciones.

Se conforma por dos o más personas, su capital se divide en acciones nominativas de igual

valor nominal, la administración pertenece a los socios comanditarios.

Compañía de Economía Mixta

Está conformada tanto con un capital del estado y un capital privado la administración está

determinado por la ley para los directorios y gerentes de las compañías anónimas.

16

1.3.5. Por el pago de impuestos

1.3.5.1 Personas Naturales

Son todas las personas nacionales o extranjeras que ejercen alguna actividad económica y están

obligadas a inscribirse en el RUC, además que estas deben entregar comprobantes de venta autorizados

por el SRI y presentar las respectivas declaraciones de impuestos sin embargo no están obligadas a

llevar contabilidad.

1.3.5.2 Sociedades

Son aquellas organizaciones formadas con un mínimo de dos personas que se encuentran legalmente

constituidas bajo un ente regulador (Superintendencia de Compañías) para ejercer actividades

económicas y se encuentran obligadas a llevar contabilidad.

1.3.5.3 Contribuyentes Especiales

Se considera contribuyentes especiales a todos aquellos contribuyentes que tienen importancia

económica alta esto se define en base a parámetros establecidos por el SRI.

El organismo controlador SRI se encarga permanentemente de implementar procesos de selección y

exclusión de contribuyentes especiales esto lo realizan en base a las transacciones reportadas en

declaraciones y anexos.

17

1.4 La Empresa Corporación Logística Integral S.A.

1.4.1 Descripción General de la Empresa

Figura 1.10 Características de CLI S.A.

Por: (Corporación Logística Integral, 2012)

CLI S.A es una empresa certificada en: Calidad bajo la norma ISO 9001:2008, Seguridad bajo norma

BASC y son Agentes IATA, se enfocan en la prestación del Servicio de Logística Integral (SLI)

SLI es un proceso de tercerización intermedia que les permite a sus clientes simplificar la gestión de

sus operaciones de transporte internacional, agenciamiento de aduanas, transporte terrestre y

distribución local, teniendo un solo interlocutor para el control de principio a fin de la cadena de

abastecimiento internacional.

De esta manera garantizan a sus clientes la satisfacción en el desarrollo del proceso, según las

condiciones de servicio previamente acordadas con total visibilidad, facilitando la supervisión de la

gestión de la compañía a través de reportes de servicio e indicadores en línea.

Es una de las empresas que tiene un alto prestigio en mercado que se encarga de satisfacer a los

clientes en cuanto a realizar gestiones para exportar e importar mercadería, relacionado con trámites de

carga y descarga de la mercadería, transporte, paso por aduana, entre otras actividades que realiza

Corporación Logística Integral S.A. en el mercado.

18

1.4.1.1 Antecedentes Históricos

Fundada en 2003 por Carlos Augusto Dammert y Sandra Salas, la empresa comenzó tras formarse una

sociedad entre el peruano Carlos Augusto Dammert y la ecuatoriana Sandra Salas, después de que la

compañía CLI S.A. Perú mostro un crecimiento increíble en el mercado peruano, fue hay en donde se

vio la necesidad de crear una presencia en Ecuador (filial), inicialmente CLI S.A. contaba con su

oficina matriz en Quito, después de poco tiempo CLI S.A. ya contaba con su sucursal en Guayaquil,

esto fue indispensable ya que en Guayaquil se encuentra el principal puerto del país.

Actualmente CLI S.A. cuenta con alrededor de 24 empleados tanto los de Quito y Guayaquil, cada uno

capacitado de forma adecuada para brindar un servicio de excelente calidad a cada uno de los cliente

que tienen la compañía, además que esta se encarga de brindar un servicio personalizado hacia sus

clientes por medio de la asignación de un operativo especialista en el manejo de su cuenta (cliente).

CLI S.A. se esfuerza por mantener una constante mejora en sus procesos ya que es avalada por la

norma de calidad ISO 9001-2008, de esta manera presta un mejor servicio a sus clientes, a través de la

implementación de tecnología de vanguardia, el aumento del número de servicios que proveen y

continúan desarrollando mejores y más eficientes maneras de hacer negocios.

Esta mentalidad dinámica se refleja en su lema " Su socio en la logística" y demuestra una tradición de

innovación que es característica de todos los sectores de la compañía CLI S.A.

Este nivel de adaptabilidad, sin embargo, sólo es posible gracias a la calidad de sus

empleados. Procuran activamente contratar personal capacitado y comprometido para crear un

ambiente de trabajo en el que éstos puedan desarrollar plenamente su potencial y al mismo tiempo

brindar resultados que garanticen éxito y la satisfacción del cliente.

Actualmente CLI S.A. pertenece a dos grandes empresas líderes en logística a nivel internacional como

son HELLMANNWORDLWIDELOGISTIC Y UTCOVERSEAS, lo que ha demostrado que cada día

están a la vanguardia del comercio internacional.

19

1.4.1.2 Misión

La Misión en términos generales se la concibe como:

“Misión es la razón de ser de una empresa, se relaciona con el comportamiento de la empresa en el

presente.” (Zuccolotto, 2012).

Lo que una compañía trata de hacer en la actualidad por sus clientes a menudo se califica como la

misión de la compañía. Una exposición de la misma a menudo es útil para ponderar el negocio en el cual

se encuentra la compañía y las necesidades de los clientes a quienes trata de servir. (Thompson A. &.,

2011)

1.4.1.2.1 Características

Figura 1.11. Características de la misión

Por: ( Club Planeta, 2014)

1.4.1.2.2 Objetivo

La finalidad de la misión es dar a conocer la razón de ser de la organización, y como tendrá que

enfocarse en el futuro para que se mantenga en el mercado. Además una misión se enfoca en:

Figura 1.12. Objetivos de la misión

Por: ( Club Planeta, 2014)

concreta

motivadora posible

amplia

la necesidad

a satisfacer

los clientes a alcanzar

productos y

servicios a ofertar

20

1.4.1.2.3 Importancia

Implementar la misión en una organización es de gran importancia ya que puede:

Definir una identidad corporativa clara y determinada, que ayuda a establecer la personalidad y el

carácter de la organización, de tal manera que todos los miembros de la empresa la identifiquen y

respeten en cada una de sus acciones.

Da la oportunidad de que la empresa conozca cuáles son sus clientes potenciales, ya que una vez

que se ha establecido la identidad corporativa, los recursos y capacidades, así como otros factores

de la empresa; es mucho más fácil acercarse a aquellos clientes que fueron omitidos en la

formulación de la estrategia.

Aporta estabilidad y coherencia en la operaciones realizadas, el llevar una misma línea de

actuación provocará credibilidad y fidelidad de los clientes hacia la empresa; logrando un

relación estable y duradera entre las dos partes.

La misión también nos indica el ámbito en el que la empresa desarrolla su actuación, permitiendo

tanto a clientes como a proveedores así como a agentes externos y a socios, conocer el área que

abarca la empresa.

Define las oportunidades que se presentan ante una posible diversificación de la empresa.

Figura 1.13 Misión Por: (Majconsultores.com, 2012)

La misión de una empresa permitirá conocer a terceros la razón por la cual fue creada, además es la

base para la creación de la visión, los objetivos y los valores que un gerente o administrador debe

plantear para que sus trabajadores se guíen y realicen sus actividades de manera eficiente.

Misión Actual

En base a un análisis la presente misión debe ser modificada la cual se presente en el direccionamiento

estratégico propuesto.

“Generar soluciones de operaciones logísticas integrales, enmarcadas en normas ético-legales,

políticas de calidad y con talento humano competente. Orientadas a la satisfacción del cliente,

fortaleciendo relaciones comerciales de largo plazo.” (Corporación Logística Integral, 2012)

21

1.4.1.3 Visión

La visión en términos generales se la concibe como:

Es una exposición clara que indica hacia dónde se dirige la empresa a largo plazo y en qué se deberá

convertir, tomando en cuenta el impacto de las nuevas tecnologías, de las necesidades y expectativas

cambiantes de los clientes, de la aparición de nuevas condiciones del mercado, etc. (Thompson A. &.,

2011)

“Representa una situación mentalmente desarrollada y desafiante, así como altamente deseable y

reconfortante a medio y largo plazo. Es una aproximación de como la organización evolucionara para

atender con eficiencia las cambiantes necesidades y gustos de público destinatario.” (Universidad

Nacional de la Plata, 2010)

Figura 1.14 Visión Por: (Serviceandproces.com, 2014)

1.4.1.3.1. Importancia

La importancia de la visión radica en que es una fuente de inspiración para el negocio, representa la

esencia que guía la iniciativa, de él se extraen fuerzas en los momentos difíciles y ayuda a trabajar por un

motivo y en la misma dirección a todos los que se comprometen en el negocio.

En sectores maduros, la importancia de la visión es relativa, no tiene mucha trascendencia, pero en

sectores nuevos, el correcto planteamiento de la visión es esencial para conseguir lo que la empresa

quiere.

Una visión bien formulada permitirá guiar a toda la organización a cumplir con los objetivos

institucionales planteados, pues impulsa a que todos los trabajadores se sientan comprometidos por

realizar esas expectativas que también los beneficiara a ellos

22

1.4.1.3.2. Características

Figura 1.15. Características de la visión

1.4.1.3.3. Ventajas Fomenta el entusiasmo y el compromiso de todas las partes que integran la organización.

Incentiva a que desde el director general hasta el último trabajador que se ha incorporado a la

empresa, realicen acciones conforme a lo que indica la visión. Recordando que los mandos

superiores tienen que predicar con el ejemplo.

Es a largo plazo

Ayuda a definir la razón de la existencia de la compañía

Es definida por la administración dentro de la compañia

Debe ser detallada y de facil comprensión

Promueve acciones para fortalecer y optimizar los recursos organizacionales

23

Una adecuada visión, evita que se le hagan modificaciones, de lo contrario cualquier cambio

esencial dejaría a los componentes de la empresa sin una guía fiable, fomentando la inseguridad

general. (Universidad Nacional de la Plata, 2010)

Visión Actual

En base a un análisis se concluye que la presente visión debe ser modificada lo cual se presenta en el

direccionamiento estratégico propuesto.

1.4.1.4. Objetivos Empresariales

“Los objetivos de una empresa son resultados o estados que una empresa pretende alcanzar o a los que

pretende llegar, en un periodo de tiempo y a través del uso de los recursos con los que dispone o planea

disponer.” (K, 2014)

1.4.1.4.1 Características de los objetivos

Figura 1.16. Características de los objetivos

Medibles •Deben ser cuantitativos y estar vinculados con un limite de tiempo

Claros •Deben ser claros, precisos y concisos

Alcanzables

•Deben ser reales teniendo en cuenta la capacidad y recursos con los que dispone la compañía

Realistas

•Deben ser razonables, teniendo en cuenta las condiciones y circunstancias del entorno en el que trabaja la compañía

Coherentes

•Deben estar alineados y ser coherentes con otros objetivos,misión, visión, politicas, cultura y valores de la empresa

“Ser reconocida para el año 2018 como una empresa líder en proveer soluciones Integrales de

logística a nivel regional, apoyando al desarrollo corporativo de la industria y el comercio.”

(Corporación Logística Integral, 2012)

24

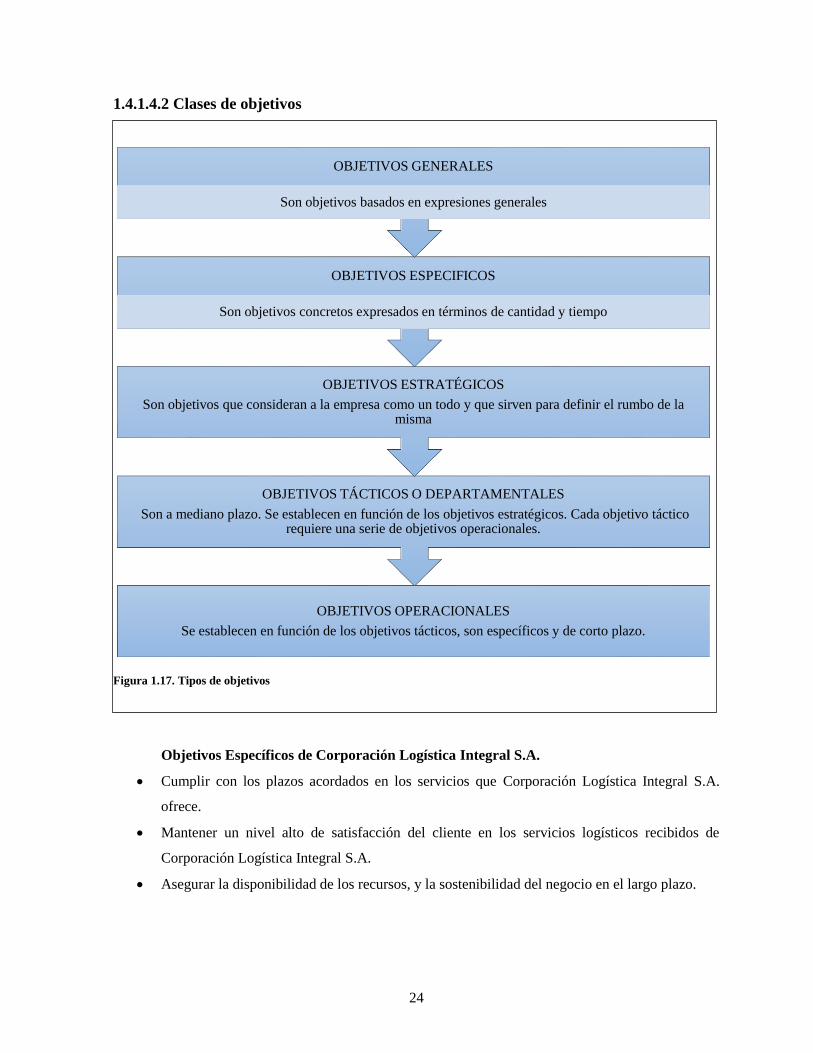

1.4.1.4.2 Clases de objetivos

Figura 1.17. Tipos de objetivos

Objetivos Específicos de Corporación Logística Integral S.A.

Cumplir con los plazos acordados en los servicios que Corporación Logística Integral S.A.

ofrece.

Mantener un nivel alto de satisfacción del cliente en los servicios logísticos recibidos de

Corporación Logística Integral S.A.

Asegurar la disponibilidad de los recursos, y la sostenibilidad del negocio en el largo plazo.

OBJETIVOS OPERACIONALES

Se establecen en función de los objetivos tácticos, son específicos y de corto plazo.

OBJETIVOS TÁCTICOS O DEPARTAMENTALES

Son a mediano plazo. Se establecen en función de los objetivos estratégicos. Cada objetivo táctico requiere una serie de objetivos operacionales.

OBJETIVOS ESTRATÉGICOS

Son objetivos que consideran a la empresa como un todo y que sirven para definir el rumbo de la misma

OBJETIVOS ESPECIFICOS

Son objetivos concretos expresados en términos de cantidad y tiempo

OBJETIVOS GENERALES

Son objetivos basados en expresiones generales

25

1.4.1.5 Políticas

“Las políticas empresariales permiten comunicar de forma explícita, los principios básicos de la

compañía para la toma de decisiones y deben ser coherente con los objetivos globales de la empresa.”

(Empresamía, 2010)

1.4.1.5.1 Importancia

Las políticas son importantes ya que permiten que el personal de la empresa trabaje impulsados a

conseguir los objetivos institucionales, de esta manera el gerente o administrador de la empresa podrá

crear planes que ayuden a mejorar el desarrollo de la organización y por ende su economía.