Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

“PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

MICROEMPRESA DE PRODUCCIÓN Y COMERCIALIZACIÓN EN

CORTE, CONFECCIÓN Y BORDADO DE PRENDAS DE VESTIR EN

EL SUR DE QUITO.”

AUTOR:

DIEGO SEBASTIÁN CHILIQUINGA CAMPOS

INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR

PÚBLICO AUTORIZADO

DIRECTOR:

ING. HENRY ADRIANO RÍOS PAZMIÑO

QUITO, DICIEMBRE DE 2015

ii

Chiliquinga Campos, Diego Sebastián (2015). Proyecto de Factibilidad para la

Creación de una Microempresa de Producción y Comercialización en Corte,

Confección y Bordado de Prendas de Vestir en el Sur de Quito. Trabajo de

investigación para optar por el grado de Ingeniero en Contabilidad y Auditoría,

Contador Público Autorizado. Facultad de Ciencias Administrativas. Carrera de

Contabilidad y Auditoría. Quito: UCE. 208p.

iii

DEDICATORIA

Quiero dedicar esta obra en primer lugar a Dios Padre, Dios Hijo y Dios Espíritu Santo por ser la

fortaleza de mi vida en los momentos más duros y felices de mi existencia y por darme el privilegio

de culminar este trabajo de titulación.

A mi papá Segundo Chiliquinga por instruirme con amor y responsabilidad en el camino del

bien y por ser el ejemplo de lucha y perseverancia que siempre he admirado.

A mi viejita linda Egda Campos por cuidarme y amarme incondicionalmente en todo tiempo y

enseñarme el valor de la vida en los caminos de Dios.

A mi esposa y amiga Paola por ser mi fuerza y mi apoyo en los momentos más difíciles de mi vida

y que a través de esta obra se reflejan nuestros sueños de amor y trabajo para sacar adelante

nuestro hermoso hogar.

A mis hijos Elías y Juan Diego quienes son la razón de mi vida y mi mayor tesoro.

A mis hermanos Santiago, Ricardo y Felipe en quienes he aprendido el valor de la confianza y

quienes han sabido cuidarme y aconsejarme como un hijo.

Al Ministerio Juvenil de la Iglesia “Ágape” donde se encuentran mis amigos que con sus

oraciones y amistad sincera han sabido apoyarme en todo.

iv

AGRADECIMIENTO

Al artífice de la vida, a mi Dios por ser bueno al darme de su amor, vida, salud y su

sabiduría para poder culminar está obra de titulación.

A mis amados padres Segundo y Egda que han sido mi alegría y que a través de su

amor y apoyo incondicional han sabido forjar este sueño junto conmigo.

A mis queridos profesores de la gloriosa Universidad Central del Ecuador, que con mucha

paciencia y sabiduría han sabido instruirme con sus conocimientos, especialmente al Ing.

Henry Ríos y al Eco. Juan José Morillo Villareal profesores que dejaron en mí, sus

conocimientos y recuerdos inolvidables en las aulas.

A mi esposa Paola por ser quien me inspiro a realizar este trabajo de titulación y quien

colaboro con sus conocimientos en corte, confección y bordado para la realización de esta

obra.

v

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR DE TESIS

vii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL ........................................................................ v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................ vi

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS .................................................................................................................... xvii

ANEXOS.......................................................................................................................................... xx

RESUMEN EJECUTIVO ............................................................................................................... xxi

ABSTRACT ................................................................................................................................... xxii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 3

1. GENERALIDADES .............................................................................................................. 3

1.1. ANTECEDENTES ................................................................................................................ 3

1.1.1. La Empresa ............................................................................................................................ 4

1.1.2. Clasificación de las Empresas ............................................................................................... 4

1.1.2.1. Por el Sector al que pertenece ............................................................................................... 5

1.1.2.2. De acuerdo a la Integración de Capital .................................................................................. 6

1.1.2.3. De acuerdo a su Naturaleza ................................................................................................... 6

1.1.2.4. De acuerdo al Pago de Impuestos .......................................................................................... 6

1.1.2.5. De acuerdo a la Personería Jurídica ....................................................................................... 8

1.1.2.6. De acuerdo al Tamaño ......................................................................................................... 11

1.1.3. Importancia de una Microempresa de Producción en el País .............................................. 19

1.2. EL FUTURO DE LAS MICROEMPRESAS PRODUCTORAS EN EL PAÍS.................. 19

1.3. ESTUDIO MACROECONÓMICO .................................................................................... 20

1.3.1. Análisis económico del país con indicadores respecto al tema ........................................... 20

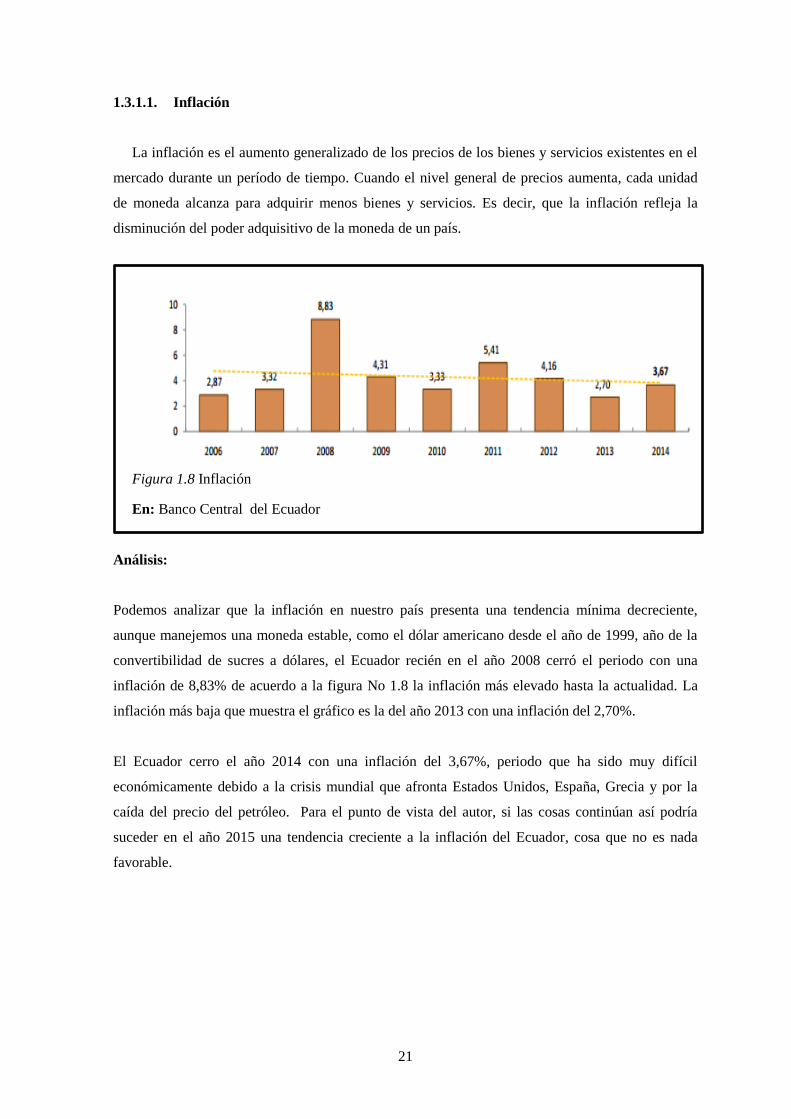

1.3.1.1. Inflación .............................................................................................................................. 21

1.3.1.2. Balanza Comercial .............................................................................................................. 22

1.3.1.3. PIB ....................................................................................................................................... 23

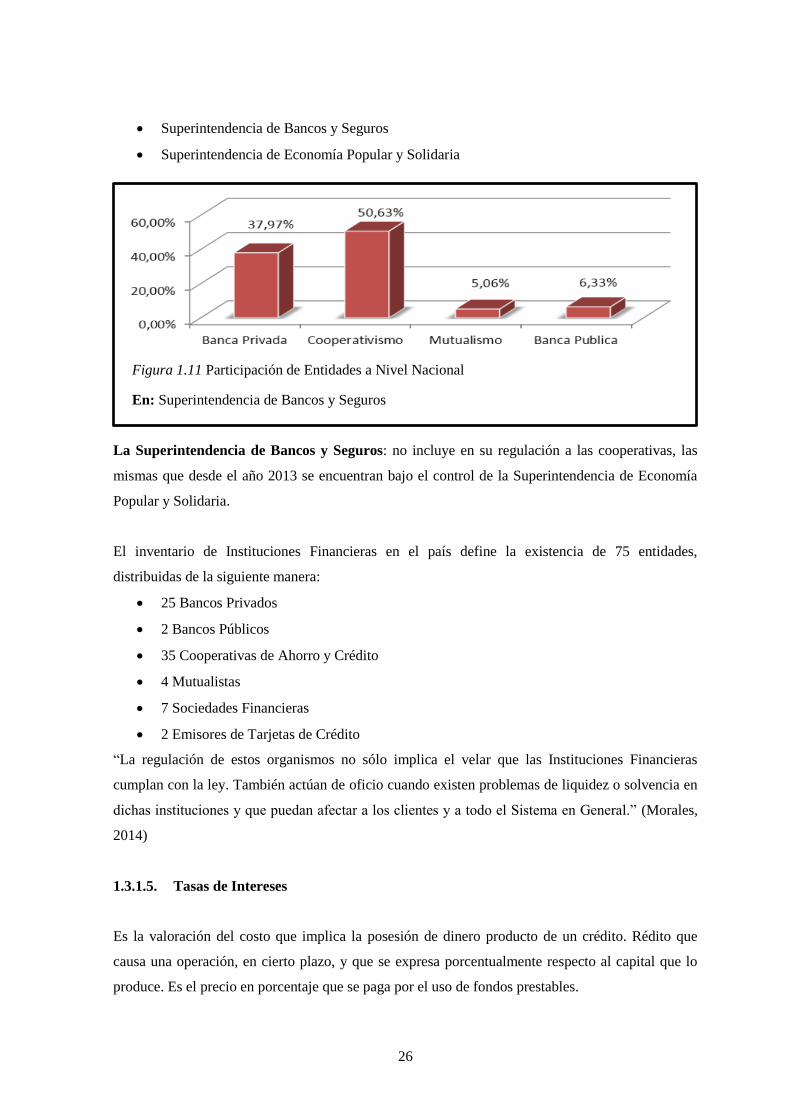

1.3.1.4. Sistema Financiero .............................................................................................................. 24

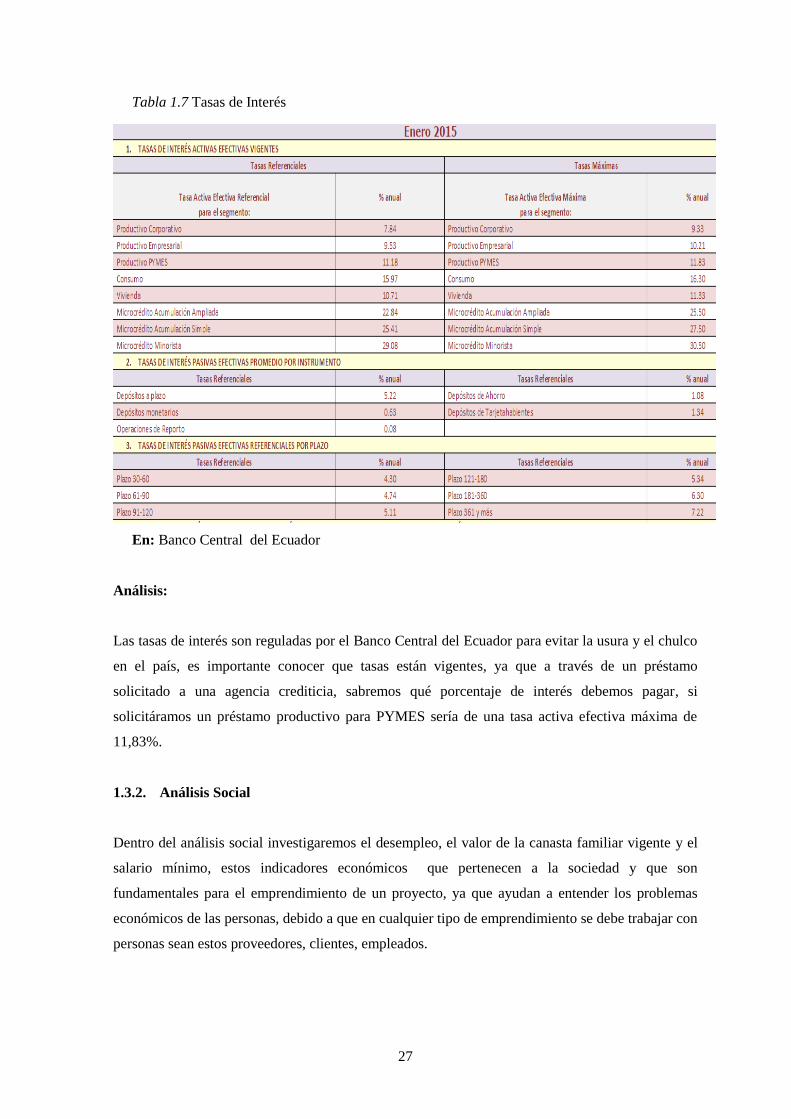

1.3.1.5. Tasas de Intereses ................................................................................................................ 26

1.3.2. Análisis Social ..................................................................................................................... 27

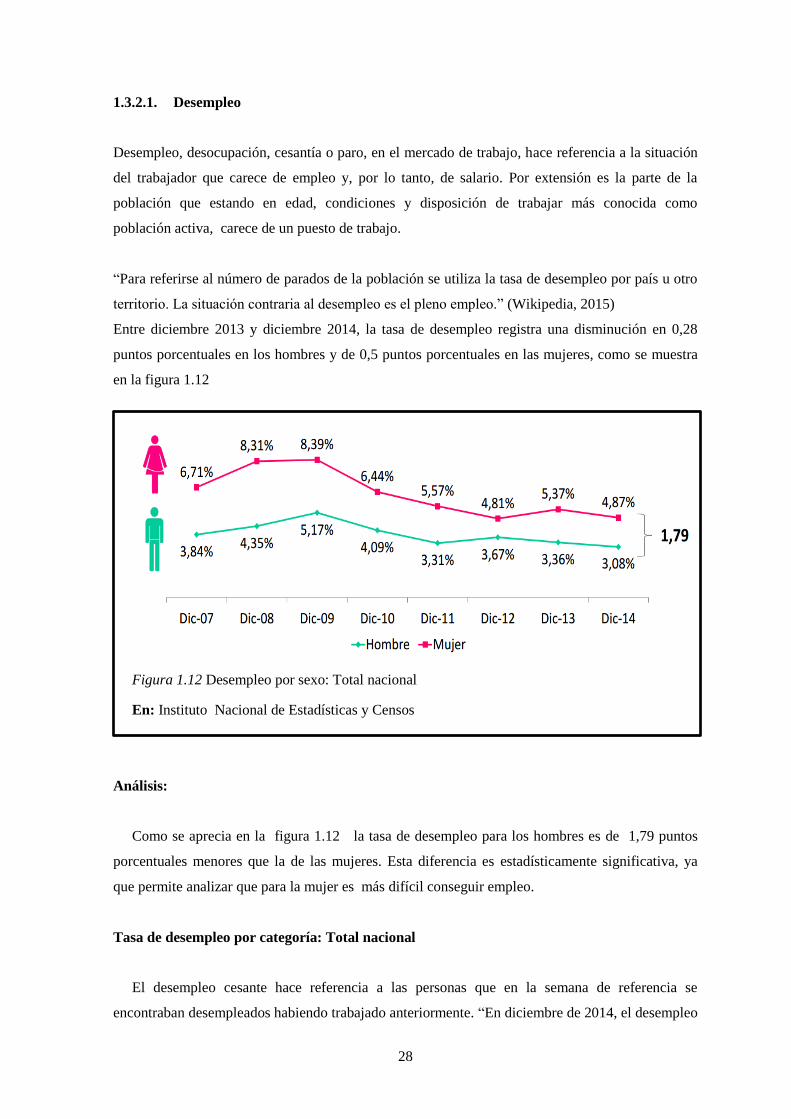

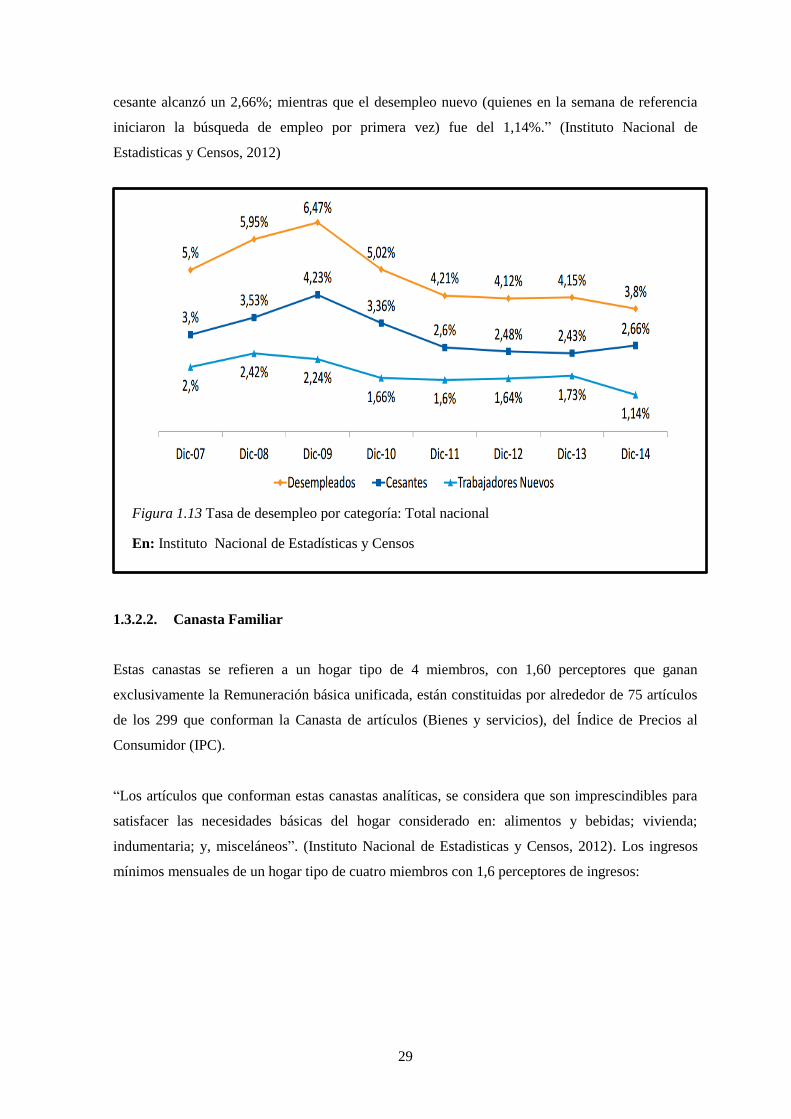

1.3.2.1. Desempleo ........................................................................................................................... 28

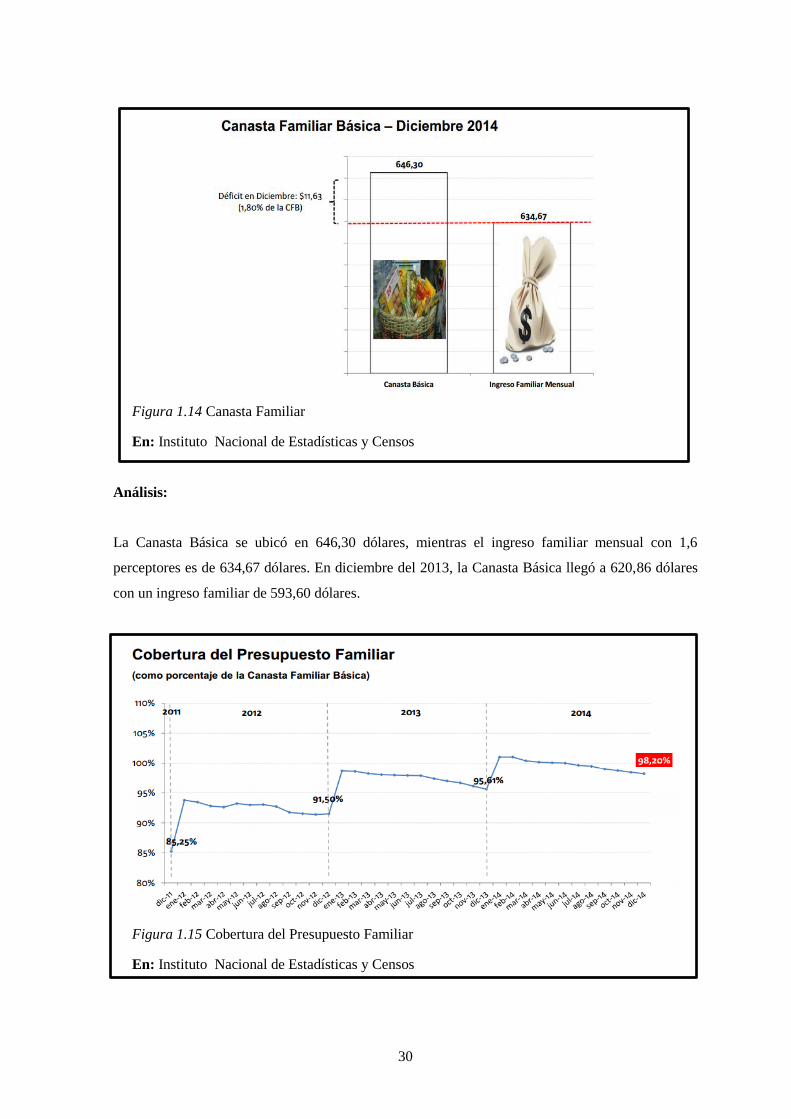

1.3.2.2. Canasta Familiar .................................................................................................................. 29

1.3.2.3. Salario Mínimo .................................................................................................................... 31

1.3.3. Análisis Tecnológico ........................................................................................................... 31

viii

1.3.3.1. Índice de avances tecnológicos ........................................................................................... 32

CAPÍTULO II .................................................................................................................................. 36

2. ESTUDIO ADMINISTRATIVO LEGAL .......................................................................... 36

2.1. Marco Legal ........................................................................................................................ 36

2.1.1. Constitución de la Empresa ................................................................................................. 37

2.1.1.1. Razón Social ........................................................................................................................ 37

2.1.2. 2.1.1.2 Logotipo Empresarial .............................................................................................. 38

2.1.2.1. Titularidad de Propiedad de la empresa .............................................................................. 38

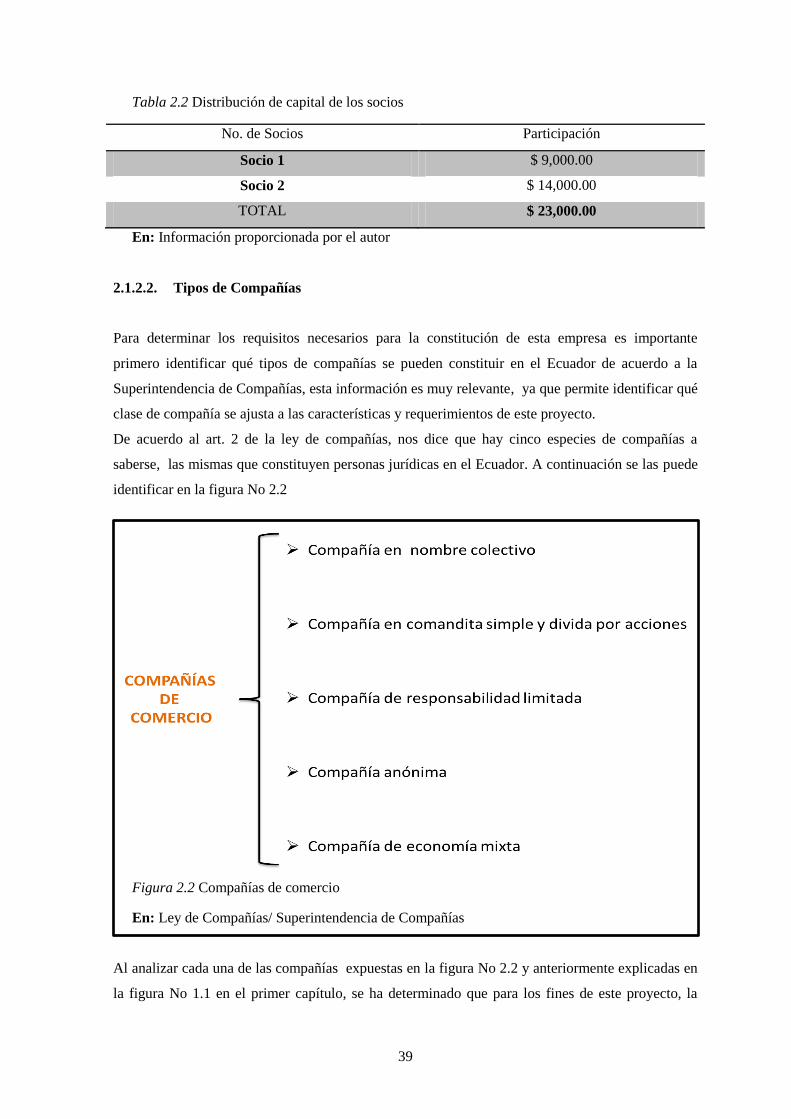

2.1.2.2. Tipos de Compañías ............................................................................................................ 39

2.1.2.3. Requerimientos para la constitución de una microempresa sociedad anónima ................... 40

2.2. Direccionamiento Estratégico ............................................................................................. 41

2.2.1. Misión .................................................................................................................................. 42

2.2.2. Visión .................................................................................................................................. 42

2.2.3. Objetivo General ................................................................................................................. 43

2.2.4. Objetivos Específicos .......................................................................................................... 43

2.2.5. Valores Empresariales ......................................................................................................... 43

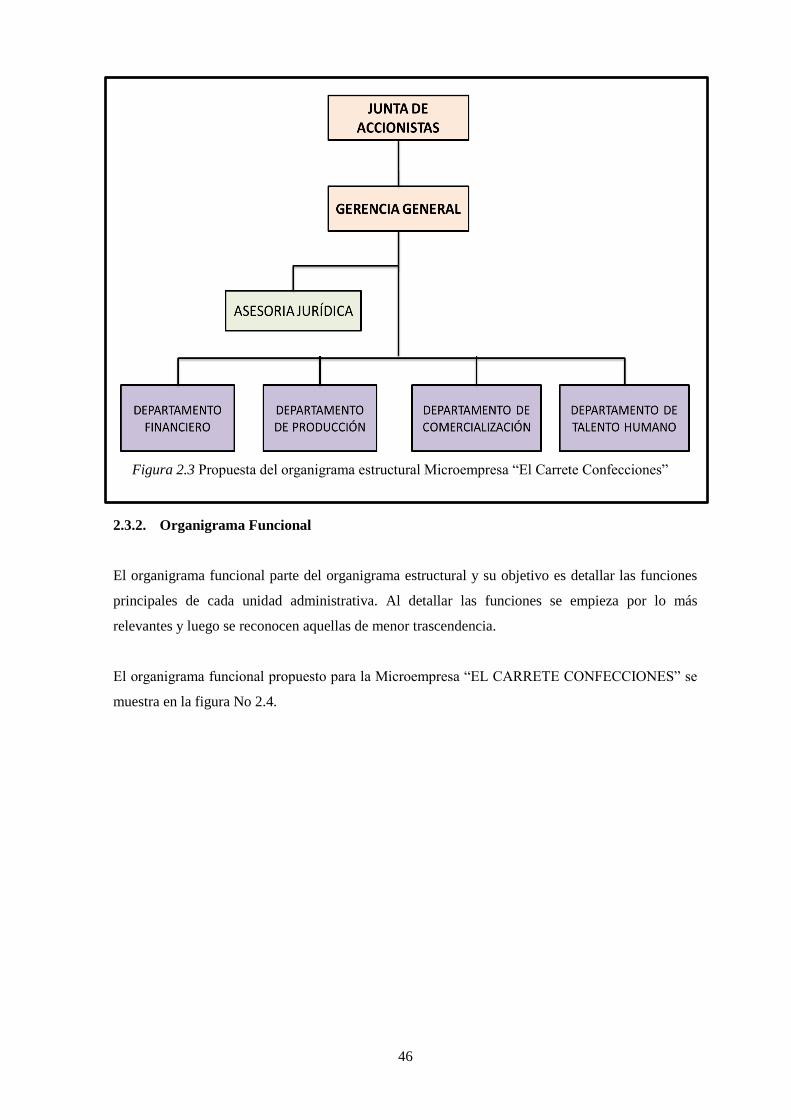

2.3. Estructura Organizacional ................................................................................................... 44

2.3.1. Organigrama Estructural ..................................................................................................... 45

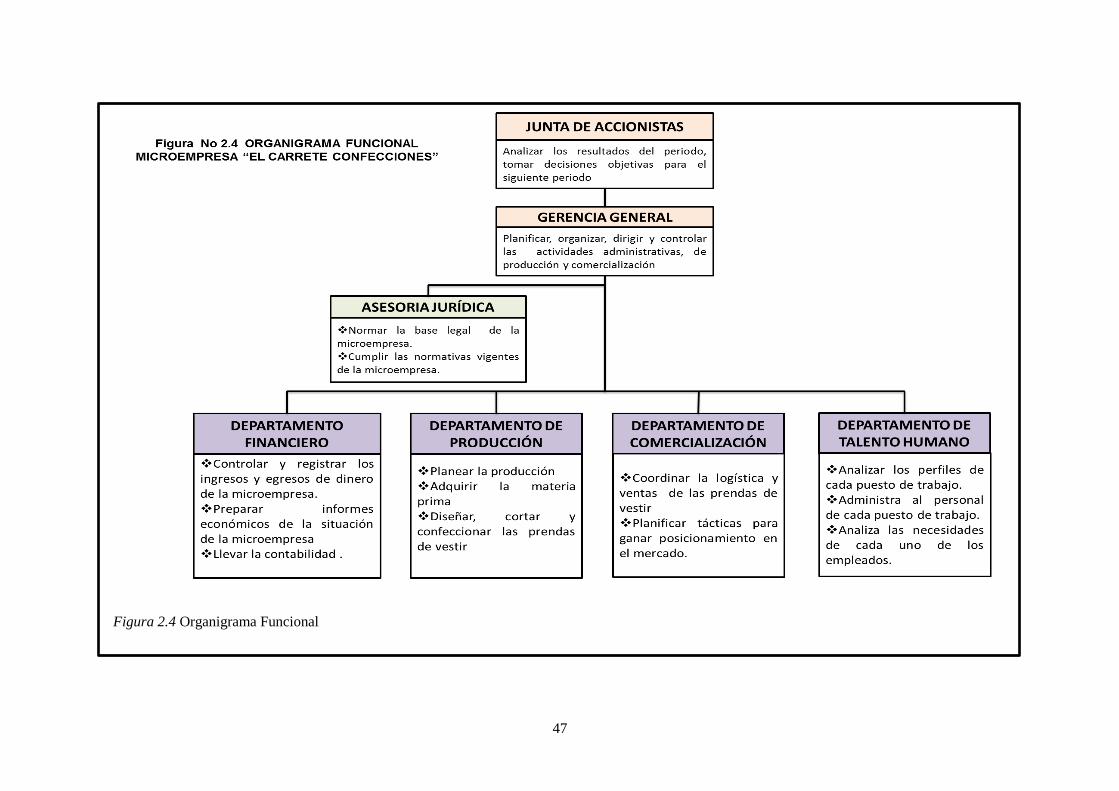

2.3.2. Organigrama Funcional ....................................................................................................... 46

2.3.3. Manual de Funciones ........................................................................................................... 48

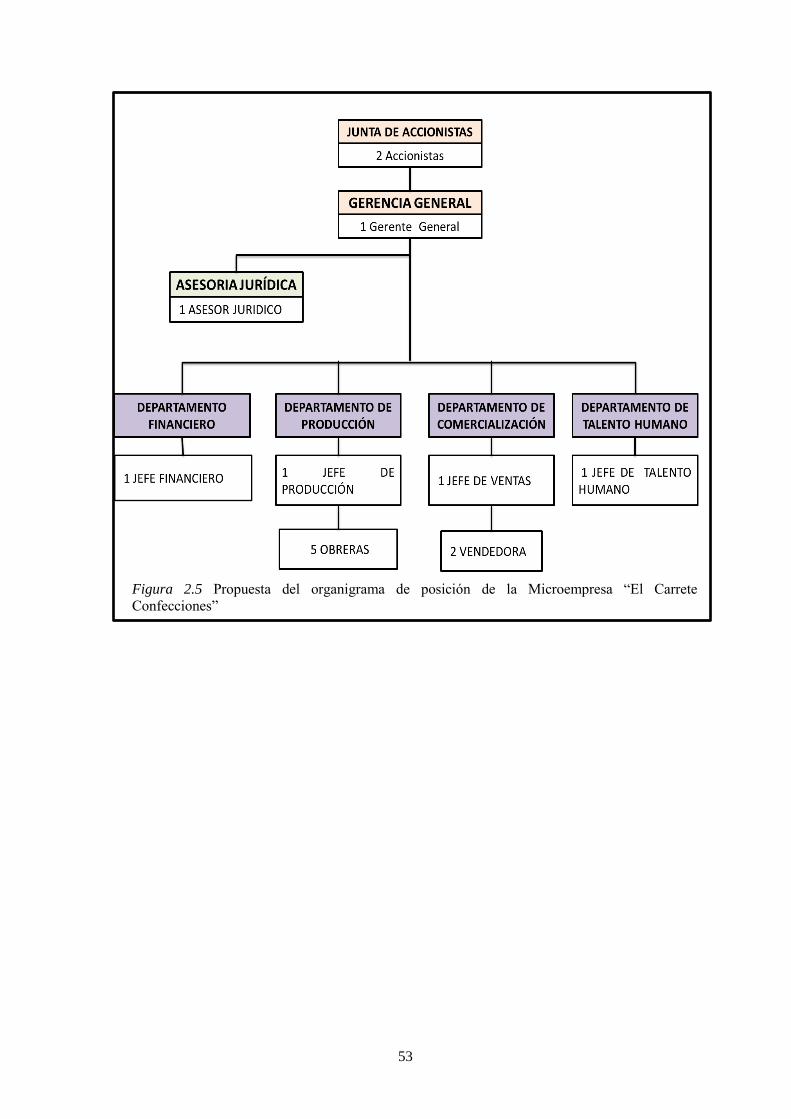

2.3.4. Organigrama de Posición .................................................................................................... 52

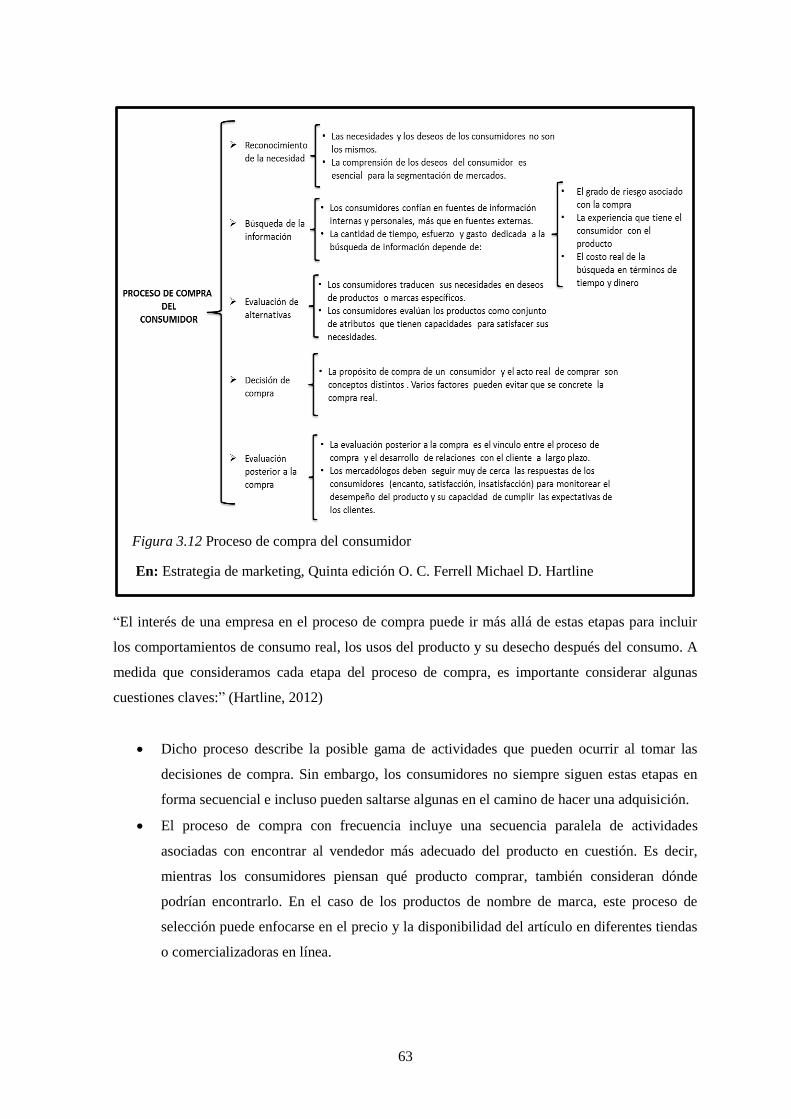

CAPÍTULO III ................................................................................................................................. 54

3. 3. ESTUDIO DE MERCADO ............................................................................................. 54

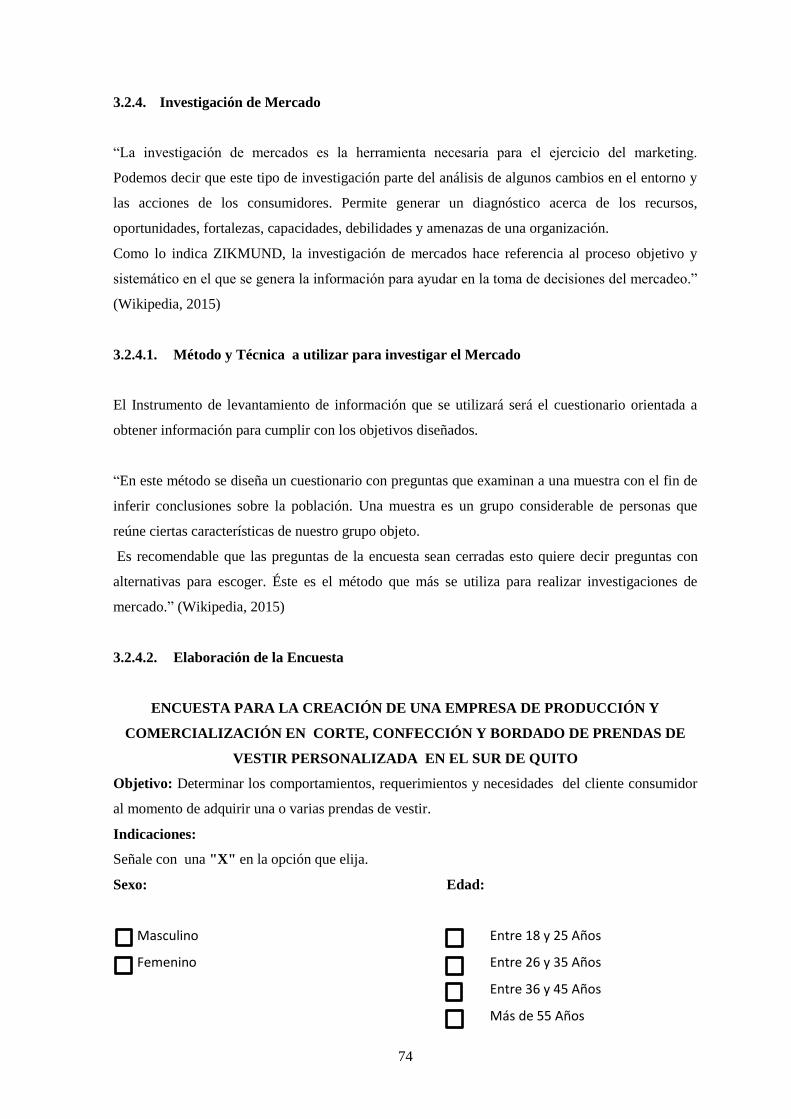

3.1. DEFINICIÓN DEL ESTUDIO DE MERCADO ................................................................ 54

3.1.1. Objetivos del Estudio de Mercado ...................................................................................... 54

3.1.2. Producto y Servicio ............................................................................................................. 54

3.1.3. Descripción del Producto .................................................................................................... 54

3.2. ÁREA DE MERCADO ....................................................................................................... 60

3.2.1. Población Consumidora o Meta .......................................................................................... 60

3.2.2. Comportamiento de los Consumidores ............................................................................... 62

3.2.2.1. Comportamiento de los Consumidores en el Mercado de Consumo ................................... 62

3.2.2.2. Comportamiento de compra en el Mercado de Negocios.................................................... 66

3.2.3. Segmentación de Mercados ................................................................................................. 68

3.2.3.1. Segmentación de Mercados de Consumo ............................................................................ 69

3.2.3.2. Segmentación de Mercados de Negocios ............................................................................ 73

3.2.4. Investigación de Mercado ................................................................................................... 74

3.2.4.1. Método y Técnica a utilizar para investigar el Mercado .................................................... 74

ix

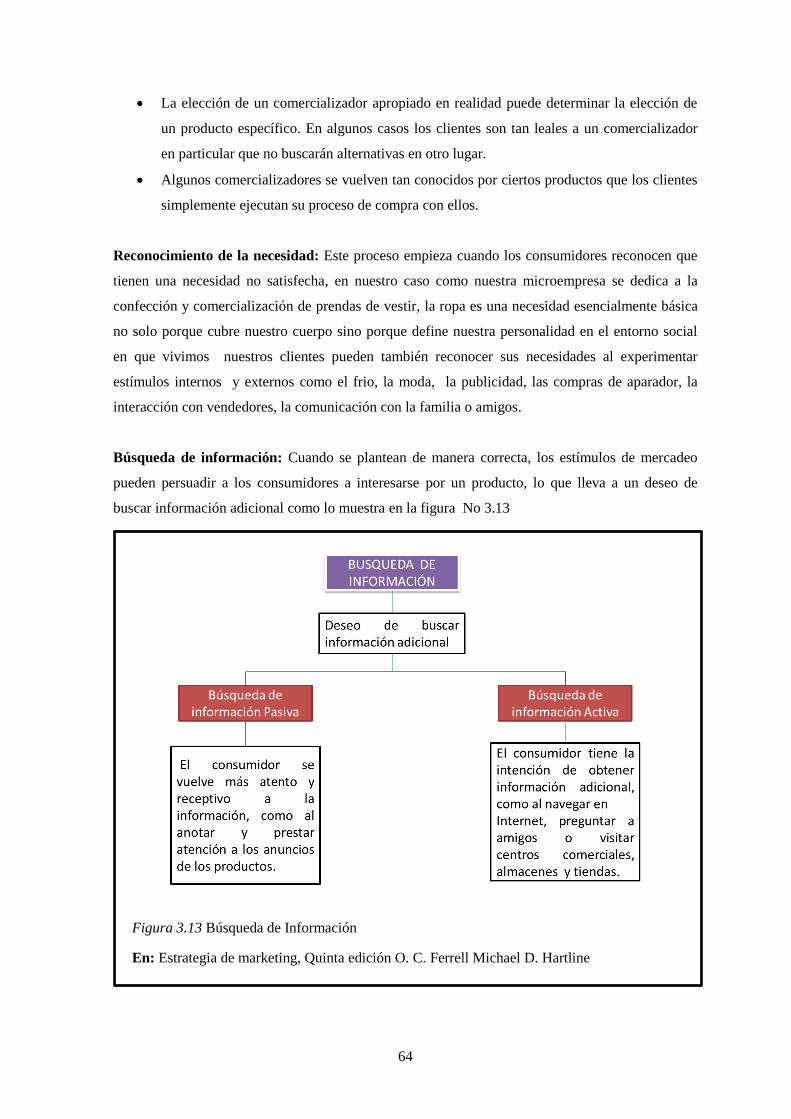

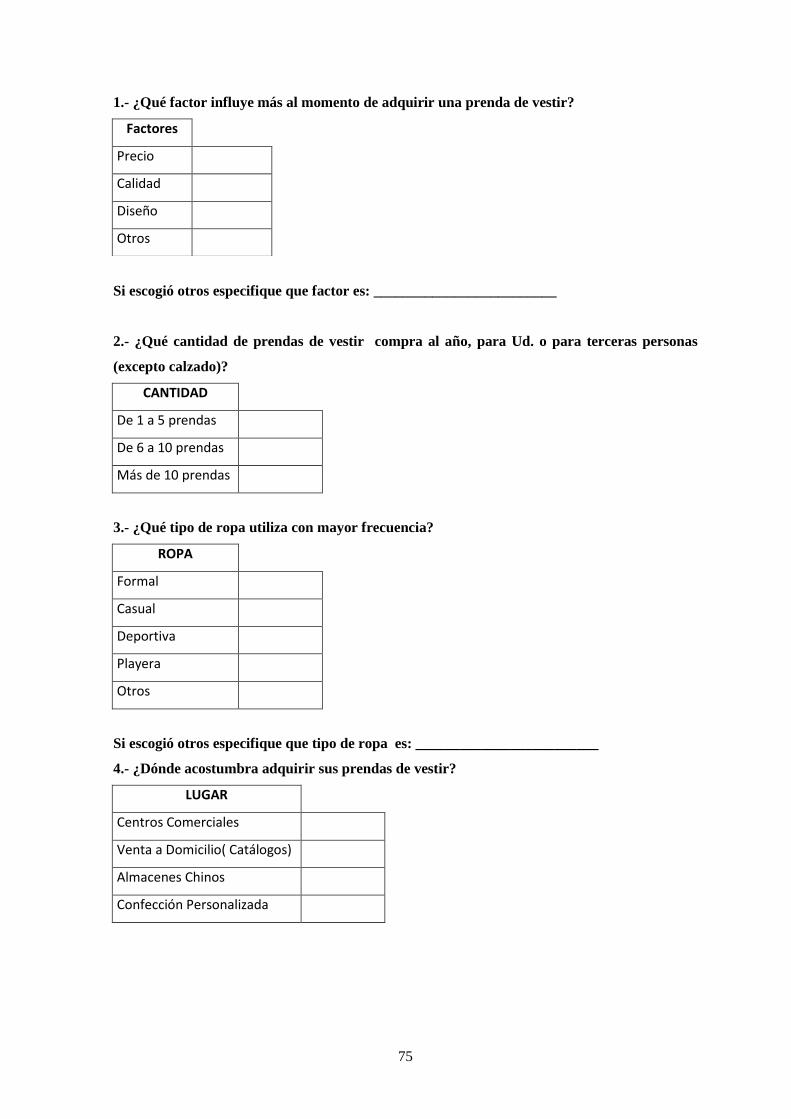

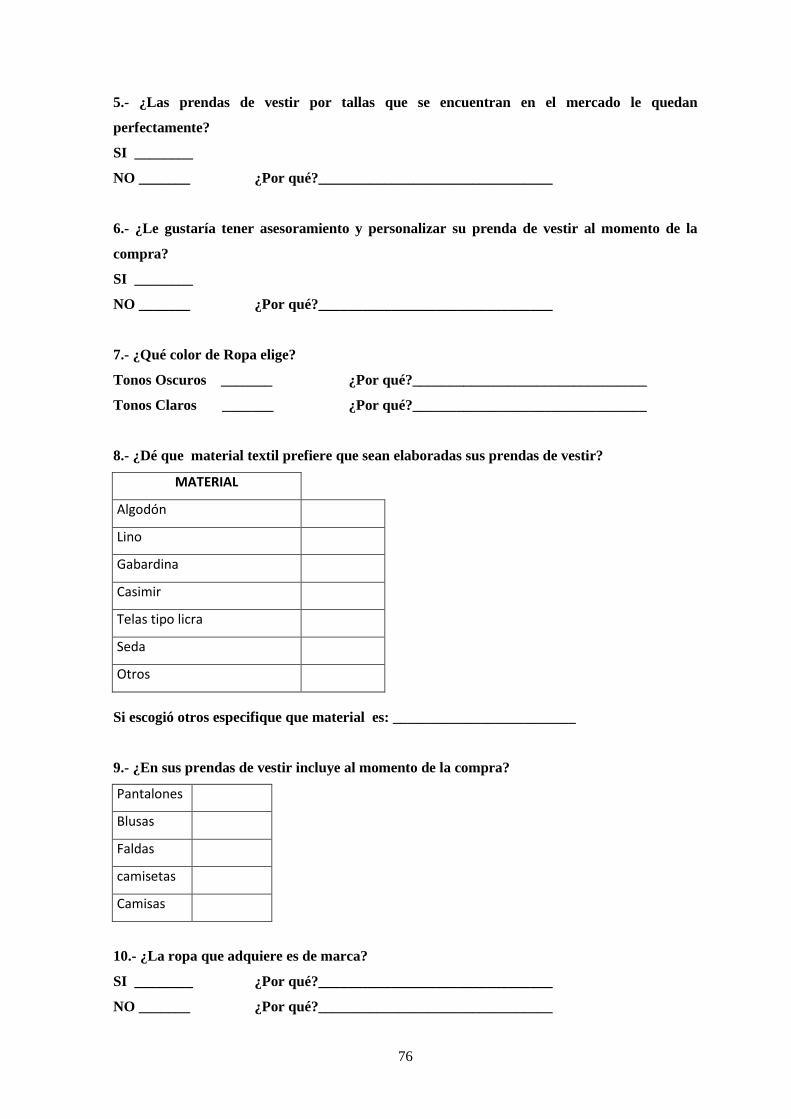

3.2.4.2. Elaboración de la Encuesta .................................................................................................. 74

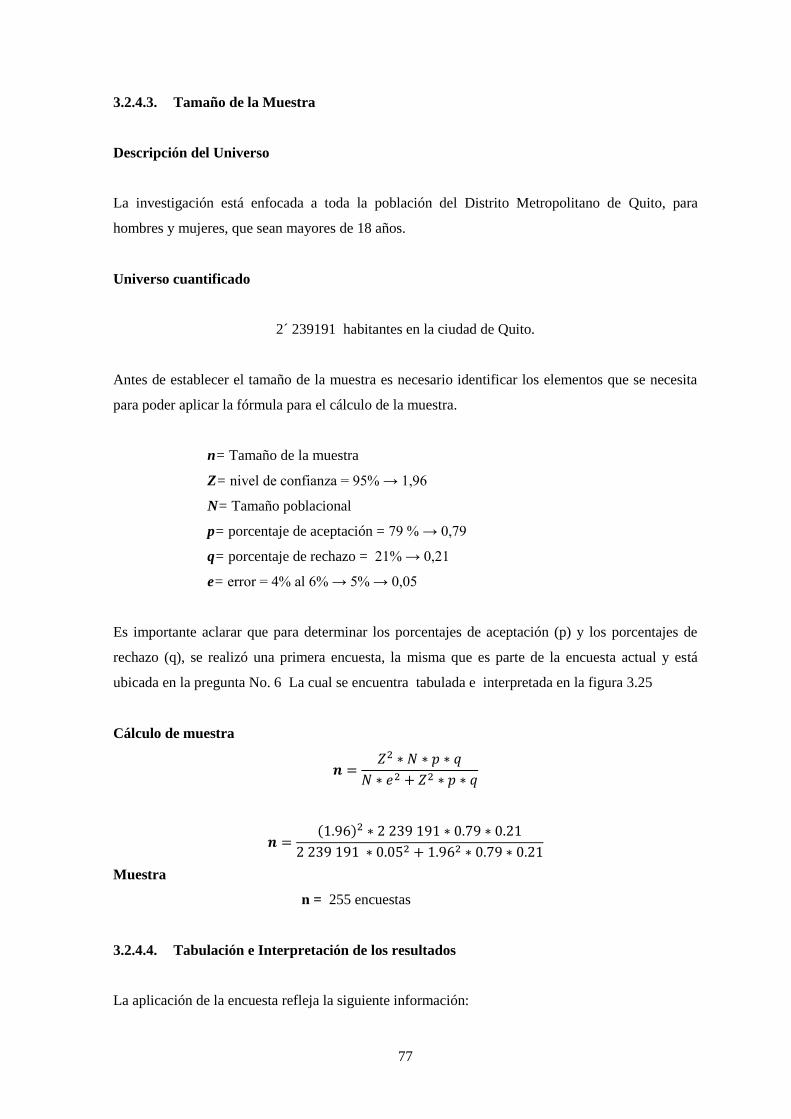

3.2.4.3. Tamaño de la Muestra ......................................................................................................... 77

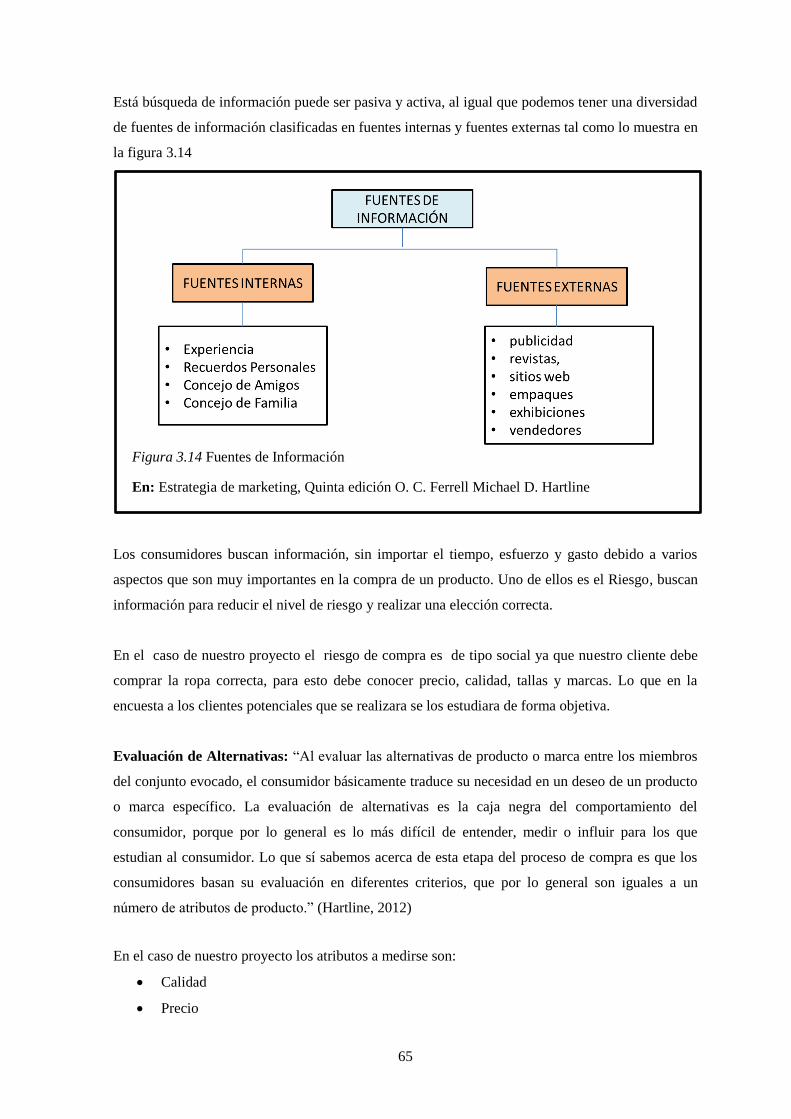

3.2.4.4. Tabulación e Interpretación de los resultados ..................................................................... 77

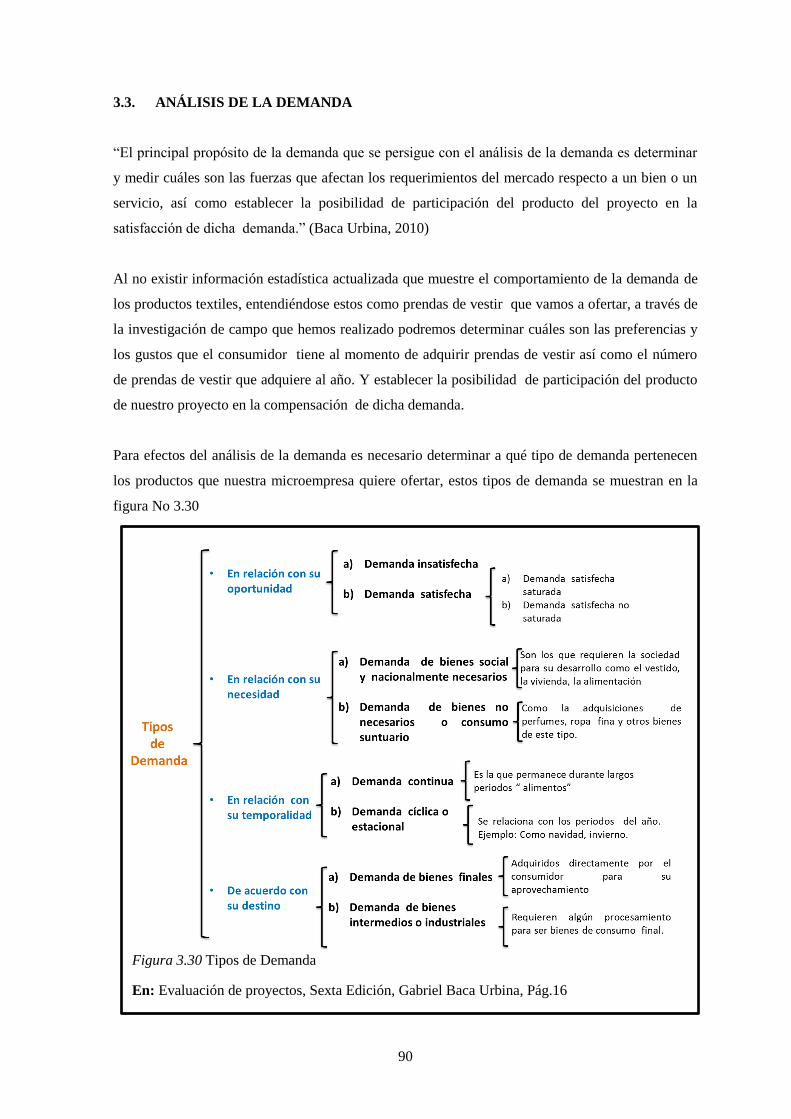

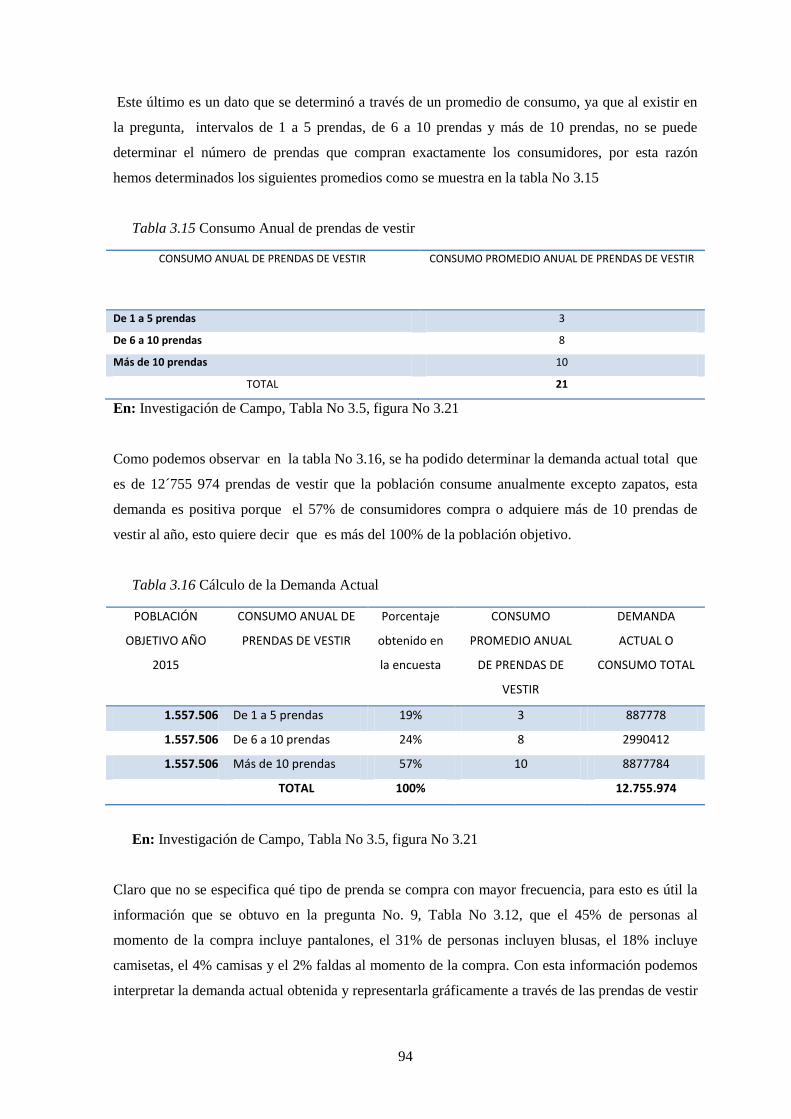

3.3. ANÁLISIS DE LA DEMANDA ......................................................................................... 90

3.3.1. Demanda Histórica .............................................................................................................. 91

3.3.2. Demanda Actual ................................................................................................................. 92

3.3.3. Proyección de la Demanda .................................................................................................. 96

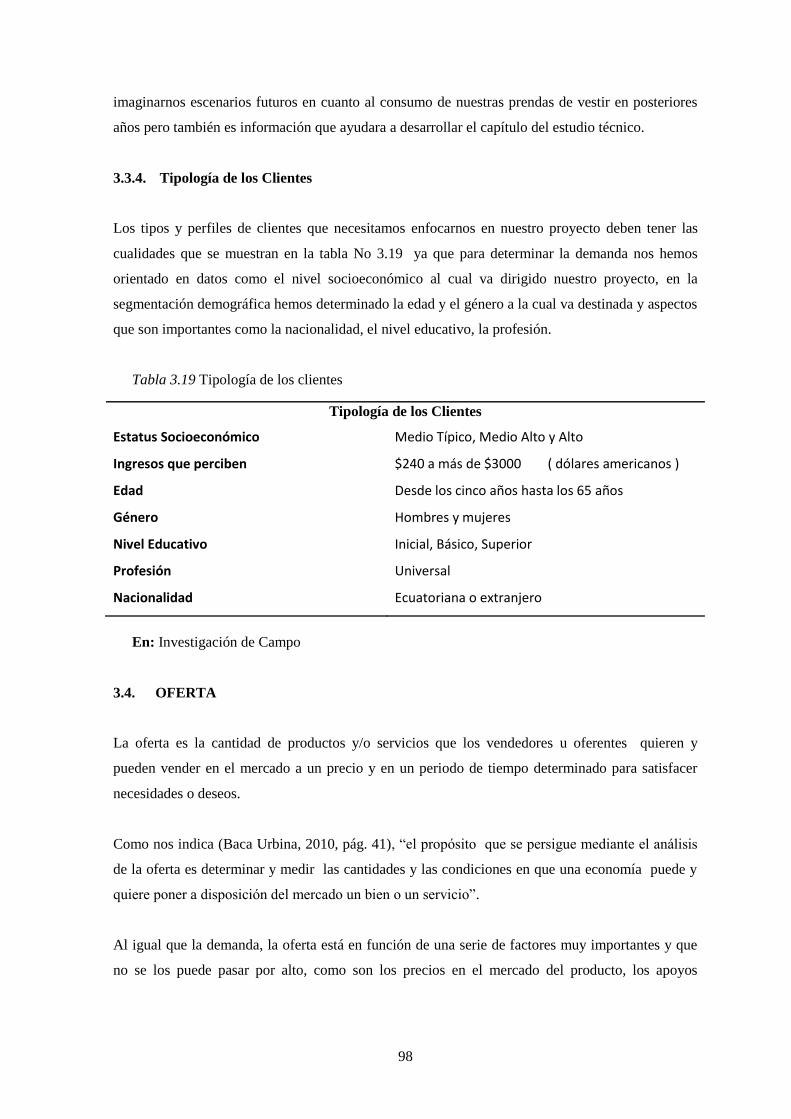

3.3.4. Tipología de los Clientes ..................................................................................................... 98

3.4. OFERTA ............................................................................................................................. 98

3.4.1. La Competencia ................................................................................................................... 99

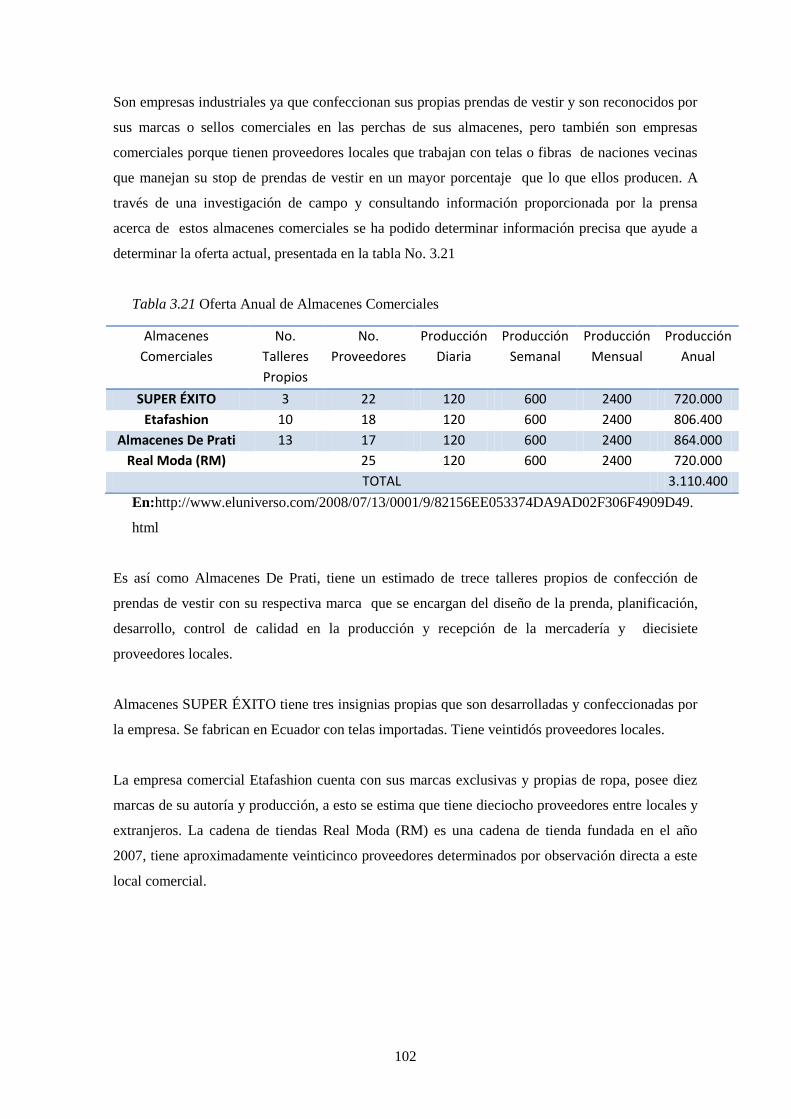

3.4.2. Comportamiento de la Oferta ............................................................................................ 101

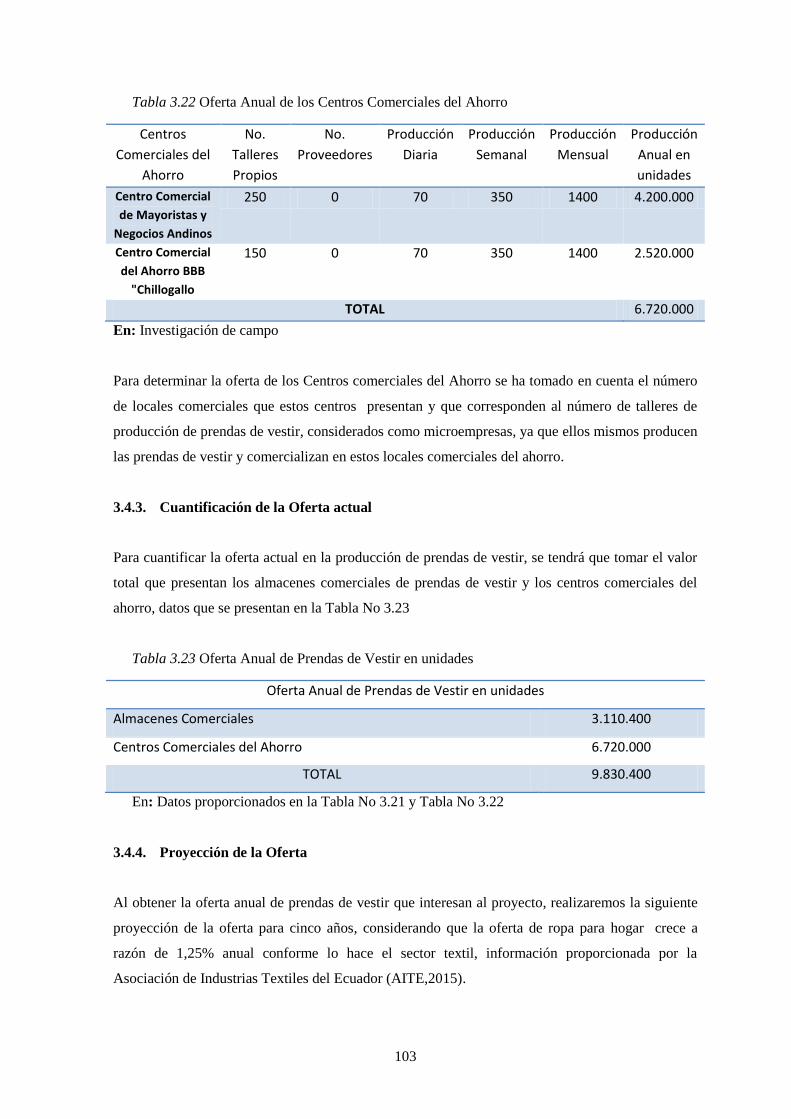

3.4.3. Cuantificación de la Oferta actual ..................................................................................... 103

3.4.4. Proyección de la Oferta ..................................................................................................... 103

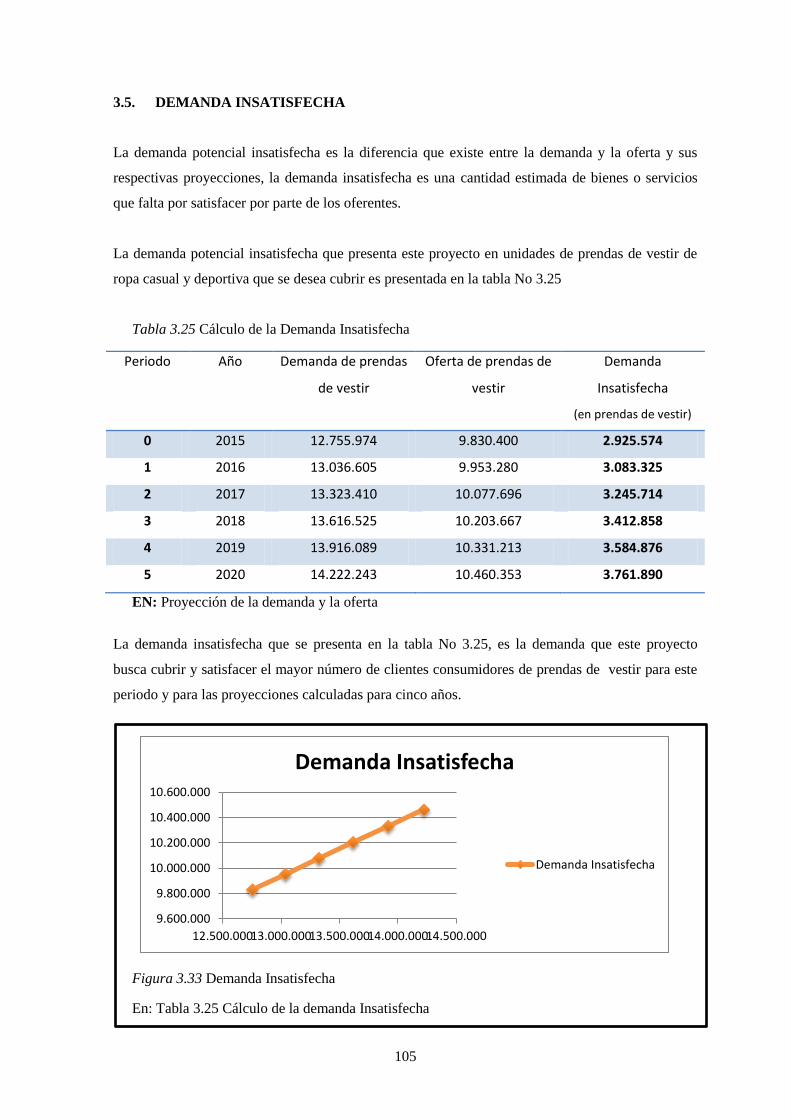

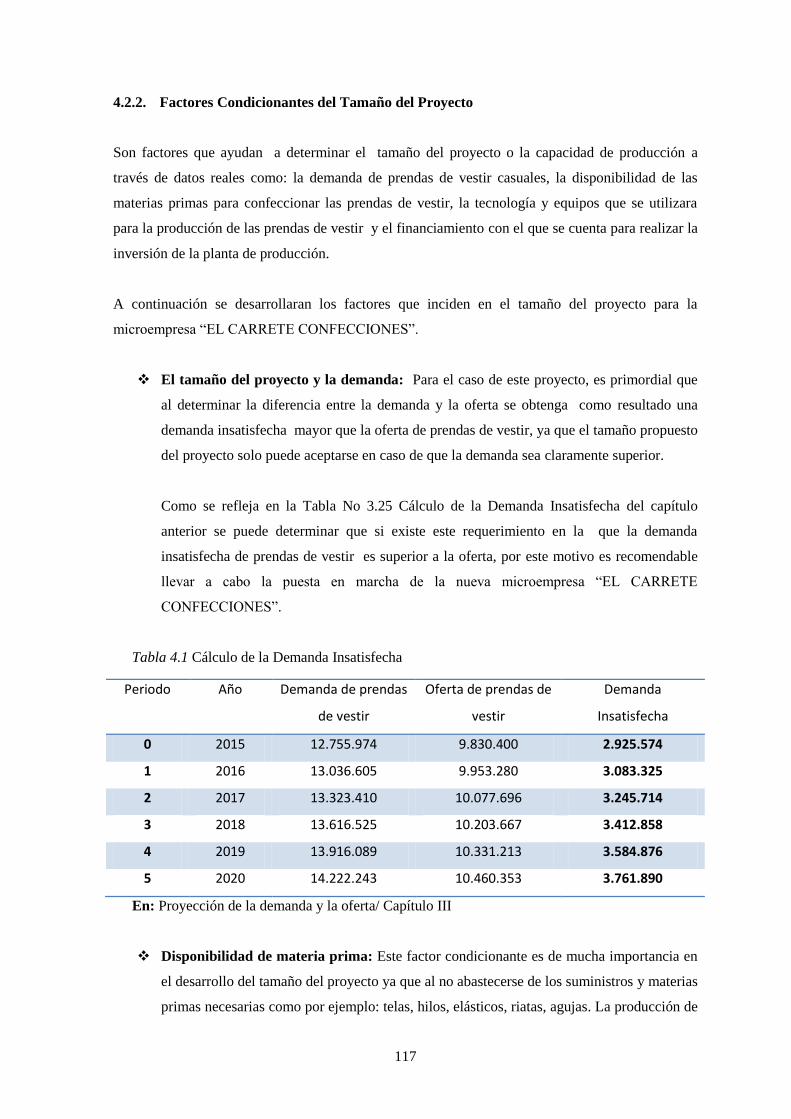

3.5. DEMANDA INSATISFECHA ......................................................................................... 105

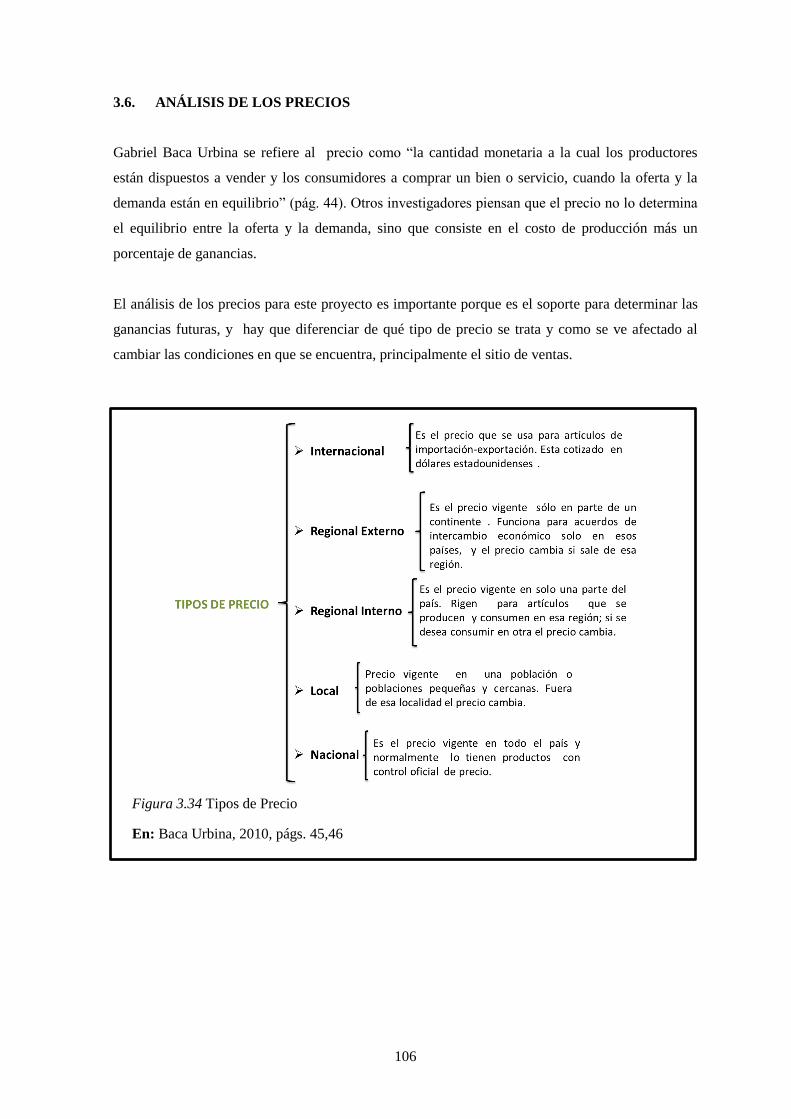

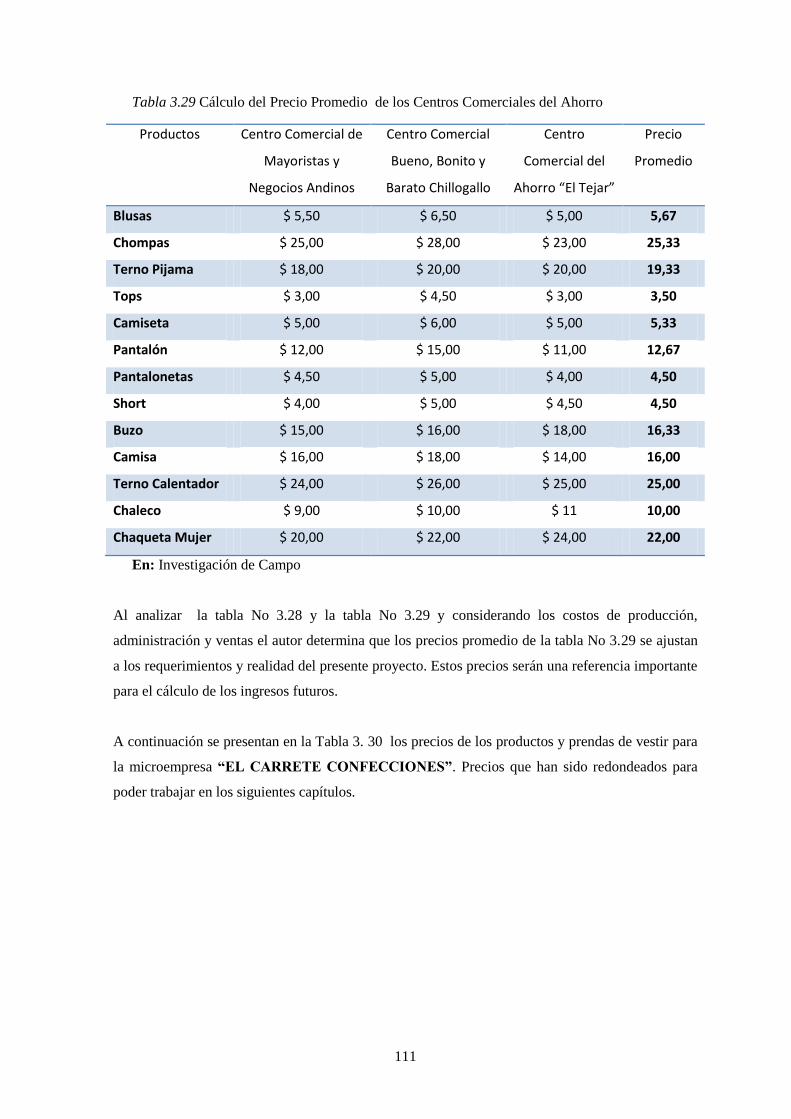

3.6. ANÁLISIS DE LOS PRECIOS ........................................................................................ 106

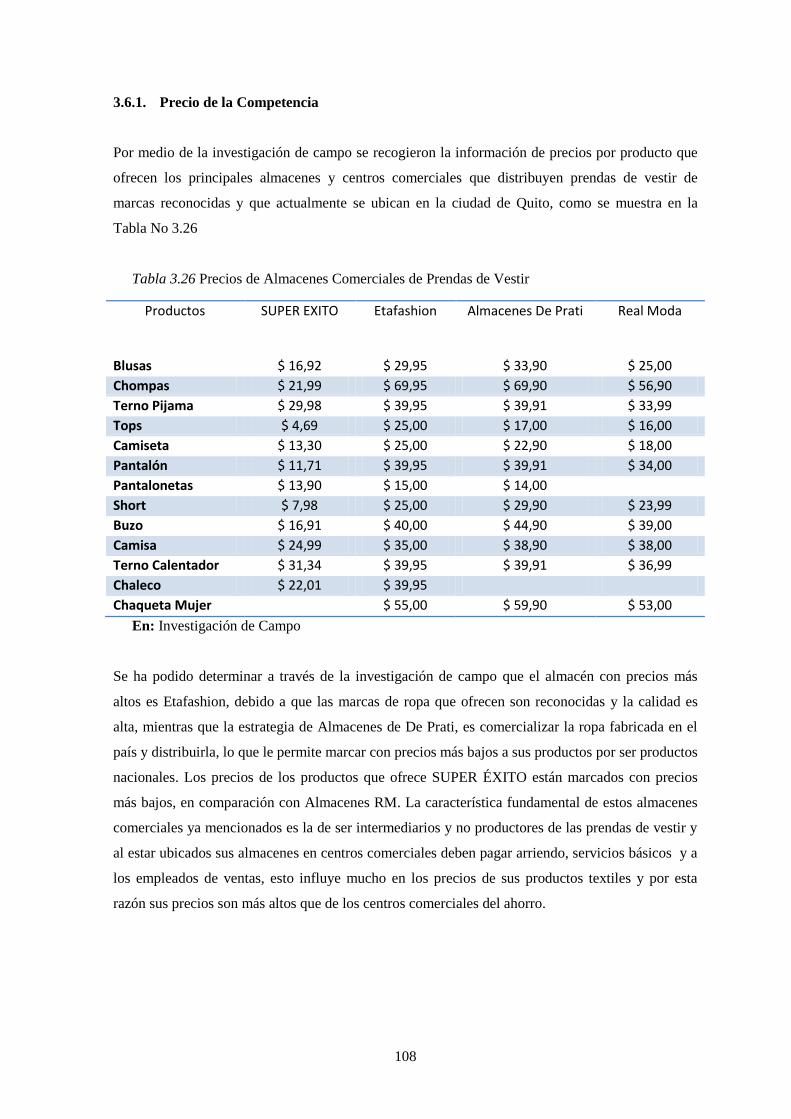

3.6.1. Precio de la Competencia .................................................................................................. 108

3.6.2. Determinación del Precio .................................................................................................. 109

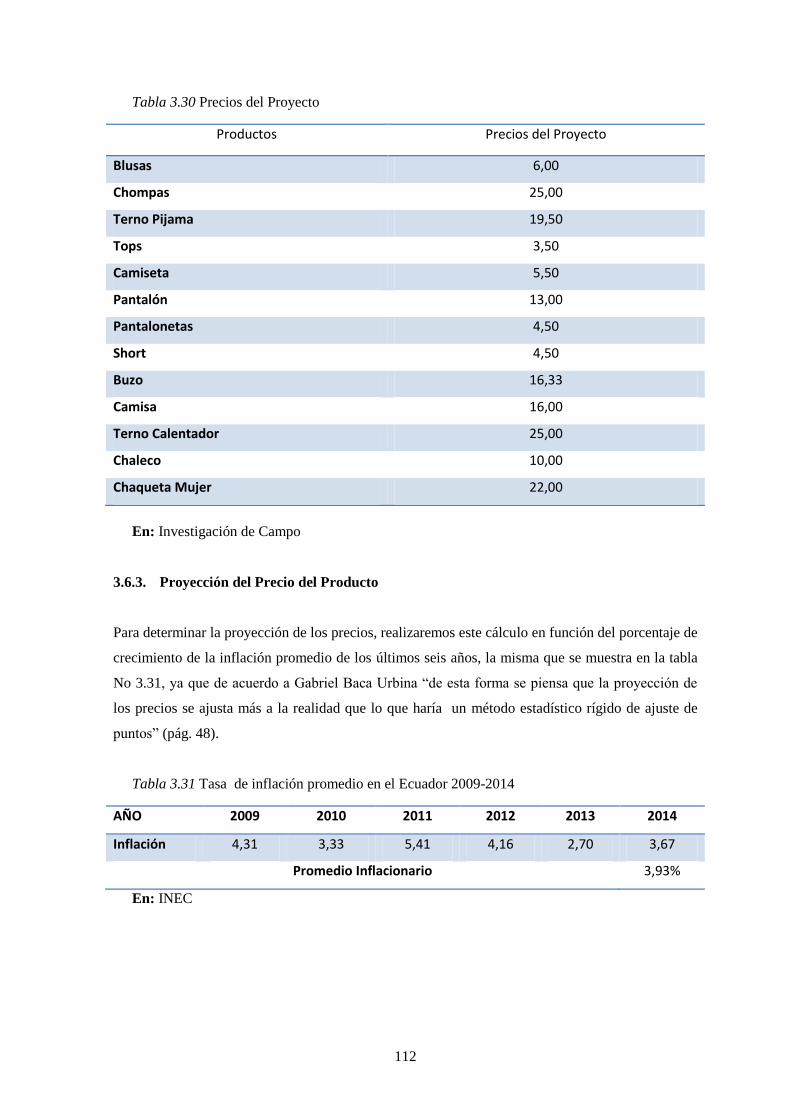

3.6.3. Proyección del Precio del Producto ................................................................................... 112

3.7. PUBLICIDAD ................................................................................................................... 114

3.7.1. Medios de Comunicación .................................................................................................. 114

3.7.2. Tipos de publicidad a utilizar ............................................................................................ 114

CAPÍTULO IV ............................................................................................................................... 116

4. ESTUDIO TÉCNICO ........................................................................................................ 116

4.1. Definición del Estudio Técnico ......................................................................................... 116

4.1.1. Objetivos del Estudio Técnico .......................................................................................... 116

4.2. Tamaño del Proyecto ......................................................................................................... 116

4.2.1. Base Conceptual ................................................................................................................ 116

4.2.2. Factores Condicionantes del Tamaño del Proyecto ........................................................... 117

4.2.3. Unidad de Medida ............................................................................................................. 124

4.2.4. Capacidad Instalada ........................................................................................................... 124

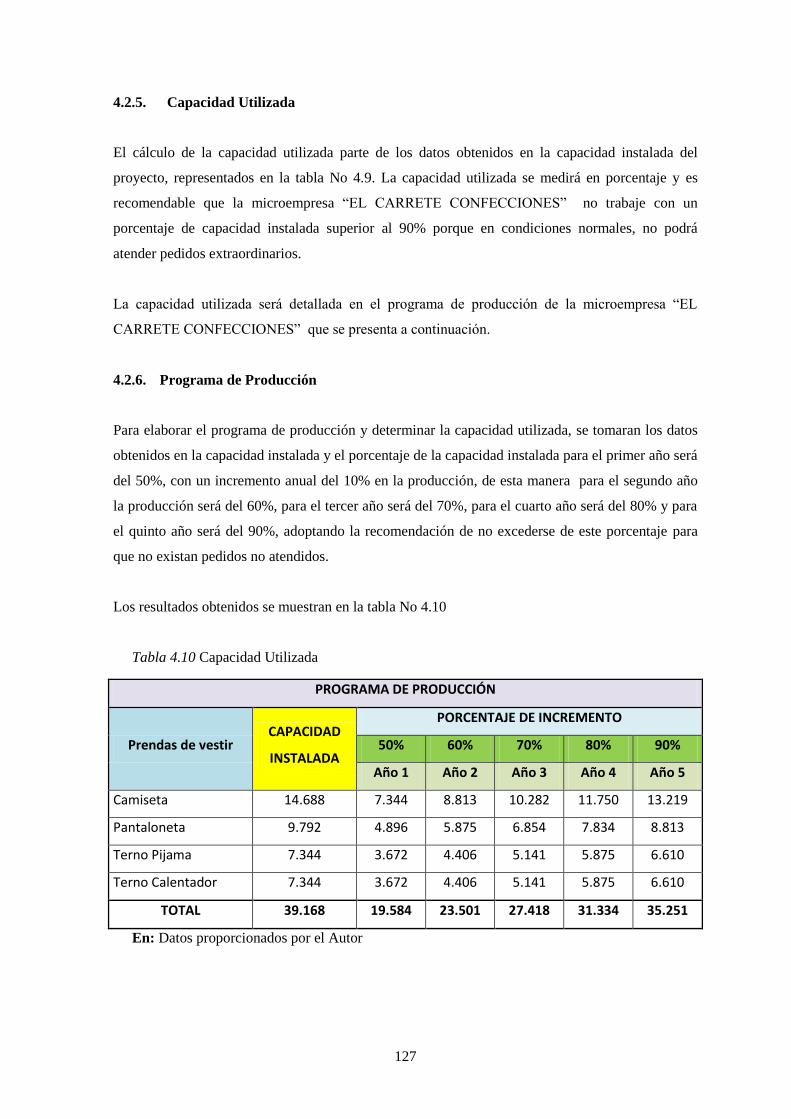

4.2.5. Capacidad Utilizada .......................................................................................................... 127

4.2.6. Programa de Producción ................................................................................................... 127

4.3. Localización del Proyecto ................................................................................................. 128

4.3.1. Base Conceptual ................................................................................................................ 128

4.3.2. Factores Condicionantes de la Localización ..................................................................... 128

4.3.3. Tendencia de la Localización ............................................................................................ 131

4.3.4. Macro Localización ........................................................................................................... 131

x

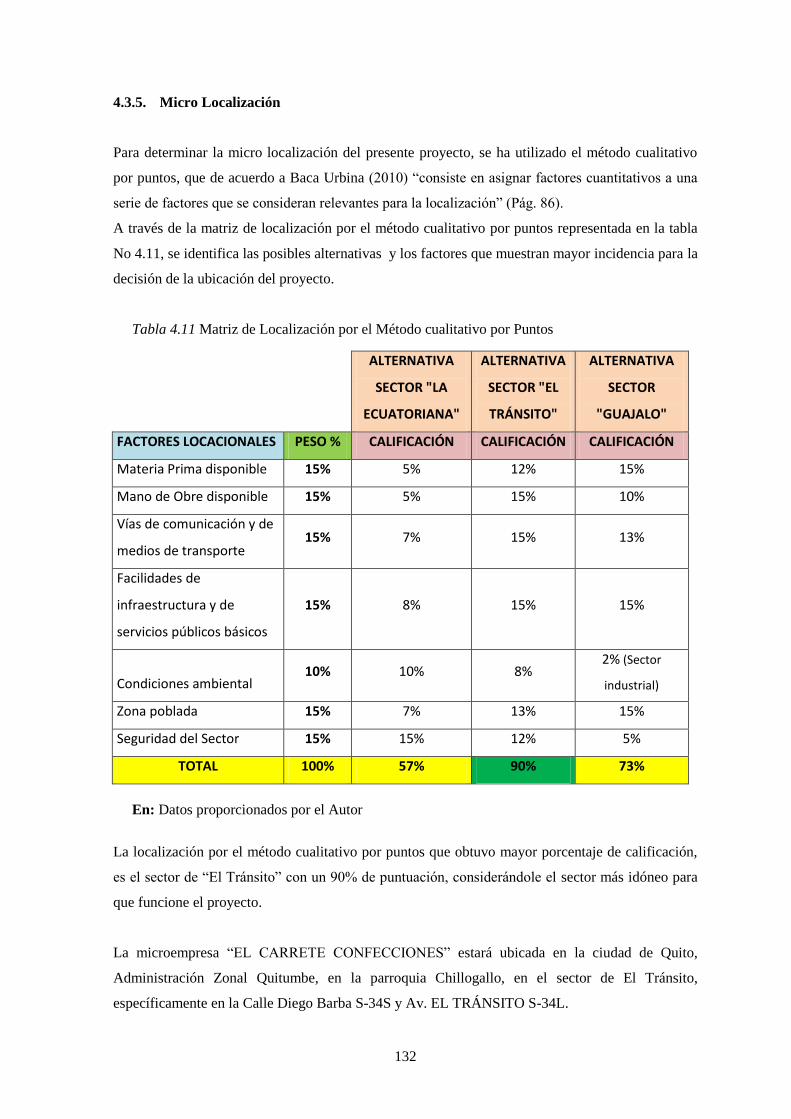

4.3.5. Micro Localización ............................................................................................................ 132

4.4. Ingeniería del Proyecto ...................................................................................................... 133

4.4.1. Base Conceptual ................................................................................................................ 133

4.4.2. Descripción de Procesos .................................................................................................... 134

4.4.3. Diagramas de Flujo ........................................................................................................... 134

4.4.4. Selección de Tecnologías .................................................................................................. 136

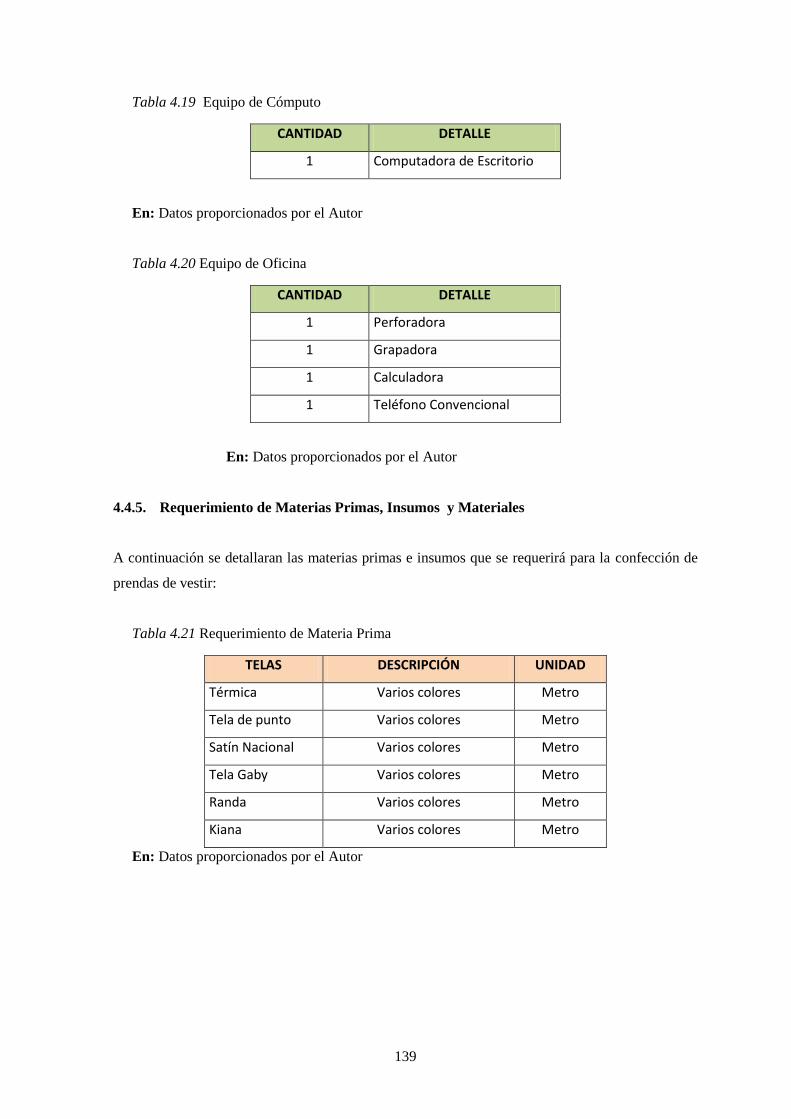

4.4.5. Requerimiento de Materias Primas, Insumos y Materiales .............................................. 139

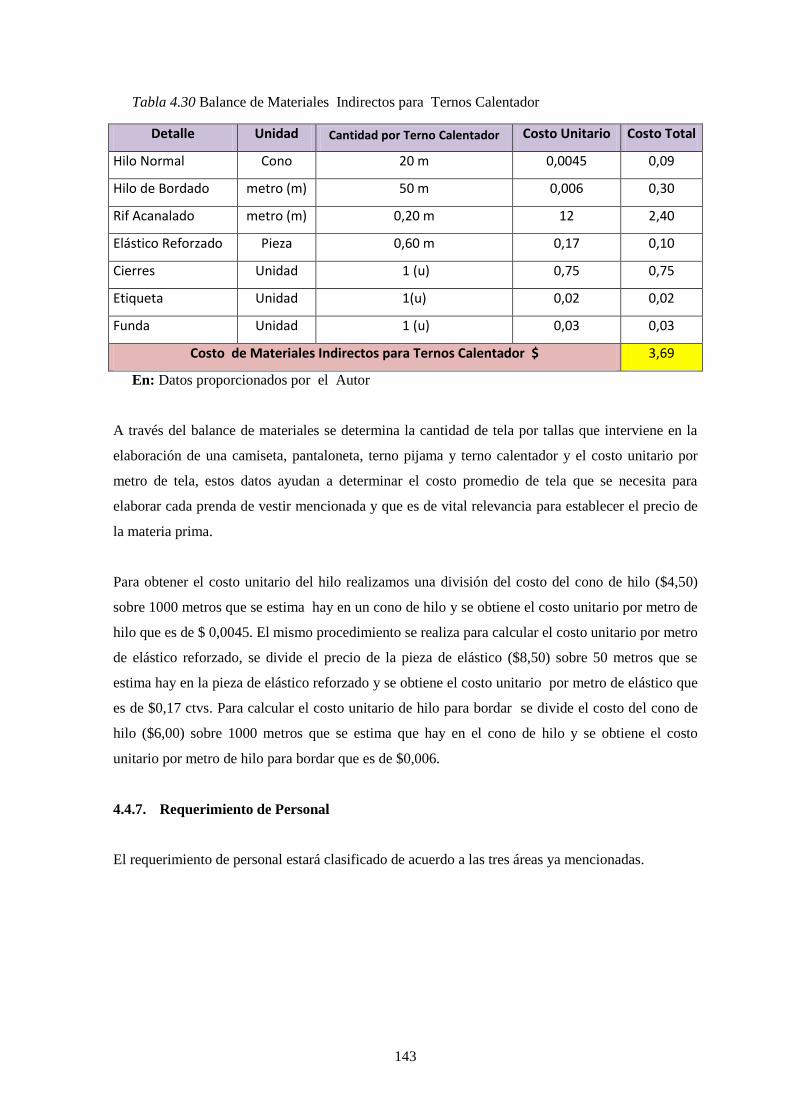

4.4.6. Balance de Material ........................................................................................................... 140

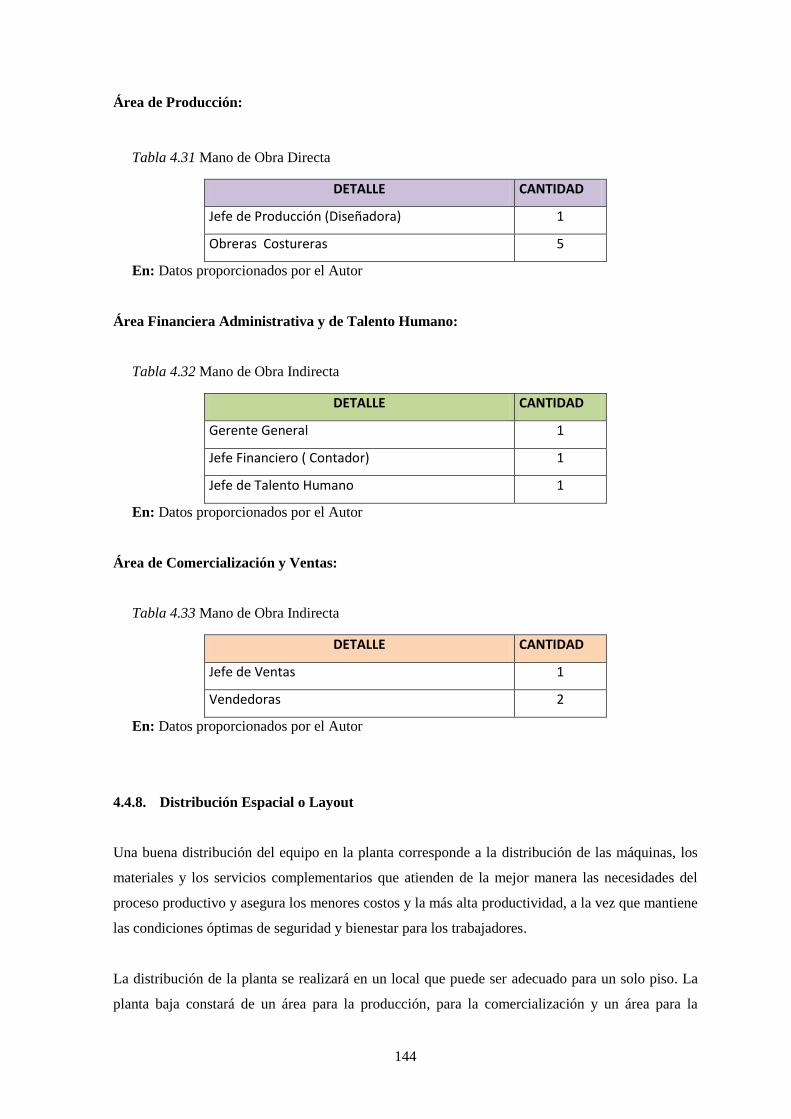

4.4.7. Requerimiento de Personal ................................................................................................ 143

4.4.8. Distribución Espacial o Layout ......................................................................................... 144

CAPÍTULO V ................................................................................................................................ 146

5. ESTUDIO ECONÓMICO FINANCIERO ........................................................................ 146

5.1. Base Conceptual ................................................................................................................ 146

5.2. Objetivos ........................................................................................................................... 146

5.2.1. Objetivo General ............................................................................................................... 146

5.2.2. Objetivos Específicos ........................................................................................................ 147

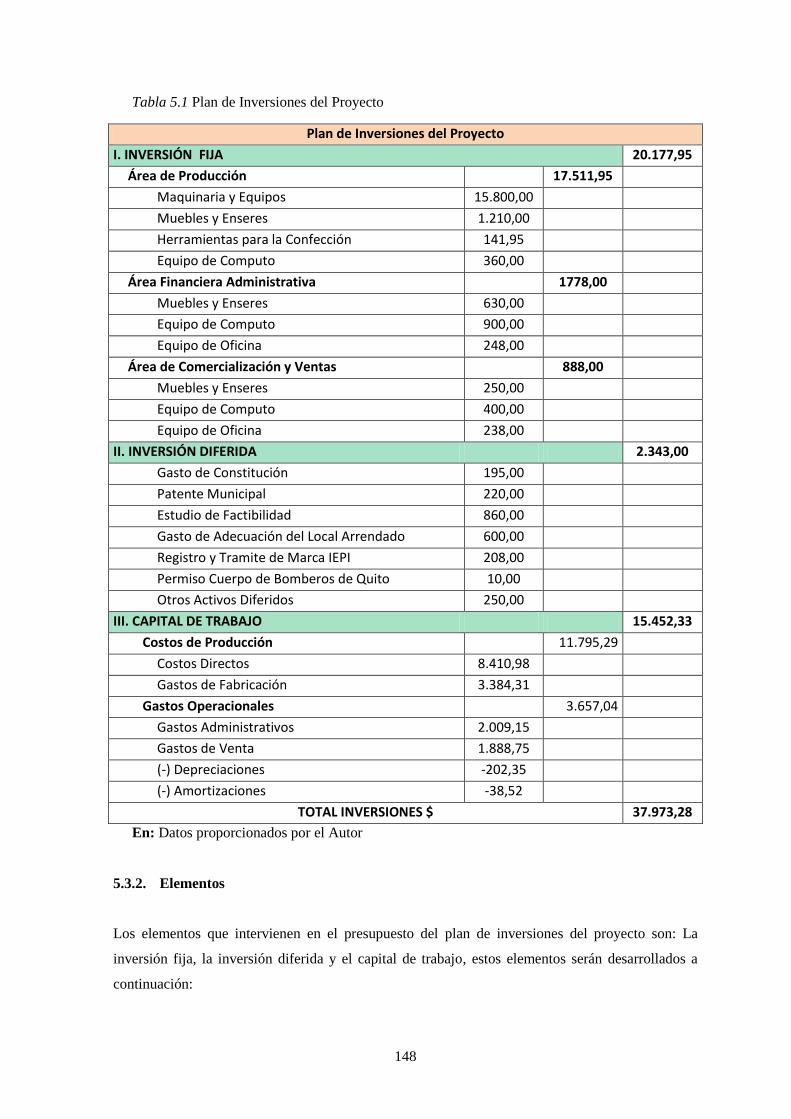

5.3. Presupuesto de Inversiones del Proyecto .......................................................................... 147

5.3.1. Base Conceptual ................................................................................................................ 147

5.3.2. Elementos .......................................................................................................................... 148

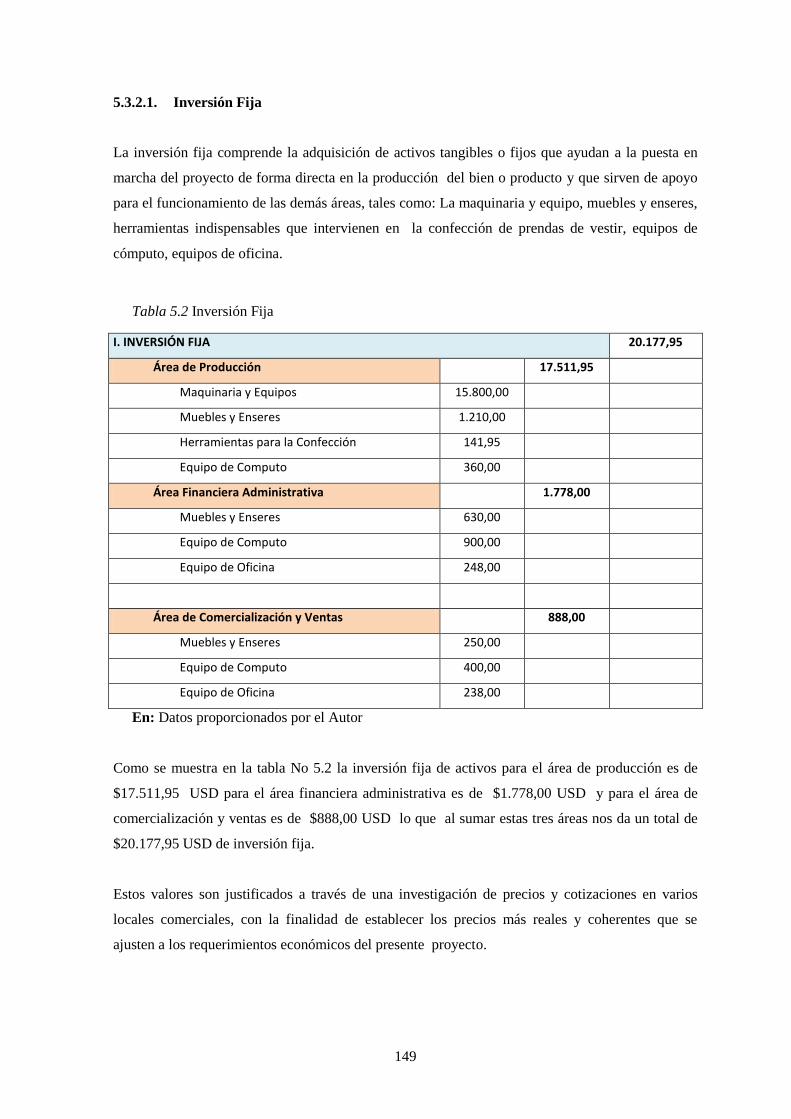

5.3.2.1. Inversión Fija ..................................................................................................................... 149

5.3.2.2. Inversión Diferida.............................................................................................................. 152

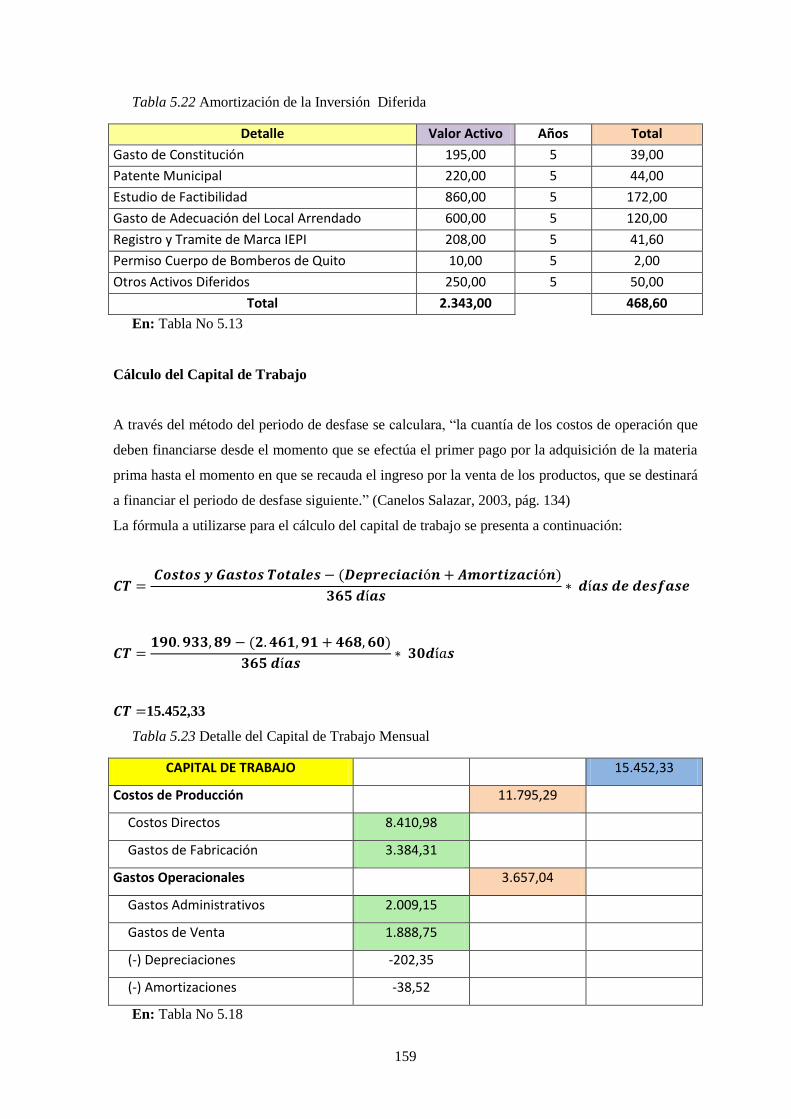

5.3.2.3. Capital de Trabajo ............................................................................................................. 155

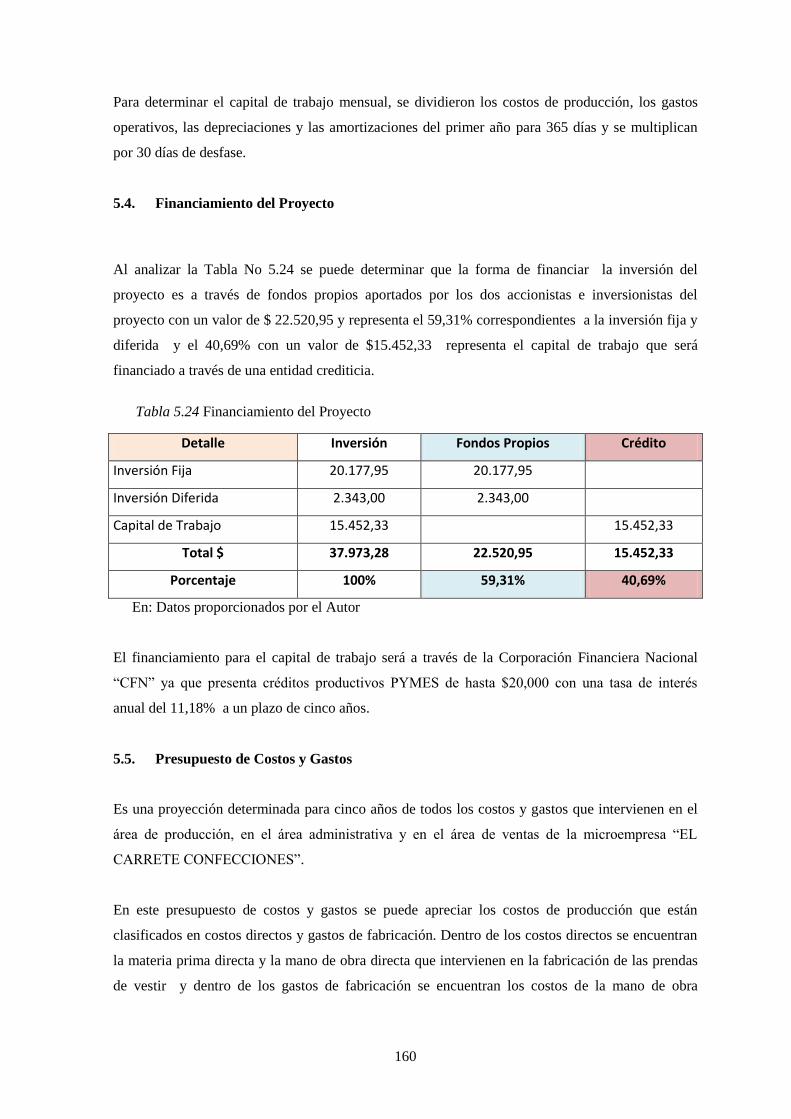

5.4. Financiamiento del Proyecto ............................................................................................. 160

5.5. Presupuesto de Costos y Gastos ........................................................................................ 160

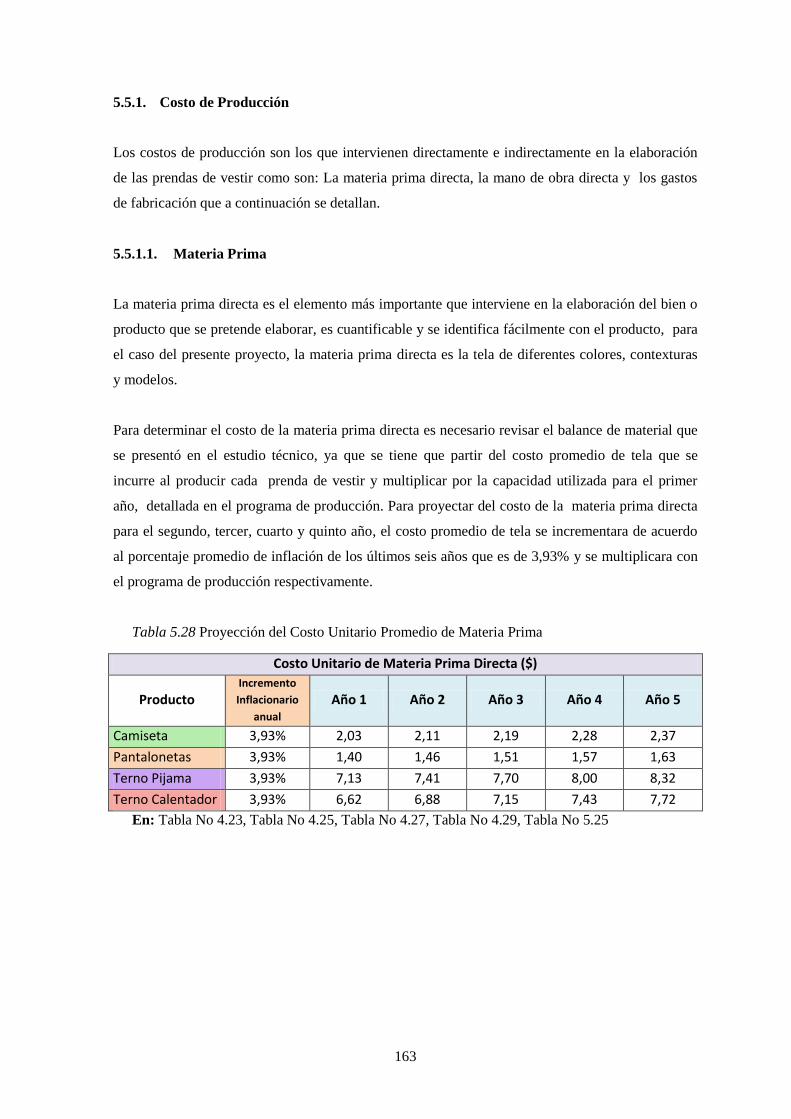

5.5.1. Costo de Producción .......................................................................................................... 163

5.5.1.1. Materia Prima .................................................................................................................... 163

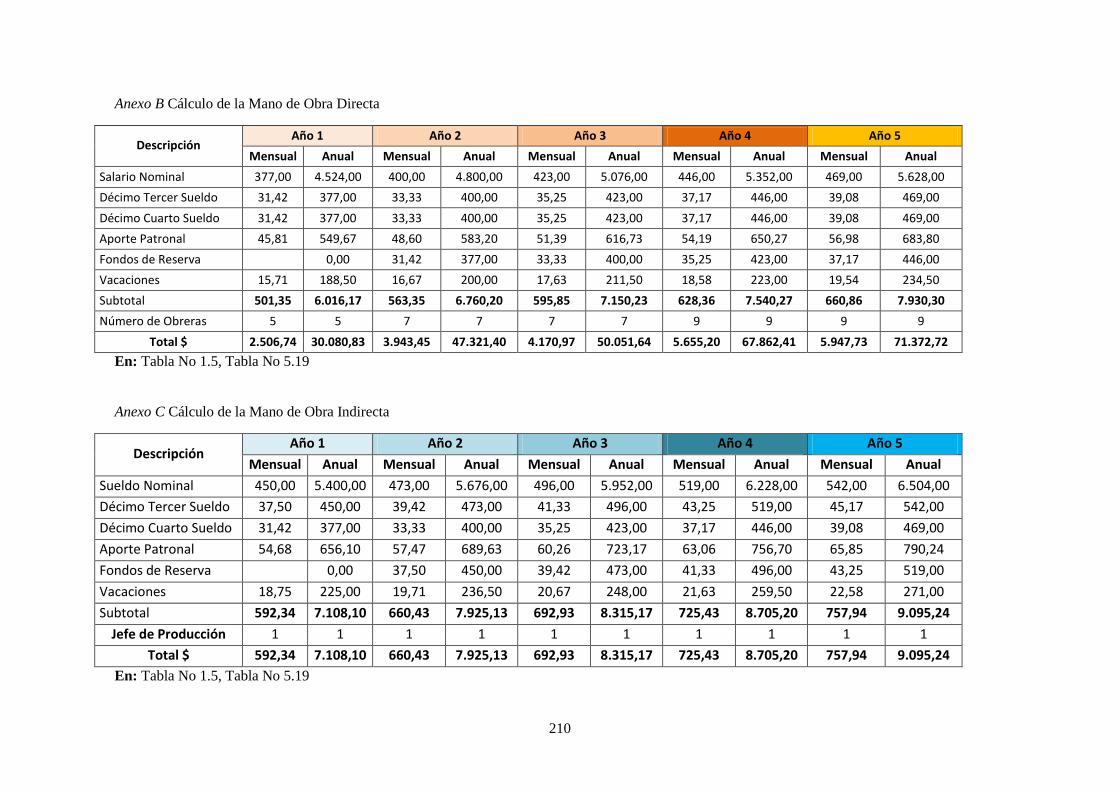

5.5.1.2. Mano de Obra Directa ....................................................................................................... 165

5.5.1.3. Gastos de Fabricación ....................................................................................................... 166

5.5.2. Gastos Operacionales ........................................................................................................ 171

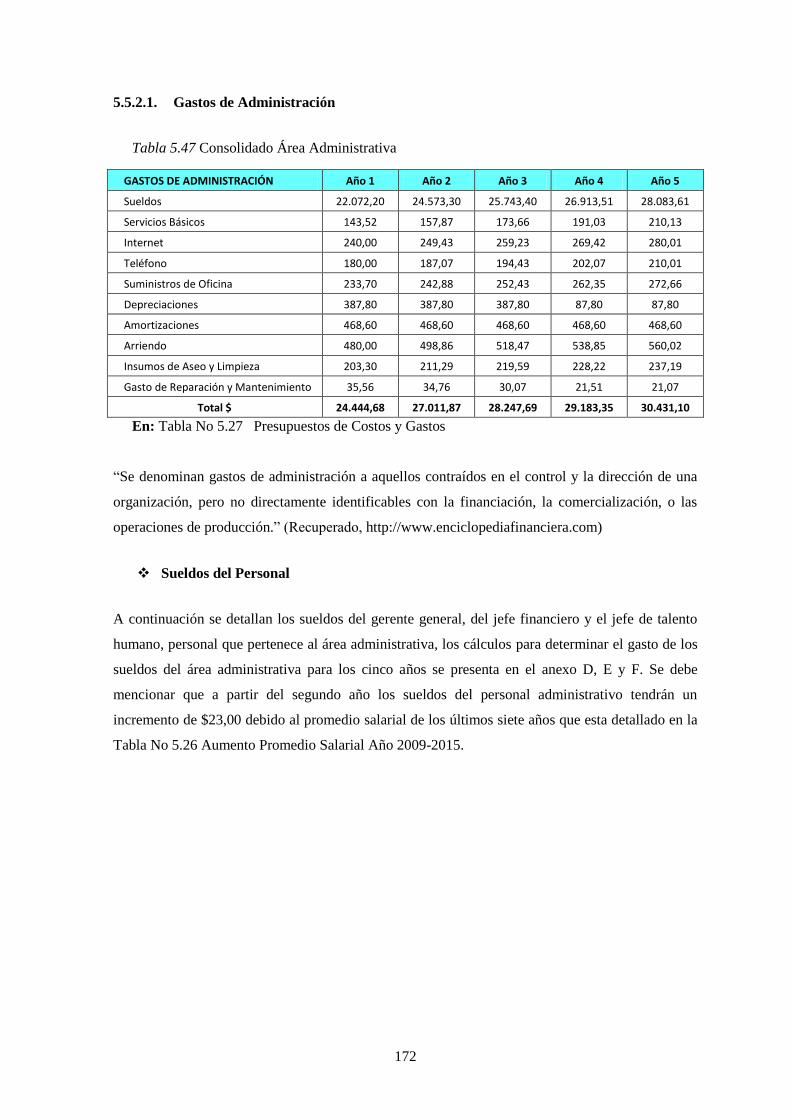

5.5.2.1. Gastos de Administración ................................................................................................. 172

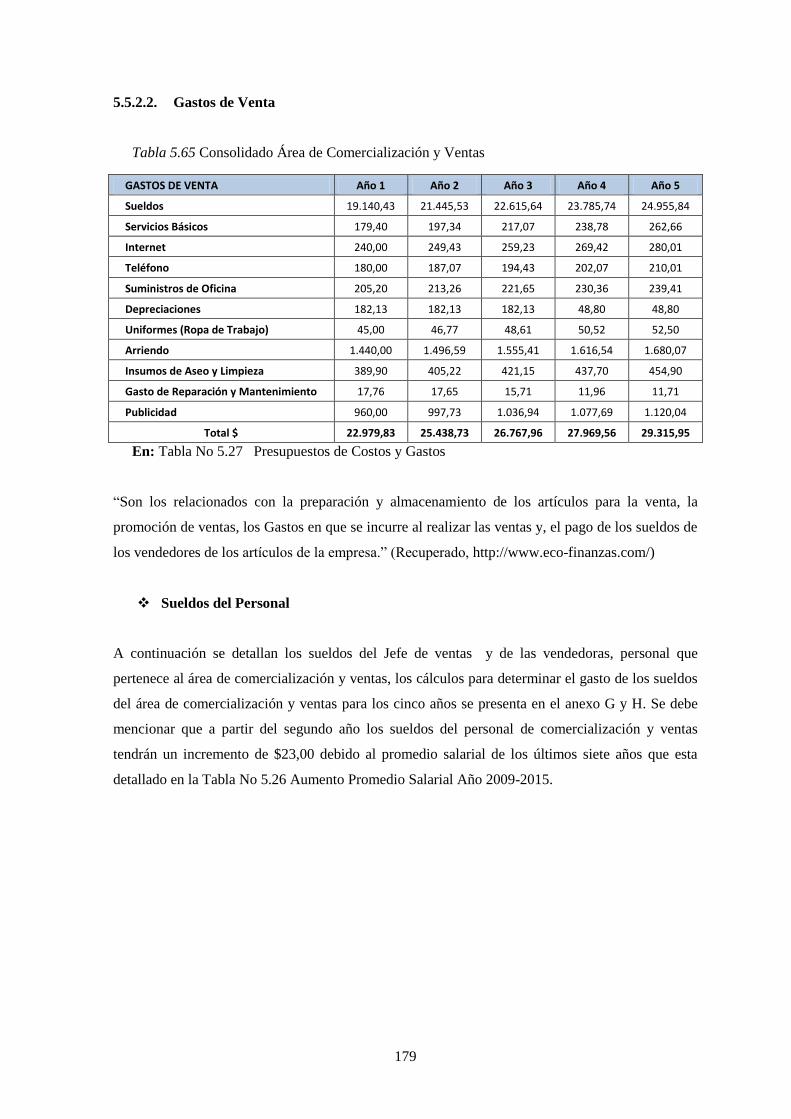

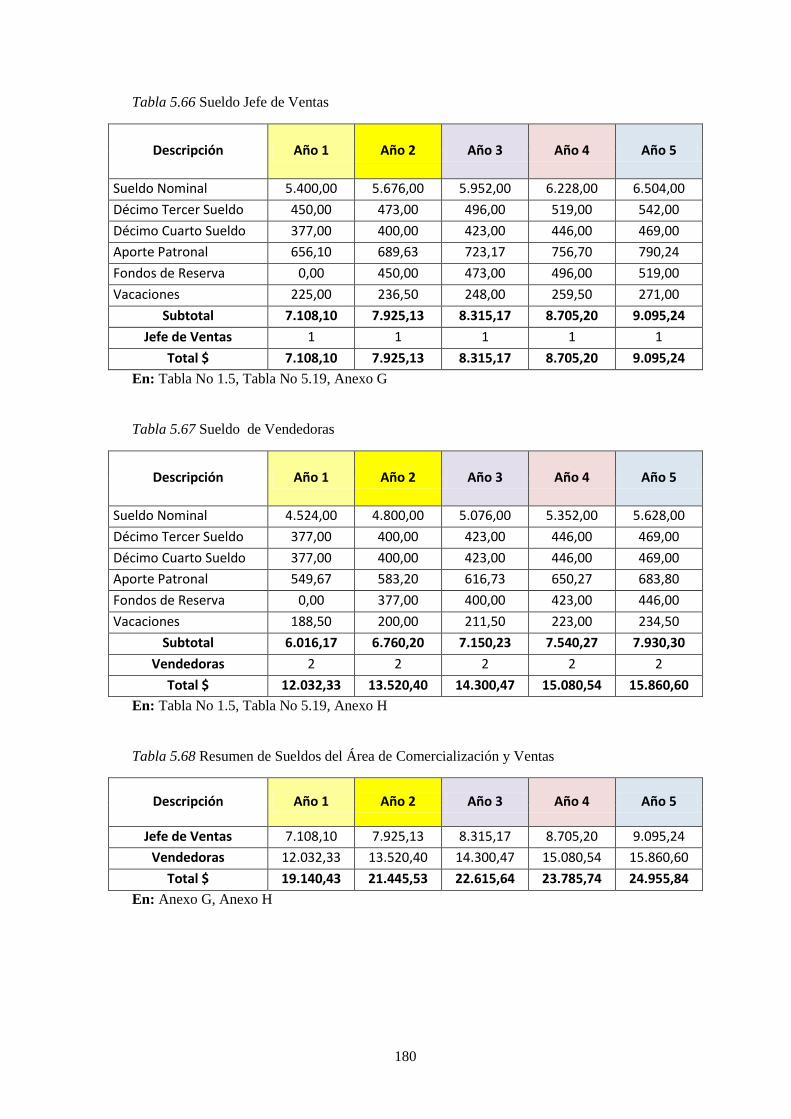

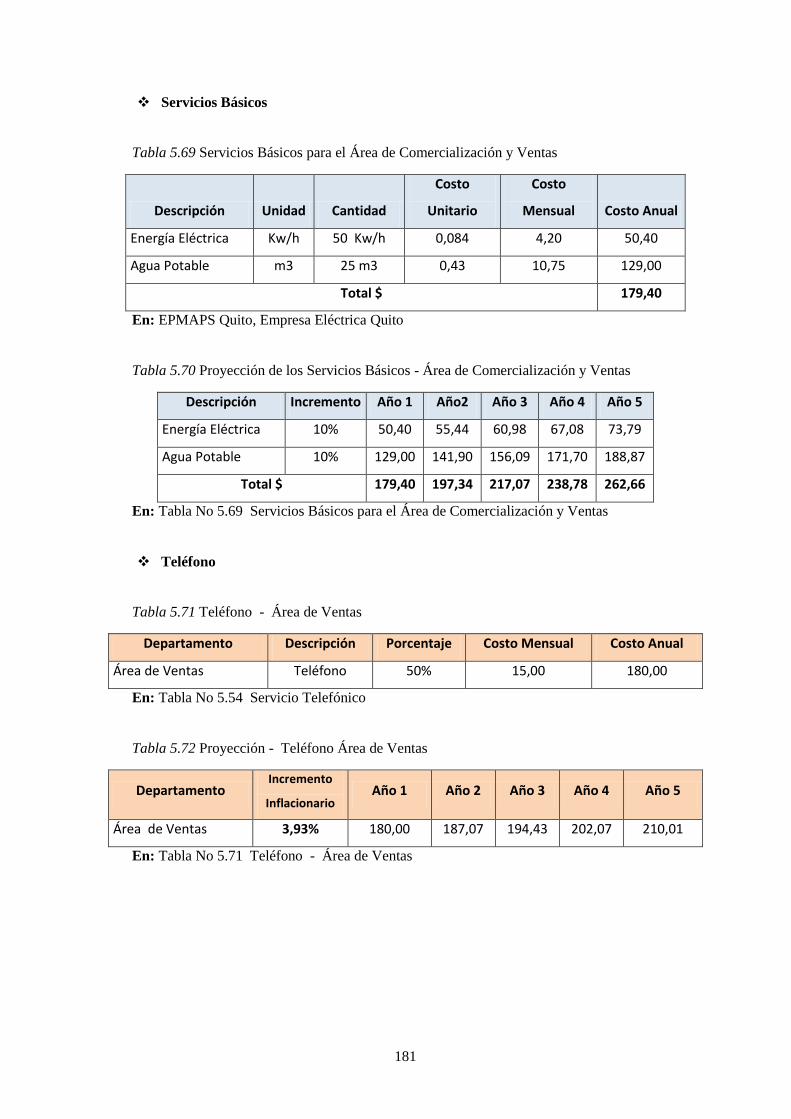

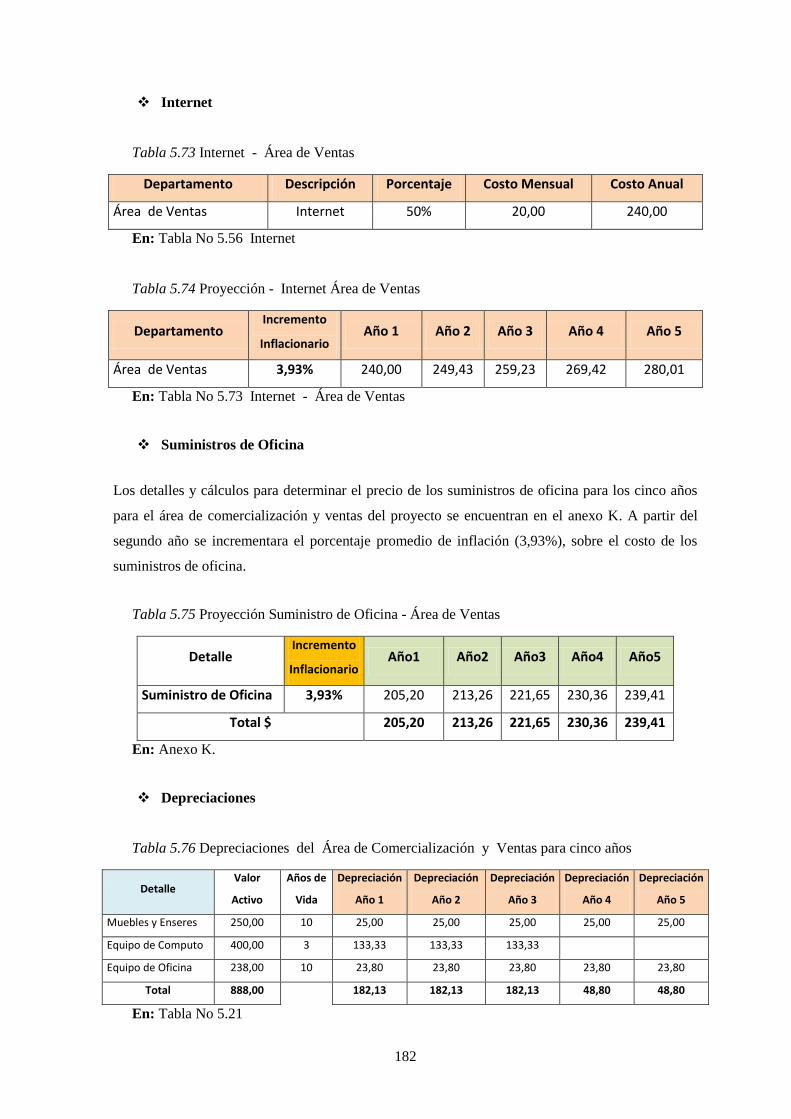

5.5.2.2. Gastos de Venta ................................................................................................................. 179

5.6. Gastos de Financiamiento ................................................................................................. 185

5.6.1. Cuota Fija .......................................................................................................................... 185

5.6.2. Amortizaciones .................................................................................................................. 186

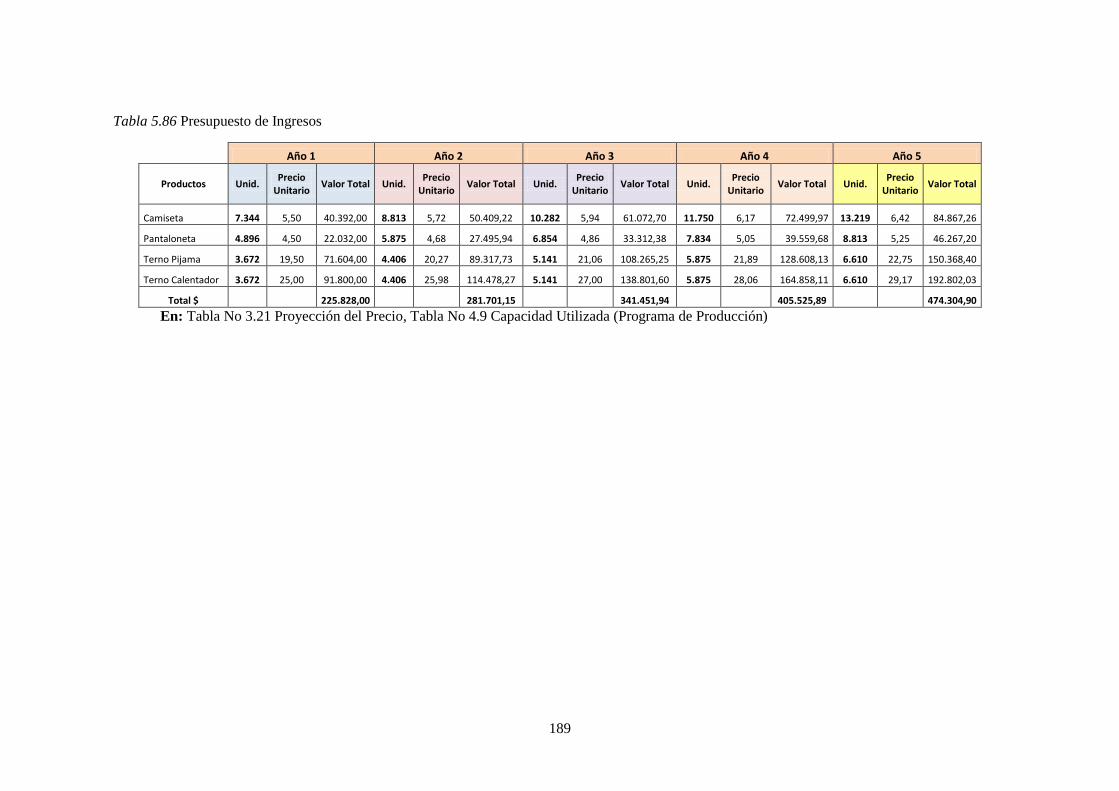

5.7. Presupuesto de Ingresos .................................................................................................... 188

5.8. Estados Financieros Proforma ........................................................................................... 190

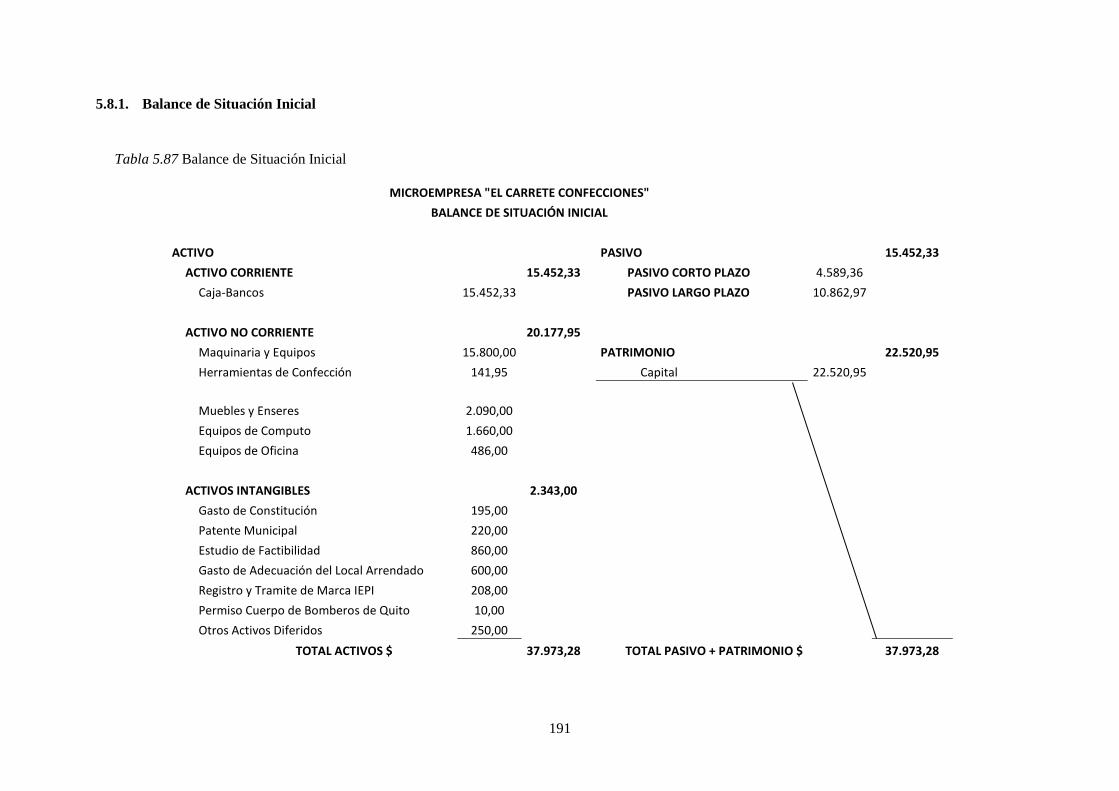

5.8.1. Balance de Situación Inicial .............................................................................................. 191

xi

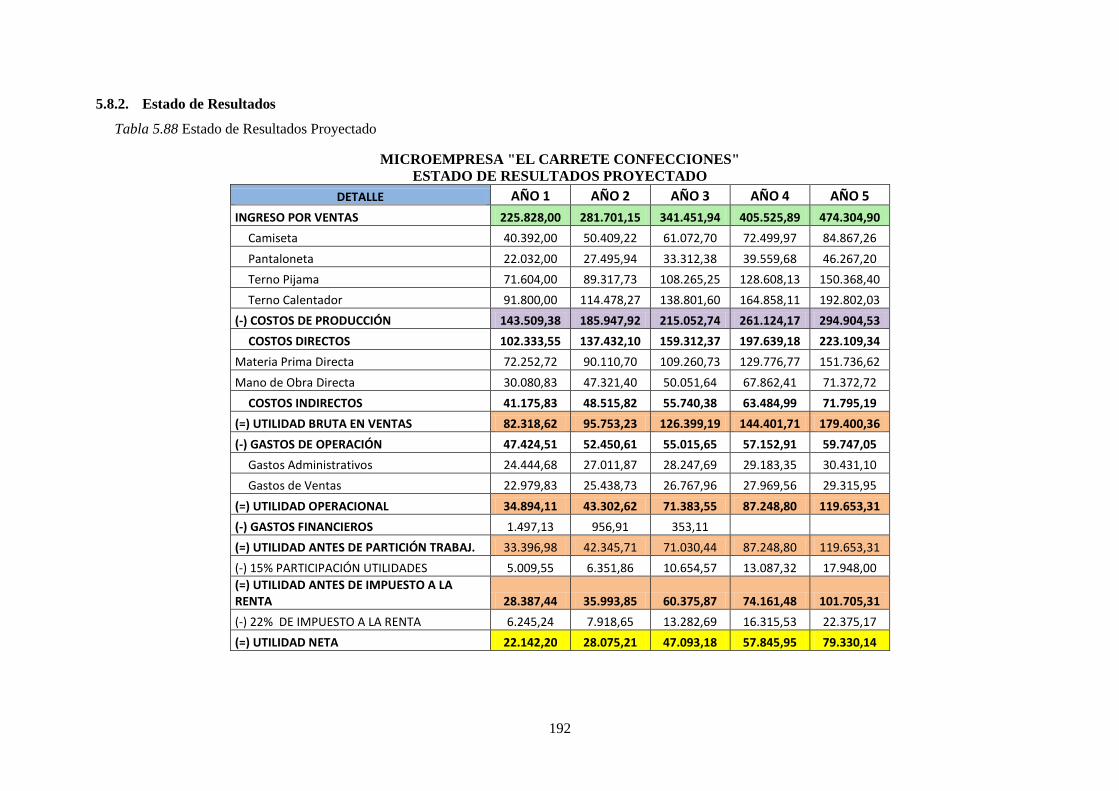

5.8.2. Estado de Resultados ......................................................................................................... 192

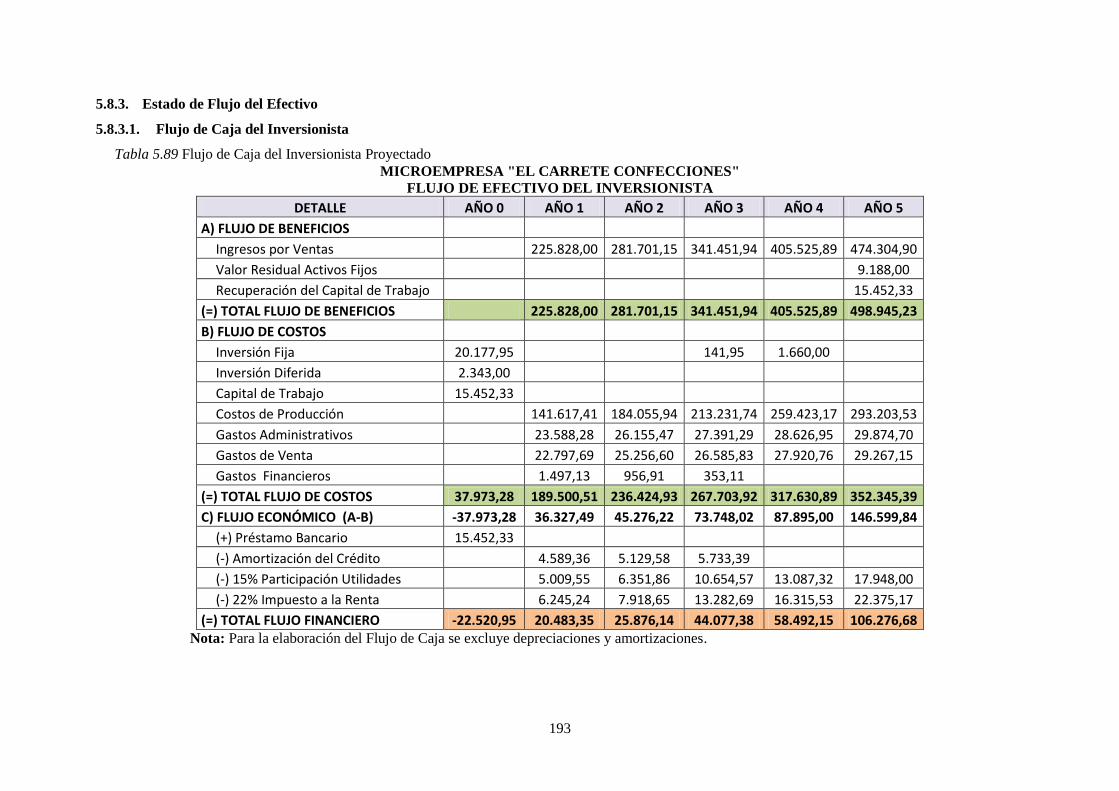

5.8.3. Estado de Flujo del Efectivo ............................................................................................. 193

5.8.3.1. Flujo de Caja del Inversionista .......................................................................................... 193

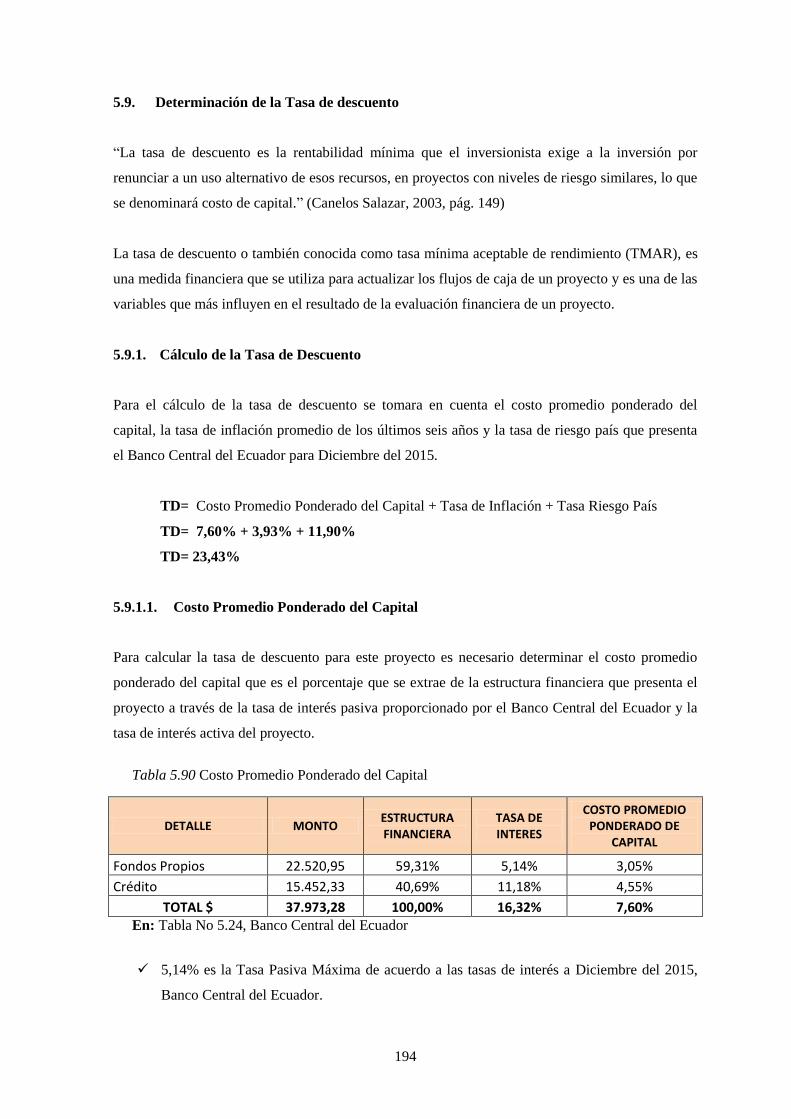

5.9. Determinación de la Tasa de descuento ............................................................................ 194

5.9.1. Cálculo de la Tasa de Descuento ....................................................................................... 194

5.9.1.1. Costo Promedio Ponderado del Capital ............................................................................. 194

5.9.1.2. Tasa de Inflación ............................................................................................................... 195

5.9.1.3. Tasa de Riesgo País ........................................................................................................... 195

5.9.2. Cálculo y Análisis del Valor Actual Neto (VAN) ............................................................. 195

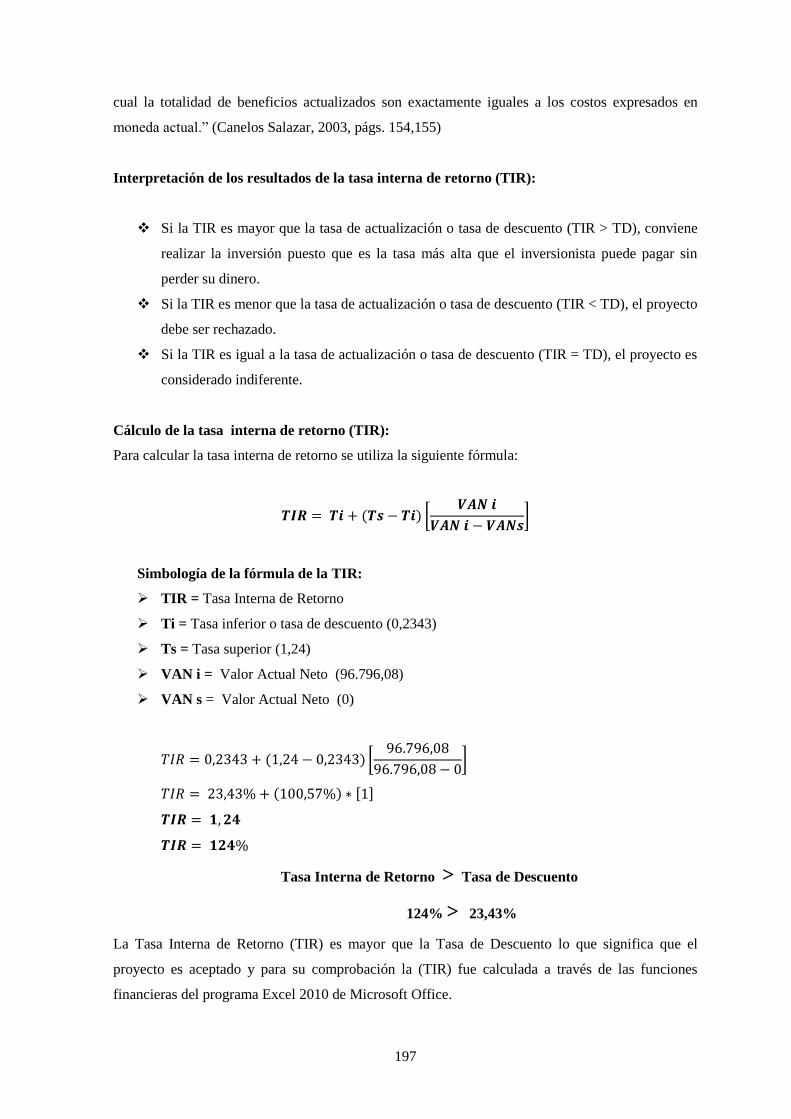

5.9.3. Cálculo y Análisis de la Tasa Interna de Retorno (TIR) ................................................... 196

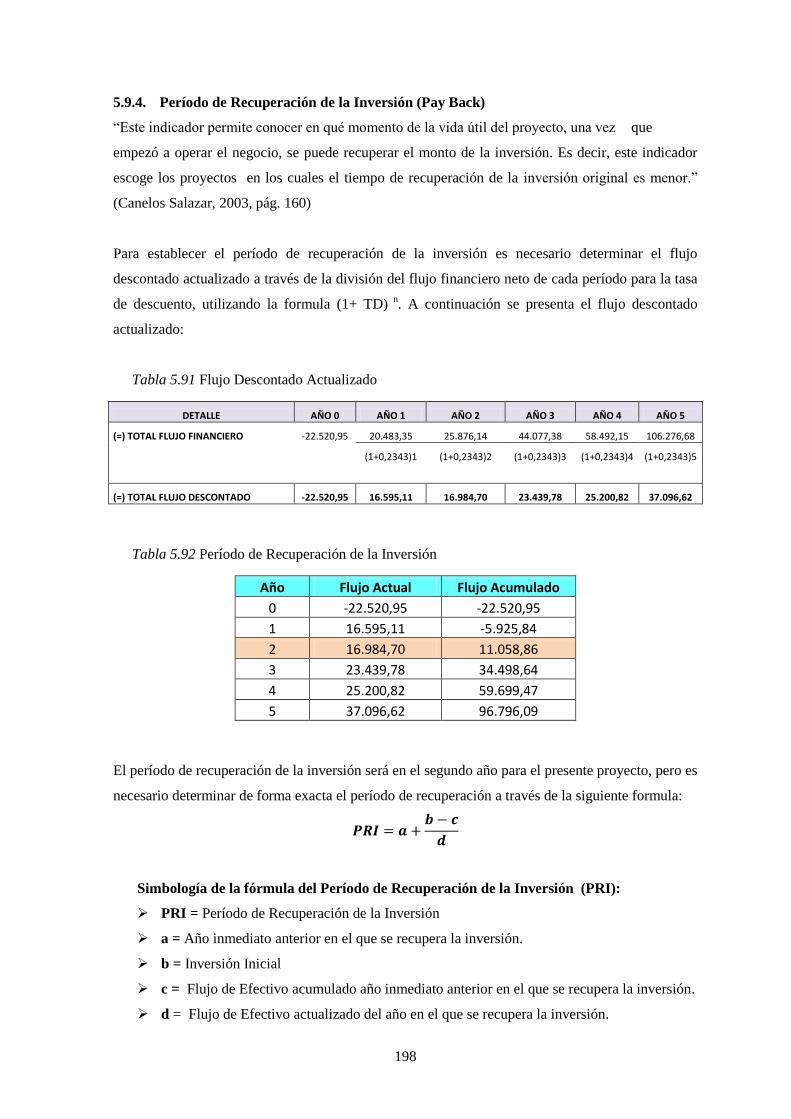

5.9.4. Período de Recuperación de la Inversión (Pay Back) ....................................................... 198

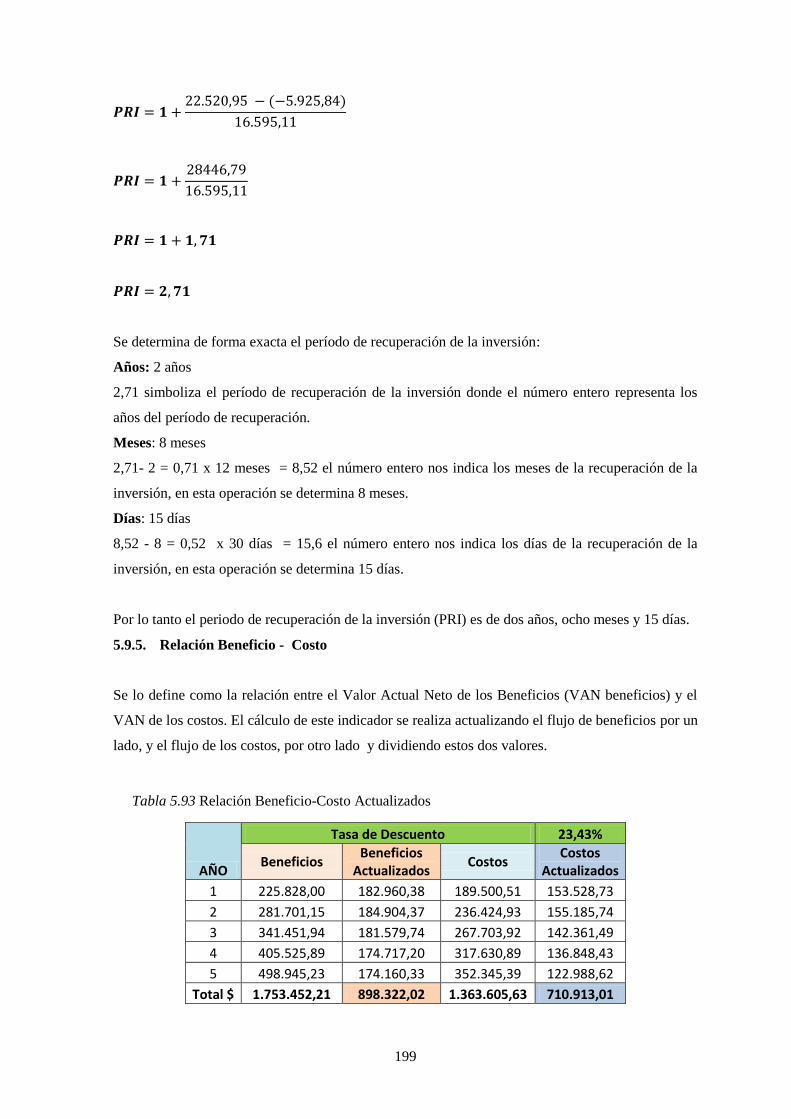

5.9.5. Relación Beneficio - Costo ............................................................................................... 199

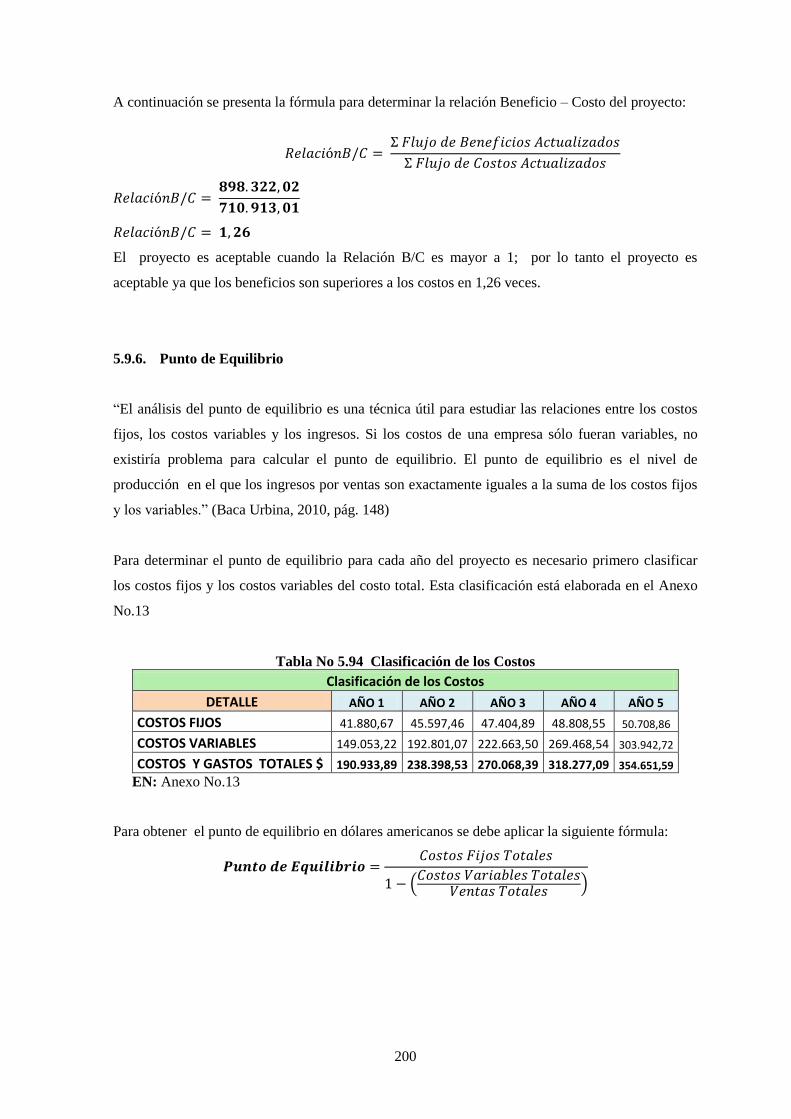

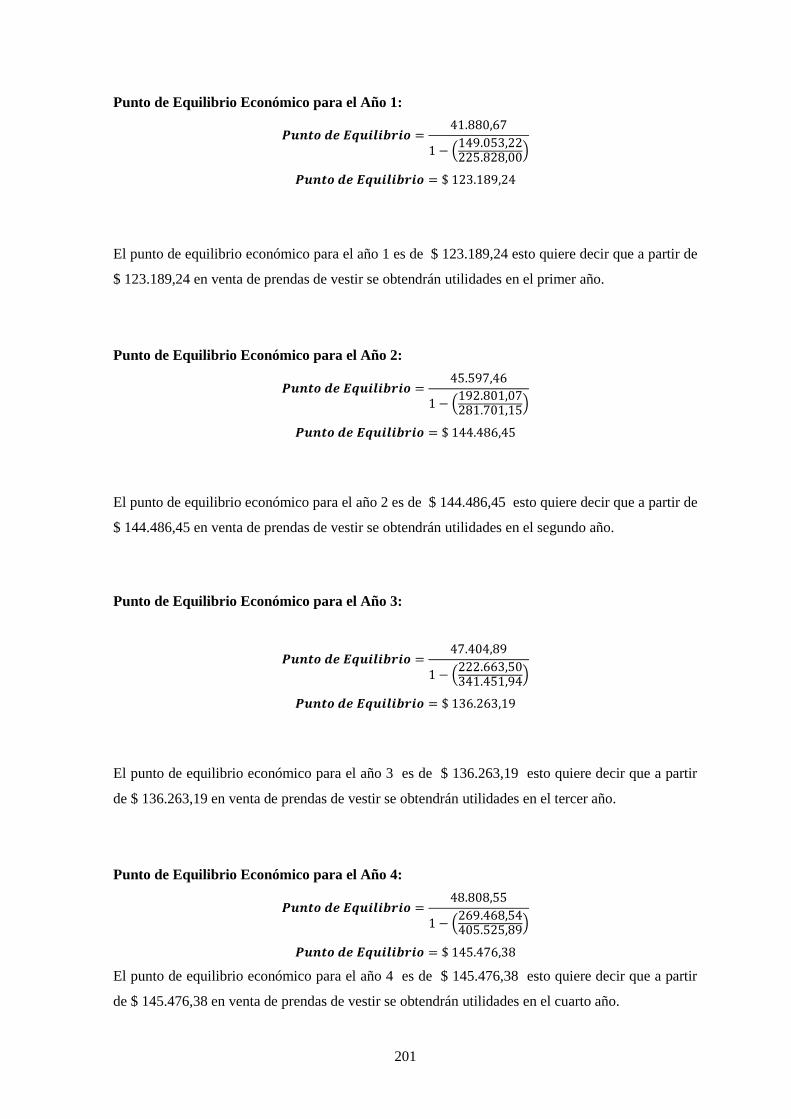

5.9.6. Punto de Equilibrio ............................................................................................................ 200

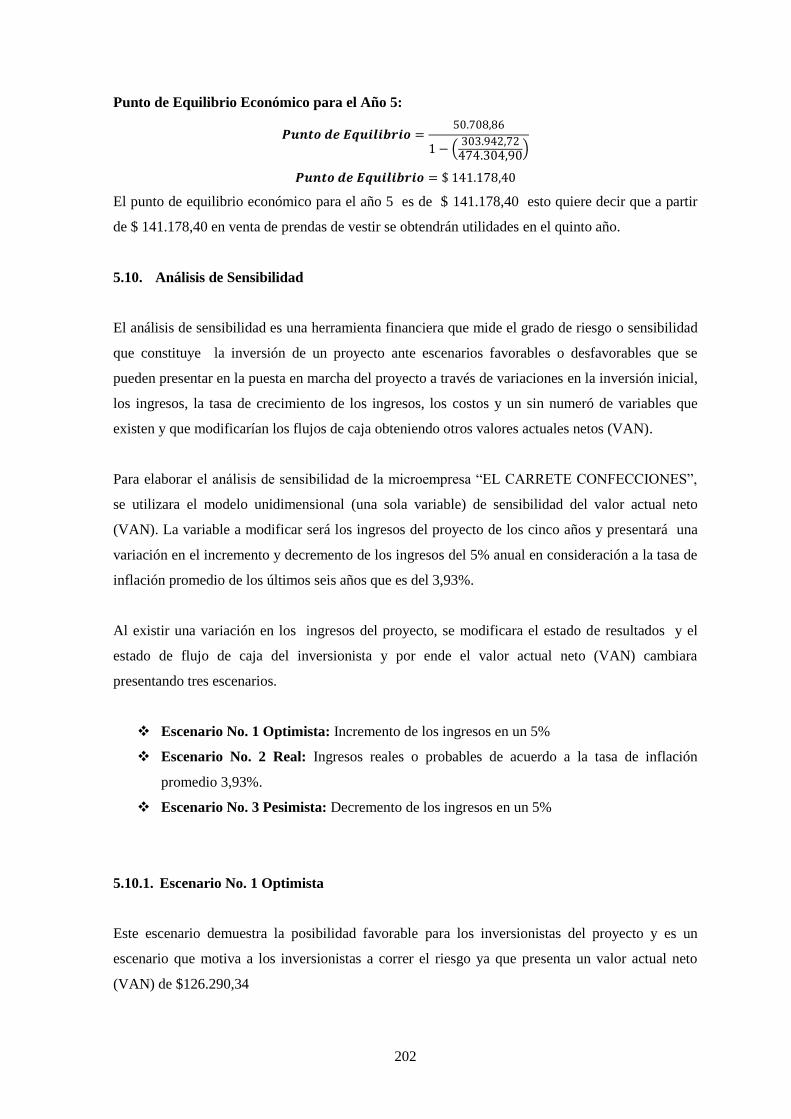

5.10. Análisis de Sensibilidad .................................................................................................... 202

5.10.1. Escenario No. 1 Optimista ................................................................................................. 202

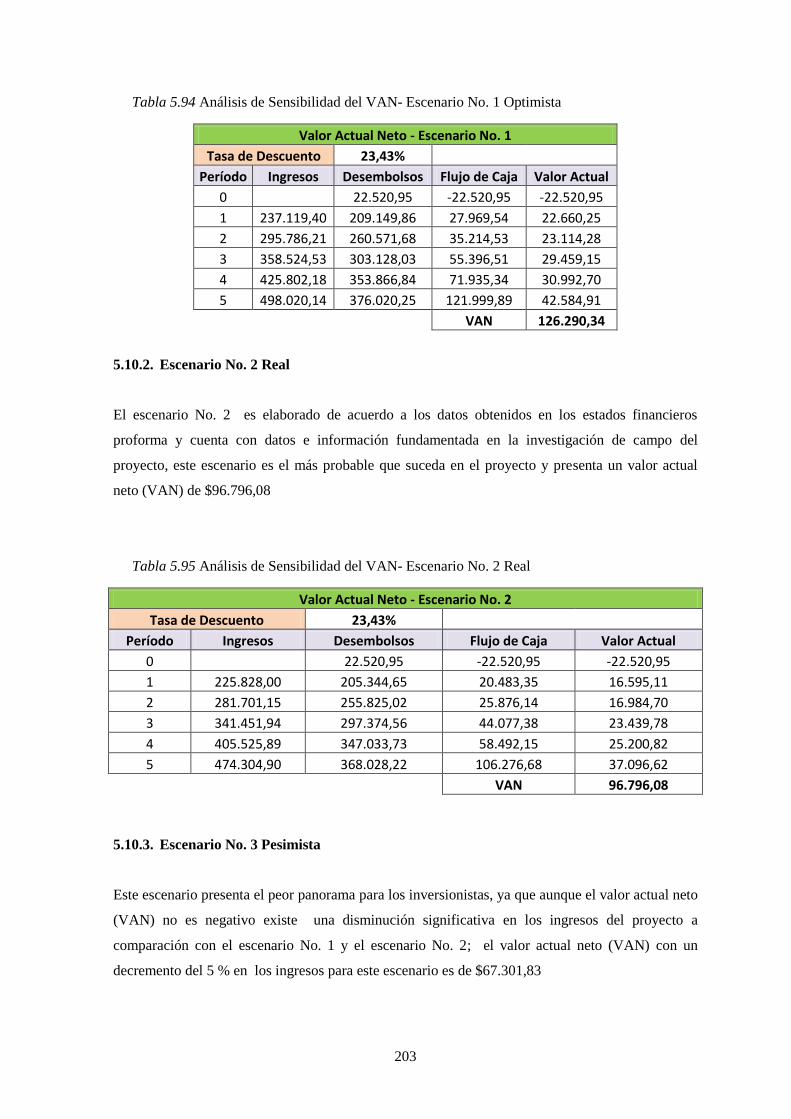

5.10.2. Escenario No. 2 Real ......................................................................................................... 203

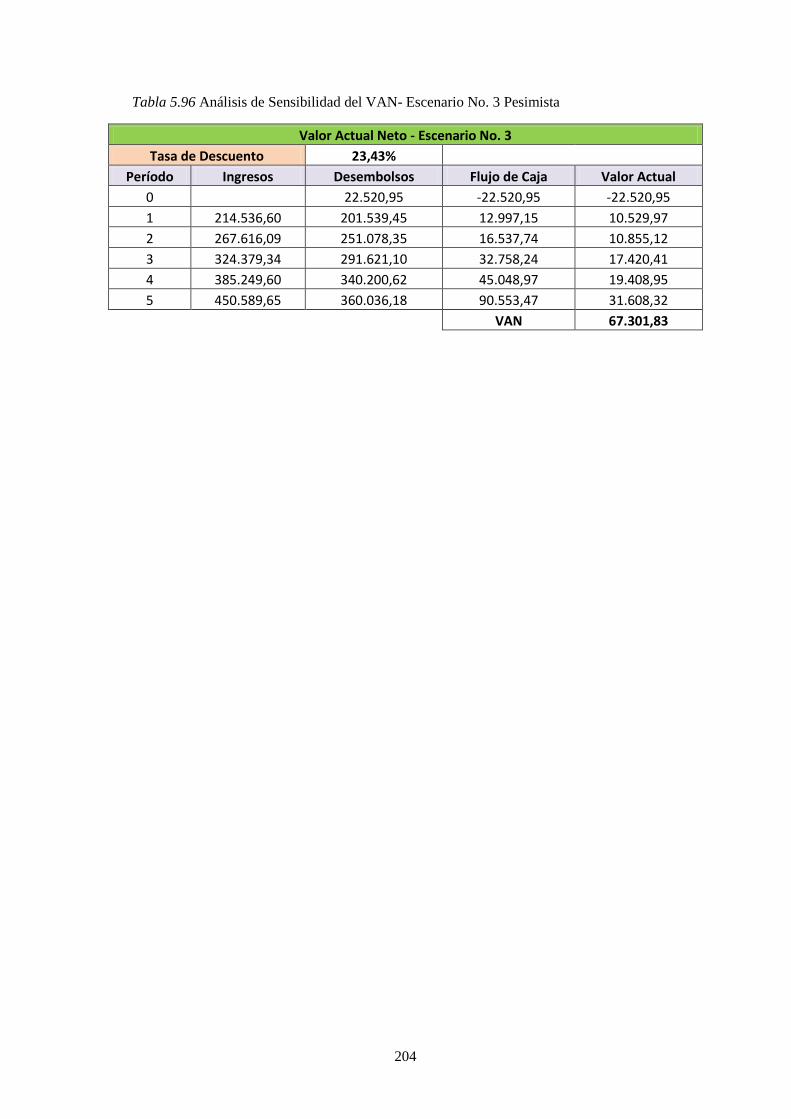

5.10.3. Escenario No. 3 Pesimista ................................................................................................. 203

CAPÍTULO VI ............................................................................................................................... 205

6. CONCLUSIONES Y RECOMENDACIONES ................................................................ 205

6.1. Conclusiones ..................................................................................................................... 205

6.2. Recomendaciones .............................................................................................................. 206

BIBLIOGRAFÍA ............................................................................................................................ 207

ANEXOS........................................................................................................................................ 209

xii

LISTA DE TABLAS

Tabla 1.1 Plazos para presentar las Declaraciones y pago de Impuestos ........................................... 8

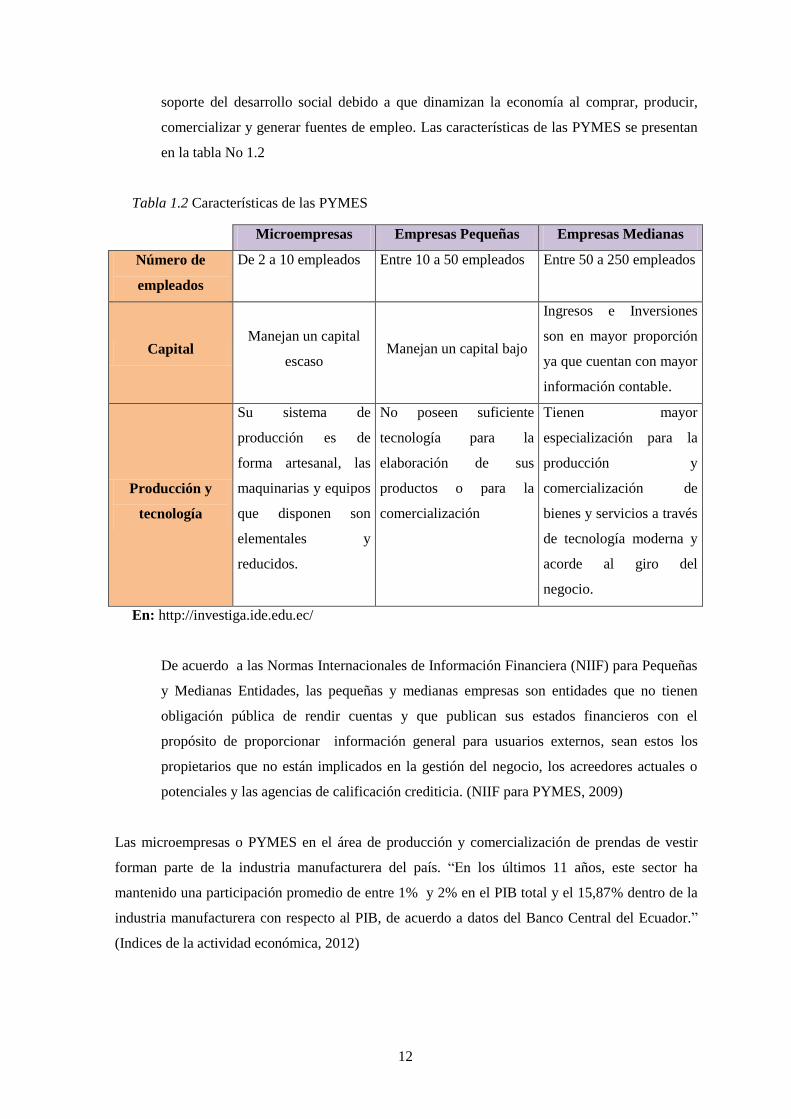

Tabla 1.2 Características de las PYMES .......................................................................................... 12

Tabla 1.3 Actividades de Manufactura del Sector Textil ................................................................. 15

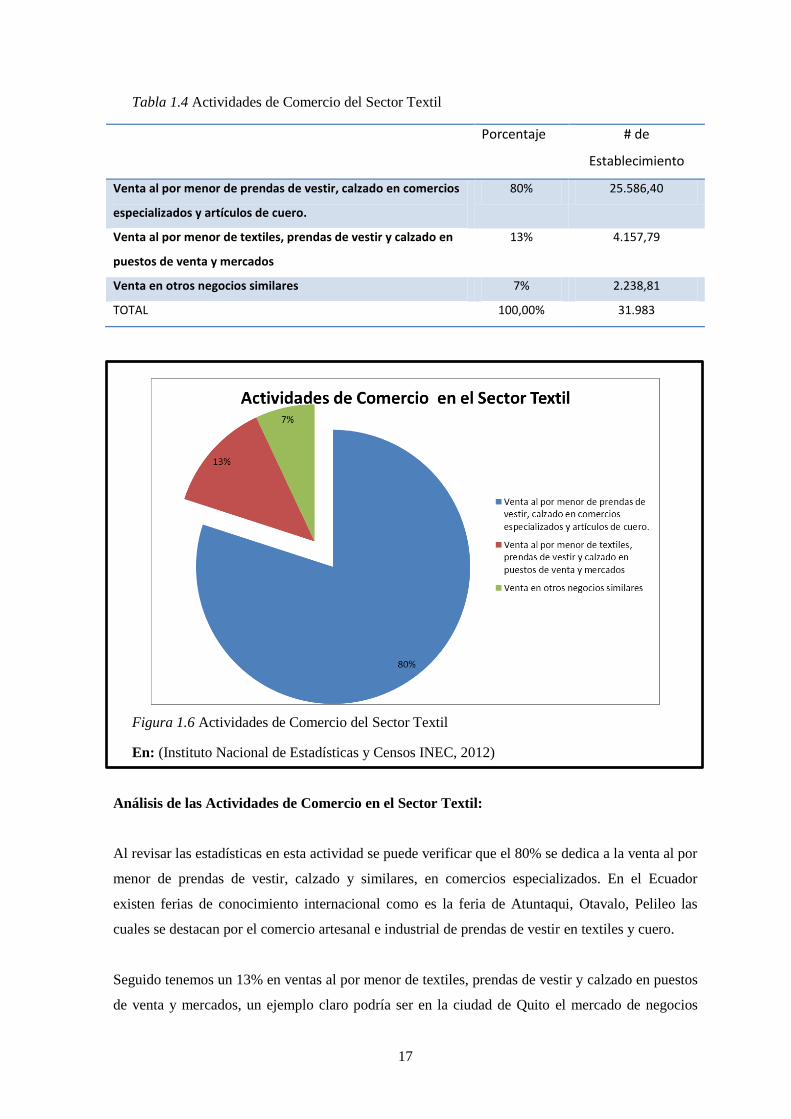

Tabla 1.4 Actividades de Comercio del Sector Textil ...................................................................... 17

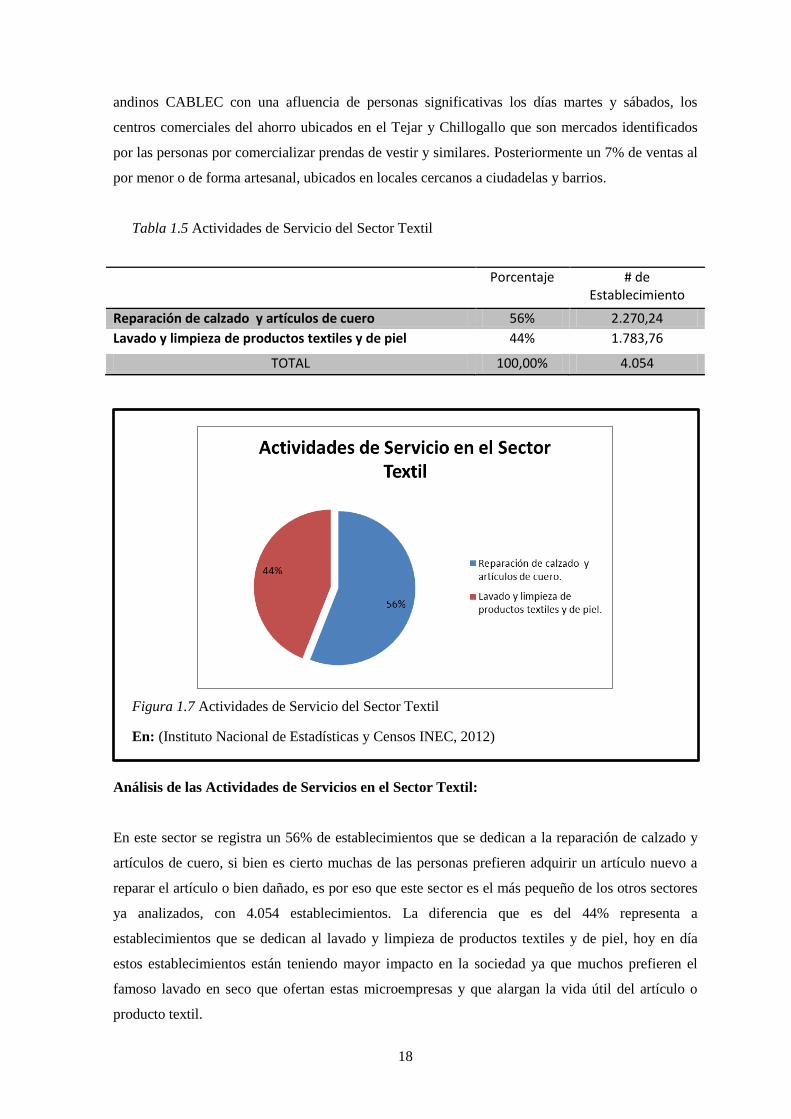

Tabla 1.5 Actividades de Servicio del Sector Textil ........................................................................ 18

Tabla 1.6 Balanza Comercial ........................................................................................................... 23

Tabla 1.7 Tasas de Interés ................................................................................................................ 27

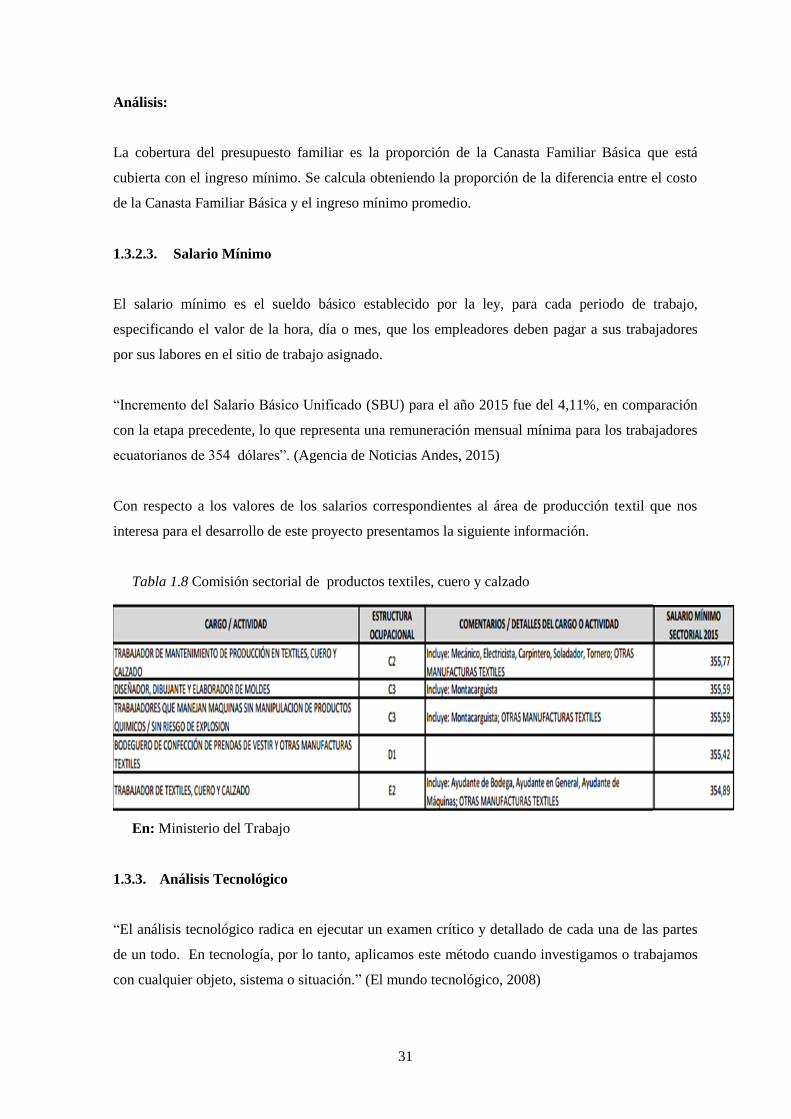

Tabla 1.8 Comisión sectorial de productos textiles, cuero y calzado .............................................. 31

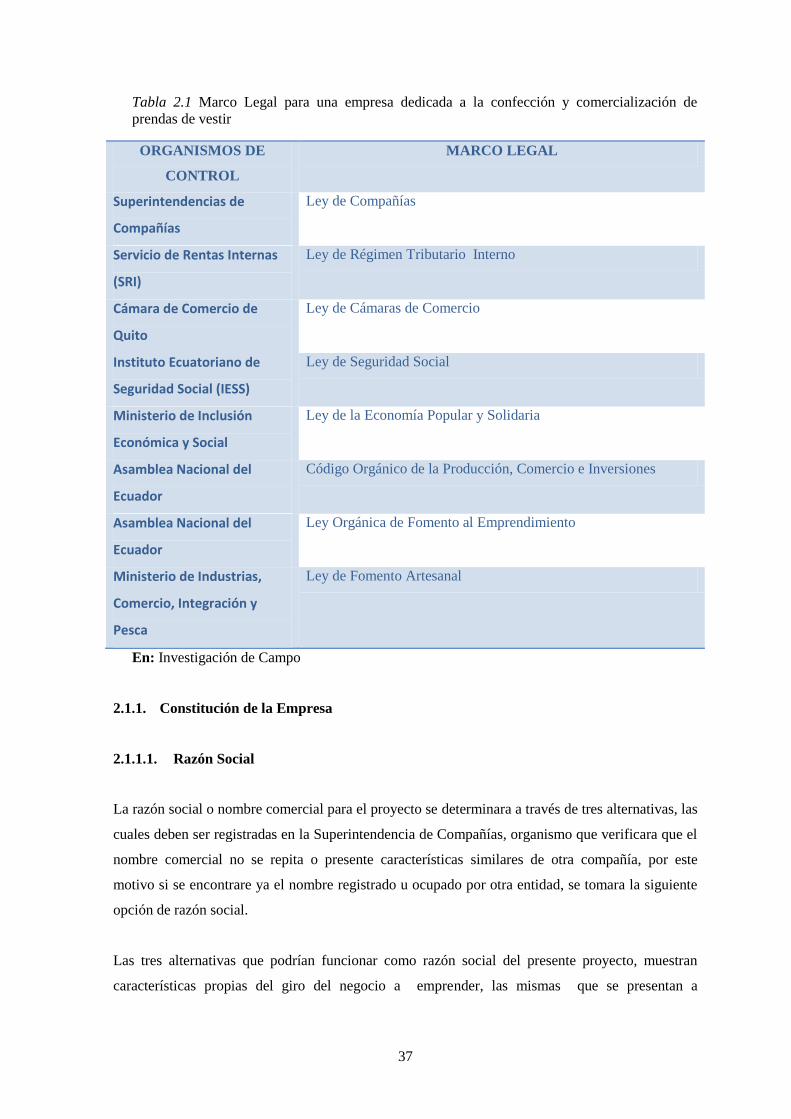

Tabla 2.1 Marco Legal para una empresa dedicada a la confección y comercialización de

prendas de vestir .................................................................................................................. 37

Tabla 2.2 Distribución de capital de los socios ................................................................................ 39

Tabla 3.1 Población de la Administración Zonal Quitumbe ............................................................ 61

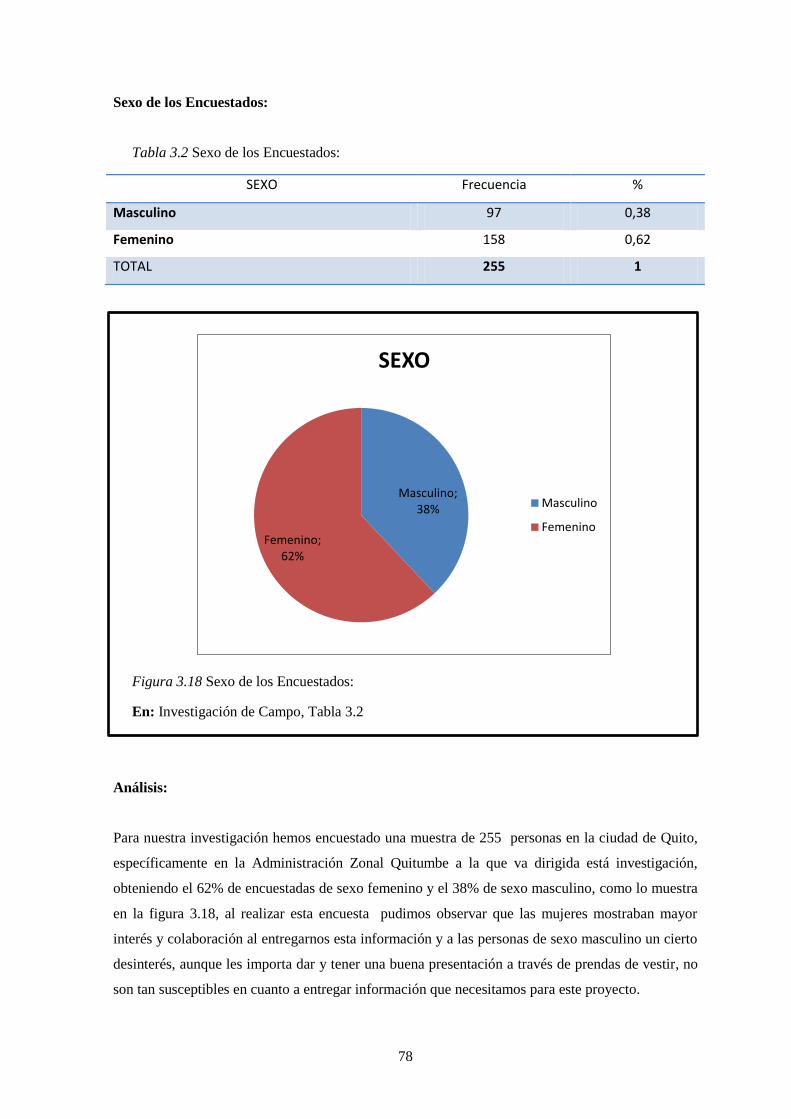

Tabla 3.2 Sexo de los Encuestados: ................................................................................................. 78

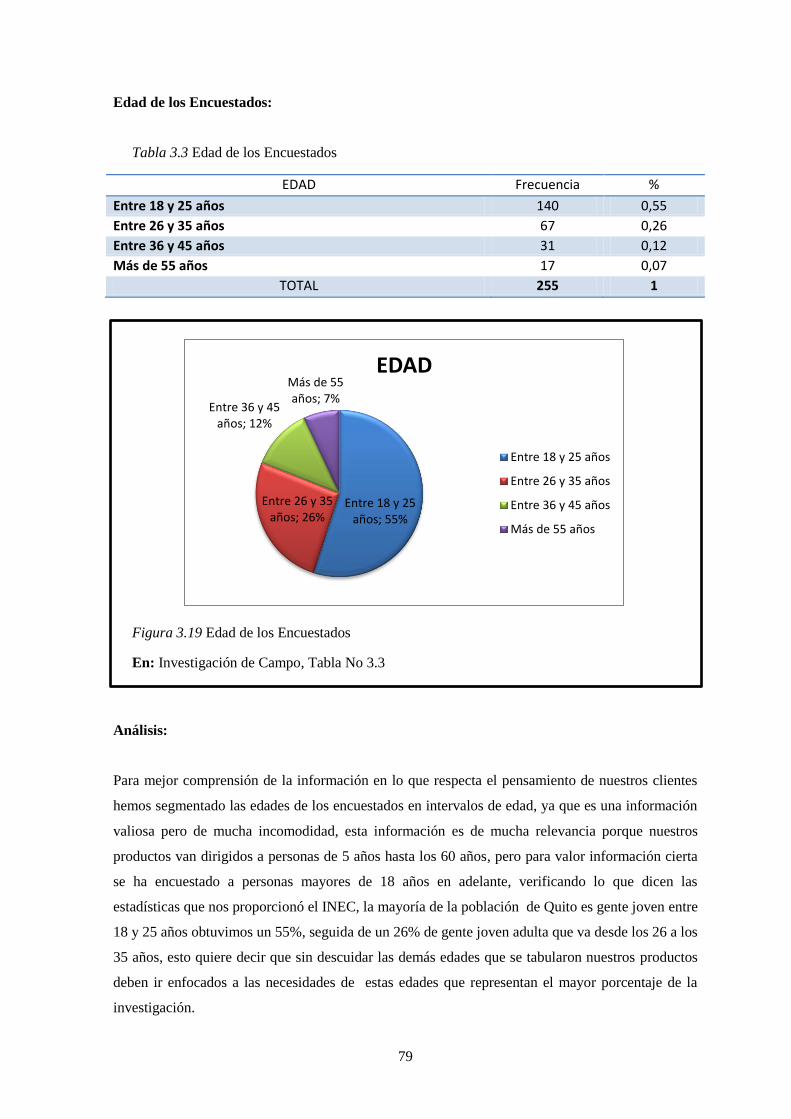

Tabla 3.3 Edad de los Encuestados .................................................................................................. 79

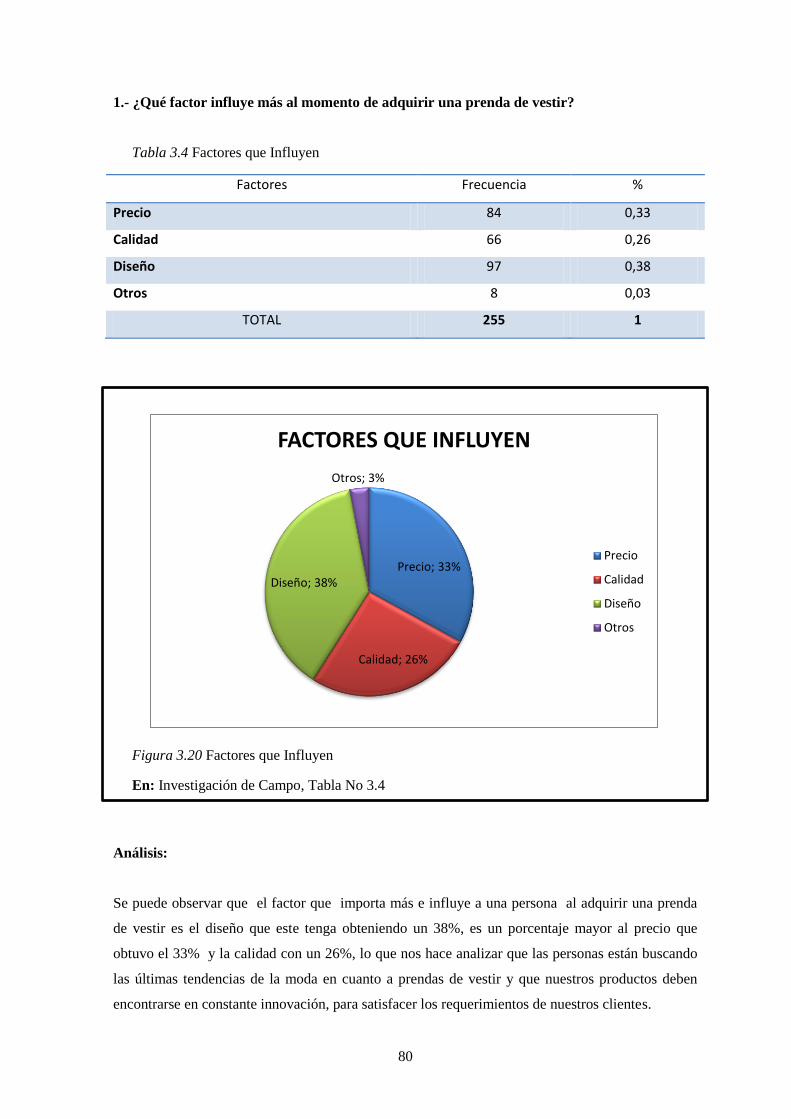

Tabla 3.4 Factores que Influyen ....................................................................................................... 80

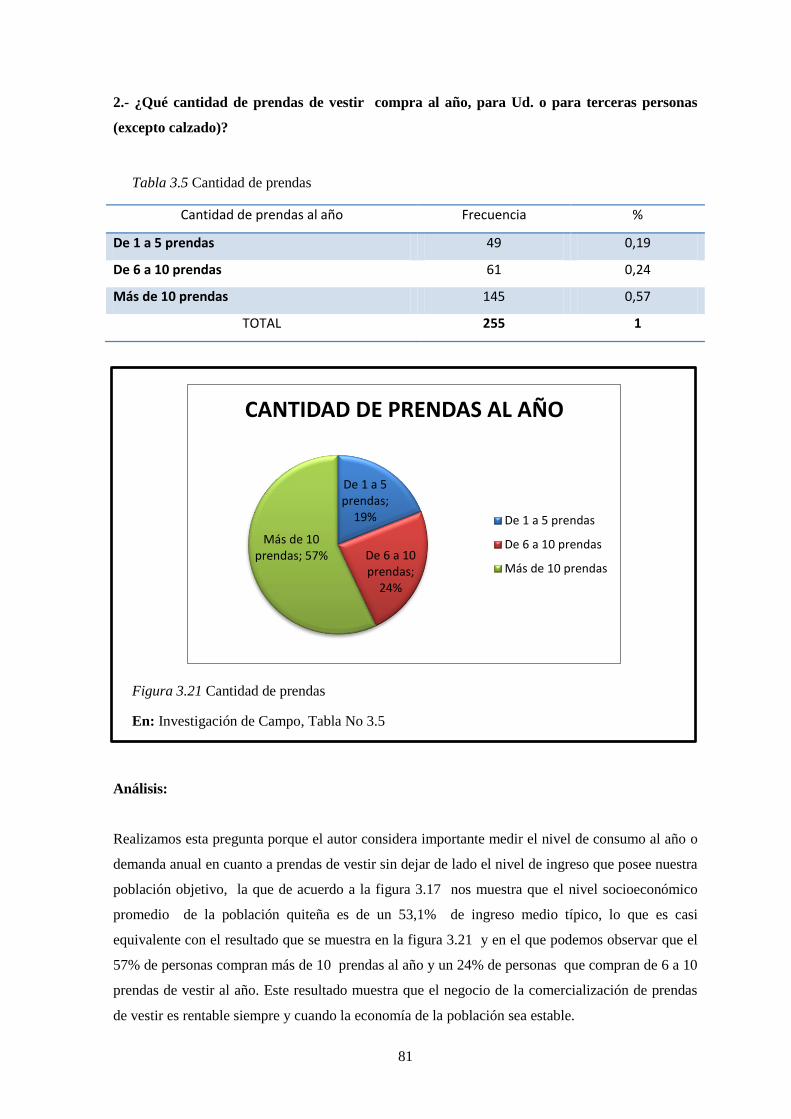

Tabla 3.5 Cantidad de prendas ......................................................................................................... 81

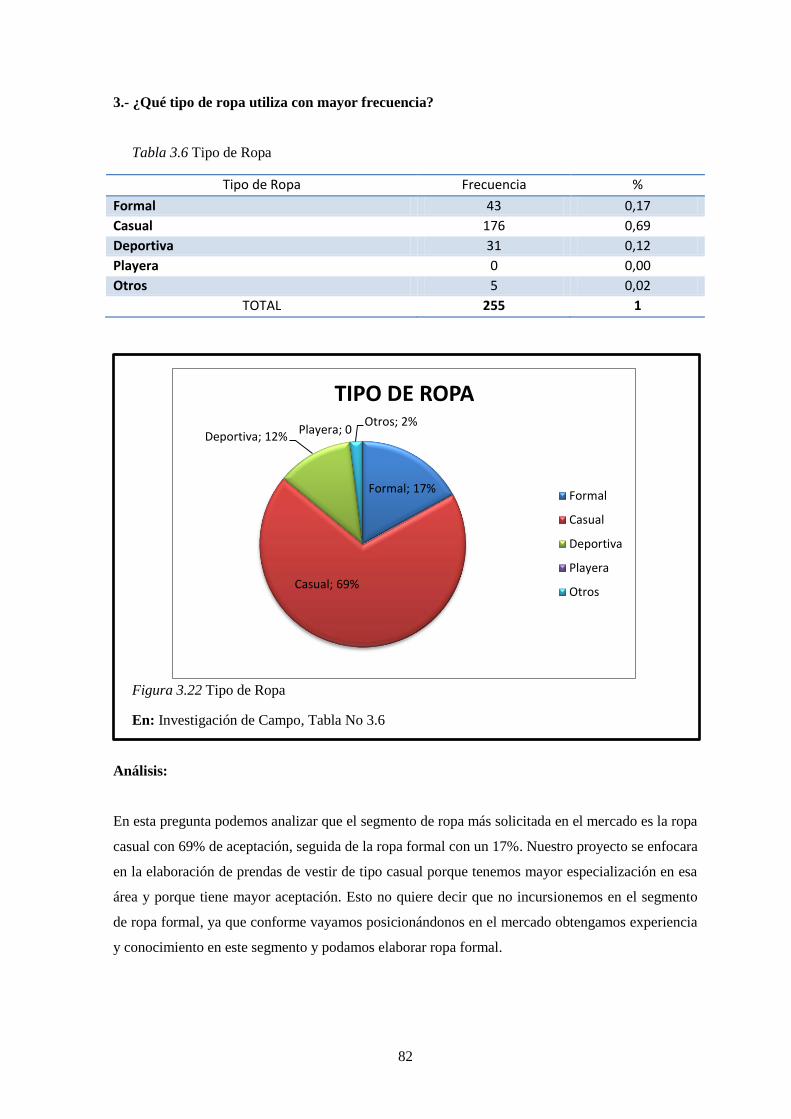

Tabla 3.6 Tipo de Ropa .................................................................................................................... 82

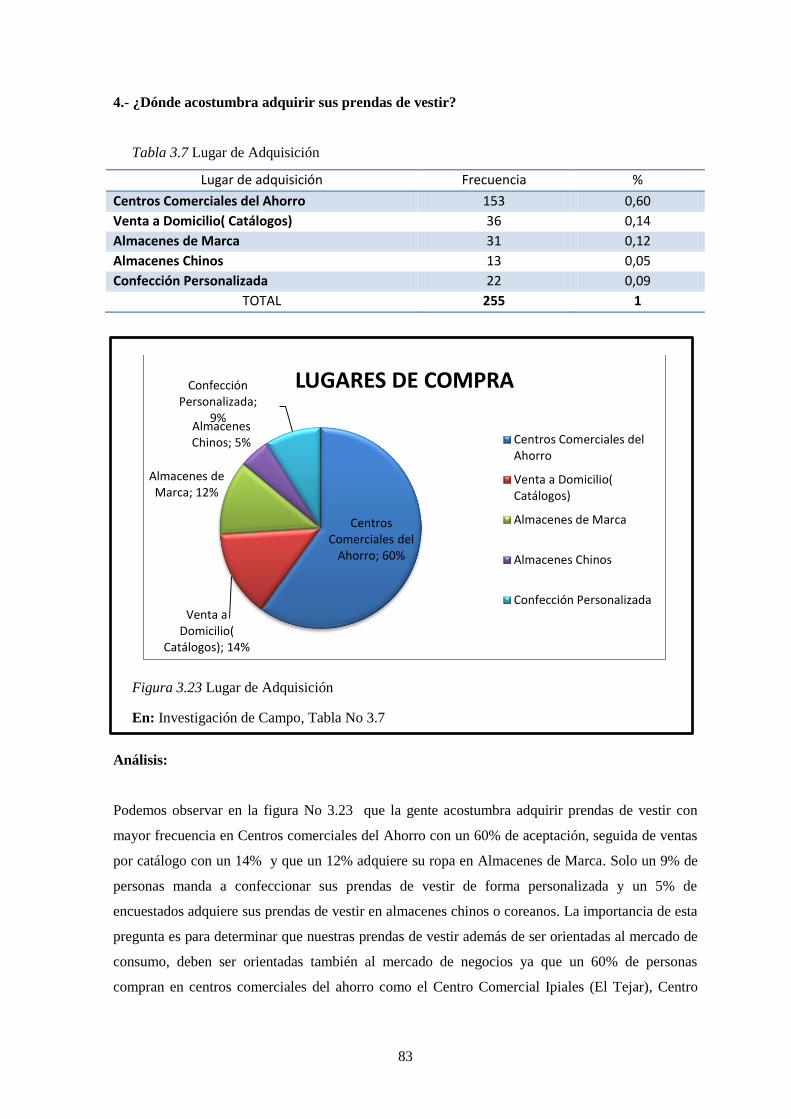

Tabla 3.7 Lugar de Adquisición ....................................................................................................... 83

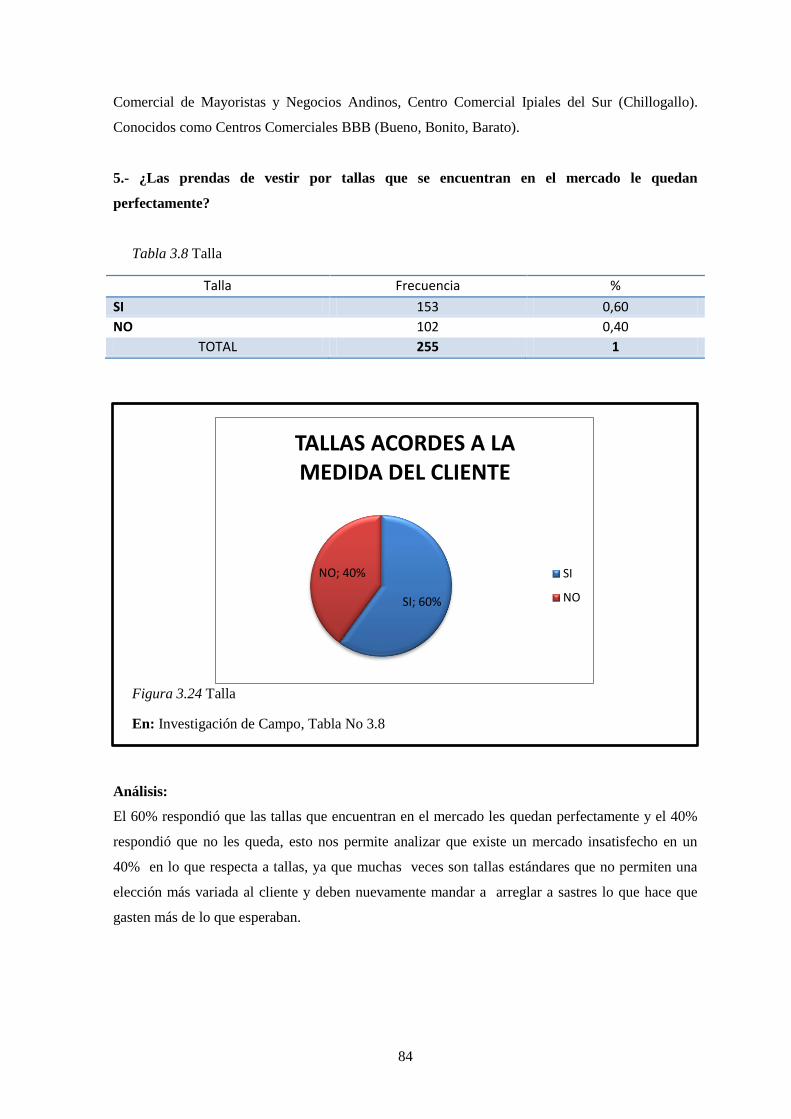

Tabla 3.8 Talla ................................................................................................................................. 84

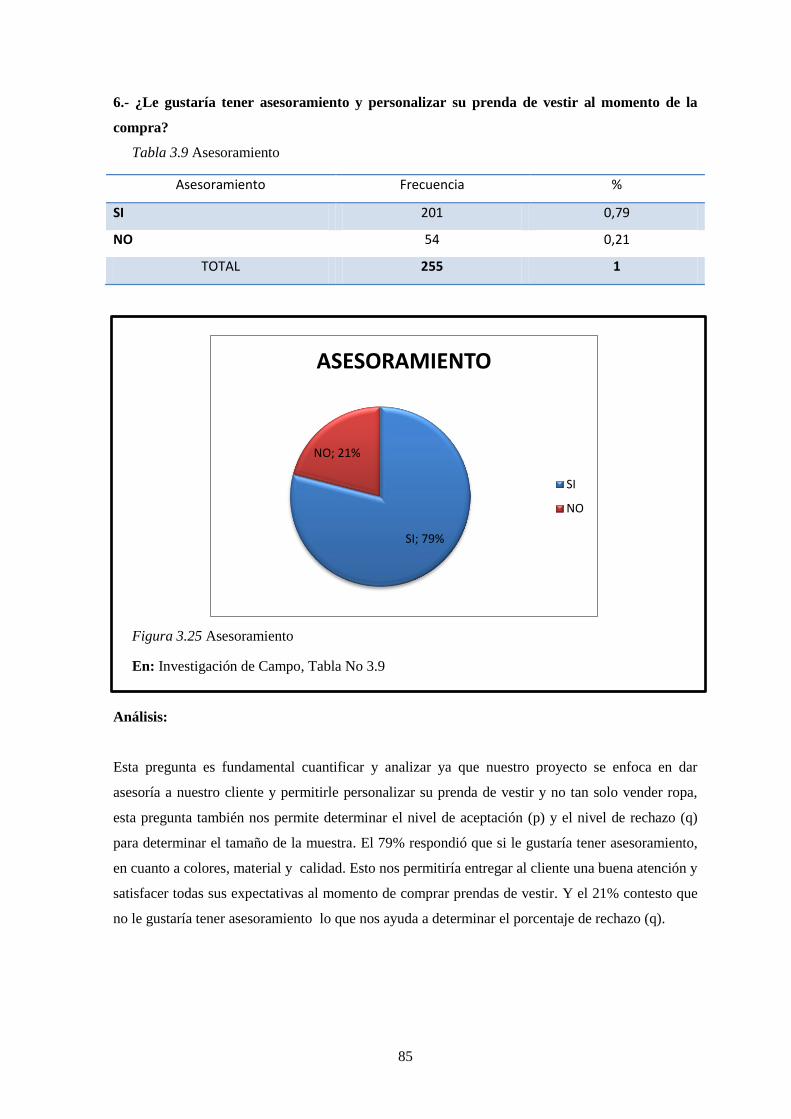

Tabla 3.9 Asesoramiento .................................................................................................................. 85

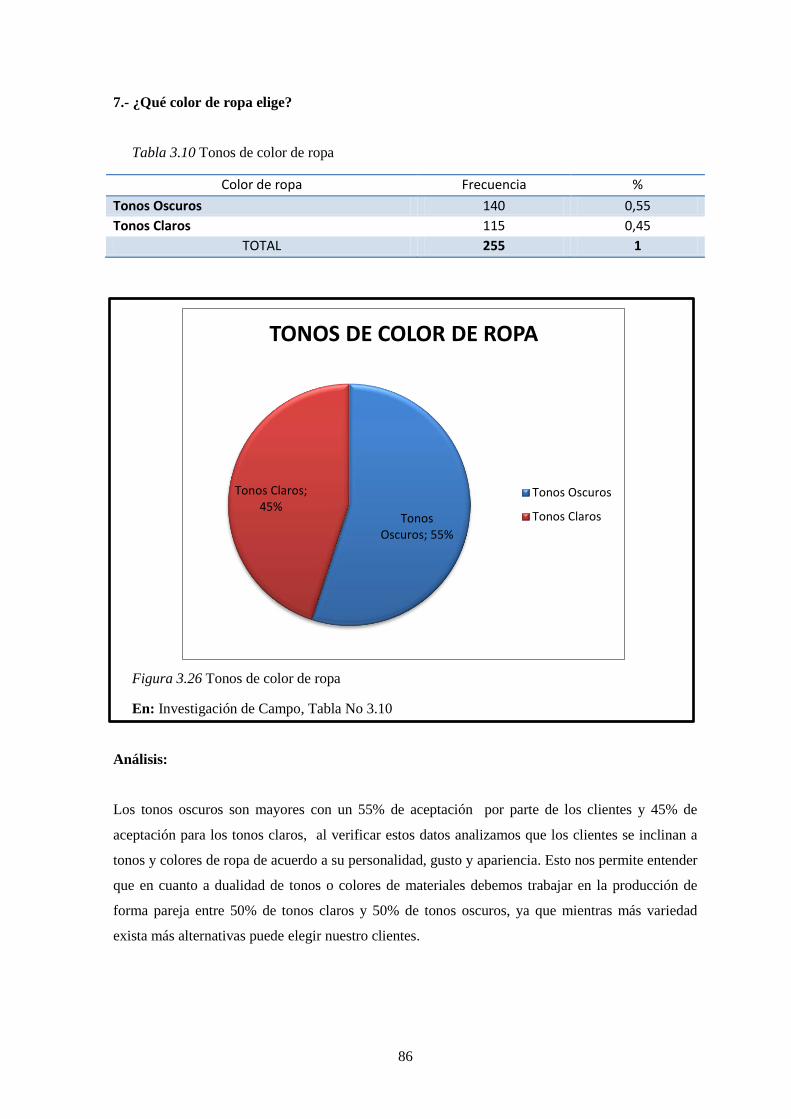

Tabla 3.10 Tonos de color de ropa ................................................................................................... 86

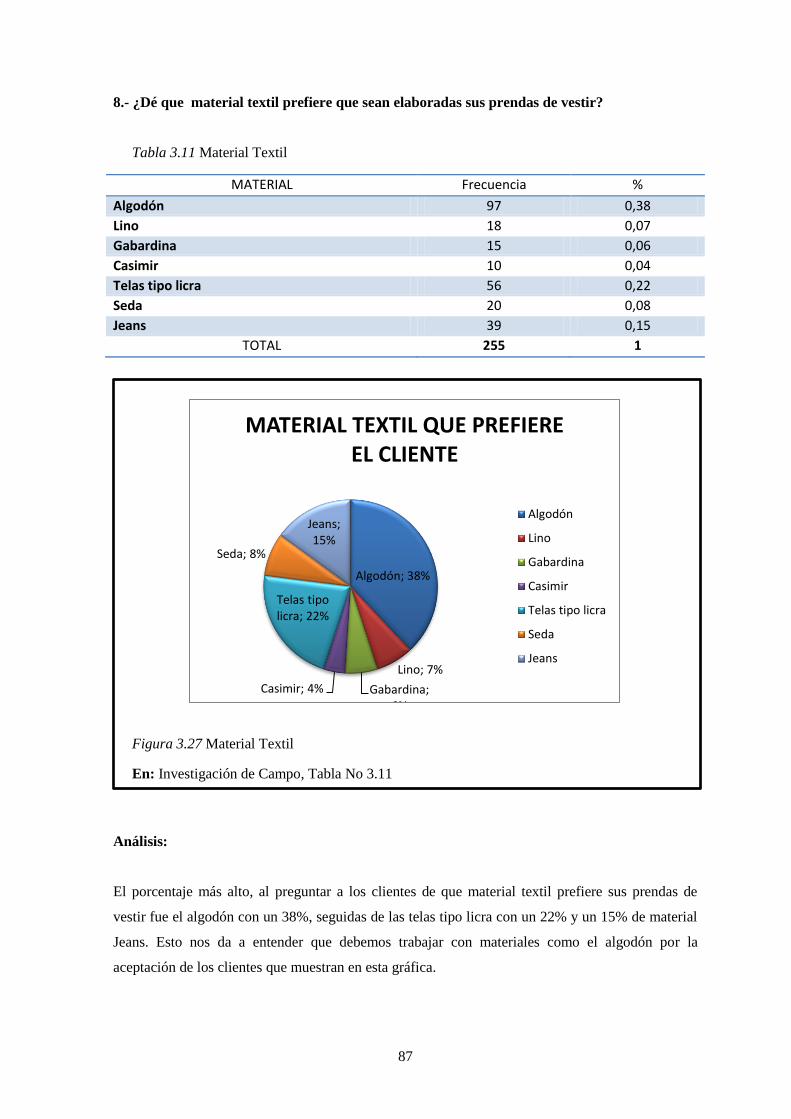

Tabla 3.11 Material Textil ................................................................................................................ 87

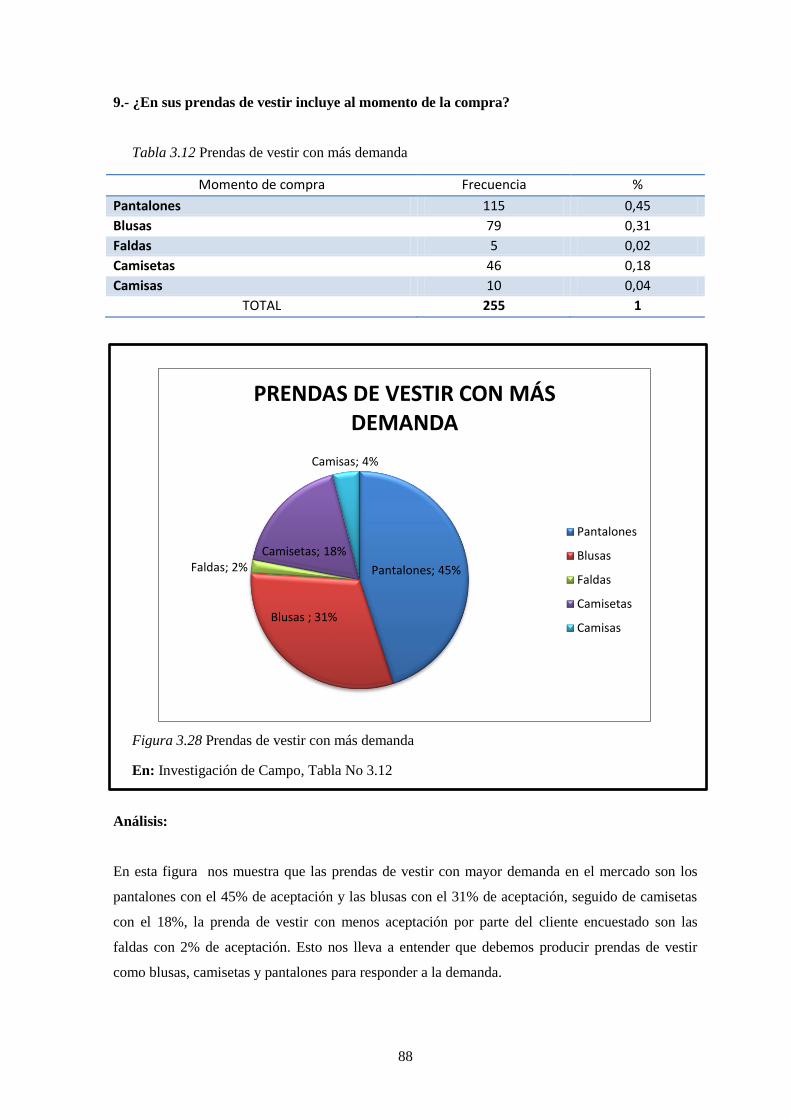

Tabla 3.12 Prendas de vestir con más demanda ............................................................................... 88

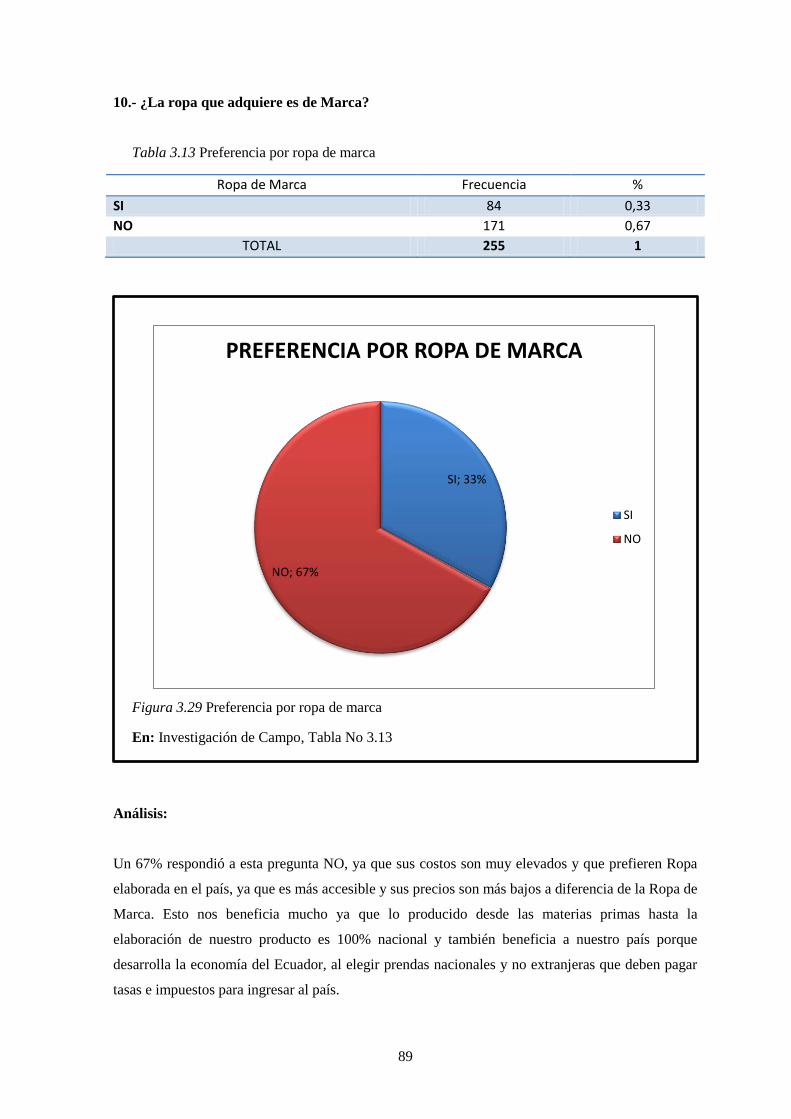

Tabla 3.13 Preferencia por ropa de marca ........................................................................................ 89

Tabla 3.14 Población Objetivo ......................................................................................................... 93

Tabla 3.15 Consumo Anual de prendas de vestir ............................................................................. 94

Tabla 3.16 Cálculo de la Demanda Actual ....................................................................................... 94

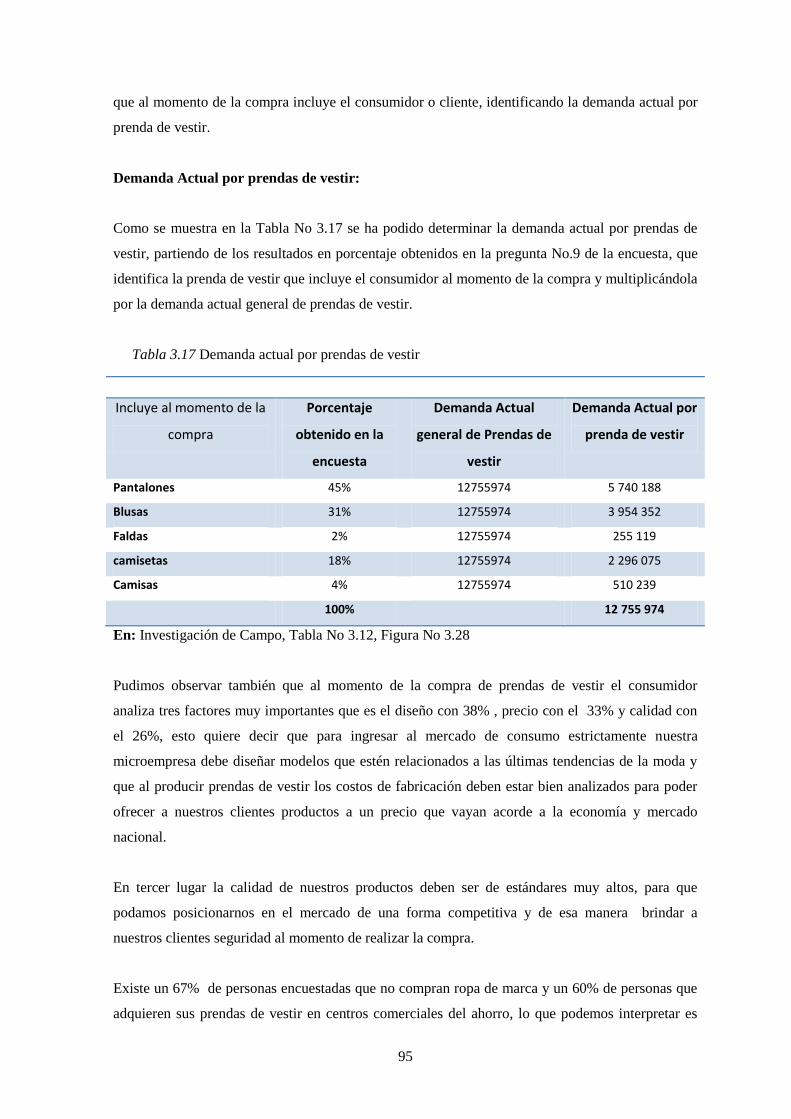

Tabla 3.17 Demanda actual por prendas de vestir ............................................................................ 95

Tabla 3.18 Proyección de la demanda .............................................................................................. 97

Tabla 3.19 Tipología de los clientes ................................................................................................. 98

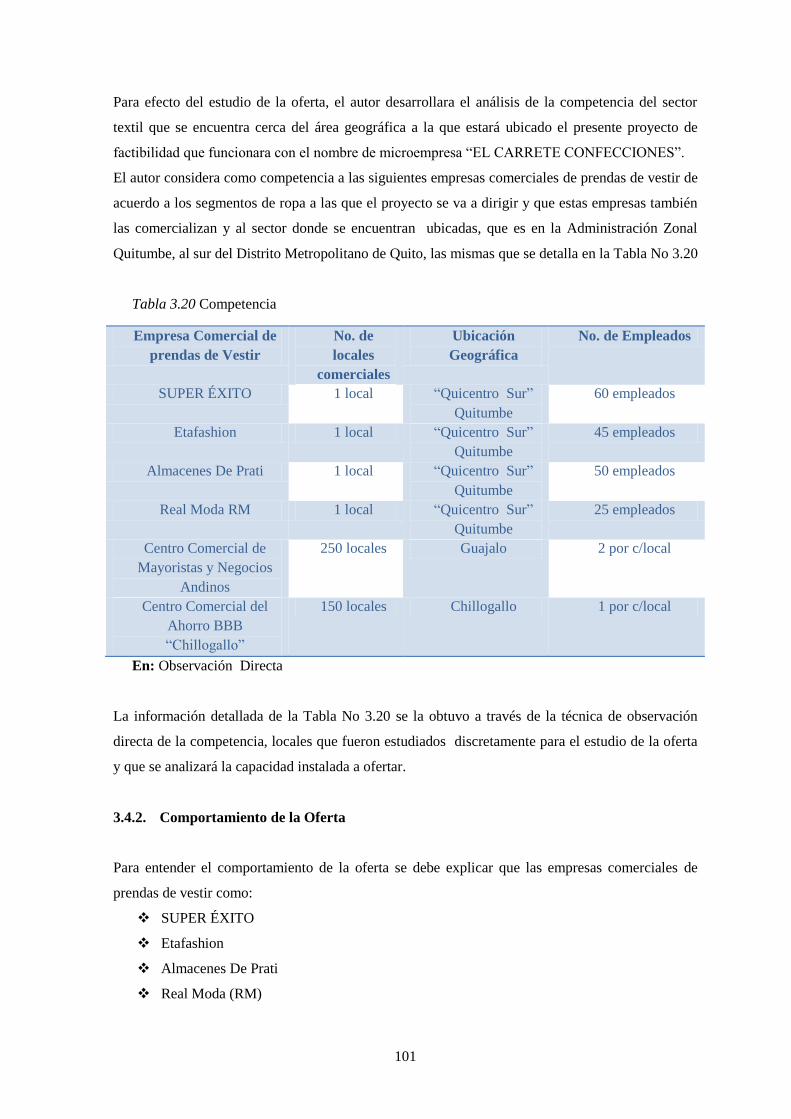

Tabla 3.20 Competencia ................................................................................................................. 101

Tabla 3.21 Oferta Anual de Almacenes Comerciales .................................................................... 102

Tabla 3.22 Oferta Anual de los Centros Comerciales del Ahorro .................................................. 103

Tabla 3.23 Oferta Anual de Prendas de Vestir en unidades ........................................................... 103

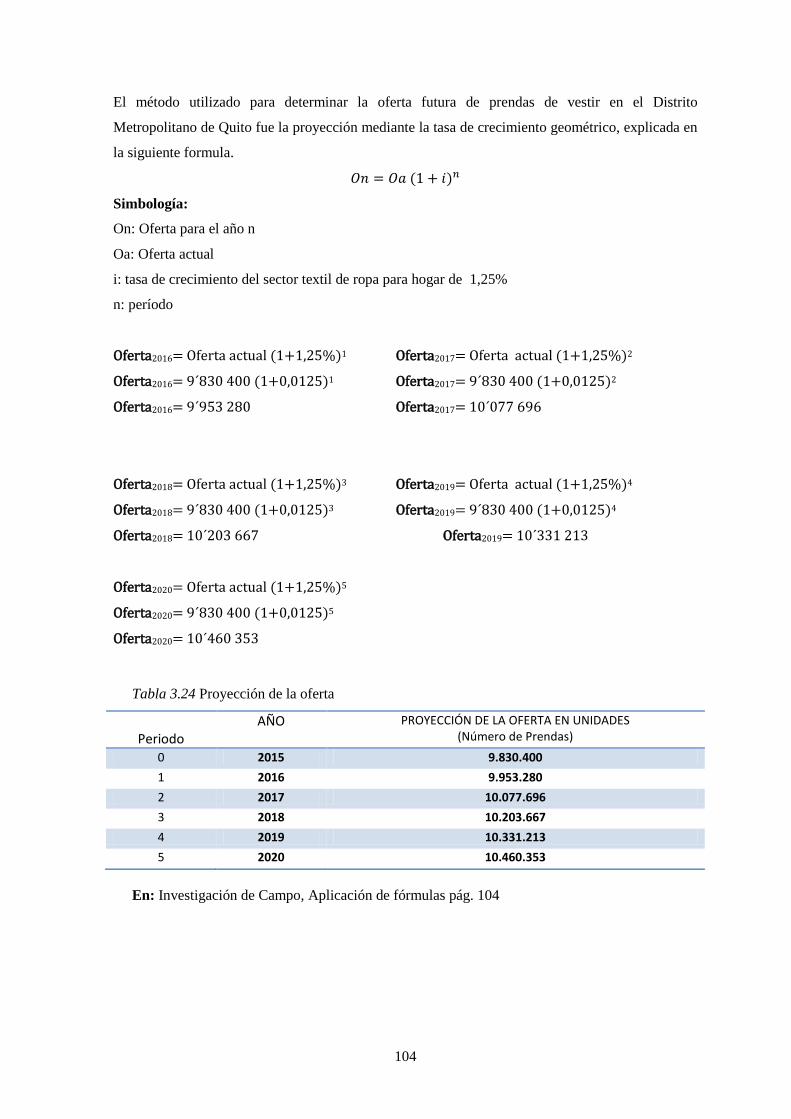

Tabla 3.24 Proyección de la oferta ................................................................................................. 104

Tabla 3.25 Cálculo de la Demanda Insatisfecha ............................................................................ 105

xiii

Tabla 3.26 Precios de Almacenes Comerciales de Prendas de Vestir ............................................ 108

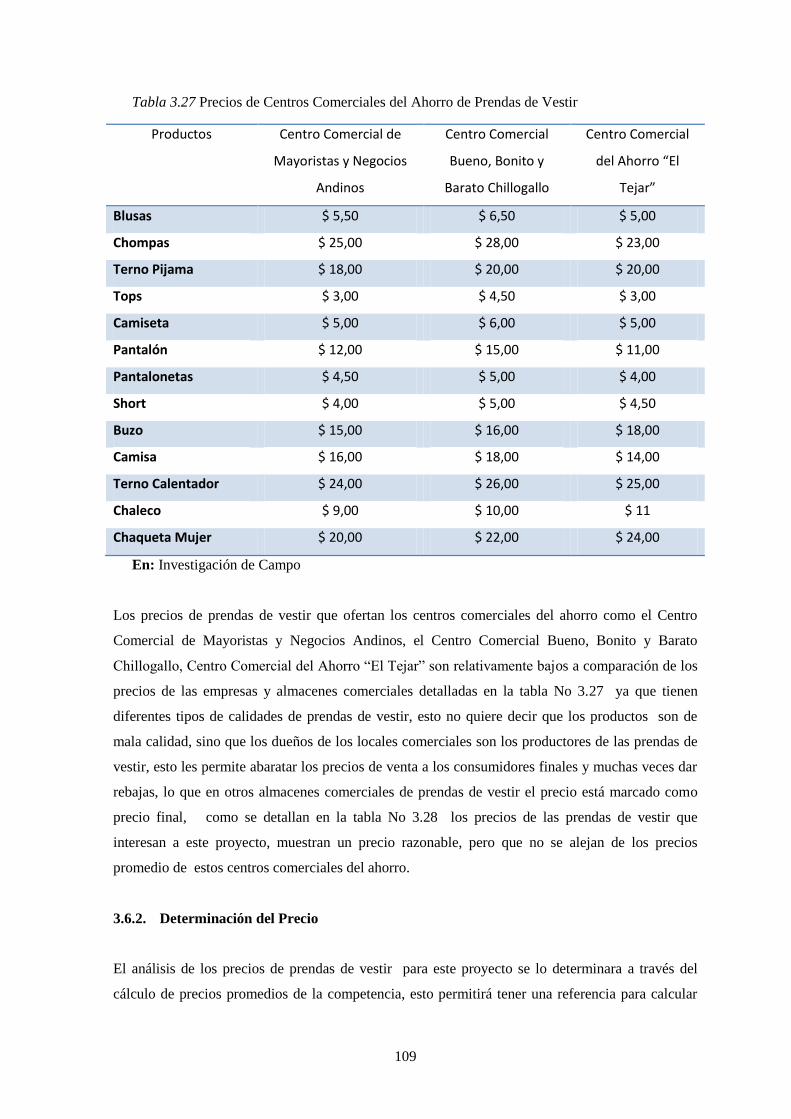

Tabla 3.27 Precios de Centros Comerciales del Ahorro de Prendas de Vestir ............................... 109

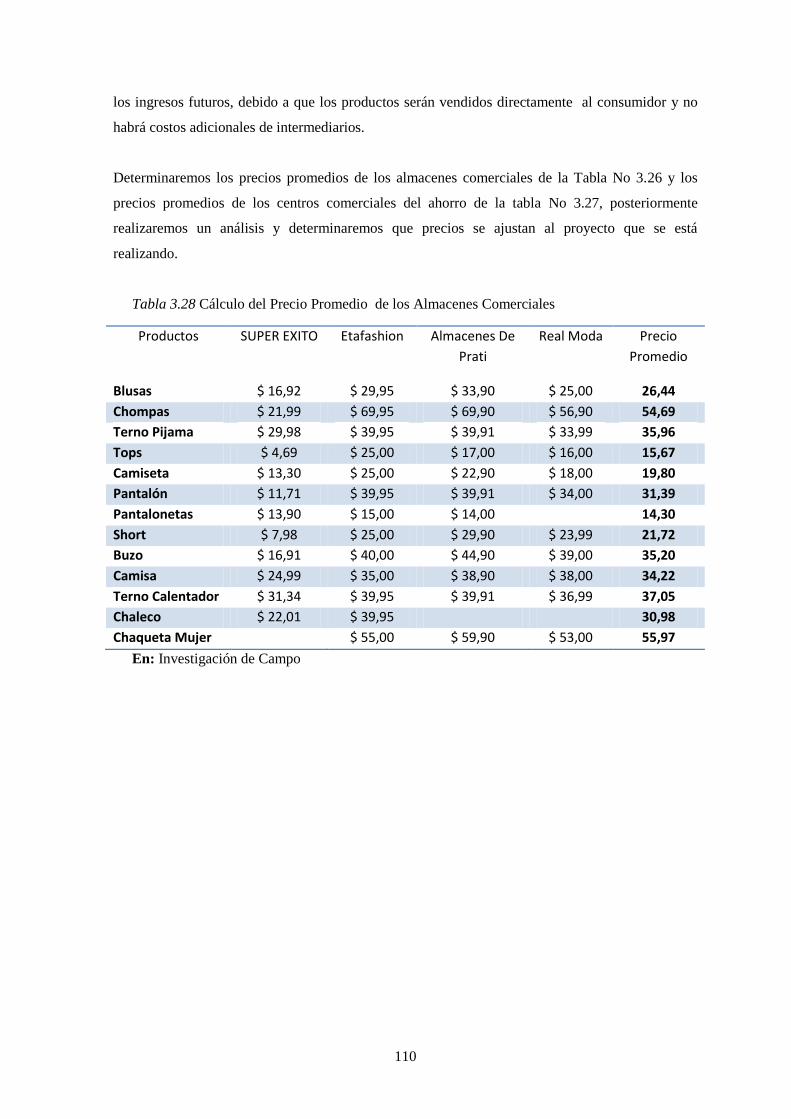

Tabla 3.28 Cálculo del Precio Promedio de los Almacenes Comerciales ..................................... 110

Tabla 3.29 Cálculo del Precio Promedio de los Centros Comerciales del Ahorro ........................ 111

Tabla 3.30 Precios del Proyecto ..................................................................................................... 112

Tabla 3.31 Tasa de inflación promedio en el Ecuador 2009-2014 ................................................ 112

Tabla 3.32 Proyección del Precio ................................................................................................... 113

Tabla 4.1 Cálculo de la Demanda Insatisfecha .............................................................................. 117

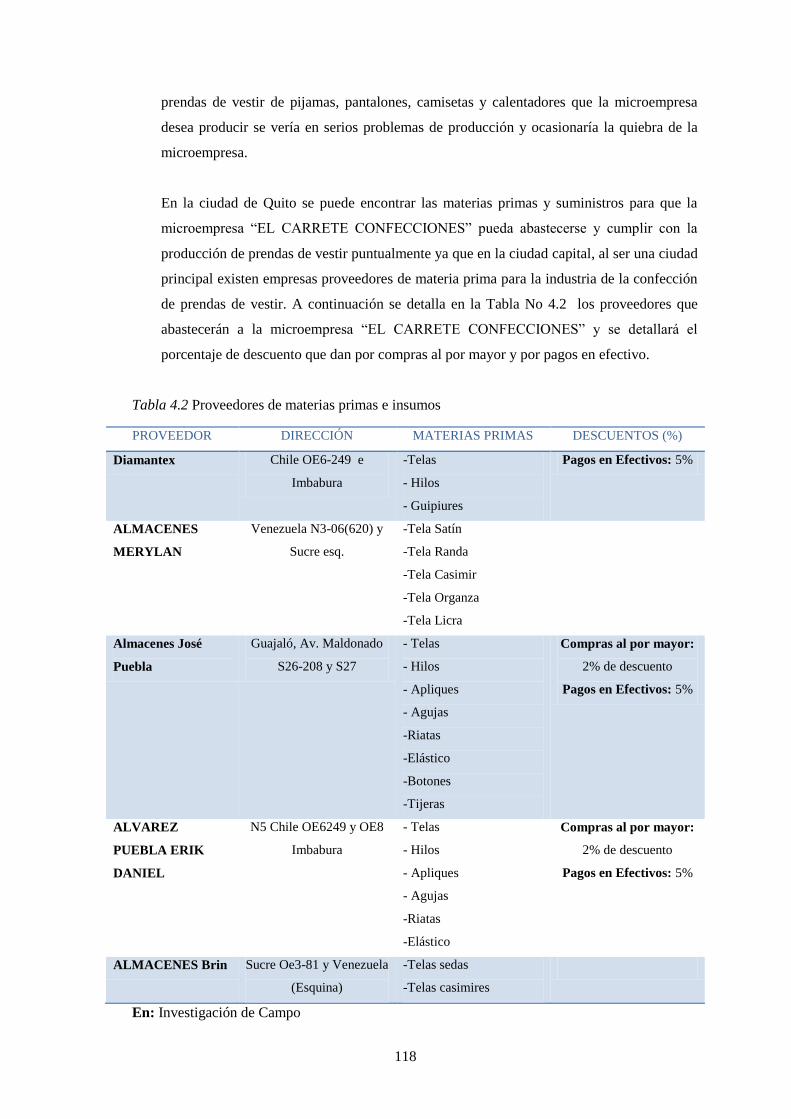

Tabla 4.2 Proveedores de materias primas e insumos .................................................................... 118

Tabla 4.3 Tecnologías y Equipos ................................................................................................... 119

Tabla 4.4 Unidad de Medida para Tamaño del Proyecto ............................................................... 124

Tabla 4.5 Capacidad Instalada de camisetas .................................................................................. 125

Tabla 4.6 Capacidad Instalada de pantalonetas .............................................................................. 125

Tabla 4.7 Capacidad Instalada de Ternos Pijama ........................................................................... 126

Tabla 4.8 Capacidad Instalada de Ternos Calentador .................................................................... 126

Tabla 4.9 Capacidad Instalada del Proyecto .................................................................................. 126

Tabla 4.10 Capacidad Utilizada ..................................................................................................... 127

Tabla 4.11 Matriz de Localización por el Método cualitativo por Puntos ..................................... 132

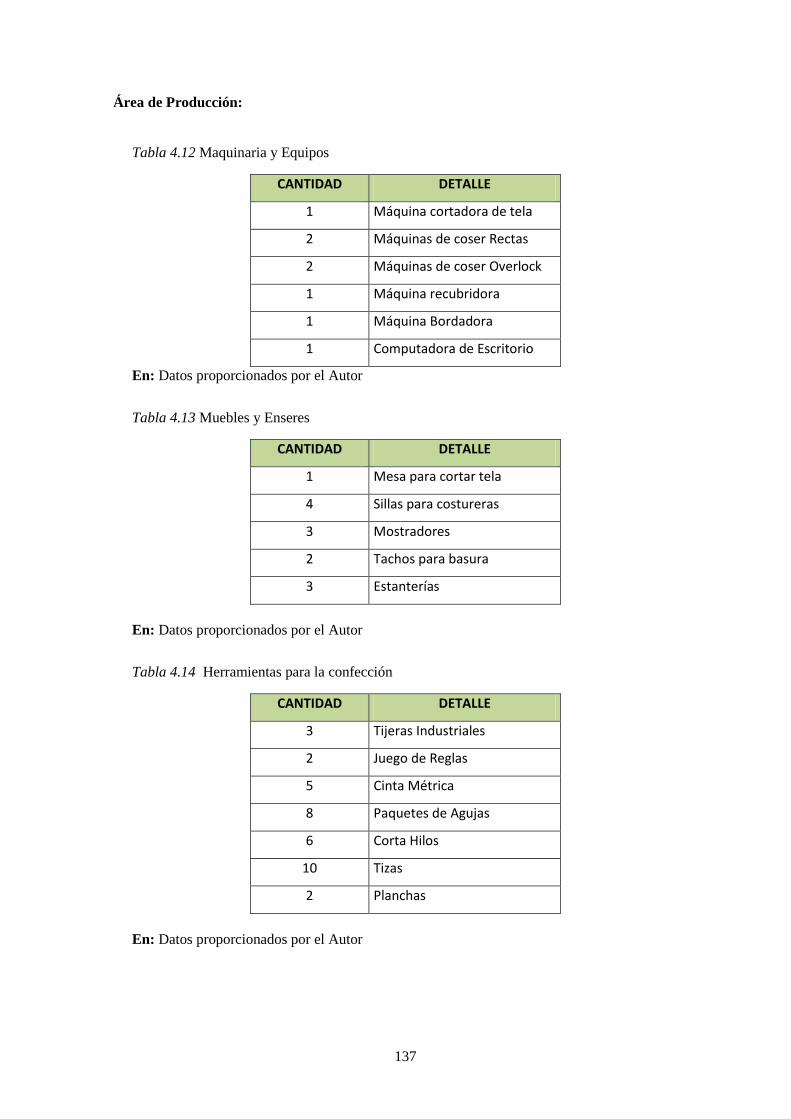

Tabla 4.12 Maquinaria y Equipos .................................................................................................. 137

Tabla 4.13 Muebles y Enseres........................................................................................................ 137

Tabla 4.14 Herramientas para la confección ................................................................................. 137

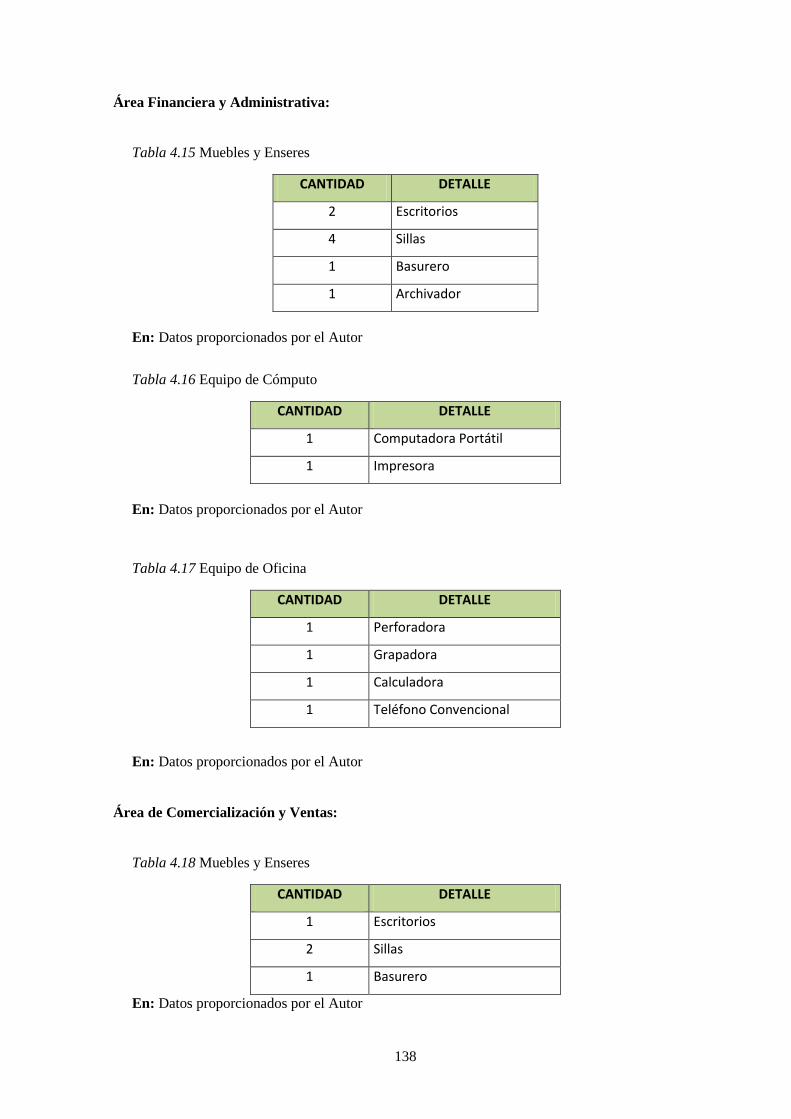

Tabla 4.15 Muebles y Enseres........................................................................................................ 138

Tabla 4.16 Equipo de Cómputo ...................................................................................................... 138

Tabla 4.17 Equipo de Oficina ........................................................................................................ 138

Tabla 4.18 Muebles y Enseres........................................................................................................ 138

Tabla 4.19 Equipo de Cómputo ..................................................................................................... 139

Tabla 4.20 Equipo de Oficina ........................................................................................................ 139

Tabla 4.21 Requerimiento de Materia Prima ................................................................................. 139

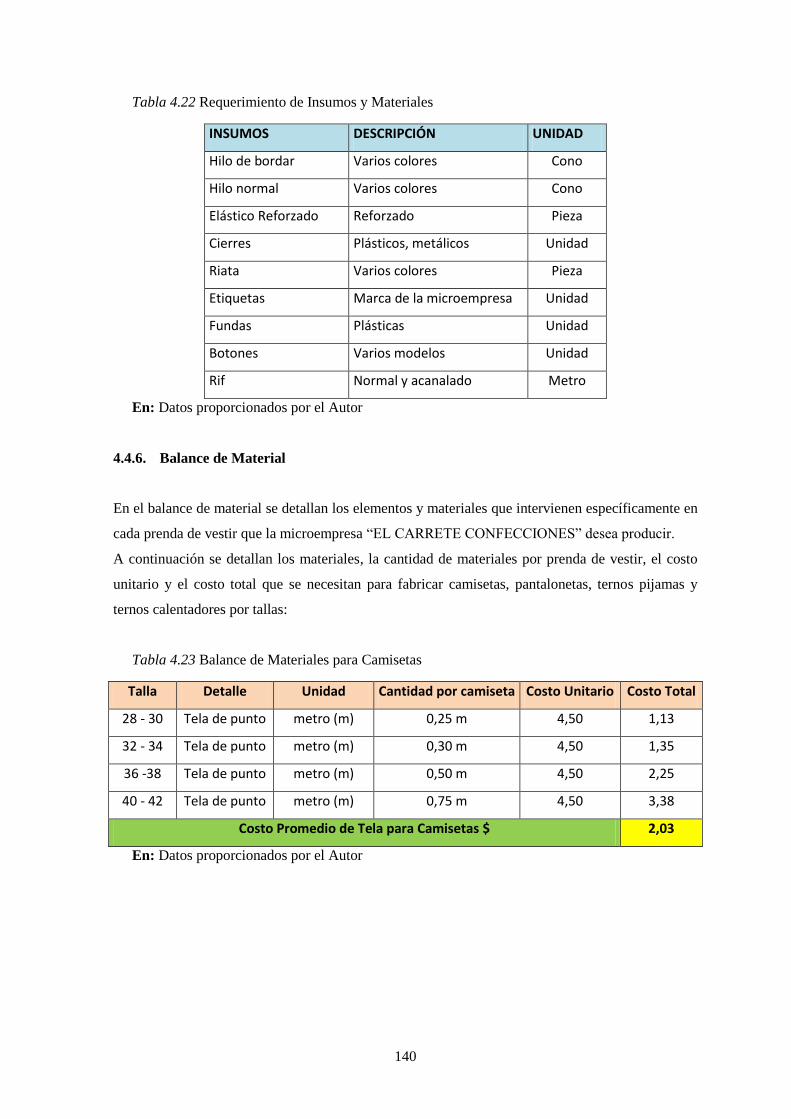

Tabla 4.22 Requerimiento de Insumos y Materiales ...................................................................... 140

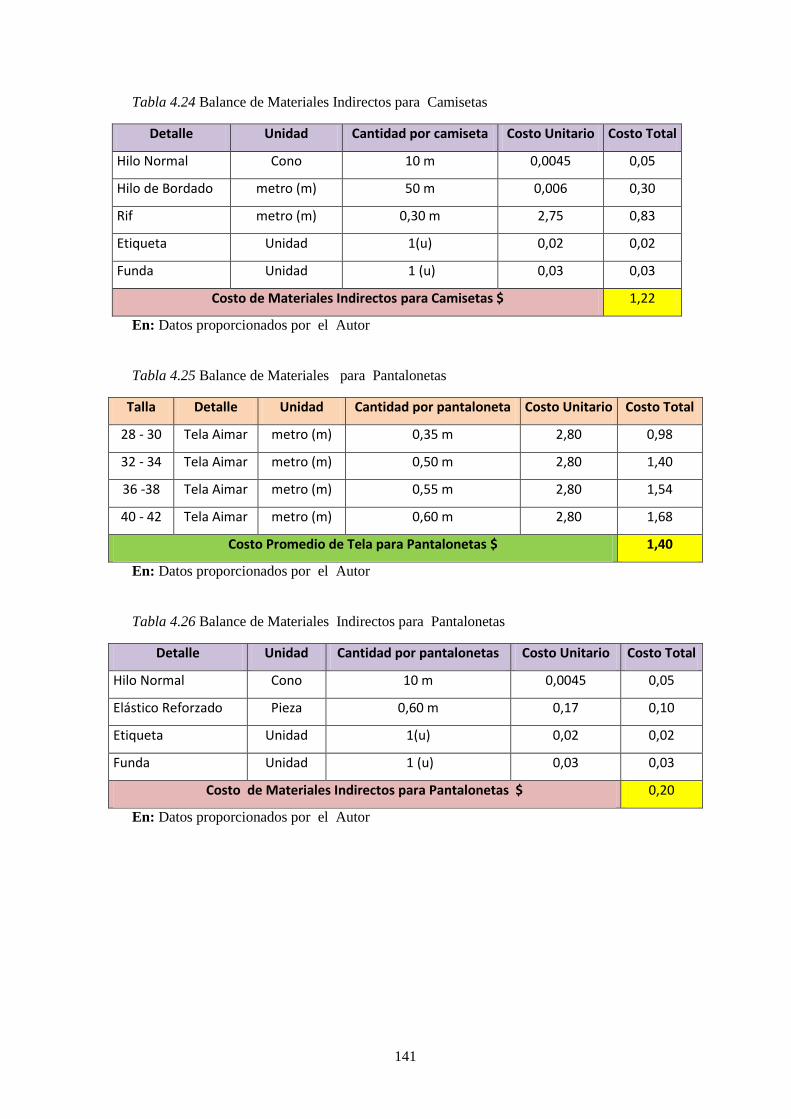

Tabla 4.23 Balance de Materiales para Camisetas ......................................................................... 140

Tabla 4.24 Balance de Materiales Indirectos para Camisetas ....................................................... 141

Tabla 4.25 Balance de Materiales para Pantalonetas .................................................................. 141

Tabla 4.26 Balance de Materiales Indirectos para Pantalonetas .................................................. 141

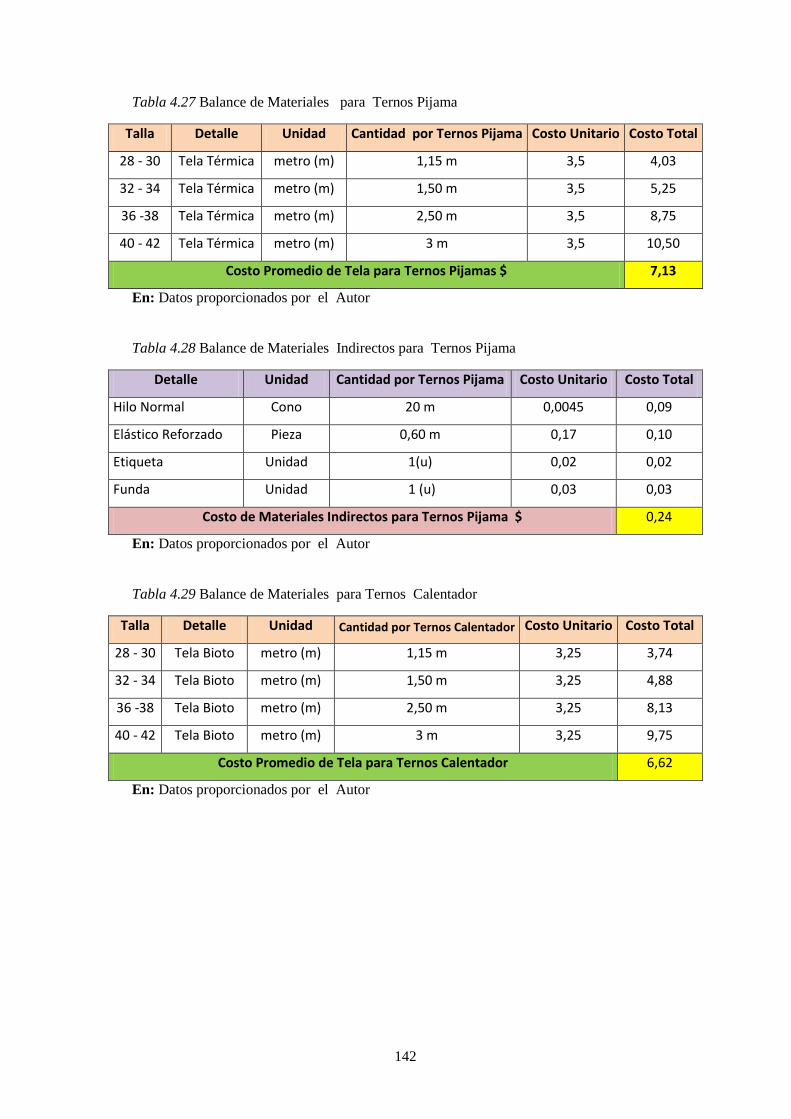

Tabla 4.27 Balance de Materiales para Ternos Pijama ............................................................... 142

Tabla 4.28 Balance de Materiales Indirectos para Ternos Pijama ............................................... 142

Tabla 4.29 Balance de Materiales para Ternos Calentador .......................................................... 142

Tabla 4.30 Balance de Materiales Indirectos para Ternos Calentador ......................................... 143

xiv

Tabla 4.31 Mano de Obra Directa .................................................................................................. 144

Tabla 4.32 Mano de Obra Indirecta ............................................................................................... 144

Tabla 4.33 Mano de Obra Indirecta ............................................................................................... 144

Tabla 5.1 Plan de Inversiones del Proyecto ................................................................................... 148

Tabla 5.2 Inversión Fija ................................................................................................................. 149

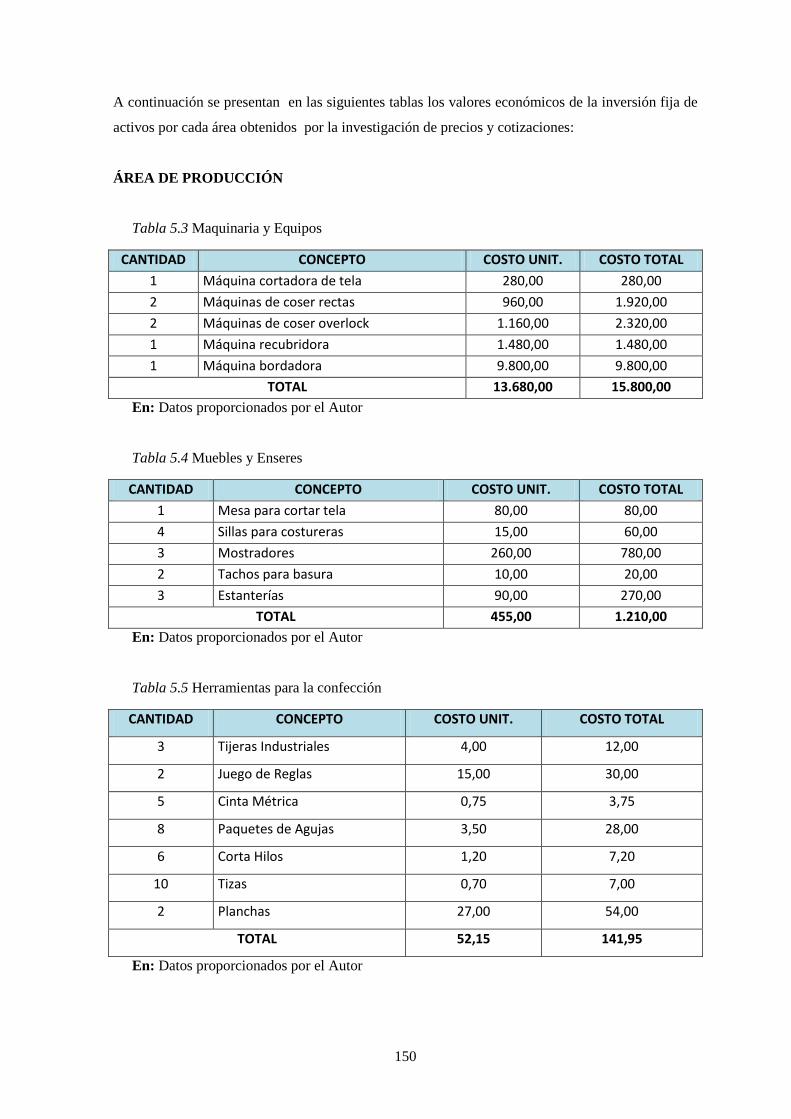

Tabla 5.3 Maquinaria y Equipos .................................................................................................... 150

Tabla 5.4 Muebles y Enseres .......................................................................................................... 150

Tabla 5.5 Herramientas para la confección .................................................................................... 150

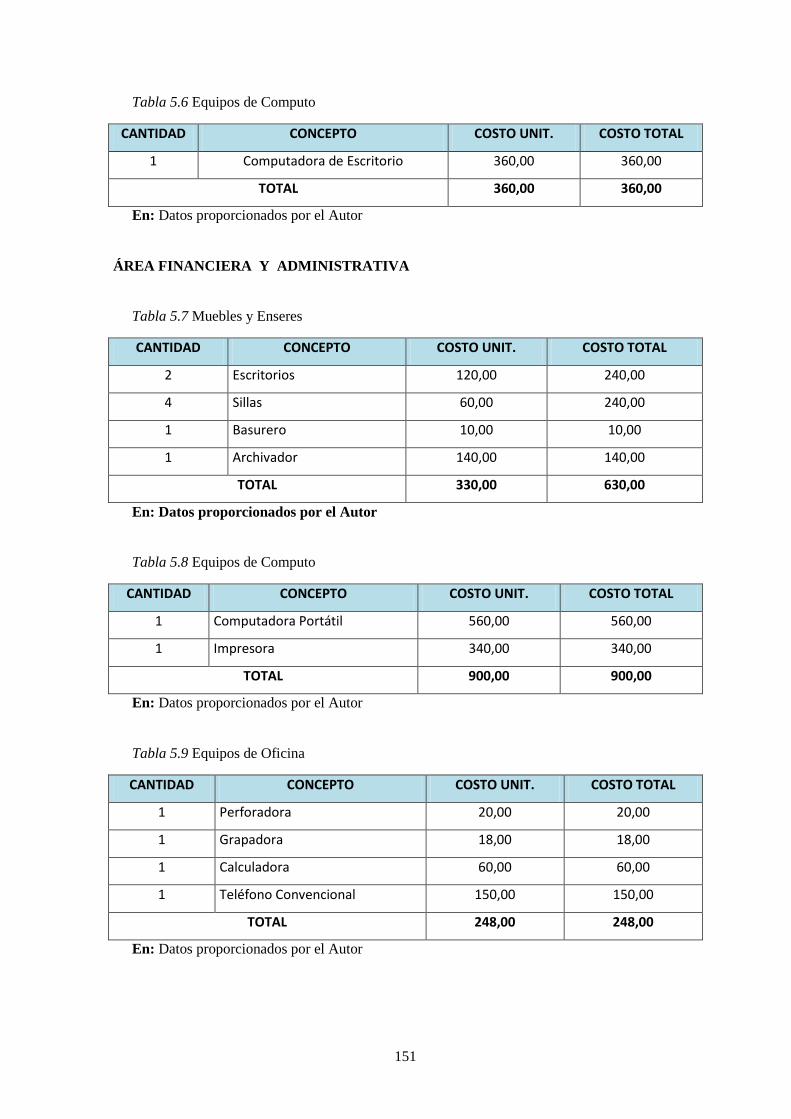

Tabla 5.6 Equipos de Computo ...................................................................................................... 151

Tabla 5.7 Muebles y Enseres .......................................................................................................... 151

Tabla 5.8 Equipos de Computo ...................................................................................................... 151

Tabla 5.9 Equipos de Oficina ......................................................................................................... 151

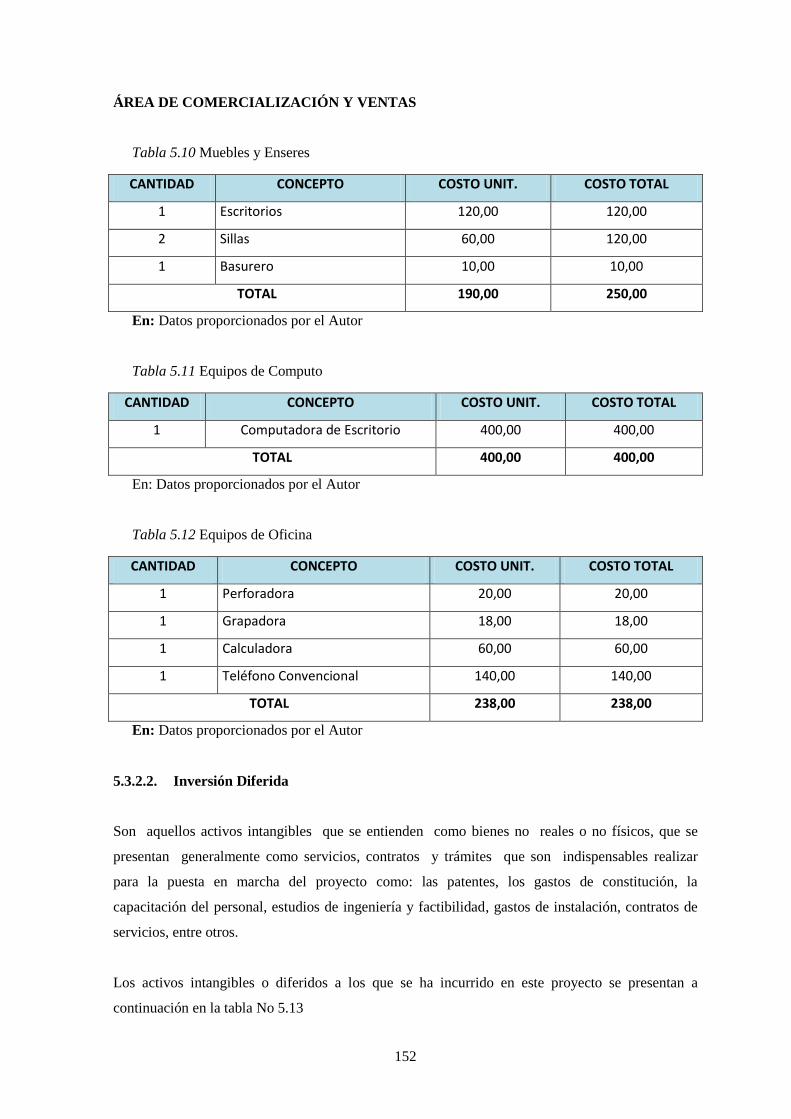

Tabla 5.10 Muebles y Enseres........................................................................................................ 152

Tabla 5.11 Equipos de Computo .................................................................................................... 152

Tabla 5.12 Equipos de Oficina ....................................................................................................... 152

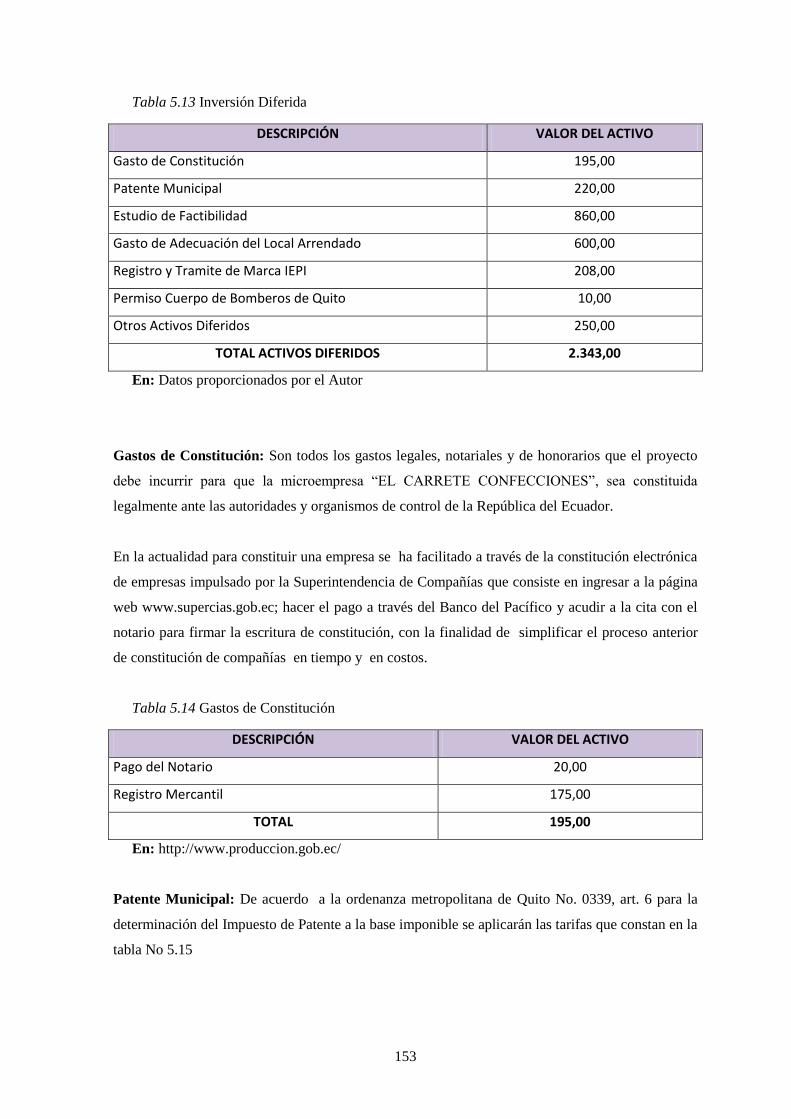

Tabla 5.13 Inversión Diferida ........................................................................................................ 153

Tabla 5.14 Gastos de Constitución ................................................................................................. 153

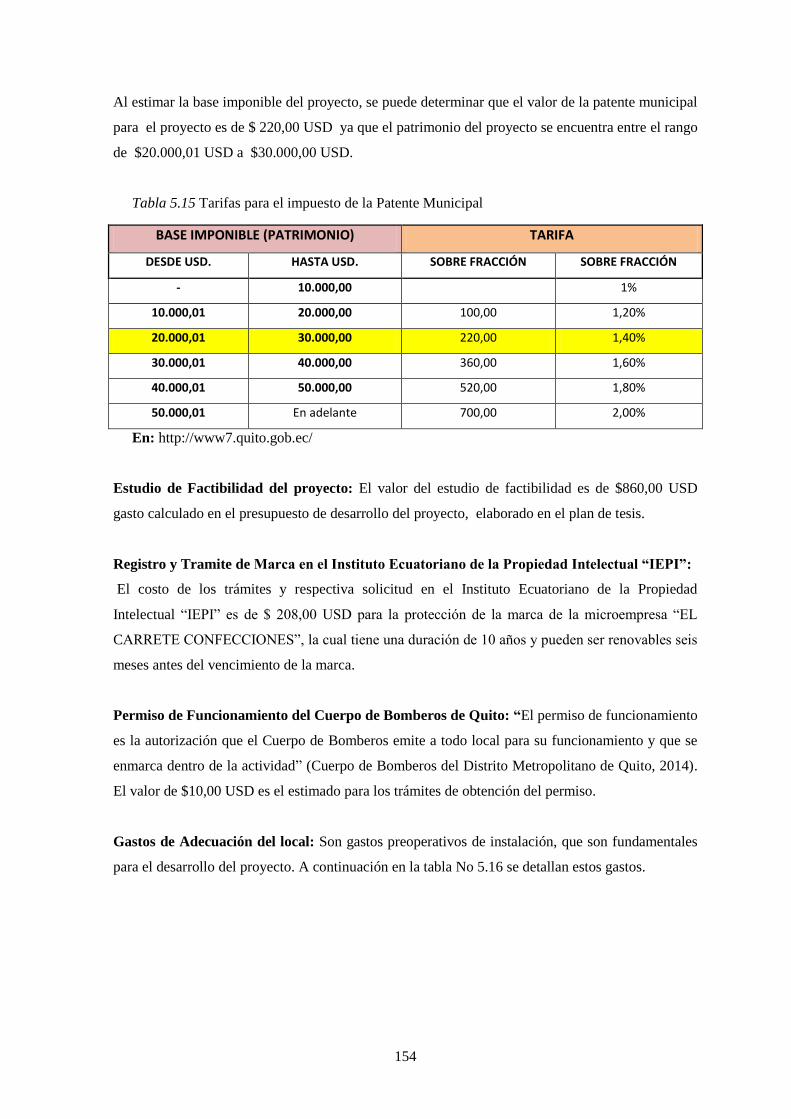

Tabla 5.15 Tarifas para el impuesto de la Patente Municipal ........................................................ 154

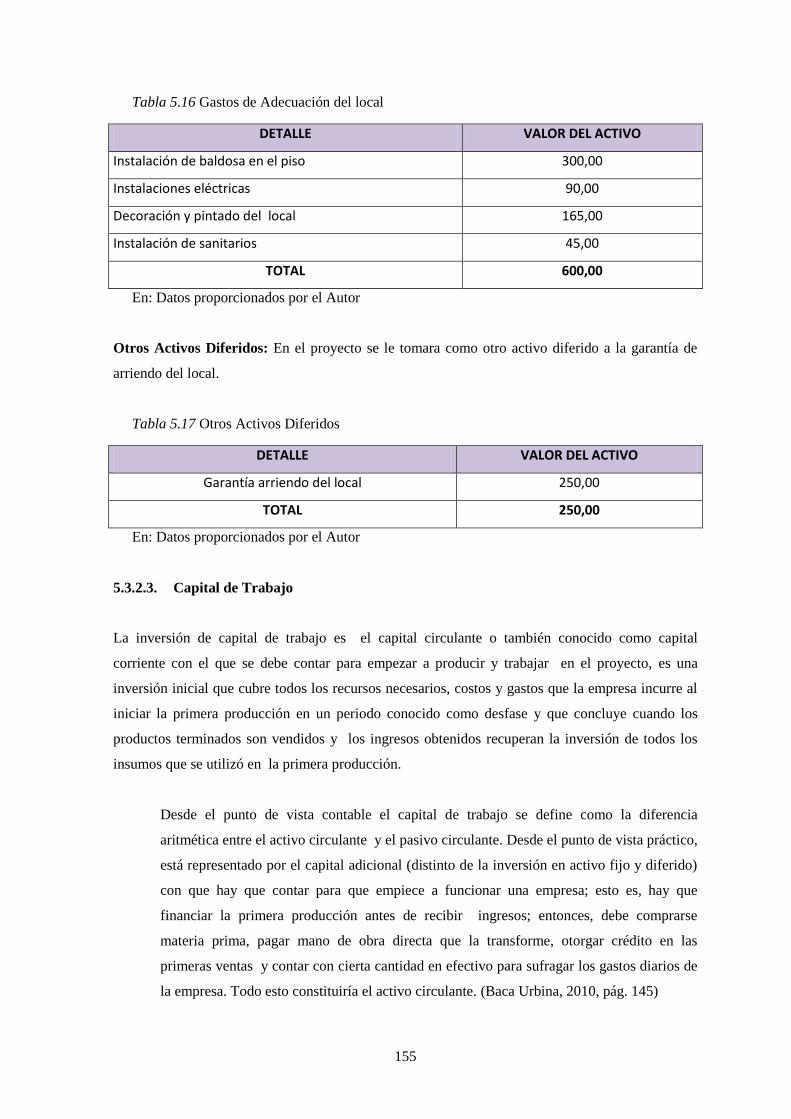

Tabla 5.16 Gastos de Adecuación del local ................................................................................... 155

Tabla 5.17 Otros Activos Diferidos ............................................................................................... 155

Tabla 5.18 Costos y Gastos Año 1 ................................................................................................. 157

Tabla 5.19 Depreciación del Área de Producción ........................................................................ 158

Tabla 5.20 Depreciación del Área Financiera Administrativa .................................................... 158

Tabla 5.21 Depreciación del Área de Comercialización y Ventas .............................................. 158

Tabla 5.22 Amortización de la Inversión Diferida ........................................................................ 159

Tabla 5.23 Detalle del Capital de Trabajo Mensual ....................................................................... 159

Tabla 5.24 Financiamiento del Proyecto ........................................................................................ 160

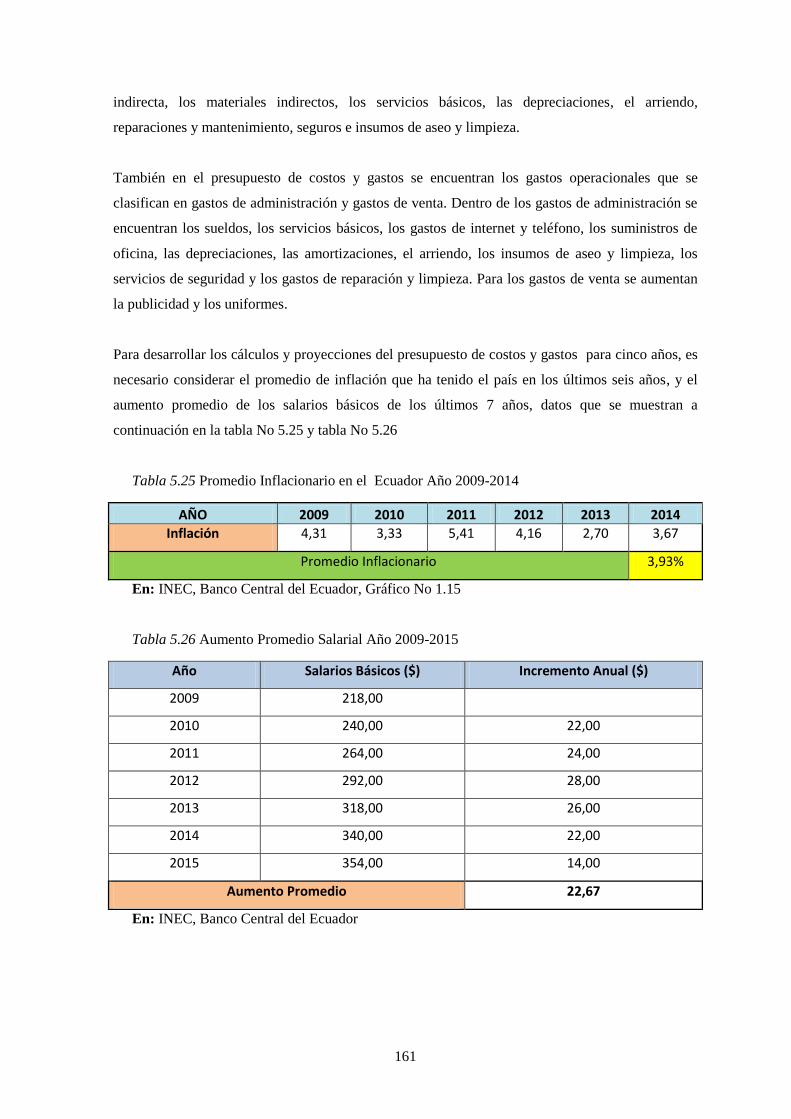

Tabla 5.25 Promedio Inflacionario en el Ecuador Año 2009-2014 ............................................... 161

Tabla 5.26 Aumento Promedio Salarial Año 2009-2015 ............................................................... 161

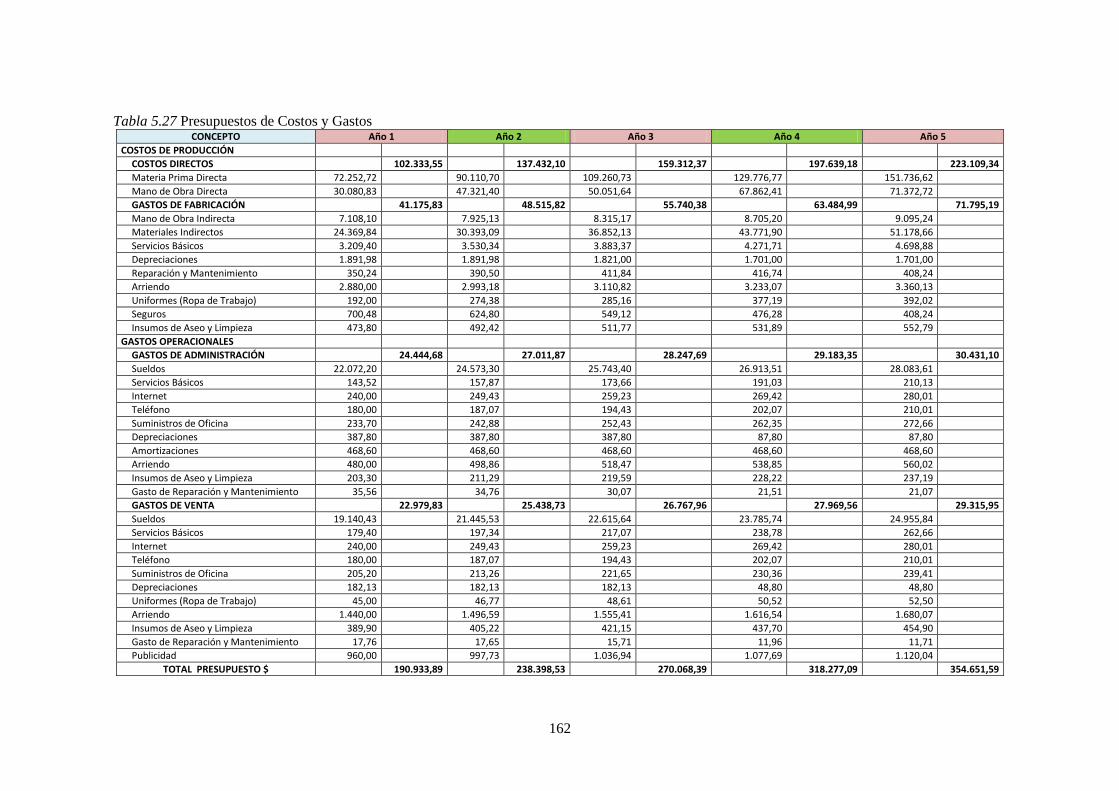

Tabla 5.27 Presupuestos de Costos y Gastos ................................................................................. 162

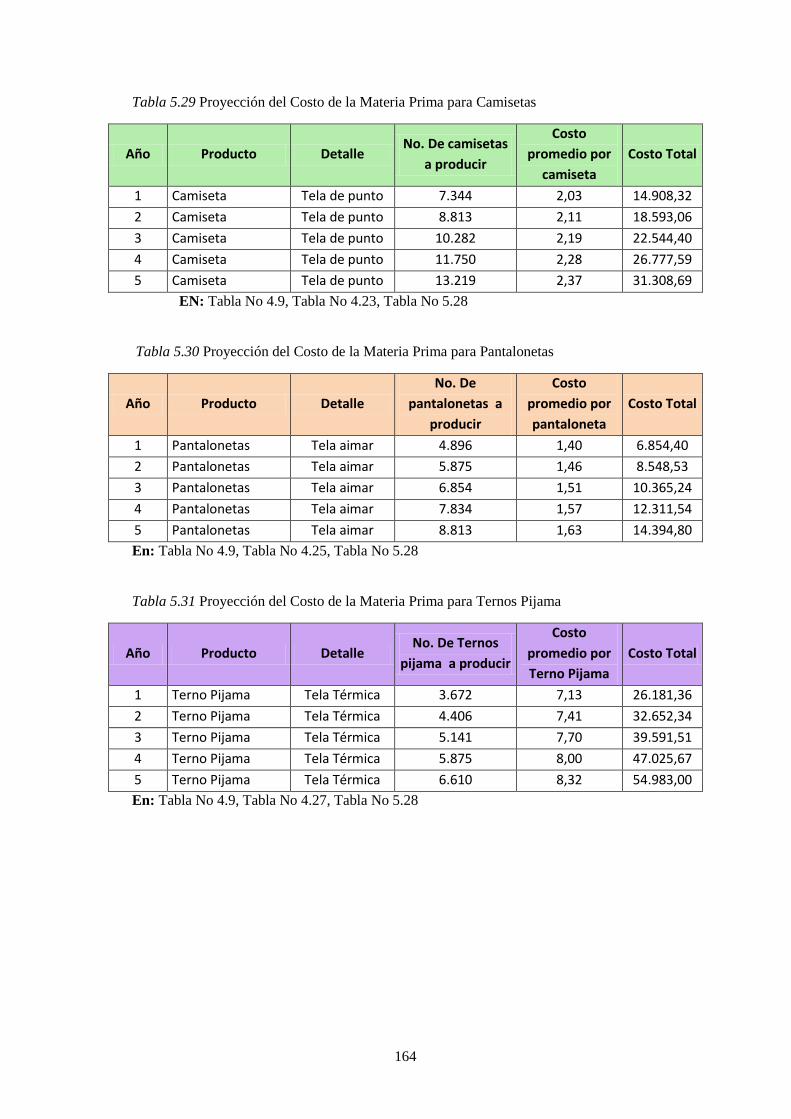

Tabla 5.28 Proyección del Costo Unitario Promedio de Materia Prima ........................................ 163

Tabla 5.29 Proyección del Costo de la Materia Prima para Camisetas .......................................... 164

Tabla 5.30 Proyección del Costo de la Materia Prima para Pantalonetas ...................................... 164

Tabla 5.31 Proyección del Costo de la Materia Prima para Ternos Pijama ................................... 164

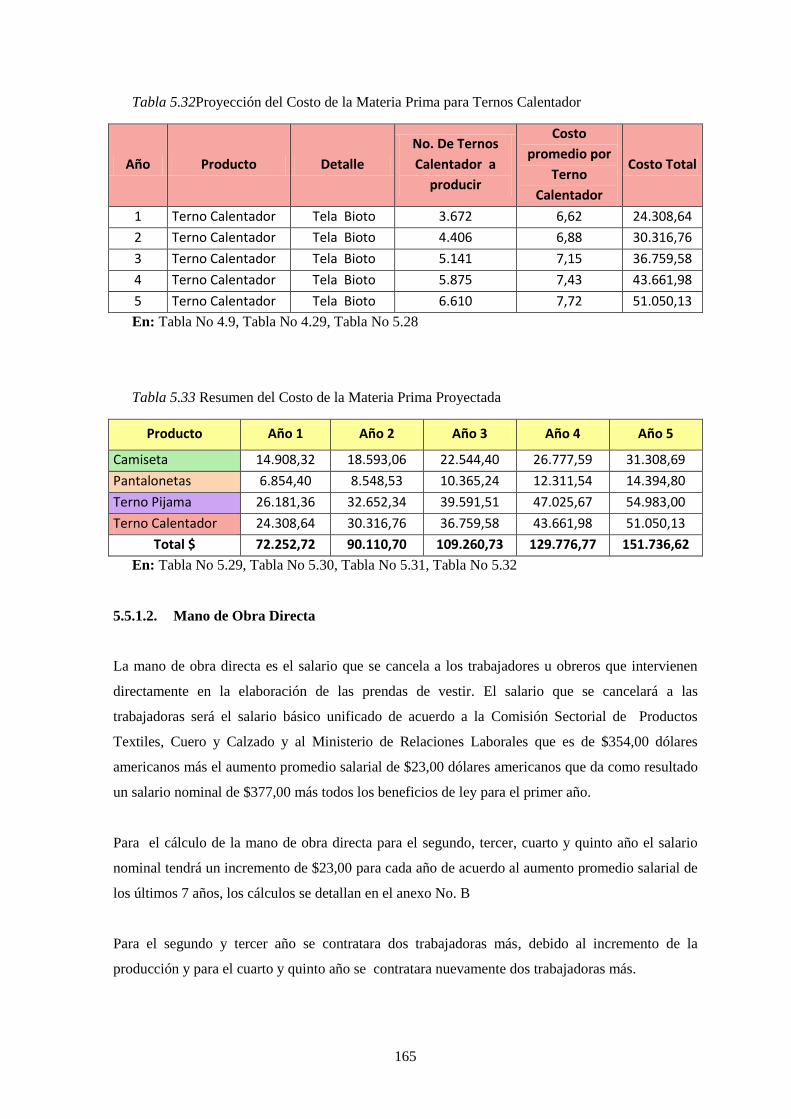

Tabla 5.32Proyección del Costo de la Materia Prima para Ternos Calentador .............................. 165

Tabla 5.33 Resumen del Costo de la Materia Prima Proyectada ................................................... 165

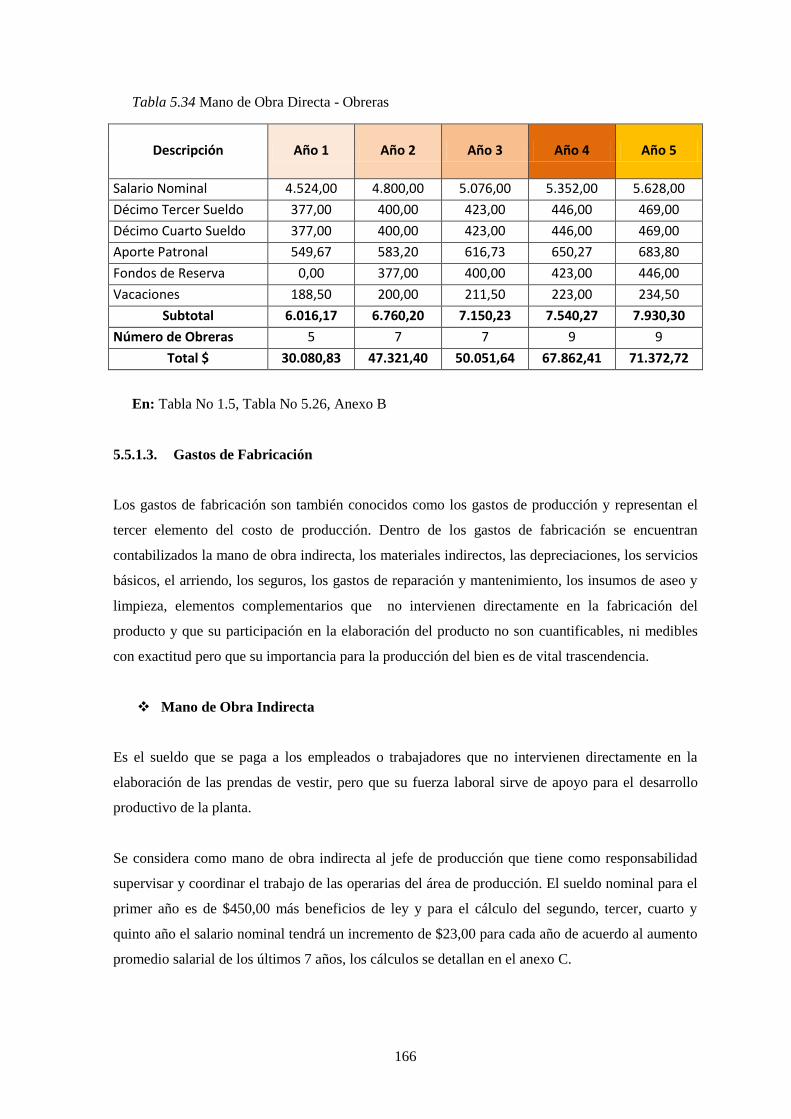

Tabla 5.34 Mano de Obra Directa - Obreras .................................................................................. 166

xv

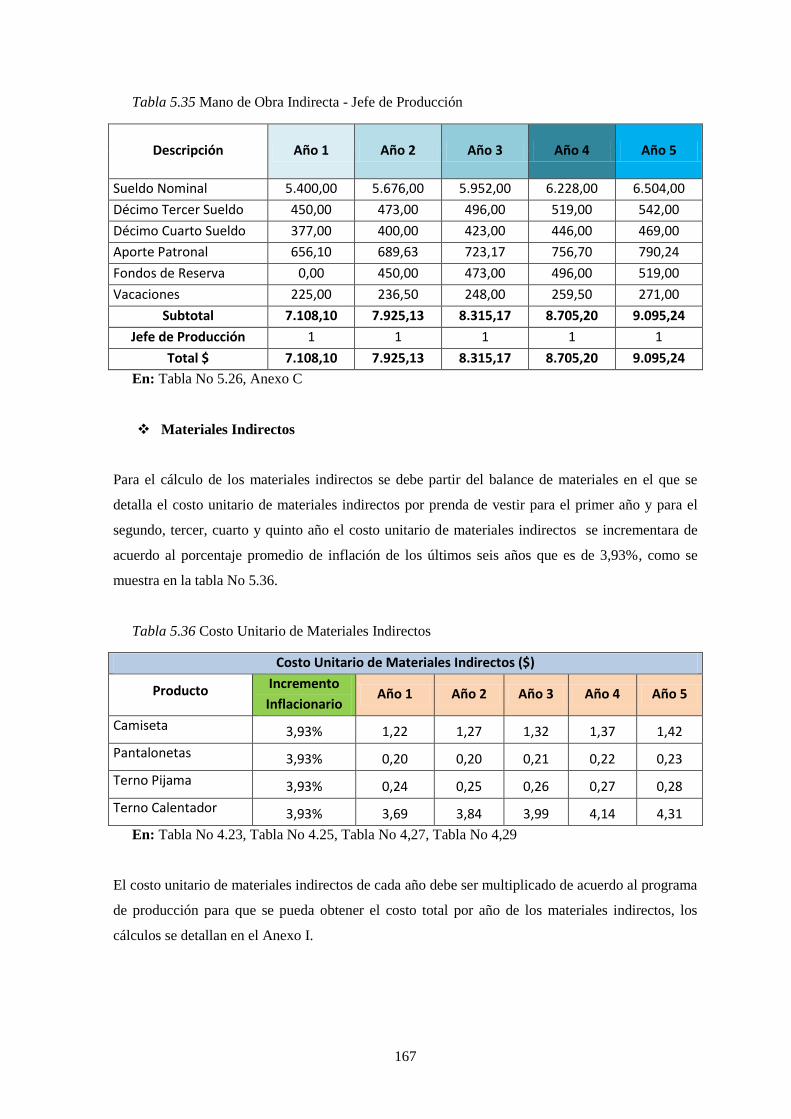

Tabla 5.35 Mano de Obra Indirecta - Jefe de Producción .............................................................. 167

Tabla 5.36 Costo Unitario de Materiales Indirectos ....................................................................... 167

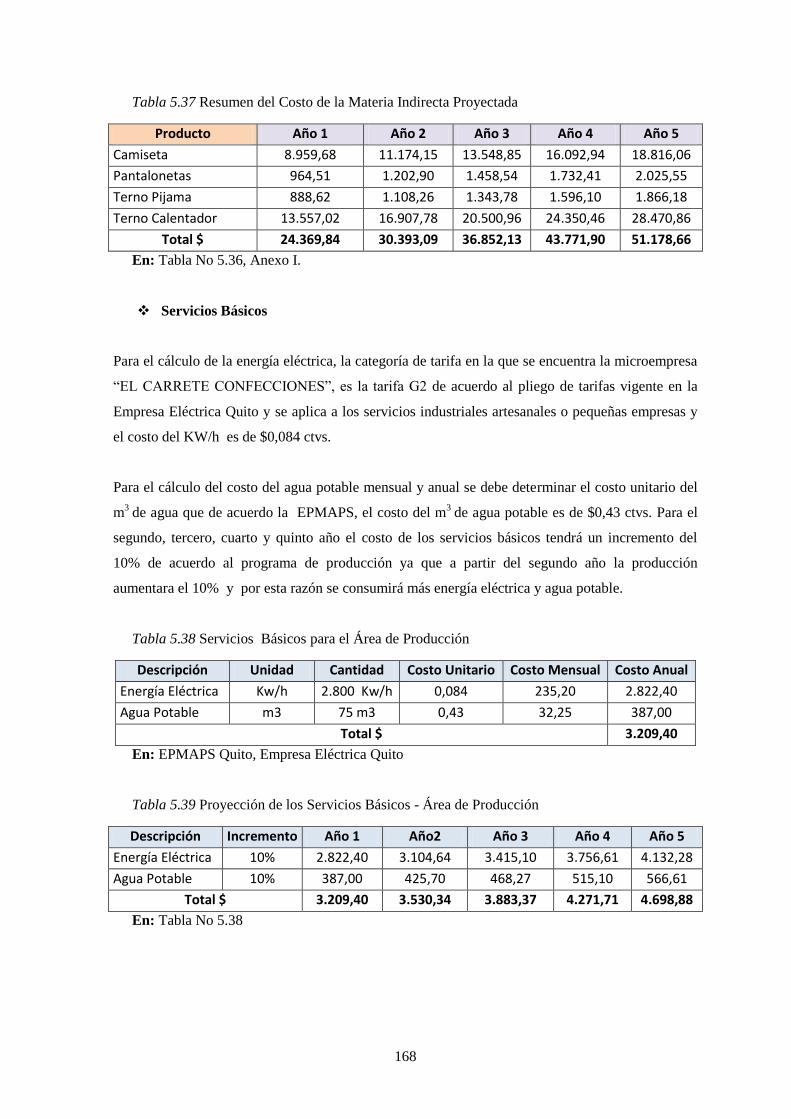

Tabla 5.37 Resumen del Costo de la Materia Indirecta Proyectada ............................................... 168

Tabla 5.38 Servicios Básicos para el Área de Producción ............................................................ 168

Tabla 5.39 Proyección de los Servicios Básicos - Área de Producción ......................................... 168

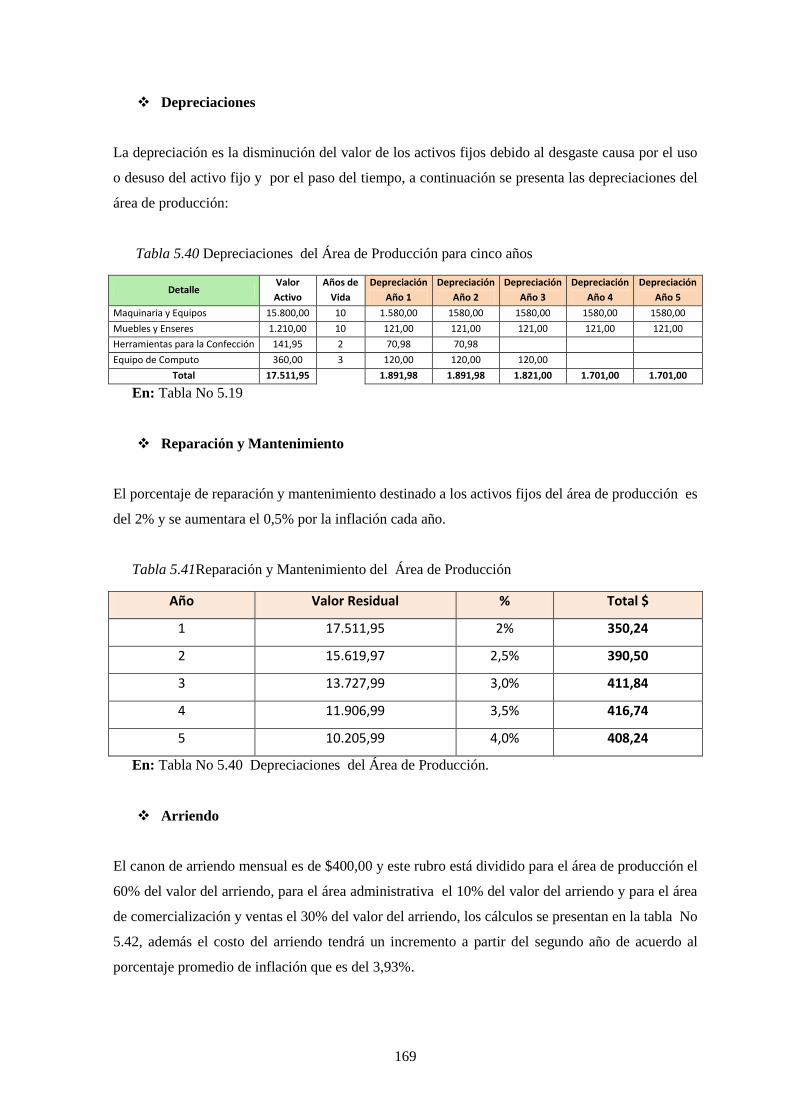

Tabla 5.40 Depreciaciones del Área de Producción para cinco años ............................................ 169

Tabla 5.41Reparación y Mantenimiento del Área de Producción ................................................. 169

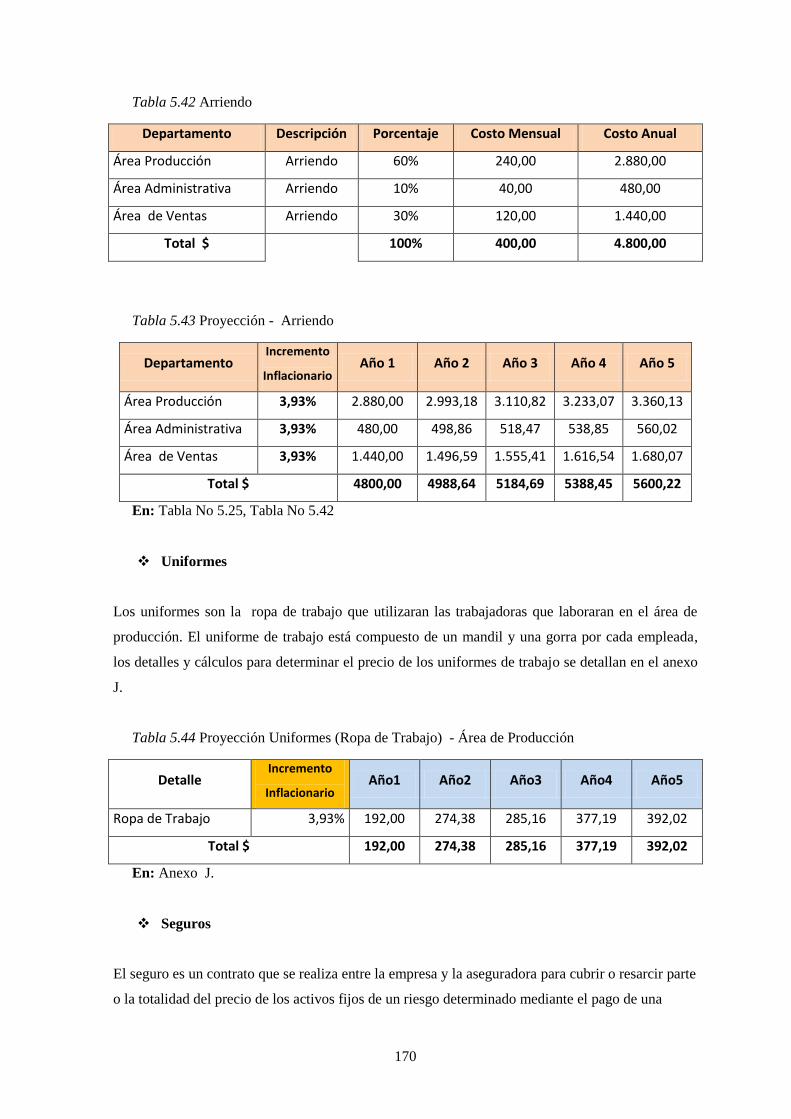

Tabla 5.42 Arriendo ....................................................................................................................... 170

Tabla 5.43 Proyección - Arriendo ................................................................................................. 170

Tabla 5.44 Proyección Uniformes (Ropa de Trabajo) - Área de Producción................................ 170

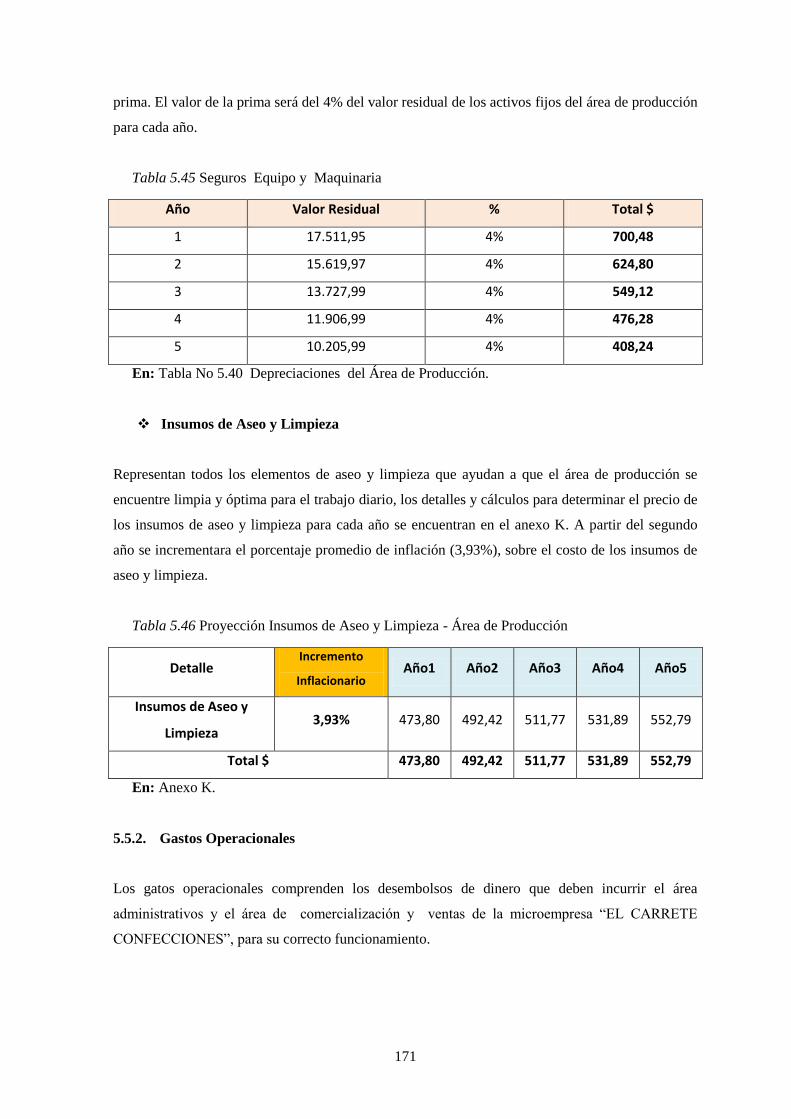

Tabla 5.45 Seguros Equipo y Maquinaria .................................................................................... 171

Tabla 5.46 Proyección Insumos de Aseo y Limpieza - Área de Producción ................................. 171

Tabla 5.47 Consolidado Área Administrativa ................................................................................ 172

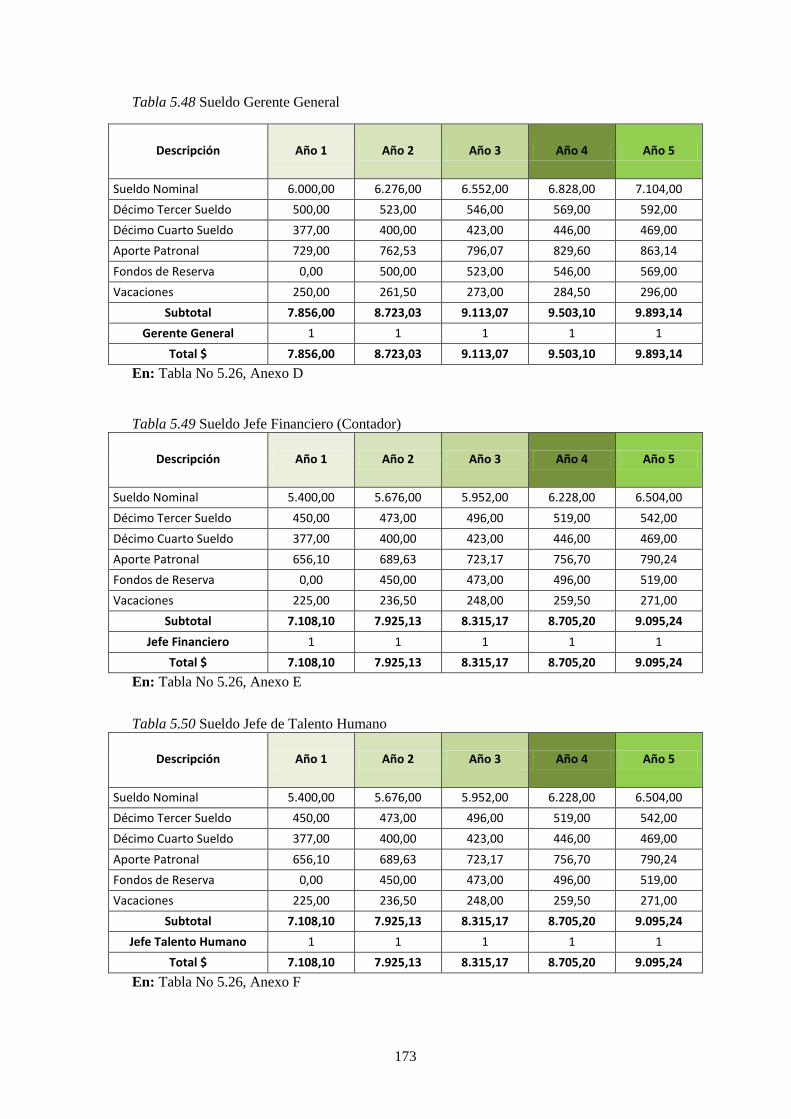

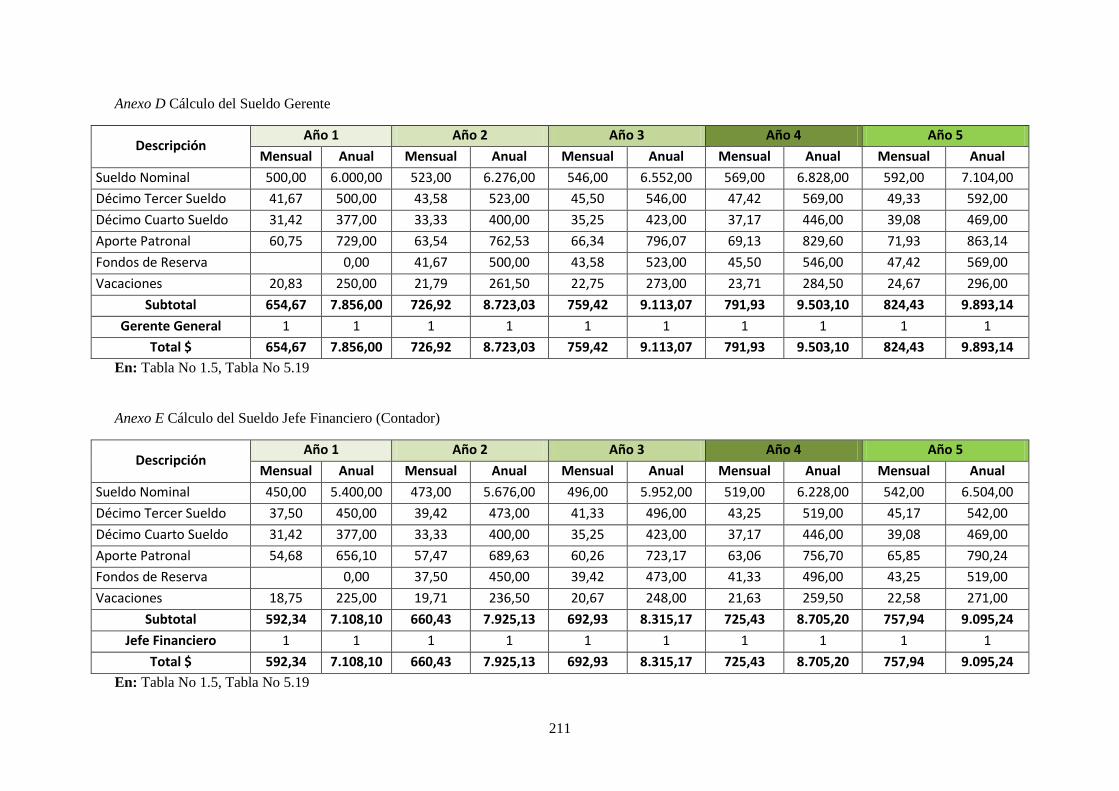

Tabla 5.48 Sueldo Gerente General ............................................................................................... 173

Tabla 5.49 Sueldo Jefe Financiero (Contador) ............................................................................... 173

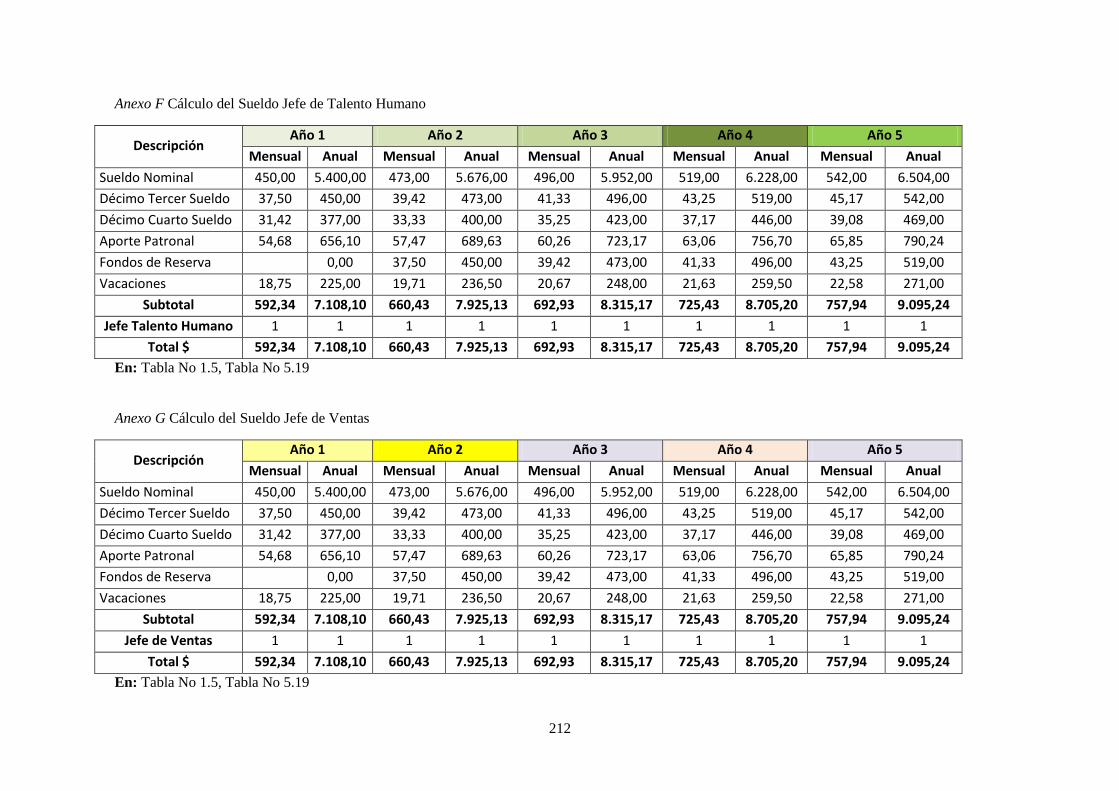

Tabla 5.50 Sueldo Jefe de Talento Humano................................................................................... 173

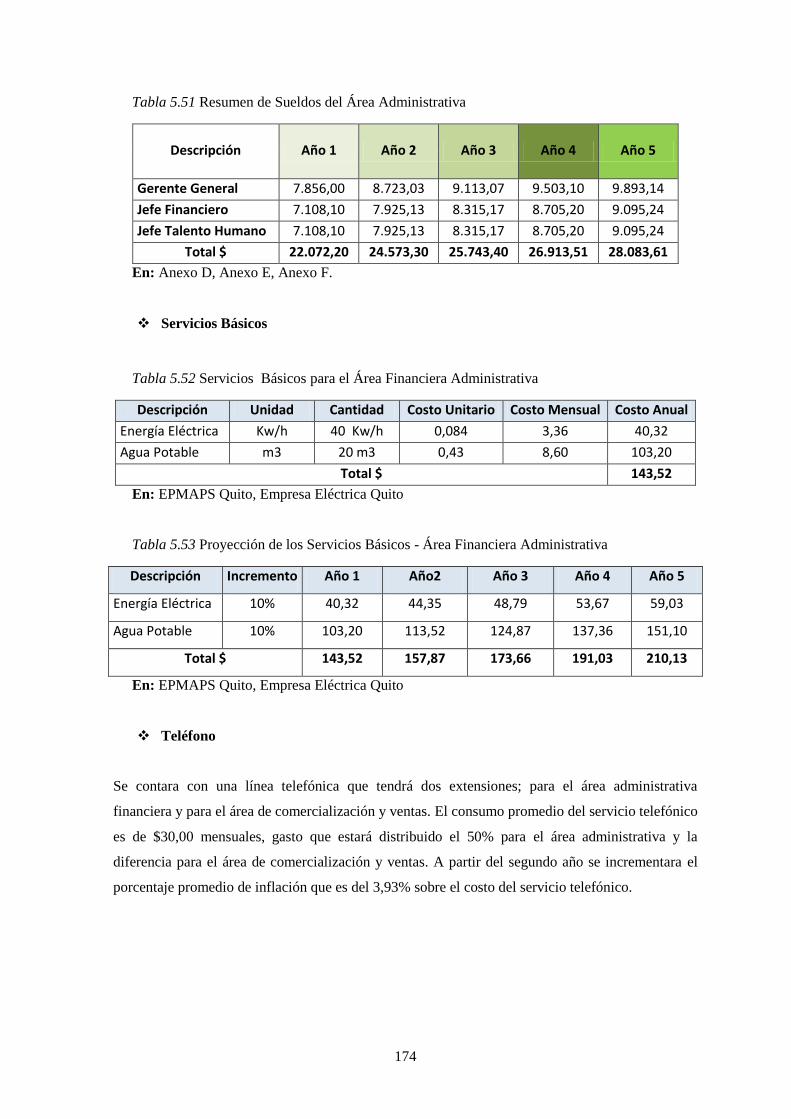

Tabla 5.51 Resumen de Sueldos del Área Administrativa ............................................................. 174

Tabla 5.52 Servicios Básicos para el Área Financiera Administrativa ......................................... 174

Tabla 5.53 Proyección de los Servicios Básicos - Área Financiera Administrativa ...................... 174

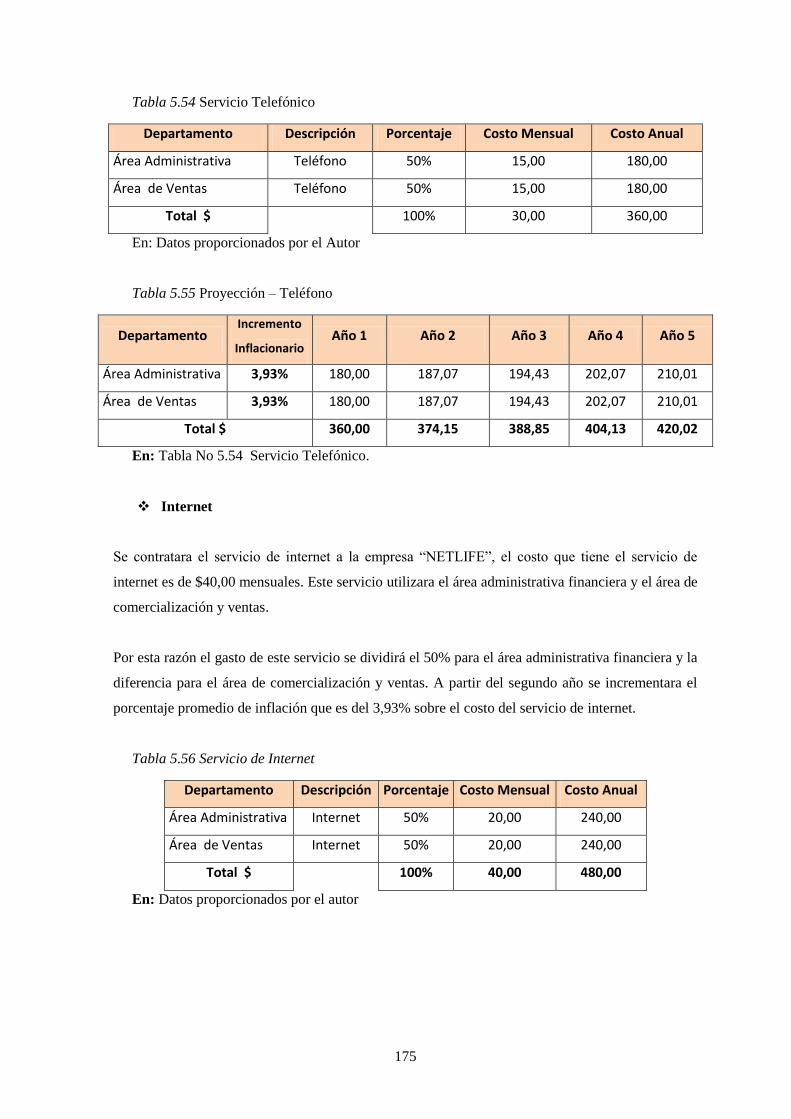

Tabla 5.54 Servicio Telefónico ...................................................................................................... 175

Tabla 5.55 Proyección – Teléfono ................................................................................................. 175

Tabla 5.56 Servicio de Internet ...................................................................................................... 175

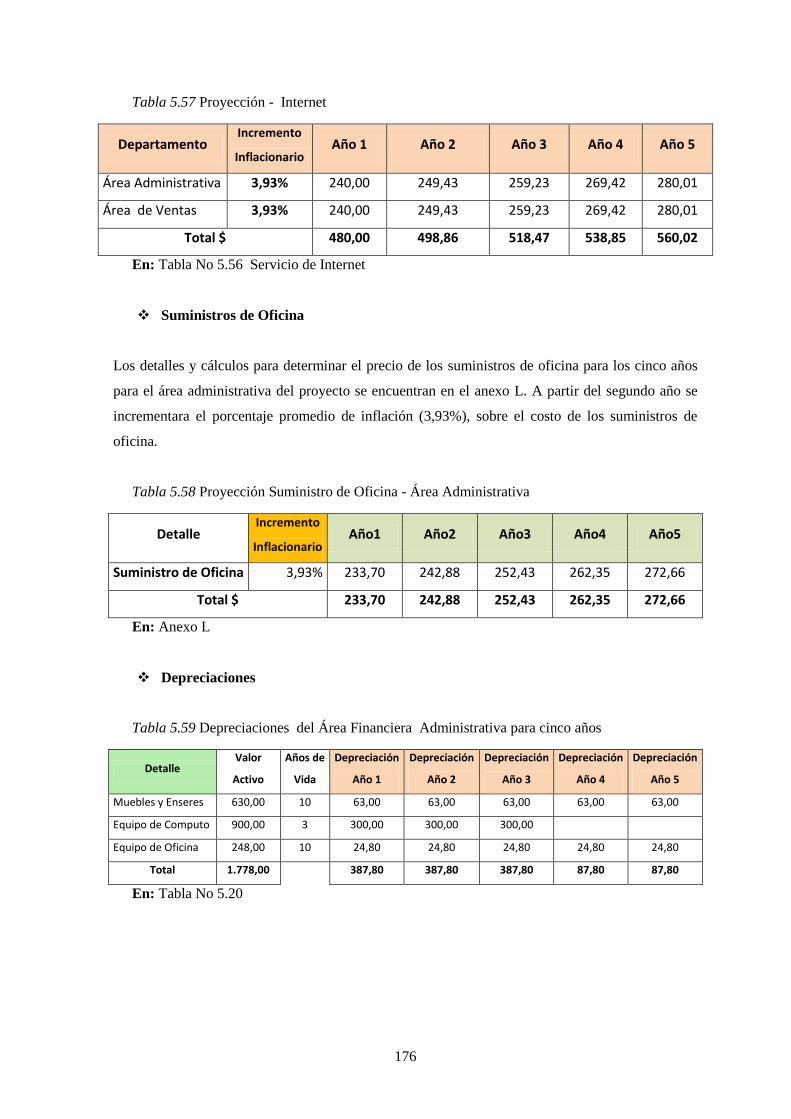

Tabla 5.57 Proyección - Internet ................................................................................................... 176

Tabla 5.58 Proyección Suministro de Oficina - Área Administrativa ............................................ 176

Tabla 5.59 Depreciaciones del Área Financiera Administrativa para cinco años ........................ 176

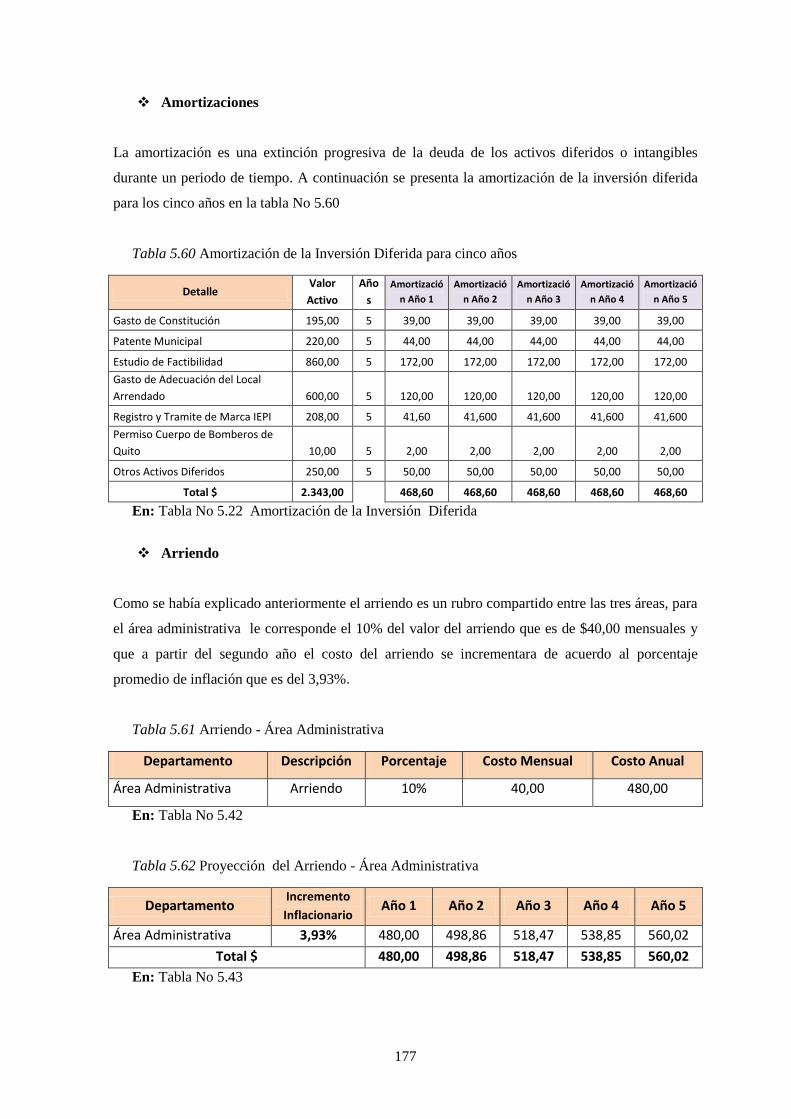

Tabla 5.60 Amortización de la Inversión Diferida para cinco años ............................................... 177

Tabla 5.61 Arriendo - Área Administrativa ................................................................................... 177

Tabla 5.62 Proyección del Arriendo - Área Administrativa.......................................................... 177

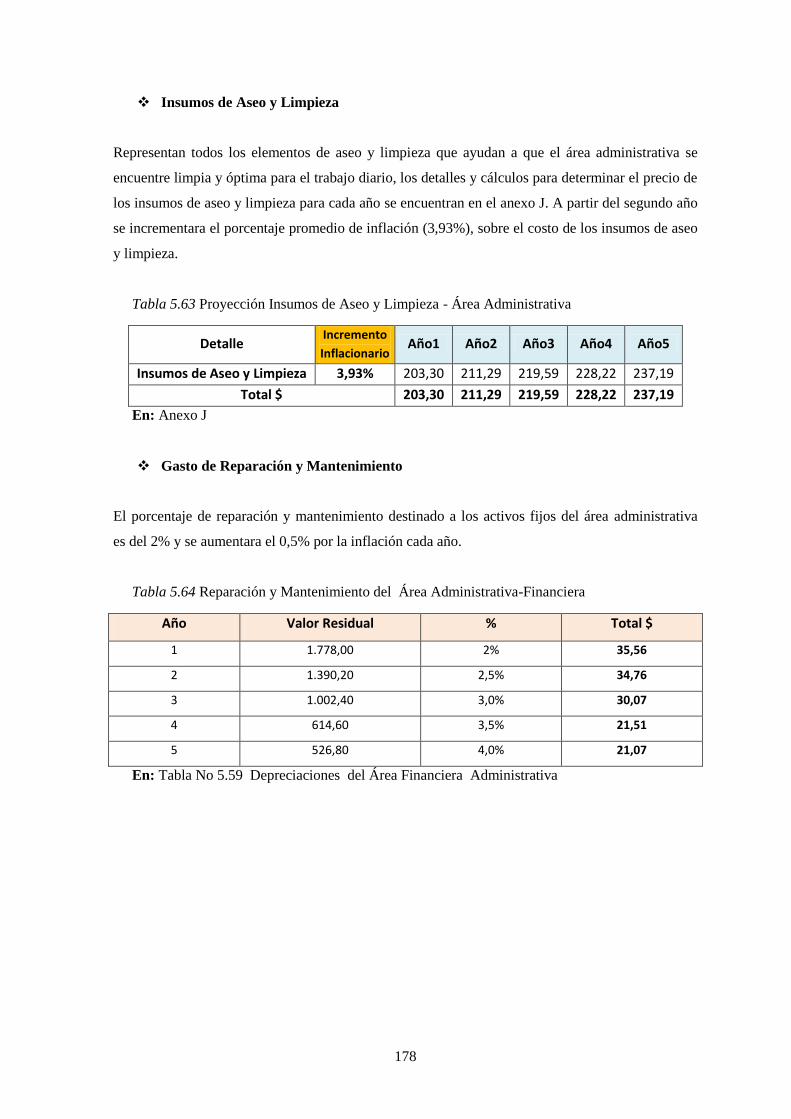

Tabla 5.63 Proyección Insumos de Aseo y Limpieza - Área Administrativa ................................ 178

Tabla 5.64 Reparación y Mantenimiento del Área Administrativa-Financiera............................. 178

Tabla 5.65 Consolidado Área de Comercialización y Ventas ........................................................ 179

Tabla 5.66 Sueldo Jefe de Ventas .................................................................................................. 180

Tabla 5.67 Sueldo de Vendedoras ................................................................................................. 180

Tabla 5.68 Resumen de Sueldos del Área de Comercialización y Ventas ..................................... 180

Tabla 5.69 Servicios Básicos para el Área de Comercialización y Ventas .................................... 181

Tabla 5.70 Proyección de los Servicios Básicos - Área de Comercialización y Ventas ................ 181

Tabla 5.71 Teléfono - Área de Ventas ......................................................................................... 181

xvi

Tabla 5.72 Proyección - Teléfono Área de Ventas ....................................................................... 181

Tabla 5.73 Internet - Área de Ventas ........................................................................................... 182

Tabla 5.74 Proyección - Internet Área de Ventas ......................................................................... 182

Tabla 5.75 Proyección Suministro de Oficina - Área de Ventas .................................................... 182

Tabla 5.76 Depreciaciones del Área de Comercialización y Ventas para cinco años ................ 182

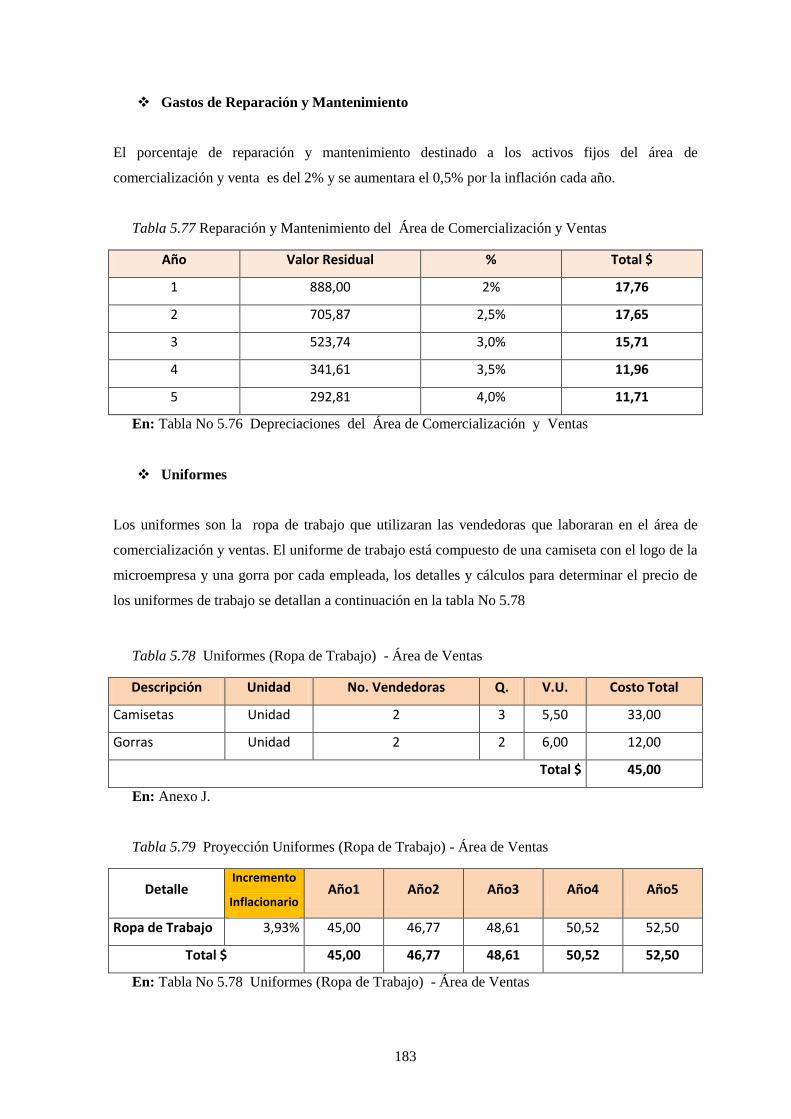

Tabla 5.77 Reparación y Mantenimiento del Área de Comercialización y Ventas ....................... 183

Tabla 5.78 Uniformes (Ropa de Trabajo) - Área de Ventas ......................................................... 183

Tabla 5.79 Proyección Uniformes (Ropa de Trabajo) - Área de Ventas ....................................... 183

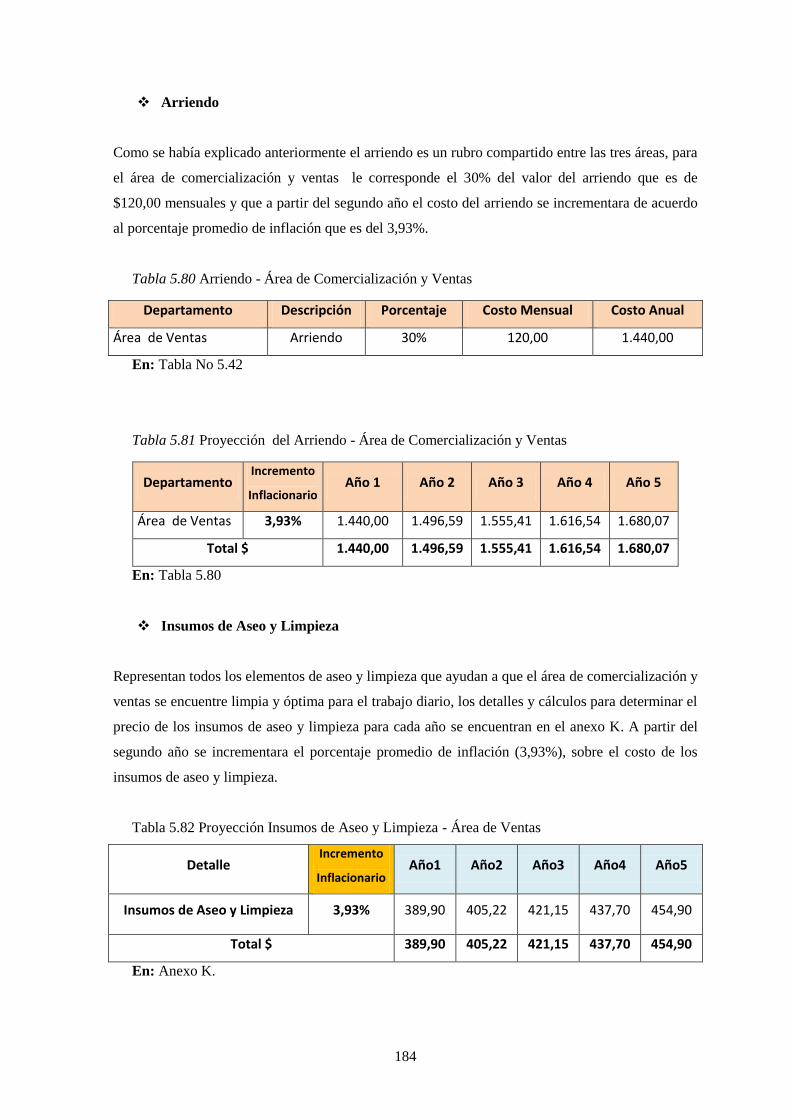

Tabla 5.80 Arriendo - Área de Comercialización y Ventas ........................................................... 184

Tabla 5.81 Proyección del Arriendo - Área de Comercialización y Ventas ................................. 184

Tabla 5.82 Proyección Insumos de Aseo y Limpieza - Área de Ventas ........................................ 184

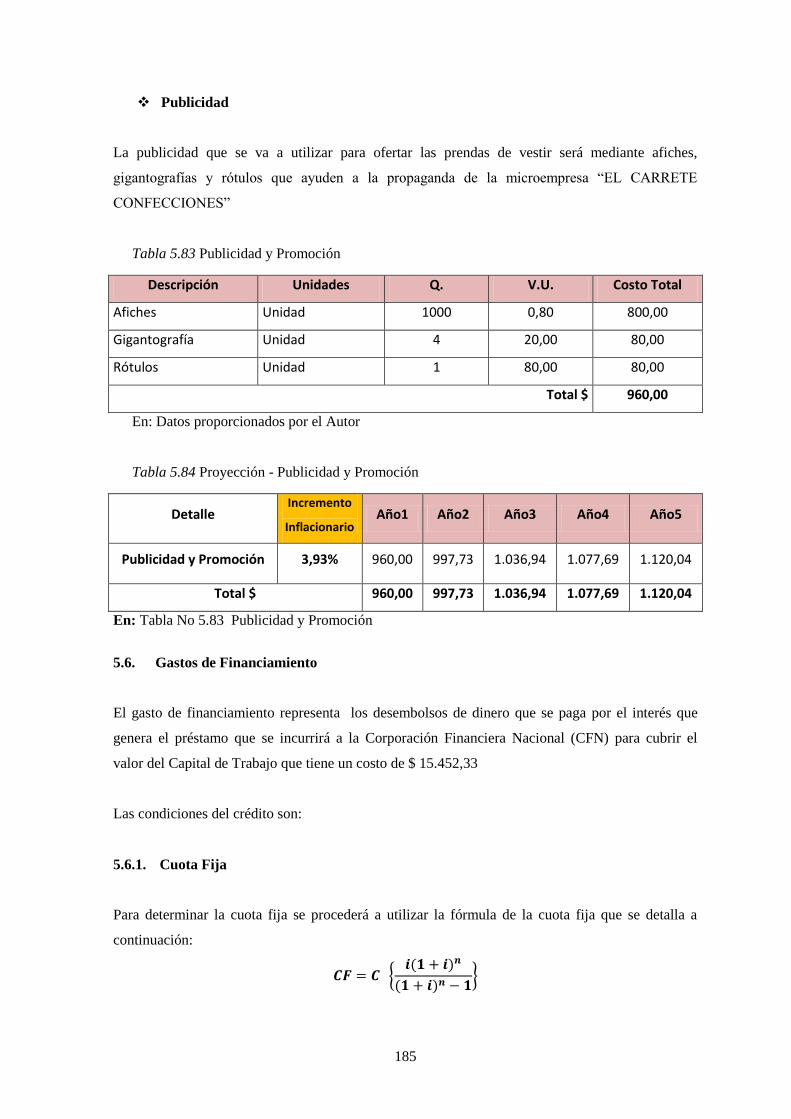

Tabla 5.83 Publicidad y Promoción ............................................................................................... 185

Tabla 5.84 Proyección - Publicidad y Promoción .......................................................................... 185

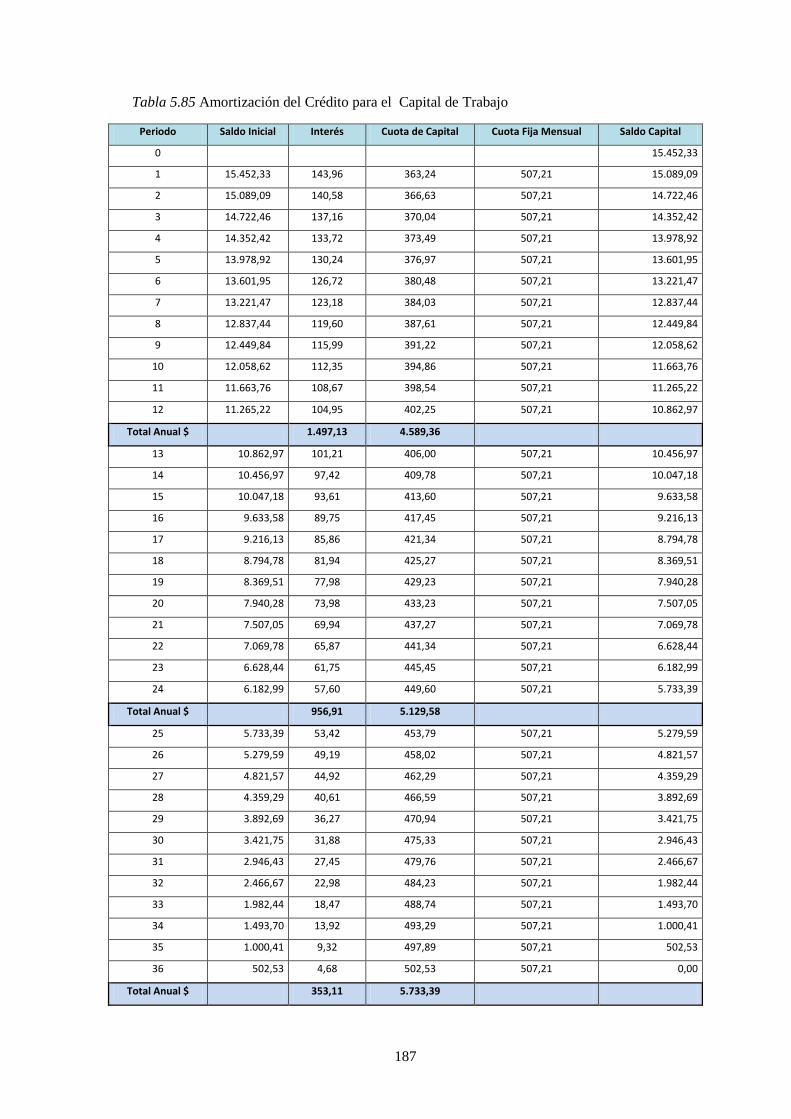

Tabla 5.85 Amortización del Crédito para el Capital de Trabajo.................................................. 187

Tabla 5.86 Presupuesto de Ingresos ............................................................................................... 189

Tabla 5.87 Balance de Situación Inicial ......................................................................................... 191

Tabla 5.88 Estado de Resultados Proyectado ................................................................................. 192

Tabla 5.89 Flujo de Caja del Inversionista Proyectado .................................................................. 193

Tabla 5.90 Costo Promedio Ponderado del Capital ....................................................................... 194

Tabla 5.91 Flujo Descontado Actualizado ..................................................................................... 198

Tabla 5.92 Período de Recuperación de la Inversión ..................................................................... 198

Tabla 5.93 Relación Beneficio-Costo Actualizados ....................................................................... 199

Tabla 5.94 Análisis de Sensibilidad del VAN- Escenario No. 1 Optimista ................................... 203

Tabla 5.95 Análisis de Sensibilidad del VAN- Escenario No. 2 Real ........................................... 203

Tabla 5.96 Análisis de Sensibilidad del VAN- Escenario No. 3 Pesimista ................................... 204

xvii

LISTA DE FIGURAS

Figura 1.1 Clasificación de las Empresas ........................................................................................... 5

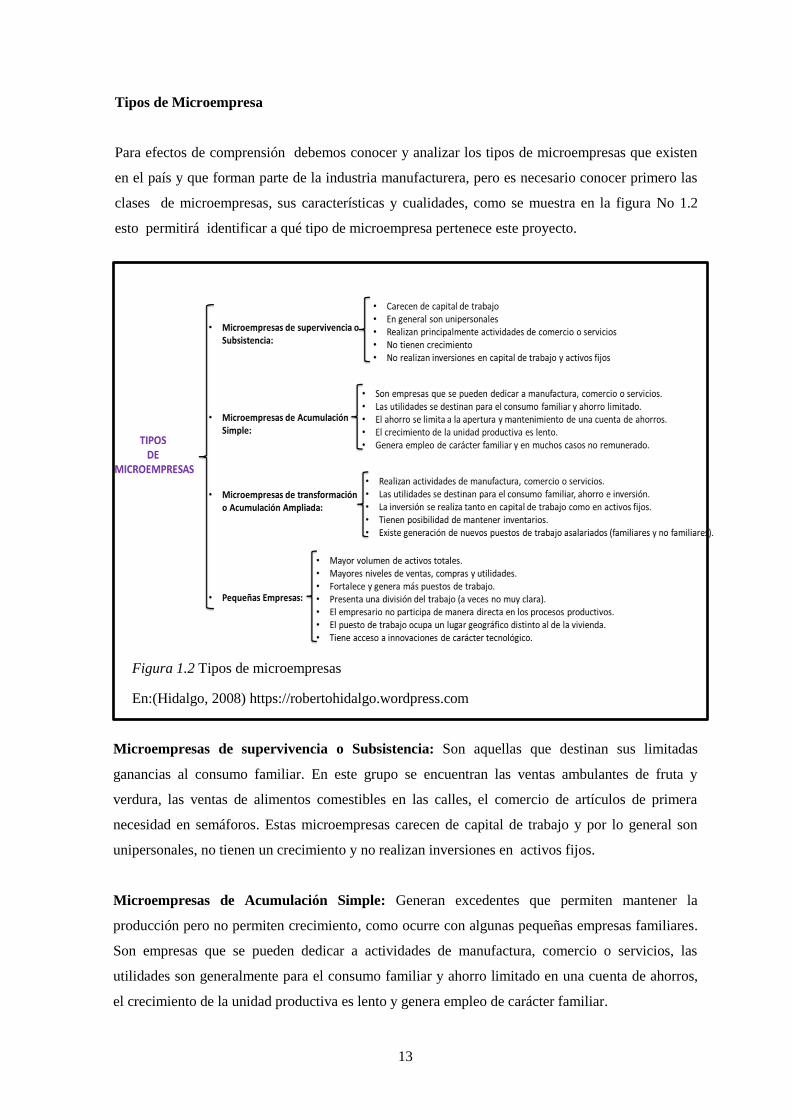

Figura 1.2 Tipos de microempresas ................................................................................................. 13

Figura 1.3 Actividades del Sector Textil .......................................................................................... 14

Figura 1.4 Representación por Sector Económico ........................................................................... 15

Figura 1.5 Actividades de Manufactura del Sector Textil ................................................................ 16

Figura 1.6 Actividades de Comercio del Sector Textil .................................................................... 17

Figura 1.7 Actividades de Servicio del Sector Textil ....................................................................... 18

Figura 1.8 Inflación .......................................................................................................................... 21

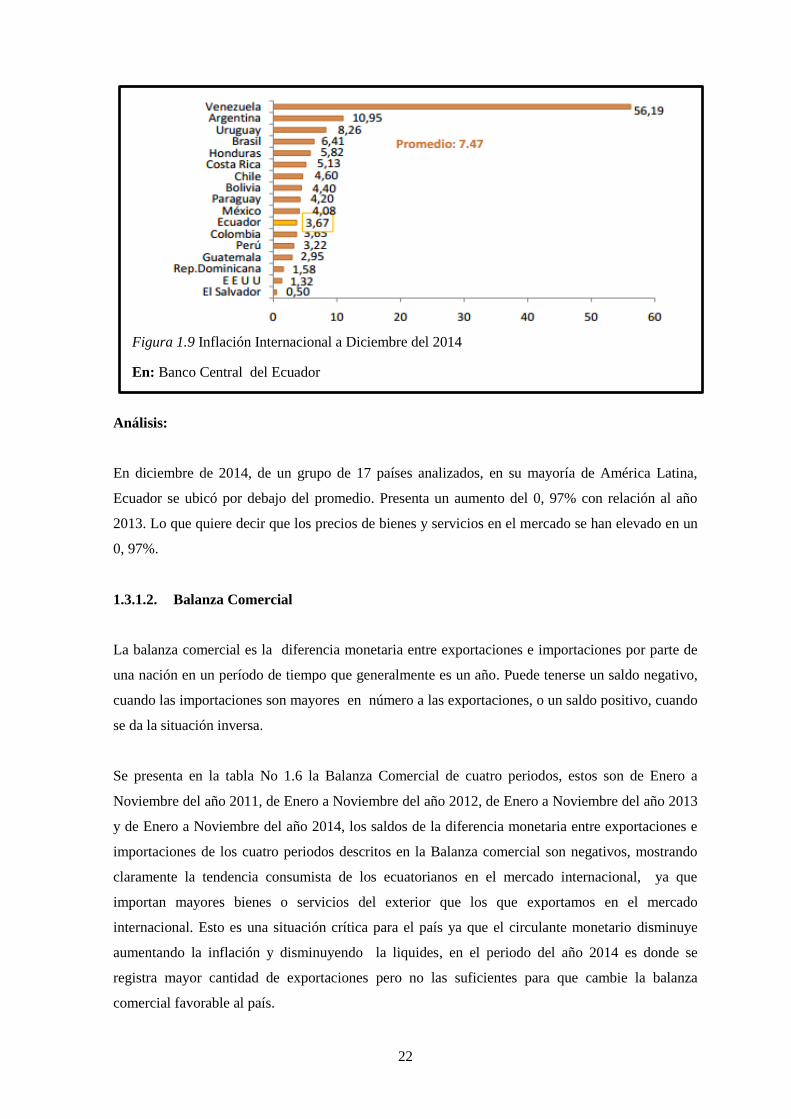

Figura 1.9 Inflación Internacional a Diciembre del 2014 ................................................................ 22

Figura 1.10 Producto Interno Bruto ................................................................................................. 24

Figura 1.11 Participación de Entidades a Nivel Nacional ................................................................ 26

Figura 1.12 Desempleo por sexo: Total nacional ............................................................................. 28

Figura 1.13 Tasa de desempleo por categoría: Total nacional ......................................................... 29

Figura 1.14 Canasta Familiar ........................................................................................................... 30

Figura 1.15 Cobertura del Presupuesto Familiar .............................................................................. 30

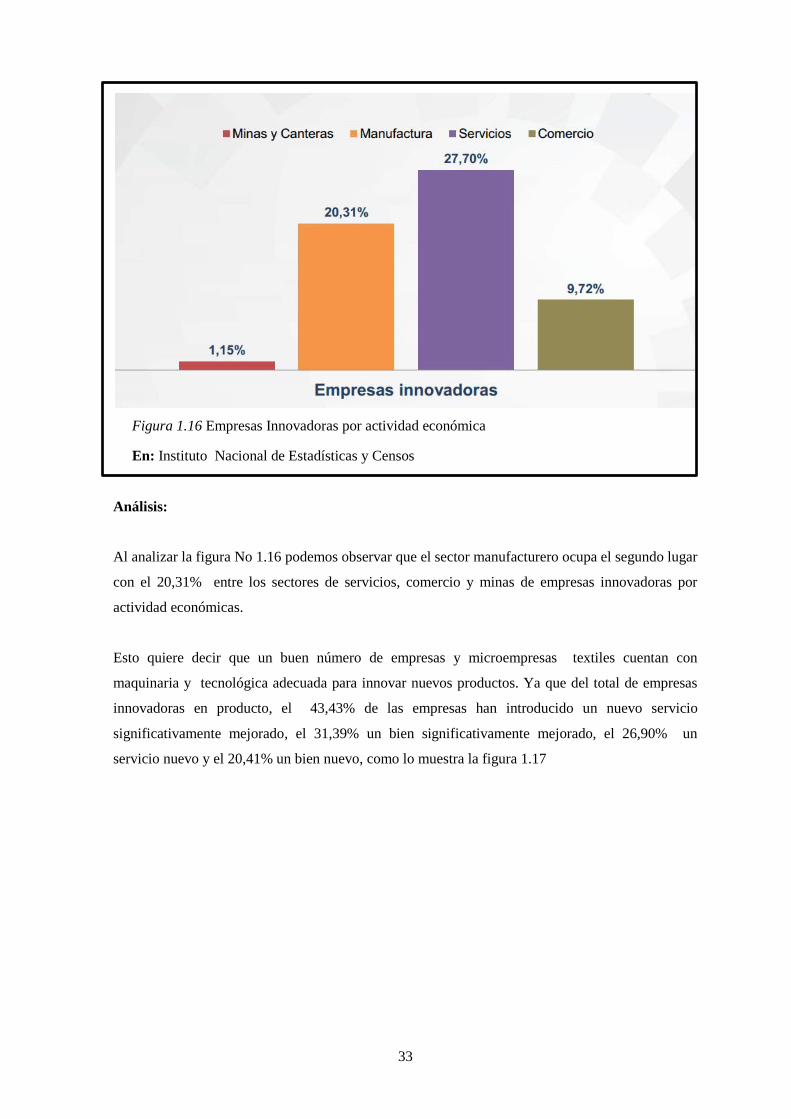

Figura 1.16 Empresas Innovadoras por actividad económica .......................................................... 33

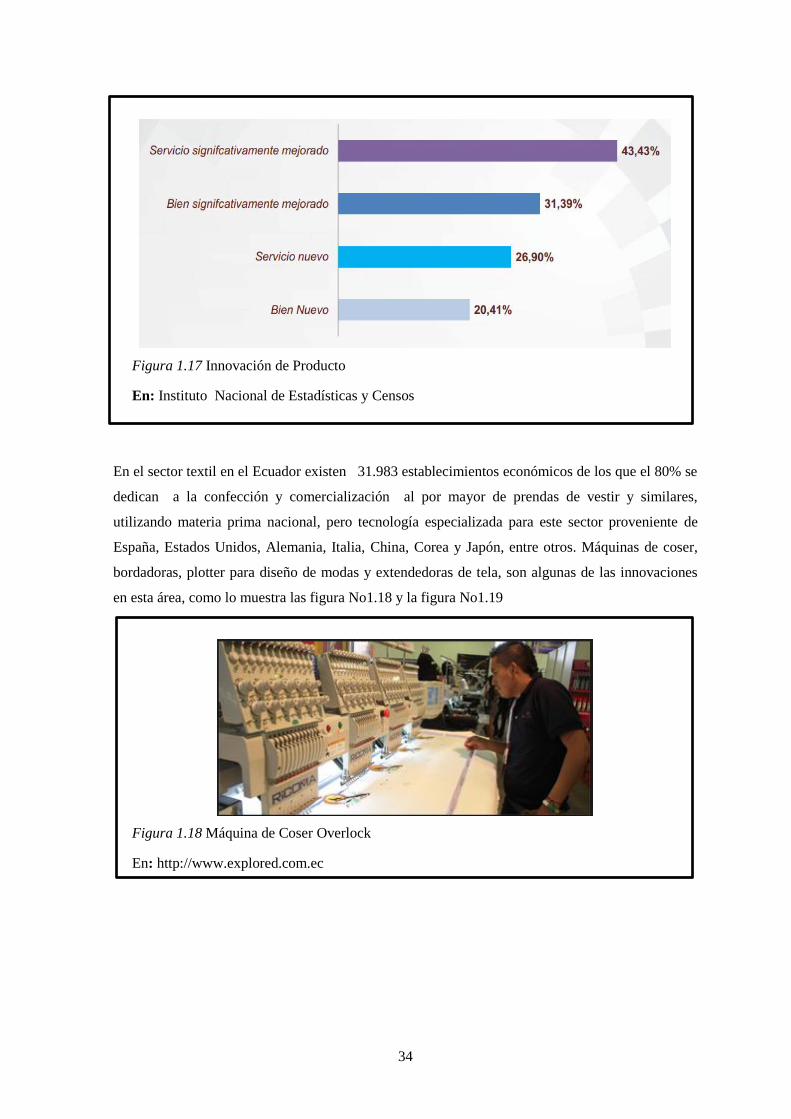

Figura 1.17 Innovación de Producto ................................................................................................ 34

Figura 1.18 Máquina de Coser Overlock ......................................................................................... 34

Figura 1.19 Máquina de Coser Overlock 5 Hilos para Mezclilla ..................................................... 35

Figura 2.1 Logotipo Propuesto ......................................................................................................... 38

Figura 2.2 Compañías de comercio .................................................................................................. 39

Figura 2.3 Propuesta del organigrama estructural Microempresa “El Carrete Confecciones” ........ 46

Figura 2.4 Organigrama Funcional .................................................................................................. 47

Figura 2.5 Propuesta del organigrama de posición de la Microempresa “El Carrete

Confecciones” ..................................................................................................................... 53

Figura 3.1 Ropa Casual .................................................................................................................... 55

Figura 3.2 Ropa Formal ................................................................................................................... 56

Figura 3.3 Ropa Deportiva ............................................................................................................... 56

Figura 3.4 Ropa Interior ................................................................................................................... 57

Figura 3.5 Camiseta ......................................................................................................................... 57

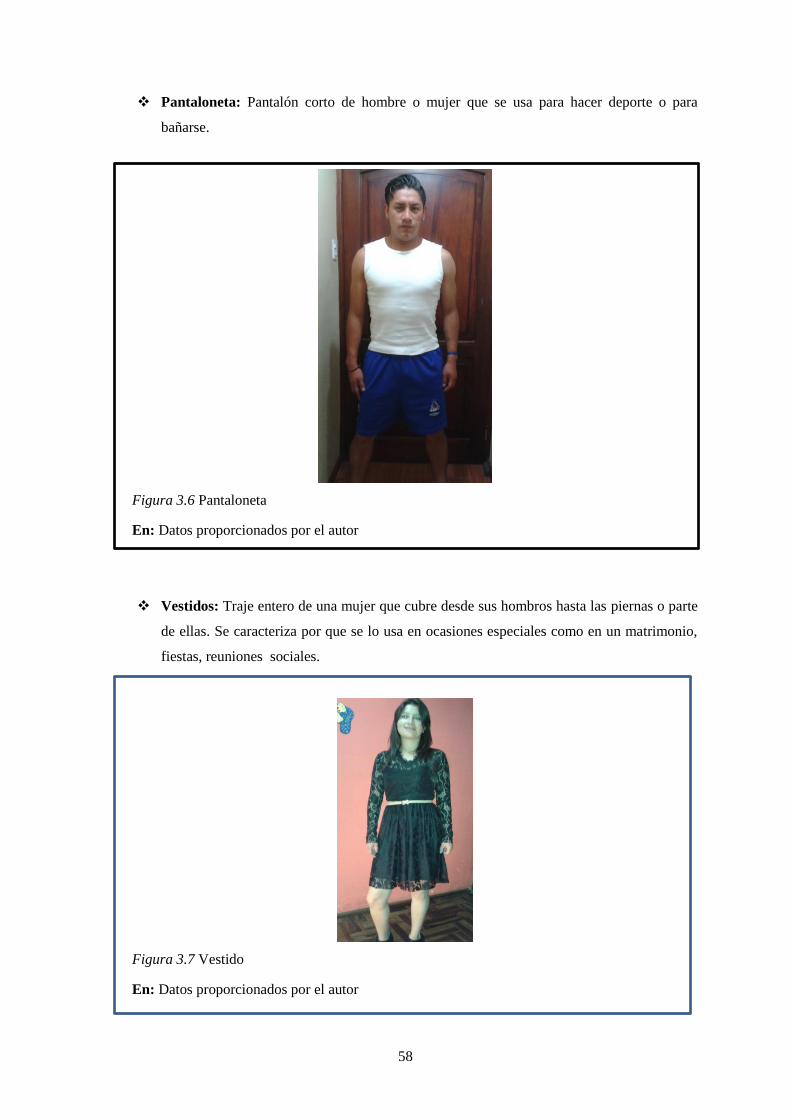

Figura 3.6 Pantaloneta ...................................................................................................................... 58

Figura 3.7 Vestido ............................................................................................................................ 58

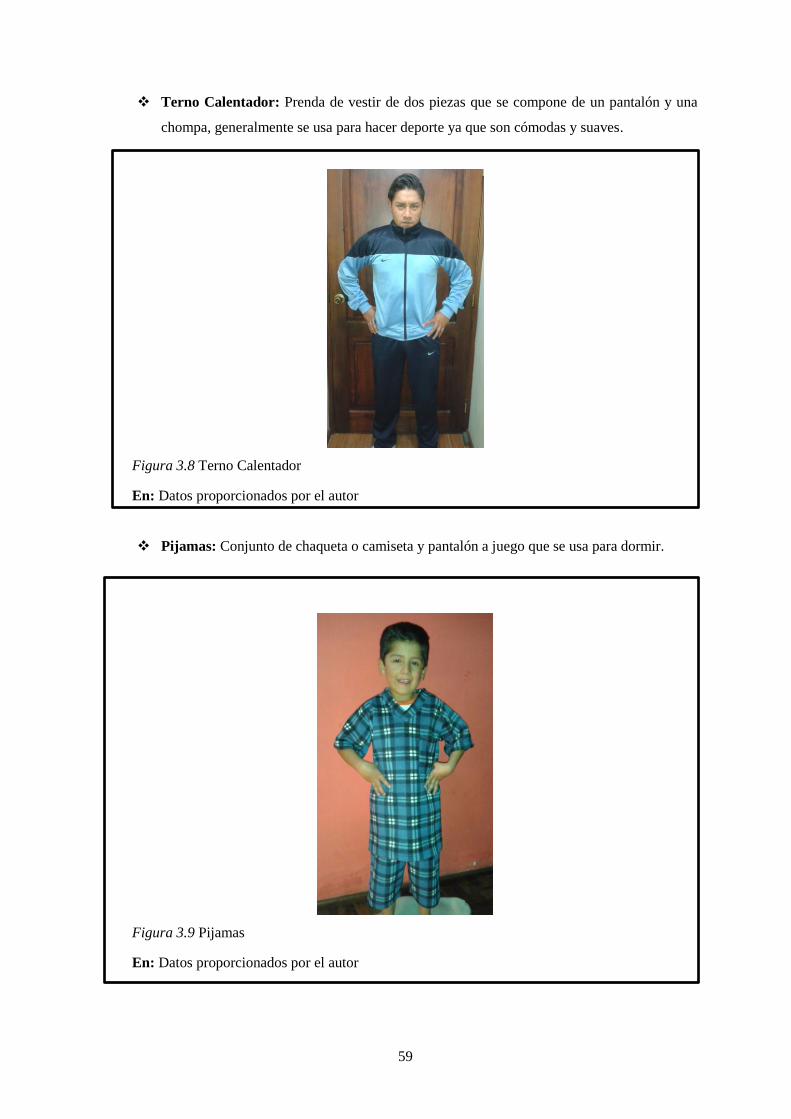

Figura 3.8 Terno Calentador ............................................................................................................ 59

Figura 3.9 Pijamas ............................................................................................................................ 59

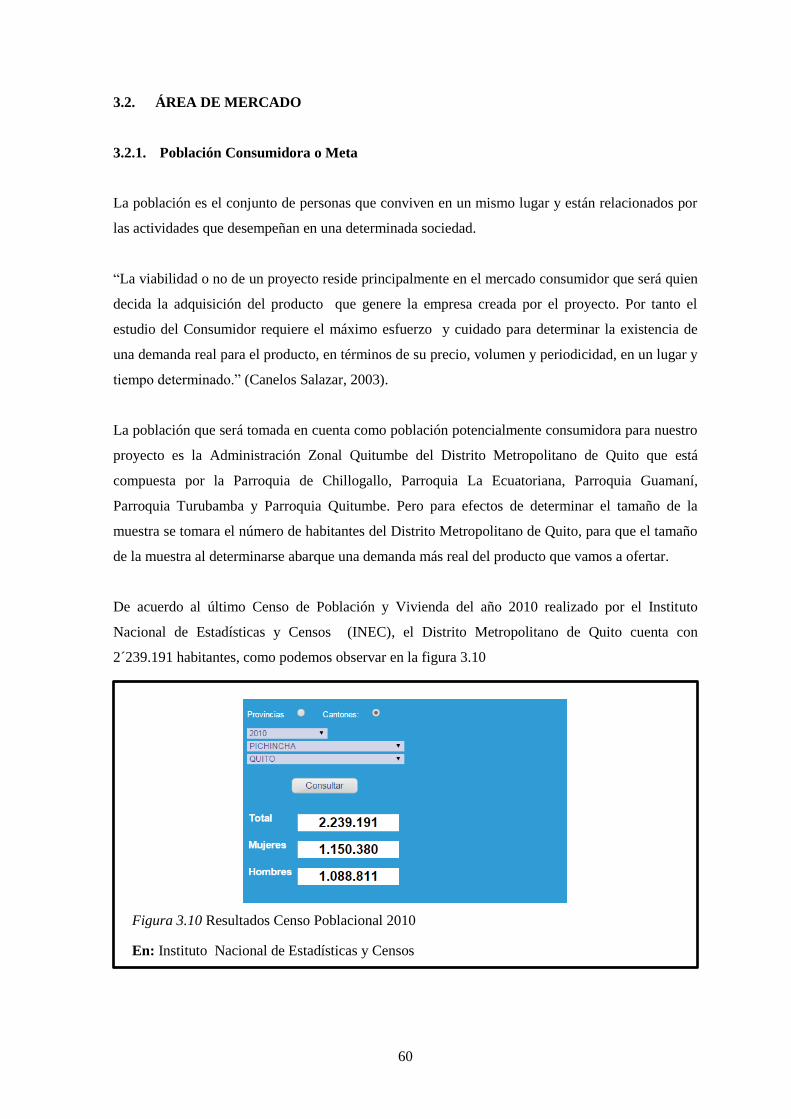

Figura 3.10 Resultados Censo Poblacional 2010 ............................................................................. 60

xviii

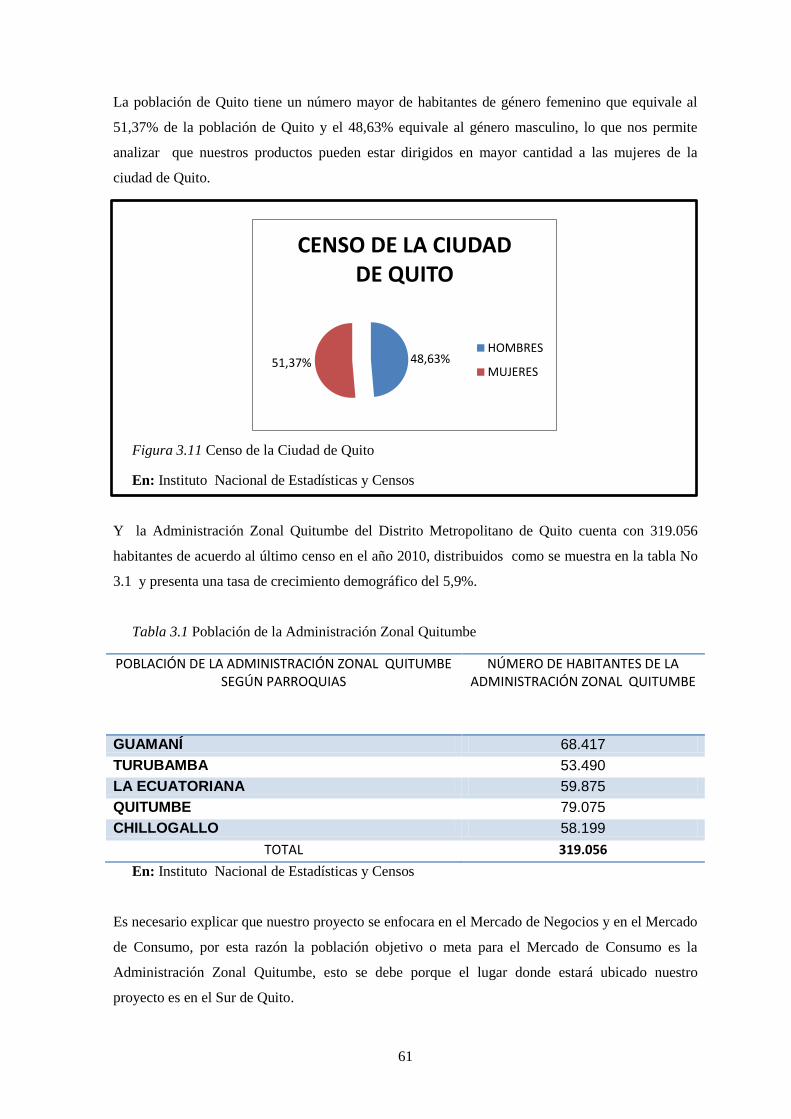

Figura 3.11 Censo de la Ciudad de Quito ........................................................................................ 61

Figura 3.12 Proceso de compra del consumidor .............................................................................. 63

Figura 3.13 Búsqueda de Información ............................................................................................. 64

Figura 3.14 Fuentes de Información ................................................................................................ 65

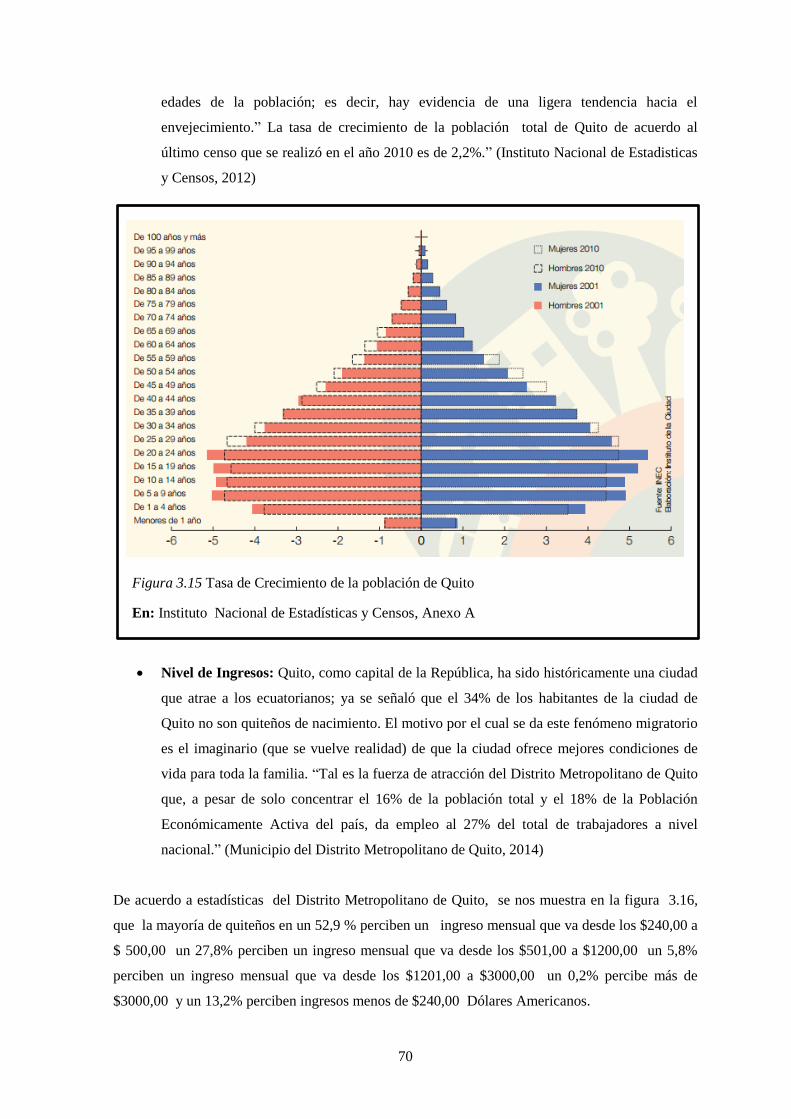

Figura 3.15 Tasa de Crecimiento de la población de Quito ............................................................. 70

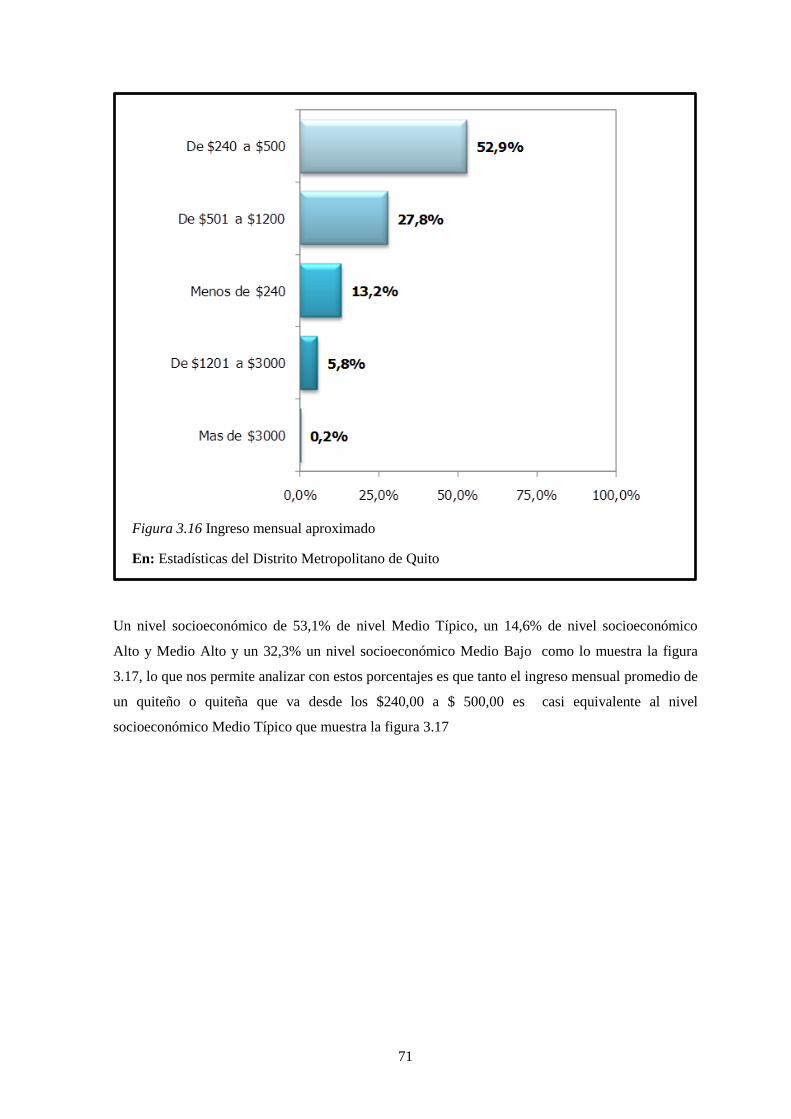

Figura 3.16 Ingreso mensual aproximado ........................................................................................ 71

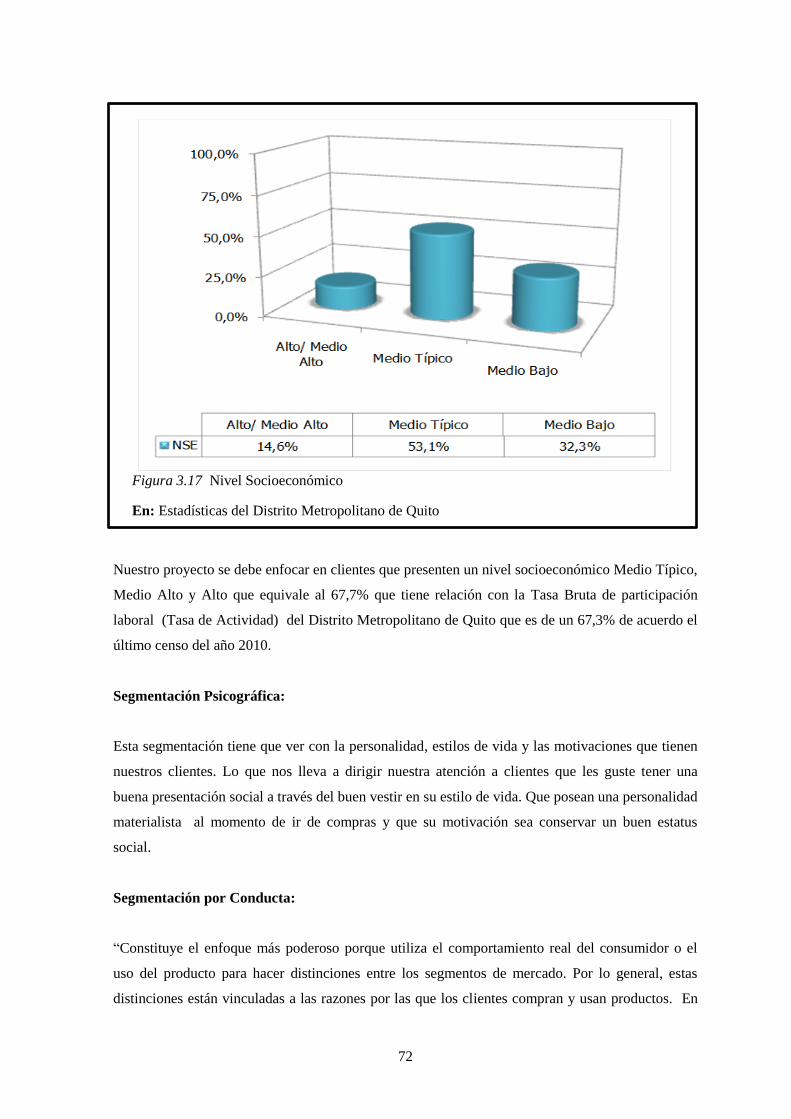

Figura 3.17 Nivel Socioeconómico ................................................................................................. 72

Figura 3.18 Sexo de los Encuestados: .............................................................................................. 78

Figura 3.19 Edad de los Encuestados ............................................................................................... 79

Figura 3.20 Factores que Influyen .................................................................................................... 80

Figura 3.21 Cantidad de prendas ...................................................................................................... 81

Figura 3.22 Tipo de Ropa ................................................................................................................. 82

Figura 3.23 Lugar de Adquisición .................................................................................................... 83

Figura 3.24 Talla .............................................................................................................................. 84

Figura 3.25 Asesoramiento .............................................................................................................. 85

Figura 3.26 Tonos de color de ropa .................................................................................................. 86

Figura 3.27 Material Textil .............................................................................................................. 87

Figura 3.28 Prendas de vestir con más demanda.............................................................................. 88

Figura 3.29 Preferencia por ropa de marca ...................................................................................... 89

Figura 3.30 Tipos de Demanda ........................................................................................................ 90

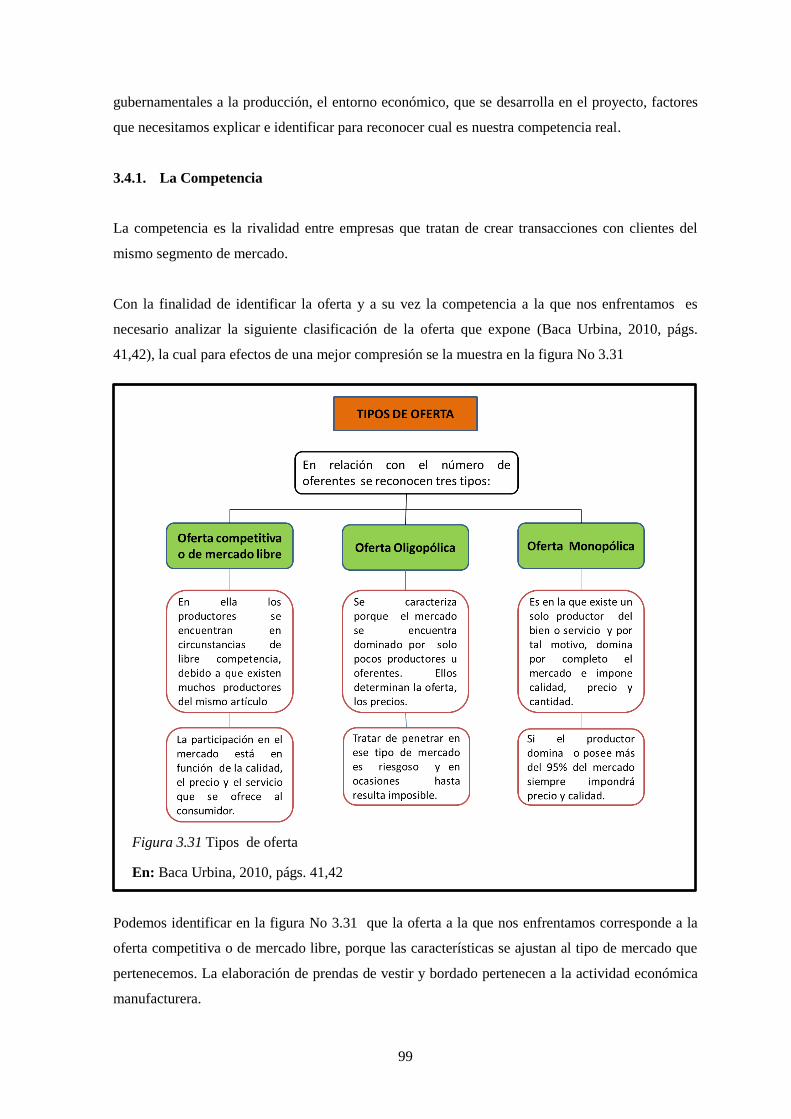

Figura 3.31 Tipos de oferta ............................................................................................................. 99

Figura 3.32 Porcentaje de venta por rama de Actividades ............................................................. 100

Figura 3.33 Demanda Insatisfecha ................................................................................................. 105

Figura 3.34 Tipos de Precio ........................................................................................................... 106

Figura 3.35 Empresas consideradas como competencia ................................................................ 107

Figura 3.36 Afiches y panfletos ..................................................................................................... 114

Figura 3.37 Facebook ..................................................................................................................... 115

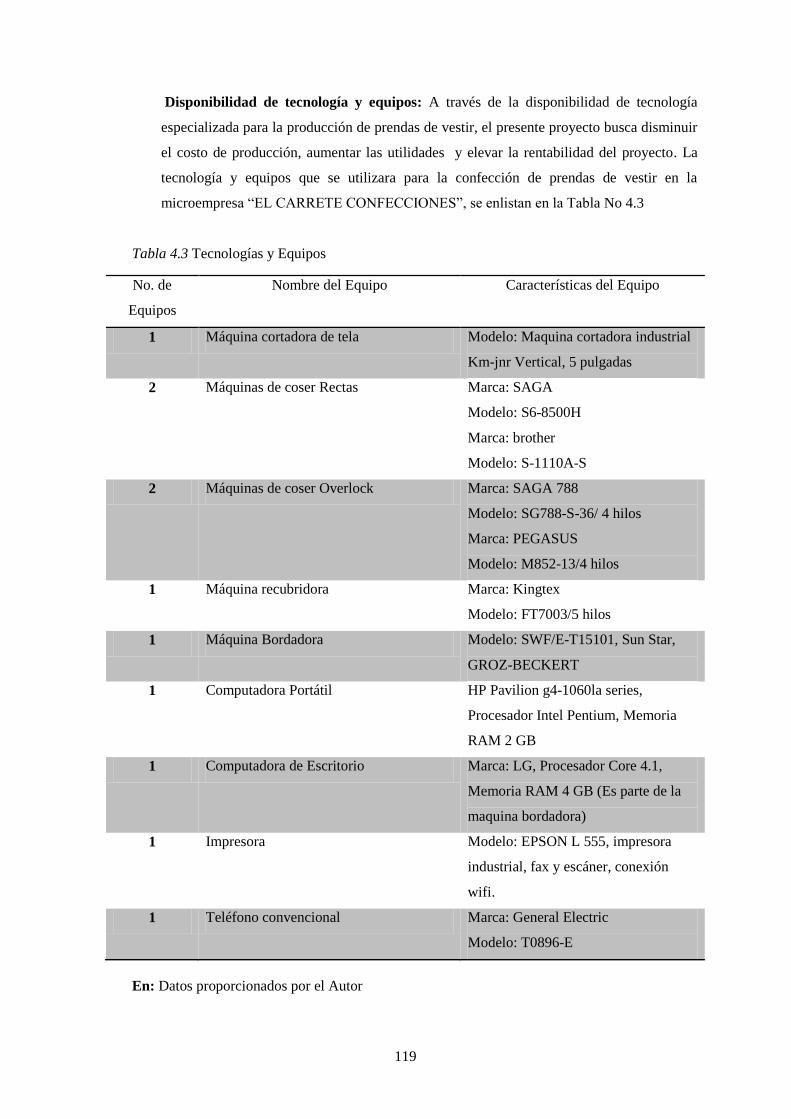

Figura 4.1 Máquina Cortadora de Tela .......................................................................................... 120

Figura 4.2 Máquina de Coser Recta ............................................................................................... 120

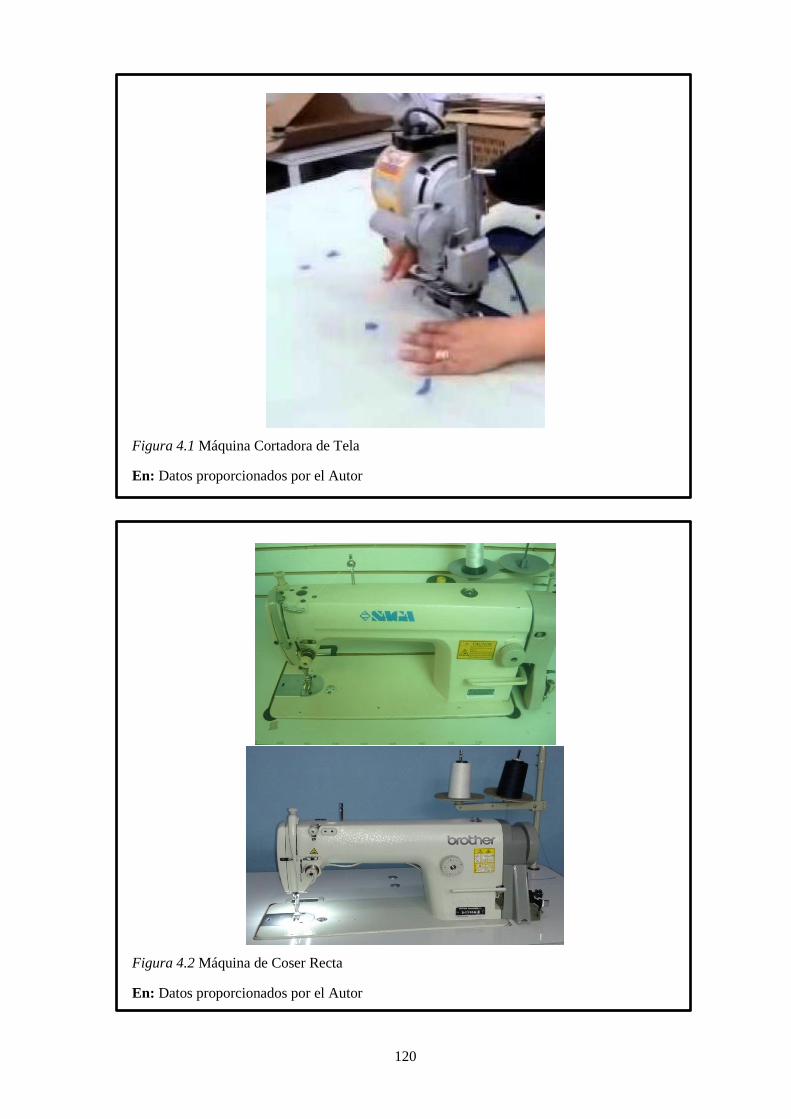

Figura 4.3 Máquinas de Coser Overlock ........................................................................................ 121

Figura 4.4 Máquina Recubridora ................................................................................................... 121

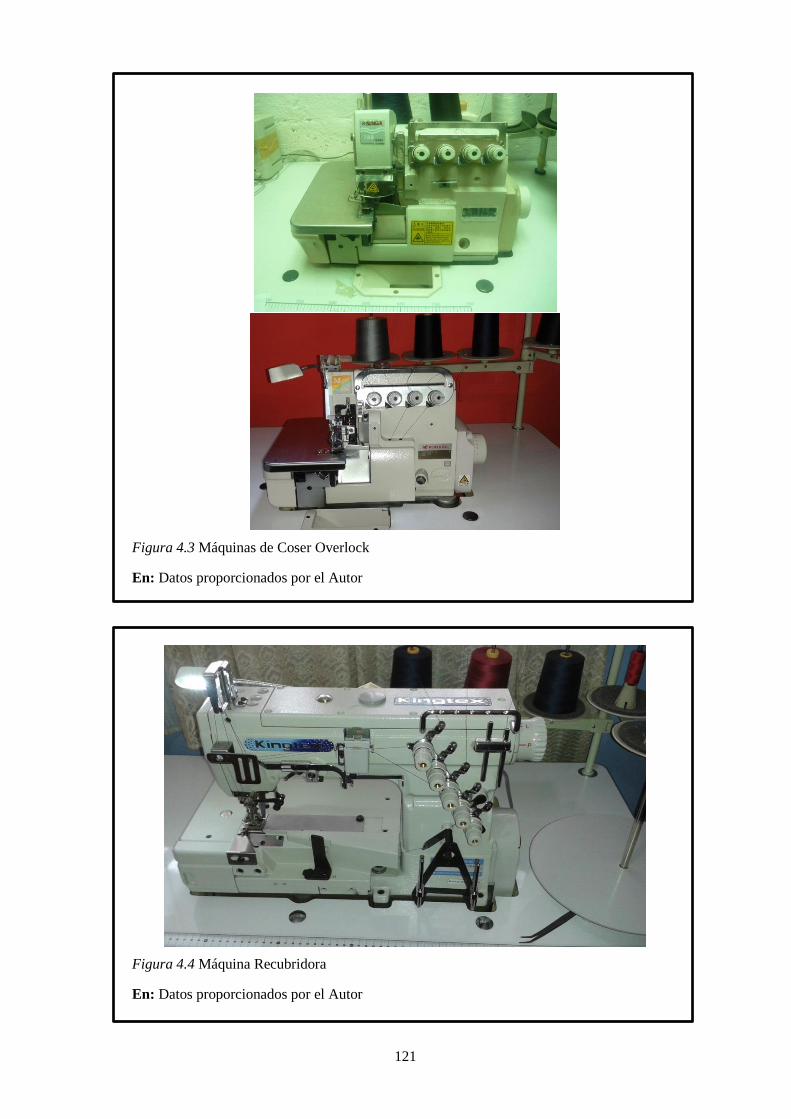

Figura 4.5 Máquina Bordadora ...................................................................................................... 122

Figura 4.6 Computadora Portátil .................................................................................................... 122

Figura 4.7 Impresora ...................................................................................................................... 123

Figura 4.8 Teléfono Convencional ................................................................................................. 123

Figura 4.9 Teléfono Convencional ................................................................................................. 131

Figura 4.10 Mapa de Quito y Localización del Proyecto ............................................................... 133

xix

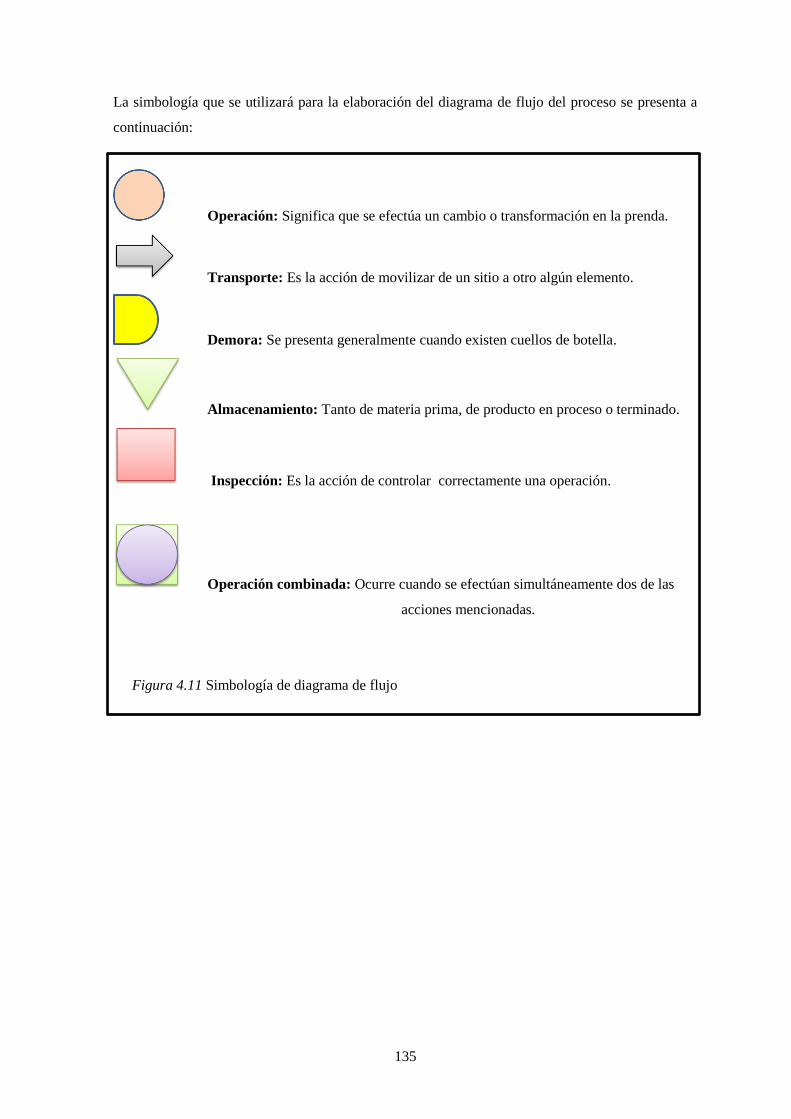

Figura 4.11 Simbología de diagrama de flujo ................................................................................ 135

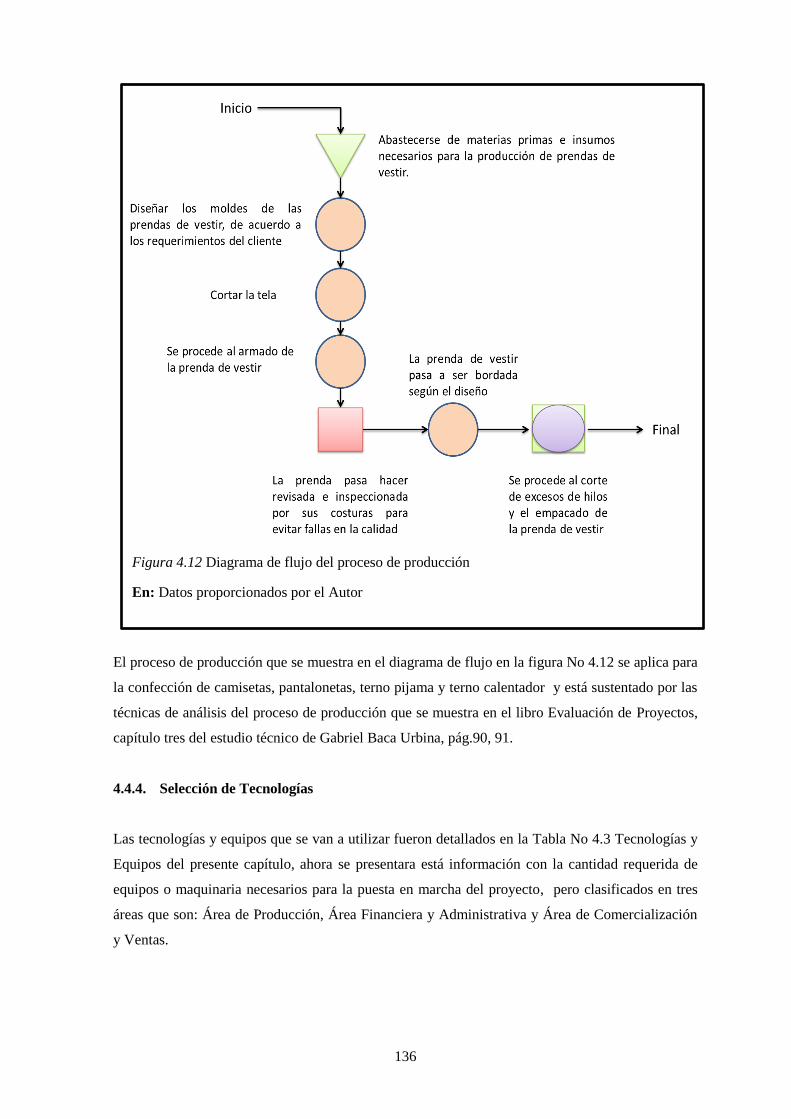

Figura 4.12 Diagrama de flujo del proceso de producción ............................................................ 136

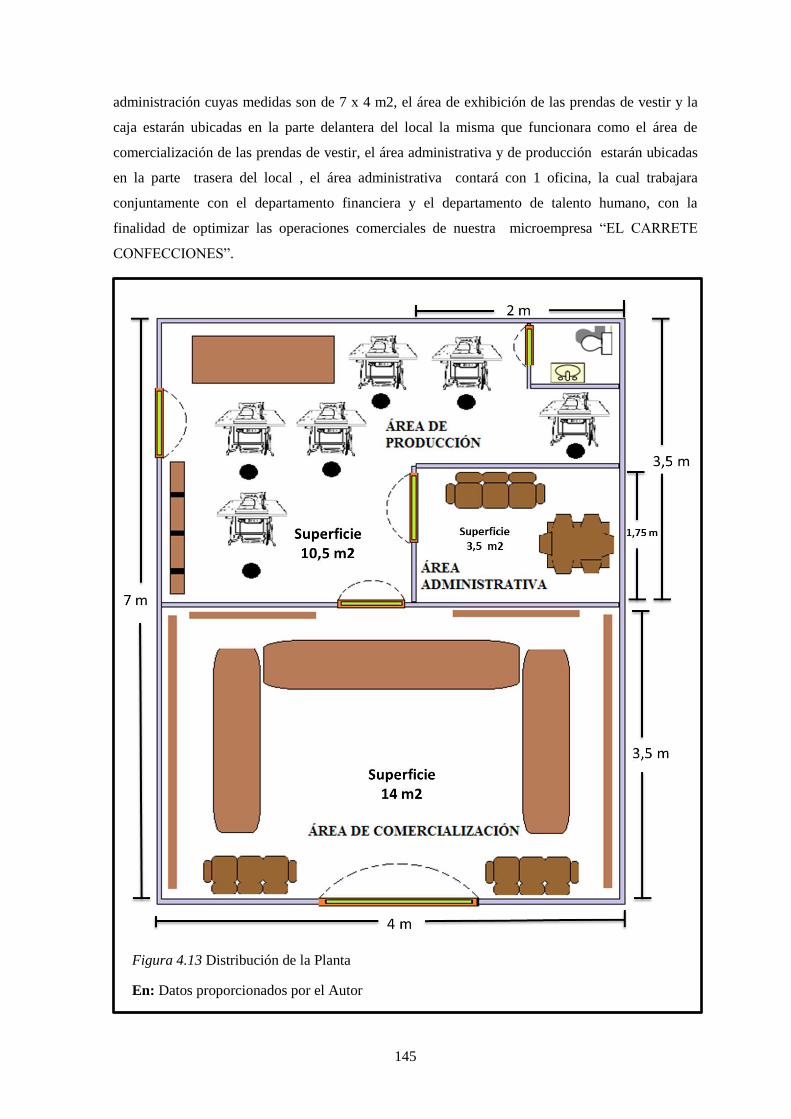

Figura 4.13 Distribución de la Planta ............................................................................................. 145

xx

ANEXOS

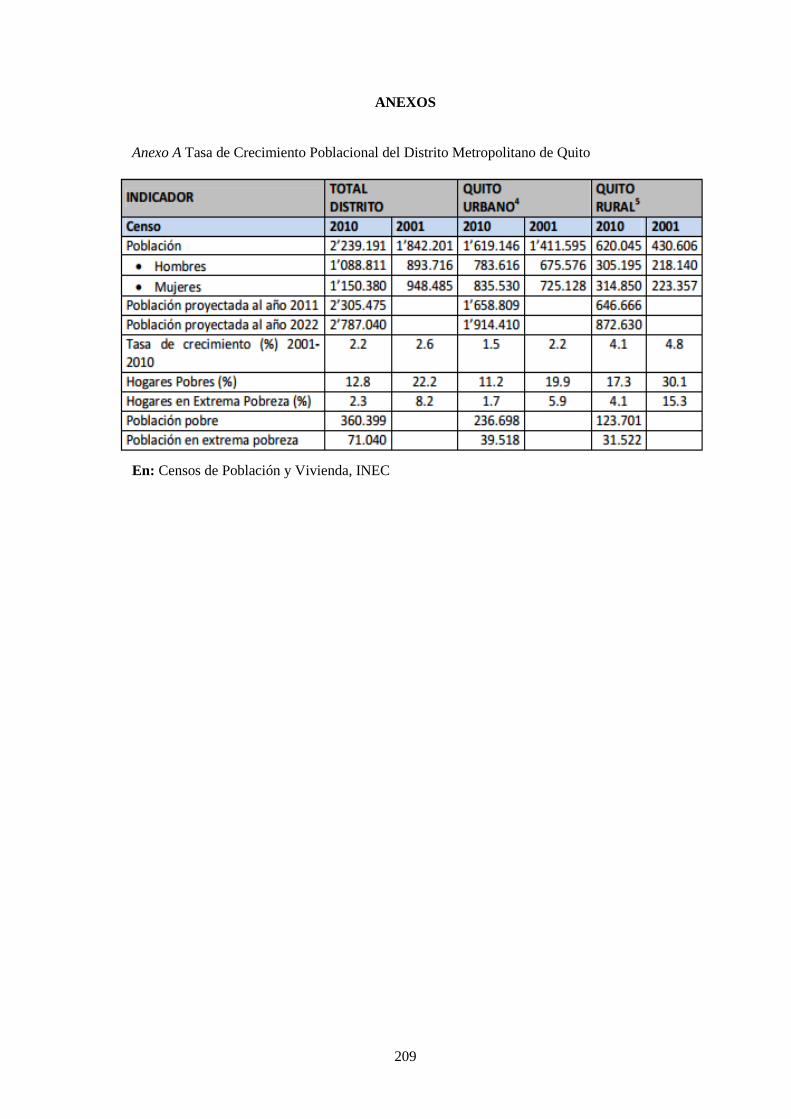

Anexo A Tasa de Crecimiento Poblacional del Distrito Metropolitano de Quito .......................... 209

Anexo B Cálculo de la Mano de Obra Directa ............................................................................... 210

Anexo C Cálculo de la Mano de Obra Indirecta ............................................................................ 210

Anexo D Cálculo del Sueldo Gerente ............................................................................................ 211

Anexo E Cálculo del Sueldo Jefe Financiero (Contador) .............................................................. 211

Anexo F Cálculo del Sueldo Jefe de Talento Humano .................................................................. 212

Anexo G Cálculo del Sueldo Jefe de Ventas .................................................................................. 212

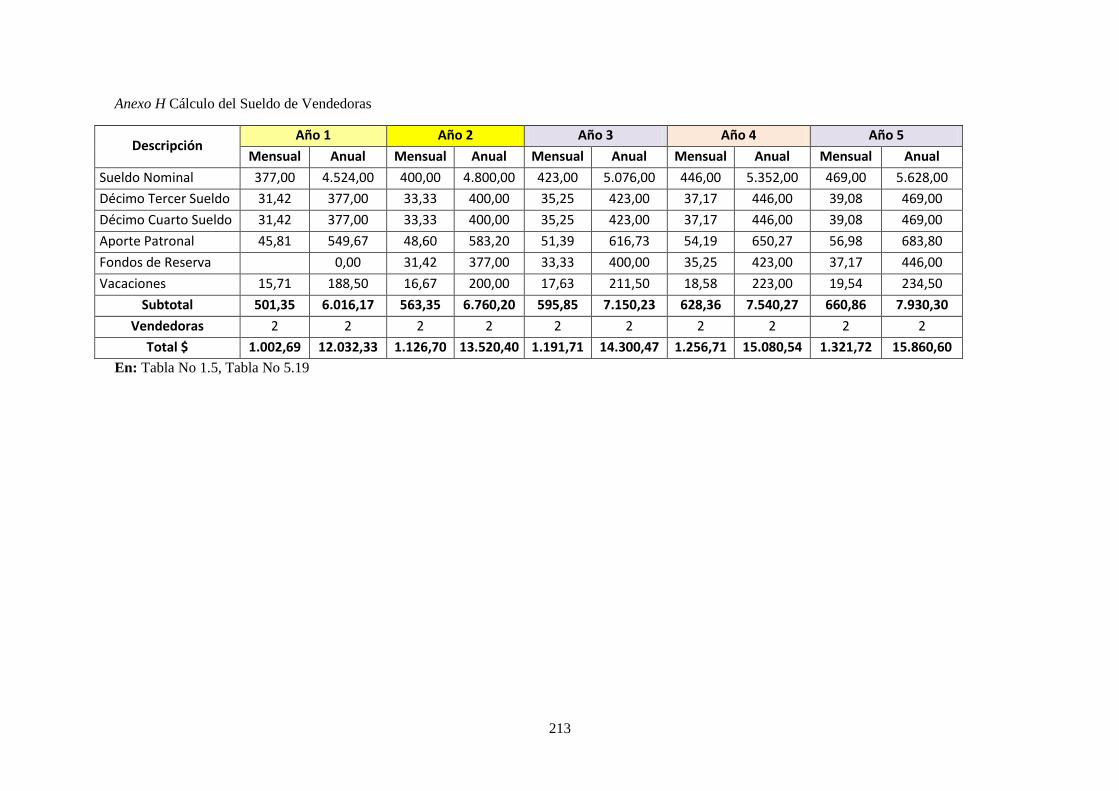

Anexo H Cálculo del Sueldo de Vendedoras ................................................................................. 213

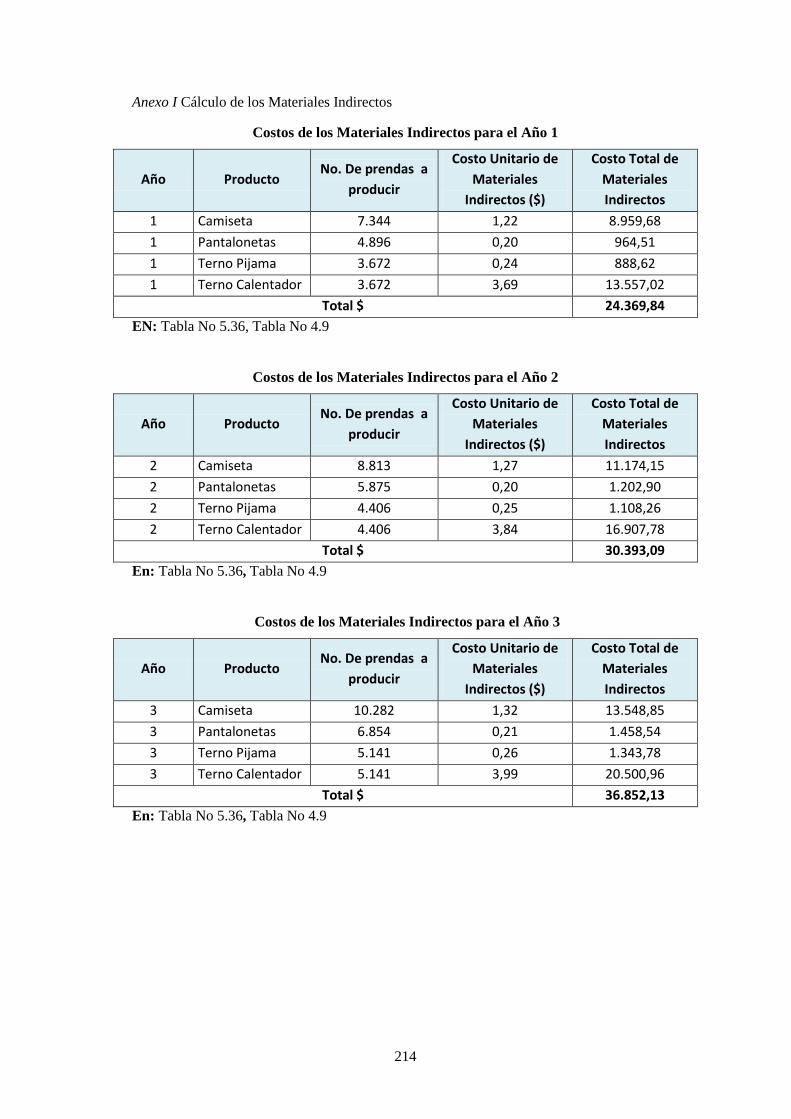

Anexo I Cálculo de los Materiales Indirectos ................................................................................ 214

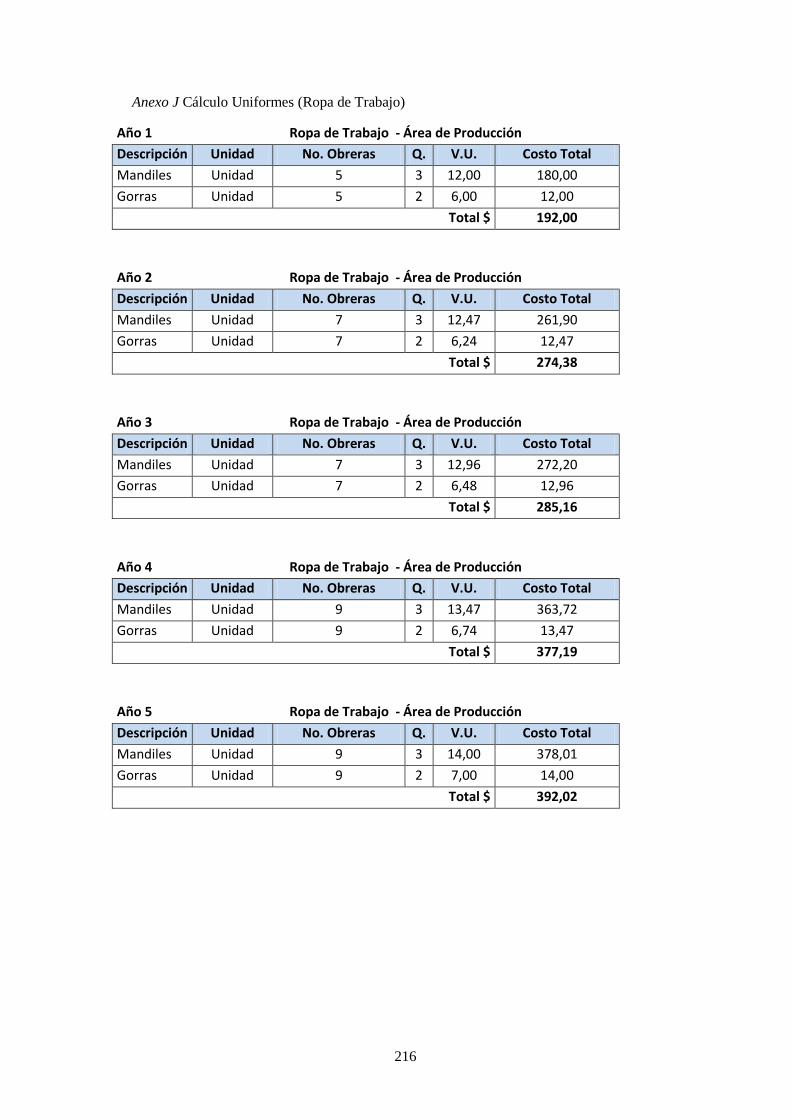

Anexo J Cálculo Uniformes (Ropa de Trabajo) ............................................................................. 216

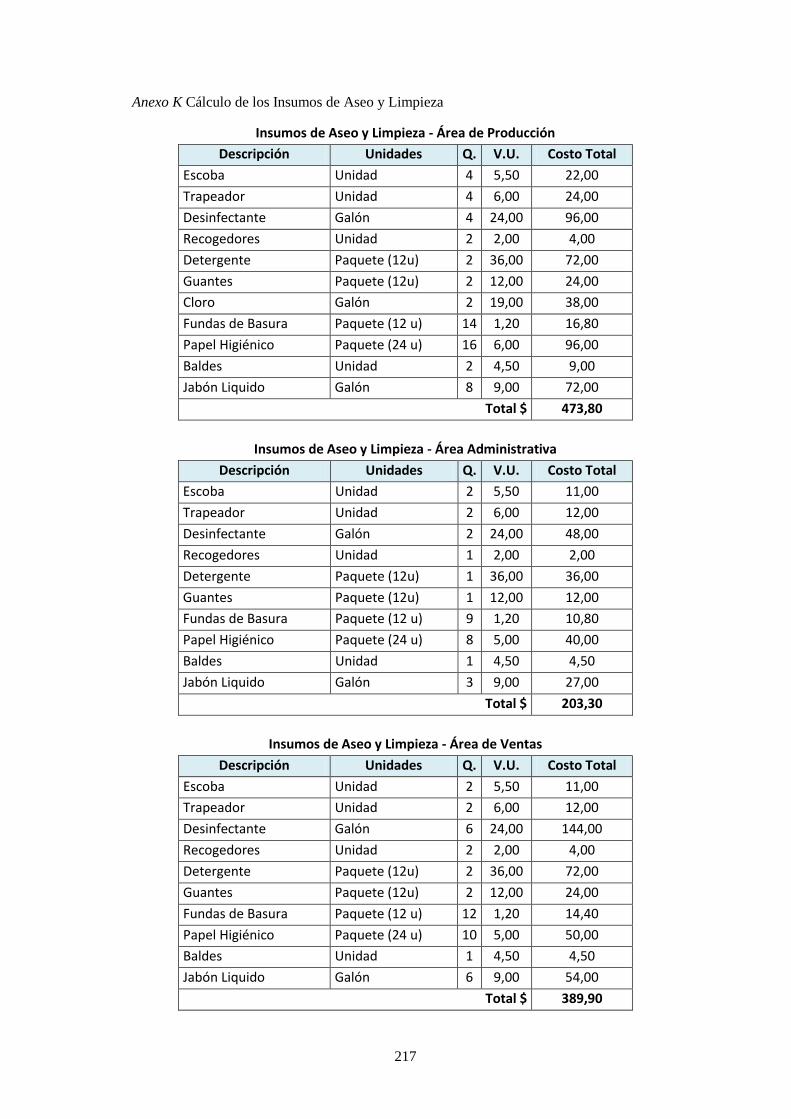

Anexo K Cálculo de los Insumos de Aseo y Limpieza .................................................................. 217

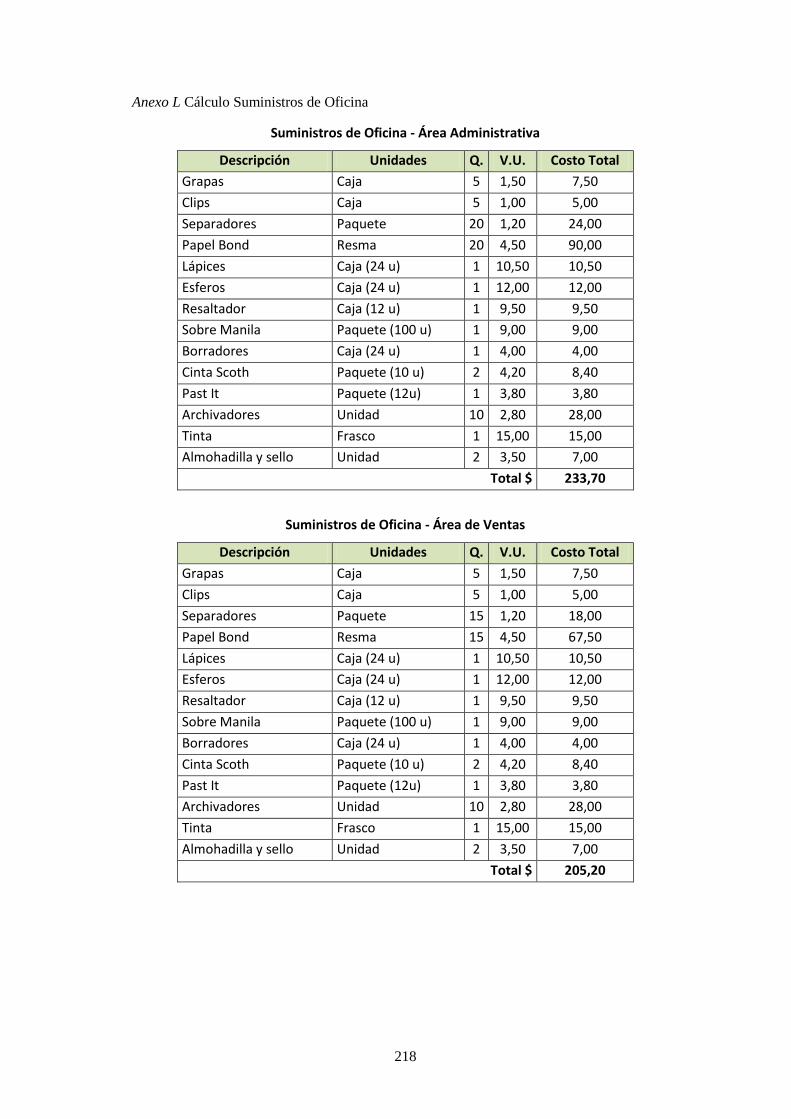

Anexo L Cálculo Suministros de Oficina ...................................................................................... 218

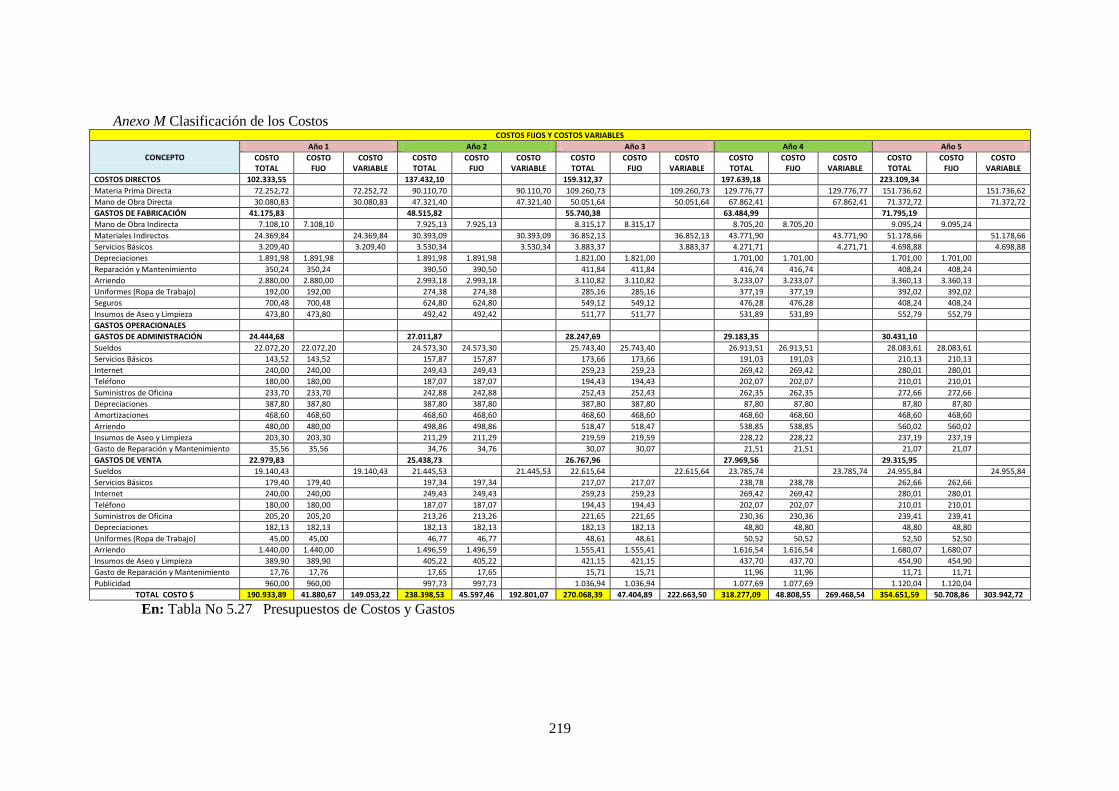

Anexo M Clasificación de los Costos ............................................................................................ 219

xxi

RESUMEN EJECUTIVO

“PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA

DE PRODUCCIÓN Y COMERCIALIZACIÓN EN CORTE, CONFECCIÓN Y BORDADO

DE PRENDAS DE VESTIR EN EL SUR DE QUITO.”

La finalidad de este proyecto de creación de una microempresa de producción y comercialización

en corte, confección y bordado de prendas de vestir es ser factible a través de la aplicación de una

estructura empresarial basada en principios, técnicas y herramientas comprobadas de Elaboración

y Evaluación de Proyectos, que ayuden a respaldar científicamente el emprendimiento de la

microempresa.

La relevancia fundamental de crear una microempresa en el arte de corte, confección y bordado de

prendas de vestir es la de desarrollar mayores fuentes de trabajo e impulsar la Matriz Productiva en

el sector Sur de Quito, dirigido a amas de casa, madres solteras que buscan tener estabilidad

económica.

Al mismo tiempo ofrecer al mercado productos confeccionados de calidad tanto para hombres

como para mujeres que buscan en una prenda de vestir, comodidad, una buena presentación social,

seguridad y asesoramiento en cuanto a texturas de tela, colores y moda, lo que permite desarrollar

un servicio personalizado a nuestros clientes y no tan solo un vestuario común en una vitrina.

Palabras Claves:

Microempresa

Producción

Evaluación de Proyectos

Emprendimiento

Corte

Confección

Matriz Productiva

Asesoramiento

xxii

ABSTRACT

1

INTRODUCCIÓN

La finalidad de este proyecto de creación de una microempresa de producción y comercialización

en corte, confección y bordado de prendas de vestir es ser factible a través de la aplicación de una

estructura empresarial basada en principios, técnicas y herramientas comprobadas de Elaboración

y Evaluación de Proyectos, que ayuden a respaldar científicamente el emprendimiento de la

microempresa.

La relevancia fundamental de crear una microempresa en el arte de corte, confección y bordado de

prendas de vestir es la de desarrollar mayores fuentes de trabajo e impulsar la Matriz Productiva en

el sector Sur de Quito, dirigido a amas de casa, madres solteras que buscan tener estabilidad

económica.

Al mismo tiempo ofrecer al mercado productos confeccionados de calidad, tanto para hombres

como para mujeres que buscan en una prenda de vestir, comodidad, una buena presentación social,

seguridad y asesoramiento en cuanto a texturas de tela, colores y moda, lo que permite desarrollar

un servicio personalizado a nuestros clientes y no tan solo un vestuario común en una vitrina.

Por este motivo el presente proyecto de titulación comprende seis capítulos en los que se

desarrollan un compendio de temas de relevancia y que se relacionan con la producción y la

comercialización de prendas de vestir, que se detallan a continuación:

El capítulo I hace referencia a las generalidades que presenta una empresa y su clasificación, los

antecedentes que tiene la industria textil y su importancia, se analiza el futuro de las microempresas

productoras en el país en el sector industrial textil, se elabora el estudio macroeconómico que es un

análisis económico del país y que su importancia para el proyecto es determinar la dinámica que ha

tenido en los últimos años a favor o en contra del sector empresarial, esta información tiene una

gran importancia ya que genera la base fundamental para el continuo desarrollo del proyecto.

En el capítulo II se desarrolla el estudio administrativo legal cuyo objetivo es determinar el marco

legal, la razón social, el direccionamiento estratégico, crear una estructura organizacional que se

adapte a los requerimientos del proyecto a través del organigrama estructural, el organigrama de

funciones con su respectivo manual de funciones y el organigrama posicional. La importancia de

este capítulo es la de tener una visión organizacional y administrativa apropiada para facilitar el

desarrollo de los capítulos posteriores.

En el capítulo III se realizara el estudio de mercado que tiene como objetivo reconocer la estructura

económica de mercado corresponde a la producción y comercialización de prendas de vestir y

obtener información precisa sobre su comportamiento a través de la investigación de campo y

2

fuentes secundarias. Dentro de este capítulo se describe el producto que el proyecto va a ofertar, se

determina el área de mercado, la población consumidora o meta, se analiza el comportamiento del

consumidor en el mercado de consumo y en el mercado de negocios, se realiza la segmentación de

mercados, se elabora la investigación de mercado a través de la técnica de la encuesta

determinando el tamaño de la muestra, se tabula e interpreta los resultados obtenidos en la encuesta

que posteriormente ayudaran a establecer y analizar la oferta y la demanda que existe y determinar

la demanda insatisfecha que tiene el mercado de prendas de vestir, así mismo se determinara el

precio de la competencia y la publicidad a utilizarse en el proyecto.

El capítulo IV hace referencia al estudio técnico cuya finalidad es la de determinar el tamaño

óptimo del proyecto, identificando la capacidad de producción de prendas de vestir a través de la

capacidad instalada y utilizada que presenta el proyecto, establecer la localización óptima del

proyecto, identificando el sitio donde se instalará la planta o taller de producción de la

microempresa y analizar la disponibilidad y el costo de los suministros e insumos que se necesita

para elaborar y confeccionar las prendas de vestir y describir el proceso de producción de las

mismas y elaborar el balance de personal que requiere el proyecto para su puesta en marcha.

En el capítulo V hace referencia al estudio económico financiero incluida la evaluación financiera

del proyecto, este capítulo pretende desarrollar la organización económica y financiera del presente

proyecto a través de la determinación del costo total en las funciones de producción,

administrativas y de comercialización, establecer los montos de inversión inicial y financiamiento

que se necesita para que el proyecto sea factible y su posterior evaluación a través de indicadores

financieros que midan su rentabilidad con la tasa de descuento, el valor actual neto (VAN), la tasa

interna de retorno (TIR).

En el capítulo VI se establecerán las conclusiones y recomendaciones que presenta el proyecto a

través del análisis de los resultados obtenidos en los anteriores capítulos. Y finalmente constara la

bibliografía consultada y utilizada para el desarrollo de cada capítulo y los anexos generados en

esta obra.

3

CAPÍTULO I

1. GENERALIDADES

1.1. ANTECEDENTES

Desde tiempos antiguos en todas las culturas, los seres humanos necesitaban cubrir su cuerpo,

por diferentes factores como: el clima, higiene o creencias religiosas. Las grandes civilizaciones

ya tenían conocimientos acerca del arte del tejido, de la tintorería y del bordado artesanal lo que dio

origen a la moda y al oficio de la alta costura, al mismo tiempo se desarrolló el comercio, ya que

de acuerdo al grado de cultura que han alcanzado las personas demuestran a través de su vestimenta

una buena presentación social.

En palabras precisas la vestimenta se refiere al conjunto de prendas o atuendos personales. En

la evolución de la vestimenta han influido diferentes estilos y modas, materiales, tecnologías,

posición social, migraciones y tradiciones.

En la actualidad esto no ha cambiado, al contrario la industria de la moda en vestidos y ropa

está en constante innovación gracias a las nuevas tendencias de la moda, cuya finalidad es percibir

el mayor alcance lucrativo. En nuestro país se han generado varias microempresas y líneas de

producción en el mercado del vestido, estas microempresas son el sueño de gente que al igual que

el objetivo de este proyecto se quiere emprender y tener oportunidades de trabajo propio y

superación personal, para dinamizar la economía de nuestro país que posee las mejores materias

primas en telas y similares para esta labor, dando al microempresario estabilidad en la producción.

El deseo de superación personal por parte de las personas que tienen el anhelo que este

proyecto tenga éxito, les ha impulsado a obtener conocimientos en el arte del vestido que abarcan

dos segmentos que son el corte y la confección de prendas de vestir. Y el conocimiento de ciencias

como la Contabilidad y la Administración que permiten desarrollar las suficientes herramientas

técnicas para crear una microempresa fundamentada en principios científicos que puedan

impulsar a este proyecto en bases sólidas.

Conocimientos que hemos adquirido pero que todavía no se han podido plasmar en una

microempresa con un marco jurídico legal, procesos de producción definidos, estudio de mercado,

un estudio técnico y un estudio económico apto para el giro del negocio. Aunque se cuenta con

maquinaria y conocimientos empíricos para este trabajo, aspectos como los ya mencionados dan

una dirección estratégica a una microempresa que quiere tener éxito en un mercado amplio y muy

dinámico. Si no se cuenta con un buen plan para la elaboración de este proyecto cualquier intento

4

de emprendimiento tendrá bases débiles para una quiebra inevitable, seguida de frustraciones

económicas.

Lo que en el tiempo en que vivimos no podemos darnos el lujo de fracasar, por este motivo e

impulsados a crear una microempresa que brinde estabilidad, seguridad y una visión a futuro de

crecer empresarialmente, cree fuentes de trabajo en el Sur de Quito a personas que necesitan

mejorar su economía como amas de casa, madres solteras que no tienen la oportunidad de trabajar

o que son dependientes del hogar y al mismo tiempo contribuir con producción nacional de

prendas de vestir de la mejor calidad y mejorando el desarrollo económico y la matriz productiva

de nuestro país.

1.1.1. La Empresa

Es un organismo establecido por capital y trabajo que está dirigido a actividades de producción,

comercialización y prestación de bienes y servicios a una sociedad y que su objetivo principal es la

de satisfacer las necesidades de los clientes o consumidores a través del bien o servicio que oferta

en un mercado determinado.

Para hablar de una microempresa es necesario primeramente analizar a la empresa y su

clasificación de esta manera se podrá identificar y analizar qué tipo de empresa o microempresa

se ajusta adecuadamente a este proyecto de factibilidad.

1.1.2. Clasificación de las Empresas

Existen varios criterios para clasificar a las empresas, para efectos de una mejor comprensión el

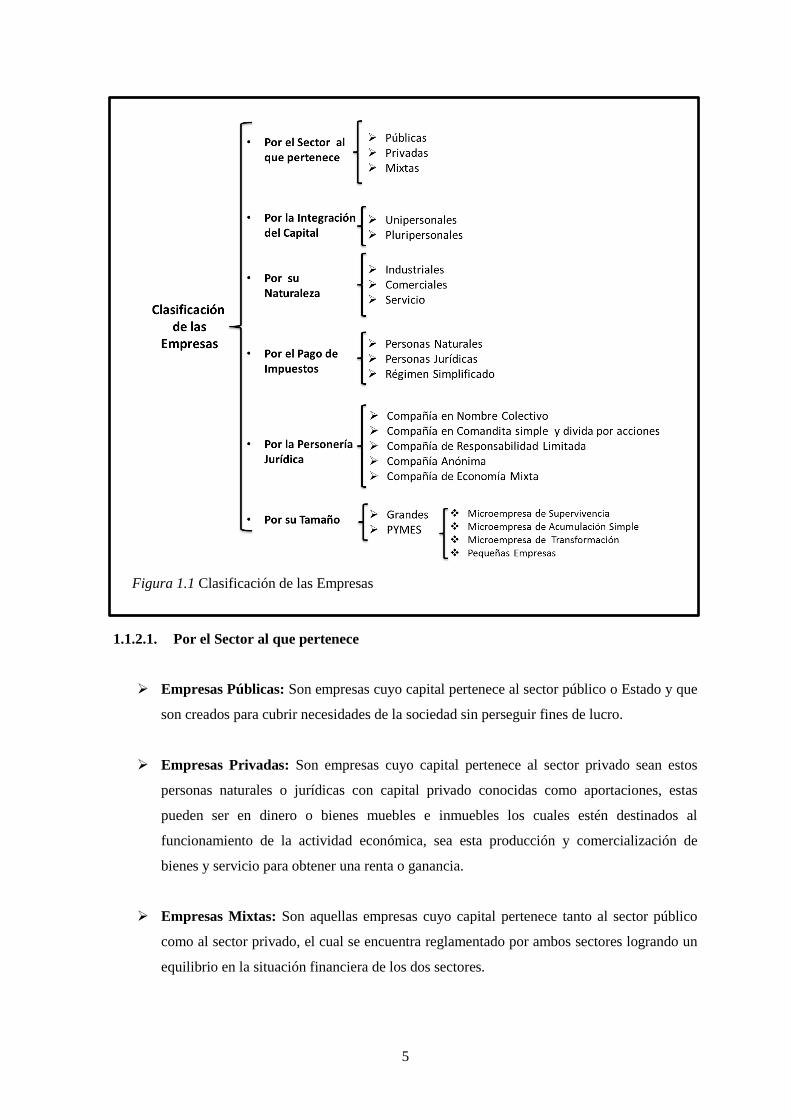

autor muestra en la figura No 1.1 la siguiente clasificación:

5

Figura 1.1 Clasificación de las Empresas

1.1.2.1. Por el Sector al que pertenece

Empresas Públicas: Son empresas cuyo capital pertenece al sector público o Estado y que

son creados para cubrir necesidades de la sociedad sin perseguir fines de lucro.

Empresas Privadas: Son empresas cuyo capital pertenece al sector privado sean estos

personas naturales o jurídicas con capital privado conocidas como aportaciones, estas

pueden ser en dinero o bienes muebles e inmuebles los cuales estén destinados al

funcionamiento de la actividad económica, sea esta producción y comercialización de

bienes y servicio para obtener una renta o ganancia.

Empresas Mixtas: Son aquellas empresas cuyo capital pertenece tanto al sector público

como al sector privado, el cual se encuentra reglamentado por ambos sectores logrando un

equilibrio en la situación financiera de los dos sectores.

6

1.1.2.2. De acuerdo a la Integración de Capital

Empresas Unipersonales: Son aquella empresas cuyo capital pertenece a una sola

persona o está formado por un solo propietario y dueño a la vez, en este tipo de empresas

no existen socios por lo cual no se puede constituir como una persona jurídica sino que está

considerado solo como una persona natural.

Empresas Pluripersonales: Son aquellas empresas cuyo capital pertenece a dos o más

personas naturales y que de acuerdo a la Ley de compañías, están constituidas por escritura

pública y están sujetos a los lineamientos y normas de la Superintendencia de Compañías.

1.1.2.3. De acuerdo a su Naturaleza

Empresas Industriales: Son aquellas empresas que se dedican a transformar la materia

prima, a través de un proceso diseñado y estructurado para el producto, en el cual

interviene la mano de obra directa y los costos indirectos de fabricación, el resultado final

es la obtención del producto terminado para posteriormente ser vendido.

Empresas Comerciales: Son aquellas empresas que se dedican a la compra-venta de

productos o mercaderías, estos productos no sufren ninguna trasformación sino que son

almacenados e inventariados para luego ser vendidos con un margen de ganancia superior

a la que se compró. A este tipo de empresas se las conoce como intermediarias y no tienen

una incidencia significativa en la generación de empleo para una sociedad.

Empresas de Servicios: Son empresas que venden servicios a la sociedad a cambio de un

valor monetario. Estos servicios pueden ser de salud, educación, transporte, limpieza,

asesoría, entretenimiento, etc.

1.1.2.4. De acuerdo al Pago de Impuestos

Personas Naturales Obligadas a llevar Contabilidad: Son consideradas personas

naturales, todas las personas con nacionalidad ecuatoriana o extranjera, las cuales realizan

una actividad económica licita en el Ecuador.

Estas personas deben estar registradas e inscritas en el Servicio de Rentas Internas del

Ecuador (SRI) y obtener de forma obligatoria el Registro Único de Contribuyentes (RUC),

para iniciar sus actividades económicas emitiendo comprobantes de venta autorizados por

7

el Servicio de Rentas Internas (SRI) para todas sus transacciones y presentar declaraciones

de impuestos de acuerdo a su actividad económica.

De acuerdo al Servicio de Rentas Internas, las personas que están obligadas a llevar

contabilidad son aquellas:

Que tienen ingresos mayores de $100.000

Que inicien sus actividades al 1ero de enero de cada ejercicio impositivo con un

capital propio mayor de $60.000

Que sus costos y gastos hayan sido mayores de $80.000

Deben estar bajo responsabilidad de la firma de un contador público autorizado e

inscrito en el Registro Único de Contribuyente (RUC), por el sistema de partida

doble, en idioma castellano y en dólares de los Estados Unidos.

Personas Naturales No obligadas a llevar Contabilidad: De acuerdo al Servicio de

Rentas Internas (SRI), las personas que no cumplan con los requisitos y montos anteriores

“así como los profesionales, comisionistas, artesanos, y demás trabajadores autónomos que

no posean título profesional y no sean empresarios” (SRI, 2015), no están obligados a

llevar contabilidad, pero deberán llevar un registro de sus ingresos y egresos.

Se debe explicar que el hecho de no llevar contabilidad no quiere decir que no deben

declarar sus impuestos, sino que debe declarar sus impuestos puntualmente sean estos

mensuales o semestrales.

Personas Jurídicas: Las empresas que están constituidas mediante escritura pública son

consideradas personas jurídicas, ya que su capital está compuesto por accionistas o socios,

tienen un representante legal, el mismo que ejerce derechos y obligaciones al ejercer una

actividad económica, administrando todos los recursos que posee la empresa.

De acuerdo al Servicio de Rentas Internas “las Sociedades son personas jurídicas que

ejercen actividades económicas legales resguardadas en una figura legal propia.” Las

sociedades se encuentran en la obligación de inscribirse en el RUC; emitir y entregar

comprobantes de venta autorizados por el Servicio de Rentas Internas por todas sus

transacciones y presentar declaraciones de impuestos de acuerdo a su actividad económica.

A continuación se presenta en la Tabla No 1.1 los plazos para presentar las declaraciones y

pagar los impuestos, los mismos que son de acuerdo al noveno dígito del RUC.

8

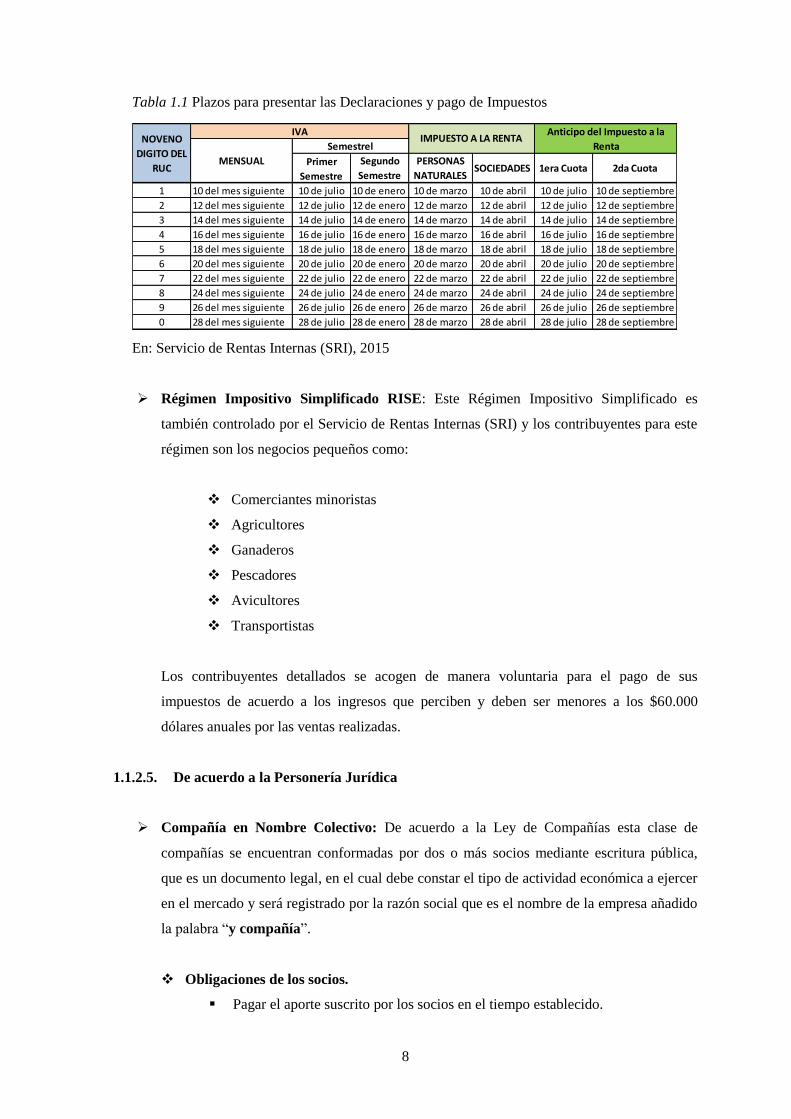

Tabla 1.1 Plazos para presentar las Declaraciones y pago de Impuestos

En: Servicio de Rentas Internas (SRI), 2015

Régimen Impositivo Simplificado RISE: Este Régimen Impositivo Simplificado es

también controlado por el Servicio de Rentas Internas (SRI) y los contribuyentes para este

régimen son los negocios pequeños como:

Comerciantes minoristas

Agricultores

Ganaderos

Pescadores

Avicultores

Transportistas

Los contribuyentes detallados se acogen de manera voluntaria para el pago de sus

impuestos de acuerdo a los ingresos que perciben y deben ser menores a los $60.000

dólares anuales por las ventas realizadas.

1.1.2.5. De acuerdo a la Personería Jurídica

Compañía en Nombre Colectivo: De acuerdo a la Ley de Compañías esta clase de