Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

“AUDITORIA DE GESTIÓN APLICADA A LA EMPRESA DAC

TRADING S.A., DEDICADA A LA VENTA DE EQUIPOS

BIOMÉTRICOS PARA ASISTENCIA Y CONTROL DE PERSONAL”

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA

AUTORIZADA

AUTORA: MARCIA ALEXANDRA GALARZA ALBIÑO

DIRECTOR DE TESIS: DR. JOSÉ VILLAVICENCIO ROSERO

QUITO, DM. MAYO 2012

ii

DEDICATORIA

A mis padres Jorge y Marlene, por haberme inculcado buenas costumbres y valores con su gran sabiduría, por su apoyo incondicional y por ser el motor que me impulsa a

seguir adelante en medio de todas las adversidades.

A mis hermanos Jorge y Anthony, que siempre me han acompañado y me han brindado el apoyo necesario para

cumplir la meta que me he propuesto.

A mi tutor, el Dr. José Villavicencio Rosero, quien con su acertada dirección, valiosa orientación y alto nivel de

conocimientos ha sido pilar fundamental para la consecución del presente trabajo.

Marcia Alexandra Galarza Albiño.

iii

AGRADECIMIENTO

A Dios, por iluminar y guiar mi camino, por bendecir cada paso que he dado en mi vida, para de esta manera lograr

una de las metas que me he propuesto.

A la Universidad Central del Ecuador, mi adorada Facultad de Ciencias Administrativas por ser el templo de mi educación, fiel testigo de mi crecimiento profesional.

Además, dejo constancia de gratitud al Ing. Andrés Moreno

Villacis por haber abierto las puertas de su empresa

Marcia Alexandra Galarza Albiño.

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Galarza Albiño Marcia Alexandra en calidad de autor del trabajo de tesis

realizada sobre “Auditoria De Gestión Aplicada A La Empresa Dac Trading S.A.,

Dedicada A La Venta De Equipos Biométricos Para Asistencia Y Control De

Personal”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR,

hacer uso de todos los contenidos que me pertenecen o de parte de los que

contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8; 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Quito, 02 de mayo del 2012

__________________________

Srta. Alexandra Galarza

AUTORA

C/I No. 020157498-5

v

Quito 5 de mayo del 2011 Doctor Wellington Ríos DECANO DE LA FACULTAD DE CIENCIAS ADMINISTRATIVAS De mi consideración:

Por medio de la presente tengo a bien comunicar que se autoriza a la Srta. MARCIA ALEXANDRA GALARZA ALBINO, con cédula de identidad N° 020157498-5 a que realice el proyecto de tesis en nuestra empresa; con el tema "AUDITORÍA DE GESTIÓN APLICADA A LA EMPRESA DAC TRADING S.A., DEDICADA A LA VENTA DE EQUIPOS BIOMÉTRICOS PARA ASISTENCIA Y CONTROL DE PERSONAL" Atentamente, Andrés Guillermo Moreno Villacis 010183459-6 GERENTE GENERAL Brazil N 40 - 38 y Charles Darwin • Centro de Negocios Kaufer 4 to Piso Ofi # 7 • [email protected] P H : 5 9 3 . 2 . 6 0 3 2 3 1 1 • 5 9 3 . 2 . 6 0 1 3 1 5 8 • 5 9 3 . 2 3 3 1 9 7 1 7

vi

ÍNDICE DE CONTENIDOS

PÁGS.

CARÁTULA

DEDICATORIA ................................................................................... ii

AGRADECIMIENTO ........................................................................... iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ........................... iv

CARTA DE AUTORIZACIÓN DE LA EMPRESA ................................ v

ÍNDICE DE CONTENIDOS .................................................................. vi

ÍNDICE DE ANEXOS .......................................................................... xiii

RESUMEN EJECUTIVO ..................................................................... xiv

ABSTRAC ........................................................................................... xv

INTRODUCCIÓN ................................................................................. 1

vii

ÍNDICE DE CONTENIDOS

PÁGS.

CAPITULO I

1. ASPECTOS GENERALES ........................................................... 5

1.1 INTRODUCCIÓN ................................................................................................ 5

1.2 ANTECEDENTES ............................................................................................... 6

1.1.1. Base legal de la empresa ................................................................................... 6

1.1.2. Diagnóstico Situacional ...................................................................................... 8

1.2.1.1 Análisis FODA ................................................................................................ 8

1.2.1 Objetivos de la Empresa ................................................................................... 12

1.3 LA EMPRESA .................................................................................................... 13

1.3.1 Reseña Histórica ................................................................................................ 13

1.3.2 Organigramas .................................................................................................... 14

1.3.2.1 Organigrama Estructural................................................................................ 16

1.3.2.2 Organigrama Funcional ................................................................................. 18

1.3.2.3 Organigrama de Personal .............................................................................. 26

CAPITULO II

2. ASPECTOS TEÓRICOS .............................................................. 29

2.1. DEFINICIONES SOBRE AUDITORIA ................................................................. 29

2.2. IMPORTANCIA DE LA AUDITORIA .................................................................... 30

2.3. CLASES DE AUDITORIA .................................................................................. 30

2.3.1 Según la Extensión de Pruebas .......................................................................... 30

2.3.1.1 Auditoría Financiera ...................................................................................... 30

2.3.1.2 Auditoria Operativa ........................................................................................ 30

2.3.1.3 Auditoria Forense .......................................................................................... 31

viii

ÍNDICE DE CONTENIDOS

PÁGS.

2.3.1.4 Auditoria Administrativa ................................................................................. 31

2.3.1.5 Auditoria de Sistemas .................................................................................... 31

2.3.1.6 Auditoría Ambiental ....................................................................................... 31

2.3.1.7 Auditoría de gestión ....................................................................................... 32

2.3.1.7.1 Definición ................................................................................................... 32

2.3.1.7.2 Características........................................................................................... 36

2.3.1.7.3 Alcance de la Auditoria. ............................................................................. 39

2.3.1.7.4 Objetivos ................................................................................................... 39

2.3.1.7.5 Importancia ................................................................................................ 40

CAPITULO III

3. DIRECCIONAMIENTO ESTRATÉGICO ...................................... 42

3.1. MISIÓN ............................................................................................................... 42

3.1.1. Características de la Misión ................................................................................ 43

3.1.2. Importancia de la Misión ..................................................................................... 43

3.2. VISIÓN. ............................................................................................................... 44

3.2.1 Importancia de la Visión ......................................................................................... 44

3.3. OBJETIVOS ........................................................................................................ 45

3.4. OBJETIVOS GENERALES ................................................................................. 45

3.5. POLÍTICAS EN GENERAL .................................................................................. 46

3.6. ESTRATEGIAS ................................................................................................... 46

3.7. OBJETIVOS DE LAS ÁREAS ............................................................................. 46

3.7.1. Área de compras locales ..................................................................................... 46

3.7.2. Área de Recursos Humanos ............................................................................... 47

3.7.3. Área de Ventas ................................................................................................... 47

3.7.4. Área Contable-Financiera.................................................................................... 48

ix

ÍNDICE DE CONTENIDOS

PÁGS.

3.8. POLÍTICAS DE DAC TRADING S.A.................................................................... … 48

3.9. ESTRATEGIAS DE DAC TRADING S.A. ............................................................ … 49

3.10. PRINCIPIOS Y VALORES DE DAC TRADING S.A. ........................................... …. 49

3.10.1. Principios de DAC TRADING S.A. ............................................................................ 49

3.10.2. Valores de DAC TRADING S.A. ............................................................................... 50

CAPITULO IV

4. AUDITORÍA DE GESTIÓN APLICADA A LA

EMPRESA DAC TRADING S.A. .................................................. 52

4.1. FASE I PLANIFICACIÓN..................................................................................... 52

4.1.1. Planificación Preliminar ....................................................................................... 52

4.1.2. Planificación Específica ....................................................................................... 53

4.2 FASE II EJECUCIÓN DEL TRABAJO .................................................................. 54

4.2.1 Programación ...................................................................................................... 54

4.2.2 Control interno administrativo .............................................................................. 55

4.2.3 Medición riesgos de auditoría .............................................................................. 65

4.2.4 Aplicación de técnicas y procedimientos ............................................................. 67

4.2.5 Papeles de trabajo .............................................................................................. 68

4.2.6 Hallazgos de auditoría ......................................................................................... 69

4.3. FASE III COMUNICACIÓN DE RESULTADOS ................................................... 71

4.4. FASE IV SEGUIMIENTO O EVALUACIÓN CONTINUA ...................................... 71

x

ÍNDICE DE CONTENIDOS

PÁGS.

CAPÍTULO V

5. APLICACIÓN PRACTICA ............................................................ 73

5.1. FASE I PLANIFICACIÓN..................................................................................... 73

5.1.1. Planificación Preliminar ....................................................................................... 73

5.1.1.1. Carta Oferta ................................................................................................... 73

5.1.1.2. Contrato de Auditoría…………………………..………………………………... 78

5.1.1.3. Cronograma de Actividades……………………………………..…………….. 81

5.1.1.4. Programa de Trabajo Preliminar……………………………………………… 82

5.1.2. Planificación Específica…………………………………………………………….. 83

5.1.2.1. Memorándum de Planificación………………………………………............... 83

5.1.2.2. Carta de Presentación…………………………………………………………... 97

5.1.2.3. Carta de Requerimientos……………………………………………………….. 98

5.1.2.4. Carta de Compromiso……………………………………………………. ……. 100

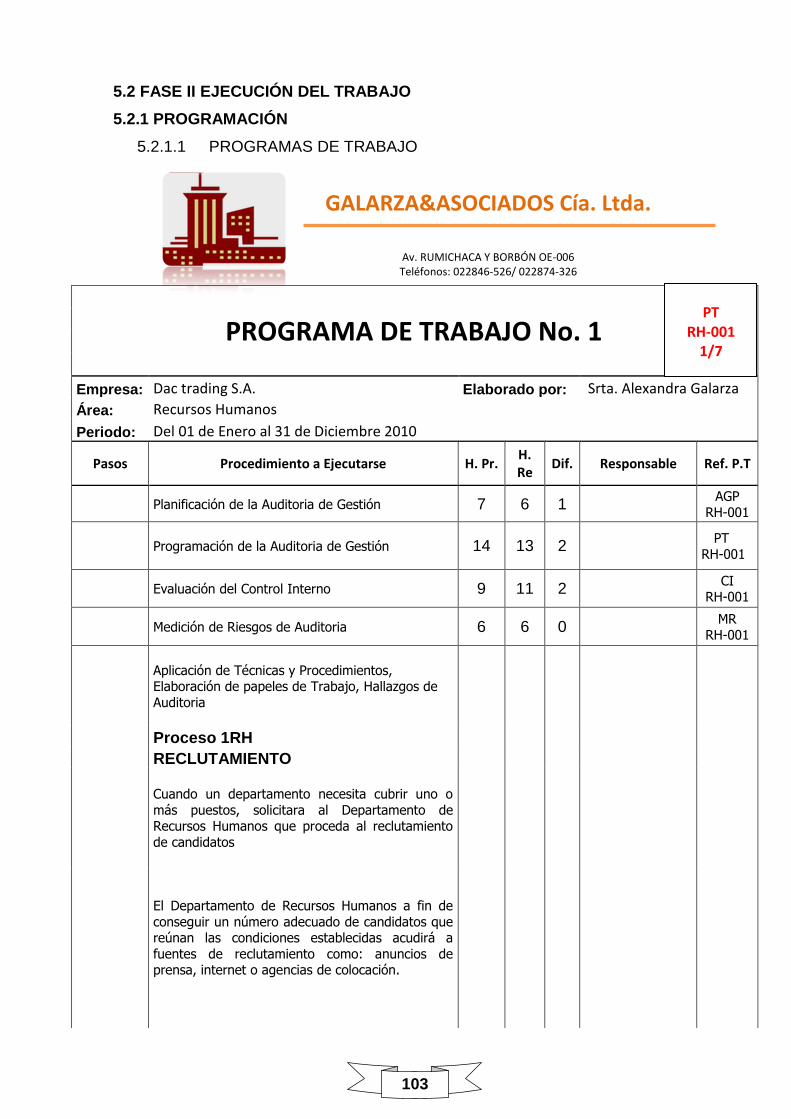

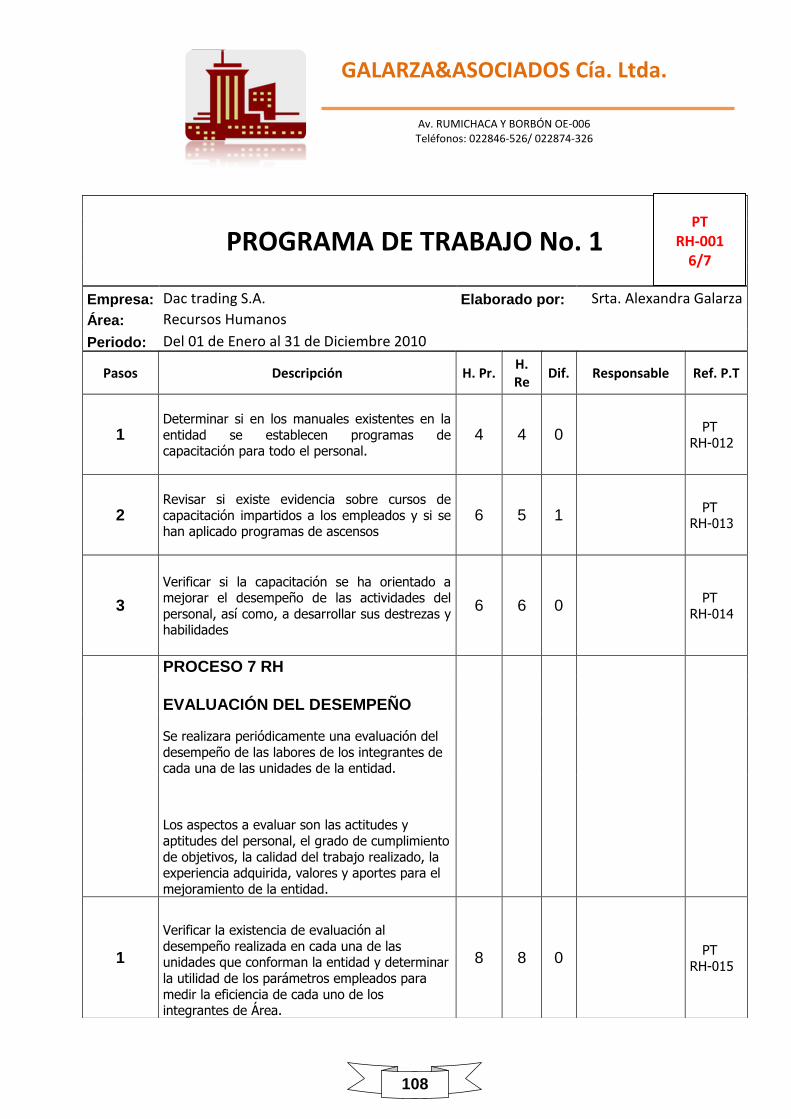

5.2. FASE II EJECUCIÓN DEL TRABAJO……………………………………………… 103

5.2.1. Programación………………………………………………………………………… 103

5.2.1.1 Programas de Trabajo……………………………………………..……………… 103

5.2.2. Control interno administrativo………………………………………………………. 110

5.2.2.1. Cuestionario de Control Interno proceso 1RH Reclutamiento……………… 110

5.2.2.2. Cuestionario de Control Interno proceso 2RH Selección………..………….. 111

5.2.2.3. Cuestionario de Control Interno proceso 3RH Inducción………..………….. 112

5.2.2.4. Cuestionario de Control Interno proceso 4RH Contratación………………. 113

5.2.2.5. Cuestionario de Control Interno proceso 5RH Ingreso a la Nómina……… 114

5.2.2.6. Cuestionario de Control Interno proceso 6RH Capacitación………………. 115

5.2.2.7. Cuestionario de Control Interno proceso 7RH E. del Desempeño………… 116

xi

ÍNDICE DE CONTENIDOS

PÁGS.

5.2.3. Medición de Riesgos…………………………………………………….……………… 118

5.2.3.1. Proceso 1RH Reclutamiento……………………………….…………..…..……… 118

5.2.3.2. Proceso 2RH Selección…………………………………….…………..…………. 119

5.2.3.3. proceso 3RH Inducción……………………………………..……….….................. 120

5.2.3.4. proceso 4RH Contratación……………………………….….……………………… 121

5.2.3.5. Proceso 5RH Ingreso a la Nómina…………………………...…………..……..... 122

5.2.3.6. Proceso 6RH Capacitación……………………………………...…………………. 123

5.2.3.7. Proceso 7RH Evaluación del Desempeño…………………….…….................... 124

5.2.4. Aplicación de técnicas y Procedimientos…………………………..…..………..….... 125

5.2.4.1. Proceso 1RH Reclutamiento………………………………………….………….. 125

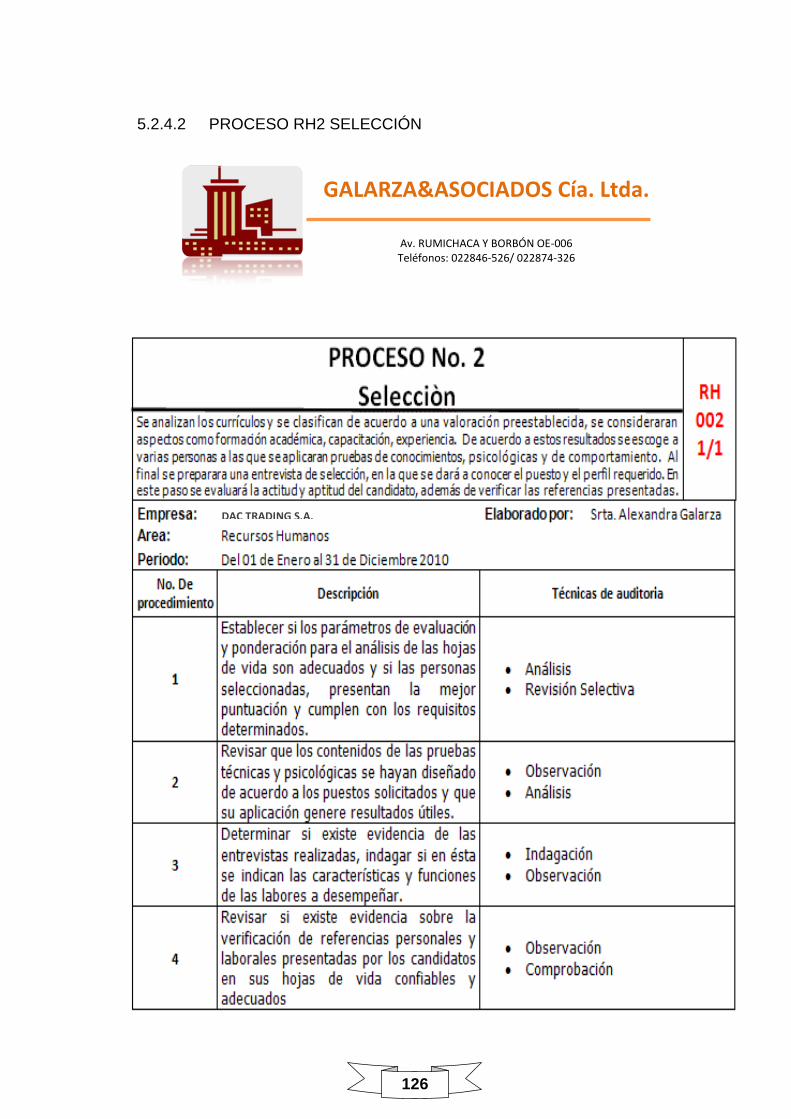

5.2.4.2. Proceso 2RH Selección……………………………………………….………….. 126

5.2.4.3. proceso 3RH Inducción……………………………………………....……………. 127

5.2.4.4. proceso 4RH Contratación………………………………………..…..……………. 127

5.2.4.5. Proceso 5RH Ingreso a la Nómina………………………………….…………….. 128

5.2.4.6. Proceso 6RH Capacitación…………………………………………...…………… 128

5.2.4.7. Proceso 7RH Evaluación del Desempeño………………………………………. 129

5.2.5. Papeles de Trabajo…………………………………………………………………….. 130

5.2.5.1. Proceso 1RH Reclutamiento……………………………………..………………... 130

5.2.5.2. Proceso 1RH Reclutamiento…………………………………………..…………… 131

5.2.5.3. Proceso 2RH Selección……………………………………………………………. 132

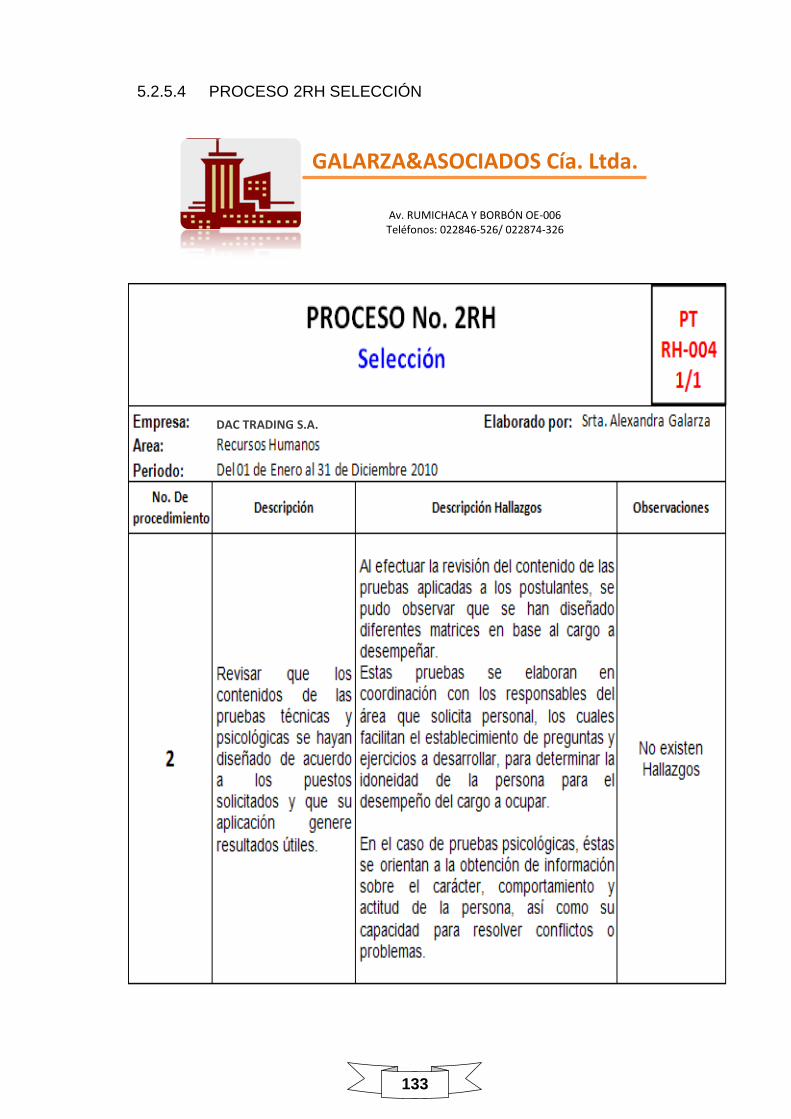

5.2.5.4. Proceso 2RH Selección……………………………………………..……………... 133

5.2.5.5. Proceso 2RH Selección……………………………………………….……………. 134

5.2.5.6. Proceso 2RH Selección……………………………………………….……………. 135

5.2.5.7. Proceso 3RH Inducción…………………………………………….……………….. 136

5.2.5.8. Proceso 4RH Contratación…………………………………………...…………….. 137

5.2.5.9. Proceso 4RH Contratación…………………………………………...…………..… 138

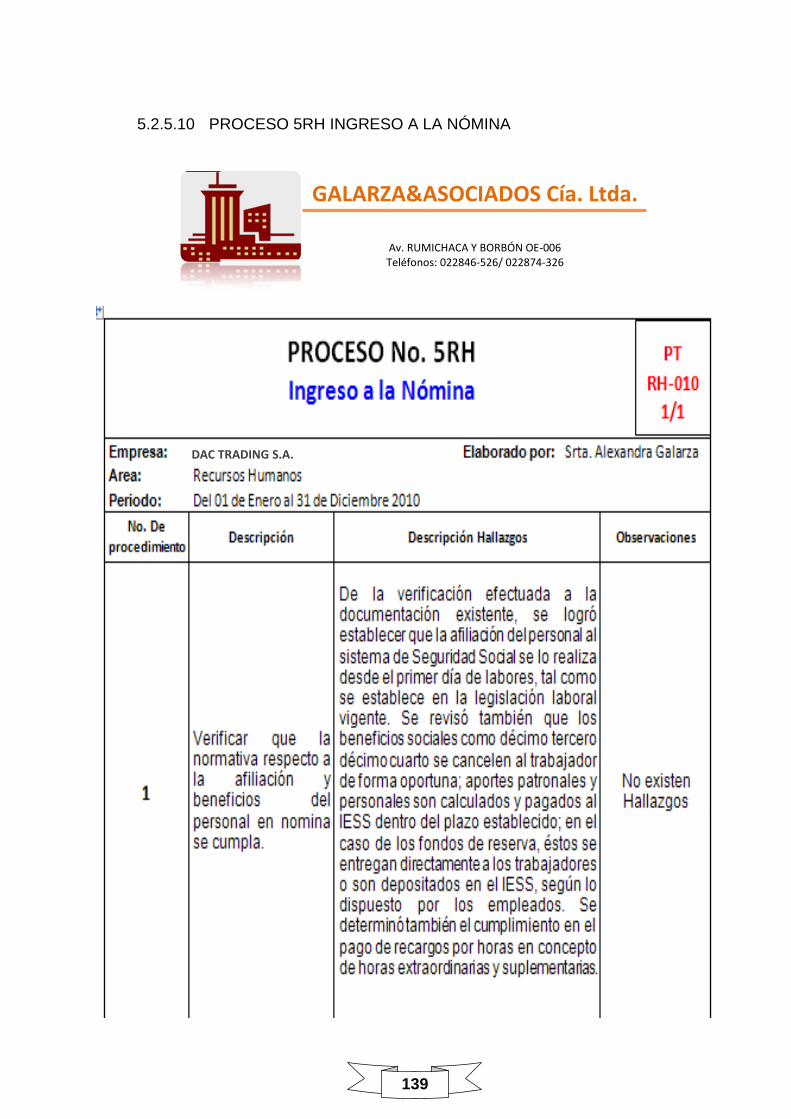

5.2.5.10. Proceso 5RH Ingreso a la Nómina………………………………….……………... 139

5.2.5.11. Proceso 5RH Ingreso a la Nómina……………………………….….…………….. 140

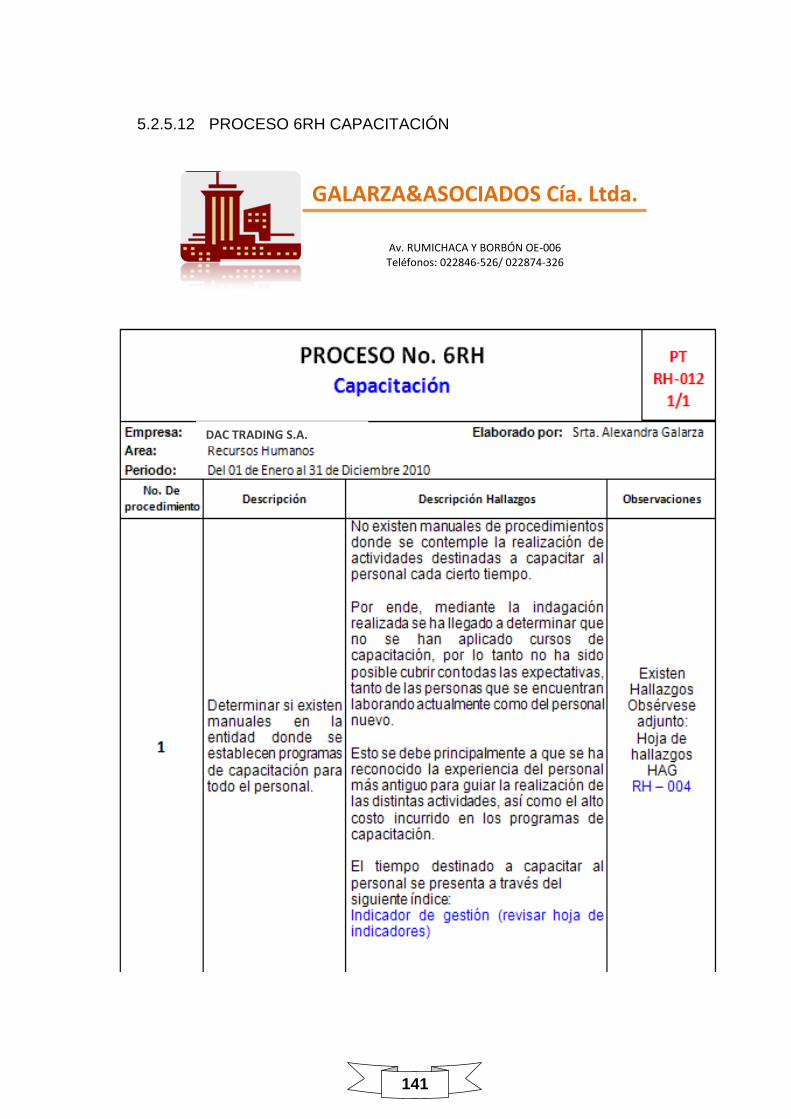

5.2.5.12. Proceso 6RH Capacitación……………………………………….…..……............ 141

xii

ÍNDICE DE CONTENIDOS

PÁGS.

5.2.5.13. Proceso 6RH Capacitación ............................................................................ 142

5.2.5.14. Proceso 6RH Capacitación ............................................................................ 143

5.2.5.15. Proceso 7RH Evaluación del Desempeño ..................................................... 144

5.2.5.16. Proceso 7RH Evaluación del Desempeño ..................................................... 145

5.2.5.17. Proceso 7RH Evaluación del Desempeño ..................................................... 146

5.2.6. Hallazgos de Auditoria ....................................................................................... 147

5.2.6.1. Proceso 1RH Reclutamiento ......................................................................... 147

5.2.6.2. Proceso 2RH Selección ................................................................................. 148

5.2.6.3. Proceso 4RH Contratación ............................................................................ 149

5.2.6.4. Proceso 6RH Capacitación ............................................................................ 150

5.2.6.5. Proceso 6RH Capacitación ............................................................................ 151

5.2.6.6. Proceso 7RH Evaluación del Desempeño ..................................................... 152

5.3. FASE II EJECUCIÓN DEL TRABAJO ................................................................. 153

5.3.1. Informe de Auditoría de Gestión .......................................................................... 153

5.3.2. Indicadores de Gestión ....................................................................................... 162

5.4. FASE IV SEGUIMIENTO O EVALUACIÓN CONTINUA ...................................... 163

5.4.1. Informe de Evaluación Continua.......................................................................... 163

CAPÍTULO VI

6. CONCLUSIONES Y RECOMENDACIONES ................................ 168

6.1. CONCLUSIONES ............................................................................................... 168

6.2. RECOMENDACIONES ....................................................................................... 170

BIBLIOGRAFÍA .............................................................................................................. 172

xiii

ÍNDICE DE ANEXOS

DOCUMENTOS:

ANEXO 1: ACTA DE CONSTITUCIÓN EMPRESA DAC TRADING S.A.

ANEXO 2: CERTIFICADO DE DEPÓSITO DE INTEGRACIÓN DE CAPITAL

ANEXO 3: MATRIZ DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN

ANEXO 4: RESOLUCIÓN SUPERINTENDENCIA DE COMPAÑÍAS

ANEXO 5: REGISTRO ÚNICO DE CONTRIBUYENTES DAC TRADING S.A.

EQUIPOS:

ANEXO 6: IMPRESORAS DE TARJETAS

ANEXO 7: EQUIPOS DE CONTROL DE ASISTENCIA Y ACCESO

ANEXO 8: IMPRESORAS Y LECTORES DE CÓDIGO DE BARRAS

MATRICES:

ANEXO 9: MATRIZ DE INDICADORES DE GESTIÓN

xiv

RESUMEN EJECUTIVO

TEMA:

AUDITORÍA DE GESTIÓN APLICADA A LA EMPRESA “DAC TRADING S.A”,

DEDICADA A LA VENTA DE EQUIPOS BIOMÉTRICOS PARA ASISTENCIA Y

CONTROL DE PERSONAL.

TOPIC:

MANAGEMENT AUDIT APPLIED TO THE COMPANY “DAC TRADING S.A”,

WHICH SELLS BIOMETRIC EQUIPMENT FOR ASSISTANCE AND CONTROL OF

STAFF.

El presente proyecto consiste en la aplicación de una Auditoría de Gestión a la

empresa Dac Trading S.A., que a través de índices de gestión busca medir la

eficiencia en las operaciones, considerando las actividades que se realizan dentro

de la misma agrupadas en procesos, permitiéndonos de esta manera tener una

visión de las fortalezas y debilidades, así como, también conocer el funcionamiento

interno para emitir una opinión y en base a un seguimiento lograr un cambio

favorable en la organización. En la aplicación de la auditoria veremos cómo se hace

énfasis en el departamento de Recursos Humanos, específicamente en los 7

procesos que conllevan el integrar a nuevos trabajadores a la empresa; los mismos

que son: reclutamiento, selección, inducción, contratación, ingreso a la nómina,

capacitación y evaluación del desempeño.

PALABRAS CLAVE:

1. AUDITORIA

2. ÍNDICES

3. PROCESOS

4. PERSONAL

5. CAPACITACIÓN

6. MANUALES

xv

ABSTRAC

TOPIC:

MANAGEMENT AUDIT APPLIED TO THE COMPANY “DAC TRADING S.A”,

WHICH SELLS BIOMETRIC EQUIPMENT FOR ASSISTANCE AND CONTROL OF

STAFF.

This project involves the implementation of management audit to the company Dac

Trading SA, that through management index seeks to measure the efficiency of

operations, considering the activities conducted within the same processes grouped,

thus allowing us a glimpse of the strengths and weaknesses, and also know the inner

workings to give an opinion and based on track to achieve a favorable change in the

organization. In the application of the audit we´ll see how the emphasis in Human

Resources department, specifically in seven processes that involve the integration of

new workers to the corporation, which includes recruitment, selection, induction,

recruitment, admission to payroll, training and performance evaluation.

1

INTRODUCCIÓN

La situación actual que viven las empresas, demanda que éstas sean cada vez más

competitivas y podría asegurar que un adecuado desarrollo organizacional puede

convertirse en una ventaja competitiva.

Este trabajo trata de enfocarse en el recurso más importante dentro de las

organizaciones, el Recurso Humano, se desea establecer una propuesta de

mejoramiento del sistema de gestión en los métodos de selección de personal, así

como también procedimientos administrativos, aplicados a la empresa de servicios

DAC TRADING. S.A., como un medio para satisfacer la necesidad y requerimiento

de la Gerencia, además de dotar a la empresa de una herramienta para desarrollar

su gestión, siempre enfocados a la sinergia departamental, la misma que lleve a

cumplir con los objetivos institucionales.

Para la elaboración de esta propuesta se tomó en cuenta puntos importantes de la

empresa, como también se obtuvo información que nos permita conocer el desarrollo

administrativo de la misma, por ello es importante conocer los diferentes

mecanismos que faciliten realizar tal acción, el presente trabajo contiene algunos de

estos requerimientos y se los detalla de la forma más comprensible. Para lograr este

objetivo se requirió de varias fuentes informativas de las cuales se extrajo lo

considerado más importante y de mayor utilidad práctica.

Para tales efectos, el proyecto de investigación se ha estructurado en seis capítulos,

a saber:

CAPÍTULO I. INTRODUCCIÓN: en él se expone la importancia de los sistemas

biométricos como sistemas de identificación y se realiza una breve descripción de la

Empresa, su marco legal que respalda su accionar y su direccionamiento estratégico

actual, se realiza un análisis situacional del entorno administrativo de la institución, y

se presenta su estructura organizacional a través de sus organigramas.

2

CAPÍTULO II. ASPECTOS TEÓRICOS: en esta parte se presenta una descripción

de aspectos fundamentales teóricos, definiciones de lo que es la auditoria en

general, la importancia de ésta, las distintas clases de auditoría de las cuales se

hace un desarrollo más amplio de la Auditoría De Gestión sus características,

alcance, objetivos, importancia e indicadores de gestión.

CAPÍTULO III. DIRECCIONAMIENTO ESTRATÉGICO: en él se realiza una

descripción importante sobre la misión, visión de DAC TRADING. S.A., sus objetivos

institucionales, políticas, valores corporativos, estrategias, objetivos de las diferentes

áreas de trabajo; aspectos importantes que sirvieron como referencia para

encaminar mi trabajo de manera precisa al área de Recursos Humanos.

CAPÍTULO IV. AUDITORIA DE GESTIÓN APLICADA A LA EMPRESA DAC

TRADING. S.A.: se señala la propuesta general que permitirá a la empresa mejorar

la calidad de sus actividades administrativas, sobre todo en el área de Recursos

Humanos, una estructura que lleva consigo 4 fases: Fase I Planificación, Fase II

Ejecución Del Trabajo, Fase III Comunicación De Resultados y Fase IV Seguimiento

O Evaluación Continua. Donde se destaca el informe COSO, El marco integrado

CORRE, el marco integrado MISIL; estos dos últimos hacen énfasis en los riesgos

de auditoría, como medirlos y como contrarrestarlos. Así también se habla de los

hallazgos de auditoría y sus elementos.

CAPÍTULO V. APLICACIÓN PRÁCTICA: se expone la implementación de la

auditoría de gestión en esencia a la empresa DAC TRADING S.A., en el área de

recursos humanos, como respuesta a la siguiente hipótesis “Que las actividades

que realiza la empresa se desarrollen conforme a los políticas, normas y

procedimientos establecidos y cumpliendo las disposiciones legales vigentes”…

Y en vista de que la empresa no cuenta en la actualidad con un Manual de

procedimientos administrativos como una herramienta útil y flexible, que tenga por

objetivo analizar el cumplimiento de los diferentes aspectos legales, técnicos y

prácticos y además guíe el buen desarrollo de la misma, se han planteado

procedimientos orientados a los 7 procesos para contratar nuevo personal, y en

base a las recomendaciones crear políticas y procedimientos básicos para el buen

accionar de la institución que generen una correcta coordinación entre los

3

departamentos y la debida comunicación entre ellos, a fin de producir los elementos

necesarios para la toma de decisiones.

Cabe recalcar que la empresa ha dado siempre más importancia al campo de ventas

en cuánto a capacitaciones respecta.

CAPÍTULO VI. Lo conforman las conclusiones y recomendaciones entre las

principales se puede mencionar que el establecimiento de políticas y procedimientos

adecuados ayuda a que se efectúe un adecuado control interno y como

recomendación la empresa debe establecer programas de capacitación para el

personal de manera constante, sin distinciones jerárquicas, en aras del bienestar

común y; enfocados a logro de los objetivos de la empresa, ya que un empleado

capacitado es un elemento valioso de productividad, eficacia y eficiencia.

Y posteriormente la bibliografía y anexos.

4

CAPÍTULO I

5

CAPITULO I

ASPECTOS GENERALES

1.1 INTRODUCCIÓN

La identificación biométrica es la verificación de la identidad de una persona basado

en las características de su cuerpo o de su comportamiento, utilizando su mano, el

iris de los ojos, su voz o su cara para el reconocimiento facial.

Los equipos biométricos son una herramienta muy poderosa para identificar

personas, de todos los sistemas de identificación existentes las huellas dactilares

son las únicas legalmente reconocidas como prueba fidedigna de identidad, es un

sistema que además de ser efectivo es cómodo de aplicar.

Los relojes para el control de asistencia surgieron en 1988 cuando WillardBundy

invento el primer sistema con este propósito, con el paso del tiempo estos relojes

han pasado por varias transformaciones, hasta llegar a los relojes biométricos.

Con más de cien años los relojes de control de asistencia han venido en diferentes

formas y han tenido diferentes nombres, pero su propósito siempre ha sido el mismo:

tener un control sobre la asistencia de los trabajadores. Con los adelantos de la

tecnología algunas de las empresas han podido hacerse de sistemas muy efectivos

para los controles de asistencia, para tal fin los relojes biométricos son la mejor

opción ya que estos equipos pueden estar encaminados a una cualidad física en

particular, de esta manera es posible ver lectores de huellas digitales, escáneres

para las manos o cámaras para el análisis de rasgos faciales.

Los sistemas biométricos están creciendo en popularidad debido a su facilidad de

uso y a las ventajas que posee como por ejemplo que las huellas son únicas e

irrepetibles ya que no existen dos personas con el mismo patrón de huellas, ni

siquiera en el caso de gemelos, cosa que no sucede con las tarjetas de

identificación, otra de las ventajas es que una cualidad de tipo biométrico no puede

ser olvidada mientras que las tarjetas de identificación pueden ser extraviadas y las

claves olvidadas, en nuestro medio quizá la ventaja más importante es su precio y la

facilidad de uso que se da a estos equipos.

6

1.2 ANTECEDENTES

1.2.1 Base legal de la Empresa

Dac Trading se constituyó legalmente el veintisiete de noviembre del 2008, mediante

resolución N~ 08.Q.IJ.005113, dedicándose fundamentalmente a la importación,

exportación, compra venta, cambio, consignación, permuta, diseño, instalación,

montaje, mantenimiento y reparación de productos de identificación, equipos

biométricos, equipos de código de barras y en general todo tipo de equipos

tecnológicos. La compañía tiene un plazo de duración de cincuenta años contados

desde la fecha de inscripción de la escritura de fundación en el registro mercantil, el

mismo que podrá prorrogarse por otro de igual o menor duración una vez que sea

resuelto por la Junta General de Accionistas, la empresa es de nacionalidad

ecuatoriana y su domicilio principal está establecido en la ciudad de Quito.

UBICACIÓN GEOGRÁFICA DE DAC TRADING S.A.

7

El capital autorizado de la compañía es de mil seiscientos dólares de los Estados

Unidos de América (US$1.600.00), el capital suscrito y pagado es de ochocientos

dólares de los Estados Unidos de América (US$800.00), dividido en ochocientas

acciones ordinarias y nominativas de un dólar de los Estados Unidos de América

(US$1.00) de valor nominal cada una, capital que podrá ser aumentado por

resolución de la junta General de Accionistas, mediante la emisión de acciones

ordinarias o preferidas, el mismo que se encuentra al siguiente detalle:

ACCIONISTAS CAPITAL

SUSCRITO

CAPITAL

PAGADO

NUMERO DE

ACCIONES

Carmela Leonor

Moreno Villacis

US $400.00 US $400.00 400

Juan Sebastián

Alvarado Moreno

US $400.00 US $400.00 400

TOTALES US $800.00 US $800.00 800

Los accionistas poseen todos los derechos, obligaciones y responsabilidades que se

determinan en la ley de Compañías, la entidad estará gobernada por la Junta

General de accionistas y administrada por el Gerente General.

Entre las atribuciones que tiene la Junta General de accionistas se encuentran:

Designar, suspender y remover al Presidente y al Gerente General.

Velar por la buena marcha de los negocios de la compañía, estableciendo

políticas financieras, administrativas, económicas y de gestión.

Conocer los estados financieros, informes de los administradores, de los

comisarios y el presupuesto de la compañía.

Resolver acerca del destino de las utilidades.

Dictar los reglamentos internos que regirán a la compañía.

Designar, suspender, remover al comisario o cualquier otro funcionario cuyo

cargo hubiese sido creado por el estatuto.

8

La representación legal de la compañía tanto judicial como extrajudicial,

corresponderá al Gerente General, quien tendrá amplias facultades a fin de

que represente a la sociedad en todos sus asuntos relacionados con el giro

del negocio.

El presidente de la compañía será designado por la Junta General de

accionistas y ejercerá el cargo por un periodo de dos años.

Cada año la Junta General de accionistas elegirá un comisario quien tendrá

derechos ilimitados de inspección y vigilancia sobre las operaciones sociales

de la compañía en su gestión, deberes y obligaciones según lo dispuesto en

la ley de Compañías.

1.2.2 DIAGNÓSTICO SITUACIONAL

1.2.2.1 Análisis F.O.D.A.

¿Qué es el FODA?

El FODA es un análisis basado en las fortalezas, oportunidades, debilidades y

amenazas presentes en la organización.

Este análisis se lo realiza observando y describiendo las características del negocio

de la organización y del mercado en el cual opera, permite detectar las fortalezas de

la empresa, las oportunidades del mercado, las debilidades de la empresa y las

amenazas en el entorno.

Las fortalezas son todos aquellos elementos internos y positivos que diferencian al

negocio, programa o proyecto de otros de igual clase, describen los recursos y las

destrezas que ha adquirido la empresa.

Las oportunidades son aquellas situaciones externas positivas que se generan en el

entorno y que una vez identificadas puedes ser aprovechadas.

Describen los posibles mercados, nichos de negocios que están a la vista pero que

si no son reconocidos a tiempo se convierten en una desventaja competitiva.

9

Las debilidades son los problemas internos, que una vez identificados y

desarrollando una adecuada estrategia pueden y deben eliminarse. Describen los

factores en los cuales poseemos una posición desfavorable respecto a nuestra

competencia.

Las amenazas son situaciones negativas externas al negocio, programa o proyecto,

que pueden atentar contra el mismo, por lo que es necesario diseñar una estrategia

adecuada para poder sostenerla. Describen los factores que pueden poner en

peligro la supervivencia de la organización, pero que si son identificadas a tiempo

pueden convertirse en oportunidades.

Con estos antecedentes se puede concluir que el análisis FODA consiste en realizar

un estudio de las fortalezas para utilizarlas, de las oportunidades para

aprovecharlas, de las debilidades para eliminarlas con la adopción de estrategias

adecuadas y de las amenazas para sostenerlas.

¿Para qué sirve el análisis FODA?

El análisis FODA nos ofrece datos de salida para conocer la situación real en que se

encuentra la empresa, así como el riesgo y oportunidades que existen en el mercado

y que afectan directamente al funcionamiento del negocio.

10

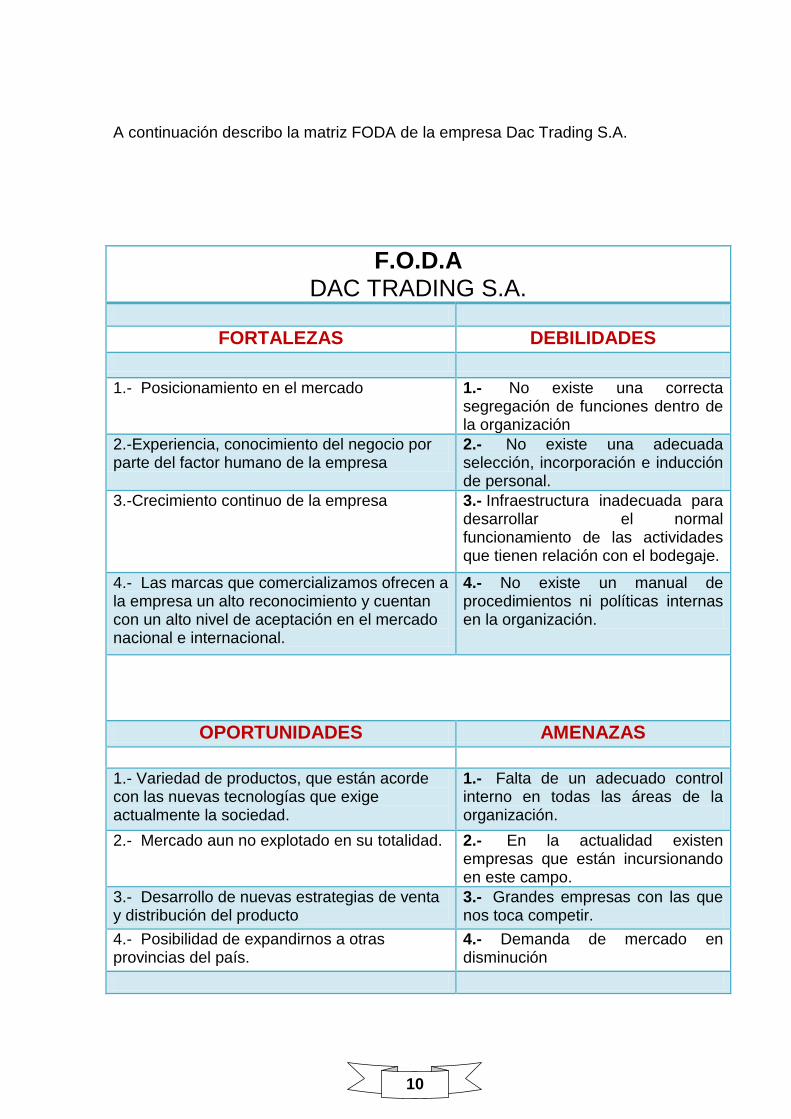

A continuación describo la matriz FODA de la empresa Dac Trading S.A.

F.O.D.A DAC TRADING S.A.

FORTALEZAS DEBILIDADES

1.- Posicionamiento en el mercado 1.- No existe una correcta segregación de funciones dentro de la organización

2.-Experiencia, conocimiento del negocio por parte del factor humano de la empresa

2.- No existe una adecuada selección, incorporación e inducción de personal.

3.-Crecimiento continuo de la empresa 3.- Infraestructura inadecuada para desarrollar el normal funcionamiento de las actividades que tienen relación con el bodegaje.

4.- Las marcas que comercializamos ofrecen a la empresa un alto reconocimiento y cuentan con un alto nivel de aceptación en el mercado nacional e internacional.

4.- No existe un manual de procedimientos ni políticas internas en la organización.

OPORTUNIDADES AMENAZAS

1.- Variedad de productos, que están acorde con las nuevas tecnologías que exige actualmente la sociedad.

1.- Falta de un adecuado control interno en todas las áreas de la organización.

2.- Mercado aun no explotado en su totalidad. 2.- En la actualidad existen empresas que están incursionando en este campo.

3.- Desarrollo de nuevas estrategias de venta y distribución del producto

3.- Grandes empresas con las que nos toca competir.

4.- Posibilidad de expandirnos a otras provincias del país.

4.- Demanda de mercado en disminución

11

FORTALEZAS

Posicionamiento en el mercado

Experiencia, conocimiento del negocio por parte del factor humano de la

empresa

Crecimiento continuo de la empresa

Las marcas que comercializamos ofrecen a la empresa un alto

reconocimiento y cuentan con un alto nivel de aceptación en el mercado

nacional e internacional.

OPORTUNIDADES

Variedad de productos, que están acorde con las nuevas tecnologías que

exige actualmente la sociedad.

Mercado aun no explotado en su totalidad.

Desarrollo de nuevas estrategias de venta y distribución del producto

Posibilidad de expandirnos a otras provincias del país.

DEBILIDADES

No existe una correcta segregación de funciones dentro de la organización

No existe una adecuada selección, incorporación e inducción de personal.

Infraestructura inadecuada para desarrollar el normal funcionamiento de

las actividades que tienen relación con el bodegaje.

No existe un manual de procedimientos ni políticas internas en la

organización.

AMENAZAS

Falta de un adecuado control interno en todas las áreas de la

organización.

En la actualidad existen empresas que están incursionando en este

campo.

Grandes empresas con las que nos toca competir.

12

Diagnóstico

En el análisis realizado se puede observar que la empresa cuenta con fortalezas

como: posicionamiento en el mercado, experiencia y conocimiento del negocio,

marcas que son reconocidas lo cual nos brinda un reconocimiento tanto a nivel

nacional como internacional.

La experiencia con la que cuenta la empresa en el ámbito comercial es fundamental

ya que gracias a ello ha logrado mantenerse en el mercado, la tecnología de los

productos que se comercializan es una de las oportunidades con las que cuenta la

empresa, aunque corre también el riesgo de quedar rezagada con las constantes

innovaciones tecnológicas de la que existen actualmente.

Una de las principales debilidades que posee la empresa es que no existe una

adecuada segregación de funciones, por lo tanto el personal no está completamente

involucrado con el giro del negocio, el espacio físico en el que se desarrollan las

actividades comerciales no es el adecuado especialmente en lo relacionado con

bodega.

Con respecto a la competencia existen algunas empresas que ofrecen productos

similares pero no de la misma calidad, ni los mismos diseños, esto sin embargo

puede convertirse en una desventaja puesto que los precios varían de acuerdo a la

calidad del producto, puede también ser una ventaja puesto que la empresa cuenta

con diferentes áreas como son: Identificación, Tarjetas PVC, Biométricos, RFID,

lo cual nos hace más fuertes en el mercado porque la competencia no posee todas

estas áreas.

1.2.3 Objetivos de la Empresa

La compañía tendrá por objeto principal: la importación, exportación, compra, venta,

cambio, comisión, consignación, permuta, diseño, instalación, mantenimiento y

reparación de productos de identificación, equipos biométricos, equipos de código de

barra y en general todo tipo de equipos tecnológicos.

La importación, exportación, compra, venta, cambio, comisión, consignación,

permuta, diseño, instalación, mantenimiento y reparación de sistemas, equipos y

materiales de tecnología, para lo cual podrá contratar a técnicos nacionales y

extranjeros.

13

1.3 La Empresa

1.3.1 Reseña Histórica

Dac Trading S.A., comenzó a funcionar en el año 2001 al mando del Ing. Andrés

Moreno, quien ha trabajado en el campo tecnológico desde 1996, hasta que en el

año 2000 formo parte de la fundación de ELO TOUCH SYSTEMS LATIN AMERICA,

una división de ELO USA, en la cual trabajo el canal de distribución de la marca para

Centro América y el Caribe. Luego de un año y medio de trabajo con mucho éxito al

posicionar la marca ELO TOUCH en el mercado latinoamericano decidió

encaminarse a nuevos rumbos en el área tecnológica especializada en

identificación.

En el 2001 junto un grupo de trabajo con mucha experiencia en SupplyChain y

Soluciones Tecnológicas en áreas especializadas de Auto ID, además realizo

partnersihip con varias empresas de primera línea en el desarrollo de software en el

área de identificación, biométricos y equipos móviles. Desde entonces Dac Trading

S.A. se ha involucrado en proyectos tecnológicos de control de asistencia,

identificación y código de barras.

Hoy en día Dac Trading se ha consolidado con la distribución directa de algunas de

las marcas más prestigiosas del mercado, servimos tanto a integradores como al

cliente final en el segmento comercial, industrial y de gobierno, contamos con

técnicos especializados y certificados en las marcas que distribuimos. Entre las

marcas que comercializamos se destacan:

Zebra

Unitech

Fargo

Hid

Tsc

Evolis

Zksoftware

Armor

Cim (CardImaging Master)

Ai ( Auto ID Intel)

DatacardGroup

Magicard

Digital Identification

TopazSystems Inc.

Motorola

Star

DatamaxO’neil

Epson, entre otros.

14

Dac Trading S.A. se especializa en cuatro áreas específicas:

1. Identificación, Sistemas de Identificación de Personal, Personalización de

Tarjetas,

2. Tarjetas PVC, Consumibles, Lector de Tarjetas, Accesorios de Identificación.

3. Biométricos, Equipo de Control de Asistencia y Control de Acceso e

Identificación.

4. RFID, Seguridad de Equipos, Control de Inventario con Sensores de Radio

frecuencia.

1.3.2 Organigramas

Concepto General

“Organigrama es el cuadro de organización que muestra ordinariamente los

agrupamientos de las actividades básicas en departamentos y otras unidades y

también las principales líneas de autoridad y responsabilidad entre estos

departamentos y unidades.”1

“Expresión grafica de una organización con sus distintas relaciones de autoridad y

funcionalidad entre varias unidades administrativas que la conforman.”2

Los organigramas muestran la organización oficial y la describen tal como está en un

momento determinado.

Con los conceptos antes mencionados puedo concluir que en toda organización es

necesaria una representación gráfica que nos permita visualizar de manera clara y

precisa cada una de las áreas que forman parte de la entidad, para de esta manera

identificar los niveles de autoridad y responsabilidad.

1 VÁSQUEZ R., Víctor Hugo, Organización Aplicada, Octubre 2002, pág. 195

2 VÁSQUEZ R., Víctor Hugo, Organización Aplicada, Octubre 2002, pág. 195

15

Ventajas de los Organigramas:

Adquirir un conocimiento más profundo de la organización y poder sugerir

reformas.

Detectar la duplicación de funciones.

Revisar los puestos de trabajos actuales y de ser el caso realizar las

modificaciones necesarias.

Reconocer los obstáculos que se dan en materia de agrupaciones

homogéneas.

Facilitan la introducción de mejoras en la organización.

Desventajas de los Organigramas:

Puede ser demasiado complejo y de esta manera no facilita su adecuada

interpretación.

Pierden actualidad muy pronto.

Los costos de preparación, mantenimiento y estudio de los organigramas

pueden ser superiores a los beneficios que se deriven de los mismos.

16

1.3.2.1 Organigrama Estructural

Concepto:

“El organigrama estructural representa el esquema básico de una organización, lo

cual permite conocer de una manera objetiva sus partes integrantes; es decir; sus

unidades administrativas y la relación de dependencia que existe entre ellas”3

Este organigrama es el que nos permite visualizar a la entidad en conjunto, sus

áreas, niveles de autoridad y responsabilidad.

3VÁSQUEZ R., Víctor Hugo, Organización Aplicada, Octubre 2002, pág. 219

17

A continuación se presenta el organigrama estructural de la empresa DAC TRADING S.A. (Situación propuesta):

DAC TRADING S.A. ORGANIGRAMA ESTRUCTURAL (Situación Propuesta)

JUNTA GENERAL DE ACCIONISTAS

DIRECTORIO

GERENCIA GENERAL

SECRETARIA

DEPARTAMENTO DE VENTAS

DEPARTAMENTO TÉCNICO

DEPARTAMENTO FINANCIERO CONTABLE

DEPARTAMENTO ADMINISTRATIVO

VENDEDORES

TÉCNICOS FACTURACIÓN TESORERÍA CONTABILIDAD ADQUISICIONES RECURSOS HUMANOS

ASISTENTE DE VENTAS

ASISTENTE DE CONTABILIDAD

18

1.3.2.2 Organigrama Funcional

Concepto:

“El organigrama funcional parte del organigrama estructural y a nivel de cada unidad

administrativa se detalla las funciones principales básicas. Al detallar las funciones

se detalla se inicia por las más importantes y luego se registran las de menor

importancia, en este tipo de organigrama se determina que es lo que se hace, pero

no como se lo hace.”4

Este organigrama nos permitirá entonces, conocer las funciones que se realizan

pero no quienes la realizan y la manera de como se lo hace.

4VÁSQUEZ R., Víctor Hugo, Organización Aplicada, Octubre 2002, pág. 220

19

Partiendo del organigrama estructural (situación propuesta) de la empresa DAC TRADING S.A., se presenta el organigrama

funcional:

DAC TRADING S.A. ORGANIGRAMA FUNCIONAL (Situación Propuesta)

JUNTA GENERAL DE ACCIONISTAS 1

DIRECTORIO 2

GERENCIA GENERAL 3

SECRETARIA 3.1

DEPARTAMENTO FINANCIERO CONTABLE

5

DEPARTAMENTO DE VENTAS

6

DEPARTAMENTO TÉCNICO

7

DEPARTAMENTO ADMINISTRATIVO

4

RECURSOS HUMANOS

4.1

ADQUISICIONES 4.2

CONTABILIDAD 5.1.

TESORERÍA 5.2.

FACTURACIÓN 5.3.

ASISTENTE DE CONTABILIDAD

5.1.1

VENDEDORES 6.1.

TÉCNICOS 7.1.

ASISTENTE DE VENTAS

6.1.1.

20

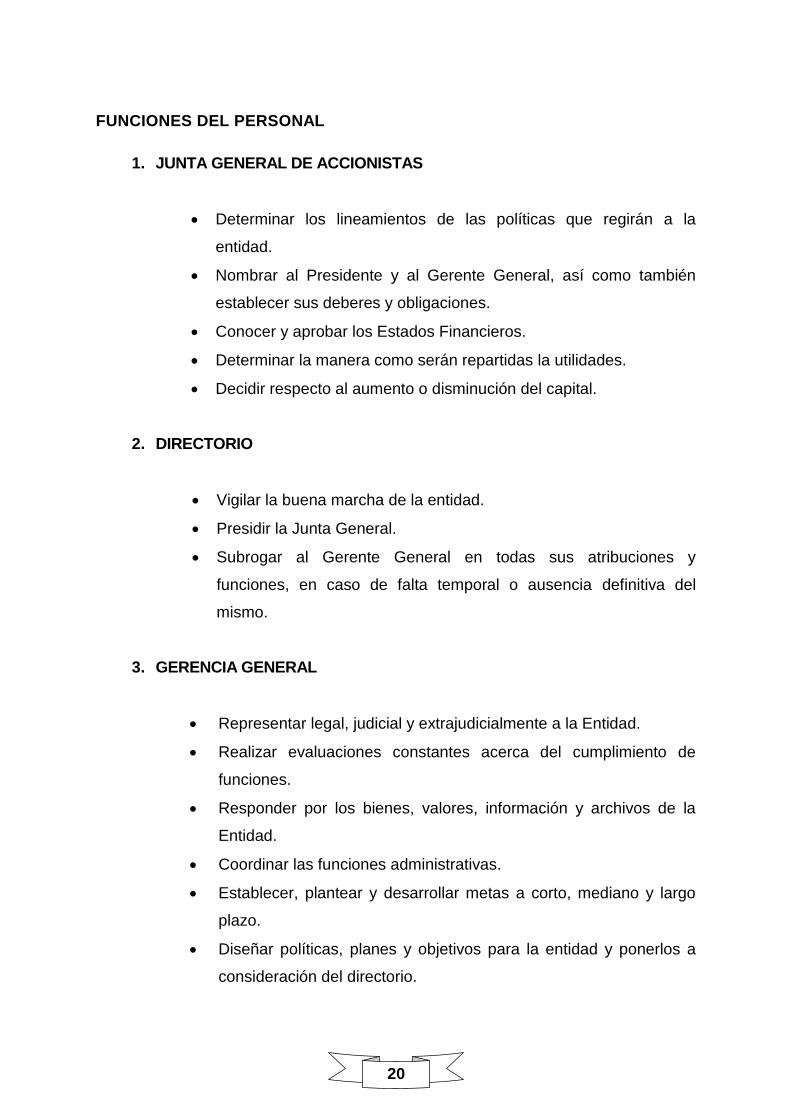

FUNCIONES DEL PERSONAL

1. JUNTA GENERAL DE ACCIONISTAS

Determinar los lineamientos de las políticas que regirán a la

entidad.

Nombrar al Presidente y al Gerente General, así como también

establecer sus deberes y obligaciones.

Conocer y aprobar los Estados Financieros.

Determinar la manera como serán repartidas la utilidades.

Decidir respecto al aumento o disminución del capital.

2. DIRECTORIO

Vigilar la buena marcha de la entidad.

Presidir la Junta General.

Subrogar al Gerente General en todas sus atribuciones y

funciones, en caso de falta temporal o ausencia definitiva del

mismo.

3. GERENCIA GENERAL

Representar legal, judicial y extrajudicialmente a la Entidad.

Realizar evaluaciones constantes acerca del cumplimiento de

funciones.

Responder por los bienes, valores, información y archivos de la

Entidad.

Coordinar las funciones administrativas.

Establecer, plantear y desarrollar metas a corto, mediano y largo

plazo.

Diseñar políticas, planes y objetivos para la entidad y ponerlos a

consideración del directorio.

21

3.1 SECRETARÍA

Receptar, clasificar, registrar y distribuir la documentación de la

Gerencia General, así como cautelar y mantener actualizado el

archivo general y confidencial correspondiente.

Efectuar y atender llamadas telefónicas, mantener actualizada la

agenda diaria de la Gerencia General, coordinando las reuniones y

citas respectivas.

Tomar dictados, redactar documentos variados de acuerdo a

instrucciones.

Efectuar el requerimiento y distribuir los útiles de oficina de la

Gerencia General, efectuando el control de los mismos.

4. DEPARTAMENTO ADMINISTRATIVO

Verificar que se cumplan los procedimientos establecidos para

cada una de las Áreas.

Coordinar la implementación de sistemas y controles que permitan

el eficiente funcionamiento de las operaciones de cada

Departamento.

Ayudar en la programación, formulación e integración del

presupuesto anual institucional.

Control de un adecuado uso del espacio físico.

Adquisición y entrega de uniformes para el personal

Contacto con proveedores.

Coordinación de Recursos Humanos.

22

4.1 RECURSOS HUMANOS

Establecer los lineamientos de perfil y diseño de puestos de

trabajo.

Reclutar y seleccionar al personal, determinando los términos y

condiciones de trabajo.

Asesorar y participar en la formulación de políticas que regirán a

todo el personal de la entidad.

Realizar evaluaciones periódicas respecto al desempeño del

personal.

Sugerir programas de capacitación para el personal.

4.2 ADQUISICIONES

Verificar la exactitud, calidad y cantidad de los bienes y servicios

que se reciben, es decir que estén acorde a lo solicitado.

Contar con una base de datos de los principales proveedores de

bienes y servicios, previa investigación de precios, calidad y

cantidad.

Programar la adquisición de bienes y servicios acorde a las

necesidades de la entidad.

23

5. DEPARTAMENTO FINANCIERO

Implementar un sistema de registro contable para de esta manera

contar con información actualizada.

Elaborar informes contables y presupuestos para su posterior

aprobación.

Determinar la metodología de control y seguimiento del proceso

contable.

Establecer controles sobre los pagos realizados.

Constituir fondos para el manejo de gastos menores.

5.1 CONTABILIDAD

Preparar y remitir información de manera oportuna a los

organismos de control respectivos.

Establecer un plan de cuentas que servirá para la correcta

clasificación y análisis de la información.

Entregar informes de manera confiable y oportuna a los directivos

de la entidad para facilitar la toma de decisiones.

Llevar un registro actualizado de la información obtenida para

efectos de control.

Correcta emisión de documentos de comprobantes contables.

24

5.2 TESORERÍA

Manejar un libro auxiliar de operaciones, de manera clara y

actualizada.

Custodiar los bienes valores que le se han encomendadas y

utilizarlos de manera apropiada.

Recaudar dinero por cada una de las operaciones que se lleven a

cabo en la entidad, como por ejemplo ventas en efectivo.

Realización de cheques tanto para los clientes internos como para

los externos.

5.3 FACTURACIÓN

Entregar cotizaciones de productos.

Elaborar la factura definitiva una vez aprobada la orden de venta

realizada por el vendedor, la misma que debe estar numerada de

forma secuencial mediante el sistema.

Verificar que los precios estén acorde con las lista de precios

vigentes.

Verificar la concordancia de los saldos contables con libros

auxiliares de facturación.

25

6 DEPARTAMENTO DE VENTAS

Contacto permanente con los clientes.

Realizar proformas, cotizaciones y una vez aprobadas por el cliente

emitir la orden de venta para su posterior facturación.

Verificar la existencia de los productos que se ofrecen y estar

pendiente de los pedidos realizados.

Monitorear a los clientes de manera constante para de esta manera

conocer si están satisfechos con los servicios prestados y los bienes

vendidos.

Trato cordial hacia los clientes tanto internos como externos.

Realizar un informe de manera semanal respecto a las ventas

realizadas.

26

1.3.2.3 Organigrama de Personal

Concepto:

“El organigrama de posición o de personal sirve para representar en forma objetiva

la distribución del personal en las diferentes unidades administrativas, se indica el

número de cargos y la clasificación en el caso de haberla”.5

5VÁSQUEZ R., Víctor Hugo, Organización Aplicada, Octubre 2002, pág. 221

27

DAC TRADING S.A. ORGANIGRAMA DE PERSONAL (Situación Propuesta)

JUNTA GENERAL DE ACCIONISTAS - Carmen Leonor Moreno - Juan Sebastian Alvarado

-

DIRECTORIO

GERENCIA GENERAL Maria Cristina Moreno

SECRETARIA Srta, Maga Estrella

DEPARTAMENTO FINANCIERO CONTABLE

DEPARTAMENTO DE VENTAS

DEPARTAMENTO TÉCNICO

DEPARTAMENTO ADMINISTRATIVO

RECURSOS HUMANOS Augusto Bueno

ADQUISICIONES Jose Rosero

CONTABILIDAD Lic. Carmen Ramirez

TESORERÍA Lcdo. Edgar

Castillo

FACTURACIÓN Emilia Estrada

ASISTENTE DE CONTABILIDAD

Srta. Alexandra Galarza

VENDEDORES Jorge Lema Pablo Caiza Luis Chauca

TÉCNICOS Sergio Male

Mauricio Rosero

ASISTENTE DE VENTAS

Esteban Dreer

28

CAPÍTULO II

29

CAPITULO II

ASPECTOS TEÓRICOS

2.1. DEFINICIONES SOBRE AUDITORÍA

Según Mendivil Víctor:

“Auditoria es la actividad por la cual se verifica la corrección contable de las cifras de

los estados financieros, es la revisión misma de los registros y fuentes de

contabilidad para determinar la razonabilidad de las cifras que muestran los estados

financieros emanados de ellos” 6

Según la Asociación Americana de Auditoria:

“La auditoría es un proceso sistemático para obtener y evaluar de manera objetiva

las evidencias relacionadas con informes sobre actividades económicas y otros

acontecimientos relacionados. El fin del proceso consiste en determinar el grado de

correspondencia del contenido informativo con las evidencias que le dieron origen,

así como determinar si dichos informes se han elaborado observando principios

establecidos para el caso.”7

Según ArensAlvin:

“Auditoria es la acumulación y evaluación de la evidencia basada en información

para determinar y reportar sobre el grado de correspondencia entre la información y

los criterios establecidos. La auditoría debe realizarla una persona independiente y

competente.” 8

Una vez analizados los conceptos anteriores se puede concluir que: La auditoría es

un examen objetivo, sistemático y profesional con posterioridad a las operaciones

que realizan las entidades a los estados financieros, así como también a los

procedimientos administrativos que posee una entidad, con la finalidad de emitir

conclusiones y recomendaciones para el desarrollo de la misma.

6 MENDEVIL E, Víctor M, Elementos de Auditoria, ECAFSA, 2002, pág. 15

7 COOK John W, Auditoria, Tercera Edición, pág. 5

8 ARENS Alvin A, Auditoria un enfoque integral, Decimo primera Edición, México 2007, pág. 4

30

2.2. IMPORTANCIA DE LA AUDITORIA

“La auditoría es importante ya que se deberá estudiar y evaluar el control interno

(gerencial o administrativo) con el fin de determinar la confiabilidad y el límite fijado

para los procedimientos del examen de auditoría, en el proceso de descubrir y

evaluar debilidades aparentes e informes sobre la situación encontrada.”9

La auditoría es importante porque mediante la evaluación y anales permite obtener

una seguridad de que los datos presentados reflejan la situación real de la entidad,

también se puede determinar el grado de eficiencia y eficacia con que se desarrollan

las tareas administrativas, el correcto uso de los recursos con los que cuenta y de

esta manera emitir conclusiones y recomendaciones para una adecuada toma de

decisiones.

2.3. CLASES DE AUDITORIA

2.3.1. Según la extensión de las pruebas

2.3.1.1 Auditoria Financiera

Es un examen objetivo, sistemático y profesional que se realiza a los registros de las

operaciones financieras de la empresa, lo ejecuta un auditor independiente

aplicando los procedimientos de auditoría para determinar hallazgos sustentados en

papeles de trabajo con la finalidad de emitir un dictamen sobre la razonabilidad de

los estados financieros.

2.3.1.2. Auditoria Operativa

Una auditoria operacional es una revisión de cualquier parte del proceso y métodos

de operación de una entidad con el propósito de evaluar su eficiencia y eficacia.

Va más allá de las funciones contables y trata de actividades no financieras que

finalmente se manifiestan en los registros contables de la entidad.

La auditoría operacional tiene como propósito revisar y apreciar operaciones y

procedimientos, tiene relación además con la gerencia, de los problemas operativos

que necesitan ser corregidos con el fin de obtener la mayor eficiencia y economía

de las operaciones.

9 ILAFIC, Auditoria Operacional, Administrativa y de rendimiento, Quito-Ecuador, pág. 22

31

2.3.1.3 Auditoria Forense

Es el conjunto de técnicas, métodos y procedimientos que se enfocan a la

prevención y detección de delitos como el fraude financiero, lavado de dinero y

activos, la corrupción, entre otros, lo realizan profesionales como contadores

públicos, abogados.

2.3.1.4 Auditoria Administrativa

Es un examen en el cual se analiza, verifica, evalúa el cumplimiento y correcto

funcionamiento de las fases del proceso administrativo, con la finalidad de emitir

recomendaciones para el adecuado funcionamiento de la entidad.

Esta auditoría tiene que ver con la evaluación de la forma en que la administración

cumple sus objetivos, desempeña las funciones gerenciales de planeación,

organización, dirección y control.

2.3.1.5 Auditoria de Sistemas

Es la revisión y evaluación que realiza un profesional a los controles, sistemas,

procedimientos de informática, de los equipos de cómputo, su utilización, eficiencia

y seguridad. Consiste en el análisis de la entrada, procesamiento, almacenamiento y

salida de la información, lo que le ofrece al auditor la oportunidad de llevar a cabo

un trabajo más selectivo sobre las actividades que involucran un gran número de

transacciones para de esta manera poder tomar las decisiones más adecuadas.

2.3.1.6 Auditoria Ambiental.

Consiste en la revisión, estudio y pruebas del impacto ambiental que una empresa

puede producir, es la evaluación que se realiza a los procesos industriales con la

finalidad de comprobar el grado de cumplimiento de la protección ambiental

establecida dentro del marco legal y detectar posibles situaciones de riesgo con la

finalidad de emitir recomendaciones preventivas y correctivas.

32

2.3.1.7 AUDITORIA DE GESTIÓN

2.3.1.7.1 Definición

La auditoría de gestión “es un examen independiente con el fin de proveer una

evaluación e informe sobre la marcha en que los administradores de las entidades

han descargado sus responsabilidades de administrar de manera fiel, eficiente y

efectiva.”10

“La auditoría de gestión es la evolución de planes, programas, proyectos y

operaciones de la organización a fin de medir e informar sobre el logro de los

objetivos previstos, la utilización de los recursos destinados a cada programa en

forma económica, eficiente y la responsabilidad con que los servidores cumplen con

las normas.” 11

“Es la evaluación multidisciplinaria, independiente, con enfoque de sistemas, del

grado y forma de cumplimiento de los objetivos de la organización, de las relaciones

con su entorno, así como de sus operaciones, con el objeto de proponer alternativas

para el logro más adecuado de sus fines y mejor aprovechamiento de sus recursos.”

12

“Es el examen sistemático y profesional efectuado por un equipo multidisciplinario,

con el propósito de evaluar la gestión operativa y sus resultados, así como, la

eficacia de la gestión de una entidad, programa, proyecto u operación, en relación a

sus objetivos y metas: de determinar el grado de economía, efectividad y eficiencia

en el uso de los recursos disponibles, establecer los valores éticos de la

organización, el control y prevención de la afectación ecológica, medir la calidad de

los servicios, obras o bienes ofrecidos y el impacto socio-económico derivado de sus

actividades.” 13

10

MALDONADO E. Milton K, Auditoria de gestión, pág. 18 11

SÁNCHEZ Luis Enrique, Modulo de Auditoría de Gestión, Cali Colombia 2002 12

MALDONADO E. Milton K, Auditoria de Gestión, pág. 18 (Academia Mexicana de auditoría Integral) 13

CONTRALORIA GENERAL DEL ESTADO, Manual de Auditoría de Gestión, Septiembre 2007, Tercera Edición, pág. 36

33

Con los conceptos antes expuestos puedo concluir que la auditoría de gestión es un

examen objetivo, sistemático, realizado por un profesional enfocado a evaluar el

desempeño de una entidad en sus diferentes áreas, si los recursos de los que

dispone son utilizados de manera correcta, la forma en la que la gerencia cumple

con los objetivos planteados y la manera en cómo se consiguen las metas

propuestas.

Mediante la auditoría de gestión se busca emitir un informe donde se exprese las

conclusiones y recomendaciones para que la empresa llegue a cumplir con los

objetivos y metas que se ha propuesto en base a las seis “E”: Economía, Eficiencia,

Eficacia, Ecología, Equidad y Ética, para facilitar la adecuada toma de decisiones.

Economía: se refiere a la adquisición de los insumos al menor costo, cantidad y

calidad adecuados así como el momento y lugar indicado.

Para medir la disponibilidad financiera que posee la empresa para cubrir sus deudas

se aplicara el siguiente indicador de economía:

CAPITAL DE TRABAJO = ACTIVO CORRIENTE

PASIVO CORRIENTE

Eficiencia: se basa en el manejo correcto de los recursos, ya sean humanos,

materiales, financieros, tecnológicos con el desarrollo de las actividades de la

empresa. Es la relación existente entre los bienes o servicios producidos o

entregados y los recursos utilizados para este fin.

Para medir la eficacia en las operaciones de la empresa se aplicaran los siguientes

indicadores de eficiencia, los mismos que nos permitirán medir el grado de

aceptación de nuestros productos así como también la asistencia del personal a su

lugar de trabajo:

34

ASISTENCIA AL TRABAJO = ASISTENCIA DEL PERSONAL

DÍAS LABORABLES

ACOGIDA DE LOS PRODUCTOS = VENTAS TOTALES

DEVOLUCIONES

Eficacia: es la relación que existe entre los resultados obtenidos y los objetivos

propuestos por la empresa. Permite a demás reforzar las fortalezas y aprovechar las

oportunidades, así como también disminuir las debilidades y amenazas.

Entre otros se aplicaran los índices de rentabilidad global, rendimiento de ventas,

cumplimiento de programa de ventas:

RENDIMIENTO DE VENTAS = UTILIDAD NETA x 100

VENTAS NETAS

RENTABILIDAD GLOBAL = UTILIDAD NETA

ACTIVO TOTAL

CUMPLIMIENTO DEL PROGRAMA DE VENTAS = VENTAS REALES

VENTAS PROGRAMADAS

35

Ecología: hace referencia a las políticas medioambientales que una empresa debe

cumplir para proteger y conservar el medio ambiente.

En este punto se considerara la medida en que se contribuye con el medio

ambiente, para ello se considerara el buen uso de los recursos o el desperdicio de

los mismos:

BUEN USO DE LOS RECURSOS = TRABAJADORES QUE UTILIZAN BIEN LOS RECURSOS

TOTAL DE EMPLEADOS

Equidad: tiene que ver con la distribución homogénea de los recursos financieros en

relación a la prestación del bien o servicio.

Entre otros se revisará el índice de gastos de capacitación de personal:

GASTOS DE CAPACITACIÓN = GASTOS DE CAPACITACIÓN

N TOTAL DE PERSONAL CAPACITADO x 100

Ética: se refiere a que el trabajador debe actuar en base a su moral y conducta

individual cumpliendo con las obligaciones asignadas.

Con este indicador podremos medir el cumplimiento responsable de cada uno de los

trabajadores de la entidad.

PUNTUALIDAD EN EL TRABAJO = TRABAJADORES ATRASADOS

TOTAL DE TRABAJADORES

36

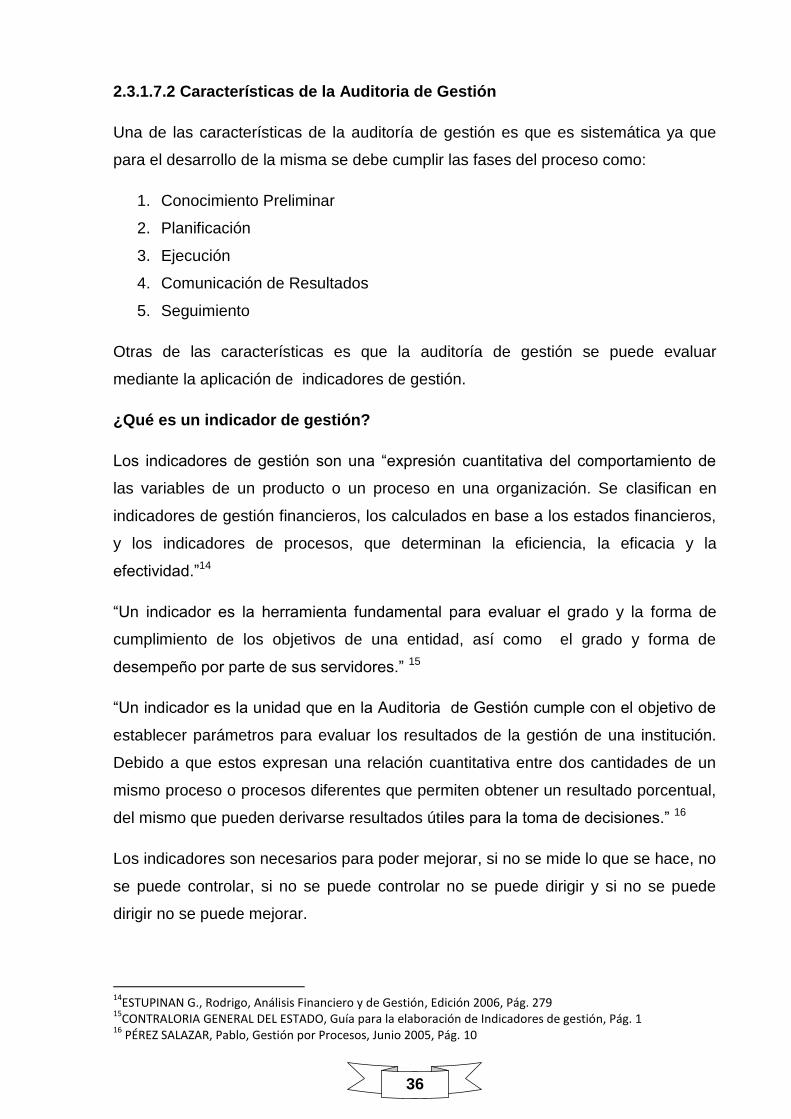

2.3.1.7.2 Características de la Auditoria de Gestión

Una de las características de la auditoría de gestión es que es sistemática ya que

para el desarrollo de la misma se debe cumplir las fases del proceso como:

1. Conocimiento Preliminar

2. Planificación

3. Ejecución

4. Comunicación de Resultados

5. Seguimiento

Otras de las características es que la auditoría de gestión se puede evaluar

mediante la aplicación de indicadores de gestión.

¿Qué es un indicador de gestión?

Los indicadores de gestión son una “expresión cuantitativa del comportamiento de

las variables de un producto o un proceso en una organización. Se clasifican en

indicadores de gestión financieros, los calculados en base a los estados financieros,

y los indicadores de procesos, que determinan la eficiencia, la eficacia y la

efectividad.”14

“Un indicador es la herramienta fundamental para evaluar el grado y la forma de

cumplimiento de los objetivos de una entidad, así como el grado y forma de

desempeño por parte de sus servidores.” 15

“Un indicador es la unidad que en la Auditoria de Gestión cumple con el objetivo de

establecer parámetros para evaluar los resultados de la gestión de una institución.

Debido a que estos expresan una relación cuantitativa entre dos cantidades de un

mismo proceso o procesos diferentes que permiten obtener un resultado porcentual,

del mismo que pueden derivarse resultados útiles para la toma de decisiones.” 16

Los indicadores son necesarios para poder mejorar, si no se mide lo que se hace, no

se puede controlar, si no se puede controlar no se puede dirigir y si no se puede

dirigir no se puede mejorar.

14

ESTUPINAN G., Rodrigo, Análisis Financiero y de Gestión, Edición 2006, Pág. 279 15

CONTRALORIA GENERAL DEL ESTADO, Guía para la elaboración de Indicadores de gestión, Pág. 1 16

PÉREZ SALAZAR, Pablo, Gestión por Procesos, Junio 2005, Pág. 10

37

Los indicadores de gestión constituyen los signos vitales de cualquier entidad y su

permanente supervisión permitirá garantizar información real, oportuna y precisa de

aspectos como la eficiencia, efectividad, economía, ecología, equidad y ética de las

actividades desarrolladas en la empresa.

Se debe tener en cuenta también que los indicadores de gestión son un medio y no

un fin, ya que el indicador es un apoyo para saber cómo se encuentra la empresa y

su principal objetivo es poder evaluar el desempeño de la misma mediante

parámetros establecidos en relación con las metas y tomar las decisiones debidas

de los resultados obtenidos.

Para medir una actividad es necesario conocer: ¿Que medir?, ¿Dónde medir?,

¿Cuándo hay que medir?, ¿Quién debe medir?, ¿Contra qué medir?, ¿Que se

lograra con los resultados?

Al elaborar un indicador de gestión es importante verificar si existe información

suficiente, confiable y oportuna para así poder comparar entre la situación actual y

las situaciones programadas.

Los indicadores de gestión poseen algunos atributos como los siguientes:

EXACTITUD.- La información debe presentar la situación real de la empresa.

FRECUENCIA.- Se refiere a cuan a menudo se repetirá la realización de los

indicadores, cada cuanto tiempo se va a cotejar la realidad con el indicador.

FORMA.- la información puede presentarse de diferentes maneras como

grafica o numérica, cuantitativa o cualitativa, resumida y detallada.

TEMPORALIDAD.- se refiere a que la información presentada puede ser de

hechos pasados, presente o futuros.

EXTENSIÓN.- Es el alcance a analizar de las diferentes áreas, se debe tener

claro que es lo que se va a medir, la gestión global de toda una entidad, parte

de ella o alguna área en especial.

38

OPORTUNIDAD.- Lo importante que la información que permita obtener el

indicador cumpla con los requisitos de calidad tales como: veracidad,

pertinencia y oportunidad, la misma que debe estar respaldada.

ORIGEN.- Puede originarse dentro o fuera de la empresa, establecer de

donde se obtendrá la información para obtener el indicador como el sistema

de información, datos estadísticos u otros.

RELEVANCIA.- La información es relevante si es necesaria para una

situación particular.

La auditoría de gestión es objetiva ya que es un examen imparcial con una actitud

mental independiente, sin influencias personales ni políticas por parte del auditor,

con el fin de proporcionar una evaluación sobre el desempeño de las actividades

realizadas por la empresa.

Las actividades que se realizan en una organización requieren cuantificarse, es

decir, medirse; esa medida refleja en qué grado las actividades que se ejecutan

dentro de un proceso, o los resultados del proceso se han alcanzado.

Los indicadores desde el punto de vista de instrumentos de gestión, son de dos

tipos:

a) Indicadores cuantitativos, que son los valores y cifras que se establecen

periódicamente de los resultados de las operaciones, son un instrumento

básico.

b) Indicadores cualitativos, que permiten tener en cuenta la heterogeneidad, las

amenazas y las oportunidades del entorno organizacional; permite además

evaluar, con un enfoque de planeación estratégica la capacidad de gestión de

la dirección y de más niveles de la organización.

Los indicadores de gestión son universalmente conocidos y utilizados para medir la

eficiencia, la eficacia, las metas, los objetivos y en general el cumplimiento de la

misión institucional.

39

2.3.1.7.4 Alcance de la Auditoria de Gestión

Para determinar el alcance de la auditoría de gestión es importante que el auditor

conozca y evalué el sistema de control interno para de esta manera obtener las

evidencias suficientes y a juicio profesional dar un informe que contenga

conclusiones y recomendaciones.

Debe existir limitación en al alcance del trabajo de auditoría de gestión por lo cual el

auditor debe ponerse de acuerdo con los administradores de la empresa en la fase

de conocimiento preliminar, para definir con absoluta claridad el objeto del examen

para así determinar las pruebas, la selección de la muestra, la metodología a

aplicarse en los programas de auditoría para la obtención de evidencia suficiente y

competente, así como garantizar que el examen cubra las actividades más

importantes de la entidad y poder dar su opinión sobre los hallazgos encontrados a

fin de corregir las deficiencias identificadas y determinar recomendaciones para

promover mejoras en el progreso y bienestar de la entidad

2.3.1.7.6 Objetivos de la Auditoria de Gestión

Determinar si se han llevado a cabo las tareas asignadas por los directivos de

la empresa

Determinar el grado de cumplimiento de los indicadores de gestión.

Comprobar la confiablidad de la información y de controles establecidos.

Recomendar planes de acción e implementación dirigidas a mejorar el control

interno y promover su eficiencia y efectividad en las operaciones.

Establecer el grado de cumplimiento de los objetivos de manera eficiente,

eficaz y económica por parte del personal que desempeña en la empresa.

Efectuar el seguimiento a las recomendaciones planteadas por el auditor

luego de la realización de la auditoría de gestión.

40

2.3.1.7.7 Importancia

La auditoría de gestión es muy importante porque ayuda a la administración a

reducir costos y aumentar utilidades ya que permite realizar una evaluación del

desempeño del personal que trabaja en la empresa orientada a mejorar la eficiencia,

efectividad y economía en el buen uso de los recursos, llegando a establecer

conclusiones y recomendaciones para la toma de decisiones oportunas, solucionar

problemas futuros que existan en la empresa y de esta manera alcanzar los

objetivos planteados por la entidad.

La auditoría de gestión a las entidades determina el grado de efectividad en el logro

de las metas y objetivos programados, los recursos utilizados para alcanzar dichos

resultados y el nivel de eficiencia; estos elementos constituyen la base para realizar

una auditoría de gestión con un enfoque integral.

La importancia de la auditoría de gestión, se refleja también al pronunciarse sobre

los aspectos de legalidad, economía, eficiencia, efectividad y transparencia en el

empleo de los recursos y bienes públicos, humanos, materiales, financieros,

tecnológicos, ambientales, de tiempo y sobre los resultados de la gestión

institucional.

41

CAPÍTULO III

42

CAPITULO III

DIRECCIONAMIENTO ESTRATÉGICO

CONCEPTO

Según K.J.Hatten la dirección estratégica es el proceso mediante el cual una

organización formula objetivos y está dirigido a la consecución de los mismos.

Una estrategia es el medio, la forma para obtener los objetivos de una entidad, es el

arte de combinar el análisis interno y el conocimiento utilizado por los dirigentes para

crear valores de los recursos que controlan.

Por tanto la dirección estratégica se puede definir como el arte de poner en práctica

todos los componentes de una entidad para de esta manera asegurar la

supervivencia de la misma en el tiempo.

La dirección estratégica puede dividirse en tres partes:

1 Definición de la misión o filosofía de la entidad

2 Definición de la visión.

3 Definición de objetivos, ya sean a corto, mediano o largo plazo para lograr la

consecución de la misión.

3.1 MISIÓN

La misión es la razón de ser de la entidad, el motivo por el cual existe, por que define

lo que pretende cumplir en su entorno, lo que pretende hacer y para quien lo va a

hacer, esto es, definir la necesidad a satisfacer, los clientes a alcanzar y los

productos o servicios a ofertar.

43

3.1.1 Características de una misión

Las características que debe tener una misión son:

amplia,

concreta,

motivadora y posible.

Con la misión conoceremos el negocio al que se dedica la empresa en la actualidad,

y hacia qué negocios o actividades puede encaminar su futuro, por lo tanto también

debe ir de la mano con la visión y los valores.

Existen algunos tipos de misión como por ejemplo:

1. Misiones muy amplias: este tipo permite dejar unos márgenes de actuación

muy flexibles a la empresa, lo que puede ocasionar confusión, porque los

miembros de la empresa no tienen muy claro la visión de la organización.

2. Misiones muy estrechas: el limitar la capacidad de desarrollo a futuro de la

organización, permite que ésta se centre en una sola dirección, evitando

confusiones.

3.1.2 Importancia de la misión

Es esencial que la misión de la empresa se plantee adecuadamente porque permite:

Definir una identidad corporativa clara y determinada, que ayuda a establecer

la personalidad y el carácter de la organización, de tal manera que todos los

miembros de la empresa la identifiquen y respeten en cada una de sus

acciones.

Aporta estabilidad y coherencia en las operaciones realizadas, el llevar una

misma línea de actuación provocará credibilidad y fidelidad de los clientes

hacia la empresa.

La misión también nos indica el ámbito en el que la empresa desarrolla su

actuación, permitiendo tanto a clientes internos como externos conocer el

área que abarca la empresa.

44

La misión de una entidad es la respuesta a la pregunta:

¿Para que existe la organización? Bajo este parámetro a continuación se

presenta la misión de la empresa Dac Trading S.A.

Distribuir y comercializar sistemas de identificación de personal, equipos de

control de asistencia y control de acceso, dentro del mercado nacional.

3.2 VISIÓN

La visión se define como el camino que nos muestra la situación futura que desea

tener la entidad, hacia donde se dirige a lo largo del tiempo o que es aquello en lo

que pretende convertirse, se refiere a lo que quiere crear, la imagen futura de la

organización.

3.2.1 Importancia de la visión

La visión es una fuente de inspiración para el negocio, representa la esencia que

guía la iniciativa, de él se extraen fuerzas en los momentos difíciles y ayuda a

trabajar por un motivo y en la misma dirección a todos los que se comprometen en el

negocio, el correcto planteamiento de la visión es esencial para conseguir lo que la

empresa quiere.

La visión de una empresa responde a la siguiente pregunta:

¿Qué queremos que sea la organización en los próximos años?, en base a lo

mencionado se presenta la visión de la empresa Dac Trading S.A.:

En un lapso de 5 años ser reconocidos a nivel nacional como una empresa líder en

la introducción de nuevas tecnologías y alcanzar la primera posición dentro del

mercado en todas nuestras líneas de productos.

45

3.3 OBJETIVOS

Los objetivos son la partición de la misión, existen objetivos internos o institucionales

y externos o sociales, pudiendo ser cada uno de ellos a corto, mediano y largo plazo.

Los objetivos deben servir a la entidad, por tanto, deben cumplir con las siguientes

características:

Claridad.- debe estar claramente definido, de tal manera que evite la duda

en todos quienes deben cumplirlos.

Flexibilidad.- con la finalidad de ser, modificados si las circunstancias lo

requieren.

Medibles y Mesurables.- en un lapso de tiempo para poder determinar con

precisión y objetividad su cumplimiento.

Realistas.- deben ser factibles de lograrse.

Coherentes.- deben definirse tomando en cuenta que deben servir a la

entidad, no deben contradecirse.

Motivadores.- los objetivos deben ser definidos de una manera que se