Embed Size (px)

Citation preview

UUNNIIVVEERRSSIIDDAADD DDEE CCOOLLIIMMAA

FACULTAD DE ECONOMÍA

“Actualización de Valores Catastrales en los Ayuntamientos del Estado de Colima. Caso Manzanillo para el año 2003”

T E S I S

Que para obtener el grado de Maestro en Ciencias área: Valuación de Bienes

Presenta: Ing. Manuel Suárez González

Asesor: Dr. Miguel Ángel Celestino Sánchez

Villa de Álvarez, Col., Noviembre del 2003

Dedicatoria y Gracias:

A Dios:

Por ser el Creador Todopoderoso e Invicto y ayudarme en todo

momento.

A mi Madre y Padre:

Por su amor, su cariño, su trabajo, su ejemplo, su servicio y su anhelo

para que yo fuera hombre de buena voluntad.

A mis Hermanos y Hermanas:

Por su apoyo incondicional y gran cariño, deseo y buena voluntad para

que tuviera sabiduría a través del estudio.

A mis hijos:

Por lograr con este paso, ser buen ejemplo para su vida.

A mi Asesor de Tesis:

Por sus consejos y apoyo a impulsarme a lograr obtener mi Grado

Académico.

A mis maestros y a quienes contribuyeron para que yo llegara a la

meta fijada del saber, ya que el saber nunca estorba.

I N D I C E

Pág.

INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

METODOLOGÍA DE LA INVESTIGACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.- Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.- Justificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

3.- Planteamiento del Problema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

4.- Marco Teórico e Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

5.- Formulación de las Hipótesis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

6.- Contrastación de las Hipótesis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

7.- Conclusiones y Recomendaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

CAPITULO I.- SITUACIÓN ACTUAL DE VALORES CATASTRALES EN EL MUNICIPIO

DE MANZANILLO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.- Marco Legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.1.- Constitución Política de los Estados Unidos Mexicanos . . . . . . . . 17

1.2- Ley de Catastro del Estado de Colima . . . . . . . . . . . . . . . . . . . . 18

1.3.- Normas Técnicas para la Valuación Catastral en el Estado de

Colima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1.4.- Reglamento para la elaboración de las Tablas de Valores Unitarios

de Terreno y de Construcción del Municipio de Manzanillo . . . . . . . . . . 30

CAPITULO II.- METODOS DE VALUACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . 35

1.- Antecedentes de la Actividad Catastral . . . . . . . . . . . . . . . . . . . . . . . . . 35

2.- Historia del Catastro en México . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.- La Valuación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.1.- Definición de Avalúo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.2.- Niveles de Valuación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.3.- Tipos de Avalúos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.4.- El Valor de Mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.5.- Los Principios de Valuación . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.5.1.- Principio de Anticipación . . . . . . . . . . . . . . . . . . . . . . . 41

3.5.2.- Principio de Cambio . . . . . . . . . . . . . . . . . . . . . . . . . . 42

3.5.3.- Principios de Oferta y Demanda . . . . . . . . . . . . . . . . . . 42

3.5.4.- Principio de Progresión y Regresión . . . . . . . . . . . . . . . . 42

3.5.5.- Principio de Sustitución . . . . . . . . . . . . . . . . . . . . . . . . . 42

3.5.6.- Principio de Uso Excelente . . . . . . . . . . . . . . . . . . . . . . . 42

3.5.7.- Principio de Uso Consistente . . . . . . . . . . . . . . . . . . . . . 43

3.5.8.- Principio de Conformidad . . . . . . . . . . . . . . . . . . . . . . . 43

3.5.9.- Principio de Competencia . . . . . . . . . . . . . . . . . . . . . . . . 43

3.5.10.- Principio de Equilibrio . . . . . . . . . . . . . . . . . . . . . . . . . 43

3.5.11.- Principio de Productividad Remanente . . . . . . . . . . . . . . 43

3.5.12.- Principio de Periodos Ascendentes y Descendentes . . . . . 44

3.5.13.- Principio de Contribución . . . . . . . . . . . . . . . . . . . . . . . 44

4.- Métodos de Valuación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.1.- Método Físico o Directo ó de Precios Unitarios . . . . . . . . . . . . . . . 44

4.2.- Método por Capitalización de Rentas . . . . . . . . . . . . . . . . . . . . . . 46

4.3.- Método Comparativo o de Mercado ó Sintético . . . . . . . . . . . . . . . 47

4.4.- Método Residual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

CAPITULO III.- AVALÚOS DE BIENES INMUEBLES . . . . . . . . . . . . . . . . .. . . . 52

1.- Hotel Karmina Palace, S.A. de C.V. . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . 54

2.- Hotel Sierra Manzanillo, S.A. de C.V. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

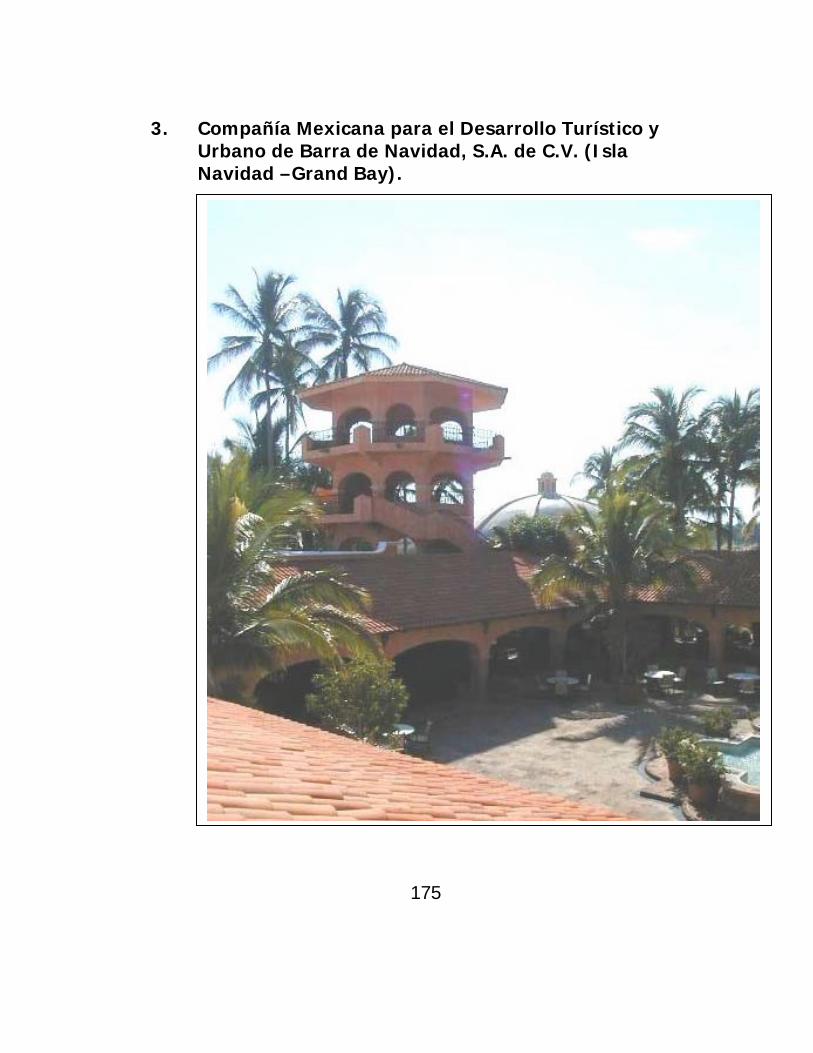

3.- Compañía Mexicana para el Desarrollo Turístico y Urbano de Barra de Navidad,

S.A. de C.V. (Isla Navidad – Grand Bay) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

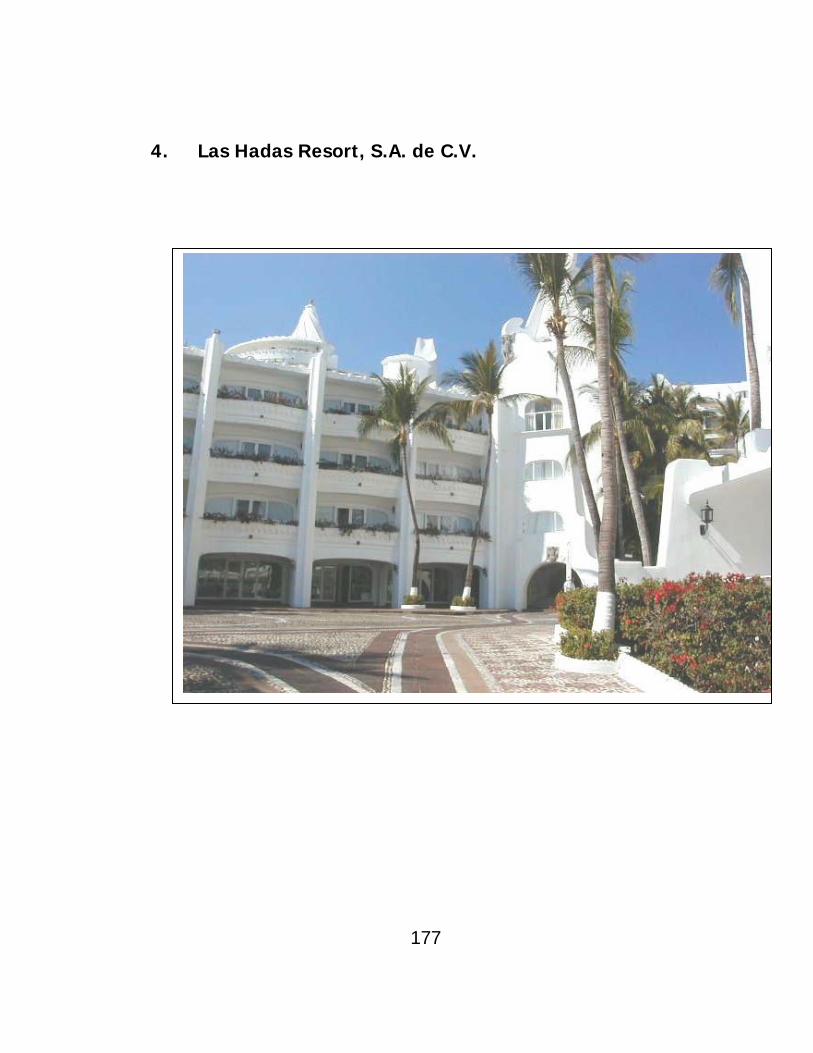

4.- Las Hadas Resort, S. de R. L. de C.V. . . . . . . . . . . . . . . . . . . . . . . . . . . 93

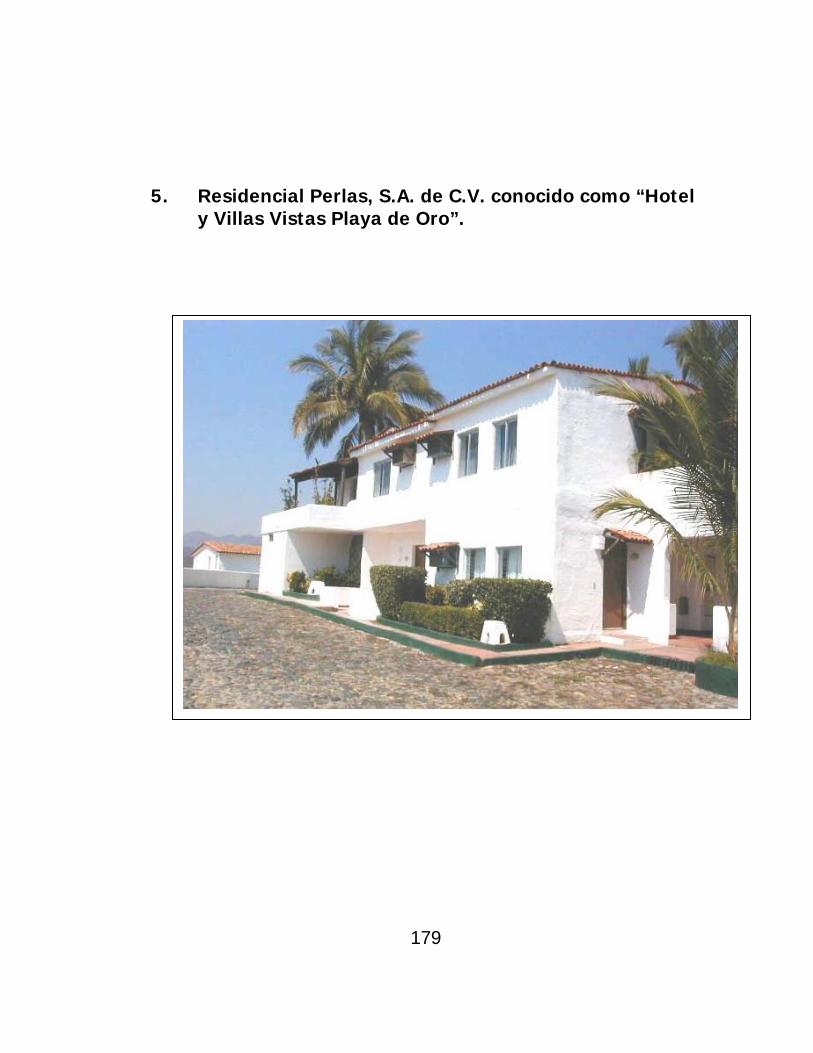

5.- Residencial Perlas, S.A. de C.V. conocido como “Hotel y Villas Vista Playa de

Oro” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 105

6.- Tiendas Soriana, S.A. de C.V. . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 113

7.- Fraccionadora y Hotelera del Pacífico, S.A. conocido como “MAEVA” . . . . 121

8.- Impulsora Higuerillas, S.A. de C.V. también conocido como Plaza Manzanillo ó

Comercial Mexicana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

9.- Comisión Federal de Electricidad, Central Termoeléctrica Manzanillo, Manzanillo,

Colima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

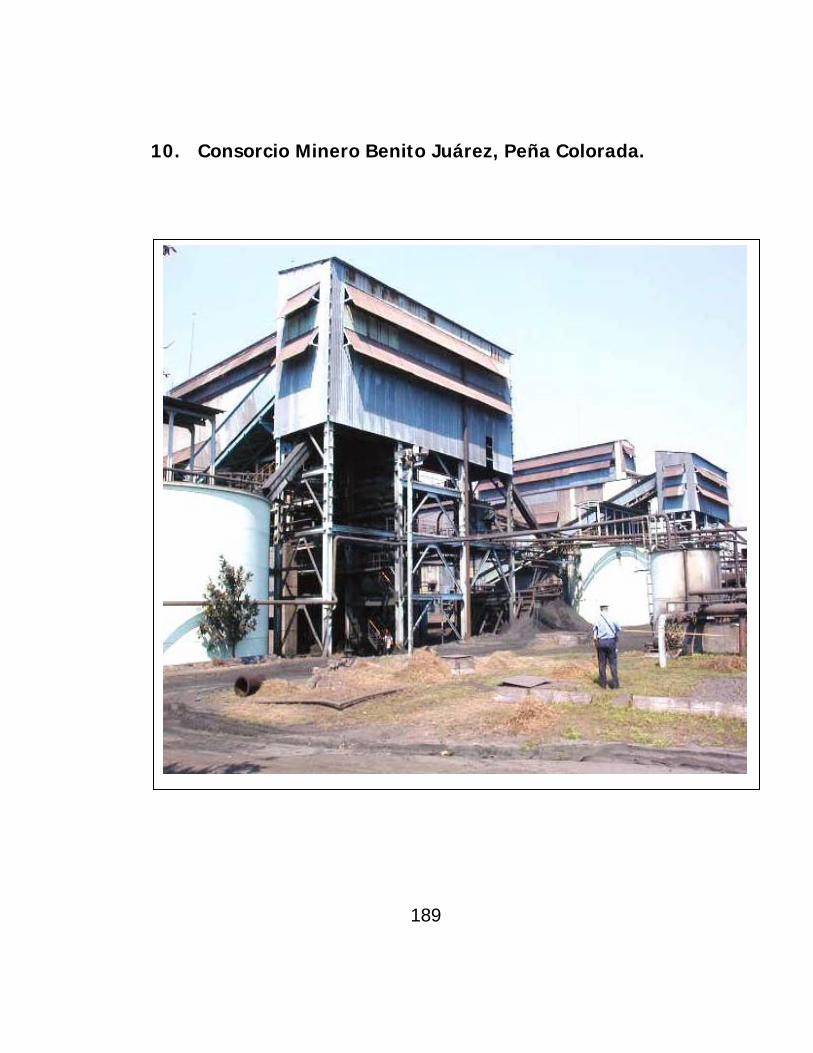

10.- Consorcio Minero Benito Juárez, Peña Colorada . . . . . . . . . . . . . . . . . . 150

11.- Tabla Comparativa de Pagos Actuales y Revaluados . . . . . . . . . . . . . . . 160

CAPITULO IV.- CONCLUSIONES Y RECOMENDACIONES . . . . . . . . . . . . . . . 161

1.- Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

2.- Recomendaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . .. . . . . . . . . . . . . . 164

BIBLIOGRAFÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191

1

INTRODUCCIÓN

El sector de las Valuaciones de Bienes Raíces es un área un tanto compleja, debido

a que se tiene que realizar todo un proceso que conlleva varias Etapas; además de

considerarse los parámetros emitidos por la Asociación Nacional de los Institutos

Mexicanos de valuación y de las distintas Leyes, Normas y Reglamentos emitidos

por los Gobiernos Federal, Estatal y Municipal. Tales como la Ley de Catastro del

Estado de Colima, las Normas Técnicas para la Valuación Catastral en el Estado de

Colima y el Reglamento para la elaboración de las Tablas de Valores Unitarios de

Terreno y de Construcción del Municipio de Manzanillo, Marco legal que se

presenta en el Primer Capítulo de este Trabajo.

Cabe expresar, que este trabajo de investigación se ha llevado a cabo por detectar

el gran problema que se tiene de contar con VALORES CATASTRALES

ACTUALIZADOS en el Padrón catastral del Municipio de Manzanillo, lo que le

permitiría establecer el VALOR COMERCIAL correspondiente.

Se presentan en esta Investigación algunos de los Métodos de Valuación, los

cuales forman parte del principal objeto de estudio; las REVALUACIONES

CATASTRALES DE INMUEBLES. Definiendo o conceptualizando la Revaluación

Catastral como al “Conjunto de Actividades Técnicas realizadas para asignar

NUEVO VALOR CATASTRAL a un PREDIO”.

Algunos de los Métodos Valuatorios utilizados en las Revaluaciones Catastrales

son:

Método Físico o Directo o de Precios Unitarios

Método por Capitalización de Rentas

Método Comparativo o de Mercado ó Sintético

2

Método Residual

Método de Valuación por Puntos

Los cuales se explicarán en el Capítulo Dos, además de hacer en este mismo

capítulo, una breve explicación de los Antecedentes de la Actividad Catastral;

pudiendo mencionar por lo pronto que el origen del término Catastro de acuerdo a

algunos investigadores, en este caso Blondheim1

citando un documento veneciano

que data del año 1185 es el vocablo “capitastrum catástrico”, queriendo decir este

término “lista de ciudadanos con propiedad gravable”. También se presenta la

definición de AVALÚO entendiéndose esta como el documento preparado por

escrito en forma razonada y argumentada por un perito valuador; se encontrarán

los Principios de Valuación por mencionar al principio de anticipación, principio de

oferta y demanda, principio de progresión y regresión, principio de uso

consistente, principio de equilibrio, entre otros. Encontraremos que dentro de los

Tipos de Valuación se encuentran los que se utilizan con relación al Traslado de

Dominio, al Financiamiento y Crédito, para el Establecimiento de Bases de

Impuestos.

Se presentan en el Tercer Capítulo diez avalúos de Inmuebles del Municipio de

Manzanillo, los cuales se tomaron como base del objeto principal de estudio para

demostrar la hipótesis establecida de este Trabajo de Investigación. Algunos de

estos inmuebles son:

Hotel Karmina Palace, S. A. De C. V.

Compañía Mexicana para el Desarrollo Turístico y urbano de Barra de

Navidad, S.A. de C.V. (Isla Navidad – Grand Bay)

Tiendas Soriana

1 Madero García, Ruy J. “FEDERACIÓN DE COLEGIOS, INSTITUTOS Y SOCIEDADES DE VALUADORES DE LA REPUBLICA MEXICANA, A.C.” Pág. 8

3

Presentando en este mismo capítulo un comparativo de lo que el Ayuntamiento de

Manzanillo ha dejado de ganar por concepto del Impuesto Predial.

Por lo anteriormente expuesto y a través de una Metodología de Investigación, se

decidió investigar y explicar lo siguiente:

Importancia de la REVALUACIÓN CATASTRAL de los Inmuebles del

Municipio de Manzanillo.

Impacto en el Incremento de los Ingresos del Municipio a través de las

REVALUACIONES CATASTRALES.

Integración de la Cartografía del Municipio para poder llevar a cabo un justo

ordenamiento y regulación del desarrollo urbano a través de las

REVALUACIONES CATASTRALES.

4

METODOLOGÍA DE LA INVESTIGACIÓN

1.- OBJETIVOS

1.1.- Objetivo General.-

Incrementar los recursos financieros de los Ayuntamientos a través de las

REVALUACIONES CATASTRALES de Inmuebles, para este caso del Municipio de

Manzanillo, por medio del cobro del Impuesto Predial obteniendo un mejor flujo de

ingresos. Situación que no se ha logrado debido a que por diversas actitudes de

funcionarios municipales no se revalúan los inmuebles en tiempo y forma, dejando

de percibir los recursos económicos que les permitiría generar obra pública y/o

atender las diversas necesidades de la Sociedad Manzanillense.

1.2.- Objetivos Específicos.-

Revaluar los inmuebles del Municipio de Manzanillo que le permita tener un

mejor flujo de ingresos.

Determinación de los valores unitarios de terreno y de construcción que se

acuerden con normas que permitan atender con mayor justeza y equidad a

criterios de zonas y sector catastral en que se encuentren situados y a la

clasificación que les corresponda, lo que hará posible una evaluación real y

en su caso, la revaluación pertinente.

5

Actualización del Padrón Catastral del Municipio de Manzanillo, al permitir la

rápida identificación y valuación de los bienes inmuebles que se encuentran

en el territorio del Municipio de Manzanillo.

Integración de la Cartografía como apoyo importante para las tareas de

ordenamiento y regulación del desarrollo urbano del Municipio de

Manzanillo.

2.- JUSTIFICACIÓN

Este trabajo de investigación surgió de la necesidad de encontrar Valores

Catastrales acordes con la realidad de su valor comercial, dado que por tradición

para el cobro del Impuesto Predial en los Municipios el Congreso del Estado

dictaba la Resolución de la TASA DE INCREMENTO de manera general a los valores

existentes. Siendo estos valores discordantes en la mayoría de los casos, debido a

que no se atienden los siguientes factores2

:

I. Edad del Sector: que es el tiempo transcurrido entre su fundación y la

época en que se determine el valor unitario.

II. Características de los servicios públicos y del equipamiento urbano.

III. Tipo y calidad de las construcciones, de acuerdo a las características de

los materiales utilizados, los sistemas constructivos usados y dimensión

de construcción.

IV. Estado y Tipo de desarrollo urbano, en el cual deberá considerarse el

uso actual y potencial del terreno y la uniformidad de los inmuebles

2 Ley de catastro del Estado de Colima. Decreto No. 87, publicada en el Periódico Oficial “EL ESTADO DE COLIMA”, el 29 de septiembre de 2001.

6

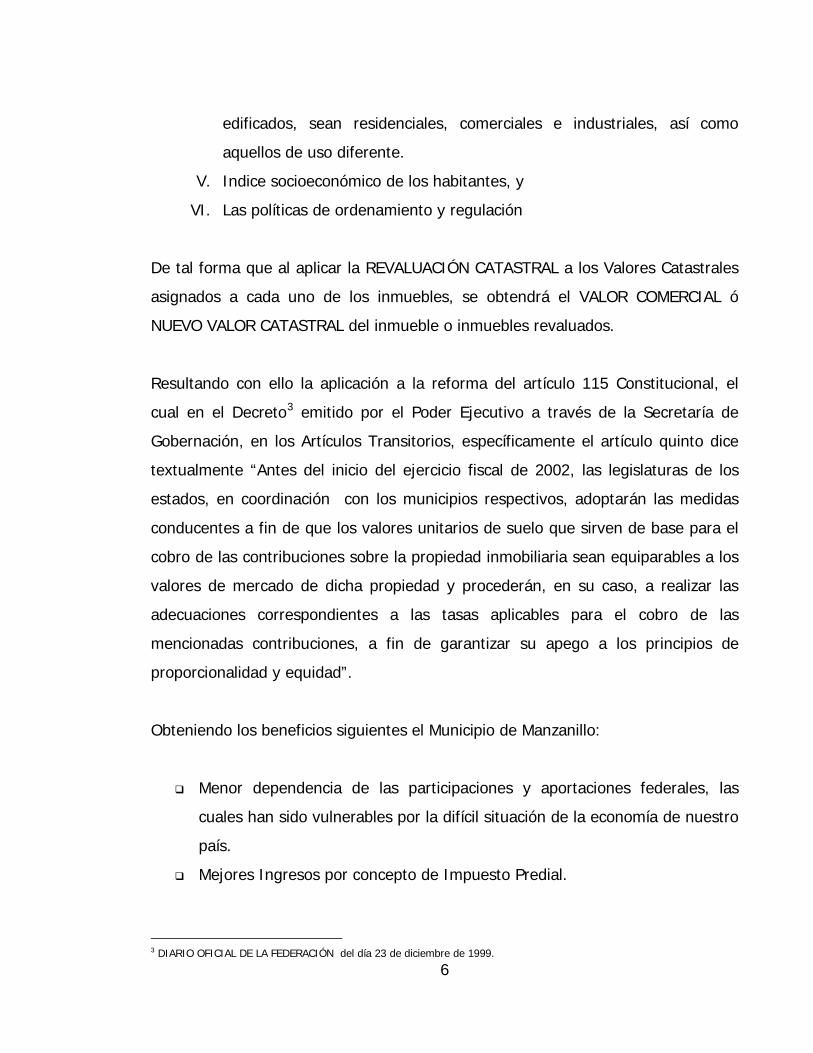

edificados, sean residenciales, comerciales e industriales, así como

aquellos de uso diferente.

V. Indice socioeconómico de los habitantes, y

VI. Las políticas de ordenamiento y regulación

De tal forma que al aplicar la REVALUACIÓN CATASTRAL a los Valores Catastrales

asignados a cada uno de los inmuebles, se obtendrá el VALOR COMERCIAL ó

NUEVO VALOR CATASTRAL del inmueble o inmuebles revaluados.

Resultando con ello la aplicación a la reforma del artículo 115 Constitucional, el

cual en el Decreto3

emitido por el Poder Ejecutivo a través de la Secretaría de

Gobernación, en los Artículos Transitorios, específicamente el artículo quinto dice

textualmente “Antes del inicio del ejercicio fiscal de 2002, las legislaturas de los

estados, en coordinación con los municipios respectivos, adoptarán las medidas

conducentes a fin de que los valores unitarios de suelo que sirven de base para el

cobro de las contribuciones sobre la propiedad inmobiliaria sean equiparables a los

valores de mercado de dicha propiedad y procederán, en su caso, a realizar las

adecuaciones correspondientes a las tasas aplicables para el cobro de las

mencionadas contribuciones, a fin de garantizar su apego a los principios de

proporcionalidad y equidad”.

Obteniendo los beneficios siguientes el Municipio de Manzanillo:

Menor dependencia de las participaciones y aportaciones federales, las

cuales han sido vulnerables por la difícil situación de la economía de nuestro

país.

Mejores Ingresos por concepto de Impuesto Predial.

3 DIARIO OFICIAL DE LA FEDERACIÓN del día 23 de diciembre de 1999.

7

De acuerdo a los beneficios obtenidos, tener una actualización constante de

los bienes inmuebles.

Certidumbre en la aplicación de la Obra Pública y atención de las

necesidades de la población del Municipio

3.- PLANTEAMIENTO DEL PROBLEMA.-

El propósito de esta investigación es determinar si con la aplicación de revaluación

catastral de los inmuebles en el Municipio de Manzanillo, se tendría una mejor

captación de ingresos por concepto de cobro de Impuesto Predial para el año

2003.

4.- MARCO TEÓRICO E HISTÓRICO.-

4.1.- Marco Teórico.-

Los Trabajos de Investigación conllevan el estudio y análisis de las ciencias,

teorías, normas y procedimientos para su comprobación; cabe señalar que se

considera como “teoría científica”4

4 DIETERICH, HEINZ. “Nueva Guía para la Investigación Científica”, Ed. Ariel México 1998, Quinta Reimpresión. Pág. 93

al conjunto de enunciados, reglas, conceptos,

símbolos y conocimientos que permiten describir, explicar y predecir

objetivamente la estructura (la constitución) y el comportamiento (movimiento,

evolución) de un fenómeno o sector del universo, sea de la sociedad o de la

naturaleza”. Por lo cual han sido estudiadas para esta investigación algunas teorías

de la ciencia económica, como son: las Matemáticas Financieras las cuales nos

proporcionan los modelos que se utilizan en los análisis de decisión económica,

8

pues el calcular intereses a través de tablas de factores y aplicando fórmulas, se

puede calcular montos a valor actual, manejar diagramas de tiempo-valor,

diagramas de flujo de caja y de resolver ecuaciones de valor equivalente. El

estudio de la Topografía5

, siendo la “ciencia que estudia el conjunto de

procedimientos para determinar las posiciones de puntos sobre la superficie de la

tierra, por medio de medidas según los tres elementos del espacio; pudiendo ser:

dos distancias y una elevación, o una distancia, una dirección y una elevación”.

Teniendo la mayor parte de los levantamientos por objeto el cálculo de superficies

y volúmenes, y la representación de las medidas tomadas en el campo mediante

perfiles y planos.

Teoría de los costos y tiempo de edificación, siendo el tema principal el elemento

costo a través de una técnica adecuada y un tiempo de realización óptimo,

derivándose los costos directos y los costos indirectos de construcción. También

son necesarios dentro de las técnicas de los costos y precios, los Catálogos

emitidos por las Cámaras, en este caso de la Cámara Mexicana de la Industria de

la Construcción, siendo el “Catálogo de Costos Directos para la Construcción de

Vivienda”.

También se ha consultado la Estadística, la cual a través de los métodos

estadísticos nos permite probar las hipótesis establecidas como premisas dentro de

la investigación.

Siendo el principal objeto de estudio teórico las VALUACIONES CATASTRALES y sus

métodos de valuación, enfocándose a las revaluaciones catastrales de los

inmuebles que integran los padrones de los ayuntamientos, para el caso el del

Municipio de Manzanillo. Definiendo como Revaluación6

5 MONTES DE OCA, MIGUEL.“Topografía”, Ed. Representaciones y Servicios de Ingeniería, S.A.-México, Cuarta Edición Pág. 1

Catastral, al conjunto de

6 LEY DE CATASTRO DEL ESTADO DE COLIMA. DECRETO 87, Artículo 5°

9

actividades técnicas realizadas para asignar nuevo valor catastral a un predio. Se

considera precisar que es la valoración de inmuebles, pudiendo decirse que es el

grado de aprecio que se tiene de un bien o servicio en atención a su aptitud para

satisfacer necesidades, o sea la capacidad de un bien para aportar utilidad. Por

ello, la mecánica de valoración de inmuebles se basa en la interconexión del valor

de la utilidad que puede ofrecer el inmueble cuyo precio desconocemos y el valor

de utilidades similares que se están comprando y vendiendo en el mercado y cuyo

precio es conocido; por consiguiente lo que se hace para fijar el precio de un

inmueble es relacionarlo con otros de utilidad similar cuyo precio se conoce e intuir

para aquel un precio acorde con la utilidad de sus circunstancias, obteniendo un

precio relativo (precio objetivo).

Con la aplicación de estas teorías se determina:

La obtención de los nuevos valores catastrales de los inmuebles

Actualización del Padrón Catastral del Municipio de Manzanillo.

Aplicación de los principios de justicia previstos en las Constituciones

Federal y Local

4.2.- Marco Histórico.-

Para determinar las causas que han originado llevar a cabo esta Investigación, se

atiende a las necesidades que como Perito Valuador principalmente del Municipio

de Manzanillo; así como de Ingeniero Constructor, se ha tenido la necesidad de

acudir a solicitar datos e información de las características de los servicios públicos

y del equipamiento urbano, Estado y Tipo de desarrollo urbano, en el cual deberá

considerarse el uso actual y potencial del terreno y la uniformidad de los inmuebles

10

edificados, sean de interés social, tipo medio ó residenciales; turísticos o

industriales. No obteniéndose gran información por estar esta desfasada.

5.- FORMULACIÓN DE LA HIPÓTESIS.-

Para comprobar que la propuesta de este tema de Investigación es verdadera, se

presenta la siguiente hipótesis:

5.1.- Hipótesis General.-

“Con la aplicación de la REVALUACIÓN CATASTRAL de los inmuebles en el

Municipio de Manzanillo se obtendrían mejores ingresos económicos por concepto

de cobro de Impuesto Predial”.

5.2.- Hipótesis Específicas.-

Con la revaluación catastral aplicada a los inmuebles del Municipio de

Manzanillo, se tendrán mejores obras y servicios para la ciudadanía.

Con la revaluación catastral de los inmuebles del Municipio de Manzanillo

se tendrá un archivo confiable y seguro de cada inmueble del Padrón

Catastral, para que cada ciudadano de índole general así como Notarios,

Instituciones Bancarias, etc., accesen a la información de forma

confiable

11

6.- CONTRASTACIÓN DE LA HIPÓTESIS.-

Cabe señalar que la contrastación de la Hipótesis7

, se refiere a “la actividad que

mediante la observación, la experimentación, la documentación y/o la encuesta

sistemática, comprueba (demuestra) adecuadamente, si una hipótesis es falsa o

verdadera”.

Para la comprobación de la hipótesis de estudio, se aplicaron entrevistas a

usuarios del Padrón Catastral del Municipio de Manzanillo, tales como Ingenieros

Valuadores, Ingenieros Constructores, Notarios Públicos; y al mismo personal de la

Dirección de Catastro del Municipio. Permitiendo de esta forma comprobar que:

El Padrón catastral que tiene el Municipio, no toma en cuenta los

apartados, conceptos o pasos de un proceso valuatorio de los bienes

inmuebles que se encuentran dentro del territorio municipal, ya que a la

fecha solo toma en cuenta las resoluciones emitidas por el Congreso del

Estado para la aplicación de la tasa porcentual.

No existe una correcta cartografía como apoyo importante para las

tareas de ordenamiento y regulación del desarrollo urbano y rural del

municipio, esto indica que día a día se autorizan y construyen nuevos

fraccionamientos, sin tomar en cuenta las vialidades principales y

secundarias; así como los servicios principales de agua potable y

alcantarillado. Lo que indica que no se cuenta con un plan sectorial que

contemple un desarrollo ordenado.

Se esta dejando de ganar una suma importante de recursos económicos

por dejar de hacer las REVALUACIONES CATASTRALES, lo que permitiría

7 Dieterich, Heinz. “Nueva Guía para la Investigación Científica”, Ed Ariel, México 2000, Novena Reimpresión. Pág. 137

12

generar más obra pública y menos solicitudes de financiamientos

externos.

A continuación se presenta una breve descripción de las entrevistas aplicadas al

personal de la Dirección de Catastro del Municipio de Manzanillo y a los usuarios

del Catastro.

Entrevista Dirigida al Director de Catastro del Municipio de Manzanillo. Ver anexo

no. 1

1.- ¿Actualmente el cobro del Impuesto Predial se realiza con base en una tasa de

incremento, considera que es razonable?

No es razonable, porque no se están observando los principios de justicia y de

equidad que se prevén en las Constituciones Federal y Local, con relación a los

impuestos inmobiliarios.

2.- ¿La captación actual de los recursos económicos por la vía del impuesto predial

sería la misma si se llevara a cabo una revaluación catastral?

No, y se iría en aumento considerablemente, ya que la revaluación nos daría como

resultado una radiografía de la situación actual de cada uno de los sectores

catastrales, y en el Municipio existen sectores que están cada vez más

desmejorados y por el contrario existen nuevos sectores que mejoran cada año y

que se encuentran algunos en plenitud de su vida útil y muchos más están en su

fase de nacimiento.

3.- ¿Acepta que la revaluación catastral es fundamental para determinar el valor

justo de cada inmueble?

Por supuesto que lo acepto y además lo afirmo, porque la práctica de un avalúo se

hace mediante un método establecido y se toman en cuenta una serie de factores

que son esenciales para determinar el valor de un inmueble y si todos los

13

inmuebles fueran objeto de una revaluación por lo menos una vez al año, los

impuestos a pagar por consecuencia serían los más justos.

4.- ¿Cómo considera la relación entre los valores catastrales y los valores

comerciales?

Se observa una diferencia en la cual se hace notar que los valores comerciales

están más altos que los valores catastrales, ya que en las declaraciones de avisos

de traslación de dominio los Notarios declaran valores de operación que

representan un desfase de entre 30% para los inmuebles de tipo habitacional de

nivel medio popular y medio alto y hasta 40% en inmuebles de uso comercial e

industrial como promedio.

5.- ¿Qué elementos toma en cuenta para revaluar un inmueble?

En los municipios del Estado, para efectos de poder determinar un valor catastral

se considera lo que se establece en la Ley de Catastro, la cual en términos

generales manda practicar la valuación considerando los elementos físicos del

inmueble, así como su entorno urbano. Se toman en cuenta lo que marca el

Manual de Valuación Catastral (oficializado – Normas Técnicas para la Valuación

Catastral en el Estado de Colima) y se llenan los datos de la ficha anexa. Ver anexo

no. 2

6.- ¿Los valores unitarios de terreno y de construcción que se aplican para

determinar un valor catastral, considera que deban cambiar?

Sí, los valores unitarios deben cambiar de conformidad con los valores de mercado

y considerar para ello el costo de los materiales, de la mano de obra, de las

operaciones inmobiliarias, de los equipamientos urbanos, de los servicios, y entre

otros; los indicadores inflacionarios de nuestro país.

7.- ¿Qué factores considera importantes para una revaluación?

14

Entre otros factores importantes a considerar están los premios o apremios que

deben determinarse tomando en cuenta la edad del inmueble, así como los

diseños arquitectónicos, el estado físico de conservación y el nivel de

aprovechamiento del mismo.

Entrevista dirigida a los usuarios del Catastro del Municipio de Manzanillo. Ver

anexo no. 3

1.- ¿ El cobro del Impuesto Predial que actualmente se hace basado en una tasa

de incremento, la considera razonable?

No, porque afecta en algunos casos a los poseedores de casas de tipo interés

social.

2.- ¿Como considera el Catastro Municipal en relación a sus Valores Catastrales?

No, ya que difieren en su gran mayoría de los Valores Comerciales

3.- ¿La captación de recursos económicos del Catastro Municipal, es la que debería

de ser, si existiera una Revaluación Catastral?

No fue contestada en su mayoría porque consideran que no tienen elementos para

poder determinar. Pero de acuerdo a sus experiencias creen, que sí podría

recaudar más recursos el Ayuntamiento si se llevaran a cabo las Revaluaciones

cuando menos a los grandes Inmuebles.

4.- ¿Es de aceptar la Revaluación Catastral para determinar el Valor Fundamental

de cada inmueble y a su vez el pago justo del mismo?

Sí

15

5.- ¿Los valores aplicados en términos generales a los inmuebles del Padrón

Catastral, aún discordando en acabados, considera que deban revaluarse?

Sí

6.- ¿Los valores aplicados en términos generales a los inmuebles del Padrón

Catastral, aún discordando en Edad, considera que deban revaluarse?

Sí

7.- ¿ Los valores aplicados en términos generales a los inmuebles del Padrón

Catastral, aún discordando en Estado de Conservación, considera que deban

revaluarse?

Sí

8.- ¿ Los valores aplicados en términos generales a los inmuebles del Padrón

Catastral, aún discordando en Terreno Irregular, considera que deban revaluarse?

Sí

9.- ¿Los valores aplicados en términos generales a los inmuebles del padrón

catastral, aún discordando en instalaciones especiales, considera que deban

revaluarse?

Sí

10.- ¿Estaría de acuerdo que con la Revaluación Catastral, cada quién pagara lo

justo del Impuesto Predial, donde se tome en cuenta el terreno, la descripción

general del inmueble y elementos de construcción?

Sí

16

7.- CONCLUSIONES Y RECOMENDACIONES.-

De acuerdo a nuestra hipótesis de estudio y a las entrevistas aplicadas, las

conclusiones que se determinan son las siguientes:

Las Revaluaciones Catastrales incrementarían la captación de recursos

económicos a través del Impuesto Predial en el Ayuntamiento.

Se presentaría la situación actual de los sectores catastrales del Municipio.

No existiría un desfase entre los valores comerciales presentados por los

usuarios del catastro y los valores catastrales que existen actualmente en la

Dirección de Catastro del Municipio.

Se tendría certidumbre de los valores catastrales, debido a que se estarían

aplicando los métodos establecidos oficialmente para la elaboración de un

Avalúo.

Por lo tanto se recomendaría al Ayuntamiento de Manzanillo que a todo el Padrón

catastral se aplique cuando menos una vez al año las REVALUACIONES

CATASTRALES; principalmente a los sectores industrial y hoteleros.

17

CAPÍTULO I.- SITUACIÓN ACTUAL DE VALORES CATASTRALES

EN EL MUNICIPIO DE MANZANILLO.

1.- MARCO LEGAL

El cobro de las contribuciones sobre la propiedad inmobiliaria del Municipio de

Manzanillo, se encuentra regulado por el artículo 115 Constitucional a través de:

Ley de Catastro del Estado de Colima8

Ley del Municipio Libre del Estado de Colima

Normas Técnicas para la Valuación Catastral en el Estado de Colima

Reglamento para la elaboración de las Tablas de Valores Unitarios de

terreno y de construcción, del Municipio de Manzanillo, Colima.

1.1.- Constitución Política de los Estados Unidos Mexicanos

La modificación de la Constitución9

Inciso IV: los Municipios administrarán libremente su hacienda, la cual se formará

de los rendimientos de los bienes que les pertenezcan, así como de las

contribuciones y otros ingresos que las legislaturas establezcan a su favor. Los

Ayuntamientos, en el ámbito de su competencia, propondrán a las legislaturas

estatales las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de

Política de los Estados Unidos Mexicanos, Título

Quinto De los Estados de la Federación y del Distrito Federal, al Artículo 115, a

favor de los Municipios, nos dice:

8 “PERIÓDICO OFICIAL EL ESTADO DE COLIMA”, 29 de Septiembre de 2001 9 Constitución Política de los Estados Unidos Mexicanos. Anaya Editores, S.A., México 2002, Pág. 162

18

mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de

base para el cobro de las contribuciones sobre la propiedad inmobiliaria.

Se denota que el objetivo fundamental de este artículo es el de consolidar la

autonomía del Municipio Libre.

1.2.- Ley10

de Catastro del Estado de Colima

Resulta importante conocer lo que es Catastro para poder llegar al tema de Estudio

de esta Investigación, por lo cual nos referimos a la Ley de Catastro del Estado.

El Catastro del Estado, constituye un padrón e inventario que permite la

identificación y valuación de los bienes inmuebles que se encuentran en el

territorio de nuestra Entidad, con todo lo que implica dicho registro para delimitar

los bienes inmuebles, mantener actualizada las características de las mismas,

además de integrar la cartografía como apoyo importante para las tareas de

ordenamiento y regulación del desarrollo urbano; lo que en conjunto nos permite

contar con información técnica confiable en relación a los límites del Territorio del

Estado y de los Municipios que lo integran.

Capítulo Primero de las DISPOSICIONES GENERALES, la Ley nos dice:

Artículo 2°.- Para los efectos de esta Ley, catastro es el inventario del territorio del

Estado, estructurado por un conjunto de registros relativos a la identificación y

valuación de los bienes inmuebles ubicados en la Entidad, cuyos objetivos

generales son los siguientes:

10 publicada en el PERIÓDICO OFICIAL EL ESTADO DE COLIMA”, 29 de Septiembre de 2001

19

I. Identificar y delimitar los bienes inmuebles

II. Integrar y mantener permanentemente actualizada la información relativa a

las características cuantitativas y cualitativas de los bienes inmuebles, en

padrones con aplicación multifinalitaria.

III. Determinar los valores catastrales de los bienes inmuebles

IV. Integrar la cartografía catastral del territorio del Estado; y

V. Aportar información técnica en relación a los límites del territorio del Estado

y de sus municipios y apoyar las tareas de ordenamiento y regulación del

desarrollo urbano.

Artículo 3°.- Las disposiciones de esta Ley regulan:

I. La integración, organización y funcionamiento del catastro de los bienes

inmuebles

II. La forma, términos y procedimientos a que se sujetarán los trabajos

catastrales; y

III. Las obligaciones que en materia catastral tienen los propietarios o

poseedores de bienes inmuebles, así como los servidores públicos del

Estado, sus municipios y los Notarios.

Artículo 5°.- Para los efectos de esta Ley se entiende: (los conceptos de estudio)

I. Predio o bien inmueble:

a) El terreno con o sin construcción, cuyos linderos forman un

perímetro.

b) Cada lote en que se subdivide un terreno, con linderos que forman

un nuevo perímetro con o sin construcción.

c) La fracción de un condominio legalmente constituido y la parte

proporcional de las áreas comunes.

d) El que resulte de la fusión de dos o más predios con o sin

construcción, cuyos linderos formen un solo perímetro.

20

II. Predio Urbano: el que está localizado dentro de la zona urbana

III. Predio Rústico: el que está localizado fuera de la zona urbana.

IV. Predio Edificado: el que tenga construcciones permanentes

V. Predio No Edificado: el que carece de construcciones permanentes o que

estando ubicado dentro de la zona urbana de una ciudad, tenga

construcciones permanentes en un área inferior al 25% de la superficie útil

construible y que, al practicar el avalúo de la construcción, ésta resulte con

un valor inferior al 50% del valor del terreno.

VI. Manzana: la superficie de terreno delimitado por vías públicas

VII. Sector Catastral: la delimitación de las áreas comprendidas de una zona

catastral con características similares en cuanto a usos del suelo, servicios

públicos y su calidad, edad, estado y tipo de desarrollo urbano, dentro de la

población, tipo y calidad de las construcciones e índices socioeconómicos.

VIII. Zonas Catastrales: las áreas en las que se divide el territorio de los

municipios o del Estado.

IX. Padrón Catastral: el conjunto de registros en los que se contienen los datos

generales y particulares de los bienes inmuebles ubicados en la Entidad.

X. Clave Catastral: la que para efectos catastrales identifica a cada predio y

que asigna la Dirección.

XI. Valores Unitarios

a) De Terreno: los determinados para el suelo por Unidad de superficie

en cada sector catastral.

b) De Construcción: los determinados para las distintas clasificaciones

de construcción por unidad de superficie.

XII. Valor Catastral: el que la autoridad catastral asigne a cada uno de los

predios ubicados en el territorio del Estado, de conformidad a los

procedimientos establecidos en la presente Ley.

XIII. Valuación Catastral: el conjunto de actividades técnicas realizadas para

asignar un valor catastral, por primera vez, a un predio.

21

XIV. Revaluación Catastral: el conjunto de actividades técnicas realizadas para

asignar nuevo valor catastral a un predio.

Capítulo Dos de las AUTORIDADES CATASTRALES, encontramos que:

Artículo 8.- Son Autoridades en Materia de Catastro:

I. El Congreso del Estado

II. El Gobernador

III. Los Ayuntamientos

IV. El Secretario de Finanzas

V. La Dirección

Artículo 8° BIS.- Corresponde al Congreso del Estado aprobar las Tablas de Valores

Unitarios de suelo y construcción, propuestas por los Ayuntamientos.

Artículo 10.- Corresponde a los Ayuntamientos:

I. Aprobar el Reglamento para la elaboración de las Tablas de Valores

Unitarios de terreno y de construcción del municipio.

II. Elaborar las tablas generales de valores unitarios de terreno y de

construcción del Municipio de su jurisdicción, en los términos del reglamento

respectivo, y enviarlas al Congreso del Estado para su aprobación.

III. Mantener actualizada la cartografía de su Municipio

IV. Conserva la clave catastral de cada uno de los bienes inmuebles

V. Solicitar a las dependencias y organizaciones auxiliares federales y

estatales, así como a los propietarios o poseedores de bienes inmuebles ,

los datos, documentos o informes que sean necesarios para integrar y

actualizar el padrón catastral municipal.

22

VI. Realizar los trabajos técnicos tendientes a lograr la identificación, valuación,

revaluación y delimitación de los predios de su jurisdicción

VII. Expedir y notificar los avalúos catastrales

VIII. Imponer las sanciones que procedan en los términos de esta Ley

IX. Las demás que determinen esta Ley y otras disposiciones aplicables.

Artículo 21.- En caso de que a algún sector o parte del mismo no se le haya

asignado valores unitarios de terreno o habiéndosele asignado hayan cambiado las

características esenciales en el período de su vigencia , cada Ayuntamiento podrá

fijar provisionalmente valores unitarios tomando como base los aprobados para

algún sector catastral con características similares.

Artículo 22.- Los valores unitarios de terreno y de construcción aprobados, así

como los valores provisionales, en su caso, serán la base para la determinación de

los valores catastrales.

Capítulo Quinto de la VALUACIÓN Y REVALUACIÓN, dice lo siguiente:

Artículo 34.- La autoridad catastral asignará el valor catastral a los predios de

conformidad con lo establecido en la presente Ley y las normas técnicas y

administrativas aplicables emitiendo una resolución de valor.

Artículo 36.- El Valor Catastral que se determine para cada predio será el que se

obtenga de la suma de los valores del terreno y de la construcción, en su caso.

Artículo 38.- La Valuación o Revaluación será realizada por los Ayuntamientos con

base en la información obtenida de los levantamientos técnicos desarrollados por

la autoridad catastral o de acuerdo a los datos proporcionados por el interesado en

23

la solicitud de inscripción o de actualización en el padrón catastral . En todos los

casos, los avalúos serán autorizados por cada autoridad municipal. Los

ayuntamientos, en ejercicio de sus funciones, realizarán, en su caso, las visitas y

estudios técnicos de campo que sean necesarios para constatar la veracidad de los

datos proporcionados por el interesado.

Artículo 39.- El propietario o poseedor de un predio tiene la obligación de

proporcionar al Ayuntamiento correspondiente, los datos o informes que les sean

solicitados acerca de dicho predio, de permitir el acceso a su interior al personal

debidamente autorizado, previa identificación y presentación de la orden de

valuación o revaluación correspondiente y de los trabajos catastrales. En caso de

no cumplir con esta disposición el propietario o poseedor se hará acreedor a la

sanción correspondiente.

Artículo 40.- La Valuación Catastral de predios ubicados en el territorio de los

Municipios se llevará a cabo en los siguientes casos:

I. Cuando un predio se inscriba por primera vez en el padrón catastral

II. Cuando se constituya, respecto de un predio, el régimen de propiedad

condominal

III. Cuando un terreno sea materia de fraccionamiento o subdivisión

IV. Cuando los lotes de un fraccionamiento se relotifiquen

V. Cuando dos o más predios se fusionen

VI. Cuando se dividan terrenos por la apertura de calles o la realización de

otras obras públicas

Artículo 41.- La revaluación catastral de predios se llevará a cabo en los casos

siguientes:

I. Cuando venza la vigencia del valor catastral

II. Cuando se realice alguna modificación en las características del terreno

24

III. Cuando se realicen construcciones, reconstrucciones, remodelaciones,

ampliaciones o demoliciones.

IV. Cuando el sector catastral en donde se encuentre ubicado el predio cambie

en sus características y calidad de uso, densidad e infraestructura o

servicios que afecten notoriamente el valor unitario que previamente se le

haya aprobado.

V. Cuando el predio sufra un cambio físico que altere su valor

VI. Cuando una construcción sea ocupada sin terminar

VII. Cuando se tengan valores unitarios aprobados para el sector catastral y el

predio haya sido valuado aplicando valores unitarios provisionales

VIII. Cuando el predio sea materia de traslación de dominio

Artículo 42.- La Valuación o Revaluación Catastral se sujetarán a lo dispuesto por

esta Ley y a las Normas y procedimientos técnicos y administrativos establecidos

por la Dirección. En todos los casos la valuación y revaluación catastral deberán

ser realizados por valuadores autorizados por los Ayuntamientos.

1.3.- Normas Técnicas para la Valuación Catastral en el Estado

de Colima

Para llevar a cabo los trabajos de Valuación y revaluación catastral, se consideran

las “Normas11

Técnicas para la Valuación Catastral en el Estado de Colima”, para lo

cual nos dice en su:

11 “NORMAS TÉCNICAS PARA LA VALUACIÓN CATASTRAL EN EL ESTADO DE COLIMA”, PERIÓDICO OFICIAL DEL ESTADO DE COLIMA, SUPLEMENTO NO. 2, PUBLICADO EL SABADO 9 DE FEBRERO DEL 2002.

25

Capítulo Primero.- DISPOSICIONES GENERALES

Artículo 1°.- El presente ordenamiento tiene por objeto establecer las bases a las

cuales se sujetarán las autoridades catastrales municipales para la valuación de los

predios.

Artículo 2°.- Para los efectos del presente ordenamiento se entiende por:

I. Ley.- La Ley de Catastro del Estado

II. Tablas.- Las Tablas de Valores Unitarios de Terreno y Construcción que

apruebe el H. Congreso del Estado

III. Factores de Demérito.- Aquellos que disminuyen el valor catastral de un

predio

IV. Factores de Incremento.- Aquellos que incrementan el valor catastral de un

predio.

Artículo 3°.- Para los efectos de la valuación del terreno, los predios se clasifican

en:

I. Urbanos Regulares

II. Urbanos Irregulares

III. Rústicos

Artículo 4°.- Se consideran predios urbanos regulares, los que tengan las

siguientes formas:

I. Cuadriláteros con un solo frente cuyos ángulos no difieran en más de 15

grados del ángulo recto.

II. Cuadriláteros en esquina o pentágonos con dos frentes y pancoupé

(ochavo), siempre que sus linderos interiores no formen ángulos mayores

de 15 grados con las perpendiculares trazadas desde los alineamientos

correspondientes.

26

III. Polígonos con un solo frente que sean divisibles a su vez en cuadriláteros

regulares

IV. Fracciones de predio con frente o frentes a la calle que reúnan las

condiciones de los predios regulares mencionados en las fracciones que

anteceden.

Artículo 5°.- Los predios urbanos no comprendidos en el artículo 4°, serán

considerados irregulares.

Artículo 6°.- Los predios rústicos son los que están ubicados fuera de la zona

urbana.

Capítulo Segundo. DE LA VALUACIÓN DE LOS PREDIOS URBANOS REGULARES

Artículo 7°.- El Valor del terreno de un predio regular se determina multiplicando

su superficie en metros cuadrados, por el valor unitario fijado a la calle donde se

encuentre ubicado y por los factores de demérito o incremento, en su caso.

Artículo 8°.- La profundidad de un predio será la distancia medida entre el frente

del predio y el punto más alejado de su contrafrente.

Capítulo Tercero.-DE LA VALUACIÓN DE LOS PREDIOS URBANOS IRREGULARES.

Artículo 9°.- El valor del terreno de un predio irregular será la suma de dos

valores: el primero, se determinará sumando el o los valores de los predios

regulares que puedan resultar del mismo, y el segundo, será el resultado de

27

multiplicar la superficie restante por el 50% del valor fijado a la calle de su

ubicación

Artículo 10.- Una vez determinado el valor catastral de un terreno se considerarán,

atendiendo a sus características físicas los siguientes factores:

I. Demérito por frente: Se aplicará a los terrenos que tengan un frente menor

a seis metros, y la raíz cuadrada del resultado que se obtenga de dividir el

frente entre seis, será el factor de demérito.

II. Demérito por profundidad: se aplicará a los terrenos cuya relación

Profundidad-Frente sea mayor a tres, y la raíz cuadrada del resultado de

dividir frente entre profundidad y multiplicado por tres, será el factor de

demérito.

III. Demérito por lote interior: se aplicará al lote de terreno que no cuente con

frente propio a la calle por cualesquiera de los lados de la manzana, y se

determinará multiplicando su superficie por el 50% del valor fijado a la calle

por donde tenga acceso; si no tiene acceso, por el 50% del valor asignado a

la calle más cercana.

IV. Incremento por esquina: será el resultado de multiplicar la superficie en

esquina por el 10% del valor promedio a los valores unitarios fijados a las

calles que forman la esquina.

Capítulo Cuarto. DE LA VALUACIÓN DE LAS CONSTRUCCIONES

Artículo 11.- Para la valuación de las construcciones, se verificarán las

características de éstas, a fin de contar con los elementos necesarios para

valuarlas correctamente tomando en cuenta su tipo, calidad, factor de antigüedad,

factor de plaza y estado de conservación de las diferentes edificaciones existentes,

28

para relacionarlas con alguna de las clasificaciones de construcción establecidas en

la “Tabla de Construcciones”, que forman parte de este ordenamiento.

El factor plaza a que se refiere el párrafo anterior, es el porcentaje de aumento o

disminución del valor que se aplicará a los predios que, aún cuando tengan la

misma clasificación de construcción, se ubiquen en sectores catastrales diferentes.

Tratándose de la aplicación de dicho factor en forma de demérito, en ningún será

mayor del 30%.

El factor de antigüedad se obtiene al tomar en cuenta el tiempo transcurrido desde

la edificación del inmueble, en función de su vida total estimada en el momento de

su valuación. Este factor se determinará aplicando la fórmula Ross Heidecke, que

forma parte de este ordenamiento.

Artículo 12.- Con los datos obtenidos del levantamiento del predio, se

determinarán las superficies de los diferentes tipos de construcción existentes en el

mismo; el valor de las construcciones resultará de multiplicar la superficie obtenida

diferenciada por tipos, por el valor unitario establecido en la tabla de valores

correspondiente, de conformidad con lo señalado en el artículo anterior.

Capítulo Quinto. DE LA VALUACIÓN DE PREDIOS RÚSTICOS.

Artículo 13.- Los terrenos rústicos se valuarán tomando en cuenta sus

características físicas, y su valor será el resultado de multiplicar el número de

hectáreas por el valor unitario que le corresponda atendiendo a su clasificación

29

Las construcciones adheridas a los terrenos rústicos, se valuarán conforme al

procedimiento establecido en el capítulo anterior y se sumará su valor al del

terreno para obtener el valor catastral del predio.

Para los predios ubicados en las zonas urbanas, que aún no cuentan con su

incorporación municipal, se aplicará el siguiente procedimiento:

I. Se determinará la superficie del terreno en metros cuadrados.

II. Se obtendrá el promedio de los valores unitarios que circundan la zona

III. Se multiplicarán entre sí los datos obtenidos de aplicar las dos fracciones

anteriores;

IV. El resultado obtenido de aplicar la fracción anterior, se multiplicará por el

factor del 0.50.

Artículo 14.- Forman parte de este ordenamiento, los siguientes documentos:

I. Tabla de ejemplos de predios regulares

II. Tabla de ejemplos de predios irregulares

III. Tabla de Deméritos

IV. Tabla de incremento por esquina

V. Tabla de clasificación de construcción

VI. Tabla de clasificación de terreno rústico

VII. Descripción de las diferentes clasificaciones de construcción

VIII. Criterio de Ross-Heidecke. Factores de depreciación por estado de

conservación y edad para obtener valor neto de reposición.

FORMULA DE ROSS – HEIDECKE

FD = (E/VUT + E/VUT)/2

Donde:

FD = Factor por edad y estado de conservación

E = Vida consumida aparente

30

VUT= Vida útil total estimada

FC = Factor de conservación que se tomará de la siguiente tabla y dependerá de

la calificación que se le dé al inmueble en la visita física del mismo.

Artículo 115.- Los casos no previstos en este ordenamiento, o los de dudosa

aplicación, serán sometidos a la consideración del Ayuntamiento correspondiente,

para su resolución justa y equitativa.

1.4.- Reglamento12

para la elaboración de las Tablas de

Valores Unitarios de Terreno y de Construcción del Municipio

de Manzanillo.

Como las tablas de Valores Unitarios son la base para la determinación del valor

catastral de los inmuebles y/o predios, nos referiremos a ellas y específicamente a

las del Municipio de Manzanillo.

Capítulo Primero. Disposiciones Generales

Artículo 1°.- Las disposiciones del presente Reglamento son de orden público y de

observancia general, con el fin de proveer y observar las normas aplicables en la

elaboración de las tablas de valores unitarios de terreno y de construcción.

12 “REGLAMENTO PARA LA ELABORACIÓN DE LAS TABLAS DE VALORES UNITARIOS DE TERRENO Y DE CONSTRUCCIÓN, DEL MUNICIPIO DE MANZANILLO, COLIMA”, PERIODICO OFICIAL DEL ESTADO DE COLIMA, PUBLICADO EL 3 DE NOVIEMBRE DEL 2001

31

Artículo 2°.- Las tablas de valores unitarios de terreno y de construcción serán la

base para determinar el valor catastral de los predios, para los efectos del cobro

de las contribuciones sobre la propiedad inmobiliaria, aplicable a los bienes

situados en el territorio del Municipio de Manzanillo.

Artículo 3°.- Para los efectos de este Reglamento se entiende por:

• Ley: a la Ley de Catastro del Estado de Colima

• Reglamento: Al presente Reglamento

• Dirección General: A la Dirección General de Desarrollo Urbano y Ecología

Municipal

• Dirección: A la Dirección de Catastro Municipal

• Predio:

a. El Terreno con o sin construcción cuyos linderos forma(sic) un

perímetro.

b. Cada lote en que se subdivide un terreno con linderos que forma un

nuevo perímetro con o sin construcción.

c. La fracción de un condominio legalmente constituido y la parte

proporcional de las áreas comunes.

d. El que resulte de la fusión de dos o más predios con o sin

construcción cuyos linderos formen un perímetro.

• Predio Urbano: el que está localizado dentro de la zona urbana

• Predio Rústico: el que está localizado fuera de la zona urbana, sin importar

el régimen legal de tenencia.

• Valor Unitario de Terreno: los determinados para el suelo por unidad de

superficie en cada sector catastral.

• Valor unitario de Construcción: Los determinados para las distintas

clasificaciones de construcción por unidad de superficie.

• Tipo de Construcción: a la clasificación de una construcción atendiendo a su

diseño y métodos de construcción empleados.

32

• Calidad de Construcción: a la clasificación dada una construcción según los

materiales empleados y sus acabados.

• Estado de Conservación: a las condiciones físicas en que se encuentra la

construcción al momento de practicar la valuación o revaluación

• Uso y grado de aprovechamiento: las actividades vinculadas con la utilidad,

explotación y/o servicios que brinda un predio.

• Tabla de Valores Unitarios de Terreno y Construcción: son las gráficas o

documentos que señalan los valores por metro cuadrado, que servirán para

valuarlos; atendiendo en cuanto a terrenos, a su condición urbano o rústico

y a sus características intrínsecas y por lo que hace a las construcciones a

los diferentes tipos de construcción, categorías, elementos que los

constituyen, estado de conservación y demás factores que les corresponda.

• Consejo Consultivo: al organismo auxiliar de participación social y consulta

pública, de la Dirección General en la elaboración anual de las tablas de

valores unitarios.

Capítulo Dos. De los Elementos para la Elaboración de la(SIC) Tablas

Artículo 4°.- Para la elaboración de la propuesta de Tablas de Valores Unitarios, se

atenderán a los siguientes elementos.

I. Los valores que se propongan a la Legislatura del Congreso del Estado de

Colima, deberán ser equiparables a los de mercado, vigente en las zonas o

sectores catastrales del Municipio de Manzanillo, Colima.

II. Las tablas de valores unitarios de terreno para predios urbanos, se hará por

metro cuadrado de superficie aplicable a la calle en que se ubique,

considerando los servicios con que esta cuenta, como son: tipo de

pavimento, banqueta, red de agua potable, red de energía eléctrica, red de

drenaje, alumbrado público, teléfono, servicios de limpia, vigilancia, tránsito,

33

edificaciones públicas cercanas, centros religiosos, centros escolares, y

alguna otra infraestructura urbana que se determine.

III. También deberá considerarse la intensidad y calidad comercial, industrial y

habitacional en sus distintos tipos, de conformidad con lo establecido por la

Ley de Asentamientos Humanos del Estado y el Programa de Desarrollo

Urbano del Municipio de Manzanillo, Colima, así como la calidad de las

construcciones y demás indicadores de grado de desarrollo.

IV. La tabla de valores unitarios de construcción, se formulará por metro

cuadrado de construcción, entendiéndose ésta como superficie cubierta,

considerando su tipo, calidad y estado de conservación, así como su uso y

aprovechamiento.

a) Las construcciones se clasifican por su tipo como: antiguo, moderno,

regional e industrial.

b) Las construcciones se clasifican atendiendo a su calidad los acabados

y materiales utilizados en ellas.

c) Las construcciones pueden presentar estados de conservación bueno,

regular o malo.

d) Las construcciones se clasificarán de acuerdo a su ubicación y

atendiendo a su uso y grado de aprovechamiento de conformidad

con el Reglamento de Zonificación para el Estado de Colima.

V. En lo que se refiere a predios rústicos el valor unitario será por hectárea

tomando en cuenta las condiciones y características del medio ambiente que

lo rodean, así como su uso y aprovechamiento, clasificándose en:

a) Riego, terreno rústico que dispone de agua suficiente para la

nutrición de sus cultivos.

b) Humedad, terreno rústico que por su naturaleza esté impregnado de

agua.

c) Temporal, las tierras que son aprovechadas para el cultivo y demás

actividades agropecuarias, solo en el temporal de lluvias.

34

d) Agostadero, su principal explotación es el pastoreo de ganado y con

una topografía poco propicia para la explotación agrícola.

e) Cerril, son terrenos con topografía irregular y accidentada y con bajo

potencial de aprovechamiento en actividades agropecuarias.

f) Erial, terreno rústico escabroso con nulo aprovechamiento para

actividades agropecuarias.

g) Y considerando el aprovechamiento de los recursos naturales y las

actividades agropecuarias, de conformidad con el Reglamento de

Zonificación para el Estado de Colima.

Artículo 5°.- La propuesta de tabla de valores unitarios de terreno urbano, rústico

y de construcción, una vez elaboradas por la Dirección, por conducto de la

Dirección General se presentarán al H. Cabildo para su análisis y aprobación en

forma de listados, conteniendo los siguientes datos:

I. Terrenos urbanos: deben contener la clave del Municipio, de la Población,

de la Zona Catastral, de la Manzana, valores unitarios de calle, actuales y

propuestos que deberán marcarse por su código de ubicación y el

comparativo en porcentaje del incremento o decremento.

II. Para terrenos rústicos: deberán de contener la clasificación, valor actual y

propuesto y el comparativo en porcentaje del incremento o decremento.

III. Para la construcción: deberán de contener el tipo, calidad y estado de

conservación, así como el uso y grados de aprovechamiento, valor actual y

propuesto y el comparativo en porcentaje del incremento o decremento.

Artículo 6°.- La Dirección General, podrá fijar provisionalmente valores unitarios

tomando como base los aprobados para algún sector catastral con características

similares, en caso de que algún sector o parte del mismo no se le haya asignado

valores unitarios de terreno o habiéndosele asignado hayan cambiado las

características esenciales, durante el período de vigencia de las tablas.

35

CAPÍTULO II.- METODOS DE VALUACIÓN

1.- Antecedentes13

de la Actividad Catastral.-

Entre el año 5000 y 3000 A.C. se inicia la formación cultural de la humanidad en

Mesopotamia y Egipto. En el desierto arábigo se han encontrado entre miles de

objetos una tabla de barro procedente de Caldea con un plano codificado

representa la ciudad de Dungui y data de cerca del año 4000 A.C. dicho testimonio

muestra las parcelas (rectángulos, trapecios y triángulos) con las medidas de sus

lados y sus superficies, expresados en escritura cuneiforme (escritura realizada

mediante signos en forma de cuña o claro y se deben de leer de derecha a

izquierda).

En el año 3000 A.C. ya existía el catastro en Egipto, principalmente en el Valle del

Río Nilo donde se inundaban las parcelas de cultivo con una periodicidad anual.

Esto obligaba a realizar levantamientos repetidos para restablecer los linderos de

estas parcelas. La agrimensura egipcia tiene en consecuencia la edad de la

agricultura egipcia. Se ha encontrado una piedra llamada “piedra de Palermo” que

data del año 3000 A.C. en la cual se habían grabado los codos y sus divisiones. El

codo es una medida de longitud de los lados de las parcelas que se usaban

también para medir el nivel del agua del Río Nilo. Los griegos llegaron a conocer a

los agrimensores egipcios y los llamaban “artedonaptos” (los que estiran la cuerda)

porque empleaban para sus trabajos cordeles con nudos equidistantes, un codo

real (52 cm).

13 Madero García, Ruy J. “FEDERACIÓN DE COLEGIOS, INSTITUTOS Y SOCIEDADES DE VALUADORES DE LA REPÚBLICA MEXICANA, A.C.”, Pág. 8

36

Para distancias cortas utilizaban “el Codo” (del codo hasta el meñique), “al Palmo”

(el ancho de una mano), “el Dedo” (ancho de un dedo), “el Grano de Amapola” (la

más pequeña de todas).

Para distancias largas, “el Tiro de Arco”, “la Jornada” (equivale al viaje de un día),

“el Estadio Griego”.

En el museo británico de Londres se exhibe un documento egipcio, el Papiro Rina

en el cual se describen las reglas básicas de la agrimensura egipcia. Este

documento es el primer instructivo topográfico conocido que se ha elaborado para

levantamientos topográficos.

2.- Historia14

del Catastro en México.-

En los años de 1521 a 1524, se establece un registro de la tenencia de la tierra,

dando así lugar a las primeras ventas y trueques sobre predios en México, para

análisis de las operaciones y poder establecer valores que permitieran una justa

retribución o compensación por enajenación o intercambio. Fray Juan de

Zumárraga el 21 de marzo de 1530, realizó compraventa de un predio, contando

con escritura y para lo mismo se determinó su valor mediante una valuación,

dando un valor de 1,200.00 pesos oro.

En 1607, se realizaron prácticamente los primeros avalúos, para determinar el

valor de los terrenos que se destinarían a desarrollar obras de saneamiento

hidráulico en la Ciudad de México, en un proyecto que contemplaba 3 kilómetros

cuadrados, a los que se les asignó un valor estimado en 500 millones de pesos.

14 Madero García, Ruy J. “FEDERACIÓN DE COLEGIOS, INSTITUTOS Y SOCIEDADES DE VALUADORES DE LA REPÚBLICA MEXICANA, A.C.”, Pág. 8 y 9

37

El 23 de diciembre de 1896 se publica en el Diario Oficial de la Federación la Ley

de Catastro en el Distrito Federal, realizándose así el primer catastro con el apoyo

de este sistema fiscal, de la ejecución de avalúos sobre los predios por lo que en

consecuencia nace o se utiliza el Avalúo Físico, que es el que se tiene como

referencia para la obtención del pago de los impuestos.

Aún hasta el año de 1924 prevalecía una situación de confusión respecto de los

criterios de valorización a utilizar y fue en 1933 cuando se aplica por primera vez la

Ley del Impuesto Predial, creando para el efecto un sistema de nomenclatura que

utiliza los vocablos tales como Sección, Manzana y Predio; además de que también

se crea una técnica de avalúos directos, que fue dada a conocer por la Secretaría

de Hacienda y Crédito Público el 4 de mayo de 1935, con el fin de que los avalúos

fueran uniformes en los criterios aplicados y lo más apegados a la realidad.

En 1958 se crea el primer Instituto de Valuación en el D.F. dando origen a la

creación de otros Institutos en la República, y en 1968 se unen todos los

existentes para crear la Asociación Nacional de Institutos Mexicanos de Valuación.

3.- LA VALUACIÓN

3.1.- Definición de Avalúo

El Arq. Juan Manuel Bravo Armejo15

15 Bravo Armejo, Juan Manuel. “LA VALUACIÓN DE INMUEBLES”, Febrero de 1991

define el Avalúo como: la “opinión razonada,

argumentada y preparada por escrito, por un perito valuador, en forma

38

independiente e imparcial de un inmueble debidamente analizada, en una fecha

determinada, soportada con la información técnica y de mercado idónea para cada

bien raíz”.

Otra definición sería la del Ing. Raúl J. Pulido Sánchez16

quien dice que “un avalúo

es una estimación de un determinado valor de un inmueble. El resultado de un

avalúo puede ser dado en forma oral, pero generalmente es un reporte escrito por

el valuador del valor estimado de la propiedad debidamente identificada y a una

fecha dada, justificándolo por la presentación y análisis de los diversos factores de

mercado que intervienen”.

3.2.- Niveles de Valuación

Las personas toman decisiones basadas en su experiencia y la necesidad que

existe de los avalúos hace que se dividan en tres niveles:

Primer Nivel.- Se basa en el público usuario del bien raíz. La gente tiene que tomar

decisiones para comprar, hipotecar, rentar, asegurar, calcular daños, desarrollar

fraccionamientos, renovar, rehabilitar proyectos y otras construcciones que

requieren de la inversión de sumas importantes de dinero. Si su cálculo se basa en

lo que saben, escuchan ó creen saber y por esta razón si se basan en su propio

juicio pueden tener errores costosos en la compra, venta ó renta de inmuebles.

Segundo Nivel.- Este Nivel está comprendido por las personas que intervienen en

la Valuación del bien raíz. Lo componen los inversionistas, vendedores de bienes

raíces, constructores, administradores, prestamistas, notarios, ingenieros civiles y

16 Pulido Sánchez, Raúl J. “CURSO PRACTIVO DE VALUACIÓN INMOBILIARIA”, Ed. Centro de Actualización Profesional, México, DF.. Pág. 2

39

arquitectos. Estas personas no son valuadores pero están en constante contacto

con el valor de la propiedad, son fuentes de información para el público, pero

deben siempre limitar sus opiniones de acuerdo con sus posibilidades.

Tercer Nivel.- este Nivel esta formado por los valuadores profesionales que

calculan el valor de los bienes raíces con conocimiento, práctica, integridad e

imparcialidad. Se identifican profesionalmente por su designación u otros medios

académicos.

3.3.- Tipos de Avalúos

El objeto fundamental de un AVALÚO es estimar un valor determinado. El valor

más comúnmente buscado es el de mercado. Un avalúo provee bases firmes para

tomar una decisión o establecer una política.

Los tipos de avalúos pueden ser las siguientes:

1. Relación con el traslado de dominio

a. Para ayudar a los vendedores a determinar precios de venta

aceptable

b. Para ayudar a los compradores a decidir si el precio de compra es

correcto.

c. Para establecer un justo valor de la propiedad que va a ser motivo de

compra-venta

d. Para establecer valores en la unión o desintegración de propiedades

múltiples.

e. Para distribuir los bienes de un conjunto.

40

2. Relación con financiamiento y crédito

a. Determinar un valor que ofrezca seguridad con el propósito de conceder

hipotecas

b. Para proveer a un inversionista con bases firmes en la decisión de

comprar cédulas hipotecarias o bonos

3. Establecer un valor justo en expropiaciones

a. Estimar el valor del conjunto antes de la expropiación

b. Estimar el valor después de la expropiación

c. Para determinar el valor de la parte adquirida y el daño a la parte

restante.

4. Establecer bases de impuestos

a. Para distribuir los bienes conociendo el valor de las partes destructibles y

no destructibles, para aplicar diferentes tasas de capitalización.

5. Valor de Seguro

6. Valor Contable

7. Valor de Liquidación

8. Valor Catastral

3.4.- El Valor de Mercado

Es el precio de venta más alto probable, realizándose la venta en un periodo de

tiempo razonable.

41

El Valor es creado por las personas debido a las siguientes fuerzas de mercado:

• Utilidad

• Escasez

• Demanda

• Poder Adquisitivo

Otras fuerzas de mercado que afectan el valor son:

• Sociales: los cambios de costumbres y normas en la sociedad, cambios

en la densidad de población, cambios en el diseño arquitectónico,

disminución ó aumento en el tamaño de la familia.

• Económicas: nuevos empleos ó fuentes de trabajo, disponibilidad de

recursos tecnológicos, económicos, industriales, materiales y mano de

obra.

• Políticas: uso del suelo, planificación, reglamento de construcciones,

controles inquilinarios, préstamos gubernamentales y paraestatales, leyes

que afectan el uso, venta, renta ó explotación de los inmuebles.

• Físicas: Clima, Topografía, subsuelo, recursos minerales, fertilidad del

suelo, fenómenos metereológicos, contaminación ambiental.

3.5.- LOS PRINCIPIOS DE VALUACIÓN

Existen los siguientes principios que en cierta forma determinan los valores de los

bienes raíces.

3.5.1.- Principio de Anticipación

42

Es cuando se valúan bienes inmuebles que van a tener beneficios futuros de

acuerdo a un análisis de información histórica de antecedentes similares.

3.5.2.- Principio de Cambio

Se basa en los bienes raíces; en que nada se queda permanentemente estático

debido a causas sociales, económicas ó físicas dándose en algunas zonas cambios

más rápidos que en otras. Es por eso que el perito valuador debe estar atento

para detectarlo y estar al día en los valores de mercado.

3.5.3.- Principios de Oferta y Demanda

Este principio se ve afectado en relación directa al aumento ó disminución de la

población, la demanda ó insuficiencia de inmuebles. Si hay pocos inmuebles en

oferta, los precios suben; si hay muchos, los precios tenderán a bajar.

3.5.4.- Principio de Progresión y Regresión

Este principio sostiene que una casa media ó económica, aumenta su valor en una

zona residencial de lujo, por ser asociada esta zona como de mejor calidad. Y, en

forma inversa una finca de lujo en una zona media ó económica disminuirá su

valor, por ser identificada de menor calidad por su mala ubicación con respecto a

sus similares.

3.5.5.- Principio de Sustitución

Es cuando dos propiedades con las mismas características ó muy similares se

ofrecen en renta ó venta, se alquilará ó venderá primero la que tenga el precio

más bajo.

3.5.6.- Principio de Uso Excelente

Es cuando el inmueble produce el mejor uso en el momento de la valuación y de

un futuro razonablemente proyectado por un tiempo determinado.

43

3.5.7.- Principio de Uso Consistente

Esta Teoría dice que el terreno y construcciones en una etapa de cambio de uso,

no pueden ser valuadas con diferentes criterios. En todo caso se deberá analizar la

depreciación que sufren las construcciones.

3.5.8.- Principio de Conformidad

El valor óptimo se obtiene cuando en una comunidad, ciudad o zona se presenta

una calidad similar en las construcciones así como un mismo nivel social, cultural y

económico, entre sus habitantes es por eso necesario promover, estas

uniformidades por medio de reglamentaciones y emplazamientos para proteger

estas zonas.

3.5.9.- Principio de Competencia

Se basa en crear un mercado de competencia, en el cual exista un gran número de

vendedores y compradores, para que ninguna empresa obtenga beneficios por

encima de lo normal.

3.5.10.- Principio de Equilibrio

Ley fundamental de la economía y de la naturaleza, cuando los siguientes agentes

se encuentran en estabilidad:

a) El Trabajo: mano de obra, materiales, herramientas y equipo

b) El Capital

c) La Planeación, dirección, supervisión y administración de la construcción

d) El terreno

3.5.11.- Principio de Productividad Remanente

Es el ingreso líquido que se queda después de satisfacer el trabajo, capital y

administración, tiende a determinar el valor del terreno.

44

3.5.12.- Principio de Periodos Ascendentes y Descendentes

Todo inmueble pasa por tres etapas:

a) Primera Etapa: Ascendente ó de Crecimiento

b) Segunda Etapa: Punto de Estabilidad

c) Tercera Etapa: Descendente o Declinante

Estas etapas pueden ser por falta de mantenimiento adecuado a un inmueble, por

la edad de la finca ó por el cambio de uso de la zona.

3.5.13.- Principio de Contribución

El valor de un inmueble depende muchas veces de las construcciones, mejoras,

mantenimiento ó adaptaciones que se les haga. Pero muchas veces estas

inversiones no generan un valor mayor al que se hizo la inversión; sino una

perdida, es decir la contribución genera un ingreso máximo hasta cierto límite.

Después la productividad tenderá a bajar hasta tener resultados negativos.

4.- MÉTODOS DE VALUACIÓN

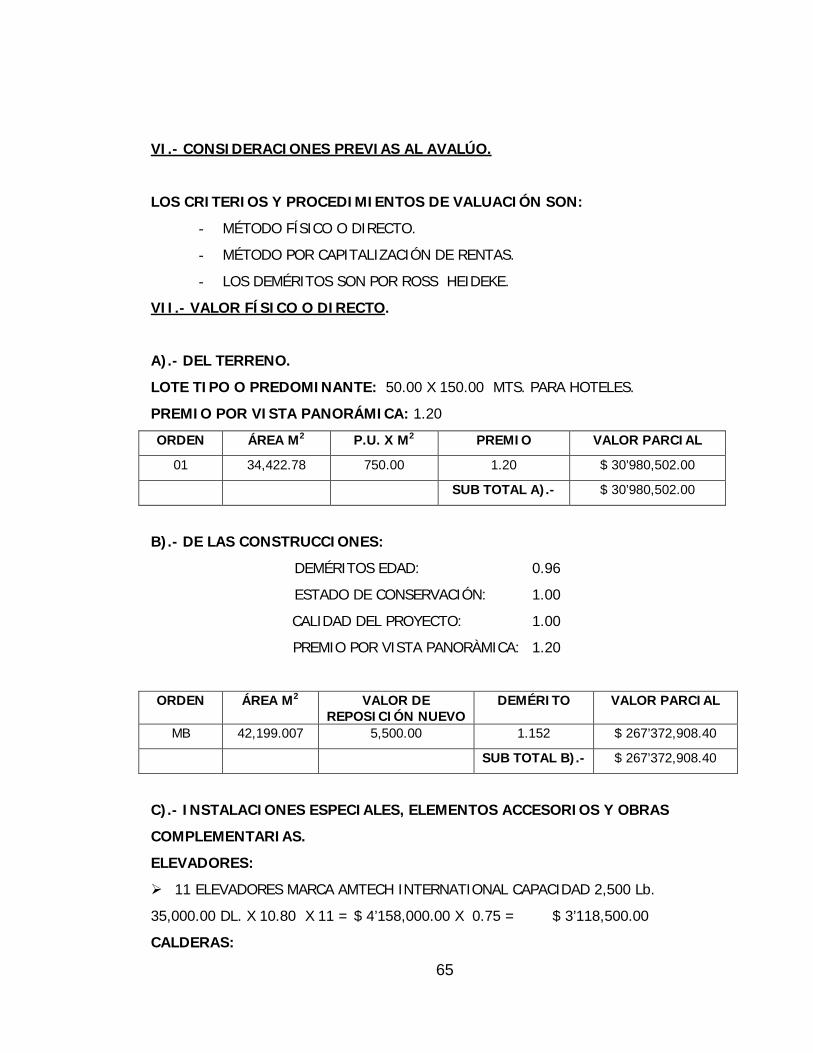

4.1.- Método Físico o Directo o de Precios Unitarios17

.

Por ser impráctico el uso de desgloses individuales excepto para trabajos

ocasionales especiales, el valuador toma la ventaja que ofrecen otros métodos

para estimar costos, uno de estos métodos es el MÉTODO DE PRECIOS

UNITARIOS. 17 ASOCIACIÓN NACIONAL DE INSTITUTOS MEXICANOS DE VALUACIÓN, A.C. Págs. 70 y 71

45

Este método está basado en el uso de precios determinados para los variados

materiales de construcción utilizando unidades como el metro cuadrado, no es

necesario calcular la cantidad total de ladrillos, pies cuadrados, de madera, u otras

cantidades de elementos estructurales.

El costo unitario determinado, de ladrillo por millar, por ejemplo, está integrado

por los costos de los elementos que intervienen como material, mano de obra,

ganancia y otros factores que inciden en la erección de la edificación, sobre la base

de la cantidad actual de ladrillos requeridos por M2 de muro, se obtiene un precio

unitario. El mismo procedimiento se efectúa para otros materiales.

Teniendo las medidas y las especificaciones de los materiales para los muros del

edificio, se pueden calcular los costos respectivos por M2, y aplicarlos al área del

muro, estimaciones semejantes o adicionales para las puertas, ventanas y

acabados completan la estimación del costo del muro.

El Valuador considera los pisos, techo, plomería y unidad de calefacción,

excavación, enyesado, cimientos, cada uno en términos de costos estandarizados

del elemento instalado para el techo, por ejemplo, la unidad es el M2; para la

cimentación el M3. Estos costos unitarios se suman para obtener la estimación de

toda la edificación.

Esta no es ciertamente una investigación por desglose cuantitativo, pero por este

procedimiento se ha obtenido una estimación que puede compararse

favorablemente con exactitud.

46

4.2.- Método por Capitalización18

de Rentas

Para su desarrollo es preciso que expongamos algunos instrumentos de

matemáticas financieras que nos permiten el traslado de cantidades a través del

tiempo hasta un punto de origen, de modo que con su utilización podamos obtener

el valor actual de cantidades futuras.

a) Valor Actual de una única cantidad futura:

Se obtiene por aplicación de la fórmula siguiente:

- t VA = V ( 1 + i ) = V 1 1 t t t (1 + i )

donde:

VA = es el valor actual

Vt = es el valor en un tiempo futuro, t.

i = es el tipo de interés utilizado

t = es el tiempo desde el que se actualiza

b) Valor Actual de una renta pospagable de valor constante:

La fórmula aplicable es:

- M VA = R 1 - (1 + i ) i

i

18 Biblioteca Internacional de especialización Inmobiliaria. “MANUAL TÉCNICO PARA EL AVALUO DE INMUEBLES”, Grupo Noriega Editores, Tercera Reimpresión 1994, Pág. 29

47

donde:

VA = es el valor actual

R = es la renta constante a percibir en cada periodo

i = es el tipo de interés de actualización

n = es el número de periodos durante los que se percibe la renta

Aplicación.-

El comprador se va a encontrar con:

• Un inmueble por el que se va a pagar un precio P en el momento actual, lo

que le producirá un desembolso de P.

• Una renta bruta por periodo (anual, mensual) de R.

• Unos costes de mantenimiento de C.

• Prevé que el edificio va a durar M años, transcurridos los cuales tendrá tan

sólo un solar que puede valer s pesos al cabo de los M años.

Nuestra inversión tendrá una renta neta por periodo de RN = R – C, es decir la

renta bruta menos los costes de mantenimiento.

4.3.- Método Comparativo o de Mercado ó Sintético19

Consiste en asignar al inmueble un valor por simple comparación con diversos

modelos o prototipos existentes y que tienen un valor conocido. Es decir, localizar

19 Biblioteca Internacional de especialización Inmobiliaria. “MANUAL TÉCNICO PARA EL AVALUO DE INMUEBLES”, Grupo Noriega Editores, Tercera Reimpresión 1994, Pág. 23 y 24

48

inmuebles de valor conocido y características análogas a las del edificio objeto del