Embed Size (px)

Citation preview

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO SUBPROGRAMA DISEÑO ACADÉMICO ÁREA DE ADMINISTRACIÓN Y CONTADURÍA

PLAN DE CURSO

Nombre: Auditoría II

Código: 692

Créditos: 04

Carrera: Contaduría Pública

Código: 610

Semestre: VIII

Prelación: Auditoria I (691)

Requisito: Ninguno

Autor: Lic. Numidia Ugueto C.

Actualizado : Lic. Carmen Mercedes Rivas

Asesoría en

Diseño Académico: Dr. José Arandia

Revisado en

Diseño Académico Lic. Carolina Veloz C

Nivel Central

Caracas, Noviembre 2017.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

2

II. FUNDAMENTACIÓN DEL CURSO

El origen más remoto de la auditoría se ubica con el advenimiento de la

actividad comercial, cuando un comerciante ante la necesidad de no poder cubrir

o abarcar todo el rango de intervención personal sobre su actividad comercial se

ve en la necesidad de contratar personas capacitadas para que actúen en su

representación o por cuenta de él. En este proceso de delegación, el comerciante

idea mecanismos para supervisar, vigilar y controlar a sus empleados.

A principios de la revolución industrial, no hay grandes transacciones, la

misión del auditor era buscar si se había cometido fraude en ese negocio (estos

negocios eran pequeños).

Con la Revolución Industrial las operaciones comenzaron a crecer en

volumen y complejidad, este momento de crear un nuevo sistema de

supervisión, para que el dueño o administrador extienda su control y vigilancia

a través de la ayuda que le puede suministrar ese sistema.

Cuando las empresas son más grandes, se comienza a separar el capital

y la propiedad del negocio, es decir, la Administración. El auditor sin dejar de

hacer lo que realizaba en la primera fase, tiene una nueva actividad que es la

de verificar y certificar la información de esos administradores que le pasan a

través de la cuenta de resultados. Aparecen nuevas tecnologías, ordenadores,

etc.

Las transacciones realizadas en una empresa a lo largo del año son

bastante voluminosas y si el sistema de control interno funciona, el auditor podrá

escoger una muestra aleatoria para comprobar si lo que aparece reflejado en

el sistema es reflejo fiel de la imagen de la empresa conforme a lo establecido.

Nuestra sociedad no podría existir sin información contable. El

inversionista que va a tomar la decisión de comprar o vender valores, el

banquero que decidirá si aprueba o no el préstamo, el gobierno al obtener

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

3

ingresos provenientes de las devoluciones del impuesto sobre la renta, todos

ellos se basan en la información suministrada por otros. En muchos de esos

casos las finalidades de los que aportan son diametralmente opuestas a las de

los usuarios. En este razonamiento está implícito el reconocimiento de la

necesidad social de contadores públicos, individuos con suficiente competencia

e integridad profesional que nos indican si esa información financiera nos da un

panorama objetivo de lo que sucede.

Teniendo presente los conocimientos básicos adquiridos por el estudiante

en el curso de Auditoría I, se pretende que en Auditoría II se consoliden los

conocimientos de como aplicar los principios, normas y procedimientos de

Auditoría con la finalidad de emitir un dictamen sobre los Estados Financieros

de un ente Público o Privado. Este curso se encuentra ubicado en los Estudios

Profesionales VIII donde el estudiante ya está por concluir su carrera en la

Universidad Nacional Abierta y estos conocimientos servirán de base y están

orientados al desarrollo de la auditoría que debe realizar el Contador Público

como profesional independiente.

Para la elaboración de este curso se tomó en cuenta los principios, normas

y procedimientos de Auditoría Aceptados actualmente en Venezuela y se rigen

por las declaraciones y Boletines de la Federación de Contadores Públicos de

Venezuela.

El curso de Auditoría II es de carácter teórico práctico y obligatorio en la

carrera Contaduría Pública donde el egresado será un profesional altamente

competitivo en el mercado laboral, analítico, crítico, eficiente, con gran

responsabilidad en sus tareas que le permitirán desempeñarse exitosamente.

La selección de los procedimientos de Auditoría se basa en una completa

evaluación del sistema de control interno de la empresa. El proceso de la

evaluación comienza con un conocimiento del negocio de la empresa, para que

el Contador Público pueda determinar las transacciones que deben examinarse

y pueda formarse un juicio sobre la propiedad de los métodos de contabilidad de

la misma.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

4

Para el logro de los objetivos propuestos en cada una de las unidades que

integran este curso de Auditoría II, el estudiante realizará las lecturas

relacionadas al tema en estudio y las actividades propuestas, haciendo uso del

material impreso, formará grupos donde se discutirán los conceptos más

importantes, se recomienda al estudiante realizar resúmenes y cuadros

comparativos para la mejor comprensión de los contenidos.

El material Instruccional correspondiente a este curso es el texto UNA de

Auditoría II, Federación de Colegios de Contadores Públicos de Venezuela.

Declaración de normas de auditoria (DNA). Además de una bibliografía

complementaría compuesta por el texto Holmes, Arthur W. de Auditoría.

Volumen I y II. Para afianzar más sus conocimientos puede visitar la página

http://www.gestiopolis.com.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

5

II. PLAN DE EVALUACIÓN

ASIGNATURA: AUDITORIA II

COD: 692 CRÉDITOS: 04 LAPSO: 2007-I SEMESTRE: VIII

CARRERA: CONTADURÍA PÚBLICA

Responsable: Lic. Carmen Mercedes Rivas.

Evaluador/Asesor : Dr. José Arandia

Horario de Atención: 8:00 a 12:30 y de 1:30 a 4:30 Teléfono:

0212-5552233

Correo Electrónico: [email protected]

M U O O B J E T I V O S

I

II

III

IV

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

Identificar los principios, normas procedimientos de auditoria en el examen de Efectivo en Caja y Banco a ser aplicados en los Estados Financieros.

Revisar los principios, normas y procedimientos de auditoria en el examen de los Títulos y Valores Negociables a ser aplicados en los Estados Financieros.

Determinar los principios, normas y procedimientos de auditoria en el examen de los Efectos y las Cuentas por Cobrar que deben aplicarse en los Estados Financieros.

Demostrar los principios, normas y procedimientos de auditoria en el examen de las partidas del Inventario a ser aplicados en los Estados Financieros

Examinar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de Inversiones en los Estados Financieros.

Analizar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de Propiedades, Planta y Equipos.

Examinar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de los Pagos Anticipados,

Cargos Diferidos y Activos Intangibles presentados en los Estados Financieros.

Interpretar los principios, normas y procedimientos de auditoria en el examen de las Cuentas del Pasivo Circulante y a Largo Plazo presentadas en los Estados Financieros.

Interpretar los principios, normas y procedimientos de auditoria en el examen de las Partidas de Patrimonio, Ingresos, Costos y Gastos presentados en los Estados Financieros.

Considerar los procedimientos de Contabilidad y las medidas de Control Interno.

Evaluar las técnicas de auditoria a ser aplicados para controlar los Sistemas Electrónicos de Procesamiento de Datos y de los Sistemas Especializados de Contabilidad.

Dictaminar la razonabilidad de los Estados Financieros de una organización.

MODALIDAD OBJETIVO CONTENIDO

PRIMERA INTEGRAL

(DESARROLLO)

1 AL 12

MOD: I; U: 1 AL 7

MOD: II; U: 8

MOD: III; U: 9 Y 10

MOD: IV; U: 11 Y 12

SEGUNDA INTEGRAL

(DESARROLLO)

1 AL 12 MOD: I; U: 1 AL 7

MOD: II; U: 8

MOD: III; U: 9 Y 10

MOD: IV; U: 11 Y 12

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

6

Orientaciones Generales

Además de la atención que te brinda tu asesor en el Centro local, si lo deseas también puedes recibir

realimentación del especialista en contenido de este curso, a través del correo electrónico:

Antes de comenzar a estudiar los contenidos de esta asignatura, realiza una lectura completa del plan de

curso y focaliza las actividades de evaluación.

Revisa las fechas de presentación de las pruebas integrales y organiza el tiempo para estudiar cada tema.

Utiliza un cuaderno para que elabores síntesis de los contenidos de los temas y realices los ejercicios

propuestos con la finalidad de sistematizar tu estudio.

Reserva un tiempo para repasar frecuentemente la materia.

Organiza un grupo de tres o cuatro personas, la idea es propiciar un aprendizaje colaborativo, además de

elaborar un conjunto de actividades que será ponderada.

Para obtener mayor beneficio durante la lectura subraya las ideas principales, vuelve a leer, consulta otros

textos, revisa las actividades propuestas o realiza otra actividad que te ayude a comprender mejor la

lectura.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

7

III. DISEÑO DE LA INSTRUCCIÓN DEL CURSO

Objetivo General: Dictaminar de forma ética la razonabilidad de los Estados Financieros de una organización.

Objetivo Contenido 1. Identificar los principios, normas y los procedimientos

de auditoría en el examen de efectivo en caja y banco a ser aplicados en los Estados Financieros.

Conceptos generales. Objetivo de la auditoría de efectivo.

Control interno. Procedimiento de validación. Conciliación bancaria. Conciliación bancaria por grupos.

Revisión de las conciliaciones del cliente. Prueba de la conciliación del cliente. Confirmación de los saldos de

bancos. Arqueos de caja. Examen de los registros de caja. Prueba de caja. Auditoría de caja chica. Prueba de transferencias entre bancos. Presentación en los estados

financieros. 2. Revisar los principios, las normas y procedimientos de

auditoría en el examen de los Títulos y Valores Negociables a ser aplicados en los Estados Financieros.

Conceptos generales. Objetivos de la auditoría. Control

interno. Procedimiento de auditoría. Prueba de las transacciones. Arqueo de los valores y títulos

negociables. Solicitud de confirmaciones. Revisión de las políticas contables. Presentación de los estados financieros. Análisis de la cuenta de inversión en valores.

Determinación del precio de mercado a la fecha del balance. Cálculo de los ingresos provenientes de la

inversión en valores. Comprobar la utilidad o pérdida de las operaciones con valores. Comprobar las compras y ventas de valores.

3. Determinar los principios, normas y procedimientos de auditoría en el examen de los Efectos y las Cuentas por

Cobrar que deben aplicarse en los Estados Financieros.

Conceptos generales. Consideraciones contables. Objetivos de la auditoría. Control interno. Procedimientos

de auditoría. Confirmación de los efectos y cuentas a cobrar. Tipos de confirmación. Alcance. Pruebas de

documentación interna. Análisis de la cuenta de control. Evaluación de las estimaciones de valuación. Cuentas con compañías filiales y afiliadas. Cuentas por cobrar

vendidas o descontadas. Contratos a largo plazo. Cuentas a cobrar a funcionarios. Directores y accionistas.

Presentación en los estados financieros.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

8

Objetivo Contenido 4. Demostrar los principios, normas y procedimientos de auditoría en el examen de las partidas del Inventario a ser aplicadas en los Estados Financieros.

Conceptos generales. Objetivos de la auditoría. Consideraciones contables y los estados financieros. Control interno. Procedimiento de auditoría.

Confirmación de cantidades con terceros. Pruebas de los cortes. Pruebas de la corrección aritmética. Prueba de las

transacciones. Pruebas de la propiedad del inventario. Pruebas de valuación- costo. Materias primas. Productos en proceso. Productos terminados pruebas de valuación-

mercado. Inventarios obsoletos y movimiento lento. Compromisos de compra y venta. Recuento del

inventario. Inventarios iniciales en primeras auditorias. Certificados de inventarios. conclusiones

5. Examinar los principios, normas y procedimientos de auditoría en el examen de las Cuentas de Inversiones en los Estados Financieros.

Conceptos generales. Objetivos de la auditoría. Consideraciones contables y los estados financieros. Control interno. Procedimiento de auditoria. Prueba de

las transacciones de las inversiones. Arqueo de valores. Confirmación de valores. Pruebas de valoración. Prueba

de los ingresos de inversiones. Inversiones en compañías filiales y afiliadas. Inversiones en hipotecas. Inversión

en fondos. Inversiones en seguros de vida.

6. Analizar los principios, normas y procedimientos de auditoría en el examen de las cuentas de Propiedades, Planta y Equipo.

Conceptos generales. Objetivos de la auditoría. Consideraciones contables y los estados financieros. Control interno. Procedimientos de auditoría. Revisión:

políticas contables de capitalización y manejo del activo fijo. Análisis de: adiciones y retiros del activo. Revisión

del análisis resumido de las cuentas de propiedad y su depreciación. Revisión de las cuentas de reparación y mantenimiento. Pruebas de depreciación y agotamiento.

Comprobación sobre construcción de propiedades. Evidencia de la propiedad de los bienes y gravámenes.

Cobertura de seguros. Arrendamientos financieros.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

9

Objetivo Contenido 7. Examinar los principios, las normas y procedimientos

de auditoría en el examen de las cuentas de los Pagos Anticipados, Cargos Diferidos, y Activos Intangibles presentados en los Estados Financieros.

Conceptos generales. Objetivos de la auditoría.

Consideraciones contables y los estados financieros. Control interno. Procedimientos de auditoría. Revisión de las políticas contables. Procedimientos generales.

Pruebas de las amortizaciones. Revisión de las adiciones a las cuentas. Lecturas de informes. Verificación

simultanea de las cuentas de gastos. 8. Interpretar los principios normas y procedimientos de

auditoría en el examen de las Cuentas del Pasivo circulante a largo plazo presentadas en los Estados Financieros.

Conceptos generales. Objetivos de la auditaría.

Consideraciones contables y los estados financieros. Control interno. Procedimientos de auditoría. Confirmación de partidas por pagar. Revisar las

conciliaciones de la cuenta de control. Pruebas de antecedentes y comprobantes de las partidas por pagar.

Análisis de las otras cuentas por pagar y pasivos acumulados. Carta referente al pasivo. Pasivos contingentes. Pasivos no registrados y transacciones

posteriores. Conceptos generales. Objetivos de la auditoría.

Consideraciones contables y los estados financieros. Control interno. Procedimiento de auditoría.

Confirmaciones. Prueba de los intereses. Prueba de las transacciones. Revisión de los convenios de préstamo. Planes de pensiones, jubilaciones y otros beneficios.

Arrendamiento. 9. Interpretar los principios, las normas y procedimientos

de auditoría en el examen de las partidas de Patrimonio, Ingresos, Costos y Gastos presentados en los Estados

Financieros

Conceptos generales. Objetivos de la auditoría.

Consideraciones contables y los estados financieros. Control interno. Procedimientos de auditoría. Examen del

libro de accionistas. Capital de acciones. Venta de acciones u otras emisiones. Acciones de tesorería. Ganancias retenidas. Restricciones. Dividendos. Planes

de opción para comprar acciones. Actas de asamblea de accionistas y de la Junta directiva. Documento de

constitución y registros legales de autorización. Conceptos generales. Objetivos de la auditoría. Consideraciones contables y los estados financieros.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

10

Objetivo Contenido Control interno. Procedimiento de auditoría. Revisión

general de los resultados de las operaciones. Pruebas analíticas. Ingresos por ventas. Revisión de las devoluciones y descuentos en ventas. Costo de ventas.

Gastos. Análisis e investigación de cuentas y documentos. Otros ingresos y egresos.

10. Considerar los procedimientos de contabilidad y las medidas de Control Interno Contable

Introducción. Prueba de ventas. Prueba de desembolsos. Prueba de nomina. Control interno. Objetivos.

11. Evaluar las técnicas de auditoría a ser aplicadas para controlar los sistemas electrónicos de procesamiento de

datos y de los sistemas especializados de contabilidad.

Introducción. Sistema PED. Controles de un sistema PED. Controles de procesamiento. Controles de programa.

Controles administrativos. Evaluación del control interno en los sistemas PED. Uso de la computadora en la auditoría. Métodos de auditoría. Auditoría alrededor de la

computadora. Auditoría a través del computador. Técnicas especiales de auditoría. Lotes de prueba.

Programa de auditoría para el computador. Prueba de mini-compañía. Introducción. Empresas de servicios públicos. Hoteles y

moteles. Bancos. Sociedades inversoras y de valores. Compañías constructoras y urbanizadoras. Compañías de

seguros. 12. Dictaminar sobre la razonabilidad de los Estados

Financieros de una organización. Introducción. Definiciones. Aplicabilidad. Aspectos

generales. El dictamen estándar de auditoría. Estructura del dictamen. Opinión sin salvedad. Modelos de dictámenes (DNA -11)

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

11

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN 1. Identificar los principios, normas y procedimientos de auditoria en el examen de Efectivo en Caja y Banco a ser aplicados en los Estados Financieros.

Material instruccional: 1.Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.*Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.*Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA) Actividades: - El objetivo N° 1 de este curso tiene como finalidad identificar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las cuentas de efectivo y caja chica en los Estados Financieros de las Empresas. -Realice la lectura del material instruccional texto UNA capítulo Nº 1 en donde se explican los objetivos que se persiguen al realizar la auditoría del efectivo, las normas de control interno que se deben tener en cuenta. Los procedimientos de validación, la conciliación bancaria - En los capítulo N° 9 y 10 del texto de HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes relacionados con la auditoría de Caja Chica y Efectivo en Caja y Bancos. - Con base a las lecturas realizadas previamente indague acerca de las normas y procedimientos de auditoría en el efectivo y caja chica para luego ser aplicados en los Estados Financieros de la empresa. -Para continuar con la evaluación formativa debe realizar los ejercicios propuestos y la autoevaluación que existen al final del capítulo N° 1 del texto UNA Auditoría II. -Si al realizar la autoevaluación no logra los objetivos propuestos realice de nuevo la lectura del material en forma más analítica y objetiva para lograr comprender el contenido de la unidad. - Realice ejercicios en donde pueda realizar un examen de las cuentas de caja chica. -Desarrolle ejercicios en donde pueda realizar una conciliación bancaria y descubrir si existen desfalcos. -En caso de duda realice de nuevo la lectura del material seleccionado o consulte con su asesor en el centro local. -Para ampliar sus conocimientos usted puede visitar la página Web. http:// www.gestiopolis.com.

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 1 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la identificación de los principios, normas y procedimientos de auditoria en el examen de Efectivo en Caja y Banco a ser aplicados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

12

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN 2. Revisar los principios, normas y procedimientos de auditoria en el examen de los Títulos y Valores Negociables a ser aplicados en los Estados Financieros.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: El objetivo N° 2 de este curso tiene como finalidad revisar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las cuentas de los Títulos y Valores Negociables a ser aplicados en los Estados Financieros. - Realice la lectura del material Instruccional texto UNA Auditoría II capítulo Nº 2 en donde se explican los objetivos que se persiguen al realizar el examen de los valores negociables y títulos valores de la empresa. - En el capítulo N° 15 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes relacionados con la auditoría los Títulos y Valores Negociables de las empresas. -Establezca las normas y procedimientos de auditoría en los Valores Negociables que se aplican en los Estados Financieros de la empresa. - Elabore un cuadro resumen donde pueda evidenciar los diferentes tipos de valores negociables que existen en el mercado de valores y cuales favorecen más para la inversión. - Realice ejercicios en donde se apliquen las normas y procedimientos para el examen de los valores y títulos negociables. -Realice ejercicios donde pueda determinar la correcta presentación en el balance de los valores negociables. -analice los movimientos de la cuenta de valores y títulos negociables. - Establezca los factores del sistema de control interno que son más eficientes para la cuenta de títulos y valores negociables. - Realice los ejercicios y la autoevaluación. que se encuentran en el capitulo N° 2 del texto UNA para formalizar la evaluación formativa. - Como actividad recuperativa en caso de ser necesaria debe leer en forma analítica el contenido de la unidad y realizar nuevos ejercicios para el logro de los objetivos propuestos. - Para ampliar sus conocimientos puede consular la pagina Web: http:// www.gestiopolis.com

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 2 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la revisión de los principios, normas y procedimientos de auditoria en el examen de los Títulos y Valores Negociables a ser aplicados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

13

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN 3. Determinar los principios, normas y procedimientos de auditoria en el examen de los Efectos y las Cuentas por Cobrar que deben aplicarse en los Estados Financieros.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - Este objetivo de este curso tiene como finalidad determinar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las cuentas y de los Efectos por Cobrar. - Realice la lectura del material Instruccional texto UNA Auditoría II capítulo Nº 3 en donde se explican los objetivos que se persiguen al realizar el examen de los Efectos y las Cuentas por Pagar que tienen las empresas - En el capítulo N° 11 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de los valores a cobrar, las pérdidas en los créditos, las reservas para las partidas dudosas. - Explique las normas y procedimientos de auditoría en el examen de los efectos y cuentas por cobrar a ser aplicados en los Estados Financieros de la empresa. - Realice ejercicios en donde pueda explicar las normas y procedimientos específicos que se utilizan en el examen de los Efectos y Cuentas por Cobrar. - Realice ejercicios donde explique los principios de control interno de las cuentas por cobrar. - Determine la veracidad de las cuentas por cobrar. -Elabore ejercicios donde puede explicar los procedimientos de auditoría para examinar las cuentas por cobrar. -Realice la autoevaluación que se encuentra al final del capitulo N° 3 del texto UNA de auditoría II. - Si al realizar la autoevaluación el estudiante no logra los objetivos propuestos se le recomienda realizar de nuevo la lectura del material, analizarlo en forma objetiva y precisa para entenderlo mejor. - Elabore sus conclusiones. -Para adquirir más información sobre el examen de las cuentas y documentos por cobrar puede visitar la pagina web: http:// www.gestiopolis.com

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 3 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la determinación de los principios, normas y procedimientos de auditoria en el examen de los Efectos y las Cuentas por Cobrar a ser aplicados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

14

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN 4. Demostrar los principios, normas y procedimientos de auditoria en el examen de las partidas del Inventario a ser aplicados en los Estados Financieros.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades

-El objetivo N° 4 de este curso tiene como finalidad demostrar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las cuentas de los Inventarios de los Estados Financieros. - Realice la lectura del material Instruccional texto UNA capítulo Nº 4 en donde se explican los objetivos que se persiguen al realizar el examen de los Inventarios - En el capítulo N° 13 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de los inventarios. - Desarrolle un resumen en el cual interprete las normas y procedimientos de auditoría en el examen de las partidas de inventarios para luego ser aplicadas en los Estados Financieros. - Realice ejercicios en donde interprete las normas y procedimientos para realizar el examen de los inventarios. -Realice ejercicios para determinar los procedimientos para examinar la partida de inventario. - Realice ejercicios para mencionar los errores más frecuentes que existen en las partidas relacionadas con el inventario. - Elabore un cuadro para evidenciar los diferentes tipos de valuación de los inventarios y cual es el más adecuado para cada tipo de empresa. - Como actividad practica de aprendizaje se le recomienda al estudiante evidenciar la toma física del inventario ya que este rubro es de suma importancia en las empresas comerciales o industriales. -Para afianzar sus conocimientos puede consultar la pagina Web: http:// www.gestiopolis.com

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 4 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la demostración de los principios, normas y procedimientos de

auditoria en el examen de las partidas del Inventario a ser aplicados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

15

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

5. Examinar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de Inversiones en los Estados Financieros.

Material instruccional 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades - El objetivo N° 5 de este curso tiene como finalidad examinar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las Inversiones en los Estados Financieros. - Realice la lectura del material Instruccional texto UNA capítulo Nº 5 en donde se explican los objetivos que se persiguen al realizar el examen de las Inversiones - En el capítulo N° 15 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de las Inversiones. - Elabore un cuadro resumen después de realizar las lecturas seleccionadas. -Realice ejercicios en donde puedas aplicar las normas y procedimientos específicos para realizar el examen de las inversiones. -Determine como es la presentación correcta de las inversiones en los estados financieros. -Mencione los elementos de un control eficaz en la cuenta de inversiones. -Para completar su evaluación formativa realice los ejercicios propuestos en cada capitulo y realice la autoevaluación que aparece al final de la unidad N° 5. - Si no logra todos los objetivos se le recomienda realizar actividades recuperativas.

Formativa Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa El objetivo 5 se evaluará en dos pruebas: primera integral y segunda Integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la examinación de los principios, normas y procedimientos de

auditoria en el examen de las Cuentas

de Inversiones en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

16

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN 6. Analizar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de Propiedades, Planta y Equipos.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - El objetivo N° 6 de este curso tiene como finalidad analizar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las propiedades, planta y equipos. - Realice la lectura del material Instruccional texto UNA capítulo Nº 6 en donde se explican los objetivos que se persiguen al realizar el examen de las propiedades, planta y equipo. - En el capítulo N° 17 y 18 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de las propiedades de planta y equipo. -Elabore un cuadro resumen en donde identifique los diferentes tipos de activos fijos. -Aplique las normas y procedimientos de auditoria para la cuenta de propiedades, planta y equipo a través de ejercicios propuestos en el texto de la Universidad Nacional Abierta. - Determine los procedimientos de auditoría para examinar este tipo de cuentas. - Determine la correcta presentación de las propiedades, planta y equipo en los estados financieros. - Mencione las principales normas de un sistema de control interno eficiente en los activos fijos. -Realice los ejercicios propuestos en el capítulo N° 6. -Realice la autoevaluación que se encuentra al final del capítulo N° 6.

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 6 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la analización de los principios, normas y procedimientos de

auditoria en el examen de las Cuentas de Propiedades, Planta y Equipos, en

los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

17

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE

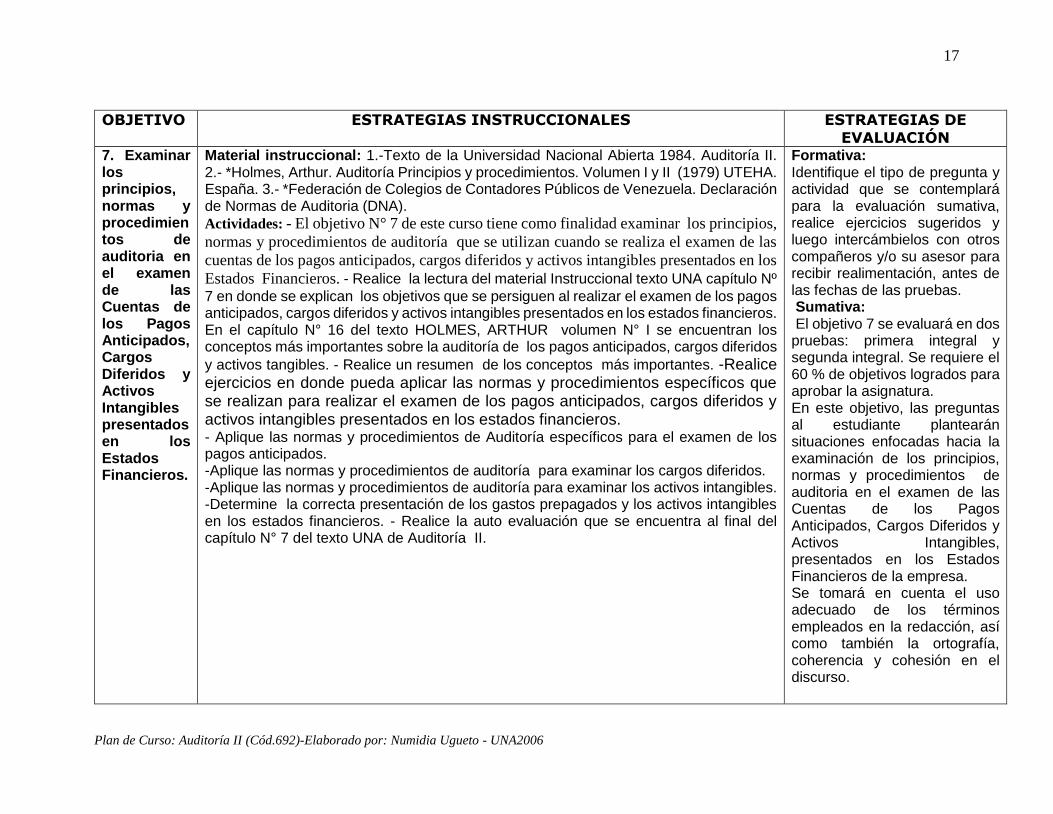

EVALUACIÓN 7. Examinar los principios, normas y procedimientos de auditoria en el examen de las Cuentas de los Pagos Anticipados, Cargos Diferidos y Activos Intangibles presentados en los Estados Financieros.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - El objetivo N° 7 de este curso tiene como finalidad examinar los principios,

normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las

cuentas de los pagos anticipados, cargos diferidos y activos intangibles presentados en los

Estados Financieros. - Realice la lectura del material Instruccional texto UNA capítulo Nº

7 en donde se explican los objetivos que se persiguen al realizar el examen de los pagos anticipados, cargos diferidos y activos intangibles presentados en los estados financieros. En el capítulo N° 16 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de los pagos anticipados, cargos diferidos

y activos tangibles. - Realice un resumen de los conceptos más importantes. -Realice ejercicios en donde pueda aplicar las normas y procedimientos específicos que se realizan para realizar el examen de los pagos anticipados, cargos diferidos y activos intangibles presentados en los estados financieros. - Aplique las normas y procedimientos de Auditoría específicos para el examen de los pagos anticipados. -Aplique las normas y procedimientos de auditoría para examinar los cargos diferidos. -Aplique las normas y procedimientos de auditoría para examinar los activos intangibles. -Determine la correcta presentación de los gastos prepagados y los activos intangibles en los estados financieros. - Realice la auto evaluación que se encuentra al final del capítulo N° 7 del texto UNA de Auditoría II.

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 7 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la examinación de los principios, normas y procedimientos de auditoria en el examen de las Cuentas de los Pagos Anticipados, Cargos Diferidos y Activos Intangibles, presentados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

18

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

8 Interpretar los principios, normas y procedimientos de auditoria en el examen de las Cuentas del Pasivo Circulante y a Largo Plazo presentadas en los Estados Financieros

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - El objetivo N° 8 de este curso tiene como finalidad interpretar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen del pasivo circulante y a largo plazo en los Estados Financieros. - Realice la lectura del material Instruccional texto UNA capítulo Nº 8 en donde se explican los objetivos que se persiguen al realizar el examen del pasivo circulante y presentado en los estados financieros. - En el capítulo N° 20 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría del pasivo circulante. - Realice un cuadro comparativo donde pueda evidenciar la diferencia que existe al realizar la auditoría de los activos y la auditoría de los pasivos. -Elabore ejercicios en donde pueda aplicar las normas y procedimientos de auditoría en el examen de los pasivos circulantes. - Determine los procedimientos de auditoría para detectar los pasivos no registrados. -Determine los procedimientos de auditoría para verificar los pasivos circulantes. -Determine los procedimientos específicos para realizar la auditoría del pasivo contingente. -Determine la presentación correcta de los pasivos en los estados financieros. -Para completar la evaluación formativa el estudiante debe realizar los ejercicios propuestos. Realicen la autoevaluación que se encuentra al final del capitulo N° 8. del texto UNA de Auditoría II - Realice la lectura del material Instruccional texto UNA capítulo Nº 9 en donde se explican los objetivos que se persiguen al realizar el examen del pasivo a largo plazo presentado en los estados financieros. - En el capítulo N° 21 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría del pasivo a largo plazo. - Elabore fichas resúmenes con los conceptos más importantes de la auditoría de los pasivos a largo plazo. -Defina los conceptos más importantes de la auditoría del pasivo a largo plazo. - Aplique las normas y procedimientos que se utilizan al realizar el examen de los pasivos a largo plazo en la resolución de ejercicios. -Organice los procedimientos específicos que se utilizan al realizar el examen de estas cuentas. -Realice los ejercicios propuestos en el capitulo y verifique los resultados que se encuentran al final del capitulo N° 9 del texto UNA de Auditoría II. -Al realizar la autoevaluación se está realizando un evaluación formativa, ya que de no lograr el dominio de los objetivos debe proceder a leer de nuevo el material seleccionado. - En caso de duda consulte a su asesor en el centro local más cercano.

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 8 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la interpretación de los principios, normas y procedimientos de auditoria en el examen de las Cuentas del Pasivo Circulante y a Largo Plazo presentadas en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

19

ortografía, coherencia y cohesión en el discurso.

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

9. Interpretar los principios, normas y procedimientos de auditoría en el examen de las Partidas de Patrimonio, Ingresos, Costos y Gastos presentados en los Estados Financieros. Financieros

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - El objetivo N° 9 de este curso tiene como finalidad interpretar los principios, normas y procedimientos de auditoría que se utilizan cuando se realiza el examen de las partidas de Patrimonio, Ingresos, Costos y Gastos presentados en los Estados Financieros. - Realice la lectura del material Instruccional texto UNA capítulo Nº 10 en donde se explican los objetivos que se persiguen al realizar el examen de la cuenta de patrimonio. - En el capítulo N° 22 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de la cuenta de patrimonio. -Realice ejercicios donde pueda aplicar las normas y procedimientos específicos que se utilizan en el examen de la cuenta de patrimonio. -Aplique los procedimientos de auditoría de aceptación general para examinar la cuenta de utilidades retenidas. -Aplique los procedimientos de auditoría generalmente aceptados en Venezuela para examinar la cuenta de dividendos. - Aplique los procedimientos de auditoría específicos para la cuenta de patrimonio. -Determine la presentación de las cuentas de patrimonio en el balance genera. -Realice la autoevaluación que se encuentra al final del capitulo N° 10 del texto UNA de Auditoría II para realizar la evaluación formativa. - Realice la lectura del material Instruccional texto UNA capítulo Nº 11 en donde se explican los objetivos que se persiguen al realizar el examen de la cuenta de Ingresos, Costos y Gastos. - En el capítulo N° 24 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes sobre la auditoría de la cuenta de Ingresos, Costos y gastos. - Realice un resumen de los conceptos más importantes de la cuenta de ingresos, costos y gastos. -Realice ejercicios en donde pueda aplicar las normas y procedimientos que se deben aplicar al realizar un examen de la cuenta de ingresos. -Aplique los principios de auditoría generalmente aceptados para el examen de la cuenta do costos. - Aplique los principios de auditoría generalmente aceptados en la realización del examen de la cuenta de gastos. Determine la diferencia cuando se realizan ventas al contado y a crédito. - Prepare un resumen de los elementos internos para el área de ingresos por ventas. -Mencione los elementos de control interno para las cuentas de ingresos, costos y gastos. -Para la evaluación formativa realice la autoevaluación que se encuentra la final del

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 9 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la interpretación de los principios, normas y procedimientos de auditoria en el examen de las Partidas de Patrimonio, Ingresos, Costos y Gastos

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

20

capitulo 11 del texto UNA de Auditoría II. - Para obtener mayor información sobre este contenido puede visitar la página Web: http:// www.gestiopolis.com.

presentados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

10 Considerar los procedimientos de Contabilidad y las medidas de Control Interno.

Material instruccional 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades - El objetivo N° 10 de este curso tiene como finalidad considerar los principios, normas y procedimientos de auditoría que se utilizan para el control interno contable. - Realice la lectura del material Instruccional texto UNA capítulo Nº 12 en donde se explican los objetivos que se persiguen al establecer el control interno contable. - En el capítulo N° 4 del texto HOLMES, ARTHUR volumen N° I se encuentran los conceptos más importantes relacionados con el control interno para la operatividad de las empresas. -Elabore una síntesis donde pueda evidenciar los controles internos más importantes que se pueden establecer para el mejor funcionamiento de la empresa. -Determine los procedimientos contables y controles internos adecuados para las ventas. - Determine los procedimientos contables y control interno adecuados para los desembolsos. - Determine los procedimientos contables y de control interno adecuados para la nomina. -Analice cuáles son los objetivos que persigue el auditor al poner en práctica los controles internos. -Realice los ejercicios de la autoevaluación que se encuentran al final del capítulo N° 12 del texto UNA de Auditoría II.

Formativa: Identifique el tipo de pregunta y actividad que se contemplará para la evaluación sumativa, realice ejercicios sugeridos y luego intercámbielos con otros compañeros y/o su asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 10 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

21

consideración de los procedimientos de Contabilidad y las medidas de Control Interno presentados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

11 Evaluar las técnicas de auditoría a ser aplicados para controlar los Sistemas Electrónicos de Procesamiento de Datos y de los Sistemas Especializados de Contabilidad.

Material instruccional: 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades: - El objetivo N° 11 de este curso tiene como finalidad evaluar los principios, normas y procedimientos de auditoría y los sistemas electrónicos de procesamiento de datos y los sistemas especializados de contabilidad - Realice la lectura del material Instruccional texto UNA Auditoría II capítulo Nº 13 en donde se explican los objetivos de la auditoría y los sistemas electrónicos de procesamiento de datos. - Realice ejercicios donde pueda analizar las técnicas de auditoría cuando se realizan trabajos y evaluaciones de los controles de un sistema electrónico de procesamiento de datos. - Mencione los elementos de un control interno de sistema PED. - Determine los controles aplicables a un sistema PED. - Determine las técnicas de auditoría aplicables a un sistema PED. - Analice las técnicas especiales de auditoría. - Realice la autoevaluación y los ejercicios propuestos.

Formativa: Identifique el tipo de pregunta y

actividad que se contemplará para la

evaluación sumativa, realice ejercicios sugeridos y luego

intercámbielos con otros compañeros y/o su

asesor para recibir realimentación, antes de las fechas de las pruebas. Sumativa: El objetivo 11 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 %

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

22

- Analice las técnicas de auditoría para los controles de los sistemas electrónicos de datos en la resolución de ejercicios propuestos. - Analice los principios, normas y procedimientos de. - Realice la lectura del material Instruccional texto UNA capítulo Nº 14 en donde se explican los objetivos de la auditoría en empresas con sistemas especiales de contabilidad. - Realice un resumen donde pueda evidenciar los diferentes tipos de empresas que utilizan sistemas especiales de acuerdo a la función que desempeñan. - Analice las técnicas de auditoría al realizar el examen de auditoría a las empresas que prestan servicios públicos. - Analice las técnicas de auditoría al auditar una empresa de hoteles y moteles. - Analice las técnicas de auditoría al auditar una empresa bancaria. - Analice las técnicas de auditoría al auditar sociedades inversoras y de valores. - Analice las técnicas de auditoría al auditar compañías constructoras y urbanizadoras. Analice las técnicas de auditoría al auditar las empresas de seguros. - Realice la autoevaluación que se encuentra al final del capitulo N°14 del texto UNA. - En caso de duda consulte a su asesor en el centro local.

de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la evaluación de las técnicas de auditoria a ser aplicados para controlar los Sistemas Electrónicos de Procesamiento de Datos y de los Sistemas Especializados de Contabilidad presentados en los Estados Financieros de la empresa. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE

EVALUACIÓN 12. Dictaminar sobre la razonabilidad de los Estados Financieros de una empresa.

Material instruccional 1.-Texto de la Universidad Nacional Abierta 1984. Auditoría II. 2.- *Holmes, Arthur. Auditoría Principios y procedimientos. Volumen I y II (1979) UTEHA. España. 3.- *Federación de Colegios de Contadores Públicos de Venezuela. Declaración de Normas de Auditoria (DNA). Actividades

Formativa: Identifique el tipo de pregunta y actividad que se contemplará

para la evaluación sumativa, realice

ejercicios sugeridos y luego intercámbielos con otros compañeros

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

23

- El objetivo N° 12 de este curso tiene como finalidad dictaminar la razonabilidad de los Estados Financieros de una empresa en estudio en un momento determinado. - Realice la lectura del texto Declaración de Normas de Auditoria Emitido por la Federación de Colegio de Contadores Públicos de Venezuela. - Estudie especialmente el capítulo referente a la Declaración de Normas de Auditoría (DNA) - Leer la DNA 11 la cual trata específicamente sobre los dictámenes de auditoría emitidos por el contador publico. - Lea y analice las definiciones emitidas. - Establezca los aspectos generales a seguir. - Indague acerca de la estructura y cómo está estructurado el dictamen de

acuerdo al Estado Financiero en estudio. - Realice ejercicios donde puedas aplicar los diferentes modelos de dictámenes. - Realice ejercicios donde el estudiante pueda emitir un dictamen por escrito sobre los Estados Financieros de la Empresa en Estudio.

y/o su asesor para recibir realimentación, antes de las fechas de

las pruebas. Sumativa: El objetivo 12 se evaluará en dos pruebas: primera integral y segunda integral. Se requiere el 60 % de objetivos logrados para aprobar la asignatura. En este objetivo, las preguntas al estudiante plantearán situaciones enfocadas hacia la emisión de un dictamen sobre la razonabilidad de los Estados Financieros de una organización. Se tomará en cuenta el uso adecuado de los términos empleados en la redacción, así como también la ortografía, coherencia y cohesión en el discurso.

Plan de Curso: Auditoría II (Cód.692)-Elaborado por: Numidia Ugueto - UNA2006

24

V. REFERENCIAS

OBLIGATORIA

Universidad nacional Abierta. (1984). AUDITORIA II. Texto Universidad Nacional

Abierta. Caracas: Autor

Federación de colegios de contadores públicos de Venezuela. Declaración de

Normas de Auditoria (DNA). Caracas: Autor

COMPLEMENTARIA

Holmes Arthur. (1979). Auditoría. Volumen I. México: UTHEA.

Holmes Arthur. (1979). Auditoría. Volumen II, México. UTHEA.

DIRECCIONES ELECTRONICAS:

http://www.gestiopolis.com